Dernière mise à jour : juin 2026

« Louer, c’est jeter son argent par les fenêtres. » La formule revient à chaque dîner de famille, opposée à un autre lieu commun tout aussi catégorique : « la pierre reste une valeur sûre ». Entre ces deux certitudes, un foyer qui hésite entre acheter ou louer sa résidence principale se retrouve seul, sans méthode pour décider selon sa propre situation. C’est pourtant la question patrimoniale la plus engageante d’une vie, et elle se règle rarement par une croyance générale.

Le piège tient en une comparaison fausse : aligner un loyer mensuel sur une mensualité de crédit, comme s’il s’agissait de la même dépense. Une mensualité mélange des intérêts (un coût pur, versé à la banque) et du capital remboursé (une épargne que l’on récupère à la revente), tandis que le propriétaire supporte aussi des frais d’acquisition, une taxe foncière, des charges non récupérables et l’entretien du bien. La vraie question n’est donc pas de savoir qui « perd » son argent, mais à partir de combien d’années de détention l’achat finit par coûter moins cher que la location, une fois l’épargne du locataire placée.

Le contexte de 2026 rend ce calcul d’autant plus utile. Après le pic de fin 2023, les taux de crédit immobilier se sont stabilisés autour de 3,2 à 3,5 % selon la durée, et les règles d’octroi du Haut Conseil de stabilité financière (HCSF) encadrent toujours la capacité d’emprunt : taux d’effort plafonné à 35 % des revenus, durée limitée à 25 ans. Dans cet environnement de taux plus calmes mais de prix encore élevés, le bon choix dépend de variables très personnelles, et non d’une réponse universelle.

Ce guide propose une méthode chiffrée et reproductible plutôt qu’un avis. On y reconstruit les coûts complets de chaque option, on en déduit le point mort, cette durée au-delà de laquelle l’achat devient avantageux, puis on confronte la décision aux scénarios de prix, aux aléas de la vie et à la stratégie consistant à louer en investissant son épargne. De quoi calculer, et non plus croire.

1. Sortir du faux débat : ce que coûte vraiment chaque option

Avant de calculer quoi que ce soit, il faut neutraliser le réflexe qui fausse toute la discussion : mettre un loyer en face d’une mensualité de crédit comme s’il s’agissait de la même dépense. Les deux ne sont pas comparables, parce qu’une mensualité mélange un coût pur et une épargne, tandis que le propriétaire paie une série de postes que le locataire ne voit jamais sur sa quittance. Nous reconstruisons donc le vrai coût de chaque camp, du plus visible (la composition de la mensualité) au plus oublié (les charges qui reviennent chaque année), pour disposer ensuite d’une base saine sur laquelle bâtir le calcul.

1.1 Pourquoi comparer un loyer à une mensualité est trompeur

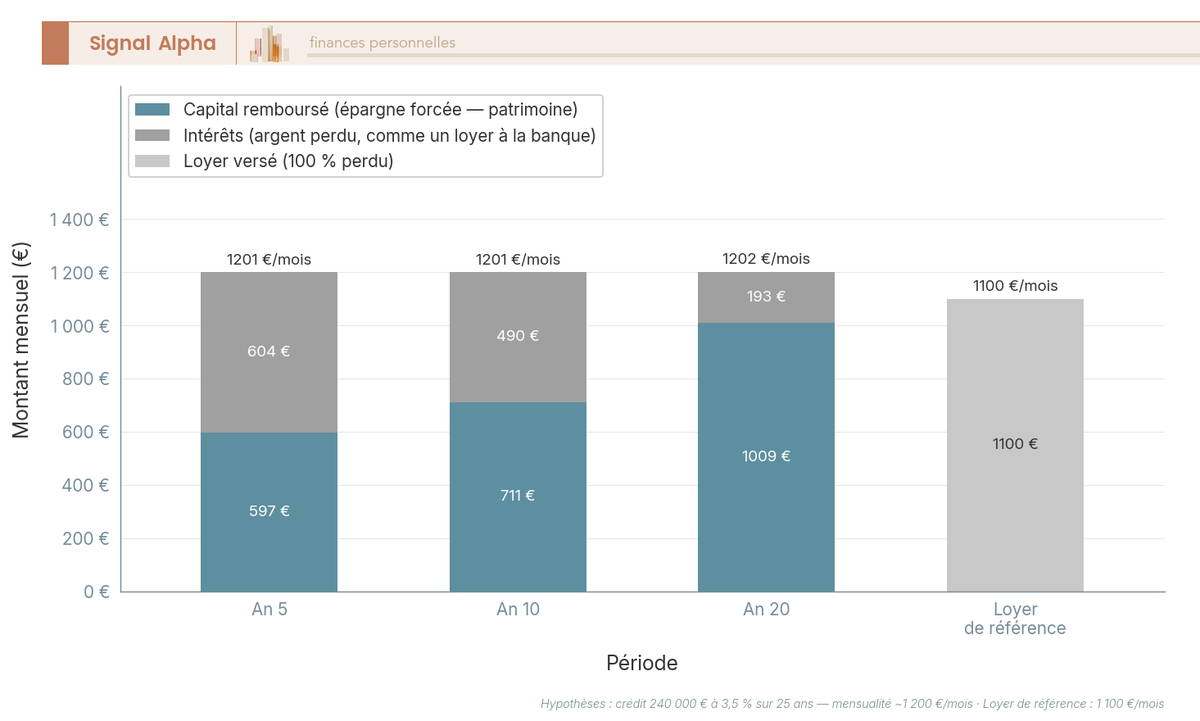

Pour comprendre l’erreur, découpez une mensualité de crédit en ses deux morceaux : ils n’ont pas la même nature et n’appellent pas le même jugement. La première part, ce sont les intérêts versés à la banque, un coût pur que l’on ne récupère jamais, l’exact équivalent d’un loyer payé à un propriétaire. La seconde part, c’est le capital remboursé, une épargne forcée qui se transforme en patrimoine et que vous récupérez à la revente. Comparer un loyer entier à une mensualité entière revient donc à opposer une dépense à un objet qui est, pour moitié, de l’épargne déguisée.

Cette répartition n’est pas figée dans le temps, ce qui complique encore la lecture. En début de prêt, la part d’intérêts domine largement, puis elle décroît mensualité après mensualité au profit du capital. Les premières années d’un crédit ressemblent ainsi davantage à un loyer qu’à de l’épargne, ce qui relativise l’idée qu’acheter « construit du patrimoine » dès le premier jour.

Reste l’autre versant de l’idée reçue, celle qui voudrait que louer revienne à jeter son argent par les fenêtres. Elle ignore trois faits gênants : le propriétaire perd lui aussi des intérêts, il acquitte une taxe foncière, des charges et des travaux que le locataire n’a pas, et il immobilise un apport qui aurait pu être placé ailleurs. La vraie comparaison n’oppose donc pas un loyer à une mensualité, mais le coût total de possession au coût total de la location, apport placé inclus.

Le diagramme ci-dessus décompose une mensualité type en intérêts et en capital à trois moments du prêt : observez à quel point la fraction réellement épargnée reste faible les premières années, avant de prendre le dessus avec le temps. Cette première brique posée, il reste à chiffrer ce que le propriétaire dépense en plus, à commencer par les frais que l’on règle dès la signature.

1.2 Les coûts complets de l’achat que l’on sous-estime

Le premier poste oublié est celui que vous payez le jour de l’acte : les frais d’acquisition, improprement appelés « frais de notaire ». Dans l’ancien, ils tournent autour de 7,5 à 8 % du prix, car ils sont dominés par les droits de mutation à titre onéreux (DMTO), c’est-à-dire la taxe perçue par le département lors de la vente. Depuis le 1ᵉʳ avril 2025, la grande majorité des départements a relevé son taux de DMTO de 4,5 % à 5 %, ce qui porte la part totale de l’ancien dans une fourchette d’environ 5,09 % à 6,31 % selon le territoire. Dans le neuf, à l’inverse, ces frais tombent à 2 ou 3 % du prix, et les primo-accédants bénéficient d’une exonération de la hausse des DMTO sur leur résidence principale.

Le tableau ci-dessous met côte à côte l’ancien et le neuf pour un bien de référence à 300 000 €, afin de mesurer ce que représente ce ticket d’entrée selon le type de logement.

Frais d’acquisition : ancien vs neuf (bien à 300 000 €, 2026)

| Poste | Ancien (DMTO 5 %) | Neuf (VEFA) |

|---|---|---|

| Taux global des frais d’acquisition | environ 7,5-8,0 % | environ 2-3 % |

| Montant estimé sur 300 000 € | environ 22 500-24 000 € | environ 6 000-9 000 € |

| Dont DMTO / droits | environ 5,0 % | TVA 20 % incluse dans le prix |

| Exonération de la hausse des DMTO | Oui pour les primo-accédants | Sans objet |

L’écart est considérable : acheter dans l’ancien coûte d’entrée trois à quatre fois plus cher en frais que dans le neuf, soit une quinzaine de milliers d’euros de différence sur ce même bien. Ce ticket d’entrée n’est pas le seul à peser, car le propriétaire supporte ensuite des coûts récurrents que la mensualité ne fait jamais apparaître.

Ces dépenses annuelles se répartissent en quelques postes stables. La taxe foncière oscille entre 800 et 2 000 € selon la commune, avec des bases revalorisées d’environ 2,4 % en 2026. Les charges de copropriété non récupérables (ascenseur, gardien pour sa part propriétaire, ravalement) représentent de 600 à 2 500 € par an. L’entretien et la provision pour gros travaux pèsent de 1 500 à 3 000 €, soit l’équivalent de 0,5 à 1 % de la valeur du bien chaque année. L’assurance habitation du propriétaire occupant ajoute 250 à 450 €. À cela s’ajoute le coût d’opportunité de l’apport immobilisé, c’est-à-dire ce que cette somme aurait rapporté si elle avait été placée, un sujet que nous chiffrons plus loin.

Ces frais d’entrée et ces dépenses récurrentes partagent une caractéristique commune : ils sont engagés que l’on garde le bien deux ans ou vingt ans, et c’est précisément la durée de détention qui décidera s’ils ont été amortis ou non. Avant d’en arriver là, il faut encore mesurer ce que la fiscalité immobilière courante ponctionne année après année sur le budget du propriétaire.

1.3 Coûts récurrents : où part l’argent du propriétaire sur dix ans

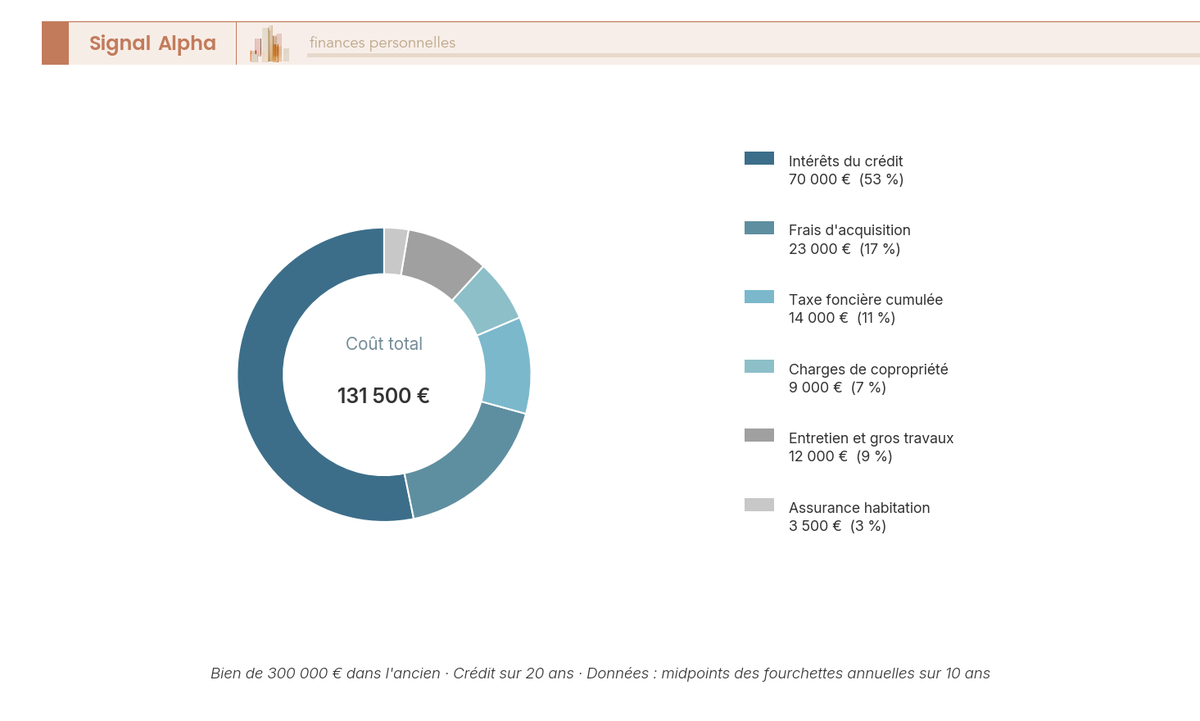

Pour saisir le poids réel de ces postes, le plus parlant est de les cumuler sur une décennie de détention, horizon courant pour une résidence principale. Sur dix ans, et pour notre bien de référence à 300 000 €, les intérêts du crédit représentent à eux seuls de l’ordre de 70 000 €, soit le poste le plus lourd. Les frais d’acquisition payés au départ pèsent environ 23 000 €, et l’addition de la taxe foncière, des charges non récupérables et des travaux atteint près de 35 000 € sur la période.

Le détail annuel éclaire la hiérarchie de ces dépenses. La taxe foncière reste comprise entre 800 et 2 000 €, avec ces bases revalorisées d’environ 2,4 % en 2026. Les charges de copropriété non récupérables vont de 600 à 2 500 €, l’entretien et la provision pour gros travaux de 1 500 à 3 000 € (0,5 à 1 % de la valeur du bien par an), et l’assurance habitation du propriétaire de 250 à 450 €. S’y ajoute, encore une fois, le coût d’opportunité de l’apport, dont le montant dépendra du rendement du placement alternatif.

L’anneau ci-dessus répartit le coût total de propriété sur dix ans en six parts : repérez le poids dominant des intérêts du crédit, puis celui des frais d’acquisition, deux postes que l’argument « loyer contre mensualité » efface complètement. C’est l’ensemble de ces dépenses, frais d’entrée compris, que l’achat devra compenser pour devenir gagnant face à la location, ce qui suppose d’abord de chiffrer l’autre camp.

1.4 Les coûts et la flexibilité réels de la location

Pour le locataire, le tableau des dépenses est plus court et plus prévisible. Le loyer constitue l’essentiel, auquel s’ajoutent une assurance habitation de 100 à 200 € par an et un dépôt de garantie immobilisé le temps du bail. Ce dépôt s’élève à un mois de loyer hors charges en location nue et à deux mois en meublé, un plafond fixé par l’article 22 de la loi du 6 juillet 1989 et toujours en vigueur. Le locataire ne paie ni taxe foncière, ni gros travaux, ni charges non récupérables, et son coût de sortie se limite à un préavis de un à trois mois.

Le tableau suivant confronte poste par poste qui paie quoi, pour visualiser ce que le locataire économise et ce dont le propriétaire occupant hérite.

Coûts du locataire vs coûts récurrents du propriétaire (qui paie quoi)

| Poste | Locataire | Propriétaire occupant |

|---|---|---|

| Loyer / mensualité de crédit | Loyer (perdu) | Mensualité (intérêts perdus + capital épargné) |

| Taxe foncière | Non | Oui |

| Charges non récupérables | Non | Oui |

| Gros travaux / ravalement | Non | Oui |

| Assurance | environ 100-200 €/an | environ 250-450 €/an |

| Dépôt de garantie | 1 mois (nu) / 2 mois (meublé) | Sans objet |

| Coût de sortie | Préavis 1-3 mois | Frais de revente, risque de moins-value |

La colonne du locataire est nettement plus légère, mais ce constat masque une nuance décisive. Un locataire qui se contente de payer son loyer et laisse dormir son épargne donne effectivement raison à l’idée reçue. En revanche, celui qui place l’équivalent de l’apport qu’il n’a pas immobilisé, augmenté de l’écart mensuel entre son loyer et le coût complet d’un propriétaire, n’a rien jeté par les fenêtres : il construit un patrimoine par un autre canal.

Cette distinction entre le locataire passif et le locataire-investisseur sera centrale dans toute la suite du raisonnement. Elle explique pourquoi on ne peut pas conclure « louer ou acheter » sans préciser ce que le locataire fait de son épargne disponible. Un même foyer, avec le même loyer et le même bien convoité, aboutira à des conclusions opposées selon qu’il discipline ou non son placement. C’est d’ailleurs le locataire-investisseur, et non le propriétaire occupant, qui peut activer certains leviers de réduction de l’impôt sur le revenu sur les supports où il loge cette épargne.

Cette flexibilité a une seconde dimension, non financière celle-là : le locataire peut partir en quelques semaines, sans frais de revente ni risque de moins-value, là où le propriétaire est tributaire d’un marché et de délais. Reste un chaînon manquant pour boucler la comparaison : le coût d’opportunité de l’apport suppose de connaître le rendement du placement alternatif, que nous détaillons plus loin. Avant cela, il faut répondre à la question qui commande tout le reste : combien d’années faut-il garder le bien pour que l’achat rattrape son handicap de départ ?

2. Le point mort : la durée au-delà de laquelle acheter devient avantageux

Nous savons désormais chiffrer les deux camps, mais un coût annuel ne dit rien tant qu’on ne le projette pas dans le temps. La question qui s’impose est celle de la durée : sur combien d’années faut-il conserver le bien pour que le surcoût initial de l’achat finisse par être compensé ? Nous définissons donc ce seuil, le point mort, avant d’examiner les variables qui le rapprochent ou l’éloignent, puis de donner une méthode pour le calculer sur sa propre situation et l’illustrer ville par ville.

2.1 Le point mort, ou pourquoi la durée change tout

Le point mort désigne l’année où le coût cumulé de l’achat finit par croiser celui de la location, épargne du locataire placée comprise. Avant ce seuil, louer coûte moins cher ; au-delà, l’achat devient avantageux et le reste ensuite. Toute la décision se ramène donc à comparer ce seuil à la durée pendant laquelle vous pensez réellement garder le bien.

La durée est la variable la plus puissante parce que les frais d’acquisition sont des coûts fixes, payés une fois et amortis sur toute la période de détention. Revendre au bout de trois ans revient à étaler 24 000 € de frais sur trois ans, soit 8 000 € par an ; les garder quinze ans dilue la même somme à 1 600 € par an. C’est ce mécanisme d’étalement qui explique pourquoi une revente précoce détruit la rentabilité de l’opération.

Concrètement, le point mort moyen en France se situe aujourd’hui autour de 15 ans, dans une fourchette de 12 à 16 ans selon la méthode de calcul retenue. Ce niveau a fortement augmenté : il se situait historiquement entre 5 et 8 ans avant la remontée des taux et des frais. Le risque numéro un reste donc la revente forcée avant ce seuil, qui transforme l’achat en perte sèche.

Note de Henri

quand on suit le cycle des taux de près, on voit que ce glissement du point mort vers le haut n’est pas un détail de calcul : il vient directement du renchérissement du crédit, et il finira par redescendre si les taux se détendent durablement.

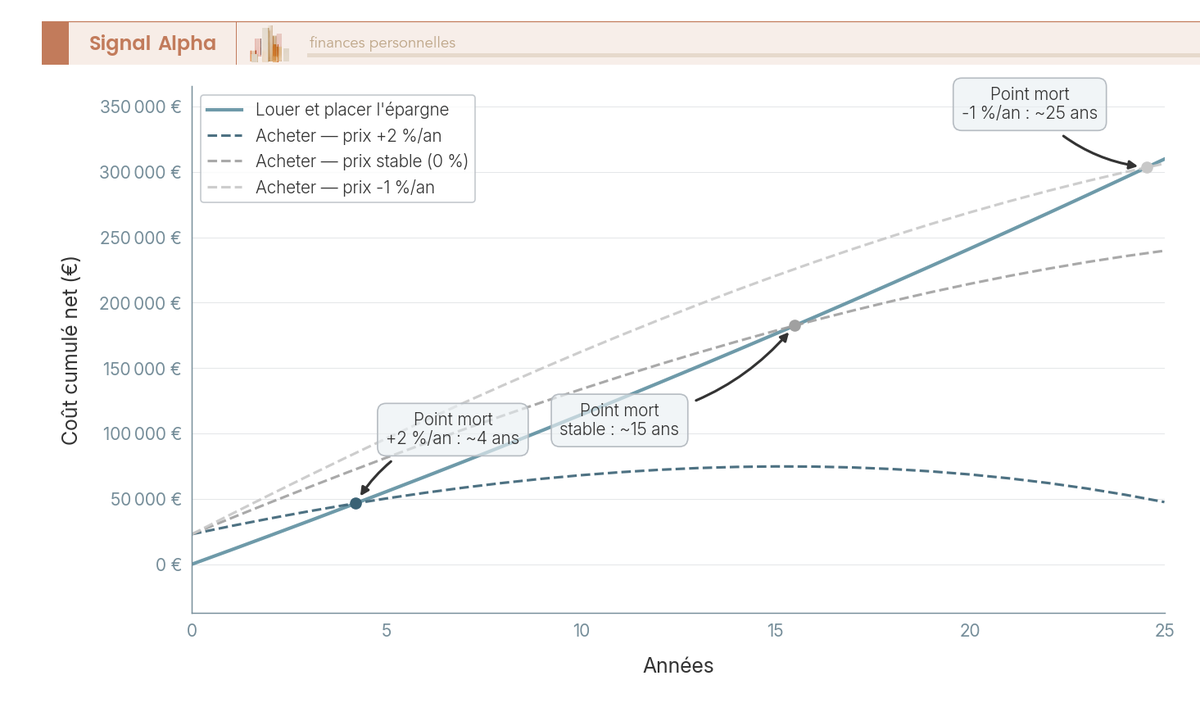

La courbe ci-dessus suit, sur vingt-cinq ans, le coût cumulé de l’achat face à celui de la location avec épargne placée : l’année où les deux trajectoires se croisent matérialise le point mort, et vous voyez qu’elle se déplace selon le scénario de prix retenu. Pour passer de ce concept au cas du lecteur, il faut maintenant identifier ce qui fait bouger ce seuil.

2.2 Les variables qui rapprochent ou repoussent le point mort

Le point mort n’est pas un chiffre national figé, c’est le résultat de six variables que chacun peut renseigner pour sa propre situation. La plus déterminante est le rapport entre le loyer et le prix de la ville, autrement dit le rendement locatif : plus les loyers sont élevés par rapport aux prix, plus l’achat devient vite avantageux. Viennent ensuite le niveau des frais d’acquisition, le taux de crédit obtenu, l’hypothèse d’évolution des prix, le rendement du placement alternatif de l’apport et, enfin, le montant de cet apport.

Le tableau ci-dessous indique, pour chacune de ces six variables, le sens dans lequel elle pousse le seuil : ce qui le rapproche fait gagner l’achat plus tôt, ce qui le repousse prolonge l’avantage de la location.

Variables qui déplacent le point mort

| Variable | Rapproche le point mort (l’achat gagne plus vite) | Repousse le point mort (la location gagne plus longtemps) |

|---|---|---|

| Rapport loyer/prix | Loyers élevés face aux prix (rendement locatif fort) | Prix élevés face aux loyers (Paris, Lyon) |

| Frais d’acquisition | Neuf (2-3 %), primo-accédant exonéré de DMTO | Ancien à 8 % |

| Taux de crédit | Taux bas | Taux élevés |

| Évolution des prix | Hausse des prix | Stagnation ou baisse |

| Rendement de l’épargne placée | Placement peu rémunérateur | Placement performant (ETF, exchange traded funds, ou assurance-vie dynamique) |

| Apport | Apport faible (moins de coût d’opportunité) | Apport élevé immobilisé |

Une ligne mérite qu’on s’y attarde : le rendement de l’épargne placée. Plus le locataire fait fructifier son apport, plus il repousse le point mort de l’achat, ce qui renvoie directement au coût d’opportunité évoqué plus haut et au choix de l’enveloppe de placement, que nous traitons plus loin. Avant d’y venir, voyons comment assembler ces variables pour calculer son propre seuil.

2.3 Calculer son propre point mort : méthode pas à pas

La méthode tient en trois gestes : réunir ses paramètres, comparer le coût cumulé des deux options année après année, puis lire l’année de croisement comme seuil de décision. Concernant les paramètres, vous devez réunir le loyer équivalent, le prix du bien, l’apport, le taux de crédit et les frais d’acquisition. Pour la comparaison, on additionne d’un côté tout ce que coûte la propriété (intérêts, frais, taxe, charges, travaux, coût d’opportunité de l’apport, moins le capital remboursé récupérable), de l’autre tout ce que coûte la location (loyers, assurance, moins le rendement de l’épargne placée).

Pour rendre la méthode concrète, appliquons-la à un cas type sur dix ans : une résidence principale de 300 000 €, un apport de 60 000 €, un crédit de 240 000 € à 3,5 % sur 25 ans et un loyer équivalent de 1 100 € par mois. Le tableau suivant met en regard les postes cumulés de l’achat et de la location sur la période, pour repérer où se creuse et où se comble l’écart.

Comparaison chiffrée illustrative sur dix ans (résidence principale 300 000 €, apport 60 000 €, crédit 240 000 € à 3,5 % sur 25 ans, loyer équivalent 1 100 €/mois)

| Poste cumulé sur dix ans | Achat | Location |

|---|---|---|

| Intérêts du crédit / loyers versés | environ 70 000 € (intérêts) | environ 132 000 € (loyers) |

| Frais d’acquisition | environ 23 000 € | 0 € |

| Taxe foncière + charges + travaux | environ 35 000 € | 0 € |

| Coût d’opportunité de l’apport (placé à 3 %) | environ 21 000 € | gain de l’épargne placée |

| Capital remboursé (épargne forcée) | environ -75 000 € (récupéré) | 0 € |

| Effet revente (prix stable, net de frais) | neutre à légèrement négatif | sans objet |

La lecture est instructive : les loyers versés (132 000 €) dépassent largement les intérêts payés par le propriétaire (70 000 €), mais l’achat traîne en parallèle 23 000 € de frais d’entrée, 35 000 € de dépenses récurrentes et 21 000 € de coût d’opportunité, en partie compensés par les 75 000 € de capital remboursé. Sur dix ans et à prix stable, les deux camps restent donc proches, ce qui confirme que le seuil se joue à quelques années près. Ces montants sont illustratifs et entièrement reproductibles à partir d’un tableau d’amortissement standard et des simulateurs publics de l’ANIL (Agence nationale pour l’information sur le logement) et de la Banque de France.

Une fois le point mort estimé, encore faut-il le traduire en décision adaptée à sa propre trajectoire de vie.

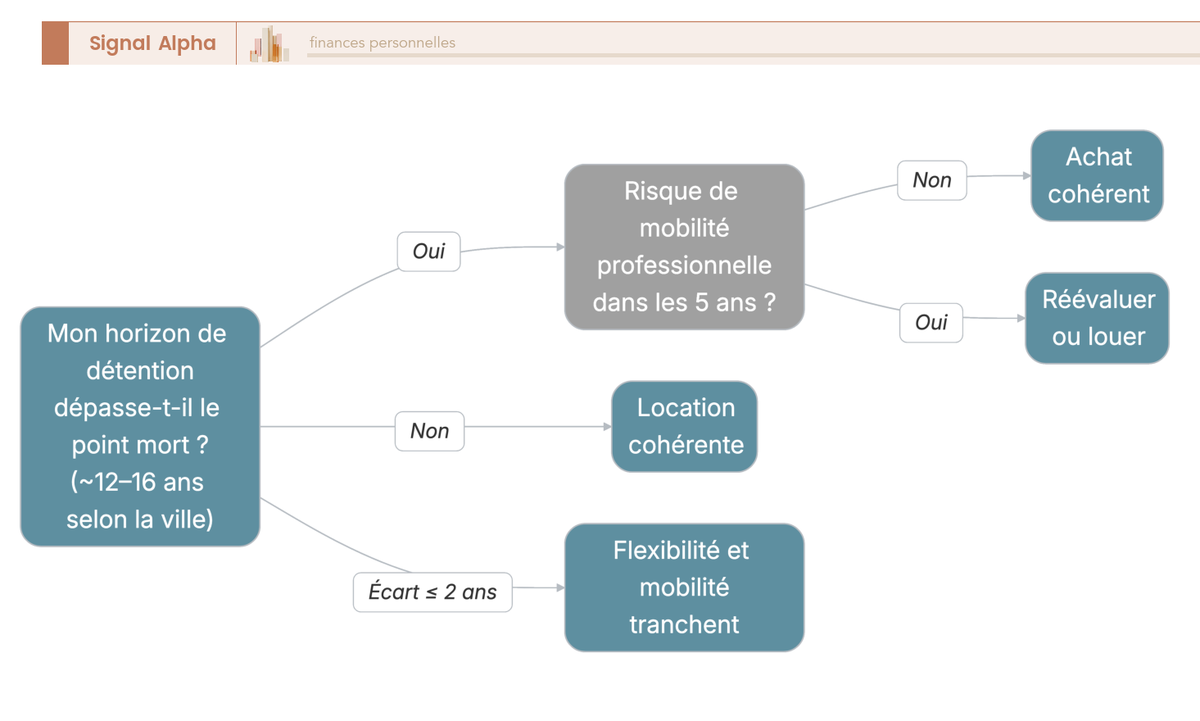

2.4 Lire sa décision : horizon, mobilité et règle des deux ans

La règle de décision se résume en trois cas, selon la position de votre horizon de détention par rapport au point mort calculé. Si votre durée probable est inférieure au point mort, la location est financièrement préférable. Si elle est supérieure, l’achat l’emporte. Et si l’écart entre les deux est faible, de l’ordre de plus ou moins deux ans, c’est la flexibilité et le risque de mobilité qui doivent décider, car le calcul financier ne départage plus rien de net.

Pour les profils mobiles, ce dernier cas est en réalité le plus fréquent, et la probabilité de déménager dans les cinq ans y pèse davantage que le calcul de long terme. Une revente subie dans les trois ou quatre premières années, avant que les frais d’acquisition aient été amortis, transforme presque toujours l’opération en perte nette, l’immobilier se revendant lentement et à un prix incertain.

L’arbre de décision ci-dessus se lit de la gauche vers la droite : il part de votre horizon de détention, le confronte au point mort, puis ajoute le filtre de la mobilité pour vous orienter vers l’achat ou la location. Cette durée de détention probable est elle-même fonction de votre horizon de placement global, et son estimation honnête vaut mieux que tout raffinement de calcul. Pour ancrer ces seuils dans le réel, il reste à voir comment ils varient d’une ville à l’autre.

2.5 Exemples chiffrés dans plusieurs villes françaises

Le point mort dépend surtout du rendement locatif local, c’est-à-dire du rapport entre les loyers et les prix au mètre carré de la ville. Là où les prix sont élevés et les loyers contenus, le rendement est faible et le seuil s’éloigne ; là où les loyers sont proportionnellement plus élevés, l’achat rattrape son handicap plus vite. Le tableau ci-dessous donne les ordres de grandeur indicatifs pour quelques villes contrastées au début 2026.

Prix au mètre carré et rendement locatif brut indicatifs (2026)

| Ville | Prix moyen au m² | Rendement locatif brut | Lecture du point mort |

|---|---|---|---|

| Paris | environ 10 100 € | environ 3,9 % | Point mort très éloigné |

| Lyon | environ 4 800 € | environ 3,8 % | Point mort éloigné |

| Bordeaux | environ 4 640 € | environ 4,0 % | Point mort intermédiaire |

| Marseille | n.d. | environ 5,4 % | Point mort plus proche |

| Moyenne nationale | n.d. | environ 4,8 % | Point mort intermédiaire |

La conclusion se déduit du tableau : dans les métropoles chères à faible rendement comme Paris ou Lyon, le point mort dépasse souvent 12 à 15 ans, et un foyer qui n’est pas certain de rester aussi longtemps a intérêt à louer. Dans les villes à rendement plus élevé comme Marseille, l’achat redevient avantageux dès 7 à 9 ans. Ces repères supposent toutefois que les hypothèses de financement tiennent, ce qui dépend entièrement du contexte de taux et de prix dans lequel on décide en 2026.

3. Le contexte de marché 2026 et son impact sur la décision

Un point mort ne vaut que par les hypothèses qui le nourrissent, et ces hypothèses changent avec le marché. La question devient donc concrète : dans quel environnement de taux, de crédit et de prix le foyer décide-t-il en 2026, et combien peut-il réellement emprunter ? Nous partons du niveau des taux et de la capacité d’emprunt, le plus tangible, avant de descendre vers les règles d’octroi du HCSF qui en commandent l’accès, puis vers l’état des prix et du marché locatif.

3.1 Taux de crédit et capacité d’emprunt en 2026

Le premier paramètre à fixer est le taux de crédit, qui s’est nettement assagi après le pic de fin 2023, lorsque les moyennes dépassaient 4 %. En juin 2026, les taux moyens se sont stabilisés autour de 3,25 % sur 15 ans, 3,39 % sur 20 ans et 3,44 % sur 25 ans, soit une fourchette consolidée de 3,2 à 3,5 % selon la durée. Les meilleurs profils obtiennent plutôt 3,0 à 3,25 %. En parallèle, le taux d’usure, plafond légal du coût total révisé chaque trimestre par la Banque de France, s’établit autour de 5,19 % pour les prêts de 20 ans et plus au deuxième trimestre 2026.

Le tableau ci-dessous rassemble ces taux moyens par durée et par observatoire, pour situer le niveau auquel un dossier standard peut prétendre en 2026.

Taux de crédit immobilier moyens, juin 2026 (résidence principale)

| Durée | Taux moyen | Meilleurs profils |

|---|---|---|

| 15 ans | environ 3,25 % | environ 3,01 % |

| 20 ans | environ 3,39 % | environ 3,15 % |

| 25 ans | environ 3,44 % | environ 3,25 % |

Ces taux conditionnent directement la capacité d’emprunt. Pour un foyer disposant de 4 000 € de revenus mensuels nets, et en consacrant au plus 35 % au remboursement, la mensualité maximale s’établit autour de 1 400 €, assurance comprise. À 3,5 % sur 25 ans, cela correspond à une capacité d’emprunt de l’ordre de 260 000 à 270 000 €, hors apport.

Deux conséquences pratiques en découlent. D’abord, l’apport est devenu quasi incontournable : les banques en attendent souvent 10 à 20 % du prix, ne serait-ce que pour couvrir les frais d’acquisition et la garantie, qu’elles financent rarement à crédit. Ensuite, un même revenu n’ouvre pas le même bien selon la ville, puisque cette capacité de 260 000 à 270 000 € achète bien plus de mètres carrés à Marseille qu’à Paris, ce qui renvoie aux rendements locatifs déjà observés. Pour qui veut affiner ce montage, notre guide complet du crédit immobilier détaille les leviers de négociation. Reste un poste du coût total qui se négocie séparément et que beaucoup d’emprunteurs laissent filer : l’assurance.

3.2 Économiser sur l’assurance emprunteur grâce à la loi Lemoine

L’assurance emprunteur pèse lourd sur le coût d’un crédit, et la loi Lemoine (loi n° 2022-270 du 28 février 2022) a précisément redonné la main à l’emprunteur sur ce poste. Elle autorise la résiliation du contrat à tout moment et sans frais, sous réserve d’équivalence des garanties. Elle supprime aussi le questionnaire de santé pour les prêts jusqu’à 200 000 € par assuré remboursés avant 60 ans, et réduit le droit à l’oubli à cinq ans pour les anciens malades.

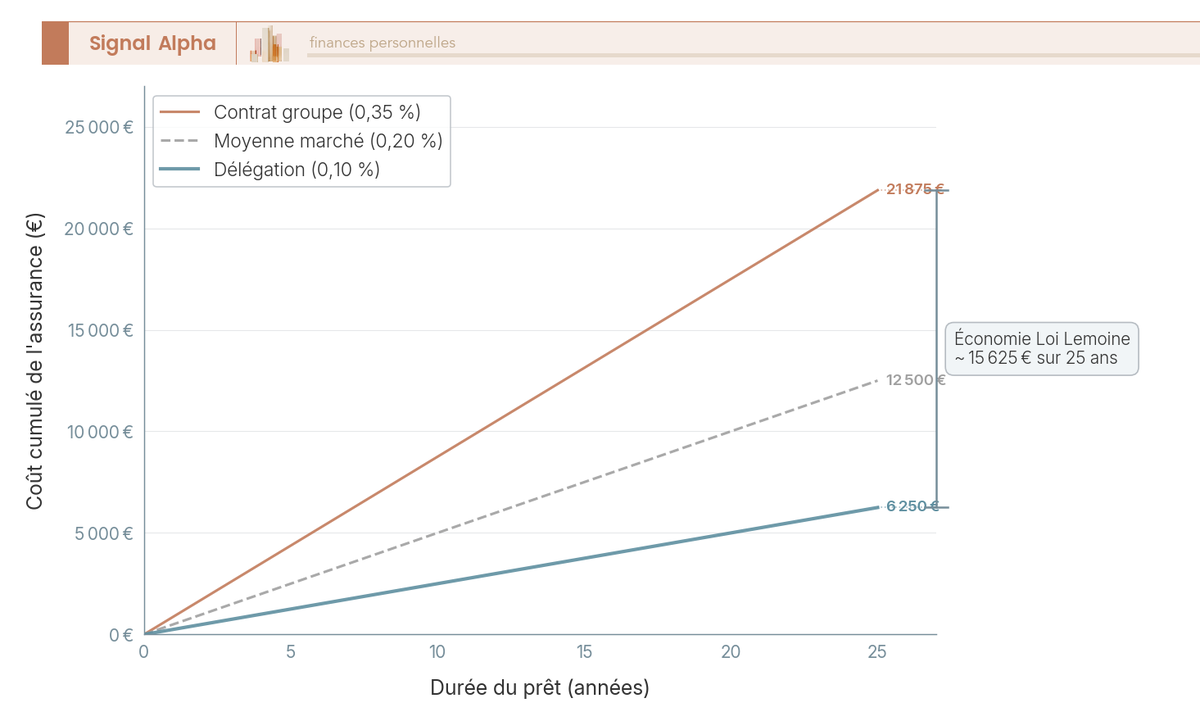

L’enjeu financier est loin d’être anecdotique. Entre un contrat groupe bancaire facturé autour de 0,35 % du capital et une délégation à environ 0,10 %, l’écart se chiffre en milliers d’euros sur la durée du prêt. Le graphique suivant illustre cet écart de coût cumulé sur un crédit représentatif.

Les deux courbes ci-dessus comparent, sur un prêt de 250 000 € sur 25 ans, le coût cumulé d’une assurance à 0,35 % et d’une délégation à 0,10 % : l’écart entre les deux trajectoires correspond à l’économie nette que permet une délégation d’assurance de prêt. Ce levier ne joue toutefois que si la banque accepte de prêter, ce qui nous ramène aux règles qui encadrent l’octroi du crédit.

3.3 Les règles du HCSF : taux d’effort 35 % et durée 25 ans

L’accès au crédit obéit à deux règles confirmées par le HCSF (Haut Conseil de stabilité financière) en mars 2026. La première plafonne le taux d’effort à 35 % des revenus, assurance comprise, c’est-à-dire la part maximale du budget consacrée au remboursement. La seconde limite la durée d’emprunt à 25 ans, portée à 27 ans en cas d’achat en VEFA (vente en l’état futur d’achèvement) ou de travaux significatifs. À ces deux normes s’ajoute le reste à vivre, apprécié librement par la banque sans être chiffré par le HCSF.

Ces règles ne sont pas absolues, car les banques disposent d’une marge de souplesse. Le tableau ci-dessous récapitule les seuils applicables au particulier et l’ampleur de cette flexibilité.

Règles HCSF applicables au particulier (2026)

| Règle | Valeur | Marge / exception |

|---|---|---|

| Taux d’effort maximal | 35 % (assurance incluse) | Dérogation dans l’enveloppe de 20 % |

| Durée maximale | 25 ans | +2 ans (VEFA, travaux) |

| Flexibilité des banques | 20 % de la production | dont 14 % résidence principale, 6 % primo-accédants |

| Reste à vivre | Apprécié par la banque | Critère complémentaire, non normé par le HCSF |

Cette marge a une conséquence pratique pour les emprunteurs justes sur l’un des critères, en particulier les primo-accédants : les banques peuvent déroger sur 20 % de leur production, et n’en utilisaient qu’environ 16 % à la mi-2025. L’enveloppe n’est donc pas saturée, et un dossier solide mais légèrement hors normes garde des chances d’aboutir. Reste à savoir dans quel état sont les prix et le marché locatif au moment de décider.

3.4 Prix de l’immobilier et marché locatif : où en est-on

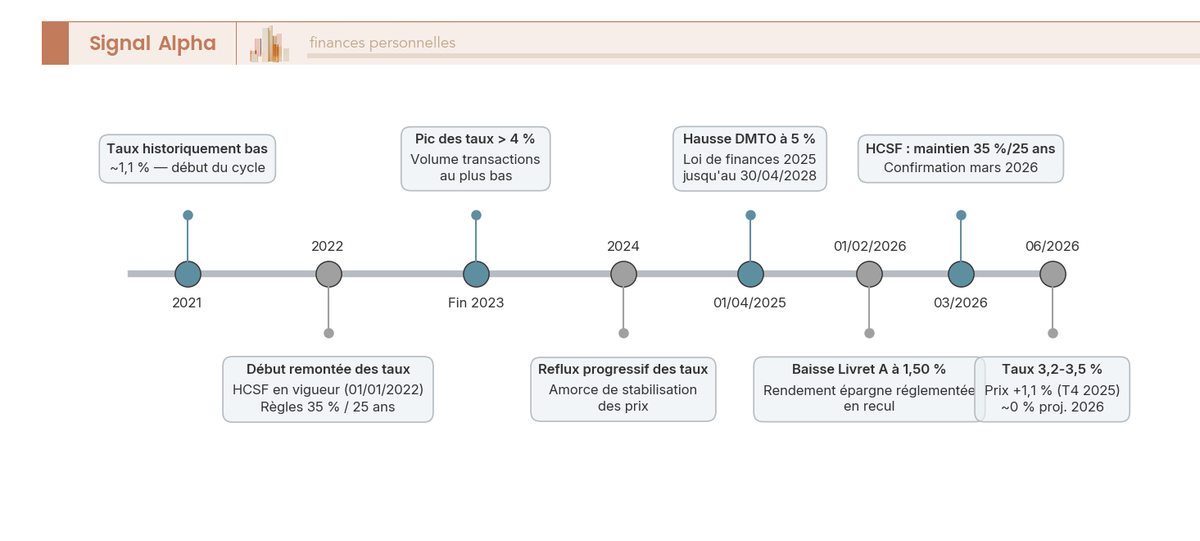

Le marché immobilier est entré en phase de stabilisation après la crise amorcée en 2022. Au quatrième trimestre 2025, les prix des logements anciens progressent de 1,1 % sur un an, quatrième trimestre consécutif de hausse, et les projections issues des avant-contrats pointent une quasi-stabilité à mi-2026 (de l’ordre de -0,2 % sur un an). Le volume de transactions confirme cette reprise, avec environ 950 000 ventes sur douze mois glissants à fin 2025. Le cycle, après le choc des taux de 2022-2023, ressemble donc davantage à un plateau qu’à un nouvel emballement.

Sur le marché locatif, la tension reste vive dans les grandes villes, ce qui a maintenu et étendu l’encadrement des loyers. En 2026, une dizaine de territoires appliquent l’encadrement, et le régime des zones tendues a été prolongé jusqu’au 31 juillet 2026 par le décret n° 2025-652 du 15 juillet 2025. Cet encadrement a un effet à double détente sur notre comparaison : il plafonne le loyer de référence, ce qui réduit aussi le coût de la location et peut rendre cette option plus compétitive dans les villes concernées.

La frise ci-dessus retrace, de 2021 à 2026, l’évolution conjointe des taux de crédit et de l’indice des prix anciens : repérez le pic des taux fin 2023, puis leur reflux et la reprise des prix qui suit. Pour qui veut replacer cette décision dans une vue d’ensemble, notre stratégie d’investissement immobilier en 2026 resitue ces signaux de marché dans la durée. Nous disposons désormais d’une décision chiffrable : coûts complets posés, point mort défini et calculable, hypothèses de financement ancrées dans le contexte 2026. Reste à éprouver sa solidité face à l’imprévu, lorsque les prix dévissent, qu’une mutation tombe ou qu’une autre voie, louer en investissant son épargne, vient concurrencer l’achat.

4. Tester sa décision face aux scénarios de vie et de marché

La décision est maintenant chiffrable, mais un calcul ne vaut que par sa solidité face à l’imprévu. Avant de vous engager, il faut donc l’éprouver sur trois fronts : ce qu’elle devient quand les prix bougent, ce qui se passe quand la vie impose une revente, et ce que pèse vraiment l’autre voie, celle qui consiste à louer en plaçant son épargne. Nous partons des scénarios de prix, le test le plus intuitif, pour arriver à la comparaison de patrimoine sur le long terme, en passant par le facteur mobilité et la mécanique fiscale du locataire-investisseur.

4.1 Scénarios de marché : prix qui montent, stagnent ou baissent

Le résultat de la comparaison dépend d’abord de l’hypothèse de revente, qui reste la source d’incertitude la plus lourde sur le point mort. Trois trajectoires de prix encadrent l’éventail des possibles : une hausse d’environ 2 % par an, une stabilité à 0 %, et une baisse de l’ordre de 1 % par an. Chacune déplace le seuil de rentabilité dans un sens différent, comme le récapitule le tableau ci-dessous : repérez la colonne de droite, celle de l’effet sur le point mort.

Impact du scénario de prix sur le point mort (résidence principale 300 000 €, détention envisagée)

| Scénario de prix | Effet sur la valeur de revente | Effet sur le point mort |

|---|---|---|

| Hausse +2 %/an | Plus-value à la revente | Rapproche fortement le point mort |

| Stable (0 %) | Revente proche du prix d’achat | Point mort déterminé par les frais et coûts récurrents |

| Baisse -1 %/an | Moins-value à la revente | Repousse le point mort, peut le rendre inatteignable à court terme |

Le message du tableau est clair : une hausse des prix offre une plus-value qui efface une partie des frais d’entrée et fait gagner l’achat bien plus tôt. À l’inverse, une baisse creuse une moins-value qui s’ajoute au handicap initial et peut, dans les zones détendues, repousser le seuil au-delà de tout horizon raisonnable. Le scénario stable, lui, ramène la décision à ce que vous avez déjà chiffré : les frais d’acquisition et les coûts récurrents.

Reste un atout que ce tableau ne montre pas et qui penche nettement vers l’achat : l’exonération de plus-value de la résidence principale. Lorsqu’un foyer revend le logement qu’il occupe effectivement au jour de la vente, le gain réalisé échappe à l’impôt sur le revenu et aux prélèvements sociaux, sans condition de durée minimale de détention (article 150 U du code général des impôts). Cet avantage ne vous protège pas d’une moins-value, mais il rend la plus-value, quand elle existe, entièrement nette pour le vendeur.

Cette protection fiscale ne vous dispense pas de croiser votre propre ville avec le scénario de prix que vous jugez probable. C’est précisément ce que détaille la taxation des plus-values immobilières dans nos pages dédiées : taxation des plus-values immobilières. Pour situer votre situation personnelle dans la zone où l’achat domine, il faut maintenant superposer rendement de la ville, scénario de prix et horizon.

4.2 Situer sa ville et son horizon dans la zone gagnante

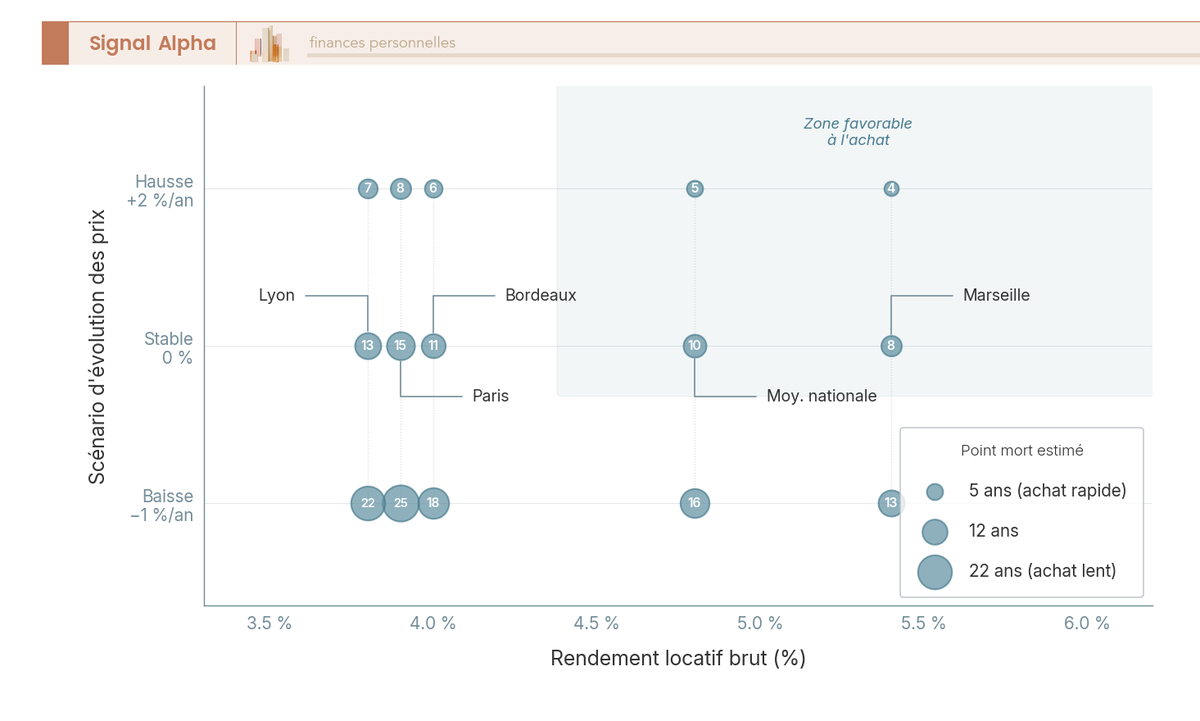

Trois variables suffisent à positionner un cas particulier sur la carte de la décision : le rendement locatif de la ville, le scénario d’évolution des prix retenu, et l’horizon de détention envisagé. Le rendement local détermine la vitesse à laquelle l’achat rattrape son handicap, le scénario de prix accélère ou freine ce rattrapage, et l’horizon dit simplement combien de temps vous laissez l’opération travailler. Pour mémoire, les rendements bruts indicatifs déjà tabulés au début 2026 s’échelonnent d’environ 3,9 % à Paris et 3,8 % à Lyon, à 4,0 % à Bordeaux et 5,4 % à Marseille, pour une moyenne nationale autour de 4,8 %.

Le diagramme à bulles ci-dessus croise ces trois dimensions, de la gauche vers la droite : repérez où se logent les villes à fort rendement comme Marseille, qui basculent vite dans la zone de l’achat, par rapport aux métropoles chères comme Paris ou Lyon, qui exigent un horizon long pour y entrer. En plaçant votre ville et votre durée probable sur cette carte, vous voyez d’un coup d’œil si votre situation se trouve du côté de l’achat ou de la location. Encore faut-il que l’horizon tienne, ce qui dépend d’événements personnels que le calcul ignore.

4.3 Le facteur mobilité : carrière, famille, séparation

La mobilité subie est ce qui détruit le plus sûrement la rentabilité d’un achat, et c’est aussi le risque que les calculs de long terme tendent à minorer. Une mutation professionnelle, l’agrandissement du foyer ou une séparation peuvent imposer une revente dans les trois ou quatre premières années, avant que les frais d’acquisition aient eu le temps d’être amortis. Comme nous l’avons vu pour le point mort, vendre tôt revient à étaler des frais fixes sur trop peu d’années, ce qui transforme presque toujours l’opération en perte nette.

Cette fragilité tient à la liquidité limitée de l’immobilier. Entre le compromis et l’acte authentique, il s’écoule environ trois mois, auxquels s’ajoute, lors d’une revente, un délai de mise en vente souvent compris entre deux et quatre mois, sans garantie sur le prix obtenu. Un foyer qui doit déménager rapidement ne maîtrise donc ni le calendrier ni le montant de sa sortie, là où la location se solde par un simple préavis de un à trois mois.

D’où une règle de prudence pour les profils exposés : si la probabilité de déménager dans les cinq ans est élevée, la location protège du risque de revente à perte, même lorsque l’achat serait gagnant sur le très long terme. La flexibilité de la location a ici une valeur économique concrète, car elle évite à la fois les frais de revente, le risque de moins-value et l’incertitude sur les délais. Pour le foyer mobile, cette liquidité vaut souvent plus que le gain théorique d’un achat tenu jusqu’au bout.

Cette flexibilité n’a toutefois de sens financier que si l’épargne dégagée par la location travaille. C’est l’objet de la comparaison patrimoniale qui suit, et elle commence par une distinction que l’on confond trop souvent.

4.4 Louer et investir : enveloppe fiscale et classe d’actifs

La comparaison la plus rigoureuse n’oppose pas le propriétaire au locataire passif, mais le propriétaire au locataire qui place méthodiquement son apport et son économie mensuelle. Pour évaluer ce locataire-investisseur, il faut d’abord séparer deux notions trop souvent mélangées. L’enveloppe fiscale est le contenant : le Livret A, l’assurance-vie (AV), le plan d’épargne en actions (PEA) ou le compte-titres ordinaire (CTO). La classe d’actifs est le contenu : fonds euros, fonds en actions cotées négociés en bourse (ETF, pour exchange-traded funds), unités de compte. Aligner « PEA » et « ETF » comme objets de même nature est une erreur fréquente, car l’un détermine la fiscalité, l’autre le couple rendement-risque.

Le socle fiscal à connaître pour 2026 tient en quelques repères. Le prélèvement forfaitaire unique (PFU) s’établit à 31,4 %, somme de 12,8 % d’impôt sur le revenu (IR) et de 18,6 % de prélèvements sociaux (PS). Ce taux de PS à 18,6 % est le régime général, mais deux enveloppes y échappent, comme le détaille le tableau ci-dessous : suivez la colonne de la fiscalité des gains.

Enveloppes de placement pour l’épargne du locataire (le « contenant »)

| Enveloppe (contenant) | Atout principal | Fiscalité des gains 2026 | Liquidité |

|---|---|---|---|

| Livret A / LDDS | Sécurité, disponibilité immédiate, exonéré | Exonéré d’IR et de PS | Totale |

| Assurance-vie | Cadre fiscal favorable après 8 ans | PS 17,2 % (exception maintenue) ; après 8 ans, IR 7,5 % sous abattement | Bonne (rachat) |

| PEA | Actions de la zone UE, IR exonéré après 5 ans | Après 5 ans, IR exonéré mais PS 18,6 % | Moyenne (clôture avant 5 ans pénalisante) |

| CTO | Souplesse totale, tous actifs | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Totale |

Deux lignes méritent qu’on s’y attarde. L’assurance-vie conserve l’exception des PS à 17,2 % : après huit ans de détention, sa fiscalité totale tombe à environ 24,7 % sous abattement (7,5 % d’IR ajoutés aux 17,2 % de PS). Le PEA, lui, exonère l’impôt sur le revenu après cinq ans, mais supporte bien les PS au taux général de 18,6 % en 2026 sur les gains constatés à la sortie ; ce n’est donc pas une enveloppe à 17,2 %. Le Livret A et le LDDS restent intégralement exonérés, et le CTO supporte le PFU plein de 31,4 %.

La conséquence est nette : placer activement l’apport et l’économie mensuelle est la condition pour que la location batte l’achat. Sans cette discipline, l’argument « louer revient à jeter son argent » redevient vrai par défaut. Une partie de ce contenu peut prendre la forme de fonds en actions accessibles dès quelques centaines d’euros par mois : les ETF actions. Reste à choisir le contenant adapté à votre horizon et à votre tolérance au risque.

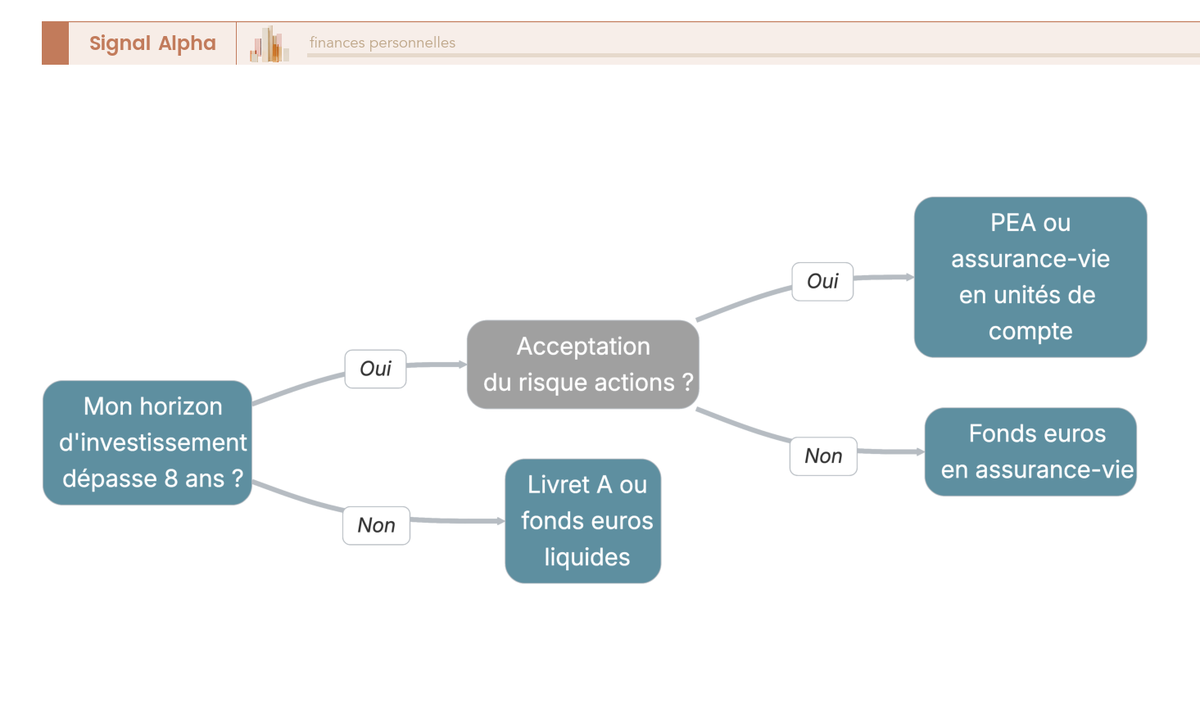

4.5 Choisir son enveloppe selon son horizon et son risque

Le choix d’enveloppe se ramène à deux questions simples : l’horizon disponible et le risque accepté sur les actions. Le seuil de huit ans est déterminant, car c’est lui qui ouvre le cadre fiscal le plus favorable de l’assurance-vie ; en deçà, mieux vaut privilégier des supports liquides. Pour mémoire, les repères de rendement déjà évoqués sont les suivants : le Livret A rapporte 1,5 % net et exonéré, le fonds euros environ 2,6 % brut, et les ETF actions de 5 à 7 % brut en moyenne historique de long terme.

L’arbre de décision ci-dessus se lit de la gauche vers la droite : il part de l’horizon, ajoute la tolérance au risque actions, puis oriente vers le PEA ou l’assurance-vie en unités de compte pour un horizon long et un appétit pour les actions, vers le fonds euros ou le Livret A pour un horizon court ou une recherche de sécurité. Le seuil de huit ans qui déclenche le cadre fiscal avantageux est précisément ce qui rend l’assurance-vie centrale dans ce parcours : consultez notre guide assurance-vie pour plus de détails. Gardez à l’esprit que l’enveloppe ne crée aucun rendement par elle-même ; elle ne fait qu’abriter fiscalement le contenu choisi.

4.6 Achat avec apport immobilisé contre location avec épargne investie

Cette sous-section met enfin face à face les deux stratégies dans leur logique de constitution de patrimoine. D’un côté, le propriétaire immobilise son épargne dans le logement : son patrimoine se mesure par la valeur du bien diminuée du capital restant dû, augmentée le cas échéant de la plus-value exonérée. De l’autre, le locataire-investisseur place son apport de 60 000 € ainsi que l’écart mensuel entre son loyer et le coût complet d’un propriétaire, le tout capitalisé à un rendement net qui dépend du support retenu.

Tout se joue alors sur ce rendement net, que le tableau suivant décompose par classe d’actifs et par enveloppe. Lisez la colonne de droite, celle du rendement net après fiscalité, car c’est elle qui décide de la performance réelle de l’épargne placée.

Rendement brut vs net du placement de l’épargne (classe d’actifs × enveloppe, 2026)

| Classe d’actifs (contenu) | Enveloppe (contenant) | Rendement brut indicatif | Rendement net après fiscalité |

|---|---|---|---|

| Fonds euros | Assurance-vie (plus de 8 ans) | environ 2,6 % | environ 2,0 % (PS 17,2 % + IR 7,5 % au-delà de l’abattement) |

| Fonds euros / monétaire | Livret A | 1,5 % | 1,5 % (exonéré) |

| ETF actions | PEA (plus de 5 ans) | environ 5-7 % | brut diminué des PS 18,6 % (IR exonéré) |

| ETF actions | CTO | environ 5-7 % | brut diminué du PFU 31,4 % |

La lecture du tableau confirme le rôle du support. Une épargne logée en ETF actions, exonérée d’IR dans un PEA détenu depuis plus de cinq ans et nette des seuls PS à 18,6 %, peut repousser le point mort de l’achat de plusieurs années en capitalisant à un rythme bien supérieur à celui du logement. À l’inverse, si l’épargne dort sur un Livret A à 1,5 %, l’achat redevient compétitif beaucoup plus vite, car le placement alternatif ne fait plus le poids. Les rendements actions retenus sont des moyennes historiques de long terme et ne préjugent pas des performances futures. Pour comparer concrètement les supports sécurisés du marché, consultez nos pages sur les meilleurs fonds euros du marché. La comparaison rigoureuse oppose donc bien le propriétaire au locataire-investisseur, et non au locataire passif.

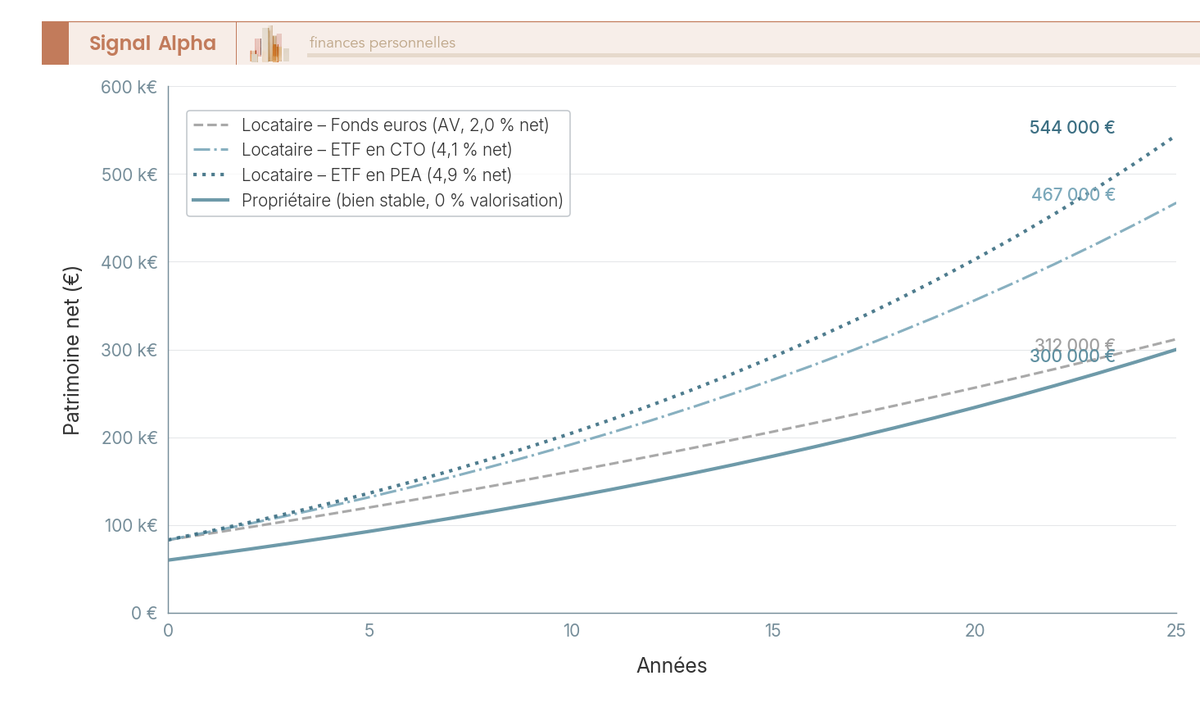

4.7 Patrimoine net sur 25 ans : propriétaire contre locataire investisseur

Sur un horizon long, les deux trajectoires de patrimoine méritent d’être mises en regard pour visualiser ce que chaque stratégie produit réellement. Le patrimoine net du propriétaire correspond à la valeur du bien diminuée du capital restant dû, tandis que celui du locataire-investisseur résulte de l’apport et de l’écart mensuel capitalisés à un rendement net, qui varie selon l’enveloppe (assurance-vie, PEA ou CTO) et la classe d’actifs choisies.

Les courbes ci-dessus suivent, sur vingt-cinq ans, le patrimoine net du propriétaire face à celui du locataire-investisseur : observez comment l’écart final dépend de l’enveloppe et de la classe d’actifs retenues par le locataire, bien plus que du seul choix d’acheter ou de louer. Le résultat à long terme tient autant à la discipline d’épargne du locataire qu’à la nature de la décision immobilière elle-même. Cette épargne placée peut d’ailleurs servir un objectif qui dépasse la seule comparaison avec l’achat, comme se constituer un revenu complémentaire pour la retraite.

Note de Tom

Quand on structure son patrimoine sur plusieurs classes d’actifs, on finit par comprendre que le facteur décisif n’est presque jamais le rendement théorique du support, mais la régularité avec laquelle on alimente effectivement son placement. Le locataire qui bat l’achat sur le papier est celui qui vire son écart mensuel comme un automatisme, pas celui qui le laisse s’évaporer sur son compte courant.

La décision est désormais éprouvée sous tous les angles : prix, mobilité et stratégie patrimoniale. Reste le passage le plus concret, celui des démarches, des aides et des pièges à éviter une fois le choix arrêté.

5. Passer à l’action : démarches, aides et erreurs à éviter

Vous voilà convaincu et la décision testée : le foyer aborde la phase la plus concrète, où chaque étape a ses délais et ses pièges. Cette section décrit le parcours d’un achat de résidence principale, des premières démarches à la remise des clés, puis recense les aides réservées aux primo-accédants, les erreurs les plus fréquentes des deux côtés et le rôle des professionnels qui peuvent vous faire gagner du temps ou de l’argent. Nous partons de la séquence des démarches et de leurs délais, pour arriver au choix des interlocuteurs, en passant par les dispositifs d’aide et les écueils à éviter.

5.1 Étapes d’un achat de résidence principale et délais à anticiper

Le parcours d’achat suit une séquence d’étapes datées où le financement commande le calendrier. Tout commence par le calcul de la capacité d’emprunt et de l’apport, puis la recherche et l’estimation du bien, l’offre d’achat et la signature du compromis assortie d’un dépôt de garantie de 5 à 10 % du prix. S’ouvre alors un délai de rétractation de dix jours calendaires pour l’acheteur, suivi du montage et du dépôt du dossier de crédit.

Vient ensuite la phase bancaire, dont les délais sont en partie incompressibles. L’accord de prêt s’obtient généralement en quatre à six semaines selon la banque et le dossier, puis l’offre de prêt impose un délai de réflexion légal de dix jours minimum avant toute signature (article L313-34 du code de la consommation). L’acte authentique se signe chez le notaire environ trois mois après le compromis, avant le déblocage des fonds et la remise des clés. Le tableau ci-dessous rassemble ces jalons : distinguez ce qui relève d’un délai légal de ce qui dépend de la pratique.

Délais clés du parcours d’achat (résidence principale, 2026)

| Étape | Délai indicatif | Nature |

|---|---|---|

| Délai de rétractation de l’acheteur | 10 jours | Légal, après notification du compromis |

| Obtention de l’accord de prêt | environ 4-6 semaines | Variable selon la banque et le dossier |

| Délai de réflexion sur l’offre de prêt | 10 jours minimum | Légal (code de la consommation) |

| Compromis vers acte authentique | environ 3 mois | Pratique, allongé si conditions suspensives |

| Préavis de départ en location | 1 à 3 mois | Légal (1 mois en zone tendue ou en meublé) |

Un dernier point conditionne votre information en tant qu’acheteur : les diagnostics obligatoires, fournis par le vendeur. Le diagnostic de performance énergétique (DPE), l’amiante, le plomb, l’électricité, le gaz et l’état des risques et pollutions (ERP) doivent figurer au dossier. Un DPE défavorable, classé F ou G, annonce des travaux de rénovation énergétique qu’il faut provisionner dès le calcul du budget, sous peine de fausser tout le point mort. Pour ancrer ce calendrier dans votre esprit, une vue d’ensemble du parcours est utile.

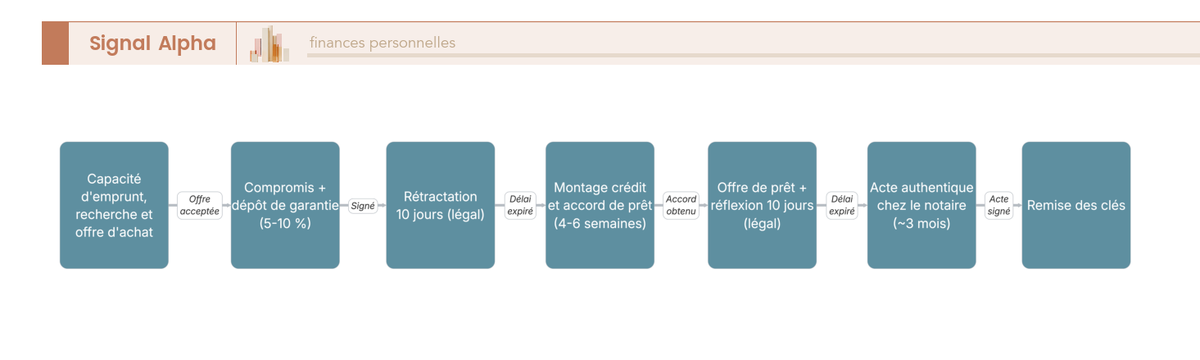

5.2 La séquence complète, du budget à la remise des clés

Cette sous-section relie les étapes précédentes dans leur ordre logique, pour vous aider à vous projeter dans un calendrier réaliste. La séquence enchaîne le calcul de la capacité et de l’apport, la recherche et l’estimation du bien, l’offre d’achat, le compromis et le dépôt de garantie, le délai de rétractation, le montage du dossier de crédit, l’accord de prêt, l’offre de prêt et son délai de réflexion, enfin l’acte authentique, le déblocage des fonds et la remise des clés.

Le diagramme de flux ci-dessus se lit de la gauche vers la droite : suivez les dix étapes dans l’ordre et repérez les deux délais légaux incompressibles, la rétractation de dix jours après le compromis et la réflexion de dix jours sur l’offre de prêt. Entre le compromis et l’acte, comptez environ trois mois, davantage si des conditions suspensives s’ajoutent. Ce calendrier défini, il reste à mobiliser les aides qui réduisent le coût d’entrée, notamment pour les primo-accédants.

5.3 Aides et dispositifs : PTZ, frais réduits dans le neuf, primo-accédants

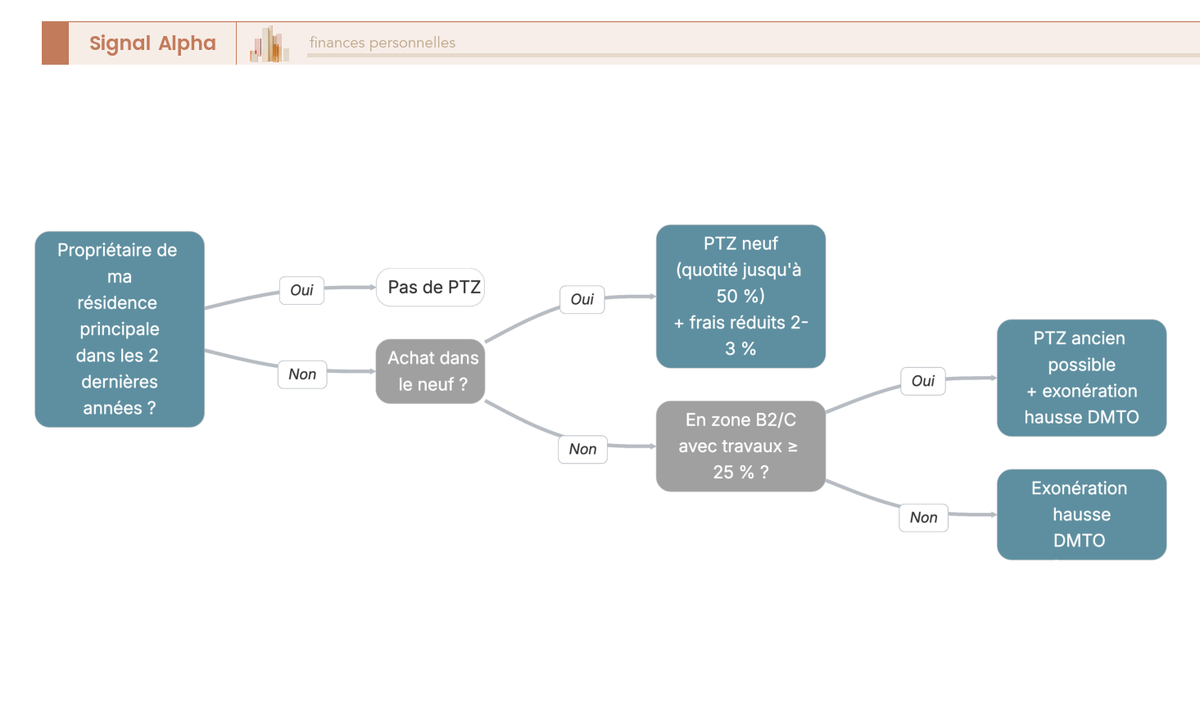

Plusieurs dispositifs allègent le coût d’acquisition pour qui achète sa première résidence principale, et le plus important reste le prêt à taux zéro (PTZ). Dans le neuf, sa quotité peut atteindre 50 % du coût de l’opération et il est éligible sur tout le territoire depuis le 1er avril 2025, y compris pour la maison individuelle. Dans l’ancien, il demeure possible en zones B2 et C à condition de réaliser des travaux représentant au moins 25 % du coût total. Sa durée de remboursement peut aller jusqu’à 25 ans, et une nouveauté 2026 l’ouvre aux acquéreurs en bail réel solidaire (BRS). Le tableau ci-dessous récapitule ses conditions principales : repérez la distinction entre le neuf et l’ancien.

PTZ 2026, conditions principales

| Critère | Valeur 2026 |

|---|---|

| Public | Primo-accédant (non-propriétaire de sa résidence principale depuis 2 ans) |

| Plafonds de ressources | Inchangés par rapport à 2025 |

| Neuf | Quotité jusqu’à 50 % du coût ; éligible sur tout le territoire depuis le 01/04/2025 |

| Ancien | Possible en zones B2 et C, travaux d’au moins 25 % du coût total |

| Durée maximale de remboursement | 25 ans |

| Nouveauté 2026 | Ouverture aux acquéreurs en bail réel solidaire (BRS) |

D’autres leviers complètent ce dispositif central. Les frais d’acquisition réduits dans le neuf, de 2 à 3 % contre 7 à 8 % dans l’ancien, rapprochent mécaniquement le point mort. L’exonération de la hausse des DMTO bénéficie aux primo-accédants qui achètent dans l’ancien. Enfin, le prêt accession Action Logement, réservé aux salariés du secteur privé non agricole sous conditions de ressources, propose un taux fixe de 1 % hors assurance pour un montant pouvant atteindre environ 30 000 €. Une astuce vaut d’être retenue : vérifiez votre exonération de DMTO et votre éligibilité au PTZ avant de signer le compromis, car ces aides modifient le coût d’entrée.

Ces prêts ne s’examinent pas isolément, ils s’articulent avec le prêt principal au sein d’un même montage. C’est le rôle du plan de financement global que d’organiser cette combinaison. Encore faut-il identifier, selon votre profil, à quelles aides vous pouvez prétendre.

5.4 Quelles aides pour votre profil de primo-accédant

Cette sous-section traduit les dispositifs précédents en un parcours d’éligibilité, pour orienter chaque profil vers la bonne combinaison d’aides. Deux questions suffisent : avez-vous été propriétaire de votre résidence principale au cours des deux dernières années, et achetez-vous dans le neuf ou dans l’ancien avec travaux ?

L’arbre de décision ci-dessus se lit de la gauche vers la droite : il écarte d’abord ceux qui ne sont pas primo-accédants, puis distingue l’achat dans le neuf, qui ouvre le PTZ à quotité élevée, de l’achat dans l’ancien en zone B2 ou C avec travaux, qui ouvre le PTZ ancien assorti de l’exonération de la hausse des DMTO. À défaut, seule subsiste l’exonération de cette hausse. Ces aides se vérifient avant la signature du compromis et réduisent le coût d’entrée, ce qui rapproche d’autant le point mort. Une fois les aides identifiées, mieux vaut connaître les fautes qui guettent les deux camps.

5.5 Les erreurs fréquentes des deux côtés

Les erreurs se logent à chaque étape, et elles concernent autant l’acheteur que le locataire. Pour l’acheteur, les plus coûteuses consistent à acheter trop tôt par pression sociale, à comparer un loyer à une mensualité brute, à sous-estimer les frais d’entrée et les coûts récurrents, à négliger l’assurance emprunteur que la loi Lemoine permet pourtant de renégocier, et à tout immobiliser dans l’apport sans conserver de matelas de précaution. Pour le locataire, l’erreur capitale est de laisser l’épargne dormir sur un compte courant, ce qui donne raison, par défaut, à l’idée reçue. Le tableau ci-dessous organise ces points en une liste de contrôle, à lire étape par étape.

Liste de contrôle, à faire et à éviter, et erreurs fréquentes par étape

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Cadrage du budget | Calculer le coût complet (frais et récurrents) | Comparer loyer et mensualité brute | Oublier la taxe foncière et les travaux |

| Horizon | Estimer honnêtement sa durée de détention | Acheter « parce qu’il faut » | Acheter avant une mobilité probable |

| Frais | Vérifier l’exonération de DMTO du primo-accédant | Sous-estimer les 7-8 % de l’ancien | Ne pas provisionner les frais |

| Financement | Faire jouer la concurrence et un courtier | Accepter la première offre bancaire | Négliger l’assurance emprunteur |

| Apport | Garder une épargne de précaution | Tout immobiliser dans l’apport | Apport à 0 € sans matelas |

| En location | Placer activement l’épargne dégagée | Laisser l’épargne sur un compte courant | Croire que louer revient à jeter son argent sans placer |

Une ligne concentre une économie souvent ignorée, celle du financement : faire jouer la concurrence sur l’assurance de prêt vaut plusieurs milliers d’euros sur la durée, comme nous l’avons chiffré à propos de la loi Lemoine. Une assurance de prêt mieux choisie figure ainsi parmi les corrections les plus rentables du parcours. Reste à savoir quand vous entourer de professionnels pour sécuriser ou accélérer l’opération.

5.6 Faut-il se faire accompagner : courtier, notaire, conseiller

Trois interlocuteurs interviennent à des moments distincts du parcours, chacun avec une utilité propre. Le courtier en crédit négocie le taux et l’assurance, monte le dossier et le défend auprès des banques ; il est surtout utile aux profils non standards ou à ceux qui veulent gagner du temps, et se rémunère par une commission de l’ordre de 1 % du montant ou par un forfait. Le notaire, lui, est un officier public obligatoire pour l’acte authentique ; ses émoluments sont réglementés, avec une remise possible sur la fraction d’assiette au-delà de 100 000 €.

Le troisième interlocuteur intervient en amont de la décision elle-même. Le conseiller en gestion de patrimoine vous aide à comparer l’apport immobilisé dans le logement et l’épargne placée ailleurs, et à inscrire le choix immobilier dans une stratégie globale tenant compte de l’horizon, de la fiscalité et des autres placements. C’est précisément ce conseiller en gestion de patrimoine qui éclaire l’opposition entre apport immobilisé et épargne investie. Chacun de ces professionnels vous fait gagner du temps ou de l’argent à un moment précis, à condition d’être sollicité au bon stade.

Les coûts, le point mort, le contexte 2026, les scénarios de vie et les démarches sont désormais couverts. Ces critères restent toutefois dispersés au fil du raisonnement, et il manque encore une vue unique pour décider d’un cas concret. C’est l’objet de la synthèse qui réunit, en une seule lecture chiffrée, tous les éléments qui font pencher la balance.

6. Synthèse pratique : votre décision en un coup d’œil

Les critères qui font pencher la balance ont tous été chiffrés, mais vous les avez croisés au fil des sections, dispersés. Cette synthèse les réunit en une seule lecture, sans rien réexpliquer : chaque ligne du tableau renvoie à un raisonnement que vous avez déjà suivi, et le but n’est plus de démontrer, simplement de tout rassembler au même endroit. Aucun tableau ne décide à votre place ; il classe les huit dimensions du choix pour que vous les confrontiez à votre propre situation, d’un seul regard et avec les repères de 2026.

6.1 Le tableau de décision : acheter ou louer en 2026

Le tableau ci-dessous se lit en trois colonnes. La première nomme la dimension, la deuxième indique dans quel sens elle penche selon votre profil, et la troisième donne le repère chiffré de 2026 auquel comparer votre situation. Une décision se construit rarement sur un seul critère : c’est l’accumulation de lignes orientées vers le même camp qui fait basculer le choix. Et quand les huit dimensions tirent dans des directions opposées, ce sont l’horizon de détention et la mobilité probable qui l’emportent, parce qu’ils déterminent si les frais d’entrée auront le temps d’être amortis.

Synthèse décisionnelle : acheter ou louer en 2026

| Dimension | Penche vers l’achat si… | Penche vers la location si… | Repère 2026 |

|---|---|---|---|

| Horizon vs point mort | Détention probable supérieure au point mort | Détention probable inférieure au point mort | Point mort moyen autour de 15 ans (12-16 ans) |

| Type de bien | Neuf, frais d’entrée réduits | Ancien cher, frais d’entrée élevés | Neuf 2-3 % vs ancien 7-8 % |

| Ville et rendement locatif | Rendement élevé, point mort proche | Rendement faible, point mort éloigné | 3,8-5,4 % selon la ville |

| Taux de crédit | Taux soutenable pour le budget | Taux qui rogne la capacité d’emprunt | Stabilisés à 3,2-3,5 % |

| Scénario de prix | Anticipation de hausse durable | Anticipation de stagnation ou de baisse | +1,1 % au T4 2025, environ 0 % projeté à mi-2026 |

| Capacité à placer son épargne | Épargne laissée dormir, peu valorisée | Épargne placée activement et rémunérée | Livret A 1,5 % / fonds euros environ 2,6 % |

| Mobilité | Situation stable, peu de risque de mutation | Risque de déménagement dans les cinq ans | Préavis de location 1-3 mois |

| Profil et accès au crédit | Apport et taux d’effort confortables | Apport limité, taux d’effort tendu | HCSF : 35 % d’effort, 25 ans, apport 10-20 % |

Concrètement, à la lecture du tableau, un profil stable, installé pour une quinzaine d’années dans une ville à rendement correct, achète sans hésiter ; un profil mobile, locataire dans une métropole chère et discipliné dans son épargne, a tout intérêt à louer en investissant. Entre ces deux extrêmes, vous trouvez la majorité des foyers, dont la décision se joue sur deux ou trois lignes décisives plutôt que sur le score global.

Note de Henri

quand on suit le cycle des taux, on sait qu’un contexte de crédit ne vaut qu’à un instant donné ; les chiffres de la dernière colonne bougeront, mais la logique du tableau, elle, reste valable d’un cycle à l’autre.

7. Conclusion

Au terme de ce parcours, une idée s’impose, et c’est sans doute la plus libératrice : louer n’est pas jeter son argent par les fenêtres, et acheter n’est pas non plus un placement gagnant par nature. Tout se joue sur une comparaison honnête des coûts complets, mensualité de crédit décomposée entre intérêts et capital d’un côté, loyer augmenté de l’épargne placée de l’autre. De cette confrontation émerge le seul chiffre qui compte vraiment pour décider, le point mort, cette durée de détention au-delà de laquelle l’achat finit par coûter moins cher que la location. En 2026, avec des taux stabilisés autour de 3,2 à 3,5 % et des prix encore élevés, ce point mort se situe en moyenne vers quinze ans, mais il varie fortement selon la ville, le type de bien et votre capacité à faire fructifier votre épargne.

Il reste toutefois deux nuances à garder en tête, parce qu’elles font basculer beaucoup de décisions. La première tient à la mobilité : quand un déménagement reste probable dans les cinq ans, les frais d’entrée n’ont pas le temps d’être amortis, et la location redevient le choix rationnel quel que soit le reste. La seconde concerne l’épargne du locataire, un point que l’on voit trop souvent négligé : louer ne devient avantageux que si la somme non immobilisée dans un apport est réellement placée et rémunérée, pas laissée à dormir sur un compte courant. Avec un Livret A à 1,5 % et des fonds en euros autour de 2,6 %, l’écart de rendement entre une épargne active et une épargne passive pèse lourd sur quinze ans, et il fait souvent la différence entre les deux scénarios. Au fond, la décision finale dépend moins du marché que de votre horizon et de votre discipline.

Pour prolonger cette réflexion, vous pouvez désormais affiner le volet financement avec notre guide du crédit immobilier, qui détaille les règles du HCSF et l’optimisation de l’apport, puis explorer comment faire travailler votre épargne disponible en consultant notre guide de la stratégie d’épargne. La méthode reste la même à chaque étape : des chiffres vérifiés plutôt que des certitudes héritées, pour que votre décision repose sur votre situation réelle et non sur une croyance générale.

Questions fréquentes

Est-il plus rentable de louer ou d’acheter sa résidence principale ?

Tout dépend de la durée pendant laquelle vous garderez le bien et de l’évolution des prix. Sur un horizon court, sous 5 à 7 ans, l’achat perd souvent, car les frais d’acquisition représentent 7 à 8 % du prix dans l’ancien et ne se récupèrent jamais à la revente. À l’inverse, au-delà de 15 ans environ, l’achat devient généralement gagnant, une fois ces frais dilués sur la durée. La rentabilité se mesure donc en comparant votre durée de détention probable à votre point mort calculé, pas à une intuition. Si vous placez efficacement votre apport et votre écart de mensualité pendant que vous louez, la location peut rester compétitive plus longtemps qu’on ne le croit.

Est-ce que ça vaut le coup d’acheter en 2026 ?

Le contexte de 2026 est plus favorable que celui de 2023-2024, sans être euphorique. Les taux de crédit se sont stabilisés autour de 3,2 à 3,5 %, et les prix de l’ancien repartent doucement à la hausse après plusieurs années de baisse. Acheter peut valoir le coup si vous visez 10 à 15 ans de détention, dans une ville au rapport prix/loyer raisonnable et avec un financement sain. À l’inverse, un placement alternatif peu rémunérateur, comme le Livret A descendu à 1,5 % au 1er février 2026, rapproche mécaniquement le point mort et renforce l’intérêt de l’achat. Vérifiez aussi votre éligibilité au PTZ et l’exonération de la hausse des frais avant de signer.

À partir de combien d’années l’achat devient-il plus avantageux que la location ?

Ce seuil, appelé le point mort, varie fortement selon la ville. Il dépasse souvent 12 à 15 ans dans les métropoles chères à faible rendement, comme Paris ou Lyon, et descend vers 7 à 9 ans dans les villes offrant un meilleur rendement locatif. La moyenne nationale citée en 2025-2026 tourne autour de 15 ans, avec des études situant ce seuil entre 12 et 16 ans selon la méthode retenue. La règle pratique consiste à confronter votre durée de détention probable à ce point mort. Si vous pensez rester moins longtemps que ce seuil, la location protège mieux votre budget.

Quels sont les avantages de devenir propriétaire par rapport à rester locataire ?

Devenir propriétaire instaure d’abord une forme d’épargne forcée : chaque mensualité rembourse une part de capital, et au terme du prêt vous détenez le bien. À taux fixe, votre mensualité reste figée pendant toute la durée du crédit, alors qu’un loyer suit l’indice de référence et grimpe avec le temps. Vous gagnez aussi la liberté d’aménager votre logement à votre guise, sans solliciter de bailleur. Enfin, la plus-value réalisée à la revente de votre résidence principale est exonérée d’impôt sur le revenu et de prélèvements sociaux, un avantage fiscal inconditionnel qui ne dépend d’aucune durée minimale de détention.

Quels sont les avantages de rester locataire ?

Rester locataire ne revient pas à jeter son argent par les fenêtres, surtout en cas de mobilité élevée. La flexibilité y est maximale, avec un préavis de 1 à 3 mois et des coûts de sortie limités, ce qui protège du risque de revente à perte avant amortissement des frais d’acquisition. Vous échappez à la taxe foncière, aux gros travaux et à l’entretien structurel, soit plusieurs milliers d’euros par an que le propriétaire assume seul. La location donne aussi accès à des zones très recherchées sans mobiliser un apport important. La condition reste de placer activement votre épargne, faute de quoi l’argument « louer = perdre » redevient vrai par défaut.

Quels sont les principaux pièges à éviter lors d’un achat de résidence principale ?

Le premier piège consiste à sous-estimer une revente anticipée : entre 5 et 7 ans, l’achat ressort souvent perdant, car les frais d’entrée n’ont pas eu le temps de s’amortir. Beaucoup d’acheteurs oublient aussi d’intégrer dans leurs calculs les frais d’acquisition de 7 à 8 % et les charges récurrentes du propriétaire, qui pèsent chaque année. Évitez de fonder votre décision sur une forte hausse des prix attendue, car une erreur de quelques points suffit à inverser le résultat. Ne comptez pas non plus sur une dérogation à la règle des 35 % d’endettement du HCSF : elles existent mais restent limitées et incertaines. Enfin, gardez toujours une épargne de précaution distincte de votre apport.

Quelle capacité d’emprunt avec la règle des 35 % du HCSF ?

Le taux d’effort, qui réunit toutes vos charges de crédit et l’assurance emprunteur, ne doit pas dépasser 35 % de vos revenus, sur une durée maximale de 25 ans, étendue à 27 ans dans le neuf ou avec travaux. Pour un foyer disposant de 4 000 € de revenus mensuels, cela autorise environ 1 400 €/mois de remboursement, soit une capacité d’emprunt voisine de 260 000 à 270 000 € à 3,5 % sur 25 ans, hors apport. Le HCSF (Haut Conseil de stabilité financière) a confirmé ces règles en 2026, en laissant aux banques une marge de dérogation sur une partie de leur production. Concernant l’apport, les établissements attendent en général 10 à 20 % du prix, au minimum pour couvrir les frais d’acquisition et de garantie.

Vaut-il mieux acheter sa résidence principale ou louer et investir son épargne ?

Cela dépend du rendement net que vous obtenez sur vos placements. Si vous logez votre apport et votre écart de mensualité dans des supports performants, comme un PEA (Plan d’Épargne en Actions) exonéré d’impôt sur le revenu après cinq ans ou une bonne assurance-vie, la location peut rivaliser avec l’achat, voire le dépasser sur 10 à 15 ans. À l’inverse, si votre épargne dort sur un Livret A à 1,5 %, l’achat redevient compétitif beaucoup plus vite. Raisonnez toujours en distinguant l’enveloppe, c’est-à-dire le contenant fiscal, de la classe d’actifs qu’elle abrite. La comparaison rigoureuse oppose le propriétaire au locataire-investisseur, jamais au locataire qui laisse son épargne improductive.