Dernière mise à jour : mai 2026

Fin d’exercice, trésorerie excédentaire sur le compte de la société, et l’expert-comptable qui pose la question rituelle : prime de fin d’année en salaire ou distribution en dividendes ? Entre une rémunération de dirigeant chargée à 64 % en SASU (Société par Actions Simplifiée Unipersonnelle) et un dividende qui n’achète aucun trimestre de retraite ni aucune indemnité journalière, vous vous retrouvez seul devant un arbitrage salaire dividendes qui peut représenter 15 à 25 % de revenu net annuel. Le cas qui revient le plus souvent dans nos échanges, c’est celui du président de SASU ou du gérant majoritaire de SARL (Société à Responsabilité Limitée) qui paie trop de charges sociales sans savoir pourquoi, ou qui sur-dose les dividendes sans mesurer ce que sa retraite perd silencieusement à chaque exercice. Depuis le 1er janvier 2026, la loi de financement de la sécurité sociale (LFSS) a relevé la CSG (Contribution Sociale Généralisée) sur les revenus du patrimoine de 1,4 point, ce qui porte le Prélèvement Forfaitaire Unique (PFU, dit flat tax) à 31,4 % sur les dividendes ; chaque euro distribué en 2026 est désormais plus cher qu’en 2025.

Dans ce guide, nous reconstruisons l’optimisation de la rémunération du dirigeant en trois temps. D’abord la mécanique fiscale et sociale propre à chaque statut (assimilé salarié vs TNS, Travailleur Non Salarié), avec la règle des 10 % en SARL et la fiscalité standard des dividendes. Ensuite les seuils 2026 à mémoriser, du Plafond Annuel de la Sécurité Sociale (PASS) à 47 100 € au Salaire Minimum Interprofessionnel de Croissance (SMIC) horaire à 12,02 €, et trois scénarios chiffrés pour calibrer votre propre mix.

1. Le cadre de l’arbitrage : ce que choisir entre salaire et dividendes engage vraiment

Avant de chiffrer quoi que ce soit, une question préalable se pose : quelles dimensions de votre vie de dirigeant bougent réellement quand vous arbitrez entre salaire et dividendes ? On commence par la nature même des deux flux, puis on les confronte à quatre objectifs qui se cannibalisent, avant de cartographier les statuts juridiques pour identifier votre ligne de départ.

1.1 Deux flux, deux fiscalités, deux logiques sociales

La rémunération de mandat et le dividende ne partagent presque rien sur le plan juridique, et c’est précisément ce qui rend l’arbitrage si particulier. Le salaire de mandat est un revenu d’activité, traité comme un traitement et salaire à l’impôt sur le revenu (IR), entièrement déductible du résultat soumis à l’impôt sur les sociétés (IS) et générateur de cotisations qui ouvrent en retour des droits sociaux. Le dividende, lui, est un revenu de capital au sens des articles 109 et 117 du Code général des impôts (CGI), prélevé sur le résultat net après IS, donc non déductible et imposable selon un régime mobilier distinct.

Cette dualité n’est pas qu’une affaire de cases sur la déclaration. En ce qui concerne la société, un euro de salaire réduit la base imposable à l’IS pendant qu’un euro de dividende laisse cette base intacte. Du point de vue du dirigeant, l’euro de salaire achète des trimestres de retraite, des points de retraite complémentaire (Agirc-Arrco pour les assimilés-salariés, Régime complémentaire des indépendants ou RCI pour les Travailleurs Non Salariés, TNS), des indemnités journalières (IJ) et un capital décès, là où l’euro de dividende n’achète rien d’autre que du net immédiat. Selon nous, c’est cette dimension actuarielle qui est la plus mal comprise : les cotisations sur la première tranche, jusqu’au Plafond Annuel de la Sécurité Sociale (PASS, 47 100 € en 2026), ne sont pas une perte sèche, elles financent des droits dont la valeur sur 20 ans dépasse souvent leur coût.

Le tableau ci-dessous met les deux flux face à face caractéristique par caractéristique, pour vous montrer pourquoi un même euro versé ne pèse pas du même côté de la balance selon le canal choisi. Quelques abréviations utilisées : Allocation d’Aide au Retour à l’Emploi (ARE), Protection Universelle Maladie (PUMA), Revenu Fiscal de Référence (RFR).

| Caractéristique | Salaire de mandat | Dividende |

|---|---|---|

| Nature fiscale | Revenu d’activité, traitements et salaires | Revenu de capital, art. 109 CGI |

| Déductible IS pour la société | Oui, charges sociales comprises | Non |

| Cotisations sociales SASU | ~64 % du brut chargé (patronal + salarial) | Aucune |

| Cotisations sociales SARL gérant majoritaire | ~40 à 47 % du net sur la rémunération | Aucune sous 10 % du capital élargi ; ~45 % au-delà |

| Imposition IR | Barème progressif après abattement de 10 % | Prélèvement Forfaitaire Unique (PFU) 31,4 % ou barème après abattement de 40 % |

| Génère des trimestres de retraite | Oui, jusqu’à 4 par an | Non |

| Génère des points de retraite complémentaire | Oui (Agirc-Arrco ou RCI selon statut) | Non |

| Ouvre droit aux IJ | Oui, avec carence variable | Non |

| Génère des droits ARE Pôle emploi | Non sur le mandat social | Non |

| Soumis à la Protection Universelle Maladie (PUMA) | Hors champ si revenus d’activité > seuil | Inclus dans les revenus du capital pour le seuil PUMA |

| Inclus dans le revenu fiscal de référence (RFR) | Oui | Oui |

Autrement dit, pour atteindre 60 000 € de net dans la poche, on observe une fourchette de coût total société qui va d’environ 88 500 € en TNS à près de 125 000 € en assimilé-salarié, comme on le détaille dans le cap entre 88 500 € TNS et 125 000 € assimilé salarié pour 60 000 € net. Cette fourchette de 30 à 40 % de coût supplémentaire est la matière première de l’arbitrage, mais elle ne fait sens qu’une fois rapprochée des droits sociaux achetés en parallèle.

1.2 Net, sécurité, retraite, patrimoine : les quatre objectifs concurrents

Dans la pratique, aucun dirigeant ne se contente de maximiser une seule variable. Sa fonction-objectif réelle combine quatre dimensions qui se contredisent partiellement, et le bon mix relève d’une pondération assumée, pas d’une recherche d’optimum absolu.

Le premier objectif, le net immédiat, mesure le cash qui atterrit sur le compte personnel cette année. Il pousse mécaniquement vers le dividende, qui économise les cotisations à court terme. La sécurité de court terme regroupe les IJ en cas d’arrêt, le capital décès et la prévoyance invalidité ; aucun de ces droits ne s’ouvre sur un dividende, donc seul un salaire suffisant les active. La retraite long terme se construit sur la validation des trimestres et le cumul des points complémentaires, là encore réservés au salaire, avec un rapport droits/cotisations particulièrement avantageux sur la tranche jusqu’au PASS. Le patrimoine net à 10 ou 20 ans dépend, lui, de la capacité à épargner et à investir dans des enveloppes longues (Plan d’Épargne Retraite ou PER, holding patrimoniale), ce qui suppose un mix dégageant à la fois un revenu suffisant et une trésorerie de société projetable.

Selon nous, le piège classique consiste à raisonner sur un seul de ces objectifs. Le dirigeant qui ne regarde que le net immédiat va sur-doser les dividendes et payer son arbitrage 10 à 15 ans plus tard sur la pension. Celui qui ne regarde que la couverture va se sur-salarier et amputer sa capacité d’épargne longue. La grille à quatre dimensions a le mérite de rendre cet arbitrage explicite avant la première simulation chiffrée, ce qui s’inscrit dans la démarche d’un bilan patrimonial en cinq étapes.

Note de Tom

quand on structure son patrimoine après un cash-out, on comprend vite que la rémunération de dirigeant n’est pas un sujet de paie : c’est le point d’entrée de toute l’optimisation multi-axes, financière, fiscale, sociale, successorale. Je l’ai appris en mettant plusieurs banques privées en concurrence sur ce sujet précis, et aucune n’a la même lecture des quatre objectifs.

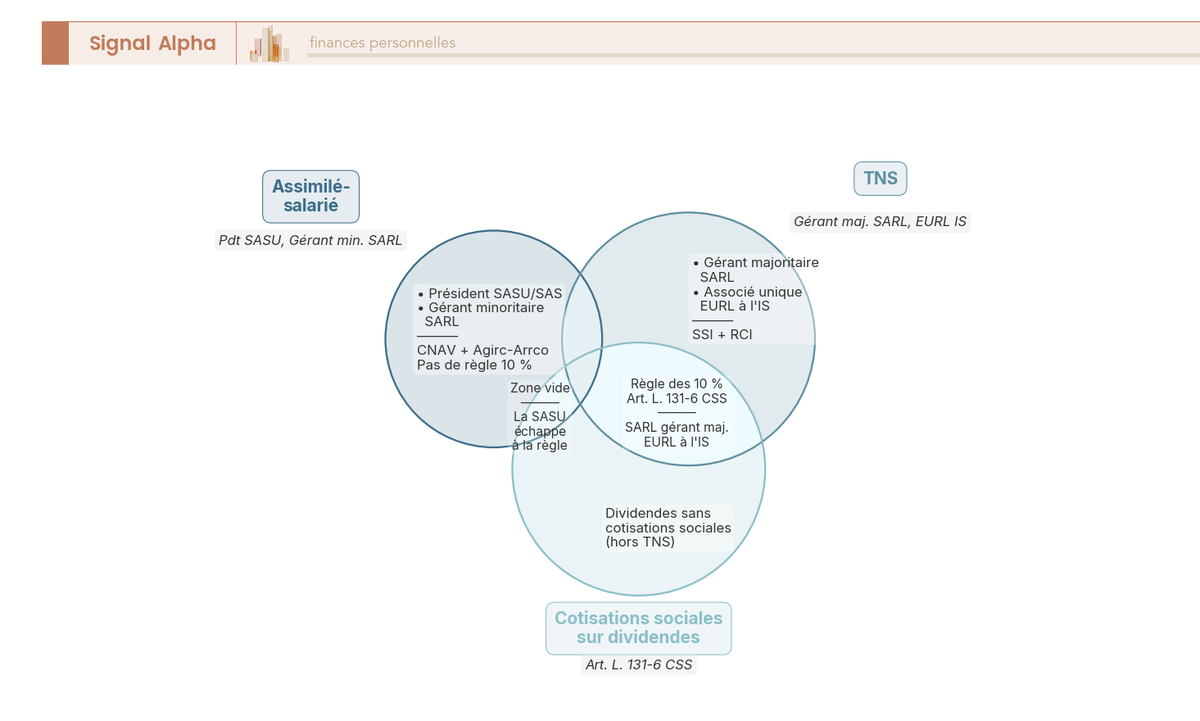

Ce diagramme de Venn éclaire un point qui revient systématiquement : la frontière entre assimilé salarié vs TNS détermine déjà à elle seule si la règle des 10 % vous concerne, et donc si votre stratégie rémunération dirigeant se joue principalement sur le couple salaire-PFU ou sur le triangle salaire-PFU-capital social.

1.3 Pourquoi le statut juridique change tout : SASU, SARL gérance majoritaire, EURL, gérant minoritaire

L’erreur la plus coûteuse en début d’analyse, c’est de chiffrer un mix sans avoir d’abord vérifié sur quelle ligne de départ vous vous situez. Cinq configurations coexistent et chacune modifie en profondeur le coût social de votre rémunération.

- Le président de SASU ou de SAS relève du régime assimilé-salarié, cotise au régime général (CNAV pour la retraite de base, Agirc-Arrco pour la complémentaire), ne touche aucune Allocation d’Aide au Retour à l’Emploi (ARE) sur son mandat et n’est jamais concerné par la règle des 10 % : ses dividendes restent intégralement hors cotisations sociales, quel que soit le montant.

- Le gérant majoritaire de SARL est un TNS, rattaché à la Sécurité Sociale des Indépendants (SSI, intégrée au régime général depuis 2018), avec la retraite de base SSI et la complémentaire RCI. Ses dividendes basculent en cotisations TNS au-delà du seuil 10 % du capital élargi.

- L’associé unique d’EURL à l’IS suit le même régime que le gérant majoritaire SARL, avec la même règle des 10 % et les mêmes paramètres TNS.

- Le gérant minoritaire ou égalitaire de SARL est, lui, assimilé-salarié comme un président de SASU : régime général, Agirc-Arrco, pas de règle des 10 %. C’est un point d’arbitrage souvent ignoré : ce dirigeant cotise comme un cadre, valide ses trimestres sur sa rémunération de mandat et touche un capital décès de 4 009 €. Mais l’ARE reste fermée sur le mandat, sauf à justifier d’un contrat de travail distinct.

- Le gérant SARL avec contrat de travail distinct est la seule configuration qui ouvre potentiellement l’ARE. La jurisprudence exige un lien de subordination effectif et des fonctions techniques séparées du mandat. Dans les dossiers que l’on voit passer, cette construction reste juridiquement fragile et se conteste régulièrement en cas de contrôle URSSAF dirigeant.

Le tableau qui suit synthétise la cartographie en une seule lecture, et il sert de socle à tout ce qui vient ensuite.

| Statut | Régime social | Caisse retraite base | Retraite complémentaire | ARE | Règle des 10 % sur dividendes |

|---|---|---|---|---|---|

| Président SASU / SAS | Assimilé-salarié | CNAV (régime général) | Agirc-Arrco | Non sur mandat | Non |

| Gérant majoritaire SARL | TNS (SSI) | SSI | RCI | Non | Oui |

| Associé unique EURL à l’IS | TNS (SSI) | SSI | RCI | Non | Oui |

| Gérant minoritaire SARL | Assimilé-salarié | CNAV | Agirc-Arrco | Non sur mandat seul | Non |

| Gérant SARL avec contrat travail distinct | Assimilé-salarié sur contrat | CNAV | Agirc-Arrco | Oui si subordination réelle | Non |

La logique de rémunération gérant majoritaire ne se confond donc jamais avec celle d’un président de SASU, même à chiffre d’affaires identique : l’un cherche d’abord à neutraliser le seuil 10 %, l’autre à calibrer le couple salaire-PFU sans cette contrainte. Cet enjeu de forme juridique se retrouve plus tard quand vient le moment de structurer une SAS, SARL ou civile pour une holding patrimoniale.

Reste maintenant à quantifier le premier des deux flux : combien coûte exactement, à votre société, chaque euro de salaire que vous décidez de vous verser ?

2. Comprendre le coût réel d’un euro de salaire selon votre statut

La question pratique se pose à chaque clôture : quand vous décidez d’un brut, quelle dépense totale votre société engage-t-elle vraiment, et le ratio est-il le même en SASU et en SARL gérance majoritaire ? On regarde d’abord la cascade assimilé-salarié, puis la mécanique TNS avec sa dégressivité, avant de matérialiser le différentiel sur trois cibles de net.

2.1 Le salaire en SASU et en SAS président : la cascade assimilé-salarié

En SASU et en SAS, le président cotise au régime général sur l’intégralité de son brut, à l’exception de l’assurance chômage. La cascade super-brut, brut, net imposable, net après impôt est lisible mais lourde : les charges patronales SASU représentent en moyenne 42 % du brut (avec des cotisations URSSAF maladie, vieillesse plafonnée et déplafonnée, retraite complémentaire Agirc-Arrco T1 et T2, accidents du travail et maladies professionnelles), et les charges salariales environ 22 % du brut (part salariale CSG, Contribution au Remboursement de la Dette Sociale ou CRDS, vieillesse, complémentaire). Sans assurance chômage prélevée sur le mandat, l’écart par rapport à un salarié cadre classique reste modeste.

Le ratio coût employeur / net se stabilise autour de 1,82 dans la zone usuelle, c’est-à-dire qu’il faut sortir environ 1,82 € de la trésorerie de la société pour que le dirigeant touche 1 € de net avant impôt. Ce ratio est remarquablement stable d’une tranche à l’autre, parce que le déplafonnement de certaines cotisations (maladie, allocations familiales) compense le plafonnement des autres (retraite de base). C’est un avantage opérationnel non négligeable : la projection budgétaire devient quasi linéaire.

| Brut annuel (€) | Charges patronales (~42 %) | Coût total employeur (€) | Charges salariales (~22 %) | Net avant IR (€) | Coût employeur / net |

|---|---|---|---|---|---|

| 12 000 | 5 040 | 17 040 | 2 640 | 9 360 | 1,82 |

| 24 000 | 10 080 | 34 080 | 5 280 | 18 720 | 1,82 |

| 47 100 (= PASS) | ~19 800 | ~66 900 | ~10 360 | ~36 740 | 1,82 |

| 80 000 | ~33 600 | ~113 600 | ~17 600 | ~62 400 | 1,82 |

| 150 000 | ~63 000 | ~213 000 | ~33 000 | ~117 000 | 1,82 |

Pour un brut annuel de 12 000 €, on observe un coût employeur d’environ 17 040 € et un net avant IR de 9 360 €. Du côté des droits, le président SASU bénéficie d’IJ maladie plafonnées à 41,95 € par jour en 2026 (avec 3 jours de carence) et d’un capital décès forfaitaire du régime général de 4 009 €, niveaux qu’il faut garder en mémoire au moment d’arbitrer un complément de prévoyance.

Une particularité souvent oubliée : la SASU strictement sans salarié reste exclue de l’épargne salariale. L’éligibilité au Plan d’Épargne Entreprise (PEE) et au Plan d’Épargne Retraite Collectif (PERCOL) suppose au moins un salarié dans la société depuis la Loi Pacte 2019. Sans cela, la mécanique d’abondement reste inactivable, ce qui pèse sur le levier d’optimisation post-mix que l’on voit dans le comparatif des huit teneurs de compte PEE et PERCOL.

2.2 Le salaire TNS en SARL gérance majoritaire ou EURL à l’IS : cotisations sociales et dégressivité

La mécanique change radicalement quand vous basculez en TNS, et c’est là que les comparaisons SASU vs SARL se trompent le plus souvent. Le gérant majoritaire de SARL et l’associé unique d’EURL à l’IS ne distinguent pas charges patronales et salariales : ils paient un flux unique de cotisations SSI gérant, calculées sur la rémunération nette, à un taux global compris entre 40 % et 47 % selon le revenu. Ces cotisations sont calculées avec un décalage, sur la rémunération de l’année précédente, avec régularisation l’année suivante (n+1).

Cette assiette de cotisation différente, sur la rémunération nette plutôt que sur un brut chargé, explique l’essentiel de l’écart de coût avec la SASU. Au-delà du PASS, la SSI applique en outre une dégressivité que les simulations rapides ratent souvent : le taux moyen redescend autour de 39 % à 80 000 € de rémunération et autour de 35 % à 150 000 €. Plus la rémunération est élevée, plus le ratio coût/net se rapproche de 1,35-1,39, contre 1,82 stable en SASU.

| Rémunération nette (€) | Cotisations TNS (~45 %) | Coût total société (€) | Coût société / net |

|---|---|---|---|

| 12 000 | ~5 400 | ~17 400 | 1,45 |

| 24 000 | ~10 800 | ~34 800 | 1,45 |

| 47 100 (= PASS) | ~21 200 | ~68 300 | 1,45 |

| 80 000 | ~31 000 (taux dégressif au-delà PASS) | ~111 000 | 1,39 |

| 150 000 | ~52 000 | ~202 000 | 1,35 |

Pour 47 100 € de net, la SASU sort environ 66 900 € de trésorerie et la SARL TNS environ 68 300 € ; à 150 000 € de net, l’écart se creuse spectaculairement : 213 000 € en SASU contre 202 000 € en SARL TNS. Le différentiel dépend donc directement de la zone de rémunération visée et du profil de couverture recherché.

Un point pratique sur lequel beaucoup de dirigeants se font surprendre : même en l’absence de toute rémunération, le TNS doit acquitter une cotisation forfaitaire minimum de l’ordre de 1 100 à 1 200 € par an (environ 931 € de retraite de base, 93 € de maladie, 69 € d’invalidité-décès, 116 à 134 € de formation professionnelle). Cette base ouvre des droits maladie limités, mais elle protège d’une assiette nulle. C’est une logique que l’on retrouve très différemment chez les indépendants au régime micro-entrepreneur entre versement libératoire et régime classique, où la cotisation n’est pas un minimum forfaitaire mais un pourcentage du chiffre d’affaires.

Du côté des droits sociaux, le TNS bénéficie d’IJ maladie plus généreuses (plafond 65,84 € par jour en 2026, sous condition d’un revenu d’activité annuel moyen sur 3 ans supérieur à 10 % du PASS) et d’un capital décès supérieur (autour de 9 600 €), mais d’une retraite RCI moins généreuse que l’Agirc-Arrco au-delà du PASS, à cotisation équivalente. Ce contraste est l’un des points qui pèse le plus dans l’arbitrage statutaire à revenu cible élevé, et il revient à la frontière IJ SSI vs régime général.

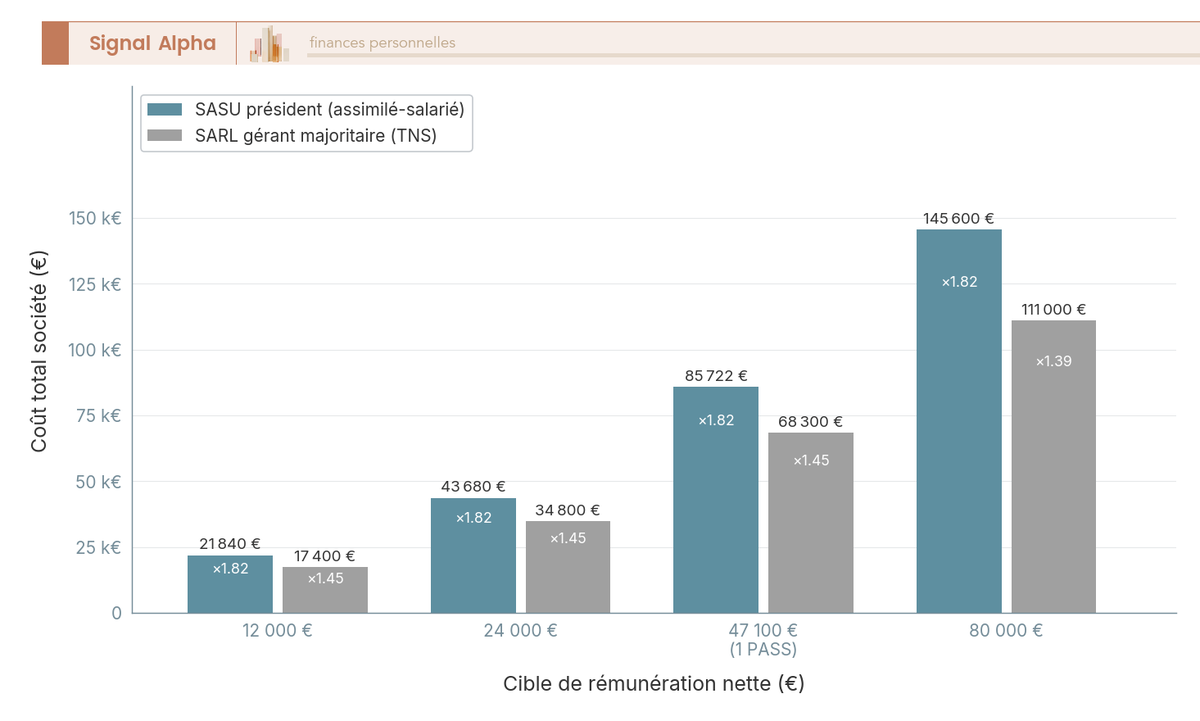

2.3 Visualisation comparée : coût total société par euro de net en SASU et en SARL

Pour rendre l’écart de coût immédiatement lisible, le diagramme à barres ci-dessous compare le coût total société par euro de net entre président SASU et gérant majoritaire SARL sur trois cibles de net (30 000, 60 000, 90 000 €), avec en marge les ratios coût/net que l’on a chiffrés au paragraphe précédent.

L’écart est net : la SASU coûte en moyenne 25 à 30 % plus cher par euro de net distribué, à protection sociale équivalente avant prévoyance complémentaire. Mais ce surcoût social finance une couverture qui ne se résume pas à la même chose : la retraite complémentaire Agirc-Arrco capitalise davantage de points sur la tranche T2 (entre 1 et 8 PASS) que la RCI à cotisation comparable. En contrepartie, les IJ maladie sont plafonnées à 41,95 € par jour en SASU contre 65,84 € en SARL TNS, et le capital décès tombe à 4 009 € contre environ 9 600 €.

Selon nous, c’est précisément cet arbitrage couverture / coût qui doit être chiffré avant toute conclusion. Comparer le différentiel net annuel et le mettre en regard du gain (ou de la perte) de couverture sur 10 à 15 ans : c’est ce que l’on fait systématiquement quand un client en SARL gérance majoritaire envisage de basculer en SASU, ou inversement. Sur les profils à haut revenu, ce différentiel se conjugue souvent avec d’autres seuils, jusqu’au passage en cotisations sociales SARL allégées par la dégressivité ou en banque privée à seuil 100 K€-1 M€ côté gestion patrimoniale.

Reste à éclairer le second flux, le dividende, dont la fiscalité paraît simple en première lecture mais cache une pénalité spécifique en SARL gérant majoritaire.

3. La fiscalité du dividende et le piège du seuil 10 %

On a chiffré ce que coûte le salaire, donc autant chiffrer maintenant ce que coûte le dividende, et surtout pourquoi son taux effectif réel s’éloigne souvent du PFU affiché. On part de la fiscalité standard, on passe par la pénalité TNS de la règle des 10 % en SARL, on la visualise sur la marche d’escalier, avant de remonter à l’IS qui rabote la base distribuable bien avant tout PFU.

3.1 Flat tax 31,4 % ou barème progressif avec abattement 40 %

Depuis le 1er janvier 2026, le PFU sur dividendes atteint 31,4 %, soit 12,8 % d’IR et 18,6 % de prélèvements sociaux dividendes (CSG 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %). La hausse de 1,4 point provient de l’augmentation de la CSG prévue par la LFSS 2026 ; l’ancien taux global de 30 % ne s’applique plus aux dividendes encaissés à compter de cette date. L’acompte d’IR de 12,8 % et les prélèvements sociaux 18,6 % sont prélevés à la source par la société via le formulaire 2777-SD (déclaration dividendes 2777), à déposer au plus tard le 15 du mois suivant le paiement.

L’alternative au PFU, l’option pour le barème progressif (case 2OP cochée sur la déclaration 2042), reste pertinente pour certaines configurations. Elle ouvre un abattement de 40 % sur le dividende brut, applique le Taux Marginal d’Imposition (TMI) du foyer sur les 60 % imposables et permet de déduire 6,8 points de CSG du revenu global de l’année suivante. La règle pratique tient en deux lignes, qu’on vérifie systématiquement avant de cocher : sous TMI 30 %, le barème est souvent gagnant ; à partir de TMI 30 % et au-delà, le PFU reprend la main, et l’écart se creuse vite. Le périmètre de l’option mérite attention, c’est une confusion fréquente : la case 2OP, une fois cochée, s’applique à l’ensemble des revenus de capitaux mobiliers du foyer (dividendes, intérêts, plus-values mobilières), pour l’année concernée, et elle est irrévocable. Le détail du mécanisme se retrouve dans le calcul de l’impôt sur le revenu en six étapes.

| TMI | PFU 31,4 % | Barème (60 % imposé) + PS 18,6 % | Différentiel net |

|---|---|---|---|

| 0 % | 31,4 % | 18,6 % | Barème gagnant de 12,8 points |

| 11 % | 31,4 % | 25,2 % | Barème gagnant de ~6,2 points |

| 30 % | 31,4 % | 36,6 % | PFU gagnant de ~5,2 points |

| 41 % | 31,4 % | 43,2 % | PFU gagnant de ~11,8 points |

| 45 % | 31,4 % | 45,6 % | PFU gagnant de ~14,2 points |

En résumé : la bascule se fait autour de TMI 30 % et l’écart s’élargit au-delà. L’effet de la CSG déductible n’est pas intégré dans la colonne barème, il améliore l’option d’environ 1,5 à 2 points pour les TMI 30 et 41 %, sans inverser la conclusion.

Une astuce sous-utilisée : pour les associés personnes physiques dont le revenu fiscal de référence N-2 est inférieur à 50 000 € en célibataire ou 75 000 € en couple, la dispense d’acompte d’IR 12,8 % est demandable avant le 30 novembre N-1. Cette dispense allège la trésorerie de l’année du versement sans modifier l’imposition finale.

3.2 La règle des 10 % en SARL gérant majoritaire : mécanique et exemple chiffré

Le piège fiscal majeur du gérant majoritaire de SARL et de l’associé unique d’EURL à l’IS, c’est l’article L. 131-6 du Code de la Sécurité Sociale. Toute fraction de cotisations TNS dividendes au-delà de 10 % d’une assiette précise (capital social libéré + primes d’émission + moyenne annuelle des comptes courants d’associés ou CCA, appréciée associé par associé) est requalifiée socialement et soumise aux mêmes cotisations TNS qu’une rémunération. Les conséquences sur le taux effectif sont vertigineuses : on bascule d’un PFU à 31,4 % à un cumul cotisations TNS d’environ 45 % plus PFU sur le solde, soit un taux global qui dépasse 55 à 60 % sur la fraction au-delà.

L’erreur que l’on rencontre régulièrement, c’est de ne calculer le seuil que sur le capital social, en oubliant les deux autres composantes. Le capital social compte, oui, mais les primes d’émission et le compte courant d’associé SARL s’y ajoutent. Et le compte courant est apprécié en moyenne annuelle, ce qui ouvre une marge de manœuvre opérationnelle, à condition de l’anticiper.

L’exemple chiffré sur un dividende de 30 000 € illustre la sensibilité au capital élargi, et il devrait être refait systématiquement avant toute AGOA (Assemblée Générale Ordinaire Annuelle) en SARL.

| Capital + CCA | Seuil 10 % | Fraction sous seuil | Fraction au-delà | Taux effectif sous seuil | Taux effectif au-delà | Net total estimé |

|---|---|---|---|---|---|---|

| 10 000 € | 1 000 € | 1 000 € | 29 000 € | 31,4 % | ~55-60 % | ~13 000 € |

| 50 000 € | 5 000 € | 5 000 € | 25 000 € | 31,4 % | ~55-60 % | ~14 000 € |

| 100 000 € | 10 000 € | 10 000 € | 20 000 € | 31,4 % | ~55-60 % | ~15 000 € |

| 300 000 € | 30 000 € | 30 000 € | 0 € | 31,4 % | n/a | ~20 580 € |

Lecture pratique : à capital social SARL dividendes élargi de 10 000 €, sur les mêmes 30 000 € distribués, le net dirigeant tombe autour de 13 000 €. À 300 000 € de capital élargi, le même dividende ressort à environ 20 580 € net, soit près de 60 % de plus dans la poche pour exactement la même distribution. C’est cet écart qui justifie d’arbitrer, en amont, entre augmentation de capital et apport en compte courant.

Attention : en cas de dépassement par erreur, l’URSSAF requalifie sans rétroactivité douce, avec un redressement possible sur les trois années non prescrites et application des cotisations TNS dues, majorations comprises. C’est l’un des contentieux les plus fréquents sur ce type de structure.

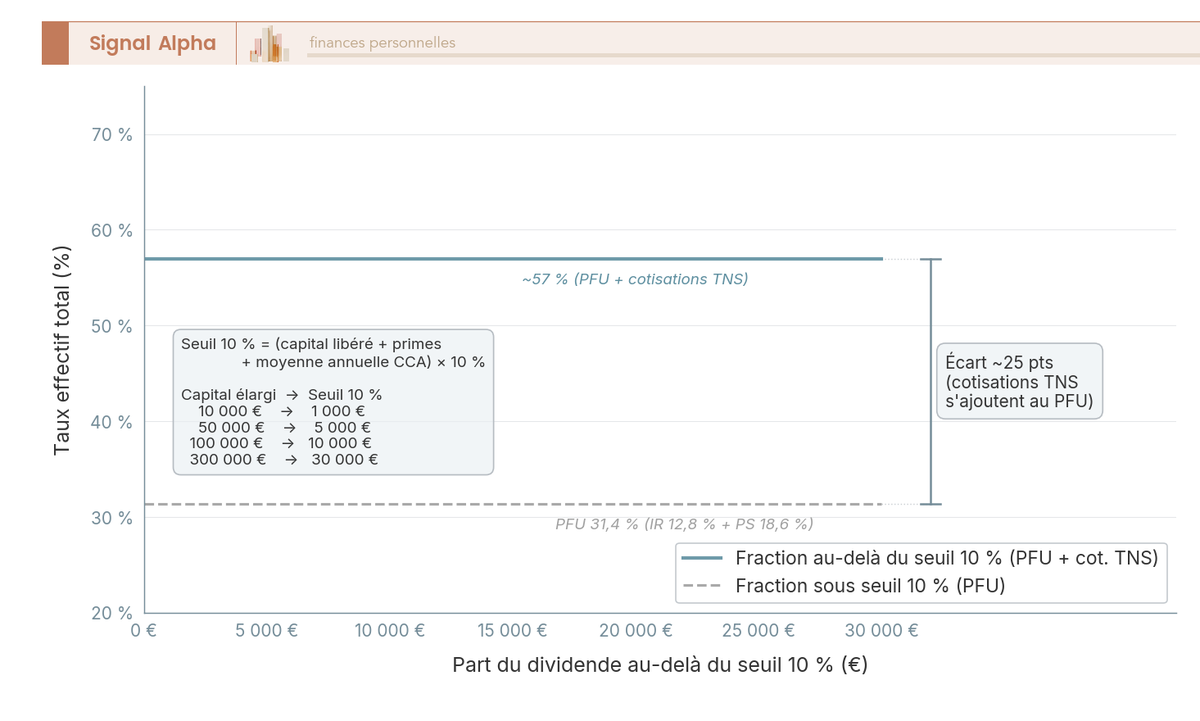

3.3 La marche d’escalier en image : taux effectif au-delà du seuil

Pour visualiser comment ce taux effectif évolue, le graphique en courbes ci-dessous trace deux régimes : la fraction sous le seuil 10 % reste plate à 31,4 %, et la fraction au-delà bondit sur un palier autour de 55-60 % une fois cotisations TNS ajoutées.

La marche d’escalier visible sur la courbe rend tangible la fiscalité dividendes dirigeant spécifique au gérant majoritaire de SARL : à 1 € près au-dessus du seuil, le taux effectif marginal grimpe de quasi 25 points, et chaque euro distribué au-delà coûte presque deux fois plus cher qu’un euro sous le seuil. C’est cette discontinuité qui rend le calcul du seuil 10 % aussi sensible, et qui justifie de l’optimiser avant chaque distribution importante.

Une astuce que l’on déploie régulièrement en consultation : virer en compte courant d’associé avant l’AGOA. Le seuil étant calculé sur la moyenne annuelle du CCA appréciée associé par associé, un apport en cours d’exercice augmente immédiatement la marge disponible pour la distribution en cours. La séquence opérationnelle complète, en cinq étapes, est détaillée plus loin dans le guide : ici, l’enjeu est de comprendre que la règle n’est pas figée et qu’elle se pilote.

3.4 IS et base distribuable : ce qui reste à verser après impôt société

Avant même d’arriver au PFU, un euro de dividende a déjà payé l’IS, et c’est cette étape amont qui détermine ce qu’il reste à distribuer. Le taux d’IS 2026 reste structuré en deux paliers : 15 % réduit sur les premiers 42 500 € de bénéfice imposable pour les TPE (très petite entreprise) éligibles (capital libéré, détenu à 75 % au moins par des personnes physiques, chiffre d’affaires inférieur à 10 M€, conformément à l’article 219 du CGI), puis 25 % au-delà. L’avantage du palier à 15 % est conditionnel, et il disparaît dès que les conditions de détention ou de chiffre d’affaires sont franchies.

L’exemple sur 100 000 € de résultat avant rémunération illustre l’enjeu du salaire en tant que levier de réduction de la base IS, ce qui est précisément le point que ce bénéfice avant rémunération soulève.

| Résultat avant IS et rémunération | Rémunération brute totale (cotisations comprises) | Résultat imposable IS | IS dû | Résultat net distribuable |

|---|---|---|---|---|

| 100 000 € | 0 € | 100 000 € | 20 750 € | 79 250 € |

| 100 000 € | 50 000 € | 50 000 € | 8 250 € | 41 750 € |

| 100 000 € | 80 000 € | 20 000 € | 3 000 € | 17 000 € |

Autrement dit, chaque euro de rémunération versé réduit la base imposable à l’IS, et donc l’IS dû, mais consomme aussi des cotisations sociales. Le mix optimal tient compte simultanément du coût social du salaire, de l’IS économisé en aval et du coût social-fiscal du dividende restant. Aucun de ces trois chiffres ne suffit isolément.

C’est ce qui explique une confusion fréquente : le PFU de 31,4 % n’est pas un taux global, c’est un taux marginal sur le dividende reçu. Une fois l’IS déjà payé en amont (à 15 % ou 25 % selon la tranche), le taux effectif global d’un euro distribué tourne autour de 43 % à IS 15 % et autour de 48 % à IS 25 %. Le dividende n’est pas un revenu à 31,4 % comme on le présente parfois ; c’est un revenu doublement imposé, par construction. Le salaire, lui, ne paie l’IS qu’à travers la déduction qu’il opère, ce qui rétablit en partie l’équilibre pour les bénéfices au-delà de 42 500 €.

Selon nous, c’est le point le plus important à intégrer avant toute simulation : tant qu’on raisonne en taux marginal côté dividende sans intégrer l’IS amont, on sous-estime le coût réel de la distribution et on sur-arbitre vers le dividende. Cette mécanique se croise utilement avec une lecture plus large de l’optimisation IR, à travers les déductions, réductions et crédits d’impôt avec plafond global 10 000 €, pour situer la place du PFU dans l’écosystème fiscal du dirigeant.

Reste maintenant le revers de la médaille : qu’est-ce que vous perdez exactement en droits sociaux quand vous basculez trop loin vers le dividende, et combien valent ces droits en euros pour votre sécurité et votre retraite ?

4. Protection sociale, retraite, chômage : ce que le mix change vraiment pour votre sécurité

L’addition fiscale du dividende est désormais claire. Vient la deuxième addition, plus silencieuse, qui se règle sur 20 ans et qu’on ne voit pas passer dans la déclaration : la valeur en euros des droits sociaux qu’un dividende n’achète pas. Combien valent vraiment une journée d’indemnités, un capital décès, un trimestre de retraite ? Nous regardons d’abord la couverture maladie et prévoyance immédiate, puis l’effet cumulatif sur la retraite, et nous terminons par la couverture chômage du dirigeant, qui est sans doute l’angle mort le plus mal traité.

4.1 Maladie, indemnités journalières et prévoyance : la couverture qui se construit (ou pas) à chaque bulletin

La couverture maladie d’un dirigeant ne se mesure pas en pourcentage de prélèvement, elle se mesure en euros par jour d’arrêt et en capital versé en cas de coup dur. Et c’est sur cette grille très concrète que l’écart entre statuts se révèle, parfois assez brutalement.

Premier risque, le plus tangible : l’arrêt maladie. Le régime général (président SASU ou SAS, gérant minoritaire ou égalitaire de SARL) verse une indemnité journalière (IJ) maladie plafonnée à 41,95 € par jour en 2026, après un délai de carence de 3 jours, et sous condition d’un revenu d’activité minimum. Le régime de la Sécurité sociale des indépendants (SSI) appliqué aux TNS (gérant majoritaire SARL, associé unique d’EURL à l’IS) verse jusqu’à 65,84 € par jour, à condition que le revenu moyen des 3 dernières années dépasse 10 % du PASS. Le différentiel paraît modeste sur un jour, mais sur 90 jours d’arrêt, l’écart représente près de 2 150 € de revenu de remplacement. Selon nous, c’est précisément le type d’effet que les dirigeants découvrent en situation, jamais en simulation.

Deuxième risque, le capital décès. Le régime général verse un capital décès forfaitaire de 4 009 € au bénéficiaire désigné. La SSI verse environ 9 600 € pour un TNS en activité, avec un complément orphelin possible. Ce n’est pas une compensation longue durée, c’est une bouffée d’air pour traverser les premiers mois, et la différence par statut est tout sauf anecdotique.

Troisième risque, l’invalidité. Le régime général ouvre une pension d’invalidité graduée selon trois catégories, calculée sur les 10 meilleures années salariées. La SSI verse une pension nettement plus modeste sur la même base, ce qui rend le complément privé (contrat de prévoyance Madelin pour les TNS, contrat collectif article 83 ou PERO pour les assimilés-salariés) beaucoup plus structurant pour un dirigeant TNS. La vraie question n’est pas de savoir s’il faut cotiser, mais de mesurer l’angle mort restant après les régimes obligatoires, comme on le détaille dans le contrat de prévoyance dirigeant en cadre Madelin.

Quatrième brique : la maternité et la paternité sont couvertes dans les deux régimes, avec des modalités de calcul différentes (assiette des 12 derniers mois pour le régime général, moyenne triennale pour le TNS). L’accident du travail et la maladie professionnelle (AT/MP) sont cotisés et couverts en régime général, mais ne sont pas automatiques en TNS et appellent une couverture complémentaire dédiée.

Le tableau ci-dessous met ces quatre risques face à face par statut, pour situer en un coup d’œil le niveau de couverture obligatoire et l’angle mort à compléter.

| Risque couvert | Président SASU et gérant minoritaire SARL (régime général) | Gérant majoritaire SARL et EURL à l’IS (TNS, SSI) |

|---|---|---|

| IJ maladie max par jour | 41,95 € (carence 3 jours) | 65,84 € (carence 3 jours, condition revenu moyen ≥ 10 % PASS) |

| Capital décès | 4 009 € forfaitaire | ~9 600 € en activité |

| Invalidité | Pension graduée 3 catégories, base 10 meilleures années | Pension SSI plus modeste, base moyenne triennale |

| AT/MP | Cotisé et couvert | Non automatique, couverture complémentaire à souscrire |

| Maternité, paternité | Assiette 12 derniers mois | Moyenne triennale |

| Complément privé fréquent | Article 83 ou PERO | Madelin |

Concrètement, le gérant minoritaire d’une SARL bénéficie de la même grille que le président de SASU : 41,95 € d’IJ, 4 009 € de capital décès, pension d’invalidité régime général. La spécificité de son statut s’exprime ailleurs, sur le chômage, point que nous traiterons en 4.3.

Le revers de la médaille du dividende, exprimé en couverture immédiate, est désormais chiffrable. Reste à le projeter sur 20 ans, là où l’addition la plus lourde ne se voit jamais dans le compte courant.

4.2 Retraite, validation des trimestres et mythe du 100 % dividendes

L’effet de la rémunération en dividendes sur la retraite est rarement explicite à l’instant T, mais il se révèle implacable à l’horizon de 15 ou 20 ans. La règle elle-même est simple : un trimestre se valide en versant un salaire brut au moins égal à 150 × SMIC horaire, soit 1 803 € en 2026 (12,02 € × 150). Quatre trimestres se valident donc avec 7 212 € de salaire brut annuel, et aucun trimestre supplémentaire ne se valide au-delà, quel que soit le montant versé dans l’année civile.

L’échelle de validation est strictement proportionnelle sous le seuil de quatre trimestres : 1 803 € pour 1 trimestre, 3 606 € pour 2, 5 409 € pour 3, 7 212 € pour 4. Au-delà, ce sont les points de retraite complémentaire (Agirc-Arrco pour les assimilés-salariés, RCI pour les TNS) qui continuent de s’accumuler, jusqu’à 8 PASS pour l’Agirc-Arrco. La conséquence pratique de cette mécanique, c’est qu’un dirigeant qui se rémunère intégralement en dividendes ne valide aucun trimestre dans l’année civile concernée, à une exception près : la cotisation forfaitaire minimale TNS d’environ 1 100 à 1 200 € en SARL ou EURL à l’IS ouvre des droits partiels, notamment retraite de base à hauteur d’environ 1 ou 2 trimestres selon les années.

Faisons la projection sur 20 ans en 100 % dividendes pour un dirigeant en SASU sans aucun salaire de mandat : zéro trimestre validé chaque année, soit 80 trimestres manquants au moment de la liquidation. Selon les profils de carrière antérieure, la perte cumulée de pension se chiffre en plusieurs centaines d’euros par mois, parfois davantage pour ceux qui n’avaient pas validé d’années salariées avant la création de la société. C’est l’illustration la plus directe du fait que le dividende n’achète aucune protection viagère. Cette projection s’inscrit dans une démarche plus large d’épargne retraite combinant les enveloppes longues, à examiner dans la perspective de préparer sa retraite via PEA (plan d’épargne en actions), PER ou assurance-vie.

Une astuce que l’on rencontre souvent, pour les dirigeants de plus de 50 ans qui ont quelques années sans validation complète à leur historique : le rachat de trimestres auprès de la Caisse Nationale d’Assurance Vieillesse (CNAV) reste accessible. La circulaire CNAV 2026-04 du 5 février 2026 fixe le coût à 481 € par trimestre pour les motifs « stages en entreprise » dans la limite de deux trimestres, et applique un barème évolutif selon l’âge et les revenus des trois dernières années pour les autres motifs. Ce n’est pas un substitut au salaire courant, mais c’est un outil de rattrapage pertinent à connaître.

Plus largement, pour les dirigeants à moins de dix ans de la retraite, la règle d’optimisation se renverse : viser au moins un PASS de salaire annuel chaque année devient l’arbitrage le plus rentable. C’est la tranche sur laquelle le ratio droits acquis / cotisations versées est le plus avantageux, tant en points Agirc-Arrco qu’en points RCI. Au-delà d’un PASS, le rendement des cotisations décroît, et la logique d’arbitrage redevient celle du mix optimal sur l’année.

Le dividende ne paie ni les trimestres ni les points. Reste la dernière brique de la facture sociale, et c’est celle qui surprend le plus : le statut social du dirigeant n’ouvre, par défaut, aucun droit au chômage.

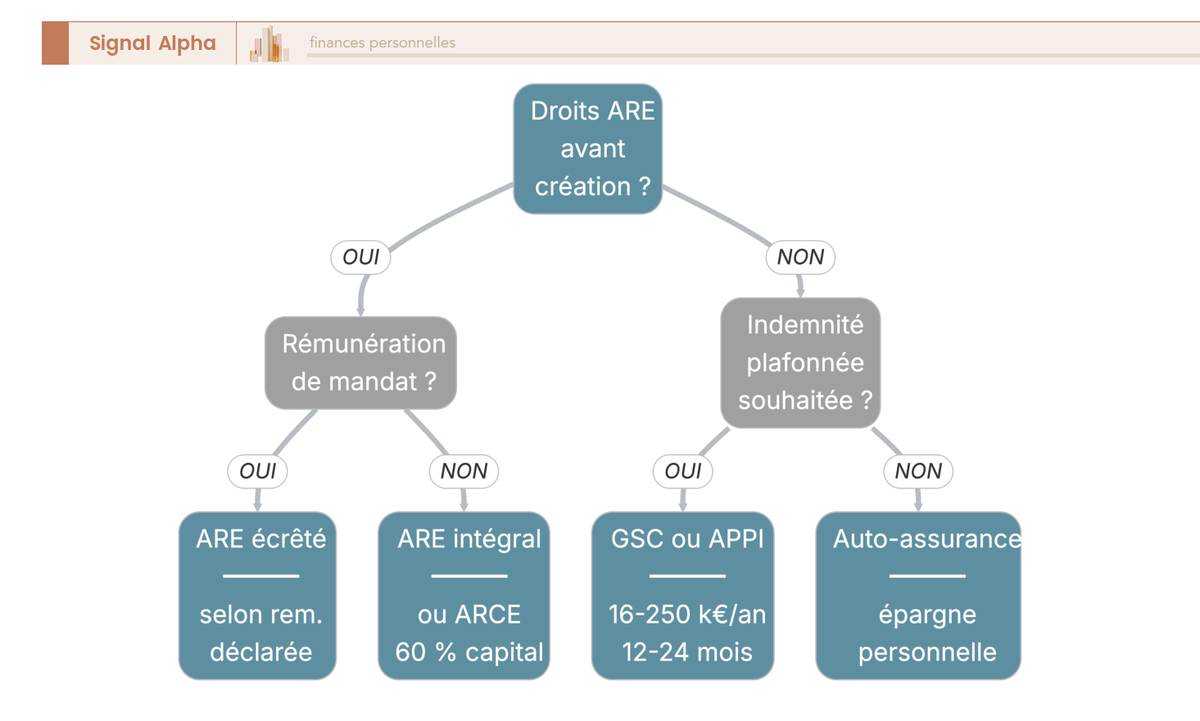

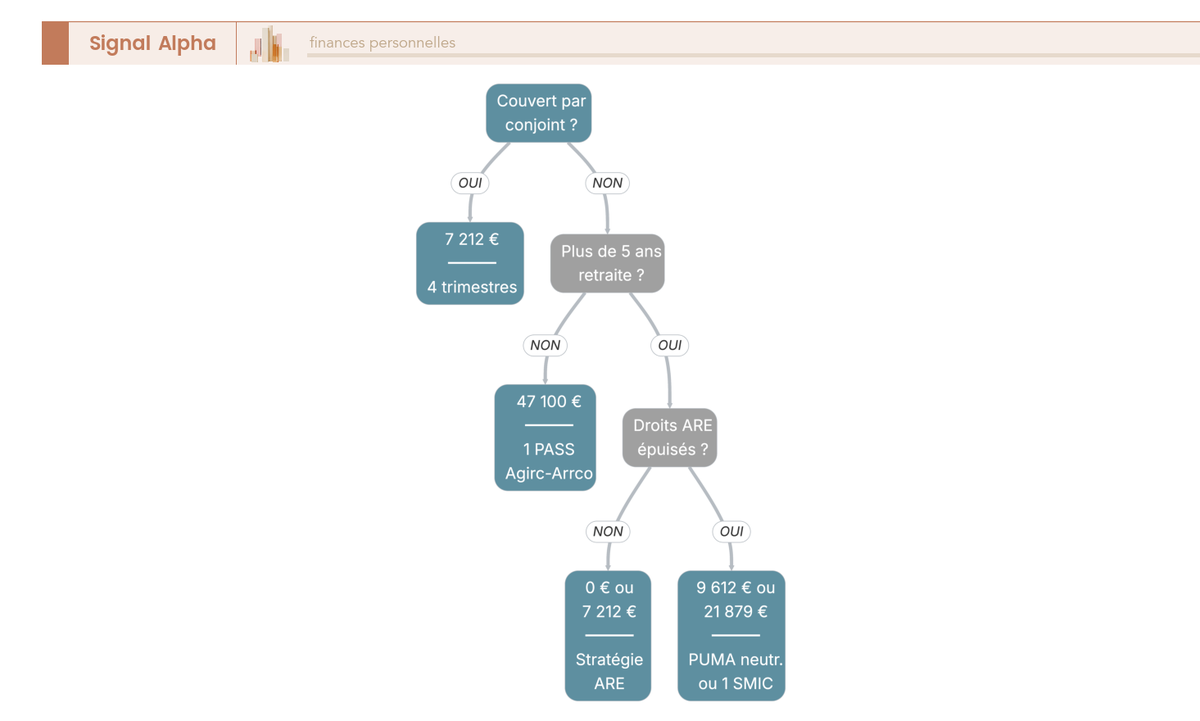

4.3 Chômage du dirigeant : ARE, ARCE, GSC, APPI ou auto-assurance

C’est l’angle mort qu’on découvre presque toujours après coup : aucun statut de mandataire social n’ouvre droit à l’Allocation d’aide au Retour à l’Emploi (ARE) sur la rémunération du mandat lui-même. Ni le président de SASU, ni le gérant majoritaire de SARL, ni l’associé unique d’EURL à l’IS ne cotisent à l’assurance chômage sur leur mandat, et donc aucun de ces statuts ne génère de droits ARE.

Première situation possible : des droits ARE ont été acquis avant la création de la société, au titre d’un contrat de travail salarié antérieur. Ils restent ouvrables pendant la durée de portabilité. Si le dirigeant ne se verse aucune rémunération de mandat, il peut continuer de percevoir l’intégralité de son ARE. S’il se rémunère, France Travail applique un écrêtement proportionnel sur les jours indemnisés. Deuxième option, l’Aide à la Reprise ou à la Création d’Entreprise (ARCE) : 60 % des droits restants sont versés en capital, en deux fois, l’un à la création et l’autre à 6 mois ; la demande suppose en général le bénéfice de l’Aide aux Créateurs et Repreneurs d’Entreprise (ACRE).

Un mot précisément sur l’ACRE 2026 : le périmètre s’est resserré pour les créations postérieures au 1er janvier 2026. L’exonération maximale atteint 25 % des cotisations sociales, dégressive entre 75 % et 100 % du PASS, et nulle au-delà. L’avantage est donc plus restreint que sous le régime antérieur, et ne couvre plus qu’une fraction de la première année d’exercice.

Au-delà des droits acquis France Travail, les dirigeants qui veulent couvrir le risque doivent souscrire une assurance dédiée. La Garantie Sociale des Chefs d’Entreprise (GSC) est la plus répandue : la cotisation varie selon l’âge, l’ancienneté et le revenu de référence, l’indemnité s’étage entre 16 000 € et 250 000 € sur 12 à 24 mois, et le plafond d’indemnisation est de 80 % du revenu net fiscal professionnel de l’année précédente, hors dividendes. C’est ce dernier point qui fait basculer l’équation : le dirigeant qui se rémunère intégralement en dividendes voit son plafond GSC effondré, ce qu’on lit rarement dans la documentation grand public. L’examen de ce type de couverture s’inscrit dans une analyse plus complète des assurances protection du dirigeant et homme-clé. L’Association pour la Protection des Patrons Indépendants (APPI) propose une alternative dont les conditions sont à vérifier au cas par cas selon le profil de risque et le revenu visé.

Dernière option, qui n’en est pas vraiment une : l’auto-assurance par épargne personnelle. Coût de cotisation nul, mais discipline d’épargne et trésorerie de réserve indispensables. Sur un horizon long, c’est tenable si la capacité d’épargne est régulière et le matelas suffisant ; sur le court terme, c’est un pari sur l’absence de coup dur dans les deux ou trois premières années.

Le cas particulier qui mérite d’être détaillé concerne le gérant minoritaire ou égalitaire de SARL : il peut, en théorie, cotiser à l’ARE s’il dispose d’un contrat de travail distinct du mandat, à condition de remplir trois critères qui ne se laissent pas négocier. D’abord, des fonctions techniques effectives et distinctes des fonctions de mandat (commercial, technique, production, etc., pas la direction générale). Ensuite, un lien de subordination réel : reporting documenté, horaires, congés posés. Enfin, une rémunération du contrat distincte de la rémunération du mandat, avec un bulletin de paie séparé. La jurisprudence en la matière est exigeante, et France Travail comme l’URSSAF ont sanctionné régulièrement les requalifications de contrats fictifs. C’est un montage qui demande un cadrage juridique soigné, pas une formalité administrative.

L’arbre ci-dessus aide à orienter le choix selon deux variables : les droits acquis France Travail à la création (oui ou non), et le besoin de plafond d’indemnisation visé. Pour un président SASU sortant d’un CDI salarié et créant sa structure, ARE puis ARCE constituent le socle ; pour un dirigeant TNS installé sans droits acquis, GSC ou APPI deviennent la seule couverture indemnitaire disponible.

La facture sociale du dividende est désormais chiffrée pour les trois risques. Reste à passer à la simulation : à partir de quel niveau de bénéfice et selon quel profil le mix devient-il vraiment intéressant, et quelle stratégie type pour votre situation précise ?

5. Évaluer votre mix : seuils 2026, scénarios chiffrés et matrice de décision

Avec la facture fiscale et la facture sociale toutes deux chiffrées, vous disposez à présent des paramètres complets pour évaluer votre propre cas. Ce qui reste à faire, c’est passer de la mécanique générale aux montants en euros pour votre situation. Nous posons d’abord le référentiel chiffré 2026 sans lequel aucune simulation n’est lisible, puis nous traduisons ce référentiel en seuils de bascule par tranche de bénéfice, avant de dérouler trois scénarios complets et de synthétiser le tout dans une matrice profil → stratégie qui sert de pivot vers la mise en œuvre.

5.1 Les seuils 2026 à connaître par cœur : PASS, SMIC, PUMA, PFU, IS, PER

Ces chiffres sont le socle de toute simulation, et tout l’article les utilise comme constantes partagées. Aucune optimisation ne tient si l’un d’eux est faux dans le calcul. Le tableau ci-dessous les rassemble en une vue de référence ; lisez-le comme une fiche à garder sous la main pendant les simulations qui suivent.

| Seuil ou paramètre | Valeur 2026 |

|---|---|

| PASS annuel | 47 100 € |

| PASS mensuel | 3 925 € |

| SMIC horaire brut | 12,02 € |

| SMIC mensuel brut | ~1 823 € |

| SMIC annuel brut | ~21 879 € |

| Salaire annuel pour valider 4 trimestres (150 × SMIC h × 4) | 7 212 € |

| Seuil PUMA, revenus d’activité (20 % PASS) | 9 612 € |

| Seuil PUMA, revenus du capital (50 % PASS) | 23 550 € |

| Plafond d’assiette PUMA (8 PASS) | 376 800 € |

| Taux PUMA subsidiaire au-delà du seuil | 6,5 % |

| PFU 2026 (IR 12,8 % + PS 18,6 % après hausse CSG LFSS 2026) | 31,4 % |

| Abattement dividende option barème | 40 % |

| CSG déductible option barème | 6,8 points |

| IS réduit jusqu’à 42 500 € de bénéfice (TPE éligibles) | 15 % |

| IS normal au-delà | 25 % |

| Plafond PER salarié et assimilé-salarié | 10 % de la rémunération nette plafonnée à 8 PASS, ou 10 % du PASS si supérieur |

| Plafond PER TNS | 10 % du bénéfice + 15 % de la fraction 1-8 PASS |

| Quote-part frais et charges, régime mère-fille | 5 % |

| Contribution Différentielle sur les Hauts Revenus (CDHR), seuil de revenus | > 250 k€ seul ou > 500 k€ couple, taux minimum 20 % |

Deux planchers méritent d’être mémorisés ensemble parce qu’ils gouvernent toute la zone basse des mix : 7 212 € pour valider 4 trimestres, et 9 612 € pour neutraliser la cotisation subsidiaire PUMA sur les revenus d’activité. L’écart de 2 400 € entre les deux suffit à justifier de viser systématiquement le plus élevé, sauf cas exceptionnel.

5.2 À partir de quel bénéfice le mix devient intéressant : seuils de bascule par statut

Le mix optimal n’est pas linéaire : il y a un bénéfice en dessous duquel le dividende n’apporte rien (la perte de droits sociaux excède le gain fiscal), un palier intermédiaire où le mix se construit progressivement, et un niveau au-delà duquel les leviers complémentaires (PER, holding) deviennent indispensables pour ne pas saturer la fiscalité.

| Tranche de bénéfice avant rémunération | Stratégie SASU recommandée | Stratégie SARL gérant majoritaire ou EURL à l’IS |

|---|---|---|

| < 30 k€ | 100 % salaire au plancher PUMA (9 612 €) puis solde si capacité | Idem, en privilégiant la cotisation forfaitaire SSI déjà payée |

| 20-30 k€ | Salaire 12-15 k€ + solde en dividendes | Salaire 12-15 k€ + solde, vérifier seuil 10 % |

| 30-60 k€ | Salaire 20-25 k€ + dividendes solde | Salaire 20-25 k€ + dividendes sous seuil 10 % |

| 60-100 k€ | Salaire ~30 k€ + dividendes + PER | Salaire ~30 k€ + dividendes sous seuil 10 % + PER |

| 100-200 k€ | Salaire 40-50 k€ + dividendes + PER + PEE | Salaire 40-50 k€ + dividendes + PER + holding éventuelle |

| > 200 k€ | Salaire 1 PASS + dividendes + holding + pacte Dutreil | Salaire 1 PASS + dividendes + augmentation de capital ou CCA + holding |

Sous 30 k€ de bénéfice, le calcul est sans appel : l’efficience fiscale du dividende ne compense pas la perte de droits sociaux. L’arbitrage par défaut est 100 % salaire jusqu’au plancher PUMA, puis solde si la capacité de la société le permet. Entre 30 et 60 k€, le mix commence à devenir intéressant en SASU comme en SARL, à condition de respecter le seuil 10 % pour le gérant majoritaire ; le salaire de 20 à 25 k€ couvre les quatre trimestres et le seuil PUMA avec une marge de sécurité, et le dividende solde l’optimisation IS.

Sur la tranche 100 à 200 k€, la couverture sociale est généralement satisfaisante avec un salaire de 40 à 50 k€, et le levier d’épargne longue devient le principal vecteur d’optimisation. C’est aussi le moment où le surplus de trésorerie de société justifie de réfléchir à un placement de trésorerie d’entreprise productif, sujet sur lequel on retrouve un panorama dans la trésorerie d’entreprise placée entre CAT (compte à terme), contrat de capitalisation et SCPI (société civile de placement immobilier). Au-delà de 200 k€, l’augmentation de capital ou l’apport en compte courant d’associé devient quasi obligatoire en SARL pour ne pas faire exploser le seuil 10 %, et la holding patrimoniale entre dans le périmètre d’examen sérieux.

Ces tranches sont des points de départ, pas des recommandations universelles. Trois variables les ajustent : la Tranche Marginale d’Imposition (TMI) du foyer (TMI 11 % et option barème modifient l’équilibre), l’âge du dirigeant (à moins de dix ans de la retraite, viser ≥ 1 PASS de salaire reste prioritaire), et la couverture du conjoint (si le conjoint salarié couvre déjà la mutuelle, les IJ et la prévoyance, le salaire-plancher peut descendre à 7 212 €).

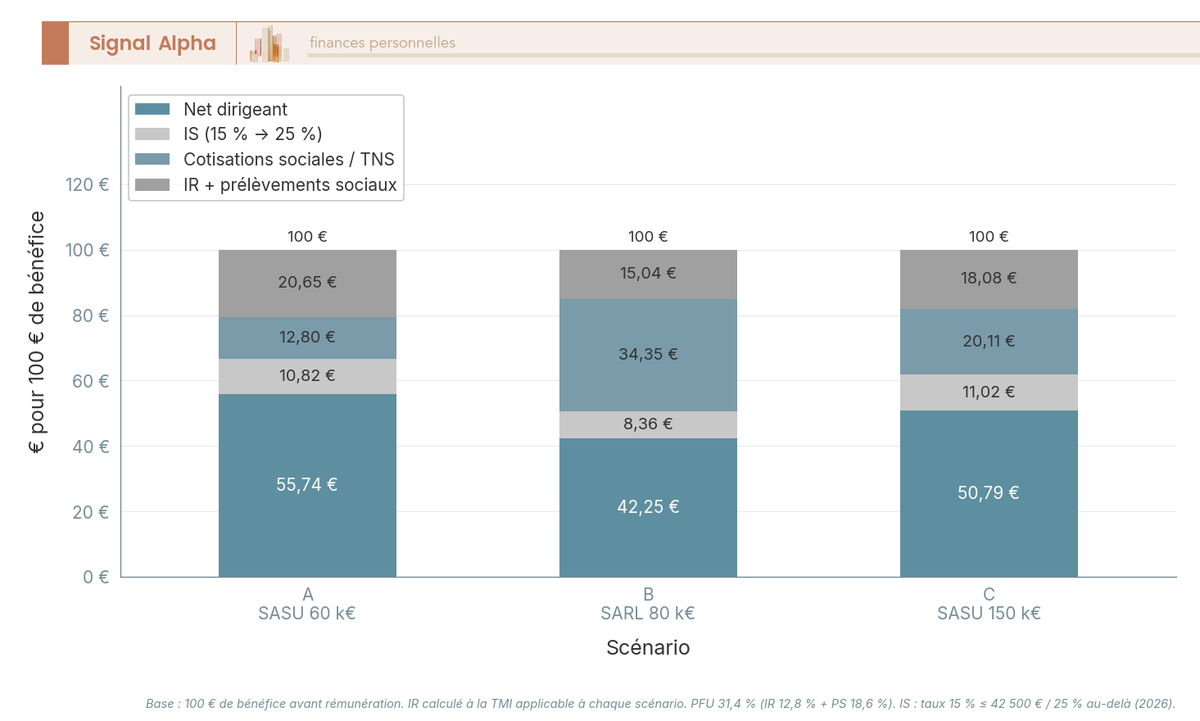

5.3 Trois scénarios chiffrés de bout en bout : SASU 60 k€, SARL 80 k€, SASU 150 k€

Les scénarios qui suivent décomposent en euros ce que les tranches précédentes décrivaient en logique. Chacun part d’un bénéfice avant rémunération, déroule la cascade complète (cotisations, IS, PFU, IR) et aboutit au net total dirigeant. C’est sur ces séquences que se forme l’intuition chiffrée du mix.

Scénario A : président de SASU, bénéfice 60 000 € avant rémunération. Salaire brut versé : 12 000 €, soit un coût employeur d’environ 17 040 € en intégrant cotisations patronales et salariales (ratio 1,82). Le résultat imposable à l’IS après déduction du salaire chargé tombe à 42 960 €, taxé à 15 % sur la totalité puisqu’on reste sous le palier des 42 500 € pour la tranche éligible TPE (avec un effet de bord léger sur la fraction au-delà), soit un IS d’environ 6 490 €. Le résultat net distribuable s’établit autour de 36 470 €, soumis au PFU 31,4 % qui prélève environ 11 452 € et laisse un dividende net de 25 018 €. Pour ce qui est du salaire net après IR (TMI 11 % supposée pour un foyer modeste), il reste environ 8 424 €. Net total dirigeant ~33 442 €, sur un bénéfice de départ de 60 k€, soit un taux global de prélèvement de 44 %.

Scénario B : gérant majoritaire de SARL, bénéfice 80 000 € avant rémunération, capital élargi 10 000 €. Le seuil 10 % se calcule sur le capital libéré, ce qui donne 1 000 € sous seuil. Rémunération TNS choisie : 25 000 € nets, soit environ 11 250 € de cotisations TNS au taux moyen ~45 %, pour un coût total société de 36 250 €. Résultat imposable à l’IS : 43 750 €, soit un IS de 6 687 € (palier 15 % presque entièrement consommé). Distribuable : 37 063 €. La fraction au-delà du seuil 10 %, soit 36 063 €, est requalifiée socialement et subit en sus des cotisations TNS d’environ 16 228 €, en plus du PFU 31,4 % sur le reste. Net total dirigeant ~33 800 €, sur un bénéfice de 80 k€, soit un taux global supérieur à 58 %. La leçon est nette : sans repousser le seuil 10 % via capital ou CCA, le dividende devient cher en SARL gérant majoritaire dès qu’on dépasse les premiers milliers d’euros.

Scénario C : président de SASU, bénéfice 150 000 € avant rémunération, foyer en TMI 41 %. Salaire brut versé : 47 100 € (1 PASS), coût employeur 66 900 €. Le résultat imposable à l’IS tombe à 83 100 €, sur lequel s’applique 15 % jusqu’à 42 500 € puis 25 % au-delà, soit un IS d’environ 16 525 €. Distribuable : 66 575 €. PFU 31,4 % : 20 904 € prélevés, dividende net de 45 671 €. Pour le salaire net après IR à TMI 41 % : environ 22 520 €. Versement PER de 8 000 € avant le 31 décembre : déduction du revenu imposable, économie d’IR d’environ 3 280 € à TMI 41 %. Net total dirigeant ~71 471 € hors PER, ~76 191 € avec le PER comptabilisé en équivalent d’épargne. Ce scénario révèle un manque par construction : le PER 8 000 € est posé, mais le calibrage entre 8 000 € et le plafond annuel disponible reste un arbitrage à faire, et c’est l’un des leviers que l’on déroulera dans la partie suivante. Pour situer le PER dirigeant dans l’écosystème des plateformes, le comparatif PER individuel 2026 sur frais, supports ETF (exchange traded fund), SCPI et PE donne les ordres de grandeur de frais et d’allocation.

Le diagramme empile sur base 100 € de bénéfice les quatre segments IS, cotisations sociales, IR et net dirigeant pour chaque scénario, et c’est cette vue côte à côte qui rend l’écart entre statuts immédiatement lisible. Le scénario A (SASU 60 k€) plafonne la part cotisations à un niveau modeste mais consomme l’IS sur quasi tout le résultat ; le scénario B (SARL 80 k€) explose le segment cotisations à cause de la requalification du dividende au-delà du seuil 10 % ; le scénario C (SASU 150 k€) équilibre les quatre postes et illustre le seuil au-delà duquel les leviers PER, holding et épargne salariale deviennent les principaux vecteurs de progression.

5.4 Matrice profil → stratégie : votre situation, votre salaire-plancher recommandé

Avec les seuils 2026, les seuils de bascule par tranche et les trois scénarios complets en tête, vous avez désormais tout ce qu’il faut pour situer votre cas dans une matrice par profil. Cette matrice n’est pas un raccourci : c’est la synthèse opérationnelle des éléments précédents, croisée avec la priorité dominante de chaque type de dirigeant.

Profil 1 : jeune actif de moins de 35 ans, peu d’épargne accumulée, statut SASU. Priorité dominante : maximiser le net immédiat tout en préservant un socle minimal de retraite future. Stratégie type : salaire 1 SMIC annuel (~21 879 €), dividendes pour le solde, versement PER calibré entre 5 et 10 % du revenu disponible. Le salaire au SMIC valide largement les 4 trimestres, neutralise le seuil PUMA et ouvre des droits Agirc-Arrco modestes mais réels, pour un coût total société raisonnable.

Profil 2 : dirigeant de 35 à 50 ans en activité, SASU ou SARL. Priorité dominante : équilibre couverture sociale, épargne longue et patrimoine. Stratégie type : salaire au PASS (47 100 €), dividendes sous le seuil 10 % en SARL, PER plafond et épargne salariale si la société compte au moins un salarié. C’est le profil le plus standard et celui où le calibrage du mix au PASS de salaire offre le meilleur compromis points retraite / coût social / capacité d’épargne longue.

Profil 3 : dirigeant de plus de 50 ans, à moins de dix ans de la retraite. Priorité dominante : maximiser les points Agirc-Arrco ou RCI et sécuriser une IJ confortable. Stratégie type : salaire au moins égal à 1 PASS, voire 2 PASS si les bénéfices le permettent, plus versement PER libératoire pour comprimer la fiscalité immédiate. Le rachat de trimestres CNAV reste un outil de rattrapage à étudier au cas par cas. C’est précisément le profil où la logique de cap retraite à dix ans avec PEA, PER ou assurance-vie prend toute sa portée.

Profil 4 : dirigeant en cumul emploi-retraite. Priorité dominante : net immédiat, puisque la retraite est déjà liquidée et les droits Agirc-Arrco du nouveau mandat sont sans valeur acquise additionnelle (sauf retour à la liquidation). Stratégie type : 100 % dividendes ou rémunération minimale au plancher PUMA, en surveillant les règles spécifiques du cumul intégral.

Profil 5 : conjoint salarié couvert, mutuelle et IJ déjà acquises par ailleurs. Priorité dominante : la couverture est déjà assurée, le mix peut donc maximiser le dividende sans compromettre la sécurité ménage. Stratégie type : salaire minimum 7 212 € pour valider 4 trimestres, dividendes maximum, PER et holding selon les volumes.

Profil 6 : bénéfice très volatil d’une année sur l’autre. Priorité dominante : lisser les cotisations TNS et stabiliser la couverture. Stratégie type : salaire fixe au PASS chaque année, dividendes variables en fonction du résultat. Le salaire stable amortit les régularisations TNS et garantit une couverture continue, le dividende absorbe la volatilité du bénéfice.

L’arbre ci-dessus condense la décision sur cinq paliers : 0 € (cas du cumul emploi-retraite avec retraite liquidée), 7 212 € (validation 4 trimestres minimale, couverture conjoint déjà acquise), 9 612 € (neutralisation seuil PUMA), 21 879 € (1 SMIC, profil jeune actif) et 47 100 € (1 PASS, profil 35-50 ans ou proche retraite). Le choix se fait à partir de trois questions : la couverture du conjoint, l’horizon retraite et la présence éventuelle de droits ARE acquis.

Note de Henri

Quand on a passé du temps à modéliser ce genre d’arbitrage, on observe que la majorité des dirigeants situent leur salaire trop bas par rapport à leur profil réel. Le biais court-termiste sur le net immédiat est l’un des plus coûteux à 15 ans : ce que les données montrent, c’est que la perte de pension cumulée sur 20 ans dépasse souvent l’économie fiscale immédiate, et la finance comportementale appelle cela une myopie temporelle classique.

Cette matrice pose le plancher de salaire par profil et désigne, pour chacun, les leviers complémentaires à activer : augmentation de capital ou CCA pour repousser le seuil 10 % en SARL, PER calibré au plafond annuel, épargne salariale si au moins un salarié, holding patrimoniale au-delà de 100 k€ de distribuable récurrent. Comment activer concrètement ces leviers, dans quel ordre, avec quels coûts et quels délais, c’est précisément ce que nous allons dérouler dans la partie suivante.

6. Activer les leviers d’optimisation : capital, comptes courants, PER, épargne salariale, holding

Votre plancher de salaire est désormais arbitré, et la matrice précédente vous a listé, profil par profil, les leviers complémentaires à activer. Reste à les exécuter dans le bon ordre. On commence toujours par repousser le seuil 10 % en SARL via capital ou compte courant d’associé (CCA), parce que c’est lui qui débloque tout le reste. Viennent ensuite la séquence opérationnelle (6.2), le calibrage du PER (6.3) et, pour les bénéfices distribuables récurrents au-delà de 100 000 €, l’épargne salariale et la holding patrimoniale (6.4).

6.1 Augmenter le capital ou apporter en compte courant : deux leviers pour repousser le seuil 10 %

Tant que le seuil 10 % serre le dividende d’un gérant majoritaire, aucun levier en aval (PER, holding) ne s’exprime à plein. Deux instruments permettent de le repousser : l’augmentation de capital (assemblée générale extraordinaire, ou AGE) et le compte courant d’associé. Le bon choix dépend de la durée du besoin.

L’augmentation de capital élargit durablement l’assiette : la part libérée et les primes d’émission entrent intégralement dans la base des 10 %, ce qui modifie le seuil dès l’exercice en cours. Comptez en pratique 500 à 1 000 € de coût, un à trois semaines de délai, une réversibilité difficile (la réduction de capital reste formaliste, avec délai d’opposition des créanciers), et un bénéfice indirect côté bilan qui rassure banque et fournisseurs.

Le CCA fonctionne autrement. Sa moyenne annuelle est prise en compte associé par associé, ce qui vous ouvre une voie immédiate : un virement aujourd’hui augmente la marge disponible dès la prochaine distribution. Coût quasi nul, exécution immédiate, récupération souple sauf clause de blocage, et neutralité bilantielle (dette au passif sans toucher aux capitaux propres). Les intérêts servis sur le CCA restent déductibles à l’IS dans la limite du taux moyen pratiqué par les établissements de crédit (TMP), stationné autour de 4,55 % début 2026 (article 39, 1, 3° du CGI ; BOI-BIC-CHG-50-50-30, mise à jour 28 janvier 2026).

L’astuce qui change le calcul : virer le CCA avant l’AGOA, pas après. La moyenne annuelle est appréciée sur les soldes mensuels, donc un CCA viré en janvier vaut près de douze fois un CCA apporté en décembre. Cette logique s’intègre dans une structuration plus large, par exemple une opération d’apport-cession 150-0 B ter en sursis d’imposition lorsque le projet patrimonial le justifie.

Le tableau ci-dessous met les deux leviers côte à côte.

| Dimension | Augmentation de capital (AGE) | Compte courant d’associé (CCA) |

|---|---|---|

| Effet sur l’assiette 10 % | Pérenne (capital libéré + primes) | Annuel, moyenne associé par associé |

| Coût direct | 500 à 1 000 € (PV AGE, annonce légale, greffe) | Quasi nul (virement) |

| Délai d’exécution | 1 à 3 semaines | Immédiat |

| Réversibilité | Difficile (réduction de capital formaliste) | Souple (sauf clause de blocage) |

| Effet bilan | Renforce les capitaux propres | Dette au passif, neutre sur les fonds propres |

| Rémunération possible | Dividendes (avec règle 10 %) | Intérêts déductibles, plafonnés au TMP (~4,55 % début 2026) |

| Quand le choisir | Besoin pérenne, signal bilantiel utile | Besoin ponctuel ou récurrent flexible |

Comparatif augmentation de capital vs compte courant d’associé.

La règle empirique que l’on voit fonctionner sur le terrain : CCA pour absorber les pics, augmentation de capital pour installer un seuil durablement plus haut. Beaucoup de dirigeants finissent par combiner les deux dans la durée.

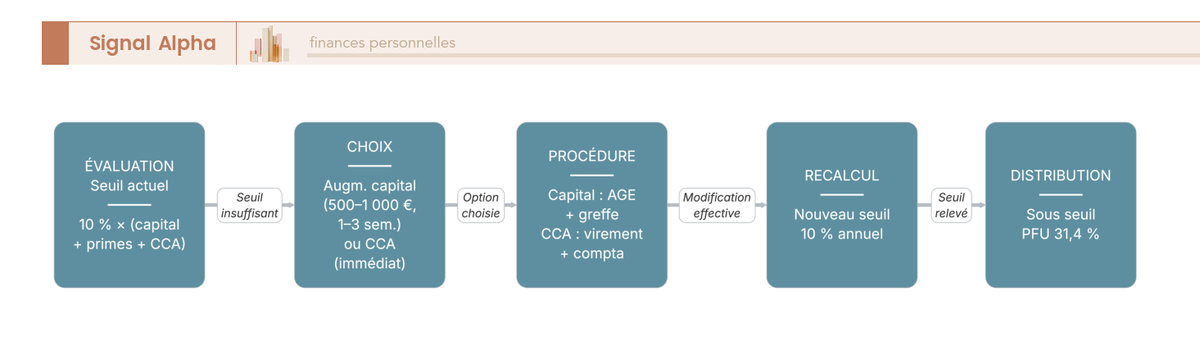

6.2 Séquence opérationnelle : repousser le seuil 10 % en cinq étapes avant la distribution

Concrètement, l’exécution suit une séquence en cinq étapes que le diagramme ci-dessous visualise : (1) évaluation du seuil actuel, soit 10 % × (capital libéré + primes d’émission + moyenne annuelle des CCA, calculée associé par associé) ; (2) choix AGE ou CCA selon que le besoin est pérenne ou ponctuel ; (3) exécution, PV d’AGE plus annonce légale et dépôt au greffe (1 à 3 semaines, 500 à 1 000 €), ou CCA par virement immédiat ; (4) recalcul du seuil et vérification de la marge disponible ; (5) vote en AGOA sous le nouveau seuil, signature du procès-verbal, dépôt 2777-SD au plus tard le 15 du mois suivant le paiement avec acompte d’IR de 12,8 % et prélèvements sociaux (PS) de 18,6 %.

Attention aux deux pièges récurrents : se contenter du capital libéré dans le calcul (en oubliant primes et moyenne CCA), ce qui sous-estime la marge ; voter la distribution avant d’avoir signé l’apport en CCA, ce qui l’exclut de la moyenne utile.

Pour ceux d’entre vous qui structurent leur patrimoine en parallèle, la logique de société-tampon s’étend à l’immobilier locatif : créer une SCI avec arbitrage IR vs IS et coûts réels suit une démarche analogue de calibrage statut/fiscalité.

6.3 PER dirigeant : plafonds, projection 20 ans et sortie en capital ou en rente

Le plan d’épargne retraite (PER) individuel est le levier personnel le plus universel : versements déductibles à l’entrée, capitalisation à l’abri de l’IR, sortie en capital ou en rente. Sa puissance dépend de deux variables, le plafond annuel et la TMI à l’entrée, et le plafond varie selon le statut.

En ce qui concerne l’assimilé-salarié (président de SASU, gérant minoritaire) : 10 % de la rémunération nette imposable N-1 plafonnée à 8 PASS, ou 10 % du PASS N-1 (~4 710 €) si supérieur. Pour le TNS (gérant majoritaire de SARL, EURL à l’IS) : 10 % du bénéfice imposable plus 15 % de la fraction entre 1 et 8 PASS, plancher 10 % du PASS, plafond global ~76 100 € au niveau 8 PASS. À cela s’ajoute le report des plafonds non utilisés sur 3 ans (BOI-IR-BASE-20-50-30, mise à jour 17 février 2026), qui peut représenter plusieurs dizaines de milliers d’euros d’enveloppe libérée pour le dirigeant TNS sortant d’un exercice exceptionnel. Pour creuser la mécanique produit, le fonctionnement complet du plan d’épargne retraite détaille les compartiments.

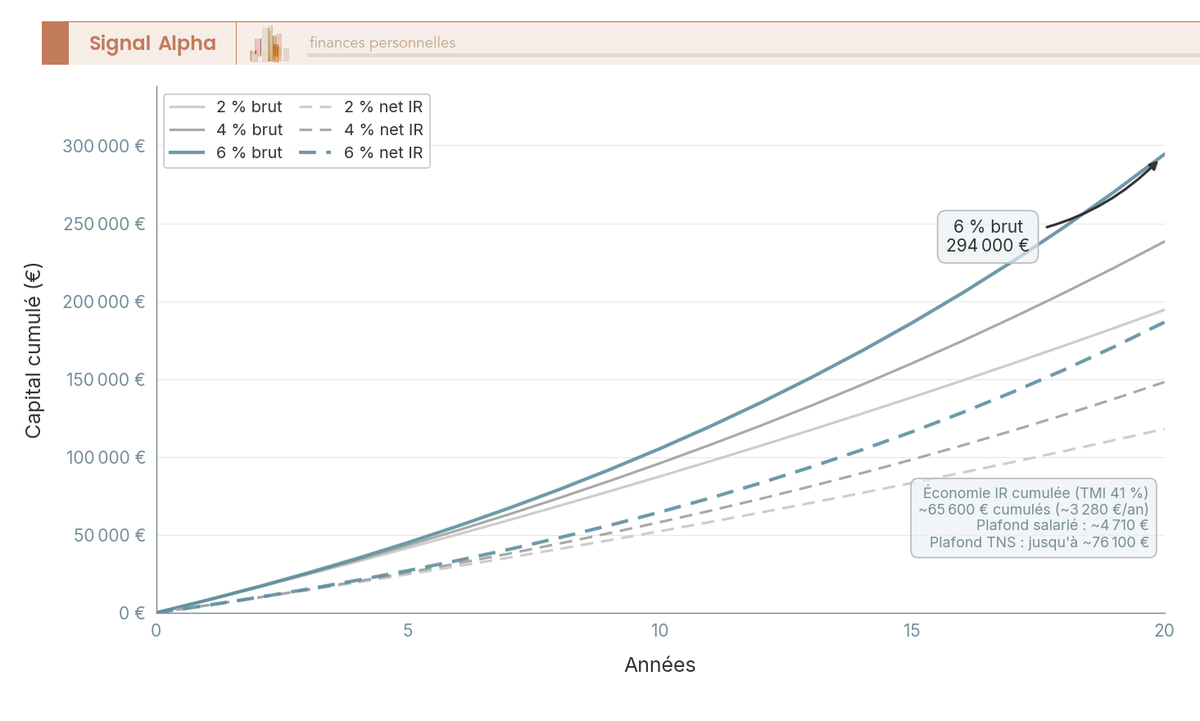

La projection à 20 ans illustre l’intérêt du levier sur 8 000 € versés annuellement : à 2 %, environ 195 000 € brut et ~170 000 € net après imposition au PFU sur les gains et au barème sur les versements ; à 4 %, ~238 000 € brut et ~195 000 € net ; à 6 %, ~294 000 € brut et ~230 000 € net. Le scénario C de la section 5.3 ajoutait une économie d’IR de ~3 280 € sur le versement de 8 000 € à TMI 41 %, soit un rendement immédiat de 41 % avant même que le capital ne travaille.

Trois précisions pratiques. Versez avant le 31 décembre pour déduire sur l’année en cours, sinon l’enveloppe glisse à N+1. Six cas de déblocage anticipé existent (acquisition de la résidence principale, plus les cinq accidents de la vie : invalidité, décès du conjoint, surendettement, fin des droits chômage, cessation d’activité non salariée après liquidation judiciaire), ce qui rend le PER plus liquide en pratique que sa réputation ne le suggère. La concurrence accrue entre plateformes a fait descendre les frais sur unités de compte autour de 0,5 % (référence type Linxea Spirit 2), ce qui pèse lourd à long terme.

À la sortie, capital ou rente, chacun pouvant être partiel : capital imposé au barème sur les versements (sans abattement 10 %) et au PFU sur les gains, rente imposée au barème avec abattement 10 % (ou en viager à titre onéreux avec abattement 30 à 70 % selon l’âge si versements non déduits). Le bon arbitrage dépend de la TMI à la liquidation, pas seulement à l’entrée.

6.4 Épargne salariale Loi Pacte et holding patrimoniale : compléter le mix

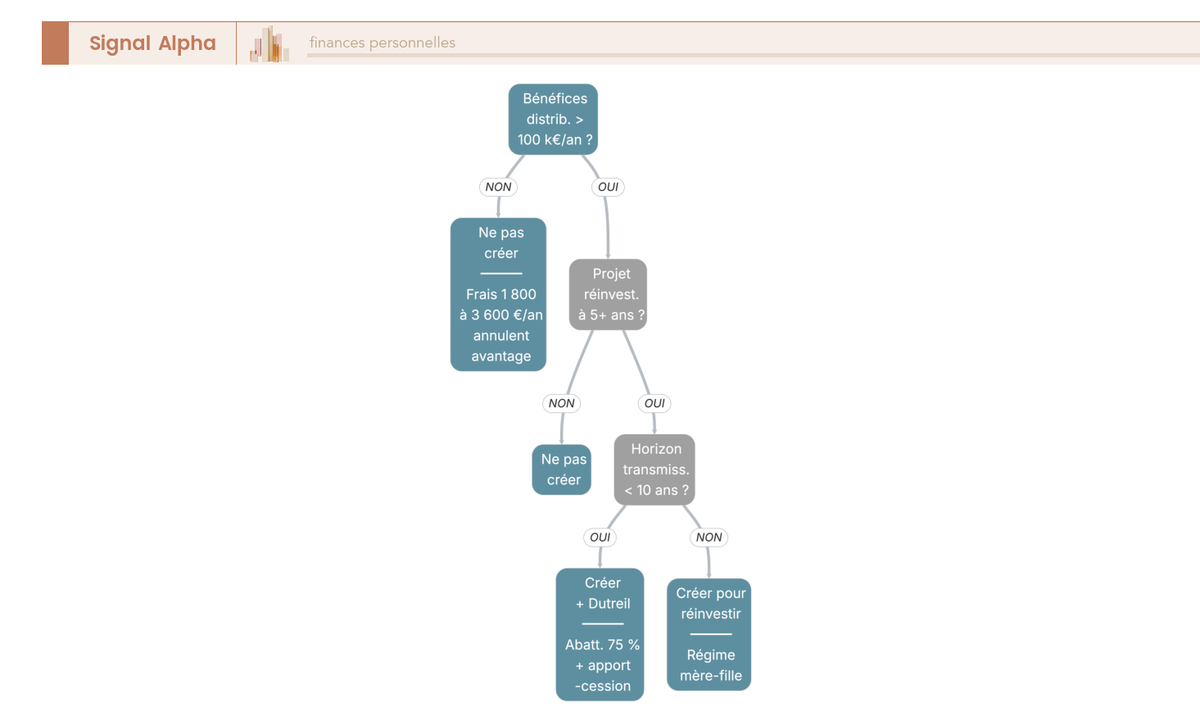

Les deux leviers qui suivent ne concernent qu’une fraction des dirigeants : ceux qui emploient au moins un salarié pour l’épargne salariale (Loi Pacte 2019), et ceux qui projettent au minimum 100 000 € de bénéfice distribuable récurrent avec un horizon ≥ 5 ans pour la holding patrimoniale.

Épargne salariale. La SASU strictement sans salarié reste exclue, c’est l’angle mort à connaître. Dès le premier salarié (qui peut être le conjoint embauché, sous conditions de réalité du contrat), trois enveloppes s’ouvrent. L’intéressement est plafonné à 75 % du PASS par bénéficiaire, soit ~35 325 € en 2026, exonéré d’IR si bloqué en PEE ou PERCOL, avec CSG/CRDS dus, entièrement déductible côté IS. La participation devient obligatoire au-delà de 50 salariés. L’abondement employeur se cumule : 8 % du PASS sur PEE (~3 768 €) et 16 % du PASS sur PERCOL (~7 536 €), avec un forfait social variable (20 % de droit commun, 16 % conditionnel sur l’abondement PERCOL fléché PME (petite et moyenne entreprise) ou ETI (entreprise de taille intermédiaire)).

Holding patrimoniale. C’est un outil d’accumulation, pas de consommation. Le dividende remonté de la fille à la holding bénéficie du régime mère-fille (articles 145 et 216 du CGI), avec une quote-part de frais et charges de 5 % qui ramène l’imposition résiduelle à ~1,25 % (5 % × IS 25 %). Redescendre le cash en personne physique re-déclenche le PFU à 31,4 % : la holding n’évite pas l’impôt, elle le reporte, en autorisant entre-temps capitalisation et réinvestissement à fiscalité très faible. Deux dispositifs s’y greffent : l’apport-cession (article 150-0 B ter du CGI), qui place la plus-value en sursis si l’on réinvestit ≥ 60 % du prix sous 24 mois ou si l’on conserve les titres au moins 3 ans ; le pacte Dutreil (article 787 B du CGI), qui ouvre un abattement de 75 % à la transmission sous engagement collectif de 2 ans puis individuel de 4 ans. Coûts pratiques : 1 500 à 3 000 € de création et 1 800 à 3 600 € par an d’expertise-comptable.

Note de Tom

la holding ne se justifie que si vous avez vraiment un projet de réinvestissement ou de transmission derrière. Tant que vous comptez sortir le cash en personne physique pour le consommer, vous payez les frais récurrents pour rien : ce que la holding offre, c’est du temps fiscal acheté, pas de l’impôt évité.

La question pratique se résume à trois filtres : volume distribuable récurrent ≥ 100 k€, horizon de réinvestissement ≥ 5 ans, projet de transmission identifié. Trois oui, la holding s’amortit largement ; un non sur l’un des trois, et les coûts récurrents grignotent l’avantage fiscal. Pour modéliser le seuil de bascule selon votre projet, la holding patrimoniale 2026 avec régime mère-fille à 95 % et IS à 25 % détaille les configurations chiffrées.

7. Passer à l’action : feuille de route opérationnelle pour mettre en place votre mix

Les leviers étant désormais assimilés, il reste à les exécuter sans erreur administrative. Cette section pose le calendrier annuel (7.1), détaille les démarches (7.2), couvre les cas particuliers et la checklist runtime avant vote de distribution (7.3) et conclut sur la synthèse SASU vs SARL (7.4).

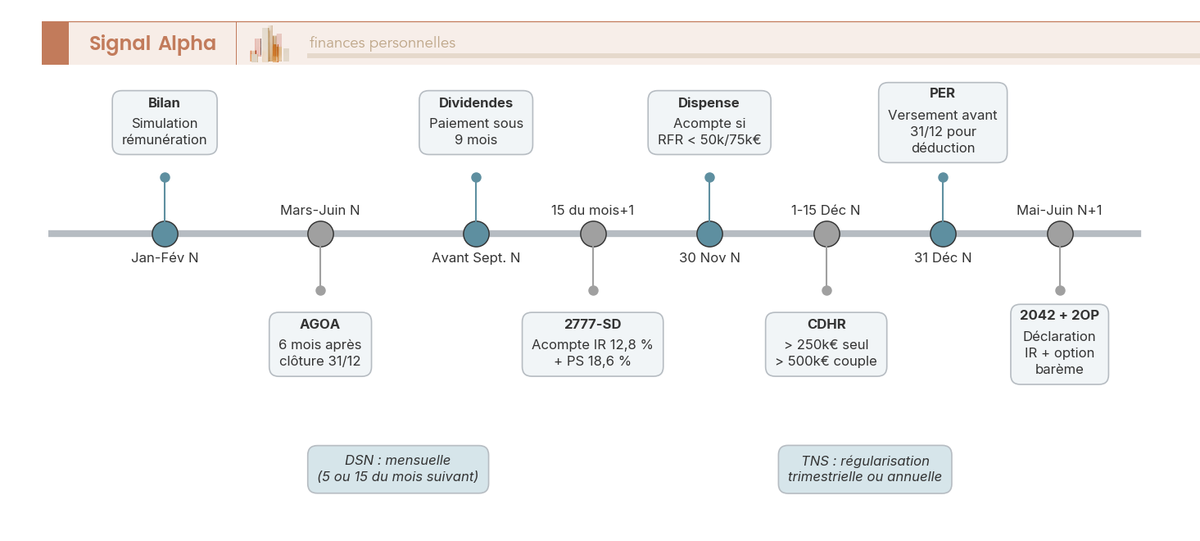

7.1 Frise chronologique : les douze mois du mix salaire-dividendes

Le calendrier du mix se lit sur 12 mois, avec un débordement mai-juin N+1 pour la déclaration 2042. La frise ci-dessous condense l’enchaînement des dates clés.

Les dates clés. Janvier-février : bilan, compte de résultat, simulation de rémunération. Mars à juin : tenue de l’AGOA dans les 6 mois suivant la clôture (article L. 232-13 du Code de commerce). Paiement des dividendes dans les 9 mois suivant la clôture. Au plus tard le 15 du mois suivant le paiement : dépôt du 2777-SD avec acompte d’IR (12,8 %) et PS (18,6 %). Avant le 30 novembre N-1 : dispense d’acompte d’IR à demander si le RFR est inférieur à 50 000 € seul ou 75 000 € en couple. DSN mensuelle sur les rémunérations de mandat assimilées-salariées, régularisation cotisations TNS trimestrielle ou annuelle selon URSSAF. Mai-juin N+1 : déclaration 2042 avec cases 2DC (dividendes éligibles abattement 40 %), 2BH (CSG déductible), 2CG (PS) et 2OP en cas d’option barème. Avant le 31 décembre : versement PER. Du 1er au 15 décembre 2026 : acompte CDHR à 20 % si revenus > 250 000 € seul ou 500 000 € couple.

Trois erreurs reviennent souvent : 2777-SD en retard (majoration 5 %), dispense d’acompte oubliée (12,8 % prélevés puis remboursés un an plus tard), versement PER glissé à janvier N+1 (déduction perdue). Pour les dirigeants envisageant une expatriation, l’articulation avec l’exit tax 2026 et de ses seuils en sursis est à instruire en amont.

7.2 Calendrier détaillé et démarches : PV d’AG, paie, DSN, 2777, déclaration 2042

Le tableau ci-dessous détaille les neuf échéances et leurs responsables. Une astuce critique précède l’examen : produire une décision écrite de rémunération (PV d’AG ou décision unilatérale du président) avant tout versement. Son absence est l’un des motifs de requalification URSSAF les plus fréquents, parce qu’elle laisse penser à un versement à titre gratuit ou à un dividende déguisé.

| Période | Action | Responsable |

|---|---|---|

| Janvier-février N | Bilan, compte de résultat, simulation rémunération | Dirigeant + expert-comptable |

| Mars à juin N | Tenue de l’AGOA (≤ 6 mois après clôture) | Associé(s) |

| ≤ 9 mois après clôture | Paiement effectif des dividendes | Société |

| 15 du mois suivant paiement | Dépôt 2777-SD + acompte IR 12,8 % + PS 18,6 % | Société |

| Avant 30 novembre N-1 | Dispense d’acompte IR si RFR < 50 / 75 k€ | Associé personne physique |

| Mensuel | DSN sur rémunération de mandat | Société (SASU/SAS) ou expert-comptable |

| Trimestriel ou annuel | Régularisation cotisations TNS | URSSAF SSI (gérant TNS) |

| Mai-juin N+1 | Déclaration 2042 + cases 2DC, 2BH, 2CG, 2OP | Dirigeant personne physique |

| 1er-15 décembre | Acompte CDHR 20 % si revenus > 250 / 500 k€ | Personne physique |

Calendrier annuel type (exercice clos au 31/12).

Attention aux deux erreurs les plus coûteuses : verser le dividende sans PV daté de l’AGOA (requalification URSSAF sur 3 ans non prescrits), et oublier la dispense d’acompte avant le 30 novembre N-1 quand le RFR est sous les seuils (immobilisation de trésorerie 12 à 18 mois jusqu’au remboursement).

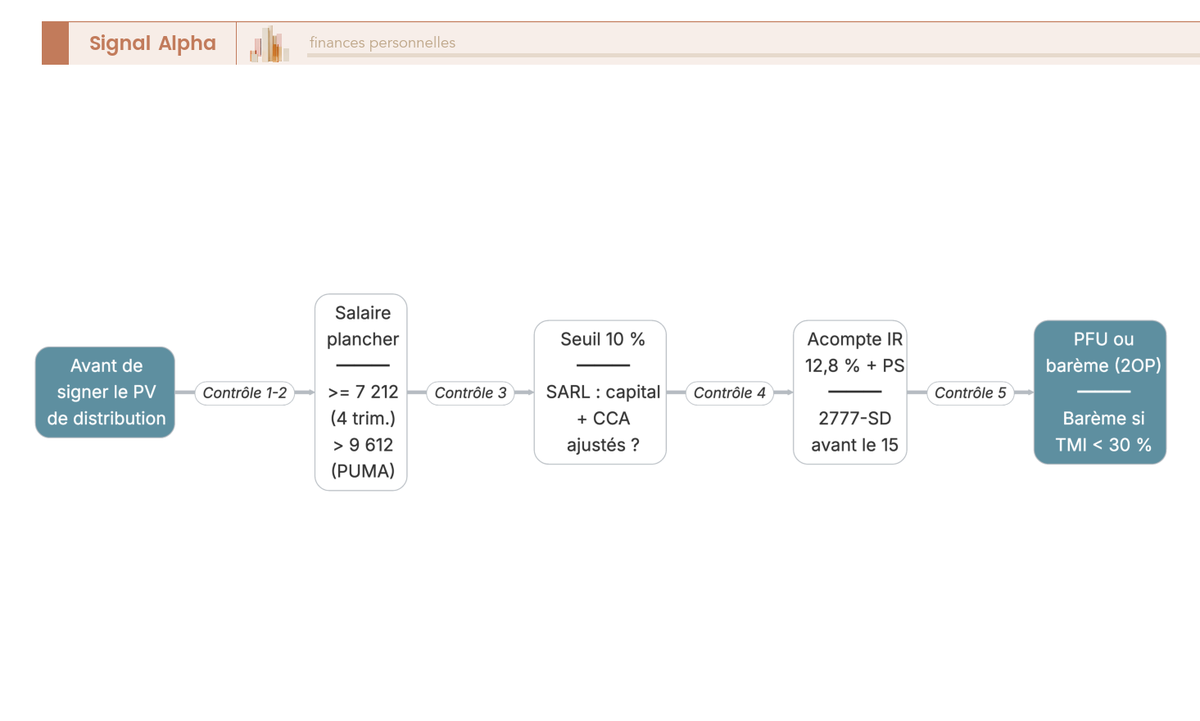

7.3 Cas particuliers et checklist runtime avant tout vote de distribution

Six cas particuliers méritent d’être identifiés en amont. (a) Bénéfice annuel < 20 k€ : visez le plancher PUMA en salaire et arbitrez en cash uniquement le solde, le calcul d’optimisation est marginal sous ce volume. (b) Trésorerie excédentaire : dividende exceptionnel piloté ou montée en holding selon l’horizon. (c) Préparation transmission : donation-cession et pacte Dutreil structurés au moins 2 ans avant l’opération pour purger l’engagement collectif. (d) Conjoint au capital en SARL : la base 10 % est appréciée associé par associé, ce qui peut doubler la marge utile si chacun apporte un CCA distinct. (e) Pluri-activité : identifier le régime social principal (règle des deux tiers du revenu d’activité) pour éviter une double affiliation. (f) Cumul emploi-retraite 2026 : si les conditions du cumul intégral ne sont pas remplies, un plafond de 2 916,84 € bruts mensuels s’applique (160 % du SMIC) ; au-delà, écrêtement de la pension de base. Pour formaliser une stratégie patrimoniale qui dépasse la mécanique rémunération, un conseiller en gestion de patrimoine indépendant ou en banque privée reste l’interlocuteur utile.

Cinq points sont à valider avant de signer un PV de distribution : (1) salaire-plancher 4 trimestres atteint (≥ 7 212 € annuels en 2026) ; (2) seuil PUMA neutralisé (≥ 9 612 € de revenus d’activité) ; (3) seuil 10 % respecté en SARL gérant majoritaire, ou capital ajusté en amont (AGE ou CCA) ; (4) acompte IR de 12,8 % et 2777-SD anticipés, dispense demandée si RFR éligible ; (5) option PFU vs barème modélisée sur le foyer complet avec l’option 2OP (irrévocable annuelle). L’arbre de contrôle ci-dessous matérialise cet enchaînement.

Les erreurs les plus coûteuses se concentrent ici : redressement URSSAF sur 3 ans non prescrits (distribution sans PV ou seuil 10 % dépassé), année blanche retraite (salaire tombé sous 7 212 €), cotisation PUMA imprévue de 2 000 à 5 000 € (revenus d’activité passés sous 9 612 €), surimposition par option PFU mal adaptée à la TMI réelle du foyer.

7.4 Synthèse de décision : SASU vs SARL gérant majoritaire en une seule lecture

Toutes les briques étant désormais en place (statuts, coûts de salaire, fiscalité du dividende, droits sociaux, seuils 2026, scénarios chiffrés, matrice par profil, leviers et calendrier), la décision finale se ramène à une lecture comparée. Le tableau ci-dessous synthétise l’arbitrage SASU contre SARL gérant majoritaire dimension par dimension, valeurs 2026 et recommandations dégagées tout au long du guide. Pour revenir sur les fondamentaux avant de trancher, le guide rémunération dirigeant en 2026 offre la vue d’ensemble sans la mécanique d’arbitrage détaillée ici.

| Dimension | Président SASU/SAS | Gérant majoritaire SARL / EURL IS |

|---|---|---|

| Régime social | Assimilé-salarié (régime général) | TNS (SSI + RCI) |

| Cotisations sur salaire | ~42 % patronales + ~22 % salariales | ~40 à 47 %, dégressif au-delà du PASS |

| Coût total société / euro de net | ~1,82 | ~1,39 à 1,45 |

| Cotisations sur dividendes | Aucune | TNS sur la fraction > 10 % capital + primes + moyenne CCA |

| Seuil règle 10 % | Non applicable | 10 % × (capital libéré + primes + moyenne annuelle CCA) |

| IR sur dividende | PFU 31,4 % ou barème + abattement 40 % | Idem |

| Trimestres retraite si salaire = 0 | 0 | 0 à 4 (cotisation forfaitaire TNS partielle) |

| Salaire-plancher 4 trimestres 2026 | 7 212 € brut | 7 212 € brut |

| Salaire neutralisant la PUMA | 9 612 € (20 % PASS) | 9 612 € (20 % PASS) |

| IJ maladie max/jour 2026 | 41,95 € | 65,84 € (condition revenu 3 ans ≥ 10 % PASS) |

| Capital décès | 4 009 € | ~9 600 € |

| ARE Pôle emploi (mandat) | Non sur le mandat | Non |

| PER et épargne salariale | PER 10 % rémunération plafonné 8 PASS ; PEE/PERCOL si ≥ 1 salarié | PER 10 % bénéfice + 15 % entre 1 et 8 PASS ; PEE/PERCOL si ≥ 1 salarié |

| Holding patrimoniale | Mère-fille standard | Mère-fille standard, AGE/CCA en amont du dividende |

| Stratégie mix < 30 k€ bénéfice | 100 % salaire au plancher PUMA | 100 % salaire au plancher PUMA |

| Stratégie mix 30 à 100 k€ | Salaire 20 à 30 k€ + dividendes solde + PER | Salaire 20 à 25 k€ + dividendes sous seuil 10 % + PER |

| Stratégie mix > 100 k€ | Salaire 1 PASS + dividendes + PER + PEE + holding | Salaire 1 PASS + AGE/CCA + dividendes + PER + holding |

| Erreur critique | Sous-couverture IJ/prévoyance non corrigée | Seuil 10 % dépassé par erreur (redressement 3 ans) |

| Outil officiel utile | DSN, 2777-SD, 2042, urssaf.fr | DSN ou TESE, 2777-SD, 2042, urssaf.fr/independants |

Synthèse de décision dirigeant SASU vs SARL gérant majoritaire (2026).

L’arbitrage salaire vs dividendes n’est pas un calcul unique, mais une décision annuelle à réinstruire à chaque exercice : PASS revalorisé, SMIC indexé, taux de PFU et de CSG susceptibles d’évoluer en loi de finances, plafonds PER et épargne salariale recalés sur le nouveau PASS. La grille ci-dessus reste valide ; ce sont les chiffres qui la peuplent qui demandent une mise à jour annuelle, au moment de la simulation de rémunération de janvier-février. Reste à modéliser votre propre scénario, à formaliser la décision écrite de rémunération avant l’AGOA, et à dérouler la checklist runtime à cinq points avant chaque PV de distribution : ce sont les trois actes qui transforment un arbitrage théorique en exécution sécurisée.

Conclusion

L’arbitrage salaire-dividendes ne se résume jamais à un pourcentage idéal, et c’est probablement le premier enseignement à retenir. Tout part de trois seuils non négociables : 7 212 € de salaire annuel pour valider quatre trimestres de retraite, 9 612 € pour neutraliser la PUMA, et 1 PASS pour acheter les droits sociaux les plus rentables. Une fois ces planchers verrouillés, le calibrage du dividende devient un calcul après impôt, contraint en SARL par la règle des 10 % et arbitré en SASU entre PFU et barème selon la TMI réelle du foyer.

Trois angles morts reviennent dans les dossiers de dirigeants. Le premier est la sous-couverture des indemnités journalières en SASU sous 1 PASS, qui plafonne à 41,95 € par jour et exige une prévoyance complémentaire calibrée. Le deuxième est le seuil 10 % en SARL travaillé trop tard : un CCA viré en décembre vaut près de douze fois moins qu’un CCA viré en janvier, parce que la moyenne s’apprécie sur les soldes mensuels. Le troisième est la dispense d’acompte oubliée avant le 30 novembre, qui immobilise 12,8 % du dividende pendant 12 à 18 mois alors que le foyer aurait pu en faire l’économie.

L’action concrète à mener maintenant tient en trois temps. D’abord, modéliser votre mix de l’année sur tableur ou simulateur URSSAF, en partant du bénéfice prévisionnel et en testant deux scénarios encadrant votre cible. Ensuite, ouvrir la conversation avec votre expert-comptable autour de la décision écrite de rémunération avant l’AGOA, sans laquelle aucune protection contre une requalification URSSAF n’est sérieuse. Enfin, dérouler la checklist runtime à cinq points avant chaque PV de distribution : c’est ce qui transforme la théorie en exécution sécurisée, et c’est aussi ce que la plupart des dirigeants n’institutionnalisent qu’après un premier contrôle.

Surtout, traitez cette décision comme un rendez-vous annuel, pas comme un acquis. Le PASS est revalorisé chaque année, le SMIC est indexé, les plafonds PER se recalent, et la loi de finances peut bouger le PFU ou la CSG. La méthode reste valide, les chiffres qui la peuplent ne le restent pas.

Pour aller plus loin, plusieurs angles complémentaires se présentent. Au-delà du PER, le fonctionnement détaillé du plan d’épargne retraite précise les arbitrages de sortie capital ou rente. Lorsque le bénéfice distribuable devient récurrent, la holding patrimoniale 2026 ouvre la mécanique mère-fille et apport-cession. Et pour structurer une vue d’ensemble à 10 ans, le guide rémunération dirigeant en 2026 offre le cadre patrimonial dans lequel le présent arbitrage trouve sa pleine cohérence.

Questions fréquentes

Comment arbitrer entre salaire et dividendes ?

On arbitre en posant d’abord un plancher de salaire qui sécurise les droits sociaux, puis on complète en dividendes une fois ce socle couvert. Concrètement, on vise au minimum 7 212 € de salaire pour valider quatre trimestres de retraite en 2026 et 9 612 € pour neutraliser la taxe PUMA, on ajuste ensuite selon le statut (libre en SASU, sous le seuil des 10 % en SARL gérant majoritaire), puis on loge l’excédent en PER, en épargne salariale ou en holding patrimoniale dès 100 k€ de bénéfice récurrent. La hiérarchie reste toujours la même : sécurité d’abord, optimisation ensuite.

Protection sociale et retraite : jusqu’où peut-on sacrifier le salaire ?

On peut comprimer le salaire jusqu’au plancher technique, jamais en dessous. Sous 7 212 € de rémunération annuelle, aucun trimestre n’est validé proportionnellement à l’effort, et sous 9 612 € la cotisation subsidiaire maladie (PUMA) s’active sur les revenus du capital qui dépassent 23 550 €. Un dirigeant qui paie zéro salaire pendant dix ans perd en moyenne plusieurs centaines d’euros mensuels de pension future, ainsi que toute indemnité journalière en cas d’arrêt long. Le mythe du « 100 % dividendes » économise des cotisations à court terme, mais détruit silencieusement la couverture retraite et IJ sur la durée.

Dois-je me verser un salaire si je suis président de SASU ?