Dernière mise à jour : mai 2026

Vous lisez tous les mois que la French Tech vient encore de lever plusieurs milliards, que Mistral AI vaut désormais une dizaine de milliards d’euros, et que Doctolib a enrichi ses premiers actionnaires bien avant son introduction en Bourse. Puis vous regardez votre épargne, et l’écart vous saute aux yeux : votre Livret A plafonne, votre assurance-vie en fonds euros rend à peine plus que l’inflation, et aucun produit bancaire classique ne vous donne accès à cette classe d’actifs. Quand vous interrogez votre conseiller, on vous propose un Fonds Commun de Placement dans l’Innovation (FCPI) de fin d’année, présenté en quinze minutes, dont vous ne saisissez ni les frais cumulés, ni la durée de blocage réelle, ni le couple rendement-risque net de fiscalité.

Le problème, c’est que cette opacité a un coût bien réel. Beaucoup d’épargnants signent en confiance, attirés par les 25 % de réduction d’impôt en vigueur sur la fenêtre 28 septembre 2025 – 20 février 2026 ouverte par la loi de finances 2026, et découvrent cinq ans plus tard une valeur liquidative en berne, des frais qui ont absorbé près du tiers du capital initial, et l’impossibilité de céder leurs parts avant la liquidation du fonds. D’autres renoncent et restent à l’écart d’une classe d’actifs qui, malgré ses défauts, pèse aujourd’hui une part significative du patrimoine financier des familles aisées en France.

L’écosystème évolue vite, et le cadre 2026 redistribue les cartes : le prélèvement forfaitaire unique (PFU) reste à 31,4 %, les prélèvements sociaux passent à 18,6 % sur les gains hors enveloppe, l’IR-PME est prorogé jusqu’à fin 2029, et le Plan d’Épargne en Actions destiné aux petites et moyennes entreprises (PEA-PME) voit sa fiscalité de sortie légèrement alourdie. Autant de paramètres qui rendent l’arbitrage entre FCPI, Fonds d’Investissement de Proximité (FIP), crowdfunding equity, club deals et fonds professionnels via assurance-vie luxembourgeoise plus dépendant que jamais de votre profil patrimonial. Ce guide décortique le capital-risque de la perspective d’un investisseur particulier français, du fonctionnement réel d’un fonds aux véhicules ouverts dès quelques centaines d’euros, sans masquer ni la mortalité élevée des participations ni les frais récurrents qui érodent le rendement net.

1. Le venture capital côté particulier : à quoi sert un fonds, qui gagne quoi, dans quel calendrier

Un fonds de capital-risque met en commun les chèques de plusieurs dizaines d’investisseurs pour prendre des participations minoritaires dans 15 à 30 sociétés non cotées, le plus souvent des SAS françaises ou des holdings européennes en phase d’innovation. C’est cette architecture, beaucoup plus que la promesse de rendement, qui détermine ce que vous touchez dix ans plus tard. Avant de comparer FCPI et FIP, ou de trancher entre crowdfunding et club deal, vous devez savoir qui tient les rênes du fonds, comment l’argent circule entre la signature et la liquidation, et avec quel vocabulaire lire le reporting semestriel que votre conseiller vous transmettra à partir de l’année 2.

1.1 LP, GP, capital appelé : l’architecture d’un fonds VC en clair

Tout commence par la séparation entre celui qui apporte l’argent et celui qui le gère. Un Limited Partner (LP) est un investisseur passif qui souscrit des parts du fonds et ne participe pas aux décisions d’investissement. Un General Partner (GP) est la société de gestion, agréée par l’Autorité des marchés financiers (AMF), qui sélectionne les startups, négocie les pactes d’actionnaires, suit les participations et organise les sorties. En France, les GP actifs sur le capital-risque France s’appellent Partech, Elaia, Serena, Alven, Eurazeo Investment Manager (ex-Idinvest, renommée en 2020), Daphni, Iris ou ISAI, pour ne citer que les plus visibles.

Quand vous achetez une part de FCPI chez votre conseiller, vous devenez LP indirect du fonds, au même titre qu’un assureur, qu’un family office ou que Bpifrance. La nuance compte, car votre poids dans les décisions est nul, alors que les LP institutionnels disposent souvent d’un comité consultatif et négocient leurs conditions. Cette asymétrie de pouvoir entre LP institutionnels et LP particuliers explique une bonne partie des frictions qu’on voit ensuite sur les frais et l’information.

L’argent, lui, ne part pas en bloc. Le GP procède à des appels de capital échelonnés sur 3 à 4 ans : à chaque deal signé, le fonds rappelle la fraction nécessaire auprès des LP. Pour un particulier en FCPI, ce mécanisme est masqué (vous payez l’intégralité à la souscription), mais en FPCI ou en club deal, vous signez un engagement total et vous versez en plusieurs fois, sur demande, avec un délai typique de 10 à 15 jours. Ce mode de financement s’inscrit plus largement dans le capital-investissement non coté en France, dont le capital-risque n’est qu’un des compartiments.

Le GP se rémunère sur deux étages que vous retrouverez dans tous les prospectus : des management fees récurrents (autour de 2 % par an sur le capital appelé pendant la période d’investissement) et un carried interest, c’est-à-dire un intéressement à la performance, généralement 20 % de ce qui dépasse un seuil minimum de rendement, le hurdle rate, fixé à 7 ou 8 % par an. La conséquence, on la verra plus loin, est que le GP ne gagne vraiment que si les LP gagnent d’abord, mais qu’il prélève sa rémunération récurrente quelle que soit la performance.

1.2 Pre-seed, série A, série C : ce que finance vraiment un fonds VC et avec quel risque

À l’intérieur du fonds, toutes les participations ne se valent pas. Le profil de risque d’une startup en pre-seed (deux fondateurs, un prototype, zéro chiffre d’affaires) n’a rien à voir avec celui d’une société en série C qui prépare son introduction en Bourse. Les fonds VC français mélangent ces stades dans des proportions variables, et c’est l’un des premiers points à regarder dans la stratégie annoncée par le GP. Le tableau ci-dessous synthétise ce que finance chaque stade et le niveau de mortalité statistique observé à cinq ans, de quoi caler vos attentes avant d’ouvrir les prospectus.

| Stade | Objet du financement | Ticket fonds typique | Probabilité de défaut à 5 ans |

|---|---|---|---|

| Pre-seed / Seed | Validation produit, premiers recrutements | 200 k€ à 2 M€ | élevée, ordre de grandeur supérieur à 60 % |

| Série A | Industrialisation commerciale | 3 à 10 M€ | élevée, 50 à 60 % |

| Série B / C | Scalabilité, internationalisation | 10 à 50 M€ | moyenne, 30 à 45 % |

| Growth / Pre-IPO | Tour de table avant introduction en Bourse | 30 à 200 M€ | plus faible, 15 à 25 % |

Autrement dit, plus le fonds investit tôt, plus la probabilité de perdre la mise sur chaque participation est forte ; en contrepartie, les multiples potentiels en cas de succès sont nettement plus élevés. Un FCPI grand public typique investit majoritairement en série A et B, avec quelques poches early stage, ce qui borne la volatilité sans la supprimer. Un fonds growth-pre-IPO, lui, ressemble davantage à un portefeuille d’actions cotées avant introduction, avec un risque moindre mais des multiples plafonnés.

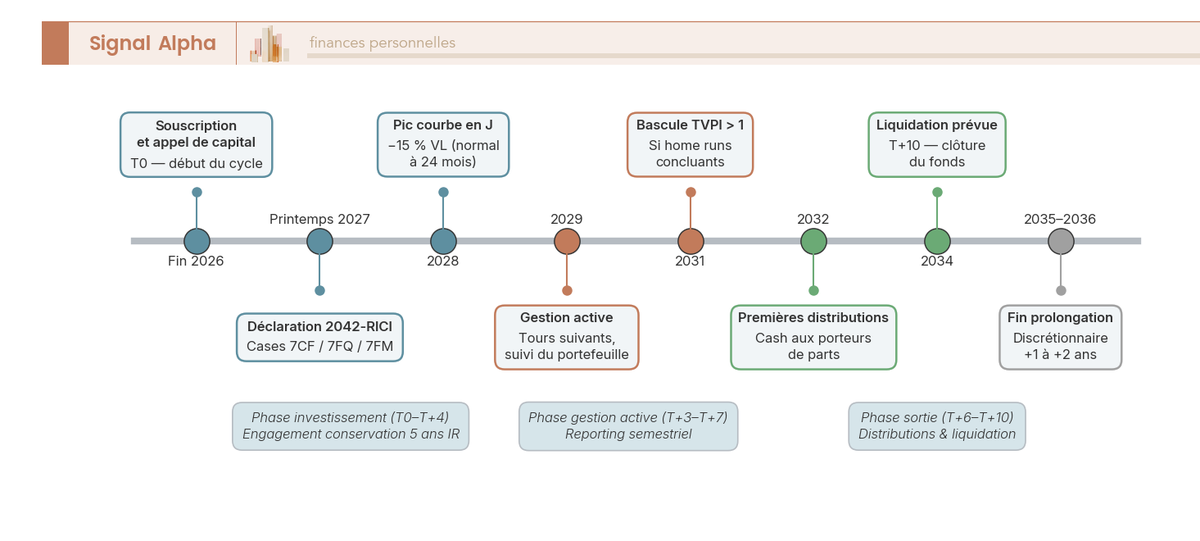

Le cycle de vie du fonds, calé sur ces stades, s’étend sur 10 ans à compter du closing, prolongeable de 1 à 2 ans à la main du GP. La période d’investissement (T0 à T+4) sert à constituer le portefeuille ; la phase de gestion active (T+3 à T+7) accompagne les sociétés ; la période de sortie (T+6 à T+10) liquide les participations via cessions industrielles, introductions en Bourse ou recapitalisations. Ce calendrier en quatre temps conditionne aussi la forme de votre courbe de valeur, qui ne ressemble à rien de ce que vous avez vu en assurance-vie.

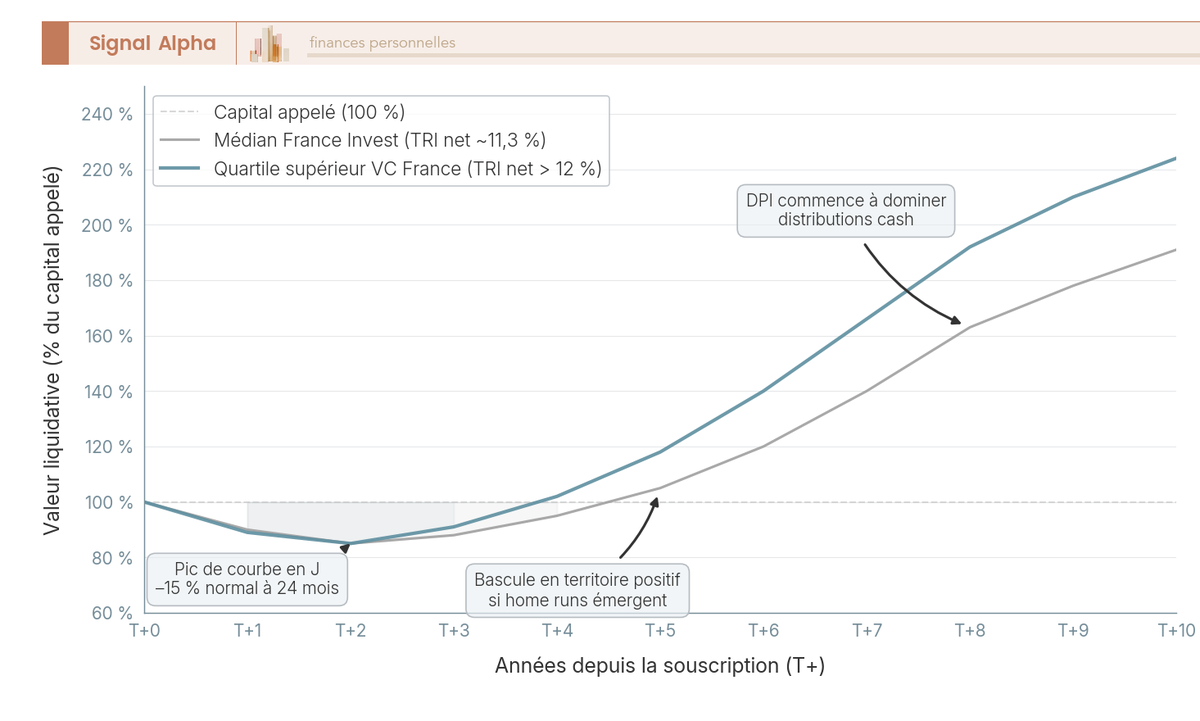

1.3 Courbe en J : pourquoi la valeur liquidative plonge avant de remonter

La principale source de panique des nouveaux souscripteurs, c’est de voir leur reporting semestriel à -15 % au bout de deux ans et de croire que le fonds est mal géré. Le phénomène a un nom, la courbe en J, et il est mécanique, pas accidentel. Pendant les trois premières années, le GP prélève ses frais et investit dans des sociétés qui ne sont pas encore revalorisées au-dessus de leur prix d’entrée. Les frais courent, les revalorisations n’ont pas encore commencé, la valeur liquidative FCPI (VL) du fonds baisse. C’est inconfortable, mais c’est la mécanique normale du véhicule.

| Phase du fonds | Années | Activité dominante | Effet sur la valeur liquidative |

|---|---|---|---|

| Période d’investissement | T0 à T+4 | Sourcing, due diligence, premiers tours | VL en baisse, les frais excèdent les revalorisations |

| Gestion active | T+3 à T+7 | Suivi des participations, tours suivants, premières sorties | VL remonte si des home runs émergent |

| Période de sortie | T+6 à T+10 | Cessions industrielles, introductions en Bourse, recapitalisations | Distributions cash, le DPI augmente |

| Prolongation discrétionnaire | T+10 à T+12 | Liquidation des participations restantes | Fin des distributions, dissolution |

En résumé, un reporting à -15 % au bout de 24 mois est statistiquement banal et ne dit rien de la performance finale. La remontée s’amorce en général à partir de l’année 4 ou 5, quand les premières revalorisations significatives interviennent à l’occasion de tours de table suivants, et accélère après la première vraie cession. Ce profil suppose un horizon de placement supérieur à dix ans ; la prolongation discrétionnaire de 1 à 2 ans, prévue dans tous les règlements, n’est pas une exception, c’est presque la norme.

La conséquence pratique est double. D’abord, ne souscrivez pas un FCPI en pensant pouvoir suivre la VL trimestriellement comme une assurance-vie ; vous allez vous infliger des angoisses pour rien. Ensuite, méfiez-vous des promesses de performance précoce dans les plaquettes commerciales : statistiquement, un FCPI qui « surperforme » dès l’année 2 est plus probablement victime d’une revalorisation comptable optimiste que d’une vraie création de valeur. La photo qui compte se prend après la première distribution cash.

Note de Henri

quand on vous transmet un reporting semestriel à -12 % et qu’on vous explique doctement la courbe en J, gardez en tête une chose, c’est le même gérant qui décide à la fois du prix d’entrée et de la revalorisation comptable des lignes encore détenues, et qui sera mesuré dix ans plus tard sur ces chiffres. Ce n’est pas une raison de paniquer, juste une raison de ne lire vraiment qu’une seule ligne du reporting tant que le cash n’a pas commencé à tomber.

1.4 TRI, TVPI, DPI, RVPI : les quatre chiffres à lire dans un reporting

Décrypter un reporting de fonds VC sans le vocabulaire, c’est comme parcourir un bilan sans connaître la différence entre actif et capitaux propres. Quatre indicateurs reviennent sur chaque page et chacun raconte une partie de l’histoire ; aucun ne suffit seul. Le tableau ci-dessous fixe les définitions pour que vous puissiez ensuite comparer deux fonds sans vous laisser piéger par la métrique mise en avant.

| Indicateur | Définition | Utilité pour le particulier |

|---|---|---|

| TRI net | Taux de rentabilité interne annualisé, après frais et carried interest | Comparer à un ETF (exchange traded fund) actions monde sur le même horizon |

| TVPI | (distributions reçues + valeur résiduelle) / capital appelé | « Combien de fois je récupère ma mise, papier plus cash » |

| DPI | Distributions reçues / capital appelé | Cash réellement rendu, seul chiffre non manipulable |

| RVPI | Valeur résiduelle / capital appelé | Promesse non encore réalisée, dépend des hypothèses de valorisation |

En résumé : le seul chiffre vraiment non manipulable, c’est le DPI, parce qu’il mesure du cash effectivement versé. Le TVPI et le RVPI dépendent d’une valorisation des participations encore détenues, et cette valorisation est faite par le GP lui-même, donc juge et partie. Un fonds qui affiche un TVPI de 1,4x avec un DPI de 0,2x détient encore 1,2x en valorisation comptable, qui peut très bien se transformer en 0,8x au moment de la sortie réelle. Le TRI venture capital, lui, est sensible à la vitesse des distributions, ce qui peut flatter mécaniquement un fonds qui sort vite ses participations moyennes et garde ses étoiles.

Pour fixer les ordres de grandeur, France Invest publie chaque année sa lettre Performance et le taux de rentabilité interne moyen net du capital-investissement français ressort à 11,3 % par an depuis l’origine des statistiques. La moyenne masque toutefois une dispersion considérable entre quartiles, en particulier sur le capital-risque seul, où le quartile supérieur dépasse régulièrement 12 % par an quand le quartile inférieur peut afficher un TRI négatif. C’est cette dispersion, plus que la moyenne, qui doit guider votre lecture d’un track record gérant VC.

1.5 Power law et home runs : la statistique qui change toute la lecture

Tous les fonds VC suivent la même loi statistique, et c’est sans doute la chose la plus contre-intuitive à comprendre pour un épargnant habitué aux placements diversifiés cotés. Sur 100 startups financées, la doctrine de place observe qu’environ 60 à 70 % ne rendent pas leur mise, 20 % rendent entre 1x et 3x, et seules 5 à 10 % rendent plus de 3x. À l’intérieur de ce dernier bloc, une ou deux participations exceptionnelles, qu’on appelle des home runs, peuvent rendre 10x à 50x et faire à elles seules la performance du fonds. C’est ce qu’on appelle la power law venture capital appliquée au capital-risque.

| Bucket de sortie | Multiple obtenu | Part des participations | Contribution typique à la performance du fonds |

|---|---|---|---|

| Total loss | 0x | 30 à 40 % | -30 à -40 % du capital alloué à ce bucket |

| Partial loss | 0,1x à 0,9x | 25 à 35 % | -10 à -20 % |

| Return of capital | 1x à 2x | 15 à 20 % | équilibre |

| Solid hit | 3x à 9x | 5 à 10 % | +20 à +40 % |

| Home run | ≥ 10x | 1 à 5 % | +50 à +200 %, fait la performance |

Autrement dit, la médiane n’a pas le même sens qu’en ETF. La moitié des participations d’un fonds VC ne rapporte rien, mais la performance du fonds dépend de la queue droite de la distribution. Cela a deux conséquences pratiques pour vous. D’abord, un fonds qui annonce une mortalité « limitée » en cours de vie devrait éveiller votre vigilance plus que vous rassurer : zéro défaut à mi-parcours signifie souvent que le GP n’a pas pris assez de risques pour tomber sur un home run. Ensuite, la concentration sur un seul FCPI vous expose à une volatilité que la moyenne sectorielle ne traduit pas, parce que vous achetez la totalité de la distribution, pas son agrégat.

La logique LP/GP, les stades de financement, la courbe en J, les quatre indicateurs de performance et la power law forment désormais le socle commun à tous les véhicules qu’un particulier peut souscrire. Ceci dit, encore faut-il savoir lesquels s’ouvrent réellement à vous, à partir de quel ticket, et avec quels arbitrages entre gestion déléguée et investissement deal-by-deal.

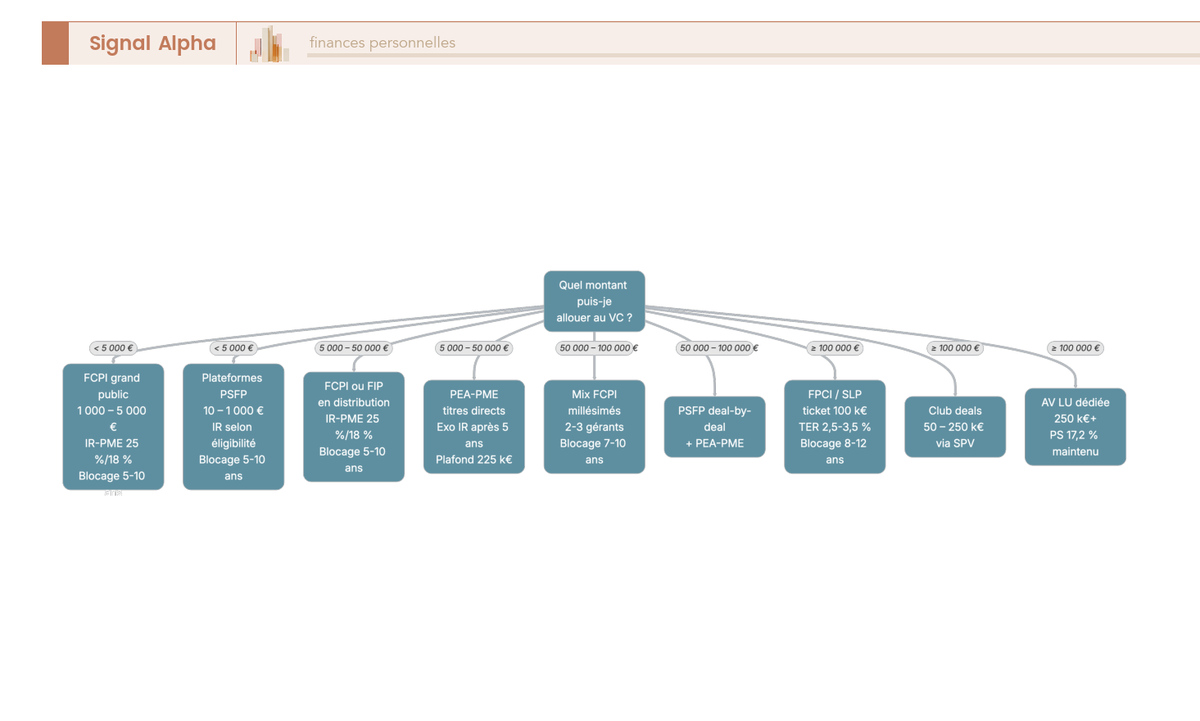

2. Sept portes d’entrée pour un particulier français : du ticket à 10 euros au club deal à 250 000 euros

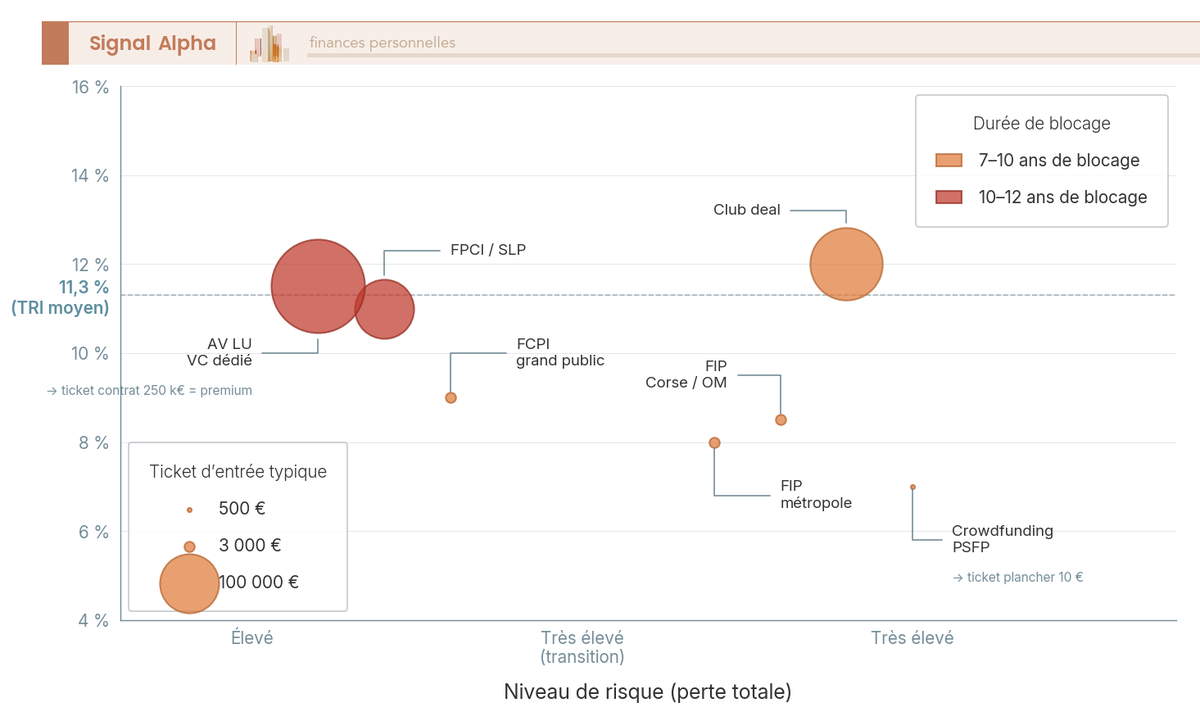

L’accès au capital-risque français pour un particulier passe par sept véhicules principaux, qui se distinguent par leur ticket d’entrée, leur degré de mutualisation et leur traitement fiscal. Le tri par ticket croissant a deux mérites : il colle à votre contrainte financière réelle, et il fait ressortir les paliers réglementaires (les 100 000 euros du FPCI réservé aux non-avertis, les 225 000 euros cumulés du couple PEA et PEA-PME, les 250 000 euros usuels d’un contrat d’assurance-vie luxembourgeois dédié) qui structurent les arbitrages.

2.1 FCPI : la délégation mutualisée sur 15 à 30 startups innovantes

Pour la majorité des particuliers qui découvrent le capital-risque, le FCPI est la porte d’entrée par défaut. Régi par l’article L. 214-30 du Code monétaire et financier (CMF), avec un régime opérationnel précisé à l’article L. 214-72, le Fonds Commun de Placement dans l’Innovation doit investir au moins 70 % de son actif dans des sociétés européennes qualifiées « innovantes », généralement validées via une dépense en recherche et développement supérieure à 10 % des charges ou un label Bpifrance. Le quota doit être atteint progressivement, à hauteur de 50 % dans les 15 mois suivant la fin de la période de souscription et 100 % dans les 30 mois.

Le ticket entrée FCPI se situe en pratique entre 1 000 et 5 000 euros, souvent 2 000 euros chez les banques privées. La durée blocage FCPI commerciale et fiscale s’étire de 5 à 10 ans, avec un minimum de 5 ans pour conserver la réduction d’impôt sur le revenu pour souscription au capital de petites et moyennes entreprises (IR-PME). Le portefeuille typique compte entre 15 et 30 participations, ce qui mutualise mécaniquement la mortalité statistique vue plus haut : si un fonds tombe sur un home run, vous le captez, mais à hauteur d’environ 4 à 7 % de votre exposition au sein du fonds.

L’inconvénient principal du FCPI grand public, on y reviendra, c’est l’empilement des frais FCPI qui rend le seuil de rentabilité brute structurellement élevé. Sans 5 % de performance brute par an au minimum, le souscripteur sort en moins-value nette de frais, même avec la réduction d’IR-PME en main.

2.2 FIP, FIP Corse et FIP Outre-mer : la déclinaison régionale et ses sur-taux

Le Fonds d’Investissement de Proximité suit la même logique de mutualisation que le FCPI, mais avec une contrainte d’implantation géographique. L’article L. 214-31 du CMF, complété par l’article L. 214-15 pour la durée minimale de 5 ans, impose au fonds d’investir 70 % de son actif dans des PME régionales situées dans une zone définie, généralement quatre régions limitrophes au maximum pour un FIP métropole. Le ticket d’entrée et la durée de blocage sont proches du FCPI.

Deux variantes spécifiques méritent d’être citées parce qu’elles offrent un taux de réduction d’IR-PME majoré. Le FIP Corse investit 70 % de son actif dans des PME ayant leur siège ou leur activité principale en Corse et donne droit à une réduction de 30 %, plafonnée par les niches fiscales standards. Le FIP Outre-mer finance des PME des collectivités d’outre-mer et propose la même réduction de 30 %, mais avec le bénéfice du plafond majoré des niches fiscales applicable aux dispositifs ultramarins. Ces fonds sont commercialisés en quantité limitée, presque exclusivement en fin d’année, et leurs frais sont en général plus élevés que la moyenne FIP métropole.

2.3 Crowdfunding equity PSFP : Anaxago, Sowefund, WiSEED, Tudigo deal par deal

À l’opposé de la délégation FCPI, le crowdfunding equity vous fait choisir vous-même les startups dans lesquelles vous investissez, une par une, à travers une plateforme financement participatif agréée. Le cadre réglementaire est unifié depuis le règlement européen UE 2020/1503 sur les Prestataires de Services de Financement Participatif (PSFP), applicable en France depuis le 10 novembre 2021, avec un agrément AMF obligatoire pour chaque plateforme. Une levée par projet est plafonnée à 5 millions d’euros sur 12 mois glissants, et un test d’adéquation et de capacité à subir des pertes est obligatoire pour tout investisseur non averti. Ce cadre s’inscrit dans la famille plus large du financement participatif (don, prêt, investissement), dont le compartiment equity est l’un des trois piliers.

Les quatre plateformes équity les plus visibles en France ne ciblent pas le même profil de deals, et leurs grilles tarifaires diffèrent sensiblement. Le tableau ci-dessous compare les conditions d’entrée pour vous aider à choisir selon votre ticket et votre appétence.

| Plateforme | Ticket minimum typique | Frais d’entrée investisseur | Spécialité |

|---|---|---|---|

| Anaxago | 1 000 € | 0 % à 4 % selon deal | Immobilier et equity tech |

| Sowefund | 1 000 € | 4 à 5 % d’entrée | Innovation grand public, FCPI labellisés Bpifrance |

| WiSEED | 10 € (ticket plancher), 1 000 € en equity standard | 0 à 3 % | Mixte immobilier et equity |

| Tudigo | 1 000 € | 4 à 5 % | PME locales, parfois éligibles IR-PME |

WiSEED se distingue par un plancher à 10 euros sur certaines opérations, ce qui en fait la porte d’entrée la moins chère du marché pour un primo-souscripteur. En contrepartie, vous ne mutualisez rien : un ticket à 10 euros sur une seule startup vous expose à une probabilité de perte totale supérieure à 60 % sur cinq ans, comme tout investissement startup en seed direct. Le crowdfunding equity n’est donc pas un substitut au FCPI, c’est un mode d’investissement complémentaire qui suppose de bâtir vous-même un portefeuille d’au moins 15 à 20 lignes pour approcher la mutualisation que le FCPI offre clés en main.

2.4 PEA-PME : l’enveloppe sous-utilisée pour PME-ETI cotées et titres élargis loi PACTE

Le PEA-PME est moins une porte d’entrée vers le capital-risque qu’une enveloppe fiscale qui peut héberger certains titres VC, et c’est sa principale subtilité. Encadré par les articles L. 221-31 et suivants du CMF, il accueille des PME et des entreprises de taille intermédiaire (PME-ETI) européennes éligibles, dont les critères 2026 reposent sur un effectif inférieur à 5 000 salariés combiné à un chiffre d’affaires annuel inférieur ou égal à 1,5 milliard d’euros ou un total de bilan inférieur ou égal à 2 milliards d’euros pour les non-cotées. Pour les cotées, la capitalisation boursière doit rester sous le milliard d’euros, sur au moins un des cinq derniers exercices.

La loi PACTE du 22 mai 2019 a élargi le périmètre des titres éligibles au PEA-PME aux titres participatifs, aux obligations convertibles, aux mini-bons et aux obligations à taux fixe issues du crowdlending. Ce sont précisément ces titres qui ouvrent une passerelle indirecte vers le non-coté, à travers des plateformes PSFP partenaires de courtiers PEA-PME compatibles. Le plafond de versement est fixé à 225 000 euros, en commun avec le PEA classique dans la limite globale cumulée de 225 000 euros.

| Courtier | Frais d’ouverture | Frais de tenue annuels | Transaction action cotée en ligne |

|---|---|---|---|

| Bourse Direct | 0 € | 0 € | 0,99 € jusqu’à 500 €, paliers progressifs au-delà |

| Fortuneo | 0 € | 0 € | 1,95 € ou 0,20 % selon l’ordre |

| Boursorama | 0 € | 0 € | 0,99 € à 1,99 € selon le montant |

| Banque de réseau (CA, SG, BNP) | 0 € | 30 à 50 € | 1 à 1,5 % |

Le décret du 5 février 2020, en application de la loi PACTE, plafonne les frais à 10 euros à l’ouverture, 0,4 % par an de droits de garde augmentés de 5 euros par ligne, et 0,5 % maximum par transaction en ligne. Comparativement, les banques de réseau facturent souvent jusqu’à 1,5 % par transaction et 30 à 50 € annuels de tenue : sur 10 ans de détention active, l’écart se chiffre en milliers d’euros. Choisir le bon courtier pour ouvrir l’enveloppe est donc une décision presque aussi importante que choisir les titres qu’on y loge.

2.5 FPCI, SLP, club deals et assurance-vie luxembourgeoise : la voie averti à partir de 100 000 euros

Au-delà de 100 000 euros, le menu des véhicules change de nature. Le fonds professionnel capital investissement (FPCI), codifié à l’article L. 214-159 du CMF, impose un ticket réglementaire minimum de 100 000 € pour les souscripteurs non qualifiés, en contrepartie d’une flexibilité accrue (quotas plus souples, frais souvent inférieurs). La société libre partenariat (SLP), créée par la loi Macron de 2015, est la déclinaison française du limited partnership anglo-saxon, réservée aux investisseurs avertis ou aux mêmes tickets supérieurs à 100 000 €, avec une fiscalité de transparence qui la rend particulièrement adaptée aux schémas de holding.

Pour un particulier non « averti » au sens AMF, l’accès aux FPCI et SLP passe en pratique par trois canaux. Le premier, le plus souple, est l’assurance-vie luxembourgeoise (AV LU) dédiée, via un fonds interne dédié (FID) ou un fonds d’assurance spécialisé (FAS), qui permet d’inclure des FPCI ou SLP dans une unité de compte sur-mesure. Les contrats Allianz, Generali, Lombard, OneLife, Bâloise ou Sogelife Luxembourg sont les plus cités. Le ticket minimum d’un contrat AV LU dédié tourne autour de 250 000 €, et grimpe jusqu’à 1 million d’euros pour les FID purement sur-mesure. Cette voie permet une diversification fine des supports en assurance-vie, avec un cadre juridique luxembourgeois et un triangle de sécurité local. Les deux autres canaux sont les club deals, montés via une société ad hoc (SPV) à partir de 50 000 € par investisseur, et l’agrément personnel par démonstration de patrimoine ou de connaissance qui ouvre un accès direct au FPCI.

2.6 Cartographie risque-rendement : pourquoi le ticket à 10 euros peut être plus risqué que le FCPI à 5 000 euros

Une intuition fausse, qu’on rencontre régulièrement chez les primo-souscripteurs, c’est l’idée que le ticket d’entrée serait corrélé au risque pris. Or c’est exactement l’inverse pour le crowdfunding equity. Investir 10 € sur une seule startup en pre-seed sur WiSEED, c’est s’exposer à une probabilité de perte totale supérieure à 60 %, sans mutualisation, sans suivi professionnel et sans capacité de négociation des clauses de pacte d’actionnaires, dont la liquidation préférentielle. Mettre 5 000 € sur un FCPI, c’est acheter 15 à 30 participations gérées par une équipe agréée AMF, avec une mortalité statistique qui se diversifie au sein du portefeuille.

Le bon raisonnement n’est donc pas « combien je peux mettre », mais « quelle est la mutualisation que je peux m’offrir avec mon ticket ». À 1 000 €, vous achetez une part de FCPI ou de FIP qui mutualise pour vous ; à 5 000 € sur du crowdfunding, vous devez répartir manuellement sur 5 à 10 deals pour commencer à mutualiser ; à 100 000 €, vous accédez à des FPCI plus efficients en frais mais avec une concentration sectorielle parfois forte ; au-delà de 250 000 €, le club deal et l’AV LU dédiée s’ouvrent. C’est ce squelette de paliers qui doit guider votre choix avant tout argument fiscal.

3. Avantages fiscaux : ce que l’État rembourse vraiment, et à quelles conditions

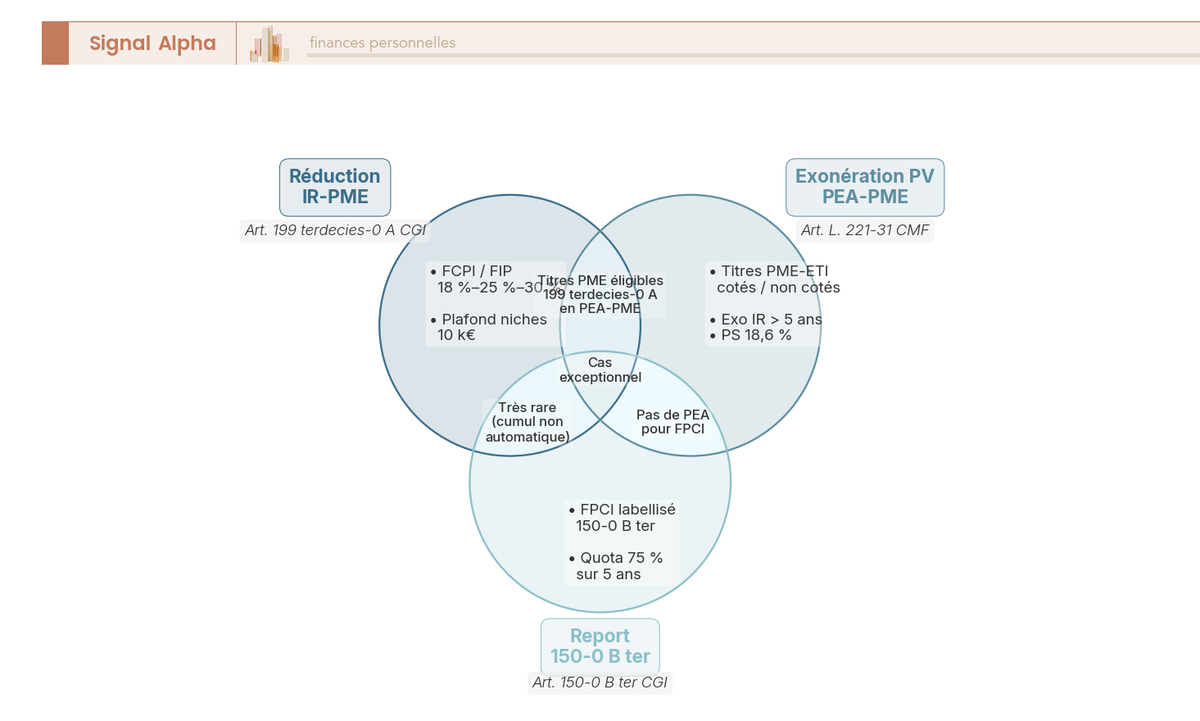

Le cadre fiscal 2026 superpose trois dispositifs distincts qui ne se cumulent pas tous et que les plaquettes commerciales mélangent volontiers. La réduction IR-PME diminue votre impôt sur le revenu à l’entrée. Le PEA-PME efface l’impôt sur le revenu à la sortie, mais laisse les prélèvements sociaux désormais portés à 18,6 %. L’article 150-0 B ter du Code général des impôts (CGI) permet à un dirigeant cédant de différer l’imposition de sa plus-value en réinvestissant dans le capital-risque. Comprendre la frontière entre ces régimes évite de signer un produit en croyant cumuler ce qui ne se cumule pas.

3.1 Réduction IR-PME 2026 : taux, fenêtre 25 %, plafonds 12/24 k€ et niches 10 k€

L’article 199 terdecies-0 A du CGI organise la réduction d’IR-PME, prorogée et renforcée jusqu’au 31 décembre 2029 par la loi de finances 2026. Le mécanisme se lit en trois temps : un taux de réduction appliqué au versement, un plafond annuel de versement (qui détermine l’assiette maximale), et un plafonnement global des niches fiscales qui peut écrêter la réduction obtenue. Vous gagnez moins d’impôt que le taux affiché si vous saturez déjà votre plafond niches par ailleurs.

| Modalité | Taux 2026 | Plafond annuel de versements (seul) | Plafond annuel de versements (couple) | Plafond niches |

|---|---|---|---|---|

| Souscription directe au capital d’une PME | 18 % standard, 25 % si ESUS/SFS éligible | 50 000 € | 100 000 € | 10 000 € |

| FCPI | 25 % versements 28/09/2025 au 20/02/2026, 18 % au-delà sauf JEI | 12 000 € | 24 000 € | 10 000 € |

| FIP métropole | 25 % versements 28/09/2025 au 20/02/2026, 18 % au-delà | 12 000 € | 24 000 € | 10 000 € |

| FIP Corse | 30 % | 12 000 € | 24 000 € | 10 000 € |

| FIP Outre-mer | 30 % | 12 000 € | 24 000 € | 18 000 € |

Source : Article 199 terdecies-0 A CGI ; BOI-IR-RICI-90, bofip.impots.gouv.fr.

Concrètement, pour un couple qui souscrit 24 000 € de FCPI avant le 20 février 2026, la réduction est de 6 000 € à condition que le plafond niches fiscales 10000 euros ne soit pas déjà saturé par d’autres dispositifs (Pinel, emploi à domicile, Madelin direct). Au-delà du 20 février 2026, le taux retombe à 18 % pour les FCPI classiques, soit 4 320 € pour le même versement, sauf cas particulier des FCPI investissant en jeunes entreprises innovantes (JEI). Cette fenêtre 25 % crée une fenêtre commerciale agressive de fin d’année et début d’année qui explique l’avalanche de plaquettes en janvier. Pour replacer cette manœuvre dans une stratégie globale, voir aussi réduire son impôt sur le revenu en 2026.

La condition de conservation est uniforme : 5 ans de détention minimum à compter de la souscription, sous peine de reprise rétroactive de l’avantage. Le fonds lui-même doit respecter ses quotas (70 % d’actifs éligibles, atteints à 50 % sous 15 mois et 100 % sous 30 mois). Une cession ou un rachat anticipé volontaire entraîne reprise intégrale, sauf cas dérogatoires (décès, invalidité 2e ou 3e catégorie, licenciement, divorce sous conditions). Au moment de la déclaration, ces avantages fiscaux capital-risque se logent dans la déclaration 2042-RICI, à reporter manuellement à partir de l’IFU (imprimé fiscal unique) transmis par le dépositaire.

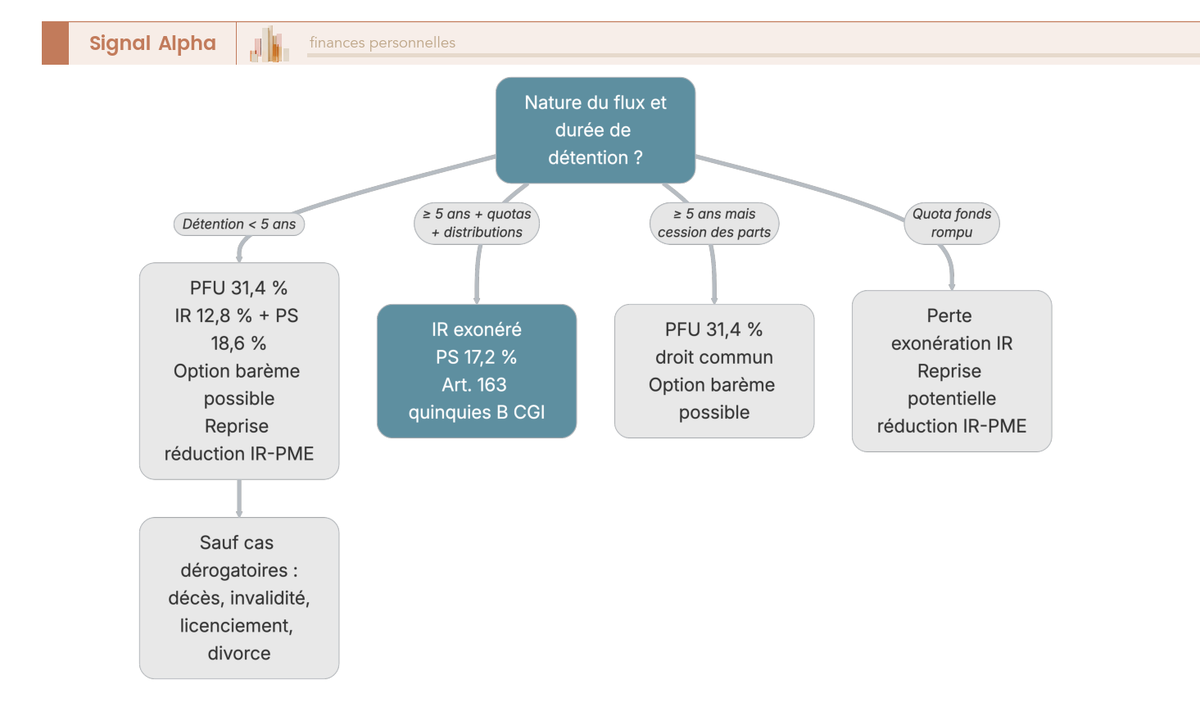

3.2 PEA-PME en 2026 : exonération IR après 5 ans mais PS portés à 18,6 %

Le PEA-PME applique la fiscalité du PEA classique : exonération d’impôt sur le revenu sur les gains après 5 ans de détention, mais maintien des prélèvements sociaux (PS), désormais portés à 18,6 % en 2026 par la loi de financement de la sécurité sociale. Le tableau suivant compare les conséquences d’un retrait avant et après 5 ans, en distinguant les cas d’option et les cas dérogatoires introduits par la loi PACTE.

| Événement de retrait | Avant 5 ans | Après 5 ans |

|---|---|---|

| Gain net | IR 12,8 % + PS 18,6 %, soit 31,4 % (prélèvement forfaitaire unique) | IR exonéré + PS 18,6 %, soit 18,6 % |

| Option pour le barème progressif | Oui | Oui |

| Clôture obligatoire en cas de retrait | Oui, sauf cas dérogatoires | Non, depuis la loi PACTE |

| Versement après retrait partiel | Non | Oui, depuis la loi PACTE |

Erreur fréquente, entretenue par certaines plaquettes anciennes : penser que le PEA et le PEA-PME bénéficient encore d’un taux de PS à 17,2 %. Ce taux est mort. À partir des revenus encaissés au 1er janvier 2026, le coût fiscal total après 5 ans, autrement dit l’exonération plus-values PEA-PME une fois neutralisés les prélèvements sociaux, s’élève à 18,6 % et non 17,2 %. Sur un gain de 50 000 €, l’écart se chiffre à 700 €, ce qui n’est pas marginal sur un horizon long. La tranche marginale imposition (TMI) n’intervient pas dans ce calcul, sauf si vous optez pour le barème progressif, ce qui peut redevenir favorable pour les TMI à 0 % ou 11 %.

3.3 Apport-cession et report d’imposition 150-0 B ter : la voie du dirigeant cédant

Pour un dirigeant qui s’apprête à céder sa société, l’article 150-0 B ter du CGI offre un mécanisme de report d’imposition de la plus-value sur titres apportés à une holding personnelle. Le vocabulaire compte : il s’agit bien d’un report (l’imposition est différée et reprend si certaines conditions ne sont pas respectées), et non d’un sursis d’imposition au sens de l’article 150-0 B, lequel concerne des échanges de titres standards sans intention de céder. Le BOFIP (bulletin officiel des finances publiques, référence BOI-RPPM-PVBMI-30-10-60) confirme explicitement la qualification de « régime de report » et la distinction avec le sursis. La logique opérationnelle du dispositif d’apport-cession 150-0 B ter repose sur quatre conditions cumulatives qu’il faut anticiper avant la cession.

D’un côté, si la holding revend les titres dans les 3 ans suivant l’apport, l’imposition de la plus-value en report tombe sauf si la holding réinvestit au minimum 60 % du produit de cession dans une activité économique éligible dans les 24 mois suivant la cession. Le 60 % se calcule sur le produit de cession total et non sur la seule plus-value, ce qui change radicalement la base à reploier. De l’autre, si la holding conserve les titres plus de 3 ans, la contrainte de réinvestissement disparaît et le report devient quasi-permanent jusqu’à la cession ultérieure des titres reçus en échange.

Les activités éligibles au réinvestissement sont strictement encadrées. Vous pouvez acquérir des moyens d’exploitation d’une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, souscrire en numéraire au capital de sociétés exerçant une activité éligible, ou souscrire des parts de FCPR, de FPCI, de SLP ou de Sociétés de Capital-Risque (SCR), sous condition que le véhicule respecte un quota d’investissement effectif en titres éligibles. Pour les FPCI et SLP éligibles 150-0 B ter constitués depuis le 29 décembre 2023, le quota minimum d’actifs éligibles est passé de 50 % à 75 %, à atteindre dans les 5 ans suivant la souscription. Investir dans un FPCI non labellisé 150-0 B ter ne déclenche aucun bénéfice du report : c’est une vérification basique mais souvent oubliée, qui devrait figurer en tête de votre due diligence FCPI quand le véhicule est présenté comme apport-cession 150-0 B ter compatible.

3.4 Cumul, exclusions et frontières : ce que les plaquettes commerciales floutent

Les trois dispositifs s’empilent moins souvent qu’on ne l’imagine en lisant les plaquettes commerciales. La règle simple à retenir, c’est que la réduction IR-PME et le PEA-PME ne se cumulent pas sur les mêmes titres : des parts de FCPI ou de FIP ne sont pas éligibles au PEA-PME, et des actions logées dans un PEA-PME n’ouvrent pas droit à la réduction d’IR-PME. Vous arbitrez entre les deux logiques (économiser de l’impôt à l’entrée ou à la sortie), vous ne les empilez pas sur la même ligne. Le diagramme ci-dessous illustre les recoupements et les exclusions.

L’article 150-0 B ter, lui, peut techniquement se combiner avec les deux autres, mais à des conditions très précises. Un dirigeant qui réinvestit le produit de sa cession via une holding dans un FPCI éligible bénéficie du report d’imposition de sa plus-value de cession, mais il ne capte pas la réduction IR-PME (le souscripteur du FCPI doit être une personne physique au sens du CGI, pas une holding) et il ne loge pas le FPCI dans un PEA-PME (non éligible). Les frontières entre IR-PME, PEA-PME et 150-0 B ter dessinent en pratique trois mondes presque étanches, qu’il faut articuler dans le cadre plus large des private equity particulier accessibles au particulier.

Le second piège, plus opérationnel, c’est le plafonnement global des niches fiscales. Une réduction IR-PME de 6 000 € n’a de valeur que si votre plafond niches de 10 000 € n’est pas déjà saturé. Pour un foyer qui combine Pinel, FCPI, emploi à domicile et investissement Madelin, l’écrêtage est presque systématique. Avant de signer pour la fenêtre 25 %, interrogez votre conseiller fiscal et faites le calcul plafond par plafond.

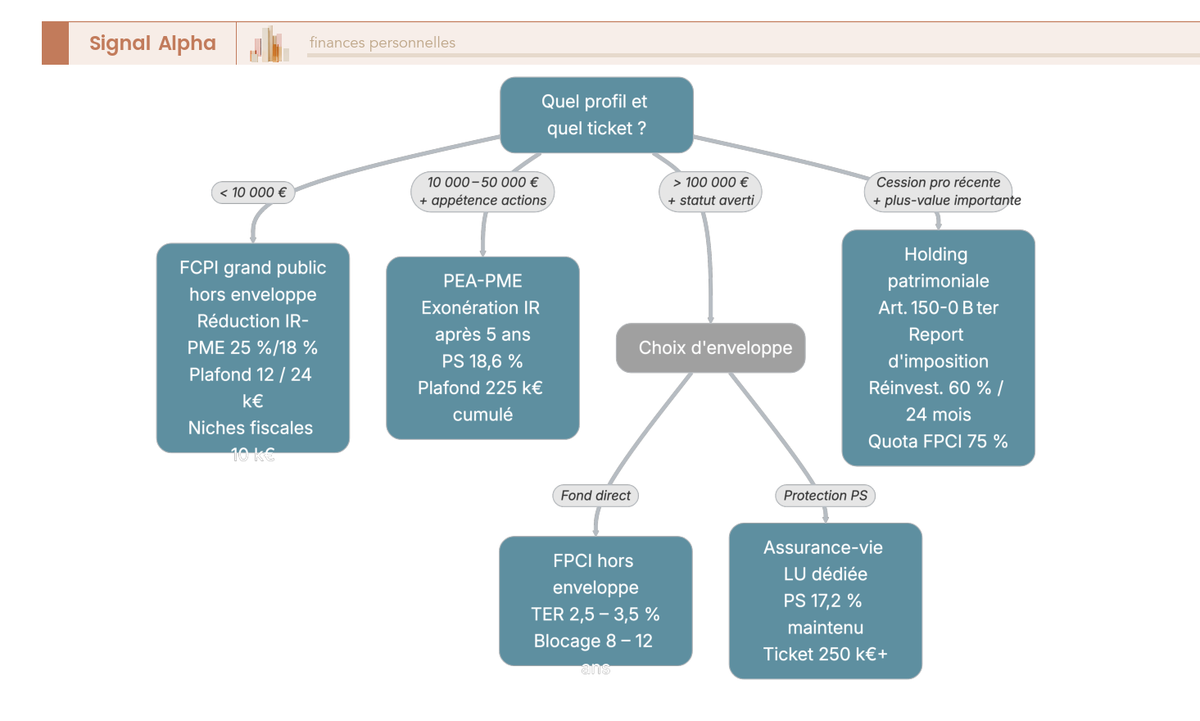

3.5 Quelle enveloppe fiscale loger sa poche VC selon son profil

À ce stade, vous avez désormais le décor : qui sont les acteurs, quels véhicules s’ouvrent à vous selon votre ticket, et quels dispositifs fiscaux s’appliquent à quel produit. Reste à articuler ces briques selon votre profil. L’arbre de décision ci-dessous résume la logique d’arbitrage par TMI et par patrimoine, sans prétendre se substituer à un avis fiscal personnalisé, et s’inscrit dans une réflexion d’allocation patrimoniale plus large.

Si votre TMI est à 0 % ou 11 %, la réduction IR-PME a une valeur marginale et le PEA-PME (avec son IR exonéré à la sortie) devient l’enveloppe la plus logique pour loger une exposition VC indirecte via titres éligibles. Si votre TMI est à 30 % ou 41 % et que vous saturez déjà votre plafond niches, l’avantage IR-PME se dilue et le PEA-PME redevient compétitif, complété par des FPCI en compte-titres ordinaire pour la diversification. Si vous êtes dirigeant en sortie de cession, l’article 150-0 B ter encadre l’essentiel de votre stratégie, et le FPCI éligible 75 % devient le véhicule de réinvestissement par défaut. Au-delà de 500 000 € de patrimoine financier net, l’AV LU dédiée prend le relais pour combiner enveloppe fiscale assurance, fonds internes dédiés et accès aux meilleurs gérants. Pour articuler cette poche avec le reste, voir choisir des placements adaptés à ses objectifs.

La grammaire du fonds, la cartographie des sept véhicules et le triangle des trois dispositifs fiscaux esquissent le cadre de référence du capital-risque pour un particulier français en 2026. Tous ces chiffres, taux et plafonds ne valent toutefois qu’à une condition, que le couple frais récurrents, mortalité du portefeuille et illiquidité de 7 à 12 ans tienne sur la durée. Une réduction IR-PME de 25 % encaissée en mars 2026 ne préserve pas du scénario, statistiquement fréquent, où un FCPI souscrit aujourd’hui rendra moins, huit ans plus tard, que la mise nette de frais.

4. Risques structurels : frais, mortalité, illiquidité, clauses de pacte et risque de gérant

Cinq sources de friction expliquent qu’un FCPI rende moins, huit ans plus tard, que sa mise nette de frais : l’empilement des management fees et du carried interest, la mortalité statistique du portefeuille déjà esquissée à la section 1, l’illiquidité de 7 à 12 ans sans marché secondaire grand public, les clauses de pacte d’actionnaires qui désavantagent les minoritaires en sortie, et la dispersion considérable des performances entre gérants. Vous gagnez à les passer en revue dans cet ordre : on évalue d’abord ce qui est mesurable (les frais), puis ce qui est probabilisable (la mortalité), avant les paramètres juridiques et humains qui ne se voient qu’à la sortie.

4.1 Management fees, hurdle rate, carried interest : la mécanique des frais d’un fonds VC

Les frais d’un fonds VC s’empilent sur deux étages superposés qu’il faut savoir lire ensemble. Le premier étage est récurrent et indolore au sens fiscal, le second est conditionnel et n’apparaît qu’à la sortie. Cumulés, ils déterminent à eux seuls le seuil de rentabilité brute en dessous duquel vous sortez en moins-value, même réduction d’impôt en main.

Le tableau ci-dessous reprend la structure-type d’un fonds VC français commercialisé en 2026, doctrine France Invest et grilles de prospectus à l’appui. Lisez-le ligne par ligne : chaque poste s’additionne à la facture annuelle qui apparaît dans le Document d’Informations Clés (DIC) PRIIPs sous le sigle Total Expense Ratio (TER).

| Poste de frais | Niveau marché grand public | Variantes observées |

|---|---|---|

| Management fees | 2,0 % par an sur capital appelé pendant la période d’investissement, dégressifs ensuite | 1,5 % à 2,5 % grand public ; 1,0 % à 1,8 % en FPCI institutionnel |

| Hurdle rate | 7 % à 8 % par an de TRI minimum dû aux LP avant tout carried | 6 % à 10 % selon prospectus |

| Carried interest | 20 % de la performance au-delà du hurdle | 15 % à 25 % |

| Frais de constitution | 0,5 % à 1 % en une fois | jusqu’à 2 % sur certains FCPI grand public |

| Frais de fonctionnement | 0,3 % à 0,5 % par an répercutés au fonds (dépositaire, audit, légal) | variable |

| TER consolidé DIC PRIIPs | 3,5 % à 4,5 % par an grand public ; 2,5 % à 3,5 % en FPCI | indicateur synthétique de référence |

Source : doctrine France Invest et lecture de grilles DIC PRIIPs 2025-2026 (Odyssée Venture, La Française AM).

Trois points ressortent de ce tableau. Premièrement, le hurdle rate de 7-8 % par an n’est pas un seuil de performance affichée mais un seuil de répartition : tant que le TRI net pour les LP n’atteint pas 7 %, le GP touche zéro carried, ce qui aligne théoriquement les intérêts. Deuxièmement, le management fee de 2 % est prélevé sur le capital appelé, pas sur la valeur du portefeuille, donc il ne diminue pas si la VL chute ; c’est un coût fixe pour vous, variable pour la société de gestion. Troisièmement, le TER PRIIPs grand public à 3,5-4,5 % par an inclut frais récurrents et frais administratifs mais exclut le carried interest, qui vient en plus si le fonds performe au-dessus du hurdle.

Pour fixer l’ordre de grandeur, un TER de 4 % par an absorbe environ 27 % du capital initial sur huit ans, avant carried. Cela veut dire qu’un fonds qui réalise un TRI brut de 8 % par an sur huit ans ne rend qu’environ 6 % par an net au LP, soit la moitié de la performance utile. La réduction d’IR-PME de 25 % couvre une fraction de cette friction, pas son intégralité.

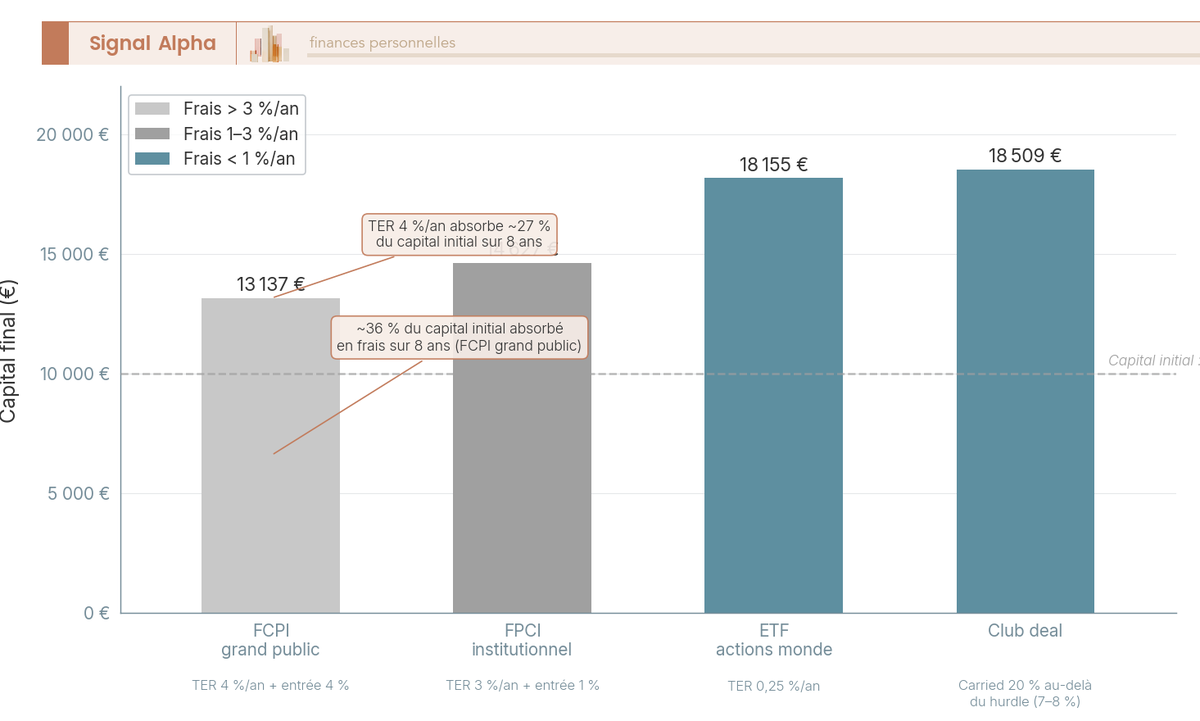

4.2 Frais cumulés sur 8 ans : ce qu’il reste d’un FCPI face à un ETF actions monde

Comparer le coût total d’un FCPI grand public à celui d’un ETF actions monde sur huit ans donne le seul ordre de grandeur qui parle vraiment au souscripteur. La simulation suivante part d’un capital identique de 10 000 euros, d’un TRI brut hypothétique de 8 % par an sur huit ans, et compare quatre véhicules en isolant uniquement l’effet des frais.

Quatre véhicules, mêmes 10 000 euros au départ, même 8 % brut par an : à l’arrivée, l’écart est massif. Le FCPI grand public combine des frais d’entrée de 3 à 5 % et un TER de 3,5 à 4,5 % par an, soit environ 36 % du capital initial absorbés en frais cumulés sur huit ans (400 euros à l’entrée plus quelque 3 200 euros de TER cumulé sur 10 000 euros de mise). Le FPCI institutionnel, avec un TER autour de 3 % et 0 à 1 % d’entrée, descend autour de 24 % de capital absorbé. L’ETF actions monde, à 0,25 % de TER et un coût de courtage plafonné par la loi PACTE, plafonne à environ 2 % cumulés. L’écart brut FCPI grand public contre ETF monde atteint donc environ 34 points de pourcentage de capital initial, sur huit ans, à TRI brut identique.

Sur ce dernier véhicule, deux nuances comptent. D’abord, comparer FCPI et ETF monde sur la seule dimension frais est un raccourci pédagogique : un ETF monde donne accès à 1 600 sociétés cotées, un FCPI à 15-30 startups non cotées, ce ne sont pas les mêmes actifs. Pour creuser ce que finance vraiment un fonds indiciel, voyez ETF actions monde et leurs frais réels. Ensuite, la réduction IR-PME de 25 % au taux bonifié (versements 28 septembre 2025-20 février 2026) ou de 18 % au taux standard compense entre la moitié et les deux tiers de l’écart de frais, jamais sa totalité. La fiscalité corrige, elle n’efface pas.

Pour le crowdfunding equity, la mécanique est différente mais la facture peut être plus lourde encore. Le tableau ci-dessous synthétise les commissions des quatre plateformes PSFP visibles en France, dans leur grille publique 2026.

| Plateforme | Frais d’entrée investisseur | Frais portage ou suivi | Carried ou commission cession |

|---|---|---|---|

| Anaxago | 0 % à 4 % (typiquement 0,5 % à 2 % facturés à la holding) | 0 % à 1 % par an facultatif | 0 % à 10 % de la plus-value |

| Sowefund | 4 % à 5 % | inclus | inclus |

| WiSEED | 0 % à 3 % | variable | variable selon véhicule |

| Tudigo | 4 % à 5 % | 0 % à 1 % par an | selon deal |

Le détail à retenir, c’est que la plateforme PSFP charge à la fois l’entrée, le portage et un carried sur la plus-value : sur un deal qui fait 3x en six ans, ce sont jusqu’à 10 points de TRI nominal qui partent en commission cumulée. Le crowdfunding equity n’est pas l’alternative low-cost qu’on imagine parfois face au FCPI, c’est un autre mode de risque, pas un autre niveau de frais.

4.3 Illiquidité 7-12 ans et marché secondaire quasi-inexistant pour le particulier

Sortir d’un FCPI avant le terme suppose de trouver un acheteur, et cet acheteur n’existe quasiment pas. Une part de fonds VC commercialisé au grand public n’est pas cotée, ne se négocie sur aucune plateforme accessible à un particulier, et son rachat anticipé reste une décision discrétionnaire de la société de gestion, prise au cas par cas selon la liquidité disponible dans le fonds. Quand un rachat anticipé est consenti, il intervient en général avec une décote de 10 à 30 % sur la dernière valeur liquidative, ce qui peut effacer plusieurs années de performance comptable.

Le marché secondaire professionnel, lui, existe (Eurazeo Secondary et plusieurs fonds de fonds secondaires institutionnels y opèrent), mais il s’adresse à des feeders à partir de 100 000 euros par investisseur, segment mass-affluent ou institutionnel. Cette voie reste fermée à l’épargnant qui a placé 5 000 euros en FCPI dans son agence et qui voudrait récupérer son cash deux ans avant la liquidation. Pour fixer la mesure : sur une part FCPI dont la VL annonce 12 000 euros à T+5, une cession anticipée discrétionnaire négociée à -20 % renverrait 9 600 euros, soit moins que la mise initiale nette de la réduction IR-PME. C’est pourquoi un FCPI ne se souscrit que dans un horizon de placement dépassant clairement la durée de blocage légale et fiscale.

La conséquence pratique est forte : votre calendrier de vie personnelle doit être compatible avec un blocage effectif de 8 à 12 ans, prorogations comprises. Acheter un FCPI alors qu’un achat immobilier, un changement de carrière ou une dépense éducation est probable dans les six ans, c’est se mettre en risque d’illiquidité subie, plus coûteuse que la fiscalité ne le compense. Cette contrainte vaut aussi pour les FIP, dont la durée et le profil de liquidité sont strictement identiques au FCPI.

4.4 Dilution et clauses de pacte d’actionnaires : ce que paie le minoritaire en sortie

Sur un investissement direct (crowdfunding equity ou club deal), le pacte d’actionnaires signé par le souscripteur conditionne autant la performance finale que la qualité de la société elle-même. Ces clauses ne pèsent quasiment pas en FCPI ou FIP, parce que la société de gestion négocie pour ses LP, mais elles structurent intégralement la sortie en direct. Quatre familles de clauses reviennent dans tous les pactes français standards, et chacune mérite un coup d’œil avant signature.

| Clause | Effet pour l’investisseur particulier en sortie |

|---|---|

| Liquidation préférentielle 1x non-participating | En cas de revente à un prix faible, les VC sont remboursés en priorité ; les actionnaires ordinaires (dont le particulier) peuvent toucher 0 |

| Liquidation préférentielle 1x participating | Les VC touchent 1x leur mise puis partagent le solde au prorata, encore plus défavorable au minoritaire |

| Anti-dilution full ratchet | Si un tour suivant se fait à une valorisation inférieure, les VC se réajustent à leur prix d’origine et diluent massivement les minoritaires ; le ratchet est la formule mathématique de ce réajustement |

| Drag-along | Le minoritaire est entraîné dans la vente décidée par les majoritaires, sans pouvoir refuser ; cela protège la liquidité mais supprime le contrôle |

| Anti-dilution weighted average | Variante moins agressive que le full ratchet, ajustement pondéré par les montants levés |

| Préemption et agrément | Limitent la revente à un tiers de gré à gré et imposent l’accord du conseil |

Source : pratique pactes français 2026 (Article L. 227-19 Code de commerce ; clauses standardisées documentées par les guides juridiques de place).

Le commentaire utile au minoritaire tient en quatre points. La liquidation préférentielle non-participating est devenue le standard français pour les tours de seed et série A, ce qui veut dire qu’en cas de cession à un multiple compris entre 1x et 2x la valorisation post-money initiale, le VC professionnel se rembourse intégralement et vous, particulier, recevez la part résiduelle, qui peut être proche de zéro. Le drag-along oblige le particulier à vendre dans les mêmes conditions que les majoritaires, ce qui peut être protecteur (liquidité forcée) ou subi (vente à un prix jugé insuffisant). L’anti-dilution full ratchet est la clause la plus défavorable au minoritaire et n’est plus standard sur les bons deals français en 2026, mais elle subsiste sur des dossiers tendus. Une vérification minimale avant signature en direct consiste à lire le pacte ou son résumé, et à demander explicitement la mention de la liquidation préférentielle et de la formule anti-dilution retenue.

En FCPI et FIP, ces clauses existent mais elles sont négociées par le GP au nom du fonds, donc indirectement au nom du souscripteur particulier. C’est l’un des arguments de la délégation mutualisée : éviter d’avoir à lire 30 pactes d’actionnaires un par un avant chaque deal.

4.5 Access risk et risque de gérant : pourquoi le quartile inférieur peut afficher un TRI négatif

Tous les fonds VC ne se valent pas, et la moyenne sectorielle masque une dispersion qui n’a pas d’équivalent sur les classes d’actifs cotées. Entre quartile supérieur et quartile inférieur, l’écart de TRI net sur les fonds VC français peut dépasser 15 points de pourcentage, soit la différence entre un placement transformateur et une perte sèche. La moyenne France Invest à 11,3 % par an n’a donc d’utilité que comme repère central, jamais comme garantie individuelle.

Deux risques se superposent ici. Le premier, c’est le track record du gérant (entendu comme l’historique de performance des fonds précédents de la même société de gestion liquidés ou à mi-vie) : un GP qui n’a jamais bouclé un cycle complet ne donne aucune information vérifiable sur sa capacité à sortir ses participations ; un GP qui affiche trois fonds liquidés avec DPI documentés au-delà de 1,5x donne, lui, un signal exploitable. Le second, c’est l’access risk : les meilleurs GP français (le top quartile des FCPI institutionnels et des FPCI) sont sursouscrits et ferment leurs levées aux particuliers ; ceux qui sont commercialisés massivement en banque de réseau appartiennent rarement à ce top quartile, parce qu’un GP performant n’a pas besoin de payer un réseau bancaire pour lever ses 80 millions d’euros.

Concrètement, choisir un FCPI grand public commercialisé en banque de réseau revient à acheter un fonds dont l’espérance de TRI moyen est statistiquement plus proche de la médiane que du quartile supérieur. Vous avez trois canaux pour contourner ce biais : les conseillers en gestion de patrimoine indépendants spécialisés non-coté qui réservent des allocations sur des FCPI primary peu distribués, les plateformes spécialisées qui agrègent des FPCI accessibles dès 30 000 euros avec une sélection éditoriale, et la gestion privée et le private equity en architecture ouverte proposée par certaines banques privées et family offices. Aucun de ces canaux ne garantit le top quartile, mais chacun ouvre des fenêtres que l’agence bancaire de proximité ferme par défaut.

Le risque opérationnel s’ajoute par-dessus : un changement d’équipe de gestion, le départ du « key man » nommé dans le règlement du fonds, ou le rachat de la société de gestion par un groupe peut altérer la stratégie en cours de cycle. Le DIC PRIIPs et le règlement détaillent toujours les clauses key man et de remplacement, mais elles ne se lisent pas dans les plaquettes commerciales ; il faut demander le règlement complet. Cinq sources de friction décortiquées : reste à traduire cette lucidité en règles d’allocation chiffrées avant la souscription.

5. Bâtir une allocation VC cohérente : quote-part, diversification et grille de sélection

Comprendre les risques structurels d’un FCPI ne dit pas combien y mettre, ni comment lisser le point d’entrée, ni selon quels critères opérationnels trancher entre deux fonds qui se ressemblent en plaquette. Trois étages d’allocation se dressent désormais, du plus grossier au plus opérationnel : la fraction patrimoniale cible par palier de richesse, la diversification interne à la poche VC selon trois axes, et la grille de sélection à 8 critères qui permet de signer ou de renvoyer un dossier à votre conseiller.

5.1 Quelle fraction du patrimoine financier net allouer au VC par palier

Avant tout chiffre, deux prérequis non négociables fixent l’éligibilité même à une exposition VC. Le premier, c’est la constitution d’une épargne de précaution de 3 à 6 mois de dépenses, hébergée en livrets d’épargne réglementés (Livret A, LDDS, LEP selon votre éligibilité). Le second, c’est la présence d’une exposition actions liquide significative, typiquement en assurance-vie en unités de compte (UC) ou en compte-titres ordinaire (CTO) sur des ETF actions monde, avant tout chèque non coté. Sans ces deux briques, un FCPI illiquide 10 ans crée un risque de liquidité subie qui est exactement ce que l’épargne est censée prévenir.

Une fois ces préalables vérifiés, la doctrine France Invest et la pratique des conseillers en gestion de patrimoine (CGP) indépendants convergent sur une fraction de 5 à 10 % du patrimoine financier net hors résidence principale, déclinée par palier patrimonial dans le tableau ci-dessous.

| Patrimoine financier net total | Tranche raisonnable allouée au VC | Véhicule recommandé en première intention |

|---|---|---|

| Moins de 50 000 € | 0 % | Finir d’abord assurance-vie, PEA et livrets |

| 50 000 à 150 000 € | 0 à 3 % | 1 FCPI grand public maximum ou 1-2 deals PSFP |

| 150 000 à 500 000 € | 3 à 7 % | 2 à 3 FCPI diversifiés par millésime, PEA-PME en complément |

| 500 000 € à 2 M€ | 5 à 10 % | FPCI ou SLP, FCPI millésimés, PEA-PME |

| Plus de 2 M€ | 5 à 15 % | AV LU dédiée, FPCI, club deals, dispositif 150-0 B ter pour le dirigeant cédant |

Trois lectures de ce tableau. La première, c’est qu’en dessous de 50 000 euros de patrimoine financier net, la bonne réponse à « faut-il faire du VC » est « non, pas encore », même si la plaquette de fin d’année promet 25 % de réduction IR-PME ; la fragilité de liquidité l’emporte sur l’avantage fiscal. La deuxième, c’est qu’entre 150 000 et 500 000 euros, l’allocation cible monte progressivement à 3-7 %, ce qui correspond en valeur absolue à 5 000-35 000 euros de poche VC, parfaitement gérable avec deux à trois FCPI étalés sur trois millésimes. La troisième, c’est qu’au-delà de 500 000 euros, l’éventail des véhicules s’élargit (FPCI direct, AV LU, club deals) et la fraction admissible peut monter jusqu’à 10-15 %, sans jamais devenir un placement central.

Pour le dirigeant cédant déjà couvert à la section 3.3, le palier 500 000 euros et plus se double d’une logique propre au report 150-0 B ter : la fraction VC peut absorber mécaniquement une partie du produit de cession en FPCI éligible 75 %, mais cela reste une mécanique fiscale, pas une cible patrimoniale.

5.2 Diversification par millésime, stade et gérant : la règle des 3-3-3

Trois axes structurent l’intérieur de la poche VC, et chacun répond à un risque identifié à la section 4. Le vintage (le millésime, c’est-à-dire l’année de constitution du fonds) lisse le point d’entrée sur le cycle de valorisation tech ; le stade lisse la mortalité statistique entre seed et growth ; le gérant lisse la dispersion entre quartiles. La règle pratique consiste à viser, sur un horizon de souscription de cinq ans, trois millésimes différents, trois stades dominants différents et trois sociétés de gestion différentes, d’où l’appellation usuelle de règle des 3-3-3.

Le millésime, en premier lieu, vous demande d’étaler les souscriptions sur trois à cinq ans plutôt que de placer 50 000 euros en une fois. Souscrire un FCPI chaque année (2026, 2027, 2028) répartit l’exposition entre cycles tech haussiers et baissiers, alors que tout placer fin 2026 concentre le risque sur les valorisations de ce seul millésime. Le stade, en second lieu, suppose de combiner au moins un fonds à dominante seed/série A (mortalité forte, multiples potentiels élevés) avec un fonds à dominante growth/pre-IPO (mortalité plus modérée, multiples plus bornés) : c’est la diversification intra-classe la plus efficace. Le gérant, enfin, exige de ne jamais concentrer la poche sur une seule société de gestion, même réputée ; deux à trois GP différents minimum, parce que le risque de gérant identifié à la section 4.5 est strictement non-diversifiable au sein d’un seul fonds.

Note de Tom

l’écueil que je vois le plus souvent, c’est l’épargnant qui signe trois fois la même maison de gestion sur trois ans en pensant diversifier. Il lisse son point d’entrée, certainement ; il ne diversifie pas son risque de gérant, qui est pourtant le plus violent des trois. Changez de signature à chaque millésime, c’est non négociable.

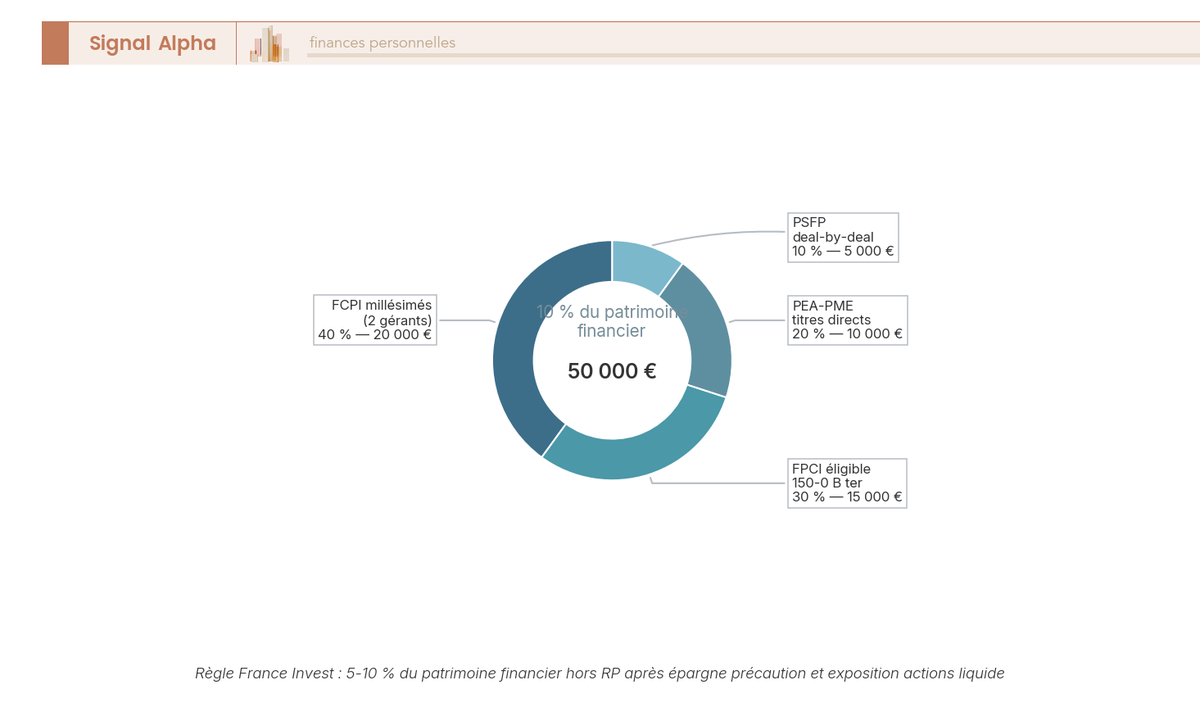

L’anneau ci-dessus matérialise une cible 40/30/20/10 sur une poche de 50 000 euros, soit 10 % d’un patrimoine financier de 500 000 euros. La majeure (40 %, 20 000 euros) part sur deux FCPI millésimés gérés par deux sociétés différentes ; 30 % (15 000 euros) sur un FPCI éligible 150-0 B ter accessible via un club d’investissement ou une AV LU pour profiter de la baisse de frais ; 20 % (10 000 euros) sur le PEA-PME en titres directs PME-ETI cotés et non cotés ; 10 % (5 000 euros) en sélection opportuniste sur quelques deals PSFP. Cette répartition n’est pas un dogme, c’est un point de départ qui se réagence selon votre palier patrimonial. Pour la replacer dans une allocation d’actifs cohérente sur 30 ans, raisonnez sur le patrimoine global, pas sur la poche VC seule.

Une dernière précaution sur le millésime : la commercialisation des FCPI est saisonnière (concentration sur novembre-février pour la fenêtre fiscale), ce qui pousse à signer tous les ans à la même période. C’est compatible avec le lissage millésime tant que les gérants choisis varient ; signer trois fois le même fonds étalé sur trois ans ne diversifie pas le risque de gérant, juste celui du point d’entrée.

5.3 Spécificités de l’investisseur averti à 500 k€+ : FPCI direct, AV LU et club deals

Au-delà de 500 000 euros de patrimoine financier net, le menu des véhicules change de nature et trois canaux distincts s’ouvrent en parallèle. Le premier, c’est le FPCI souscrit directement, ticket minimum 100 000 euros pour un investisseur non qualifié, qui donne accès à des stratégies plus pointues (sectorielles, growth, secondary primary) avec des TER autour de 2,5-3,5 % par an, soit un point de pourcentage de moins qu’un FCPI grand public. Le deuxième, c’est l’assurance-vie luxembourgeoise (AV LU) dédiée, via un fonds interne dédié (FID) ou un fonds d’assurance spécialisé (FAS), qui permet de loger un panier de FPCI et de SLP dans un cadre fiscal luxembourgeois avec triangle de sécurité local. Les contrats Allianz, Generali, Lombard, OneLife, Bâloise et Sogelife Luxembourg dominent le marché, avec des tickets minimum entre 250 000 et 1 million d’euros selon le degré de sur-mesure. Pour comparer concrètement les contrats, voyez le comparatif des assurances-vie luxembourgeoises. Le troisième, c’est le club deal, structure ad hoc (le plus souvent une société par actions simplifiée dédiée ou un véhicule de portage) qui regroupe 5 à 20 investisseurs à partir de 50 000 euros par tête sur une opération unique.

Trois arbitrages structurent votre choix entre ces canaux. Sur l’efficience-frais, le FPCI direct l’emporte quand le ticket de 100 000 euros est mobilisable sur un seul fonds et qu’aucun besoin de fiscalité assurance n’intervient. Sur la transmission et la fiscalité de stock, l’AV LU dédiée prend l’avantage chez les patrimoines au-delà de 1 million d’euros, parce que le cadre assurance offre des abattements transmissibles que le FPCI direct n’a pas, et parce que la diversification d’un FID porte sur 5 à 15 fonds différents au sein du même contrat. Quant au club deal, il n’est pas une alternative diversifiée mais un pari concentré sur un dossier unique, à manier comme un complément de poche, jamais comme son ossature.

Un point d’attention : à partir de 500 000 euros, la frontière entre investisseur particulier et investisseur averti au sens AMF se déplace. L’agrément personnel par démonstration de connaissance, d’expérience et de patrimoine permet d’accéder en direct au FPCI sans passer par l’AV LU, ce qui change la fiscalité de sortie (PFU à 31,4 % sur FPCI hors enveloppe contre cadre assurance-vie pour l’AV LU). Cette bascule mérite une simulation chiffrée auprès d’un conseiller fiscal avant de choisir votre canal, parce que le coût fiscal sur sortie peut représenter plus de la moitié de l’écart de frais de gestion entre FPCI direct et AV LU.

5.4 Grille de sélection FCPI/FIP : 8 critères éliminatoires et pondérés avant de signer

Choisir un FCPI ou un FIP plutôt qu’un autre ne se joue pas sur la plaquette commerciale, mais sur huit critères dont quatre sont éliminatoires (un seul échec et l’on renvoie le dossier) et quatre sont pondérés (à combiner). La grille ci-dessous traduit la doctrine France Invest et la pratique des CGP indépendants en outil opérationnel directement réutilisable au moment de la due diligence (DD), c’est-à-dire de l’analyse documentaire qui précède toute signature.

| Critère | Statut | Seuil acceptable | Seuil rédhibitoire |

|---|---|---|---|

| TER consolidé DIC PRIIPs | Éliminatoire | ≤ 4,0 % par an | > 5,0 % par an |

| Frais d’entrée commerciaux | Éliminatoire | ≤ 3 % | > 5 % |

| Hurdle rate du carried | Éliminatoire | ≥ 7 % | < 6 % |

| Carried interest | Éliminatoire | ≤ 20 % | > 25 % |

| Track record du gérant (fonds liquidés) | Pondéré | ≥ 3 fonds liquidés | 0 fonds liquidé |

| DPI des fonds précédents à 5 ans | Pondéré | ≥ 0,4x | < 0,2x |

| Co-investisseur Bpifrance ou France 2030 | Pondéré | Présent dans le portefeuille | Absent et thèse fragile |

| Taille du fonds | Pondéré | 50 à 200 M€ pour un FCPI grand public | < 30 M€ ou > 400 M€ |

Sur les critères éliminatoires, la logique est binaire. Un TER au-delà de 5 % par an, c’est mécaniquement plus de 40 % du capital initial absorbés en frais sur huit ans, niveau auquel aucune réduction IR-PME ne ramène le souscripteur à parité avec un ETF monde. Des frais d’entrée au-delà de 5 % révèlent une chaîne de distribution chargée (deux à trois intermédiaires rétrocédés) et signalent qu’un canal de souscription moins gourmand existe ailleurs pour le même fonds. Un hurdle rate sous 6 % détruit l’alignement d’intérêts GP/LP en faisant tomber le carried interest dès une performance médiocre. Un carried au-delà de 25 % est tout aussi déséquilibré dans l’autre sens, en captant trop la performance utile au profit du gérant.

Sur les critères pondérés, l’arbitrage est éditorial mais structuré. Le track record et le DPI des fonds précédents sont les deux seuls signaux non manipulables, parce qu’ils mesurent du cash réellement rendu sur des cycles bouclés ; un GP qui n’a jamais liquidé un fonds ne donne aucune information vérifiable. Le co-investissement Bpifrance n’est pas une garantie de performance, mais c’est un signal de sélection en amont (Bpifrance a passé sa propre DD sur la société de gestion). La taille de fonds entre 50 et 200 millions d’euros correspond à l’optimum de sourcing pour un FCPI grand public : en dessous, le portefeuille est trop concentré ; au-dessus, les tickets minimum poussent vers des deals plus mûrs qui ne portent pas le profil VC pur.

Note de Henri

en pratique, une grille à 8 critères ne se traite pas en 15 minutes au téléphone avec un conseiller bancaire. Demandez le DIC PRIIPs, le règlement complet du fonds et la lettre de performance des fonds précédents ; refusez de signer tant que ces trois documents ne sont pas sur votre table. Un GP sérieux fournit ces documents sans hésiter ; une réticence est en soi un signal éliminatoire.

Cette grille livre l’outil de tri, mais elle ne dit pas ce que vous signez concrètement dans le bulletin de souscription, ni à quelle case fiscale la réduction IR-PME se déclare l’année suivante, ni comment lire le reporting semestriel que le GP enverra à partir de l’année 2. C’est tout l’objet du parcours opérationnel sur dix ans, du dossier de souscription jusqu’à la fiscalité de cession, qui structure la suite du guide.

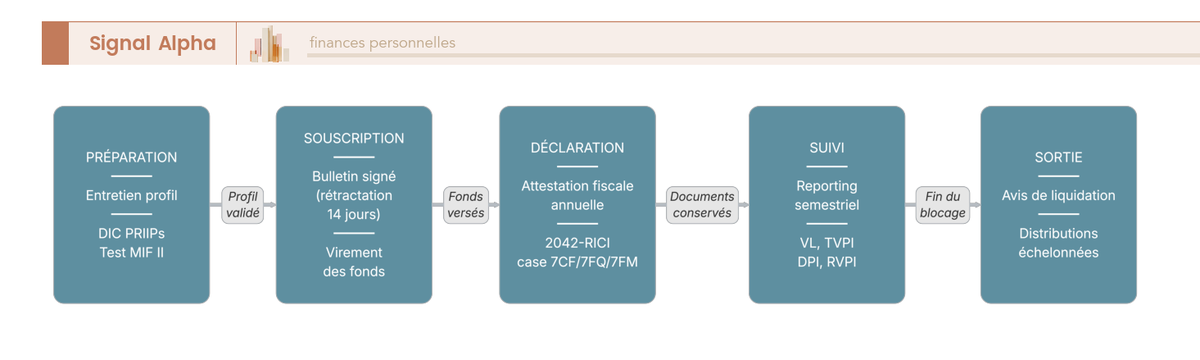

6. Souscrire, déclarer, suivre, sortir : le parcours opérationnel sur 10 ans

Le passage à l’acte tient en trois questions très concrètes qui restent en suspens après la grille de tri : que signez-vous exactement le jour de la souscription, à quelle case fiscale la réduction se déclare-t-elle en mai N+1, et que lisez-vous chaque semestre pendant huit à dix ans avant la liquidation finale ? Aucune n’est compliquée prise isolément, mais leur enchaînement sur une décennie suppose de connaître les documents, les dates, les cases et les justificatifs à conserver. Nous déroulons le parcours dans l’ordre du temps, du dossier de souscription à la chronologie 2026-2036, en nous arrêtant sur les points où une erreur de procédure coûte une fraction non négligeable de l’avantage fiscal.

6.1 Dossier de souscription : DIC PRIIPs, MIF II et bulletin

Avant tout chèque, la société de gestion vous remet trois documents qui structurent juridiquement votre entrée dans le fonds, et qui doivent être reçus, lus et signés dans cet ordre. Le premier est le Document d’Informations Clés (DIC PRIIPs), fiche réglementaire de trois pages standardisée par le règlement UE n° 1286/2014, déjà croisée à la section 4.1 comme support du TER consolidé ; il affiche l’indicateur synthétique de risque sur une échelle de 1 à 7 (généralement 6 ou 7 pour un FCPI), les scénarios de performance favorable, modéré, défavorable et de stress, et le tableau des coûts cumulés sur la durée recommandée. Le deuxième est le règlement du fonds, qui détaille les quotas, la durée, les frais et les clauses key man. Le troisième est la note d’information ou prospectus, le plus souvent agréé AMF, qui formalise la thèse d’investissement.

Avant la signature du bulletin de souscription, le distributeur doit vous faire passer le test MIF II, le test d’adéquation imposé par la directive européenne sur les marchés d’instruments financiers. Concrètement, il s’agit d’un questionnaire qui mesure trois dimensions : connaissance du produit (avez-vous déjà investi en non coté ?), expérience (depuis combien d’années ?), et capacité de perte (à quel niveau de moins-value sur cette ligne votre situation financière reste-t-elle viable ?). Le distributeur a l’obligation juridique de refuser la souscription si votre profil ressort inadéquat. Une erreur que nous voyons revenir régulièrement, et que l’AMF pointe depuis longtemps dans sa Position-recommandation DOC-2014-04, c’est la sur-déclaration au test MIF II : cocher « expérimenté » pour ne pas se faire refuser un fonds attractif. C’est désactiver soi-même son seul filet de protection juridique en cas de litige ultérieur. Pour un profilage cohérent avec votre patrimoine global, voir profil d’investisseur cohérent.

Le bulletin de souscription vient ensuite. Ce document, signé en double exemplaire, fixe trois engagements : le montant souscrit (en euros, hors frais d’entrée affichés séparément), l’engagement de blocage de cinq ans minimum pour conserver la réduction d’IR-PME, et le mandat donné à la société de gestion pour investir conformément au prospectus. Pour une souscription à distance (par voie électronique, courrier ou démarchage), un droit de rétractation de 14 jours calendaires s’applique automatiquement, à compter de la date de signature. Pour une souscription en agence physique avec remise des documents en main propre, ce droit n’existe pas : la signature engage immédiatement.

Le virement du capital arrive en dernier, après réception du bulletin contre-signé par la société de gestion. La part de FCPI est alors créée à votre nom ; une attestation d’inscription vous est envoyée dans les semaines qui suivent. C’est ce document, et non le bulletin de souscription, qui matérialise la propriété juridique de la part et qui sert ensuite de pièce justificative à l’administration fiscale.

6.2 Check-list de pré-souscription : 10 contrôles à valider avant signature

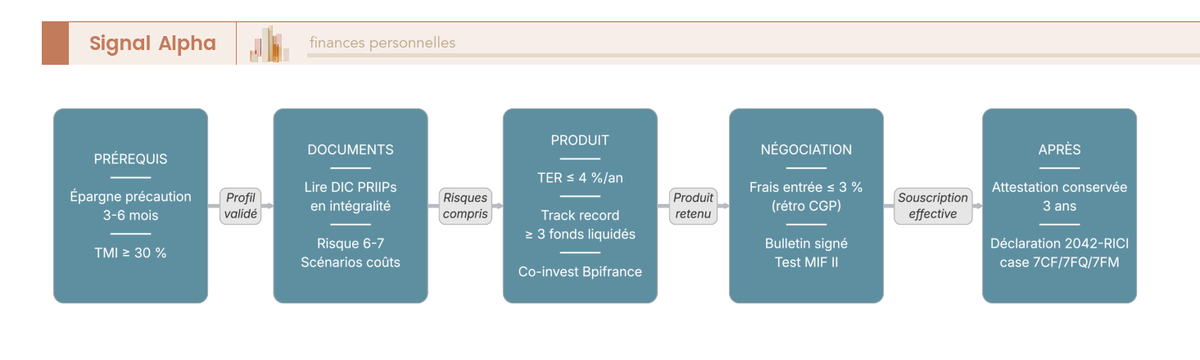

Dix contrôles séparent une signature réfléchie d’un engagement improvisé, et ces dix contrôles agrègent les seuils dispersés dans les sections 4 et 5 en un outil de décision unique avant le bulletin. Plutôt que de redérouler la grille de pondération de 5.4, nous transformons ici les éliminatoires et les pondérés en check-list opérationnelle, dans l’ordre où ils interviennent dans votre décision : prérequis personnels d’abord, qualité du véhicule ensuite, qualité du gérant en dernier. Si l’un des trois premiers tombe, on ne va pas plus loin dans la liste ; aucune réduction d’IR-PME ne rattrape l’absence d’épargne de précaution.

Les dix contrôles, dans l’ordre :

- Épargne de précaution remplie : 3 à 6 mois de dépenses courantes hébergés en livrets réglementés. Sans cette brique, on n’avance pas.

- TMI ≥ 30 % : en dessous, la réduction IR-PME de 18 % à 25 % perd la moitié de son intérêt économique ; un FPCI sans avantage IR mais à frais plus bas redevient le meilleur arbitrage.

- DIC PRIIPs lu en intégralité : les trois pages prennent dix minutes ; les scénarios de performance, en particulier le scénario défavorable et le scénario de stress, donnent l’ordre de grandeur d’une moins-value à dix ans.

- TER consolidé ≤ 4 % par an : au-delà, l’érosion en frais sur huit ans dépasse 30 % du capital initial, niveau auquel la réduction fiscale ne ramène plus le souscripteur à parité avec un ETF actions monde.

- Frais d’entrée ≤ 3 % : un canal de souscription moins chargé existe presque toujours pour le même fonds ; au-delà de 5 %, on renvoie le dossier.

- Track record du gérant : au moins trois fonds liquidés avec DPI documentés à 5 ans ; un GP qui n’a jamais bouclé un cycle complet ne donne aucune information vérifiable.

- Co-investisseur Bpifrance ou France 2030 dans le portefeuille : signal de qualité en amont, sans garantie de performance ; le rapport Bpifrance Le Lab note un écart de survie d’environ 2,5 points en faveur des startups co-financées.

- Taille du fonds 50 à 200 millions d’euros : en dessous, portefeuille trop concentré ; au-dessus, tickets minimum qui poussent vers du growth-stage moins typé VC pur.

- Frais d’entrée négociés : la rétrocession au distributeur est souvent négociable, certains CGP indépendants rétrocèdent 50 à 100 % de leur commission.

- Calendrier déclaratif anticipé : notez dès aujourd’hui dans votre agenda la déclaration 2042-RICI de mai N+1, qui matérialisera la réduction fiscale.

Note de Tom

je mets toujours mes intermédiaires en concurrence sur la rétrocession de frais d’entrée, sur un FCPI comme sur tout autre produit. Quand un CGP me dit qu’il ne peut pas rétrocéder, je vais voir le suivant ; le marché compte plusieurs dizaines de cabinets indépendants spécialisés non-coté en France, et les conditions varient sensiblement d’un acteur à l’autre.

Cette liste paraît longue, mais elle se traite en deux à trois heures avec les bons documents en main. Le piège classique, c’est de la traiter en quinze minutes au téléphone, sur la base de la plaquette commerciale du distributeur ; en pratique, demander le DIC PRIIPs et le règlement complet, et refuser de signer tant que ces documents ne sont pas reçus, élimine déjà la moitié des dossiers fragiles.

6.3 Déclaration 2042-RICI : cases 7CF/7FQ/7FM et conservation des justificatifs

Au mois de mai N+1 qui suit votre souscription, la réduction d’IR-PME doit être déclarée pour la première fois, et c’est sur ce point que se concentre la grande majorité des erreurs d’opérationnel. La logique est pourtant simple : la société de gestion vous envoie en début d’année une attestation fiscale annuelle qui récapitule les versements éligibles de l’année précédente, et vous reportez ce montant sur le formulaire 2042-RICI (la déclaration complémentaire des réductions et crédits d’impôt qui s’ajoute à la déclaration principale 2042). L’administration calcule ensuite la réduction et l’impute automatiquement, sans que vous ayez à faire le calcul vous-même.

Les cases à cocher dépendent du véhicule souscrit, et leur intitulé exact figure dans la notice de la déclaration 2042-RICI publiée chaque année par la Direction générale des Finances publiques.

| Véhicule souscrit | Case 2042-RICI | Plafond annuel applicable |

|---|---|---|

| FCPI | 7CF | 12 000 € seul / 24 000 € couple |

| FIP métropole | 7FQ | 12 000 € seul / 24 000 € couple |

| FIP Corse | 7FM | 12 000 € seul / 24 000 € couple |

| FIP Outre-mer | 7FM (sous-case dédiée) | 12 000 € seul / 24 000 € couple |

| Souscription directe au capital de PME | 7CF (déclaration en compte propre) | 50 000 € seul / 100 000 € couple |

Source : notice 2042-RICI ; BOI-IR-RICI-90.

Trois précisions méritent d’être prises avant que vous ne signiez la déclaration. D’une part, le montant à reporter dans la case est le versement net de frais d’entrée, et non le versement brut ; l’attestation fiscale annuelle de la société de gestion donne directement cette base nette éligible, ce qui évite l’erreur de calcul manuel. D’autre part, la case doit être remplie l’année des versements, et non l’année suivante : un report involontaire de la déclaration à mai N+2 fait tomber la réduction de manière définitive pour l’exercice concerné, sans rattrapage possible. Enfin, en cas de souscription en fin d’année (sous la fenêtre fiscale 25 % par exemple), la réduction se déclare l’année des versements quand bien même la part n’est créée juridiquement qu’au début de l’année suivante : c’est la date du versement qui ouvre le droit à réduction, conformément au BOI-IR-RICI-90.

La conservation des justificatifs obéit à une règle stricte qu’il vaut mieux noter dès la première année. L’attestation fiscale annuelle, émise par la société de gestion, doit être conservée pendant trois ans après la fin de l’engagement de conservation des parts, soit huit ans au minimum à compter de la souscription (cinq ans d’engagement + trois ans de prescription fiscale post-blocage). En pratique, une souscription de fin 2026 implique de garder l’attestation jusqu’en 2034. Le BOI-IR-RICI-100 précise que l’engagement de conservation des parts est décompté de quantième à quantième à compter de la date effective de souscription, et non à compter du 31 décembre de l’année des versements. Une souscription du 15 décembre 2026 court donc jusqu’au 15 décembre 2031 inclus, pas jusqu’au 31 décembre 2031. Une cession volontaire un mois trop tôt fait tomber la totalité de la réduction et déclenche des intérêts de retard.

Le formulaire 2074, lui, n’entre pas en scène la première année. Il s’agit de la déclaration des plus-values de cession de valeurs mobilières, qui ne se remplit qu’au moment de la sortie effective du fonds (boni de liquidation, rachat anticipé, distribution finale). Nous y reviendrons à la section 6.4. Une seule règle à retenir dès la souscription : conservez les avis d’opéré et les attestations de versement de chaque appel de capital, qui constitueront la base de calcul du prix de revient au moment de la cession.

6.4 Suivre la VL, anticiper la mobilité fiscale et préparer la sortie

Le reporting semestriel arrive en général entre le quatrième et le sixième mois de chaque semestre, et c’est le document qui rythme votre relation avec le fonds pendant les huit à dix ans qui séparent la souscription de la liquidation. Quatre rubriques structurent toujours ce reporting : la valeur liquidative (VL) de la part, la composition du portefeuille (nouvelles entrées, sorties réalisées, principaux suivis), un commentaire de gestion du GP, et les quatre indicateurs vus en 1.4 (TRI estimé, TVPI, DPI, RVPI) avec leur évolution depuis le précédent reporting.

Lire ce reporting suppose deux réflexes acquis dès le premier envoi. D’abord, ne jamais s’alarmer d’une VL inférieure à 100 % du capital appelé entre l’année 2 et l’année 4 : c’est la courbe en J qui s’exprime mécaniquement, et un fonds qui afficherait dès l’année 2 une VL à 110 % serait davantage suspect d’une revalorisation comptable optimiste qu’attractif. Ensuite, croisez systématiquement le TVPI et le DPI : un TVPI de 1,3x avec un DPI de 0,1x signifie que 92 % de la valeur affichée est encore en valorisation comptable, dépendante des hypothèses du GP. Seul le DPI mesure du cash effectivement versé. Pour fixer une attente raisonnable, un FCPI grand public médian affiche en général un DPI inférieur à 0,2x entre l’année 5 et l’année 7, et c’est seulement après la première vraie cession industrielle qu’il commence à monter significativement.

Pendant les cinq ans de l’engagement de conservation, plusieurs événements personnels peuvent intervenir et chacun a des conséquences fiscales spécifiques. Le tableau ci-dessous synthétise les cas les plus fréquents et leur effet sur la réduction d’IR-PME.

| Événement pendant 5 ans | Conséquence sur la réduction d’IR-PME | Référence |

|---|---|---|

| Cession volontaire des parts | Reprise intégrale de la réduction + intérêts de retard | Art. 199 terdecies-0 A CGI |

| Décès du souscripteur | Pas de reprise ; les parts entrent dans la succession | BOI-IR-RICI-90-20-30-10 |

| Invalidité 2e ou 3e catégorie | Pas de reprise ; cession dérogatoire autorisée | BOI-IR-RICI-90-20-30-10 |

| Licenciement | Pas de reprise ; cession dérogatoire autorisée | BOI-IR-RICI-90-20-30-10 |

| Divorce sous conditions | Cession dérogatoire possible, sous documentation | BOI-IR-RICI-90-20-30-10 |

| Changement de résidence fiscale hors France | Risque de reprise selon convention et durée résiduelle | À documenter au cas par cas |

| Rupture du quota par le fonds | Perte de l’exonération IR sur distributions futures | BOI-IR-RICI-90 |

Source : Article 199 terdecies-0 A CGI ; BOI-IR-RICI-90 et BOI-IR-RICI-90-20-30-10.

Deux cas méritent un développement particulier, parce que ce sont ceux qui prennent les souscripteurs au dépourvu. Le changement de résidence fiscale hors de France pendant la période de blocage est un piège classique : selon la convention fiscale bilatérale applicable et la durée résiduelle de l’engagement, la reprise rétroactive de la réduction d’IR-PME peut s’appliquer, parfois avec exit tax sur la plus-value latente. Anticiper par un avis fiscal six mois avant le départ permet souvent de structurer la sortie sans reprise ; partir en ayant oublié l’existence du FCPI peut coûter plusieurs milliers d’euros six mois plus tard. La rupture de quota par le fonds, plus rare, intervient quand le gérant n’atteint pas ou perd les 50 % de quota éligible à 15 mois ou les 100 % à 30 mois ; la conséquence est la perte de l’exonération d’IR sur les distributions futures (mais pas de la réduction d’entrée si vous conservez les parts 5 ans). Le suivi semestriel du niveau de quota dans le reporting est donc plus qu’une formalité.