Dernière mise à jour : mai 2026

Vous découvrez à cinquante ou soixante ans que votre patrimoine, construit sur trente ans autour d’une résidence principale et d’une assurance-vie, exposerait vos enfants à plusieurs dizaines de milliers d’euros de droits de succession si rien n’est préparé en amont. À cette facture fiscale s’ajoute un risque que beaucoup sous-estiment : une indivision bloquée pendant des années entre héritiers en désaccord, dans un moment de deuil où plus personne n’a la tête à arbitrer un partage. Cette situation devient la norme dès 300 000 euros de patrimoine net taxable transmis à un enfant unique, c’est-à-dire à peine au-dessus d’une résidence principale moyenne en zone tendue, augmentée d’un contrat d’assurance-vie modeste. Et dans les analyses que nous voyons passer le plus souvent, ce coût aurait pu être divisé par deux grâce à une donation de 100 000 euros par parent et par enfant renouvelable tous les quinze ans, doublée d’un démembrement bien placé sur l’immobilier locatif. Une fenêtre fiscale renforce d’ailleurs l’intérêt d’avancer le calendrier. Depuis février 2025 et jusqu’au 31 décembre 2026, l’article 790 A bis du Code général des impôts autorise un don en numéraire exonéré jusqu’à 100 000 euros par donateur et 300 000 euros par enfant ou petit-enfant, à condition d’affecter la somme à l’achat d’un logement neuf ou à des travaux de rénovation énergétique éligibles.

Dans ce guide, nous reprenons d’abord les règles civiles et fiscales qui encadrent toute transmission de patrimoine en France, de la réserve héréditaire au barème des droits de succession. Nous comparons ensuite les principaux outils mobilisables, de la donation-partage au démembrement, avant de regarder de plus près la société civile immobilière familiale et le pacte Dutreil pour celles et ceux qui transmettent un immeuble locatif ou une entreprise. Vous y trouverez un calendrier d’actes étalé sur plusieurs cycles de quinze ans, des exemples chiffrés selon votre âge et votre configuration familiale, ainsi que les pièges qui font perdre l’avantage fiscal ou rouvrent les conflits entre héritiers.

1. Le cadre légal civil de la transmission en France

1.1 Héritiers réservataires et quotité disponible : ce que le Code civil verrouille

Toute stratégie de transmission commence par lire la carte civile française, parce que ses fractions de réserve s’imposent à toute libéralité, qu’il s’agisse d’une donation entre vifs ou d’un legs par testament. Avant de choisir un outil, vous devez savoir ce que le droit interdit de retirer à vos enfants. Le Code civil distingue deux notions complémentaires : la réserve héréditaire, qui désigne la fraction du patrimoine revenant obligatoirement aux héritiers réservataires (les enfants en priorité), et la quotité disponible, qui correspond à la part dont le défunt peut librement disposer par donation ou par testament. La première protège, la seconde libère.

Les fractions sont fixées par l’article 913 du Code civil et dépendent du nombre d’enfants. Avec un enfant, la réserve atteint la moitié du patrimoine et la quotité disponible représente l’autre moitié. Avec deux enfants, la réserve passe à deux tiers et la quotité disponible se réduit à un tiers. Au-delà de trois enfants, la réserve grimpe à trois quarts, partagée à parts égales entre eux, et la quotité disponible se limite à un quart. Un audit patrimonial préalable vous permet de cartographier votre propre réserve disponible avant de signer le moindre acte, en croisant la valeur de chaque actif avec la composition familiale (voir audit patrimonial).

Tableau: Réserve héréditaire et quotité disponible selon le nombre d’enfants (art. 913 C. civ.)

| Configuration familiale | Réserve héréditaire globale | Quotité disponible | Part de réserve par enfant |

|---|---|---|---|

| 1 enfant | 1/2 | 1/2 | 1/2 |

| 2 enfants | 2/3 | 1/3 | 1/3 |

| 3 enfants et plus | 3/4 | 1/4 | 3/4 ÷ n |

| Pas d’enfant, conjoint survivant non divorcé | 3/4 (conjoint) | 1/4 | n/a |

| Pas d’enfant, pas de conjoint | aucune réserve | 100 % | n/a |

Concrètement, sur un actif net taxable de 500 000 euros transmis à deux enfants, chacun doit recevoir au minimum un tiers (166 666 euros), et il reste 166 668 euros que vous pouvez attribuer librement à un troisième bénéficiaire (le conjoint, un petit-enfant, une œuvre, voire l’un des deux enfants déjà servis pour le surdoter). Le célibataire sans enfant dispose, lui, de l’intégralité de son patrimoine en quotité disponible. Le conjoint d’un défunt sans descendance bénéficie quant à lui d’une réserve d’un quart, instaurée par la loi du 3 décembre 2001 pour éviter qu’il soit évincé par des collatéraux. Tout schéma pluri-cycle devra ensuite composer avec la règle des quinze ans posée à l’article 784 du Code général des impôts (CGI), que nous mobiliserons plus loin pour rythmer le calendrier des donations.

1.2 Droits du conjoint survivant : usufruit, pleine propriété et donation au dernier vivant

Que reçoit votre conjoint si vous n’avez rien prévu, et qu’apporte concrètement une donation au dernier vivant (DDV) ? La question revient dans chaque rendez-vous patrimonial, parce que l’option légale offerte au conjoint survivant sans préparation reste modeste. En présence d’enfants communs, l’article 757 du Code civil ouvre au conjoint un choix entre un quart en pleine propriété (PP) ou la totalité en usufruit. Ce dernier garantit l’usage du logement et la perception des revenus, mais les enfants reçoivent dès le décès la nue-propriété de l’intégralité de l’actif. En présence d’enfants d’un premier lit, le choix se restreint à un quart PP, ce qui limite fortement la protection du conjoint dans les familles recomposées.

La DDV (article 1094-1 du Code civil) élargit ce socle légal et autorise trois nouvelles configurations : un quart PP additionné de trois quarts en usufruit, la pleine propriété de la quotité disponible spéciale entre époux (un quart en présence d’un enfant, soit la moitié de l’actif au total avec sa part légale), ou toujours la totalité en usufruit. Le conjoint choisit l’option au moment du décès, après inventaire, ce qui en fait un outil souple qui s’adapte à l’âge réel des enfants et à leur situation. Son coût d’acte tourne usuellement autour de 125 euros HT, à signer chez le notaire dans le cadre d’un contrat de mariage ou par acte séparé.

Tableau: Options du conjoint survivant selon présence d’une DDV (1 enfant commun, actif net 600 000 €)

| Option | Sans DDV | Avec DDV |

|---|---|---|

| 100 % usufruit | Oui (art. 757) | Oui (art. 1094-1) |

| 1/4 en pleine propriété | Oui | Oui |

| 1/4 PP + 3/4 usufruit | Non | Oui |

| Quotité disponible (1/2) PP | Non | Oui |

| Coût acte notaire DDV | n/a | 125 € HT environ |

La quotité disponible spéciale entre époux apparaît ici comme la cartouche la plus généreuse pour sécuriser le conjoint sans exposer la résidence principale aux héritiers du premier lit. En famille recomposée, l’option totalité en usufruit n’est pas accessible et la DDV se replie alors sur un quart PP, ce qui vous force à mobiliser parallèlement l’assurance-vie ou la SCI familiale pour compléter la protection.

1.3 Action en réduction et RAAR : ce qui se passe quand la réserve est entamée

Que faire si un enfant estime que sa réserve a été entamée par une donation excessive consentie à un autre enfant ou à un tiers ? Le Code civil prévoit un recours civil dédié, l’action en réduction (articles 920 à 928), qui permet à l’héritier réservataire lésé d’obtenir le rétablissement de sa part minimale. La libéralité qui dépasse la quotité disponible n’est pas annulée pour autant : elle est ramenée à la portion qui ne déborde pas, soit par restitution en valeur (le bénéficiaire verse l’indu en numéraire), soit en nature pour les biens encore en sa possession.

Le délai pour agir court sur cinq ans à compter de l’ouverture de la succession, ou sur deux ans à compter du jour où l’héritier découvre l’atteinte, sans pouvoir excéder dix ans après le décès. Ce calendrier explique pourquoi les schémas inégaux, courants en famille recomposée ou pour avantager un repreneur unique d’entreprise, exposent à un risque contentieux durable s’ils ne sont pas sécurisés en amont.

La renonciation anticipée à l’action en réduction (RAAR, article 929 du Code civil) verrouille ce risque. Chaque héritier réservataire accepte par avance, du vivant du futur défunt, de ne pas exercer l’action en réduction sur une libéralité spécifiquement identifiée. L’acte requiert la présence de deux notaires (l’un désigné par le renonçant, l’autre par la famille), et le consentement doit être exprès, éclairé et libre de tout vice. La RAAR devient irrévocable une fois signée : c’est précisément cette force qui en fait un garde-fou utile pour les configurations atypiques (héritier handicapé qui doit recevoir une part majorée, enfant repreneur d’entreprise familiale, conjoint à protéger en famille recomposée). Elle ne se confond pas avec la renonciation à la succession elle-même : l’héritier garde sa qualité, il abandonne seulement son droit à contester l’allocation.

2. La fiscalité de la succession et de la donation

2.1 Barème des droits de succession en ligne directe : de 5 à 45 % par tranches

La fiscalité de la succession en ligne directe progresse en sept tranches, de 5 à 45 %, après application d’un abattement de 100 000 euros par parent et par enfant. Le barème de l’article 777 du CGI gouverne aussi bien les successions ouvertes par décès que les donations consenties du vivant. Cette progressivité, combinée à des seuils inchangés depuis 2011, explique pourquoi des patrimoines moyens basculent désormais dans les tranches supérieures sans que le législateur ait revalorisé les seuils. Pour creuser les calculs détaillés et les cas pratiques par tranche, le panorama des leviers pour optimiser votre succession approfondit chacune de ces marches.

Tableau: Barème progressif des droits en ligne directe (art. 777 CGI, 2026)

| Tranche taxable (par bénéficiaire, après abattement) | Taux marginal |

|---|---|

| ≤ 8 072 € | 5 % |

| 8 072 € à 12 109 € | 10 % |

| 12 109 € à 15 932 € | 15 % |

| 15 932 € à 552 324 € | 20 % |

| 552 324 € à 902 838 € | 30 % |

| 902 838 € à 1 805 677 € | 40 % |

| > 1 805 677 € | 45 % |

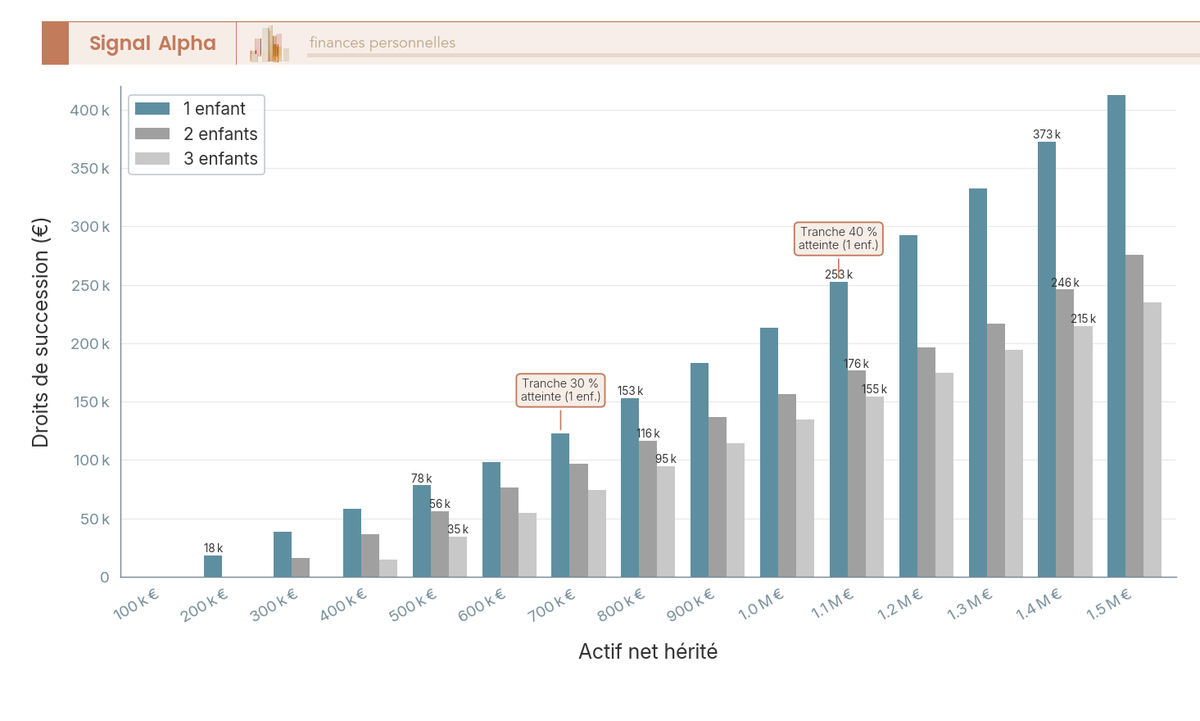

Trois cas chiffrés font apparaître l’effet de progressivité. Sur un actif net taxable de 300 000 euros transmis à un enfant unique, la base taxable après abattement est de 200 000 euros, qui supportent environ 38 194 euros de droits de mutation à titre gratuit (DMTG), soit un taux effectif voisin de 13 %. Sur 600 000 euros, la base monte à 500 000 euros, les droits atteignent environ 98 194 euros et le taux effectif passe à 16 %. Sur 1 200 000 euros, la base devient 1 100 000 euros, les droits franchissent 277 000 euros et le taux effectif grimpe à 23 %. La barèmes et calculs détaillés des droits de succession 2026 isolent les calculs par tranche pour les patrimoines au-dessus de 600 000 euros, là où le taux effectif accélère le plus vite.

L’absence de revalorisation depuis quinze ans produit un effet de cliquet : un patrimoine qui aurait été taxé à 20 % sur 400 000 euros en 2011 reste taxé à 20 % sur ces mêmes 400 000 euros aujourd’hui, alors que l’inflation cumulée a érodé la valeur réelle des seuils. Les patrimoines moyens transmis à un enfant unique entrent dans la tranche 30 % dès 652 324 euros bruts, et dans la tranche 40 % dès 1 002 838 euros bruts. La visualisation ci-dessous fait apparaître le seuil de patrimoine où la fiscalité bascule selon le nombre d’enfants, donnée que le tableau brut ne fait pas ressortir.

Note de Henri

quand on parle de fiscalité successorale, on oublie souvent que les seuils figés depuis 2011 fonctionnent comme une hausse d’impôt silencieuse. L’inflation fait son travail tranche après tranche, et le patrimoine moyen qui passait sous le radar il y a dix ans bascule aujourd’hui dans la tranche à 30 %. C’est exactement le scénario où anticiper de quelques années change tout.

2.2 Abattements renouvelables tous les quinze ans selon le lien de parenté

Les abattements DMTG sont la pièce maîtresse de toute optimisation fiscale légale en France, et leur logique de renouvellement par cycle de quinze ans (article 784 CGI) ouvre une vraie marge à qui sait planifier. Chaque abattement donation se reconstitue intégralement à l’issue d’un cycle de quinze ans entre les mêmes parties, ce qui rend possible plusieurs vagues successives sans payer un euro de droits, à condition de démarrer suffisamment tôt. Un parent qui a consenti une donation de 100 000 euros à un enfant en 2010 retrouve en 2026 un abattement vierge de 100 000 euros qu’il peut mobiliser à nouveau.

Tableau: Abattements en vigueur en 2026 (DMTG)

| Bénéficiaire | Abattement | Article CGI | Cumulable avec |

|---|---|---|---|

| Enfant (par parent) | 100 000 € | 779 I | Abattement handicap |

| Petit-enfant (donation) | 31 865 € | 790 B | Don familial 790 G |

| Arrière-petit-enfant (donation) | 5 310 € | 790 D | Don familial 790 G |

| Frère/sœur | 15 932 € | 779 IV | Exonération 796-0 ter (>50 ans, célibataire, vivant ensemble depuis 5 ans) |

| Neveu/nièce | 7 967 € | 779 V | Don familial 790 G (si donateur sans descendance) |

| Personne handicapée | 159 325 € | 779 II | Cumulable avec abattement de parenté |

| Conjoint / Pacs (donation) | 80 724 € | 790 E | Néant en succession (exonération totale) |

| Conjoint / Pacs (succession) | Exonération totale | 796-0 bis | n/a (loi TEPA 21/08/2007) |

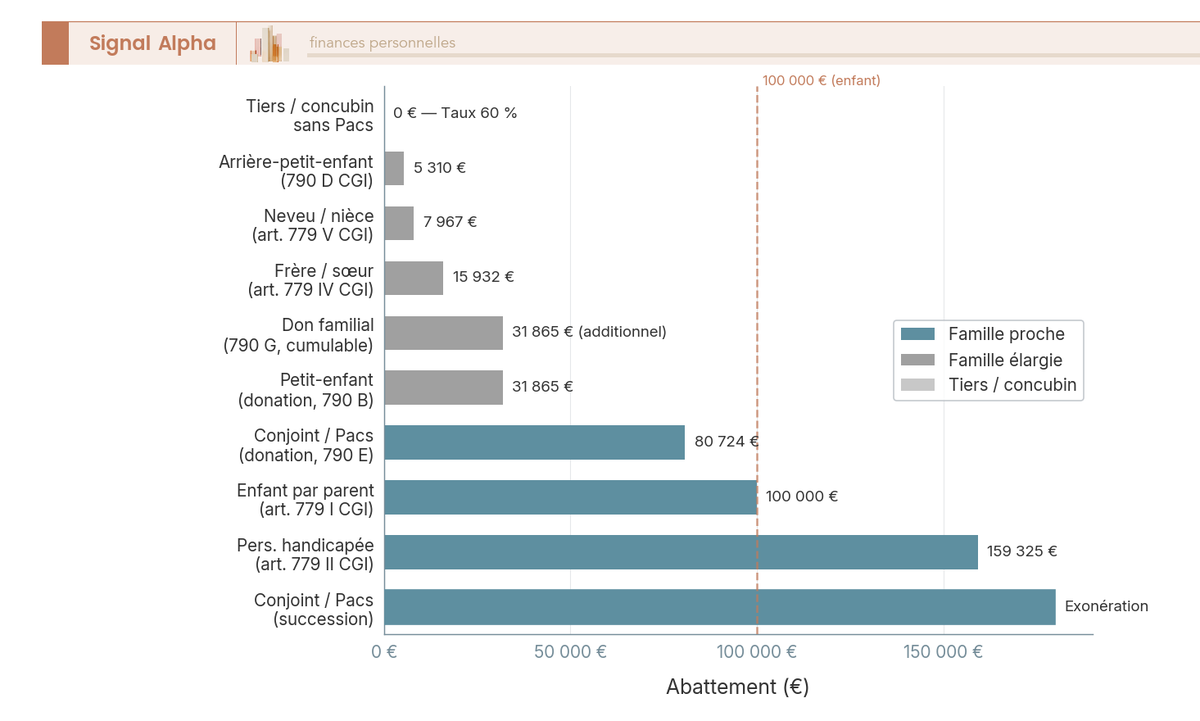

| Tiers, concubin sans Pacs | 0 € (succession) | 779 | n/a |

L’écart entre ligne directe, ligne collatérale et tiers explique la majorité des écarts fiscaux à patrimoine identique. Le graphique ci-dessous donne une lecture visuelle de cette hiérarchie et fait ressortir l’argument que nous voyons revenir en consultation : signer un pacte civil de solidarité (Pacs) est l’optimisation fiscale la plus puissante disponible en couple non marié, parce qu’il ouvre 80 724 euros d’abattement en donation et l’exonération totale en succession.

Deux cumuls méritent une attention particulière. L’abattement handicap de 159 325 euros (article 779 II) se cumule intégralement avec l’abattement de parenté, ce qui ouvre par exemple 259 325 euros d’abattement à un enfant handicapé recevant de chacun de ses parents. Les frères et sœurs cohabitants peuvent quant à eux bénéficier d’une exonération totale de droits de succession (article 796-0 ter CGI), à condition d’avoir plus de cinquante ans, d’être célibataires et d’avoir vécu sous le même toit pendant les cinq années précédant le décès.

2.3 Capacité de transmission en franchise par cycle de 15 ans

Combien pouvez-vous transmettre en franchise totale par cycle de quinze ans ? La réponse se construit en combinant deux mécanismes : l’abattement de l’article 779 I (100 000 euros par parent et par enfant) et le don familial de l’article 790 G (31 865 euros par couple donateur-donataire, sous condition d’un donateur de moins de 80 ans et d’un donataire majeur). Le cumul produit une enveloppe légale qui devient le socle de la planification pluri-cycle développée à la section 7.

Tableau: Capacité de transmission en franchise sur un cycle de 15 ans (ligne directe)

| Composition familiale | Abattement par parent | Cumul couple | Don familial 790 G (donateur <80 ans, enfant majeur) | Total maxi par cycle |

|---|---|---|---|---|

| 1 enfant, couple marié | 100 000 € × 2 | 200 000 € | 31 865 € × 2 | 263 730 € |

| 2 enfants, couple marié | 100 000 € × 2 × 2 | 400 000 € | 31 865 € × 4 | 527 460 € |

| 3 enfants, couple marié | 100 000 € × 2 × 3 | 600 000 € | 31 865 € × 6 | 791 190 € |

| 1 enfant, parent isolé | 100 000 € | 100 000 € | 31 865 € | 131 865 € |

La stratégie de transmission tire l’essentiel de son rendement du cumul de l’abattement 779 I et du don familial 790 G, à condition d’activer le second avant les quatre-vingts ans du donateur (seuil au-delà duquel le 790 G se ferme définitivement) et tant que le donataire est majeur (le 790 G exige un descendant majeur, ou un mineur émancipé). Sur deux cycles successifs étalés sur trente ans, un couple marié avec deux enfants transmet en franchise totale plus d’un million d’euros, ce qui couvre l’essentiel d’un patrimoine moyen avant que le barème progressif n’entre en jeu.

2.4 Don familial 790 G et exonération temporaire 790 A bis

Deux dispositifs d’exonération en numéraire au profit d’un descendant se cumulent avec les abattements de droit commun, à condition d’en respecter les conditions strictes. Le don familial dit Sarkozy-Macron (article 790 G CGI) autorise un don de 31 865 euros par couple donateur-donataire et par cycle de quinze ans. Trois conditions cumulatives s’appliquent : un donateur de moins de quatre-vingts ans au jour du don, un donataire majeur (ou mineur émancipé) et un don exclusivement en numéraire. Depuis le 1er janvier 2026, la déclaration s’effectue en ligne sous un mois sur le service impots.gouv.fr ; lorsque l’accès au service en ligne est impossible, la déclaration s’effectue via le formulaire 2734 don familial.

Le dispositif temporaire de l’article 790 A bis CGI ouvre une fenêtre exceptionnelle jusqu’au 31 décembre 2026. Il autorise un don en numéraire exonéré jusqu’à 100 000 euros par donateur et 300 000 euros par donataire (cumul de plusieurs donateurs autorisé), à condition d’affecter la somme à l’achat d’un logement neuf en résidence principale (RP) ou à des travaux de rénovation énergétique éligibles à MaPrimeRénov’. Le donataire dispose de six mois pour affecter les fonds et doit conserver le logement en RP pendant cinq ans. Attention au calendrier : passé l’échéance du 31 décembre 2026, le dispositif disparaît sauf prorogation législative.

Le cumul des trois mécanismes produit un résultat spectaculaire pour un projet d’achat de résidence principale neuve. Un couple parent qui transmet à un enfant majeur peut combiner deux fois 100 000 euros au titre du 779 I (200 000 euros), deux fois 31 865 euros au titre du 790 G (63 730 euros) et le 790 A bis. Sur un achat à 263 730 euros, la totalité reste exonérée si elle est consommée par les seuls abattements de droit commun. Sur un achat à 500 000 euros, l’apport du 790 A bis (200 000 euros pour le couple parent) ramène la base taxable à zéro. Le calcul présuppose une affectation sous six mois et un dépôt déclaratif sans retard.

2.5 Conjoint, partenaire de Pacs, frères et sœurs, concubins : ce que change le statut

Le statut civil de votre couple pèse plus lourd sur le coût de la transmission que le montant du patrimoine. Depuis la loi TEPA du 21 août 2007 (article 796-0 bis CGI), le conjoint marié et le partenaire de Pacs sont totalement exonérés de droits de succession, sans plafond et sans condition de durée. Le concubin notoire, même après vingt ans de vie commune, reste fiscalement un tiers et subit le taux de 60 % sans abattement sur l’intégralité de l’actif transmis. Le saut de fiscalité entre un Pacs (zéro droit) et un concubinage (60 %) sur un actif de 400 000 euros représente 240 000 euros, ce qui explique pourquoi la signature d’un Pacs gratuit en mairie devient le levier prioritaire en couple non marié.

Tableau: Barème collatéraux et autres (art. 777 CGI)

| Lien | Tranche | Taux |

|---|---|---|

| Frères et sœurs | ≤ 24 430 € | 35 % |

| Frères et sœurs | > 24 430 € | 45 % |

| Parents jusqu’au 4e degré (oncle, neveu, cousin) | quelle que soit la tranche | 55 % |

| Au-delà du 4e degré et non parents (concubin, ami) | quelle que soit la tranche | 60 % |

Entre frères et sœurs, le barème démarre à 35 % jusqu’à 24 430 euros puis grimpe à 45 % au-delà. En dehors du cas d’exonération de l’article 796-0 ter, c’est l’abattement frères et sœurs de 15 932 euros qui s’applique avant barème. Les neveux et nièces relèvent d’un abattement de 7 967 euros, suivi d’un taux unique de 55 %, sauf à activer le don familial 790 G dont peut bénéficier un oncle ou une tante sans descendance directe. Au-delà du quatrième degré et pour tout tiers (concubin, ami, voisin), le taux unique passe à 60 %, sans abattement de parenté.

2.6 Émoluments notaire succession et frais à anticiper

Au coût des DMTG s’ajoutent des frais souvent sous-estimés au moment de chiffrer une donation ou une succession, et qui peuvent atteindre plusieurs milliers d’euros sur un acte immobilier. Le barème réglementé S1 des émoluments notaire succession applicable depuis le 1er mars 2026 a été reconduit jusqu’au 28 février 2028 par l’arrêté du 25 février 2026, ce qui sécurise la prévision sur deux ans.

Tableau: Émoluments proportionnels du notaire sur acte de donation (barème S1, applicable à partir du 01/03/2026)

| Tranche d’actif transmis | Taux d’émolument |

|---|---|

| 0 à 6 500 € | env. 5 % |

| 6 500 € à 17 000 € | env. 2 % |

| 17 000 € à 60 000 € | env. 1,4 % |

| > 60 000 € | env. 1 % |

Sur une donation immobilière de 300 000 euros, les émoluments proportionnels approchent ainsi 3 400 euros HT, auxquels s’ajoutent la TVA à 20 %, les débours administratifs (entre 50 et 400 euros selon la complexité du dossier) et la contribution de sécurité immobilière de 0,10 % si un bien immobilier est transmis. Le droit de partage de 1,1 % s’applique en cas de partage notarié de l’actif successoral entre cohéritiers, ce qui rend la donation-partage signée du vivant plus efficace que le partage post-décès sur ce point précis (la donation-partage évite ce droit de 1,1 % puisque l’allotissement est définitif dès la signature). Les actes les plus simples (testament olographe, par exemple) restent à coût modeste, mais ils n’apportent pas la sécurité juridique d’un acte authentique pour les patrimoines significatifs.

3. Donation simple et donation-partage : transmettre de son vivant sans rouvrir de conflit

3.1 Donation simple : rapport civil et réévaluation au décès

La donation simple paraît anodine, mais elle embarque une mécanique civile qui peut rouvrir le débat familial trente ans après la signature. Les articles 843 et 860 du Code civil imposent que la valeur retenue au partage successoral soit celle du bien au jour du décès, pas celle de la donation. Cette règle, dite du rapport civil, vise à rétablir l’égalité entre cohéritiers, mais elle produit des effets contre-intuitifs sur les actifs valorisables. Imaginez un appartement donné 200 000 euros en 2010 et valant 450 000 euros au décès : il doit être réintégré pour 450 000 euros dans la masse partageable, alors que le donataire l’a reçu en réalité au quart de cette valeur actuelle.

Vous mesurez tout de suite l’effet : le rapport civil de la donation impose de réintégrer le bien à sa valeur du jour du décès dans la masse partageable, ce qui peut créer une iniquité durable entre celui qui a reçu un actif valorisable et celui qui a reçu une somme d’argent figée dans le temps. C’est cette mécanique qui déclenche les contentieux entre frères et sœurs à l’ouverture de la succession, avec un sentiment d’injustice qui porte non sur la donation elle-même mais sur sa réévaluation tardive.

Faut-il pour autant écarter la donation simple ? Pas systématiquement. Elle garde un intérêt dans deux configurations précises : l’enfant unique, puisqu’aucun cohéritier ne viendra invoquer le rapport, et les actifs non valorisables (numéraire affecté à un projet précis, biens d’usage). Pour tout patrimoine immobilier ou titres susceptibles de prendre de la valeur, la donation-partage neutralise le piège, y compris en présence d’un seul donataire via le régime de la donation-partage à enfant unique prévu par l’article 1078-4 du Code civil, qui fige la valeur dès la signature.

3.2 Donation-partage : figer les valeurs et neutraliser les contestations

La donation-partage est l’outil phare de la transmission apaisée, parce qu’elle fige la valeur des biens au jour de l’acte (article 1078 du Code civil) et organise un allotissement définitif entre les donataires. Cette double propriété, valeur figée et partage anticipé, neutralise la réévaluation au décès qui alimente la majorité des contentieux post-succession. L’acte se signe obligatoirement chez le notaire, en présence des donataires, qui acceptent leurs lots respectifs séance tenante.

Le tableau ci-dessous compare la donation simple et la donation-partage sur huit critères pour montrer où chacune produit son effet civil et fiscal.

Tableau: Donation simple vs donation-partage

| Critère | Donation simple | Donation-partage |

|---|---|---|

| Forme | Acte notarié ou don manuel | Acte notarié obligatoire |

| Pluralité de donataires | Possible | Obligatoire (sauf donation-partage à enfant unique, art. 1078-4) |

| Rapport civil au décès | Oui (art. 843) | Non si lots équivalents (art. 1078) |

| Valeur retenue au partage | Valeur au jour du décès | Valeur au jour de l’acte |

| Action en réduction | Possible | Possible mais limitée |

| Risque de déséquilibre familial | Élevé si bien valorisable | Faible |

| Coût notarié | Émoluments proportionnels | Émoluments proportionnels |

| Indication | Patrimoine en croissance, plusieurs enfants | Familles multi-enfants, biens immobiliers ou parts de société |

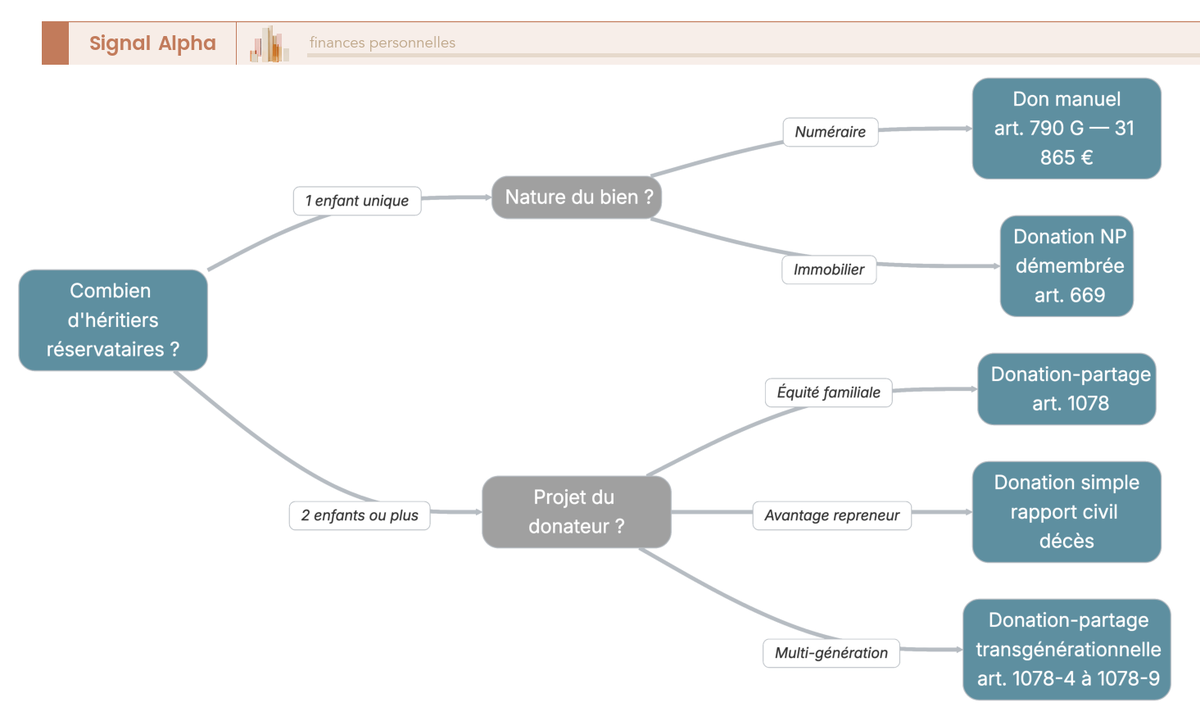

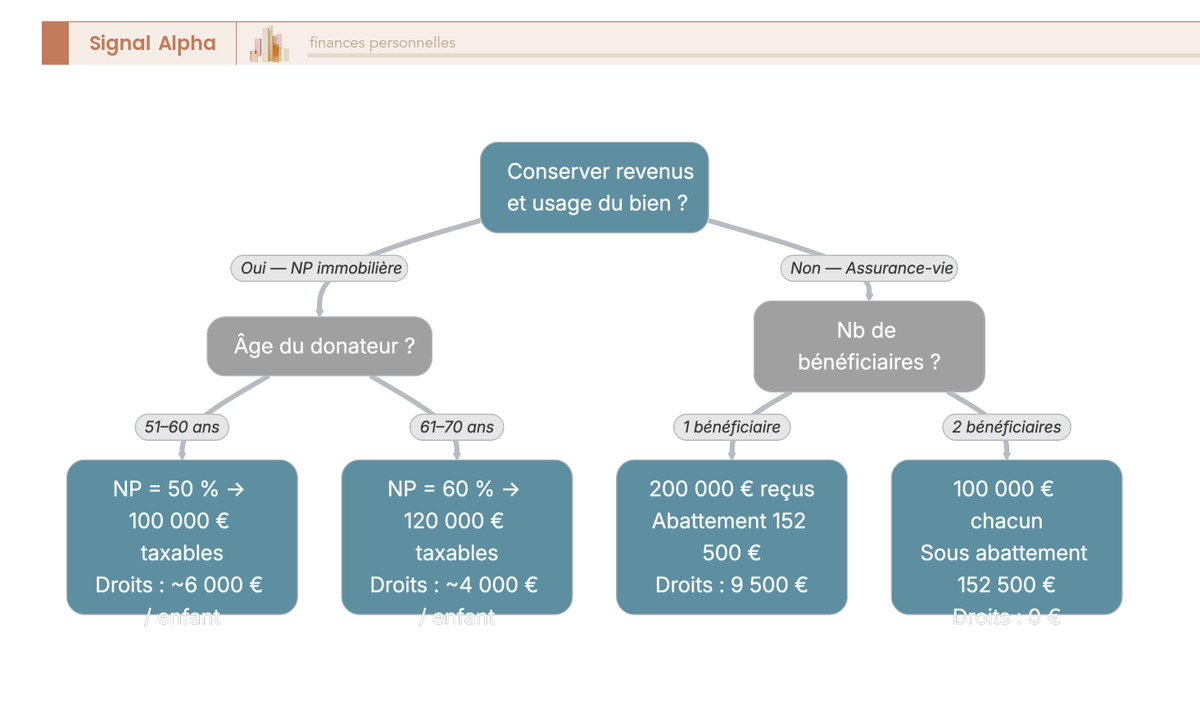

Prenez un patrimoine de 800 000 euros transmis à trois enfants par un couple marié : la donation-partage permet d’allotir chacun de 266 666 euros au jour de la signature, en mélangeant immobilier locatif, parts de société et liquidités selon les préférences de chaque donataire. Vingt ans plus tard, si l’immobilier locatif a doublé et que les liquidités sont restées stables, aucun rapport civil ne vient déséquilibrer le partage, et aucun enfant ne peut reprocher à un autre d’avoir reçu un actif plus performant. Le visuel ci-dessous trace l’arbre de décision entre les quatre véhicules disponibles, ce qui vous aide à fixer le bon choix avant le rendez-vous notaire.

L’acte autorise également la réincorporation d’une donation antérieure pour purger définitivement le rapport civil, ce qui devient un levier précieux pour les familles ayant commencé à transmettre par donations simples successives. La réincorporation transforme rétroactivement la donation simple en élément d’une donation-partage globale, fige les valeurs au jour de la réincorporation et coupe court à la réévaluation. Le coût se limite aux émoluments proportionnels du notaire sur la masse incorporée, pour un bénéfice civil considérable. Pour creuser les cas pratiques chiffrés complémentaires sur les droits de mutation, le panorama des leviers pour optimiser votre succession détaille l’incidence fiscale : donation-partage. Pour la mécanique procédurale et la rédaction des lots, le guide complet de la donation-partage aborde le formalisme de l’acte.

3.3 Donation transgénérationnelle : associer enfants et petits-enfants à un même acte

La donation-partage transgénérationnelle autorise un grand-parent à transmettre directement à ses petits-enfants, avec l’accord exprès de leurs parents qui acceptent de renoncer à recevoir tout ou partie de la quote-part qui leur reviendrait (articles 1078-4 à 1078-9 du Code civil). Le saut de génération évite la double taxation qui frapperait une transmission classique en deux étapes (grand-parent vers parent, puis parent vers enfant), et il s’aligne avec la réalité des familles où les enfants quinquagénaires sont déjà propriétaires de leur résidence principale alors que les petits-enfants étudiants ou primo-accédants ont un besoin d’épargne immédiat.

Le tableau qui suit chiffre le cumul des abattements pour un couple de grands-parents transmettant à quatre petits-enfants majeurs, ce qui fait apparaître une enveloppe en franchise rarement mobilisée à son plein potentiel.

Tableau: Cumul donation transgénérationnelle (couple grands-parents <80 ans, 4 petits-enfants majeurs)

| Abattement | Par petit-enfant | Total |

|---|---|---|

| 790 B (donation grand-parent) | 31 865 € × 2 (couple grands-parents) | 63 730 € |

| 790 G (don familial) | 31 865 € × 2 | 63 730 € |

| Cumul par petit-enfant | 127 460 € | |

| Total 4 petits-enfants | 509 840 € |

La donation petit-enfant cumule l’abattement 790 B de 31 865 euros et le don familial 790 G de 31 865 euros par grand-parent, ce qui ouvre 127 460 euros en franchise totale par petit-enfant lorsque le couple de grands-parents agit conjointement. Quatre petits-enfants reçoivent donc jusqu’à 509 840 euros sans aucun droit de mutation, à condition que chaque grand-parent ait moins de quatre-vingts ans pour activer le 790 G et que les petits-enfants soient majeurs ou mineurs émancipés. La configuration typique vise une famille où les grands-parents souhaitent aider concrètement l’installation des petits-enfants (apport immobilier, études supérieures, démarrage d’activité), tout en allégeant la masse successorale.

Note de Henri

La transgénérationnelle reste sous-utilisée parce qu’elle exige que les enfants acceptent formellement de renoncer à leur part au profit de leurs propres enfants, ce qui demande une vraie discussion familiale en amont. Quand le dialogue passe, c’est l’un des montages les plus efficaces fiscalement, parce qu’on saute toute une génération de barème.

3.4 Don manuel : avantages, limites et obligation de déclaration en ligne

Le don manuel correspond à la remise directe d’une somme d’argent ou de valeurs mobilières sans acte notarié, par virement bancaire, chèque ou remise d’espèces. La pratique reste juridiquement valide pour le numéraire et les titres au porteur, mais elle exige une obligation déclarative renforcée depuis l’évolution réglementaire de 2026. L’obligation de don manuel déclaration en ligne via impots.gouv.fr est entrée en vigueur le 1er janvier 2026 et impose au donataire de déclarer le don dans le mois qui suit sa révélation à l’administration. Si vous n’avez pas accès au service en ligne, le formulaire Cerfa 2735 reste la voie de repli, à transmettre au service des impôts compétent.

Le tableau ci-dessous compare don manuel et donation notariée sur sept critères pour vous aider à choisir la forme adaptée au bien transmis.

Tableau: Don manuel vs donation notariée

| Critère | Don manuel | Donation notariée |

|---|---|---|

| Acte | Pas d’acte (remise) | Acte authentique |

| Coût d’acte | 0 € (sauf déclaration) | Émoluments + débours |

| Sécurité juridique | Faible (preuve à apporter) | Forte |

| Réévaluation au décès | Oui (rapport civil) | Idem sauf donation-partage |

| Adapté à | Numéraire, petites valeurs | Immobilier, titres, montants élevés |

| Déclaration obligatoire | Service en ligne ou Cerfa 2735 | Notaire enregistre |

| Effet règle des 15 ans | À partir de la révélation ou du don selon situation | À partir de la date de l’acte |

Le don manuel convient au numéraire affecté à un projet précis et aux petites valeurs mobilières, mais il devient risqué pour l’immobilier ou les titres de société, où la traçabilité de la chaîne de preuves est déterminante en cas de contentieux successoral. Le point sensible reste le calendrier de la règle des quinze ans : pour un don manuel non déclaré à l’origine, le délai redémarre à la date de révélation à l’administration, ce qui peut anéantir l’optimisation pluri-cycle si la révélation intervient à l’occasion d’une donation ultérieure. Les pénalités prévues par l’article 1729 du CGI atteignent 80 % d’amende en cas de manœuvres frauduleuses caractérisées (dissimulation organisée, faux documents), avec intérêts de retard cumulés. Le réflexe sécurisant consiste à déclarer le don dans le mois, même quand l’avantage fiscal immédiat est nul, pour figer le point de départ des quinze ans. La question récurrente du montant maximum pour une donation sans payer de droits trouve sa réponse dans le cumul abordé à la section 2.3, qui combine 779 I et 790 G et conditionne l’enveloppe disponible.

4. Le démembrement de propriété : un levier fiscal puissant à manier avec rigueur

4.1 Usufruit, nue-propriété et barème de l’article 669

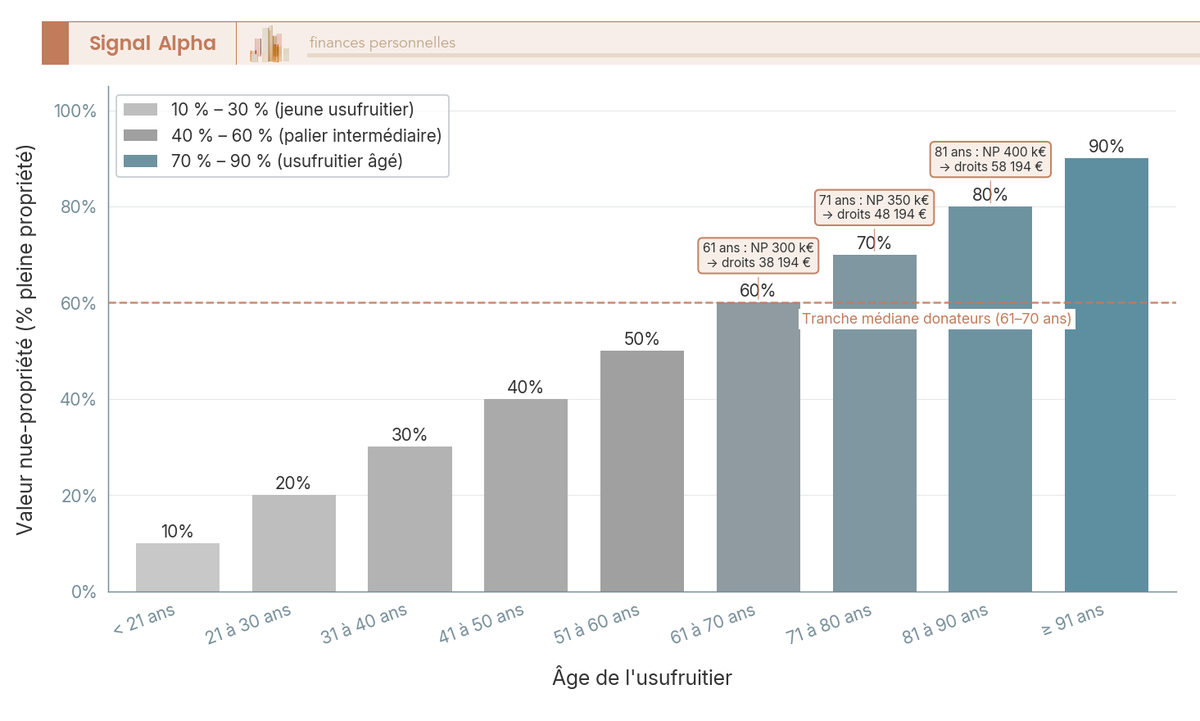

Le démembrement de propriété consiste à séparer juridiquement les attributs du droit de propriété entre deux titulaires distincts. L’usufruit confère le droit d’usage et de jouissance du bien, c’est-à-dire la possibilité de l’habiter ou d’en percevoir les revenus (loyers, dividendes). La nue-propriété (NP) confère le droit de disposer du bien, autrement dit de le vendre, mais sans pouvoir l’occuper ni en percevoir les fruits tant que l’usufruit n’est pas éteint. Cette séparation prend tout son sens fiscal grâce au barème de l’article 669 du CGI, qui répartit la valeur du bien entre usufruit et nue-propriété selon l’âge de l’usufruitier au jour de la donation.

Le tableau ci-dessous présente le barème par tranche de dix ans, qui sert de base aux calculs fiscaux de toute opération de démembrement.

Tableau: Barème fiscal usufruit / nue-propriété (art. 669 CGI)

| Âge de l’usufruitier au jour de la donation | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| < 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| ≥ 91 ans | 10 % | 90 % |

Prenons un cas concret : un parent de 55 ans souhaite transmettre la nue-propriété d’un bien immobilier valorisé 200 000 euros à son enfant unique. À 55 ans, le barème 669 répartit la valeur à 50 % en usufruit et 50 % en nue-propriété, ce qui ramène la base taxable de la donation à 100 000 euros. Cette base est intégralement absorbée par l’abattement de 100 000 euros prévu à l’article 779 I, et le coût fiscal de l’opération devient nul. L’enfant détient désormais la nue-propriété et récupérera la pleine propriété au décès du parent, sans aucun droit supplémentaire en application de l’article 1133 du CGI. Le démembrement de propriété s’évalue fiscalement selon le barème de l’article 669 fondé sur l’âge de l’usufruitier, mécanisme qui reste l’un des plus puissants pour comprimer la base taxable d’une donation immobilière. Pour creuser les calculs détaillés à différents âges, le barème de l’usufruit selon l’âge (article 669 CGI) détaille la table de valeurs et ses applications.

4.2 Donation de la nue-propriété d’un bien immobilier : effet calendrier

L’effet calendrier du démembrement est l’un des arguments les plus puissants en faveur d’une anticipation patrimoniale précoce. Une donation avec réserve d’usufruit consentie à 51 ans n’expose qu’une assiette taxable de 50 % de la valeur en pleine propriété, contre 70 % à 71 ans, soit 20 points d’écart sur la base taxable. Sur un bien immobilier significatif, cet écart représente plusieurs dizaines de milliers d’euros de droits évités, à conditions familiales et patrimoniales rigoureusement identiques.

Le tableau ci-dessous chiffre l’effet calendrier sur un bien de 500 000 euros transmis à un enfant unique, en croisant l’âge du donateur avec le coût fiscal effectif.

Tableau: Coût fiscal de la transmission de la nue-propriété d’un bien 500 000 € à 1 enfant, selon l’âge du donateur

| Âge donateur | Valeur NP | Base après abattement 100 k€ | Droits (ligne directe) | Économie vs pleine propriété (500 k€ → 78 194 €) |

|---|---|---|---|---|

| 51 ans | 250 000 € | 150 000 € | 28 194 € | 50 000 € |

| 61 ans | 300 000 € | 200 000 € | 38 194 € | 40 000 € |

| 71 ans | 350 000 € | 250 000 € | 48 194 € | 30 000 € |

| 81 ans | 400 000 € | 300 000 € | 58 194 € | 20 000 € |

L’effet calendrier devient évident en alignant les chiffres : anticiper avant chaque palier d’âge (60, 70, 80 ans) divise mécaniquement la base taxable, et l’écart entre une donation à 51 ans et à 81 ans représente 30 000 euros d’économie supplémentaire sur ce même bien. L’usufruit s’éteint au décès du donateur sans droit supplémentaire à acquitter. La règle des quinze ans (article 784 CGI) ouvre par ailleurs la possibilité d’enchaîner deux donations de nue-propriété en début et fin de cycle pour les patrimoines significatifs, par exemple une première donation NP à 55 ans, puis une seconde sur un autre bien à 70 ans, en reconstituant entre-temps l’abattement de l’article 779 I. Pour comparer méthodiquement les deux véhicules, le guide donation immobilière en pleine propriété ou en démembrement détaille les arbitrages selon la nature du bien et la composition familiale.

4.3 Quasi-usufruit sur sommes d’argent : précautions et article 774 bis

Le quasi-usufruit s’applique aux choses consomptibles par le premier usage : sommes d’argent, valeurs mobilières fongibles, denrées. L’usufruitier devient juridiquement propriétaire de la chose et peut en disposer librement, mais il s’engage en contrepartie à restituer une somme équivalente au décès au nu-propriétaire, conformément à l’article 587 du Code civil. Cette créance de restitution constitue le verrou civil du mécanisme et garantit que le nu-propriétaire récupèrera la valeur à l’extinction de l’usufruit, même si la somme initialement reçue a été dépensée.

La convention de quasi-usufruit enregistrée sécurise la créance de restitution due par l’usufruitier au décès, en figeant par écrit le montant initial, les modalités de réemploi et la base de calcul de la somme due au nu-propriétaire. Sans convention enregistrée, la créance reste juridiquement valable mais devient plus difficile à opposer aux créanciers ou au fisc, ce qui fragilise la sécurité du nu-propriétaire. Le coût d’une convention notariée enregistrée reste modeste (quelques centaines d’euros) face à l’enjeu protégé.

L’article 774 bis du CGI a introduit une rupture depuis les successions ouvertes à compter du 29 décembre 2023 : la créance de restitution sur quasi-usufruit de somme d’argent que le défunt s’était réservé n’est plus déductible du passif successoral. Un montage classique consistant à donner la nue-propriété d’un portefeuille titres tout en se réservant l’usufruit sur la trésorerie a perdu une partie de son intérêt fiscal, parce que la créance que le nu-propriétaire aurait pu inscrire au passif est désormais réintégrée à l’actif imposable. La rédaction d’une convention écrite reste utile pour préserver la créance civile entre cohéritiers, mais l’avantage successoral s’est éteint pour les sommes d’argent. Les démembrements portant sur des biens non monétaires (immobilier, parts de société non fongibles) restent hors périmètre de l’article 774 bis et conservent leur efficacité fiscale pleine.

4.4 Pièges du démembrement : article 751, abus de jouissance, vente du bien

Le piège principal du démembrement réside dans la présomption fiscale de l’article 751 du CGI, qui requalifie en pleine propriété tout démembrement consenti moins de trois mois avant le décès. La règle vise à neutraliser les opérations signées in extremis pour échapper aux droits de succession. Un exemple chiffré rend la sanction très concrète : une donation de 200 000 euros en nue-propriété signée deux mois avant le décès est recalculée sur la valeur en pleine propriété de 500 000 euros, ce qui anéantit l’économie attendue. La règle pratique qui en découle est sans nuance : démembrer plusieurs années avant tout risque vital, en santé claire au jour de l’acte.

Au-delà de l’article 751, la vie quotidienne du démembrement génère des frictions à anticiper dès la rédaction de l’acte. Les articles 605 et 606 du Code civil répartissent les charges entre usufruitier (entretien courant) et nu-propriétaire (grosses réparations : gros murs, voûtes, poutres, toiture). Toute vente du bien démembré requiert l’accord conjoint des deux titulaires, ce qui peut paralyser la cession en cas de mésentente ou de besoin de liquidité unilatéral. L’abus de jouissance par l’usufruitier ouvre au nu-propriétaire une action en déchéance prévue à l’article 618 du Code civil, mais le contentieux reste lourd à conduire.

Un démembrement de complaisance s’expose à un abus de droit fiscal succession qui restitue la pleine propriété au défunt par requalification, avec rappel d’impôt et majoration de 80 % au titre de l’article 1729 du CGI. Les schémas qui consistent à organiser un démembrement artificiel sans véritable séparation économique entre usufruit et nue-propriété entrent dans le viseur de l’administration. Les clauses à prévoir dans l’acte comprennent un mandat de vente conjoint, une répartition contractuelle claire des grosses réparations, et une faculté de rachat de l’usufruit moyennant une somme calculée selon le barème 669 actualisé au jour de l’opération.

5. L’assurance-vie : un régime hors succession sous conditions

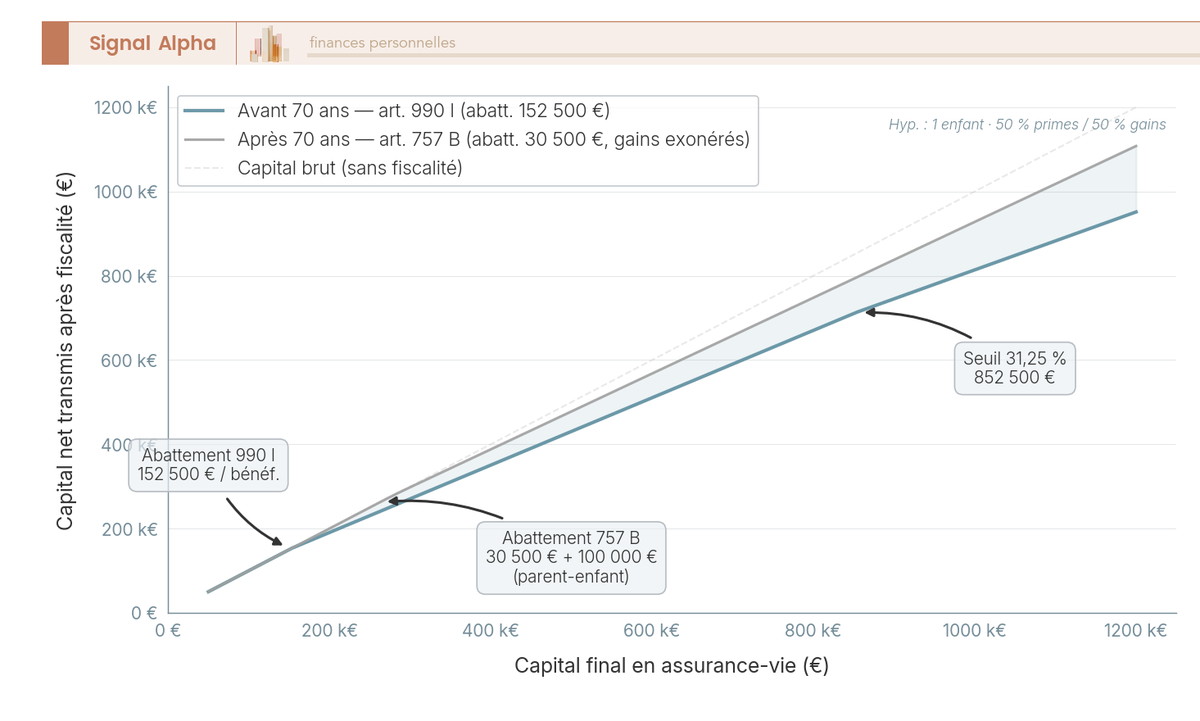

5.1 Régime 990 I : 152 500 euros d’abattement par bénéficiaire pour les versements avant 70 ans

L’assurance-vie (AV) occupe une place particulière dans la transmission patrimoniale française, parce qu’elle bénéficie d’un régime fiscal dérogatoire au droit commun des successions. Les capitaux versés au bénéficiaire désigné lors du décès de l’assuré ne sont pas considérés comme faisant partie de la succession au sens civil, et ils relèvent d’un régime fiscal autonome organisé par les articles 990 I et 757 B du CGI. Le régime 990 I s’applique aux primes versées sur le contrat avant les soixante-dix ans du souscripteur et ouvre un abattement de 152 500 euros par bénéficiaire désigné, avant application d’un prélèvement forfaitaire de 20 % entre 152 500 et 852 500 euros, puis de 31,25 % au-delà.

Le tableau ci-dessous chiffre la taxation 990 I par bénéficiaire pour cinq tranches de capitaux reçus, ce qui rend visible la progressivité limitée du régime par rapport au barème successoral classique.

Tableau: Fiscalité capital décès en assurance-vie, primes < 70 ans, par bénéficiaire

| Capital reçu | Abattement | Tranche à 20 % | Tranche à 31,25 % | Taxation totale |

|---|---|---|---|---|

| 100 000 € | 100 000 € | 0 € | 0 € | 0 € |

| 200 000 € | 152 500 € | 47 500 € | 0 € | 9 500 € |

| 500 000 € | 152 500 € | 347 500 € | 0 € | 69 500 € |

| 852 500 € | 152 500 € | 700 000 € | 0 € | 140 000 € |

| 1 200 000 € | 152 500 € | 700 000 € | 347 500 € | 248 594 € |

Prenons le cas type d’un parent transmettant 500 000 euros à ses deux enfants via une assurance-vie succession alimentée avant 70 ans, et comparons cette transmission au régime successoral classique. Par succession classique, chaque enfant reçoit 250 000 euros, absorbe l’abattement de 100 000 euros au titre de l’article 779 I, et acquitte environ 28 194 euros de droits sur les 150 000 euros taxables, soit 56 388 euros cumulés sur les deux parts. Par assurance-vie 990 I, chaque enfant reçoit également 250 000 euros, absorbe son abattement de 152 500 euros, puis acquitte 20 % sur la fraction de 97 500 euros, soit 39 000 euros au total. L’économie atteint 17 388 euros, soit environ 31 % de droits évités, et davantage encore si le contrat abrite des plus-values capitalisées dans la durée. L’effet est amplifié pour les bénéficiaires non héritiers en ligne directe : un neveu, une nièce ou un ami absorbe ses 152 500 euros d’abattement et n’acquitte que 20 % de prélèvement, alors qu’en succession classique il serait taxé à 55 % ou 60 % sans abattement substantiel.

Le régime 990 I ouvre droit à un abattement 152 500 euros par bénéficiaire avant application des prélèvements de 20 % et 31,25 %, ce qui en fait le levier fiscal le plus puissant pour les transmissions hors ligne directe. Le conjoint et le partenaire de Pacs sont totalement exonérés de toute taxation 990 I depuis la loi TEPA du 21 août 2007 (article 796-0 bis du CGI), ce qui vous permet de loger sans coût fiscal une capacité substantielle sur la tête du conjoint survivant. Pour revenir aux fondamentaux du contrat, du choix des supports à la mécanique des versements, le Guide assurance-vie : comprendre l’assurance-vie de A à Z propose un parcours d’entrée en matière complet.

5.2 Régime 757 B : 30 500 euros global et gains exonérés pour les versements après 70 ans

Contrairement à l’intuition fréquente selon laquelle l’assurance-vie perdrait toute utilité après soixante-dix ans, les versements effectués à compter de cet âge conservent une efficacité fiscale réelle, à condition d’en comprendre le régime et d’en doser les montants. L’article 757 B du CGI prévoit un abattement global de 30 500 euros partagé au prorata entre tous les bénéficiaires non exonérés du contrat, suivi d’une taxation au barème des droits de succession selon le lien de parenté, mais cette taxation porte uniquement sur les primes versées : les gains accumulés sur le contrat restent intégralement exonérés.

L’abattement 30 500 euros se partage au prorata entre tous les bénéficiaires non exonérés du contrat, ce qui en fait un mécanisme modeste pour les configurations multi-bénéficiaires mais utile pour les transmissions à un destinataire unique. Le tableau ci-dessous compare 990 I et 757 B sur six critères pour vous aider à arbitrer entre les deux régimes.

Tableau: 990 I vs 757 B (comparaison décisionnelle)

| Critère | 990 I (primes < 70 ans) | 757 B (primes ≥ 70 ans) |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global, à partager |

| Base taxable | Capital décès (primes + gains) | Primes uniquement (gains exonérés) |

| Taux après abattement | 20 % puis 31,25 % | Barème droits de succession (5 % à 60 %) |

| Conjoint / Pacs | Exonéré | Exonéré (loi TEPA) |

| Cumul abattements 990 I et 757 B | Oui (par bénéficiaire pour 990 I, global pour 757 B) | Oui |

| Indication | Versements avant 70 ans à maximiser | Versements après 70 ans uniquement si gains élevés attendus |

Un exemple chiffré montre que les versements après 70 ans ne sont pas systématiquement à proscrire. Un parent verse 100 000 euros sur un contrat à 72 ans, et au décès dix ans plus tard, le contrat affiche 135 000 euros de capital décès (100 000 euros de primes plus 35 000 euros de gains). À l’enfant bénéficiaire unique, les gains de 35 000 euros sont totalement exonérés. Les primes de 100 000 euros subissent l’abattement global de 30 500 euros, ce qui laisse 69 500 euros taxables au barème successoral en ligne directe. Cette fraction est intégralement absorbée par l’abattement de l’article 779 I s’il est encore disponible, et le coût fiscal de l’opération devient nul. Cette mécanique répond à une question récurrente : les frais de donation après 70 ans sur un contrat d’assurance-vie restent modestes ou nuls dès lors que l’abattement 779 I n’a pas été consommé sur les derniers quinze ans.

Le conseil pratique consiste à ouvrir deux contrats distincts (un avant 70 ans, un après) pour préserver la traçabilité des deux régimes et faciliter la déclaration au moment du décès. Pour les épargnants âgés qui souhaitent continuer à capitaliser sans subir l’érosion fiscale du 757 B, le contrat de capitalisation offre une alternative qui ne ferme pas au décès et se transmet par donation avec maintien de l’antériorité fiscale. Pour amorcer la stratégie deux contrats, le guide pour ouvrir une assurance-vie détaille les choix de support et la sélection de l’assureur.

5.3 Clause bénéficiaire assurance-vie : la rédaction qui fait toute la différence

La clause bénéficiaire assurance-vie est le verrou civil et fiscal le plus important du contrat, et une clause type laissée par défaut peut vous faire perdre l’essentiel de l’avantage 990 I attaché au régime. La rédaction de la clause détermine qui reçoit le capital décès, dans quel ordre, sous quelle forme (pleine propriété, démembrée), et avec quelle articulation entre bénéficiaires successifs. Une clause mal calibrée peut faire basculer 200 000 euros de capital en succession civile classique, avec perte de l’abattement 152 500 euros par bénéficiaire, ce qui produit un surcoût fiscal sans commune mesure avec l’économie d’honoraires faite en ne consultant pas un rédacteur expérimenté.

Le tableau ci-dessous présente la typologie des clauses bénéficiaires d’assurance-vie pour vous aider à choisir la variante adaptée à la configuration familiale.

Tableau: Typologie des clauses bénéficiaires

| Type de clause | Indication | Risque principal |

|---|---|---|

| Clause type (« mon conjoint, à défaut… ») | Couple monoparental simple | Inadaptée famille recomposée |

| Clause nominative | Bénéficiaire identifié | Décès du bénéficiaire avant l’assuré : retombée en succession |

| Clause graduelle / résiduelle | Transmission successive | Complexité, validité contestée pour la résiduelle |

| Clause démembrée (UF / NP) | Protection conjoint + transmission enfants | Quasi-usufruit, créance de restitution, art. 774 bis |

| Clause à options | Bénéficiaire choisit après décès | Rédaction délicate, sécuriser les fractions |

Le piège le plus fréquent reste le bénéficiaire prédécédé sans clause de substitution : si le bénéficiaire désigné meurt avant l’assuré et qu’aucune clause de représentation n’a été rédigée, le capital décès retombe dans la succession civile classique, soumis au barème des droits et privé de l’abattement 152 500 euros. La clause démembrée mérite une mention pour les familles recomposées : elle attribue l’usufruit du capital au conjoint survivant et la nue-propriété aux enfants, ce qui sécurise la protection du conjoint tout en organisant la transmission vers les enfants. L’article 774 bis du CGI introduit toutefois une vigilance nouvelle, parce que la créance de restitution due par l’usufruitier conjoint au décès n’est plus déductible du passif de sa propre succession quand elle porte sur une somme d’argent, ce qui érode l’intérêt fiscal historique de cette clause.

Le coût d’une clause bénéficiaire rédigée sur mesure oscille entre 150 et 500 euros, somme dérisoire au regard des centaines de milliers d’euros sécurisés. La règle pratique consiste à relire la clause à chaque événement de vie significatif (naissance, divorce, décès d’un proche, remariage) pour vous assurer qu’elle reflète la situation actuelle. Pour creuser la mécanique d’ensemble de l’assurance-vie au-delà de la seule clause, le Guide assurance-vie offre un parcours complet. Pour le montage usufruit conjoint et nue-propriété enfants en famille recomposée, le guide sur la clause bénéficiaire démembrée et quasi-usufruit détaille la rédaction et les précautions liées à l’article 774 bis.

5.4 Primes manifestement exagérées : quand l’assurance-vie bascule en succession

La requalification pour primes manifestement exagérées constitue le risque ultime de l’assurance-vie comme outil de transmission. Il s’agit d’un contentieux civil intenté par les héritiers réservataires devant le tribunal judiciaire, distinct des contrôles fiscaux. La chambre mixte de la Cour de cassation, dans son arrêt du 23 novembre 2004, a dégagé trois critères cumulatifs : l’âge du souscripteur au moment du versement, sa situation patrimoniale (rapport entre les primes et le patrimoine global), et sa situation familiale (présence d’héritiers réservataires, charges familiales). Ces critères s’apprécient versement par versement, ce qui rend les versements concentrés en fin de vie particulièrement exposés.

Le garde-fou pratique consiste à ne pas concentrer plus de 50 % du patrimoine global en assurance-vie en fin de vie, et à étaler les versements significatifs sur plusieurs années. Un cas type rend la sanction concrète : un versement de 400 000 euros effectué à 82 ans alors que le patrimoine résiduel n’est que de 600 000 euros expose le contrat à un risque élevé, parce que la prime représente près de 67 % du patrimoine global. Les héritiers lésés disposent d’un délai de cinq ans à compter de l’ouverture de la succession pour saisir le juge.

Lorsque les primes sont jugées manifestement exagérées, le contrat bascule en assurance-vie succession et réintègre la masse partageable au sens civil, ce qui produit trois effets fiscaux immédiats : application du barème successoral au lieu du régime 990 I, perte de l’abattement 152 500 euros par bénéficiaire, et taxation potentielle à 60 % si le bénéficiaire est un tiers. Sur un capital de 400 000 euros transmis à un ami, la taxation passe de 49 500 euros sous régime 990 I à 240 000 euros sous régime successoral classique. L’écart de 190 500 euros illustre pourquoi la rédaction prudente des versements en fin de vie devient un point d’attention majeur. Pour recenser les autres erreurs récurrentes de rédaction et de versement, le guide sur les erreurs de clause bénéficiaire les plus coûteuses identifie les pièges les plus fréquents.

6. SCI familiale, pacte Dutreil et structures dédiées

6.1 SCI familiale : transmettre des parts sociales plutôt qu’un bien immobilier

Interposer une SCI (société civile immobilière) entre vous et un patrimoine locatif change la nature de l’objet transmis : vous ne donnez plus un immeuble indivisible, vous donnez des parts sociales fractionnables, calibrables sur les cycles de quinze ans et plus faciles à démembrer. Pour un foyer qui détient deux ou trois biens locatifs et veut éviter à ses héritiers le piège de l’indivision successorale (régie par les articles 1873-1 et suivants du Code civil), c’est souvent l’écart entre une transmission orchestrée sur trente ans et un partage subi en quelques mois.

Trois bénéfices justifient le détour par une société. La donation par tranches devient mécanique : un lot de parts représente exactement la fraction du bien que le donateur veut transmettre sur le cycle en cours, sans qu’il faille découper l’immeuble. L’illiquidité de parts non cotées ouvre par ailleurs une décote retenue en pratique entre 10 et 20 % de la valeur de l’actif sous-jacent, à apprécier espèce par espèce selon le degré de minorité, les clauses d’agrément et les contraintes statutaires de sortie. La gouvernance, enfin, se prépare dans les statuts (parents gérants à vie, droit de préemption, clauses d’agrément) au lieu de se subir au moment du décès dans une indivision où chaque acte de gestion exige l’unanimité.

Tableau: SCI à l’IR vs SCI à l’IS

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Imposition des revenus | Revenus fonciers, barème IR + PS 17,2 % | IS (15 % puis 25 %) |

| Amortissement du bien | Non | Oui |

| Plus-value de cession | Régime PV immobilière particuliers, abattement durée | PV professionnelle, taxable intégralement |

| Souplesse comptable | Comptabilité simplifiée | Comptabilité complète, bilan, liasse |

| Transmission de parts | Standard (art. 669 si démembrement) | Idem |

| Adapté à | Détention longue, immobilier locatif nu | Stratégie de capitalisation, biens à forte rentabilité |

L’arbitrage entre SCI à l’impôt sur le revenu (IR) et SCI à l’impôt sur les sociétés (IS) se joue sur la durée de détention et le profil du bien : l’IR convient à une logique de patrimoine familial conservé, l’IS à une logique de capitalisation sur bien rentable. Pour creuser le choix selon votre stratégie locative, voir créer et utiliser une SCI pour investir.

En ce qui concerne le coût, la création d’une SCI revient à 1 300 à 2 800 euros TTC (rédaction des statuts, frais d’enregistrement, publication légale, frais administratifs d’environ 309 euros), et les obligations courantes incluent une comptabilité annuelle, une assemblée générale annuelle et des comptes bancaires séparés du patrimoine personnel des associés. Pour un panorama complet du fonctionnement, voir fonctionnement détaillé d’une SCI. Le piège majeur, signalé dans tous les dossiers où l’administration requalifie, c’est la SCI sans substance : pas de comptabilité tenue, AG fantômes, comptes mélangés. La société est alors traitée comme une indivision, ce qui annule la décote, le fractionnement et le bénéfice fiscal recherché. La SCI familiale donation parts par tranches autorise un fractionnement aligné sur les cycles de quinze ans avec décote d’illiquidité, à condition de respecter la règle de décision qui ressort des dossiers : envisager la structure à partir d’environ 300 000 euros de biens locatifs, ou dès qu’il y a plusieurs héritiers à servir.

6.2 Pacte Dutreil sociétés (art. 787 B) : abattement 75 % pour le dirigeant transmettant

Le dirigeant de très petite entreprise (TPE) ou petite et moyenne entreprise (PME) qui n’active pas le pacte Dutreil expose ses héritiers à une facture qui peut atteindre un tiers de la valeur des titres, ce qui force souvent la vente partielle de l’outil de travail au pire moment, dans les six mois suivant le décès. L’article 787 B du CGI offre une alternative robuste : un abattement de 75 % sur la valeur des titres transmis par donation ou succession, sous engagements de conservation. Le pacte Dutreil reste l’outil de référence de la transmission entreprise familiale en abaissant l’assiette à 25 % de la valeur des titres, à condition d’orchestrer l’engagement collectif assez tôt pour ne pas se retrouver à signer dans l’urgence.

Les conditions cumulatives méritent d’être lues une par une, parce qu’une rupture sur l’une seule fait tomber l’avantage. Un engagement collectif de conservation de 2 ans avant la transmission, portant sur au moins 10 % des droits financiers et 20 % des droits de vote pour les sociétés non cotées (20 % pour les sociétés cotées). Un engagement individuel de conservation de 6 ans par chaque donataire après la transmission, depuis la LF (loi de finances) 2026 applicable aux opérations consenties à compter du 21 février 2026 (l’engagement individuel précédent était de 4 ans). Une fonction de direction exercée par un signataire pendant toute la durée de l’engagement collectif et trois ans après la transmission. Une activité éligible (industrielle, commerciale, artisanale, agricole ou libérale), à l’exclusion des activités civiles de gestion de patrimoine. Si le donateur détient déjà depuis deux ans les seuils requis et exerce la direction, l’engagement collectif est réputé acquis et n’a pas à être formalisé (article 787 B b ter du CGI).

À ces conditions s’ajoute un levier décisif pour qui veut donner tôt : l’article 790 du CGI accorde une réduction de 50 % des droits restant dus lorsque la donation est consentie en pleine propriété par un donateur de moins de 70 ans et porte sur des titres bénéficiant du Dutreil. C’est cette combinaison qui fait passer l’économie d’avantageuse à spectaculaire.

Tableau: Coût fiscal d’une transmission d’entreprise valorisée 2 M€, avec et sans Dutreil

| Scénario | Base taxable | Droits avant réduction | Réduction 790 (donateur <70 ans) | Droits nets |

|---|---|---|---|---|

| Succession sans Dutreil, 1 enfant héritier | 2 000 000 € – 100 000 € = 1 900 000 € | env. 656 194 € (barème 777) | n/a | 656 194 € |

| Donation Dutreil donateur 65 ans, 1 enfant | (2 000 000 € × 25 %) – 100 000 € = 400 000 € | env. 78 194 € | 50 % | 39 097 € |

| Économie | 617 097 € |

Sur une entreprise valorisée 2 millions d’euros transmise à un enfant unique par un donateur de 65 ans, la lecture est sans ambiguïté : 656 194 euros de droits en succession passive, 39 097 euros en donation Dutreil avec réduction de l’article 790, soit 617 097 euros conservés dans la famille au lieu d’être ponctionnés par le fisc. La nuance LF 2026 à intégrer dans l’audit préalable concerne les actifs détenus par la société : les biens qualifiés de somptuaires (yachts et aéronefs de plaisance, véhicules de tourisme, bijoux, métaux précieux, objets d’art ou de collection, antiquités, chevaux de course ou de concours, vins et alcools, logements et résidences) sont exclus du bénéfice du pacte s’ils ne sont pas exclusivement affectés à l’activité de la société. Attention au risque pendant toute la période, c’est la rupture d’engagement : cession d’un signataire, sortie d’un donataire avant 6 ans, perte de la fonction de direction. La sanction est lourde, la perte des 75 % d’abattement assortie des intérêts de retard, ce qui peut anéantir l’économie initiale.

6.3 Pacte Dutreil entreprise individuelle (art. 787 C) et holding patrimoniale

L’artisan, le commerçant ou le professionnel libéral qui exploite en nom propre n’est pas écarté du dispositif. L’article 787 C du CGI couvre les opérations de transmission TPE PME exploitées en nom propre par l’artisan ou le commerçant, avec un abattement de 75 % sous trois conditions cumulatives : détention par le défunt depuis au moins deux ans si l’entreprise a été acquise à titre onéreux (sans condition de durée en cas de création), poursuite effective de l’exploitation par l’un des héritiers ou donataires pendant au moins trois ans, conservation des biens reçus pendant six ans par chaque bénéficiaire. La réduction supplémentaire de 50 % de l’article 790 reste accessible pour la donation en pleine propriété par un donateur de moins de 70 ans.

Pour les patrimoines professionnels plus significatifs, la holding patrimoniale devient un étage utile entre le dirigeant et ses filiales. Elle interpose une société qui détient les participations et, le cas échéant, l’immobilier d’exploitation, ce qui ouvre la voie à une décote de transmission sur les parts de la holding elle-même. La combinaison avec le Dutreil reste possible à condition que la holding soit qualifiée d’animatrice par l’administration et le juge, c’est-à-dire qu’elle joue un rôle stratégique réel auprès de ses filiales et facture effectivement des services (direction, animation, prestations). La jurisprudence du Conseil d’État a précisé cette notion d’animation effective, et l’administration la vérifie sur pièces (procès-verbaux de conseil, conventions de prestations, flux facturés).

L’OBO familial (Owner Buy Out, rachat de soi-même par holding) pousse le raisonnement un cran plus loin : le dirigeant cède ses titres à une holding qu’il contrôle, financée par emprunt, lequel est ensuite remboursé via la remontée de dividendes des filiales. Le dirigeant réalise ainsi une partie de son patrimoine en cash (apport en compte courant ou démembrement au profit des enfants) tout en gardant le contrôle de gestion. La règle pratique qui ressort des dossiers : avocat fiscaliste obligatoire au-delà de 1,5 M€ de patrimoine professionnel, parce que le risque de requalification (holding non animatrice, OBO sans substance économique tombant sous l’article L. 64 du Livre des procédures fiscales sur l’abus de droit) augmente avec la complexité du montage.

6.4 Autres véhicules : régime Monichon, GFV/GFA, tontine et présent d’usage

Le catalogue des outils ne se limite pas aux régimes phares. Plusieurs dispositifs sectoriels et actes simples passent souvent sous le radar des plans de transmission alors qu’ils résolvent des cas précis. Le régime Monichon (article 793 2°-2° du CGI) ouvre un abattement de 75 % sur la valeur des bois et forêts détenus directement ou via groupement forestier, sous engagement de gestion durable de trente ans matérialisé par un plan simple de gestion agréé. Pour un patrimoine forestier de 400 000 euros transmis à un enfant unique, la base taxable passe de 300 000 à 75 000 euros après abattement de 75 % puis abattement parent-enfant, ce qui ramène les droits sous la barre des 5 000 euros.

Le GFV (groupement foncier viticole) et le GFA (groupement foncier agricole) reposent sur la même logique sectorielle. Le groupement foncier viticole ouvre droit à un abattement de 75 % jusqu’à 600 000 euros sous condition de conservation, et le taux d’abattement bascule à 50 % au-delà de ce seuil. La conditionnalité repose sur un bail à long terme d’au moins 18 ans et la conservation des parts par les donataires (articles 793 1°-4° et 793 bis du CGI). En cas de conservation effective des parts pendant 18 ans au total, le seuil de basculement vers 50 % est porté à 20 millions d’euros depuis le 15 février 2025 (BOFiP ACTU-2025-00072).

La tontine d’habitation entre concubins (article 754 A du CGI) reste un instrument ciblé mais utile pour les couples non mariés qui ne peuvent pas se pacser : elle attribue le bien au survivant en franchise totale de droits, à condition que la valeur de la résidence principale concernée ne dépasse pas 76 000 euros et qu’elle ait servi de résidence principale au défunt. Le présent d’usage clôt le panorama : remis à l’occasion d’un événement familial (anniversaire, mariage, naissance, réussite scolaire), il échappe au rapport civil et fiscal sous condition de proportionnalité aux revenus et au patrimoine du donateur. La doctrine et la jurisprudence ne fixent pas de seuil rigide en euros, elles raisonnent en pourcentage du revenu annuel. Erreur fréquente : des versements mensuels récurrents de même montant sont requalifiés en don manuel par l’administration, ce qui réintègre le cumul dans le compteur des quinze ans et expose à pénalités.

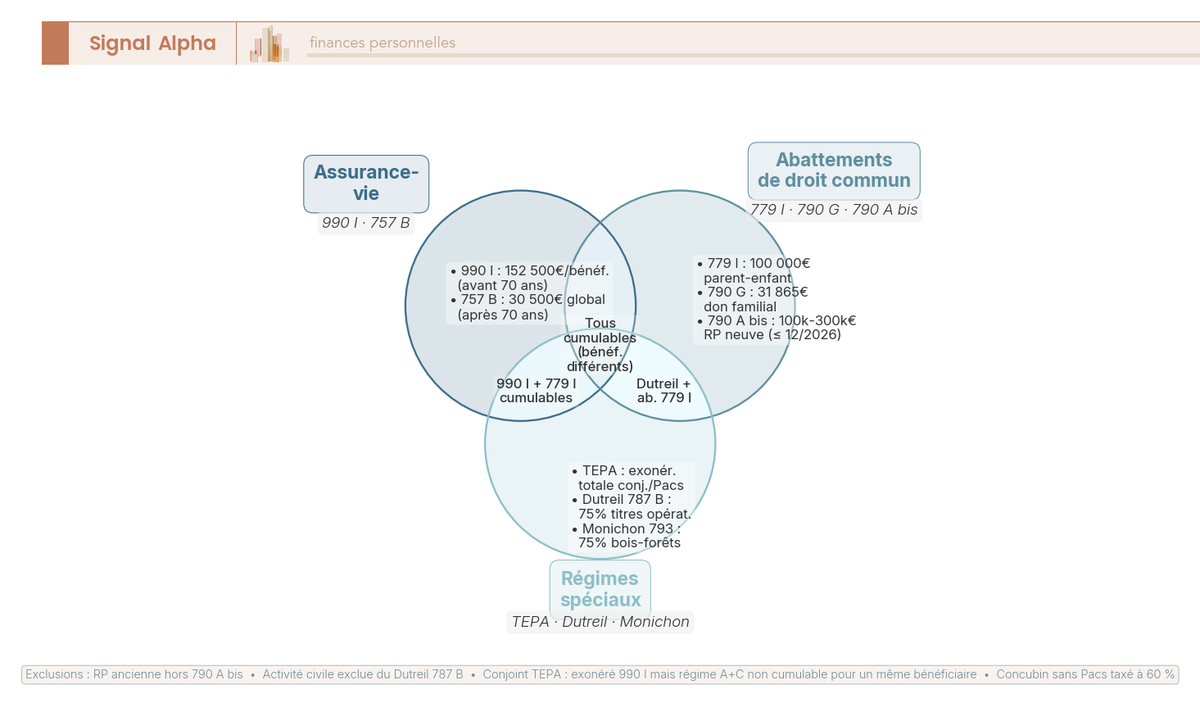

6.5 Cumuls et exclusions entre régimes d’exonération

La difficulté pratique que vous allez rencontrer, c’est de savoir ce qui se cumule et ce qui s’exclut entre régimes d’exonération de DMTG (droits de mutation à titre gratuit). Le visuel ci-dessous cartographie les intersections rentables et les exclusions techniques entre les six régimes les plus mobilisés, du conjoint au pacte Dutreil en passant par les deux régimes d’assurance-vie.

Trois intersections rentables ressortent dans les dossiers. Le conjoint bénéficiaire d’une assurance-vie alimentée avant 70 ans cumule l’exonération de la loi TEPA (article 796-0 bis du CGI) avec l’abattement 990 I de 152 500 euros, ce qui produit une exonération totale sans plafond. Le pacte Dutreil 787 B se combine avec la réduction de 50 % des droits prévue à l’article 790 du CGI pour les donations en pleine propriété par un donateur de moins de 70 ans. Le don familial 790 G se cumule avec l’abattement parent-enfant 779 I à hauteur de 31 865 euros par cycle, sous condition d’un donateur de moins de 80 ans.

Les exclusions techniques issues de la LF 2026 méritent d’être verrouillées dans l’audit préalable. Les actifs somptuaires non exclusivement affectés à l’activité de la société sont exclus du Dutreil. La créance de restitution sur somme d’argent dont le défunt s’était réservé l’usufruit n’est plus déductible de l’actif successoral au second décès depuis l’entrée en vigueur de l’article 774 bis du CGI (successions ouvertes à compter du 29 décembre 2023), ce qui durcit la clause démembrée d’assurance-vie. Le 790 A bis (jusqu’au 31 décembre 2026) n’est pas cumulable sur la même somme avec un autre régime d’exonération en numéraire. Pour le cas pratique du couple marié dont le conjoint est bénéficiaire d’une assurance-vie ouverte à 60 ans avec un capital de 300 000 euros, l’addition est nette : zéro droit grâce au cumul TEPA et 990 I, le contrat fonctionnant alors comme un complément hors barème successoral. L’optimisation de la succession repose sur la lecture combinée des régimes TEPA, 990 I, 757 B, Dutreil et Monichon sans double emploi.

7. Feuille de route de transmission : diagnostic, calendrier et pièges récurrents

7.1 Diagnostic patrimonial préalable : actif net, liquidité et horizon

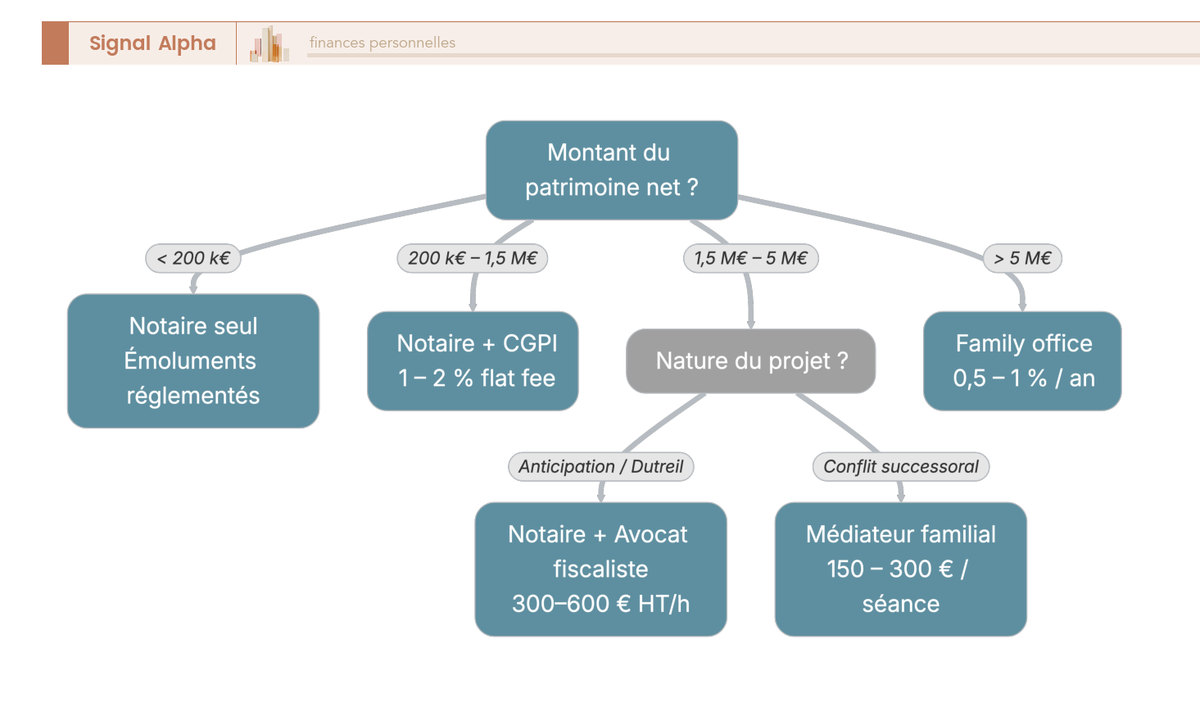

Pour préparer sa succession, trois indicateurs doivent être mesurés avant le premier acte : actif net taxable, ratio de liquidité, horizon de transmission. Sauter cette étape et signer une donation à l’aveugle, c’est s’exposer à découvrir trop tard qu’on a dépouillé son train de vie ou laissé ses héritiers sans cash pour payer les droits, ce qui force la vente précipitée d’un actif à mauvais prix. Un audit patrimonial complet remet ces trois mesures sur la table et sert de référence pour tous les arbitrages suivants.

L’actif net taxable est la somme des actifs (immobilier, financier, professionnel) diminuée des passifs (emprunts en cours, dettes fiscales), retraitée des exonérations. La résidence principale bénéficie d’un abattement de 20 % en succession sur sa valeur vénale si elle est occupée par le conjoint, le partenaire de Pacs ou les enfants mineurs (article 764 bis du CGI), ce qui réduit l’assiette des DMTG. Le ratio de liquidité mesure la part de trésorerie disponible pour payer les droits au comptant sans toucher aux actifs immobiliers ou aux titres d’entreprise. Quand il descend en dessous de 10 % de l’actif net, le risque de vente forcée à la succession devient concret, et le réflexe à intégrer dans le plan, c’est d’ouvrir un compartiment monétaire dédié au paiement des droits. L’horizon de transmission, enfin, prend en compte l’âge de l’aîné des héritiers, l’espérance de vie restante du donateur et les projets familiaux à venir (études des petits-enfants, apport résidence principale d’un enfant, reprise d’une activité).

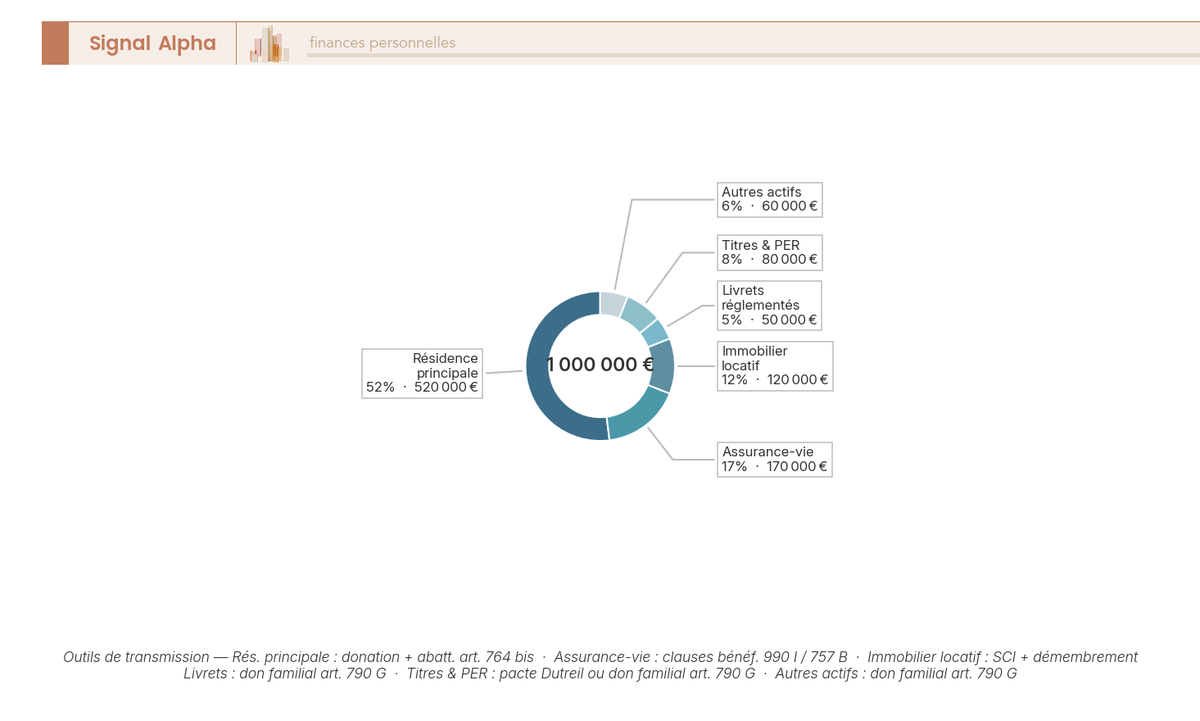

Concrètement, un couple de 60 ans avec 1,2 M€ d’actif net dont 700 000 euros de résidence principale et 200 000 euros d’assurance-vie présente un ratio de liquidité de 8 % insuffisant pour couvrir 56 000 euros de droits potentiels sur un enfant unique. Le visuel qui suit permet de confronter cette composition aux médianes nationales avant d’engager le plan.

7.2 Audit familial et situations atypiques : recomposition, handicap, profil dirigeant

L’audit patrimonial reste incomplet sans son pendant familial. Les configurations atypiques qui appellent des outils dédiés se rencontrent dans une majorité des dossiers : famille recomposée, enfant en situation de handicap, conjoint sans patrimoine propre, héritier exerçant une profession exposée aux créanciers, héritier non résident fiscal soumis aux règles de territorialité. Pour le dirigeant de TPE-PME, l’audit familial doit aussi identifier le repreneur, valider sa fonction de direction sur la durée de l’engagement Dutreil et anticiper le véhicule holding pour les patrimoines professionnels significatifs.

En ce qui concerne les chiffres, la famille recomposée concerne environ 10 % des enfants mineurs en France (Insee Première n°2032, données 2023 publiées en janvier 2025), avec un quotidien partagé entre parent biologique et beau-parent qui crée des asymétries successorales fortes : les enfants d’un premier lit sont héritiers réservataires du parent d’origine mais étrangers au beau-parent au sens du Code civil, ce qui ferme l’usufruit total de la donation au dernier vivant et oblige à composer autrement. L’enfant handicapé abattement de 159 325 euros prévu à l’article 779 II se cumule avec celui du lien de parenté (100 000 euros par parent), à condition que le taux d’incapacité atteigne 50 % ou que l’impossibilité de travailler soit attestée. La règle de cumul ouvre 259 325 euros d’abattement par parent transmettant à un enfant handicapé, à compléter par la rente survie et le contrat épargne handicap pour sécuriser le revenu de long terme.

Trois enveloppes reviennent en arbitrage selon le profil patrimonial : l’assurance-vie déjà détaillée, les sociétés civiles de placement immobilier (SCPI) pour exposer le portefeuille à l’immobilier locatif sans charge de gestion, et le plan d’épargne retraite (PER) pour les hauts revenus en phase active. Le tableau ci-dessous présente ces combinaisons par configuration.

Tableau: Combo type d’outils selon la situation patrimoniale et familiale

| Situation type | Outils prioritaires | Outil secondaire | Acteur à consulter en priorité | Piège majeur à surveiller |

|---|---|---|---|---|

| Célibataire sans enfant, patrimoine 400 k€ à 1 M€ | Assurance-vie 990 I (clause nominative neveux/nièces ou tiers), testament olographe ou authentique pour la quotité disponible (100 %) | Don familial 790 G en faveur des neveux/nièces (donateur sans descendance) | Notaire (testament) + courtier ou banque privée (clause bénéficiaire) | Primes manifestement exagérées si versements concentrés en fin de vie ou en perte d’autonomie |

| Couple marié, 2 enfants communs, actif net 600 k€ à 1,2 M€ | Donation-partage à 55 ans (cycle 1) puis donation NP à 60 ans, deux contrats d’assurance-vie (avant et après 70 ans) | Don familial 790 G renouvelable, DDV pour sécuriser le conjoint | Notaire (donation-partage) + CGPI (sélection AV/SCPI/PER) | Démembrement déclenché moins de 3 mois avant le décès (présomption art. 751 CGI) ou clause bénéficiaire générique laissée par défaut |

| Famille recomposée, enfants d’un premier lit + conjoint | DDV limitée à 1/4 PP, clause bénéficiaire démembrée AV (UF conjoint / NP enfants), donation-partage en faveur des enfants du premier lit | Adoption simple du beau-fils/belle-fille pour ouvrir l’abattement 100 000 €, RAAR si schéma inégal | Notaire spécialisé recomposition + avocat fiscaliste si patrimoine > 1,5 M€ | Clause type AV inadaptée, oubli de l’art. 774 bis CGI (créance de restitution non déductible) sur la clause démembrée |

| Dirigeant de TPE/PME transmettant son entreprise, patrimoine professionnel 1 M€ à 5 M€ | Pacte Dutreil 787 B (engagement collectif 2 ans + individuel 6 ans), donation en pleine propriété avant 70 ans (réduction 50 % art. 790) | Holding patrimoniale animatrice, OBO familial, donation NP des titres aux enfants non-repreneurs | Avocat fiscaliste + notaire + expert-comptable (audit Dutreil) | Rupture d’engagement Dutreil (perte des 75 % + intérêts de retard), cession d’un bénéficiaire pendant la période ou requalification holding non animatrice |

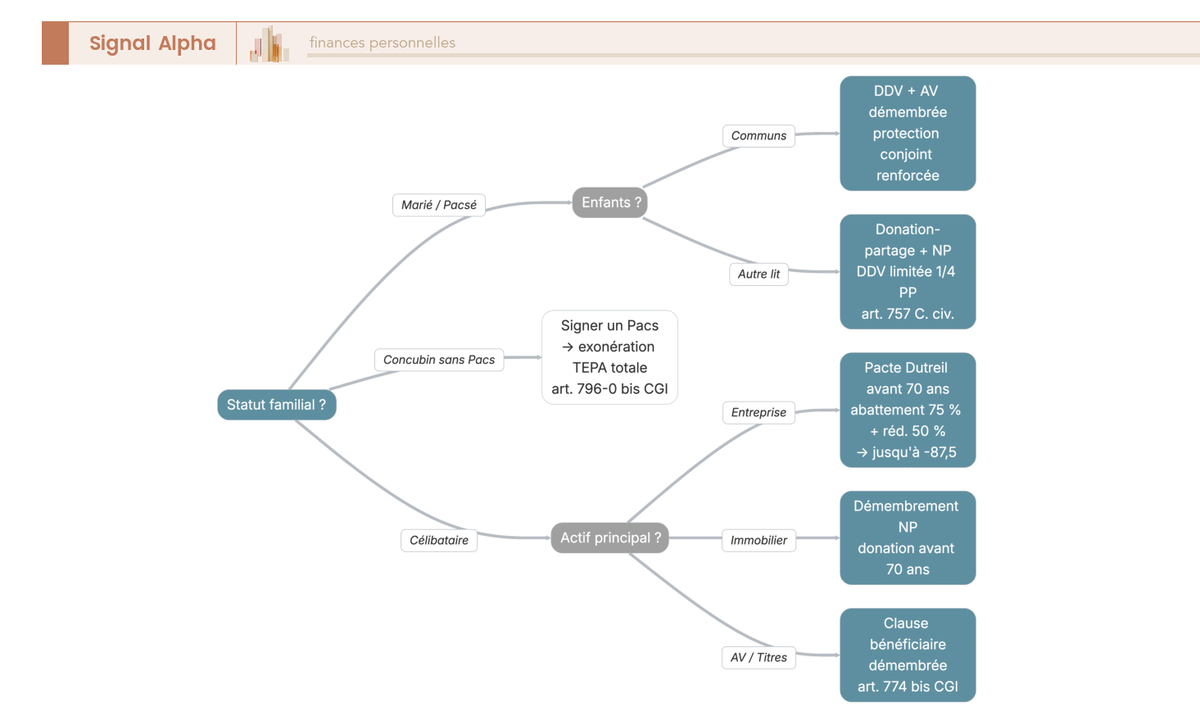

Trois cas pratiques illustrent les combinaisons à mémoriser. En recomposition, la combinaison gagnante associe une donation au dernier vivant calibrée sur l’option 1/4 PP, une clause démembrée d’assurance-vie qui sécurise le conjoint en usufruit et les enfants du premier lit en nue-propriété, et le cas échéant la signature d’une RAAR (renonciation anticipée à l’action en réduction) pour verrouiller un schéma inégal. En handicap, le triptyque abattement 159 325 euros, rente survie et contrat épargne handicap forme le socle de la sécurité financière à très long terme. Pour le dirigeant, la combinaison Dutreil 787 B ou 787 C plus holding animatrice tient lieu de standard. Pour amorcer la protection du conjoint et des enfants du premier lit, il reste utile d’ouvrir une assurance-vie calibrée avec une clause sur mesure. Le cas de l’héritier non résident fiscal mobilise un cadre dédié, traité plus en détail dans le guide sur la transmission depuis l’étranger pour les héritiers non-résidents.

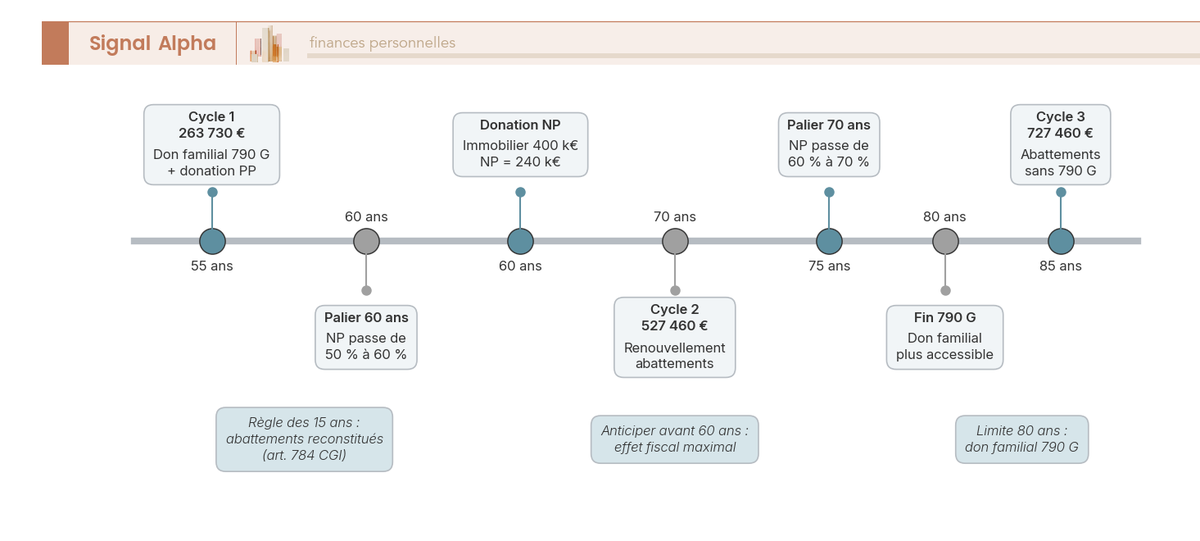

7.3 Calendrier donations 15 ans sur plusieurs cycles successifs

La transmission optimale s’orchestre sur trente ans en enchaînant deux ou trois cycles d’abattement complets. La règle de planification, c’est de démarrer à 50 ou 55 ans pour aligner deux cycles complets avant 80 ans (limite au-delà de laquelle l’article 790 G se ferme), et de viser un troisième cycle après 80 ans en s’appuyant uniquement sur le renouvellement de l’abattement 779 (le don familial n’étant plus accessible). Un calendrier donations 15 ans bien construit transforme une fiscalité subie en feuille de route maîtrisée.

L’exemple chiffré qui suit illustre la planification pour un couple de quinquagénaires souhaitant transmettre 1,2 M€ à deux enfants. Au cycle 1, à 55 ans, le don familial 790 G combiné à la donation en pleine propriété mobilise l’enveloppe abattement plus don familial, soit 263 730 euros transmis francs d’impôt pour le couple. À 60 ans (T0 + 5 ans), une donation de nue-propriété immobilière sur un bien de 400 000 euros valorise la NP à 60 % (240 000 euros), ce qui réduit la base taxable même si l’abattement du cycle 1 est déjà consommé. Au cycle 2 (T0 + 15 ans, soit 70 ans), les abattements de 100 000 euros par parent et par enfant se reconstituent, et un nouveau don familial 790 G reste possible tant que les donateurs ont moins de 80 ans, ce qui réinjecte 263 730 euros francs d’impôt. Au cycle 3 (T0 + 30 ans, soit 85 ans), le renouvellement de l’abattement 779 reste accessible mais le 790 G se ferme, ce qui réduit l’enveloppe à 200 000 euros. Cumul total transmis franc d’impôt : 727 460 euros sur trente ans, le solde du patrimoine pouvant être traité via assurance-vie 990 I et démembrement.

Tableau: Stratégie pluri-cycles, couple marié, 2 enfants, patrimoine 1,2 M€

| Cycle | Âge donateur | Type d’acte | Montant transmis franc d’impôt | Cumul transmis |

|---|---|---|---|---|

| Cycle 1 (T0) | 55 ans | Don familial 790 G + donation pleine propriété | 263 730 € | 263 730 € |

| T0 + 5 ans | 60 ans | Donation NP immobilier (NP=60 %, bien 400 k€ vers 240 k€ NP) | 200 000 € après abattement déjà consommé : taxable réduit | suivi de calendrier |

| Cycle 2 (T0 + 15 ans) | 70 ans | Renouvellement abattements 100 k€ × 2 (don familial 790 G : seuil 80 ans bientôt atteint, à anticiper) | 263 730 € | 527 460 € |

| Cycle 3 (T0 + 30 ans) | 85 ans | Renouvellement (790 G plus accessible) | 200 000 € | 727 460 € |

Trois hypothèses encadrent l’exemple : couple marié sous régime communautaire, deux enfants majeurs, patrimoine majoritairement immobilier et financier sans entreprise éligible Dutreil. La limite des 80 ans pour le 790 G se vérifie au jour du don, pas à la naissance du donateur : un acte signé la veille du 80e anniversaire reste valide, ce qui ouvre une fenêtre utile dans les plans serrés. La frise ci-dessous transforme la lecture du tableau en feuille de route actionnable, avec les fenêtres d’activation matérialisées et les paliers du barème de l’article 669 explicités.

7.4 Processus opérationnel et pièges à éviter

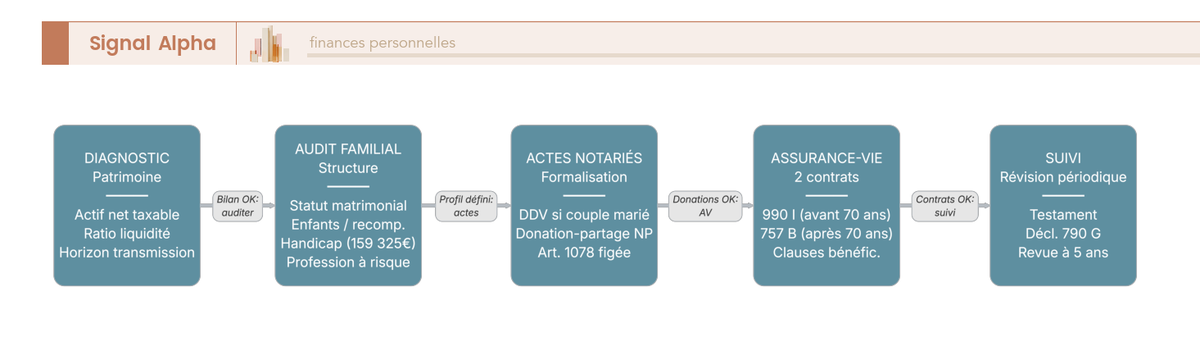

Passer du calendrier théorique aux actes signés mobilise un processus type en dix étapes : diagnostic patrimonial, audit familial, première consultation notaire, signature de la donation au dernier vivant, donation-partage avec démembrement éventuel, ouverture des deux contrats d’assurance-vie (l’un alimenté avant 70 ans, l’autre après), rédaction des clauses bénéficiaires, testament complémentaire pour la quotité disponible, déclaration en ligne du don familial 790 G, revue à cinq ans pour intégrer les évolutions législatives. Ce séquencement vise à neutraliser les conflits successoraux qui surgissent en l’absence d’acte notarié et de clauses bénéficiaires actualisées.

Tableau: Checklist « À faire / À éviter / Erreur fréquente » par étape

| Étape | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Diagnostic | Évaluer actif net + liquidité + horizon | Reporter au-delà de 70 ans | Sous-évaluer l’immobilier, ignorer l’AV |

| Donation simple | Privilégier donation-partage si plusieurs enfants | Donation simple à un seul enfant si patrimoine valorisable | Oublier la réévaluation rapportable |

| Démembrement | Anticiper avant 60 ans (NP = 50 %) | Démembrement moins de 3 mois avant décès | Donation > 3 mois pour échapper à l’art. 751 |

| Assurance-vie | Ouvrir 2 contrats (avant et après 70 ans) | Clause type pour famille recomposée | Clause bénéficiaire générique inadaptée |

| Pacte Dutreil | Engagement collectif sécurisé, fonction de direction | Rupture d’engagement (perte 75 %) | Cession d’un bénéficiaire pendant la période |

| SCI familiale | Statuts robustes, gestion réelle | SCI sans substance | Pas de comptabilité, AG fantôme |