Dernière mise à jour : avril 2026

Vous voulez protéger votre conjoint sans déshériter vos enfants, et un notaire vous a parlé de démembrer la clause bénéficiaire de votre assurance-vie. Sur le papier, l’idée est simple : l’usufruit au conjoint, la nue-propriété aux enfants, et un seul abattement de 152 500 € qui sert deux fois grâce à la créance de restitution. En pratique, le montage se complique vite : la rédaction laisse souvent place à l’ambiguïté, la convention de quasi-usufruit est oubliée, et la peur d’un conflit entre usufruitier et nus-propriétaires fige la décision. Une clause mal écrite, c’est plusieurs dizaines de milliers d’euros de droits supplémentaires au second décès, et un capital qui peut tomber dans la succession civile en perdant tout son intérêt fiscal.

Depuis la loi de finances du 29 décembre 2023 et son article 774 bis du CGI, beaucoup d’épargnants se sont demandé si la mécanique de l’assurance vie démembrée était fragilisée. Le BOFIP du 26 septembre 2024 a tranché : le quasi-usufruit issu d’une clause bénéficiaire reste une stipulation pour autrui, donc hors du champ de la non-déductibilité, ce qui sécurise le montage en 2026. Dans ce guide, on déroule la mécanique civile et fiscale du démembrement de la clause bénéficiaire, on chiffre le coût réel sur un capital de 500 000 €, et on donne les modèles de clauses commentés pour rédiger sans piège.

Démembrer la clause bénéficiaire : usufruit, nue-propriété et quasi-usufruit

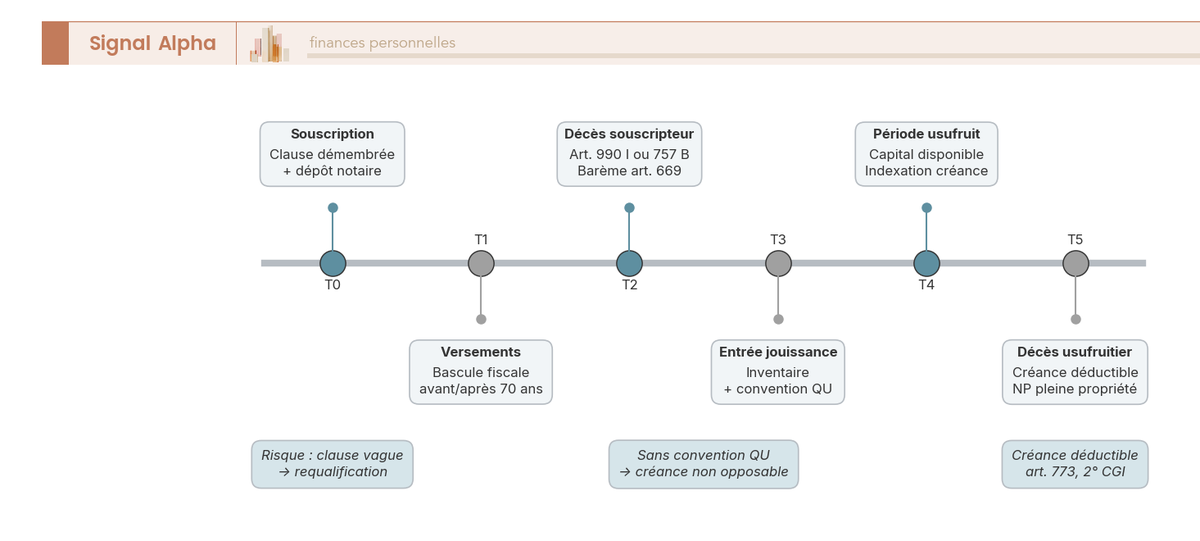

On rentre dans la mécanique civile, et on laisse encore la fiscalité de côté un instant. Le démembrement repose sur trois briques qui s’empilent : la notion d’usufruit et de nue-propriété héritée du Code civil, sa transposition à un capital décès qui déclenche le régime particulier du quasi-usufruit, et le document qui sécurise tout l’édifice, la convention de quasi-usufruit.

Usufruit et nue-propriété, transposés à la clause bénéficiaire

L’article 578 du Code civil définit l’usufruit comme le droit de jouir d’un bien dont on n’est pas propriétaire, à charge d’en conserver la substance. En clair, l’usufruitier perçoit les revenus ou utilise le bien, et le nu-propriétaire récupère le capital à terme. Ce que vous voyez avec un démembrement assurance vie exemple typique, c’est cette même mécanique appliquée au capital décès, en désignant deux bénéficiaires de natures différentes au décès du souscripteur : un usufruitier (le plus souvent le conjoint) et un ou plusieurs nus-propriétaires (le plus souvent les enfants). Le capital ne revient pas en pleine propriété à un seul, il est scindé selon les droits de chacun. Le BOFIP BOI-ENR-DMTG-10-10-20-20 § 225 confirme que l’usufruitier et les nus-propriétaires sont chacun bénéficiaires au prorata de leurs droits respectifs.

Une confusion mérite d’être levée tout de suite. Il ne faut pas confondre la clause démembrée et la souscription démembrée. La clause démembrée, c’est un seul contrat, un seul souscripteur, deux bénéficiaires de natures différentes au décès. La souscription démembrée, c’est l’inverse : deux co-souscripteurs à l’ouverture, l’un en usufruit et l’autre en nue-propriété, typiquement pour remployer des fonds eux-mêmes démembrés issus d’une vente immobilière. Les régimes juridiques et fiscaux ne se superposent pas, et on parle ici uniquement du premier cas. Si vous voulez situer le démembrement hors AV, voir ce guide sur le démembrement de propriété.

Quasi-usufruit et créance de restitution : le mécanisme central

L’usufruit classique suppose qu’on rende le bien à la fin. Sauf que le capital décès est une somme d’argent, et l’argent se consomme par l’usage. L’article 587 du Code civil prévoit ce cas particulier sous le nom de quasi-usufruit : quand l’objet du démembrement est une chose consomptible, l’usufruitier devient propriétaire des fonds, peut les dépenser librement, mais doit en restituer l’équivalent à terme. Ce n’est donc pas exactement un usufruit, c’est sa déclinaison sur somme d’argent, et le quasi usufruit assurance vie tombe systématiquement dans cette catégorie.

La conséquence pratique se déroule en deux temps. Au premier décès (souscripteur), le conjoint quasi-usufruitier reçoit le capital sur son compte et l’utilise comme il l’entend. Au second décès (conjoint), les enfants nus-propriétaires récupèrent l’équivalent du capital initial. C’est ici que se joue l’avantage central du montage, parce que cette restitution prend la forme juridique d’une créance de restitution qui s’impute en passif sur l’actif successoral du quasi-usufruitier (article 773, 2° du CGI). Autrement dit, les enfants ne sont pas taxés sur ce qu’ils récupèrent, puisque la créance vient diminuer la base imposable de la succession du conjoint à due concurrence.

Reste un point qui a fait beaucoup de bruit en 2024 et qu’il faut clore proprement. La loi de finances pour 2024, par son article 774 bis du CGI entré en vigueur le 29 décembre 2023, a rendu non déductible la créance issue d’un quasi-usufruit constitué par donation de la nue-propriété d’une somme d’argent. Le réflexe de beaucoup d’épargnants a été de se demander si l’assurance-vie démembrée était touchée. La réponse est rassurante : le quasi-usufruit issu d’une clause bénéficiaire AV n’est pas visé, parce que son origine n’est pas une donation mais une stipulation pour autrui au sens de l’article L. 132-12 du Code des assurances. Le BOFIP du 26 septembre 2024 (BOI-ENR-DMTG-10-40-20-20) l’a confirmé sans ambiguïté, et la doctrine notariale (AUREP, étude Cheuvreux, JCP N) abonde dans le même sens. Pour situer ce mécanisme dans une stratégie plus large, vous pouvez consulter notre revue des leviers fiscaux et outils clés pour optimiser une transmission familiale.

La créance de restitution non taxée au second décès est l’avantage central du quasi-usufruit AV, à condition d’être correctement documentée par convention.

La convention de quasi-usufruit : le document qui sécurise la déductibilité

Le mécanisme tient en théorie, mais l’administration fiscale ne paie pas pour des intentions. Sans un document écrit et daté qui formalise la créance au moment où le quasi-usufruit s’ouvre, la créance peut être contestée au second décès au motif qu’elle n’est pas justifiée. Les nus-propriétaires se retrouvent alors taxés aux droits de succession sur le capital reçu, sans pouvoir déduire quoi que ce soit, ce qui annule l’intérêt fiscal du montage. C’est la raison d’être de la convention de quasi-usufruit, et c’est aussi le document que les souscripteurs oublient le plus souvent.

Quelques éléments doivent y figurer : l’origine des fonds (capital décès AV, numéro de contrat, montant exact), la qualité des parties, l’engagement de restitution au second décès (montant nominal et idéalement indexation), la date et les signatures. Elle est rédigée par notaire dans la quasi-totalité des cas. Les honoraires sont libres, et la pratique notariale documentée par la Chambre des notaires de Gironde donne un ordre de grandeur de 500 à 4 000 € TTC selon la complexité, auxquels s’ajoutent 125 € de droit d’enregistrement fixe et environ 12 € d’enregistrement au fichier central. Une bonne pratique consiste à enregistrer la convention auprès des services fiscaux pour donner une date certaine opposable.

Un point souvent sous-estimé concerne l’indexation. Sans clause d’indexation, le capital récupéré par les enfants vingt ou trente ans plus tard a perdu une part importante de sa valeur réelle, de l’ordre de 30 à 40 % sur 25 ans dans un scénario d’inflation moyenne. Le 118e Congrès des notaires (2022) recommande une indexation cohérente avec le profil de placement initial du contrat : INSEE prix à la consommation hors tabac pour un fonds euros, taux du Livret A, OAT 10 ans, ou un index lié au support pour un contrat en unités de compte. Le choix est libre, mais l’absence de choix se paie au moment où les enfants encaissent. Pour identifier l’interlocuteur adapté, notre comparatif de 8 conseillers en gestion de patrimoine donne les repères.

Fiscalité de l’assurance-vie démembrée : 990 I, 757 B et barème 669

Vous connaissez à présent la mécanique civile : l’usufruit transposé à la clause bénéficiaire, le quasi-usufruit qui s’applique parce qu’on parle d’argent, et la convention qui sécurise la créance. Qu’est-ce que cela change fiscalement ? La réponse passe par trois briques qui s’empilent : deux régimes parallèles selon l’âge au versement, un barème légal qui valorise l’usufruit selon l’âge de l’usufruitier, et une mécanique fine de répartition de l’abattement. C’est cette dernière qui fait l’optimisation réelle du démembrement.

Deux régimes selon l’âge au versement : 990 I (avant 70 ans) et 757 B (après 70 ans)

Le fonctionnement assurance vie en matière de fiscalité successorale se scinde en deux régimes parallèles selon que la prime a été versée avant ou après les 70 ans du souscripteur. C’est un clivage qui structure tout le reste, et qui se répercute identiquement sur une clause démembrée. Pour les primes versées avant 70 ans, c’est l’article 990 I du CGI : assiette = capital + intérêts versés au bénéficiaire, abattement de 152 500 € par bénéficiaire, taux 20 % jusqu’à 852 500 € de part taxable puis 31,25 % au-delà. Pour les primes versées après 70 ans, c’est l’article 757 B du CGI : assiette limitée aux primes (les gains capitalisés restent exonérés de droits de mutation à titre gratuit), abattement de 30 500 € global tous bénéficiaires confondus hors conjoint et PACS, fraction taxable soumise au barème successoral selon le lien de parenté (5 % à 45 % en ligne directe, jusqu’à 60 % entre non-parents).

Le conjoint et le partenaire de PACS sont totalement exonérés dans les deux régimes au titre de l’article 796-0 bis du CGI, hérité de la loi TEPA de 2007. C’est ce qui explique pourquoi la part d’usufruit du conjoint ne paie rien au premier décès, et c’est aussi ce qui ouvre la porte à la mécanique de réattribution de l’abattement vers les enfants. Stratégiquement, verser jusqu’à 152 500 € par bénéficiaire avant 70 ans permet d’utiliser pleinement l’abattement 990 I ; après 70 ans, le contrat reste pertinent pour les gains exonérés et la fraction de primes inférieure à l’abattement de 30 500 €.

Une nuance qui revient peu dans les guides : l’assurance-vie conserve les prélèvements sociaux à 17,2 % au moment du décès (article L. 136-7 du Code de la sécurité sociale), alors que le PFU 2026 hors AV est passé à 18,6 %. Cette exception couvre y compris la fraction transmise via une clause démembrée. Pour la fiscalité des rachats du vivant, qui suit une logique différente, le détail figure dans notre guide sur la fiscalité des rachats d’assurance-vie en 2026.

| Règle | Primes versées avant 70 ans | Primes versées après 70 ans |

|---|---|---|

| Article CGI | 990 I | 757 B |

| Assiette taxable | Capital + intérêts versés au bénéficiaire | Primes uniquement (les gains restent exonérés de DMTG) |

| Abattement | 152 500 € par bénéficiaire | 30 500 € global (tous bénéficiaires confondus, hors conjoint et partenaire PACS exonérés) |

| Taux après abattement | 20 % jusqu’à 852 500 € de part taxable, puis 31,25 % au-delà | Droits de succession au barème selon lien de parenté |

| Conjoint / PACS | Exonération totale (art. 796-0 bis CGI) | Exonération totale |

Données à jour — avril 2026.

Autrement dit, le clivage avant/après 70 ans détermine la base imposable et l’abattement disponible. La répartition entre usufruitier et nus-propriétaires se branche directement sur ce socle.

Le barème 669 CGI : valorisation usufruit / nue-propriété par âge

Quand la clause est démembrée, vous devez savoir combien vaut fiscalement la part de l’usufruitier et celle des nus-propriétaires. L’article 669 du CGI fixe un barème légal à neuf tranches qui dépend de l’âge de l’usufruitier au jour du décès du souscripteur. Plus l’usufruitier est âgé, plus son espérance de jouissance est courte, plus la valeur fiscale de son usufruit est faible, et corrélativement, la nue-propriété pèse d’autant plus lourd. Le barème est inchangé depuis 2004 et s’applique tel quel en 2026.

| Âge de l’usufruitier au décès du souscripteur | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans révolus | 80 % | 20 % |

| 31 à 40 ans révolus | 70 % | 30 % |

| 41 à 50 ans révolus | 60 % | 40 % |

| 51 à 60 ans révolus | 50 % | 50 % |

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

| 91 ans et plus | 10 % | 90 % |

Pour ancrer ça dans un cas concret, prenons un usufruitier de 72 ans : la tranche 71-80 ans donne 30 % pour l’usufruit, 70 % pour la nue-propriété. Sur un capital de décès bénéficiaire assurance vie de 600 000 €, la valeur fiscale de l’usufruit est de 180 000 € et celle de la nue-propriété totale de 420 000 €. Cette répartition est la clé qui sert à découper l’abattement de 152 500 € entre l’usufruitier et les nus-propriétaires, sujet de la sous-section suivante. Le même barème 669 régit d’autres opérations, notamment l’investissement en nue-propriété qu’on traite séparément dans ce guide sur l’investissement en nue-propriété.

Répartition de l’abattement 152 500 € entre usufruitier et nus-propriétaires

C’est ici que la mécanique fiscale du démembrement révèle sa subtilité. Quand la clause est démembrée et que les primes ont été versées avant 70 ans, l’abattement de 152 500 € n’est pas multiplié, il est réparti entre l’usufruitier et le ou les nus-propriétaires au prorata de la valeur fiscale de leurs droits selon le barème 669. Chaque bénéficiaire ne dispose pas de son propre abattement plein, c’est l’abattement unique qui se découpe entre eux selon leurs parts.

Vient ensuite la subtilité BOFIP, codifiée à BOI-ENR-DMTG-10-10-20-20 dans la position dominante de l’administration. Si l’un des bénéficiaires est totalement exonéré (typiquement le conjoint usufruitier ou le partenaire de PACS), sa part d’abattement n’est pas perdue, elle est réattribuée aux nus-propriétaires non exonérés au prorata de leurs droits. Dans le cas le plus fréquent (conjoint usufruitier exonéré + deux enfants nus-propriétaires), l’abattement de 152 500 € se partage entre les deux enfants seulement, soit 76 250 € par enfant. C’est cette mécanique de réattribution qui fait l’optimisation fiscale réelle du démembrement, et qui explique pourquoi le coût au premier décès est sensiblement moindre qu’on ne le pense intuitivement.

Pour sécuriser ce traitement, la rédaction peut intégrer une mention expresse du type « l’abattement non utilisé par l’usufruitier conjoint exonéré est réattribué aux nus-propriétaires au prorata de leurs droits ». La validité de cette clause de réattribution n’étant pas explicitement encadrée par un texte législatif, dans la pratique, mieux vaut la faire valider par un notaire ou un fiscaliste dès lors que les enjeux le justifient.

Pour les primes versées après 70 ans, l’abattement de 30 500 € fonctionne de la même façon, partagé au prorata des droits selon le barème 669 entre les bénéficiaires non exonérés. Les gains capitalisés restent exonérés de DMTG au titre de l’article 757 B, ce qui maintient un attrait fiscal résiduel pour les contrats alimentés après 70 ans.

Avec ces deux régimes et le barème 669 en main, vous avez tout le matériel pour des cas concrets. Reste la question pratique : dans quelles situations familiales ce mécanisme est-il vraiment pertinent, et combien ça coûte sur un capital de 500 000 € par rapport à ne rien démembrer du tout ?

Cas d’usage et arbitrage : protection du conjoint, transmission, saut de génération

Les mécaniques sont en place, place à l’arbitrage : pour qui le démembrement est-il vraiment pertinent et à quel coût ? Auto-diagnostic en cinq questions, puis cas concret sur 500 000 €.

Faut-il démembrer ? Arbre de décision en cinq étapes

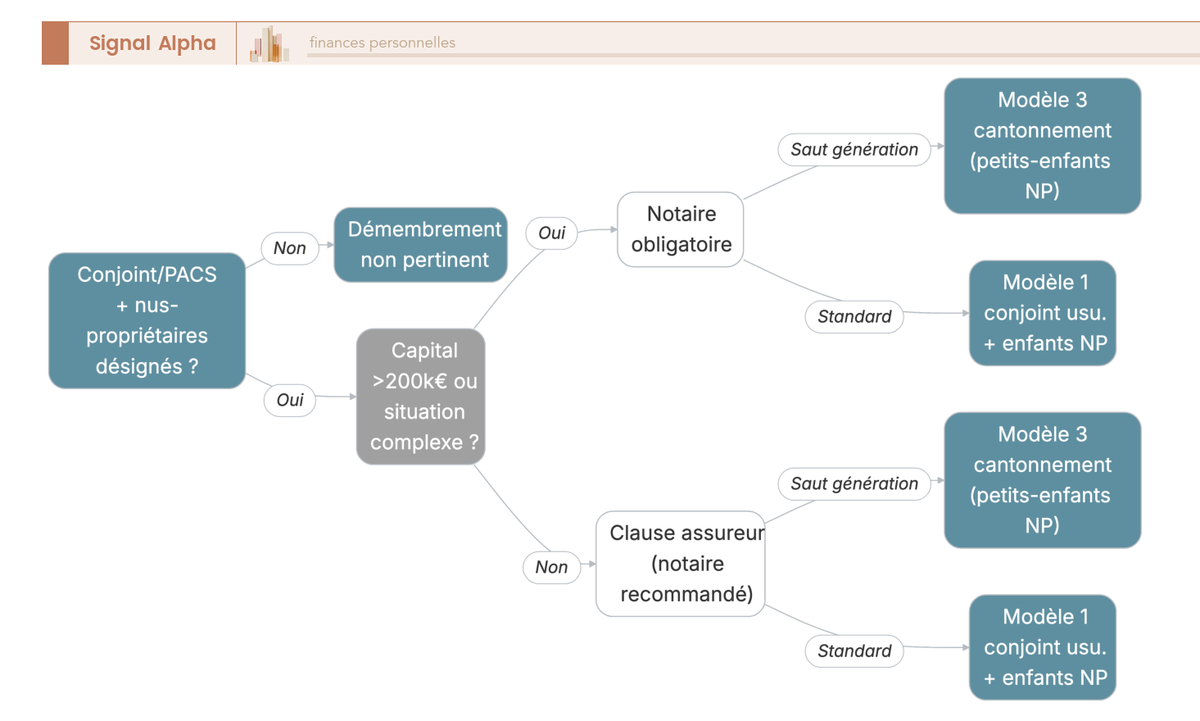

Cinq questions à enchaîner. Conjoint ou partenaire de PACS à protéger ? Sans cela, le démembrement perd l’essentiel de son intérêt. NP identifiables (enfants, petits-enfants) ? Sans NP désignés, pas de sens. Capital supérieur à 200 000 € ou situation familiale complexe (recomposition, enfant en situation de handicap) ? Si oui, passer par un notaire devient nécessaire pour une clause sur mesure déposée au rang des minutes. Versements avant ou après 70 ans, ce qui fait basculer le régime fiscal (152 500 € par bénéficiaire en 990 I, contre 30 500 € global en 757 B). Saut de génération souhaité ? Selon votre réponse, clause standard, clause avec cantonnement, ou enfant usufruitier / petits-enfants NP.

Trois variantes patrimoniales se dégagent. La protection du conjoint sans déshériter les enfants, le cas qu’on rencontre le plus souvent, donne un triple bénéfice, protection via le quasi-usufruit, transmission différée, abattement utilisé une seule fois. Pour un enfant en situation de handicap, usufruit au conjoint ou tiers de confiance et NP à l’enfant ; le capital démembré n’entre pas dans le patrimoine évalué pour l’AAH ou le complément de ressources. Saut de génération partiel (usufruit à l’enfant adulte, NP aux petits-enfants), théoriquement 4 × 152 500 € d’abattements, mais une lecture restrictive « un abattement par couple usufruit/NP par branche » est défendue ; mieux vaut ne pas surestimer le gain et faire valider l’interprétation par un notaire. Notre guide pour anticiper sa succession pose les briques générales.

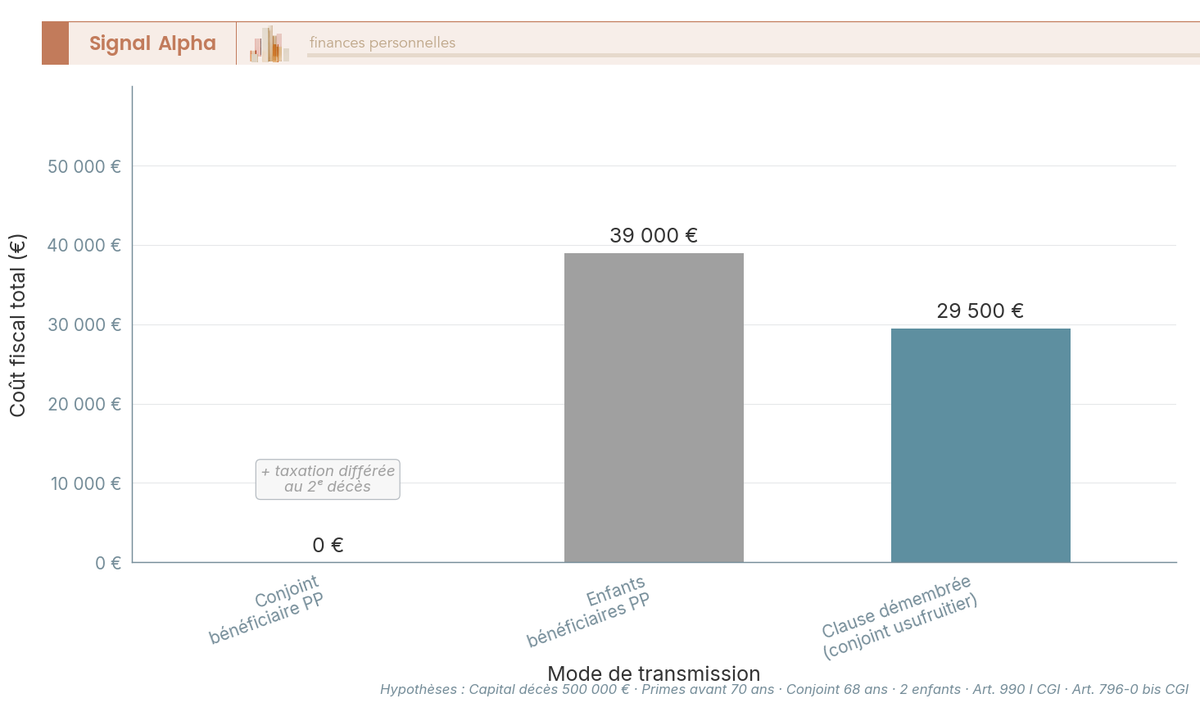

Combien ça coûte ? Capital 500 000 €, conjoint 68 ans, deux enfants

Capital décès 500 000 €, primes 100 % avant 70 ans, souscripteur décédé en 2026, usufruit conjoint de 68 ans et NP aux deux enfants par parts égales. La tranche 61-70 ans du barème 669 attribue 40 % à l’usufruit (200 000 €) et 60 % à la NP totale (300 000 €, soit 150 000 € par enfant). Conjoint exonéré, sa part d’abattement bascule vers les enfants (BOFIP), 76 250 € par enfant. Base taxable par enfant 73 750 €, taxe à 20 % (forfait 990 I), soit 14 750 € par enfant et 29 500 € de taxe totale famille au D1.

| Hypothèse | Valeur |

|---|---|

| Capital décès | 500 000 € |

| Primes versées avant 70 ans | 100 % |

| Souscripteur | Décédé en 2026 |

| Clause | Usufruit conjoint (68 ans), nue-propriété 2 enfants par parts égales |

| Valeur usufruit (art. 669, 61-70 ans) | 40 % = 200 000 € |

| Valeur nue-propriété (totale) | 60 % = 300 000 €, soit 150 000 € par enfant |

| Abattement réparti (BOFIP, conjoint exonéré → part usufruit réattribuée aux NP) | 152 500 € / 2 = 76 250 € par enfant |

| Base taxable par enfant | 150 000 − 76 250 = 73 750 € |

| Forfait 990 I à 20 % | 14 750 € par enfant |

| Total taxe famille | 29 500 € |

Données fiscales à jour — avril 2026 ; taux art. 990 I = 20 % jusqu’à 852 500 € de part taxable.

À présent, deux scénarios alternatifs sur les mêmes hypothèses. Scénario A, conjoint en pleine propriété, 0 € au D1 (art. 796-0 bis CGI) mais taxation différée au D2 sur le capital restant (abattement 100 000 € par enfant, art. 779 I CGI), potentiellement plus lourde si le conjoint n’a pas consommé. Scénario B, enfants en pleine propriété directe, abattement 305 000 €, base taxable 195 000 €, taxe 39 000 € au D1, conjoint sans liquidités. Scénario C, clause démembrée, 29 500 € au D1 et 0 € au D2 grâce à la créance déductible. Bilan, 9 500 € de moins que la transmission directe aux enfants ET protection complète du conjoint. Pour resituer dans l’ensemble, voir ce guide complet sur les droits de succession.

Sur le cycle de vie complet, c’est la créance déductible au second décès qui fait basculer l’arbitrage, pas le coût brut au premier décès.

Rédiger, modifier, faire évoluer la clause démembrée

Reste l’opérationnel, qui rédige, quels modèles, quels pièges, comment faire évoluer la clause.

Quatre modèles de clauses commentés et les pièges majeurs

La clause assureur est gratuite et immédiate mais générique et souvent ambiguë. La clause notariée, à l’inverse, est sur mesure, opposable, déposée au rang des minutes, avec conseil patrimonial intégré ; coût libre, de quelques centaines à quelques milliers d’euros TTC. Recourir au notaire est fortement recommandé dès que le capital dépasse 200 000 €, qu’il y a un enfant en situation de handicap ou une famille recomposée, ou que la stratégie inclut une convention de quasi-usufruit indexée. Astuce de coordination, faites rédiger la clause par notaire et indiquez dans la clause assureur « bénéficiaire désigné par testament en l’étude de Maître X » ; un seul lieu à mettre à jour ensuite.

Note de Tom

j’ai testé la mise en concurrence entre clause-type assureur et étude notariale. Au-delà de 200 000 € de capital, l’écart de précision sur la dévolution subsidiaire et la convention de quasi-usufruit ne laisse pas vraiment place au débat ; les quelques centaines d’euros de rédaction se rentabilisent dès le premier doute évité.

Quatre modèles à connaître, chacun pour un cas d’usage précis.

Modèle 1, clause standard : « Le bénéfice du capital décès sera attribué à mon conjoint, [Prénom Nom, né le …], en qualité d’usufruitier, et à mes enfants, [liste des enfants], par parts égales en qualité de nus-propriétaires, vivants ou représentés. À défaut, mes héritiers. » Sans le « à défaut, mes héritiers », le capital tombe dans la succession civile et perd l’exonération 990 I.

Modèle 2, convention de quasi-usufruit imposée : « L’usufruitier sera tenu de signer une convention de quasi-usufruit avec les nus-propriétaires dans les six mois suivant le versement du capital, précisant le montant nominal de la créance de restitution et son éventuelle indexation sur l’indice INSEE des prix à la consommation hors tabac. À défaut, la créance de restitution sera réputée d’un montant nominal égal au capital décès reçu. » Force la signature sous délai et protège contre l’érosion monétaire.

Modèle 3, faculté de cantonnement : « L’usufruitier aura la faculté de cantonner son usufruit à une fraction du capital décès, dans les trois mois suivant l’acceptation du bénéfice. La fraction cantonnée reviendra directement aux nus-propriétaires en pleine propriété. » Validé par Cass. 2e civ., 3 avril 2025, n° 23-13.803.

Modèle 4, pour enfant en situation de handicap : « Usufruit à [tiers de confiance ou conjoint], nue-propriété à mon enfant [Prénom Nom], né le …. L’usufruitier veillera à employer les revenus dans l’intérêt du nu-propriétaire ; il pourra, en accord avec le tuteur ou curateur, transformer le capital en rente viagère ou le placer en compte bloqué. » Tant que le capital reste démembré, il ne pèse pas sur l’évaluation des droits sociaux.

Cinq pièges récurrents :

- Clause vague sans noms ni état civil, risque de requalification en bénéficiaires en pleine propriété.

- Absence de convention de quasi-usufruit, créance non opposable au fisc et double taxation au D2.

- Absence de clause subsidiaire « à défaut, mes héritiers », exonération 990 I perdue.

- Acceptation prématurée par les NP, verrou irréversible (art. L. 132-9 C. assurances).

- Confusion clause démembrée et co-souscription démembrée, régimes distincts.

Pour identifier le bon interlocuteur, notre guide pour choisir un conseiller en gestion de patrimoine adapté donne les repères.

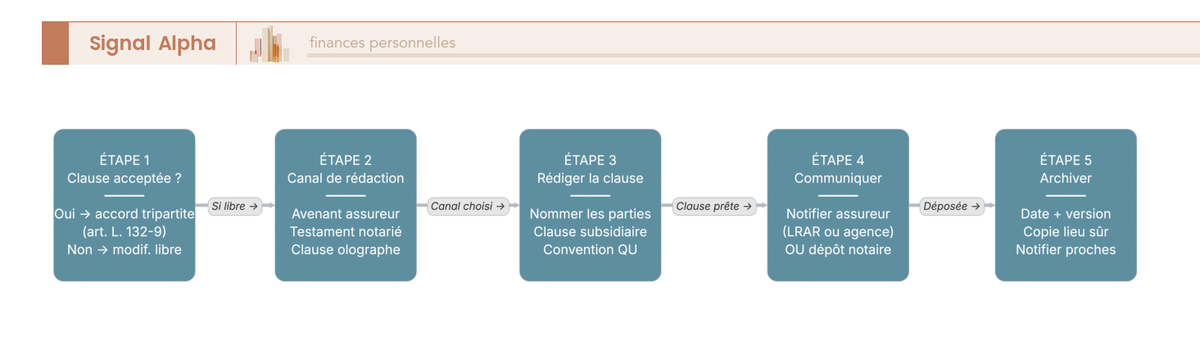

Modifier la clause de son vivant : acceptation, cantonnement, prédécès

Tant que la clause n’est pas acceptée (art. L. 132-9 C. assurances), le souscripteur peut la modifier librement. Depuis la loi n° 2007-1775 du 17 décembre 2007, l’acceptation requiert un avenant tripartite ou un acte notarié signifié à l’assureur. Une fois acceptée, la clause se verrouille, d’où la règle pratique, ne pas faire accepter avant le décès pour conserver toute flexibilité.

La procédure de modification se déroule en cinq étapes. (1) Vérifier le statut d’acceptation. (2) Choisir le canal, avenant assureur (gratuit, générique), testament notarié avec renvoi en clause assureur (sur mesure, prévaut en cas de dépôt notarial), ou clause olographe scellée. (3) Rédiger la nouvelle clause avec les éléments obligatoires (noms et état civil, objet du démembrement, clause subsidiaire, mention « vivants ou représentés », obligation de convention de quasi-usufruit). (4) Notifier l’assureur par lettre recommandée ; sans notification, l’assureur règle au bénéficiaire ancien sans engager sa responsabilité. (5) Archiver date, version et copie signée.

Cantonnement post-mortem, l’usufruitier peut, après acceptation et dans le délai stipulé (typiquement trois mois), cantonner son usufruit à une fraction du capital ; la fraction cantonnée revient directement aux NP en pleine propriété, avec taxation immédiate au titre de l’article 990 I (Cass. 2e civ., 3 avril 2025, n° 23-13.803). Outil utile quand le conjoint n’a pas besoin de l’intégralité du capital.

Pour le prédécès d’un bénéficiaire, tout se joue dans la rédaction. Avec « vivants ou représentés », la part revient aux héritiers du prédécédé. Avec clause d’accroissement, aux co-bénéficiaires de même rang. Sans clause subsidiaire, elle tombe dans la succession civile et l’exonération 990 I est perdue. Si l’usufruitier seul prédécède avant le souscripteur, la clause « fond », les NP deviennent pleins propriétaires au décès du souscripteur (taxation 990 I à ce moment).

Conclusion

Au fond, démembrer la clause bénéficiaire d’une assurance-vie revient à faire travailler un seul abattement de 152 500 € deux fois sur la même chaîne de transmission. Le conjoint usufruitier perçoit le capital et l’utilise grâce au quasi usufruit assurance vie, sa part d’abattement bascule vers les nus-propriétaires au prorata du barème 669, et la créance de restitution vient diminuer la base taxable au second décès. Sur 500 000 € de capital avec un conjoint de 68 ans et deux enfants, ce triple bénéfice se traduit par 29 500 € de droits famille au D1 et 0 € au D2, soit 9 500 € de moins qu’une transmission directe aux enfants tout en protégeant intégralement le conjoint.

Deux conditions de réussite reviennent dans les cas que l’on voit le plus souvent. D’abord une rédaction soignée, avec état civil précis, mention « vivants ou représentés » et clause subsidiaire « à défaut, mes héritiers » pour conserver l’exonération 990 I. Ensuite une convention de quasi-usufruit datée et idéalement indexée, faute de quoi la créance peut être contestée et le capital récupéré par les enfants vingt ans plus tard a perdu 30 à 40 % de sa valeur réelle. Au-dessus de 200 000 € de capital, en famille recomposée ou avec un enfant en situation de handicap, un audit notarié n’est plus une option ; les quelques centaines d’euros d’honoraires se rentabilisent dès la première ambiguïté évitée. Sur ce sujet, l’économie de bout de chandelle se paye toujours en contentieux familial vingt ans plus tard.

Pour aller plus loin, vous pouvez creuser la succession en assurance-vie hors démembrement, élargir votre stratégie avec notre guide pour anticiper sa succession, ou identifier le bon interlocuteur via notre comparatif de 8 conseillers en gestion de patrimoine.

Foire aux questions

Qu’est-ce que le démembrement de la clause bénéficiaire en assurance-vie ?

Le démembrement de la clause bénéficiaire consiste à scinder, au décès du souscripteur, le capital entre deux bénéficiaires de natures différentes : un usufruitier (souvent le conjoint), qui reçoit la jouissance économique des fonds, et un ou plusieurs nus-propriétaires (souvent les enfants), qui récupèrent le capital à l’extinction de l’usufruit. Ce montage repose sur une souscription unique, un seul contrat, avec deux types de bénéficiaires distincts. Il ne faut pas le confondre avec la co-souscription démembrée, où deux personnes co-souscrivent le même contrat, un montage différent, rare, réservé au remploi de fonds déjà démembrés.

Qu’est-ce que le quasi-usufruit et pourquoi crée-t-il une créance de restitution ?

Quand le capital décès est une somme d’argent, le Code civil impose le quasi-usufruit (art. 587) : l’usufruitier devient propriétaire des fonds et peut les dépenser librement, mais doit en restituer l’équivalent au décès. Cette créance de restitution est déductible de l’actif successoral du quasi-usufruitier en application de l’art. 773, 2° CGI. Concrètement, au premier décès le conjoint touche le capital et peut l’utiliser ; au second décès, les enfants récupèrent l’équivalent sans droits de succession supplémentaires. C’est ce mécanisme qui rend le montage fiscalement efficace sur le cycle de vie complet.

L’article 774 bis CGI s’applique-t-il à la clause bénéficiaire démembrée d’assurance-vie ?

Non. Depuis le 29 décembre 2023, l’art. 774 bis CGI rend non déductible la créance de restitution issue d’un quasi-usufruit constitué par donation de nue-propriété de sommes d’argent. Mais le quasi-usufruit issu d’une clause bénéficiaire d’assurance-vie ne relève pas d’une donation : son origine est une stipulation pour autrui (art. L. 132-12 C. assurances). Cette réforme ne vise donc pas l’assurance-vie démembrée, position confirmée par les commentaires administratifs du BOFIP publiés le 26 septembre 2024 (BOI-ENR-DMTG-10-40-20-20) et par la doctrine notariale dominante.

Quel est le régime fiscal applicable et comment l’abattement de 152 500 € se répartit-il ?

Pour les primes versées avant 70 ans, c’est l’art. 990 I CGI qui s’applique : abattement de 152 500 € par bénéficiaire, taux de 20 % jusqu’à 852 500 € de part taxable, puis 31,25 % au-delà. Quand la clause est démembrée, cet abattement est réparti entre l’usufruitier et les nus-propriétaires au prorata du barème de l’art. 669 CGI selon l’âge de l’usufruitier au décès. Si le conjoint usufruitier est exonéré, sa part d’abattement est réattribuée aux nus-propriétaires (position BOFIP BOI-ENR-DMTG-10-10-20-20). Pour les primes versées après 70 ans, l’art. 757 B prévoit un abattement global de 30 500 €, les gains capitalisés restant exonérés de DMTG. Voir aussi notre article sur la fiscalité successorale de l’assurance-vie.

À quoi sert la convention de quasi-usufruit et est-elle obligatoire ?

Sans convention écrite et datée, la créance de restitution peut être contestée par l’administration fiscale au second décès, ce qui expose les nus-propriétaires à des droits de succession sans aucune déduction. Elle n’est pas légalement obligatoire, mais elle est indispensable en pratique pour sécuriser la déductibilité. La convention doit indiquer l’origine des fonds, la qualité des parties, l’engagement de restitution et la date. Elle est rédigée par notaire dans la quasi-totalité des cas, avec des honoraires de l’ordre de 500 à 4 000 € TTC selon la complexité, auxquels s’ajoutent 125 € de droit d’enregistrement fixe et environ 12 € d’enregistrement au fichier central.

Faut-il faire rédiger la clause par un notaire ou par l’assureur ?

La clause assureur est gratuite et immédiate, mais ses modèles sont génériques. Recourir à un notaire est fortement recommandé dès lors que le capital dépasse 200 000 €, qu’il y a un enfant en situation de handicap ou une situation familiale recomposée. La clause notariée est sur mesure, déposée au rang des minutes, opposable et conservée jusqu’au décès ; elle s’accompagne d’un conseil patrimonial intégré qui évite les formulations vagues, principales causes de requalification ou de conflits entre usufruitier et nus-propriétaires. Pour choisir le bon contrat sur lequel adosser ce montage, le comparatif des meilleures assurances-vie peut servir de point de départ.

Le démembrement de la clause bénéficiaire est-il pertinent pour des primes versées après 70 ans ?

Oui, mais avec un intérêt fiscal plus limité. Après 70 ans, c’est l’art. 757 B CGI qui s’applique : l’abattement passe à 30 500 € global (tous bénéficiaires confondus, hors conjoint et partenaire PACS exonérés) et les primes sont taxées au barème de succession, non au forfait 20 %. L’atout résiduel reste important : les gains capitalisés restent entièrement exonérés de droits de transmission, quelle que soit la clause. Le démembrement après 70 ans est donc pertinent surtout quand le contrat a fortement valorisé, et quand on souhaite malgré tout organiser la protection du conjoint via le quasi-usufruit.

Comment modifier la clause bénéficiaire démembrée de son vivant ?

Tant que la clause n’a pas été acceptée par le bénéficiaire, le souscripteur peut la modifier librement à tout moment. La procédure comporte cinq étapes : vérifier l’absence d’acceptation, rédiger la nouvelle clause (via avenant assureur ou acte notarié), y inclure les mentions obligatoires (noms, clause subsidiaire « à défaut mes héritiers », obligation de convention de quasi-usufruit), notifier l’assureur par lettre recommandée, et archiver la preuve de modification. Si la clause a été acceptée, la modification exige l’accord tripartite du souscripteur, du bénéficiaire acceptant et de l’assureur (loi du 17 décembre 2007, art. L. 132-9 C. assurances). En pratique, ne pas faire accepter la clause avant le décès préserve toute flexibilité.

Que se passe-t-il si un bénéficiaire décède avant le souscripteur ?

Tout dépend de la rédaction de la clause. Si elle contient la mention « vivants ou représentés », la part du bénéficiaire prédécédé revient à ses propres héritiers (représentation). Avec une clause d’accroissement, la part revient aux co-bénéficiaires de même rang. Sans clause subsidiaire explicite, le capital tombe dans la succession civile du souscripteur : il perd l’exonération de l’art. 990 I CGI et est soumis aux droits de succession ordinaires. Cas particulier : si l’usufruitier seul prédécède avant le souscripteur, l’usufruit s’éteint et les nus-propriétaires deviennent automatiquement pleins propriétaires au décès du souscripteur, avec taxation 990 I à ce moment.