Dernière mise à jour : mai 2026

Un conseiller vous présente un autocall qui promet 8 % de coupon par an, capital protégé jusqu’à -40 % sur l’Euro Stoxx 50, et la conversation s’arrête souvent là. La brochure commerciale tient en quatre pages, le DIC produit structuré en huit, et personne ne vous explique vraiment ce qui se passe si l’indice clôture à -50 % à la date d’observation finale. Beaucoup de souscripteurs signent persuadés que la barrière protège totalement, et découvrent six ans plus tard que la perte est proportionnelle à la baisse du sous-jacent produit structuré, pas plafonnée au seuil de protection. Sur le marché français, la collecte brute est passée de 23 milliards d’euros en 2021 à 42 milliards en 2023 selon la cartographie du Pôle commun Autorité des marchés financiers (AMF) et Autorité de contrôle prudentiel et de résolution (ACPR), un quasi-doublement qui a poussé l’AMF à publier en janvier 2026 de nouvelles recommandations sur la présentation de ces produits. La fiscalité a aussi bougé : depuis le 1er janvier 2026, le Prélèvement Forfaitaire Unique (PFU) sur compte-titres atteint 31,4 % (12,8 % d’impôt sur le revenu plus 18,6 % de Prélèvements Sociaux (PS)), tandis que l’assurance-vie reste à 17,2 % de PS par exception, ce qui creuse l’écart entre enveloppes pour l’épargnant de bonne foi qui veut juste comparer deux propositions concurrentes.

Ce guide reprend brique par brique le produit structuré, du titre de créance Euro Medium Term Note (EMTN) jusqu’à la formule de coupon, applique cette grille à des cas chiffrés, intègre la fiscalité 2026 selon l’enveloppe de souscription, et finit par une checklist de souscription pour distinguer un produit défendable d’un produit conçu d’abord pour la marge du distributeur.

1. Comprendre ce qu’est un produit structuré

Première brique du raisonnement, et la plus mal comprise : le titre que vous détenez vraiment. Avant de lire une formule de coupon ou de jauger une barrière, il faut savoir ce qu’on signe juridiquement, comment la banque le fabrique en interne, dans quelle famille il s’inscrit et qui touche quoi le long de la chaîne. On va traiter ces quatre repères dans cet ordre, parce que chacun éclaire le suivant.

1.1 Définition juridique : un titre de créance EMTN, pas un fonds

Tout part d’un mot précis, déjà rencontré en introduction : EMTN. Un produit structuré grand public en France prend le plus souvent la forme d’un Euro Medium Term Note, c’est-à-dire un titre de créance complexe émis par une banque ou par sa filiale dédiée. Ce statut figure noir sur blanc dans le Code monétaire et financier, articles L. 211-1 et suivants, et il a une conséquence directe sur ce que vous détenez réellement.

Quand vous souscrivez un EMTN, vous devenez créancier de la banque émettrice. Vous lui prêtez du capital ; en contrepartie, elle s’engage à vous rembourser selon une formule contractuelle (capital plus coupons conditionnels). Si l’émetteur fait défaut, votre titre suit le sort des autres créances non-prioritaires de la banque, comme l’a illustré le cas Lehman Brothers en 2008. Ce point change totalement la nature du risque par rapport à un OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) ou à un ETF (Exchange-Traded Fund, fonds indiciel coté), où le porteur est copropriétaire d’un panier d’actifs cantonné chez un dépositaire et donc isolé du bilan de la société de gestion. Pour aller plus loin sur la mécanique de ces titres et leur place dans une émission obligataire, vous pouvez faire un détour sur le fonctionnement des EMTN et revenir ensuite à la formule.

Une seconde forme existe, minoritaire : le fonds commun de placement à formule, OPCVM agréé par l’AMF dont la stratégie réplique une formule structurée. Vous détenez alors une part de fonds, pas une créance. Cette différence juridique se voit aussi dans la cartographie AMF-ACPR 2024 : 80 % des produits sont distribués via l’assurance-vie, où le titre devient une UC (Unité de Compte), 47 % sont éligibles à la fois en compte-titres ordinaire (CTO) et en assurance-vie, 37 % uniquement en assurance-vie, 16 % uniquement en CTO. Confusion fréquente : un EMTN logé en UC reste un titre de créance, pas un fonds, même si l’écran de votre espace assureur l’affiche comme une ligne d’unité de compte. Cette nuance fixera le traitement fiscal et le périmètre de garantie évoqués plus loin.

1.2 La fabrication décodée : obligation zéro-coupon plus options

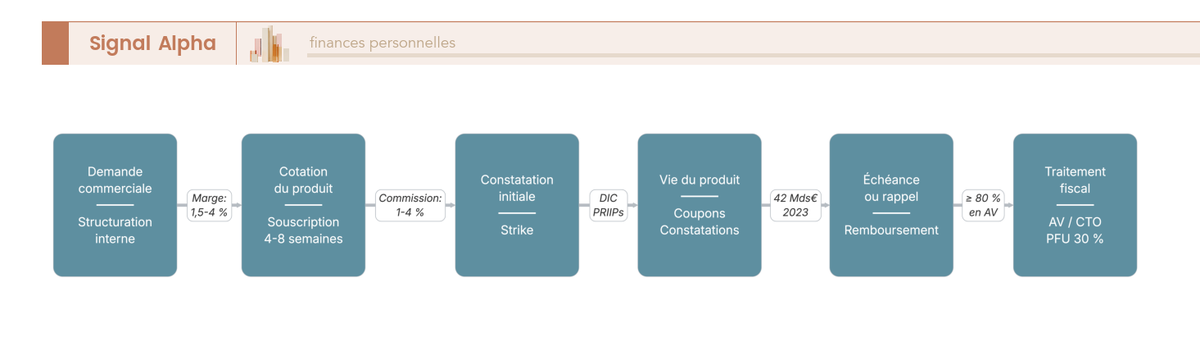

Maintenant que la nature de créance est claire, on peut ouvrir la boîte. Sur 100 € que vous versez à la banque, où va l’argent en interne ? La réponse permet de comprendre pourquoi un coupon de 7 ou 8 % par an est mathématiquement possible, et surtout où la banque se rémunère vraiment.

Un autocall classique se décompose en trois briques internes plus deux marges. La première brique est une obligation zéro coupon émise par la banque, qui sert à reconstituer le capital à l’échéance dans les scénarios protégés. La deuxième brique est une option de vente vendue au marché : c’est elle qui finance le coupon, en échange de votre exposition à la baisse du sous-jacent. La troisième brique réunit des options digitales ou à barrière qui pilotent le déclenchement du coupon conditionnel et du rappel anticipé. Viennent ensuite la marge de structuration de l’émetteur (couverture, risque résiduel, rémunération) et la commission du distributeur, négociée selon le canal de vente.

Le tableau ci-dessous chiffre ces briques en ordre de grandeur tirés de la doctrine de marché et des DIC observés sur les autocalls grand public 2024-2025. Lisez d’abord la colonne « Coût indicatif » : c’est elle qui rend visibles les coûts implicites souvent absents de la plaquette commerciale.

| Brique | Fonction économique | Coût indicatif |

|---|---|---|

| Obligation zéro coupon de l’émetteur | Reconstituer le capital à l’échéance dans les scénarios protégés | 70 à 85 € sur 100 € |

| Vente d’option de vente sur le sous-jacent | Génère la prime qui finance le coupon ; expose à la baisse | 5 à 15 € sur 100 € |

| Achat d’options digitales et à barrière | Déclenche le coupon conditionnel et le rappel anticipé | 1 à 3 € sur 100 € |

| Marge de structuration émetteur | Couvre la fabrication, le risque résiduel, la rémunération | 1,5 à 4 % du nominal |

| Commission distributeur | Entrée et/ou récurrente, selon le canal | 1 à 4 % du nominal |

La somme dépasse 100 €, et c’est attendu : l’écart est financé par la prime de l’option de vente que vous cédez implicitement à la banque. Autrement dit, le coupon n’est pas un cadeau, c’est la rémunération du risque de baisse que vous acceptez de porter. La marge de structuration n’est presque jamais affichée explicitement par l’émetteur ; elle est agrégée dans les coûts d’entrée du DIC, ce qui la rend lisible mais peu identifiable ligne à ligne.

Note de Henri

Quand un conseiller refuse de chiffrer la marge de structuration sur demande, c’est un signal. La donnée existe dans le DIC PRIIPs au format coûts d’entrée et coûts récurrents annualisés ; un distributeur qui ne sait pas la commenter ou qui élude n’a pas tenu sa part du devoir de conseil.

1.3 Les six familles : autocall, athéna, phoenix, reverse convertible, capital garanti, indice décrément

Une fois la mécanique générique connue, l’éventail des produits réels devient lisible. Six familles dominent l’offre française grand public, et elles se distinguent par trois variables : le type de coupon, la mécanique de rappel anticipé et le niveau de protection du capital. Voici comment elles s’articulent.

| Famille | Coupon | Mécanique de rappel | Protection du capital | Profil typique |

|---|---|---|---|---|

| Autocall classique | Conditionnel à la date de constatation | Rappel anticipé si sous-jacent au-dessus du niveau initial | Barrière européenne à l’échéance, -30 % à -50 % | Pari sur stagnation ou hausse modérée |

| Athéna | Coupon final unique conditionnel | Rappel anticipé annuel possible | Barrière européenne -30 % à -40 % | Variante d’autocall, paiement bullet à l’échéance |

| Phoenix | Conditionnel à barrière de coupon, -30 % à -50 % | Avec ou sans rappel anticipé | Barrière de capital indépendante | Recherche de coupon récurrent |

| Reverse convertible | Garanti, élevé | Pas de rappel anticipé | Pas de barrière, conversion en actions à l’échéance si baisse | Risque actions assumé contre coupon élevé |

| Capital intégralement garanti | Conditionnel, faible (3 à 5 % brut par an) | Échéance fixe | 100 % à l’échéance | Substitut au fonds euros, rendement modeste |

| Indice décrément | Souvent renforcé par le mécanisme de décrément | Autocall classique | Barrière sur indice ajusté | Coupon affiché plus élevé, érosion programmée |

L’autocall classique reste la famille dominante de la collecte grand public selon la cartographie AMF-ACPR 2024. Athéna en est une variante, le coupon n’étant payé qu’en cas de rappel ou à l’échéance. Le phoenix se distingue en versant un coupon récurrent conditionné à une barrière de coupon, indépendamment du rappel ; il intéresse l’épargnant qui cherche une distribution régulière. Le reverse convertible offre un coupon garanti élevé contre une exposition action sans filet : si le sous-jacent baisse, vous êtes remboursé en actions à l’échéance. La famille capital garanti conserve l’intégralité du nominal à terme, mais paie un coupon conditionnel modeste. Pour comprendre la frontière entre ces deux derniers profils, c’est-à-dire entre une protection conditionnelle à l’échéance et un capital intégralement remboursé, le guide des structurés à capital garanti type Athena ou Phoenix détaille les arbitrages typiques entre ces deux promesses très différentes.

L’indice décrément, enfin, mérite un traitement à part parce qu’il combine un autocall classique avec un sous-jacent dont la valeur est érodée mécaniquement chaque année : c’est l’objet du H3 2.2. Astuce praticien : un autocall court de moins de 5 ans sur indice large reste le profil le plus lisible pour un premier produit ; les structures à plus longue maturité ou à sous-jacent worst-of demandent une expérience préalable du sous-jacent. Six familles, donc, qui partagent la même mécanique générique mais qui n’offrent pas du tout le même profil de risque effectif.

1.4 Les acteurs de la chaîne : émetteur, distributeur, dépositaire

Maintenant que les six familles sont identifiées, reste à savoir qui les fabrique, qui les vend et qui les conserve. La chaîne française mobilise quatre catégories d’acteurs aux rôles juridiques distincts, et c’est aussi à ce stade que se logent les commissions et rétrocessions qui pèseront sur votre rendement net.

L’émetteur est la banque d’investissement qui émet le titre. Sur le marché français 2024-2025, les leaders identifiés par la cartographie AMF-ACPR 2024 sont Société Générale, BNP Paribas, Crédit Agricole CIB et Natixis ; les quatre premiers émetteurs cumulent l’essentiel de la production grand public. Le panel total inclut une dizaine de signatures (BNP Paribas Issuance B.V., SG Issuer, Crédit Agricole CIB, Natixis, Goldman Sachs International, Morgan Stanley, JP Morgan), avec une concentration forte sur les quatre noms français. C’est cette signature qui porte le risque émetteur sur la durée du produit, ce qui justifie de regarder sa notation de crédit avant d’analyser la formule.

Le structureur, équipe interne à l’émetteur ou société-sœur, conçoit la formule à partir de la demande commerciale. Le distributeur prend ensuite le relais : banques de réseau, banques privées, conseillers en gestion de patrimoine indépendants (CGPI ou CGP, Conseiller en Gestion de Patrimoine), néo-courtiers et plateformes spécialisées. Tout intermédiaire qui distribue ces produits doit être inscrit à l’ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance, banque et finance), registre que vous pouvez consulter en ligne avant signature. Sur le segment grand public, on retrouve principalement Linxea, Spirica, Generali Patrimoine, Predictiv, Privalto et Hedios ; 8 courtiers spécialisés en produits structurés sont régulièrement comparés, ce qui permet de jauger frais, gamme d’émetteurs et qualité de DIC.

Le dépositaire ou teneur de compte conserve le titre et exécute les flux ; pour un produit logé en assurance-vie, ce rôle revient en pratique à l’assureur. Au-dessus de la chaîne, deux régulateurs encadrent l’activité : l’AMF supervise la commercialisation et le prospectus, l’ACPR contrôle l’assureur et le devoir de conseil au titre de la directive sur la distribution d’assurances (DDA). La répartition de la collecte parle d’elle-même : 80 % des produits structurés sont distribués via l’assurance-vie, ce qui en fait le canal dominant et conditionne tout le raisonnement fiscal de la fin du guide.

2. Décrypter la formule de rendement et les barrières

Cartographie des acteurs faite, on revient au cœur du contrat. La formule contractuelle d’un produit structuré combine quatre briques qu’il faut lire dans l’ordre : sur quoi porte le pari (le sous-jacent), à quelle condition le coupon tombe, jusqu’où le capital est protégé, et quand le produit s’arrête. C’est l’objet de cette section.

2.1 Le sous-jacent : indices larges, paniers worst-of, indices décrément

Identifier le sous-jacent produit structuré est le premier réflexe à acquérir : c’est lui qui détermine la volatilité du contrat et donc le risque réel que vous portez derrière le coupon affiché. Trois grandes catégories dominent l’offre grand public, avec des profils de volatilité très contrastés.

| Type de sous-jacent | Volatilité observée | Risque spécifique | Fréquence chez les particuliers |

|---|---|---|---|

| Indice large (Euro Stoxx 50, CAC 40, S&P 500) | 15 à 22 % par an | Risque systémique limité, dividendes parfois exclus | Très élevée |

| Indice décrément (Euro Stoxx 50 -50 points fixes ou -5 % par an) | Comparable, avec érosion programmée | Le décrément réduit mécaniquement le sous-jacent | Élevée et croissante |

| Panier d’actions worst-of | 20 à 35 % par an | Le coupon dépend de la moins bonne action du panier | Élevée pour les coupons affichés élevés |

| Action unique | 25 à 50 % par an | Concentration totale, idiosyncrasique | Moyenne |

Un indice large comme l’Euro Stoxx 50 est le sous-jacent le plus lisible, avec une volatilité historique de 15 à 22 % par an et un risque diversifié sur 50 grandes capitalisations européennes. Attention toutefois : les autocalls grand public utilisent fréquemment un Euro Stoxx 50 « net of dividends », c’est-à-dire dividendes exclus, ce qui pèse sur la performance comparée à l’indice classique de référence. Les mécaniques de base d’un investissement en bourse rappellent comment un indice se construit et pourquoi la composition d’un panier change tout sur le profil de risque, point utile au moment d’aborder le worst-of.

Le panier worst-of est plus piégeux qu’il n’y paraît. Le coupon dépend non pas du panier moyen, mais de l’action qui fait le moins bien à la date de constatation. Quand vous voyez un autocall worst-of sur 4 actions bancaires européennes, le coupon ne tombe que si chacune des 4 actions reste au-dessus de la barrière ; il suffit qu’une seule décroche pour que le coupon saute. Cette mécanique justifie la volatilité plus élevée (20 à 35 %) et le coupon affiché plus généreux (parfois deux fois supérieur à un autocall sur indice large). L’action unique pousse la concentration à son maximum, avec une volatilité 25 à 50 % et un risque idiosyncrasique total : on ne diversifie plus, on parie sur un titre. L’indice décrément, lui, mérite une section dédiée parce que sa logique d’érosion programmée biaise la lecture du coupon.

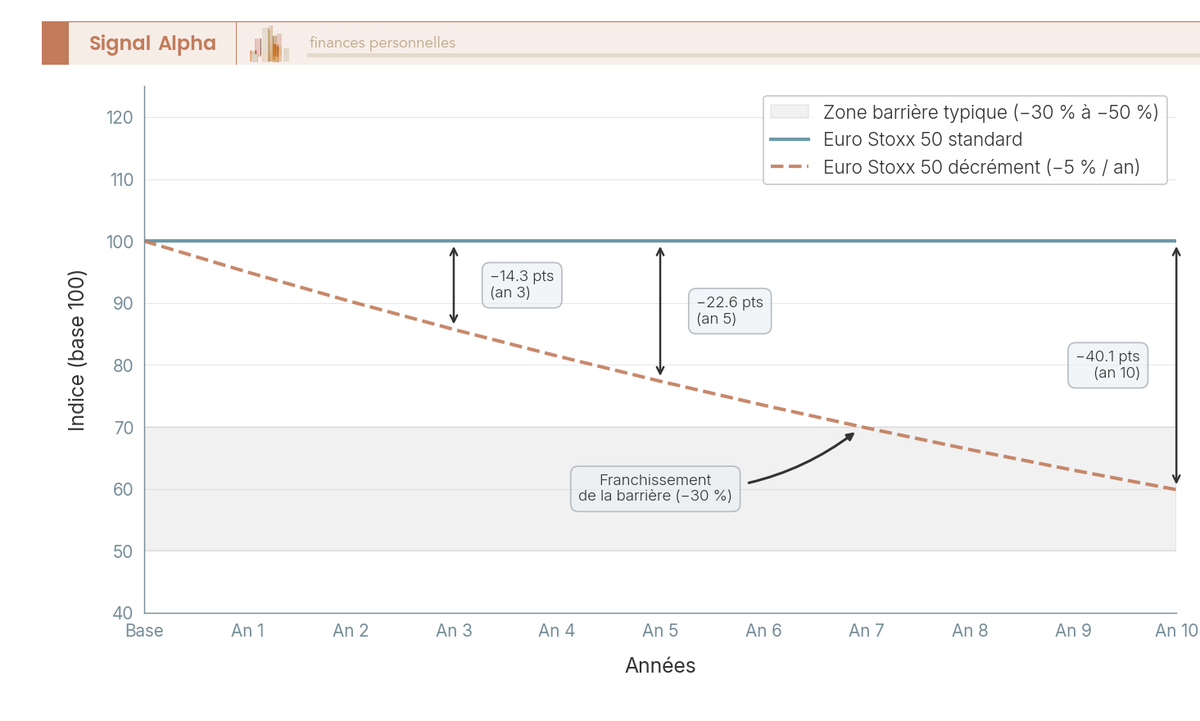

2.2 L’érosion programmée d’un indice décrément : un coupon plus élevé, pas un meilleur rendement

Le produit structuré indice décrément est sans doute la mécanique la plus mal expliquée des plaquettes commerciales. Un indice décrément reprend un indice classique (Euro Stoxx 50, CAC 40), mais en retranche périodiquement un montant fixe (par exemple 50 points par an) ou un pourcentage (par exemple -5 % par an). Cette ponction simule un dividende synthétique et érode mécaniquement le niveau de l’indice, indépendamment de l’évolution des actions sous-jacentes.

Sur 10 ans, l’écart cumulé entre indice nu et indice décrément 50 points peut faire passer la version décrément sous une barrière de capital typique (-30 % à -50 %) sans même que l’indice nu ait baissé. La position AMF DOC-2017-04 et les focus dédiés des cartographies AMF-ACPR 2024 et 2025, complétés par les recommandations AMF de janvier 2026 sur la lisibilité, signalent explicitement cette opacité pour le particulier. La conséquence pratique est simple : un coupon affiché 8 % sur indice décrément 5 % par an ne rapporte pas mécaniquement plus qu’un coupon 5 % sur indice nu équivalent ; le décrément érode le sous-jacent et compense l’écart de coupon. La règle de comparaison utile : confronter le coupon affiché avec celui d’un autocall équivalent sur indice nu, et exiger que le surcroît compense au moins l’érosion programmée annuelle.

2.3 Le coupon : conditionnel, mémoire, garanti, et la barrière qui le déclenche

Sous-jacent identifié, on lit la condition de versement et le seuil qui la déclenche. Quatre types de coupon coexistent dans l’offre française, et leur mécanique pédagogique mérite d’être expliquée avant de regarder un cas chiffré. La mémoire est le concept central : c’est elle qui transforme un autocall raté l’année 1 en autocall partiellement rattrapé l’année 2.

| Type de coupon | Mécanique | Avantage | Inconvénient |

|---|---|---|---|

| Garanti | Versé chaque année quel que soit le sous-jacent | Visibilité maximale | Coupon affiché plus faible |

| Conditionnel sans mémoire | Versé si sous-jacent au-dessus de la barrière à la date de constatation | Coupon plus élevé | Aucun rattrapage si barrière franchie |

| Conditionnel avec effet mémoire | Versé si sous-jacent au-dessus de la barrière, rattrapage des coupons antérieurs non versés | Compromis fréquent | Pas de garantie de rattrapage si la barrière reste sous le seuil sur toute la vie |

| Coupon à barrière américaine | Observé en continu, pas seulement à la date de constatation | Simplicité conceptuelle | Plus restrictif pour le porteur |

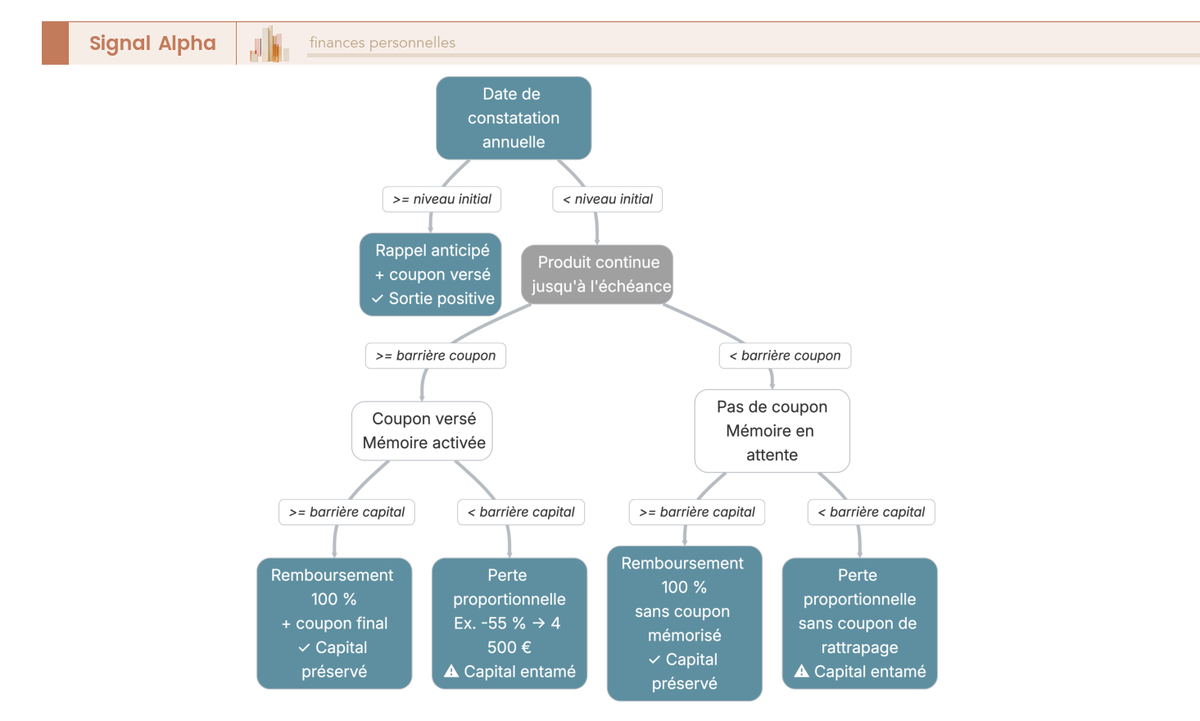

Calibrage typique 2024-2025 issu des DIC d’autocalls grand public : coupon annuel conditionnel 5 à 10 % brut, seuil autocall 100 à 110 % du niveau initial, barrière de capital -25 à -40 %, maturité 5 à 10 ans, effet mémoire généralisé. Le coupon à effet mémoire est devenu le standard de marché parce qu’il rassure le souscripteur sans coûter trop cher au structureur. Cas chiffré indicatif sur un autocall 8 ans, coupon 8 % avec mémoire, barrière de coupon à -30 %. Année 1, sous-jacent à -35 %, coupon non versé. Année 2, sous-jacent à -25 %, coupon versé égal à 2 fois 8 %, soit 16 % grâce au rattrapage mémoire. Année 3, sous-jacent à -32 %, coupon non versé : la mémoire continue d’accumuler et attendra une nouvelle date éligible.

En ce qui concerne la barrière de capital, trois logiques coexistent. La barrière européenne s’observe uniquement à la date de constatation finale, avec un seuil typique entre -30 % et -50 %, et c’est la plus protectrice pour un même niveau parce qu’un creux temporaire à -55 % n’a aucun effet si le sous-jacent revient à -25 % à l’échéance. La barrière américaine continue, à l’inverse, s’observe sur toute la durée de vie : un creux unique active mécaniquement l’exposition à la perte. La barrière hybride combine les deux logiques (européenne sur le capital, américaine sur le coupon). Cas chiffré pour ancrer la mécanique : 10 000 € investis sur un autocall barrière européenne -40 % ; à l’échéance, le sous-jacent termine à -55 % ; vous récupérez environ 4 500 €, soit la valeur du sous-jacent à l’échéance, parce que la perte est proportionnelle à la baisse du sous-jacent et non plafonnée à la barrière. Cette nuance est exactement celle évoquée en introduction.

2.4 Le mécanisme autocall : qui touche un coupon, qui perd du capital

Coupon et barrière connus, le rappel anticipé autocall les combine dans une chronologie pas-à-pas. À chaque date de constatation (souvent annuelle), si le sous-jacent atteint le seuil prédéfini (typiquement 100 % du niveau initial, parfois 110 %), le produit est rappelé : la banque vous rembourse 100 % du nominal et verse le coupon dû. Sinon, on observe le niveau pour décider du coupon (versé, mémorisé ou raté), et le produit continue jusqu’à la date suivante.

| Type de barrière | Observation | Niveau typique 2024-2025 | Conséquence si touchée |

|---|---|---|---|

| Européenne | Uniquement à la date de constatation finale | -30 % à -50 % | Perte égale à la baisse du sous-jacent à l’échéance |

| Américaine continue | Sur toute la durée de vie | -30 % à -40 % | Activation immédiate du risque de perte, capital remboursé selon le niveau final |

| Hybride | Européenne sur le capital, américaine sur le coupon | -40 % | Combinaison des deux mécaniques |

Calibrage typique de marché 2024-2025 : coupon 5 à 10 % brut, seuil autocall 100 à 110 %, barrière de capital -25 à -40 %, maturité 5 à 10 ans, effet mémoire quasi systématique. La doctrine de marché et les observations croisées de plusieurs distributeurs convergent sur une durée de vie effective médiane de 2 à 3 ans dans les marchés haussiers ou stables. Conséquence directe : un autocall affichant 8 % par an et qui rappelle au bout d’un an a délivré 8 % nominal sur 12 mois, pas une rente de 8 % par an pendant 8 ans. Confusion fréquente que la plaquette entretient rarement de front.

Le rappel anticipé crée aussi un risque de réinvestissement souvent sous-estimé. Le capital rappelé doit être replacé, et il l’est généralement dans un marché plus haut que celui de la souscription initiale, ce qui réduit la prochaine espérance de rendement. Astuce de praticien : si votre produit est rappelé, prévoyez une trésorerie temporaire et évitez le réflexe d’enchaîner avec le premier autocall qu’on vous présente ; un benchmark sur trois offres concurrentes change souvent l’arbitrage.

La mécanique est désormais lisible, du titre EMTN à la date de constatation autocall, en passant par la barrière et le coupon mémoire. Reste la question que la plaquette commerciale traite rarement de front : quels risques je porte concrètement quand je signe, et combien me coûte, en frais visibles et implicites, le rendement annoncé ? La section suivante chiffre la perte attendue en scénario adverse, cartographie le risque émetteur et la liquidité réelle, et décompose la cartographie des frais, du DIC visible à la marge implicite.

3. Évaluer les risques réels d’un produit structuré

Cartographie de la mécanique faite, on bascule en posture évaluative. Quand vous signez un EMTN, vous ne portez pas un seul risque mais trois risques distincts, qui ne se mitigent pas avec les mêmes outils et qui ne déclenchent pas les mêmes garanties. Cette section les sépare proprement, chiffre la perte attendue dans les scénarios standardisés du DIC, mesure ce qu’on peut réellement faire en sortie anticipée, et décompose la totalité des frais qui pèsent sur le rendement annoncé.

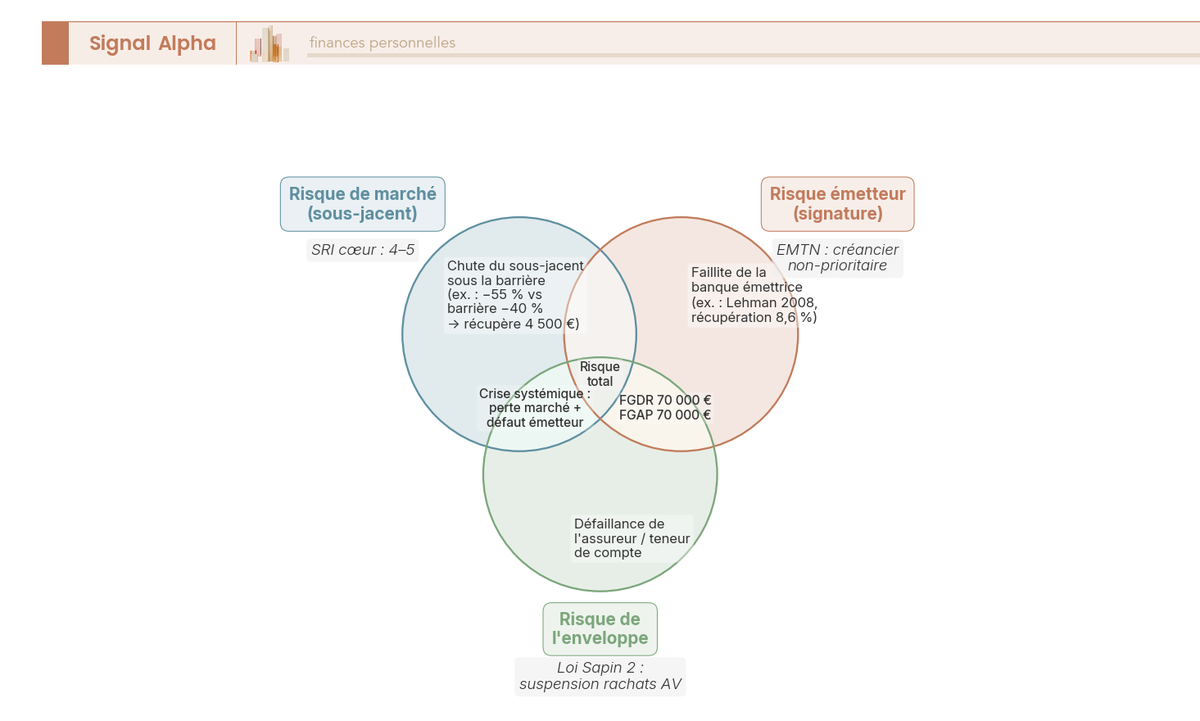

3.1 Trois familles de risques : marché, émetteur, enveloppe

Avant de chiffrer quoi que ce soit, il faut distinguer ce qui peut mal tourner. Les trois familles de risques d’un produit structuré opèrent à des niveaux différents et appellent des réponses différentes.

Le risque de marché est le plus visible : c’est la baisse du sous-jacent au-delà de la barrière de protection. La cartographie AMF-ACPR 2024 confirme la mécanique vue plus haut : à l’échéance, si aucun rappel anticipé n’a eu lieu et que le sous-jacent termine sous la barrière, l’investisseur subit une perte proportionnelle, pas plafonnée. Vous portez ce risque à hauteur de la barrière contractuelle.

Le risque émetteur est la signature de la banque qui émet le titre. Le porteur d’un EMTN est créancier non-prioritaire ; en cas de défaut, capital et coupons cessent d’être versés et le titre suit la procédure de résolution. Depuis la directive européenne BRRD (Bank Recovery and Resolution Directive, transposée en droit français en 2014), les créanciers non-protégés peuvent être ponctionnés par un mécanisme de bail-in avant tout recours public, document opérationnel ACPR 01/2024 mis à jour 01/2025. Une notation de crédit reste donc le premier filtre. Référence utile : Crédit Agricole S.A. ressort à S&P A+ en octobre 2025 et Moody’s A1 en avril 2026 ; en deçà de A-, on attend une prime visible dans le coupon.

Le risque d’enveloppe est celui de la défaillance de l’assureur ou du teneur de compte qui héberge le titre. Le tableau ci-dessous montre que cette garantie ne couvre jamais le défaut de l’émetteur lui-même. Lisez d’abord la colonne « Mécanisme » avant de regarder le plafond.

| Enveloppe | Mécanisme de garantie | Plafond 2026 |

|---|---|---|

| CTO (titres détenus en propre) | FGDR (Fonds de Garantie des Dépôts et de Résolution) sur les titres en cas de défaillance du teneur de compte ; pas de garantie sur la signature de l’émetteur | 70 000 € par client par établissement teneur de compte |

| Assurance-vie | FGAP (Fonds de Garantie des Assurances de Personnes) en cas de défaillance de l’assureur ; le risque émetteur des UC reste à la charge de l’assuré | 70 000 € par assuré par compagnie, 90 000 € pour certaines rentes viagères |

Source : FGDR plaquette explicative 2025 valable 2026 ; FGAP, Code des assurances article L. 423-1.

Distinction critique trop souvent oubliée : la garantie FGDR sur les titres couvre la défaillance du teneur de compte, autrement dit le courtier ou la banque qui conserve les titres pour vous, pas le défaut de l’émetteur du produit structuré. Si BNP Paribas faisait défaut alors que vous détenez un produit structuré émis par BNP Paribas Issuance B.V., vous deviendriez créancier de la masse et la FGDR ne couvrirait pas ce sinistre. En assurance-vie, le défaut d’un émetteur n’entraîne pas la défaillance de l’assureur ; en revanche, la valeur de marché de l’UC s’effondre et c’est l’assuré qui porte la perte. La valeur de récupération ISDA de référence pour les CDS Lehman Brothers en 2008 ressort à 8,625 % du nominal, et les particuliers européens détenteurs d’EMTN Lehman ont in fine récupéré des montants étalés sur plusieurs années, supérieurs à cette référence, mais bien inférieurs au capital initial. La règle pratique tient en une phrase : un défaut d’émetteur entraîne une perte significative et une procédure longue, jamais une couverture intégrale. Sur la disponibilité réelle des fonds en cas de stress système, la possibilité de retraits bloqués au titre de la loi Sapin 2 détaille le cadre légal applicable au plafond FGAP.

3.2 Scénarios PRIIPs et perte en capital : le cas chiffré du DIC

Cartographie en main, on chiffre la perte attendue. Le DIC PRIIPs (Packaged Retail and Insurance-based Investment Products, règlement UE 1286/2014 applicable depuis le 01/01/2018) impose à tout produit structuré commercialisé auprès d’un particulier la publication d’un indicateur synthétique et de quatre projections standardisées.

Le SRI (Synthetic Risk Indicator) intègre, sur une échelle de 1 à 7, le risque de marché et le risque de crédit avec leurs corrélations. Selon la cartographie AMF-ACPR 2024, 39 à 41 % des produits structurés grand public commercialisés sont classés SRI 1 à 3, et la majorité des autocalls grand public se situent entre SRI 3 et 6 avec un cœur à 4-5. Drapeau rouge à retenir : un SRI ≥ 5 sans expérience préalable du sous-jacent.

Le tableau ci-dessous présente les quatre scénarios DIC. Lisez d’abord la colonne « Performance illustrative typique sur 5 ans » : c’est elle qui rend visible l’amplitude de la perte dans les scénarios adverses, donnée que la plaquette commerciale met rarement en avant.

| Scénario PRIIPs | Définition | Performance illustrative typique sur 5 ans |

|---|---|---|

| Tensions | Cas de marché extrême | Perte de 30 à 70 % du capital |

| Défavorable | 10e percentile historique | Perte de 5 à 30 % |

| Modéré | Médiane historique | Gain proche du coupon contractuel annualisé sur 1 à 3 ans en cas de rappel |

| Favorable | 90e percentile historique | Rappel précoce, gain conforme au coupon annoncé |

La règle d’usage est simple : un scénario tensions affichant une perte au-delà de 50 % mérite une réflexion approfondie sur la place du produit dans votre allocation. Cas chiffré pour ancrer la lecture, en repartant de l’exemple de la section 2 : 10 000 € investis sur un autocall à barrière européenne -40 %, sous-jacent final à -45 %. La perte atteint 4 500 € après six années bloquées, soit 45 % du capital initial. Les performances réalisées agrégées sur les autocalls remboursés 2021-2023 affichent un rendement médian brut situé entre 6 et 7 % par an selon la cartographie AMF-ACPR 2024 ; cette médiane recouvre des cohortes très contrastées et ne dit rien du décile inférieur, qui est précisément ce que le DIC mesure.

3.3 Liquidité : revendre avant l’échéance, à quel prix

Une fois la perte théorique chiffrée, la question pratique est celle de la sortie. Un produit structuré n’est pas coté sur un marché réglementé liquide pour les particuliers ; il existe trois canaux de sortie anticipée, chacun avec sa propre décote. Voici comment ils se comparent.

| Modalité de sortie | Disponibilité | Décote typique vs valeur théorique |

|---|---|---|

| Cotation hebdomadaire ou quotidienne par l’émetteur | Généralisée pour les EMTN grand public | 1 à 3 % en marché normal, 5 à 15 % en marché stressé |

| Suspension temporaire de la cotation | Possible en cas de perturbation de marché | N/A, fenêtre fermée |

| Marché secondaire externe | Limité, sous-liquide | Décote pouvant dépasser 10 % |

Source : cartographie AMF-ACPR.

La cotation émetteur est le canal dominant. Elle reste sous le contrôle du market maker affilié à l’émetteur, qui n’est pas tenu de coter dans des conditions exceptionnelles ; en pratique, les périodes de forte volatilité élargissent la décote et la cotation peut être suspendue temporairement. Le marché secondaire externe, quand il existe, applique une décote plus marquée.

Il existe un quatrième canal théorique en assurance-vie : la suspension réglementaire des rachats. L’article 49 de la loi Sapin 2 du 09/12/2016 autorise le HCSF (Haut Conseil de Stabilité Financière), sur proposition du gouverneur de la Banque de France, à suspendre les rachats sur l’ensemble des contrats d’assurance-vie pour 6 mois cumulés maximum en cas de menace grave et caractérisée pour la stabilité financière. Cette suspension toucherait l’intégralité du contrat, y compris la part allouée à un produit structuré ; les capitaux décès et les rentes viagères n’y sont pas soumis. Le mécanisme reste théorique, jamais activé depuis l’entrée en vigueur de la loi.

Astuces importantes

Anticiper la sortie évite les surprises au pire moment. Trois réflexes valent la peine d’être intégrés à la signature.

- Si vous logez un produit structuré en assurance-vie, gardez une réserve de liquidité hors AV équivalente à 3 à 6 mois de dépenses pour absorber une éventuelle activation HCSF.

- Avant de revendre en marché stressé, comparez la décote affichée à votre horizon résiduel : un creux temporaire à 10 % de décote peut être moins coûteux à attendre qu’à matérialiser.

- Demandez systématiquement au distributeur la fréquence de cotation contractuelle (hebdomadaire ou quotidienne) et l’historique des suspensions sur la gamme de l’émetteur.

Ces trois points limitent la dépendance à la cotation discrétionnaire du market maker.

3.4 Cartographie des frais : du RIY visible à la marge implicite

Liquidité chiffrée, reste à compter ce que coûte le produit avant même qu’un seul coupon ne tombe. Les frais d’un produit structuré logé en assurance-vie se répartissent sur six niveaux, dont la moitié sont peu visibles dans la documentation commerciale.

| Niveau de frais | Fourchette typique 2024-2025 | Visibilité dans le DIC |

|---|---|---|

| Frais d’entrée distributeur | 0 à 3 % du versement | Variable, souvent intégré au prix |

| Frais sur versement assurance-vie | 0 à 3 % | Affichés dans les CGV du contrat |

| Frais de gestion UC du contrat | 0,5 à 1 % par an | Affichés en frais récurrents |

| Marge de structuration émetteur | 1,5 à 4 % du nominal | Implicite, agrégée dans les coûts d’entrée du DIC |

| Rétrocession émetteur vers distributeur | 0,3 à 1,2 % par an | Pas systématiquement affichée |

| Frais d’arbitrage en assurance-vie | 0 à 1 % par opération | Variable |

Source : DIC publics et doctrine professionnelle ; l’AMF ne publie pas de fourchette consolidée.

L’AMF ne diffuse pas de fourchette agrégée des frais totaux pour les produits structurés grand public, mais le DIC PRIIPs impose la publication d’un indicateur unique : le RIY (Reduction in Yield, ou impact des frais sur la performance). Cet indicateur agrège marge de structuration, rétrocessions et frais internes, et exprime en pourcentage par an l’écart entre le rendement brut affiché et le rendement net du DIC tous frais inclus. Il est présenté à trois horizons (1 an, mi-parcours, échéance) ; le plus représentatif est celui à l’échéance. Pour un autocall 8 ans typique, l’impact des frais sur la performance annualisée se lit entre 1 et 2,5 % par an dans les DIC publiés. Point souvent oublié : le RIY n’inclut pas les frais d’enveloppe assurance-vie, qui se cumulent par-dessus.

La règle de filtrage : un RIY supérieur à 2,5 % par an signale une marge distributeur ou structureur élevée et appelle une comparaison concurrente avant signature. À niveau de protection comparable et à émetteur de même notation, l’écart de RIY entre deux offres révèle directement la marge captée le long de la chaîne.

Note de Tom

Quand un distributeur facture 1 % de rétrocession récurrente sans en faire mention spontanée, cette ligne reste pourtant lisible dans la rubrique « coûts récurrents » du DIC. Demander à voir le DIC PRIIPs avant tout engagement et exiger un commentaire ligne à ligne sur la marge de structuration et la rétrocession, c’est obtenir gratuitement les éléments du devoir de conseil au titre de la directive sur la distribution d’assurances. Un distributeur qui élude n’a pas tenu sa part.

Frais cartographiés, on a désormais l’image complète des risques. Reste à comprendre dans quelles conditions un produit structuré apporte une valeur ajoutée réelle face à un fonds euros, à un livret réglementé ou à un ETF actions large.

4. Mesurer les avantages quand le produit est bien calibré

Une fois les risques chiffrés, on ne peut conclure sur le produit structuré qu’à condition de regarder l’autre côté du contrat. Un produit bien calibré, logé dans la bonne enveloppe et limité à une fraction raisonnable du patrimoine, apporte trois choses qu’un fonds actions classique ne donne pas : un coupon contractuel connu d’avance, une protection conditionnelle du capital, et une asymétrie qui joue dans les marchés latéraux ou modérément baissiers.

4.1 Visibilité, discipline et performance en marchés latéraux ou modérément baissiers

Un autocall livre des paramètres qu’aucun fonds actions classique n’expose : coupon contractuel connu, dates de constatation prédéfinies, durée maximale fixée, niveau de barrière chiffré. Cette visibilité sert deux usages concrets. Elle permet de calculer dès la souscription le rendement attendu sur tableur en fonction de scénarios de marché, et elle aligne le placement avec un projet à horizon défini, comme la préparation d’un projet retraite à 8 ans ou un financement d’études. Pour l’épargnant qui peine à supporter la volatilité d’un fonds actions, la visibilité conditionnelle joue aussi comme garde-fou comportemental : moins d’arbitrages réflexes en cas de baisse, parce que le coupon mémoire continue d’accumuler tant que la barrière de capital n’est pas franchie à l’échéance.

Le tableau suivant trace cinq scénarios sur 5 ans, pour comparer un autocall à barrière européenne -40 % avec coupon mémoire 7 % à un fonds actions large indexé sur Euro Stoxx 50. Lisez d’abord la troisième colonne : c’est elle qui rend visible la zone d’asymétrie utile.

| Performance Euro Stoxx 50 sur 5 ans | UC fonds actions large | Autocall coupon mémoire 7 % barrière -40 % (illustratif, hors frais) |

|---|---|---|

| +30 % | +30 % avant frais | Rappel précoce, +7 % par an effectif |

| +5 % | +5 % | Rappel possible, +7 % par an effectif |

| -10 % | -10 % | Coupons mémoire versés, capital protégé à l’échéance |

| -35 % | -35 % | Coupons mémoire si barrière coupon non touchée, capital protégé |

| -55 % | -55 % | Pas de coupon, perte capital ≈ 55 % à l’échéance |

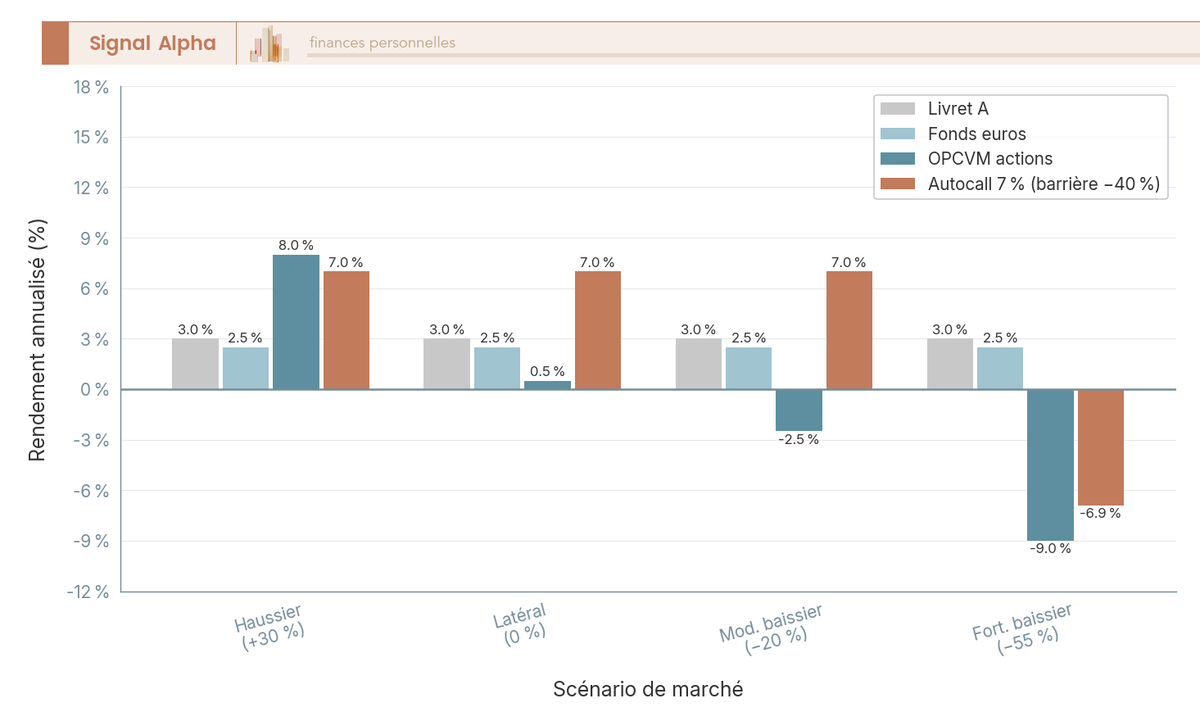

Le constat tient en trois temps. En marché haussier modéré (+5 % à +30 %), l’autocall délivre son coupon et rappelle ; le fonds actions fait aussi bien voire mieux dans le scénario haussier franc (+30 %). En marché latéral ou modérément baissier (-10 % à -35 %), le coupon mémoire continue de tomber tant que la barrière de capital n’est pas franchie à l’échéance, et le capital reste protégé : l’autocall surperforme nettement le fonds actions sur cette zone. En cas de baisse forte au-delà de la barrière (-55 %), le produit décroche au même rythme que le sous-jacent, sans plafonnement de la perte. Les sources distributeurs convergent sur un ordre de grandeur attendu de 5 à 8 % par an pour un autocall typique contre 4 à 6 % par an pour un indice nu hors dividendes, à confirmer cas par cas.

4.2 Quand l’autocall fait mieux qu’un fonds euros ou un ETF actions

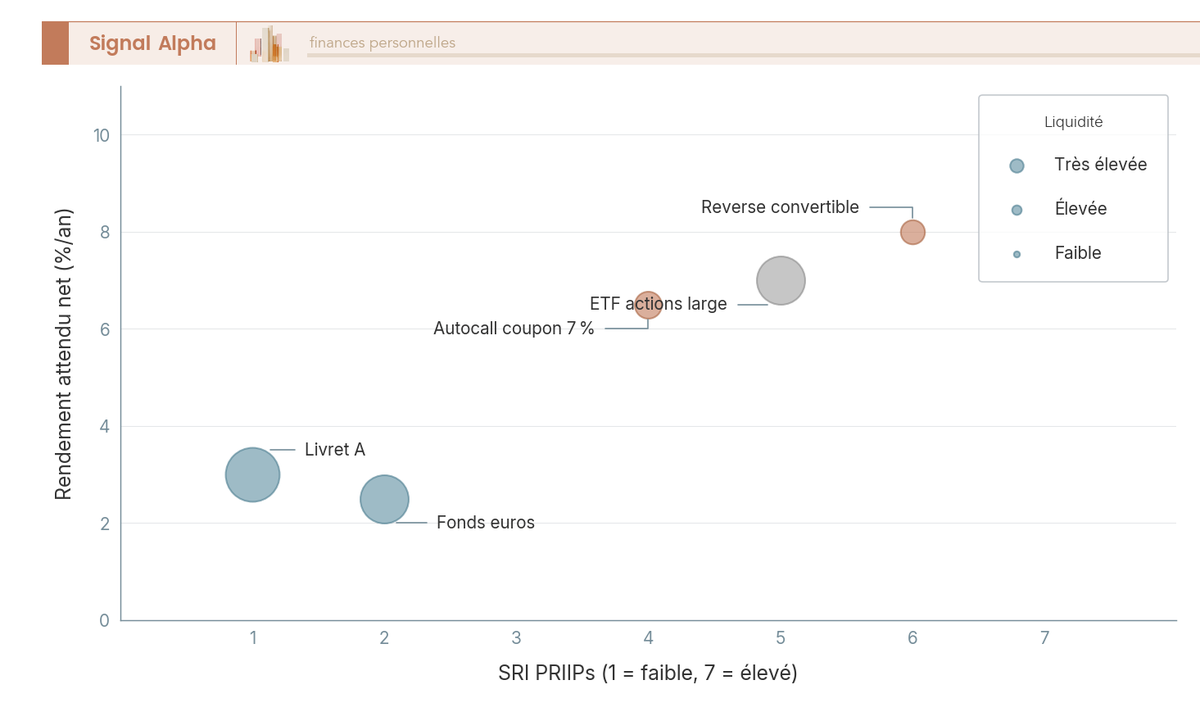

Étendre la comparaison à quatre supports change la lecture. Un livret A reste à 1,7 % depuis août 2025, un fonds euros sert un rendement médian de l’ordre de 2 à 3 % brut par an selon les contrats récents, un OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) actions large suit la performance de l’indice diminuée des frais, et un autocall coupon 7 % barrière -40 % se situe dans une zone intermédiaire. Le bar chart ci-dessous met en regard ces quatre supports sur quatre régimes de marché. Lisez les clusters de la gauche vers la droite : l’autocall n’est dominant que dans la zone latérale et modérément baissière.

Pour ce qui est des ordres de grandeur observés, la cartographie AMF-ACPR 2024 retient un rendement annuel médian brut situé entre 6 et 7 % sur les autocalls remboursés 2021-2023, hors frais d’enveloppe et hors fiscalité. Cette médiane est comparable à celle d’un fonds actions large sur la même période ; mais elle est obtenue avec une volatilité plus faible et une protection conditionnelle du capital, ce qui change le couple rendement-risque. À l’opposé, en cas de baisse forte, l’autocall ne plafonne pas la perte, et c’est précisément la zone où l’ETF garde l’avantage de la diversification continue.

4.3 Diversification, sur-mesure et club deals : la poche tactique en gestion privée

Reste la place du produit dans une stratégie patrimoniale globale. La doctrine professionnelle, alignée sur la recommandation ACPR 2024-R-03 applicable depuis le 31/12/2025, cadre l’allocation entre 5 et 15 % du patrimoine financier selon le profil ; au-delà, la concentration sur un instrument complexe et illiquide n’est plus justifiée par la diversification. Une règle complémentaire vaut autant que la pondération : ne jamais dépasser 50 % de l’allocation structurés sur un seul émetteur, parce que c’est précisément le risque de signature qui n’est mitigé par aucune enveloppe.

Le sur-mesure ouvre un autre niveau de calibrage. Au-delà de 50 000 à 100 000 € de ticket d’entrée, certains distributeurs proposent des club deals, c’est-à-dire des produits conçus sur cahier des charges (sous-jacent choisi, niveau de barrière, coupon contractuel, durée). Le ticket minimum typique d’un club deal premium via CGP ou banque privée se situe autour de 100 000 €, avec des cas dérogatoires entre 10 000 et 30 000 € sur certaines plateformes mutualisées et au-delà de 250 000 € pour les produits réservés aux clients fortunés. Ces structures permettent de négocier la marge du distributeur (-0,5 à -1 % observable), parfois celle de l’émetteur, et d’éviter les sous-jacents les plus érodés (indices décrément agressifs). Risque associé : moins de transparence sur le marché secondaire, et une dépendance accrue au market maker initial.

Le devoir de conseil DDA (directive sur la distribution d’assurances, applicable depuis 2018) encadre ces ventes : le distributeur doit motiver le caractère adapté du produit au regard de la situation, des connaissances et des objectifs du client. La recommandation ACPR 2024-R-03 a renforcé les obligations de recueil d’informations à la souscription. C’est précisément l’interlocuteur qui porte cette responsabilité qu’il faut choisir avec soin, et le panorama des 8 conseillers en gestion de patrimoine comparés aide à identifier le profil pertinent (CGP indépendant, banque privée, plateforme spécialisée) selon la taille du ticket et la complexité du cahier des charges.

Cartographie risque-avantage faite, le produit a désormais été évalué dans ce qu’il coûte et dans ce qu’il rapporte. Reste à déterminer dans quelle enveloppe fiscale le loger pour maximiser le rendement net en 2026, puis comment lire un DIC, comparer plusieurs offres et calibrer concrètement le ticket et la part dans le patrimoine. Ce sont les deux derniers volets de la décision.

5. Intégrer la fiscalité française 2026 selon l’enveloppe

Les risques sont chiffrés, les avantages mesurés ; reste un dernier paramètre que la plaquette commerciale aborde rarement de front : l’enveloppe fiscale. La fiscalité 2026 a réellement bougé pour les produits de placement détenus en compte-titres, alors que l’assurance-vie reste protégée par exception. Sur huit ans, l’arbitrage entre enveloppes pèse souvent plus lourd que l’écart d’un point de coupon entre deux offres concurrentes. Cette section chiffre les enveloppes en quatre temps (CTO, assurance-vie, choix d’enveloppe, cas particuliers), puis traite le cas des non-résidents.

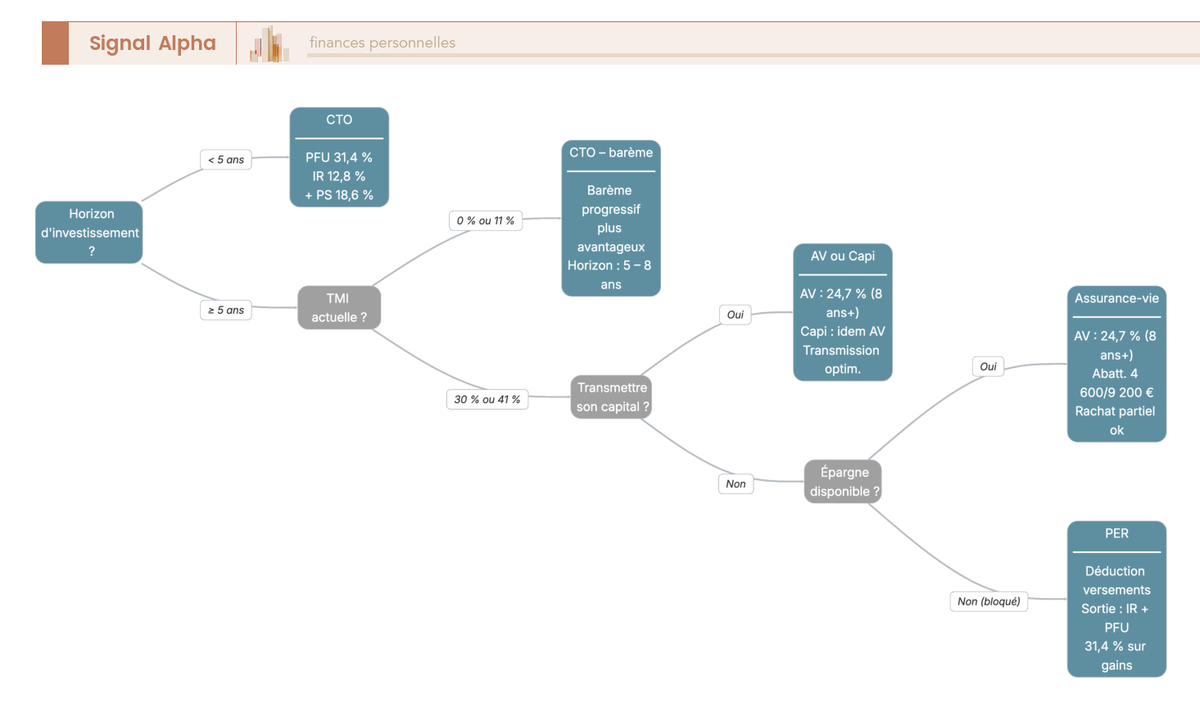

5.1 CTO : PFU 31,4 % en 2026 et option barème progressif

Premier réflexe en compte-titres ordinaire (CTO) : le Prélèvement Forfaitaire Unique (PFU) s’applique par défaut, depuis le 1er janvier 2026, à 31,4 %. Cette hausse résulte de l’article 12 de la Loi de Financement de la Sécurité Sociale (LFSS) 2026, qui relève la Contribution Sociale Généralisée (CSG) sur les revenus de placement de 9,2 % à 10,6 %, soit +1,4 point. Les Prélèvements Sociaux (PS) standards passent ainsi de 17,2 % à 18,6 %, et le PFU de 30 % à 31,4 %. Concrètement, un coupon de 1 000 € encaissé sur un autocall logé en CTO en 2026 supporte 314 € de prélèvements, contre 300 € sous l’ancien régime, soit 14 € de plus pour un même rendement brut. Le revenu de créance est ici rattaché à l’article 125 A du Code Général des Impôts (CGI), qui qualifie fiscalement le coupon d’un produit structuré coté.

| Type de gain produit structuré sur CTO | Régime fiscal 2026 | Taux total |

|---|---|---|

| Coupon (revenu de créance, art. 125 A CGI) | PFU par défaut | 31,4 % |

| Plus-value de cession sur le marché secondaire | PFU par défaut | 31,4 % |

| Option barème progressif (sur option globale) | Tranche Marginale d’Imposition (TMI) + PS 18,6 % | TMI + 18,6 % |

| Acompte forfaitaire d’IR prélevé à la source | Au moment du paiement du coupon | 12,8 % |

| Dispense d’acompte intérêts (RFR N-2) | < 25 000 € (célibataire) / < 50 000 € (couple) | Selon BOI-RPPM |

| Dispense d’acompte dividendes (RFR N-2) | < 50 000 € (célibataire) / < 75 000 € (couple) | Selon BOI-RPPM |

L’option barème progressif, exercée sur option globale et irrévocable pour l’ensemble des revenus de capitaux mobiliers du foyer, n’est intéressante que si la TMI du foyer reste sous 12,8 %. Autrement dit : seules les TMI 0 % et 11 % en tirent un gain net, après prise en compte de la déductibilité partielle de la CSG. Pour une TMI à 30 % ou 41 %, le PFU reste mécaniquement plus avantageux. La dispense d’acompte évite par ailleurs l’avance de trésorerie de 12,8 % à la source, et profite aux foyers dont le revenu fiscal de référence (RFR) reste sous les seuils. Le distributeur applique cette dispense sur attestation transmise avant le 30 novembre de l’année N-1, étape opérationnelle souvent oubliée. Ce point est précisément le levier d’optimisation de l’impôt sur le revenu qui mérite d’être instruit avant signature, pour vérifier si l’option barème ou la dispense améliore le net. Le mode d’emploi pratique du compte-titres ordinaire (CTO) détaille en parallèle l’ouverture, la déclaration annuelle et l’impact des frais sur l’enveloppe. Astuce de praticien : si le foyer ressort à TMI 0 %, basculer sur le barème progressif sur le CTO permet d’économiser les 12,8 % d’IR ; seuls les PS 18,6 % restent dus, et le coupon net passe de 68,6 % à 81,4 %.

5.2 Assurance-vie : capitalisation, fiscalité après 8 ans, exception PS 17,2 %

Pivot fiscal de la décision : l’assurance-vie reste, en 2026, l’enveloppe la plus efficace pour un produit structuré détenu sur la durée. Deux mécanismes la rendent dominante. D’abord la capitalisation pendant la vie du contrat : aucun impôt n’est dû tant qu’il n’y a pas de rachat ; les coupons versés par l’autocall logé en Unité de Compte (UC) restent dans l’enveloppe et continuent d’alimenter la valorisation. Ensuite l’exception PS : les prélèvements sociaux de l’assurance-vie restent à 17,2 % en 2026, l’enveloppe n’étant pas concernée par la hausse CSG +1,4 point inscrite dans la LFSS 2026. L’écart de 1,4 point sur les PS, cumulé sur huit ans, change l’arbitrage face au CTO pour un produit conservé jusqu’à son échéance.

| Situation | Imposition IR | PS | Total | Abattement |

|---|---|---|---|---|

| Rachat avant 8 ans, primes versées depuis le 27/09/2017 | 12,8 % | 17,2 % | 30,0 % | Aucun |

| Rachat après 8 ans, primes ≤ 150 000 € (depuis 27/09/2017) | 7,5 % | 17,2 % | 24,7 % | 4 600 € (célibataire) / 9 200 € (couple), sur l’IR uniquement |

| Rachat après 8 ans, fraction des gains liée aux primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % | Pas d’abattement |

| Option barème progressif | TMI | 17,2 % | TMI + 17,2 % | Idem 4 600 / 9 200 € |

Trois précisions opérationnelles méritent l’attention du souscripteur. D’abord, l’abattement annuel 4 600 € (célibataire) / 9 200 € (couple) s’impute exclusivement sur l’IR ; les PS 17,2 % restent dus dans la limite de l’abattement, ce qui surprend régulièrement les souscripteurs. Ensuite, le seuil 150 000 € s’apprécie sur la totalité des primes nettes versées par l’assuré tous contrats confondus, pas par contrat ; un foyer multi-contrats franchit le seuil plus vite qu’il ne l’imagine. Enfin, le délai de rétractation de 30 jours prévu par l’article L. 132-5-1 du Code des assurances s’applique aussi aux UC produits structurés, ce qui ouvre une fenêtre de retour sans pénalité que le distributeur ne met jamais en avant. Pour un panorama plus large des arbitrages possibles à l’intérieur du contrat, le guide pour optimiser sa fiscalité après 8 ans documente les seuils par tranche de primes, et le mode d’emploi des rachats partiels et programmés chiffre l’impact de l’abattement annuel sur des cas types. Astuce de praticien : si la TMI du foyer est à 30 % ou 41 %, l’AV est prioritaire sur le CTO pour un autocall détenu jusqu’à son échéance ; l’écart fiscal, 5,3 points par an sur les revenus, compense largement les frais de gestion UC du contrat sur 8 ans et plus.

5.3 Choisir l’enveloppe selon horizon, TMI et objectif de transmission

Les deux enveloppes principales sont chiffrées : vous pouvez désormais trancher l’arbitrage. Le choix se joue sur quatre critères qui se combinent rapidement : l’horizon de placement, la TMI du foyer, l’objectif éventuel de transmission, et le besoin de disponibilité des fonds. La grille suivante synthétise les recommandations pratiques, avant l’arbre de décision visuel.

Pour ce qui est de l’horizon : moins de 5 ans tire vers le CTO, parce que l’antériorité fiscale 8 ans de l’AV n’est pas atteinte et que le PFU 31,4 % s’applique alors aussi bien sur l’AV que sur le CTO ; entre 5 et 8 ans, le choix dépend de la TMI ; au-delà de 8 ans, l’AV redevient prioritaire grâce au taux 24,7 % et à l’abattement annuel. En ce qui concerne la TMI : un foyer non-imposable (TMI 0 %) ou peu imposé (11 %) gagne à passer le CTO au barème progressif, ce qui n’est pas possible en AV pendant la phase de capitalisation. Pour ce qui est de la transmission : l’AV conserve son régime spécifique hors succession, et le contrat de capitalisation reste dans l’actif successoral mais permet une donation en pleine propriété ou en démembrement pendant la vie du donateur. Sur la disponibilité enfin : si les fonds peuvent être bloqués jusqu’à la retraite, le Plan d’Épargne Retraite (PER) ouvre une déduction à l’entrée pour les TMI élevées. L’horizon de placement et choix de support détaille pour chaque durée la combinaison enveloppe + classe d’actifs cohérente, point utile au moment d’aligner le produit structuré avec le projet patrimonial. Règle pratique : pour un autocall 8 ans détenu jusqu’à son échéance dans un foyer à TMI 30 %, l’AV après 8 ans capte environ 5 points de rendement net en plus que le CTO, à coupon brut identique.

5.4 PER, contrat de capitalisation et PEA : cas particuliers et exclusions

Au-delà du duo CTO / AV, trois enveloppes méritent un traitement spécifique parce qu’elles obéissent à des règles distinctes ou parce qu’elles excluent la majorité des produits structurés. Le tableau qui suit récapitule les conditions de disponibilité et la fiscalité applicable à chacune.

| Enveloppe | Disponibilité produits structurés | Fiscalité spécifique 2026 |

|---|---|---|

| Plan d’Épargne Retraite (PER) individuel | Sélection limitée chez certains assureurs | Sortie en capital : IR sur les versements déductibles + PFU 31,4 % sur les gains ; sortie en rente : IR + PS sur la rente ; déblocage anticipé pour acquisition de résidence principale autorisé |

| Contrat de capitalisation (personne physique) | Identique à l’assurance-vie | Régime fiscal identique à l’AV en cours de vie (exception PS 17,2 %) ; entre dans l’actif successoral, donations possibles en pleine propriété ou en démembrement |

| Contrat de capitalisation (personne morale) | Disponible | Forfait théorique annuel basé sur 105 % du Taux Moyen des Emprunts d’État (TME) au jour de la souscription, figé pour toute la durée du contrat ; régularisation au rachat (BOFiP BOI-RPPM-RCM-10-10-80) |

| Plan d’Épargne en Actions (PEA) | Majorité non éligibles (EMTN, autocalls, indices décrément) ; seuls fonds à formule investis ≥ 75 % en actions UE/EEE éligibles | Au-delà de 5 ans : IR exonéré, PS 18,6 % en 2026 |

Le PER individuel est l’enveloppe la plus particulière. La déduction des versements à l’entrée sur le revenu imposable, dans la limite des plafonds annuels, génère un gain immédiat proportionnel à la TMI : 30 % ou 41 % de chaque euro versé pour les hauts revenus, ce qui peut surcompenser, sur très longue durée, l’imposition à la sortie. La contrepartie est lourde : capital bloqué jusqu’à la retraite (sauf cas de déblocage anticipé limitativement énumérés, dont l’acquisition de résidence principale), sélection de produits structurés étroite chez les assureurs, et imposition complexe à la sortie qui mêle IR sur les versements et PFU sur les gains. Pour ancrer le choix dans une stratégie globale de préparation de la retraite, la grille des plafonds par profil et l’arbitrage déduction immédiate vs imposition différée valent la peine d’être instruits avant souscription. Le contrat de capitalisation personne physique se lit comme un clone fiscal de l’AV en cours de vie, mais avec un atout transmission différent ; le pas-à-pas du fonctionnement et de la donation d’un contrat de capitalisation documente les cas où il prend l’avantage. Pour la personne morale, le forfait théorique annuel basé sur 105 % du TME en vigueur au jour de la souscription est figé pour toute la durée du contrat ; la régularisation intervient au rachat. Quant au PEA enfin, la majorité des produits structurés (EMTN, autocalls classiques, indices décrément) ne sont pas éligibles ; seuls quelques fonds à formule respectant la contrainte de 75 % d’actions UE/EEE peuvent y figurer. Confusion fréquente : un autocall ne se loge pas dans un PEA, même quand le sous-jacent est l’Euro Stoxx 50.

5.5 Cas des non-résidents et imposition transfrontalière

Cas adjacent mais récurrent dans les dossiers : vous quittez la France après avoir signé un produit structuré sur CTO, ou inversement, expatrié français résidant à l’étranger, vous souscrivez un EMTN français. La règle d’imposition est alors gouvernée par la convention fiscale bilatérale entre la France et le pays de résidence, et par le Bulletin Officiel des Finances Publiques (BOFiP) BOI-INT-DG-20-20-20-30 mis à jour en 2025. Trois principes structurent la lecture : la retenue à la source en France peut être réduite ou annulée par la convention, sur présentation du formulaire d’attestation de résidence fiscale ; les prélèvements sociaux ne sont pas dus pour les non-résidents (article L. 136-1 du Code de la sécurité sociale) ; le pays de résidence applique ensuite son propre régime d’imposition.

| Pays de résidence | Retenue à la source France sur coupons d’EMTN | Prélèvements sociaux | Imposition résidence |

|---|---|---|---|

| Belgique | 0 % à 12,8 % selon nature du titre et convention | Non | Précompte mobilier 30 % |

| Allemagne | 0 % à 12,8 % | Non | Abgeltungsteuer 25 % + solidarité |

| Royaume-Uni | 0 % à 15 % | Non | Income tax au barème |

| Suisse | 0 % à 15 % | Non | Imposition cantonale |

| Portugal | 0 % à 12,8 % | Non | RNH selon statut |

Les taux exacts dépendent du type d’instrument (intérêt assimilé vs dividende assimilé) et du protocole de la convention applicable au cas d’espèce ; le distributeur applique le taux conventionnel sur présentation du formulaire d’attestation de résidence fiscale, et l’omission de cette pièce conduit régulièrement à l’application du taux français de droit commun, à corriger ensuite par voie de réclamation. Pour cadrer les obligations déclaratives qui suivent l’expatriation, les obligations fiscales d’un expatrié face à l’administration française recensent les déclarations à produire et les délais à respecter, notamment pour les comptes-titres détenus à l’étranger. Pour le souscripteur qui anticipe une mobilité internationale, la lecture combinée du DIC et de la convention fiscale du pays de résidence cible évite les mauvaises surprises au moment du premier coupon.

6. Sélectionner et suivre un produit structuré sans se piéger

L’arbitrage fiscal est tranché ; reste à passer à la signature. Cinq étapes mobilisent une autre boîte à outils : la lecture méthodique du DIC PRIIPs, la comparaison de plusieurs offres, le calibrage du ticket et de la part dans le patrimoine, le repérage des signaux qui trahissent une marge de distributeur élevée, et le suivi en cours de vie. Ces cinq étapes ferment la décision et préparent la conclusion. La voix de praticien s’y assume davantage : c’est ici que se joue la différence entre un dossier défendable et un produit conçu d’abord pour la marge.

6.1 Lire le DIC PRIIPs ligne à ligne

Pièce maîtresse de l’analyse : le Document d’Informations Clés (DIC) PRIIPs, obligatoire depuis le 1er janvier 2018 au titre du règlement européen UE 1286/2014. Format standard A4, trois pages maximum, mis à jour annuellement par l’émetteur. Cinq sections concentrent l’information utile pour un particulier ; chacune porte un drapeau rouge à connaître avant de signer.

| Section DIC | Information clé | Drapeau rouge |

|---|---|---|

| Indicateur synthétique de risque (SRI) | Échelle 1 à 7 intégrant risque de marché et risque de crédit, avec corrélations | SRI ≥ 5 sans expérience préalable du sous-jacent |

| Scénarios de performance | 4 projections (tensions, défavorable, intermédiaire, favorable) | Scénario tensions perte > 50 % |

| Coûts | Coût d’entrée, coûts récurrents, RIY annualisé à 3 horizons (1 an, mi-vie, échéance) | RIY > 2 % par an |

| Durée recommandée | Période de Détention Recommandée (PDR) | PDR différente de la durée maximale du produit |

| Que se passe-t-il en cas d’incapacité de l’émetteur | Mention du risque de défaut | Pas de mention claire d’enveloppe couvrante |

Le DIC doit être exact, loyal, clair et non trompeur (article 6 du règlement PRIIPs). Le RIY (Reduction in Yield, ou impact des frais sur la performance) reste l’indicateur clé parce qu’il agrège marge de structuration, rétrocessions et frais internes en pourcentage annualisé, sans inclure les frais d’enveloppe assurance-vie qui se cumulent par-dessus. La lecture la plus représentative se fait à l’horizon échéance, pas à 1 an. Une signature en deçà de A- chez S&P appelle une prime visible dans le coupon : la qualité de la signature doit transparaître ligne à ligne, sans avoir à demander. Pour le souscripteur qui hésite à instruire seul un DIC complet, identifier le bon interlocuteur reste la première étape ; le panorama pour choisir un conseiller financier qualifié recense les statuts (CGP indépendant, banque privée, ORIAS, CIF) et les questions à poser pour cadrer la mission. La règle pratique tient en une ligne : si une rubrique du DIC est évasive ou si une cellule clé est indisponible, c’est le DIC ou le distributeur qu’il faut changer, pas l’analyse.

6.2 Comparer plusieurs offres simultanément

Étape souvent éludée : confronter au moins trois offres concurrentes à l’instant de la souscription. Un seul DIC ne dit rien de la compétitivité d’un produit ; trois DIC alignés sur la même grille révèlent immédiatement la marge captée le long de la chaîne. Le tableau suivant pondère les critères qui comptent vraiment, avant l’arbre de décision visuel.

| Critère de comparaison | Pondération suggérée | Métrique |

|---|---|---|

| Émetteur (notation S&P/Moody’s, CDS 5 ans) | Très élevée | Note à vérifier ≥ A- |

| RIY annualisé (DIC) | Très élevée | < 2 % par an |

| Sous-jacent (qualité, lisibilité) | Élevée | Indice large > panier worst-of > indice décrément |

| Protection du capital (barrière) | Élevée | Niveau et type (européenne plus protectrice qu’américaine) |

| Coupon facial | Moyenne | % par an, à pondérer par la mémoire et la barrière |

| Durée recommandée | Moyenne | Années, alignée sur l’horizon personnel |

| Période de constatation | Faible | Annuelle ou semestrielle |

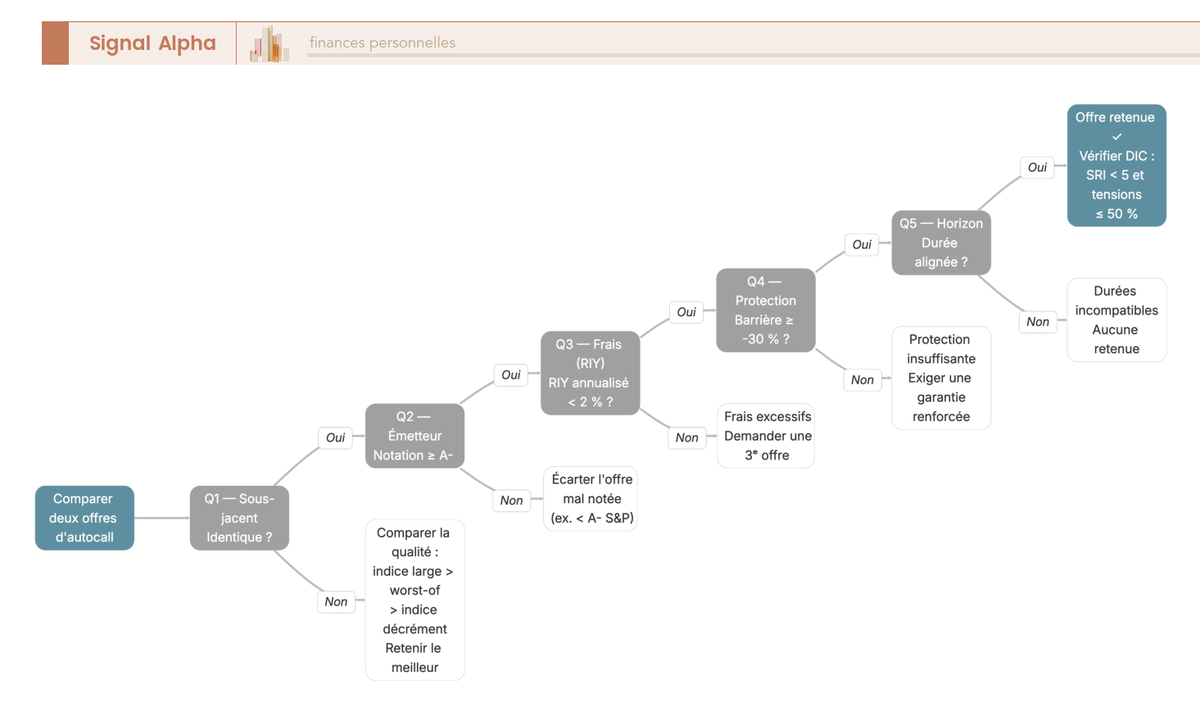

Le séquencement opérationnel tient en cinq questions binaires, à parcourir dans l’ordre. Première question : le sous-jacent est-il identique ou de qualité au moins équivalente ? Si non, la comparaison est faussée, on demande une troisième offre alignée. Deuxième question : la notation de l’émetteur est-elle au moins équivalente à celle de la référence ? Crédit Agricole S.A. ressort à S&P A+ en octobre 2025 et Moody’s A1 en avril 2026, repère utile dans le panel français. Troisième question : le RIY annualisé est-il inférieur à 2 % par an ? Au-delà de 2,5 %, on considère que la marge captée est élevée et on exige une justification. Quatrième question : la barrière est-elle au moins à -30 % à l’échéance, et de type européen plutôt qu’américain ? Cinquième question : la durée recommandée est-elle alignée avec l’horizon personnel ? Trois feuilles ferment l’arbre : offre A retenue, offre B retenue, ou aucune des deux et demander une troisième proposition. Cette discipline élimine la majorité des autocalls trop chers ou mal calibrés, sans expertise complémentaire. Pour appliquer concrètement la mise en concurrence, le panorama des courtiers à mettre en concurrence donne les profils, gammes d’émetteurs et niveaux de frais observables sur les principales plateformes spécialisées, et l’étape par étape pour acheter un produit structuré documente le circuit de signature, du test d’adéquation MIFID II à la valorisation initiale.

6.3 Calibrer le ticket d’entrée et la part dans le patrimoine

Question pratique qui surgit à l’instant de la souscription : combien y mettre, et quelle part du patrimoine financier consacrer à cette poche ? La grille suivante répond par tranche de patrimoine ; elle relève de la doctrine professionnelle CGP, pas d’une obligation réglementaire.

| Patrimoine financier | Allocation maximale recommandée en produits structurés | Ticket maximum par produit |

|---|---|---|

| < 50 000 € | 0 % à 5 % | 5 000 € (un seul autocall court) |

| 50 000 € à 150 000 € | 5 % à 10 % | 10 000 € |

| 150 000 € à 500 000 € | 10 % à 15 % | 25 000 € avec diversification 3 à 5 produits, émetteurs distincts |

| > 500 000 € | jusqu’à 20 % | Selon la stratégie patrimoniale globale |

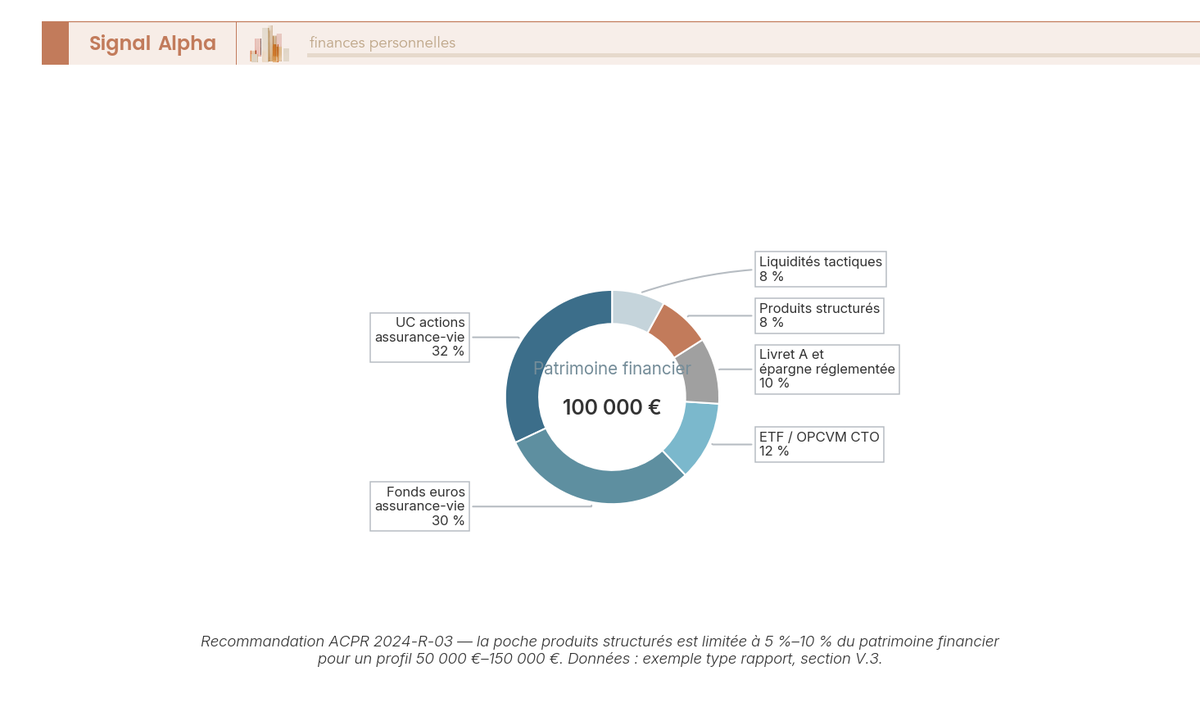

Deux règles de second niveau encadrent la tranche choisie. La première : ne jamais concentrer plus de 50 % de l’allocation produits structurés sur un seul émetteur, parce que le risque de signature n’est mitigé par aucune enveloppe et qu’un défaut frappe alors la moitié de la poche d’un seul coup. La seconde : un ticket de 5 000 € sur un patrimoine de 50 000 € représente 10 % du patrimoine, donc déjà beaucoup pour un produit illiquide ; la tentation de souscrire à hauteur de la promotion commerciale (souvent 10 000 € pour bénéficier d’un coupon majoré) doit être pesée à l’aune de la part totale, pas du ticket nominal. Cas chiffré : pour un patrimoine financier de 100 000 €, une allocation type peut s’écrire en six segments, dont 30 % en fonds euros AV, 32 % en UC actions AV, 10 % en livret A et LDDS, 12 % en ETF ou OPCVM CTO, 8 % en produits structurés et 8 % en liquidités tactiques. Pour inscrire la poche structurés dans une vue allocation globale actions, obligations et immobilier, l’allocation d’actifs sur 30 ans documente les fourchettes par profil de risque et l’arbitrage rééquilibrage annuel, point utile au moment où la part structurés se rapproche du plafond.

6.4 Repérer un produit conçu pour la marge du distributeur

Vigilance avant signature : cinq signaux convergents trahissent un produit calibré d’abord pour la marge captée le long de la chaîne, et non pour le rendement net du souscripteur. Aucun de ces signaux n’est rédhibitoire isolément ; trois cumulés méritent une comparaison concurrente immédiate.

- Coupon facial nettement supérieur aux références du marché (12 % par an quand la moyenne autocall Euro Stoxx 50 ressort à 5 ou 7 %), ce qui finance souvent un panier worst-of d’actions très volatiles ou un indice décrément agressif.

- Sous-jacent indice décrément agressif (-5 % par an et plus), avec une érosion programmée que la plaquette commerciale ne chiffre jamais clairement.

- RIY annualisé > 2,5 % par an, signal d’une marge distributeur ou structureur supérieure à la moyenne du marché.

- Période de commercialisation très courte (moins de 4 semaines), ce qui empêche matériellement de mettre 3 offres concurrentes sur la table.

- Absence de comparaison concurrente proposée par le distributeur, alors que le devoir de conseil DDA et la recommandation ACPR 2024-R-03 imposent de motiver le caractère adapté du produit.

Pour situer la décision dans l’espace risque-rendement-liquidité, le diagramme à bulles cartographie cinq placements grand public sur l’axe SRI PRIIPs et le rendement attendu, avec la taille de la bulle encodant la liquidité. La répartition observée selon la cartographie AMF-ACPR 2024 confirme que 39 à 41 % des produits structurés grand public restent classés SRI 1 à 3 ; mais la majorité des autocalls grand public se loge entre SRI 3 et SRI 6, avec un cœur à 4 ou 5. Le benchmarking indépendant tient à quelques noms : Linxea, Privalto, Predictiv, Hedios et Eavest publient régulièrement des comparatifs et des historiques, ce qui permet de qualifier rapidement une offre comme dans la moyenne ou au-dessus. Le calibrage du profil d’investisseur et de la tolérance au risque reste l’étape qui ferme l’arbitrage : un autocall SRI 5 ne se signe pas sans expérience préalable du sous-jacent. Astuce de praticien : si la période de commercialisation est inférieure à 4 semaines, demander explicitement deux comparaisons concurrentes avant signature, et accepter qu’un délai supplémentaire de 2 à 3 semaines vaut mieux qu’un autocall mal calibré sur 8 ans.

6.5 Suivre le produit en cours de vie et décider d’une sortie anticipée

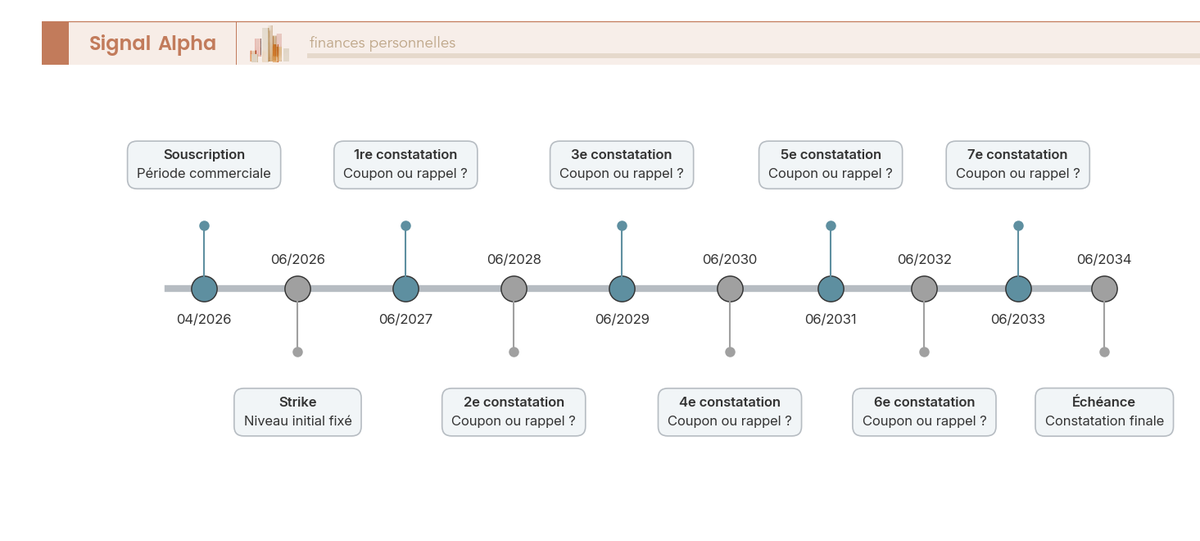

Dernière étape, et pourtant celle où la majorité des souscripteurs lâchent le suivi : la vie du produit après signature. Un autocall 8 ans connaît une chronologie précise, des dates de constatation à inscrire dans l’agenda fiscal et patrimonial, et trois issues possibles à chaque date.

| Mois | Événement |

|---|---|

| 04/2026 | Souscription, période de commercialisation |

| 06/2026 | Date de constatation initiale du sous-jacent (strike) |

| 06/2027 | 1re date de constatation autocall, vérification éventuelle d’un coupon |

| 06/2028 à 06/2033 | Dates de constatation annuelles |

| 06/2034 | Date de constatation finale et échéance |

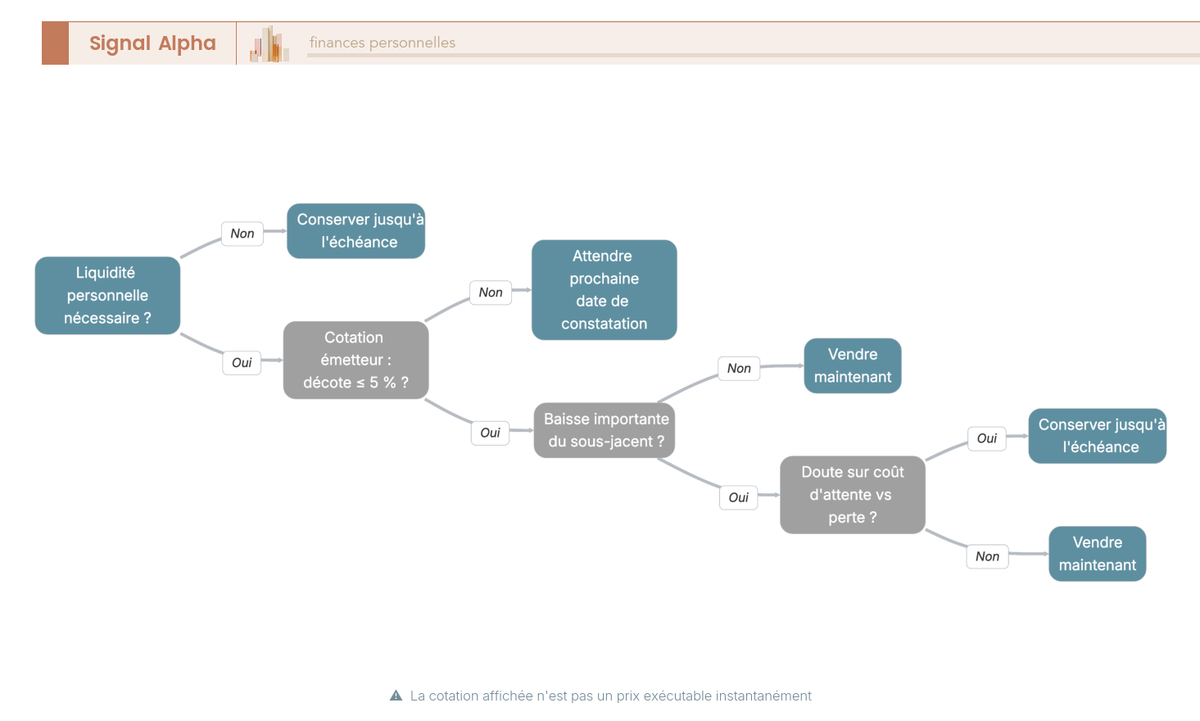

À chaque date de constatation, trois issues coexistent : rappel anticipé avec versement du capital et du coupon, paiement du coupon seul (le produit continue jusqu’à la date suivante), ou pas de coupon (la mémoire continue d’accumuler si elle est prévue). Entre deux dates, la cotation hebdomadaire ou mensuelle de l’émetteur reste accessible dans l’espace assureur ou courtier, mais elle reflète une valeur indicative, pas un prix exécutable instantanément. Pour décider d’une sortie anticipée, la règle en quatre étapes est lisible et pragmatique.

Étape 1 : la liquidité personnelle est-elle nécessaire ? Si non, conserver et laisser courir le coupon mémoire. Étape 2 : la décote affichée par l’émetteur est-elle inférieure ou égale à 5 % de la valeur théorique ? Si non, attendre, parce qu’une décote au-delà reflète un marché stressé où la sortie matérialise une perte que l’attente peut compenser. Étape 3 : en cas de baisse importante du sous-jacent, comparer le coût d’attendre la prochaine date de constatation au coût de sortir immédiatement, en intégrant la durée résiduelle et la probabilité de redressement. Étape 4 : en cas de doute, conserver, parce que la cotation affichée n’est pas un prix exécutable instantanément et que le market maker affilié à l’émetteur n’est pas tenu de coter dans des conditions exceptionnelles. Cette discipline réduit considérablement la perte effective sur les sorties anticipées que les souscripteurs réalisent en panique en bas de cycle.

Astuces importantes

Trois réflexes valent la peine d’être intégrés avant la signature, parce qu’ils ferment des oublis classiques que la documentation commerciale n’évoque jamais.

- Si le foyer est non-imposable (TMI 0 %), demander expressément la dispense d’acompte de 12,8 % auprès du distributeur avant le 30 novembre N-1, et opter pour le barème progressif sur le CTO l’année suivante.

- Si le ticket dépasse 100 000 €, négocier la commission distributeur (-0,5 % à -1 % observable en club deal) et demander une seconde proposition d’émetteur français noté au moins A-.

- Inscrire dans l’agenda les dates de constatation annuelles et fixer dès la souscription la règle de sortie anticipée en 4 étapes ; relire la règle à chaque cotation suivie d’une baisse significative du sous-jacent.

Ces trois points ferment la boucle entre l’analyse fiscale et la discipline de suivi.

La décision se ferme avec une grille de synthèse opérationnelle. Le tableau qui suit reprend les douze étapes, dans l’ordre où elles se présentent à un particulier ; il ne compare pas plusieurs produits sur les mêmes critères, mais restitue le déroulement complet du guide, des actions à entreprendre aux confusions les plus fréquentes.

| Étape de décision | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Compréhension du produit | Lire le DIC PRIIPs en entier, demander la décomposition zéro-coupon plus options, identifier la famille | Souscrire sur la base d’une plaquette commerciale seule | Confondre coupon facial et rendement réalisé |

| Sous-jacent | Privilégier indice large (Euro Stoxx 50, CAC 40), vérifier si décrément | Indice décrément agressif (>5 % par an) sans compréhension | Croire qu’un indice décrément se compare directement à un indice nu |

| Barrière | Vérifier européenne ou américaine, niveau ≤ -30 % à l’échéance | Barrière > -25 % en marché volatile | Oublier que la barrière européenne ne protège qu’à l’échéance, pas en cours de vie |

| Coupon | Comprendre la mémoire, identifier la barrière de coupon | Croire un coupon « garanti » qui est en réalité conditionnel | Lire « 8 % » sans lire « si Euro Stoxx 50 ≥ -30 % » |

| Émetteur | Vérifier la note de crédit (≥ A-) et le CDS 5 ans | Concentrer sur un seul émetteur | Confondre la note de la maison-mère et celle de la filiale émettrice |

| Enveloppe fiscale | Préférer l’AV (PS 17,2 %) si horizon ≥ 8 ans, CTO sinon selon TMI | CTO si TMI ≥ 30 % et horizon long | Oublier que le PEA n’accepte pas la majorité des structurés |

| Frais | Exiger le RIY annualisé et les frais d’entrée distributeur | Accepter sans demander la rétrocession émetteur vers distributeur | Comparer deux produits sans aligner les frais d’enveloppe |

| Allocation | 5 % à 15 % du patrimoine financier selon le profil | > 20 % du patrimoine financier | Concentration sur un seul émetteur ou un seul sous-jacent |

| Liquidité | Considérer le placement comme bloqué jusqu’à l’échéance | Compter sur la revente comme stratégie principale | Sous-estimer la décote du marché secondaire |

| Suivi | Inscrire toutes les dates de constatation dans l’agenda | Ignorer un rappel anticipé et laisser dormir le capital | Réinvestir réflexe dans un produit comparable sans benchmark de 3 offres |

| Sortie anticipée | Vérifier la cotation et la décote, comparer avec l’attente jusqu’à la prochaine date | Vendre en panique en bas de cycle | Croire que la valeur affichée correspond à un prix exécutable instantanément |

| Souscription finale | Faire signer en pleine connaissance, conserver le DIC | Signer sans test d’adéquation MIFID II | Oublier le délai de rétractation 30 jours en assurance-vie |

Cette grille en douze étapes ferme la boucle entre la définition juridique d’un EMTN, la formule de coupon, l’évaluation des risques, la mesure des avantages, l’arbitrage fiscal et la discipline de souscription. Elle prépare la FAQ qui vient ensuite, où chaque question reprend l’une des étapes ci-dessus pour la chiffrer ou la clarifier sur un cas type.

Conclusion

Au fond, un produit structuré ne se résume ni à un livret amélioré ni à un fonds actions déguisé : c’est un titre de créance EMTN dont le rendement dépend d’une formule contractuelle, et la lecture honnête de ces produits tient à trois réflexes. Le premier, c’est de comprendre la mécanique sous le coupon affiché, parce que le sous-jacent, le type de barrière (européenne ou américaine) et l’effet mémoire pèsent davantage que le pourcentage en gras de la plaquette. Le deuxième, c’est de lire les scénarios PRIIPs du DIC plutôt que la promesse commerciale, car c’est dans le scénario tensions et dans le RIY que se voient l’amplitude réelle de la perte possible et la marge captée par la chaîne. Le troisième, c’est de choisir l’enveloppe en fonction de l’horizon et de la TMI, sachant que l’assurance-vie après huit ans à 24,7 % reste l’option dominante pour un autocall détenu jusqu’à son échéance, alors que le compte-titres au PFU 31,4 % et le PEA, qui exclut l’essentiel des structurés, posent leurs propres contraintes.

Bien calibré, ce produit a une place dans une poche tactique de 5 à 15 % du patrimoine financier, jamais davantage, et avec une diversification stricte sur au moins deux émetteurs notés au moins A-. Avant toute signature, exigez le DIC PRIIPs ligne à ligne, passez le test d’adéquation MIFID II sans le bâcler, mettez au moins trois offres concurrentes sur la table et calibrez le ticket d’entrée à votre allocation, pas à la promotion commerciale. Pour aller plus loin, l’allocation d’actifs sur 30 ans situe cette poche tactique dans une vue patrimoniale globale, point utile au moment de fixer la part exacte.

FAQ – Produits structurés : les questions que les lecteurs nous posent

Quelle est la différence entre capital garanti et capital protégé ?

Un produit à capital garanti rembourse l’intégralité du nominal à l’échéance, indépendamment de l’évolution du sous-jacent, et hors défaut de l’émetteur. Le rendement cible reste modeste, typiquement entre 3 % et 5 % brut par an, parce que la banque doit financer une obligation zéro-coupon qui ramène mécaniquement le capital à terme.

Un produit à capital protégé fonctionne différemment. La protection est conditionnelle, déclenchée par une barrière fixée dès la création, souvent à 50 %, 60 % ou 70 % du niveau initial. Au-dessus de la barrière à la constatation finale, le capital est remboursé. En dessous, la perte devient proportionnelle à la baisse du sous-jacent et n’est pas plafonnée à la barrière.

Un produit structuré à capital protégé peut-il vraiment me faire perdre de l’argent ?

Oui, dans trois cas qu’il faut connaître avant de souscrire. Le sous-jacent peut clôturer sous la barrière à la constatation finale, et la perte devient alors proportionnelle à la baisse, sans plafonnement. L’émetteur peut faire défaut pendant la durée de vie du produit, et le porteur d’EMTN (Euro Medium Term Note) devient créancier non-prioritaire de la masse, comme dans le cas Lehman 2008 où la valeur de référence ISDA s’est arrêtée à 8,625 %. Une revente anticipée à un cours en baisse cristallise enfin la perte latente. Seul le capital intégralement garanti à l’échéance protège à 100 %, en contrepartie de coupons plus modestes.

Vaut-il mieux loger un produit structuré dans une assurance-vie ou dans un compte-titres ?

Pour un horizon supérieur à 8 ans, l’assurance-vie domine en 2026 : prélèvements sociaux à 17,2 % contre 18,6 % en CTO, IR à 7,5 % pour les primes inférieures à 150 000 € (contre 12,8 % en PFU), abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple). La capitalisation interne évite l’imposition annuelle des coupons. La contrepartie tient aux frais de gestion sur unités de compte (0,5 % à 1 % par an) et à la défaillance assureur (FGAP plafonné à 70 000 €).

Le CTO redevient pertinent pour un horizon court, un patrimoine déjà saturé en assurance-vie, ou une TMI à 0 % ou 11 % qui peut opter pour le barème progressif. Détails dans notre guide de l’assurance-vie.

Que se passe-t-il si la banque émettrice fait faillite pendant la durée de vie du produit ?

Le porteur d’un EMTN devient créancier de la masse de l’émetteur, et le taux de récupération dépend de la procédure (résolution bancaire BRRD, liquidation) et de la juridiction. Pour les particuliers européens détenteurs de produits Lehman en 2008, la valeur de référence ISDA s’est établie à 8,625 %, et les recouvrements se sont étalés sur plusieurs années.

La directive européenne BRRD prévoit désormais un mécanisme de bail-in qui peut convertir la dette en capital, encadré par une publication ACPR de janvier 2024 mise à jour en janvier 2025. Le FGDR titres (70 000 € par client et par établissement) ne couvre pas le défaut émetteur : il couvre uniquement la défaillance du teneur de compte.

Comment sont fiscalisés les coupons d’un produit structuré pour un résident français en 2026 ?

En CTO, les coupons encaissés à partir du 1er janvier 2026 sont soumis au PFU à 31,4 %, soit 12,8 % d’IR plus 18,6 % de prélèvements sociaux. Un acompte d’IR de 12,8 % est prélevé à la source, sauf dispense pour un revenu fiscal de référence inférieur à 25 000 € (célibataire) ou 50 000 € (couple). L’option pour le barème progressif n’a d’intérêt que si la TMI reste sous 12,8 %, donc à 0 % ou 11 %.

En assurance-vie, aucune imposition n’a lieu pendant la vie du contrat ; au rachat, la fiscalité dépend de l’antériorité (8 ans) et du seuil de 150 000 € de primes versées. Le PEA reste à part : la majorité des produits structurés n’y sont pas éligibles. Notre dossier sur l’optimisation fiscale détaille les arbitrages voisins.

Puis-je revendre mon produit structuré avant l’échéance et à quel prix ?

Techniquement oui, l’émetteur ou son market maker affilié cote le produit en cours de vie, généralement chaque semaine. Le prix tient compte d’une valeur théorique, d’une décote de marché et d’un écart bid-ask. En conditions normales, la décote totale s’établit à 1 % à 3 % de la valeur théorique selon les cartographies AMF-ACPR 2024 et 2025.

En stress de marché ou en cas de baisse rapide du sous-jacent, la décote grimpe à 5 % à 15 %. Sur un éventuel marché secondaire externe, la liquidité est faible et la décote dépasse régulièrement 10 %. La revente anticipée est donc une option de secours, pas une stratégie : un produit structuré reste, en pratique, bloqué jusqu’à l’échéance ou jusqu’au rappel anticipé.

Quelle part de mon patrimoine financier puis-je raisonnablement consacrer aux produits structurés ?

La doctrine professionnelle observée chez les CGP, alignée avec la recommandation ACPR 2024-R-03 sur le devoir de conseil, situe l’allocation entre 5 % et 15 % du patrimoine financier selon le profil. Sous 50 000 € de patrimoine, l’allocation reste très limitée (0 à 5 %), souvent un seul autocall court avec un ticket inférieur à 5 000 €.

Entre 150 000 € et 500 000 €, la diversification sur 3 à 5 produits avec émetteurs distincts devient possible, jusqu’à 10 à 15 %. Au-delà de 500 000 €, l’allocation peut atteindre 20 % avec une diversification émetteur stricte. La règle critique reste invariante : ne jamais concentrer la poche structurés au-delà de 50 % sur un seul émetteur.

Quels sont les frais réels d’un produit structuré ?

Le coût total sur la durée de vie se situe généralement entre 5 % et 7 % du capital investi, ventilé sur trois postes. Les frais de structuration up-front, de l’ordre de 2 % à 6 %, sont prélevés dès la souscription et intégrés dans le rendement affiché, ce qui les rend peu visibles. Les commissions de souscription, de 0 % à 3 %, rémunèrent le distributeur.

En assurance-vie s’ajoutent les frais de gestion sur unités de compte (0,5 % à 1 % par an). Le DIC (Document d’Information Clés) impose l’affichage du RIY (Reduction in Yield) annualisé, c’est-à-dire la part de rendement que les frais retranchent chaque année. Un RIY supérieur à 2,5 % par an signale un produit dont les frais grèvent fortement la performance attendue.

Comment repérer un produit structuré conçu d’abord pour la marge du distributeur ?