Dernière mise à jour : mai 2026

Votre banque privée ou votre conseiller en gestion de patrimoine vous propose une souche Euro Medium Term Note (EMTN) indexée sur l’Eurostoxx 50, avec un coupon conditionnel de 6 à 8 % par an et la mention « capital garanti » ou « capital protégé 90 % ». Le produit ressemble à une obligation rémunératrice ; en pratique, c’est un titre de créance structuré émis par une grande banque, dont la protection annoncée ne joue qu’à l’échéance et reste subordonnée à la solvabilité de l’émetteur. Trois ans plus tard, quand vous testez une sortie anticipée, vous découvrez qu’aucune cotation ferme n’existe sur le marché secondaire, que la banque émettrice rachète typiquement entre 70 % et 90 % de la valeur nominale, et que le risque émetteur n’est couvert ni par le Fonds de Garantie des Dépôts et de Résolution (FGDR) ni par la garantie contractuelle. C’est la première cause de déception sur les produits structurés vendus aux particuliers en France.

L’arbitrage 2026 a changé de calibre depuis la loi de financement de la sécurité sociale (LFSS) 2026 : le prélèvement forfaitaire unique (PFU) sur les coupons et plus-values d’EMTN logés en compte-titres ordinaire (CTO) atteint 31,4 %, avec des prélèvements sociaux relevés à 18,6 % via la hausse de la contribution sociale généralisée (CSG) à 10,6 %, tandis que l’assurance-vie (AV) conserve son exception à 17,2 %. Ce différentiel de 1,4 point par an, cumulé aux abattements de 4 600 € ou 9 200 € après huit ans, fait que le choix de l’enveloppe pèse désormais autant que celui du sous-jacent.

Sept sections vous attendent dans ce guide, de la nature exacte du programme EMTN jusqu’à la checklist opérationnelle de souscription. Vous y trouverez l’anatomie d’une fiche produit, la hiérarchie des quatre risques crédit, marché, liquidité et optionnel, la grille de lecture du Document d’Informations Clés PRIIPs (DIC PRIIPs), l’arbitrage entre CTO, AV et plan d’épargne retraite (PER), et la fiscalité 2026 par enveloppe. Avant tout cela, une confusion à lever : celle entre garantie de capital et absence de risque.

1. Comprendre ce qu’est un EMTN et à qui il s’adresse

Si vous lisez ce guide, c’est que la confusion entre garantie de capital et absence de risque vous parle, et c’est précisément là que tout commence. Cette première section remet l’EMTN à sa place dans la cartographie des produits financiers : les trois étages documentaires qui encadrent toute émission, ce qui le distingue d’une obligation classique ou d’un fonds structuré, et les profils pour qui le produit prend vraiment du sens patrimonial.

1.1 Programme MTN, prospectus de base et conditions définitives : remettre les mots dans l’ordre

Pour cadrer la documentation d’un EMTN, partez d’un fait simple : il existe trois étages distincts, et aucune fiche commerciale ne les remplace. C’est cette hiérarchie qui prévaudra en cas de litige, pas l’argumentaire du distributeur.

Tout commence par le programme MTN (Medium Term Note), un document déposé par l’émetteur auprès d’un régulateur de l’Espace Économique Européen (EEE) avec un visa renouvelable de douze mois maximum. Les régulateurs concernés sont l’Autorité des Marchés Financiers (AMF) en France, la Commission de Surveillance du Secteur Financier (CSSF) au Luxembourg, la Central Bank of Ireland en Irlande, l’Autoriteit Financiële Markten (AFM) aux Pays-Bas, la BaFin en Allemagne ou la Comisión Nacional del Mercado de Valores (CNMV) en Espagne, sous Position AMF n° 2010-04 et Règlement Prospectus UE 2017/1129.

Sous ce programme se déclinent des prospectus de base de quatre-vingts à deux cents pages, puis des conditions définitives (final terms) de trente à soixante pages propres à chaque souche, le DIC PRIIPs standardisé sur trois pages, et la fiche commerciale de deux à six pages. La règle juridique à retenir tient en une ligne : les conditions définitives priment sur la fiche commerciale en cas de divergence. Chaque émission reçoit un identifiant ISIN (International Securities Identification Number) unique et constitue une souche distincte, qui fige le montant, le sous-jacent, la barrière, le coupon, l’autocall et la durée maximale.

Les émetteurs qui dominent la distribution grand public en France passent presque tous par des filiales domiciliées au Luxembourg ou aux Pays-Bas pour des raisons fiscales et juridiques : Société Générale via SG Issuer (LU), BNP Paribas via BNPP Issuance B.V. (NL), Crédit Agricole CIB (Corporate and Investment Bank) via CACIB FG (LU), BPCE via Natixis Structured Issuance (LU), Goldman Sachs International via GS Finance Corp Intl. (Jersey), Morgan Stanley via Morgan Stanley B.V. (NL), et JP Morgan (JPM) via JP Morgan Chase Funding Inc. Cette architecture sépare juridiquement l’entité d’émission de la maison-mère, ce qui pèse directement sur la lecture du risque de crédit que vous ferez plus loin.

Une distinction à intégrer dès l’entrée concerne la souche elle-même. L’EMTN vanille rémunère un coupon fixe ou flottant non conditionnel, là où l’EMTN structuré conditionne son coupon et son remboursement à l’évolution d’un sous-jacent (indice, panier d’actions, taux). Le présent guide traite presque exclusivement l’EMTN structuré, qui domine la distribution grand public. Pour vérifier qu’un programme est bien visé par l’AMF, la base GECO sur amf-france.org liste les visas en cours, et les prospectus de base sont publiés en PDF sur info-financiere.fr. Pour situer les acteurs qui distribuent ces souches au particulier, voir notre comparatif des courtiers spécialisés dans les produits structurés.

L’arbre vous oriente palier par palier de patrimoine financier ; il sert de garde-fou avant même que vous regardiez une fiche produit. La première confusion à corriger, et celle que ce guide va marteler : un EMTN « à capital garanti » n’est pas un dépôt bancaire, c’est un titre de créance dont la garantie est un engagement contractuel de l’émetteur, soumis à sa solvabilité.

1.2 EMTN, obligation classique, fonds structuré et certificat : ce qui change réellement pour vous

Le produit vous est souvent vendu comme une obligation rémunératrice, parfois confondu avec un fonds structuré. La distinction compte, parce que le risque crédit ne se joue pas du tout au même endroit selon l’enveloppe juridique.

Une obligation classique senior est un titre de créance avec coupon fixe ou flottant non conditionnel, négociable sur un marché obligataire relativement liquide, soumis au risque de crédit émetteur sans protection FGDR. Un EMTN structuré, également titre de créance, conditionne son coupon au sous-jacent et sa liquidité est quasi-nulle puisque le marché secondaire est animé par l’émetteur seul ; il combine PRIIPs, MIFID II (Markets in Financial Instruments Directive II) et le régime prospectus. Le fonds structuré est juridiquement différent : c’est une part d’OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) au format FCP (Fonds Commun de Placement) ou SICAV (Société d’Investissement à Capital Variable) UCITS, avec actifs ségrégués chez un dépositaire, valeur liquidative quotidienne, et pas de risque crédit direct sur l’émetteur. Le certificat (warrant, turbo, leverage), enfin, est un titre de créance sans coupon, valeur dérivée du sous-jacent, coté en continu sur NYSE Euronext ou Stuttgart.

Les quatre lignes ci-dessous rendent ces différences immédiatement lisibles, parce que c’est la forme juridique qui dicte ce qui peut vous arriver en cas de défaut bancaire.

| Produit | Forme juridique | Risque crédit émetteur | Coupon | Liquidité | Réglementation principale |

|---|---|---|---|---|---|

| Obligation classique (senior) | Titre de créance | Oui (pas de FGDR) | Fixe ou flottant non conditionnel | Marché obligataire | Règlement Prospectus 2017/1129 |

| EMTN structuré | Titre de créance | Oui (pas de FGDR) | Conditionnel au sous-jacent | Quasi-nulle, animée par l’émetteur | PRIIPs + MIFID II + Prospectus |

| Fonds structuré (FCP/SICAV) | Part d’OPCVM | Non direct (actifs ségrégués) | Idem EMTN sur sous-jacent | Valeur liquidative quotidienne | UCITS / AIFM + PRIIPs |

| Certificat (warrant, turbo, leverage) | Titre de créance | Oui (pas de FGDR) | Pas de coupon, valeur dérivée | Cotation continue NYSE Euronext / Stuttgart | Prospectus + PRIIPs |

En résumé : la ligne fonds structuré est celle qui se distingue fondamentalement des trois autres. La ségrégation UCITS protège le porteur d’une défaillance de la maison de gestion, ce qui n’est pas le cas d’un EMTN. Le précédent Banco Popular (résolution prononcée par le Single Resolution Board (SRB) le 7 juin 2017, absorption par Santander pour 1 € symbolique) illustre ce qui peut arriver à un porteur de dette bancaire : capital social, AT1 (Additional Tier 1) et Tier 2 ramenés à zéro ; les senior preferred ont été préservés cette fois, mais le mécanisme reste juridiquement applicable. D’où la règle de lecture qu’on voit revenir dans tous les dossiers solides : l’identité de l’émetteur, sa notation et la séniorité de la dette priment sur le sous-jacent et la barrière.

Autre confusion fréquente, l’éligibilité Plan d’Épargne en Actions (PEA). L’article L. 221-31 du Code Monétaire et Financier (CMF) limite les titres éligibles au PEA aux titres de capital, et la doctrine du Bulletin Officiel des Finances Publiques (BOFIP) (BOI-RPPM-RCM-40-50-20-20) confirme que les EMTN, comme tous les titres de créance, en sont exclus, indépendamment du sous-jacent. Pour un panorama plus large des autres formats voisins, voir notre panorama des produits structurés grand public.

1.3 À qui s’adresse un EMTN en pratique : profil, patrimoine, horizon

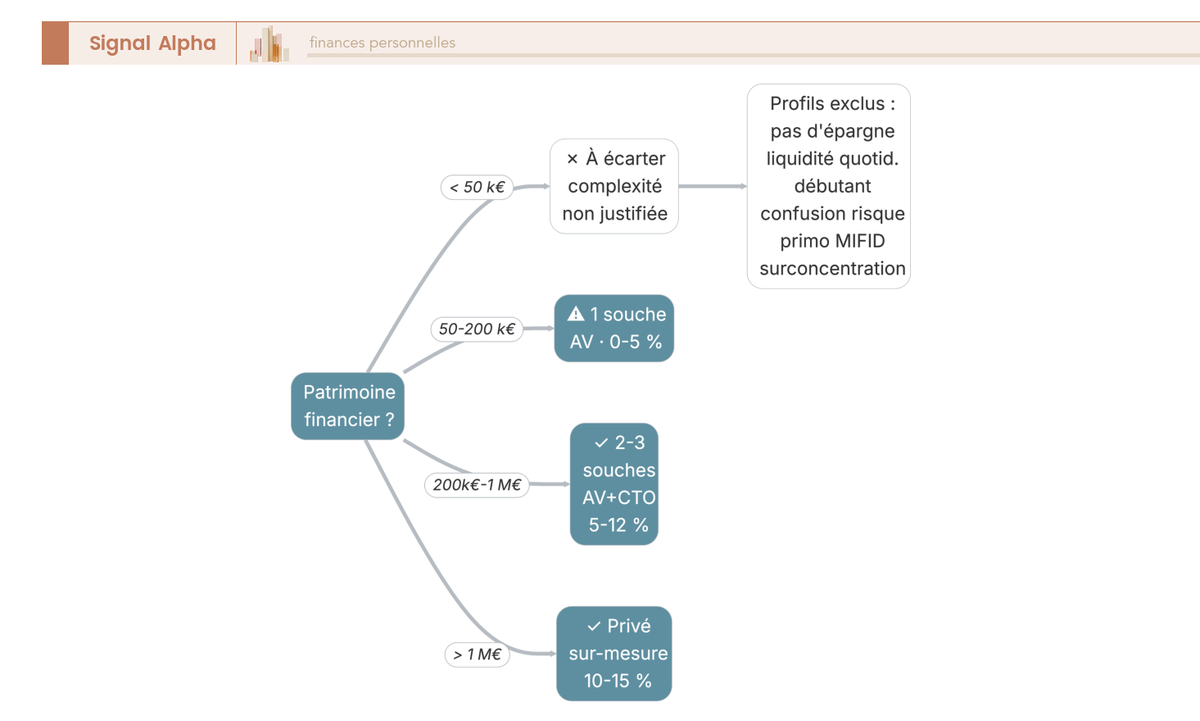

Tous les patrimoines ne se prêtent pas à un EMTN, et un mauvais positionnement à l’entrée pèse plus lourd que le choix de la souche. Trois profils-types couvrent l’écrasante majorité des dossiers que l’on voit passer ; six configurations excluent le produit d’emblée.

Le plancher de bon sens, valable pour tout particulier, tient en trois critères : un patrimoine financier hors immobilier d’au moins 50 000 €, un horizon réel de cinq à dix ans, et la capacité d’immobiliser jusqu’à la durée maximale (typiquement huit à douze ans). Sous ce plancher, l’épargne réglementée prime, comme on le rappelle dans la cascade d’épargne posée par notre guide sur le Livret A, LDDS et LEP.

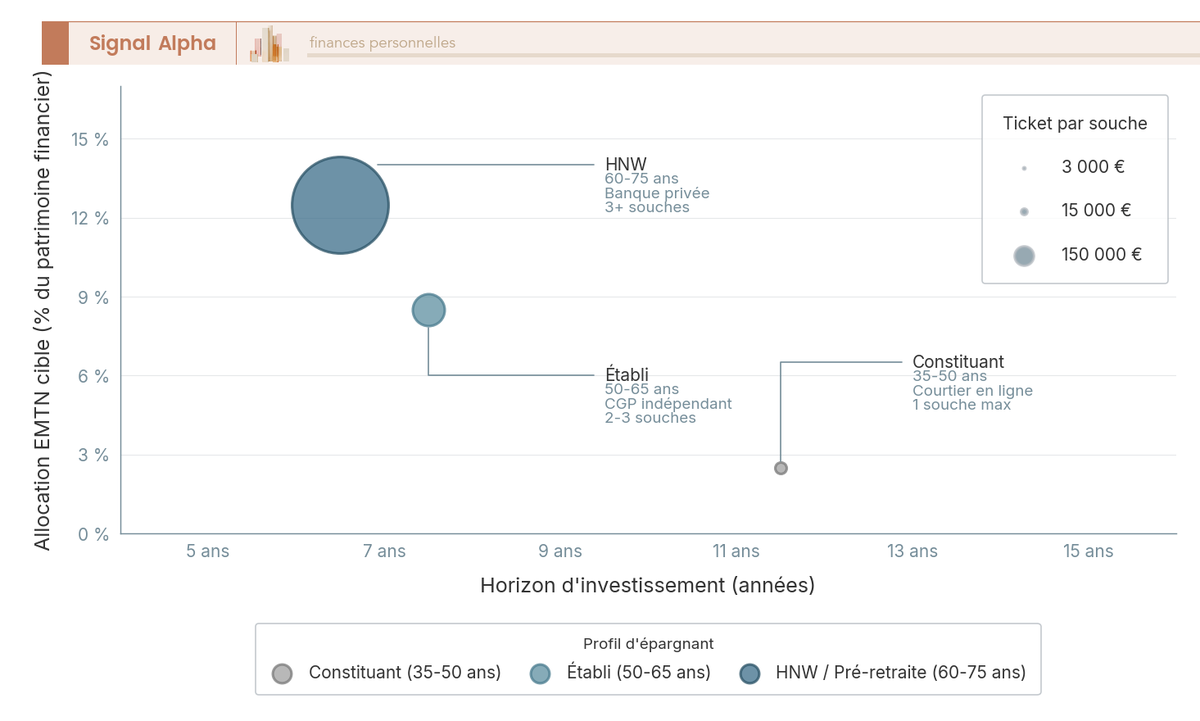

Trois profils-types se dégagent. L’investisseur en constitution de patrimoine (35-50 ans, 50-200 k€) tient une allocation EMTN de 0-5 %, souvent à éviter, sur un ticket de 1 à 5 k€ par souche, une seule souche maximum, en courtier en ligne (Linxea Spirit ou Linxea Avenir adossés à Spirica, agrément de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) n° 1021306, Placement-direct Vie adossé à Generali Vie, Yomoni Vie adossé à Suravenir). L’investisseur à patrimoine établi (50-65 ans, 200 k€-1 M€) cible 5-12 %, deux à trois souches de 5 à 25 k€, en assurance-vie en ligne ou via un Conseiller en Gestion de Patrimoine (CGP) indépendant. Les CGP exercent sous le statut de Conseiller en Investissements Financiers (CIF) immatriculé à l’Organisme pour le Registre unique des Intermédiaires en Assurance (ORIAS), avec 7 013 cabinets actifs au 2 janvier 2025 selon l’AMF. Le HNW (High Net Worth) pré-retraite (60-75 ans, > 1 M€) vise 10-15 %, des tickets de 50 à 250 k€, au moins trois souches, en banque privée (BNP Paribas Wealth Management, SG Private Banking, LCL Banque Privée, Indosuez Wealth Management, Edmond de Rothschild, Rothschild Martin Maurel).

Les trois lignes ci-dessous condensent les paramètres opérationnels qui distinguent ces profils, parce qu’ils déterminent ticket, diversification et canal à privilégier.

| Profil | Patrimoine financier | Horizon | Allocation EMTN typique | Canal recommandé |

|---|---|---|---|---|

| Constituant patrimoine (35-50 ans) | 50-200 k€ | 8-15 ans | 0-5 % (souvent à éviter) | AV en ligne, 1 souche maximum |

| Patrimoine établi (50-65 ans) | 200 k€-1 M€ | 5-10 ans | 5-12 % | AV en ligne ou CGP, 2-3 souches |

| HNW / pré-retraite (60-75 ans) | > 1 M€ | 5-8 ans | 10-15 % | Banque privée, CGP haut de gamme, sur-mesure |

Autrement dit, le ticket et le canal suivent le palier de patrimoine, pas l’appétence affichée. Six configurations placent l’épargnant hors-jeu. L’épargne de précaution non constituée d’abord : un matelas de trois à six mois de dépenses courantes (livrets réglementés, fonds euros) précède tout produit structuré. L’exigence de liquidité quotidienne ensuite : un EMTN est animé par l’émetteur, jamais liquide au sens d’un livret. Le débutant sans exposition antérieure aux marchés actions : un produit dont la formule dépend du chemin du sous-jacent suppose une compréhension préalable des cycles boursiers. La confusion entre rendement annoncé et rendement réalisé : un coupon affiché 7 % p.a. n’est pas un rendement de 7 % p.a., et signer sans avoir intégré la différence revient à signer en aveugle. Le primo-investisseur sans connaissance ni expérience démontrées au questionnaire MIFID II (article L. 533-13 du CMF, Directive 2014/65/UE), où sur-déclarer son expérience fragilise la protection client en cas de litige. La surconcentration sur un émetteur unique, enfin : tout dépassement de 25 % de l’enveloppe EMTN sur un même émetteur transforme une diversification théorique en pari de signature.

Au-delà de ces exclusions, l’allocation cible transverse suit trois bornes que vous pouvez retenir comme garde-fous : 5 à 15 % du patrimoine financier hors immobilier, 20 à 25 k€ maximum par souche pour un patrimoine moyen (jusqu’à 100-250 k€ en banque privée), et au moins trois émetteurs distincts dès que l’enveloppe dépasse 50 k€.

Le diagramme met visuellement en regard les trois profils pour qu’on lise d’un coup d’œil la cohérence horizon / ticket / allocation. Vous savez désormais à qui s’adresse un EMTN et à quels paliers de patrimoine il prend du sens. Reste à comprendre comment se lit concrètement une fiche produit, parce que c’est là que la qualité de l’émission se joue.

2. Lire l’anatomie d’un EMTN : émetteur, sous-jacent, barrière, autocall, coupon

Une fiche EMTN se lit dans un ordre précis, et l’erreur récurrente consiste à commencer par le coupon affiché. Les cinq paramètres clés n’ont pas le même poids : émetteur et séniorité d’abord, sous-jacent et barrière ensuite, autocall et durée maximale enfin. Cette section les déroule dans l’ordre où ils doivent peser dans votre décision.

2.1 Émetteur, garant et notation : le premier filtre à appliquer

Avant tout autre critère, lisez d’abord l’identité de l’émetteur et celle du garant, parce que c’est leur solvabilité qui rendra ou non la garantie de capital effective à l’échéance.

L’émetteur est presque toujours une filiale d’émission domiciliée au Luxembourg, en Irlande ou aux Pays-Bas. Le garant est la maison-mère, qui apporte une garantie inconditionnelle ou conditionnelle de paiement. Une garantie inconditionnelle reste soumise à la solvabilité de cette même maison-mère : elle crée un engagement contractuel, pas un actif dédié.

La notation de crédit mesure cette solvabilité. Trois agences dominent (Standard & Poor’s, Moody’s et Fitch) avec des échelles voisines mais non strictement équivalentes. La frontière à connaître est celle de l’investment grade, qui démarre à BBB- chez S&P et Fitch ou à Baa3 chez Moody’s ; en dessous, c’est la catégorie spéculative, à éviter pour un cœur de patrimoine. Cette notation se suit en cours de vie, parce qu’une dégradation peut justifier une revue d’allocation.

Le tableau ci-dessous récapitule les émetteurs structurés actifs sur le marché grand public français et leurs notations seniors typiques au premier trimestre 2026, pour donner un repère avant de regarder le détail d’une souche.

| Émetteur | Entité d’émission usuelle | Régulateur du programme | Notation senior typique (T1 2026) | Position de marché |

|---|---|---|---|---|

| Société Générale | SG Issuer (LU), Société Générale | CSSF / AMF | A / A1 / A | Leader historique structurés retail FR |

| BNP Paribas | BNPP Issuance B.V. (NL), BNP Paribas | AFM / AMF | A+ / Aa3 / A+ | Acteur majeur via Exane Solutions |

| Crédit Agricole CIB | Crédit Agricole CIB FG (LU) | CSSF | A+ / Aa3 / A+ | Présent CGP et banque privée |

| BPCE, Natixis | Natixis Structured Issuance SA (LU) | CSSF | A / A1 / A+ | Présent réseau Caisses d’Épargne et CGP |

| Goldman Sachs International | Goldman Sachs Finance Corp Intl. (JE) | Central Bank of Ireland | BBB+ / A2 / A | Distribué via CGP haut de gamme |

| Morgan Stanley | Morgan Stanley B.V. (NL) | AFM | A- / A1 / A | Présent banque privée |

| JP Morgan | JP Morgan Chase Funding Inc. (US) | Central Bank of Ireland | A- / A1 / AA- | Niche en banque privée FR |

Source : agences S&P, Moody’s, Fitch ; à vérifier juste avant souscription via spglobal.com/ratings, moodys.com et fitchratings.com.

Tous les acteurs cités évoluent en investment grade, mais la dispersion intra-catégorie est réelle : entre BBB+ (Goldman Sachs International côté S&P) et A+ (BNP Paribas, Crédit Agricole CIB), l’écart de prime de risque est tangible. Les filiales d’émission ont parfois une notation distincte de celle de la maison-mère, à vérifier directement auprès des agences si votre ticket dépasse 50 k€. Pour un ticket de banque privée, l’identité du garant et la séniorité structurent toute la lecture, comme dans les circuits de banque privée.

La séniorité de la dette est l’autre filtre. Un EMTN est presque toujours classé en senior preferred, mais la cascade de bail-in instaurée par la directive BRRD (Bank Recovery and Resolution Directive) compte six niveaux : capital social, instruments AT1, Tier 2, senior non-preferred (loi Sapin II de 2016), senior preferred, puis dépôts non couverts au-delà du plafond FGDR. Les EMTN senior preferred sont en bas de la cascade mais ne sont pas exclus du bail-in.

Le précédent Lehman Brothers Treasury Co., en septembre 2008, sert d’illustration historique : EMTN ramenés à zéro à l’ouverture de la procédure d’insolvabilité, recouvrement piloté par PricewaterhouseCoopers (PwC) sur plus de dix ans, taux de récupération final estimé autour de 40 % du nominal selon des estimations non vérifiées de manière unifiée. Un EMTN affichant une garantie inconditionnelle peut donc, en scénario de défaut, voir sa valeur fortement amputée malgré la mention contractuelle.

2.2 Sous-jacent, barrière européenne ou américaine, et coupon conditionnel

L’émetteur sous contrôle, la deuxième lecture porte sur le moteur de rendement : sous-jacent, type de barrière, mode de versement du coupon.

Les sous-jacents rencontrés en distribution grand public se classent en six familles, dont les charactéristiques varient sensiblement. Le tableau ci-dessous donne les volatilités implicites typiques observées par les structureurs et les coupons nominaux indicatifs associés, pour comprendre pourquoi un coupon affiché 12 % n’est pas une bonne nouvelle en soi.

| Type de sous-jacent | Exemples | Volatilité implicite typique | Coupon nominal typique |

|---|---|---|---|

| Indice mondial diversifié | MSCI World, Eurostoxx 50 | 15-22 % | 5-7 % p.a. |

| Indice national | CAC 40, S&P 500 | 18-25 % | 6-8 % p.a. |

| Panier 3-5 indices régionaux | EU + US + Japon | 18-22 % | 6-8 % p.a. |

| Panier d’actions worst-of | 3-5 valeurs (LVMH, TotalEnergies, etc.) | 25-35 % | 8-12 % p.a. |

| Indices sectoriels | Stoxx Banks, Stoxx Auto | 25-40 % | 9-14 % p.a. |

| Indice synthétique décrémenté | Eurostoxx 50 Decrement 5 % | 20-25 % | 7-10 % p.a. |

À coupon affiché équivalent, c’est la volatilité qui rend l’espérance de gain lisible. Un panier worst-of (la formule retient la moins bonne des actions à chaque constatation) multiplie par deux à trois la probabilité de franchissement de barrière par rapport à un indice diversifié, selon les modélisations privées des structureurs à corrélation 0,5 entre quatre valeurs. Un Phoenix worst-of à 10 % expose à un risque de marché bien plus élevé qu’un Phoenix Eurostoxx 50 à 6 %, malgré la meilleure apparence côté coupon.

La barrière de protection est l’autre paramètre clé, et son type change tout. La barrière européenne est observée uniquement à l’échéance ou aux dates d’autocall : un creux passager du sous-jacent n’a aucun effet si l’indice se rétablit avant la constatation finale (niveau habituel de 60 % vs strike, probabilité empirique de franchissement Eurostoxx 50 sur huit ans estimée < 10 % sur fenêtres 2010-2024). La barrière américaine est observée en continu, chaque jour de bourse, et un seul touché casse définitivement la protection (probabilité de franchissement substantielle, estimations 30-50 % selon la fenêtre, plus élevée sur celles incluant 2020 et 2008). La barrière à mémoire propose un compromis : touchée en cours de vie mais ré-évaluée à la constatation finale, elle ne saute que si le sous-jacent reste sous le seuil à la date finale (probabilité intermédiaire 15-25 %).

Le coupon conditionnel est versé à chaque période d’observation si le sous-jacent reste au-dessus du seuil de coupon (typiquement 60-70 % du strike). Sur une structure Phoenix avec mémoire, un coupon non versé est mémorisé et rattrapé si le sous-jacent revient au-dessus du seuil ; sans mémoire, il est définitivement perdu. La préférence va à la mémoire, parce qu’elle protège la valeur économique des coupons sur les chemins volatils. La nature optionnelle de cette formule, qui s’apparente à des options et produits dérivés boursiers sous-jacents, explique pourquoi le pricing exige une lecture rigoureuse du DIC PRIIPs.

Dernière confusion à corriger, l’équivalence supposée entre indice classique et indice décrémenté : « Eurostoxx 50 = Eurostoxx 50 Decrement 5 % » est faux. Le décrément déduit quotidiennement un dividende synthétique forfaitaire au format STOXX Quality Charter ; à performance brute identique, l’indice classique progresse 5 % p.a. plus vite, soit un écart cumulé estimé +25 à +30 % sur cinq ans. Vérifier le décrément avant souscription est non négociable, et un décrément supérieur à 5 % constitue un signal d’alerte.

2.3 Autocall, durée maximale et formule de remboursement : ce qui détermine votre vraie maturité

Pour comprendre la vraie maturité d’un EMTN, il faut relire la mécanique de l’autocall, parce que l’écart entre durée affichée et durée vécue se joue ici.

L’autocall désigne le rappel automatique anticipé. À chaque date d’observation périodique (mensuelle, trimestrielle, semestrielle ou annuelle), si le sous-jacent dépasse un seuil de rappel (souvent 100 % du strike initial), le produit est remboursé d’office au pair plus le coupon couru. Le porteur ne peut pas refuser : c’est l’émetteur qui exécute la formule contractuelle. La conséquence sur la durée est massive et sous-estimée : un EMTN affiché « huit ans maximum » a une durée de vie effective médiane bien plus courte en marché haussier (couramment dix-huit à trente-six mois sur les produits émis 2014-2024) ; en marché baissier prolongé, le porteur peut au contraire être immobilisé jusqu’à la durée maximale sans coupon. Le risque de réinvestissement est l’angle mort : le capital revient quand les marchés sont hauts, donc quand les nouvelles souches offrent coupons plus faibles et barrières moins protectrices.

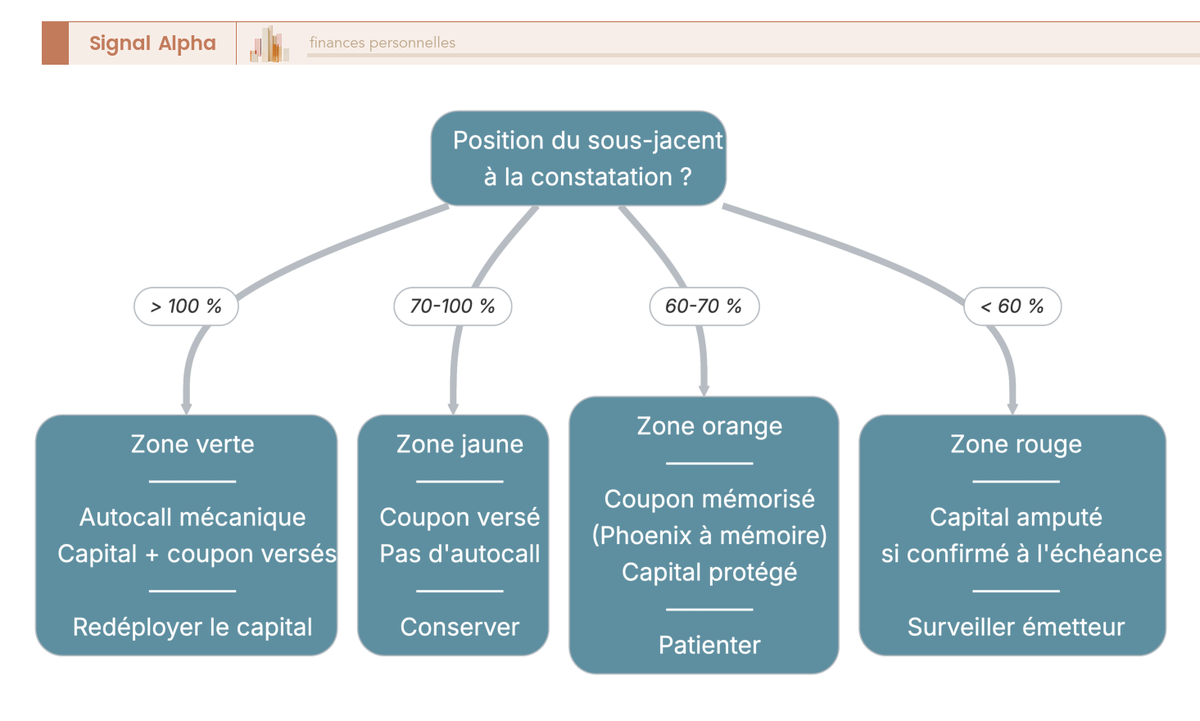

Lorsque la souche n’est pas autocallée et atteint l’échéance, la formule de remboursement final prend le relais. Les trois lignes ci-dessous résument les trois cas, parce qu’il faut en intégrer les seuils avant même de regarder la fiche commerciale.

| Niveau sous-jacent à constatation finale | Comportement remboursement |

|---|---|

| ≥ seuil de coupon (typ. 60-70 % du strike) | Capital + coupon final cumulé selon formule |

| < seuil de coupon mais ≥ barrière (typ. 50-60 %) | Capital remboursé intact, pas de coupon |

| < barrière (typ. 50-60 %) | Capital remboursé proportionnellement à la baisse du sous-jacent (perte 1:1 au-delà de la barrière) |

La règle à retenir tient en une phrase : ne souscrivez jamais un EMTN que vous ne pourriez pas garder jusqu’à l’échéance maximale. Un distributeur qui insiste sur l’autocall « probable » plutôt que sur la durée maximale réelle pratique ce que la Position-recommandation AMF DOC-2010-05 sur la commercialisation des produits financiers complexes qualifie d’argumentaire à risque pour le client.

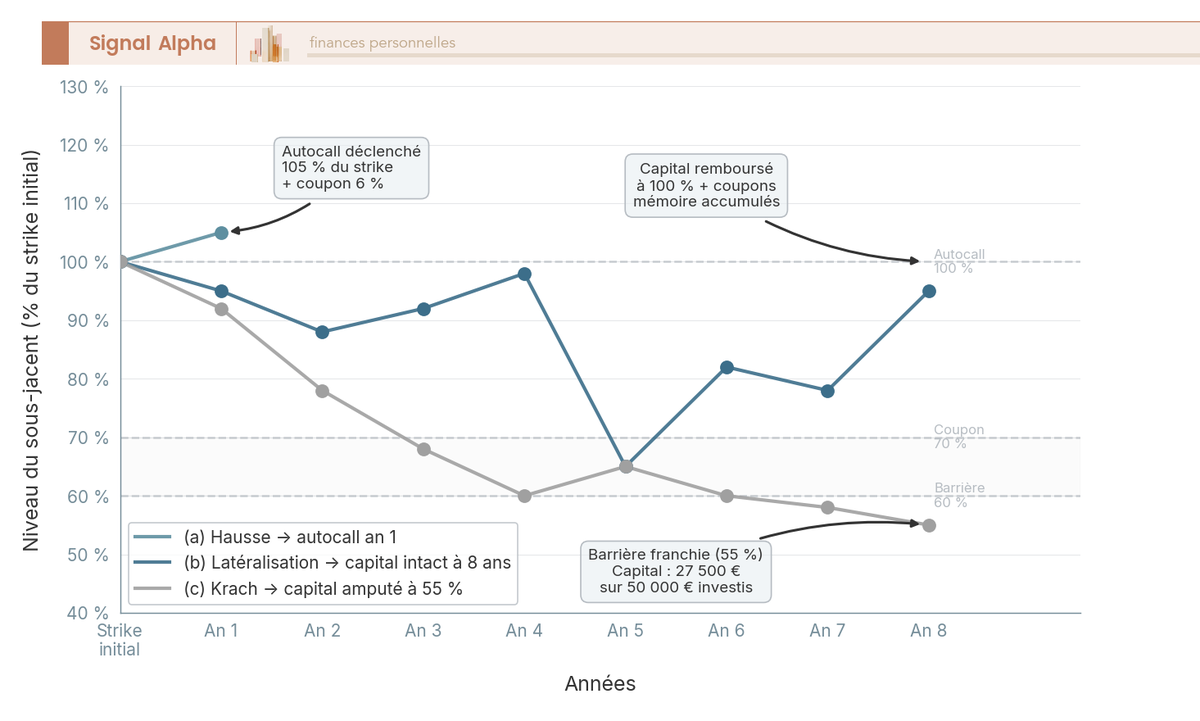

À titre de référence de marché, le Phoenix Euro Stoxx Banks 2029 émis par Le Conservateur en avril 2026 affiche un coupon trimestriel conditionnel de 1,30 % (équivalent ~5,2 % annuel), une barrière 60 %, à mémoire, et un autocall trimestriel à 100 % à partir du quatrième trimestre. Cette souche sert d’étalon pour juger si les coupons des souches concurrentes 2026 sont équitables ou marquent une marge de structuration excessive ; pour chiffrer l’effet du contenant fiscal sur le rendement net, voir notre simulateur de rendement EMTN par enveloppe.

Le graphique illustre les trois trajectoires types d’un Phoenix Eurostoxx 50 barrière 60 % sur huit ans, parce qu’on lit mieux la dispersion des chemins que la simple borne maximale. Une astuce d’arbitrage en assurance-vie mérite d’être notée : l’autocall verse capital + coupon final sur le contrat support, et le capital récupéré peut être réalloué vers fonds euros ou nouvelle UC EMTN sans frottement fiscal. En CTO, le même autocall déclenche le PFU 31,4 %, ce qui change la lecture du redéploiement.

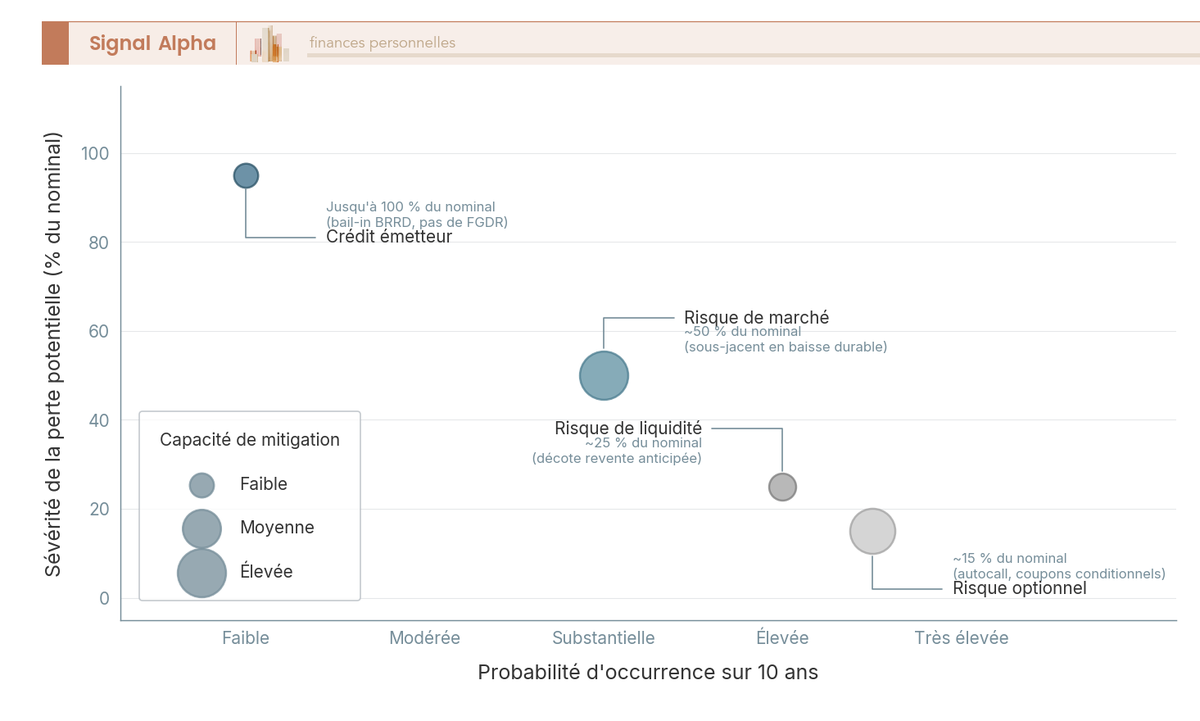

3. Évaluer les quatre familles de risques d’un EMTN

Pour évaluer un EMTN, il faut abandonner l’idée d’une note unique et raisonner en quatre familles distinctes. La hiérarchie qui pèse en allocation : crédit émetteur d’abord, marché ensuite, liquidité, risques optionnels. Cette section pose chacun de ces étages avec leur ordre de grandeur, parce que c’est cette grille qui guidera toute la suite du guide.

3.1 Risque de crédit émetteur : ce que la garantie de capital ne couvre pas

Le risque de crédit émetteur est le risque-pivot et prime tous les autres : c’est le seul qui peut faire passer un EMTN à zéro indépendamment de l’évolution du sous-jacent.

Un EMTN est juridiquement une créance sur la banque émettrice, et le cas échéant sur son garant. En cas de défaut ou de résolution bancaire, le porteur entre dans la cascade de bail-in que la directive BRRD a instaurée à partir de 2014 et que la loi du 20 août 2015 a transposée en droit français. Le tableau ci-dessous aligne les six étages de la cascade pour situer précisément un EMTN senior preferred par rapport à la dette plus subordonnée et aux dépôts couverts.

| Rang dans la cascade BRRD | Type d’instrument | Statut en cas de bail-in |

|---|---|---|

| 1 | Capital social (actions ordinaires) | Premier absorbeur des pertes |

| 2 | Instruments AT1 (Additional Tier 1) | Conversion ou annulation |

| 3 | Instruments Tier 2 | Conversion ou annulation |

| 4 | Senior non-preferred (loi Sapin II 2016) | Bail-in possible |

| 5 | Senior preferred (la majorité des EMTN grand public) | Bail-in possible mais plus tardif |

| 6 | Dépôts non couverts au-delà du plafond FGDR (100 k€) | Bail-in possible en dernier ressort |

Source : Directive 2014/59/UE (BRRD), loi du 20 août 2015 et loi Sapin II du 9 décembre 2016.

Les EMTN senior preferred sont donc en bas de la cascade mais n’en sont pas exclus. Le précédent Lehman Brothers Treasury Co. (septembre 2008) reste l’illustration la plus tangible : EMTN ramenés à zéro à l’ouverture de la procédure d’insolvabilité, taux de récupération final estimé autour de 40 % du nominal sur plus de dix ans de procédure. Le précédent Banco Popular (résolution SRB du 7 juin 2017, absorption Santander pour 1 € symbolique) montre la mécanique côté résolution organisée : capital, AT1 et Tier 2 ramenés à zéro, senior preferred préservés cette fois mais le mécanisme reste juridiquement applicable. La loi Sapin 2 et la résolution bancaire précisent ce cadre côté contrats d’assurance-vie, qui suit une logique voisine.

Deux confusions à corriger sans détour. « EMTN à capital garanti = sans risque » : faux, c’est un engagement contractuel de l’émetteur à l’échéance, soumis à sa solvabilité. « EMTN couvert par le Fonds de Garantie des Dépôts et de Résolution (FGDR) » : faux également, le FGDR couvre les dépôts bancaires (compte courant, livret bancaire non réglementé) jusqu’à 100 000 € par déposant et par établissement, jamais les titres de créance.

La mitigation passe par la diversification émetteur : au moins trois émetteurs distincts dès que l’enveloppe EMTN dépasse 50 k€, plafonnement de chaque émetteur à 20-25 % de l’enveloppe, surveillance trimestrielle des notations. Une dégradation BBB+ vers BBB ne change rien contractuellement mais doit déclencher une revue ; un passage en non-investment grade (sous BBB-) justifie une réflexion sur sortie anticipée même au prix d’une décote de 5 à 30 %.

3.2 Risque de marché : pourquoi un sous-jacent à -45 % peut amputer 45 % du capital

Le risque de marché est le second étage, celui que chacun anticipe intuitivement, mais dont la mécanique se lit mal sur la fiche commerciale. Sa traduction chiffrée se fait sur le couple sous-jacent / barrière.

La règle de base : si le sous-jacent baisse de plus que la barrière à l’échéance, le remboursement se fait proportionnellement à la baisse, exposition 1:1 au-delà de la barrière. Un sous-jacent à -45 % sur barrière européenne 60 % rembourse 55 % du nominal, perte définitive de 45 %. Avec une barrière américaine, le franchissement intermédiaire en cours de vie aurait suffi à invalider la protection, indépendamment du niveau final.

Le tableau ci-dessous décline cinq scénarios chiffrés sur une souche Phoenix Eurostoxx 50 huit ans (barrière européenne 60 %, coupon 6 % p.a., sans autocall sur la période). C’est ce type de scénario qu’il faut systématiquement reconstruire avant de signer.

| Scénario à constatation finale | Niveau Eurostoxx 50 | Comportement |

|---|---|---|

| Hausse +30 % | 130 % du strike | Capital + coupon final : 100 % + dernière échéance coupon |

| Latéralisation 0 % | 100 % du strike | Capital + coupon final |

| Baisse -25 % | 75 % du strike | Capital intact + dernier coupon (au-dessus de barrière 60 %) |

| Baisse -45 % | 55 % du strike | Capital amputé de 45 %, perte définitive 45 % du nominal |

| Baisse -65 % | 35 % du strike | Capital amputé de 65 % |

Trois lectures sortent de ce comparatif. À niveau de barrière donné, le type de barrière (européenne, américaine, à mémoire) modifie radicalement la probabilité de franchissement, sans rien changer au niveau lui-même. Le choix du sous-jacent pèse aussi : un panier worst-of double ou triple la probabilité de franchissement par rapport à un indice diversifié à corrélation 0,5 entre quatre valeurs. Et les indices décrémentés progressent moins vite que leurs équivalents dividendes réinvestis, ce qui dégrade silencieusement l’espérance de gain.

Confusion la plus coûteuse à corriger : « barrière à 60 % = je perds au pire 40 % ». Faux dans les deux cas. Barrière non franchie, capital intact ; barrière franchie, exposition 1:1 sur toute la baisse (une chute de 65 % ampute 65 % du capital, pas 40 %). Cette dissymétrie à la baisse est l’erreur de lecture la plus systématique.

Le DIC PRIIPs scénario défavorable sert d’outil de contrôle. Depuis le 1ᵉʳ janvier 2023, il est recalculé mensuellement par la méthode des rolling intervals sur historique jusqu’à dix ans (ESMA Q&A consolidées de mai 2023, Règlement délégué UE 2017/653 modifié 2021/2268). La règle de rejet pratique : un scénario défavorable inférieur à 70 % du nominal à l’échéance écarte la souche, parce qu’il signale une probabilité d’amputation matérielle non compensée par le coupon affiché. Cette logique de perte maximale acceptée s’inscrit dans le cadre plus large du dimensionnement de la position selon la perte maximale acceptée.

3.3 Risque de liquidité et risques optionnels : sortir avant l’échéance, perdre le coupon, lire 60 pages

Les deux dernières familles de risques sont moins violentes mais plus fréquentes que les deux premières. Elles touchent presque tous les porteurs au moins une fois sur la durée de vie d’une souche.

La liquidité d’un EMTN est quasi-nulle au sens strict : le marché secondaire est tenu uniquement par l’émetteur, en animation exclusive. La fourchette bid-ask (écart acheteur / vendeur) est de 1 à 3 % en condition normale, élargie en stress à 5-10 % et plus dans les épisodes documentés par la presse spécialisée et les publications ESMA Trends, Risks and Vulnerabilities (TRV) lors du krach Covid de mars 2020. Sur sortie anticipée, la décote vs valeur nominale se situe entre 5 et 30 %, conditionnée par la durée résiduelle, la position du sous-jacent et les conditions de marché.

Point-pivot à intégrer : la garantie de capital contractuelle ne joue pas sur sortie anticipée. Elle ne joue qu’à l’échéance maximale ou aux dates d’autocall. Un porteur qui revend en milieu de vie d’un produit « capital garanti à 100 % » ne récupère pas 100 % du nominal mais la valeur de marché animée par l’émetteur, fourchette 1-10 %, valorisation indicative non liquide. Cette décote pèse autant que les couches de frais d’un contrat d’assurance-vie qui s’ajoutent, voire davantage en période de stress.

Les risques optionnels regroupent trois éléments. L’autocall défavorable : le rappel survient au pire moment côté réinvestissement (marchés hauts, nouvelles souches à coupons plus faibles, barrières moins protectrices). Le coupon conditionnel non versé : sur Phoenix sans mémoire, un coupon manqué est définitivement perdu ; avec mémoire, il peut être rattrapé. La complexité documentaire, enfin : sur quatre-vingts à deux cents pages de prospectus plus trente à soixante pages de conditions définitives, une clause spécifique (sous-jacent secondaire, fenêtre d’observation atypique, formule de coupon hybride) peut passer inaperçue et changer matériellement le profil de risque. La parade tient en deux gestes : exiger les conditions définitives avant signature, et demander deux DIC concurrents sur des souches comparables pour comparer SRI, scénario défavorable et coûts cumulés.

Dernière confusion à corriger côté DIC PRIIPs : « scénario favorable = ce que je vais gagner ». Faux. Les quatre scénarios standardisés (stress, défavorable centile 10, modéré médiane, favorable) sont des projections statistiques fondées sur fenêtres glissantes historiques, pas des prévisions ; le coupon réel dépend du chemin du sous-jacent, pas de son seul niveau final.

Note de Tom

dans les dossiers que l’on rencontre le plus souvent, c’est la sous-pondération du risque émetteur qui coûte le plus cher. Le porteur lit la barrière, le coupon, parfois la durée maximale, et ne s’attarde pas sur la notation ni sur le rang dans la cascade BRRD. Or c’est cet étage du risque qui peut faire passer une souche à zéro, indépendamment de la trajectoire du sous-jacent. Notre réflexe terrain est de lire l’identité du garant et sa notation avant même de regarder le coupon affiché.

Le diagramme à bulles superpose probabilité, sévérité et mitigation pour les quatre familles, parce que c’est en lisant ces trois dimensions ensemble qu’on hiérarchise correctement. La grille à graver, et qui servira de fil rouge pour la suite du guide : crédit émetteur > marché > liquidité > optionnel, dans cet ordre, en allocation comme en suivi.

Une fois cette grille de risques définie, reste à comprendre ce que recouvre exactement la mention « capital protégé » sur une fiche produit, et dans quelle enveloppe loger la souche pour que le rendement net suive le rendement brut affiché.

4. Décrypter la protection du capital : garanti, protégé, à risque avec barrière

La grille des quatre risques (crédit, marché, liquidité, optionnel) reste active dans toute la lecture qui suit, mais on descend désormais d’un cran. La promesse marketing utilise indistinctement « garanti », « protégé », « sécurisé », alors qu’il s’agit en réalité de trois régimes contractuels qui n’ont ni le même engagement ni le même coupon. Cette section pose d’abord ces trois régimes, déroule ensuite la mécanique des barrières qui opérationnalise le régime « à risque », puis transforme le tout en outil de validation reproductible avec le DIC PRIIPs (Document d’Informations Clés). On reste dans la même posture diagnostic : lever les confusions, hiérarchiser la lecture, valider la fiche avant d’engager l’épargne.

4.1 Capital garanti à 100 %, capital protégé partiellement, capital à risque : trois mondes différents

Pour démêler ces trois régimes, on commence par celui qui structure tous les autres. Le mot « garanti » ne désigne pas un dépôt mais un engagement contractuel de remboursement à l’échéance, et son périmètre exact change radicalement selon la souche.

Le capital garanti à 100 % correspond à un engagement de remboursement intégral du nominal à l’échéance maximale. Le risque résiduel se réduit alors au crédit émetteur. Le coupon nominal typique observé en 2025-2026 sur les souches huit à dix ans à sous-jacent diversifié évolue dans une fourchette de 3 à 5 % par an, selon l’émetteur, le niveau exact des taux long terme et la formule (coupon fixe avec bonus indexé ou coupon conditionnel pur). C’est sur ce régime que se positionnent les souches à capital garanti à 100 % destinées aux profils prudents qui préfèrent renoncer à du coupon pour sécuriser le nominal.

Le capital protégé partiellement, par exemple à 90 %, correspond à un engagement de remboursement minimum de 90 % du nominal. Le risque résiduel ajoute au crédit une perte forfaitaire plafonnée à 10 % du nominal, et le coupon nominal typique grimpe à 4-6 % par an. Ce n’est pas une garantie partielle au sens du FGDR (Fonds de Garantie des Dépôts et de Résolution) ; c’est un plancher contractuel qui ne joue qu’à l’échéance et sous réserve de la solvabilité de l’émetteur.

Le capital à risque conditionné par barrière, enfin, prévoit un remboursement intégral si la barrière n’est pas franchie ; sinon une perte 1:1 sur la baisse du sous-jacent au-delà de la barrière. Le risque résiduel cumule crédit et marché, et le coupon nominal grimpe à 5-10 % par an. C’est ce régime qui domine la distribution grand public depuis 2018, parce que c’est lui qui paie le mieux sur le papier.

Le tableau ci-dessous condense ces trois régimes avec leur engagement, leur risque résiduel et leur coupon typique, pour qu’on puisse trancher en lecture rapide à quel mode de fonctionnement on a affaire avant même d’ouvrir la fiche.

| Régime | Engagement contractuel | Risque résiduel | Coupon nominal typique 2026 |

|---|---|---|---|

| Capital garanti 100 % à l’échéance | Remboursement intégral du nominal à l’échéance | Crédit émetteur uniquement | 3-5 % p.a. |

| Capital protégé partiellement (ex. 90 %) | Remboursement minimum 90 % du nominal | Crédit + perte forfaitaire 10 % | 4-6 % p.a. |

| Capital à risque conditionné par barrière | Remboursement intégral si barrière non franchie ; sinon perte 1:1 sur la baisse | Crédit + marché (au-delà barrière) | 5-10 % p.a. |

L’écart de coupon entre 3-5 % sur garanti et 7-10 % sur barrière reflète exactement le différentiel de risque marché que prend le porteur. Sur un horizon huit à dix ans, le surplus peut compenser ou non la perte potentielle selon le scénario réalisé ; aucune réponse universelle, seulement une lecture à faire souche par souche.

Trois ambiguités courantes demandent notre attention. D’abord, la mention « capital garanti à 100 % » s’entend en valeur nominale à l’échéance maximale, avant frais de l’enveloppe (frais de gestion AV) et sans tenir compte de l’inflation. Sur huit ans à 2 % d’inflation moyenne, le capital nominal préservé représente 85 % du pouvoir d’achat initial, ce qui change la lecture du « zéro risque » revendiqué côté commercial. Ensuite, la garantie sur sortie anticipée n’a aucune valeur : elle ne joue qu’à la date d’échéance maximale ou à un autocall, et un porteur qui revend en milieu de vie touche la valeur de marché animée par l’émetteur, pas le nominal. Enfin, l’idée selon laquelle un EMTN à capital garanti serait exclu de la CDHR (Contribution Différentielle sur les Hauts Revenus) est fausse : les coupons sont intégrés à l’assiette CDHR si le RFR (revenu fiscal de référence) dépasse 250 000 € pour un célibataire ou 500 000 € pour un couple, indépendamment du régime de protection.

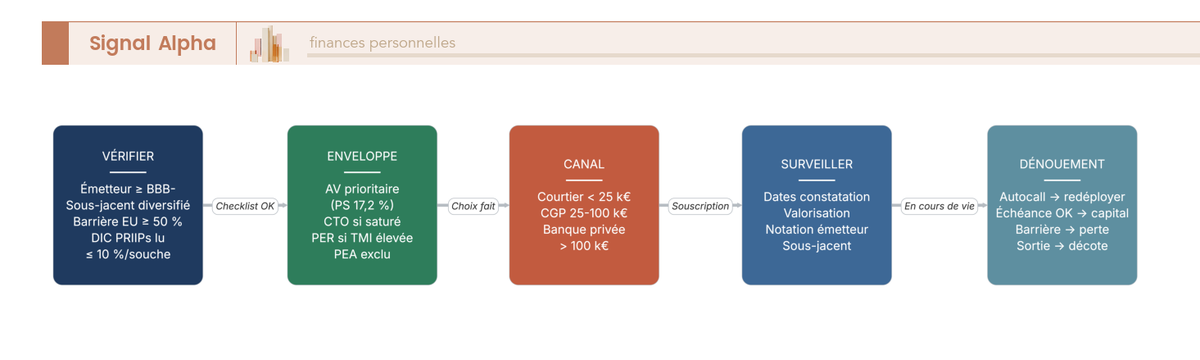

L’outil pratique à activer dès la souscription tient en une demande à formuler explicitement au distributeur : exiger deux DIC PRIIPs concurrents sur des souches comparables (même sous-jacent, même barrière, même durée), par exemple SG vs BNP ou SG vs Goldman Sachs, et comparer avant signature les coûts cumulés et les scénarios défavorables. Le distributeur n’aime pas, mais c’est juridiquement votre droit de souscripteur.

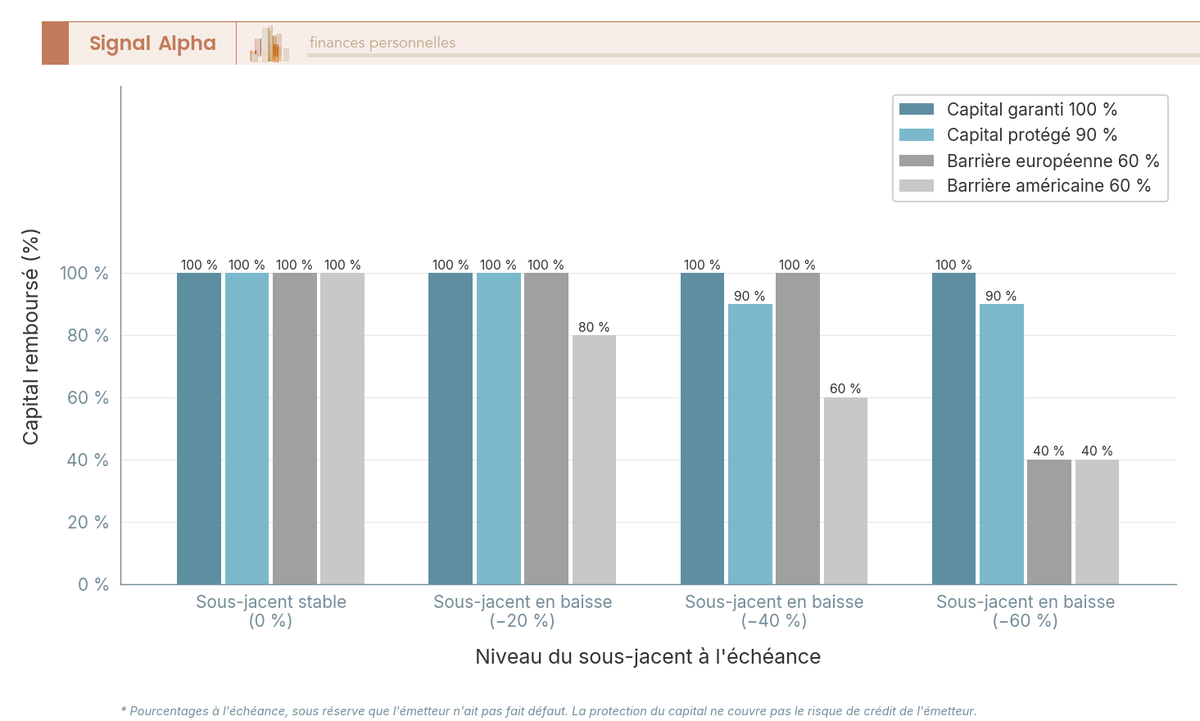

4.2 Barrière européenne, américaine et à mémoire : le diable est dans la définition

Dès qu’on quitte le capital garanti, le type de barrière devient le paramètre décisif. À niveau identique, par exemple 60 %, trois conventions de constatation coexistent et conduisent à des probabilités de protection radicalement différentes. La fiche commerciale en dit rarement assez ; le détail vit dans les conditions définitives.

La barrière européenne est observée uniquement à l’échéance ou aux dates d’autocall. Si à la date de constatation finale le sous-jacent est au-dessus de la barrière, le capital est intact. Un creux passager pendant la vie du produit n’a aucune conséquence. C’est la convention la plus protectrice. Sur un Eurostoxx 50 huit ans, la probabilité empirique de franchissement reste inférieure à 10 % sur les fenêtres glissantes 2010-2024, à manier comme un ordre de grandeur, pas comme une garantie statistique.

La barrière américaine, parfois appelée knock-in continu, est observée chaque jour de bourse. Un seul franchissement, même bref, suffit à invalider définitivement la protection. La probabilité de franchissement devient substantielle, dans une fourchette estimée entre 30 et 50 % selon la fenêtre glissante retenue, plus élevée sur celles incluant 2020 et 2008. Le coupon facialement plus généreux d’une barrière américaine masque cette dégradation de la protection effective.

La barrière à mémoire propose un compromis. Le franchissement intermédiaire est noté mais ré-évalué à la constatation finale ; la protection ne saute que si le sous-jacent reste sous la barrière à la date finale. La probabilité empirique de franchissement effectif s’établit à un niveau intermédiaire de 15 à 25 % sur Eurostoxx 50, toujours en ordre de grandeur. La logique des options barrière et knock-in qui sous-tend cette mécanique explique pourquoi un creux observé en continu ne se rattrape pas comme un creux observé à date finale.

Le graphique met en regard quatre structures de protection face à quatre niveaux du sous-jacent à la constatation finale, parce que c’est cette comparaison à iso-baisse qui rend lisible l’écart entre les régimes. À -40 %, un capital garanti 100 % rembourse 100 %, un capital protégé 90 % rembourse 90 % via son plancher contractuel, une barrière européenne 60 % rembourse 100 % puisque la baisse n’a pas atteint le seuil au sens européen, et une barrière américaine 60 % rembourse 60 % si la barrière a été touchée en cours de vie. À -60 %, l’écart se creuse encore davantage : capital garanti 100 % rembourse 100 % sous réserve du défaut émetteur, capital protégé 90 % rembourse 90 %, barrière européenne 60 % rembourse 40 % puisque la barrière a été franchie à la constatation finale, et barrière américaine 60 % rembourse également 40 %. La même borne nominale aboutit donc à des paiements opposés selon la convention de constatation.

La confusion la plus coûteuse à corriger tient en une phrase : « barrière à 60 %, je perds au pire 40 % ». L’affirmation est fausse dans les deux sens. Si la barrière n’est pas franchie, le capital est intact ; si elle est franchie, l’exposition est 1:1 au-delà du seuil, donc une chute de 65 % ampute 65 % du capital, pas 40 %. Cette dissymétrie à la baisse est l’erreur de lecture la plus systématique des dossiers que l’on rencontre.

L’avertissement de séniorité reste actif en arrière-plan. Aucune de ces trois protections n’est couverte par le FGDR. En cas de résolution bancaire dans le cadre de la BRRD (Bank Recovery and Resolution Directive), transposée en droit français par la loi du 20 août 2015, le porteur peut être bail-iné même sur une souche affichant capital garanti à 100 %. La protection joue sur le sous-jacent, pas sur l’émetteur ; c’est ce qui justifie de remettre l’identité du garant en haut de la grille de lecture.

L’arbitrage pratique que l’on retient de cette mécanique est simple : privilégier la barrière européenne avec un seuil supérieur ou égal à 50 %, l’idéal restant 60 à 70 %. Une barrière américaine sur indice volatil comme Stoxx Auto, dont la volatilité historique de 25 à 35 % est sensiblement supérieure aux 17-22 % d’un Eurostoxx 50, multiplie la probabilité de franchissement à coupon affiché équivalent. Un Phoenix barrière américaine 60 % à coupon 9 % sur Stoxx Auto offre souvent une espérance ajustée du risque inférieure à un Phoenix barrière européenne 60 % à coupon 6 % sur Eurostoxx 50. Le coupon ne se lit jamais hors de son contexte de barrière et de volatilité.

4.3 Lire le DIC PRIIPs : SRI, scénarios, coûts cumulés en quatre questions critiques

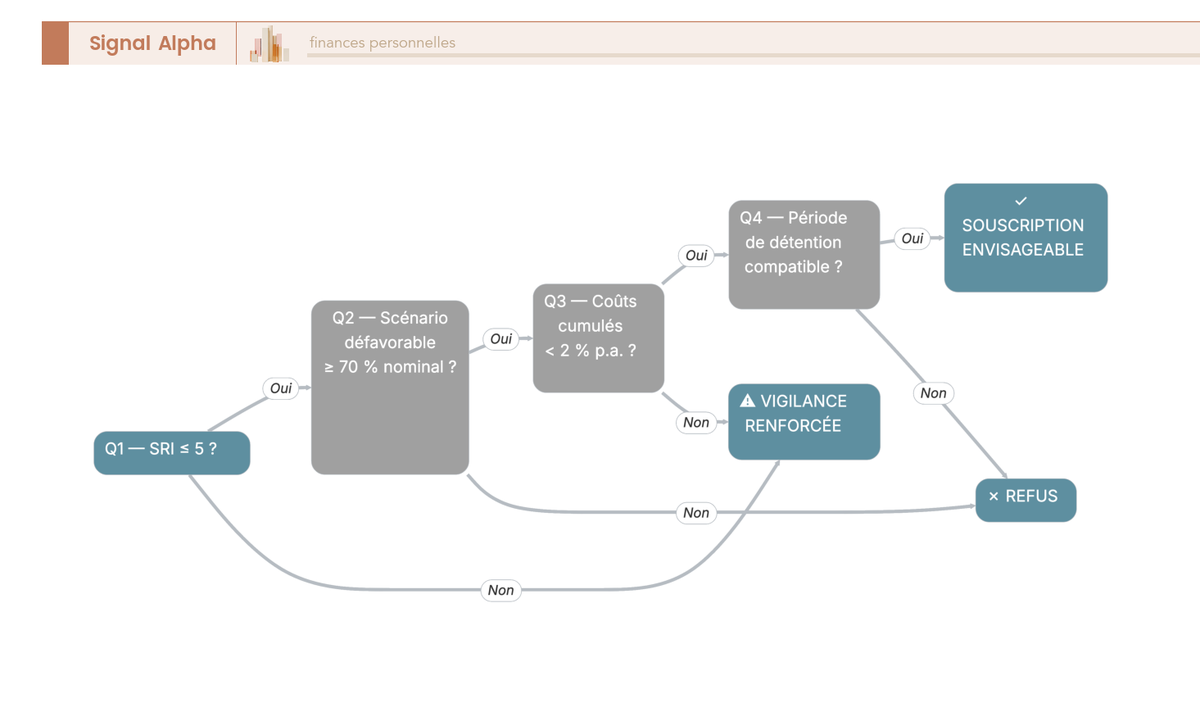

Une fois les régimes et les barrières en tête, le DIC PRIIPs sert d’outil de validation reproductible. Trois pages standardisées, identiques en structure pour tous les PRIIPs (Packaged Retail and Insurance-based Investment Products) depuis le 1er janvier 2018 et le Règlement (UE) 1286/2014. Quatre questions suffisent à trier une souche, chacune assortie d’un seuil de rejet explicite que l’on applique avant même de regarder la marque commerciale du produit.

Première question, le SRI (Synthetic Risk Indicator). Note de 1 (faible) à 7 (très élevé), il combine la volatilité des rendements et le risque crédit émetteur selon les méthodes VCM et CCM (Value-at-Risk Calculation Method et Credit Calculation Method) fixées en Annexe I du Règlement délégué (UE) 2017/653 modifié 2021/2268. Les EMTN structurés grand public se classent typiquement entre 4 et 6. La règle de rejet pratique pour un profil intermédiaire : écarter une souche dont le SRI atteint ou dépasse 6, parce que la volatilité combinée au risque crédit y devient incompatible avec un cœur de patrimoine.

Deuxième question, le scénario de performance défavorable. Les quatre scénarios standardisés (stress, défavorable au centile 10, modéré à la médiane, favorable) sont recalculés mensuellement depuis le 1er janvier 2023 par la méthode des rolling intervals sur historique jusqu’à dix ans, ou la période de détention recommandée plus cinq ans selon la catégorie. Sources : ESMA Q&A consolidées de mai 2023 et orientations conjointes des autorités européennes. La règle de rejet : un scénario défavorable inférieur à 70 % du nominal à l’échéance signale une probabilité d’amputation matérielle non compensée par le coupon affiché. La confusion à corriger : « scénario favorable, c’est ce que je vais gagner ». Faux. Ce sont des projections statistiques, pas des prévisions, et le coupon réel dépend du chemin du sous-jacent, pas de son seul niveau final.

Troisième question, les coûts cumulés. Exprimés en pourcentage par an sur la période de détention recommandée, ils intègrent la marge de structuration émetteur (1 à 2 % du nominal one-shot), les frais d’entrée distributeur, les frais de gestion contrat et les frais de sortie. Les ordres de grandeur Better Finance et presse spécialisée s’établissent entre 1 et 2,5 % par an tout compris pour un EMTN grand public. La règle de rejet : un total supérieur à 2 % par an tout compris justifie d’écarter la souche ou de négocier le canal. C’est ici que se lit la marge de structuration, qui n’apparaît jamais en frais explicite dans la fiche commerciale ; l’AMF dans ses orientations de février 2026 évoque une fourchette de 0,2 à 0,3 % par an de frais producteur intégrés à la structuration, mais en pratique les ordres de grandeur retenus s’établissent entre 1 et 4 % du nominal selon le canal de distribution. Pour situer ces coûts dans la durée, notre lecture comparée des frais sur 30 ans montre comment un demi-point par an se transforme en plusieurs milliers d’euros de manque à gagner sur l’horizon de portage.

Quatrième question, la période de détention recommandée. Sur une souche EMTN à durée maximale 8-10 ans, elle est typiquement de 5 à 8 ans. La règle de validation pratique : compatibilité avec l’horizon personnel et avec l’ancienneté du contrat assurance-vie pour bénéficier de l’abattement après 8 ans (4 600 € pour un célibataire, 9 200 € pour un couple). Hors de cette compatibilité, le portage à terme devient incertain et le rendement net décroche du rendement brut affiché.

L’arbre formalise les quatre questions en un parcours de validation reproductible, parce que la lecture aléatoire d’un DIC laisse trop de marge à l’argumentaire commercial. Le tableau ci-dessous récapitule les quatre critères et leurs seuils, pour qu’on puisse les avoir sous les yeux au moment de la souscription.

| Question DIC PRIIPs | Lecture | Seuil de rejet pratique |

|---|---|---|

| 1. SRI (Synthetic Risk Indicator) | Note 1-7, méthodes VCM/CCM (Règlement délégué UE 2017/653) | SRI ≥ 6 pour un profil intermédiaire |

| 2. Scénario de performance défavorable | Centile 10 sur fenêtres glissantes jusqu’à 10 ans, recalculé mensuel | Scénario défavorable < 70 % du nominal à l’échéance |

| 3. Coûts cumulés | % par an tout compris, marge de structuration incluse | Coûts cumulés > 2 % p.a. |

| 4. Période de détention recommandée | Durée pour amortir frais et formule | Incompatible avec horizon personnel ou ancienneté AV 8 ans |

Source : Règlement (UE) 1286/2014 et Règlement délégué (UE) 2017/653 modifié 2021/2268, eur-lex.europa.eu ; orientations conjointes ESMA/EBA/EIOPA, Q&A consolidées mai 2023.

La pratique de comparaison de deux DIC concurrents prend tout son sens à ce stade. Demander au distributeur, sur un même sous-jacent et une même durée, deux fiches émetteurs comparables permet de retenir celle dont les coûts cumulés sont les plus faibles à barrière et coupon équivalents. Le distributeur peut être réticent ; le souscripteur reste dans son droit. Sans cet outil de comparaison, la marge de structuration captée par le canal devient invisible et le rendement net décroche silencieusement du brut affiché.

Une fois la promesse de protection lue contractuellement et validée par le DIC, reste à choisir l’enveloppe et le canal qui préservent ce rendement net jusqu’à l’échéance. C’est l’objet de la section suivante.

5. Choisir l’enveloppe et le canal pour souscrire un EMTN

Le choix de l’enveloppe (CTO, assurance-vie, PER) et celui du canal (banque privée, CGP indépendant, courtier en ligne) interagissent en permanence. Ils changent simultanément la fiscalité applicable, la marge captée par le distributeur, le ticket d’entrée minimum et la qualité du conseil reçu. Cette section déroule les trois enveloppes éligibles, puis les trois canaux d’accès, et conclut sur le coût total cumulé à huit ans qui synthétise les deux choix en un chiffre comparable.

5.1 CTO, assurance-vie ou PER : pourquoi l’assurance-vie reste l’enveloppe reine

Le PEA (Plan d’Épargne en Actions) sort d’emblée du périmètre. L’article L. 221-31 du Code Monétaire et Financier limite explicitement les titres éligibles aux titres de capital, et la doctrine BOFIP BOI-RPPM-RCM-40-50-20-20 confirme que les EMTN, comme tous les titres de créance, en sont exclus indépendamment du sous-jacent. Restent trois enveloppes pertinentes : le CTO (compte-titres ordinaire), l’assurance-vie (AV) sur unité de compte (UC) EMTN et le PER (Plan d’Épargne Retraite) individuel.

L’assurance-vie s’impose en première intention pour la majorité des particuliers. Trois avantages cumulés justifient cette préférence. Les prélèvements sociaux restent à 17,2 % (préservés par la LFSS 2026, exception maintenue) au lieu de 18,6 % en CTO et PER. L’abattement annuel sur les gains rachetés après 8 ans atteint 4 600 € pour un célibataire ou 9 200 € pour un couple, et la doctrine BOFIP BOI-RPPM-RCM-20-10-20-50 § 270 et suivants confirme que cet abattement s’applique sur la masse des produits imposables au nom du foyer fiscal, tous contrats d’assurance-vie des deux époux mutualisés. Le taux d’IR (impôt sur le revenu) est par ailleurs réduit à 7,5 % sous 150 000 € de versements totaux par assuré. La transmission, enfin, sort des limites des successions classiques dans le cadre des articles 990 I et 757 B du Code Général des Impôts (CGI) : 152 500 € par bénéficiaire pour les versements avant 70 ans, taxation 20 % jusqu’à 852 500 € puis 31,25 % au-delà, et abattement global de 30 500 € pour les versements après 70 ans. La capacité d’arbitrer entre supports sans imposition immédiate est l’atout opérationnel décisif sur un EMTN qui s’autocall en cours de vie. Pour la grille fiscale détaillée, on renverra à la section 6 ; pour mesurer l’effet de ces avantages dans la durée, voir notre lecture de la fiscalité 2026 d’un contrat d’assurance-vie après 8 ans.

Le CTO garde sa place dans deux configurations. Première situation, les abattements assurance-vie sont déjà saturés par d’autres lignes de gains, ce qui rend marginal l’avantage fiscal AV. Seconde situation, la souche EMTN visée n’est pas référencée chez un assureur (cas fréquent sur émetteurs anglo-saxons et club deals haut de gamme). Le CTO applique alors le PFU (Prélèvement Forfaitaire Unique) à 31,4 % par défaut en 2026, soit 12,8 % d’IR plus 18,6 % de prélèvements sociaux, sans abattement, mais avec la possibilité de compenser des moins-values mobilières sur 10 ans (article 150-0 D du CGI), ce qui peut sécuriser un dossier où les pertes latentes existent par ailleurs.

Le PER individuel, instauré par la loi PACTE de 2019, mérite un raisonnement à part. La déduction des versements à l’entrée est plafonnée au minimum entre 10 % des revenus professionnels N-1 et 8 PASS N-1, avec un plancher à 10 % du PASS. Le PASS (Plafond Annuel de la Sécurité Sociale) 2025 a été fixé à 47 100 €, soit un plancher de 4 710 € et un plafond maximal de 37 680 €. Le PASS 2026 a été fixé à 48 060 € (URSSAF), base pour les versements 2027 sur revenus 2026. La sortie en capital active le barème IR sur les versements et le PFU 31,4 % sur les gains ; la sortie en rente active le barème IR avec abattement 10 % en RVTG (rente viagère à titre gratuit) et les prélèvements sociaux à 17,2 %. La liquidité reste quasi-bloquée hors des sept cas de déblocage anticipé fixés à l’article L. 224-4 du CMF (décès du conjoint, invalidité de 2e ou 3e catégorie, surendettement, fin de droits chômage, liquidation judiciaire pour activité non salariée, acquisition de la résidence principale, titulaire mineur). À noter pour 2026 : l’allongement du report PER de 3 à 5 ans, qui assouplit la gestion des plafonds non utilisés. Le PER ne s’arbitre vraiment qu’avec une TMI très élevée et un horizon retraite proche.

Le tableau ci-dessous met en regard les trois enveloppes sur six critères opérationnels, pour qu’on puisse trancher en lecture rapide selon le profil et l’horizon.

| Critère | CTO | Assurance-vie (UC EMTN) | PER individuel |

|---|---|---|---|

| Fiscalité coupons / plus-values | PFU 31,4 % (2026) | PS 17,2 % en gestion ; rachat selon ancienneté | Sortie capital : barème IR sur versements + PFU 31,4 % sur gains |

| Abattement | Aucun | 4 600 € / 9 200 € après 8 ans | Aucun |

| Compensation moins-values | Oui (10 ans) | Non (intra-AV) | Non |

| Transmission | Succession classique | Art. 990 I CGI : 152 500 € par bénéficiaire avant 70 ans | Hors succession en cas de décès avant 70 ans |

| Liquidité | Vente sur marché secondaire | Arbitrage interne possible vers UC ou fonds euros | Quasi-bloqué jusqu’à retraite (cas de déblocage limités) |

| Frais d’enveloppe | Courtage + droits de garde 0-0,5 % p.a. | Frais de gestion 0,5-1 % p.a. sur UC | Frais de gestion 0,5-1 % p.a. |

Pour les patrimoines supérieurs à 500 000 €, le cas particulier de l’assurance-vie luxembourgeoise mérite d’être traité à part. Lombard International, Cardif Lux Vie ou Generali Luxembourg, lorsqu’ils sont soumis à la fiscalité française parce que le souscripteur est résident fiscal en France, suivent les mêmes règles que l’AV française post-LFSS 2026 : prélèvements sociaux préservés à 17,2 %, hausse à 18,6 % non applicable. L’apport spécifique tient au cadre juridique luxembourgeois, avec le triangle de sécurité (séparation actifs/passifs/dépositaire) et le super-privilège du souscripteur en cas de défaillance de l’assureur. C’est un outil de bordure, pas une solution générique pour tout patrimoine.

L’astuce pour préparer une stratégie EMTN sans frictions passe par l’antériorité du contrat. Ouvrir une AV simple huit ans avant la souscription pour « prendre date » ouvre la porte à l’abattement post-8 ans au moment de la sortie. Y verser ensuite les primes EMTN au moment opportun préserve la liquidité d’arbitrage interne : la vente d’une UC EMTN après autocall et la réallocation vers un fonds euros ou une nouvelle UC ne sont pas taxables, ce qui fluidifie le redéploiement à coupon plus faible sans ponction fiscale intermédiaire. Aucune autre enveloppe n’offre ce niveau de fluidité opérationnelle.

5.2 Banque privée, CGP indépendant ou courtier en ligne : trois canaux, trois économies

Le canal d’accès joue sur quatre paramètres simultanément : le ticket d’entrée minimum, la marge de structuration captée par le distributeur, les frais de gestion AV annuels et la qualité du conseil reçu. Trois familles d’acteurs couvrent l’essentiel du marché EMTN français.

La banque privée vise des tickets d’entrée typiques de 50 000 à 250 000 €, capte une marge de structuration estimée entre 3 et 4 % et applique des frais de gestion AV de 0,7 à 1 % par an. Le sur-mesure devient possible à partir de 100-250 k€ et le conseil personnalisé est élevé, souvent intégré au pack relationnel. Le référentiel produits combine la maison-mère et des tiers sélectionnés. Les acteurs structurants en France 2026 sont BNP Paribas Wealth Management, SG Private Banking, LCL Banque Privée, CIC Banque Privée, Indosuez Wealth Management, Edmond de Rothschild et Rothschild Martin Maurel. Le biais d’émetteur est inhérent au modèle : la banque vend volontiers ses propres EMTN, SG vend des SG Issuer, BNP vend des BNPP Issuance B.V. Ce biais ne disqualifie pas le canal mais doit être pondéré par la demande explicite de deux DIC concurrents au moment de la souscription.

Le CGP indépendant (Conseiller en Gestion de Patrimoine), exerçant sous statut de CIF (Conseiller en Investissements Financiers) immatriculé à l’ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance), couvre un terrain intermédiaire. Selon le rapport AMF Chiffres clés CIF 2024 publié en décembre 2025, 7 013 cabinets sont en activité en France au 2 janvier 2025. Le ticket descend à 5 000-25 000 €, la marge captée s’établit entre 2 et 3 %, les frais de gestion AV à 0,6-0,9 % par an. Le sur-mesure se limite à des club deals occasionnels, le conseil personnalisé est variable selon le professionnel. Le référentiel devient multi-émetteurs grâce aux plates-formes spécialisées qui mutualisent l’accès aux émetteurs : H24 Finance, Adequity, Marigny, Equitim agissent comme intermédiaires en gros entre SG, BNP, CACIB et les cabinets indépendants. Cette architecture permet à un particulier hors zone urbaine d’accéder à un catalogue diversifié sans passer par la banque privée.

Le courtier en ligne, enfin, se positionne sur les tickets de 1 000 à 10 000 €, capte une marge de 1 à 2 %, applique des frais de gestion AV de 0,5 à 0,7 % par an. Le sur-mesure n’existe pas, le conseil personnalisé est très limité, le catalogue se restreint à 5-15 souches actives par an. Les acteurs structurants sont Linxea (notamment via les contrats Linxea Spirit et Linxea Avenir adossés à Spirica SA, agrément ACPR n° 1021306, groupe Crédit Agricole Assurances), Placement-direct Vie adossé à Generali Vie, Yomoni Vie adossé à Suravenir (groupe Crédit Mutuel Arkéa), Boursobank et Fortuneo. La frugalité tarifaire compense la pauvreté du conseil sur des dossiers simples ; on peut ouvrir un contrat en ligne sans frais d’entrée en quelques clics et y loger ensuite une UC EMTN.

| Critère | Banque privée | CGP indépendant | Courtier en ligne |

|---|---|---|---|

| Ticket d’entrée typique | 50 000-250 000 € | 5 000-25 000 € | 1 000-10 000 € |

| Marge de structuration captée (ordre de grandeur) | 3-4 % | 2-3 % | 1-2 % |

| Frais de gestion AV | 0,7-1 % p.a. | 0,6-0,9 % p.a. | 0,5-0,7 % p.a. |

| Sur-mesure possible | Oui (à partir 100-250 k€) | Limité à club deals occasionnels | Non, catalogues standardisés |

| Conseil personnalisé | Élevé, souvent intégré | Variable selon professionnel | Très limité |

| Référentiel produits | Maison-mère + tiers sélectionnés | Multi-émetteurs (plates-formes) | Catalogue restreint à 5-15 souches actives |

Les fourchettes de marge captée par canal ne sont pas publiées dans une étude AMF dédiée ; elles relèvent d’estimations CGP et de la pratique de marché documentée par H24 Finance et Better Finance, à manier en ordre de grandeur.

Note de Tom

quand on regarde un canal, le réflexe terrain consiste à vérifier deux choses avant même de discuter de la souche. Premier point, le statut CIF du cabinet et son inscription à l’ORIAS, vérifiables en ligne en deux minutes ; un cabinet hors registre est un signal d’alerte immédiat. Deuxième point, la capacité à fournir deux DIC concurrents sur la même structure cible. Un distributeur qui refuse, qui temporise ou qui ne sait pas où aller chercher la fiche d’un confrère est un distributeur qu’on ne retient pas. C’est la mise en concurrence qui rend visible la marge captée et qui aligne les intérêts.

L’arbitrage du canal est ensuite une affaire de patrimoine et de besoin de conseil. Pour un patrimoine de 200 k€ à 1 M€, le canal CGP indépendant offre souvent le meilleur compromis entre conseil personnalisé et neutralité d’émetteur, sous réserve de vérifier le statut CIF et l’inscription ORIAS rappelés plus haut. Sous 100 k€, le courtier en ligne reste imbattable sur la frugalité tarifaire, à condition d’accepter un catalogue restreint et un conseil minimaliste. Au-delà de 1 M€, la banque privée se justifie par le sur-mesure et le conseil intégré ; le biais d’émetteur se gère alors par la mise en concurrence systématique de deux à trois acteurs.

5.3 Ticket d’entrée, frais et marge de structuration : le coût réel d’un EMTN sur huit ans

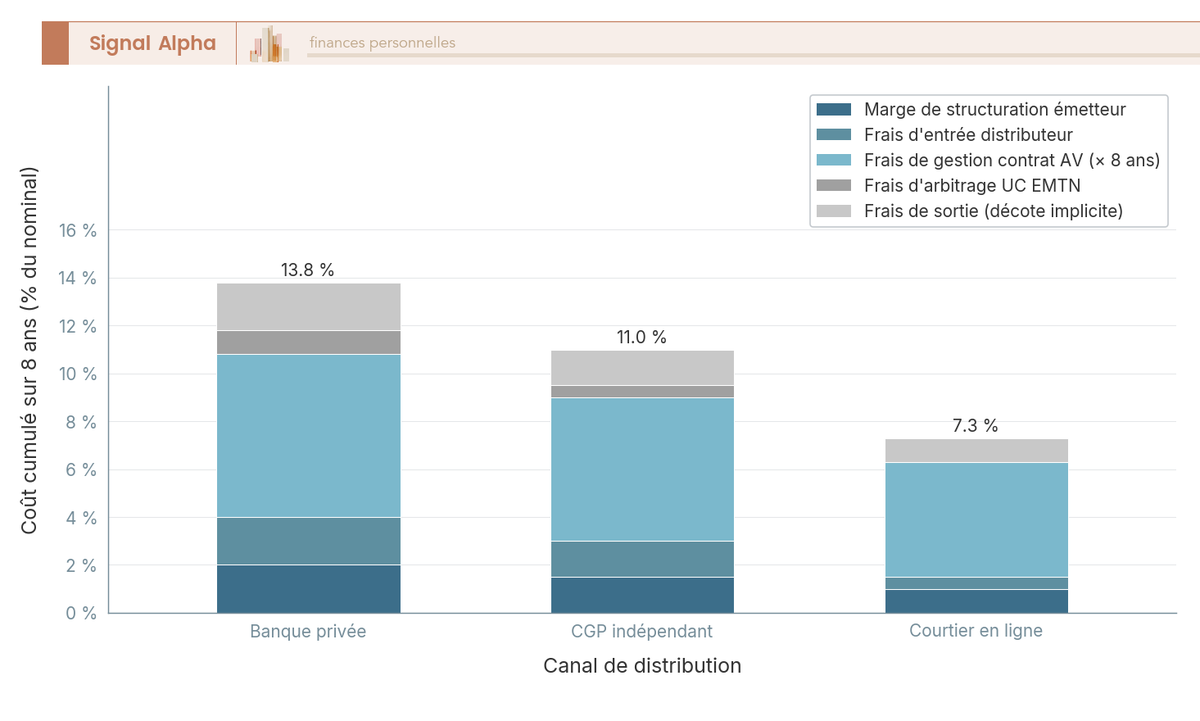

Le coût total d’un EMTN sur huit ans se décompose en cinq strates, dont quatre sont invisibles dans la fiche commerciale. Cette section synthétise enveloppe et canal en un chiffre comparable, parce que c’est ce coût cumulé qui détermine la part du brut qui devient effectivement net pour le porteur.

La strate 1, c’est la marge de structuration émetteur, captée à l’émission pour 1 à 2 % du nominal en one-shot. Elle est visible dans le DIC PRIIPs au titre des coûts cumulés mais n’apparaît jamais en frais explicite dans la fiche commerciale. L’AMF, dans ses orientations de février 2026, chiffre certains frais producteur intégrés à la structuration entre 0,2 et 0,3 % par an, qui ne couvrent pas la marge totale ; les ordres de grandeur retenus en pratique s’établissent entre 1 et 4 % du nominal selon le canal de distribution.

La strate 2 correspond aux frais d’entrée distributeur, qui varient de 1 à 3 % en banque privée, 1 à 2 % négociables en CGP indépendant, et 0 à 2 % en courtier en ligne (souvent nuls). La strate 3 rassemble les frais de gestion contrat AV, sur la fourchette 0,7 à 1 % par an en banque privée, 0,6 à 0,9 % par an en CGP, 0,5 à 0,7 % par an en ligne. La strate 4, frais d’arbitrage UC EMTN, peut atteindre 1 % par opération en banque privée, reste négociable en CGP, et tombe à 0 % chez Linxea ou Placement-direct. La strate 5, frais de sortie, est nulle en frais explicites mais se matérialise via la décote de 5 à 30 % vs valeur nominale ou théorique sur sortie anticipée animée par l’émetteur seul.

Sur huit ans en portage à terme, hors décote secondaire, le coût total cumulé se situe ainsi en ordre de grandeur entre 12 et 15 % du nominal en banque privée, 9 et 12 % en CGP, 7 et 10 % en courtier en ligne. À comparer avec un coupon promis 5 % par an sur huit ans, soit 40 % cumulé brut, à pondérer par la probabilité que les coupons soient effectivement versés (sous-jacent au-dessus du seuil de coupon à chaque période d’observation).

L’avertissement statistique est obligatoire à ce stade : aucune étude AMF, Better Finance ou MoneyVox 2024-2026 ne consolide la fourchette de coûts cumulés DIC PRIIPs sur cohorte EMTN française précisément. Les chiffres qui circulent entre 8 et 12 % cumulés sur huit ans relèvent d’estimations indicatives, à recalibrer souche par souche dans le DIC effectif. Pour cadrer le coût d’un courtier en ligne dans le détail des frais réels facturés, on peut s’appuyer sur notre lecture des frais réels du courtier Linxea, qui détaille les couches contrat, UC et arbitrage.

Le levier de négociation dépend de la strate. En CGP indépendant, négocier explicitement des frais d’entrée à 0,5 % au lieu de 1-2 % est habituel sur les cabinets sérieux, et la rétrocession partielle de la marge de structuration captée constitue une pratique courante. En banque privée, sur des tickets supérieurs à 500 k€, la marge devient parfois discutable elle-même. En courtier en ligne, les frais sont déjà calibrés au plancher du marché, et le levier se déplace vers le choix du contrat plutôt que la négociation individuelle.

Ce coût cumulé n’épuise toutefois pas la lecture du rendement net. Une fois l’enveloppe choisie (et son régime fiscal acquis) et le canal arbitré (et sa marge captée), la couche fiscale 2026 prend le relais et chiffre cellule par cellule ce que touche réellement le porteur après impôt, en CTO sous PFU 31,4 %, en assurance-vie après 8 ans avec abattement, et en PER selon le mode de sortie. Sur un coupon EMTN type de 5 000 € brut sur 100 000 € à 5 % par an, les écarts de net se chiffrent en centaines d’euros par an selon l’enveloppe et la TMI. C’est l’objet de la section suivante.

6. Fiscalité 2026 des EMTN selon l’enveloppe de détention

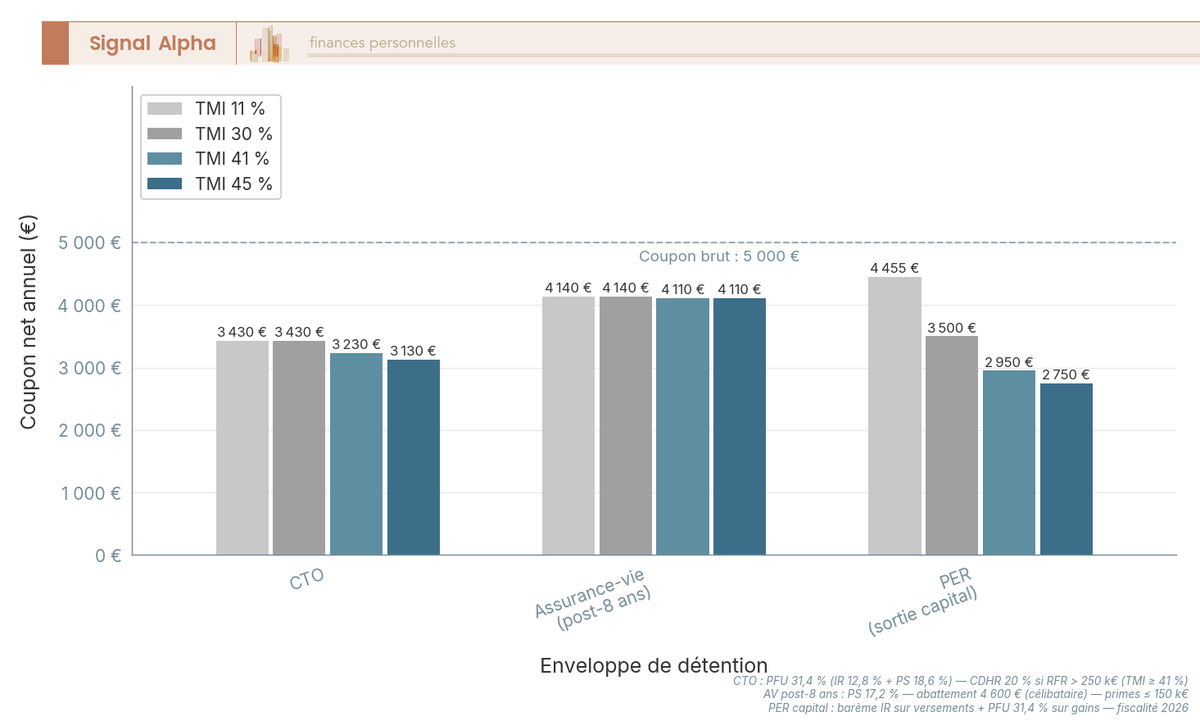

Le coupon de référence reste celui de la partie 2 : un EMTN à 5 % par an sur 100 000 € de nominal, soit 5 000 € bruts. La question pratique pour vous, c’est de savoir ce qu’il en reste après impôt en 2026 selon que le titre est logé en compte-titres ordinaire (CTO), en assurance-vie ou en plan d’épargne retraite (PER). La grille PS 17,2 % en AV contre 18,6 % en CTO a déjà été posée en 5.1 ; ici, on chiffre cellule par cellule, on confronte aux TMI (tranche marginale d’imposition) de la cible et on intègre la CDHR (contribution différentielle haut revenu) reconduite par la loi de finances 2026 pour les revenus fiscaux de référence (RFR) supérieurs à 250 000 € en célibataire et 500 000 € en couple. Trois enveloppes, trois logiques de prélèvement, une seule question utile pour le porteur : qu’est-ce que ça vous coûte, en euros, sur un coupon de 5 000 € par an ?

6.1 EMTN en compte-titres ordinaire : PFU 31,4 % par défaut + CDHR si RFR élevé

En CTO, le coupon EMTN subit le prélèvement forfaitaire unique de 31,4 % en 2026 : 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, ces derniers portés à 18,6 % par la LFSS 2026 (loi de financement de la Sécurité sociale, loi n° 2025-1403 du 30 décembre 2025) via la hausse de la CSG à 10,6 %, applicable aux revenus encaissés à compter du 1er janvier 2026. Le précompte est opéré à la source par l’établissement teneur de compte et reporté sur l’IFU (Imprimé Fiscal Unique, formulaire 2561) reçu en février-mars, qui pré-remplit le formulaire 2042.

L’option pour le barème progressif (article 200 A du CGI) n’est utile qu’en deçà d’une TMI de 11 %, situation rare pour un détenteur d’EMTN. La nouveauté 2026 permet de renoncer à cette option dans le délai de réclamation ou en cours de contrôle. Pour un porteur en TMI 30 % ou plus, le PFU reste l’option par défaut.

Sur les hauts revenus, la fiscalité CTO se complique. La CDHR impose un taux minimum d’imposition de 20 % pour un RFR corrigé supérieur à 250 000 € (célibataire) ou 500 000 € (couple). Le coupon EMTN est intégré à l’assiette : surcharge typique de 100 à 200 € sur un coupon de 5 000 €. Une confusion fréquente à corriger : « EMTN exclu CDHR » est faux. Les modalités exactes d’imputation des prélèvements libératoires déjà acquittés sur l’impôt CDHR ne font l’objet d’aucune note BOFiP unifiée à ce jour, à simuler cas par cas via simulateur-ir-ifi.impots.gouv.fr.

Le calcul détaillé sur le coupon de référence se lit ainsi.

| Composante | Valeur (par an) |

|---|---|

| Coupon brut | 5 000 € |

| IR au taux PFU 12,8 % | 640 € |

| PS 18,6 % (CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %) | 930 € |

| Surcharge CDHR (approximation prorata fraction au-delà du seuil RFR) | 100 à 200 € selon profil |

| Coupon net | 3 230 à 3 330 € |

| Taux net effectif | 3,2 à 3,3 % par an |

Données à jour 2026.

À retenir : sur un brut de 5 000 €, il vous reste environ 3 250 € net en TMI 30 % ou plus, et 100 à 200 € de moins si le RFR franchit les seuils CDHR. Le compte-titres ordinaire après PFU 31,4 % offre toutefois un atout réel, la compensation des moins-values mobilières sur 10 ans (article 150-0 D du CGI), qui peut transformer une perte sur ETF (Exchange Traded Fund) en optimisation fiscale du coupon EMTN, à condition de saturer d’abord les abattements d’assurance-vie disponibles. Inconvénient symétrique : un autocall en CTO déclenche immédiatement le PFU 31,4 % sur la plus-value, là où l’arbitrage interne en AV reste neutre fiscalement.

6.2 EMTN en assurance-vie : abattement et taux réduits après 8 ans

Le contraste avec l’assurance-vie tient à deux mécanismes cumulés, et c’est ici que la préférence d’enveloppe posée en 5.1 prend sa pleine mesure chiffrée. Premier mécanisme : tant qu’aucun rachat n’est effectué, les coupons capitalisent en franchise d’impôt à l’intérieur du contrat (sauf PS sur la poche fonds euros, prélevés annuellement) ; sur une UC EMTN, les PS 17,2 % ne sont prélevés qu’au rachat. Second mécanisme : l’arbitrage interne post-autocall (vendre l’UC EMTN remboursée, redéployer vers une nouvelle souche ou vers le fonds euros) n’est pas taxable, atout structurel pour qui empile les souches à coupon dans la durée.

La fiscalité au moment du rachat dépend ensuite de l’ancienneté du contrat et du volume de primes versées par assuré, pour les versements postérieurs au 27 septembre 2017.

| Ancienneté du contrat | Primes ≤ 150 k€ par assuré | Primes > 150 k€ par assuré |

|---|---|---|

| < 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | IR 12,8 % + PS 17,2 % = 30,0 % |

| ≥ 8 ans | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement annuel 4 600 / 9 200 €) | IR 12,8 % + PS 17,2 % = 30,0 % sur fraction > 150 k€ |

Données à jour 2026, post-LFSS 2026.

Trois lignes à isoler. La flat tax avant 8 ans est de 30,0 % stricts, soit 1,4 point en dessous du PFU CTO 2026 par préservation des PS 17,2 %. Après 8 ans et sous 150 000 € de primes par assuré, le taux tombe à 24,7 % sur la fraction des gains au-delà de l’abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple). La fraction de gains correspondant aux primes au-delà de 150 000 € reste taxée à 30,0 %. Cet abattement s’impute sur l’IR seulement, jamais sur les PS 17,2 %, qui restent dus dès le premier euro.

L’abattement 9 200 € se mutualise au sein du foyer fiscal (BOFiP BOI-RPPM-RCM-20-10-20-50, § 270 et suivants, mise à jour 23/04/2024) : il s’applique sur la masse des produits imposables, tous contrats AV des deux époux confondus. Un couple peut donc piocher 9 200 € de gains nets d’IR par an, à condition d’orchestrer ses rachats partiels.

Cas pratique : un couple détient un contrat AV de 9 ans, 250 000 € de primes versées dont 80 000 € de gains cumulés, et opère un rachat partiel de 8 000 € sur lequel la formule de prorata BOFiP fait ressortir 2 400 € de gains compris.

| Composante | Valeur |

|---|---|

| Rachat brut | 8 000 € |

| Gains compris | 2 400 € |

| Abattement disponible (couple) | 4 600 € |

| IR après abattement | 0 € (gains < abattement) |

| PS 17,2 % sur gains | 413 € |

| Net après impôt | 7 587 € |

| Taux net effectif sur le rachat | 94,8 % |

Données à jour 2026.

Le contraste avec le CTO est net : sur des gains équivalents, l’AV après 8 ans avec abattement disponible neutralise intégralement la part IR (640 € sur le coupon de 5 000 € précédent) et ne laisse que les PS 17,2 % à payer. Sur 100 000 € de coupons cumulés dans la durée, l’écart se chiffre en milliers d’euros. C’est cet écart, conjugué à l’arbitrage interne non taxé, qui justifie la fiscalité d’un rachat partiel après 8 ans comme arbitrage de référence pour loger un EMTN.

Un cas particulier en une phrase : pour les contrats d’AV luxembourgeoise (Lombard, Cardif Lux Vie, Generali Luxembourg) dont le souscripteur est résident fiscal français, mêmes règles que l’AV française et exception PS 17,2 % préservée. La distinction principale reste celle des primes versées avant ou après le 27 septembre 2017 : avant, PFL 7,5 % après 8 ans sans condition de seuil ; après, régime décrit ici. Une confusion fréquente à ne pas faire : « EMTN en AV exonéré » est faux. Les PS 17,2 % sont toujours dus, l’abattement après 8 ans s’applique à l’IR uniquement.

Reste la dimension transmission, qui complète la préférence AV pour les patrimoines importants. L’article 990 I du CGI prévoit un abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans, taxation 20 % jusqu’à 852 500 € puis 31,25 % au-delà. L’article 757 B encadre les versements après 70 ans, avec un abattement global 30 500 € puis succession classique. Loger un EMTN à coupon long en AV capitalise la performance hors succession, ce qu’aucune autre enveloppe ne permet aussi efficacement.

6.3 EMTN en PER : capital ou rente, fiscalité différée à la sortie

Le PER (plan d’épargne retraite) décale la fiscalité dans le temps. Pendant la phase d’épargne, les versements volontaires peuvent être déduits de l’assiette IR dans la limite définie à l’article 163 quatervicies du CGI : min(10 % des revenus professionnels nets N-1 ; 8 PASS N-1), avec un plancher égal à 10 % du PASS N-1. Le PASS (plafond annuel de la Sécurité sociale) 2025 s’établit à 47 100 €, soit un plafond maximal de déduction de 37 680 € et un plancher de 4 710 €. Le PASS 2026 est fixé à 48 060 € (URSSAF), base pour les versements 2027 sur revenus 2026.

Nouveauté 2026 : la durée de report des plafonds non utilisés a été portée de 3 à 5 ans (confirmé par service-public.gouv.fr). Coussin précieux pour un cadre ou un dirigeant qui n’avait pas saturé son plafond les années précédentes et qui veut absorber un versement exceptionnel.

À la sortie en capital, la fiscalité dépend du choix opéré à l’entrée entre déduction et non-déduction des versements.

| Composante | Versements ayant déduit | Versements n’ayant pas déduit |

|---|---|---|

| Capital correspondant aux versements | Barème progressif IR (sans PS) | Exonéré (déjà imposé à l’entrée) |

| Gains (plus-values cumulées) | PFU 31,4 % (12,8 % IR + 18,6 % PS) | PFU 31,4 % |

Données à jour 2026.

À la sortie en rente, l’imposition s’effectue au barème en RVTG (rente viagère à titre gratuit) avec abattement de 10 %, plus PS 17,2 %, à comparer à la TMI projetée à la sortie. Calcul plus complexe et perte de la liquidité du capital justifient un arbitrage cas par cas. La liquidité PER reste par ailleurs quasi-bloquée jusqu’à la retraite, hors les 7 cas de déblocage anticipé (article L. 224-4 du Code monétaire et financier) : invalidité, décès du conjoint, fin des droits chômage, surendettement, cessation d’activité non salariée après liquidation judiciaire, acquisition de la résidence principale, autres cas d’extrême gravité (BOI-ANNX-000513, mise à jour 17/02/2026).

La logique d’arbitrage tient en trois lignes. Pour une TMI de 41-45 % avec retraite proche, la déduction à l’entrée vaut la taxation à la sortie au taux marginal du moment, potentiellement plus bas si les revenus de retraite font basculer dans une tranche inférieure : différentiel positif, le PER s’impose. Pour une TMI de 30 %, l’arbitrage dépend de l’horizon et du besoin de liquidité. Pour une TMI de 11 % ou moins, la déduction PER n’a pas d’effet utile et l’AV ou le CTO redeviennent préférables. Vérifiez enfin que la souche EMTN visée est référencée sur le contrat PER ciblé, ce qui n’est pas systématique : liste des supports à demander au gestionnaire avant souscription. Le détail des plafonds, du report et du fonctionnement et plafonds du PER individuel est consolidé dans notre fiche dédiée, post-LF 2026.

Note de Henri

la règle de décision pratique qui ressort de l’analyse comparative tient en deux conditions cumulatives : si la TMI à l’entrée est de 41 % ou 45 %, et si la TMI projetée à la sortie est inférieure de 10 points ou plus, alors la déduction PER capture un différentiel net positif, à pondérer par le coût de l’illiquidité jusqu’à la retraite. En dehors de cette configuration, l’AV reste préférable pour qui veut garder la maîtrise de sa liquidité et bénéficier de l’abattement après 8 ans sans verrou réglementaire.

Tableau récapitulatif fiscalité 2026 : coupon EMTN 5 000 € net cellule par cellule

Le tableau ci-dessous synthétise la fiscalité 2026 sur un coupon EMTN type de 5 000 € bruts par an (nominal 100 000 €), pour quatre configurations d’enveloppe et deux TMI représentatives (30 % et 41 %). Montants arrondis, hors CDHR, qui se simule au cas par cas sur RFR > 250 / 500 k€.

| Configuration | Taux total appliqué aux gains | Net annuel (TMI 30 %) | Net annuel (TMI 41 %) | Commentaire |

|---|---|---|---|---|

| CTO, PFU 31,4 % | 31,4 % | ~3 430 € | ~3 430 € | Régime par défaut, indépendant de la TMI ; option barème inutile au-delà de 11 % |

| AV avant 8 ans, primes ≤ 150 k€ | 30,0 % | 3 500 € | 3 500 € | PS 17,2 % préservés ; pas d’abattement, durée d’attente classique pour atteindre les 8 ans |

| AV après 8 ans, primes ≤ 150 k€, abattement disponible (couple) | 17,2 % effectif (PS seuls, IR neutralisé par abattement) | ~4 140 € | ~4 140 € | Le plus favorable hors arbitrage interne ; mutualisation 9 200 € au foyer |