Dernière mise à jour : juillet 2026

Vous aimeriez confier votre épargne à un robo-advisor pour ne plus avoir à gérer vos placements vous-même, mais vous hésitez. Yomoni, c’est le nom qui revient à chaque fois qu’on cherche une gestion pilotée en ligne, avec dix ans d’expérience et la gamme d’enveloppes la plus large du marché.

Le problème, c’est que les avis en ligne se contredisent, les comparatifs empilent des chiffres sans trancher, et vous ne savez toujours pas si les 1,60 % de frais annuels sont justifiés par les performances réelles. C’est un cas que l’on voit revenir très souvent chez les épargnants qui comparent Yomoni, Nalo ou Ramify sans méthode claire.

On décortique ici les frais, les rendements par profil de risque, l’expérience utilisateur et la concurrence pour vous donner un avis clair sur Yomoni.

1. Yomoni, c’est quoi concrètement ?

Derrière le terme « robo-advisor », Yomoni propose un service concret : vous répondez à un questionnaire, on vous attribue un profil de risque, et une équipe de gestion place votre argent en ETF sans que vous ayez à intervenir. Mais entre la promesse marketing et la réalité du produit, quelques détails méritent qu’on s’y attarde.

1.1 Le modèle de gestion pilotée en ETF

Le principe tient en une phrase : vous déléguez, ils gèrent. L’épargnant remplit un questionnaire de profilage conforme à la directive MIF 2 (situation patrimoniale, objectifs, horizon, tolérance au risque), obtient un profil de risque de 1 (prudent, dominante obligations et monétaire) à 10 (offensif, quasi-100 % actions), et Yomoni construit puis rééquilibre automatiquement le portefeuille d’ETF (trackers indiciels qui répliquent des indices boursiers). Aucune décision d’allocation à prendre, c’est le principe même du robo-advisor.

Sur le plan de la solidité, Yomoni est agréée par l’AMF sous le numéro GP-15000014 en tant que société de gestion de portefeuille (SGP), ce qui implique une obligation fiduciaire vis-à-vis des clients. Le Crédit Mutuel Arkéa en est l’actionnaire de référence historique depuis 2015, déconsolidé du périmètre Arkéa en 2024 (aucun pourcentage de contrôle publié), et la garantie du FGAP couvre les encours en assurance-vie à hauteur de 70 000 € par assuré et par assureur.

L’entreprise revendique plus de 2,5 milliards d’euros d’encours et environ 80 000 clients, et opère depuis septembre 2015, soit plus de dix ans d’historique. Une nuance est à mentionner toutefois : cette période a été majoritairement haussière, avec un seul choc majeur (COVID, mars 2020) et un marché baissier obligations en 2022. La résilience en marché baissier prolongé sur les actions reste à prouver.

1.2 Les enveloppes disponibles chez Yomoni

Yomoni propose la gamme d’enveloppes la plus large du marché sous une même enseigne, de l’assurance-vie au PEA en passant par le PER, le CTO et Yomoni Kids, complétée par une offre CTO personne morale. Chacune a son assureur, son ticket d’entrée et sa fiscalité propre. De quoi couvrir la plupart des situations patrimoniales, mais encore faut-il savoir laquelle vous correspond.

L’assurance-vie en gestion pilotée (Suravenir) est le produit phare : 1 000 € de ticket d’entrée, profils 1 à 10, versements programmés dès 50 €/mois, fiscalité avantageuse après 8 ans (24,7 % après abattement). Le PEA (Crédit Agricole) demande 5 000 €, nettement plus que chez Bourse Direct ou Boursobank (dès 10 €), avec des PS à 18,6 % après 5 ans en 2026.

Le PER Yomoni Retraite+ (Spirica, 1 000 €) permet des versements déductibles du revenu imposable, avec une sécurisation progressive à l’approche de la retraite. Le CTO (Crédit Agricole, 5 000 €) offre une flexibilité totale sans plafond, au PFU de 31,4 %. La gestion libre n’est plus un produit distinct, c’est désormais une option de l’assurance-vie, ouverte au-delà de 50 000 € d’encours, pour garder la main sur l’allocation.

Yomoni ajoute aussi une offre CTO personne morale dès 10 000 €, destinée aux trésoreries d’entreprise. Enfin, Yomoni Kids (Suravenir, 300 €) permet d’ouvrir une assurance-vie pour un enfant dès la naissance. Pour mieux comprendre cette enveloppe, notre guide assurance vie détaille le fonctionnement.

| Enveloppe | Assureur | Ticket d’entrée | Profils de risque | Gestion | Fiscalité (résumé) |

|---|---|---|---|---|---|

| AV gestion pilotée | Suravenir | 1 000 € | 1 à 10 | Pilotée (ETF + fonds euros) | AV : PS 17,2 % |

| PEA | Crédit Agricole (tenue de compte) | 5 000 € | Limité (actions) | Pilotée (ETF) | Après 5 ans : PS 18,6 % |

| PER | Spirica | 1 000 € | 1 à 10 | Pilotée (ETF) | Déductible à l’entrée, IR à la sortie |

| CTO | Crédit Agricole (tenue de compte) | 5 000 € | 1 à 10 | Pilotée (ETF) | PFU 31,4 % |

| CTO personne morale | Crédit Agricole (tenue de compte) | 10 000 € | 1 à 10 | Pilotée (ETF) | PFU 31,4 % |

| Suravenir | 300 € | 1 à 10 | Pilotée (ETF) | AV : PS 17,2 % |

Yomoni Retraite+ PER · Gestion pilotée

- Frais de gestion : 1,6 % à 2,2 %/an (dans la moyenne du marché, ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée : 1 000 €

Idéal pour réduire ses impôts en déléguant entièrement la gestion

Données à jour : juillet 2026.

Yomoni offre ainsi la gamme d’enveloppes la plus large du marché sous une même enseigne. Mais autant d’enveloppes, c’est autant de fiscalités différentes, et c’est là que beaucoup d’épargnants s’y perdent.

1.3 Quelle enveloppe choisir selon votre situation ?

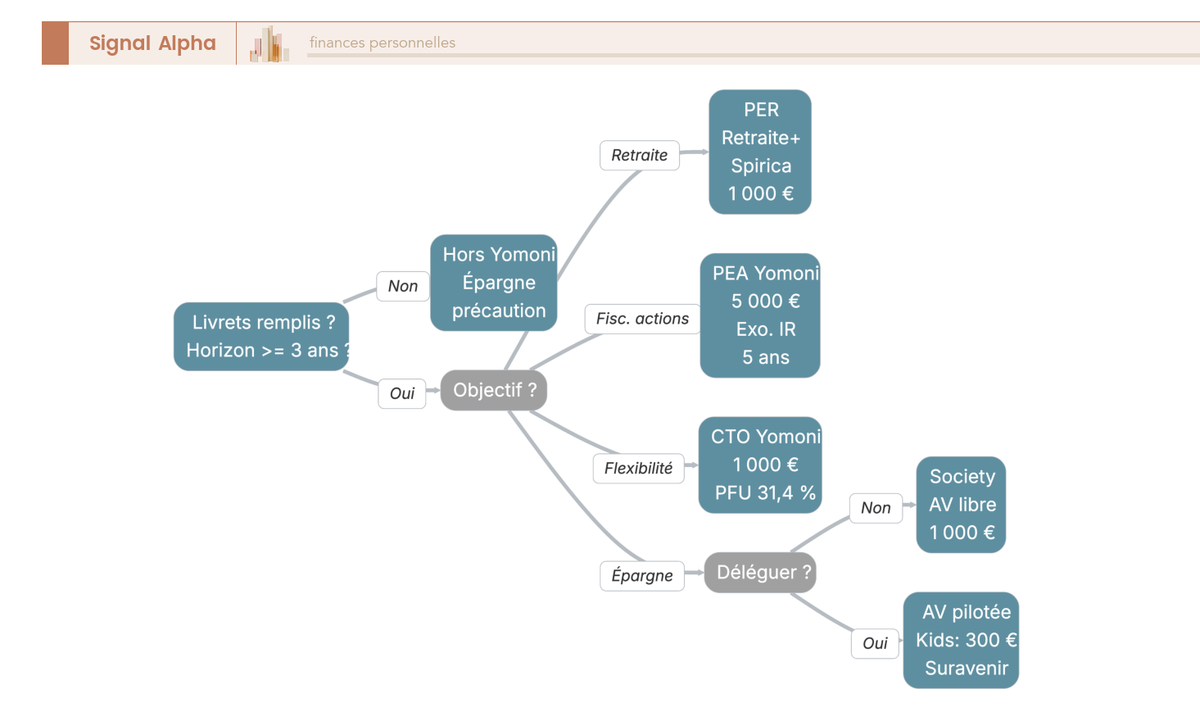

Avant de foncer sur l’assurance-vie par réflexe, quelques vérifications s’imposent. Vos livrets réglementés (Livret A, LDDS) sont-ils remplis ? Si non, priorité à l’épargne de précaution avant d’ouvrir quoi que ce soit chez Yomoni. Votre horizon est-il inférieur à 3 ans ? Yomoni n’est pas adapté, la volatilité des marchés peut effacer plusieurs mois de gains en quelques semaines.

Au-delà de 3 ans, l’enveloppe dépend de votre objectif : retraite, le PER Yomoni Retraite+ (versements déductibles) ; épargne générale, l’assurance-vie gestion pilotée (fiscalité avantageuse après 8 ans) ; optimisation fiscale actions, le PEA (exonération d’IR après 5 ans).

Pour ceux qui identifient leur profil d’investisseur comme autonome, la gestion libre de l’assurance-vie, ouverte au-delà de 50 000 € d’encours, donne accès au même cadre fiscal avec la main sur l’allocation, même si la gamme de supports reste en retrait face aux contrats spécialisés. Et pour les parents ou grands-parents, Yomoni Kids permet de prendre date fiscalement dès la naissance, puisque le compteur des 8 ans commence à courir immédiatement.

L’offre est claire, les enveloppes sont désormais identifiées. Mais un produit ne vaut que ce qu’il coûte, et c’est justement sur les frais que les épargnants posent le plus de questions.

2. Combien coûte réellement Yomoni ?

Les frais sont le premier critère qui revient chez les épargnants, et pour cause : sur 10 ou 20 ans, quelques dixièmes de point par an se transforment en milliers d’euros de différence. On décompose la facture avant de la comparer aux alternatives.

2.1 Les trois couches de frais à connaître

Trois acteurs prélèvent leur part chez Yomoni, et c’est un point que beaucoup d’épargnants découvrent après avoir souscrit. Le frais de mandat de gestion (0,70 %/an) rémunère Yomoni pour la sélection des ETF, l’allocation et le rééquilibrage. Le frais d’enveloppe (0,60 %/an) est prélevé par Suravenir sur le contrat d’assurance-vie. Les frais des supports ETF (~0,30 %/an maximum, fourchette réelle de 0,05 % à 0,70 %) sont inclus dans la valeur liquidative. Le mécanisme est détaillé dans notre article sur les frais assurance-vie.

Le total de ~1,60 %/an est un maximum, pas un frais fixe. Le coût réel s’échelonne d’environ 1,3 %/an pour les profils prudents, où les ETF pèsent le moins, à ~1,60 %/an pour les profils offensifs.

Le mandat de 0,70 % et l’enveloppe de 0,60 % s’appliquent quel que soit le profil, si bien que la facture ne descend jamais sous ~1,3 %/an, même sur le portefeuille le plus prudent. Yomoni n’applique aucun frais d’entrée, de sortie, d’arbitrage ni de versement. La structure est identique pour le PEA et le CTO : mandat 0,70 % + tenue de compte 0,60 % (Crédit Agricole) + ETF ~0,30 % = ~1,60 %/an.

2.2 Yomoni face à Nalo, Ramify et WeSave sur les frais

Le chiffre de 1,60 % prend une autre dimension quand on le met face aux concurrents directs.

| Critère | WeSave (AV pilotée) | |||

|---|---|---|---|---|

| Frais de gestion mandat | 0,70 % | 0,85 % | 0,30-0,70 % (selon profil client) | 0,70 % |

| Frais d’enveloppe (assureur) | 0,60 % | 0,55 % (Generali) | 0,50-0,70 % (Apicil/Generali selon contrat) | 0,60 % (Suravenir) |

| Frais des ETF (moyenne) | ~0,30 % | ~0,25 % | ~0,20 % | ~0,30 % |

| Total estimé | ~1,60 % | ~1,65 % | ~1,00-1,40 % | ~1,60 % |

| Frais d’entrée | 0 % | 0 % | 0 % | 0 % |

| Frais de sortie | 0 % | 0 % | 0 % | 0 % |

| Frais d’arbitrage | 0 % | 0 % | 0 % | 0 % |

Données à jour : juillet 2026.

Yomoni se situe dans la moyenne du marché. Nalo affiche ~1,65 %, avec des frais dégressifs au-delà de 100 000 € et une personnalisation par projet que Yomoni ne propose pas. Ramify est potentiellement le moins cher (~1,00-1,40 % selon le profil client), mais avec un bilan encore court (depuis 2020-2021). WeSave, racheté par Amundi début 2019, affiche des frais comparables mais communique moins activement. Notre comparatif gestion pilotée développe ces différences en détail.

La comparaison la plus éclairante, c’est celle avec la gestion libre. Un épargnant autonome capable de gérer un portefeuille d’ETF en direct (Linxea Avenir 2, BoursoVie ou PEA Bourse Direct) descend à ~0,80-1,05 %/an. L’économie de 0,55 à 0,80 point par an représente plusieurs milliers d’euros sur 15-20 ans avec un capital de 50 000 €. Si vous êtes à l’aise avec la gestion de votre propre portefeuille, la question mérite d’être creusée.

2.3 L’impact des frais sur votre capital à long terme

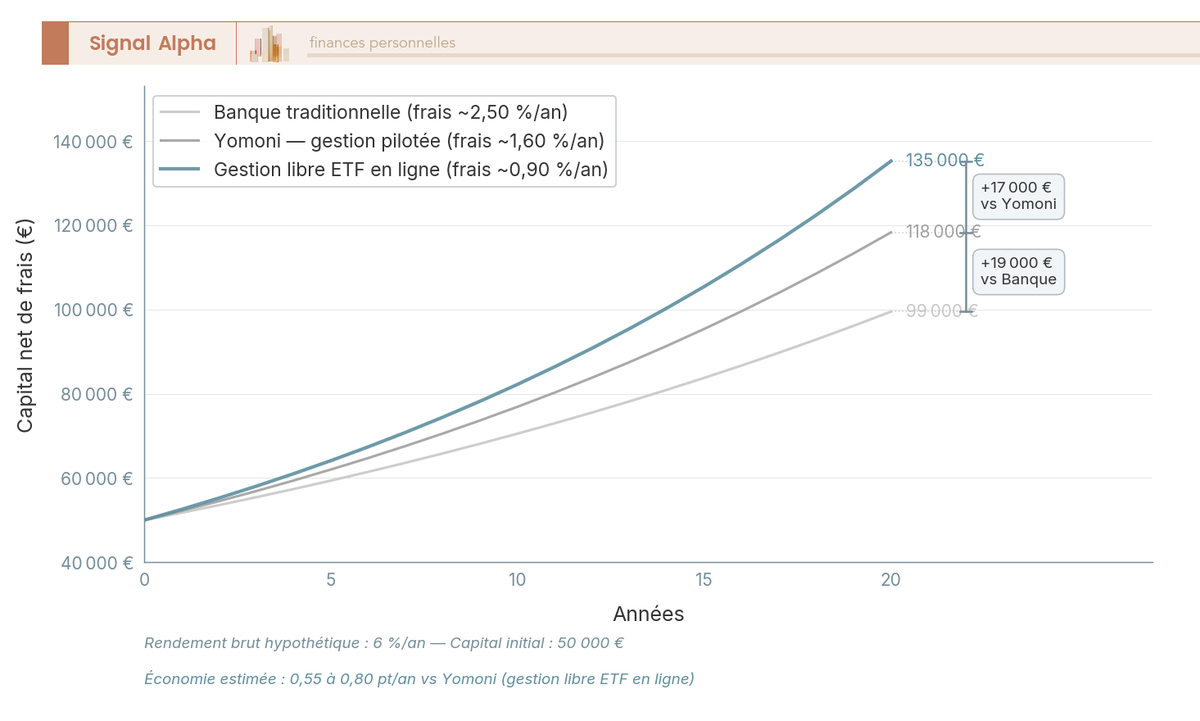

Pour visualiser cet écart, prenons un capital de 50 000 € investi sur 20 ans à 6 %/an de rendement brut. Avec Yomoni (~1,60 %/an de frais), le rendement net de frais tombe à environ 4,40 %. En gestion libre ETF (~0,90 %/an), il monte à environ 5,10 %. En banque traditionnelle avec des OPCVM actifs (~2,50 %/an), il ne reste que 3,50 %.

Yomoni se situe entre la gestion libre et la banque traditionnelle. Pour un épargnant qui n’aurait jamais géré de portefeuille sans accompagnement, le surcoût n’est pas un manque à gagner, c’est le prix d’un service réel. Mais si vous êtes capable de gérer un portefeuille d’ETF en autonomie, l’économie justifie clairement de comparer les deux options. On approfondit le rendement assurance vie selon les modes de gestion dans un article dédié.

Linxea Assurance-vie · gestion libre

- Frais de gestion : 0,50 %

- Rendement du fonds euros : 3,08 %

- Frais de versement : 0 %

- Ticket d’entrée : 100 €

Idéal pour gérer soi-même, en gestion libre, une assurance-vie riche à frais réduits

Les frais sont un critère essentiel, mais ils ne disent pas tout. Ce qui compte au final, c’est ce que ces frais permettent de générer comme rendement net.

3. Quelles performances attendre de Yomoni ?

C’est la deuxième préoccupation des épargnants après les frais, et on la traite maintenant que la structure de coûts est claire, car la performance nette de frais prend tout son sens une fois qu’on sait ce qui est prélevé.

3.1 Le bilan chiffré par profil de risque

Yomoni publie les performances de ses profils depuis septembre 2015. Ces chiffres sont nets de tous les frais (mandat, enveloppe, ETF), mais bruts de fiscalité : vous devez encore déduire les PS (17,2 % en AV, 18,6 % en PEA après 5 ans) et l’IR le cas échéant.

| Profil (AV Classique) | 2026 (YTD) | 2025 | 3 ans | 5 ans | Depuis lancement (2015) |

|---|---|---|---|---|---|

| Profil 1 (prudent) | +1 % | +2,5 % | +7,4 % | +11,9 % | +25,7 % |

| Profil 3 | +2,6 % | +4,1 % | +16,8 % | +14,8 % | +40,2 % |

| Profil 5 (équilibré) | +4,1 % | +5,5 % | +25,8 % | +16 % | +50,9 % |

| Profil 8 | +7,6 % | +8,1 % | +41,3 % | +31 % | +94,9 % |

| Profil 10 (offensif) | +12 % | +11,1 % | +59,1 % | +56,6 % | +162,5 % |

Performances nettes de tous les frais, brutes de fiscalité. Données à jour : juillet 2026.

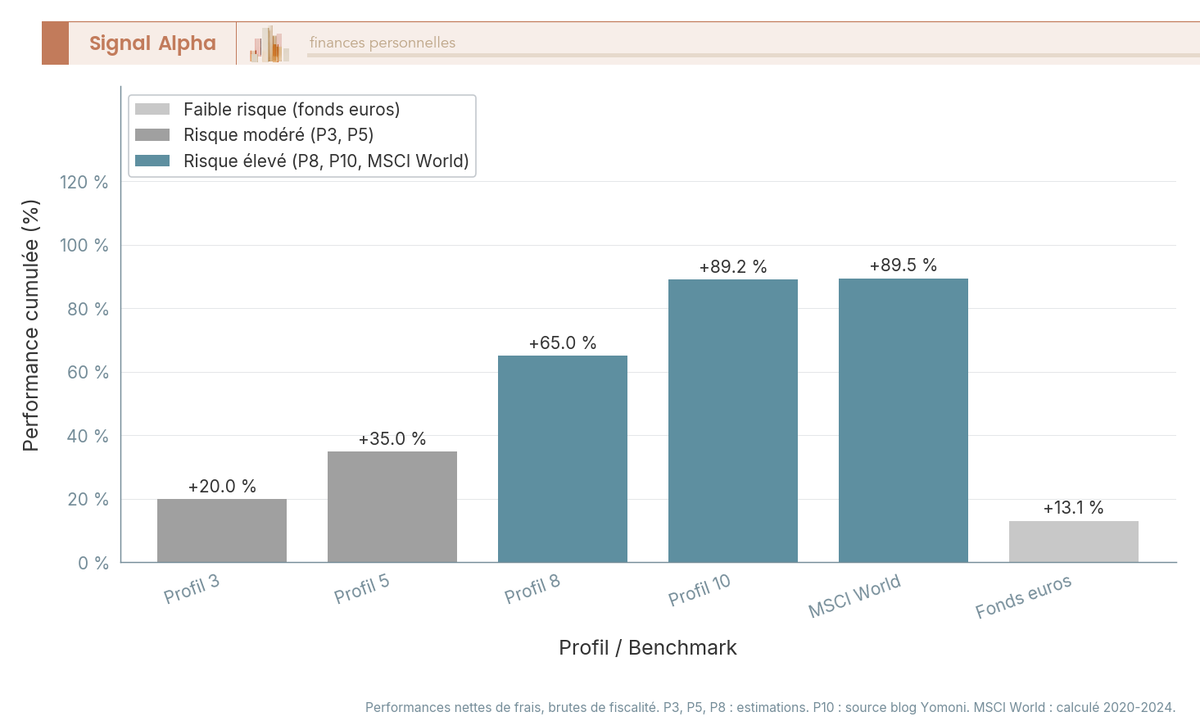

La grille récente parle d’elle-même. Sur cinq ans, le profil offensif (10) affiche +56,6 %, et +162,5 % depuis le lancement en 2015 ; le profil prudent (1) ressort à +11,9 % sur cinq ans et +25,7 % depuis 2015.

Ces chiffres ne montent pas en ligne droite, car les profils les plus exposés aux actions encaissent de plein fouet les corrections de marché, comme en 2022, quand actions et obligations ont reculé ensemble. C’est le revers de la performance, et beaucoup d’épargnants le sous-estiment au moment de choisir leur profil.

3.2 Yomoni face au MSCI World et aux fonds euros

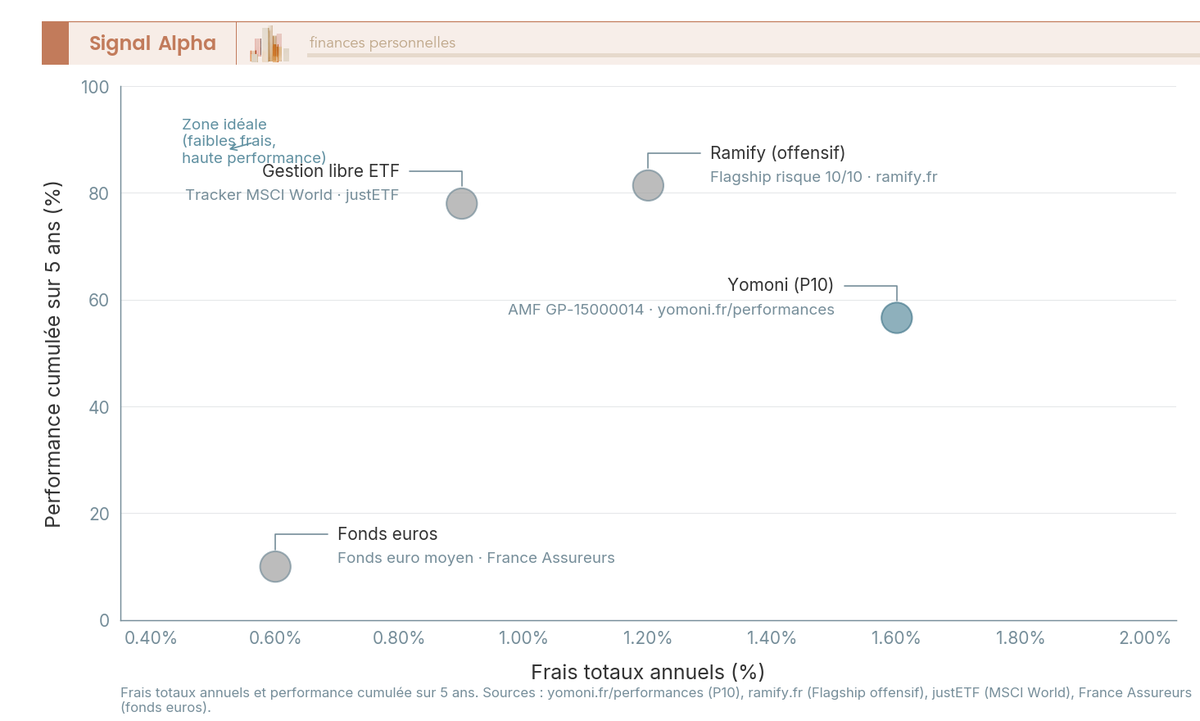

Les chiffres bruts ne disent pas grand-chose sans point de comparaison. Sur cinq ans, un tracker MSCI World pur progresse d’environ +78 % et reste donc devant le profil offensif de Yomoni (+56,6 %), tandis qu’un fonds euros moyen se limite à environ +10 %. L’écart avec l’indice tient à deux choses, les frais de gestion (~1,60 %/an) et une allocation qui ne réplique pas l’indice mondial, puisque Yomoni diversifie une partie du portefeuille en obligations.

Les performances publiées par Yomoni sont toutefois auto-déclarées. Aucune base de données indépendante ne permet une vérification croisée systématique des robo-advisors français. Les antécédents couvrent en outre une période majoritairement haussière, ce qui limite la portée des comparaisons rétrospectives.

Sur les profils prudents (1 à 3), le bilan mérite une lecture attentive. Sur cinq ans, le profil 1 fait +11,9 % et le profil 3 +14,8 %, soit un peu au-dessus d’un fonds euros classique sur la période, mais avec de la volatilité et des frais supérieurs (~1,3 % contre ~0,80-1,05 % en gestion libre).

Sur les fonds euros, Suravenir Rendement a servi 2,50 % au titre du mandat d’arbitrage, tandis que Suravenir Opportunités 2 affiche 2,50 % de base, jusqu’à 4,50 % net sous conditions de bonus commercial (objectif non garanti).

Depuis 2025-2026, Yomoni intègre désormais un fonds euros dans ses mandats défensifs (Suravenir Opportunités 2), ce qui renforce la proposition sur les profils prudents. L’historique ne reflète pas encore pleinement ce changement, et un fonds euros souscrit en gestion libre reste souvent plus rentable net de frais que les profils 1 à 3 chez Yomoni, un constat que l’on fait régulièrement. Avec un taux de dépôt BCE à 2,25 % (effectif au 17 juin 2026), le contexte reste porteur pour les fonds euros et les profils obligataires.

Le bilan performance penche du bon côté. Les profils offensifs délivrent des rendements solides sur cinq ans et depuis le lancement. Sur les profils prudents, la critique tient, car ils peinent à justifier leur coût face à un fonds euros en gestion libre. Mais au-delà des chiffres, comment se passe concrètement l’expérience quand on est client Yomoni ?

4. L’expérience Yomoni au quotidien : inscription, interface et service client

Les chiffres de frais et de performances ne disent pas tout. Quand on délègue la gestion de son épargne, on veut aussi savoir si l’inscription est fluide, si l’interface est lisible et si quelqu’un décroche quand on a une question. On passe de l’évaluation chiffrée à l’évaluation concrète.

4.1 Souscription et interface : ce qui marche

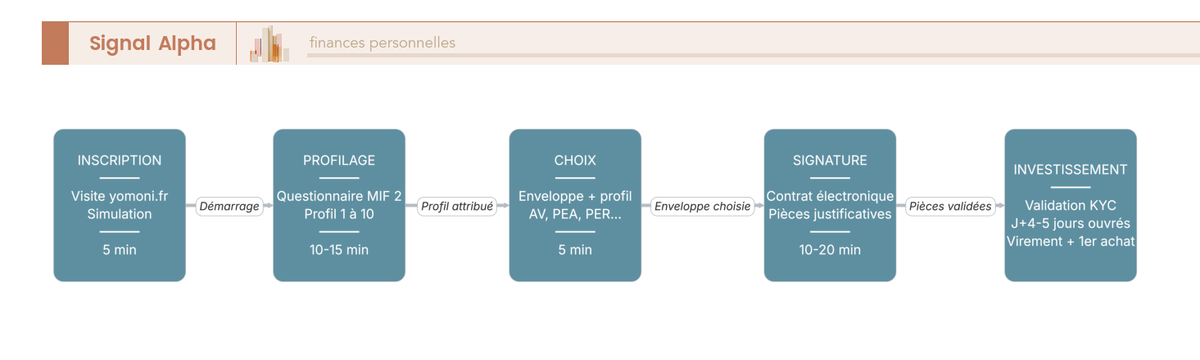

L’inscription se fait intégralement en ligne, sans passage en agence.

Le parcours se décompose en sept étapes : simulation sur yomoni.fr (~5 min), questionnaire de profilage MIF 2 couvrant la situation patrimoniale, les objectifs, l’horizon et la tolérance au risque (~10 à 15 min), proposition du profil avec choix de l’enveloppe (~5 min), signature électronique (~5 à 10 min), envoi des pièces justificatives (pièce d’identité, RIB, justificatif de domicile), puis validation par Yomoni et Suravenir (J+4 à J+5 jours ouvrés, délai incompressible lié à la vérification KYC). Le virement initial déclenche ensuite le premier investissement automatique.

En pratique, le seul vrai temps mort tient à la validation KYC, soit 4 à 5 jours ouvrés pendant lesquels vous ne pouvez rien faire. Ce délai est standard pour une ouverture de contrat d’assurance-vie, mais il peut surprendre si vous êtes habitué à l’instantanéité des banques en ligne.

L’interface web et l’application mobile donnent accès à un tableau de bord synthétique : suivi en temps réel de l’épargne, répartition par zone géographique et par classe d’actifs, versements complémentaires ou programmés, demande de rachat, modification du profil de risque. L’application est notée 4,7/5 sur l’App Store et 4,7/5 sur Google Play (~330 avis), un niveau de satisfaction rare pour une application de gestion d’épargne. L’ensemble est pensé pour un épargnant qui veut voir l’essentiel sans être noyé sous les graphiques.

Yomoni propose également un mandat ESG/ISR en assurance-vie, ce qui répond à la demande des épargnants souhaitant un filtre d’investissement responsable. Pour ceux qui envisagent cette démarche, notre guide pour souscrire une assurance vie en ligne détaille les étapes communes à la plupart des contrats.

4.2 Service client et retours terrain

Le service client est joignable par téléphone (01 75 85 97 47), par email (client@yomoni.fr) et via la prise de rendez-vous en ligne avec un conseiller. En revanche, pas de chat en ligne en 2026, ce qui peut frustrer les épargnants habitués aux messageries instantanées. Les horaires exacts du service téléphonique ne sont pas publiés sur le site, un manque de transparence surprenant pour un acteur 100 % digital.

Ce qu’on observe dans les retours terrain, c’est un contraste assez net. Les points positifs reviennent systématiquement : réactivité du service client, pédagogie des conseillers (un atout réel pour les épargnants débutants), simplicité de l’interface. Les conseillers Yomoni prennent le temps d’expliquer les mécanismes de la gestion pilotée, et c’est un point différenciant par rapport aux banques traditionnelles où le « conseiller » est avant tout un commercial.

Les critiques récurrentes portent sur deux points. Le premier concerne les performances décevantes des profils prudents (1 à 3), un constat déjà documenté dans notre analyse des rendements. Le second touche les délais de rachat : 7 à 9 jours ouvrés après traitement par le service client.

Ce délai est lié à Suravenir, pas à Yomoni directement, et il est comparable à ce que l’on constate chez d’autres assureurs pour les rachats d’assurance-vie. Yomoni n’a pas de prise sur cette étape, mais si vous avez besoin de liquidité rapide, c’est une contrainte à intégrer dès l’ouverture du contrat.

L’expérience utilisateur est donc globalement réussie, surtout si vous cherchez la simplicité. Mais l’interface et le service client ne suffisent pas à justifier un choix : encore faut-il savoir si Yomoni est adapté à votre profil personnel.

5. Notre verdict : pour qui Yomoni vaut-il le coup ?

On a couvert les frais, les performances, l’interface et le service client. Il est temps de trancher : Yomoni convient-il à votre situation, et si oui, dans quelles conditions ? La réponse dépend entièrement de votre profil d’épargnant.

5.1 Les profils pour qui Yomoni est adapté (et ceux pour qui il ne l’est pas)

Si vous êtes un épargnant débutant qui souhaite déléguer, Yomoni est un choix solide. La simplicité du questionnaire de profilage, la gestion automatisée, l’interface claire et le service client pédagogue correspondent exactement à ce profil. Accepter ~1,60 %/an de frais se justifie si l’alternative est de ne pas investir du tout.

Les profils équilibrés à offensifs (5 à 10) sont les plus pertinents sur un horizon de 5 ans minimum, et le cadre institutionnel (agrément AMF GP-15000014, actionnaire de référence Crédit Mutuel Arkéa, assureur Suravenir) apporte une sécurité réelle pour ceux qui hésitent à confier leur argent à un acteur en ligne.

Pour un épargnant autonome, le calcul change. Comme on l’a vu en section 2, un portefeuille d’ETF en gestion libre revient à ~0,80-1,05 %/an, soit une économie significative sur le long terme. La gestion libre existe désormais en option de l’assurance-vie Yomoni (accès au-delà de 50 000 € d’encours, dans le cadre fiscal de l’AV et avec le fonds euros Suravenir Opportunités 2), mais la gamme d’environ 100 supports reste en retrait face aux meilleurs contrats en ligne.

Nalo propose de son côté une personnalisation supérieure avec l’allocation par projet. Si vous êtes capable de gérer un portefeuille d’ETF et discipliné dans le rééquilibrage, Yomoni n’est pas votre meilleur choix.

Le verdict est plus sévère pour un épargnant au profil prudent. Les profils 1 à 3 génèrent un rendement historique proche d’un fonds euros, pour environ 1,3 %/an de frais tout compris. L’intégration récente de fonds euros dans les mandats défensifs (2025-2026) améliore la donne, mais un fonds euros en gestion libre reste souvent plus rentable net de frais.

Si vous cherchez SCPI, private equity ou actifs alternatifs, Ramify couvre mieux ce besoin avec une gamme élargie. Pour approfondir la réflexion sur la répartition de votre épargne, notre guide sur l’allocation d’actifs détaille les principes à suivre selon votre horizon et votre tolérance au risque.

Soyons clairs sur le verdict global : Yomoni est le robo-advisor français le plus établi (lancé en septembre 2015, une dizaine d’années de recul) et propose la gamme d’enveloppes la plus large du marché, avec gestion pilotée + gestion libre (option AV) + offre enfant, le tout dans un cadre institutionnel solide. C’est un choix pertinent pour qui veut déléguer intégralement. Mais ce n’est ni l’option la plus économique, ni la plus personnalisable, ni la plus adaptée aux profils prudents.

Note de Henri

quand on analyse les robo-advisors avec un regard de chercheur, on se rend compte que la vraie question n’est pas « Yomoni ou Nalo ? », mais « gestion pilotée ou gestion libre ? ». La différence de 0,55 à 0,80 point de frais par an, cumulée sur 15 ou 20 ans, pèse bien plus lourd que les écarts entre robo-advisors. Pour un épargnant qui a le temps d’apprendre, l’autonomie reste la stratégie la plus rentable sur le long terme.

5.2 Yomoni face à la concurrence : le positionnement en un coup d’oeil

Pour prendre une décision éclairée, il faut voir le paysage dans son ensemble. Le tableau ci-dessous positionne Yomoni face à ses trois concurrents directs sur les critères décisifs.

| Critère | WeSave | |||

|---|---|---|---|---|

| Enveloppes disponibles | AV, PEA, PER, CTO, Kids (+ CTO personne morale) | AV, PER, PEA, CTO | AV, PER, SCPI, PE, PEA, livret | AV, CTO, SCPI, PEA, PER |

| Ticket d’entrée AV | 1 000 € | 1 000 € | 1 000 € | 300 € |

| Frais totaux AV (tout compris) | ~1,60 % | ~1,65 % | ~1,00-1,40 % | ~1,60 % |

| Personnalisation | Profil 1-10 + ESG | Par projet + ESG (multi-project) | Par objectif + profil client | Profil 1-10 |

| Assureur AV | Suravenir | Generali | Apicil + Generali | Suravenir |

| Gestion libre | Option de l’AV (> 50 000 €) | Non | Non | Non |

| Track record | Depuis sept. 2015 | Depuis 2017 | Depuis 2020-2021 | Depuis 2016 |

Données à jour : juillet 2026.

Au-delà des critères du tableau, c’est le rapport entre les frais et la performance qui tranche. Le graphique ci-dessous situe Yomoni face à Ramify, à la gestion libre en ETF et aux fonds euros, sur le couple coût/rendement réel des cinq dernières années.

Yomoni domine sur deux axes : la couverture d’enveloppes, la plus large du marché (AV, PEA, PER, CTO, Kids, plus une offre CTO personne morale), et l’ancienneté de son parcours (plus de 10 ans). La gestion libre reste accessible en option de l’assurance-vie et l’offre enfant Kids complète la gamme.

Ramify se distingue par des frais potentiellement inférieurs (~1,00-1,40 %), mais avec un historique court (depuis 2020-2021) et des encours non publiés. Nalo reste le choix le plus pertinent si vous souhaitez personnaliser votre allocation par projet. WeSave, racheté par Amundi en 2019, affiche des frais similaires à Yomoni mais communique moins activement depuis le rachat. L’ensemble est détaillé dans notre comparatif assurance vie 2026.

Yomoni n’est donc pas le moins cher ni le plus personnalisable, mais c’est l’acteur qui combine le mieux simplicité, exhaustivité des enveloppes et solidité institutionnelle. Si vous voulez déléguer sans y consacrer de temps, c’est un choix rationnel. Pour les autres, la gestion libre ou un concurrent spécialisé mérite une comparaison attentive.

Conclusion

Yomoni reste le robo-advisor français le plus établi, avec dix ans de recul depuis 2015, la gamme d’enveloppes la plus large du marché et un cadre institutionnel solide qui repose sur l’agrément AMF et la garantie FGAP.

Pour un épargnant qui veut déléguer intégralement sa gestion sans y consacrer de temps, c’est un choix qui se défend, à condition de viser les profils équilibrés à offensifs (5 à 10) sur un horizon de cinq ans minimum, là où les performances restent solides (profil 10 à +56,6 % sur cinq ans). Les profils prudents, en revanche, peinent à justifier leurs frais face à un fonds euros en gestion libre, c’est un point que l’on constate régulièrement dans les retours terrain.

Le chiffre à garder en tête, c’est l’écart de frais : entre une gestion pilotée à 1,3 à 1,6 % par an et une gestion libre d’ETF à 0,8 à 1,05 %, la différence de 0,55 à 0,80 point par an représente plusieurs milliers d’euros sur 15 à 20 ans. Un épargnant capable de gérer un portefeuille d’ETF en autonomie a tout intérêt à comparer le coût réel avant de souscrire.

Pour aller plus loin, notre comparatif des gestions pilotées détaille les écarts de frais et de performances entre Yomoni, Nalo et Ramify, et notre guide ETF vous aide à évaluer si la gestion libre correspond à votre profil. Ceux qui envisagent le PER Yomoni Retraite+ gagneront aussi à consulter notre guide PER pour calibrer la déduction fiscale selon leur tranche marginale.

Yomoni Retraite+ PER · Gestion pilotée

- Frais de gestion : 1,6 % à 2,2 %/an (dans la moyenne du marché, ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Ticket d’entrée : 1 000 €

Idéal pour réduire ses impôts en déléguant entièrement la gestion

FAQ – Yomoni : vos questions sur la gestion pilotée, les frais et les performances

Yomoni est-il fiable ?

Oui. Yomoni est une société de gestion agréée par l’AMF (GP-15000014), ce qui implique une obligation fiduciaire vis-à-vis des clients et un contrôle prudentiel continu. Le groupe Crédit Mutuel Arkéa en est l’actionnaire de référence historique depuis 2015, déconsolidé de son périmètre en 2024, et la solidité institutionnelle repose désormais sur cet agrément AMF ainsi que sur la garantie du FGAP.

Les contrats d’assurance-vie sont assurés par Suravenir et le PER par Spirica (Crédit Agricole Assurances). La garantie du FGAP couvre les encours en assurance-vie à hauteur de 70 000 € par assuré et par assureur. Avec plus de 2,5 milliards d’euros d’encours et dix ans d’ancienneté, Yomoni est l’un des acteurs les plus établis du marché.

Quels sont les frais réels chez Yomoni ?

Les frais se décomposent en trois couches distinctes. Yomoni prélève d’abord des frais de mandat de gestion à 0,70 %/an, fixes quel que soit le profil, pour piloter le portefeuille. S’y ajoutent les frais d’enveloppe de l’assureur Suravenir à 0,60 %/an, puis les frais internes des ETF eux-mêmes, au maximum de 0,30 %/an selon les supports utilisés.

Le total tout compris atteint environ 1,6 %/an pour les profils offensifs et retombe autour de 1,3 %/an pour les profils très défensifs, où les ETF sont quasi absents. Ce plancher s’explique par le mandat à 0,7 % et l’enveloppe à 0,6 %, qui s’appliquent toujours, quel que soit le profil. À noter qu’il n’y a aucun frais d’entrée, de sortie ni d’arbitrage sur l’ensemble des enveloppes.

Peut-on perdre de l’argent avec Yomoni ?

Oui, sur tous les profils investis en ETF actions. Yomoni ne publie plus le détail des pertes par profil pour 2022, une année de baisse simultanée des actions et des obligations, mais le principe reste vrai : plus le profil est offensif, plus la correction est marquée à court terme. Le risque de perte en capital est inhérent à la gestion pilotée en ETF indiciels, et il faut compter sur un horizon d’au moins 5 ans pour lisser la volatilité.

Les profils offensifs (8 à 10) sont les plus exposés aux baisses de marchés, mais ce sont aussi ceux qui ont le plus progressé sur le long terme, le profil 10 affichant +56,6 % sur 5 ans.

Yomoni ou Nalo : lequel choisir ?

Les deux robo-advisors sont solides, mais ils se distinguent sur deux critères. Yomoni propose la gamme d’enveloppes la plus large du marché (AV, PEA, PER, CTO, Kids, plus une offre CTO personne morale) et l’historique le plus long, depuis septembre 2015. Nalo affiche des frais légèrement supérieurs (~1,65 %/an) mais offre une personnalisation par projet (éducation, retraite, immobilier) avec des allocations distinctes, et des frais dégressifs au-delà de 100 000 €.

Le comparatif de gestion pilotée détaille les huit acteurs du marché sur leurs frais réels et performances. Le choix tient surtout au besoin de personnalisation (Nalo) versus la recherche d’un acteur historique avec une gamme complète (Yomoni).

Comment retirer son argent de Yomoni ?

Le rachat, partiel ou total, se demande directement depuis l’interface web ou l’application mobile. Il n’y a aucun frais de sortie. Le délai constaté en pratique est de 7 à 9 jours ouvrés après traitement par le service client, un délai qui dépend de Suravenir, l’assureur, et non de Yomoni.

Ce délai est comparable à ceux observés chez d’autres assureurs pour les rachats d’assurance-vie. La fiscalité applicable dépend de l’enveloppe choisie et de l’ancienneté du contrat : les prélèvements sociaux en assurance-vie s’élèvent à 17,2 %, contre 18,6 % sur le PEA après 5 ans en 2026, et 31,4 % de PFU sur le CTO.

Yomoni convient-il aux profils prudents ?

C’est là que le bilan est le moins convaincant. Sur 5 ans, les profils 1 à 3 de Yomoni affichent de +11,9 % (profil 1) à +14,8 % (profil 3), soit un peu au-dessus d’un fonds euros classique, mais avec des frais de gestion nettement supérieurs, autour de 1,3 % contre 0,60 à 0,75 % pour un bon contrat en gestion libre.

Concrètement, Suravenir Rendement sert 2,50 % en gestion libre, et Suravenir Opportunités 2 part de 2,50 %, jusqu’à 4,50 % net sous conditions de bonus commercial, dans un contrat sans frais de mandat pilotée. Yomoni a amélioré sa proposition en intégrant des fonds euros dans ses mandats défensifs depuis 2025-2026, mais les profils 1 à 3 restent le maillon faible de l’offre pour un épargnant dont l’objectif premier est la préservation du capital. Un fonds euros en gestion libre, détaillé dans le comparatif des meilleurs fonds euros, reste souvent plus rentable net de frais pour ce profil.