Dernière mise à jour : juillet 2026

Vous cherchez le meilleur compte-titres ordinaire pour investir en Bourse depuis la France, et vous vous retrouvez face à une dizaine de courtiers qui affichent tous des frais « à partir de 0 € ». Le problème, c’est que derrière ces accroches, les écarts réels sont considérables : frais de change de 0,002 % chez l’un contre 0,50 % chez l’autre, IFU français fiable ici mais retraitement fiscal manuel là-bas, accès à 150 marchés d’un côté et 3 places boursières de l’autre. Et chaque euro de frais compte un peu plus depuis janvier 2026, puisque le PFU est passé à 31,4 % (hausse de la CSG de 1,4 point, LFSS 2026) : sur un CTO, ce qui reste en poche après impôts et frais dépend autant du courtier que de la performance de vos placements.

On a passé au crible neuf courtiers accessibles aux résidents français, de Trade Republic à Interactive Brokers en passant par Boursorama Bourse, Bourse Direct et eToro. Frais réels (courtage, change, garde, inactivité), accès aux marchés, qualité de l’IFU, profil d’investisseur auquel chaque courtier correspond : tout y passe, avec les bons chiffres sous les yeux pour que vous puissiez choisir votre CTO en 15 minutes.

1. Notre méthodologie, critères de comparaison et panel des courtiers CTO

Pour que la promesse tienne, il faut d’abord clarifier les règles du jeu. Sur quels critères ces neuf courtiers sont-ils réellement évalués, et pourquoi ces critères-là plutôt que d’autres ? On part de ce qui détermine le coût réel d’un CTO, puis on présente le panel retenu et un tableau d’ouverture qui permet de situer chaque acteur en un coup d’oeil.

1.1 Pourquoi comparer les courtiers CTO, et sur quels critères

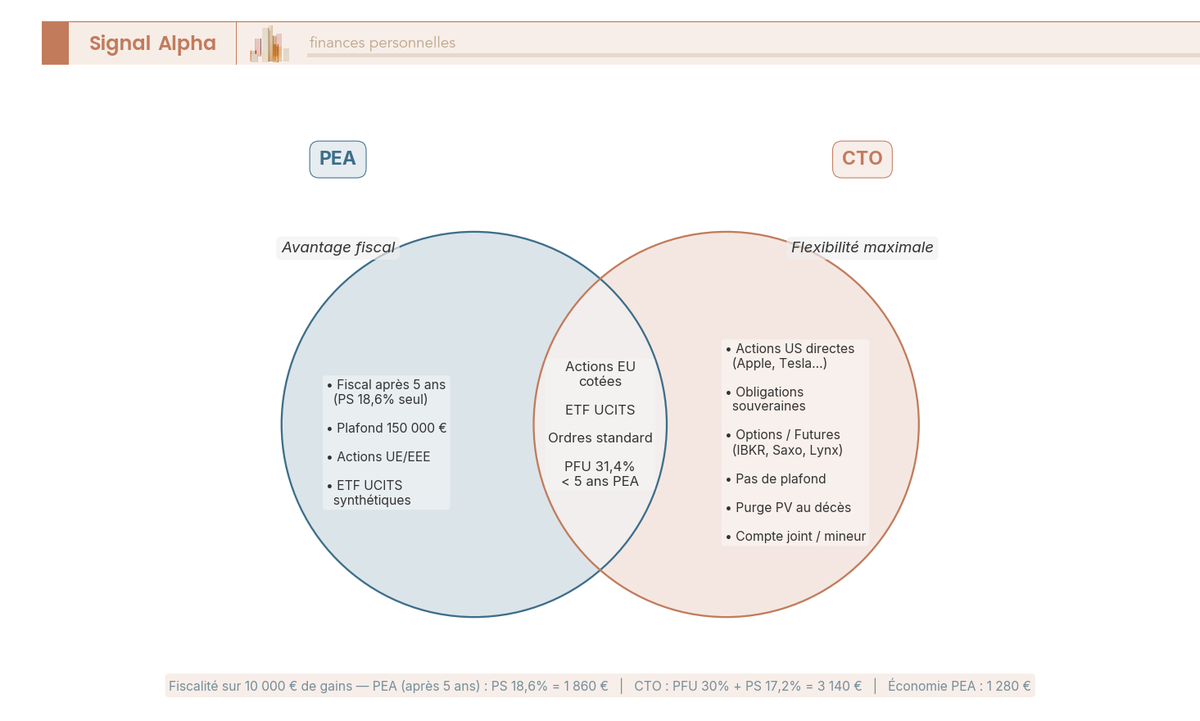

Sur un CTO, la fiscalité est la même quel que soit le courtier : PFU de 31,4 % depuis janvier 2026 (hausse de la CSG de 1,4 point, LFSS 2026). Le seul levier d’optimisation, c’est le choix du courtier lui-même. Et les écarts sont loin d’être anecdotiques.

On a retenu huit critères de comparaison, classés par ordre d’impact sur le rendement net :

- Frais de courtage (Euronext + marchés US)

- Frais de change EUR vers USD (le critère le plus sous-estimé)

- Frais de garde, d’inactivité et de transfert sortant

- Nombre de marchés accessibles et profondeur de l’offre

- Types d’ordres et produits (options, futures, actions fractionnées, plan programmé)

- Qualité de l’IFU et simplicité déclarative

- Plateforme et ergonomie

- Protection des avoirs et régulation

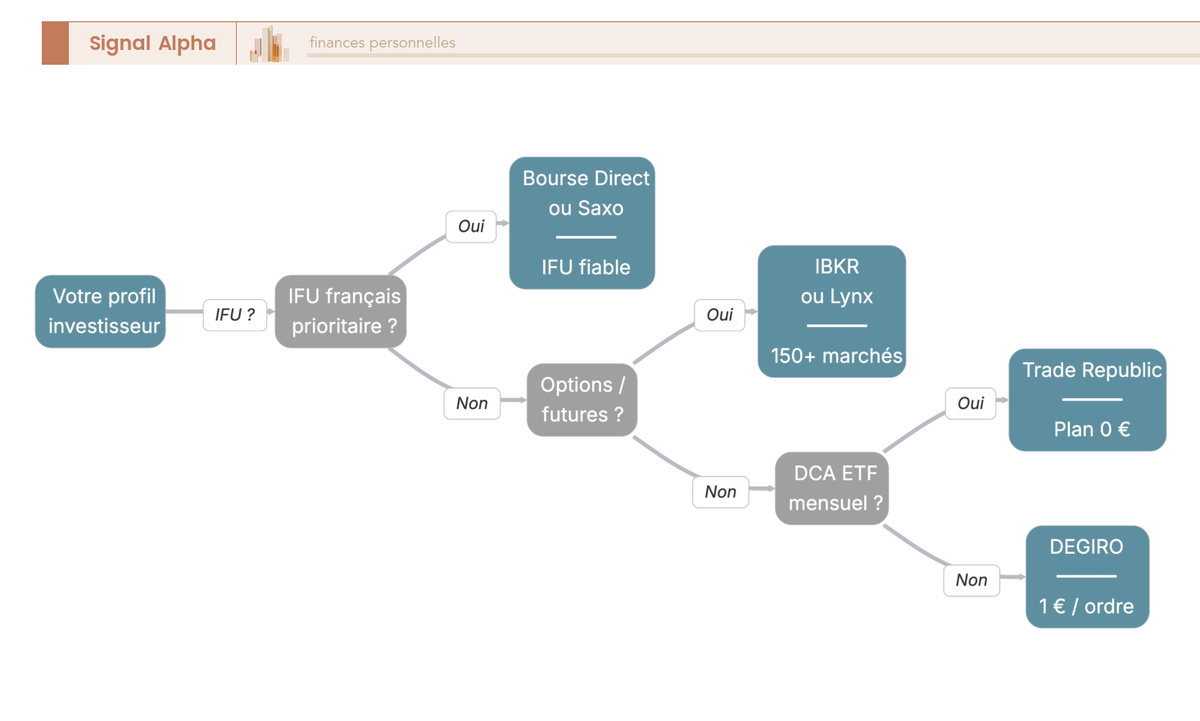

Le poids relatif de chaque critère dépend de votre profil d’investisseur. Si vous faites du DCA mensuel sur un ETF World, vous allez surtout regarder les frais de courtage et la simplicité de l’IFU. Si vous êtes un stock-picker actif sur les marchés américains et asiatiques, ce sont les frais de change et l’accès aux marchés qui priment. Les profils détaillés sont analysés dans le verdict final.

Un rappel essentiel avant de comparer les courtiers : remplissez d’abord votre PEA avant d’ouvrir un CTO. Après 5 ans, le PEA n’est soumis qu’aux prélèvements sociaux de 18,6 %, soit 12,8 points d’IR économisés par rapport au CTO. Le compte-titres ordinaire prend le relais pour tout ce que le PEA ne permet pas : actions US en direct, obligations, ETF non éligibles, options et futures.

Le CTO n’est pas un concurrent du PEA, c’est son complément. Mais une fois que cette distinction est claire, le choix du courtier devient la variable décisive.

1.2 Panel des 9 courtiers comparés

On a retenu neuf courtiers accessibles aux résidents français, couvrant plusieurs profils distincts :

- Trade Republic : néo-courtier allemand mobile-first, plan programmé gratuit sur environ 2 000 ETF et 7 500 actions. Licence bancaire BaFin.

- DEGIRO : courtier néerlandais low-cost, 50+ marchés dont Hong Kong, Tokyo et Singapour. Racheté par flatexDEGIRO.

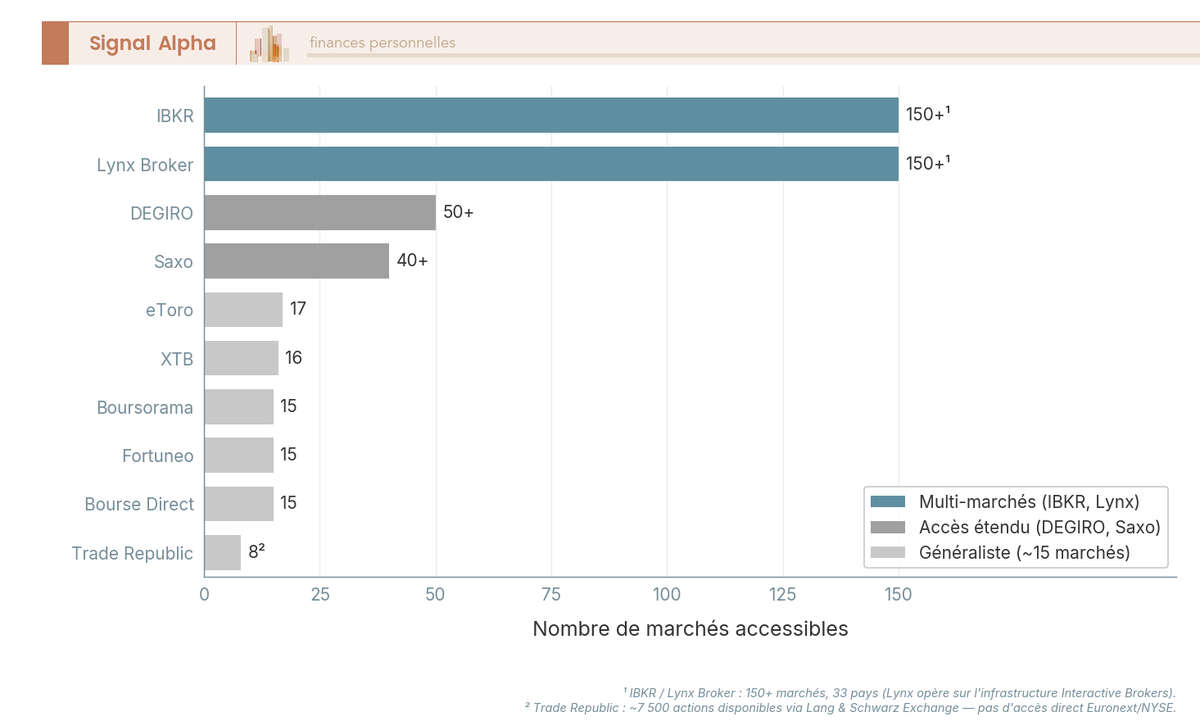

- Interactive Brokers (IBKR) : courtier américain coté au NASDAQ, 150+ marchés dans 33 pays. La référence mondiale pour les investisseurs avancés.

- Saxo Bank : courtier danois premium, ex-BinckBank. Plateforme sophistiquée, IFU français, 50+ marchés.

- Boursorama Bourse : banque en ligne Société Générale, intégration bancaire complète, IFU parfait.

- Fortuneo : filiale Crédit Mutuel Arkéa, offre Starter à 0 € pour 1 ordre par mois sur Euronext.

- Bourse Direct : courtier français indépendant, 0,99 € par ordre sur Euronext, IFU fiable.

- XTB : courtier polonais, 0 % de commission sur actions et ETF réels sous 100 000 € de volume mensuel.

- eToro : plateforme multi-actifs régulée CySEC (Chypre), actions et ETF réels à côté des CFD, compte libellé en dollars.

Pourquoi Lynx Broker n’apparaît pas dans le panel ? Lynx utilise l’infrastructure Interactive Brokers avec un surcoût, sans avantage clair par rapport à IBKR en direct. Quant aux courtiers bancaires traditionnels (BNP, Crédit Agricole, Société Générale agence), leurs frais de garde et de courtage ne sont tout simplement plus justifiables en 2026 face aux alternatives disponibles.

Pour approfondir les mécanismes d’exécution et les types d’ordres, notre guide sur le choix d’un courtier en bourse détaille les fondamentaux à connaître avant d’ouvrir un compte.

1.3 Tableau d’ouverture : les 9 courtiers en un coup d’oeil

Si vous êtes pressé, ce premier aperçu suffit pour situer chaque courtier. Le récapitulatif détaillé en fin d’article va plus loin, mais vous aurez déjà une idée claire des écarts.

| Critère | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Courtage Euronext | 1 € (0 € plan prog.) | 1 € | 1,25 € min | 2 € min | 1,99 € | 0 € Starter (1x/mois) | 0,99 € | 0 % | 0 € ETF / 1 $ action |

| Courtage US | 1 € | 1 € | 0,35 $ min | 1 $ min | 6,95 € | 9,50 € | 8,50 € | 0 % | 1 $ |

| Frais de change | ~0,25 % | 0,25 % | 0,002 % | 0,25 % | 0,25 % | 0,12 % | 0,08 % | 0,50 % | 0,75-1,5 % |

| Marchés accessibles | ~8 | 50+ | 150+ | 50+ | ~15 | ~15 | ~15 | 14 | ~25 |

| IFU français | Oui | Non | Non | Oui | Oui | Oui | Oui | Oui (report manuel) | Non |

| Actions fractionnées | Oui | Non | Oui | Non | Non | Non | Non | Oui | Oui |

| Plan programmé | Oui (gratuit) | Non | Non | Non | Non | Non | Non | Non | Non |

| Garantie titres | 20 000 € (EdW) | 20 000 € | 20 000 € / 500 000 $ SIPC | 20 000 € | 70 000 € (FGDR) | 70 000 € (FGDR) | 70 000 € (FGDR) | 20 100 € (KDPW) | 20 000 € (CySEC) |

Données à jour : juillet 2026.

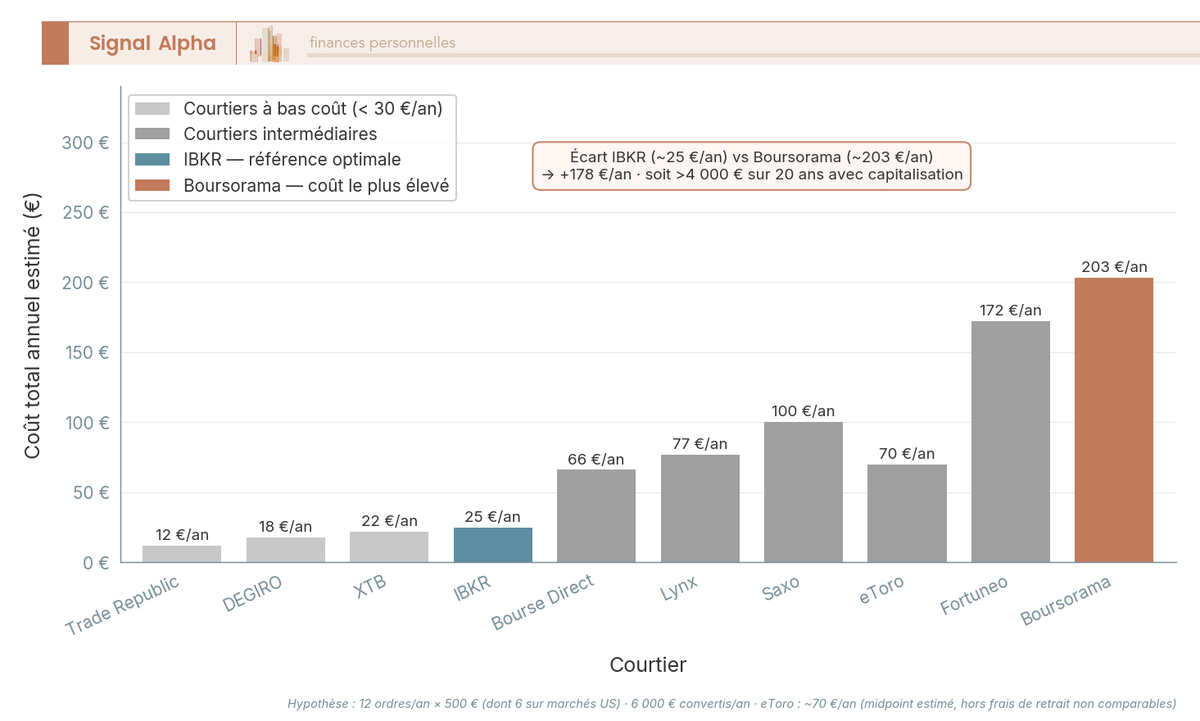

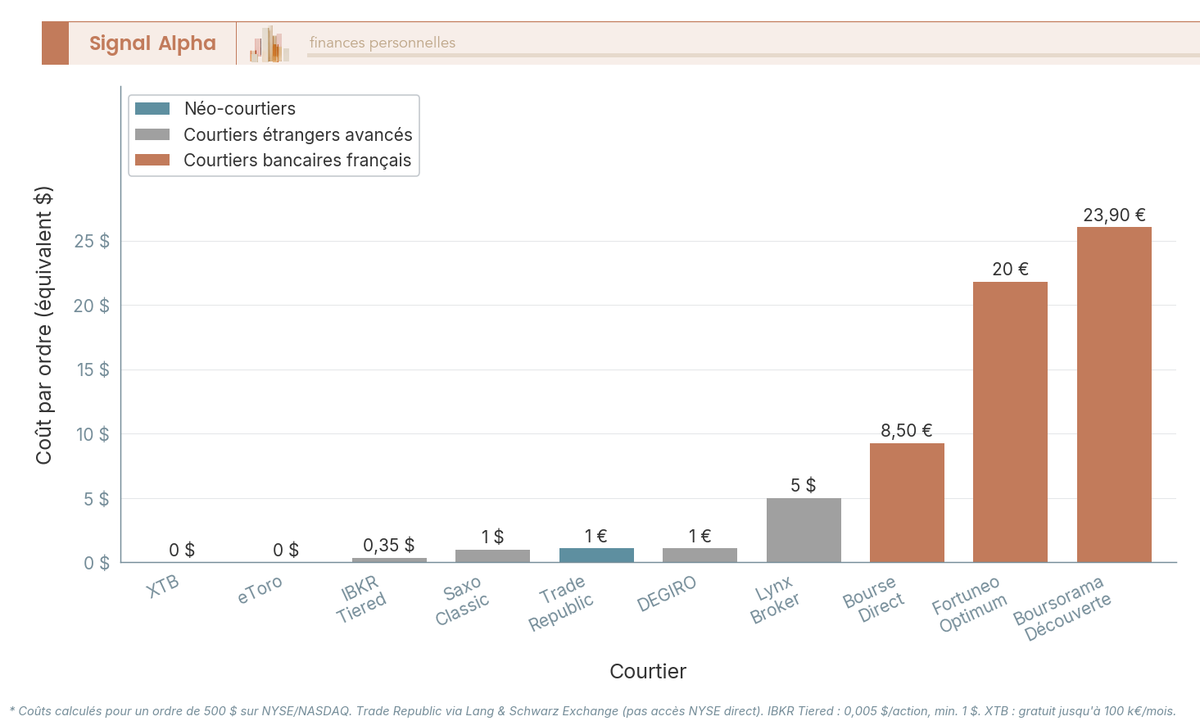

L’écart le plus frappant se situe sur les marchés US. Entre 0,35 $ chez IBKR et 6,95 € chez Boursorama pour un ordre de 500 $, le rapport est d’environ 1 à 20. Sur 6 ordres US par an, cela représente une quarantaine d’euros d’écart annuel de courtage, uniquement sur ce critère, et l’écart se creuse encore avec les frais de change.

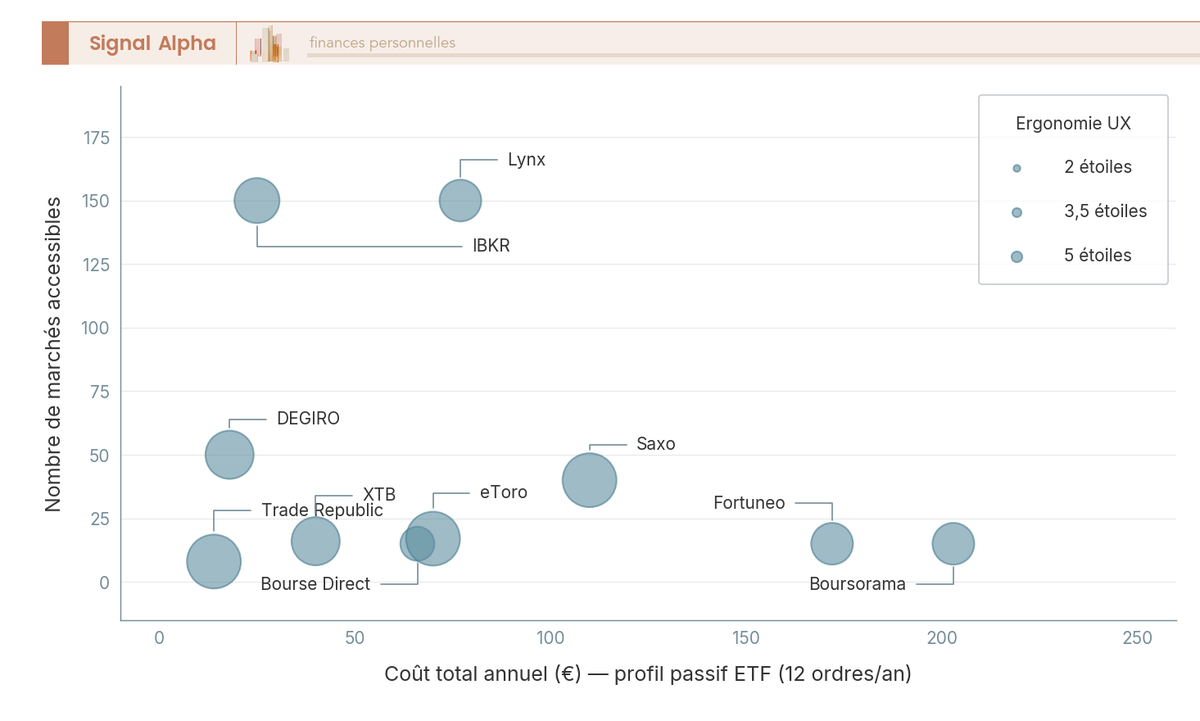

1.4 Le positionnement en un coup d’oeil : coût vs marchés

Le graphique ci-dessous positionne chaque courtier sur deux axes : le coût annuel estimé (profil passif, 12 ordres/an dont 6 sur marchés US) et le nombre de marchés accessibles. La taille de chaque bulle reflète la qualité de l’ergonomie.

Trois clusters se dégagent nettement. En bas à gauche, les courtiers low-cost mais limités en accès marchés (Trade Republic, XTB, eToro). En haut à gauche, les courtiers multi-marchés compétitifs (IBKR, DEGIRO, Saxo). En bas à droite, les courtiers bancaires français intégrés mais plus chers (Boursorama, Fortuneo). Votre choix dépend de la zone dans laquelle vous vous situez.

Cette vue d’ensemble en tête, on passe aux analyses détaillées. Chaque courtier fait l’objet d’un avis structuré de la même façon : présentation, points forts, points faibles, tarification et profil idéal, pour que vous puissiez juger par vous-même.

2. Interactive Brokers, le courtier de référence pour l’investisseur avancé

2.1 Présentation

Interactive Brokers est un courtier américain coté au NASDAQ, dont la filiale européenne est basée en Irlande (régulée par la Central Bank of Ireland). C’est le courtier qui offre l’accès le plus large du marché : 150+ marchés dans 33 pays, de Tokyo à Sydney en passant par Hong Kong et le Shanghai Stock Connect. Le modèle de tarification propose deux formules, Tiered (frais variables dégressifs avec le volume) et Fixed (frais fixes). IBKR s’adresse avant tout aux investisseurs avancés, aux stock-pickers multi-marchés et aux traders d’options et de futures.

2.2 Points forts

L’atout principal d’IBKR, c’est l’accès. 150+ marchés dans 33 pays, incluant des places que la plupart des courtiers ne proposent tout simplement pas : Tokyo, Hong Kong, Sydney, Shanghai Connect. Si vous voulez acheter des actions asiatiques ou des obligations corporate en direct, c’est souvent le seul choix réaliste.

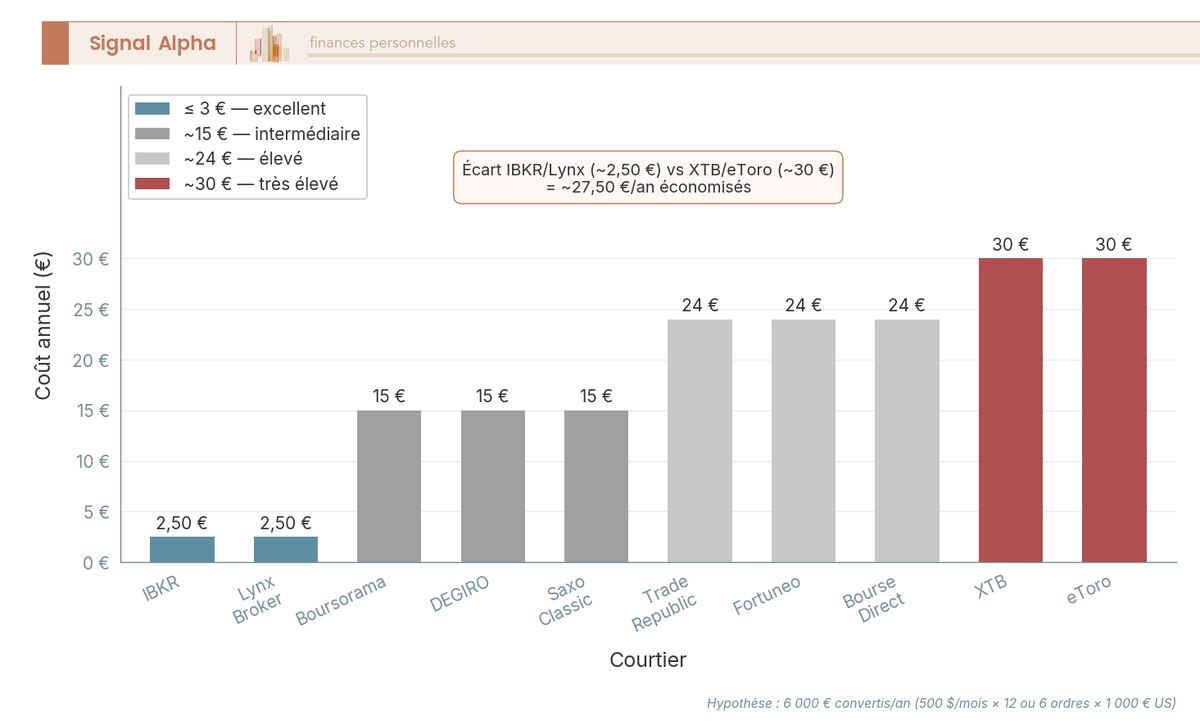

Les frais de change sont les plus bas du marché : 0,002 % avec un minimum de 2 $. Sur 6 000 € convertis par an en USD, le coût est d’environ 2,50 €, contre 30 € chez XTB. Pour un investisseur qui achète régulièrement des actions américaines, cet écart de 27 € par an se cumule vite.

Le courtage en tarification Tiered est très compétitif : 0,35 $ minimum sur les actions US et 1,25 € minimum sur les actions européennes. La gamme de produits est la plus large du marché, avec des options (CBOE, Eurex), des futures, du forex spot et des actions fractionnées.

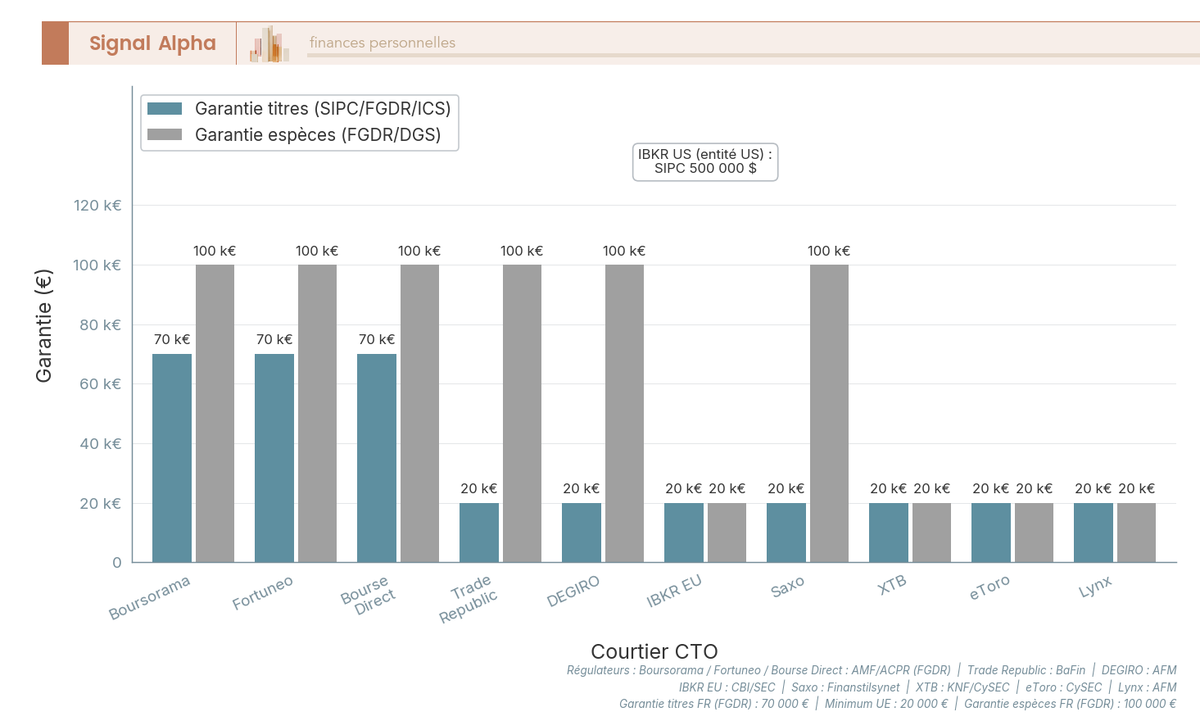

IBKR rémunère aussi les liquidités non investies : environ 3,13 % brut sur les USD (Fed Funds moins 0,5 %) et environ 1,70 % brut sur les EUR (taux BCE moins 0,5 %), mais uniquement au-delà de 10 000 $ d’encours. La protection des avoirs est la meilleure du marché pour un compte US : SIPC jusqu’à 500 000 $, dont 250 000 $ en espèces. Et le transfert sortant est gratuit (ACATS).

2.3 Points faibles

L’interface Trader Workstation (TWS) est puissante, mais sa courbe d’apprentissage est réelle. Un investisseur débutant peut vite se sentir perdu face à la densité de l’écran et la multiplicité des paramètres.

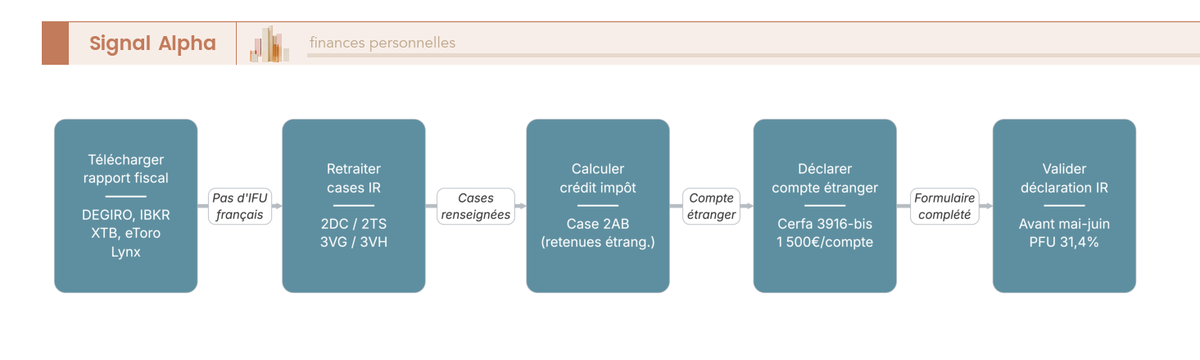

IBKR ne fournit pas d’IFU français. Le rapport fiscal (Activity Statement) est très détaillé mais complexe à exploiter. Vous devez retraiter manuellement les données pour remplir les cases 2DC, 3VG et 3VH de votre déclaration, et déclarer le compte via le Cerfa 3916-bis (compte à l’étranger, Irlande).

La rémunération du cash n’est accessible qu’au-delà de 10 000 $ (ou équivalent en euros), ce qui exclut les petits portefeuilles. Les frais minimum par ordre (1,25 € sur les actions européennes, 0,35 $ sur les actions US) pénalisent les micro-ordres inférieurs à 100 €. IBKR ne propose pas non plus de plan d’investissement programmé automatique.

2.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Courtage Tiered (Euronext) | 0,05 %, min 1,25 € |

| Courtage Tiered (US) | 0,0035 $/action, min 0,35 $ |

| Courtage Fixed (Euronext) | 0,05 %, min 3 € |

| Courtage Fixed (US) | 0,005 $/action, min 1 $ |

| Change spot EUR/USD | 0,002 %, min 2 $ |

| Frais de garde | 0 € |

| Frais d’inactivité | 0 € |

| Transfert sortant | 0 € (ACATS) |

| Virement sortant | 2 gratuits/mois, puis 8 € |

Données à jour : juillet 2026.

Les frais Tiered sont dégressifs avec le volume mensuel. Pour un investisseur passif (12 ordres par an de 500 €, dont 6 sur marchés US), le coût total annuel est estimé à environ 25 €. L’astuce à connaître chez IBKR : plutôt que de laisser le courtier convertir automatiquement vos euros en dollars à chaque ordre US, convertissez vous-même via le module forex spot (0,002 % au lieu du taux auto-FX plus élevé). L’économie est immédiate.

2.5 Pour qui c’est fait

IBKR convient à l’investisseur avancé qui veut accéder aux marchés mondiaux (actions Asie, options, futures), au stock-picker actif qui investit régulièrement en USD et cherche les frais de change les plus bas, au détenteur d’un gros portefeuille qui veut la meilleure protection (SIPC 500 000 $) et la rémunération du cash.

En revanche, IBKR ne convient pas au débutant qui cherche une interface intuitive, à l’investisseur qui ne veut pas retraiter son rapport fiscal manuellement, ni à l’investisseur passif faisant un seul ETF par mois à 200 € (le minimum de 1,25 € par ordre devient pénalisant sur de petits montants).

Pour ceux qui souhaitent explorer les produits dérivés accessibles via IBKR, cet article sur les stratégies d’options détaille les fondamentaux à maîtriser avant de se lancer.

3. Trade Republic, le choix évident pour le DCA en ETF

3.1 Présentation

Trade Republic est un néo-courtier allemand disposant d’une licence bancaire BaFin, en forte expansion en France. Son positionnement est clair : une application mobile-first au design épuré, un plan d’investissement programmé (Sparplan) gratuit, et une ouverture de compte en quelques minutes. La licence bancaire lui permet de rémunérer le cash non investi, un avantage que les courtiers sans licence ne peuvent pas offrir.

3.2 Points forts

L’argument central de Trade Republic, c’est le plan programmé gratuit : 0 € de courtage sur environ 2 000 ETF et 7 500 actions. Si vous faites du DCA mensuel sur un ETF World ou un ETF S&P 500, c’est le coût le plus bas du marché. Les ordres manuels, eux, sont facturés 1 € quel que soit le marché.

Les actions fractionnées permettent d’investir de petits montants réguliers sans être bloqué par le prix unitaire d’une action. La rémunération du cash non investi atteint 2,00 % brut (indexée sur le taux BCE, jusqu’à 50 000 €, soumise au PFU de 31,4 %). Les espèces sont par ailleurs couvertes jusqu’à 100 000 € par la garantie des dépôts allemande (EdB). L’IFU français est fourni et le transfert sortant est gratuit, deux atouts appréciables pour un investisseur résident.

L’expérience utilisateur est un vrai point fort : l’ouverture est 100 % digitale, le design de l’application est soigné, et la navigation est fluide. Pour un investisseur ETF qui veut la simplicité absolue, Trade Republic coche toutes les cases.

3.3 Points faibles

Ce qu’il faut bien comprendre chez Trade Republic, c’est le mode d’exécution. Les ordres sont exécutés via plusieurs places (Xetra, Euronext, Nasdaq, NYSE…) au tarif unique de 1 €. En pratique, les spreads peuvent être plus larges hors des horaires de marché européens (8h-22h) et sur les titres peu liquides. Pour un ETF très liquide en plein milieu de journée, la différence est minime ; pour une small cap à 20h30, elle peut devenir significative.

Les frais de change sont inclus dans le spread (environ 0,25 %), donc moins lisibles qu’un poste affiché à part. Sur 6 000 € convertis par an en USD, cela représente environ 15 €, un coût réel mais contenu.

L’IFU français est fourni, mais reste perfectible sur le report des dividendes étrangers. Par prudence, vérifiez manuellement votre IFU avant de valider votre déclaration.

L’accès aux marchés est limité : environ 8 marchés effectifs, sans accès direct aux bourses US ou asiatiques. Pas d’options ni de futures. La plateforme web reste basique, car l’application mobile est la priorité de Trade Republic.

3.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Courtage (ordre manuel) | 1 € (tous marchés) |

| Courtage (plan programmé) | 0 € |

| Frais de change | ~0,25 % (inclus dans le spread) |

| Frais de garde | 0 € |

| Frais d’inactivité | 0 € |

| Transfert sortant | 0 € |

| Virement | 0 € (SEPA) |

| Rémunération cash | 2,00 % brut (indexé BCE, jusqu’à 50 000 €, soumis au PFU 31,4 %) |

Données à jour : juillet 2026.

Trade Republic Néo-courtier · CTO

- Plan d’investissement programmé gratuit (0 € de courtage)

- Ordre manuel à 1 € sur tous les marchés

- Rémunération du cash 2,00 % brut (jusqu’à 50 000 €)

- IFU français et actions fractionnées

Idéal pour le débutant en DCA mensuel sur ETF qui vise la simplicité et le coût le plus bas

Pour un investisseur passif DCA (12 ordres par an de 500 € en plan programmé, dont une part en ETF à composante US), le coût annuel s’élève à environ 12 €, essentiellement lié au change sur les ETF cotés en USD.

3.5 Pour qui c’est fait

Trade Republic convient à l’investisseur débutant ou passif en DCA mensuel ETF, à celui qui veut investir de petits montants réguliers grâce aux actions fractionnées, et à l’investisseur qui cherche la simplicité absolue avec une ouverture rapide, un IFU français et une UX mobile de premier ordre.

Trade Republic convient moins à l’investisseur multi-marchés (pas d’accès direct à l’Asie), au stock-picker exigeant sur la qualité d’exécution (spreads potentiellement plus larges hors séance et sur titres peu liquides), au trader d’options ou de futures, ni à l’investisseur détenant un gros portefeuille en titres qui souhaite une protection supérieure à 20 000 € (EdW), les espèces restant, elles, couvertes jusqu’à 100 000 €.

Pour affiner votre réflexion entre ETF et gestion active sur CTO, cette étude comparative entre gestion passive et active aide à affiner le choix entre ETF et gestion active.

4. DEGIRO, l’accès multi-marchés à petit prix

4.1 Présentation

DEGIRO est un courtier néerlandais racheté par flatexDEGIRO et régulé par la BaFin via flatexDEGIRO Bank SE. Son positionnement : du low-cost avec une couverture géographique bien plus large que les néo-courtiers, soit 50+ marchés dont Hong Kong, Tokyo et Singapour. DEGIRO n’a pas de licence bancaire, ce qui signifie pas de rémunération du cash non investi. C’est la référence pour l’investisseur intermédiaire qui veut un accès multi-marchés sans la complexité d’Interactive Brokers.

4.2 Points forts

Ce qui distingue DEGIRO dans sa gamme de prix, c’est l’accès aux marchés. 50+ marchés, dont l’Asie (Hong Kong, Tokyo, Singapour), pour un courtage de 1 € par ordre sur Euronext et sur les actions US. La Core Selection ETF permet d’acheter certains ETF à 0 € de courtage en all-in (via Tradegate), un avantage appréciable si vous utilisez ces trackers.

Les frais de change sont compétitifs à 0,25 % en auto-FX, avec la possibilité de détenir un compte en USD pour ceux qui veulent éviter la conversion systématique. Pas de frais de garde, pas de frais d’inactivité. Les options sont disponibles sur Eurex et CBOE, même si l’offre reste limitée par rapport à IBKR.

La plateforme est simple et efficace, adaptée aux débutants et aux intermédiaires. La sécurité repose sur une ségrégation des titres via un SPV (Stichting DEGIRO), avec une garantie titres de 20 000 €. Les espèces sont conservées chez flatexDEGIRO Bank AG, garanties à 100 000 € par le fonds de garantie des dépôts allemand.

4.3 Points faibles

Le point critique de DEGIRO pour un résident français, c’est l’absence d’IFU français. Le courtier fournit un rapport annuel, mais pas au format Cerfa. Vous devez retraiter manuellement les données pour remplir votre déclaration, avec l’obligation de déclarer le compte via le Cerfa 3916-bis (compte étranger, Pays-Bas).

DEGIRO ne rémunère pas le cash, ne propose ni actions fractionnées, ni plan d’investissement programmé automatique. Les frais de transfert sortant sont élevés : 20,00 € par ligne, plus les coûts externes. Un portefeuille de 15 lignes coûterait donc environ 300 € à transférer, un frein réel au changement de courtier.

Les frais de connectivité de 2,50 € par an par bourse (sauf Euronext Paris/Bruxelles et la Core Selection ETF) s’ajoutent dès que vous investissez sur plusieurs places. La garantie investisseur est limitée à 20 000 €, et le PFOF (Payment for Order Flow) est interdit dans l’UE depuis 2026.

Note de Tom

j’ai eu un compte DEGIRO pendant plusieurs années pour accéder aux marchés asiatiques à bas prix. La plateforme est efficace, mais le retraitement fiscal m’a pris une demi-journée la première année. Si vous n’êtes pas à l’aise avec Excel et les formulaires fiscaux, c’est un vrai sujet à prendre en compte avant d’ouvrir un compte.

4.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Courtage (Euronext) | 1 € |

| Courtage (US) | 1 € |

| Courtage (Core Selection ETF) | 0 € |

| Frais de change (auto-FX) | 0,25 % |

| Frais de garde | 0 € |

| Frais d’inactivité | 0 € |

| Transfert sortant | 20,00 €/ligne + coûts externes |

| Frais de connectivité | 2,50 €/an/bourse (sauf Euronext Paris/Bruxelles et Core Selection ETF) |

Données à jour : juillet 2026.

Autrement dit, pour un investisseur passif (12 ordres par an de 500 €, dont 6 sur marchés US), le coût annuel est estimé entre 15 et 20 €. C’est plus que Trade Republic en plan programmé, mais DEGIRO donne accès à 50+ marchés contre 8.

Pour les investisseurs intéressés par le stock picking sur des marchés internationaux, DEGIRO offre un bon compromis entre couverture géographique et frais contenus.

4.5 Pour qui c’est fait

DEGIRO convient à l’investisseur intermédiaire qui veut accéder à 50+ marchés (dont l’Asie) à bas prix, au stock-picker Europe et US qui ne craint pas le retraitement fiscal, et à l’investisseur qui utilise la Core Selection ETF gratuite.

DEGIRO ne convient pas au débutant qui veut un IFU pré-rempli et une déclaration simplifiée, à l’investisseur passif DCA (pas de plan programmé, pas de fractions), ni à l’investisseur avec un gros portefeuille cherchant une protection supérieure à 20 000 €.

5. XTB, le 0 % de commission sur actions et ETF

5.1 Présentation

XTB est un courtier polonais (XTB S.A., régulé KNF en Pologne, succursale française agréée AMF). Son argument commercial central est le 0 % de commission sur les actions et ETF réels, dans la limite de 100 000 € de volume mensuel (0,2 % au-delà, avec un minimum de 10 €). La plateforme xStation 5 est de bonne facture, et XTB est également courtier CFD. À noter que XTB a aussi lancé un PEA en France, mais cet article porte sur le CTO.

5.2 Points forts

Le 0 % de commission sur les actions et ETF réels est l’atout principal de XTB. Sous le seuil de 100 000 € de volume mensuel, chaque ordre est gratuit, que ce soit sur Euronext, Xetra, NYSE ou NASDAQ. Le courtage sur les actions américaines est lui aussi à 0 %. Si vous passez beaucoup d’ordres sur les marchés européens comme sur les valeurs US, l’économie est réelle.

La plateforme xStation 5 est un vrai atout : interface web et mobile de qualité, graphiques avancés, screeners et alertes. Les actions fractionnées sont disponibles. La rémunération du cash atteint 3,50 % brut en taux préférentiel (90 premiers jours, jusqu’à 100 000 €), puis 1,00 % en taux standard, et l’ouverture de compte se fait sans dépôt minimum.

XTB donne accès à 14 places boursières (Euronext, Xetra, NYSE, NASDAQ, London SE), ce qui couvre les besoins de la plupart des investisseurs qui se concentrent sur l’Europe et les marchés américains.

5.3 Points faibles

Le principal point de vigilance concerne les frais de change à 0,50 %, un niveau élevé. Sur 6 000 € convertis par an en USD, cela représente environ 30 €, contre 2,50 € chez IBKR. Si vous achetez régulièrement des actions américaines, une partie de l’économie réalisée sur le courtage à 0 % est absorbée par ce surcoût de change.

Côté fiscalité, XTB fournit un IFU disponible dans l’espace client, généralement en mars-avril, qui reprend les montants à déclarer. Comme le courtier n’est pas 100 % français, le préremplissage sur impots.gouv.fr n’est pas garanti : prévoyez une saisie manuelle des montants à partir de l’IFU. Le compte espèces étant logé sur un IBAN étranger (Allemagne ou Pologne), déclarez par prudence le compte via le formulaire 3916.

Le transfert sortant de titres est possible, au tarif de 25 € par ligne (ISIN). Ce coût reste à intégrer si vous envisagez de changer de courtier un jour, mais il n’impose pas de solder vos positions.

Les frais d’inactivité de 10 € par mois ne s’appliquent que si aucune transaction n’a été passée depuis 365 jours et qu’aucun dépôt n’a été effectué depuis 90 jours ; ils ne sont jamais facturés tant qu’une position est ouverte. La garantie investisseur est de 20 100 € (KDPW, Pologne). Pas d’obligations, pas d’options, pas de futures.

5.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Courtage (actions/ETF réels) | 0 % (≤ 100 000 €/mois), 0,2 % au-delà (min 10 €) |

| Frais de change | 0,50 % |

| Frais de garde | 0 € jusqu’à 250 000 €, puis 0,02 %/an sur l’excédent |

| Frais d’inactivité | 10 €/mois (si aucune transaction depuis 365 jours et aucun dépôt depuis 90 jours) |

| Transfert sortant | 25 € par ligne (ISIN) |

| Virement | 0 € |

| Rémunération cash | 3,50 % brut (préférentiel) / 1,00 % (standard) |

Données à jour : juillet 2026.

XTB Courtier · CTO

- 0 % de commission sur actions et ETF (jusqu’à 100 000 €/mois)

- Rémunération du cash jusqu’à 3,50 % brut

- Actions fractionnées et 14 marchés boursiers

- IFU français fourni (report manuel)

Idéal pour l’investisseur actif qui trade sans commission sur les marchés européens

Pour un investisseur passif (12 ordres par an de 500 €, dont 6 sur marchés US), le coût annuel est estimé entre 15 et 30 €, principalement lié au change de 0,50 %. Tant qu’une position reste ouverte, aucun frais d’inactivité ne vient s’y ajouter.

5.5 Pour qui c’est fait

XTB convient à l’investisseur actif ou semi-actif qui veut 0 % de commission sur les actions et ETF, aussi bien en Europe que sur les valeurs américaines, qui apprécie une plateforme complète comme xStation 5 et qui accepte une saisie fiscale manuelle à partir de l’IFU.

XTB conviendra moins à l’investisseur qui multiplie les conversions de devises (0,50 % de change à chaque opération sur les valeurs en USD), ni à celui qui recherche des options, des futures ou des obligations, absents du catalogue.

6. Saxo Bank : la plateforme premium avec IFU français

Saxo Bank est un courtier danois (licence Finanstilsynet) qui occupe une place à part sur le marché français. Après le rachat de BinckBank en 2019, Saxo a hérité de l’infrastructure française de ce dernier, et avec elle un atout rare pour un courtier étranger : un IFU français avec pré-remplissage de la déclaration d’IR. Le positionnement vise clairement l’investisseur intermédiaire-avancé, avec deux plateformes de trading parmi les plus abouties du marché.

6.1 Présentation

Saxo Banque (la filiale française) propose deux plateformes distinctes. SaxoTraderGO, accessible en web et mobile, offre une interface intuitive avec des graphiques avancés qui satisfont la plupart des investisseurs. SaxoTraderPRO, la version desktop, s’adresse aux traders qui ont besoin d’une profondeur d’analyse supérieure. L’accès couvre 50+ marchés, y compris Tokyo, Hong Kong et Singapour, avec une gamme qui va des actions aux options sur actions US, en passant par les futures, les obligations et le forex.

Le système de paliers tarifaires (Classic, Platinum, VIP) définit votre expérience. Un portefeuille de 200 000 € ou plus donne accès au palier Platinum, qui abaisse le courtage à 0,05 % (min 2 € sur Euronext, 1 $ sur les marchés US). Les frais de change, eux, restent à 0,25 % quel que soit le palier. Autrement dit, c’est un courtier dont le tarif de courtage se bonifie avec la taille du portefeuille.

6.2 Points forts

SaxoTraderGO et SaxoTraderPRO figurent parmi les meilleures plateformes du marché. L’interface est soignée, les graphiques avancés sont intégrés nativement, et l’ensemble reste accessible sans la courbe d’apprentissage de TWS chez Interactive Brokers. Si vous avez déjà ouvert TWS et refermé la fenêtre en deux minutes, vous comprendrez la différence.

L’IFU français avec pré-remplissage IR est le vrai différenciateur. Parmi les courtiers offrant 50+ marchés, des options et des futures, Saxo est le seul à fournir un IFU au format Cerfa directement intégrable dans la déclaration. Pour l’investisseur qui veut une plateforme avancée sans sacrifier la simplicité déclarative, c’est une combinaison qu’on ne trouve nulle part ailleurs.

L’accès à 50+ marchés (dont l’Asie) et aux produits dérivés (options sur actions US, futures) complète le tableau. La rémunération du cash en EUR (basée sur l’ESTR, selon le palier et hors PEA) est proposée à côté d’une garantie titres de 20 000 € (Garantifonden, Danemark) et d’une garantie espèces de 100 000 €.

6.3 Points faibles

Les frais de courtage Classic sont sensiblement plus élevés que chez les néo-courtiers : 0,08 % avec un minimum de 2 € sur Euronext et de 1 $ sur les marchés US. Sur un ordre de 500 €, vous payez 2 € chez Saxo contre 1 € chez Trade Republic ou DEGIRO. Ce n’est pas rédhibitoire, mais sur 12 ordres par an, l’écart se cumule.

Les frais de change de 0,25 % pèsent sur les investissements en USD, et ils s’appliquent à tous les paliers, y compris Platinum. Sur 6 000 € convertis par an, cela représente environ 15 €. Le palier Platinum n’agit que sur le courtage, jamais sur le change.

Le transfert sortant à 50 € par ISIN, plafonné à 160 €, est un frein si vous envisagez de changer de courtier : mieux vaut le savoir avant d’ouvrir un compte. Saxo ne propose pas les actions fractionnées, ni de plan d’investissement programmé, et la garantie titres est limitée à 20 000 € (Garantifonden, Danemark).

6.4 Tarification détaillée

| Poste | Classic | Platinum (≥ 200 000 €) |

|---|---|---|

| Courtage Euronext | 0,08 % (min 2 €) | 0,05 % (min 2 €) |

| Courtage US | 0,08 % (min 1 $) | 0,05 % (min 1 $) |

| Frais de change | 0,25 % | 0,25 % |

| Frais de garde | 0 € | 0 € |

| Frais d’inactivité | 0 € | 0 € |

| Transfert sortant | 50 €/ISIN (plafond 160 €) | 50 €/ISIN (plafond 160 €) |

| Rémunération cash | Oui (basée sur ESTR, selon palier) | Oui (basée sur ESTR, selon palier) |

Données à jour : juillet 2026.

Pour un investisseur passif (12 ordres par an de 500 €, dont 6 sur marchés US), le coût annuel s’élève à environ 25 €, courtage et change inclus. C’est environ le double de Trade Republic (~12 €), mais le prix inclut l’IFU français, une plateforme premium et l’accès aux options. À vous de voir si cette tranquillité déclarative vaut l’écart.

6.5 Pour qui c’est fait

Saxo convient à l’investisseur intermédiaire-avancé qui veut une plateforme de qualité (SaxoTraderGO/PRO), un accès multi-marchés incluant l’Asie, des options et futures, et qui tient à un IFU français. Le courtier devient particulièrement intéressant à partir de 200 000 € d’avoirs, lorsque le palier Platinum réduit les frais de courtage.

Saxo ne convient pas au débutant ou à l’investisseur passif qui cherche le moins cher possible. Un portefeuille de moins de 10 000 € ne justifie pas les frais Classic, nettement plus élevés que chez Trade Republic ou DEGIRO.

7. Boursorama Bourse : la centralisation bancaire avec IFU parfait

Boursorama est la première banque en ligne française avec 8,8 millions de clients. Le CTO s’intègre dans un écosystème bancaire qui couvre le compte courant, le Livret A, le PEA, l’assurance-vie et le CTO, le tout chez un seul établissement. Si vous cherchez à simplifier votre vie financière, c’est un argument de poids.

7.1 Présentation

Filiale de Société Générale, Boursorama Bourse propose trois offres tarifaires (Découverte, Classic, Trader) avec des frais de courtage progressifs. L’intégration bancaire est le coeur du positionnement : un seul espace client pour gérer ses comptes, ses placements et sa bourse. Le SRD (Service de Règlement Différé) est disponible pour les investisseurs qui utilisent l’effet de levier sur Euronext. Pour comprendre les subtilités du choix d’un établissement en ligne, ce guide sur les banques digitales détaille les fondamentaux.

7.2 Points forts

L’IFU de Boursorama est le plus fiable du marché. La déclaration est pré-remplie automatiquement via l’intégration Société Générale, les plus-values et dividendes sont calculés sans intervention de votre part. Si vous ne voulez consacrer aucune minute au retraitement fiscal, c’est la solution la plus confortable qui existe aujourd’hui.

La protection des avoirs est maximale parmi les courtiers français : FGDR 70 000 € sur les titres et 100 000 € sur les espèces. Le support est 100 % francophone, et la régulation AMF/ACPR offre un cadre juridique solide.

L’intégration bancaire va au-delà du simple agrément visuel. Avoir son compte courant, son épargne et son CTO au même endroit permet de piloter sa trésorerie sans virements inter-établissements et de consulter son patrimoine financier en un seul tableau de bord. C’est un confort que l’on sous-estime tant qu’on ne l’a pas testé.

7.3 Points faibles

C’est sur les frais de courtage que Boursorama reste en retrait face aux néo-courtiers. Sur les marchés américains, le courtage est de 6,95 € par ordre (jusqu’à 6 000 €) puis 0,12 %, un tarif identique sur les trois offres. Pour un investisseur qui passe 6 ordres par an sur le NYSE, cela représente environ 41,70 € de courtage US, là où IBKR facture quelques euros par an.

Sur Euronext, l’offre Découverte reste à 1,99 € par ordre (jusqu’à 500 €), ce qui est correct mais pas au niveau des néo-courtiers. L’offre Classic monte à 5,50 € par ordre (jusqu’à 1 000 €, avec un minimum de 8,95 €), un surcoût difficile à justifier quand on peut ouvrir un compte chez Trade Republic en quelques minutes.

Le transfert sortant est facturé 17,85 € par ligne (titres France), et les offres Classic et Trader appliquent des frais d’inactivité de 5,95 € par mois en l’absence d’ordre exécuté dans le mois (l’offre Découverte en est exempte). Pas d’actions fractionnées, pas d’options, pas de futures. La plateforme web est fonctionnelle mais basique, sans les graphiques avancés d’un SaxoTraderGO ou d’un xStation 5. Pas de rémunération du cash CTO, et l’accès se limite à environ 15 places boursières, sans marchés asiatiques. Les frais de change sont de 0,25 % (taux J+1).

7.4 Tarification détaillée

| Poste | Découverte | Classic | Trader |

|---|---|---|---|

| Courtage Euronext | 1,99 € (≤ 500 €) | 5,50 € (≤ 1 000 €, min 8,95 €) | 16,65 € (≤ 7 750 €) |

| Courtage US | 6,95 € (≤ 6 000 €) | 6,95 € (≤ 6 000 €) | 6,95 € (≤ 6 000 €) |

| Frais de change | 0,25 % | 0,25 % | 0,25 % |

| Frais de garde | 0 € | 0 € | 0 € |

| Frais d’inactivité | 0 € | 5,95 €/mois | 5,95 €/mois |

| Transfert sortant | 17,85 €/ligne | 17,85 €/ligne | 17,85 €/ligne |

| Rémunération cash | Non | Non | Non |

Données à jour : juillet 2026.

Pour un investisseur passif (12 ordres par an de 500 €, dont 6 sur marchés US, offre Découverte), le coût annuel est d’environ 61 €. Face à IBKR (environ 11 €), l’écart est d’environ 50 € par an. C’est le prix du confort de la centralisation bancaire, et il reste modéré.

7.5 Pour qui c’est fait

Boursorama convient à l’investisseur qui veut tout centraliser chez un seul établissement (banque + bourse), qui privilégie l’IFU parfait et la déclaration pré-remplie sans effort, qui accepte de payer un peu plus cher pour le confort, et qui investit principalement sur Euronext (les frais restent acceptables sur les petits ordres).

Boursorama ne convient pas à l’investisseur qui compare les frais au centime (les néo-courtiers restent nettement moins chers, notamment sur Euronext), à celui qui a besoin d’actions fractionnées, ni à l’investisseur avancé qui recherche des options, des futures ou une plateforme de trading poussée.

8. Fortuneo : le courtier français pour l’investisseur occasionnel

Fortuneo est une banque en ligne filiale du Crédit Mutuel Arkéa, avec une offre bourse déclinée en trois formules. Le positionnement est clair : un courtier français fiable pour l’investisseur qui fait peu d’ordres et qui ne veut pas se compliquer la vie avec sa déclaration fiscale.

8.1 Présentation

L’offre Starter constitue l’argument principal de Fortuneo sur le CTO : 0 € de courtage pour le premier ordre chaque mois de 500 € maximum sur Euronext, puis 0,35 % sur les suivants. Pour l’investisseur qui achète un ETF Euronext une fois par mois, c’est gratuit. Les formules Progress (4,90 € par ordre jusqu’à 3 000 € sur Euronext) et Trader Pro (9,50 € par ordre jusqu’à 10 000 €) couvrent les besoins des investisseurs plus actifs.

8.2 Points forts

L’offre Starter est imbattable pour un usage très précis : 1 ETF par mois, 500 € maximum, sur Euronext. Aucun autre courtier français ne propose 0 € de courtage dans les conditions Starter (1 ordre par mois de 500 € maximum sur Euronext). Si vous suivez cette discipline, votre coût de courtage annuel est nul. Difficile de faire mieux.

L’IFU français est fiable et le pré-remplissage de la déclaration IR fonctionne correctement. La protection est maximale avec le FGDR (70 000 € titres et 100 000 € espèces). Il n’y a aucun frais de garde ni aucun frais d’inactivité, et le transfert d’une enveloppe PEA est gratuit. Fortuneo bénéficie de la régulation AMF/ACPR.

8.3 Points faibles

Dès que vous dépassez le cadre Starter, les frais grimpent vite. Le deuxième ordre du mois coûte 0,35 % en Starter. Sur les marchés US, Starter reste accessible mais coûteux : 0,20 % avec un minimum de 20 €, plus 30 € de frais de brokers étrangers par ordre. L’offre Progress facture le courtage US 9,50 € jusqu’à 10 000 € (puis 0,12 %), soit un tarif bien plus adapté à qui investit régulièrement outre-Atlantique. Le transfert de titres, lui, coûte 15 € par ligne.

Les frais de change s’élèvent à 0,12 % (taux de change J+1 majoré de 0,12 %). Pas d’actions fractionnées, pas d’options, pas de futures. L’univers d’investissement se limite à environ 15 places boursières, sans accès aux marchés asiatiques. Pas de rémunération du cash. La plateforme est fonctionnelle mais basique.

8.4 Tarification détaillée

| Poste | Starter | Progress | Trader Pro |

|---|---|---|---|

| Courtage Euronext | 0 € (1er ordre/mois ≤ 500 €), puis 0,35 % | 4,90 € (≤ 3 000 €) | 9,50 € (≤ 10 000 €) |

| Courtage US | 0,20 % min 20 € + 30 € brokers étrangers | 9,50 € (≤ 10 000 €, puis 0,12 %) | 9,50 € (≤ 10 000 €) |

| Frais de change | 0,12 % | 0,12 % | 0,12 % |

| Frais de garde | 0 € | 0 € | 0 € |

| Frais d’inactivité | 0 € | 0 € | 0 € |

| Transfert de titres | 15 € par ligne | 15 € par ligne | 15 € par ligne |

| Rémunération cash | Non | Non | Non |

Données à jour : juillet 2026.

Pour un investisseur passif (12 ordres par an de 500 €, dont 6 sur marchés US, offre Progress), le coût annuel est d’environ 90 €. En restant exclusivement sur Euronext avec Starter (1 ETF par mois de 500 € maximum), le coût tombe à 0 €. L’écart entre ces deux scénarios montre bien la logique Fortuneo : un courtier taillé pour un usage ponctuel sur Euronext, pas pour un investisseur multi-marchés.

8.5 Pour qui c’est fait

Fortuneo convient à l’investisseur occasionnel qui fait 1 ETF par mois de 500 € ou moins sur Euronext (Starter gratuit), qui veut un IFU fiable et une banque en ligne française (compte courant et bourse), et qui ne touche pas aux marchés US régulièrement.

Fortuneo ne convient pas à l’investisseur actif (Starter est limité à 1 ordre gratuit par mois), à celui qui passe beaucoup d’ordres sur les marchés US (le courtage US en Starter revient cher avec ses frais de brokers étrangers), ni à l’investisseur qui cherche des options, des futures, des actions fractionnées ou un accès aux marchés asiatiques.

9. Bourse Direct : le low-cost français avec IFU et FGDR

Bourse Direct est le dernier courtier du panel, et il occupe un créneau bien défini : un courtage fixe parmi les plus bas des courtiers français, avec un IFU fiable et la protection FGDR. Si vous êtes autonome et que vous cherchez un compromis entre les frais des néo-courtiers et la simplicité déclarative des courtiers français, c’est un choix qui mérite votre attention.

9.1 Présentation

Courtier en ligne français indépendant, coté sur Euronext Paris (groupe Viel & Cie), Bourse Direct propose un courtage à 0,99 € par ordre sur Euronext (jusqu’à 500 €). Ce n’est pas une filiale de banque, ce qui le distingue de Boursorama et Fortuneo. L’interface est fonctionnelle mais visuellement datée. L’option ProRealTime (payante) est disponible pour les investisseurs qui veulent des outils d’analyse technique avancés. L’accès couvre Euronext, les marchés US et européens (environ 15 places), ainsi que les warrants, turbos et certificats Morgan Stanley.

9.2 Points forts

Le courtage à 0,99 € par ordre sur Euronext (jusqu’à 500 €) figure parmi les tarifs fixes les plus bas des courtiers français. Pour un investisseur qui fait du DCA mensuel en ETF sur Euronext, le coût annuel de courtage revient à environ 11,88 € (0,99 € par ordre), ce qui reste très compétitif, avec l’IFU en bonus.

L’IFU français est fiable et le pré-remplissage IR fonctionne correctement. La protection FGDR est au maximum (70 000 € titres et 100 000 € espèces). Il n’y a pas de frais d’inactivité, les frais de garde sont nuls sur les valeurs françaises, et le SRD est disponible. En tant que courtier indépendant (pas filiale de banque), Bourse Direct n’est pas soumis aux arbitrages stratégiques d’un groupe bancaire.

9.3 Points faibles

L’interface est le point faible le plus visible. Le site web et l’application mobile sont datés et ne rivalisent pas avec l’expérience utilisateur de Trade Republic ou de SaxoTraderGO. Si vous êtes habitué aux interfaces modernes, le décalage est net, et il faut le savoir avant de s’inscrire.

Les frais sur les marchés US s’élèvent à 8,50 € par ordre (jusqu’à 10 000 €), puis 0,09 % au-delà. C’est un terrain intermédiaire entre les néo-courtiers et les bancaires français (6,95 € chez Boursorama), mais cela reste significatif pour un investisseur régulier sur les actions américaines. Les frais de change s’appliquent à 0,08 % par opération.

Pas d’actions fractionnées, pas d’options à la vanille (uniquement des warrants, turbos et certificats Morgan Stanley), pas de marchés asiatiques (environ 15 places). Pas de rémunération du cash. Le transfert sortant est facturé 15 € par ligne. Le service client peut être perfectible aux heures de forte affluence.

9.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Courtage Euronext | 0,99 € (≤ 500 €), 1,90 € (500 à 1 000 €), 2,90 € (1 000 à 2 000 €), 3,80 € (2 000 à 4 400 €), 0,09 % (> 4 400 €) |

| Courtage US | 8,50 € (≤ 10 000 €), puis 0,09 % |

| Frais de change | 0,08 % par opération |

| Frais de garde | 0 € (valeurs françaises), 0,036 %/an (bourses étrangères) |

| Frais d’inactivité | 0 € |

| Transfert sortant | 15 € par ligne (plafonné à 150 € pour un PEA) |

| Rémunération cash | Non |

Données à jour : juillet 2026.

Pour un investisseur passif (12 ordres par an de 500 €, dont 6 sur marchés US), le coût annuel s’établit autour de 59 €. Bourse Direct se positionne ainsi entre les néo-courtiers (environ 12 à 25 €) et les bancaires français (Boursorama autour de 61 €, Fortuneo autour de 90 €), avec l’avantage d’un IFU français et du FGDR.

9.5 Pour qui c’est fait

Bourse Direct convient à l’investisseur autonome français qui veut des frais contenus avec un IFU fiable et le FGDR, à l’investisseur qui fait du DCA en ETF sur Euronext (0,99 € par mois), et à celui qui préfère un courtier indépendant plutôt qu’une filiale bancaire.

Bourse Direct ne convient pas à l’investisseur qui veut une belle interface (l’UX est datée), à l’investisseur régulier sur marchés US (8,50 € par ordre), ni à l’investisseur avancé qui a besoin d’options, de marchés asiatiques ou d’actions fractionnées.

10. eToro, la plateforme multi-actifs accessible

eToro occupe une place à part dans ce panel : c’est une plateforme tout-en-un pensée pour l’accessibilité, où actions et ETF réels côtoient la crypto et le social trading. Si vous débutez ou si vous cherchez une seule interface pour regrouper des actifs variés, l’offre est séduisante. Il faut cependant garder en tête deux points structurants pour un investisseur en euros : le compte est libellé en dollars et il n’y a pas d’IFU français.

10.1 Présentation

eToro propose des actions et ETF réels (propriété réelle, sans levier), à côté d’une offre CFD, sur une plateforme unique qui couvre aussi la crypto et les outils de copie (CopyTrader, Smart Portfolios). Ouvert sur un compte-titres ordinaire, le compte est libellé en USD. Le courtier est régulé par la CySEC (licence 109/10, Chypre), et sa commercialisation en France est supervisée par l’AMF et l’ACPR. L’accès porte sur environ 25 bourses et près de 6 500 actions réelles, avec un dépôt minimum de 50 $.

10.2 Points forts

Les ETF sont accessibles sans commission de courtage (0 €), et les actions réelles reviennent à 1 $ par position, à l’ouverture comme à la fermeture. Les actions fractionnées sont disponibles dès 10 $, ce qui permet de construire un portefeuille diversifié avec de petits montants. Il n’y a ni frais de garde (0 €) ni frais d’inactivité (0 €).

La plateforme regroupe actions, ETF, crypto et social trading au même endroit, un atout pour un investisseur qui veut tout piloter depuis une interface unique. Sur opt-in, le cash disponible est rémunéré à 2,75 %/an (jusqu’à 50 000 $) puis 3,55 %, uniquement sur les soldes en USD. Les avoirs sont couverts par le fonds d’indemnisation CySEC (ICF) jusqu’à 20 000 €, avec une assurance Lloyd’s complémentaire jusqu’à 1 000 000 € pour les paliers Club élevés.

10.3 Points faibles

Le coût caché principal est le change : le compte étant en USD, toute entrée ou sortie en euros subit une conversion de 0,75 % par virement bancaire, et jusqu’à environ 1,5 % (150 pips) par carte ou e-wallet. Sur 6 000 € convertis par an, cela représente environ 45 € en virement. C’est le poste à surveiller pour un investisseur qui raisonne en euros.

eToro ne fournit pas d’IFU français. Vous recevez un rapport fiscal informatif, non opposable au fisc : c’est à vous de déclarer vos revenus et de signaler le compte étranger via le formulaire 3916 (le courtier étant régulé à Chypre). Il n’y a pas non plus d’options ni de futures pour la France. Le retrait coûte 5 $, avec un minimum de 30 $.

10.4 Tarification détaillée

| Poste | Tarif |

|---|---|

| Courtage actions réelles | 1 $/position (ETF 0 €) |

| Courtage US | 1 $ |

| Frais de change | 0,75 % (virement) à ~1,5 % (carte) |

| Frais de garde | 0 € |

| Frais d’inactivité | 0 € |

| Retrait | 5 $ (min. 30 $) |

| Rémunération cash | 2,75-3,55 % USD (opt-in) |

| Actions fractionnées | Oui (dès 10 $) |

Données à jour : juillet 2026.

eToro Multi-actifs · CTO

- Actions et ETF réels, ETF sans commission

- Actions fractionnées dès 10 $

- Environ 25 marchés et copy trading

- 0 € de frais de garde et d’inactivité

Idéal pour le débutant multi-actifs qui veut une seule plateforme (actions, ETF, crypto)

Pour un investisseur passif (12 ordres par an de 500 €, dont 6 sur marchés US), le coût annuel s’établit autour de 34 €, porté surtout par le change USD. Le courtage lui-même reste léger : ce sont les conversions de devise qui pèsent le plus.

10.5 Pour qui c’est fait

eToro convient au débutant ou à l’investisseur « lifestyle » qui cherche une plateforme multi-actifs unique, avec le fractionné dès 10 $ et le social trading. C’est un bon point d’entrée pour tester différents marchés avec de petits montants, sans frais de garde ni d’inactivité.

eToro convient moins à l’investisseur en euros qui vise le buy-and-hold long terme : le coût de change USD, l’absence d’IFU français et l’absence d’enveloppe fiscale française (type PEA) le désavantagent sur ce profil précis.

11. Tableau récapitulatif et verdict par profil d’investisseur

Vous connaissez désormais les neuf courtiers en détail. Cette section met toutes les données côte à côte pour que vous puissiez trancher en fonction de votre profil. Si vous ne savez pas encore quel type d’investisseur vous êtes, cette méthode pour cerner son profil vous aidera à cadrer votre réflexion avant de choisir.

11.1 Tableau récapitulatif complet : les 9 courtiers CTO face à face

| Critère | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Courtage Euronext | 1 € (0 € plan prog.) | 1 € | 1,25 € min | 2 € min | 1,99 € | 0 € Starter (1x/mois) | 0,99 € | 0 % | 0 € ETF / 1 $ action |

| Courtage US | 1 € | 1 € | 0,35 $ min | 1 $ min | 6,95 € | 9,50 € | 8,50 € | 0 % | 1 $ |

| Frais de change | ~0,25 % | 0,25 % | 0,002 % | 0,25 % | 0,25 % | 0,12 % | 0,08 % | 0,50 % | 0,75-1,5 % |

| Frais de garde | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € | 0 € |

| Marchés accessibles | ~8 | 50+ | 150+ | 50+ | ~15 | ~15 | ~15 | 14 | ~25 |

| IFU français | Oui | Non | Non | Oui | Oui (parfait) | Oui | Oui | Oui (report manuel) | Non |

| Rémunération cash | 2,00 % | Non | 3,13 % USD / 1,70 % EUR | Oui (ESTR) | Non | Non | Non | 3,50 % / 1,00 % | 2,75-3,55 % USD |

| Actions fractionnées | Oui | Non | Oui | Non | Non | Non | Non | Oui | Oui |

| Options/Futures | Non | Options (limité) | Oui | Oui | Non | Non | Warrants | Non | Non |

| Garantie titres | 20 000 € (EdW) | 20 000 € | 20 000 € / 500 000 $ SIPC | 20 000 € | 70 000 € (FGDR) | 70 000 € (FGDR) | 70 000 € (FGDR) | 20 100 € (KDPW) | 20 000 € (CySEC) |

| Profil idéal | Débutant DCA ETF | Interm. multi-marchés | Avancé multi-marchés | Interm.-avancé premium | Centralisateur FR | Occasionnel FR | Autonome FR low-cost | Actif sans commission | Débutant multi-actifs |

Données à jour : juillet 2026.

Les trois courtiers français (Boursorama, Fortuneo, Bourse Direct) offrent l’IFU le plus fiable et la meilleure protection (FGDR 70 000 €), mais leurs frais de courtage sont supérieurs, surtout sur les marchés US. Les néo-courtiers (Trade Republic, DEGIRO, XTB) gagnent sur les frais mais imposent un retraitement fiscal ou des compromis sur la qualité d’exécution. IBKR et Saxo occupent un terrain intermédiaire, chacun avec un positionnement distinct : IBKR pour l’investisseur avancé qui accepte la complexité, Saxo pour celui qui veut une plateforme premium sans sacrifier l’IFU.

11.2 L’impact réel des frais : coût annuel comparé

Pour un investisseur passif ETF (12 ordres par an de 500 €, dont 6 sur marchés US), les écarts de coût annuel sont considérables :

| Courtier | Coût annuel estimé |

|---|---|

| ~11 € | |

| ~12 € | |

| ~15 € | |

| ~19 € | |

| ~25 € | |

| ~34 € | |

| ~59 € | |

| ~61 € | |

| ~90 € |

Données à jour : juillet 2026.

L’écart entre les courtiers les moins chers pour ce profil (IBKR, Trade Republic et XTB, autour de 11 à 15 € par an) et le plus cher (Fortuneo, autour de 90 €) dépasse un facteur 6. Avec le PFU à 31,4 % en 2026, chaque euro de frais économisé a un impact direct sur le rendement net.

11.3 L’impact sur le long terme : coût cumulé sur 10 ans

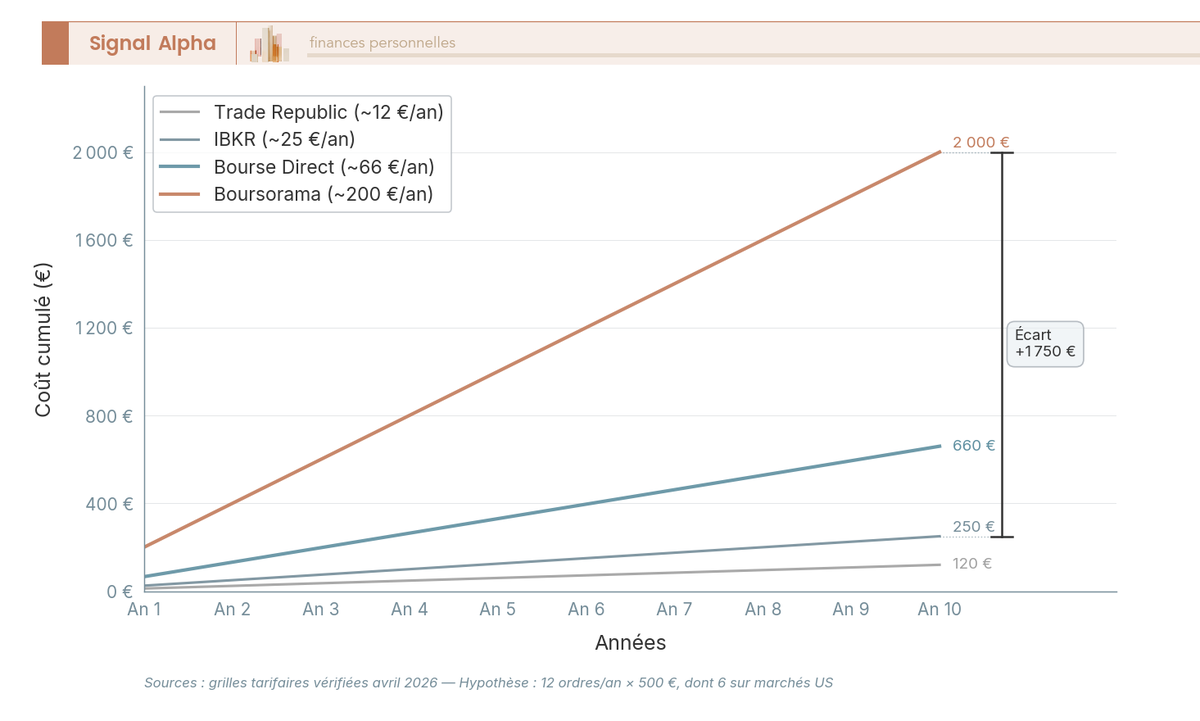

Sur 10 ans, en investissant 500 € par mois en ETF sur Euronext, le coût cumulé de courtage varie de 120 € environ (Trade Republic en plan programmé gratuit) à 240 € environ (Boursorama, 1,99 € par ordre). Bourse Direct se situe autour de 120 € (0,99 € par ordre) et IBKR autour de 150 €. L’écart paraît modeste sur un pur DCA en ETF Euronext, mais il se creuse fortement dès que l’on ajoute des ordres sur les marchés américains et la conversion de devises : c’est là que le choix du courtier pèse vraiment sur le rendement net.

11.4 Focus frais de courtage : Euronext et marchés US

Sur Euronext, les écarts sont relativement resserrés : de 0 € (XTB, Fortuneo Starter) à 5,50 € (Boursorama Classic). Pour un ordre de 500 €, la différence reste gérable.

C’est sur les marchés US que l’écart se creuse. Un investisseur Boursorama paie 6,95 € pour un ordre de 500 $ sur le NYSE, là où un investisseur IBKR paie 0,35 $. Le rapport est d’environ 1 à 20. Pour un investisseur qui passe 6 ordres US par an, c’est la différence entre 2,10 $ et 41,70 €. Le calcul se fait vite.

11.5 Focus frais de change et marchés US

Pour 6 000 € convertis par an en USD, le coût de change varie de 2,50 € (IBKR, conversion spot à 0,002 %) à 45 € (eToro, jusqu’à 0,75 % par virement). XTB atteint 30 € (0,50 %), tandis que Trade Republic, DEGIRO, Saxo et Boursorama se situent autour de 15 € (0,25 %). Bourse Direct (0,08 %) et Fortuneo (0,12 %) sont les moins chers après IBKR, à environ 5 et 7 €. L’astuce IBKR, c’est de convertir les devises soi-même via le marché spot plutôt que de laisser l’auto-FX appliquer une marge. Cela demande une manipulation supplémentaire, mais l’économie est considérable.

11.6 Focus marchés accessibles et fonctionnalités

La couverture géographique est le critère qui sépare le plus nettement les courtiers. IBKR domine avec 150+ marchés dans 33 pays, suivi de DEGIRO et Saxo (50+ chacun). eToro donne accès à environ 25 bourses. Les courtiers français et XTB plafonnent à 14-15 places, sans accès direct aux marchés asiatiques (Tokyo, Hong Kong, Singapour). Trade Republic se limite à environ 8 marchés effectifs. Si vous voulez acheter directement une action cotée à Tokyo ou à Hong Kong, le choix se réduit à trois courtiers.

11.7 Focus fonctionnalités : instruments et types d’ordres

IBKR et Saxo dominent sur la richesse fonctionnelle (options, futures, obligations, trailing stop). Trade Republic et Boursorama sont en retrait, avec un score fonctionnel d’environ 5/10. Ce qu’on observe, c’est que les courtiers les moins chers ont souvent les fonctionnalités les plus limitées. IBKR est le seul à cumuler frais bas et richesse fonctionnelle, ce qui explique sa popularité auprès des investisseurs avancés.

11.8 Focus sécurité : garantie des avoirs et régulation

Les courtiers français (Boursorama, Fortuneo, Bourse Direct) offrent la meilleure protection avec le FGDR : 70 000 € sur les titres et 100 000 € sur les espèces. IBKR (entité US) va encore plus loin avec le SIPC à 500 000 $. Les courtiers régulés KNF (XTB) ou CySEC (eToro) se limitent à environ 20 000 €. Si votre portefeuille dépasse 70 000 €, envisager de diversifier entre deux courtiers permet de maximiser la couverture des garanties. Et ne laissez pas de grosses sommes en cash chez un courtier dont la garantie espèces est limitée à 20 000 €.

11.9 Focus IFU et déclaration fiscale

Le parcours déclaratif varie considérablement selon le courtier. Avec Boursorama, Fortuneo, Bourse Direct ou Saxo, l’IFU est pré-rempli : vous vérifiez et vous validez. Avec Trade Republic ou XTB, l’IFU est fourni mais peut nécessiter un report manuel sur la déclaration. Avec DEGIRO, IBKR ou eToro, le retraitement est entièrement à votre charge, et le Cerfa 3916-bis est obligatoire (amende de 1 500 € par compte non déclaré). Même avec un courtier français, le bon réflexe est de vérifier l’IFU manuellement en le comparant à vos relevés de transactions, car les erreurs sur les crédits d’impôt de dividendes étrangers restent fréquentes. Pour approfondir les mécanismes de la déclaration, ce guide sur le calcul de l’impôt sur le revenu détaille chaque étape.

Note de Henri

quand on analyse les retours des investisseurs particuliers sur les forums, ce qui revient le plus souvent, ce sont les erreurs liées à la retenue à la source sur les dividendes US. Même avec un IFU pré-rempli, la case 2AB (crédit d’impôt étranger) est mal reportée dans environ un cas sur cinq. Prendre 15 minutes pour vérifier, c’est éviter de payer deux fois l’impôt sur ces dividendes.

11.10 Verdict par profil d’investisseur

Cinq profils, cinq recommandations. Identifier son profil d’investisseur est la première étape avant de choisir.

Profil 1 : investisseur passif débutant, DCA mensuel en ETF. Trade Republic est le choix le plus évident : plan programmé gratuit, actions fractionnées, UX simple, coût annuel d’environ 12 €. Si l’IFU français est indispensable pour vous, Bourse Direct à 0,99 € par ordre sur Euronext est la meilleure alternative (coût annuel d’environ 12 € aussi).

Profil 2 : investisseur intermédiaire, stock-picking multi-marchés. DEGIRO offre l’accès à 50+ marchés à 1 € par ordre, avec des frais de change de 0,25 %. Si vous êtes à l’aise avec TWS et le retraitement fiscal, IBKR donne accès à 150+ marchés avec les frais de change les plus bas du marché (0,002 %).

Profil 3 : investisseur avancé, options et futures. IBKR est la seule option qui tienne la route : accès à toutes les places d’options (CBOE, Eurex), futures, obligations, forex spot, avec le SIPC à 500 000 $. Saxo est une alternative pour celui qui veut des options avec un IFU français, mais la gamme reste plus limitée.

Profil 4 : investisseur centralisateur, tout-en-un bancaire. Boursorama est le choix logique si vous voulez un seul établissement pour tout (banque + épargne + bourse), avec l’IFU le plus fiable du marché. Fortuneo en Starter est une option intéressante si vous vous limitez à 1 ordre par mois sur Euronext.

Profil 5 : investisseur autonome, IFU français et frais bas. Bourse Direct est le meilleur rapport IFU/frais du marché : 0,99 € par ordre, IFU fiable, FGDR 70 000 €, courtier indépendant. C’est le choix rationnel pour l’investisseur français qui veut minimiser ses frais sans renoncer à la simplicité déclarative.

XTB est un cas à part : intéressant pour l’investisseur actif qui trade sans commission sur les marchés européens, mais les 0,50 % de frais de change pèsent dès que l’on achète des actions américaines. Soyons honnêtes : à moins de trader surtout des actions européennes, ce surcoût de change limite l’intérêt sur le long terme. eToro joue dans une autre catégorie : une plateforme multi-actifs (actions, ETF, crypto, social trading) avec le fractionné dès 10 $, adaptée au débutant qui veut tout au même endroit, mais dont le compte en dollars et l’absence d’IFU pèsent sur un investisseur en euros qui conserve longtemps.

11.11 Frais de courtage comparés : marchés US

Le graphique est net : de 0,35 $ (IBKR) à 9,50 € (Fortuneo), l’écart reste marqué. Les courtiers bancaires français restent nettement plus chers pour un investissement régulier sur les marchés américains. Si vous achetez des actions ou des ETF cotés aux États-Unis plus de 3 à 4 fois par an, IBKR, Trade Republic ou DEGIRO sont les seuls choix économiquement viables.

Conclusion

Le choix d’un courtier CTO se joue sur trois variables : les frais réels (courtage + change, pas seulement le courtage affiché), la qualité de l’IFU et l’accès aux marchés dont vous avez besoin. Et ce que ce comparatif CTO montre clairement, c’est que les écarts de coût entre courtiers sont bien plus importants que ce que la plupart des investisseurs imaginent. Entre une dizaine d’euros et près de 90 € par an pour le même profil passif, l’inertie a un prix, et il se cumule année après année.

Un point que l’on voit régulièrement sous-estimé : les frais de change pèsent souvent plus lourd que le courtage lui-même pour un investisseur exposé aux marchés US. Un courtier à 0 € de commission mais à 0,50 % de change n’est pas gratuit. Avec le PFU passé à 31,4 % en 2026, chaque euro de frais économisé compte un peu plus qu’avant, puisque le fisc prend déjà près d’un tiers de vos gains.

Si vous hésitez encore sur l’articulation entre PEA et CTO, notre guide sur le PEA détaille les avantages fiscaux à exploiter en priorité. Pour approfondir la construction d’un portefeuille cohérent une fois le courtier choisi, le guide sur le portefeuille boursier vous accompagne étape par étape. Et si vous souhaitez comprendre les mécanismes d’exécution et les types d’ordres avant de passer votre premier trade, notre article sur le choix d’un courtier couvre les fondamentaux.

Pour retrouver rapidement les trois courtiers partenaires de ce comparatif, voici leur récapitulatif :

Trade Republic Néo-courtier · CTO

- Plan d’investissement programmé gratuit (0 € de courtage)

- Ordre manuel à 1 € sur tous les marchés

- Rémunération du cash 2,00 % brut (jusqu’à 50 000 €)

- IFU français et actions fractionnées

Idéal pour le débutant en DCA mensuel sur ETF qui vise la simplicité et le coût le plus bas

XTB Courtier · CTO

- 0 % de commission sur actions et ETF (jusqu’à 100 000 €/mois)

- Rémunération du cash jusqu’à 3,50 % brut

- Actions fractionnées et 14 marchés boursiers

- IFU français fourni (report manuel)

Idéal pour l’investisseur actif qui trade sans commission sur les marchés européens

eToro Multi-actifs · CTO

- Actions et ETF réels, ETF sans commission

- Actions fractionnées dès 10 $

- Environ 25 marchés et copy trading

- 0 € de frais de garde et d’inactivité

Idéal pour le débutant multi-actifs qui veut une seule plateforme (actions, ETF, crypto)

FAQ : Compte-Titres Ordinaire : ce qu’on nous demande le plus souvent

Quelle est la fiscalité du Compte-Titres Ordinaire en 2026 ?

Depuis le 1er janvier 2026, les plus-values et dividendes issus d’un CTO sont soumis au Prélèvement Forfaitaire Unique (PFU) de 31,4 %, contre 30 % jusqu’en 2025. Cette hausse d’1,4 point résulte de la LFSS 2026, qui a relevé la CSG de 1,4 point, portant les prélèvements sociaux (PS) de 17,2 % à 18,6 %. La pression fiscale reste donc plus élevée sur le CTO que sur le PEA (Plan d’Épargne en Actions) mature, qui exonère l’IR de 12,8 % après cinq ans. Une alternative existe pour les contribuables à faible revenu : l’option pour le barème progressif de l’IR, prévue à l’article 200 A du CGI, peut être intéressante si votre tranche marginale d’imposition (TMI) est inférieure ou égale à 11 %. Cette option s’applique globalement à l’ensemble des revenus du capital, pensez à simuler avant de la cocher. Côté moins-values, elles sont imputables sur les plus-values de même nature pendant dix ans, ce qui offre un levier de gestion fiscale non négligeable.

Quel est le meilleur CTO pour investir en ETF en DCA (investissement programmé) ?

Pour une stratégie de DCA (Dollar Cost Averaging) en ETF, Trade Republic se démarque clairement : les plans d’investissement programmés sont gratuits (0 € de courtage), les actions fractionnées sont disponibles et l’univers couvre environ 2 000 ETF. XTB constitue une alternative sérieuse avec 0 % de commission sur ETF et les actions fractionnées, mais il faut intégrer les 0,50 % de frais de change sur les ETF cotés en USD. DEGIRO propose une Core Selection d’ETF à 0 € mais sans plan programmé automatique ni actions fractionnées, ce qui impose une discipline manuelle. Pour les investisseurs qui tiennent à un IFU français pré-rempli simplifiant la déclaration fiscale, Bourse Direct offre le meilleur rapport coût/simplicité parmi les courtiers français, à 0,99 € par ordre. Le choix dépend donc de votre priorité : automatisation maximale (Trade Republic) ou confort fiscal (Bourse Direct).

Faut-il obligatoirement déclarer un CTO détenu chez un courtier étranger ?

Oui, sans exception. Tout compte financier détenu à l’étranger, que ce soit chez DEGIRO aux Pays-Bas, Interactive Brokers en Irlande, Trade Republic en Allemagne, XTB en Pologne ou eToro à Chypre, doit être déclaré chaque année via le formulaire Cerfa 3916-bis, même si le solde du compte est nul. L’amende pour non-déclaration est de 1 500 € par compte oublié, portée à 10 000 € si le compte est domicilié dans un État non coopératif. C’est une obligation que l’on voit souvent méconnue des investisseurs qui ont ouvert un compte chez Trade Republic, attirés par son interface en français : rappelons que Trade Republic est un établissement allemand soumis au BaFin, et qu’un compte chez eux est bien un compte étranger au sens fiscal. À noter que cette déclaration Cerfa 3916-bis est distincte de la déclaration des revenus (formulaire 2042) et doit être remplie en même temps que votre déclaration annuelle.

Comment déclarer ses revenus CTO aux impôts ?

La mécanique diffère selon que votre courtier est français ou étranger. Avec un courtier français (Boursorama, Fortuneo, Bourse Direct) ou un courtier étranger qui fournit un IFU (Trade Republic, Saxo, XTB, avec parfois un report manuel), les données sont pré-remplies dans la déclaration 2042, ce qui simplifie considérablement la vie. Les cases à vérifier sont la 2DC pour les dividendes, la 2TS pour les intérêts, la 3VG pour les plus-values nettes et la 3VH pour les moins-values. Avec un courtier qui ne fournit pas d’IFU français (DEGIRO, IBKR, eToro), vous devrez retraiter manuellement le rapport fiscal et reporter les montants case par case. Pour les dividendes américains, la convention fiscale franco-américaine prévoit une retenue à la source de 15 % (sous réserve de signer le formulaire W-8BEN), récupérable sous forme de crédit d’impôt en case 2AB. Un point que l’on constate régulièrement : même avec un IFU, les données sur les dividendes étrangers méritent une vérification manuelle, les erreurs de retenue à la source y sont fréquentes. Pour approfondir la question de l’enveloppe, notre guide sur le PEA couvre la comparaison complète avec le CTO sur le plan fiscal.

Quels sont les risques si mon courtier fait faillite ?

En Europe, la directive MiFID II impose la ségrégation des actifs clients, ce qui signifie que les titres détenus sur votre CTO sont séparés du bilan du courtier et restent votre propriété en toutes circonstances. En cas de faillite, les titres vous sont restitués sans perte. Le risque résiduel concerne les liquidités non investies, et c’est là que les garanties divergent selon les courtiers. Les courtiers bancaires français bénéficient de la garantie FGDR à hauteur de 100 000 € par déposant. Les courtiers étrangers du panel, comme eToro (CySEC, Chypre) et XTB (KNF, Pologne), plafonnent leur garantie investisseur autour de 20 000 €. Interactive Brokers, via son entité américaine, offre jusqu’à 500 000 $ de protection SIPC. En pratique, ne laissez pas de grosses sommes en cash chez un courtier et investissez rapidement les liquidités reçues. Si votre portefeuille dépasse 70 000 €, il peut valoir la peine de le répartir entre deux courtiers pour maximiser la couverture des garanties. Pour choisir le courtier le plus adapté à votre profil, notre comparatif courtiers en bourse détaille les critères de sélection.