Dernière mise à jour : mai 2026

Vous avez mis de côté quelques milliers d’euros sur un livret, vous savez que les laisser dormir vous coûte du pouvoir d’achat, et l’idée d’investir une partie sur les marchés actions a fini par s’imposer. Reste à choisir un courtier, et là, le terrain se brouille : grilles tarifaires de trois pages, slogans «zéro commission» qui cachent un écart de prix à l’exécution, néo-brokers basés à Berlin, à Amsterdam ou à Varsovie dont vous ignorez quelle garantie protège réellement vos titres, et la peur sourde qu’un mauvais choix vous coûte plusieurs milliers d’euros sur dix ans.

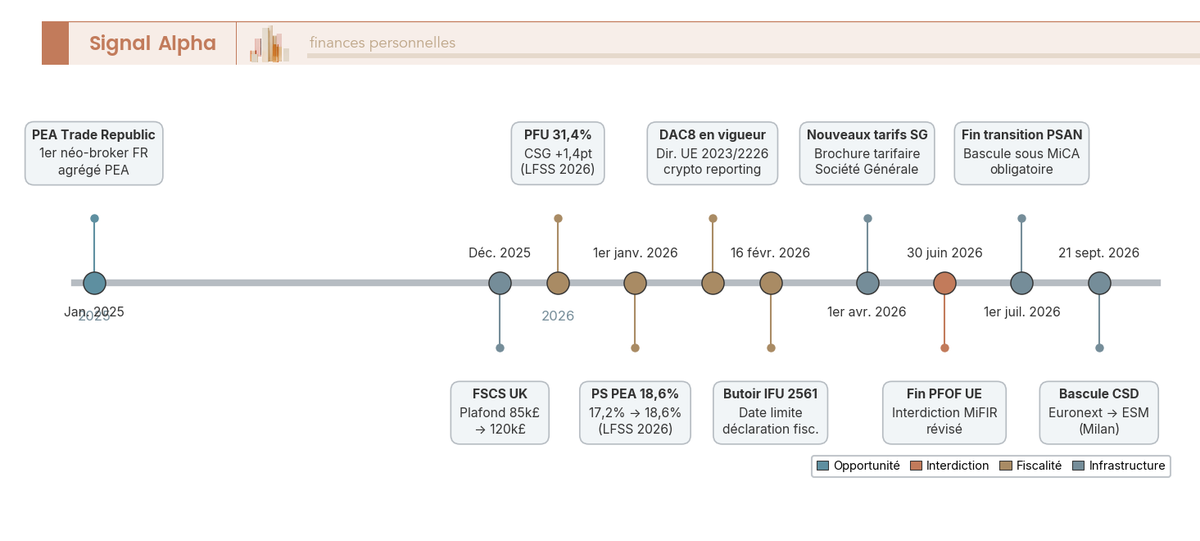

Le contexte ne simplifie rien. Depuis le 9 janvier 2025, Trade Republic est devenu le premier néo-broker européen à proposer un Plan d’Épargne en Actions (PEA), suivi par Interactive Brokers : l’enveloppe la plus avantageuse fiscalement pour un résident français n’est plus l’apanage des courtiers historiques. En parallèle, le Prélèvement Forfaitaire Unique (PFU) sur le compte-titres ordinaire (CTO) atteint désormais 31,4 % depuis le 1ᵉʳ janvier 2026, contre 30 % auparavant, à cause de la hausse de la Contribution Sociale Généralisée (CSG) qui porte les Prélèvements Sociaux (PS) à 18,6 %. La fenêtre de choix s’est élargie côté acteurs et resserrée côté fiscalité, et les arbitrages de l’an dernier méritent d’être réexaminés.

Beaucoup d’articles vous donneront un classement sponsorisé. Ce n’est pas l’angle de ce guide. Notre parti pris : vous expliquer ce qu’un courtier fait réellement de votre argent, du clic «Acheter» jusqu’à la conservation de vos titres chez Euroclear France ou Euronext Securities Milan, parce que cette mécanique change la lecture des grilles tarifaires. Nous évaluons aussi ce qui protège vos dépôts : régulation de l’Autorité des Marchés Financiers (AMF), passeport européen, garantie du Fonds de Garantie des Dépôts et de Résolution (FGDR) à 100 000 euros sur le cash et 70 000 euros sur les titres, signaux d’arnaque à repérer en quatre questions. Et nous arrivons à la décision : quelle enveloppe pour quel profil, quel acteur pour 200 euros par mois ou pour 100 000 euros à placer, et comment ouvrir le compte sans déclencher les pièges classiques de fiscalité ou de transfert.

1. Comprendre ce qu’est réellement un courtier en bourse

Avant de comparer les grilles tarifaires et les schemes d’indemnisation, vous gagnez à savoir ce qu’un courtier fait réellement entre votre clic «Acheter» et la ligne qui apparaît sur votre relevé. La mécanique en cinq acteurs distincts (vous, le courtier, la plateforme d’exécution, le dépositaire central, l’administration fiscale) change la lecture de tout ce qui suit.

1.1 Courtier, broker, PSI : trois mots pour la même fonction

Le mot «courtier» que vous lisez partout, l’anglicisme «broker» qui occupe la moitié des sites de comparatif, et le sigle PSI (Prestataire de Services d’Investissement) que l’AMF utilise dans ses communications désignent la même réalité juridique. Cette équivalence n’est pas anecdotique : elle conditionne ce que l’acteur a le droit de faire de votre argent.

Un PSI est défini à l’article L. 531-1 du Code monétaire et financier (CMF). Pour exercer en France, il doit être agréé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), après avis de l’AMF. Cet agrément ouvre l’accès à une liste limitative de services d’investissement énumérée à l’article L. 321-1 CMF. Le service central pour un courtier grand public, c’est la Réception et Transmission d’Ordres pour le compte de tiers (RTO), complétée le plus souvent par l’exécution d’ordres pour compte de tiers. Aucun courtier en ligne ne pourrait fonctionner sans ces deux briques.

L’intermédiation pure (RTO) signifie que le courtier reçoit votre ordre, le route vers une plateforme et confirme l’exécution. Il ne donne pas d’avis sur la pertinence de votre choix, il n’est pas garant de la performance, et il n’a pas l’obligation de vous dire que telle action est trop risquée pour votre profil. Cette responsabilité-là, vous la portez seul, sauf à souscrire un service de conseil ou de gestion sous mandat (deux statuts MiFID II beaucoup plus encadrés que la simple RTO, et beaucoup plus rares chez les courtiers grand public).

Concrètement, un particulier ne dialogue jamais directement avec le carnet d’ordres d’Euronext. Il existe une obligation d’intermédiation par un membre habilité du marché, et cette intermédiation, c’est précisément le métier du courtier, comme on le détaille dans notre guide sur passer son premier ordre en bourse. La conséquence pratique est simple : le choix du courtier détermine non seulement votre facture annuelle, mais aussi à quels marchés vous avez accès, à quels types d’ordres, et avec quel délai d’exécution.

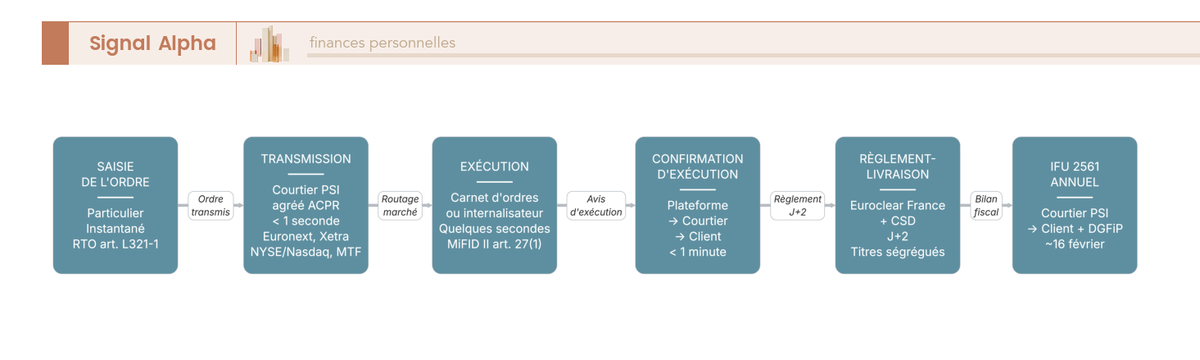

1.2 Le parcours d’un ordre de bourse, étape par étape

Un ordre passé depuis votre app à 9h32 traverse six étapes en quelques secondes, chacune confiée à un acteur différent. Comprendre ce circuit permet de lire correctement les grilles tarifaires : un courtier qui annonce «zéro commission» ne facture pas l’étape 3 (exécution), mais il en monétise d’autres ailleurs.

Tout commence par la saisie dans l’interface du courtier (web, app, plateforme pro). Vous indiquez le sens (achat ou vente), le titre, la quantité et le type d’ordre (au marché, à cours limité, stop). Vient ensuite la transmission : le courtier route l’ordre vers une plateforme d’exécution, soit un marché réglementé (Euronext Paris pour les actions françaises, Xetra pour les allemandes, NYSE et Nasdaq pour les américaines), soit un MTF (Multilateral Trading Facility, type Cboe Europe ou Aquis), soit un internalisateur systématique. Le choix de la plateforme dépend de la politique de meilleure exécution (best execution) imposée par l’article 27 de la directive MiFID II.

L’exécution intervient dans le carnet d’ordres : votre ordre rencontre une contrepartie au prix de marché. La différence entre le meilleur prix d’achat (bid) et le meilleur prix de vente (ask) s’appelle le spread bid-ask, et cet écart est invisible mais bien réel : sur un titre liquide il vaut quelques centimes, sur un titre confidentiel il peut atteindre plusieurs pourcents. Vient ensuite le règlement-livraison à J+2 jours ouvrés, où le cash quitte votre compte et où les titres sont enregistrés à votre nom dans les livres du Teneur de Compte-Conservateur (TCC, agrément distinct défini à l’article L. 542-1 CMF). Au-dessus du TCC, le CSD (Central Securities Depository, dépositaire central de titres) garde la trace ultime de la propriété : Euroclear France historiquement pour les valeurs FR, et à partir du 21 septembre 2026 Euronext Securities Milan deviendra le CSD de référence par défaut pour le règlement des actions en euros sur Euronext Paris, Euroclear France restant disponible comme alternative.

Restent deux étapes que le débutant néglige : la conservation quotidienne des titres (le TCC continue à les garder en compte-clients ségrégué tant que vous ne les vendez pas) et l’IFU annuel (Imprimé Fiscal Unique 2561), document fiscal que le courtier français émet et transmet à la DGFiP avant la mi-février, qui pré-remplit votre déclaration 2042. Cette dernière étape pèse lourd dans le confort d’usage et conditionne la composition d’un portefeuille bourse cohérent, comme on l’aborde dans notre guide consacré à la composition d’un portefeuille bourse cohérent. Tous les courtiers ne franchissent pas cette dernière marche, et la suite du guide y reviendra en détail.

1.3 Conservation des titres : pourquoi vos actions ne disparaissent pas si le courtier fait faillite

Une crainte revient régulièrement chez les particuliers qui ouvrent un compte chez un acteur étranger : que se passerait-il si le courtier déposait le bilan demain matin ? La réponse est rassurante, à condition d’avoir compris que le courtier ne possède pas vos titres, il en organise simplement la garde.

Vos actions, ETF (Exchange Traded Funds, fonds indiciels cotés en bourse) et obligations sont enregistrés à votre nom dans les livres du TCC, et la chaîne remonte jusqu’au CSD (Euroclear France pour la dette française, Clearstream et Euroclear Bank pour la zone euro élargie, DTC via un sous-conservateur américain pour les titres US). La ségrégation des actifs clients est imposée par l’article L. 533-10 CMF (points 6 et 7) et par l’article 16 de MiFID II. En clair, le PSI a l’interdiction d’utiliser les titres de ses clients pour son propre compte, et il doit les tenir séparés de son bilan. En cas de défaillance, ces titres ne tombent pas dans la masse des créanciers du courtier : ils sont théoriquement transférés à un autre TCC ou rendus aux clients via l’administration provisoire.

Le FGDR (Fonds de Garantie des Dépôts et de Résolution) ajoute un filet de sécurité : 70 000 euros par client et par établissement au titre des titres, plafond confirmé par la plaquette FGDR 2025-2026. Mais attention à la nature exacte de cette protection, c’est un point que beaucoup d’épargnants comprennent mal. La garantie titres FGDR couvre les cas d’indisponibilité des titres, c’est-à-dire les situations de fraude ou de manquement à la ségrégation. Elle ne couvre jamais la perte de valeur d’un titre que vous détenez correctement et qui chute en bourse. Si vous achetez 50 000 euros d’actions et qu’elles perdent 80 % de leur valeur, le FGDR ne vous remboursera pas un centime, parce que ce risque-là est intrinsèque à l’investissement en bourse.

Cette nuance est structurante pour la suite de la lecture : la sécurité d’un courtier se mesure à sa régulation, à la qualité de la ségrégation et au scheme d’indemnisation qui s’applique en cas de fraude, pas à une garantie miraculeuse contre les baisses de marché. La protection juridique est solide, la protection contre vos propres erreurs n’existe pas.

1.4 Trois familles d’acteurs disponibles en France

L’offre française se range en trois familles distinctes, chacune avec son modèle économique, son régulateur de référence et son terrain d’excellence. Identifier la famille d’un courtier avant de regarder son tarif évite quelques déceptions.

La première famille rassemble les courtiers en ligne historiques, tous PSI agréés ACPR. Bourse Direct (filiale du groupe Viel & Cie, coté Euronext), Fortuneo (filiale du Crédit Mutuel Arkéa), Boursobank (ex-Boursorama, filiale 100 % Société Générale rebrandée en octobre 2023) et Saxo Banque France (succursale française de Saxo Bank A/S, société anonyme de droit danois) appartiennent à ce groupe. Modèle économique classique : commission par ordre, gamme PEA + CTO + Assurance-vie, IFU automatique, support francophone. Ces acteurs occupent toujours une place centrale chez les banques digitales françaises, à mi-chemin entre la banque traditionnelle et le pure player.

La deuxième famille regroupe les banques traditionnelles (BNP Paribas, Crédit Agricole, Société Générale, Banque Populaire, Caisse d’Épargne, LCL, Crédit Mutuel). Statut PSI-banques au sens de l’article L. 511-1 CMF, accès via l’interface bancaire généraliste, tarification par ordre nettement plus élevée et droits de garde annuels prélevés sur la valeur du portefeuille. Ces acteurs gardent un avantage opérationnel pour les clients qui veulent tout sous le même toit, mais le coût de cette commodité se compte en milliers d’euros sur la durée.

La troisième famille réunit les néo-brokers européens, qui opèrent en France via le passeport européen MiFID II. Trade Republic Bank GmbH (BaFin Allemagne, licence d’établissement de crédit obtenue le 6 décembre 2023, supervisée par la BCE, BaFin et la Bundesbank), Scalable Capital (BaFin), XTB SA (KNF Pologne, opère via une succursale française agréée AMF et ACPR), Degiro intégré à flatexDEGIRO Bank AG (BaFin) et Interactive Brokers (IBKR) via son entité irlandaise IBIE supervisée par la CBI (Central Bank of Ireland) constituent ce groupe. Modèle économique : zéro ou faible commission, monétisation via le PFOF (Payment For Order Flow) interdit dans l’UE à compter du 30 juin 2026, spread élargi sur internalisateurs, frais de change et intérêts retenus sur le cash.

Une dernière distinction mérite d’être posée tout de suite : aucun de ces acteurs ne fait de conseil personnalisé au sens MiFID II du terme. Le test d’adéquation complet (suitability, art. 25(2) MiFID II) qui engage la responsabilité du courtier sur la pertinence de la recommandation reste l’apanage des CGP (Conseillers en Gestion de Patrimoine) indépendants, sous statut CIF (Conseiller en Investissements Financiers), inscrits à l’ORIAS (Organisme pour le Registre unique des Intermédiaires en Assurance, banque et finance). À noter : BforBank a arrêté son offre de courtage bourse pour les nouveaux clients en 2023, l’acteur n’est donc plus une option active, même s’il apparaît encore dans certains comparatifs anciens.

2. Régulation et sécurité : ce qui protège vraiment votre argent

Une fois la mécanique du courtier comprise, la vraie question devient celle du filet de sécurité. Trois autorités, un mécanisme de passeport européen, des plafonds d’indemnisation très inégaux d’un pays à l’autre, et un calendrier réglementaire qui change beaucoup en 2025-2026 : c’est le terrain dans lequel vous évoluez quand vous ouvrez un compte aujourd’hui.

2.1 AMF, ACPR et passeport européen : le triptyque de la régulation

Trois noms reviennent dès qu’on parle régulation des courtiers en France, et ces trois acteurs ne font pas la même chose. Confondre leurs rôles, c’est risquer de chercher l’information au mauvais endroit.

L’AMF (Autorité des Marchés Financiers) est l’autorité publique indépendante créée par la loi du 1er août 2003 de sécurité financière. Sa mission, codifiée à l’article L. 621-1 CMF, consiste à protéger l’épargne investie dans les instruments financiers, à veiller à l’information des investisseurs et au bon fonctionnement des marchés. Elle agrée les sociétés de gestion, contrôle l’information financière, sanctionne, et publie les listes noires des entités non autorisées en France.

L’ACPR (Autorité de Contrôle Prudentiel et de Résolution) est adossée à la Banque de France et a été créée par l’ordonnance du 21 janvier 2010. Elle agrée et supervise les établissements de crédit, les assureurs et les mutuelles, et c’est elle qui délivre l’agrément des PSI hors sociétés de gestion (après avis AMF). C’est pour cela que la qualité de PSI agréé est toujours associée à l’ACPR.

Le passeport européen MiFID II est le mécanisme qui permet à un courtier agréé dans un autre État membre de l’UE d’opérer en France, sans demander un agrément distinct. La notification passe par l’autorité d’origine (BaFin pour l’Allemagne, AFM pour les Pays-Bas, KNF pour la Pologne, CySEC pour Chypre) qui informe l’ACPR. Selon le Supervisory Briefing publié par l’ESMA (European Securities and Markets Authority) en décembre 2022, l’autorité d’origine supervise les règles organisationnelles et prudentielles, tandis que l’AMF française garde la compétence sur les règles de conduite avec les clients en France. Un passeport européen est donc une vraie passerelle juridique, ce n’est pas un blanc-seing.

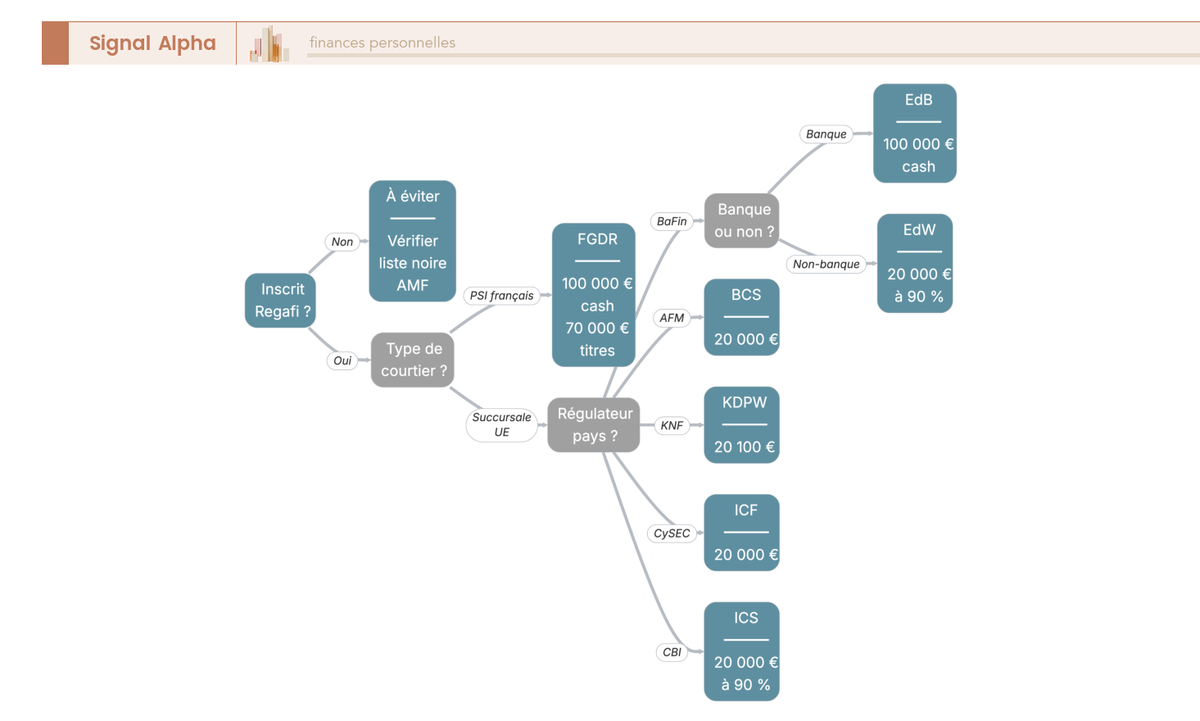

Pour vérifier qu’un courtier est bien agréé, deux outils gratuits suffisent. Regafi (Registre des Agents Financiers, regafi.fr, tenu par l’ACPR et la Banque de France) liste tous les acteurs habilités à opérer en France, avec leur statut, leur pays d’origine et les services autorisés. La liste blanche AMF (sur amf-france.org) recense les acteurs autorisés à proposer certains services. À l’inverse, les listes noires AMF mises à jour de façon quasi-hebdomadaire signalent les sites identifiés comme proposant des services non autorisés en France (au moins 16 ajouts Forex et 15 ajouts crypto depuis le début 2026).

2.2 Vérifier un courtier en 4 questions : Regafi, statut, régulateur, scheme

La méthode tient en quatre questions enchaînées, à se poser dans l’ordre avant d’envoyer le moindre virement. C’est un filtre simple qui élimine 99 % des arnaques et la plupart des situations grises.

Question 1, le courtier est-il sur Regafi ? Si la réponse est non, deux possibilités : soit l’acteur opère sans agrément (donc illégalement en France, à fuir), soit il s’agit d’un acteur étranger qui a notifié l’ACPR via passeport mais reste connu sous une raison sociale différente (chercher la dénomination juridique exacte avant de conclure).

Question 2, quel est son statut ? Trois cas typiques. PSI français agréé ACPR : régime complet français, FGDR français applicable. Succursale UE en libre établissement : règles de conduite supervisées par l’AMF, scheme d’indemnisation du pays d’origine. Libre prestation de services (LPS) sans présence physique : régime du pays d’origine, vigilance accrue.

Question 3, quel régulateur d’origine ? Si succursale UE, identifier l’autorité home (BaFin, AFM, KNF, CySEC, CBI) et regarder la qualité historique de cette supervision. Le BaFin allemand a une réputation de rigueur, la CBI irlandaise est exigeante, la CySEC chypriote a fait l’objet d’une revue par les pairs ESMA en 2022 et d’une Common Supervisory Action en cours en 2026 sur les conflits d’intérêts chez les brokers CFD.

Question 4, quel scheme d’indemnisation ? Le FGDR français protège à 100 000 euros cash et 70 000 euros titres. Les schemes étrangers (EdB allemand, KDPW polonais, ICF chypriote, ICS irlandais) ne protègent pas tous au même niveau, certains plafonnent à 20 000 euros titres et imposent un taux de couverture de 90 % au-delà des premiers euros. Cette grille déterminera le niveau de risque que vous acceptez.

Pour illustrer : un compte chez Trade Republic, néo-broker européen agréé BaFin avec accès à un scheme allemand bancaire complet, satisfait les quatre questions sans réserve, comme on le détaille dans notre analyse complète de Trade Republic. La méthode reste utile, l’acteur passe le filtre sans difficulté.

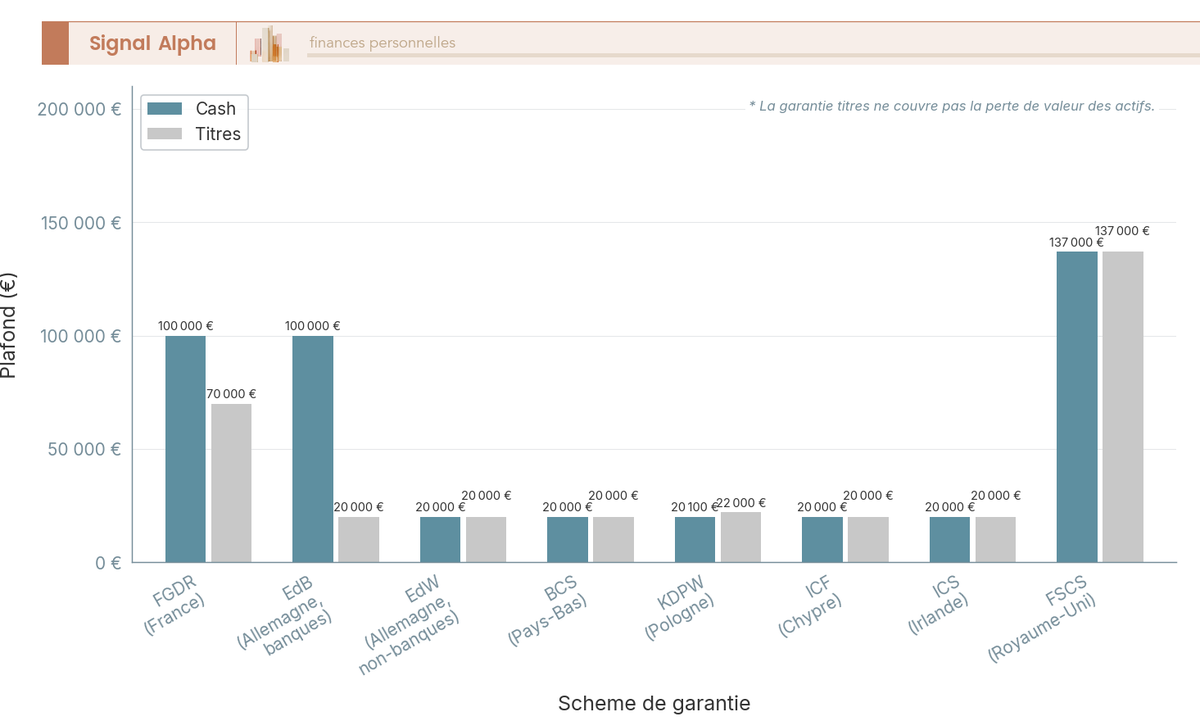

2.3 Plafonds d’indemnisation : FGDR français vs schemes européens

Le tableau qui suit chiffre la protection effective offerte par chaque scheme, à comparer pour chaque acteur que vous envisagez. À lire en gardant en tête que ces plafonds n’interviennent qu’en cas de fraude ou d’indisponibilité, jamais en cas de perte de valeur des titres.

| Régulateur | Scheme | Plafond cash | Plafond titres | Acteurs concernés |

|---|---|---|---|---|

| ACPR / AMF (FR) | FGDR | 100 000 € | 70 000 € | Bourse Direct, Fortuneo, Boursobank, Saxo France, BNP, SG, CA |

| BaFin (DE) banques | EdB | 100 000 € | inclus côté cash | Trade Republic, flatexDEGIRO, Scalable Capital Bank |

| KNF (PL) | KDPW | EUR 20 100 (100 % jusqu’à 3 000 €, 90 % au-delà) | jusqu’à EUR 22 000 | XTB |

| CySEC (CY) | ICF | 20 000 € (à confirmer cysec.gov.cy) | 20 000 € | eToro Europe |

| CBI (IE) | ICS | 20 000 € (90 %) | 20 000 € (90 %) | IBKR Ireland |

| FCA (UK) | FSCS | 120 000 £ depuis 01/12/2025 | passeport perdu | Hors champ pratique pour résident français |

Trois nuances structurent la lecture. D’abord, le cash chez Trade Republic est garanti par le scheme allemand EdB (Entschädigungseinrichtung deutscher Banken) à 100 000 €, et non par le FGDR. Les deux schemes étant équivalents en montant et en mécanisme (transposition de la même directive européenne 2014/49/UE), la sécurité économique est comparable, mais l’autorité compétente change (Bundesbank et BaFin gèrent l’indemnisation, non l’ACPR).

Ensuite, le cumul cash + titres chez un même établissement n’est pas formellement confirmé à 170 000 € par la plaquette officielle FGDR. Le plus prudent consiste à raisonner en deux garanties indépendantes par catégorie : 100 000 € de cash garantis et 70 000 € de titres garantis chez chaque établissement, sans présupposer un cumul global. Pour multiplier les plafonds, ouvrez des comptes chez plusieurs établissements juridiquement distincts (attention : Boursobank et BoursoBank Pro restent une seule banque).

Note de Tom

quand on commence à dépasser les seuils du FGDR sur un même courtier, la vraie question n’est pas tellement le risque de défaillance (très faible chez les acteurs régulés) que la concentration opérationnelle. Avoir tous ses titres chez un seul prestataire signifie aussi un seul site indisponible le jour où vous voulez vendre, un seul service client qui ne répond pas, un seul IFU à attendre. Ouvrir un deuxième compte chez un acteur juridiquement distinct, ce n’est pas seulement de la protection juridique, c’est de la résilience opérationnelle.

Enfin, plusieurs schemes étrangers couvrent 20 000 € à 90 %, ce qui veut dire qu’au-delà de 22 222 € de titres détenus, le client supporte la perte au-delà du plafond. Pour un patrimoine modéré, cette différence n’a guère d’impact ; pour un compte CTO de 100 000 € sur un broker chypriote ou irlandais, le décalage avec le FGDR devient significatif. C’est précisément pour cela qu’il peut faire sens de diversifier votre patrimoine hors de France en répartissant entre plusieurs juridictions plutôt qu’en concentrant sur un seul scheme.

2.4 Repérer les arnaques, sécuriser son compte et anticiper le calendrier 2025-2026

La régulation européenne ne suffit pas à mettre tout le monde à l’abri, parce que les arnaques contournent précisément ce circuit : faux courtiers domiciliés en dehors de l’UE, sites copies de marques connues, démarchage agressif sur les CFD (Contracts For Difference). Une étude AMF publiée le 17 octobre 2025 confirme que les particuliers traders de CFD perdent de l’argent dans une très large majorité des cas, et l’autorité a multiplié les listes noires (16 ajouts Forex et 15 crypto depuis début 2026).

Quelques signaux doivent faire fuir : démarchage non sollicité (interdit par l’article L. 341-10 CMF pour les CFD et options binaires), promesses de rendement garanti supérieur à 5 % par an, absence du courtier sur Regafi, présence sur la liste noire AMF, IBAN du compte de versement sans rapport avec la raison sociale du courtier, KYC (Know Your Customer) inexistant ou expéditif, pression à verser rapidement. Un seul de ces signaux justifie une vigilance, deux ou plus impose le retrait. Pour le détail des risques propres aux produits à effet de levier, notre guide des produits dérivés et CFD donne les ordres de grandeur précis.

Sécuriser son compte tient en trois gestes simples. Activer la 2FA TOTP (Two-Factor Authentication via Time-based One-Time Password, type Google Authenticator ou Authy) plutôt que la 2FA par SMS qui reste vulnérable au SIM swapping. Ne jamais cliquer sur un lien dans un email se présentant comme du courtier : passer toujours par l’app ou l’URL saisie à la main. Surveiller régulièrement les opérations et exiger un mot de passe long et unique (gestionnaire dédié recommandé).

Le calendrier réglementaire 2025-2026 est dense et mérite d’être anticipé. Plusieurs jalons modifient le cadre fiscal et opérationnel cette année : Trade Republic a lancé son PEA le 9 janvier 2025, suivi par Interactive Brokers en novembre 2024 ; DAC8 (huitième directive sur la coopération administrative en matière fiscale) est entrée en vigueur le 1er janvier 2026 et impose aux PSAN (prestataires de services sur actifs numériques) de transmettre les avoirs crypto aux administrations fiscales européennes ; le PFU est passé à 31,4 % le 1er janvier 2026 (avec des PS à 18,6 % suite à la hausse de 1,4 point de la CSG via la LFSS 2026) ; le PFOF sera interdit dans l’UE le 30 juin 2026 ; Euronext Securities Milan deviendra le CSD de référence par défaut pour Euronext Paris le 21 septembre 2026. Cette densité justifie de revoir vos arbitrages cette année plutôt que de reconduire mécaniquement la situation de 2024.

3. Décrypter les frais : ce que vous payez vraiment au-delà des slogans

Les slogans publicitaires ont colonisé le marché du courtage, et le particulier qui se fie à la première ligne de la grille tarifaire passe à côté de l’essentiel. Le coût réel d’un courtier sur dix ou trente ans se construit en additionnant des frais visibles (commission, droits de garde, inactivité), des canaux cachés (PFOF, change, intérêts retenus sur le cash) et des frais que le courtier ne facture pas mais que vous payez quand même (TER des ETF, taxes sur les transactions). La cartographie qui suit chiffre ces postes pour les principaux acteurs.

3.1 Frais visibles : commission par taille d’ordre, droits de garde et inactivité

La commission de courtage facturée à chaque ordre exécuté reste le frais le plus immédiatement lisible. Trois modèles tarifaires se partagent le marché en 2026 : le forfait par tranche de montant (modèle français historique), la tarification proportionnelle avec minimum (Saxo) et le forfait fixe par ordre (modèle néo-broker).

Le tableau suivant donne les ordres de grandeur 2026 sur Euronext Paris, pour un ordre standard. Lecture utile : la dispersion entre acteurs n’est pas linéaire, le moins cher dépend de la taille de l’ordre.

| Courtier | Ordre 1 000 € | Ordre 5 000 € | Ordre 10 000 € | Ordre 50 000 € |

|---|---|---|---|---|

| Bourse Direct (Découverte) | 0,99 € | 1,90 € | 2,90 € | 9,90 € (Trader) |

| Fortuneo (Optimum) | 1,95 € | 1,95 € | 9,90 € (Stim/Trader) | 19,90 € |

| Boursobank (Découverte) | ~6,00 € (0,60 % par ordre) | ~30,00 € | 5,90 € (Découverte) | 16,65 € |

| Saxo Banque (Classic) | 2,00 € | 4,00 € | 8,00 € | 40,00 € |

| Trade Republic | 1,00 € | 1,00 € | 1,00 € | 1,00 € |

| Scalable Free Broker | 0,99 € | 0,99 € | 0,99 € | 0,99 € |

| Degiro | 1,00 € + 1,00 € handling | 1,00 € + 1,00 € | 1,00 € + 1,00 € | 1,00 € + 1,00 € |

| IBKR Pro | ~1,70 € (0,05 % min 1,25 €) | ~2,75 € | ~5,25 € | ~27,75 € |

| XTB | 0 € jusqu’à 100 000 €/mois | 0 € | 0 € | 0 € |

| BNP Paribas (offre Start agence) | 11,90 € (forfait min) | ~23,80 € | ~47,60 € | jusqu’à 195 € |

En résumé : pour un ordre de 1 000 euros, l’écart entre le moins cher (XTB, 0 €) et le plus cher (BNP Paribas en agence, 11,90 €) atteint un facteur 12. Sur 12 ordres mensuels, l’écart annuel se chiffre déjà à 142 euros, soit l’équivalent de 0,12 point de TER d’un ETF.

Au-delà de la commission, deux postes complètent les frais visibles. Les droits de garde sont des frais annuels prélevés sur la valorisation du portefeuille : quasi-absents chez les courtiers en ligne et néo-brokers (Bourse Direct, Fortuneo, Boursobank, Trade Republic, Scalable, XTB, Degiro, IBKR sont tous à 0 €), bien présents chez les banques traditionnelles selon des barèmes progressifs. Les frais d’inactivité frappent les comptes dormants : Saxo applique 100 € par trimestre d’inactivité hors PEA, XTB déclenche 10 €/mois à partir du 13ème mois d’inactivité, eToro 10 USD/mois après 12 mois sans connexion. Trade Republic, Scalable, Degiro, Bourse Direct, Fortuneo et IBKR n’appliquent aucun frais d’inactivité. Pour les détenteurs de PEA en banque, notre comparatif des PEA donne un point de comparaison utile sur les droits de garde et les frais associés.

3.2 Tableau des droits de garde 2026 chez les banques traditionnelles

Les droits de garde sont le poste où l’écart se creuse le plus durablement entre courtier en ligne et banque traditionnelle. Ils s’appliquent quoi qu’il arrive, même sur un compte qui n’a passé aucun ordre dans l’année, et leur impact compose année après année.

| Banque | Grille droits de garde 2026 |

|---|---|

| BNP Paribas (offre Start) | barème progressif par tranches (≤50 k€ / 50-150 k€ / >150 k€), gratuit pour offre Active si ≥50 ordres/an, exonération valeurs BNP Paribas |

| Crédit Agricole | grille variable selon caisse régionale, ordre de grandeur 0,33 % à 0,55 % |

| Société Générale | 0,30 % jusqu’à 50 000 €, puis 0,20 % de 50 000 à 150 000 €, puis 0,10 % au-delà ; + 17,50 €/an forfait + 4,50 € par ligne, plafonné à 0,40 % de la valeur du portefeuille |

| LCL et Crédit Mutuel | grilles comparables (à recroiser auprès de chaque caisse) |

Pour un patrimoine de 100 000 euros chez la Société Générale, le calcul donne 0,30 % sur les premiers 50 000 € (150 €) plus 0,20 % sur les 50 000 € suivants (100 €), soit environ 250 € par an de droits de garde, auxquels s’ajoutent le forfait de 17,50 € et environ 4,50 € par ligne. Avec 10 lignes en portefeuille, la facture annuelle dépasse 312 euros, hors commissions de courtage. Sur 10 ans, à valorisation constante, ce poste seul représente plus de 3 000 euros, à mettre en regard des 0 euros prélevés par un courtier en ligne. Cette différence pèse d’autant plus qu’elle s’ajoute aux frais bancaires annuels déjà supportés par défaut par les clients de banque traditionnelle.

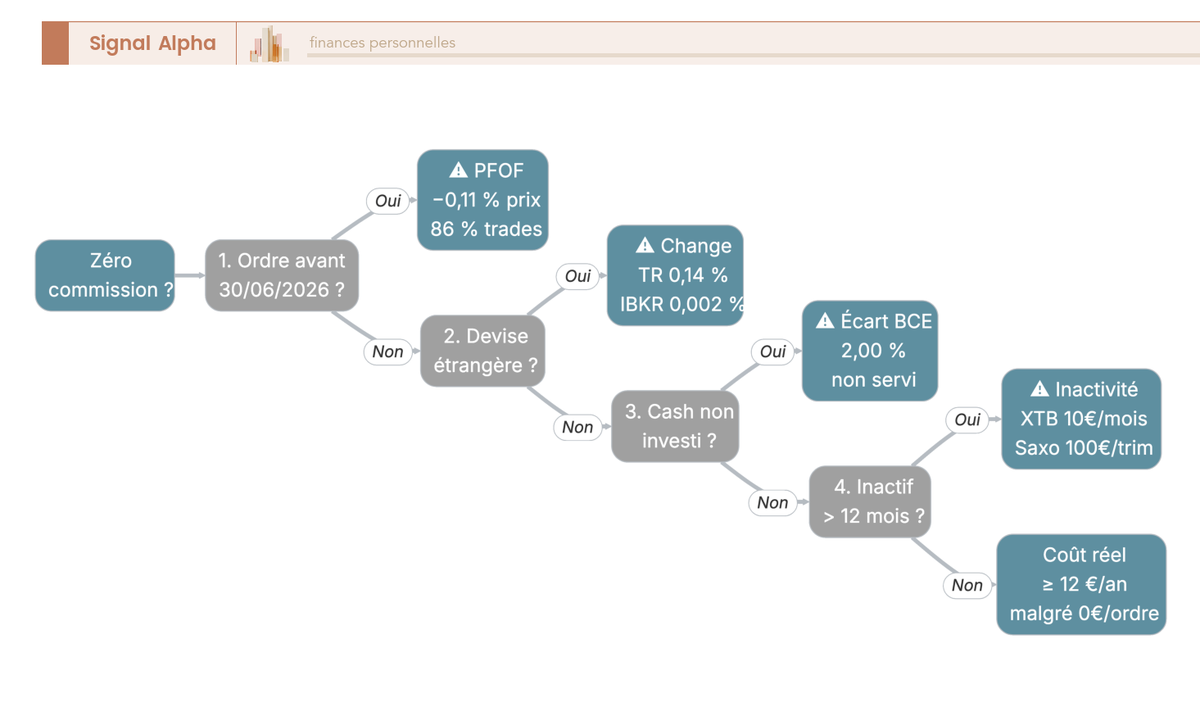

3.3 Les quatre canaux cachés du zéro commission

Le slogan «zéro commission» mis en avant par Trade Republic, Scalable, XTB, Degiro et eToro ne signifie pas «sans coût». Le modèle économique de ces acteurs repose sur quatre canaux de monétisation parallèles, qui peuvent représenter au total 0,1 à 0,5 % par opération, soit l’équivalent d’une commission classique sans le savoir.

Premier canal, le PFOF (Payment For Order Flow). Le courtier route votre ordre vers un internalisateur systématique (LS Exchange chez Trade Republic, Baader Bank et EIX chez Scalable Capital) qui le rémunère en échange de ce flux. Le client paie indirectement via un spread plus large que sur Euronext primaire. Une étude AMF de 2022 sur la cartographie des marchés et des risques a chiffré l’impact : 86,4 % des échanges avec PFOF offrent un prix dégradé, avec une détérioration moyenne de 0,11 % du prix, soit environ 1 euro par tranche de 1 000 euros négociée. Bonne nouvelle pour la suite : l’article 39a MiFIR révisé (règlement (UE) 2024/791) interdit le PFOF dans l’UE à compter du 30 juin 2026.

Deuxième canal, le spread élargi sur internalisateur. Même après l’interdiction du PFOF, l’exécution sur des plateformes alternatives (gettex, Tradegate, LS Exchange) avec un spread bid-ask supérieur à Euronext primaire reste une source de revenus structurelle. La règle de meilleure exécution (best execution MiFID II) est respectée formellement, mais l’écart au prix moyen reste à votre charge.

Troisième canal, les frais de change. Pour acheter une action américaine ou un ETF coté en dollars, une marge de change s’applique. Trade Republic facture environ 0,14 %, Bourse Direct environ 0,08 % de commission de change avec un coût total pouvant atteindre 0,1 à 0,5 % selon la grille officielle, IBKR Pro est sensiblement moins cher (mid + spread minimal). À noter : ces frais sont payés à l’aller et au retour si vous vendez avant rapatriement en euros. La parade la plus efficace consiste à privilégier des ETF UCITS irlandais base EUR (72 % du marché ETF UCITS européen est domicilié en Irlande) qui éliminent le change pour l’essentiel des achats sur indices internationaux.

Quatrième canal, le cash non investi. Le différentiel entre le placement réel du cash par le courtier (autour du taux €STR, environ 2 % début 2026) et la rémunération servie au client constitue une marge structurelle. Trade Republic propose désormais un mécanisme Saveback plafonné à 15 €/mois, sous forme d’1 % de cashback réinvesti automatiquement en plan d’investissement programmé, à condition d’investir au moins 50 €/mois. Scalable Capital pratique un modèle proche.

Une cinquième source à mentionner pour la rigueur : les frais d’inactivité, qui frappent particulièrement XTB (10 €/mois après 13 mois d’inactivité) et eToro. Si vous envisagez XTB pour un compte que vous laisseriez dormir, mieux vaut lire notre avis détaillé sur XTB avant d’ouvrir.

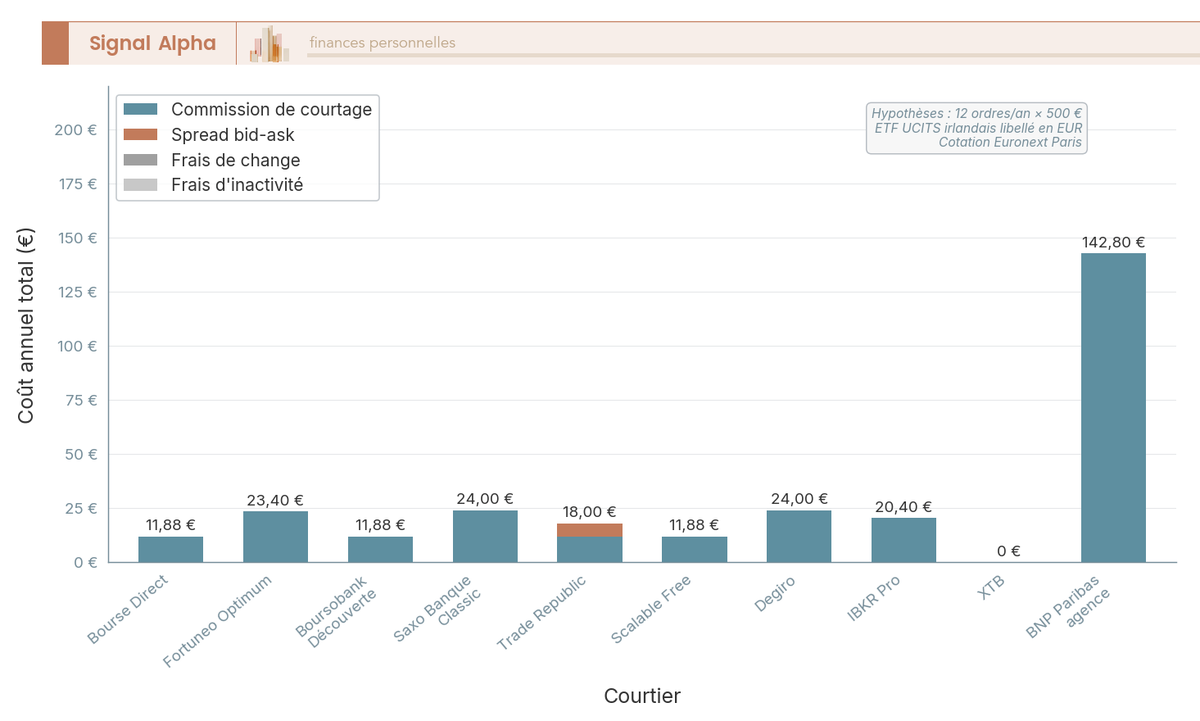

3.4 Coût total annualisé d’un DCA mensuel : 10 courtiers comparés

Pour rendre la comparaison parlante, prenons un cas concret : un investissement programmé via DCA (Dollar Cost Averaging, c’est-à-dire un versement régulier à intervalle fixe) de 500 euros par mois, soit 12 ordres annuels de 500 euros, sur un ETF MSCI World UCITS irlandais base EUR (donc sans frais de change). Le coût total combine commission, spread, change éventuel et frais d’inactivité.

Sur cette base d’hypothèses, Bourse Direct ressort autour de 11,88 euros annuels (12 × 0,99 € sur la formule Découverte, sans change). Scalable Capital tombe à environ 12 euros via les plans d’épargne ETF gratuits, parfois moins de 1 euro selon le ticker. Trade Republic se situe entre 12 et 18 euros par an (1 € par ordre + spread de l’ordre de 0,1 % cumulé). Fortuneo monte à 23,40 euros (1,95 € × 12). Boursobank en formule Découverte à 0,99 € sur ordres < 500 € donne 11,88 euros, mais sur des ordres mensuels de 1 000 € la même formule ressort à environ 6 € par opération, soit environ 72 euros par an. Saxo Classic facture autour de 24 euros (2 € × 12). XTB à 0 euro de commission peut sembler gagner, mais l’inactivité éventuelle remonte la facture à 120 €/an, à intégrer si l’usage est intermittent.

L’écart entre les courtiers en ligne (10 à 25 euros par an) et la BNP Paribas en agence (143 euros par an, soit 11,90 € × 12 sur l’offre Start) se chiffre à plus de 130 euros annuels, ce qui représente sur 30 ans environ 3 900 euros bruts hors capitalisation, et bien davantage en valeur capitalisée. Pour un comparatif plus structuré des PEA, notre comparatif PEA 2026 des huit principaux courtiers aligne ces grilles dans un tableau dédié.

3.5 TER, TTF et fiscalité : les frais que le courtier ne facture pas

Le coût total d’un investissement sur trente ans ne tient pas seulement à la grille du courtier. Trois postes échappent complètement à la facturation directe et pèsent pourtant lourd : le TER des supports investis, les taxes sur les transactions financières, et la friction fiscale annuelle si le courtier ne prélève pas le PFU à la source.

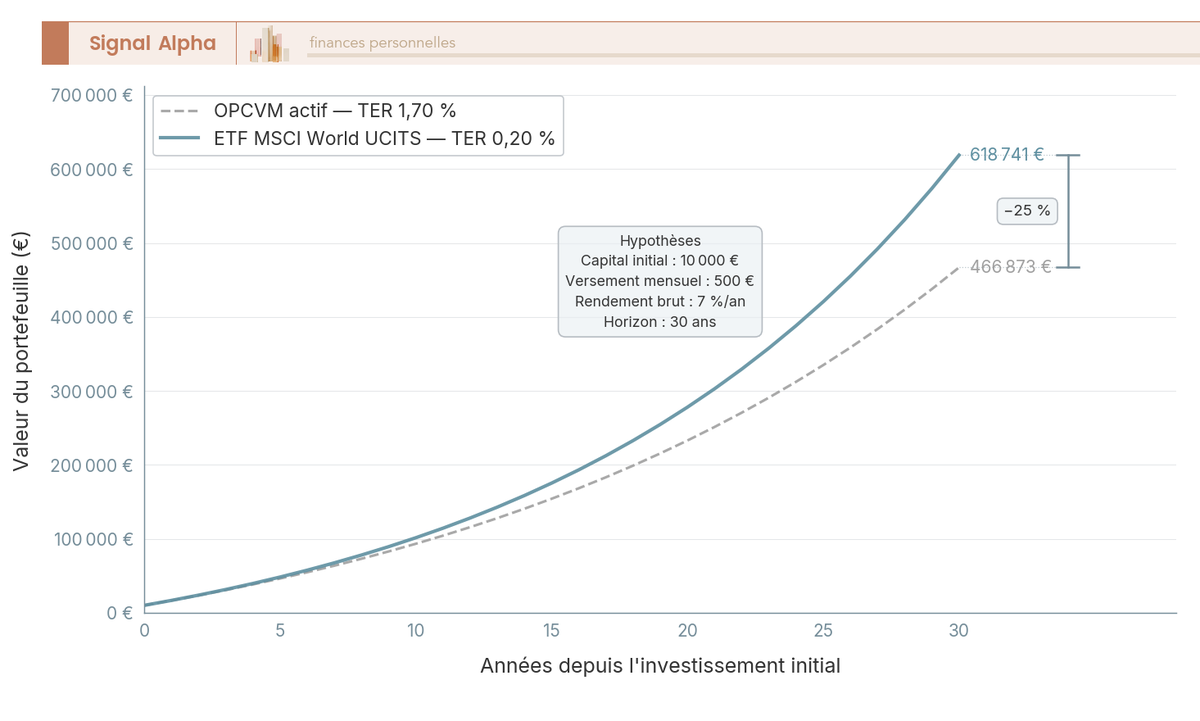

Le TER (Total Expense Ratio) est le frais de gestion intégré à un ETF ou un OPCVM (Organisme de Placement Collectif en Valeurs Mobilières), prélevé directement sur la valeur liquidative par l’émetteur. Il est indépendant du courtier. Quelques ordres de grandeur 2026 sur les supports les plus utilisés : iShares Core MSCI World (IWDA/EUNL, ISIN IE00B4L5Y983) à 0,20 % par an, iShares Core S&P 500 (CSPX, IE00B5BMR087) à 0,07 %, Amundi Core MSCI World Acc (IE000BI8OT95) à 0,12 %. Côté ETF World éligibles PEA, Amundi PEA Monde MSCI World (FR001400U5Q4) et iShares MSCI World Swap PEA (IE0003XJA0J9) sont à 0,20 %. Les OPCVM actifs grand public se situent généralement entre 1,5 et 2,5 % par an, avec parfois des commissions de surperformance qui s’ajoutent.

L’impact long terme du TER est massif. Sur 30 ans, à un rendement marché de 7 % par an, un écart de 1,5 point de TER (0,20 % contre 1,70 %) réduit la valeur finale de 35 à 40 %. Pour un capital de départ de 50 000 euros, on parle d’une différence de plusieurs centaines de milliers d’euros à l’arrivée, sans que le courtier ait facturé un centime supplémentaire. Pour qui commence à comparer les supports, notre guide ETF complet détaille les écarts entre 0,07 % et 0,38 % chez les ETF MSCI World disponibles.

Les TTF (Taxes sur les Transactions Financières) s’ajoutent à l’achat selon la nationalité de l’émetteur. La TTF française (article 235 ter ZD du Code Général des Impôts, CGI) prélève 0,30 % du montant à l’achat d’actions de sociétés françaises dont la capitalisation dépasse 1 milliard d’euros au 1er décembre de l’année précédente, soit 121 sociétés au titre de 2026. La TTF italienne pèse 0,10 % sur les transactions en marché réglementé (0,20 % en gré à gré), la TTF espagnole 0,20 % depuis janvier 2021. Aucune de ces taxes n’est facturée par le courtier, elles sont prélevées directement et reversées aux administrations fiscales. Astuce structurante : les ETF capitalisants éligibles PEA (Amundi PEA Monde, iShares MSCI World Swap PEA) permettent de loger une exposition mondiale dans l’enveloppe la plus avantageuse fiscalement, sans déclencher de TTF française à chaque réinvestissement de dividende.

Reste la friction fiscale annuelle. Un courtier français (Bourse Direct, Fortuneo, Boursobank, Saxo France, BNP, CA, SG) prélève automatiquement le PFU à 31,4 % sur les dividendes et plus-values du CTO, et émet un IFU pré-rempli vers la DGFiP avant la mi-février. Un courtier étranger ne prélève rien à la source : Trade Republic fournit depuis 2024 un rapport fiscal annuel structuré (téléchargeable via l’app entre janvier et février) mais n’a pas le statut formel de représentant fiscal au sens de l’article 289 A CGI ; XTB ne transmet pas d’IFU au sens DGFiP, le contribuable doit reporter manuellement les chiffres dans les formulaires 2042, 2074-NOT et 3916/3916-bis ; Scalable Capital, Degiro et IBKR sont dans la même configuration. Cette charge administrative pèse 3 à 5 heures par an et augmente le risque d’erreur déclarative. Une fois cette cartographie des frais établie, le levier d’optimisation suivant n’est plus le courtier mais l’enveloppe fiscale qui héberge vos titres.

4. PEA, CTO, assurance-vie : choisir l’enveloppe avant le courtier

On a vu que le courtier ne facture pas tout, et qu’il existe des frais réels (TER, TTF, friction fiscale annuelle) qui pèsent indépendamment de la grille tarifaire. Reste à intégrer la dernière variable, qui change l’équation de rendement net plus que tout ce qui précède : l’enveloppe fiscale dans laquelle vous logez vos titres. Avant de comparer dix grilles, posez-vous la question de l’enveloppe, parce que c’est elle qui détermine ce que vous gardez vraiment au bout du compte.

4.1 PEA : avantage fiscal majeur, univers contraint

Le PEA (Plan d’Épargne en Actions), défini aux articles L. 221-30 à L. 221-32 du Code monétaire et financier (CMF), est l’enveloppe la plus avantageuse fiscalement pour un résident français qui investit en actions européennes. Trois mécanismes structurent son intérêt : un plafond de versements, un univers d’investissement contraint, et un régime fiscal préférentiel après cinq ans.

Le plafond de versements est fixé à 150 000 € pour le PEA classique, et le plafond cumulé PEA + PEA-PME (Petites et Moyennes Entreprises) atteint 225 000 € par personne (loi PACTE n° 2019-486 du 22 mai 2019, article 89, toujours en vigueur). Une variante existe pour les jeunes adultes : le PEA-Jeunes, plafonné à 20 000 €, ouvert aux 18-25 ans rattachés au foyer fiscal de leurs parents. Un seul PEA par contribuable, deux pour un couple, et le cumul avec un PEA-PME reste possible.

L’univers éligible est le point qui rebute le débutant : actions et titres de sociétés ayant leur siège dans l’Union européenne ou l’Espace économique européen (Norvège, Islande, Liechtenstein), parts de SICAV ou de FCP éligibles, et surtout ETF UCITS (Undertakings for Collective Investment in Transferable Securities) éligibles PEA. La restriction géographique paraît bloquante pour qui veut une exposition mondiale, mais elle se contourne via les ETF synthétiques avec swap qui répliquent un indice MSCI World tout en respectant le critère d’éligibilité PEA. Trois supports actifs en 2026 le permettent : Amundi PEA Monde MSCI World (FR001400U5Q4, TER 0,20 %), iShares MSCI World Swap PEA UCITS (IE0003XJA0J9 et IE0002XZSHO1, TER 0,20 %), Amundi MSCI World Swap UCITS (LU1681043599).

Vient le cœur de l’avantage : la fiscalité. Avant cinq ans, tout retrait clôture le PEA et les gains sont soumis au PFU à 31,4 %. Après cinq ans, les retraits partiels deviennent possibles sans clôturer le plan (article 95 de la loi PACTE 2019, modifiant l’article L. 221-32 CMF, applicable depuis le 24 mai 2019), et c’est là que se joue l’exonération d’impôt sur le revenu (IR) sur les gains. Attention à une idée reçue tenace : les prélèvements sociaux (PS) restent dus à 18,6 % sur les gains du PEA depuis le 1er janvier 2026, et non pas 17,2 % comme on le lit encore. La hausse de 1,4 point de la CSG (Contribution Sociale Généralisée) via la LFSS 2026 a porté les PS à ce niveau pour toutes les enveloppes.

Une astuce de praticien mérite d’être rappelée : ne jamais clôturer un PEA, même vide ou à 10 €, avant l’échéance des cinq ans. L’antériorité fiscale se compte à partir de l’ouverture, pas du premier versement, et un PEA dormant ouvert à votre majorité vaut un capital fiscal qu’aucun rendement ne remplace. Ce point est détaillé dans notre guide PEA 2026, qui chiffre les écarts de rendement net selon l’âge du plan.

4.2 CTO : liberté totale, fiscalité au PFU 31,4 %

Là où le PEA contraint l’univers en échange d’un avantage fiscal, le CTO (Compte-Titres Ordinaire) fait l’inverse : aucune limite géographique, aucun plafond de versements, accès à toutes les classes d’actifs liquides, mais une fiscalité au taux plein. Le CTO n’a ni plafond ni restriction géographique, ce qui en fait l’enveloppe par défaut dès qu’on veut sortir de l’univers européen, comme l’aborde notre dossier sur le compte-titres ordinaire (CTO).

La fiscalité repose sur le PFU 31,4 % (Prélèvement Forfaitaire Unique) depuis le 1er janvier 2026 : 12,8 % d’IR plus 18,6 % de PS, applicable par défaut aux plus-values mobilières comme aux dividendes. Le PFU se prélève à la source chez les courtiers français qui ont désigné un représentant fiscal en France (Bourse Direct, Fortuneo, Boursobank, Saxo Banque France, BNP, CA, SG). Chez un courtier étranger, le calcul reste à votre charge.

Une option pour le barème progressif existe : choix annuel global pour tous les revenus mobiliers du foyer fiscal, intéressant uniquement si la TMI (Tranche Marginale d’Imposition) est inférieure à 12,8 %, soit en pratique un foyer non imposable ou faiblement imposé. Nouveauté importante de la loi de finances 2026 (LDF 2026, article 200 A du CGI) : la suppression de l’irrévocabilité de l’option sur les revenus 2025 déclarés en 2026. Vous gardez désormais la possibilité de renoncer à l’option dans le délai de réclamation, ce qui donne un peu de souplesse aux foyers proches du seuil de bascule.

En ce qui concerne les retraits, c’est la liberté complète : aucun délai de blocage, aucune fiscalisation déclenchée par le simple fait de retirer du cash (seules les ventes de titres déclenchent une plus-value imposable). Pour la succession, le CTO n’offre pas la purge de plus-values latentes : à la mort du titulaire, les héritiers reprennent les titres avec un re-base à la valeur succession (article 150-0 D CGI), mais les plus-values latentes ne sont pas exonérées comme elles peuvent l’être dans une assurance-vie.

Le tableau qui suit oppose les deux enveloppes sur huit critères structurants. Lisez-le en gardant en tête que le bon choix n’est presque jamais «l’un OU l’autre» mais «l’un PUIS l’autre» pour la plupart des patrimoines.

| Critère | PEA | CTO |

|---|---|---|

| Plafond de versement | 150 000 € (225 000 € avec PEA-PME) | Aucun |

| Univers éligible | Actions UE/EEE + ETF UCITS éligibles | Mondial, toutes classes d’actifs liquides |

| Fiscalité gains après 5 ans | 0 % IR + 18,6 % PS | 31,4 % PFU (12,8 % IR + 18,6 % PS) |

| Dividendes | Capitalisés sans imposition tant que dans le PEA | PFU 31,4 % à la source |

| Retraits avant 5 ans | Clôturent le plan + PFU 31,4 % | Libres, plus-values fiscalisées |

| Transferts entre courtiers | Possible sans clôture (frais plafonnés 150 €) | Possible, démarche plus légère |

| Succession | Clôture, transmission gains exonérés IR + PS 18,6 % | Re-base à valeur succession, art. 150-0 D CGI |

| Déclaration annuelle | Aucune si pas de retrait | 2042-C automatique chez PSI français, 2074 si opérations complexes |

Ce qu’il faut retenir : le PEA capture un avantage fiscal réservé au long terme ; le CTO conserve son intérêt pour tout ce qui n’entre pas dans le PEA, et pour la flexibilité de retrait. Les deux se cumulent presque toujours.

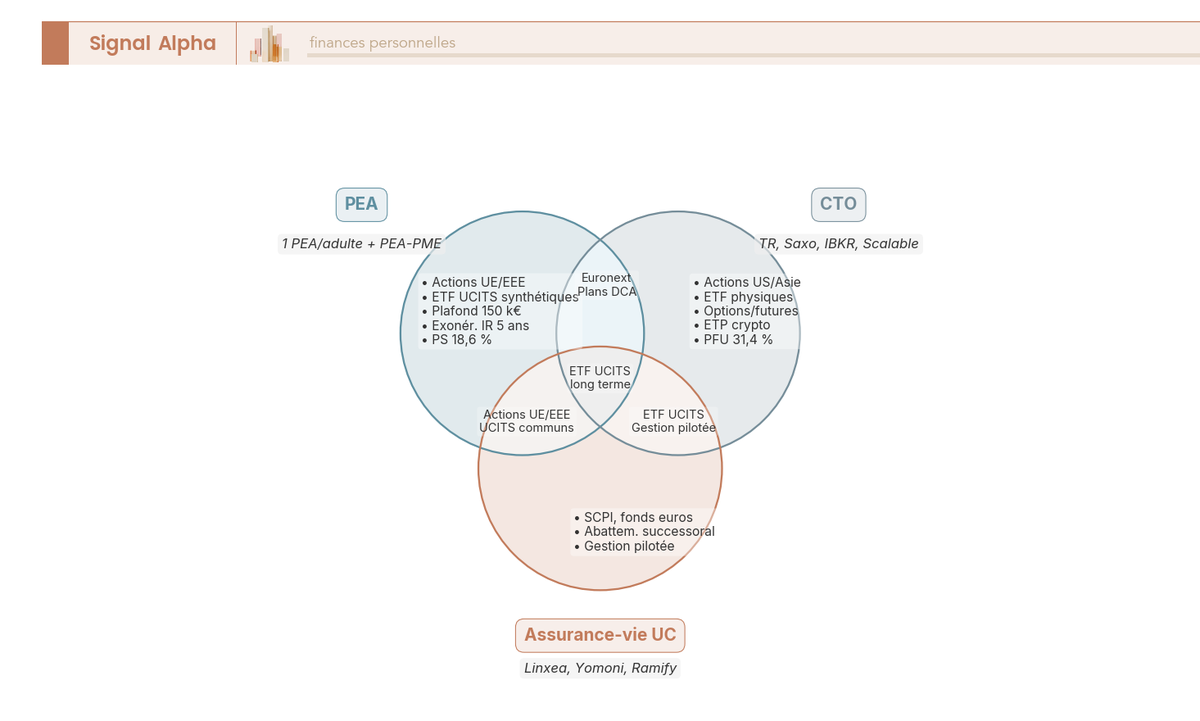

4.3 PEA, CTO et assurance-vie : commun, exclusif, cumulable

Pour comprendre où loger quoi, le mieux est de visualiser les trois enveloppes comme trois cercles qui se chevauchent partiellement. Chacune a ses exclusivités, certaines partagent un terrain commun, et l’arbitrage final dépend de ce que vous voulez détenir.

Les exclusivités définissent chaque cercle. Le PEA est seul à offrir l’exonération d’IR après cinq ans sur les actions et ETF UCITS éligibles PEA. L’assurance-vie est seule à donner accès aux fonds en euros (capital garanti par l’assureur) et bénéficie d’un régime successoral spécifique (abattement de 152 500 € par bénéficiaire pour les versements avant 70 ans). Le CTO est seul à autoriser sans contrainte les actions américaines en direct, les ETF non-UCITS, les obligations directes en quantité, les options et futures, et toute la gamme des produits cotés exotiques.

Les intersections existent. Les ETF UCITS éligibles PEA peuvent figurer à la fois dans un PEA et dans une assurance-vie en unités de compte (UC) ; un ETF MSCI World UCITS irlandais base EUR (par exemple iShares Core MSCI World, ISIN IE00B4L5Y983) peut se loger en assurance-vie ou en CTO mais pas en PEA, parce qu’il n’est pas synthétique éligible. Les actions Euronext sont accessibles dans les trois, à condition que le contrat AV propose un large catalogue de titres vifs (ce qui reste rare en 2026).

Une distinction juridique utile : les acteurs comme Linxea, Yomoni ou Ramify, qui dominent l’assurance-vie en ligne en 2026, sont des distributeurs au sens de la directive DDA, pas des PSI. Ils proposent des contrats portés par des assureurs (Generali Vie, Suravenir, Spirica) et ne tiennent pas eux-mêmes les comptes-titres. C’est pour cela qu’on ne les trouve pas dans Regafi en tant que courtiers, et qu’ils relèvent d’un régime différent (intermédiaire en assurance, inscription ORIAS). Pour qui hésite à intégrer cette troisième enveloppe pour les SCPI (Sociétés Civiles de Placement Immobilier) ou les fonds euros, notre guide assurance vie 2026 détaille la grille comparative.

4.4 PEA, CTO ou les deux : arbre décisionnel selon votre profil

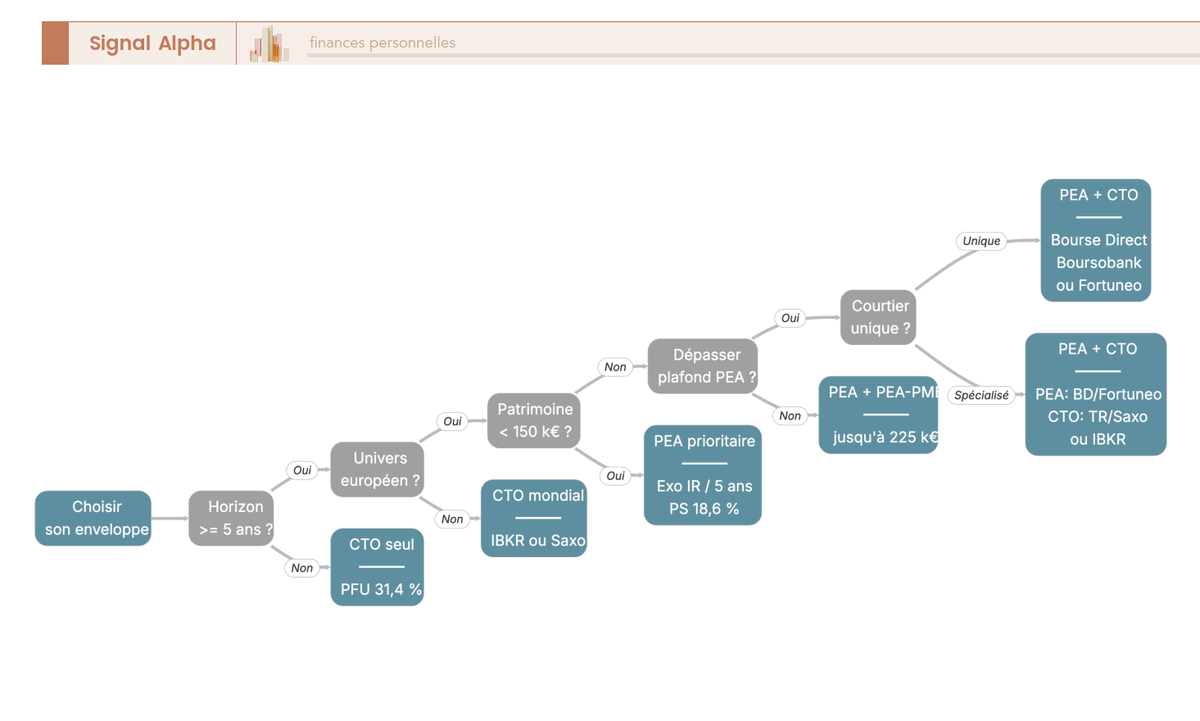

Plutôt que d’imposer une recette unique, l’arbitrage tient en cinq questions enchaînées. La réponse à chacune oriente vers une combinaison concrète, et la combinaison la plus fréquente n’est presque jamais une seule enveloppe.

Première question, votre horizon dépasse-t-il cinq ans ? Si non, le PEA n’apporte pas l’exonération IR (vous serez sorti avant le déclenchement de l’avantage), et le CTO suffit. Si oui, le PEA devient prioritaire pour la part action européenne ou MSCI World synthétique éligible.

Deuxième question, l’univers UE/EEE et les ETF synthétiques répliquant un MSCI World vous suffisent-ils ? Si oui, le PEA seul couvre l’essentiel. Si vous voulez détenir des actions américaines en direct, des obligations souveraines ou corporate en titre vif, ou des produits dérivés, le CTO devient indispensable en complément.

Troisième question, votre patrimoine investissable dépasse-t-il 150 000 € ? Si oui, le plafond PEA est atteignable, et la suite logera nécessairement sur CTO (ou en assurance-vie pour la part fonds euros et SCPI). Si non, le PEA capte l’intégralité de l’épargne action sans saturer son plafond.

Quatrième question, voulez-vous un courtier unique ou êtes-vous prêt à cumuler ? Bourse Direct, Fortuneo, Boursobank et Saxo proposent PEA + CTO + AV sous le même toit, ce qui simplifie le quotidien mais oblige à accepter leurs grilles sur tous les segments. Trade Republic propose désormais le PEA depuis le 9 janvier 2025, ce qui ouvre une stratégie tout-en-un néo-broker. À l’inverse, la spécialisation par usage (PEA chez Bourse Direct, CTO chez IBKR, AV chez Linxea) optimise chaque segment au prix de trois portails à gérer. Notre dossier sur le profil d’investisseur recoupe ces choix avec l’horizon, l’univers et le patrimoine projeté.

Cinquième question, êtes-vous déjà titulaire d’un PEA ? Si oui, l’antériorité fiscale est précieuse et un transfert vers un courtier moins cher pèse plus que l’ouverture d’un nouveau plan. Si non, ouvrez-en un même avec 10 € pour démarrer le compteur des cinq ans, quitte à n’y verser sérieusement que plus tard.

Note de Tom

Quand on structure un patrimoine sur plusieurs classes d’actifs, l’idée du courtier unique tient rarement la route. J’ai fini par séparer le PEA, le CTO et l’assurance-vie chez trois acteurs différents pour ne pas dépendre d’une seule grille tarifaire ni d’une seule chaîne déclarative, et ça change complètement la résilience du dispositif patrimonial.

La règle pratique qui se dégage : pour la majorité des patrimoines compris entre 10 000 € et 150 000 €, le couple PEA + CTO chez deux courtiers différents reste la combinaison la plus efficace, et l’assurance-vie s’ajoute au-delà pour la diversification immobilière et la transmission.

5. Critères concrets de comparaison entre courtiers

L’enveloppe fixée, restent les critères opérationnels qui séparent vraiment deux courtiers sur cinq ans d’usage. Le prix affiché ne suffit jamais : ce qui pèse, c’est l’univers réellement accessible, la qualité d’exécution dans le carnet d’ordres, la palette d’ordres conditionnels disponibles, et le temps que vous passerez en avril à reconstituer une déclaration fiscale faute d’IFU automatique.

5.1 Univers d’investissement : actions, ETF, obligations, dérivés

Avant de signer, vérifiez ce que vous pouvez réellement acheter. Deux courtiers affichant des grilles tarifaires comparables peuvent en pratique vous donner accès à des univers radicalement différents. La matrice qui suit chiffre ce périmètre pour les neuf principaux acteurs accessibles en France en 2026.

| Univers | Bourse Direct | Fortuneo | Boursobank | Saxo | Trade Republic | Scalable | Degiro | IBKR | XTB |

|---|---|---|---|---|---|---|---|---|---|

| Actions Euronext (FR, NL, BE, PT) | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Actions Xetra (DE) | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Actions LSE (UK) | Oui | Oui | Oui | Oui | Partiel | Oui | Oui | Oui | Oui |

| Actions NYSE / Nasdaq | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Marchés Asie (HK, Tokyo) | Limité | Limité | Limité | Oui | Non | Non | Oui (HK) | Oui complet | Limité |

| Obligations directes | Limité | Limité | Limité | Oui | Oui (depuis octobre 2023) | Oui | Limité | Oui complet | Limité |

| Options et futures | Non | Non | Non | Oui | Non | Non | Oui (compte Active) | Oui complet | CFD |

| Nombre d’ETF disponibles | ~700 | ~2 500 | ~2 500 | ~3 000+ | ~2 400 | ~2 500 | ~3 000+ | ~13 000 | ~400 |

| ETF éligibles PEA | ~80 | ~150 | ~150 | ~150 | Oui (PEA TR) | Pas de PEA | Pas de PEA | Pas de PEA | Pas de PEA |

| Plans d’investissement programmés (DCA) automatiques | Limité | Oui | Oui | Limité | Oui (gratuit) | Oui (gratuit) | Non | Non | Partiel |

Trois lectures se dégagent. Trade Republic a basculé en octobre 2023 sur les obligations directes, ce qui en fait un outil sérieux pour qui veut construire une poche obligataire au format unitaire (OAT, Bund, corporate UE), comme l’aborde notre guide obligations 2026. Degiro garde un univers très large mais ne propose pas de CFD, ce que l’on perçoit plutôt comme une force structurelle qu’une faiblesse. IBKR reste l’univers le plus large du marché, avec un accès complet aux marchés asiatiques, aux options, aux futures, aux obligations internationales : c’est l’outil de référence pour qui veut investir au-delà de l’Europe et des États-Unis. À l’inverse, Bourse Direct a une couverture solide UE et US mais limitée sur l’Asie et les classes alternatives, ce qui correspond précisément à sa cible d’épargnant DCA mensuel.

5.2 Qualité d’exécution, types d’ordres et ergonomie au quotidien

La meilleure exécution n’est pas un slogan marketing, c’est une obligation juridique. L’article 27 de la directive MiFID II (Directive 2014/65/UE) impose au courtier de prendre toutes les mesures suffisantes pour obtenir le meilleur résultat possible lors de l’exécution des ordres, en tenant compte du prix, des coûts, de la rapidité, de la probabilité d’exécution et de règlement, ainsi que de la taille et de la nature de l’ordre. C’est ce qu’on appelle la best execution MiFID II, et tous les courtiers agréés y sont soumis, mais la mise en œuvre varie d’un acteur à l’autre.

En pratique, la qualité d’exécution se mesure à trois indicateurs. Le spread effectif rapporté au spread coté sur le marché primaire : un courtier qui internalise via PFOF (Trade Republic, Scalable Capital) tend à exécuter sur LS Exchange ou Lang & Schwarz avec des spreads supérieurs à Euronext primaire, et la détérioration moyenne mesurée vaut environ 0,11 % du prix sur la majorité des échanges PFOF. Un courtier qui route sur Euronext primaire (Bourse Direct, Saxo, IBKR, Boursobank) protège mieux le prix, mais à coût de courtage plus élevé. La profondeur du carnet d’ordres : peu visible côté client, elle conditionne pourtant la capacité à passer un gros ordre sans le bouger. Les heures d’ouverture : Trade Republic permet le trading sur des plages étendues via LS Exchange (typiquement 7h30 à 23h CET), Bourse Direct se cale sur les heures Euronext primaire (9h à 17h30), IBKR ouvre l’accès au pré-market et à l’after-market US.

La palette d’ordres conditionnels disponibles départage ensuite le courtier généraliste du courtier outillé. Le tableau suivant compare les six acteurs les plus utilisés sur ce critère :

| Type d’ordre | Trade Republic | Scalable | Bourse Direct | Saxo | IBKR | Degiro |

|---|---|---|---|---|---|---|

| Limite | Oui | Oui | Oui | Oui | Oui | Oui |

| Marché | Oui | Oui | Oui | Oui | Oui | Oui |

| Stop loss | Oui | Oui | Oui | Oui | Oui | Oui |

| Stop limit | Oui | Oui | Oui | Oui | Oui | Oui |

| Trailing stop | Non | Non | Oui | Oui | Oui | Oui |

| Iceberg | Non | Non | Non | Oui | Oui | Non |

| TWAP / VWAP algorithmique | Non | Non | Non | Oui (Pro) | Oui | Non |

Pour un investisseur DCA qui passe douze ordres par an, l’absence de trailing stop ou d’iceberg n’a aucune importance ; pour un trader actif qui veut gérer une stratégie de sortie sur position concentrée, l’écart entre Trade Republic et Saxo ou IBKR devient décisif. Les ordres conditionnels (limite, marché, stop, trailing stop, iceberg) cités dans notre dossier sur le trading en bourse pour bien démarrer ne sont pas des gadgets, ils répondent à des besoins très différents selon votre profil.

L’ergonomie quotidienne, enfin, départage les acteurs sur deux critères. Pour ce qui est de l’application mobile, Trade Republic et Scalable Capital imposent une référence design mobile-first (onboarding en moins de dix minutes, biométrie, notifications push), Boursobank propose une app mature de groupe bancaire intégrant banque et bourse, Bourse Direct affiche une interface plus datée mais fonctionnelle. Pour ce qui est du service client en français, Bourse Direct, Fortuneo, Boursobank et Saxo Banque France assurent un support téléphonique humain en français (horaires bureaux ouvrés), Trade Republic et Scalable se limitent à un chat in-app en français avec une latence parfois inégale, IBKR fonctionne principalement en anglais avec quelques lignes en français, XTB dispose d’une équipe Paris dédiée. Cet écart pèse lourd le jour où vous avez un problème de versement, un blocage de compte ou une question fiscale complexe.

5.3 Reporting fiscal : l’IFU automatique vaut-il quelques euros de courtage ?

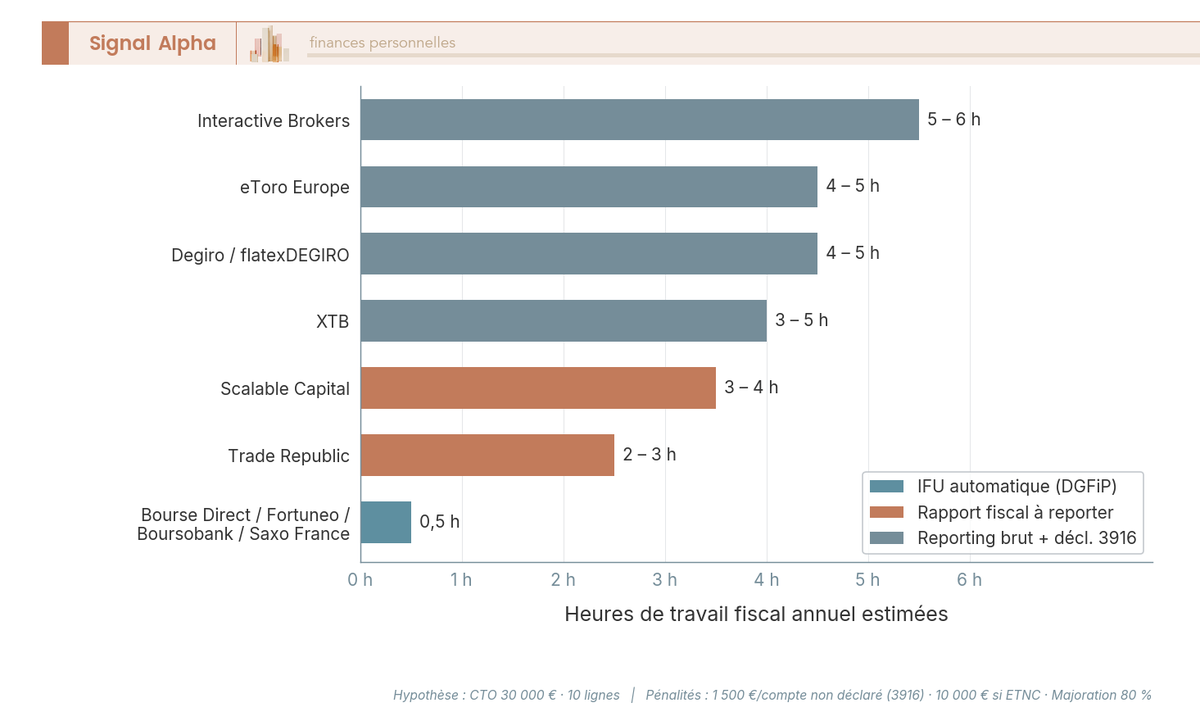

C’est probablement le critère le plus sous-estimé au moment d’ouvrir un compte, et c’est pourtant celui qui conditionne le temps que vous passerez en avril chaque année à reconstituer votre déclaration. La présence ou l’absence d’IFU automatique fait gagner ou perdre trois à cinq heures par an, et augmente significativement le risque d’erreur déclarative.

Le workflow fiscal type d’un CTO résident français comporte cinq étapes. Le courtier prélève à la source (s’il a désigné un représentant fiscal en France) 12,8 % d’IR plus 18,6 % de PS sur dividendes et plus-values depuis le 1er janvier 2026. Il émet l’IFU 2561, transmis simultanément au client et à la DGFiP avant la mi-février. Les cases pré-remplies de la déclaration 2042 reprennent automatiquement l’IFU. Pour les plus-values calculées par le courtier français, seul le 2042-C (synthèse, cases 3VG / 3VH) est obligatoire ; le formulaire 2074 ne l’est que pour les opérations complexes (choix de méthode, plusieurs comptes-titres, comptes étrangers). Pour les comptes ouverts à l’étranger : déclaration 3916 / 3916-bis (formulaire unifié couvrant comptes-titres ET comptes crypto à l’étranger).

Un bémol qu’on néglige presque toujours : la pénalité pour absence de déclaration 3916 est lourde. 1 500 € par compte non déclaré, 10 000 € si le compte est ouvert dans un État ou territoire non coopératif (ETNC, art. 238-0 A CGI), majoration de 80 % pour manquement délibéré, rappel d’impôt sur dix ans plus intérêts. Cette ligne budgétaire-là peut absorber plusieurs années d’économies de courtage si on la néglige.

Le tableau suivant chiffre l’effort fiscal annuel chez les dix acteurs les plus utilisés. Un classement vert, orange, rouge selon la complexité aide à mesurer le coût réel d’un courtier réputé «moins cher» mais qui externalise toute la charge déclarative.

| Courtier | IFU émis | PFU prélevé à la source | Déclaration 3916 requise | Effort fiscal |

|---|---|---|---|---|

| Bourse Direct | Oui | Oui | Non | Faible |

| Fortuneo | Oui | Oui | Non | Faible |

| Boursobank | Oui | Oui | Non | Faible |

| Saxo Banque France | Oui | Oui | Non (succursale FR) | Faible |

| Trade Republic | Rapport fiscal annuel (≠ IFU officiel ; pas de transmission DGFiP) | Partiel (PS oui) | Oui (compte allemand) | Moyen |

| Scalable Capital | Pas d’IFU officiel ; rapport fiscal KPMG fourni | Non | Oui (compte allemand) | Moyen-élevé |

| Degiro / flatexDEGIRO | Pas d’IFU FR ; rapport annuel à télécharger | Non | Oui | Élevé |

| IBKR | Pas d’IFU FR ; reporting brut | Non | Oui (3916 + 3916-bis crypto si applicable) | Très élevé |

| eToro Europe | Limité | Non | Oui (Chypre) | Élevé |

| XTB | Pas d’IFU au sens DGFiP ; rapport fiscal manuel | Non (rapport à reporter) | Oui (3916 / 3916-bis) | Moyen-élevé |

Trois nuances structurent désormais la lecture. Trade Republic fournit depuis 2024 un rapport fiscal annuel structuré et téléchargeable via l’app, mais ce document n’est pas un IFU au sens de l’article 242 ter du CGI : pas de transmission automatique à la DGFiP, pas de pré-remplissage de la 2042. Vous devez reporter manuellement les chiffres. XTB n’émet pas non plus d’IFU au sens DGFiP, malgré sa succursale française agréée AMF et ACPR : la nature du document reste un rapport manuel à reporter dans les formulaires 2042, 2074-NOT et 3916 / 3916-bis. Cette nuance est détaillée dans notre avis XTB 2026. Degiro et IBKR sont dans la même configuration, avec un rapport brut à reconstituer ligne par ligne (souvent en anglais), ce qui pousse l’effort déclaratif à plusieurs heures par an pour un portefeuille un peu actif.

La règle de décision qui se dégage est simple. Pour un compte de 5 000 € à 30 000 € que vous comptez gérer en autonomie, l’IFU automatique d’un PSI français vaut largement les quelques euros supplémentaires de courtage. Pour un compte plus important ou pour un investisseur qui maîtrise la chaîne déclarative complète, la différence devient marginale et le choix se fait sur d’autres critères. C’est précisément cette dernière question (quel acteur concret choisir, parmi quel groupe et selon quel profil) qui structurera la dernière partie du guide.

6. Acteurs principaux du marché français en 2026

La grille de critères est complète. Vous savez désormais ce que vaut un univers d’investissement, ce que pèse vraiment la qualité d’exécution, et combien d’heures fiscales par an vous coûte l’absence d’IFU automatique. Reste à mettre des noms sur cette grille, et à dire qui, parmi les dix acteurs sérieux disponibles en France en 2026, correspond à votre situation. On parcourt d’abord les courtiers français historiques, on enchaîne sur les néo-brokers européens, et on referme avec un arbre par profil qui transforme ce panorama en une ou deux recommandations actionnables.

6.1 Courtiers français historiques et banques traditionnelles : Bourse Direct, Fortuneo, Boursobank, Saxo, BNP, SG, CA

Le bloc historique français rassemble quatre courtiers en ligne et trois grandes banques. Tous sont PSI (Prestataire de Services d’Investissement) agréés ACPR, tous émettent un IFU (Imprimé Fiscal Unique) automatique, tous proposent un PEA (Plan d’Épargne en Actions) natif. La différence se joue ailleurs : sur la grille tarifaire, sur la profondeur d’univers, et sur la qualité de l’expérience client.

Bourse Direct reste la référence historique du courtage en ligne pur français. Filiale du groupe Viel & Cie, l’acteur revendique 406 000 clients fin 2025 et tient sa position de courtier low-cost natif PEA français : 0,99 € par ordre en formule Découverte sur tickets inférieurs à 500 €, IFU automatique, droits de garde nuls. C’est la solution la plus simple pour un investisseur DCA mensuel de 100 à 500 € qui souhaite rester dans l’écosystème français.

Fortuneo, rattachée au Crédit Mutuel Arkéa, joue sur un autre registre : compte courant, PEA et assurance-vie chez le même acteur, IFU automatique, frais d’inactivité nuls, ergonomie d’app éprouvée. Le tarif est légèrement supérieur à Bourse Direct (1,95 € en formule Optimum), mais la cohabitation banque-bourse reste un atout réel pour qui veut centraliser son patrimoine, comme le développe notre avis Fortuneo 2026.

Boursobank (ex-Boursorama, rebaptisée le 2 octobre 2023, filiale 100 % Société Générale) revendique 8,8 millions de clients fin 2025 et reste la première banque digitale française. Sa formule Découverte 2025 facture 0,60 % par ordre, soit environ 6 € pour un ticket de 1 000 €. C’est plus cher qu’un Bourse Direct sur du DCA gros ticket, mais la profondeur de gamme bancaire (livret, carte, crédit, assurance-vie) compense pour qui veut une seule interface.

Saxo Banque France (succursale française de Saxo Bank A/S, danoise) cible un segment différent : interface Pro mature, palette d’ordres conditionnels la plus complète du marché français (trailing stop, iceberg, TWAP/VWAP en formule Pro), univers d’environ 3 000 ETF, accès aux options et futures. La contrepartie tarifaire fait toute la différence : 100 € par trimestre d’inactivité hors PEA, après une période sans transaction. Cette ligne change le calcul pour un investisseur qui n’aurait que quelques ordres par an.

Les trois grandes banques (BNP Paribas, Société Générale, Crédit Agricole) gardent un cas d’usage défendable mais étroit : centralisation patrimoniale chez son banquier de toujours, accompagnement humain en agence, intégration crédit immobilier et assurance-vie. Le coût d’opportunité reste très élevé. Sur un ETF World en DCA mensuel, l’écart annuel avec un courtier en ligne pur dépasse régulièrement plusieurs centaines d’euros, sans parler des droits de garde par paliers prélevés en février chez certaines offres comme BNP Start.

Une note opérationnelle : BforBank a arrêté son offre de courtage en bourse pour les nouveaux clients en 2023 et n’est plus une option active, même si les anciens comptes restent ouverts. Ce signal vaut d’être noté : le segment courtage français s’est consolidé, les acteurs sérieux sont désormais ceux listés ci-dessus.

Note de Henri

Le bon réflexe, quand on hésite entre sa banque historique et un courtier en ligne pur, n’est pas idéologique. C’est de chiffrer en euros par an, sur sa propre fréquence d’ordres, l’écart entre les deux grilles. Pour un DCA mensuel de 500 €, l’arbitrage se fait souvent en quelques minutes, et la banque historique en sort rarement gagnante sur la dimension courtage.

6.2 Néo-brokers européens : Trade Republic, Scalable, XTB, Degiro, IBKR, eToro

Le bloc néo-brokers, lui, joue une partition différente : agrément européen via passeport (BaFin, AFM, KNF, CySEC, CBI), tarification ultra-compétitive ou zéro commission, ergonomie mobile-first. La contrepartie tient en deux mots, déjà décortiqués en partie 3 : monétisation cachée, et fiscalité à reconstituer soi-même quand l’IFU manque.

Trade Republic a obtenu sa licence bancaire allemande de la BaFin le 6 décembre 2023, ce qui change beaucoup de choses : statut d’établissement de crédit, garantie EdB jusqu’à 100 000 € sur le cash. Le courtier propose un PEA depuis le 9 janvier 2025, factures à 1 € par ordre, plans programmés gratuits sur ETF, et un accès aux obligations directes (OAT, Bund, corporate UE) depuis le 1er octobre 2023. Le rapport fiscal annuel téléchargeable n’est pas un IFU au sens strict, mais reste structuré et utilisable, comme on le détaille dans notre analyse complète de Trade Republic.

Scalable Capital (BaFin) facture 0,99 € par ordre en formule Free Broker, propose des plans d’épargne ETF gratuits dès 1 € par mensualité, et offre une formule PRIME+ Broker à 4,99 €/mois pour ordres illimités. Point décisif : Scalable ne propose pas de PEA en 2026. L’offre se limite au CTO et aux plans d’investissement programmés sur ETF UCITS irlandais. C’est un excellent outil DCA pour un investisseur qui sature déjà son PEA chez un autre acteur ou qui ne souhaite pas en ouvrir.

XTB (KNF, succursale française agréée AMF/ACPR) affiche le tarif d’appel le plus agressif : 0 € jusqu’à 100 000 € de volume mensuel, puis 0,2 % au-delà. La nuance fiscale, déjà rappelée en 5.3, pèse lourd : pas d’IFU au sens DGFiP, rapport fiscal manuel à reporter dans les formulaires 3916 et 2074-NOT. À cela s’ajoutent 10 €/mois de frais d’inactivité à partir du 13ème mois sans ordre, désactivés dès qu’un ordre est exécuté dans les douze derniers mois.

Degiro (AFM, racheté par flatexDEGIRO) garde un univers très large à un tarif compétitif (1 € + 1 € de handling), pas d’IFU français, formulaires 3916 et 2074-NOT obligatoires. IBKR (Interactive Brokers Ireland Limited, supervisé CBI numéro C423427) offre l’univers le plus large du marché (~13 000 ETF, options, futures, marchés asiatiques complets), un PEA depuis novembre 2024, des frais nuls d’inactivité depuis 2021. Le retrait gratuit est limité à un par mois calendaire ; le suivant facture environ 8 € par virement SEPA EUR depuis la France.

eToro Europe est autorisé par CySEC (Chypre) sous le passeport européen, propose le copy trading et reste référencé sur la liste blanche AMF. Une donnée vaut d’être posée sans détour : l’étude AMF d’octobre 2025 sur les CFD montre que 89 à 90 % des clients particuliers perdent de l’argent sur ces produits. Le copy trading attire pour sa promesse de simplicité, mais l’horizon, les biais cognitifs et la nature des stratégies copiées appellent une vigilance plus élevée que sur un ETF passif. Pour qui veut creuser ce segment, notre comparatif des meilleurs CTO 2026 remet ces acteurs en perspective côte à côte.

Note de Tom

Le piège classique avec les néo-brokers, c’est de ne regarder que la commission par ordre. Cinq euros économisés par mois sur le courtage peuvent être engloutis en deux clics par une marge de change de 0,14 % sur un ticker US, par 10 € de frais d’inactivité après une année calme, ou par trois heures de reconstitution fiscale en avril. La vraie question, c’est le coût total annuel, fiscalité incluse.

6.3 Quel courtier selon mon profil et mon montant

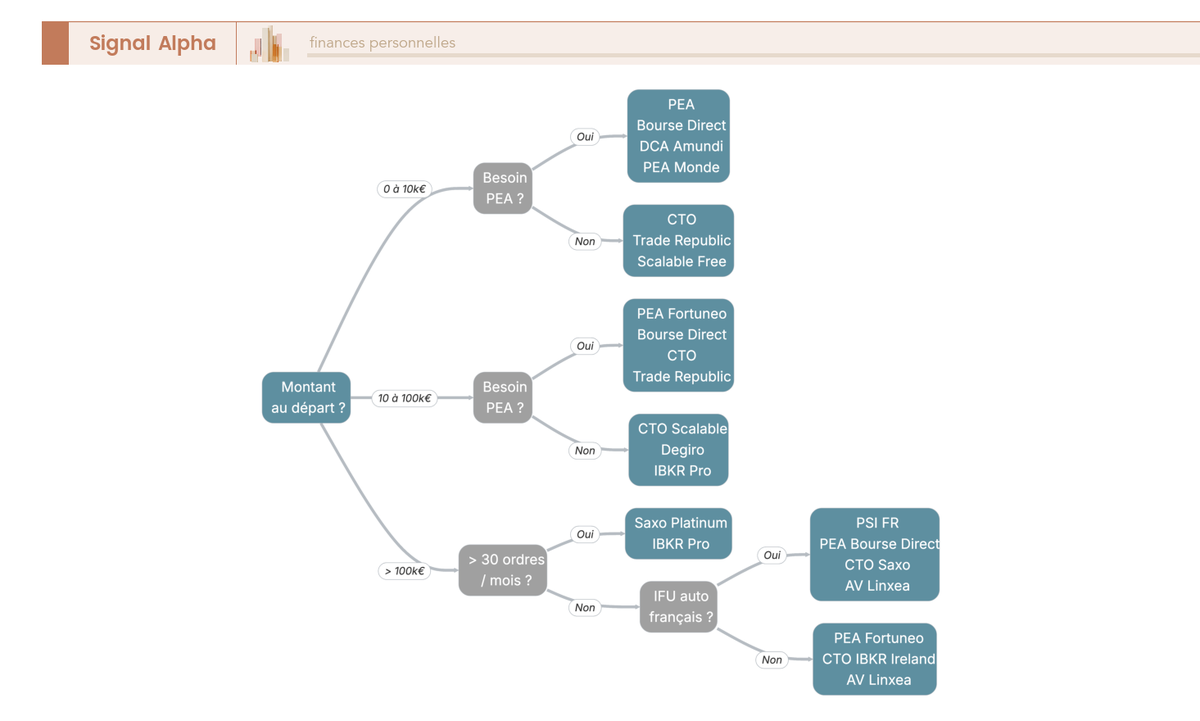

L’arbre par profil traduit ce panorama en deux ou trois recommandations actionnables, et applique une règle simple : trois courtiers maximum, jamais plus. Au-delà, la complexité fiscale et la dispersion patrimoniale annulent les gains de spécialisation.

Pour un débutant qui investit moins de 10 000 € en DCA mensuel sur ETF, le couple gagnant en 2026 est Bourse Direct (PEA, IFU automatique, 0,99 € par ordre sur tickets inférieurs à 500 €) ou Trade Republic (PEA depuis janvier 2025, plans programmés gratuits sur ETF, 1 € par ordre). L’arbitrage se joue sur la préférence pour l’écosystème français pur ou pour l’ergonomie mobile-first, et sur le confort fiscal recherché.

Pour un investisseur entre 10 000 € et 100 000 € avec un PEA actif, Fortuneo et Boursobank prennent l’avantage par leur intégration banque-bourse et leur IFU automatique. Bourse Direct reste défendable si le critère prix prime sur le confort patrimonial.

Pour un patrimoine supérieur à 100 000 €, la logique multi-enveloppe s’impose : un PEA chez un courtier en ligne historique (Bourse Direct ou Fortuneo), un CTO chez Saxo ou IBKR pour la profondeur d’univers, et une assurance-vie chez un distributeur en ligne. Pour cette dernière, notre comparatif des meilleures assurances vie 2026 remet face à face Linxea, Yomoni et Ramify, qui sortent du cadre courtage stricto sensu mais s’articulent naturellement avec un PEA en ligne.

Pour un trader actif qui passe plusieurs ordres par semaine sur des stratégies multi-actifs, Saxo (palette d’ordres complète, support francophone) ou IBKR (univers le plus large, exécution institutionnelle) restent les références. Le différentiel de courtage se rentabilise dès quelques dizaines d’ordres par mois.

Une dernière règle d’arbitrage : pour un compte de moins de 30 000 €, l’IFU automatique d’un PSI français vaut largement les quelques euros supplémentaires de courtage. Au-delà, ou pour un investisseur qui maîtrise la chaîne déclarative, l’arbitrage redevient ouvert, et le choix se fait sur l’univers, l’exécution et l’ergonomie.

7. Ouvrir un compte et passer à l’action sans erreur

Le courtier est choisi. Reste le passage à l’action : ouvrir, alimenter, transférer un PEA existant si pertinent, et passer son premier ordre sans tomber dans les pièges classiques. Cette dernière partie ferme le guide avec une procédure pas-à-pas, un focus sur le transfert PEA, et un tableau récapitulatif des sept erreurs fréquentes qui sert de checklist actionnable.

7.1 Procédure d’ouverture : KYC, questionnaire MiFID, première alimentation

L’ouverture d’un compte de courtage suit une séquence obligatoire pour tous les acteurs européens, néo-broker comme banque historique. Le KYC (Know Your Customer) impose de fournir une pièce d’identité en cours de validité, un justificatif de domicile de moins de trois mois et un RIB. Le questionnaire MiFID II évalue ensuite le profil de risque, la connaissance des produits financiers et les objectifs d’investissement. Ces deux étapes sont une obligation réglementaire ACPR, pas une formalité optionnelle.

Les délais constatés en 2026 varient selon l’acteur. Les néo-brokers (Trade Republic, Scalable, XTB) ouvrent en général le compte en 24 à 48 heures via un onboarding mobile avec biométrie et signature électronique. Les courtiers historiques français (Bourse Direct, Fortuneo, Boursobank) demandent plutôt 5 à 15 jours ouvrés selon la fluidité du contrôle des pièces. Les banques traditionnelles peuvent monter à plusieurs semaines, surtout pour les clients déjà multi-équipés où l’ajout du PEA suit le rythme de l’agence.

Trois points de vigilance structurent l’ouverture. D’abord, l’authentification forte par 2FA TOTP (un code temporaire généré par une app type Google Authenticator ou Authy) doit être activée dès la création du compte, pas reportée à plus tard. Ensuite, la première alimentation doit impérativement venir d’un compte au nom du titulaire, jamais d’un proche ou d’une société tierce, sous peine de blocage immédiat par les obligations LCB-FT (Lutte Contre le Blanchiment et le Financement du Terrorisme). C’est précisément le réflexe à adopter quand on prépare le changement de banque en 2026 en parallèle de l’ouverture du compte de courtage. Enfin, le ticket d’entrée minimal reste très bas : 1 € chez Trade Republic ou Scalable, environ 100 € chez Bourse Direct, ce qui permet de tester le circuit avant de basculer le gros du capital.

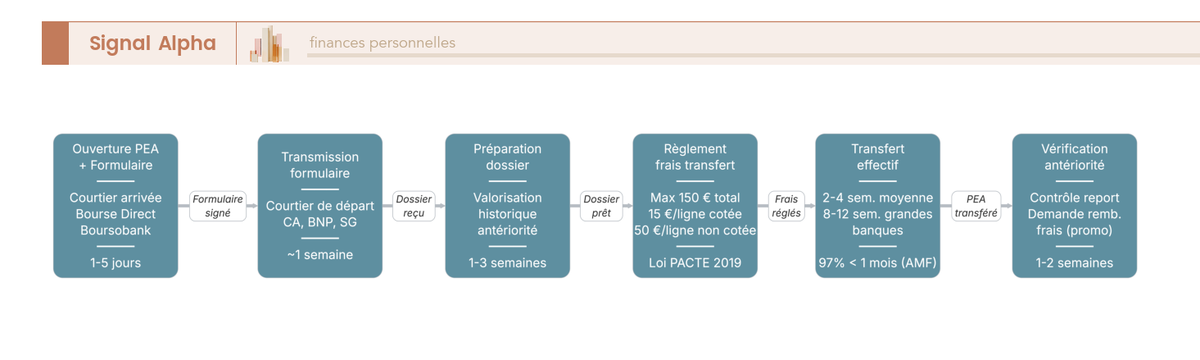

7.2 Transférer un PEA depuis sa banque vers un courtier en ligne

Le transfert d’un PEA est l’opération la plus rentable et la plus mal connue du parcours investisseur français. Contrairement à une idée tenace, ce n’est pas une clôture suivie d’une réouverture : c’est un transfert formel encadré par la loi PACTE 2019, qui préserve intégralement l’antériorité fiscale (le compteur des cinq ans ne repart pas à zéro).

La procédure tient en sept étapes. Vous ouvrez le PEA chez le courtier d’arrivée, vous demandez un dossier de transfert, vous le signez et vous le retournez avec un RIB du nouveau PEA. Le courtier d’arrivée transmet alors la demande à la banque de départ, qui dispose d’un délai légal pour transférer titres et liquidités, et qui facture les frais de transfert selon la grille en vigueur. Ces frais sont plafonnés à 150 € au total depuis la loi PACTE 2019 (15 € par ligne de titres cotés, dans la limite globale de 150 €). La plupart des courtiers d’arrivée remboursent ces frais sous condition d’un encours minimum, ce qui rend l’opération entièrement gratuite dans les faits.

Le délai constaté en 2026 est très favorable : 2 à 4 semaines en moyenne, et le rapport AMF / France Post Marché publié en février 2026 indique que 97 % des transferts ont été réalisés en moins d’un mois en 2025 sur le panel des courtiers en ligne. Le délai de 8 à 12 semaines reste plausible uniquement pour les transferts depuis les grandes banques traditionnelles, où le retard provient surtout du back-office de la banque de départ.

Deux pièges méritent un mot. Si votre PEA contient des lignes non éligibles au cadre PEA (par exemple un titre devenu non éligible après une opération sur capital), le transfert peut être bloqué tant que la ligne n’est pas vendue. Et tout retrait sur le PEA avant 5 ans clôture le plan : le transfert formel n’est pas un retrait, mais un retrait accidentel pendant la période de transfert efface l’antériorité. La sécurité, c’est de ne rien toucher pendant la fenêtre de transfert, comme on le rappelle dans notre comparatif des PEA.

Note de Tom

Le délai de 2 à 4 semaines surprend souvent les clients qui ont en tête l’ancienne fourchette de 6 à 12 semaines. La règle pratique en 2026, c’est de lancer le transfert un trimestre avant un événement fiscal sensible (versement, arbitrage majeur, atteinte du plafond), pas trois mois avant comme on pouvait le recommander il y a cinq ans.

7.3 Premier ordre, retraits, clôture : les 7 erreurs fréquentes à éviter

Le compte est ouvert, le PEA transféré si pertinent, l’alimentation faite. Le passage à l’ordre concentre la majorité des erreurs évitables, et la plupart sont irréversibles ou coûteuses à corriger. La règle du premier ordre tient en une phrase : utiliser un ordre à cours limité plutôt qu’un ordre au marché, sur les premières opérations, surtout en dehors des heures pleines de cotation. L’ordre limite fixe le prix maximal d’achat (ou minimal de vente) ; l’ordre au marché exécute au mieux disponible, ce qui peut sortir du carnet et déraper sensiblement sur des valeurs peu liquides ou en pré-ouverture.

Le formulaire W-8BEN (déclaration de non-résidence fiscale américaine) doit être signé dès qu’un compte donne accès aux actions américaines : il ramène la retenue à la source sur dividendes US de 30 % à 15 % grâce à la convention fiscale franco-américaine. La majorité des courtiers en ligne le proposent en signature électronique à l’ouverture, mais l’oubli reste fréquent et coûte 15 points de fiscalité sur chaque dividende US perçu, parfois pendant des années avant qu’on s’en aperçoive.

Les plans d’épargne automatisés (Trade Republic, Scalable Capital) sont l’outil DCA le plus efficace du marché : exécution gratuite sur ETF, prélèvement mensuel automatique, possibilité de moduler ou suspendre à tout moment. Leur sous-utilisation est un manque à gagner, surtout pour un investisseur qui a tendance à reporter ses versements manuels.

Pour ce qui est du retrait, toute sortie sur le PEA avant 5 ans clôture le plan et entraîne la perte de l’antériorité fiscale. Cette règle vaut aussi pour les transferts mal préparés, comme rappelé dans notre guide PEA 2026. Sur le volet déclaratif, le formulaire 3916 (déclaration de comptes ouverts à l’étranger, fusionné avec le 3916-bis qui couvre désormais aussi les comptes crypto) doit être déposé chaque année pour tout compte chez Trade Republic, Scalable, XTB, Degiro, IBKR ou eToro. La pénalité pour omission est lourde : 1 500 € par compte non déclaré, 10 000 € si le compte est dans un État non coopératif, plus rappel d’impôt sur dix ans avec intérêts.

Le change EUR/USD non couvert sur les achats d’actions ou ETF en dollars constitue une exposition réelle. La marge de change facturée par le courtier (autour de 0,14 % chez Trade Republic, environ 0,08 % chez Bourse Direct) est payée à l’aller et au retour si vous vendez avant rapatriement. Sur des positions importantes, choisir un ETF UCITS irlandais coté en euros sur Euronext évite la double commission de change.

Les frais d’inactivité restent une trappe classique : 100 € par trimestre chez Saxo Banque hors PEA, 10 €/mois chez XTB après le 13ème mois sans ordre, 10 USD/mois chez eToro après 12 mois sans connexion. Pour un compte que vous comptez laisser dormir, vérifiez toujours la grille avant d’ouvrir.

Le tableau suivant ferme ce parcours en regroupant les sept erreurs fréquentes en une checklist actionnable de clôture. C’est la dernière grille à garder sous la main pour vos premiers mois d’activité.

| Erreur | Conséquence | Bon réflexe |

|---|---|---|

| Ordre au marché sur valeur peu liquide en pré-ouverture | Exécution loin du cours coté, perte immédiate sur le ticket | Toujours commencer par un ordre à cours limité dans les heures pleines de cotation |

| Oubli du formulaire W-8BEN sur compte donnant accès aux actions US | Retenue 30 % au lieu de 15 % sur chaque dividende US perçu | Signer le W-8BEN dès l’ouverture, en signature électronique |

| Sous-utilisation des plans d’épargne automatisés Trade Republic / Scalable | Manque à gagner sur la régularité du DCA, surcoût de courtage | Programmer un plan ETF mensuel gratuit dès la deuxième alimentation |

| Retrait sur PEA avant 5 ans | Clôture immédiate du plan, perte de l’antériorité fiscale | Ne jamais arbitrer le PEA en retrait avant les 5 ans, utiliser le CTO pour les besoins de liquidité |

| Oubli déclaration 3916 / 3916-bis pour compte ouvert à l’étranger | 1 500 € par compte non déclaré, 10 000 € si État non coopératif, rappel d’impôt sur 10 ans | Déposer le 3916 chaque année avec la déclaration 2042, même pour un compte vide |

| Change EUR/USD non couvert sur ETF coté en dollars | Marge de change payée à l’aller et au retour, jusqu’à 0,3 % du capital | Privilégier un ETF UCITS irlandais coté en euros sur Euronext pour les expositions long terme |

| Compte laissé dormant sans vérifier les frais d’inactivité | 100 €/trim chez Saxo hors PEA, 10 €/mois chez XTB après 13 mois, 10 USD/mois chez eToro | Vérifier la grille d’inactivité à l’ouverture, programmer un ordre annuel de réactivation si pertinent |