Dernière mise à jour : juillet 2026

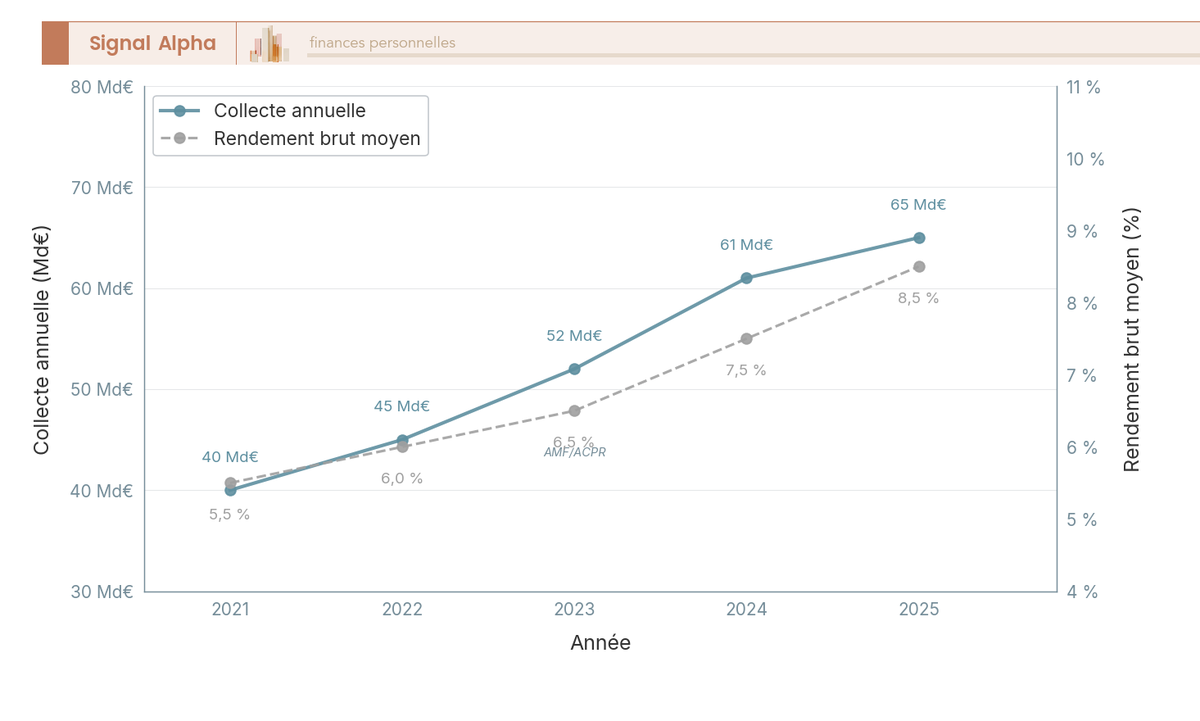

Vous avez décidé d’investir dans un produit structuré, vous avez compris le mécanisme de l’autocall ou du Phoenix, et puis arrive la question que personne ne vous aide vraiment à trancher : chez qui souscrire ? Entre les courtiers en ligne, les fintechs et les plateformes spécialisées, l’offre a explosé ces dernières années, avec une collecte qui a bondi de 52 milliards d’euros en 2023 à 65 milliards en 2025 en France. Mais cette croissance n’a pas rendu le marché plus transparent.

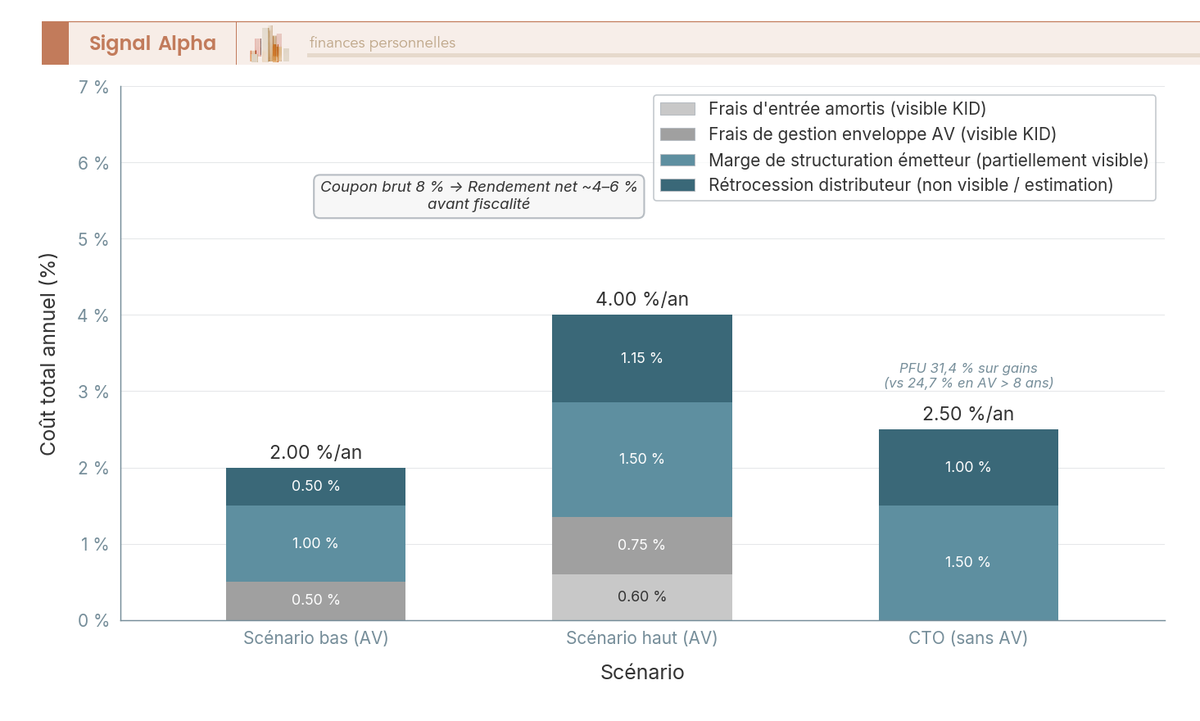

Les frais restent opaques (entre la marge de structuration de l’émetteur, la rétrocession au distributeur et les frais de gestion de l’enveloppe, le coût réel d’un produit structuré en assurance-vie se situe entre 2 % et 4 % par an), les tickets d’entrée varient de 300 € à plusieurs dizaines de milliers d’euros, et le niveau d’accompagnement va du 100 % autonome au conseil personnalisé. Deux investisseurs qui souscrivent le même autocall à 8 % brut chez deux courtiers différents peuvent ainsi se retrouver avec un écart de rendement net de plus d’un point par an, simplement à cause des frais. Sur cinq ans et un capital de 100 000 €, cet écart représente plusieurs milliers d’euros.

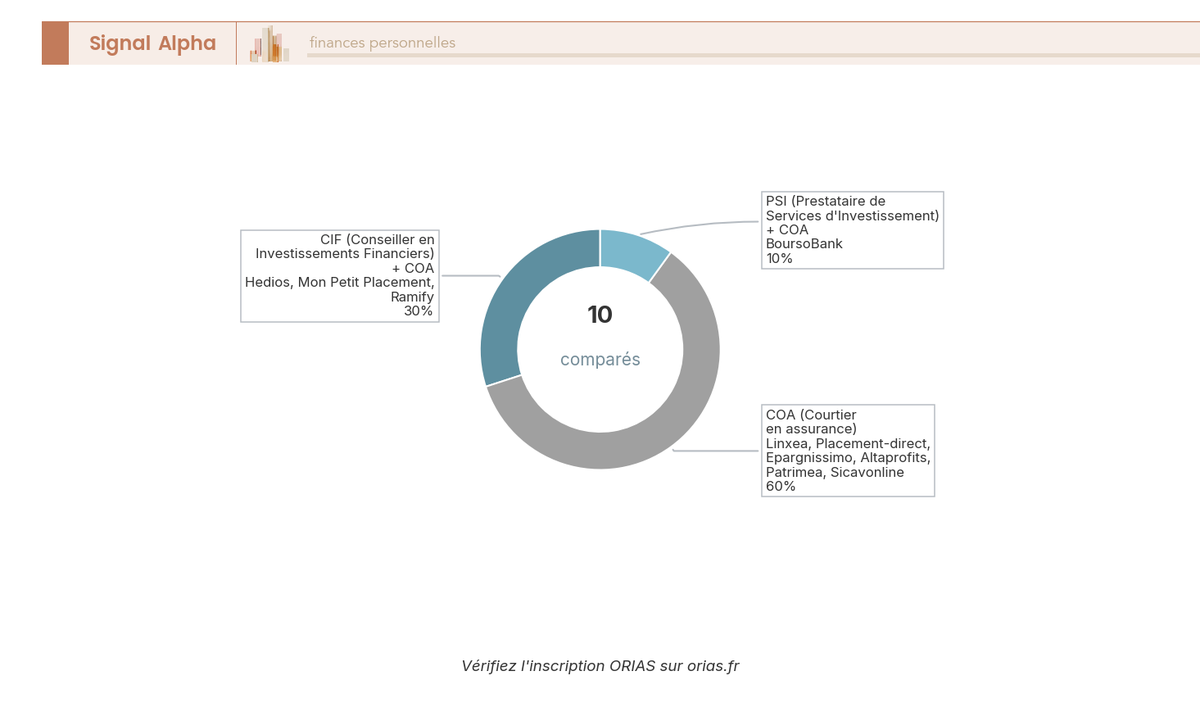

On a passé au crible huit courtiers et plateformes accessibles aux particuliers en France (Linxea, Placement-direct.fr, Hedios Patrimoine, Epargnissimo, Meilleurtaux Placement, Mon Petit Placement, Ramify, Altaprofits) sur six critères concrets : frais totaux, gamme de produits structurés, ticket d’entrée, enveloppes fiscales disponibles, accompagnement et transparence. L’idée est de vous donner une méthodologie claire pour choisir l’intermédiaire qui correspond à votre profil et à votre niveau d’autonomie.

1. Méthodologie et critères de comparaison des courtiers en produits structurés

1.1 Pourquoi comparer les courtiers en produits structurés est indispensable

Quand on souscrit un autocall à 8 % brut via une assurance-vie, on s’attend à toucher quelque chose de proche de 8 %. En réalité, le rendement qui arrive sur votre contrat est amputé par plusieurs couches de frais, dont certaines sont quasiment invisibles.

Le coût total annuel d’un produit structuré logé en assurance-vie se situe entre 2 % et 4 % par an.

Ce chiffre agrège quatre postes distincts : les frais de gestion de l’enveloppe AV (0,50 % à 0,75 % selon le courtier), la marge de structuration intégrée par l’émetteur au prix d’émission et jamais décomposée publiquement, la rétrocession versée au distributeur, et les frais d’entrée éventuels, à 0 % chez l’ensemble des courtiers en ligne de ce comparatif. Ces deux postes intermédiaires figurent dans le RIY que le KID PRIIPs consolide, sans les isoler.

La distinction clé, c’est celle entre frais visibles et frais invisibles. Les frais de gestion AV et les frais d’entrée apparaissent clairement dans les conditions générales du contrat. La marge de structuration et la rétrocession, en revanche, sont noyées dans le coupon affiché. Le KID PRIIPs fournit un indicateur de coût agrégé (le RIY), mais il ne décompose pas ces couches individuellement, ce qui rend la comparaison entre deux courtiers difficile à partir du seul document réglementaire.

Ce qu’on observe souvent, c’est que peu d’investisseurs savent que MiFID II leur donne le droit de demander le détail des rétrocessions perçues par leur intermédiaire. C’est pourtant l’un des rares moyens de savoir combien votre courtier gagne réellement sur chaque produit souscrit. Si les mécanismes de l’autocall, du Phoenix ou du capital garanti ne vous sont pas encore familiers, on les décortique dans notre guide sur les produits structurés.

1.2 Les 6 critères retenus et le panel des 8 courtiers

Pour comparer des courtiers dont les modèles économiques et les niveaux de service sont très différents, il faut une méthodologie commune. On a déterminé six critères, chacun ayant un impact direct sur le rendement net ou sur l’expérience de souscription :

- Frais totaux : frais de gestion UC, frais d’entrée, commission de performance éventuelle. C’est le premier levier du rendement net.

- Gamme de produits structurés : nombre d’émetteurs, variété des sous-jacents (indices, paniers, actions), types de produits (autocall, Phoenix, capital garanti).

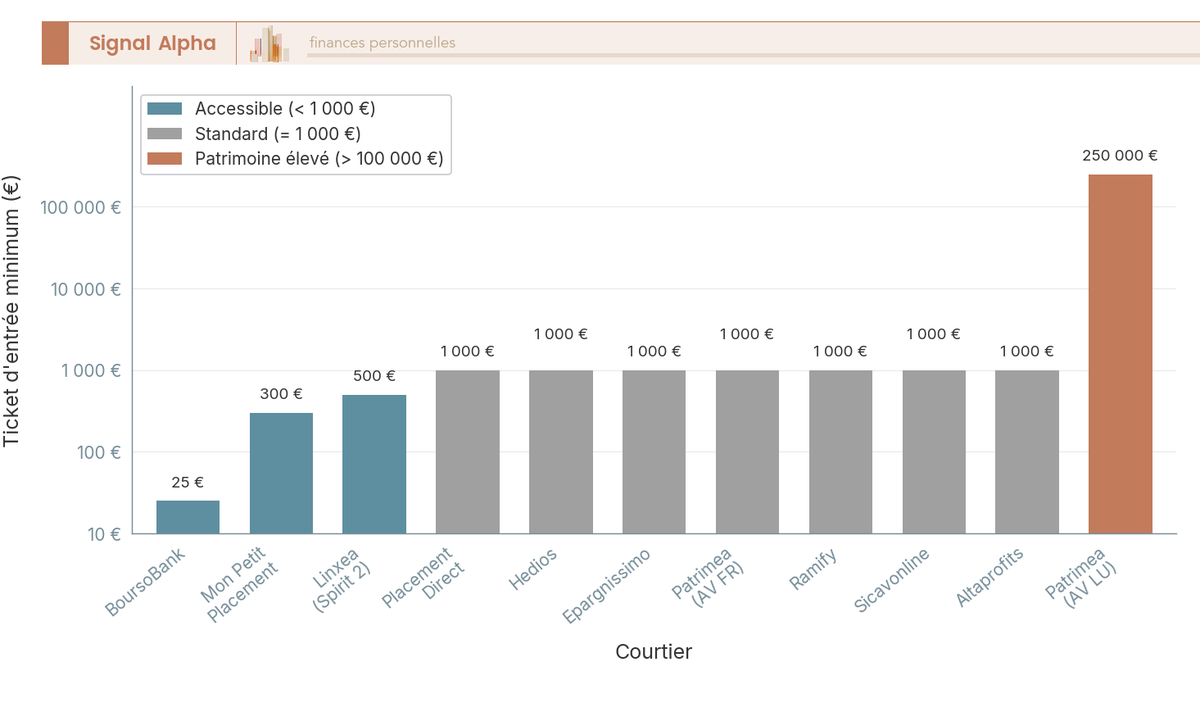

- Ticket d’entrée minimum : de 100 € à environ 250 000 € selon les courtiers et les contrats.

- Enveloppes fiscales disponibles : assurance-vie et PER pour l’ensemble du panel, avec en complément le contrat de capitalisation ou l’assurance-vie luxembourgeoise chez certains courtiers.

- Accompagnement : exécution autonome, semi-accompagné (simulateur, équipe dédiée), ou gestion conseillée avec un CIF.

- Transparence et historique de performance : publication d’un historique de performance, communication sur les rétrocessions, statut réglementaire.

Le panel couvre huit courtiers et plateformes accessibles aux particuliers en France : Linxea, Placement-direct.fr, Hedios Patrimoine, Epargnissimo, Meilleurtaux Placement, Mon Petit Placement, Ramify et Altaprofits. Ce panel représente les trois grandes familles du marché : les courtiers généralistes à frais bas (Linxea, Placement-direct.fr, Epargnissimo, Altaprofits), le spécialiste avec gamme propriétaire (Hedios), et les fintechs à accompagnement renforcé (Mon Petit Placement, Ramify). Meilleurtaux Placement occupe une position à part avec son accès à l’assurance-vie luxembourgeoise.

Sur le plan des statuts réglementaires, trois catégories coexistent. Les CIF enregistrés AMF (Hedios, Mon Petit Placement, Ramify) ont une obligation de conseil et de suivi renforcé. Les courtiers en assurance enregistrés ORIAS (Linxea, Placement-direct.fr, Epargnissimo, Altaprofits) distribuent des contrats d’assurance-vie sans obligation de conseil personnalisé. Meilleurtaux Placement est également enregistré ORIAS. Avant de souscrire chez un intermédiaire, vérifiez systématiquement son inscription sur orias.fr.

1.3 Tableau récapitulatif d’ouverture

Avant de plonger dans les fiches détaillées de chaque courtier, ce tableau vous donne une vue d’ensemble sur les huit critères clés. Vous pourrez repérer rapidement les courtiers qui correspondent à votre profil.

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Frais d’entrée | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

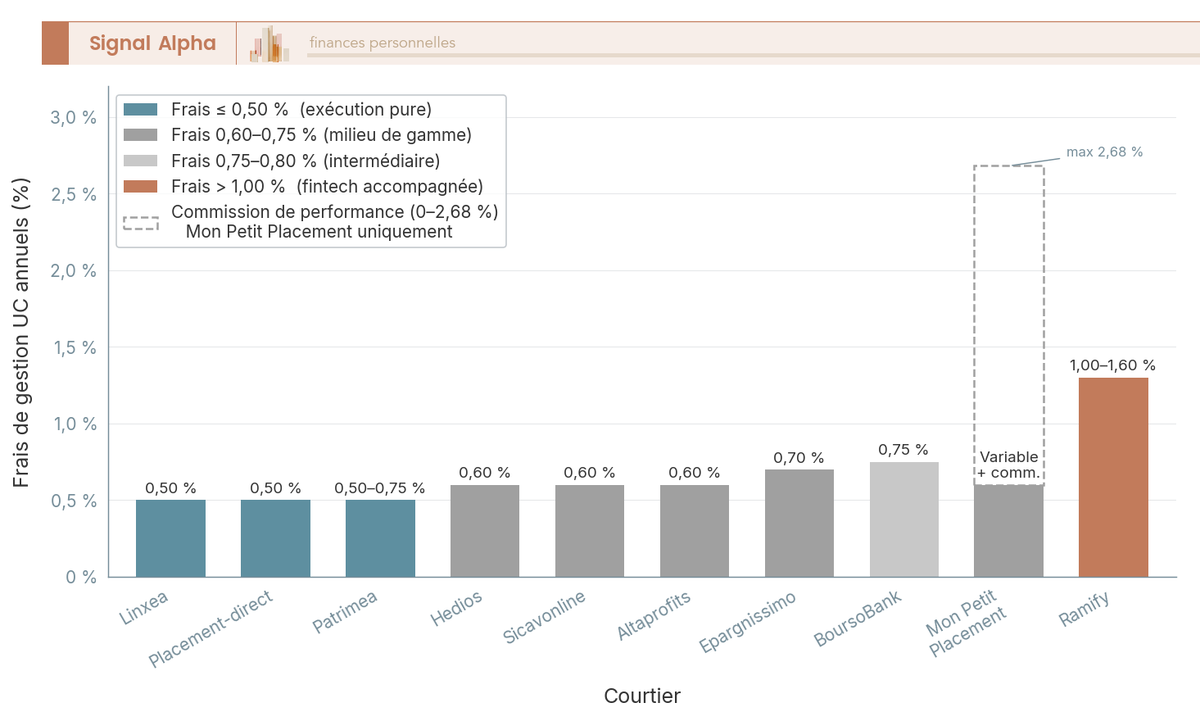

| Frais de gestion UC /an | 0,50-0,60 % | 0,50 % | 0,60 % | 0,50-0,60 % | 0,50-0,75 % | 0,50 % | 1,00-1,40 % | 0,60 % |

| Commission de performance | Non | Non | Non | Non | Non | 5-25 % des gains | Non | Non |

| Ticket min. produit structuré | 1 000 € | 500 € | 1 000 € | 100 € | 300 € | 300 € | 1 000 € | 100 € |

| Enveloppes disponibles | AV, PER | AV, PER | AV, PER, Capi. | AV, PER | AV, PER | AV, PER | AV, PER | AV, PER |

| Gamme produits structurés | Large | Moyenne | Propriétaire (Gammes H) | Moyenne | Large (FR + LU) | Sélectionnée | Limitée | Moyenne |

| Accompagnement | Autonome | Autonome | Semi-accompagné | Autonome | Personnalisé | Conseillé | Semi-accompagné | Autonome |

| Assureur(s) | Spirica, Suravenir | SwissLife | Suravenir (PER), Hedios Life | Suravenir, Spirica | LFM, Spirica, Generali, La Mondiale | Apicil, Generali, LFM | Apicil | Generali, Suravenir, SwissLife |

Données à jour : juillet 2026.

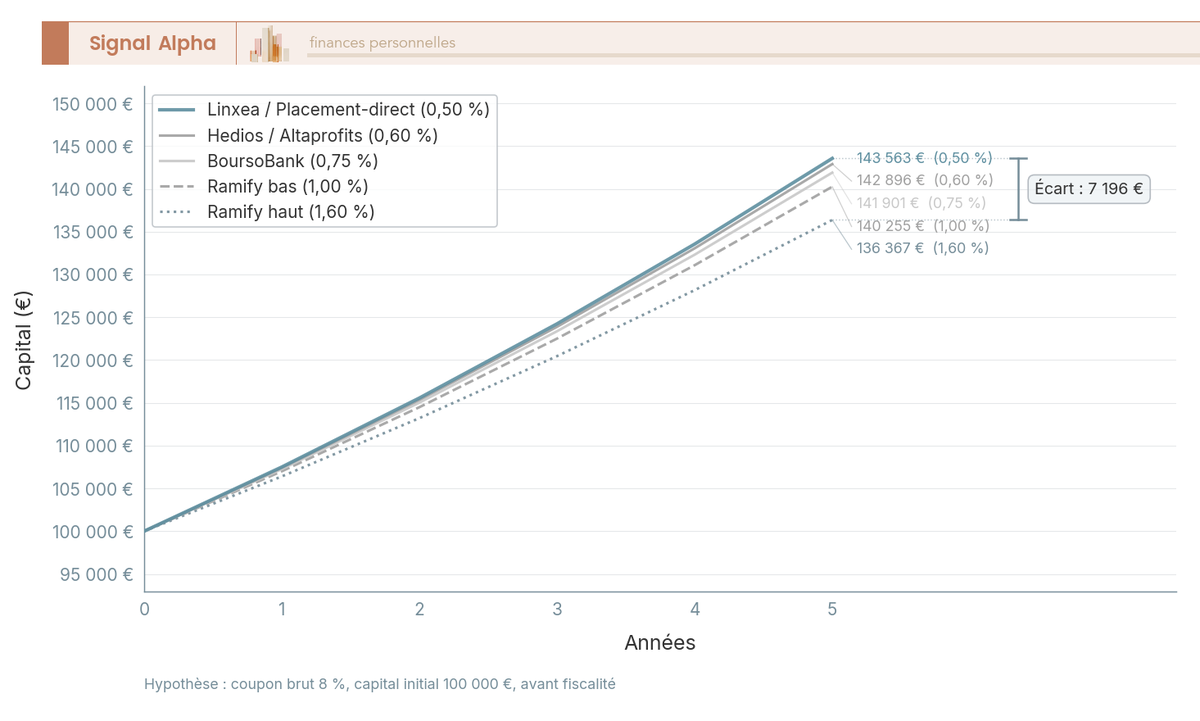

L’écart de frais de gestion UC entre les courtiers les moins chers (0,50 % chez Linxea, Placement-direct.fr ou Epargnissimo) et le plus cher (jusqu’à 1,40 % chez Ramify) atteint 0,90 point par an. Sur un capital de 100 000 € investi dans un autocall à 8 % brut pendant cinq ans, cet écart représente plusieurs milliers d’euros de rendement net en moins. Autant dire que le choix du courtier n’est pas anodin.

1.4 Contexte du marché des produits structurés en 2026

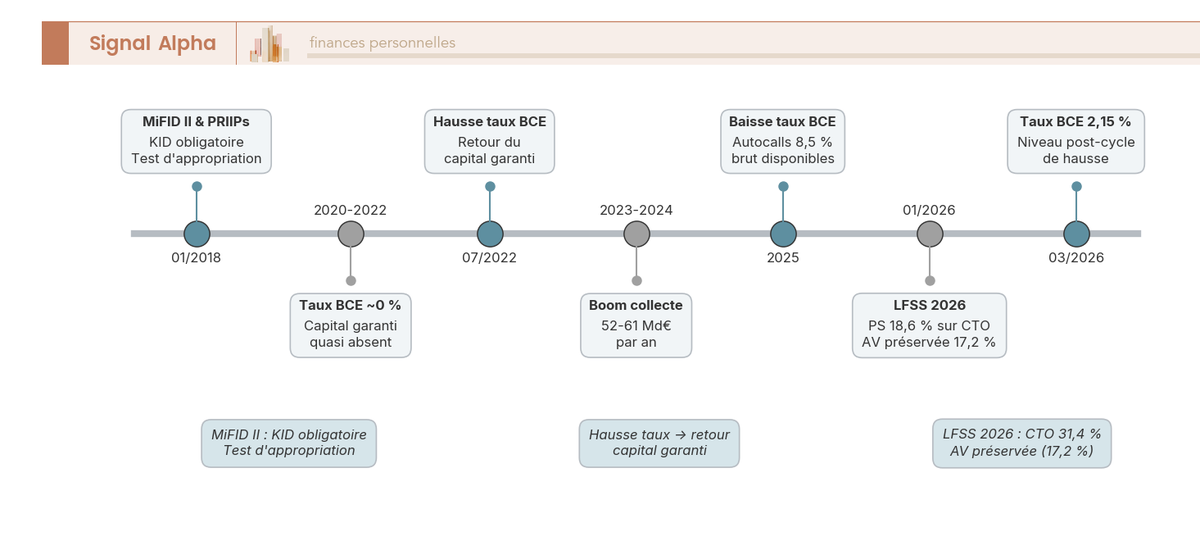

Le marché des produits structurés distribués aux particuliers en France connaît une croissance soutenue, avec une collecte qui est passée de 52 milliards d’euros en 2023 à 61 milliards en 2024, puis 65 milliards en 2025 (source : H24 Finance). Cette dynamique s’explique par le cycle de taux amorcé en juillet 2022, qui a redonné de l’attractivité aux composantes obligataires intégrées dans ces produits.

En juillet 2026, le taux de dépôt de la BCE se situe à 2,25 %, relevé en juin. Cette remontée des taux redonne de l’attractivité à la composante obligataire des produits à capital garanti, tandis que les autocalls conservent des coupons intéressants grâce aux primes d’option liées à la volatilité des marchés actions.

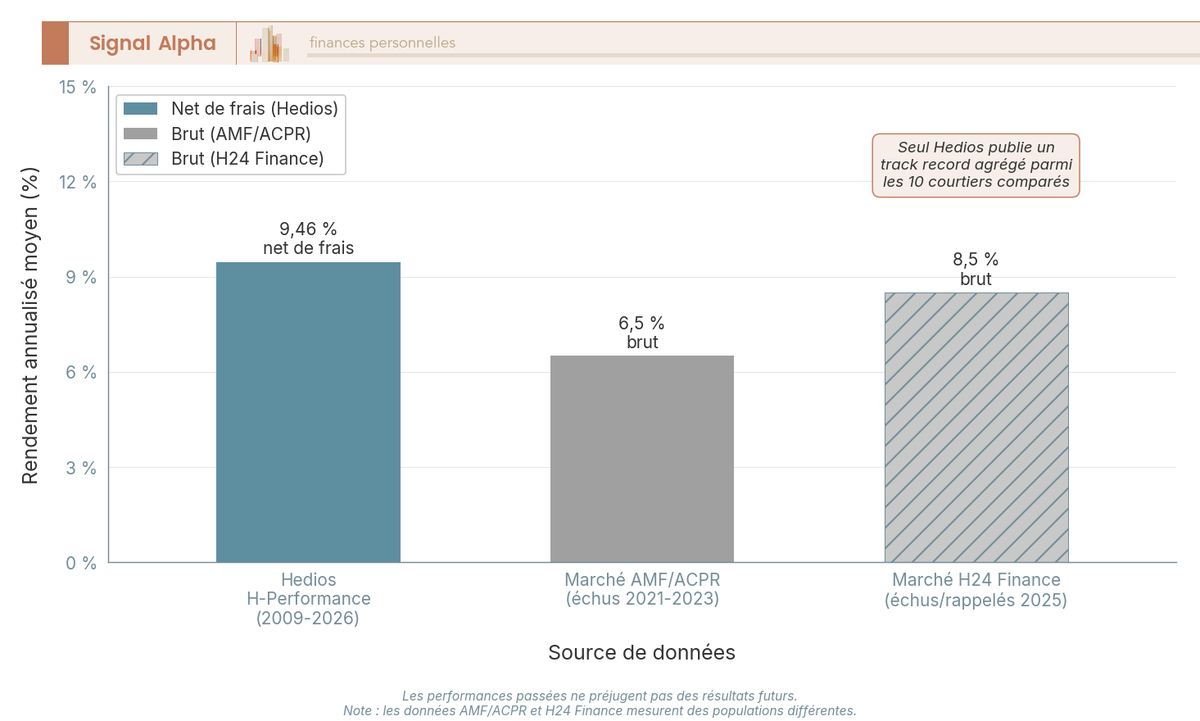

En matière de rendements, deux données de référence coexistent sans qu’il faille les confondre : l’AMF/ACPR mesure un rendement brut moyen de 6,5 % par an sur les produits échus entre 2021 et 2023, tandis que H24 Finance rapporte 8,5 % brut sur les produits échus ou rappelés en 2025. Les populations étudiées sont différentes, et les chiffres reflètent des environnements de marché distincts.

Un changement fiscal majeur est entré en vigueur au 1er janvier 2026 avec la LFSS 2026 : les prélèvements sociaux sur le CTO passent de 17,2 % à 18,6 %, portant le PFU de 30 % à 31,4 %. En assurance-vie, les PS restent à 17,2 %.

L’écart fiscal entre AV et CTO se creuse, ce qui renforce l’intérêt de loger ses produits structurés dans une enveloppe assurance-vie. Si vous hésitiez entre les deux enveloppes, c’est un argument de plus en faveur de l’AV — d’autant que chaque point de frais supplémentaire pèse lourd sur le rendement à long terme.

1.5 Frise des évolutions réglementaires et de marché (2018-2026)

Le marché des produits structurés accessibles aux particuliers a été profondément transformé par une succession d’événements réglementaires et monétaires en moins d’une décennie :

- Janvier 2018 : entrée en vigueur de MiFID II et du règlement PRIIPs. Le KID devient obligatoire avant souscription, le test d’appropriation s’impose pour tout produit complexe.

- 2020-2022 : taux directeurs de la BCE proches de 0 %. Les produits à capital garanti deviennent quasi inexistants faute de composante obligataire rémunératrice.

- Juillet 2022 : la BCE amorce son cycle de hausse des taux. Les produits à capital garanti reviennent progressivement sur le marché.

- 2023-2024 : collecte en forte hausse (52 puis 61 milliards d’euros), portée par le retour des produits à capital garanti et l’appétit des particuliers pour les autocalls à coupons élevés.

- 2025 : la collecte atteint un record de 65 milliards d’euros, tandis que la BCE poursuit la baisse de ses taux. Les rendements des produits échus ou rappelés atteignent 8,5 % brut en moyenne (H24 Finance).

- Janvier 2026 : LFSS 2026, hausse des PS à 18,6 % sur CTO (PFU 31,4 %). Aucun impact sur l’assurance-vie (PS 17,2 %).

- Juin 2026 : la BCE relève son taux de dépôt à 2,25 %. Le regain de rendement obligataire soutient le retour des produits à capital garanti, et les autocalls conservent leurs coupons.

Le cadre méthodologique et le contexte de marché sont établis. On passe aux fiches individuelles de chaque courtier, en commençant par ceux qui offrent les frais les plus compétitifs.

2. Linxea, le courtier historique aux frais parmi les plus bas

2.1 Présentation

Linxea est l’un des courtiers en ligne les plus anciens du marché français (créé en 2001). Enregistré à l’ORIAS comme courtier en assurance, il distribue des contrats d’assurance-vie et de PER via deux assureurs : Spirica (filiale de Crédit Agricole Assurances) pour le contrat Spirit 2, et Suravenir (filiale de Crédit Mutuel Arkéa) pour le contrat Avenir 2.

Son positionnement est clair, celui d’une exécution autonome à frais minimaux. Linxea met à disposition des conseillers joignables sans frais pour les produits structurés, du lundi au vendredi sur des plages horaires définies. La gamme de produits structurés accessibles en UC est renouvelée régulièrement, avec des autocalls, des Phoenix et des produits à capital protégé sur indices européens et mondiaux (Euro Stoxx 50, CAC 40, paniers d’actions).

Le ticket du contrat démarre à 500 € en UC sur Spirit 2, et un produit structuré s’y loge à partir de 1 000 € de valeur nominale.

2.2 Points forts

Le premier atout de Linxea, c’est le niveau de frais. Avec 0,50 % de frais de gestion UC par an sur Spirit 2, c’est l’un des courtiers les moins chers du marché pour loger des produits structurés en assurance-vie. Sur Avenir 2, les frais s’établissent à 0,60 %, ce qui reste compétitif.

Aucun frais d’entrée, aucun frais d’arbitrage en ligne, aucune commission de souscription sur les produits structurés. En pratique, le seul coût supporté par l’investisseur côté courtier est le frais de gestion annuel de l’enveloppe.

La gamme est un autre point fort. Linxea donne accès à des produits de plusieurs émetteurs différents via ses deux assureurs partenaires, ce qui évite la dépendance à un seul structureur. Autocalls sur Euro Stoxx 50, S&P 500, paniers d’actions : la diversité des sous-jacents et des profils de risque est au rendez-vous.

L’accès au PER en plus de l’assurance-vie permet de diversifier les enveloppes fiscales. Si vous êtes à TMI élevée et que vous cherchez à déduire vos versements de votre revenu imposable, c’est un avantage non négligeable.

2.3 Points faibles

Le revers de la médaille d’un courtier en exécution pure : un accompagnement plus léger sur les produits structurés — des conseillers restent joignables, mais sans conseil personnalisé systématique. Vous devez être capable de lire et d’analyser un KID seul, de comprendre les mécanismes de barrière et de rappel anticipé, et de prendre votre décision sans l’aide d’un conseiller. Pour quelqu’un qui découvre les produits structurés, cela peut être un frein réel.

Linxea publie un historique de performance agrégé sur ses produits structurés : 58 produits remboursés, un rendement annuel moyen de 8,53 % net, et 100 % des produits ayant remboursé au minimum le capital investi (durée de vie moyenne de près de deux ans). Le niveau de détail reste toutefois en deçà de l’historique exhaustif affiché par Hedios. On peut par ailleurs consulter les caractéristiques de chaque produit (coupon cible, barrière, sous-jacent).

Pas d’application mobile, une interface web qui fait le travail sans innovation particulière, et une gamme de produits structurés exclusifs conçus par Irbis Solutions, entité du même groupe que Linxea (Spirica et Suravenir étant les assureurs des contrats d’AV, non les concepteurs des produits). La marge de structuration et la rétrocession ne sont pas communiquées. Pour savoir comment intégrer concrètement un produit structuré dans un contrat d’AV, il faut comprendre les contraintes propres à chaque assureur.

2.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais d’entrée (versement) | 0 % |

| Frais de gestion UC (AV) | 0,50 % /an (Spirit 2), 0,60 % /an (Avenir 2) |

| Frais d’arbitrage | 0 % (en ligne) |

| Commission de souscription produit structuré | 0 % |

| Frais de sortie anticipée | Décote marché secondaire (variable) |

Données à jour : juillet 2026.

Linxea Spirit 2 Assurance-vie · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, quand les réseaux bancaires en prélèvent jusqu’à 3 à 5 %)

- Frais d’arbitrage : 0 % (arbitrages gratuits en ligne)

- Ticket d’entrée : 500 € (accessible dès le premier versement)

Idéal pour loger vos produits structurés dans une assurance-vie à frais réduits

Sur un autocall à 8 % brut logé dans Spirit 2, le rendement avant fiscalité s’établit autour de 7,50 % après déduction des frais de gestion. Ce niveau de frais figure parmi les plus bas du panel, à égalité avec Placement-direct.fr et Epargnissimo (0,50 %).

2.5 Pour qui c’est fait

Linxea convient à l’épargnant patrimonial autonome (50 000 € à 250 000 €) qui recherche des frais parmi les plus bas du marché, qui est capable d’analyser un KID seul et de sélectionner ses produits structurés sans accompagnement. L’accès à une large gamme multi-émetteurs et à deux enveloppes fiscales (AV + PER) en fait un choix solide pour l’investisseur expérimenté.

En revanche, si vous débutez en produits structurés et avez besoin d’un accompagnement, si vous privilégiez un spécialiste dédié au suivi encore plus détaillé, ou si votre patrimoine élevé (supérieur à 250 000 €) vous oriente vers une assurance-vie luxembourgeoise, Linxea ne répondra pas à ces attentes. Avant de souscrire, pensez à comparer les contrats d’assurance-vie en ligne pour trouver l’enveloppe la mieux adaptée.

3. Placement-direct.fr, la transparence Swiss Life à frais compétitifs

3.1 Présentation

Placement-direct.fr est une plateforme de distribution d’assurance-vie et de PER en ligne, filiale de Swiss Life France depuis 2008. Courtier en assurance enregistré ORIAS, il propose le contrat Placement-direct Vie (assuré par SwissLife Assurance et Patrimoine) et un PER. La gamme de produits structurés en UC est renouvelée périodiquement.

Le positionnement est comparable à celui de Linxea : exécution autonome, frais bas, pas de conseil personnalisé sur les produits structurés. La différence se joue sur l’assureur, puisque Linxea s’appuie sur deux assureurs (Spirica et Suravenir), tandis que Placement-direct.fr est adossé à Swiss Life, l’un des assureurs les plus solides du marché européen.

3.2 Points forts

Les frais de gestion UC s’établissent à 0,50 % par an en gestion libre, au même niveau que Linxea Spirit 2. Aucun frais d’entrée, aucun frais d’arbitrage en ligne. Ce socle tarifaire place Placement-direct.fr parmi les courtiers les moins chers du panel.

L’adossement à Swiss Life est un atout de poids. En tant qu’assureur de premier plan, Swiss Life apporte une solidité financière et une transparence sur les conditions générales qui rassurent les épargnants patrimoniaux. L’assurance-vie et le PER (gestion à 0,60 % par an) sont tous deux disponibles, ce qui offre la même flexibilité d’enveloppes que Linxea.

L’application mobile permet de suivre ses contrats et de réaliser versements, arbitrages et rachats depuis un téléphone. Le ticket d’entrée reste accessible, avec un versement initial de 500 € (50 € en versement libre).

3.3 Points faibles

La gamme de produits structurés est qualifiée de moyenne, c’est-à-dire moins étendue que chez Linxea. Là où Linxea donne accès à des émissions de plusieurs structureurs via deux assureurs, Placement-direct.fr dépend d’un seul assureur (SwissLife), ce qui limite le nombre d’émetteurs et de sous-jacents disponibles simultanément.

Comme chez Linxea, l’accompagnement n’est pas spécifiquement dédié aux produits structurés, même si des conseillers Placement-direct restent joignables. Aucun historique de performance agrégé des produits structurés n’est publié. La gamme est renouvelée au rythme des émissions programmées par Swiss Life, sans conception propriétaire.

3.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais d’entrée | 0 % |

| Frais de gestion UC (AV) | 0,50 % /an (gestion libre) |

| Frais d’arbitrage | 0 % (en ligne) |

| Commission de souscription produit structuré | 0 % |

Données à jour : juillet 2026.

Le profil tarifaire est quasi identique à celui de Linxea Spirit 2. Si vous hésitez entre les deux, le choix se fera sur la gamme de produits disponibles et sur votre préférence d’assureur (SwissLife vs. Spirica/Suravenir).

3.5 Pour qui c’est fait

Placement-direct.fr convient à l’épargnant autonome (50 000 € à 250 000 €) qui recherche des frais bas et la solidité d’un adossement à Swiss Life, avec un accès à l’AV et au PER.

En revanche, si vous cherchez une large gamme multi-émetteurs avec davantage de diversité sur les sous-jacents, Linxea offre un choix plus étendu grâce à ses deux assureurs partenaires. Et si vous avez besoin d’un accompagnement structuré sur les produits structurés, ni Linxea ni Placement-direct.fr ne répondront à cette attente.

4. Hedios Patrimoine, le spécialiste avec un historique de performance documenté

4.1 Présentation

Hedios Patrimoine occupe une place à part dans ce comparatif. Conseiller en investissements financiers (CIF) enregistré auprès de l’AMF et courtier en assurance immatriculé à l’ORIAS, Hedios conçoit et distribue ses propres produits structurés, les Gammes H. Il s’agit principalement d’autocalls adossés à des indices comme l’Euro Stoxx 50 ou le S&P 500, ainsi qu’à des paniers d’indices.

Les produits sont distribués via un contrat d’assurance-vie dédié, Hedios Life, assuré par Suravenir (filiale de Crédit Mutuel Arkéa). Le modèle est semi-accompagné, avec un simulateur de scénarios en ligne qui permet d’évaluer les résultats en scénario défavorable, modéré et favorable avant souscription, et une équipe dédiée joignable par téléphone et e-mail.

Les enveloppes disponibles couvrent l’assurance-vie avec Hedios Life, le plan d’épargne retraite (PER) via Suravenir et le contrat de capitalisation Hedios Life Capi.

4.2 Points forts

L’historique de performance est l’argument massue de Hedios. Le taux de rendement annuel moyen net de tous frais des Gammes H s’établit à 9,45 % par an, calculé sur 146 supports remboursés sur 166 (données au 30 juin 2026, d’après hedios.com). Hedios fait partie des rares courtiers du panel à publier un historique agrégé de cette nature, aux côtés de Linxea et de Meilleurtaux Placement, ce qui donne au lecteur un point de comparaison concret.

La conception propriétaire des produits signifie que Hedios contrôle les paramètres de chaque émission : choix du sous-jacent, niveau de barrière, structure du coupon. Chaque autocall verse un coupon conditionnel dès que l’indice de référence dépasse le seuil défini, avec une possibilité de remboursement anticipé et une barrière de protection du capital observée à l’échéance.

Les frais d’entrée et d’arbitrage sont à 0 %, les frais de gestion UC s’établissent à 0,60 % par an, et le ticket d’entrée est de 1 000 € en valeur nominale par support.

Note de Tom

j’ai toujours un faible pour les intermédiaires qui publient leurs performances passées de manière transparente. La plupart des courtiers se gardent bien d’afficher un historique de performance agrégé, parce que ça les engage. Le fait que Hedios le fasse depuis plus de quinze ans, c’est un signal de confiance, même si les performances passées ne préjugent évidemment pas des résultats futurs.

4.3 Points faibles

Le revers de la spécialisation, c’est la concentration. Hedios propose uniquement les Gammes H, sans diversification hors produits structurés via la même interface, ni accès à des ETF ou à des SCPI en dehors du contrat Hedios Life. Si vous souhaitez centraliser l’ensemble de votre allocation dans un même contrat, c’est une limite à avoir en tête.

La dépendance à un seul assureur (Suravenir) soulève la question du risque de contrepartie, même si Suravenir est une filiale solide du Crédit Mutuel Arkéa. Hedios publie ses coûts internes : environ 0,80 % par an, avec une marge de conception plafonnée à 0,65 % des montants souscrits. Ces coûts s’ajoutent aux frais de gestion de l’assurance-vie et pèsent sur le rendement final du produit. Pas d’application mobile.

Rappelons-le clairement : les performances passées ne préjugent pas des résultats futurs. L’historique de performance de 9,45 % net par an a été construit sur une période qui inclut des marchés haussiers prolongés, et rien ne garantit que les produits futurs délivreront des rendements comparables. Si la sécurité du capital est votre priorité, la distinction entre capital garanti et capital protégé mérite d’être bien comprise avant de souscrire.

4.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais d’entrée | 0 % |

| Frais de gestion UC (AV) | 0,60 % /an |

| Frais d’arbitrage | 0 % |

| Ticket minimum | 1 000 € (nominal par support) |

| Coûts de structuration | ≈ 0,80 % /an, plus 0,65 % max des montants souscrits |

Données à jour : juillet 2026.

Sur un capital de 100 000 € et un horizon de cinq ans, l’écart de 0,10 point de frais de gestion par rapport à Linxea Spirit 2 (0,60 % contre 0,50 %) représente environ 500 € de rendement net en moins. L’historique de performance documenté et la conception propriétaire justifient-ils ce léger surcoût ? À vous de trancher selon vos priorités.

4.5 Pour qui c’est fait

Hedios convient à l’investisseur semi-autonome (50 000 € à 250 000 €) qui recherche un spécialiste avec un historique de performance documenté, prêt à concentrer ses produits structurés chez un seul acteur et à accepter une gamme propriétaire. Le simulateur de scénarios et l’équipe dédiée apportent un niveau d’accompagnement supérieur à celui des courtiers en exécution pure.

En revanche, Hedios n’est pas adapté si vous recherchez la diversification des émetteurs ou un accompagnement personnalisé de type gestion conseillée.

5. Epargnissimo, le courtier toulousain à frais contenus

5.1 Présentation

Epargnissimo est un courtier en assurance enregistré ORIAS, basé à Toulouse. Il distribue des contrats d’assurance-vie et de PER via deux assureurs : Suravenir (pour le contrat Croissance Avenir) et Spirica (pour le contrat Life Epargne). Les produits structurés sont accessibles en UC, avec une gamme renouvelée régulièrement incluant des autocalls et des Phoenix.

Le positionnement d’Epargnissimo mise sur un service client à taille humaine et des frais de gestion parmi les plus bas du panel, dans un registre d’exécution autonome comparable à Linxea ou Placement-direct.fr.

5.2 Points forts

Le premier avantage d’Epargnissimo, c’est l’accès à deux assureurs distincts (Suravenir et Spirica), ce qui permet de diversifier le risque de contrepartie assureur et d’accéder à des gammes de produits structurés complémentaires. C’est un point que Placement-direct.fr (mono-assureur Swiss Life) ne peut pas offrir.

Les frais de gestion UC s’établissent à 0,50 % par an sur Life Epargne (Spirica) et 0,60 % sur Croissance Avenir (Suravenir), soit parmi les plus bas du panel, à égalité avec Linxea Spirit 2 et Placement-direct.fr sur le tarif de 0,50 %. Pas de frais d’entrée, pas de frais d’arbitrage en ligne, et un ticket d’accès de 100 € sur Croissance Avenir. L’AV et le PER sont tous les deux disponibles, ce qui vous donne la même flexibilité d’enveloppes fiscales que Linxea.

Le service client à taille humaine, basé en France, est régulièrement cité comme un point positif dans les retours utilisateurs. Si vous voulez pouvoir poser une question concrète à un interlocuteur joignable rapidement, c’est un atout par rapport aux courtiers à volume élevé où les temps de réponse peuvent être plus longs.

5.3 Points faibles

Epargnissimo ne propose pas d’application mobile et son interface web reste sans particularité notable. Le courtier ne publie pas non plus de historique de performance agrégé de ses produits structurés, là où Linxea et Hedios documentent le leur. Pour un investisseur qui veut vérifier des performances passées avant de souscrire, cette absence pèse.

La gamme de produits structurés est qualifiée de moyenne, sans gamme propriétaire, et l’offre dépend des émissions référencées par Spirica et Suravenir. Les frais de gestion en gestion libre sur le contrat Croissance Avenir restent à confirmer dans les conditions contractuelles en vigueur.

5.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais d’entrée | 0 % |

| Frais de gestion UC (AV) | 0,50 % /an (Life Epargne), 0,60 % (Croissance Avenir) |

| Frais d’arbitrage | 0 % (en ligne) |

Données à jour : juillet 2026.

Autrement dit, Epargnissimo se place parmi les tarifs les plus bas du panel, au même niveau que Linxea Spirit 2 et Placement-direct.fr. À frais équivalents, le service client de proximité et l’accès à deux assureurs deviennent les vrais critères de départage.

5.5 Pour qui c’est fait

Epargnissimo convient à l’épargnant autonome (50 000 € à 250 000 €) qui valorise un service client de proximité basé en France et des frais de gestion parmi les plus bas du panel. L’accès à deux assureurs et à l’AV comme au PER complète l’offre.

En revanche, Epargnissimo n’est pas le bon choix si vous voulez piloter vos contrats depuis une application mobile, si vous recherchez un historique de performance agrégé publié, ou un accompagnement structuré sur les produits structurés (Mon Petit Placement ou Ramify répondront mieux à cette attente).

6. Meilleurtaux Placement — l’accès à l’assurance-vie luxembourgeoise et aux structurés sur mesure

6.1 Présentation

Meilleurtaux Placement est le courtier en ligne du groupe Meilleurtaux, dont la gestion s’appuie sur les convictions de Marc Fiorentino et de son comité d’investissement. Sa spécificité dans ce comparatif tient à deux atouts rarement réunis : une gamme de produits structurés conçue en propre depuis 2008, et l’accès à l’assurance-vie luxembourgeoise. Les structurés sont logés sans frais d’entrée dans ses contrats d’assurance-vie et de PER français, ce qui leur fait bénéficier de la fiscalité avantageuse de ces enveloppes.

Les gammes maison M Ambition et M Rendement sont émises par des banques de premier plan comme Morgan Stanley et Natixis, avec un objectif de rendement de l’ordre de 10 % par an et une barrière de protection du capital à -50 %. Pour les patrimoines élevés, le contrat luxembourgeois Life Mobility Evolution, assuré par La Mondiale Europartner (groupe AG2R La Mondiale), ajoute le triangle de sécurité et le super-privilège, deux mécanismes propres à l’assurance-vie luxembourgeoise qui renforcent la protection du capital.

6.2 Points forts

La gamme de produits structurés maison est l’un des points distinctifs de Meilleurtaux Placement : les séries M Ambition et M Rendement sont émises par Morgan Stanley et Natixis, et un historique de performance est publié en toute transparence, gains comme pertes.

Les performances passées à l’échéance sont consultables produit par produit, par exemple M Ambition 5 à +15 % ou M Rendement 10 à +12 %, mais aussi des cas de perte affichés sans détour. Cette franchise est rare dans un univers où beaucoup de distributeurs ne communiquent que sur leurs réussites.

L’assurance-vie luxembourgeoise Life Mobility Evolution place les avoirs sous le triangle de sécurité et le super-privilège, un niveau de protection supérieur à celui du Fonds de Garantie des Assurances de Personnes (FGAP) français, plafonné à 70 000 € par assureur. Les actifs du souscripteur sont ségrégués entre l’assureur, la banque dépositaire et le Commissariat aux Assurances, et les bénéficiaires disposent d’une créance de premier rang sur ce patrimoine séparé. Cette protection prend tout son sens lorsque le capital placé dépasse largement le plafond du FGAP.

Les frais restent très contenus : 0 % de frais d’entrée, de versement et d’arbitrage sur tous les contrats français, et des frais de gestion en unités de compte de 0,50 % à 0,60 % par an. Sur le contrat luxembourgeois, la gestion en unités de compte ressort à 0,75 % par an, ce qui reste compétitif pour ce segment.

La structuration sur mesure passe par un Fonds Interne Dédié (FID) accessible à partir de 250 000 €, facturé 1,41 % tout compris, avec une gestion sous mandat confiée à Rothschild & Co Asset Management.

L’offre couvre l’assurance-vie française et luxembourgeoise, le PER et le contrat de capitalisation, et une application mobile permet de suivre l’ensemble de ses contrats au même endroit.

6.3 Points faibles

Le principal frein est le ticket d’entrée de l’assurance-vie luxembourgeoise. Le versement initial démarre à 100 000 €, et peut atteindre 250 000 € selon l’établissement, avec un minimum de 5 000 € par support. La structuration sur mesure via le FID n’est accessible qu’à partir de 250 000 €, ce qui la réserve aux patrimoines financiers importants.

L’assurance-vie luxembourgeoise n’apporte aucun avantage fiscal supplémentaire pour un résident français. Les mêmes prélèvements sociaux de 17,2 % et le même régime d’impôt sur le revenu s’appliquent qu’en France. Son intérêt tient uniquement à la protection renforcée du capital, pas à une quelconque optimisation.

Les produits structurés maison comportent un risque de perte en capital si le sous-jacent franchit sa barrière de protection à l’échéance, un scénario que l’historique de performance ne masque pas. Ces supports demandent de bien lire le Document d’Informations Clés (DIC) avant de s’engager, car le mécanisme de coupon et de remboursement anticipé n’est pas toujours intuitif.

6.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais d’entrée | 0 % (tous les contrats) |

| Frais de gestion UC (AV France) | 0,50 % à 0,60 % /an |

| Frais de gestion UC (AV Luxembourg) | 0,75 % /an (Life Mobility Evolution) |

| Frais d’arbitrage | 0 % |

Données à jour, juillet 2026.

Meilleurtaux Placement Structurés maison · AV/PER

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, quand les réseaux bancaires en prélèvent jusqu’à 3 à 5 %)

- Frais d’arbitrage : 0 % (arbitrages gratuits en ligne)

- Ticket d’entrée : 300 € (accessible dès le premier versement)

Idéal pour accéder à des produits structurés maison et à l’assurance-vie luxembourgeoise

Le coût total dépend du contrat choisi. Sur un contrat français comme Essentiel Vie ou Liberté Vie, sans frais d’entrée et à 0,50 % de gestion en unités de compte, Meilleurtaux Placement se situe au niveau des contrats les moins chers du panel. Sur le contrat luxembourgeois, la gestion à 0,75 % et le FID sur mesure à 1,41 % rémunèrent une protection et un accompagnement que les contrats français standard n’offrent pas.

6.5 Pour qui c’est fait

Meilleurtaux Placement s’adresse d’abord à l’investisseur qui veut des produits structurés logés sans frais d’entrée dans une assurance-vie ou un PER, avec un ticket accessible dès 300 € sur les contrats Generali. La gamme maison, l’historique de performance publié et l’accompagnement en font une porte d’entrée sérieuse pour qui découvre cette classe d’actifs sans vouloir renoncer à la lisibilité des frais.

Le second profil visé est le patrimoine financier élevé (à partir de 100 000 €) qui recherche la protection du triangle de sécurité luxembourgeois, voire une structuration sur mesure via le FID dès 250 000 €. À ce niveau, les enjeux rejoignent ceux de la gestion de fortune au sens large. En revanche, l’offre est moins pertinente pour l’épargnant qui cherche uniquement un contrat d’assurance-vie dépouillé, sans intérêt pour les produits structurés ni pour l’enveloppe luxembourgeoise.

7. Mon Petit Placement — l’accompagnement conseillé pour les débutants

7.1 Présentation

Mon Petit Placement est une fintech créée en 2017, enregistrée comme conseiller en investissements financiers (CIF) auprès de l’Autorité des marchés financiers (AMF), sous le numéro ORIAS 17005501. Son modèle se distingue radicalement des courtiers vus précédemment : ici, pas de gestion libre, c’est l’équipe MPP qui sélectionne les placements en gestion conseillée. Les produits structurés sont disponibles en supports au sein des contrats gérés, pas via un pupitre dédié.

Les assureurs partenaires sont Apicil, Generali et La France Mutualiste, et les enveloppes disponibles couvrent l’assurance-vie (AV) et le plan d’épargne retraite (PER). Le catalogue accueille des émissions comme BNP Sélection Défense 2025-2035 Callable (EMTN à capital protégé à 100 %), SG Taux Fixe 10 ans Rappelable, Sélection Luxe 2026-2034 ou Natixis Rendement Or 2025-2028.

Le ticket d’entrée est le plus bas du panel parmi les courtiers sélectionnés : 300 €, puis 100 € par mois. L’accompagnement est humain et pédagogique, avec un conseiller dédié, un onboarding guidé et une application mobile.

7.2 Points forts

Le modèle de frais de Mon Petit Placement est original : pas de commission fixe sur l’encours, mais une commission de performance prélevée uniquement si le portefeuille est en gain. Elle représente 5 % à 25 % de la plus-value, selon un barème dégressif lié à l’encours, avec un prélèvement trimestriel. Si votre produit structuré ne délivre aucun gain, vous ne payez pas cette commission à MPP.

Ce modèle aligne les intérêts du courtier avec les vôtres, un avantage qu’on ne retrouve chez aucun autre acteur du panel. L’accompagnement humain (conseiller dédié, pédagogie, suivi régulier) et le statut CIF (obligation de conseil réglementaire renforcée) en font la porte d’entrée la plus accessible si vous découvrez les produits structurés.

Le ticket d’entrée à 300 € vous permet de tester un produit structuré sans engager un capital important. L’application mobile est disponible, ce qui est un avantage ergonomique face à la majorité du panel (ni Linxea, ni Hedios, ni Altaprofits ne proposent d’app mobile).

7.3 Points faibles

Le revers du modèle conseillé, c’est que vous ne choisissez pas votre produit structuré. L’équipe MPP sélectionne les placements pour vous, ce qui signifie que vous n’avez pas la main sur le sous-jacent, la barrière ou le coupon. Si vous êtes un investisseur autonome habitué à analyser les KID et à comparer les émissions, ce fonctionnement peut vite devenir frustrant.

La commission de performance s’ajoute aux frais de gestion. L’assureur prélève 0,50 % par an sur les unités de compte, auxquels s’ajoutent les frais des sociétés de gestion, de l’ordre de 1,2 % par an selon les fonds. Le coût total peut donc s’avérer supérieur à celui d’un courtier en exécution pure comme Linxea.

Mon Petit Placement ne publie pas de historique de performance propre aux produits structurés, sa communication portant sur des rendements de portefeuille tous supports confondus. La gamme est sélectionnée par l’équipe, sans catalogue ouvert à parcourir soi-même, et l’offre de structurés reste relativement récente.

7.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais d’entrée | 0 % |

| Frais de gestion UC (AV) | 0,50 %/an (assureur) + sociétés de gestion ~1,2 %/an |

| 5 % à 25 % de la plus-value (dégressive, trimestrielle, uniquement si performance positive) | |

| Frais d’arbitrage | 0 % |

Données à jour : juillet 2026.

La commission de performance ne s’applique qu’à la plus-value réalisée, et seulement lorsque le portefeuille progresse au-dessus de son plus haut niveau atteint. Un produit structuré qui rembourse sans gain ne génère donc aucune commission de performance, ce qui limite le coût pour l’épargnant lorsque le marché ne coopère pas.

7.5 Pour qui c’est fait

Mon Petit Placement s’adresse à l’épargnant débutant ou intermédiaire qui souhaite accéder aux produits structurés avec un accompagnement humain, un ticket d’entrée bas (300 €) et un modèle de frais aligné sur la performance. Le statut CIF et le conseiller dédié apportent un cadre rassurant pour un premier investissement en produits structurés.

En revanche, MPP n’est pas adapté si vous souhaitez choisir vous-même vos produits structurés, ou si vous êtes un investisseur patrimonial qui optimise chaque point de base de frais.

8. Ramify — la gestion multi-classes avec produits structurés intégrés

8.1 Présentation

Ramify est une fintech de gestion de patrimoine en ligne, enregistrée comme CIF auprès de l’AMF et courtier en assurance ORIAS. Son partenaire assureur est Apicil (APICIL Épargne). L’AV et le PER sont tous les deux disponibles.

Ce qui distingue Ramify, c’est son positionnement multi-classes : la plateforme vous permet d’intégrer dans un même dashboard des ETF, des SCPI, du private equity et des produits structurés. L’idée est de centraliser l’ensemble de votre allocation patrimoniale en un seul endroit, avec un semi-accompagnement (chat, visioconférence) et une application mobile.

8.2 Points forts

La diversification multi-classes est le premier atout. En pratique, rares sont les plateformes qui permettent de combiner PE, SCPI, ETF et produits structurés au sein d’un même contrat d’assurance-vie ou PER. Si vous souhaitez piloter l’ensemble de votre allocation patrimoniale depuis une seule interface, c’est un gain de temps et de lisibilité appréciable.

L’AV et le PER sont disponibles, ce qui offre la même flexibilité d’enveloppes fiscales que Linxea ou Epargnissimo. Il n’y a ni frais d’entrée ni frais d’arbitrage. Le statut CIF implique une obligation de conseil, et l’équipe est joignable par chat et visioconférence. L’intégration du capital-investissement dans la même allocation est un atout pour les épargnants qui veulent diversifier au-delà des classes d’actifs traditionnelles.

8.3 Points faibles

Le coût est le point faible principal. Les frais de gestion globaux (Ramify + assureur) se situent entre 1,00 % et 1,40 % par an, soit les frais les plus élevés du panel. L’écart avec Linxea Spirit 2 (0,50 %) atteint 0,90 point par an.

Sur un capital de 100 000 € investi dans un autocall à 8 % brut pendant cinq ans, la différence entre 0,50 % et 1,40 % de frais de gestion annuels se chiffre en milliers d’euros de rendement net en moins. C’est un surcoût qu’il faut mettre en regard de la valeur ajoutée de l’intégration multi-classes.

La gamme de produits structurés est limitée (quelques produits intégrés dans l’offre globale, dont Cap Banques 2031). Les frais dédiés aux produits structurés ne sont pas individualisés dans la grille tarifaire. Pas de historique de performance publié sur les structurés. Le private equity, lui, demande un ticket d’entrée de 10 000 €.

8.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais d’entrée | 0 % |

| 1,00 % à 1,40 % /an | |

| Frais d’arbitrage | 0 % |

Données à jour : juillet 2026.

Le surcoût annuel par rapport aux courtiers les moins chers du panel est le plus important de ce comparatif. Autrement dit, la centralisation de l’allocation patrimoniale et le semi-accompagnement CIF justifient-ils de payer entre 0,50 et 0,90 point de frais supplémentaires chaque année ? C’est la question à trancher avant de souscrire.

8.5 Pour qui c’est fait

Ramify s’adresse à l’investisseur qui recherche une allocation patrimoniale diversifiée (PE, SCPI, ETF, produits structurés) au sein d’un même dashboard, avec un semi-accompagnement CIF et une application mobile. L’acceptation de frais plus élevés est le prix de cette intégration.

En revanche, Ramify n’est pas adapté si vous optimisez les frais de gestion (l’écart de 0,90 point avec Linxea est conséquent), ou si vous recherchez une gamme étendue de produits structurés avec la liberté de choisir vos émissions.

9. Altaprofits — le pionnier multi-assureurs depuis 1999

9.1 Présentation

Altaprofits est un courtier en assurance-vie en ligne dont la société a été créée en décembre 1999 et qui a ouvert au grand public en février 2001. C’est l’un des pionniers de la distribution d’assurance-vie sur internet en France. Enregistré ORIAS, Altaprofits se distingue par un atout rare : trois contrats d’assurance-vie adossés à trois assureurs différents. Altaprofits Vie est assuré par Generali Vie, Digital Vie par Suravenir, et Digital Vie Prime par SwissLife.

Le positionnement est celui d’un courtier en exécution autonome, sans conseil dédié aux produits structurés, avec des frais d’entrée à 0 %. L’offre couvre l’assurance-vie et le PER, avec un e-PER assuré par Generali accessible dès 300 €, en unités de compte à 0,50 % par an et environ 450 supports, complété par Titres@PER chez SwissLife pour les titres vifs. Il n’y a pas d’application mobile, le pilotage passe par l’espace web.

9.2 Points forts

L’avantage déterminant d’Altaprofits, c’est la diversification des assureurs. Avec trois contrats AV chez trois assureurs de premier plan (Generali, Suravenir, SwissLife), vous pouvez répartir votre allocation en produits structurés entre plusieurs contreparties. Si l’un des assureurs rencontre des difficultés, les contrats chez les deux autres ne sont pas impactés. C’est un levier de gestion du risque que la plupart des autres courtiers du panel ne peuvent pas offrir (Linxea en propose deux, Placement-direct.fr et Hedios un seul).

Les frais de gestion UC sont compétitifs à 0,60 % par an en gestion libre (pour un encours inférieur à 300 000 €). Pas de frais d’entrée, pas de frais d’arbitrage en ligne. L’ancienneté de plus de 25 ans est un indicateur de pérennité dans un secteur où plusieurs fintechs récentes n’ont pas encore traversé un cycle de marché complet.

9.3 Points faibles

L’absence d’application mobile oblige à piloter ses contrats depuis l’espace web. Pas de historique de performance publié sur les produits structurés, pas de conseil dédié : le suivi reste entièrement autonome. La gamme de produits structurés dépend des émissions référencées par les assureurs partenaires, et elle reste moyenne.

Les frais de gestion UC à 0,60 % sont supérieurs de 0,10 point à Linxea Spirit 2 (0,50 %). L’écart est modeste, mais il existe. La condition d’encours inférieur à 300 000 € pour bénéficier du taux de 0,60 % est une limite pour les patrimoines élevés.

Note de Henri

quand on analyse la solidité d’un intermédiaire financier, l’ancienneté n’est pas un critère suffisant, mais c’est un filtre utile. Un courtier qui a traversé 2008, 2020 et les variations de taux de 2022-2025 sans interruption d’activité démontre une capacité de résilience que les acteurs lancés après 2017 n’ont tout simplement pas encore eu l’occasion de prouver.

9.4 Tarification détaillée

| Type de frais | Montant |

|---|---|

| Frais d’entrée | 0 % |

| Frais de gestion UC (AV) | 0,60 % /an (gestion libre, encours < 300 000 €) |

| Frais d’arbitrage | 0 % (en ligne) |

Données à jour : juillet 2026.

Le profil tarifaire d’Altaprofits est comparable à celui de Hedios (0,60 % de frais de gestion UC), avec l’avantage de la multi-assureur et l’inconvénient de l’absence de gamme propriétaire. Si vous hésitez entre les deux, la question est de savoir si la diversification des assureurs ou l’historique de performance d’un spécialiste a plus de valeur pour vous.

9.5 Pour qui c’est fait

Altaprofits s’adresse à l’épargnant autonome (50 000 € à 250 000 €) qui valorise la diversification des assureurs (trois contrats AV avec trois assureurs différents), la pérennité d’un acteur historique et des frais de gestion contenus. La possibilité de répartir votre allocation entre Generali, Suravenir et SwissLife est un atout de gestion du risque unique dans ce comparatif, et l’accès au PER via l’e-PER Generali élargit l’enveloppe fiscale au-delà de la seule assurance-vie.

En revanche, Altaprofits convient moins bien si vous voulez piloter vos contrats depuis une application mobile, si vous cherchez un accompagnement dédié aux produits structurés, ou si vous visez les frais de gestion les plus bas du marché (Linxea Spirit 2, Placement-direct.fr et Epargnissimo descendent à 0,50 %).

10. Tableau récapitulatif et verdict par profil d’investisseur

10.1 Tableau récapitulatif complet des 8 courtiers

Les huit fiches individuelles sont désormais complètes. Ce tableau rassemble l’ensemble des données comparatives en un seul endroit, c’est la référence pour vérifier chaque affirmation de cet article.

| Critère | ||||||||

|---|---|---|---|---|---|---|---|---|

| Frais d’entrée | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Frais de gestion UC /an | 0,50-0,60 % | 0,50 % | 0,60 % | 0,50-0,60 % | 0,50-0,75 % | Variable1 | 1,00-1,40 % | 0,60 % |

| Commission de performance | Non | Non | Non | Non | Non | Oui2 | Non | Non |

| Ticket min. produit structuré3 | 1 000 € | 500 € | 1 000 € | 100 € | 300 € | 300 € | 1 000 € | 100 € |

| Enveloppes disponibles | AV, PER | AV, PER | AV, PER, Capi. | AV, PER | AV, PER | AV, PER | AV, PER | AV, PER |

| Gamme produits structurés | Large | Moyenne | Propriétaire (Gammes H) | Moyenne | Large (FR + LU) | Sélectionnée | Limitée | Moyenne |

| Accompagnement | Autonome | Autonome | Semi-accompagné | Autonome | Personnalisé | Conseillé | Semi-accompagné | Autonome |

| App mobile | Non | Oui | Non | Non | Oui | Oui | Oui | Non |

| Historique de performance structurés publié | Oui | Non | Oui | Non | Oui | Non | Non | Non |

| Assureur(s) | Spirica, Suravenir | SwissLife | Suravenir (PER), Hedios Life | Suravenir, Spirica | LFM, Spirica, Generali, La Mondiale | Apicil, Generali, LFM | Apicil | Generali, Suravenir, SwissLife |

1 Mon Petit Placement : frais de gestion assureur de 0,50 %/an sur les unités de compte, auxquels s’ajoutent les frais des sociétés de gestion (environ 1,2 %/an selon les fonds).

2 Commission de performance : 5 % à 25 % de la plus-value, dégressive selon l’encours, prélevée uniquement lorsque la performance est positive.

3 Ticket : valeur nominale du produit structuré lorsque le courtier en publie une (Linxea, Hedios, Ramify, 1 000 €) ; à défaut, versement initial minimum du contrat d’assurance-vie qui loge les produits structurés.

Données à jour : juillet 2026.

Sur les frais de gestion des unités de compte, Linxea (Spirit 2), Placement-direct.fr et Epargnissimo (Life Epargne) partagent le tarif le plus bas à 0,50 %. À l’autre extrémité, Ramify affiche les frais les plus élevés du panel, jusqu’à 1,40 %. Les frais d’entrée sont uniformément fixés à 0 % sur l’ensemble des huit courtiers. Trois acteurs publient un historique de performance agrégé de leurs produits structurés : Hedios (9,45 % net par an, 146 supports remboursés sur 166 au 30 juin 2026), Linxea (58 produits remboursés, 8,53 % par an) et Meilleurtaux Placement.

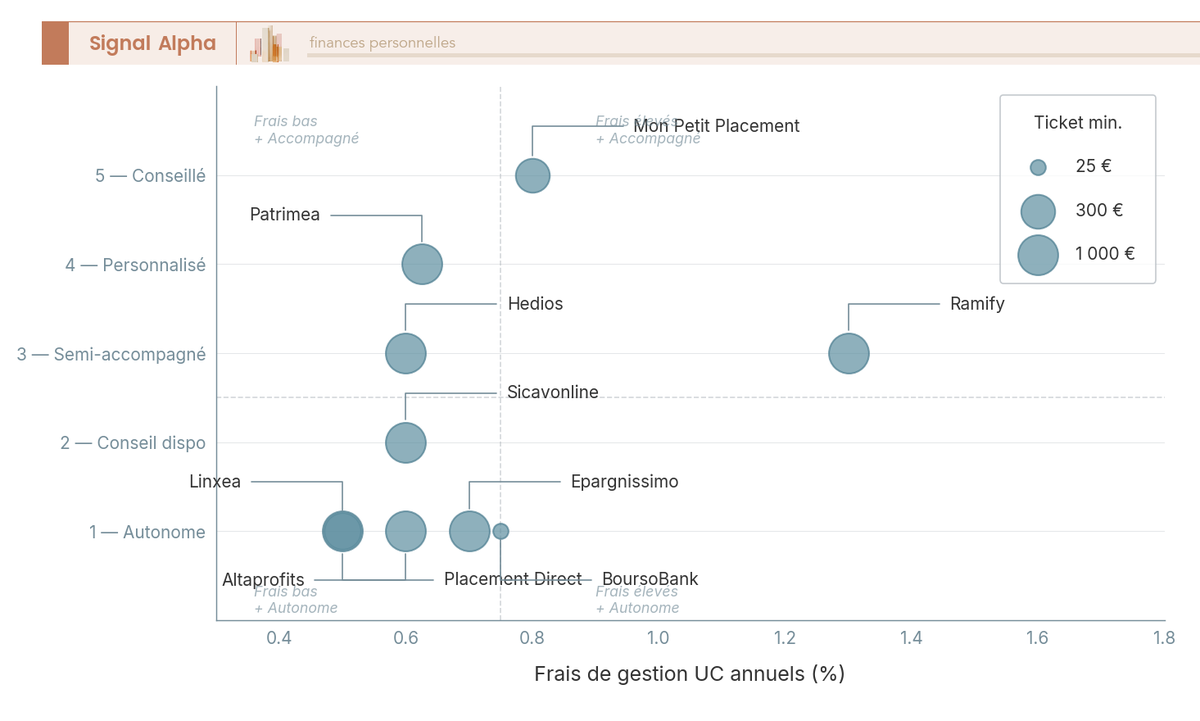

10.2 Comparatif visuel : frais vs. accompagnement

Le marché se structure en deux grandes zones. Le quadrant « frais bas + autonome » regroupe Linxea, Placement-direct.fr et Altaprofits. Le quadrant « frais élevés + accompagné » accueille Mon Petit Placement et Ramify. Hedios occupe une position intermédiaire (frais modérés, semi-accompagné), et Meilleurtaux Placement se distingue par son accès à l’assurance-vie luxembourgeoise et sa structuration sur mesure.

10.3 Comparatif des frais de gestion UC

Du moins cher au plus cher : Linxea Spirit 2, Placement-direct.fr et Epargnissimo Life Epargne (0,50 %), Meilleurtaux Placement (0,50 % à 0,75 %), Hedios et Altaprofits (0,60 %), Mon Petit Placement (part variable selon les fonds) et Ramify (1,00 % à 1,40 %). Sur cinq ans et 100 000 €, l’écart entre 0,50 % et 1,40 % dépasse 5 000 € de rendement net en moins — un mécanisme que l’on détaille dans notre analyse des frais d’assurance-vie et de leur impact cumulé.

10.4 Comparatif des tickets d’entrée

Deux segments se distinguent. Le segment accessible (moins de 1 000 €) regroupe cinq courtiers : Epargnissimo (100 €), Altaprofits (100 €), Meilleurtaux Placement (300 €), Mon Petit Placement (300 €) et Placement-direct.fr (500 €). Le segment à 1 000 € réunit Linxea, Hedios et Ramify, chez qui le ticket correspond à la valeur nominale du produit structuré. L’assurance-vie luxembourgeoise de Meilleurtaux Placement reste, elle, réservée à une clientèle patrimoniale (à partir de 100 000 €).

10.5 Gamme et enveloppes disponibles

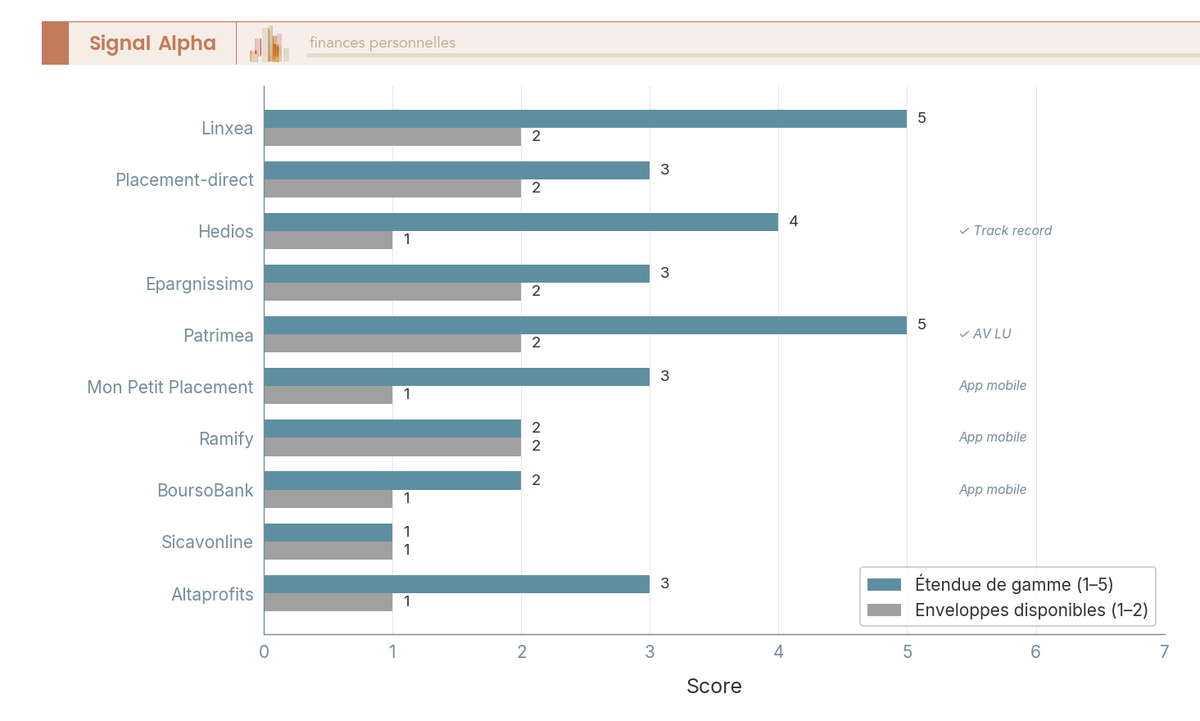

Sur la gamme, Linxea (multi-émetteurs via deux assureurs) et Meilleurtaux Placement (émissions françaises et luxembourgeoises) offrent les catalogues les plus larges. Hedios occupe un créneau propriétaire (Gammes H). Placement-direct.fr, Epargnissimo et Altaprofits proposent des gammes moyennes. Mon Petit Placement offre une gamme sélectionnée par l’équipe, et Ramify une gamme plus limitée.

En matière d’enveloppes, les huit courtiers donnent tous accès à l’assurance-vie et au PER, Hedios y ajoutant le contrat de capitalisation. En 2026, avec les PS à 17,2 % en AV contre 18,6 % en CTO (PFU 31,4 % vs. 24,7 % en AV après 8 ans), l’avantage fiscal de l’assurance-vie pour les produits structurés est renforcé.

10.6 Rendement net selon l’enveloppe fiscale

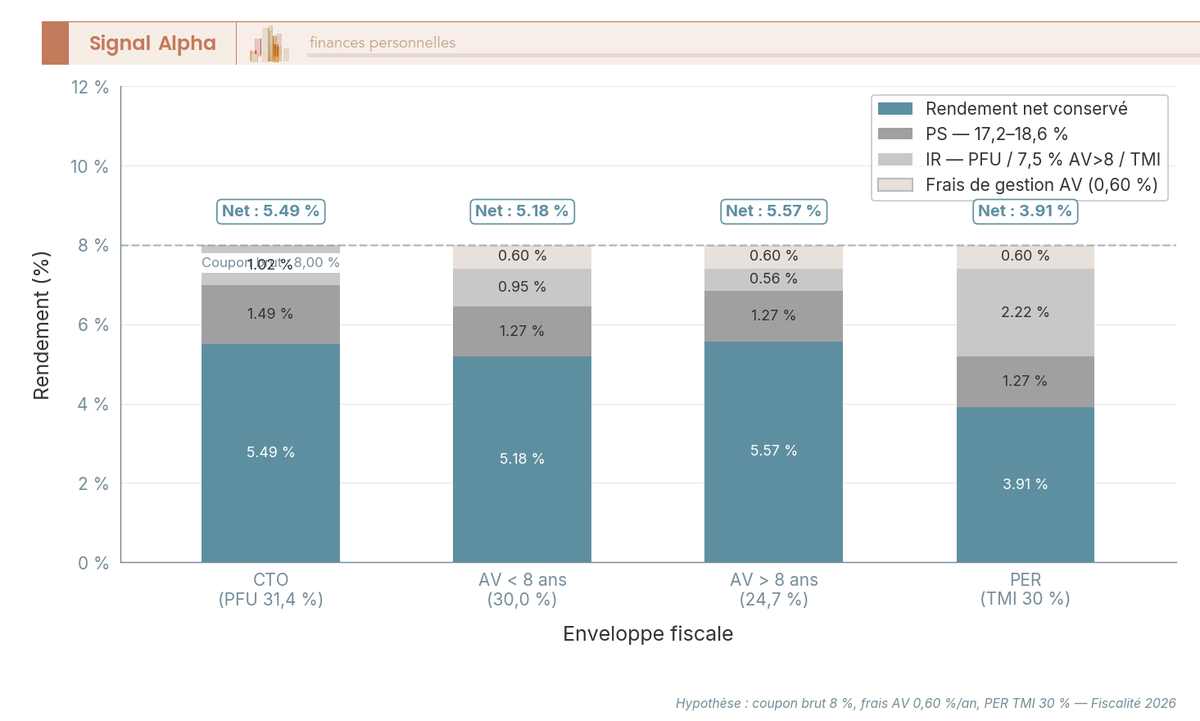

Pour un autocall à 8 % brut, le rendement net varie sensiblement selon l’enveloppe choisie :

| Enveloppe | PS 2026 | IR | Fiscalité totale | Rendement net (autocall 8 % brut) |

|---|---|---|---|---|

| CTO | 18,6 % | 12,8 % (PFU) | 31,4 % | ~5,49 % |

| AV < 8 ans | 17,2 % | 12,8 % | 30,0 % | ~5,60 % |

| AV > 8 ans (primes ≤ 150 k€) | 17,2 % | 7,5 % (après abattement) | 24,7 % | ~6,02 % |

| PER | 17,2 % (sortie capital) | Barème IR (capital) | Variable selon TMI | 0,50 % |

Données à jour : juillet 2026.

L’écart entre le CTO (5,49 %) et l’AV après 8 ans (6,02 %) atteint 0,53 point par an. Sur un capital de 100 000 € et cinq ans, cela représente environ 2 650 € de rendement net supplémentaire en faveur de l’assurance-vie. C’est un levier d’optimisation que les frais de gestion UC ne doivent pas venir annuler : un contrat AV facturant 1,40 % de frais de gestion (Ramify) efface une partie de cet avantage fiscal par rapport à un contrat à 0,50 % (Linxea, Placement-direct.fr ou Epargnissimo).

Le PER reste pertinent uniquement si votre TMI est supérieure ou égale à 30 % et si votre horizon est aligné avec la retraite. L’avantage fiscal à l’entrée (déduction des versements) compense les contraintes de liquidité (capital bloqué sauf cas de déblocage anticipé). Pour maîtriser les règles applicables au moment du rachat, notamment l’abattement après 8 ans et le seuil de 150 000 €, on détaille tout dans notre article sur la fiscalité des retraits en assurance-vie.

10.7 Verdict par profil d’investisseur

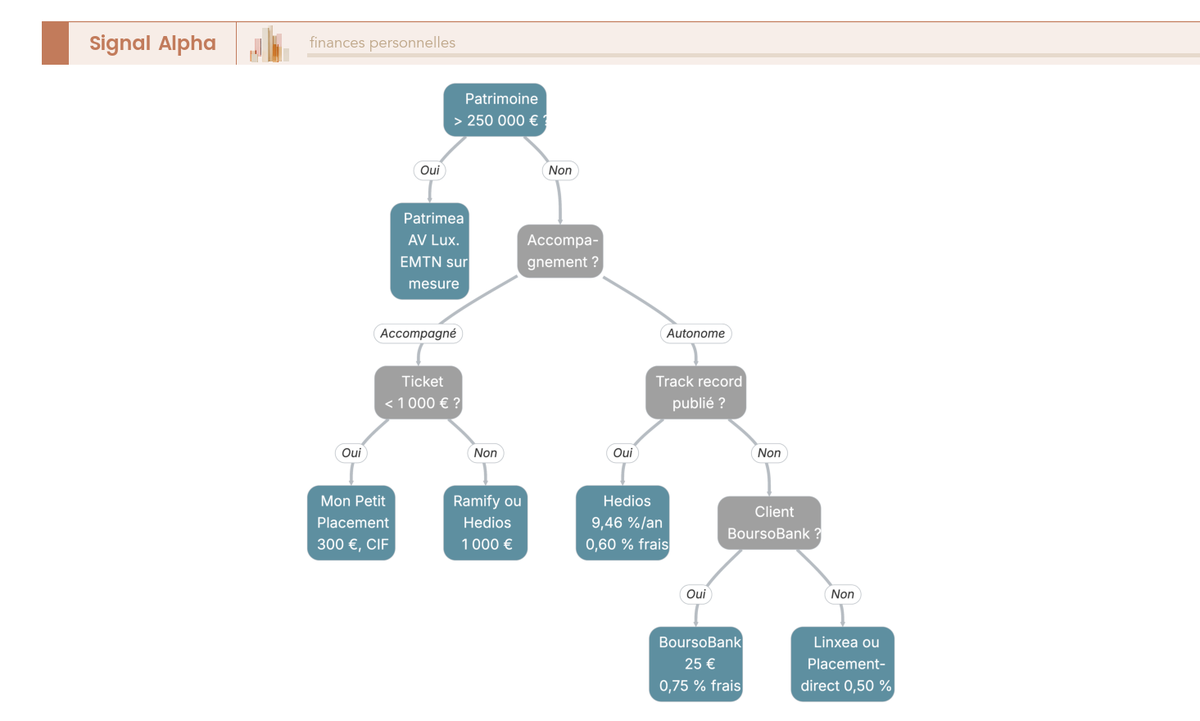

Profil 1 : Épargnant patrimonial autonome (50 000 € à 250 000 €)

Vous savez analyser un KID, vous comprenez les mécanismes de barrière et de rappel anticipé, et votre priorité est de minimiser les frais pour maximiser le rendement net. Le choix se porte sur les trois courtiers les moins chers du panel, à 0,50 % de frais de gestion : Linxea (Spirit 2, large gamme multi-émetteurs), Placement-direct.fr (adossement Swiss Life) et Epargnissimo (Life Epargne, double assureur Suravenir et Spirica). Altaprofits complète ce trio avec la diversification de trois assureurs et un ticket d’entrée à 100 €. Mention spéciale pour Hedios si vous valorisez un historique de performance documenté (9,45 % net par an sur 146 supports remboursés sur 166 au 30 juin 2026) et que la concentration sur une gamme propriétaire ne vous dérange pas.

Profil 2 : Investisseur patrimonial élevé (patrimoine > 250 000 €)

Votre patrimoine en assurance-vie dépasse le plafond du FGAP (70 000 €) de manière significative, et vous souhaitez une protection renforcée de vos avoirs. Le choix naturel est Meilleurtaux Placement, qui donne accès à l’assurance-vie luxembourgeoise (triangle de sécurité et super-privilège) et à une structuration sur mesure via un Fonds Interne Dédié. L’accompagnement personnalisé et la gestion sous mandat Rothschild & Co AM sont des atouts que les courtiers en exécution pure ne proposent pas. Le ticket du contrat luxembourgeois (à partir de 100 000 €) et le Fonds Interne Dédié (dès 250 000 €, 1,41 % tout compris) correspondent à cette clientèle patrimoniale.

Profil 3 : Épargnant débutant ou intermédiaire recherchant l’accompagnement

Vous découvrez les produits structurés, vous n’êtes pas à l’aise pour lire un KID seul, et vous préférez déléguer la sélection des produits à un professionnel. Le choix se porte sur Mon Petit Placement (300 € de ticket d’entrée, conseiller dédié, statut CIF et commission de performance de 5 % à 25 % de la plus-value prélevée uniquement en cas de gain). En alternative, Ramify propose un semi-accompagnement CIF avec l’intégration multi-classes (private equity, SCPI, ETF, produits structurés) dans un même tableau de bord, à un ticket de 1 000 € et des frais de gestion pouvant atteindre 1,40 %. Si vous n’avez pas encore identifié votre profil d’investisseur, c’est la première étape avant de choisir un courtier.

Conclusion

Ne vous fiez pas au coupon affiché pour choisir votre courtier en produits structurés. Ce qui fait réellement la différence, ce sont les frais de gestion UC et le niveau d’accompagnement dont vous avez besoin. Avec un écart de 0,50 % à 1,40 % par an selon les acteurs, la différence de rendement net dépasse plusieurs milliers d’euros sur cinq ans pour 100 000 € investis. C’est le premier levier à actionner avant même de regarder le coupon.

Un point que l’on voit régulièrement sous-estimé, c’est l’opacité de la chaîne de frais. Le coupon brut annoncé par l’émetteur ne dit rien du coût réel supporté par l’investisseur, entre la marge de structuration, la rétrocession au distributeur et les frais de l’enveloppe. Le bon réflexe est de comparer le RIY figurant dans le KID PRIIPs de produits similaires chez différents courtiers, et de demander le détail des rétrocessions perçues par votre intermédiaire, un droit que MiFID II vous accorde mais que peu d’épargnants exercent.

Pour aller plus loin, on a publié un guide sur les produits structurés qui détaille les mécanismes et les risques des autocalls et des produits à capital garanti. Si vous voulez comprendre comment les frais d’un contrat d’assurance-vie s’accumulent sur la durée, notre article sur les frais d’assurance-vie chiffre l’impact réel sur le rendement net. Et si vous envisagez de loger vos structurés dans une enveloppe AV, notre guide d’intégration des produits structurés en assurance-vie vous aidera à structurer votre allocation.

Nos partenaires recommandés

Linxea Spirit 2 Assurance-vie · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, quand les réseaux bancaires en prélèvent jusqu’à 3 à 5 %)

- Frais d’arbitrage : 0 % (arbitrages gratuits en ligne)

- Ticket d’entrée : 500 € (accessible dès le premier versement)

Idéal pour loger vos produits structurés dans une assurance-vie à frais réduits

Meilleurtaux Placement Structurés maison · AV/PER

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, quand les réseaux bancaires en prélèvent jusqu’à 3 à 5 %)

- Frais d’arbitrage : 0 % (arbitrages gratuits en ligne)

- Ticket d’entrée : 300 € (accessible dès le premier versement)

Idéal pour accéder à des produits structurés maison et à l’assurance-vie luxembourgeoise

FAQ – Courtiers en produits structurés : ce que les particuliers demandent le plus souvent

Comment puis-je investir dans des produits structurés en tant que particulier ?

L’accès aux produits structurés s’est démocratisé ces dernières années, mais il emprunte presque toujours le même canal : l’assurance-vie en unités de compte. Concrètement, vous ouvrez un contrat d’assurance-vie auprès d’un courtier en ligne (Linxea, Altaprofits, Epargnissimo, etc.), puis vous arbitrez une partie de votre épargne vers un produit structuré disponible dans la liste des UC proposées. Le ticket d’entrée varie selon les plateformes, mais on se situe le plus souvent autour de 1 000 € par produit, parfois dès 300 € chez Mon Petit Placement. Une alternative existe via le compte-titres ordinaire (CTO), qui donne accès à des EMTN (Euro Medium Term Notes) directement sur le marché secondaire, mais ce canal reste réservé aux investisseurs à l’aise avec les instruments financiers complexes et mieux adaptés à ceux qui acceptent une fiscalité plus lourde (PFU à 31,4 %). Pour la grande majorité des particuliers, l’assurance-vie reste l’enveloppe la plus accessible, la moins taxée et la plus liquide. Vous pouvez en apprendre davantage sur le fonctionnement de cette enveloppe dans notre guide assurance vie.

Quels sont les frais réels d’un produit structuré ?

C’est la question qu’on devrait poser avant toute autre chose, et c’est aussi celle qui met le plus mal à l’aise les distributeurs. Les frais se décomposent en plusieurs couches : les frais d’entrée (souvent 0 % en ligne, jusqu’à 3 % dans les réseaux bancaires), les frais de gestion du contrat d’assurance-vie (de 0,50 % à 1 % par an selon le courtier), la marge de structuration comprise dans le prix d’émission par la banque émettrice, et les rétrocessions versées au distributeur. Ces deux derniers postes ne sont pas toujours mis en avant, mais ils figurent dans le RIY (Reduction in Yield) que le KID PRIIPs consolide pour chaque produit. Le coût total annuel moyen pour un produit structuré logé en assurance-vie se situe donc entre 2 % et 4 % par an, une fourchette que ce même document restitue sans la décomposer. Ce qu’on constate régulièrement, c’est que l’écart entre courtiers en ligne et réseaux bancaires traditionnels se joue surtout sur les frais de gestion du contrat : 0,50 % chez Linxea ou Placement-direct.fr contre 0,75 % à 1 % ailleurs. Sur un horizon de cinq ans, cet écart se transforme vite en plusieurs points de rendement net. Pour aller plus loin sur l’impact des frais dans une assurance-vie, notre analyse des frais assurance-vie détaille les quatre couches de coûts et leur effet cumulé sur 30 ans.

Quelle est la différence entre un autocall et un Phoenix ?

Les deux produits appartiennent à la même famille — les structurés à capital conditionnel — mais leur mécanique diverge sur un point important. L’autocall se rembourse automatiquement avec un coupon si le sous-jacent (souvent l’Euro Stoxx 50 ou le CAC 40) est au-dessus d’un seuil prédéfini à une date de constatation annuelle. Si le seuil n’est pas atteint, le produit continue jusqu’à la date suivante. C’est une logique binaire : soit le produit est rappelé avec le gain, soit il continue. Le Phoenix fonctionne différemment, en versant des coupons conditionnels à intervalles réguliers (trimestriels ou annuels) même sans rappel anticipé. Sa caractéristique principale est l’effet mémoire. Si un coupon n’est pas versé parce que le sous-jacent est sous le seuil, il est mis en réserve et versé à la prochaine observation favorable. Le Phoenix offre donc davantage de visibilité sur les flux intermédiaires, ce qui peut convenir aux investisseurs qui cherchent à générer des revenus réguliers sans attendre le remboursement final. L’autocall classique, lui, convient mieux à ceux qui misent sur un rappel rapide avec un coupon concentré.

Les produits structurés sont-ils adaptés à un PEA ?

Non, et c’est une confusion qu’on voit assez régulièrement. Le PEA (Plan d’Épargne en Actions) est réservé aux actions d’entreprises européennes et aux fonds investis à 75 % minimum en actions européennes. Les produits structurés, qui reposent sur des EMTN (titres de créance) ou des fonds à formule, ne répondent pas à ces critères d’éligibilité. L’enveloppe privilégiée reste l’assurance-vie, qui offre une fiscalité avantageuse à partir de 8 ans d’ancienneté (24,7 % de prélèvements globaux sur les gains, contre 31,4 % sur un CTO) et des prélèvements sociaux à 17,2 % contre 18,6 % pour le compte-titres. Si vous souhaitez mieux comprendre les règles d’éligibilité et les limites du PEA, notre guide PEA couvre les erreurs fréquentes à ce sujet.

Peut-on sortir d’un produit structuré avant l’échéance ?

Oui, mais pas sans coût. Lorsque le produit est logé dans un contrat d’assurance-vie, la sortie passe par un rachat partiel ou total du contrat : l’assureur valorise l’UC correspondant au produit structuré sur la base du marché secondaire, ce qui peut entraîner une décote dont l’ampleur dépend des conditions de marché et de la durée restante. Dans certains cas, si les marchés ont fortement baissé depuis la souscription, la valeur de liquidation peut être sensiblement inférieure au capital investi — même pour un produit à capital protégé à l’échéance. C’est un point que l’on voit souvent sous-estimé : la protection du capital vaut uniquement si le produit est conservé jusqu’à son terme. La règle pratique à retenir est de ne jamais investir dans un produit structuré des fonds dont vous pourriez avoir besoin avant la maturité maximale, qui peut atteindre 10 à 12 ans pour certains autocalls. Sur CTO, la sortie est techniquement plus directe (vente sur le marché secondaire), mais la décote peut être tout aussi significative et la fiscalité reste moins favorable.