Dernière mise à jour : avril 2026

Beaucoup d’épargnants découvrent le contrat de capitalisation au pire moment, lorsque le notaire leur explique que leur assurance-vie (AV) ne couvre plus l’objectif. Un versement programmé après 70 ans qui tombe sous le barème successoral classique, l’envie de donner du vivant à un enfant ou un petit-enfant en démembrement, un dirigeant qui cherche où loger la trésorerie longue de sa holding sans la confier à un compte à terme : trois angles morts récurrents de l’AV. Tant qu’on n’a pas compris ce qui sépare juridiquement les deux enveloppes, on passe à côté d’abattements, de la purge des plus-values latentes ou de la convention de quasi-usufruit.

Le millésime 2026 remet cette enveloppe au centre du jeu. La loi de finances pour 2026, à son article 126, supprime le caractère irrévocable de l’option entre prélèvement forfaitaire unique (PFU) et barème progressif de l’impôt sur le revenu (IR), ce qui rouvre la possibilité d’arbitrer la fiscalité du capi rachat par rachat selon votre tranche marginale. Les trajectoires fiscales se durcissent par ailleurs sur les prélèvements sociaux, et le bulletin officiel des finances publiques (BOFIP) confirme depuis le 30 juin 2022 la purge des plus-values latentes au moment d’un démembrement à titre gratuit, ce qui ancre la valeur d’acquisition fiscale du donataire à la valeur vénale du jour.

Ce guide commence par le fonctionnement, détaille la fiscalité pour l’épargnant (PFU, abattement après 8 ans, impôt sur la fortune immobilière (IFI)) et pour la société à l’impôt sur les sociétés (IS) (forfait de capitalisation, comptabilisation), puis traite la transmission par donation et démembrement, avant de donner les critères pour signer un contrat aligné sur votre stratégie.

1. Le contrat de capitalisation : nature juridique et place dans une stratégie patrimoniale

Avant de parler fiscalité, vous avez besoin de comprendre ce qu’est juridiquement un contrat de capitalisation, ce qui le rend différent de l’AV malgré des airs de famille trompeurs, et à quel moment il devient l’outil pertinent dans un parcours patrimonial. Nous partons de sa qualification au Code des assurances (CA) pour arriver au cadrage des souscripteurs, en passant par la cartographie des grandes enveloppes françaises.

1.1 Définition juridique : un produit d’épargne, pas un contrat d’assurance

Le capi figure dans le Code des assurances aux articles L132-1 et suivants, dans la même partie que l’AV, mais il s’en sépare radicalement sur un point décisif : il n’y a pas d’aléa-vie. Aucun assuré n’est désigné, aucune clause bénéficiaire ne s’attache au contrat, et le décès du souscripteur ne provoque pas son dénouement. C’est un produit d’épargne capitalisation, pas un contrat d’assurance au sens strict.

Cette absence d’aléa-vie change tout sur le plan civil. Le Code général des impôts (CGI) et la pratique notariale qualifient le capi de bien meuble incorporel. À ce titre, il se transmet, se démembre, se nantit et peut être détenu en indivision, comme un compte-titres ou des parts de société civile de placement immobilier (SCPI). Il porte un nom de souscripteur, il survit au décès de celui-ci, et il intègre l’actif successoral le jour venu.

La conséquence pratique est immédiate : le capi se comporte juridiquement comme un actif patrimonial classique, ce qui lui ouvre un champ de stratégies que l’AV ne peut pas servir, comme la donation du vivant ou la détention par une personne morale. Cette enveloppe patrimoniale capitalisation porte d’ailleurs un nom de souscripteur unique et n’a pas de bénéficiaire désigné, d’où l’absence de mécanique de transmission hors succession.

1.2 Place du capi dans l’écosystème patrimonial français

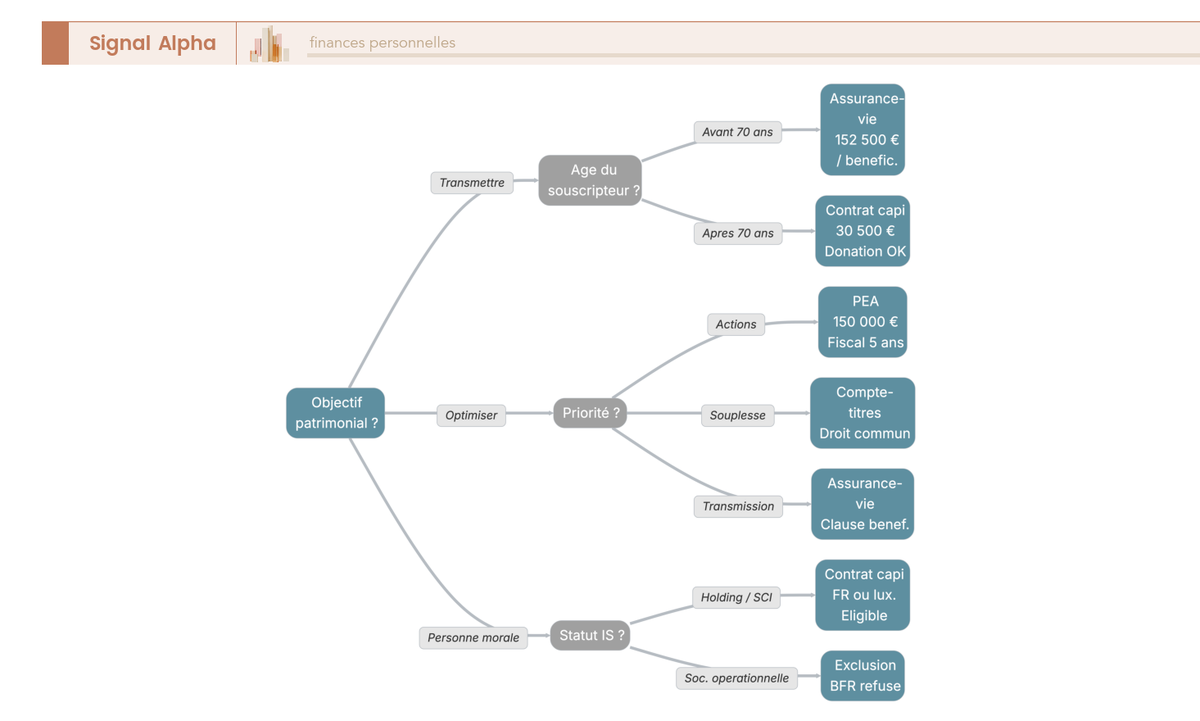

Pour situer le capi, vous devez le confronter aux trois autres grandes enveloppes longues qu’utilise un épargnant français. L’AV transmet hors succession via clause bénéficiaire, le plan d’épargne en actions (PEA) loge l’épargne actions avec une fiscalité allégée après cinq ans dans la limite d’un plafond de 150 000 euros, et le compte-titres ordinaire (CTO) offre la souplesse maximale au prix de la fiscalité de droit commun. Le capi, lui, ne se substitue pas à l’AV : il la complète quand l’AV atteint ses limites.

Quatre situations font émerger le capi comme outil pertinent. Les versements après 70 ans, d’abord, parce que l’abattement spécifique de l’AV chute à 30 500 euros tous bénéficiaires confondus passé cet âge. La donation du vivant ensuite, que la clause bénéficiaire d’AV ne permet pas. Le démembrement structuré, troisième cas, parce que le capi accepte fluidement la dissociation usufruit/nue-propriété. Et enfin la trésorerie d’une personne morale soumise à l’IS, terrain sur lequel l’AV n’est tout simplement pas accessible, ce qui ouvre la porte au capi face à un compte à terme classique.

C’est ce qui en fait une alternative assurance-vie après 70 ans ciblée, pas un substitut universel. Pour un épargnant de 70 ans et plus, le capi reprend précisément là où l’AV cale.

L’arbre ci-dessus se lit par objectif et oriente vers l’enveloppe la mieux calibrée selon que vous cherchez à transmettre, à optimiser fiscalement ou à loger une trésorerie de société.

1.3 Assurance-vie versus contrat de capitalisation : les différences décisives

Sur la fiscalité courante des rachats, AV et capi sont jumeaux : mêmes taux, même seuil 8 ans, mêmes prélèvements sociaux. C’est lorsqu’on regarde la transmission, l’éligibilité personne morale et le démembrement que les divergences explosent. Le tableau qui suit aligne les huit critères qui pèsent vraiment dans une décision.

| Critère | Assurance-vie | Contrat de capitalisation |

|---|---|---|

| Aléa-vie | Oui (assuré désigné) | Non (aucun assuré) |

| Clause bénéficiaire | Oui, hors succession | Non, intégré à la succession |

| Dénouement au décès | Oui, versement aux bénéficiaires | Non, le contrat continue |

| Souscripteur personne morale | Non (sauf cas marginaux) | Oui (holding, SCI à l’IS, association) |

| Donation du vivant | Non en tant que telle | Oui, en pleine ou nue-propriété |

| Abattement spécifique succession | 152 500 euros par bénéficiaire (article 990 I CGI, primes versées avant 70 ans) | Aucun, abattements de droit commun |

| Antériorité 8 ans conservée par les héritiers | Sans objet (dénoué) | Oui (point décisif) |

| Prescription civile | 10 ans (action des bénéficiaires) | 30 ans (droit commun bien meuble, art. 2227 CC) |

Autrement dit, l’abattement 152 500 euros assurance-vie est un attribut exclusif de l’AV au titre de l’article 990 I CGI, conditionné à des versements effectués avant les 70 ans du souscripteur ; le capi n’en bénéficie pas et reste sur les abattements DMTG de droit commun, soit 100 000 euros parent-enfant. C’est une confusion qu’on rencontre régulièrement, et elle coûte cher quand on découvre la note successorale après coup. Pour le détail des seuils côté AV, le guide complet de l’assurance-vie fait le tour de la question, et les contrats AV en ligne passés au crible permettent de comparer sur les frais et la qualité des fonds en euros.

Un point précis sur les prélèvements sociaux 17,2 % : la LFSS 2026 a relevé le taux de droit commun des PS à 18,6 % pour la plupart des revenus de placement, mais elle a explicitement maintenu l’exception 17,2 % sur les produits d’AV et de capi (amendement gouvernemental n° 1104, article 12). En clair, sur cette ligne précise, AV et capi sont protégés du passage à 18,6 % qui frappe par ailleurs les autres revenus du capital. C’est un détail qui structure tous les calculs de rendement net que nous referons plus loin.

1.4 Qui peut souscrire : particuliers, mineurs, holdings, SCI à l’IS, associations

Le périmètre d’éligibilité est plus large qu’en AV, et c’est précisément ce qui fait l’intérêt du capi côté patrimoine privé comme côté société. Pour les personnes physiques, les souscripteurs admis sont les résidents fiscaux français, les non-résidents sous conditions LCB-FT renforcées, et les mineurs via leurs représentants légaux dès la naissance, avec autorisation du juge des tutelles si l’engagement dépasse les actes de simple administration (articles 387-1 et 388-1 du Code civil, CC).

Pour les personnes morales, le capi accepte un éventail de structures inaccessibles à l’AV. Pour souscrire un contrat de capitalisation, les profils éligibles classiques sont les holdings patrimoniales post-cession, les SCI ayant exercé l’option IS, les EURL et SASU patrimoniales soumises à l’IS, et le bloc associations reconnues d’utilité publique, fondations et fonds de dotation. C’est ce qui ouvre la porte à un contrat de capitalisation pour holding typique, classiquement utilisé pour faire travailler le produit d’une cession de société.

À l’inverse, deux profils font l’objet d’un refus quasi-systématique des assureurs : les sociétés opérationnelles dont la trésorerie sert à financer le cycle d’exploitation, et les structures dont le bénéficiaire effectif n’est pas identifiable au sens des règles LCB-FT. Le cas de la SCI à l’IR est plus nuancé. Les positions varient d’un assureur à l’autre : Spirica accepte certaines SCI à l’IR sur des contrats comme Private Capi ou Spirica Capi 2, tandis que Generali Patrimoine et Cardif n’affichent pas de doctrine publique générale et examinent au cas par cas, avec une nette préférence pour l’option IS. Vous avez donc tout intérêt à vérifier les conditions générales du contrat ciblé avant de candidater.

La nature juridique du capi est posée, son positionnement face à l’AV est clair, et le périmètre des souscripteurs autorisés est balisé. Reste à voir comment cette enveloppe vit en pratique, depuis la signature jusqu’aux modalités de sortie.

2. Fonctionnement concret : souscrire, alimenter, gérer, racheter

Connaître la nature du capi ne suffit pas pour décider d’en ouvrir un. Vous avez aussi besoin de savoir comment on souscrit, ce qu’on peut y loger, qui pilote l’allocation, et comment on récupère son argent quand le besoin se présente. Nous partons de la souscription pour arriver aux modalités de sortie, en passant par les supports et les modes de gestion.

2.1 Souscription, versements et droit de renonciation

Concrètement, l’ouverture d’un contrat de capitalisation suit le même parcours que celle d’un contrat d’AV classique. L’assureur ou son distributeur (courtier en ligne, banque, conseiller en gestion de patrimoine) vous remet un dossier précontractuel qui réunit le Document d’Information Clé (DIC PRIIPS), la notice d’information, les conditions générales, la grille tarifaire, le document d’entrée en relation, le questionnaire MIF II (Markets in Financial Instruments Directive 2) ou DDA (directive sur la distribution d’assurances) sur le profil de risque, et le questionnaire LCB-FT sur l’origine des fonds. En pratique, vous pouvez ouvrir un contrat avec quelques centaines d’euros chez la plupart des courtiers en ligne, qui ne posent pas de minimum dissuasif.

Le délai de renonciation 30 jours capi est l’un des rares automatismes du droit qui ne demande aucune justification au souscripteur. L’article L132-5-1 du Code des assurances ouvre 30 jours calendaires à compter de la conclusion du contrat ou de la réception des conditions générales, période pendant laquelle vous pouvez renoncer par lettre recommandée avec accusé de réception, sans pénalité ni motif. L’assureur restitue alors l’intégralité des sommes versées dans un délai maximal de 30 jours après la demande.

Les versements peuvent être initiaux (généralement entre 1 000 euros et 250 000 euros selon l’assureur, davantage pour les contrats privés), libres (à la main du souscripteur, avec un plancher entre 100 et 1 000 euros) ou programmés (mensuels, trimestriels ou annuels). Une logique structurante émerge ici : ouvrir tôt avec une prime modique, même 1 000 euros, démarre l’horloge de l’antériorité fiscale de 8 ans qui conditionnera plus tard le passage au taux réduit. C’est exactement le même réflexe qu’on applique à l’l’assurance-vie : amorcer la date avant d’avoir le projet, plutôt que l’inverse.

2.2 Supports d’investissement : fonds en euros, UC, SCPI, ETF, private equity

Le capi se commercialise aujourd’hui presque toujours en multisupport, avec une boîte à outils calquée sur celle de l’AV. Les fonds en euros contrat de capitalisation garantissent le capital à 100 % avec effet cliquet (les intérêts crédités chaque année deviennent acquis), tandis que les unités de compte (UC) contrat de capitalisation logent toutes les autres classes d’actifs, sans garantie en capital. Pour la suite, voici les acronymes utilisés dans le tableau récapitulatif : organisme de placement collectif en valeurs mobilières (OPCVM), exchange-traded fund (ETF), organisme de placement collectif immobilier (OPCI), fonds commun de placement à risques (FCPR), fonds professionnel de capital investissement (FPCI), total des frais sur encours (TFE). Le tableau suivant récapitule les sept grandes familles et leurs ordres de grandeur de frais sous-jacents.

| Famille de support | Caractéristique | Frais sous-jacents typiques |

|---|---|---|

| Fonds en euros | Capital garanti, effet cliquet | 0,6 % à 1 % par an |

| UC actions / OPCVM | Pas de garantie, rendement potentiel | 0,5 % à 2,5 % (TFE) |

| ETF | Réplication d’indice, frais réduits | 0,1 % à 0,4 % |

| SCPI logées en UC | Immobilier locatif, rendement distribué | Souscription 8 % à 12 %, gestion 8 % à 14 % des loyers |

| OPCI / fonds immobiliers | Mix immobilier / liquidité | 1,5 % à 3 % |

| SCI logées en UC | Immobilier patrimonial | 1,5 % à 2,5 % |

| Private equity (FCPR, FPCI) | Liquidité limitée, cible 8 % à 12 % | 2 % à 3,5 % |

En clair, ces frais de gestion UC sous-jacents s’ajoutent toujours aux frais de gestion du contrat lui-même, ce qu’on oublie facilement quand on compare deux capis sur la seule ligne « frais de gestion UC du contrat ». Le rendement moyen 2024 des fonds en euros, servi début 2025, s’est établi à 2,60 % nets de frais de gestion selon France Assureurs, avec une dispersion forte entre les vieux contrats bancaires (autour de 1,5 %) et les contrats premium dotés d’une provision pour participation aux bénéfices (au-delà de 4 %). Pour 2025, les premières estimations de la profession convergent autour de 2,6 % nets également.

Les UC ouvrent un éventail très large. Les ETF (exchange-traded funds) répliquent un indice à des frais typiques de 0,1 à 0,4 %. Les SCPI selectionnées sur rendement et TOF se logent en UC mais conservent leurs frais propres. Les FCPR et FPCI de private equity, comme Corum Origin, XL et Eurion en ce qui concerne la pierre-papier, ajoutent une brique de diversification sur des actifs moins liquides. Pour situer cette boîte à outils dans son ensemble, le panorama des supports d’épargne en UC donne une vue alignée sur ce qu’on retrouve en capi. Attention aux contraintes de répartition : certains contrats imposent un pourcentage maximum par support (souvent 30 % à 50 %, parfois 75 % en SCPI), un pourcentage minimum en fonds en euros, et des délais d’arbitrage de J+1 à J+5 selon les supports.

2.3 Modes de gestion : libre, pilotée, sous mandat

Trois modes coexistent et conditionnent à la fois les frais et le niveau d’autonomie de l’épargnant. La gestion libre vous laisse arbitrer seul vos supports, sans frais en sus de ceux des UC. La gestion pilotée délègue l’allocation à l’assureur ou à une société de gestion partenaire selon un profil prédéfini (prudent, équilibré, dynamique, offensif), avec un surcoût de 0,2 % à 0,4 % par an en sus des frais sous-jacents. La gestion sous mandat confie le pilotage à un gestionnaire dédié, pour 0,3 % à 1 % par an, avec un seuil d’accès qui démarre à 250 000 euros chez certains acteurs et grimpe à 500 000 euros voire plusieurs millions dans les banques privées. Pour un panorama des acteurs, les acteurs de la gestion pilotée comparés sur frais et performance donnent les ordres de grandeur du marché.

Cas particulier important pour les sociétés : pour un capi de personne morale, la gestion sous mandat est souvent imposée par l’assureur, qui considère le dirigeant comme un investisseur professionnel implicite. C’est ce qui explique, en partie, l’écart de frais structurel entre un capi de holding et un capi de particulier sur le même contrat type. Les courtiers en ligne acceptent toutefois la gestion libre pour les holdings simples. Si vous êtes dirigeant, le mode de gestion fait partie intégrante de la décision de placement, au même titre que le choix des supports, et il s’inscrit dans la gestion d’un portefeuille selon objectifs et fiscalité de la trésorerie excédentaire.

Note de Henri

Sur le rapport coût-bénéfice des trois modes, ce que les données montrent sur 10 ans, c’est que la gestion pilotée des courtiers en ligne tient la comparaison face à la gestion libre pour la plupart des épargnants, parce qu’elle évite les biais comportementaux les plus coûteux, notamment l’arbitrage à contre-cycle après une baisse. La gestion sous mandat grand public est en revanche plus difficile à justifier sur le seul plan financier, sauf objectif spécifique comme l’intégration patrimoniale globale. C’est aussi un domaine où les frais composés finissent par peser lourd sur 20 ans.

2.4 Sortir du contrat : rachats partiels, rachat total, avance

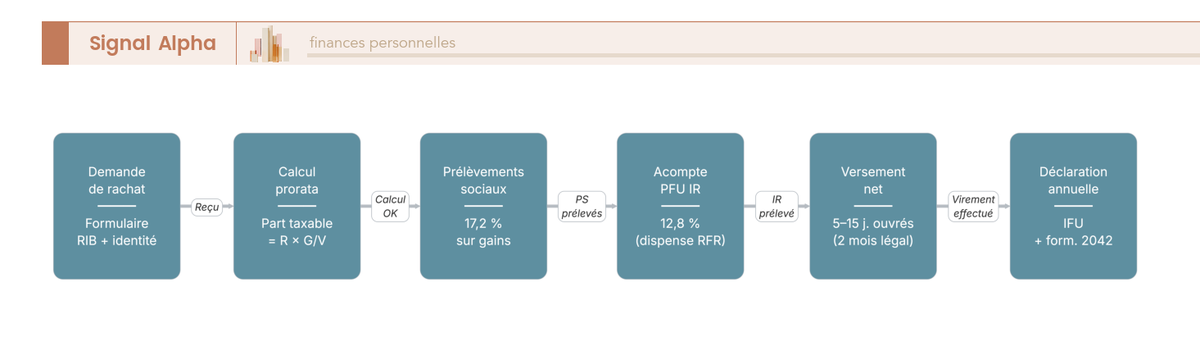

Le rachat est l’opération par laquelle vous récupérez tout ou partie de votre épargne, et c’est la mécanique à maîtriser pour anticiper la fiscalité que nous détaillerons juste après. Trois modalités existent : le rachat partiel retire une fraction et conserve le contrat ouvert avec son antériorité, le rachat total clôture le contrat (et fait perdre l’antériorité acquise), et le rachat partiel programmé permet des retraits réguliers calibrés à l’avance.

Sur chaque rachat, l’assureur isole la part de capital (non taxée) et la part de gains (imposable) selon une formule de prorata simple : part de gains taxable = montant du rachat × (valeur du contrat – versements totaux nets) / valeur du contrat. Sur un capi valorisé 200 000 euros alimenté par 150 000 euros de versements, un rachat de 20 000 euros intègre donc 5 000 euros de gains imposables et 15 000 euros de capital qui sortent en franchise. Le capital sort toujours en franchise d’impôt, point qui surprend encore beaucoup d’épargnants qui croient être taxés sur l’intégralité du retrait. Le délai légal de versement est de 2 mois maximum à compter de la réception de la demande complète (article L132-21 CA), avec une pratique observée de 5 à 15 jours ouvrés selon les assureurs.

L’avance contrat de capitalisation est une alternative qu’on oublie trop souvent quand on parle de rachat. Concrètement, l’assureur prête au souscripteur une fraction de la valeur de son contrat, généralement 60 à 80 % de la part fonds en euros, à un taux contractuel indexé sur le Taux Moyen des Emprunts d’État (TME) majoré de quelques dixièmes à deux points selon l’assureur. Ce n’est pas un rachat : pas de fait générateur fiscal, antériorité préservée, et le contrat continue de capitaliser sur l’intégralité de sa valeur. L’avance doit être remboursée dans un délai contractuel, le plus souvent 3 ans renouvelable une fois, sous peine de requalification possible en rachat déguisé par l’administration. C’est le bon réflexe quand un besoin de liquidité ponctuel apparaît avant les 8 ans, période pendant laquelle le rachat reste fiscalement pénalisant.

Le diagramme ci-dessus décompose les six étapes opérationnelles du rachat partiel, depuis la demande jusqu’au versement et à la déclaration sur la 2042 ; il pose le décor pour la fiscalité que nous chiffrons section suivante.

Le cycle de vie du contrat est désormais balisé, depuis la signature jusqu’aux trois manières d’en sortir. La question qui suit est inévitable : combien chaque rachat coûte-t-il fiscalement, et à quelle vitesse l’horizon de 8 ans finit-il par alléger la note ? C’est ce que la fiscalité côté particulier, traitée juste après, va chiffrer cas par cas.

3. Fiscalité du contrat de capitalisation pour le particulier

Vous savez désormais comment sortir de l’argent du capi. Reste la note fiscale qui en découle, et c’est elle qui structure toutes les stratégies de détention longue. La question pratique se résume en trois temps : quelle assiette imposable, quel taux nominal avant 8 ans, et combien l’antériorité de 8 ans fait baisser la note. Une dernière étape balise les modalités déclaratives et le traitement à l’impôt sur la fortune immobilière (IFI).

3.1 Principe fiscal : seuls les gains sont taxés, jamais le capital

Le point qui surprend le plus, c’est que la fiscalité du capi ne mord pas sur l’intégralité du retrait, mais uniquement sur la fraction de gains qu’il contient. La formule est simple : part de gains taxable = montant racheté × (valeur du contrat – versements nets) / valeur du contrat. Le capital, lui, sort en franchise d’impôt sur le revenu (IR).

Reprenons un exemple concret. Sur un contrat valant 280 000 euros alimenté par 200 000 euros de versements, un rachat de 50 000 euros embarque mécaniquement 50 000 × (280 000 – 200 000) / 280 000 = 14 286 euros de gains imposables, et 35 714 euros de capital qui sortent sans aucune fiscalité. Cette ventilation est le socle de toute la fiscalité contrat de capitalisation 2026 : tant que vous n’avez pas isolé la part de gains, aucun calcul de PFU ou d’abattement n’a de sens.

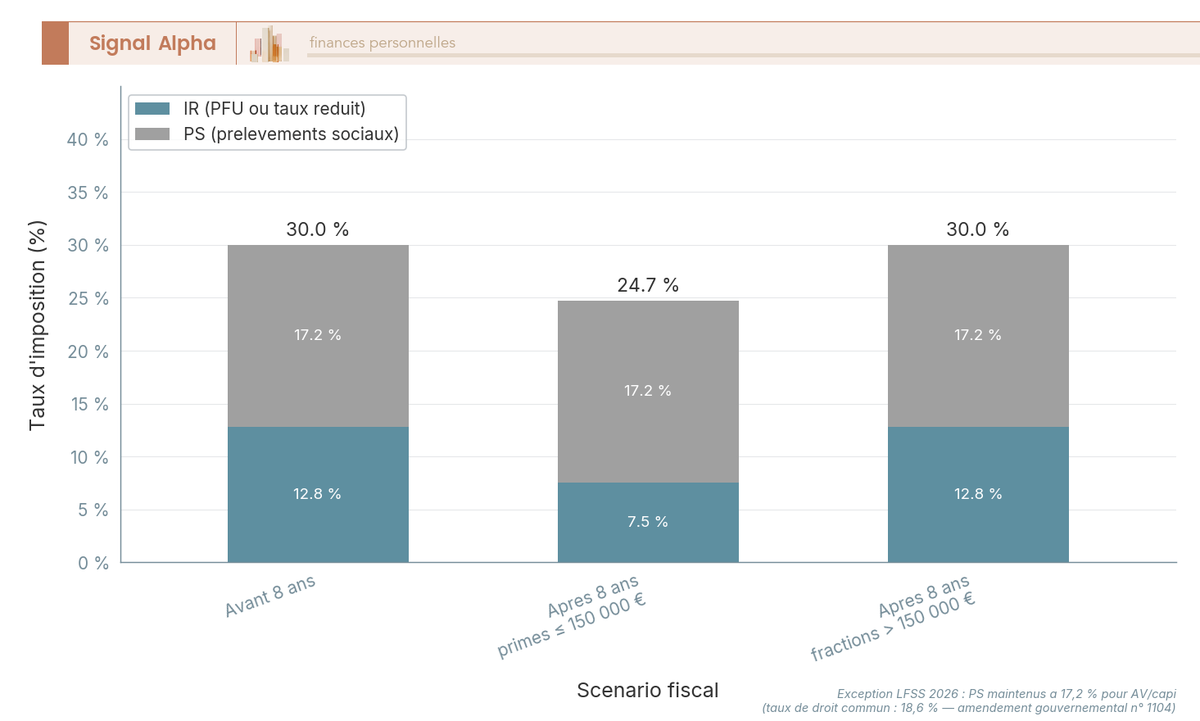

Le graphique qui suit visualise la bascule fiscale entre les trois régimes possibles, et il vaut mieux l’avoir en tête avant d’attaquer le PFU.

Trois régimes coexistent : 30 % avant 8 ans, 24,7 % après 8 ans pour la fraction adossée à 150 000 euros de primes ou moins, et 30 % au-delà. C’est exactement ce que la prochaine sous-section décortique, en commençant par le régime de droit commun applicable aux contrats encore jeunes. Pour un panorama parallèle côté assurance-vie, le détail des taux PFU et abattement après 8 ans applique exactement la même grille, ce qui simplifie la mémorisation.

3.2 Régime de droit commun : PFU 12,8 % et option pour le barème progressif

Pour un capi de moins de 8 ans, ou pour la fraction au-delà du plafond de 150 000 euros de primes que nous verrons en 3.3, le régime par défaut est le prélèvement forfaitaire unique (PFU). Sa décomposition tient en trois lignes que tout épargnant gagne à connaître par cœur.

| Antériorité du contrat | Taux IR | Taux PS | Total |

|---|---|---|---|

| Avant 8 ans | 12,8 % (PFU) | 17,2 % | 30,0 % |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % (taux réduit) | 17,2 % | 24,7 % |

| Après 8 ans, fraction primes > 150 000 € | 12,8 % (PFU) | 17,2 % | 30,0 % |

Source : Article 200 A CGI ; BOI-RPPM-RCM-20-10-20, bofip.impots.gouv.fr.

En clair, sur un contrat encore jeune, vous laisserez 30 centimes par euro de gain rachetés. Un point précis, parce que c’est la confusion la plus fréquente cette année : les prélèvements sociaux 17,2 % restent maintenus pour le capi par dérogation au taux de droit commun de 18,6 % introduit par la LFSS 2026, ce qui évite à votre rachat de glisser de 30,0 % à 31,4 %. C’est une protection qui ne va pas de soi, et qu’il faut suivre LFSS après LFSS.

Le barème progressif capi reste accessible en option globale, et la nouveauté de la LF 2026 (article 126 I-3°) est qu’elle est désormais révocable a posteriori : si vous découvrez à la déclaration que le PFU vous coûte plus cher que le barème, vous pouvez encore basculer. Le calcul devient avantageux principalement pour les TMI 30 % épargnant ou inférieures, avec une CSG déductible à hauteur de 6,8 % qui amplifie l’écart pour les TMI 0 % et 11 %.

Concrètement, prenons deux dirigeants célibataires. Le premier, à TMI 11 %, ferait mieux d’opter pour le barème : il acquitte 11 % d’IR sur la part de gains au lieu de 12,8 %, plus 17,2 % de PS dont 6,8 % deviennent déductibles l’année suivante. Le second, à TMI 41 % épargnant, gagne nettement à laisser le PFU jouer. Pour un panorama complet du calcul de l’impôt sur le revenu et du quotient familial, la mécanique des tranches s’applique de la même façon que sur n’importe quel revenu mobilier.

3.3 Après 8 ans : abattement annuel et taux réduit 7,5 %

Voici la bascule qui rend le capi vraiment intéressant en détention longue. Au passage des 8 ans, deux mécanismes se cumulent et écrasent la note fiscale.

D’abord, un abattement contrat de capitalisation annuel s’applique sur la part de gains : 4 600 euros pour un célibataire, 9 200 euros pour un couple soumis à imposition commune. Ensuite, le taux d’IR sur la part de gains rachetée passe de 12,8 % à 7,5 %, mais uniquement dans la limite de 150 000 euros de primes versées tous contrats confondus (par souscripteur, sur les versements postérieurs au 27 septembre 2017). Au-delà de ce seuil, la fraction excédentaire repasse au PFU 12,8 %.

| Situation | IR | PS | Total |

|---|---|---|---|

| Rachat avant 8 ans | 12,8 % | 17,2 % | 30,0 % |

| Rachat après 8 ans, primes nettes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % |

| Rachat après 8 ans, fraction au-delà de 150 000 € de primes | 12,8 % | 17,2 % | 30,0 % |

Source : Article 125-0 A CGI ; BOI-RPPM-RCM-20-10-20-50, bofip.impots.gouv.fr.

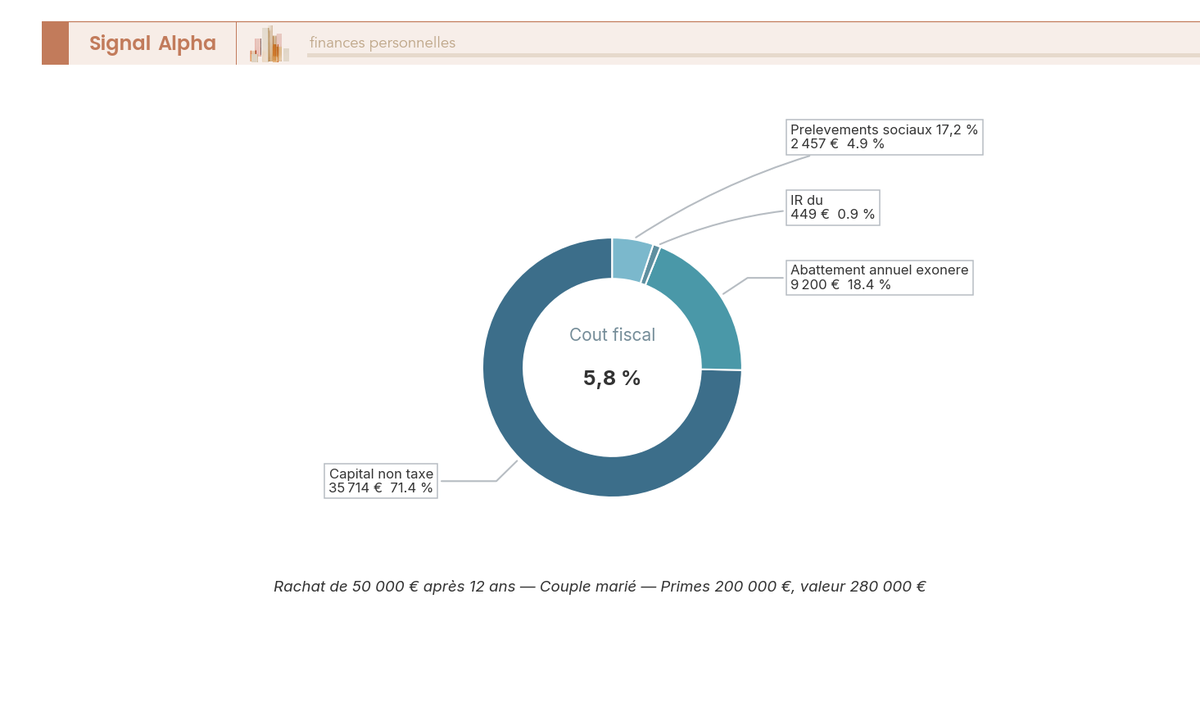

Autrement dit, sur un capi de 12 ans valorisé 280 000 euros avec 200 000 euros de primes, un rachat de 50 000 euros pour un couple marié coûte au total environ 2 906 euros, soit 5,8 % du brut au lieu des 30 % théoriques. Le détail est instructif si vous voulez refaire le calcul. La part de gains contenue dans le rachat ressort à 14 286 euros. L’abattement de 9 200 euros vient en déduction, ramenant l’assiette IR à 5 086 euros. Cette assiette se ventile au prorata des primes, dont 75 % sont sous le seuil de 150 000 euros (taux 7,5 %) et 25 % au-delà (taux 12,8 %). L’IR exigible s’établit à 449 euros, auxquels s’ajoutent 17,2 % de PS sur les 14 286 euros de gains, soit 2 457 euros. Total : 2 906 euros, contre 4 286 euros si le rachat avait eu lieu avant 8 ans.

Une astuce que l’on voit régulièrement chez les épargnants bien conseillés : programmer un premier rachat en décembre puis un second en janvier de l’année suivante permet de saturer deux fois l’abattement annuel sur le même cycle d’épargne. Un couple sort ainsi 18 400 euros de gains exonérés d’IR sur la même année fiscale courante, à condition que l’antériorité de 8 ans soit acquise. Cette antériorité 8 ans héritage est aussi conservée par les héritiers ou les donataires en cas de transmission, ce qui prolonge le levier au-delà de la durée de vie du souscripteur initial, un point central que nous reverrons en 4.4.

3.4 Déclaration, prélèvements sociaux et traitement IFI

Restent les modalités opérationnelles, qui se règlent désormais quasi-automatiquement entre l’assureur et le fisc. À chaque rachat, l’assureur prélève à la source les PS au taux de 17,2 %, qui se décomposent en CSG 9,2 %, CRDS 0,5 % et prélèvement de solidarité 7,5 %, à comparer aux 18,6 % de droit commun (CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %) qui s’appliquent désormais aux autres revenus du capital depuis la LFSS 2026. L’imprimé fiscal unique (IFU) contrat de capitalisation vous est ensuite transmis chaque début d’année par l’assureur, à reporter sur la 2042 ; il récapitule par contrat les versements, les rachats, la part de gains, les PS prélevés et l’acompte IR retenu.

L’acompte IR retenu à la source au taux du PFU peut être évité par les foyers modestes : il suffit de demander la dispense d’acompte avant le 30 novembre N-1 dès lors que le revenu fiscal de référence est inférieur à 25 000 euros (célibataire) ou 50 000 euros (couple). En cas d’option pour le barème, la régularisation finale intervient sur la déclaration annuelle. La CDHR, contribution différentielle sur les hauts revenus reconduite par la LF 2026, peut par ailleurs être déclenchée par un rachat ponctuel : elle impose un taux minimal de 20 % au-delà de 250 000 euros de revenu fiscal de référence pour une personne seule (500 000 euros pour un couple), et les gains imposés du capi entrent dans cette assiette.

Pour ce qui est de l’IFI contrat de capitalisation, la règle est nuancée et souvent mal interprétée. Seule la fraction du capi investie en supports immobiliers (SCPI, SCI logées en UC, OPCI, fonds immobiliers en UC) est imposable au titre de l’article 972 du CGI. L’assureur publie chaque année un coefficient IFI par contrat, qui correspond à la quote-part immobilière à intégrer dans la déclaration. Le seuil d’entrée dans l’impôt est fixé à 1 300 000 euros de patrimoine immobilier net (article 964 CGI). Sur un capi de 500 000 euros dont 40 % sont logés en SCPI, par exemple, l’assiette IFI ressort à 200 000 euros, à cumuler avec les autres actifs immobiliers du foyer pour vérifier le franchissement du seuil. Pour resituer le capi dans le panorama plus large de la fiscalité immobilière et IFI, ce coefficient suit la même logique que celui appliqué aux SCPI détenues en direct.

Le diagramme ci-dessus ventile les quatre composantes du rachat de 50 000 euros vu en 3.3 : capital non taxé 35 714 euros, abattement 9 200 euros, IR 449 euros, PS 2 457 euros. C’est la photographie exacte de ce que les 5,8 % de coût fiscal effectif veulent dire en euros sortis de poche.

La fiscalité courante est balisée. Mais le capi ne se résume pas à un produit d’épargne fiscalement compétitif après 8 ans, et c’est d’ailleurs là que sa vraie spécificité se manifeste. Sur la transmission anticipée, où il combine donation, démembrement et purge des plus-values latentes, il devient un outil que l’AV ne peut tout simplement pas répliquer, qu’il s’agisse d’organiser une transmission patrimoine optimisée ou de saturer les abattements de droit commun à un rythme programmé.

4. Transmettre de son vivant : donation, démembrement et purge des plus-values latentes

Vous savez maintenant ce que coûte un rachat sec, du jeune contrat au contrat de plus de 8 ans. Reste la dimension où le capi creuse vraiment l’écart avec l’AV : la transmission organisée du vivant. Quatre leviers s’y combinent, et leur empilement est précisément ce qui fait la valeur stratégique de cette enveloppe pour un patrimoine 65 ans plus.

4.1 Donation en pleine propriété : abattements DMTG et fiscalité applicable

La première brique, c’est la donation contrat de capitalisation en pleine propriété. Elle se formalise par acte notarié (donation simple ou donation-partage), ou plus rarement par don manuel formalisé, et déclenche un changement de souscripteur notifié à l’assureur sur présentation de l’acte enregistré. Le contrat conserve son numéro, ses supports et toutes ses caractéristiques, antériorité fiscale comprise.

Sur le plan fiscal, la donation est soumise aux droits de mutation à titre gratuit après application des abattements de droit commun de l’article 779 du CGI, renouvelables tous les 15 ans en vertu de l’article 784 CGI. La table qui suit donne les seuils par lien de parenté, qu’il faut connaître par cœur pour calibrer un cycle de donation aux enfants 100 000 € ou de donation contrat de capitalisation enfant sur plusieurs générations.

| Lien de parenté | Abattement | Taux applicable au-delà |

|---|---|---|

| Enfant (par parent) | 100 000 € | 5 % à 45 % barème progressif |

| Petit-enfant (par grand-parent) | 31 865 € | 5 % à 45 % |

| Arrière-petit-enfant | 5 310 € | 5 % à 45 % |

| Frère / sœur | 15 932 € | 35 % puis 45 % |

| Neveu / nièce | 7 967 € | 55 % |

| Conjoint / partenaire de PACS | 80 724 € | 5 % à 45 % |

| Tiers (sans lien) | aucun | 60 % |

| Personne handicapée (cumulable) | 159 325 € | selon lien |

Source : Article 779 CGI ; BOI-ENR-DMTG-10-50-20, bofip.impots.gouv.fr.

Autrement dit, un couple avec deux enfants peut transmettre 4 × 100 000 = 400 000 euros sans aucun droit, par cycle de 15 ans, simplement en exploitant les abattements de droit commun. Un couple avec deux enfants et un capi familial valorisé 480 000 euros (gains latents 100 000 euros) sort donc 400 000 euros en franchise, et ne paye des droits que sur les 80 000 euros restants, soit environ 10 000 euros de DMTG sur l’ensemble (5 000 euros par enfant après application du barème en tranche basse). L’abattement repart 15 ans plus tard pour un nouveau cycle, ce qui justifie de programmer les donations tôt et régulièrement plutôt que d’attendre la succession. Pour replacer le capi dans le paysage plus large des leviers de transmission disponibles en 2026, il occupe la place que l’AV ne peut pas tenir : la donation hors part successorale organisée du vivant, structurable en pleine ou nue-propriété. La logique d’articulation avec les droits de succession et barème progressif reste classique, à un détail près : le capi conserve l’antériorité fiscale au passage entre générations.

4.2 Donation en nue-propriété : barème art. 669 CGI et convention de quasi-usufruit

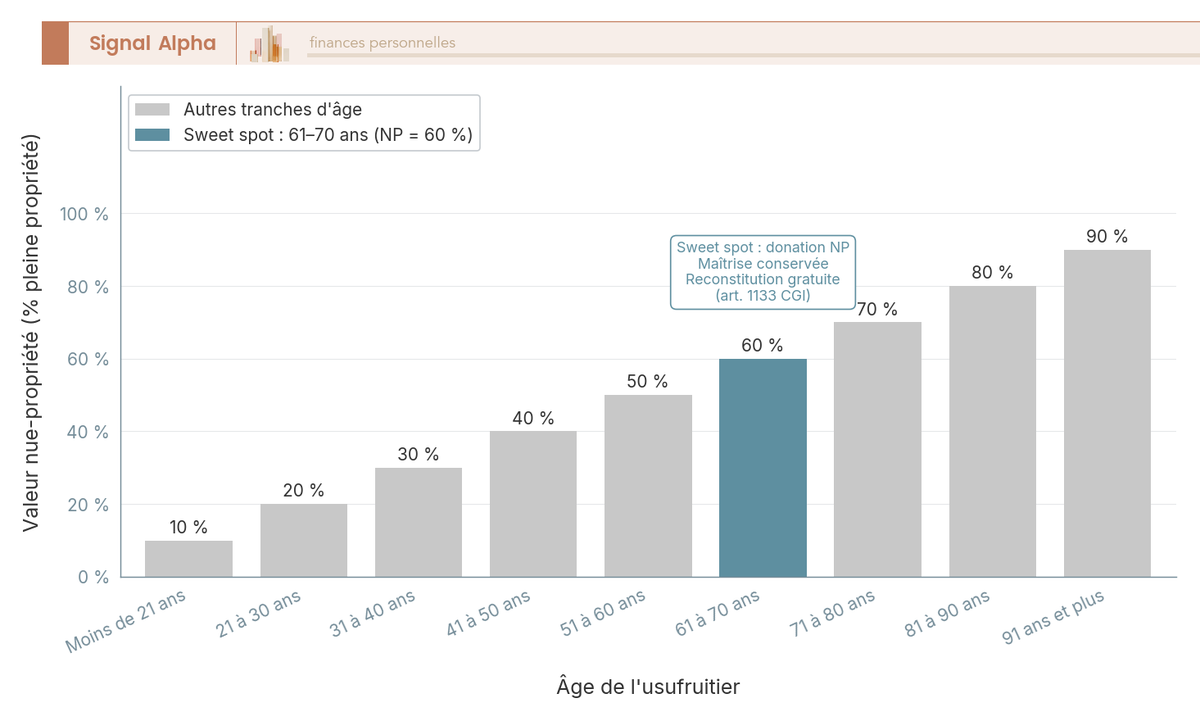

Le levier suivant, c’est le démembrement contrat de capitalisation. Le principe consiste à dissocier deux droits sur le contrat : l’usufruit, qui donne droit aux revenus et à la possibilité d’opérer les rachats, et la nue-propriété, qui donne le droit de devenir plein propriétaire à l’extinction de l’usufruit, généralement au décès de l’usufruitier. L’intérêt fiscal est triple : ne donner qu’une fraction de la valeur, conserver la main de gestion, et bénéficier d’une reconstitution gratuite de la pleine propriété au décès (article 1133 CGI).

La valeur fiscale de la nue-propriété s’établit selon le barème article 669 CGI, dont la grille décennale dépend de l’âge de l’usufruitier au jour de la donation. Plus l’usufruitier est jeune, plus l’usufruit pèse, et donc plus la nue-propriété est décotée. C’est la logique qu’illustre la décote de 30 à 40 % en nue-propriété que l’on retrouve aussi dans l’immobilier démembré.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| 21 à 30 ans révolus | 80 % | 20 % |

| 31 à 40 ans révolus | 70 % | 30 % |

| 41 à 50 ans révolus | 60 % | 40 % |

| 51 à 60 ans révolus | 50 % | 50 % |

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

| 91 ans et plus | 10 % | 90 % |

Source : Article 669 CGI, legifrance.gouv.fr.

Reprenons un cas concret. Parent de 65 ans, capi valorisé 400 000 euros, donation de la nue-propriété à son enfant unique. La valeur fiscale taxable ressort à 400 000 × 60 % = 240 000 euros. L’abattement parent-enfant de 100 000 euros vient en déduction, et la base soumise aux DMTG s’établit à 140 000 euros, soit environ 24 000 euros de droits de donation selon le barème progressif. Au décès de l’usufruitier (à 88 ans par hypothèse), la pleine propriété se reconstitue gratuitement sur la tête de l’enfant : la valeur du contrat à cette date sort en franchise totale.

Reste à régler la mécanique du quasi-usufruit contrat de capitalisation, qui conditionne la souplesse de gestion. Un contrat de capitalisation, en tant que créance sur l’assureur, est traité par la doctrine et la pratique notariale comme un bien quasi-consomptible : si l’usufruitier rachète le contrat de son vivant, il consomme le bien et doit alors restituer une somme équivalente au nu-propriétaire au décès. C’est la créance de restitution prévue à l’article 587 du Code civil, qui s’inscrit en principe au passif de la succession de l’usufruitier.

L’article 773-2° du CGI pose toutefois une présomption de non-déductibilité pour les dettes consenties au profit des héritiers, sauf à prouver que la dette a date certaine antérieure à l’ouverture de la succession (acte notarié ou enregistrement aux services fiscaux). En pratique, l’enregistrement systématique de la convention de quasi-usufruit notaire est donc indispensable. Un bémol récent à connaître : l’article 774 bis CGI, introduit par l’article 26 de la loi de finances 2024 et applicable aux successions ouvertes à compter du 29 décembre 2023, restreint la déductibilité de la dette de restitution issue d’un quasi-usufruit constitué sur somme d’argent provenant d’une donation antérieure. La qualification du capi (« somme d’argent » ou « bien meuble incorporel ») fait l’objet d’analyses doctrinales divergentes (Fidroit, AUREP, Conseil supérieur du notariat), et en l’absence de doctrine administrative publique, la prudence consiste à privilégier le démembrement direct du contrat plutôt qu’une conversion en numéraire suivie d’un quasi-usufruit.

4.3 Effet visuel du démembrement : valeur fiscale de la nue-propriété par tranche d’âge

Le barème devient beaucoup plus parlant quand on le visualise. La valeur fiscale de la nue-propriété progresse par paliers de 10 points tous les dix ans, et c’est cette pente qui détermine le moment optimal pour démembrer.

Le sweet spot pratique se situe entre 60 et 65 ans. À cet âge, la nue-propriété pèse 60 % de la pleine propriété, ce qui donne une assiette taxable suffisamment décotée pour optimiser l’abattement, tout en laissant à l’usufruitier le contrôle des revenus et le pilotage des rachats. Repousser la donation à 71-80 ans fait passer la nue-propriété à 70 %, et au-delà à 80 % : la base taxable enfle de 10 points par décennie, et le levier fiscal s’érode mécaniquement. Pour tout ce qui touche aux barèmes du démembrement de propriété appliqués à d’autres actifs (immobilier, parts de SCI, titres financiers), la mécanique reste identique, ce qui rend la grille immédiatement transposable.

4.4 Purge des plus-values latentes : ce que le BOFIP du 30 juin 2022 a confirmé

Voici le levier décisif, celui qui explique pourquoi le capi est l’outil de transmission anticipée par excellence. La purge des plus-values latentes est confirmée par la doctrine BOFIP-RPPM-RCM-20-10-20-50, mise à jour le 30 juin 2022 (§ 225) : la transmission à titre gratuit du contrat (donation ou succession) efface fiscalement les gains accumulés à la date de la transmission. La nouvelle valeur fiscale d’acquisition pour le donataire ou l’héritier devient la valeur vénale du contrat au jour du transfert.

Le mécanisme se vérifie sur un cas chiffré. Soit un capi alimenté par 100 000 euros de primes, valorisé 200 000 euros au jour de la donation, soit 100 000 euros de gains latents. Le donateur n’est pas imposé sur ces 100 000 euros, parce que la donation n’est pas un fait générateur de l’impôt sur les gains de placement. Le donataire reçoit le contrat avec une base fiscale réinitialisée à 200 000 euros. S’il rachète plus tard pour 220 000 euros, la part de gains imposable ne sera que de 20 000 euros (220 000 – 200 000), et non de 120 000 euros si l’on était parti des primes initiales. L’antériorité fiscale du contrat est en plus conservée : si le donateur avait souscrit son capi 12 ans plus tôt, le donataire bénéficie immédiatement du taux réduit 7,5 % et de l’abattement annuel 4 600 / 9 200 euros sur ses futurs rachats.

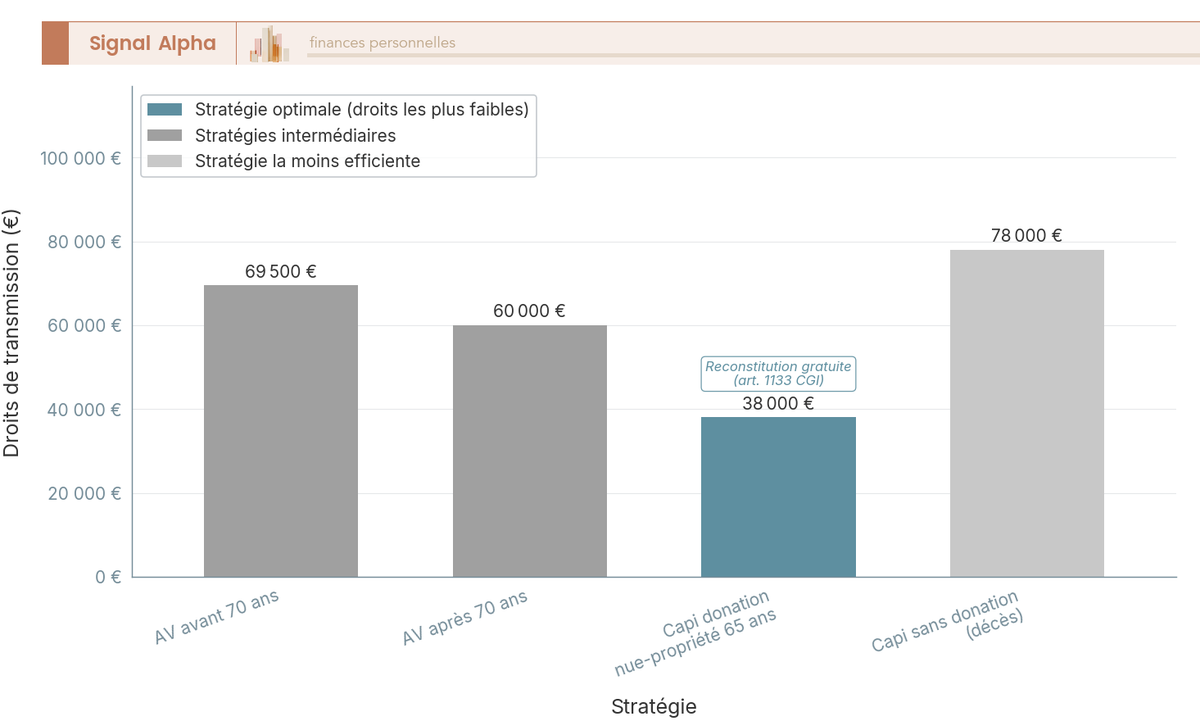

Le cumul donation en nue-propriété + purge des plus-values transforme radicalement le coût fiscal d’une transmission. Reprenons un cas typique : grand-parent de 78 ans, capi de 300 000 euros avec 130 000 euros de plus-value latente, qui veut transmettre 200 000 euros à un petit-enfant. Deux trajectoires sont possibles. La première consiste à racheter une fraction du capi puis à donner les liquidités : le grand-parent acquitte l’IR et les PS sur la part de gains du rachat (assiette environ 87 000 euros, droits autour de 21 500 euros), puis le petit-enfant reçoit 200 000 euros dont 31 865 euros sont abattus, le solde 168 135 euros déclenchant 25 084 euros de DMTG, soit un total de 46 584 euros. La seconde consiste à donner directement la fraction correspondante du capi : la base taxable redevient 200 000 – 31 865 = 168 135 euros, environ 25 000 euros de droits, et le petit-enfant conserve l’antériorité pour racheter au taux réduit. L’écart : 21 584 euros d’économie sur la même transmission, soit l’effet combiné de la purge et de la conservation de l’antériorité.

Le diagramme compare quatre stratégies de transmission de 500 000 euros à un enfant unique. L’AV avant 70 ans saute en tête grâce à l’abattement 152 500 euros par bénéficiaire (article 990 I CGI), suivie du capi en nue-propriété qui exploite la décote de 60 % à 65 ans. Loin derrière, l’AV après 70 ans se fait rattraper par le capi sans donation, et c’est là toute la purge plus-values latentes BOFIP qui change la donne après cet âge charnière. Pour aller plus loin sur les stratégies pour optimiser sa succession et sur les étapes du calcul des droits de succession, ces deux ressources détaillent l’enchaînement complet entre donation et succession.

Note de Tom

La purge des plus-values latentes est un de ces points où la doctrine fiscale crée une vraie asymétrie en faveur du capi pour les patrimoines transmis après 70 ans. Soyons honnêtes cependant : ce levier n’a de valeur réelle que si la plus-value latente est significative (ordre de grandeur 30 % de la valeur du contrat ou plus) et si le donataire n’a pas vocation à liquider rapidement. Sur un capi récent à faible plus-value, le calcul donne un avantage marginal qu’on a vu surestimé en pratique. C’est un outil puissant, mais ciblé.

4.5 Au décès et grille capi vs AV avant/après 70 ans

Au décès du souscripteur, le capi ne se dénoue pas. Il intègre l’actif successoral, est valorisé par le notaire à la date du décès, et est dévolu selon les règles du droit successoral classiques après application des abattements de droit commun. La succession contrat de capitalisation héritiers suit la même mécanique que tout autre bien meuble incorporel, mais avec deux particularités qui pèsent dans la décision.

Première particularité, l’antériorité fiscale est conservée par les héritiers. Si le défunt avait souscrit son capi 15 ans plus tôt, l’héritier bénéficie immédiatement de l’abattement annuel 4 600 / 9 200 euros et du taux réduit 7,5 % sur ses propres rachats. Seconde particularité, la purge des plus-values latentes joue exactement comme en donation : la valeur fiscale d’acquisition pour l’héritier est la valeur vénale au jour du décès. Les gains accumulés du vivant du défunt ne sont jamais imposés à l’IR, à l’exception bien sûr des PS qui ont été prélevés au fil de l’eau sur les fonds en euros. L’héritier choisit ensuite : conserver le contrat (et son antériorité) ou racheter.

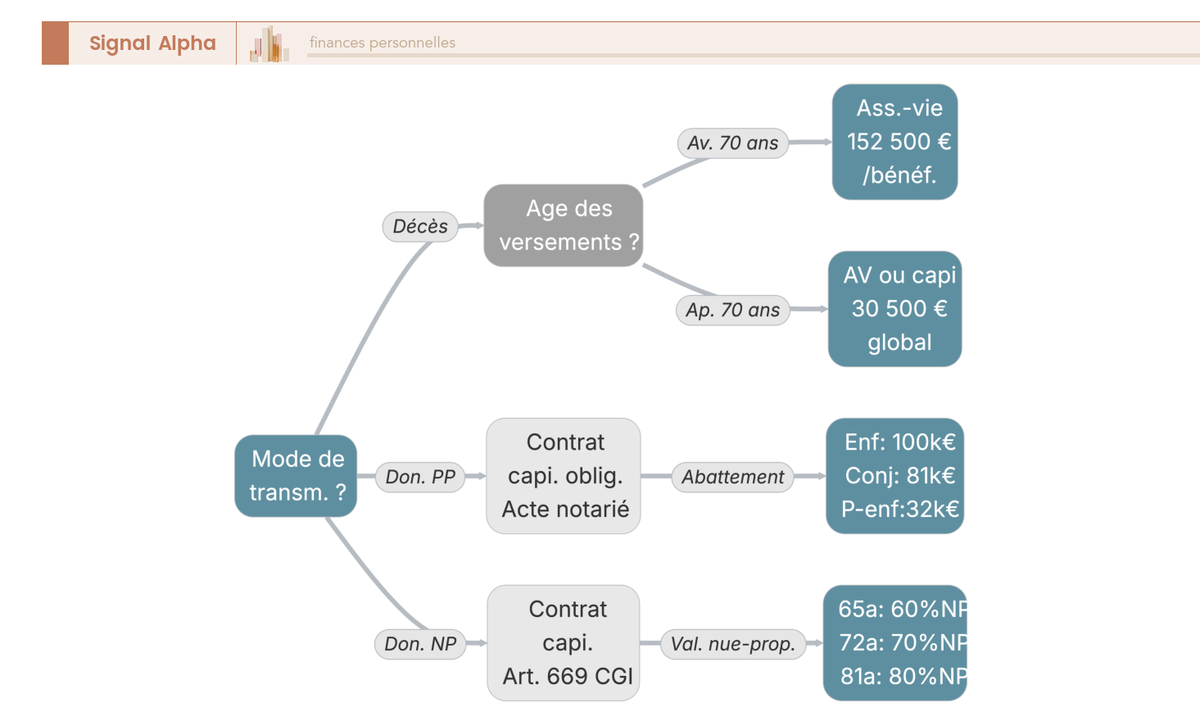

Reste la question stratégique qui structure tout l’arbitrage AV / capi : avant 70 ans ou après ? La grille suivante synthétise les deux tableaux côte à côte, et c’est la lecture de référence pour toute décision de transmission.

| Critère | AV versement avant 70 ans | AV versement après 70 ans | Capi (toujours) |

|---|---|---|---|

| Base d’imposition au décès | Capital + intérêts | Primes versées seulement, intérêts exonérés | Valeur du contrat |

| Abattement par bénéficiaire | 152 500 € | 30 500 € (commun, tous bénéficiaires, tous contrats) | DMTG selon parenté |

| Taux d’imposition | 20 % puis 31,25 % au-delà de 700 000 € | Barème DMTG selon parenté | Barème DMTG selon parenté |

| Donation possible du vivant | Non | Non | Oui, pleine ou nue-propriété |

| Démembrement | Marginal | Marginal | Standard |

| Purge des plus-values latentes | Sans objet (dénoué) | Sans objet | Oui |

| Antériorité conservée par héritiers | Sans objet | Sans objet | Oui |

Source : Articles 990 I, 757 B, 779 CGI ; BOI-RPPM-RCM-20-10-20-50, bofip.impots.gouv.fr.

En clair, avant 70 ans, l’AV bat presque toujours le capi pour la transmission par décès, parce que 152 500 euros par bénéficiaire est très large et que les abattements 990 I et 757 B en assurance-vie restent très généreux. Après 70 ans, la donne s’inverse : l’abattement AV chute à 30 500 euros tous bénéficiaires confondus (article 757 B), et le capi devient compétitif voire supérieur dès qu’il est combiné à une donation en pleine ou nue-propriété, à un démembrement, ou à un cycle de donations renouvelées tous les 15 ans. Pour replacer ces seuils dans l’écosystème complet, le détail des cinq seuils fiscaux et successoraux de l’AV et la mécanique du levier de la donation dans la stratégie successorale donnent le cadre méthodologique.

L’arbre ci-dessus condense la grille de décision : âge au versement, mode (pleine ou nue-propriété), lien de parenté. La logique pratique est claire et tient en une règle : saturer l’AV avec des versements avant 70 ans, basculer sur le capi après cet âge pour les nouveaux versements et pour la donation du vivant, et reconstituer un cycle à chaque renouvellement des abattements 15 ans plus tard. Cette articulation se prolonge naturellement si vous voulez ouvrir une assurance-vie en parallèle, et que vous réfléchissez à l’arbitrage entre donations, démembrement et assurance-vie dans une logique d’optimiser succession enveloppe pluridécennale. Pour les épargnants qui préparent simultanément la sortie en revenus, le panorama de la façon d’articuler le PEA, le plan d’épargne retraite (PER) et l’assurance-vie pour la retraite permet de calibrer les flux entrants et sortants sur la même temporalité, comme l’illustre notre guide pour préparer sa retraite par enveloppe.

Le volet particulier est désormais cartographié : fiscalité courante, donation, démembrement, purge des plus-values, sort au décès. Mais le capi a une seconde vie, complètement étrangère à la transmission, et qui concerne les dirigeants : celle où la holding patrimoniale ou la SCI à l’IS cherche à placer une trésorerie excédentaire que l’AV ne peut pas accueillir. Sur ce terrain, le régime fiscal change radicalement. Ce n’est plus le PFU et l’abattement 8 ans qui s’appliquent, mais un forfait de capitalisation IS calé sur le TME (taux moyen des emprunts d’État) et révisé chaque année, dont la mécanique mérite un chapitre à part.

5. Le contrat de capitalisation pour la personne morale : régime IS et trésorerie patrimoniale

Pour le dirigeant, le capi joue dans une autre cour. L’enjeu n’est plus la transmission, c’est la rémunération d’une trésorerie excédentaire stable que l’assurance-vie ne peut pas accueillir, et qui se trouve confrontée à un régime fiscal très spécifique : le forfait de capitalisation IS, calé chaque année sur le TME. Avant d’entrer dans la mécanique, encore faut-il vérifier que la structure cible rentre bien dans le scope autorisé par les assureurs.

5.1 Structures éligibles : holdings, SCI à l’IS, associations

Le marché du capi personne morale est ouvert à un cercle restreint de structures à vocation patrimoniale. Les holdings post-cession sont la cible principale, en particulier les SAS et SARL qui ont encaissé le produit d’une vente d’entreprise et veulent faire travailler la trésorerie sur 5 à 10 ans. La SCI à l’IS (option irrévocable), l’EURL ou la SASU patrimoniales à l’IS, les associations reconnues d’utilité publique, les fondations et les fonds de dotation complètent le scope éligible. La logique attendue par l’assureur reste la même : une trésorerie patrimoniale stable, sans rotation rapide ni adossement à un cycle d’exploitation.

En ce qui concerne les refus, le tri est tout aussi net. Les sociétés opérationnelles dont la trésorerie finance le besoin en fonds de roulement (BFR) sont systématiquement écartées, parce que le capi exige un horizon long et une prime stable. Les SCI à l’impôt sur le revenu (IR) sont en principe inéligibles, mais certains assureurs (Spirica sur Private Capi et Spirica Capi 2, Generali Patrimoine, Cardif au cas par cas) examinent les dossiers individuellement quand la SCI n’a pas d’activité commerciale.

L’instruction d’un dossier personne morale est plus lourde qu’un dossier particulier : extrait K-bis, statuts, procès-verbal d’AG autorisant la souscription, justificatifs LCB-FT renforcés, formulaires Foreign Account Tax Compliance Act (FATCA) et Common Reporting Standard (CRS) pour la résidence fiscale. Comptez 3 à 6 semaines pour une holding standard, jusqu’à 12 semaines pour une structure imbriquée. Pour cadrer en amont la décision d’enveloppe, le détour par le placement de la trésorerie d’entreprise donne le panorama complet des arbitrages compte à terme (CAT), capi et SCPI selon l’horizon, et les dirigeants qui structurent une holding patrimoniale y trouvent la grille des choix de forme juridique. Le choix entre SAS, SARL ou holding civile et la décision d’opter pour une SCI à l’IR ou à l’IS en 2026 conditionnent en amont l’éligibilité au capi, tout comme le sort du capital à orienter après une vente immobilière.

5.2 Forfait IS : quote-part annuelle 105 % du TME et régularisation au rachat

Le régime IS du capi tient en deux étapes, codifiées à l’article 238 septies E du CGI. Première étape, l’imposition annuelle forfaitaire : chaque année, la société est imposée sur une quote-part forfaitaire de la prime, indépendamment de la performance réelle. La formule est mécanique : quote-part annuelle imposable = 105 % × dernier TME publié au moment de la souscription × prime versée. Le TME (taux moyen des emprunts d’État) est publié mensuellement par la Banque de France ; au mois de mars 2026, il s’établissait à 3,69 %, ce qui donne une quote-part forfaitaire de 3,87 % par an de la prime initiale.

Sur une prime de 2 millions d’euros, cela représente 77 490 euros de base imposable chaque année, taxés au taux normal d’IS de 25 %, soit 19 373 euros d’IS annuel. La petite et moyenne entreprise (PME) bénéficiaire du taux réduit IS à 15 % en deçà de 42 500 euros (article 219 CGI) reste avantagé, mais sur les sommes typiques d’une holding post-cession, le taux effectif est bien le 25 %.

Seconde étape, la régularisation au rachat ou au dénouement. Au moment où la société sort de tout ou partie du contrat, le gain réel dégagé est confronté au cumul des quotes-parts forfaitaires déjà imposées. La différence vient s’ajouter (en plus ou en moins) au résultat fiscal de l’exercice. Le forfait fait donc office d’acompte annuel, et la régularisation finale rétablit l’égalité entre l’IS payé et la performance effective.

| Année | Quote-part forfaitaire 3,87 % × 2 M€ | Cumul imposé | IS annuel à 25 % |

|---|---|---|---|

| 1 | 77 490 € | 77 490 € | 19 373 € |

| 2 | 77 490 € | 154 980 € | 19 373 € |

| 3 | 77 490 € | 232 470 € | 19 373 € |

| 5 | 77 490 € | 387 450 € | 19 373 € |

| 7 | 77 490 € | 542 430 € | 19 373 € |

La logique pratique tient en une règle : le capi à l’IS n’est pertinent qu’au-delà de 5 ans et lorsque la performance réelle dépasse durablement le TME. Sur une UC actions à 5 % réel, la holding diffère de fait l’imposition réelle ; sur une allocation prudente qui sous-performe le TME, le forfait pèse au-delà du gain effectif et la régularisation négative est rarement compensée immédiatement.

5.3 Comptabilisation, impact bilanciel et obligations déclaratives

Sur le plan comptable, le capi de personne morale s’inscrit le plus souvent en immobilisation financière (compte 276, autres titres immobilisés) dès lors que la durée de détention dépasse douze mois. Pour les détentions courtes ou les capi affectés à une trésorerie de manœuvre, le classement en valeurs mobilières de placement (VMP) reste possible, mais demeure l’exception. Le contrat est valorisé chaque année sur la base de l’attestation transmise par l’assureur, et cette valorisation pèse sur les ratios de structure et de liquidité du bilan.

Pour ce qui est des déclarations, la personne morale n’émet pas d’imprimé fiscal unique (IFU) : c’est une attestation annuelle de l’assureur (valeur du contrat, prime versée, quote-part forfaitaire imposable) qui sert de base à la liasse fiscale. La quote-part forfaitaire s’intègre au résultat imposable via la liasse 2065 IS, avec retraitement extra-comptable sur le tableau 2058-A pour la régularisation du rachat. Aucun formulaire dédié n’a été créé à ce jour, et l’ensemble passe par la mécanique standard des retraitements.

Les holdings dotées d’un commissaire aux comptes (CAC) ont intérêt à coordonner en amont la position comptable : choix d’imputation, traitement de la quote-part forfaitaire, mention en annexe des contrats détenus. Le tout pour éviter une réserve d’audit ou une discussion de dernière minute avec le CAC sur la qualification du contrat. Pour le dirigeant qui pilote en parallèle plusieurs enveloppes (CAT société, SCPI, capi), c’est précisément là que la coordination entre l’expert-comptable, le conseiller en gestion de patrimoine (CGP) et l’assureur prend tout son intérêt.

5.4 Capi français versus capi luxembourgeois versus compte à terme : cas pratique sur 2 M€ à 7 ans

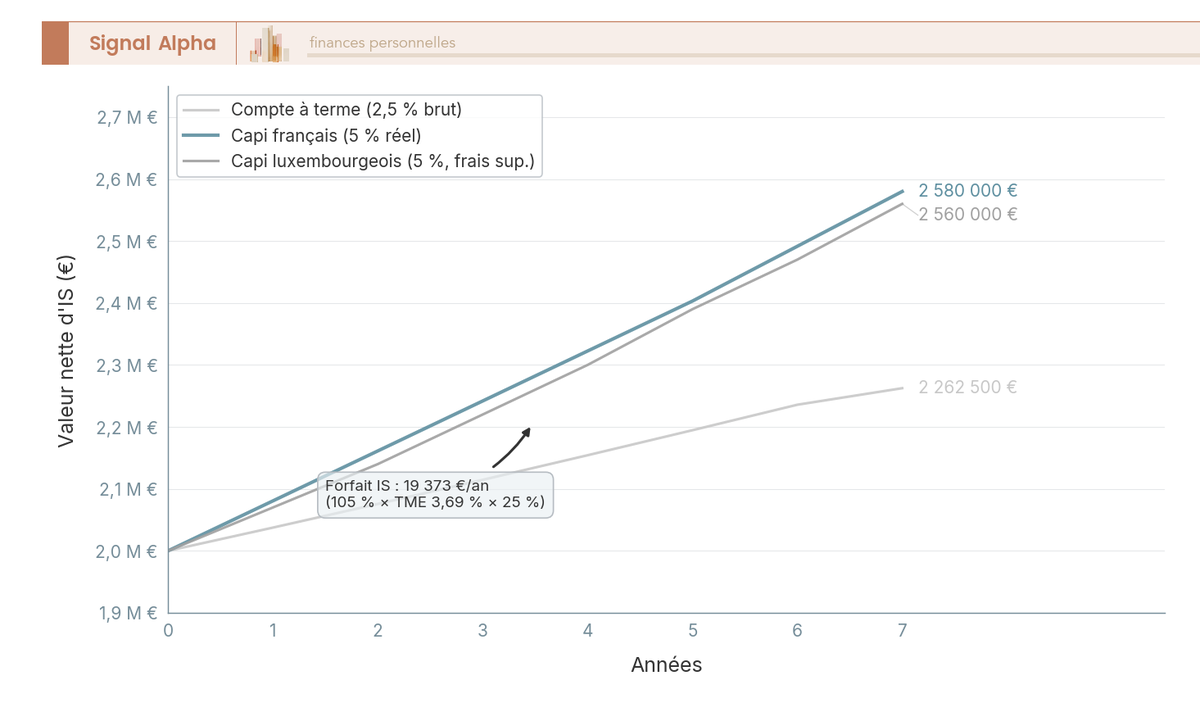

Pour cadrer le choix dirigeant, mieux vaut chiffrer les trois alternatives sur un cas concret : un dirigeant de 55 ans après cession, une holding patrimoniale qui a encaissé 2 millions d’euros nets d’IS, et un horizon de 7 ans avant rémunération en dividendes ou réinvestissement. Trois solutions s’opposent.

Le compte à terme société à 2,5 % brut donne 1,875 % nets d’IS, soit 37 500 euros la première année et 262 500 euros cumulés sur 7 ans. Capital garanti, pas de volatilité, mais rendement plafonné. Le capi français multisupport, en allocation 30 % fonds euros, 50 % UC actions ETF, 20 % UC obligations, vise 4 % à 5 % de rendement réel ; à 5 %, la performance brute cumulée approche les 660 000 euros, le forfait IS de 19 373 euros par an grève la chaîne mais reste bien inférieur à la performance réelle, et la régularisation finale au rachat ramène la performance nette d’IS à environ 580 000 euros. Le capi luxembourgeois, sur la même allocation en gestion sous mandat via un FAS (Fonds d’Assurance Spécialisé) ou un FID (Fonds Interne Dédié), suit les mêmes règles fiscales françaises (le souscripteur est résident fiscal en France) mais ajoute 0,5 % à 1 % de frais de structure ; performance nette estimée autour de 560 000 euros.

| Solution | Rendement brut annuel | IS annuel | Performance nette d’IS sur 7 ans |

|---|---|---|---|

| Compte à terme société 2,5 % | 50 000 € | 12 500 € | 262 500 € |

| Capi français multisupport (5 % réel) | 100 000 € (moyenne) | 19 373 € forfait + régul finale | environ 580 000 € net |

| Capi luxembourgeois multisupport (5 % réel) | 100 000 € (moyenne) | identique au capi FR + frais sup. | environ 560 000 € net |

L’écart entre capi français et capi luxembourgeois tient moins à la fiscalité (identique pour un résident français) qu’à la valeur ajoutée du Luxembourg : devises multiples (EUR, USD, GBP, CHF), super-privilège du souscripteur (créancier de premier rang, loi du 7 décembre 2015 articles 253-1 et suivants), triangle de sécurité (assureur, dépositaire indépendant, Commissariat aux assurances). Les seuils d’accès sont en revanche élevés : 125 000 à 250 000 euros pour un FID grand public, 250 000 à 1 million d’euros et au-delà pour un FAS sur mesure (Lombard International, Sogelife, La Mondiale Europartner, Vitis Life, Wealins). À cela s’ajoute l’obligation déclarative française du formulaire 3916 (article 1649 AA CGI), assortie de sanctions de 1 500 euros à 80 % de l’avoir en cas d’omission frauduleuse.

La courbe de progression sur 7 ans condense le verdict : le capi français domine au-delà de 5 ans pour les holdings qui acceptent la volatilité, le capi luxembourgeois prend le relais pour les patrimoines à dimension internationale. Pour les dirigeants qui veulent creuser la mécanique luxembourgeoise, les ressources dédiées à le triangle de sécurité luxembourgeois et la mise hors loi Sapin 2 et au tour des huit contrats luxembourgeois comparés sur protection et frais donnent le détail produit, et le panorama d’arbitrer entre CAT, capi et SCPI selon l’horizon remet le capi en face de ses concurrents directs sur le terrain société.

Le dirigeant a désormais les éléments d’évaluation : éligibilité, forfait IS, comptabilisation, comparaison nette sur 7 ans. Reste à passer du « combien ça vaut » au « comment je signe sans erreur ».

6. Choisir, signer et optimiser : critères, frais, professionnels et erreurs à éviter

Vous savez désormais ce que coûte un capi, comment il transmet, et ce qu’il vaut côté société. Reste la dernière étape : trier les contrats, choisir le bon distributeur, solliciter le bon professionnel, et éviter les pièges qui font perdre les avantages que les chapitres précédents ont patiemment décrits. Cette partie déroule la grille de décision finale, des critères de signature au calendrier 30 ans.

6.1 Critères à examiner avant de signer : frais, fonds en euros, solidité Solvency II

Un capi se compare sur sept paramètres décisifs, et seuls deux ou trois sont visibles en première lecture des plaquettes commerciales. En tête, les frais sur versement (cibler 0 %, jamais au-dessus de 1 % sauf montage spécifique) et les frais de gestion sur UC (cibler ≤ 0,80 % par an ; 0,50 % chez Linxea Spirit Capitalisation 2, 0,50-0,60 % chez Lucya Cardif, 0,60 % chez Linxea Avenir 2). Les frais d’arbitrage gratuits ou plafonnés en nombre annuel sont aujourd’hui un standard chez les courtiers en ligne.

Le rendement net du fonds en euros sur 3 à 5 ans donne le second filtre : la moyenne France Assureurs s’établit à 2,60 % nets pour 2024 et autour de 2,60 % nets pour 2025, mais l’écart entre contrats peut dépasser 1 point. La profondeur du catalogue d’unités de compte (idéalement 300 UC dont une vingtaine d’ETF et plusieurs SCPI) et la diversité des modes de gestion proposés (libre, pilotée, sous mandat) pèsent ensuite, surtout si l’épargnant prévoit de basculer son allocation au fil du temps.

Le critère le plus négligé reste la solidité de l’assureur, mesurée par le ratio Solvency II (SCR ≥ 100 % minimum réglementaire). La moyenne du marché vie atteignait 241 % à fin juin 2025 selon l’Autorité de contrôle prudentiel et de résolution (ACPR), mais les écarts entre acteurs sont significatifs.

| Assureur | Ratio Solvency II au 31/12/2024 |

|---|---|

| AXA (Groupe) | 216 % |

| CNP Assurances | 237 % |

| Cardif Assurance Vie | 208 % |

| Suravenir | environ 270 % |

| Spirica | environ 176 % |

| Apicil Épargne | environ 200 % |

| Generali Vie | 160 % |

Les ratios évoluent chaque année avec la publication du rapport SFCR (Solvency and Financial Condition Report) au printemps. Un ratio sous 150 % mérite une vigilance accrue, sans être éliminatoire ; un ratio au-delà de 200 % s’inscrit dans le confort. La logique pour structurer son épargne selon objectifs et niveaux de risque reste la même que pour les autres enveloppes, et les retours sur les frais réels et univers ETF du courtier Linxea ou sur les fonds euros 2026 servis à 3,50 % et bonus à 4 % donnent un repère de marché concret avant de signer.

6.2 Frais par distributeur et impact cumulé sur 20 ans

Les fourchettes de frais varient du simple au quintuple selon le canal de distribution. Le tableau ci-dessous synthétise les ordres de grandeur observés en 2026.

| Type de distributeur | Frais sur versement | Frais gestion fonds euros | Frais gestion UC | Frais d’arbitrage |

|---|---|---|---|---|

| Courtier en ligne (Linxea, Placement-direct, Boursobank) | 0 % | 0,6-0,8 % | 0,5-0,8 % | 0 % |

| CGP indépendant | 0-3 % | 0,7-0,9 % | 0,7-1,0 % | 0-0,5 % |

| Banque privée | 1-4 % | 0,8-1,0 % | 0,8-1,2 % | 0-1 % |

| Banque traditionnelle | 2-5 % | 0,95-1,65 % | 0,95-1,65 % | 0-1 % |

| Capi luxembourgeois | 1-3 % | NC (selon FAS/FID) | 0,3-1 % + frais des fonds | 0,1-0,5 % |

Sur 20 ans, l’écart se chiffre rapidement. Pour 200 000 euros placés en allocation 50 % fonds euros + 50 % UC ETF, un capi en ligne à 0,50 % de frais UC coûte sur 20 ans environ 30 000 euros de moins en frais composés qu’un capi bancaire classique à 1,30 % UC, et la différence cumulée monte à 50 000 euros et plus si on ajoute les 3 % d’entrée typiques d’une banque traditionnelle.

La hiérarchie est claire : courtier en ligne d’abord pour qui veut maximiser la performance nette, CGP indépendant pour qui veut un suivi personnalisé, capi luxembourgeois pour les patrimoines au-delà de 250 000 euros qui justifient le sur-mesure, banque privée seulement quand un service de structuration patrimoniale globale est intégré au prix, banque traditionnelle à éviter sauf relation préexistante. Cibler 0 % de frais d’entrée représente à elle seule environ 0,15 % de surperformance annuelle composée sur 20 ans. Le détail de l’impact cumulé sur 30 ans des quatre couches de coûts donne la mécanique complète, transposable au capi.

Note de Tom

Quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, on apprend vite à mettre les distributeurs en concurrence plutôt qu’à les empiler. Sur le capi en particulier, l’écart de frais sur 20 ans représente une part importante de la performance nette, et c’est souvent là que ça se joue. Sur les dossiers société, j’ai testé la plupart des banques privées de la place, et ce qui ressort, c’est qu’un CGP indépendant accompagné d’une plateforme courtier offre presque toujours un meilleur rapport coût-bénéfice qu’un service intégré, sauf quand le mandat patrimonial complet est négocié dans un package global.

6.3 Aiguillage professionnel : CGP, notaire, avocat fiscaliste

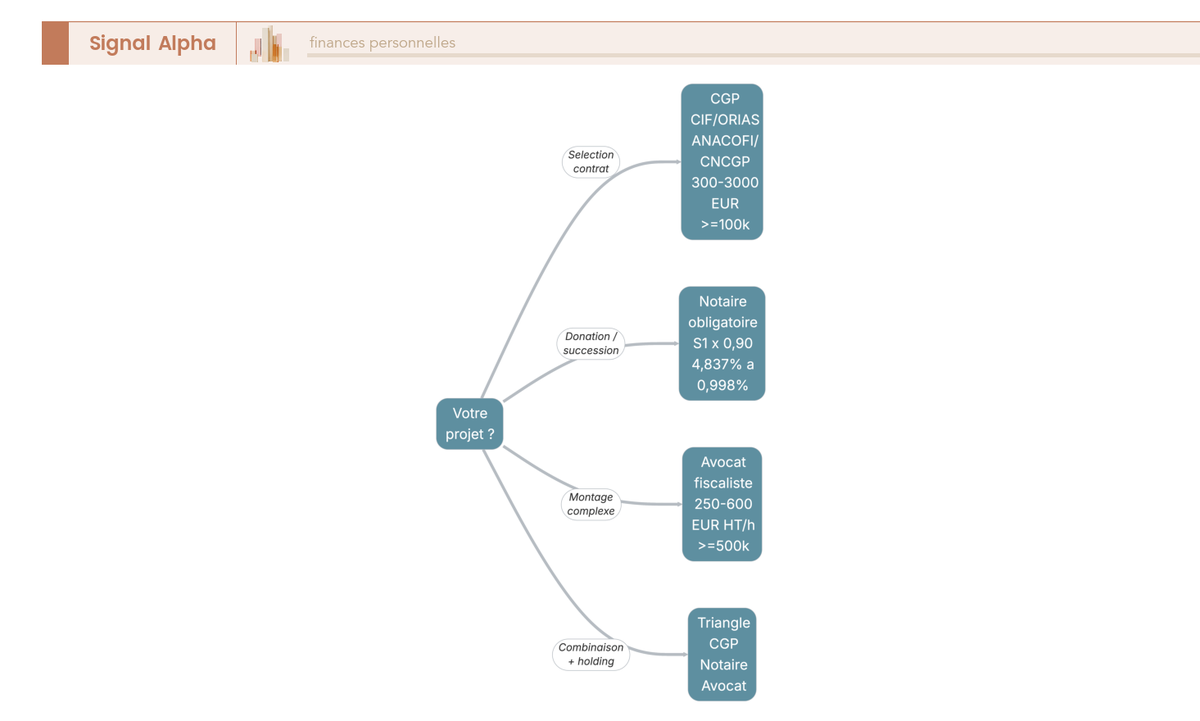

Le bon professionnel dépend du seuil patrimonial et de la nature du projet. Le CGP (conseiller en gestion de patrimoine) intervient à partir de 100 000 euros de patrimoine financier pour la sélection de contrat, l’allocation et le suivi annuel ; vérifiez impérativement le statut CIF (Conseiller en Investissements Financiers) et l’inscription au registre unique sur orias.fr, avec adhésion ANACOFI ou CNCGP. La rémunération passe par rétrocession de l’assureur (frais déjà inclus dans le contrat) ou honoraires forfaitaires, typiquement 300 à 3 000 euros selon la mission.

Le notaire devient incontournable dès qu’on entre dans le champ donation, démembrement, convention de quasi-usufruit ou succession. Ses émoluments sont réglementés selon le tarif S1 multiplié par 0,90 pour la donation simple (arrêté du 25 février 2026) : 4,837 % de 0 à 6 500 euros, 1,995 % de 6 501 à 17 000 euros, 1,330 % de 17 001 à 60 000 euros, 0,998 % au-delà. Une donation type de 100 000 euros sort à environ 1 200 à 1 500 euros d’émoluments, hors débours et droits d’enregistrement. L’avocat fiscaliste complète le dispositif à partir de 500 000 à 1 million d’euros de patrimoine, pour les montages combinant holding patrimoniale, transmission internationale ou optimisation IS, à 250 à 600 euros HT de l’heure ou en forfait dossier.

L’arbre ci-dessus aiguille en pratique. Les dossiers qui combinent transmission anticipée et trésorerie de holding mobilisent le triangle CGP + notaire + avocat fiscaliste, avec le CGP en chef d’orchestre opérationnel. Pour identifier les acteurs qui jouent vraiment ce rôle, le détour par l’indépendance réelle d’un conseiller en gestion de patrimoine sépare les CGP qui rétro-cèdent les frais des CGP qui facturent à l’honoraire pur.

6.4 Erreurs fréquentes, calendrier 30 ans et grille de décision finale

Le tour des erreurs les plus coûteuses tient en un tableau qui mérite d’être affiché à côté du dossier de souscription.

| Erreur | Impact | Correctif |

|---|---|---|

| Confondre clause bénéficiaire et donation | Pas de transmission hors succession sur le capi | Donation notariée requise |

| Souscrire un capi à 3-5 % de frais d’entrée en banque traditionnelle | Perte sèche dès le premier versement | Privilégier 0 % en ligne ou CGP indépendant |

| Oublier d’amorcer l’antériorité de 8 ans | Imposition au PFU 30 % au lieu de 24,7 % | Ouvrir tôt, même avec une prime modique de 1 000 € |

| Négliger la convention de quasi-usufruit lors d’un démembrement | Insécurité juridique au décès de l’usufruitier | Acte notarié systématique, enregistré aux services fiscaux |

| Multiplier les contrats peu utilisés | Frais cumulés, complexité | 1 à 3 contrats maximum |

| Laisser le capi en monosupport euros | Performance plombée par les frais | Diversifier en UC selon profil de risque |

| Sortir avant 8 ans pour un projet | Perte du taux réduit 7,5 % | Préférer l’avance ou un rachat partiel limité |

| Oublier de notifier le changement de souscripteur après donation | Litige successoral | Notification écrite à l’assureur sur acte enregistré |

À ces erreurs s’ajoute, en ce qui concerne la personne morale, le piège du forfait IS sur un horizon trop court : sous 5 ans, le capi sous-performe quasi mécaniquement le compte à terme dès que le rendement réel descend sous le TME.

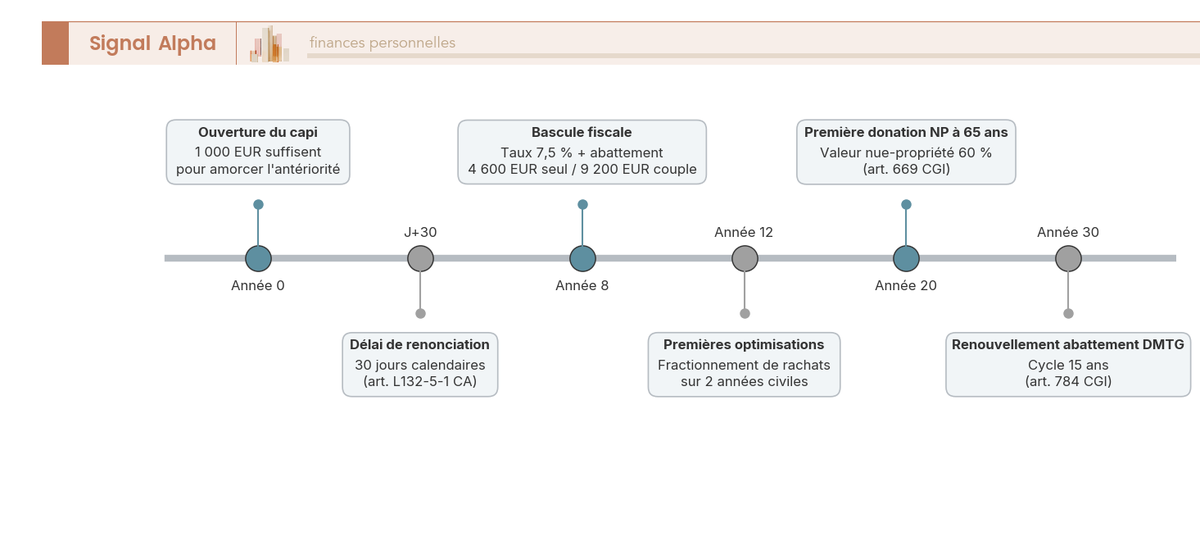

Pour structurer une stratégie qui évite ces pièges, six jalons rythment l’horizon 30 ans. À l’année 0, ouvrir avec une prime modique (1 000 euros suffisent) chez un courtier à 0 % d’entrée et UC ≤ 0,80 % pour amorcer l’antériorité fiscale. À l’année 0 + 30 jours, le délai légal de renonciation (article L132-5-1 du Code des assurances) prend fin. À l’année 8, la bascule fiscale ouvre le taux 7,5 % et l’abattement annuel 4 600 euros (célibataire) ou 9 200 euros (couple). Entre les années 12 et 15, le fractionnement des rachats sur deux années civiles double l’effet de l’abattement. À l’année 20, autour de 65 ans, la première donation en nue-propriété exploite le sweet spot du barème de l’article 669 CGI (60 % de nue-propriété). À l’année 30, autour de 75 ans, le renouvellement de l’abattement DMTG (article 784 CGI) ouvre un second cycle de transmission.

Ce calendrier prend tout son sens quand on le confronte à la grille terminale de décision : dans quelles situations le capi domine-t-il l’AV, et où l’AV reste-t-elle le bon outil ? La synthèse suivante ferme la boucle du guide.

| Situation | AV | Capi | Choix recommandé |

|---|---|---|---|

| Épargne pure pour usage personnel à 10-20 ans | OK | OK | AV (souplesse + abattement 152 500 € au décès) |

| Transmission par décès avant 70 ans | Excellent | Moins bon | AV |

| Transmission par décès après 70 ans | Limité | Bon | Capi + donation préalable |

| Donation du vivant en pleine propriété | Impossible | Bon | Capi |

| Donation du vivant en nue-propriété | Impossible | Excellent | Capi avec démembrement |

| Trésorerie de holding ou SCI à l’IS | Inéligible | Bon | Capi (français ou Lux) |

| Patrimoine > 1 M€ avec internationalisation | Limité | Bon | Capi luxembourgeois |

| Mineur via représentant légal | Bon | Bon | AV plus simple, capi si transmission imminente |

La grille parle d’elle-même. L’AV reste l’enveloppe de référence pour la transmission par décès avant 70 ans et pour l’épargne longue grand public. Le capi prend le relais sur quatre terrains précis : la donation du vivant (en pleine propriété ou en nue-propriété), la transmission après 70 ans, la trésorerie de personne morale à l’IS, et l’internationalisation patrimoniale. C’est cette articulation, AV et capi en complémentarité, qui ferme la stratégie patrimoniale du particulier comme du dirigeant.

Cette complémentarité entre AV et capi n’est pas une nuance académique : c’est la grille de lecture qui sépare les dossiers patrimoniaux bien construits des dossiers où l’enveloppe par défaut absorbe des objectifs qu’elle ne sait pas porter.

Conclusion

Le contrat de capitalisation reste un produit d’épargne juridiquement distinct, doté de la même mécanique financière que l’assurance-vie mais sans clause bénéficiaire et sans exonération successorale. Il gagne en pertinence là où l’AV bute, c’est-à-dire après 70 ans, en démembrement de propriété, à l’intérieur d’une personne morale à l’IS et dans les stratégies internationalisées via le Luxembourg. Ce n’est jamais un remplacement universel de l’AV, et c’est précisément ce que l’on rappelle aux clients qui voudraient basculer mécaniquement.

Trois grilles de décision se dégagent désormais pour le particulier, pour la transmission du vivant et pour la personne morale. Pour ce qui est du particulier, le PFU et l’abattement après 8 ans restent la fiscalité de référence pour les rachats, avec un IFI à manier au cas par cas selon les UC immobilières détenues. En ce qui concerne la transmission anticipée, la donation en pleine ou en nue-propriété s’appuie sur la purge des plus-values latentes confirmée par le BOFIP du 30 juin 2022, tout en conservant l’antériorité fiscale au profit du donataire. Du côté de la société, le forfait IS calé à 105 % du TME, la comptabilisation en immobilisation financière au compte 276 et le recours au capi luxembourgeois sur les patrimoines élevés cadrent l’arbitrage avec le compte à terme.

Pour aller plus loin, les lecteurs qui voudront resituer cette enveloppe dans une stratégie patrimoniale plus large gagneront à confronter les arbitrages détaillés ici à notre guide complet de l’assurance-vie, à l’analyse fine de l’assurance-vie démembrée et au panorama des solutions de placement de la trésorerie d’entreprise. C’est sur ce triangle que se construisent, dans les cas que l’on accompagne, les stratégies les plus robustes.

Mis à jour avril 2026.

Foire aux questions

Quelle est la différence entre une assurance-vie et un contrat de capitalisation ?

Le contrat de capitalisation est un produit d’épargne sans aléa-vie, alors que l’assurance-vie repose sur la couverture d’un risque viager. Concrètement, le capi se transmet par voie successorale civile classique (pas de clause bénéficiaire), peut être donné en pleine propriété ou en démembrement de son vivant, et reste accessible aux personnes morales (holding, SCI à l’IS, association). L’assurance-vie, elle, dénoue le contrat au décès via la clause bénéficiaire et bénéficie d’une fiscalité hors succession (art. 990 I CGI).

Quelle est la fiscalité d’un contrat de capitalisation en cas de rachat ?

Avant 8 ans de détention, les gains rachetés subissent le PFU à 30 % (12,8 % d’IR et 17,2 % de prélèvements sociaux). Après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple soumis à imposition commune) sur les gains, puis d’un taux réduit de 7,5 % d’IR sur la fraction des primes inférieure à 150 000 €. Les prélèvements sociaux de 17,2 % restent dus dans tous les cas, sans abattement.

Comment transmettre son patrimoine avec un contrat de capitalisation, et peut-on éviter des droits de succession ?

La donation d’un contrat de capitalisation purge les plus-values latentes au jour de la donation, ce que le BOFIP a confirmé le 30 juin 2022 (BOI-RPPM-RCM-20-10-20-50). Vous mobilisez l’abattement de l’article 779 CGI (100 000 € par parent et par enfant, rappel sur 15 ans) et pouvez réduire encore l’assiette taxable via une donation en nue-propriété : le barème de l’article 669 CGI ne taxe que la valeur de la nue-propriété selon l’âge de l’usufruitier.

Au décès, comment est traité un contrat de capitalisation ?

Contrairement à l’assurance-vie, le contrat de capitalisation entre dans l’actif successoral civil et fiscal du défunt : il est soumis aux droits de mutation à titre gratuit de droit commun, sans bénéficier des abattements de l’article 990 I CGI. L’héritier conserve toutefois l’antériorité fiscale (date de souscription d’origine), ce qui permet de poursuivre le contrat avec son antériorité de 8 ans intacte et d’éviter les frais d’entrée d’une nouvelle souscription.

Quelles sociétés peuvent ouvrir un contrat de capitalisation et quelle est leur fiscalité ?

Les holdings patrimoniales (SAS, SARL, SCI à l’IS), ainsi que les associations reconnues d’utilité publique, peuvent souscrire un contrat de capitalisation, ce qui en fait un outil de placement de trésorerie reconnu. Pour une personne morale à l’IS, l’article 238 septies E CGI impose un forfait annuel égal à 105 % du TME (soit environ 3,87 % en 2026) calculé sur la valeur nominale, avec régularisation au rachat sur la plus-value réelle.

Le contrat de capitalisation entre-t-il dans l’assiette de l’IFI ?

Le contrat de capitalisation est exonéré d’IFI pour sa fraction investie sur des supports financiers (fonds euros, OPCVM actions ou obligataires). En revanche, ses supports immobiliers (SCPI, OPCI, parts de SCI) sont intégrés à l’assiette IFI à hauteur du coefficient IFI publié chaque année par l’assureur. L’IFI ne s’applique qu’aux foyers dont le patrimoine immobilier net taxable dépasse 1 300 000 € au 1er janvier.

Dans quels cas vaut-il mieux éviter le contrat de capitalisation ?

Plusieurs profils ont peu d’intérêt à souscrire un contrat de capitalisation : un patrimoine modeste avec horizon de placement court (l’assurance-vie reste plus simple), un épargnant de 30 à 40 ans sans projet de transmission anticipée (la clause bénéficiaire de l’AV avant 70 ans, plafonnée à 152 500 € par bénéficiaire, est plus avantageuse), une personne morale à l’IS qui supporte mal le forfait annuel de 3,87 %, ou un investisseur sans besoin de donation de son vivant.

Peut-on combiner contrat de capitalisation et assurance-vie dans une même stratégie patrimoniale ?

Oui, et la combinaison est même la stratégie de référence en gestion privée. Vous logez votre capital primaire avant 70 ans en assurance-vie pour exploiter la clause bénéficiaire (152 500 € d’abattement par bénéficiaire, art. 990 I CGI), puis vous orientez vers le contrat de capitalisation les versements après 70 ans, les enveloppes destinées à une donation anticipée (purge des plus-values) et la trésorerie de personne morale. Les deux enveloppes fonctionnent en pure complémentarité.