Dernière mise à jour : juillet 2026

Vous cherchez un compte pro rapide à ouvrir, avec des frais réduits et du multi-devises intégré. Revolut Business coche ces cases sur le papier. Mais entre les plafonds de change au taux interbancaire, les frais majorés le week-end et l’absence de découvert ou de crédit professionnel, il y a un vrai décalage entre ce qu’on vous vend et ce que vous obtenez réellement.

C’est d’autant plus vrai que l’offre a beaucoup évolué : depuis le déploiement de l’IBAN français en 2023, le principal frein à l’adoption a disparu. L’offre s’est aussi étoffée avec le dépôt de capital social en ligne et un terminal de paiement à 0,8 % de commission par transaction.

Alors, est-ce que Revolut Business tient vraiment ses promesses pour un indépendant ou une TPE ? On décortique la tarification réelle de chaque plan, les fonctionnalités qui comptent au quotidien, et ce que ça donne face à Qonto, Shine et les banques traditionnelles.

1. Revolut Business en juillet 2026 : l’offre en un coup d’œil

Combien coûte réellement Revolut Business, et pour qui l’offre est-elle pensée ? On décortique la grille tarifaire plan par plan, la distinction entre Revolut Pro et Revolut Business (source de confusion fréquente), et les frais que le marketing ne met pas en avant.

1.1 Les quatre plans et ce qu’ils incluent

Revolut Business se décline en quatre paliers, du plan Basic destiné aux indépendants à faible volume jusqu’à l’offre Enterprise négociée sur mesure. Le tableau ci-dessous synthétise les huit critères qui comptent pour vous situer.

| Critère | Basic | Grow | Scale | Enterprise |

|---|---|---|---|---|

| Tarif mensuel | dès 10 €/mois | dès 35 €/mois | dès 125 €/mois | Sur devis |

| Virements SEPA inclus | 10/mois | 100/mois | 1 000/mois | Illimité |

| Virements internationaux inclus | 0 | 5/mois | 25/mois | Illimité |

| Cartes physiques | 1 | 3 | 10+ | Illimité |

| Cartes virtuelles | 1 | 20 | 200 | Illimité |

| Utilisateurs | 1 | 3 | 10 | Illimité |

| Change au taux interbancaire | Jusqu’à 1 000 €/mois | Jusqu’à 15 000 €/mois | Jusqu’à 60 000 €/mois | Négociable |

| Support | Chat standard | Chat prioritaire | Account manager dédié | Account manager dédié |

Données à jour : juillet 2026.

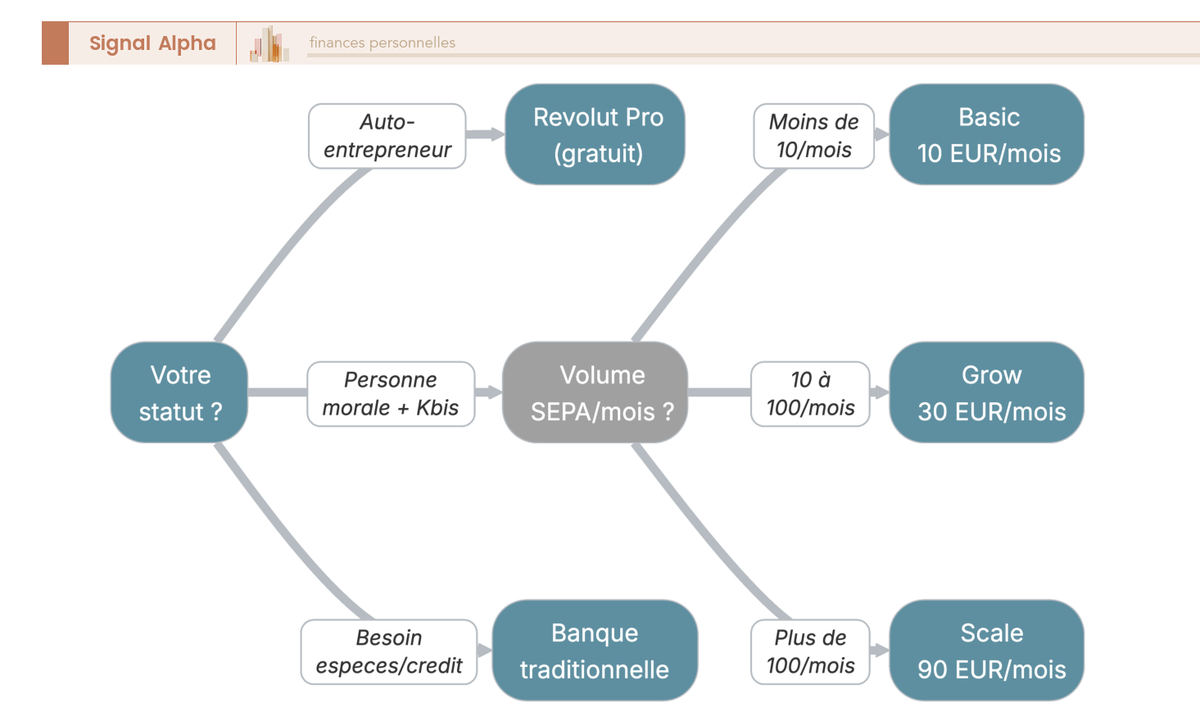

Autrement dit, chaque plan vise un profil assez précis. Le plan Basic convient aux indépendants ou EI qui réalisent moins de 10 virements SEPA par mois et veulent tester l’offre. Le plan Revolut Business Grow cible les TPE avec un volume moyen et un besoin multi-utilisateurs. Scale s’adresse aux PME structurées avec des flux internationaux significatifs, et Enterprise aux grandes structures avec des besoins négociés.

Un piège fréquent à repérer dès le départ : le plan Basic n’est pas gratuit, contrairement à ce que suggère la mention « (Free) » dans certaines communications de Revolut. Il démarre à 10 €/mois avec 10 virements SEPA inclus et aucun virement international inclus. Au-delà des quotas, chaque virement SEPA supplémentaire est facturé 0,20 €. Un freelance réalisant 15 virements SEPA par mois paierait donc 10 € + (5 x 0,20 €) = 11 €/mois sur ce plan, sans compter les éventuels frais de change.

1.2 Revolut Pro vs Revolut Business : quelle offre pour quel statut ?

C’est la confusion que l’on croise le plus souvent chez les professionnels qui découvrent Revolut : Revolut Pro et Revolut Business sont deux produits distincts, et le choix ne dépend pas de vos préférences, mais de votre statut juridique.

Revolut Pro est gratuit, adossé au compte personnel Revolut, et conçu pour les freelances et auto-entrepreneurs. Il ne nécessite pas de Kbis et propose la facturation simplifiée, le suivi des dépenses pro et un cashback de 0,4 % à 1 % selon le plan personnel. Revolut Business est réservé aux personnes morales (SASU, SARL, SAS, SA, SCI, EI enregistrées avec Kbis). C’est un compte professionnel dédié avec IBAN professionnel français, cartes employés, gestion multi-utilisateurs et intégrations comptables.

Concrètement, si vous êtes auto-entrepreneur, vous n’êtes pas éligible à Revolut Business. Vous serez redirigé vers Revolut Pro. Si vous êtes EI avec Kbis, Revolut Business est accessible. Pour une SASU ou SARL avec moins de 10 virements par mois, le plan Basic suffit. Au-delà de 50 virements mensuels ou si vous avez besoin de cartes employés, c’est le plan Grow minimum.

L’arbre de décision ci-dessous permet de s’orienter rapidement vers la bonne offre selon son statut et son volume d’activité.

Ce choix entre Revolut Pro et Revolut Business est la première décision à prendre pour éviter de perdre du temps lors de l’inscription, car une erreur d’aiguillage est fréquente et fait perdre plusieurs jours. Si vous souhaitez comparer plus largement les procédures d’ouverture de compte pro selon votre structure, le comparatif détaillé vous aidera à y voir plus clair.

1.3 Les frais à surveiller au-delà de l’abonnement

Les plans tarifaires sont connus, mais ce sont les frais au-delà de l’abonnement qui déterminent le coût réel de Revolut Business. Trois catégories de frais passent régulièrement sous le radar.

Commençons par la marge de change le week-end. Revolut applique une majoration forfaitaire de 1 % dès que vous convertissez en dehors des heures d’ouverture du marché des changes, soit du vendredi 17h (GMT) au lundi 7h (GMT) et les jours fériés. Pour un professionnel convertissant 5 000 € un dimanche, cela représente 50 € de surcoût évitable simplement en planifiant la conversion en semaine.

Ensuite, les frais de retrait DAB. Sur le plan Basic, Revolut facture 2 % sur tous les retraits ATM, sans aucun seuil de gratuité. Un retrait de 500 € coûte donc 10 € de frais, ce qui peut surprendre si vous êtes habitué aux seuils de gratuité des comptes personnels.

Le troisième poste, et sans doute le plus mal compris, c’est le fonctionnement réel du taux interbancaire. Le change au taux interbancaire est l’argument marketing principal de Revolut Business, mais il ne s’applique que dans les limites du plan souscrit : 1 000 €/mois pour Basic, 15 000 €/mois pour Grow, 60 000 €/mois pour Scale. Au-delà de ces plafonds, une marge forfaitaire de 0,6 % s’ajoute automatiquement. Ce mécanisme peut entraîner des surcoûts significatifs si vous n’avez pas calibré votre plan correctement par rapport à vos flux réels.

Autre élément appréciable, Revolut n’annonce aucun frais d’inactivité ni frais de clôture en juillet 2026.

Le diagramme ci-dessous illustre le coût mensuel réel selon le plan et le profil d’utilisation, frais de dépassement inclus.

Pour limiter la facture, la logique est simple : planifiez vos conversions de devises en semaine (lundi 7h à vendredi 17h GMT) et surveillez votre consommation mensuelle par rapport au plafond de change gratuit de votre plan. Si vous dépassez régulièrement, un upgrade vers le plan supérieur peut s’avérer moins coûteux que les marges de dépassement. Pour une vision plus large de la structure des frais bancaires en France et des plafonds légaux, le panorama comparatif permet de situer Revolut Business dans le paysage global.

2. Ce que Revolut Business fait bien, et ce qui manque

La grille tarifaire et les frais cachés sont clairs. Mais un compte pro ne se choisit pas uniquement sur le prix : ce sont les fonctionnalités au quotidien et les limites structurelles qui font la différence. On passe en revue les deux côtés de la balance.

2.1 Multi-devises, cartes virtuelles et Reader : les atouts distinctifs

Le multi-devises est l’avantage principal de Revolut Business, et c’est aussi celui qu’aucun concurrent français ne peut égaler. L’offre permet de détenir des comptes dans près de 30 devises, avec plus de 25 devises prises en charge et une conversion au taux interbancaire dans les limites du plan. Les devises les plus utilisées (EUR, GBP, USD, CHF, PLN) sont toutes couvertes. Ni Qonto, ni Shine, ni Blank ne proposent de change au taux interbancaire.

Les cartes virtuelles constituent un deuxième atout distinctif. Générées instantanément depuis l’application, de 1 (Basic) à 200 (Scale), elles permettent de cloisonner les dépenses par projet ou par fournisseur et de sécuriser les paiements en ligne. Apple Pay et Google Pay sont supportés.

Sur le plan de l’encaissement physique, le Revolut Reader est proposé à 69 € TTC avec une commission de 0,8 % + 0,02 € par transaction pour les cartes européennes (2,6 % + 0,02 € pour les cartes non européennes). C’est plus compétitif que SumUp (1,39 %) et Zettle (1,75 %), et l’absence de location mensuelle (contrairement aux TPE bancaires classiques, facturés 15 à 40 €/mois) renforce l’avantage pour les petits volumes. Seule limite : pas de paiement par titre-restaurant ni chèque.

L’IBAN français (FR), disponible depuis septembre 2023 et pleinement opérationnel en juillet 2026 pour tous les plans, a éliminé l’ancien irritant de la discrimination IBAN. Le compte est accepté sans friction par l’URSSAF, les impôts et les plateformes de facturation. Le dépôt de capital social est également possible via un partenariat avec LegalPlace (service 100 % en ligne, attestation sous 24 à 48h, coût d’environ 60 €).

Les intégrations comptables natives couvrent Xero, QuickBooks et FreeAgent, avec une API ouverte (REST) pour les intégrations personnalisées et un export CSV/PDF compatible Pennylane et Indy. Les sous-comptes (pockets) permettent d’organiser la trésorerie par projet, devise ou poste de dépense, et un programme de cashback offre jusqu’à 1 % sur les dépenses par carte selon le plan.

2.2 Ce qui manque : découvert, crédit et les limites au quotidien

Soyons directs : cinq limites concrètes pèsent dans la balance.

La plus structurelle concerne la trésorerie : il n’existe aucun découvert autorisé ni facilité de caisse. Vous devez gérer vos flux en permanence, ce qui rend Revolut Business inadapté comme compte unique pour une entreprise avec des cycles de paiement décalés (facturation à 30 ou 60 jours).

Même constat sur le financement : Revolut ne propose aucun crédit professionnel, affacturage ou ligne de crédit intégrée en juillet 2026. Pour les TPE en phase de croissance qui ont besoin de financement, c’est une contrainte qui pèse lourd. Pour approfondir les alternatives de financement, le comparatif sur le prêt professionnel détaille les options disponibles.

Ajoutez à cela deux manques liés entre eux : pas de chéquier (impossible d’émettre ni d’encaisser des chèques, contrairement à Qonto qui propose l’encaissement via Trésor Pro) et pas de dépôt d’espèces, même via partenaire.

Enfin, le support client varie fortement selon le plan. Chat standard uniquement sur Basic, avec des délais pouvant dépasser 48h en période de forte activité. Chat prioritaire sur Grow, account manager dédié sur Scale et Enterprise. Pas de numéro de téléphone systématique, ce qui contraste avec Qonto, Shine et Blank qui proposent tous chat et téléphone.

Un point souvent sous-estimé concerne les pockets. Ces sous-comptes fonctionnent comme des enveloppes internes rattachées au compte principal, mais ils ne disposent pas d’un IBAN virtuel individuel. Vous ne pouvez donc pas recevoir des paiements cloisonnés par projet ou par client via les pockets.

L’absence de crédit et de découvert n’est pas un simple manque de fonctionnalité. C’est une contrainte de fond qui oblige les entreprises ayant des besoins de trésorerie à maintenir un compte complémentaire en banque traditionnelle. En pratique, Revolut Business ne peut pas être la solution unique pour la plupart des TPE et PME. Maintenir un compte secondaire en banque française permet de sécuriser la trésorerie opérationnelle (en cas de blocage KYC/AML, sujet que l’on aborde juste après) et d’accéder au crédit professionnel.

Revolut Business Compte pro · Multi-devises

- Abonnement Basic : 10 €/mois

- Commission Reader : 0,8 % + 0,02 €

- Change interbancaire (Scale) : jusqu’à 60 000 €/mois

- Retrait DAB (Basic) : 2 %

Idéal pour les freelances et TPE à flux internationaux, grâce au change interbancaire et au multi-devises

3. Sécurité des fonds et risques opérationnels : ce qu’il faut savoir

Les atouts et les limites fonctionnelles sont clairs. Avant de comparer Revolut Business à ses concurrents, une question revient systématiquement chez les professionnels qui envisagent d’ouvrir un compte pro Revolut : mes fonds sont-ils réellement en sécurité, et quels sont les risques concrets de blocage ?

3.1 Licence bancaire et garantie des dépôts : le cadre européen

Revolut Bank UAB détient une licence bancaire accordée par la Banque de Lituanie (Lietuvos Bankas) depuis décembre 2018. L’entité opère en France via le mécanisme de libre prestation de services (passeport européen), sous la supervision prudentielle de la Banque centrale européenne (BCE) et de la Banque de Lituanie. L’ACPR (Autorité de Contrôle Prudentiel et de Résolution) n’assure qu’un contrôle limité dans ce cadre.

Ce qu’on voit régulièrement mal compris dans les retours terrain : Revolut n’est plus un établissement de monnaie électronique (EME) pour ses activités bancaires en Europe. La licence bancaire a remplacé l’ancienne licence EME britannique pour les clients européens. Les fonds des clients professionnels sont déposés dans Revolut Bank UAB, entité bancaire à part entière.

La garantie des dépôts relève du système lituanien (VĮ Indėlių ir investicijų draudimas), à hauteur de 100 000 € par déposant et par établissement, conformément à la Directive européenne 2014/49/UE. Le FGDR (Fonds de Garantie des Dépôts et de Résolution) français ne s’applique pas.

Attention à un détail qui peut vous coûter cher : la garantie de 100 000 € s’applique par personne morale, pas par compte. Si votre SASU détient un compte courant et des pockets chez Revolut, le plafond total de garantie reste 100 000 € pour l’ensemble. Les entreprises qui confieraient l’intégralité de leur trésorerie à Revolut doivent garder ce plafond en tête.

Sur la perception, soyons honnêtes : bien que l’IBAN français soit disponible et que la licence soit pleinement européenne, la supervision reste lituanienne/BCE. Le FGDR français jouit d’une notoriété et d’une perception de solidité supérieures auprès du public français, même si la protection est juridiquement équivalente en droit européen.

3.2 Blocages de compte et support client : les points de friction

Les blocages de compte pour vérification KYC/AML (Know Your Customer / Anti-Money Laundering) constituent le risque opérationnel le plus cité par les utilisateurs professionnels de Revolut Business. Ce type de blocage est plus fréquent sur les comptes business que sur les comptes personnels, en raison de la complexité des structures juridiques.

Trois situations déclenchent la majorité des blocages documentés dans les retours utilisateurs (Trustpilot T4 2025, T1 2026 et forums spécialisés) :

- La réception de virements d’un montant élevé sans historique préalable sur le compte.

- Des transactions avec des pays figurant sur la liste GAFI (Groupe d’Action Financière).

- Un changement de bénéficiaire effectif (UBO) sans notification préalable à Revolut.

Le délai de résolution varie considérablement : quelques jours dans les cas simples lorsque les justificatifs sont fournis rapidement, jusqu’à plusieurs semaines pour les structures juridiques complexes (holdings, flux internationaux atypiques). En cas de blocage, le seul recours est de contacter le support via l’application et de fournir les documents demandés dans les plus brefs délais.

La qualité du support dépend fortement du plan souscrit. Sur Basic, le chat standard est le seul canal disponible, avec des réponses parfois perçues comme automatisées et des délais pouvant dépasser 48h en période de forte activité. Sur Grow, le chat prioritaire réduit le temps de réponse à quelques heures. Sur Scale et Enterprise, un account manager dédié prend le relais.

Les retours utilisateurs sur Trustpilot donnent une note globale de 4,4/5 sur environ 188 000 avis pour l’ensemble de Revolut (personnelle et business confondues). La note spécifique Revolut Business France n’est pas isolable, ce qui limite sa fiabilité comme indicateur de l’expérience professionnelle. Les avis positifs soulignent la rapidité d’ouverture (souvent moins de 24h), l’interface intuitive et le taux de change compétitif. Les critiques récurrentes portent sur les blocages sans explication claire.

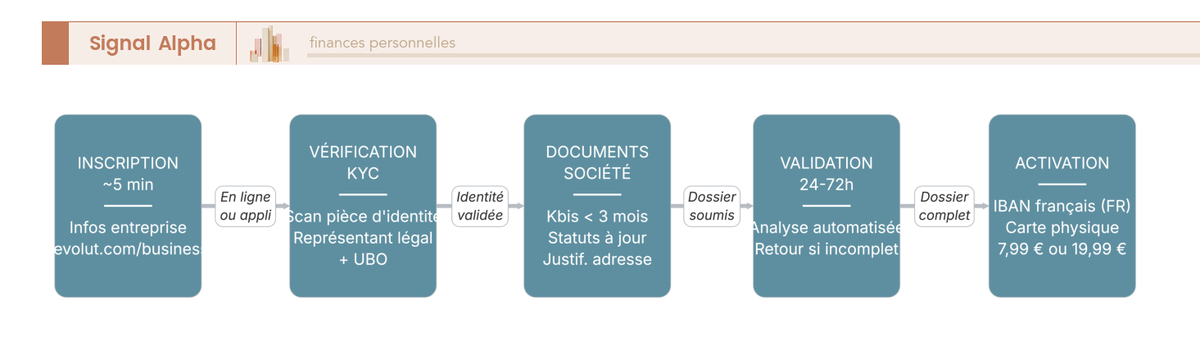

Le parcours d’ouverture ci-dessous illustre les étapes de vérification KYC et les points de blocage potentiels.

Note de Tom

j’utilise plusieurs comptes bancaires pro pour mes sociétés, et la règle que j’applique systématiquement est de ne jamais dépendre d’un seul établissement pour la trésorerie opérationnelle. Ce n’est pas un manque de confiance envers Revolut ou un autre acteur, c’est une gestion du risque de base. Le jour où un blocage KYC tombe, et ça peut arriver même avec un dossier irréprochable, il faut pouvoir continuer à payer les fournisseurs et les salaires depuis un autre compte.

Le cadre réglementaire et les risques opérationnels sont désormais clairs. Mais avant de trancher, la question que tout professionnel se pose reste celle du positionnement concurrentiel : comment Revolut Business se compare-t-il concrètement à Qonto, Shine et aux banques traditionnelles sur les critères qui comptent ?

4. Revolut Business face à la concurrence : positionnement et comparatif

Les forces, les faiblesses et le cadre de sécurité sont clairs. Mais pour choisir, vous avez besoin de voir Revolut Business en face de ses concurrents directs sur les critères qui pèsent au moment de signer.

4.1 Revolut Business vs Qonto, Shine et Blank : le comparatif chiffré

Le tableau ci-dessous confronte Revolut Business (plan Grow) à quatre alternatives sur douze critères en juillet 2026.

| Critère | |||||

|---|---|---|---|---|---|

| Tarif mensuel | dès 35 €/mois | 19 € HT/mois (annuel) / 23 € HT (mensuel) | 20 € HT/mois | 39 € HT/mois | 0 € (sous conditions) |

| IBAN | Français (FR) | Français (FR) | Français (FR) | Français (FR) | Français (FR) |

| Virements SEPA inclus | 100/mois | 100/mois | 100/mois | Illimités | Illimités |

| Multi-devises | jusqu’à 30 devises | Limité (EUR, USD, GBP) | Non | Non | Non |

| Change au taux interbancaire | Oui (jusqu’au plafond) | Non | Non | Non | Non |

| Cartes virtuelles | 20 | 50 | 1 | 50+ | Non |

| Intégrations comptables | Xero, QuickBooks, API | QuickBooks, Pennylane, API | Indy, Pennylane | Pennylane, API | Limité |

| Terminal de paiement | Revolut Reader (0,8 %) | Non (partenaires) | Non | Non | Non |

| Dépôt de capital | Oui (via LegalPlace) | Oui | Oui | Oui | Non |

| Support en français | Chat (délai variable) | Chat + téléphone | Chat + téléphone | Chat + téléphone | Téléphone |

| Statuts acceptés | EI, SASU, SARL, SAS, SA, SCI | EI, SASU, SARL, SAS, SA | EI, SASU, SARL | EI, SASU, SARL, SAS | EI, micro-entrepreneur |

| Garantie dépôts | Lituanie (100 000 €) | France FGDR (100 000 €) | France FGDR (100 000 €) | France FGDR (100 000 €) | France FGDR (100 000 €) |

Données à jour : juillet 2026.

Revolut Business domine sur deux axes que les concurrents ne couvrent tout simplement pas : le change au taux interbancaire et le Reader intégré à 0,8 %. Sur l’IBAN français et le dépôt de capital, les retards historiques sont désormais comblés. La contrepartie, c’est que le support reste en retrait (chat seul, pas de téléphone) et que la garantie dépôts relève du système lituanien. Le comparatif des meilleures banques en ligne permet de situer chaque acteur plus largement.

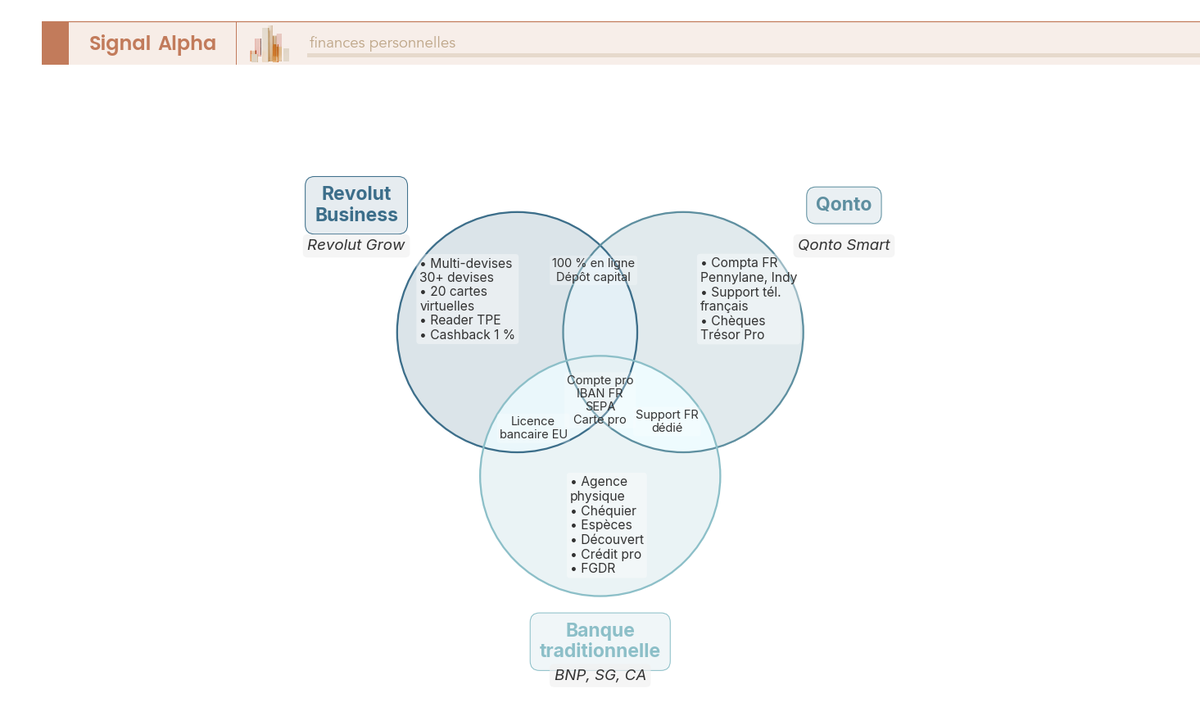

4.2 Néobanque ou banque traditionnelle : quand Revolut ne suffit pas

Beaucoup de professionnels hésitent entre Revolut Business et une banque traditionnelle (Crédit Agricole, Société Générale, BNP Paribas, CIC). Un compte pro en banque traditionnelle coûte entre 25 et 50 €/mois hors frais de carte, soit souvent plus de 500 € par an pour une TPE. À 35 €/mois, le plan Grow reste nettement sous ce plafond. La contrepartie côté banque traditionnelle, c’est l’accès au conseiller en agence, au chéquier, au dépôt d’espèces et surtout au crédit professionnel.

Concrètement, trois questions permettent de trancher :

- Si vos flux internationaux sont réguliers et que vous avez besoin de multi-devises, Revolut Business offre un avantage coût/fonctionnalité qu’aucun concurrent ne peut égaler.

- Si vous avez besoin de dépôt d’espèces, de chéquier ou d’un crédit pro avec interlocuteur physique, la banque traditionnelle reste indispensable.

- Si votre activité est 100 % en euros sans flux internationaux, Qonto, Shine et Revolut Business sont tous compétitifs, et le choix se fait sur le support et les intégrations comptables.

Ce qu’on observe en pratique, c’est que beaucoup de TPE combinent les deux : Revolut Business pour l’international et les cartes virtuelles, banque traditionnelle pour le crédit et l’ancrage local. Ce n’est pas un aveu de faiblesse, c’est la réalité du marché des comptes pro en 2026 : aucune néobanque ne couvre 100 % des besoins d’une entreprise française.

Le diagramme ci-dessous illustre les zones de chevauchement et d’exclusivité entre les trois familles de solutions.

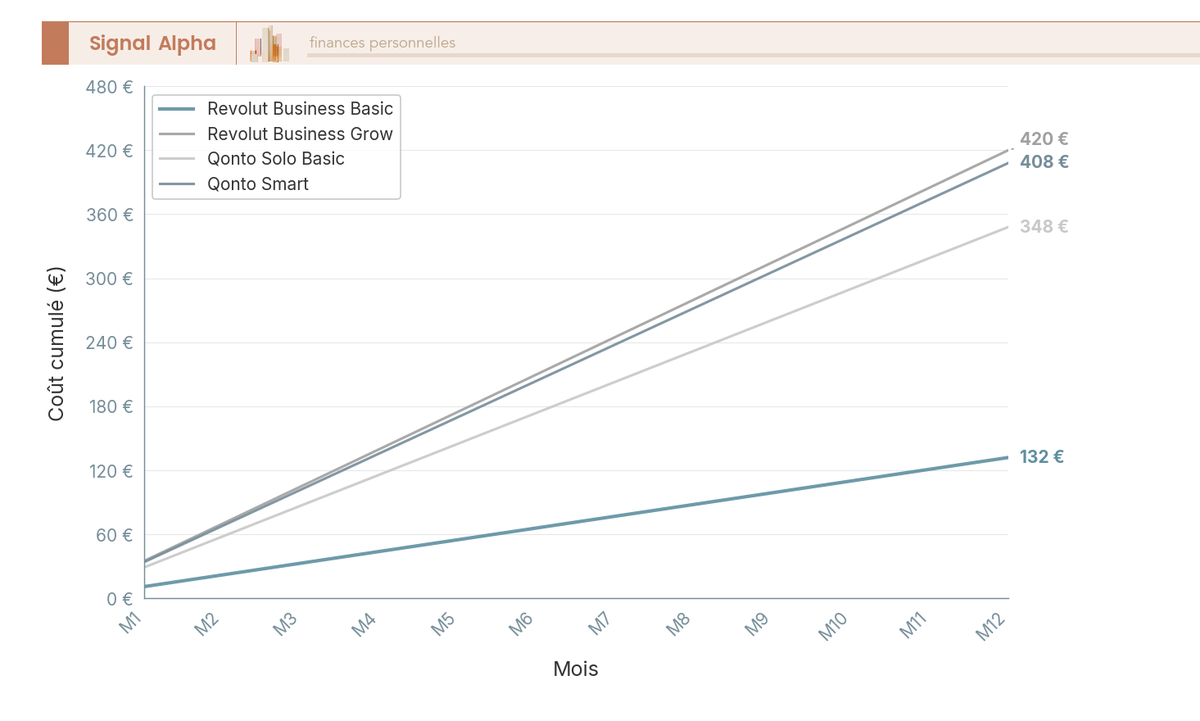

Au-delà des fonctionnalités, c’est le coût sur la durée qui départage ces offres. La projection ci-dessous compare le coût cumulé sur douze mois d’un freelance à flux internationaux modérés, selon le plan retenu chez Revolut Business et chez Qonto.

5. Verdict : pour qui Revolut Business vaut-il le coup ?

Vous avez à présent les tarifs, les limites, le cadre réglementaire et le positionnement face aux concurrents. Reste alors une question, et c’est la vôtre : est-ce que ce compte pro est fait pour vous ?

5.1 Les profils pour qui Revolut Business est un bon choix

Quatre profils tirent un avantage concret de l’offre :

- Freelances avec des clients internationaux ou des revenus en devises (GBP, USD, CHF), grâce au change interbancaire dans jusqu’à 30 devises, un avantage qu’aucun concurrent français ne propose.

- E-commerçants avec encaissement multi-devises, qui bénéficient du Reader à 0,8 % + 0,02 € (plus compétitif que SumUp à 1,39 % ou Zettle à 1,75 %) et des cartes virtuelles pour cloisonner les dépenses.

- Startups en création, avec dépôt de capital via LegalPlace (~60 €, attestation en 24 à 48h) et ouverture de compte en moins de 24h.

- TPE avec flux sortants réguliers en devises, pour qui le plan Revolut Business Grow (35 €/mois, 15 000 € de change interbancaire/mois) est bien calibré. Au-delà du quota inclus, les virements internationaux et le change hors plafond sont facturés, à intégrer si vos flux dépassent l’enveloppe.

À l’inverse, si vous avez besoin de déposer des espèces ou d’encaisser des chèques, ce n’est pas chez Revolut que vous trouverez une solution. Même constat pour les professions qui nécessitent un crédit bancaire ou un découvert (absent en juillet 2026), et pour les entreprises qui veulent un interlocuteur physique.

5.2 Tableau récapitulatif et mot de la fin

Neuf dimensions, un verdict par critère.

| Dimension | Verdict | Détail |

|---|---|---|

| Tarification | Compétitif | Plan Basic opérationnel pour les petits volumes. Plans payants bien positionnés vs Qonto/Shine sur le multi-devises. Attention aux frais de change hors quota et week-end. |

| Multi-devises | Excellent | Jusqu’à 30 devises en détention/change, change interbancaire dans les limites du plan. Avantage net vs tous les concurrents français. |

| IBAN | Bon (FR disponible) | IBAN français disponible depuis 2023. Frein historique éliminé. |

| Sécurité / garantie | Correct | Licence bancaire européenne (Lituanie). Garantie dépôts 100 000 € (système lituanien). Pas de FGDR français. |

| Support client | Variable | Chat réactif sur plans payants, lent sur Basic. Pas de téléphone systématique. Blocages KYC parfois longs. |

| Fonctionnalités fintech | Très bon | Cartes virtuelles, API, intégrations comptables, sous-comptes, Reader TPE, cashback. |

| Dépôt de capital | Disponible | Via partenaire LegalPlace (~60 €, attestation 24 à 48h). |

| Crédit / découvert | Absent | Aucun découvert, aucun crédit professionnel intégré. |

| Profils adaptés | Freelances internationaux, e-commerce, startups multi-devises | Moins adapté pour commerces avec espèces, professions nécessitant crédit ou interlocuteur physique. |

Données à jour : juillet 2026.

Revolut Business est une offre qui se distingue par le multi-devises et l’écosystème fintech, mais elle ne remplace pas une banque traditionnelle pour le crédit professionnel et l’ancrage local. Le verdict est un « oui conditionnel » : excellent si vous avez réellement besoin du multi-devises, superflu si vous opérez exclusivement en euros. Pour approfondir les démarches d’ouverture de compte professionnel selon votre structure, le guide détaillé vous aidera à comparer les procédures.

Conclusion

Revolut Business s’est nettement amélioré depuis l’arrivée de l’IBAN français en 2023, et sur le multi-devises, aucune néobanque française ne fait aussi bien. Le change au taux interbancaire, les cartes virtuelles en volume et le Reader à 0,8 % constituent de vrais avantages pour les freelances internationaux et les TPE avec des flux en devises.

Mais soyons clairs, Revolut Business ne peut pas être le seul compte pro d’une entreprise française : ni découvert, ni crédit, ni chéquier, ni dépôt d’espèces. En pratique, la plupart des professionnels qui l’utilisent le combinent avec un compte en banque traditionnelle, et c’est précisément cette complémentarité qui en fait un outil performant plutôt qu’une solution bancaire de remplacement.

Pour ceux qui veulent aller plus loin, notre guide d’ouverture de compte professionnel détaille les démarches selon chaque statut. Le comparatif des meilleures banques en ligne vous permettra de situer Revolut face aux autres acteurs du marché, et si votre priorité est le financement, le guide du crédit professionnel explore les options que Revolut ne couvre pas.

Revolut Business Compte pro · Multi-devises

- Abonnement Basic : 10 €/mois

- Commission Reader : 0,8 % + 0,02 €

- Change interbancaire (Scale) : jusqu’à 60 000 €/mois

- Retrait DAB (Basic) : 2 %

Idéal pour les freelances et TPE à flux internationaux, grâce au change interbancaire et au multi-devises

FAQ Revolut Business : vos questions les plus fréquentes

Quelle est la différence entre Revolut Pro et Revolut Business ?

Ce sont deux produits distincts, et la confusion est fréquente. Revolut Pro s’adresse aux freelances et auto-entrepreneurs : gratuit, adossé au compte personnel Revolut, sans Kbis requis, avec facturation simplifiée et suivi des dépenses pro.

Revolut Business est réservé aux personnes morales (SASU, SARL, SAS, SA, SCI, EI enregistrées), avec des plans payants dès 10 €/mois, un IBAN professionnel français dédié, des cartes employés et une gestion multi-utilisateurs. Si vous êtes auto-entrepreneur, Revolut Business n’est tout simplement pas accessible : Revolut Pro est la seule option disponible de leur côté.

Revolut Business a-t-il des frais cachés ?

Trois postes sont régulièrement sous-estimés. D’abord, la marge de change week-end : du vendredi 17h au lundi 7h GMT, Revolut applique une majoration de 1 % sur les conversions, soit 50 € sur 5 000 € convertis un dimanche.

Ensuite, les retraits DAB sur le plan Basic sont facturés à 2 % sans seuil de gratuité : un retrait de 500 € coûte 10 € de frais. Enfin, le taux interbancaire n’est pas illimité ; au-delà du plafond mensuel du plan souscrit (1 000 € sur Basic, 15 000 € sur Grow), une marge forfaitaire de 0,6 % s’applique automatiquement.

Les dépôts sur Revolut Business sont-ils garantis ?

Oui, les fonds sont couverts par le système lituanien de garantie des dépôts à hauteur de 100 000 € par déposant, conformément à la Directive européenne 2014/49/UE, ce qui est juridiquement équivalent à la protection française même si ce n’est pas le FGDR. Ce plafond, souvent mal compris, s’applique par personne morale, pas par compte.

Si votre SASU détient un compte courant et plusieurs sous-comptes (pockets) chez Revolut, la garantie totale reste 100 000 € pour l’ensemble. Pour les entreprises qui y concentreraient toute leur trésorerie, maintenir un compte secondaire en banque française reste une précaution sensée, d’autant que les banques traditionnelles offrent l’accès au crédit, absent chez Revolut.

Comment Revolut Business se compare-t-il à Qonto ?

Revolut Business a un avantage net sur le multi-devises : jusqu’à 30 devises avec change au taux interbancaire, que ni Qonto, ni Shine, ni Blank ne proposent. Le Reader Revolut (0,8 % + 0,02 € par transaction carte européenne) est aussi plus compétitif que les solutions de paiement physique des concurrents français.

En contrepartie, Qonto propose un support en français plus réactif avec téléphone en plus du chat, des intégrations comptables natives avec Pennylane, et une garantie des dépôts FGDR. Pour une TPE 100 % euros sans flux internationaux, les deux offres sont comparables.

Pour un professionnel avec des clients à l’étranger, Revolut prend clairement l’avantage. Un panorama plus large est disponible dans notre comparatif des banques en ligne.

Quels sont les risques de blocage de compte chez Revolut Business ?

Les blocages pour vérification KYC/AML sont le risque opérationnel le plus cité par les utilisateurs professionnels, plus fréquents sur les comptes Business que personnels en raison de la complexité des structures juridiques. Trois situations déclenchent le plus souvent une vérification : réception de virements importants sans historique préalable, transactions avec des pays à risque selon le GAFI, ou changement de bénéficiaire effectif sans notification préalable.

Le délai de résolution varie de quelques jours à plusieurs semaines selon la complexité du dossier. La précaution la plus efficace consiste à ne pas faire de Revolut Business votre unique compte pro, et à fournir les justificatifs KYC sans délai dès qu’ils sont demandés.

Revolut Business convient-il pour ouvrir un compte pro en tant qu’indépendant ?

Tout dépend de votre statut juridique. Si vous êtes auto-entrepreneur, Revolut Business n’est pas accessible : c’est Revolut Pro qui correspond à votre profil, gratuit et sans Kbis requis. Si vous exercez en EI avec Kbis, en SASU, SARL ou SAS, l’ouverture est éligible avec un IBAN français (FR) disponible sur tous les plans depuis 2023, et le compte s’ouvre généralement en moins de 24h. Pour les indépendants facturant en devises étrangères (GBP, USD, CHF), le change au taux interbancaire représente une économie réelle sur chaque conversion. Pour ceux qui opèrent exclusivement en euros, comparer les options de compte pro avant de choisir vaut la peine, Qonto ou Shine pouvant offrir un support en français plus réactif.