Dernière mise à jour : mai 2026

Vous avez bâti votre portefeuille titres ou votre contrat de capitalisation sur plusieurs années, et voilà qu’un besoin de cash s’impose : acquérir un bien immobilier comptant, régler des droits de succession, saisir une opportunité qui n’attendra pas. Vendre quelques lignes pour libérer ces liquidités revient à cristalliser une plus-value désormais taxée à 31,4 % depuis la loi de financement de la sécurité sociale pour 2026, sans compter les frais d’arbitrage et la rupture d’une allocation que vous aviez patiemment calibrée. Le crédit lombard répond précisément à cette impasse : il mobilise du cash contre le nantissement du portefeuille, sans en céder une seule ligne. Son taux s’indexe sur l’Euro Short-Term Rate publié par la Banque centrale européenne, ressorti à 1,931 % à la mi-mai 2026 après la détente monétaire engagée depuis l’été 2025.

Le problème, c’est que la promesse commerciale néglige un détail crucial : la grille de décote appliquée par les banques privées françaises, et le coût réel des marges pratiquées en plus de l’€STR. Vous verrez aussi quels acteurs français distribuent réellement le produit, dans quels usages il fait vraiment levier, et comment un appel de marge peut transformer ce financement en piège lors d’une correction de marché.

1. Qu’est-ce que le crédit lombard et à qui s’adresse-t-il en France

Le crédit lombard se définit en une phrase, mais toute sa subtilité tient à la mécanique juridique du nantissement et aux seuils patrimoniaux qui en conditionnent l’accès. Avant d’aborder le barème de décote et le calcul du coût, vous devez savoir précisément à quoi vous avez affaire et où ce produit se range par rapport à ses cousins les plus proches.

1.1 Définition technique : un prêt adossé au nantissement d’actifs financiers

Le crédit lombard est un prêt accordé par une banque en contrepartie du nantissement d’instruments financiers détenus par l’emprunteur. Le portefeuille n’est pas cédé, il est rendu indisponible : vous ne pouvez plus arbitrer vos lignes sans l’accord préalable de la banque prêteuse, mais vous en restez juridiquement propriétaire et continuez d’en percevoir les coupons, dividendes ou intérêts.

Le cadre juridique est explicite. Le nantissement d’un compte-titres ordinaire (CTO) relève de l’article L. 211-20 du Code monétaire et financier, qui organise la sûreté sur les valeurs mobilières et instruments financiers inscrits en compte. Le gage sur un contrat d’assurance-vie (AV) répond à l’article L. 132-10 du Code des assurances, qui prévoit la délégation du bénéfice et la mise en place du gage par avenant signé entre l’assuré, l’assureur et le créancier. La convention de nantissement énonce le périmètre des actifs nantis, le ratio de couverture minimal et les modalités de l’appel de marge.

Sur la forme, deux variantes coexistent. La ligne in fine, d’une durée de 1 à 5 ans renouvelable, ne donne lieu qu’au paiement des intérêts pendant la vie du prêt, le capital étant remboursé en bloc à l’échéance. La ligne de crédit revolving fonctionne comme une autorisation de tirage : vous piochez dans une enveloppe pré-validée, vous remboursez, vous retirez à nouveau au gré de vos besoins. Dans les deux cas, la mainlevée du nantissement intervient au remboursement intégral du capital et libère le portefeuille de toute contrainte.

Une nuance pratique mérite votre attention. Le portefeuille reste votre propriété, mais sa gestion active devient encadrée. Vos arbitrages doivent rester compatibles avec la matrice collatéral validée par la banque, et certains gestes (vendre une ligne dominante, transférer une partie de vos avoirs vers un autre établissement) supposent un accord préalable formalisé. C’est l’un des arbitrages implicites du produit, rarement détaillé dans les plaquettes commerciales.

1.2 Distinction avec l’avance sur assurance-vie et le prêt nanti immobilier

Trois produits voisins prêtent souvent à confusion : le crédit lombard, l’avance sur assurance-vie et le prêt hypothécaire. Les différences se voient mieux dans un tableau comparatif sur huit critères, parce que c’est sur le détail de l’appel de marge et de la durée que le choix se joue concrètement.

Le tableau ci-dessous met côte à côte les trois produits, banque privée française, mai 2026. Le critère qui change tout, c’est la ligne « Appel de marge » : il existe sur le lombard, il n’existe pas sur les deux autres. La ligne taux mentionne deux indices monétaires précisés plus loin, l’Euribor 3 mois publié par l’European Money Markets Institute et l’Euro Short-Term Rate (€STR) publié par la Banque centrale européenne.

| Caractéristique | Crédit lombard | Avance sur assurance-vie | Prêt nanti immobilier |

|---|---|---|---|

| Prêteur | Banque, le plus souvent privée | Assureur | Banque |

| Garantie | Nantissement de CTO ou d’AV | Valeur de rachat du contrat AV | Hypothèque ou privilège de prêteur de deniers |

| Forme | In fine ou ligne de crédit revolving | Avance in fine, intérêts capitalisables | Amortissable |

| Durée typique | 1 à 5 ans, renouvelable | 3 ans, renouvelable jusqu’à 6 ans | 7 à 25 ans |

| Taux indicatif (mai 2026) | Euribor 3M ou €STR + 0,80 à 2,50 % | Taux du fonds euros majoré, environ 3,5 % | Référence OAT 10 ans, environ 3,70 % |

| Appel de marge | Oui | Non | Non |

| Ticket minimum usuel | 100 000 à 250 000 € | 5 000 à 10 000 € | Pas de ticket minimum |

| Frais de mise en place | 0,30 % à 1,00 % du montant | 0 à 100 € forfaitaire | 1 % à 1,50 %, frais notariés inclus |

Autrement dit, l’avance sur assurance-vie ressemble à un crédit lombard sans risque de marge, mais avec un plafond contractuel propre à l’assureur (souvent 60 à 80 % de la valeur de rachat) et une durée bornée. Le crédit lombard, lui, accepte des actifs plus variés et des montants plus élevés, mais il ouvre la porte à l’appel de marge dès que la valeur du portefeuille baisse.

Le mécanisme précis de cette mécanique précise de l’avance est détaillé dans notre guide dédié, qui explore en profondeur le fonctionnement de l’avance sur assurance-vie et ses cas d’usage. Pour vous, la conclusion pratique est simple : pour un besoin de moins de 100 000 € sur 12 à 24 mois adossé à un contrat performant, l’avance reste souvent l’outil le plus souple. Au-delà, ou si le besoin de tirage flexible domine, le lombard reprend la main.

1.3 Profils types : investisseur autonome, client de banque privée, dirigeant

Trois profils dominent les dossiers de crédit lombard en France, et vous vous reconnaîtrez sans doute dans l’un d’entre eux. Le repère, c’est le portefeuille nantissable disponible et la nature du projet à financer.

Le premier profil, c’est l’investisseur autonome patrimonialisé. On parle d’un particulier détenant entre 250 000 et 500 000 € d’avoirs financiers, qui pilote lui-même son allocation via un courtier en ligne, BoursoBank en tête, ou parfois un courtier international comme Interactive Brokers. Son réflexe est de comparer le coût du lombard à la fiscalité d’une cession ; il ne signe que si l’arbitrage est favorable, et il préfère un produit standardisé à un mandat de gestion.

Le deuxième profil, c’est le client de banque privée au sens strict : un patrimoine financier supérieur à 1 million d’euros sous gestion chez un acteur de la place, avec un banquier dédié qui orchestre l’opération de bout en bout. Le crédit lombard fait alors partie d’une palette plus large, aux côtés du mandat de gestion, des produits structurés et de l’ingénierie successorale. La marge sur le taux y est négociable, à condition de mettre deux offres en face.

Le troisième profil, c’est le dirigeant de holding qui mobilise un compte-titres logé en société à l’impôt sur les sociétés (IS) ou un contrat de capitalisation pour financer une acquisition, un rachat de parts ou une opération de haut de bilan, sans déclencher de distribution de dividendes taxable au prélèvement forfaitaire unique (PFU) à 31,4 % depuis la loi de financement de la sécurité sociale pour 2026. La logique est ici fiscalo-juridique avant d’être strictement financière, et elle suppose une documentation rigoureuse de la traçabilité des fonds.

Note de Tom

Quand on bâtit un portefeuille diversifié sur plusieurs classes d’actifs, la question du levier se pose autrement. J’utilise un crédit lombard adossé à mes positions en exchange traded funds (ETF) et en private equity depuis plusieurs années, et ce qui change tout dans mon expérience, ce n’est pas le taux affiché : c’est la qualité du suivi en banque privée et le délai dont je dispose en cas de stress de marché. Avec deux offres écrites en main, on récupère facilement plusieurs dizaines de points de base sur la marge, et surtout on obtient un cadre contractuel plus protecteur sur les délais d’appel de marge.

1.4 Pourquoi les banques en ligne grand public ne le proposent pas

La question revient souvent : si le crédit lombard est si efficace, pourquoi Fortuneo, Hello Bank ou Revolut ne l’affichent-elles pas dans leur catalogue ? La réponse tient à trois contraintes économiques, plus une exception française récente.

Première contrainte, réglementaire. La directive markets in financial instruments II (MIF II) impose un test d’adéquation pour les produits financiers complexes, et le crédit lombard en fait partie dès qu’il finance une stratégie d’investissement. Le distributeur doit profiler son client, démontrer qu’il dispose de la connaissance et de la tolérance au risque requises, et conserver la traçabilité de cette analyse. Pour un acteur grand public sans culture banque privée, c’est un investissement de structure non amortissable sur une cible mass-market.

Deuxième contrainte, infrastructure. Le pilotage du collatéral, des seuils d’alerte, des appels de marge et des arbitrages sous nantissement suppose un back-office spécifique, intégré aux systèmes de la banque dépositaire. Ce type de chaîne existe chez BNP Paribas Banque Privée ou Société Générale Private Banking, pas chez un pure player.

Troisième contrainte, économique. Avec un ticket minimum souvent à 100 000 ou 250 000 € empruntés, le produit n’est rentable qu’avec une cible patrimoniale concentrée. L’équation ne se tient pas sur une clientèle de plusieurs millions de comptes courants à petits encours.

L’exception BoursoBank avec BoursoFirst change la donne depuis 2024. L’offre est accessible à partir de 30 000 € d’avoirs, et le crédit lombard à taux fixe se déclenche dès 101 000 € empruntés sur 202 000 € nantis. Le taux affiché s’établit à 2,75 % sur 5 ans, jusqu’à 2,95 % selon le support, avec un ratio de couverture minimum communiqué à 180 %. Le programme BoursoFirst a franchi le cap du milliard d’euros d’encours moins d’un an après son lancement, ce qui valide la cible. C’est aussi, à ce jour, la seule offre française autorisant le nantissement adossé à un plan d’épargne en actions (PEA), sous réserve des conditions tarifaires spécifiques liées à l’enveloppe.

Vous savez désormais ce que recouvre juridiquement le crédit lombard, comment il se distingue de l’avance sur assurance-vie et du prêt hypothécaire, et à quel profil de patrimoine il s’adresse réellement. Reste à comprendre comment la banque transforme la valeur de votre portefeuille en capacité d’emprunt, et selon quelle formule se construit le taux que vous paierez.

2. Mécanique de financement : actifs éligibles, ratios LTV et formation du taux

Le barème de décote appliqué par la banque constitue le cœur du produit sur le plan financier. C’est elle qui détermine combien la banque accepte de prêter, à quel coût, et avec quelle marge de sécurité avant qu’un appel de marge ne se déclenche. Vous découvrirez d’abord l’inventaire des actifs nantissables, puis le barème de loan-to-value (LTV) par classe, ensuite la formation du taux, et enfin la consolidation de l’ensemble sur un portefeuille mixte de 500 000 €.

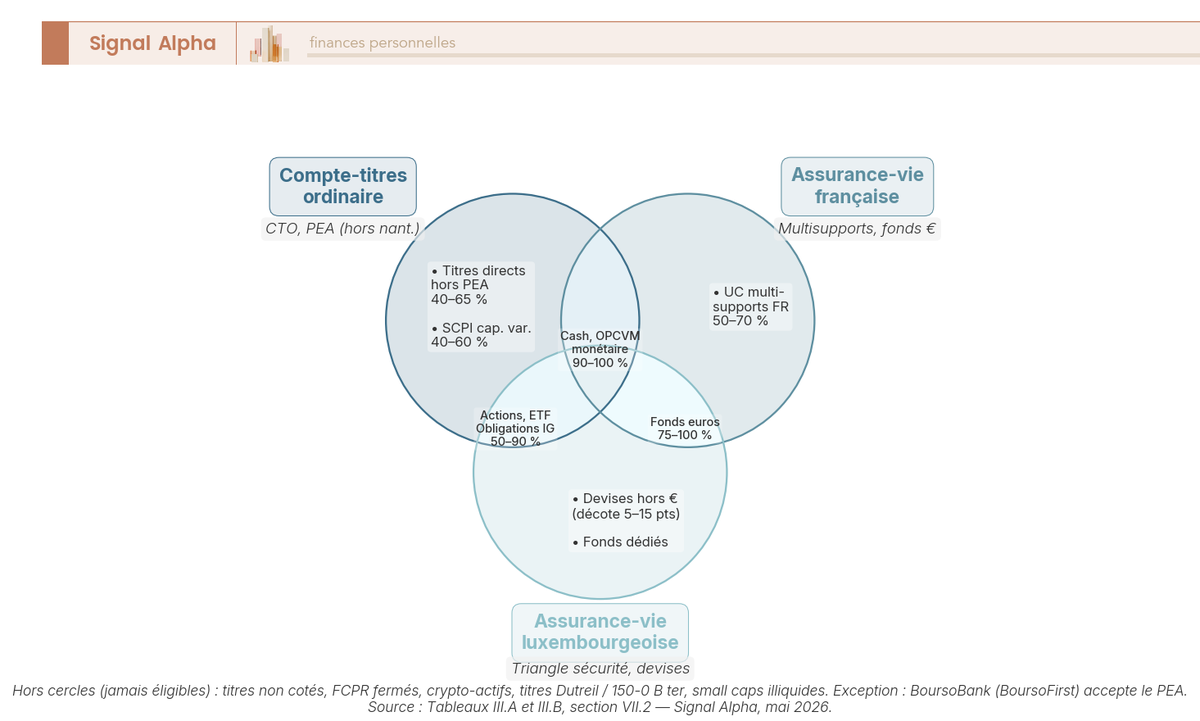

2.1 Actifs éligibles et inéligibles : titres vifs, OPCVM, ETF, SCPI, contrats d’assurance-vie

Pour cadrer votre capacité d’emprunt, vous devez d’abord savoir ce qu’une banque privée accepte de nantir. La règle générale, c’est qu’un actif doit être valorisé quotidiennement, négociable sur un marché liquide et logé dans une enveloppe juridiquement compatible avec le gage.

Le tableau ci-dessous récapitule les classes d’actifs principales avec leur statut d’éligibilité et les conditions associées, à utiliser comme premier filtre avant d’ouvrir une discussion avec un banquier privé.

| Classe d’actifs | Éligible | Conditions et nuances |

|---|---|---|

| Fonds euros (en contrat AV) | Oui | LTV la plus élevée, 80 à 90 %. Privilégié par les contrats luxembourgeois nantissables. |

| Obligations souveraines investment grade zone euro | Oui | LTV 75 à 85 %, sous réserve de notation au moins A. |

| Obligations corporate investment grade | Oui | LTV 60 à 75 % selon maturité et notation. |

| Actions large caps (CAC 40, EuroStoxx 50, S&P 500) | Oui | LTV 50 à 65 %. Plafond de concentration par titre, souvent 20 % maximum. |

| Organismes de placement collectif en valeurs mobilières (OPCVM) diversifiés | Oui | LTV 50 à 70 % selon profil de risque du fonds. |

| Exchange-traded funds (ETF) blue-chip type MSCI World | Oui | LTV 50 à 70 %, indice de référence diversifié. |

| Sociétés civiles de placement immobilier (SCPI) à capital variable | Oui, partiel | LTV 40 à 60 % avec expertise préalable. Décote de liquidité. |

| Unités de compte multisupports | Oui | LTV moyen pondéré selon composition, 30 à 70 %. |

| Small caps cotées | Restrictif | Plafonds par valeur, LTV souvent inférieur à 30 %. |

| Crypto-actifs et fonds crypto | Non, sauf banques suisses rares | Volatilité, absence de cadre prudentiel uniforme. |

| Titres non cotés, FCPR fermés | Non | Pas de marché secondaire, pas de valorisation quotidienne. |

| PEA (titres détenus dans l’enveloppe) | Non, sauf BoursoBank | Risque de requalification fiscale du plan. BoursoFirst constitue l’exception française. |

| Actions sous pacte Dutreil | Non pendant l’engagement | Engagement de conservation incompatible avec nantissement. |

| Titres sous engagement 150-0 B ter (apport-cession) | Non pendant l’engagement | Incompatibilité juridique. |

En pratique, trois enveloppes concentrent la matière nantissable. Le compte-titres ordinaire universel ouvre l’accès à toutes les classes liquides cotées. L’assurance-vie multisupports française permet de nantir le fonds euros et les unités de compte, sous réserve que l’assureur accepte le gage par avenant. Le contrat d’assurance-vie luxembourgeois élargit le périmètre aux fonds dédiés, aux actifs libellés en devises hors euro et à certains titres non cotés sous conditions, avec une protection juridique propre au droit luxembourgeois.

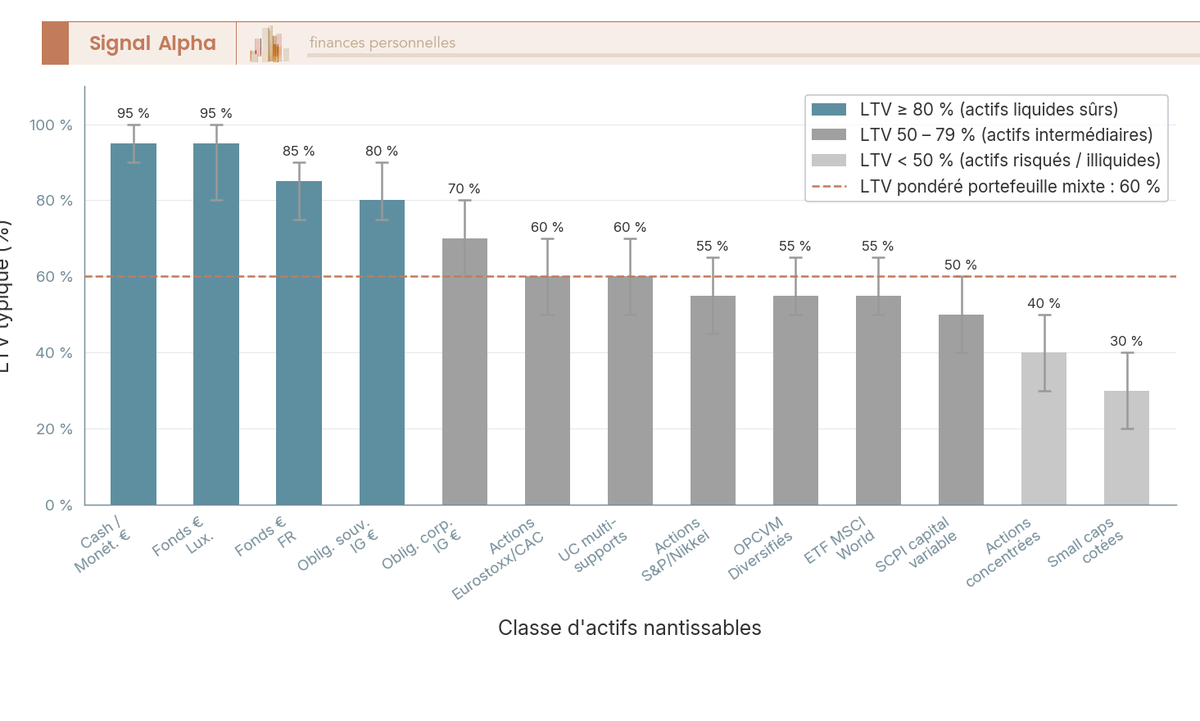

2.2 Ratios LTV par classe d’actifs : comprendre la grille de décote

Le ratio de loan-to-value (LTV) traduit votre inventaire en capacité d’emprunt. C’est le pourcentage de la valeur de marché que la banque accepte de prêter sur un actif donné. Son complément, le haircut, exprime la marge prudentielle conservée par l’établissement pour absorber la volatilité et la liquidité du sous-jacent.

La formule est simple, capacité d’emprunt = valeur de marché × LTV, soit, sur un actif valorisé 100 et un haircut de 40 %, une capacité d’emprunt de 60. Les fourchettes ci-dessous synthétisent ce qui s’observe en pratique chez les banques privées universelles françaises en mai 2026, à utiliser comme première approximation avant tout devis personnalisé.

| Classe d’actifs | LTV minimum | LTV maximum | LTV typique | Haircut typique |

|---|---|---|---|---|

| Cash et OPCVM monétaire euro | 90 % | 100 % | 95 % | 5 % |

| Obligations souveraines IG zone euro | 75 % | 90 % | 80 % | 20 % |

| Obligations corporate IG zone euro | 60 % | 80 % | 70 % | 30 % |

| Actions large caps EuroStoxx 50 et CAC 40 | 50 % | 70 % | 60 % | 40 % |

| Actions large caps S&P 500 et Nikkei 225 | 45 % | 65 % | 55 % | 45 % |

| OPCVM diversifiés équilibrés | 50 % | 65 % | 55 % | 45 % |

| ETF MSCI World et ETF actions globales | 50 % | 65 % | 55 % | 45 % |

| Unités de compte multisupports, moyenne pondérée | 50 % | 70 % | 60 % | 40 % |

| Fonds euros, contrat français | 75 % | 90 % | 85 % | 15 % |

| Fonds euros, contrat luxembourgeois | 80 % | 100 % | 95 % | 5 % |

| SCPI à capital variable | 40 % | 60 % | 50 % | 50 % |

| Small caps cotées | 20 % | 40 % | 30 % | 70 % |

| Actions concentrées sur un seul émetteur | 30 % | 50 % | 40 % | 60 % |

En résumé, plus le sous-jacent est volatil et illiquide, plus le haircut grimpe. Un portefeuille 100 % cash plafonne sa capacité d’emprunt à 95 %, un portefeuille 100 % actions large caps européennes plafonne autour de 60 %, un portefeuille concentré sur quelques small caps tombe sous 30 %. Deux décotes complémentaires viennent souvent s’ajouter : une décote devise de 5 à 15 points pour les actifs hors euro, et une décote géographique ou sectorielle de 5 à 10 points pour les expositions concentrées. La distinction entre LTV contractuel maximal (le plafond négociable) et LTV pondéré effectif (la moyenne calculée sur le portefeuille réel) est essentielle au moment de chiffrer la capacité disponible.

2.3 Formation du taux : €STR, EURIBOR et marge bancaire

Le taux nominal d’un crédit lombard se compose d’un indice monétaire de référence et d’une marge bancaire fixée à la signature. L’indice est presque toujours soit l’€STR, soit l’Euribor 3 mois, déjà introduits dans le tableau comparatif plus haut. La périodicité de révision est mensuelle pour les lignes indexées €STR et trimestrielle pour les lignes Euribor 3 mois, ce qui n’est pas anodin lorsque l’indice bouge vite.

Le tableau suivant retrace les niveaux observés sur les douze derniers mois glissants, à lire comme une cartographie du cycle de détente monétaire engagée depuis l’été 2025.

| Date | €STR | Euribor 3 mois | Taux de dépôt BCE |

|---|---|---|---|

| Mai 2025 | environ 2,40 % | environ 2,55 % | 2,00 % |

| Août 2025 | environ 2,15 % | environ 2,28 % | 2,00 % |

| Novembre 2025 | environ 2,00 % | environ 2,10 % | 2,00 % |

| Février 2026 | environ 1,95 % | environ 2,10 % | 2,00 % |

| Mai 2026 (13/05) | 1,931 % | 2,239 % | 2,00 % |

La marge bancaire, ajoutée à l’indice, varie selon le segment de clientèle. Les fourchettes ci-dessous donnent un ordre de grandeur représentatif, à utiliser comme repère de négociation avant de demander deux offres écrites.

| Segment | Marge basse | Marge typique | Marge haute |

|---|---|---|---|

| Banque privée universelle FR (BNP Paribas, Société Générale, LCL, CA Indosuez) | 0,80 % | 1,10 % | 1,50 % |

| Banque privée indépendante FR (Edmond de Rothschild, Neuflize OBC, Banque Hottinguer) | 1,00 % | 1,30 % | 1,80 % |

| Boutique gestion de fortune internationale (Pictet, Lombard Odier, Oddo BHF) | 0,60 % | 0,90 % | 1,30 % |

| Acteur grand public spécialisé (BoursoBank, taux fixe) | Taux fixe affiché 2,75 % à 2,95 % | n.a. | n.a. |

| Courtier en ligne international (Interactive Brokers, Swissquote Luxembourg) | benchmark + 0,50 % | benchmark + 1,00 à 1,50 % | benchmark + 1,95 à 2,00 % |

Pour vous, cela signifie qu’une banque privée universelle française cote typiquement Euribor 3M + 1,10 %, soit 3,34 % nominal en mai 2026, à comparer aux 2,75 % à 2,95 % à taux fixe affichés par BoursoBank et aux barèmes en paliers d’Interactive Brokers, plus serrés au-delà de 900 000 € d’encours. Une variation de 100 points de base sur l’indice se répercute intégralement et immédiatement sur la facture, le mois ou le trimestre suivant selon l’indexation.

2.4 Exemple chiffré sur un portefeuille mixte de 500 000 euros

Pour donner corps au barème de décote, prenons un portefeuille mixte représentatif d’un investisseur autonome patrimonialisé. Les hypothèses ci-dessous permettent de chiffrer la capacité d’emprunt brute, le coût annuel d’un tirage prudent et le ratio de couverture initial.

Le portefeuille hypothétique s’établit ainsi, capacité d’emprunt brute calculée ligne par ligne avec les LTV typiques.

| Poche | Valeur | LTV typique | Capacité d’emprunt |

|---|---|---|---|

| ETF MSCI World | 200 000 € | 55 % | 110 000 € |

| Obligations IG zone euro, maturité 3 à 5 ans | 150 000 € | 75 % | 112 500 € |

| Assurance-vie multisupports | 100 000 € | 60 % (pondéré) | 60 000 € |

| SCPI à capital variable | 50 000 € | 50 % | 25 000 € |

| Total | 500 000 € | 61,5 % pondéré | 307 500 € |

La capacité d’emprunt brute ressort à 307 500 €, soit 61,5 % du portefeuille en LTV pondéré. Le bon réflexe : ne pas tirer cette capacité au maximum. Un tirage prudent à 200 000 € vous laisse une marge de manœuvre substantielle face à une correction de marché.

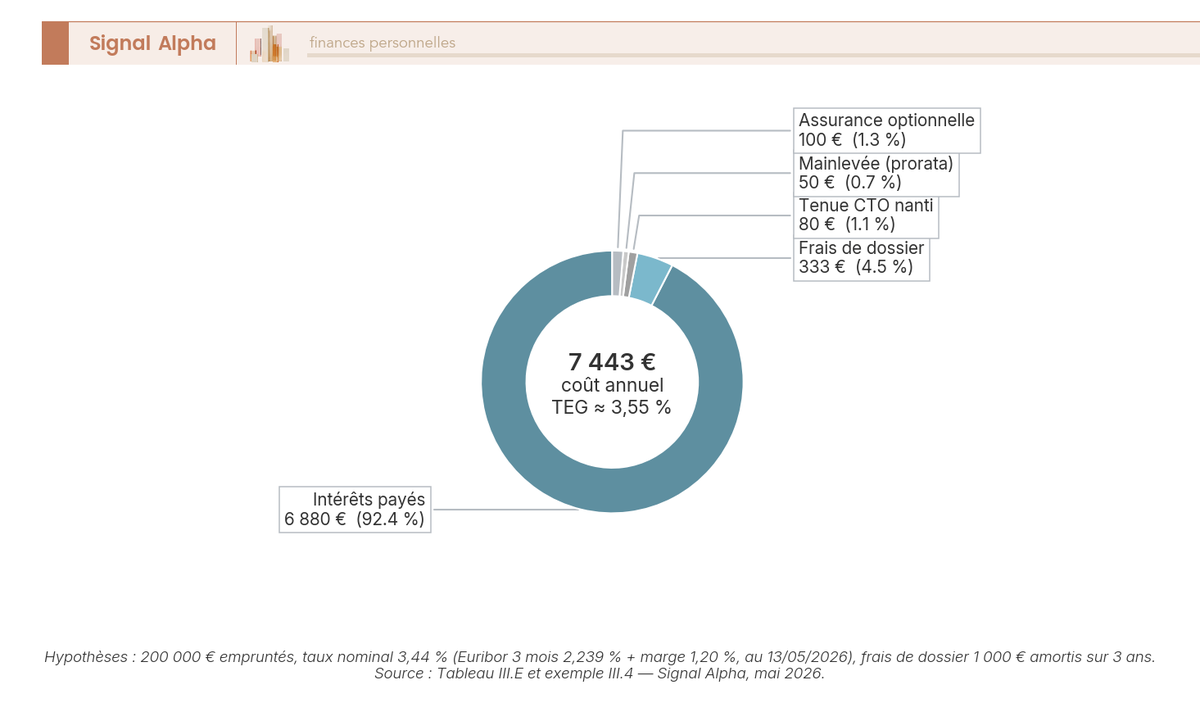

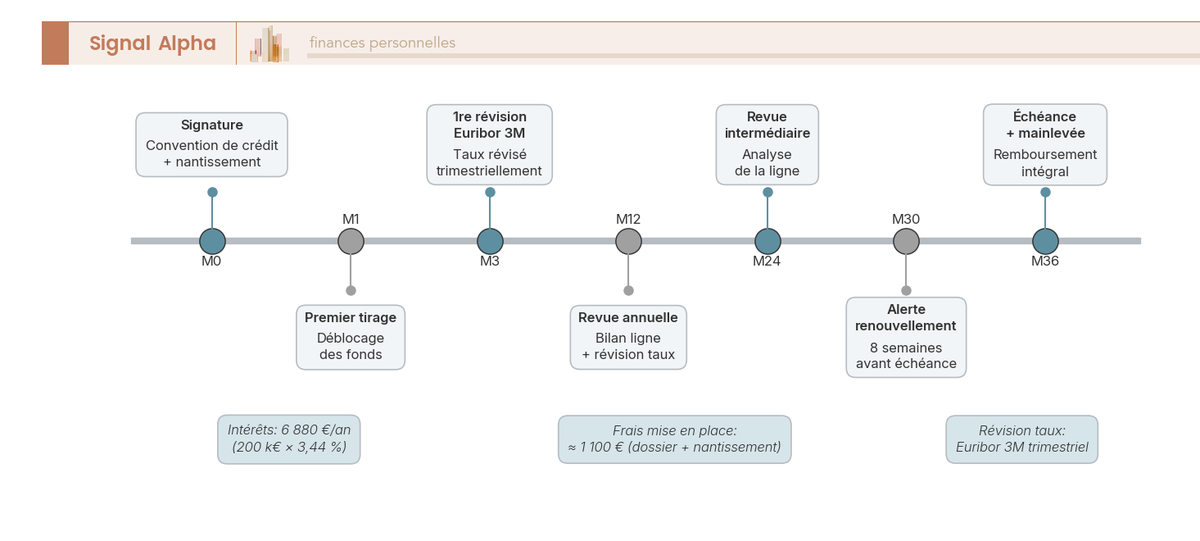

Au taux client Euribor 3M (2,239 % au 13 mai 2026) plus marge 1,20 %, soit 3,44 % nominal, les intérêts annuels ressortent à environ 6 880 €. À cela s’ajoutent les frais de dossier annualisés et la tenue du compte-titres nanti. La structure de coûts d’un tel crédit en France se présente comme suit.

| Poste | Forme | Fourchette indicative |

|---|---|---|

| Frais de dossier à l’ouverture | Forfait ou pourcentage | 0,30 % à 1,00 % du montant ; plafond fréquent autour de 5 000 € |

| Frais de mise en place du nantissement | Forfait | 50 à 500 € selon support |

| Frais de tenue de compte-titres nanti | Annuel | 0 à 200 € par an |

| Frais d’expertise (SCPI, FCPR, titres non cotés) | Ponctuel | 500 à 2 000 € |

| Frais de gestion sous mandat éventuel | Annuel | 0,30 % à 1,50 % de l’encours |

| Frais de remboursement anticipé | Pourcentage ou forfait | 0 % à 1 % du capital remboursé |

| Frais de mainlevée du nantissement | Forfait | 50 à 200 € |

Sur un emprunt de 200 000 € à 3,44 % nominal, avec 1 000 € de frais de dossier annualisés et 80 € de tenue, le coût total annuel ressort à environ 7 960 €, soit un taux effectif global (TEG) approximatif de 3,55 % calculé selon la méthode proportionnelle prévue à l’article L. 314-1 du Code de la consommation. Le ratio de couverture initial s’établit à 500 000 / 200 000 = 250 %, bien au-dessus du seuil minimum de 180 % communiqué par BoursoBank. Le portefeuille peut baisser jusqu’à 360 000 €, soit une chute de 28 %, avant que le seuil d’alerte ne soit franchi à encours constant.

Vous disposez à présent de la définition juridique du crédit lombard, du barème de décote par classe d’actifs, de la formation du taux et d’un exemple chiffré qui consolide ces trois éléments. La question suivante porte sur les usages : pour quels projets ce levier apporte-t-il réellement une valeur, et selon quelle logique financière, fiscale et patrimoniale ?

3. Usages légitimes : pour quels projets activer un crédit lombard

Vous connaissez désormais la mécanique du produit, du nantissement au barème de décote, et le coût que cela représente pour un tirage de 200 000 €. La question pratique qui suit, c’est celle de l’usage : à quoi sert vraiment ce crédit, et quand le sortir du chapeau ? Le crédit lombard ne se justifie pas pour n’importe quel besoin, et ses bons cas d’emploi se résument à quatre familles bien identifiées en banque privée française : l’acquisition immobilière sans vendre son portefeuille, le paiement des droits de succession ou de donation, le réinvestissement avec effet de levier, et la trésorerie professionnelle d’un dirigeant de holding. Reprenons-les un par un, de l’usage le plus simple au plus risqué.

3.1 Acquisition immobilière sans vendre son portefeuille

Le cas le plus fréquent en banque privée française, c’est le particulier patrimonialisé qui souhaite acheter un bien immobilier sans liquider son allocation financière. Vous ne voulez pas vendre vos titres au pire moment du marché, ni payer le PFU sur des plus-values latentes pour financer un achat. Le crédit lombard intervient alors comme outil principal ou comme complément d’un crédit immobilier amortissable classique, selon l’horizon de l’opération.

Trois variantes se rencontrent en pratique. L’acquisition comptant consiste à financer 100 % du prix par tirage sur la ligne lombard, le portefeuille restant nanti mais intact. Cette option vaut surtout sur des biens secondaires ou des achats opportunistes où la vitesse d’exécution compte. L’apport renforcé mobilise une partie du portefeuille pour gonfler l’apport personnel, ce qui peut faire basculer le crédit immobilier amortissable dans une tranche de barème plus favorable chez le prêteur traditionnel, avec un effet de seuil parfois significatif. L’achat avant vente sert de pont entre l’acquisition d’un nouveau bien et la cession d’un actif existant, sur une durée typique de 12 à 24 mois, le temps que la vente du bien précédent se concrétise.

L’arbitrage économique se fait sur une comparaison simple, entre le coût net du crédit lombard et le coût d’opportunité de la cession. Reprenons un cas chiffré : un tirage de 200 000 € à 3,44 % nominal pour un acheteur dont la plus-value latente sur le portefeuille atteint 60 000 €. La vente cristalliserait 60 000 × 31,4 % = 18 840 € de prélèvement forfaitaire unique (PFU), à mettre en regard d’un coût annuel du lombard d’environ 7 960 € intérêts et frais inclus. Sur un horizon de 24 mois, la dépense lombard reste inférieure à l’imposition épargnée, en plus de préserver l’allocation. Sur un portefeuille espérant 5 % brut, soit 3,40 % net du PFU, un crédit à 3,44 % nominal se situe à l’équilibre comptable et ne dégage de gain réel qu’en cas de surperformance du portefeuille.

Les avantages tiennent à la rapidité d’exécution (2 à 6 semaines pour une ligne lombard contre 8 à 12 pour un crédit immobilier classique), à la préservation de l’allocation et à l’évitement de la cession taxable. Les limites tiennent au taux variable, au risque d’appel de marge en cas de correction, et à l’exclusion des dispositifs aidés type prêt à taux zéro (PTZ) ou Pinel. Lorsque l’horizon dépasse 5 ans, un montage hybride se rencontre fréquemment, lombard sur l’apport et crédit immobilier classique amortissable sur le solde, pour combiner souplesse de tirage et coût stabilisé sur la durée. Pour un investissement locatif, le calcul fiscal pèse également dans le choix, puisque les intérêts d’un crédit d’investissement locatif amortissable sont déductibles des revenus fonciers au régime réel, alors que ceux d’un lombard ne le sont qu’à la condition stricte que les fonds aient financé un actif générateur de revenus imposables.

3.2 Financement des droits de succession ou de donation

Recevoir un patrimoine financier en héritage place l’héritier face à un compte à rebours : les droits de succession sont exigibles dans les 6 mois du décès en France, 12 mois si le décès est intervenu hors de France. Vendre les titres reçus pour payer le fisc transforme alors la succession en double imposition : droits successoraux liquidés selon le barème des droits de succession applicable au degré de parenté, puis PFU à 31,4 % sur la plus-value mobilière déclenchée par la cession.

Le crédit lombard répond précisément à cette tenaille calendaire. L’héritier nantit les titres reçus, tire le montant des droits, paie le Trésor public, puis rembourse à son rythme sur 1 à 5 ans, le temps de céder progressivement les lignes dans des conditions de marché choisies. Le bénéfice fiscal n’est pas immédiat sur la déductibilité des intérêts, qui restent non déductibles dans ce cas d’usage : l’emprunt finance le paiement d’un impôt, pas un actif générateur de revenu imposable. Le gain économique se trouve dans l’évitement de la vente précipitée au plus mauvais moment et dans la maîtrise du calendrier de cession.

Deux points juridiques méritent une vigilance particulière. La doctrine fiscale énonce que seules les dettes à la charge personnelle du défunt au jour de l’ouverture de la succession peuvent être admises en déduction de l’actif héréditaire, ce qui exclut la déduction d’un crédit lombard contracté après le décès par les héritiers eux-mêmes. La dette lombard ne réduit donc pas l’assiette des droits de succession, elle se contente d’en déplacer le règlement dans le temps. Second point, en cas de décès de l’emprunteur en cours de ligne, le nantissement n’éteint pas la dette, qui se transmet à la succession et peut bloquer la mainlevée des actifs nantis jusqu’à régularisation complète, parfois plusieurs mois.

Le cas du démembrement de propriété ajoute une couche technique. Lorsqu’un portefeuille est transmis en nue-propriété, le nu-propriétaire ne peut pas le nantir seul : l’accord de l’usufruitier reste requis sur la convention de gage. Pour un usage de financement des droits, la pratique consiste alors à recourir à une stratégies de transmission successorale qui combine donation avant décès, démembrement temporaire et ligne lombard activée du vivant du donateur sur les actifs en pleine propriété conservés. Cette ingénierie suppose un cadrage notarial préalable, mais elle évite la course contre la montre au moment du décès.

3.3 Réinvestissement avec effet de levier sur les marchés financiers

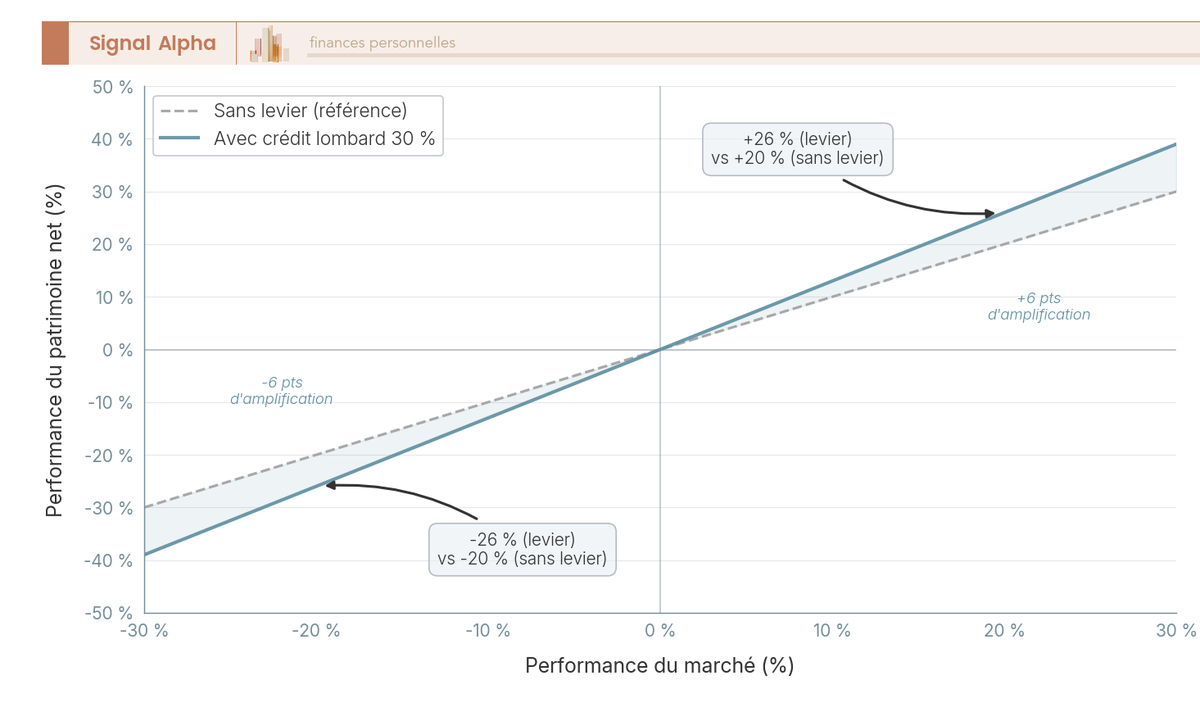

L’usage le plus risqué, c’est le réinvestissement. L’emprunteur tire sur sa ligne lombard pour réinvestir le produit sur les marchés financiers, généralement en diversification via ETF MSCI World ou sur une allocation diversifiée équivalente. La logique est mécaniquement gagnante si le rendement net du portefeuille acquis dépasse le coût total du crédit sur la même période. En pratique, la double exposition au sous-jacent réinvesti et au sous-jacent nanti amplifie symétriquement la volatilité du patrimoine net : vous gagnez deux fois plus quand ça monte, et vous perdez deux fois plus quand ça baisse.

Prenons un cas chiffré. Portefeuille initial de 500 000 € investi en ETF MSCI World, tirage de 150 000 € à 3,44 % nominal, réinvestissement intégral sur le même indice mondial. Le tableau ci-dessous récapitule trois scénarios de marché à 12 mois pour faire ressortir l’effet d’amplification.

| Scénario marché 12 mois | Portefeuille total (650 k€ × scénario) | Dette résiduelle | Patrimoine net | Performance nette |

|---|---|---|---|---|

| Hausse 20 % | 780 000 € | 150 000 € | 630 000 € | +26 % |

| Stabilité | 645 840 € (650 k€ moins intérêts 4 130 €) | 150 000 € | 495 840 € | -0,8 % |

| Baisse 20 % | 520 000 € | 150 000 € | 370 000 € | -26 % |

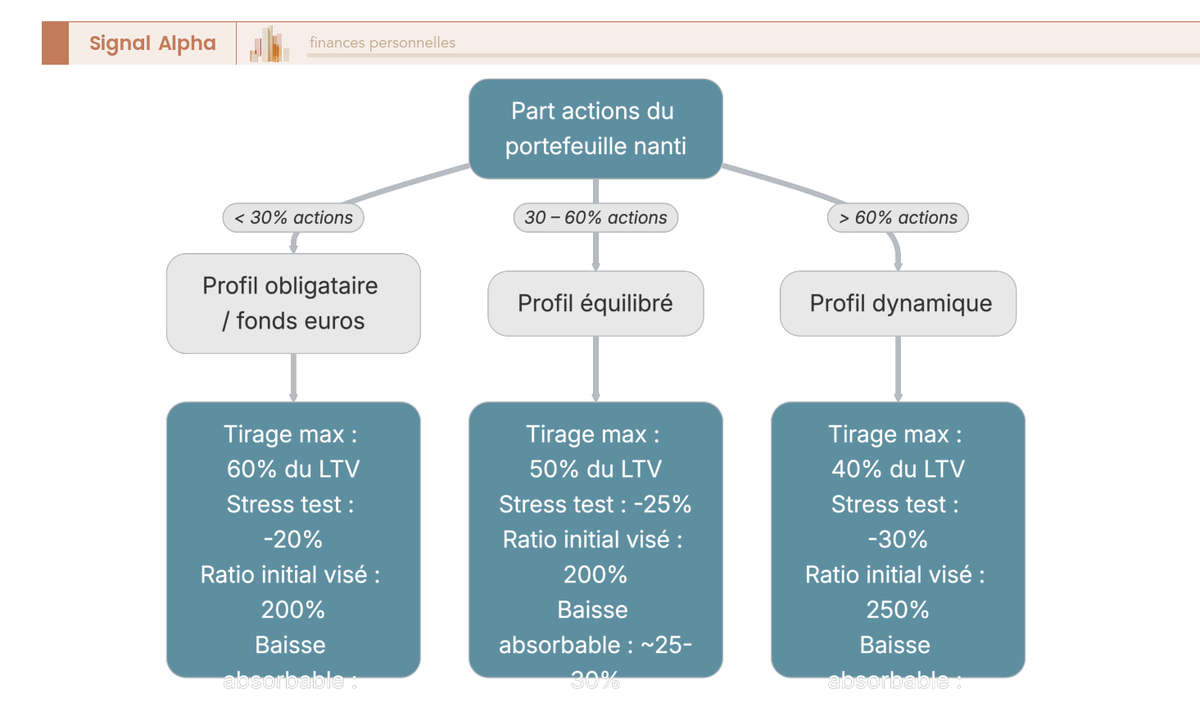

À la hausse comme à la baisse, l’effet de levier amplifie la performance du marché de 6 points sur ce calibrage. En cas de scénario stable, le patrimoine net recule légèrement, le coût du crédit consommant un peu plus que le rendement nul du portefeuille. Le calcul met aussi en évidence le seuil critique : une baisse durable de 20 % ramène le ratio de couverture à environ 173 % (520 / 300), un cran sous le seuil d’alerte BoursoBank à 180 %. Autrement dit, vous êtes appelé en marge avant même que la baisse soit terminée.

La règle de comparaison à garder en tête est simple : le rendement annuel attendu net après PFU 31,4 % doit dépasser le taux nominal du lombard augmenté d’une marge de sécurité d’environ 100 points de base, faute de quoi le levier ne dégage pas de surplus suffisant pour compenser le risque pris. Sur un portefeuille majoritairement en actions, supérieur à 50 % d’actions cotées, le stress test à moins 30 % devient obligatoire avant tout tirage, c’est-à-dire qu’on vérifie que le ratio de couverture reste au-dessus du seuil d’appel même après une correction sévère. La non-déductibilité fiscale des intérêts pour un réinvestissement dans le même compte-titres ordinaire du particulier alourdit encore le calcul net, l’administration interprétant restrictivement l’article 150-0 D du Code général des impôts (CGI) sur ce point.

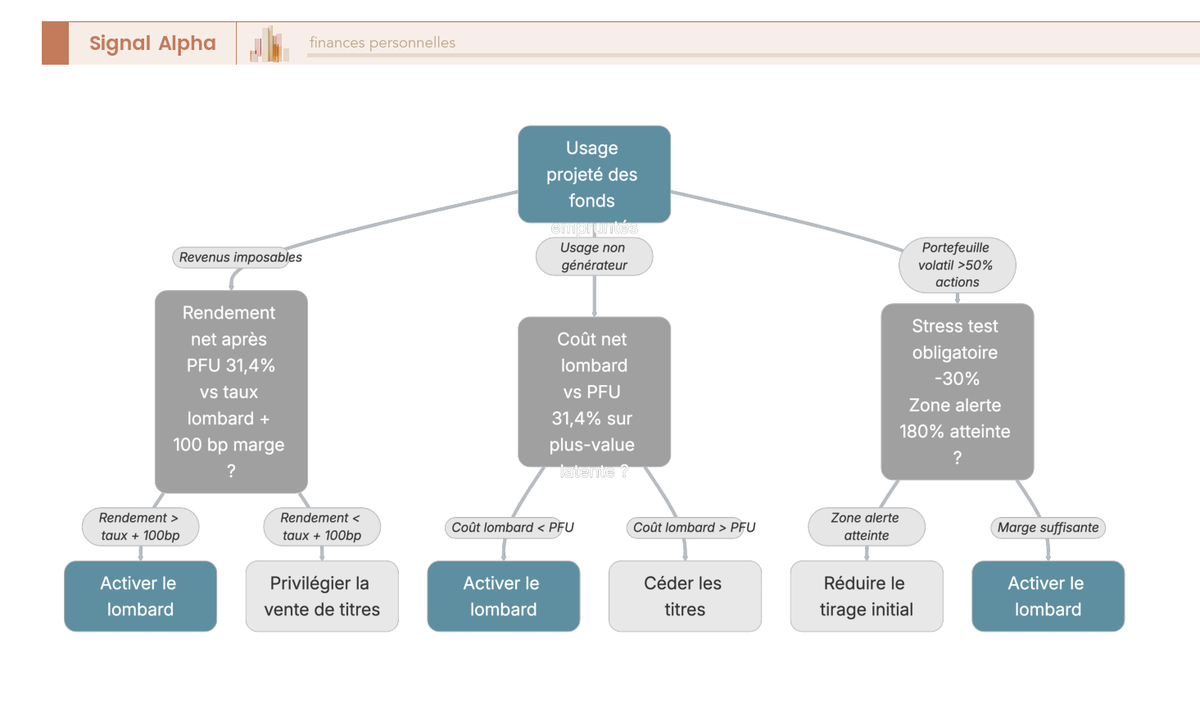

L’arbre de décision lombard versus vente de titres aide à éviter les pièges classiques sur cet usage, en croisant la nature de l’usage des fonds et le profil de risque du portefeuille avant d’engager une opération de levier.

3.4 Trésorerie professionnelle et arbitrages pour dirigeants

Le dirigeant qui pilote une holding patrimoniale logeant un compte-titres d’entreprise ou un contrat de capitalisation à l’impôt sur les sociétés (IS) dispose d’un cas d’usage particulier : financer des opérations de haut de bilan sans déclencher de distribution de dividendes. La distribution d’un dividende au dirigeant personne physique reste taxée au PFU 31,4 % en 2026, soit un coût de frottement immédiat sur tout franchissement de l’enveloppe sociale. Le crédit lombard adossé au portefeuille de la holding permet de mobiliser les liquidités au niveau de la société, sans rompre la réserve de trésorerie de la holding placée et sans remontée fiscale.

Trois cas concrets se rencontrent en pratique. Le financement d’un rachat de parts, lorsqu’un dirigeant souhaite racheter la participation d’un associé sortant, le tirage lombard servant à payer le cédant pendant que la holding rembourse via les dividendes futurs des filiales. Le pont sur opération de cession, lorsque le dirigeant a une vente d’actif programmée (immobilier d’exploitation, cession partielle de titres) et veut saisir une opportunité d’investissement entre-temps, la ligne lombard couvrant le délai jusqu’à l’encaissement. Le fonds de roulement de holding active, lorsque la holding gère un portefeuille placé sur compte-titres d’entreprise et veut conserver une réserve mobilisable à court terme sans liquider ses lignes.

La structuration de la holding conditionne directement la déductibilité des charges financières. L’article 212 bis du CGI plafonne la déduction des charges financières nettes au plus élevé de 3 millions d’euros ou 30 % de l’excédent brut d’exploitation (EBITDA) fiscal, ce qui suffit pour la quasi-totalité des holdings actives. Le piège se trouve sur les holdings purement passives, sans EBITDA propre, qui peuvent voir la déductibilité contestée si l’opération financée ne se rattache pas suffisamment à un objet social productif. La loi de finances pour 2026 a étendu l’article 212 du CGI aux « entreprises associées » au-delà du seul cercle des entreprises liées, et a reconduit la contribution différentielle sur les hauts revenus (CDHR), deux changements qui imposent une documentation rigoureuse de la traçabilité des fonds empruntés.

Note de Henri

Sur les dossiers de dirigeant, le crédit lombard de holding ne joue jamais en isolation. Il fait partie d’une combinaison où le compte-titres d’entreprise sert à la fois de réserve placée et de gisement collatéral, en parallèle d’un contrat de capitalisation à l’IS pour le moyen terme. Le bon calibrage repose sur deux règles tenues. La première, ne jamais immobiliser plus de 30 à 40 % du portefeuille placé en tirage actif, pour préserver la capacité de réaction face à une opportunité d’acquisition. La seconde, sortir systématiquement deux propositions écrites de banques privées avant de signer, parce que c’est la concurrence qui fait baisser la marge, pas la qualité de la relation établie.

Vous avez désormais en tête les quatre usages qui justifient une ligne lombard et l’arithmétique qui les sépare. Reste à savoir qui propose réellement le produit en France, à quelle marge, et avec quelle souplesse contractuelle. C’est l’enjeu de la section suivante, parce que le choix de l’acteur conditionne autant le coût que la marge de manœuvre en cas de stress.

4. Acteurs français : banques privées, gestionnaires de fortune et conditions d’accès

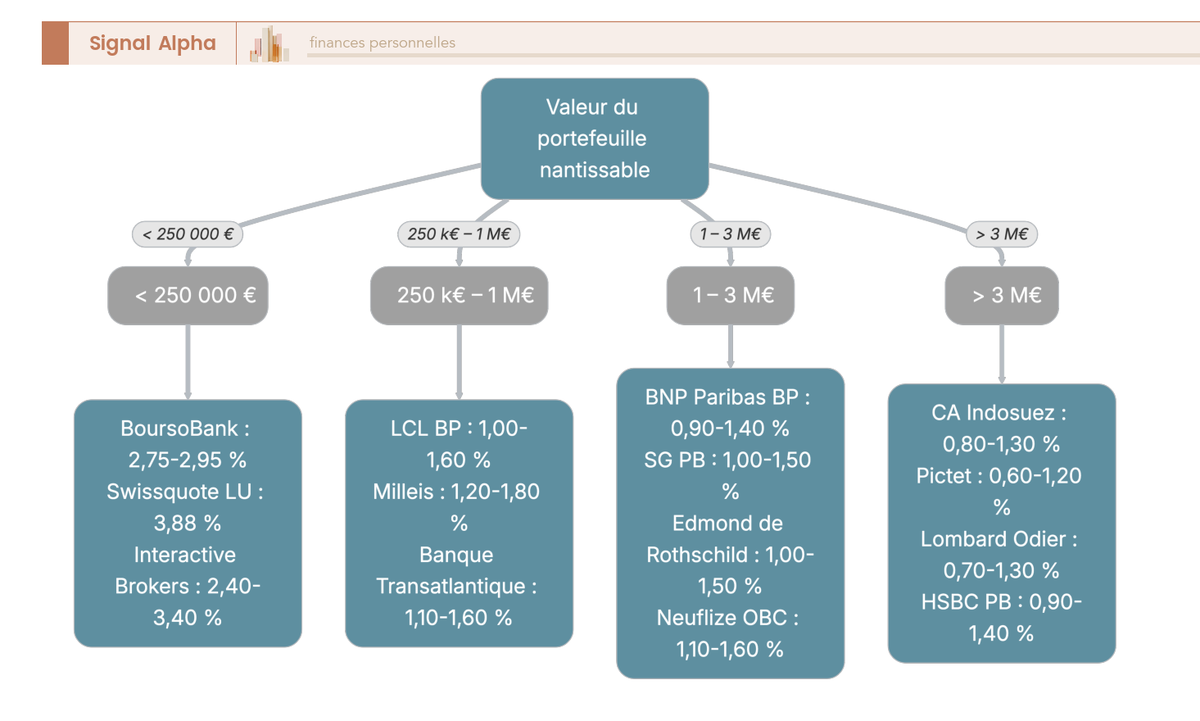

L’écosystème français du crédit lombard se segmente en quatre familles : banques privées universelles adossées aux grands réseaux, banques privées indépendantes de tradition familiale, boutiques de gestion de fortune internationale, et plateformes en ligne accessibles aux résidents français. Chacune cible un patrimoine, une marge et un mode opératoire propre. La cartographie qui suit part des acteurs les plus accessibles pour le segment patrimonial, puis remonte vers la gestion de fortune haut de gamme, avant de revenir sur les conditions d’accès et les leviers de négociation concrets.

4.1 Banques privées universelles : BNP Paribas, Société Générale, LCL, Crédit Agricole Indosuez

Les banques privées universelles françaises distribuent toutes le crédit lombard à leur clientèle patrimoniale. Elles se distinguent par leur seuil d’entrée en avoirs sous gestion, leur ticket lombard minimum, leur fourchette de marge et la richesse de leur barème collatéral. Le tableau ci-dessous synthétise les six grands réseaux pour comparer les conditions indicatives sur ce segment.

| Acteur | Ticket d’entrée (avoirs gérés) | Ticket lombard typique | Marge typique | Particularités |

|---|---|---|---|---|

| BNP Paribas Banque Privée | 250 000 € à 1 M€ selon formule | À partir de 100 000 € | 0,90 % à 1,40 % | Grille collatéral étendue, mandats internationaux |

| Société Générale Private Banking | 500 000 € à 2 M€ selon segment | À partir de 100 000 € | 1,00 % à 1,50 % | Forte intégration mandats de gestion |

| LCL Banque Privée | Environ 150 000 € en gestion conseillée | À partir de 75 000 € | 1,00 % à 1,60 % | Accès large, conditions moins agressives |

| Crédit Agricole Indosuez Wealth Management | Plusieurs millions d’euros selon pôle | À partir de 250 000 € | 0,80 % à 1,30 % | Cible gestion de fortune, présence luxembourgeoise |

| HSBC Continental Europe Banque Privée | 5 M€ d’actifs (seuil HSBC PB France) | À partir de 150 000 € | 0,90 % à 1,40 % | Connexion Asie et Royaume-Uni |

| BPCE Banque Privée (Caisse d’Épargne, Banque Populaire) | 250 000 € à 1 M€ selon enseigne | À partir de 100 000 € | 1,10 % à 1,60 % | Hétérogénéité réseau, CET1 minimum 10,59 % en 2026 |

La lecture utile, c’est que la marge la plus serrée n’est pas mécaniquement chez l’acteur le plus prestigieux. CA Indosuez sort une fourchette 0,80 à 1,30 % parce que sa clientèle cible se trouve déjà au-dessus du million d’euros d’avoirs, ce qui ouvre l’accès aux paliers tarifaires bas. À l’inverse, LCL Banque Privée affiche le ticket lombard le plus bas du tableau, à partir de 75 000 €, ce qui en fait la porte d’entrée typique d’un patrimoine en construction qui n’atteint pas encore le seuil banque privée des autres réseaux universels. Le barème collatéral chez BNP Paribas reste réputé pour accepter une variété d’actifs supérieure à la moyenne, y compris certaines unités de compte structurées et des positions sur actions du Standard and Poor’s 500, ce qui peut faire la différence sur un portefeuille international atypique.

Sur le plan prudentiel, la solidité des établissements pèse aussi sur la confiance que l’emprunteur peut placer dans la stabilité contractuelle pluriannuelle. Le groupe BPCE communique un seuil minimum de Common Equity Tier 1 (CET1) de 10,59 % pour 2026, et un total capital de 14,65 %, deux ratios qui le positionnent nettement au-dessus des exigences réglementaires applicables. Les autres groupes français en banque privée présentent des coussins de capital similaires, sans que la différence devienne discriminante sur le choix d’un acteur à ce stade.

4.2 Acteurs indépendants et étrangers : Edmond de Rothschild, Neuflize OBC, Pictet, Lombard Odier

En complément des banques universelles, deux familles d’acteurs ciblent les patrimoines supérieurs avec une approche plus personnalisée. Les banques privées indépendantes françaises s’inscrivent dans la tradition de gestion familiale, tandis que les boutiques de gestion de fortune internationale couvrent les patrimoines au-delà de plusieurs millions d’euros. Le tableau qui suit positionne les principaux acteurs et la plateforme grand public de référence.

| Acteur | Ticket d’entrée | Ticket lombard typique | Marge typique | Particularités |

|---|---|---|---|---|

| Edmond de Rothschild | Environ 1 M€ pour la banque privée patrimoine | À partir de 250 000 € | 1,00 % à 1,50 % | Spécialisation gestion privée, expertise patrimoniale |

| Neuflize OBC | Environ 1 M€ d’actifs | À partir de 250 000 € | 1,10 % à 1,60 % | Filiale ABN AMRO, dimension internationale |

| Banque Hottinguer | Environ 1 M€ d’actifs | À partir de 250 000 € | 1,00 % à 1,80 % | Banque familiale, approche sur mesure |

| Banque Transatlantique (groupe CIC) | 1 M€ | À partir de 100 000 € | 1,10 % à 1,60 % | Forte présence sur les expatriés français |

| Pictet (Pictet Wealth Management FR) | Plusieurs millions d’euros | À partir de 500 000 € | 0,60 % à 1,20 % | Gestion de fortune suisse |

| Lombard Odier | Plusieurs millions d’euros | À partir de 500 000 € | 0,70 % à 1,30 % | Gestion de fortune suisse, expertise lombard historique |

| Oddo BHF Banque Privée | 500 000 € à 1 M€ | À partir de 150 000 € | 1,00 % à 1,50 % | Pont France-Allemagne |

| Milleis Banque Privée | 250 000 € à 500 000 € selon formule | À partir de 100 000 € | 1,20 % à 1,80 % | Ex-Barclays France, accès intermédiaire |

| Swissquote Luxembourg | Pas de ticket d’entrée pour le compte | À partir de 10 000 € | Taux effectif lombard 3,883 % (benchmark plus 1,95 %) au 30/04/2026 | Ligne illimitée en durée |

| Interactive Brokers | Pas de ticket d’entrée pour le compte | À partir de 1 000 € en margin loan | Barème en paliers : 3,396 % à 0-90 k€, 2,896 % à 90-900 k€, 2,646 % à 900 k€-44 M€, 2,396 % au-delà | Très liquide, appel de marge strict |

Deux enseignements pratiques se dégagent. Les marges les plus serrées du marché français se trouvent chez les boutiques de gestion de fortune internationale : Pictet et Lombard Odier descendent jusqu’à 0,60 ou 0,70 % de marge sur des encours significatifs, soit potentiellement un coût total inférieur à celui d’une banque privée universelle française pour un emprunt équivalent. La contrepartie se joue sur le délai d’appel de marge, plus court qu’en banque privée universelle française, parfois 24 à 48 heures contre 48 à 72 heures, ce qui suppose une vigilance accrue en période de stress de marché.

Le second enseignement concerne les plateformes en ligne, Swissquote Luxembourg et Interactive Brokers. Elles ouvrent le crédit lombard à des résidents français sur des tickets très bas, à partir de 1 000 ou 10 000 €, ce qui en fait une alternative pour les patrimoines en construction. Mais elles imposent en contrepartie une discipline plus brutale : Interactive Brokers peut procéder à une liquidation automatique sans préavis dès que la couverture devient insuffisante, et la déclaration obligatoire des comptes étrangers via le formulaire 3916 reste à la charge de l’emprunteur. Pour un patrimoine HNW au sens strict, supérieur à 3 millions d’euros, l’orientation à privilégier reste la gestion de fortune pour patrimoine élevé auprès de Pictet, Lombard Odier ou CA Indosuez, qui combinent marge négociée et accompagnement patrimonial intégré.

4.3 Conditions d’accès : ticket minimum, profil MIF II et conseil personnalisé

Au-delà du seuil patrimonial, l’accès au crédit lombard suppose un cocktail de cinq conditions cumulatives que chaque banque vérifie avant d’ouvrir une ligne. Les voici dans l’ordre où elles se présentent en pratique, à parcourir avant tout premier rendez-vous.

- Détention d’un compte-titres ordinaire (CTO) ou d’un contrat d’assurance-vie (AV) ouvert auprès de la banque prêteuse, parfois transférable depuis un autre établissement, parfois imposé en interne pour faciliter le pilotage du collatéral.

- Avoirs nantissables suffisants, le ticket minimum oscillant entre 100 000 € et 500 000 € selon l’acteur, voire 1 M€ pour la gestion de fortune internationale, avec l’exception BoursoBank à 30 000 € d’avoirs pour BoursoFirst déjà documentée.

- Profilage Marchés d’instruments financiers II (MIF II) conforme, l’investisseur devant présenter un profil compatible avec un produit à effet de levier, généralement « investisseur averti » ou « investisseur professionnel sur option », sur la base d’un questionnaire de connaissances et d’expérience.

- Validation du dossier de crédit global, la banque vérifiant la solvabilité hors portefeuille (revenus, autres dettes, exposition patrimoniale globale), même si l’emprunt est en théorie garanti par les titres nantis. Cette analyse écarte les profils dont la situation hors portefeuille ne supporterait pas un appel de marge en cash.

- Acceptation des conventions, à savoir la convention de crédit (taux, durée, modalités de tirage) et la convention de nantissement (périmètre du collatéral, ratio de couverture minimum, modalités d’appel de marge), deux documents qui se signent simultanément à la signature.

Le profilage MIF II, issu de la transposition de la directive 2014/65/UE en droit français, reste l’étape la plus sensible à anticiper. Pour les particuliers récemment patrimonialisés (ouverture de portefeuille, sortie de cession d’entreprise), il est fréquent que le questionnaire initial classe le client en « investisseur non averti », ce qui ferme l’accès au lombard tant que le profil n’est pas requalifié, sur la base d’opérations passées ou d’une attestation de gestion sous mandat délégué. Les cas particuliers comme les comptes joints, l’indivision ou les bénéficiaires acceptants d’une assurance-vie exigent l’accord formel de tous les co-titulaires ou bénéficiaires sur le gage, ce qui rallonge le délai d’instruction.

Le rôle du banquier privé dépasse la simple distribution du produit. Il agit en pratique comme architecte de l’opération, en cadrant le tirage avec le barème collatéral, en proposant éventuellement un mandat de gestion associé pour bénéficier d’un palier de marge plus bas, et en articulant le lombard avec les autres briques patrimoniales (assurance-vie, contrat de capitalisation, dispositifs successoraux). Le recours à un conseil en gestion de patrimoine indépendant peut compléter ce dispositif, en apportant un regard externe sur les conditions négociées et la cohérence avec l’allocation globale.

4.4 Négocier la marge et les conditions contractuelles

La marge affichée par le banquier privé reste un point de départ négociable, jamais un prix ferme. Cinq leviers de négociation se cumulent dans la pratique, et la combinaison de deux ou trois d’entre eux permet de réduire significativement le coût total sur la durée de vie de la ligne.

Levier 1, la mise en concurrence systématique. Présenter une offre concurrente écrite d’une autre banque privée reste le levier le plus efficace : le différentiel typiquement obtenu se situe entre 20 et 50 points de base de marge en moins, soit 400 à 1 000 € d’intérêts économisés annuellement sur un encours de 200 000 €. Levier 2, la concentration des avoirs. Regrouper compte-titres et contrats d’assurance-vie chez la même banque ouvre l’accès aux tranches de marge basses, par exemple un palier à 1 million d’euros d’encours à 80 points de base au lieu de 110 en dessous. Levier 3, la négociation du barème de décote. Pour un profil de risque global solide, certaines banques acceptent un LTV plus élevé sur des classes spécifiques (par exemple 65 % au lieu de 60 % sur des actions large caps européennes), ce qui augmente la capacité d’emprunt sans renégocier le taux. Levier 4, les frais annexes. Les frais de dossier et de mise en place sont fréquemment négociables jusqu’à 50 % du barème affiché, et les indemnités de remboursement anticipé se ramènent parfois à zéro pour un client patrimonialisé en relation établie. Levier 5, le choix de l’indice. L’€STR mensuel reste plus volatile mais souvent plus bas que l’Euribor 3 mois, qui le dépasse d’environ 30 points de base en mai 2026 (1,931 % contre 2,239 %), ce qui se traduit par 600 € d’écart annuel sur un encours de 200 000 €.

Au-delà du taux, la négociation porte sur les clauses contractuelles qui font la différence en période de stress. Obtenir un délai d’appel de marge de 72 heures au lieu des 24 heures parfois proposées par défaut donne une marge de manœuvre décisive pour réunir du cash ou arbitrer le portefeuille sans subir une liquidation forcée. Préciser le mode de notification (lettre recommandée plus courriel plus appel téléphonique, plutôt que courriel seul) sécurise la réception effective de l’alerte. Négocier les seuils d’alerte préventive (deux paliers d’alerte avant l’appel ferme) plutôt qu’un déclenchement direct laisse au client le temps de réagir progressivement. Sur les frais de mainlevée et les modalités de remboursement anticipé, l’obtention d’un plafond explicite (par exemple 200 € maximum de frais de mainlevée) évite les mauvaises surprises en fin de vie de la ligne.

La checklist d’erreurs fréquentes à éviter regroupe quelques pièges classiques. Signer la première offre sans mise en concurrence laisse 20 à 50 points de base sur la table. Confondre la marge affichée et la marge réelle après intégration des frais récurrents fausse la comparaison entre acteurs. Accepter un délai d’appel de marge de 24 heures sans négocier le 72 heures équivaut à doubler le risque opérationnel. Ignorer le barème de décote dans la négociation revient à se priver d’un effet de levier sur la capacité d’emprunt à coût constant. Omettre la documentation rigoureuse de l’usage des fonds prépare un contentieux fiscal sur la déductibilité des intérêts si elle est ultérieurement contestée.

Vous savez désormais quelles banques distribuent réellement le crédit lombard en France, à quel ticket et à quelle marge, et quels sont les leviers pour optimiser les conditions à la signature. Mais le tableau ne serait pas complet sans la face sombre du produit, celle qui se révèle quand les marchés décrochent. Combien votre portefeuille peut-il vraiment baisser avant que la banque ne vous appelle, et que se passe-t-il concrètement lors des crises historiques de 2008, 2020 et 2022 ?

5. Risques et appels de marge : comprendre l’envers du décor

Vous connaissez désormais le coût d’un crédit lombard, les acteurs qui le distribuent et les leviers de négociation. Reste une caractéristique qu’aucun autre financement patrimonial ne partage : sa garantie peut perdre 20 % de sa valeur en quelques semaines, sans prévenir. Voyons ce que cela implique pour vous, du mécanisme de l’appel de marge aux trois épisodes historiques qui balisent un calibrage prudent, puis aux risques moins visibles, ceux du taux et de la chaîne contractuelle.

5.1 Le mécanisme d’appel de marge : seuils, délais et conséquences

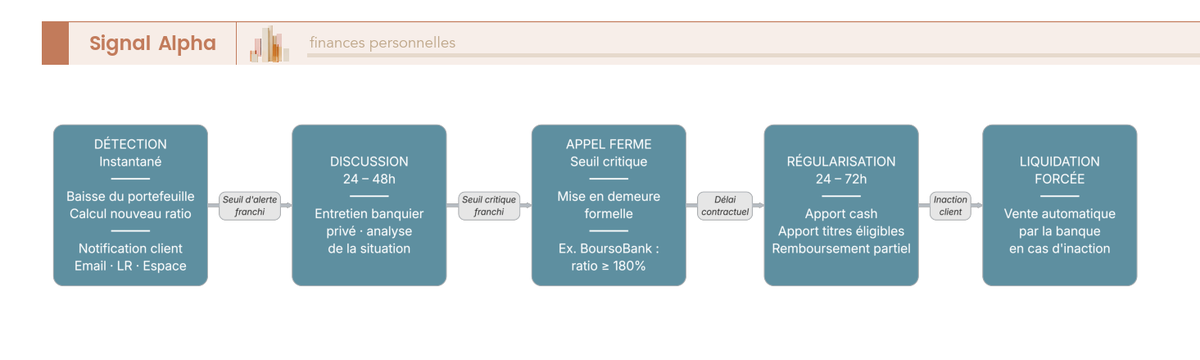

L’appel de marge se déclenche dès que le ratio de couverture, c’est-à-dire la valeur du portefeuille nanti rapportée à l’encours du crédit, passe sous un seuil contractuel. Trois logiques coexistent en France selon le type d’établissement, et c’est précisément ce qui explique pourquoi un même tirage peut être confortable chez l’un et tendu chez l’autre. Avant d’ouvrir une ligne, vous devez savoir laquelle des trois s’applique à votre dossier.

Première logique, le ratio de couverture minimum, utilisée par BoursoBank avec son seuil affiché à 180 %, ainsi que par Swissquote Luxembourg et Interactive Brokers selon leurs propres barèmes internes. Deuxième logique, le LTV maximal contractuel, retenue par les banques privées universelles françaises : si la cible est à 60 % et que le portefeuille recule, le LTV remonte mécaniquement et déclenche d’abord une alerte préventive vers 70 %, puis une alerte renforcée vers 80 %. Troisième logique, le matelas absolu en valeur, observé chez Pictet ou Lombard Odier : la banque exige par exemple 200 000 € de marge constante sous l’encours, peu importe le ratio affiché.

La séquence concrète se déroule presque toujours en sept étapes : baisse du portefeuille nanti, calcul instantané du nouveau ratio par le back-office, alerte préventive avec notification écrite, alerte renforcée si la baisse se poursuit, appel ferme accompagné d’une mise en demeure formelle, délai contractuel de régularisation entre 24 et 72 heures, puis, en cas d’inaction, liquidation forcée d’une partie des titres nantis par la banque elle-même. À ce stade, vous disposez de trois leviers combinables pour rétablir la couverture : apporter du cash en garantie additionnelle, apporter des titres éligibles supplémentaires, ou rembourser une partie du capital pour réduire l’encours.

Le tableau récapitulatif ci-dessous compare les paliers et délais des principaux acteurs, à lire comme une carte des marges de manœuvre dont vous disposerez vraiment le jour où le marché décrochera.

| Acteur | Mécanisme de seuil | Alerte préventive | Appel ferme | Délai de régularisation |

|---|---|---|---|---|

| BoursoBank | Ratio de couverture minimum 180 % | Selon contrat | Sous le seuil 180 % | 24 à 72 heures |

| Banque privée universelle FR (BNP Paribas, Société Générale, LCL) | LTV cible 50 à 60 % | LTV +10 points | LTV +25 points | 48 à 72 heures |

| Pictet, Lombard Odier | Matelas absolu en valeur | Notification informelle | Mise en demeure | 24 à 48 heures |

| Interactive Brokers | Margin maintenance ratio | Alerte automatique | Liquidation automatique sans préavis | Quasi-immédiat |

Autrement dit, sur un même portefeuille de 500 000 € adossé à un tirage de 200 000 €, l’écart de discipline entre une banque privée universelle française à 72 heures de délai et Interactive Brokers à exécution automatique se compte en jours de réaction perdus. Le cas Interactive Brokers est explicite dans la documentation contractuelle : la plateforme peut liquider sans préavis dès que la couverture devient insuffisante, ce qui interdit en pratique tout arbitrage discrétionnaire en stress de marché. Si vous tenez à pouvoir arbitrer manuellement le jour où ça secoue, ce seul critère écarte certains courtiers de votre liste.

5.2 Scénarios de stress : que s’est-il passé en 2008, 2020 et 2022

Pour calibrer un tirage prudent, le réflexe de praticien consiste à ne pas s’arrêter au barème théorique mais à regarder ce que les vrais épisodes de stress font à un portefeuille adossé. Trois crises balisent le débat depuis 2008, et chacune enseigne une chose différente sur le calibrage du levier. Si vous n’avez pas passé ces épisodes en position emprunteur, lisez-les comme un retour d’expérience à intégrer dès la première signature.

Premier épisode, Lehman 2007 à mars 2009. L’indice Standard and Poor’s 500 a reculé d’environ 57 % entre son sommet de fin 2007 et son point bas de mars 2009. Les crédits lombards qui avaient été ouverts à LTV élevé, au-dessus de 70 %, ont déclenché des vagues d’appels de marge et de liquidations forcées au pire moment du cycle, avec un impact patrimonial durable, parce que les ventes contraintes ont eu lieu près des points bas. Leçon : ne pas confondre le LTV contractuel maximal avec le LTV cible. Il faut conserver une réserve d’au moins 20 points sous le maximum pour absorber une chute de cette amplitude.

Deuxième épisode, Covid mars 2020. Sur quelques semaines entre le 19 février et le 23 mars 2020, le S&P 500 a perdu environ 35 % et le CAC 40 environ 38 %. Les banques privées françaises ont massivement appelé en marge entre le 9 et le 23 mars, avec un rebond de marché rapide à partir d’avril, mais les liquidations forcées subies au creux ont été définitivement perdues pour les emprunteurs concernés. Leçon : la vitesse compte autant que l’amplitude. Un délai contractuel de 24 heures ne donne pas le temps d’arbitrer un portefeuille international en pleine panique, alors que 72 heures changent l’équation.

Troisième épisode, 2022 et le double choc taux et actions. Sur l’année 2022, le S&P 500 a reculé d’environ 18,11 % et le CAC 40 d’environ 9,5 %. Simultanément, l’Euribor 3 mois est passé d’environ -0,335 % au 01/06/2022 à 3,909 % au 30/12/2023, soit une variation cumulée d’environ +424 points de base en 18 mois. Cette corrélation positive inhabituelle entre actions et obligations a fragilisé les portefeuilles équilibrés utilisés comme collatéral défensif, parce que la poche obligataire censée amortir la baisse des actions a elle-même décroché.

La règle pratique que ces trois épisodes imposent est simple : un crédit lombard prudent ne dépasse pas 40 % du LTV contractuel maximal, ce qui laisse un matelas d’environ 20 à 30 points avant le premier palier d’alerte. Sur un portefeuille majoritairement en actions cotées, le stress test à -30 % devient le minimum à modéliser avant tout tirage, comme le confirment les performances historiques des classes d’actifs sur longue période, qui montrent que les corrections de 30 % ne sont pas des événements de queue de distribution sur 30 ans, mais des occurrences récurrentes.

5.3 Risque de taux : impact d’une remontée du €STR sur le coût total

Le coût d’un crédit lombard à taux variable est mécaniquement sensible à l’indice monétaire qui le compose, soit l’€STR mensuel, soit l’Euribor 3 mois trimestriel. Cette sensibilité, peu visible quand les taux baissent comme c’est le cas depuis l’été 2025, redevient brutale dès qu’un cycle de resserrement monétaire s’amorce. Autant l’anticiper froidement aujourd’hui que la subir le jour venu.

Reprenons l’encours de référence de 200 000 € introduit en 2.4. Au taux client de mai 2026, soit Euribor 3M (2,239 %) plus marge 1,20 %, le coût d’intérêts annuel ressort à environ 6 880 €, et le coût total à 7 960 € avec frais. Une remontée de 100 points de base de l’indice ajoute mécaniquement 2 000 € de charge annuelle, ce qui porte le coût d’intérêts à 8 880 € et le coût total à environ 9 960 €. Sur la séquence 2022-2023, où l’Euribor 3 mois a bondi de +424 points de base en 18 mois, le même encours aurait vu son taux nominal passer de 0,67 % à 4,91 %, et son coût annuel d’intérêts grimper d’environ 1 340 € à 9 820 €. Multiplier la charge d’intérêts par sept en un an et demi, c’est exactement ce que veut dire le mot « variable ».

Trois options de couverture existent contre ce risque, avec des conditions d’accès très différentes. La première, le swap de taux, permet de figer une partie du financement à taux fixe contre versement d’une commission, mais elle est rarement proposée par les banques privées françaises sous 500 000 € d’encours, parce que le coût administratif du contrat de swap absorberait l’économie. La deuxième, l’offre BoursoBank à taux fixe, affichée à 2,75 % à 2,95 % selon le support, propose la prévisibilité en échange d’une flexibilité réduite (durée fixe 5 ans, conditions de remboursement anticipé encadrées). La troisième, l’indexation €STR mensuelle plutôt qu’Euribor 3M trimestrielle, capture la baisse plus rapidement mais expose symétriquement à la hausse : l’écart entre les deux indices se situe autour de 30 points de base en mai 2026 (1,931 % contre 2,239 %).

Un risque jumeau au risque de taux mérite une mention à part, c’est le risque de refinancement à l’échéance de la ligne. Une ligne lombard de 1 à 5 ans est renégociée à son terme, et si les conditions de marché ont durci ou si votre profil patrimonial s’est dégradé entre-temps, la banque peut refuser le renouvellement ou exiger une marge plus haute et un LTV réduit. L’emprunteur doit alors trouver un nouveau financement dans l’urgence ou liquider une partie du portefeuille au moment où le marché lui est défavorable. C’est le scénario que vous voulez avoir simulé avant de signer, pas après.

5.4 Risque de liquidité et risque de chaîne contractuelle sur les sûretés

Au-delà du risque de marché et du risque de taux, deux familles de risques moins visibles méritent une attention spécifique parce qu’elles peuvent transformer un dossier sain en contentieux long. La première touche la liquidité du collatéral, la seconde touche la documentation juridique de la sûreté. Ces deux risques sont rarement mis en avant dans les plaquettes commerciales, et c’est précisément pour cela qu’il faut les regarder en face.

Le risque de liquidité du collatéral se matérialise quand un actif nanti perd brutalement sa valorisation de marché, soit parce que le marché secondaire se fige (suspension de cotation, gel de rachat sur un OPCVM, blocage de souscription sur une société civile de placement immobilier à capital variable), soit parce que la banque ajuste son haircut à la hausse en cours de ligne. Les produits structurés à barrière sont particulièrement sensibles : leur valorisation peut bouger de façon discontinue dès que le sous-jacent franchit un palier, ce qui force la banque à recalculer le LTV à la baisse de manière brutale. Les SCPI à capital variable, les FCPR fermés et les small caps cotées entrent dans la même catégorie de collatéral exposé à des décotes de stress.

Le risque de chaîne contractuelle porte sur la documentation et l’inscription du nantissement. Une erreur de signature sur l’avenant, un oubli d’inscription au registre des nantissements de compte-titres, un délai administratif sur la délégation de bénéfice d’un contrat d’assurance-vie, et la sûreté peut être contestée juridiquement en cas de défaut de l’emprunteur. Le réflexe de prudence est de conserver une copie signée et datée de chaque avenant, de chaque convention de nantissement, et de chaque acte de mainlevée, dans un dossier dédié que vous classez le jour même de la signature, pas trois mois plus tard.

Deux contraintes déclaratives s’ajoutent pour les emprunteurs qui ouvrent leur ligne hors de France. La déclaration de tout compte détenu à l’étranger via le formulaire 3916 est obligatoire chaque année lors de la déclaration de revenus, sous peine d’une amende de 1 500 € par compte non déclaré, portée à 10 000 € si le compte est détenu dans un État non coopératif. Pour un crédit lombard ouvert chez Swissquote Luxembourg ou Interactive Brokers, cela vise à la fois le compte d’instruments financiers et la ligne de crédit elle-même.

Le risque juridique de qualification complète le tableau. Un crédit lombard accordé à un particulier dont le profil MIF II ne supporte pas un produit à effet de levier peut être contesté sur le fondement du devoir de conseil et de la commercialisation des produits financiers complexes, doctrine de l’Autorité des marchés financiers. La position AMF 2010-04, générique sur la commercialisation des produits complexes, reste la référence française à cet égard, et l’AMF n’a publié aucune doctrine spécifique au crédit lombard à ce jour. Pour l’emprunteur sérieux, l’enjeu n’est pas un risque litigieux personnel mais l’assurance que le profilage initial a été conduit honnêtement par la banque, ce qui se vérifie en demandant une copie écrite du questionnaire de connaissance et d’expérience signé à l’ouverture.

Le contrat est désormais clair dans ses risques, des plus visibles aux plus sous-jacents. Reste à comprendre comment cette charge d’intérêts se traduit en avantage fiscal ou en simple coût net, et selon quelle règle d’arbitrage choisir entre le lombard et ses trois principaux concurrents en financement patrimonial.

6. Fiscalité, comptabilité et alternatives au crédit lombard

L’évaluation du risque ne suffit pas à décider, parce que le coût net d’un crédit lombard dépend autant de la fiscalité de ses intérêts que de son taux nominal. Passons à présent en revue les cinq cas de figure qui dictent la déductibilité, puis le comparatif fonctionnel avec l’avance sur assurance-vie, les deux autres options de financement patrimonial, et la règle d’arbitrage qui les départage.

6.1 Déductibilité des intérêts selon l’usage des fonds empruntés

Le capital emprunté via un crédit lombard est, sur le plan fiscal, parfaitement neutre : un emprunt n’est pas un revenu imposable et un remboursement ne déclenche aucun fait générateur. La question fiscale se concentre donc sur le traitement des intérêts, et la règle du droit fiscal français est exigeante : un intérêt n’est déductible que s’il finance l’acquisition d’un actif qui génère un revenu effectivement imposé. Cinq cas de figure couvrent la quasi-totalité des situations rencontrées en pratique, et il faut savoir dans lequel vous tombez avant de signer.

Premier cas, acquisition d’un bien immobilier locatif au régime réel. Les intérêts du crédit lombard sont déductibles des revenus fonciers, comme tout intérêt d’emprunt finançant un actif locatif, conformément à l’article 31 du Code général des impôts et à la doctrine BOFiP référencée BOI-RFPI-BASE-20-80. La traçabilité doit être documentée : les fonds tirés sur la ligne lombard doivent être identifiables comme ayant servi à l’acquisition du bien ou à des travaux déductibles, sans mélange avec une utilisation privée. Cette déductibilité est un levier patrimonial significatif, parce qu’elle permet de neutraliser une part substantielle du coût du crédit pour les contribuables imposés dans les tranches marginales d’imposition (TMI) supérieures, c’est-à-dire la tranche marginale d’imposition à 41 % ou 45 %, à laquelle s’ajoute la contribution sociale généralisée (CSG) et les prélèvements sociaux à 17,2 % sur les revenus fonciers.

Deuxième cas, acquisition de titres ou financement d’opérations via une société à l’impôt sur les sociétés (IS). Les intérêts sont déductibles du résultat fiscal de la société sous conditions de l’article 39 du CGI, avec le plafonnement de l’article 212 bis qui limite la déduction des charges financières nettes au plus élevé de 3 millions d’euros ou 30 % de l’excédent brut d’exploitation fiscal. La loi de finances pour 2026 a étendu le champ d’application de l’article 212 du CGI aux entreprises associées, au-delà du seul cercle des entreprises liées, ce qui resserre la frontière entre opérations internes et opérations intra-groupe pour les holdings patrimoniales actives. Pour optimiser l’impôt sur le revenu et l’IS sur ce type de montage, la documentation comptable doit prouver le lien direct entre l’emprunt et l’activité productive de la holding.

Troisième cas, acquittement de droits de succession ou de donation. Les intérêts ne sont pas déductibles, parce que l’emprunt finance le paiement d’un impôt et non l’acquisition d’un actif générateur de revenus imposables. La doctrine fiscale énonce par ailleurs que seules les dettes à la charge personnelle du défunt au jour de l’ouverture de la succession peuvent être admises en déduction de l’actif héréditaire, ce qui exclut la déduction d’un crédit lombard contracté après le décès par les héritiers eux-mêmes. La dette lombard ne réduit donc pas l’assiette des droits de succession, elle déplace seulement leur règlement dans le temps. Ce constat n’enlève rien à l’utilité du produit dans ce cas d’usage, qui reste l’évitement de la vente précipitée au plus mauvais moment, comme nous l’avons détaillé en 3.2 sur les stratégies de transmission successorale.

Quatrième cas, réinvestissement dans le même compte-titres ordinaire du particulier. Les intérêts ne sont pas déductibles du revenu global, et ils ne peuvent minorer la plus-value mobilière au sens de l’article 150-0 D du CGI que dans une interprétation jurisprudentielle restrictive, à condition d’être rattachables à la cession des titres acquis avec l’emprunt. Aucune décision récente du Conseil d’État ne généralise cette déduction, ce qui invite à la prudence pour tout dossier d’optimisation contentieuse. Cinquième cas, consommation personnelle pure (vacances, achat d’un véhicule, équipement domestique) : les intérêts ne sont pas déductibles, l’usage des fonds n’étant rattaché à aucun actif générateur de revenu imposable.

Une nuance à mentionner ici sur le contrat d’assurance-vie luxembourgeois : le contrat reste fiscalement assimilé à un contrat français pour le détenteur résident fiscal français, avec les prélèvements sociaux à 17,2 % maintenus sur les revenus mobiliers, par exception au PFU porté à 31,4 % depuis la loi de financement de la sécurité sociale pour 2026. La déclaration 3916 est obligatoire chaque année, et la déductibilité éventuelle des intérêts d’un lombard adossé au contrat suit les mêmes cinq cas listés ci-dessus.

6.2 Crédit lombard versus avance sur assurance-vie

La distinction la plus utile pour décider tient à l’existence ou non d’un appel de marge, et le comparatif fonctionnel ci-dessous précise les autres paramètres décisionnels qui comptent dans le choix concret : durée, plafond, fiscalité du contrat et souplesse de tirage. Les ordres de grandeur reflètent les conditions observées chez les banques privées universelles et les principaux assureurs français en mai 2026.

| Critère | Crédit lombard | Avance sur assurance-vie |

|---|---|---|

| Prêteur | Banque (privée le plus souvent) | Assureur du contrat |

| Garantie | Nantissement compte-titres ou contrat AV | Valeur de rachat du contrat |

| Plafond | LTV pondéré, 40 à 90 % selon la composition | 60 à 80 % de la valeur de rachat, conditions propres à l’assureur |

| Durée maximale | 5 ans renouvelable, jusqu’à durée illimitée chez Swissquote LU | 3 ans renouvelable, 6 ans cumulés maximum |

| Taux indicatif mai 2026 | Euribor 3M ou €STR plus 0,80 à 2,50 % de marge | Taux du fonds euros majoré, autour de 3,5 % observé |

| Appel de marge | Oui | Non |

| Frais de mise en place | 0,30 % à 1,00 % du montant | 0 à 100 € forfaitaire |

| Impact fiscal sur le contrat | Aucun, les titres restent en compte | Aucun, l’avance n’est pas un rachat |

| Souplesse de tirage | Élevée, ligne pré-validée disponible en quelques jours | Moyenne, demande au format assureur à chaque tirage |

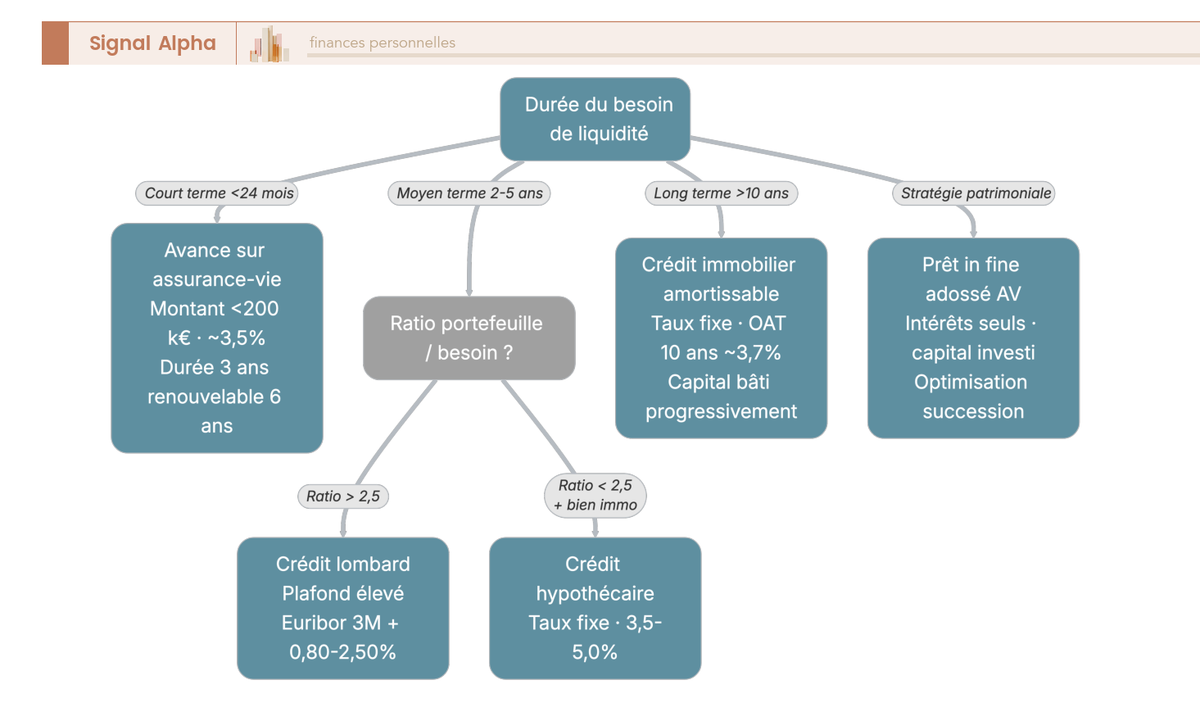

En résumé, l’avance sur AV est l’outil de court terme pour les petits montants sans tolérance au risque de marge, et le lombard est l’outil de moyen terme pour les montants plus élevés qui demandent de la souplesse de tirage. Trois paramètres décisionnels combinés tranchent le choix : la durée du besoin (avance si moins de 24 mois, lombard si 2 à 5 ans), la sensibilité au risque de marge (avance si elle est faible, lombard si elle est gérable), et le montant (avance si moins de 100 000 €, lombard au-delà). Le détail des mécanismes propres à l’enveloppe assurance-vie est développé dans notre guide de l’assurance-vie, qui couvre notamment les conditions d’avance pratiquées par les principaux assureurs français.

Un point d’attention sur la fiscalité interne du contrat dans les deux cas : l’avance ne déclenche aucun fait générateur fiscal sur le contrat AV, parce qu’elle n’est pas qualifiée juridiquement de rachat. Le lombard adossé à un contrat AV ne déclenche pas non plus de rachat, le contrat reste intact et continue de capitaliser. La différence se trouve ailleurs, sur la déductibilité fiscale externe des intérêts, qui reste régie par les cinq cas listés en 6.1 quel que soit le support du nantissement.

6.3 Crédit hypothécaire et prêt in fine adossé : autres options de financement patrimonial

Au-delà du couple lombard / avance sur AV, deux autres solutions patrimoniales méritent d’être intégrées à la comparaison, parce qu’elles couvrent des cas où le portefeuille financier n’est pas le bon levier. Le crédit hypothécaire d’abord, le prêt in fine adossé ensuite, avec un mot sur le crédit immobilier amortissable classique pour les horizons longs. C’est en regardant ces alternatives que vous saurez vraiment si le lombard est le bon outil pour votre besoin, ou seulement le plus visible.

Le crédit hypothécaire patrimonial est garanti par une hypothèque sur un bien immobilier détenu en pleine propriété par l’emprunteur, et il peut financer un projet de toute nature, pas nécessairement immobilier. En mai 2026, les taux observés sur ce segment se situent dans une fourchette d’environ 3,5 % à plus de 5,0 % selon la durée et le profil, avec une référence de marché à l’obligation assimilable du Trésor (OAT) 10 ans, ressortie à environ 3,70 % en mai 2026. Le LTV usuel se situe entre 70 % et 80 % de la valeur expertisée du bien hypothéqué, ce qui rend le produit pertinent pour un patrimoine immobilier conséquent mais un portefeuille financier limité. Les frais d’inscription d’hypothèque et frais notariés représentent 1,5 % à 2,0 % du montant, soit un coût d’entrée nettement supérieur à celui d’un lombard, qui doit être amorti sur une durée suffisante.

Le prêt in fine adossé à un contrat d’assurance-vie est une variante hybride utilisée surtout dans une logique de transmission patrimoniale. Le prêt est remboursé en une fois à l’échéance, le contrat d’assurance-vie nanti sert de réserve de remboursement, et la banque exige généralement une alimentation régulière du contrat sur la durée pour reconstituer le capital cible. La logique fiscale est double : les intérêts peuvent être déductibles si le prêt finance un actif générateur de revenus imposables (selon les cinq cas de 6.1), et le contrat AV continue de capitaliser pour servir au remboursement à l’échéance, avec la fiscalité avantageuse du contrat. Pour ouvrir une assurance-vie compatible avec ce type d’adossement, il faut privilégier un contrat dont l’assureur accepte explicitement la délégation de bénéfice au prêteur.

Le crédit immobilier amortissable classique reste la solution de référence pour les horizons supérieurs à 10 ans sur un projet immobilier dédié, avec un taux fixe qui ne bouge plus pendant toute la durée du prêt. À 3,70 % de référence OAT 10 ans en mai 2026 et 3,5 % à 4,0 % de taux client moyen sur 20 ans, il offre une visibilité que ni le lombard ni l’hypothécaire ne peuvent égaler. Son défaut, c’est sa rigidité : le capital amorti est immobilisé dans le bien et ne peut pas être remobilisé sans renégociation ou vente. Le lombard se positionne donc en complément, comme outil de pont court ou moyen terme, et non en substitut.

6.4 Règle d’arbitrage : quand choisir le crédit lombard plutôt qu’une autre solution

Le tableau récapitulatif ci-dessous synthétise la règle d’arbitrage entre les quatre options de financement patrimonial à la disposition d’un investisseur patrimonialisé en France. Il croise la durée du besoin, la nature des actifs disponibles et la sensibilité au risque de marge, pour aboutir à une solution prioritaire dans chaque configuration. À vous d’y situer votre dossier, en commençant par la ligne du tableau qui décrit votre besoin réel.

| Besoin et contrainte | Solution prioritaire | Critère décisif |

|---|---|---|

| Court terme (moins de 2 ans), petit montant (moins de 200 k€) | Avance sur assurance-vie | Pas de risque de marge, frais de mise en place quasi nuls |

| Moyen terme (2 à 5 ans), gros montant, portefeuille diversifié supérieur à 2,5x le besoin | Crédit lombard | Plafond LTV élevé, taux marché compétitif, souplesse de tirage |

| Long terme (plus de 10 ans), projet immobilier dédié | Crédit immobilier amortissable | Taux fixe, visibilité totale sur la durée |

| Besoin patrimonial important sans portefeuille suffisant mais avec bien immobilier de valeur | Crédit hypothécaire | Garantie sur bien immobilier, financement de tout projet |

| Stratégie de transmission ou d’optimisation successorale | Prêt in fine adossé à un contrat d’AV | Déductibilité éventuelle, capitalisation du contrat sur la durée |

La règle pratique, c’est que le crédit lombard occupe le segment moyen terme et patrimoine financier dominant. Pour vous, cela signifie qu’avant d’activer une ligne lombard, il faut vérifier trois conditions cumulatives : durée du besoin entre 24 et 60 mois, ratio portefeuille financier sur besoin supérieur à 2,5, et tolérance documentée à un appel de marge sur 24 à 72 heures. Si l’une des trois conditions manque, une autre solution est probablement mieux adaptée, et le tableau ci-dessus indique laquelle.

Une dimension fiscale complémentaire mérite enfin d’être intégrée à cette règle d’arbitrage : le traitement à l’impôt sur la fortune immobilière (IFI). Les dettes contractées pour acquérir ou conserver un actif imposable à l’IFI sont déductibles de l’assiette imposable, sous conditions strictes de rattachement et de plafonnement, comme détaillé dans notre dossier sur le passif déductible à l’IFI. Un crédit lombard tiré pour acquérir un bien immobilier locatif est ainsi déductible de l’IFI au titre de ce bien, ce qui peut représenter un levier fiscal supplémentaire sur les patrimoines dépassant le seuil d’imposition à 1,3 million d’euros nets de dettes.

La frise chronologique ci-dessous illustre l’ensemble du cycle de vie d’un crédit lombard sur 36 mois, de la signature à la mainlevée, avec les révisions trimestrielles d’indice et les frais récurrents qui jalonnent la durée du contrat.

Un dernier point pratique avant de conclure le guide, sur les indemnités de remboursement anticipé (IRA), c’est-à-dire les pénalités contractuelles applicables en cas de remboursement avant l’échéance prévue. Sur un crédit lombard, ces indemnités sont fréquemment négociables jusqu’à zéro pour un client patrimonialisé en relation établie, et un plafond contractuel explicite (par exemple 1 % du capital remboursé maximum) protège contre les mauvaises surprises en fin de vie de ligne. Le coût d’une sortie anticipée est alors maîtrisé, ce qui rend la ligne lombard nettement plus souple qu’un crédit hypothécaire ou amortissable, dont les IRA peuvent atteindre 3 % du capital restant dû dans la limite de 6 mois d’intérêts.

Vous disposez à présent d’une vision complète, du mécanisme juridique du nantissement aux quatre solutions concurrentes de financement patrimonial, en passant par le risque réel d’appel de marge et le traitement fiscal des intérêts. Il reste à en tirer les conclusions pratiques : pour qui le crédit lombard est un outil pertinent en 2026, pour qui il ne l’est pas, et quels garde-fous prudentiels vérifier avant toute signature.

Conclusion

Le crédit lombard tient sa promesse quand trois éléments s’alignent, et seulement à cette condition. Un portefeuille financier dont la valeur représente au moins 2,5 fois le besoin de liquidités, un horizon d’utilisation compris entre 24 et 60 mois, et une tolérance documentée à un appel de marge sur 24 à 72 heures. En face, deux chiffres résument l’arithmétique du produit en mai 2026 : un taux nominal de 2,75 % à 4,10 % selon l’acteur et la marge négociée, et un coût total annuel d’environ 7 960 € sur un encours de 200 000 €, à comparer à la fiscalité de cession d’un portefeuille à plus-value latente, taxée à 31,4 % depuis la loi de financement de la sécurité sociale pour 2026. C’est bien l’écart entre le coût de la dette et le coût fiscal de la cession qui justifie la mise en place, pas le taux affiché pris isolément.