Dernière mise à jour : mai 2026

Vous regardez votre patrimoine immobilier net franchir la barre des 1,3 million d’euros, et l’avis IFI 2026 vous attend déjà à l’automne. Beaucoup s’imaginaient que la loi de finances allait enfin corriger ce seuil ou adoucir le barème ; le rapport de la commission mixte paritaire du 19 décembre 2025 a tranché net, aucune réforme IFI 2026 n’a été retenue, ni sur le seuil de 1,3 M€, ni sur les cinq tranches allant de 0 % à 1,5 %, ni sur la décote, ni sur la réduction 75 % pour dons. Concrètement, un foyer qui atteint tout juste le seuil paie déjà environ 2 500 € avant décote, et chaque erreur de valorisation, de dette déductible ou d’arbitrage se paie cash en septembre, parfois pour plusieurs milliers d’euros sur une seule ligne.

Dans ce guide, on décortique le calcul officiel de l’IFI 2026 et l’on chiffre les leviers d’optimisation légaux, du don à fondation reconnue d’utilité publique au plafonnement à 75 % des revenus.

Barème IFI 2026 : tranches, seuil et calendrier déclaratif

Le barème 2026 en 5 tranches et le piège du seuil 1,3 M€

Le barème de l’IFI 2026 est celui fixé par l’article 977 du CGI : cinq tranches sur le patrimoine immobilier net taxable au 1er janvier 2026, identiques depuis la création de l’impôt en 2018. Le rapport de la commission mixte paritaire n° 245 du 19 décembre 2025 a confirmé qu’aucun amendement IFI n’a été retenu dans la loi de finances 2026 ; le texte applicable cette année reproduit donc à la virgule près celui de 2025.

Tableau: Barème IFI 2026 — patrimoine net taxable au 01/01/2026

| Patrimoine net taxable au 01/01/2026 | Taux marginal | Calcul cumulé |

|---|---|---|

| Jusqu’à 800 000 € | 0 % | 0 € |

| > 800 000 € à 1 300 000 € | 0,50 % | (assiette − 800 000 €) × 0,50 % |

| > 1 300 000 € à 2 570 000 € | 0,70 % | 2 500 € + (assiette − 1 300 000 €) × 0,70 % |

| > 2 570 000 € à 5 000 000 € | 1,00 % | 11 390 € + (assiette − 2 570 000 €) × 1,00 % |

| > 5 000 000 € à 10 000 000 € | 1,25 % | 35 690 € + (assiette − 5 000 000 €) × 1,25 % |

| > 10 000 000 € | 1,50 % | 98 190 € + (assiette − 10 000 000 €) × 1,50 % |

Données à jour — mai 2026.

Le piège classique vient du mécanisme même du barème. Le seuil d’imposition est bien 1 300 000 € : en deçà, aucun IFI n’est dû. Mais dès que votre patrimoine franchit ce seuil, le calcul reprend la première tranche taxable à partir de 800 000 €, pas à partir de 1,3 M€. Un foyer qui atteint tout juste 1,3 M€ paie ainsi environ 2 500 € (soit 0,5 % × 500 000 €) avant toute correction, ce qui surprend la plupart des redevables qui découvrent leur assujettissement.

Pour atténuer cet effet de seuil, l’article 977 II CGI prévoit une décote pour les patrimoines compris entre 1 300 000 € et 1 400 000 €, calculée selon la formule 17 500 € − 1,25 % × P, où P est la valeur nette taxable du patrimoine immobilier (BOI-PAT-IFI-40-10, § 20). Au-delà de 1,4 M€, la décote tombe à zéro. Concrètement, sur un patrimoine net taxable de 1 350 000 €, la décote vaut 17 500 − 16 875 = 625 € à retrancher de l’IFI brut calculé : modeste, mais elle évite l’effet falaise pour les foyers tout juste taxables. C’est aussi un point souvent sous-estimé : à 1 350 000 €, l’IFI net après décote tombe sous 1 100 €, alors qu’à 1 400 001 € il repart sur la mécanique pleine du barème.

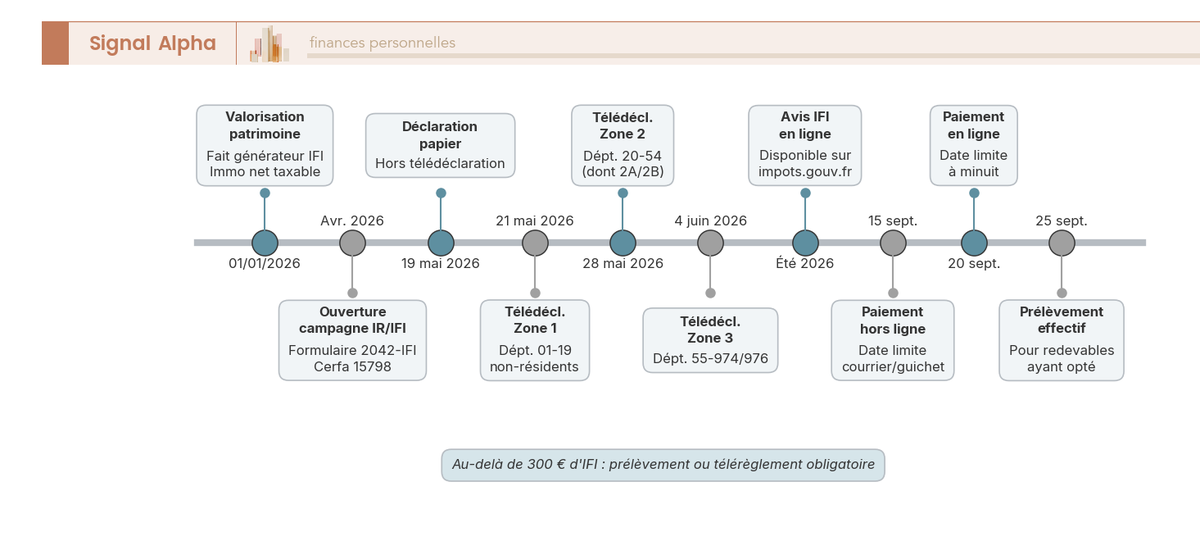

Calendrier 2026 : déclarer en mai-juin, payer en septembre

Depuis 2018, la déclaration IFI n’est plus une déclaration séparée : elle est intégrée à la déclaration de revenus via le formulaire 2042-IFI joint à la 2042 (Cerfa n° 15798, environ 11 pages avec ses six annexes). Mêmes dates limites que l’IR, pas de calendrier parallèle à mémoriser.

Pour l’IFI 2026, voici les dates à retenir. La déclaration papier doit être déposée au plus tard le mardi 19 mai 2026 inclus, pour les foyers qui en relèvent encore. La télédéclaration sur impots.gouv.fr suit le découpage habituel par zones : zone 1 (départements 01-19 et non-résidents) jusqu’au 21 mai 2026 à 23h59, zone 2 (départements 20-54, y compris 2A et 2B) jusqu’au 28 mai 2026 à 23h59, zone 3 (départements 55-974/976) jusqu’au 4 juin 2026 à 23h59.

L’avis IFI est mis en ligne sur l’espace particulier à l’été 2026, et le paiement intervient à l’automne : date limite 15 septembre 2026 pour un règlement hors ligne, 20 septembre 2026 à minuit pour un paiement en ligne, avec un prélèvement effectif à partir du 25 septembre 2026 pour les redevables ayant opté pour le prélèvement à la date limite. Au-delà de 300 € d’IFI, le paiement par prélèvement (mensualisation, prélèvement à l’échéance) ou télérèglement devient obligatoire ; c’est un seuil que la quasi-totalité des redevables franchit dès qu’ils dépassent les 1,4 M€ de patrimoine taxable.

Un détail qui évite les mauvaises surprises : il n’existe pas de prélèvement à la source pour l’IFI. L’impôt reste annuel, prélevé en une fois à l’automne, contrairement à l’IR mensualisé. Concrètement, ce qui ressort des retours terrain, c’est qu’un redevable qui n’aurait pas anticipé sa trésorerie de septembre se retrouve à devoir mobiliser plusieurs milliers, voire dizaines de milliers d’euros sur quelques jours, sans étalement possible du côté du Trésor public.

Assiette IFI : quels biens sont taxables et lesquels sortent du calcul

Biens taxables et biens hors assiette IFI 2026

Une fois le barème et le calendrier en place, la question est mécanique : sur quoi exactement le barème s’applique-t-il ? La règle générale est simple à énoncer, l’IFI ne taxe que l’immobilier (et les véhicules à prépondérance immobilière), pas les valeurs mobilières ni les liquidités, mais sa mise en œuvre concrète suppose de cartographier précisément ce qui entre dans l’assiette et ce qui en sort.

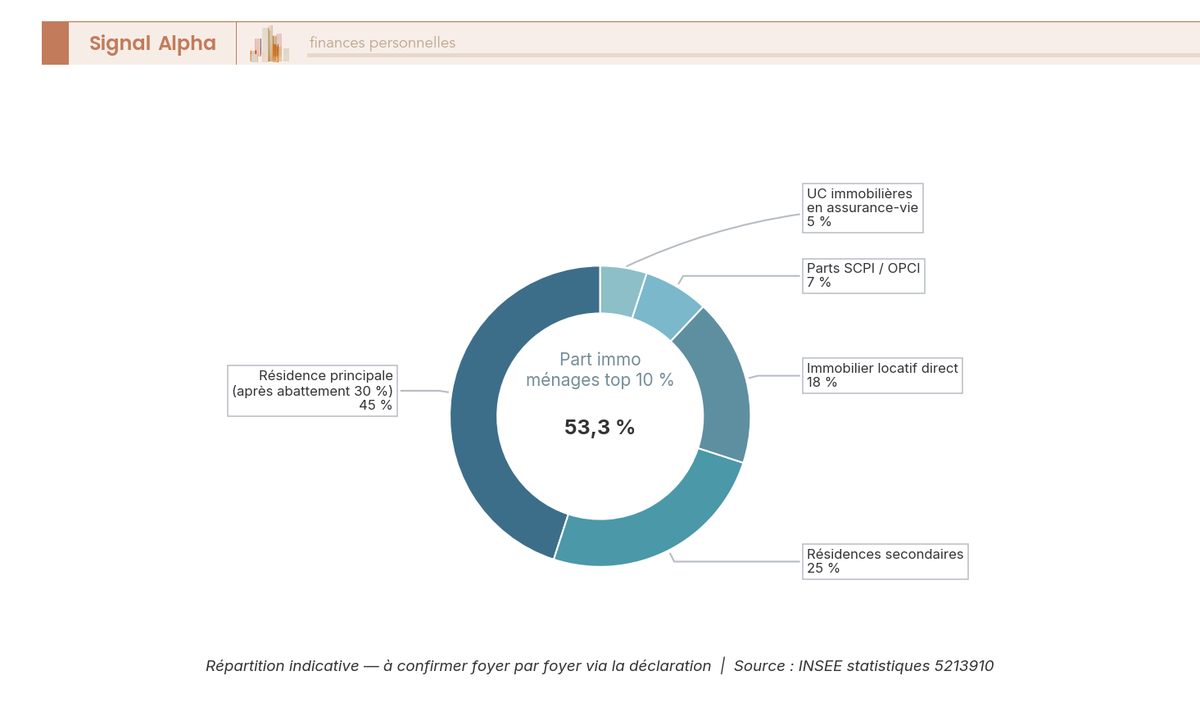

Du côté des biens systématiquement taxables, on retrouve la résidence principale (avec son abattement de 30 % traité juste après), les résidences secondaires, les immeubles donnés en location nue ou meublée non professionnelle, les terrains, les parts de SCI familiale et les droits indivis. À cela s’ajoutent deux cas spécifiques codifiés par les articles 965 et 972 bis CGI : les parts de SCPI et d’OPCI détenues en direct, à hauteur de leur quote-part immobilière (même quand les parts sont logées dans un compte-titres ordinaire, puisque la nature financière de l’enveloppe ne neutralise pas la nature immobilière du sous-jacent), et les UC immobilières en assurance-vie (SCPI, SCI ou OPCI logées en contrat), dont la fraction immobilière de la valeur de rachat entre dans l’assiette au ratio communiqué par l’assureur.

Pour ce qui sort de l’assiette, la liste est tout aussi explicite : comptes bancaires courants, livrets réglementés (Livret A, LDDS, LEP), épargne logement (CEL/PEL), comptes à terme, comptes-titres ordinaires investis en actions/obligations/ETF non immobiliers, fonds euros classiques d’un contrat d’assurance-vie, parts de PEA et PEA-PME, PER en actifs financiers. Sont également exclus les cryptomonnaies (Bitcoin, Ether, stablecoins), les métaux précieux et les œuvres d’art, qualifiés de biens meubles incorporels ou de biens meubles corporels, jamais d’actifs immobiliers (BOI-PAT-IFI-20).

Dans la pratique, l’oubli le plus fréquent concerne la quote-part immobilière des UC d’assurance-vie : beaucoup de redevables négligent de demander chaque année à leur assureur le ratio immobilier de leurs unités de compte, et déclarent par défaut zéro alors qu’un contrat multisupport peut héberger plusieurs dizaines de milliers d’euros de SCPI ou de SCI. C’est précisément ce qui peut suffire, à lui seul, à requalifier un patrimoine sous le seuil en patrimoine taxable.

Abattement 30 % sur la résidence principale

Sur ce paysage de biens taxables, un poste pèse plus que les autres chez la quasi-totalité des redevables IFI : la résidence principale. Et c’est précisément sur ce poste que s’applique l’abattement le plus généreux de la fiscalité IFI. L’article 973 I CGI prévoit un abattement de 30 % sur la valeur vénale réelle de la résidence principale au 1er janvier (BOI-PAT-IFI-20-30-20). Sur une résidence principale valorisée 1 200 000 €, l’abattement retire 360 000 € de l’assiette taxable, soit, dans bien des cas, la différence entre franchir et ne pas franchir le seuil de 1,3 M€.

Deux pièges récurrents méritent attention. Le premier concerne la détention via une SCI à l’IS : l’abattement ne s’applique pas lorsque la résidence principale est détenue via une SCI soumise à l’impôt sur les sociétés, ni quand la SCI dont elle dépend n’a pas pour occupant le redevable. C’est un piège fréquent dans les schémas de détention familiaux montés sans simulation IFI préalable ; on cherche à optimiser la transmission ou la fiscalité des revenus, on perd 30 % d’abattement sur le bien le plus cher du patrimoine.

Le second concerne la séparation. En cas de séparation effective au 1er janvier, chaque ex-conjoint peut bénéficier de l’abattement sur sa propre résidence principale, dès lors que les domiciliations distinctes sont établies. Sur un couple en cours de séparation qui détient deux résidences principales fin 2025, l’effet déclaratif au 01/01/2026 peut faire basculer chacun des deux foyers dans une situation IFI différente, à anticiper en amont si la séparation se précise sur la fin d’année.

Usufruit, biens professionnels, LMP : les cas particuliers à connaître

Trois cas particuliers concentrent les erreurs d’optimisation et méritent un traitement détaillé, parce qu’ils déterminent à eux seuls une part importante du calcul final pour les patrimoines structurés.

Premier cas, l’usufruit. L’article 968 CGI définit le principe : les biens grevés d’usufruit sont compris dans le patrimoine de l’usufruitier pour leur valeur en pleine propriété, c’est-à-dire base imposée à 100 % chez l’usufruitier (BOI-PAT-IFI-20-20-30-10). Trois exceptions limitatives seulement déclenchent une répartition selon le barème de l’article 669 CGI (valeur usufruit/nue-propriété fonction de l’âge de l’usufruitier) : (i) l’usufruit légal du conjoint survivant, (ii) un démembrement résultant d’une vente de la nue-propriété au profit d’un tiers extérieur à la famille avec réserve d’usufruit antérieure à 1995, (iii) un démembrement résultant d’une donation ou d’un legs à l’État, à une collectivité publique ou à un organisme reconnu d’utilité publique. Hors ces trois cas, la donation de la nue-propriété aux enfants avec réserve d’usufruit ne fait PAS sortir le bien de l’IFI ; c’est l’erreur la plus fréquente, parce qu’elle fonctionne en revanche très bien pour les droits de succession. Confondre les deux logiques peut coûter plusieurs milliers d’euros par an, à perpétuité tant que l’usufruit court (voir Démembrement de propriété 2026 : barèmes 669 du CGI, donation et usufruit).

Deuxième cas, les biens professionnels (article 975 CGI). L’exonération distingue deux situations très différentes en exigences. Pour une activité exercée en direct (entreprise individuelle, profession libérale, exploitation agricole) par le redevable, son conjoint, partenaire de PACS, concubin notoire ou enfants mineurs, l’exonération suppose seulement que (i) l’activité soit exercée à titre principal et (ii) les biens soient nécessaires et affectés exclusivement à cette activité. Aucun seuil de détention de capital ni de prépondérance des revenus n’est exigé. Pour une société à l’IS (article 975 II CGI), le régime est nettement plus contraignant : le redevable doit exercer une fonction de direction effective, percevoir plus de 50 % de ses revenus professionnels de cette activité et détenir, seul ou avec son groupe familial, au moins 25 % du capital (sauf exceptions pour les groupes familiaux ou les seuils minorés). Trois conditions cumulatives à vérifier chaque année, et la perte d’une seule fait basculer le bien dans l’assiette.

Troisième cas, le statut LMP (Loueur Meublé Professionnel). Il exonère les biens loués meublés à titre professionnel sous trois conditions cumulatives : (i) recettes annuelles de location meublée supérieures à 23 000 €, (ii) recettes excédant les autres revenus professionnels du foyer (prépondérance), (iii) activité déclarée et bien affecté à l’activité de location meublée à titre principal. Le seuil de 23 000 € est issu de l’article 155 IV CGI et reste la référence opérationnelle utilisée par l’administration. À l’inverse, le LMNP (loueur meublé non professionnel) n’exonère pas : les biens restent taxables intégralement. Dans la pratique, la bascule entre LMP et LMNP doit être contrôlée chaque année selon les recettes effectives ; un foyer qui glisse sous les 23 000 € ou perd la prépondérance bascule automatiquement en LMNP, et tous ses meublés réintègrent l’assiette IFI le 1er janvier suivant.

L’assiette est désormais inventoriée, les biens valorisés, les abattements et exonérations identifiés. Avant de pouvoir chiffrer son IFI net, une dernière question : quelles dettes peut-on déduire, et selon quelles règles ? C’est l’objet de la section suivante, qui passe du brut au net en huit étapes et déroule l’exemple chiffré d’un patrimoine de 2,4 M€.

Du patrimoine brut à l’IFI net : calcul, dettes déductibles et exemple chiffré

Les 8 étapes du calcul IFI 2026, du patrimoine brut à l’impôt net

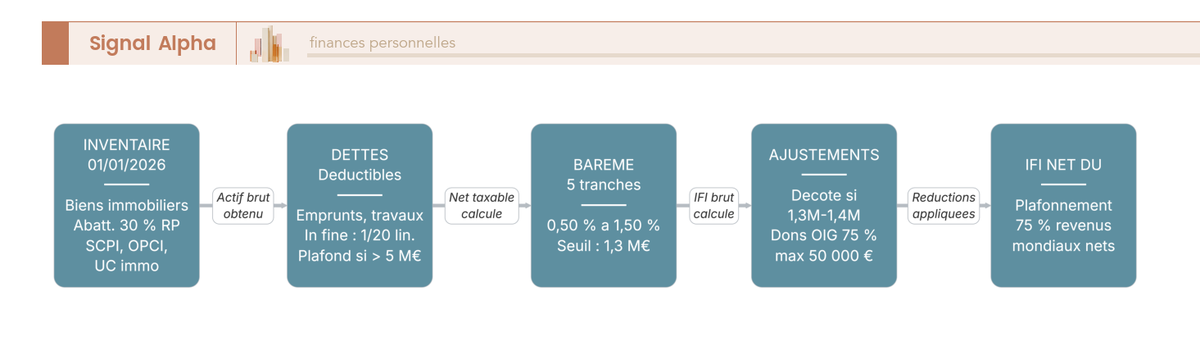

L’IFI se calcule dans un ordre précis, et chaque étape conditionne la suivante. La séquence officielle reprise dans le formulaire 2042-IFI tient en huit étapes : (1) inventaire du patrimoine immobilier au 1er janvier 2026, (2) abattement 30 % résidence principale (article 973 I CGI, déjà vu en section 2.2), (3) ajout des parts SCPI/OPCI directes et UC immobilières d’AV au prorata du sous-jacent.

Le quatrième passage, le plus technique, consiste à calculer les dettes éligibles, avec deux retouches majeures : l’amortissement linéaire fictif sur 20 ans pour les prêts in fine et le plafonnement spécifique au-delà de 5 M€. On y revient en détail dans la sous-section suivante. Viennent ensuite l’application du barème à cinq tranches (étape 5) puis la décote entre 1,3 M€ et 1,4 M€ (étape 6).

Restent les deux derniers ajustements. Septièmement, l’imputation de la réduction 75 % × dons OIG, plafonnée à 50 000 € (article 978 CGI, traité en section 4.1). Et huitièmement, le plafonnement à 75 % des revenus mondiaux nets (article 979 CGI), qui peut écrêter l’IFI si la pression fiscale globale dépasse trois quarts du revenu disponible. C’est le sujet de la section 4.2.

Dans la pratique, le simulateur officiel impots.gouv.fr couvre proprement les étapes 1 à 6. Pour les étapes 7 et 8, il faut basculer sur un calcul manuel sur tableur ou consulter un CGP : aucun outil public ne croise dons OIG et plafonnement revenus de façon fiable. Ce qu’on voit souvent, c’est qu’un redevable qui s’arrête au simulateur officiel surestime son IFI net dès qu’il fait des dons ou qu’il est proche de la zone de plafonnement.

Dettes déductibles et exemple chiffré : un patrimoine de 2,4 M€ et 7 750 € d’IFI brut

L’étape 4, la déduction des dettes, concentre la plupart des erreurs de déclaration. L’article 974 I CGI (BOI-PAT-IFI-20-40-10) pose quatre conditions cumulatives : la dette doit être existante au 1er janvier 2026, à la charge personnelle du redevable, afférente à un actif imposable et justifiée par tout moyen de preuve. Un défaut sur l’une suffit à faire tomber la déduction.

En ce qui concerne les dettes admises : emprunts immobiliers (capital restant dû, intérêts courus inclus), dettes de travaux, taxes foncières TFPB/TFPNB dues au 1er janvier après déduction de la TEOM, IFI N-1 restant dû, droits de succession ou de donation grevant un bien immobilier. À l’inverse, les prêts intra-foyer sont exclus en absolu (article 974 III 1° CGI). Les prêts entre membres du cercle familial extérieur au foyer sont exclus en principe sauf preuve contraire : acte enregistré, taux de marché, remboursements documentés.

Deux règles techniques méritent un traitement à part. D’abord les prêts in fine : depuis 2018, l’article 974 II CGI impose un amortissement linéaire fictif sur 20 ans, soit (1 − n/20) × capital initial après n années écoulées. Un in fine de 200 000 € contracté il y a 4 ans n’est plus déductible qu’à hauteur de 160 000 €, quel que soit le solde réel au tableau d’amortissement. C’est un piège récurrent pour les investisseurs qui ont structuré leurs acquisitions en in fine pour maximiser la déductibilité : la mécanique fonctionne en revenus fonciers, pas à l’IFI.

Vient ensuite le cas des patrimoines au-dessus de 5 M€. Si la valeur imposable excède ce seuil et que les dettes admises dépassent 60 % de la valeur, la fraction des dettes au-delà de 60 % n’est déductible qu’à hauteur de 50 % (article 974 IV CGI). Sur un patrimoine de 6 M€ avec 4 M€ de dettes (66,7 %), la fraction excédant le plafond de 3,6 M€ est rabotée, soit environ 2 000 € d’IFI supplémentaires.

Appliquons ces règles à un cas concret. Patrimoine type : résidence principale 1 200 000 € (avant abattement), résidence secondaire 600 000 €, locatif (deux appartements) 800 000 €, parts de SCPI à hauteur de la quote-part immobilière 150 000 €. Dette : un prêt in fine sur la RP, capital initial 100 000 € contracté il y a deux ans (fraction non amortie 18/20 → 90 000 € déductibles), et un crédit amortissable classique sur le locatif de 250 000 € de capital restant dû.

Tableau: Exemple chiffré complet — calcul de l’assiette IFI

| Élément | Montant |

|---|---|

| Résidence principale (valeur brute) | 1 200 000 € |

| Abattement résidence principale 30 % | − 360 000 € |

| Résidence principale nette | 840 000 € |

| Résidence secondaire | 600 000 € |

| Immobilier locatif (deux appartements) | 800 000 € |

| Parts de SCPI (quote-part immo) | 150 000 € |

| Actif IFI brut | 2 390 000 € |

| Capital restant dû RP (in fine, fraction amortie linéaire 1/20) | − 90 000 € |

| Capital restant dû locatif | − 250 000 € |

| Dettes déductibles | − 340 000 € |

| Patrimoine net taxable | 2 050 000 € |

Données à jour — mai 2026.

Reste à appliquer le barème : 2 500 € sur la tranche 800 k€-1,3 M€, plus (2 050 000 − 1 300 000) × 0,7 % = 5 250 € sur la tranche 1,3 M€-2,57 M€, soit 7 750 € d’IFI brut avant toute réduction. À 2,05 M€, on est largement au-dessus de la zone de décote, donc pas de correction à ce stade. Les deux postes les plus impactants restent l’abattement de 30 % RP et l’amortissement fictif des prêts in fine, qu’il vaut la peine d’auditer chaque année.

Il vous reste désormais l’autre moitié du travail : ce 7 750 € d’IFI brut peut encore être réduit, parfois de façon spectaculaire, par les leviers d’optimisation prévus par le législateur.

Réduire son IFI 2026 : leviers d’optimisation et hiérarchie des arbitrages

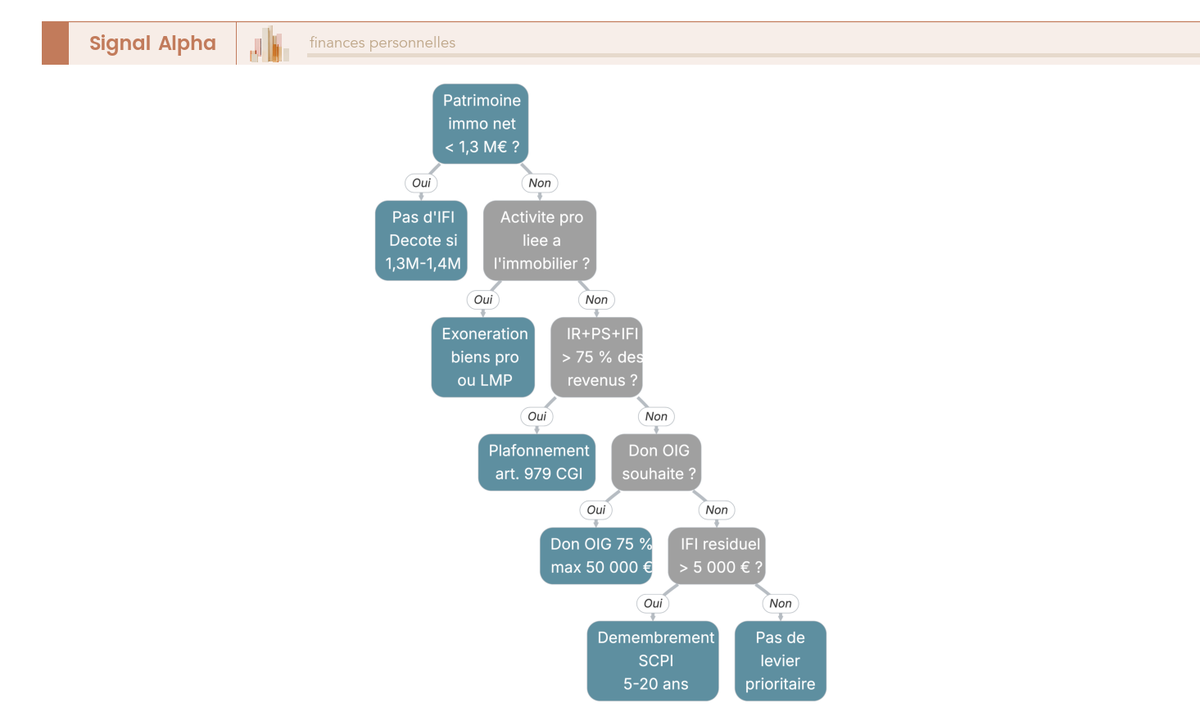

Le diagnostic est effectué, l’IFI brut chiffré. Comment réduire légalement le montant dû ? Trois leviers méritent d’être explorés : le don à fondation, le plafonnement à 75 % des revenus et le démembrement temporaire de SCPI, avant d’aboutir à un tableau de décision qui les hiérarchise selon le profil. La logique va du plus immédiat (don OIG) au plus structurant (démembrement long, audit LMP/LMNP).

Réduction 75 % pour dons à fondations (article 978 CGI)

Le levier le plus rapide à activer est aussi le plus chiffrable : la réduction 75 % pour dons à organismes d’intérêt général (OIG) éligibles, codifiée à l’article 978 CGI (BOI-PAT-IFI-40-20-20). Le mécanisme est binaire : 75 % du don s’imputent directement sur l’IFI dû, dans la limite de 50 000 € de réduction par an. Pour saturer le plafond, il faut donner 50 000 / 0,75 = 66 667 € sur l’année. Au-delà, la fraction excédentaire n’est ni remboursable, ni reportable.

Le périmètre des OIG éligibles est strict : fondations universitaires et partenariales, fondations reconnues d’utilité publique, établissements de recherche, d’enseignement supérieur ou artistique à but non lucratif. En pratique, les structures classiques sont la Fondation ARC pour la recherche sur le cancer, la Fondation Gustave Roussy, la FRM et l’Institut Pasteur. À l’inverse, les associations classiques n’ouvrent droit qu’à la réduction IR de 66 %, les FCPI/FIP ne sont plus éligibles depuis 2018, et les partis politiques, syndicats et cultes restent hors champ IFI.

Deux nuances pratiques. D’abord, la fenêtre déclarative : pour être imputables sur l’IFI 2026, les dons doivent être effectués entre la date limite IFI 2025 et celle de l’IFI 2026, soit de fin mai 2025 jusqu’au 4 juin 2026 (zone 3). Le reçu fiscal (formulaire 2041-MEC) doit être conservé six ans. Ensuite, l’articulation avec la réduction IR 66 % : un même don n’ouvre pas les deux réductions sur la même fraction. La règle d’optimisation est simple : on impute d’abord sur l’IFI à 75 %, puis on bascule le surplus sur l’IR à 66 %.

Tableau: Comparatif des leviers « don » — réduction IFI 75 % vs IR 66 % vs Coluche

| Levier « don » | Taux de réduction | Plafond | Pour qui ? |

|---|---|---|---|

| Don à OIG éligible IFI (article 978 CGI) | 75 % du don | 50 000 € de réduction (≈ 66 667 € de dons) | Redevables IFI |

| Don à OIG (article 200 CGI) sur l’IR | 66 % du don | 20 % du revenu imposable | Tous foyers |

| Don à association d’aide aux personnes en difficulté (Coluche / 75 % IR) | 75 % du don | 1 000 € de don/an plafonné, puis 66 % au-delà | Tous foyers, plafond IR uniquement |

Données à jour — mai 2026.

Autrement dit, pour un redevable IFI, la réduction 75 % de l’article 978 est imbattable en taux marginal, mais elle est verrouillée à 50 000 € de réduction et à un périmètre d’OIG limité. Au-delà du plafond, le don bascule mécaniquement sur le régime IR 66 %, plus généreux en assiette mais moins intéressant en taux. Sur un IFI brut de 30 000 €, donner 40 000 € à un OIG éligible annule l’impôt ; le rendement fiscal du don IFI dépasse alors la plupart des autres dispositifs de réduction d’impôt disponibles à un particulier.

Plafonnement à 75 % des revenus et démembrement temporaire SCPI

À côté du don, deux leviers plus techniques s’appliquent à des profils spécifiques : l’un automatique, l’autre stratégique sur plusieurs années.

Premier levier, le plafonnement à 75 % des revenus (article 979 CGI, BOI-PAT-IFI-40-30-10). L’IFI cumulé avec l’IR, les prélèvements libératoires et les prélèvements sociaux ne peut excéder 75 % des revenus mondiaux nets de frais professionnels du foyer de l’année N-1. Si la limite est dépassée, l’excédent est déduit de l’IFI dû : dégrèvement automatique, sans démarche autre que la déclaration. Périmètre large : revenus pro nets, revenus fonciers nets, revenus de capitaux mobiliers (y compris PFU), revenus exonérés d’IR (Livret A, LDDS), plus-values sans abattement pour durée de détention.

Formule opérationnelle : dégrèvement = (IFI + IR + PS N-1) − 75 % × revenus mondiaux nets N-1, lorsque cette différence est positive. Le profil typique du bénéficiaire est le dirigeant retiré à patrimoine élevé et revenus modestes, par exemple le cas BOFiP avec IFI brut 84 619 € + IR/PS 56 250 €, à comparer à 75 % × 75 000 € de revenus = 56 250 €. L’excédent de 33 513 € s’impute directement, l’IFI passe à 51 106 €. À l’inverse, un actif percevant 250 000 € de revenus et payant 47 940 € d’IFI ne touchera jamais le plafonnement.

Second levier, le démembrement temporaire de SCPI (5 à 20 ans). Le mécanisme : l’investisseur achète la nue-propriété de parts à prix décoté, et pendant la durée du démembrement, les parts sortent de l’assiette IFI du nu-propriétaire. L’usufruitier, le plus souvent une personne morale, déclare la pleine propriété ou n’est pas assujetti. À l’extinction de l’usufruit, la pleine propriété est récupérée et les parts redeviennent imposables. Décotes typiques observées chez Louve Invest, Hagnéré Patrimoine et 2ndmarket, confirmées par BOI-PAT-IFI-20-30-20 : 20-22 % sur 5 ans, 27-30 % sur 7 ans, 31-35 % sur 10 ans, jusqu’à 45-50 % sur 20 ans.

Note de Tom

quand on a structuré un patrimoine sur plusieurs classes d’actifs, le démembrement temporaire de SCPI s’utilise comme un outil de calage : il permet de loger une poche d’épargne disponible sans déclencher d’IFI supplémentaire, et de récupérer de la liquidité brute au terme. Mais il faut accepter zéro revenu fiscal sur la période et arbitrer la qualité de la SCPI choisie : sur un horizon de 10 ans, la décote n’absorbe pas un mauvais sous-jacent.

Une confusion à éviter, déjà signalée en section 2.3 : le démembrement temporaire n’a rien à voir avec la donation classique de nue-propriété avec réserve d’usufruit. Cette dernière ne fait pas sortir le bien de l’IFI tant que le donateur conserve l’usufruit (article 968 CGI). Confondre les deux logiques peut coûter plusieurs milliers d’euros d’IFI par an pendant toute la durée du démembrement (voir Achat SCPI nu-propriété 2026 : 5 à 20 ans de démembrement, décote 20 à 50 %, zéro revenu fiscal).

Quel levier activer selon votre profil : tableau de décision

Tous les leviers sont désormais identifiés ; reste à les hiérarchiser. La logique pratique tient en quatre profils croisant le montant d’IFI brut et la structure patrimoniale.

Profil 1, IFI < 10 000 €. Don OIG ciblé : 13 333 € de don à une fondation éligible annulent l’IFI dû, et l’affaire est réglée. Ni démembrement, ni plafonnement, ni audit LMP/LMNP ne sont nécessaires ; la complexité ajoutée serait disproportionnée.

Profil 2, IFI 10 000 € à 50 000 €. Combiner un don OIG saturant la fraction résiduelle d’IFI avec un test de plafonnement éventuel. Pour un IFI de 30 000 €, 40 000 € de don annulent l’impôt ; pour un IFI de 45 000 €, le don sature à 50 000 € de réduction (66 667 € donnés) sans couvrir la totalité. Il faut alors un levier complémentaire.

Profil 3, IFI > 50 000 € (patrimoine ≈ 5 M€ et plus). Tous les leviers en parallèle : saturer le plafond don 50 000 € plus démembrement temporaire SCPI sur la poche d’épargne disponible (200 000 à 500 000 €) plus revue LMP/LMNP des biens loués meublés plus audit de la dette déductible (in fine, plafonnement > 5 M€ vu en section 3.2). À ce niveau, le passage par un CGP ou une banque privée devient pertinent ; le gain justifie les honoraires.

Profil 4, activité professionnelle réelle générant > 50 % des revenus. Si la société est à l’IS et que le redevable détient au moins 25 % du capital seul ou avec son groupe familial, vérifiez l’exonération biens professionnels avant tout autre levier (article 975 II CGI). Une exonération biens pro peut faire passer un patrimoine entier sous le seuil de 1,3 M€ et neutraliser tout besoin d’optimisation aval.

Tableau: Synthèse des leviers d’optimisation IFI 2026

| Levier | Réduction IFI typique | Horizon | Complexité | Risque |

|---|---|---|---|---|

| Don OIG 75 % (article 978) | jusqu’à 50 000 € de réduction | annuel | faible | faible |

| Démembrement temporaire SCPI | sortie d’assiette pendant 5-20 ans | 5-20 ans | moyenne | risque liquidité, qualité SCPI |

| Statut LMP | exonération biens loués meublés | permanent (sous conditions) | moyenne | bascule LMP/LMNP, contrôle |

| Plafonnement 75 % revenus | dégrèvement automatique | annuel | nulle (déclaratif) | aucun |

| Expatriation | IFI sur seuls biens immo France | permanent | élevée | requalification fiscale |

Données à jour — mai 2026.

Autrement dit, le don OIG reste le levier à dégainer en premier : faible complexité, faible risque, effet immédiat. Le plafonnement vient en automatique. Démembrement temporaire SCPI et statut LMP demandent une vraie réflexion pluriannuelle. Deux options sortent du cadre de ce guide : l’expatriation fiscale (non-résident taxé IFI uniquement sur les biens immobiliers en France selon l’article 964 CGI, mais avec une requalification aux conséquences lourdes), et la holding patrimoniale qui relève d’une stratégie plus large que la seule réduction d’IFI.

Ce diagnostic en cinq nœuds permet de dégrossir la stratégie en moins d’une minute, avant un rendez-vous CGP ou une simulation officielle approfondie. Pour la plupart des redevables, l’arbitrage est plus simple qu’il n’y paraît : sécuriser l’abattement RP, vérifier l’amortissement fictif des in fine, saturer le don OIG si l’IFI brut le justifie. Les leviers plus structurants ne se déclenchent que lorsque l’effort fiscal résiduel dépasse plusieurs dizaines de milliers d’euros par an.

Conclusion

L’IFI 2026 ne change pas dans son architecture, mais il continue de surprendre par sa mécanique. Le seuil reste à 1 300 000 €, le barème à cinq tranches reprend dès 800 000 €, et un foyer qui atteint tout juste le seuil paie déjà environ 2 500 € avant décote. Deux postes méritent un audit annuel systématique, l’abattement de 30 % sur la résidence principale, qui fait souvent la bascule sous ou au-dessus du seuil, et l’amortissement linéaire fictif des prêts in fine, qui rabote la déductibilité réelle bien avant la fin du tableau d’amortissement.

Sur le plan de l’optimisation, la hiérarchie est claire dans les cas que l’on voit le plus souvent. Le don à fondation reconnue d’utilité publique reste le levier le plus chiffrable, avec 75 % de réduction et un plafond de 50 000 €, soit environ 66 667 € à donner pour utiliser tout le plafond. Le plafonnement à 75 % des revenus s’active automatiquement pour les profils à patrimoine élevé et revenus modestes, sans démarche supplémentaire. Le démembrement temporaire de SCPI, lui, demande une vraie projection sur 5 à 20 ans et une sélection rigoureuse du sous-jacent, mais il peut sortir 200 000 à 500 000 € d’actifs de l’assiette pendant toute la période.

Plusieurs angles complémentaires méritent d’être creusés selon votre situation. Les redevables qui s’intéressent aux dispositifs de réduction de revenus fonciers ou de TMI gagneront à parcourir notre guide sur la défiscalisation immobilière. Les foyers proches du seuil et qui envisagent un changement de résidence fiscale trouveront un cadrage opérationnel dans notre dossier fiscalité de l’expatriation. Et pour anticiper l’étape suivante au-delà de l’optimisation annuelle, notre guide transmission de patrimoine chiffre les outils (donation, démembrement, assurance-vie) qui complètent une stratégie IFI bien construite.

FAQ

Quel est le barème de l’IFI en 2026 ?

Le barème 2026 reste celui de l’article 977 CGI et comporte cinq tranches sur le patrimoine immobilier net taxable au 1er janvier : 0 % jusqu’à 800 000 €, 0,50 % de 800 000 à 1 300 000 €, 0,70 % de 1 300 000 à 2 570 000 €, 1,00 % de 2 570 000 à 5 000 000 €, 1,25 % de 5 000 000 à 10 000 000 €, et 1,50 % au-delà. Il n’a pas bougé depuis la création de l’IFI en 2018. La loi de finances 2026 n’a apporté aucune modification (rapport CMP n° 245 du 19 décembre 2025).

Qu’est-ce qui change pour l’IFI en 2026 ?

Concrètement, rien sur le fond. Le barème, le seuil de 1,3 M€, la décote et la réduction 75 % pour dons restent inchangés. Plusieurs amendements ont bien été déposés au Sénat lors du PLF 2026 — l’un visait à remplacer l’IFI par une contribution sur les hauts patrimoines, un autre à relever le seuil à 2,6 M€ — mais aucun n’a été retenu dans le texte final issu de la commission mixte paritaire. Le formulaire 2042-IFI millésime 2026 (Cerfa n° 15798) reprend la structure 2025 sans changement majeur.

À partir de quel patrimoine est-on redevable de l’IFI en 2026 ?

Le seuil d’imposition est fixé à 1 300 000 € de patrimoine immobilier net taxable. En deçà, aucun IFI n’est dû. Mais dès franchissement, le calcul reprend la tranche à 0,5 % à partir de 800 000 €, pas à partir de 1,3 M€ — un foyer qui atteint tout juste 1,3 M€ paie déjà environ 2 500 € avant décote. L’article 977 II CGI prévoit une décote selon la formule 17 500 € − 1,25 % × P pour les patrimoines compris entre 1,3 M€ et 1,4 M€, qui s’annule au-delà.

Les comptes bancaires sont-ils imposables à l’IFI ?

Non. Seul l’immobilier (et les véhicules à prépondérance immobilière) entre dans l’assiette IFI. Restent donc hors assiette les comptes courants, livrets réglementés (Livret A, LDDS, LEP), CEL/PEL, comptes à terme, comptes-titres investis en actions, obligations ou ETF non immobiliers, fonds euros classiques d’assurance-vie, PEA/PEA-PME et PER en actifs financiers. Les cryptomonnaies, métaux précieux et œuvres d’art sont également exclus. Pour la cartographie complète de la fiscalité applicable à l’immobilier, voir notre guide fiscalité immobilière 2026.

Comment fonctionne l’abattement de 30 % sur la résidence principale ?

L’article 973 I CGI prévoit un abattement de 30 % sur la valeur vénale réelle de la résidence principale occupée par le redevable au 1er janvier. Sur un logement valorisé 1,2 M€, cet abattement retire 360 000 € de l’assiette — souvent la différence entre franchir et ne pas franchir le seuil de 1,3 M€. Attention : l’abattement ne s’applique pas si la résidence est détenue via une SCI à l’IS. En cas de séparation effective au 1er janvier, chaque ex-conjoint peut bénéficier de l’abattement sur sa propre résidence principale.

Comment l’usufruit est-il traité à l’IFI ?

L’article 968 CGI pose la règle de principe : les biens grevés d’usufruit entrent dans le patrimoine de l’usufruitier pour leur valeur en pleine propriété, soit 100 % de la base imposable. Seules trois exceptions limitatives déclenchent une répartition selon l’article 669 CGI : usufruit légal du conjoint survivant, vente de la nue-propriété avec réserve d’usufruit antérieure à 1995, et donation ou legs à l’État ou à un organisme reconnu d’utilité publique. Conséquence concrète : la donation de la nue-propriété aux enfants avec réserve d’usufruit ne fait PAS sortir le bien de l’IFI — voir notre guide démembrement de propriété 2026.

Comment calculer son IFI 2026 et quel simulateur utiliser ?

Le calcul suit huit étapes : inventaire du patrimoine immobilier au 01/01, abattement 30 % RP, ajout des parts SCPI/OPCI et UC immobilières d’assurance-vie, déduction des dettes éligibles (avec amortissement fictif sur 20 ans pour les prêts in fine), application du barème, décote entre 1,3 et 1,4 M€, réduction de 75 % pour dons OIG, et plafonnement à 75 % des revenus. Le simulateur officiel impots.gouv.fr couvre les étapes 1 à 6 et reste l’outil de référence. Pour intégrer le plafonnement et les leviers d’optimisation, un calcul manuel sur tableur ou un CGP est nécessaire.

Quand faut-il déclarer et payer l’IFI 2026 ?

La déclaration IFI est intégrée à la déclaration de revenus via le formulaire 2042-IFI joint à la 2042. Pour 2026, la déclaration papier est due le 19 mai. La télédéclaration s’échelonne selon la zone : 21 mai pour la zone 1 (départements 01-19 et non-résidents), 28 mai pour la zone 2 (départements 20-54), 4 juin pour la zone 3 (départements 55-974/976), à 23h59. L’avis IFI est mis à disposition à l’été 2026, avec une date limite de paiement au 15 septembre (hors ligne) ou 20 septembre minuit (en ligne). Au-delà de 300 € d’IFI, le paiement par prélèvement ou télérèglement est obligatoire.

Comment fonctionne la réduction IFI de 75 % pour dons ?

L’article 978 CGI permet d’imputer sur l’IFI 75 % du montant des dons effectués au profit d’organismes d’intérêt général éligibles, dans la limite de 50 000 € de réduction par an — soit 66 667 € de dons pour saturer le plafond. Sont éligibles les fondations reconnues d’utilité publique et les établissements de recherche (Fondation ARC, Gustave Roussy, FRM, Institut Pasteur). Les FCPI et FIP ne le sont plus depuis 2018. Un même don n’ouvre jamais les deux réductions sur la même fraction : imputer d’abord sur l’IFI, basculer le surplus sur la réduction IR 66 %. Pour comparer les dispositifs entre eux, voir notre guide déductions, réductions et crédits d’impôt.