Dernière mise à jour : mai 2026

Vous approchez de la retraite avec une pension modeste, ou vous accompagnez un parent dans cette situation, et la même question revient toujours : combien tombe vraiment chaque mois, et qu’est-ce que ça change pour la succession ? Depuis le 1er janvier 2026, le minimum vieillesse 2026, autrement dit l’Allocation de Solidarité aux Personnes Âgées, a été revalorisé de 0,9 % et atteint 1 043,59 € pour une personne seule, 1 620,18 € pour un couple, soit un plafond annuel de ressources de 12 523,08 € seul et 19 442,16 € en couple. Ce qu’on voit le plus souvent, c’est que les familles découvrent trop tard une mécanique discrète mais lourde de conséquences, la récupération sur succession des sommes versées, désormais déclenchée au-delà de 100 000 € d’actif net en métropole et 150 000 € dans les DOM depuis la loi du 14 avril 2023. Beaucoup de sites institutionnels passent rapidement sur ce point, alors qu’il décide en pratique de ce que les héritiers toucheront ou rembourseront.

Dans ce guide, on chiffre le montant net 2026 selon votre situation, les conditions exactes pour y avoir droit et les démarches par caisse. On détaille ensuite la mécanique de récupération sur succession et les leviers patrimoniaux pour la limiter sans risque juridique.

1. Minimum vieillesse 2026 : montant, plafonds et logique de calcul

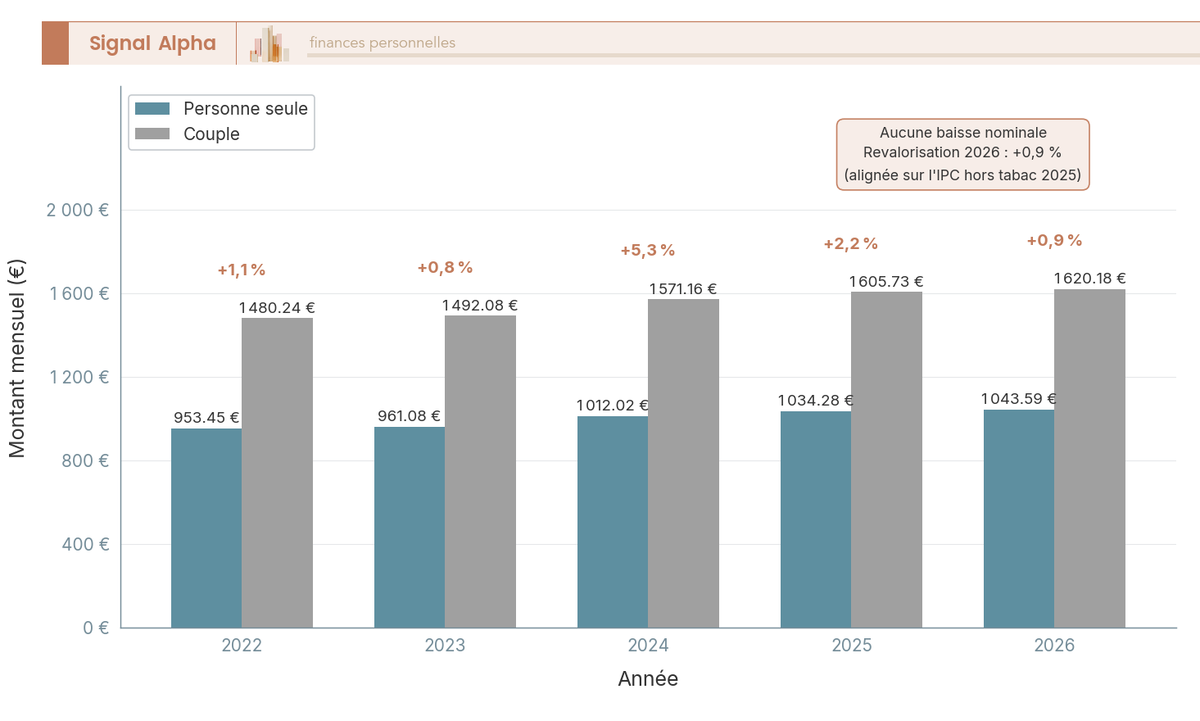

Vous êtes venu chercher un chiffre, alors commençons par lui. Le minimum vieillesse 2026, c’est 1 043,59 € par mois pour une personne seule et 1 620,18 € pour un couple depuis la revalorisation du 1er janvier. Presque personne ne touche pourtant ce plafond plein, et la rumeur d’une « baisse 2026 » qui circule sur les forums repose sur une confusion qui mérite d’être démantelée avant d’aller plus loin.

1.1 Montants 2026 personne seule et couple : ce que dit la circulaire CNAV

Le coefficient de revalorisation appliqué à l’ASPA au 1er janvier 2026 est de +0,9 %, en application de la circulaire CNAV n° 2025/29 du 22 décembre 2025, alignée sur la moyenne annuelle 2025 de l’IPC hors tabac publié par l’INSEE. Le montant maximum mensuel d’une personne seule passe ainsi à 1 043,59 €, soit un plafond annuel de 12 523,08 €. Pour un couple, qu’il soit marié, pacsé ou en concubinage notoire, le plafond s’établit à 1 620,18 € par mois, soit 19 442,16 € sur l’année, dès qu’un seul des deux membres remplit la condition d’âge, ce qui suffit à faire entrer tout le foyer dans le calcul.

Prenons un cas concret. Une femme de 66 ans demande l’ASPA, son mari de 60 ans travaille encore et perçoit 1 200 €/mois. Le calcul retient le plafond couple de 1 620,18 €, et l’allocation versée sera de 1 620,18 − 1 200 = 420,18 €/mois.

| Situation | Montant maximum mensuel 2026 | Plafond de ressources annuel 2026 |

|---|---|---|

| Personne seule | 1 043,59 € | 12 523,08 € |

| Couple (mariés, pacsés, concubins notoires) | 1 620,18 € | 19 442,16 € |

Données à jour — janvier 2026.

Une question revient systématiquement chez les futurs bénéficiaires : quelle différence entre le montant brut affiché et le minimum vieillesse montant net réellement perçu. Pour l’ASPA, le montant brut affiché est égal au montant net qui tombe sur le compte, parce que l’allocation est exonérée d’impôt sur le revenu au titre de l’article 81-2° du CGI, et parce que le RFR d’un foyer ASPA reste en pratique sous le seuil d’exonération de CSG/CRDS (RFR inférieur à 13 048 € pour une part en 2026). Pour la quasi-totalité des foyers, donc, les 1 043,59 € affichés sont les 1 043,59 € perçus. À recouper avec cette analyse de l’augmentation retraite 2026 régime par régime, qui chiffre le gain mensuel entre 8 € et 22 € selon la pension et qui éclaire l’articulation entre revalorisation des pensions contributives et plafond ASPA.

1.2 Allocation différentielle : pourquoi le versement réel est rarement le montant affiché

Le piège, sur l’ASPA, c’est que beaucoup de futurs bénéficiaires raisonnent comme s’il s’agissait d’un montant forfaitaire. Ce n’est pas le cas. L’ASPA est une allocation différentielle, ce qui veut dire que la caisse calcule chaque mois la différence entre le plafond et l’ensemble des ressources du foyer, puis verse cette différence, pas le plafond plein. Le calcul est simple : ASPA versée = plafond ASPA − ressources mensuelles du foyer.

Un cas type illustre l’écart. Un retraité qui touche 700 €/mois de pension contributive percevra 343,59 € d’ASPA (1 043,59 − 700), pas 1 043,59 €. C’est un point déterminant pour anticiper votre revenu réel, parce que la pension contributive, même modeste, vient toujours diminuer le complément ASPA, jamais s’y ajouter.

Cette mécanique différentielle a une conséquence pratique, à savoir la règle de subsidiarité. Avant de pouvoir demander l’ASPA, il faut avoir liquidé l’ensemble de ses droits à pension, y compris la pension de réversion d’un conjoint décédé (article L.815-5 CSS). L’ASPA vient toujours compléter ce qui existe, jamais remplacer. Un demandeur qui n’aurait pas encore activé sa retraite régime général, par exemple, verra son dossier renvoyé jusqu’à régularisation.

Un dernier point pratique mérite votre attention, et c’est probablement le plus rentable à connaître. L’allocation est due à compter du premier jour du mois civil suivant la date de la demande (article R.815-32 CSS), sans rétroactivité. Concrètement, déposer son dossier dans la semaine qui suit son anniversaire des 65 ans fait perdre un mois plein de prestation, soit plus de 1 000 € pour une personne seule, parce que le mois en cours ne sera pas couvert. Le bon réflexe, c’est de déposer la demande quelques semaines avant la date d’éligibilité, pour que l’allocation commence à courir au premier jour du mois qui suit l’anniversaire.

1.3 Y a-t-il vraiment eu une baisse du minimum vieillesse en 2026 ?

La question circule largement sur les forums retraites depuis janvier, alors elle mérite une réponse directe. Aucune baisse nominale n’est intervenue au 1er janvier 2026. La revalorisation de +0,9 % s’est appliquée comme chaque année, conformément à l’article L.161-25 CSS, et l’ASPA, par construction légale, n’est jamais revalorisée à la baisse, le coefficient s’applique chaque 1er janvier, à la hausse uniquement.

D’où vient la confusion, alors. On en repère trois sources qui se mélangent dans les conversations. D’abord, la revalorisation 2026 est nettement plus modérée que celle de 2024 (+5,3 %) ou même 2025 (+2,2 %), simplement parce que l’inflation 2025 mesurée par l’IPC hors tabac s’est tassée. Lue brute, la trajectoire donne l’impression d’un coup d’arrêt, alors qu’il s’agit d’un alignement mécanique sur l’inflation observée.

Ensuite, l’effet de bord du calcul différentiel produit régulièrement des sortants. Certains bénéficiaires, dont les pensions contributives progressent plus vite que le plafond ASPA, voient leur complément se réduire ou disparaître complètement, un cas d’autant plus fréquent que les pensions de base et les complémentaires ont été revalorisées séparément. Ce n’est pas l’ASPA qui baisse, c’est le complément qui se rétracte parce que l’autre ressource a grandi.

Enfin, le débat parlementaire de la LFSS 2026 a porté sur le gel des retraites complémentaires AGIRC-ARRCO du 1er novembre 2025 au 31 octobre 2026, ce qui s’est répandu en ligne sous des titres souvent inexacts mélangeant ASPA et complémentaires. L’ASPA, elle, n’a pas été gelée. Pour aller plus loin sur cet effet de minoration des pensions complémentaires en 2026, notre analyse du minorant 10 % AGIRC-ARRCO détaille son impact net sur les pensions de complémentaire 2026.

Vous avez à présent les montants 2026, la mécanique différentielle qui explique l’écart entre plafond affiché et versement réel, et la clarification sur la prétendue baisse. La question suivante, celle que tout futur bénéficiaire se pose dans la foulée : remplissez-vous vraiment les conditions, et à quelle caisse vous adresser pour ne pas perdre des mois ?

2. Conditions, démarches et calendrier : qui peut toucher l’ASPA en 2026 ?

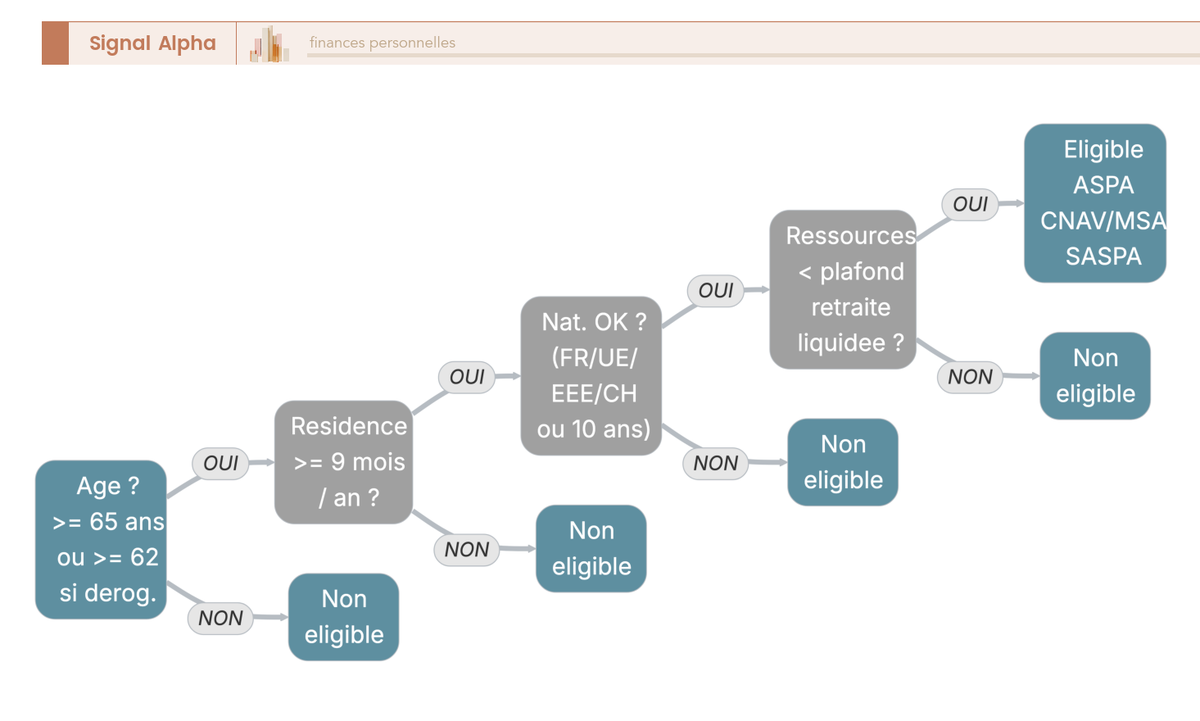

Vous avez le montant et le plafond, mais tout cela reste théorique tant que l’éligibilité n’est pas vérifiée. L’ASPA repose sur quatre conditions cumulatives (âge, résidence, ressources, nationalité) et chacune a ses dérogations qu’il vaut mieux connaître avant de déposer un dossier. On regarde d’abord les quatre critères et leurs exceptions, puis on oriente vers la bonne caisse selon votre profil professionnel pour éviter le double aller-retour administratif.

2.1 Les quatre conditions cumulatives (âge, résidence, ressources, nationalité)

Âge. La règle de base est de 65 ans (article L.815-1 CSS). Trois exceptions abaissent ce seuil à 62 ans, à savoir l’inaptitude au travail (taux d’incapacité d’au moins 50 % reconnu par la CRA, la CDAPH ou la caisse de retraite), le statut d’ancien combattant, déporté, prisonnier de guerre ou titulaire d’une pension militaire d’invalidité d’au moins 85 %, et le passage à la retraite des bénéficiaires de l’AAH. En revanche, l’ASPA n’est jamais accessible avant 60 ans, même en cas d’invalidité ; pour ces situations, c’est l’ASI (Allocation supplémentaire d’invalidité) qui prend le relais avant le passage à l’ASPA.

Résidence. Le demandeur doit résider en France de manière stable et régulière. Depuis le décret n° 2023-752 du 10 août 2023 (modifiant l’article R.115-6 CSS), la durée minimale est de 9 mois par année civile sur le territoire métropolitain ou dans un DOM. Une absence prolongée au-delà de cette durée entraîne la suspension du versement, voire un trop-perçu à rembourser. Une confusion qu’on voit souvent : la règle s’apprécie sur l’année civile, pas sur 12 mois glissants, ce qui ouvre une petite marge de manœuvre. Fractionner un séjour à l’étranger sur deux années (par exemple novembre-décembre puis janvier-mars) peut être moins pénalisant qu’un long bloc à cheval entre deux exercices.

Ressources. Le foyer doit rester sous le plafond mensuel ou annuel détaillé à la section précédente. Toutes les ressources du foyer entrent dans le calcul, sauf l’ASPA elle-même, les prestations familiales, l’allocation logement et la résidence principale. C’est un point qui surprend souvent : si vous êtes en minimum vieillesse propriétaire de son logement, la résidence principale n’entre pas dans le calcul, mais les biens immobiliers non productifs de revenu (résidence secondaire vide, terrain non loué) sont valorisés à 3 % par an de leur valeur vénale (article R.815-22 CSS), un détail qui peut faire basculer un dossier au-dessus du plafond sans qu’aucun revenu réel ne soit perçu.

Nationalité et titre de séjour. Pas de condition pour les Français, ressortissants UE/EEE et Suisses. Pour le minimum vieillesse pour les étrangers ressortissants hors UE, en revanche, l’accès suppose 10 ans de séjour régulier sous titre autorisant à travailler avant la demande (article L.816-1 CSS), sauf statuts particuliers (réfugiés, apatrides, anciens combattants, titulaires de la carte de résident de longue durée). La décision QPC d’avril 2024 qui a invalidé une condition similaire de 5 ans pour le RSA n’a pas remis en cause la condition de 10 ans pour l’ASPA, qui reste en vigueur en 2026.

Un cas type clôt le tour des conditions, parce qu’il fait partie des questions les plus fréquentes. L’ASPA n’exige aucune condition de cotisation, donc on peut toucher le minimum vieillesse sans avoir travaillé à 65 ans (ou 62 selon les dérogations ci-dessus), à condition de respecter le plafond de ressources et la résidence régulière. C’est typiquement la situation des conjoints survivants sans pension propre, ou des aidants familiaux qui n’ont jamais cotisé en leur nom. Pour les passages depuis une invalidité ou une AAH vers la retraite, notre guide sur le passage pension invalidité retraite à 62 ans + 9 mois en 2026 détaille le taux plein inaptitude et l’articulation avec l’ASPA.

2.2 Quelle caisse contacter selon votre profil (CNAV, MSA, SASPA)

Une fois l’éligibilité vérifiée, le bon réflexe est de viser la caisse compétente du premier coup, parce qu’un dossier orphelin qui circule entre régimes peut allonger l’instruction de plusieurs mois. Trois cas couvrent la quasi-totalité des situations.

Pour les salariés du privé, les indépendants ex-RSI/SSI et les retraités dont la carrière principale relève du régime général, c’est la CNAV (via la Carsat régionale) qui instruit. La demande se dépose dans l’espace personnel sur lassuranceretraite.fr, avec un formulaire dématérialisé. Pour les salariés et exploitants agricoles, le bon interlocuteur est la MSA, par msa.fr ou son formulaire dédié. Pour les personnes n’ayant jamais cotisé à un régime de retraite, c’est le SASPA (Service de l’allocation de solidarité aux personnes âgées, géré par la MSA pour le compte de l’État) qui prend en charge, via le Cerfa 16078*02 déposé en mairie ou au CCAS, ou envoyé par courrier au site de numérisation à Vandœuvre-lès-Nancy.

Quelques profils spécifiques s’écartent du tronc commun. Les fonctionnaires d’État relèvent du Service des Retraites de l’État, les agents territoriaux de la CNRACL, et les professions libérales de la CIPAV. Pour les polypensionnés, l’article R.815-31 CSS prévoit une caisse pivot qui centralise droits et ressources, ce qui simplifie le dossier mais ne dispense pas de fournir l’intégralité des justificatifs des autres régimes.

Sur le calendrier, le principe se résume en une ligne. L’allocation n’est due qu’à compter du premier jour du mois suivant le dépôt complet du dossier (article R.815-32 CSS), et il n’existe aucune rétroactivité. Déposer la demande quelques semaines avant l’âge d’éligibilité évite donc le mois perdu, parce que le dossier sera complet au moment où le droit s’ouvre. L’instruction prend ensuite 2 à 4 mois selon la caisse, sans frais ni timbre fiscal, et environ 95 % des dossiers sont traités sous 4 mois d’après les derniers chiffres CNAV.

Un dernier point souvent demandé : peut-on chiffrer son ASPA avant de déposer la demande ? Aucun simulateur dédié n’est intégré au portail lassuranceretraite.fr en 2026, mais mes-aides.gouv.fr, le simulateur multi-prestations de la DINUM, calcule l’ASPA potentielle à partir des ressources saisies. C’est l’outil officiel le plus fiable pour une première estimation avant de constituer le dossier.

À ce stade, vous connaissez le montant 2026, vous savez si l’éligibilité est acquise et vous avez identifié la bonne caisse. Reste un sujet rarement traité par les sites institutionnels, et pourtant central pour la famille du bénéficiaire : que devient l’ASPA après le décès, et au-delà de quel patrimoine la caisse vient-elle récupérer sur la succession ? C’est l’angle que la suite de ce guide va décortiquer, seuils chiffrés et leviers patrimoniaux à l’appui.

3. Récupération sur succession : ce que l’ASPA coûte vraiment aux héritiers

C’est l’angle que les sites institutionnels expédient en deux paragraphes, et c’est pourtant celui qui change la décision. À partir d’un certain seuil, la caisse vient récupérer sur la succession tout ou partie des allocations versées au défunt. La mécanique a été lourdement réformée le 1er septembre 2023, le seuil a presque triplé, et beaucoup de familles raisonnent encore avec les anciens chiffres. On part du seuil 2026, puis on décortique le calcul de l’actif net successoral avec trois cas types.

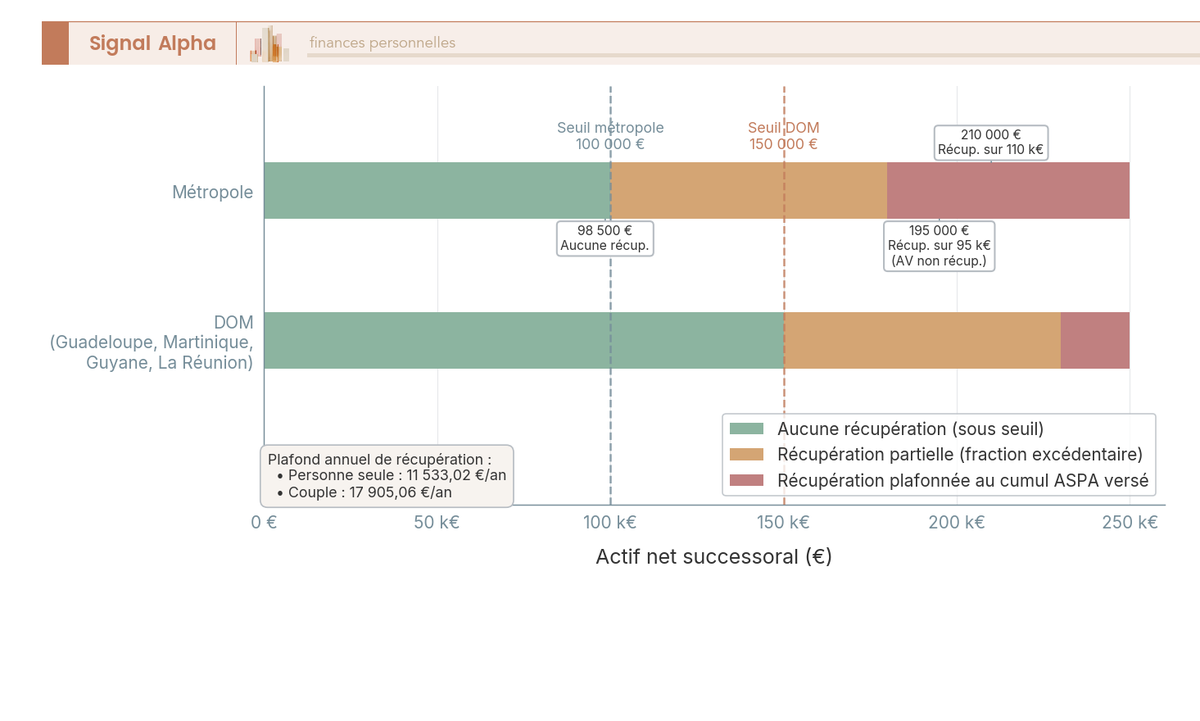

3.1 Le seuil 2026 : 100 000 € en métropole, 150 000 € dans les DOM

La loi du 14 avril 2023, entrée en vigueur le 1er septembre 2023, a relevé le seuil de récupération à 100 000 € d’actif net successoral en métropole (contre 39 000 € auparavant) et a porté le seuil DOM (Guadeloupe, Martinique, Guyane, La Réunion) à 150 000 €. Ces deux montants sont inchangés en 2026, aucun rapport parlementaire ne recommandant de modification à ce stade.

Le relèvement a une conséquence directe, beaucoup de successions modestes sortent du dispositif. L’angle critique reste ouvert pour les patrimoines moyens, typiquement une résidence principale entre 150 000 € et 300 000 € qui bascule au-dessus du seuil dès que d’autres avoirs s’ajoutent. Un point souvent mal lu, c’est que la récupération ne s’applique jamais sur la totalité de la succession, mais uniquement sur la fraction excédant le seuil. Prenez une succession métropole à 180 000 € d’actif net : la récupération se calcule sur 80 000 €, pas sur 180 000 €. Faire passer la succession juste sous le seuil suffit donc à neutraliser totalement la récupération.

Pour les foyers dont la résidence principale est l’actif principal, notre guide en 6 étapes explique comment éviter de vendre la maison familiale en cas de récupération.

3.2 Actif net successoral, biens inclus/exclus, plafond annuel : la mécanique complète

L’actif net successoral, c’est l’actif brut diminué du passif. Côté actif brut, on trouve l’immobilier (résidence principale incluse, point critique pour les foyers modestes dont c’est souvent le seul actif), les comptes, les livrets, les valeurs mobilières, le mobilier valorisé et les parts de SCI. Côté passif, on retient les dettes du défunt et les frais funéraires forfaitaires, plafonnés à 1 500 € sans justificatif (article 775 CGI).

Trois biens restent hors actif récupérable, et c’est sur eux que reposent les stratégies de la section suivante : l’assurance-vie à bénéficiaire désigné (article L.132-12 Code des assurances), les biens transmis avant le décès via donation respectant les délais, et les contrats de capitalisation à bénéficiaire désigné.

| Composition de la succession | Actif brut | Passif | Actif net | Récupération (métropole, seuil 100 000 €) |

|---|---|---|---|---|

| Studio 95 000 € + 5 000 € livret A | 100 000 € | 1 500 € | 98 500 € | Aucune (sous seuil) |

| Maison 200 000 € + 15 000 € comptes | 215 000 € | 5 000 € | 210 000 € | Sur 110 000 €, plafonnée au cumul ASPA versée |

| Maison 200 000 € + AV 80 000 € à bénéficiaire désigné | 200 000 € | 5 000 € | 195 000 € | Sur 95 000 € ; AV hors actif sauf primes exagérées |

Données à jour — janvier 2026.

Le troisième cas est instructif. Même valeur globale transmise (275 000 € avec l’AV), mais une assiette qui passe de 175 000 € à 95 000 € parce que les 80 000 € d’AV échappent à l’actif. C’est exactement le levier que la section 4 va maximiser.

La récupération est encadrée par un plafond annuel souvent ignoré, 11 533,02 €/an pour une personne seule et 17 905,06 €/an pour un couple ayant tous deux perçu l’ASPA (valeurs 2026 confirmées), et la récupération totale ne peut jamais dépasser le cumul des prestations versées au défunt. Un bénéficiaire ayant touché 60 000 € d’ASPA cumulés, laissant 250 000 € d’actif net, verra la caisse récupérer au plus 60 000 €.

Dernier point procédural qui protège les héritiers, le notaire est tenu d’interroger la caisse via une demande de relevé des prestations recouvrables avant tout partage (prescription quinquennale de l’article 2224 du Code civil). Les héritiers qui se partagent l’actif sans cette procédure s’exposent à un recours direct. En option défensive, l’acceptation à concurrence de l’actif net (articles 787 et suivants du Code civil) limite la dette héritée à la valeur des biens reçus. Pour les pièges de clause bénéficiaire AV les plus coûteux, ce guide détaille les abattements 990 I et 757 B, les exonérations TEPA et les erreurs de clause.

Vous avez désormais le seuil, le calcul d’actif net, les biens exclus et le plafond annuel. Reste à savoir quels leviers activer en amont, et dans quels délais, pour neutraliser la créance.

4. Stratégies patrimoniales pour neutraliser la récupération avant qu’elle ne survienne

Les leviers existent, ils sont parfaitement légaux, et leur efficacité dépend de deux paramètres, l’anticipation (la plupart fonctionnent sur 10 ans) et la connaissance des limites jurisprudentielles. On commence par les deux outils les plus puissants, donation et démembrement, avant d’enchaîner sur les leviers contractuels (AV, PER) avec leurs réserves jurisprudentielles, puis on clôt par la distinction MICO/ASPA.

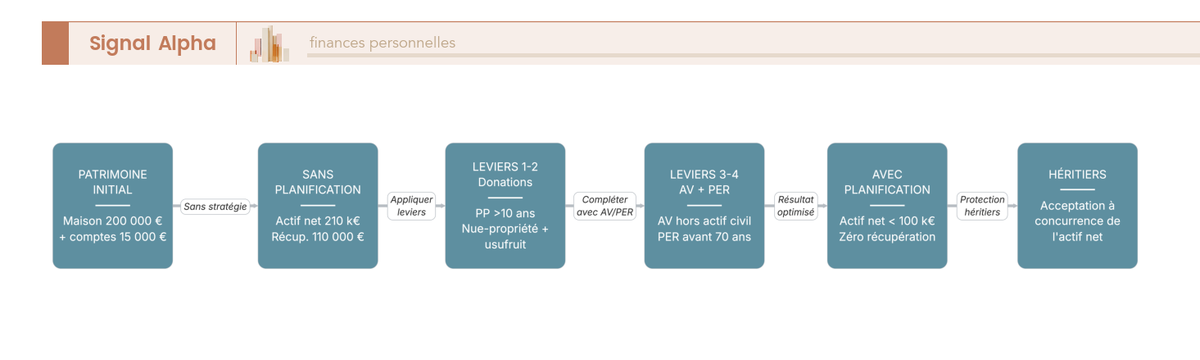

4.1 Donation et démembrement : anticiper sur 10 ans pour sortir l’immobilier de l’actif récupérable

Le levier de base, c’est la donation en pleine propriété plus de 10 ans avant la demande d’ASPA. Au-delà de ce délai (articles L.815-13 et R.815-9 CSS), la donation n’est plus opposable à la caisse. C’est le délai de rappel ASPA, à ne pas confondre avec le délai de rappel fiscal de 15 ans (article 784 CGI). En la maintenant au-delà de 15 ans, vous reconstituez en plus l’abattement de 100 000 € par enfant et par parent tous les 15 ans (article 779 CGI). Un couple avec deux enfants peut ainsi transmettre 400 000 € sans frottement fiscal, ce qui couvre largement la résidence principale d’un foyer modeste.

Le démembrement va un cran plus loin, particulièrement adapté à un parent qui veut anticiper sans se déposséder. On donne la nue-propriété aux enfants, on conserve l’usufruit. Au décès, l’usufruit s’éteint sans aucun droit de succession (article 1133 CGI), les enfants consolident la pleine propriété, et le bien sort de la succession donc hors récupération ASPA. De son vivant, seulement 3 % de la valeur vénale entrent dans les ressources (résidence principale exclue, R.815-22 CSS). La valeur de la nue-propriété suit le barème de l’article 669 CGI : pour un usufruitier de 71 à 80 ans, elle vaut 70 % de la pleine propriété.

Note de Tom

quand on optimise une décision patrimoniale, le réflexe est de la regarder sur les quatre axes en même temps, financier, fiscal, juridique, successoral. Sur l’ASPA, le piège classique consiste à ne raisonner que fiscal (le délai de 15 ans) et à oublier le délai de 10 ans propre à la récupération sociale, qui se déclenche bien avant que la fiscalité ne soit purgée. Faire la donation au moins 10 ans avant la demande, c’est le minimum pour aligner les deux calendriers.

Pour le détail des barèmes 669 selon l’âge, ce guide 2026 détaille la donation et l’usufruit avec chiffres à l’appui.

4.2 Assurance-vie et PER : leviers contractuels et limites jurisprudentielles

L’assurance-vie est l’outil le plus utilisé pour neutraliser la récupération, et celui qui appelle le plus de précautions. Les capitaux versés à un bénéficiaire désigné échappent à la succession civile (article L.132-12 du Code des assurances). Du côté transmission, l’abattement de 152 500 € par bénéficiaire s’applique aux primes versées avant 70 ans (article 990 I CGI), soit 305 000 € hors actif pour un parent avec deux enfants bénéficiaires.

Deux limites jurisprudentielles encadrent strictement ce levier. La première, ce sont les primes manifestement exagérées (article L.132-13). La Cour de cassation, dans son arrêt du 2 mai 2024 (1re civ., n° 22-14.829), a rappelé que ce caractère s’apprécie in concreto sur quatre critères, l’âge du souscripteur (primes versées à 75 ans et plus particulièrement scrutées), la part dans le patrimoine net (alerte au-delà d’environ 30 %), la situation familiale, et l’utilité économique du contrat. Imaginez un retraité qui vendrait sa maison pour placer le produit en AV quelques mois avant le décès, il s’exposerait à une réintégration partielle.

La seconde, c’est la disqualification en donation indirecte, ouverte par la Cour de cassation dans son arrêt du 3 mars 2021 (1re civ., n° 19-21420). Si le souscripteur n’avait conservé aucune liberté de disposition (clauses bénéficiaires acceptées avant le décès, absence de faculté de rachat), les sommes peuvent être requalifiées en libéralité indirecte et réintégrées dans l’actif récupérable. La parade, c’est de conserver une faculté de rachat effective et de ne pas faire accepter la clause bénéficiaire avant la dernière période de la vie.

Une astuce contre-intuitive coûte cher quand elle est ignorée. Les rachats AV pendant la vie comptent dans les ressources ASPA et peuvent faire dépasser le plafond, jusqu’à neutraliser totalement l’allocation. L’AV d’un bénéficiaire ASPA doit donc rester un instrument de transmission, pas un complément de revenu. Même sans rachat, la valeur du contrat peut entrer dans les ressources à hauteur de 3 %/an (R.815-22 CSS).

Le PER suit une logique voisine. Sa valeur de capitalisation non liquidée entre à 3 %/an dans les ressources, ce qui en fait une mauvaise idée en phase d’épargne pour un bénéficiaire ASPA, sauf à le liquider en rente. La rente viagère constituée par le bénéficiaire en sa propre faveur est explicitement exclue des ressources ASPA (R.815-22 CSS). Au dénouement par décès avant 70 ans, abattement 152 500 € par bénéficiaire (990 I CGI) ; après 70 ans, abattement global 30 500 € (757 B CGI).

Pour les arbitrages d’entrée sur le PER, ce guide PER détaille les choix fiscaux et placements retraite à envisager.

4.3 MICO ou ASPA : ne pas confondre « retraite à 1 200 € » et minimum vieillesse

On clôt sur la confusion la plus virale du débat retraites depuis la réforme 2023, la « retraite à 1 200 € » n’est pas l’ASPA, c’est le MICO majoré. Le MICO (minimum contributif) est une pension contributive du régime général, versée à un assuré ayant validé une carrière complète à taux plein, imposable à l’IR, et non récupérable sur succession. La cible à 85 % du SMIC net (pension brute totale CNAV + AGIRC-ARRCO + MICO majoré, soit environ 1 200 € brut/mois selon les paramètres 2023) concerne, selon la DREES, environ 1,8 million de personnes ayant cotisé toute leur carrière au SMIC.

L’ASPA fonctionne à l’opposé, c’est une allocation de solidarité non contributive, accessible sans condition de cotisation, exonérée d’IR, mais récupérable sur succession au-delà des seuils détaillés en section 3. Conséquence pratique, un retraité ayant validé une carrière complète au SMIC touche du MICO, pas de l’ASPA, et sa succession n’est pas exposée. Une personne sans carrière ou avec carrière incomplète bascule en ASPA si ses ressources sont sous plafond, et c’est sa succession qui est exposée au-delà de 100 000 €.

| Stratégie | Effet sur la récupération | Effet sur les ressources pendant la vie | Délai utile à anticiper |

|---|---|---|---|

| Donation pleine propriété > 10 ans avant ASPA | Sort le bien de l’actif récupérable | Réduit les ressources si bien productif | 10 ans minimum avant la demande |

| Donation nue-propriété + usufruit conservé | Sort le bien (extinction de l’usufruit au décès) | 3 % de la valeur vénale comptés (RP exclue) | Idéalement avant 70 ans |

| Assurance-vie à bénéficiaire désigné | Hors actif sauf primes exagérées ou donation indirecte | Rachats comptés dans les ressources | Abattement plein 152 500 € avant 70 ans |

| PER dénoué par décès avant 70 ans | Hors actif si décès avant 70 ans | Valeur PER non liquidé comptée à 3 %/an | Anticipation avant 70 ans |

| Acceptation à concurrence de l’actif net | Limite la dette héritée à la valeur reçue | Sans objet (option post-décès) | Dans les 4 mois suivant le décès |

Données à jour — mai 2026.

L’effet cumulé croît vite. Une succession brute de 250 000 € entièrement immobilière déclenche une récupération sur 145 000 €. La même valeur transmise pour 150 000 € en immobilier conservé et 100 000 € en AV à bénéficiaire désigné descend à 45 000 € d’assiette récupérable. L’écart se mesure régulièrement en dizaines de milliers d’euros pour les héritiers, et l’ensemble tient en deux décisions anticipées sur dix ans. Pour la feuille de route patrimoniale plus large en phase pré-retraite, notre guide pour préparer sa retraite couvre les arbitrages d’allocation et les enveloppes à mobiliser.

Conclusion

Pour conclure, le minimum vieillesse 2026 affiche 1 043,59 € par mois pour une personne seule et 1 620,18 € pour un couple depuis la revalorisation du 1er janvier, mais le montant affiché reste rarement celui qui tombe sur le compte, parce que l’ASPA est une allocation différentielle qui complète les ressources existantes plutôt que de s’y ajouter. Ce qu’on voit revenir le plus souvent dans les questions des futurs bénéficiaires, c’est cette confusion entre plafond plein et versement réel, doublée d’un autre angle mort : la récupération sur succession au-delà de 100 000 € d’actif net en métropole et 150 000 € dans les DOM depuis la loi du 14 avril 2023.

Le levier qui change vraiment la donne pour les héritiers tient en deux décisions anticipées sur dix ans. D’un côté, la donation pleine propriété ou en démembrement plus de dix ans avant la demande, qui sort le bien de l’actif récupérable. De l’autre, l’assurance-vie à bénéficiaire désigné, hors actif sauf primes manifestement exagérées au sens de l’arrêt de la Cour de cassation du 2 mai 2024. C’est exactement ce type d’arbitrage chiffré qui sépare une succession exposée d’une succession protégée, et c’est précisément l’angle que les sites institutionnels expédient en deux lignes.

Pour aller plus loin, on creuse l’arbitrage successoral global dans notre guide sur la transmission de patrimoine, et la mécanique de revalorisation des pensions contributives qui interagit avec l’ASPA dans cette analyse de l’augmentation retraite 2026 régime par régime. Pour les foyers déjà engagés dans une stratégie patrimoniale, ce guide pour optimiser sa succession détaille les leviers à activer avant que la créance ne se forme.

FAQ — Minimum vieillesse et ASPA en 2026

Quel est le montant net du minimum vieillesse en 2026 ?

En 2026, le montant maximum de l’ASPA est de 1 043,59 €/mois pour une personne seule et de 1 620,18 €/mois pour un couple, qu’il s’agisse de conjoints mariés, pacsés ou en concubinage notoire. Ces montants sont issus de la circulaire CNAV n° 2025/29 du 22 décembre 2025, avec une revalorisation de +0,9 %. Pour la quasi-totalité des foyers ASPA, le montant brut est égal au montant net : l’allocation est exonérée d’impôt sur le revenu et, dans les situations types, non assujettie à la CSG/CRDS. Attention, ce plafond est rarement versé en totalité, car l’ASPA est une allocation différentielle : ce qui tombe sur le compte correspond à la différence entre le plafond et les autres ressources du foyer.

Y a-t-il vraiment eu une baisse du minimum vieillesse en 2026 ?

Non. L’ASPA a été revalorisée de +0,9 % au 1er janvier 2026, alignée sur la moyenne annuelle 2025 de l’IPC hors tabac publiée par l’INSEE. Ce que l’on voit circuler sur les forums comme une « baisse 2026 » s’explique par trois facteurs distincts : la revalorisation est plus modérée qu’en 2024 (+5,3 %) ou en 2025 (+2,2 %), certains bénéficiaires sortent du dispositif parce que leurs autres ressources progressent plus vite que le plafond revalorisé, et le débat parlementaire autour du gel des retraites complémentaires AGIRC-ARRCO (du 1er novembre 2025 au 31 octobre 2026) a été confondu avec l’ASPA. La règle légale est sans ambiguïté : l’ASPA n’est jamais revalorisée à la baisse, le coefficient s’applique chaque 1er janvier à la hausse uniquement. Pour replacer ce +0,9 % dans la trajectoire des retraites 2026, l’article augmentation retraite 2026 donne le contexte macro complet.

Peut-on toucher l’ASPA sans avoir jamais travaillé, et à quel âge ?

Oui. L’ASPA n’est soumise à aucune condition de cotisation préalable : une personne qui n’a jamais cotisé peut la percevoir à 65 ans, ou dès 62 ans en cas d’inaptitude au travail, de statut d’ancien combattant ou de bascule depuis l’AAH. La condition d’accès avant 60 ans n’existe pas, c’est l’ASI (Allocation supplémentaire d’invalidité) qui couvre cette tranche d’âge. Un prérequis à ne pas négliger : il faut avoir liquidé l’ensemble de ses droits à pension avant de déposer la demande, y compris la pension de réversion éventuelle, puisque l’ASPA est subsidiaire à toutes les autres prestations vieillesse. Pour les profils en inaptitude dont la bascule depuis une pension d’invalidité se profile, les modalités sont détaillées dans l’article pension invalidité retraite.

À partir de quel seuil l’ASPA est-elle récupérée sur la succession en 2026 ?

Depuis la loi du 14 avril 2023, le seuil d’actif net successoral est fixé à 100 000 € en métropole et à 150 000 € dans les DOM (Guadeloupe, Martinique, Guyane, La Réunion). Ces seuils sont inchangés en 2026. Avant cette réforme, le seuil métropole était de 39 000 €, ce qui exposait un grand nombre de successions modestes à la récupération. La mécanique s’applique uniquement sur la fraction excédant le seuil, jamais sur la totalité, et dans la limite du cumul ASPA effectivement versé au défunt, plafonné à 11 533,02 €/an pour une personne seule. L’assurance-vie versée à un bénéficiaire désigné échappe en principe à l’actif successoral civil, mais la jurisprudence récente (Cass. 2 mai 2024) rappelle que des primes manifestement exagérées peuvent être réintégrées partiellement. Sur les stratégies pour réduire l’actif successoral au sens large, l’article droits de succession 2026 offre une grille de lecture utile en complément.

Quand et comment déposer la demande d’ASPA pour ne pas perdre de mois de prestation ?

L’allocation n’est due qu’à compter du 1er jour du mois civil suivant la date de la demande, sans aucune rétroactivité possible avant le dépôt du dossier complet. Concrètement, un dossier déposé le 15 du mois suivant l’anniversaire fait perdre un mois entier de prestation. Le bon réflexe est de déposer la demande quelques semaines avant d’atteindre l’âge d’éligibilité. La caisse à contacter varie selon le profil : la CNAV ou la Carsat (via lassuranceretraite.fr) pour les anciens salariés du privé, la MSA pour les agricoles, et le formulaire Cerfa n° 16078*02 déposé en mairie ou envoyé au site de numérisation SASPA à Vandœuvre-lès-Nancy pour ceux qui n’ont jamais cotisé à aucun régime. Pour une estimation préalable, mes-aides.gouv.fr (simulateur officiel DINUM) calcule l’ASPA potentielle à partir des ressources déclarées ; lassuranceretraite.fr ne dispose pas encore de simulateur ASPA dédié en 2026.