Dernière mise à jour : mai 2026

Vous ouvrez début 2026 votre échéancier de pension, le taux de CSG a changé par rapport à l’an dernier, et rien dans l’avis ne vous dit si ce nouveau taux est justifié ou si vous avez basculé de tranche par accident. Les institutions publient bien la grille des seuils, mais aucun simulateur officiel ne vous indique où vous vous situez après un rachat d’assurance-vie ou une vente immobilière. Dans les cas que l’on voit le plus souvent, ce flou coûte plusieurs centaines d’euros par an de prélèvements évitables. Avec une revalorisation des seuils RFR de +1,8 % au 1ᵉʳ janvier 2026, indexée sur l’indice des prix à la consommation hors tabac, la frontière entre deux tranches devient un point de bascule à surveiller de près, surtout si votre revenu fiscal de référence flirte avec un palier.

Ce guide décrypte la csg retraite 2026 par parts fiscales, puis détaille la règle de lissage et les leviers concrets pour rester sous un seuil sans franchir un palier supérieur.

1. Barème CSG retraite 2026 : quatre taux selon votre RFR et vos parts fiscales

Le taux qui figure sur votre échéancier de pension ne sort pas d’un chapeau : il dépend de deux paramètres, votre revenu fiscal de référence et vos parts fiscales. On part des quatre taux applicables en 2026, puis on regarde comment le RFR et les parts décident lequel s’applique à votre foyer.

1.1 Les quatre taux applicables aux pensions en 2026

Quatre taux de csg retraite 2026 s’appliquent aux pensions versées du 1ᵉʳ janvier au 31 décembre 2026 : 0 %, 3,8 %, 6,6 % et 8,3 %, conformément à l’article L.136-8 du Code de la sécurité sociale. Le 0 % correspond à l’exonération totale, réservée aux foyers les plus modestes. Le 3,8 % est le taux réduit, le 6,6 % le taux médian (terme courant, non officiel), et le 8,3 % le taux plein. Cette grille à quatre marches date de la loi de finances pour 2019, qui avait scindé le taux réduit en deux paliers pour adoucir le saut entre l’exonération et le taux plein.

Un point souvent omis dans la presse spécialisée : le barème CSG appliqué aux pensions de retraite est inchangé en 2026. La hausse de +1,4 point votée par la LFSS 2026 (Loi n° 2025-1403 du 30 décembre 2025) concerne uniquement la CSG sur les revenus du capital, qui passe de 9,2 % à 10,6 % et fait grimper les prélèvements sociaux du capital de 17,2 % à 18,6 %. Sur votre pension, les taux sont strictement les mêmes qu’en 2025. Cette confusion entre CSG capital et CSG retraite est l’une des plus fréquentes, et elle mérite d’être dissipée d’emblée. Pour les retraités du privé, ce barème inchangé s’articule avec d’autres ajustements 2026 que nous avons détaillés dans baisse retraite complémentaire AGIRC-ARRCO 2026 : minorant, gel du point et bascule CSG.

1.2 Comment votre taux est déterminé : RFR 2024 et parts fiscales

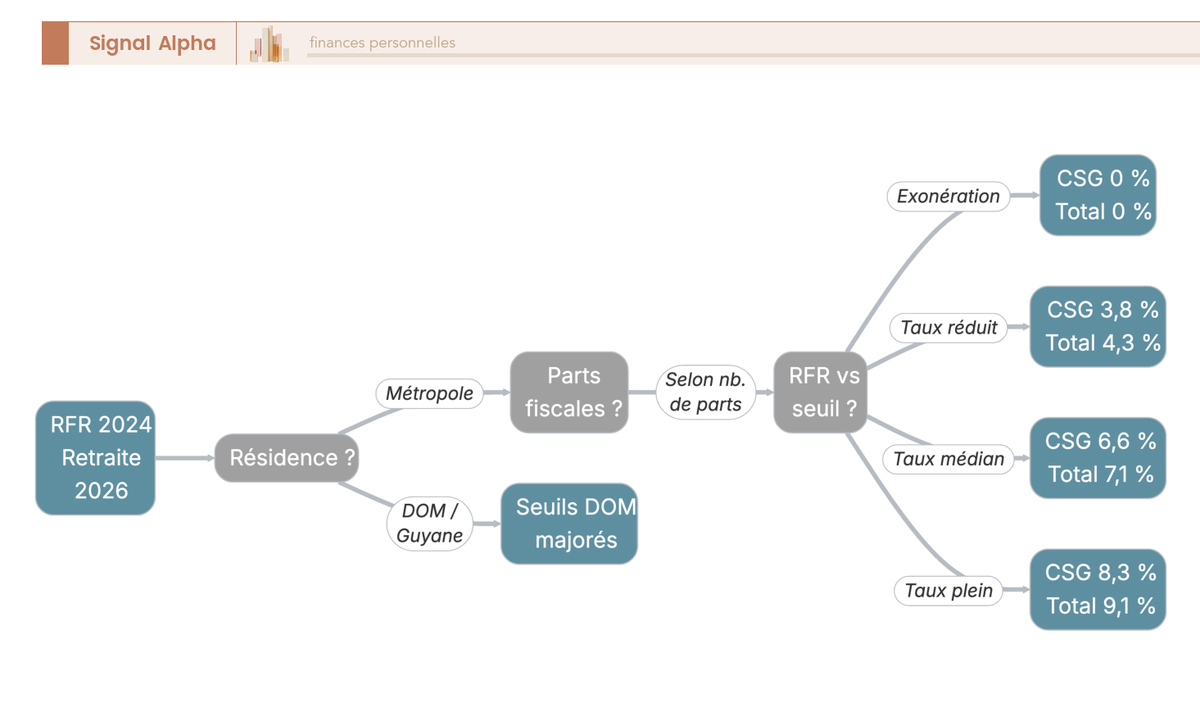

Le taux applicable en 2026 dépend de votre revenu fiscal de référence (RFR) et de votre nombre de parts fiscales. Le RFR n’est pas votre revenu imposable strict : c’est un agrégat défini par l’article 1417 du Code général des impôts qui réintègre certains revenus exonérés et certaines plus-values mobilières, et il figure en première page de votre avis d’imposition. Les parts fiscales, vous les connaissez : elles dépendent de votre situation familiale (1 part pour un célibataire, 2 parts pour un couple marié ou pacsé, ajustements selon les personnes à charge).

L’articulation clé, c’est l’effet retard de deux ans. Le taux prélevé sur vos pensions en 2026 est calculé à partir de votre RFR 2024, celui qui figure sur l’avis d’imposition reçu en septembre 2025. Ce décalage N-2 est mécanique, et c’est ce qui explique qu’un événement patrimonial de 2024 (vente immobilière, rachat partiel d’assurance-vie, déblocage PER en capital) vienne se manifester sur votre échéancier deux ans plus tard, parfois à un moment où vous ne vous y attendez plus.

Bonne nouvelle, la mise à jour est entièrement automatique : la DGFiP transmet votre taux à chaque caisse via le Centre National du Traitement des Données Fiscales (CNTDF), qui irrigue la CNAV, l’Agirc-Arrco, la CNRACL, le SRE et la MSA. Vous n’avez aucune démarche à faire pour que le taux soit appliqué. En revanche, si vous constatez un taux erroné, vous pouvez régulariser via votre espace personnel sur impots.gouv.fr (rubrique « Corriger ma déclaration en ligne »). Le délai général de réclamation court jusqu’au 31 décembre de la deuxième année suivant la mise en recouvrement, soit pour les prélèvements 2026 jusqu’au 31 décembre 2028.

1.3 Seuils RFR 2026 par nombre de parts : identifier sa tranche

Les seuils ci-dessous valent pour les pensions versées en 2026 en métropole. Ils ont été revalorisés de +1,8 % au 1ᵉʳ janvier 2026, conformément à l’indexation sur l’indice des prix à la consommation hors tabac (art. L.161-25 CSS). Cette revalorisation atténue l’effet de l’inflation sur le franchissement des paliers, mais elle ne neutralise pas un dépassement issu d’une opération patrimoniale exceptionnelle.

| Nombre de parts | Exonération (CSG 0 %) — RFR ≤ | Taux réduit 3,8 % — RFR ≤ | Taux médian 6,6 % — RFR ≤ | Taux plein 8,3 % — RFR > |

|---|---|---|---|---|

| 1 part (célibataire) | 13 048 € | 17 057 € | 26 472 € | 26 472 € |

| 1,5 part | 16 532 € | 21 612 € | 33 537 € | 33 537 € |

| 2 parts (couple) | 20 016 € | 26 167 € | 39 886 € | 39 886 € |

| 2,5 parts | 23 500 € | 30 722 € | 46 826 € | 46 826 € |

| 3 parts | 26 984 € | 35 277 € | 53 765 € | 53 765 € |

| Demi-part supplémentaire | + 3 484 € | + 4 555 € | + 6 939 € | — |

Données à jour — mai 2026.

Concrètement, pour un couple à 2 parts : exonération jusqu’à 20 016 € de RFR 2024, taux 3,8 % entre 20 016 € et 26 167 €, 6,6 % entre 26 167 € et 39 886 €, taux plein 8,3 % au-delà. Pour un célibataire à 1 part, la zone exonérée s’étend jusqu’à 13 048 €, le taux réduit court jusqu’à 17 057 €, le médian jusqu’à 26 472 €, et le taux plein s’applique au-delà. À titre de taux csg retraite 2026 tableau de référence, les seuils outre-mer suivent une logique différente, détaillée en section 4.

Ce tableau vaut pour une situation stable. Si votre revenu 2024 a été tiré vers le haut par un événement ponctuel, la règle de lissage que nous verrons plus loin vient nuancer la dynamique. Le calendrier complet des revalorisations 2026 est dans augmentation retraite 2026 : CNAV +0,9 % dès janvier, AGIRC-ARRCO gelée à 0 %.

Connaître son taux CSG, c’est une chose ; comprendre ce qui est réellement prélevé chaque mois, c’en est une autre, car la CSG ne voyage jamais seule. Regardons désormais comment elle se combine à la CRDS et à la CASA, et ce que cela représente sur 1 500 € ou 2 500 € de pension brute.

2. Combien la CSG vous coûte vraiment : CRDS, CASA et calcul net 2026

Vous avez le taux CSG qui correspond à votre tranche, mais ce taux n’est qu’une partie du prélèvement réel. Deux autres contributions s’y greffent selon votre palier, et c’est leur cumul qui détermine ce qu’il vous reste chaque mois.

2.1 CSG + CRDS + CASA : la règle de cumul par tranche

Sur votre pension brute, trois prélèvements peuvent se cumuler en 2026. À la CSG (0, 3,8, 6,6 ou 8,3 %) s’ajoute la CRDS (Contribution au Remboursement de la Dette Sociale), à 0,5 %, taux inchangé en 2026. Puis la CASA (Contribution Additionnelle de Solidarité pour l’Autonomie), à 0,3 %, instaurée par l’article L.14-10-4 du Code de l’action sociale et des familles, taux également inchangé. Leur articulation, confirmée par les barèmes 2026 publiés par la CNRACL, l’Agirc-Arrco, la MSA et service-public.gouv.fr, suit une règle stricte par palier :

- Taux 0 % (exonérés) : exonération totale CSG + CRDS + CASA.

- Taux 3,8 % : CSG 3,8 % + CRDS 0,5 %, pas de CASA.

- Taux 6,6 % : CSG 6,6 % + CRDS 0,5 %, pas de CASA.

- Taux 8,3 % : CSG 8,3 % + CRDS 0,5 % + CASA 0,3 %.

Une confusion que l’on voit souvent revenir, c’est l’idée que la CASA s’appliquerait dès 6,6 %. Une source secondaire évoque parfois cette interprétation, mais les barèmes appliqués par les caisses au 1ᵉʳ janvier 2026 sont sans ambiguïté : la CASA n’est due qu’au taux plein 8,3 %. C’est précisément cet écart que les prélèvement sociaux retraite 2026 mettent en jeu près d’un palier.

| Tranche RFR | Taux CSG | CRDS | CASA | Total prélèvements sociaux |

|---|---|---|---|---|

| Exonérés | 0 % | 0 % | 0 % | 0 % |

| Taux réduit | 3,8 % | 0,5 % | 0 % | 4,3 % |

| Taux médian | 6,6 % | 0,5 % | 0 % | 7,1 % |

| Taux plein | 8,3 % | 0,5 % | 0,3 % | 9,1 % |

Données à jour — mai 2026.

En résumé : le prélèvement social total peut aller de 0 % à 9,1 % maximum en 2026 sur votre pension brute. L’écart entre deux paliers consécutifs n’est pas négligeable, et c’est ce qui change la mécanique d’arbitrage dès qu’on se rapproche d’un seuil.

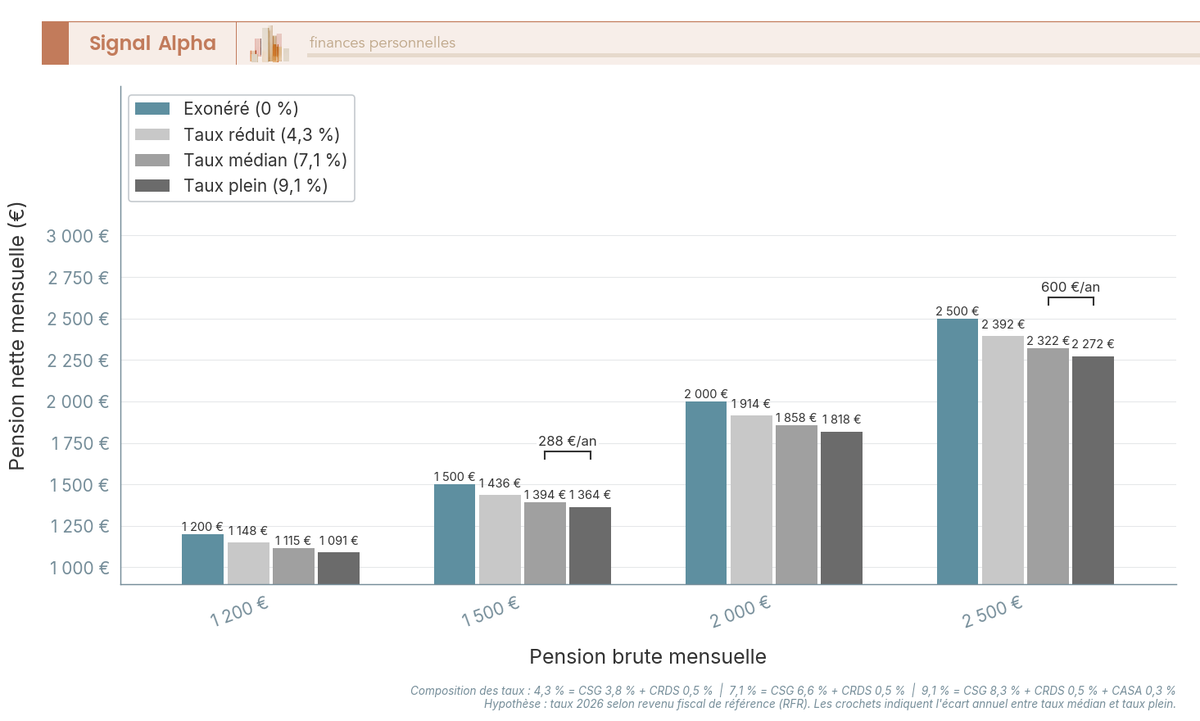

2.2 Calcul net sur 1 500 € et 2 500 € de pension brute

Pour traduire ces pourcentages en montants concrets, prenons deux pensions types. Sur 1 500 € de pension brute mensuelle, vous touchez 1 500 € net si vous êtes exonéré, 1 435,50 € au taux réduit (4,3 %), 1 393,50 € au taux médian (7,1 %), et 1 363,50 € au taux plein (9,1 %). Sur 2 500 € de pension brute, le net mensuel passe de 2 392,50 € (taux réduit) à 2 322,50 € (taux médian), puis à 2 272,50 € au taux plein.

Là où le calcul devient parlant, c’est en regardant l’écart entre taux médian et taux plein. Sur 1 500 € brut, cet écart représente 30 € par mois, soit 288 € sur l’année. Sur 2 500 € brut, on passe à 50 € par mois, soit 600 € sur l’année. Ramenés à la question du paiement retraite 2026 sur 15 ou 20 ans, ces montants cumulés atteignent plusieurs milliers d’euros. À partir d’environ 600 € d’économie annuelle potentielle, une stratégie patrimoniale d’arbitrage commence à valoir le coup d’œil, et c’est exactement la question que la section 4 reprendra. Cette mécanique du net rejoint l’approche globale développée dans pension moyenne à 1 500 € et PS à 18,6 % en 2026 : comment préparer sa retraite ?.

2.3 Le cas des polypensionnés et de l’Agirc-Arrco

Pour la grande majorité des retraités du privé, la pension vient d’au moins deux caisses : CNAV pour la base, Agirc-Arrco pour la complémentaire. Beaucoup s’inquiètent d’un double prélèvement de CSG entre caisses, mais rassurez-vous : le taux CSG est unique pour le foyer, calculé sur le RFR consolidé, puis notifié à chaque caisse par la DGFiP via le CNTDF. Il s’applique séparément à chaque pension, sans cumul ni double prélèvement. La règle vaut pour tous les polypensionnés (CNAV, SRE, CNRACL, RAFP, MSA).

La spécificité de l’Agirc-Arrco mérite qu’on s’y arrête, car c’est elle qui surprend le plus. La caisse procède à une actualisation annuelle automatique en début d’année à partir des données fiscales DGFiP. Si votre taux a augmenté, l’Agirc-Arrco procède à une régularisation en mars avec rattrapage sur les premiers mois. S’il a baissé, vous recevez un virement de remboursement en février correspondant au trop-prélevé sur janvier. Ce calendrier explique pourquoi votre échéancier de calendrier retraite 2026 peut afficher un taux différent entre janvier et mars sans que cela traduise une erreur — un point que nous prolongeons sous l’angle des prestations dans la retraite complémentaire Agirc-Arrco en 2026.

Vous savez désormais quel est votre taux et combien il vous coûte chaque mois. Mais deux mécanismes décalés dans le temps peuvent fortement modifier l’addition : la règle de lissage, qui absorbe un dépassement ponctuel de seuil, et la CSG déductible, qui rétrocède une partie du prélèvement l’année suivante via l’IR. Ces deux mécanismes sont mal connus, et pourtant ce sont eux qui transforment la photographie statique du barème en un calcul net réel.

3. Les deux mécanismes méconnus : lissage 2 ans et CSG déductible

3.1 La règle de lissage sur 2 années consécutives

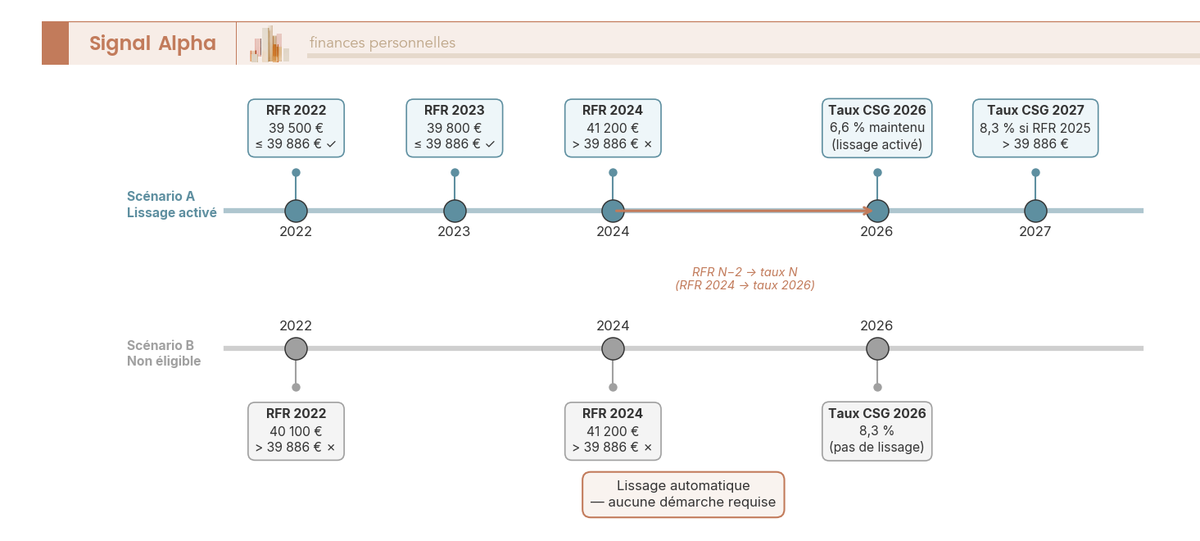

Le lissage protège le retraité dont le RFR a été poussé au-delà d’un seuil par un événement isolé. Le cadre vient de l’article 16 de la LFSS 2019, codifié aux articles L.136-1-1 et L.136-8 du CSS.

Deux conditions cumulatives ouvrent le bénéfice : RFR N-2 au-dessus du seuil de la tranche supérieure, et RFR N-3 et N-4 restés sous ce seuil. Concrètement, si votre RFR 2024 franchit un palier mais que vos RFR 2022 et 2023 étaient sages, vous restez dans la tranche inférieure en 2026. Si le dépassement se prolonge en 2025, le taux supérieur s’appliquera dès 2027. Le lissage absorbe un choc isolé, pas un changement durable de revenu.

Un point souvent sous-estimé, le lissage concerne principalement le franchissement du seuil 3,8 %. La doctrine appliquée par les caisses (CFDT-Retraités, Groupama, CNIEG) converge sur ce point : la règle ne joue pas au passage direct 0 % → 3,8 %, et son application au passage 6,6 % → 8,3 % n’est pas systématique.

Un exemple chiffré pour fixer les idées, couple à 2 parts. RFR 2022 = 39 500 € et RFR 2023 = 39 800 €, tous deux sous le seuil 39 886 €. En 2024, la vente d’une résidence secondaire porte le RFR à 41 200 €. Sans lissage, taux 8,3 % en 2026, soit environ 600 € de prélèvements en plus. Avec lissage, taux 6,6 % maintenu, sous réserve que la caisse applique le dispositif à ce palier.

Le lissage est automatique. La DGFiP transmet les RFR N-2, N-3 et N-4 aux caisses via le CNTDF (instruction DSS du 11/12/2025). Le taux appliqué reste consultable sur impots.gouv.fr ; en cas d’erreur, contestation par messagerie sécurisée puis recours amiable devant la CRA sous 2 mois. Aucune démarche n’est nécessaire pour ce lissage csg retraite 2026, mais vérifier chaque année le taux notifié reste un réflexe sain.

3.2 La CSG déductible : ce que vous récupérez sur l’IR de l’année suivante

Le second mécanisme joue cette fois en aval, sur l’impôt sur le revenu N+1. Une fraction de la CSG payée sur vos pensions est désormais déductible de votre revenu imposable de l’année suivante (art. 154 quinquies II CGI).

| Taux CSG retraite | Fraction déductible | Fraction non déductible |

|---|---|---|

| 0 % (exonéré) | — | — |

| 3,8 % | 3,8 % (intégralement déductible) | 0 % |

| 6,6 % | 4,2 % | 2,4 % |

| 8,3 % | 5,9 % | 2,4 % |

Données à jour — mai 2026.

Au taux réduit, la CSG est intégralement récupérée. Au taux médian, 4,2 points sur 6,6 ; au taux plein, 5,9 points sur 8,3. Dans les deux derniers cas, 2,4 points restent une charge nette définitive. L’erreur classique que l’on voit le plus souvent, c’est de confondre CSG totale et CSG déductible : un retraité au taux 8,3 % ne récupère pas l’intégralité de ce qui est prélevé.

Un exemple chiffré. Couple à 2 parts, pension 36 000 €/an, taux 6,6 % : CSG totale 2 376 €, dont 1 512 € déductibles. Le RFR 2027 baisse d’environ 1 360 € après abattement de 10 % sur pensions. Cette boucle d’auto-régulation reste généralement insuffisante pour faire basculer de tranche, sauf RFR très proche d’un seuil.

Au moment de la déclaration, la case 6DE du formulaire 2042 (« CSG déductible connue ») est pré-remplie par la CNAV et l’Agirc-Arrco. La pension nette imposable intègre déjà la fraction déductible, mais une vérification rapide vous évite de reporter la CSG totale par erreur. L’articulation avec le barème progressif est détaillée dans calcul de l’impôt sur le revenu 2026 : du foyer fiscal aux abattements.

Pour agir vraiment sur sa tranche CSG, il faut intervenir en amont, sur la composition du RFR avant que le seuil ne soit franchi.

4. Agir : leviers patrimoniaux et cas particuliers (DOM, expatriés, réversion)

4.1 Trois leviers pour piloter votre RFR sans franchir un seuil

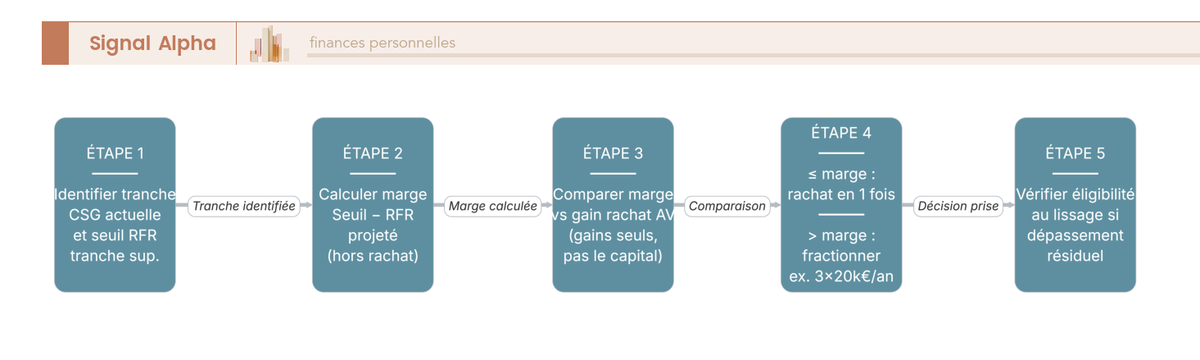

Étalement des rachats d’assurance-vie après 8 ans. L’abattement annuel sur les gains (pas sur le capital retiré) est de 4 600 € pour un célibataire, 9 200 € pour un couple. Au-delà, IR à 7,5 % sur les primes ≤ 150 000 € plus PS à 17,2 %. L’exception assurance-vie est maintenue par la LFSS 2026 à 17,2 %, contrairement au PEA, au CTO et au LMNP qui basculent à 18,6 %. Seuls les gains entrent dans le RFR. 60 000 € de gains en trois rachats de 20 000 € pèsent trois fois moins chaque année. Détail dans rachat partiel assurance vie : calculer la part imposable, choisir entre PFU et barème et conserver l’antériorité fiscale.

Sortie en capital du PER fractionnée. Les versements déduits à l’entrée sont imposés au barème de l’IR à la sortie, les gains au PFU 31,4 %. Il n’existe pas de plafonnement légal sur 4 ans, le retraité fractionne librement sur 1 à 15 ans en pratique. Une sortie unique de 80 000 € peut faire basculer plusieurs années au taux 8,3 %, là où une sortie de 20 000 €/an reste maîtrisable.

Donations en pleine propriété d’un bien locatif. Donner en pleine propriété transfère les loyers au donataire à partir de l’acte. L’effet RFR joue à partir de N+1, jamais immédiatement. Attention à la nuance, la donation en nue-propriété avec réserve d’usufruit maintient les loyers chez l’usufruitier-donateur et ne réduit PAS le RFR à court terme.

Plusieurs fausses pistes méritent d’être écartées. L’option barème vs PFU ne modifie pas le RFR (art. 1417 CGI). L’abattement pour durée de détention sur PV mobilières pré-2018 (art. 150-0 D CGI) s’impute sur l’IR, pas sur le RFR. Le système du quotient (art. 163-0 A CGI) lisse l’IR sur l’année de perception, pas le RFR. Au niveau syndical, une csg retraite 2026 cfdt portée par UCR-CFDT, FGR-FP et UNAR-CFTC (taux unique 6,6 %, indexation salaire, tranche intermédiaire) n’a pas été reprise par la LFSS 2026.

Note de Tom

en structurant une sortie de PER, j’ai cru au plafond des 4 ans. Faux, on fractionne sur 10 ans si besoin, et c’est souvent ce qui sauve une année au taux plein. Avant tout rachat AV ou sortie PER significative, le réflexe utile, c’est de calculer la marge RFR vs seuil avant le rendement brut.

4.2 Cas particuliers : exonérés, outre-mer, expatriés, réversion

Retraités modestes exonérés (taux 0 %) : exonération totale CSG + CRDS + CASA quand le RFR du foyer reste sous 13 048 € (1 part) ou 20 016 € (2 parts) en métropole. ASPA, complémentaire santé solidaire et exonération de TH s’ajoutent sous conditions. Attention toutefois, l’exonération de CSG ne déclenche PAS l’exonération de la cotisation maladie sur la retraite complémentaire (COTAM, 1 %), qui reste prélevée indépendamment.

Outre-mer : les seuils sont majorés. DOM hors Guyane (Guadeloupe, Martinique, La Réunion, Mayotte) : 15 437 € (1 part), 22 753 € (2 parts), majoration 3 832 €/demi-part. Guyane : 16 141 € (1 part), 23 631 € (2 parts), majoration 4 006 €. Barème, CRDS, CASA et lissage restent identiques, seuls les seuils changent. Saint-Pierre-et-Miquelon, Saint-Barthélemy et Saint-Martin relèvent de régimes spécifiques à vérifier au cas par cas.

Expatriés (résidence fiscale hors France + affiliation EEE/UE/Suisse) : pas de CSG, pas de CRDS, pas de CASA sur les pensions françaises, mais une cotisation maladie de 3,2 % sur la pension de base (art. L.131-9 et D.711-5 CSS) et 4,2 % sur les complémentaires. Les conventions fiscales ne modifient pas cette 3,2 %, qui est une cotisation sociale, pas un prélèvement fiscal. Au retour en France, bascule sur le barème CSG standard l’année du retour, avec lissage possible en cas de franchissement de seuil. Cf. Fiscalité expatriation 2026 : résidence fiscale, IFI non-résident et comment éviter le redressement sur 3 ans.

Pensions de réversion : barème identique, mais le taux est calculé sur le RFR du foyer du bénéficiaire (conjoint survivant), pas celui du défunt. Signaler tout changement de situation (mariage, décès, domicile fiscal) à la caisse accélère la régularisation et évite qu’un taux périmé ne traîne pendant plusieurs mois.

Quatre taux 2026, calcul net cumulé, deux mécanismes correcteurs, trois leviers patrimoniaux et règles propres aux profils particuliers : reste désormais à condenser tout cela en un repère unique pour identifier votre situation en moins d’une minute.

Conclusion

Au fond, la CSG retraite 2026 tient en deux idées simples : un barème à quatre taux inchangé, de 0 % à 8,3 %, calé sur le RFR 2024 et les parts fiscales, et un écart de 600 € par an entre taux médian et taux plein sur 2 500 € de pension brute. La confusion fréquente avec la CSG du capital, qui passe à 10,6 %, concerne uniquement les revenus du patrimoine, jamais la pension, et c’est un point que l’on voit régulièrement mal compris à la lecture des avis d’échéancier.

Deux nuances méritent de rester en tête au moment d’arbitrer une opération patrimoniale. Le lissage sur deux années consécutives absorbe un dépassement isolé du seuil 3,8 %, mais s’applique de manière moins systématique au passage 6,6 % vers 8,3 %, ce qui rend le calcul de marge RFR indispensable avant un rachat d’assurance-vie ou une sortie de PER significative. La CSG déductible, elle, ne récupère que 4,2 points sur 6,6 et 5,9 points sur 8,3 via l’IR de l’année suivante : il reste 2,4 points de charge nette définitive aux deux paliers supérieurs.

Pour aller plus loin, on peut creuser trois pistes connexes : le pilotage de la rente ou du capital dans rente, capital ou option mixte, les leviers d’optimisation de l’IR qui se combinent au RFR dans optimisation impôt sur le revenu 2026, et la structuration globale du patrimoine senior dans stratégie patrimoine senior : sécuriser, générer, transmettre.

FAQ

Quel taux de CSG pour les retraités en 2026 ?

Quatre taux s’appliquent sur les pensions de retraite en 2026 : 0 %, 3,8 %, 6,6 % et 8,3 %. Votre taux dépend du revenu fiscal de référence (RFR) 2024 de votre foyer, celui figurant sur l’avis d’imposition reçu fin 2025, rapporté à votre nombre de parts fiscales. La DGFiP le calcule automatiquement et le transmet à vos caisses via le CNTDF, sans démarche de votre part. Le barème pensions n’a pas été modifié par la LFSS 2026 : la hausse de +1,4 point votée concerne uniquement la CSG sur les revenus du capital.

Y a-t-il une hausse de la CSG pour les retraités en 2026 ?

Non. Le barème CSG sur les pensions de retraite est inchangé en 2026 : les quatre taux (0 %, 3,8 %, 6,6 %, 8,3 %) restent identiques à ceux de 2025. La hausse de +1,4 point votée par la LFSS 2026 (Loi n° 2025-1403 du 30 décembre 2025) concerne uniquement la CSG sur les revenus du capital, portant les prélèvements sociaux à 18,6 % sur dividendes, intérêts et plus-values. L’assurance-vie reste maintenue à 17,2 %. En revanche, les seuils RFR ont été revalorisés de +1,8 % au 1er janvier 2026.

Comment calculer la CSG sur ma retraite en 2026 ?

Trois prélèvements peuvent se cumuler sur la pension brute : la CSG selon votre tranche (0 %, 3,8 %, 6,6 % ou 8,3 %), la CRDS à 0,5 % (due à partir du taux 3,8 %), et la CASA à 0,3 % (due uniquement au taux plein 8,3 %). Le total maximal atteint 9,1 %. Sur une pension brute de 1 500 €/mois au taux médian 6,6 %, il reste 1 393,50 € net ; au taux plein, 1 363,50 €. À noter : une fraction de la CSG payée est déductible du revenu imposable de l’année suivante, réduisant l’IR N+1.

Comment fonctionne le lissage CSG retraite 2026 ?

La règle de lissage évite qu’un dépassement ponctuel de seuil RFR entraîne un passage au taux supérieur dès l’année suivante. Deux conditions cumulatives doivent être remplies : le RFR N-2 dépasse le seuil de la tranche supérieure, et les RFR N-3 et N-4 étaient restés sous ce seuil. Si ces conditions sont satisfaites, le taux inférieur est maintenu pour un an. Le mécanisme est automatique. Il ne dure qu’un an : si le dépassement se prolonge, le taux supérieur s’applique l’année suivante. Ce lissage concerne principalement le franchissement vers les taux 3,8 % et 6,6 %.

Comment éviter de basculer au taux plein CSG en 2026 ?

Trois leviers permettent de piloter le RFR. Premier : fractionner un rachat partiel d’assurance-vie après 8 ans. Seuls les gains entrent dans le RFR, et l’abattement annuel (4 600 € célibataire, 9 200 € couple) limite l’impact. Un guide sur le rachat partiel assurance-vie détaille le calcul de la part imposable. Deuxième : fractionner la sortie en capital du PER sur plusieurs années, sans plafond légal à 4 ans. Troisième : anticiper une donation en pleine propriété d’un bien locatif, dont l’effet RFR ne joue qu’à partir de l’année suivante. À éviter : l’option barème vs PFU et l’abattement pour durée de détention sur titres pré-2018 n’ont aucun impact sur le RFR.

Quel taux de CSG retraite 2026 sur ma pension Agirc-Arrco ?

Le taux CSG sur votre pension Agirc-Arrco est identique à celui de votre pension de base CNAV. Un seul taux par foyer, calculé par la DGFiP sur le RFR consolidé, est transmis à chaque caisse via le CNTDF. Chaque organisme prélève séparément, sans double prélèvement. L’Agirc-Arrco procède à une actualisation automatique en début d’année : régularisation en mars en cas de hausse, virement de remboursement en février en cas de baisse. Pour comprendre l’impact global sur votre pension complémentaire, voir l’article sur la baisse de la retraite complémentaire Agirc-Arrco.