Dernière mise à jour : mai 2026

Vous êtes sociétaire d’une caisse locale du Crédit Mutuel, ou vous envisagez de le devenir, et votre conseiller vient de glisser les parts sociales credit mutuel comme alternative à votre Livret A saturé. Depuis le 1er février 2026, le Livret A est descendu à 1,5 %, et la question prend un autre aspect : une part B à 2,00 % chez Alliance Fédérale ou 2,75 % chez Arkéa au titre de 2025, sur le papier c’est mieux. Sauf que personne ne vous montre le rendement net après la fiscalité 2026, ni l’écart réel avec un fonds en euros, ni surtout le fait que ces parts ne sont pas couvertes par le Fonds de Garantie des Dépôts. Le piège, c’est de bloquer 5 000 à 50 000 € sur un horizon long en croyant gagner 75 points de base, et de découvrir après coup qu’on a perdu en garantie ce qu’on a cru gagner en taux.

On va donc remettre les choses dans l’ordre : taux 2026 voté par chaque fédération face au Livret A et au fonds en euros, rendement net après PFU ou option barème selon votre tranche d’imposition, plafonds de souscription, conditions de remboursement et place exacte de la part sociale dans une allocation 5 000 à 50 000 €.

1. Qu’est-ce qu’une part sociale du Crédit Mutuel et qui distribue quoi ?

Avant de comparer des rendements nets, vous avez besoin de savoir ce que vous achetez : la nature juridique du produit conditionne à la fois la rémunération possible et le risque pris. On commence donc par la définition et les trois types de parts, avant de cartographier les fédérations qui les émettent en France — sans oublier le cas particulier du CIC, qui prête souvent à confusion.

1.1 Une part sociale : titre de capital coopératif, pas un dépôt bancaire

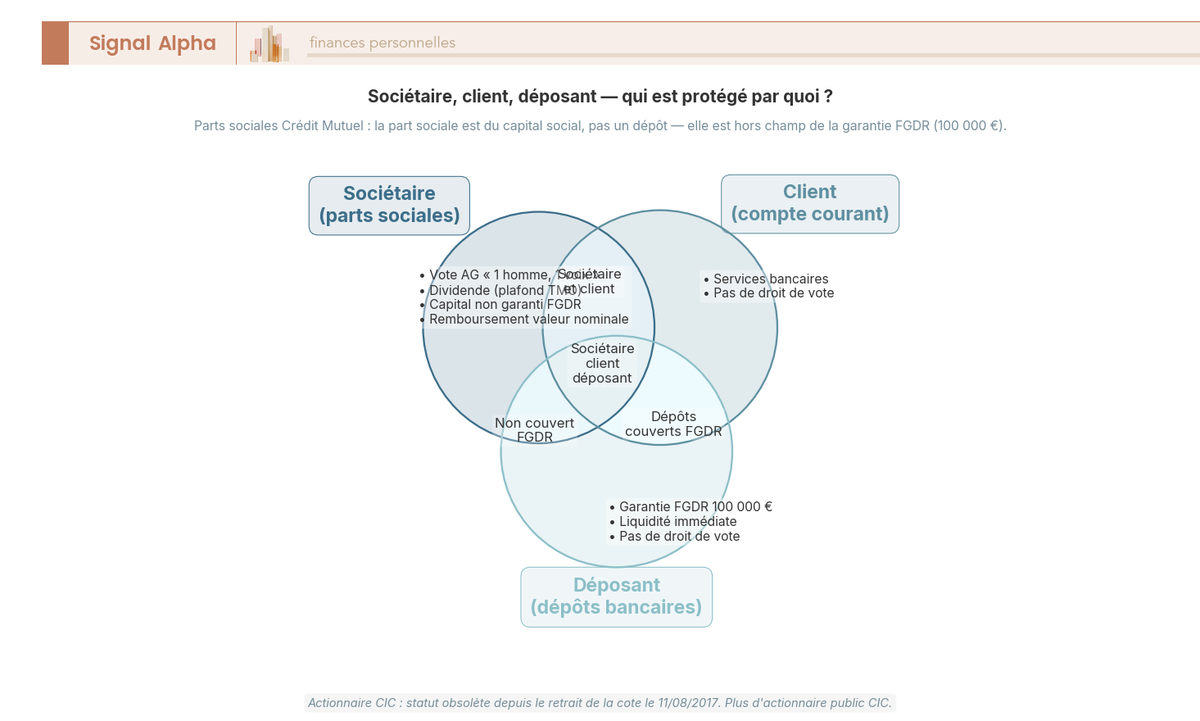

Une part sociale, c’est un titre de capital émis par une caisse locale, qui est elle-même une société coopérative à capital variable régie par les articles L. 512-1 à L. 512-105 du Code monétaire et financier et par la loi du 10 septembre 1947. Quand vous souscrivez, vous devenez sociétaire — pas simple titulaire de compte. La nuance compte, car le sociétaire dispose d’une voix en assemblée générale, quelle que soit la quantité de parts détenues : c’est le principe « un homme, une voix » propre au modèle coopératif.

Concrètement, ce statut implique que la part sociale n’est ni une action cotée ni un dépôt bancaire. Pas d’appréciation en bourse, pas de plus-value en capital. Au moment du remboursement, vous récupérez la valeur nominale d’émission, sans revalorisation, dans la limite des conditions statutaires de chaque caisse. La rémunération vient exclusivement d’un dividende annuel, voté chaque année par les sociétaires lors de l’AG de leur caisse.

Une confusion qu’on voit revenir souvent, c’est de croire que tout client du Crédit Mutuel est sociétaire. En réalité, vous pouvez très bien ouvrir un compte courant sans détenir la moindre part. La qualité de sociétaire — donc le droit de vote en AG et l’accès aux parts B rémunérées — passe par la souscription d’au moins une part A.

Trois types de parts coexistent selon les fédérations, avec des fonctions distinctes :

| Type | Caractéristiques | Valeur unitaire | Rémunération |

|---|---|---|---|

| Part A | Part de base, obligatoire pour devenir sociétaire | 15 € chez Alliance Fédérale ; 1 € à 15 € selon caisse | Faible ou nulle ; ouvre les droits associatifs |

| Part B | Part facultative, rémunérée, plafonnée par sociétaire | 1 € (Crédit Mutuel) à valeurs supérieures selon fédération | Dividende voté en AG, sous plafond TMO/TMPM |

| Part C / F | Part de capital, formules spécifiques (Arkéa pour la part C ; CIC entreprises pour la part F), souvent réservées à certains profils ou montants | Variable | Dividende voté en AG |

Données à jour — mai 2026.

Autrement dit, la part A ouvre le droit de vote, la part B rémunère l’épargne, et la part C/F joue un rôle de capital permanent pour certaines fédérations ou clientèles spécifiques. C’est donc sur la part B (ou la part C chez Arkéa) que se joue le rendement annoncé dans les communications commerciales.

1.2 Architecture fédérative : Alliance, Arkéa, MABN, Océan, Antilles-Guyane et le cas CIC

Le statut juridique étant assimilé, reste à comprendre chez qui exactement vous pouvez souscrire car le taux que vous toucherez dépend exclusivement de la fédération de rattachement de votre caisse locale. Le Crédit Mutuel n’est pas une entité unique, mais un réseau d’environ 1 950 caisses locales organisées en plusieurs pôles autonomes, chapeautés par la Confédération Nationale du Crédit Mutuel (CNCM), organe central agréé par l’ACPR.

Le premier pôle, Crédit Mutuel Alliance Fédérale, regroupe 14 fédérations : Centre Est Europe, Sud-Est, Île-de-France, Savoie-Mont Blanc, Midi-Atlantique, Loire-Atlantique et Centre Ouest, Centre, Normandie, Dauphiné-Vivarais, Méditerranéen, Anjou, Massif Central, Antilles-Guyane et Nord Europe. C’est le pôle dominant en volume, celui qui édite la grille tarifaire la plus connue et qui fait référence pour la valeur nominale de la part A à 15 €.

Le second, Crédit Mutuel Arkéa, est un pôle indépendant qui regroupe les fédérations de Bretagne, du Sud-Ouest et du Massif Central historiquement rattachées, avec une politique de rémunération distincte et plus généreuse sur la période documentée. À côté, le Crédit Mutuel Maine-Anjou Basse-Normandie et le Crédit Mutuel Océan sont historiquement présentés comme indépendants des deux grands pôles, chacun avec ses propres AG et ses propres taux.

Le cas du CIC mérite une attention particulière, parce qu’il génère énormément de confusion. Le CIC est une filiale retail détenue à 100 % par Alliance Fédérale, dont l’action a été retirée de la cote d’Euronext Paris le 11/08/2017 après procédure de retrait obligatoire. Conséquence pratique : le CIC ne distribue pas de parts sociales coopératives. Le sociétariat coopératif, le droit de vote en AG et les parts B rémunérées concernent les caisses locales du Crédit Mutuel, pas les agences CIC. Un client qui pousse la porte d’un CIC pour demander à « souscrire des parts sociales » sera redirigé vers une caisse locale du Crédit Mutuel.

Le diagramme ci-dessus matérialise un point souvent sous-estimé. Tout sociétaire est aussi client (puisque la souscription suppose un compte dans la caisse), mais l’inverse n’est pas vrai. Et surtout, le capital social — donc les parts sociales — est explicitement hors champ de la garantie FGDR qui couvre les dépôts bancaires jusqu’à 100 000 €. On reviendra sur ce risque plus loin dans le guide ; à ce stade, retenez simplement que les deux protections ne se superposent pas.

Sur la solidité des deux grands émetteurs, les ratios prudentiels affichés en sortie d’exercice 2025 figurent parmi les plus élevés des banques européennes, avec un CET1 à 19,7 % chez Alliance Fédérale au 31/12/2025 et 18,1 % chez Arkéa au S1 2025. C’est un signal de robustesse qui rassure beaucoup de sociétaires, mais il faut le lire pour ce qu’il est : un signal, pas une garantie. Un ratio élevé limite la probabilité d’un événement de défaillance, il ne transforme pas une part sociale en dépôt couvert.

Vous savez désormais ce qu’est une part sociale et chez quelle fédération vous pouvez en détenir. Reste la question qui motive la plupart des souscriptions : combien cela rapporte concrètement en 2026, et qui décide du chiffre annoncé chaque printemps ?

2. Quel taux 2026 espérer et comment est-il fixé chaque année ?

La structure fédérative explique pourquoi le taux varie d’une caisse à l’autre, mais elle ne dit pas combien vous allez toucher. Le dividende n’est pas un taux administré comme celui du Livret A : il est revoté chaque année, encadré par un plafond légal, et sa trajectoire 2026 dépend autant de la décision interne de chaque fédération que du contexte de taux. On regarde d’abord la mécanique qui plafonne et fixe le chiffre, puis on lit ensemble la série historique 2020-2026 fédération par fédération.

2.1 Mécanique de fixation et plafond TMO : pourquoi le taux baisse en 2026

Le calendrier est strict. Chaque fédération vote son taux de dividende sur les parts B (ou C chez Arkéa) en assemblée générale annuelle, généralement entre mars et mai, au titre de l’exercice clos l’année précédente. Le conseil propose, l’AG approuve, et la rémunération est versée au sociétaire au printemps qui suit l’exercice concerné.

Le plafond légal vient de l’article 14 de la loi du 10 septembre 1947 : la rémunération des parts ne peut excéder le TMO (taux moyen de rendement des obligations des sociétés privées), publié par arrêté annuel du ministère de l’Économie. Le TMPM (taux moyen mensuel pondéré) joue un rôle analogue pour la coopération agricole. Cette mécanique de plafonnement a une conséquence directe : quand le TMO baisse, le couloir de rémunération possible se referme, et l’arbitrage interne des conseils fédéraux se déplace vers le bas.

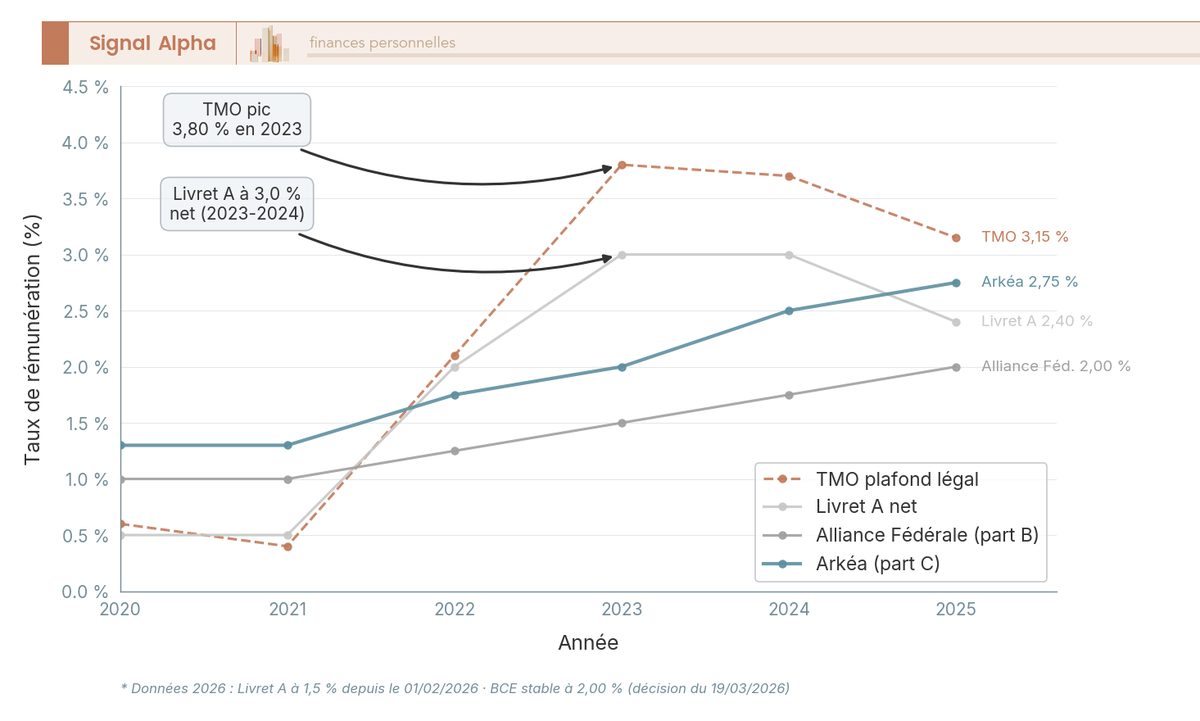

C’est exactement ce qui se passe en 2026. Le TMO s’est établi autour de 3,7 % en 2024, est redescendu autour de 3,15 % en 2025, et la valeur la plus récente disponible (février 2026) ressort à 3,65 %. La courbe est globalement orientée à la baisse depuis le pic de 2023 à 3,80 %, sous l’effet du repli des rendements obligataires français. La BCE, qui a maintenu sa facilité de dépôt à 2,00 % lors de la réunion du Conseil des gouverneurs du 19 mars 2026, conforte cette stabilité des rendements obligataires sous-jacents.

Un point souvent mal compris : le plafond TMO n’a été atteint par aucune fédération sur 2020-2025. Les conseils fédéraux conservent en pratique une marge de 10 à 30 % par rapport au TMO, de quoi préserver leur capacité à absorber une éventuelle baisse de résultat sans devoir réduire brutalement le dividende. Cette marge explique pourquoi les taux votés sont nettement inférieurs au plafond légal, et pourquoi la décrue 2025-2026 du TMO ne se traduit pas mécaniquement par une chute proportionnelle des rémunérations annoncées.

Sur le graphique, vous voyez nettement la montée coordonnée 2022-2024 (qui suit le cycle de remontée des taux directeurs BCE), puis le décrochage 2025-2026. Le Livret A à 3,00 % net sur 2023-2024 a longtemps surclassé les parts B Alliance Fédérale ; depuis le 1er février 2026, à 1,5 % net, le rapport de force s’est inversé sur les fédérations les plus généreuses — mais l’écart reste plus étroit qu’il ne paraît une fois la fiscalité prise en compte.

2.2 Taux votés 2020-2026 fédération par fédération : la lecture des écarts

Vous avez désormais la grille macro. Reste à voir, fédération par fédération, ce qui a effectivement été versé sur la période documentée et dans quelle fourchette se situera 2026.

| Fédération | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 (exercice 2025) |

|---|---|---|---|---|---|---|---|

| Crédit Mutuel Alliance Fédérale (part B) | 1,00 % | 1,00 % | 1,25 % | 1,50 % | 1,75 % | 2,00 % | n.d. à mai 2026 |

| Crédit Mutuel Arkéa (part C) | 1,30 % | 1,30 % | 1,75 % | 2,00 % | 2,50 % | 2,75 % | n.d. à mai 2026 |

| Crédit Mutuel Maine-Anjou Basse-Normandie | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. à mai 2026 |

| Crédit Mutuel Antilles-Guyane | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. à mai 2026 |

| Crédit Mutuel Océan | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. | n.d. à mai 2026 |

| TMO (plafond légal) | 0,60 % | 0,40 % | 2,10 % | 3,80 % | 3,70 % | ≈ 3,15 % | 3,65 % (févr. 2026) |

Données à jour — mai 2026. Les taux 2026 sont votés en AG entre mars et mai 2026 ; consulter le rapport annuel de votre fédération pour la valeur définitive. Les mentions « n.d. » correspondent à des taux non publiés au moment de la rédaction ou non vérifiables sur sources officielles primaires consolidées.

La lecture la plus instructive, c’est l’écart Alliance Fédérale / Arkéa. Sur les six dernières années documentées, Arkéa a systématiquement servi 30 à 75 points de base de plus que la part B Alliance Fédérale. La hiérarchie est constante depuis 2020 : Alliance Fédérale à 2,00 % sur 2025, Arkéa à 2,75 %. Cette surperformance d’Arkéa tient à sa politique propre de rémunération coopérative et à son autonomie de pôle indépendant. Rien n’oblige cette hiérarchie à se reproduire en 2026, mais c’est la tendance lourde sur la période disponible.

Pour les trois fédérations Maine-Anjou Basse-Normandie, Antilles-Guyane et Océan, les données ne sont pas consolidées sur sources publiques primaires. Les sociétaires de ces fédérations doivent consulter directement le rapport annuel ou le procès-verbal d’AG de leur caisse : le taux est bien voté chaque année, mais la diffusion publique reste plus restreinte. Sur les autres fédérations, la fourchette attendue pour le dividende 2026 se situera vraisemblablement entre 1,5 % et 2,5 % brut, avec Arkéa dans le haut de fourchette et Alliance Fédérale dans le bas.

Un point sur lequel il vaut mieux ne pas se tromper : aucun minimum n’est garanti. Contrairement au Livret A dont le taux est administré et révisé selon une formule connue, le dividende sur parts sociales dépend du résultat de l’exercice et de la décision du conseil. Un exercice déficitaire peut conduire à un dividende nul. Les communications coopératives évoquent comme précédents historiques les exercices 2008-2009 dans le secteur bancaire coopératif au sens large, mais aucun cas de dividende nul sur parts sociales Crédit Mutuel n’a pu être documenté sur 2008-2010 dans les sources publiques disponibles — à ne pas confondre avec ce qui s’est passé chez d’autres coopératives bancaires de l’époque.

La bonne pratique avant souscription, c’est donc de vérifier le taux effectivement voté en AG 2026 de votre fédération, plutôt que d’extrapoler à partir de la moyenne 2025. Le procès-verbal mentionne explicitement le dividende retenu et sa date de versement. Cette date n’est pas un détail, puisque la fiscalité applicable au dividende dépend de la date d’encaissement effective.

Vous savez à présent que la rémunération 2026 devrait se situer autour de 1,5 % à 2,5 % brut selon la fédération de rattachement. Mais un taux brut n’arrive pas tel quel sur le compte du sociétaire. Combien restera-t-il vraiment après les prélèvements 2026, et ce rendement net se compare-t-il favorablement au Livret A, à un fonds en euros ou à un compte à terme ? C’est exactement ce qu’on va chiffrer dans la deuxième partie.

3. Combien reste-t-il après impôts et comment se comparer au Livret A et au fonds euros ?

Le brut, vous l’avez en tête : entre 1,5 % et 2,5 % selon votre fédération. Reste à voir ce qui atterrit vraiment sur le compte après les prélèvements 2026, et si ce net tient la route face au Livret A, à un fonds en euros ou à un compte à terme. On démarre par le choix fiscal PFU contre option barème, on enchaîne avec le comparatif net par véhicule, et on finit par la place que la part sociale mérite (ou non) dans une allocation 5 000 à 50 000 €.

3.1 PFU 30 % ou option barème : le bon choix en 3 questions

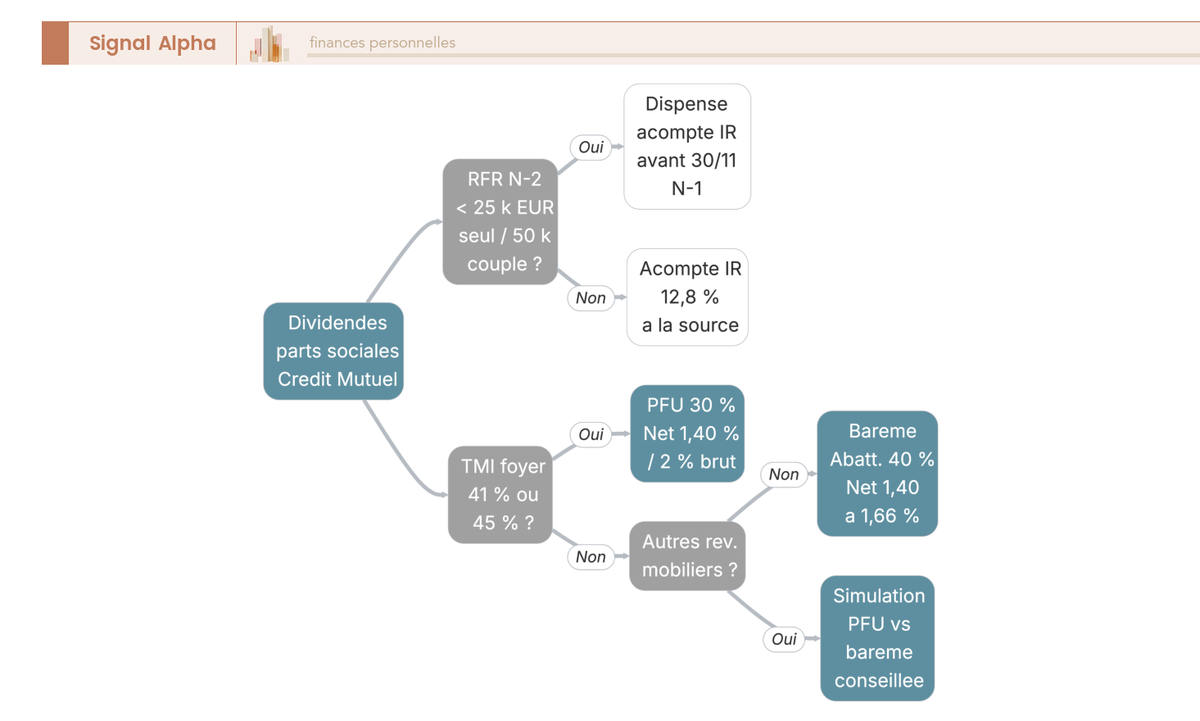

Les dividendes versés sur vos parts B sont des revenus de capitaux mobiliers : vous avez donc deux régimes possibles au moment de la déclaration. Le PFU est le régime par défaut, à 30 % sur les dividendes encaissés en 2025 (12,8 % d’IR et 17,2 % de PS), déclarés au printemps 2026. Un point qui change pour les sociétaires : la LFSS 2026 a relevé la CSG sur les revenus du capital de 1,4 point, donc les dividendes encaissés à partir du 1er janvier 2026 supportent un PFU à 31,4 % (PS à 18,6 %). Un dividende versé en avril 2026 au titre de l’exercice 2025 tombe désormais dans le régime 2026 : c’est la date d’encaissement qui détermine le taux, pas l’exercice de référence.

L’option pour le barème de l’IR ouvre un abattement de 40 % sur le dividende brut, plus une CSG déductible de 6,8 %. C’est une option globale, qui s’applique à tous les RCM du foyer, ce qui complique l’arbitrage si vous avez plusieurs sources d’épargne taxable. La LFSS 2026 apporte une nouveauté pratique : la possibilité de renoncer à l’option barème dans le délai de réclamation.

La règle d’arbitrage tient en trois questions. Première question : votre RFR N-2 est-il inférieur à 25 000 € seul ou 50 000 € en couple ? Si oui, demandez la dispense d’acompte de 12,8 % avant le 30 novembre N-1, étant entendu que la dispense porte sur l’IR uniquement, les PS restent prélevées. Deuxième question : quelle est votre TMI ? À 0 % ou 11 %, l’option barème reste presque toujours plus favorable grâce à l’abattement de 40 %. À 30 %, on est dans une zone d’équivalence et le PFU l’emporte par sa simplicité. À 41 % ou 45 %, le PFU domine nettement. Troisième question : avez-vous d’autres RCM dans le foyer ? Si oui, l’option barème s’appliquera aussi à eux, donc il faut faire le calcul global avant de basculer. Dans la pratique, votre fédération vous transmettra un IFU pré-rempli : le dividende se reporte case 2DC du formulaire 2042, et l’arbitrage PFU contre barème via la case 2OP.

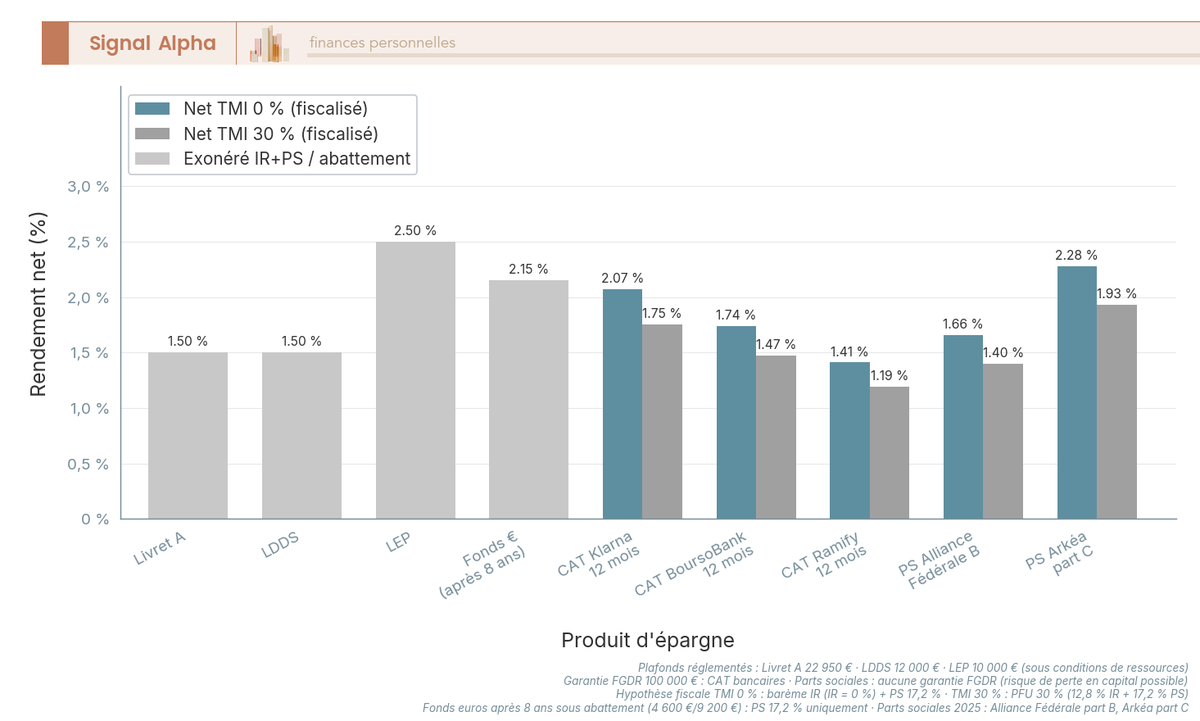

3.2 Livret A, fonds €, CAT, parts sociales : le comparatif 2026 net par véhicule

L’arbitrage fiscal est clair, mais il ne dit pas si la part sociale bat ses concurrents directs. La question pratique pour un sociétaire qui hésite, c’est de savoir si les 2 % ou 2,75 % bruts justifient la prise de risque coopérative quand le Livret A reste exonéré et que le fonds en euros profite de l’abattement assurance-vie après huit ans.

| Critère | Livret A (01/02/2026) | Fonds € (mill. 2024) | CAT 12 mois (mars 2026) | Parts sociales (2025, versées 2026) |

|---|---|---|---|---|

| Taux brut | 1,5 % | 2,60 % moyen | 1,7 % à 2,5 % | 2,00 % à 2,75 % |

| Fiscalité | Exonérée IR + PS | Après 8 ans : 7,5 % IR + 17,2 % PS, abattement 4 600 €/9 200 € | PFU 30 % (2025) / 31,4 % (2026) | PFU 30 % (2025) / 31,4 % (2026) |

| Net TMI 30 % | 1,5 % | ≈ 2,15 % après 8 ans | 1,19 % à 1,75 % | 1,40 % à 1,93 % |

| Plafond | 22 950 € | Aucun | Variable | Plafond fédéral par sociétaire |

| Liquidité | Immédiate | Rachat libre, fiscalité dégressive à 8 ans | Blocage 3 m à 5 ans, sortie pénalisée | Valeur nominale, préavis statutaire |

| Garantie capital | État (illimitée) | Assureur (FGAP 70 000 €) | FGDR 100 000 € | Aucune garantie FGDR |

| Risque sous-jacent | Souverain France | Assureur, obligataire | Banque (sous FGDR) | Fédération + risque coopératif |

Données à jour — mai 2026.

Concrètement, Arkéa à 2,75 % brut en 2025 ressort à 1,93 % net après PFU pour un foyer à TMI 30 %, soit un peu plus de 40 points de base au-dessus du Livret A, en supposant une distribution encaissée avant le 1er janvier 2026. Sur un dividende versé en avril 2026, PS à 18,6 % obligent, le net Arkéa retombe vers 1,89 %, et la fenêtre se rétrécit. Pour Alliance Fédérale à 2,00 % brut, le net 2026 descend autour de 1,37 %, donc en dessous du Livret A net à 1,5 %.

Le vrai comparateur de référence, c’est en réalité le fonds en euros. À 2,60 % brut sur le millésime 2024, après huit ans et sous abattement, on tourne autour de 2,15 % net à TMI 30 %, nettement au-dessus de la part sociale Arkéa nette et largement au-dessus d’Alliance Fédérale. Le fonds € apporte en prime la garantie FGAP à 70 000 €, la liquidité et la possibilité d’arbitrer vers des UC. Pour aller plus loin sur cette enveloppe, consultez notre guide assurance-vie. Le cas voisin d’un autre grand réseau mutualiste est traité dans notre analyse des parts sociales Caisse d’Épargne.

3.3 Place dans la hiérarchie d’épargne 2026 : après les livrets réglementés et le fonds €

Le comparatif chiffré débouche sur une règle d’ordonnancement assez claire pour un investisseur qui dispose de 5 000 à 50 000 € à placer en 2026. L’étage 1, c’est le Livret A jusqu’à 22 950 €, à 1,5 % net, liquide et garanti par l’État. L’étage 2, le LDDS jusqu’à 12 000 €, au même taux. L’étage 3, sous condition d’éligibilité, le LEP jusqu’à 10 000 € à 2,5 % net, qui reste le placement sans risque le plus rémunérateur du marché. Une fois ces trois étages saturés, c’est le fonds en euros d’assurance-vie qui prend le relais, avec un rendement net cible autour de 2,15 % après huit ans à TMI 30 % et sans plafond de versement.

La part sociale n’arrive que dans un cinquième étage, et sous trois conditions cumulatives : appartenir à une fédération historiquement généreuse (Arkéa principalement sur les données 2020-2025), accepter un horizon supérieur à cinq ans, et avoir pleinement conscience que le capital n’est pas couvert par le FGDR. Le CAT ou les UC d’assurance-vie viennent en sixième étage selon les profils.

À TMI 0 %, le LEP éligible et l’option barème sur parts sociales se hissent en haut de pile, parce que l’exonération d’IR efface l’écart de fiscalité. À TMI 30 %, le fonds € après huit ans devance largement la part sociale Alliance Fédérale et garde un coup d’avance même sur Arkéa, tout en offrant une protection FGAP. Avant de souscrire la moindre part B, vérifiez d’abord que vos livrets réglementés et votre fonds € sont bien remplis — sans cet ancrage, la part sociale prend une place dans l’allocation qu’elle ne mérite pas.

4. Comment souscrire, se faire rembourser et calibrer le risque dans une allocation 5 000–50 000 € ?

La part sociale a sa place, mais en marge et sous conditions. Reste à voir comment vous souscrivez concrètement, comment vous récupérez vos fonds en cas de besoin, et surtout quels risques spécifiques pèsent sur ce capital coopératif.

4.1 Souscrire une part A puis des parts B : plafonds, valeurs et drapeau pratique

Il faut d’abord être client d’une caisse locale du Crédit Mutuel (pas du CIC, on a vu pourquoi en section 1.2), puis souscrire au moins une part A : 15 € chez Alliance Fédérale, entre 1 € et 15 € selon la caisse pour les autres fédérations. La souscription se fait en agence ou via l’espace personnel, avec signature du bulletin, débit immédiat et inscription au registre des sociétaires. Cette part A ouvre le statut, le droit de vote en AG et l’accès aux parts B.

Les parts B sont émises par séries successives, à des dates fixées par chaque caisse, avec une valeur nominale fréquemment fixée à 1 € (cas documenté chez Crédit Mutuel de Bretagne sur 2025-2026), parfois supérieure selon la fédération. Le plafond individuel de détention est fixé par les statuts de chaque caisse, avec une fourchette qui va de 25 000 € à 100 000 € selon les caisses, et un seuil de 50 000 € fréquemment cité chez Alliance Fédérale. Il n’existe pas de barème national consolidé.

Deux règles pratiques avant d’engager des fonds. D’abord, documentez précisément la fédération à laquelle votre caisse locale est rattachée (Alliance, Arkéa, MABN, Antilles-Guyane, Océan), parce que c’est cette appartenance qui détermine le taux 2026 et les conditions de plafond. Ensuite, un drapeau pratique 2026 mérite d’être signalé : certaines caisses suspendent temporairement l’émission de nouvelles parts B quand leur capital coopératif a atteint ses cibles internes. Un sociétaire qui se présente avec l’intention d’allouer 30 000 € peut très bien s’entendre dire que l’enveloppe disponible est inférieure, ou qu’il faut attendre la prochaine série.

4.2 Se faire rembourser et lire les trois risques spécifiques (FGDR, illiquidité, taux)

La sortie d’une part sociale n’a rien à voir avec un rachat partiel d’assurance-vie ou un retrait sur livret. La procédure se déclenche par une demande explicite, et le remboursement intervient à la valeur nominale d’émission, sans revalorisation. Vous récupérez exactement ce que vous avez mis : ni plus-value ni moins-value fiscale. Le délai annoncé varie de 3 à 12 mois, le conseil d’administration de la caisse pouvant différer ou refuser la demande si le remboursement faisait passer le capital coopératif sous un seuil prudentiel statutaire. Pas de durée minimum légale, mais un horizon de cinq ans minimum reste recommandé. Pour le rapprochement avec un autre réseau mutualiste, voir les conditions des produits d’épargne Caisse d’Épargne, dont la mécanique est très proche.

Trois risques structurels pèsent sur le capital coopératif.

Le premier, c’est le risque FGDR. Le capital social est explicitement hors champ du Fonds de Garantie des Dépôts et de Résolution, qui couvre les dépôts bancaires jusqu’à 100 000 €. En cas de faillite de la caisse fédérale (scénario peu probable au vu des ratios CET1, mais pas inexistant), le sociétaire est traité comme un actionnaire au rang junior, après les déposants, les créanciers seniors et les obligataires — il peut perdre tout ou partie de sa mise. À noter : la garantie titres FGDR de 70 000 € ne couvre que l’impossibilité de restituer les titres, pas les pertes sur le capital coopératif. La solidarité interne à la CNCM, parfois invoquée en réponse, n’est pas illimitée dans les sources publiques disponibles.

Le deuxième, c’est l’illiquidité. Il n’existe aucun marché secondaire des parts sociales credit mutuel : seule la caisse émettrice rachète ses propres parts. Vous ne pouvez ni revendre à un tiers, ni nantir vos parts auprès d’un établissement extérieur. Pour un besoin de liquidité à 1 ou 2 ans, ce produit n’est pas adapté.

Le troisième, c’est le risque de taux. Contrairement à un CAT qui verrouille un taux pour 3 à 5 ans, la rémunération de la part sociale est revotée chaque année en AG. Avec un TMO en repli structurel et une BCE à 2,00 % stabilisée depuis mars 2026, la trajectoire 2026-2027 anticipée est plutôt baissière. Un sociétaire qui souscrit aujourd’hui sur la base d’un taux 2025 à 2,75 % brut peut très bien toucher 2,25 % ou moins dans deux ans.

Note de Tom

quand on construit un portefeuille multi-classes, la part sociale ne remplace ni un fonds € ni un CAT — c’est une ligne complémentaire qu’on dimensionne à part. Le seuil que je m’applique à moi-même, c’est de ne pas dépasser 10 % de l’épargne disponible sur ce type de capital coopératif, parce que l’absence de FGDR et l’illiquidité ne s’effacent jamais, même quand les ratios prudentiels sont rassurants.

4.3 Synthèse de décision part sociale 2026 — quand y aller, quand passer son tour

Le tableau ci-dessous condense la décision part sociale 2026 sur huit dimensions.

| Dimension | Verdict 2026 | Action concrète |

|---|---|---|

| Rendement brut espéré | 1,5 % à 2,5 % selon fédération | Vérifier le taux voté en AG 2026 de votre fédération |

| Rendement net TMI 30 % | 1,05 % à 1,75 % | Comparer à votre fonds € (≈ 2,15 % net après 8 ans) |

| Place dans la hiérarchie d’épargne | Après livrets réglementés et fonds € | Ne souscrire qu’une fois Livret A + LDDS + LEP + fonds € amorcés |

| Garantie capital | Aucune (hors FGDR) | Ne pas dépasser ~10 % de l’épargne disponible en parts sociales |

| Liquidité | Préavis statutaire, valeur nominale, pas de marché secondaire | Réserver à l’épargne longue (horizon > 5 ans) |

| Optimisation fiscale TMI 0-11 % | Dispense d’acompte + option barème | Demander dispense avant 30/11 N-1, option barème à la déclaration |

| Optimisation fiscale TMI ≥ 30 % | PFU 30 % (revenus 2025) / 31,4 % (revenus 2026) | Conserver le PFU par défaut |

| Sensibilité au TMO/BCE | Baisse mécanique attendue 2026-2027 | Ne pas extrapoler les taux 2024-2025 sur la durée |

Données à jour — mai 2026.

En résumé, la part sociale Crédit Mutuel a sa place dans une allocation 5 000 à 50 000 €, mais seulement après avoir saturé les livrets réglementés et amorcé un fonds en euros, en visant une fédération historiquement généreuse (Arkéa principalement), avec un horizon supérieur à cinq ans et un plafond auto-imposé autour de 10 % de l’épargne disponible. Le piège fiscal le plus fréquent en 2026, c’est d’inscrire « PFU 30 % » sur un dividende encaissé après le 1er janvier 2026 — c’est 31,4 % depuis la hausse de PS de la LFSS 2026.

Les bons réflexes tiennent en quelques lignes. Saturez d’abord les livrets réglementés, vérifiez le taux effectivement voté en AG 2026 avant de signer, demandez la dispense d’acompte si votre RFR est sous les seuils (25 000 € seul / 50 000 € couple), comparez systématiquement le net après PFU au net d’un fonds € après huit ans, et documentez précisément la fédération de rattachement. À l’inverse, quatre erreurs reviennent régulièrement : confondre part sociale et dépôt bancaire, souscrire au-delà de 10 % de l’épargne disponible, anticiper une liquidité inférieure à cinq ans, et croire que toutes les fédérations versent le même taux.

Conclusion

Une fois les chiffres alignés, la part sociale du Crédit Mutuel n’est ni le scandale que certains dénoncent ni la pépite que votre conseiller met en avant. C’est un placement de niche, qui peut rapporter entre 1,40 % et 1,95 % net selon votre fédération et votre TMI, soit 30 à 45 points de base de mieux que le Livret A. Une fenêtre, mais une fenêtre étroite, qui se referme mécaniquement avec la baisse du TMO et le passage des prélèvements sociaux à 18,6 % au 1er janvier 2026.

Notre position, après avoir fait tourner les calculs, tient en deux temps. Si vos livrets réglementés ne sont pas saturés et si votre fonds en euros n’est pas plein, la part sociale n’apporte rien sur le rendement net après impôt. Si ces étages sont remplis, alors elle peut compléter une allocation, à condition de plafonner à 10 % de l’épargne disponible, d’accepter un horizon supérieur à 5 ans et d’avoir bien intégré que vous n’êtes pas couvert par le FGDR. C’est cette dernière ligne, soigneusement absente des plaquettes commerciales, qui change la nature du placement, car vous achetez du capital coopératif, pas un dépôt bancaire.

Pour prolonger la réflexion sur les alternatives évoquées plus haut, jetez un œil à notre comparatif des livrets réglementés 2026, qui détaille la hiérarchie de remplissage Livret A, LDDS et LEP, à notre guide assurance-vie qui chiffre l’efficience fiscale du fonds en euros après 8 ans, ainsi qu’au pendant Caisse d’Épargne pour comparer les deux grandes coopératives bancaires françaises sur leurs parts sociales.

FAQ

Quel est le taux 2026 des parts sociales du Crédit Mutuel ?

Les taux 2026 (exercice 2025) sont votés en AG entre mars et mai 2026, et aucun chiffre consolidé n’était publié officiellement à la date de rédaction. Ce qu’on sait, c’est que la rémunération 2025 (exercice 2024) s’établissait entre 2,00 % chez Alliance Fédérale et 2,75 % chez Arkéa. Pour 2026, deux tendances jouent à la baisse : le TMO a reculé autour de 3,15 % en 2025, et la BCE maintient son taux de dépôt à 2,00 %. Vérifiez directement le taux voté par votre fédération dans son rapport annuel avant tout engagement.

Quelle fiscalité s’applique aux dividendes des parts sociales en 2026 ?

Les dividendes relèvent des revenus de capitaux mobiliers. Deux régimes coexistent. Le PFU (flat tax) s’applique à 30 % pour les dividendes encaissés en 2025, et à 31,4 % pour ceux encaissés à partir du 01/01/2026 (la LFSS 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 %). L’option barème progressif avec abattement de 40 % est généralement plus favorable pour les foyers à TMI inférieur ou égal à 30 % ; à TMI 41 % ou 45 %, le PFU reste plus avantageux. À TMI 30 %, les deux régimes sont quasi-équivalents, le PFU étant plus simple à gérer.

Les parts sociales du Crédit Mutuel sont-elles couvertes par le FGDR ?

Non, et c’est le point que l’on sous-estime le plus souvent. Les parts sociales constituent du capital coopératif, pas des dépôts bancaires : elles sont explicitement hors champ de la garantie du FGDR (Fonds de Garantie des Dépôts et de Résolution). En cas de défaillance de la caisse fédérale, le sociétaire est traité comme un actionnaire, en rang junior après les déposants, les créanciers et les obligataires. Il peut perdre tout ou partie de sa mise. À titre de comparaison, un compte à terme chez la même banque serait couvert jusqu’à 100 000 € par déposant. Pour un aperçu des CAT disponibles en 2026, avec leurs taux et leur couverture FGDR, le comparatif complet est disponible ici.

Faut-il saturer ses livrets réglementés avant de souscrire des parts sociales ?

C’est l’ordre qu’on voit recommandé dans la pratique, et les chiffres le justifient. Le Livret A rapporte 1,5 % net depuis le 01/02/2026, le LDDS également, et le LEP 2,5 % net pour les foyers éligibles, le tout garanti par l’État sans fiscalité. Remplissez d’abord Livret A (22 950 €) et LDDS (12 000 €) avant d’orienter de l’épargne vers les parts sociales. Si vous cherchez à aller plus loin sur les livrets réglementés, notre guide des livrets d’épargne détaille les plafonds et les conditions de chacun.

La part sociale A est-elle obligatoire pour être client du Crédit Mutuel ?

Non pour ouvrir un simple compte courant, mais oui pour acquérir la qualité de sociétaire et voter en AG. En pratique, plusieurs caisses locales proposent la souscription d’une part A à l’ouverture d’un compte. Chez Alliance Fédérale, la valeur nominale de la part A est de 15 €. Elle est faiblement ou pas rémunérée, mais elle conditionne l’accès aux parts B (les parts rémunérées). Les modalités exactes varient selon la caisse, donc une confirmation en agence s’impose avant d’anticiper quoi que ce soit.

Quel est le plafond de souscription des parts sociales du Crédit Mutuel ?

Il n’existe pas de barème national harmonisé : le plafond est fixé par les statuts de chaque caisse locale. En pratique, les montants observés en 2026 vont de 25 000 € à 100 000 € selon les caisses, avec un seuil fréquemment cité autour de 50 000 € chez Alliance Fédérale. D’un point de vue patrimonial, limiter les parts sociales à environ 10 % de l’épargne disponible semble prudent, compte tenu de l’absence de garantie FGDR et de l’illiquidité réelle du placement (pas de marché secondaire, remboursement à la valeur nominale sur préavis statutaire).

Comment se faire rembourser ses parts sociales du Crédit Mutuel ?

Le remboursement s’effectue à la valeur nominale (1 € par part B, 15 € par part A chez Alliance Fédérale), sur demande du sociétaire et après respect du préavis statutaire fixé par chaque caisse. Aucun marché secondaire n’existe : seule la caisse rachète ses propres parts, dans la limite de ses capacités. En pratique, le délai entre la demande et le versement peut s’étaler de quelques semaines à plusieurs mois selon les conditions, et la caisse peut suspendre temporairement les remboursements si le capital coopératif descend sous certains seuils internes. Aucune plus-value n’est servie : si la valeur de la part a augmenté en théorie, le sociétaire récupère uniquement la valeur nominale initiale.

Parts sociales du Crédit Mutuel ou de la Caisse d’Épargne : laquelle choisir ?

Les deux produits relèvent du même cadre juridique (capital coopératif, articles L. 512-1 et suivants du Code monétaire et financier) et présentent le même profil de risque (hors champ FGDR, illiquides, dividende voté chaque année). La différence joue principalement sur la fédération de rattachement (Alliance Fédérale, Arkéa, MABN pour le Crédit Mutuel ; régions Caisse d’Épargne pour BPCE) et sur les taux historiquement votés. Sur la période 2020-2025, les taux Arkéa se sont souvent placés au-dessus des taux Caisse d’Épargne, mais cet écart n’est jamais garanti. Pour approfondir le pendant BPCE, consultez notre analyse des parts sociales Caisse d’Épargne.