Dernière mise à jour : mai 2026

Vous êtes sociétaire d’une Caisse régionale du Crédit Agricole, vous voyez passer le taux 2026 voté en assemblée générale, et vous n’avez aucun moyen simple de le comparer avec celui des 38 autres Caisses régionales. Aucune table consolidée n’existe, chaque CR publie son chiffre dans son coin, et le rendement brut affiché cache deux filtres décisifs, à savoir le plafond TMO et la fiscalité à 31,4 % depuis le 1ᵉʳ février 2026. Avec un Livret A désormais figé à 1,5 % net, savoir si vos parts sociales credit agricole tiennent encore la comparaison devient une vraie question de pouvoir d’achat. Et la confusion classique avec l’action Crédit Agricole SA, ou la fausse impression d’une garantie type Livret A, coûte cher au moment où la liquidité se révèle.

L’enjeu de ce guide, c’est de partir du taux brut affiché en AG pour vous montrer ce qui reste vraiment en poche après fiscalité, puis de mettre les parts sociales en face du Livret A, du fonds en euros et des comptes à terme 2026. Vous y trouverez aussi les seuils chiffrés au-delà desquels la souscription devient rationnelle, et les pièges à éviter sur le remboursement.

Parts sociales Crédit Agricole : un titre coopératif, pas un dépôt bancaire

Avant de chercher à savoir si elles rapportent, il faut bien voir ce que vous détenez vraiment. Beaucoup de sociétaires confondent leurs parts sociales avec un livret rémunéré ou, à l’inverse, avec l’action Crédit Agricole SA cotée en Bourse. Ces deux confusions n’ont pas le même coût, mais elles partent toutes les deux d’une même méconnaissance, celle de la nature juridique du titre.

Une part sociale n’est ni un livret, ni une action, c’est du capital coopératif

Une part sociale du Crédit Agricole est un titre de capital social émis par une société coopérative, au sens de l’article 14 de la loi 47-1775 du 10 septembre 1947 et des articles L512-20 et suivants du Code monétaire et financier. Concrètement, le sociétaire est copropriétaire de sa Caisse régionale, pas créancier de la banque. Cette distinction commande tout le reste.

Première conséquence pratique, aucune garantie FGDR ne couvre vos parts sociales. La plaquette FGDR 2026 le précise explicitement, le sociétaire est subordonné aux déposants en cas de défaillance. C’est l’écart fondamental qu’on ne retrouve pas sur un Livret A ou un PEL.

Deuxième conséquence, les parts sont inscrites au registre nominatif tenu par la Caisse régionale émettrice. Pas de compte-titres, pas de PEA, pas de transfert vers un autre établissement. Si vous quittez le Crédit Agricole, vous ne déplacez pas vos parts, vous demandez leur remboursement à la CR, qui dispose d’un délai pouvant atteindre plusieurs mois. Avant toute souscription, le minimum est donc de vérifier que vous achetez bien du capital risque, pas un produit garanti.

L’architecture du groupe : 39 Caisses régionales, SAS Rue La Boétie et Crédit Agricole SA

Le groupe est bâti à l’envers de ce qu’on imagine. Ce ne sont pas les filiales qui détiennent les CR, ce sont les 39 Caisses régionales (CA Île-de-France, CA Alpes Provence, CA Centre-Loire, CA Brie Picardie, etc.) qui détiennent collectivement la SAS Rue La Boétie. Cette holding détient à son tour la participation de contrôle dans Crédit Agricole SA, la société cotée sur Euronext sous le code ACA. Les filiales opérationnelles (LCL, Amundi, CACEIS, Indosuez Wealth Management, CA Consumer Finance, CA Assurances, CA CIB) sont toutes logées sous CA-SA.

Chaque Caisse régionale reste néanmoins juridiquement indépendante, avec son propre conseil d’administration, sa propre AG et ses propres résultats, c’est pour cela qu’elle vote son propre dividende. Le point de vigilance, c’est la confusion entre la part sociale (émise par la CR, non cotée, nominative) et l’action ACA (émise par la holding cotée, éligible PEA). Les deux paient un dividende et exposent au groupe Crédit Agricole, mais leur régime juridique, fiscal et de liquidité n’a rien à voir. Faire entrer les deux dans un portefeuille en pensant diversifier au sein du groupe, c’est l’erreur la plus fréquente.

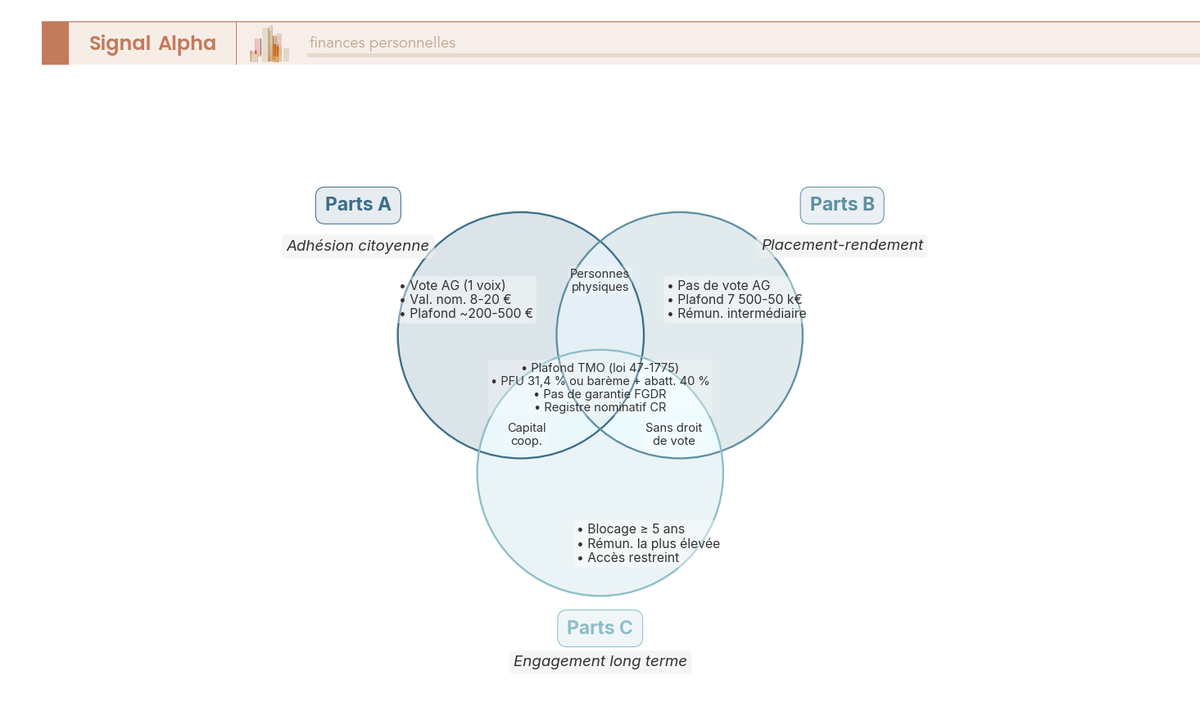

Parts A, parts B, parts C : trois instruments, trois logiques

Au sein d’une même CR coexistent trois catégories de parts sociales, chacune avec sa logique propre.

Les parts A portent le droit de vote en AG, à raison d’une voix par sociétaire indépendamment du nombre de parts détenues (principe coopératif). La valeur nominale tourne entre 8 et 20 € (parfois 15,25 € ou 30,49 €, équivalents francs convertis), le plafond de détention est bas (200 à 500 €) et la rémunération est la plus faible des trois. C’est un acte d’adhésion coopérative, pas un véhicule de placement.

Les parts B n’ouvrent aucun droit de vote, mais autorisent un plafond bien plus élevé, de 7 500 à 50 000 € selon la CR. Notre article parts sociales Crédit Mutuel 2025 confirme d’ailleurs 50 000 € comme borne haute dans les réseaux coopératifs. La rémunération est intermédiaire et c’est la catégorie de référence pour placer un surplus de cash.

Les parts C demandent souvent une durée minimum de cinq ans en contrepartie d’un taux plus élevé. Leur commercialisation est restreinte aux salariés CR, exploitants agricoles ou partenaires locaux selon les Caisses, et toutes ne les distribuent pas activement en 2026. Pour un sociétaire grand public, l’arbitrage se ramène le plus souvent à A versus B.

| Critère | Parts A | Parts B | Parts C |

|---|---|---|---|

| Droit de vote AG | Oui (1 voix / sociétaire) | Non | Non |

| Public cible | Sociétaire individuel | Sociétaire individuel pour placement | Variable (salariés CR, exploitants, partenaires) |

| Rémunération relative | La plus faible | Intermédiaire | Plus élevée (parfois avec durée min.) |

| Plafond légal de rémunération | TMO | TMO | TMO |

| Plafond de détention | Faible (qq parts) | Élevé (typ. 7 500-50 000 €) | Variable |

| Liquidité | Remboursement sur demande, accord CA | Idem, délai souvent de plusieurs mois | Souvent durée min. 5 ans |

| Garantie FGDR | Non (capital risque) | Non | Non |

| Fiscalité dividende | PFU 31,4 % ou barème + 18,6 % PS | Idem | Idem |

Données à jour — mai 2026. Les caractéristiques précises (valeur nominale, plafond, durée minimum) sont fixées CR par CR ; vérifier les conditions de votre Caisse régionale avant souscription.

En résumé, la règle de choix tient en une phrase, parts B pour placer du surplus de cash, parts A pour acter une adhésion coopérative, parts C uniquement si la CR le propose et si l’horizon cinq ans est tenable.

Combien rapporte vraiment une part sociale CA en 2026 ?

Vous savez désormais à quoi ressemble une part sociale, qui l’émet et quelle catégorie correspond à quel profil. Vient juste après la question plus crue, combien ça rapporte vraiment en 2026 ? Le taux brut affiché en AG masque deux filtres que beaucoup de sociétaires découvrent trop tard, le plafond TMO côté distribution et le PFU à 31,4 % côté impôt.

Comment se fixe le dividende : vote en AG, plafond TMO et calendrier prorata temporis

Chaque CR vote son propre dividende en assemblée générale annuelle, dans la limite du TMO (Taux Moyen des emprunts obligataires), plafond légal fixé par l’article 14 de la loi 47-1775. La moyenne 2024 du TMO publiée par Banque de France Webstat ressort à 3,52 %, ce qui place le plafond moyen 2026 autour de 3,3 à 3,4 %.

Aucune publication officielle ne consolide les 39 taux. Vous devez reconstituer la comparaison à partir des rapports annuels, des communiqués post-AG et des avis BALO. Le versement intervient en un seul paiement annuel après l’AG (typiquement mai à juillet pour un exercice clos au 31 décembre précédent), calculé prorata temporis sur la durée effective de détention. Pas de coupon trimestriel et pas de capitalisation automatique non plus.

Une nuance technique compte au moment de comparer. Les CR cotées via certificats coopératifs (CCI/CCA) publient un dividende en euros par titre, les autres en pourcentage sur la valeur nominale. Pour rendre les chiffres comparables, il faut ramener au pourcentage sur valeur nominale. Un dividende de 1,10 € par part de nominal 20 € donne 5,5 %, le même 1,10 € par part de nominal 30,49 € ne ressort qu’à 3,6 %.

| Caisse régionale (exemples) | Dividende historique observé | Dividende 2026 estimé (parts B) | Remarques |

|---|---|---|---|

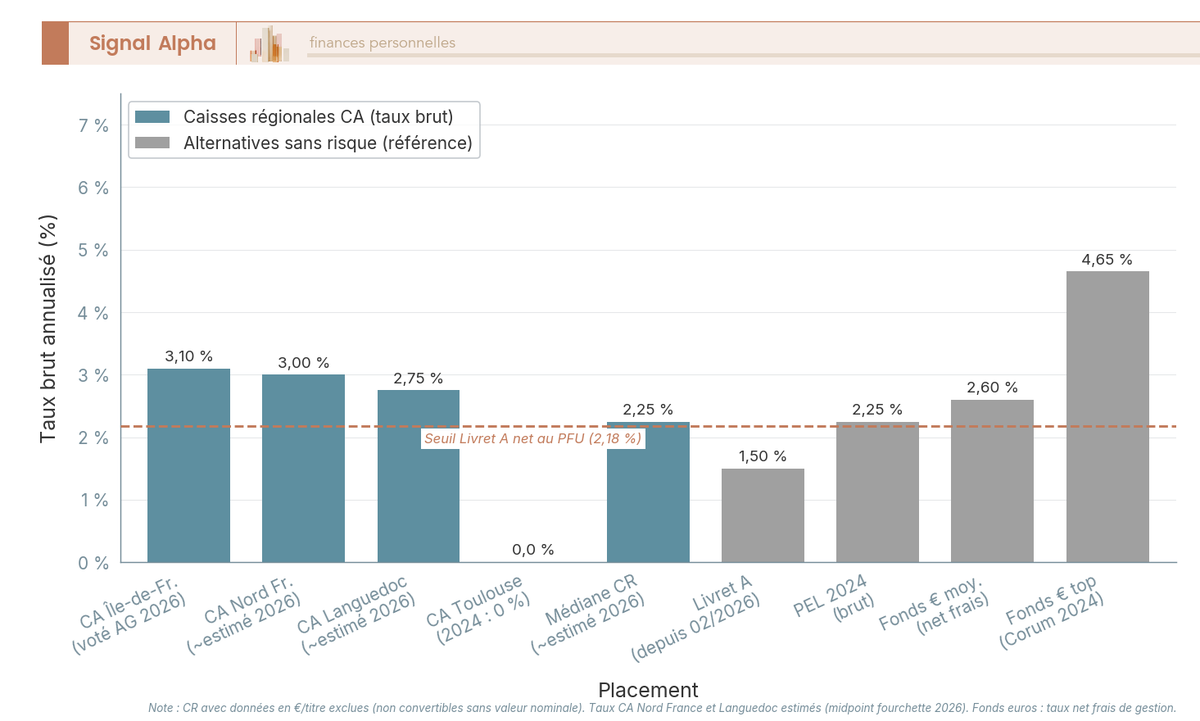

| CA Île-de-France | 3,50 % bruts (2024, Le Revenu) | 3,10 % bruts voté en AG du 11/03/2026 (BALO 11/03/2026) | Taux 2026 voté et publié au BALO ; donnée la plus solide disponible à mai 2026 |

| CA Alpes Provence | Dividende CCI de l’ordre de 3,72-4,14 € par titre sur 2024-2025 (Rendement Bourse) | Vote 2026 attendu autour de 4,68 € par titre (CCI/CCA) | Données CCI/CCA, non directement transposables aux parts B grand public ; à utiliser comme proxy de la santé de la CR |

| CA Centre-Loire | Non publié de façon consolidée | Vérifier prospectus AMF 2025-2026 | Donnée à vérifier établissement par établissement |

| CA Brie Picardie | 1,10 € puis 1,09 € par part B (2024 / 2025, Tipranks) | Non publié à la date de rédaction | Dividende exprimé en euros par part B, à rapporter à la valeur nominale (typ. 15-20 €) pour obtenir le rendement % |

| CA d’Ille-et-Vilaine | 3,08 € par part sociale (2024) ; ~5,0 % (0,76 € par part, 2025, avis de convocation AG Zonebourse) | Vote 2026 attendu en AG du T2 2026 | Données issues de l’avis de convocation AG 2026 |

| CA Atlantique Vendée | Dividende annuel 3,86 € par titre annoncé (Zonebourse, 15/05/2026) | 3,86 € par titre pour 2025, payable 2026 | Donnée la plus récente sur le réseau CA, exprimée en euros par titre |

| CA Languedoc | Proposition 3,00 % au titre de 2024 (rapport annuel 2024, AMF Open Data) | 2,5-3,0 % attendu | Donnée AMF 2024 |

| CA Nord de France | 3,70 % (2024, France Transactions) | 2,5-3,5 % attendu | À confirmer en AG 2026 |

| CA Sud Rhône Alpes | Proposition 6,27 € par titre pour 2026 (CCI/CCA, information financière annuelle Euronext, 30/01/2026) | 6,27 € par titre proposé (CCI/CCA) | Donnée CCI/CCA, proxy uniquement |

| CA Toulouse 31 | 0,000 € en 2024 (Rendement Bourse) — aucune distribution | Vérifier AG 2026 | Cas atypique de non-distribution observé en 2024 |

| Médiane indicative 39 CR (parts B) | Référence sectorielle : ~2,9 % brut médian observé en 2024 toutes banques coopératives (MoneyVox, janvier 2025) | ~1,5-3,0 % (fourchette consolidée, non publiée officiellement) | Non disponible de façon consolidée publique — reconstruire CR par CR |

Données à jour — mai 2026. Taux et montants bruts, avant PFU 31,4 % ou option barème. Les chiffres en euros par titre sont issus des annonces officielles des CR cotées ; les rapports rendement annuel par part B sont à calculer en divisant par la valeur nominale (8-30,49 € selon CR).

Avant toute décision, deux gestes pratiques s’imposent, consulter la convocation à l’AG ou le rapport annuel de votre propre CR, et vérifier au passage le ratio CET1 du groupe (17,4 % à fin 2025 pour Crédit Agricole SA), un indicateur de solidité prudentielle qui se dégrade rarement sans signaux annonciateurs.

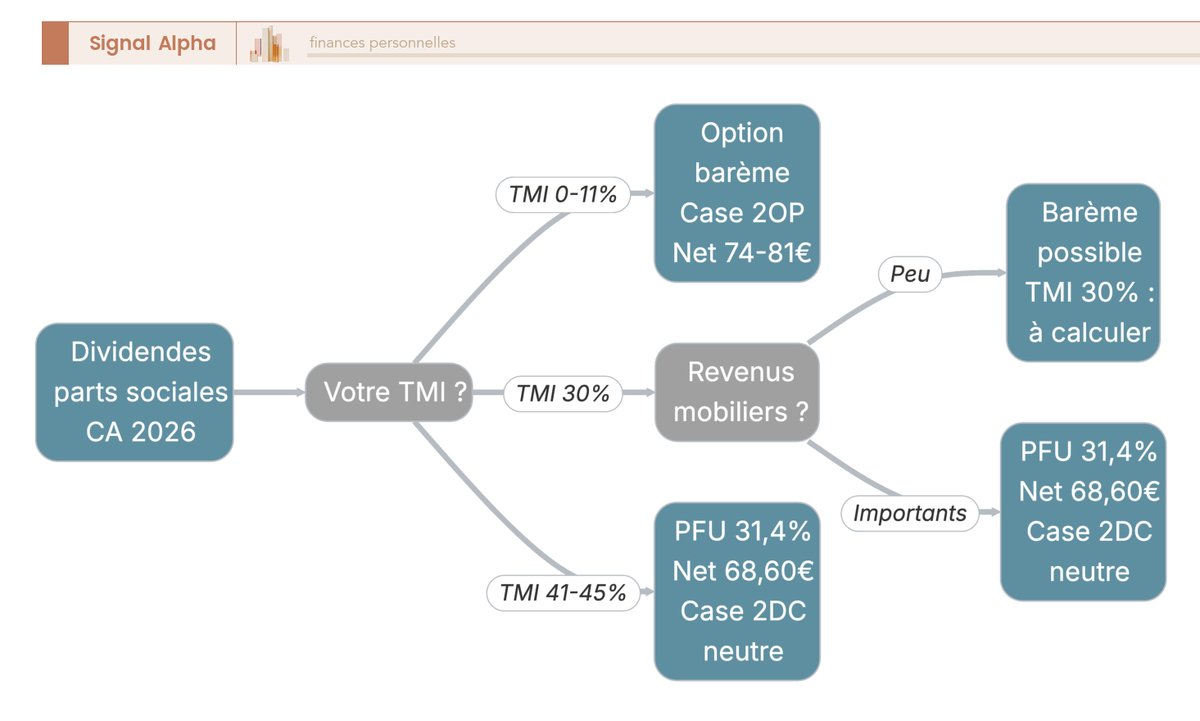

Du brut au net : PFU 31,4 % ou option barème, comment choisir selon votre TMI

Le dividende voté en AG est un brut. La fiscalité 2026 lui applique soit le PFU à 31,4 %, soit le barème progressif de l’IR sur option. Le PFU 2026 se décompose en 12,8 % d’IR forfaitaire et 18,6 % de prélèvements sociaux, ces derniers en hausse de 1,4 point depuis la LFSS 2026 (article L. 136-7 CSS). Pour 100 € de dividende brut, il vous reste donc 68,60 € net au PFU.

L’option barème change l’équation grâce à l’abattement de 40 % sur le brut (article 158, 3 du CGI, BOFiP BOI-RPPM-RCM-20-10-30-10), auquel s’ajoute une CSG déductible de 6,8 % imputée sur les revenus globaux de l’année suivante. Le net devient sensible à votre tranche marginale, soit environ 81,40 € à TMI 0 %, 73,90 € à TMI 11 %, 67,60 € à TMI 30 %, 61 € à TMI 41 % et 58,60 € à TMI 45 % pour 100 € brut.

| TMI | PFU 31,4 % — net pour 100 € brut | Barème — net pour 100 € brut | Choix optimal |

|---|---|---|---|

| 0 % | 68,60 € | ~81,40 € (PS 18,6 % seules, IR nul) | Barème |

| 11 % | 68,60 € | ~73,90 € (IR sur 60 € × 11 % − déduction CSG 6,8 %) | Barème |

| 30 % | 68,60 € | ~67,60 € (IR sur 60 € × 30 % − déduction CSG 6,8 %) | PFU (très proche) |

| 41 % | 68,60 € | ~61,00 € | PFU |

| 45 % | 68,60 € | ~58,60 € | PFU |

Données à jour — mai 2026. Calculs simplifiés : abattement 40 % sur dividendes en option barème, PS 18,6 % non déductibles sauf CSG 6,8 % en barème. La déduction de CSG 6,8 % est valorisée à la TMI de N+1 ; pour TMI 30 %, la déduction réelle représente ~2 € par 100 € de dividende brut.

En pratique, la lecture tient en trois cas. À TMI 0 ou 11 %, le barème est presque toujours gagnant (case 2OP du formulaire 2042), à TMI 30 % l’arbitrage est serré et il faut tenir compte du caractère global de l’option qui s’applique à tous les revenus mobiliers du foyer (intérêts, dividendes, plus-values), à TMI 41 ou 45 % le PFU prend clairement le dessus. Bonne nouvelle 2026, l’option barème est désormais réversible dans le délai de réclamation, ce qui réduit le coût d’une erreur de coche à la déclaration.

Note de Henri

quand on a passé du temps à regarder les rendements nets après impôt plutôt que les taux affichés, ce que les données montrent à TMI 0-11 %, c’est qu’oublier la case 2OP coûte 12 à 13 € pour 100 € de dividende. Sur un placement censé battre le Livret A, c’est exactement l’écart qui transforme une décision rationnelle en mauvais arbitrage.

Pour fixer un ordre de grandeur, un dividende brut CR de 2,18 % ressort à 1,50 % net au PFU, soit pile le rendement du Livret A 2026 (1,50 × 0,686 = 1,50 %). Sous ce seuil, la part sociale est dominée par un livret garanti et liquide. Au-dessus, l’écart commence à exister, encore faut-il qu’il compense le risque et l’illiquidité.

Dispense d’acompte 12,8 % : qui peut la demander, comment l’obtenir

Par défaut, la CR prélève à la source un acompte d’IR de 12,8 % au moment du versement du dividende, le PFNL (Prélèvement Forfaitaire Non Libératoire). Cet acompte n’est pas un impôt définitif, il est imputable sur l’IR dû en N+1 et restituable si l’IR final s’avère inférieur. Les PS 18,6 %, elles, sont prélevées à la source de manière définitive.

La dispense d’acompte est possible si votre revenu fiscal de référence N-2 reste inférieur à 50 000 € pour une personne seule ou 75 000 € pour un couple soumis à imposition commune. Attention, ces seuils diffèrent de ceux applicables aux intérêts (25 000 / 50 000 €), et cette confusion est l’une des sources d’erreur les plus répandues chez les épargnants. La demande se formule auprès de votre Caisse régionale avant le 30 novembre N-1, sur formulaire dédié.

L’effet est double, seules les PS 18,6 % sont prélevées à la source au versement du dividende, et l’IR (PFU 12,8 % ou barème selon votre choix) est régularisé en N+1 à la déclaration. Combinée avec l’option barème à TMI 0-11 %, la dispense évite à la fois un prélèvement IR inutile et améliore la trésorerie de l’année.

Vous savez désormais ce qu’il reste en poche pour 100 € de dividende brut, et à quel seuil de brut votre part sociale tient à peine la comparaison avec un Livret A. Mais cet exercice ne vaut que confronté aux alternatives 2026. Un dividende brut de 3,10 % comme celui voté par CA Île-de-France ressort à 2,13 % net au PFU, est-ce que ce niveau bat un fonds euros, un compte à terme, un Livret A saturé ? La partie suivante place les parts sociales dans le tableau pivot 2026 des placements de référence et démantèle au passage la fausse symétrie souvent invoquée avec le fonds euros.

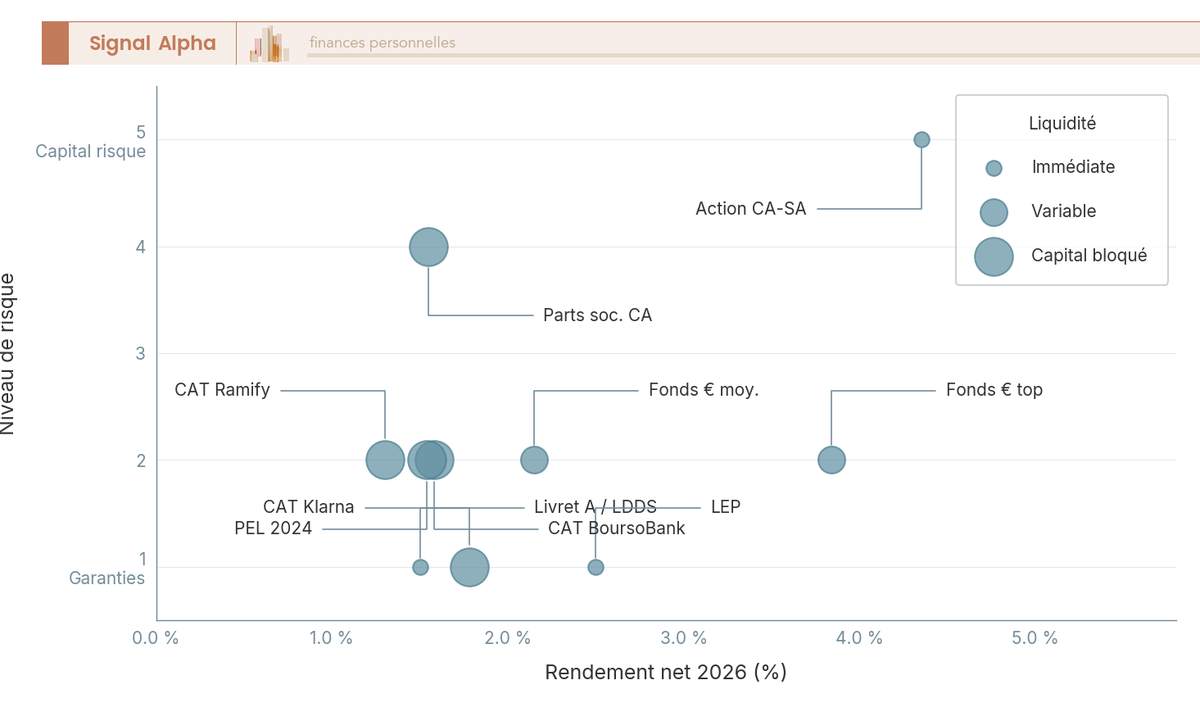

Parts sociales vs Livret A, fonds euros et CAT : que valent-elles vraiment en 2026 ?

La réponse courte n’est pas flatteuse pour la part sociale. À 2,13 % net au PFU pour CA Île-de-France (fourchette haute des CR ayant publié leur taux 2026), vous vous retrouvez sous le rendement net d’un fonds euros ancien et juste au-dessus d’un CAT 12 mois compétitif, avec aucune garantie et un délai de remboursement qui se compte en mois.

Le tableau pivot 2026 : où se situent les parts sociales dans le paysage des placements

Pour fixer les ordres de grandeur, le tableau ci-dessous met en regard les principaux placements de référence accessibles à un sociétaire CA en 2026. Les rendements nets supposent un sociétaire au PFU 31,4 % (sauf produits défiscalisés).

| Placement | Rendement net 2026 | Garantie | Liquidité | Plafond |

|---|---|---|---|---|

| Livret A | 1,50 % | État | Immédiate | 22 950 € |

| LDDS | 1,50 % | État | Immédiate | 12 000 € |

| LEP | 2,50 % | État | Immédiate | 10 000 € (sous RFR) |

| Fonds euros AV moyen 2025 | ~2,15 % avant 8 ans / ~2,45 % après 8 ans | Assureur + FGAP 70 000 € | Rachat sous 30-60 j | Pas de plafond légal |

| CAT Klarna 12 mois | 1,78 % | Riksgälden ~95 000 € | Bloqué jusqu’à échéance | Pas de plafond |

| CAT BoursoBank 12 mois | 1,58 % | FGDR 100 000 € | Bloqué (sortie pénalisée) | Pas de plafond |

| CAT Ramify 12 mois | 1,30 % | FGDR 100 000 € | Bloqué | Pas de plafond |

| Part sociale CA (parts B) | ~1,03-2,06 % au PFU | Aucune (capital risque) | Plusieurs mois à 1 an, accord CA | 7 500-50 000 € selon CR |

| Action CA-SA (ACA, cotée) | ~3,8-4,9 % sur CTO / ~4,5-5,8 % en PEA après 5 ans | Aucune (titre coté) | Immédiate Bourse | PEA 150 000 € |

Données à jour — mai 2026.

Trois lectures se dégagent. D’abord, sans dividende brut CR ≥ 2,5 %, la part sociale est dominée sur le rendement par les fonds euros à risque équivalent ou moindre. La combinaison FGAP 70 000 € et rachat sous 30-60 jours suffit à faire pencher la balance. À 2,13 % net (référence CA Île-de-France), on bat certes un Livret A saturé et un CAT moyen, mais on reste sous un fonds euros après huit ans. Et la confusion à éviter absolument est de loger dans la même case mentale la part sociale CR et l’action ACA. Les deux paient un dividende sur le groupe, mais l’action s’achète et se vend sur Euronext quand la part sociale s’inscrit au registre nominatif d’une seule CR. Pour s’exposer au groupe avec de la liquidité boursière, c’est ACA ; et sur les parts sociales Caisse d’Épargne 2026 ou d’autres réseaux coopératifs, la logique reste identique.

Fonds euros vs parts sociales : la fausse symétrie qui piège

Un rendement courant annuel de 2-3 % sans plus-value, sur les deux supports, suffit à laisser croire que la comparaison est légitime critère par critère. Quatre écarts structurels la rendent trompeuse.

Premier écart, la garantie. Le fonds euros est garanti par l’assureur puis par le FGAP (Fonds de Garantie des Assurances de Personnes) à hauteur de 70 000 € par assuré par assureur. La part sociale n’a aucune garantie, comme on l’a vu en P1. La perte peut aller jusqu’à 100 % du capital en cas de défaillance grave de la CR.

Deuxième écart, la liquidité. Le rachat d’un fonds euros est servi sous 30 à 60 jours maximum (article L. 132-21 du Code des assurances), souvent moins en pratique, et les rachats partiels sont autorisés. La part sociale prend plusieurs mois à un an, sur accord du conseil d’administration, sans équivalent du rachat partiel.

Troisième écart, la fiscalité. L’AV bénéficie après 8 ans d’un abattement annuel de 4 600 € seul ou 9 200 € pour un couple sur les gains (article 125-0 A du CGI), PS maintenues à 17,2 %. Au global, la fiscalité effective dans l’abattement tourne autour de 24,7 %, contre 31,4 % au PFU pour la part sociale.

Quatrième écart, la diversification. Le fonds euros mutualise les actifs de l’assureur (obligations souveraines, corporate, immobilier) quand la part sociale concentre tout le risque sur une seule Caisse régionale. Pour aller plus loin, le comparatif des meilleurs fonds euros 2026 détaille les rendements et frais réseau par réseau.

Une nuance à mentionner ici. Le fonds euros est une classe d’actifs au sein d’une enveloppe (l’AV), la part sociale est à la fois un titre de capital et une enveloppe sui generis. La comparaison n’a de sens qu’à ce niveau structurel. Le sociétaire patrimonial militant qui accepte ces écarts contre une utilité non monétaire (vote AG, soutien à la coopérative locale) doit le faire en conscience du coût d’opportunité, pas par méconnaissance.

Souscrire (ou pas) en 2026 : mode d’emploi opérationnel

Reste la question pratique : comment souscrire, à quel montant, et comment éviter les pièges au remboursement ? Trois étapes, dans l’ordre.

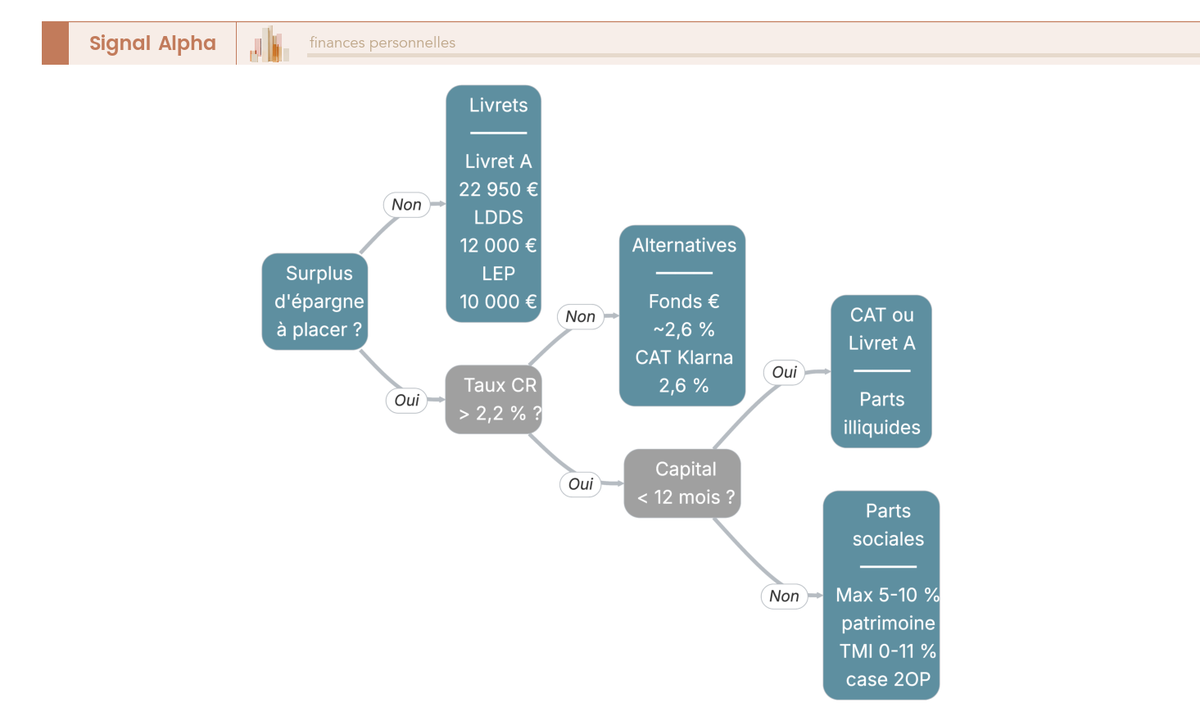

Avant de souscrire : le préalable obligatoire des livrets réglementés saturés

La hiérarchisation patrimoniale 2026 ne souffre pas d’exception. Avant tout placement à risque, remplissez d’abord vos livrets réglementés : Livret A 22 950 € à 1,50 % net, LDDS 12 000 € à 1,50 % net, LEP 10 000 € à 2,50 % net sous condition de RFR (23 028 € seul, 35 326 € couple en 2026). Les trois sont garantis par l’État, exonérés d’IR et de PS, à liquidité immédiate. L‘épargne réglementée 2026 recense les plafonds et conditions d’accès.

Le raisonnement est arithmétique. À risque nul et liquidité immédiate, le LEP à 2,50 % net domine mécaniquement une part sociale à dividende brut moyen ~2 % (soit 1,37 % net au PFU). Le Livret A surclasse de la même façon toute part sociale dont le brut reste sous 2,18 %. Souscrire avant d’avoir saturé ces enveloppes revient à payer plus cher pour moins de rendement, moins de garantie et moins de liquidité.

L’éligibilité au LEP, comme la dispense de PFNL vue en P1, dépend du RFR. Le calcul de l’impôt sur le revenu 2026 rappelle comment le reconstituer. Avant tout rendez-vous en agence, le geste est simple, vérifier les soldes des trois livrets.

Souscription : étapes, plafonds par catégorie et bonnes pratiques de diversification

Une fois les livrets saturés, la démarche est facile. Prendre RDV avec son conseiller CA, demander la note d’information parts sociales 2026, signer le bulletin de souscription, virer la somme correspondant à valeur nominale × nombre de parts. Aucune commission à payer. La réception se matérialise par une attestation nominative et l’inscription au registre nominatif de la CR sous un à cinq jours ouvrés.

Les plafonds 2026 par catégorie suivent une logique commune. Les parts A se limitent à 200-500 € (acte d’adhésion). Les parts B, catégorie de référence, vont de 7 500 à 50 000 € selon la CR. Les parts C s’inscrivent dans une fourchette 15 000-50 000 € avec, le plus souvent, une durée minimum de cinq ans.

La règle de diversification est nette, ne pas dépasser 5 à 10 % du patrimoine financier en parts sociales. L’absence de FGDR, l’illiquidité et la concentration sur une seule CR interdisent d’en faire la poche dominante d’un portefeuille. Le piège fréquent est celui de la fausse diversification au sein du groupe : cumuler parts sociales CR et actions ACA n’est pas une diversification, c’est une double exposition au même groupe avec une corrélation forte.

Sortie : anticiper le délai de remboursement et les conditions de différé par le CA

Le remboursement est le point le plus mal compris des parts sociales. Trois mécanismes structurent la sortie.

D’abord, aucun marché secondaire n’existe, le seul acheteur est la CR émettrice. La sortie se fait sur formulaire dédié déposé en agence ou via l’espace client. Pas de cotation, pas de transfert vers un autre établissement, pas de cession entre particuliers.

Ensuite, le délai standard se compte en mois. La fourchette observée va de plusieurs mois à un an selon les CR et le volume de demandes en cours, et certaines Caisses appliquent un préavis contractuel de 3 à 6 mois. Le dividende couru reste versé prorata temporis, pas de pénalité standard sur les gains acquis, mais l’asymétrie de calendrier avec un livret reste totale.

Enfin, le conseil d’administration peut différer le remboursement dans trois cas : si le capital social descendrait sous le minimum statutaire, si les ratios prudentiels (CET1, 17,4 % à fin 2025 pour le groupe) se trouveraient mis en cause, ou si des pertes obligeraient une absorption sur capital. Ces conditions sont rarement activées, mais elles existent dans les statuts de chaque CR.

Conséquence, ne placer en parts sociales que la fraction du capital dont vous n’aurez pas besoin sous 12 mois. Le tableau ci-dessous synthétise les arbitrages opérationnels.

| À faire | À éviter |

|---|---|

| Saturer Livret A, LDDS et LEP avant toute souscription | Souscrire sans avoir comparé le dividende brut au TMO et au Livret A net |

| Vérifier le taux dividende 2026 de votre CR | Comparer un taux brut de parts sociales avec un taux net de Livret A |

| Calculer le net après PFU 31,4 % avant décision | Souscrire au plafond maximum « pour profiter du taux » |

| Si TMI 0-11 %, opter pour le barème (case 2OP) | Ignorer l’option barème quand TMI = 0 % |

| Demander la dispense de PFNL si RFR < 50 k€ / 75 k€ | Ignorer le délai de remboursement de plusieurs mois à 1 an |

| Plafonner à 5-10 % du patrimoine financier | Cumuler parts sociales et actions ACA en se croyant diversifié |

| Vérifier le ratio CET1 et la solidité de votre CR | Tenter de loger les parts sociales dans un PEA (impossible) |

Les parts sociales du Crédit Agricole ne sont ni le placement à fuir ni la perle cachée de 2026. Elles trouvent leur place dans un portefeuille déjà construit sur des bases solides, livrets saturés, horizon supérieur à douze mois, tolérance assumée à l’absence de FGDR, et au-delà, dans une démarche de sociétariat qui dépasse le simple rendement. Le rendement net 2026 reste, lui, à mesurer CR par CR avant chaque décision.

Conclusion

Les parts sociales du Crédit Agricole en 2026, c’est avant tout une affaire locale, jamais un taux national. Chaque Caisse régionale vote son dividende en AG, dans une fourchette observée de 1,2 % à 3,5 % brut, et seul le taux de votre CR compte au moment de décider. Le rendement net, lui, se calcule presque toujours après PFU 31,4 % (CSG-CRDS portées à 18,6 % par la LFSS 2026), ce qui fait perdre environ 31 % du brut. L’option barème avec abattement de 40 % ne devient gagnante qu’à TMI 0 ou 11 %, et reste à arbitrer au cas par cas.

Le raisonnement pratique, on peut le résumer en quelques lignes. Sous un dividende brut d’environ 2,5 %, la part sociale est dominée par un bon fonds euros, à risque similaire mais avec liquidité et historique de performance. L’absence de FGDR et le délai de remboursement de plusieurs mois à un an la rangent dans les placements de niche, à plafonner à 5-10 % du patrimoine financier. Et surtout, le préalable n’est jamais négociable, à savoir saturer Livret A, LDDS et LEP avant toute souscription.

Pour aller plus loin, le comparatif des parts sociales Caisse d’Épargne 2026 dresse un parallèle direct sur le même produit chez le concurrent mutualiste, le comparatif des meilleurs fonds euros donne le vrai point de référence pour arbitrer le rendement net, et le guide du compte à terme détaille l’autre alternative sécurisée à horizon court.

Questions fréquentes

Quel est le taux des parts sociales Crédit Agricole en 2026 ?

Il n’existe pas de taux national unique : chacune des 39 Caisses régionales vote son propre dividende en AG, dans une fourchette typique comprise entre 1,5 % et 3,5 % brut sur valeur nominale. La CA Île-de-France a voté 3,10 % bruts en mars 2026, la CA Nord de France était à 3,70 % en 2024, tandis que la CA Toulouse 31 n’a distribué aucun dividende cette même année. Aucune publication officielle ne consolide les 39 taux : le sociétaire doit consulter le rapport annuel, la convocation à l’AG ou le communiqué post-AG de sa propre Caisse régionale avant toute décision.

Quand et comment le dividende est-il versé ?

Le dividende est versé une seule fois par an, après le vote en AG annuelle de la Caisse régionale, généralement entre mai et juillet pour un exercice clos au 31 décembre précédent. Il est calculé au prorata temporis sur la durée effective de détention dans l’année. Un sociétaire qui souscrit en octobre ne percevra donc qu’une fraction du dividende annuel au premier versement. Il n’y a aucun coupon trimestriel, aucune capitalisation automatique. Sur le plan fiscal, le dividende est soumis au PFU de 31,4 % (IR 12,8 % + prélèvements sociaux 18,6 % depuis la LFSS 2026), ce qui ramène 100 € bruts à 68,60 € nets. Pour les foyers à faible TMI (0-11 %), l’option barème avec abattement 40 % peut porter ce net autour de 81 €, et les règles de ce choix fiscal sont détaillées dans notre guide de calcul de l’impôt sur le revenu.

Les parts sociales Crédit Agricole sont-elles plus intéressantes que le Livret A ?

Pas systématiquement. Avec un Livret A à 1,5 % net depuis le 1er février 2026, une part sociale CA ne bat mécaniquement ce rendement garanti qu’à partir d’environ 2,18 % brut au PFU. En dessous de ce seuil, le sociétaire accepte un risque (capital non couvert par le FGDR, illiquidité de plusieurs mois à un an) sans rendement net supplémentaire. Pour les Caisses régionales servant 2,5 % bruts ou davantage, l’écart devient réel, mais reste à comparer aux alternatives garanties comme les comptes à terme, dont certains atteignent 2,60 % brut en 2026 avec la couverture FGDR. Le cas des parts sociales Caisse d’Épargne, qui suivent une logique comparable, illustre bien cet arbitrage.

Comment souscrire des parts sociales Crédit Agricole, et quel est le montant maximum ?

La souscription se fait exclusivement auprès de la Caisse régionale dont on est client, en agence ou parfois en ligne. Il faut d’abord souscrire au moins une part A (acte d’adhésion), puis les parts B jusqu’au plafond fixé par la CR, généralement entre 7 500 € et 50 000 €. Les parts C, lorsqu’elles existent, s’adressent principalement aux salariés, exploitants agricoles et partenaires, souvent avec une durée minimum de cinq ans. Il n’y a pas de commission de souscription, et l’attestation nominative est délivrée sous un à cinq jours ouvrés. Notez qu’il n’existe pas de marché secondaire : toute demande de remboursement passe par la Caisse régionale elle-même, avec un délai habituel de plusieurs mois à un an.

Que se passe-t-il si je suis non-résident fiscal français ?

Pour un sociétaire non-résident, la fiscalité s’applique différemment. La Caisse régionale prélève en principe une retenue à la source de 12,8 % sur le dividende, sauf si la convention fiscale bilatérale entre la France et votre pays de résidence prévoit un taux réduit. Les prélèvements sociaux (18,6 % en 2026) ne s’appliquent généralement pas si vous n’êtes pas affilié au régime français de sécurité sociale, ce qui peut améliorer le rendement net par rapport à un résident. En revanche, la souscription elle-même reste possible uniquement si vous êtes client de la Caisse régionale, ce qui suppose d’y avoir un compte actif, une condition qui peut devenir contraignante si vous avez transféré votre résidence bancaire principale à l’étranger.