Dernière mise à jour : mai 2026

Vous avez coché le versement libératoire (VL) à la création de votre auto-entreprise, sans vraiment calculer le taux marginal d’imposition (TMI) de votre foyer. Trois ans plus tard, vous payez 1,7 % ou 2,2 % de chiffre d’affaires en impôt auto-entrepreneur alors que votre tranche réelle est à 0 % ou 11 %, et vous laissez chaque année plusieurs centaines d’euros sur la table. En parallèle, le seuil de franchise en base de taxe sur la valeur ajoutée (TVA) approche dangereusement, et la cotisation foncière des entreprises (CFE) tombe en décembre sans que personne ne l’ait anticipée. La loi de finances 2026 a justement revalorisé pour la première fois depuis des années les plafonds annuels du régime micro, à 203 100 € pour la vente et 83 600 € pour les services et activités libérales, soit environ 8 % de marge supplémentaire avant bascule. Beaucoup d’auto-entrepreneurs qui pensaient devoir sortir du régime peuvent y rester un exercice de plus, à condition d’avoir vérifié leurs vrais arbitrages.

Dans ce guide, on chiffre pas à pas la fiscalité micro 2026 : du calcul du revenu imposable après abattement à la décision VL ou barème progressif, en passant par la gestion des seuils de TVA, les exonérations CFE et ACRE encore disponibles, et le seuil de bascule réel vers une entreprise individuelle au régime réel, une EURL ou une SASU.

1. Le régime fiscal de la micro-entreprise en 2026 : ce qui est réellement imposé

Ce que l’administration regarde n’est jamais votre chiffre d’affaires brut, mais ce qui en reste après un abattement forfaitaire que vous ne voyez pas passer. Tout l’arbitrage fiscal 2026 part de cette opération invisible : tant que la mécanique CA encaissé puis abattement puis revenu imposable n’est pas claire, aucune décision sur le versement libératoire ou sur les cotisations URSSAF ne tient debout.

1.1 BIC, BNC, vente, services : quelle case fiscale pour votre activité ?

Avant de calculer quoi que ce soit, vous devez savoir dans quelle famille fiscale tombe votre activité, parce que c’est elle qui détermine le taux d’abattement et le plafond de chiffre d’affaires applicable. Le régime micro classe toute activité dans l’une des trois catégories : BIC vente (Bénéfices Industriels et Commerciaux, vente de marchandises et fourniture de logement), BIC services (prestations de services commerciales et artisanales) ou BNC (Bénéfices Non Commerciaux, activités libérales). Les deux premières relèvent du micro-BIC, la troisième du micro-BNC, et les conséquences chiffrées sont sensiblement différentes.

Le tableau ci-dessous trace la frontière à partir d’exemples concrets que vous reconnaîtrez probablement, pour situer votre activité en lecture rapide.

| Famille d’activité | Catégorie fiscale | Exemples |

|---|---|---|

| Vente de marchandises, denrées à emporter ou à consommer sur place, fourniture de logement | BIC vente | E-commerce, dropshipping, food truck, gîte touristique classé, location de chambres d’hôtes meublées |

| Prestations de services commerciales et artisanales | BIC services | Coiffure à domicile, prestations bâtiment, services à la personne, cours particuliers, plomberie, livraison |

| Activités libérales (professions libérales non réglementées + certaines réglementées) | BNC | Consultant, formateur, développeur, graphiste, rédacteur, coach, ostéopathe, psychologue, naturopathe |

Autrement dit, la livraison à domicile relève du BIC services et non du BIC vente, et un consultant qui revend ponctuellement un livre ou un kit pédagogique reste en BNC tant que la vente ne devient pas son activité principale.

Reste le cas hybride, fréquent : un artisan plombier qui vend aussi du matériel, un coach qui revend des ouvrages, ou une location meublée qui bascule entre classée et non classée. Pour ces profils mixtes vente plus services, chaque tranche de chiffre d’affaires est rattachée à son propre abattement et à son propre plafond, mais l’auto-entrepreneur ne dispose en pratique que d’un seul taux URSSAF (celui de son activité prépondérante) et d’une déclaration ventilée poste par poste sur 2042-C-PRO.

Le second tableau récapitule les plafonds de chiffre d’affaires applicables au 1er janvier 2026, après la revalorisation que la loi de finances a actée pour la période 2026 à 2028 (références au code général des impôts, ou CGI). Ces seuils définissent la fenêtre maximale dans laquelle vous pouvez encore rester en régime micro.

| Activité | Plafond CA HT 2026 | Référence |

|---|---|---|

| Vente de marchandises, fourniture de logement (hors meublés non classés) | 203 100 € | CGI art. 50-0 modifié par LF 2026 |

| Prestations de services BIC et activités BNC | 83 600 € | CGI art. 50-0 et 102 ter modifiés par LF 2026 |

| Location de meublés de tourisme non classés | 77 700 € | CGI art. 50-0 |

| Location de meublés de tourisme classés | 77 700 € (cas général) ou 188 700 € (gîtes ruraux et chambres d’hôtes selon situation) | CGI art. 50-0 |

La hausse à 203 100 € en vente et 83 600 € en services et BNC représente environ 8 % de marge supplémentaire avant bascule, ce qui replace mécaniquement plus loin dans l’année le moment où vous devez vous interroger sur une sortie de régime. Un dépassement ponctuel ne vous éjecte pas immédiatement : la sortie automatique vers le régime réel ne se déclenche qu’après deux années civiles consécutives au-dessus du plafond.

1.2 L’abattement forfaitaire : du chiffre d’affaires au revenu imposable

La case fiscale étant identifiée, le pas suivant consiste à comprendre comment l’administration transforme votre chiffre d’affaires en revenu imposable. C’est ici que se joue l’essentiel de la rentabilité du régime, et c’est aussi ici que la plupart des erreurs se nichent.

Le mécanisme est le suivant : vous déclarez votre chiffre d’affaires encaissé (et non facturé, c’est un point de confusion fréquent), et l’administration applique elle-même un abattement forfaitaire qui vient se substituer à toute déduction de charges réelles. Vous ne pouvez pas y ajouter votre loyer, votre matériel, votre essence ou vos cotisations : tout est censé être couvert par cet abattement. Les trois taux 2026 figurent dans le tableau ci-dessous, avec en troisième colonne le périmètre de charges considérées comme couvertes.

| Catégorie | Taux d’abattement 2026 | Charges considérées comme couvertes |

|---|---|---|

| BIC vente | 71 % | Achats de marchandises, frais de stock, livraison, structure |

| BIC services | 50 % | Loyers, déplacements, sous-traitance, équipement |

| BNC | 34 % | Logiciels, formation, déplacement, télétravail |

La conséquence pratique est sèche : tant que vos charges réelles restent inférieures au taux d’abattement de votre catégorie, le régime micro est financièrement avantageux. Au-dessus, vous payez de l’impôt sur un revenu que vous n’avez pas réellement perçu, et vous avez intérêt à regarder du côté de l’entreprise individuelle au régime réel. Un consultant BNC dont les charges représentent 40 % du CA est largement gagnant à rester en micro, parce que l’abattement de 34 % laisse encore une marge de 6 points en sa faveur dans l’autre sens. À 70 % de charges réelles, le calcul s’inverse complètement.

Un abattement minimum de 305 € est appliqué quel que soit le taux, ce qui protège les très petits CA d’une imposition disproportionnée. Et en cas de création en cours d’année, ni les plafonds de CA ni l’abattement minimum ne sont proratisés : c’est l’année civile complète qui sert de référence.

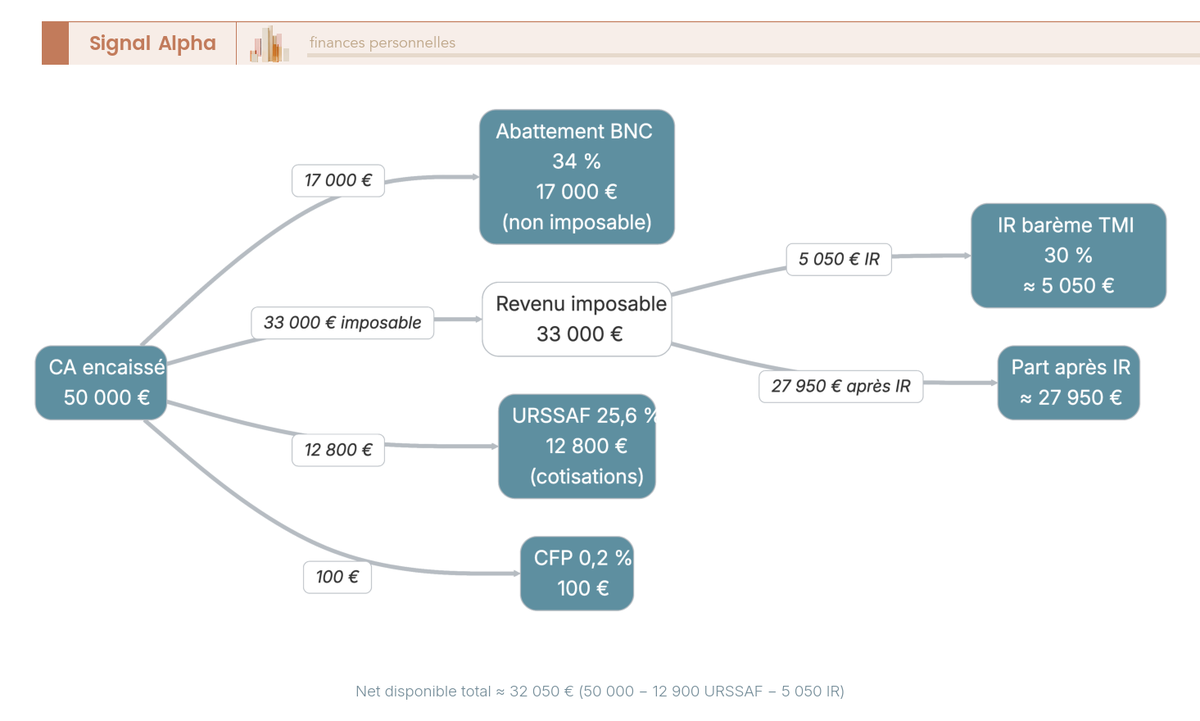

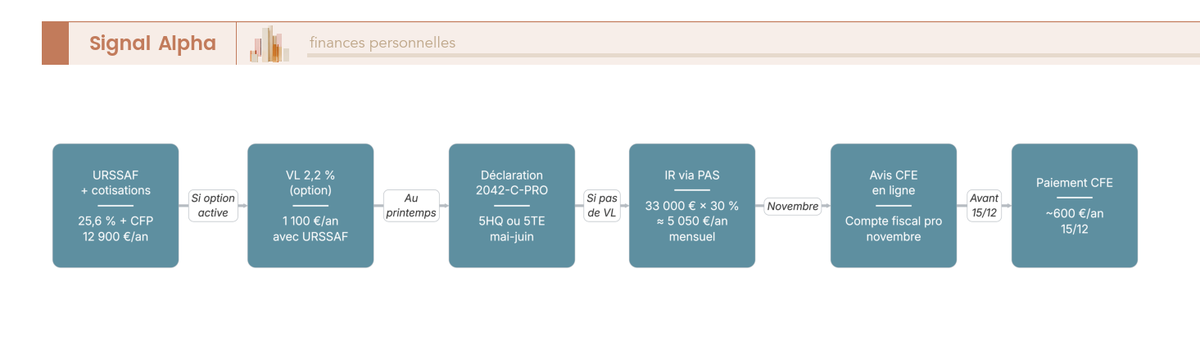

Pour ancrer le calcul, prenons le cas d’un consultant BNC à 50 000 € de chiffre d’affaires encaissé. L’abattement de 34 % retire 17 000 €, et le revenu imposable au sens IR ressort à 33 000 €. Si la tranche marginale du foyer s’établit à 30 %, l’impôt sur cette fraction marginale tourne autour de 9 900 € avant prise en compte du quotient familial et des autres tranches inférieures. Le diagramme ci-dessous matérialise tout le flux, depuis le chiffre d’affaires encaissé jusqu’au net effectivement disponible après URSSAF, contribution à la formation professionnelle (CFP) et impôt sur le revenu.

Vous voyez sur ce schéma deux choses qui vont nous occuper jusqu’à la fin de cette première partie : l’abattement règle l’IR (impôt sur le revenu), pas les cotisations URSSAF, qui restent calculées sur le chiffre d’affaires brut. C’est précisément ce passage du CA brut au revenu imposable qui ouvre la suite, parce que c’est cette assiette réduite qui s’agrège au reste du foyer pour déterminer la tranche marginale, comme le détaille notre guide sur le passage du CA brut au revenu imposable.

1.3 Barème progressif de l’IR : comment se calcule l’impôt sans versement libératoire

Le revenu imposable obtenu en 1.2 ne reste pas dans son coin : il vient s’ajouter aux autres revenus du foyer (salaires, pensions, fonciers, dividendes éventuels) pour former le revenu net global, sur lequel le barème progressif s’applique. Vous ne lisez donc pas votre tranche marginale d’imposition sur votre seul revenu micro, mais sur l’ensemble du foyer divisé par le nombre de parts.

Le barème 2026 applicable aux revenus 2025, déclarés au printemps 2026, est fixé par la LF n° 2026-103 du 19 février 2026 et reprend une structure à cinq tranches.

| Fraction du revenu net imposable par part | Taux marginal |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 € à 29 579 € | 11 % |

| De 29 580 € à 84 577 € | 30 % |

| De 84 578 € à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

Donc un consultant BNC qui encaisse 50 000 € et qui vit seul sans autre revenu se retrouve avec 33 000 € de revenu imposable, soit largement dans la tranche 30 % en marginal. Le même consultant, marié et avec deux parts, voit ces 33 000 € s’ajouter au revenu de son conjoint : si ce dernier perçoit 60 000 € de salaires, le foyer atteint 93 000 € pour 2 parts, soit 46 500 € par part, ce qui place encore la fraction marginale dans la tranche 30 %. C’est ce niveau marginal, et lui seul, qui détermine si votre versement libératoire est gagnant ou perdant en 2.

Deux contributions complémentaires se greffent sur les hauts revenus et restent reconduites en 2026 : la contribution exceptionnelle sur les hauts revenus, qui frappe à partir de 250 000 € pour une personne seule et 500 000 € pour un couple, et la contribution différentielle instaurée par la LF 2026, qui assure une imposition minimale de 20 % au-delà de ces mêmes seuils. Pour la quasi-totalité des micro-entrepreneurs, ces deux contributions restent théoriques.

Si l’effet de cette mécanique d’agrégation vous paraît lointain, gardez ce repère : le revenu micro après abattement est l’élément variable, le reste du foyer est l’élément fixe, et la pente marginale s’apprécie sur le total. Pour ceux qui souhaitent prolonger l’analyse vers d’autres leviers de réduction, notre guide sur l’optimisation de l’impôt sur le revenu détaille comment plan d’épargne en actions (PEA), loueur en meublé non professionnel (LMNP) et quotient familial s’articulent autour de cette même tranche marginale.

1.4 Les revenus exclus du régime micro et les pièges d’éligibilité

Avant de passer à l’arbitrage VL ou barème, il reste un filtre amont à vérifier : votre activité est-elle bien éligible au régime micro ? Le statut est largement ouvert mais ferme la porte à plusieurs catégories d’activité, et certains profils se découvrent disqualifiés a posteriori, ce qui déclenche un redressement.

Sont explicitement exclues : les activités de marchand de biens (achat-revente immobilière à titre habituel), les opérations sur titres réalisées à titre habituel et professionnel, les locations meublées de longue durée sous statut LMP, certaines locations meublées de tourisme depuis la LF 2024, les activités agricoles relevant du régime micro-BA, et toute activité exercée en société (le statut est réservé aux entrepreneurs individuels personnes physiques). Les artistes-auteurs et journalistes pigistes relèvent eux de régimes distincts (AGESSA, MDA, ou retenue à la source spécifique), pas du régime micro classique.

Trois pièges reviennent régulièrement. Le premier confond micro-BIC vente et achat-revente immobilière professionnelle : un auto-entrepreneur qui revend ponctuellement un appartement rénové bascule en marchand de biens dès que l’opération devient répétée et avec intention spéculative. Le deuxième cumule deux activités dont l’une est exclue : par exemple un coach qui crée une SCI à côté n’est pas pénalisé, mais un coach qui exerce une activité de marchand de biens sur le même Siret perd le régime micro. Le troisième concerne le plafond du revenu fiscal de référence (RFR) que nous allons croiser dans la section suivante : il ne conditionne pas l’éligibilité au régime micro lui-même, mais conditionne le versement libératoire.

Une fois ces filtres validés, la question devient celle du mode d’imposition retenu : faut-il payer son IR à la source via le versement libératoire, ou le laisser remonter au barème progressif du foyer ? C’est l’objet de la section 2, et la réponse dépend frontalement de la tranche marginale calculée en 1.3, ainsi que du régime LMNP en location meublée pour ceux qui combinent micro et activité immobilière.

2. Versement libératoire ou barème progressif : choisir l’option fiscale qui rapporte

Vous savez maintenant comment se construit votre revenu imposable et comment il se branche sur le barème du foyer. Reste à savoir si vous laissez l’IR se calculer normalement au printemps suivant, ou si vous le payez à la source à un taux fixe via le versement libératoire. Ce choix est mathématique, pas philosophique, et il se tranche en deux temps : l’éligibilité d’abord, l’arbitrage chiffré ensuite.

2.1 Le versement libératoire en 2026 : taux, plafond RFR et activités éligibles

Pour comparer correctement les deux régimes, il faut d’abord recenser les paramètres officiels du versement libératoire applicable en 2026 : taux par activité, plafond du revenu fiscal de référence ouvrant le droit à l’option, et calendrier d’activation. Le dispositif est régi par l’article 151-0 du code général des impôts (CGI), et l’IR est prélevé directement sur le chiffre d’affaires, en même temps que les cotisations URSSAF, à un taux fixe par activité.

| Activité | Taux VL 2026 | Référence |

|---|---|---|

| BIC vente | 1 % | CGI art. 151-0 |

| BIC services | 1,7 % | CGI art. 151-0 |

| BNC | 2,2 % | CGI art. 151-0 |

Aucune hausse n’a été votée en LF 2026, et les taux restent identiques à ceux pratiqués depuis la création du dispositif. L’impôt prélevé au titre du VL est libératoire, c’est-à-dire qu’il éteint l’obligation IR sur la fraction de revenu micro concernée. Vous devez tout de même reporter le chiffre d’affaires dans la déclaration 2042-C-PRO (cases dédiées « micro avec VL »), parce que le revenu micro continue d’être pris en compte pour le calcul du revenu fiscal de référence (RFR), qui sert ensuite à calibrer les bourses, certaines prestations sociales, ou la taxe d’habitation résiduelle sur résidences secondaires.

Le filtre d’entrée le plus serré est précisément ce RFR. L’option VL n’est ouverte qu’aux foyers dont le RFR de l’année N-2 reste inférieur à un plafond par part de quotient familial. Pour une option applicable en 2026, c’est donc le RFR de 2024 qui sert de référence. Le tableau ci-dessous donne les plafonds 2026 par composition de foyer, à lire en gardant en tête qu’un dépassement de ce seuil en N-2 fait perdre automatiquement le VL au 1er janvier N+2, sans nouvelle option à activer.

| Composition foyer | Plafond RFR N-2 2026 (référence 2024) |

|---|---|

| 1 part (célibataire sans enfant) | 27 478 € |

| 2 parts (couple sans enfant) | 54 956 € |

| 2,5 parts (couple + 1 enfant) | 68 695 € |

| 3 parts (couple + 2 enfants) | 82 434 € |

Source : CGI art. 151-0 III ; URSSAF auto-entrepreneur 2026.

Pour vous, cela veut dire qu’un consultant BNC à 50 000 € de CA et 30 000 € de salaires de conjoint, foyer 2 parts, reste sous les 54 956 € après abattement et est donc éligible. Un même consultant célibataire sans autre revenu, à 50 000 € de CA, dépasse les 27 478 € de plafond 1 part dès la première année et perd le bénéfice du VL deux ans plus tard. Le calendrier est donc à anticiper : un dépassement en 2024 sort du VL en 2026.

L’activation se fait soit au moment de la création (formulaire de l’institut national de la propriété industrielle, ou INPI, sur formalites.entreprises.gouv.fr), soit ultérieurement sur autoentrepreneur.urssaf.fr, dans la rubrique « Mon profil, Option versement libératoire ». La date couperet est le 30 septembre N pour une application au 1er janvier N+1. Une option déposée le 1er octobre ne s’appliquera donc qu’à compter du 1er janvier N+2.

2.2 Quand le versement libératoire est-il vraiment avantageux ?

La règle tient en une formule simple, qu’il vaut la peine de retenir une fois pour toutes : le VL est gagnant lorsque le taux d’IR appliqué au revenu après abattement, exprimé en pourcentage du chiffre d’affaires, dépasse le taux du VL. Autrement dit, le seuil de bascule est à la croisée du taux VL, du taux d’abattement et de la tranche marginale du foyer.

Le tableau ci-dessous traduit cette formule en taux comparables, pour situer votre activité d’un coup d’œil.

| Activité | Taux VL | Taux IR équivalent sur revenu après abattement |

|---|---|---|

| BIC vente (abattement 71 %) | 1 % du CA | 1 / (1 – 71 %) = 3,45 % du revenu après abattement, seuil de bascule TMI 11 % |

| BIC services (abattement 50 %) | 1,7 % du CA | 1,7 / 0,50 = 3,4 %, seuil de bascule TMI 11 % puis 30 % selon profil |

| BNC (abattement 34 %) | 2,2 % du CA | 2,2 / 0,66 = 3,33 %, seuil de bascule TMI 11 % |

En résumé, le VL devient mathématiquement gagnant dès que la tranche marginale du foyer atteint 11 % pour les trois activités, à condition que la totalité du revenu micro soit imposée à cette tranche. Avec un foyer multi-revenus, la règle pratique est la suivante : à TMI 0 %, le VL est toujours perdant, parce que vous payez 1 à 2,2 % d’IR là où le barème n’aurait rien prélevé. À TMI 11 %, il est neutre ou très légèrement gagnant selon la composition du foyer. À TMI 30 % et au-delà, il est franchement gagnant, sauf foyer très chargé en quotient familial.

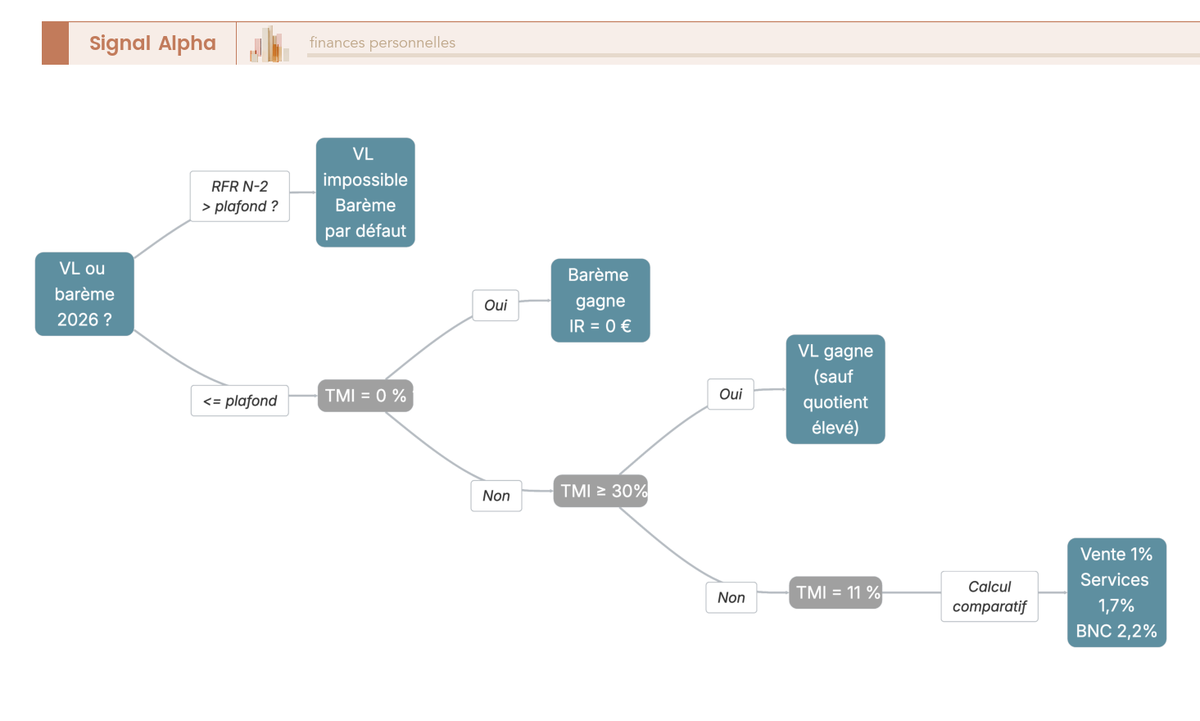

L’arbre ci-dessous matérialise cette séquence de filtres en quatre étapes : RFR éligible, TMI nulle, TMI supérieure ou égale à 30 %, puis cas TMI 11 %. Lisez-le de haut en bas avec votre situation foyer en tête.

Le foyer chargé est le cas le plus piégeur. Un couple avec deux enfants à charge, soit 3 parts, encaissant 60 000 € de CA en BIC services et sans autre revenu, garde une tranche marginale plafonnée à 11 % une fois le quotient familial appliqué. Le VL à 1,7 % n’a alors aucun intérêt : il rapporte 1 020 € au fisc là où le barème n’aurait prélevé qu’à peine plus, voire moins selon les crédits d’impôt. La logique se renverse pour un célibataire BNC à TMI 30 %, où le VL devient un gain net immédiat, comme on peut le mesurer plus largement avec les leviers d’optimisation de l’IR selon votre TMI.

2.3 Calcul comparatif chiffré : trois profils types en 2026

La théorie une fois claire, trois cas concrets permettent de matérialiser l’écart en euros sur un exercice complet. Les profils ci-dessous couvrent les trois activités, des situations de foyer différentes, et donnent à chaque fois le coût VL et le coût IR au barème pour positionner votre propre cas.

Profil A, food truck en BIC vente, 30 000 € de CA, célibataire 1 part, sans autre revenu. Le revenu après abattement de 71 % ressort à 8 700 €, soit en dessous du seuil 0 % de la première tranche IR (11 600 €) : l’impôt au barème est nul. Le VL à 1 % du CA s’élève en parallèle à 300 €. Verdict : le barème gagne, et le VL coûte 300 € pour rien.

Profil B, consultante en BIC services, 60 000 € de CA, mariée 2 parts, conjoint à 35 000 € net imposable. Le revenu micro après abattement de 50 % vaut 30 000 €, et le revenu global du foyer s’établit à 65 000 € pour 2 parts, soit 32 500 € par part. L’impôt foyer simplifié atteint environ 5 706 €, dont environ 2 476 € de supplément lié à l’activité micro. Le VL à 1,7 % × 60 000 € coûte 1 020 €. Verdict : le VL gagne d’environ 1 450 €.

Profil C, consultant en BNC à 77 700 € de CA, célibataire 1 part, pas d’autres revenus. Le revenu après abattement de 34 % atteint 51 282 €. L’impôt au barème ressort à environ 8 489 €, contre un VL à 2,2 % × 77 700 € de 1 709 €. Verdict : le VL est massivement gagnant, économie d’environ 6 780 € sur un seul exercice.

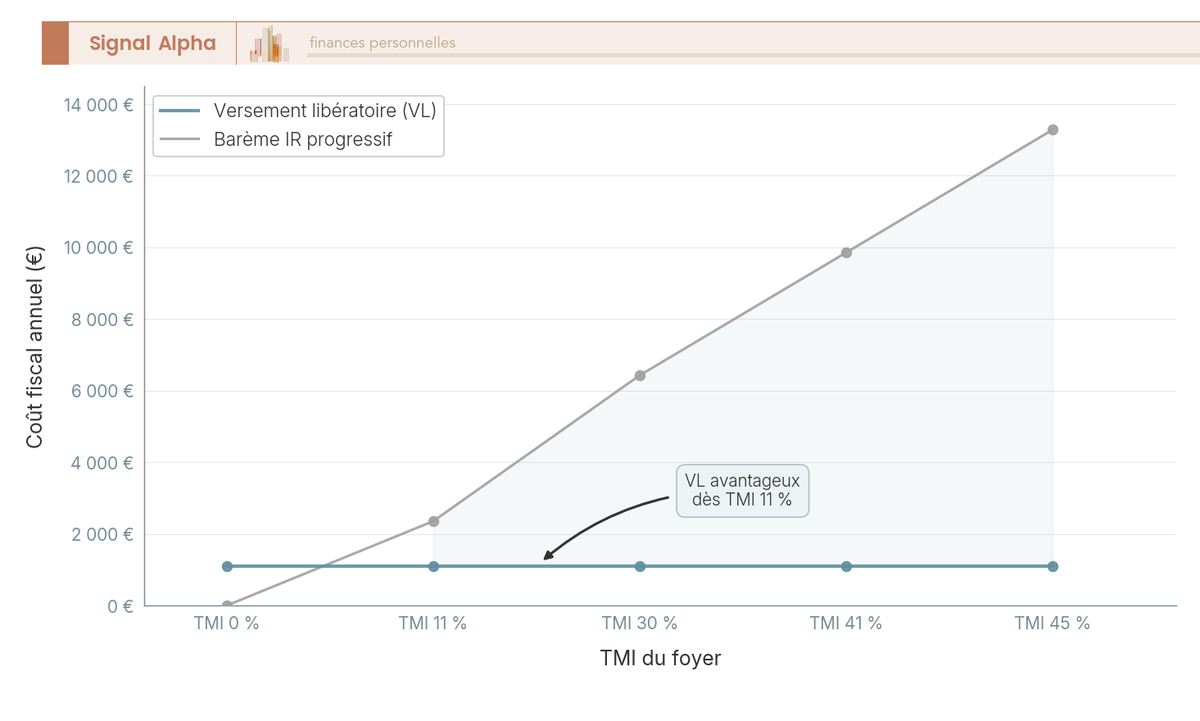

Le graphique ci-dessous superpose la courbe plate du VL et la courbe croissante de l’IR au barème pour le profil BNC à 50 000 € de CA, en fonction de la tranche marginale du foyer. Il matérialise visuellement la zone de bascule à TMI 11 % et l’écart qui se creuse à mesure que la TMI monte.

Note de Henri

Ce que les données sur le micro montrent, c’est que l’erreur la plus coûteuse n’est presque jamais un calcul faux mais une option cochée à la création et jamais réévaluée. Le biais de statu quo, qu’on étudie largement en finance comportementale, fait qu’un VL activé en année 1 reste actif huit ans plus tard, alors même que la TMI du foyer a basculé à 0 % parce que le conjoint a arrêté de travailler ou que les enfants sont nés entretemps. Quand on regarde une trajectoire de micro-entrepreneur sur cinq ou six ans, c’est ce point précis qui finit par coûter le plus, pas le choix initial.

2.4 Comment activer, modifier ou renoncer au versement libératoire

Le calcul rendu, encore faut-il maîtriser les gestes administratifs, parce que la plupart des erreurs viennent de là. Activer, modifier ou renoncer au VL passe par deux canaux selon votre situation.

Au moment de la création, l’option se coche directement sur le formulaire de création disponible sur formalites.entreprises.gouv.fr. En cours de vie, elle se demande sur autoentrepreneur.urssaf.fr, dans l’espace personnel, rubrique « Mon profil » puis « Option versement libératoire ». La date limite est invariable : 30 septembre N pour une application au 1er janvier N+1. Une demande déposée le 1er octobre ne s’appliquera qu’au 1er janvier N+2, sans recours.

La modification ou la renonciation suit le même calendrier, via le même formulaire dédié dans l’espace URSSAF. Le passage du VL au barème entraîne un retour automatique à la mécanique de la section 1.3 : l’IR redevient calculé sur le revenu après abattement, et il est prélevé à la source via le PAS (prélèvement à la source), avec un taux personnalisé recalculé par l’administration sur la base de la déclaration de revenus précédente. Aucun effet rétroactif n’est possible sur l’année en cours.

Le cas particulier de la création en cours d’année mérite une mention. Si vous immatriculez votre activité entre janvier et décembre N, vous pouvez opter pour le VL dans les trois mois suivant l’immatriculation pour application immédiate dès la première déclaration URSSAF. Au-delà de ce délai de trois mois, vous tombez sous le calendrier classique du 30 septembre, et l’option ne sera effective qu’au 1er janvier N+1.

3. Cotisations sociales URSSAF : le second étage de la facture

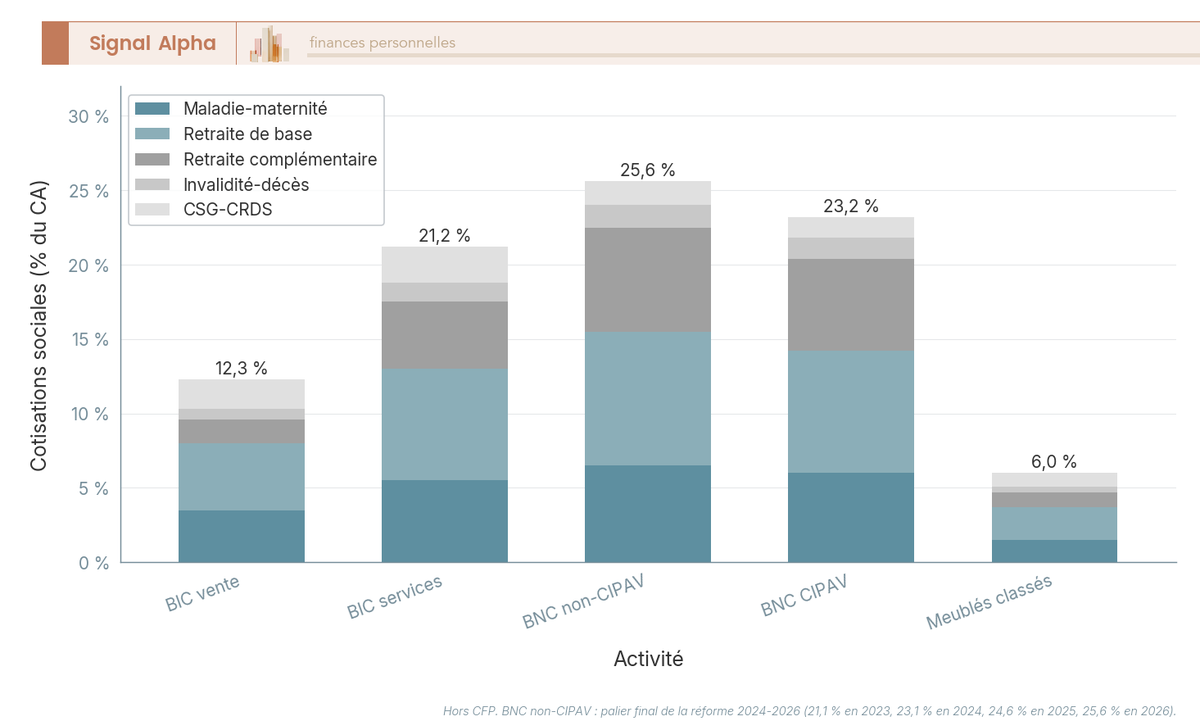

L’IR n’est qu’un des deux prélèvements qui pèsent sur le micro-entrepreneur. Le second, souvent plus lourd, s’appelle URSSAF, et il obéit à une logique radicalement différente : taux fixe par activité, assiette URSSAF calculée sur le chiffre d’affaires brut sans aucun abattement, et palier final atteint en 2026 pour les BNC non-CIPAV. Cette double assiette CA brut côté social et CA après abattement côté fiscal est d’ailleurs la première source de confusion en pratique.

3.1 Taux de cotisations 2026 par activité : vente, services BIC, BNC, libéral CIPAV

Pour comprendre l’effort social réel, il faut commencer par les taux globaux 2026 par activité, en notant que la CIPAV (Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse, qui couvre une partie des libéraux réglementés) applique un taux différent du régime général.

| Activité | Taux global 2026 | Référence |

|---|---|---|

| BIC vente de marchandises | 12,3 % | URSSAF 2026 |

| BIC prestations de services commerciales et artisanales | 21,2 % | URSSAF 2026 |

| BNC professions libérales non réglementées (rattachées au régime général, hors CIPAV) | 25,6 % | URSSAF 2026, palier final réforme 2024-2026 |

| BNC professions libérales réglementées CIPAV | 23,2 % | URSSAF 2026 |

| Location de meublés de tourisme classés | 6 % | URSSAF 2026 |

Le point qui change la donne en 2026, c’est le palier final BNC à 25,6 %, aboutissement d’une réforme lissée sur trois ans : 21,1 % en 2023, 23,1 % en 2024, 24,6 % en 2025, et donc 25,6 % cette année. Cet alignement progressif vise à offrir aux libéraux non-CIPAV des droits sociaux comparables à ceux des commerçants et des artisans, particulièrement en matière de retraite. Pour un consultant BNC à 50 000 € de CA, le passage 24,6 % à 25,6 % représente 500 € de cotisations supplémentaires sur l’année, à isolation parfaite des autres paramètres.

À ce taux global s’ajoute une CFP (contribution à la formation professionnelle) modeste mais distincte : 0,1 % du CA pour les commerçants, 0,3 % pour les artisans, 0,2 % pour les professions libérales. Cette contribution finance vos droits à formation, dont nous reparlons en 3.2.

Le schéma ci-dessous permet de visualiser deux choses d’un seul coup : l’écart entre activités sur le taux global, et la décomposition par risque social pour comprendre où va chaque euro versé.

La ventilation indicative pour un BNC non-CIPAV à 25,6 % se présente comme suit, en sachant que la décomposition fine par risque ne fait pas l’objet d’une publication URSSAF unifiée pour le micro-régime.

| Risque couvert | Part approximative dans le taux global |

|---|---|

| Maladie-maternité (incluant IJ) | environ 6,5 % |

| Retraite de base (vieillesse plafonnée + déplafonnée) | environ 9,0 % |

| Retraite complémentaire (RCI) | environ 7,0 % |

| Invalidité-décès | environ 1,5 % |

| CSG-CRDS | environ 1,6 % |

Autrement dit, plus de 60 % de la cotisation BNC finance la retraite, de base ou complémentaire via le RCI (Régime Complémentaire des Indépendants), ce qui change complètement la lecture de l’effort consenti chaque trimestre.

3.2 Ce que financent vos cotisations : retraite, maladie, IJ, droits à la formation

Le poids de la cotisation se relit autrement dès qu’on l’associe aux droits sociaux qu’elle ouvre. Vos versements URSSAF financent quatre blocs distincts, et leur compréhension est ce qui sépare un micro-entrepreneur qui se sent taxé d’un micro-entrepreneur qui pilote sa protection sociale.

Le bloc maladie ouvre droit au remboursement classique des soins, aux IJ (indemnités journalières) maladie sous condition d’au moins 12 mois d’affiliation et d’un revenu moyen sur trois ans supérieur à 10 % du PASS (Plafond Annuel de la Sécurité Sociale, soit 4 806 € en 2026), et au congé maternité ou paternité indemnisé selon les barèmes en vigueur. La carence est de 3 jours pour les TNS, sauf accident du travail.

Le bloc retraite repose sur deux étages : la retraite de base, validée en trimestres selon le SMIC horaire, et la retraite complémentaire, gérée par le RCI pour les artisans et commerçants ou par la CIPAV pour les libéraux réglementés. Les points acquis sont liés au revenu après abattement, pas au CA brut : un BNC à 30 000 € de CA cotise sur 19 800 € pour ses droits retraite, ce qui plafonne mécaniquement le niveau de pension future. C’est précisément ce point qui justifie souvent un effort complémentaire d’épargne, et ceux qui veulent aller plus loin trouveront une analyse détaillée dans notre guide pour préparer sa retraite quand on est indépendant.

Le bloc invalidité-décès couvre un capital versé en cas de décès et une rente d’invalidité sous conditions, avec des montants modestes mais réels. Le bloc formation, alimenté par la CFP, alimente votre crédit annuel sur Mon Compte Formation, ou directement auprès du FAFCEA (artisans), du FIFPL (libéraux) ou de l’AGEFICE (commerçants), selon votre activité. La couverture micro reste, en synthèse, plus mince qu’un statut salarié ou TNS classique sur l’invalidité et les IJ, ce qui est à intégrer dans le calcul global de coût-bénéfice du régime.

3.3 Déclarer son CA à l’URSSAF sans se faire taxer d’office

Maîtriser les taux ne sert à rien si la déclaration mensuelle ou trimestrielle se fait mal. La sanction la plus sévère, la taxation d’office, frappe précisément les profils qui négligent ce geste pourtant simple, et elle peut coûter beaucoup plus cher que l’impôt lui-même.

La plateforme officielle est autoentrepreneur.urssaf.fr (site et application mobile), où vous renseignez votre CA encaissé sur la période concernée. Périodicité au choix : mensuelle, avec déclaration avant la fin du mois suivant, ou trimestrielle, avec déclaration avant la fin du mois suivant le trimestre. Le tableau ci-dessous synthétise les avantages et inconvénients de chacune, pour que vous puissiez choisir en fonction de votre profil de trésorerie.

| Critère | Mensuelle | Trimestrielle |

|---|---|---|

| Échéance | Avant la fin du mois suivant | Avant la fin du mois suivant le trimestre |

| Trésorerie | Fractionnée, plus prévisible | Concentrée, choc trimestriel |

| Risque d’oubli | Plus élevé (12 dates) | Plus faible (4 dates) |

| Pertinence VL | VL prélevé chaque mois ou trimestre selon option | Idem |

| Adaptée si | CA régulier ou faible | CA irrégulier |

Pour vous, cela veut dire qu’un consultant BNC à CA stable a tout intérêt à rester en mensuel pour éviter le choc de trésorerie ; un livreur ou un artisan saisonnier gagnera plutôt en trimestriel. Le changement de périodicité se demande avant le 31 octobre N pour effet au 1er janvier N+1, à raison d’une demande par an au maximum.

Trois règles pratiques évitent la sanction. Premièrement, on déclare le CA encaissé, pas le CA facturé non encaissé : une facture émise en décembre et payée en janvier remonte sur l’exercice de janvier. Deuxièmement, un CA nul doit être déclaré comme tel ; à défaut, l’URSSAF applique une pénalité forfaitaire de 52 € par déclaration manquante (taux 2026, base 2025 maintenue). Troisièmement, en cas de défaut répété (au moins deux absences sur l’année), l’administration déclenche une taxation d’office sur la base d’un CA reconstitué, généralement le plafond annuel du régime, majoré de 5 %. Pour un BNC au plafond 83 600 €, la facture théorique culmine alors à environ 22 480 € de cotisations sur une année où le CA réel pouvait être nul.

Astuces importantes : éviter la taxation d’office

Les cas que l’on rencontre le plus souvent sur cette mécanique sont les profils qui pensent qu’un CA nul dispense de déclarer. Quelques réflexes simples permettent d’éviter le piège.

- Programmer un rappel automatique le 25 du mois pour la déclaration mensuelle, ou le 25 du mois suivant la fin du trimestre pour la trimestrielle.

- Activer le prélèvement automatique URSSAF pour ne plus avoir à initier manuellement le règlement.

- Déclarer 0 € en cas d’absence de CA, jamais ne rien envoyer.

- Surveiller la boîte mail liée au compte URSSAF, parce que les rappels et mises en demeure y arrivent en premier.

L’erreur fiscale qui coûte le plus cher dans ce périmètre n’est jamais un calcul, c’est une boîte mail mal lue. Une provision automatique sur un compte dédié à la fiscalité pro évite par ailleurs le découvert au moment de l’échéance, et notre guide dédié à la placer votre trésorerie professionnelle détaille comment caler cette poche dans une stratégie d’ensemble.

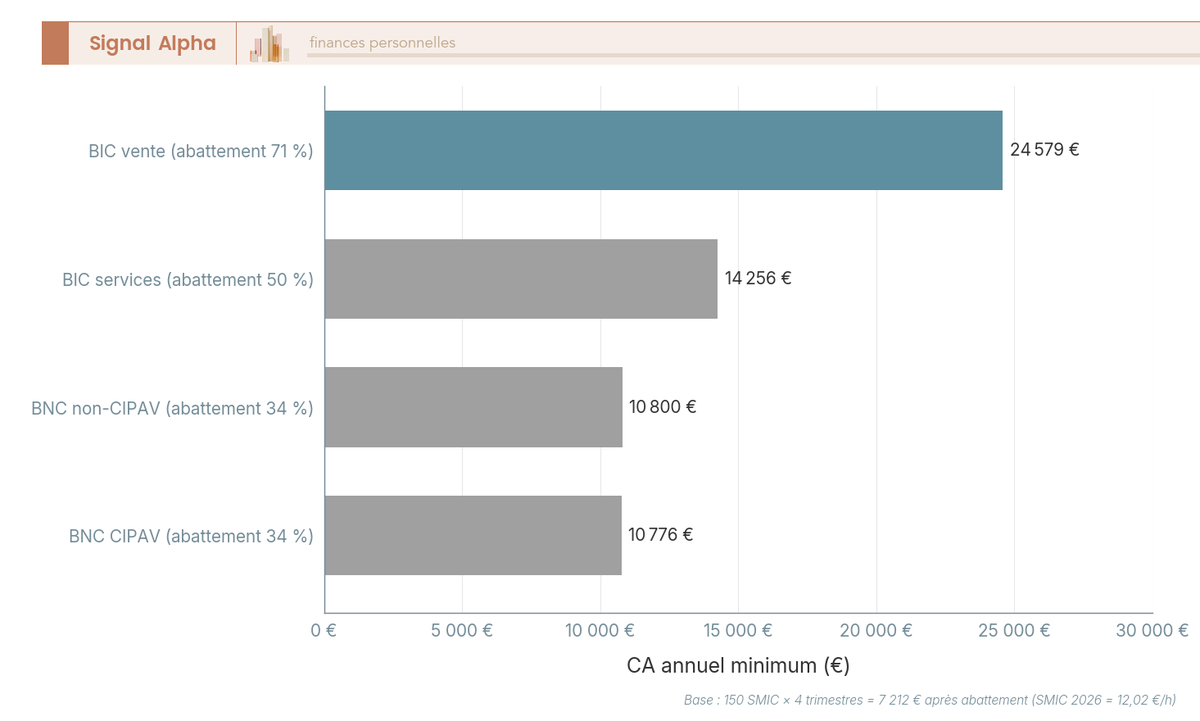

3.4 Validation des trimestres retraite : combien de CA pour vos 4 trimestres en 2026 ?

Le dernier paramètre couvert dans cette première partie est moins immédiat mais structurant pour les profils à temps partiel ou en démarrage : la validation des trimestres retraite ne dépend ni de la durée d’activité ni du CA brut, mais du revenu après abattement comparé au seuil de 150 SMIC horaire par trimestre.

Le SMIC horaire brut au 1er janvier 2026 s’établit à 12,02 € (décret n° 2025-1228 du 17 décembre 2025), soit 1 803 € de revenu après abattement par trimestre validé. Pour valider les quatre trimestres de l’année, il faut donc 7 212 € de revenu après abattement. Traduit en CA selon l’activité, cela donne les seuils suivants.

| Activité | CA pour 1 trimestre | CA pour 4 trimestres |

|---|---|---|

| BIC vente (abattement 71 %) | environ 6 220 € | 24 579 € |

| BIC services (abattement 50 %) | environ 3 564 € | 14 256 € |

| BNC non-CIPAV (abattement 34 %) | environ 2 700 € | 10 800 € |

| BNC CIPAV (abattement 34 %) | environ 2 694 € | 10 776 € |

Pour vous, cela veut dire qu’un consultant BNC encaissant 8 000 € de CA en 2026 ne valide qu’environ trois trimestres, et qu’il lui en manque un. Mécaniquement, la liquidation à taux plein recule d’autant, et l’écart se rattrape uniquement par des trimestres futurs ou par des dispositifs de rachat coûteux. Le diagramme ci-dessous compare ces seuils côte à côte par activité, pour calibrer votre objectif minimum annuel.

L’écart entre les 24 579 € exigés en BIC vente et les 10 800 € en BNC reflète une logique simple : à abattement plus élevé, il faut plus de CA brut pour reconstituer le même revenu après abattement, et donc valider la même quantité de droits sociaux. Cette mécanique est rappelée plus en détail dans notre guide pour préparer sa retraite avec un revenu micro, qui croise validation trimestres et stratégie de complément (plan d’épargne retraite ou PER, assurance-vie).

L’IR et l’URSSAF désormais cadrés, votre facture annuelle 2026 est complète à deux paramètres près. Le premier, structurellement plus mouvant que les autres depuis la loi du 3 novembre 2025 qui a définitivement annulé le seuil unique de 25 000 €, c’est la TVA et ses seuils de franchise. La suite chiffre précisément ce qui change quand on les franchit, et ce qu’il vaut la peine de faire pour ne pas se faire surprendre.

4. TVA en micro-entreprise : franchise, seuils 2026 et sortie de franchise

Le contexte législatif a fait beaucoup de bruit fin 2025, mais l’atterrissage 2026 est clair : les seuils différenciés vente/services reviennent au schéma classique, et c’est le franchissement éventuel d’une de ces bornes qui doit déclencher chez vous une réflexion de pilotage.

4.1 Les seuils de franchise en base 2026 : vente, services, profession libérale

La franchise en base de TVA (article 293 B du CGI) vous dispense de collecter la TVA tant que votre chiffre d’affaires reste sous des bornes annuelles fixées par activité. La conséquence pratique est immédiate : vous ne facturez pas la TVA à vos clients et, en contrepartie, vous ne récupérez pas non plus la TVA payée à vos fournisseurs sur le matériel, les loyers ou la sous-traitance.

L’annulation définitive du seuil unique de 25 000 € par la loi n° 2025-1044 du 3 novembre 2025 referme un chapitre. La LF 2025 avait introduit ce plancher commun, le décret a été suspendu dès février 2025 sous la pression des organisations professionnelles, puis la loi de novembre 2025 l’a abrogé. Les seuils 2026 reviennent donc au schéma à deux étages : seuil de base au-delà duquel la sortie de franchise se prépare en N+1 ou N+2, et seuil majoré dont le franchissement provoque une sortie immédiate.

Le tableau ci-dessous donne les bornes 2026 par catégorie, à lire en cumul d’année civile et sur le CA encaissé hors taxe.

| Activité | Seuil de base 2026 | Seuil majoré 2026 |

|---|---|---|

| BIC vente, fourniture de logement | 85 000 € | 93 500 € |

| BIC services et BNC | 37 500 € | 41 250 € |

| Avocats, auteurs, artistes-interprètes (activités spécifiques) | 50 000 € | 55 000 € |

Source : article 293 B du CGI ; BOFiP TVA-CHAMP-30-10.

Sur chacune de vos factures, tant que vous restez en franchise, vous portez la mention « TVA non applicable, art. 293 B du CGI ». Son omission est sanctionnable, et certains clients B2B refusent de régler une facture qui ne porte ni mention 293 B ni TVA détaillée. Pour vos clients particuliers, l’effet est invisible, vous restez moins cher de 20 % que vos concurrents assujettis. Pour vos clients professionnels, l’effet est plus subtil : ils ne peuvent pas déduire de TVA sur ce que vous leur facturez.

Les profils mixtes vente plus services, déjà rencontrés en 1.1 pour l’abattement, retrouvent la même logique du côté de la TVA. Chaque tranche d’activité est rattachée à son propre seuil, et le franchissement s’apprécie séparément. Un artisan qui vend du matériel en parallèle de ses prestations peut rester en franchise sur ses prestations à 30 000 € tout en franchissant le seuil vente à 90 000 €. Le suivi mensuel en cours d’année devient le geste de pilotage central.

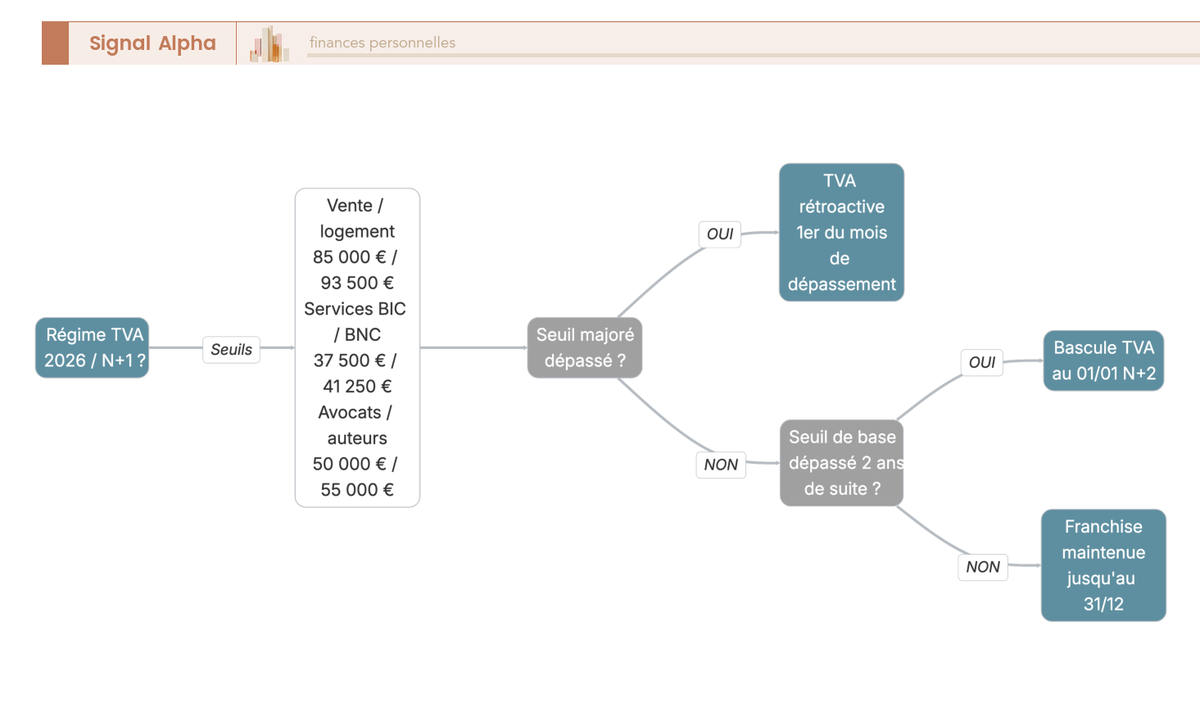

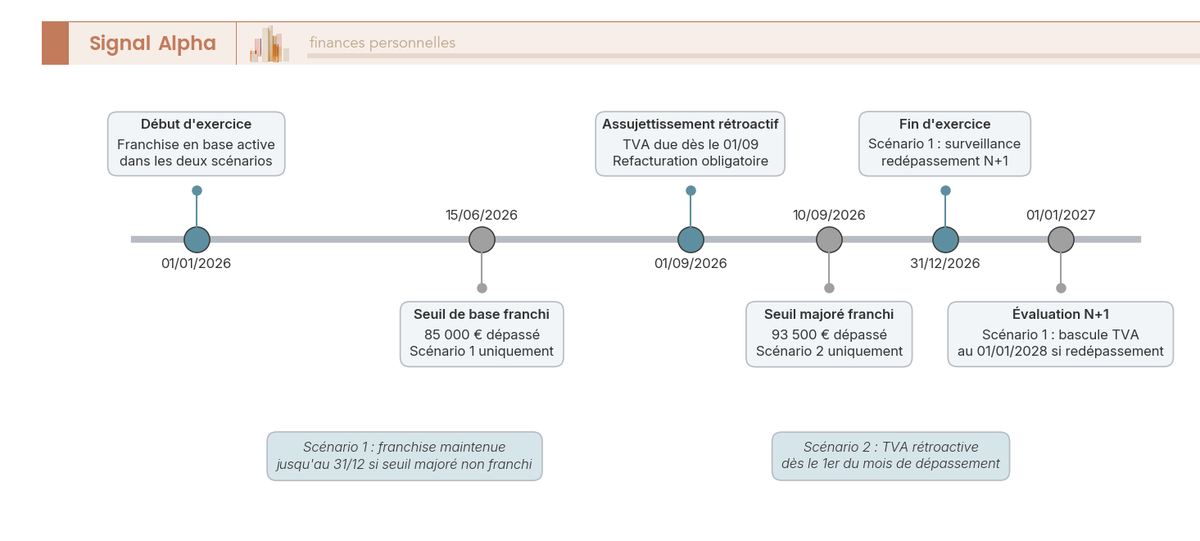

4.2 Que se passe-t-il quand vous dépassez le seuil ?

Tout franchissement n’a pas la même conséquence, et la différence se joue à un seuil près. Le code distingue deux scénarios de dépassement, dont les effets calendaires sont radicalement différents.

Scénario 1 : vous dépassez le seuil de base mais restez sous le seuil majoré. La franchise est maintenue jusqu’au 31 décembre de l’année en cours. L’année N+1, la franchise reste valable sous condition de ne pas redépasser le seuil de base. Si vous le redépassez, l’assujettissement bascule au 1er janvier N+2. Une seule année au-dessus ne sort pas de la franchise, deux années consécutives oui.

Scénario 2 : vous franchissez le seuil majoré en cours d’année. La bascule est rétroactive, dès le 1er jour du mois de dépassement. Toutes les ventes de ce mois doivent être refacturées avec TVA, ou la TVA absorbée sur la marge. Pour une activité B2C, vous reversez 20 % du CA du mois sans pouvoir le répercuter sur des clients déjà facturés. Pour une activité B2B, l’effet est neutre, vos clients récupèrent la TVA sur leur propre déclaration.

Concrètement, sur une activité de vente, si vous franchissez 85 000 € en juin 2026, la franchise est maintenue jusqu’au 31/12/2026, et vous surveillez 2027. Si vous franchissez 93 500 € en septembre 2026, la TVA est due dès le 1er septembre 2026, sur l’ensemble du CA encaissé à compter de cette date.

L’arbre ci-dessous matérialise les filtres successifs et conduit à l’issue applicable.

La frise ci-dessous superpose les deux scénarios sur la même année calendaire. C’est l’écart entre les deux pistes qui doit retenir votre attention.

Pour vous, cela veut dire que la borne sensible n’est pas le seuil de base, c’est le seuil majoré. Tant que vous restez sous lui, vous avez un exercice entier pour vous organiser, ajuster votre tarification, prévenir vos clients B2C ou lisser le CA de fin d’année (sujet de 4.4). Au-dessus, vous découvrez la TVA en cours de mois, et la marge de manœuvre disparaît. Le suivi mensuel du CA encaissé, déjà obligatoire pour l’URSSAF, prend ici une seconde fonction.

4.3 Passer à la TVA : option, déclaration CA3/CA12 et impact sur les prix

Une fois la sortie de franchise actée, par option volontaire ou par franchissement du seuil majoré, vous activez l’assujettissement auprès de votre service des impôts des entreprises (SIE) de rattachement. L’option prend effet au 1er du mois qui suit la demande, ou automatiquement par sortie de franchise. Une fois assujetti, vous choisissez entre deux régimes déclaratifs.

Le régime simplifié de TVA, déclaré via le formulaire CA12 (cerfa 3517-S) en mai avec deux acomptes semestriels en juillet et décembre, convient aux profils dont la TVA à reverser reste modérée et stable. Le régime réel normal de TVA, déclaré via le formulaire CA3 (cerfa 3310-CA3) en mensuel ou trimestriel, devient pertinent dès que vous récupérez beaucoup de TVA sur vos achats, ou quand vous voulez fluidifier votre trésorerie.

Le tableau ci-dessous compare les deux régimes sur les critères qui orientent réellement le choix.

| Critère | CA12 (régime simplifié) | CA3 (régime réel normal) |

|---|---|---|

| Périodicité | Annuelle, déclaration en mai, acomptes semestriels juillet et décembre | Mensuelle ou trimestrielle |

| Plafond CA HT autorisé | Vente : 945 000 € (N-1) à 1 040 000 € (N) ; services : 286 000 € (N-1) à 323 000 € (N) | Au-delà du plafond CA12, obligatoire |

| Charge administrative | Allégée, deux acomptes et une régularisation | Plus lourde, déclaration récurrente |

| Pertinence | TVA à payer modérée, achats peu chargés en TVA | TVA à récupérer souvent (achats lourds), trésorerie à fluidifier |

Source : article 302 septies A du CGI ; BOFiP TVA-DECLA-20-20-30-10, plafonds revalorisés au 1er janvier 2026.

En clair, le CA12 reste le choix par défaut pour la majorité des micro-entrepreneurs sortant de franchise. Le CA3 prend le relais quand vous franchissez les plafonds CA12, ou quand votre profil d’achat (matériel, sous-traitance, équipement) génère des crédits de TVA réguliers que vous voulez récupérer rapidement.

Pour ce qui est de la tarification, l’effet du passage à la TVA dépend frontalement de la structure de votre clientèle. En B2C, vous reversez 20 % à l’État sur chaque vente ; donc soit vous montez votre prix affiché (perte de compétitivité par rapport à un concurrent encore en franchise), soit vous absorbez la TVA sur votre marge. Sur 50 000 € de CA, l’écart se chiffre en milliers d’euros nets. En B2B, le passage à la TVA est neutre pour votre client professionnel qui récupère la TVA, et il s’accompagne d’une contrepartie positive pour vous : le droit à déduction sur tous vos achats professionnels (logiciels, équipement, sous-traitance, frais de déplacement justifiés).

Pour la traçabilité de ces flux distincts (TVA collectée d’un côté, TVA déductible de l’autre), un compte bancaire dédié à l’activité devient quasi indispensable, comme le détaille notre guide pour ouvrir un compte professionnel adapté.

4.4 Stratégies anti-bascule : étaler le CA, refacturer, créer une seconde entité

Quand le seuil approche en novembre ou décembre, les leviers de pilotage se réduisent à quelques options légales et à une zone grise qu’il vaut mieux connaître avant d’y entrer. Quatre stratégies se distinguent en pratique, par ordre de risque croissant.

Premier levier : vous lissez le CA de fin d’année en décalant l’encaissement sur janvier N+1. La règle est claire : le CA déclaré en micro est l’encaissé, pas le facturé. Une facture émise le 28 décembre et payée par virement le 5 janvier remonte sur l’exercice N+1. La pratique est légale tant qu’elle reflète une réalité de trésorerie (délai de paiement client négocié, prestation à cheval sur deux exercices) et non une manipulation comptable rétroactive.

Second levier : vous segmentez votre clientèle B2B et B2C. Pour un client professionnel assujetti, le passage à la TVA est neutre puisqu’il récupère, donc le franchissement du seuil n’a pas d’impact économique sur cette part de votre activité. Pour un client particulier ou non assujetti, c’est 20 % de marge qui s’évaporent. Concentrer votre développement sur la clientèle B2B en fin d’année reste une optimisation de mix sous votre contrôle.

Troisième levier : vous distinguez deux activités complémentaires sous le même Siret pour bénéficier de seuils sectoriels distincts (formation et conseil par exemple). Chaque activité est rattachée à son propre seuil, et le suivi est séparé dans la déclaration URSSAF. La limite, c’est que les deux activités doivent être réellement distinctes (factures séparées, livrables différents, prix différenciés), pas un même service requalifié en deux libellés.

Quatrième levier, plus risqué : vous créez une seconde structure (auto-entreprise du conjoint, EURL, micro complémentaire) pour héberger une partie du CA. Sur le papier, deux structures juridiques signifient deux seuils. En pratique, l’administration dispose d’un outil redoutable, l’abus de droit fiscal (article L64 du livre des procédures fiscales, le LPF) qui permet de requalifier toute opération « ayant pour but exclusif d’éluder ou d’atténuer l’impôt » et de réintégrer les chiffres dans une seule entité, avec majorations pouvant atteindre 80 %. Fractionner artificiellement une activité unique entre deux entités juridiques contrôlées par la même personne est un grand classique de redressement.

La limite ferme, c’est que vos deux structures doivent reposer sur une réalité économique : deux clientèles différentes, deux livrables différents, deux comptabilités séparées avec leurs propres comptes bancaires. Au moindre doute, l’option propre est de basculer en TVA en franchissant le seuil majoré, ou d’opter volontairement avant le franchissement, plutôt que de jouer une partition qui peut se retourner trois ans plus tard sur un contrôle.

5. CFE, ACRE et exonérations zonées : alléger la facture en 2026

Avec la TVA cadrée, deux étages de la facture restent à examiner : la cotisation foncière du côté fiscal local et les dispositifs d’allègement social et zonés du côté création. La CFE est due par défaut, l’ACRE et les zonés s’activent sur demande, et 2026 redessine plusieurs périmètres, en particulier pour l’ACRE dont les conditions ont été restreintes par la LFSS 2024 et pour certains zonages qui arrivent à échéance.

5.1 La CFE auto-entrepreneur : base minimale, exonération de première année, plafonds

La cotisation foncière des entreprises est due par toute personne physique exerçant à titre habituel une activité non salariée au 1er janvier de l’année (article 1447 du CGI), donc tout micro-entrepreneur en activité y est soumis. Elle est calculée soit sur la valeur locative des biens utilisés pour l’activité, soit sur une base minimum CFE fixée par la commune dans une fourchette nationale, modulée par tranche de CA de l’année N-2 (article 1647 D du CGI).

Première bonne nouvelle : la CFE est totalement exonérée la 1ère année civile complète d’activité (article 1478 II du CGI). Un micro-entrepreneur immatriculé le 15 mars 2026 ne paie pas de CFE en 2026, mais commence à en payer en 2027. C’est un point souvent oublié dans les budgets prévisionnels de démarrage.

Le tableau ci-dessous donne la fourchette nationale de base minimum 2026 par tranche de CA N-2. C’est votre commune qui fixe la valeur retenue, dans cette fourchette, sur délibération annuelle.

| Tranche de CA N-2 | Base minimum CFE 2026, fourchette nationale |

|---|---|

| ≤ 5 000 € | Exonération totale |

| 5 001 à 10 000 € | 247 € à 589 € |

| 10 001 à 32 600 € | 247 € à 1 179 € |

| 32 601 à 100 000 € | 247 € à 2 477 € |

| 100 001 à 250 000 € | 247 € à 4 129 € |

Source : article 1647 D du CGI ; BOFiP IF-CFE-20-20-40, bofip.impots.gouv.fr.

Pour vous, cela veut dire qu’en dessous de 5 000 € de CA N-2, vous êtes totalement exonéré sans démarche. Au-delà, le montant exact dépend de votre commune et peut varier du simple au quadruple selon la délibération municipale ; deux artisans installés à 30 km de distance peuvent payer 247 € l’un et 1 100 € l’autre pour le même CA. Le seul moyen de connaître votre montant exact, c’est de consulter votre avis CFE en ligne, disponible sur votre compte fiscal pro à partir du 1er novembre 2026, avec une date limite de paiement au 15 décembre 2026.

Aucun avis papier n’est envoyé sauf demande explicite, et c’est précisément ce qui explique que la CFE est l’erreur la plus fréquente du calendrier (oubli, majoration de 10 %, intérêts de retard de 0,2 % par mois). Le paiement reste flexible : prélèvement à l’échéance, mensualisation par adhésion préalable avant le 30 juin, virement ou télépaiement. Pour un CA stable, la mensualisation lisse la trésorerie sur l’année.

5.2 Les exonérations totales ou partielles de CFE : artisans, micro à faible CA, créateurs

Au-delà du seuil de 5 000 € de CA N-2 qui exonère automatiquement, plusieurs exonérations sectorielles allègent la CFE pour certains profils, et elles ont été confirmées maintenues en 2026 (BOFiP IF-CFE-10-30-50, mise à jour du 22 avril 2026). L’exception notable concerne les créations en quartier prioritaire de la ville (QPV), où l’exonération CFE de l’article 1466 A I a été supprimée à compter du 1er janvier 2026.

Le tableau ci-dessous récapitule les principales exonérations sectorielles encore actives en 2026.

| Bénéficiaires | Périmètre exonération | Référence |

|---|---|---|

| Artisans inscrits au répertoire des métiers, travaillant seuls | Exonération totale ou partielle si activité majoritairement manuelle | CGI art. 1452 |

| Photographes auteurs (cession de droits d’auteur) | Exonération | CGI art. 1460 |

| Sportifs (exercice à titre individuel) | Exonération | CGI art. 1460 |

| Pêcheurs et inscrits maritimes | Exonération | CGI art. 1455 |

| Agriculteurs | Exonération | CGI art. 1450 |

| Loueurs de meublés (sous conditions, location occasionnelle d’une partie de la résidence principale) | Exonération | CGI art. 1459 |

Autrement dit, l’artisan plombier inscrit en chambre de métiers et de l’artisanat (CMA), qui travaille seul sans salarié, peut prétendre à une exonération totale ou partielle au titre de l’article 1452 à condition d’en faire la demande explicite. Le geste à effectuer dès la création : déposer la déclaration initiale 1447-C-SD au SIE de rattachement dans les 3 mois suivant l’immatriculation, en cochant la case d’exonération applicable et en joignant les justificatifs (carte CMA, attestation d’inscription, preuve d’absence de salarié). Pour toute modification ultérieure, le formulaire 1447-M-SD se dépose avant le 2 mai de l’année suivante.

Pour vous, cela veut dire qu’aucune exonération CFE ne s’active automatiquement (sauf le seuil 5 000 € et la 1ère année) : elles supposent une démarche déclarative initiée par vous. C’est cette inertie déclarative qui explique pourquoi tant d’artisans paient leur CFE alors qu’ils en seraient exonérés sur dossier.

5.3 L’ACRE 2026 : qui y a droit, quel allègement, comment la demander

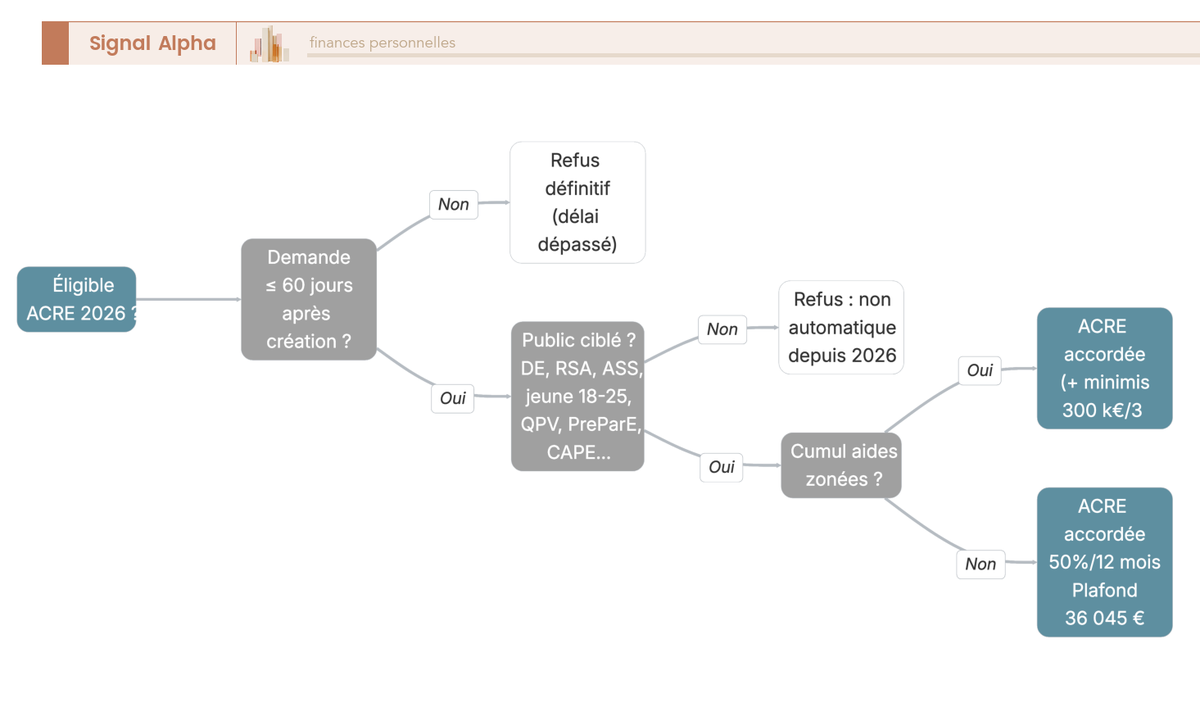

L’évolution la plus structurante du paysage des allègements en 2026 concerne l’ACRE (Aide à la Création ou Reprise d’Entreprise), qui n’est plus de droit pour tout micro-entrepreneur depuis le 1er janvier 2026. L’article 23 de la loi de financement de la sécurité sociale (LFSS) 2024, qui modifie le code de la sécurité sociale (CSS) article L161-1-1, a restreint la liste des bénéficiaires, et le décret n° 2026-69 du 6 février 2026 a porté le délai de demande de 45 à 60 jours.

Le mécanisme d’allègement est inchangé : exonération de 50 % des cotisations sociales sur les 12 premiers mois d’activité, dans la limite d’un CA n’excédant pas 75 % du PASS 2026, soit 36 045 € (PASS 2026 = 48 060 €, arrêté du 22 décembre 2025). Au-delà de 36 045 €, l’allègement ne s’applique plus sur la fraction qui dépasse, mais la part inférieure reste exonérée à 50 %.

Pour ce qui est de l’éligibilité, la liste 2026 se réduit aux publics ciblés suivants. Demandeur d’emploi indemnisé ou non indemnisé (inscrit 6 mois sur les 18 derniers). Bénéficiaire du revenu de solidarité active (RSA), de l’allocation de solidarité spécifique (ASS) ou de l’allocation temporaire d’attente (ATA). Jeune de 18 à moins de 26 ans. Jeune de 26 à 30 ans non indemnisé ou reconnu travailleur handicapé. Salarié ou licencié d’une entreprise en redressement ou liquidation. Créateur en quartier prioritaire de la ville (QPV). Bénéficiaire de la prestation partagée d’éducation de l’enfant (PreParE). Titulaire d’un contrat d’appui au projet d’entreprise (CAPE).

L’arbre ci-dessous matérialise les cinq questions à parcourir avant de déposer votre dossier. Lisez-le de gauche à droite, en commençant par le public ciblé et en finissant par la vérification du délai de 60 jours.

Pour vous, cela veut dire que la demande d’ACRE n’est plus une formalité cochée à la création : c’est un dossier explicite à transmettre à l’URSSAF dans les 60 jours suivant l’immatriculation, accompagné des justificatifs du public ciblé revendiqué (attestation France Travail, notification CAF, justificatif d’âge). Hors délai, c’est la perte sèche de 50 % d’exonération sur 12 mois, soit plusieurs milliers d’euros pour un micro-entrepreneur qui se lance autour du seuil 36 045 €.

Le formulaire dédié est disponible sur autoentrepreneur.urssaf.fr. L’attribution n’est pas automatique : l’URSSAF instruit le dossier sur la base des justificatifs et notifie l’éligibilité dans un second temps. Ceux qui démarrent en parallèle d’une recherche de financement extérieur trouveront dans notre guide pour financer le démarrage avec un crédit professionnel les leviers complémentaires à activer.

5.4 Dispositifs zonés et statut JEI : ZFU-TE, ZRR, BER, QPV, jeune entreprise innovante

Au-delà de l’ACRE, plusieurs dispositifs zonés ou catégoriels offrent des allègements substantiels, mais leur articulation avec le régime micro est moins directe qu’on l’imagine, et certains périmètres se ferment progressivement en 2026.

La ZFU-TE (zone franche urbaine territoire entrepreneur) ouvre droit à une exonération d’IR sur le bénéfice et de CFE pour les entreprises créées dans les zones concernées. Le dispositif est prorogé par la LF 2024 jusqu’au 31 décembre 2026, avec un schéma à 100 % pendant 5 ans puis dégressif sur 9 ans selon l’effectif. Le plafond exonéré bénéfice est de 50 000 € par an. Les micro-entrepreneurs implantés en ZFU-TE peuvent en bénéficier dès lors qu’ils respectent les conditions d’effectif et d’implantation : c’est l’un des rares dispositifs zonés réellement compatibles avec le régime micro.

La ZFRR (zone France ruralités revitalisation) a remplacé l’ancienne zone de revitalisation rurale (ZRR) au 1er juillet 2024 (article 44 sexdecies du CGI), avec une fenêtre d’éligibilité jusqu’au 31 décembre 2029. Le point critique pour vous, c’est que les micro-entreprises ne sont pas éligibles aux exonérations ZFRR. Le bénéfice du dispositif est subordonné à l’option pour un régime réel d’imposition, donc renoncer au régime micro est un préalable. Si les charges réelles de votre activité dépassent l’abattement forfaitaire, la bascule au réel peut se justifier, mais c’est un calcul global, pas une décision purement zonée.

Le BER (bassin d’emploi à redynamiser, article 44 duodecies du CGI) ouvrait droit à une exonération IR et CFE pendant 5 ans pour les créations dans certaines zones d’emploi sinistrées. Le dispositif n’a pas été prorogé au-delà du 30 juin 2024 ; seules les entreprises créées avant cette date continuent de bénéficier de leur fenêtre en cours. Pour une création en 2026, le BER est fermé.

Pour les commerçants et artisans installés en QPV (quartier prioritaire de la ville), l’article 44 octies B du CGI prévoit un schéma maintenu pour les créations et reprises entre le 1er janvier 2026 et le 31 décembre 2030, avec exonération d’impôt sur les bénéfices, de CFE et de TFPB (taxe foncière sur les propriétés bâties) pendant 5 ans à 100 % puis 3 ans dégressifs. Un bémol : l’exonération CFE pour créations en QPV au titre de l’article 1466 A I a été supprimée à compter du 1er janvier 2026 ; le maintien concerne uniquement le dispositif article 44 octies B.

Le statut JEI (jeune entreprise innovante) et JEU (jeune entreprise universitaire) a été actualisé par l’article 22 de la LFSS 2025 pour les exercices clos à compter du 1er mars 2025 : entreprise de moins de 8 ans, dépenses de recherche et développement à au moins 20 % des charges fiscalement déductibles (seuil relevé de 15 % à 20 %), indépendance capitalistique. En micro, le statut JEI reste rare en pratique parce que la R&D suppose en général une structure sociétaire avec salariés.

Tous ces dispositifs partagent un plafond de minimis commun, fixé par le règlement UE 2023/2831 du 13 décembre 2023 à 300 000 € sur 3 exercices fiscaux glissants (applicable depuis le 1er janvier 2024). Ce plafond regroupe l’ensemble des aides publiques perçues (ACRE, exonérations zonées, aides régionales) en cumul. Pour un micro-entrepreneur, il reste théorique compte tenu des montants en jeu, mais devient bloquant pour les profils qui combinent plusieurs dispositifs sur la même période.

Note de Henri

Ce qu’on observe sur les dispositifs zonés, c’est qu’ils créent un biais d’attractivité que les données ne valident pas toujours. Un créateur s’installe en ZFRR ou en ex-ZRR « pour l’avantage fiscal », sans avoir vérifié que son régime d’imposition (la micro) le rend de fait inéligible. Sur les trajectoires que les analyses macro suivent, les vrais déterminants de la rentabilité d’un démarrage en zone restent la densité de la demande locale et le niveau de loyer professionnel ; l’allègement fiscal arrive en troisième ou quatrième position. Le jour où le calcul le justifie, c’est-à-dire quand les charges réelles dépassent l’abattement forfaitaire, la bascule au régime réel ouvre l’éligibilité, mais c’est l’économie de l’activité qui doit décider, pas le dispositif.

Ce qu’on observe sur ces leviers (CFE, ACRE, zonés), c’est qu’ils ne libèrent leur valeur qu’à condition d’être activés dans les délais et inscrits dans un calendrier précis : 60 jours pour l’ACRE, 3 mois pour la déclaration 1447-C-SD au SIE, mi-novembre pour l’avis CFE, 15 décembre pour le paiement. Le rythme de l’année 2026 du micro-entrepreneur s’organise désormais autour de ces dates couperets, et c’est précisément ce calendrier opérationnel consolidé qui ouvre la troisième et dernière partie du guide.

6. Démarches déclaratives 2026 : le calendrier opérationnel du micro-entrepreneur

L’année 2026 s’organise pour vous autour de trois temps emboîtés, la déclaration URSSAF qui rythme la trésorerie au mois ou au trimestre, le formulaire 2042-C-PRO qui consolide votre revenu annuel au printemps, et l’avis CFE qui tombe en novembre pour paiement avant le 15 décembre. Un quatrième niveau (les déclarations TVA) ne s’active que si vous êtes sorti de franchise. La logique tient en deux gestes : lister chaque obligation à sa date exacte avec la procédure associée, puis tout consolider dans un calendrier annuel unique.

6.1 La déclaration de chiffre d’affaires URSSAF : mensuelle versus trimestrielle

Avant tout choix de périodicité, gardez à l’esprit que l’URSSAF exige une déclaration de chiffre d’affaires à intervalle régulier, y compris quand le CA est nul, et que le coût d’un oubli (52 € par déclaration manquée, taxation d’office au-delà) est sans commune mesure avec la durée du geste lui-même, deux à trois minutes sur autoentrepreneur.urssaf.fr. C’est cette asymétrie qui doit guider le choix de la cadence.

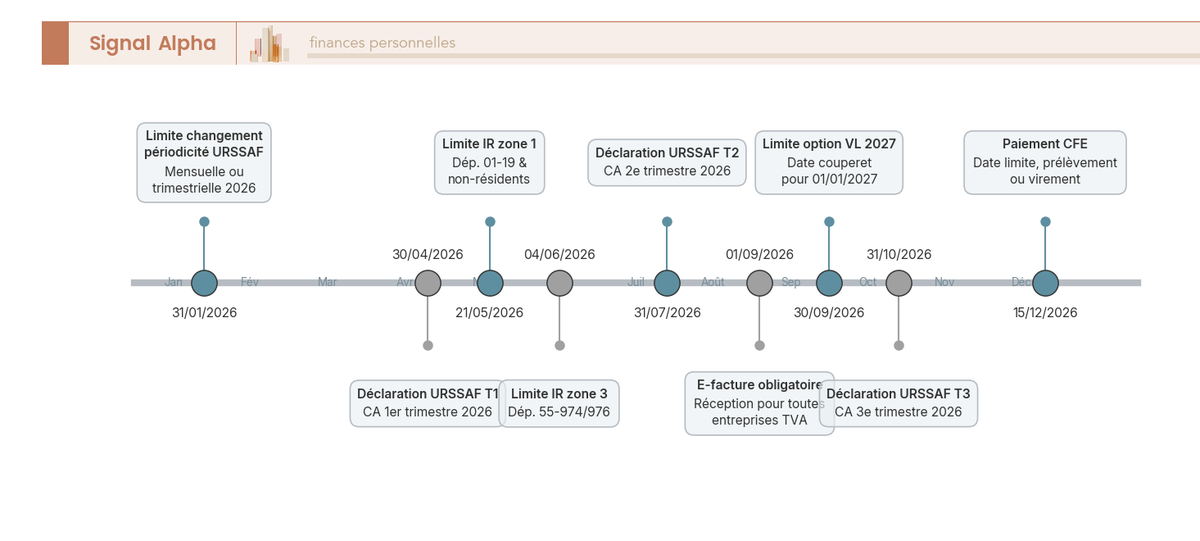

En mensuel, vous tenez 12 dates dans l’année, chacune avant la fin du mois suivant la période concernée. En trimestriel, vous n’en tenez que 4, avant le 30 avril pour le T1, le 31 juillet pour le T2, le 31 octobre pour le T3, et le 31 janvier 2027 pour le T4 2026. Le changement de périodicité est possible une fois par exercice, demande à formuler avant le 31 octobre 2026 sur votre espace URSSAF pour effet au 1er janvier 2027.

Trois critères orientent réellement le choix. Le premier critère est la régularité du CA : un consultant BNC à honoraires mensuels lisses gère mieux le mensuel, alors qu’un saisonnier (food truck, gîte, formateur) gagne à concentrer en trimestriel pour ne pas multiplier les déclarations à 0 €. Le second critère touche à la solidité de votre routine de provisionnement : plus la cadence est longue, plus la somme à provisionner est lourde, et plus le risque de découvert grandit. Reste le levier VL, qui prélève le pourcentage IR forfaitaire à chaque déclaration, dilué en mensuel et concentré en trimestriel.

Pour vous, cela veut dire qu’un consultant BNC à CA mensualisé entre 4 000 € et 6 000 € a tout intérêt au mensuel, alors qu’un artisan saisonnier qui facture deux gros chantiers par an gagne à passer en trimestriel pour aligner les déclarations sur ses encaissements réels. Une fois la cadence choisie, le sujet n’est plus la déclaration elle-même, mais le report annuel du CA dans la déclaration de revenus.

6.2 Le formulaire 2042-C-PRO : reporter son CA dans la déclaration de revenus

Le 2042-C-PRO est l’annexe professionnelle qui s’ajoute à votre déclaration principale 2042 chaque printemps. Vous y reportez votre CA annuel encaissé, et c’est l’administration qui applique elle-même l’abattement forfaitaire pour calculer votre revenu imposable. La déclaration en ligne ouvre en avril 2026, avec des dates limites par zone géographique : 21 mai 2026 pour la zone 1 (départements 01 à 19), 28 mai 2026 pour la zone 2 (20 à 54), 4 juin 2026 pour la zone 3 (55 et au-delà, ainsi que les non-résidents).

Le tableau ci-dessous donne les cases 2026 par activité et par option fiscale, à recopier exactement quand vous remplissez votre déclaration de revenus.

| Cas | Cases du 2042-C-PRO |

|---|---|

| Micro-BIC vente, sans VL | 5KO (déclarant 1) / 5LO (déclarant 2) |

| Micro-BIC services, sans VL | 5KP / 5LP |

| Micro-BNC, sans VL | 5HQ / 5IQ |

| Micro-BIC vente avec VL | 5TA / 5UA |

| Micro-BIC services avec VL | 5TB / 5UB |

| Micro-BNC avec VL | 5TE / 5UE |

Trois erreurs reviennent régulièrement, chacune avec un coût direct. La première consiste à ne pas déclarer le CA en pensant que le VL dispense de toute déclaration IR : c’est faux, le CA reste à reporter dans les cases « avec VL » (5TA, 5TB ou 5TE) parce qu’il continue d’être pris en compte pour le calcul du RFR et du quotient familial. La deuxième consiste à se tromper de case BIC vente versus BIC services pour une activité mixte : la ventilation se fait poste par poste. La troisième consiste à saisir le CA après abattement au lieu du CA brut encaissé : l’administration applique l’abattement automatiquement, vous ne devez surtout pas le déduire vous-même sous peine de double abattement et de redressement.

Si vous avez opté pour le barème progressif, l’IR calculé sur le revenu après abattement est ensuite prélevé via le PAS, à un taux personnalisé recalculé chaque été. Si vous avez opté pour le VL, l’IR a déjà été prélevé en cours d’année, le report 2042-C-PRO sert uniquement au calcul du RFR. Conservez vos justificatifs URSSAF (récapitulatif annuel téléchargeable sur autoentrepreneur.urssaf.fr) pendant 6 ans en cas de contrôle, c’est la seule preuve admissible. Les profils foyer-multi-revenus qui veulent croiser le CA micro avec les autres revenus trouveront la mécanique consolidée dans notre calcul détaillé de l’impôt sur le revenu.

6.3 CFE et CVAE : avis, paiement, demande d’exonération

La cotisation foncière des entreprises est, dans les faits, l’échéance la plus oubliée de l’année 2026, parce qu’aucun avis papier n’est envoyé sauf demande explicite. L’avis arrive uniquement en ligne, sur votre compte fiscal pro impots.gouv.fr (espace professionnel), à partir de mi-novembre 2026. Le paiement doit intervenir avant le 15 décembre 2026, faute de quoi l’administration applique une majoration de 10 % et des intérêts de retard de 0,2 % par mois.

Quatre modalités de paiement sont accessibles : le prélèvement à l’échéance ponctuel, la mensualisation qui lisse le montant CFE sur 10 mois (option à activer avant le 30 juin 2026 pour effet sur l’avis de novembre 2026), le virement bancaire avec coordonnées indiquées sur l’avis, ou le paiement par TIP (titre interbancaire de paiement) si l’option a été activée. Pour un CA stable, la mensualisation lisse la trésorerie sur l’année et évite le choc de fin d’année concomitant avec l’acompte CA12 et la déclaration URSSAF de novembre.

Pour ce qui est de la CVAE (cotisation sur la valeur ajoutée des entreprises), la situation 2026 est sans équivoque pour les micro-entrepreneurs : la CVAE ne concerne que les entreprises dont le CA dépasse 500 000 €, soit largement au-delà des plafonds micro 2026 (203 100 € et 83 600 €). En pratique, aucun micro-entrepreneur n’est redevable de la CVAE, et le dispositif est en extinction progressive depuis 2024.

La demande d’exonération CFE, elle, suppose une démarche active. Elle se formule auprès du SIE de rattachement par déclaration 1447-M-SD avant le 2 mai 2026 pour effet sur l’avis de novembre 2026, accompagnée des justificatifs (carte CMA pour les artisans seuls au titre de l’article 1452 CGI, attestation d’inscription pour les sportifs ou photographes auteurs au titre de l’article 1460, attestation d’éligibilité zonée pour les implantations en ZFU-TE ou QPV éligibles à l’article 44 octies B). Sans dépôt, aucune exonération sectorielle ne s’active automatiquement : c’est l’inertie déclarative qui coûte le plus en CFE, pas le barème lui-même.

6.4 Calendrier fiscal 2026 du micro-entrepreneur : les dates à retenir

Une fois chaque obligation cartographiée, leur empilement annuel se lit en un seul tableau. Le récapitulatif ci-dessous consolide toutes les échéances 2026 (URSSAF, IR, TVA, CFE, options fiscales) dans l’ordre du calendrier.

| Mois | Échéance |

|---|---|

| Janvier 2026 | Déclaration URSSAF T4 2025 (avant 31/01) ; date limite changement périodicité 2026 (31/01) |

| Février 2026 | Déclaration URSSAF janvier (mensuelle) |

| Mars 2026 | Déclaration URSSAF février |

| Avril 2026 | Déclaration URSSAF T1 2026 et mars ; ouverture déclaration IR |

| Mai 2026 | 21/05 : date limite IR zone 1 ; 28/05 : zone 2 |

| Juin 2026 | 04/06 : date limite IR zone 3 ; déclaration URSSAF mai |

| Juillet 2026 | Déclaration URSSAF T2 et juin ; acompte CA12 si redevable TVA |

| Septembre 2026 | 30/09 : date limite option ou renonciation VL pour 2027 ; 01/09 : entrée en vigueur de la réception obligatoire e-facture |

| Octobre 2026 | 31/10 : déclaration URSSAF T3 et septembre ; date limite changement périodicité 2027 |

| Novembre 2026 | Avis CFE en ligne sur compte fiscal pro |

| Décembre 2026 | 15/12 : paiement CFE ; acompte CA12 ; déclaration URSSAF novembre |

Trois dates concentrent l’essentiel du risque opérationnel. Le 30 septembre, parce qu’au-delà toute option ou renonciation VL est repoussée d’une année entière. Le 15 décembre, parce qu’au-delà la majoration CFE de 10 % s’applique mécaniquement. Le 31 janvier, parce que c’est la limite double pour la T4 URSSAF et le changement de périodicité 2026. Les autres dates sont importantes mais récupérables avec une légère pénalité.

Le calendrier devient utile à condition d’être croisé avec votre rythme personnel de provisionnement. Notre guide pour structurer ses finances personnelles autour du calendrier fiscal détaille comment dimensionner les enveloppes URSSAF et CFE et prévoir un fonds de roulement sur 60 jours pour absorber les pics de décembre.

7. Optimiser sa fiscalité et savoir quand sortir du régime micro

Le calendrier opérationnel posé, reste la décision la plus structurante du guide : optimiser ce qui peut l’être en restant en micro, et trancher à partir de quel chiffre d’affaires ou de quel niveau de charges la sortie devient inévitable. Cette question se règle en deux temps, les leviers internes d’abord, le seuil de bascule ensuite, et elle ne tolère pas d’arbitrage flou. Un consultant BNC à charges réelles élevées qui reste en micro paie chaque année un impôt sur un revenu qu’il n’a pas perçu, et un BIC vente qui sort prématurément vers la SASU absorbe un coût comptable sans contrepartie fiscale.

7.1 Les leviers légaux d’optimisation en restant en micro

Avant toute bascule de structure, plusieurs leviers permettent de réduire l’impôt et les cotisations en gardant le statut auto-entrepreneur. Aucun ne renverse la mécanique de fond, mais leur cumul peut représenter plusieurs milliers d’euros par an pour un BNC à fort revenu.

Le cumul micro et salariat reste la combinaison la plus fréquente : votre rémunération salariée n’est pas concernée par les cotisations URSSAF micro mais s’agrège à votre revenu après abattement pour le calcul de la TMI du foyer. Le statut conjoint collaborateur ouvre des droits retraite à coût modéré pour le conjoint qui participe effectivement à l’activité (cotisation forfaitaire calibrée sur 1/3 ou 2/3 du PASS, soit environ 16 020 € ou 32 040 € de base). Le PER individuel est le levier IR le plus puissant disponible en micro : les versements sont déductibles du revenu imposable dans la limite d’un plafond 2026 plafonné autour de 38 448 € pour les hauts revenus (10 % de 8 PASS, base PASS 48 060 €). Pour un BNC à TMI 30 %, un versement de 5 000 € sur le PER déduit 5 000 € du revenu imposable, soit 1 500 € d’IR économisé immédiatement, l’imposition étant reportée à la sortie. La mécanique fine est détaillée dans notre guide pour déduire ses versements PER du revenu imposable.

Le lissage du CA en fin d’année (déjà posé en 4.4, le CA déclaré est l’encaissé) sert le maintien sous un seuil (TVA, plafond micro, plafond RFR pour le VL). Le cumul micro et chômage, lui, mérite une attention particulière parce que les règles sont à la fois techniques et incomplètement intuitives.

| Situation | Effet sur les ARE |

|---|---|

| Création + ARCE 60 % | Ce capital remplace définitivement les ARE résiduelles |

| Maintien ARE + revenu micro | Écrêtement : ARE diminuées d’un pourcentage du revenu d’activité déclaré (taux 70 % usuellement cité, à confirmer en 2026) |

| Reprise activité en formation | ARE intégralement maintenues sous condition de signalement |

L’ARCE (aide à la reprise et à la création d’entreprise) verse 60 % du reliquat des ARE (allocation de retour à l’emploi) sous forme de capital, en deux versements espacés de 6 mois. Le reliquat est figé à la date de création et vous renoncez aux ARE mensuelles pour la durée correspondante. L’option ARCE est intéressante pour les profils qui démarrent avec un investissement initial à financer (matériel, stock, communication), parce que le capital est exonéré d’IR et d’URSSAF. À l’inverse, le maintien des ARE en parallèle du revenu micro permet d’amortir les premiers mois où le CA est faible : France Travail applique alors un écrêtement, soit une allocation réduite d’environ 70 % du revenu d’activité déclaré, dans la limite du reliquat total. Le geste pratique consiste à déclarer chaque mois son CA encaissé sur l’espace France Travail, faute de quoi l’allocation est suspendue.

7.2 Le seuil de bascule vers EI à l’IR ou IS : à partir de quel CA et quelles charges ?

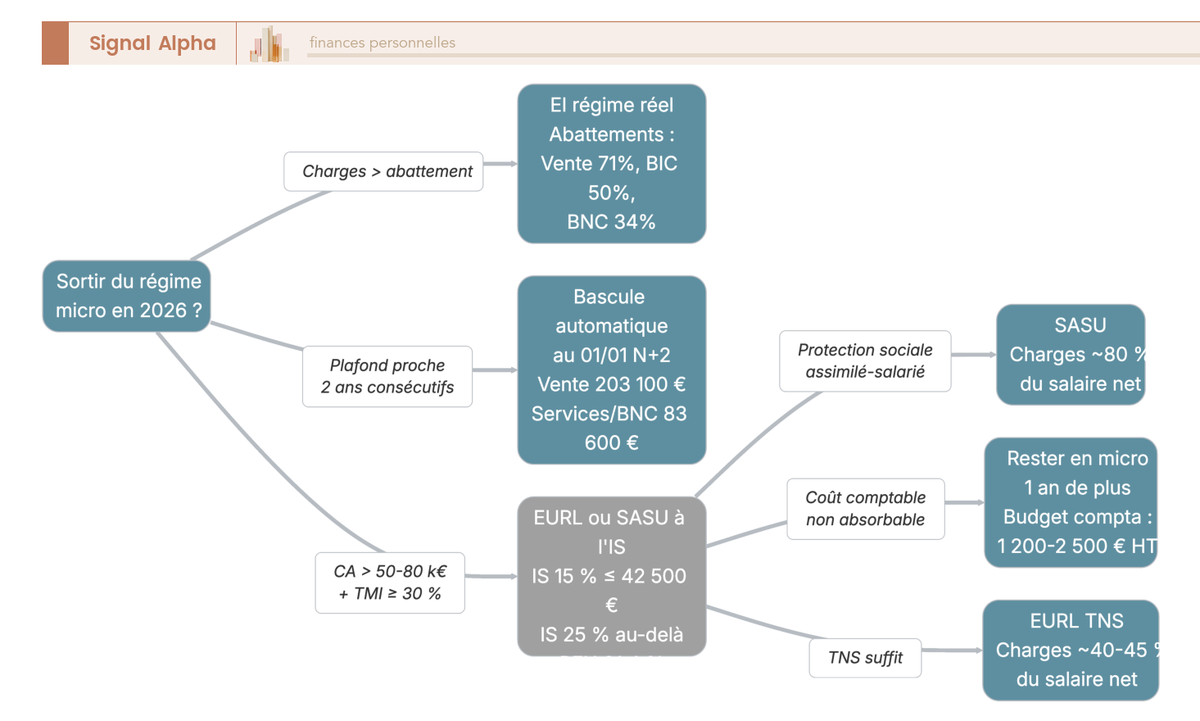

L’arbitrage entre rester en micro et basculer vers une EI (entreprise individuelle) au régime réel BIC/BNC se règle sur une seule équation : la micro reste avantageuse tant que vos charges réelles annuelles restent inférieures au taux d’abattement forfaitaire de votre activité. Au-dessus, vous payez de l’impôt sur un revenu fictif que vous n’avez pas perçu, et la bascule au réel devient mathématiquement gagnante.

Les seuils de bascule en charges sont stricts. En BIC vente (abattement 71 %), la bascule s’enclenche dès que vos charges réelles dépassent 29 % du CA encaissé. En BIC services (abattement 50 %), le seuil est à 50 % du CA. En BNC (abattement 34 %), il grimpe à 66 % du CA. Plus l’abattement est généreux, plus le seuil de bascule en charges réelles est bas, et plus la micro est protectrice.

Pour rendre la mécanique tangible, prenons un consultant BNC à 60 000 € de CA. S’il déclare 25 000 € de charges réelles (matériel informatique, sous-traitance ponctuelle, frais de déplacement, abonnements logiciels, formation continue), son taux de charges s’établit à 41 % du CA, en-dessous du seuil 66 % du BNC : la micro reste gagnante. Le même consultant avec 40 000 € de charges (67 %) bascule, et l’écart se creuse à plus de 4 000 €/an dès que les charges atteignent 70 % du CA pour une TMI 30 %.

L’EI au régime réel impose en contrepartie une comptabilité de trésorerie ou d’engagement, un dossier fiscal annuel (liasse fiscale 2031 ou 2035 selon BIC/BNC), et l’option pour l’IR ou l’IS (impôt sur les sociétés) depuis la loi n° 2022-172 du 14 février 2022. Le coût comptable typique pour une EI à comptabilité tenue par un expert-comptable se situe entre 800 et 1 800 € par an selon volume d’écritures, ce qui pèse mécaniquement sur le calcul d’opportunité.

Pour vous, cela veut dire qu’un consultant BNC à 50 000 € de CA et 18 000 € de charges réelles (36 % du CA) reste largement gagnant en micro. Le même consultant à 50 000 € de CA et 35 000 € de charges (70 %) bascule au réel sans hésiter. Entre les deux, la zone 50 à 60 % de charges est la zone d’arbitrage fin où le coût comptable, la TMI et le besoin de récupérer la TVA déductible peuvent inverser la décision. L’arbitrage de bascule mérite un cadrage patrimonial complet quand le CA dépasse 50 000 € et que les charges approchent le seuil de l’abattement, et notre guide d’audit patrimonial complet avant bascule détaille la grille croisée fiscale, sociale, juridique et comptable à appliquer.

7.3 Passer en EURL ou SASU : quand le bénéfice fiscal dépasse le coût administratif

Si votre CA approche le plafond micro (203 100 € en vente, 83 600 € en services et BNC) ou si vos charges réelles dépassent l’abattement, la question suivante n’est plus « rester en micro ou bascule au réel » mais « EI au réel, EURL à l’IS ou SASU à l’IS ? ». Trois véhicules juridiques, trois fiscalités, trois protections sociales, et un seul critère opérationnel : le bénéfice fiscal de la bascule doit absorber le coût administratif et social additionnel.

Le tableau ci-dessous compare les trois véhicules sur 80 000 € de bénéfice net (consultant BNC, charges réelles 8 000 €, TMI foyer 30 %).

| Structure | Cotisations / charges sociales | IR / IS | Net après cotisations et impôts (TMI 30 %) |

|---|---|---|---|

| Micro BNC à plafond 83 600 € (équivalent 80 000 € de CA) | URSSAF 25,6 % du CA | VL 2,2 % ou IR au barème | Variable, voir détail ci-dessous |

| EURL (entreprise unipersonnelle à responsabilité limitée) à l’IS, gérant majoritaire TNS (travailleur non salarié) | TNS environ 40 à 45 % du salaire net | IS 15 à 25 % puis IR sur dividendes après abattement 40 % | Optimum si arbitrage salaire / dividendes calibré |

| SASU (société par actions simplifiée unipersonnelle) à l’IS, président assimilé salarié | Cotisations salariales et patronales environ 80 % du salaire net | IS 15 à 25 % puis flat-tax 31,4 % sur dividendes (PFU prélèvement forfaitaire unique 2026) ou barème + abattement 40 % | Coûts sociaux plus lourds mais protection sociale meilleure |

Le tableau ci-dessous chiffre le scénario complet pour ce même consultant BNC à 80 000 € de CA, charges réelles 8 000 €, TMI 30 %, en partant d’une rémunération de 35 000 € pour les structures sociétaires et un coût expert-comptable de 1 800 €/an.

| Indicateur | Micro BNC + VL | Micro BNC + barème | EURL à l’IS, rémunération 35 000 € | SASU à l’IS, rémunération 35 000 € |

|---|---|---|---|---|

| URSSAF / cotisations | 80 000 × 25,6 % = 20 480 € | 20 480 € | TNS sur 35 000 € environ 14 700 € | Salariales et patronales environ 21 000 € |

| IR / IS | VL 2,2 % × 80 000 = 1 760 € | IR sur 33 000 € (TMI 30 %) environ 5 050 € | IS 15 % sur 22 300 € = 3 345 €, puis IR sur 35 000 € environ 5 100 € | IS sur 16 000 € = 2 400 €, puis IR sur 35 000 € rémunération |

| Total prélèvements | 22 240 € | 25 530 € | environ 23 145 € | environ 28 500 € |

| Coût expert-comptable | 0 € | 0 € | 1 800 € | 1 800 € |

| Total final | 22 240 € | 25 530 € | 24 945 € | environ 30 300 € |

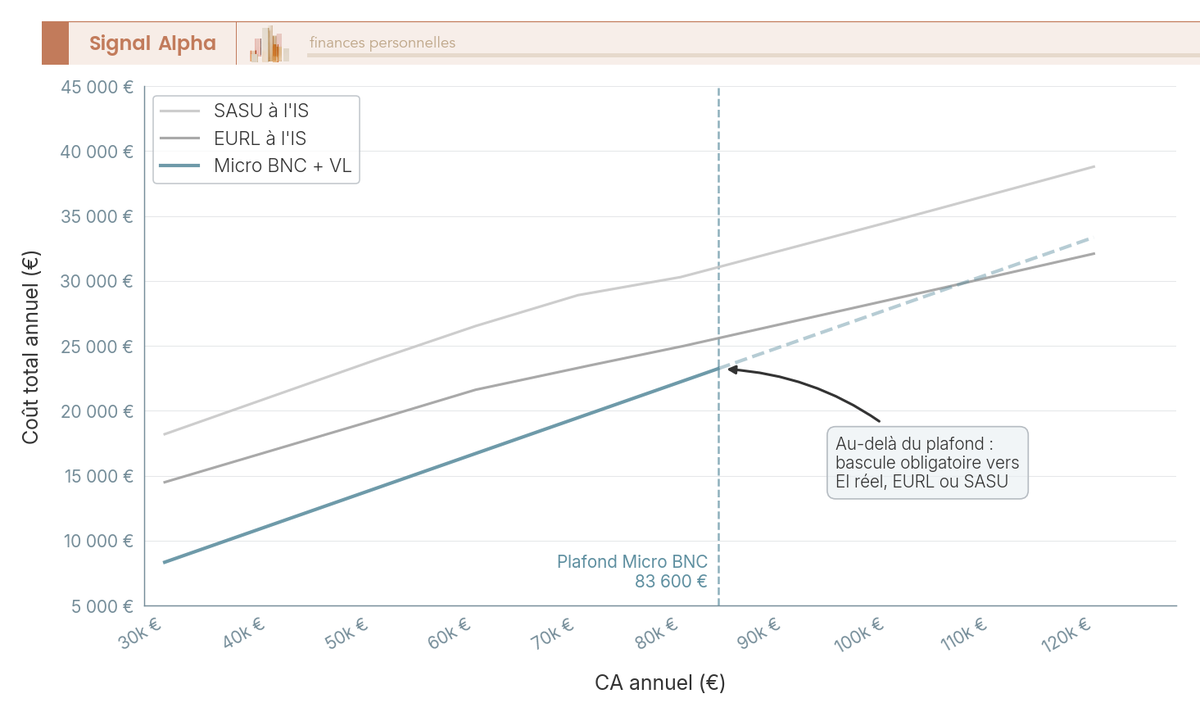

| Net disponible | 57 760 € | 54 470 € | 55 055 € | environ 49 700 € |

Trois conclusions sortent de ce comparatif. Jusqu’au plafond micro (83 600 € en BNC), la micro avec VL reste le véhicule le plus économique pour un consultant à charges réelles faibles, avec un net disponible de 57 760 € contre 55 055 € en EURL et 49 700 € en SASU. Dès le franchissement du plafond, l’EURL à l’IS prend le relais : la mécanique IS à 15 % sur les premiers 42 500 € de bénéfice (réservée aux petites et moyennes entreprises ou PME au CA inférieur à 10 M€) couplée à un arbitrage salaire / dividendes calibré restaure une efficacité fiscale que la micro ne peut plus offrir hors de ses plafonds. La SASU n’est pertinente qu’à deux conditions cumulatives : soit un besoin avéré de protection sociale assimilé-salarié (cotisations Agirc-Arrco, IJ alignées sur le régime général), soit un projet d’ouverture du capital. À profil purement opérationnel, elle coûte 5 000 à 6 000 €/an de plus que l’EURL pour un net comparable. Une fois en société à l’IS, l’arbitrage salaire versus dividendes devient le levier principal, et notre guide pour comparer rémunération salaire versus dividendes détaille la mécanique chiffrée structure par structure.

Le graphique matérialise la zone de bascule sur l’axe CA. La courbe micro reste la plus basse jusqu’à un point d’intersection situé entre 80 000 € et 90 000 € de CA selon la structure de charges, puis la courbe EURL plonge en-dessous de la courbe micro à mesure que le CA monte. La courbe SASU reste systématiquement au-dessus de l’EURL pour un même profil opérationnel.

Note de Tom

Quand on structure un patrimoine sur plusieurs classes d’actifs et qu’on optimise sur les quatre axes financier, fiscal, juridique et successoral, la bascule micro vers société n’est jamais une décision purement fiscale. Le coût caché qui décide vraiment, c’est le temps comptable et la rigidité juridique d’une SASU mal calibrée. J’ai vu plusieurs dirigeants basculer trop tôt en SASU pour la protection sociale assimilé-salarié, sans avoir provisionné le coût Agirc-Arrco ni l’expert-comptable. Au bout de deux exercices, le net disponible est en-dessous de ce qu’ils tiraient en micro, et le retour en arrière est très lourd. La règle que j’applique avant tout passage en société, c’est de chiffrer l’écart de net sur 5 ans avec et sans la bascule, en intégrant le coût récurrent et la valeur du temps administratif perdu.

7.4 Erreurs courantes qui coûtent cher : confusions fiscales à éviter

Avant de refermer le guide, dix confusions reviennent dans les redressements et les surcoûts non détectés sur le terrain. Le tableau ci-dessous les synthétise avec leur conséquence chiffrée.

| Erreur | Conséquence chiffrée |

|---|---|

| Confondre CA et bénéfice | Surestimation du « disponible », découvert récurrent |

| Cocher VL sans calculer la TMI | Surcoût de quelques centaines à plusieurs milliers d’euros par an |

| Oublier la CFE car pas d’avis papier reçu | Majoration 10 % + intérêts de retard 0,2 % par mois |

| Ne pas déclarer un CA nul | Pénalité forfaitaire 52 €, taxation d’office au-delà |

| Mélanger comptes pro et perso | Retraitement comptable lourd, justification difficile en cas de contrôle |

| Confondre franchise TVA et exonération de TVA | Risque de redressement TVA rétroactif sur 3 ans |