Dernière mise à jour : mai 2026

Vous avez perdu un proche, ou vous préparez la transmission de votre patrimoine, et la même crainte revient : devoir vendre la maison familiale ou liquider une partie de l’entreprise pour solder la note fiscale dans les six mois. Le scénario n’a rien de théorique, c’est exactement ce qu’on voit quand la déclaration est déposée dans l’urgence, sans repère sur les abattements, le barème en ligne directe ou les délais. La part nette taxable dépasse souvent les liquidités disponibles, et la trésorerie manque au pire moment.

En 2026, la pression ne se relâche pas. L’abattement de 100 000 euros par parent et par enfant reste gelé jusqu’au 31 décembre 2028, alors qu’il n’a pas bougé depuis sa baisse de 2012, période où l’inflation cumulée a sensiblement érodé sa valeur réelle. Le barème progressif monte toujours jusqu’à 45 % en ligne directe et 60 % entre non-parents, et la rumeur d’une réforme alimentée par les travaux du Conseil d’analyse économique laisse peu de marge pour repousser la réflexion. Pour un dirigeant qui transmet des parts d’entreprise familiale, l’enjeu est du même ordre, avec le Pacte Dutreil comme levier central.

Dans ce guide, nous décortiquons le cadre fiscal réel applicable en 2026, déroulons la mécanique de calcul étape par étape, puis passons en revue les régimes d’exonération et les outils d’anticipation, assurance-vie, donation-partage, démembrement et Pacte Dutreil. Vous y trouverez aussi les modalités de paiement fractionné et différé qui permettent d’éviter une vente forcée.

1. Droits de succession 2026 : cadre fiscal, acteurs et calendrier

Avant de calculer quoi que ce soit, le réflexe consiste à savoir exactement de quel impôt on parle, qui intervient dans le dossier et combien de temps la loi laisse pour agir. Cette première section pose le vocabulaire, déroule la chaîne d’acteurs, fixe le calendrier 2026 et liste les paramètres qui ont vraiment bougé cette année.

1.1 Ce que recouvrent réellement les droits de succession

Les droits de succession sont des droits de mutation à titre gratuit (DMTG), régis par les articles 750 ter à 808 du Code général des impôts (CGI). Ils frappent la transmission d’un patrimoine au moment du décès, héritier par héritier, et non le défunt ou son revenu. La confusion la plus fréquente consiste à les ranger avec l’impôt sur le revenu : l’IR (impôt sur le revenu) taxe un flux annuel, alors que les DMTG taxent une valeur patrimoniale transmise une fois. L’IFI (impôt sur la fortune immobilière) reste lui un impôt annuel dû par le détenteur vivant, sans rapport direct avec la facture successorale.

Donation et succession partagent en revanche le même barème et les mêmes abattements. Seul le déclencheur change : un acte volontaire entre vifs pour la donation, le décès pour la succession. Les deux opérations s’imputent l’une sur l’autre via la règle du rappel fiscal des quinze ans, présentée plus loin.

Pour chaque héritier, l’imposition se calcule sur l’actif net successoral qui lui revient, après imputation de son abattement personnel (variable selon le lien de parenté). Le vocabulaire qui revient ensuite dans tout le guide se résume à quatre notions civiles. La ligne directe désigne la chaîne ascendante et descendante (parents, enfants, petits-enfants), à distinguer du lien collatéral (frères, sœurs, neveux). La réserve héréditaire, posée à l’article 912 du Code civil, est la fraction du patrimoine que la loi protège au profit des descendants : elle ne peut être ni déshéritée ni surchargée par un testament. La quotité disponible est la fraction libre, dont le défunt peut disposer sans contrainte. Ces deux dernières notions deviennent déterminantes dès qu’on parle de testament, de donation entre époux ou de famille recomposée.

En ce qui concerne l’administration fiscale, le service de référence est la DGFiP (Direction générale des Finances publiques) via les SIP (services des impôts des particuliers) territorialement compétents. C’est ce binôme actif net successoral / lien de parenté qui détermine ensuite tout le reste.

Pour resituer ces règles dans une logique d’organisation patrimoniale en amont, la planifier la transmission avant le décès change radicalement l’addition finale.

1.2 Qui intervient et à quel moment : héritiers, notaire, DGFiP, CRIDON, FCDDV

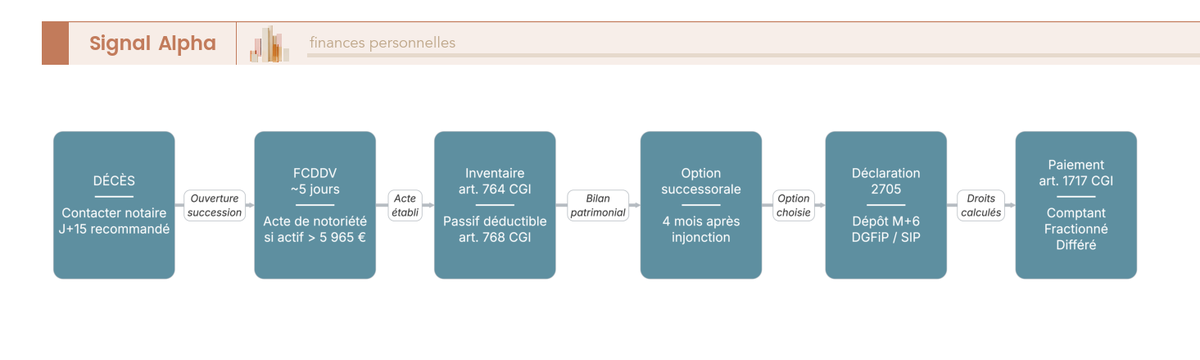

Une succession met en mouvement une chaîne d’acteurs assez stable. Les héritiers en sont à la fois les déclarants et les payeurs. Ils peuvent agir seuls sur les dossiers très simples, mais le notaire devient obligatoire dès que l’actif net dépasse 5 965 euros, qu’un bien immobilier figure dans la masse, qu’il existe un contrat de mariage, un testament, ou qu’un héritier est mineur ou protégé.

Le notaire concentre quatre actes structurants : l’acte de notoriété qui désigne les héritiers, l’inventaire patrimonial, la préparation de la déclaration sur formulaire 2705 et l’interrogation du FCDDV (Fichier Central des Dispositions de Dernières Volontés) pour vérifier l’existence d’un testament déposé chez un autre confrère, avec un délai de réponse d’environ cinq jours ouvrés. Sur les questions juridiques fines (clause de tontine, action en retranchement, qualification d’un avantage matrimonial), il saisit son CRIDON (Centre de Recherche, d’Information et de Documentation Notariales) régional, organe de doctrine interne à la profession.

La DGFiP, via le SIP territorialement compétent, reçoit la déclaration, contrôle les valorisations et recouvre les droits. Pour les successions internationales (défunt non-résident, biens à l’étranger), la Recette des non-résidents de Noisy-le-Grand prend le relais. En cas de litige (partage contesté, contestation de testament, action en retranchement par un enfant non commun), le tribunal judiciaire est le juge compétent.

Le tableau ci-dessous récapitule cette répartition pour repérer rapidement qui contacter à quel moment.

| Acteur | Rôle principal | Quand intervient-il ? | Coût pour la succession |

|---|---|---|---|

| Héritiers | Déclarants et payeurs | Dès le décès et jusqu’au règlement | Aucun (hors leur quote-part fiscale) |

| Notaire | Acte de notoriété, inventaire, déclaration 2705 si actif > 5 965 euros, attestation immobilière | Dès la première semaine après le décès | Émoluments réglementés + débours |

| FCDDV | Recherche de testament déposé | Sur demande du notaire, délai d’environ 5 jours | Inclus dans les frais du notaire |

| CRIDON | Consultation juridique de la profession notariale | Sur saisine du notaire, à la demande | Inclus dans les frais du notaire |

| DGFiP / SIP | Réception, contrôle, recouvrement des droits | Dès le dépôt de la déclaration 2705 | Aucun coût direct |

| Recette des non-résidents (Noisy-le-Grand) | DGFiP pour successions internationales | Quand le défunt est non-résident ou que des biens sont à l’étranger | Aucun coût direct |

| Tribunal judiciaire | Litiges, partage judiciaire | En cas de désaccord entre héritiers | Frais d’avocat et de justice |

| Conseil supérieur du notariat | Tutelle, barème des émoluments | Référence permanente | Inclus dans le tarif notarial |

Autrement dit, un dossier se règle rarement en un mois, chaque acteur attendant la pièce produite par le précédent. Un audit patrimonial complet anticipé permet de pré-câbler ces échanges et d’éviter les allers-retours.

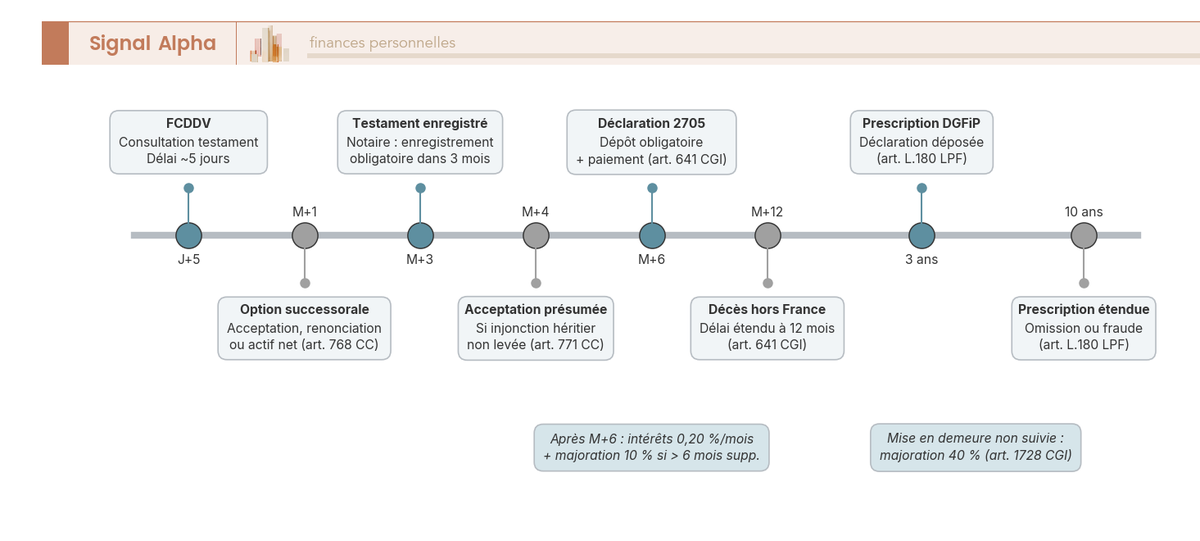

1.3 Le calendrier 2026 : six mois, douze mois et les sanctions de retard

Le délai légal de dépôt de la déclaration est fixé à six mois à compter du décès lorsque celui-ci survient en France métropolitaine, douze mois lorsqu’il intervient à l’étranger (article 641 CGI). Ce délai sert de pivot à toute la chronologie, parce qu’il détermine à la fois la date butoir du paiement et le déclenchement des pénalités. Vous devez donc boucler l’inventaire, valoriser les actifs, identifier les donations antérieures et arrêter la déclaration avant son expiration.

Le régime des sanctions, défini par le CGI et le LPF (Livre des procédures fiscales), combine deux niveaux. Les intérêts de retard courent au taux mensuel de 0,20 % dès le premier jour suivant l’échéance (article 1727 CGI). Une majoration de 10 % s’ajoute quand le retard dépasse six mois supplémentaires (article 1728 CGI), portée à 40 % après mise en demeure non suivie d’effet. Pour fixer l’ordre de grandeur : un retard de douze mois sur 100 000 euros de droits coûte environ 2 400 euros d’intérêts plus 10 000 euros de majoration, soit 12 400 euros de pénalités annexes.

Deux autres délais structurent le dossier. L’option successorale (accepter purement et simplement, accepter à concurrence de l’actif net, ou renoncer) doit être levée dans les quatre mois suivant l’injonction d’un héritier ou d’un créancier (article 771 du Code civil). Le délai de reprise de la DGFiP est de trois ans avec déclaration, mais passe à dix ans en cas d’omission ou de fraude (article L. 180 LPF). Cette asymétrie justifie de mentionner systématiquement les donations antérieures, même celles que l’on pense oubliées.

Pour synthétiser ces échéances et leurs pénalités, le tableau suivant met en regard les jalons clés et les conséquences d’un dépassement.

| Jalon | Délai | Texte | Conséquence d’un dépassement |

|---|---|---|---|

| Option successorale après injonction | 4 mois | Art. 771 CC | Acceptation pure et simple réputée |

| Déclaration et paiement (décès en France) | 6 mois | Art. 641 CGI | Intérêts 0,20 %/mois (art. 1727 CGI) |

| Déclaration et paiement (décès à l’étranger) | 12 mois | Art. 641 CGI | Intérêts 0,20 %/mois (art. 1727 CGI) |

| Majoration de retard | > 6 mois supplémentaires | Art. 1728 CGI | Majoration 10 % |

| Mise en demeure non suivie | > 30 jours après MED | Art. 1728 CGI | Majoration portée à 40 % |

| Délai de reprise DGFiP avec déclaration | 3 ans | Art. L. 180 LPF | Redressement possible |

| Délai de reprise DGFiP avec omission ou fraude | 10 ans | Art. L. 180 LPF | Redressement et pénalités |

Quand la trésorerie disponible ne couvre pas la facture dans les six mois, le paiement fractionné et le paiement différé évitent la vente précipitée (détaillés en partie 5), parfois complétés par des options de financement court terme pour combler l’écart pendant l’instruction.

1.4 Ce qui change concrètement en 2026 : taux, gels et rumeurs de réforme

Le cadre 2026 a peu bougé sur sa colonne vertébrale, mais quatre paramètres méritent d’être identifiés. Le gel de l’abattement enfant à 100 000 euros par parent et par enfant jusqu’au 31 décembre 2028 (loi de finances 2026, article 779 CGI) prolonge un montant inchangé depuis sa baisse de 2012. L’inflation cumulée depuis a rogné sa valeur réelle, et un patrimoine immobilier qui a suivi le marché voit son assiette taxable s’élargir mécaniquement.

Le taux d’intérêt du paiement différé et fractionné passe à 2,0 % au 1er janvier 2026 (contre 2,3 % en 2025). Face à un crédit immobilier qui oscille entre 3,4 % et 4,2 %, le canal DGFiP redevient un financement compétitif. Des sources praticiennes mentionnent un taux préférentiel de 0,6 % pour le différé-fractionné Dutreil, à vérifier au BOFiP au moment du dépôt.

L’exonération immobilière exceptionnelle de 100 000 euros par donateur, issue de l’article 19 de la LF (loi de finances) 2025, reste applicable jusqu’au 31 décembre 2026 sur les acquisitions neuves et les rénovations énergétiques, en cumul avec les abattements de droit commun. Le régime corse de l’article 1135 bis CGI, prorogé jusqu’au 31 décembre 2037 par la loi n° 2025-115, maintient une exonération partielle ou totale sur les immeubles situés en Corse.

Du côté du débat plus large, les travaux du CAE (Conseil d’Analyse Économique) ont alimenté plusieurs propositions de réforme, sans transposition en loi de finances au 30 mai 2026. Une nuance à mentionner ici concerne les prélèvements sociaux : la LFSS (loi de financement de la Sécurité sociale) 2026 a relevé le taux global à 18,6 %, mais l’assurance-vie conserve son exception à 17,2 %, paramètre dont la partie 3 dépendra directement.

Le tableau ci-dessous met en regard 2025 et 2026 sur ces paramètres mouvants.

| Paramètre | 2025 | 2026 | Texte |

|---|---|---|---|

| Abattement enfant ligne directe | 100 000 euros | 100 000 euros (gelé jusqu’au 31/12/2028) | Art. 779 CGI, LF 2026 |

| Taux d’intérêt paiement différé / fractionné | 2,3 % | 2,0 % | Arrêté annuel, applicable 01/01/2026 |

| Taux préférentiel différé-fractionné Dutreil | 0,7 % | 0,6 % (sources praticiennes) | À vérifier au BOFiP |

| Exonération immobilière exceptionnelle 100 000 euros / donateur (neuf ou rénovation énergétique) | Applicable | Applicable jusqu’au 31/12/2026 | Art. 19 LF 2025 |

| Régime corse (art. 1135 bis CGI) | Prorogé | Prorogé jusqu’au 31/12/2037 | Loi n° 2025-115 |

| Prélèvements sociaux globaux | 17,2 % | 18,6 % | LFSS 2026 |

| Prélèvements sociaux assurance-vie | 17,2 % | 17,2 % (exception maintenue) | LFSS 2026 |

Ces paramètres se manient utilement dans une logique d’arbitrage global, pour optimiser la facture successorale globale sur l’ensemble du patrimoine. Le cadre étant clair, reste à voir quelles configurations familiales et patrimoniales évacuent d’emblée tout ou partie de la facture, avant même d’attaquer le calcul détaillé.

2. Abattements et exonérations 2026 : qui paie zéro et pourquoi

Avant tout calcul, certaines configurations conjugales et familiales rendent la facture nulle ou très réduite. Cette section ouvre par le cas qui couvre le plus grand nombre de lecteurs, le conjoint et le partenaire de Pacs (pacte civil de solidarité), puis décline les abattements personnels par lien de parenté, l’abattement handicap, l’exonération entre frères et sœurs cohabitants et les biens spéciaux exonérés totalement ou partiellement.

2.1 Le conjoint survivant et le partenaire de Pacs : exonération totale depuis la loi TEPA

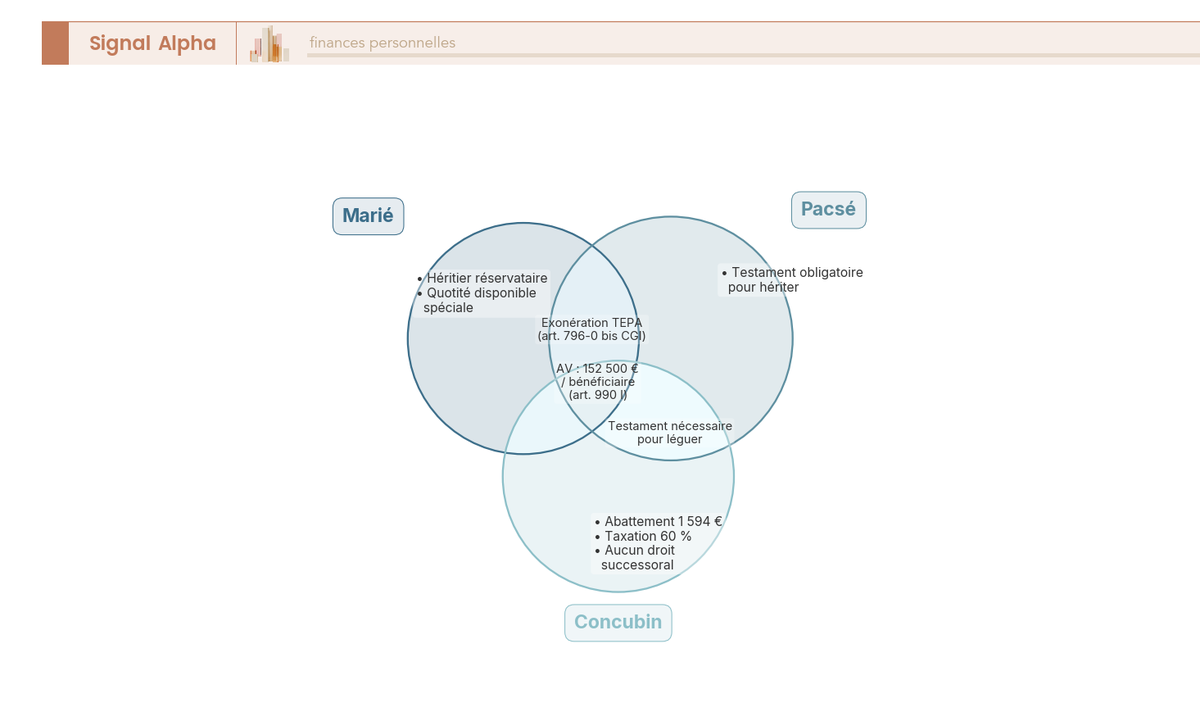

Depuis la loi TEPA (Travail, Emploi et Pouvoir d’Achat) n° 2007-1223 du 21 août 2007, codifiée à l’article 796-0 bis CGI, le conjoint survivant marié et le partenaire de Pacs bénéficient d’une exonération totale et sans plafond de droits de succession. Cette règle a profondément modifié le réflexe patrimonial des couples : le décès d’un époux ou d’un partenaire pacsé ne déclenche aucune imposition successorale sur les biens qui lui sont transmis, quel que soit le montant, et indépendamment du régime matrimonial.

Une nuance à mentionner ici concerne le partenaire de Pacs : l’exonération fiscale ne crée pas la qualité d’héritier au sens du Code civil. Le pacsé n’hérite que si un testament le désigne. À défaut, il ne reçoit rien, même s’il aurait théoriquement été exonéré. C’est l’une des confusions les plus fréquentes en pratique. La rédaction d’un testament reste donc indispensable pour transformer l’exonération potentielle en transmission effective.

Le concubin, lui, n’a aucun droit successoral. S’il reçoit quelque chose par testament, son abattement est limité à 1 594 euros et la fraction transmise au-delà est taxée au taux maximal de 60 %. Cette situation reste inchangée même après trente ans de vie commune, et constitue le cas patrimonial le plus exposé. La clause d’attribution intégrale dans un régime de communauté universelle, qui transfère l’ensemble des biens communs au survivant, est un avantage matrimonial civilement efficace, mais elle ne se substitue pas au testament pour le pacsé.

Le tableau suivant met côte à côte les trois statuts conjugaux pour repérer rapidement le régime applicable et la condition à remplir.

| Statut conjugal | Abattement | Barème applicable au-delà | Condition pratique |

|---|---|---|---|

| Conjoint marié | Sans objet (exonération totale TEPA) | 0 % | Acte de mariage |

| Partenaire de Pacs | Sans objet (exonération totale TEPA) | 0 % | Pacs + testament obligatoire |

| Concubin | 1 594 euros | 60 % | Aucune protection légale ; testament limité par la quotité disponible |

Pour amplifier la protection du conjoint ou du pacsé sur les capitaux non immobiliers, l’assurance-vie reste l’outil le plus mobilisé : un abattement de 152 500 euros par bénéficiaire s’ajoute à l’exonération TEPA, détaillé en section 3.

2.2 Abattements 2026 par lien de parenté : enfants, petits-enfants, frères et sœurs, autres

Les abattements personnels en succession sont fixés par l’article 779 CGI, et leur montant en 2026 reste celui de 2012, faute de réindexation. L’abattement par lien de parenté se déduit de la part nette revenant à chaque héritier, avant application du barème. Sa valeur dépend uniquement du lien civil avec le défunt, jamais du nombre d’héritiers ni de la composition de l’actif. Le tableau qui suit donne les bornes en vigueur pour 2026.

| Lien de parenté | Abattement personnel (succession) | Abattement en donation (rappel) |

|---|---|---|

| Enfant (par parent) ou parent (par enfant) | 100 000 euros | 100 000 euros |

| Petit-enfant | 1 594 euros | 31 865 euros |

| Arrière-petit-enfant | Sans objet (succession) | 5 310 euros |

| Frère ou sœur | 15 932 euros | 15 932 euros |

| Neveu ou nièce | 7 967 euros | 7 967 euros |

| Autre (concubin, tiers) | 1 594 euros | 1 594 euros |

Référence : Article 779 CGI ; Article 790 B CGI, bofip.impots.gouv.fr.

La différence la plus piégeuse concerne le petit-enfant. En succession directe, son abattement personnel est minimal (1 594 euros), parce que le législateur considère que la transmission devrait passer d’abord par la génération intermédiaire. En revanche, en donation, le petit-enfant bénéficie d’un abattement de 31 865 euros tous les quinze ans, ce qui en fait un canal d’optimisation important pour les grands-parents qui anticipent. Le mécanisme de la représentation corrige partiellement cette asymétrie : si le parent intermédiaire est prédécédé, le petit-enfant reprend la place et l’abattement de son parent, soit 100 000 euros par souche.

Le rappel fiscal des quinze ans, défini par l’article 784 CGI, structure tout le calcul. Toute donation consentie dans les quinze années précédant le décès s’impute sur l’abattement résiduel disponible au moment de la succession. Au-delà de quinze ans, l’abattement se reconstitue intégralement. Pour rendre la mécanique tangible : un parent donne 60 000 euros à son enfant en 2018, puis décède en 2026. Huit ans seulement séparent les deux événements, l’abattement de 100 000 euros est donc partiellement consommé, et le solde disponible au moment du décès n’est que de 40 000 euros. Une nouvelle donation consentie en 2034 (soit seize ans après celle de 2018) verrait au contraire l’abattement entièrement reconstitué.

Cette mécanique du rappel quinze ans est l’un des leviers les plus utilisés en transmission anticipée, parce qu’elle permet, sur deux ou trois cycles, de transmettre des sommes importantes en franchise totale. L’approche détaillée des cycles d’optimisation s’inscrit dans une logique plus large de transmission patrimoniale en ligne directe, traitée en section 3.

2.3 L’abattement handicap de 159 325 euros et son cumul

L’article 779 II CGI ouvre un abattement spécifique de 159 325 euros au profit de tout héritier ou légataire atteint d’une infirmité physique ou mentale, congénitale ou acquise, qui l’empêche de travailler dans des conditions normales de rentabilité. Cet abattement est totalement indépendant du lien de parenté avec le défunt, et il se cumule avec l’abattement de droit commun. Un enfant en situation de handicap bénéficie donc d’un abattement total de 259 325 euros (100 000 euros au titre de l’article 779 I + 159 325 euros au titre de l’article 779 II) avant application du barème.

Les justificatifs admis par l’administration sont énumérés par la doctrine BOFiP. Sont notamment recevables le certificat médical détaillé, la carte mobilité-inclusion mention invalidité, la décision d’attribution de l’AAH (allocation aux adultes handicapés), une pension d’invalidité de catégorie 2 ou 3, ou une attestation de mesure de protection juridique (tutelle, curatelle, habilitation familiale). Un point pratique mérite d’être souligné : l’abattement doit être revendiqué dès le dépôt du formulaire 2705, avec les pièces justificatives jointes au dossier. À défaut, l’administration applique l’abattement de droit commun seul, et la régularisation ultérieure suppose une réclamation contentieuse plus lourde.

Pour les familles qui souhaitent organiser dès maintenant la transmission au profit d’un enfant en situation de handicap, l’arbitrage entre donation et succession doit se construire en parallèle d’une épargne dédiée à l’enfant, de manière à coordonner protection juridique, ressources disponibles et fiscalité applicable au décès.

2.4 Exonération entre frères et sœurs cohabitants : trois conditions strictes

L’article 796-0 ter CGI ouvre une exonération totale entre frères et sœurs cohabitants, à condition que trois critères cumulatifs soient remplis au moment du décès. Le bénéficiaire doit d’abord être célibataire, veuf, divorcé ou séparé de corps. Il doit ensuite être âgé de plus de 50 ans, ou se trouver atteint d’une infirmité l’empêchant de travailler. Il doit enfin avoir vécu sous le même toit que le défunt pendant les cinq années qui ont précédé le décès. Le manquement à l’un seul de ces trois critères entraîne la perte intégrale de l’exonération, et la fratrie retombe alors sur l’abattement classique de 15 932 euros suivi du barème spécifique aux frères et sœurs (35 % puis 45 %).

Le piège opérationnel le plus fréquent concerne la cohabitation. L’administration exige une cohabitation continue, sans interruption significative. Un déménagement temporaire du défunt en EHPAD (établissement d’hébergement pour personnes âgées dépendantes) en fin de vie peut suffire à rompre la chaîne, et donc à invalider l’exonération même si le projet familial a toujours été celui d’une vie commune. La doctrine BOFiP admet certaines tolérances quand l’hospitalisation est de courte durée et que le retour au domicile commun reste l’objectif, mais l’appréciation reste casuistique.

L’administration peut aussi requalifier une cohabitation purement opportune, mise en place quelques mois avant le décès dans l’unique but de capter l’exonération. La preuve de la continuité (factures EDF, taxe d’habitation, attestations de voisinage) est donc essentielle. Quand cette configuration est anticipée, le réflexe utile consiste à formaliser la cohabitation par un bilan patrimonial préalable qui consolide les preuves au fur et à mesure.

2.5 Biens spéciaux exonérés : forêts, monuments historiques, immobilier corse, œuvres d’art, résidence principale

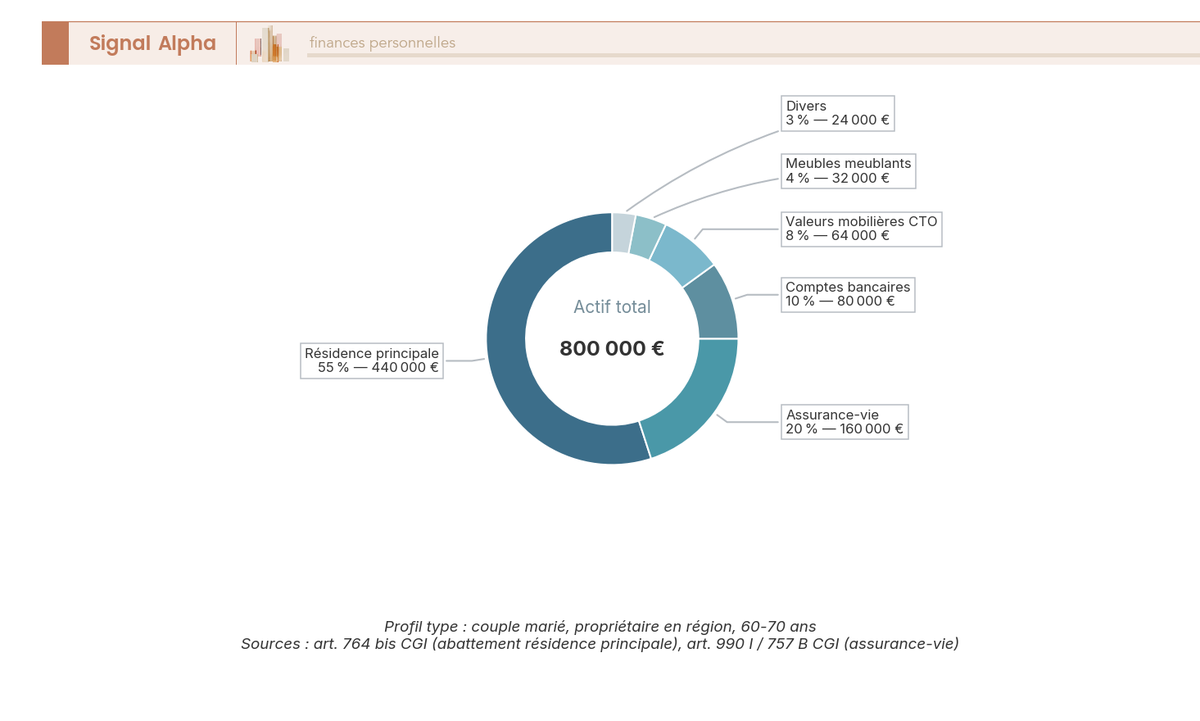

Au-delà du lien de parenté, certains biens bénéficient d’une exonération propre liée à leur nature ou à leur affectation. Cette dimension peut transformer la facture finale même quand les abattements personnels sont déjà saturés.

Les bois et forêts sous engagement DEFI (engagement de gestion durable des bois et forêts) ouvrent une exonération de 75 % (article 793 2° CGI) contre un engagement de gestion durable de trente ans. Les monuments historiques classés ou inscrits, ouverts au public sous convention avec l’État, sont totalement exonérés (article 795 A CGI). L’immobilier en Corse relève de l’article 1135 bis CGI, prorogé jusqu’au 31 décembre 2037 (loi n° 2025-115). Les œuvres d’art en dation à l’État sont exonérées (article 1716 bis CGI), et les récompenses militaires bénéficient d’une exonération totale (article 81 7° CGI). Pour les chefs d’entreprise, les parts ou actions sous Pacte Dutreil (article 787 B CGI) bénéficient d’une exonération partielle de 75 %, détaillée en partie 4.

La résidence principale fait enfin l’objet d’un abattement de 20 % de sa valeur vénale (article 764 bis CGI), à condition d’avoir été effectivement occupée par le défunt au jour du décès, les occupants étant le conjoint survivant, le partenaire de Pacs, ou un enfant mineur ou majeur protégé. Cette réduction passe souvent inaperçue à la déclaration alors qu’elle peut représenter plusieurs dizaines de milliers d’euros sur un bien parisien ou côtier.

Le tableau ci-dessous synthétise ces régimes pour repérer les biens qui méritent un traitement particulier au moment de la valorisation.

| Catégorie de bien | Exonération | Texte | Condition clé |

|---|---|---|---|

| Bois et forêts sous engagement DEFI | 75 % | Art. 793 2° CGI | Engagement de gestion durable 30 ans |

| Monuments historiques classés / inscrits | Totale | Art. 795 A CGI | Convention avec l’État, ouverture au public |

| Immobilier en Corse | Régime spécifique | Art. 1135 bis CGI (prorogé jusqu’au 31/12/2037) | Loi n° 2025-115 |

| Œuvres d’art en dation | Totale | Art. 1716 bis CGI | Acceptation par l’État |

| Récompenses militaires | Totale | Art. 81 7° CGI | Néant |

| Parts ou actions sous Pacte Dutreil | 75 % | Art. 787 B CGI | Engagements de conservation et de direction |

| Résidence principale (abattement) | 20 % | Art. 764 bis CGI | Occupation par défunt + conjoint, pacsé, enfant mineur ou majeur protégé |

Note de Henri

L’abattement de 20 % sur la résidence principale est l’oubli le plus fréquent au dépôt de la déclaration 2705. Sur un bien valorisé 600 000 euros, c’est 120 000 euros d’assiette qui disparaissent quand la condition d’occupation est remplie, soit jusqu’à 24 000 euros de droits évités au palier 20 % en ligne directe. Mieux vaut activer cet abattement dès la première version de la déclaration plutôt que de chercher à le rattraper par voie de réclamation.

L’articulation de ces régimes spéciaux avec les autres outils patrimoniaux gagne à se construire en amont, via les régimes de défiscalisation immobilière qui maximisent l’effet de l’exonération au moment du décès.

Le cadre, les acteurs, le calendrier et les configurations d’exonération sont désormais clairs. Reste à voir comment, sur la fraction qui dépasse les abattements, l’addition se construit réellement étape par étape, du brut au net à payer : c’est l’objet de la partie suivante.

3. Calculer les droits de succession : méthode pas-à-pas et barèmes 2026

Le cadre est clair, les configurations d’exonération identifiées. Vous pouvez désormais dérouler la mécanique de calcul héritier par héritier. La séquence est toujours la même : inventaire et valorisation, retrait du passif, prise en compte du régime matrimonial, imputation des abattements après rappel des quinze ans, application du barème art. 777 CGI 2026, puis réductions éventuelles pour arriver à la facture nette à payer. Cette section traite chacune de ces six étapes en gardant les chiffres 2026 et les bons réflexes pratiques pour éviter les redressements.

3.1 Étape 1 : inventaire des biens et valorisation de l’actif successoral

Avant tout calcul fiscal, vous commencez par dresser l’inventaire complet du patrimoine du défunt au jour du décès, puis vous valorisez chaque ligne selon les règles propres à sa catégorie. La règle générale est celle de la valeur vénale à la date du décès, mais elle se décline en méthodes spécifiques qui changent significativement l’addition selon les actifs concernés.

L’immobilier se valorise à sa valeur vénale au jour du décès, et la résidence principale bénéficie de l’abattement de 20 % vu en 2.5 dès lors que la condition d’occupation est remplie. Les comptes bancaires se déclarent à leur solde à la date du décès, avec une présomption de propriété à 50 % pour les comptes joints sauf preuve contraire. Les valeurs mobilières détenues sur un CTO (compte-titres ordinaire) se valorisent au cours du jour du décès ou à la moyenne des trente derniers cours, au choix de l’héritier.

L’assurance-vie est traitée hors actif successoral (régime décrit ci-après) et n’entre donc pas dans l’inventaire classique, sauf pour les primes versées après 70 ans relevant du régime 757 B. Les meubles meublants se valorisent au forfait de 5 % de l’actif brut (article 764 CGI), sauf inventaire notarié dressé dans les cinq ans précédant le décès. Les bijoux et œuvres d’art s’évaluent sur la base d’un inventaire spécifique ou d’une vente publique réalisée dans les deux ans suivant le décès.

Les parts de SCI (société civile immobilière) familiale se valorisent à l’actif net comptable, avec une décote d’illiquidité de 10 % à 20 % selon la jurisprudence (absence de marché secondaire, statuts restrictifs, usufruit). L’entreprise individuelle se valorise à sa valeur de marché, avec une attention particulière au stock, aux créances clients et au compte courant d’associé.

Le tableau ci-dessous rappelle la méthode applicable par grande catégorie d’actif pour cadrer la première version de la déclaration.

| Catégorie d’actif | Méthode de valorisation | Spécificité 2026 |

|---|---|---|

| Immobilier résidence principale | Valeur vénale au jour du décès | Abattement 20 % (art. 764 bis CGI) |

| Autres immeubles | Valeur vénale au jour du décès | Comparables documentés |

| Comptes bancaires (individuels / joints) | Solde au jour du décès / Solde × 50 % | Présomption art. 753 CGI |

| Valeurs mobilières (CTO) | Cours du jour OU moyenne 30 jours | Choix de l’héritier |

| Assurance-vie | Hors actif (990 I) / intégrée au-delà de 30 500 € (757 B) | Selon âge des primes |

| Meubles meublants | Forfait 5 % actif brut ou inventaire | Art. 764 CGI |

| Bijoux et œuvres d’art | Inventaire ou vente publique sous 2 ans | Art. 764 CGI |

| Parts de SCI familiale | Actif net comptable, décote 10 à 20 % | Jurisprudence constante |

| Entreprise individuelle | Valeur de marché | Cumul possible Dutreil EI |

Pour les dossiers à composante immobilière marquée, le réflexe utile consiste à documenter la valorisation immobilière au jour du décès par trois comparables récents, de quoi résister à une éventuelle rectification de la DGFiP.

3.2 Étape 2 : reconstituer le passif et déterminer l’actif net

Une fois l’actif brut chiffré, l’article 768 CGI autorise la déduction du passif déductible pour obtenir l’actif net taxable qui sert de base au calcul. Cette étape peut faire varier la facture de plusieurs milliers d’euros, surtout en présence d’un emprunt immobilier en cours ou d’un IR dû au titre de la dernière année.

Sont déductibles : les emprunts en cours pour leur capital restant dû, les impôts dus par le défunt (IR de l’année, IFI, taxe d’habitation et foncière), les factures impayées d’origine antérieure au décès et justifiées, les frais funéraires plafonnés à 1 500 euros, et les dettes professionnelles non payées. Tout passif doit reposer sur un document de date certaine antérieure au décès. Ne sont pas déductibles : les dettes prescrites, les dettes reconnues par testament sans preuve d’origine, et les charges futures. La formule est donc simple : actif net taxable = actif brut − passif déductible. Cet agrégat se répartit ensuite entre les héritiers selon le régime matrimonial et la dévolution.

Quand un emprunt subsiste, vous pouvez refinancer ou regrouper le solde restant dû en amont pour aligner la trésorerie sur l’échéancier prévu.

3.3 Étape 3 : régime matrimonial et part revenant à chaque héritier

L’actif net une fois posé, la masse à partager dépend du régime matrimonial du défunt, qui détermine quels biens lui appartenaient en propre et quels biens étaient communs au couple. Cette étape conditionne la quote-part théorique de chaque héritier, avant toute imputation fiscale. C’est aussi l’étape qui explique pourquoi deux dossiers avec un patrimoine apparemment identique peuvent générer des factures très différentes.

La communauté légale (régime par défaut depuis 1966) sépare biens propres (acquis avant le mariage, reçus par succession ou donation) et biens communs (acquis pendant le mariage). Au décès, la communauté se liquide à 50/50 : l’actif successoral correspond aux biens propres du défunt plus 50 % de la communauté. La séparation de biens isole les patrimoines : l’actif successoral se limite aux biens du défunt. La participation aux acquêts combine séparation pendant le mariage et créance de participation au décès, déduite avant calcul des droits.

La communauté universelle met en commun la totalité des biens, et une clause d’attribution intégrale prévoit le transfert sans partage au conjoint survivant. Combinée à l’exonération TEPA vue en 2.1, cette clause neutralise totalement la fiscalité au premier décès. En présence d’enfants non communs, elle expose toutefois à une action en retranchement (article 1527 du Code civil) sur la fraction excédant la quotité disponible spéciale entre époux.

Le tableau ci-dessous récapitule le sort des biens au décès selon le régime et l’impact direct sur la masse successorale.

| Régime matrimonial | Sort des biens au décès | Impact sur actif successoral |

|---|---|---|

| Communauté légale (par défaut depuis 1966) | 50 % communauté au survivant + biens propres au défunt | Biens propres défunt + 50 % communauté |

| Séparation de biens | Biens du défunt seuls | Patrimoine défunt en totalité |

| Participation aux acquêts | Créance de participation au survivant | Patrimoine défunt − créance de participation |

| Communauté universelle avec clause d’attribution intégrale | Tout au survivant, hors succession | Zéro (sauf action en retranchement) |

| Communauté universelle sans clause | 50 % au survivant | 50 % de la communauté |

Quand un dossier mêle régime matrimonial complexe et famille recomposée, le réflexe utile consiste à choisir un conseiller financier compétent en transmission pour articuler avantage matrimonial, action en retranchement et donation-partage.

3.4 Étape 4 : application des abattements et calcul de la part nette taxable

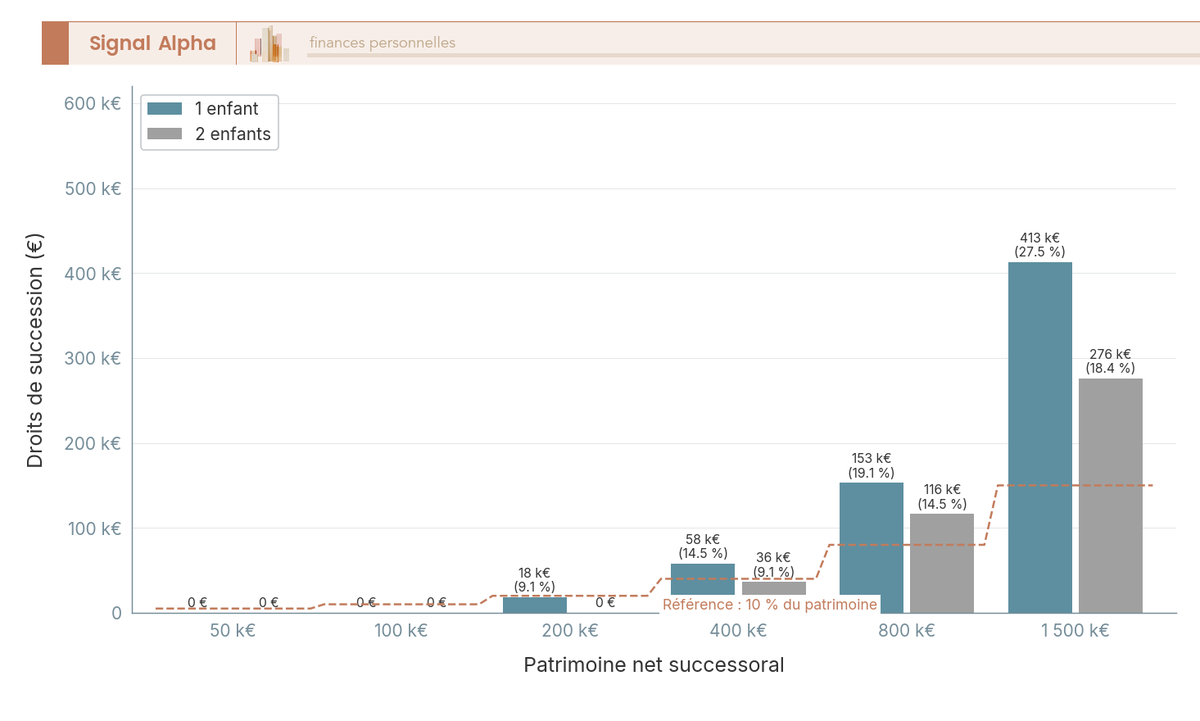

La masse à partager une fois fixée, vous attribuez à chaque héritier sa quote-part de l’actif net, puis vous imputez son abattement personnel pour obtenir la part nette taxable. C’est sur ce dernier agrégat que s’applique le barème de l’article 777 CGI. Cette étape mobilise directement le mécanisme du rappel fiscal des quinze ans posé en 2.2 : si une donation a été consentie dans les quinze années précédant le décès, l’abattement disponible est réduit du montant déjà consommé.

L’enchaînement opérationnel est invariant. Premièrement, identifiez la quote-part théorique de chaque héritier dans l’actif net (en application de la dévolution légale ou des dispositions testamentaires). Deuxièmement, vérifiez l’historique des donations consenties par le défunt à cet héritier depuis quinze ans, et calculez l’abattement résiduel disponible (100 000 euros par enfant en ligne directe, sous déduction des donations antérieures requalifiées en avance sur succession). Troisièmement, retranchez cet abattement résiduel pour obtenir la part nette taxable.

Un exemple chiffré illustre la mécanique. Soit un défunt de 78 ans, veuf, qui laisse un actif net de 600 000 euros à ses deux enfants A et B. La dévolution attribue 300 000 euros à chacun. L’enfant A a reçu une donation de 60 000 euros en 2018, soit huit ans avant le décès. Son abattement de 100 000 euros est donc partiellement consommé : l’abattement résiduel disponible tombe à 40 000 euros, et la part nette taxable de l’enfant A ressort à 260 000 euros. L’enfant B, lui, n’a jamais reçu de donation. Son abattement reste plein à 100 000 euros, et sa part nette taxable est de 200 000 euros.

Cette asymétrie est totalement légitime et reflète l’esprit du rappel fiscal : empêcher qu’une transmission anticipée puisse cumuler indéfiniment l’avantage de l’abattement. Pour les transmissions ayant intégré un contrat de capitalisation au-delà de 70 ans, l’articulation entre les abattements successoraux et la fiscalité spécifique de l’enveloppe gagne à se construire en parallèle, comme exposé dans le guide contrat de capitalisation pour les 70+.

3.5 Étape 5 : application des barèmes 2026 par lien de parenté

Une fois la part nette taxable arrêtée pour chaque héritier, le barème progressif art. 777 CGI s’applique tranche par tranche. Le barème 2026 en ligne directe est désormais strictement identique à celui de 2024 et 2025 (aucune revalorisation des seuils, ce qui amplifie l’effet du gel des abattements signalé en 1.4). Pour les autres liens de parenté, le barème est forfaitaire ou bi-paliers, sensiblement plus lourd.

Le tableau suivant liste les paliers de la ligne directe pour 2026, applicables aux enfants, petits-enfants représentants et ascendants.

| Fraction de la part nette taxable | Taux 2026 |

|---|---|

| Jusqu’à 8 072 euros | 5 % |

| De 8 073 à 12 109 euros | 10 % |

| De 12 110 à 15 932 euros | 15 % |

| De 15 933 à 552 324 euros | 20 % |

| De 552 325 à 902 838 euros | 30 % |

| De 902 839 à 1 805 677 euros | 40 % |

| Au-delà de 1 805 677 euros | 45 % |

Source : Article 777 CGI.

Hors ligne directe, le barème se simplifie. Entre frères et sœurs, après abattement de 15 932 euros, le taux est de 35 % jusqu’à 24 430 euros et de 45 % au-delà. Pour les parents jusqu’au 4e degré (oncles, tantes, neveux hors représentation, cousins germains), le taux unique est de 55 %. Pour les autres bénéficiaires (concubin, ami, association non reconnue d’utilité publique), le taux grimpe à 60 % sur la part qui excède 1 594 euros.

Reprenons l’exemple de 3.4 : l’enfant A, part nette taxable de 260 000 euros, paie environ 50 195 euros de droits bruts (par cumul des tranches 5 % / 10 % / 15 % puis 20 % sur la fraction qui dépasse 15 932 euros). L’enfant B, part nette taxable de 200 000 euros, sort à environ 38 195 euros.

Note de Tom

Le passage à la tranche 20 % dès 15 933 euros explique pourquoi, en ligne directe, la facture moyenne se stabilise autour de 19-20 % de la part nette taxable dès qu’elle dépasse 100 000 euros. C’est la borne mentale que je donne à mes clients pour estimer leur exposition avant de sortir une calculette.

Pour comparer cette mécanique avec la fiscalité d’autres flux patrimoniaux taxés à la source ou à l’année, le détour par le calcul de l’impôt sur le revenu aide à hiérarchiser les enveloppes les plus efficaces dans la stratégie patrimoniale globale.

3.6 Étape 6 : réductions de droits et droits nets à payer

La dernière étape consiste à appliquer les éventuelles réductions avant d’arrêter le montant net à régler. Le panorama 2026 est volontairement réduit : la plupart des réductions historiques ont été supprimées, et le législateur privilégie désormais les abattements à la base ou les exonérations sectorielles (Dutreil, biens spéciaux).

La réduction la plus significative reste celle de l’article 790 CGI applicable au Pacte Dutreil : 50 % des droits dus quand la donation est consentie en pleine propriété par un donateur de moins de 70 ans (mécanisme détaillé en partie 5). La réduction au profit des mutilés de guerre est marginale (50 % plafonnée à 305 euros, article 780 CGI). La réduction pour charges de famille a été supprimée le 1er janvier 2017 (BOFiP ACTU-2017-00042) et ne doit plus apparaître dans aucune simulation. La facture nette peut aussi tomber à zéro sans aucune réduction technique, dès lors que la part nette taxable est absorbée par l’abattement personnel, ou en présence de l’exonération TEPA pour le conjoint et le pacsé vue en 2.1.

4. Assurance-vie, donation-partage et démembrement : les outils d’anticipation pour le particulier

La mécanique de calcul est posée. Vous pouvez à présent examiner ce que le particulier actionne de son vivant pour réduire la base taxable au moment du décès. Quatre familles d’outils dominent : l’assurance-vie (l’enveloppe la plus mobilisée), la donation-partage (qui fige les valeurs), le démembrement (qui réduit la valeur transmise), et les outils de petite transmission régulière (présent d’usage, don familial art. 790 G). Aucun n’est exclusif et le bon arbitrage tient à la composition du patrimoine, à l’âge du donateur et au profil des héritiers.

4.1 Assurance-vie : l’abattement de 152 500 euros par bénéficiaire et le seuil des 70 ans

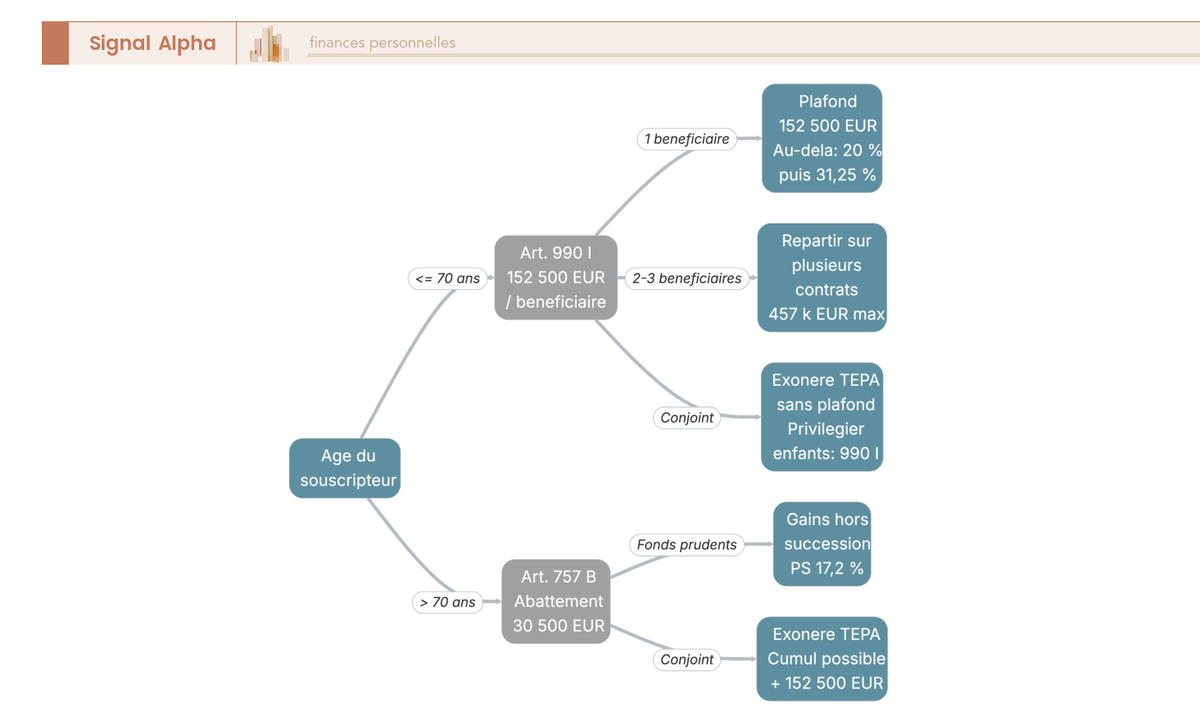

L’assurance-vie reste en 2026 le canal de transmission le plus utilisé par les particuliers, parce qu’elle combine abattement spécifique, taux forfaitaire et statut hors-succession civile. Deux régimes se superposent selon l’âge du souscripteur au moment du versement, et la confusion entre les deux reste la première source d’erreur dans les simulations qu’on voit passer.

Le régime 990 I (article 990 I CGI) s’applique aux primes versées avant les 70 ans du souscripteur. Chaque bénéficiaire désigné dispose d’un abattement personnel de 152 500 euros, tous contrats confondus du même souscripteur. Au-delà, les capitaux sont taxés à 20 % jusqu’à 852 500 euros par bénéficiaire (après abattement), puis à 31,25 %. Le régime ne dépend pas du lien de parenté, ce qui en fait un outil puissant pour transmettre à un concubin, un neveu ou un tiers loin du taux classique de 60 %.

Le régime 757 B (article 757 B CGI) s’applique aux primes versées après les 70 ans. Un abattement global de 30 500 euros se répartit entre tous les bénéficiaires, et la fraction qui excède rejoint l’actif successoral taxée au barème selon le lien de parenté. Point décisif : les gains du contrat (intérêts, plus-values) restent hors succession quel que soit l’âge du versement. Un contrat ouvert avant 70 ans et alimenté après garde un statut hybride, avec deux compartiments à isoler bénéficiaire par bénéficiaire.

Conjoint marié et partenaire de Pacs restent totalement exonérés au titre de l’exonération TEPA vue en 2.1, qui prime sur les deux régimes. Nuance sur les prélèvements sociaux : l’assurance-vie conserve son taux à 17,2 % en 2026 malgré la hausse du taux global à 18,6 % via la LFSS 2026 (paramètre signalé en 1.4). Aucune simulation ne devrait écrire « PS 18,6 % » ni « prélèvement forfaitaire unique (PFU) 31,4 % » pour l’assurance-vie.

Le tableau suivant met en regard les deux régimes pour clarifier l’arbitrage entre versements avant et après 70 ans.

| Caractéristique | Régime 990 I (primes < 70 ans) | Régime 757 B (primes ≥ 70 ans) |

|---|---|---|

| Abattement | 152 500 euros par bénéficiaire | 30 500 euros global tous bénéficiaires |

| Taxation au-delà | 20 % jusqu’à 852 500 euros puis 31,25 % | Barème succession selon lien de parenté |

| Gains du contrat | Hors succession | Hors succession |

| Sensibilité au lien de parenté | Aucune | Forte au-delà de 30 500 euros |

| Exonération conjoint / pacsé | Totale (TEPA) | Totale (TEPA) |

Erreur fréquente : croire qu’après 70 ans l’assurance-vie ne sert plus. C’est faux, les gains restent hors succession et l’abattement de 30 500 euros s’ajoute à celui de 152 500 euros applicable aux versements antérieurs à 70 ans. Pour structurer cet arbitrage dans la durée, le détour par le guide Comprendre l’assurance-vie et choisir son contrat reste le point d’entrée le plus complet.

4.2 Fiscalité 2026 de l’assurance-vie : rachat vivant ou décès

Le particulier qui prépare la transmission via l’assurance-vie doit aussi raisonner sur la fiscalité du rachat de son vivant, parce que l’arbitrage entre racheter pour consommer ou laisser transmettre dépend de l’antériorité du contrat et du volume de primes versées. La règle 2026 distingue rachats avant 8 ans, après 8 ans sous 150 000 euros de primes nettes, et au-delà.

Pour les primes versées après le 27 septembre 2017, le rachat avant 8 ans est taxé à 30,0 % (12,8 % IR + 17,2 % PS), sans abattement. Après 8 ans, sur la fraction de primes nettes inférieures ou égales à 150 000 euros par souscripteur, le taux tombe à 24,7 % (7,5 % IR + 17,2 % PS), après abattement annuel de 4 600 euros par célibataire ou 9 200 euros par couple. Sur la fraction au-delà de 150 000 euros, le taux remonte à 30,0 % même après 8 ans.

Au décès, la fiscalité bascule sur le régime 990 I ou 757 B selon l’âge des versements (paramètres détaillés en 4.1).

Le tableau ci-dessous met côte à côte les paramètres applicables en 2026 pour le rachat vivant et la transmission au décès.

| Situation | Fiscalité 2026 | Abattement |

|---|---|---|

| Rachat avant 8 ans (primes après 27/09/2017) | 30,0 % (IR 12,8 % + PS 17,2 %) | Aucun |

| Rachat après 8 ans, primes ≤ 150 000 euros | 24,7 % (IR 7,5 % + PS 17,2 %) | 4 600 / 9 200 euros par an |

| Rachat après 8 ans, fraction primes > 150 000 euros | 30,0 % | 4 600 / 9 200 euros par an |

| Décès, primes versées avant 70 ans | 0 % sous 152 500 euros / bénéficiaire, 20 % puis 31,25 % | 152 500 euros / bénéficiaire |

| Décès, primes versées après 70 ans | Barème succession au-delà de 30 500 euros global | 30 500 euros global |

L’arbitrage rachat ou conservation se construit en fonction du besoin de revenu, du profil fiscal du souscripteur et de l’horizon de transmission, comme détaillé dans le guide dédié à la fiscalité des rachats d’assurance-vie.

4.3 Donation simple ou donation-partage : la valeur figée au jour de l’acte

L’assurance-vie ne couvre pas tous les actifs transmissibles : un appartement, un portefeuille titres ou des parts de société se transmettent par donation. Vous disposez alors d’un choix déterminant entre la donation simple et la donation-partage, qui partagent abattements et barème mais divergent radicalement sur la valeur retenue au décès et sur la prévention des conflits.

La donation simple consent un bien à un héritier présomptif sans figer sa valeur. Au décès, le bien donné est réintégré fictivement dans la masse partageable par le rapport civil (article 843 du Code civil), à sa valeur au jour du décès. Un appartement donné en 2018 à 200 000 euros qui en vaut 400 000 en 2040 sera réintégré à 400 000 euros, créant une dette de l’enfant donataire envers ses cohéritiers. La prévention des conflits est faible, ce qu’on voit régulièrement éclater quand les prix de l’immobilier ont décollé entre la donation et le décès.

La donation-partage procède différemment. Elle suppose l’accord de tous les héritiers présomptifs et fige la valeur des biens à la date de la donation (article 1078 du Code civil, sauf stipulation contraire). Au décès, aucun rapport civil ne s’opère. Le même appartement reste donc à 200 000 euros au décès en 2040 même s’il en vaut 400 000, ce qui neutralise la dynamique de prix au profit de l’enfant donataire et prévient fortement les conflits. Variante utile : la donation transgénérationnelle petit-enfant, par laquelle les grands-parents transmettent directement aux petits-enfants avec l’accord des enfants. Le petit-enfant bénéficie alors de son abattement de 31 865 euros (article 790 B CGI).

Le tableau ci-dessous met en regard les deux outils pour cadrer l’arbitrage.

| Caractéristique | Donation simple | Donation-partage |

|---|---|---|

| Valeur au décès | Valeur du jour du décès (rapport civil) | Valeur figée au jour de l’acte |

| Accord des héritiers | Non requis | Requis (tous présomptifs) |

| Rapport à la succession | Oui | Non |

| Prévention des conflits | Faible | Forte |

| Émoluments notariaux | Acte unilatéral | Proportionnels aux biens partagés |

| Abattement applicable | 100 000 euros par parent par enfant | Idem |

| Variante transgénérationnelle | Non | Oui, avec accord des enfants |

4.4 Démembrement de propriété : usufruit et nue-propriété

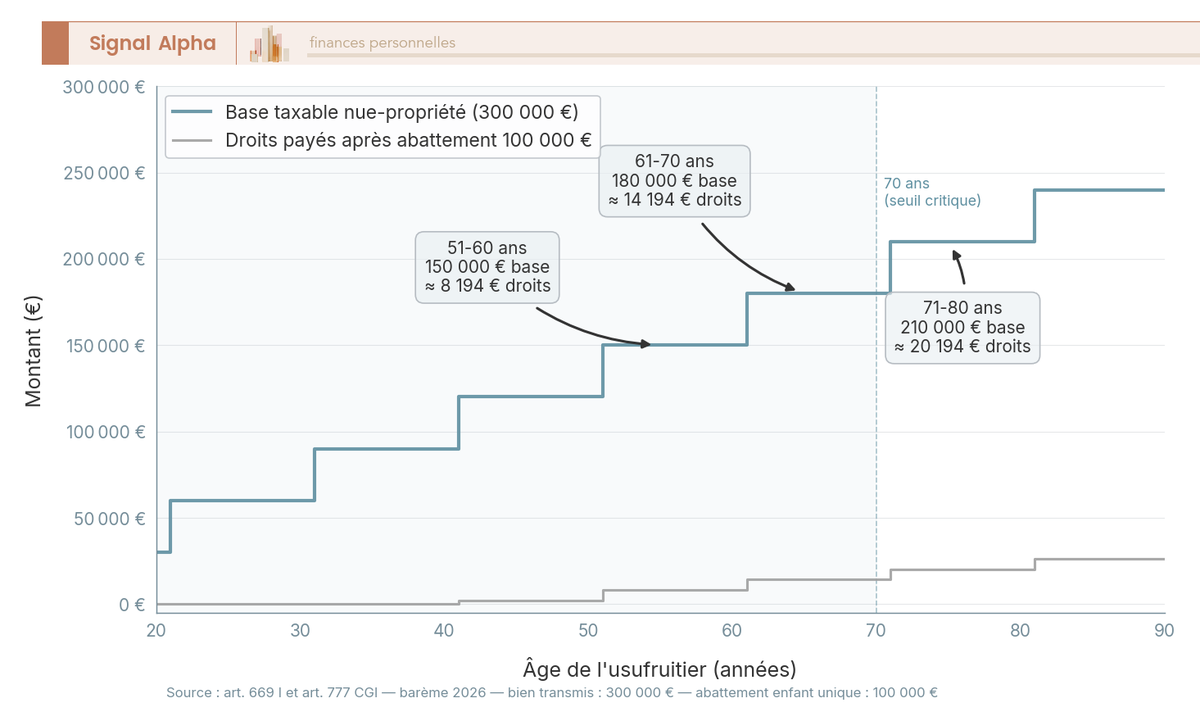

Le démembrement sépare la pleine propriété en deux droits réels : l’usufruit (droit d’user du bien et d’en percevoir les fruits) et la nue-propriété (droit d’en disposer juridiquement). Sa puissance fiscale tient à deux mécaniques : seule la nue-propriété est taxée à la donation, et la pleine propriété se reconstitue gratuitement au décès de l’usufruitier (article 1133 CGI). L’abattement de 100 000 euros par enfant vu en 2.2 reste imputable sur la valeur de la nue-propriété transmise.

La valeur fiscale de chacun des deux droits est fixée par le barème usufruit article 669 CGI, par tranche d’âge de l’usufruitier (par tranche de dix ans). Le tableau ci-dessous reproduit les valeurs en vigueur en 2026, identiques depuis 2004.

| Âge de l’usufruitier | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| De 21 à 30 ans révolus | 80 % | 20 % |

| De 31 à 40 ans révolus | 70 % | 30 % |

| De 41 à 50 ans révolus | 60 % | 40 % |

| De 51 à 60 ans révolus | 50 % | 50 % |

| De 61 à 70 ans révolus | 40 % | 60 % |

| De 71 à 80 ans révolus | 30 % | 70 % |

| De 81 à 90 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Source : Article 669 CGI.

Exemple chiffré. Un parent de 65 ans donne la nue-propriété d’un bien de 300 000 euros à son enfant unique. La base taxable est limitée à 60 % (nue-propriété), soit 180 000 euros. Après abattement de 100 000 euros (article 779 CGI), la part nette taxable ressort à 80 000 euros et les droits art. 777 CGI se posent à environ 14 195 euros. À comparer à une donation en pleine propriété : base 300 000 euros, 200 000 euros taxables, droits d’environ 38 195 euros. L’économie est d’environ 24 000 euros, et la pleine propriété se reconstitue gratuitement au décès du parent.

Note de Henri

Le démembrement est l’outil que les particuliers sous-utilisent le plus quand ils ont entre 55 et 70 ans. Le barème leur est encore favorable, leur résidence locative ou leur résidence secondaire est souvent stable en valeur, et la mécanique de reconstitution gratuite au décès leur évite une seconde couche de droits. La fenêtre se referme vite ensuite.

Trois pièges à connaître. L’usufruitier conserve les revenus mais ne peut pas vendre seul : la vente suppose l’accord du nu-propriétaire et la répartition du prix selon le barème art. 669 au jour de la vente. Démembrer la résidence principale fragilise la mobilité : un déménagement en EHPAD nécessite l’accord du nu-propriétaire pour louer le bien. Le démembrement croisé (chacun usufruitier sur la nue-propriété de l’autre) n’est utile qu’avec des patrimoines symétriques et un schéma successoral aligné.

Pour aller plus loin sur la mécanique d’évaluation et les cas particuliers (donation temporaire, démembrement croisé, quasi-usufruit), le détour par le barème art. 669 du CGI détaillé est utile avant tout passage chez le notaire.

4.5 Présent d’usage, don familial et hiérarchie des leviers d’allègement

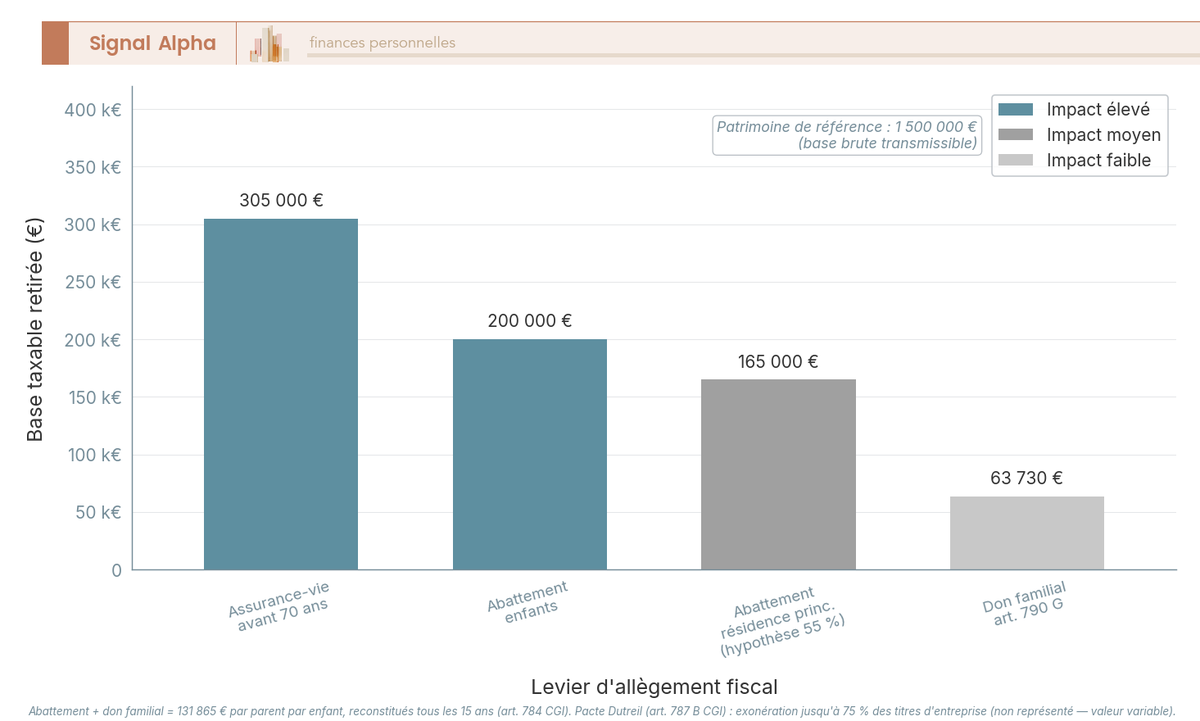

À côté des outils lourds (donation-partage, démembrement, assurance-vie), deux dispositifs complémentaires permettent de transmettre régulièrement sans entrer dans la mécanique du rappel quinze ans. Bien employés, ils renforcent l’effet cumulatif des grands outils sur deux ou trois décennies.

Le présent d’usage est un cadeau offert à l’occasion d’un événement (anniversaire, mariage, naissance, examen, fête religieuse), proportionné à la fortune du donateur. Il est exclu de la base taxable et dispensé du rapport civil au décès. Aucun plafond légal explicite, mais la jurisprudence retient en général qu’au-delà de 2 % à 2,5 % du patrimoine ou des revenus annuels du donateur, l’opération risque d’être requalifiée en donation déguisée. La preuve de l’événement consolide la qualification.

Le don familial somme d’argent 31 865 (article 790 G CGI) ouvre un abattement spécifique de 31 865 euros par enfant et par parent, tous les quinze ans, à condition que le donateur ait moins de 80 ans et que le donataire soit majeur. Le rappel quinze ans vu en 2.2 recadence ce don. Surtout, il est cumulable avec l’abattement de droit commun de 100 000 euros : un parent peut transmettre à son enfant 131 865 euros en franchise tous les quinze ans, soit 263 730 euros pour un couple. Sur deux cycles, plus de 500 000 euros transmissibles à chaque enfant en franchise, sans assurance-vie ni Pacte Dutreil.

Le tableau suivant synthétise les outils de donation 2026 pour cadrer l’arbitrage selon la cible et la périodicité.

| Outil | Plafond / Abattement | Périodicité | Condition clé |

|---|---|---|---|

| Abattement enfant ligne directe (art. 779 CGI) | 100 000 € par parent | 15 ans | Aucune |

| Don familial somme d’argent (art. 790 G CGI) | 31 865 € par parent | 15 ans | Donateur < 80 ans, donataire majeur |

| Donation petit-enfant (art. 790 B CGI) | 31 865 € par grand-parent | 15 ans | Aucune |

| Présent d’usage | Proportionné (jurisprudence 2 à 2,5 %) | À chaque événement | Preuve de l’événement |

| Donation-partage (art. 1078 CC) | Idem abattements de droit commun | Au choix | Accord de tous les présomptifs |

| Démembrement (art. 669 CGI) | Idem abattements sur nue-propriété | Au choix | Acte notarié |

| Assurance-vie 990 I (avant 70 ans) | 152 500 € par bénéficiaire | À chaque souscripteur | Versement < 70 ans |

| Assurance-vie 757 B (après 70 ans) | 30 500 € global | Tous bénéficiaires | Versement ≥ 70 ans |

La hiérarchie observée en pratique pour un patrimoine de 1,5 million d’euros à transmettre à deux enfants reste : (1) abattements et donations échelonnées sur deux cycles de quinze ans, (2) assurance-vie maximisée avant 70 ans, (3) donation-partage pour les actifs valorisables (immobilier, parts de société), (4) démembrement sur les actifs immobiliers stables, (5) Pacte Dutreil pour la transmission d’entreprise (détaillé en partie 5).

Pour orchestrer ces leviers et ne pas perdre un cycle de quinze ans, le réflexe utile consiste à ouvrir une assurance-vie pour transmettre en parallèle d’un audit patrimonial qui aligne stratégie de revenus, protection du conjoint et trajectoire successorale.

Les outils d’anticipation du particulier sont désormais cartographiés. Certaines configurations sortent cependant du schéma type : concubinage et famille recomposée, transmission d’entreprise via le Pacte Dutreil, succession internationale et actifs sensibles du dirigeant. La partie suivante traite ces cas particuliers, avant la dimension opérationnelle du paiement.

5. Cas particuliers et situations à risque : concubinage, famille recomposée, entreprise, expatriation

Tous les dossiers ne tiennent pas dans le parcours type décrit jusqu’ici. Quatre configurations sortent franchement du cadre standard et appellent des réflexes spécifiques, parfois à activer plusieurs années avant le décès : le concubinage et la famille recomposée pour le particulier, la transmission d’entreprise via le Pacte Dutreil pour le dirigeant, la succession internationale pour l’expatrié, et les actifs sensibles de l’indépendant pour le chef d’entreprise individuelle. Cette section traite chacun de ces cas en vous montrant la solution qui désamorce la facture ou le piège juridique.

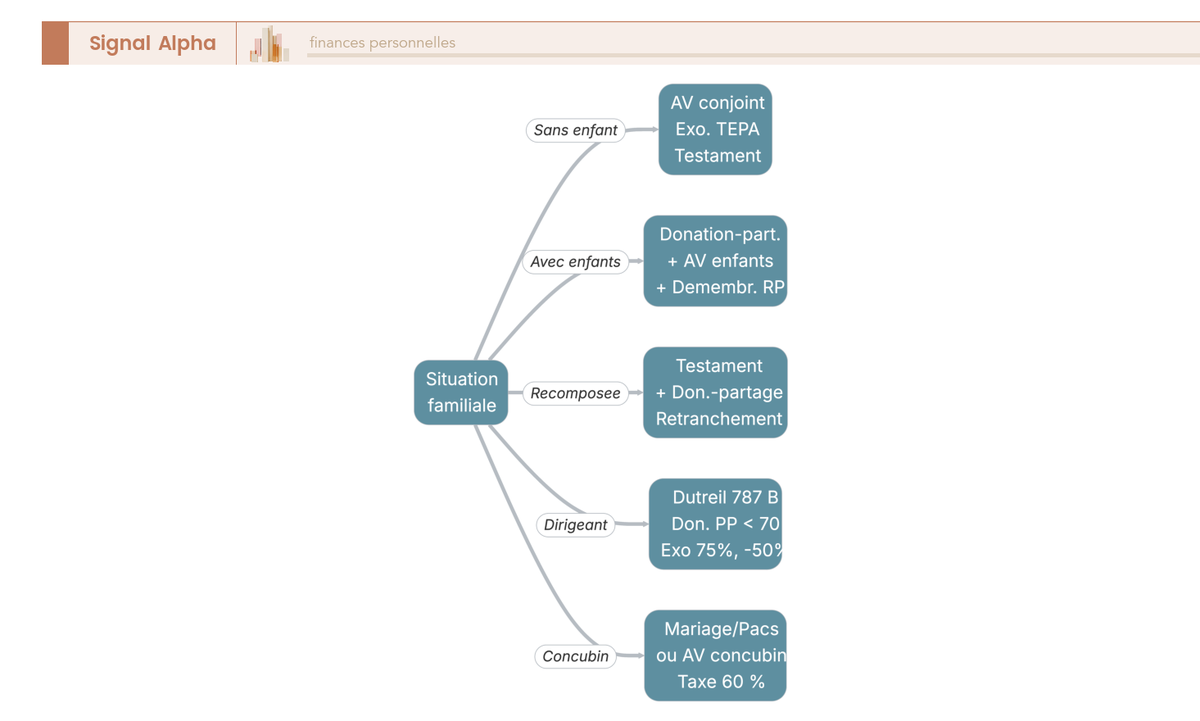

5.1 Concubinage et famille recomposée : la protection minimale qu’apporte un testament

Sur les trois statuts conjugaux possibles, le concubin est de loin le plus exposé. L’exonération TEPA vue en 2.1 ne joue ni pour lui ni pour ses enfants non communs, et la fiscalité de droit commun s’applique au taux de tiers, soit 60 % au-delà de 1 594 euros d’abattement. Une vie commune de trente ans ne change rien à cette grille : seule la formalisation juridique (Pacs avec testament, ou mariage) ouvre la porte de l’exonération totale.

Quatre outils permettent de protéger le concubin en aval, par ordre d’efficacité décroissante. Le mariage reste le plus puissant, parce qu’il déclenche à la fois l’exonération TEPA et la qualité d’héritier au sens du Code civil. Le Pacs, accompagné d’un testament rédigé en parallèle, produit le même effet fiscal mais oblige à formaliser la transmission civile : sans testament, le pacsé reste un tiers civil même s’il serait fiscalement exonéré. L’assurance-vie constitue le levier le plus mobilisé pour les couples qui ne souhaitent ni Pacs ni mariage : l’abattement de 152 500 euros par bénéficiaire (régime 990 I, vu en 4.1) s’applique au concubin comme à n’importe quel tiers, sans aucun lien de parenté requis. La donation entre vifs reste théoriquement possible mais à 60 %, l’effet fiscal est généralement rédhibitoire.

La famille recomposée présente un risque civil distinct du concubinage. L’enfant d’un premier lit n’est pas protégé par le second conjoint, et la clause d’attribution intégrale dans une communauté universelle, qui transfère l’ensemble des biens communs au survivant, expose à l’action en retranchement (article 1527 du Code civil). Cette action, ouverte aux enfants non communs, permet de réduire l’avantage matrimonial à la quotité disponible spéciale entre époux dès lors que la transmission excède ce que la loi protège pour eux. Ce qu’on voit souvent en pratique : une donation-partage incluant explicitement tous les enfants (communs et non communs) reste la voie la plus fiable pour prévenir le conflit.

Un piège complémentaire concerne l’assurance-vie : si les primes versées sont manifestement exagérées au regard du patrimoine ou des revenus du souscripteur (article L. 132-13 du Code des assurances), elles peuvent être réintégrées à la succession civile à la demande des enfants lésés. La doctrine retient généralement un cumul de critères (âge du souscripteur au versement, proportion des primes par rapport au patrimoine, finalité utilitaire du contrat) sans grille mécanique, ce qui rend l’appréciation casuistique.

Pour articuler ces leviers civils et fiscaux dans la durée, le réflexe à acquérir est de retravailler les bénéficiaires des contrats d’assurance-vie au moment de chaque événement familial (mariage, Pacs, naissance, séparation), comme exposé sur les abattements 990 I et 757 B en succession.

5.2 Transmission d’une entreprise familiale : le Pacte Dutreil et son exonération de 75 %

Pour un dirigeant qui prépare la transmission de sa société, ou un héritier qui reçoit des parts d’entreprise familiale, le Pacte Dutreil art. 787 B CGI constitue le levier fiscal le plus puissant du droit successoral français. Il exonère 75 % de la valeur des titres transmis à titre gratuit, en échange d’engagements de conservation et de direction qui s’étalent sur plusieurs années. Bien construit, il transforme une facture à six chiffres en une charge marginale.

Le dispositif repose sur trois engagements distincts qui se succèdent dans le temps. L’engagement collectif de conservation est signé entre associés et porte sur au moins 17 % des droits financiers et 34 % des droits de vote pour une société non cotée (10 % et 20 % pour une société cotée), pour une durée minimale de deux ans. Il peut être réputé acquis sous conditions lorsque le donateur détient ses titres depuis au moins deux ans et exerce une fonction de direction effective. L’engagement individuel de conservation prend le relais : chaque héritier ou donataire s’engage à conserver les titres reçus pendant quatre années supplémentaires à compter de la fin du collectif. La direction effective doit enfin être exercée par l’un des signataires ou héritiers pendant trois ans à compter de la transmission.

Le tableau ci-dessous synthétise ces durées et seuils pour vous permettre de cadrer rapidement la structure d’un pacte.

| Engagement | Durée minimale | Seuils (société non cotée) | Acteur concerné |

|---|---|---|---|

| Collectif de conservation | 2 ans (peut être prolongé jusqu’à la transmission) | 17 % financiers et 34 % vote | Associés signataires |

| Individuel de conservation | 4 ans à compter de la fin du collectif | Sans objet | Chaque héritier ou donataire |

| Direction effective | 3 ans à compter de la transmission | Sans objet | L’un des engagés |

Source : Article 787 B CGI ; BOI-ENR-DMTG-10-20-40.

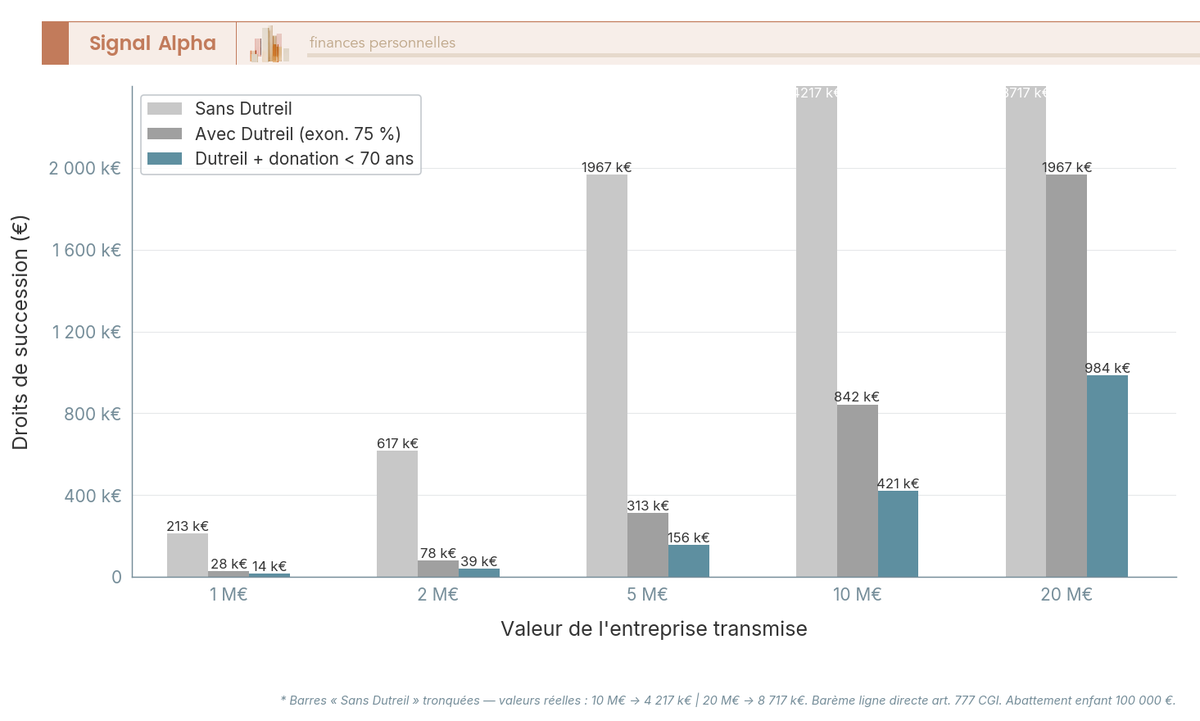

Une réduction supplémentaire s’ajoute lorsque la donation Dutreil est consentie en pleine propriété par un donateur de moins de 70 ans : les droits dus sont alors abaissés de 50 % (article 790 CGI). Combinée à l’exonération de 75 %, cette réduction divise la facture par un facteur considérable. Un exemple chiffré permet de mesurer l’écart. Soit une entreprise valorisée 2 millions d’euros transmise à un enfant unique. Sans Dutreil, après abattement de 100 000 euros, l’assiette de 1,9 million d’euros génère environ 617 400 euros de droits, par application des tranches successives du barème art. 777 CGI. Avec Dutreil, l’assiette taxable tombe à 25 % de la valeur, soit 500 000 euros, dont 100 000 euros d’abattement, ce qui ramène les droits à environ 78 195 euros. L’économie ressort à environ 540 000 euros.

Attention à trois pièges qui méritent d’être mentionnés à ce stade. Une cession ou un apport de titres pendant la durée des engagements remet en cause l’exonération, avec rappel des droits, intérêts et pénalités. L’activité doit être éligible (commerciale, industrielle, artisanale, agricole, libérale), ce qui exclut les structures purement patrimoniales (immobilier de location nu) ; une holding animatrice reste éligible mais uniquement si elle participe activement à la conduite de la politique de ses filiales opérationnelles et si cette animation est démontrée et maintenue pendant toute la durée des engagements. Enfin, plusieurs sources praticiennes signalent que la LF 2026 alourdit l’exigence globale de conservation (durée totale portée à 8 ans), point à vérifier au BOFiP au moment de la rédaction du pacte.

Pour structurer une transmission qui combine Dutreil, holding et démembrement des parts, le détour par le guide structurer une holding patrimoniale aide à articuler l’enveloppe juridique avec les engagements fiscaux.

5.3 Succession internationale : résidence du défunt, biens à l’étranger, conventions fiscales

Dès qu’un élément d’extranéité apparaît (défunt expatrié, héritier résidant à l’étranger, biens situés hors de France), le calcul des droits de succession bascule sur l’article 750 ter CGI. La règle se décline en trois cas, calés sur la résidence fiscale des parties et la situation géographique des biens.

Premier cas : le défunt est résident fiscal de France au sens de l’article 4 B CGI. Tous les biens du patrimoine sont taxés en France, qu’ils soient situés en métropole, dans les DOM ou à l’étranger. Deuxième cas : le défunt est non-résident. Seuls les biens situés en France entrent dans l’assiette taxable française, avec un dépôt à la Recette des non-résidents de Noisy-le-Grand (vue en 1.2) dans le délai de douze mois rappelé en 1.3. Troisième cas : l’héritier réside en France depuis au moins six ans sur les dix années qui précèdent la transmission ; il déclenche alors une taxation française sur les biens reçus, même quand le défunt est lui-même non-résident.

Pour limiter les doubles impositions, la France a signé un nombre limité de conventions bilatérales spécifiques à la matière successorale. Le tableau suivant récapitule les principales conventions actives au 30 mai 2026 et leur règle dominante.

| Pays | Date de la convention | Règle dominante |

|---|---|---|

| Allemagne | 12/10/2006 | Taxation par l’État de résidence du défunt |

| Belgique | 20/01/1959 (entrée en vigueur 1960) | Imposition au pays de résidence |

| Royaume-Uni | 21/06/1963 (entrée en vigueur 1964) | Domicile fiscal du défunt |

| Italie | 20/12/1990 | Pays de résidence |

| États-Unis | 24/11/1978 (avenant 2004) | Domicile fiscal et situs immobilier |

| Suisse | Convention dénoncée, fin d’application au 01/01/2015 | Aucune convention successorale en vigueur au 30/05/2026 |

Source : impots.gouv.fr, rubrique « conventions internationales ».

L’absence de convention successorale franco-suisse depuis 2015 mérite d’être mentionnée à part : aucune nouvelle convention n’a été ratifiée à ce jour, et la double imposition reste donc possible sur les successions impliquant un résident suisse ou des biens situés en Suisse. Le crédit d’impôt unilatéral art. 784 A CGI permet d’imputer en France les droits de mutation à titre gratuit déjà acquittés à l’étranger, dans la limite des biens situés hors de France, mais ne couvre pas toutes les situations. Selon nous, la consultation d’un fiscaliste spécialisé en droit international devient en pratique incontournable dès que le patrimoine dépasse quelques centaines de milliers d’euros.

Pour aller plus loin sur la mécanique de territorialité et les obligations déclaratives pesant sur les expatriés français, le détour par le guide fiscalité des expatriés français cadre la portée des conventions actives et inactives.

5.4 Indépendant et dirigeant : les actifs sensibles à traiter en amont

Au-delà du Pacte Dutreil, le dirigeant et l’indépendant transmettent une variété d’actifs qui appellent chacun un traitement spécifique. Que vous soyez chef d’entreprise en activité ou héritier d’une participation familiale, six familles d’actifs reviennent dans les dossiers et chacune ouvre un levier ou un piège distinct.

L’entreprise individuelle relève du Pacte Dutreil EI (article 787 C CGI), avec ses propres engagements de conservation et d’affectation à l’exploitation. Plusieurs sources praticiennes signalent une vigilance LF 2026 sur les durées, point à vérifier avant la rédaction de l’acte. Les parts de SARL/SAS familiale se transmettent via le Dutreil 787 B couplé idéalement à une donation en pleine propriété avant 70 ans, ce qui mobilise les deux niveaux d’exonération vus en 5.2. La SCI familiale combine deux leviers : la décote d’illiquidité de 10 à 20 % rappelée en 3.1, et la possibilité de démembrer les parts pour transmettre la nue-propriété aux enfants tout en conservant la perception des revenus locatifs (mécanique art. 669 CGI vue en 4.4 appliquée aux parts sociales).

Le portefeuille de brevets se valorise par expertise et peut être apporté à une holding patrimoniale animatrice, ce qui le fait basculer dans le périmètre Dutreil. La holding patrimoniale elle-même n’est éligible qu’à la condition stricte d’animer effectivement ses filiales opérationnelles ; une holding non animatrice (pure tenue de titres) est exclue du dispositif. Le compte courant d’associé est sans doute l’actif le plus piégeux : il s’agit d’une créance taxée à 100 % de sa valeur nominale, sans aucune décote ni éligibilité au Dutreil. Un dirigeant qui prépare la transmission a tout intérêt à le réduire progressivement avant le décès, par distribution de dividendes, abandon partiel ou capitalisation, sous peine de laisser une assiette pleinement taxable à ses héritiers.

L’immobilier professionnel (locaux d’exploitation, bureaux) admet des montages de démembrement croisé entre la société et le dirigeant, qui dissocient la nue-propriété et l’usufruit selon la durée d’exploitation prévue. Le tableau ci-dessous met en regard ces sept familles d’actifs et l’outil de transmission qui leur correspond.

| Actif sensible | Valorisation | Outil de transmission optimisé | Vigilance |

|---|---|---|---|

| Entreprise individuelle | Valeur de marché | Dutreil EI art. 787 C | Vigilance LF 2026 sur durées de conservation |

| Parts de SARL/SAS familiale | Valeur des titres | Dutreil 787 B + donation pleine propriété < 70 ans | Engagement collectif à signer ≥ 2 ans avant |

| SCI familiale | Actif net + décote illiquidité 10 à 20 % | Démembrement + donation-partage des parts | Statuts à adapter à l’usufruit |

| Portefeuille de brevets | Expertise d’évaluation | Apport à holding animatrice puis Dutreil | Démontrer l’animation effective |

| Holding patrimoniale | Valeur consolidée | Dutreil si animatrice (sinon exclusion) | Preuve continue d’animation |

| Compte courant d’associé | Créance taxée 100 % | Réduction préalable (distribution, abandon, capitalisation) | Pas de décote, pas de Dutreil |

| Immobilier professionnel | Valeur vénale | Démembrement croisé société/dirigeant | Statuts SCI et baux à aligner |

L’arbitrage entre ces différents montages dépend autant de la dimension patrimoniale que du projet entrepreneurial (cession, transmission familiale, ouverture du capital). Pour le cas spécifique de l’immobilier détenu via une SCI familiale, le guide structurer une SCI familiale d’investissement détaille les paramètres statutaires à anticiper.

Les configurations atypiques étant désormais cartographiées, reste la question la plus opérationnelle : une fois la facture chiffrée, comment la payer dans les six mois sans liquider un bien familial ? C’est l’objet de la partie suivante.

6. Payer ses droits sans vendre : modalités, frais de notaire et démarches concrètes

Le délai de six mois pour déposer la déclaration et acquitter les droits met souvent les héritiers face à un problème de trésorerie immédiat, surtout quand le patrimoine est dominé par l’immobilier ou par des parts d’entreprise. Trois modalités de paiement, un barème d’émoluments encadré et un parcours déclaratif précis structurent cette phase opérationnelle. Bien menée, elle évite presque toujours la vente forcée, contrairement à la croyance répandue.

6.1 Paiement comptant, fractionné ou différé : les modalités à comparer en 2026

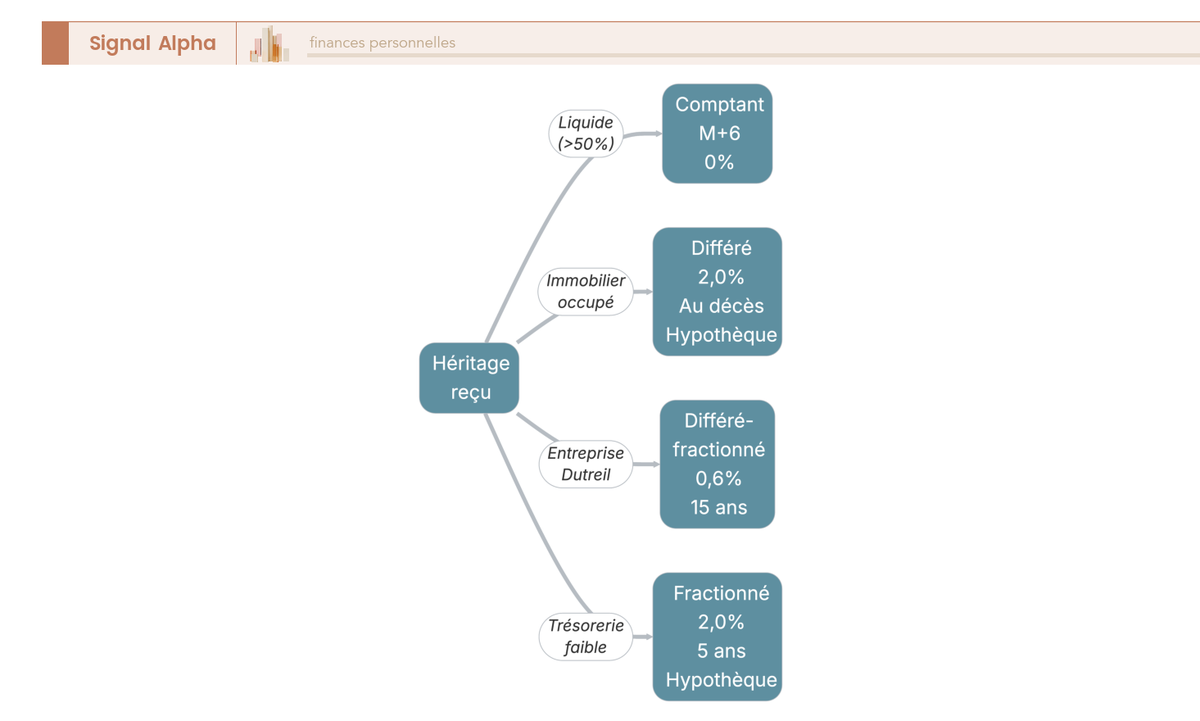

L’article 1717 CGI ouvre trois modalités de paiement, auxquelles s’ajoute un régime spécifique pour les transmissions d’entreprise éligibles au Dutreil. Le choix dépend principalement de la liquidité de l’actif et de la configuration patrimoniale du défunt.

Le paiement comptant constitue le droit commun : les droits sont acquittés au moment du dépôt du formulaire 2705, dans le délai de six mois. Le paiement fractionné permet d’étaler le règlement sur un an, ou trois ans lorsque plus de 50 % de l’actif est non liquide, avec des versements semestriels. Le taux d’intérêt 2026 ressort à 2,0 % (signalé en 1.4), et une garantie hypothécaire ou caution bancaire est exigée. Le paiement différé est réservé aux situations de démembrement et permet de repousser le paiement jusqu’à six mois après l’extinction de l’usufruit, au même taux de 2,0 %. Le différé-fractionné Dutreil combine cinq années de différé et dix années de fractionnement, à un taux préférentiel mentionné par plusieurs sources praticiennes à 0,6 %, avec garantie sur les titres transmis.

Le tableau suivant met en regard ces quatre modalités pour cadrer le choix au dépôt de la déclaration.

| Modalité | Durée | Taux 2026 | Garantie exigée | Configuration |

|---|---|---|---|---|

| Comptant | Au dépôt 2705 | Sans objet | Sans objet | Droit commun |

| Fractionné | 1 an (3 ans si actif > 50 % illiquide), versements semestriels | 2,0 % | Hypothèque ou caution | Trésorerie insuffisante |

| Différé | Jusqu’à 6 mois après fin d’usufruit | 2,0 % | Hypothèque ou caution | Démembrement, conjoint nu-propriétaire |

| Différé-fractionné Dutreil | 5 ans de différé + 10 ans de fractionnement | 0,6 % (sources praticiennes) | Garantie sur titres | Transmission d’entreprise éligible |

Source : Article 1717 CGI ; arrêté annuel fixant le taux d’intérêt 2026 (Defrénois 2026 n° 1).

L’écart entre les taux DGFiP et les taux de marché 2026 (un crédit immobilier oscille entre 3,4 % et 4,2 %) ouvre un différentiel d’environ 1,5 à 2,2 points en faveur du fractionné. Pour la plupart des héritages immobiliers, le fractionné DGFiP redevient en 2026 l’outil de financement le plus compétitif, et il vous évite la liquidation précipitée d’un bien familial.

Quand la trésorerie disponible est insuffisante même pour le fractionné, l’arbitrage se déplace vers les outils de marché, comparés en 6.4, et certains héritiers mobilisent en complément un crédit immobilier court terme adossé au bien transmis.

6.2 Frais de notaire pour la succession : émoluments, débours, droits et taxes

À côté des droits de succession proprement dits, la facture notariale se décompose en trois blocs distincts qu’il est utile de chiffrer dès le premier rendez-vous. Confondre ces trois agrégats conduit souvent à sous-estimer le coût total et à mal calibrer l’enveloppe de trésorerie.

Le premier bloc regroupe les émoluments tarifés, c’est-à-dire la rémunération du notaire pour les actes successoraux (acte de notoriété, déclaration de succession, attestation immobilière). Ces émoluments sont strictement encadrés par un barème national, fixé pour la période en cours par l’arrêté du 25 février 2026 et applicable jusqu’au 29 février 2028. Le tableau ci-dessous reproduit les taux par tranche d’assiette.

| Tranche d’assiette | Taux d’émolument |

|---|---|

| Jusqu’à 6 500 euros | 1,935 % |

| De 6 500 à 17 000 euros | 1,064 % |

| De 17 000 à 30 000 euros | 0,726 % |

| Au-delà de 30 000 euros | 0,532 % |

Source : Arrêté du 25 février 2026 fixant les tarifs réglementés des notaires, legifrance.gouv.fr.

Le deuxième bloc concerne les débours, c’est-à-dire les frais avancés par le notaire pour le compte de la succession : frais de publicité foncière, droits d’enregistrement, frais de cadastre, copies, certificats. L’ordre de grandeur usuel se situe entre 800 et 2 000 euros par dossier. Le troisième bloc rassemble les droits et taxes : les droits de succession calculés selon les barèmes vus en partie 3, plus la taxe de publicité foncière (environ 0,715 % de la valeur de l’immobilier transmis pour l’attestation immobilière).

Pour une succession moyenne avec une dimension immobilière, l’ordre de grandeur global des frais notariaux hors droits ressort entre 1 % et 2 % de l’actif brut, soit typiquement 6 000 à 12 000 euros pour un patrimoine de 600 000 euros. Cette enveloppe doit être prévue en sus des droits eux-mêmes lors du calcul de la trésorerie nécessaire au dépôt.

6.3 Déclaration de succession formulaire 2705 : les pièces et les pièges

Le formulaire 2705 constitue l’acte central du parcours déclaratif. Il consolide l’inventaire des biens, le passif déductible, la répartition entre héritiers, les abattements imputables et les modalités de paiement choisies. Deux annexes spécifiques complètent la liasse : le formulaire 2705-A pour les titres et valeurs mobilières, et le formulaire 2705-S pour le conjoint survivant.

Les pièces à joindre sont nombreuses et leur préparation conditionne la qualité du dépôt. Acte de décès, livret de famille, acte de notoriété établi par le notaire, inventaire des biens avec valorisations justifiées, relevés bancaires et attestations CTO et AV au jour du décès, justificatifs de passif (factures, prêts en cours), testament le cas échéant, contrat de mariage si pertinent, et surtout l’historique des donations consenties dans les quinze années précédentes. Cette dernière pièce est celle qui appelle le plus de vigilance.

Six erreurs reviennent le plus fréquemment dans les dossiers. Erreur fréquente n° 1 : l’omission d’une donation des quinze ans est sanctionnée presque systématiquement en cas de contrôle, parce que la DGFiP croise les données déclaratives sur la décennie écoulée ; rappel fiscal art. 784 CGI vu en 2.2 oblige, mieux vaut mentionner même les donations qu’on pense oubliées. Erreur fréquente n° 2 : la sous-évaluation immobilière, lorsqu’elle se situe en deçà de 80 % de la valeur réelle, entraîne un redressement assorti d’une majoration minimale de 10 %. Erreur fréquente n° 3 : l’oubli de la déduction des frais funéraires plafonnés à 1 500 euros prive d’une économie modeste mais systématique. Erreur fréquente n° 4 : le mauvais calcul du forfait mobilier (5 % de l’actif brut) ignore qu’un inventaire notarié abaisse souvent la base de manière significative. Erreur fréquente n° 5 : la confusion entre les régimes 990 I et 757 B sur les contrats d’assurance-vie fausse le calcul des abattements. Erreur fréquente n° 6 : l’oubli de l’abattement de 20 % sur la résidence principale (article 764 bis CGI, vu en 2.5) prive d’une réduction de base souvent supérieure à 100 000 euros, alors que la condition d’occupation est facile à documenter.

Une fois la déclaration déposée, le réflexe consiste à constituer en parallèle le dossier de garantie hypothécaire si le paiement fractionné a été demandé, et à anticiper la production des justificatifs complémentaires que la DGFiP peut réclamer dans les six mois suivants. Pour préparer ce dépôt dans de bonnes conditions, un audit patrimonial préalable consolide les preuves d’occupation, les évaluations comparables et l’historique des donations longtemps avant le décès.

6.4 Vendre un bien pour payer les droits : pourquoi c’est presque toujours évitable

La crainte de devoir vendre la maison familiale est probablement la première peur exprimée par les héritiers dans les semaines qui suivent un décès. Elle s’avère pourtant largement infondée pour la majorité des dossiers, parce que cinq options de financement coexistent en 2026 et qu’au moins l’une d’elles répond à la quasi-totalité des configurations.

Le paiement fractionné DGFiP, déjà détaillé en 6.1, ressort à 2,0 % sur un à trois ans avec garantie hypothécaire. Le paiement différé DGFiP sur la part en démembrement court jusqu’à l’extinction de l’usufruit, au même taux de 2,0 %. Le rachat d’assurance-vie offre une liquidité immédiate sans sûreté, dans la limite des contrats détenus par le défunt (régime 990 I ou 757 B selon l’âge des primes). Le prêt relais succession propose des taux de marché entre 3,4 % et 4,2 % en 2026, sur un à deux ans, avec garantie hypothécaire. Le crédit Lombard adossé à un contrat d’assurance-vie ou à un compte-titres permet de nantir l’actif sans le liquider, à un taux égal au TRX bancaire plus 0,5 à 1,5 point.

Le tableau ci-dessous met en regard ces cinq options pour cadrer l’arbitrage.

| Option de financement | Taux 2026 | Délai mobilisable | Sûreté | Profil adapté |

|---|---|---|---|---|

| Fractionné DGFiP | 2,0 % | 1 à 3 ans | Hypothèque ou caution | Trésorerie modérée, actif partiellement liquide |

| Différé DGFiP (démembrement) | 2,0 % | Jusqu’à fin d’usufruit | Hypothèque ou caution | Conjoint survivant usufruitier |

| Rachat d’assurance-vie | Sans objet (capital propre) | Immédiat | Sans objet | Contrats AV substantiels |

| Prêt relais succession | 3,4 à 4,2 % | 1 à 2 ans | Hypothèque | Vente différée d’un bien |

| Crédit Lombard sur AV ou CTO | TRX banque + 0,5 à 1,5 point | Selon contrat | Nantissement | Actifs financiers importants |

Source : Defrénois 2026 n° 1 (taux DGFiP) ; Hestia (taux marché prêt relais 2026).

En 2026, le fractionné DGFiP redevient le canal le plus compétitif pour la majorité des dossiers, devant le prêt relais bancaire. Le crédit Lombard reste l’option la plus rapide pour les héritiers détenant des actifs financiers conséquents, et la mise en place s’effectue souvent en quelques semaines sans hypothèque. Pour comparer plus finement le Lombard avec les options DGFiP, le détour par le crédit lombard adossé à un CTO précise les conditions de nantissement et les écarts de taux selon les banques.

Note de Henri