Dernière mise à jour : mai 2026

Vous préparez la cession de votre société, la valorisation tourne autour de plusieurs millions d’euros, et la plus-value latente représente l’essentiel du prix. Sous le régime de droit commun en 2026, le prélèvement forfaitaire unique (PFU) à 31,4 % et la contribution exceptionnelle sur les hauts revenus (CEHR) à 3 ou 4 % vous prennent 30 à 35 % de cette plus-value le jour de la signature. Sur 2 M€ de plus-value, vous laissez environ 620 à 700 k€ d’impôt sur la table, et le capital disponible pour réinvestir tombe immédiatement à 65-70 % du produit brut. C’est précisément cet écart que l’apport-cession 150-0 B ter est conçu pour neutraliser, en différant l’impôt tant que les capitaux restent investis dans une holding contrôlée.

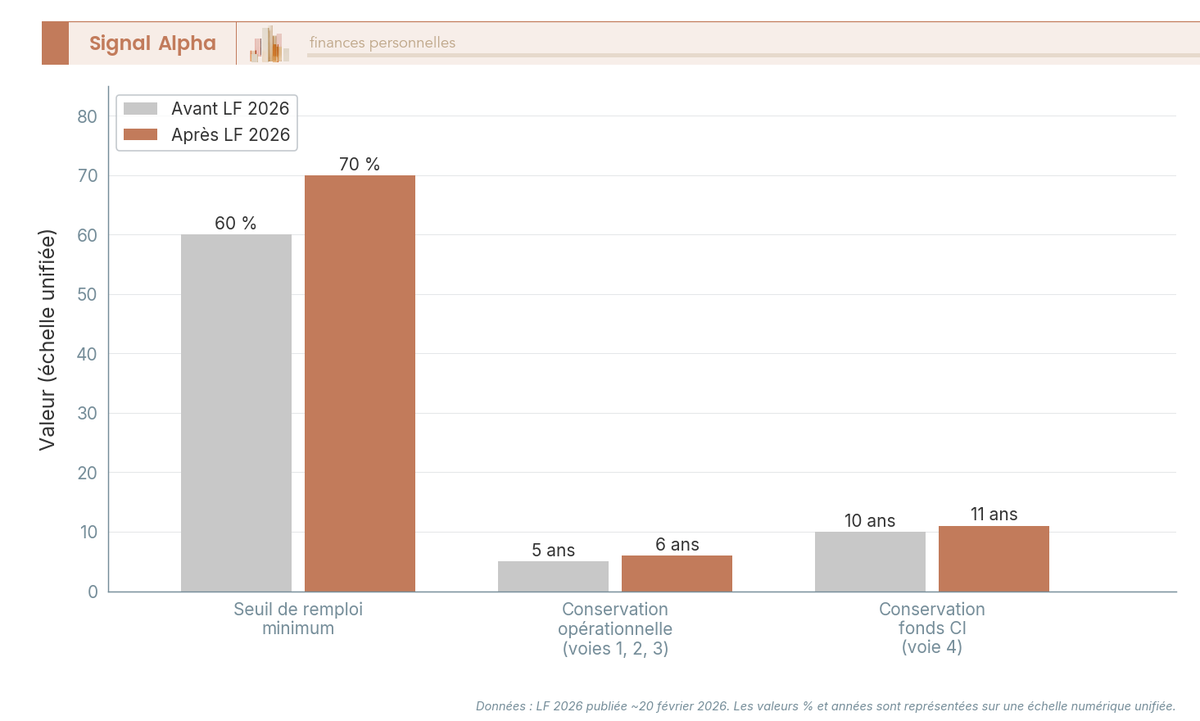

L’opération vient de changer de calibre. La loi de finances 2026, validée par le Conseil constitutionnel le 19 février 2026 et applicable aux cessions réalisées à compter du 21 février 2026, durcit les deux paramètres centraux de l’apport-cession 150-0 B ter : le seuil de réinvestissement obligatoire passe de 60 % à 70 % du produit de cession, et les durées de conservation post-donation montent de 5 à 6 ans pour le remploi opérationnel, de 10 à 11 ans pour le remploi via fonds de capital-investissement. Tout dossier en cours de négociation début 2026 doit donc s’aligner sur la nouvelle règle dès que la signature glisse au-delà du 21 février, sous peine de voir une fraction du produit immobilisée plus longtemps que prévu.

Vous trouverez dans ce guide six sections, depuis la nature exacte du mécanisme jusqu’aux arbitrages 2026 : le profil du cédant ciblé, la mécanique en deux temps avec un exemple chiffré sur 2 M€, les conditions de contrôle, de soulte 10 % et de déclaration, les quatre voies de remploi éligibles, les événements qui purgent ou font tomber le report, et la comparaison avec l’abattement dirigeant retraite de l’article 150-0 D ter du code général des impôts (CGI). On commence par lever la confusion la plus coûteuse, celle entre report d’imposition et exonération définitive.

1. Comprendre le 150-0 B ter : à qui s’adresse l’apport-cession et pourquoi

Trois mécanismes fiscaux voisins se confondent dès qu’on parle de cession d’entreprise, et chacun a un effet radicalement différent sur la facture finale. Cette première section met ces trois mécanismes côte à côte, identifie le profil que vise réellement l’apport-cession 150-0 B ter du code général des impôts (CGI), puis liste les six configurations dans lesquelles le dispositif n’est pas la bonne réponse. L’objectif est simple : que vous sachiez, à la fin, si l’opération vous concerne ou si un autre outil suffit.

1.1 Report d’imposition, sursis et exonération : trois notions à ne pas confondre

Pour cadrer le périmètre du dispositif, on commence par distinguer trois notions souvent confondues, dont la confusion coûte cher dans tout arbitrage de cession.

Le sursis d’imposition de l’article 150-0 B du CGI s’applique aux échanges de titres entre sociétés que l’apporteur ne contrôle pas. L’opération est réputée intercalaire, la plus-value n’est même pas calculée, l’impôt n’apparaîtra qu’à la cession ultérieure des titres reçus. Le report d’imposition de l’article 150-0 B ter du CGI cible spécifiquement le cas où le dirigeant apporte ses titres à une holding qu’il contrôle : la plus-value est calculée à la date de l’apport, déclarée, suivie chaque année, mais son imposition est différée jusqu’à un événement listé au III du même article. L’exonération définitive, enfin, signifie que l’impôt n’est jamais dû, ce qui se rencontre lors du décès de l’apporteur, d’une donation suivie d’une longue conservation, ou via l’application de certains abattements complets.

Le tableau ci-dessous résume les trois mécanismes pour vous éviter de les mélanger dans la suite de la lecture.

| Notion | Effet | Événement déclencheur de l’impôt | Texte |

|---|---|---|---|

| Sursis d’imposition | Neutralité fiscale, opération intercalaire | Cession ultérieure des titres reçus | Article 150-0 B du CGI |

| Report d’imposition | Plus-value calculée mais imposition différée | Événement listé au III de l’article 150-0 B ter | Article 150-0 B ter du CGI |

| Exonération définitive | Impôt jamais dû | Décès, donation longue, abattements complets | N/A |

Autrement dit, le 150-0 B ter ne fait pas disparaître l’impôt, il le met sous cloche tant que les capitaux restent investis dans la holding contrôlée. La cristallisation des taux se fait au déclenchement, pas à l’apport, et la doctrine BOFiP (BOI-RPPM-PVBMI-30-10-60, paragraphe 490) précise que les règles de taxation applicables sont celles en vigueur l’année d’expiration du report. Cette mécanique vous expose à un risque fiscal d’évolution des taux qu’il faut intégrer à toute projection longue durée.

La confusion la plus fréquente, c’est de croire que le report équivaut à une exonération. C’est faux. Tant que la plus-value figure sur la 2042 C dans la rubrique « plus-values en report », elle peut redevenir exigible à tout moment, perte de contrôle de la holding, cession des titres reçus en échange, non-respect du remploi obligatoire. Cette différence avec une exonération définitive change tout l’arbitrage et compte parmi les premiers leviers d’optimisation de l’impôt sur le revenu à comprendre avant d’aller plus loin (voir leviers d’optimisation de l’impôt sur le revenu).

1.2 Le profil cible : entrepreneur, dirigeant retraite, minoritaire actif

La nature du dispositif est désormais claire, mais à qui s’adresse-t-il vraiment ? Le 150-0 B ter cible une personne physique résidente fiscale française à la date de l’apport, détenant des titres d’une société opérationnelle, en général une petite ou moyenne entreprise (PME) ou une entreprise de taille intermédiaire (ETI) non cotée, qui apporte ces titres à une holding qu’elle contrôlera ensuite. Trois trajectoires concentrent l’écrasante majorité des dossiers que l’on rencontre.

Le premier profil, c’est l’entrepreneur en activité avec projet de redéploiement, typiquement entre 50 et 60 ans. La plus-value latente se situe entre 1 et 5 M€, l’objectif est de réinvestir dans une nouvelle activité, création, reprise, prise de participation majoritaire. La logique de l’apport-cession est ici de préserver 100 % du produit pour financer le prochain projet professionnel, là où la vente directe ne laisserait que 65 à 70 % du capital disponible.

Le deuxième profil, c’est le dirigeant proche de la retraite dans une logique de transmission patrimoniale, plus souvent entre 60 et 70 ans, avec une plus-value comprise entre 500 k€ et 2 M€. L’arbitrage central oppose alors le 150-0 B ter à l’abattement dédié aux dirigeants retraités, le 150-0 D ter du CGI, qui efface 500 000 € sur l’assiette impôt sur le revenu (IR). Quand il n’y a pas de projet professionnel post-cession, la voie privilégiée du remploi devient le fonds de capital-investissement.

Le troisième profil, c’est l’associé minoritaire de la cible mais majoritaire de sa holding personnelle. Le BOFiP (BOI-RPPM-PVBMI-30-10-60-10) le confirme : c’est le contrôle de la holding qui compte, pas celui de la société cédée. Un dirigeant qui détient 20 % de la cible mais 100 % de sa holding personnelle dédiée bénéficie du dispositif sans difficulté.

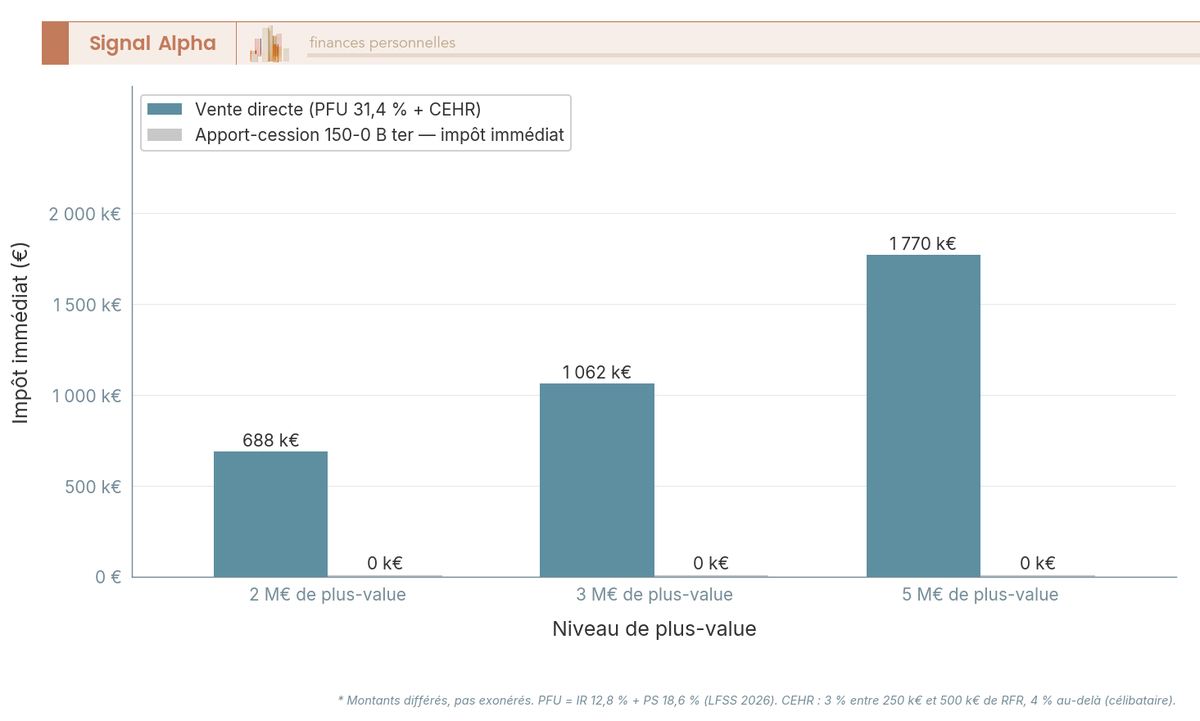

Pour fixer un ordre de grandeur, voici ce que le dispositif diffère concrètement selon le niveau de plus-value, à droit constant 2026 (PFU 31,4 % et contribution exceptionnelle sur les hauts revenus, ou CEHR, prévue à l’article 223 sexies du CGI). Sur 2 M€ de plus-value, avec un revenu fiscal de référence (RFR) supérieur à 250 k€ et donc une CEHR à 3 %, on diffère environ 688 k€. Sur 3 M€ avec un RFR supérieur à 1 M€ déclenchant la CEHR à 4 %, environ 1 062 k€. Sur 5 M€, environ 1 770 k€. Ces montants sont différés, pas exonérés.

Le diagramme ci-dessus met visuellement en regard le poids de l’impôt immédiat en vente directe et l’absence d’impôt immédiat en apport-cession, sur trois niveaux de plus-value représentatifs des dossiers d’apport-cession. La hauteur de la barre vente directe, c’est ce que l’apporteur garde dans la holding pour réinvestir s’il choisit le dispositif. La première étape de tout audit d’éligibilité reste donc de chiffrer l’impôt qui serait dû en l’absence de dispositif, exercice détaillé dans notre fiche calcul de l’impôt sur le revenu.

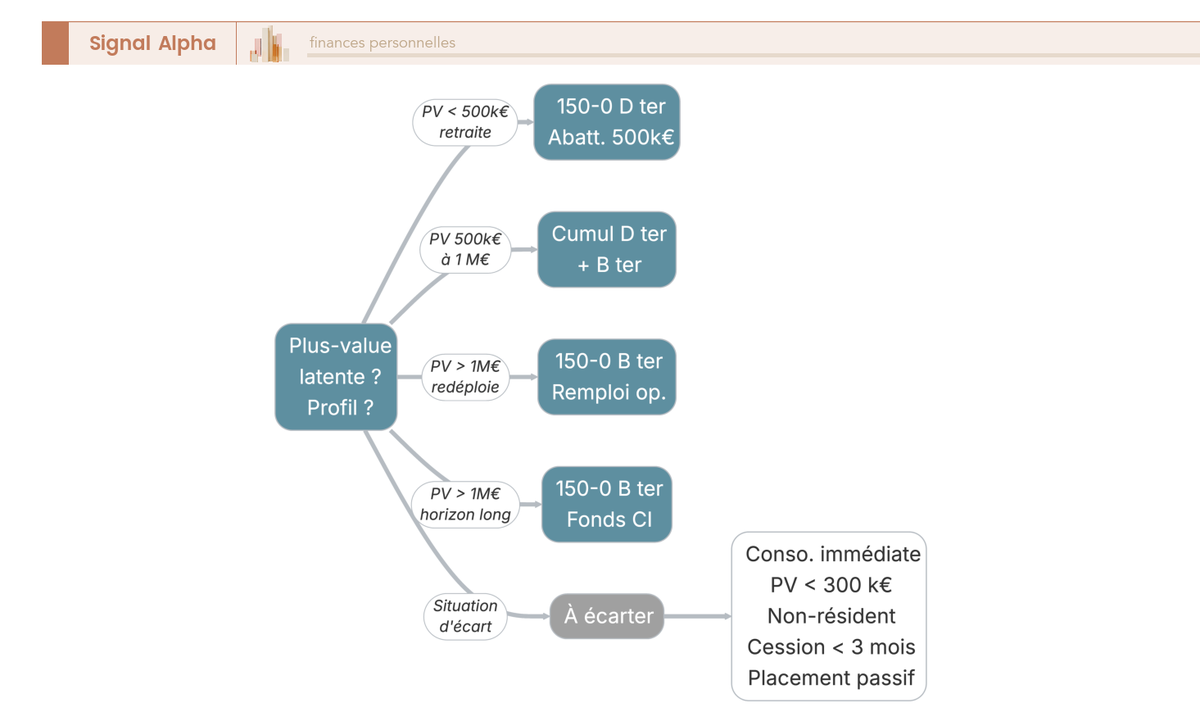

1.3 Quand l’apport-cession ne convient pas : six situations d’écart

Avant de plonger dans la mécanique en deux temps, il vaut mieux savoir tout de suite si vous êtes hors du périmètre du dispositif. Six situations le placent hors-jeu.

La première, consommation immédiate du produit : achat de la résidence principale, train de vie, dépense personnelle directe. Le dispositif impose un remploi qualifiant dans la holding, il est strictement incompatible avec une consommation par l’apporteur. La deuxième, plus-value modeste inférieure à 300 k€, où les frais structurels d’une opération d’apport-cession (3 000 à 8 000 € hors taxes au montage, 1 500 à 3 500 € hors taxes par an en récurrent) dépassent l’économie d’impôt différée.

La troisième situation est celle du dirigeant proche de la retraite avec une plus-value inférieure à 500 k€. L’abattement 150-0 D ter, prorogé jusqu’au 31 décembre 2031, couvre l’essentiel de l’assiette IR sans contraintes de remploi ; ajouter le 150-0 B ter complexifie sans gain net. Quatrième cas, le non-résident fiscal, puisque la résidence fiscale française est exigée à la date de l’apport et qu’un dirigeant déjà expatrié n’est pas éligible.

La cinquième est plus subtile. Une cession imminente, avec moins de 2 à 3 mois disponibles, vous expose à une requalification en abus de droit. La séquence apport-puis-cession le même jour, ou rapprochée à l’extrême, a été sanctionnée par le Conseil d’État dans deux décisions de référence (CE 31 mai 2022 numéro 455349 et CE 29 septembre 2023 numéro 471003), et l’absence de logique économique propre à l’opération suffit à faire tomber le report. Sixième et dernière configuration, le projet de placement patrimonial passif : immobilier locatif, sociétés civiles de placement immobilier (SCPI), placements financiers grand public type organismes de placement collectif en valeurs mobilières (OPCVM) ou fonds indiciels cotés, contrats de capitalisation. Aucun de ces actifs ne qualifie pour le remploi obligatoire.

L’arbre de décision ci-dessous oriente vers le bon outil selon la combinaison plus-value, profil et projet, en tenant compte des chevauchements possibles avec le 150-0 D ter.

Dans cette lecture, la confusion à corriger en priorité concerne les SCPI : non, elles ne sont pas éligibles au remploi qualifiant, parce que les revenus fonciers et les activités immobilières passives sont explicitement exclus par le BOFiP (voir notre stratégie d’investissement immobilier pour bien situer ces enveloppes dans une allocation globale). Pour un associé minoritaire de la cible, le dispositif reste accessible dès lors que sa holding personnelle est contrôlée par lui-même, configuration courante en ingénierie patrimoniale cession.

Au total, trois conditions doivent converger pour que le 150-0 B ter ait du sens : une plus-value nettement supérieure à 700 k€, un projet post-cession compatible avec les voies de remploi qualifiant, et un horizon de conservation des titres holding d’au moins 5 ans. Si l’une de ces trois conditions manque, le dispositif n’est pas la bonne réponse. Si elles sont réunies, alors la vraie question devient celle-ci : comment se déroule concrètement l’opération, et combien d’impôt elle économise sur un cas chiffré ?

2. Le mécanisme en deux temps : apport, cession et exemple chiffré 2 M€

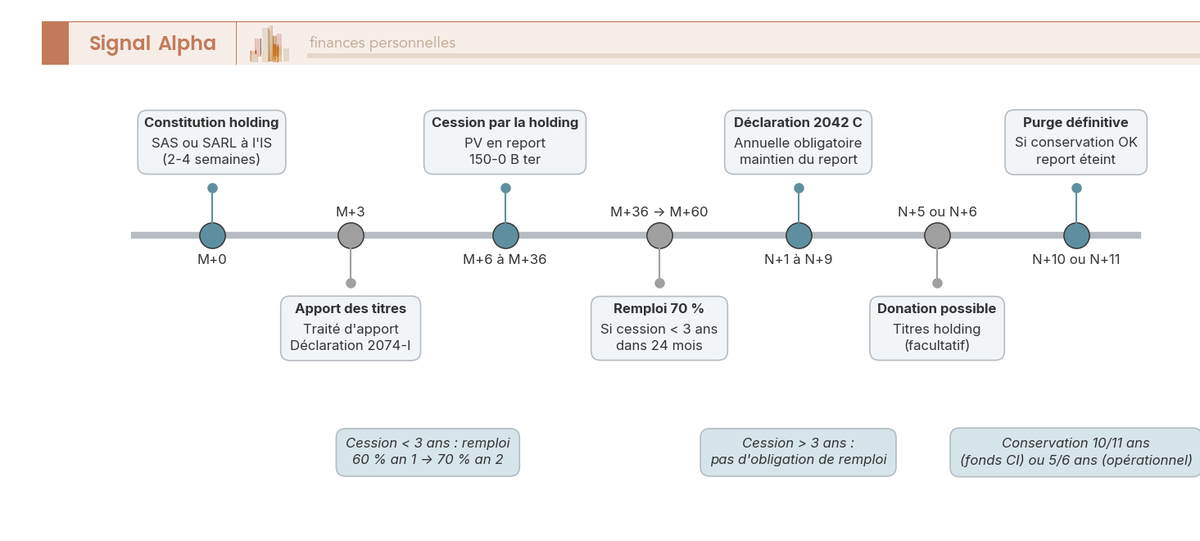

Une opération d’apport-cession se lit comme une chorégraphie en deux mouvements, d’abord un apport des titres opérationnels à une holding contrôlée par l’apporteur, ensuite la cession de ces mêmes titres par la holding au repreneur. Cette section déroule chacun des deux temps, puis confronte sur un cas type 2 M€ ce que coûte une vente directe et ce que diffère un apport-cession ; on termine par la projection à 10 ans qui chiffre le différentiel cumulé de capital.

2.1 Étape 1 : l’apport des titres à la holding contrôlée

Pour cadrer la première phase, retenez que la chronologie est rigoureuse. La holding doit exister avant l’apport, et les opérations d’apport et de cession ne peuvent pas se dérouler le même jour sans risque immédiat de requalification. L’astuce numéro 1 que toute opération réussie partage, c’est de constituer la holding plusieurs mois avant la négociation avec le repreneur, ce qui sécurise la substance économique du montage face aux jurisprudences CE 2022 et 2023 déjà mentionnées.

La constitution préalable suit un parcours classique. La holding prend la forme d’une société par actions simplifiée (SAS) ou d’une société à responsabilité limitée (SARL), soumise à l’impôt sur les sociétés (IS), dépôt du capital, désignation du dirigeant, immatriculation au registre du commerce et des sociétés (RCS) après passage par l’Institut national de la propriété industrielle (INPI). Le choix de la forme juridique est structurant : la SAS offre une souplesse contractuelle plus grande, la SARL repose sur la gérance, la décision se calibre selon la composition d’associés et les besoins de gouvernance ultérieure (voir SCI à l’IR ou à l’IS pour situer la SCI parmi les véhicules patrimoniaux voisins).

La valorisation des titres opérationnels apportés est la deuxième cible des contrôles fiscaux après le contrôle lui-même. Les méthodes acceptées combinent flux de trésorerie actualisés (DCF), multiples comparables (ratio cours-bénéfices ou EV/EBITDA selon le secteur) et actif net réévalué (ANR), avec attestation de l’expert-comptable. C’est ce chiffre qui détermine l’assiette de la plus-value en report et le bilan d’ouverture de la holding ; il doit être documenté rigoureusement.

Vient ensuite la rédaction du traité d’apport, qui décrit les titres apportés, la valeur d’apport, la contrepartie en titres holding et l’éventuelle soulte. La plus-value d’apport est alors calculée comme l’écart entre la valeur d’apport et le prix d’acquisition initial des titres opérationnels, puis mise en report. Un point précis souvent mal compris, la soulte (paiement en numéraire de la holding au cédant) est plafonnée à 10 % de la valeur nominale des titres reçus en échange, pas de la valeur d’apport. Au-delà du plafond, le report tombe sur la fraction correspondante. En deçà du plafond, depuis la loi de finances pour 2017 et la décision du Conseil constitutionnel numéro 2017-638 QPC du 16 juin 2017, la fraction de plus-value correspondant à la soulte est imposée immédiatement, le solde reste sous report.

Dernier point, le commissaire aux apports, obligatoire en société anonyme (SA) et en pratique systématique en SAS et SARL pour des apports valorisés à plusieurs centaines de milliers d’euros, malgré une dispense théorique sous des seuils cumulatifs étroits. Le faire intervenir même quand il n’est pas strictement obligatoire vous sécurise face à un futur contrôle, et reste une dépense raisonnable au regard des montants en jeu.

2.2 Étape 2 : la cession par la holding et le rôle du régime mère-fille

Une fois l’apport effectué, la holding peut conserver ou céder les titres opérationnels. En pratique, la cession au repreneur intervient dans les semaines ou les mois qui suivent l’apport, ce qui définit la séquence type apport-cession.

La plus-value de cession au niveau holding se calcule sur l’écart entre le prix de cession et la valeur d’apport, et non sur le prix d’acquisition initial. Quand l’opération s’enchaîne rapidement, cet écart est faible, voire nul, et l’IS dû par la holding sur la cession est proche de zéro. Une mécanique fiscale supplémentaire s’active si la holding a conservé les titres apportés au moins 2 ans avant cession et que ces titres sont qualifiés en titres de participation au sens des articles 209-0 A et 219 du CGI : l’opération bénéficie alors du régime mère-fille (titres de participation à long terme), avec exonération à 88 % et imposition d’une quote-part de frais et charges de 12 % à l’IS 25 %, soit un taux effectif d’environ 3 %.

À l’issue de la cession, la trésorerie disponible dans la holding correspond à la totalité du produit (2 050 k€ dans notre cas type), à la fois éligible au remploi qualifiant si une obligation de remploi s’applique, et utilisable comme support intermédiaire pendant le délai laissé pour structurer ce remploi. Pour les options de placement de cette trésorerie holding entre cession et remploi, on peut consulter notre guide sur la placer une trésorerie d’entreprise.

L’obligation de remploi se déclenche quand la cession intervient dans les 3 ans qui suivent l’apport. Le seuil est de 60 % du produit de cession avant la loi de finances 2026, porté à 70 % après publication, à atteindre dans les 24 mois. Cette quote-part frais et charges du régime mère-fille n’enlève rien à l’obligation de remploi, qui reste une condition de maintien du report, indépendante de la fiscalité IS au niveau holding.

2.3 Cas chiffré vente directe : 688 k€ d’impôt immédiat sur 2 M€

Pour rendre tangible l’écart entre les deux options, on prend un cas type que la suite va décliner en miroir. Hypothèses : dirigeant célibataire, RFR 2025 de 350 k€, société opérationnelle créée en 2008 avec un capital initial de 50 k€, cession en 2026 pour un prix de 2 050 000 €, plus-value brute 2 000 000 €, choix du PFU sans option pour le barème progressif. Le scénario A est la vente directe, sans dispositif.

Le tableau ci-dessous décompose la facture d’impôt ligne par ligne, pour vous faire toucher du doigt ce qui pèse réellement sur les 2 M€ de plus-value en droit commun.

| Composante | Montant | Calcul |

|---|---|---|

| Prix de cession | 2 050 000 € | |

| Prix d’acquisition | 50 000 € | |

| Plus-value imposable | 2 000 000 € | |

| IR (PFU 12,8 %) | 256 000 € | 2 M€ × 12,8 % |

| Prélèvements sociaux 18,6 % | 372 000 € | 2 M€ × 18,6 % |

| CEHR (estimation prudente) | 60 000 € | environ 3 % à 4 % sur la fraction RFR supérieure aux seuils 250 k€ et 500 k€ |

| Total impôts immédiats | 688 000 € | |

| Net disponible | 1 362 000 € | 2 050 000 ; 688 000 |

Autrement dit, l’apporteur garde 66 % du prix de cession, soit 1 362 k€, et abandonne 688 k€ au Trésor le jour de la signature. La précision LFSS 2026 mérite d’être notée, parce qu’elle fait l’objet d’une confusion fréquente, le PFU est passé de 30 % à 31,4 % en 2026, sous l’effet de la hausse des prélèvements sociaux à 18,6 % (l’IR PFU restant à 12,8 %). Beaucoup de simulations qui circulent en ligne datent encore d’avant cette hausse et sous-estiment d’environ 28 k€ le prélèvement sur 2 M€.

L’estimation CEHR retenue ici est volontairement prudente, le calcul exact combine seuils 250 k€ et 500 k€, application du quotient pour les revenus exceptionnels et règle particulière pour l’année de cession ; sur un dossier réel à plusieurs millions, le calcul doit toujours être refait par votre conseil fiscal. Sur les 1 362 k€ qui restent disponibles après prélèvement, les options de placement post-cession font l’objet de notre fiche dédiée pour placer le capital après une vente.

2.4 Cas chiffré apport-cession : 0 € d’impôt immédiat et 2 050 k€ disponibles

À hypothèses identiques, regardons maintenant ce qui se passe quand le dirigeant choisit la voie 150-0 B ter. Mêmes paramètres qu’en 2.3, simplement le séquencement change : apport préalable des titres à la holding contrôlée, valeur d’apport calée à 2 050 000 €, puis cession effective des titres au repreneur par la holding. Le tableau suivant récapitule les flux scénario B.

| Composante | Montant | Calcul |

|---|---|---|

| Prix de cession au niveau holding | 2 050 000 € | |

| Valeur d’apport | 2 050 000 € | |

| Plus-value de cession au niveau holding | environ 0 € | écart valeur d’apport et prix de cession quasi nul si l’opération s’enchaîne rapidement |

| IS holding | environ 0 € | sur plus-value proche de zéro |

| Plus-value d’apport en report (au niveau apporteur, personne physique) | 2 000 000 € | différée |

| Impôt immédiat | 0 € | |

| Trésorerie disponible dans la holding | 2 050 000 € |

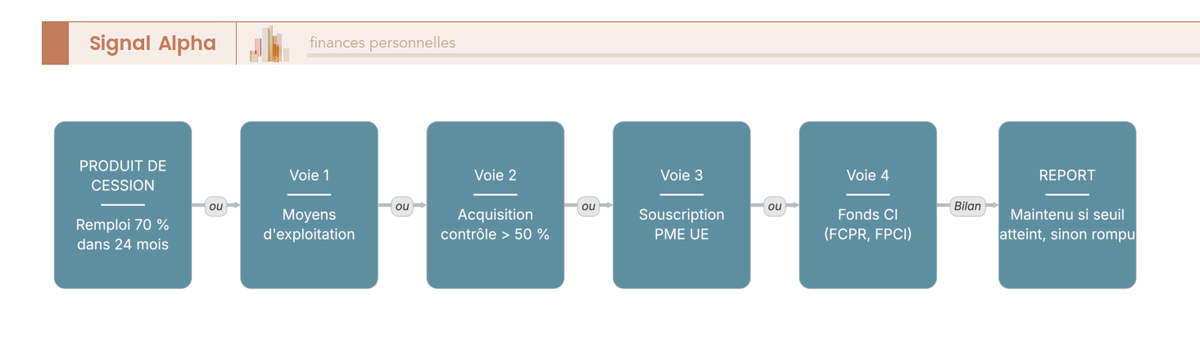

L’impact pour l’apporteur tient en une phrase, 100 % du produit reste disponible pour réinvestir, contre 66 % en vente directe. La contrepartie de cette neutralité fiscale immédiate est l’obligation de remploi attachée à toute cession survenant moins de 3 ans après l’apport. Sur 2 050 000 € de produit, le remploi qualifiant à atteindre dans les 24 mois est de 1 230 000 € avant la loi de finances 2026 (60 %), 1 435 000 € après publication (70 %). Cette mécanique de remploi, ses quatre voies éligibles et son caractère tout-ou-rien font l’objet de la section 4 du guide.

La plus-value d’apport de 2 M€, elle, reste différée mais latente au niveau de l’apporteur personne physique. Elle figure chaque année sur sa déclaration 2042 C dans la rubrique « plus-values en report ». Elle peut redevenir exigible dans plusieurs cas, perte du contrôle de la holding, cession des titres reçus en échange, non-respect du remploi, départ à l’étranger sans sursis, et serait alors recalculée aux taux en vigueur l’année du déclenchement.

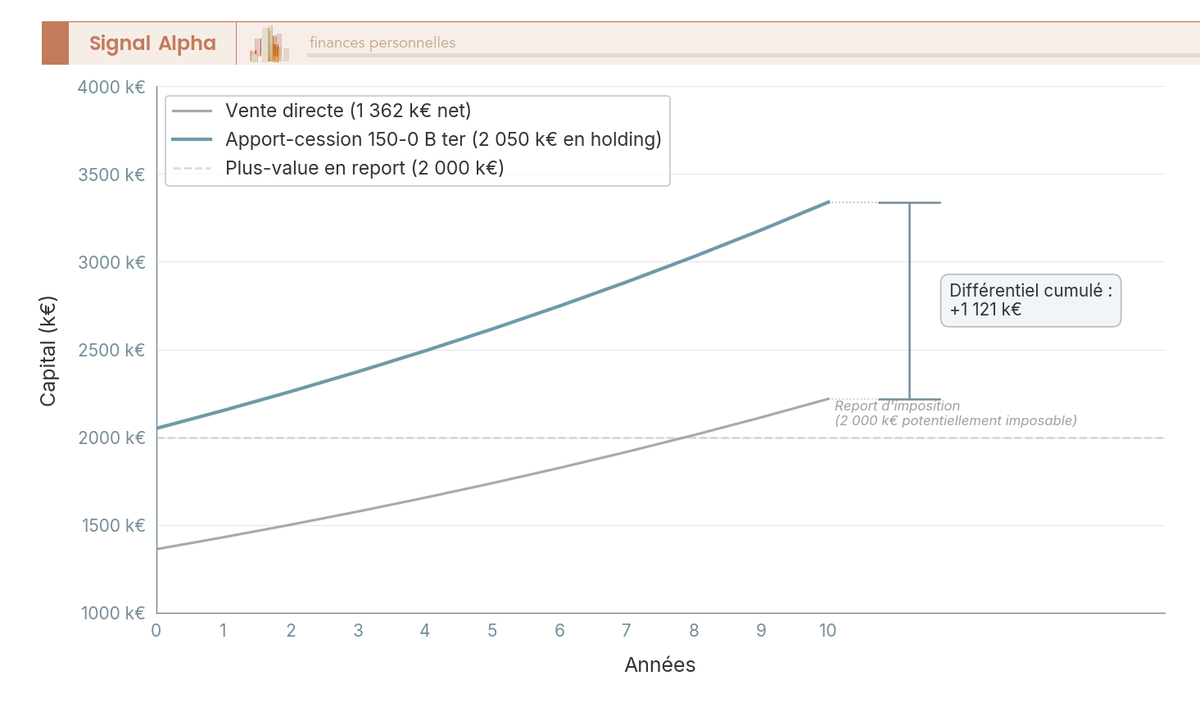

2.5 Projection à 10 ans : différentiel cumulé +1 121 k€

Pour mesurer l’impact réel de cette différence entre 1 362 k€ et 2 050 k€ de capital initial à réinvestir, il faut sortir de la photographie du jour de la signature et regarder la trajectoire à 10 ans. L’hypothèse de travail est un rendement annuel de 5 % net de frais, qui se situe dans la fourchette médiane d’un portefeuille diversifié long terme post-frais ; les publications de l’Autorité des marchés financiers (AMF) et de la Banque de France sur les rendements patrimoniaux long terme ne donnent pas de référence consolidée, ce qui invite à manier ce chiffre comme indicatif et non comme une garantie.

Le scénario vente directe part de 1 362 k€ en année 0 et atteint 2 218 k€ en année 10. Le scénario apport-cession part de 2 050 k€ et atteint 3 339 k€ sur le même horizon. Le différentiel cumulé à T+10 ressort à +1 121 k€ (3 339 ; 2 218), soit l’effet de la capitalisation appliquée à la fraction d’impôt non payée.

Note de Henri

quand on a passé du temps à analyser ce type de comparatif, on apprend à lire cet écart pour ce qu’il est : un effet d’intérêts composés sur un capital initial plus large, pas un cadeau du fisc. Le dispositif déplace l’impôt dans le temps, et c’est précisément ce déplacement qui produit la valeur. Sur un horizon plus court ou un rendement plus faible, l’écart se rétrécit nettement, ce qu’oublient souvent les présentations marketing des cabinets.

Le graphique ci-dessus laisse lire directement deux choses. La première, l’écart absolu entre les deux courbes croît avec le temps, parce que les intérêts composés s’appliquent à un capital initial plus large dans le scénario apport-cession. La seconde, plus nuancée, la ligne pointillée auxiliaire représente la plus-value en report (2 000 k€) qui peut redevenir imposable au déclenchement, recalculée aux taux en vigueur au moment de l’événement. Le gain net du dispositif est donc l’écart entre les intérêts capitalisés sur l’impôt différé et l’éventuel prélèvement final si le report tombe.

Une astuce opérationnelle s’impose à ce stade, viser un remploi qualifiant à 75-80 % du produit, plutôt que de raser le seuil légal à 60 % ou 70 %, vous permet d’absorber d’éventuels désengagements (faillite d’une cible, défaillance d’un fonds, abandon de projet) sans tomber sous le minimum requis et perdre l’intégralité du report. Cette marge de sécurité conditionne directement la robustesse du gain de capital projeté.

Vous savez à présent ce que recouvre l’apport-cession, qui elle vise, comment elle se déroule techniquement et quel ordre de grandeur de capital différé elle libère sur un cas chiffré 2 M€. La question qui surgit immédiatement, et que tout dirigeant pose au stade de la décision, c’est : qu’est-ce qui peut faire sauter ce report en pratique, et comment sécuriser le montage dès le départ ? C’est tout l’objet de ce qui suit, où nous allons cadrer le critère de contrôle de la holding, la règle de la soulte 10 %, la valorisation et le calendrier déclaratif.

3. Valider l’éligibilité : contrôle, soulte, valorisation et déclaratif

Quatre verrous techniques conditionnent le maintien du report d’imposition tout au long de la vie du dossier : le contrôle de la holding, la soulte, la valorisation et la chaîne déclarative. Cette section déroule chacun d’entre eux dans l’ordre où ils se posent au moment du montage, avec à chaque fois la règle, les configurations à risque et les parades à appliquer. L’enjeu, c’est d’identifier avant signature ce qui pourrait faire tomber le report, et de poser dès le départ les pièces qui sécurisent l’opération.

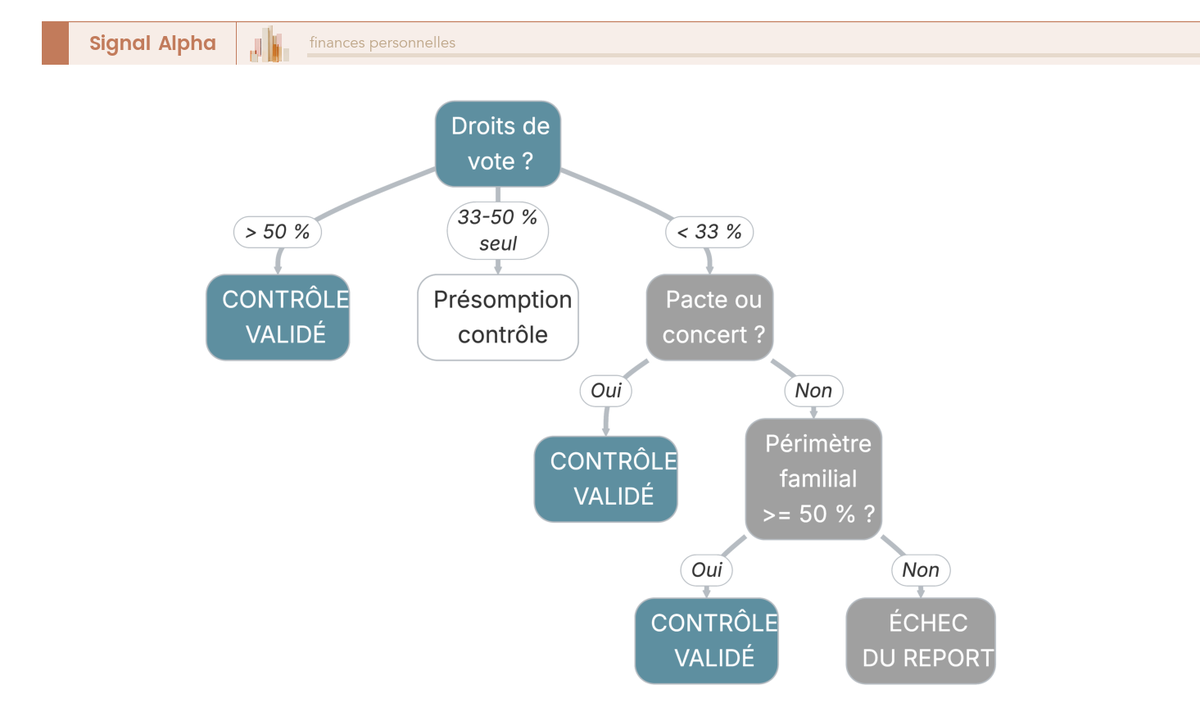

3.1 Le contrôle de la holding : le critère qui fait sauter le report

On commence par la condition la plus fondamentale, celle dont la rupture déclenche le plus rapidement l’expiration du report : le contrôle exclusif de la holding par l’apporteur. Le 2° du I de l’article 150-0 B ter du CGI exige ce contrôle à la date de l’apport, et le 2° du III en précise les critères en s’inspirant directement de l’article L. 233-3 du Code de commerce.

Cinq configurations valident ce contrôle. La première, la plus simple, c’est la majorité des droits de vote, supérieure à 50 % détenue seul par l’apporteur. La deuxième, plus subtile, est la présomption de contrôle : la doctrine BOFiP (BOI-RPPM-PVBMI-30-10-60-10) considère que des droits de vote au moins égaux à 33,33 % suffisent dès lors qu’aucun autre associé n’en détient une fraction supérieure. La troisième est le contrôle de fait par voie contractuelle, typiquement un pacte d’associés permettant à l’apporteur de désigner les dirigeants ou d’orienter les décisions structurantes.

La quatrième configuration repose sur un contrôle familial : la somme des droits détenus par l’apporteur, son conjoint, ses ascendants, descendants, frères et sœurs doit dépasser 50 %. Attention, il faut documenter explicitement le rattachement, car le BOFiP ne mentionne pas le PACS et le concubinage notoire, ce qui appelle à la prudence sur ces situations. La cinquième, enfin, est l’action de concert au sens de l’article L. 233-10 du Code de commerce, qui suppose un accord écrit entre associés agissant de concert pour exercer les droits de vote.

Précision essentielle pour les associés minoritaires de la cible : le contrôle s’apprécie sur la holding, pas sur la société cédée. Vous pouvez donc bénéficier du dispositif en tant que minoritaire de la cible dès lors que vous êtes majoritaire de votre holding personnelle dédiée. Cette configuration de holding individuelle, fréquente quand quatre ou cinq associés cèdent ensemble, constitue souvent la seule voie d’accès propre au dispositif pour les associés non dirigeants.

La date d’appréciation du contrôle est la date de l’apport. Les variations ultérieures de capital ne sont pas rétroactives, mais elles peuvent constituer un événement déclencheur si l’apporteur passe sous 50 %, par exemple en cession partielle, dilution dans une augmentation de capital, ou donation sans réserve d’usufruit qui transfère les droits de vote. Le choix de la forme juridique de la holding, SAS pour la souplesse contractuelle ou SARL pour la gérance, conditionne ensuite la facilité avec laquelle ce contrôle peut être documenté et préservé dans le temps (voir notre comparatif des statuts juridiques d’une holding pour caler ce choix).

3.2 Quatre configurations à risque sur le contrôle, et leurs parades

La règle est claire, mais quatre configurations classiques mettent en danger le contrôle dès le montage si elles ne sont pas anticipées. Les voici dans le tableau ci-dessous, avec la parade à appliquer pour chacune.

| Configuration | Risque | Parade |

|---|---|---|

| Holding 50/50 entre deux dirigeants | Aucun n’a le contrôle exclusif ; report invalide pour les deux | Pacte d’associés donnant à l’un > 50 % des droits de vote, ou holdings individuelles séparées |

| Apporteur 49 % + conjoint 2 % | Contrôle familial 51 %, mais rattachement non auto-évident | Documentation explicite (livret de famille, contrat de mariage) versée à l’audit d’éligibilité |

| Holding-holding (double étage) | Le contrôle indirect ne suffit pas ; chaque étage doit être contrôlé | Vérification du contrôle à chaque étage indépendamment, formalisée par un mémo juridique |

| 4 associés à 25 % chacun | Aucun n’est contrôlant individuellement ; le report ne peut être obtenu en holding commune | Holdings individuelles séparées, une par associé |

Configurations issues de la doctrine BOFiP BOI-RPPM-PVBMI-30-10-60-10 sur l’appréciation du contrôle.

Au-delà de ces quatre cas-types, plusieurs événements de perte de contrôle ultérieure peuvent faire tomber le report même si le montage initial est correct. Le passage sous 50 % à la suite d’une cession partielle des titres holding, la dilution dans une augmentation de capital ouverte à de nouveaux investisseurs, une donation sans réserve d’usufruit qui transfère les droits de vote au donataire, ou encore une convention de démembrement avec transfert des droits de vote : chacun de ces gestes, même apparemment anodin, peut déclencher l’expiration du report.

Note de Henri

en pratique, le piège le plus coûteux n’est pas le 50/50 ni le double étage, qui se voient dès la conception du dossier. C’est l’augmentation de capital ouverte à un fonds quelques années après l’opération, signée sans relire le seuil de contrôle, et qui dilue l’apporteur sous 50 %. La règle de prudence, on la formule comme ça : tant que la plus-value est en report, toute opération sur le capital de la holding doit faire l’objet d’un calcul de dilution écrit, signé par l’apporteur, qui certifie le maintien du contrôle.

La configuration 3 mérite un mot supplémentaire : le double étage de holding multiplie les points de fragilité, il ne les sécurise pas. Il faut analyser la structure des statuts d’une holding à chaque étage, et la justifier économiquement, sous peine de requalification en montage à but exclusivement fiscal. La règle pratique consiste à n’empiler des holdings que si chaque étage répond à une logique opérationnelle ou patrimoniale autonome, parfaitement traçable.

3.3 Soulte 10 %, valorisation et commissaire aux apports

Une fois le contrôle sécurisé, deux paramètres techniques cadrent la qualité du montage : la soulte et la valorisation des titres apportés. La soulte est plafonnée à 10 % de la valeur nominale des titres reçus en échange, pas de la valeur d’apport. C’est une confusion fréquente, et elle coûte cher : sur un apport de 2 050 000 € avec une valeur nominale de 100 000 € de titres holding émis, la soulte maximale est de 10 000 €, pas de 205 000 €. Le dépassement du plafond fait tomber le report sur la fraction correspondante.

Sous le plafond 10 %, la situation a changé depuis la loi de finances pour 2017 et la décision du Conseil constitutionnel numéro 2017-638 QPC du 16 juin 2017 : la fraction de plus-value correspondant à la soulte est imposée immédiatement, même quand le plafond est respecté ; le solde reste sous report. Concrètement, la soulte est devenue un outil rare, à utiliser seulement quand un cédant a impérativement besoin de récupérer une part de liquidité au moment de l’apport.

La valorisation des titres opérationnels est la première cible des contrôles fiscaux post-opération. Trois méthodes sont admises et doivent être combinées : flux de trésorerie actualisés (DCF), multiples comparables (ratio cours-bénéfices ou EV/EBITDA selon le secteur) et actif net réévalué (ANR). L’attestation de l’expert-comptable est jointe au traité d’apport, et la note de valorisation reprend les hypothèses retenues, le périmètre des comparables et les sensibilités. Cette valorisation conditionne à la fois l’assiette de la plus-value en report et le bilan d’ouverture de la holding, les deux dossiers se nourrissent l’un l’autre dans un bilan patrimonial structuré en cinq étapes.

Le commissaire aux apports (CAA) intervient pour certifier la valeur retenue. Il est obligatoire en société anonyme, et en pratique systématique en SAS et SARL pour des apports valorisés à plusieurs centaines de milliers d’euros, malgré une dispense théorique sous des seuils cumulatifs étroits (la confusion fréquente consiste à retenir 100 k€ comme seuil de dispense, alors que le seuil est de 30 k€ par apport sous conditions cumulatives). Le faire intervenir même quand il n’est pas strictement obligatoire reste une dépense raisonnable au regard des montants en jeu : 1 200 à 1 800 € hors taxes pour un apport inférieur à 500 k€, jusqu’à plus de 6 000 € hors taxes au-delà de 5 M€, hors barème de la Compagnie nationale des commissaires aux comptes (CNCC), abrogé en 2024.

Coût indicatif total du montage : 3 000 à 8 000 € hors taxes, hors capital social, qui se ventilent entre avocat fiscaliste, expert-comptable et CAA. C’est un budget à mettre en regard du gain fiscal différé, qui se chiffre en centaines de milliers d’euros dès que la plus-value dépasse 1 M€.

3.4 Obligations déclaratives : 2074-I, 2042 C, suivi annuel sur 12 ans

Pour fermer la section éligibilité, un dernier verrou est purement administratif, mais aussi décisif que les précédents : la chaîne déclarative, qui s’étend sur 12 ans environ, soit la durée maximale d’un dispositif type passant par une donation longue. Trois rendez-vous se succèdent.

L’année de l’apport, le formulaire 2074-I doit être déposé avec l’identité de la société dont les titres ont été apportés, l’identité de la holding, la date d’apport, la valeur d’apport, le prix d’acquisition initial des titres opérationnels, le montant de la plus-value placée en report et la qualification 150-0 B ter explicite. La 2074-I se joint à la 2042 C, sur laquelle figure la rubrique « plus-values en report ».

Chaque année où le report court ensuite, la 2042 C doit comporter la mention de maintien du report, même quand rien ne s’est passé sur l’exercice. L’oubli en N+1 ou N+2 peut conduire la Direction générale des finances publiques (DGFiP) à considérer le report éteint, c’est un piège déclaratif fréquent. La règle pratique est simple : on renouvelle la mention chaque année, sans exception, tant qu’on n’a pas purgé ou liquidé la plus-value.

L’année du déclenchement (cession des titres holding, perte de contrôle, non-respect du remploi, départ à l’étranger sans sursis), la 2074-I doit être déposée pour la sortie du report, et le calcul de l’impôt se fait aux taux en vigueur l’année du déclenchement, pas l’année de l’apport. La ligne d’imposition correspondante apparaît en 2042 C.

Conservation des justificatifs : 6 ans minimum, soit la prescription triennale de l’article L. 169 du Livre des procédures fiscales (LPF) augmentée d’une marge de sécurité de 3 ans. Les pièces à conserver sont le traité d’apport, les statuts, le K-bis, le plan de remploi, les attestations des fonds de capital-investissement, les factures de remploi opérationnel et les relevés de compte courant d’associé. Le délai de prescription propre au 150-0 B ter, lui, est de 3 ans à compter de l’année d’expiration du report (BOI-CF-PGR-10-20).

L’éligibilité tient donc à quatre conditions empilées : un contrôle solidement caractérisé, une soulte calibrée (et de préférence évitée), une valorisation rigoureusement documentée, une chaîne déclarative tenue année après année. Tout cela, c’est la moitié du chemin. L’autre moitié, et probablement la plus consommatrice d’arbitrages, c’est ce que vous allez faire de la trésorerie disponible dans la holding une fois la cession encaissée.

4. Le réinvestissement obligatoire : combien, dans quoi, dans quels délais

Le remploi obligatoire est le cœur opérationnel du dispositif. Quand la holding cède les titres apportés moins de 3 ans après l’apport, elle doit réinvestir une part minimale du produit de cession dans des actifs strictement définis, dans un délai strictement défini. Cette section précise d’abord le cas où aucune obligation de remploi ne s’applique, puis le seuil légal et son caractère tout-ou-rien, les quatre voies éligibles, le choix de la voie selon le projet, le comparatif structuré, et enfin la diversification calibrée par profil de risque.

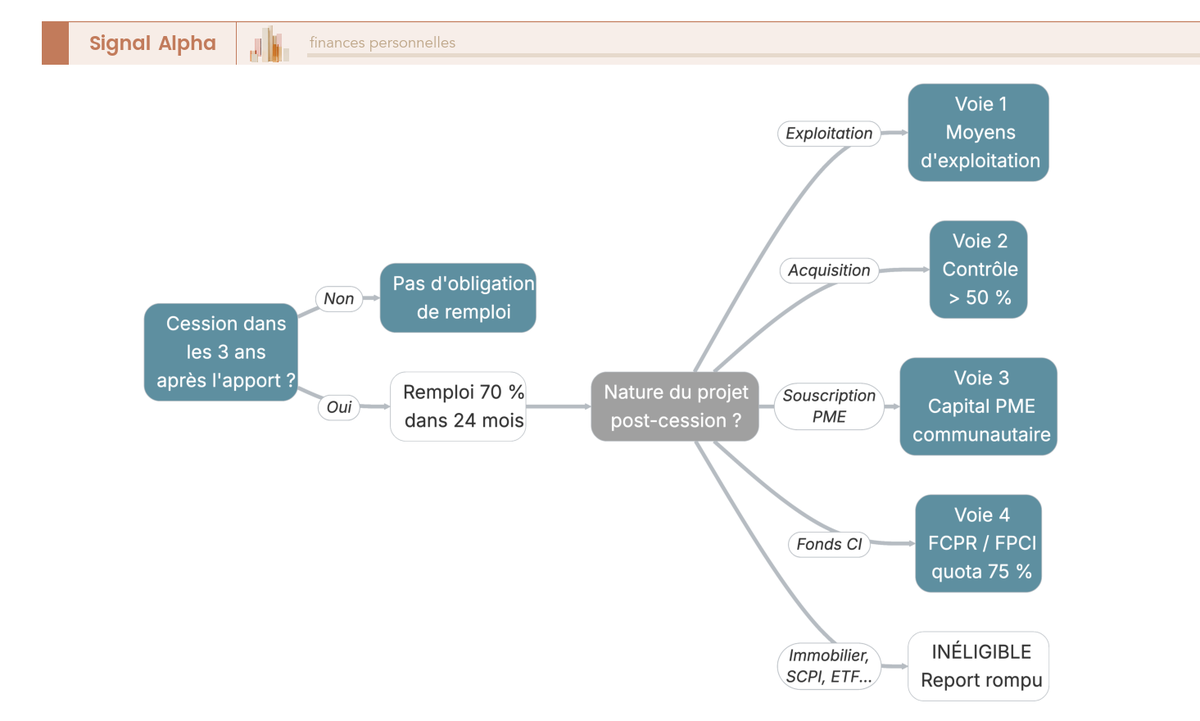

4.1 Cession plus de 3 ans après l’apport : pas d’obligation de remploi

Si la holding conserve les titres apportés plus de 3 ans avant de les céder, aucune obligation légale de remploi ne s’applique au titre du 150-0 B ter. Le délai de 3 ans est apprécié de date à date à compter de la date de l’apport (BOI-RPPM-PVBMI-30-10-60-20), sans aménagement possible.

L’avantage opérationnel est considérable. Un dirigeant qui anticipe et constitue la holding plusieurs années avant la négociation bénéficie d’une souplesse maximale, et coupe au passage le risque de requalification en montage purement fiscal. Cette antériorité est l’une des règles d’or des dossiers réussis. En ce qui concerne la holding, si les titres sont qualifiés en titres de participation (détention supérieure à 2 ans), la cession bénéficie du régime mère-fille avec quote-part de 12 % imposée à l’IS 25 %, soit un taux effectif d’environ 3 %.

Trois durées sont à ne surtout pas confondre dans cette discussion. Le délai de 3 ans est celui qui déclenche ou non l’obligation de remploi. Le délai de 24 mois est celui dont la holding dispose pour atteindre le seuil de remploi quand l’obligation est déclenchée. Le délai de 5 ans est celui de la conservation des parts d’un fonds de capital-investissement (voie 4) une fois le remploi effectué. Trois timers indépendants, qui se cumulent pour qui passe par la voie 4.

4.2 Cession avant 3 ans : seuil 60 % puis 70 % après LF 2026 (caractère tout-ou-rien)

Quand la cession intervient dans les 3 ans qui suivent l’apport, l’obligation de remploi se déclenche, et tient sur deux paramètres : un seuil et un délai. Le seuil de base est de 60 % du produit de cession, à atteindre dans les 24 mois suivant la cession. La loi de finances pour 2026, publiée au Journal officiel autour du 21 février 2026, a porté ce seuil à 70 %, applicable aux cessions par la holding postérieures à cette date (et non au 1er janvier 2026, c’est une confusion fréquente). Pour une opération en cours de négociation à cheval sur la publication, accélérer ou différer la signature de quelques semaines peut faire basculer entre les deux régimes.

Le délai de 24 mois est apprécié strictement de date à date à compter du transfert effectif de propriété, et non de la promesse synallagmatique. Le remploi doit être effectivement réalisé dans cet intervalle (virement, libération de capital, bulletin de souscription signé), pas simplement engagé ou promis. Les justificatifs sont conservés et présentés en cas de demande de la DGFiP.

Le caractère tout-ou-rien du seuil est ce que les dirigeants sous-estiment le plus souvent. Le tableau ci-dessous le rend concret sur un produit de cession de 2 050 000 € sous régime LF 2026 (seuil 70 %).

| Quantum effectivement remployé | Conséquence | Plus-value en report |

|---|---|---|

| 1 435 000 € (70,0 %) | Seuil atteint, report maintenu | 2 000 000 € restent en report |

| 1 425 000 € (69,5 %) | Seuil non atteint, déchéance totale | 2 000 000 € imposables au PFU 31,4 % + CEHR 3 à 4 % |

| 1 200 000 € (58,5 %) | Seuil non atteint, déchéance totale | 2 000 000 € imposables aux taux en vigueur l’année du déclenchement |

La non-atteinte du seuil fait tomber l’intégralité du report, pas seulement la fraction non remployée. La règle vaut pour le seuil 60 % en pré-LF 2026 dans les mêmes termes.

La règle de prudence qui en découle est limpide : viser 75 à 80 % de remploi qualifiant plutôt que de raser le seuil légal. Cette marge de sécurité absorbe les désengagements imprévus (faillite d’une cible, défaillance d’un fonds, abandon d’un projet d’acquisition) sans faire tomber le seuil. Elle conditionne la robustesse du gain fiscal projeté.

Que faire de la trésorerie de la holding pendant le délai 24 mois ? Elle peut être placée en compte courant ou sur des supports de liquidité non qualifiants pendant cette période d’attente, le temps de structurer les remplois définitifs (voir notre guide pour placer une trésorerie disponible, qui détaille les supports compatibles avec une trésorerie d’attente). Tant que le remploi qualifiant est atteint à l’échéance des 24 mois, l’usage transitoire des liquidités ne pose pas de difficulté.

Conséquence du non-respect du seuil ou du délai : exigibilité immédiate de l’impôt sur la totalité de la plus-value en report, aux taux en vigueur l’année du déclenchement (PFU 31,4 % + CEHR 3 à 4 %), majorée des intérêts de retard de 0,20 % par mois de l’article 1727 du CGI et, en cas de manquement constaté en contrôle, des pénalités de 10 à 80 % de l’article 1729 du CGI.

4.3 Les quatre voies de réinvestissement éligibles

Le « dans quoi » du remploi est strictement défini. Quatre voies de réinvestissement sont limitatives, listées au III de l’article 150-0 B ter du CGI et précisées par la doctrine BOFiP. En dehors de ces quatre voies, aucun remploi n’est qualifiant.

La voie 1, c’est l’acquisition de moyens d’exploitation d’une activité opérationnelle : achat d’un fonds de commerce, équipements industriels, immobilisations corporelles affectées à l’exploitation, financement d’une filiale opérationnelle. La liquidité est faible, l’horizon long, le rendement variable selon le secteur. Aucun seuil de prise de contrôle ne s’applique propre à cette voie.

La voie 2 est l’acquisition de titres avec prise de contrôle supérieure à 50 %. Le contrôle est apprécié à la date du réinvestissement, et le quantum minimal correspond au seuil de remploi requis (60 ou 70 %). Cette voie sécurise les schémas de holdings animatrices qui acquièrent une cible opérationnelle pour la développer, et constitue souvent le cœur de portefeuille des dirigeants en redéploiement actif.

La voie 3 est la souscription au capital d’une PME communautaire : effectif inférieur à 250 salariés ET (chiffre d’affaires inférieur ou égal à 50 M€ OU total bilan inférieur ou égal à 43 M€), siège dans l’Union européenne ou l’Espace économique européen, activité opérationnelle, entreprise non en difficulté au sens du règlement européen. Aucun seuil de prise de contrôle ne s’applique à cette voie, la souscription minoritaire est admise.

La voie 4 est la souscription de parts de fonds de capital-investissement : fonds communs de placement à risque (FCPR), fonds professionnels de capital-investissement (FPCI), sociétés de libre partenariat (SLP), sociétés de capital-risque (SCR). Cette voie est encadrée par deux contraintes : un quota de 75 % d’actifs éligibles à atteindre par le fonds dans 5 ans maximum à compter de la souscription, et une conservation des parts par le souscripteur de 5 ans minimum. Une cession anticipée des parts dans les 5 ans déclenche le report, sauf cas de force majeure très limitativement appréciés. Frais d’entrée 0 à 5 %, frais de gestion 1,5 à 2,5 % par an, carried interest 20 % au-delà du hurdle 5 à 8 % par an, soit un cumul effectivement facturé autour de 2,4 à 3 % par an selon les enquêtes France Invest. Voir notre guide capital-investissement pour particuliers pour calibrer la part voie 4 dans une allocation de remploi.

Cas immobilier d’exploitation, point que beaucoup d’opérationnels cernent mal : un immobilier affecté à l’activité de la cible (usine occupée par la cible, entrepôt logistique de la cible) reste éligible dans le périmètre des voies 1, 2 et 3. En revanche, un immobilier détenu par une SCI tierce qui loue à la cible relève de la location nue et n’est pas qualifiant. La frontière passe par l’affectation effective à l’exploitation, pas par la nature de l’immobilier en lui-même. Activités immobilières exceptionnellement qualifiantes : marchand de biens, promotion immobilière professionnelle, construction-vente en VEFA, para-hôtellerie avec services para-hôteliers réels.

Exclusions explicites : la location nue, la gestion mobilière passive (portefeuille de valeurs mobilières détenues sans activité opérationnelle), les SCPI, OPCVM grand public, contrats de capitalisation et fonds indiciels cotés grand public. Aucun de ces actifs ne qualifie pour le remploi.

4.4 Choisir la voie adaptée au projet post-cession

Quatre voies, quatre logiques. Le bon choix dépend du projet post-cession, de l’horizon disponible et de la capacité ou non à porter une opération opérationnelle directe.

Premier cas, redéploiement opérationnel direct : créer ou financer une nouvelle activité, racheter du fonds de commerce, équiper une filiale industrielle. La voie 1 est prioritaire, parfois cumulée avec la voie 2 si le projet inclut l’acquisition d’une cible. Deuxième cas, acquisition d’une cible avec prise de contrôle (rachat d’une PME concurrente ou complémentaire, build-up sectoriel) : la voie 2 est la voie naturelle, qui s’inscrit dans une logique de holding animatrice opérationnelle.

Troisième cas, prise de participation minoritaire au capital d’une PME communautaire en croissance, souvent en complément d’un investissement en business angel ou via un club deal : la voie 3 est calibrée pour cette logique, avec une dilution acceptée et une rémunération attendue par appréciation de la valeur de la cible. Quatrième cas, et c’est typiquement le profil dirigeant proche de la retraite sans projet entrepreneurial, l’horizon est long (supérieur à 10 ans) et la priorité est la diversification : la voie 4 (fonds de capital-investissement) absorbe l’essentiel du remploi sur 10 à 11 ans, en ligne avec le calendrier de purge post-donation longue. C’est aussi le moment où une allocation 4 à 12 % en private equity dans une logique de gestion privée fait sens à l’échelle d’un patrimoine global.

L’astuce qui sépare les dossiers structurés des dossiers improvisés, c’est de structurer le plan de remploi avant la cession, pas après. Identifier les cibles opérationnelles, présélectionner les fonds, pré-engager les souscriptions, négocier les calendriers d’appels de fonds : tout cela se prépare en amont pour absorber le délai 24 mois sans précipitation, et sans accepter des opportunités médiocres faute de mieux. La conséquence d’un remploi inéligible, c’est l’exigibilité immédiate de l’impôt sur la totalité de la plus-value, ce qui place l’enjeu très au-delà des frottements opérationnels.

Cas particulier, la cession partielle. Si la holding cède 30 % des titres opérationnels et conserve 70 % en portefeuille, le déclenchement est proportionnel à la fraction cédée (BOI-RPPM-PVBMI-30-10-60-30). Concrètement, 30 % de la plus-value initialement en report devient imposable, et le solde 70 % reste en report sous réserve des autres conditions. Cette mécanique de proportionnalité est différente du caractère tout-ou-rien du seuil de remploi : le déclenchement en cession partielle se calcule en proportion de la plus-value cédée, là où le défaut de remploi sur la fraction cédée fait tomber l’intégralité de la plus-value correspondante.

4.5 Comparatif des quatre voies : liquidité, contrôle, horizon

Pour calibrer une allocation, voici les quatre voies mises côte à côte sur leurs trois caractéristiques structurantes : liquidité, exigence de contrôle, horizon effectif.

| Voie | Type d’investissement | Liquidité | Contrôle exigé | Horizon effectif |

|---|---|---|---|---|

| Voie 1 | Moyens d’exploitation | Faible | Variable selon montage | Long (immobilisé dans l’outil) |

| Voie 2 | Acquisition prise de contrôle | Faible | > 50 % requis | 5 à 10 ans avant revente |

| Voie 3 | Souscription capital PME | Faible | Aucun seuil | Long (sortie via cession des parts) |

| Voie 4 | Fonds CI (FCPR, FPCI, SLP, SCR) | Très faible (10 à 15 ans en pratique) | Sans objet | 10 à 15 ans |

Quota de 75 % d’actifs éligibles dans les fonds CI à atteindre dans 5 ans maximum à compter de la souscription (BOI-RPPM-PVBMI-30-10-60-20).

La conséquence pratique saute aux yeux : aucune des quatre voies n’offre de liquidité à moyen terme. Le dirigeant qui souhaite conserver une réserve liquide pour des besoins personnels (résidence secondaire, éducation des enfants, projets perso) doit la calibrer dans la fraction libre de la holding (40 % avant LF 2026, 30 % après) et accepter que cette fraction reste imposable au niveau de la holding sur les revenus qu’elle produit.

4.6 Diversifier le remploi selon votre profil de risque

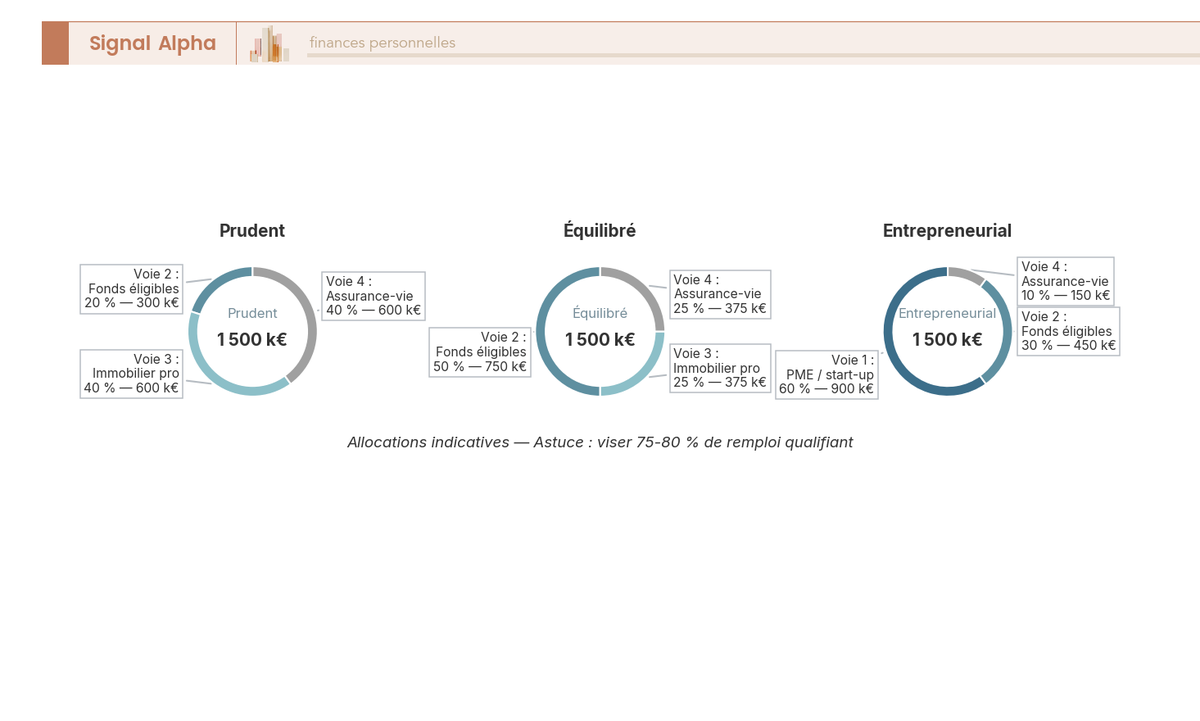

Pour clore la section, voici comment trois profils-types calibrent leur remploi sur une enveloppe de 1 500 000 € (correspondant à 70 % de 2 000 000 € avec 100 000 € de marge de sécurité). Ces trois calibrations sont indicatives, aucune référence publique consolidée n’existe sur la diversification optimale du remploi 150-0 B ter, et chaque dossier doit être ajusté avec un conseil patrimonial.

Le profil prudent privilégie la dispersion et évite l’engagement opérationnel direct : voie 1 = 0 %, voie 2 = 20 %, voie 3 = 40 %, voie 4 = 40 %. La logique est d’allouer majoritairement à des fonds de capital-investissement et à des souscriptions minoritaires au capital de PME pour diluer le risque idiosyncratique d’une opération unique.

Le profil équilibré met la prise de contrôle d’une cible au cœur du portefeuille de remploi : voie 1 = 0 %, voie 2 = 50 %, voie 3 = 25 %, voie 4 = 25 %. La cible acquise constitue la position centrale, complétée par des souscriptions minoritaires et une part en fonds CI pour diversifier sectoriellement et géographiquement.

Le profil entrepreneurial maximise l’engagement opérationnel direct : voie 1 = 60 %, voie 2 = 30 %, voie 3 = 0 %, voie 4 = 10 %. Logique de dirigeant en redéploiement actif qui investit dans son nouvel outil professionnel et complète par une acquisition de contrôle adjacente, avec une part minimale en fonds CI à titre d’appoint.

Dans tous les cas, la règle des 75 à 80 % de remploi qualifiant tient. Caler le remploi sur le strict minimum 70 % laisse une marge nulle face aux désengagements imprévus, et fait courir un risque de déchéance pour quelques points manquants. Pour la part voie 4, on calibre en se référant aux principes d’une bonne diversification en capital-investissement, qui reposent sur le millésime, la stratégie sectorielle et la qualité du gestionnaire.

Vous savez désormais comment caler les quatre verrous d’éligibilité (contrôle, soulte, valorisation, déclaratif) et comment articuler les quatre voies de remploi selon votre projet et votre profil. Reste la dernière question, structurante pour qui regarde le dispositif sur la durée : combien de temps le report tient-il vraiment, comment se purge-t-il définitivement, et qu’est-ce qui peut le faire tomber d’un coup ?

5. Conserver, purger ou perdre le report : les événements qui changent tout

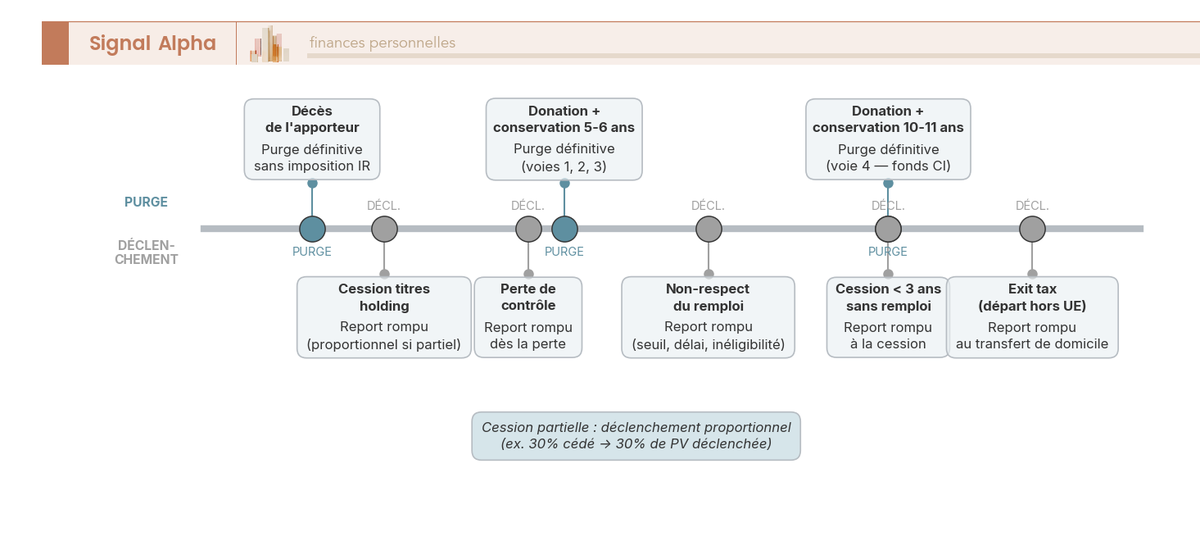

Une plus-value en report n’est jamais figée pour toujours. Elle peut s’éteindre proprement (purge) ou tomber d’un coup (déchéance), et le calendrier qui sépare les deux issues se compte en années. On déroule d’abord les deux voies de purge définitive, puis la liste exhaustive des événements qui font tomber le report, et pour finir le cas particulier du dirigeant qui transfère son domicile fiscal hors de France.

5.1 Purger définitivement la plus-value : décès et donation longue

La purge éteint la plus-value latente sans jamais la rendre exigible. Deux mécanismes ouvrent cette issue, et leur durée est radicalement différente.

Le premier, c’est le décès de l’apporteur. La doctrine BOFiP (BOI-RPPM-PVBMI-30-10-60-30) confirme que la plus-value en report est purgée définitivement à cette occasion, sans imposition au titre de l’impôt sur le revenu. Les héritiers reçoivent alors les titres holding sans charge d’impôt latent au titre du 150-0 B ter, indépendamment de toute durée de conservation préalable. Les droits de mutation à titre gratuit (DMTG) s’appliquent en revanche normalement sur la valeur des titres à la date du décès, selon le barème en vigueur et les abattements de droit commun.

Le second, c’est la donation des titres holding suivie d’une conservation longue par le donataire. Les durées sont en train d’évoluer avec la LF 2026, et il faut bien lire le tableau ci-dessous pour cadrer le calendrier applicable au dossier.

| Configuration | Durée pré-LF 2026 | Durée post-LF 2026 |

|---|---|---|

| Donation suivie de remploi opérationnel (voies 1, 2, 3) | 5 ans | 6 ans |

| Donation suivie de remploi en fonds CI (voie 4) | 10 ans | 11 ans |

| Donation simple sans remploi (cession > 3 ans) | 5 ans | 6 ans |

La durée court à compter de la donation et conditionne la purge définitivede la plus-value en report. Pour un apport postérieur au 21 février 2026, c’est la durée post-LF 2026 qui s’applique.

L’articulation avec les droits de succession passe par le barème classique des DMTG, avec un abattement de 100 000 € par enfant tous les 15 ans. Les calendriers de purge se calent ainsi sur le calendrier successoral global, sujet que la mécanique des abattements et tranches détaille avec une lecture utile pour droits de succession en six étapes. Pour optimiser plus largement la transmission post-cession, voyez aussi optimiser une succession et les leviers généraux de transmission de patrimoine.

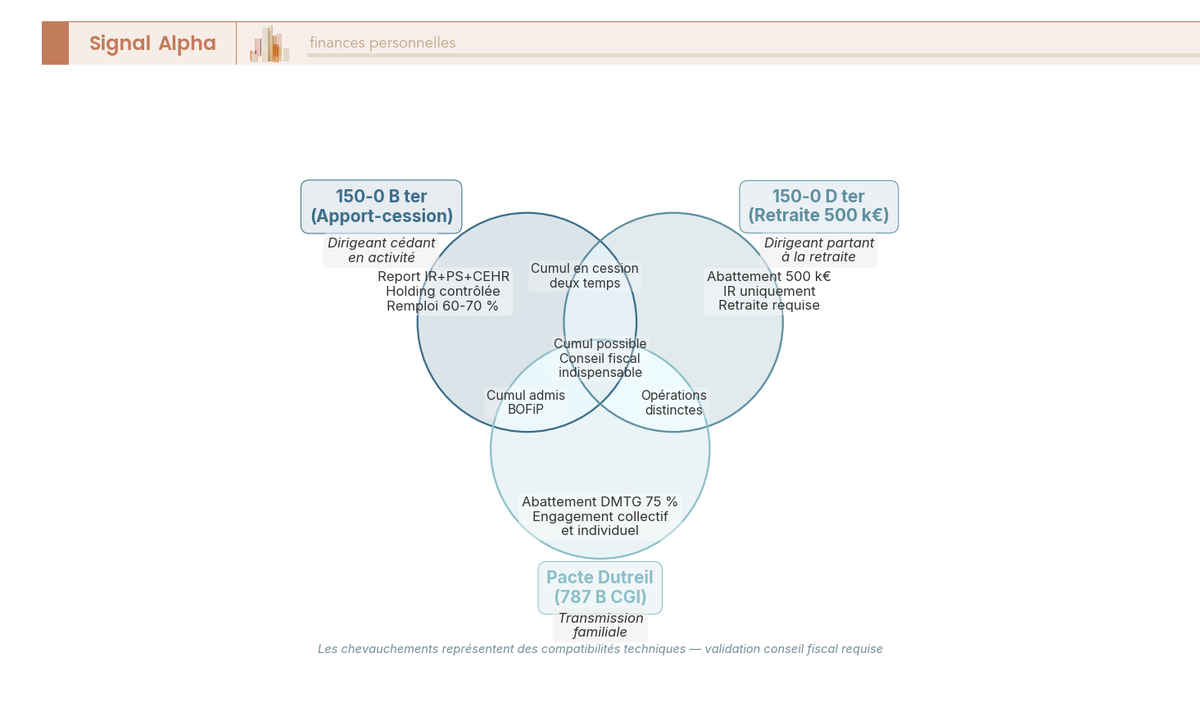

L’articulation avec le pacte Dutreil de l’article 787 B du CGI mérite une attention particulière. Cet abattement de 75 % sur l’assiette des DMTG est cumulable avec le 150-0 B ter sous deux conditions cumulatives (BOI-ENR-DMTG-10-20-40-10 et -20) : 75 % du capital et des droits de vote détenus par les personnes soumises aux engagements Dutreil après l’apport, et seuil de détention 17 % ou 34 % maintenu sur la durée des engagements collectifs et individuels.

Cas spécifique de la donation avec réserve d’usufruit : la durée de conservation court à compter de la donation de la nue-propriété, indépendamment du maintien de l’usufruit chez le donateur. Cette lecture, validée en pratique par les principaux fiscalistes que l’on consulte sur ce type de dossier, mérite une confirmation au cas par cas, car le BOFiP ne traite pas explicitement la question du contrat de capitalisation démembré ni du démembrement de titres holding. Pour une vue plus large des techniques de démembrement, on reviendra plus loin sur la cohérence avec le calendrier d’apport-cession.

À ne pas confondre : une donation ne purge pas immédiatement la plus-value. La durée de conservation par le donataire est requise, et un déclenchement intermédiaire (cession des titres reçus, perte de contrôle, exit tax) fait tomber le report avant le terme de purge.

5.2 Les neuf événements qui font tomber le report

D’un côté, la purge. De l’autre, la déchéance du report, qui peut survenir sur neuf événements limitativement listés au III de l’article 150-0 B ter du CGI. On les classe en deux groupes : d’abord les opérations sur le capital de la holding, puis les manquements aux conditions de fond.

Le premier groupe rassemble les actes qui touchent directement aux titres reçus en échange. La cession à titre onéreux des titres holding par l’apporteur, hors cession qualifiante en remploi, déclenche le report. Le rachat par la holding de ses propres titres détenus par l’apporteur produit le même effet. Le remboursement de capital social opéré au profit de l’apporteur fait également tomber le report. Et l’annulation des titres reçus, par exemple à la suite d’une réduction de capital non motivée par des pertes, est traitée à l’identique.

Le deuxième groupe couvre les conditions structurelles. La perte du contrôle de la holding, déjà décrite dans la section 3, intervient quand l’apporteur passe sous 50 % par dilution dans une augmentation de capital, par cession partielle des titres, par donation sans réserve d’usufruit qui transfère les droits de vote, ou par convention de démembrement avec transfert des droits de vote. Le non-respect du remploi (montant inférieur au seuil 60 ou 70 %, dépassement du délai 24 mois, inéligibilité d’un investissement remployé) fait tomber le report. La cession des titres apportés dans les 3 ans sans remploi qualifiant produit le même effet. La cession anticipée des parts de fonds CI avant 5 ans déclenche le report sur la fraction correspondante. Et le transfert du domicile fiscal hors de France active l’exit tax de l’article 167 bis du CGI, traitée dans la section suivante.

Le calcul de l’impôt au déclenchement applique une règle de cristallisation à laquelle il faut faire attention : la plus-value est figée à la date de l’apport, mais les taux retenus sont ceux en vigueur l’année du déclenchement (BOI-RPPM-PVBMI-30-10-60, paragraphe 490). Concrètement, on applique le PFU 31,4 % et la CEHR 3 ou 4 % du moment de l’expiration, pas ceux du moment de l’apport. Si l’événement intervient en 2030 sous une fiscalité réformée, ce sont les taux 2030 qui s’appliquent à la plus-value figée à la date d’apport.

Les pénalités possibles en cas de déchéance constatée en contrôle, prévues à l’article 1729 du CGI, montent rapidement : 10 % en cas d’omission involontaire, 40 % en cas de manquement délibéré, 80 % en cas de manœuvres frauduleuses. Les intérêts de retard de l’article 1727 du CGI s’ajoutent à 0,20 % par mois.

Cas de la cession partielle des titres holding (cession de 30 % des titres, conservation de 70 %) : le déclenchement est proportionnel à la fraction cédée (BOI-RPPM-PVBMI-30-10-60-30). La plus-value initialement en report est imposée à hauteur de la fraction cédée, le solde reste en report sous réserve des autres conditions. La logique tranche avec le caractère tout-ou-rien du seuil de remploi.

5.3 Exit tax : départ à l’étranger et 150-0 B ter

Pour cadrer ce dernier événement, on prend le cas du dirigeant qui transfère son domicile fiscal hors de France pendant la vie du report. Deux mécanismes se superposent alors, l’exit tax de l’article 167 bis du CGI et le 150-0 B ter, et il faut comprendre comment ils s’articulent pour anticiper l’opération.

L’exit tax s’applique aux résidents fiscaux français pendant au moins 6 ans sur les 10 dernières années qui transfèrent leur domicile hors de France, dès lors que la valeur globale des titres dépasse 800 000 € ou 50 % du capital d’une société. Le départ met fin au report 150-0 B ter et déclenche l’exit tax sur la plus-value en report. L’imposition correspondante peut toutefois être placée en sursis selon la destination, ce que résume le tableau ci-dessous.

| Destination | Régime de sursis | Conditions |

|---|---|---|

| UE et EEE (sauf Liechtenstein) | Sursis automatique | Pas de garantie à fournir |

| Royaume-Uni post-Brexit | Sursis automatique | Convention d’assistance administrative et de recouvrement |

| Suisse | Sursis automatique | Convention France-Suisse de 2014 |

| États-Unis, Canada, autres pays conventionnés | Sursis sur garantie | Garanties bancaires ou hypothécaires requises |

| Pays sans convention | Imposition immédiate | Sauf garantie acceptée par l’administration |

Le sursis automatique vaut tant que les titres ne sont pas cédés et que l’apporteur conserve les obligations déclaratives. Une cession dans le pays d’accueil rend l’exit tax exigible.

Plusieurs dégrèvements sont prévus depuis la LF 2019, et il vaut la peine de les connaître. Le retour en France avant cession des titres efface l’exit tax. La conservation des titres pendant 2 ans post-expatriation efface l’exit tax si la valeur globale des titres détenus était inférieure à 2 570 000 € au départ ; le seuil passe à 5 ans pour une valeur supérieure ou égale. Le décès de l’apporteur expatrié purge l’exit tax sans imposition. La donation des titres avec maintien à l’étranger purge également l’exit tax sous conditions documentées.

En ce qui concerne les obligations déclaratives, l’année du départ, la 2074-ETD est déposée avec le détail des plus-values latentes en sursis. Chaque année post-départ, la 2074-ET annuelle suit ces plus-values latentes tant que le sursis court.

L’anticipation du départ à l’étranger d’un dirigeant ou d’un proche détenteur fait partie de l’analyse préalable au montage. Une analyse de mobilité internationale s’intègre logiquement à un audit patrimonial en amont, particulièrement pour les profils qui ont des projets de retraite hors de France ou des enfants installés à l’étranger qui pourraient hériter des titres holding.

À ne pas confondre : l’exit tax n’annule pas automatiquement le 150-0 B ter, ni ne rend l’impôt exigible immédiatement. Le sursis automatique vers UE / EEE / Royaume-Uni / Suisse couvre la majorité des cas de mobilité européenne, et le dégrèvement à 2 ou 5 ans permet une expatriation propre sous conditions strictes.

6. Régime transitoire LF 2026 et arbitrages stratégiques

Une fois compris comment le report tient ou tombe, il reste à arbitrer. Les paramètres ont changé en février 2026, l’abattement dirigeant retraite a été prorogé jusqu’en 2031, et les coûts cumulés du dispositif méritent un chiffrage précis avant de décider. Cette section traite ces trois leviers d’arbitrage, puis ferme l’article par les trois indicateurs de pertinence du dispositif.

6.1 Le basculement LF 2026 : trois situations selon votre date de cession

Les nouvelles règles ne basculent pas au calendrier civil. Elles basculent au fil de l’eau, à compter de la publication de la LF 2026 au Journal officiel, intervenue autour du 21 février 2026 après la validation du Conseil constitutionnel rendue le 19 février 2026 sans censure ni réserve sur le 150-0 B ter.

Cette mécanique de régime transitoire distingue trois situations selon la date de la cession opérée par la holding. Première situation, la cession intervient avant la publication : ancien régime, soit seuil de remploi 60 % et durées de conservation post-donation 5 ans (remploi opérationnel) ou 10 ans (fonds CI). Deuxième situation, la cession intervient après la publication : nouveau régime, soit seuil 70 % et durées 6 ans ou 11 ans. Troisième situation, opération en cours avec apport antérieur à la publication mais cession postérieure : nouveau régime également, car la date de l’apport initial n’est pas déterminante. C’est le transfert effectif de propriété des titres lors de la cession qui compte (BOI-RPPM-PVBMI-30-10-60-20), pas la promesse synallagmatique signée plus tôt.

Pour une opération en cours de négociation au tournant de février 2026, un décalage de quelques semaines pouvait faire basculer entre les deux régimes. C’est exactement la confusion que beaucoup ont commise en croyant que la bascule s’opérait au 1er janvier 2026.

L’impact chiffré du seuil 70 % se mesure facilement. Sur 1 M€ de produit de cession, le passage de 60 à 70 % représente 100 000 € de remploi qualifiant supplémentaire et réduit la marge libre de la holding de 400 000 € à 300 000 €. Sur 2 M€, c’est 200 000 € de remploi supplémentaire à structurer dans le délai 24 mois.

À noter, la doctrine BOFiP post-LF 2026 n’a pas encore été republiée à la date de rédaction. Les premiers contentieux sont attendus en 2027-2028, et la sous-série BOI-RPPM-PVBMI-30-10-60 mérite une surveillance régulière pour les dossiers en cours.

6.2 Apport-cession ou abattement dirigeant retraite 500 k€ ?

Pour un dirigeant proche de la retraite, le 150-0 B ter n’est pas le seul outil dans la trousse. L’abattement dirigeant retraite 500 000 de l’article 150-0 D ter du CGI offre une alternative simple, sans contrainte de remploi, et il vient d’être prorogé jusqu’au 31 décembre 2031 par la loi n° 2025-127 du 14 février 2025 (article 70). L’abattement est de 500 000 € sur l’assiette IR uniquement, donc pas sur les prélèvements sociaux ni la CEHR, et il monte à 600 000 € pour une cession au profit d’un jeune agriculteur depuis le 1er janvier 2025.

Les conditions cumulatives du 150-0 D ter sont strictes : société soumise à l’IS, fonctions de direction continues pendant les 5 ans précédant la cession, détention d’au moins 25 % des droits de vote ou financiers (avec famille) ou contrôle exclusif ou conjoint, cessation des fonctions et liquidation des droits à retraite dans une fenêtre de 24 mois entourant la cession (12 mois avant ou 24 mois après), absence de détention d’une fraction des droits de la cessionnaire.

Trois critères d’arbitrage permettent de trancher. Le premier, le montant de la plus-value. En deçà de 500 k€, l’abattement 150-0 D ter seul couvre l’essentiel sans contrainte de remploi. Au-delà de 1 M€, le 150-0 B ter redevient compétitif parce que l’écart d’impôt différé dépasse largement les coûts opérationnels du montage. Le deuxième, le projet post-cession. Une consommation pure du capital ou un placement patrimonial passif appellent la vente directe avec abattement, pas un montage holding. Un projet de redéploiement opérationnel ou de prise de contrôle d’une cible justifie le 150-0 B ter. Le troisième, l’horizon temporel. Le 150-0 B ter immobilise 5 à 11 ans selon la voie de purge retenue ; un horizon plus court rend le dispositif sous-optimal.

Note de Henri

l’arbitrage entre 150-0 B ter et 150-0 D ter, on le tranche avec une règle simple. En dessous de 500 k€ de plus-value, le 150-0 D ter pris seul ferme la discussion : pas de holding, pas de plan de remploi, pas de chaîne déclarative sur 12 ans, et l’impôt résiduel reste très contenu. Entre 500 k€ et 1 M€, on chiffre les deux scénarios en parallèle, parce que le seuil de pertinence du montage tient à des paramètres individuels (RFR, CEHR applicable, projet précis). Au-delà de 1 M€, le 150-0 B ter redevient l’outil de référence dès qu’un projet de redéploiement existe. Cette règle des trois zones de plus-value, on la pose au début pour cadrer les attentes du dirigeant avant de creuser le dossier.

Le cumul technique des deux dispositifs en cession en deux temps reste possible et mérite d’être connu. Le schéma consiste à céder une partie des titres en direct sous l’abattement 500 000, puis à apporter le solde à une holding et à céder via cette holding sous report 150-0 B ter. Il suppose une documentation rigoureuse et une logique de redéploiement professionnel cohérente avec la cessation d’activité requise pour le 150-0 D ter. Le BOFiP n’aborde pas explicitement ce cumul, ce qui rend la validation par un conseil fiscal personnalisé indispensable avant toute mise en œuvre.

Pour le calendrier global de cessation d’activité et de liquidation des droits à retraite, le sujet déborde largement de la fiscalité d’une seule cession ; la lecture utile sur ce point est notre dossier préparer sa retraite de dirigeant, qui cale l’ensemble des étapes. Pour la part placement de l’enveloppe nette, et notamment la question d’un plan d’épargne retraite (PER) complémentaire, on regarde un comparatif chez qui prendre son PER en aval de l’arbitrage 150-0 D ter.

À ne pas confondre : « apport-cession et 150-0 D ter sont incompatibles » est inexact. Le cumul technique est admis sous conditions strictes, même s’il reste rare en pratique.

6.3 Combien coûte une opération d’apport-cession sur la durée

Pour cadrer la pertinence économique du dispositif, on chiffre les coûts cumulés sur 10 ans, en distinguant le coût ponctuel du montage et les coûts récurrents annuels. Le tableau ci-dessous synthétise la comparaison globale 150-0 B ter versus 150-0 D ter sur ces deux dimensions.

| Poste | 150-0 B ter | 150-0 D ter |

|---|---|---|

| Avocat fiscaliste (montage) | 3 000 à 10 000 € HT selon dossier | 1 500 à 3 000 € HT |

| Expert-comptable (montage) | 1 000 à 2 500 € HT | Inclus comptabilité courante |

| Commissaire aux apports | 1 200 à 6 000 € HT selon valeur | Sans objet |

| Greffe et formalités | 250 à 500 € | Sans objet |

| Total ponctuel montage | 3 000 à 8 000 € HT (hors capital) | 1 500 à 3 000 € HT |

| Comptabilité holding annuelle | 1 000 à 2 000 € HT | Sans objet |

| Dépôt comptes et CFE | 500 à 1 000 € | Sans objet |

| Total récurrent annuel | 1 500 à 3 500 € HT | Sans objet |

| Frais fonds CI éventuels (voie 4) | 2,4 à 3 % p.a. (cumul effectif) | Sans objet |

| Cumul 10 ans hors fonds CI | 25 à 50 k€ | 1,5 à 3 k€ |

Les fourchettes correspondent à des dossiers de plus-value 1 à 5 M€, hors structures complexes (holdings double étage, multi-juridictions).

Le coût ponctuel du montage d’un apport-cession s’établit entre 3 000 et 8 000 € HT hors capital social, ventilés entre l’avocat fiscaliste (3 000 à 5 000 € HT pour un cabinet régional, 5 000 à 10 000 € HT pour un cabinet parisien ou un dossier complexe), l’expert-comptable (1 000 à 2 500 € HT), le commissaire aux apports (1 200 à 1 800 € HT pour un apport sous 500 k€, plus de 6 000 € HT au-delà de 5 M€) et les frais de greffe et formalités (250 à 500 €).

Les coûts récurrents annuels se situent entre 1 500 et 3 500 € HT, dont la comptabilité de la holding (1 000 à 2 000 € HT), le dépôt des comptes et la cotisation foncière des entreprises (CFE) pour 500 à 1 000 €. Les éventuels frais des fonds de capital-investissement (voie 4) s’ajoutent à hauteur de 2,4 à 3 % par an en cumul effectivement facturé.

Sur 10 ans hors fonds CI, on cumule 25 à 50 k€, à comparer au gain fiscal différé typique pour une plus-value supérieure à 1 M€, qui se chiffre en centaines de milliers d’euros. Le seuil de pertinence économique se situe ainsi autour d’une plus-value latente de 700 k€ : en deçà, les coûts cumulés rongent l’avantage différé.

Pour calibrer le devis et choisir les bons interlocuteurs sur ce type de dossier, voyez notre méthodologie pour choisir un conseiller en gestion de patrimoine ainsi que notre comparatif des CGP spécialisés en ingénierie de cession.

L’ordre d’enchaînement des étapes compte aussi pour le coût final. Constituer la holding plusieurs mois avant la négociation de la cession évite la requalification en montage purement fiscal (jurisprudence Conseil d’État 2022 et 2023) et laisse le temps de structurer un plan de remploi solide en amont, sans précipitation tarifée.

6.4 Synthèse : trois indicateurs de pertinence du dispositif

Pour fermer l’article, on ramène le dispositif à trois indicateurs simples que vous pouvez cocher avant de décider. Le tableau récapitulatif ci-dessous synthétise les paramètres-clés et leurs seuils de pertinence.

| Indicateur | Seuil de pertinence | Ce que cela conditionne |

|---|---|---|

| Plus-value latente | Supérieure à 700 k€ | Couverture des coûts cumulés sur 10 ans (25 à 50 k€ hors fonds CI) |

| Projet post-cession identifié | Oui (redéploiement opérationnel ou prise de contrôle) | Existence d’un remploi qualifiant pour cession dans les 3 ans, hors voie 4 fonds CI |

| Horizon de conservation des titres holding | Supérieur à 5 ans | Amortissement des coûts opérationnels et accès aux durées de purge post-donation |

Triptyque opérationnel : audit d’éligibilité préalable avec un conseil fiscal en amont (12 points incluant résidence fiscale, IS, contrôle holding, projet, calendrier, anticipation expatriation et donation, compatibilité Dutreil et 150-0 D ter), structuration du plan de remploi avant la cession et non après, déclaration annuelle 2042 C sans faille tant que le report court.

Le 150-0 B ter n’est pas une option universelle. Pour une plus-value inférieure à 500 k€ chez un dirigeant proche de la retraite, l’abattement 150-0 D ter pris seul rend l’apport-cession inutilement complexe et coûteux. Pour une cession à 7 chiffres avec projet de redéploiement clair, le dispositif reste l’outil de référence pour préserver 100 % du capital initial et financer le prochain projet professionnel. Entre les deux, l’arbitrage se joue dossier par dossier, et c’est exactement ce que la conclusion de l’article reprend pour donner au lecteur le repère final avant action.

Conclusion

Au fond, l’apport-cession 150-0 B ter reste un outil de différé d’imposition, pas un outil d’effacement définitif. La plus-value est calculée et figée à la date de l’apport, mais son paiement attend tant que les capitaux travaillent dans une holding contrôlée et respectent le plan de remploi. La LF 2026 a durci les deux paramètres centraux, avec un seuil de remploi qui passe de 60 à 70 % et des durées de conservation post-donation qui montent à 6 ans pour le remploi opérationnel et à 11 ans pour les fonds de capital-investissement. La logique du dispositif n’a pas bougé pour autant, et les arbitrages restent ouverts dès que la plus-value dépasse un certain seuil et qu’un projet de redéploiement existe vraiment.

Concrètement, le dispositif retrouve sa pertinence quand trois conditions se cumulent. Une plus-value latente supérieure à 700 k€ pour amortir les 25 à 50 k€ de coûts cumulés sur 10 ans, un projet de redéploiement professionnel ou patrimonial cohérent avec les voies de remploi éligibles, et la capacité d’absorber le suivi déclaratif et la chaîne de contrôle pendant 5 à 11 ans. En dessous de 500 k€ de plus-value, l’abattement dirigeant retraite 150-0 D ter pris seul ferme la discussion, et monter une holding par mimétisme alors que la vente directe avec abattement aurait suffi reste l’erreur que l’on croise le plus souvent sur ces dossiers. Au-delà de 1 M€ avec un projet identifié, le 150-0 B ter redevient l’outil de référence pour préserver l’intégralité du capital initial, à condition de respecter sans approximation les seuils 70 %, les durées 24 mois et 6 ans ou 11 ans, et la chaîne déclarative 2074-I et 2042 C.

Une fois l’arbitrage 150-0 B ter maîtrisé, les questions se déplacent. La structuration concrète de la holding et le choix entre IS classique et régime mère-fille font l’objet d’un dossier dédié sur la holding patrimoniale, qui détaille la mécanique d’intégration et les arbitrages de sortie. La cohérence du montage avec la stratégie globale de transmission et l’articulation avec un pacte Dutreil se traitent dans notre guide sur la manière d’optimiser une succession. Et pour cadrer en amont l’ensemble des leviers fiscaux, juridiques et financiers d’une opération de cession, l’audit patrimonial reste l’étape qui cale les ordres de grandeur avant de mobiliser un avocat fiscaliste. L’objectif est toujours le même : que vous arriviez aux rendez-vous avec une lecture déjà structurée du dossier, et pas avec les chiffres qu’on vous présente en face.

Questions fréquentes

Régime transitoire LF 2026 : à quelle date se joue le basculement entre seuil 60 % et seuil 70 % ?

Le basculement intervient au lendemain de la publication de la loi de finances 2026 au Journal officiel, attendue courant février 2026, et non au 1er janvier. Les nouvelles règles s’appliquent aux cessions réalisées par la holding à compter de cette date. Trois cas cohabitent : cession avant publication (remploi 60 %), cession après publication (remploi 70 %, conservation post-donation portée à 6 ou 11 ans), et négociation en cours où la date de signature devient un paramètre stratégique.

Quand une plus-value en report au titre de l’article 150-0 B ter est-elle définitivement purgée ?

La purge intervient d’abord au décès de l’apporteur, qui efface l’impôt latent pour les héritiers. Elle peut aussi résulter d’une donation des titres de la holding, à condition que le donataire conserve ces titres au moins 5 ans (10 ans si remploi via fonds de capital-investissement) avant la LF 2026, et 6 ans (ou 11 ans) après. Une revente avant ces durées fait tomber le report et rend l’impôt immédiatement exigible.

Quels sont les investissements éligibles au réinvestissement pour maintenir le report d’imposition ?

Le code général des impôts ouvre quatre voies de remploi. Le financement direct de moyens d’exploitation, l’acquisition de titres avec prise de contrôle, la souscription au capital en numéraire d’une société éligible, et la souscription de parts via FCPR, FPCI, SLP ou SCR de capital-investissement avec un quota de 75 % d’actifs éligibles atteint à 5 ans. L’immobilier locatif et les placements financiers grand public restent exclus.

Comment choisir entre vente directe, apport-cession et abattement 500 k€ pour optimiser ma fiscalité ?

Trois indicateurs tranchent. Le montant de la plus-value d’abord : sous 500 k€, l’abattement dirigeant retraite (article 150-0 D ter, prorogé jusqu’au 31/12/2031) couvre seul l’essentiel. Ensuite, l’existence d’un projet de redéploiement professionnel ou patrimonial cohérent. Enfin, votre capacité à respecter les contraintes 5+ ans (contrôle de holding, suivi déclaratif). Pour une cession à 7 chiffres assortie d’un projet, le 150-0 B ter reste le levier de référence.

Quels sont les principaux risques de perdre le bénéfice du report d’imposition ?

Neuf événements font tomber le report. Cession, rachat, remboursement ou annulation des titres de la holding ; perte du contrôle de la holding patrimoniale (seuil 50 %) ; non-respect du seuil de remploi ou du délai de 2 ans ; réinvestissement inéligible (immobilier locatif, OPCVM grand public) ; transfert du domicile fiscal hors UE et hors EEE, qui peut activer l’exit tax (CGI 167 bis) sans sursis automatique.

Combien coûte concrètement une opération d’apport-cession en honoraires et frais récurrents ?

Le montage représente 3 000 à 8 000 € HT, hors capital social. L’avocat fiscaliste pèse 3 000 à 5 000 € HT, l’expert-comptable 1 000 à 2 500 € HT, le commissaire aux apports 1 000 à 3 000 € HT lorsqu’il est requis, et les formalités de greffe 250 à 500 €. Le récurrent annuel se situe entre 1 500 et 3 500 € HT : comptabilité, dépôt des comptes, CFE et frais de gestion des fonds éligibles.

À qui s’adresse vraiment le 150-0 B ter et dans quels cas faut-il l’écarter ?

Le profil cible est l’entrepreneur en activité, 50-60 ans, qui cède sa PME avec un projet de redéploiement. Il suppose une plus-value supérieure à 500 k€, une résidence fiscale française stable, et un suivi déclaratif sur 5+ ans. Vous l’écartez en cas de besoin de liquidité immédiate, de retraite imminente couverte par l’abattement 500 k€, de plus-value sous 200 k€, ou de cession entreprise avec départ à l’étranger.

Combien d’impôt immédiat un apport-cession permet-il de différer sur une cession de plusieurs millions ?

Sur une plus-value de 2 M€, vous différez environ 688 k€ d’impôt immédiat (PFU 31,4 % + CEHR à 4 %). Sur 3 M€, le report atteint 1 062 k€ ; sur 5 M€, il monte à 1 770 k€. Vous conservez ainsi 100 % du produit de cession dans la holding pour réinvestir, contre 65-70 % en vente directe. À 5 % de rendement annuel net sur 10 ans, l’écart de capital final dépasse 1 M€ pour une plus-value de 2 M€.