Dernière mise à jour : juin 2026

Vous avez constitué une épargne de précaution, votre compte courant déborde un peu chaque mois, et vous sentez bien que laisser cet argent dormir n’est pas une stratégie. Mais dès qu’il s’agit de passer à la bourse, tout se brouille : faut-il un plan d’épargne en actions (PEA) ou un compte-titres, quel support acheter, combien faut-il pour commencer, et par où débuter sans se tromper ? Cette peur de mal faire est souvent ce qui bloque le plus, bien avant le risque de marché lui-même. On repousse, on attend le « bon moment », et l’argent reste là où il ne rapporte presque rien.

Le coût de cette inaction n’a pourtant rien d’abstrait. Depuis le 1er février 2026, le taux du Livret A est tombé à 1,5 %, alors que l’inflation tourne autour de 2 %. Une épargne entièrement logée sur des livrets perd donc du pouvoir d’achat chaque année, pendant que l’hésitation se prolonge. Le frein n’est plus financier ni réservé aux initiés : il est psychologique et informationnel, et c’est exactement ce qu’un peu de méthode permet de débloquer.

C’est l’objet de ce guide bourse débutant : une feuille de route simple et durable pour investir en bourse sans connaissances techniques préalables, du concept jusqu’au passage du premier ordre.

On commence par démonter les idées reçues qui paralysent, puis on choisit l’enveloppe fiscale adaptée à votre profil avant de sélectionner peu de supports, mais les bons. On enchaîne ensuite sur le choix d’un courtier régulé et sur une stratégie d’investissement passif fondée sur la régularité plutôt que sur le bon timing.

1. Comprendre l’investissement en bourse avant de se lancer

Avant de choisir une enveloppe ou un support, posons-nous une question simple, qui mérite une réponse claire : qu’achète-t-on vraiment quand on investit en bourse, et pourquoi le faire plutôt que de tout laisser dormir sur un livret ? Nous allons lever un par un les blocages conceptuels, du sens même de l’opération jusqu’au budget réel pour démarrer, avant de toucher à la moindre décision.

1.1 Investir en bourse, concrètement : actions, parts et marchés

Pour démystifier l’opération, partons de ce qui change réellement de mains quand vous passez un ordre. Investir en bourse, c’est acheter des titres financiers, et il en existe deux grandes familles. Les actions sont des parts de propriété d’une entreprise cotée : en détenir une vous donne droit à une fraction de ses bénéfices et à un droit de vote. Les parts de fonds, elles, représentent une quote-part d’un véhicule qui détient lui-même un panier de dizaines, voire de milliers de titres. Dans les deux cas, vous devenez copropriétaire d’actifs productifs, pas un simple parieur.

Cette distinction entre investir et spéculer est la fondation de tout le reste, alors prenez le temps de la garder en tête. Investir, c’est détenir des actifs productifs sur le long terme pour capter la croissance des entreprises ; spéculer, c’est parier sur des variations de cours à très court terme. Ce guide se place entièrement du côté de l’investissement, et ce parti pris change tout dans la façon de raisonner que nous vous proposons.

Reste à savoir où ces échanges se déroulent. On distingue le marché primaire, celui de l’émission de titres neufs lors d’une introduction en bourse ou d’une augmentation de capital, du marché secondaire, où s’échangent les titres déjà émis entre investisseurs. Au quotidien, vous opérez sur le marché secondaire, via un intermédiaire agréé, banque ou courtier, qui transmet vos ordres à la bourse. En France, la principale place est Euronext Paris, qui héberge l’indice CAC 40, soit les 40 plus grandes capitalisations françaises pondérées par leur capitalisation flottante. Voilà pour le vocabulaire de base, qui suffit déjà à comprendre la suite.

1.2 Pourquoi investir : inflation, intérêts composés et horizon long

Le premier ennemi de l’épargnant, ce n’est pas la bourse, c’est l’inflation, cette hausse générale des prix qui grignote silencieusement le pouvoir d’achat de l’argent qui dort. Les chiffres récents de l’INSEE le rappellent sans détour : l’inflation française a atteint environ 5,2 % en moyenne en 2022, avant de refluer à environ 4,9 % en 2023 puis 2,0 % en 2024. Avec un Livret A rémunéré à 1,5 % depuis le 1er février 2026, une épargne entièrement logée sur des livrets perd du terrain dès que l’inflation dépasse sa rémunération. C’est exactement la situation que nous traversons.

Le contrepoison à cette érosion porte un nom : l’intérêt composé. Le principe est simple ; les gains d’une année produisent eux-mêmes des gains les années suivantes, et l’effet boule de neige finit par dominer. Sur très longue période, c’est-à-dire vingt à trente ans, les indices actions mondiaux ont délivré un rendement nominal d’environ 7 à 8 % par an, dividendes réinvestis. Vous voulez un repère commode pour fixer les idées ? La règle des 72 : à 7 % par an, un capital double à peu près tous les dix ans, puisque 72 divisé par 7 donne environ 10.

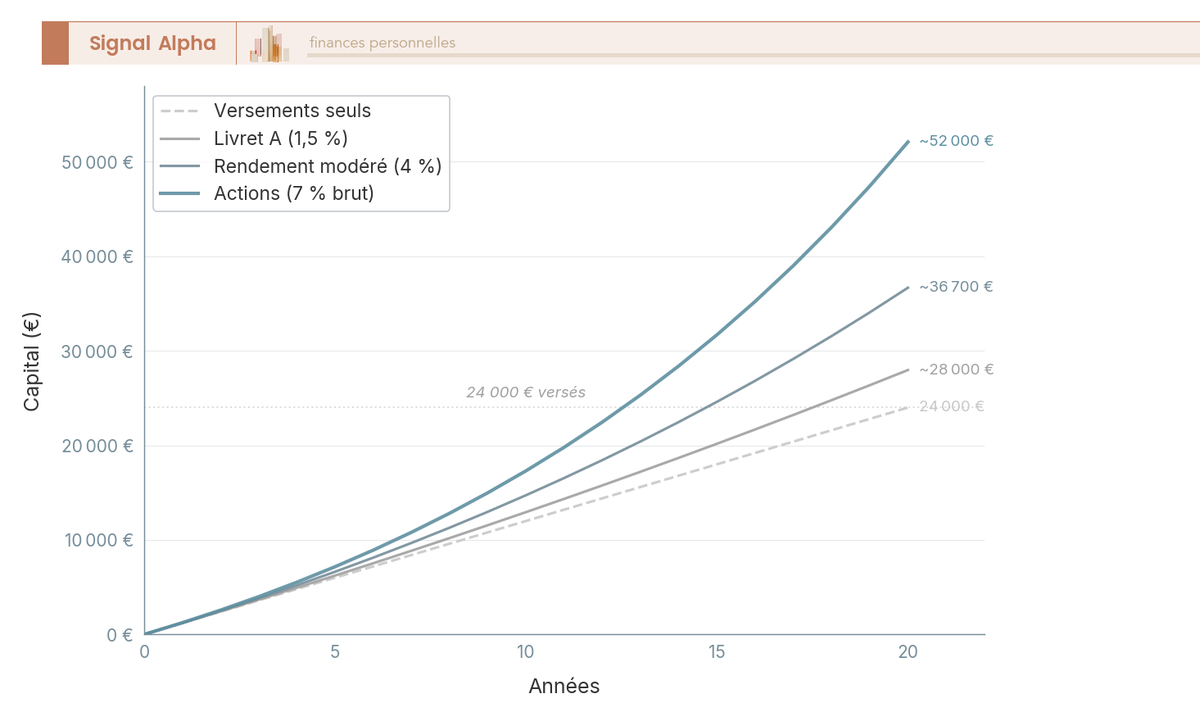

L’écart avec un livret cesse d’être abstrait dès qu’on le chiffre dans la durée. Prenons 100 € investis chaque mois pendant vingt ans : vous aurez versé 24 000 € de votre poche. À 7 % brut, ce flux régulier atteint un capital d’environ 52 000 €, là où la même somme déposée sur un Livret A à 1,5 % plafonnerait autour de 28 000 €. L’écart, près de 24 000 €, ne vient d’aucun effort d’épargne supplémentaire : uniquement du rendement et du temps qui travaillent ensemble.

Le graphique ci-dessus met côte à côte trois trajectoires pour ce même versement de 100 € par mois : le Livret A à 1,5 %, un rendement intermédiaire de 4 % et les actions à 7 %, comparées à la simple somme des versements. Regardez surtout l’écartement progressif des courbes : il reste modeste les premières années, puis devient spectaculaire au-delà de dix ans. C’est là que l’intérêt composé déploie tout son effet, et cette mécanique justifie à elle seule de regarder du côté de la bourse plutôt que de s’en tenir aux seuls livrets, comme nous le détaillons dans notre guide des livrets d’épargne.

1.3 Risque, volatilité et horizon de placement

S’il ne fallait clarifier qu’un seul malentendu avant d’investir, ce serait celui-ci : la volatilité n’est pas le risque. La volatilité mesure l’ampleur des variations de cours à court terme, c’est-à-dire la capacité d’un actif à monter ou descendre fortement d’un mois à l’autre ; c’est une mesure d’agitation, pas de perte. Le risque réel, pour un investisseur de long terme, c’est la probabilité de récupérer moins que sa mise au moment précis où il a besoin de son argent. Retenez l’image : un ETF mondial — un exchange traded fund, ce fonds indiciel coté qui réplique tout un marché d’actions — est très volatil, mais peu risqué sur quinze ans, alors que le même placement détenu dix-huit mois est à la fois volatil et risqué.

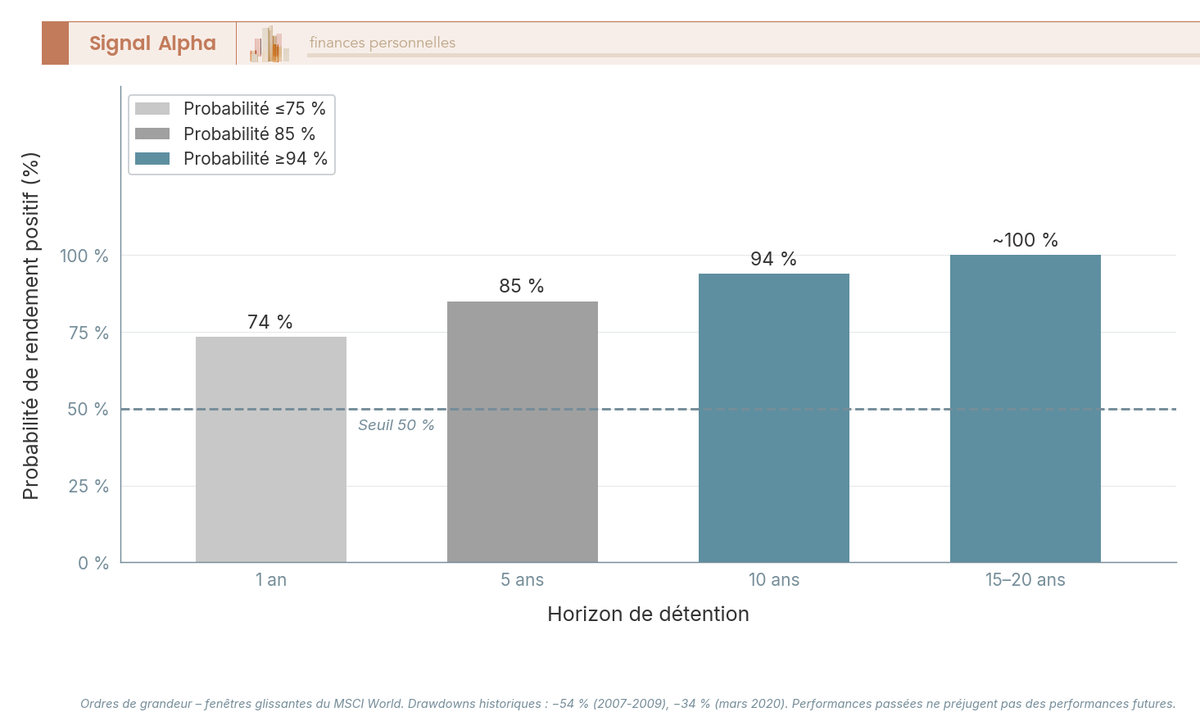

Tout se joue donc sur l’horizon de placement. La règle, simple et solide, tient en une phrase : on n’investit en actions que l’argent dont on n’aura pas besoin avant au moins cinq à huit ans. La raison se résume à une statistique, la probabilité d’obtenir un rendement positif augmente fortement avec la durée de détention. Le tableau ci-dessous donne, pour chaque horizon, la fréquence historique d’un gain sur les actions mondiales ; lisez-le comme une probabilité de finir gagnant selon le temps que vous laissez à votre placement.

| Horizon de détention | Probabilité historique de rendement positif (actions mondiales) |

|---|---|

| 1 an | ~72-75 % |

| 5 ans | ~85 % |

| 10 ans | ~93-95 % |

| 15-20 ans | ~100 % |

Ce que montre cette progression saute aux yeux : à un an, vous jouez presque à pile ou face amélioré, alors qu’à dix ans, l’histoire vous donne raison dans plus de neuf cas sur dix. Le temps ne supprime pas la volatilité ; il transforme un pari incertain en une probabilité largement favorable.

Reste à intégrer la contrepartie de ces rendements, car les baisses font partie du voyage. Les grands indices actions ont reculé d’environ 54 % lors de la crise de 2007-2009, puis d’environ 34 % lors du krach de mars 2020, avant de rebondir en quelques mois seulement. Un débutant doit assimiler cette réalité dès le départ : une baisse de 30 à 50 % n’est pas une anomalie, c’est un événement attendu sur un horizon de quinze ans. Le savoir à l’avance, c’est déjà se prémunir contre la pire des erreurs : vendre dans la panique.

1.4 Les idées reçues qui bloquent les débutants

La bourse pour les nuls commence souvent par déconstruire ce que l’on croit savoir, car cinq idées reçues reviennent presque systématiquement et bloquent le passage à l’action. Les voici, démontées une par une.

- « Il faut être riche » : c’est faux, aucun capital minimum légal n’existe et l’on peut démarrer dès 50 à 100 € par mois en versements programmés.

- « Il faut être expert » : c’est faux également, puisqu’une stratégie passive sur un seul ETF mondial demande quelques heures de mise en place, puis très peu de suivi.

- « C’est du casino » : c’est faux pour l’investissement diversifié de long terme, un ETF mondial détenant plus de 1 300 entreprises réparties sur 23 pays développés. Ce qui relève du casino, c’est la spéculation et le trading à effet de levier, pas la détention d’un panier mondial.

- « Il faut surveiller en permanence » : c’est faux, et même contre-productif, car regarder son portefeuille chaque jour ne fait qu’alimenter la panique ; un point trimestriel ou annuel suffit.

- « On perd toujours » : c’est faux statistiquement sur le long terme, comme le montre la probabilité de gain vue plus haut. La perte définitive vient de la concentration, du levier et de la vente dans la panique, pas de la bourse diversifiée elle-même.

Si vous reconnaissez l’un de ces blocages, vous tenez déjà une bonne partie du chemin : la plupart sont des freins psychologiques, pas des obstacles financiers. Il ne reste plus qu’à chiffrer ce qu’il faut réellement pour commencer.

1.5 Combien faut-il pour commencer avec un budget limité

La bonne nouvelle, pour qui veut investir avec un petit budget, c’est qu’aucun montant minimum légal n’existe pour ouvrir un PEA ou un compte-titres. La plupart des courtiers en ligne acceptent un premier versement compris entre 1 € et 100 €, le seuil exact relevant de leurs conditions commerciales et non d’une obligation. En pratique, vous pouvez bâtir une stratégie sérieuse avec 50 à 150 € par mois. L’efficacité ne dépend pas du capital de départ, mais de la régularité et de l’horizon.

Avant le premier euro investi, trois préalables ne se négocient pas. Il vous faut d’abord une épargne de précaution déjà constituée, soit l’équivalent de trois à six mois de dépenses courantes sur un support liquide. Il vous faut ensuite n’investir que de l’argent immobilisable, dont vous n’aurez pas besoin avant cinq ans au minimum. Il vous faut enfin n’avoir aucune dette coûteuse en cours, car rembourser un crédit à la consommation à 6-8 % rapporte un rendement certain, supérieur à l’espérance boursière nette. Cette discipline de base relève d’une bonne gestion de ses finances personnelles, étape qui précède toujours l’investissement.

Où loger cette épargne de précaution ? Sur un support à la fois liquide et garanti, typiquement le Livret A, dont le plafond de 22 950 € hors intérêts capitalisés suffit largement à abriter trois à six mois de dépenses. Pour une partie de cette poche que vous savez ne pas toucher avant quelques mois, le compte à terme (CAT) offre une alternative garantie, dont notre guide du compte à terme détaille le fonctionnement. Une fois ce socle de sécurité en place, le surplus a vocation à être investi. Vous savez désormais ce que vous achetez, pourquoi et avec quel horizon ; il vous reste à décider dans quel contenant fiscal loger cet argent.

2. Choisir la bonne enveloppe fiscale : PEA, CTO, assurance-vie, PER

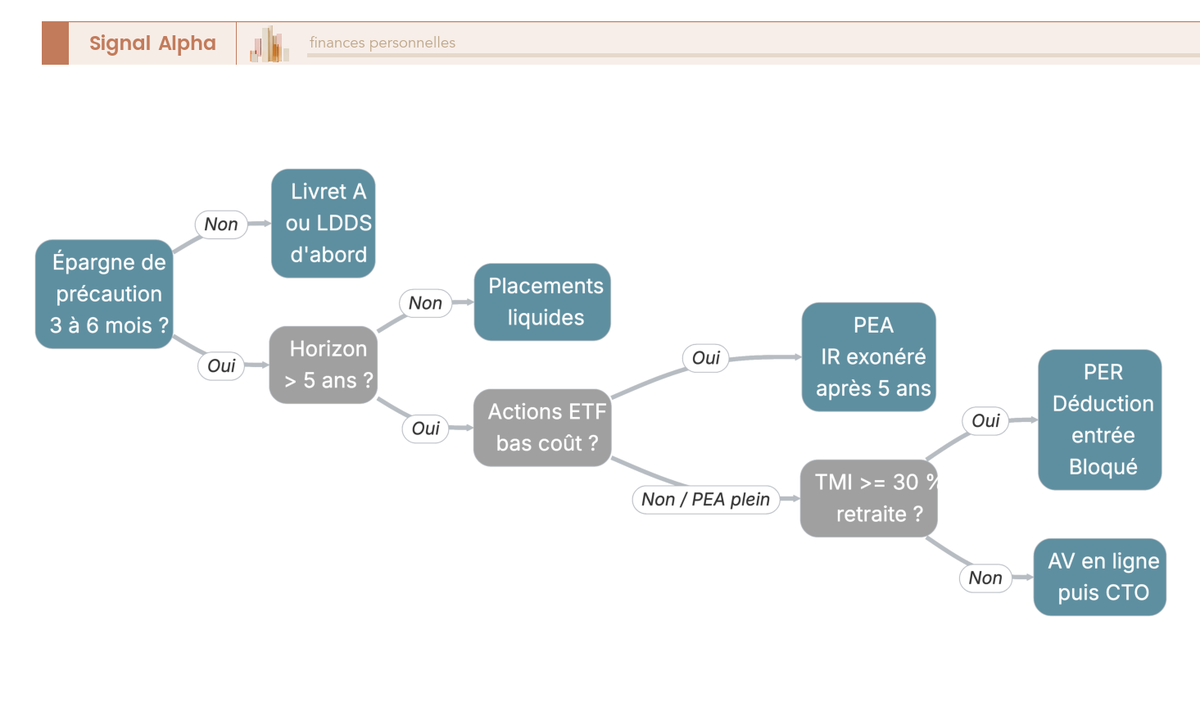

Avant de choisir un seul support, une décision passe en premier : dans quel contenant fiscal loger vos investissements ? L’enveloppe est ce contenant, c’est-à-dire le cadre juridique dans lequel vivent vos actions, vos ETF ou vos fonds. Le même ETF mondial logé dans un PEA, un compte-titres ou une assurance-vie sera taxé très différemment à la sortie. Choisir l’enveloppe avant le support est donc la première vraie décision, et nous passons les quatre principales en revue avant de les départager.

2.1 Le PEA : plafond, fiscalité à 5 ans et univers éligible

Pour un débutant qui vise les actions et les ETF mondiaux, le Plan d’Épargne en Actions (PEA) est presque toujours le point de départ. Régi par le Code monétaire et financier, il accepte les versements jusqu’à un plafond de 150 000 €, ce qui laisse une marge confortable pour la quasi-totalité des épargnants.

L’atout décisif du PEA tient à sa fiscalité après cinq ans. Le compteur démarre à la date d’ouverture du plan, pas au premier versement, et une fois ce cap franchi, les plus-values et les dividendes sont exonérés d’impôt sur le revenu. Attention toutefois à une idée reçue tenace : le PEA n’exonère pas de prélèvements sociaux. Depuis 2026, ces derniers s’élèvent à 18,6 % et restent dus sur les gains au moment du retrait. Avant cinq ans, un retrait déclenche l’imposition des gains au prélèvement forfaitaire unique (PFU) de 31,4 % et, en général, la clôture du plan ; depuis la loi PACTE de 2019, en revanche, un retrait partiel après cinq ans n’entraîne plus cette fermeture. Notre guide complet du PEA revient en détail sur cette exonération d’impôt sur le revenu après cinq ans et sur l’univers éligible.

Justement, cet univers mérite une précision, car il conditionne le choix des supports en aval. Le PEA n’accepte que les actions d’entreprises ayant leur siège dans l’Union européenne ou l’Espace économique européen, plus certains fonds et ETF respectant des quotas d’actifs éligibles. Les actions américaines en direct en sont exclues. Mais un mécanisme malin permet de contourner la limite : des ETF à réplication synthétique répliquent des indices mondiaux comme le MSCI World ou le S&P 500 tout en restant éligibles, grâce à un swap, à condition d’investir au moins 75 % en titres de sociétés de l’UE ou de l’EEE. Pour passer de l’intérêt du plan au choix concret du contrat, vous pouvez vous appuyer sur notre comparatif des meilleurs PEA. En somme, le PEA est l’enveloppe à ouvrir tôt, même avec un versement minimal, pour faire courir le compteur des cinq ans.

2.2 Le compte-titres ordinaire (CTO) : liberté totale, fiscalité PFU

Là où le PEA impose ses frontières, le compte-titres ordinaire (CTO) ouvre grand les portes. C’est l’enveloppe la plus simple et la plus souple qui soit : aucun plafond de versement, aucune durée minimale, et un univers véritablement mondial. Actions américaines en direct, ETF non éligibles au PEA, obligations — tout y est accessible sans restriction.

Cette liberté a un prix : l’absence de tout avantage fiscal. Les plus-values comme les dividendes encaissés sur un CTO sont soumis au prélèvement forfaitaire unique (PFU), souvent appelé « flat tax », au taux de 31,4 %. Ce taux se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Une option pour le barème progressif de l’impôt reste possible, mais elle n’a d’intérêt que pour les contribuables non imposables ou à tranche marginale faible.

Le CTO trouve donc sa place en complément du PEA, jamais à sa place. On l’utilise une fois le plan ouvert et saturé, ou pour loger précisément les supports que le PEA refuse, comme les ETF obligataires ou les actions hors UE en direct. Rares sont les débutants qui devraient en faire leur première enveloppe. Si votre besoin penche malgré tout dans cette direction, notre comparatif pour choisir son CTO aide à trancher entre les offres. Reste une enveloppe d’un genre différent, qui ne sert pas qu’à la bourse.

2.3 L’assurance-vie : fonds euros, unités de compte et fiscalité après 8 ans

L’assurance-vie est le premier placement financier des Français, avec un encours de l’ordre de 2 100 milliards d’euros fin 2025. Ce n’est pas à proprement parler un placement boursier, mais une enveloppe fiscale à deux poches. La première, le fonds en euros, offre un capital garanti géré par l’assureur, au rendement modeste : environ 2,5 % net de frais de gestion en moyenne récente. La seconde, les unités de compte (UC), regroupe des supports non garantis, exposés aux marchés, où loge la part « bourse » du contrat : ETF, fonds actifs gérés — les OPCVM, ou organismes de placement collectif en valeurs mobilières — ou encore des SCPI (sociétés civiles de placement immobilier).

La fiscalité de l’assurance-vie suit une logique propre. Tant que l’argent reste dans le contrat, les arbitrages entre supports ne déclenchent aucun impôt ; la taxation n’intervient qu’au rachat. Après huit ans, les rachats profitent d’un abattement annuel sur les gains de 4 600 € pour une personne seule, ou 9 200 € pour un couple marié ou pacsé. Au-delà de l’abattement, les gains supportent 7,5 % d’impôt sur le revenu pour la fraction des primes inférieure à 150 000 €, plus des prélèvements sociaux qui restent ici à 17,2 %. C’est une exception notable à la hausse de 2026 : l’assurance-vie échappe au passage à 18,6 %. Avant huit ans, le régime applicable combine 12,8 % d’IR et 17,2 % de prélèvements sociaux, soit 30,0 % au total. Un atout successoral complète le tableau : les capitaux transmis au décès bénéficient d’un abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans. Notre guide de l’assurance-vie approfondit cette double poche et l’atout successoral.

Un point de vigilance avant de souscrire : les frais. Un contrat en ligne facture des frais de gestion sur unités de compte de l’ordre de 0,50 à 0,75 % par an, contre 0,75 à 1,00 % pour un contrat bancaire traditionnel, souvent alourdi en plus par des frais d’entrée et des fonds maison coûteux. Pour la souplesse, la poche sécurisée en fonds euros et la transmission, l’assurance-vie est précieuse, mais elle ne détrône pas le PEA pour qui veut maximiser l’exposition actions à bas coût. Le bon réflexe consiste donc à privilégier un contrat en ligne à frais réduits, et notre page dédiée vous accompagne pour ouvrir une assurance-vie dans ces conditions.

2.4 Le PER : préparer la retraite avec un avantage fiscal à l’entrée

La quatrième enveloppe répond à un objectif précis : la retraite. Le Plan d’Épargne Retraite (PER), créé par la loi PACTE et entré en vigueur en octobre 2019, mise sur un avantage fiscal à l’entrée, puisque les versements sont déductibles du revenu imposable, dans la limite d’un plafond annuel. Pour un salarié, ce plafond correspond à 10 % des revenus professionnels nets de l’année précédente, avec un plancher de 4 710 € et un plafond de 37 680 € pour 2026.

Tout l’intérêt du PER dépend de votre tranche marginale d’imposition (TMI), car l’économie d’impôt à l’entrée lui est proportionnelle. Un versement de 1 000 € fait économiser 300 € à un contribuable taxé à 30 %, mais seulement 110 € à un contribuable à 11 %. Le calcul est sans appel : le PER ne devient réellement avantageux qu’à partir d’une TMI de 30 %.

Note de Henri

Beaucoup de mes lecteurs débutants me demandent s’il faut « prendre un PER pour défiscaliser » dès qu’on commence à investir. Ma réponse est presque toujours non. Tant que vous êtes à 11 % de TMI, la déduction vous rend trois fois moins que ce qu’elle rapporte à un foyer à 30 %, et en contrepartie vous bloquez votre argent jusqu’à la retraite. Le PEA d’abord, le PER quand vos revenus auront grimpé : c’est l’ordre qui me semble le plus solide.

La contrepartie de l’avantage fiscal est lourde, puisque l’épargne reste bloquée jusqu’à la retraite, hors quelques cas de déblocage anticipé limitativement prévus : achat de la résidence principale, invalidité, décès du conjoint, surendettement, fin de droits au chômage ou liquidation judiciaire. À la sortie, le capital correspondant aux versements déduits est réimposé au barème de l’impôt sur le revenu. Le PER reste donc un complément, pertinent pour un particulier à TMI élevée préparant spécifiquement sa retraite, et notre comparatif pour savoir chez qui prendre son PER guide ceux qui se trouvent dans ce cas.

2.5 Quelle enveloppe selon votre profil : tableau comparatif

Quatre enveloppes, des règles différentes, une seule question pour vous : laquelle ouvrir en premier ? Le tableau ci-dessous réunit les critères qui comptent vraiment pour un débutant, afin de comparer le PEA, le CTO, l’assurance-vie et le PER d’un seul coup d’œil. Lisez-le en croisant deux lignes en particulier, la fiscalité des gains et le profil débutant visé, car ce sont elles qui orientent la décision.

| Critère | PEA | CTO | Assurance-vie | PER |

|---|---|---|---|---|

| Plafond de versements | 150 000 € | Aucun | Aucun | Plafond de déduction annuel (10 % des revenus, max 37 680 € en 2026) |

| Univers d’investissement | Actions UE/EEE + ETF éligibles | Mondial, sans restriction | Fonds euros + UC (ETF, OPCVM, SCPI) | Fonds euros + UC |

| Fiscalité des gains | Exonération IR après 5 ans, PS 18,6 % | PFU 31,4 % (12,8 + 18,6) | Abattement 4 600/9 200 € après 8 ans, puis 7,5 % IR + 17,2 % PS | Déduction à l’entrée, IR à la sortie |

| Liquidité | Retraits libres après 5 ans | Immédiate | Rachats à tout moment | Bloqué jusqu’à la retraite (sauf cas) |

| Avantage clé | Bourse à bas coût, IR exonéré | Liberté totale | Souplesse + succession | Déduction fiscale à l’entrée |

| Profil débutant visé | Premier choix actions/ETF | Complément du PEA | Souplesse, poche sécurisée | TMI ≥ 30 %, projet retraite |

Ce qui ressort de cette comparaison tient en une hiérarchie simple, qui vaut pour la grande majorité des débutants. Le PEA vient d’abord, pour les actions européennes et les ETF mondiaux éligibles, car c’est lui qui offre la meilleure efficacité fiscale sur le long terme. L’assurance-vie en ligne suit, pour la souplesse, la poche sécurisée en fonds euros et la transmission. Le CTO arrive ensuite, pour les supports inéligibles au PEA, une fois ce dernier saturé. Le PER ne se justifie qu’avec une TMI d’au moins 30 % et un objectif retraite assumé, blocage compris. Cette règle de priorisation des enveloppes relève d’une logique d’optimisation de l’impôt sur le revenu, sujet que nous traitons plus largement dans notre guide dédié à l’optimisation de l’impôt sur le revenu.

Pour ceux qui préfèrent un cheminement visuel, l’arbre de décision ci-dessous traduit cette priorisation en quatre questions à se poser dans l’ordre. Suivez les branches en répondant successivement sur votre épargne de précaution, votre horizon, les supports visés et votre TMI : vous arriverez à l’enveloppe la plus adaptée à votre situation.

Vous savez maintenant ce que vous achetez en bourse, pourquoi, avec quel horizon et dans quelle enveloppe loger votre argent. Il vous reste à décider quoi mettre dedans, c’est-à-dire les supports, puis où ouvrir concrètement votre compte. C’est précisément ce que nous abordons ensuite.

3. Sélectionner ses supports d’investissement

Votre enveloppe est définie : le PEA en priorité pour les actions européennes et les ETF mondiaux, le compte-titres en complément, l’assurance-vie pour la souplesse. Reste à savoir ce que vous allez y loger. Le support, c’est le contenu de l’enveloppe : une action, un ETF, un fonds, une obligation, un fonds en euros. Bonne nouvelle pour un débutant : vous n’avez besoin que de très peu de supports, à condition de bien les choisir. On commence par l’image que la plupart des gens se font de la bourse, l’action en direct, avant d’arriver à la brique qui change vraiment la donne.

3.1 Les actions en direct : potentiel et limites pour un débutant

Acheter une action en direct, c’est miser sur une entreprise précise, en pariant que sa valeur va monter. Le potentiel de gain est réel, mais il s’accompagne d’un risque de concentration majeur : si cette seule valeur s’effondre, c’est une part entière de votre portefeuille qui part avec elle. Bien sélectionner et suivre des actions individuelles demande du temps, des compétences d’analyse et un sang-froid qu’un débutant n’a, par définition, pas encore acquis.

C’est là qu’une confusion s’installe souvent : vous imaginez qu’investir en bourse, c’est forcément choisir « les bonnes entreprises » soi-même. En pratique, c’est l’inverse qui est prudent au démarrage. La règle que nous appliquons est simple : limiter au maximum la part en titres vifs, c’est-à-dire en actions individuelles. L’idéal au début est même de 0 %, ou au plus une petite poche « plaisir et apprentissage » de l’ordre de 5 à 10 % du portefeuille, le reste étant diversifié. Le risque d’un portefeuille concentré sur quelques lignes n’a rien à voir avec celui d’un panier de plus de 1 300 entreprises.

Cette dernière phrase contient déjà tout l’argument de la suite, car ce panier d’entreprises existe et s’achète en une seule fois.

3.2 Les ETF (trackers) : la brique de base du portefeuille débutant

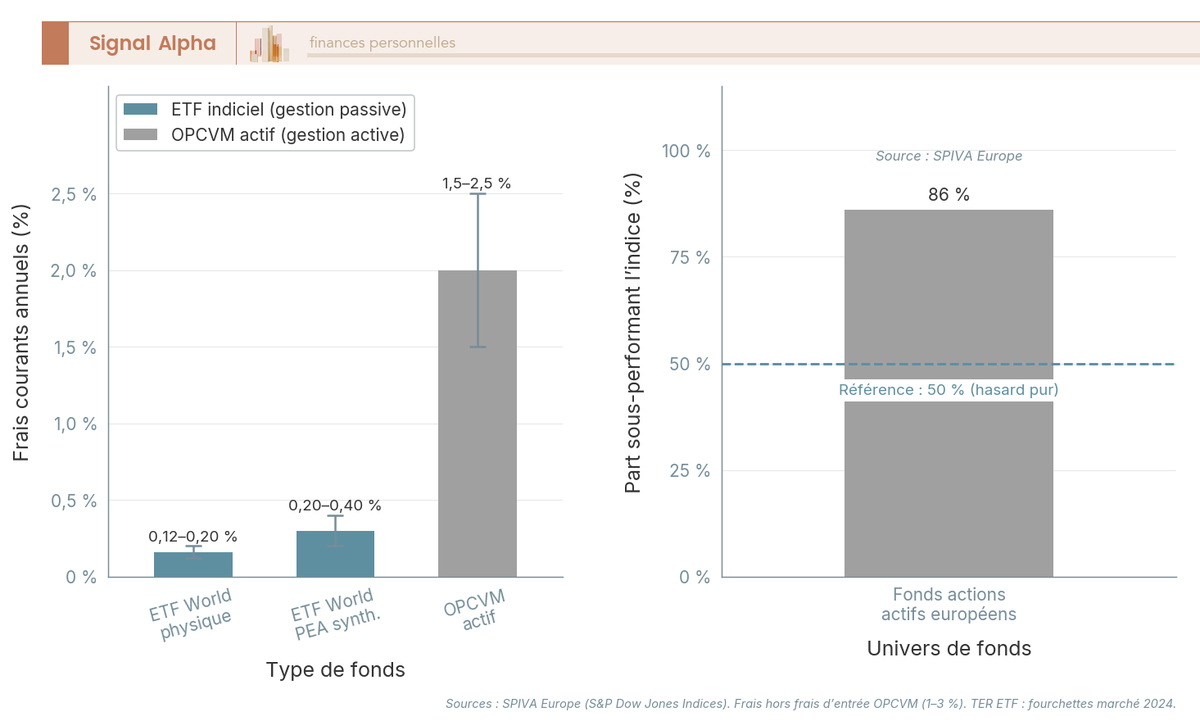

Si vous ne deviez retenir qu’un seul support de tout ce guide, ce serait celui-ci. Un ETF (Exchange-Traded Fund), aussi appelé tracker, est un fonds coté en bourse qui réplique un indice, par exemple le MSCI World ou le CAC 40. Acheter une part d’ETF World, c’est détenir d’un seul geste une fraction de plus de 1 300 entreprises réparties dans 23 pays développés. Trois atouts en font la brique de base d’un débutant : une diversification instantanée, des frais très faibles et une grande simplicité d’utilisation.

Le coût d’un ETF se mesure par son TER (Total Expense Ratio), ou frais courants annuels, prélevé directement dans la valeur du fonds sans que vous ayez à le payer à part. Pour un grand ETF mondial, ce TER tourne autour de 0,12 % à 0,20 % par an. Les versions éligibles au PEA, qui répliquent l’indice par un mécanisme de swap, affichent un TER un peu plus élevé, de l’ordre de 0,20 % à 0,40 % selon l’émetteur. On reste très loin des frais d’un fonds géré activement, comme vous le verrez juste après.

Deux distinctions méritent qu’on s’y arrête, car elles reviennent à chaque achat. La première oppose l’ETF capitalisant à l’ETF distribuant : le capitalisant réinvestit automatiquement les dividendes dans le fonds, ce qui est idéal en phase d’accumulation et évite toute friction fiscale dans un compte-titres ; le distribuant, lui, verse les dividendes sur votre compte. La seconde porte sur l’indice suivi. Le MSCI World couvre plus de 1 300 grandes et moyennes valeurs de 23 pays développés, mais avec une nuance importante : « mondial » ne veut pas dire « équilibré », puisque les actions américaines y pèsent environ 70 à 75 %. Le S&P 500 ne suit que les 500 grandes capitalisations américaines, et le CAC 40 se limite à 40 valeurs françaises, bien trop concentré pour servir de cœur de portefeuille.

Pour un débutant, le verdict est net : un ETF World capitalisant, en version éligible PEA s’il est logé dans un PEA, constitue le cœur de portefeuille idéal pour commencer. C’est cette brique que la stratégie passive viendra ensuite mettre en musique, et nous détaillons sa mécanique dans notre guide des ETF pour qui veut creuser le sujet.

Reste une objection que vous entendrez forcément : un gérant professionnel ne ferait-il pas mieux qu’un simple indice ?

3.3 Les fonds actifs (OPCVM) et le poids de leurs frais

La promesse du fonds géré activement est séduisante sur le papier. Un OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) actif confie votre argent à un gérant dont le métier est de « battre » son indice de référence grâce à ses choix. En théorie, vous payez une expertise. En pratique, deux problèmes viennent gâcher l’affaire.

Le premier, c’est le niveau des frais. Un fonds actions actif facture des frais courants de 1,5 % à 2,5 % par an, parfois assortis de frais d’entrée de 1 à 3 %. Rapporté au TER d’un ETF à 0,20 %, l’écart paraît anodin année après année, mais il s’accumule sur la durée. Le second problème est plus dérangeant encore : sur dix ans, une large majorité de ces fonds échouent à faire mieux que leur indice. Les études SPIVA Europe montrent que de l’ordre de 85 à 87 % des fonds actions actifs sous-performent leur référence sur une décennie. Le graphique ci-dessous met ces deux dimensions côte à côte, les frais d’un côté, la part de fonds battus par leur indice de l’autre.

Le lien entre les deux panneaux n’est pas un hasard, car l’écart de frais explique une grande partie de l’écart de performance nette. Autrement dit, payer plus cher pour un gérant revient le plus souvent à payer pour sous-performer. Pour un débutant, l’ETF indiciel l’emporte donc sur l’OPCVM actif, après frais et sur le long terme. Attention en particulier aux OPCVM « maison » que certaines banques poussent à leurs clients : ils figurent souvent parmi les plus chargés en frais. Cette préférence pour l’indice n’est pas une opinion isolée, c’est le socle d’une approche que nous développons dans notre dossier sur la stratégie de gestion passive en bourse.

Les actions et les fonds couvrent la part « performance » d’un portefeuille. Il manque encore la part qui amortit les chocs.

3.4 Obligations, fonds euros et diversification du risque

Toute la performance ne vient pas de la croissance des entreprises : il vous faut aussi un coussin pour les périodes difficiles. Les obligations sont des titres de dette, émis par un État ou une entreprise, qui versent un intérêt à leur détenteur. Leur rôle dans un portefeuille est défensif : historiquement moins volatiles que les actions, elles amortissent les chocs des marchés. Pour un débutant, deux voies d’accès existent, soit un ETF obligataire à loger en compte-titres ou en assurance-vie car il n’est pas éligible au PEA, soit, plus simplement, le fonds en euros d’un contrat d’assurance-vie.

Le fonds en euros présente un double atout pour la poche défensive : une garantie en capital et un rendement modeste mais positif, de l’ordre de 2,5 % en moyenne récente. C’est la porte d’entrée la plus accessible vers la sécurité, et l’on trouve des écarts de rendement notables d’un assureur à l’autre, ce que détaille notre comparatif des meilleurs fonds euros.

Une nuance mérite d’être mentionnée ici, car elle prend les débutants à revers. On vous présente souvent les obligations comme l’assurance anti-baisse parfaite, alors que la corrélation entre actions et obligations n’est pas toujours négative. En 2022, les deux ont reculé ensemble sous l’effet de la remontée des taux, et l’effet amortisseur traditionnel des obligations a fondu. La conséquence pratique est simple : la poche défensive se calibre selon l’horizon, et non par réflexe. Quasi inutile pour qui investit à 100 % en actions sur 20 ans, elle devient indispensable à mesure que l’objectif se rapproche, en dessous de 5 ans. Au-delà des seules obligations, vous pouvez aussi diversifier cette poche vers la pierre-papier, dont notre comparatif des meilleures SCPI donne un aperçu.

Vous savez maintenant quoi mettre dans votre enveloppe. Mais chaque support, chaque intermédiaire prélève sa dîme, et c’est cette addition silencieuse qu’il faut comprendre avant d’aller plus loin.

3.5 Comprendre tous les frais : courtage, gestion, TER, droits de garde

Voici le levier le plus puissant et le plus sous-estimé de toute votre stratégie. Les frais sont le premier destructeur de rendement, et ils ont un immense avantage : ce sont les seuls paramètres que vous contrôlez entièrement. Encore faut-il les connaître, car ils s’empilent en plusieurs couches que personne ne vous présente d’un seul tenant. Le tableau ci-dessous fait cet inventaire et indique qui prélève quoi, pour que vous repériez d’un coup d’œil la ligne qui pèse vraiment.

| Type de frais | Qui le prélève | Ordre de grandeur | Remarque |

|---|---|---|---|

| Frais de courtage (par ordre) | Le courtier | 0 € à ~3,50 € par ordre < 1 000 € selon le courtier | Négligeable pour des versements mensuels chez un courtier en ligne |

| Droits de garde / tenue de compte | Le courtier ou la banque | 0 € chez les courtiers en ligne, parfois facturés en banque traditionnelle | À éviter : préférer les courtiers sans droits de garde |

| TER / frais courants | L’émetteur du fonds | 0,12-0,20 % (ETF World) ; 1,5-2,5 % (OPCVM actif) | Prélevé chaque année sur le capital, le plus impactant |

| Frais d’enveloppe (AV/PER) | L’assureur | 0,40-1,20 % par an sur UC (≈ 0,88 % en moyenne) | S’ajoute au TER du fonds sous-jacent |

| Frais de change | Le courtier | 0,10-0,50 % par ordre sur titres hors zone euro | Évitable via ETF libellés en EUR |

La couche la plus discrète est aussi la plus coûteuse : le TER, prélevé chaque année sur tout votre capital, finit par dominer les autres. Les frais de courtage, eux, deviennent négligeables dès lors qu’on passe des versements mensuels chez un courtier en ligne. Les frais d’enveloppe d’un contrat d’assurance-vie s’ajoutent par-dessus le TER du fonds sous-jacent, un cumul détaillé dans notre analyse des frais d’assurance-vie.

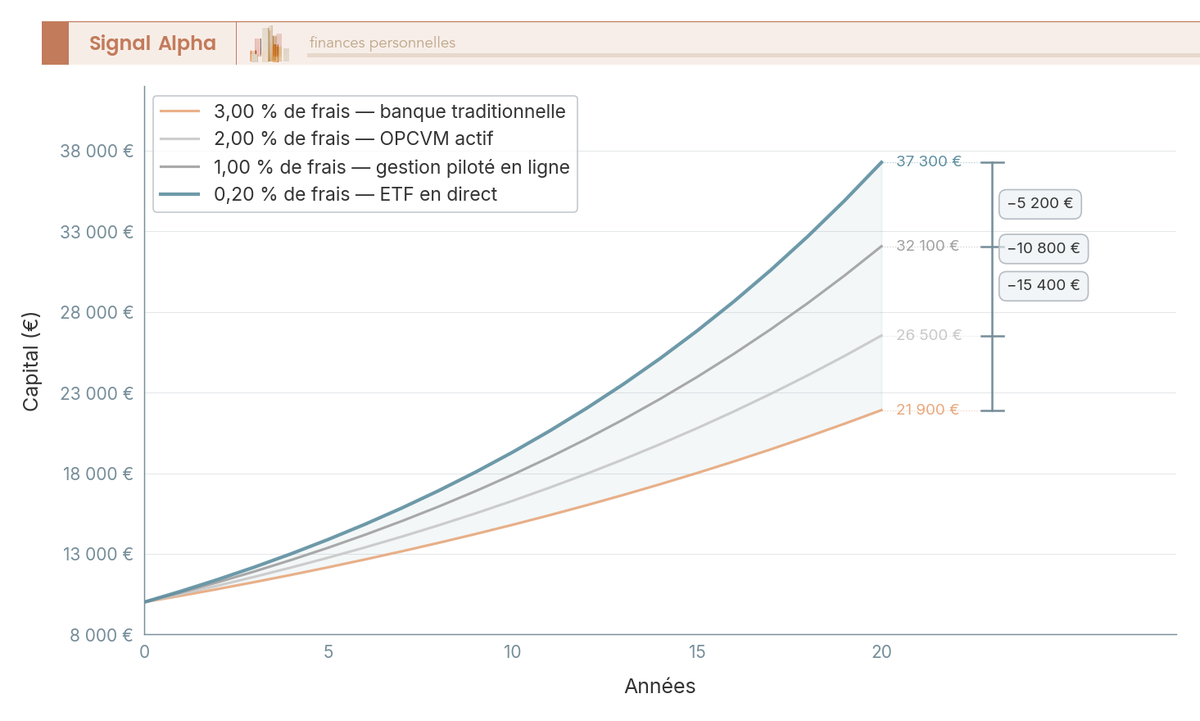

Ces pourcentages paraissent minuscules, et c’est précisément le piège. Pour mesurer leur poids réel, il faut les projeter sur la durée. Le tableau suivant part d’un même placement de 10 000 €, avec un rendement brut identique de 7 % par an, et fait simplement varier le niveau de frais sur 20 ans.

| Niveau de frais annuels | Capital après 20 ans | Manque à gagner |

|---|---|---|

| 0,20 % (ETF en direct) | ~37 300 € | Référence |

| 1,00 % (gestion pilotée en ligne) | ~32 100 € | ~-5 200 € |

| 2,00 % (OPCVM actif) | ~26 500 € | ~-10 800 € |

| 3,00 % (banque traditionnelle) | ~21 900 € | ~-15 400 € |

Le contraste est saisissant : entre un ETF à 0,20 % et un produit bancaire à 3 %, le même versement de départ se transforme en 37 300 € d’un côté contre 21 900 € de l’autre, soit 15 400 € envolés sans aucune contrepartie. La règle à graver est la suivante, car elle gouverne tout le reste : chaque point de frais annuel supplémentaire ampute le capital final d’environ 15 à 20 % sur 20 ans. La courbe ci-dessous donne à voir cet effet de ciseau, la divergence des trajectoires année après année.

Si les frais pèsent autant, alors le choix de l’intermédiaire qui les facture devient une décision financière à part entière. C’est tout l’enjeu de la section suivante.

4. Choisir et ouvrir son courtier en ligne

Vous avez votre enveloppe et vos supports. Il vous manque l’endroit où tout cela va vivre : l’intermédiaire qui détient votre compte et exécute vos ordres. Or vous venez de voir qu’un écart de frais se chiffre en milliers d’euros sur la durée, ce qui fait du courtier un choix loin d’être anodin. Voyons d’abord comment se comparent les grandes familles d’acteurs, puis quels critères départagent les offres, avant de vérifier la sécurité de l’ensemble et d’ouvrir concrètement le compte.

4.1 Banque traditionnelle, courtier en ligne ou néo-courtier

Le marché se répartit en trois familles d’intermédiaires, et toutes ne se valent pas pour un débutant. Le tableau ci-dessous les compare sur les points qui comptent vraiment, des frais à la disponibilité du PEA, pour situer d’emblée le profil qui vous correspond.

| Famille | Frais de courtage | Offre PEA | Service / accompagnement | Pour qui |

|---|---|---|---|---|

| Banque traditionnelle | Élevés, droits de garde fréquents | Oui, mais souvent cher | Agence, conseiller | Rarement le meilleur choix coût |

| Courtier en ligne spécialisé | Faibles, souvent 0 € de tenue de compte | Oui, large gamme ETF | En ligne, ergonomie soignée | Cœur de cible débutant |

| Néo-courtier (application mobile) | Très faibles ou forfait fixe | Variable, pas toujours de PEA | 100 % mobile, minimaliste | Petits budgets, attention au PEA |

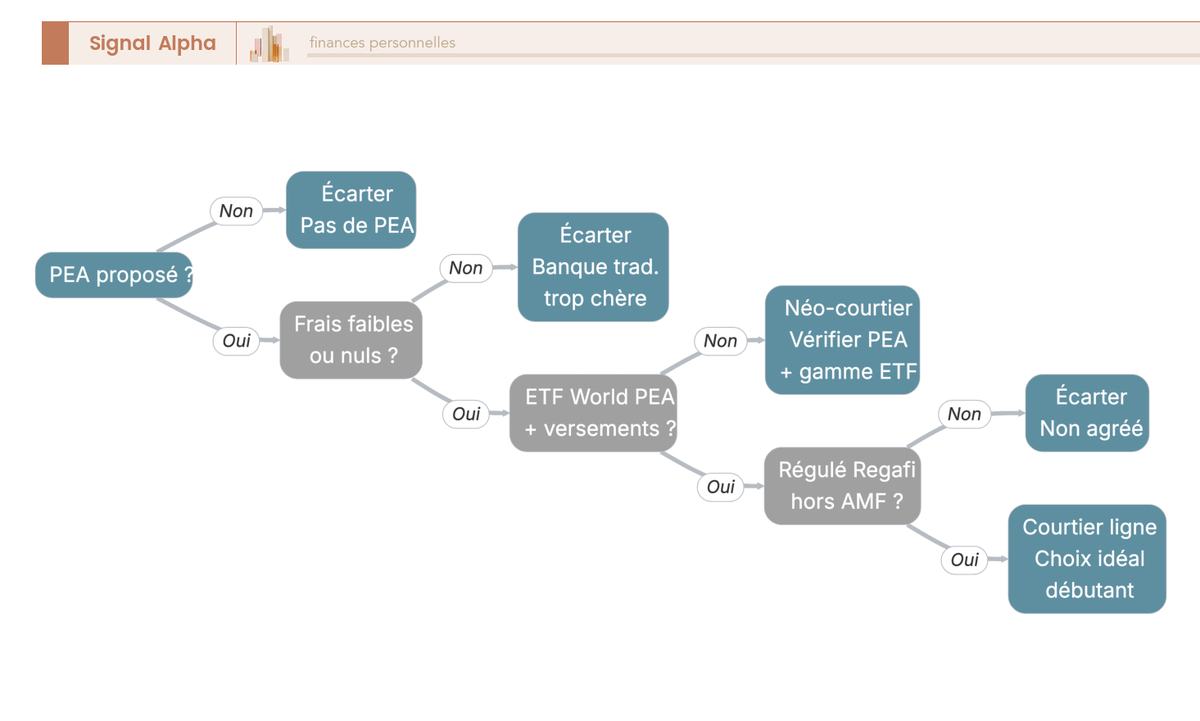

La banque historique est rarement la moins chère, avec ses frais de courtage élevés, ses droits de garde et ses OPCVM maison coûteux. Soyons honnêtes : par quel hasard heureux votre banque aurait-elle, à la fois, le meilleur PEA et les frais les plus bas du marché ? Les courtiers en ligne spécialisés, eux, combinent frais réduits, large gamme d’ETF et PEA disponible : c’est le profil idéal pour débuter, et nous comparons les principaux acteurs dans notre panorama des courtiers en bourse.

Restent les néo-courtiers, ces applications 100 % mobiles qui séduisent par des frais très bas. Le point de vigilance est connu : tous ne proposent pas le PEA. Certains acteurs de ce type en proposent désormais un, mais ce n’est pas généralisé, et il faut le vérifier impérativement avant d’ouvrir. Sur ce segment, les conditions de courtage et de droits de garde varient beaucoup, comme le montre notre avis sur Trade Republic. La famille étant identifiée, encore faut-il savoir sur quoi départager deux courtiers du même type.

4.2 Les critères de choix : frais, enveloppes, supports, ergonomie

Un bon courtier débutant se juge sur quelques dimensions précises, pas sur une promotion d’ouverture. Voici les six critères à passer en revue, dans l’ordre où ils comptent pour un débutant.

- Critère n°1 : les frais. Regardez le courtage par ordre, l’absence de droits de garde et de frais de tenue de compte, ainsi que les frais éventuels sur les versements programmés.

- Critère n°2 : les enveloppes proposées. La présence du PEA, et idéalement d’une assurance-vie en ligne, est un point éliminatoire pour un débutant.

- Critère n°3 : la gamme de supports. Vérifiez la disponibilité des grands ETF World éligibles PEA et le choix d’ETF capitalisants.

- Critère n°4 : l’investissement programmé. La possibilité de versements automatiques mensuels, parfois sans frais, est précieuse pour investir régulièrement.

- Critère n°5 : l’ergonomie et la fiabilité. La qualité de l’application, sa lisibilité, le service client et l’ancienneté de l’acteur font la différence au quotidien.

- Critère n°6 : la régulation. Un agrément vérifiable est le critère de sécurité prioritaire, et nous y revenons juste après.

Ces six points se résument bien à une question de hiérarchie, et l’arbre ci-dessous vous oriente vers le type d’intermédiaire adapté selon la présence du PEA, le niveau de frais, la gamme d’ETF et la régulation.

En clair, deux filtres font le tri à eux seuls : le niveau de frais et la présence du PEA. Sur le premier, comparez le courtage et l’absence de droits de garde, deux postes que notre comparatif des meilleures banques en ligne détaille acteur par acteur. Sur le second, l’absence de PEA disqualifie d’emblée un courtier pour un débutant français, tout comme la qualité de l’application pèse dans la durée, deux aspects que nous passons au crible dans notre avis sur Fortuneo.

Les critères de choix supposent toutefois un préalable, car le moins cher des courtiers ne vaut rien s’il n’est pas autorisé à exercer.

4.3 Régulation AMF, ACPR et sécurité de votre argent

Avant le moindre virement, une seule question prime sur les frais : votre argent est-il en sécurité ? En France, deux autorités encadrent les acteurs financiers. L’AMF (Autorité des Marchés Financiers) est le régulateur des marchés et des produits d’investissement ; elle protège l’épargne investie en produits financiers, veille à l’information des investisseurs et au bon fonctionnement des marchés. L’ACPR (Autorité de Contrôle Prudentiel et de Résolution), adossée à la Banque de France, supervise quant à elle la solidité et l’agrément des banques et des assureurs.

Le bon réflexe anti-arnaque tient en une vérification rapide. Avant d’ouvrir, contrôlez que l’intermédiaire est inscrit au registre Regafi (Registre des Agents Financiers), qui recense les prestataires de services d’investissement autorisés, et qu’il ne figure pas sur les listes noires de l’AMF. Une plateforme qui promet des rendements mirobolants sans figurer dans ce registre est, presque à coup sûr, une escroquerie.

Vient ensuite la question de la protection de vos avoirs. Les actifs des clients font l’objet d’une ségrégation, c’est-à-dire qu’ils sont séparés des comptes propres de l’intermédiaire. En cas de défaillance de l’établissement, deux garanties prennent le relais, gérées par le FGDR (Fonds de Garantie des Dépôts et de Résolution) :

- La garantie des dépôts couvre les espèces jusqu’à 100 000 € par déposant et par établissement.

- La garantie des titres couvre les instruments financiers jusqu’à 70 000 €.

Une précision capitale s’impose ici, car beaucoup de débutants s’y trompent. Ces garanties couvrent la défaillance de l’établissement, pas les pertes de marché : si votre ETF baisse de 20 %, aucun fonds ne vous remboursera, et c’est bien normal puisque c’est le risque assumé de l’investissement. À ce socle s’ajoutent deux protections réglementaires. La directive MIF II impose des obligations d’information sur les coûts, les frais et leur impact sur le rendement ; le règlement PRIIPs rend obligatoire un document d’informations clés (DIC) standardisé, remis avant la souscription, qui détaille risques, frais et scénarios. Une fois ces garde-fous compris, l’ouverture du compte n’est plus qu’une formalité administrative.

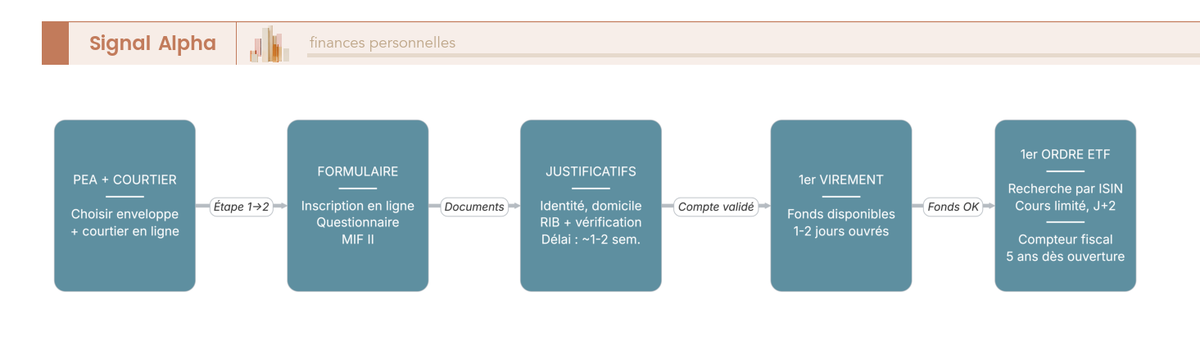

4.4 Ouvrir son compte étape par étape

Place à la pratique : voici comment ouvrir un PEA ou un compte-titres en ligne, du formulaire au premier ordre. Le parcours est plus rapide qu’on ne l’imagine, la saisie du dossier ne prenant que quelques minutes.

- Choisir l’enveloppe et le courtier. Le PEA en priorité, et un courtier sélectionné selon les critères vus plus haut.

- Remplir le formulaire en ligne et compléter le questionnaire de connaissance et d’expérience, une obligation imposée par la directive MIF II pour vérifier que vous comprenez les produits visés.

- Fournir les justificatifs : pièce d’identité, justificatif de domicile et relevé d’identité bancaire (RIB).

- Valider la vérification d’identité, souvent réalisée en ligne, parfois par signature électronique. La validation effective intervient généralement en quelques jours à deux semaines selon le courtier.

- Effectuer le premier virement depuis votre compte bancaire. Les fonds deviennent disponibles pour investir sous 1 à 2 jours ouvrés après réception.

- Passer le premier ordre, étape que nous détaillons plus loin dans ce guide.

Le diagramme ci-dessous récapitule ce parcours en six blocs, du choix du courtier jusqu’au versement programmé qui automatisera vos futurs achats.

Note de Tom

Le réflexe qui change tout, c’est d’ouvrir votre PEA dès aujourd’hui, même avec 100 € symboliques. Le compteur fiscal des 5 ans démarre à la date d’ouverture, pas à celle où vous commencez vraiment à investir. J’ai vu trop de gens attendre « d’avoir une vraie somme » et perdre, sans le savoir, des mois de maturité fiscale gratuite. Prendre date ne coûte rien et vous fait gagner du temps que vous ne rattraperez jamais autrement.

Votre compte est ouvert, votre enveloppe choisie, vos supports identifiés. Il vous reste l’essentiel : transformer tout cela en une méthode. À quel rythme investir, comment répartir entre actions et poche défensive selon votre horizon, et comment passer ce fameux premier ordre sans trembler. Le bon réflexe, vous le verrez, n’est jamais de chercher le bon moment, mais d’installer une discipline qui tient dans la durée.

5. Définir une stratégie d’investissement adaptée au débutant

Vous avez maintenant le contenant, le contenu et le compte. Le réflexe naturel serait de guetter le « bon moment » pour entrer. C’est précisément le piège : ce qui compte, ce n’est pas de deviner le marché, mais de tenir une méthode dans la durée. Cette section transforme tout ce qui précède en une stratégie simple, du principe de base aux modèles concrets, jusqu’au catalogue des erreurs qui plombent les premières années.

5.1 La stratégie passive : un ETF World et de la régularité

La stratégie de référence pour un débutant tient en une phrase : un ETF World, des versements réguliers et le temps long. L’approche dite passive consiste à répliquer le marché mondial via un ETF diversifié plutôt qu’à tenter de le battre. Elle s’oppose aux styles plus actifs qui cherchent à sélectionner les meilleures valeurs ou à anticiper les mouvements ; si vous voulez comparer ces différentes familles, vous trouverez de quoi vous repérer dans notre panorama des stratégies en bourse.

Ses avantages sont nets : simplicité de mise en place, frais minimes, diversification maximale et besoin de suivi très faible. Surtout, cette approche a historiquement délivré une performance supérieure à la majorité des fonds gérés activement, comme on l’a vu avec la sous-performance massive des OPCVM sur dix ans. Vous ne renoncez donc à rien en choisissant la simplicité, bien au contraire.

Le cœur de portefeuille d’un débutant peut se limiter à un seul ETF World capitalisant, logé en priorité dans un PEA. C’est non seulement suffisant, mais souvent préférable à un assemblage compliqué que le débutant gérera mal. Si vous voulez comprendre comment ce cœur unique s’articule avec d’éventuels compléments, notre guide de construction d’un portefeuille boursier détaille cette logique d’empilement. Reste une question que tout le monde se pose au moment de verser : faut-il tout placer d’un coup, ou étaler dans le temps ?

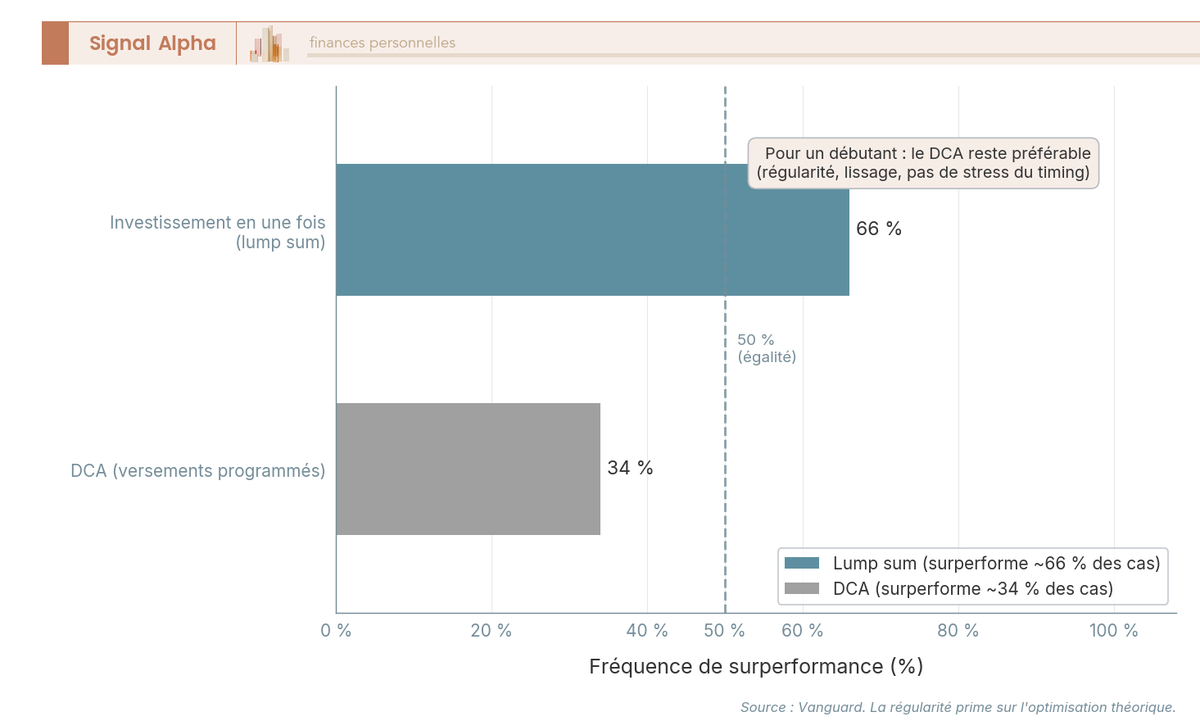

5.2 L’investissement programmé (DCA) contre l’investissement en une fois

C’est le débat qui paralyse le plus de débutants, et il mérite qu’on le tranche clairement. Le DCA (Dollar Cost Averaging, ou investissement programmé) consiste à investir un montant fixe à intervalle régulier, par exemple 150 € le 5 de chaque mois, quel que soit le niveau du marché. Vous lissez ainsi votre prix d’achat moyen, vous supprimez le stress du « bon moment » pour entrer et vous automatisez une discipline d’épargne.

L’alternative, l’investissement en une fois (lump sum), consiste à placer immédiatement une somme déjà disponible. Statistiquement, sur les marchés historiques, le lump sum bat le DCA dans environ deux tiers des cas, soit 65 à 67 % du temps, parce que les marchés montent plus souvent qu’ils ne baissent. Le graphique ci-dessous met ce rapport en image : l’investissement immédiat l’emporte dans la majorité des fenêtres, le DCA gagnant dans le tiers restant.

Faut-il en conclure qu’il faut tout placer d’un coup ? Pas pour un débutant. Le DCA reste préférable parce qu’il évite la paralysie décisionnelle, supprime le risque psychologique d’un mauvais timing et correspond au profil réel de quelqu’un qui épargne au fil de ses revenus. La régularité prime sur l’optimisation théorique : un plan tenu à 100 % bat un plan parfait qu’on n’ose jamais déclencher. Ce choix entre versement unique et versement étalé dépend aussi de votre horizon de placement et de votre profil, deux paramètres qui reviennent constamment dès qu’il s’agit de calibrer une allocation.

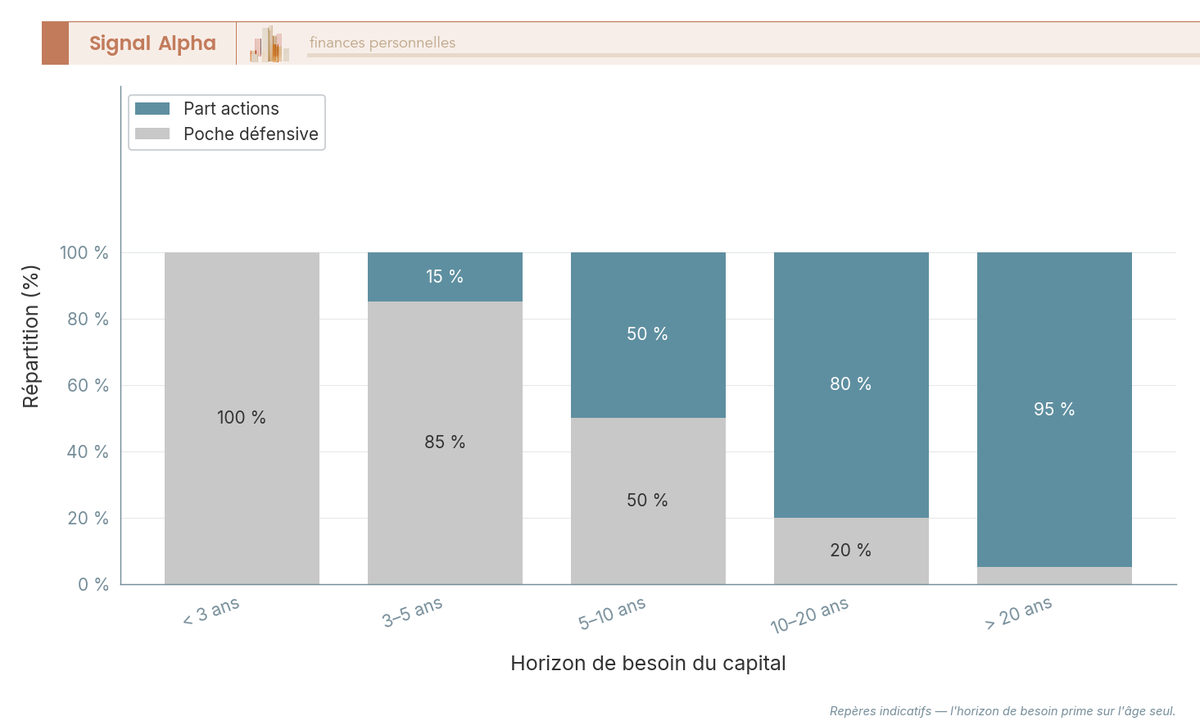

5.3 Diversification et allocation selon l’âge et l’objectif

Une fois la cadence des versements fixée, il reste à définir ce que vous achetez vraiment, et dans quelle proportion. La diversification réduit le risque sans sacrifier l’espérance de rendement ; c’est le seul « repas gratuit » de la finance. Un ETF World assure à lui seul une diversification géographique et sectorielle large, ce qui vous simplifie considérablement la tâche.

L’allocation, c’est-à-dire la répartition entre actions et poche défensive, dépend de l’horizon et de l’objectif, pas seulement de l’âge. La vieille règle « 100 − âge = pourcentage d’actions » donne une base de discussion : à 45 ans, elle suggère 55 % d’actions. Mais le vrai déterminant reste l’horizon de besoin du capital, c’est-à-dire la date à laquelle vous aurez besoin de récupérer l’argent. Le tableau suivant traduit cette logique en repères chiffrés, à lire de haut en bas selon la proximité de votre objectif.

| Horizon de besoin du capital | Part actions indicative | Poche défensive (fonds euros / obligations) |

|---|---|---|

| Moins de 3 ans | 0 % | 100 % (pas d’actions) |

| 3-5 ans | 0-30 % | 70-100 % |

| 5-10 ans | 40-60 % | 40-60 % |

| 10-20 ans | 70-90 % | 10-30 % |

| Plus de 20 ans | 90-100 % | 0-10 % |

Ces valeurs sont des repères indicatifs, pas une vérité figée : aucune répartition officielle unique n’existe, mais le principe d’une réduction progressive du risque à mesure que l’horizon se raccourcit fait consensus. Pour approfondir la mécanique derrière ces fourchettes, notre dossier sur l’allocation d’actifs détaille la façon de répartir actions et poche défensive selon chaque horizon.

Une nuance s’impose toutefois : ces repères ne valent que si vous tenez réellement le cap dans la tempête. Une allocation à 90 % actions n’a aucun intérêt si une baisse de 30 % vous fait vendre en panique. L’allocation théorique doit donc coller à votre tolérance réelle aux baisses, sujet que nous creusons dans notre guide du profil d’investisseur. Reste à transformer ces fourchettes en portefeuilles concrets, prêts à être copiés.

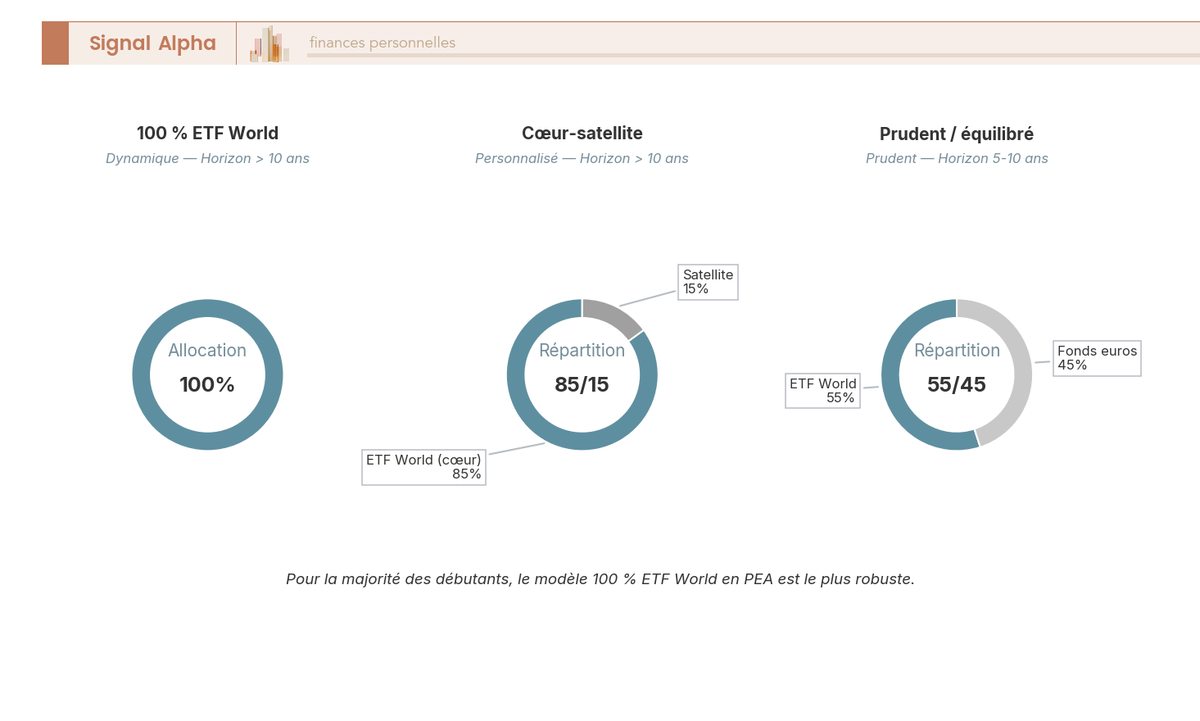

5.4 Construire un portefeuille simple en pratique

Place aux modèles concrets, ceux que vous pouvez reproduire sans expertise particulière. Voici trois portefeuilles types, classés par complexité croissante, qui couvrent l’essentiel des profils. Le tableau ci-dessous résume leur composition et le profil auquel chacun s’adresse.

| Modèle | Composition | Profil / horizon |

|---|---|---|

| 100 % ETF World | 1 ETF World capitalisant (PEA) | Dynamique, horizon supérieur à 10 ans, recherche de simplicité maximale |

| Cœur-satellite | 80-90 % ETF World + 10-20 % satellite (ETF thématique, actions plaisir) | Débutant souhaitant un peu de personnalisation |

| Prudent / équilibré | 50-60 % ETF World + 40-50 % fonds euros (assurance-vie) | Horizon 5-10 ans ou faible tolérance aux baisses |

Le premier modèle, le 100 % ETF World, est le plus dépouillé : un seul support, logé en PEA, qui suffit à un horizon long. Le deuxième, le cœur-satellite, conserve l’ETF World comme socle majoritaire et y ajoute une petite poche de personnalisation, qu’il s’agisse d’un ETF thématique ou de quelques actions « plaisir ». Le troisième, le modèle prudent, mélange ETF World et fonds en euros pour amortir les baisses, à réserver à un horizon plus court ou à une faible tolérance au risque.

Pour la grande majorité des débutants à horizon long, le modèle 100 % ETF World logé en PEA reste le plus robuste et le moins chronophage. La complexité ajoutée par un assemblage multi-supports rapporte rarement ce qu’elle coûte en temps et en erreurs ; sur ce point, notre guide de gestion de portefeuille montre comment ces trois modèles s’entretiennent au quotidien. Connaître les bons portefeuilles ne suffit pourtant pas : encore faut-il éviter les fautes qui en annulent les bénéfices.

5.5 Les erreurs courantes qui plombent les premières années

Les premières années décident souvent de tout, et ce sont rarement les marchés qui font perdre le débutant : ce sont ses propres réflexes. Voici les six pièges les plus coûteux, à connaître pour mieux les désamorcer.

- Erreur n°1, le sur-trading : multiplier les ordres détruit la performance via les frais et les mauvais timings. L’étude de référence de Barber et Odean (2000) montre que les investisseurs les plus actifs ont obtenu un rendement annuel nettement inférieur au marché, de l’ordre de 11,4 % contre 17,9 % sur la période étudiée.

- Erreur n°2, le market timing : vouloir entrer et sortir au bon moment est statistiquement perdant. Manquer les dix meilleures séances boursières sur une longue période peut amputer la performance finale d’environ 45 %.

- Erreur n°3, les produits à effet de levier : turbos, CFD et autres instruments à levier exposent à une perte rapide et totale, et n’ont rien à faire dans un portefeuille de débutant ; nous expliquons pourquoi dans notre dossier sur les produits structurés et complexes.

- Erreur n°4, ignorer les frais : choisir un OPCVM bancaire à 2 % plutôt qu’un ETF à 0,20 % revient à sacrifier une large part du capital final sur vingt ans.

- Erreur n°5, paniquer en baisse : vendre dans un krach transforme une perte virtuelle en perte définitive.

- Erreur n°6, investir sans épargne de précaution : sans matelas de sécurité, on se retrouve forcé de vendre au pire moment pour faire face à un imprévu.

Le fil rouge de ces erreurs est presque toujours comportemental, jamais purement boursier. La frontière entre investir et trader est d’ailleurs au cœur du sujet : notre guide pour bien démarrer en trading aide à mesurer pourquoi le sur-trading et le market timing relèvent d’une autre logique que l’investissement long terme. Et si vous vous savez peu disponible ou peu à l’aise, déléguer reste une option, que nous passons en revue dans notre comparatif des gestions pilotées. La stratégie est définie ; il faut désormais la mettre en mouvement et la tenir dans la durée.

6. Passer à l’action et piloter son portefeuille dans la durée

La théorie est derrière nous. Cette dernière section couvre les gestes d’exécution et d’entretien : passer son premier ordre, suivre son portefeuille sans s’agiter, garder son sang-froid en cas de baisse, déclarer ses gains et faire évoluer sa stratégie. C’est le maillon qui transforme un plan sur le papier en parcours réellement tenu.

6.1 Passer son premier ordre étape par étape

Le premier achat impressionne souvent, à tort : une fois le compte alimenté, passer un ordre sur un ETF se fait en quelques gestes simples. Tout commence par la recherche du support, puis par le choix du type d’ordre, l’étape la plus importante pour un débutant.

- Rechercher le support par son nom ou son code ISIN (International Securities Identification Number), l’identifiant international unique de chaque instrument, pour être sûr de viser le bon ETF.

- Choisir le type d’ordre, et c’est ici que se joue la prudence du débutant. L’ordre au marché s’exécute immédiatement au meilleur prix disponible : simple, mais le prix exact n’est pas garanti. L’ordre à cours limité vous laisse fixer un prix maximum d’achat, et l’ordre ne s’exécute que si le marché atteint ce prix.

- Lire le carnet d’ordres, ce tableau qui affiche les offres d’achat et de vente en attente à différents prix, pour estimer le prix d’exécution probable et la liquidité du support.

- Saisir la quantité, valider, puis confirmer l’ordre.

Pour vos premiers achats, l’ordre à cours limité est recommandé : il vous évite les mauvaises surprises sur les supports peu liquides et vous garde maître du prix payé. Une fois l’ordre exécuté, le règlement-livraison, c’est-à-dire le transfert effectif des titres et du cash, intervient généralement à J+2, soit deux jours ouvrés après la transaction. Votre portefeuille est lancé : la question devient celle de son entretien.

6.2 Suivre et rééquilibrer sans sur-réagir

Beaucoup de débutants pensent qu’investir réclame une surveillance constante. C’est l’inverse : le suivi d’un portefeuille passif doit être espacé, et un point trimestriel ou annuel suffit largement. Regarder son portefeuille tous les jours ne fait qu’attiser les décisions émotionnelles sans rien apporter à la performance.

Le rééquilibrage consiste à ramener périodiquement l’allocation à sa cible. Si les actions ont monté et représentent désormais 90 % du portefeuille au lieu des 80 % visés, vous corrigez l’écart, en orientant les versements suivants vers la poche sous-pondérée ou, à défaut, en réaffectant entre les supports. Une cadence raisonnable consiste à le faire une fois par an, ou dès qu’un écart significatif apparaît, par exemple au-delà de 5 à 10 points.

Bonne nouvelle pour qui a choisi la simplicité : avec un portefeuille mono-ETF, le rééquilibrage est quasi inexistant, puisqu’il n’y a qu’une seule brique à gérer. C’est un atout discret de l’approche passive. Reste le facteur le plus difficile à maîtriser, qui n’a rien de technique : vos propres émotions.

6.3 Gérer ses émotions et tenir le cap en cas de baisse

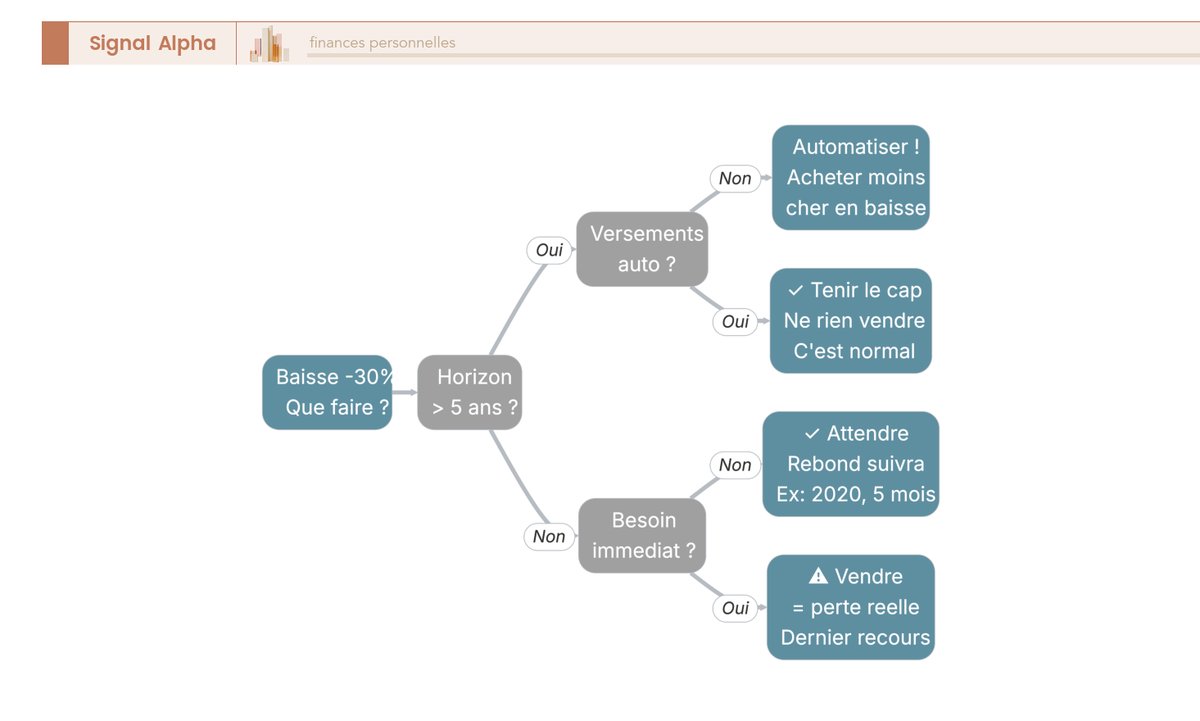

Le principal risque du débutant n’est ni le marché ni la fiscalité : c’est lui-même. En cas de krach, la pulsion de vendre est forte, et c’est précisément l’erreur à ne pas commettre. Trois garde-fous concrets vous permettent de tenir le cap sans céder à la peur.

D’abord, automatiser les versements : un virement programmé continue d’investir, y compris quand les marchés baissent, ce qui revient à acheter « moins cher » au pire moment apparent. Ensuite, se rappeler son horizon : une baisse de 30 % sur un horizon de 15 ans est un événement attendu, pas un signal de sortie. Enfin, ne jamais vendre dans la panique, car historiquement les rebonds suivent les krachs ; en mars 2020, le marché a reculé d’environ 34 % avant de rebondir en quelques mois. Vendre dans la chute cristallise la perte et fait manquer la reprise.

L’arbre ci-dessous résume ce réflexe à adopter face à une baisse : il vous ramène, étape après étape, vers la décision de tenir plutôt que de vendre.

Note de Henri

Ce que les données de finance comportementale montrent, c’est que la perte définitive vient presque toujours du comportement, pas du marché diversifié lui-même. J’ai vu cette mécanique se répéter : ceux qui vendent dans la peur transforment une secousse passagère en dommage durable, tandis que ceux qui ne touchent à rien laissent simplement le temps faire son travail. Le plus dur, ce n’est pas de comprendre cette idée, c’est de s’y tenir le jour où l’écran est rouge.

Tenir le cap dans la durée suppose aussi de comprendre comment vos gains seront taxés, pour ne pas découvrir la fiscalité au pire moment.

6.4 La fiscalité au quotidien : déclaration et prélèvements

La fiscalité fait peur sur le papier, mais au quotidien elle se résume à quelques repères que vous pouvez maîtriser sans expertise. L’essentiel tient dans la distinction entre les enveloppes et dans un document annuel qui fait presque tout le travail.

Pour un compte-titres ordinaire, les gains, plus-values comme dividendes, supportent le PFU (prélèvement forfaitaire unique), aussi appelé « flat tax », au taux de 31,4 %, composé de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux. Pour un PEA, la logique est différente : tant qu’aucun retrait n’est effectué, aucune imposition ne s’applique ; après 5 ans, les gains sont exonérés d’impôt sur le revenu et ne supportent que les prélèvements sociaux de 18,6 %, prélevés au moment du retrait.

Concrètement, la déclaration est largement pré-mâchée grâce à l’IFU (Imprimé Fiscal Unique), le formulaire n°2561 que votre courtier transmet chaque année, à vous comme à l’administration fiscale. Il récapitule dividendes, intérêts et plus-values imposables et pré-remplit en grande partie votre déclaration de revenus. Pour un CTO, les plus-values réalisées lors d’une vente se reportent ensuite sur la déclaration de revenus : le PFU s’applique par défaut, l’option pour le barème progressif de l’impôt restant possible si elle vous est plus favorable, notamment pour un foyer peu ou pas imposable.

- Le PEA récompense la patience : aucune fiscalité tant que vous ne retirez rien, puis exonération d’impôt sur le revenu après 5 ans, contre 31,4 % sur chaque gain d’un CTO.

- L’IFU pré-remplit l’essentiel : vous vérifiez les montants reportés plutôt que de tout calculer vous-même.

- L’option barème mérite un regard si vous êtes peu imposable, car le PFU n’est pas toujours le plus avantageux pour les petits revenus.

En pratique, un débutant investi sur un ETF capitalisant logé dans un PEA n’a presque rien à gérer fiscalement tant qu’il ne retire pas. Cette tranquillité acquise, il reste à se projeter : une stratégie n’est pas figée et doit accompagner les étapes de la vie.

6.5 Faire évoluer sa stratégie au fil du temps

Dernière pièce du parcours : un plan d’investissement n’est pas gravé pour toujours, il accompagne l’évolution de votre patrimoine et de votre vie. Faire évoluer sa stratégie ne signifie pas la bouleverser à chaque soubresaut de marché ; cela consiste à l’ajuster calmement à quelques moments clés.

À mesure que le capital grossit, vous pouvez diversifier les enveloppes, en complétant le PEA par une assurance-vie en ligne pour la souplesse et la transmission, puis par un CTO une fois le plafond du PEA atteint. Vous pouvez aussi ajouter prudemment des supports, comme une poche obligataire ou immobilière via des SCPI en unités de compte, à l’approche d’un objectif. Surtout, à mesure qu’un projet se rapproche, sécurisez progressivement en basculant une part croissante vers la poche défensive, afin de ne pas dépendre du niveau du marché le jour où vous aurez besoin des fonds.

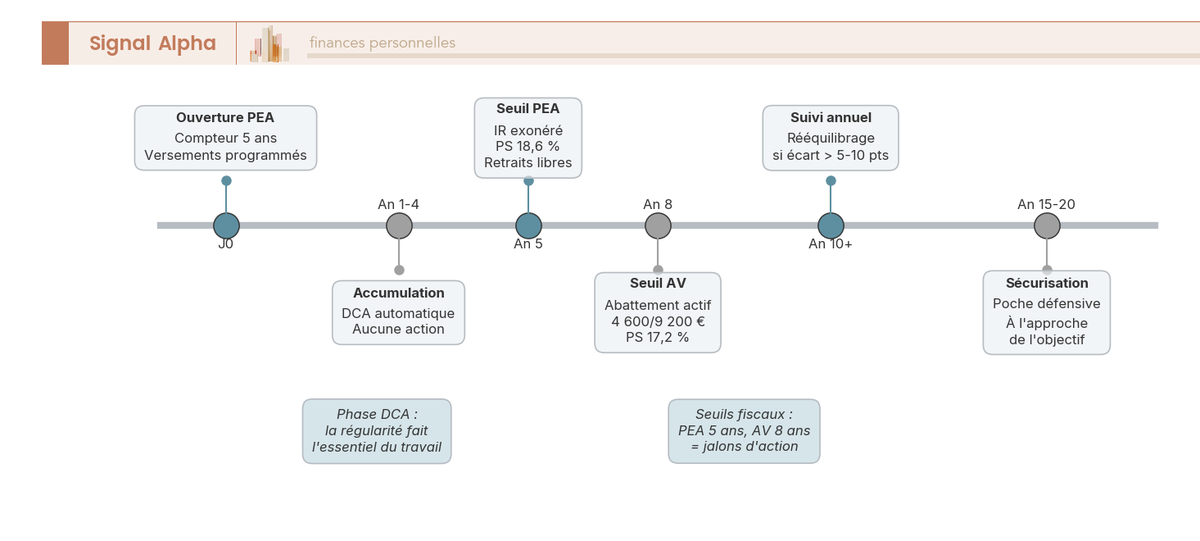

Cette logique de sécurisation prend tout son sens à l’approche d’un grand objectif de long terme : pour caler ce calendrier de désensibilisation, notre guide pour préparer sa retraite détaille comment réduire le risque au bon rythme. Plus largement, les grandes étapes de vie, naissance, achat immobilier ou changement de revenus, sont les bons moments pour revoir son allocation sans céder à la sur-activité ; c’est aussi l’occasion de réévaluer ses supports, sujet que nous approfondissons dans notre guide pour choisir ses placements. La frise ci-dessous replace ces jalons sur un horizon de vingt ans, de l’ouverture du PEA jusqu’à la sécurisation finale.

Au terme de ce parcours, la méthode se résume à très peu de gestes, répétés avec constance. Le tableau suivant rassemble, étape par étape, la décision clé, le repère chiffré à garder en tête et le piège à éviter à chacun des moments du parcours : c’est la feuille de route complète du débutant, de la préparation à la fiscalité.

| Étape | Décision clé | Repère / valeur | Piège à éviter |

|---|---|---|---|

| Préalables | Épargne de précaution constituée et dettes coûteuses soldées | 3-6 mois de dépenses | Investir un argent dont on a besoin à court terme |

| Comprendre | Distinguer risque et volatilité, viser l’horizon long | Probabilité de gain ~93-95 % à 10 ans | Croire qu’il faut être riche ou expert |

| Enveloppe | Ouvrir le PEA en priorité, l’assurance-vie ensuite | PEA : IR exonéré après 5 ans, PS 18,6 % | Commencer par le CTO ou un PER sans en avoir l’utilité |

| Support | Placer un ETF World capitalisant en cœur de portefeuille | TER ~0,12-0,40 % | OPCVM bancaire à 1,5-2,5 % de frais |

| Courtier | Choisir un courtier en ligne régulé proposant le PEA | Garantie des titres 70 000 € (FGDR) | Néo-courtier sans PEA, ou acteur non agréé |

| Stratégie | Combiner gestion passive, DCA et horizon long | Dès 50-150 € par mois | Market timing, sur-trading, effet de levier |

| Action | Passer son premier ordre à cours limité, suivi espacé | Règlement-livraison à J+2 | Surveiller chaque jour, paniquer en baisse |

| Fiscalité | Appliquer le PFU sur le CTO, vérifier l’IFU annuel | 12,8 % IR + 18,6 % PS | Oublier l’option barème si l’on est peu imposable |

Conclusion : une méthode simple qui bat le bon timing

Au fond, investir en bourse quand on débute ne réclame ni capital élevé ni talent de prévision : il faut surtout une enveloppe bien choisie, un support diversifié et une discipline qui tient dans la durée. Le PEA reste le point de départ naturel pour viser les actions européennes et les ETF mondiaux, parce qu’après cinq ans ses gains échappent à l’impôt sur le revenu et ne supportent plus que 18,6 % de prélèvements sociaux. Logez-y un ETF World capitalisant et vous tenez déjà l’essentiel d’un portefeuille robuste, à un coût annuel de l’ordre de 0,20 à 0,40 % seulement.

Deux enseignements méritent de rester retenus, car ils décident de la performance réelle bien plus que le choix du moment d’entrée. Le premier tient aux frais : chaque point annuel supplémentaire ampute le capital final d’environ 15 à 20 % sur vingt ans, ce qui transforme 37 300 € en 21 900 € sur un même versement de départ. C’est le seul paramètre que vous contrôlez entièrement, et c’est aussi le plus rentable à surveiller. Le second est comportemental, et c’est un point sur lequel on insiste dans les situations que l’on analyse : la perte définitive vient presque toujours de la vente dans la panique, pas du marché diversifié lui-même. Un virement programmé qui investit chaque mois, quel que soit le niveau des cours, désamorce justement ce réflexe et lisse votre prix d’achat sans rien vous demander. Vous passez ainsi du guetteur de timing à l’épargnant méthodique, qui laisse simplement le temps et l’intérêt composé faire leur travail.

Une fois ce socle en place, plusieurs pistes prolongent la réflexion selon votre situation. Vous pouvez approfondir le fonctionnement de l’enveloppe prioritaire avec notre guide complet du PEA, ou comparer les offres concrètes dans notre comparatif des meilleurs PEA. Pour affiner le choix de votre brique de base, notre guide des ETF détaille capitalisant contre distribuant et réplication synthétique éligible au plan. Ceux qui cherchent de la souplesse et un atout successoral regarderont notre guide de l’assurance-vie, tandis que notre panorama des courtiers en bourse vous aide à choisir l’endroit où ouvrir le compte. Tout l’enjeu tient là : un même décryptage chiffré et concret, pour que vous construisiez une stratégie d’investissement vraiment alignée sur votre horizon et vos objectifs.

Questions fréquentes

PEA ou assurance-vie : lequel choisir ?

Tout dépend de votre horizon et de votre besoin de liquidité. Le PEA (Plan d’Épargne en Actions) est presque toujours préférable pour viser les actions européennes et les ETF mondiaux sur le long terme, car après cinq ans ses gains sont exonérés d’impôt sur le revenu et ne supportent plus que 18,6 % de prélèvements sociaux. L’assurance-vie s’impose plutôt si vous voulez une poche garantie en fonds euros, de la souplesse de rachat ou un avantage à la transmission. Elle conserve d’ailleurs des prélèvements sociaux à 17,2 % en 2026, contre 18,6 % pour le PEA. Les deux se complètent souvent plus qu’ils ne s’opposent.

ETF ou OPCVM : quelle différence ?

Un ETF (Exchange-Traded Fund), ou tracker, est un fonds coté qui réplique passivement un indice comme le MSCI World, à très bas coût. Un OPCVM actif confie au contraire votre argent à un gérant qui tente de battre son indice. La différence se voit surtout sur les frais : un grand ETF mondial coûte environ 0,12 à 0,40 % par an, contre 1,5 à 2,5 % pour un fonds actif. Or sur dix ans, de l’ordre de 85 à 87 % des fonds actifs sous-performent leur référence. Pour un débutant, l’ETF indiciel l’emporte donc presque systématiquement après frais.

Combien investir par mois quand on débute ?

Aucun montant minimum légal n’existe pour ouvrir un PEA ou un compte-titres, et la plupart des courtiers en ligne acceptent un premier versement de 1 € à 100 €. En pratique, 50 à 150 € par mois en versements programmés suffisent pour bâtir une stratégie passive sérieuse. Ce qui compte n’est pas le capital de départ, mais la régularité et l’horizon. Assurez-vous toutefois, avant de commencer, d’avoir constitué une épargne de précaution de trois à six mois de dépenses et de n’investir que des sommes immobilisables au moins cinq ans.

Faut-il investir en une fois ou progressivement avec le DCA ?

Statistiquement, l’investissement en une fois, le lump sum, place immédiatement une somme déjà disponible et bat le DCA dans environ 65 à 67 % des cas, simplement parce que les marchés montent plus souvent qu’ils ne baissent. Pour un débutant, le DCA (Dollar Cost Averaging, ou investissement programmé) reste pourtant préférable. Il consiste à investir un montant fixe à intervalle régulier, par exemple 150 € chaque mois, quel que soit le niveau du marché. Il évite la paralysie du « bon moment », lisse votre prix d’achat et installe une discipline automatique.

Quand faut-il retirer son investissement en bourse ?

On retire idéalement à l’approche de l’objectif pour lequel l’argent a été placé, jamais sous le coup d’une baisse de marché. La règle de base est de n’investir en actions que des sommes immobilisables au moins cinq à huit ans, car la probabilité historique de rendement positif d’un indice mondial passe d’environ 72-75 % sur un an à 93-95 % sur dix ans. À mesure qu’une échéance se rapproche, sécurisez progressivement en basculant une part croissante vers la poche défensive, pour ne pas dépendre du niveau des cours le jour où vous aurez besoin des fonds.

Avec combien d’argent peut-on commencer ?

Il n’y a pas de capital minimum pour investir en bourse : la plupart des courtiers en ligne ouvrent un compte dès 1 € à 100 € de premier versement. L’efficacité ne tient pas à la somme de départ, mais à la régularité des apports et à la durée de détention. Un bon réflexe consiste d’ailleurs à ouvrir le PEA tout de suite, même avec un versement symbolique, car le compteur fiscal des cinq ans démarre à la date d’ouverture du plan, pas au premier investissement. Prendre date ne coûte rien et fait gagner des mois de maturité fiscale.

Investir en bourse est-il risqué pour un débutant ?

La bourse est volatile à court terme, mais la volatilité n’est pas le risque. Sur un horizon de dix ans, la probabilité historique d’un rendement positif d’un indice mondial diversifié avoisine 93 à 95 %. Le vrai danger pour un débutant n’est pas le marché lui-même, c’est son propre comportement : concentrer son portefeuille sur quelques valeurs, recourir à l’effet de levier ou vendre dans la panique pendant un krach. Avec un ETF diversifié, un horizon long et une épargne de précaution déjà constituée, le risque devient maîtrisé.

Comment sont imposés les gains réalisés en bourse ?

Tout dépend de l’enveloppe. Sur un compte-titres ordinaire, les plus-values et les dividendes supportent le PFU (prélèvement forfaitaire unique), ou flat tax, au taux de 31,4 %, composé de 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Le PEA suit une logique inverse : tant que vous ne retirez rien, aucune imposition ne s’applique, et après cinq ans les gains sont exonérés d’impôt sur le revenu, seuls restant dus les 18,6 % de prélèvements sociaux. Chaque année, l’IFU (Imprimé Fiscal Unique) transmis par votre courtier pré-remplit l’essentiel de votre déclaration.

Peut-on perdre tout son argent en bourse ?

Sur un placement diversifié et de long terme, non : un ETF World détient plus de 1 300 entreprises réparties dans 23 pays développés, et il faudrait que toutes fassent faillite en même temps pour tout perdre. La perte définitive vient presque toujours de la concentration, de l’effet de levier ou de la vente dans la panique, pas de la bourse diversifiée elle-même. Les baisses font partie du voyage : un recul de 30 à 50 % n’est pas une anomalie sur quinze ans. À l’inverse, les produits à levier comme les turbos ou les CFD exposent bien, eux, à une perte rapide et totale.