Dernière mise à jour : mai 2026

Vous lisez « 8 à 12 % bruts » sur la fiche d’un projet de Crowdfunding immobilier, vous comparez au Livret A à 1.5 % et au fonds euros autour de 2,5 %, et la décision semble presque évidente. Le souci arrive plus tard, quand vous découvrez que sur les millésimes 2022-2023, 12 à 17 % des dossiers immobiliers finissent en défaut et qu’environ un projet sur quatre dépasse six mois de retard. En ce qui concerne le crowdfunding énergies renouvelables (EnR), à l’inverse, le défaut reste quasi nul grâce aux contrats d’obligation d’achat EDF, mais les coupons tombent à 5 à 7 % sur des horizons de 3 à 7 ans. Une fois le rendement brut amputé par la part de capital perdue, puis par le prélèvement forfaitaire unique passé à 31,4 % au 1er janvier 2026, le rendement net réellement perçu ressemble davantage à 4 à 6 % qu’aux chiffres affichés en page d’accueil. La même équation se pose en miroir au dirigeant qui envisage le financement participatif pour lever des fonds : entre frais de plateforme de 5 à 8 % de la collecte, délais de campagne de 3 à 6 mois et obligations post-levée, le coût réel n’a rien d’évident.

Ce guide reconstruit la grille de lecture du financement participatif autour des chiffres officiels du baromètre France FinTech / Forvis Mazars publié en mars 2026. Nous couvrons les quatre familles, à savoir crowdgiving, crowdlending, crowdequity et crowdfunding immobilier, puis le cadre du prestataire de services de financement participatif (PSFP) issu du règlement européen 2020/1503, la surveillance par l’Autorité des marchés financiers (AMF) et l’Autorité de contrôle prudentiel et de résolution (ACPR), la mécanique de fiscalité crowdfunding entre flat tax, barème et réduction IR-PME (réduction d’impôt sur le revenu pour souscription au capital d’une petite et moyenne entreprise), et les règles de dimensionnement dans un patrimoine financier. La perspective de l’épargnant qui place une part d’épargne longue avance en parallèle de celle du dirigeant qui évalue ce canal comme un complément de financement, jamais comme une solution par défaut.

1. Comprendre ce qu’est vraiment le crowdfunding en 2026

Le crowdfunding 2026 n’est plus l’auberge espagnole des années 2018-2020 où chaque plateforme inventait son propre mode d’emploi. Le cadre est désormais européen, le vocabulaire stabilisé, les volumes documentés. Avant de regarder qui régule ou comment se construit techniquement un projet immobilier, vous avez besoin d’un préalable : clarifier ce que recouvre exactement le terme, où placer cette poche dans un patrimoine financier, quelles formes elle prend, et à quel paysage de marché vous vous adressez quand vous ouvrez votre premier compte.

1.1 Définition opérationnelle et place dans le patrimoine financier

Le crowdfunding, ou financement participatif (les deux termes sont strictement synonymes en droit français), désigne une intermédiation directe entre un porteur de projet et un grand nombre d’apporteurs de fonds, opérée par une plateforme régulée qui sélectionne les dossiers, structure les titres et fait circuler les flux. C’est cette plateforme qui produit le Key Investment Information Sheet (KIIS), le document standardisé qui décrit chaque projet et que nous décortiquerons en partie 3.

Placer le crowdfunding dans un patrimoine demande une distinction préalable, celle entre une enveloppe fiscale et une classe d’actifs. L’enveloppe (compte-titres ordinaire ou CTO, plan d’épargne en actions ou PEA, PEA dédié aux petites et moyennes entreprises ou PEA-PME, assurance-vie, plan d’épargne retraite ou PER) est le contenant, qui fixe la fiscalité à la sortie. La classe d’actifs (action, obligation, immobilier, prêt participatif) est le contenu, qui définit le risque et le rendement bruts. Vous choisissez d’abord ce que vous voulez acheter, ensuite où le loger. Une souscription au capital d’une petite ou moyenne entreprise (PME) éligible peut se loger en CTO par défaut, ou en PEA-PME si les titres répondent aux critères de l’article L. 221-32-2 du code monétaire et financier.

La place patrimoniale, elle, est sans ambiguïté : le financement participatif est une poche tactique, pas un socle. La fourchette de prudence que retient la littérature patrimoniale, en l’absence de seuil officiel chiffré de l’Autorité des marchés financiers (AMF), tient entre 5 et 15 % du patrimoine financier liquide, jamais l’épargne de précaution, jamais le cœur de portefeuille. C’est le surplus qui vient compléter livrets, assurance-vie et PEA déjà utilisés, en aucun cas le moteur principal de la constitution d’un capital. Pour le panorama complet du marché spécifiquement immobilier, vous pouvez vous reporter à le panorama complet du crowdfunding immobilier, qui prolonge ce guide.

Tableau 1. Éligibilité des modèles de crowdfunding aux enveloppes fiscales (2026)

| Modèle | CTO | PEA | PEA-PME | Assurance-vie unités de compte (UC) |

|---|---|---|---|---|

| Crowdgiving (don) | Sans objet | Non | Non | Non |

| Crowdlending PME | Oui (défaut) | Non | Non | Indirect via UC dédiée |

| Crowdfunding immobilier | Oui (défaut) | Non | Non (SCI ou SAS ad hoc non éligibles) | Indirect via UC dédiée |

| Crowdfunding énergies renouvelables (EnR) | Oui (défaut) | Non | Non | Indirect via UC dédiée |

| Crowdequity | Oui (défaut) | Non | Possible si titres éligibles | Indirect via UC dédiée |

Source : BOI-RPPM-RCM-40-55, bofip.impots.gouv.fr ; article L. 221-32-2 du code monétaire et financier.

Une lecture rapide de ce tableau désamorce une confusion fréquente, celle qui consiste à parler de « PEA-PME crowdfunding » comme s’il s’agissait d’un produit. Le PEA-PME est une enveloppe ; seul un sous-ensemble du crowdequity, sur titres éligibles, peut y être logé. Le reste du financement participatif transite par un CTO et tombe par défaut sous le prélèvement forfaitaire unique (PFU), dont nous reverrons la composition complète en partie 6.

1.2 Les quatre modèles : don, prêt, capital, immobilier

La famille du financement participatif se découpe en quatre branches, dont chacune répond à une logique économique distincte et un profil de risque propre. Comprendre la frontière entre ces quatre branches est le préalable à toute discussion sur le rendement net ou la diversification.

Le crowdgiving, ou don participatif, se pratique sur Ulule, KissKissBankBank ou MiiMOSA pour le volet agricole. Le contributeur soutient un projet culturel, associatif, local, parfois entrepreneurial en pré-commercialisation, contre une contrepartie matérielle (un produit en exclusivité, un remerciement) ou sans aucune contrepartie. Le rendement financier est nul par construction, le risque principal est la non-livraison de la contrepartie promise. Cette branche relève de la consommation engagée ou du mécénat, pas du placement.

Le crowdlending est un prêt rémunéré accordé à une petite ou moyenne entreprise (PME), souvent sous forme obligataire ou de contrat de prêt direct. Les coupons typiques se situent entre 4 et 10 % bruts annuels selon le dossier, sur des durées de 12 à 60 mois. October, MiiMOSA et Lendopolis (filiale de La Banque Postale) en sont les acteurs représentatifs. Le risque principal est le défaut de l’emprunteur, dont les chiffres consolidés montrent une dispersion forte selon les millésimes.

Le crowdequity consiste à entrer au capital d’une PME ou d’une start-up, par souscription d’actions ordinaires, d’actions de préférence, d’obligations convertibles ou d’instruments hybrides comme les bons de souscription d’actions sous accord d’investissement rapide (BSA AIR). L’horizon est long, entre 5 et 10 ans, l’illiquidité est totale tant que la société n’a pas connu de sortie (cession ou introduction en bourse), et la statistique structurelle du capital-risque veut qu’une majorité des lignes ne délivre pas de retour positif. Wiseed, Tudigo, Sowefund et Anaxago portent l’essentiel du marché français.

Le crowdfunding immobilier, enfin, est devenu le segment dominant. L’investisseur souscrit une obligation à coupon émise par une société dédiée à une opération de promotion ou de marchand de biens, généralement avec un rendement brut annuel de 10 à 11 % sur 12 à 36 mois. Cette mécanique obligataire rapproche le produit de la pierre papier au sens large par son sous-jacent, sans en avoir la liquidité ni le profil de risque. À l’intérieur de cette branche, le sous-segment énergies renouvelables (EnR) mérite une mention séparée : centrale photovoltaïque, parc éolien, méthaniseur, avec un coupon plus bas (autour de 5 à 8 % bruts) mais un risque historiquement très inférieur, point que nous décortiquerons en partie 3.

Tableau 2. Les quatre modèles de crowdfunding : nature, rendement, durée, risque

| Modèle | Nature juridique | Rendement brut typique 2025 | Durée | Risque principal |

|---|---|---|---|---|

| Crowdgiving | Don avec ou sans contrepartie | 0 % (pas de gain financier) | Sans objet | Non-livraison contrepartie |

| Crowdlending PME | Prêt obligataire ou contrat de prêt | 4 à 10 % selon dossier | 12 à 60 mois | Défaut emprunteur |

| Crowdfunding immobilier | Obligation simple, parfois convertible | 10,6 % brut moyen 2024, 11 % S1 2025 | 12 à 36 mois (prorogations 6 à 24 mois) | Échec commercialisation, défaut promoteur |

| Crowdfunding EnR | Obligation adossée à actif renouvelable | 5 à 8 % (7,7 % moyen 2025) | 3 à 7 ans (jusqu’à 10) | Risque réglementaire (tarif d’achat) |

| Crowdequity | Actions, obligations convertibles, BSA AIR | Dispersion forte, espérance long terme | 5 à 10 ans | Perte totale possible |

Source : baromètre annuel France FinTech / Forvis Mazars, édition 2025 publiée le 12 mars 2026.

En résumé : le don n’entre pas dans le périmètre patrimonial que nous traitons dans la suite du guide ; les trois autres modèles sont des placements financiers à part entière, soumis à fiscalité et à risque réel de perte en capital.

1.3 État du marché 2024-2025 : collecte, segments, tendance

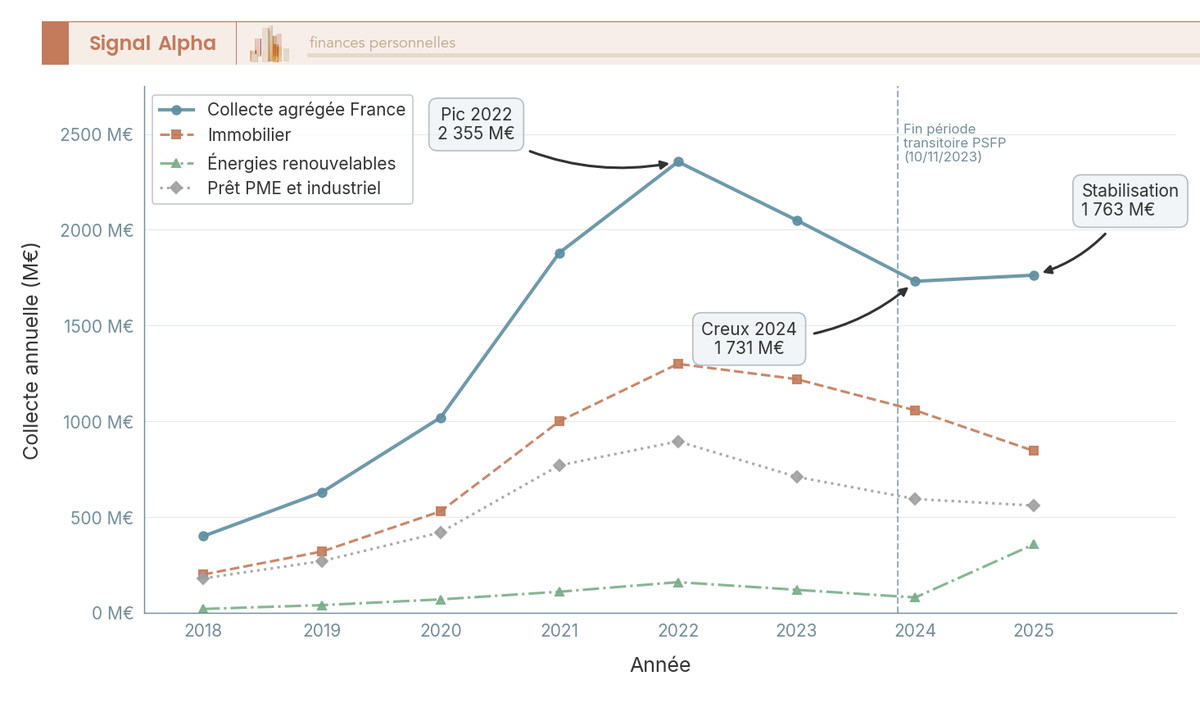

Le marché français du crowdfunding s’est contracté avant de se stabiliser, et les chiffres racontent ce trajet sans ambiguïté. La collecte annuelle agrégée a atteint son pic en 2022 à 2 355 millions d’euros, avant de refluer à 1 731 millions d’euros en 2024 puis de se stabiliser à 1 763 millions d’euros en 2025, selon l’édition 2025 du baromètre annuel France FinTech / Forvis Mazars publiée en mars 2026.

Trois facteurs expliquent cette contraction puis cette stabilisation. La hausse du taux directeur de la Banque centrale européenne (BCE), entamée en 2022, a réduit l’écart de rendement entre obligations bancaires classiques et coupons crowdfunding. Les premiers défauts massifs sur les millésimes immobiliers 2022-2023, devenus visibles à partir de 2024, ont déclenché un mouvement de défiance documenté. Enfin, le durcissement réglementaire lié à la fin de la période transitoire vers le statut européen prestataire de services de financement participatif (PSFP), le 10 novembre 2023, a forcé une trentaine de plateformes à sortir du marché ou à se restructurer.

La répartition par segment, sur la collecte 2025 de 1 763 millions d’euros, place l’immobilier en tête à 845 millions d’euros (environ 48 % du total), suivi des énergies renouvelables à 358 millions d’euros (environ 20 %), et du prêt PME et industriel sur le reste. Cette structure marque une bascule de classification par rapport à 2024, où l’EnR était encore regroupé sous une rubrique « environnement » qui ne pesait qu’environ 1 % du total. Le segment n’a pas explosé en volume, il a été extrait d’un agrégat trop large et est devenu lisible pour l’investisseur.

En ce qui concerne l’offre, l’AMF dénombre 59 plateformes officiellement agréées PSFP au 31 décembre 2024 (chiffres clés AMF dédiés aux PSFP publiés en novembre 2025), un périmètre auquel s’ajoutent les acteurs passeportés depuis d’autres États membres. Le marché s’est concentré sur les acteurs les plus solides et professionnalisé, ce qui rend la due diligence à la fois plus simple (moins de plateformes à examiner) et plus rigoureuse (la fin de la période transitoire ne laisse plus place aux structures non agréées).

2. Le cadre réglementaire : PSFP, AMF, ACPR, Orias

Vous savez désormais ce que le crowdfunding recouvre et où il se loge dans un patrimoine. Avant de regarder comment se construit techniquement un projet immobilier, vous devez vous assurer que la plateforme à laquelle vous confiez votre argent opère dans un cadre vérifiable, et comprendre ce que ce cadre vous garantit concrètement. Le régime a basculé en 2023 d’un statut national vers un statut européen unifié, ce qui change beaucoup de choses pour l’investisseur, à condition de savoir lire la mention d’agrément.

2.1 PSFP, AMF, ACPR, Orias, ESMA : la carte des autorités

Pour comprendre la régulation, il faut tenir cinq autorités en tête, chacune avec un rôle précis et des outils accessibles en ligne pour vérifier en quelques minutes la légitimité d’une plateforme.

Le cadre français a longtemps reposé sur deux statuts nationaux distincts, l’intermédiaire en financement participatif (IFP), supervisé par l’ACPR pour le prêt rémunéré, et le conseiller en investissements participatifs (CIP), supervisé par l’AMF pour le capital et l’obligation. Le règlement européen 2020/1503 du 7 octobre 2020 a créé un régime unifié, le prestataire européen de services de financement participatif (PSFP), entré en application le 10 novembre 2021. La période transitoire s’est achevée le 10 novembre 2023, date butoir à laquelle toute plateforme opérant dans l’Union européenne devait être agréée. En France, c’est l’AMF qui délivre cet agrément, sous un numéro au format FP-AAAA-NN qui doit figurer en clair sur le site de la plateforme.

L’Autorité des marchés financiers (AMF) agrée, contrôle et sanctionne les PSFP français, et publie la liste blanche officielle sur amf-france.org. L’Autorité de contrôle prudentiel et de résolution (ACPR), adossée à la Banque de France, supervise le volet lutte contre le blanchiment et financement du terrorisme (LCB-FT) et le prudentiel des établissements de crédit dépositaires des fonds investisseurs, dans le prolongement du guide commun AMF / ACPR de 2017 sur le cadre crowdfunding (cette distinction de périmètre reste utile à comprendre, à l’instar de l’encadrement des courtiers en bourse où les mêmes autorités opèrent à des étages différents).

L’Organisme pour le registre unique des intermédiaires en assurance, banque et finance (Orias) maintient le registre des intermédiaires (anciens IFP, courtiers, conseillers), accessible sur orias.fr. L’European Securities and Markets Authority (ESMA) centralise le registre PSFP européen et permet de vérifier le passeport d’une plateforme étrangère opérant en France, sur esma.europa.eu. La Banque de France, enfin, produit les statistiques d’épargne et la stabilité financière, sans pouvoir direct de supervision sur le crowdfunding.

Tableau 3. Autorités de régulation et de supervision du crowdfunding

| Autorité | Champ | Utilité pratique pour l’investisseur |

|---|---|---|

| AMF | Agrément, contrôle, sanction et retrait des PSFP français, liste blanche | Vérifier l’agrément, lire les avertissements publiés |

| ACPR | LCB-FT, prudentiel des banques dépositaires | Sécurise les comptes de cantonnement |

| Orias | Registre unique des intermédiaires | Vérifier l’identité des dirigeants et structures |

| ESMA | Registre PSFP européen centralisé | Vérifier le passeport d’une plateforme étrangère |

| Banque de France | Stabilité financière, statistiques | Études macro et données d’épargne |

| Direction générale des Finances publiques (DGFIP) | Fiscalité, imprimé fiscal unique (IFU), contrôles | Délais, formulaires, doctrines |

Source : Règlement (UE) 2020/1503 ; chiffres clés AMF PSFP novembre 2025.

La procédure de vérification minimale tient en cinq gestes, à exécuter avant même d’ouvrir un compte. Notez le nom commercial et la raison sociale en bas du site de la plateforme. Cherchez la mention « agréé PSFP par l’AMF » avec son numéro FP-AAAA-NN. Confrontez ce numéro à la liste blanche PSFP de l’AMF. Vérifiez le registre Orias pour les dirigeants. Confrontez enfin au registre ESMA si la plateforme est passeportée depuis un autre État membre, en notant alors son régulateur d’origine, par exemple la Financial Conduct Authority (FCA) au Royaume-Uni pour Crowdcube, ou la BaFin en Allemagne.

2.2 Les obligations de transparence imposées aux plateformes

Le statut PSFP impose huit obligations de transparence qui structurent ce que vous pouvez attendre, et exiger, d’une plateforme légitime. Les connaître par leur nom vous permet de repérer immédiatement une lacune dans la communication d’un acteur.

La pièce maîtresse est le KIIS, document standardisé de quelques pages produit pour chaque projet. Il décrit l’identité de l’émetteur, le projet, la durée, le taux, les garanties, les scénarios de remboursement, les frais, le taux de défaut historique de la plateforme et les risques principaux. Le modèle est uniforme dans toute l’Union européenne, ce qui rend la comparaison projet à projet enfin possible. Toute plateforme PSFP qui ne publie pas un KIIS structuré pour chaque émission est en infraction.

S’y ajoutent quatre obligations à caractère continu. La publication annuelle du taux de défaut, selon la méthode prévue par le règlement délégué (UE) 2022/2115 du 13 juillet 2022 ; l’audit annuel des comptes ; le cantonnement des fonds investisseurs chez un établissement de crédit identifié, qui sépare juridiquement votre argent du bilan de la plateforme ; et le plan de continuité d’activité (PCA), qui doit garantir l’administration des contrats et l’information des investisseurs en cas de défaillance de la plateforme.

Pour l’investisseur non-averti (catégorie par défaut tant que vous n’avez pas demandé un changement de classification), trois garde-fous spécifiques s’appliquent à la souscription. Tout investissement par offre supérieur à 1 000 € ou à 5 % du patrimoine net déclenche un avertissement spécifique et exige une signature explicite. Un test de connaissances est obligatoire à l’inscription, renouvelé tous les deux ans, avec simulation annuelle de capacité à supporter les pertes. Et surtout, vous bénéficiez d’une période de réflexion de 4 jours calendaires post-souscription (article 22 du règlement 2020/1503), pendant laquelle vous pouvez annuler sans frais ni justification. C’est une opportunité gratuite à ne jamais négliger : 96 heures pour relire le KIIS à froid, vérifier la cohérence des chiffres et confirmer votre décision.

Tableau 4. Obligations de transparence imposées aux plateformes PSFP

| Obligation PSFP | Périodicité | Effet pratique pour l’investisseur |

|---|---|---|

| Taux de défaut publié (méthode du règlement délégué 2022/2115) | Annuel | Comparer les plateformes (avec prudence sur la méthode) |

| KIIS par projet | À chaque émission | Lecture standardisée des risques, frais, durée, garanties |

| Test de connaissances | Inscription, simulation annuelle, renouvelé tous les 2 ans | Filtre l’investisseur non préparé |

| Plafond non-averti par offre | À chaque souscription | Signature explicite au-delà de 1 000 € ou 5 % du patrimoine net |

| Période de réflexion 4 jours calendaires | À chaque souscription | Annulation possible sans frais ni motif |

| Plan de continuité d’activité (PCA) | Continu | Administration des contrats préservée en cas de défaillance |

| Comptes de cantonnement | Continu | Fonds investisseurs séparés du bilan de la plateforme |

| Information sur la rémunération de la plateforme | À chaque projet | Transparence sur les frais facturés au porteur de projet |

Source : Règlement (UE) 2020/1503, articles 21 et 22 ; règlement délégué (UE) 2022/2115 du 13 juillet 2022.

Autrement dit, l’AMF rappelle dans sa documentation pédagogique 2024-2025 que la comparaison brute des taux de défaut entre plateformes reste à manipuler avec prudence : méthode cumulée depuis création contre taux glissant 12 mois, périmètre de millésimes différents, segments hétérogènes. Le chiffre publié est utile, jamais à prendre comme une vérité absolue sans en lire la note méthodologique.

2.3 Vérifier soi-même la solidité d’une plateforme

Au-delà de l’agrément PSFP, qui est une condition nécessaire mais pas suffisante, sept indicateurs vous permettent de vous forger une opinion en moins d’un quart d’heure sur la solidité d’une plateforme avant d’y déposer le premier euro.

Le premier est l’ancienneté, idéalement supérieure ou égale à 5 ans d’activité, sachant que les plateformes leaders du marché actuel dépassent toutes les 10 ans. Le deuxième est l’encours sous gestion, qui doit dépasser 50 millions d’euros pour signaler une masse critique suffisante. Le troisième est le taux de défaut publié récent, à confronter à l’édition la plus récente du baromètre France FinTech / Forvis Mazars, en gardant à l’esprit la précaution méthodologique de la section précédente.

Le quatrième est l’existence et la qualité du plan de continuité d’activité (PCA), qui doit être décrit dans les conditions générales d’utilisation (CGU) de la plateforme. Le cinquième est l’identification claire de l’établissement de crédit dépositaire des comptes de cantonnement, qui sépare juridiquement votre argent du bilan de la plateforme et le protège en cas de défaillance de cette dernière. Le sixième est l’absence de procédure AMF ouverte, à vérifier dans les communiqués officiels de l’autorité.

Le septième vaut pour les plateformes étrangères passeportées. Dans ce cas, le régulateur d’origine reste le contact de premier niveau en cas de litige : la FCA pour le Royaume-Uni (Crowdcube), la BaFin pour l’Allemagne, la Commissione Nazionale per le Società e la Borsa (CONSOB) pour l’Italie. L’AMF française n’a pas de pouvoir direct dans ces configurations, et les recours sont mécaniquement plus longs.

Note de Henri

quand on a passé des années à analyser les données macro, on apprend que la régulation arrive toujours après les premiers accidents. Le statut PSFP n’est pas une promesse de rendement, c’est un filtre minimum. Beaucoup d’investisseurs lisent « agréé AMF » et coupent court à leur due diligence. Ce que les données montrent, c’est que les écarts de qualité entre plateformes agréées restent significatifs, en particulier sur la sélectivité des dossiers et l’historique de recouvrement. L’agrément vous protège du Far West, pas des erreurs d’allocation.

3. Crowdfunding immobilier et EnR : la mécanique de l’obligation à coupon

L’immobilier pèse aujourd’hui près de la moitié de la collecte annuelle française, et le sous-segment EnR un cinquième supplémentaire. Comprendre comment ces deux produits sont construits techniquement, et pourquoi leurs profils de risque divergent fortement, est le préalable indispensable au calcul de rendement net que nous mènerons en partie 4. Cette section décortique la pile de financement immobilière, le cycle de vie d’une opération, la lecture du KIIS, et l’exception statistique que constitue l’EnR.

3.1 Cycle de vie d’un projet, place de l’investisseur et lecture du KIIS

Pour suivre une opération immobilière crowdfundée, vous devez visualiser trois étages de financement empilés et un cycle de vie de 12 à 60 mois, dans lequel l’investisseur particulier occupe une position précise et juridiquement subordonnée.

La pile de financement d’une opération de promotion ou de marchand de biens combine trois sources. La dette bancaire senior, qui finance 60 à 80 % du plan, à un coût pour le promoteur de 4 à 6 % et avec un rang prioritaire en cas de défaut, garanti par hypothèque de premier rang. Les fonds propres du promoteur, qui apportent 10 à 20 % du plan, sans intérêt formel puisqu’il s’agit de capital, et qui sont en dernier rang en cas de pertes. Le crowdfunding obligataire, qui complète 5 à 15 % du plan à un coût de 10 à 11 % bruts annuels payés au porteur (le rendement moyen 2024-2025 mesuré par le baromètre France FinTech / Forvis Mazars), avec un rang subordonné à la banque mais souvent garanti par une garantie autonome à première demande (GAPD) ou une caution personnelle du dirigeant.

L’investisseur particulier détient ainsi une obligation à coupon subordonnée émise par une société par actions simplifiée (SAS) ad hoc constituée pour porter l’opération unique, parfois une société civile immobilière (SCI). Le coupon est généralement in fine (intérêts et principal remboursés à l’échéance), parfois trimestriel ou semestriel selon le montage. Le rang juridique est la pièce centrale du raisonnement de risque : si l’opération dérape, la banque encaisse en priorité, le promoteur perd ses fonds propres, et l’investisseur crowdfunding est servi sur le solde, qui peut être nul.

Du côté du dirigeant ou du promoteur qui lève les fonds, la mécanique inverse a sa logique : le crowdfunding comble un trou de financement entre dette bancaire et fonds propres, à un coût élevé mais sans dilution capitalistique (l’obligation se rembourse, contrairement au capital). C’est cette double lecture, épargnant qui prête et dirigeant qui emprunte, que nous reverrons en partie 5 pour le crowdequity.

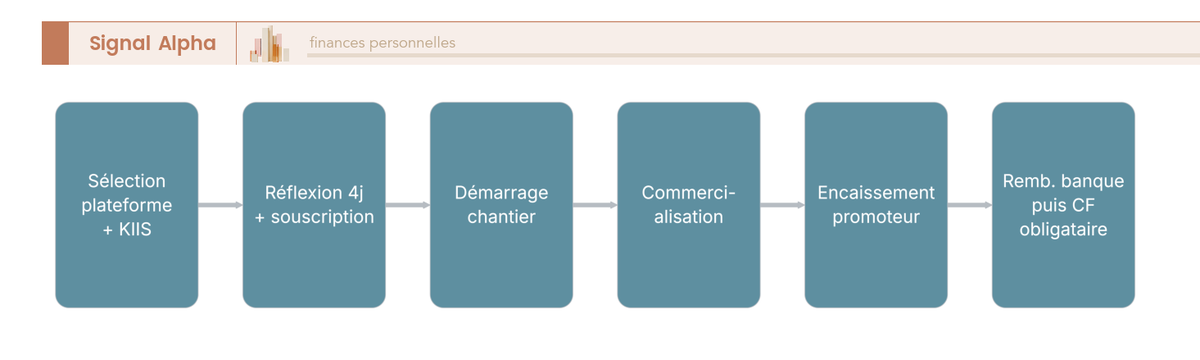

Le cycle de vie type d’une opération s’enchaîne en cinq jalons. Analyse du KIIS et période de réflexion de 4 jours, souscription effective et virement du capital, démarrage du chantier ou de l’acquisition, commercialisation des lots (la phase critique où la marge se confirme ou s’évanouit), enfin remboursement de la banque senior puis du crowdfunding obligataire. Si la commercialisation prend du retard, l’opération peut être prorogée de 6 à 24 mois, et les coupons continuent à courir tant que la prorogation est honorée. Si la vente n’aboutit pas ou si les marges sont insuffisantes, le défaut est constaté et les garanties mobilisées.

La lecture du KIIS est le geste de filtrage critique. Sept rubriques structurent ce document standardisé européen, et chacune comporte un drapeau rouge à connaître. L’identité de l’émetteur, où une SAS ad hoc sans garantie remontée à la société mère est un signal de prudence. Les garanties, où la formule « promesse d’affectation hypothécaire » non publiée pèse beaucoup moins qu’une véritable hypothèque conventionnelle de second rang ou une GAPD émise par une société du groupe. Le ratio loan-to-value (LTV), c’est-à-dire dette totale rapportée à la valeur de revente, qui doit rester sous 75 à 80 %, le seuil de prudence usuel sur le marché français. La durée nominale et l’option de prorogation, où une prorogation déjà budgétée avant le lancement est révélatrice. Le coupon (in fine ou périodique), où la combinaison in fine plus durée longue concentre tout le risque à l’échéance. Les frais investisseur, souvent à 0 % sur l’immobilier mais parfois avec des frais cachés sur le compte de paiement. Et l’antériorité du promoteur, où un primo-accédant au crowdfunding sans bilan public mérite un plafonnement strict du ticket.

La hiérarchie des garanties, de la plus solide à la plus faible, se lit ainsi : hypothèque conventionnelle de premier rang sur l’actif sous-jacent (rare puisque la banque la prend en général), hypothèque de second rang, GAPD émise par une société du groupe, caution personnelle du dirigeant (efficace si le patrimoine personnel est solide), promesse d’affectation hypothécaire (engagement à constituer une hypothèque ultérieurement, sans certitude), garantie « morale » du promoteur (aucune valeur juridique). Cette hiérarchie est le squelette de toute analyse de risque sur un projet immobilier crowdfundé.

3.2 Pourquoi le segment EnR fait exception statistique

L’EnR affiche un taux de défaut historiquement très bas (autour de 2 % sur les millésimes 2024 selon le baromètre France FinTech / Forvis Mazars), pour des coupons certes plus modestes mais sur des durées plus longues. Trois facteurs structurels expliquent cet écart, et donnent à l’EnR un rôle patrimonial spécifique au sein d’une poche crowdfunding.

Le premier est contractuel. Les centrales photovoltaïques, parcs éoliens et méthaniseurs financés via crowdfunding énergies renouvelables bénéficient d’un contrat d’obligation d’achat (OA) ou d’un complément de rémunération (CR) signé avec EDF OA, désigné par arrêté, qui achète l’électricité produite à un prix garanti sur une durée longue. Le contrat standard solaire S21 court sur 20 ans, sous conditions liées à la date de demande complète de raccordement. Depuis le 22 septembre 2025, les installations entre 100 et 500 kilowatts-crête (kWc) relèvent désormais d’un appel d’offres simplifié (AOS). Cette mécanique donne une chronique de revenus quasi déterministe pour l’exploitant, et donc pour l’investisseur qui finance l’obligation adossée à l’actif.

Le deuxième facteur est la lisibilité de l’actif lui-même. Les panneaux solaires, éoliennes et méthaniseurs sont des actifs corporels installés, avec un permis administratif délivré, un raccordement au réseau confirmé par Enedis et un foncier sécurisé contractuellement. Le risque opérationnel se limite alors à la production effective (ensoleillement, vent, intrants pour la méthanisation), variable mais documentée historiquement sur des séries longues.

Le troisième facteur est la nature des porteurs. Les promoteurs EnR sont majoritairement institutionnels : filiales d’énergéticiens, fonds d’infrastructure spécialisés, opérateurs publics ou semi-publics. Leur antériorité publique et leur bilan permettent un examen plus fiable que celui d’un promoteur immobilier indépendant.

La contrepartie pour l’investisseur est cohérente avec ce profil de risque réduit. Coupons plus bas, entre 5 et 8 % bruts annuels (autour de 7,7 % en moyenne sur les obligations EnR 2025 selon la presse spécialisée Tecsol). Durées plus longues, entre 3 et 7 ans typiquement, jusqu’à 10 ans pour les montages obligataires les plus profonds. Et un risque résiduel non nul, surtout réglementaire (épisode historique du décret n° 2010-1510 du 9 décembre 2010 instaurant un moratoire de 3 mois sur l’obligation d’achat photovoltaïque), ainsi qu’opérationnel sur des centrales atypiques (méthanisation, hydraulique de petite taille). Le rôle patrimonial de l’EnR, dans une allocation crowdfunding, est celui d’un cœur de portefeuille prudent, là où l’immobilier joue la diversification rendement. Nous reverrons ce calibrage en partie 7, après avoir quantifié rendements nets et taux de défaut.

4. Évaluer le risque réel : taux de défaut, rendement net, illiquidité

Vous avez vu comment un projet immobilier, et son cousin EnR, se construit techniquement. Nous basculons à présent du dessin technique à la mesure. Combien de projets dérapent vraiment, combien de capital part en perte finale une fois les garanties mobilisées, et que devient un coupon brut affiché à 10 ou 11 % une fois les défauts et la fiscalité passés. Cette partie quantifie les promesses de la partie 1, segment par segment, et pose les ordres de grandeur dont la répartition d’allocation aura besoin en partie 7.

4.1 Taux de défaut documentés 2024-2025 : la vérité chiffrée par segment

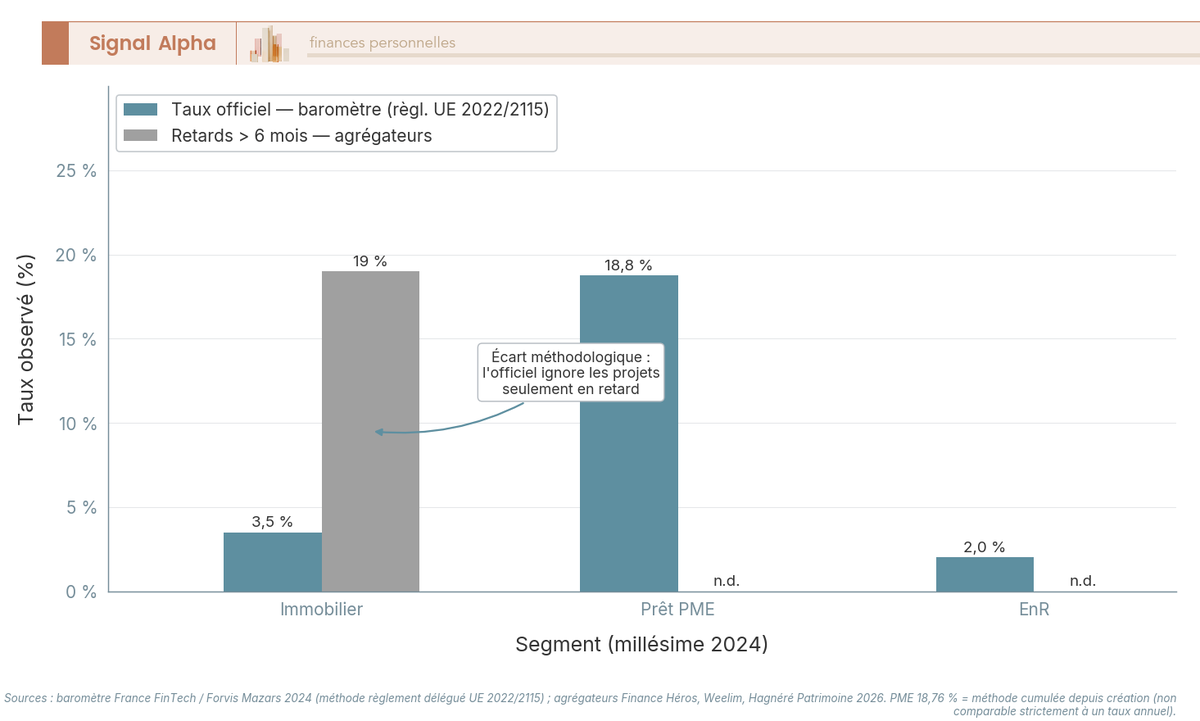

Les chiffres de défaut qui circulent sur le crowdfunding ne mesurent pas tous la même chose, et l’écart est suffisamment large pour générer des conclusions opposées selon la méthode retenue. Cadrer cette distinction d’abord, lire ensuite les valeurs par segment : c’est le seul moyen d’éviter la confusion qui pousse certains épargnants à fuir un produit sain ou à se rassurer sur un produit fragile.

La définition réglementaire du défaut figure dans le règlement délégué (UE) 2022/2115 du 13 juillet 2022, qui impose aux PSFP une méthode commune de calcul publié annuellement. Le défaut au sens du règlement correspond à un retard de paiement caractérisé ou à l’ouverture d’une procédure collective contre l’émetteur. Cette définition est plus restrictive que celle des agrégateurs spécialisés (HelloCrowdfunding, Weelim, Finance Héros, Hagnéré Patrimoine), qui comptabilisent l’ensemble des projets en retard de plus de 6 mois, prorogations incluses. Sur le segment immobilier en 2024, l’écart est massif : le baromètre France FinTech / Forvis Mazars publie un taux de défaut officiel de 3 à 4 %, là où les agrégateurs documentent 15 à 23 % de projets en retard de plus de 6 mois.

Ce double chiffre n’est pas une contradiction, c’est une question d’angle. Le taux officiel mesure le défaut juridiquement constaté. Le taux observé mesure la fréquence à laquelle un projet ne tient pas ses délais. Ce qui compte vraiment pour l’investisseur, c’est la perte finale après recouvrement, c’est-à-dire la fraction de capital qui ne revient jamais une fois les garanties activées (hypothèque, GAPD, caution, comme vu en 3.1). Les sources spécialisées 2026 (Hagnéré Patrimoine, CPIM) chiffrent cette perte finale immobilier dans une fourchette de 4 à 6 % de l’encours, soit un point médian autour de 5 %. Ce chiffre est l’input que nous utiliserons en 4.2.

Pour les autres segments, les ordres de grandeur diffèrent franchement. Le crowdlending PME affiche un taux de défaut cumulé depuis création de 18,76 % en 2024 selon le baromètre France FinTech / Forvis Mazars (méthode cumulée, pas glissante), avec un recouvrement modeste, souvent inférieur à 30 % des sommes prêtées. L’EnR, grâce aux mécanismes contractuels OA et CR évoqués en 3.2, reste autour de 2 % de défaut, l’exception statistique. Attention à la comparaison brute entre plateformes : une plateforme jeune affichant 1 % de défaut sur 3 ans n’est pas équivalente à un acteur installé qui publie 8 % cumulé depuis 2015, le second a simplement vu davantage de millésimes que le premier. Cette dispersion immobilière entre méthodes rappelle les débats sur la valorisation des parts dans la dévalorisation observée en société civile de placement immobilier (SCPI), où la valeur publiée peut diverger de la valeur de marché instantanée selon la fréquence d’expertise.

4.2 Du brut affiché au net perçu : la conversion qui change tout

Le brut affiché en haut d’un KIIS est un point de départ, jamais un point d’arrivée. Pour reconstituer le net réellement perçu par un investisseur diversifié, il faut soustraire la perte finale moyenne du segment, puis appliquer la fiscalité courante des intérêts mobiliers. Faisons ce calcul à voix haute sur les trois segments où il a un sens, en utilisant le PFU 31,4 % comme un bloc nommé dont nous reverrons la composition complète en 6.1.

Premier cas, l’immobilier. Brut moyen 2024 : 10,6 % selon le baromètre France FinTech / Forvis Mazars, brut moyen S1 2025 : 11 %. Application d’une perte finale 4 à 6 % de l’encours, prenons 5 % au point médian. Le coupon résiduel devient 10,6 – 5 = 5,6 % brut sur le capital intact moyen. Application du PFU 31,4 % : net post-fiscalité 5,6 % x (1 – 0,314) = 3,84 % net. La fourchette publiée par les sources spécialisées 2026 (Hagnéré Patrimoine, CPIM) tombe précisément dans la bande 3 à 6 % net selon la diversification du portefeuille, ce qui valide l’ordre de grandeur. Plus votre portefeuille est concentré, plus la dispersion autour de cette médiane augmente. C’est tout le sujet de la partie 7.

Deuxième cas, l’EnR. Brut moyen 2025 autour de 7,7 % d’après la presse spécialisée Tecsol. Perte finale très faible, environ 2 %. Net résiduel environ 7,5 % x (1 – 0,314) = 5,15 %, soit la bande 3,5 à 5 % net cohérente avec les estimations sectorielles. C’est le rendement net plancher d’une poche crowdfunding bien construite, et c’est le repère contre lequel comparer toute classe d’actifs alternative. À titre de comparaison, le rendement net comparé en bourse sur 10 ans glissants oscille historiquement entre 5 et 7 % net sur indices larges, avec un profil de risque différent (volatilité quotidienne mais liquidité totale).

Troisième cas, le prêt PME. Brut médian 2024 : 6,56 % selon le baromètre. Mais défaut cumulé 18,76 %, recouvrement faible. Le calcul brut/net s’écroule mathématiquement : 6,56 % – 18,76 % = négatif avant même la fiscalité, sur un portefeuille non diversifié. Ce segment n’est viable que sous deux conditions cumulatives : diversification très large (cinquante lignes au moins, idéalement cent), et sélectivité méticuleuse sur les dossiers (CA récurrent, ancienneté > 24 mois, scoring serré). En dehors de ce cadre, le prêt PME devient une mécanique à perte, et la promesse de diversification n’a plus aucun sens.

À tous ces chiffres s’ajoute le coût de l’illiquidité. Aucun marché secondaire fiable n’existe en France pour les obligations crowdfunding immobilier ou EnR. Le capital reste immobilisé 12 à 36 mois en immobilier, 3 à 7 ans en EnR, 5 à 10 ans en crowdequity, le tout sans possibilité de revente. Cette illiquidité n’a pas de prix explicite, mais elle a un coût d’opportunité bien réel, surtout si votre besoin de trésorerie peut survenir, ce qui justifie de caler ses placements sur 5 ans au minimum avant d’engager un ticket. Le taux marginal d’imposition (TMI) du foyer entre lui aussi dans l’équation, mais sa décomposition complète relève de la partie 6.

Tableau 5. Comparaison des taux de défaut et taux de perte par segment 2024

| Segment | Brut moyen 2024-2025 | Défaut publié 2024 (méthode règlement 2022/2115) | Retard > 6 mois (agrégateurs) | Perte finale estimée | Rendement net post-PFU 31,4 % |

|---|---|---|---|---|---|

| Crowdfunding immobilier | 10,6 % à 11 % | 3 à 4 % | 15 à 23 % | 4 à 6 % de l’encours | 3 à 6 % |

| EnR (obligation OA / CR) | 7,7 % | Environ 2 % | Faible | Inférieure à 2 % | 3,5 à 5 % |

| Crowdlending PME | 6,56 % médian | 18,76 % (cumulé depuis création) | Variable | Recouvrement inférieur à 30 % | Négatif si non diversifié |

| Crowdequity | Sans coupon | Sans objet | Sans objet | Majorité des lignes sans retour positif | Mesuré en multiple d’exit |

Source : baromètre France FinTech / Forvis Mazars éditions 2024 et 2025 ; Hagnéré Patrimoine et CPIM 2026 pour les estimations de perte finale.

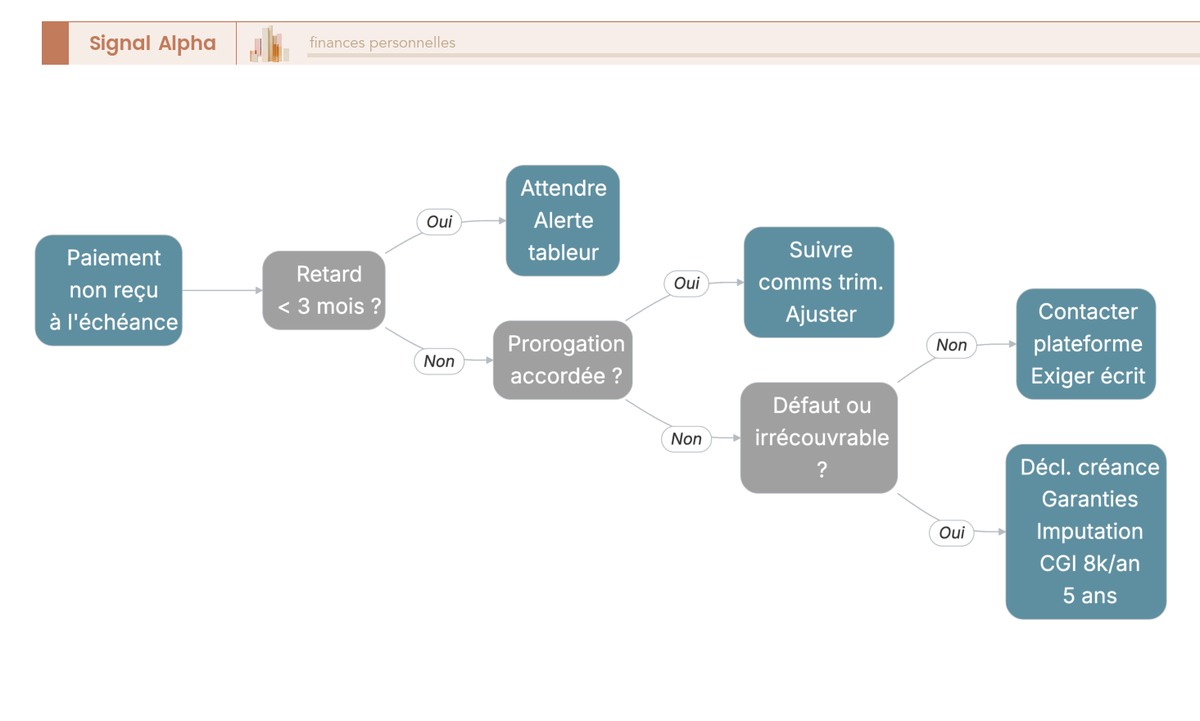

4.3 Frise d’une opération qui dérape : à quoi ressemble un défaut sur 60 mois

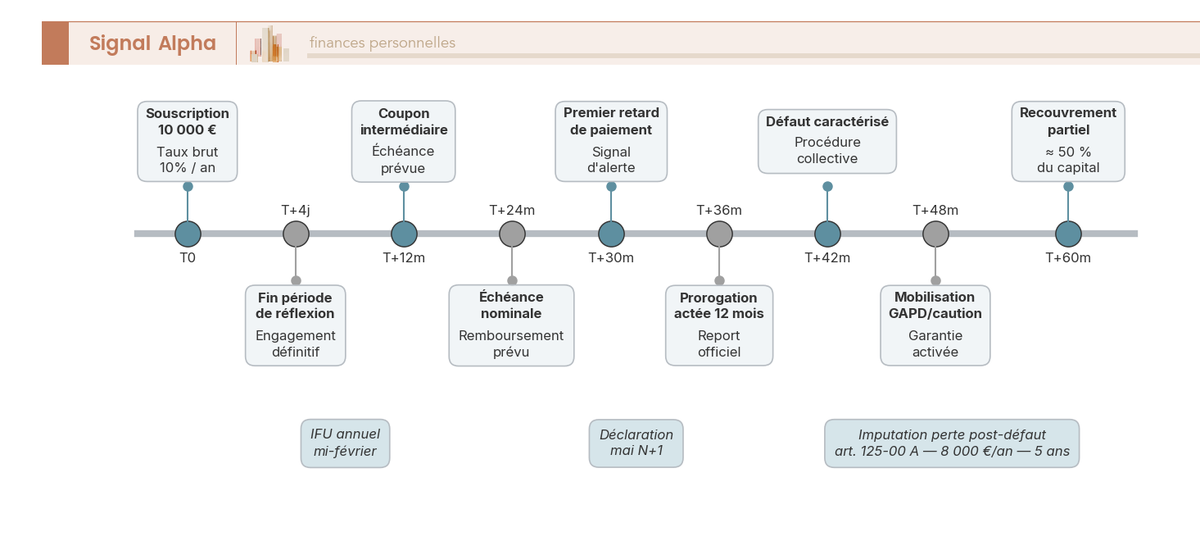

Les fourchettes statistiques de la sous-section précédente prennent vie dans la chronique concrète d’une opération qui glisse, jalon après jalon. Cette frise type sert deux objectifs pédagogiques : faire comprendre que défaut n’est jamais synonyme de perte totale, et installer le calendrier mental qui aide à ne pas paniquer au premier retard.

Prenons un cas représentatif. Ticket initial de 10 000 € sur une opération de promotion immobilière de 24 mois nominale, coupon brut affiché 10 % in fine. T0 correspond à la souscription effective et au virement du capital sur le compte de cantonnement de la plateforme. T0 plus 4 jours calendaires marque la fin de la période de réflexion réglementaire. Sans rétractation, la souscription devient ferme. La société ad hoc émettrice (SAS dédiée à l’opération) appelle alors les fonds et démarre le chantier ou l’acquisition foncière.

T+24 mois : échéance contractuelle prévue. Dans le cas qui nous occupe, la commercialisation des lots a pris du retard pour des raisons de marché (taux longs, demande locale). La plateforme communique formellement à T+30 mois sur un premier retard de paiement et active la procédure de prorogation prévue au contrat d’émission. À T+36 mois, la prorogation est officialisée pour 12 mois supplémentaires, les coupons continuent de courir tant qu’elle est honorée. Si, à ce stade, la plateforme communique de manière transparente et que le promoteur reste solvable, l’opération peut encore se solder positivement.

T+42 mois : défaut caractérisé. La procédure collective est ouverte contre la société émettrice, ou la créance est déclarée irrécouvrable. La plateforme déclare la créance auprès du mandataire judiciaire et délivre une attestation à chaque investisseur, document qui servira de pièce justificative à l’imputation fiscale traitée en 6.3. À T+48 mois, les garanties sont mobilisées : exécution de la GAPD émise par la société mère du promoteur, mise en jeu de la caution personnelle du dirigeant si elle existe et si son patrimoine personnel le permet. À T+60 mois, le recouvrement partiel se solde typiquement autour de 50 % du capital nominal pour un dossier où une GAPD a effectivement été activée, fourchette qui descend rapidement sur les dossiers sans garantie matérielle.

En ce qui concerne la fiscalité, le calendrier déclaratif suit son cours sur toute la durée de l’incident. Mi-février de chaque année, la plateforme produit son imprimé fiscal unique (IFU) consolidant les revenus de prêts perçus et, le cas échéant, les défauts caractérisés de l’année. La déclaration de revenus du printemps suivant intègre ces éléments. L’imputation de la perte effective sur l’article 125-00 A du Code général des impôts (CGI) ne peut être engagée qu’à compter du défaut caractérisé reconnu par procédure collective ou attestation d’irrécouvrabilité. Imputer plus tôt vous expose à un redressement.

Note de Henri

en lecture des baromètres successifs depuis 2022, ce qui frappe c’est moins la fréquence des défauts que la dispersion des recouvrements. Sur des dossiers comparables sur le papier, le taux de recouvrement final varie de 20 à 80 % selon la qualité de la garantie réelle, la solvabilité résiduelle du dirigeant et la diligence de la plateforme dans la procédure. C’est cette dispersion, pas le taux moyen, qui justifie la règle de diversification stricte développée en partie 7.

5. Crowdequity : investir au capital de PME et lever des fonds en tant que dirigeant

Les trois sous-sections précédentes ont traité l’investissement obligataire, modèle dominant en volume. Le crowdequity, dernière famille restée à part dans la table des quatre modèles vue en 1.2, fonctionne sur une logique radicalement différente : on n’achète plus un coupon, on achète une fraction de capital, avec ses droits politiques, sa dilution et son horizon long. Cette partie traite d’abord ce que l’investisseur acquiert vraiment, puis l’optimisation fiscale propre au crowdequity, avant de basculer sur la vue dirigeant pour la lecture honnête des coûts et contraintes d’une levée.

5.1 Ce que vous achetez vraiment en crowdequity : titres, illiquidité, dilution

Souscrire en crowdequity, ce n’est pas prêter à une PME, c’est en devenir actionnaire minoritaire, avec tout ce que cela implique de droits, de risques et de patience. Quatre supports juridiques principaux structurent ces opérations, chacun avec une mécanique propre que le pacte d’associés viendra encadrer.

Les actions ordinaires confèrent un droit aux dividendes et à la plus-value à la sortie, sans préférence particulière. Les actions de préférence modulent les droits financiers ou politiques, généralement au bénéfice de l’investisseur professionnel arrivé en amont du tour ouvert au crowdfunding. Les obligations convertibles (OC) sont des titres de dette qui peuvent être convertis en actions à conditions définies, donnant un coupon en attendant la conversion. Les bons de souscription d’actions sous accord d’investissement rapide (BSA AIR) permettent de différer le pricing du titre au tour suivant, mécanique courante en amorçage. Chacun de ces supports a un profil de risque, une mécanique de sortie et une logique de pacte distincts.

Le pacte d’associés est la pièce centrale qui encadre la vie de l’investisseur minoritaire. Trois clauses méritent une attention systématique. La clause anti-dilution protège l’investisseur d’une émission de nouveaux titres à valorisation inférieure (sa fraction de capital reste constante en pourcentage, ce qui suppose une émission gratuite de titres complémentaires). La clause de drag-along oblige l’investisseur minoritaire à vendre ses titres si la majorité décide de céder l’entreprise, mécanisme qui sécurise la sortie globale. La clause de tag-along offre, à l’inverse, le droit de vendre en même temps que la majorité aux mêmes conditions, protection symétrique.

La statistique structurelle du capital-risque est dure et incontournable. Sur un portefeuille crowdequity, la majorité des lignes ne délivre pas de retour positif : faillite, exit à perte, ou survie en zombie company sans cession à horizon prévisible. L’espérance long terme du portefeuille est tirée par une minorité de réussites à fort multiple (3x, 5x, 10x), qui doit compenser le tas de pertes sur les autres lignes. Le profil adapté à cette statistique combine donc trois caractéristiques. Une forte capacité à immobiliser du capital sur 5 à 10 ans sans besoin de trésorerie, ce qui rejoint la nécessité de bien définir son horizon de placement avant tout engagement. Une tolérance émotionnelle à voir une fraction notable du portefeuille partir en perte totale. Une patience longue, sans rotation ni espoir de liquidité rapide.

Tableau 6. Supports juridiques du crowdequity

| Support | Nature | Avantage principal | Risque principal |

|---|---|---|---|

| Actions ordinaires d’une SAS | Détention au capital, droits de vote dilués | Plein droit aux dividendes et à la plus-value | Liquidité quasi nulle, dilution sur tours suivants |

| Actions de préférence | Droits financiers ou politiques modulés | Préférence en cas d’exit | Décodage juridique exigeant |

| Obligations convertibles (OC) | Dette convertible en actions à conditions définies | Coupon plus option de conversion | Subordination à la dette bancaire, conversion non garantie |

| BSA AIR | Bon de souscription d’actions sous accord d’investissement rapide | Pricing différé sur tour suivant | Pas d’actions tant que pas de conversion |

Source : rapport Bpifrance Le Lab 2024 sur les outils de capital différé, BOI-RPPM-RCM-40-55.

5.2 Optimiser la fiscalité : IR-PME 18 ou 25 %, PEA-PME, cumul

Le crowdequity est la seule famille de financement participatif où la fiscalité d’entrée joue un rôle équivalent, voire supérieur, à la fiscalité de sortie. Deux dispositifs principaux structurent cette optimisation : la réduction IR-PME et l’enveloppe PEA-PME, qui ne se cumulent pas sur les mêmes titres mais peuvent jouer en parallèle sur des souscriptions distinctes.

L’IR-PME est codifiée à l’article 199 terdecies-0 A du Code général des impôts (CGI). Elle ouvre droit à une réduction d’impôt sur le revenu égale à un pourcentage des sommes versées au capital d’une PME éligible, dans la limite de 50 000 € de versements par an pour un célibataire et 100 000 € pour un couple. En 2026, le taux de droit commun est de 18 %, et c’est ce taux qu’il faut retenir comme repère par défaut. Le taux majoré de 25 %, qui s’appliquait de manière générale aux versements effectués entre le 28 juin 2024 et le 31 décembre 2025, est sorti de vigueur pour le droit commun. Il subsiste en 2026 uniquement pour les souscriptions au capital de jeunes entreprises innovantes (JEI), de jeunes entreprises innovantes de rupture (JEIR), d’entreprises solidaires d’utilité sociale (ESUS) sous conditions, et de certains fonds (FCPI, FIP) selon des périodes spécifiques. Toute communication commerciale présentant 25 % comme un taux par défaut en 2026 est trompeuse.

Trois contraintes pratiques encadrent l’usage de l’IR-PME. La réduction entre dans le plafonnement global des niches fiscales, fixé à 10 000 € par an pour la plupart des dispositifs ; au-delà, la fraction excédentaire est reportable sur 4 ans. Les titres doivent être conservés au moins 5 ans, sous peine de reprise intégrale de la réduction antérieure. La déclaration se fait via le formulaire 2042 RICI, case 7CI pour les souscriptions PME directes au sens de l’article 199 terdecies-0 A. Cette mécanique entre dans le cadre plus large de l’optimisation de l’impôt sur le revenu, où chaque niche compte pour son plafond propre et où l’arbitrage entre dispositifs prime sur leur cumul aveugle.

Le PEA-PME, lui, est une enveloppe fiscale spécifique, plafonnée à 225 000 € cumulés avec le PEA standard (article L. 221-32-1 du code monétaire et financier). Tous les titres crowdequity ne sont pas éligibles : la société doit remplir les conditions de l’article L. 221-32-2 du code monétaire et financier, à savoir un siège dans l’UE ou l’EEE, moins de 5 000 salariés, un chiffre d’affaires annuel inférieur à 1,5 milliard d’euros ou un total de bilan inférieur à 2 milliards d’euros. Après 5 ans de détention, les gains sont exonérés d’IR ; restent les prélèvements sociaux 18,6 %. Le cumul IR-PME et PEA-PME est interdit sur une même souscription par la doctrine BOFiP (BOI-IR-RICI-90-20-20-30) : vous ne pouvez pas faire jouer la réduction d’impôt à l’entrée puis loger les titres dans le PEA-PME. Il reste possible d’utiliser successivement les deux dispositifs sur des souscriptions distinctes, ce qui peut ouvrir deux fenêtres d’optimisation complémentaires selon le profil fiscal du foyer.

L’arbitrage pratique dépend de la TMI. Pour un foyer à 41 % ou 45 %, l’IR-PME 18 % génère une économie immédiate proche du plafond niches, l’effet de levier est maximum. Pour un foyer à 30 %, l’arbitrage devient moins évident et le PEA-PME peut redevenir compétitif si l’horizon est très long et la sortie probable.

Tableau 7. Scénarios fiscaux d’une souscription crowdequity de 5 000 €

| Scénario | Versement | Réduction IR immédiate | Enveloppe titres | Fiscalité à la sortie |

|---|---|---|---|---|

| CTO seul | 5 000 € | 0 € | CTO | PFU 31,4 % sur plus-value (option barème possible) |

| IR-PME 18 % | 5 000 € | 900 € | CTO | PFU 31,4 % sur plus-value, reprise si revente avant 5 ans |

| IR-PME 25 % (cas spécifique JEI / JEIR / ESUS) | 5 000 € | 1 250 € | CTO | Identique IR-PME 18 % |

| PEA-PME (titres éligibles, sans IR-PME sur cette souscription) | 5 000 € | 0 € | PEA-PME | Après 5 ans : IR exonéré, PS 18,6 % seulement |

Source : article 199 terdecies-0 A CGI, articles L. 221-32-1 et L. 221-32-2 du code monétaire et financier, BOI-IR-RICI-90-20-20-30.

5.3 En tant que dirigeant : choisir entre crowdgiving, crowdlending et crowdequity

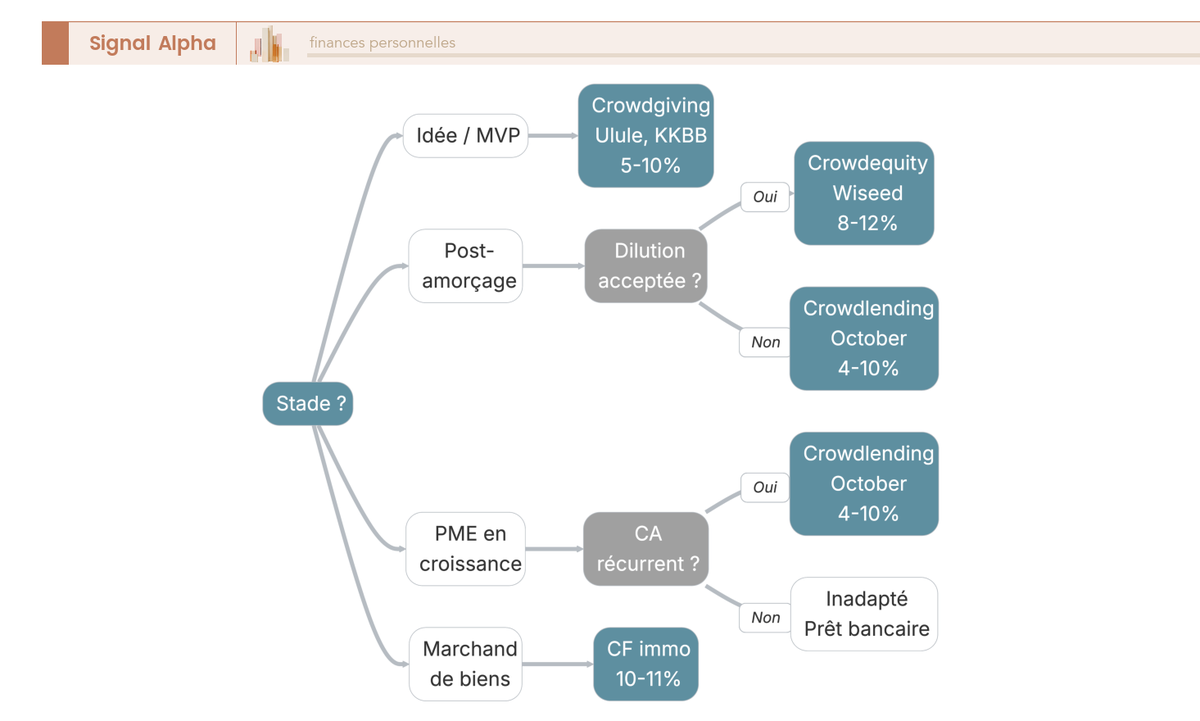

Si vous cherchez à financer votre entreprise, le crowdfunding offre trois canaux distincts dont l’usage répond à une logique d’adéquation entre stade, montant et acceptation de la dilution. Vous présenter sur la mauvaise plateforme garantit le rejet, indépendamment de la qualité du dossier.

Le crowdgiving (Ulule, KissKissBankBank, MiiMOSA pour l’agricole) finance un lancement de produit, un projet associatif ou une pré-commercialisation, généralement sous le seuil de 50 000 €. Le dirigeant ne dilue pas son capital, ne s’endette pas, mais accepte une commission plateforme de 5 à 10 % de la collecte et un risque réputationnel en cas d’échec de l’objectif. C’est le canal des projets à forte communauté préexistante ou à dimension symbolique.

Le crowdlending entreprise (October, MiiMOSA, Lendopolis) finance un besoin de trésorerie, de croissance ou un investissement ciblé, dans une fourchette de 50 000 € à 1 million d’euros, à un coupon servi de 4 à 10 % bruts annuels selon le scoring. Les critères de la plateforme sont stricts : ancienneté du dossier d’au moins 18 à 36 mois, chiffre d’affaires récurrent ou traction marché démontrée, scoring crédit. Le dirigeant conserve son capital intact mais doit servir un coupon mensuel ou trimestriel qui peut peser sur la trésorerie courante, ce qui implique d’arbitrer sa rémunération post-levée avec prudence pendant la phase de remboursement.

Le crowdequity (Wiseed, Tudigo, Sowefund, Anaxago) finance une étape de développement structurante, typiquement post-amorçage avant Série A, dans une fourchette de 200 000 € à 1,5 million d’euros. Le dirigeant ouvre son capital, négocie une valorisation pré-money, signe un pacte d’associés avec clauses de drag-along, tag-along et anti-dilution. Le canal s’adresse aux start-ups deeptech, SaaS B2B, à traction démontrable, ou aux PME en croissance autofinancée qui veulent ouvrir leur tour de table. Un commerçant de proximité ou un artisan ne lèvera pas en crowdequity, faute de scalabilité racontable à un investisseur d’amorçage.

Un cas hybride mérite mention : le promoteur immobilier ou le marchand de biens qui cherche à compléter sa quote-part d’apport sur une opération unique passe par le crowdlending immobilier obligataire (la mécanique vue en 3.1), pas par le crowdequity. La distinction n’est pas anecdotique : la mauvaise plateforme garantit le rejet ou pire, une structuration inadaptée qui se retournera contre le dirigeant à l’exit.

5.4 Coût réel d’une levée en crowdequity et dilution capitalistique

Si vous regardez une plateforme crowdequity sans avoir lu la grille de coûts complète, vous sous-estimez systématiquement le ticket d’entrée. La levée n’est jamais gratuite, et le total des postes cash-out additionné à la dilution capitalistique donne le vrai prix de l’opération.

Quatre grands postes de coût structurent le budget d’une levée. La commission plateforme se situe dans une fourchette de 5 à 10 % de la collecte, sous forme de success fee (versée uniquement si la levée aboutit) le plus souvent, parfois combinée à un forfait fixe à l’entrée. Les frais juridiques couvrent la rédaction du pacte d’associés, la mise à jour des statuts, la rédaction du mémorandum d’investissement et l’audit juridique du dossier ; comptez 5 000 € à 25 000 € selon la complexité. Les frais de structuration (constitution d’une holding ad hoc si la structuration le justifie, audit comptable, formalités juridiques) tournent autour de 0,5 à 2 % de la collecte. Les frais de communication (vidéo de pitch, pitch deck, animations sur la plateforme, presse) se logent dans une fourchette large de 2 000 € à 15 000 €.

À ces postes s’ajoute le coût temps dirigeant, souvent oublié dans les budgets initiaux. Une levée crowdequity mobilise 3 à 6 mois équivalent temps plein d’un fondateur ou d’un directeur général : préparation du dossier, roadshow digital, animation de la communauté, réponse aux questions des souscripteurs particuliers, signature des documents. C’est du temps que le dirigeant ne consacre ni à l’exploitation, ni à la traction commerciale, et cette ponction opérationnelle est invisible dans les grilles tarifaires des plateformes mais bien réelle au compte de résultat.

Le total cash-out se loge typiquement entre 8 et 12 % de la collecte, hors dilution. Pour une levée de 500 000 €, le dirigeant peut s’attendre à débourser entre 40 000 € et 60 000 € de frais directs, en plus de céder une fraction de capital. La dilution capitalistique est l’autre face de l’addition. Elle se calcule à partir de la valorisation pré-money (avant injection des nouveaux fonds), du montant levé et de la mécanique du pacte. Une levée de 500 000 € à une valorisation pré-money de 2 millions d’euros donne une dilution mécanique de 500 / 2 500 = 20 %. Les clauses du pacte (anti-dilution full ratchet ou weighted average, ratchet à plusieurs étages) peuvent considérablement modifier la photographie capitalistique au tour suivant en cas de down round.

Le taux de refus pratique chez les leaders crowdequity est élevé, estimé indicativement à 90-95 % des dossiers reçus selon les conversations sectorielles. Trois signaux poussent à renoncer avant même de candidater : traction commerciale faible (CA récurrent inexistant ou en recul), dilution projetée supérieure à 25 % qui obère les marges de manœuvre des tours suivants, levée inférieure à 200 000 € où le ratio coûts fixes sur collecte écrase la rentabilité de l’opération. Dans ces cas, le love money familial, le prêt bancaire classique ou le prêt d’honneur (Bpifrance, Réseau Entreprendre) restent les canaux les plus pertinents.

Tableau 8. Postes de coût d’une levée en crowdequity côté entrepreneur

| Poste | Fourchette | Commentaire |

|---|---|---|

| Commission plateforme | 5 à 10 % de la collecte | Variable, souvent success fee plus forfait fixe |

| Frais juridiques | 5 000 à 25 000 € | Pacte d’associés, statuts, mémorandum |

| Frais de structuration | 0,5 à 2 % de la collecte | Holding ad hoc, audit comptable, formalités |

| Frais de communication | 2 000 à 15 000 € | Vidéo, pitch deck, animations, presse |

| Coût temps dirigeant | 3 à 6 mois équivalent temps plein | Mobilisation opérationnelle non valorisée |

| Total cash-out | 8 à 12 % de la collecte | Hors dilution capitalistique |

Source : grilles tarifaires Wiseed, Tudigo, Sowefund 2025, recoupées par retours d’expérience publiés sur Maddyness et France Digitale.

6. Fiscalité complète : PFU 31,4 %, option barème, imputation des pertes, déclaration

Vous savez désormais comment se mesure le défaut, ce qu’est vraiment le crowdequity du point de vue de l’investisseur comme du dirigeant. Reste la pièce que la partie 1 et la sous-section 4.2 ont systématiquement nommée sans la décortiquer : la fiscalité 2026 dans son ensemble. PFU à 31,4 % au 1er janvier 2026, arbitrage barème, imputation des pertes, calendrier déclaratif. Cette partie referme la mécanique des rendements nets et prépare la question opérationnelle de la partie 7, à savoir combien et comment répartir.

6.1 Composition du PFU 2026 et passage à 31,4 %

Le passage du PFU de 30 % à 31,4 % au 1er janvier 2026 ne change pas la mécanique de l’imposition mobilière, il en modifie un paramètre, celui des prélèvements sociaux (PS). Pour comprendre l’effet exact sur un coupon perçu, il faut décomposer le PFU en ses deux strates et lire la base légale du relèvement.

Le PFU est composé de deux briques. La première est l’impôt sur le revenu (IR) au taux forfaitaire de 12,8 %. Cette brique est inchangée depuis l’instauration du PFU en 2018. La seconde, ce sont les prélèvements sociaux (PS), qui agrègent eux-mêmes la contribution sociale généralisée (CSG), la contribution au remboursement de la dette sociale (CRDS) et le prélèvement de solidarité. Pour les revenus 2025, les PS s’élèvent à 17,2 % (CSG 9,2 % + CRDS 0,5 % + prélèvement solidarité 7,5 %). La loi de financement de la sécurité sociale (LFSS) 2026, en modifiant l’article L. 136-7 du code de la sécurité sociale, relève la CSG sur les revenus du capital de 9,2 % à 10,6 % pour les revenus encaissés à compter du 1er janvier 2026. Les PS passent ainsi à 18,6 %, et le PFU total à 31,4 %.

L’effet sur un coupon de prêt participatif se chiffre simplement. Sur 1 000 € d’intérêts bruts perçus en 2026, le foyer voit l’IR 12,8 % prélevé à la source par la plateforme au titre du prélèvement forfaitaire non libératoire (PFNL), soit 128 €. Les PS 18,6 % sont également retenus, soit 186 €. Le total prélevé à la source est de 314 €, le net versé est 686 €. Si vous restez sur le régime PFU à la déclaration, le PFNL est libératoire et la régularisation est nulle. Si vous optez pour le barème via la case 2OP (cf. 6.2), le PFNL est imputable sur l’IR dû. La mécanique d’imputation source-déclaration vaut pour tous les intérêts mobiliers, et c’est sur cette mécanique que se branche le calcul de l’impôt sur le revenu du foyer lorsqu’il intègre des revenus de crowdfunding.

À titre de comparaison, l’assurance-vie après 8 ans de détention bénéficie d’un prélèvement forfaitaire libératoire (PFL) de 7,5 % sur les produits issus des versements inférieurs à 150 000 €, plus les PS 18,6 %, soit 26,1 % au total. Le PEA après 5 ans est exonéré d’IR sur les gains, ne restent que les PS 18,6 %. Ces enveloppes restent fiscalement plus avantageuses sur les gains, ce qui rappelle pourquoi le crowdfunding doit rester une poche tactique et non une priorité d’allocation, comme posé en 1.1.

Tableau 9. Composition du PFU 2025 et 2026

| Période d’encaissement | PFU total | IR | PS | Base légale du relèvement |

|---|---|---|---|---|

| Revenus 2025 (déclaration printemps 2026) | 30 % | 12,8 % | 17,2 % (CSG 9,2 % + CRDS 0,5 % + solidarité 7,5 %) | Article 200 A CGI |

| Revenus 2026 (déclaration printemps 2027) | 31,4 % | 12,8 % | 18,6 % (CSG 10,6 % + CRDS 0,5 % + solidarité 7,5 %) | LFSS 2026, article L. 136-7 CSS |

Source : article 200 A du CGI, LFSS 2026 (loi n° 2025-XXXX du XX décembre 2025), article L. 136-7 du code de la sécurité sociale.

6.2 Flat tax ou barème progressif : quand l’option case 2OP est-elle intéressante

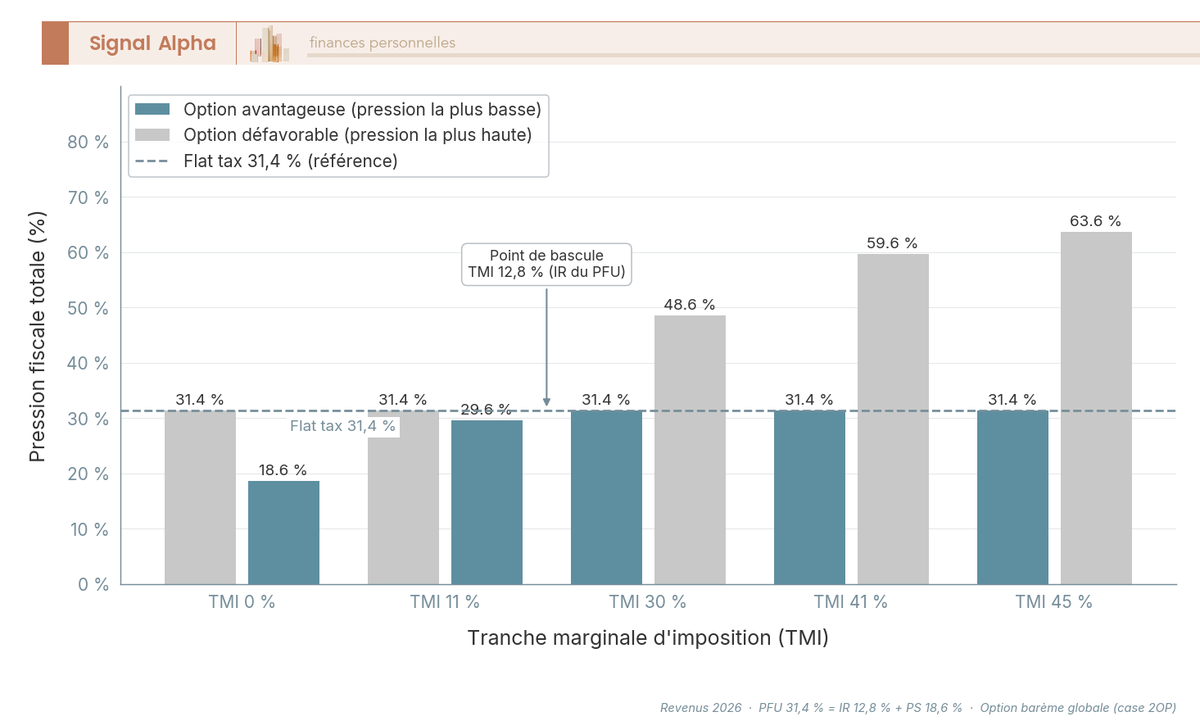

Le PFU 31,4 % est le régime de droit commun pour les revenus mobiliers. L’option pour le barème progressif (case 2OP du formulaire 2042) reste possible et, pour certains foyers, mathématiquement gagnante. La règle de décision tient en un seuil, mais la mise en pratique exige une lecture attentive des effets de bord, à commencer par la portée globale de l’option.

Le point de bascule théorique se loge à TMI marginale 12,8 %, exactement l’IR du PFU. En dessous de ce seuil, le barème est gagnant ; au-dessus, la flat tax l’emporte. Concrètement, les foyers à TMI 0 % et 11 % ont mécaniquement intérêt à opter pour le barème, ceux à TMI 30 %, 41 % et 45 % ont mécaniquement intérêt à rester au PFU. Sur 1 000 € de coupons : à TMI 0 %, l’option barème donne 0 % d’IR plus 18,6 % de PS, soit 186 € prélevés contre 314 € au PFU, gain de 128 €. À TMI 11 %, le barème donne 11 % d’IR plus 18,6 % de PS, soit 296 € prélevés, gain de 18 € avant CSG déductible. À TMI 30 %, le barème coûte 30 + 18,6 = 48,6 %, contre 31,4 % au PFU : le PFU gagne 172 € sur 1 000 €.

Un effet de bord favorable au barème mérite d’être nommé explicitement : la CSG déductible. Si vous optez pour le barème (et seulement dans ce cas), une fraction de la CSG payée sur les revenus mobiliers, soit 6,8 points sur les 10,6 points de CSG totale, devient déductible du revenu imposable de l’année suivante (article 154 quinquies du CGI). À TMI 11 %, ce gain différé représente environ 0,75 point d’IR économisé, ce qui amplifie le gain initial. Le différentiel net entre flat tax et barème + CSG déductible atteint donc autour de 1,8 point à TMI 11 %, raison pour laquelle l’arbitrage est rarement neutre pour les foyers à faible TMI.

L’option case 2OP est globale : elle s’applique à l’ensemble des revenus de capitaux mobiliers et plus-values mobilières du foyer pour l’année, pas seulement aux intérêts crowdfunding. Avant d’activer 2OP, vous devez donc passer en revue vos dividendes, vos coupons d’autres obligations, vos plus-values de cession sur CTO, et vérifier que l’arbitrage reste favorable sur l’ensemble. La LFSS 2026 a introduit un assouplissement notable : la révocation de l’option est désormais possible dans le délai légal de réclamation, ce qui réduit le coût d’une décision erronée. Cette mécanique d’option pour le barème progressif doit donc être réévaluée chaque année par les foyers proches du seuil de bascule.

Un dernier point pratique : les foyers non imposables peuvent demander la dispense de PFNL, qui évite le prélèvement à la source en cours d’année et la régularisation déclarative. La condition est un revenu fiscal de référence (RFR) de l’avant-dernière année inférieur à 25 000 € pour un célibataire ou 50 000 € pour un couple. La demande doit être déposée auprès de chaque organisme payeur (donc chaque plateforme) avant le 30 novembre de l’année N-1 pour s’appliquer aux revenus N.

Tableau 10. Flat tax vs barème progressif selon TMI (revenus 2026)

| TMI du foyer | Flat tax 31,4 % | Barème + PS 18,6 % | Option pertinente |

|---|---|---|---|

| 0 % | 31,4 % | 18,6 % | Oui, barème (gain 12,8 points) |

| 11 % | 31,4 % | 29,6 % | Oui, barème (gain environ 1,8 point avec CSG déductible) |

| 30 % | 31,4 % | 48,6 % | Non, flat tax (gain 17,2 points) |

| 41 % | 31,4 % | 59,6 % | Non, flat tax (gain 28,2 points) |

| 45 % | 31,4 % | 63,6 % | Non, flat tax (gain 32,2 points) |

Source : article 200 A et article 154 quinquies du CGI, LFSS 2026.

6.3 Imputer les pertes crowdlending et préparer la déclaration

L’imputation fiscale des pertes en capital subies sur prêts participatifs est le levier méconnu qui peut transformer une année de défauts en outil de modération de la pression fiscale. Le dispositif est cadré strictement, ce qui exige de respecter le périmètre, le plafond et la condition d’éligibilité avant toute imputation.

La base légale est l’article 125-00 A du CGI, dont la doctrine BOFiP applicable est BOI-RPPM-RCM-20-10-20-30. Le périmètre est étroit. L’imputation porte exclusivement sur les intérêts de prêts participatifs perçus, pas sur les autres revenus mobiliers du foyer, et n’absorbe que des pertes en capital subies sur ces mêmes prêts. Concrètement, une perte sur un prêt PME défaillant peut être imputée sur les intérêts de prêts participatifs perçus de la même année et des 5 années suivantes, mais pas sur les dividendes d’actions cotées ou les plus-values de CTO classique.

Le plafond est de 8 000 € par an. Au-delà, l’excédent se reporte sur les années suivantes dans la limite des 5 ans. La condition cardinale est le défaut caractérisé : la perte n’est imputable qu’à compter de l’ouverture d’une procédure collective contre l’émetteur, ou de la déclaration définitive de l’irrécouvrabilité de la créance par le mandataire judiciaire ou la plateforme. Imputer plus tôt, sur un simple retard de paiement ou une prorogation, vous expose à un redressement avec pénalités. La Direction générale des Finances publiques (DGFIP) examine ce type de dossier avec une grille d’audit standardisée.

Les pièces justificatives doivent être conservées 6 ans : attestation de la plateforme, jugement d’ouverture de la procédure collective, déclaration de créance, attestation d’irrécouvrabilité finale. La déclaration se fait sur le formulaire 2042 ligne dédiée aux pertes article 125-00 A, et le report sur les années suivantes implique une ligne de suivi à reporter chaque année.

Le crowdequity suit une logique différente : les moins-values de cession sur actions ou OC sont imputables non sur des intérêts mais sur des plus-values mobilières de même nature, via le formulaire 2074, dans le cadre général des plus-values mobilières (article 150-0 D du CGI). La distinction est centrale et fonde une erreur récurrente que la DGFIP traque dans ses contrôles : confondre crowdlending (intérêts, case 2TR) et crowdequity (plus-values, formulaire 2074), c’est garantir un rejet de l’imputation. Pour le foncier détenu en direct ou en SCI, les règles d’imputation côté immobilier relèvent encore d’un autre régime (déficit foncier sur le revenu global, plafonné à 10 700 € par an), à ne pas confondre avec celui du crowdfunding immobilier obligataire.

Tableau 11. Mécanisme d’imputation des pertes crowdlending (article 125-00 A CGI)

| Élément | Règle |

|---|---|

| Périmètre des pertes | Capital perdu sur prêts participatifs uniquement |

| Périmètre d’imputation | Intérêts de prêts participatifs perçus de l’année et des 5 années suivantes |

| Plafond annuel | 8 000 € |

| Report excédent | 5 ans |

| Condition d’éligibilité | Défaut caractérisé : procédure collective ouverte ou créance définitivement irrécouvrable |

| Pièces conservées | 6 ans : attestation plateforme, jugement, déclaration de créance |

| Formulaire | 2042, ligne dédiée article 125-00 A |

| Erreur fréquente | Imputation prématurée, confusion avec moins-value crowdequity (formulaire 2074) |

Source : article 125-00 A du CGI, BOI-RPPM-RCM-20-10-20-30.

6.4 Parcours déclaratif visuel : IFU, formulaires, embranchements

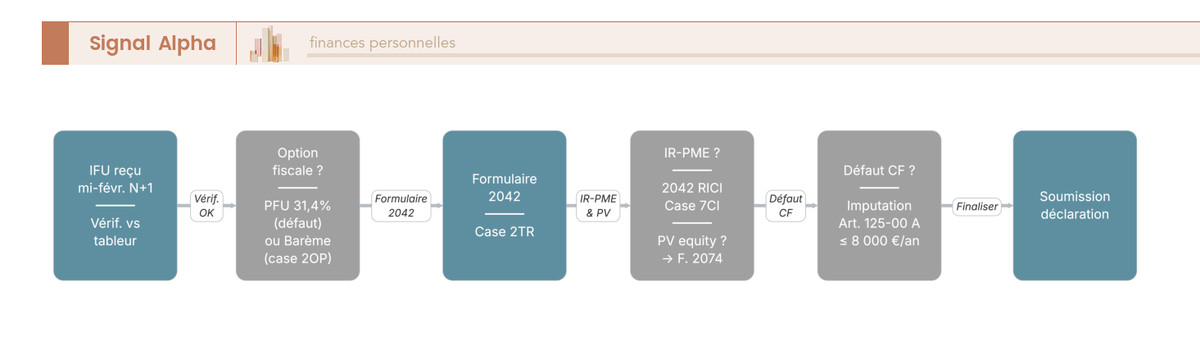

La synthèse calendaire du parcours déclaratif d’un foyer combinant crowdlending et crowdequity tient en quatre étapes annuelles, ponctuées par des embranchements de décision selon l’option fiscale retenue et la nature des opérations de l’année. Visualiser cette chronique vous permet de ne rater ni une dispense ni une imputation.

Premier jalon, novembre N-1. Les foyers non imposables ou faiblement imposables (RFR N-2 inférieur à 25 000 € célibataire ou 50 000 € couple) peuvent déposer leur demande de dispense de PFNL auprès de chaque plateforme. La date butoir est le 30 novembre N-1 pour s’appliquer aux revenus de l’année N. La dispense évite le prélèvement à la source en cours d’année et la régularisation déclarative ultérieure. Deuxième jalon, mi-février N+1. Chaque plateforme produit l’imprimé fiscal unique (IFU) consolidant intérêts perçus, capital remboursé, prélèvements à la source, et défauts caractérisés de l’année N. Cet IFU est la pièce de référence pour la déclaration à venir.

Troisième jalon, avril-mai N+1. Le foyer remplit sa déclaration de revenus. Les intérêts crowdlending vont en case 2TR du formulaire 2042 (revenus de créances, dépôts, cautionnements). Si vous optez pour le barème, vous cochez la case 2OP. Si vous avez souscrit en IR-PME, vous complétez le formulaire 2042 RICI case 7CI pour les souscriptions PME directes au sens de l’article 199 terdecies-0 A. Si vous avez réalisé des plus-values ou moins-values crowdequity, vous complétez le formulaire 2074 plus-values mobilières. Si une perte crowdlending a été caractérisée dans l’année, l’imputation se fait via la ligne dédiée à l’article 125-00 A. Chacune de ces lignes peut générer un embranchement déclaratif distinct, et omettre l’un de ces formulaires vous expose à une rectification.

Quatrième jalon, septembre N+1. Le foyer reçoit son avis d’imposition définitif. C’est à ce stade que la régularisation, en faveur du Trésor ou du contribuable, est mécaniquement opérée. Si l’option case 2OP a été activée, le PFNL prélevé à la source est imputé sur l’IR dû et le solde est ajusté.

Vous savez désormais ce que recouvre le crowdfunding, qui le régule, comment se construit techniquement un projet immobilier, ce que devient un coupon brut une fois défauts et fiscalité passés, ce qu’est le crowdequity du point de vue de l’investisseur comme du dirigeant, et comment le PFU 31,4 %, l’option barème, l’imputation des pertes et le calendrier déclaratif structurent la fiscalité 2026 du dispositif. La question qui suit est purement opérationnelle : combien allouer, sur combien de lignes répartir, et comment passer à l’exécution.

7. Construire son allocation : combien investir, sur combien de projets, comment diversifier

Vous savez désormais ce que recouvre le crowdfunding, qui le régule, comment se construit techniquement un projet immobilier, ce que devient un coupon brut une fois défauts et fiscalité passés, et comment la mécanique fiscale 2026 se déploie de la composition du PFU jusqu’aux cases du formulaire 2042. La question opérationnelle prend à présent le relais : combien de capital nominal engager, sur combien de lignes répartir cet engagement pour atteindre une densité statistique utile, et comment pondérer EnR, immobilier, prêt PME et crowdequity dans la poche tactique. Cette partie traduit les ordres de grandeur installés en partie 4 et le cadre fiscal de la partie 6 en décisions chiffrées, prêtes à être exécutées dès la partie 8.

7.1 Place du crowdfunding dans le patrimoine, prérequis et cas du patrimoine élevé

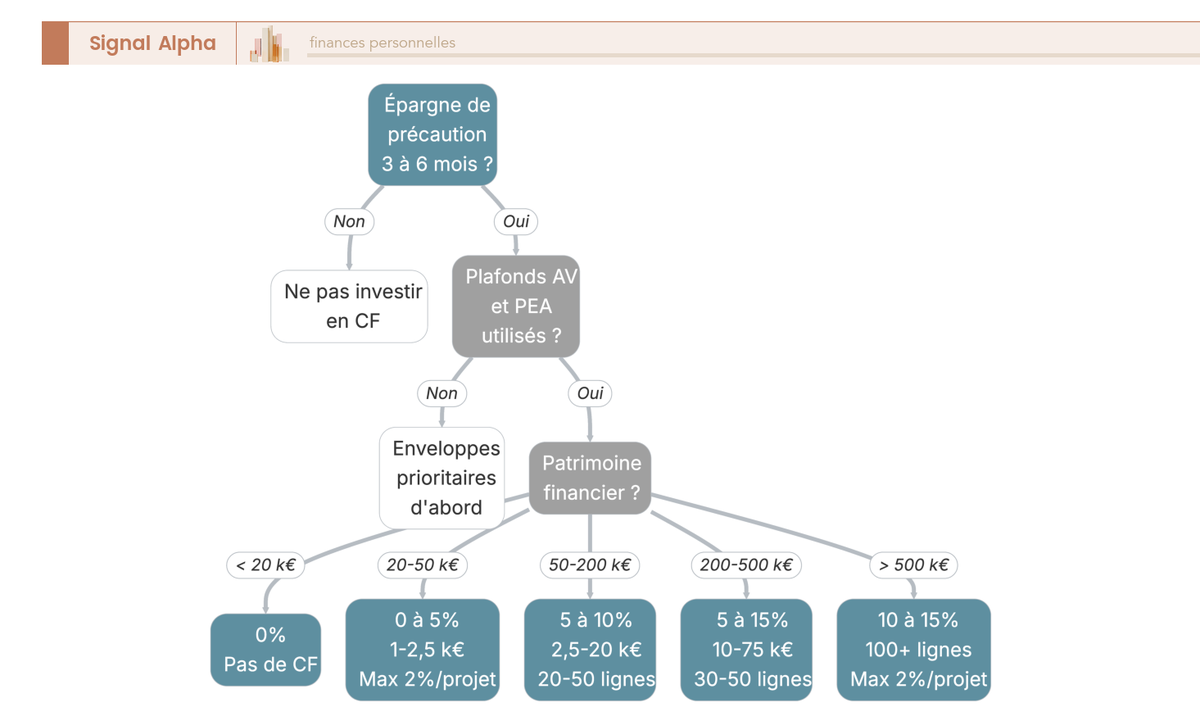

La décision « combien mettre » est mécaniquement subordonnée à deux prérequis non négociables, dont l’absence rend toute discussion d’allocation prématurée. Le premier est une épargne de précaution de 3 à 6 mois de charges courantes, logée sur livrets liquides (Livret A, LDDS, LEP si éligible), intouchable et non comprise dans le patrimoine financier mobilisable pour le crowdfunding. Le second est l’utilisation calibrée des enveloppes prioritaires que sont l’assurance-vie et le PEA, dont la fiscalité de sortie reste structurellement plus favorable que celle du financement participatif logé en CTO. Tant que ces deux conditions ne sont pas remplies, la poche crowdfunding reste à zéro, indépendamment du patrimoine global.

Une fois ces prérequis posés, la grille de répartition par patrimoine financier liquide se lit en cinq paliers. En dessous de 20 000 € de patrimoine financier liquide, l’allocation cible reste à 0 % : la dispersion statistique exigée par la diversification crowdfunding (que nous chiffrons en 7.2) n’est pas atteignable, et la moindre perte sur une ligne ferait peser un poids disproportionné sur l’ensemble. Entre 20 000 et 50 000 €, la fourchette s’ouvre à 0 à 5 %, soit 1 000 à 2 500 € engagés, généralement sur l’EnR et sur l’immobilier seul, sans tentation de crowdequity. Entre 50 000 et 200 000 €, la part recommandée atteint 5 à 10 %, ce qui correspond à 2 500 à 20 000 € et permet d’envisager 20 à 50 lignes effectives. Entre 200 000 et 500 000 €, la fourchette de prudence retient 5 à 15 %, soit 10 000 à 75 000 €, le palier où la diversification commence à converger statistiquement. Au-delà de 500 000 €, la part peut grimper à 10 à 15 %, avec 100 lignes et plus accessibles, et l’ouverture aux montages spécifiques traités ci-dessous.

Le cas du patrimoine élevé, au-delà de 500 000 € de patrimoine financier liquide ou d’un patrimoine global dépassant un million d’euros, mérite trois ouvertures distinctes. Première ouverture, la holding patrimoniale à l’impôt sur les sociétés (IS), qui peut loger une fraction de la poche crowdfunding pour faire jouer l’arbitrage IS-IR sur les intérêts perçus, neutraliser l’IFU à la source et reporter la fiscalité personnelle au stade de la distribution. Le coût de la structure (constitution 1 500 à 3 000 €, frais annuels 1 000 à 2 000 € selon la comptabilité externalisée, selon le rapport budgétaire du Sénat 2024 sur les holdings patrimoniales) limite l’intérêt aux engagements de plusieurs dizaines de milliers d’euros annuels. Deuxième ouverture, l’accès aux club deals des plateformes premium type Anaxago, où le ticket minimum dépasse souvent 1 000 € et où le statut d’investisseur averti permet de sortir des plafonds non-averti de la partie 2. Troisième ouverture, l’anticipation de la contribution différentielle sur les hauts revenus (CDHR) introduite par la loi de finances 2026 (article 224 du CGI), qui impose un taux minimum de 20 % au-delà de 250 000 € de revenu fiscal de référence pour un célibataire ou 500 000 € pour un couple, et qui peut neutraliser une partie du gain attendu de l’IR-PME 18 % dans les profils niches-saturés.

Trois profils restent inadaptés à la poche crowdfunding et doivent rester à 0 % indépendamment du patrimoine. L’investisseur dont l’épargne de précaution n’est pas constituée, celui dont l’horizon d’utilisation des fonds est inférieur à 3 ans (la durée de vie d’un projet immobilier qui dérape dépasse facilement 5 ans, comme vu en 4.3), et celui dont la tolérance émotionnelle à la perte en capital sur une ligne isolée n’est pas démontrée. Avant tout engagement, il est utile de revisiter son propre profil d’investisseur à l’aune de ces critères d’éviction, qui agissent comme un filtre amont à la décision quantitative.

7.2 Combien de projets viser : règle des 2 % et densité statistique

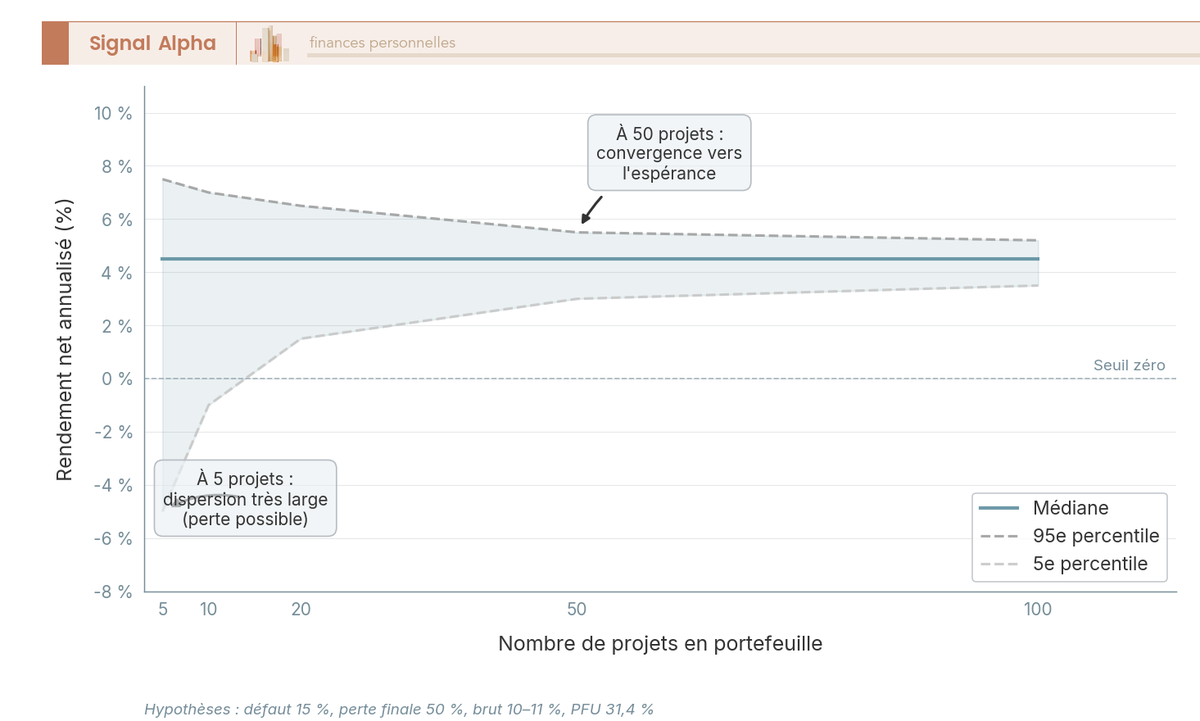

L’erreur la plus fréquente sur la poche crowdfunding n’est pas le montant total engagé, c’est la concentration. Souscrire 10 000 € sur cinq projets immobiliers semble diversifié, et pourtant cela vous expose statistiquement à une volatilité considérable du rendement net final. À 50 lignes, la médiane converge vers l’espérance théorique et l’incertitude se réduit fortement. Ces deux phrases résument une simulation que nous allons chiffrer, et dont les implications opérationnelles tiennent en deux règles : la règle des 2 % par projet et le palier statistique de 50 à 150 lignes.

Posons les hypothèses de la simulation, toutes héritées de la partie 4. Taux de défaut moyen immobilier 15 % par ligne (la borne haute des observations agrégateurs), perte finale 50 % en cas de défaut (cohérent avec la fourchette 40 à 60 % observée sur dossiers garantis), brut moyen 10 à 11 %, PFU 31,4 % sur les intérêts résiduels. À cinq lignes, le cinquième percentile du rendement net annualisé est largement négatif : une seule perte effective sur cinq lignes (probabilité non négligeable à 15 %) suffit à effacer plusieurs années de coupons. À 20 lignes, le risque de baisse résiduel reste perceptible mais devient maîtrisé. À 50 lignes, la médiane converge à environ 4 % net et l’écart interquartile se resserre. À 100 lignes et au-delà, la dispersion résiduelle relève surtout de la qualité de sélection, plus de la chance pure. Cette dispersion entre nombre de lignes et fiabilité du rendement final est exactement ce qui justifie la rigueur de l’allocation d’actifs sur 30 ans, où la diversification structurelle pèse davantage que le timing.

Le palier opérationnel à viser découle directement de ces chiffres. Étape 1, en démarrage : 20 à 50 lignes, avec un plancher de 10 lignes documenté par le baromètre France FinTech / Forvis Mazars 2024 en deçà duquel la poche s’apparente plus à une mise unique qu’à un placement diversifié. Cible long terme, sur un patrimoine adapté : 50 à 150 lignes, le seuil au-delà duquel l’effet marginal d’une ligne supplémentaire devient négligeable et le coût de gestion administratif domine.

La règle des 2 % est l’autre garde-fou structurel. Le ticket unitaire ne doit pas excéder 2 % de l’enveloppe totale dédiée au crowdfunding, ce qui force mécaniquement un minimum de 50 lignes à terme. Sur une enveloppe de 30 000 €, le ticket maximum par projet est donc 600 €. Sur 100 000 €, il monte à 2 000 €. Cette règle a une vertu cachée : elle dispense de raisonner sur la probabilité de défaut au niveau ligne, en faisant porter la robustesse de la poche par la dispersion plutôt que par la sélection parfaite. L’investisseur qui se sait imparfait dans la lecture des KIIS gagne plus à diversifier qu’à essayer de prédire le dossier qui dérapera.

Deux ajustements pratiques affinent cette règle. Plafonner à 50 % du ticket habituel si le promoteur est primo-accédant au crowdfunding, sans antériorité publique de 3 ans, ou si la plateforme elle-même n’a pas encore traversé un cycle baissier complet : 300 € au lieu de 600 € sur une enveloppe de 30 000 €. Et suspendre toute analyse, donc passer le ticket à zéro indépendamment de la règle des 2 %, si le ratio LTV du dossier dépasse 75 à 80 %, seuil de prudence rappelé en 3.1 et qui dégrade structurellement la valeur de la garantie hypothécaire.

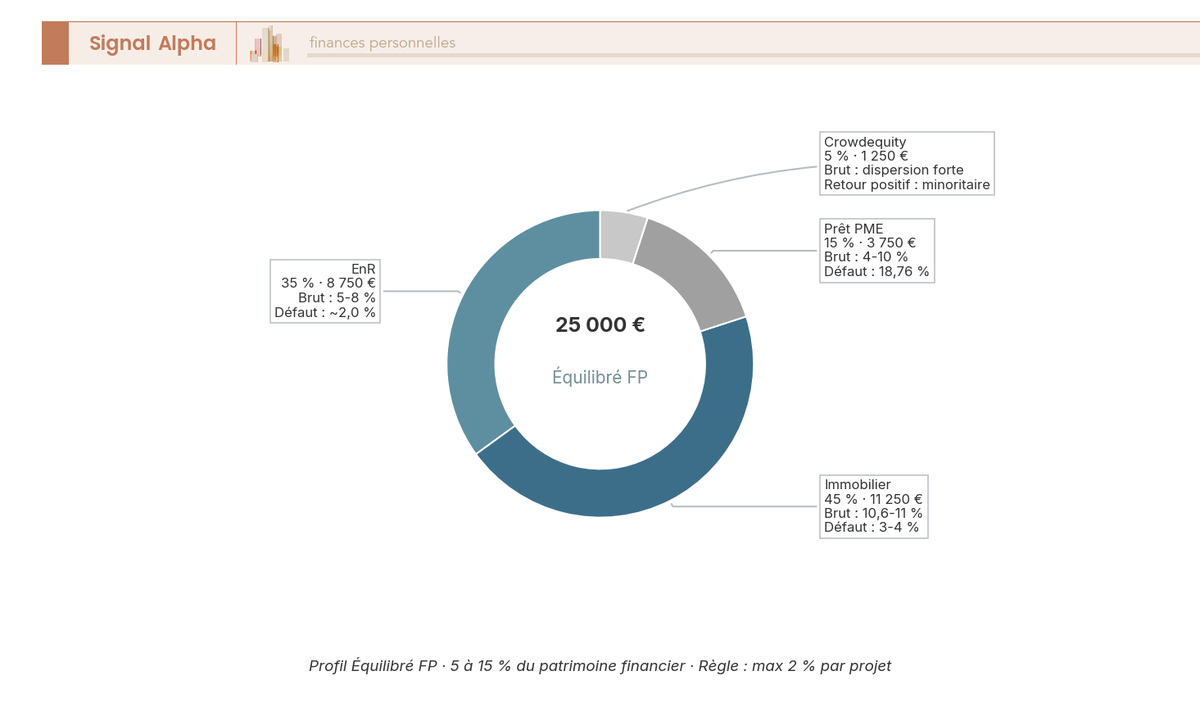

7.3 Répartition cible entre EnR, immobilier, prêt PME et crowdequity

Le découpage de la poche entre les quatre familles dépend moins du goût personnel que du profil de risque assumé et de l’horizon d’utilisation. Trois profils de référence couvrent l’essentiel des cas pratiques, chacun calibré à partir des taux de défaut documentés en 4.1, des rendements nets reconstitués en 4.2 et des spécificités fiscales de la partie 6. Ces pondérations sont des points de départ raisonnables, pas des règles absolues, et s’inscrivent dans la logique d’une gestion de portefeuille structurée plus large.