Dernière mise à jour : mai 2026

Un président de SAS hospitalisé deux mois, un gérant majoritaire de SARL en arrêt long, un médecin libéral immobilisé après un accident : dans chacune de ces situations, le filet public laisse un trou bien plus profond que ce que la plupart des dirigeants imaginent. La pension d’invalidité de la Sécurité sociale plafonne à environ 2 002 € par mois pour un assimilé salarié au plafond annuel de la Sécurité sociale (PASS), le capital décès du régime général ne couvre même pas trois mois de loyer en zone tendue, et un travailleur non salarié (TNS) à 80 000 € de bénéfices industriels et commerciaux (BIC) voit ses indemnités journalières (IJ) basculer sous 60 € brut. Avec le PASS 2026 fixé à 48 060 € et la hausse de la contribution sociale généralisée (CSG) sur les revenus de placement votée dans la loi de financement de la Sécurité sociale 2026, les plafonds Madelin et catégoriels se recalibrent, mais le mécanisme reste le même : l’écart entre le revenu professionnel et la couverture obligatoire se chiffre vite en milliers d’euros par mois. Beaucoup de dirigeants découvrent ce trou trop tard, quand la trésorerie du foyer encaisse déjà l’arrêt de travail et que la trésorerie de l’entreprise vacille parce que personne n’a budgété de remplacer le fondateur.

Dans ce guide, on chiffre statut par statut le revenu que le régime obligatoire maintient vraiment, puis on cale la prévoyance individuelle qui comble le manque, contrat Madelin ou catégoriel selon votre statut, avec leurs leviers fiscaux propres. On bascule ensuite sur l’assurance homme clé associé portée par la société, qui injecte un capital dans l’entreprise au moment où l’absence du dirigeant pèse le plus, et on relie les deux blocs pour éviter les doublons, les angles morts et la perte de leviers fiscaux liés au statut social.

1. Prévoyance du dirigeant en 2026 : ce que la Sécurité sociale paie réellement

Combien d’euros par mois la caisse vous verse-t-elle si vous vous arrêtez 90 jours, si l’invalidité se prolonge, si le foyer perd brutalement la rémunération principale ? Avant de comparer le moindre devis, on chiffre le filet public statut par statut, sur la base du plafond annuel de la Sécurité sociale (PASS) à 48 060 euros en 2026.

1.1 Cartographier son régime obligatoire : TNS SSI, profession libérale CNAVPL, assimilé salarié régime général

Tout démarre en identifiant votre caisse. Cinq familles de statuts cohabitent en France et chacune renvoie à un régime d’IJ, d’invalidité et de capital décès distinct. L’entrepreneur individuel, l’artisan, le commerçant et le gérant majoritaire SARL relèvent de la Sécurité sociale des indépendants (SSI), intégrée au régime général depuis le 1er janvier 2020. La profession libérale BNC dépend, pour la maladie, de la CPAM via la réforme PLNR 2018-2020 mais conserve son régime invalidité-décès propre à sa section CNAVPL : la CARMF pour les médecins, la CIPAV pour les libéraux non réglementés, la CARPIMKO pour les auxiliaires médicaux. Les avocats relèvent de la CNBF, régime entièrement spécifique. Le président SAS, le gérant minoritaire SARL et le directeur général de SA cotisent au régime général via la CPAM, sous le statut d’assimilé salarié, recouvré par l’Urssaf via la déclaration sociale nominative. Le conjoint collaborateur s’aligne sur le régime du chef d’entreprise.

Le travailleur non salarié (TNS), au sens fiscal et social, désigne le dirigeant qui n’a pas le statut d’assimilé salarié : entrepreneur individuel, gérant majoritaire SARL et libéral BNC. La distinction n’est pas une nuance juridique : elle conditionne l’intégralité du calcul du trou public. Pour vérifier votre rattachement, deux pièces suffisent : l’attestation Sécurité sociale délivrée par votre caisse et le dernier appel de cotisations Urssaf. Le tableau ci-dessous condense la cartographie et pose les arbitrages que vous retrouverez derrière chaque ligne du guide, notamment quand on revient sur le statut social du dirigeant au moment de choisir entre TNS et assimilé salarié.

| Statut juridique | Régime maladie et IJ | Régime retraite de base | Régime invalidité-décès | Caisse de recouvrement |

|---|---|---|---|---|

| Entrepreneur individuel, gérant majoritaire SARL, artisan, commerçant | SSI (intégrée au régime général depuis 2020) | SSI (CNAV pour pilotage) | SSI | Urssaf |

| Profession libérale BNC (hors avocats) | CPAM (réforme PLNR 2018-2020) | CNAVPL via section professionnelle (CARMF, CIPAV, CARPIMKO) | Régime invalidité-décès de la section CNAVPL | Urssaf |

| Avocat | CNBF et LPA | CNBF | CNBF | CNBF |

| Président SAS, gérant minoritaire SARL, directeur général SA | CPAM (régime général) | CNAV (régime général) | CPAM (pension d’invalidité) plus CNAV (capital décès) | Urssaf (DSN) |

| Conjoint collaborateur | SSI ou régime du conjoint chef d’entreprise | Idem | Idem | Urssaf |

Autrement dit : l’assimilé salarié n’est pas un salarié au sens du Code du travail, il ne cotise pas à l’assurance chômage, mais il bénéficie des IJ du régime général, mieux calibrées que les IJ SSI sur les arrêts courts à revenu moyen. La complémentaire retraite passe par l’AGIRC-ARRCO (Association générale des institutions de retraite des cadres et Association des régimes de retraite complémentaire). En ordre de grandeur, un assimilé salarié supporte environ 62 pourcent de charges sociales sur sa rémunération brute, contre près de 45 pourcent du net pour un TNS équivalent, à affiner au cas par cas avec votre expert-comptable. La carte des caisses étant claire, la suite consiste à lire ce qu’elles versent vraiment.

1.2 Indemnités journalières 2026 : calcul concret pour TNS SSI, CARMF et assimilé salarié

Trois mécaniques d’indemnité journalière (IJ) coexistent et les résultats divergent fortement. Pour le TNS SSI, l’IJ vaut un sept cent trentième du revenu annuel moyen des trois derniers exercices, plafonnée à 65,84 euros par jour en 2026, avec une franchise de 7 jours en maladie courante, de 3 jours en hospitalisation, et une durée maximale de 360 jours sur trois ans. Pour le médecin CARMF, le régime est forfaitaire : 65,84 euros par jour pendant la première année d’indemnisation typique de la Classe C, 49,38 euros la deuxième année, puis dégressivité, avec une franchise de 90 jours qui laisse le libéral sans aucun versement pendant trois mois. Pour le président SAS, l’IJ Sécu vaut 50 pourcent du salaire journalier de base, plafonnée à environ 47 euros par jour en 2026 (1,4 SMIC mensuel, soit environ 2 846 euros bruts), avec une carence employeur de 3 jours.

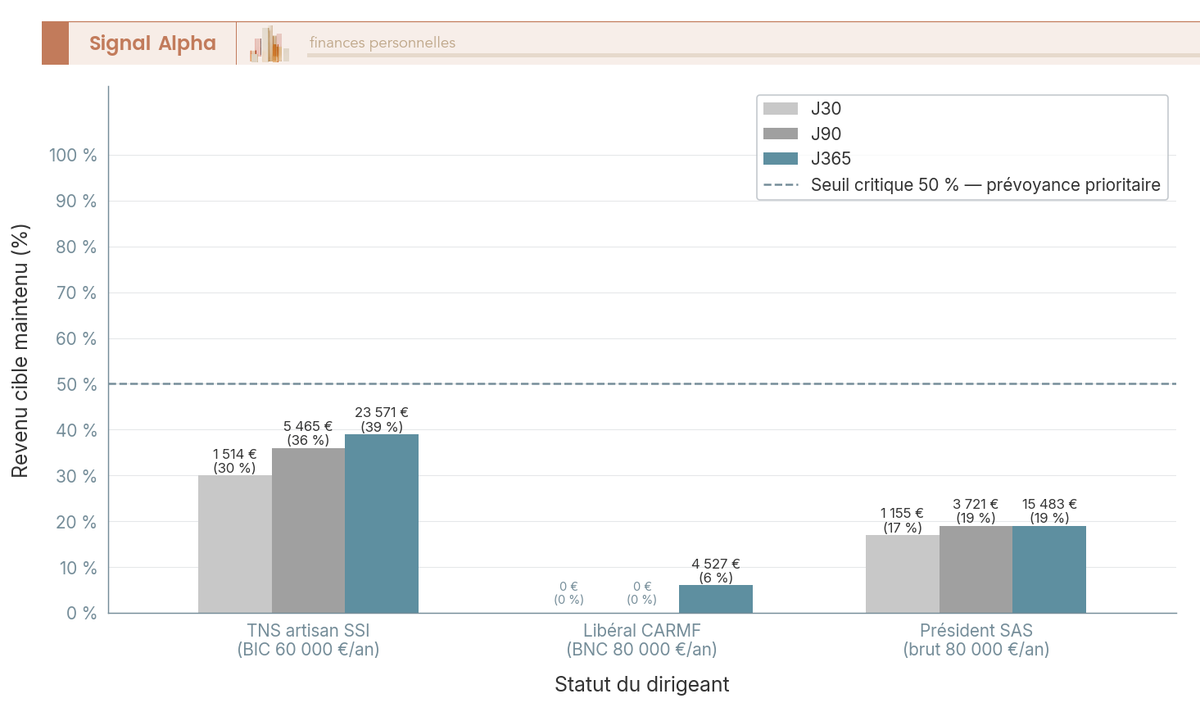

Le diagramme ci-dessous rend l’écart immédiatement lisible : un artisan SSI à 60 000 euros de BIC perçoit, après franchise de 7 jours, environ 1 514 euros sur trente jours d’arrêt, soit 30 pourcent du revenu cible de 5 000 euros mensuels. Un président SAS à 80 000 euros bruts touche environ 1 155 euros sur la même période, soit 17 pourcent de son revenu cible. Le médecin CARMF, lui, perçoit 0 euro pendant les trois premiers mois.

Le tableau ci-dessous détaille les paramètres complets pour chaque statut. Lisez-le en gardant deux questions en tête : combien de jours d’arrêt votre épargne tient-elle, et à partir de quel jalon le trou devient-il critique pour le foyer ?

| Élément | TNS artisan ou commerçant (SSI) | TNS profession libérale BNC | Assimilé salarié (régime général) |

|---|---|---|---|

| Base de calcul | Revenu annuel moyen sur 3 derniers exercices, plafonné à 1 PASS | Variable selon section CNAVPL (CARPIMKO, CARMF, CIPAV) | Salaire des 3 derniers mois plafonné à 1,4 SMIC mensuel (environ 2 846 euros par mois en 2026) |

| Taux | 1/730 du revenu annuel moyen | Forfaitaire selon section ; CARMF 2026 : 65,84 euros par jour (1re année, Classe C), 49,38 euros (2e année), dégressivité au-delà | 50 pourcent du salaire journalier de base |

| Plancher | Environ 6 euros par jour pour les micro-entrepreneurs à très faible revenu | Aucun (forfaitaire) | Plancher SMIC |

| Plafond | 65,84 euros par jour en 2026 | Variable selon section | Environ 47 euros par jour |

| Franchise | 3 jours en hospitalisation, 7 jours en maladie ou accident | Variable, souvent 90 jours (CIPAV, CARMF) | 3 jours (carence employeur) |

| Durée maximale | 360 jours sur 3 ans, 3 ans en ALD | Variable selon section | 360 jours sur 3 ans, 1095 jours en ALD |

Note pratique. Une rémunération SAS optimisée par dividendes érode mécaniquement la base IJ, qui repose sur le salaire des trois derniers mois. Pour un projet d’arrêt programmé (chirurgie, congé maternité-paternité, traitement long), viser un brut minimal de 2 PASS sur le trimestre précédent sécurise la prestation, faute de quoi l’IJ Sécu se réduit à quelques centaines d’euros par mois alors même que la rémunération totale du foyer est bien supérieure.

Les IJ ne sont qu’une partie du filet : si l’arrêt se transforme en invalidité, la mécanique change radicalement.

1.3 Invalidité : pensions de catégorie 1, 2 et 3 et plafonnement Sécurité sociale

Trois catégories d’invalidité sont définies par la Sécurité sociale, avec des taux qui ne dépendent pas du métier exercé mais du diagnostic posé par le médecin-conseil. La catégorie 1 vise l’invalide capable d’exercer une activité réduite : pension à 30 pourcent du salaire annuel moyen des 10 meilleures années, plafonnée au PASS, donc environ 1 202 euros par mois maximum pour un assimilé salarié. La catégorie 2 désigne l’invalide incapable d’exercer une activité : pension à 50 pourcent, plafond mensuel théorique à 2 002 euros (PASS 2026 de 48 060 euros divisé par 12 et multiplié par 50 pourcent). La catégorie 3 ajoute le besoin d’une tierce personne : la pension de catégorie 2 est complétée par la majoration tierce personne (MTP), portée à environ 1 288 euros par mois au 1er avril 2026.

Les acronymes invalidité permanente partielle (IPP) et invalidité permanente totale (IPT) servent dans la documentation contractuelle des assureurs et reprennent la même logique de seuils : l’IPP couvre les taux d’invalidité inférieurs à 66 pourcent et l’IPT au-delà. Le tableau ci-dessous rapproche les catégories Sécurité sociale et les seuils contractuels, pour que vous repériez immédiatement le palier auquel votre contrat se déclenche.

| Catégorie SS | Définition | Taux régime général (assimilé salarié) | Pension SSI (TNS) |

|---|---|---|---|

| 1re catégorie | Invalide capable d’exercer une activité réduite | 30 pourcent du salaire annuel moyen (10 meilleures années), plafonné au PASS | 30 pourcent du revenu annuel moyen plafonné, barème spécifique TNS |

| 2e catégorie | Invalide incapable d’exercer une activité | 50 pourcent du salaire annuel moyen plafonné PASS | 50 pourcent du revenu annuel moyen plafonné TNS |

| 3e catégorie | 2e catégorie plus besoin d’une tierce personne | 50 pourcent plus MTP (environ 1 288 euros par mois au 01/04/2026) | Idem plus MTP |

Au-delà du PASS, la perte de revenu est intégrale, sauf prévoyance complémentaire. Un président SAS rémunéré 100 000 euros bruts placé en catégorie 2 perçoit au mieux 24 030 euros par an, soit moins du quart de son revenu antérieur. Pour la CIPAV, la situation se tend encore plus : la partie forfaitaire de la pension d’invalidité totale en 2026 vaut 5 pourcent du PASS, soit 2 403 euros par an. Cette insuffisance structurelle rend la prévoyance complémentaire indispensable pour tout libéral non réglementé, dès la première année d’exercice.

Note pratique. La reconnaissance d’invalidité par la Sécurité sociale n’est jamais automatique. Le classement dépend de la nomenclature médicale appliquée par le médecin-conseil et beaucoup de pathologies (troubles musculosquelettiques (TMS), burn-out, dépression réactionnelle) sont reconnues partiellement, voire pas du tout. C’est ce qui justifie d’exiger, dans son contrat complémentaire, un barème professionnel et non un barème croisé sur la pension Sécu, sous peine de voir la rente contractuelle réduite à zéro le jour où la Sécu refuse de classer le sinistre en invalidité.

Reste la troisième prestation publique, celle qui se déclenche au moment où le foyer est le plus exposé.

1.4 Capital décès et rente conjoint : ce qui revient au foyer en 2026

Le capital décès du régime obligatoire est universellement sous-dimensionné. Le régime général verse environ 4 009 euros forfaitaires en 2026 (revalorisés depuis les 3 877 euros antérieurs). La SSI verse 9 612 euros pour un actif et 3 844,80 euros pour un retraité, montants cohérents avec le PASS 2026. Les professions libérales affichent des écarts extrêmes : la CARMF a porté son capital à 71 500 euros en 2026 (contre 60 000 euros auparavant), alors que la CIPAV et la CARPIMKO se situent au bas du spectre (à consulter directement auprès des sections).

À ce capital s’ajoutent les rentes destinées aux ayants droit. La pension de réversion verse 55 pourcent de la retraite du conjoint décédé au régime général, 54 pourcent à la SSI, sous conditions cumulatives d’âge (55 ans) et de ressources. La rente d’orphelin AGIRC-ARRCO existe pour les enfants d’un dirigeant décédé reconnu cadre, mais les montants restent limités. À la SSI, la rente d’orphelin est marginale. Le tableau ci-dessous synthétise les trois lignes du capital et des rentes, à lire en gardant en tête que le capital ne vaut que pour la trésorerie du foyer, pas pour celle de l’entreprise.

| Régime | Capital décès | Rente conjoint | Rente éducation (orphelin) |

|---|---|---|---|

| Régime général (assimilé salarié) | Environ 4 009 euros forfaitaires en 2026 | Pension de réversion (55 pourcent de la retraite du conjoint décédé, conditions âge 55 ans et ressources) | Pension d’orphelin AGIRC-ARRCO si décédé cadre, sous conditions |

| SSI (TNS) | Environ 9 612 euros (actif) ou 3 844,80 euros (retraité) en 2026 | Pension de réversion SSI (54 pourcent sous conditions) | Rente d’orphelin SSI très limitée |

| Profession libérale | Variable selon section ; CARMF 2026 : 71 500 euros ; CIPAV et CARPIMKO : montants à consulter | Pension de réversion section | Variable |

Mise en perspective : pour un foyer dont le dirigeant porte 70 pourcent des revenus, un capital de 4 009 euros couvre l’équivalent d’un mois de charges. Il ne finance ni l’année de transition pendant laquelle le conjoint réorganise sa vie professionnelle, ni le remboursement anticipé d’un emprunt immobilier en cours, ni les frais d’études d’enfants à charge. Le trou public reste donc, dans tous les statuts, le seul point de départ honnête pour calibrer une couverture complémentaire. La cartographie une fois faite, la question qui suit est opérationnelle : quelle garantie achetez-vous en premier, et avec quel calibrage ?

2. Construire sa prévoyance personnelle : garanties prioritaires et arbitrages par profil

Maintenant que le trou public est chiffré, vous hiérarchisez l’achat des garanties. L’ordre n’est pas une question d’esthétique éditoriale : il reflète la fréquence statistique des sinistres. L’arrêt de travail temporaire frappe le plus souvent, l’invalidité dure le plus longtemps, le décès reste plus rare avant 60 ans mais touche la totalité des revenus du foyer. Quatre H3 suivent cet ordre, chacun avec sa logique de calibrage et l’erreur classique à éviter.

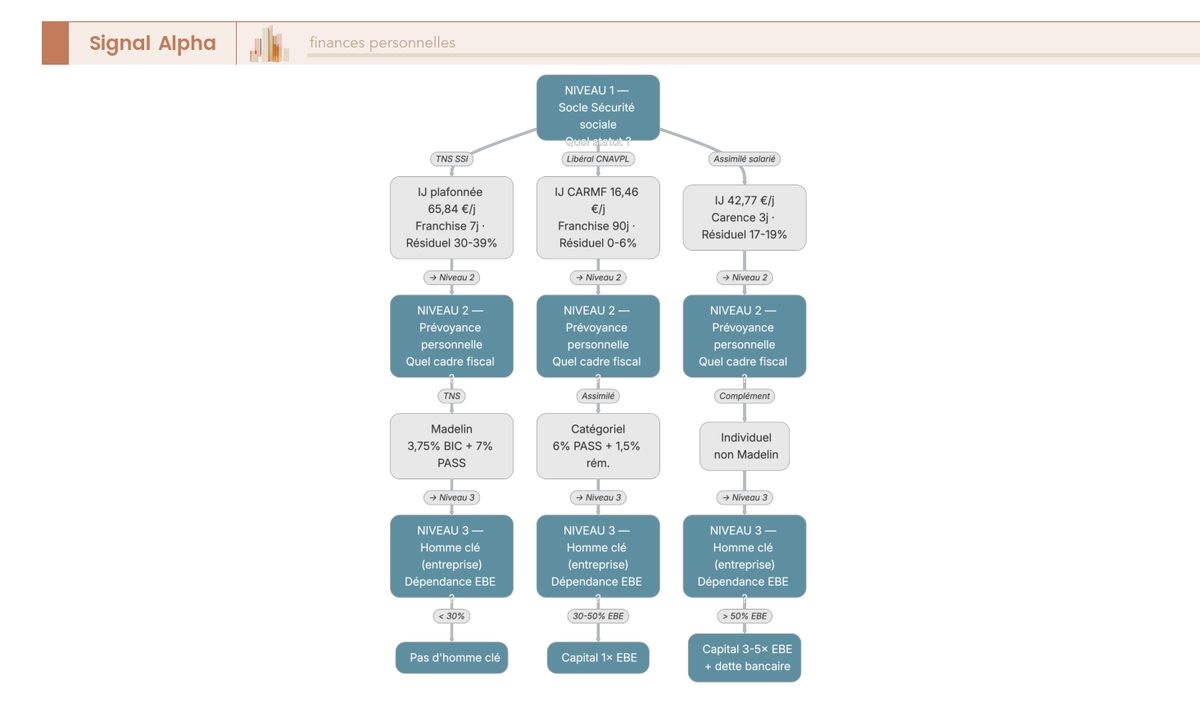

2.1 Indemnités journalières complémentaires : choisir la bonne franchise et viser 80 à 100 pourcent du revenu net

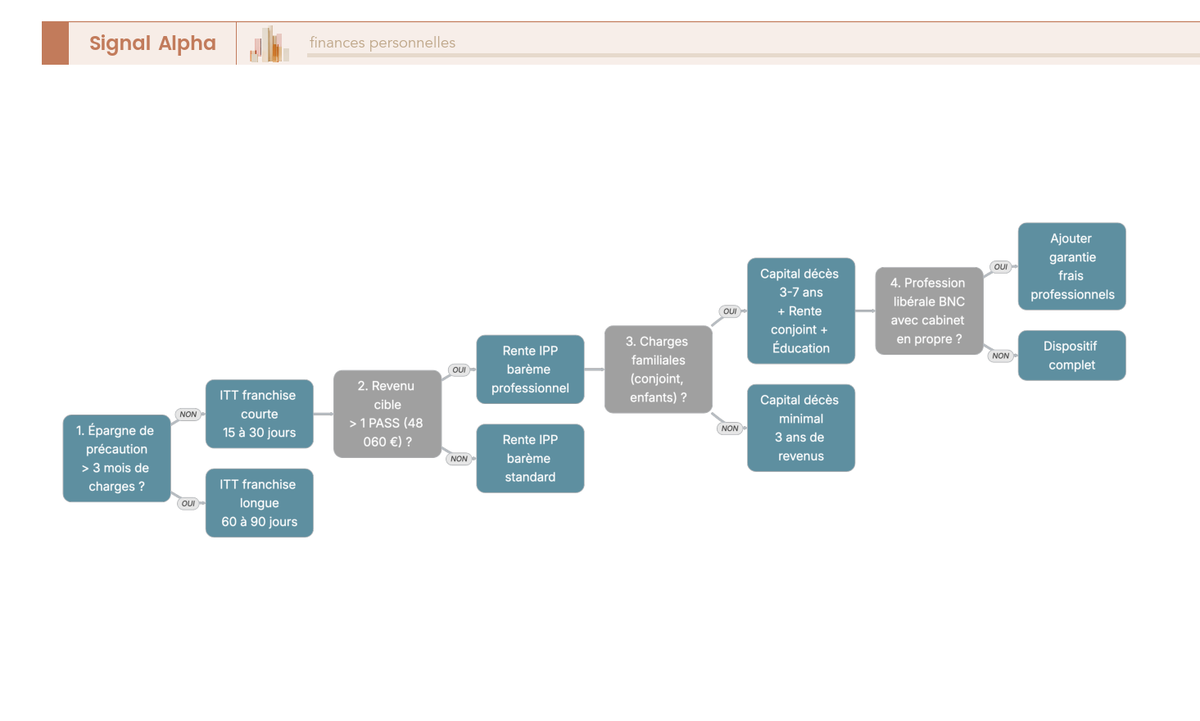

Calibrer une IJ contractuelle revient à choisir deux paramètres : la franchise (le nombre de jours sans versement) et le montant journalier (en euros bruts). Sur le marché 2026, les franchises proposées vont de 3 à 180 jours, le couple 30 et 90 jours étant le plus fréquent. La règle pratique tient en une ligne : franchise courte si l’épargne de précaution couvre moins de trois mois de charges du foyer, franchise longue dès que l’épargne tient le démarrage. L’arbre de décision ci-dessous résume cette logique en croisant budget, revenu, charges familiales et statut libéral pour orienter le premier achat.

Le calcul de l’IJ cible suit une formule simple : IJ contractuelle = (revenu net mensuel cible divisé par 30) moins IJ Sécu. Pour un TNS visant 5 000 euros nets par mois avec une IJ Sécu plafonnée à 65,84 euros par jour, l’IJ contractuelle cible vaut environ 100 euros par jour. Ce calcul reste toutefois en euros bruts contractuels, et la fiscalité change l’équation : pour un TNS sous Madelin à la tranche marginale d’imposition (TMI) de 30 pourcent, l’IJ versée est imposable BIC ou BNC et soumise à charges sociales TNS, donc une IJ brute de 150 euros par jour ne maintient qu’environ 100 euros nets. Vous devez viser une IJ brute plus élevée pour atteindre la cible nette.

L’erreur la plus coûteuse consiste à retenir une franchise de 30 jours sur un profil ayant déjà six mois d’épargne disponible : prime mensuelle gonflée sans gain pratique, puisque l’épargne couvrait le démarrage sans peine. À l’inverse, une franchise de 180 jours sur un foyer monoparental sans épargne crée un creux brutal entre le 91e jour (fin éventuelle des IJ Sécu) et le 181e jour. Le bon calibrage est toujours un compromis entre prime et reste à charge probable.

2.2 Rente d’invalidité : seuil de déclenchement, barème professionnel contre barème Sécurité sociale

La rente d’invalidité contractuelle dépend de trois choix techniques : le barème, le seuil de déclenchement et le taux de couverture. Le barème SS reprend la classification de la Sécurité sociale et exclut donc tout ce qu’elle refuse de reconnaître, en particulier les TMS et les burn-out non classés. Le barème professionnel couvre l’inaptitude à la profession exercée, ce qui devient indispensable pour les métiers à dextérité spécifique : chirurgien qui perd la mobilité d’un doigt, kinésithérapeute qui ne peut plus exercer ses gestes techniques, artisan qui ne peut plus manipuler ses outils. Pour ces profils, le barème SS rend la garantie quasi-inutile car le sinistre n’est jamais classé.

Le seuil de déclenchement IPP fixe le taux d’invalidité minimal à partir duquel la rente s’enclenche. Le seuil 16 pourcent est le plus protecteur et le plus cher : il déclenche dès qu’une atteinte fonctionnelle est reconnue, même limitée. Le seuil 33 pourcent constitue l’équilibre marché. Le seuil 66 pourcent est rare et équivaut à une IPT, donc à n’être indemnisé qu’en cas d’incapacité majeure. La rente cible se calibre à 60 à 80 pourcent du revenu net annuel, avec un avertissement crucial : la plupart des contrats plafonnent le cumul rente IPP plus pension Sécu à 100 pourcent du revenu de référence. Surpayer une rente qui sera réduite à la prestation reste une erreur fréquente en cabinet libéral, où l’on achète une rente 80 pourcent par sécurité alors que la pension Sécu en absorbe déjà 50 pourcent.

Le tableau ci-dessous synthétise les neuf garanties courantes d’un contrat de prévoyance dirigeant, avec pour chacune le déclencheur, la forme de prestation, la logique de calibrage et l’erreur typique à éviter.

| Garantie | Déclencheur | Forme de prestation | Calibrage prioritaire | Erreurs typiques |

|---|---|---|---|---|

| ITT (incapacité temporaire totale) | Arrêt médical attesté | IJ contractuelle versée à partir de la franchise jusqu’au passage en invalidité ou à la reprise | IJ contractuelle = (revenu net mensuel cible divisé par 30) moins IJ Sécu | Franchise trop courte (30 jours) sur épargne solide ; franchise trop longue (180 jours) sans épargne |

| IPP (invalidité permanente partielle) | Reconnaissance médicale d’un taux d’invalidité | Rente mensuelle calculée selon barème pro ou SS, à partir d’un seuil contractuel (16, 33 ou 66 pourcent) | Rente cible = revenu net annuel multiplié par 60 à 80 pourcent | Barème SS exclut TMS et burn-out ; barème pro plus protecteur |

| IPT (invalidité permanente totale) | Taux d’invalidité supérieur à 66 pourcent | Rente mensuelle proche du salaire de référence, parfois capital | Aligner sur revenu cible moins pension SS | Cumul rente plus pension SS plafonné à 100 pourcent du revenu de référence |

| Capital décès | Décès avant un âge limite (souvent 75 ans) | Capital forfaitaire ou pourcentage de revenu | 3 à 7 ans de revenus plus capital restant dû | Sous-calibrage chronique, oubli des frais d’études enfants |

| Rente conjoint | Décès, conjoint survivant | Rente mensuelle viagère ou temporaire | 30 à 50 pourcent du revenu net du défunt | Cumul avec pension de réversion SS plafonné |

| Rente éducation | Décès, enfant à charge | Rente jusqu’à 18, 21 ou 25 ans selon contrat | 6 000 à 12 000 euros par an et par enfant | Plafond d’âge à vérifier (différé scolaire) |

| Garantie frais professionnels (libéraux) | Arrêt de travail | Indemnisation des charges fixes (loyer cabinet, secrétariat, leasing) | Forfait mensuel égal au total des charges fixes | Confondre frais pro et IJ ; double souscription |

| GAV (garantie accidents de la vie) | Accident de la vie privée | Capital plus indemnités | Famille avec jeunes enfants | Exclusions sports à risque, doublons multirisques habitation |

| Dépendance | Perte d’autonomie partielle ou totale | Rente viagère | À partir de 55 ans surtout | Faible adoption avant 50 ans, coût plus efficace après 55 ans |

La hiérarchie usuelle, quand le budget contraint, va de l’ITT à la rente d’invalidité, puis au capital décès, à la rente conjoint, à la rente éducation, et enfin aux options. Le bloc maladie-invalidité passe en priorité absolue car la probabilité d’occurrence avant 60 ans dépasse de loin celle du décès.

2.3 Capital décès et rente conjoint : dimensionner pour absorber le creux financier du foyer

Dimensionner le capital décès consiste à transformer une question patrimoniale (comment le foyer survit-il financièrement ?) en un montant chiffré. La règle de marché propose une fourchette : 3 ans de revenus pour un foyer sans enfant et sans emprunt en cours, 7 ans pour un foyer jeune avec emprunt immobilier et enfants en bas âge. À ces années de revenus s’ajoute l’encours bancaire restant dû, sauf si une délégation de bénéficiaire au profit de la banque est déjà prévue dans l’assurance emprunteur. L’arbitrage capital contre rente conjoint se joue ensuite : le capital sert au remboursement immédiat de la dette et à la liquidité, la rente conjoint lisse le revenu sur 10 à 15 ans, le temps que le conjoint reconstruise sa carrière.

Auditer la clause bénéficiaire en présence d’un emprunt immobilier reste l’une des premières lignes de défense du foyer. Si la banque est désignée prioritaire via délégation, le foyer reçoit le solde, parfois nul. Si la clause bénéficiaire est rédigée en cascade (conjoint, puis enfants nés et à naître, puis héritiers), elle expose à des conflits d’interprétation et à l’application de la formule par défaut « mes héritiers », qui dilue l’abattement fiscal. Sur la fiscalité justement, le levier du capital décès devient particulièrement puissant : l’article 990 I du Code général des impôts (CGI) prévoit, pour les versements effectués avant 70 ans, un abattement de 152 500 euros par bénéficiaire, mécanisme partagé entre assurance-vie et contrats de prévoyance.

Note pratique. Désigner nommément les bénéficiaires (conjoint Madame X, enfant Monsieur Y né le ZZ/ZZ/ZZZZ) plutôt que la formule type « mes héritiers » optimise l’abattement par bénéficiaire et évite la requalification successorale. Trois bénéficiaires nommés multiplient l’abattement par trois, soit 457 500 euros transmis hors droits de succession avant 70 ans. Quand une épargne dédiée aux enfants coexiste avec la prévoyance, la clause bénéficiaire doit articuler les deux pour éviter qu’un même enfant cumule des dispositifs redondants.

2.4 Rente éducation, frais professionnels, GAV, dépendance : trier l’utile du superflu

Trois piles structurent les garanties annexes, et l’utile dépend de la situation familiale et du statut. La rente éducation, calibrée à 6 000 à 12 000 euros par an et par enfant pour les parents jeunes, finance la scolarité d’enfants en bas âge si le dirigeant disparaît. La garantie frais professionnels reste indispensable pour les libéraux à cabinet en propre (médecins, paramédicaux, avocats, experts-comptables), qui doivent couvrir loyer, secrétariat, leasing matériel pendant un arrêt prolongé. Pour un médecin CARMF avec franchise IJ de 90 jours, la garantie frais professionnels est ce qui empêche le cabinet de basculer en cessation d’activité avant le 91e jour d’arrêt.

La pile « à étudier » comporte la dépendance, surtout efficace après 55 ans et plus coûteuse à mesure que l’âge avance. La pile « souvent superflue » contient la garantie accidents de la vie (GAV), qui couvre uniquement les accidents de la vie privée et fait doublon avec les garanties auto, multirisques habitation et capital décès. Souscrire une GAV en plus d’un capital décès dimensionné reste une erreur fréquente : la GAV ne couvre pas l’arrêt long, n’indemnise pas l’invalidité maladie et redouble une couverture déjà payée ailleurs.

Une fois ces garanties choisies, le moment vient de regarder dans quel cadre fiscal chaque euro de cotisation sera traité. Le statut du dirigeant détermine entièrement l’arbitrage suivant.

3. Loi Madelin, contrat catégoriel, individuel non Madelin : la fiscalité de la prévoyance dirigeant en 2026

Le cadre fiscal qui porte le contrat décide de combien chaque euro de cotisation coûte vraiment au dirigeant, de combien chaque euro de prestation rapporte au foyer, et de quels plafonds protègent le tout. Trois cadres distincts cohabitent en 2026 : la loi Madelin pour les TNS, le contrat catégoriel pour les assimilés salariés, le contrat individuel non Madelin ouvert à tous en complément. Cinq H3 traitent l’arbre de décision, les plafonds, les exonérations sociales, la fiscalité de sortie, et l’articulation avec la collective d’entreprise.

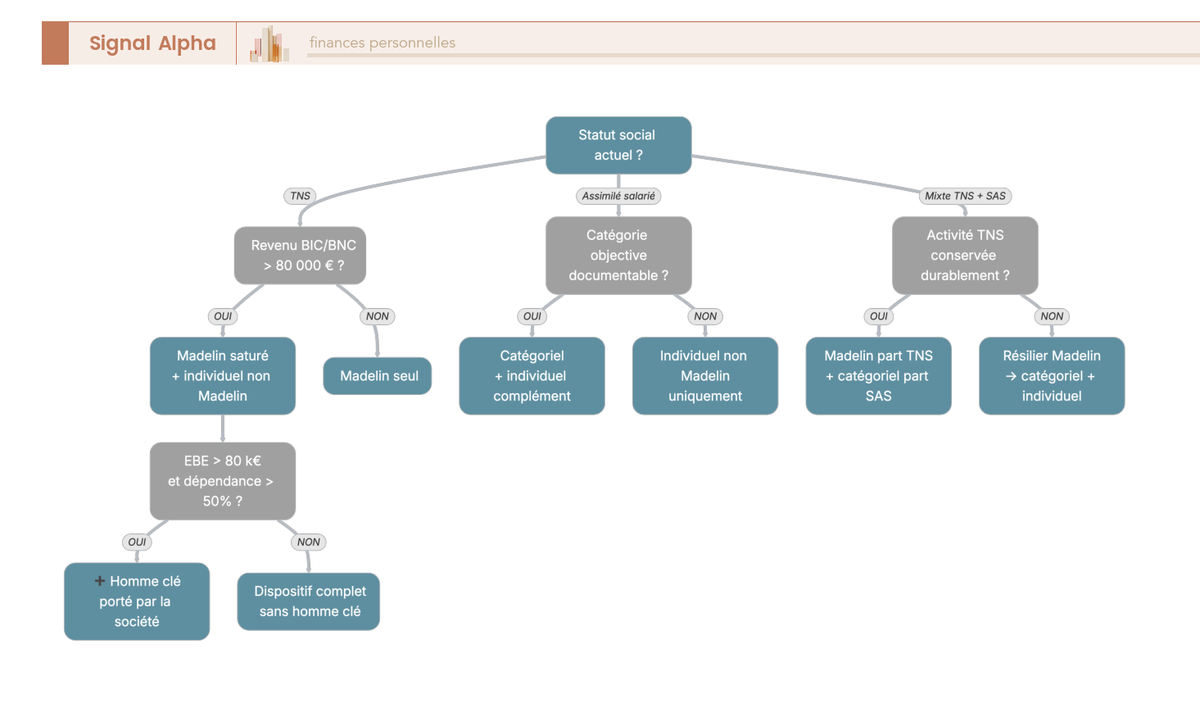

3.1 Choisir Madelin, catégoriel ou individuel non Madelin : l’arbre de décision par statut

Le premier filtre est le statut social, pas le besoin de garantie. La loi Madelin (loi du 11/02/1994 codifiée à l’article 154 bis du CGI) réserve la déductibilité aux TNS, donc à l’entrepreneur individuel, au gérant majoritaire SARL et au libéral BNC. Le contrat catégoriel (article 83 maintenu pour la prévoyance, ainsi que l’article 154 bis-0 A du CGI) est porté par l’entreprise pour une catégorie objective de salariés ou d’assimilés, formalisée par décision unilatérale de l’employeur (DUE). Le contrat individuel non Madelin reste ouvert à tous, sans déductibilité à l’entrée mais avec des prestations non imposables à la sortie. L’arbre ci-dessous illustre l’arbitrage selon votre statut et intègre le cas mixte où un dirigeant cumule activité TNS et SAS.

Le cas mixte se rencontre fréquemment chez le dirigeant qui conserve une activité de conseil en propre (BNC) tout en présidant une SAS opérationnelle. La combinaison Madelin part TNS plus catégoriel part assimilée salariée reste légalement possible, à condition de tenir des contrats distincts, d’identifier précisément les revenus rattachés à chaque cadre et de vérifier l’interaction des plafonds via l’article R242-1-6 du Code de la Sécurité sociale (CSS) pour les cas de dispense. La forme juridique adaptée à la holding patrimoniale influence directement cet arbitrage, notamment quand la holding porte la SAS opérationnelle et que la facturation BNC continue en parallèle.

Le tableau ci-dessous compare les trois cadres ligne à ligne pour repérer instantanément ce qui change selon le statut.

| Critère | Madelin (TNS) | Catégoriel (assimilé salarié) | Individuel non Madelin |

|---|---|---|---|

| Statut éligible | TNS, gérant majoritaire SARL, EI, libéraux BNC | Président SAS, gérant minoritaire SARL, DG SA, salariés cadres | Tout statut, en particulier en complément |

| Qui paie | Le dirigeant à titre personnel | L’entreprise (charge déductible IS) | Le dirigeant sur revenu net |

| Déductibilité fiscale | Oui, plafond article 154 bis du CGI | Oui pour l’entreprise (IS) ; côté dirigeant : non-imposition de la cotisation patronale dans la limite des plafonds | Non |

| Exonération sociale | Non applicable (TNS pas salarié) | Ordres de grandeur 6 pourcent du PASS plus 1,5 pourcent de la rémunération annuelle brute, plafonné autour de 12 pourcent du PASS | Non applicable |

| Fiscalité des IJ versées | Imposables IR (BIC ou BNC) | Imposables IR (traitements et salaires) | Non imposables |

| Fiscalité des rentes invalidité | Imposables IR | Imposables IR | Non imposables |

| Fiscalité du capital décès | Régime article 990 I du CGI avant 70 ans ou article 757 B du CGI après 70 ans | Idem | Idem |

| Formalisme | Souscription individuelle, attestation Madelin annuelle | DUE, catégorie objective, mise en place collective | Aucune formalité spécifique |

L’erreur typique consiste à souscrire un individuel non Madelin alors que le statut TNS donne accès au Madelin : vous payez vos primes sur revenu net, perdez la déductibilité, et n’optimisez rien à la sortie que vous n’auriez pas obtenu autrement. La règle reste mécanique : si un cadre fiscal favorable existe pour votre statut, vous l’épuisez avant de regarder l’individuel non Madelin.

3.2 Calculer son plafond Madelin prévoyance 2026 et le saturer intelligemment

La formule du plafond Madelin prévoyance 2026 tient en deux lignes. Plafond annuel prévoyance déductible = 3,75 pourcent du revenu professionnel BIC ou BNC plus 7 pourcent du PASS, dans la limite globale de 3 pourcent de 8 PASS. Avec un PASS 2026 à 48 060 euros, la limite globale vaut 11 534 euros par an. Le tableau ci-dessous décline le plafond par tranche de revenu professionnel pour rendre le calcul immédiatement opérationnel.

| Revenu professionnel (BIC ou BNC) | Calcul détaillé | Plafond Madelin prévoyance déductible 2026 |

|---|---|---|

| 30 000 euros | 3,75 pourcent multiplié par 30 000 plus 7 pourcent multiplié par 48 060 = 1 125 plus 3 364 | 4 489 euros |

| 50 000 euros | 3,75 pourcent multiplié par 50 000 plus 7 pourcent multiplié par 48 060 = 1 875 plus 3 364 | 5 239 euros |

| 80 000 euros | 3,75 pourcent multiplié par 80 000 plus 7 pourcent multiplié par 48 060 = 3 000 plus 3 364 | 6 364 euros |

| 120 000 euros | 3,75 pourcent multiplié par 120 000 plus 7 pourcent multiplié par 48 060 = 4 500 plus 3 364 | 7 864 euros |

| 200 000 euros | 3,75 pourcent multiplié par 200 000 plus 7 pourcent multiplié par 48 060 = 7 500 plus 3 364 | 10 864 euros |

| 300 000 euros | 3,75 pourcent multiplié par 300 000 plus 7 pourcent multiplié par 48 060 = 14 614, plafonné | 11 534 euros (plafond global atteint) |

Pour un BIC de 80 000 euros, le plafond prévoyance Madelin atteint 6 364 euros par an, soit environ 530 euros par mois de cotisations déductibles. Un contrat dirigeant complet (ITT à 100 euros par jour, rente IPP, capital décès de 150 000 euros) coûte en pratique entre 150 et 400 euros par mois selon l’âge, la profession et la franchise pour un dirigeant de 40 à 50 ans en bonne santé. Le plafond Madelin prévoyance est donc rarement saturé par les seules cotisations prévoyance ; il l’est plus souvent par le cumul prévoyance plus retraite Madelin.

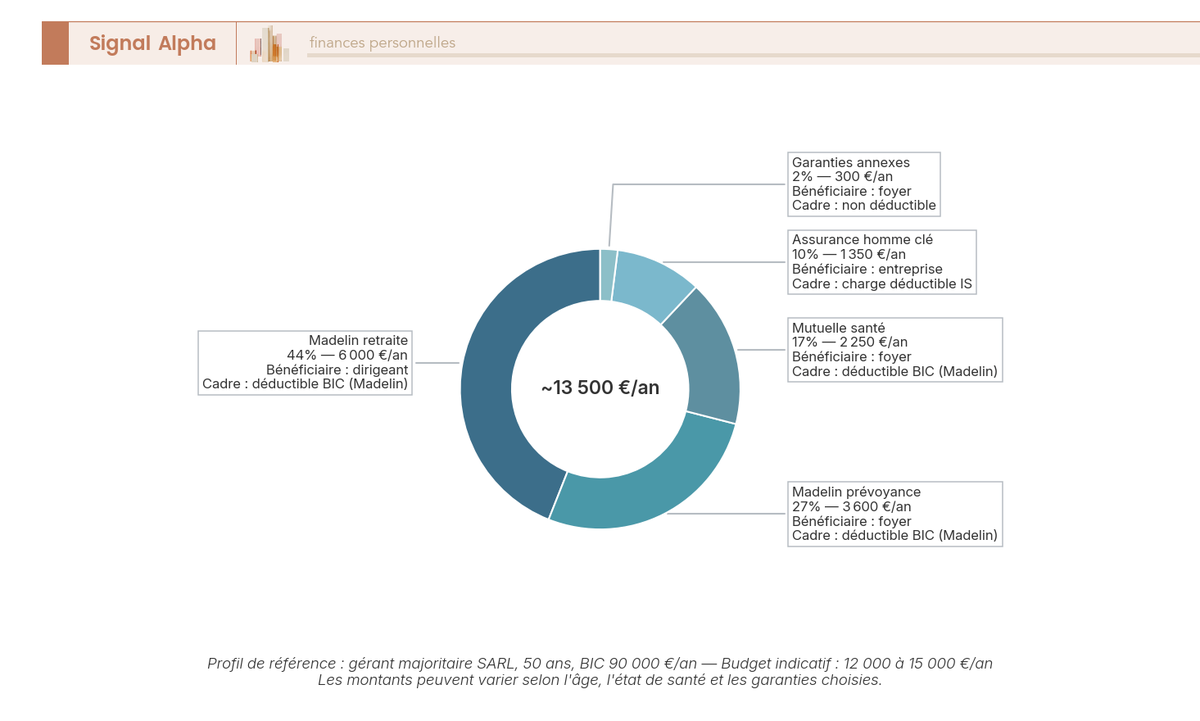

Le donut ci-dessous présente la répartition d’un budget annuel type de protection sociale pour un gérant majoritaire SARL en 2026, ventilé en cinq postes (cotisations Sécu obligatoires, prévoyance Madelin, retraite Madelin, mutuelle santé, divers), à utiliser comme repère pour calibrer le budget global avant d’arbitrer poste par poste.

Note pratique. Le plafond Madelin est commun aux cotisations TNS prévoyance et aux cotisations Madelin retraite, désormais souvent transférées sur un plan d’épargne retraite (PER). Saturer le plafond avec la retraite seule sacrifie la marge prévoyance et inversement. Pour un libéral CARMF ou CIPAV qui n’a pas accès au catégoriel, le Madelin reste le seul levier fiscal disponible et mérite d’être saturé en priorité sur la prévoyance avant la retraite, car la cotisation prévoyance protège un risque non substituable, alors que la retraite peut être complétée par une assurance-vie hors Madelin.

3.3 Contrat catégoriel pour l’assimilé salarié : DUE, catégorie objective et plafonds d’exonération

La mécanique du contrat catégoriel repose sur trois piliers cumulatifs. La société souscrit, paie et déduit la cotisation patronale de l’impôt sur les sociétés (IS) au titre de l’article 39-1-1° du CGI. La cotisation patronale n’est pas imposée pour le dirigeant dans la limite des plafonds d’exonération sociale, soit 6 pourcent du PASS plus 1,5 pourcent de la rémunération annuelle brute, plafonné globalement à 12 pourcent du PASS. La catégorie objective au sens AGIRC-ARRCO (cadres, tranches T1 et T2, classifications conventionnelles) doit être formalisée par DUE écrite, avec notification individuelle et déclaration sociale nominative (DSN).

Au-delà des exonérations à l’IS et à l’impôt sur le revenu, deux prélèvements restent dus : la contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS), à 9,7 pourcent sur la totalité de la cotisation patronale, et le forfait social de 8 pourcent dans les structures de 11 à 50 salariés. Ces deux prélèvements expliquent pourquoi le catégoriel reste moins attractif que le Madelin dans les très petites structures. Le tableau ci-dessous donne les plafonds d’exonération bloc par bloc et la conséquence d’un dépassement.

| Bloc | Limite individuelle 2026 (ordre de grandeur) | Calcul | Conséquence si dépassement |

|---|---|---|---|

| Prévoyance (décès, incapacité, invalidité) | 6 pourcent du PASS plus 1,5 pourcent de la rémunération annuelle brute, plafonné à 12 pourcent du PASS | 6 pourcent multiplié par 48 060 plus 1,5 pourcent multiplié par la rémunération | Réintégration de la fraction excédentaire dans l’assiette des cotisations sociales |

| Santé (frais de soins) | Hors périmètre | n.a. | n.a. |

| CSG et CRDS sur la cotisation patronale | 9,7 pourcent sur la totalité | n.a. | n.a. |

| Forfait social | 8 pourcent sur la cotisation patronale prévoyance, dans les structures de 11 à 50 salariés | n.a. | Réduit l’attrait du catégoriel pour les très petites structures |

Pour un président SAS rémunéré 100 000 euros bruts, le plafond d’exonération de la cotisation patronale prévoyance vaut 6 pourcent multiplié par 48 060 plus 1,5 pourcent multiplié par 100 000, soit 4 384 euros par an, sous le plafond global de 12 pourcent du PASS (5 767 euros). La cotisation patronale doit donc être calée juste sous ce plafond pour conserver l’avantage social. Documenter strictement la catégorie objective d’un dirigeant seul (procès-verbal de DUE, classification AGIRC-ARRCO, mention du périmètre des bénéficiaires) reste impératif : sans cette documentation, l’Urssaf réintègre les cotisations patronales dans l’assiette sociale du dirigeant lors du premier contrôle, neutralisant en bloc l’avantage du catégoriel.

3.4 Imposition des prestations : ce que le contribuable récupère vraiment à la sortie

À la sortie, chaque cadre fiscal traite les prestations différemment et le couple cotisation déductible plus prestation imposable ne se vaut pas toujours. Le tableau ci-dessous croise les quatre prestations principales (IJ, rente IPP-IPT, capital décès avant 70 ans, capital décès après 70 ans) avec les trois cadres pour rendre l’arbitrage visible d’un seul regard.

| Prestation | Madelin (TNS) | Catégoriel (assimilé salarié) | Individuel non Madelin |

|---|---|---|---|

| IJ ITT | Imposable IR (BIC ou BNC) plus charges sociales TNS sur la fraction non remplacée par les IJ Sécu | Imposable IR (traitements et salaires) plus CSG et CRDS à 9,7 pourcent | Non imposable |

| Rente IPP ou IPT | Imposable IR (pension) plus CSG et CRDS au taux pension (8,3 pourcent ou 6,2 pourcent selon RFR) | Imposable IR (pension) | Non imposable |

| Capital décès avant 70 ans | Article 990 I du CGI : abattement de 152 500 euros par bénéficiaire (assurance-vie plus prévoyance), au-delà 20 pourcent jusqu’à 700 000 euros puis 31,25 pourcent | Idem | Idem |

| Capital décès après 70 ans | Article 757 B du CGI : abattement global 30 500 euros tous bénéficiaires confondus, produits exonérés | Idem | Idem |

Les IJ Madelin sont imposables, ce qui érode mécaniquement leur valeur nette. Pour un TNS au TMI 30 pourcent, une IJ contractuelle brute de 150 euros par jour ne maintient en pratique que 100 euros nets après impôt et charges. Calibrer le brut en conséquence reste la condition pour atteindre la cible nette annoncée au contrat : si la cible vise 4 000 euros nets par mois, il faut tabler sur environ 5 700 euros bruts mensuels selon le TMI applicable.

La loi de financement de la Sécurité sociale (LFSS) 2026 a porté les prélèvements sociaux à 18,6 pourcent pour le prélèvement forfaitaire unique (PFU) global à 31,4 pourcent sur les revenus de placement. Les capitaux décès assurance-vie restent toutefois à des prélèvements sociaux de 17,2 pourcent grâce à l’exception assurance-vie. Cette dimension transmission patrimoniale prend toute son importance pour les dirigeants de plus de 70 ans, qui peuvent envisager de transmettre un capital en démembrement pour articuler abattements 990 I et 757 B selon la chronologie des versements.

3.5 Prévoyance collective d’entreprise et cas de dispense : éviter le doublon avec un Madelin pré-existant

La prévoyance collective d’entreprise est obligatoire pour les salariés couverts par une convention de branche ou par une DUE applicable à une catégorie objective. L’adhésion s’impose à tous les salariés visés, sauf cas de dispense limitativement énumérés par l’article R242-1-6 du CSS. Cinq cas de dispense reviennent en pratique : contrat à durée déterminée de moins de 12 mois, temps très partiel dont la cotisation dépasserait 10 pourcent de la rémunération, salarié déjà couvert ailleurs (notamment par un Madelin antérieur), apprenti sous certaines conditions, et salarié présent à la mise en place avec couverture individuelle pré-existante (dispense temporaire jusqu’à échéance). La formalisation écrite de la dispense est obligatoire, à conserver 6 ans (durée du contrôle Urssaf).

Le cas pratique le plus fréquent concerne le dirigeant qui cumule un Madelin ancien souscrit sous statut TNS et un contrat collectif récent intégré lors de la bascule en SAS ou de l’arrivée dans une entreprise déjà couverte. Si l’activité TNS perdure (BNC en propre maintenu en parallèle de la SAS), le Madelin reste actif mais la cotisation patronale catégorielle non imposée réduit le plafond Madelin disponible au titre de l’article 154 bis du CGI. Si la bascule TNS vers SAS est définitive, la résiliation du Madelin reste conseillée pour éviter les conflits de plafond et la double facturation de garanties qui ne se cumulent pas en prestation. Auditer cette articulation lors de tout changement de statut vous évite des années de prime payée pour rien.

Le foyer est désormais cartographié, ses garanties prioritaires calibrées, et chaque euro de cotisation logé dans le bon cadre fiscal. Reste un risque distinct, qui n’est pas porté par le foyer mais par l’entreprise elle-même, et qui frappe au moment où l’absence brutale du dirigeant met en péril la trésorerie de la société plutôt que celle du foyer.

4. Assurance homme clé : protéger l’entreprise quand le dirigeant manque

4.1 Mécanique du contrat : entreprise souscriptrice, payeuse et bénéficiaire

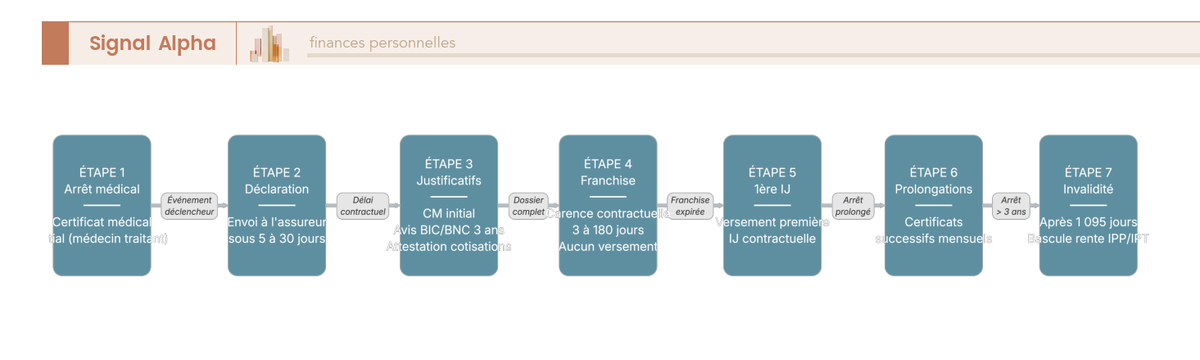

Jusqu’ici, nous avons calibré la moitié foyer du dispositif, le revenu remplacé pour le dirigeant et le capital remis à ses ayants droit. La moitié entreprise reste à traiter. L’assurance homme clé répond à une question simple : qui paie les semaines de flottement quand le fondateur disparaît brutalement, qui finance le recrutement du remplaçant, et qui absorbe la perte de marge sur les douze à vingt-quatre mois pendant lesquels la signature commerciale est suspendue ?

La mécanique tient en une ligne : l’entreprise est souscriptrice, payeuse et bénéficiaire exclusive du contrat. La tête assurée est le dirigeant lui-même, ou un collaborateur dont l’absence ferait chuter l’activité, mais la prime est inscrite en charge externe de la société et l’indemnité tombe directement sur le compte bancaire de l’entreprise. Le foyer du dirigeant ne reçoit rien, et c’est précisément ce qui rend le contrat fiscalement défendable au sens de l’article 39-1-1° du Code général des impôts (CGI), comme nous le verrons en section 5.

Deux cas types pour fixer l’image. Premier cas : un cabinet d’expertise dont le dirigeant fondateur porte 80 pourcent de la facturation et signe la totalité des missions, sa perte signifie six à neuf mois de chiffre d’affaires effondré et le départ probable de clients qui suivent l’homme et non la structure. Second cas : une PME (petite et moyenne entreprise) industrielle dont un directeur technique détient un savoir-faire breveté non transmissible, son absence prolongée bloque la production et oblige à externaliser à perte.

Avant d’aller plus loin, il faut séparer immédiatement deux produits qui se ressemblent et que les courtiers eux-mêmes mélangent parfois. L’assurance homme clé indemnise la société pour compenser la perte d’exploitation. La croisée d’associés, elle, désigne l’associé survivant comme bénéficiaire personne physique, sa finalité est de financer le rachat des parts de l’associé décédé. Les deux contrats peuvent coexister, mais aucun ne remplace l’autre.

Note de Tom

Quand un dirigeant nous demande une homme clé alors que sa préoccupation réelle est l’entrée des héritiers de son associé au capital, on bascule le dossier sur une croisée. Si on ne fait pas la distinction au moment de la souscription, la famille hérite des parts au décès et l’associé survivant se retrouve sans capital pour les racheter, l’objectif est totalement manqué.

4.2 Risques couverts : capital décès, invalidité absolue et définitive, arrêt prolongé

Une fois la mécanique posée, reste à savoir ce que le contrat indemnise vraiment. La palette tient en cinq garanties, dont trois sont structurantes et deux relèvent de l’option. Le Tableau 10 ci-dessous récapitule les déclencheurs, la forme de la prestation et l’ordre de grandeur du calibrage par poste.

Garanties homme clé disponibles

| Garantie | Déclencheur | Forme de prestation | Calibrage indicatif |

|---|---|---|---|

| Décès | Décès toutes causes | Capital forfaitaire à la société | 1 à 5 fois EBE annuel |

| Invalidité absolue et définitive (IAD) | Reconnaissance médicale 100 pourcent invalide | Capital ou rente | Idem |

| Arrêt de travail prolongé | Arrêt supérieur à 90 jours (variable) | Indemnités journalières ou mensuelles à la société, durée limitée 24 à 36 mois | Frais fixes mensuels de l’entreprise |

| Maladies graves (option) | Diagnostic d’une liste de pathologies | Capital forfaitaire | Variable |

| Décès accidentel (option) | Décès par accident | Capital majoré | 2 fois le capital standard |

L’invalidité absolue et définitive (IAD) suppose une reconnaissance médicale formelle d’un état rendant impossible toute activité rémunérée, avec besoin d’une tierce personne pour les actes ordinaires de la vie. C’est le seuil le plus exigeant des garanties d’invalidité, choisi ici car il évite les contentieux sur les définitions intermédiaires. La garantie arrêt prolongé prend le relais après une franchise de 90 jours en général et indemnise pendant 24 à 36 mois maximum, durée calibrée sur le temps moyen de recrutement et de formation d’un remplaçant opérationnel.

Sur les exclusions, on retrouve les classiques du marché : sports à risque (parapente, plongée profonde, disciplines motorisées), pathologies pré-existantes déclarées, suicide pendant la première année du contrat au titre de l’article L132-7 du Code des assurances, et refus de l’examen médical à la souscription. Les conditions générales de vente (CGV) précisent chaque liste, leur lecture intégrale n’est pas un confort, elle conditionne l’indemnisation effective.

4.3 Calibrer le capital : multiple d’EBE, marge brute, coût de remplacement

Le capital n’est pas fixé par une formule légale, l’administration vérifie sa proportionnalité au préjudice potentiel. On dispose en pratique de cinq méthodes que les courtiers documentent au cas par cas, résumées dans le Tableau 11 ci-après, avec leurs avantages et leurs limites respectives.

Méthodes de calibrage du capital homme clé

| Méthode | Formule | Avantages | Limites |

|---|---|---|---|

| Multiple d’EBE | 1 à 5 fois EBE annuel | Liée à la capacité de remboursement et au plan de continuation | Inadaptée si EBE volatile ou faible alors que la dépendance opérationnelle est forte |

| Multiple de marge brute | 0,5 à 2 fois marge brute annuelle | Indépendant des coûts fixes | Surestime si les charges fixes sont élevées |

| Coût de remplacement | Salaire chargé du remplaçant fois durée de recrutement, plus perte de marge sur 12 à 24 mois, plus coûts de recrutement et formation | Méthode la plus défendable en cas de contrôle | Calcul complexe, à documenter en PV |

| Capital pour remboursement de dette | Encours bancaire garanti par caution dirigeant | Cible précise, rembourser un crédit-bail ou un emprunt bancaire | Ne couvre que le risque financier, pas la perte d’exploitation |

| Contribution à la valeur | Part de la valorisation d’entreprise attribuable au dirigeant | Cohérent dans une vue patrimoniale | Très subjectif |

Le terme EBE désigne l’excédent brut d’exploitation, le solde de gestion entre la valeur ajoutée et les charges de personnel, hors amortissements et hors charges financières. Concrètement, c’est ce que la société dégage avant d’amortir et avant de rembourser ses banques, donc un proxy raisonnable de sa capacité à absorber un choc.

Sur les pratiques de marché, la médiane usuelle s’installe autour de 3 fois EBE pour un dirigeant fondateur portant l’essentiel de la signature commerciale, avec une borne supérieure à 5 fois EBE sans justification spéciale. Au-delà, la défense fiscale doit s’appuyer sur la méthode coût de remplacement, plus objectivable poste par poste. Un exemple chiffré : une PME à 2 millions d’euros de chiffre d’affaires et 350 000 euros d’EBE qui retient 3 fois EBE souscrit un capital de 1 050 000 euros, prime déductible IS, indemnité étalable sur cinq exercices après sinistre.

La jurisprudence administrative ne fixe aucun multiple chiffré comme borne légale. L’arrêt Conseil d’État du 31 mars 2017 n° 387209 raisonne en proportionnalité de la prime au préjudice potentiel, et la doctrine BOFiP (BOI-BIC-CHG-40-20-20) reprend la même logique. La défense se joue donc sur le dossier documentaire : procès-verbal identifiant l’homme clé, méthode de calcul retenue, contrats commerciaux justifiant la dépendance.

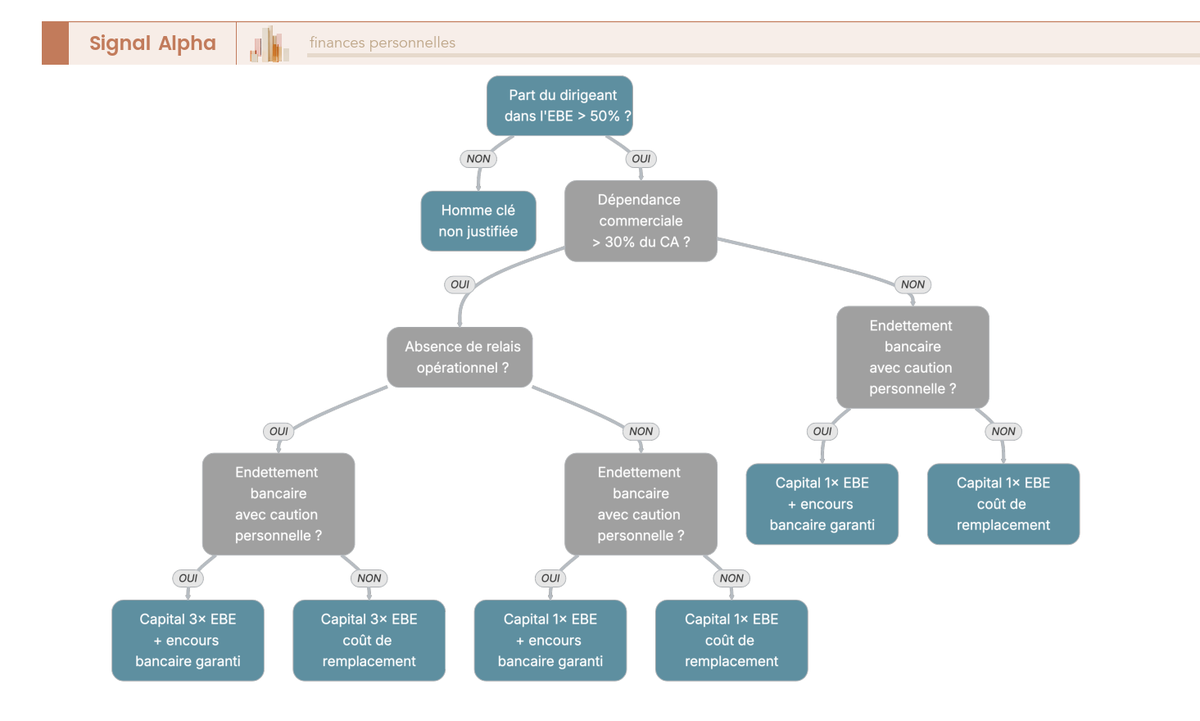

Pour visualiser l’arbitrage en une page, l’arbre de décision ci-dessous permet de qualifier le besoin en quatre questions, de la part dans l’EBE jusqu’à l’endettement bancaire avec caution.

Attention : au-delà de 5 pourcent du résultat annuel consacré à la prime homme clé, un avis fiscal préalable (rescrit ou note interne argumentée signée par l’expert-comptable) vaut largement son coût. Dans les contrôles que nous voyons passer, c’est l’absence de méthode formalisée qui fait basculer le dossier, pas le niveau de capital pris isolément.

4.4 Têtes assurables au-delà du dirigeant : commerciaux, directeurs techniques, associés-clés

Le contrat n’est pas réservé au seul fondateur. La tête assurée peut être un commercial qui porte plus de 30 pourcent du portefeuille clients et dont le départ ferait suivre une partie des comptes chez un concurrent. Elle peut être un directeur technique titulaire d’un brevet ou d’un savoir-faire non transmissible, profil fréquent dans les ETI (entreprises de taille intermédiaire) industrielles ou les éditeurs logiciels. Elle peut enfin être un associé minoritaire opérationnel dont l’absence priverait la société d’une compétence rare, profil que l’on rencontre dans les cabinets d’expertise multi-associés. Vous lisez ici la définition pleine et entière de l’assurance homme clé associé.

Pour les profils non dirigeants, l’assureur exige souvent un examen médical renforcé : visite physique, bilan biologique, voire questionnaire cardiologique au-delà de 50 ans. Un courtier spécialisé sait préparer ce passage et négocier les surprimes injustifiées, c’est un point qui pèse plus que la prime elle-même quand le profil présente un antécédent. Un examen médical refusé ou bâclé bloque ensuite toute indemnisation au sinistre.

Pour ce qui est des professions libérales, un cabinet multi-associés (association d’avocats, société d’exercice libéral de médecins) peut parfaitement souscrire sur la tête de l’associé senior qui porte la signature et la clientèle. La déductibilité de la prime reste subordonnée aux quatre conditions cumulatives de la doctrine BOFiP que nous détaillons à la section suivante : identification précise, intérêt direct pour l’exploitation, bénéficiaire exclusif = société, normalité de la prime. Pour un cabinet médical individuel, en revanche, le contrat se justifie rarement : la société et la personne se confondent et la perte d’exploitation se traduit déjà par une perte de revenu personnel couverte par la prévoyance Madelin.

5. Fiscalité et comptabilisation de l’assurance homme clé : ce que dit le CGI en 2026

5.1 Les quatre conditions cumulatives de l’article 39-1-1° du CGI

Le régime fiscal de la prime homme clé tient en quatre conditions cumulatives, posées par l’article 39-1-1° du CGI et précisées par la doctrine BOFiP (BOI-BIC-CHG-40-20-20). Si l’une manque, l’administration peut requalifier la charge et la réintégrer au résultat imposable, avec les pénalités associées. Ces quatre conditions méritent d’être nommées intégralement, car c’est sur cette grille qu’un vérificateur Urssaf ou un contrôleur des impôts s’aligne.

La première condition vise l’intérêt direct pour l’exploitation. La disparition de la tête assurée doit entraîner des conséquences économiques caractérisées pour la société : perte de marge, rupture de signature commerciale, blocage opérationnel. C’est ici que la documentation pèse : contrats clients portant la signature du dirigeant, organigramme attestant l’absence de relais, contribution chiffrée à l’EBE de l’exercice précédent.

La deuxième tient à l’identification précise de l’homme clé. Le contrat ne peut viser une catégorie diffuse, il faut un procès-verbal nominatif mentionnant la fonction de l’intéressé et sa contribution à l’activité. Pour une SARL, c’est un PV de l’assemblée générale, pour une SAS, une décision écrite du président ou du conseil. Le document est conservé pendant la durée du contrôle Urssaf et fiscal, soit six ans à compter de l’année du paiement de la prime.

La troisième impose que le bénéficiaire exclusif soit l’entreprise. Aucune clause au profit des ayants droit du dirigeant n’est tolérée, même partielle. La présence d’une clause bénéficiaire au profit du conjoint ou des enfants suffit à requalifier le contrat en avantage en nature ou en complément de salaire, avec réintégration de la prime dans l’assiette des cotisations sociales et de l’impôt sur le revenu personnel.

La quatrième concerne le caractère normal de la prime, c’est-à-dire sa proportionnalité au préjudice potentiel. C’est la condition la plus subjective, et c’est aussi celle qui se défend par le dossier de calibrage posé à la section 4.3 : méthode retenue, donnée comptable de référence, signature de l’expert-comptable sur la note de support.

Quand les quatre conditions sont réunies, la prime entre en charges externes déductibles de l’impôt sur les sociétés (IS), comptabilisée en compte 6166 (assurances responsabilité civile, frais) ou 616 (primes d’assurance) selon le plan comptable retenu. Erreur fréquente : l’absence pure et simple de PV identifiant l’homme clé, qui fragilise la déduction dès le premier passage de contrôle.

5.2 Indemnité reçue après sinistre : produit exceptionnel et étalement sur cinq exercices (art. 38 quinquies CGI)

Tant que la tête assurée reste en activité, la fiscalité se résume à la déductibilité annuelle de la prime. Le sujet bascule en cas de sinistre : l’indemnité versée par l’assureur tombe sur le compte de la société et constitue un produit exceptionnel imposable à l’IS au taux normal. Sur un capital de 600 000 euros, la facture fiscale brute représente 150 000 euros à 25 pourcent, somme qui peut amputer significativement la trésorerie au moment où la société finance le remplacement de l’homme clé.

Le législateur a anticipé ce problème : l’article 38 quinquies du CGI autorise, sur option expresse, un étalement de l’indemnité sur cinq exercices, l’exercice de réception et les quatre suivants. Le mécanisme lisse l’imposition et préserve la trésorerie de la PME pendant la phase de remplacement. L’option se formalise dans la déclaration de résultat de l’exercice de perception, accompagnée du contrat et du justificatif de versement de l’assureur.

Un exemple concret permet de mieux visualiser le gain. Sur un capital de 500 000 euros perçu après le décès du fondateur, la société peut étaler la quote-part imposable en cinq fractions de 100 000 euros, soit 25 000 euros d’IS par exercice au lieu de 125 000 euros la première année. Sur les bilans des PME que nous voyons passer en sinistre, c’est cette latitude qui permet de financer un recrutement à 90 000 euros chargés sur 24 mois sans devoir emprunter ni geler les investissements en cours.

Régime fiscal homme clé synthétique

| Flux | Côté entreprise | Côté dirigeant ou famille |

|---|---|---|

| Prime versée | Charge externe déductible (compte 616 ou 6166) si conditions BOFiP réunies | Aucun (la famille ne reçoit rien) |

| Indemnité décès reçue | Produit exceptionnel (compte 7715), étalement optionnel sur cinq exercices | Aucun (bénéficiaire = entreprise) |

| Indemnité invalidité reçue | Idem produit exceptionnel | Aucun |

| Si requalification (bénéfice indirect à la famille) | Réintégration de la prime plus pénalités | Risque de requalification en complément de salaire (charges sociales plus impôt sur le revenu) |

Deux choses à retenir du tableau ci-dessus. D’une part, la famille n’est jamais bénéficiaire d’un véritable contrat homme clé. D’autre part, la requalification se traduit par une double peine : réintégration en charge non déductible côté société et imposition en complément de salaire côté dirigeant. Sur la référence d’article, l’usage éditorial flotte parfois entre art. 38 quinquies et art. 38 quater dans les fiches techniques de courtage, mais le principe d’étalement sur cinq exercices reste applicable en 2026 selon la doctrine BOFiP en vigueur, vérification sur legifrance.gouv.fr recommandée à la date de l’option.

5.3 Erreurs documentaires fréquentes et check-list pour sécuriser la déductibilité

Sur le terrain, trois erreurs concentrent l’essentiel des redressements observés. La première, la sur-assurance manifeste, intervient quand le capital dépasse 5 fois l’EBE sans justification de remplacement documentée. L’administration considère alors la prime comme disproportionnée et réintègre la charge, en s’appuyant sur la proportionnalité prime contre préjudice posée par le CE 31 mars 2017 n° 387209.

La deuxième tient à la désignation du bénéficiaire. Un contrat qui profite, même indirectement, aux ayants droit du dirigeant via une clause d’attribution familiale est requalifié en libéralité ou en complément de salaire. La sanction monte vite : réintégration de la prime sur les exercices contrôlés, intérêt de retard de 0,2 pourcent par mois, et pénalités de 40 pourcent au titre de l’article 1729 du CGI quand l’administration retient le manquement délibéré.

La troisième est l’absence de PV ou de décision écrite. C’est l’écueil le plus banal et le plus évitable : un contrat signé sans formalisation interne, parfois souscrit en urgence sur recommandation d’un courtier sans support documentaire. Le contrôle, même bienveillant, n’a alors rien à se mettre sous la dent pour reconnaître la qualification d’homme clé.

Pour neutraliser ces trois risques, la check-list documentaire à conserver six ans tient en cinq pièces, à constituer au moment de la souscription et à actualiser à chaque renouvellement triennal : procès-verbal de souscription identifiant nommément l’homme clé, méthode de calcul du capital signée par l’expert-comptable, contrats commerciaux justifiant la dépendance économique, attestations de paiement des primes émises par l’assureur, désignation de l’entreprise comme bénéficiaire exclusif dans les conditions particulières du contrat. Une revue annuelle suffit en pratique, à caler sur la date d’arrêté des comptes pour qu’elle entre dans le rythme habituel du dirigeant.

Avant de conclure cette section, il faut nommer trois produits proches que les courtiers présentent parfois en parallèle, et qui n’ont pas le même régime. Le Tableau 13 sépare l’homme clé de la croisée d’associés et de l’assurance emprunteur dirigeant.

Trois produits proches mais distincts

| Produit | Bénéficiaire | Finalité | Régime fiscal |

|---|---|---|---|

| Assurance homme clé | L’entreprise | Compenser la perte d’exploitation | Prime déductible IS, indemnité produit exceptionnel étalable sur cinq exercices |

| Assurance croisée entre associés | L’associé survivant (personne physique) | Permettre le rachat des parts de l’associé décédé | Prime non déductible IS (sauf montage SC dédié), capital reçu en franchise d’impôt sur le revenu si art. 990 I |

| Assurance emprunteur dirigeant | La banque (créancier) | Rembourser un crédit professionnel ou personnel | Prime non déductible IS si à titre personnel ; déductible IS si l’entreprise est emprunteuse et bénéficiaire désignée |

À retenir : on ne signe pas une homme clé pour résoudre une question de pacte d’associés, ni pour couvrir un emprunt professionnel. Chaque besoin a son contrat dédié. La confusion la plus coûteuse, observée régulièrement dans les dossiers, consiste à empiler une homme clé là où la situation appelait une croisée. Résultat : une perte d’exploitation correctement indemnisée mais un capital social déstabilisé, faute de financement pour racheter les parts du défunt.

6. Articuler prévoyance personnelle et assurance homme clé : éviter doublons et angles morts

6.1 La matrice « qui paie, qui reçoit, à quel moment » : foyer, entreprise, associés

Avec les deux briques posées (prévoyance personnelle d’un côté, homme clé de l’autre), la question pratique devient l’articulation. Beaucoup de dirigeants redoutent le doublon de couverture, c’est en réalité un faux problème dès lors qu’on regarde qui paie, qui reçoit et à quelle finalité chaque contrat répond. Le Tableau 14 pose la matrice synoptique en six dimensions, à lire ligne par ligne pour repérer où peut se loger un vrai cumul.

Matrice synoptique prévoyance personnelle vs homme clé

| Dimension | Prévoyance personnelle (Madelin, catégoriel, individuel) | Assurance homme clé |

|---|---|---|

| Qui paie la prime | Dirigeant à titre personnel (Madelin) ou entreprise pour son dirigeant assimilé salarié (catégoriel) | Entreprise pour la tête du dirigeant |

| Qui reçoit la prestation | Le dirigeant (ITT, IPP) ou ses ayants droit (capital décès) | L’entreprise |

| Finalité | Maintien du revenu du foyer | Compensation de la perte d’exploitation |

| Calcul du montant | En fonction du revenu cible et du trou laissé par la Sécurité sociale | En fonction de la contribution à l’EBE ou de la marge brute |

| Risque de cumul | Plafond Madelin commun aux cotisations TNS prévoyance plus retraite Madelin ; plafond catégoriel sur exonération sociale | Aucun cumul avec la prévoyance personnelle, risques distincts |

| Erreur typique | Souscrire un individuel non Madelin alors que le statut TNS donne accès au Madelin (perte de levier fiscal) | Sur-calibrer le capital (3 fois, 5 fois, 10 fois EBE sans justification) |

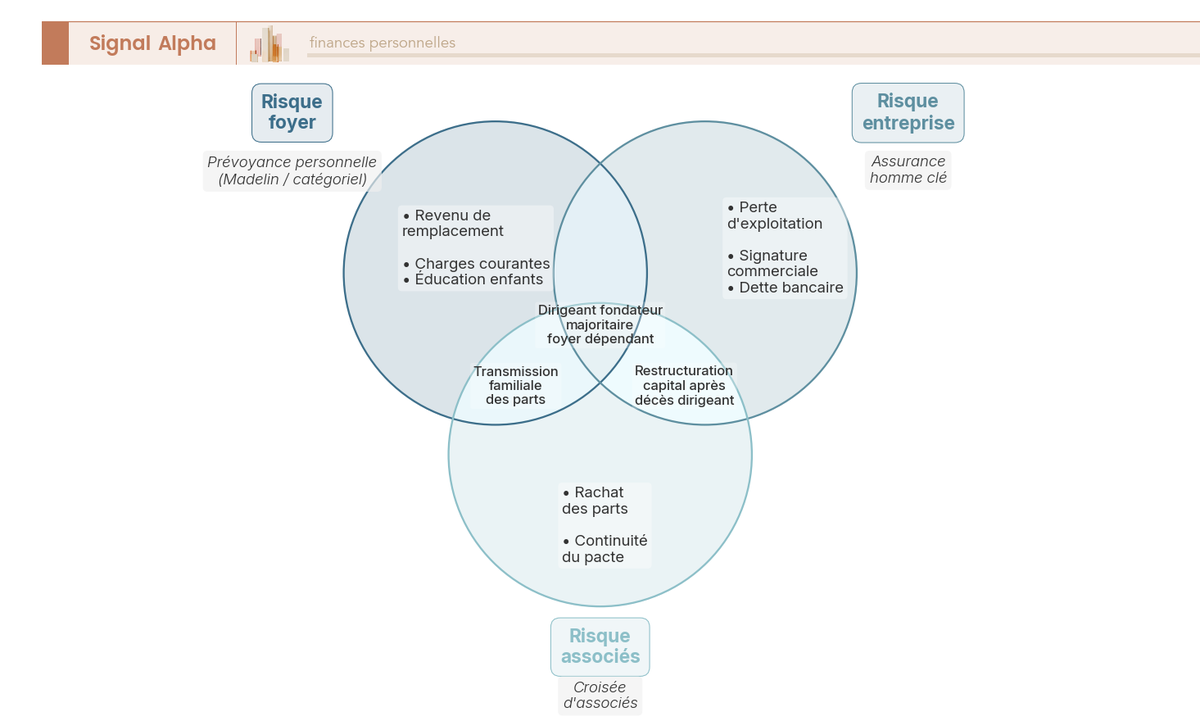

La lecture de la matrice clarifie un point essentiel : l’intersection foyer ∩ entreprise est quasi vide. La prévoyance personnelle compense le revenu professionnel du dirigeant, l’homme clé compense la trésorerie de la société, ce sont deux patrimoines distincts qui ne s’autoportent pas. Le diagramme de Venn ci-après matérialise cette absence de chevauchement et ajoute la troisième brique, le risque associés couvert par la croisée.

Au centre du diagramme, là où les trois cercles se rejoignent, on retrouve un profil archétypal : le dirigeant fondateur majoritaire dont le foyer dépend du revenu professionnel et dont les parts sociales portent la valorisation patrimoniale. Ce profil cumule les trois besoins (prévoyance personnelle pour le foyer, homme clé pour l’exploitation, croisée pour la transmission capitalistique) et c’est aussi le profil le plus exposé au sous-dimensionnement, car chaque brique prise isolément paraît coûteuse, alors que l’empilement complet protège trois patrimoines disjoints.

6.2 Calibrer en commun : la méthode en quatre étapes pour éviter le sur-paiement

Une fois la matrice posée, le calibrage croisé se fait en quatre étapes opérationnelles, à dérouler dans l’ordre lors d’un audit. La méthode permet de chiffrer chaque brique séparément avant de vérifier qu’aucune ligne ne couvre le même risque deux fois.

La première étape consiste à chiffrer le besoin du foyer. On reprend la grille de la section 2 : revenu net mensuel cible à maintenir, capital décès de 3 à 7 ans de revenus selon la dépendance du conjoint et l’encours immobilier, rente conjoint sur 10 à 15 ans, rente éducation par enfant à charge. Le calcul aboutit à une enveloppe annuelle de cotisation, que le cadre fiscal (Madelin, catégoriel, individuel) viendra ensuite financer.

La deuxième porte sur le besoin de l’entreprise. On reprend la méthode retenue à la section 4.3 : multiple d’EBE pour les profils commerciaux, coût de remplacement pour les profils techniques, capital de remboursement de dette si un emprunt bancaire est garanti par caution personnelle. Le capital cible s’établit entre 1 fois et 5 fois EBE, médiane 3 fois EBE pour un dirigeant fondateur.

La troisième, la vérification des doublons, est celle qui rassure le plus souvent. La question qui revient sans cesse : un capital décès personnel de 500 000 euros couvre-t-il déjà ce que verserait l’homme clé ? La réponse est non, les bénéficiaires diffèrent. Le capital décès personnel tombe sur le foyer, l’indemnité homme clé tombe sur le compte de la société. La seule zone à surveiller concerne les versements assurance-vie déjà en place pour le foyer, qui peuvent saturer une partie du besoin capital décès et permettre de calibrer plus juste la garantie prévoyance correspondante.

La quatrième est l’ajustement aux plafonds. Pour le Madelin, on reste sous 3,75 pourcent du BIC ou du BNC, plus 7 pourcent du PASS (48 060 euros en 2026). Pour le catégoriel, sous 6 pourcent du PASS plus 1,5 pourcent de la rémunération brute. Pour la homme clé, sous 5 fois EBE sans justification spéciale, ou sous 5 pourcent du résultat annuel pour rester sous le seuil d’avis fiscal préalable.

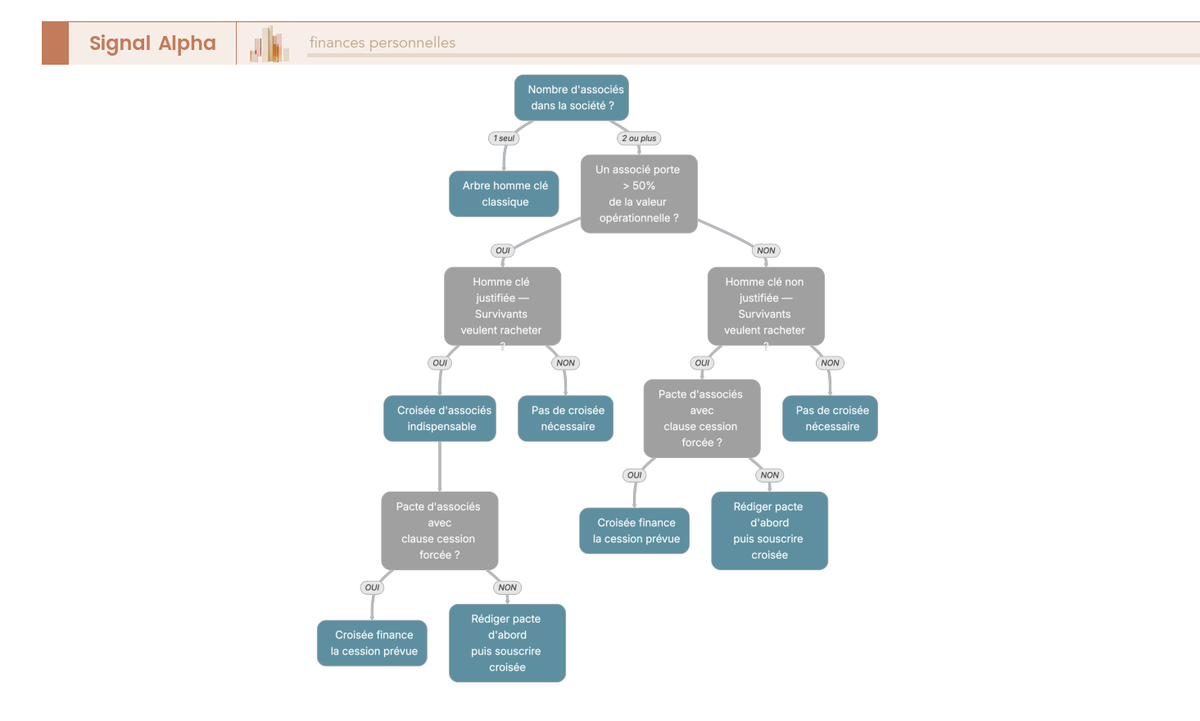

L’arbre de décision ci-dessous formalise l’arbitrage spécifique aux structures multi-actionnaires, où il faut souvent trancher entre homme clé et croisée d’associés, ou souscrire les deux selon la configuration capitalistique.

Pour un dirigeant seul à 100 pourcent du capital, la croisée n’a pas lieu d’être, l’homme clé suffit. Pour deux à trois associés à parts équivalentes sans dépendance opérationnelle marquée, c’est l’inverse, la croisée prime et l’homme clé devient optionnelle. Dans une SAS à deux ou trois fondateurs où l’un porte la signature commerciale et où le rachat des parts est souhaité au décès, les deux contrats coexistent et chacun couvre son patrimoine.

6.3 Cas du gérant majoritaire SARL : Madelin et homme clé portée par la société

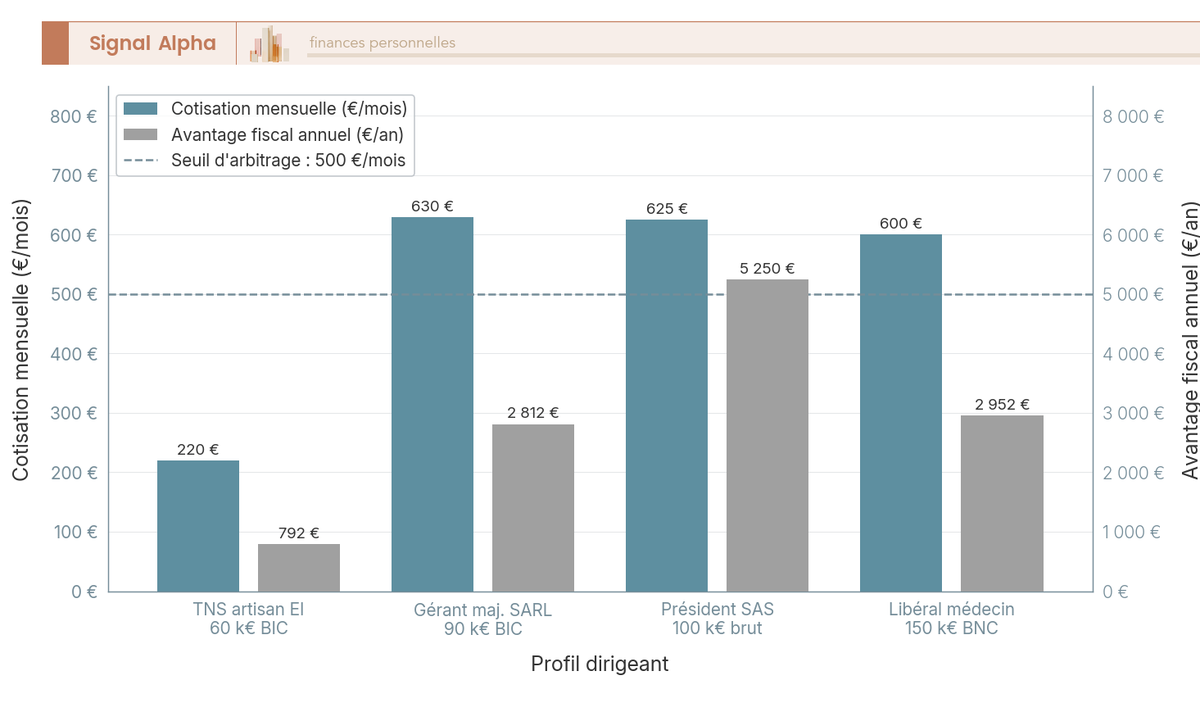

Pour ancrer la méthode dans un cas concret, prenons un profil archétypal : gérant majoritaire de SARL, 50 ans, BIC 90 000 euros, EBE société 120 000 euros, conjoint et deux enfants, emprunt immobilier en cours. Statut social TNS, donc cadre fiscal personnel sur le Madelin, et la société peut porter en parallèle une assurance homme clé dont elle est souscriptrice et bénéficiaire. L’arbitrage rémunération brute contre dividendes du gérant majoritaire mérite par ailleurs un détour par l’ajustement salaire-dividendes gérant majoritaire pour optimiser l’assiette TNS.

Sur le Madelin, la cible : IJ contractuelle de 120 euros par jour avec franchise 30 jours, rente IPP barème pro 70 pourcent, capital décès 350 000 euros (environ 4 ans de revenu net), rente conjoint 1 500 euros par mois sur 15 ans. Cotisation totale : 480 euros par mois TTC, soit 5 760 euros par an, intégralement déductible dans la limite du plafond Madelin prévoyance disponible (3,75 pourcent du BIC plus 7 pourcent du PASS, soit 6 739 euros pour ce profil).

Sur la homme clé portée par la SARL, capital retenu 300 000 euros, soit 2,5 fois l’EBE : défendable au regard du multiple médian de 3 fois EBE. Prime mensuelle autour de 150 euros HT, soit 1 800 euros par an, en charge externe déductible IS. L’avantage fiscal cumulé annuel ressort à environ 2 812 euros (2 362 euros côté Madelin à TMI 41 pourcent, plus 450 euros d’IS économisé sur la prime homme clé à 25 pourcent).

L’arbre ci-dessous permet d’auditer le dispositif complet en empilant les trois niveaux : socle Sécurité sociale, prévoyance personnelle, homme clé.

Point de vigilance opérationnel : l’emprunt immobilier en cours appelle un audit de la clause bénéficiaire du capital décès. Si la banque a obtenu une délégation prioritaire de bénéfice, elle se rembourse en premier et le foyer ne touche que le solde, parfois nul. Deux options : augmenter le capital décès pour couvrir l’encours bancaire en plus du besoin foyer, ou négocier le retrait de la délégation, démarche réalisable mais souvent oubliée à la souscription.

6.4 Cas du président SAS : contrat catégoriel et homme clé en parallèle

Deuxième profil archétypal : président de SAS, rémunération brute 100 000 euros, EBE société 200 000 euros, conjoint sans revenu et un enfant. Statut assimilé salarié, ce qui ouvre l’accès au contrat catégoriel et ferme la porte au Madelin. La société souscrit elle-même les deux contrats : le catégoriel pour le dirigeant en tant qu’assimilé salarié, et l’homme clé pour la tête de ce même dirigeant en tant que tête assurée critique. La construction de la rémunération brute du président, choix du brut et des dividendes éventuels, mérite un détour préalable par le guide dédié à la rémunération brute du président SAS, qui pose la grille avant le calibrage prévoyance.

Sur le catégoriel : IJ 150 euros par jour franchise 30 jours, rente IPP 70 pourcent, capital décès 400 000 euros, rente conjoint 30 pourcent. Cotisation patronale visée 4 500 euros par an (375 euros par mois), calée juste sous le plafond d’exonération sociale (6 pourcent du PASS plus 1,5 pourcent de la rémunération, environ 4 384 euros sur ce profil). Cotisation non imposée pour le dirigeant et déductible IS pour la SAS, à condition que la catégorie objective soit documentée par décision unilatérale de l’employeur (DUE) et que la classification AGIRC-ARRCO soit attestée.

Sur la homme clé portée par la SAS, capital 600 000 euros, soit 3 fois l’EBE, dans la norme médiane du marché. Prime mensuelle entre 200 et 300 euros HT selon le profil médical, soit autour de 3 000 euros par an, en charge externe déductible IS. L’avantage fiscal cumulé annuel ressort à environ 5 250 euros : 4 500 euros non imposés au dirigeant via le catégoriel, plus 750 euros d’IS économisé sur la déduction de la prime homme clé.

Le graphique met en regard prime mensuelle et avantage fiscal annuel pour quatre profils, dont le président SAS en troisième position : la cotisation totale tourne autour de 675 euros par mois (catégoriel plus homme clé), pour un effet fiscal net qui couvre près de 65 pourcent de l’effort. Le piège classique sur ce profil : un catégoriel mal formalisé (catégorie objective non documentée, DUE manquante ou notification individuelle absente) perd son avantage social en cas de contrôle Urssaf, avec réintégration des cotisations patronales dans l’assiette sociale et rappel sur les exercices vérifiés. Dernier point : un dirigeant qui a basculé d’un statut TNS antérieur peut, sous conditions de l’article R242-1-6 du Code de la Sécurité sociale (CSS), demander une dispense d’adhésion au catégoriel pour conserver un Madelin pré-existant, à condition que l’activité TNS perdure ou que la couverture individuelle ait été établie avant la mise en place du catégoriel.

6.5 Cas de la profession libérale BNC : Madelin saturé, frais professionnels, homme clé rare

Troisième et dernier profil : médecin libéral affilié à la CARMF, 50 ans, BNC 150 000 euros, cabinet seul sans personnel ni associé. Statut TNS profession libérale, accès au Madelin et porte fermée pour le catégoriel. Particularité du libéral à franchise CARMF longue : les indemnités journalières de la caisse ne commencent qu’à partir du 91e jour d’arrêt, ce qui crée un trou intégral de revenu pendant trois mois et déplace fortement la priorité vers une IJ contractuelle à franchise courte.

Sur le Madelin saturé, la cible : IJ contractuelle 250 euros par jour franchise 30 jours (pour absorber les 90 jours de franchise CARMF), rente IPP barème pro 70 pourcent, garantie frais professionnels 4 000 euros par mois (loyer, secrétariat, leasing matériel médical), capital décès 500 000 euros, rente éducation 12 000 euros par an par enfant. Cotisation totale autour de 600 euros par mois TTC, soit 7 200 euros par an, dans la limite du plafond Madelin prévoyance disponible (3,75 pourcent du BNC plus 7 pourcent du PASS, soit 8 989 euros pour ce profil).

Spécificité libérale : la garantie frais professionnels couvre les charges fixes du cabinet pendant l’arrêt et ne se confond pas avec l’IJ qui compense le revenu personnel. C’est une ligne distincte du contrat Madelin, dont le coût marginal reste modéré (80 à 120 euros par mois pour 4 000 euros de couverture mensuelle) et qui évite de piocher dans l’épargne personnelle pour payer le loyer et le secrétariat pendant l’immobilisation. Pour la CIPAV, la partie forfaitaire de pension d’invalidité totale plafonne à 2 403 euros par an (5 pourcent du PASS), ce qui rend la prévoyance complémentaire encore plus prioritaire sur les statuts libéraux non médicaux.

Sur l’assurance homme clé, le profil cabinet seul ne la justifie pas en pratique. La société libérale individuelle se confond avec la personne, la perte d’exploitation se traduit déjà par une perte de revenu personnel couverte par les IJ Madelin et la garantie frais professionnels. Le contrat se justifie uniquement dans un cabinet multi-associés (société d’exercice libéral, association d’avocats, cabinet médical pluri-praticiens) où l’associé senior porte la signature et la clientèle, et où l’absence de l’un fait chuter la marge collective. Dans ce cas précis, le calibrage suit la méthode coût de remplacement plus que le multiple d’EBE, car la marge libérale est généralement plus volatile que celle d’une PME industrielle.

Avec la matrice posée, la méthode en quatre étapes déroulée et les trois profils archétypaux chiffrés, le diagnostic est désormais complet : qui paie, qui reçoit, à quel moment, et avec quel levier fiscal. Reste à passer du diagnostic à la signature, c’est-à-dire à conduire l’audit du dispositif existant, à mettre trois assureurs en concurrence à garanties strictement identiques, à gérer le questionnaire médical sans surprise, et à formaliser correctement chaque brique (DUE pour le catégoriel, PV pour l’homme clé, attestation annuelle pour le Madelin). C’est tout l’enjeu de la partie qui suit.

7. Souscrire en pratique : audit, devis, formalités médicales et écueils à éviter

Les briques sont calibrées, les capitaux sont chiffrés, les trois profils archétypaux ont été passés au crible. Reste à exécuter sans se piéger entre le devis biaisé d’un assureur qui ignore l’existant, la surprime médicale acceptée sans discussion et la formalisation manquante qui détruit la déductibilité a posteriori. Nous déroulons donc le cycle de vie d’un contrat de prévoyance dirigeant, de l’inventaire de départ jusqu’au geste de signature qui sécurise rétroactivement tout ce qui précède.

7.1 Cartographier son dispositif existant : check-list en sept points et cycle de vie du contrat

Tout devis demandé sans audit préalable est biaisé, parce que l’assureur propose une couverture standard sans tenir compte de ce que votre foyer et votre société portent déjà. Vous commencez donc par dresser l’inventaire avant d’écrire le moindre courrier de demande.

La check-list opérationnelle tient en sept points à passer en revue dans cet ordre :

- Le statut social actuel et son évolution prévisible à trois ans, avec la caisse de rattachement précise (SSI, CARMF, CIPAV, régime général via la CPAM, CNBF).

- Le revenu net mensuel cible et le trou public chiffré à 30, 90 et 365 jours, repris des calculs posés dans la section 1.

- L’inventaire des contrats en cours, prévoyance personnelle, contrat catégoriel, mutuelle, assurance-vie, GAV, assurance emprunteur, avec copie des conditions générales de vente (CGV) en main.

- La lecture du focus contractuel sur l’ITT : franchise effective, durée d’indemnisation, mode de calcul de l’indemnité journalière.

- La lecture du focus contractuel sur l’IPP : barème professionnel ou barème Sécurité sociale, seuil de déclenchement, plafond de cumul avec la pension publique.

- La clause bénéficiaire du capital décès, sa dernière date de mise à jour, sa conformité à la situation familiale présente.

- L’existence éventuelle d’une assurance homme clé associé déjà souscrite, avec le bénéficiaire désigné et la méthode de calibrage retenue.

Cet inventaire vous prendra deux à trois heures de travail et il sécurise tout ce qui suit. Il alimente la fiche profil unique que vous transmettrez ensuite aux trois assureurs sollicités. Un audit annuel reconduit à la date anniversaire du contrat constitue la première ligne de défense contre la sous-couverture, qui s’installe insidieusement après une augmentation de revenu ou un changement de structure.

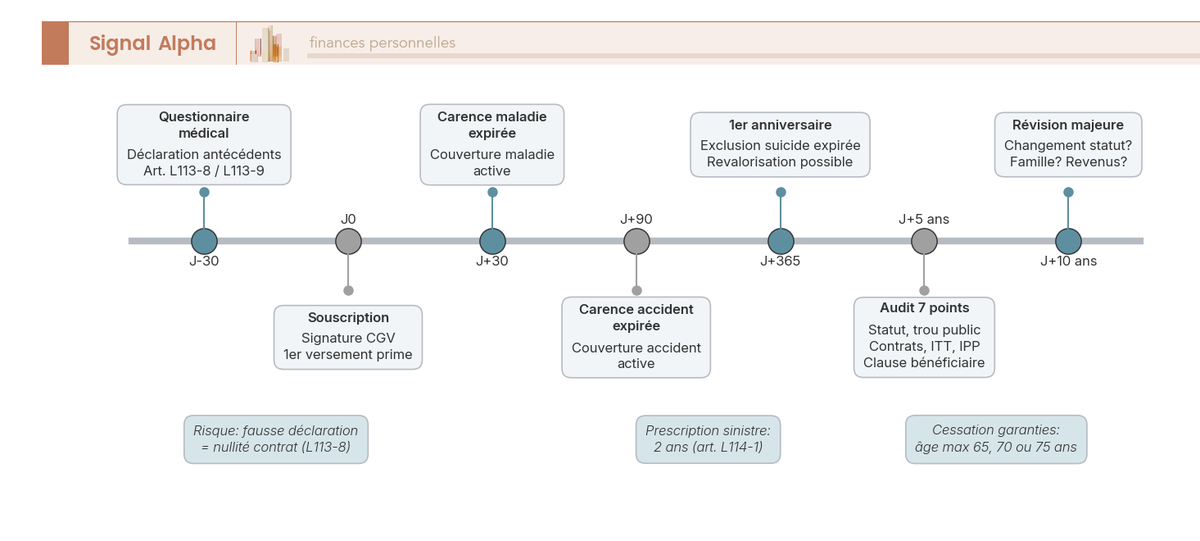

La frise ci-dessus pose les jalons que vous retrouverez tout au long de la vie du contrat. À J-30, le questionnaire médical est rempli et envoyé. À J0, la souscription est effective. À J+30 court la carence maladie, à J+90 celle des accidents, et à J+365 tombe la première date anniversaire qui ouvre la revalorisation des cotisations et des prestations. Cinq ans plus tard, l’audit de couverture devient incontournable. À J+10 ans, une révision majeure s’impose, en particulier si le statut a changé entre temps. Toute action en lien avec un sinistre se heurte enfin à la prescription biennale de l’article L114-1 du Code des assurances, qui éteint le droit à indemnisation deux ans après l’événement déclencheur. Au moment où l’audit dépasse l’examen des seuls contrats prévoyance, il est utile d’élargir le regard à l’ensemble des contrats financiers de la société et à la placer la trésorerie excédentaire de la société, car le diagnostic gagne en cohérence quand il englobe l’environnement complet.

7.2 Demander et comparer trois devis : garanties strictement identiques, exclusions à lire

Une fois la fiche profil constituée, vous sollicitez trois assureurs distincts en leur demandant la même couverture chiffrée poste par poste. Sans cette stricte identité de garanties, la comparaison perd toute portée et devient un concours de tarifs d’appel.

La méthode se déroule en quatre temps :

- Transmettre aux trois assureurs une fiche profil unique avec statut, revenu, âge, profession exercée, sports pratiqués et antécédents médicaux. Tout écart d’information aboutit à un devis incomparable.

- Réclamer systématiquement les CGV en plus du tableau de synthèse, parce que la prime mensuelle ne dit rien des exclusions qu’elle suppose.

- Vérifier ligne à ligne les douze critères techniques qui font la solidité d’un contrat (voir tableau 15 ci-dessous).

- Retenir que le devis le moins cher est rarement le plus protecteur, puisque la prime n’a de sens qu’à garanties identiques et à exclusions équivalentes.

Tableau de comparaison de devis prévoyance dirigeant. Les douze lignes ci-dessous constituent l’ossature de la lecture comparée. Chaque ligne doit être remplie pour les trois devis avant toute discussion tarifaire.

| Critère | Devis A | Devis B | Devis C |

|---|---|---|---|

| Prime mensuelle TTC | à compléter | à compléter | à compléter |

| Frais sur cotisation (acquisition) | de 0 à 5 % selon contrat | à compléter | à compléter |

| Frais de gestion annuels | de 3 à 6 % | à compléter | à compléter |

| Définition d’invalidité (barème pro contre barème SS) | à compléter | à compléter | à compléter |

| Seuil de déclenchement IPP (16 %, 33 %, 66 %) | à compléter | à compléter | à compléter |

| Exclusions médicales déclarées | liste complète exigée | à compléter | à compléter |

| Exclusions sports ou activités | liste complète exigée | à compléter | à compléter |

| Délai de carence à la souscription | 30 j / 90 j / 12 mois psy | à compléter | à compléter |

| Indexation des prestations | aucune, inflation ou forfaitaire | à compléter | à compléter |

| Revalorisation des cotisations | annuelle ou triennale | à compléter | à compléter |

| Cessation des garanties | âge maximum 65, 70 ou 75 ans | à compléter | à compléter |

| Note des avis vérifiés (TrustPilot, Opinion Assurances) | à compléter | à compléter | à compléter |

La définition contractuelle d’invalidité reste le critère le plus discriminant. Un barème Sécurité sociale rattache la rente IPP au déclenchement préalable d’une pension publique, alors qu’un barème professionnel reconnaît l’inaptitude à la profession effectivement exercée. Pour un chirurgien, un kinésithérapeute ou un artisan à dextérité spécifique, cette nuance fait la différence entre une rente versée et une rente jamais déclenchée.

Astuce pratique. Demandez aux trois assureurs la liste complète des exclusions médicales et sportives en pièce séparée. Un assureur qui refuse de la communiquer, ou qui renvoie à des renvois imprécis dans les CGV, signale un contrat à risque pour le sinistre futur.

Pour un dirigeant qui ne se sent pas en mesure de mener seul cette lecture comparée à douze critères, faire solliciter un CGP (conseiller en gestion de patrimoine) indépendant rémunéré par honoraires est un garde-fou efficace, parce que l’analyse devient indépendante de la commission d’un courtier rémunéré au volume.