Dernière mise à jour : mai 2026

Le mail de votre banque arrive trois semaines après votre arrivée à Lisbonne, Dubaï ou Singapour. Votre conseiller vous explique que les frais de tenue de compte passent de 12 à 38 euros par trimestre, que votre PEA (plan d’épargne en actions) sera gelé puis clôturé, et qu’il faut désormais transmettre un justificatif de résidence à chaque versement sur votre assurance-vie. Quelques mois plus tard, l’avis d’imposition tombe : la retenue à la source de 12,8 % sur les dividendes d’actions françaises s’est cumulée avec l’impôt local, et la fameuse exit tax que vous pensiez réservée aux grandes fortunes pèse en réalité sur votre portefeuille dès que vous franchissez le seuil des 800 000 euros de titres ou détenez plus de 50 % d’une société.

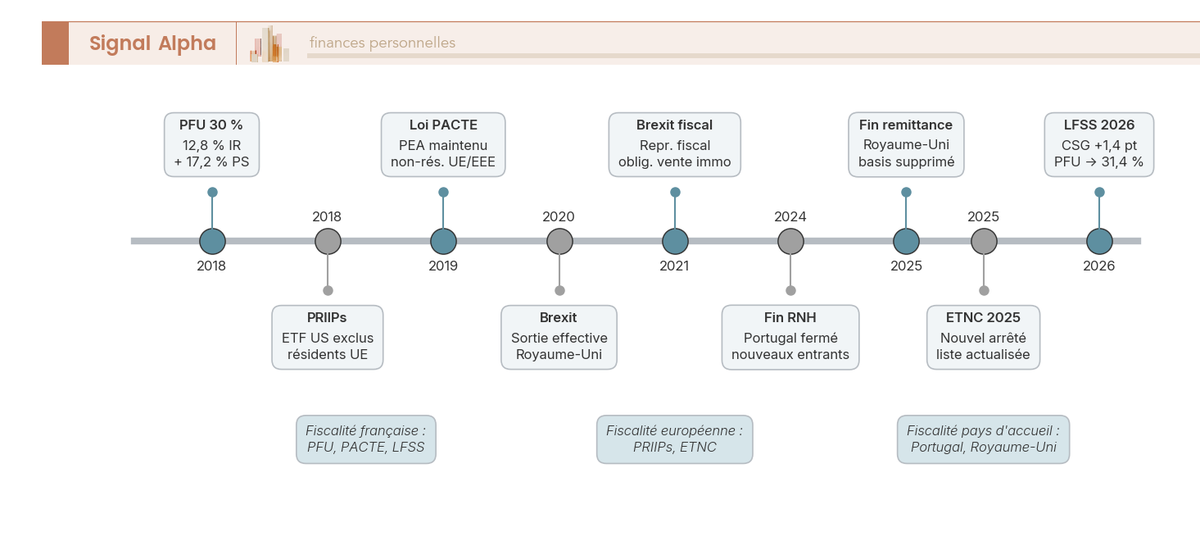

Ce désordre administratif n’a rien d’exceptionnel. Il découle d’une bascule juridique mal anticipée, celle qui transforme un résident fiscal français en non-résident au sens de l’article 4B du CGI (Code général des impôts), avec un effet domino sur chaque enveloppe, chaque flux de revenu et chaque déclaration annuelle. La LFSS 2026 a confirmé le maintien des prélèvements sociaux à 18,6 % sur les revenus du capital, la LF 2026 reconduit la contribution différentielle sur les hauts revenus, et le Royaume-Uni a définitivement enterré le remittance basis avec son Finance Act 2025. Autant de paramètres qui modifient les arbitrages classiques entre garder, geler ou liquider une enveloppe française.

Ce guide vous donne une trajectoire claire. Tout part d’une question, savoir précisément à quel moment vous devenez non-résident fiscal au regard de l’article 4B du CGI, puis lire la convention bilatérale qui s’applique à votre pays d’installation. Vient ensuite le travail d’anticipation sur l’exit tax et le sort des plus-values latentes pour les chefs d’entreprise et investisseurs concernés. Pour chaque produit (PEA, assurance-vie, compte-titres, PER ou plan d’épargne retraite individuel), il faut trancher entre conservation, gel et clôture en fonction de la juridiction d’arrivée, puis recomposer un portefeuille compatible avec les contraintes UCITS, PRIIPs et FATCA (Foreign Account Tax Compliance Act). L’immobilier français conservé se pilote à distance avec le taux minimum de 20 %, porté à 30 % au-delà de 28 797 euros, et l’IFI (impôt sur la fortune immobilière) qui ne frappe que les biens situés en France. Chaque campagne déclarative annuelle se sécurise dans la foulée, jusqu’au calibrage du retour. Le fil rouge tient en une phrase : ne payer deux fois aucun euro qui n’est dû qu’une seule.

1. Cadrer son statut fiscal de non-résident avant le départ

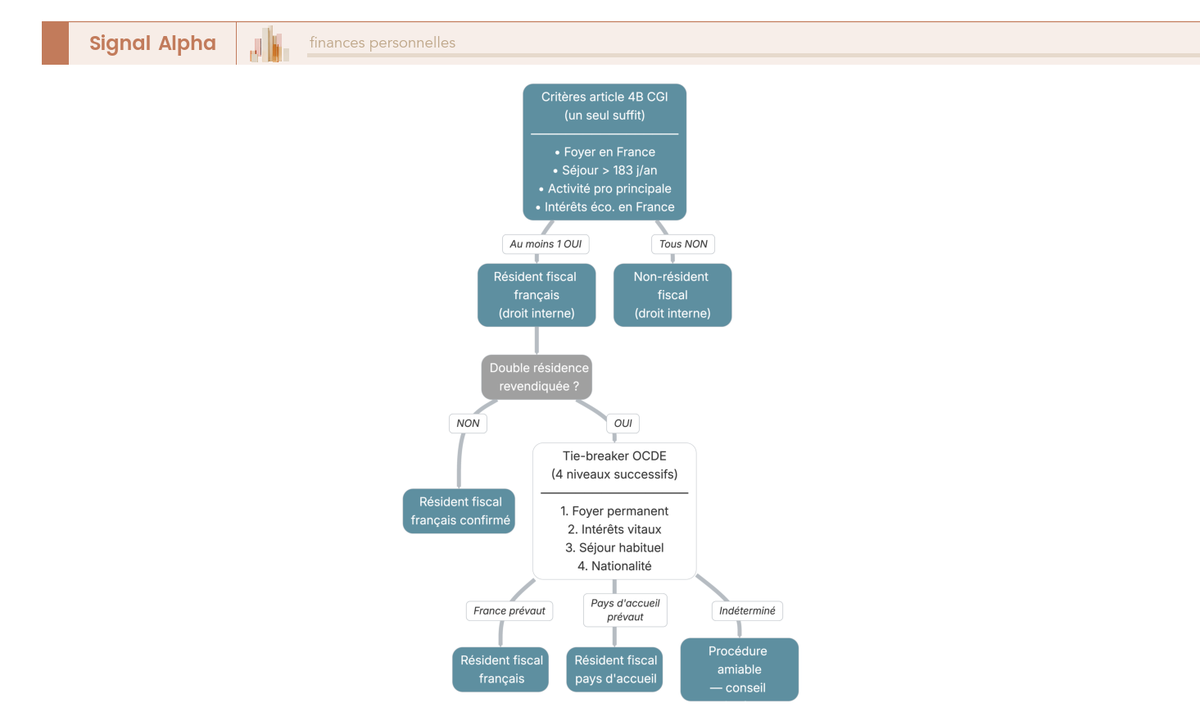

Tenir l’engagement précédent (ne payer deux fois aucun euro dû une seule) commence par une opération préalable, qualifier sans ambiguïté votre résidence fiscale. Toutes les décisions qui suivent, du sort du PEA à la déclaration de revenus fonciers, dépendent de la date exacte à laquelle vous cessez d’être domicilié en France au sens de l’article 4B du CGI (Code général des impôts). Nous regardons d’abord les quatre critères alternatifs du droit interne, puis la convention bilatérale qui tranche les cas de double allégeance, avant de dérouler le calendrier administratif de la première année.

1.1 Les quatre critères alternatifs de l’article 4B et leur déclencheur

Le droit français retient quatre critères pour rattacher un contribuable au fisc national, et la subtilité tient en un mot, alternatifs. Un seul critère vérifié suffit à maintenir votre statut de résident fiscal français, même si vous avez physiquement quitté le territoire depuis plusieurs mois. Cette logique surprend la plupart des candidats au départ qui croient qu’un déménagement et un nouveau contrat de travail suffisent à basculer dans le régime non-résident.

Les quatre critères de l’article 4B se lisent dans l’ordre suivant. Premier critère, le foyer, autrement dit le lieu de résidence habituelle de la famille (conjoint et enfants scolarisés en France). Deuxième critère, le lieu de séjour principal, défini par une présence physique supérieure à 183 jours sur l’année civile. Troisième critère, l’exercice en France d’une activité professionnelle non accessoire, salariée ou indépendante. Quatrième critère, le centre des intérêts économiques, autrement dit le siège des affaires, la gestion principale des biens ou la source principale des revenus.

Ces critères sont alternatifs et non cumulatifs. Le cas qui revient le plus souvent dans les dossiers d’expatriés concerne le foyer maintenu en France, conjoint resté à Paris ou à Lyon, enfants scolarisés en lycée français, biens locatifs conservés et gérés en direct. Même avec un contrat de travail à 100 % à Dubaï ou Singapour, le critère foyer suffit à vous laisser résident fiscal français au sens de 4B, avec l’obligation de déclarer vos revenus mondiaux. La pièce probante varie selon le critère retenu (avis d’imposition local, scolarité des enfants, billets d’avion, bulletins de salaire) et c’est elle qu’il faut anticiper avant le départ.

Le tableau ci-dessous récapitule, pour chaque critère 4B, l’élément déclencheur et le justificatif typique à conserver. Il vous sert de premier filtre pour évaluer votre exposition au statut résident avant tout arbitrage d’enveloppe.

| Critère 4B | Élément déclencheur | Pièce probante typique |

|---|---|---|

| Foyer | Famille (conjoint, enfants) restée en France | Avis d’imposition local, scolarité des enfants |

| Séjour principal | Plus de 183 jours par an passés en France | Billets d’avion, badge entreprise, factures hôtelières |

| Activité professionnelle principale | Plus de 50 % du temps de travail exercé en France | Bulletins de salaire, contrats |

| Centre des intérêts économiques | Revenus principaux de source française | Avis IR, K-bis SCI, attestations bancaires |

En pratique, un seul critère validé clôt le débat côté droit interne, et c’est seulement en cas de double allégeance que la convention bilatérale prend le relais, point que nous abordons immédiatement après. La conséquence est claire pour qui prépare son départ, vous arbitrez d’abord les critères français pour déterminer son domicile fiscal, puis vous lisez la convention.

1.2 La convention bilatérale et le tie-breaker OCDE en arbitre de second rang

Lorsque deux États revendiquent la résidence fiscale d’un même contribuable, la convention bilatérale signée entre la France et le pays d’accueil prend le relais. Le modèle de l’OCDE (Organisation de coopération et de développement économiques) propose une cascade en quatre étages que la quasi-totalité des conventions françaises reproduisent, et c’est cette cascade qui départage le conflit de domicile.

Les quatre étages se lisent dans l’ordre. Premier étage, le foyer d’habitation permanent, c’est-à-dire le logement durable mis à votre disposition (propriété ou location longue durée). Deuxième étage, le centre des intérêts vitaux, qui pondère liens personnels (famille, vie sociale) et liens économiques (patrimoine, sources de revenus). Troisième étage, le séjour habituel, comptabilisé sur plusieurs années. Quatrième étage, la nationalité. Au-delà, une procédure amiable entre administrations peut être ouverte mais elle reste rare.

Cette cascade ne s’active que si l’article 4B vous qualifie de résident français ET que le droit interne du pays d’accueil vous qualifie aussi de résident local. Dans la plupart des cas réels (départ aux Émirats, à Lisbonne, à Genève, à Londres ou à New York), le tie-breaker se règle au premier ou au deuxième étage. La saving clause américaine constitue toutefois une exception majeure, les États-Unis conservent le droit d’imposer leurs citoyens et résidents permanents même expatriés, et la convention ne neutralise pas cette imposition mondiale. Le Royaume-Uni a refermé le régime du remittance basis avec son Finance Act 2025 (en application depuis avril 2025), ce qui modifie l’arbitrage classique pour les non-doms britanniques. Le Portugal a clos l’accès au RNH (résident non habituel) en avril 2024, remplacé par le régime IFICI bien plus restrictif. La Suisse, elle, maintient le forfait fiscal cantonal pour les contribuables sans activité professionnelle locale.

L’arbre ci-dessus formalise la double lecture, droit interne d’abord puis convention bilatérale en arbitrage, et reproduit la cascade OCDE pour les six destinations majeures. Cette logique s’illustre concrètement sur la fiscalité retraite au Portugal, où la fermeture du RNH oblige désormais à arbitrer le statut au regard du nouveau régime IFICI, lui-même beaucoup plus exigeant côté activités éligibles. Distinction critique à garder en tête, résidence administrative (passeport, titre de séjour, immatriculation consulaire) et résidence fiscale (article 4B + convention) ne se recoupent pas toujours, et c’est bien la seconde qui détermine votre base imposable.

1.3 Calendrier administratif du départ et pièges de la première année

Le départ ne donne lieu à aucun visa fiscal de sortie, mais à une séquence administrative datée que la première année de non-résidence enchaîne mécaniquement. Le contribuable bascule au Service des impôts des particuliers non-résidents (SIP de Noisy-le-Grand), qui centralise désormais l’ensemble des dossiers non-résidents depuis le transfert récent du service.

Le calendrier pratique comporte quatre étapes principales. Avant le départ, vous mettez à jour votre adresse de contact dans votre espace particulier sur impots.gouv.fr. En mai-juin de l’année N+1, vous déposez une déclaration scindée, à savoir le formulaire 2042 pour la période française (revenus mondiaux jusqu’à la date de bascule) et le formulaire 2042-NR pour la période étrangère (revenus de source française uniquement après la bascule). La bascule vers le SIP des non-résidents se fait automatiquement après dépôt de cette première déclaration, dans un délai pratique de plusieurs semaines à quelques mois selon les retours utilisateurs (le délai n’est pas formalisé administrativement, ne le considérez pas comme un engagement). Un quitus fiscal optionnel reste disponible via le formulaire 2042-Q.

| Étape | Délai | Document |

|---|---|---|

| Changement d’adresse impots.gouv.fr | Avant le départ | Espace particulier en ligne |

| Déclaration revenus année du départ | Mai-juin N+1 | 2042 (période française) + 2042-NR (période étrangère) |

| Bascule SIP des non-résidents | Automatique post-déclaration | Aucun |

| Quitus fiscal (optionnel) | Sur demande | Formulaire 2042-Q |

| Tri des livrets et produits réglementés | Avant le départ | LEP à clôturer ; Livret A et LDDS conservés |

À retenir du tableau, la date de bascule effective n’est pas votre date physique de départ mais celle à laquelle les critères 4B basculent simultanément, point que le Conseil d’État a confirmé à plusieurs reprises.

Les pièges de la première année se concentrent sur cinq oublis classiques qui coûtent cher. Première erreur, conserver votre adresse française sur votre compte-titres ou votre PEA, ce qui vous fait basculer en imposition résident sur des revenus parfois étrangers à la France (mettez à jour le KYC, Know Your Customer, de chaque établissement bancaire). Deuxième erreur, oublier le formulaire 3916 qui déclare tous vos comptes ouverts hors de France, l’amende est de 1 500 € par compte non déclaré et de 10 000 € si le compte est ouvert dans un ETNC (État ou Territoire Non Coopératif au sens de l’article 238-0 A CGI). Troisième erreur, continuer à verser sur votre PEA depuis l’étranger, la tolérance n’est pas garantie et la majorité des établissements refusent désormais, suspendez les versements dès le départ. Quatrième erreur, laisser actif un PEL (Plan d’épargne logement) de plus de 12 ans, les prélèvements sociaux (PS) à 18,6 % en 2026 grignotent les intérêts post-douzième anniversaire, évaluez un rachat. Cinquième erreur, oublier de désigner un représentant fiscal pour une vente immobilière supérieure à 150 000 €, le notaire bloque l’acte tant que la société agréée n’est pas mandatée.

Une fois ce calendrier verrouillé et la date de bascule documentée, la question suivante se pose, votre départ déclenche-t-il une imposition immédiate sur vos plus-values latentes ?

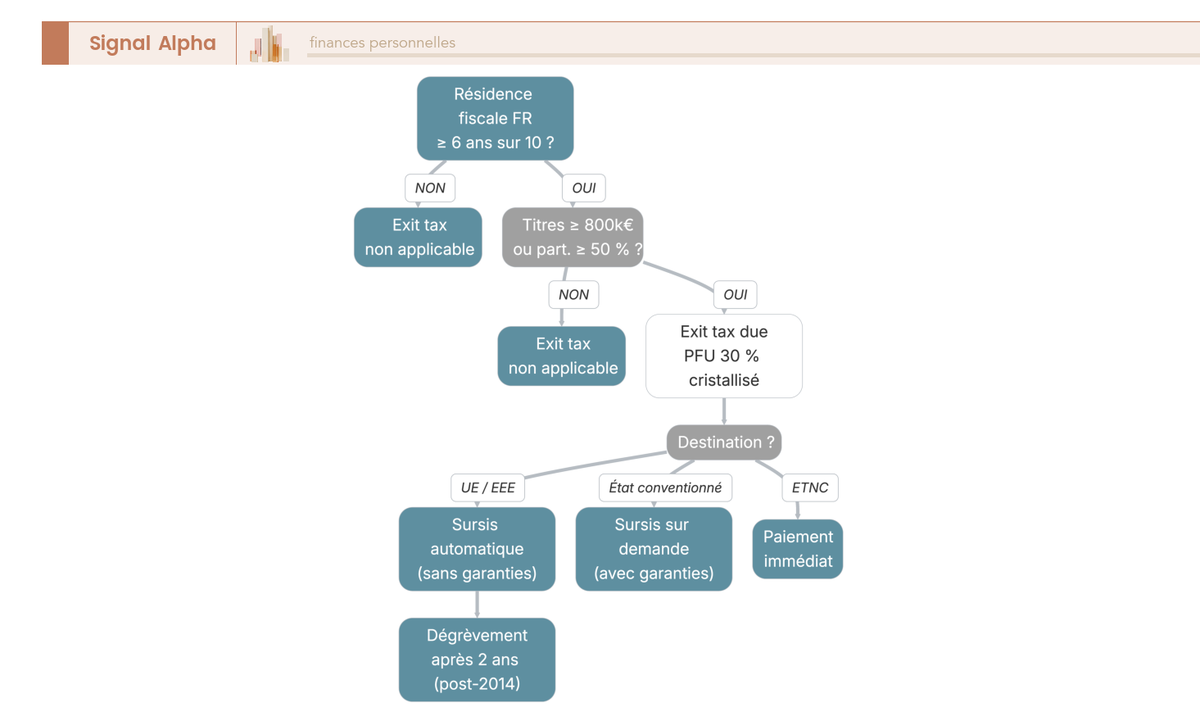

2. Anticiper l’exit tax avant de quitter le territoire

L’article 167 bis du CGI cristallise les plus-values latentes sur titres au moment où vous transférez votre domicile fiscal hors de France. Cette imposition de sortie ne frappe pas les seules très grandes fortunes : le seuil de 800 000 € de titres ou la participation supérieure à 50 % du capital d’une société suffisent à enclencher le régime, ce qui touche un nombre croissant de cadres dirigeants, de fondateurs et d’investisseurs particuliers. Nous identifions ici le périmètre, chiffrons l’imposition latente, présentons les trois régimes de sursis selon votre destination, puis détaillons quatre stratégies de purge à activer avant le départ.

2.1 Qui est concerné par l’exit tax : seuils de patrimoine titres et durée de résidence française

Le périmètre de l’article 167 bis CGI repose sur deux conditions cumulatives qu’il faut lire avec attention. Première condition, vous avez été résident fiscal français pendant au moins 6 années sur les 10 années précédant le départ. Seconde condition, vous détenez soit un portefeuille de titres d’une valeur globale supérieure ou égale à 800 000 € (tous comptes confondus, en France et à l’étranger), soit une participation supérieure ou égale à 50 % du capital d’une société (sans seuil de valeur dans ce second cas). Les deux conditions doivent être réunies, durée ET seuil, et la LF 2026 a maintenu l’article 167 bis sans modification.

Les actifs visés couvrent les valeurs mobilières (actions cotées et non cotées), parts sociales, droits démembrés, OPCVM (Organismes de placement collectif en valeurs mobilières) hors monétaires, bons de souscription, créances issues d’une clause d’earn-out et plus-values en report d’imposition (notamment celles relevant du dispositif d’apport-cession de l’article 150-0 B ter). Les biens immobiliers, l’épargne réglementée et les liquidités, eux, sont hors champ.

Nuance critique à ne pas confondre, le seuil 800 000 € s’apprécie sur la valeur globale du portefeuille titres, indépendamment de toute participation, alors que le seuil 50 % s’applique au capital d’une société donnée sans condition de valeur. Un cadre dirigeant détenant 8 % d’une scale-up valorisée 10 M€ n’atteint pas le seuil 50 % mais dépasse largement le seuil 800 000 €, il entre donc dans le champ. À l’inverse, le fondateur qui possède 60 % d’une société valorisée 500 000 € est concerné par le seuil participation. La règle d’application est plus large qu’elle n’en a l’air.

Exception (soulageante !) : si vous partez vers un État de l’UE ou de l’EEE et que vos titres représentent moins de 800 000 € sans participation majoritaire, l’exit tax ne s’applique pas. Le départ ne déclenche aucune imposition latente, vous gérez vos enveloppes selon le régime non-résident classique sans formalisme 2074-ETD. Pour aller plus loin sur le régime lui-même, vous trouverez le détail dans le guide exit tax : règles et seuils, qui complète utilement le bilan d’éligibilité.

2.2 Calcul de l’imposition latente : PFU 30 % avec PS cristallisés et options

Le calcul de la plus-value latente repose sur la différence entre la valeur des titres au jour du transfert de domicile et leur prix de revient. Cette plus-value virtuelle est imposée au PFU (Prélèvement forfaitaire unique) de 30 %, décomposé en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. C’est ici qu’apparaît l’exception décisive, les PS de l’exit tax restent cristallisés à 17,2 % à la date du transfert, doctrine confirmée par le BOFIP (Bulletin officiel des finances publiques) RPPM-PVBMI-50, alors même que la LFSS 2026 a porté les prélèvements sociaux à 18,6 % sur la plupart des revenus du capital. Cette cristallisation est l’un des rares atouts du régime.

Le contribuable peut opter pour le barème progressif de l’impôt sur le revenu si celui-ci se révèle plus favorable que le PFU, option utile pour les profils faiblement imposés. Les abattements pour durée de détention ne s’appliquent pas aux titres acquis après le 1er janvier 2018, sauf régime spécifique des dirigeants partant à la retraite. Deux surtaxes peuvent venir s’ajouter, la CEHR (Contribution exceptionnelle sur les hauts revenus) au-delà de 250 000 € de revenu fiscal de référence, ainsi que la nouvelle CDHR (Contribution différentielle sur les hauts revenus) instaurée par la LF 2026 qui assure une imposition minimale de 20 % sur les revenus supérieurs à 250 000 € (célibataire) ou 500 000 € (couple).

L’arbitrage entre cession partielle avant départ et exit tax avec sursis se chiffre. Sur une cession effective avant le départ, vous payez le PFU 2026 à 31,4 % (12,8 % IR + 18,6 % PS, suite à la LFSS 2026), avec règlement immédiat. Sous exit tax, vous restez à 30 % grâce à la cristallisation des PS à 17,2 %, et vous bénéficiez d’un dégrèvement potentiel si vous conservez les titres au-delà des délais réglementaires. L’économie de 1,4 point semble modeste mais devient significative sur un portefeuille de 800 000 € à 2 M€, sans compter l’effet trésorerie du sursis.

L’arbre formalise la lecture en cinq étages, durée de résidence, seuil 800 000 €, participation 50 %, destination puis régime de sursis applicable. Le résultat final renvoie soit à une exit tax due avec paiement immédiat, soit à un sursis automatique ou sur demande, soit à un non-déclenchement pur et simple.

2.3 Sursis automatique, sursis sur demande ou paiement immédiat selon destination

Le régime du sursis se lit comme une géographie à trois zones, et c’est la même logique qui resservira plus loin pour arbitrer le sort du PEA et l’accès aux ETF (exchange traded funds) américains. Première zone, l’UE et l’EEE plus les États ayant signé avec la France une convention d’assistance au recouvrement et de lutte contre la fraude, ouvrent un sursis automatique sans constitution de garantie. Deuxième zone, les autres États conventionnés (paradigme historique de la Suisse depuis 2016, dont le sursis est devenu automatique sous conditions) demandent un sursis sur demande avec garanties si l’administration l’exige. Troisième zone, les ETNC déclenchent un paiement immédiat sans sursis possible.

Le dégrèvement de l’impôt sursis intervient après un délai de conservation des titres, à savoir 2 ans pour les titres acquis postérieurement à 2014, 5 ans dans certains régimes intermédiaires, et 15 ans pour les acquisitions antérieures à 2014. Une cession effective dans l’intervalle déclenche le paiement de l’impôt mis en sursis, dans la limite de la plus-value réellement constatée. Point critique souvent négligé, le sursis n’efface pas l’obligation déclarative, vous devez déposer le formulaire 2074-ETD chaque année jusqu’au dégrèvement ou à la cession effective, même en sursis automatique.

| Destination | Sursis | Garanties demandées | Dégrèvement après |

|---|---|---|---|

| UE et EEE (hors Liechtenstein selon convention assistance) | Automatique | Aucune | 2 ans (titres post-2014), 15 ans (pré-2014) |

| États avec convention d’assistance au recouvrement | Automatique | Aucune | Idem |

| Autres États conventionnés (dont Suisse depuis 2016) | Automatique sous conditions | Garanties si demande | 2 ans ou 15 ans selon antériorité |

| ETNC (arrêté du 18 avril 2025) | Aucun | Paiement immédiat | Non applicable |

La liste ETNC en vigueur depuis l’arrêté du 18 avril 2025 (publication JO du 7 mai 2025) couvre Anguilla, les Bahamas, Fidji, Guam, les Îles Vierges américaines, Palaos, le Panama, le Samoa, les Samoa américaines, les Seychelles, Trinité-et-Tobago et Vanuatu. Aucun nouvel arrêté n’a été publié à la date de rédaction de ce guide, mais la liste est révisée annuellement, vérifiez Légifrance avant tout départ vers une juridiction sensible. À retenir du tableau, votre destination détermine non seulement votre fiscalité d’arrivée mais aussi le calendrier de paiement de l’exit tax française, et c’est ce paramètre qui pèse le plus sur la trésorerie du départ.

2.4 Stratégies de purge avant départ : cession partielle, donation, Dutreil, apport-cession

Quatre leviers permettent de réduire l’exposition à l’exit tax avant le départ, et chacun répond à un profil patrimonial différent. Ces stratégies se discutent toujours en parallèle de l’arbre de sursis vu plus haut, parce qu’un sursis automatique vers l’UE neutralise déjà l’essentiel de la friction trésorerie et rend certaines purges moins urgentes.

Le premier levier est la cession partielle avant départ, qui matérialise tout ou partie de la plus-value au PFU 2026 à 31,4 %. L’arbitrage se compare frontalement à l’exit tax 30 % avec dégrèvement potentiel, et la cession devient pertinente quand vous avez besoin de cash immédiat ou que vous prévoyez de revendre dans les deux ans suivant le départ (auquel cas le sursis tombe). Le second levier est la donation aux enfants, qui purge la plus-value latente en créant une nouvelle base de prix de revient chez le donataire, avec l’abattement classique de 100 000 € par parent et par enfant tous les 15 ans, les droits de donation s’appliquant au-delà.

| Stratégie de purge | Économie potentielle | Risque ou contrainte |

|---|---|---|

| Cession partielle avant départ | Sortie cash, PFU 31,4 % vs exit tax 30 % puis dégrèvement | Paiement immédiat, perte du sursis |

| Donation aux enfants | Purge plus-value latente, nouvelle base chez le donataire | Droits de donation au-delà de 100 000 € par parent et par enfant tous les 15 ans |

| Pacte Dutreil (transmission entreprise) | Abattement 75 % sur la valeur des titres | Engagement collectif 2 ans + individuel 4 ans, contrainte de détention |

| Apport-cession 150-0 B ter | Report d’imposition | Réinvestissement de 60 % du produit dans 24 mois, suivi rigoureux |

Le troisième levier est le pacte Dutreil, réservé aux chefs d’entreprise transmettant des titres opérationnels. L’abattement de 75 % sur la valeur des titres en échange d’engagements collectif (2 ans) et individuel (4 ans) constitue le mécanisme le plus puissant pour purger une plus-value latente significative tout en organisant la succession. Le quatrième levier, le mécanisme d’apport-cession 150-0 B ter, permet le report d’imposition contre un réinvestissement de 60 % du produit dans des activités éligibles sous 24 mois, le suivi documentaire doit être irréprochable pour ne pas perdre le report.

Note de Henri

La purge par donation reste sous-utilisée dans les dossiers. Quand l’horizon de transmission est déjà clair et que les enfants sont majeurs, une donation immobilière et abattement 100 000 € activée avant le départ purge à la fois la plus-value latente côté exit tax et l’assiette IFI future, à condition d’avoir documenté l’opération chez le notaire au moins six mois en amont. Le calendrier compte autant que le levier choisi.

Un cinquième levier mérite d’être mentionné même s’il ne purge pas la plus-value, le recours au crédit lombard : fonctionnement et usages sur les titres conservés. Le crédit lombard mobilise la valeur du portefeuille sans cession, ce qui sécurise une trésorerie de départ sans déclencher l’exit tax ni la cession. Sur les structurations holding, la vigilance anti-abus DAC6 (directive européenne sur la déclaration obligatoire des dispositifs transfrontières) impose une déclaration auprès de l’administration et un examen de la substance économique réelle, un montage purement fiscal expose à des redressements.

Astuces importantes : trois points fixent le calendrier des stratégies de purge avant départ.

– Donation aux enfants, idéalement notariée 6 mois avant la bascule de domicile pour sécuriser la date probante de la nouvelle base de prix de revient.

– Cession partielle, à matérialiser dans l’année civile précédant le départ pour rester sur le régime résident classique sans complication conventionnelle.

– Pacte Dutreil, signature des engagements collectifs au moins 24 mois avant le départ pour respecter la durée minimale de 2 ans côté collectif.

Ces calendriers se combinent et s’imbriquent, ils méritent une revue dédiée avec votre conseil patrimonial avant toute décision de bascule de domicile.

Une fois le statut fiscal qualifié et l’exposition à l’exit tax cartographiée (sursis ou paiement immédiat selon votre destination), reste à arbitrer enveloppe par enveloppe le sort de votre PEA, de votre assurance-vie, de votre compte-titres et de votre PER. C’est l’objet de la section suivante, sachant qu’une exit tax en sursis impose en parallèle le dépôt annuel du 2074-ETD jusqu’au dégrèvement, contrainte déclarative à intégrer dans le calendrier global.

3. Conserver, geler ou transformer ses enveloppes françaises

Le diagnostic effectué en partie 1 (résidence, exit tax, sursis) ouvre maintenant le bloc le plus chargé du guide, le sort enveloppe par enveloppe de votre épargne française. Chacune répond à une logique distincte qui combine trois filtres, la juridiction d’accueil (UE/EEE, État conventionné, ETNC), la politique commerciale de l’établissement teneur de compte et la fiscalité au rachat applicable en non-résident. Nous traitons d’abord le PEA, l’enveloppe la plus sensible au statut, puis l’assurance-vie française, la bascule éventuelle vers un contrat luxembourgeois, le compte-titres ordinaire avec la mécanique de la retenue à la source dividendes, et enfin l’inventaire du PER, des livrets réglementés et de l’épargne salariale.

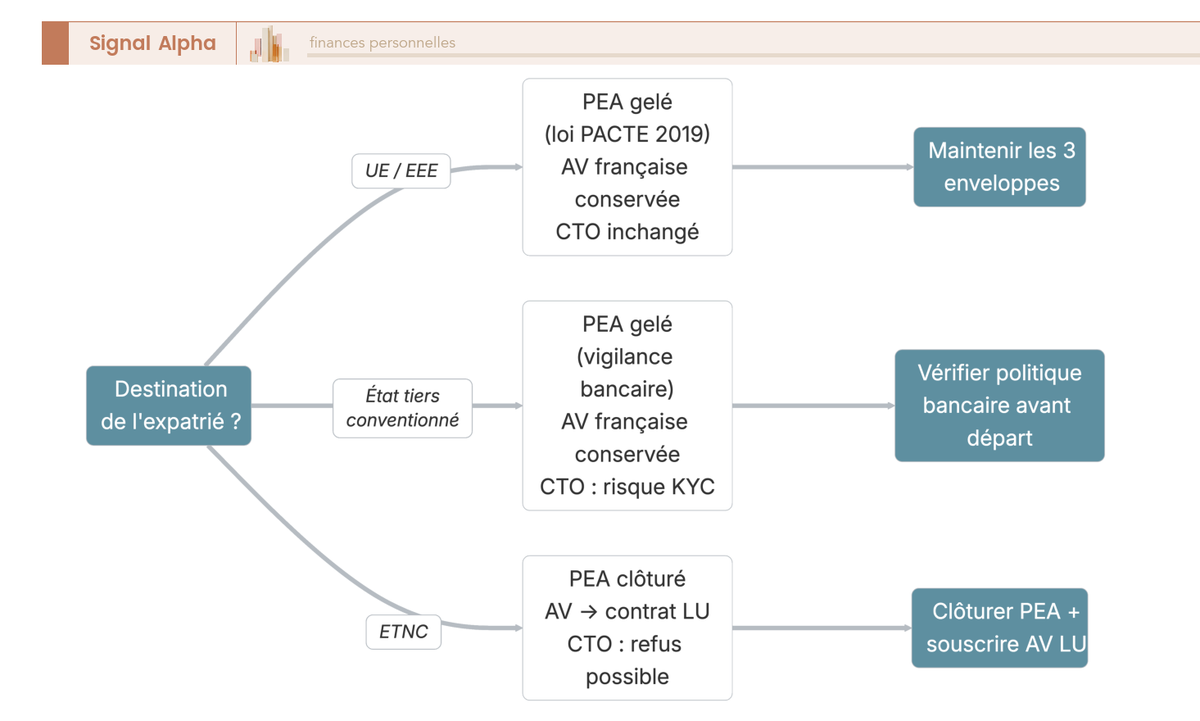

3.1 PEA et PEA-PME : gel, maintien ou clôture selon la juridiction d’accueil

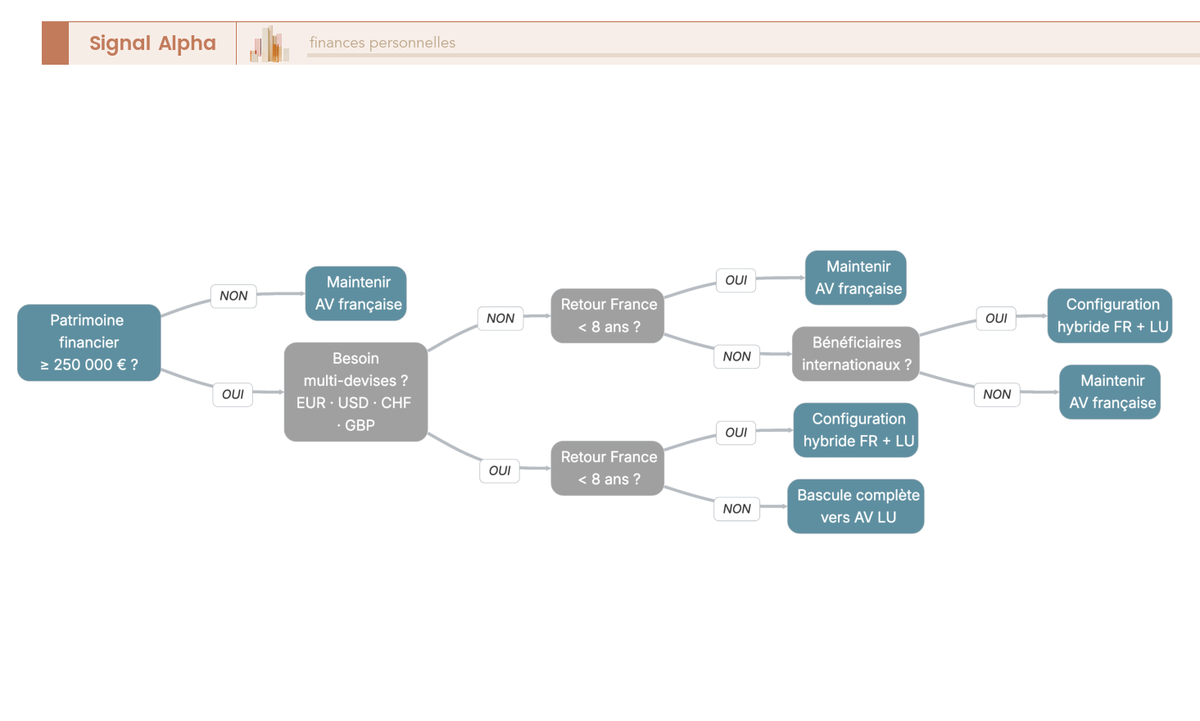

L’arbitrage du Plan d’épargne en actions (PEA) se lit en trois cas distincts selon votre destination, et c’est l’une des décisions les plus fragiles de toute l’expatriation parce qu’elle dépend autant de la juridiction que de la politique commerciale de votre banque. La loi PACTE de 2019 a ouvert la voie au maintien pour les non-résidents installés en UE/EEE, mais l’application concrète reste à la main du teneur de compte, ce qui change tout.

Premier cas, vous partez en UE/EEE. Le PEA gelé devient possible, c’est-à-dire que vous ne pouvez plus verser de nouveaux montants mais vous conservez la gestion passive et les arbitrages internes au plan. Bourse Direct, Boursorama et Fortuneo maintiennent fréquemment, alors que certaines banques en ligne refusent dès la bascule hors UE. Deuxième cas, vous partez dans un État tiers conventionné (Suisse, États-Unis, EAU, Royaume-Uni, Singapour). Le maintien dépend uniquement de la politique commerciale de l’établissement, les refus sont fréquents et la pratique se durcit depuis 2024. Troisième cas, vous partez en ETNC. La clôture est obligatoire dans tous les cas, sans dérogation possible.

La fiscalité au rachat post-cinq ans reste avantageuse en non-résident sur la part impôt sur le revenu (IR exonéré), mais les prélèvements sociaux (PS) sont en 2026 le point de friction le plus discuté. Le PEA n’est PAS dans la liste des exceptions PS cristallisés à 17,2 %, ce qui veut dire qu’il subit les 18,6 % issus de la LFSS 2026 sur la composante PS, contrairement à l’assurance-vie qui reste à 17,2 %. Les non-affiliés à un régime obligatoire français installés en UE/EEE/Suisse bénéficient en revanche de l’exonération CSG-CRDS au titre de la jurisprudence De Ruyter, seul le prélèvement de solidarité à 7,5 % reste dû dans ce périmètre.

Le tableau ci-dessous résume les trois cas de figure pour permettre une lecture rapide selon votre destination et votre statut d’affiliation. Il sert de premier filtre avant tout arbitrage de versement, de rachat ou de bascule d’établissement.

| Destination | Sort du PEA | PS au rachat post-5 ans (non affilié) | PS au rachat post-5 ans (affilié FR) |

|---|---|---|---|

| UE / EEE / Suisse | Gel possible (loi PACTE 2019) | 7,5 % (prélèvement de solidarité seul, De Ruyter) | 18,6 % (LFSS 2026) |

| État tiers conventionné (USA, UK, EAU, Singapour) | Maintien à la main de la banque | 18,6 % | 18,6 % |

| ETNC (arrêté 18 avril 2025) | Clôture obligatoire | Non applicable | Non applicable |

Lecture du tableau : le filtre n°1 est la juridiction d’accueil, le filtre n°2 votre affiliation sociale. Un dirigeant de PME (petite et moyenne entreprise) installé en Suisse mais resté affilié au régime obligatoire français au titre d’une activité parallèle subit les PS 18,6 % au rachat, alors qu’un salarié pleinement expatrié à Lisbonne, non affilié, descend à 7,5 % via De Ruyter. L’écart entre les deux profils dépasse 11 points sur la composante sociale, ce qui suffit à justifier une analyse de votre affiliation avant même de calibrer le rachat.

L’arbre formalise les trois branches et croise chaque enveloppe avec sa destination. Pour aller plus loin sur les supports éligibles au plan et l’arbitrage entre enveloppes au moment du départ, vous pouvez relire notre article sur la manière de choisir les bonnes enveloppes et supports, ainsi que le guide complet du PEA qui détaille le fonctionnement du plan en régime résident pour comparer.

3.2 Assurance-vie française pour non-résident : rachat, abattement et continuité

L’assurance-vie française se conserve sans difficulté pour la juridiction, le sujet n’est pas le maintien du contrat mais la politique commerciale de l’assureur sur la continuité des versements depuis l’étranger et la fiscalité du rachat en non-résident. Generali, Spirica, Suravenir et ACMN Vie acceptent en général les versements depuis une adresse étrangère, d’autres compagnies refusent dès le changement de KYC, et vous découvrirez parfois la consigne uniquement au premier ordre passé après votre départ.

Le régime de retenue libératoire pour le non-résident se lit sur deux périodes. Avant 8 ans de contrat, le prélèvement est de 12,8 % au titre de l’impôt sur le revenu (IR). Après 8 ans, il passe à 7,5 % sur la fraction de gain correspondant à des primes inférieures à 150 000 €, et reste à 12,8 % sur la fraction excédentaire. L’abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple s’applique après 8 ans, comme pour un résident.

En ce qui concerne les prélèvements sociaux, l’assurance-vie bénéficie de l’exception PS 17,2 % conservée par la LFSS 2026, ce qui veut dire qu’elle n’est PAS passée à 18,6 % contrairement au PFU général. Pour les non-affiliés UE/EEE/Suisse, l’exonération De Ruyter s’applique et ramène la composante à 7,5 % de prélèvement de solidarité, alignée sur le PEA. Pour les autres profils (affiliés FR ou non affiliés hors UE), les PS pleins 17,2 % restent dus au rachat.

| Période de détention | Prélèvement IR (non-résident) | Abattement annuel | PS au rachat |

|---|---|---|---|

| Avant 8 ans | 12,8 % | Aucun | 17,2 % (ou 7,5 % De Ruyter) |

| Après 8 ans (primes ≤ 150 000 €) | 7,5 % | 4 600 € seul / 9 200 € couple | 17,2 % (ou 7,5 % De Ruyter) |

| Après 8 ans (primes > 150 000 €) | 12,8 % sur l’excédent | 4 600 € seul / 9 200 € couple | 17,2 % (ou 7,5 % De Ruyter) |

Ce que le tableau révèle, c’est que l’antériorité fiscale reste l’atout n°1 du contrat français existant, ce qui change la stratégie de bascule vers le Luxembourg que nous abordons juste après. Le second point sensible est la fiscalité du pays d’accueil, qui prime souvent sur la retenue française : le Portugal applique 28 % sur le gain de rachat (hors ancien régime RNH désormais clos), le Royaume-Uni inclut le gain dans le revenu marginal jusqu’à 45 %, et les Émirats arabes unis n’imposent pas et neutralisent donc l’exposition locale.

Le contrat conservé garde son utilité même sans nouveaux versements, l’antériorité fiscale court et la clause bénéficiaire reste opposable. Pour mémoire sur les démarches d’ouvrir une assurance-vie : démarches et contraintes et le rappel détaillé du régime fiscal des rachats côté fiscalité des rachats d’assurance-vie, les deux articles complètent le cadre résident dont vous partez. La vraie question qui se pose désormais, c’est de savoir à quel moment un contrat luxembourgeois apporte plus que ne le ferait votre contrat français existant.

3.3 Bascule vers un contrat luxembourgeois : critères réels d’opportunité

L’assurance-vie luxembourgeoise (AV LU) revient systématiquement dans la discussion dès qu’un expatrié dépasse 250 000 € de patrimoine financier ou bascule vers un pays non-européen. Avant d’y passer, il faut clarifier ce que l’AV LU apporte réellement et ce qu’elle n’apporte pas, parce que la doctrine commerciale exagère souvent l’avantage fiscal et vous risquez de payer une bascule pour un bénéfice qui n’existe pas dans votre cas.

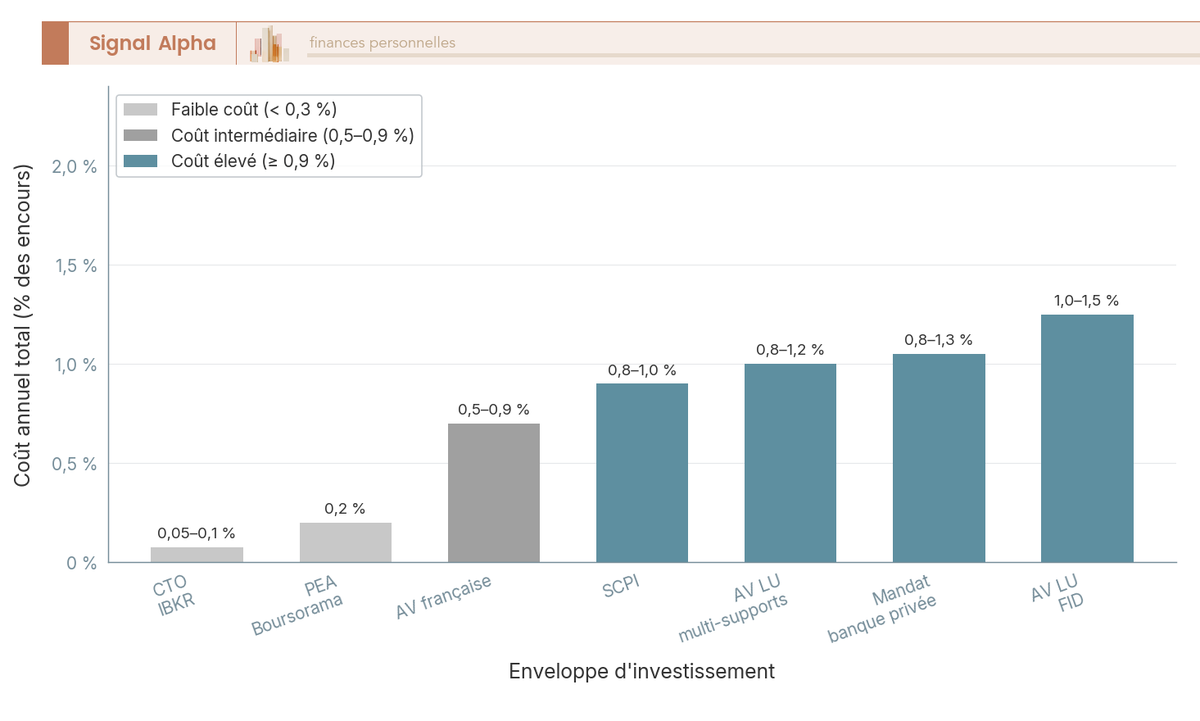

Neuf axes de comparaison départagent la France et le Luxembourg sur le fond. Multi-devises (LU natif sur USD, CHF, GBP, JPY, FR limité à l’EUR), triangle de sécurité avec super-privilège du souscripteur côté LU (créancier de premier rang sans plafond, alors que la France plafonne la garantie FGAP (fonds de garantie des assurances de personnes) à 70 000 €), accès aux Fonds Internes Dédiés (FID) et Fonds d’Assurance Spécialisés (FAS) côté LU pour titres vifs et private equity, frais 0,5-0,9 % FR multi-supports vs 0,8-1,2 % LU multi-supports et 1,0-1,5 % FID, neutralité fiscale du contrat LU qui applique la fiscalité de votre pays de résidence sans retenue locale, portabilité au retour en France sans perte d’antériorité, et acceptation US persons très rare des deux côtés (FATCA).

Selon nous, le point capital à retenir est le suivant : l’AV LU n’est PAS plus avantageuse fiscalement que l’AV FR si le rachat intervient pendant une résidence française. Les vrais atouts sont la neutralité (le contrat applique la fiscalité de votre résidence courante), le super-privilège du souscripteur et le multi-devises pour un expatrié qui vit en USD ou en CHF. Sur la composante PS, l’AV LU reste alignée sur la France à 17,2 %, jamais 18,6 %.

Les acteurs majeurs du marché sont Lombard International Assurance, OneLife, Sogelife et La Mondiale Europartner. Les tickets d’entrée se sont abaissés ces dernières années par rapport au seuil historique d’un million d’euros, avec quatre formules désormais disponibles. Le contrat multi-supports classique démarre à partir de 25 000 €. Le FID, Fonds Interne Dédié, s’ouvre à partir de 125 000 à 250 000 € selon assureur, avec un univers UC (unités de compte) plus titres vifs cotés et une enveloppe limitée de private equity. Le FAS, Fonds d’Assurance Spécialisé, demande 250 000 à 500 000 € et autorise titres cotés et non cotés plus produits dérivés. Le FIC, Fonds Interne Collectif, mutualise plusieurs investisseurs liés et reste réservé aux structures familiales ou holdings.

Quatre critères filtrent une bascule pertinente vers le Luxembourg. Premier critère, un patrimoine financier global supérieur ou égal à 250 000 €. Deuxième critère, un besoin réel multi-devises lié à la devise du pays d’accueil ou à un actif sous-jacent en USD/CHF/GBP. Troisième critère, un horizon de retour en France inférieur à 8 ans (le contrat conserve son antériorité au retour). Quatrième critère, des bénéficiaires internationaux ou plusieurs juridictions à coordonner pour la transmission. Si vous cochez au moins deux critères sur quatre, la discussion vaut la peine ; en deçà, la facture supplémentaire ne se justifie pas.

Note de Tom

J’ai eu l’occasion de mettre plusieurs banques privées luxembourgeoises en concurrence sur ce type de bascule, et ce qui ressort de l’exercice, c’est que la valeur réelle d’un contrat LU se joue sur la liberté multi-devises et le super-privilège, beaucoup plus que sur un quelconque avantage fiscal qu’on vous vendra à l’oral.

Erreur fréquente à éviter : ne jamais racheter votre AV FR avant de souscrire le contrat LU. La perte d’antériorité 8 ans est irréversible et coûte plus cher que le bénéfice attendu de la bascule, surtout si le contrat français a plus de 6-7 ans. La règle d’or est l’ouverture du contrat LU en parallèle et l’alimentation progressive, sans rachat du contrat français.

Pour pousser la comparaison sur le terrain, consultez notre dossier sur l’assurance-vie au Luxembourg qui détaille triangle de sécurité, fonds internes et fiscalité, le rappel sur le fait d’ouvrir un contrat AV : critères et coûts et le comparatif des assurances-vie luxembourgeoises qui passe en revue Lombard, OneLife, Sogelife et les autres acteurs.

3.4 Compte-titres ordinaire et retenue à la source sur dividendes français

Le compte-titres ordinaire (CTO) survit à toutes les destinations sans contrainte juridique, sous réserve de la politique commerciale de la banque. Le sujet sensible n’est pas le maintien mais la mécanique de la retenue à la source sur les dividendes d’actions françaises et son optimisation via convention bilatérale, là où la quasi-totalité des expatriés laissent traîner de la performance par méconnaissance d’un formulaire.

Le taux par défaut appliqué à un non-résident sur les dividendes français est de 12,8 % au titre de l’IR, plus PS 17,2 % si applicable. La convention bilatérale OCDE typique ramène la retenue à 15 % brut, et c’est ce taux conventionnel qui s’applique si vous avez correctement renseigné votre statut auprès de l’établissement payeur. Pour activer le taux conventionnel, vous déposez le formulaire 5000 visé par l’administration fiscale de votre pays d’accueil avant le premier détachement, accompagné du formulaire 5003 spécifique aux dividendes. Sans dépôt préalable, la banque applique le taux par défaut et vous devez ensuite passer par la procédure de remboursement qui prend en pratique 6 à 18 mois.

Les intérêts d’obligations françaises sont sortis du périmètre de retenue à la source depuis 2018, ils ne supportent plus aucun prélèvement à la source pour le non-résident. Les royalties restent retenues selon la convention applicable. Les plus-values mobilières du CTO réalisées par un non-résident ne sont pas imposables en France sauf cas spécifique de cession d’une participation substantielle supérieure ou égale à 25 % du capital social, un seuil que peu de profils croisent en pratique.

| Type de revenu | Taux par défaut FR (non-résident) | Taux conventionnel OCDE typique |

|---|---|---|

| Dividendes d’actions FR | 12,8 % IR | 15 % avec 5000/5003 (USA, UK, CH, EAU) |

| Intérêts d’obligations FR | 0 % (suppression 2018) | 0 % |

| Royalties | Selon convention | 0 à 10 % selon pays |

| Plus-values CTO < 25 % capital | Non imposable en FR | Non imposable en FR |

La combinaison du taux conventionnel et du crédit d’impôt étranger imputable dans le pays d’accueil rapproche la fiscalité finale d’un dividende français de celle d’un dividende local, à condition que vous ayez bien renseigné les formulaires. L’écart se creuse uniquement quand la procédure préalable n’a pas été activée à temps, et c’est la première cause de retenue excessive subie par les expatriés.

Le bon réflexe pratique : déposez le 5000 visé AVANT le premier détachement de dividende de l’année. Si le calendrier des distributions vous échappe, beaucoup d’actions du CAC 40 détachent en mai-juin (Total, Sanofi, BNP, Schneider), vous calez le 5000 sur février-mars pour sécuriser la première saison. Pour le détail technique du CTO côté résident, le pilier compte-titres ordinaire (CTO) reprend la fiscalité comparée et les mécaniques d’arbitrage.

3.5 PER, livrets réglementés et épargne salariale : ce que l’on peut garder

Cette dernière sous-section solde l’inventaire des produits d’épargne réglementée que vous emportez ou que vous laissez derrière vous au moment du départ. La règle générale est le maintien, à l’exception du LEP qui exige une résidence française, mais l’utilité réelle de chaque produit en non-résident est très inégale : c’est elle qui doit guider l’arbitrage rachat/conservation, pas la simple permission juridique.

Pour le Plan d’épargne retraite individuel (PER), le maintien est acquis et l’ouverture reste possible depuis l’étranger chez certains assureurs. Le sujet n’est pas juridique mais fiscal : la déductibilité IR des versements perd l’essentiel de son intérêt faute de revenus français à neutraliser. La sortie en capital ou en rente reste accessible selon les clauses contractuelles, et la fiscalité applicable au moment du déblocage dépend de votre résidence fiscale à cette date.

En ce qui concerne les livrets réglementés, le sort est variable selon le produit. Le Livret A et le LDDS (Livret de développement durable et solidaire) sont maintenus en non-résident depuis 2009, intérêts exonérés IR et PS, sans condition de résidence. Le LEP (Livret d’épargne populaire) est à clôturer obligatoirement, la condition de résidence française est constitutive du produit. Le PEL (Plan d’épargne logement) est maintenu mais la fiscalité change après 12 ans avec PS à 17,2 % sur les intérêts générés post-douzième anniversaire, ce qui justifie souvent un rachat à cette date. Le CEL (Compte épargne logement) suit la même logique avec PS 17,2 % sur les intérêts.

| Produit | Sort en non-résident | Fiscalité applicable |

|---|---|---|

| Livret A et LDDS | Maintien sans condition | Exonération IR et PS |

| LEP | Clôture obligatoire | Non applicable après clôture |

| PEL (>12 ans) | Maintien | PS 17,2 % sur intérêts post-12 ans |

| CEL | Maintien | PS 17,2 % sur intérêts |

| PER individuel | Maintien, ouverture possible | Déductibilité IR sans utilité faute de revenus FR |

| PERCO / PERCOL | Maintien sans nouveaux versements | Sortie cap. ou rente selon contrat |

| PEE | Maintien, blocage maintenu | Le départ étranger n’est pas un cas de déblocage anticipé |

En résumé, l’épargne réglementée résiste bien au changement de statut, à deux exceptions près. Le LEP doit être clôturé sans délai. Le PEL au-delà de 12 ans mérite une vraie discussion sur l’arbitrage rachat/maintien selon votre taux d’imposition au pays d’accueil et votre besoin de cash de départ. Le PEE pose un cas particulier souvent oublié : le départ à l’étranger ne figure PAS dans la liste limitative des cas de déblocage anticipé prévus au Code du travail, le capital reste bloqué jusqu’à la retraite ou un autre événement qualifiant.

Pour la cartographie des livrets résidents avant arbitrage, le panorama des livrets d’épargne reprend les plafonds et taux. Si vous cherchez une alternative locale au PEL ou au livret réglementé pour un horizon court, notre dossier sur le compte à terme (CAT) et celui consacré à comprendre le PER apportent le détail nécessaire au comparatif.

Le sort de chaque enveloppe française étant désormais arbitré, la question qui s’ouvre porte sur la reconstruction de votre allocation. Avec quels supports, chez quel courtier, dans quelle devise et selon quelle composition cible un patrimoine de non-résident se reconstruit-il ? C’est l’objet du H2 suivant.

4. Construire un portefeuille adapté au statut de non-résident

La perte progressive de l’accès au PEA et l’évolution des politiques commerciales bancaires françaises imposent souvent de rebâtir une allocation depuis l’étranger. Quatre questions structurent ce travail : l’univers d’investissement réellement accessible (le règlement européen PRIIPs cantonne les expatriés UE aux ETF UCITS), le choix du courtier ou de la banque privée selon votre destination, l’exposition devise et le hedging, puis la composition cible illustrée sur un patrimoine type de 500 000 €. Le cas spécifique des US persons clôt la section parce qu’il superpose un cadre déclaratif américain (FATCA, FBAR, 8938, PFIC) au cadre français.

4.1 ETF UCITS, exclusion PRIIPs des ETF US et short-list par classe d’actif

L’accès aux Exchange Traded Funds (ETF) cotés aux États-Unis est régi depuis 2018 par le règlement européen PRIIPs (Packaged Retail and Insurance-based Investment Products), qui impose un Key Information Document (KID) standardisé pour les produits financiers vendus aux particuliers UE. Les émetteurs américains (Vanguard, SPDR, iShares US) n’ayant pas publié de KID conforme, leurs ETF cotés à New York (VTI, SPY, IVV, VOO) ne sont plus distribuables aux résidents UE/EEE depuis cette date.

Pour un expatrié installé en UE/EEE, la conséquence est immédiate, le portefeuille se construit exclusivement sur des ETF UCITS (Undertakings for Collective Investment in Transferable Securities), domiciliés en Irlande, au Luxembourg ou en France. Pour un expatrié hors UE (États-Unis, Suisse, Émirats arabes unis, Royaume-Uni, Singapour), l’accès aux ETF US reste ouvert via les courtiers internationaux comme Interactive Brokers (IBKR) ou Swissquote, et l’arbitrage technique entre UCITS et US se rejoue alors sur deux critères, frais et fiscalité dividendes.

| Pays d’accueil | Accès ETF US (VTI, SPY) | Univers principal |

|---|---|---|

| UE / EEE (France, Portugal, Allemagne, etc.) | Bloqué par PRIIPs | ETF UCITS exclusivement |

| Royaume-Uni | Bloqué (FCA aligné) | ETF UCITS |

| Suisse | Accessible | ETF UCITS et ETF US |

| États-Unis | Accessible | ETF UCITS et ETF US (mais PFIC, voir 4.5) |

| Émirats arabes unis | Accessible | ETF UCITS et ETF US |

| Singapour | Accessible | ETF UCITS et ETF US |

Lecture du tableau : le filtre PRIIPs dessine deux univers d’expatriés. Les UE/EEE composent en UCITS pur, les hors-UE arbitrent UCITS contre US selon le frais et la convention fiscale. Pour la majorité des expatriés français en Europe, l’univers UCITS suffit largement à couvrir actions monde, États-Unis, émergents, obligations.

La short-list d’ETF UCITS phares se concentre sur six lignes à utiliser en cœur de portefeuille, et c’est à elle qu’il faut revenir pour caler l’allocation. L’iShares Core MSCI World (ISIN IE00B4L5Y983) propose un Total Expense Ratio (TER) de 0,20 %, réplication physique, domicilié en Irlande. L’iShares Core S&P 500 (IE00B5BMR087) sort à 0,07 % de TER, réplication physique, Irlande, et constitue la brique États-Unis la moins chère du marché. L’Amundi MSCI World swap PEA-eligible (LU1681043599) à 0,38 % de TER, réplication synthétique, Luxembourg, reste utile uniquement si vous gardez votre PEA gelé. L’Amundi Euro Stoxx 50 (LU0908500753) à 0,15 % couvre la zone euro. L’iShares Emerging Markets IMI (IE00BKM4GZ66) à 0,18 % apporte l’exposition émergents avec une réplication physique. L’iShares Bloomberg US Aggregate Bond EUR-hedged (IE00BZ163L38) à 0,25 % couvre la poche obligataire US avec couverture euro intégrée.

La domiciliation a un impact direct sur la retenue à la source US sur dividendes. Un ETF irlandais bénéficie d’un taux conventionnel de 15 % en vertu de la convention fiscale Irlande-États-Unis, contre 30 % par défaut pour un ETF luxembourgeois en réplication physique (les ETF synthétiques contournent par construction puisqu’ils n’achètent pas les actions sous-jacentes). Sur un MSCI World qui rend environ 1,8 % de dividendes par an, l’écart de 15 points de retenue représente 27 points de base annuels de performance, à mettre en regard de la différence de TER entre véhicules.

Le détail technique des ETF UCITS et la mécanique des frais sont repris dans notre guide complet des ETF. Pour le cadre général de l’investissement international du non-résident, l’article placer et investir hors de France détaille les arbitrages enveloppes / courtiers / supports.

4.2 Courtiers UCITS, banques privées et tableau comparatif des ETF de référence

Le choix du courtier ou de la banque privée arbitre quatre critères : l’éligibilité au pays d’accueil, la couverture multi-devises native, les frais de courtage et la palette d’enveloppes disponibles (CTO seul ou CTO + PEA + AV). La pratique 2024-2025 s’est durcie sur l’éligibilité, plusieurs acteurs ayant restreint leur acceptation des non-résidents, et il vaut mieux le savoir avant de transférer un compte.

Interactive Brokers reste la référence pour les expatriés mondialement : l’éligibilité couvre plus de 33 pays, le multi-devises est natif sur EUR, USD, CHF, GBP, JPY et autres, le barème de courtage descend à 0,05 % avec un minimum de 1,25 € par ordre. C’est le seul courtier qui accepte les US persons sans restriction et qui ouvre des comptes aux résidents des Émirats arabes unis. Saxo Bank cible une clientèle large UE et Asie avec une grille tarifaire premium et un service banque privée. Swissquote, basé en Suisse, est l’option naturelle pour un expatrié helvétique, multi-devises CHF natif. DEGIRO a restreint son périmètre à l’UE depuis 2024 et ne couvre plus les autres juridictions. Trade Republic couvre 17 pays UE mais conditionne l’ouverture à une résidence permanente et un compte SEPA.

Pour ce qui est des acteurs français, Boursorama et Fortuneo maintiennent souvent les CTO et PEA gelés pour les expatriés UE/EEE, BoursoBank Private cible les patrimoines supérieurs à 250 000 €. Les banques privées luxembourgeoises et suisses (Lombard Odier, Pictet, Edmond de Rothschild, Indosuez Wealth Management) couvrent les patrimoines élevés avec un ticket minimum souvent à 1 million d’euros et un accompagnement personnalisé. Tableau comparatif synthétique des principaux courtiers retenus en 2026.

| Courtier | Périmètre éligible | Multi-devises | Tarification |

|---|---|---|---|

| Interactive Brokers | 33+ pays (US persons OK) | EUR/USD/CHF/GBP/JPY natif | 0,05 % min 1,25 € |

| Saxo Bank | UE + Asie | Multi-devises | Premium |

| Swissquote | Suisse + UE | EUR/USD/CHF/GBP | Premium |

| DEGIRO | UE uniquement (depuis 2024) | EUR/USD | Bas coût |

| Trade Republic | 17 pays UE | EUR | 1 € par ordre |

| Boursorama | FR + UE/EEE | EUR | Bas coût |

| Lombard Odier / Pictet | Mondial (>1 M€) | Multi-devises | Banque privée |

Autrement dit, le filtre n°1 est l’éligibilité au pays de résidence, le filtre n°2 la couverture multi-devises native (pour éviter les frais de change répétés), le filtre n°3 le ticket minimum d’entrée. Pour un expatrié européen avec un patrimoine sous le million, Interactive Brokers couvre 90 % des besoins. Pour un expatrié hors UE non US, Saxo et Swissquote sont les alternatives haut de gamme.

Le graphique ci-dessus consolide TER moyen, frais d’enveloppe et frais d’arbitrage récurrents sur les sept véhicules les plus discutés (CTO UCITS chez IBKR, CTO UCITS chez Saxo, PEA gelé Boursorama, AV française multi-supports, AV LU multi-supports, AV LU FID, banque privée luxembourgeoise). L’écart annuel cumulé entre la solution la moins chère et la plus chère atteint 1,2 point de capital, ce qui représente l’arbitrage le plus impactant sur 10 à 20 ans de capitalisation.

Pour le détail des comparatifs courtiers et CTO, consultez nos articles dédiés sur la manière de choisir un courtier et le comparatif des courtiers CTO qui passe en revue IBKR, Trade Republic, Saxo et DEGIRO en détail sur les frais cachés.

4.3 Comptes en euros, devises et couverture de change

La question devise prend de l’épaisseur dès que la devise de vie diffère de la devise des actifs financiers, ce qui est le quotidien de la majorité des expatriés. Trois cas se présentent en pratique, et chacun appelle une réponse différente sur le hedging.

Premier cas, vous vivez en zone euro et vous investissez en EUR sur des ETF UCITS classiques (MSCI World, S&P 500, Stoxx Europe). Aucune couverture n’est nécessaire en gestion long terme, l’effet de change s’amortit sur la durée. Deuxième cas, vous vivez en USD, CHF ou GBP et vous investissez en EUR sur des ETF UCITS non couverts. Vous subissez un risque devise EUR/USD ou EUR/CHF qui peut représenter 10 à 20 % de variation annuelle. L’arbitrage classique consiste à acheter des ETF UCITS en version hedgée (hedged EUR vers USD, hedged EUR vers CHF), au prix d’un surcoût de TER de 0,15 à 0,25 % et d’un coût de roulement du contrat à terme. Troisième cas, vous vivez et investissez dans la devise locale (USD à Dubaï ou aux États-Unis), aucune couverture n’est nécessaire dans la devise d’investissement et de consommation.

Pour les flux courants et les transferts entre devises, les néobanques internationales Revolut, Wise et N26 offrent des taux de change proches du taux interbancaire avec des frais réduits, particulièrement utiles pour les ordres multi-devises ponctuels chez un courtier non multi-devises natif. La vigilance porte sur la couverture des dépôts, qui varie selon la juridiction (FGDR ou fonds de garantie des dépôts français 100 000 €, équivalents européens 100 000 €, mais services type Revolut Lite ou Wise Business reposent parfois sur des architectures e-money sans garantie pleine).

Le graphique illustre concrètement l’effet devise sur dix ans, trois courbes nettement décalées selon la devise de référence retenue par l’expatrié. L’écart de performance final entre les trois lectures atteint 20 points de pourcentage, alors que le sous-jacent (MSCI World en USD source) est identique. La conclusion pratique est simple : votre devise de référence est celle de votre consommation, et c’est dans cette devise que vous mesurez votre performance réelle.

Pour le cadre général de la trésorerie multi-devises et de la gestion des liquidités d’expatrié, l’article sur la manière de placer sa trésorerie reprend la cartographie des supports court terme adaptés.

4.4 Composition type d’un patrimoine d’expatrié de 500 000 €

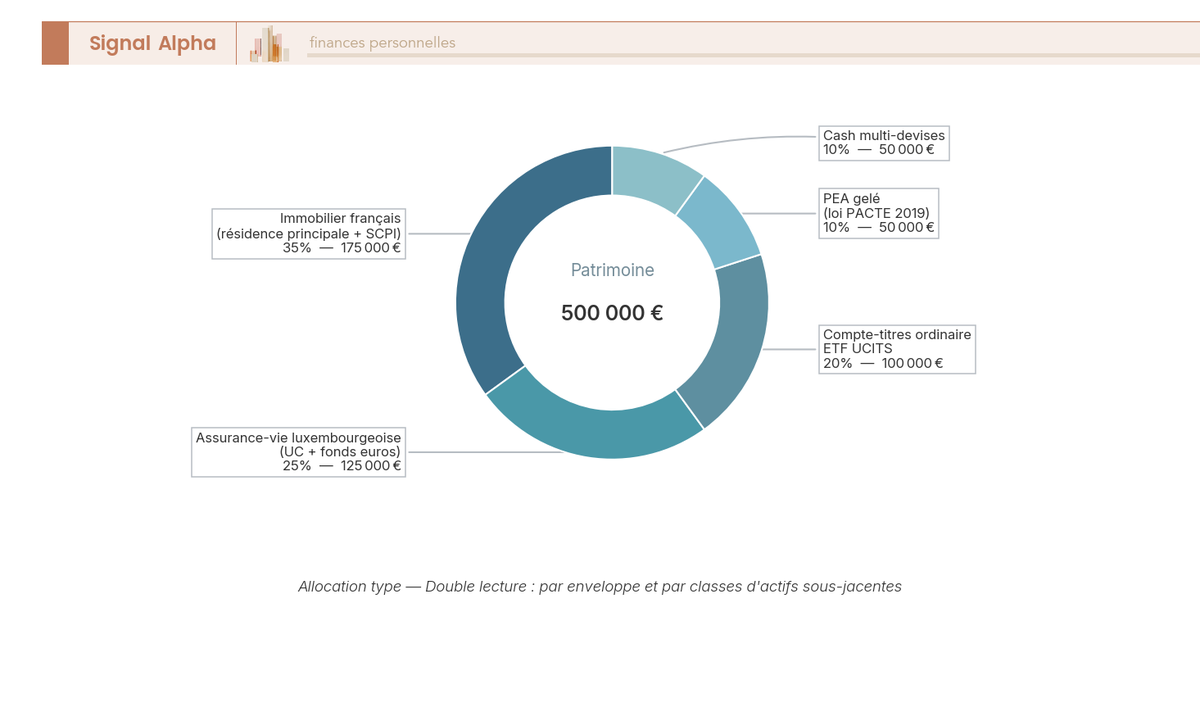

Pour rendre concret l’arbitrage entre enveloppes restantes, un cas type d’expatrié français au patrimoine global de 500 000 € permet d’ancrer l’allocation cible. Le profil retenu est un cadre salarié en UE/EEE (Portugal, Allemagne, Espagne), avec PEA antérieur gelé et résidence principale française conservée mais louée.

L’allocation se lit en cinq poches, avec une double lecture par enveloppe et par classe d’actifs sous-jacente. Premier bloc, 35 % en immobilier français, c’est-à-dire la résidence principale conservée pour 25 % et une poche SCPI (sociétés civiles de placement immobilier) résidentielles pour 10 %, exposition pierre directe et indirecte. Deuxième bloc, 25 % en assurance-vie luxembourgeoise multi-supports, répartis entre fonds euros et UC actions monde, gain en neutralité fiscale et en multi-devises. Troisième bloc, 20 % en CTO via Interactive Brokers, investi en ETF UCITS sur MSCI World et obligations EUR-hedged, c’est le moteur de performance long terme. Quatrième bloc, 10 % en PEA gelé conservé chez Boursorama avec exposition Euro Stoxx 50 et Amundi MSCI World PEA-eligible. Cinquième bloc, 10 % en cash multi-devises (compte Revolut EUR/USD/CHF) pour la liquidité courante et les opportunités tactiques.

Le diagramme ci-dessus rend visible la double lecture par enveloppe et par classe d’actifs (actions monde, fonds euros, pierre directe et indirecte, cash multi-devises). Les conditions contextuelles à retenir : le PEA gelé reste l’option uniquement vers UE/EEE depuis la loi PACTE, l’AV LU prend tout son sens dès qu’un besoin multi-devises se confirme ou qu’un retour en France à moyen terme se profile.

Cette allocation n’est pas un modèle universel. Pour un expatrié hors UE sans accès au PEA, la part PEA se réalloue vers l’AV LU (qui peut monter à 35 %) ou vers le CTO (qui peut monter à 30 %). Pour un US person, la composition change radicalement parce que les ETF UCITS deviennent un piège PFIC à éviter, ce qui justifie l’analyse séparée du H3 suivant.

4.5 Cas spécifique des US persons : FATCA, FBAR, 8938 et PFIC

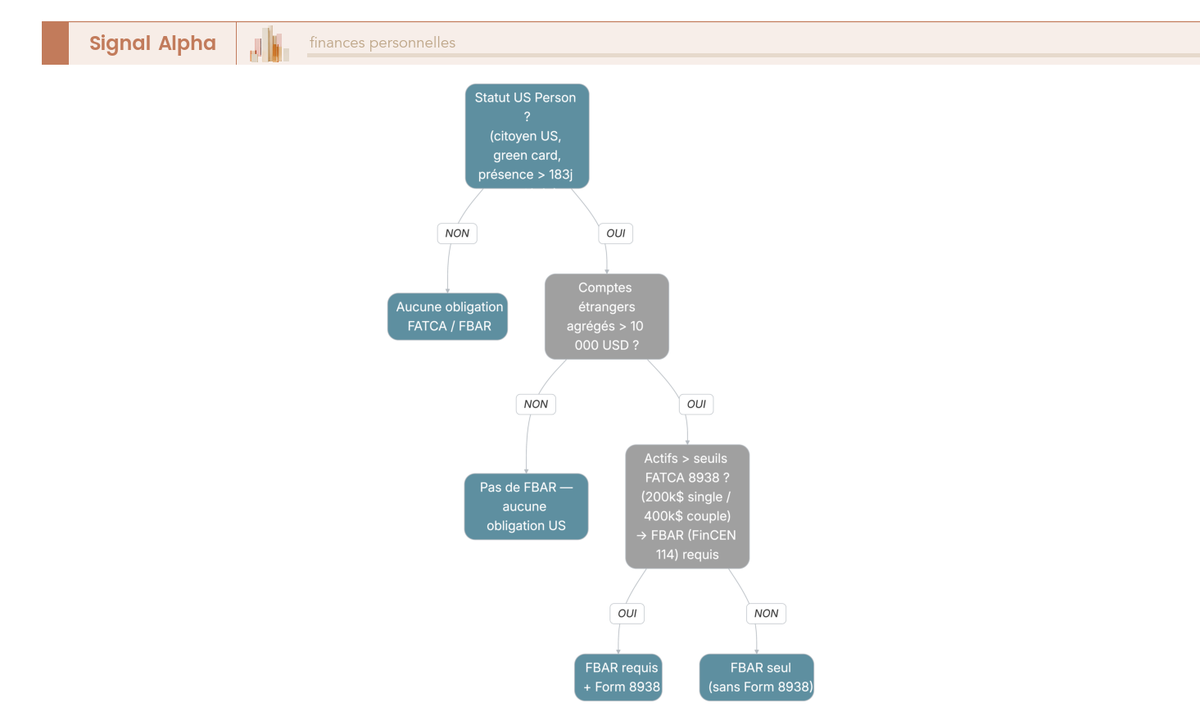

Le statut de US person engendre un cadre déclaratif américain qui se superpose intégralement au cadre français, et c’est l’un des dossiers d’expatriation les plus techniques que l’on rencontre dans nos accompagnements. La qualification de US person couvre trois cas : la citoyenneté américaine (y compris accidentelle), la détention d’une green card et le test de présence substantielle de plus de 183 jours pondérés sur 3 ans selon la formule IRS.

Quatre obligations déclaratives se cumulent pour le US person installé en France ou ailleurs. Premier dispositif, le formulaire 1040 annuel qui déclare les revenus mondiaux à l’Internal Revenue Service (IRS), avec exclusion partielle des revenus du travail à l’étranger (FEIE plafonné à 126 500 USD en 2024) ou crédit d’impôt étranger. Deuxième dispositif, le rapport FBAR FinCEN 114 dès que le cumul des comptes financiers étrangers (banques, courtiers, AV) dépasse 10 000 USD à un moment quelconque de l’année. Troisième dispositif, le formulaire 8938 au titre de la loi FATCA (Foreign Account Tax Compliance Act) avec des seuils plus élevés, 200 000 / 400 000 USD pour un résident hors États-Unis et 50 000 / 100 000 USD pour un résident sur le sol américain. Quatrième dispositif, le formulaire 8621 pour chaque fonds qualifié de PFIC (Passive Foreign Investment Company), ce qui veut dire la quasi-totalité des ETF UCITS et OPCVM européens.

L’arbre permet de qualifier en cinq étages votre statut et le périmètre déclaratif. Les sanctions ne sont pas anecdotiques : le FBAR non déclaré expose à une amende minimale de 12 921 USD par violation non délibérée et à 50 % du solde du compte par violation délibérée, le 8938 manquant déclenche une amende minimale de 10 000 USD plus 10 000 USD par mois de retard plafonnée à 50 000 USD. La saving clause inscrite dans la convention fiscale France-États-Unis de 1994 réserve aux États-Unis le droit d’imposer leurs citoyens et résidents permanents même expatriés, ce qui maintient le 1040 annuel quelle que soit votre résidence.

Le piège technique majeur pour un US person basé en France ou dans un autre pays UE est le régime PFIC qui frappe la quasi-totalité des ETF UCITS et OPCVM européens. La fiscalité PFIC se décompose en trois options : mark-to-market 1296 (imposition annuelle au taux marginal), Qualified Electing Fund (QEF, accès rare en pratique parce qu’il exige la coopération du fonds), et le régime par défaut de l’excess distribution (imposition rétroactive avec intérêts qui peut atteindre 50 à 60 % de fiscalité effective). Erreur fréquente à éviter : ne jamais détenir d’ETF UCITS dans un broker non-US si vous êtes US person. L’allocation se reconstruit obligatoirement en ETF US (VTI, VOO, BND) accessibles via Interactive Brokers ou broker US classique, et l’AV française ou luxembourgeoise est en pratique fermée parce que les assureurs refusent d’embarquer le risque FATCA des US persons.

Cette spécificité ferme la section sur la reconstruction du portefeuille. La partie suivante traite l’immobilier français à distance et l’IFI, qui obéit à un cadre largement indépendant des arbitrages que nous venons de poser sur les enveloppes financières et le statut US person.

5. Gérer l’immobilier français à distance et maîtriser l’IFI

L’immobilier français conservé après le départ vit sa propre vie fiscale, indépendante des arbitrages d’enveloppes et du statut US person que nous venons de cartographier. Trois blocs cohabitent : l’imposition annuelle des revenus fonciers avec son taux minimum, le régime de plus-value à la cession (avec représentant fiscal accrédité au-delà de certains seuils) et l’impôt sur la fortune immobilière (IFI) qui ne porte chez le non-résident que sur les biens situés en France. Vous allez voir les flux d’abord, puis la cession, puis le stock, et nous refermons la section sur la structuration SCI et la gestion locative à distance.

5.1 Revenus fonciers et taux minimum CGI 197 A : PS selon affiliation

Un loyer encaissé en France par un non-résident bascule dans un régime à deux étages : le taux minimum de l’article 197 A du CGI plus les prélèvements sociaux dont la composition varie selon votre affiliation sociale. Cette mécanique surprend la première année parce que le seuil d’entrée à 20 % grimpe vite à 30 % et qu’elle se cumule avec la composante sociale, point que beaucoup de propriétaires bailleurs partis vivre à l’étranger découvrent à la première déclaration.

Le taux minimum de l’article 197 A fixe un plancher d’imposition à 20 % sur la fraction de revenus inférieure ou égale à 29 015 € (barème 2026, BOFIP BOI-IR-PAS-10), puis à 30 % au-delà. Vous pouvez prouver un taux moyen plus favorable en déclarant vos revenus mondiaux et en demandant l’application du taux moyen effectif, option qui devient pertinente quand vos revenus globaux à l’étranger restent modestes. Pour un cadre expatrié qui touche un salaire confortable dans son pays d’accueil, le plancher 20 ou 30 % s’applique sans discussion sur les revenus de source française.

L’application revenu par revenu se lit en quatre cas pratiques. Premier cas, les revenus fonciers issus d’une location nue déclarés au régime réel ou au micro-foncier, taxés au taux minimum 20 ou 30 % en IR plus 17,2 % de prélèvements sociaux (PS) au titre de l’exception conservée AV et immobilier post-LFSS 2026. Deuxième cas, les revenus de loueur en meublé non professionnel (LMNP) déclarés en BIC, taxés au taux minimum 20 ou 30 % plus PS pleins à 18,6 % en 2026 (le LMNP ne bénéficie PAS de l’exception 17,2 %, ce qui constitue le piège déclaratif n°1 des dossiers récents). Troisième cas, les revenus de parts de SCPI françaises classés en revenus fonciers, alignés sur le régime du foncier classique. Quatrième cas, les salaires de source française rares pour un expatrié, taxés au barème normal avec abattement 10 % et zéro PS étranger (la composante sociale ne joue pas sur le salaire d’un non-résident affilié hors France).

| Affiliation sociale | Composante PS sur revenus fonciers | Composante PS sur LMNP / BIC | Composante PS sur PV immobilière |

|---|---|---|---|

| Affilié régime français (activité parallèle FR) | 18,6 % (LFSS 2026) | 18,6 % | 17,2 % (exception immobilier) |

| Non affilié, résident UE / EEE / Suisse | 7,5 % (prélèvement de solidarité seul, De Ruyter) | 7,5 % | 7,5 % (CSM De Ruyter) |

| Non affilié, résident hors UE / EEE / Suisse | 17,2 % (exception immobilier) | 18,6 % | 17,2 % (exception immobilier) |

Le tableau livre deux enseignements à retenir. Premier enseignement, la jurisprudence De Ruyter (CJUE C-623/13) reste le levier principal d’allégement de la composante sociale : à condition d’être affilié à un régime obligatoire UE/EEE/Suisse et de pouvoir le documenter par certificat d’affiliation (A1 ou équivalent). Second enseignement, la LFSS 2026 a créé un décrochage de 1,4 point entre la fiscalité de l’AV/immobilier (17,2 % cristallisé) et celle du PEA/PFU général (18,6 %), ce qui rend l’arbitrage entre enveloppes locatives encore plus sensible à l’affiliation.

Pour entrer dans le détail comptable et fiscal des revenus fonciers et des plus-values immobilières, le pilier fiscalité des revenus et plus-values immobilières reprend les régimes micro et réel ainsi que les mécanismes d’amortissement. Sur le cas particulier du guide LMNP, notre dossier détaille la déduction des amortissements et le pivot bénéfice imposable contre bénéfice neutralisé, point central pour un non-résident affilié hors France qui subit 18,6 % de PS sur cette ligne.

Une astuce mérite d’être rappelée pour les biens détenus en indivision ou via une SCI à l’IR avant le départ. La quote-part de revenus fonciers reste taxable au taux minimum 197 A même si le bien rapporte peu après charges, parce que le plancher s’applique sur la fraction nette imposable et non sur le revenu brut. L’arbitrage entre régime réel (avec déduction des intérêts d’emprunt et travaux) et micro-foncier (abattement 30 %) devient plus tranchant que pour un résident parce que la charge d’IR comprime mécaniquement la base déductible.

5.2 Plus-value immobilière du non-résident : taux, abattements et représentant fiscal

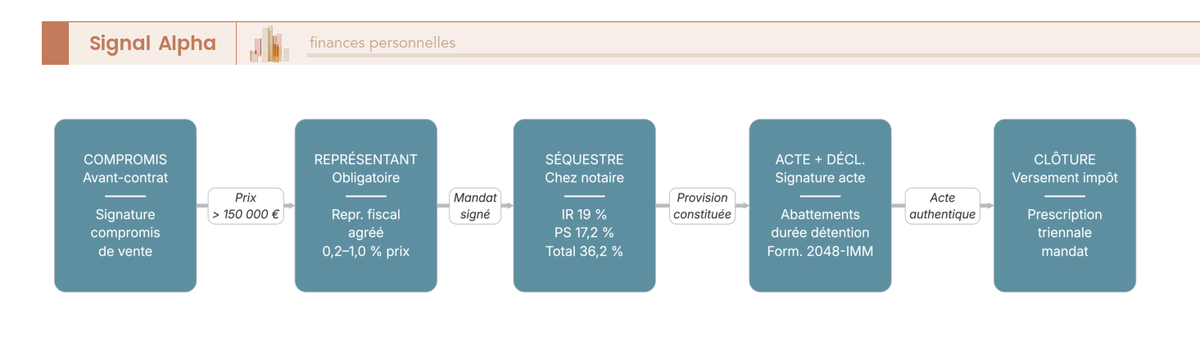

Vendre un bien immobilier français quand on est non-résident relève de l’article 244 bis A du CGI et fait jouer deux mécanismes superposés : le calcul d’imposition (IR plus PS plus surtaxe éventuelle) et le formalisme du représentant fiscal accrédité qui s’impose au-delà d’un seuil de prix. Les deux jouent simultanément à l’acte notarié, sans quoi le notaire bloque la signature, et c’est souvent la mauvaise surprise des vendeurs mal préparés.

Le régime de droit commun applique 19 % d’IR plus 17,2 % de PS (ou 7,5 % de contribution sociale CSM si vous êtes affilié UE/EEE/Suisse au titre de De Ruyter), soit 36,2 % de fiscalité globale sur la plus-value brute, avant abattements. Une surtaxe progressive de 2 à 6 % vient s’ajouter au-delà de 50 000 € de plus-value nette (CGI article 1609 nonies G), ce qui peut porter la facture à 42 % pour les ventes importantes. Cette surtaxe joue par tranches superposées et n’est pas linéaire : le saut entre 60 000 € et 80 000 € de plus-value génère une marge d’imposition supérieure à la moyenne du barème.

Les abattements pour durée de détention atténuent fortement la facture dans le temps. La composante IR s’éteint progressivement à compter de la sixième année et tombe à zéro à 22 ans révolus de détention (article 150 VC CGI). La composante PS s’éteint plus lentement et tombe à zéro à 30 ans révolus, ce qui constitue l’unique point d’exonération totale. Une cession à 18 ans de détention laisse encore une fiscalité résiduelle non négligeable sur la part sociale, à mettre en regard du prix de marché et de la fenêtre patrimoniale que vous visez.

Deux exonérations méritent d’être connues pour les ex-résidents. Première exonération, la résidence principale conservée (article 150 U II 1° CGI) bénéficie d’une exonération totale tant qu’elle conserve ce statut, mais le statut tombe au moment du transfert de domicile fiscal. Deuxième exonération, l’ancienne résidence principale vendue dans l’année qui suit le départ (article 150 U II 2° CGI) bénéficie d’une exonération totale si le délai d’un an entre départ et signature de l’acte est respecté et si le bien n’a pas été loué ou occupé entretemps. La fenêtre est courte, et c’est elle qui justifie souvent de caler le calendrier de vente sur la date physique de départ.

Le représentant fiscal accrédité constitue le second pan du dispositif. L’article 244 bis A CGI dispense automatiquement les résidents UE, EEE (Norvège, Islande, Liechtenstein) depuis 2015 et la Suisse depuis la décision Conseil d’État de 2020. L’obligation est en revanche maintenue pour les ventes effectuées depuis les États-Unis, les Émirats arabes unis, le Royaume-Uni (depuis le Brexit fiscal de la loi de finances 2021) et toute autre destination hors UE / EEE, lorsque le prix de cession dépasse 150 000 € (seuil rehaussé en 2021 ; les ventes inférieures sont dispensées). Sociétés agréées les plus citées dans les actes de cession : SARF, Accréditys, TEVEA International, Stéphane Lambert Conseil, ARC Cosmopolitan et Iliade Conseil. Les honoraires se situent dans une fourchette de 0,40 % à 1 % TTC du prix de vente, avec un plancher technique souvent fixé autour de 2 500 €.

Le diagramme ci-dessus séquence les huit étapes de l’opération, du mandat de vente jusqu’au versement du net vendeur. Concrètement, le notaire calcule la plus-value brute puis nette des abattements, transmet le dossier au représentant fiscal qui valide ou rectifie, retient l’imposition à la source et reverse le solde au vendeur. La banque d’accueil étrangère réceptionne le virement en EUR, à charger ensuite éventuellement en devise locale via votre courtier multi-devises ou votre néobanque.

Une astuce de calendrier rarement explicitée : si vous envisagez la vente de votre résidence principale dans l’année du départ et que vous remplissez encore les conditions résidence principale au sens 4B, vous avez intérêt à signer l’acte authentique avant la date physique de départ ou dans les douze mois qui suivent. L’exonération totale 150 U II 2° s’applique alors, sans représentant fiscal puisque la vente sort du champ de l’imposition. Au-delà d’un an, le régime de droit commun reprend la main et la fiscalité reprend ses droits.

5.3 IFI du non-résident, structuration SCI et gestion locative à distance

L’impôt sur la fortune immobilière (IFI) du non-résident se restreint aux actifs immobiliers situés en France, ce qui constitue à la fois sa principale limite et son principal piège du côté de l’assiette. Les biens immobiliers détenus à l’étranger ne sont jamais inclus, mais l’absence d’un abattement classique réservé aux résidents change le calcul à l’entrée, et vous le découvrez souvent trop tard pour ajuster.

L’assiette se compose des biens immobiliers détenus en propre, des parts de SCI à hauteur de la quote-part de leur actif immobilier français, des parts de SCPI résidentielles ou de commerce localisées en France (au prorata de leur composante immobilière française), et de toute autre forme de détention indirecte. Les dettes immobilières (CGI article 974) restent déductibles sous conditions : un emprunt souscrit pour l’acquisition, la construction ou la rénovation du bien imposable, contracté dans des conditions de marché et documenté. Le seuil d’entrée se déclenche à 1,3 M€ de patrimoine immobilier net au 1er janvier, avec un barème progressif de 0,5 % à 1,5 % réparti sur six tranches.

| Tranche de patrimoine immobilier net | Taux IFI 2026 |

|---|---|

| Jusqu’à 800 000 € | 0 % (en deçà du seuil) |

| 800 000 € à 1 300 000 € | 0,5 % (mais redevable uniquement si patrimoine net > 1,3 M€) |

| 1 300 000 € à 2 570 000 € | 0,7 % |

| 2 570 000 € à 5 000 000 € | 1 % |

| 5 000 000 € à 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,5 % |

Lecture pratique de ce tableau : l’IFI se calcule par application du barème à toutes les tranches successives, et non au taux marginal sur l’ensemble. Une décote spécifique s’applique pour les patrimoines compris entre 1 300 000 € et 1 400 000 € (formule 17 500 € moins 1,25 % du patrimoine net taxable) pour lisser l’effet de seuil. Le piège principal pour le non-résident reste ailleurs : l’abattement de 30 % sur la valeur de la résidence principale ne s’applique pas parce que le bien français cesse d’être votre résidence principale au moment du transfert de domicile fiscal (doctrine BOFIP BOI-PAT-IFI-30-20-20). Ce point seul peut porter la base taxable de 700 000 € à 1 M€ par exemple, en sortant un bien sous le seuil et en faisant basculer un autre dans la fourchette imposable. Le pilier sur le barème IFI et seuils 2026 détaille le mode de calcul tranche par tranche pour le résident et reste utile en comparatif.

Astuce de calendrier annuelle : vous dégonflez l’assiette IFI en optimisant les dettes immobilières productives avant le 1er janvier de chaque année (CGI 974). Un emprunt in fine documenté, un crédit relais ou un crédit travaux non encore amorti diminuent la valeur nette taxable, à condition de respecter la documentation contractuelle (les prêts familiaux non formalisés sont souvent rejetés en cas de contrôle). Le calendrier compte autant que le montant : l’évaluation se cristallise au 1er janvier, point.

La structuration via SCI offre quatre formules selon votre objectif patrimonial. La SCI à l’IR fonctionne en transparence fiscale : vous déclarez la quote-part de revenus fonciers en propre et bénéficiez du même régime que la détention directe, sans amortissement déductible. La SCI à l’IS bascule sur l’impôt des sociétés (15 % jusqu’à 42 500 € puis 25 %) et permet de déduire l’amortissement comptable du bien, mais la plus-value à la cession se calcule alors selon le régime professionnel avec réintégration des amortissements et une fiscalité de sortie souvent lourde. La SCI démembrée alloue l’usufruit et la nue-propriété à des personnes différentes (parents et enfants par exemple), prépare la transmission anticipée et complexifie la gestion. La SCI familiale rassemble plusieurs associés (couples, fratrie) autour d’un bien commun et structure la décision collective.

Pour la mécanique précise et les arbitrages SCI à l’IR contre SCI à l’IS, notre guide de la SCI à l’IR ou à l’IS compare les deux régimes ligne par ligne. La gestion à distance se règle ensuite via trois canaux : l’agence locale traditionnelle (6 à 10 % des loyers HT en gestion complète), les plateformes spécialisées non-résidents (Hosman, Lokimo, Imodirect avec frais de 4 à 7 %) ou la délégation à un proche de confiance avec mandat formalisé. La voie de sortie la plus radicale consiste à céder le bien direct et à recomposer la poche immobilière via des SCPI françaises ou européennes, qui externalisent intégralement la gestion. Le dossier sur la manière d’investir en SCPI et immobilier papier couvre cette logique de bascule depuis le direct vers la pierre papier.

Détail à mentionner ici parce qu’il revient souvent dans les arbitrages depuis quelques années. Les SCPI à dominante européenne comme Corum Origin (environ 50 % d’actifs hors France), Iroko Zen (environ 70 % UE hors France) ou Eurion (intégralement européenne) permettent au non-résident affilié UE/EEE/Suisse de toucher des revenus fonciers de source européenne qui peuvent bénéficier de la CSM réduite à 7,5 % au lieu de 17,2 %, et de sortir une partie de la base IFI hors du périmètre français si la composante immobilière française descend sous un seuil significatif. La doctrine reste à valider société par société, mais le mouvement est bien identifié.

Avec ces trois étages cadrés (revenus, cession, stock), il ne reste qu’à transformer toute la trajectoire en routine annuelle et à préparer le retour éventuel. C’est l’objet de la dernière section du guide.

6. Déclarer chaque année et préparer le retour

La gestion patrimoniale d’un expatrié se joue moins sur les coups d’éclat que sur la régularité de la routine déclarative. Le bon calendrier sécurise la trajectoire, le mauvais calendrier expose à des majorations et des oublis qui vous font perdre plus que les meilleurs arbitrages d’enveloppe. Vous installez d’abord le calendrier mois par mois et l’inventaire des formulaires, puis vous voyez le crédit d’impôt étranger via les formulaires 5000-5003, avant de regrouper en une seule section le régime impatrié 155 B du retour et la transmission internationale, et de refermer le guide par la frise réglementaire et la checklist en 10 étapes.

6.1 Calendrier déclaratif annuel et inventaire des formulaires

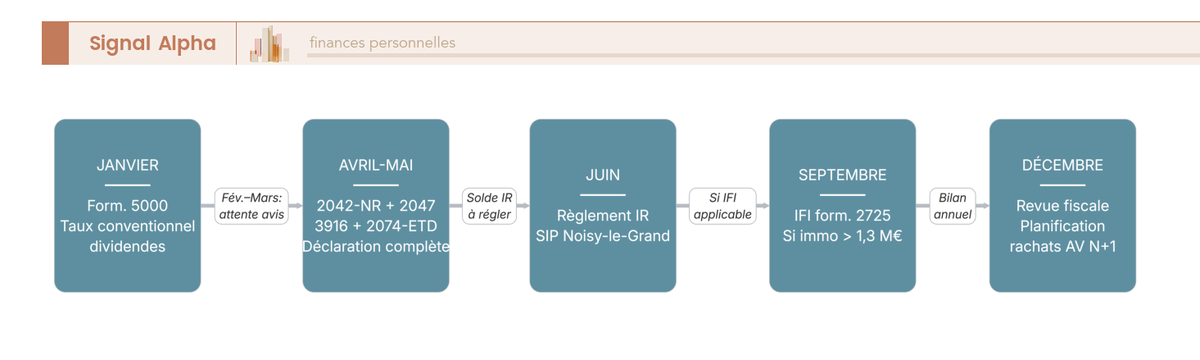

Pour piloter une année fiscale complète de non-résident, vous bâtissez un calendrier en cinq fenêtres et tenez à jour l’inventaire des formulaires à déposer. Chaque fenêtre porte un risque propre, et la première erreur de pratique est d’attendre le mois de mai pour découvrir le périmètre : à ce stade, les marges de manœuvre se sont déjà refermées.

La fenêtre n°1 ouvre en janvier avec le dépôt du formulaire 5000 visé par l’administration de votre pays d’accueil auprès de chaque établissement payeur français (banque dépositaire du CTO, gestionnaire de SCPI), pour appliquer le taux conventionnel sur les dividendes et coupons de l’année qui s’ouvre. La fenêtre n°2 court de fin avril à mi-juin pour le bloc principal : la déclaration 2042 résiduelle pour la fraction française si vous avez basculé en cours d’année, la 2042-NR pour les revenus de source française du non-résident, le formulaire 2042-C pour les plus-values mobilières du CTO, le formulaire 2047 pour les revenus encaissés à l’étranger encore imposables en France, le formulaire 3916 obligatoire pour vos comptes bancaires, contrats d’assurance-vie et comptes de crypto-actifs détenus hors de France (l’extension aux cryptos s’applique depuis 2020), et le formulaire 2074-ETD chaque année tant qu’une exit tax reste en sursis.

La fenêtre n°3 se règle en juin avec le paiement de l’impôt sur le revenu auprès du Service des impôts des particuliers (SIP) non-résidents de Noisy-le-Grand, par prélèvement à la date d’échéance. La fenêtre n°4 s’ouvre en septembre pour l’IFI si votre patrimoine immobilier français net dépasse 1,3 M€, via le formulaire 2725 ou la déclaration intégrée à la 2042-NR selon votre situation. La fenêtre n°5 se positionne en décembre pour une revue patrimoniale d’année : planification des rachats AV N+1 sous abattement, optimisation des dettes IFI déductibles à cristalliser avant le 1er janvier et projection du calendrier de l’année suivante.

Le diagramme ci-dessus visualise les cinq fenêtres avec leurs formulaires associés et permet de bâtir un échéancier précis pour l’année à venir. L’inventaire complet des formulaires à connaître se compose de la 2042, de la 2042-NR, de la 2042-C, du 2047, du 3916, du 2074 et du 2074-ETD, du 2725 et de la série 5000 / 5001 / 5003 pour les conventions bilatérales. Le délai de réclamation au titre du crédit d’impôt étranger reste fixé au 31 décembre de la deuxième année suivant l’événement (N+2) : c’est la limite à ne pas dépasser pour récupérer une retenue à la source mal appliquée.

Les sanctions en cas de retard ou d’omission sont chiffrées dans le Livre des procédures fiscales : une majoration de 10 % pour retard simple, 40 % pour manquement délibéré et 80 % pour manœuvres frauduleuses ou activité occulte. À ces majorations s’ajoutent les intérêts de retard à 0,20 % par mois (2,4 % annualisé). L’amende spécifique sur le 3916 reste fixée à 1 500 € par compte étranger non déclaré, et passe à 10 000 € par compte si le compte est ouvert dans un ETNC.

6.2 Crédit d’impôt étranger et formulaires 5000-5003 : éviter la double imposition

Le mécanisme anti-double imposition combine un volet préventif et un volet correctif, et l’erreur classique des premières années d’expatriation consiste à négliger le préventif pour ne s’appuyer que sur le correctif. Le coût en trésorerie et en délai diffère pourtant fortement entre les deux voies, et vous le mesurez surtout quand un remboursement traîne dix-huit mois.

Le volet préventif passe par le formulaire 5000, attestation de résidence fiscale au sens d’une convention bilatérale, visé par l’administration de votre pays d’accueil et déposé auprès de chaque établissement payeur français avant l’encaissement. Le formulaire 5003 complète le 5000 pour les dividendes (avec ligne dédiée par société émettrice), et le 5001 pour les intérêts. L’effet immédiat est l’application directe du taux conventionnel (15 % typiquement pour un dividende sous convention OCDE) au lieu du taux par défaut de 12,8 %, sans nécessité de demander un remboursement a posteriori.

Le volet correctif intervient quand le préventif n’a pas été activé à temps, ou quand votre pays d’accueil applique en plus une fiscalité sur le revenu encaissé. Vous déclarez alors le revenu brut et la retenue à la source française dans la déclaration locale, puis vous imputez un crédit d’impôt étranger sur l’impôt local dans la limite du taux conventionnel. Pour récupérer une retenue prélevée en excès au taux par défaut (12,8 %) au lieu du taux conventionnel (15 % conventionnel net de l’avoir fiscal local par exemple), la procédure de remboursement par l’administration française prend en pratique six à dix-huit mois après dépôt du formulaire ad hoc, avec un délai de réclamation maximal au 31 décembre N+2.