Dernière mise à jour : juillet 2026

L’image reste ancrée : un retraité français installé à Lisbonne ou en Algarve, pension nette d’impôt grâce au statut de Résident Non Habituel, soleil et pastéis de nata en prime. Le statut a été fermé aux nouveaux arrivants au 1er janvier 2024. Le régime qui lui succède, l’IFICI, réserve son taux forfaitaire de 20 % aux revenus d’activité de la recherche et des fonctions qualifiées, et laisse les pensions étrangères entièrement en dehors de son périmètre.

Un retraité qui s’installe au Portugal en 2026 relève donc du barème IRS de droit commun. Comparé à l’impôt français à hypothèses identiques, le résultat surprend : à tous les niveaux de pension privée testés, de 18 000 € à 60 000 € par an, l’imposition portugaise dépasse l’imposition française, de 1 100 € à 2 900 € par an. La seule économie fiscale du départ vient de l’exonération des prélèvements sociaux français, et elle ne suffit jamais à renverser l’écart.

Le calcul se joue désormais sur le coût de la vie, inférieur de 21,5 % à la France en 2025 selon les indices de prix d’Eurostat, mais dont les moteurs ne sont pas ceux qu’on croit et dont l’écart géographique se referme vite. Ce guide chiffre la fiscalité 2026 des deux côtés, la carte réelle des loyers, les pièges français qui survivent au départ, la checklist des démarches et les profils pour lesquels le départ garde du sens.

1. Retraite au Portugal en 2026 : ce que coûte vraiment l’impôt

Sans régime spécial, une pension privée française relève de l’IRS portugais de droit commun. Mené à hypothèses identiques des deux côtés, le calcul contredit la réputation du pays.

1.1 Fin du RNH, arrivée de l’IFICI : pourquoi le régime spécial ne couvre pas les retraités

Pour les arrivées 2024 et au-delà, le statut de Résident Non Habituel n’existe plus. La fenêtre transitoire, qui exigeait un contrat de travail, une promesse d’achat ou un bail signés avant le 31 décembre 2023, ne concerne plus une expatriation engagée aujourd’hui.

Le régime qui prend la relève, l’IFICI, est codifié à l’article 58.º-A de l’Estatuto dos Benefícios Fiscais. Il applique un IRS forfaitaire de 20 % aux seuls revenus des catégories A et B, le travail salarié et l’activité indépendante, pendant 10 années consécutives. Les pensions relèvent de la catégorie H, absente du texte.

Ce régime n’apporte donc rien à un retraité arrivé en 2026. Les bénéficiaires du RNH inscrits avant 2024 conservent en revanche leur taux jusqu’au terme de leurs 10 ans, soit 2030 ou 2034 selon la date d’inscription.

1.2 Le barème IRS 2026 appliqué à une pension française : le calcul complet

L’IRS de droit commun compte neuf tranches. Le barème en vigueur résulte de l’article 68.º du code de l’IRS, dans sa rédaction issue de la loi n.º 73-A/2025, la loi de finances portugaise pour 2026.

| Tranche | Revenu imposable annuel | Taux marginal | Taux moyen de la tranche |

|---|---|---|---|

| 1 | jusqu’à 8 342 € | 12,50 % | 12,500 % |

| 2 | 8 342 à 12 587 € | 15,70 % | 13,579 % |

| 3 | 12 587 à 17 838 € | 21,20 % | 15,823 % |

| 4 | 17 838 à 23 089 € | 24,10 % | 17,705 % |

| 5 | 23 089 à 29 397 € | 31,10 % | 20,579 % |

| 6 | 29 397 à 43 090 € | 34,90 % | 25,130 % |

| 7 | 43 090 à 46 566 € | 43,10 % | 26,472 % |

| 8 | 46 566 à 86 634 € | 44,60 % | 34,856 % |

| 9 | au-delà de 86 634 € | 48,00 % | sans objet |

Données à jour : juillet 2026. Source : article 68.º du CIRS, loi n.º 73-A/2025.

Deux mécanismes que les simulateurs oublient souvent s’y greffent. Avant le barème, il faut soustraire la déduction spécifique pensão, égale à 8,54 fois l’IAS. L’IAS 2026 vaut 537,13 € par mois, ce qui porte l’abattement à 4 587 € par an et par titulaire. À l’autre extrémité, la taxa adicional de solidariedade ajoute 2,5 % entre 80 000 € et 250 000 €, puis 5 % au-delà.

Le barème ne s’applique pas linéairement : l’article 68.º impose de scinder le revenu imposable en deux parts, la tranche pleine taxée au taux moyen et l’excédent au taux marginal de la tranche supérieure.

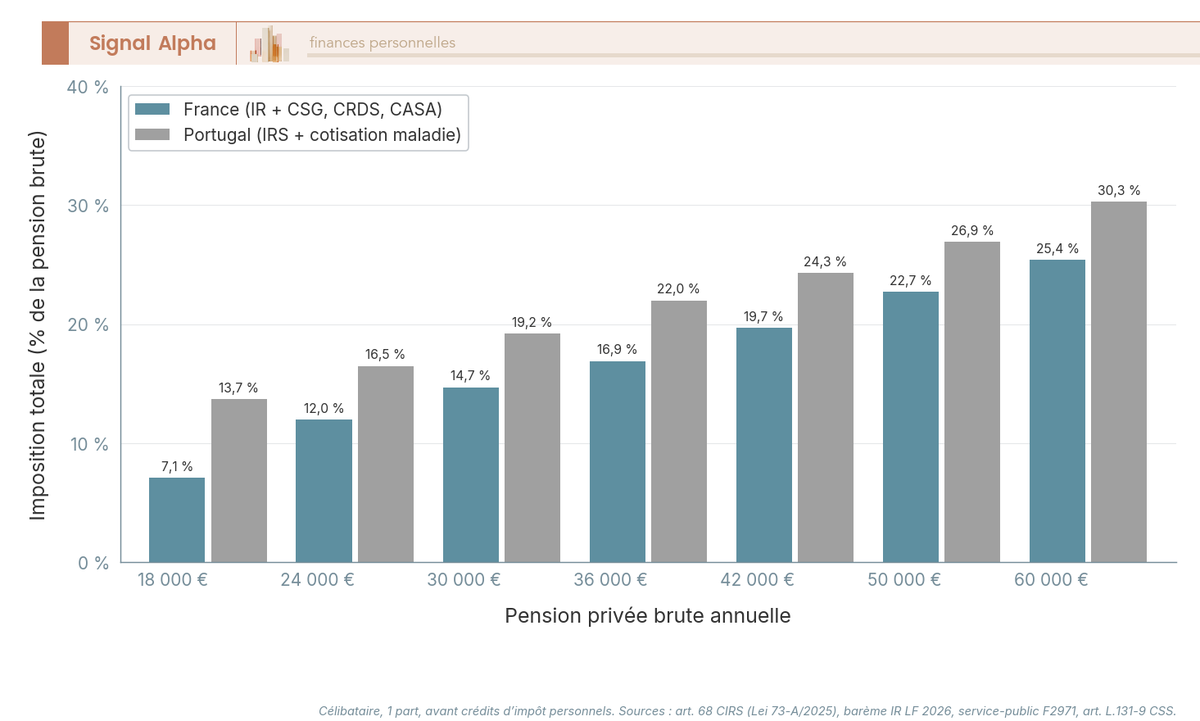

1.3 France ou Portugal : la comparaison à hypothèses identiques

Le tableau ci-dessous additionne, de chaque côté, l’impôt sur le revenu et les prélèvements sociaux réellement dus sur la pension, pour un célibataire à une part, avant crédits d’impôt personnels dans les deux pays.

Un élément joue en faveur du départ et échappe à la plupart des simulations. Un retraité qui cesse d’être domicilié fiscalement en France est exonéré de CSG, de CRDS et de CASA, soit jusqu’à 9,1 % de sa pension, et n’acquitte plus qu’une cotisation d’assurance maladie de 3,2 % prévue à l’article L.131-9 du code de la sécurité sociale. Ce gain de près de six points est intégré dans la colonne portugaise.

| Pension privée brute annuelle | Total France (IR + CSG, CRDS, CASA) | Total Portugal (IRS + cotisation maladie 3,2 %) | Écart annuel |

|---|---|---|---|

| 18 000 € | 1 280 € (7,1 %) | 2 460 € (13,7 %) | +1 180 € |

| 24 000 € | 2 876 € (12,0 %) | 3 970 € (16,5 %) | +1 094 € |

| 30 000 € | 4 424 € (14,7 %) | 5 771 € (19,2 %) | +1 347 € |

| 36 000 € | 6 100 € (16,9 %) | 7 905 € (22,0 %) | +1 805 € |

| 42 000 € | 8 266 € (19,7 %) | 10 191 € (24,3 %) | +1 925 € |

| 50 000 € | 11 334 € (22,7 %) | 13 430 € (26,9 %) | +2 095 € |

| 60 000 € | 15 244 € (25,4 %) | 18 193 € (30,3 %) | +2 948 € |

Données à jour : juillet 2026. Célibataire, une part, avant crédits d’impôt personnels des deux côtés. Sources : article 68.º du CIRS, barème de l’impôt sur le revenu de la loi de finances pour 2026, taux de CSG sur pensions publiés par service-public.gouv.fr.

Les deux colonnes ne se croisent à aucun niveau de pension. L’écart est le plus faible autour de 24 000 € par an, à 1 094 €, puis se creuse à mesure que la pension monte : un retraité qui touche 3 000 € par mois paiera environ 1 800 € d’impôt de plus par an, exonération de CSG déduite.

L’idée d’une fenêtre intermédiaire favorable vient d’une comparaison qui mélange deux mesures, le taux effectif portugais en bas de barème et le taux marginal en haut. Le marginal portugais atteint bien 44,60 % puis 48 %, mais un taux marginal ne se compare pas à un taux moyen.

Pour les leviers de pilotage en amont, consultez notre article préparer sa retraite.

1.4 Pension privée ou pension publique : la règle de la convention qui change tout

Ce calcul suppose que la pension relève de l’imposition portugaise, ce qui n’est pas systématique. Le texte applicable est la convention franco-portugaise du 14 janvier 1971, modifiée par l’avenant du 25 août 2016.

L’article 19 de la convention réserve les pensions privées à l’État de résidence : régime général, complémentaire AGIRC-ARRCO et retraites supplémentaires de branche sont imposables au Portugal, et nulle part ailleurs. C’est là que joue le barème IRS détaillé plus haut.

Les pensions publiques relèvent de l’article 20, réécrit par l’avenant de 2016. Depuis son entrée en vigueur, la pension versée à un retraité de la fonction publique française qui possède la nationalité française n’est imposable qu’en France, avec la retenue à la source des non-résidents de l’article 182 A du CGI.

La nationalité commande le résultat, et c’est le point que presque personne n’anticipe. Un retraité de la fonction publique française qui possède aussi la nationalité portugaise voit sa pension publique imposée au Portugal, et non en France. L’asymétrie est voulue : pour les rémunérations d’activité, le binational reste imposable en France.

Un dernier cas mérite attention, celui du retraité qui cumule une pension publique imposable en France et une pension privée imposable au Portugal. L’article 24 exonère d’impôt français les revenus attribués au Portugal, tout en autorisant la France à calculer son impôt au taux correspondant à l’ensemble des revenus. Ce mécanisme du taux effectif fait monter le taux appliqué à la part restée française.

La règle pratique tient en une ligne : distinguer la part privée et la part publique de sa retraite, et faire deux calculs séparés. Pour le détail des règles applicables aux non-résidents, consultez notre dossier fiscalité des expatriés.

2. Coût de la vie au Portugal en 2026 : où se trouve encore l’écart

Si le Portugal coûte plus cher en impôt, que reste-t-il de l’avantage ? Un écart de prix considérable, mais qui ne porte pas sur les postes qu’on imagine et ne se situe plus dans les villes qu’on recommandait il y a cinq ans.

2.1 Où l’écart de prix se situe vraiment

Eurostat publie chaque année des indices comparant, poste par poste, ce qu’un même panier coûte dans chaque pays, base 100 pour la moyenne de l’Union.

| Poste de dépense | France | Portugal | Écart Portugal / France |

|---|---|---|---|

| Consommation des ménages, ensemble | 110,3 | 86,6 | 21,5 % moins cher |

| Restaurants et hébergement | 116,0 | 73,6 | 36,6 % moins cher |

| Logement, eau, électricité, gaz | 120,7 | 81,1 | 32,8 % moins cher |

| Transports de voyageurs | 112,8 | 80,0 | 29,1 % moins cher |

| Loisirs, sport et culture | 102,5 | 82,6 | 19,4 % moins cher |

| Alimentation et boissons non alcoolisées | 106,8 | 102,0 | 4,5 % moins cher |

| Électricité, gaz et autres combustibles | 97,3 | 100,7 | 3,5 % plus cher |

Données à jour : juillet 2026. Indices de niveau de prix Eurostat pour 2025, base 100 = moyenne de l’Union européenne.

Ce tableau réoriente la façon de calibrer un budget. Le panier alimentaire portugais ne coûte que 4,5 % de moins qu’en France, et l’énergie domestique y coûte 3,5 % de plus. Un retraité qui cuisine chez lui et chauffe son logement n’économisera donc presque rien sur ces deux postes.

L’écart réel se concentre sur le logement, la restauration, les transports et les loisirs, entre 19 % et 37 % de moins qu’en France. Le profil qui gagne le plus est celui qui loue son logement, sort régulièrement et se déplace en transports publics ; le profil casanier récupère bien moins que la moyenne de 21,5 %.

Les transports l’illustrent bien. Dans l’aire métropolitaine de Lisbonne, l’abonnement navegante metropolitano couvre tous les opérateurs pour 40 € par mois, et le passe navegante +65, réservé aux plus de 65 ans, retraités et pensionnés, ramène ce tarif à 20 € par mois.

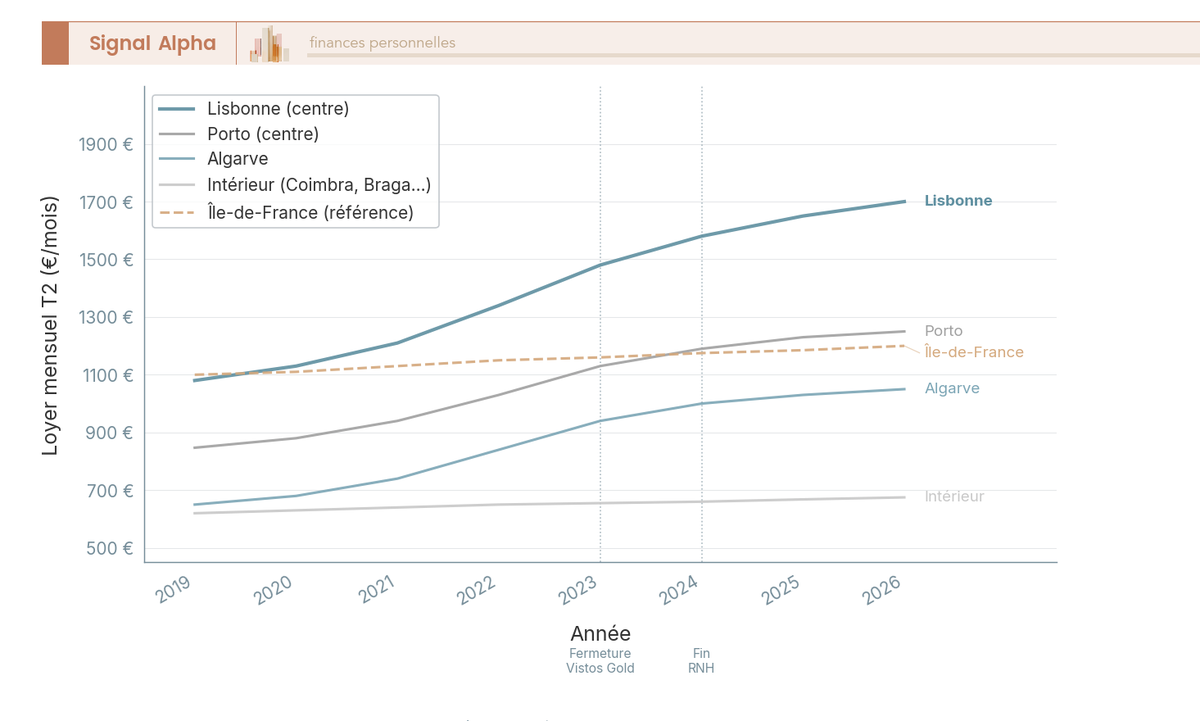

2.2 Loyers : la flambée est terminée, et l’écart entre zones se referme

Les médianes de loyer publiées par idealista, en euros par mètre carré et par mois au niveau du district, donnent la trajectoire réelle de chaque zone depuis 2019. Entre janvier 2019 et juin 2026, Lisboa passe de 14,1 €/m² à 20,0 €/m², soit 42 % de hausse, Porto de 9,4 €/m² à 14,9 €/m² soit 59 %, Faro de 8,5 €/m² à 15,5 €/m² soit 82 %, et Coimbra de 5,6 €/m² à 11,8 €/m², soit 111 %. Sur un an, les quatre districts reculent : Lisboa de 1,7 %, Porto de 5,8 %, Faro de 1,1 % et Coimbra de 4,0 %.

Deux enseignements en sortent, contraires au conseil habituel. Ce sont les zones réputées bon marché qui ont le plus augmenté : l’intérieur a plus que doublé en sept ans et l’Algarve a pris 82 %, quand Lisbonne n’a progressé que de 42 %. L’écart entre la capitale et les villes secondaires s’est nettement resserré.

Second enseignement, la hausse s’est arrêtée. La médiane nationale s’établissait à 16,2 €/m² au 28 février 2026, en recul de 1,4 % sur un an après un maximum historique de 17 €/m² atteint le 31 octobre 2025. Les quatre districts sont désormais orientés à la baisse.

Où se trouvent alors les hausses ? Dans l’intérieur et la périphérie : Bragança progresse de 16,9 %, Coimbra de 11,4 %, Leiria de 10,4 %, Viana do Castelo de 9,8 % et Setúbal de 9,3 %, quand Porto recule de 2,5 %, Braga de 1,6 %, Évora de 1,2 % et Lisbonne reste stable à 0,5 % de baisse.

En niveau, l’écart reste massif et justifie de regarder ailleurs que la capitale. Lisbonne demeure la plus chère à 21,7 €/m² au 28 février 2026, devant Porto à 16,8 € et Faro à 14,7 €, quand Coimbra se situe à 12,8 €, Braga à 10,2 €, Viseu à 7,5 € et Castelo Branco à 7,1 €. Le rapport de un à trois entre Lisbonne et une ville de l’intérieur reste le premier levier budgétaire du projet.

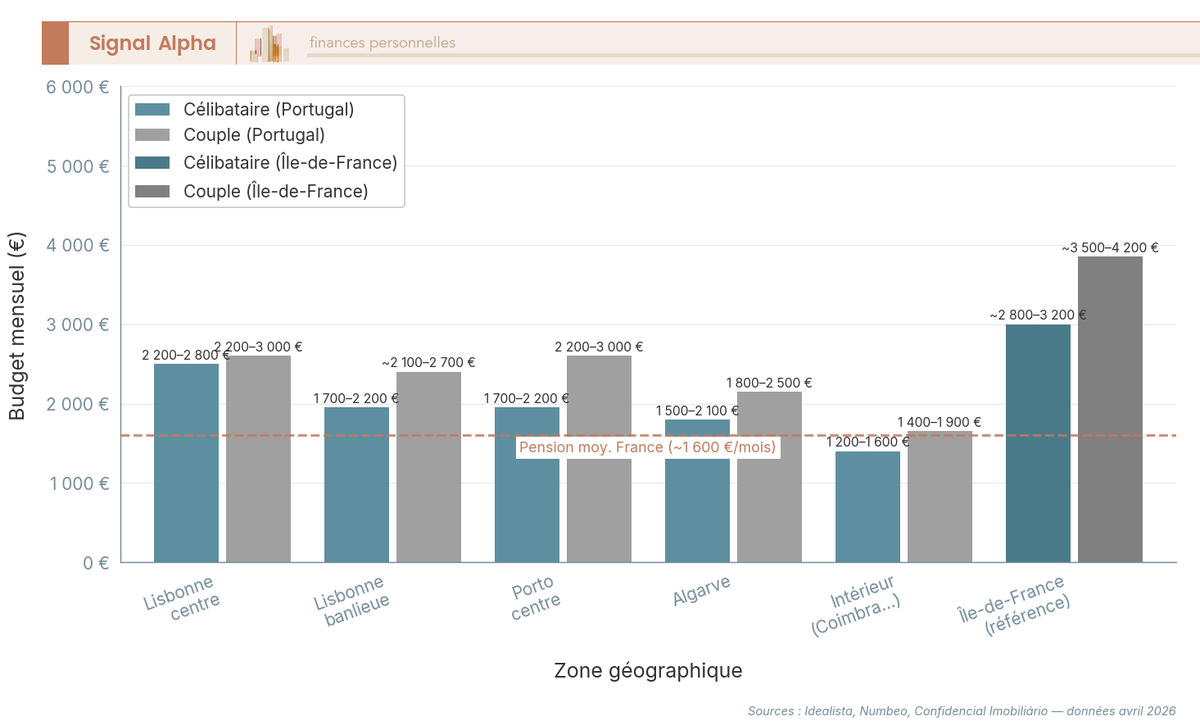

2.3 Budget mensuel par profil : à quelle zone correspond ma pension ?

Un budget ne se résume pas au loyer : il faut y ajouter l’alimentation, l’énergie, les transports et la santé complémentaire, en tenant compte du fait que les deux premiers postes ne sont pas plus avantageux qu’en France.

| Zone | Loyer T2 hors charges | Prix d’achat médian au m² | Budget mensuel, une personne | Budget mensuel, couple |

|---|---|---|---|---|

| Lisbonne, quartiers centraux | 1 500 à 2 000 € | 4 724 €/m² (district) | 2 200 à 2 800 € | 2 200 à 3 000 € |

| Lisbonne, périphérie (Almada, Oeiras) | 1 000 à 1 400 € | 3 500 à 4 500 €/m² | 1 700 à 2 200 € | 1 900 à 2 400 € |

| Porto, centre | 1 150 à 1 350 € | 3 078 €/m² (district) | 1 700 à 2 200 € | 2 200 à 3 000 € |

| Algarve (Faro, Lagos, Tavira) | 1 050 à 1 250 € | 4 069 €/m² (district) | 1 600 à 2 100 € | 1 800 à 2 300 € |

| Intérieur (Coimbra, Braga, Évora) | 750 à 1 000 € | 1 757 €/m² (Coimbra) | 1 300 à 1 700 € | 1 700 à 2 200 € |

Données à jour : juillet 2026. Loyers T2 estimés sur 70 à 80 m² à partir des médianes de district idealista de juin 2026 ; prix d’achat, médianes de district idealista de juin 2026. Les budgets totaux ajoutent au loyer l’alimentation, l’énergie, les transports et la santé, calibrés sur les indices de prix Eurostat 2025.

Les prix d’achat continuent de monter partout alors que les loyers reculent : sur un an à juin 2026, Coimbra progresse de 21,6 %, Faro de 9,6 %, Lisbonne de 7,2 % et Porto de 5,2 %. Louer d’abord, acheter ensuite, reste la séquence prudente.

Le seuil symbolique de 1 000 € par mois ne suffit plus, y compris dans l’intérieur, où un T2 se loue entre 750 € et 1 000 €. Comptez au minimum 1 300 à 1 700 € par mois pour une personne seule dans l’intérieur, et 1 700 à 2 200 € en zone urbaine attractive.

La pension moyenne de vieillesse du régime général portugais s’élève à 637,76 € par mois selon la Segurança Social, quand la pension moyenne de droit direct des retraités résidant en France atteint 1 666 € bruts, soit 1 541 € nets. Un retraité français du privé conserve donc un pouvoir d’achat très supérieur, et c’est ce décalage qui rend le pays confortable malgré la convergence des loyers.

L’avantage budgétaire est donc réel, mais il dépend du choix de la zone et d’un mode de vie qui exploite les postes où l’écart existe. L’autre moitié de l’équation se joue en France, sur un patrimoine que la résidence portugaise ne met pas à l’abri.

3. Pièges fiscaux français à neutraliser avant de partir

Deux profils concentrent l’essentiel des pièges, le retraité propriétaire et le détenteur d’un patrimoine financier important.

3.1 Vous gardez de l’immobilier en France : IFI, revenus locatifs et plus-value

L’erreur la plus répandue consiste à croire que la résidence portugaise neutralise la fiscalité immobilière française. Elle ne neutralise rien. Au-delà de 1 300 000 € de patrimoine immobilier net taxable au 1er janvier, l’IFI s’applique en direct ou via SCI selon un barème qui va de 0,50 % à 1,50 %, et l’abattement de 30 % sur la résidence principale disparaît dès l’expatriation, puisque le bien cesse d’être votre résidence principale.

Pour un appartement parisien de 1,5 M€ mis en location, la tranche de 800 000 € à 1 300 000 € est taxée à 0,50 % et les 200 000 € suivants à 0,70 %, soit 3 900 € d’IFI par an, sans décote puisque celle-ci s’éteint au-delà de 1 400 000 €.

Les revenus locatifs restent imposés comme revenus fonciers, avec un taux minimum de 20 % pour les non-résidents (article 197 A du CGI) et 17,2 % de prélèvements sociaux. La déclaration 2042-NR remplace la 2042.

Un point précis mérite attention. Les personnes affiliées à la sécurité sociale d’un autre État de l’Espace économique européen n’acquittent que le prélèvement de solidarité de 7,5 %. Un retraité couvert par un formulaire S1 reste à la charge du régime français : il supporte donc bien le taux plein de 17,2 %.

À la cession, le régime des non-résidents de l’article 244 bis A s’applique, soit 19 % d’impôt et 17,2 % de prélèvements sociaux, 36,2 % avant abattements pour durée de détention. Ce taux tombe à 26,5 % pour qui relève de la sécurité sociale portugaise.

L’exonération de l’ancienne résidence principale est une exonération légale, inscrite au I de l’article 244 bis A. Elle suppose trois conditions cumulatives, et la deuxième piège régulièrement les vendeurs.

- La nouvelle résidence se situe dans un État de l’Union européenne, ce qui est le cas du Portugal.

- Le vendeur a conservé la libre disposition du logement entre son départ et la cession : le mettre en location, ou même le prêter à titre gratuit, fait perdre l’exonération.

- La cession intervient au plus tard le 31 décembre de l’année qui suit celle du transfert du domicile fiscal hors de France.

Le calendrier est plus souple qu’on ne le croit, avec près de deux ans de fenêtre, mais l’exigence de libre disposition interdit de louer le bien en attendant de le vendre. Qui manque cette fenêtre dispose encore d’une exonération distincte, plafonnée à 150 000 € de plus-value nette (article 150 U, II, 2°), non cumulable avec la précédente. Nous détaillons ce régime dans notre dossier fiscalité immobilière des non-résidents.

3.2 Vous avez un patrimoine financier : exit tax et revenus mobiliers

L’exit tax de l’article 167 bis se déclenche dans deux cas : des participations représentant au moins 50 % des bénéfices sociaux d’une société, ou une valeur globale de droits sociaux dépassant 800 000 €, après six ans de résidence fiscale française sur les dix précédant le départ.

Le sursis est automatique vers un État de l’Union européenne, mais impose une déclaration annuelle. Un seul oubli déclaratif déclenche l’imposition immédiate de la plus-value latente au prélèvement forfaitaire unique de 31,4 %, soit 12,8 % d’impôt et 18,6 % de prélèvements sociaux.

Sur les flux, la convention plafonne les retenues françaises à 15 % sur les dividendes (article 11) et 12 % sur les intérêts (article 12). L’IRS portugais frappe ces revenus au taux libératoire de 28 %, avec crédit d’impôt, ce qui porte le cumul à un niveau proche du prélèvement forfaitaire unique français.

Une enveloppe mérite attention avant le départ, l’assurance-vie, qui reste un contrat de droit français après l’expatriation. Les autres revenus du capital sont passés à 18,6 %, quand elle conserve un taux de prélèvements sociaux de 17,2 %, au même titre que les revenus fonciers. Sur un contrat de long terme, cet écart de 1,4 point se cumule année après année.

Ouvrir et alimenter le contrat pendant que l’on est encore résident fiscal français, puis le piloter à distance, évite d’avoir à traiter ces formalités depuis l’étranger. Chez Linxea, le contrat Spirit 2 applique 0 % de frais de versement et d’arbitrage en ligne, 0,50 % de frais de gestion annuels sur les unités de compte, et donne accès à plus de 1 100 supports dès 500 € de versement initial. Chez Yomoni, la gestion sous mandat est facturée 0,7 % par an au maximum pour le mandat, auxquels s’ajoutent 0,6 % de frais de contrat et 0,3 % de frais de fonds ETF.

Yomoni PER · Gestion pilotée

- Frais de gestion : 0,7 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais des fonds ETF : 0,3 %

- Frais du contrat : 0,6 %

Idéal pour déléguer entièrement la gestion depuis l’étranger, sans avoir à passer ses arbitrages soi-même

Linxea PER · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Supports disponibles : 1 100

- Ticket d’entrée : 500 €

Idéal pour ouvrir et alimenter son contrat avant le départ, puis le piloter à distance sans frais de versement ni d’arbitrage en ligne

La retenue à la source sur les pensions publiques suit pour sa part le barème de l’article 182 A du CGI, avec trois paliers de 0 %, 12 % et 20 % aux seuils de 17 275 € et 50 112 €, imputables ensuite sur l’impôt français en régularisation. Le bon réflexe consiste à cartographier ses participations et ses plus-values latentes, sur PEA comme sur compte-titres, avant le départ. Nous détaillons le mécanisme dans exit tax : seuils, sursis et obligations déclaratives.

4. Démarches et santé : le parcours à dérouler avant le départ

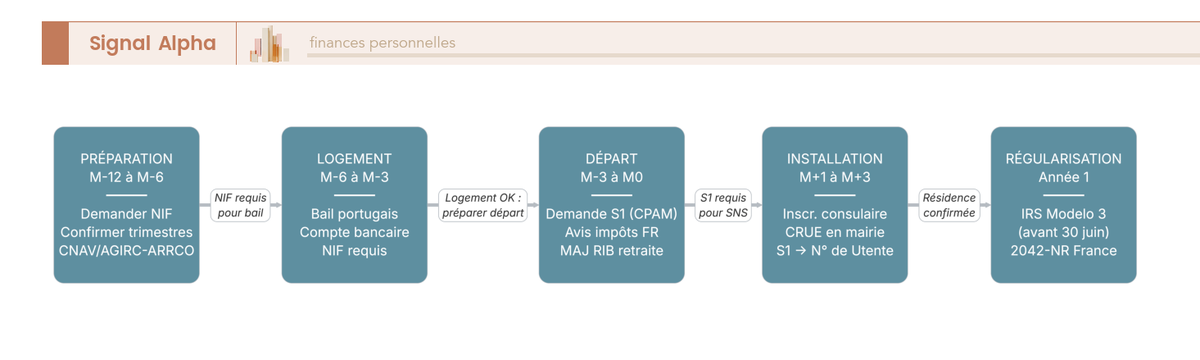

Les démarches s’enchaînent dans un ordre précis, et deux d’entre elles conditionnent tout le reste.

4.1 Checklist : NIF, retraite, S1, impôts, certificat UE

Tout commence par le NIF. Sans lui, aucun acte civil portugais n’est possible, ni bail, ni compte bancaire. Toute personne, résidente ou non, peut le demander sans frais auprès des Repartições de Finanças ou d’une Loja de Cidadão.

La seconde dépendance concerne la santé, et son calendrier est le point faible de la plupart des projets. Le formulaire S1, qui ouvre l’accès remboursé au service national de santé portugais, est délivré au retraité par la caisse qui lui verse sa pension, et non par la caisse primaire d’assurance maladie, comme l’a confirmé le ministère de la santé dans une réponse publiée au Journal officiel du Sénat le 20 juillet 2023.

Le formulaire est individuel et nominatif, il en faut un par membre du foyer, et il ne doit jamais être rempli par l’assuré puisqu’il s’agit d’une attestation de droits. Les délais constatés dépassent régulièrement six mois, ce qui impose de lancer la démarche dès le début du projet et non dans les trois mois précédant le départ.

| Étape | Délai cible | Action | Erreur fréquente |

|---|---|---|---|

| 1 | M-12 à M-9 | Demander le NIF aux Finanças ou en Loja de Cidadão | Confondre NIF et pièce d’identité ; sans NIF, aucun acte civil |

| 2 | M-12 à M-9 | Engager la demande de formulaire S1 auprès de la caisse de retraite | S’adresser à la CPAM, ou lancer la demande trop tard au vu des délais |

| 3 | M-9 à M-6 | Confirmer trimestres CNAV et points AGIRC-ARRCO | Ignorer les régimes spéciaux antérieurs (RSI, MSA) |

| 4 | M-6 à M-3 | Bail portugais et compte bancaire | Souscrire un bail sans NIF, refusé par la plupart des bailleurs |

| 5 | Mois du départ | Avis de changement de résidence aux impôts français | Oublier la mise à jour du RIB auprès des caisses de retraite |

| 6 | M+1 | Inscription consulaire à Lisbonne ou Porto | La croire obligatoire ; elle est facultative mais utile |

| 7 | M+3 | Certificat d’enregistrement UE en câmara municipale, 18 € | Dépasser le délai de 30 jours suivant les 3 premiers mois |

| 8 | M+3 | Inscrire le S1 auprès du SNS et obtenir le Número de Utente | Consulter en privé sans Número, donc sans prise en charge |

| 9 | Année 1 | Déclaration IRS portugaise (Modelo 3) avant le 30 juin | Oublier que tous les revenus mondiaux se déclarent au Portugal |

| 10 | Année 1 | Déclaration 2042-NR en France | Omettre la mention du départ sur la 2042 de l’année du transfert |

Données à jour : juillet 2026.

Le Certificado de Registo de Cidadão da União Europeia se demande en câmara municipale dans les 30 jours qui suivent les trois premiers mois de séjour. Il coûte 18 € au-delà de 25 ans, son délai d’émission est d’un mois, et tout retard expose à une amende.

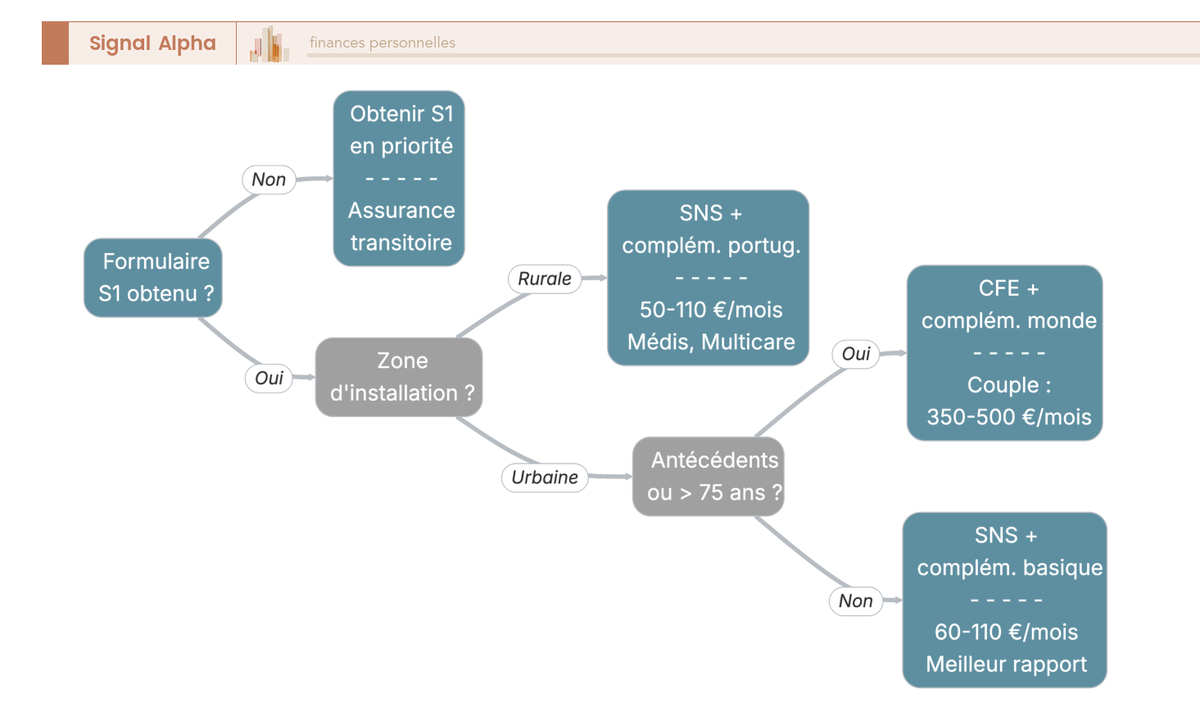

4.2 Quelle couverture santé selon votre profil et votre zone

Une croyance répandue mérite correction avant tout calcul de budget santé. Depuis le décret-loi n.º 37/2022, les consultations et examens du service national de santé portugais ne donnent plus lieu à aucune taxa moderadora. Le paiement n’est maintenu que pour l’accès aux urgences hospitalières sans référencement préalable.

Le reste à charge se limite à ce passage non orienté, facturé 15 € en service basique, 17,50 € en médico-chirurgical et 20 € en polyvalent, plafond de 50 € par passage, examens compris. Un appel préalable à la ligne SNS 24 suffit le plus souvent à obtenir le référencement qui annule la taxe.

Le SNS seul convient à un retraité en bonne santé en zone urbaine. Sa limite n’est pas financière mais tient aux délais chez le spécialiste, que les complémentaires portugaises (Médis, Multicare, AdvanceCare) contournent en donnant accès aux réseaux Lusíadas, CUF et Joaquim Chaves. Ces contrats sont tarifés selon l’âge et leur adhésion se ferme au-delà d’un plafond, fixé à 75 ans chez Médis.

C’est ce plafond qui commande le basculement vers la solution française. La Caisse des Français de l’Étranger propose le contrat RetraitExpat Santé, dont le barème d’avril 2026 fixe la cotisation à 492 € par trimestre pour une personne seule, soit 164 € par mois, et à 894 € par trimestre en formule famille, soit 298 € par mois, avec un remboursement aux tarifs français.

La zone pèse autant que l’âge : en zone rurale ou dans un Algarve éloigné des centres hospitaliers, la distance aux plateaux techniques rend une couverture privée nettement plus utile.

Pour la gestion patrimoniale au-delà de la retraite, consultez notre guide gérer son patrimoine depuis l’étranger.

5. Pour qui le départ garde du sens en 2026

Une conclusion trop rapide serait de renoncer. Quatre profils tirent encore un bénéfice net du départ, pour des raisons étrangères au régime spécial disparu.

Le binational franco-portugais retraité de la fonction publique française est le grand gagnant du cadre actuel. Sa pension publique devient imposable au Portugal, là où celle de son collègue de nationalité française seule reste taxée en France. L’asymétrie ne vaut que pour les pensions, pas pour les rémunérations d’activité.

Les pensions modestes supportent le plus petit écart fiscal et profitent le plus de l’écart de prix. Autour de 24 000 € par an, le surcoût se limite à 1 094 €, quand 1 300 à 1 700 € par mois dans l’intérieur achètent un niveau de vie hors d’atteinte en France pour la même somme.

Celui qui vend sa résidence principale française dans les délais efface intégralement sa plus-value. Sur une plus-value de longue détention, l’économie se chiffre en dizaines de milliers d’euros, de quoi absorber plusieurs années de surcoût d’IRS.

Le profil qui sort, se déplace et loue son logement récupère bien davantage que la moyenne de 21,5 %. Un couple de plus de 65 ans dans l’aire métropolitaine de Lisbonne voyage pour 40 € par mois à deux avec le passe navegante +65.

Trois situations appellent à l’inverse la prudence : la pension publique seule d’un ressortissant français, qui ne gagne rien au départ, les pensions élevées, dont le surcoût dépasse 2 000 € par an dès 50 000 €, et le patrimoine à participations significatives, exposé à l’exit tax.

Conclusion

Le Portugal de 2026 n’est plus un pays où l’on s’installe pour payer moins d’impôt. Le régime spécial est fermé, son successeur ne couvre pas les pensions, et le barème IRS de droit commun place l’imposition portugaise au-dessus de la française à tous les niveaux de pension privée, de 1 100 € à 2 900 € par an. L’exonération des prélèvements sociaux français réduit l’écart sans le renverser.

L’argument du départ est désormais budgétaire, et il tient toujours. La consommation des ménages coûte 21,5 % de moins qu’en France, mais l’écart se concentre sur la restauration, le logement, les transports et les loisirs, quand l’alimentation reste au niveau français et l’énergie légèrement au-dessus. Le gagnant est celui dont le mode de vie tombe sur les postes où l’écart existe.

La géographie de cet avantage a changé plus vite que sa réputation. Les loyers de l’intérieur ont plus que doublé depuis 2019 et l’Algarve a pris 82 %, quand Lisbonne n’a progressé que de 42 %. La hausse s’est arrêtée partout en 2026, et le rapport de un à trois entre la capitale et une ville comme Viseu reste le premier levier du budget.

Il faut enfin traiter la moitié française du dossier, celle qui décide souvent du résultat. IFI sur l’immobilier conservé, imposition en France de la pension publique, plus-value à 36,2 % sur un bien vendu hors délai, exit tax et sa déclaration annuelle. Ces mécanismes peuvent absorber plusieurs années d’avantage budgétaire en quelques décisions mal séquencées, et c’est pourquoi la checklist, avec le S1 demandé très en amont à la caisse de retraite, constitue la colonne vertébrale du projet.

Pour aller plus loin sur le volet fiscal, notre dossier fiscalité des expatriés et résidence fiscale détaille les mécanismes de rupture de résidence. Notre guide sur la gestion du PEA et de l’assurance-vie en non-résident couvre ce qui change pour vos enveloppes. Et si le projet est encore en amont, notre article sur la préparation de la retraite permet de calibrer les curseurs avant de franchir le pas.

Pour récapituler, les deux contrats évoqués plus haut :

Yomoni PER · Gestion pilotée

- Frais de gestion : 0,7 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais des fonds ETF : 0,3 %

- Frais du contrat : 0,6 %

Idéal pour déléguer entièrement la gestion depuis l’étranger, sans avoir à passer ses arbitrages soi-même

Linxea PER · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Frais de versement : 0 % (aucun frais d’entrée, là où les réseaux traditionnels en prélèvent souvent)

- Supports disponibles : 1 100

- Ticket d’entrée : 500 €

Idéal pour ouvrir et alimenter son contrat avant le départ, puis le piloter à distance sans frais de versement ni d’arbitrage en ligne

FAQ

Est-il encore intéressant de partir à la retraite au Portugal en 2026 ?

Oui, mais pour des raisons budgétaires et non fiscales. Le Portugal coûte plus cher en impôt à tous les niveaux de pension privée, de 1 094 € par an à 24 000 € de pension à 2 948 € à 60 000 €, exonération des prélèvements sociaux déjà déduite. En revanche le coût de la vie y reste inférieur de 21,5 %, concentré sur la restauration, le logement, les transports et les loisirs.

Quels impôts paie-t-on au Portugal sur une retraite privée française en 2026 ?

Une pension privée est imposable exclusivement au Portugal, en application de l’article 19 de la convention. Le barème IRS 2026 compte neuf tranches, de 12,50 % jusqu’à 8 342 € à 48 % au-delà de 86 634 €, après une déduction pensão de 4 587 €. Pour 24 000 € de pension, l’IRS ressort à environ 3 200 €, soit 13,3 % ; pour 36 000 €, à 6 750 €, soit 18,8 %.

Peut-on vivre avec 1 000 €/mois au Portugal en 2026 ?

Ce n’est plus réaliste, y compris dans l’intérieur, où un T2 se loue entre 750 € et 1 000 € par mois. Comptez au minimum 1 300 à 1 700 € par mois pour une personne seule dans l’intérieur, et 1 700 à 2 200 € en zone urbaine attractive. Les loyers de l’intérieur ont plus que doublé depuis 2019.

Une pension publique française est-elle imposée au Portugal ?

Cela dépend de votre nationalité. En application de l’article 20 de la convention, réécrit par l’avenant du 25 août 2016, la pension versée à un retraité de la fonction publique française de nationalité française n’est imposable qu’en France, avec la retenue à la source des non-résidents de l’article 182 A du CGI. En revanche, un retraité qui possède la nationalité portugaise, y compris un binational, voit cette même pension imposée au Portugal. Pour l’ensemble de vos obligations, l’article sur la fiscalité des expatriés détaille IFI, exit tax et résidence fiscale.

Quelles démarches accomplir et dans quel ordre pour s’installer au Portugal ?

Deux démarches se lancent très en amont, entre douze et neuf mois avant le départ : le NIF, sans lequel ni bail ni compte bancaire ne sont possibles, et la demande de formulaire S1 auprès de votre caisse de retraite. Viennent ensuite les trimestres CNAV et points AGIRC-ARRCO, le bail et le compte bancaire, l’avis de changement de résidence aux impôts français, puis le certificat d’enregistrement UE en câmara municipale à 18 € et l’inscription du S1 auprès du SNS. La première déclaration Modelo 3 se dépose avant le 30 juin de l’année suivante.

Qui délivre le formulaire S1 et combien de temps faut-il compter ?

Pour un retraité, le S1 est délivré par la caisse qui verse la pension, et non par la caisse primaire d’assurance maladie, comme l’a confirmé le ministère de la santé dans une réponse publiée au Journal officiel du Sénat le 20 juillet 2023. Le site de l’Assurance retraite propose un questionnaire qui déclenche la délivrance. Les délais constatés dépassent régulièrement six mois, ce qui justifie d’engager la démarche dès le début du projet. Le formulaire est individuel, un par membre du foyer, et ne doit jamais être rempli par l’assuré.

Les soins sont-ils payants au service national de santé portugais ?

Les consultations et examens du SNS ne donnent lieu à aucune taxa moderadora depuis le décret-loi n.º 37/2022. Le seul reste à charge concerne les urgences hospitalières sans référencement, facturées 15 € en service basique, 17,50 € en médico-chirurgical et 20 € en polyvalent, plafond de 50 € par passage. Un appel à la ligne SNS 24 permet le plus souvent d’obtenir le référencement qui annule cette taxe.

Votre patrimoine immobilier français reste-t-il imposable après le départ ?

Oui. L’IFI s’applique toujours au-delà de 1 300 000 € de patrimoine immobilier français, et l’abattement de 30 % sur la résidence principale disparaît après le départ. En cas de cession, le régime des non-résidents s’applique, soit 36,2 % avant abattements. L’exonération de l’ancienne résidence principale reste possible si la vente intervient au plus tard le 31 décembre de l’année suivant le départ et si le logement est resté à votre libre disposition. Consultez notre guide gérer son patrimoine en non-résident.

Que gagne-t-on vraiment sur les prélèvements sociaux en quittant la France ?

C’est la seule économie fiscale certaine du départ. Le non-résident est exonéré de CSG, CRDS et CASA, soit jusqu’à 9,1 % de la pension, et acquitte à la place une cotisation d’assurance maladie de 3,2 %. Le gain net avoisine six points, ce qui réduit l’écart d’imposition avec la France sans l’annuler.