Dernière mise à jour : mai 2026

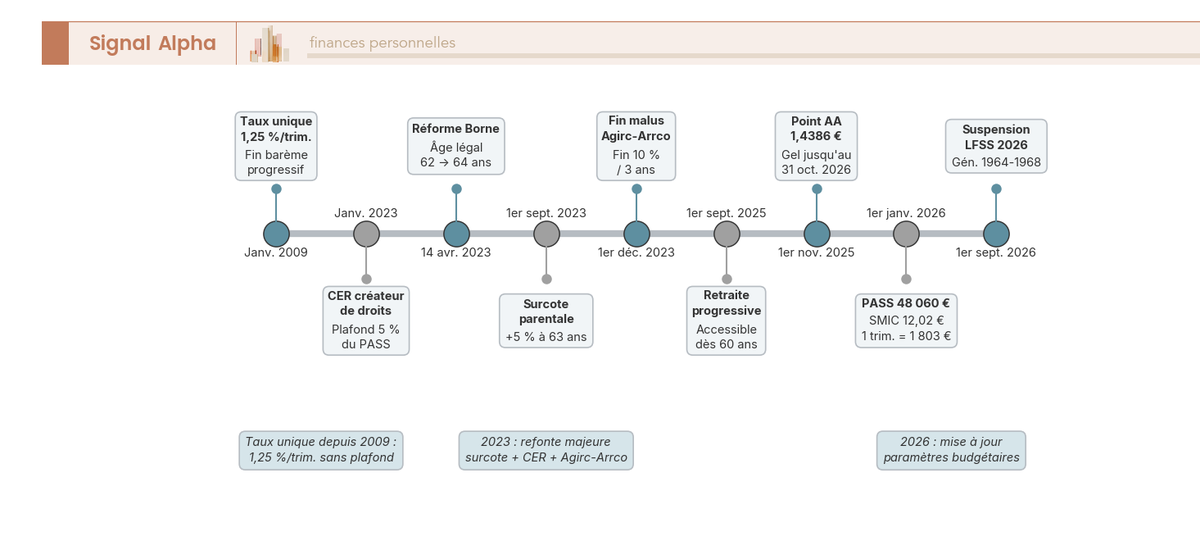

À 62 ou 63 ans, vous avez votre durée d’assurance taux plein, et la question vous trotte dans la tête : liquider tout de suite, ou tenir un an ou deux de plus pour décrocher une surcote retraite plus généreuse ? Sans chiffrage précis sous les yeux, le doute l’emporte et la décision se prend à l’instinct, alors qu’un trimestre cotisé en trop ou en moins peut peser des dizaines de milliers d’euros sur la durée de la retraite. Depuis la réforme Borne du 14 avril 2023, la règle s’est durcie sur le calendrier de l’âge légal, mais elle a aussi créé une surcote parentale forfaitaire de 5 % à 63 ans, applicable dès qu’un trimestre est validé au titre de la majoration pour enfants. Pour une partie des assurés, cette nouveauté change radicalement l’arbitrage entre départ immédiat et prolongation.

Dans ce guide, on regarde de près le taux uniforme de 1,25 % par trimestre cotisé, les deux conditions cumulatives pour y avoir droit, et le calcul concret du gain pour un salarié, un indépendant et un fonctionnaire. Suit la comparaison entre surcote, cumul emploi-retraite intégral et retraite progressive, avec une grille de décision chiffrée qui intègre fiscalité et espérance de vie individuelle.

1. La surcote retraite, comment ça marche depuis la réforme Borne 2023

La réforme Borne a fait parler d’elle pour le recul de l’âge légal, mais ce qui rémunère vraiment le travail prolongé, c’est la surcote — et son taux n’a pas bougé depuis 2009. On part du taux uniforme de 1,25 % par trimestre cotisé, pour aboutir à la vraie nouveauté du dispositif, la surcote parentale forfaitaire de 5 % à 63 ans.

1.1 Le taux unique 1,25 % par trimestre cotisé : la règle de base

Depuis le 1er janvier 2009, chaque trimestre cotisé au-delà du taux plein majore la pension de base de 1,25 %, soit 5 % par année pleine (article L. 351-1-2 du code de la sécurité sociale). Le taux est uniforme, que vous soyez salarié du privé, indépendant SSI ou fonctionnaire civil, et la réforme Borne 2023 ne l’a pas modifié, contrairement à une confusion qui revient souvent. Avant 2009, un barème progressif s’appliquait (0,75 %, puis 1 %, puis 1,25 % au-delà de 65 ans) ; il est aujourd’hui inopérant, mais encore cité par quelques simulateurs anciens.

Deuxième précision qui change la lecture pour beaucoup d’assurés : la surcote ne s’applique qu’à la pension de base liquidée par la CNAV ou par la SSI. Les régimes complémentaires suivent une autre logique. Côté Agirc-Arrco, l’année travaillée en plus se traduit par l’acquisition de points supplémentaires, valorisés à 1,4386 € au 1er novembre 2025 et gelés jusqu’au 31 octobre 2026. Côté indépendants, le RCI (régime complémentaire des indépendants) ne prévoit aucun mécanisme de surcote, ce qui pèse lourd dans l’arbitrage des artisans et commerçants. Pour les salariés enfin, l’accord ANI du 5 octobre 2023 a supprimé le malus temporaire Agirc-Arrco de 10 % pour les liquidations à compter du 1er décembre 2023.

Pour vérifier sur quel barème vous serez réellement liquidé, le bon réflexe consiste à consulter votre attestation retraite, qui consolide les trimestres tous régimes confondus.

1.2 Pas de plafond légal, mais deux limites pratiques

Beaucoup d’assurés croient encore que la surcote serait plafonnée comme la décote, à 25 % maximum. Détrompez-vous : ce n’est pas le cas. Le mécanisme est purement linéaire : 12 trimestres cotisés donnent +15 %, 20 trimestres +25 %, sans coefficient maximal légal. Deux garde-fous bornent malgré tout l’exercice.

La première limite tient au salaire annuel moyen (SAM). La pension de base est plafonnée à 50 % du PASS, et le PASS 2026 est fixé à 48 060 €, ce qui donne une pension de base maximale au taux plein d’environ 24 030 €/an avant surcote. La majoration s’ajoute à ce plafond, donc elle peut le dépasser, mais l’assiette de départ reste contenue.

La seconde limite, vous la croisez moins souvent, tient au calendrier des âges. À 67 ans, l’âge d’annulation de la décote donne le taux plein automatique. Mais ce taux plein automatique n’ouvre pas droit à la surcote tant que la durée d’assurance taux plein n’a pas été validée. C’est un piège qui coûte cher, parce que le travail prolongé entre 64 et 67 ans dans cette configuration ne génère qu’un taux plein dit « simple », sans majoration.

Deux nuances jouent en faveur de l’assuré. La majoration entre dans la pension brute et est revalorisée chaque 1er janvier (article L. 161-25 CSS), donc elle dérive avec l’inflation au même titre que le reste de la pension. Surtout — et c’est ce qu’on oublie souvent —, la pension de réversion intègre la majoration, puisqu’elle est calculée sur la pension du défunt surcote comprise (article L. 353-1 CSS). Pour un couple, ce détail change la lecture du retour sur investissement.

1.3 La surcote parentale 5 % à 63 ans : le bonus créé par la réforme Borne

C’est ici que la réforme Borne a vraiment innové. La loi du 14 avril 2023, complétée par le décret n° 2023-751 du 10 août 2023 entré en vigueur le 1er septembre 2023, a créé une « surcote parentale » forfaitaire de 5 % à vie, qui s’enclenche dès 63 ans pour une catégorie précise d’assurés.

Trois conditions cumulatives sont exigées : avoir 63 ans, avoir déjà validé la durée d’assurance taux plein, et avoir bénéficié d’au moins un trimestre au titre de la majoration de durée d’assurance pour enfants (MDA), du congé parental ou de l’AVPF (assurance vieillesse des parents au foyer), conformément à l’article L. 351-4 CSS. La cible directe, ce sont les mères qui ont validé tôt leur durée d’assurance grâce aux trimestres MDA. Le code prévoit jusqu’à 8 trimestres par enfant (4 maternité + 4 éducation), ce qui permet à beaucoup de femmes nées entre 1962 et 1965 de réunir la durée taux plein avant l’âge légal.

Le bonus est forfaitaire et à vie : 5 % de plus dès la liquidation à 63 ans, avant même l’âge légal de 64 ans pour les générations concernées. Il ne se substitue pas à la surcote classique, il s’y ajoute. Concrètement, un trimestre cotisé après 64 ans continue à valoir 1,25 %, qui viennent se cumuler avec les 5 % de la surcote parentale. Le dispositif s’étend aussi aux fonctionnaires civils sédentaires, dans la limite de 4 trimestres. On y revient plus loin sur sa rentabilité, parce qu’elle change radicalement le calcul pour les profils éligibles.

Ces règles ne valent que pour un assuré qui remplit deux conditions cumulatives très précises. Sans elles, travailler après l’âge légal n’enclenche aucune majoration, que vous soyez cadre, indépendant ou agent public. Reste à savoir qui y a vraiment droit, et avec quel type de trimestres.

2. Qui a droit à la surcote, et pour combien : conditions d’éligibilité et calcul concret

Si vous êtes actif autour de 62-64 ans, la vraie question est double : suis-je éligible, et combien la prolongation me rapporterait par mois ? On part des deux conditions cumulatives pour aboutir à un chiffrage concret par profil — salarié, indépendant SSI et fonctionnaire civil sédentaire.

2.1 Les deux conditions cumulatives, et pourquoi les trimestres « assimilés » ne suffisent pas

Pour ouvrir droit à la surcote classique, deux conditions doivent être réunies à la date d’effet de la pension. Première condition : l’âge légal de la génération doit être atteint. Le calendrier issu de la réforme Borne s’étire de 62 ans pour les générations nées avant septembre 1961 à 64 ans pour les générations 1968 et suivantes, par paliers de trois mois (62 ans 6 mois en 1962, 62 ans 9 mois en 1963, 63 ans en 1964, etc.). La LFSS 2026 a introduit une suspension partielle pour les générations 1964 à 1968, applicable aux pensions à effet à partir du 1er septembre 2026, ce qui ralentit la bascule sans modifier la mécanique de la surcote.

Seconde condition, la durée d’assurance requise pour le taux plein doit être validée, tous régimes de base confondus : 168 trimestres pour la génération 1961, 169 pour 1962, 170 pour 1963, 171 pour 1964, et 172 trimestres (43 ans) pour les générations 1965 et suivantes. Tant que l’une des deux conditions manque, les trimestres travaillés au-delà ne génèrent pas de surcote. Ils complètent la durée d’assurance ou évitent la décote, mais ne majorent pas la pension au sens de l’article L. 351-1-2 CSS.

Le piège se situe ensuite sur la nature même des trimestres. Seuls les trimestres effectivement cotisés ouvrent droit à la surcote classique. Sont donc exclus les trimestres assimilés au titre du chômage indemnisé, de la maladie, de la maternité, de l’accident du travail, du service militaire, de la MDA hors surcote parentale, de l’AVPF hors surcote parentale, et les trimestres rachetés au titre du versement pour la retraite (rachat Fillon / VPLR), comme le précise la circulaire CNAV 2009/63.

La conséquence pratique est sévère. Un salarié qui aurait validé sa durée taux plein avant l’âge légal grâce à des trimestres assimilés — par exemple après un long arrêt maladie ou une période de chômage indemnisé — n’enclenche pas la surcote par sa simple présence dans l’emploi après cet âge. Il doit cotiser effectivement pour que la majoration s’enclenche. C’est un point régulièrement mal compris, qui peut transformer une stratégie de prolongation préparée de longue main en une année de plus pour rien. Le dispositif « carrière longue » (article L. 351-1-1 CSS) ne contourne pas non plus la règle, parce que la surcote suppose toujours d’avoir franchi à la fois l’âge légal et la durée requise.

2.2 Trois profils, un même calcul : combien gagne-t-on par mois ?

Une fois les conditions réunies, le calcul est le même pour tous les régimes de base. La formule universelle s’écrit ainsi : Pension de base = SAM × Taux × (Durée acquise / Durée requise), avec un coefficient durée plafonné à 1. Le SAM correspond au salaire annuel moyen des 25 meilleures années dans le privé et les régimes alignés, et au traitement indiciaire moyen des 6 derniers mois pour les fonctionnaires (article L. 15 I du code des pensions civiles et militaires). C’est uniquement le « Taux » qui bouge avec la surcote, à raison de +1,25 % par trimestre cotisé, soit +5 % par année pleine.

Pour fixer les ordres de grandeur, partons d’un profil de référence : un salarié du privé né en juin 1962, SAM de 38 000 €, qui valide ses 169 trimestres pile à 62 ans 6 mois.

Tableau : Profil A — Salarié privé, génération 1962 (T2) — gain de surcote

| Scénario | Trimestres surcotés | Taux applicable | Pension brute annuelle | Gain mensuel brut vs départ immédiat |

|---|---|---|---|---|

| Départ immédiat à 62 ans 6 mois | 0 | 50,00 % | 19 000 € | — |

| +1 an (4 trimestres surcotés) | 4 | 50 % × (1 + 4×1,25 %) = 52,5 % | 19 950 € | +79 €/mois (+ 950 €/an) |

| +2 ans (8 trimestres) | 8 | 50 % × 1,10 = 55 % | 20 900 € | +158 €/mois (+ 1 900 €/an) |

| +3 ans (12 trimestres) | 12 | 50 % × 1,15 = 57,5 % | 21 850 € | +238 €/mois (+ 2 850 €/an) |

Hypothèse SAM constant (l’assuré perçoit en fin de carrière un salaire ≥ moyenne, donc le SAM ne baisse pas). Données à jour — avril 2026.

Autrement dit, un salarié dans cette configuration récupère 79 €/mois bruts pour un an de travail en plus, et un peu moins de 240 €/mois pour trois ans. Cela répond aussi à une question PAA récurrente, « 2 ans de plus pour 10 % ? ». La réponse est oui : 8 trimestres × 1,25 % = +10 % de pension brute sur la pension de base, sans pour autant que les complémentaires Agirc-Arrco suivent à la même cadence.

Passons au cas d’un indépendant SSI né en mars 1963 (âge légal 62 ans 9 mois, durée requise 170 trimestres), avec un revenu cotisé moyen de 32 000 € : la lecture diffère. Le départ immédiat délivre environ 20 200 €/an au total (16 000 € de base SSI + 4 200 € de RCI). Une prolongation de deux ans porte le total à 22 100 €, soit +158 €/mois bruts, parce que la surcote ne joue que sur la base SSI — le RCI continuant d’accumuler des points de manière marginale, sans mécanisme de majoration.

Du côté d’un fonctionnaire civil sédentaire né en septembre 1962, avec un traitement indiciaire brut de 3 500 €/mois sur les six derniers mois, le départ immédiat donne 31 500 €/an. Une année de surcote porte la pension à 33 075 €/an (+131 €/mois), deux ans à 34 650 €/an (+263 €/mois), trois ans à 36 225 €/an (+394 €/mois). Le gain absolu paraît plus élevé que dans le privé, mais c’est l’effet mécanique d’un taux plein à 75 % sur le TIB.

Les fonctionnaires ont en revanche un levier propre. La pension est calculée sur le dernier traitement indiciaire détenu pendant au moins 6 mois (article L. 15 I CPCMR), avec une exception au L. 15 II pour un grade détenu au moins 4 ans sur les 15 dernières années. Un avancement d’échelon ou une promotion en dernière année peut amplifier le gain bien au-delà du seul effet 1,25 %/trimestre, à condition que le nouvel indice soit conservé six mois pleins. C’est un levier régulièrement sous-exploité.

Ces trois lectures donnent un ordre de grandeur fiable, mais la pension brute n’est qu’un point de départ, surtout autour de la moyenne nationale. Vous trouverez ailleurs sur le blog notre dossier sur comment préparer sa retraite avec une pension moyenne à 1 500 € et 18,6 % de prélèvements sociaux, qui chiffre les ordres de grandeur nets utiles à la suite.

Vous savez désormais ce que la surcote pure rapporte par mois selon votre profil, et à quelles conditions elle s’enclenche. Mais c’est l’un des trois leviers possibles, et la rentabilité réelle reste à arbitrer. Le cumul emploi-retraite intégral et la retraite progressive répondent à d’autres objectifs en cash-flow et en équilibre de vie : c’est l’enjeu de la suite.

3. Surcote, cumul emploi-retraite ou retraite progressive : quel levier pour quel objectif

Vous avez à présent les ordres de grandeur de la surcote pure. Mais au moment de trancher, encore faut-il savoir si c’est vraiment le levier qui colle à votre situation, ou si l’un des deux autres dispositifs vous rendrait davantage de service. On compare donc la surcote frontalement avec le cumul emploi-retraite (CER) intégral et la retraite progressive sur la même base salarié, avant de cristalliser l’arbitrage dans un arbre de décision.

3.1 Trois leviers, trois logiques fiscales et de cash-flow

La surcote pure obéit à une logique simple : vous différez la liquidation, vous continuez à cotiser, et la majoration de 1,25 % par trimestre s’imprime à vie sur la pension de base. Pendant la prolongation, votre revenu c’est uniquement le salaire, sans pension qui tombe en parallèle. Côté fiscalité, ce salaire est taxé au TMI actif, et la majoration future suit le régime classique de la pension (IR au barème après abattement 10 %, plus 9,1 % de PS).

Le cumul emploi-retraite intégral fonctionne à l’envers. Depuis la loi 2023-270 du 14 avril 2023 (article 26 XII-3°), un assuré qui a liquidé toutes ses pensions à taux plein et qui a atteint l’âge légal peut reprendre une activité sans plafond de revenus, et surtout cette reprise génère désormais de nouveaux droits. Avant 2023, le CER était stérile en termes de droits supplémentaires. Aujourd’hui, une seconde liquidation est possible une seule fois, plafonnée à 5 % du PASS, soit environ 2 403 €/an base 2026. Le plafond est faible pris isolément, mais il s’ajoute à un cash-flow combiné pension + salaire qui domine largement la surcote sur la fenêtre courte. [SEO_KW: cumul emploi-retraite intégral] Pour les indépendants, le CER plafonné retient un seuil de revenus tolérés à 50 % du PASS (≈ 24 030 €/an en 2026), au-delà duquel les pensions de base sont écrêtées.

La retraite progressive, troisième dispositif, a été franchement élargie au 1er septembre 2025. Elle s’ouvre désormais dès 60 ans, deux ans avant l’âge légal, et permet de réduire son temps de travail à 40-80 % dans le privé ou 50-90 % dans la fonction publique d’État. L’assuré perçoit une fraction de pension correspondant à la quotité non travaillée, tout en continuant à cotiser sur le temps partiel restant. La conséquence importante, c’est que les trimestres cotisés en temps partiel comptent pour la surcote au prorata, dès lors que la rémunération annuelle dépasse 4 × 150 SMIC horaire. Vous pouvez ralentir sans rompre, et continuer à accumuler de la surcote en arrière-plan.

Pour rendre la comparaison concrète, on reprend le profil salarié SAM 38 k€ déjà chiffré, avec une pension brute taux plein simple de 1 583 €/mois.

| Levier | Cash-flow annuel pendant la prolongation | Pension à terme | Majoration à vie | Logique dominante |

|---|---|---|---|---|

| Départ immédiat | 19 000 €/an pension seule | 19 000 €/an | base 0 | Repos immédiat |

| Surcote 2 ans | salaire seul (pas de pension) | 20 900 €/an (+10 %) | + 1 900 €/an à vie | Rente longue durée |

| CER intégral 2 ans | pension + salaire ≈ 49 000 €/an | ~21 400 €/an | + 2 400 €/an max à vie | Cash-flow court |

| Retraite progressive 60 % | ~25 600 €/an mixte | 20 900 €/an | + 1 900 €/an à vie | Compromis transition |

Données à jour — avril 2026.

Le CER intégral écrase tout sur la fenêtre courte (49 000 € contre 19 000 € en départ immédiat), mais sa majoration à vie reste plafonnée à 2 400 €/an : c’est du cash chaud, pas de la rente longue. La surcote pure prive de pension pendant deux ans pour transformer ce sacrifice en rente viagère majorée. La retraite progressive est le compromis, vous lissez, vous continuez à valider des droits, et vous obtenez une majoration équivalente à la surcote temps plein si vous restez cotisé suffisamment.

Pour les indépendants SSI, l’équation penche souvent vers le CER intégral, et pour une raison structurelle déjà nommée : le RCI ne suit aucune surcote. Reculer la liquidation pour ne majorer que la base SSI, c’est s’amputer du seul moteur de droits qui restait actif côté complémentaire. Le CER intégral, qui génère sa propre seconde pension plafonnée, redevient compétitif. Pour prolonger l’analyse cash-flow vs rente sur le très long terme, voir notre dossier rente viagère ou capital, comment analyser fiscalité et avantages.

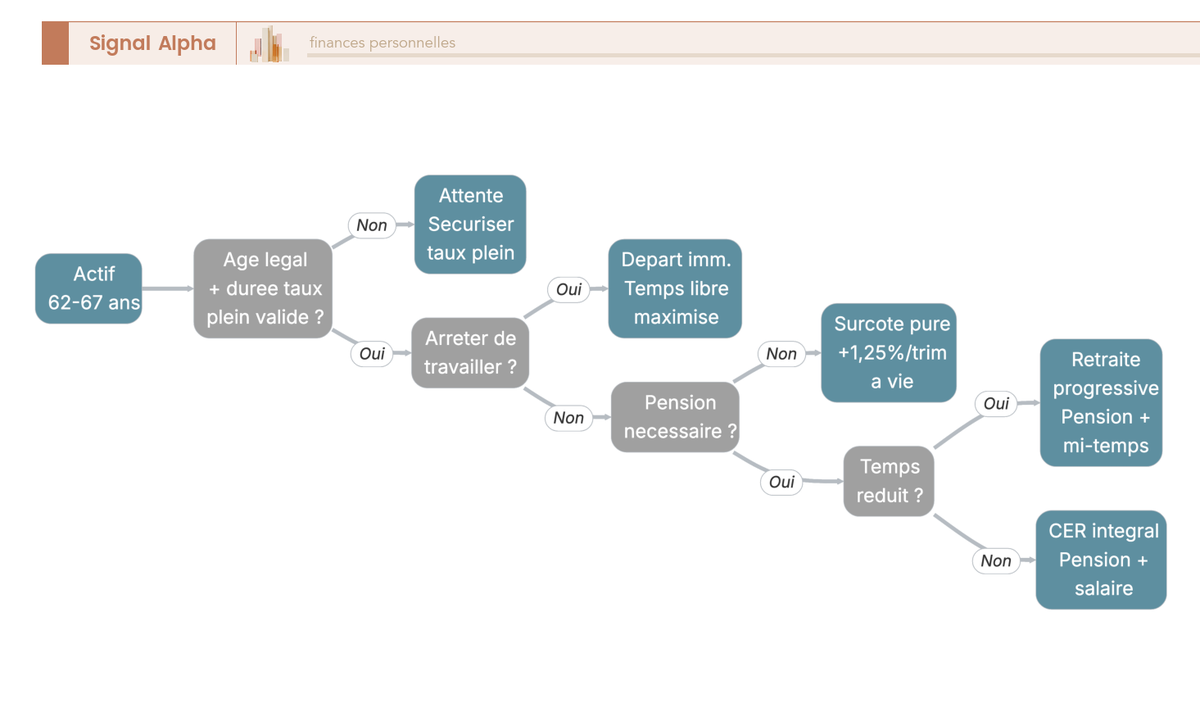

3.2 L’arbre de décision : quel dispositif pour quelle situation

Quatre questions oui/non en cascade suffisent à isoler le bon dispositif.

- Avez-vous atteint l’âge légal de votre génération ET validé la durée requise ? Non → carrière longue ou attente. Oui → suite.

- Souhaitez-vous arrêter complètement de travailler ? Oui → départ immédiat à taux plein. Non → suite.

- Acceptez-vous de ne percevoir aucune pension pendant la prolongation ? Oui → surcote pure, +1,25 %/trim. à vie. Non → suite.

- Souhaitez-vous travailler à temps réduit ? Oui → retraite progressive. Non → CER intégral.

Deux précisions s’ajoutent par-dessus cet arbre. Pour les femmes éligibles à la surcote parentale, les 5 % à 63 ans se cumulent avec n’importe quelle option choisie au-delà de l’âge légal. Et pour les indépendants SSI, le CER intégral est presque toujours préférable à la surcote pure, parce que la majoration ne joue que sur la base SSI.

Cet arbre vous oriente vers le bon dispositif, mais il ne vous dit pas si le jeu en vaut la chandelle. Pour ça, il faut quantifier le seuil de rentabilité.

4. La méthode de décision data-driven : break-even, fiscalité et espérance de vie

Choisir le levier, c’est une chose. Décider s’il est vraiment rentable pour vous, c’en est une autre. La réponse repose sur trois variables à intégrer ensemble : le break-even, la fiscalité, et l’espérance de vie individuelle.

4.1 Le break-even ~20 ans et l’effet réel de la fiscalité

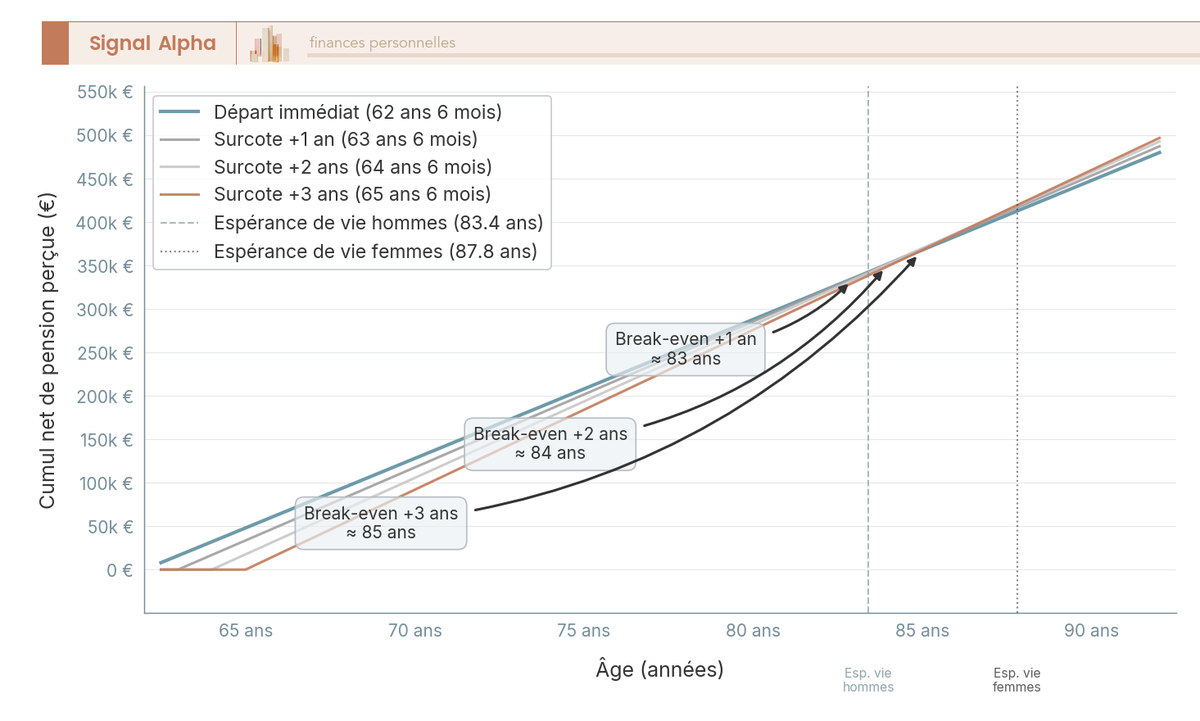

La formule simplifiée tient en une ligne : pension brute annuelle non perçue divisée par gain annuel de surcote brut. Pour le profil salarié déjà chiffré, vous obtenez 19 000 / 950 = 20 ans (+1 an), 38 000 / 1 900 = 20 ans (+2 ans), et 57 000 / 2 850 = 20 ans (+3 ans). Le break-even brut est constant à environ 20 ans, quel que soit le nombre d’années surcotées. [SEO_KW: surcote retraite calcul] La surcote étant strictement linéaire (1,25 % par trimestre), elle crée une proportionnalité parfaite entre coût et gain. Votre décision est donc indépendante de la durée envisagée, et c’est votre espérance de vie résiduelle qui détermine si vous franchirez le seuil. Avec une actualisation à 2 % réel (placement de la pension non perçue), le break-even s’allonge à 24-26 ans ; à taux réel zéro, on retombe sur les 20 ans nominaux.

L’effet fiscal complique la lecture sans changer la conclusion. La pension est imposée au barème IR après abattement de 10 %, plus 9,1 % de PS au taux normal (CSG 8,3 % + CRDS 0,5 % + CASA 0,3 %). Le salaire continué est imposé au TMI actif, généralement plus élevé que le TMI retraite. Sur le profil A, la pension brute de 19 000 €/an se transforme en environ 16 000 € net, et la surcote +5 % brut (+950 €/an) tombe à +780-820 € net. Au final, le break-even net reste très proche de 20 ans, parce que la fiscalité atténue à la fois le coût et le gain.

La surcote parentale change radicalement la lecture. Pour une femme éligible, les 5 % forfaitaires à vie sont obtenus sans aucune pension non perçue en contrepartie, puisque le bonus s’enclenche dès la liquidation à 63 ans. Le break-even tombe alors à 13-15 ans en valeur actualisée, ce qui rend le dispositif quasi-toujours rentable au regard d’une espérance de vie à 62 ans qui dépasse 25 ans pour une femme.

Le bon réflexe avant de trancher reste de simuler la pension nette future via impots.gouv.fr, en intégrant les +5/+10/+15 % envisagés. Raisonner en brut donne une fourchette, votre décision finale se prend en net.

4.2 Le filtre espérance de vie : la décision dépend de votre profil personnel

Vingt ans de break-even, c’est un seuil abstrait. Il ne prend de sens qu’au regard de votre espérance de vie résiduelle à l’âge légal. Les tables Insee 2024-2025 ajustées à 62 ans donnent environ 25,8 ans pour les femmes (87,8 ans au total) et 21,4 ans pour les hommes (83,4 ans).

Pour une femme à 62 ans, le break-even atteint vers 82 ans laisse 5 à 6 ans de gain net au-delà de l’espérance médiane : la surcote est donc rentable en moyenne. Pour un homme à 62 ans, le break-even tombe juste sous l’espérance médiane (82 vs 83,4), et l’arbitrage se joue au seuil. Pour les hommes en bonne santé avec une famille longévive, le gain net reste positif. Pour les hommes en moins bonne santé, fumeurs ou avec antécédents familiaux courts, la surcote devient peu rentable.

L’ajustement par catégorie socio-professionnelle resserre encore le constat. Selon les données INED-Insee 2018, à 62 ans, l’écart d’espérance de vie cadres-ouvriers atteint environ 3,5 ans pour les hommes et 2,7 ans pour les femmes. La surcote est donc structurellement plus rentable pour les cadres, ce qui colle au profil typique de la cible « actif privé proche du PASS ». À l’inverse, un ouvrier en fin de carrière physiquement éprouvante a un calcul de rentabilité bien plus serré, et la décision penche plus souvent vers le départ immédiat ou le CER intégral.

Trois questions personnelles permettent de finaliser l’arbitrage : votre situation patrimoniale (liquidités confortables → surcote jouable, tension cash → CER intégral), votre espérance de vie projetée (santé, antécédents familiaux, PCS), et votre fiscalité projetée (un TMI activité nettement supérieur au TMI retraite réduit l’avantage relatif).

Trois erreurs reviennent souvent. Se baser sur l’espérance de vie générale plutôt que sur celle de votre propre PCS, ce qui peut décaler le break-even individuel de 3 à 4 ans. Oublier que les complémentaires (Agirc-Arrco continue d’acquérir des points, RCI ne suit aucune surcote) ne fonctionnent pas comme la base, ce qui fausse le gain global. Négliger la fiscalité différentielle, parce que comparer un salaire brut à une pension brute n’a pas de sens.

Si vous voulez prolonger l’analyse côté actifs, voir notre dossier sur comment sécuriser son capital, générer des revenus passifs et préparer la transmission.

4.3 Tableau récapitulatif décisionnel et checklist d’actions à 60 ans

Avec les trois variables intégrées (gain par durée, break-even, espérance de vie), on peut clore par un récapitulatif qui synthétise la recommandation par profil.

| Profil | Gain +1 an | Gain +2 ans | Gain +3 ans | Break-even brut | Recommandation par défaut |

|---|---|---|---|---|---|

| Salarié privé (SAM 38 k€) | +79 €/mois | +158 €/mois | +238 €/mois | ~20 ans | Continuer si santé bonne et famille longévive |

| Indépendant SSI (revenu 32 k€) | +79 €/mois | +158 €/mois | +238 €/mois | ~20-22 ans (RCI dilue) | CER intégral souvent supérieur |

| Fonctionnaire (TIB 3 500 €) | +131 €/mois | +263 €/mois | +394 €/mois | ~20 ans | Continuer si avancement d’échelon prévu |

| Femme éligible surcote parentale | +5 % à vie dès 63 ans | + cumul classique au-delà de 64 ans | idem | ~13-15 ans | Quasi-toujours rentable |

Données à jour — avril 2026.

Note de Henri

quand on regarde les écarts d’espérance de vie entre cadres et ouvriers, on comprend pourquoi un calcul de surcote fait sur la moyenne nationale induit en erreur la moitié des gens. Ce que les données montrent, c’est que la même formule peut donner un gain net positif pour un cadre du privé et un gain marginal voire négatif pour un ouvrier en fin de carrière physique. La décision se joue sur la PCS individuelle, pas sur la médiane Insee.

Côté actions concrètes à mener dès 60 ans, six points à cocher : demander un Relevé Individuel de Situation (RIS) complet via info-retraite.fr ; simuler trois scénarios sur m@rel (immédiat, +1 an, +2 ans) ; vérifier que les trimestres envisagés au-delà de l’âge légal seront bien cotisés et non assimilés ; pour les femmes, vérifier l’éligibilité à la surcote parentale ; pour les indépendants, intégrer l’option CER intégral en chiffrage parallèle ; anticiper l’impact fiscal via impots.gouv.fr en raisonnant net.

À éviter, six pièges récurrents : confondre durée requise et trimestres cotisés ; oublier les complémentaires ; liquider à taux plein « simple » à 67 ans sans avoir validé la durée requise, ce qui verrouille définitivement le droit à la surcote ; raisonner uniquement en pension brute ; sous-estimer le différentiel d’espérance de vie hommes/femmes, surtout pour un couple où la pension de réversion intègre la surcote ; croire qu’il suffit de travailler après 62 ans, alors que les deux conditions cumulatives sont nécessaires.

Pour aller plus loin sur la conversion d’une partie du capital en revenus complémentaires post-liquidation, voir notre comparaison rente viagère et capital.

Conclusion

Au fond, la surcote tient en deux idées que beaucoup d’assurés mélangent encore. D’abord, le taux de 1,25 % par trimestre n’a pas bougé depuis 2009 et ne s’enclenche que si l’âge légal de votre génération et la durée d’assurance taux plein sont validés ensemble, avec des trimestres effectivement cotisés et non assimilés. Ensuite, la vraie nouveauté de la réforme Borne, c’est la surcote parentale forfaitaire de 5 % à 63 ans, qui change radicalement l’arbitrage pour les femmes éligibles puisque le break-even tombe alors autour de 13-15 ans, contre 20 ans pour la surcote classique.

Deux nuances méritent de rester en tête au moment de trancher. La première, c’est qu’un break-even brut à 20 ans n’a de sens qu’au regard de votre espérance de vie résiduelle, et l’écart cadres-ouvriers atteint 3,5 ans pour les hommes ; raisonner sur la moyenne nationale décale le calcul de plusieurs années. La seconde, ce qu’on observe chez les indépendants SSI, c’est un biais structurel parce que le RCI ne suit aucune surcote, ce qui fait souvent pencher la décision vers le cumul emploi-retraite intégral plutôt que la prolongation pure.

Pour prolonger la réflexion côté capital cible, on a détaillé la mécanique dans notre dossier stratégie épargne retraite et objectif 1 M€ ; pour affiner le levier fiscal, jetez un œil à l’ouverture d’un PER selon votre TMI ; et pour anticiper l’aval, notre guide optimisation de la succession et donations reprend les arbitrages dans le bon ordre. Article après article, le blog vous propose le même décryptage chiffré pour transformer ces décisions de fin de carrière en arbitrages éclairés.

Questions fréquentes

Comment est calculée la surcote de la retraite ?

Depuis le 1er janvier 2009, le taux de surcote du régime général est uniforme. Chaque trimestre cotisé au-delà des deux conditions du taux plein (âge légal atteint et durée d’assurance requise validée) majore la pension de base de 1,25 %, soit 5 % par année pleine (article L. 351-1-2 CSS). La majoration s’applique directement à la pension brute de base, et la réforme Borne 2023 n’a pas modifié ce taux. Concrètement, la formule reste : pension de base = SAM × Taux × (durée acquise / durée requise), le Taux passant de 50 % à 51,25 % par trimestre supplémentaire cotisé.

Qui a droit à la surcote ?

Pour bénéficier de la surcote « classique » du régime général, deux conditions cumulatives doivent être remplies à la date d’effet de la pension. Il faut d’abord avoir atteint l’âge légal de départ, qui se situe entre 62 et 64 ans selon la génération depuis la loi du 14 avril 2023. Il faut ensuite justifier de la durée d’assurance requise pour le taux plein, tous régimes de base confondus, soit de 168 trimestres pour la génération 1961 à 172 trimestres pour les générations 1965 et suivantes. Tant que l’une de ces conditions n’est pas remplie, les trimestres travaillés au-delà ne génèrent aucune surcote.

Quel est le maximum de surcote retraite ?

Contrairement à la décote, plafonnée à 25 %, la surcote n’a pas de plafond légal de pourcentage. Mathématiquement, 12 trimestres au-delà du taux plein donnent 15 %, 20 trimestres donnent 25 %, et ainsi de suite. Deux limites pratiques s’appliquent en réalité. La première vient du plafond du salaire annuel moyen, qui borne la pension de base à 50 % du PASS, soit environ 24 030 €/an en 2026 (la surcote pouvant ensuite la dépasser). La seconde tient à l’âge d’annulation de la décote à 67 ans, qui suppose tout de même d’avoir validé la durée d’assurance taux plein pour activer la surcote.

La surcote retraite est-elle définitive ?

Oui, la surcote est définitive et acquise à vie. Une fois fixée à la liquidation, elle s’incorpore à la pension brute, est revalorisée chaque 1er janvier selon l’indexation sur l’inflation hors tabac (article L. 161-25 CSS) et est versée jusqu’au décès. La pension de réversion intègre également cette majoration : elle est calculée sur la pension du défunt, surcote comprise (article L. 353-1 CSS). Autrement dit, l’effort consenti pour cotiser au-delà du taux plein produit un effet patrimonial durable, qui se prolonge même au profit du conjoint survivant. Pour préparer la liquidation, on peut s’appuyer sur l’attestation retraite téléchargeable depuis info-retraite.fr.

Quels trimestres comptent pour la surcote ?

Seuls les trimestres cotisés, c’est-à-dire ceux ayant donné lieu à un versement effectif de cotisations vieillesse sur une activité professionnelle, ouvrent droit à la surcote classique. Sont exclus les trimestres assimilés au titre du chômage indemnisé, de la maladie, de la maternité, de l’invalidité ou de l’accident du travail, ainsi que les trimestres de service militaire, les trimestres MDA hors surcote parentale, l’AVPF et les rachats Fillon. En 2026, un trimestre est validé lorsque l’assuré perçoit une rémunération brute soumise à cotisations égale à 150 fois le SMIC horaire brut, soit 1 803 €, dans la limite de 4 trimestres par année civile.

Est-il intéressant de surcotiser pour la retraite ?

Le break-even brut est constant à environ 20 ans, indépendamment du nombre d’années surcotées. Avec une actualisation à 2 % réel, il s’allonge à 24-26 ans. Pour décider, trois filtres sont à intégrer : la situation patrimoniale (liquidités confortables ou tension cash), l’espérance de vie résiduelle (environ 25,8 ans pour les femmes à 62 ans, 21,4 ans pour les hommes) et la fiscalité projetée (un TMI activité supérieur au TMI retraite réduit l’avantage relatif). Pour les assurés éligibles à la surcote parentale 5 % à 63 ans, le break-even tombe à 13-15 ans en valeur actualisée. Une simulation détaillée s’inscrit dans une démarche plus large pour préparer sa retraite.