Dernière mise à jour : août 2026

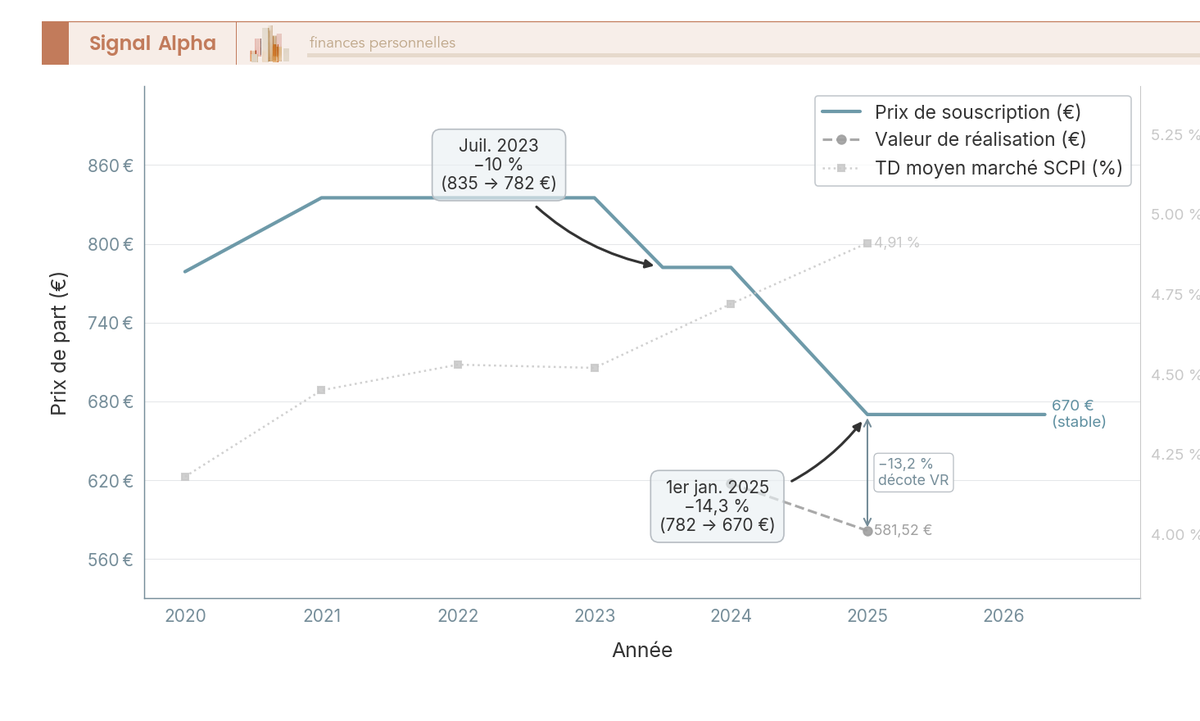

Si vous détenez des parts de SCPI Épargne Foncière, votre prix de part est fixé à 670 € depuis le 1er janvier 2025, après une baisse de 19,76 % actée cette année-là. Si vous envisagez d’entrer, la question est la même : faut-il conserver, sortir, ou se positionner aujourd’hui ?

La campagne d’expertise arrêtée au 30 juin 2026 a déplacé les termes du problème. La valeur de réalisation ressort à 526,14 € par part, en recul de 9,5 % sur six mois, et le prix de souscription se situe désormais 5,0 % au-dessus de la valeur de reconstitution, qui s’établit à 637,91 €. La société de gestion écrit noir sur blanc que la baisse des valeurs immobilières n’est pas achevée.

La sortie s’est resserrée dans le même mouvement. 523 947 parts attendent leur retrait au 30 juin 2026, soit 324,7 M€ et 8,5 % de la capitalisation, quand la moyenne du marché SCPI s’établissait à 3,1 % fin 2025. Le fonds de remboursement qui avait absorbé une partie de la file l’an dernier n’est pas reconduit, et l’assemblée générale du 25 juin 2026 a élargi la faculté de suspendre la variabilité du capital, un mécanisme qui annulerait les demandes de retrait inscrites au registre.

Le revenu courant suit la même pente. La Française Real Estate Managers vise une distribution comprise entre 21,8 et 23,4 € par part en 2026, en baisse de 25 % à 30 %, contre 31,20 € versés en 2025. Le résultat de tout cela tient en une phrase : le cas d’entrée a disparu, et la porte de sortie s’est rétrécie au point qu’une demande déposée aujourd’hui n’a plus de calendrier. Cet article reprend chaque paramètre sur les documents officiels de la SCPI, le confronte à Edissimmo, PERIAL O₂, Immorente et Iroko Zen, et débouche sur une décision par profil.

1. Épargne Foncière en 2026 : ce qu’il faut savoir avant tout arbitrage

Épargne Foncière est un véhicule historique de plus de cinquante ans dont la trajectoire récente a été façonnée par la concentration de son patrimoine. On pose son identité, on traduit le vocabulaire des bulletins, puis on regarde la composition du patrimoine pour comprendre d’où vient la correction.

1.1 Carte d’identité : société de gestion, capitalisation et place sur le marché

Épargne Foncière a été créée le 6 novembre 1968, ce qui en fait l’une des plus anciennes SCPI de rendement à capital variable du marché français. Elle est gérée par La Française Real Estate Managers (La Française REM), titulaire de l’agrément AMF n° GP-07000038 délivré le 26 juin 2007. La société de gestion appartient au Groupe La Française, lui-même intégré dans la ligne métier « gestion d’actifs » du Crédit Mutuel Alliance Fédérale lancée en 2024. Cette appartenance au groupe Crédit Mutuel éclaire les canaux de distribution historiques du véhicule.

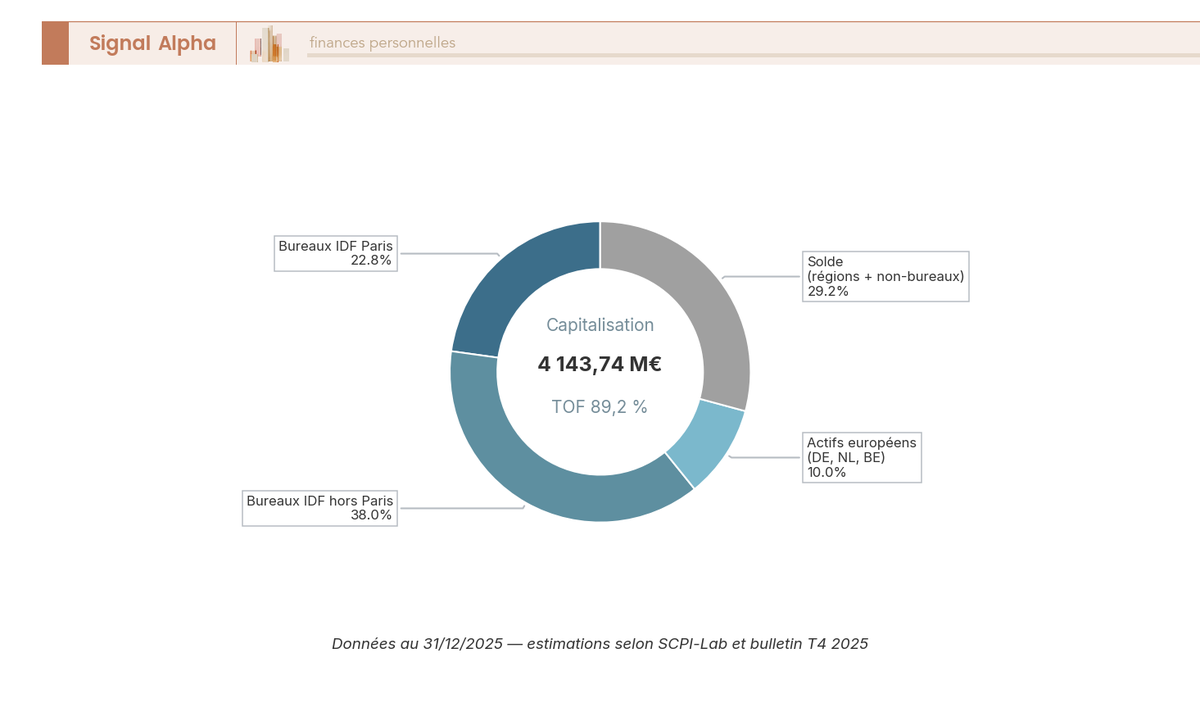

Sur le plan des ordres de grandeur, la scpi epargne fonciere affiche une capitalisation de 4 143,74 M€ au 31 décembre 2025 et de 4 142,67 M€ au 30 juin 2026, ce qui la place parmi les plus grosses SCPI de bureaux du marché français. Le patrimoine compte 405 immeubles pour 1 127 791 m² en exploitation, et la base d’associés atteint 57 289 personnes à fin 2025. La SCPI est classée « Bureaux » par l’ASPIM et relève de l’article 9 du règlement SFDR, la catégorie qui impose un objectif d’investissement durable.

Les deux taux d’occupation ne racontent pas la même chose. Au 2e trimestre 2026, le taux d’occupation financier ressort à 88,3 % et le taux d’occupation physique à 85,1 %, contre respectivement 88,7 % et 86,0 % le trimestre précédent. L’écart vient des locaux sous franchise de loyer, comptés dans le TOF sans produire de revenu, et les locaux en recherche de locataire pèsent 11,7 % du total.

Pour suivre le dossier, le bulletin trimestriel reste le document de référence : distribution du trimestre, prix de part, valeur de réalisation, état du marché des parts et file de retraits. Le bulletin n° 26-03, arrêté au 30 juin 2026, est téléchargeable publiquement, tout comme le rapport annuel. Pour situer Épargne Foncière dans l’écosystème plus large des solutions immobilières indirectes, consultez notre Pierre papier 2026 : SCPI, OPCI, foncières cotées et crowdfunding comparés.

1.2 Prix de souscription, valeur de retrait, valeur de réalisation : le vocabulaire à maîtriser

Quatre grandeurs reviennent en boucle dans les bulletins, et beaucoup d’épargnants les confondent. Sans ce décodage, impossible de lire la performance ni de choisir entre conserver et vendre.

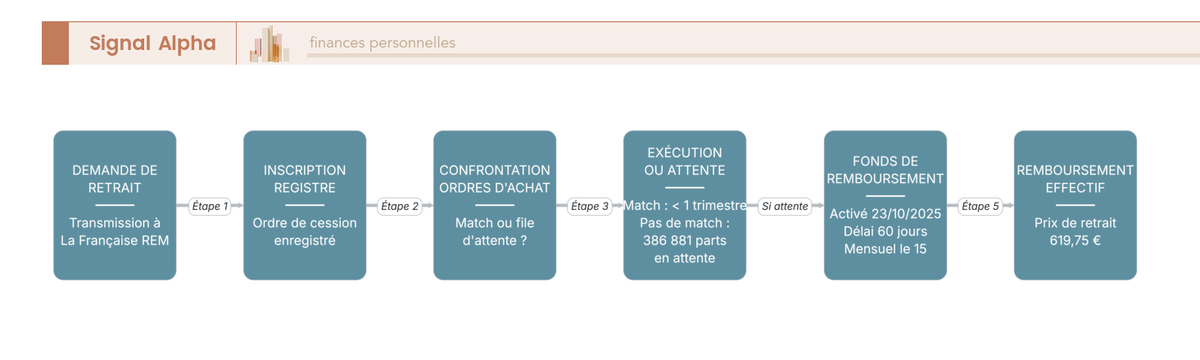

Le prix de souscription est ce que paie un nouvel entrant pour acheter une part. Sur Épargne Foncière, il est fixé à 670 € et n’a pas bougé depuis le 1er janvier 2025. La epargne foncière valeur de retrait est ce que reçoit un associé qui sort, soit 619,75 €, égale au prix de souscription diminué de la commission de souscription HT de 7,50 %, soit 670 € moins 50,25 €. Ces 50,25 € sont la trace des frais d’entrée déjà supportés, que vous ne payez pas une seconde fois en sortant mais ne récupérez pas.

La valeur de réalisation est la valeur d’expertise nette du patrimoine ramenée à une part, autrement dit ce que vaudraient les actifs cédés à leur valeur d’expertise, dettes déduites. Au 30 juin 2026, elle s’établit à 526,14 € par part, en baisse de 9,5 % sur six mois. Rapportée au prix de souscription de 670 €, la décote atteint 21,5 %. L’endettement amplifie ce mouvement dans les deux sens, la dette se retranchant d’un patrimoine dont la valeur varie.

La valeur de reconstitution commande le prix de part : elle ajoute à la valeur de réalisation les frais qu’il faudrait engager pour reconstituer le patrimoine à l’identique, droits et commissions compris. Elle s’établit à 637,91 € au 30 juin 2026, si bien que le prix de souscription de 670 € se situe 5,0 % au-dessus. La réglementation impose à la société de gestion de maintenir le prix dans une fourchette de plus ou moins 10 % autour de cette valeur, ce qui fait de cet écart le véritable indicateur avancé d’un ajustement de prix.

Une nuance qui répond à une question fréquente des associés : la valeur unitaire d’une part inscrite en file d’attente est le prix de retrait en vigueur à la date d’exécution, soit 619,75 € aujourd’hui, et non la valeur de réalisation. Pour aller plus loin sur la lecture comparée des SCPI, consultez notre Comparatif des 8 meilleures SCPI en 2026.

1.3 Composition du patrimoine : 44 % de bureaux franciliens et un cinquième de commerces

La composition du patrimoine explique pourquoi Épargne Foncière a été frappée plus durement que la moyenne du marché.

En valeur vénale au 31 décembre 2025, la répartition sectorielle est plus diversifiée que sa réputation ne le laisse penser. Les bureaux pèsent 69,79 % du patrimoine, devant les commerces à 19,79 %, l’hôtellerie et les loisirs à 6,21 %, la santé et l’éducation à 3,78 % et la logistique à 0,43 %. Le poids des commerces, proche d’un cinquième, est ce qui a le mieux tenu.

La lecture géographique compte autant, et c’est là qu’on se trompe souvent. Paris représente 22,30 % du patrimoine et le reste de l’Île-de-France 36,79 %, mais ces 59,09 % couvrent tous les types d’actifs, pas seulement les bureaux. En croisant les deux grilles au 30 juin 2026, les bureaux comptent pour 67,94 % du patrimoine et 65,2 % d’entre eux sont situés en Île-de-France, ce qui ramène l’exposition aux bureaux franciliens à environ 44 %. Les régions françaises pèsent 32,40 %, une part systématiquement sous-estimée.

La diversification hors de France reste modeste. Elle atteint 8,51 % au total, répartis entre l’Allemagne à 5,53 %, les Pays-Bas à 1,58 %, le Royaume-Uni à 0,99 % et l’Irlande à 0,41 %. C’est ce qui la sépare des SCPI créées après 2020, qui ont bâti d’emblée un patrimoine majoritairement européen.

Le profil locatif reste solide. La SCPI compte 1 311 baux et ses vingt premiers locataires ne représentent que 28 % des loyers, ce qui limite la dépendance à un signataire. Cette dispersion n’a toutefois protégé de rien, la baisse ayant frappé simultanément tout le segment des grands ensembles franciliens. Pour replacer ce profil dans une stratégie patrimoniale plus large, consultez notre dossier investissement immobilier 2026.

2. Performance 2021-2026 : ce que disent vraiment le TD et la dévalorisation

Qu’a produit cette concentration francilienne sur la performance servie aux associés ? Deux composantes ont divergé, le prix de part qui a décroché d’un seul coup et le rendement courant qui a monté avant de se retourner.

2.1 Trajectoire du prix de part : une dévalorisation unique, des expertises qui reculent encore

La trajectoire du prix de part est simple. Le prix de souscription au 1er janvier s’établit à 827 € en 2021 et 2022, puis à 835 € en 2023 et 2024, avant de tomber à 670 € en 2025. Il n’y a pas eu de correction par paliers, mais une baisse unique de 19,76 % actée au 1er janvier 2025, après quatre exercices de hausse ou de stabilité. Le prix est inchangé depuis.

Le mouvement qui compte aujourd’hui se joue sur les valeurs d’expertise. La valeur de réalisation passe de 617,45 € fin 2024 à 581,52 € fin 2025, puis à 526,14 € au 30 juin 2026. La campagne d’expertise de mi-année a fait reculer la valeur du patrimoine de 6,3 % à périmètre constant en six mois, avec des baisses de 11,1 % sur les bureaux franciliens et de 10,5 % sur ceux de plus de 50 M€. La société de gestion l’attribue à l’absence de transactions comparables, qui prive les experts de repères.

C’est le rapport entre le prix et la valeur de reconstitution qui a changé de camp, et c’est ce qui a changé de plus décisif sur l’exercice. Fin 2025, le prix de 670 € se situait 4,8 % sous une valeur de reconstitution de 704,15 € ; au 30 juin 2026, il se situe 5,0 % au-dessus d’une valeur tombée à 637,91 €. Tant que le prix restait sous cette valeur, un ajustement à la hausse restait concevable ; passé au-dessus, c’est l’ajustement à la baisse qui s’impose si les expertises continuent de reculer, la réglementation encadrant cet écart à plus ou moins 10 %.

Le contexte locatif ne plaide pas pour une stabilisation. Le taux de vacance des bureaux franciliens a atteint un niveau record de 11,2 % au 31 décembre 2025, et l’offre immédiate représente 6,6 millions de m² au 30 juin 2026, soit plus de quatre années de demande placée au rythme de 1,6 million de m². La société de gestion écrit qu’elle n’envisage pas d’amélioration du marché locatif de bureau francilien avant 2028.

2.2 Taux de distribution : un rendement qui montait pour de mauvaises raisons, et qui redescend

Le rendement courant trompe si on s’arrête au pourcentage. Le tableau reprend les données auditées du rapport annuel, dividende et report à nouveau compris.

| Année | Prix de souscription au 1er janvier | Dividende versé | Taux de distribution | Report à nouveau cumulé par part |

|---|---|---|---|---|

| 2021 | 827,00 € | 36,36 € | 4,57 % | 25,33 € |

| 2022 | 827,00 € | 36,54 € | 4,64 % | 25,35 € |

| 2023 | 835,00 € | 36,72 € | 4,43 % | 21,30 € |

| 2024 | 835,00 € | 36,72 € | 4,52 % | 19,78 € |

| 2025 | 670,00 € | 31,20 € | 4,86 % | 16,32 € |

| 2026 (objectif) | 670,00 € | 21,8 à 23,4 € | environ 3,3 % | non publié |

Données à jour : août 2026.

Le taux de distribution monte de 4,43 % en 2023 à 4,86 % en 2025, ce qui ressemble à une bonne nouvelle prise isolément. Le détail du calcul dit l’inverse. Le dividende par part chute de 36,72 € à 31,20 € sur la même période, et si le ratio progresse, c’est parce que le prix au dénominateur a baissé plus vite que la distribution au numérateur. Une somme plus faible rapportée à une base bien plus petite gonfle le pourcentage sans enrichir personne.

La composition de la distribution mérite le même examen. En 2025, 11,47 % du dividende provient du report à nouveau, cette réserve de résultats non distribués qui est passée de 25,33 € par part en 2021 à 16,32 € fin 2025. Une partie du rendement affiché ne vient pas des loyers de l’année mais d’un matelas qui a perdu plus d’un tiers de son épaisseur en quatre ans.

L’exercice 2026 met fin à l’illusion. La société de gestion vise une distribution comprise entre 21,8 et 23,4 € par part, en baisse de 25 % à 30 %, ce qui ramène le taux de distribution autour de 3,3 %. Les acomptes des deux premiers trimestres, à 5,52 € par part chacun, sont cohérents avec cette cible. Le bulletin du 30 juin 2026 prévient qu’une partie des revenus locatifs pourrait être affectée au remboursement de la dette, ce qui conduirait à réviser encore cette prévision à la baisse sur le second semestre.

Les causes sont documentées : six négociations avec de grands locataires de périphérie parisienne n’ont pas abouti au second semestre 2025, pour un manque à gagner proche de 13,4 M€, et les mesures d’accompagnement consenties ont représenté en moyenne 30 % de perte de loyers sur l’année. Les cessions d’actifs, qui finançaient une partie de l’équilibre, sont devenues difficiles.

Reste la mesure qui agrège tout, le rendement global immobilier, qui additionne le taux de distribution et la variation de la valeur de réalisation. Il ressort à -0,96 % pour Épargne Foncière en 2025, la distribution de 4,86 % n’ayant pas compensé le recul de 5,82 % de la valeur de réalisation. Sur le marché, l’ASPIM et l’IEIF relèvent un taux de distribution moyen de 4,91 % en 2025 après 4,72 % en 2024, mais une performance globale des SCPI à prépondérance bureaux proche de zéro.

Le taux de rendement interne, qui intègre revenus encaissés et variation du prix de part, tranche le débat. Au 30 juin 2026, il s’établit à -0,80 % sur cinq ans, 2,95 % sur dix ans et 4,13 % sur quinze ans. Un associé entré il y a cinq ans a perdu de l’argent, dividendes compris, et il faut un horizon de quinze ans pour retrouver la performance promise à l’origine.

La question que se posent les associés appelle une réponse franche. Oui, on peut perdre de l’argent avec une SCPI, et par trois canaux distincts. La chute du prix de part, ici de 19,76 %. La liquidité, quand les ordres de retrait ne trouvent plus de contrepartie. La baisse des distributions, que l’exercice 2026 illustre.

Note de Henri

la confusion entre taux de distribution et rendement réel est l’une des erreurs les plus coûteuses qu’on rencontre chez l’investisseur particulier. Un dividende qui baisse moins vite que le prix de part donne mécaniquement un pourcentage qui monte, alors que le portefeuille de l’associé perd de la valeur des deux côtés. Je regarde systématiquement trois choses avant le taux affiché, la trajectoire du dividende en euros par part, la part du report à nouveau dans ce dividende, et la variation de la valeur de réalisation. Quand les trois pointent dans le même sens, le pourcentage de la plaquette ne veut plus dire grand-chose.

Ces chiffres se vivent au moment où l’on souscrit et au moment où l’on cherche à récupérer son argent. Pour replacer la SCPI dans une logique de revenu passif structuré, le rendement net après fiscalité, traité en section 4, complète le tableau.

3. Souscription et sortie en 2026 : frais, délai de jouissance et file d’attente

Les conditions pratiques comptent tout autant. Regardons ce que coûte une entrée, puis ce qui se passe quand on veut sortir.

3.1 À l’entrée : 9 % TTC de frais et un mois de carence

Les frais de souscription d’epargne fonciere ressortent à 7,50 % HT, soit 9 % TTC. Ils sont intégrés dans l’écart entre le prix de souscription de 670 € et la valeur de retrait de 619,75 €. Sur un ticket de 10 000 €, environ 900 € rémunèrent la société de gestion et le réseau distributeur, et 9 100 € seulement sont alloués au patrimoine.

Le délai de jouissance est court. Les parts souscrites portent jouissance le premier jour du mois qui suit le mois de souscription, selon la note d’information de la SCPI. La carence se limite à quelques semaines, contre trois à six mois chez beaucoup de concurrentes, et c’est l’un des rares avantages opérationnels du véhicule.

L’amortissement de ces frais dépend du rendement retenu comme base. Au taux de 4,86 % servi en 2025, il fallait un peu moins de deux années de distributions pour effacer les 9 % d’entrée. Sur la base de l’objectif 2026, proche de 3,3 %, il faut désormais près de trois ans, et ce calcul ignore la fiscalité. Pour situer ce coût face aux autres formats d’immobilier indirect, consultez notre analyse de la pierre papier.

Des commissions récurrentes s’y ajoutent. La commission de gestion locative atteint 10 % HT, soit 12 % TTC des produits locatifs encaissés, la commission d’acquisition ou de cession 1,25 % HT et la commission de suivi des travaux 3 % HT. Elles sont déduites avant distribution : le taux publié est déjà net de ces frais de gestion.

3.2 À la sortie : une file de 523 947 parts, un fonds arrêté et une variabilité menacée

Que se passe-t-il quand l’associé veut sortir ? Sur une SCPI à capital variable, le retrait à 619,75 € se dénoue vite si une souscription nouvelle compense l’ordre. Sinon, la demande part en file d’attente jusqu’à ce qu’une contrepartie se présente.

La contrepartie a pratiquement disparu. La SCPI a enregistré 45 000 € de collecte brute sur le trimestre, soit 67 parts souscrites, toutes affectées à la compensation de retraits, et aucune part nouvelle. Face à cela, 523 947 parts attendent leur retrait au 30 juin 2026, pour 324,7 M€ et 8,5 % de la capitalisation. La file grossit sans discontinuer : 367 272 parts fin 2023, 386 881 fin 2024, 446 219 fin 2025.

Le délai publié par la société de gestion donne la mesure du blocage. Le délai moyen d’exécution d’une transaction est passé de 1 mois en 2021 et 2022 à 12 mois en 2023, 24 mois en 2024 et 30 mois en 2025. C’est une moyenne constatée sur les transactions réalisées, pas une projection pour une demande déposée aujourd’hui.

La comparaison avec le marché situe le problème. Fin 2025, les parts en attente représentaient 3,1 % de la capitalisation du marché SCPI, contre 7,2 % pour Épargne Foncière, soit plus du double. L’ASPIM précise que quinze SCPI, gérées par sept sociétés de gestion, concentrent environ les trois quarts des parts en attente du marché, et qu’il s’agit majoritairement de SCPI de bureaux.

Le fonds de remboursement a servi de soupape en 2025 avant d’être arrêté. Doté de 30 M€ au quatrième trimestre 2025, il a permis de traiter 44 672 parts. Ce remboursement s’est fait à un prix de sortie fixé à 538 €, soit 13,2 % sous la valeur de retrait, et dans la limite de 45 parts par associé. Ceux qui espéraient 619,75 € par part en ont touché 538.

Pour 2026, ce canal est fermé. La société de gestion a décidé de ne pas reconduire le fonds de remboursement sur Épargne Foncière, au motif que le plan de cessions réalisable dans les conditions de marché actuelles favoriserait les associés sortants au détriment de ceux qui restent. Les sommes résiduelles allouées à ce fonds, soit 5 106 696 € à fin mars 2026, ont été intégralement reprises pour rembourser des lignes de financement. Le bulletin du 30 juin 2026 confirme qu’aucune part n’a été annulée par ce canal sur le trimestre.

Un dernier mécanisme, encore inactif, peut tout changer. L’assemblée générale du 25 juin 2026 a modifié les statuts pour élargir la faculté de suspendre la variabilité du capital, résolutions adoptées entre 84 % et 99 % des votes exprimés. C’est le point décisif pour qui envisage de sortir.

Le déclenchement repose sur deux conditions cumulatives. La société de gestion peut suspendre la variabilité du capital dès lors que des demandes de retrait demeurent non satisfaites et inscrites au registre depuis au moins six mois, et qu’il n’existe pas de fonds de remboursement doté. La seconde est remplie depuis l’arrêt du fonds, la première l’est pour une large part d’une file dont le délai moyen dépasse deux ans.

Les effets de cette suspension sont l’information décisive. Elle entraîne l’annulation des demandes de retrait de parts existantes, l’annulation des souscriptions non encore livrées, l’interdiction d’augmenter le capital effectif, et le remplacement des retraits par une confrontation périodique des ordres d’achat et de vente sur un marché secondaire organisé. Une demande encore en file au moment d’une suspension serait effacée, son titulaire renvoyé vers un carnet d’ordres où le prix résulte de la rencontre entre acheteurs et vendeurs.

Le retour à la normale est encadré, mais lointain : la variabilité peut être rétablie dès que le prix d’exécution respecte les limites légales sur quatre confrontations consécutives, et doit l’être après huit. À défaut, la variabilité est rétablie de plein droit trois ans après la suspension, sauf décision de prorogation. Une reprise à un prix éloigné de plus de 10 % de la valeur de reconstitution exige en outre un visa préalable de l’Autorité des marchés financiers.

Ce scénario n’a rien de théorique. PERIAL AM a suspendu la variabilité du capital de PERIAL O₂ le 25 février 2026 et bascule ses associés sur un marché secondaire par confrontation, organisé le dernier jour ouvré de chaque mois. Les prix d’exécution publiés disent ce que vaut une part qui doit trouver un acheteur réel : 92,00 € le 30 avril 2026, 73,01 € le 29 mai, 70,00 € le 30 juin, puis 69,00 € le 31 juillet pour 5 907 parts échangées.

La leçon tient dans l’écart avec les valeurs comptables. Ces 69,00 € se comparent à une valeur de réalisation de 119,24 € par part, soit une décote de 42 % sur ce que vaut le patrimoine net. Le volume augmente à mesure que le prix baisse, signature d’un marché où les vendeurs finissent par accepter le prix des acheteurs. Les frais y sont supportés par l’acquéreur, 4,8 % TTC de commission de cession et 5 % de droits d’enregistrement.

Si vous devez mobiliser vos capitaux à moins de deux ans, déposer une demande aujourd’hui ne garantit ni délai ni prix. La cession de gré à gré se heurte au même obstacle : aucun acheteur ne paie plus de 619,75 € quand des parts sont disponibles à ce prix auprès de la société de gestion. Pour une alternative immobilière au profil de liquidité différent, le crowdfunding immobilier 2026 fonctionne sur des durées contractuelles connues d’avance. Sur Raizers, la durée moyenne d’un investissement ressort à 21 mois, pour un ticket accessible dès 100 € et sans frais d’entrée pour le prêteur. Le risque y est de nature différente, puisqu’il porte sur le défaut du promoteur et non sur la valeur d’un patrimoine, mais l’échéance, elle, est connue à la souscription. Ce risque n’a rien de théorique par les temps qui courent : selon le baromètre annuel de France FinTech et Forvis Mazars, le crowdfunding immobilier a servi 11,0 % brut en moyenne en 2025, mais 25 à 30 % des projets accusent un retard de plus de six mois et un projet sur deux présente des difficultés significatives. Le rendement affiché s’entend avant ces incidents, pas après.

Raizers SCPI · Immobilier

- Ticket d’entrée : 100 €

- Durée moyenne : 21 mois

- Opérations financées : 445

- Rendement moyen depuis 2015 : 11 % (au niveau du marché, 11,0 % brut en 2025)

Idéal pour placer sur une échéance connue d’avance, 21 mois en moyenne, plutôt que sur une file d’attente ouverte

4. Décision 2026 : conserver, vendre, ou souscrire ?

Il faut maintenant transformer ces paramètres en décision, ce qui suppose un dernier passage par la fiscalité, puis une mise en perspective concurrentielle.

4.1 Cadre fiscal 2026 : pourquoi 3,3 % brut devient 1,7 % net en TMI 30 %

Le taux brut est un point de départ, pas un point d’arrivée. En détention directe, la fiscalité dépend de la nature des revenus.

| Nature du revenu | Imposition 2026 | Note |

|---|---|---|

| Revenus fonciers français (cœur de la distribution) | Barème progressif IR (TMI) + PS 17,2 % | Hors PFU. Régime réel obligatoire pour la plupart des associés. |

| Revenus de source étrangère (quote-part loyers UE) | Le plus souvent imposés à l’étranger + crédit d’impôt en France selon convention fiscale | À vérifier dans la liasse fiscale annuelle. |

| Plus-value de cession des parts | Régime PV immobilière : IR 19 % + PS 17,2 %, soit 36,2 % avant abattements pour durée de détention | Exonération IR à 22 ans, PS à 30 ans. |

| Revenus financiers (trésorerie SCPI) | PFU 31,4 % en 2026 | Marginal en montant. |

Données à jour : août 2026.

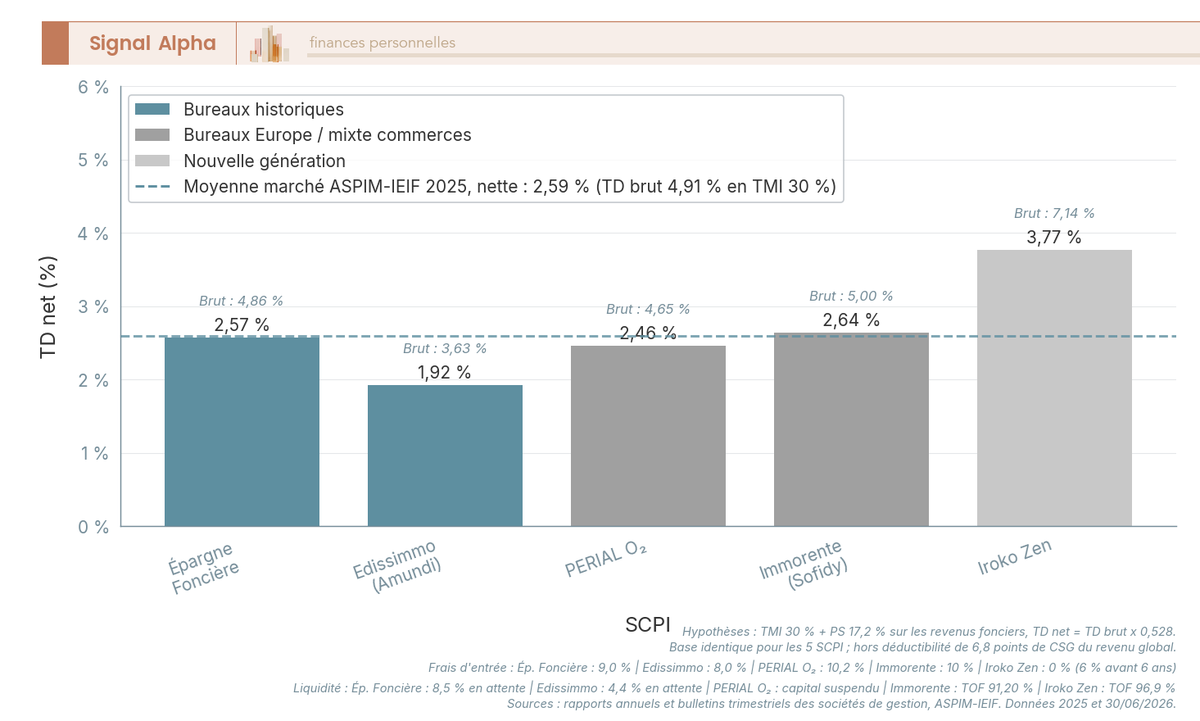

Sur le cœur de la distribution, un associé en TMI 30 % subit 47,2 % de prélèvements totaux. Appliqué à l’objectif de distribution 2026, proche de 3,3 % brut, le rendement net tombe entre 1,7 % et 1,8 % en TMI 30 %, et entre 1,4 % et 1,5 % en TMI 41 %. Le même calcul sur le taux de 4,86 % servi en 2025 donnait 2,57 % net en TMI 30 %.

La loi de financement de la Sécurité sociale pour 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 % sur les revenus du capital, mais les revenus fonciers, les plus-values immobilières et l’assurance-vie conservent 17,2 %. Le PFU à 31,4 % ne concerne ici que la quote-part de revenus financiers, marginale dans la distribution.

Un détail joue en votre faveur et n’apparaît dans aucun calcul rapide. Les revenus fonciers étant imposés au barème, 6,8 des 17,2 points de prélèvements sociaux sont déductibles de votre revenu global de l’année suivante. Les rendements nets cités ici et dans le graphique comparatif ignorent volontairement cet effet, pour rester calculés sur la même base que les autres SCPI ; il améliore le net réel d’environ 0,10 point en tranche à 30 % et 0,14 point en tranche à 41 %.

À partir d’une TMI de 30 %, la détention en direct n’est donc pas le format le plus efficace fiscalement. L’alternative tient dans la détention en unités de compte d’assurance-vie, taxée à 7,5 % d’IR plus 17,2 % de prélèvements sociaux après huit ans, avec un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple. La performance servie dans ce cadre diffère de la détention directe, en raison des frais du contrat et des modalités propres à l’assureur. Sur un contrat comme Linxea Spirit 2, les frais de gestion s’établissent à 0,50 % par an sur les unités de compte, pour plus de 1 100 supports référencés et une entrée à partir de 500 €. Attention toutefois à ne pas confondre les lignes de frais, car la gratuité des versements et des arbitrages en ligne affichée par ce contrat ne couvre pas les SCPI, qui gardent leur propre commission de souscription. Le démembrement temporaire, qui décote le prix d’acquisition en échange d’un abandon des revenus, reste un montage de niche. Pour creuser le détail des prélèvements applicables, consultez notre dossier fiscalité immobilière 2026.

Linxea SCPI · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Rendement du fonds euros : 3,26 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Ticket d’entrée : 500 €

- Supports référencés : 1 100

Idéal pour loger des SCPI dans une assurance-vie où la liquidité des parts est assurée par l’assureur

4.2 Comparatif : Épargne Foncière face à Edissimmo, PERIAL O₂, Immorente et Iroko Zen

Encore faut-il situer Épargne Foncière dans son marché. Quatre SCPI servent de repères.

| SCPI | Société de gestion | Capitalisation | Allocation dominante | TD 2025 | Frais d’entrée | État de la liquidité |

|---|---|---|---|---|---|---|

| Épargne Foncière | La Française REM | 4 142,67 M€ au 30/06/2026 | Bureaux 69,8 %, dont environ 44 % en IDF | 4,86 % | 9 % TTC | 8,5 % du capital en attente de retrait, fonds de remboursement arrêté |

| Edissimmo | Amundi Immobilier | 3 030 M€ au 31/03/2026 | Bureaux France et Europe | 3,63 % | Écart prix / retrait de 8,0 % | 4,41 % du capital en attente de retrait |

| PERIAL O₂ | PERIAL AM | 2,4 Md€ | Bureaux France et Europe, article 9 SFDR | 4,65 % | 10,2 % TTC | Variabilité du capital suspendue depuis le 25/02/2026, marché secondaire |

| Immorente | Sofidy | 4 391 M€ au 31/12/2025 | Mixte commerces et bureaux | 5,00 % | 10 % (coûts d’entrée du DIC) | TOF 91,20 %, délai de jouissance raccourci pour attirer la collecte |

| Iroko Zen | Iroko | 1,64 Md€ | Diversifiée européenne | 7,14 % | 0 %, mais 6 % TTC de commission de retrait avant six ans | TOF 96,9 % |

Données à jour : août 2026.

Ramenés au net d’impôt en TMI 30 %, ces écarts se resserrent sans changer le classement. Le taux de distribution 2025 net ressort à 2,57 % pour Épargne Foncière, 1,92 % pour Edissimmo, 2,46 % pour PERIAL O₂, 2,64 % pour Immorente et 3,77 % pour Iroko Zen, contre 2,59 % pour la moyenne du marché soumise à la même fiscalité. Ces montants s’entendent avant frais d’entrée, et c’est là que la comparaison bascule.

Edissimmo, le pair le plus comparable, est plus dégradé encore sur le rendement. Sa distribution 2025 ressort à 3,63 % et son prix de souscription est passé de 191 € au 1er janvier 2025 à 172 € depuis le 31 mars 2025. Sa file reste deux fois moins lourde, à 4,41 % de la capitalisation.

PERIAL O₂ a franchi l’étape que redoute Épargne Foncière. Son taux de distribution 2025 de 4,65 % dépassait celui du marché, et son classement article 9 du règlement SFDR ne l’a pas protégé. Depuis la suspension de la variabilité du capital, ses parts s’échangent à 69,00 € pour une valeur de réalisation de 119,24 €. Un bon rendement courant n’immunise pas contre un problème de liquidité.

Immorente doit sa résistance aux commerces, qui lui ont évité la concentration tertiaire. Elle affiche le taux d’occupation financier le plus élevé du panel à 91,20 % et un taux de distribution de 5,00 % brut, soit 4,81 % net de la fiscalité payée par le fonds. Elle a néanmoins raccourci son délai de jouissance au premier jour du mois suivant pour soutenir sa collecte, signe que le marché des parts s’est tendu partout.

Iroko Zen représente la génération qui capte la collecte, avec 7,14 % de distribution en 2025 et 96,9 % d’occupation. Son argument d’absence de frais de souscription mérite d’être lu jusqu’au bout : sa note d’information prévoit une commission de retrait de 5 % HT, soit 6 % TTC du montant remboursé, pour toute sortie avant six ans de détention. Sa commission de gestion atteint 14,4 % TTC des loyers, contre 12 % TTC pour Épargne Foncière. L’économie est réelle, elle suppose de tenir la durée. Pour creuser, consultez notre comparatif des meilleures SCPI.

4.3 Arbre de décision 2026 : conserver, sortir ou renoncer selon votre profil

La décision dépend maintenant de votre situation et de votre horizon, et elle n’est pas symétrique entre celui qui détient déjà et celui qui envisage d’entrer.

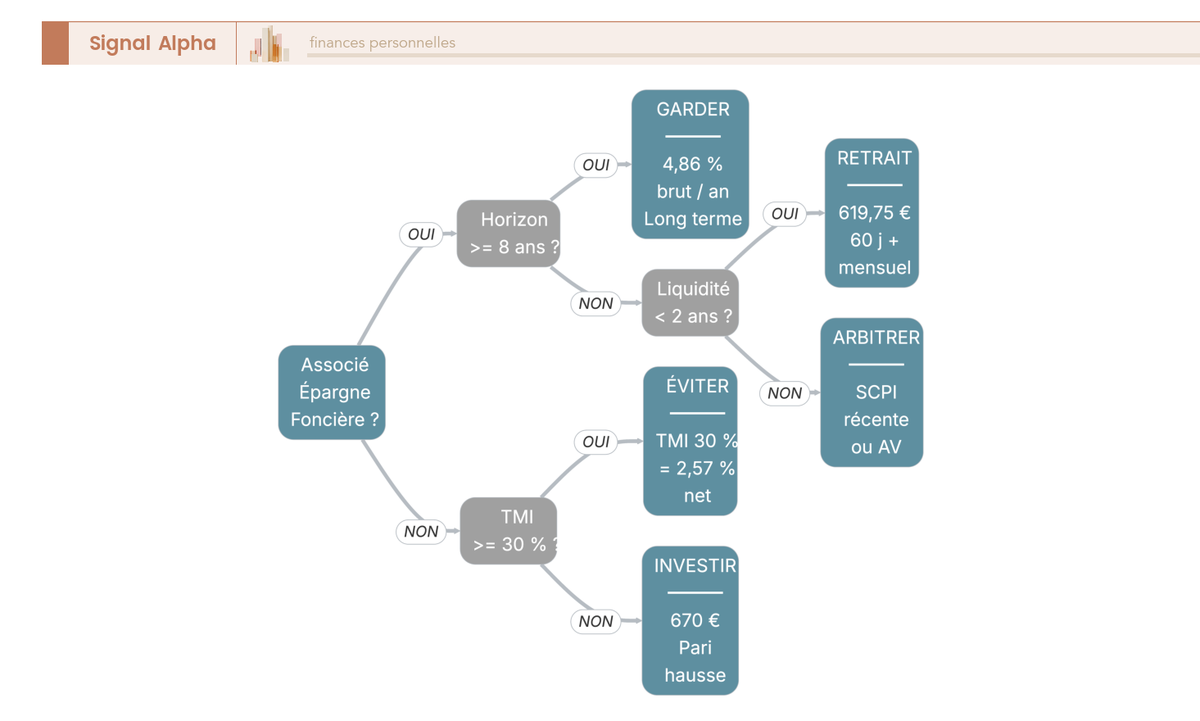

Un associé dont l’horizon dépasse huit ans conserve, faute de meilleure option. Vendre aujourd’hui revient à céder à 619,75 € au mieux, alors que la valeur de réalisation est à 526,14 € et que le rendement, même ramené à 3,3 %, continue de tomber chaque trimestre. La raison de conserver n’est plus le rendement : aucune sortie ne s’exécute dans un délai raisonnable, et cristalliser au creux du cycle ne se rattrape pas.

Un associé qui a besoin de liquidité à moins de deux ans dépose la demande, mais ne construit aucun projet sur ce capital. Le délai moyen d’exécution est de 30 mois, la file grossit chaque trimestre, et une suspension de la variabilité du capital annulerait purement et simplement la demande inscrite au registre. Si l’échéance est ferme, financez-vous ailleurs et traitez ces parts comme indisponibles.

Un associé à horizon intermédiaire de trois à sept ans prépare son redéploiement sans attendre la sortie. Basculer la détention en unités de compte d’assurance-vie améliore la fiscalité dès la TMI 30 %, mais cette opération suppose une cession préalable, donc la même file d’attente. La décision utile est d’orienter l’épargne nouvelle ailleurs plutôt que d’espérer sortir de celle-ci.

Un candidat à la souscription imposé à 30 % ou plus évite la détention en direct. Un rendement net compris entre 1,7 % et 1,8 % ne justifie pas un coût d’entrée de 9 % TTC, et il faudrait près de trois ans de distributions pour seulement effacer ces frais. Les unités de compte en assurance-vie ou une SCPI européenne récente répondent mieux au même besoin.

Pour un prospect au profil défensif, il n’y a pas de pari de retournement à jouer ici. Le prix de 670 € se situe désormais 5,0 % au-dessus de la valeur de reconstitution, ce qui place l’ajustement à venir du côté de la baisse et non de la hausse. La société de gestion écrit que la baisse n’est pas achevée et n’attend pas d’amélioration du marché de bureau francilien avant 2028. Acheter aujourd’hui, c’est payer au-dessus de la valeur du patrimoine un actif qu’on ne pourra pas revendre vite.

Trois signaux diront quand cette lecture change. Le premier est le retour du prix sous la valeur de reconstitution, qui rouvrirait une marge de hausse. Le deuxième est le retour d’une collecte nette positive, alors que le deuxième trimestre 2026 s’est soldé par 45 000 € de collecte brute et aucune part nouvelle. Le troisième est la stabilisation des expertises de bureaux franciliens, que ni le taux de vacance de 11,2 % ni la remontée du taux de dépôt de la Banque centrale européenne à 2,25 % depuis le 17 juin 2026 n’annoncent à court terme. Si vous cherchez à diversifier votre épargne sans ce risque de liquidité, notre dossier sur la diversification de l’assurance-vie en 2026 couvre les alternatives.

Conclusion

Les trois moteurs d’Épargne Foncière se sont grippés en même temps, et les documents du 30 juin 2026 ne laissent pas de place à l’interprétation. La valeur du patrimoine recule encore, le revenu servi baisse d’un quart à un tiers, et la porte de sortie s’est refermée.

Pour un associé installé à long terme, conserver reste la moins mauvaise décision, moins par conviction que faute d’alternative exécutable. Pour qui a besoin de son argent à court terme, aucun calendrier ne peut être promis, et une suspension de la variabilité du capital effacerait sa demande pour la renvoyer vers un carnet d’ordres. Le cas de PERIAL O₂, dont les parts s’échangent 42 % sous la valeur de réalisation depuis sa propre suspension, indique ce que vaut alors une part.

Pour un candidat à la souscription, la réponse est non, quel que soit le profil. Payer 670 € une part dont la valeur de reconstitution est tombée à 637,91 €, pour un rendement net compris entre 1,7 % et 1,8 % en TMI 30 %, avec 9 % de frais d’entrée et une revente incertaine, ne se défend sur aucun des trois axes. Le point d’entrée viendra peut-être : il se reconnaîtra à une valeur de reconstitution repassée au-dessus du prix et à une collecte nette redevenue positive.

Pour aller plus loin, consultez notre guide sur l’investissement en foncières cotées, notre dossier sur la stratégie immobilière 2026 et notre analyse des revenus passifs pour calibrer une SCPI dans une allocation patrimoniale plus large.

Pour récapituler, voici les contrats partenaires mentionnés plus haut :

Linxea SCPI · en ligne

- Frais de gestion : 0,50 % (parmi les plus bas, moyenne marché ~0,90 %/an)

- Rendement du fonds euros : 3,26 % (au-dessus de la moyenne, fonds euros ~2,5 % servis en 2024)

- Ticket d’entrée : 500 €

- Supports référencés : 1 100

Idéal pour loger des SCPI dans une assurance-vie où la liquidité des parts est assurée par l’assureur

Raizers SCPI · Immobilier

- Ticket d’entrée : 100 €

- Durée moyenne : 21 mois

- Opérations financées : 445

- Rendement moyen depuis 2015 : 11 % (au niveau du marché, 11,0 % brut en 2025)

Idéal pour placer sur une échéance connue d’avance, 21 mois en moyenne, plutôt que sur une file d’attente ouverte

Foire aux questions

Quelle est la valeur de retrait d’une SCPI Épargne Foncière ?

619,75 € au 30 juin 2026. Ce montant correspond au prix de souscription de 670 € diminué de la commission de souscription HT de 7,50 %, soit 50,25 €, selon le bulletin trimestriel n° 26-03 de La Française Real Estate Managers. C’est le montant que perçoit l’associé sortant lorsque son retrait est compensé par une souscription nouvelle.

Quelle est la valeur des parts en attente de la SCPI Épargne Foncière ?

La valeur unitaire d’une part en file de retrait est le prix de retrait en vigueur à la date d’exécution, soit 619,75 €. Au 30 juin 2026, 523 947 parts sont en attente de retrait, pour un montant de 324,7 M€ représentant 8,5 % de la capitalisation de la SCPI. La file s’établissait à 446 219 parts fin 2025 et à 386 881 parts fin 2024.

Peut-on perdre de l’argent avec une SCPI ?

Oui, par trois canaux distincts. Le premier est la chute du prix de part, qui a atteint 19,76 % sur Épargne Foncière en 2025. Le deuxième est la liquidité dégradée, quand les demandes de retrait ne trouvent plus de contrepartie. Le troisième est la baisse des distributions, illustrée par l’objectif 2026 en repli de 25 % à 30 %. Le rendement global immobilier de la SCPI ressort à -0,96 % en 2025. Le comparatif des meilleures SCPI 2026 présente les alternatives.

Combien de temps faut-il pour récupérer son argent sur Épargne Foncière ?

Aucun délai n’est garanti. Le délai moyen d’exécution d’une transaction publié par la société de gestion est passé de 1 mois en 2021 à 12 mois en 2023, 24 mois en 2024 et 30 mois en 2025. Ce chiffre est une moyenne constatée sur les opérations effectivement réalisées, dans une file qui a encore grossi depuis. Le fonds de remboursement qui avait accéléré une partie des sorties en 2025 n’est pas reconduit en 2026.

Que se passe-t-il si Épargne Foncière suspend la variabilité de son capital ?

La société de gestion peut suspendre la variabilité du capital dès lors que des demandes de retrait restent non satisfaites depuis au moins six mois et qu’aucun fonds de remboursement n’est doté. Cette suspension annulerait les demandes de retrait inscrites au registre, interdirait toute augmentation du capital effectif et remplacerait les retraits par une confrontation périodique des ordres d’achat et de vente. L’assemblée générale du 25 juin 2026 a élargi cette faculté par une modification des statuts. La variabilité serait rétablie de plein droit trois ans après la suspension, sauf prorogation.

Quel est l’avenir de la SCPI Épargne Foncière ?

Trois facteurs conditionnent la trajectoire. Le premier est le marché des bureaux franciliens, dont le taux de vacance a atteint 11,2 % fin 2025 et pour lequel la société de gestion n’attend pas d’amélioration avant 2028. Le deuxième est sa capacité à céder des actifs pour se désendetter, alors que sa dette hypothécaire porte un taux moyen de 2,45 % pour une durée résiduelle de 2,73 ans. Le troisième est le retour d’une collecte nette positive, qui reste hors d’atteinte avec 45 000 € de collecte brute au deuxième trimestre 2026.

Épargne Foncière : revalorisation prévue en 2026 ?

Non, et le risque porte désormais sur une baisse. Au 30 juin 2026, le prix de souscription de 670 € se situe 5,0 % au-dessus de la valeur de reconstitution, qui s’établit à 637,91 €. La réglementation impose de maintenir le prix dans une fourchette de plus ou moins 10 % autour de cette valeur, ce qui fait d’un nouveau recul des expertises le déclencheur d’un ajustement à la baisse. La valeur de réalisation, elle, est tombée à 526,14 € par part.

SCPI Épargne Foncière en 2026 : quelle situation actuelle ?

Prix stable à 670 € depuis janvier 2025, valeur de retrait de 619,75 €, valeur de réalisation de 526,14 € et valeur de reconstitution de 637,91 € au 30 juin 2026. Le taux d’occupation financier atteint 88,3 %, la capitalisation 4 142,67 M€, et l’objectif de distribution 2026 est fixé entre 21,8 et 23,4 € par part. La file de retrait porte sur 523 947 parts et le fonds de remboursement n’est pas reconduit cette année.

SCPI Épargne Foncière et La Banque Postale : est-elle distribuée ?

Épargne Foncière n’apparaît pas dans l’offre courante de La Banque Postale, qui s’appuie sur AEW Patrimoine. La distribution passe aujourd’hui par les conseillers en gestion de patrimoine indépendants et par les plateformes en ligne, dont Moniwan, la plateforme du groupe La Française.

SCPI Épargne Foncière et Crédit Mutuel : quel lien ?

La Française Real Estate Managers appartient au Groupe La Française, intégré à la ligne métier gestion d’actifs du Crédit Mutuel Alliance Fédérale lancée en 2024. La société de gestion est agréée par l’Autorité des marchés financiers sous le numéro GP-07000038 depuis le 26 juin 2007. Cette appartenance explique les canaux de distribution historiques du véhicule, sans que la SCPI soit pour autant commercialisée dans l’ensemble du réseau.

Faut-il vendre ou conserver ses parts d’Épargne Foncière en 2026 ?

Pour un horizon supérieur ou égal à huit ans, conserver reste la moins mauvaise option, faute de sortie exécutable dans un délai raisonnable. Pour un besoin de liquidité à moins de deux ans, déposez la demande sans compter sur ce capital, car le délai est incertain et une suspension de la variabilité du capital annulerait la demande. Pour un candidat à la souscription, l’entrée ne se justifie pas, avec un rendement net compris entre 1,7 % et 1,8 % en TMI 30 % pour 9 % de frais d’entrée. La fiscalité des revenus fonciers pèse lourd selon la tranche marginale.

Merci pour cet article. Très instructif.

Avec grand plaisir!