Dernière mise à jour : mai 2026

En agence, les parts sociales Caisse Epargne sont souvent vendues comme un livret maison un peu mieux rémunéré que le Livret A, réservé aux clients fidèles. C’est trompeur. Ce ne sont pas des dépôts garantis, mais des titres de capital coopératif qui font de vous un sociétaire de la Caisse d’Épargne locale. Le rendement n’est pas un taux contractuel, c’est un intérêt voté chaque année par l’assemblée générale des sociétaires, et le retrait demande un délai de 5 jours ouvrés.

La distinction n’est pas anodine en 2026. Le taux servi sur les dernières années tourne autour de 2,30 à 2,40 % brut, à comparer au Livret A passé à 1,50 % depuis le 1ᵉʳ février 2026. L’écart paraît attractif, sauf que les parts sociales sont fiscalisées au PFU de 31,4 %, là où le Livret A reste net d’impôt. Une fois ce filtre appliqué, le calcul change vite, surtout pour les contribuables des tranches hautes.

Avant d’en signer la moindre, mieux vaut savoir ce que ces parts sont vraiment, comment elles sont rémunérées et plafonnées, comment on y entre et comment on en sort, et surtout ce qu’il en reste une fois la fiscalité passée.

1. Parts sociales Caisse d’Épargne : ce que vous achetez vraiment

Avant de regarder les taux et la fiscalité, il faut savoir ce que vous tenez juridiquement entre les mains. La part sociale n’est ni un livret ni une part de fonds, c’est une catégorie à part, et c’est cette qualification qui éclaire tout le reste de l’article. On commence par la définition légale et les droits attachés à une part, on enchaîne sur l’architecture coopérative qui fait que le taux n’est pas le même d’une région à l’autre, puis on pose côte à côte livret, fonds euros et parts sociales pour fixer les repères.

1.1 Un titre de capital coopératif, pas un dépôt

Les parts sociales Caisse Epargne sont régies par la loi n° 47-1775 du 10 septembre 1947 sur le statut de la coopération et, pour le réseau, par les articles L. 512-85 à L. 512-105 du Code monétaire et financier. Une part sociale, c’est une fraction du capital social d’une Caisse régionale. La valeur nominale est fixée à 20 € dans la majorité des Caisses, et elle confère trois droits indissociables.

Le premier est un droit politique : une voix par sociétaire à l’assemblée générale de la SLE, quel que soit le nombre de parts détenues. C’est le principe coopératif « un homme, une voix », qui n’a rien à voir avec une logique d’actionnaire. Le deuxième est un droit patrimonial limité, autrement dit un intérêt annuel voté par l’AG, et non un dividende au sens classique. Le troisième est un droit de retrait, à la valeur nominale uniquement, sans plus-value possible sur ce type de titre puisqu’il n’existe aucun marché secondaire.

Le point qui passe le plus souvent inaperçu, c’est que les sommes versées en parts sociales ne sont pas un dépôt. Elles constituent une partie des fonds propres de la Caisse régionale, comptablement traitées comme du Common Equity Tier 1 (CET1) au sens de la réglementation prudentielle CRR2. Quand vous souscrivez, vous devenez sociétaire, vous apportez du capital, vous ne déposez pas une épargne. Cette qualification de fonds propres a deux conséquences directes que l’on retrouvera tout au long de l’article. Elle justifie d’un côté la rémunération potentiellement supérieure au Livret A. Elle explique de l’autre l’absence de garantie FGDR au titre de la garantie des dépôts, parce que par construction, les fonds propres ne sont pas couverts par un fonds de garantie des dépôts.

1.2 Sociétariat et architecture SLE / Caisse régionale / BPCE

La structure du réseau ajoute un étage que beaucoup de souscripteurs ignorent. Vous ne détenez pas directement une part de la Caisse régionale, vous détenez des parts d’une Société Locale d’Épargne (SLE), qui est elle-même actionnaire de la Caisse régionale. Cette architecture à deux étages a été instaurée par la loi du 25 juin 1999 et elle structure l’ensemble du sociétariat.

Le réseau Caisse d’Épargne compte 15 Caisses régionales en 2026, adossées à des SLE réparties par bassin géographique, pour environ 4,4 millions de sociétaires d’après la Fédération nationale des Caisses d’Épargne. Les Caisses régionales participent ensuite, aux côtés des Banques Populaires, au capital de l’organe central BPCE. Concrètement, vous êtes rattaché à la SLE de votre département ou de votre zone géographique, et c’est l’AG de cette SLE qui désigne les délégués qui voteront ensuite à l’AG de la Caisse régionale.

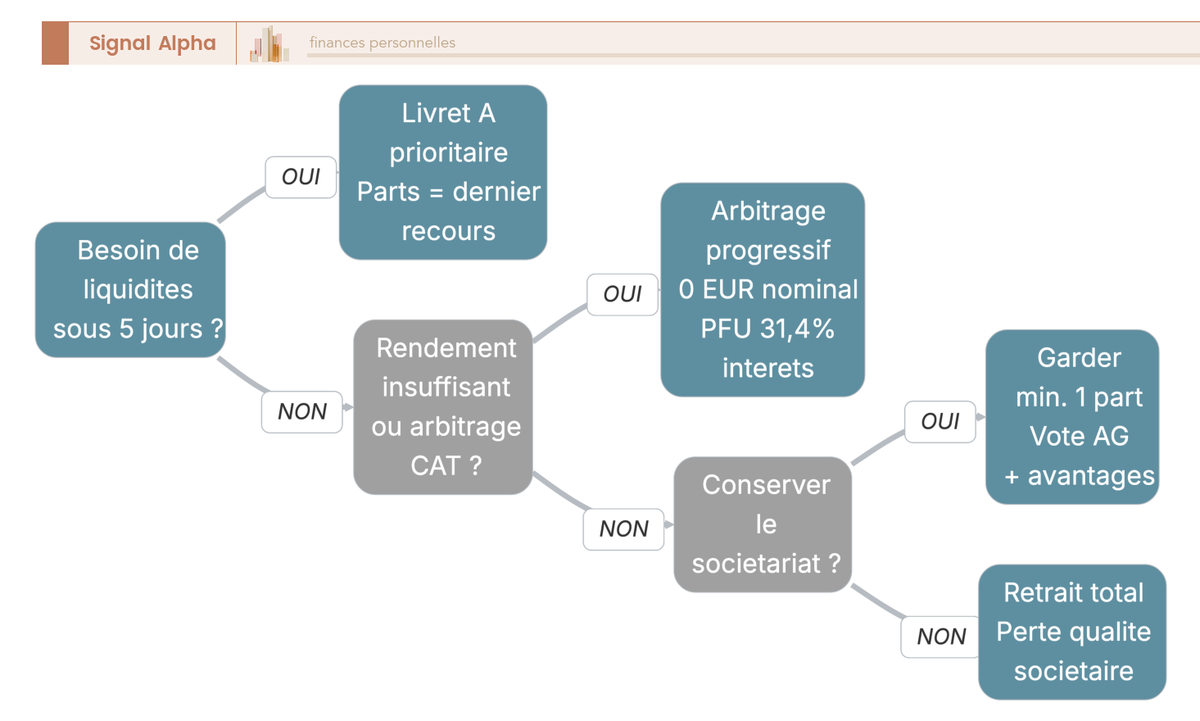

Cette tuyauterie n’est pas qu’une curiosité juridique, elle a une conséquence très concrète. Le taux d’intérêt servi sur les parts sociales est décidé au niveau de la Caisse régionale, pas par les SLE et pas par BPCE. Conséquence directe, deux sociétaires de Caisses régionales différentes peuvent toucher des taux séparés de 0,3 à 0,8 point sur un même exercice, un écart qui n’a rien d’anecdotique sur la durée. Dernier point pratique à retenir, vous perdez la qualité de sociétaire dès le retrait total de vos parts. C’est pour cette raison qu’un sociétaire qui souhaite alléger son exposition garde souvent au moins une part, ne serait-ce que pour conserver l’accès aux AG.

1.3 Différence concrète avec un livret réglementé et un fonds euros

La meilleure façon de fixer les idées, c’est de poser côte à côte les trois familles que l’on a tendance à confondre en agence : le livret réglementé, le fonds euros d’assurance-vie et la part sociale.

| Critère | Livret A / LDDS / LEP | Fonds euros (assurance-vie) | Parts sociales CE |

|---|---|---|---|

| Nature juridique | Dépôt à vue réglementé | Provision d’un contrat d’assurance | Titre de capital coopératif |

| Rendement | Taux administré par l’État | Rendement annuel servi par l’assureur | Intérêt voté chaque année par l’AG |

| Garantie capital | FGDR jusqu’à 100 000 € (Livret A : garantie spécifique État) | FGAP jusqu’à 70 000 € par assuré et par assureur | Pas de garantie FGDR au titre de la garantie des dépôts |

| Liquidité | Immédiate | 72 h en moyenne pour rachat partiel | 5 jours ouvrés minimum, sous condition de rachat par la Caisse |

| Disponibilité de l’argent investi | Toujours | Toujours (rachat) | Non garantie : la Caisse peut différer le remboursement si tension sur les fonds propres |

Données à jour — avril 2026.

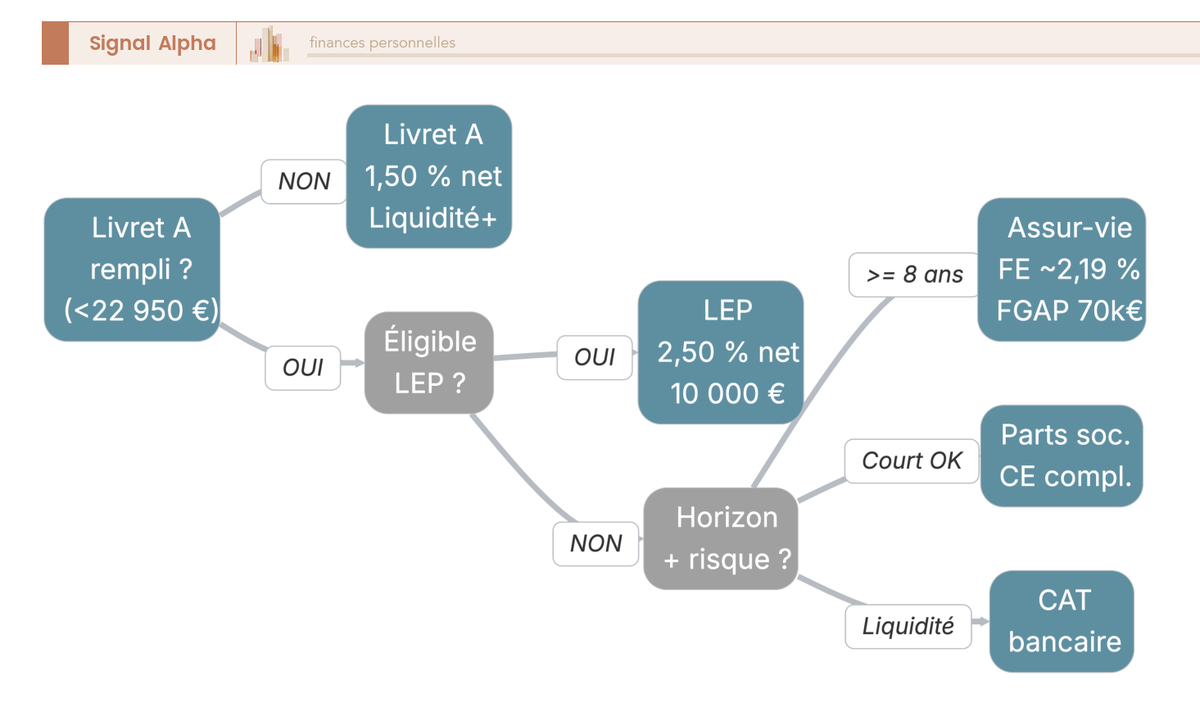

Trois lignes du tableau changent radicalement le profil de risque. La nature juridique d’abord, qui transforme une épargne en apport de capital. La garantie capital ensuite, absente sur les parts sociales là où le Livret A est garanti par l’État et le fonds euros par le FGAP. La disponibilité de l’argent enfin, puisque la Caisse régionale conserve la faculté statutaire de différer un remboursement si son ratio de fonds propres descend en deçà des seuils prudentiels, une possibilité rarement déclenchée mais juridiquement existante. C’est ce trio qui distingue la part sociale de tout ce qui ressemble à un livret. Pour situer ce que les livrets réglementés couvrent vraiment, vous pouvez vous reporter au comparatif Épargne réglementée 2026 : Livret A, LDDS, LEP et PEL, qui détaille les plafonds et les taux en vigueur au 1ᵉʳ février 2026.

2. Comment est fixée la rémunération des parts sociales ?

Avec ce cadre juridique en tête, on peut désormais aborder la question que tout sociétaire pose en premier : combien ça rapporte, qui décide, et quand l’argent tombe sur le compte ? On commence par le mécanisme de fixation du taux pour comprendre la logique, puis on regarde l’historique chiffré des cinq dernières années face au Livret A et au TMO.

2.1 Vote en AG, plafond légal et date de versement

Le taux d’intérêt servi sur les parts sociales d’une Caisse régionale ne tombe pas du ciel, il suit un parcours en trois temps que l’on retrouve d’une Caisse à l’autre. Le directoire de la Caisse régionale propose d’abord un taux, après examen du résultat net de l’exercice et des contraintes prudentielles CET1 (la distribution est encadrée par le superviseur, ACPR pour la France, sous l’égide du MSU/BCE). Ce taux est ensuite voté en assemblée générale ordinaire de la Caisse régionale, sur la base des votes des SLE. Il est enfin versé une fois par an, au cours du deuxième trimestre suivant l’exercice clos. Pour les Caisses régionales du réseau Caisse d’Épargne, dont l’exercice est clos au 31 mai, le versement intervient en pratique fin mai à début juin de l’année N+1. Autrement dit, le taux voté en AG 2025 sur l’exercice 2024 atterrit sur le compte du sociétaire en mai-juin 2025.

Côté plafond légal, la loi de 1947 modifiée fixe le plafond de l’intérêt à la moyenne du TMO (taux moyen de rendement des obligations des sociétés privées, publié par la Direction générale du Trésor) des trois années civiles précédentes, majorée de 2 points. Sur 2020-2025, ce plafond effectif tourne autour de 2,5 à 5,5 % selon les années. Et c’est là qu’il faut être clair : le plafond légal n’est jamais le sujet réel. Il est systématiquement bien au-dessus des taux servis. Le vrai sujet, c’est l’arbitrage que fait chaque Caisse régionale entre rémunération du sociétariat, mise en réserves prudentielles et financement de la croissance. Ce sont les politiques de distribution qui gouvernent le taux servi, pas le plafond théorique du Code monétaire et financier.

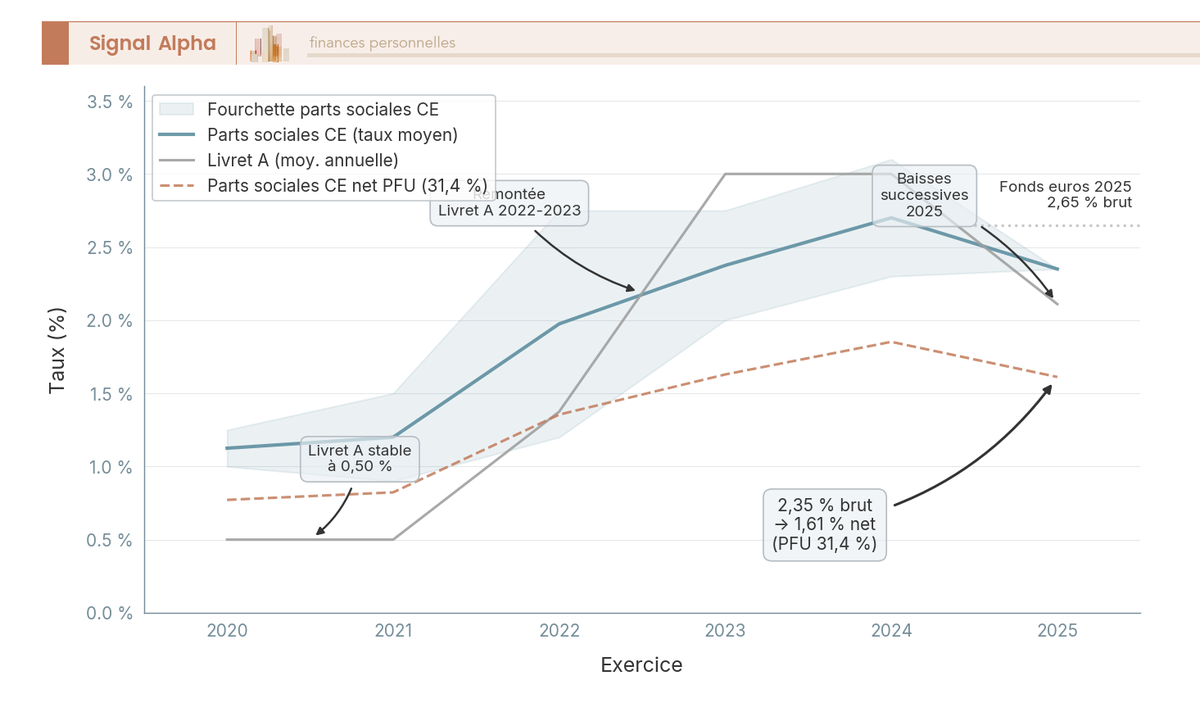

2.2 Historique 2020-2025 et lecture brut vs net

Reste à regarder ce que cela a donné en chiffres sur les cinq derniers exercices. Les Caisses régionales ne publient pas un taux unique, chacune fixe le sien après vote de son AG, avec des écarts de 0,3 à 0,8 point entre régions. Le tableau ci-dessous présente une moyenne du réseau Caisse d’Épargne reconstituée à partir des rapports annuels des Caisses, en regard du Livret A et du TMO moyen.

| Exercice | Taux moyen du réseau CE (servi N+1) | Livret A (taux de référence) | TMO moyen |

|---|---|---|---|

| 2020 | 1,00 % à 1,25 % | 0,50 % (à partir 02/2020) | ~0,1 % |

| 2021 | 0,90 % à 1,50 % | 0,50 % | ~0,2 % |

| 2022 | 1,20 % à 2,75 % | 1,375 % moy. | ~1,9 % |

| 2023 | 2,00 % à 2,75 % | 3,00 % (à partir 02/2023) | ~3,3 % |

| 2024 | 2,30 % à 3,10 % | 3,00 % puis 2,40 % (02/2025) | ~3,2 % |

| 2025 (projection) | ~2,35 % moyenne réseau | 2,40 % → 1,70 % (08/2025) → 1,50 % (02/2026) | ~3,6 % |

Données à jour — avril 2026.

Trois enseignements ressortent de cette série. D’abord, le taux des parts sociales suit avec un retard d’un cycle complet la remontée du Livret A en 2022-2023. La logique est mécanique : l’AG vote au S1 de N+1 sur la base du résultat de l’exercice N, et il faut un cycle complet de résultats pour que les Caisses ajustent leur politique de distribution. Ensuite, en 2024-2025, le taux du réseau est repassé au-dessus du Livret A au moment où celui-ci redescendait à 2,40 %, puis 1,70 %, puis 1,50 % au 1ᵉʳ février 2026. La projection pour l’exercice 2025, dont le vote interviendra en AG 2026, tourne autour de 2,30 à 2,40 % en moyenne réseau, à confirmer Caisse par Caisse. Enfin, et c’est le piège classique, un taux brut affiché de 2,35 % ne devient que 1,61 % net pour un contribuable à TMI 30 % une fois le PFU 31,4 % appliqué, soit à peine 0,11 point au-dessus d’un Livret A exonéré à 1,50 %. Tout le reste de l’article tourne autour de cette différence entre brut et net, qui est rarement explicitée en agence.

Vous savez désormais ce qu’est une part sociale, qui décide de sa rémunération, et combien elle a rapporté en moyenne sur cinq ans. Restent les trois questions pratiques que se pose tout sociétaire au moment de signer ou de sortir : combien peut-on vraiment placer, comment souscrire, et surtout comment récupérer son argent quand on en a besoin ? C’est l’objet de la section suivante.

3. Souscrire, sortir : plafonds, procédure et risques

Vous savez désormais ce qu’achète juridiquement un sociétaire et comment le taux est voté. Restent les trois questions pratiques, c’est-à-dire combien on peut vraiment placer, comment on entre, et comment on récupère son argent quand on en a besoin.

3.1 Plafonds statutaire et commercial : combien puis-je vraiment placer ?

Deux plafonds coexistent et sont régulièrement confondus en agence. Le plafond statutaire par sociétaire personne physique est fixé à 50 000 € dans la majorité des Caisses du réseau (référence : tableau de synthèse 2025 BPCE Opera et prospectus AMF). Le plafond commercial pratique est souvent plus bas, autour de 10 000 € à 20 000 € lors des campagnes, avec ouverture puis fermeture temporaire pour ne pas trop diluer les fonds propres.

Un client qui souhaite atteindre 50 000 € est fréquemment invité à étaler sur plusieurs souscriptions, voire à signer une liste d’attente. Pour les personnes morales (associations, entreprises, copropriétés), un plafond spécifique s’applique, par exemple 2 500 parts chez Caisse d’Épargne Bretagne Pays de Loire, avec intérêts soumis à l’impôt sur les sociétés.

| Critère | Condition |

|---|---|

| Âge minimum | Capacité civile (18 ans). Mineurs via représentant légal |

| Résidence bancaire | Compte courant ou d’épargne dans la Caisse régionale concernée |

| Personne morale | Possible. Plafond statutaire spécifique (ex. 2 500 parts CEBPL). Intérêts à l’IS |

| Nombre de parts minimum | 1 part, soit 20 € à valeur nominale |

| Plafond statutaire personne physique | 50 000 € dans la majorité des Caisses |

| Plafond commercial pratique | 10 000 € à 20 000 € lors des campagnes |

| Frais de souscription | 0 € dans les brochures CE 2026 |

| Frais de tenue compte titres | 0 € dans les brochures CE 2026 |

Données à jour — avril 2026.

L’absence de frais explicites est l’un des arguments commerciaux les plus utilisés en agence, ces frais étant en réalité absorbés par la marge de la Caisse. Une astuce qu’on ne vous soulignera jamais à la signature, vérifiez la date de la notice d’information sociétariat (DIS), ce document doit être renouvelé chaque année. Et si l’idée d’épargner ailleurs vous traverse l’esprit pour la trésorerie courante, le comparatif des meilleures banques en ligne 2026 recense les acteurs qui pratiquent zéro frais sur compte courant.

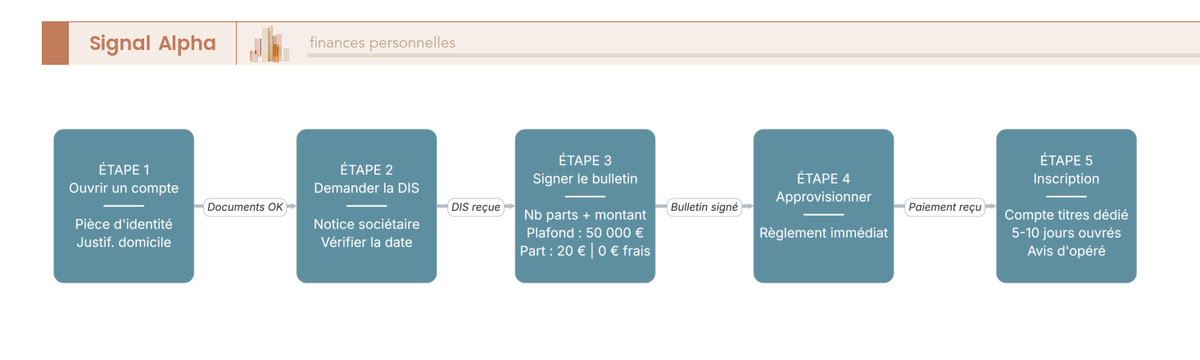

3.2 Procédure de souscription en 5 étapes

Concrètement, à quoi ressemble une souscription de A à Z ? Le parcours est court mais comporte deux points de vigilance.

- Avoir ou ouvrir un compte courant ou d’épargne dans la Caisse régionale.

- Demander une notice d’information sociétariat (DIS) à jour et vérifier sa date, qui doit être renouvelée chaque année. Une DIS périmée est le piège le plus fréquent à la signature.

- Signer un bulletin de souscription précisant le nombre de parts, donc le montant. Le bulletin reconnaît le caractère non garanti et la limite des plafonds statutaire et commercial.

- Approvisionner le compte, le règlement est immédiat.

- Inscription des parts sur un compte titres dédié dans un délai usuel observé de 5 à 10 jours ouvrés. Le sociétaire reçoit l’avis d’opéré et le bordereau d’inscription.

Attention, le délai d’inscription n’est pas un délai de rétractation, l’engagement est pris dès la signature du bulletin.

3.3 Retrait à 5 jours, risques et arbre de décision

Le produit est clair, la souscription aussi. Que se passe-t-il quand vous voulez sortir ? Le délai de retrait est de 5 jours ouvrés à compter de la réception de la demande complète (formulaire signé et RIB), une demande incomplète repart à zéro. Le remboursement se fait à valeur nominale uniquement, majorée éventuellement de l’intérêt couru si le retrait intervient après l’AG.

Ce délai porte une nuance qui change tout, il peut être suspendu si la Caisse régionale décide de différer le remboursement lorsque le rachat dégraderait son ratio de fonds propres en deçà des seuils prudentiels. Ce mécanisme statutaire n’a jamais été déclenché à grande échelle dans l’histoire récente du réseau, mais il existe juridiquement.

Trois risques structurels se cumulent. Risque sur le capital : le mécanisme de résolution bancaire BRRD/SRMR prévoit que les fonds propres CET1 sont prioritairement absorbés en cas de défaillance grave (« bail-in »), atténué par la solidarité interne BPCE mais juridiquement existant. Risque sur le rendement : une AG peut voter 0 % d’intérêt sur un exercice donné. Risque de liquidité : le retrait à 5 jours n’est pas garanti à tout moment. À ces trois s’ajoute un quatrième, plus banal, l’inflation supérieure au rendement net après PFU, qui érode le pouvoir d’achat comme on l’a vu en 2022-2023.

Une astuce qui revient régulièrement dans les retours terrain, conservez au moins 1 part (20 €) lorsque vous procédez à un retrait massif. Vous préservez ainsi la qualité de sociétaire et l’accès aux AG sans immobiliser plus que le minimum. La décision de retrait s’inscrit dans une stratégie d’épargne globale, détaillée dans le guide Stratégie épargne 2026 : 3 blocs — disponibilité, précaution, projet.

4. Fiscalité 2026 et rendement net : où placent vraiment les parts sociales ?

L’opérationnel est clair, la mécanique de retrait aussi. Reste le filtre qui décide à peu près tout en 2026, c’est-à-dire la fiscalité, et sa projection sur un comparatif net face aux sept produits que vous avez en alternative.

4.1 PFU 31,4 %, dispense d’acompte et option barème : quelle case cocher ?

Les intérêts versés sur les parts sociales caisse epargne sont fiscalement assimilés à des revenus de capitaux mobiliers (article 124 du CGI), soumis depuis l’entrée en vigueur de la LFSS 2026 au prélèvement forfaitaire unique de 31,4 %, qui se décompose en IR 12,8 % et prélèvements sociaux 18,6 % (CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %).

Une nuance LFSS 2026 mérite votre attention. La hausse de la CSG de 9,2 % à 10,6 % s’applique pleinement aux intérêts de parts sociales, alors que les gains d’assurance-vie restent à PS 17,2 % par dérogation. L’écart fiscal entre les deux produits se creuse donc de 1,4 point depuis le 1ᵉʳ janvier 2026, un détail qui pèse sur le comparatif net présenté plus loin et qu’on retrouve dans le guide Rendement assurance vie 2026 : 2,65 % moyen sur fonds euros en 2025, quels supports après fiscalité.

Sur 1 000 € investis à 2 %, on obtient 20 € brut, dont 2,56 € d’IR et 3,72 € de PS, soit 13,72 € net, c’est-à-dire 1,372 %.

Deux leviers d’optimisation existent. Le premier est la dispense d’acompte d’IR de 12,8 %, à demander à la Caisse régionale avant le 30 novembre de l’année précédant le versement, sous condition de revenu fiscal de référence (25 000 € seul, 50 000 € couple).

Le second est l’option pour le barème progressif à la déclaration annuelle. Elle est globale pour l’ensemble des revenus de capitaux mobiliers du foyer et ouvre droit à la déductibilité de la CSG à hauteur de 6,8 %. Voici la règle de décision :

- TMI 0 % : opter au barème, seuls les PS 18,6 % sont dus, gain de 12,8 % vs PFU.

- TMI 11 % : opter au barème, environ 22,8 % au global avec la CSG déductible, soit 8,6 points de moins que le PFU.

- TMI 30 % et plus : conserver le PFU.

Nouveauté LFSS 2026, le sociétaire peut désormais renoncer à l’option dans le délai de réclamation. Sur le formulaire 2042, les intérêts pré-remplis par l’IFU envoyé par la Caisse en février-mars vont en case 2TR (PFU par défaut) ou en case 2OP si l’option barème est retenue.

4.2 Comparatif net 2026 et règle d’allocation

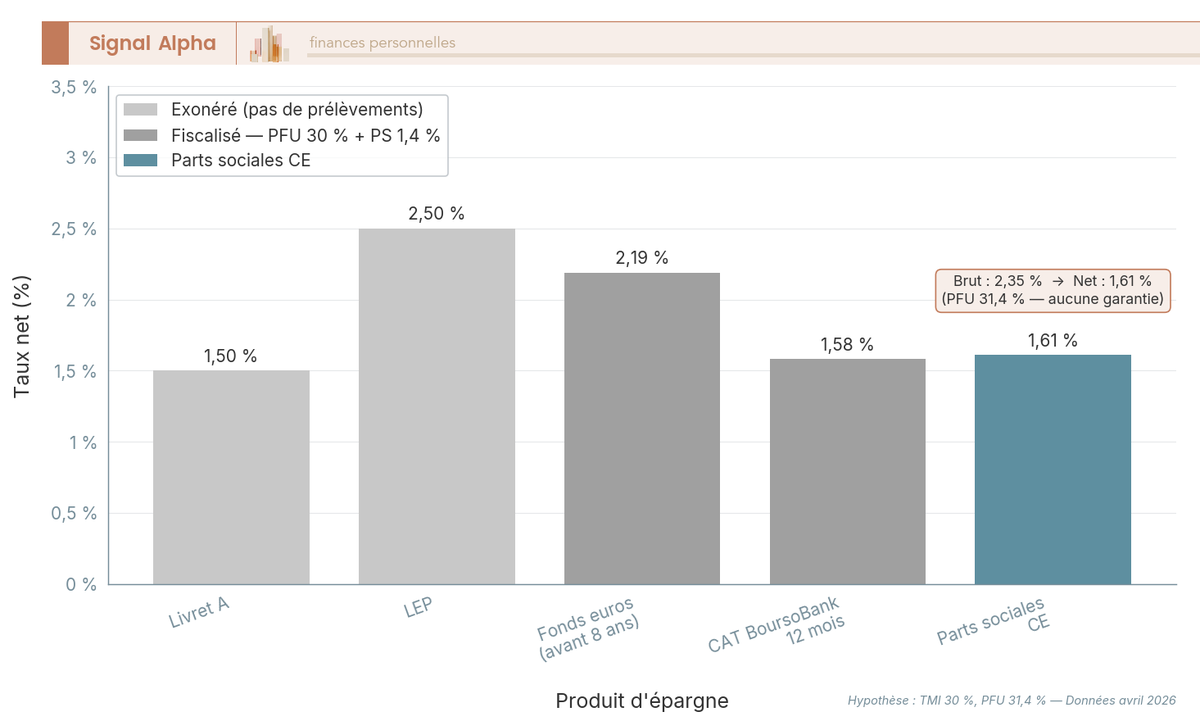

Le tableau ci-dessous projette les règles fiscales sur les sept produits que vous avez en alternative en avril 2026. Hypothèses : épargnant à TMI 30 %, pas de dispense d’acompte, taux 2026 connus au 27 avril 2026, projection des parts sociales à 2,35 % brut (vote AG 2026 sur l’exercice 2025).

| Produit | Catégorie | Taux brut | Fiscalité | Taux net | Garantie capital | Liquidité réelle |

|---|---|---|---|---|---|---|

| Livret A | Livret réglementé | 1,50 % (01/02/2026) | Exonéré | 1,50 % | État | Immédiate |

| LDDS | Livret réglementé | 1,50 % (01/02/2026) | Exonéré | 1,50 % | État | Immédiate |

| LEP (sous condition de RFR) | Livret réglementé | 2,50 % (01/02/2026) | Exonéré | 2,50 % | État | Immédiate |

| Fonds euros (assurance-vie) | Enveloppe AV | 2,65 % (France Assureurs 2025) | PS 17,2 % + IR au rachat | 2,19 % (avant 8 ans) | FGAP 70 000 € | Rachat 72 h |

| CAT Klarna 12 mois | Dépôt à terme | 2,65 % (avril 2026) | PFU 31,4 % | 1,82 % | Riksgälden ~104 500 € | Aucune sortie avant échéance |

| CAT BoursoBank 12 mois | Dépôt à terme | 2,30 % (mars 2026) | PFU 31,4 % | 1,58 % | FGDR 100 000 € | Sortie anticipée avec pénalité |

| Parts sociales CE | Capital coopératif | 2,35 % (projection) | PFU 31,4 % | 1,61 % | Aucune | Retrait sous 5 jours non garanti |

Données à jour — avril 2026. Taux nets calculés pour épargnant TMI 30 %, hors dispense d’acompte.

Autrement dit, à 2,35 % brut, les parts sociales dégagent 1,61 % net, à peine 0,11 point de plus que le Livret A. Cet écart minime se paie par l’absence de garantie en capital. Pour un ménage éligible, le LEP à 2,50 % net écrase tout le reste. Sur le pur rendement, un fonds euros 2025 à 2,19 % net joue dans la même cour, avec une sécurité FGAP supérieure. Le CAT BoursoBank 12 mois (1,58 % net) tombe presque à l’euro près sur le même rendement, mais bénéficie de la garantie FGDR. Et le CAT Klarna 12 mois (1,82 % net) prend la tête à brut équivalent, au prix d’un blocage strict sur 12 mois (cf. comparatif des comptes à terme 2026).

Trois règles d’allocation se dégagent. Remplissez d’abord les enveloppes garanties (Livret A 22 950 €, LDDS 12 000 €, LEP 10 000 € si éligible). Ne placez en parts sociales que ce que vous pouvez laisser bloqué un an minimum sans inquiétude, c’est un pari sur le vote de l’AG, pas un livret. Vérifiez le taux net réel après PFU avant de signer, un brut autour de 2,35 % donne 1,61 % net pour un TMI 30 %, à peine au-dessus du Livret A et bien en dessous d’un LEP.

Note de Tom

quand on structure une épargne sérieuse, la première discipline n’est pas de chercher le taux le plus haut, c’est de remplir l’ordre logique. Livret A, LDDS, LEP si éligible, puis fonds euros pour le moyen terme. Les parts sociales viennent en complément, jamais à la place. Et avant de signer un bulletin, je calcule toujours le taux net après PFU sur un coin de table, parce que j’ai trop souvent vu le brut écraser la décision dans des produits où le net racontait une autre histoire.

Côté retours terrain, trois signaux reviennent dans les forums spécialisés. Beaucoup de souscripteurs disent « on me l’a vendu comme un livret » et découvrent l’absence de garantie après plusieurs années. Le délai de 5 jours, en revanche, est tenu dans la grande majorité des cas. Et la prise de conscience de la fiscalité (PFU passé à 31,4 % au 1ᵉʳ janvier 2026) change progressivement la perception de l’attractivité.

Vous avez désormais en main la définition juridique, le mécanisme du taux, les conditions d’entrée et de sortie, la fiscalité 2026 et le comparatif net face à toutes les alternatives crédibles. Reste à reformuler tout cela en un verdict opérationnel utilisable au moment où vous avez votre bulletin de souscription sous les yeux.

Conclusion

L’essentiel sur les parts sociales Caisse Epargne en 2026 tient en quelques lignes. Vous n’achetez pas un livret mais un titre de capital coopératif qui fait de vous un sociétaire d’une Caisse régionale. Le rendement n’est pas contractuel, c’est un intérêt voté chaque année par l’AG, autour de 2,30 à 2,40 % brut sur l’exercice 2025 selon la projection du réseau. Une fois le PFU 31,4 % appliqué pour un TMI 30 %, ce brut tombe à 1,58 à 1,65 % net, à peine 0,1 point au-dessus du Livret A, sans garantie FGDR en face.

La règle qui ressort des retours terrain est simple. Les parts sociales ne se justifient qu’en complément, jamais à la place de l’épargne réglementée. Remplissez d’abord votre Livret A, votre LDDS et votre LEP si vous y êtes éligible, ce dernier écrasant tout le reste à 2,50 % net. Ne placez ensuite que ce que vous acceptez de laisser bloqué un an minimum, parce que le retrait à 5 jours tient en temps calme mais peut être différé si la Caisse régionale doit préserver son ratio de fonds propres. L’arbitrage devient surtout intéressant pour les contribuables à TMI faible, qui peuvent activer la dispense d’acompte ou opter pour le barème progressif.

Avant de souscrire, il reste à border le contexte : le guide des livrets d’épargne 2026 détaille les plafonds et taux du Livret A, LDDS, LEP et PEL au 1ᵉʳ février 2026, base à remplir avant tout complément coopératif. Si vous cherchez un rendement supérieur tout en gardant une garantie capital, le comparatif des meilleurs fonds euros 2026 recense les contrats qui servent jusqu’à 3,50 %. Et pour comparer le net des parts sociales à un produit garanti à durée fixe, le comparatif des comptes à terme reprend les offres Klarna, BoursoBank et Ramify après PFU.

Questions fréquentes

Est-ce intéressant d’avoir des parts sociales Caisse d’Épargne ?

C’est utile en complément, jamais comme épargne de précaution principale. Les parts sociales deviennent compétitives en net uniquement lorsque vous avez déjà rempli votre Livret A et votre LEP, que le taux voté dépasse nettement 2,5 % brut, et que vous acceptez l’absence de garantie FGDR avec un retrait à 5 jours non garanti à tout moment. À 2,35 % brut (projection moyenne réseau pour l’exercice 2025), le rendement net pour un TMI 30 % tombe à 1,61 %, à peine au-dessus du Livret A à 1,50 %. L’écart ne justifie le risque que si les enveloppes garanties sont déjà saturées.

Quel est le taux d’intérêt des parts sociales Caisse d’Épargne en 2026 ?

Le taux est voté chaque année en AG de la Caisse régionale et varie d’une région à l’autre, avec des écarts de 0,3 à 0,8 point entre les 15 Caisses du réseau. Sur 2020-2025, la moyenne a évolué de 1,00-1,25 % en 2020 jusqu’à 2,30-3,10 % en 2024. Pour l’exercice 2025, le vote en AG interviendra au premier semestre 2026 et la projection retenue en moyenne réseau se situe autour de 2,30 à 2,40 % brut. Ce taux s’applique à la valeur nominale de la part, fixée à 20 € dans la majorité des Caisses régionales. Vérifiez toujours le taux de votre Caisse régionale spécifique avant de comparer.

Quel est le plafond des parts sociales Caisse d’Épargne ?

Il faut distinguer deux plafonds. Le plafond statutaire est de 50 000 € par sociétaire personne physique dans la majorité des Caisses régionales. Le plafond commercial pratiqué en agence est souvent bien plus bas, autour de 10 000 à 20 000 € lors des campagnes de souscription, avec une ouverture et une fermeture temporaires de la commercialisation pour ne pas trop diluer les fonds propres. Un client qui souhaite atteindre 50 000 € devra en pratique étaler ses souscriptions sur plusieurs exercices ou s’inscrire sur liste d’attente. Pour les personnes morales, le plafond est fixé par les statuts de chaque Caisse régionale.

Quand sont versés les intérêts des parts sociales Caisse d’Épargne ?

Les intérêts sont versés une fois par an, au cours du deuxième trimestre suivant l’exercice clos. Pour les Caisses régionales du réseau Caisse d’Épargne dont l’exercice se clôture au 31 mai, le versement intervient en pratique fin mai à début juin de l’année N+1. Autrement dit, les intérêts de l’exercice 2024 ont été versés en mai-juin 2025, et ceux de l’exercice 2025 le seront en mai-juin 2026. Le montant exact n’est connu qu’après vote en AG ordinaire, quelques semaines avant le versement.

Comment récupérer ses parts sociales Caisse d’Épargne ?

La procédure passe par une demande écrite à la Caisse régionale, formulaire disponible en agence ou via l’espace client en ligne, avec indication du nombre de parts à retirer et un RIB. Le versement intervient sous 5 jours ouvrés à compter de la réception de la demande complète, une demande incomplète repartant à zéro. En cas d’instruction complexe, ce délai peut s’étirer jusqu’à 10-15 jours. Si vous retirez la totalité de vos parts, vous perdez la qualité de sociétaire. Une astuce qui revient souvent dans la pratique : conserver au moins 1 part (20 €) pour préserver le sociétariat. Le remboursement se fait à valeur nominale, seuls les intérêts courus restent fiscalisés au PFU 31,4 %.

Quels sont les risques des parts sociales Caisse d’Épargne ?

Trois risques structurels méritent d’être compris avant de souscrire. Le risque sur le capital d’abord, car les parts sociales ne bénéficient pas de la garantie FGDR, les sommes étant comptabilisées comme fonds propres CET1 de la Caisse régionale, soumis en priorité au mécanisme de résolution bancaire BRRD en cas de défaillance. Ce risque reste théorique grâce à la solidarité interne du groupe BPCE. Le risque sur le rendement ensuite, car le taux n’est pas contractuel et une AG peut voter 0 % d’intérêt une année donnée. Enfin, le risque de liquidité, car le retrait à 5 jours peut être différé si la Caisse décide de protéger son ratio de fonds propres. Pour comparer avec d’autres produits sans ces contraintes, le compte à terme offre un taux garanti contractuellement dès la souscription.