Dernière mise à jour : mai 2026

Vous ouvrez votre contrat d’assurance-vie en ligne, vous découvrez des dizaines de supports disponibles, et vous ne savez pas par où commencer. C’est une situation que l’on voit régulièrement : sans méthode claire, on finit par tout laisser sur le fonds euros à 2,65 % en moyenne, ou par déléguer à un gestionnaire qui prélève 1,00 à 1,60 % de frais supplémentaires par an. Sur 20 ans, cet écart de frais entre gestion libre et gestion pilotée peut représenter plusieurs milliers d’euros de rendement en moins sur le capital initial.

La bonne nouvelle, c’est que gérer soi-même son assurance-vie n’a rien de compliqué, à condition de savoir quels supports privilégier et quels frais surveiller. On passe en revue le fonctionnement concret de la gestion libre, puis on compare les meilleurs contrats en ligne pour investir avec un maximum d’autonomie et un minimum de coûts.

1. Gestion libre, gestion pilotée, gestion conseillée : comment fonctionnent les trois modes de gestion en assurance-vie ?

Avant de choisir un contrat ou de sélectionner des supports, il faut comprendre ce que signifie concrètement « gérer son assurance-vie ». Trois modes coexistent, et chacun implique un niveau d’implication, de frais et de contrôle très différent. On part du mode le plus autonome pour aller vers le plus délégué.

1.1 La gestion libre : vous choisissez, vous arbitrez

En assurance-vie gestion libre, c’est vous qui pilotez. Vous sélectionnez vos supports parmi le catalogue de l’assureur (fonds euros, ETF, OPCVM, SCPI, SCI, OPCI, private equity, produits structurés) et vous effectuez vos arbitrages de manière autonome. L’assureur, de son côté, se contente de gérer l’enveloppe fiscale et les opérations administratives. Aucun conseil, aucun suivi actif de votre allocation.

Le profil type : un épargnant avec un minimum de connaissances financières, prêt à y consacrer 2 à 4 heures par trimestre. Ce n’est pas un emploi à temps plein, mais il faut être à l’aise avec l’idée de prendre ses décisions soi-même.

En pratique, un arbitrage se passe comme suit : vous passez un ordre en ligne (instantané côté interface), et l’assureur l’exécute à la valeur liquidative du jour J+1 à J+3 pour les UC classiques. Pour les SCPI, comptez plutôt J+15 à J+30. Le cadre réglementaire est clair : tout contrat multisupports doit proposer au minimum un fonds euros et un choix d’unités de compte (art. L132-5-2 du Code des assurances), et l’assureur doit vous remettre le DIC (Document d’Informations Clés) avant chaque arbitrage.

L’avantage financier est direct : aucun frais de mandat supplémentaire. Seuls les frais de gestion UC du contrat (0,50 % chez les meilleurs courtiers en ligne) et les frais internes des supports (0,10 à 0,40 % pour un ETF) s’appliquent.

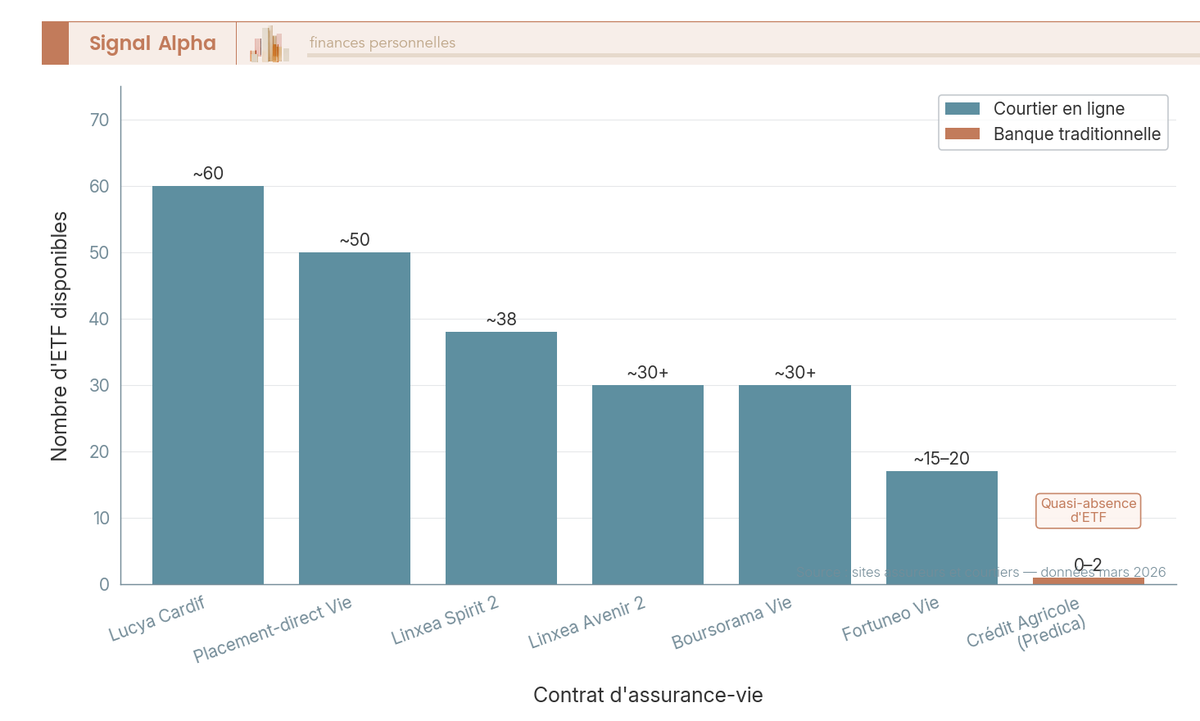

Mais la qualité de la gestion libre dépend énormément du contrat choisi. Le nombre d’ETF disponibles varie de 0 à 2 chez Crédit Agricole à plus de 60 chez Lucya Cardif. Si votre contrat ne propose que des OPCVM actifs à 2 % de frais internes et aucun ETF, la gestion libre perd une grande partie de son intérêt.

L’écart est parlant : entre un contrat en ligne comme Lucya Cardif et une banque traditionnelle, vous n’investissez tout simplement pas dans le même univers.

La gestion libre suppose une autonomie totale. Mais ce n’est pas le seul mode possible, et si l’idée de tout gérer vous-même ne vous emballe pas, il existe une alternative radicalement différente.

1.2 La gestion pilotée (sous mandat) : vous déléguez, un professionnel arbitre

C’est ici que le débat gestion libre vs pilotée se cristallise. En gestion pilotée (aussi appelée gestion sous mandat, gestion profilée ou gestion déléguée, c’est le même mécanisme juridique au sens de l’art. L132-27-2 du Code des assurances), vous répondez à un questionnaire de profil de risque, et un gestionnaire professionnel compose et ajuste votre portefeuille.

Vous ne choisissez pas les supports individuels. Vous validez un profil, puis vous déléguez. Le gestionnaire rééquilibre le portefeuille sans que vous ayez à intervenir.

Quatre profils types structurent l’offre, qu’il s’agisse d’assurance-vie gestion libre ou pilotée :

| Profil | Allocation actions | Allocation obligataire/monétaire | Allocation fonds euros | Rendement attendu (brut) | Volatilité attendue |

|---|---|---|---|---|---|

| Prudent | 10 à 25 % | 30 à 50 % | 30 à 50 % | 3 à 5 % | Faible |

| Équilibré | 40 à 55 % | 20 à 30 % | 20 à 30 % | 5 à 7 % | Modérée |

| Dynamique | 60 à 80 % | 10 à 20 % | 5 à 15 % | 7 à 9 % | Élevée |

| Offensif | 80 à 100 % | 0 à 10 % | 0 à 5 % | 8 à 12 % | Très élevée |

Données à jour, mars 2026.

Côté suivi, les robo-advisors comme Yomoni et Nalo rééquilibrent mensuellement, dès que l’allocation dévie de plus de 5 % par rapport à la cible. Les gestions traditionnelles (banques, CGP) se contentent d’un rééquilibrage trimestriel ou semestriel.

La contrepartie : des frais de mandat de 0,20 à 0,70 % par an qui s’ajoutent aux frais de gestion UC et aux frais internes des supports. Sur 20 ans, cet empilement de frais fait une différence considérable, comme on le verra dans la section sur les frais.

Le choix semble binaire : gérer soi-même ou déléguer. En réalité, il existe un troisième mode, et certains contrats permettent même de combiner les deux.

1.3 La gestion conseillée et la combinaison des modes

La gestion conseillée est un mode intermédiaire : vous recevez des recommandations personnalisées, mais vous conservez le dernier mot sur chaque arbitrage. C’est vous qui appuyez sur le bouton, pas le gestionnaire.

L’exemple le plus structuré du marché : Lucya Cardif propose une « gestion déléguée Lucya », gérée par un comité de Conseillers en Investissement Financiers (CIF), accessible dès 5 000 € via une convention de conseil en investissement. Il s’agit d’un service formalisé, distinct de la gestion libre et de la gestion pilotée classique.

Autre possibilité souvent méconnue : le panachage. Certains contrats permettent de placer une partie du capital en gestion libre (par exemple ETF + fonds euros) et une autre en gestion pilotée, au sein du même contrat. Lucya Cardif (BNP Paribas Cardif) et Linxea Spirit 2 (Spirica) proposent cette combinaison. En revanche, Placement-direct Vie ne permet pas formellement de panacher les deux modes sur le même contrat.

On récapitule les trois modes côte à côte :

| Critère | Gestion libre | Gestion pilotée | Gestion conseillée |

|---|---|---|---|

| Décision d’investissement | Souscripteur | Gestionnaire mandaté | Souscripteur (avec conseil) |

| Choix des supports | Total (parmi le catalogue du contrat) | Limité au profil sélectionné | Total (recommandations fournies) |

| Rééquilibrage | Manuel (ou via options automatiques) | Automatique par le gestionnaire | Manuel, sur recommandation |

| Frais additionnels | Aucun (hors frais de gestion UC) | 0,20 à 0,70 % / an de frais de mandat | Variable (parfois inclus dans les frais de gestion) |

| Temps requis | Quelques heures / trimestre | Quasi nul | Intermédiaire |

| Convient à | Épargnant autonome, connaissances financières de base | Épargnant passif, priorité simplicité | Épargnant hésitant, souhaitant valider ses décisions |

Les trois modes sont désormais clairs. Mais savoir qu’on peut piloter soi-même ne suffit pas : encore faut-il savoir quels supports concrets on peut choisir en gestion libre. Et le catalogue est plus large que ce que la plupart des épargnants imaginent.

2. Fonds euros, ETF, SCPI, OPCVM : quels supports d’investissement en gestion libre ?

Vous connaissez à présent les trois modes de gestion et ce que chacun implique. Mais la gestion libre n’a d’intérêt que si les supports disponibles sont variés et pertinents. On passe en revue chaque catégorie, du plus sécurisé au plus risqué, pour comprendre ce qui compose réellement un portefeuille en gestion libre.

2.1 Le fonds euros : le socle sécurisé de votre contrat

Le fonds euros est le support à capital garanti de l’assurance-vie. Son mécanisme repose sur l’effet cliquet : les intérêts crédités une année ne sont jamais repris, quelle que soit l’évolution des marchés. Le rendement est fixé annuellement, net de frais de gestion du fonds euros.

Côté composition, un fonds euros classique investit majoritairement en obligations d’État et d’entreprises investment grade (60 à 80 %), avec une poche immobilière (5 à 15 %), une poche actions (2 à 10 %) et du monétaire. La provision pour participation aux bénéfices (PPB) permet à l’assureur de lisser les rendements d’une année sur l’autre.

En gestion libre, le fonds euros sert de poche de sécurité : c’est là que l’on place l’épargne de précaution ou les sommes destinées à un projet à court terme (moins de 3 à 5 ans). À titre de comparaison, les livrets réglementés (Livret A à 2,40 %, LDDS) offrent une liquidité totale mais un rendement encore inférieur.

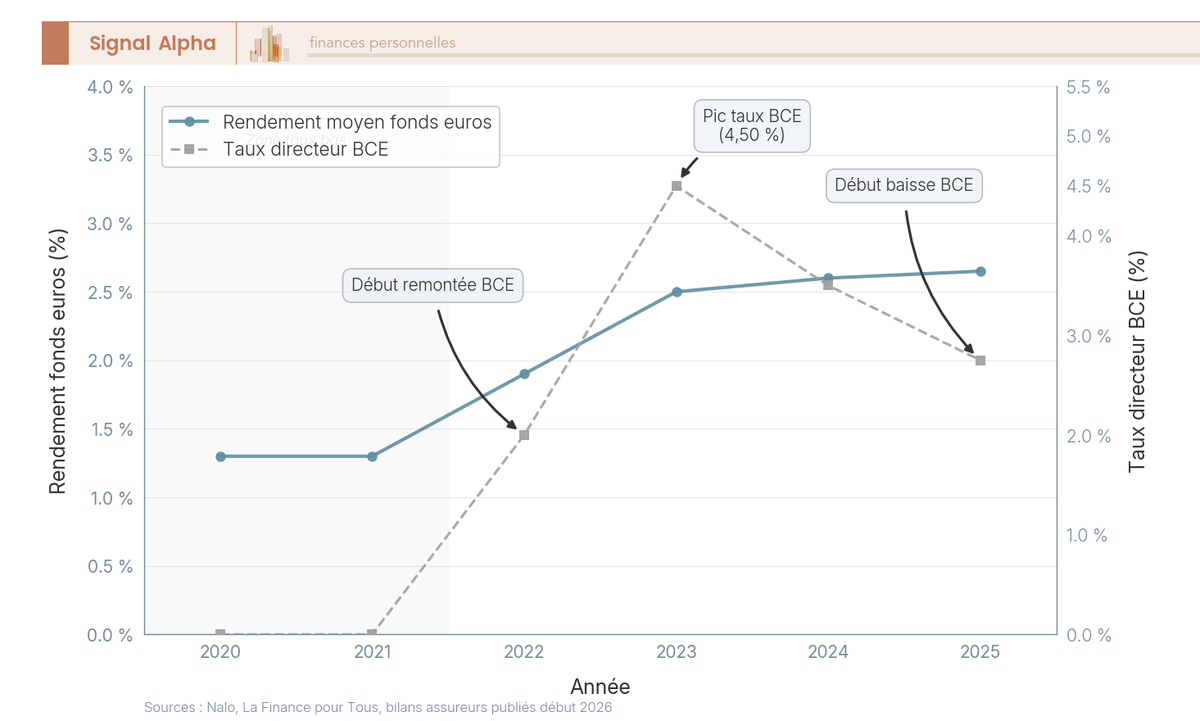

Le rendement moyen des fonds euros en 2025 est estimé à 2,65 % net de frais de gestion. Mais les écarts entre les meilleurs et les moins bons sont significatifs. Spirica Nouvelle Génération (contrat Linxea Spirit 2) a servi 3,08 % sans aucune contrainte d’investissement en UC. Boursorama Euro Exclusif et Suravenir Opportunités 2 ont servi 3,00 %, mais Opportunités 2 impose un minimum de 50 % en UC. Lucya Cardif a servi 2,75 %. Swiss Life propose de 1,90 à 3,45 % selon la part d’UC du contrat. Suravenir Rendement 2 est à 2,10 %.

La corrélation est visible : les fonds euros ont suivi la remontée des taux de la BCE à partir de 2022, passant de 1,30 % en 2020-2021 à 2,65 % en 2025. Le plateau actuel, suivi d’un début de baisse des taux directeurs, laisse penser que les rendements des fonds euros pourraient se stabiliser ou légèrement reculer dans les années à venir.

Un point à connaître sur les fonds euros « nouvelle génération » : ils offrent des rendements supérieurs grâce à une allocation plus dynamique (davantage d’immobilier et d’actions). Mais il faut vérifier les contraintes. Suravenir Opportunités 2 impose 50 % minimum en UC. Spirica Nouvelle Génération, en revanche, n’impose aucune contrainte (100 % fonds euros autorisé). Attention cependant : la garantie de Spirica Nouvelle Génération est brute de frais de gestion (0,50 %), ce qui signifie une garantie à 99,50 % du capital net, pas 100 %.

Le fonds euros sécurise le capital, mais son rendement reste modeste face à l’inflation. Pour viser une performance supérieure, il faut se tourner vers les unités de compte, et les ETF sont le support de choix en gestion libre.

2.2 ETF vs OPCVM : pourquoi la gestion passive l’emporte en gestion libre

Un ETF (Exchange Traded Fund) réplique passivement un indice boursier : le MSCI World, le S&P 500, le CAC 40. Ses frais internes sont très faibles, de 0,10 à 0,40 % par an. Un OPCVM (fonds actif géré par une société de gestion comme Amundi, DNCA ou Carmignac) cherche au contraire à battre un indice de référence, avec des frais internes de 1,50 à 2,50 % par an.

Les données sont sans appel. Selon l’étude SPIVA Europe 2024 (S&P Global), sur 10 ans, 85 à 90 % des fonds actifs sous-performent leur indice de référence après frais. L’écart de frais internes (1,00 à 2,00 points par an) est le principal responsable. Sur 20 ans, un écart de 1,50 point par an entre un ETF et un OPCVM divise le capital final par environ 1,35, à rendement brut identique.

| Critère | ETF (gestion passive) | OPCVM (gestion active) |

|---|---|---|

| Frais internes (TER) | 0,10 à 0,40 % / an | 1,50 à 2,50 % / an |

| Objectif | Répliquer un indice | Battre un indice de référence |

| Transparence | Composition connue en temps réel | Publication mensuelle ou trimestrielle |

| Performance vs indice (10 ans) | Indice moins frais | 85 à 90 % sous-performent l’indice (SPIVA 2024) |

| Disponibilité en AV | Limitée (15 à 60+ selon contrat) | Large (200 à 2 000+ selon contrat) |

| Pertinence gestion libre | Noyau du portefeuille (actions, obligations) | Complément thématique uniquement |

L’indice MSCI World couvre 1 633 entreprises dans 23 pays développés : c’est la référence pour une exposition actions diversifiée en gestion libre. L’ETF Amundi MSCI World (CW8), disponible chez Linxea Spirit 2, Lucya Cardif et Placement-direct Vie, affiche un TER de 0,38 %. L’iShares Core MSCI World (IWDA) propose un TER encore plus bas à 0,20 %, mais n’est pas disponible en gestion libre chez Linxea Spirit 2. Pour les actions américaines, l’Amundi S&P 500 est à 0,15 %. Côté obligations, le Lyxor Euro Gov Bond couvre les obligations d’État zone euro pour 0,15 %.

Les OPCVM restent utiles dans un seul cas : quand ils couvrent des thématiques ou des géographies non accessibles via les ETF du contrat (small caps émergentes, obligations high yield, fonds thématiques ISR). Pour tout le reste, la stratégie de gestion passive via ETF l’emporte structurellement.

Le marché des ETF en assurance-vie s’est développé rapidement : on est passé de 3 à 4 contrats offrant 30+ ETF en 2022 à 6 à 8 contrats en 2025. La tendance est claire.

Les ETF couvrent efficacement la poche actions et obligations. Mais la gestion libre en assurance-vie permet aussi d’investir dans l’immobilier, principalement via les SCPI.

2.3 SCPI en assurance-vie : l’immobilier avec un avantage fiscal

C’est sur les SCPI que l’avantage fiscal de l’assurance-vie s’exprime le mieux. En détention directe, les revenus SCPI sont imposés comme revenus fonciers : barème IR + prélèvements sociaux 17,2 %. Pour un épargnant au TMI 30 %, cela représente 47,2 % de prélèvements. En assurance-vie, ces revenus sont capitalisés dans le contrat et imposés à la fiscalité AV au moment du rachat : 24,7 % après 8 ans avec abattement. L’écart est significatif.

Le rendement moyen des SCPI en 2024 est de 4,72 % (source ASPIM). Mais en assurance-vie, il y a une commission cachée à connaître : l’assureur prélève jusqu’à 10 à 15 % des loyers SCPI avant de les reverser dans votre contrat. Chez Linxea Spirit 2, environ 85 % des loyers sont reversés, soit une commission d’environ 15 %.

Pour un épargnant au TMI 30 %, la comparaison donne ceci :

| Mode de détention | Rendement brut | Prélèvement assureur | Rendement avant impôt | Fiscalité | Rendement net |

|---|---|---|---|---|---|

| SCPI en direct | 4,72 % | 0 % | 4,72 % | TMI 30 % + PS 17,2 % = 47,2 % | ~2,49 % |

| SCPI en AV (après 8 ans, primes inférieures à 150 000 €) | 4,72 % | 15 % (-0,71 pt) | 4,01 % | AV : 24,7 % (avec abattement) | ~3,02 à 4,01 % |

| SCPI en AV (avant 8 ans) | 4,72 % | 15 % (-0,71 pt) | 4,01 % | AV : 30,0 % | ~2,81 % |

Données à jour, mars 2026.

Autrement dit, malgré la commission de l’assureur, la SCPI en AV rapporte davantage net pour un TMI de 30 % ou plus, surtout après 8 ans. Pour un TMI de 11 %, l’avantage est moins prononcé (28,2 % en direct vs 24,7 % en AV après 8 ans), et la commission de l’assureur réduit l’écart.

Côté offre, Linxea Spirit 2 propose environ 31 supports immobiliers (dont Corum Origin, Remake Live, Pierval Santé), Lucya Cardif en propose 15+ (dont Épargne Pierre, Novaxia Neo), et Placement-direct Vie entre 10 et 14 (dont Remake Live, Iroko Zen). Boursorama Vie a intégré la SCPI Mistral Sélection en 2025. Crédit Agricole (Predica) : 2 SCPI disponibles.

Un bon réflexe : Remake Live est l’une des rares SCPI à ne facturer aucun frais d’entrée en mars 2026. Elle est disponible chez Linxea Spirit 2 et Placement-direct Vie.

Un dernier point sur les OPCI : leur rendement moyen 2024 a été de -2,9 % (source ASPIM). Année difficile, liée à la correction des valorisations immobilières. Les OPCI sont à éviter dans le contexte actuel. Les SCI (en tant qu’UC) offrent un rendement intermédiaire de 2 à 4 %, mais ajoutent une couche de frais supplémentaire.

Fonds euros, ETF, SCPI : ce sont les piliers de l’allocation en gestion libre. Mais le catalogue ne s’arrête pas là. Private equity et produits structurés complètent la gamme, chacun avec son propre compromis risque-rendement-horizon.

2.4 Cartographie des supports : positionnement risque-rendement-horizon

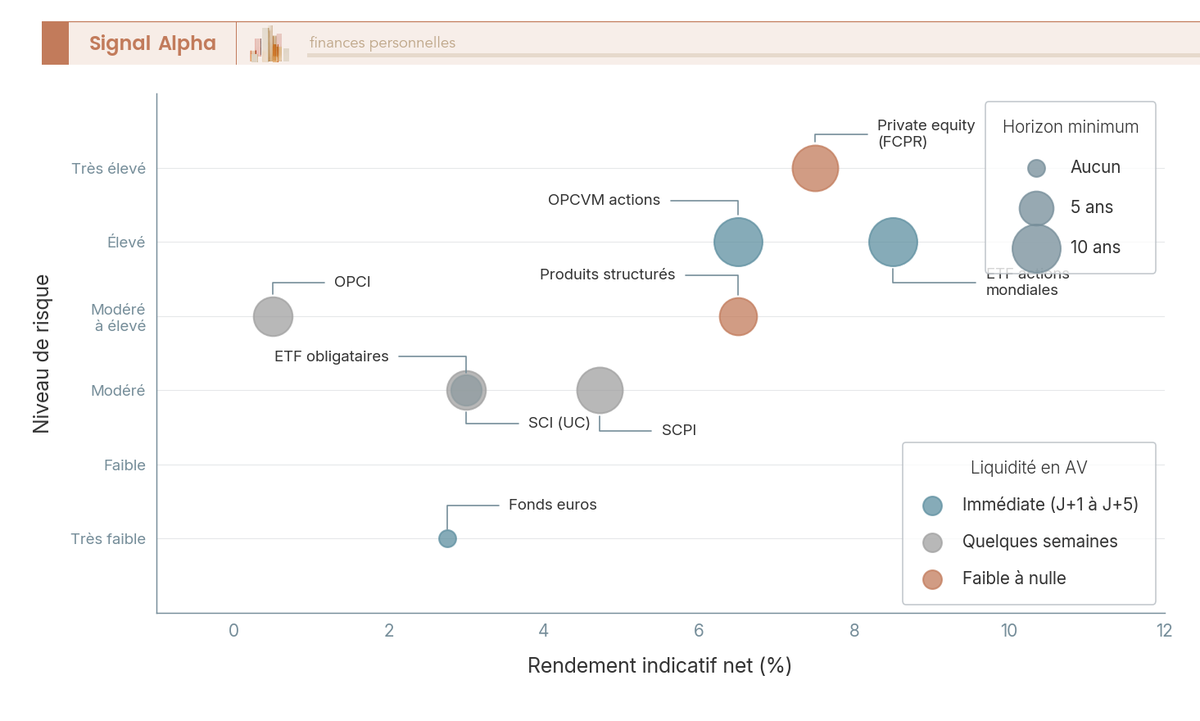

Au total, neuf catégories de supports sont accessibles en gestion libre. Les ETF (actions + obligations), le fonds euros et les SCPI constituent le noyau du portefeuille. Le private equity et les produits structurés sont des compléments réservés aux épargnants avertis.

Le private equity (via FCPR en UC) affiche un rendement annualisé moyen de 7,5 % (enquête France Invest 2023), avec un risque très élevé et un horizon de 8 à 10 ans minimum. La liquidité est faible à nulle. Les produits structurés combinent un actif sous-jacent et un mécanisme conditionnel : le rendement médian des produits arrivés à maturité entre 2021 et 2023 était de 6,5 % (données AMF/ACPR).

En clair : le fonds euros pour la sécurité (2 à 3,50 %, capital garanti), les ETF actions pour la performance longue (7 à 10 % historique, horizon 10 ans+), les SCPI pour le rendement immobilier (4 à 6 %, horizon 8 à 10 ans), et les ETF obligataires comme stabilisateur (2 à 4 %, horizon 3 à 5 ans). Le reste (PE, structurés, OPCI, SCI) joue un rôle de diversification satellite pour les profils les plus expérimentés.

Les supports sont désormais identifiés. Reste la question qui compte le plus pour votre rendement réel : combien tout cela coûte-t-il ? Les frais sont le facteur n°1 de performance à long terme, et l’écart entre gestion libre, gestion pilotée et banque traditionnelle est considérable.

3. Frais en assurance-vie : le vrai coût de la gestion libre vs la gestion pilotée vs la banque traditionnelle

On a vu les modes de gestion, on a passé en revue les supports. Ce qu’on observe régulièrement, c’est que les épargnants s’arrêtent là et ne comparent pas les frais avant de souscrire. C’est une erreur coûteuse : sur 10 à 20 ans, la structure de frais pèse plus lourd sur votre rendement que le choix des supports eux-mêmes.

3.1 Les quatre couches de frais en assurance-vie

Quatre couches de frais se cumulent dans un contrat d’assurance-vie, et c’est en les additionnant qu’on mesure le coût réel de chaque configuration.

Couche 1 : les frais d’entrée (frais sur versement). 0 % chez tous les contrats en ligne (Linxea Spirit 2, Lucya Cardif, Placement-direct Vie). En banque traditionnelle, comptez 1 à 3 %. Le Crédit Agricole facture 3 % : sur un versement de 10 000 €, 300 € sont prélevés immédiatement, et seuls 9 700 € sont investis.

Couche 2 : les frais de gestion annuels sur les UC. C’est le prélèvement récurrent de l’assureur sur votre encours en unités de compte. Les frais de gestion assurance-vie sur les unités de compte s’élèvent à 0,50 % chez Lucya Cardif et Linxea Spirit 2, 0,60 % chez Linxea Avenir 2, et 0,85 % chez le Crédit Agricole (Predica). En pratique, l’assureur réduit quotidiennement le nombre de parts que vous détenez : vous ne voyez pas de prélèvement en euros, mais votre encours diminue.

Couche 3 : les frais d’arbitrage. 0 % chez les contrats en ligne, 0,20 à 1,00 % par opération en banque traditionnelle. Le Crédit Agricole facture 0,50 % par an.

Couche 4 : les frais internes des supports. C’est la couche la plus souvent ignorée par les épargnants, parce qu’elle n’apparaît pas sur le relevé du contrat. Elle est directement intégrée dans la valeur liquidative du support. Un ETF prélève 0,10 à 0,40 % par an. Un OPCVM actif prélève 1,50 à 2,50 %. Sur cette seule couche, l’écart entre ETF et OPCVM peut atteindre 2 points par an.

En gestion pilotée, une cinquième couche s’ajoute : les frais de mandat, de 0,20 à 0,70 % par an selon les acteurs.

Ce que beaucoup d’épargnants découvrent tardivement : l’assurance-vie est une enveloppe (un contenant fiscal), pas un produit d’investissement. Le même ETF MSCI World peut être détenu en AV, en PEA ou en CTO. Ce qui change, c’est la fiscalité et les frais d’enveloppe, pas le support lui-même. Les frais de l’enveloppe et les frais du support se cumulent.

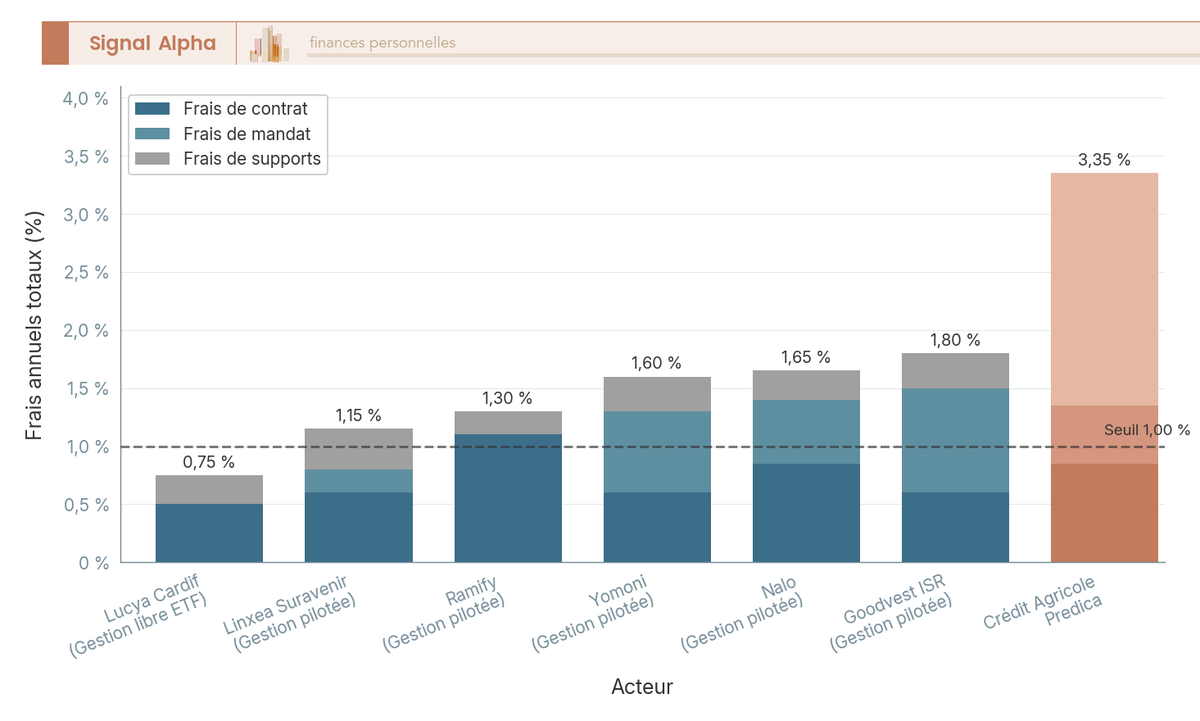

Pour comparer les frais assurance-vie de manière rigoureuse, il faut additionner les quatre couches. On passe chaque configuration en revue :

| Composante de frais | Contrat en ligne (gestion libre ETF) | Contrat en ligne (gestion pilotée fintech) | Banque traditionnelle (gestion libre OPCVM) |

|---|---|---|---|

| Frais d’entrée | 0 % | 0 % | 3 % (Crédit Agricole) |

| Frais de gestion UC | 0,50 % (Lucya Cardif) | 0,60 % (Yomoni) | 0,85 % (Crédit Agricole) |

| Frais d’arbitrage | 0 % | 0 % (inclus dans gestion pilotée) | 0,50 % / an (Crédit Agricole) |

| Frais de mandat | 0 % (pas de mandat) | 0,70 % (Yomoni) | N/A |

| Frais internes supports | ~0,25 % (ETF) | ~0,30 % (ETF) | ~2,00 % (OPCVM classiques) |

| Total annuel (hors entrée) | ~0,75 % | ~1,60 % | ~3,35 % |

Données à jour, mars 2026.

L’écart saute aux yeux : 0,75 % par an en gestion libre ETF contre 3,35 % en banque traditionnelle, soit 4,5 fois plus. Et encore, ce tableau n’inclut pas les 3 % de frais d’entrée, qui amputent le capital dès le premier jour.

Un détail que l’on trouve rarement mis en avant : les rétrocessions. Les OPCVM reversent une partie de leurs frais de gestion à l’assureur (commission de courtage). Les ETF, avec des frais beaucoup plus bas, ne génèrent quasiment pas de rétrocession. C’est une raison structurelle pour laquelle certains assureurs privilégient les OPCVM actifs dans leur catalogue : ils en tirent un revenu indirect plus élevé. Vous, en gestion libre avec des ETF, vous échappez à cette dynamique.

Ces quatre couches se cumulent, et le total varie considérablement d’un contrat à l’autre.

3.2 Comparatif chiffré : gestion libre ETF vs gestion pilotée vs banque traditionnelle

Pour diversifier ses supports en assurance-vie en maîtrisant ses coûts, il faut connaître le détail par acteur. En gestion libre ETF sur Lucya Cardif : frais de gestion UC 0,50 % + frais ETF moyens 0,25 % = total 0,75 % par an. C’est le plancher du marché pour un contrat grand public.

En gestion pilotée, les niveaux de frais varient significativement selon les acteurs. Linxea (Suravenir) se positionne entre 1,00 et 1,30 %. Ramify, la fintech multi-classes, affiche 1,20 à 1,40 %. Yomoni, la référence historique des robo-advisors, est à 1,60 % (contrat 0,60 % + mandat 0,70 % + ETF 0,30 %). Nalo est à 1,65 %. Goodvest, l’offre 100 % ISR, est à 1,80 %.

L’écart annuel entre la gestion libre ETF et Yomoni est de 0,85 point. Entre la gestion libre et une banque traditionnelle type Crédit Agricole, l’écart grimpe à 2,60 points par an.

Données à jour, mars 2026.

L’essentiel de l’écart entre la banque traditionnelle et le contrat en ligne vient de la couche 4 : les frais internes des supports. Un OPCVM actif à 2 % par an chez Crédit Agricole contre un ETF à 0,25 % chez Lucya Cardif, c’est 1,75 point d’écart sur cette seule ligne. Le reste (frais de gestion UC, frais d’arbitrage) ajoute encore 0,85 point. Les 3 % de frais d’entrée viennent aggraver le tout.

Note de Tom

Quand j’ai restructuré mes placements après le cash-out, le premier réflexe a été de comparer les frais totaux de chaque contrat en additionnant les quatre couches. La banque privée qui me suivait proposait des OPCVM maison à 2 % de frais internes, soit quasiment le triple d’un ETF équivalent. En mettant mes banques en concurrence et en migrant vers des contrats en ligne pour la partie ETF, l’économie annuelle est devenue très significative sur l’ensemble du portefeuille.

Un écart de 0,85 point par an entre gestion libre et gestion pilotée, ça paraît modeste. Mais les intérêts composés transforment cette différence en milliers d’euros sur 20 ans.

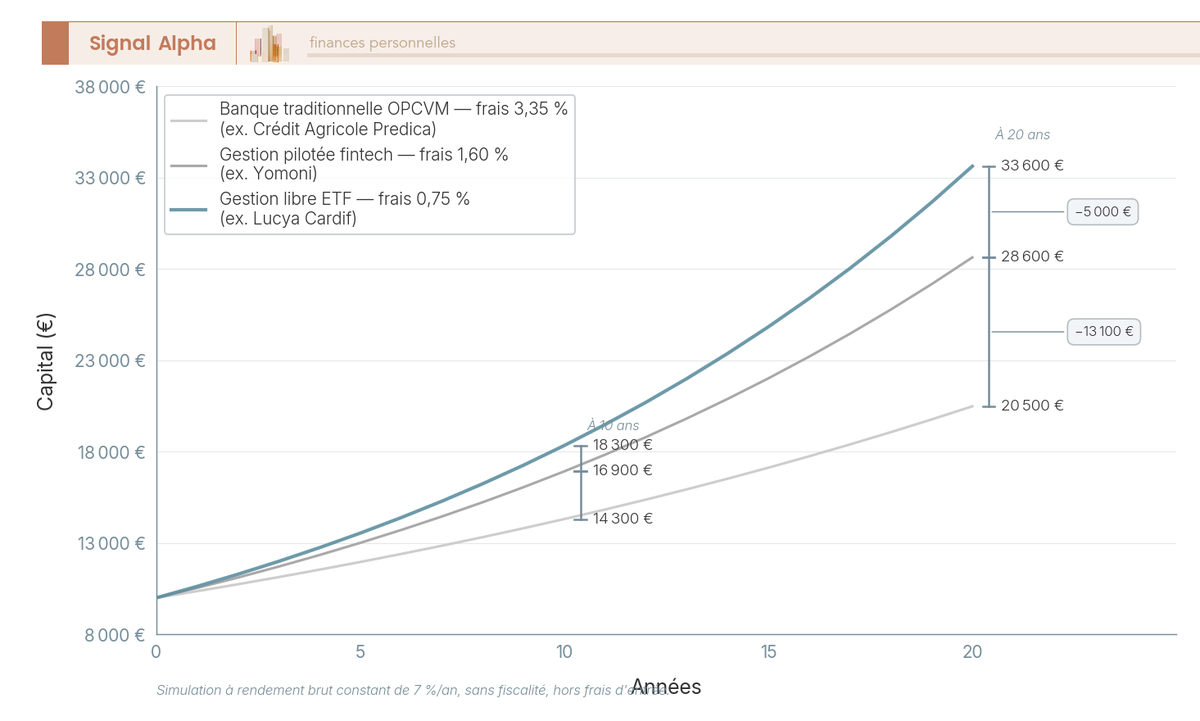

3.3 L’effet boule de neige : simulation sur 10 et 20 ans

Prenons un capital initial de 10 000 €, avec un rendement brut constant de 7 % par an, et appliquons les trois niveaux de frais.

À 10 ans, la gestion libre ETF (0,75 % de frais, soit 6,25 % de rendement net) produit un capital d’environ 17 700 €. La gestion pilotée fintech (1,60 % de frais, 5,40 % net) arrive à environ 16 800 €, soit 900 € de moins. La banque traditionnelle (3,35 % de frais, 3,65 % net) plafonne à environ 14 300 €, soit 3 400 € de moins que la gestion libre.

À 20 ans, l’écart explose :

- Gestion libre ETF : capital final ~33 600 €

- Gestion pilotée fintech : capital final ~28 700 €, soit ~4 900 € de manque à gagner

- Banque traditionnelle OPCVM : capital final ~20 400 €, soit ~13 200 € de manque à gagner

Simulation à rendement brut constant de 7 %/an, capital initial 10 000 €, sans fiscalité, mars 2026.

Ces chiffres sont des simulations à rendement brut constant, hors fiscalité et hors frais d’entrée. Si l’on ajoutait les 3 % de frais d’entrée du Crédit Agricole, le capital initial tombe à 9 700 €, et le manque à gagner final dépasse les 14 000 €.

La conclusion est nette : l’écart de frais est le facteur de performance n°1 à long terme, avant même la sélection des supports ou le timing de marché. Un épargnant qui construit un portefeuille diversifié en gestion libre sur un contrat en ligne comme Lucya Cardif ou Linxea Spirit 2 part avec un avantage structurel de plusieurs milliers d’euros sur 20 ans par rapport à un contrat de banque traditionnelle.

Ceci dit, les frais ne font pas tout. Si la gestion pilotée parvient à générer un surcroît de performance suffisant pour compenser son surcoût, l’équation change. C’est ce que l’on va vérifier dans la prochaine section, avec les données réelles des robo-advisors face à un simple ETF MSCI World.

4. Gestion libre ETF vs gestion pilotée : qui gagne en performance nette ?

Les frais sont clairs, les écarts sont chiffrés. Mais un écart de 0,85 point par an entre la gestion libre et la gestion pilotée ne signifie rien si le gestionnaire compense par une meilleure performance. La vraie question : un ETF MSCI World géré en gestion libre bat-il les robo-advisors après tous les frais ?

4.1 Performances comparées : Yomoni, Nalo, Goodvest vs un ETF MSCI World en AV

Pour comparer correctement, il faut aligner les profils. Un ETF MSCI World en gestion libre représente une exposition 100 % actions. Seul le profil le plus offensif de chaque robo-advisor (Yomoni P10, Nalo dynamique, Goodvest audacieux) est donc comparable. Toutes les performances sont nettes de frais de gestion.

| Acteur | Profil | Perf. annualisée 3 ans (2022-2024) | Perf. annualisée 5 ans (2019-2024) | Frais totaux / an |

|---|---|---|---|---|

| Yomoni | P10 (100 % actions) | ~9,4 % (31 % cumulé) | ~11,2 % | ~1,60 % |

| Nalo | Dynamique (90-100 %) | ~4,8 % (estimation) | Non confirmée | ~1,65 % |

| Goodvest | Audacieux (ISR) | 6,16 % / an | Historique insuffisant (lancé 2021) | ~1,80 % |

| Ramify | Élaboré | 10,8 % (lancé 2022) | Historique insuffisant | ~1,20 à 1,40 % |

| ETF MSCI World en AV | Gestion libre | ~7,5 à 9,5 % | ~11,9 % | ~0,75 % |

Données à jour, mars 2026.

Sur 5 ans, un ETF MSCI World en assurance-vie gestion libre, détenu sur un contrat comme Lucya Cardif à 0,75 % de frais totaux, a délivré un rendement bourse historique supérieur à celui de Yomoni P10 (~11,9 % vs ~11,2 %). L’écart s’explique en grande partie par la différence de frais (0,85 point par an) et par les choix d’allocation du gestionnaire, qui ne réplique pas exactement le MSCI World.

Yomoni reste le robo-advisor le plus performant du comparatif sur 5 ans. Nalo affiche des résultats plus modestes, et Goodvest souffre d’un historique trop court pour tirer des conclusions solides. Ramify, lancé en 2022, affiche un excellent 10,8 % annualisé sur 3 ans, mais il faudra confirmer sur un cycle complet avant de se prononcer.

Autrement dit, un simple ETF en assurance-vie, géré en gestion libre, surperforme la majorité des robo-advisors sur 5 ans. Mais cette surperformance repose sur un postulat : vous restez discipliné et vous ne vendez pas vos ETF lors d’un krach.

4.2 Seuil de rentabilité : combien d’alpha le gestionnaire doit-il générer ?

Pour que la gestion pilotée soit rentable par rapport à la gestion libre, le gestionnaire doit générer un alpha (une surperformance nette) supérieur à l’écart de frais. Si la gestion libre coûte 0,75 % par an et Yomoni 1,60 %, le gestionnaire doit battre l’indice de référence de plus de 0,85 point par an pour justifier ses frais. C’est la barre à franchir.

| Comparaison | Écart de frais annuel | Alpha nécessaire | Probabilité de réussite (SPIVA) |

|---|---|---|---|

| Gestion libre ETF (0,75 %) vs Yomoni (1,60 %) | 0,85 % | > 0,85 % / an | ~10 à 15 % |

| Gestion libre ETF (0,75 %) vs Nalo (1,65 %) | 0,90 % | > 0,90 % / an | ~10 à 15 % |

| Gestion libre ETF (0,75 %) vs Goodvest (1,80 %) | 1,05 % | > 1,05 % / an | < 10 % |

| Gestion libre ETF (0,75 %) vs Ramify (1,20 à 1,40 %) | 0,45 à 0,65 % | > 0,45 à 0,65 % / an | ~15 à 25 % |

Données à jour, mars 2026.

Les données SPIVA sont sans ambiguïté : sur 10 ans, 85 à 90 % des gérants actifs échouent à battre leur indice de référence après frais. La probabilité qu’un gestionnaire de gestion pilotée couvre l’écart de 0,85 point par an est donc faible. Ramify, avec un écart de frais de seulement 0,45 à 0,65 point, est le seul acteur pour lequel les chances de rentabilité dépassent les 15 %.

Mais il y a un facteur que les chiffres bruts ne capturent pas : l’alpha comportemental. L’étude Dalbar 2024 (QAIB) montre que l’investisseur moyen en actions a réalisé un rendement de 16,54 % en 2024, contre 25,02 % pour le S&P 500, soit un écart de 8,48 points sur cette seule année. La cause principale : le market timing (acheter haut, vendre bas). Sur longue période, cet écart se situe autour de 4 à 5 points par an.

Un détail sémantique que l’on rencontre souvent dans les brochures : la différence entre gestion pilotée et gestion sous mandat est principalement de vocabulaire. C’est le même mécanisme juridique (un mandat d’arbitrage au sens de l’art. L132-27-2 du Code des assurances). Les fintechs parlent de « gestion pilotée », les banques privées de « gestion sous mandat ». Ce qui change vraiment, c’est le niveau de frais et l’allocation.

Si vous êtes discipliné (vous ne vendez jamais en panique) et que vous pouvez consacrer 2 heures par trimestre au suivi, la gestion libre l’emporte. Si vous savez que vous êtes émotionnel face aux marchés, ou si vous ne souhaitez pas y penser du tout, la gestion du portefeuille déléguée a du sens, à condition de choisir un acteur à frais réduits (Ramify, Linxea).

La performance nette penche en faveur de la gestion libre pour l’épargnant discipliné. Mais avant de choisir entre les deux modes, il faut comprendre la fiscalité qui s’applique à vos gains, car l’assurance-vie réserve des surprises importantes en 2026.

5. Fiscalité de l’assurance-vie en 2026 : ce qui change et comment optimiser vos rachats

On a comparé les frais, on a tranché la question de la performance. Le troisième critère du choix entre gestion libre et gestion pilotée, c’est la fiscalité. Et en 2026, les règles ont changé : les prélèvements sociaux ont augmenté pour la quasi-totalité des placements, sauf l’assurance-vie. On commence par cette exception, puis on détaille la mécanique des rachats et le positionnement de l’AV face au PEA et au CTO.

5.1 L’exception AV en 2026 : PS à 17,2 % quand les autres passent à 18,6 %

Depuis la LFSS 2026, les prélèvements sociaux sont passés de 17,2 % à 18,6 % pour la plupart des placements mobiliers. Le CTO est concerné. Le PEA aussi, après 5 ans. Les livrets bancaires également.

L’assurance-vie, elle, conserve l’exception : les PS restent à 17,2 % (art. L. 136-7 du CSS). Cette exception couvre l’intégralité du contrat, fonds euros comme unités de compte. L’écart de 1,4 point peut sembler marginal, mais sur un rachat de 10 000 EUR de gains, c’est 140 EUR d’économie directe par rapport au CTO ou au PEA. Et cette différence se cumule sur chaque rachat, année après année.

L’impact va au-delà du simple chiffre : l’AV gagne en attractivité relative par rapport au CTO (PFU à 31,4 % avec PS 18,6 %) et, sur le seul critère des PS, par rapport au PEA (PS 18,6 % après 5 ans). Cette exception a été maintenue malgré les débats parlementaires lors du vote de la LFSS 2026.

Pour situer cet avantage dans une stratégie d’optimisation de l’impôt sur le revenu plus large, il faut comprendre comment se calcule exactement le taux applicable à un rachat.

| Enveloppe | Prélèvements sociaux 2026 | Écart vs AV |

|---|---|---|

| Assurance-vie | 17,2 % | Référence |

| PEA (après 5 ans) | 18,6 % | +1,4 pt |

| CTO | 18,6 % (dans le PFU 31,4 %) | +1,4 pt |

| Livrets bancaires non réglementés | 18,6 % | +1,4 pt |

Données fiscales 2026.

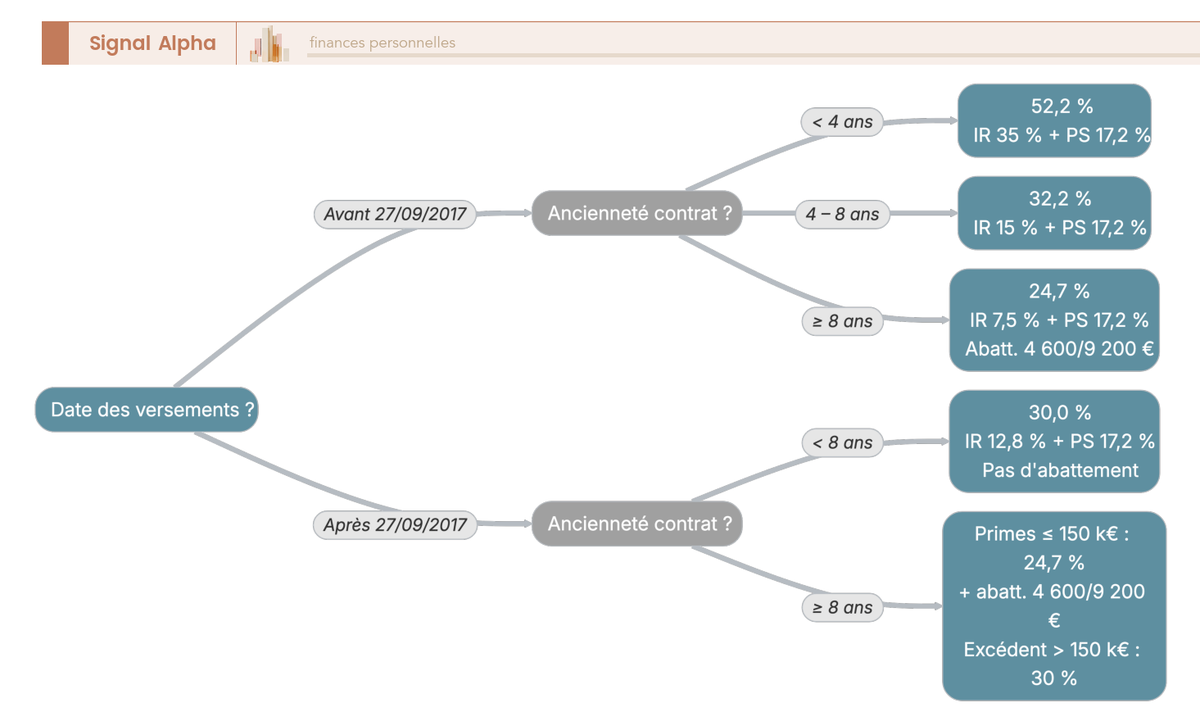

5.2 Fiscalité des rachats : les quatre variables qui déterminent votre taux d’imposition

Le taux d’imposition applicable à un rachat d’assurance-vie n’est pas unique. Il dépend de quatre variables qu’il faut connaître avant de retirer le moindre euro.

Variable 1 : la date de vos versements. Les versements effectués avant le 27 septembre 2017 relèvent d’un ancien régime fiscal (IR de 7,5 % à 35 % selon l’ancienneté). Les versements effectués après cette date suivent le régime du PFU. Le seuil de 150 000 EUR de primes ne s’applique pas aux versements pré-2017.

Variable 2 : l’ancienneté du contrat. Avant 8 ans, le taux d’IR est de 12,8 % (PFU). Après 8 ans, il tombe à 7,5 % sur la fraction des primes inférieure à 150 000 EUR. Ce palier de 8 ans est le seuil clé : c’est la raison pour laquelle il faut ouvrir son contrat le plus tôt possible, même avec 500 EUR, pour « prendre date ».

Variable 3 : le montant cumulé de vos primes. Si le total de vos versements (tous contrats confondus) dépasse 150 000 EUR, les gains sur la fraction excédentaire sont imposés à 12,8 % d’IR (au lieu de 7,5 %), même après 8 ans.

Variable 4 : les abattements. Après 8 ans, un abattement annuel de 4 600 EUR (célibataire) ou 9 200 EUR (couple) s’impute sur la part d’IR des gains. Attention : les PS de 17,2 % restent dus même dans la limite de l’abattement.

Pour les versements effectués après le 27/09/2017, les taux applicables sont les suivants :

| Ancienneté du contrat | Taux IR | PS | Total | Abattement annuel (sur l’IR) |

|---|---|---|---|---|

| Moins de 8 ans | 12,8 % | 17,2 % | 30,0 % | Aucun |

| 8 ans ou plus, primes inferieures ou egales a 150 000 € | 7,5 % | 17,2 % | 24,7 % | 4 600 € (célibataire) / 9 200 € (couple) |

| 8 ans ou plus, primes supérieures à 150 000 € (excédent) | 12,8 % | 17,2 % | 30,0 % | Même abattement, IR 12,8 % sur la fraction au-delà |

Données fiscales 2026.

En pratique, lors d’un rachat partiel, vous ne payez des impôts que sur la part de gains incluse dans le rachat, pas sur le montant total. La formule : part imposable = montant racheté x (total des gains / encours total). Prenons un contrat de 50 000 EUR d’encours dont 10 000 EUR de gains. Un rachat de 5 000 EUR contient une part imposable de 1 000 EUR (5 000 x 10 000 / 50 000). Si le contrat a plus de 8 ans et que les primes sont inférieures à 150 000 EUR, l’impôt est de 247 EUR, soit 24,7 % de 1 000 EUR. Et si l’abattement annuel n’est pas épuisé, l’IR tombe à zéro : seuls les PS de 172 EUR restent dus.

Un point que beaucoup d’épargnants ignorent : l’option barème progressif reste disponible à tout moment. Si votre TMI est de 0 % ou 11 %, elle est plus avantageuse que le PFU (IR de 12,8 % ou 7,5 %).

Les arbitrages internes (transferts entre supports) au sein du contrat ne déclenchent aucune imposition. C’est un avantage majeur de l’enveloppe : vous pouvez rééquilibrer votre portefeuille aussi souvent que nécessaire sans conséquence fiscale, contrairement au CTO où chaque vente génère une plus-value imposable.

L’assurance-vie offre aussi un avantage en matière de transmission : les primes versées avant 70 ans bénéficient d’un abattement de 152 500 EUR par bénéficiaire (art. 990 I du CGI). Les primes versées après 70 ans sont soumises à un abattement unique de 30 500 EUR, tous bénéficiaires confondus (art. 757 B du CGI), mais les intérêts produits restent exonérés.

La fiscalité AV est avantageuse, mais ce n’est pas la seule enveloppe à considérer. On nous pose souvent la question : faut-il investir en ETF via l’assurance-vie ou via le PEA ?

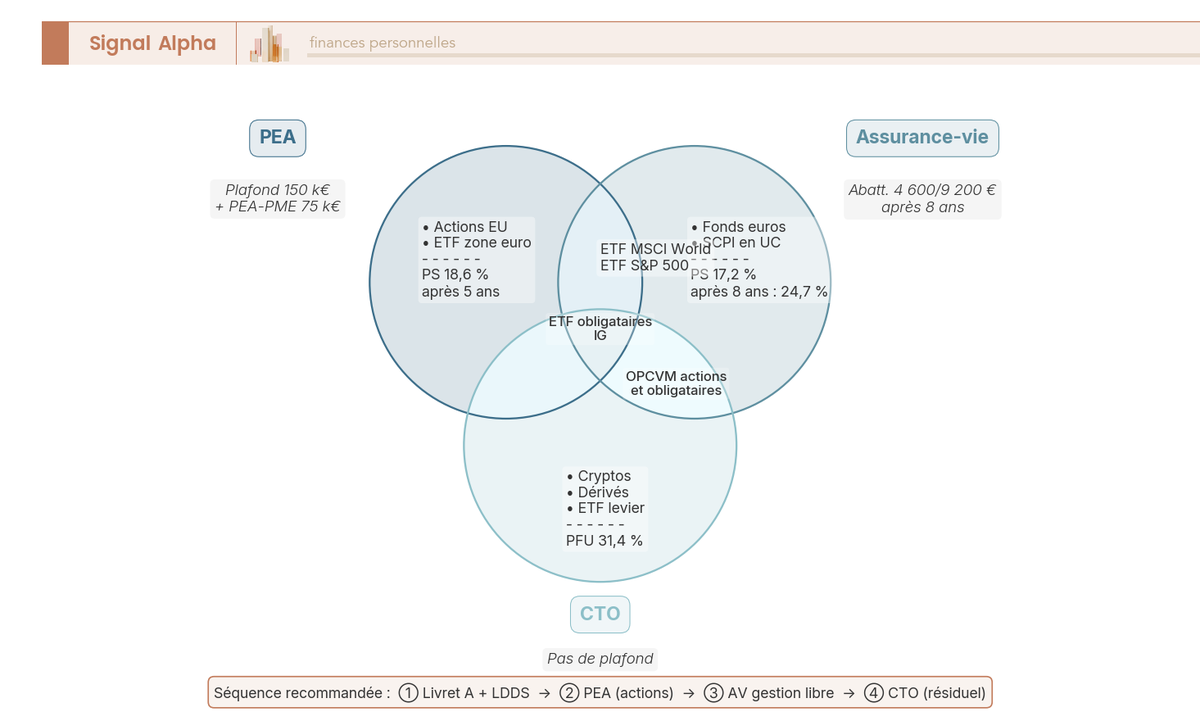

5.3 AV vs PEA vs CTO : quelle enveloppe pour quel support ?

Le PEA est l’enveloppe fiscalement la plus avantageuse pour les actions européennes et les ETF éligibles. Après 5 ans, les gains sont exonérés d’IR : seuls les PS de 18,6 % s’appliquent en 2026. Le plafond est de 150 000 EUR (225 000 EUR avec un PEA-PME). C’est l’enveloppe à remplir en priorité pour la poche actions.

Beaucoup d’épargnants hésitent entre ETF en assurance-vie ou en PEA. La réponse est assez claire : le PEA est prioritaire pour les ETF actions (18,6 % de PS seuls vs 24,7 % en AV après 8 ans). Mais le PEA a un plafond de versement (150 000 EUR), un univers de supports limité (pas de SCPI, pas de fonds euros, pas d’obligations) et ne propose aucun avantage en matière de transmission.

L’assurance-vie prend le relais là où le PEA s’arrête : SCPI avec un avantage fiscal majeur (24,7 % en AV après 8 ans vs barème IR + PS 17,2 % en détention directe), fonds euros pour la sécurité, ETF non éligibles PEA, transmission avantageuse (152 500 EUR d’abattement par bénéficiaire). Et surtout, aucun plafond de versement.

Le compte-titres ordinaire (CTO) est résiduel : PFU de 31,4 % (IR 12,8 % + PS 18,6 %) sans abattement temporel. Il reste utile pour les cryptos, les produits dérivés, et les ETF ou actions non éligibles au PEA ni disponibles en AV.

La séquence d’investissement optimale se résume ainsi :

- Livrets réglementés (épargne de précaution, liquidité totale)

- PEA (poche actions, plafond 150 000 EUR, PS 18,6 % seuls après 5 ans)

- Assurance-vie gestion libre (SCPI, fonds euros, supports non éligibles PEA, transmission)

- CTO (résiduel, pour ce qui ne rentre ni en PEA ni en AV)

Fiscalité applicable en 2026.

Le cadre fiscal est désormais clair, la séquence d’investissement aussi. Reste la question que tout le monde se pose au moment d’agir : quel contrat ouvrir pour la gestion libre, et comment éviter les pièges des banques traditionnelles ?

6. Les meilleurs contrats d’assurance-vie pour la gestion libre en 2026

Vous connaissez à présent les modes de gestion, les supports, les frais, la performance comparée et la fiscalité. Tout converge vers le choix du contrat. Et c’est là que l’écart entre une banque traditionnelle et un courtier en ligne fait une différence de plusieurs milliers d’euros sur 20 ans.

6.1 Pourquoi éviter l’assurance-vie de votre banque traditionnelle

Prenons le cas du Crédit Agricole (Predica) : 3 % de frais d’entrée assurance-vie sur chaque versement (300 EUR prélevés immédiatement sur 10 000 EUR), 0,85 % de frais de gestion UC, des frais d’arbitrage, et un catalogue limité à 0 à 2 ETF et ~2 SCPI. Les supports proposés sont principalement des OPCVM maison à ~2 % de frais internes.

| Caractéristique | Banque traditionnelle (ex. Crédit Agricole) | Courtier en ligne (ex. Linxea, Assurancevie.com) |

|---|---|---|

| Frais d’entrée | 1 à 3 % (négociable, rarement < 1 %) | 0 % |

| Frais de gestion UC | 0,75 à 1,00 % | 0,50 à 0,60 % |

| Frais d’arbitrage | 0,20 à 1,00 % | 0 % |

| Catalogue ETF | 0 à 5 | 15 à 60+ |

| Catalogue SCPI | 0 à 2 | 10 à 20+ |

| Total UC | 50 à 200 (OPCVM maison principalement) | 200 à 2 300 (multi-gestionnaires) |

| Rétrocessions perçues | Élevées (OPCVM maison) | Faibles (ETF) |

Le conflit d’intérêts est structurel : le conseiller en agence est rémunéré sur les rétrocessions des OPCVM maison (frais élevés = commissions élevées). Il n’a aucun intérêt financier à vous orienter vers des ETF à 0,25 % de frais internes. Ce n’est pas de la malveillance, c’est un modèle économique.

Même en négociant les frais d’entrée à 0 % (c’est possible en insistant), les frais de gestion UC (0,85 %) et les frais internes des OPCVM (~2 %) restent beaucoup plus élevés que chez un courtier en ligne. La négociation des frais de versement assurance-vie ne compense pas le surcoût structurel du contrat.

Un point rassurant si vous hésitez à quitter votre banque : les courtiers en ligne ne sont pas eux-mêmes assureurs. Linxea, Assurancevie.com et Placement-direct sont des distributeurs qui négocient des conditions tarifaires préférentielles auprès d’assureurs de premier plan (Spirica, BNP Paribas Cardif, Swiss Life, Suravenir, Generali). La sécurité de votre capital est garantie par l’assureur, pas par le courtier. Si le courtier fait faillite, votre contrat reste valide chez l’assureur.

Pour ouvrir une assurance-vie dans de bonnes conditions, il faut se tourner vers ces courtiers en ligne. Le constat est sans appel.

6.2 Top 3 : Linxea Spirit 2, Lucya Cardif et Placement-direct Vie

Pour identifier la meilleure assurance-vie en gestion libre, trois critères sont décisifs : les frais de gestion UC, la profondeur du catalogue ETF, et la qualité du fonds euros.

Linxea Spirit 2 (assureur : Spirica, filiale Crédit Agricole Assurances). Frais de gestion UC de 0,50 %, zéro frais d’entrée et d’arbitrage. Fonds euros Spirica Nouvelle Génération à 3,08 % en 2025, sans aucune contrainte de proportion en UC (100 % fonds euros autorisé). Environ 38 ETF, 31 supports immobiliers (dont SCPI Corum Origin, Remake Live, Pierval Santé), du private equity et des produits structurés. Versement initial de 500 EUR, versements programmés dès 100 EUR/mois. Selon nous, c’est le contrat le plus équilibré du marché pour qui veut combiner SCPI et fonds euros performant.

Lucya Cardif (assureur : BNP Paribas Cardif, distributeur : Assurancevie.com). Frais de gestion UC de 0,50 %, catalogue le plus large du marché avec environ 2 300 UC dont 60+ ETF. Fonds euros à 2,75 % en 2025 (un cran en dessous de Spirit 2). Possibilité de combiner gestion libre et gestion pilotée sur le même contrat. Gestion déléguée Lucya (CIF, dès 5 000 EUR). Versement initial de 500 EUR, versements programmés dès 50 EUR/mois. Adossé à BNP Paribas Cardif, premier assureur vie en France en encours. Si votre priorité est le choix d’ETF le plus large, c’est le contrat de référence.

Placement-direct Vie (assureur : Swiss Life Assurance et Patrimoine). Frais de gestion UC de 0,50 %. Fonds euros Swiss Life avec bonification pouvant atteindre 3,45 % en 2025 selon la proportion d’UC (mais seulement 1,90 % sans bonification). Environ 1 228 UC dont 50+ ETF, 10 à 14 SCPI. Versement initial de 500 EUR. L’interface a vieilli, mais l’adossement à Swiss Life, assureur suisse réputé pour sa solidité, rassure. C’est le meilleur choix pour un fonds euros boosté, à condition d’accepter une part significative en UC.

| Contrat | Assureur | Frais UC | ETF | SCPI | Fonds euros 2025 | Point fort |

|---|---|---|---|---|---|---|

| Linxea Spirit 2 | Spirica (CA Assurances) | 0,50 % | ~38 | ~31 | 3,08 % (sans contrainte UC) | SCPI + fonds euros |

| Lucya Cardif | BNP Paribas Cardif | 0,50 % | 60+ | ~15+ | 2,75 % | Choix ETF le plus large |

| Placement-direct Vie | Swiss Life | 0,50 % | 50+ | 10 à 14 | 1,90 à 3,45 % (bonification) | Fonds euros boosté |

Données à jour, mars 2026.

Un point souvent sous-estimé : la couverture FGAP (Fonds de Garantie des Assurances de Personnes) est de 70 000 EUR par assuré et par assureur. Avec trois contrats chez trois assureurs différents (Spirica, BNP Paribas Cardif, Swiss Life), la couverture atteint 210 000 EUR. Le plafond s’applique par assureur, pas par contrat. C’est un argument concret pour ouvrir plusieurs contrats plutôt qu’un seul.

6.3 Les alternatives notables : Linxea Avenir 2, Linxea Vie, Linxea Zen, Boursorama Vie, Fortuneo Vie

Ces trois contrats couvrent la grande majorité des besoins. Mais le marché offre des alternatives qui méritent un examen, selon votre situation.

Linxea distribue quatre contrats chez quatre assureurs différents. C’est une stratégie volontaire : un courtier, quatre assureurs, quatre couvertures FGAP distinctes.

| Contrat Linxea | Assureur | Frais UC | Spécificité |

|---|---|---|---|

| Spirit 2 | Spirica (CA Assurances) | 0,50 % | Best-in-class frais + SCPI + ETF |

| Avenir 2 | Suravenir (Crédit Mutuel Arkéa) | 0,60 % | Versement initial 100 EUR, fonds euros boosté |

| Vie | Generali | 0,60 % | Assureur de premier plan, Netissima 3,00 % |

| Zen | Apicil | 0,60 % | PE et structurés, options arbitrage payantes (0,20 %) |

Données à jour, mars 2026.

Linxea Avenir 2 est le contrat idéal pour démarrer avec un petit budget : versement initial de 100 EUR seulement (le plus bas du marché), versements programmés dès 25 EUR/mois. Le fonds euros Suravenir Opportunités 2 affiche 3,00 % en 2025, mais avec une contrainte de 50 % minimum en UC.

Boursorama Vie (Generali) : frais de gestion UC de 0,75 %, environ 30+ ETF, fonds euros Euro Exclusif à 3,00 % en 2025. Son intérêt principal est l’intégration avec Boursobank pour les clients déjà établis. Mais les frais UC de 0,75 % (vs 0,50 % chez Spirit 2 ou Lucya) coûtent 0,25 point par an, soit plusieurs centaines d’euros sur 20 ans.

Fortuneo Vie (Suravenir) : frais UC de 0,75 %, 15 à 20 ETF, fonds euros à 2,10 % (Rendement 2). Le catalogue ETF est limité et les frais UC sont supérieurs aux meilleurs contrats du marché.

Note de Henri

Quand on regarde les données SPIVA sur 10 ans et qu’on les met en face de l’écart de frais entre gestion libre et gestion pilotée, la conclusion est assez claire : pour un épargnant qui accepte de consacrer quelques heures par trimestre à son allocation, la gestion libre sur un contrat à 0,50 % de frais UC domine structurellement. Ce n’est pas une question d’opinion, c’est ce que les données montrent de manière récurrente sur chaque cycle de marché. Le seul vrai risque, c’est le biais comportemental, et c’est un risque que chacun doit évaluer honnêtement.

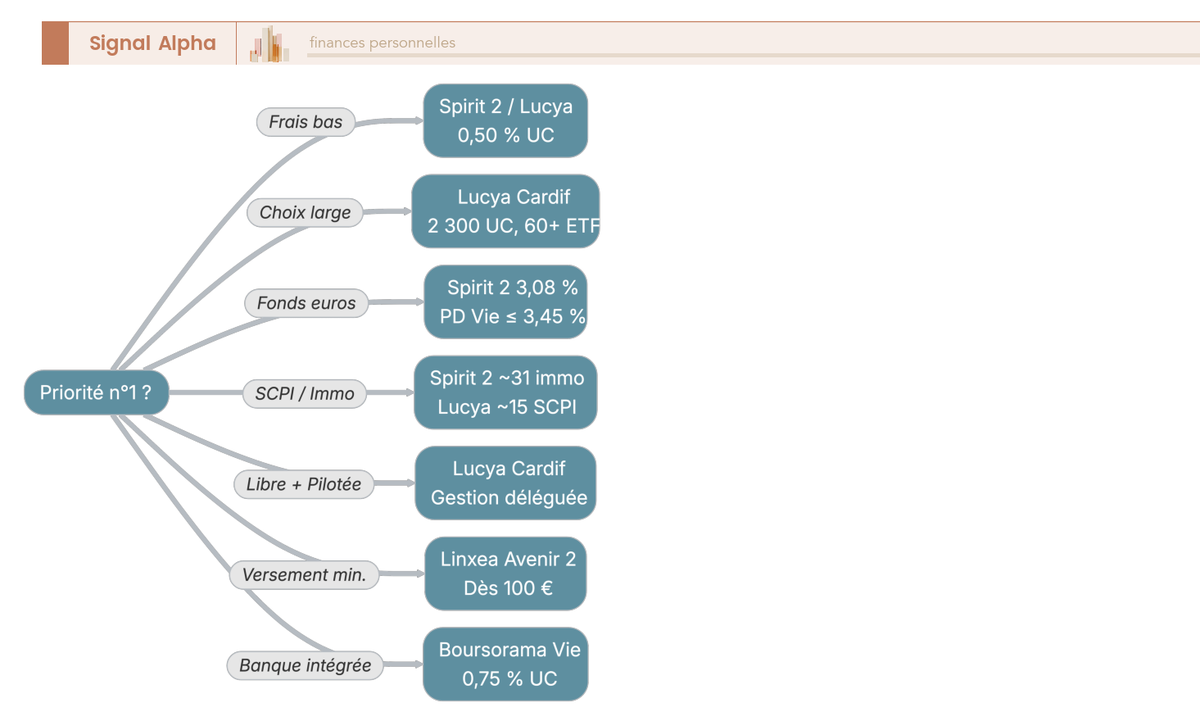

6.4 Quel contrat choisir selon vos priorités : l’arbre de décision

Avec autant de contrats, le choix peut sembler difficile. En réalité, il se réduit à une seule question : quelle est votre priorité n°1 ?

- Frais UC les plus bas : Linxea Spirit 2 ou Lucya Cardif (0,50 %)

- Choix de supports le plus large (ETF) : Lucya Cardif (~2 300 UC, 60+ ETF)

- Fonds euros le plus performant : Linxea Spirit 2 (3,08 % sans contrainte UC) ou Placement-direct Vie (jusqu’à 3,45 % avec bonification)

- Accès SCPI et immobilier : Linxea Spirit 2 (~31 supports immobiliers)

- Combiner gestion libre et gestion pilotée : Lucya Cardif (gestion déléguée Lucya dès 5 000 EUR)

- Versement initial minimal (moins de 500 EUR) : Linxea Avenir 2 (100 EUR)

- Intégration bancaire simple : Boursorama Vie (déjà client Boursobank)

Si vous n’arrivez pas à trancher, l’approche la plus pragmatique est d’ouvrir deux contrats : Linxea Spirit 2 pour les SCPI et le fonds euros, Lucya Cardif pour les ETF. Vous diversifiez les assureurs (couverture FGAP de 140 000 EUR), vous accédez aux meilleurs supports de chaque catalogue, et vous avez la possibilité de transférer progressivement selon ce qui vous convient le mieux. Pour affiner votre choix, formaliser votre profil d’investisseur est une étape utile.

Le contrat est choisi. Mais la gestion libre ne s’arrête pas à l’ouverture du contrat : les options d’arbitrage automatique permettent de piloter son portefeuille sans y consacrer des heures chaque semaine, et il reste à construire une allocation concrète adaptée à votre profil.

7. Options d’arbitrage automatique : comment automatiser sa gestion libre

Le contrat est ouvert, les supports sont identifiés. Ce que beaucoup d’épargnants ignorent, c’est que la gestion libre en assurance-vie propose des options d’automatisation gratuites qui reproduisent en partie le suivi de la gestion pilotée, sans payer le moindre frais de mandat. On passe en revue ces outils, puis on regarde lesquels activer selon votre profil.

7.1 Les quatre types d’options d’arbitrage automatique

Quatre mécanismes sont disponibles dans les contrats en ligne. Chacun répond à un objectif précis, et tous sont activables en quelques clics depuis votre espace client.

La sécurisation des plus-values transfère automatiquement vos gains vers le fonds euros lorsqu’un seuil de performance est atteint, par exemple +10 %. Si votre ETF MSCI World progresse de 10 % sur une période donnée, la plus-value est automatiquement basculée vers le fonds euros. L’idée : protéger les gains en phase haussière sans avoir à surveiller les marchés.

La limitation des moins-values (stop-loss) fonctionne en miroir : si une UC passe sous un seuil prédéfini (par exemple -10 %), elle est automatiquement vendue et le montant transféré vers le fonds euros. C’est un filet de sécurité contre les chutes prolongées. Attention cependant : un seuil trop serré, comme -5 %, peut déclencher des ventes lors de baisses temporaires (un flash crash de quelques heures, par exemple) et cristalliser des pertes qui auraient été récupérées en quelques jours. Ce qu’on voit le plus souvent chez les épargnants qui se plantent : un stop-loss à -5 % qui vend au pire moment. La bonne pratique : configurer le stop-loss entre -15 % et -20 %, pas en dessous.

Le rééquilibrage automatique rétablit périodiquement votre allocation cible. Si vous avez défini 50 % fonds euros et 50 % ETF, et que la hausse des marchés porte la répartition à 40/60, le contrat arbitre automatiquement pour revenir à 50/50. C’est l’option la plus utile pour maintenir la stratégie sur le long terme sans intervention manuelle.

L’investissement progressif (versements programmés / DCA) répartit automatiquement un montant fixe chaque mois selon une allocation prédéfinie. On y revient en détail dans la section 7.3.

| Option | Mécanisme | Disponibilité (gratuite) | Coût Linxea Zen |

|---|---|---|---|

| Sécurisation des plus-values | Transfert des gains vers fonds euros au-delà d’un seuil (+10 %) | Lucya Cardif, PD Vie, Spirit 2, Avenir 2, Linxea Vie | 0,20 % du montant arbitré |

| Stop-loss | Vente d’UC sous un seuil (-10 à -20 %) et transfert vers fonds euros | Lucya Cardif, PD Vie, Spirit 2, Avenir 2, Linxea Vie | 0,20 % du montant arbitré |

| Rééquilibrage automatique | Rétablissement périodique de l’allocation cible | Lucya Cardif, Spirit 2, Avenir 2 | N/A |

| Versements programmés (DCA) | Investissement mensuel réparti selon allocation prédéfinie | Tous les contrats en ligne | Gratuit |

Ces options sont gratuites chez Lucya Cardif, Placement-direct Vie, Linxea Spirit 2, Linxea Avenir 2 et Linxea Vie. Seul Linxea Zen facture 0,20 % du montant arbitré, ce qui le rend moins compétitif sur ce point.

Un point souvent sous-estimé : la sécurisation des plus-values réduit mécaniquement votre exposition aux UC sur le long terme. En transférant systématiquement les gains vers le fonds euros, vous limitez le potentiel de capitalisation des UC. Si votre horizon dépasse 15 ans, mieux vaut ne pas activer cette option, ou la paramétrer avec un seuil élevé (+20 % plutôt que +10 %).

Ces options existent dans la plupart des contrats en ligne. Mais faut-il toutes les activer, et pour quel profil ?

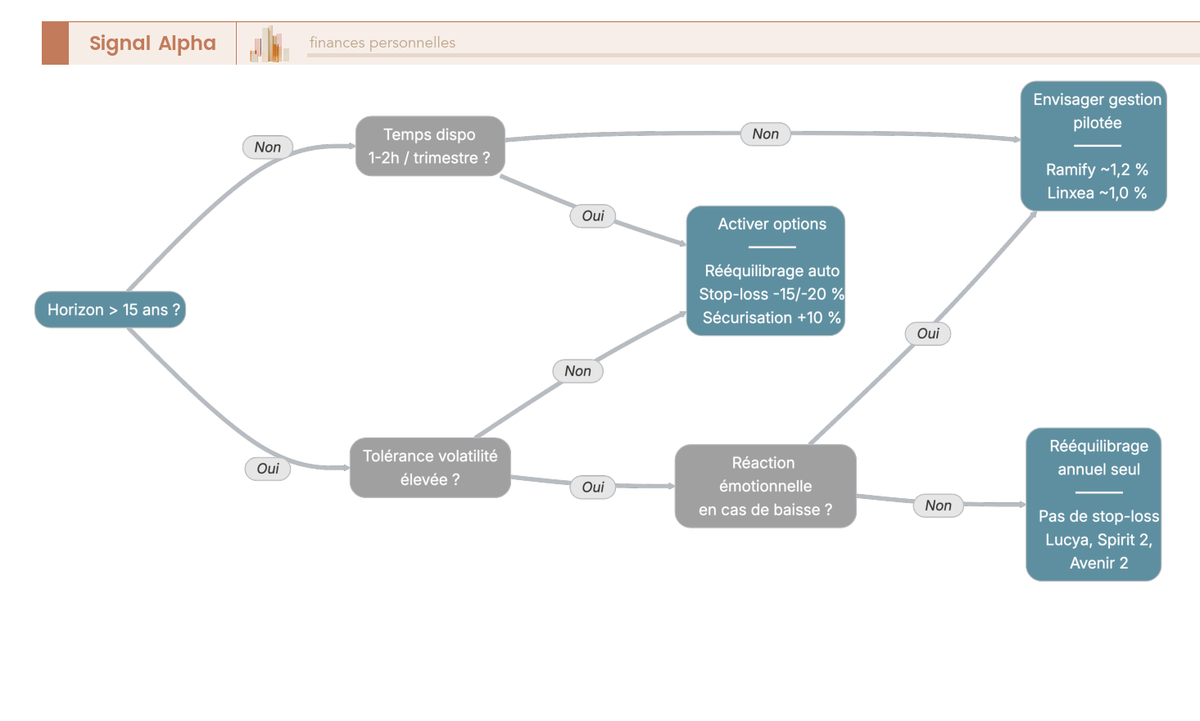

7.2 Faut-il activer les options automatiques ? L’arbre de décision par profil

La réponse dépend de trois variables : votre horizon, votre tolérance à la volatilité et votre comportement réel en période de baisse. Et sur ce dernier point, les données sont éclairantes.

On l’a vu dans la section sur la performance comparée : l’étude Dalbar 2024 montre que l’investisseur moyen en actions a réalisé 16,54 % en 2024, contre 25,02 % pour le S&P 500. L’écart de 8,48 points vient principalement du market timing : acheter quand les marchés montent, vendre quand ils baissent. Historiquement, ce biais coûte 4 à 5 points par an. Les options d’arbitrage automatique sont précisément conçues pour limiter ce type de réaction émotionnelle.

Quatre questions suffisent pour déterminer votre configuration :

Profil A : horizon supérieur à 15 ans, tolérance élevée, pas de tendance à paniquer. Vous n’avez pas besoin de stop-loss ni de sécurisation des plus-values. Un rééquilibrage annuel (manuel ou automatique) suffit. Vous laissez les marchés travailler et vous rééquilibrez une fois par an si l’allocation dévie de plus de 5 % par rapport à la cible.

Profil B : horizon de 5 à 15 ans, tolérance modérée, réaction émotionnelle possible. Activez la sécurisation des plus-values (seuil +10 %) et le stop-loss large (-15 % à -20 %). Le rééquilibrage automatique trimestriel est recommandé. Temps requis : 1 à 2 heures par trimestre pour vérifier que tout fonctionne.

Profil C : émotivité forte face aux marchés, ou moins de 2 heures par trimestre disponibles. La gestion pilotée est probablement plus adaptée. Ramify (1,20 à 1,40 % de frais totaux) ou Linxea en gestion pilotée (1,00 à 1,30 %) offrent un bon compromis. Si vous subissez un biais comportemental de 4 à 5 points par an sur 20 ans, la gestion pilotée peut être plus rentable malgré ses frais supérieurs, parce que le gestionnaire ne vend pas en panique.

L’astuce à retenir : activer les options gratuites est sans risque. Même si vous ne les déclenchez jamais, elles offrent un filet de sécurité automatique. C’est comme boucler sa ceinture de sécurité : vous espérez ne jamais en avoir besoin, mais elle est là si nécessaire.

Les options sont désormais configurées. Reste à mettre en place les versements programmés pour construire le portefeuille progressivement.

7.3 Versements programmés (DCA) : lisser le risque automatiquement

Le DCA (Dollar Cost Averaging) consiste à investir un montant fixe à intervalles réguliers, quel que soit le niveau des marchés. Quand les marchés baissent, vous achetez plus de parts. Quand ils montent, vous en achetez moins. Le résultat : un prix d’entrée moyen lissé dans le temps, ce qui réduit considérablement le risque de timing.

En gestion libre, le DCA prend tout son sens : personne ne gère le timing à votre place, et les données montrent que même les professionnels échouent à anticiper les marchés de façon récurrente.

| Contrat | Versement programmé minimum | Fréquence possible |

|---|---|---|

| Linxea Avenir 2 | 25 €/mois | Mensuelle, trimestrielle, semestrielle, annuelle |

| Lucya Cardif | 50 €/mois | Mensuelle, trimestrielle, semestrielle |

| Boursorama Vie | 50 €/mois | Mensuelle |

| Linxea Spirit 2 | 100 €/mois | Mensuelle, trimestrielle |

| Placement-direct Vie | 100 €/mois | Mensuelle, trimestrielle |

Données à jour, mars 2026.

Pour un horizon de placement de 20 ans, la simulation est parlante : 200 € par mois investis sur un ETF MSCI World à 7 % de rendement brut annuel, c’est un capital estimé d’environ 103 000 €, dont plus de 55 000 € d’intérêts composés. À comparer avec un versement unique de 48 000 € (le total des versements sur 20 ans) placé dès le premier jour au même rendement, qui produirait environ 186 000 €. Le lump sum gagne en théorie, mais il suppose de disposer de la somme totale dès le départ, ce qui n’est pas le cas de la plupart d’entre vous.

Les versements programmés se configurent en quelques minutes dans l’espace client. Vous choisissez le montant, la fréquence, et la répartition par support. Tout est modifiable et arrêtable à tout moment, sans frais.

Le contrat est choisi, les options sont en place, les versements programmés tournent. Mais il manque encore la pièce centrale : l’allocation elle-même, c’est-à-dire la répartition entre fonds euros, ETF et SCPI selon votre profil.

8. Construire son portefeuille en gestion libre : allocations, erreurs fréquentes et parcours d’ouverture

Vous savez quel contrat ouvrir, quels outils d’automatisation activer et comment mettre en place vos versements. La dernière pièce du puzzle, c’est l’allocation concrète : combien mettre en fonds euros, en ETF, en SCPI, et dans quelles proportions selon votre profil de risque. On part des allocations types, puis on passe à l’arbre de décision final entre gestion libre et pilotée, aux erreurs à éviter, et au parcours d’ouverture en 6 étapes.

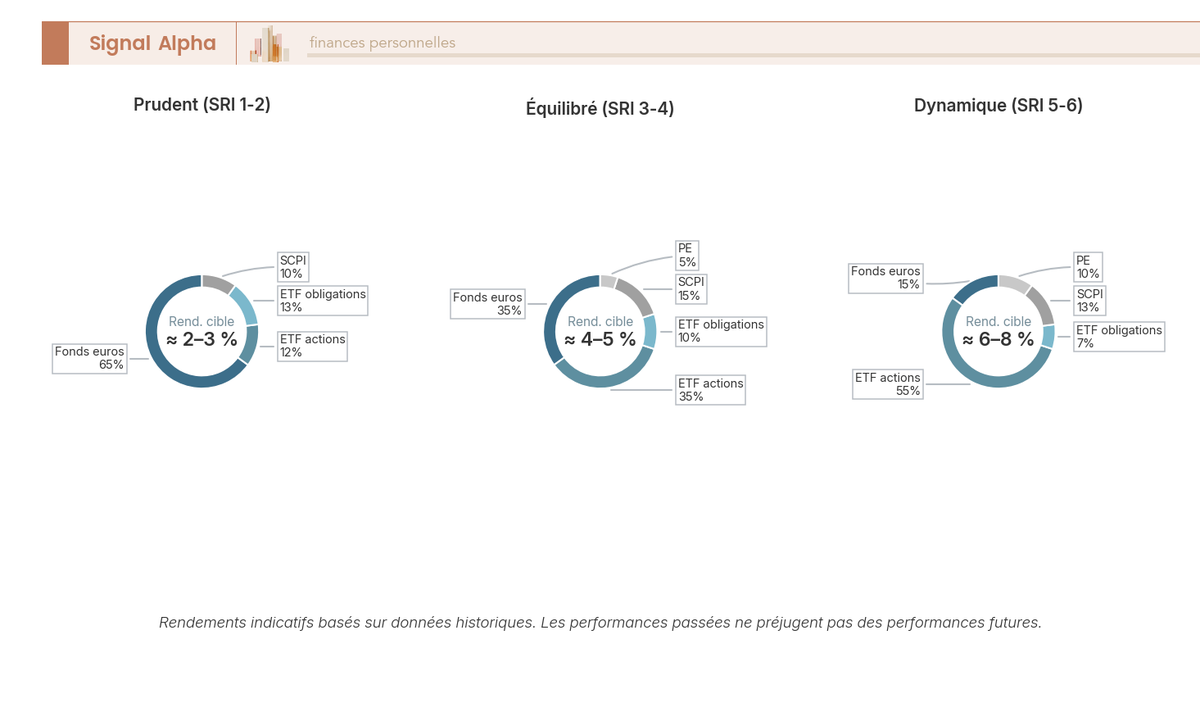

8.1 Allocations types par profil de risque : prudent, équilibré, dynamique et offensif

Quatre profils, quatre allocations. L’échelle SRI (Synthetic Risk Indicator, de 1 à 7) imposée par le règlement PRIIPS permet de classer les supports par niveau de risque. Le principe est simple : plus votre horizon est long et votre tolérance à la volatilité élevée, plus la part d’ETF actions peut être importante.

Profil prudent (SRI 1 à 2, horizon inférieur à 5 ans ou tolérance faible) : 60 à 70 % en fonds euros, 10 à 15 % en ETF actions mondiales (Amundi CW8), 10 à 15 % en ETF obligations, 5 à 10 % en SCPI. Pas de private equity. Le fonds euros domine l’allocation, et les UC jouent un rôle de diversification modeste. Rendement attendu brut : 3 à 4,5 %.

Profil équilibré (SRI 3 à 4, horizon 10 à 15 ans) : 30 à 40 % en fonds euros, 30 à 40 % en ETF actions mondiales, 10 % en ETF obligations, 10 à 15 % en SCPI, 0 à 5 % en private equity. C’est le profil le plus courant chez les épargnants en gestion libre. Rendement attendu brut : 5 à 7 %.

Profil dynamique (SRI 5 à 6, horizon supérieur à 15 ans) : 10 à 20 % en fonds euros, 50 à 60 % en ETF actions (MSCI World + S&P 500), 5 à 10 % en ETF obligations, 10 à 15 % en SCPI, 5 à 10 % en PE. Le fonds euros ne sert plus que de poche de sécurité. Rendement attendu brut : 6,5 à 9 %.

Profil offensif (SRI 7+, horizon supérieur à 20 ans, tolérance très élevée) : 0 à 10 % en fonds euros (épargne de précaution uniquement), 70 à 80 % en ETF actions (MSCI World + S&P 500 + Emerging Markets), 5 à 10 % en ETF obligations, 5 à 10 % en SCPI, 5 à 10 % en PE. Rendement attendu brut : 8 à 12 %.

Pour donner un ordre de grandeur concret : 10 000 € placés en profil équilibré sur Lucya Cardif ou Linxea Spirit 2, avec 35 % en fonds euros (2,50 à 3,00 %), 35 % en ETF MSCI World (7 à 10 %), 15 % en SCPI (4 à 6 %), 10 % en ETF obligations (2 à 4 %) et 5 % en réserve monétaire, visent un rendement brut pondéré de 5,5 à 7,0 %. Avec 0,75 % de frais totaux, le rendement net de frais se situe entre 4,75 et 6,25 %.

Un chiffre à avoir en tête : la part des UC dans la collecte brute en assurance-vie atteint 39 % en 2025 (source France Assureurs), contre 25 à 30 % en 2019. La tendance est claire : les épargnants diversifient de plus en plus au-delà du fonds euros. Pour autant, ne descendez jamais à 0 % de fonds euros si votre horizon est inférieur à 10 ans. Conservez au minimum une poche de sécurité pour éviter de devoir vendre des UC en baisse pour un besoin de trésorerie imprévu.

L’allocation cible est désormais définie. Mais avant de passer à l’ouverture, encore faut-il trancher la question que beaucoup d’épargnants repoussent : gestion libre ou gestion pilotée, lequel vous correspond vraiment ?

8.2 Gestion libre ou gestion pilotée : l’arbre de décision final

Quelle est la différence entre la gestion pilotée et la gestion libre ? La réponse technique, on l’a couverte dans les sections précédentes. Ce qui compte à présent, c’est de savoir laquelle vous correspond, vous, en fonction de votre profil réel.

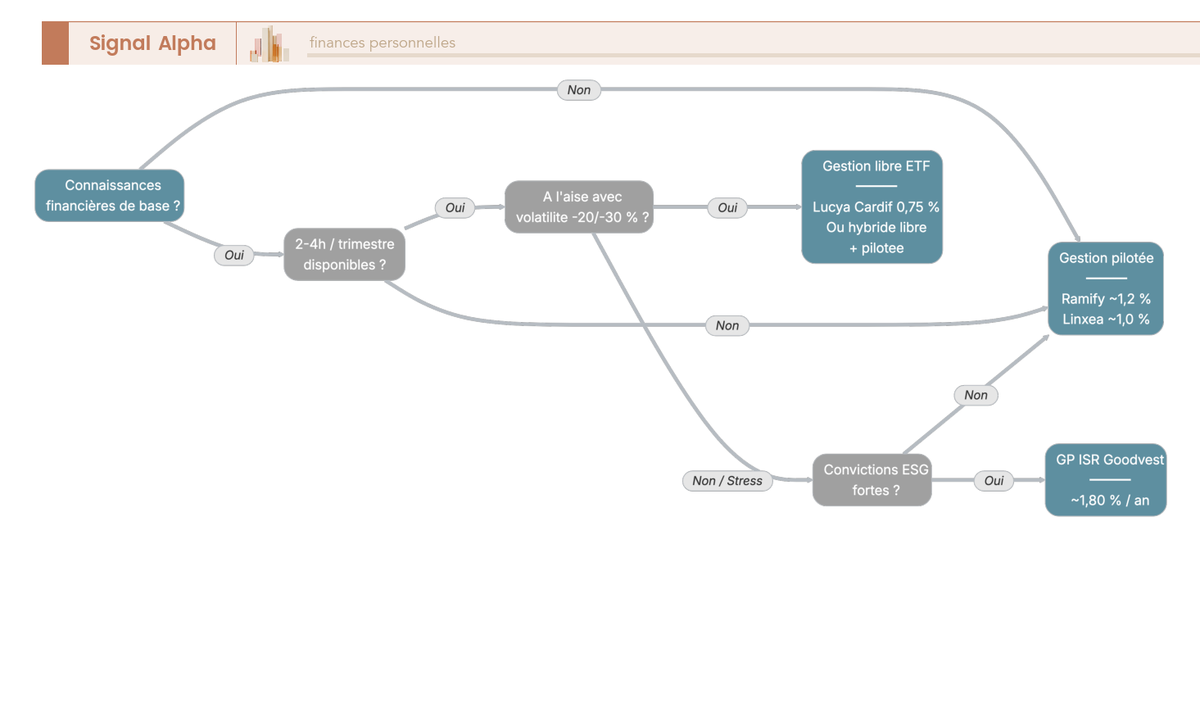

Quatre conditions doivent TOUTES être remplies pour que la gestion libre soit adaptée :

– Vous avez des connaissances financières de base (vous savez distinguer actions, obligations et fonds euros)

– Vous pouvez consacrer 2 à 4 heures par trimestre au suivi

– Vous tolérez de voir la valeur de vos UC baisser temporairement de 20 à 30 %

– Vous êtes sensible aux frais et souhaitez maximiser le rendement net

À l’inverse, une seule condition suffit pour que la gestion pilotée soit plus pertinente :

– Aucune connaissance financière et pas d’envie d’apprendre

– Stress important face aux baisses de marché (tendance à vendre en panique)

– Pas de temps à y consacrer

– Budget inférieur à 5 000 € avec besoin d’une allocation diversifiée clé en main

En pratique, les cas d’usage les plus fréquents se répartissent ainsi :

- Jeune actif (25 à 35 ans), horizon 20+ ans, tolérance élevée : gestion libre, 80 % ETF MSCI World + 20 % fonds euros, sur Lucya Cardif ou Linxea Spirit 2.

- Actif confirmé (35 à 50 ans), horizon 10 à 15 ans, tolérance modérée : gestion libre, allocation diversifiée (50 % ETF + 20 % SCPI + 20 % fonds euros + 10 % obligations), sur Linxea Spirit 2 pour les SCPI.

- Proche retraite (55 à 65 ans), horizon 5 à 10 ans : gestion libre prudente (60 % fonds euros + 20 % SCPI + 10 % obligations + 10 % ETF actions), ou gestion conseillée.

- Débutant total, ne souhaite pas s’en occuper : gestion pilotée chez Yomoni, Nalo ou Ramify.

- Convictions ESG fortes : gestion pilotée ISR chez Goodvest (1,80 % de frais, mais portefeuille 100 % labellisé).

Et si vous hésitez entre les deux ? La solution hybride existe : placer une partie en gestion libre (fonds euros + ETF) et l’autre en gestion pilotée, sur un contrat qui permet le panachage comme Lucya Cardif. Vous pouvez commencer avec 70 % en libre et 30 % en pilotée, puis réévaluer après 12 à 18 mois.

Note de Tom

Quand j’ai restructuré mes placements après le cash-out, j’ai rapidement réalisé que la question n’est pas « libre ou pilotée ? » dans l’absolu. C’est « combien de temps je veux y consacrer ? ». J’ai gardé la gestion libre pour la partie ETF et SCPI, où je voulais garder la main sur l’allocation et les arbitrages. Pour d’autres classes d’actifs, je délègue. L’essentiel, c’est d’être honnête avec soi-même sur sa discipline et son temps disponible.

Le mode de gestion est déterminé. Avant de passer à l’ouverture du contrat, un détour qui vaut le coup : les erreurs les plus fréquentes, pour ne pas les reproduire.

8.3 Les 8 erreurs fréquentes et comment les éviter

Les pièges de l’assurance-vie en gestion libre sont prévisibles : on les retrouve d’un épargnant à l’autre. Quels sont les pièges de l’assurance-vie les plus coûteux ? La plupart se corrigent en quelques minutes, à condition de les connaître.

| # | Erreur | Conséquence | Solution |

|---|---|---|---|

| 1 | Ouvrir un contrat chez sa banque sans comparer | 3 à 4 % de frais annuels contre 0,75 % en ligne | Comparer systématiquement avec les contrats en ligne |

| 2 | Investir 100 % en fonds euros | Rendement inférieur à l’inflation sur le long terme | Diversifier avec des UC (ETF, SCPI) selon l’horizon |

| 3 | Choisir des OPCVM actifs au lieu d’ETF | Surcoût de 1,5 à 2 points par an sans surperformance garantie | Privilégier les ETF à frais réduits pour la poche actions |

| 4 | Négliger la couverture FGAP | Risque au-delà de 70 000 € par assureur | Ouvrir plusieurs contrats chez des assureurs différents |

| 5 | Activer un stop-loss trop serré (inférieur à -5 %) | Ventes déclenchées lors de baisses temporaires | Configurer à -15 % minimum |

| 6 | Ignorer l’horizon fiscal | Rachats avant 8 ans taxés à 30 % au lieu de 24,7 % | Ouvrir le contrat le plus tôt possible pour « prendre date » |

| 7 | Concentrer 100 % sur un seul ETF pays (ex. S&P 500) | Risque de concentration géographique | Diversifier avec le MSCI World (23 pays développés) |

| 8 | Réagir émotionnellement aux baisses de marché | Vente au pire moment, coût moyen de 4 à 5 pts/an (Dalbar) | Activer les options automatiques et maintenir l’horizon long |

L’erreur n°1 est de loin la plus coûteuse. On l’a vu dans la section sur les frais : sur 20 ans avec un capital de 10 000 €, l’écart entre un contrat en ligne en gestion libre ETF et un contrat de banque traditionnelle dépasse les 13 000 €. Le simple fait de choisir un conseiller financier indépendant plutôt que de suivre les recommandations de sa banque peut changer l’issue.

Deux astuces à connaître si vous démarrez. Ouvrir tôt pour « prendre date » : l’antériorité fiscale de 8 ans court dès l’ouverture, même avec seulement 500 €. Après 8 ans, le taux passe de 30 % à 24,7 % avec abattement. Et pour ceux qui détiennent un vieux contrat coûteux : le transfert Loi Pacte permet de migrer chez le même assureur vers un contrat plus compétitif, en conservant l’antériorité fiscale. Frais de transfert plafonnés à 5 % pour les contrats de moins de 10 ans, 0 % au-delà.

Les pièges sont identifiés. Dernière ligne droite : le parcours concret pour ouvrir une assurance-vie et effectuer votre première allocation en gestion libre.

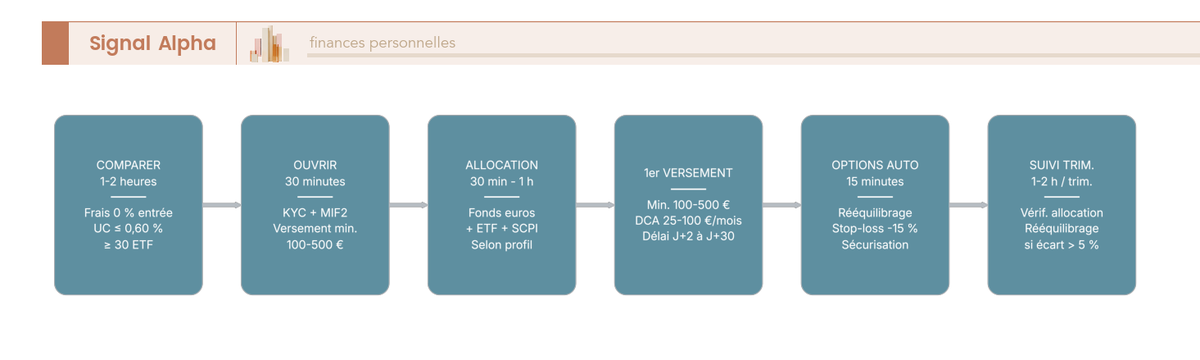

8.4 De l’ouverture à la première allocation : parcours en 6 étapes

Étape 1 : comparer les contrats (1 à 2 heures). Quatre critères non négociables : frais d’entrée à 0 % et frais de gestion UC inférieurs ou égaux à 0,60 %, au moins 30 ETF dont le MSCI World, un fonds euros supérieur à 2,50 % en rendement 2025, et des options d’arbitrage automatique gratuites. Les trois contrats qui remplissent ces critères : Linxea Spirit 2, Lucya Cardif, Placement-direct Vie.

Étape 2 : ouvrir le contrat en ligne (30 minutes). KYC classique : pièce d’identité, justificatif de domicile. Questionnaire MIF2 obligatoire (art. L522-1 du Code des assurances) pour évaluer votre profil de risque. Remise du DIC (règlement PRIIPS) pour chaque support. Versement initial minimum : 500 € pour la plupart des contrats, 100 € pour Linxea Avenir 2. Au moment de l’ouverture, vérifiez que les frais de versement assurance-vie sont bien à 0 %, c’est le cas de tous les contrats recommandés ici.

Étape 3 : définir son allocation cible (30 minutes à 1 heure). Utilisez les allocations types de la section 8.1 comme point de départ. Un profil équilibré standard : 30 à 40 % fonds euros, 30 à 40 % ETF MSCI World, 10 % ETF obligations, 10 à 15 % SCPI. Adaptez selon votre horizon et votre tolérance.

Étape 4 : effectuer le premier versement. Versement initial libre minimum (500 € en général). Les délais de mise en marché varient : J+2 à J+5 pour les ETF et OPCVM, J+15 à J+30 pour les SCPI. Mettez en place les versements programmés (DCA) dès cette étape : c’est le meilleur moyen de construire son portefeuille progressivement.

Étape 5 : activer les options d’arbitrage automatique (15 minutes). Rééquilibrage automatique trimestriel ou annuel, stop-loss large à -15 % ou -20 %, sécurisation des plus-values à +10 %. Toutes ces options sont gratuites chez les contrats recommandés.

Étape 6 : suivi trimestriel (1 à 2 heures par trimestre). Vérifier l’allocation réelle par rapport à la cible. Si une déviation dépasse 5 %, déclencher un rééquilibrage manuel (ou laisser le rééquilibrage automatique le faire). Mettre à jour les paramètres si votre horizon ou votre situation change.

Pour choisir ses placements selon ses objectifs de manière cohérente, ces 6 étapes constituent la feuille de route minimale. Le temps total, de la comparaison des contrats à la première allocation : entre 3 et 5 heures. Ensuite, 1 à 2 heures par trimestre suffisent pour maintenir le cap.

Le parcours est tracé. Avant de conclure, un dernier tableau récapitule l’ensemble des critères pour comparer en un coup d’oeil gestion libre, gestion pilotée et banque traditionnelle.

8.5 Tableau récapitulatif : gestion libre vs gestion pilotée vs banque traditionnelle

| Critère | Gestion libre (contrat en ligne) | Gestion pilotée (fintech) | Banque traditionnelle |

|---|---|---|---|

| Frais totaux annuels | 0,50 à 0,80 % | 1,00 à 1,80 % | 2,50 à 3,50 % |

| Frais d’entrée | 0 % | 0 % | 1 à 3 % |

| Choix de supports | Large (ETF, OPCVM, SCPI, PE) | Limité au profil sélectionné | Restreint (OPCVM maison) |

| ETF disponibles | 15 à 60+ | Sélectionnés par le gestionnaire | 0 à 2 |

| SCPI disponibles | 10 à 20+ | Non (sauf exceptions) | 0 à 2 |

| Autonomie | Totale | Aucune | Limitée |

| Temps requis | 2 à 4 h / trimestre | Quasi nul | Variable |

| Performance attendue nette (profil dynamique) | Indice moins 0,75 % | Indice moins 1,60 % | Indice moins 3,35 % |

| Options d’arbitrage automatique | Oui (gratuites) | Incluses dans le mandat | Parfois payantes |

| Fiscalité (après 8 ans, primes inférieures à 150 000 €) | IR 7,5 % + PS 17,2 % = 24,7 % | Identique | Identique |

| Profil idéal | Épargnant autonome, sensible aux frais | Épargnant passif ou débutant | Aucun |

| Verdict | Choix optimal si autonome et discipliné | Pertinent si biais comportemental ou manque de temps | À éviter |

Données à jour, mars 2026.

La gestion libre sur contrat en ligne domine sur l’ensemble des critères mesurables : frais, choix de supports, performance nette attendue. La gestion pilotée conserve un avantage sur un seul critère, non mesurable mais bien réel : la discipline comportementale imposée par le gestionnaire. Et c’est un avantage qu’il ne faut pas sous-estimer. Les inconvénients de l’assurance-vie en banque traditionnelle disparaissent largement en choisissant un contrat en ligne : frais d’entrée à 0 %, frais de gestion réduits et large catalogue de supports. Quels sont les inconvénients de l’assurance-vie ? Essentiellement le temps de gestion (2 à 4 heures par trimestre) et le risque de réagir émotionnellement aux marchés, deux points que les options automatiques et la discipline personnelle permettent de maîtriser.

En résumé, ce qu’il faut faire :

– Comparer les frais totaux avant d’ouvrir un contrat

– Ouvrir le contrat le plus tôt possible pour prendre date (antériorité 8 ans)

– Préférer les ETF pour la poche actions

– Diversifier : fonds euros + ETF + SCPI + obligations

– Activer les options d’arbitrage automatique

– Racheter en priorité après 8 ans pour l’abattement

– Conserver une poche de sécurité en fonds euros ou sur livrets

Ce qu’il faut éviter :

– Ouvrir un contrat sans comparer (erreur la plus coûteuse)

– Investir 100 % en OPCVM actifs (frais excessifs)

– Concentrer sur un seul pays ou secteur

– Vendre en panique lors d’une baisse

– Racheter massivement avant 8 ans

– Placer la totalité de son épargne en UC sans poche de sécurité

Vous disposez à présent de tous les éléments pour faire un choix éclairé et passer à l’action. Les situations particulières (PER, PERCO, contrat luxembourgeois, débutants absolus) sont traitées dans la FAQ ci-après.

Conclusion

Ce qui fait la différence entre un contrat d’assurance-vie qui travaille pour vous et un autre qui enrichit surtout l’intermédiaire, c’est rarement le rendement brut des supports. C’est l’écart de frais cumulé sur 10, 15 ou 20 ans. En gestion libre, vous supprimez la couche de frais de mandat (0,20 à 0,70 % par an) et vous accédez à des ETF dont les frais internes tournent autour de 0,20 à 0,30 %, contre 1,50 à 2,00 % pour les OPCVM classiques poussés par la gestion pilotée. Sur un capital de 10 000 EUR et un horizon de 20 ans, cet écart se chiffre en milliers d’euros de rendement net en moins. Et c’est précisément ce que la plupart des épargnants sous-estiment : l’effet composé des frais sur la durée ne pardonne pas.

Ceci dit, la gestion libre n’est pas faite pour tout le monde, et il faut être honnête là-dessus. Si vous n’avez ni le temps ni l’envie de consacrer 2 à 4 heures par trimestre à vos arbitrages, une gestion pilotée chez Yomoni ou Nalo reste une alternative solide, surtout pour un premier contrat. L’essentiel, c’est de choisir un contrat en ligne avec des frais de gestion UC autour de 0,50 à 0,60 % et un catalogue de supports suffisamment large. Les options d’arbitrage automatique (sécurisation des gains, rééquilibrage) permettent aussi de limiter les erreurs comportementales qui, selon les données Dalbar, coûtent en moyenne 1,5 à 2 points de rendement annuel aux investisseurs particuliers. Ne pas s’informer coûte cher.

Si certains mécanismes de l’assurance-vie restent flous, notre guide sur l’assurance-vie reprend les fondamentaux. Ceux qui veulent affiner leur allocation entre fonds euros, ETF et immobilier papier trouveront des pistes concrètes dans notre guide sur la diversification des supports en assurance-vie. Et si vous envisagez d’investir via un PEA en complément, notre guide ETF détaille la méthode pour comparer les trackers et choisir l’enveloppe la plus adaptée à votre situation.

FAQ – Gestion libre en assurance-vie : les questions fréquentes

Qu’est-ce que la gestion libre en assurance-vie ?

En gestion libre, le souscripteur choisit lui-même ses supports d’investissement parmi le catalogue proposé par l’assureur : fonds euros, ETF, OPCVM, SCPI, private equity ou produits structurés, selon ce que le contrat propose. L’assureur gère uniquement l’enveloppe fiscale et les opérations administratives ; il ne formule aucun conseil ni ne surveille activement l’allocation. En contrepartie, aucun frais de mandat ne s’ajoute, et l’épargnant conserve l’entière maîtrise de ses arbitrages. Ce mode de gestion suppose un minimum de connaissances financières et une disponibilité d’environ deux à quatre heures par trimestre pour suivre et rééquilibrer le portefeuille.

Quelle est la différence entre la gestion pilotée et la gestion libre ?

En gestion pilotée, aussi appelée gestion sous mandat ou gestion déléguée, l’épargnant répond à un questionnaire de profil de risque et délègue ensuite la composition et le rééquilibrage du portefeuille à un gestionnaire professionnel. En gestion libre, c’est l’épargnant qui fait ces choix. La différence principale se joue sur les frais : la gestion pilotée ajoute des frais de mandat de 0,20 à 0,70 % par an, ce qui porte le total annuel à 1,00-1,80 % chez les fintechs comme Yomoni ou Nalo, contre 0,50-0,80 % en gestion libre ETF.

Sur 20 ans, un écart de 0,85 point par an peut représenter un manque à gagner de 4 000 à 5 000 euros sur un capital initial de 10 000 euros. Ce que la gestion pilotée apporte en échange, c’est une discipline comportementale : le gestionnaire ne vend pas en panique, ce qui évite à l’épargnant les erreurs de market timing. Selon les données Dalbar 2024, l’investisseur moyen a réalisé 16,54 % en 2024 contre 25,02 % pour le S&P 500, soit 8,48 points d’écart liés aux mauvais timings d’entrée et de sortie.

Quels sont les frais sur une assurance-vie et comment les minimiser ?

Les frais en assurance-vie se décomposent en quatre couches cumulatives. La première est les frais d’entrée (0 % chez les contrats en ligne, jusqu’à 3 % au Crédit Agricole). La deuxième est les frais de gestion annuels sur les unités de compte (0,50 % chez Lucya Cardif et Linxea Spirit 2, 0,75-0,85 % en banque traditionnelle). La troisième est les frais d’arbitrage (0 % chez les courtiers en ligne, jusqu’à 1 % par opération ailleurs). La quatrième, et souvent la moins visible, est les frais internes des supports : 0,10-0,40 % pour un ETF, mais 1,50-2,50 % pour un OPCVM géré activement.

Pour minimiser ces frais, la méthode est assez directe : choisir un contrat en ligne sans frais d’entrée ni d’arbitrage, comme Linxea Spirit 2, Lucya Cardif ou Placement-direct Vie, et investir principalement en ETF. Un contrat de banque traditionnelle avec des OPCVM maison peut atteindre 3,35 % de frais annuels totaux, contre 0,75 % en gestion libre ETF dans un contrat en ligne. Sur 20 ans, la différence est considérable : avec un capital de 10 000 euros à 7 % de rendement brut, la gestion libre ETF produit environ 33 600 euros, contre 20 400 euros en banque traditionnelle, soit un écart de plus de 13 000 euros. Si vous vous posez la question de la structure des frais à appliquer selon votre profil, notre guide sur l’allocation d’actifs détaille les étapes pour structurer une allocation cohérente.

Est-il préférable d’investir en ETF via une assurance-vie ou un PEA ?

Le PEA (Plan d’Épargne en Actions) et l’assurance-vie sont deux enveloppes fiscales complémentaires qui peuvent toutes deux accueillir des ETF, mais leur fiscalité diffère. Après cinq ans, le PEA est soumis uniquement aux prélèvements sociaux de 18,6 % en 2026, sans impôt sur le revenu. L’assurance-vie, elle, conserve une exception à 17,2 % de prélèvements sociaux (contre 18,6 % pour la plupart des autres placements depuis la LFSS 2026), et après huit ans les gains sont soumis à 7,5 % d’IR avec un abattement annuel de 4 600 euros (ou 9 200 euros pour un couple).

Ce qu’on observe en pratique : le PEA est fiscalement plus avantageux pour les actions cotées après cinq ans, et il est logique de le remplir en priorité (plafond 150 000 euros). L’assurance-vie prend le relais pour les supports non éligibles au PEA : fonds euros, SCPI, obligations, private equity. Elle est aussi indispensable pour aller au-delà du plafond du PEA et pour préparer la transmission, grâce à l’abattement de 152 500 euros par bénéficiaire sur les primes versées avant 70 ans. La séquence à suivre : livrets réglementés, puis PEA, puis assurance-vie. Notre guide sur le PEA détaille les règles d’accès, les retraits et les erreurs à éviter.

Quels sont les pièges de l’assurance-vie en gestion libre ?

Le piège le plus coûteux, c’est le choix du contrat. Ouvrir une assurance-vie chez sa banque habituelle sans comparer peut se traduire par 3 à 4 % de frais annuels totaux, ce qui ampute 30 à 40 % de la performance finale sur vingt ans par rapport à un contrat en ligne avec des ETF. Le deuxième piège est comportemental : vendre ses unités de compte en panique lors d’une correction de marché cristallise les pertes au pire moment. Activer les options de stop-loss à un seuil large (-15 à -20 %) et conserver un horizon long terme sont les deux parades les plus efficaces.

Le troisième piège, moins visible, c’est de concentrer tout le portefeuille sur un seul ETF sectoriel ou géographique, ou à l’inverse de placer 100 % en fonds euros en croyant jouer la sécurité, alors que le rendement réel après inflation peut être négatif sur la durée. Enfin, les SCPI en assurance-vie comportent une commission cachée : l’assureur peut prélever jusqu’à 10-15 % des loyers reversés, ce qui réduit le rendement effectif par rapport à la détention directe. Si vous avez un contrat ancien coûteux, il est possible d’utiliser le transfert Loi Pacte pour migrer vers un contrat plus compétitif chez le même assureur en conservant l’antériorité fiscale, avec des frais de transfert plafonnés à 5 % avant dix ans d’ancienneté, et 0 % au-delà. Pour une vision complète des critères qui entrent en jeu selon votre objectif, notre article sur les placements selon vos objectifs donne un cadre utile.