Dernière mise à jour : mai 2026

Vous voyez passer des fonds structurés affichant 6 à 8 % brut par an, et l’idée d’un placement qui combine rendement et protection du capital vous attire. Sauf que dès les premières recherches, vous tombez sur des termes comme « barrière de protection » ou « autocall », et tout devient opaque. C’est un schéma que l’on observe très souvent, d’autant plus depuis que le marché français a atteint 60 milliards d’euros investis en 2025, avec une commercialisation massive auprès des particuliers via l’assurance-vie.

On va donc décortiquer le fonctionnement réel de ces produits et chiffrer ce qu’ils rapportent après frais et fiscalité 2026, identifier les profils pour lesquels ils ont un vrai intérêt, et surtout pointer les erreurs à éviter avant de souscrire.

1. Qu’est-ce qu’un fonds structuré et comment ça marche ?

Un fonds structuré qui affiche 6 à 8 % brut par an, ça intrigue. Mais avant de juger si ce rendement est attractif, encore faut-il comprendre ce que l’on achète réellement. On va décomposer la mécanique interne de ces produits, des deux briques qui les composent jusqu’à la marge invisible que prélève l’émetteur.

1.1 Définition et terminologie : fonds structuré, produit structuré, fonds à formule

Un fonds structuré est un instrument financier dont le rendement et le remboursement du capital suivent une formule mathématique prédéterminée, liée à l’évolution d’un ou plusieurs sous-jacents (indices boursiers, actions, paniers d’actions, taux d’intérêt). Si vous avez déjà croisé ces termes sans vraiment savoir ce qui les distingue, c’est normal, car on retrouve ce type de produit sous plusieurs appellations qui désignent la même chose.

| Terme | Synonyme / Anglicisme | Définition opérationnelle |

|---|---|---|

| Fonds structuré | Produit structuré | Instrument combinant composante obligataire + dérivé optionnel |

| Fonds à formule | — | Appellation historique AMF, désigne le même type de produit |

| EMTN | Euro Medium Term Note | Support juridique le plus courant pour les produits structurés |

| Autocall | Automatically callable | Produit prévoyant un remboursement anticipé automatique si conditions remplies |

| Barrière de protection | Barrière basse, PDI | Seuil sous lequel le capital n’est plus protégé à l’échéance |

| Barrière de coupon | Barrière de détachement | Seuil au-dessus duquel le coupon est versé |

| Sous-jacent | Underlying | Actif de référence dont l’évolution détermine le paiement |

| Date de constatation | Observation date | Date à laquelle le niveau du sous-jacent est mesuré |

| Strike | Niveau initial | Niveau du sous-jacent à la date d’émission (référence à 100 %) |

| DIC / KID | Document d’Informations Clés | Document réglementaire PRIIPs obligatoire avant souscription |

Données à jour, avril 2026.

Le support juridique le plus courant pour ces produits est l’EMTN (Euro Medium Term Note), un titre de créance émis par une banque d’investissement. Pour ceux qui souhaitent approfondir le fonctionnement détaillé de cet instrument, on y consacre un guide séparé.

Une distinction fondamentale à ne pas perdre de vue : le produit structuré est le contenu, l’enveloppe (assurance-vie, CTO, PER) est le contenant. Les implications fiscales dépendent de l’enveloppe choisie, pas du produit lui-même. C’est une confusion que l’on croise très souvent, et elle peut coûter cher au moment du calcul du rendement net.

Le marché français a connu une accélération spectaculaire ces dernières années. La collecte est passée de 23 milliards d’euros fin 2021 à 60 milliards d’euros en 2025, soit une hausse de 33 % sur la seule année 2025, portée par une commercialisation massive auprès du grand public via l’assurance-vie en unités de compte (rapport AMF/ACPR, avril 2025). Un dernier point de vigilance si vous faites vos recherches en ligne : Auguste Patrimoine (n° 919308437), souvent cité dans les articles, a été radié de l’ORIAS le 07/03/2025. Ce n’est plus un intermédiaire actif.

1.2 Architecture interne : composante obligataire, composante optionnelle et marge émetteur

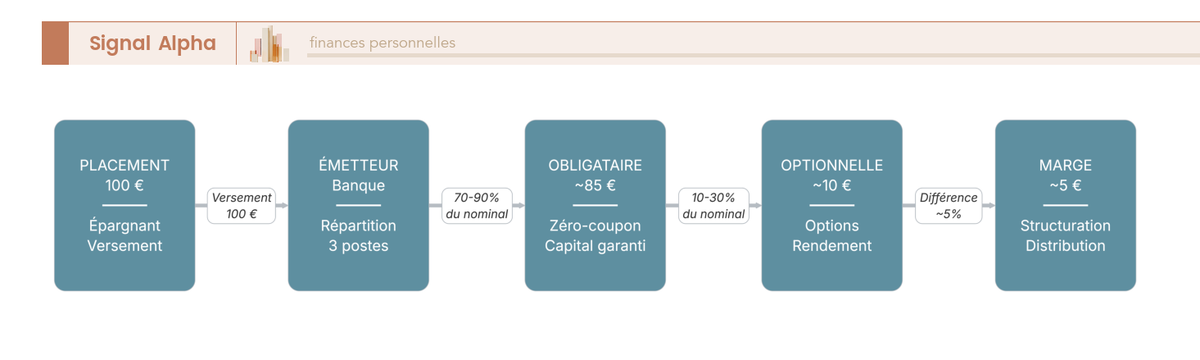

Pour comprendre d’où vient le rendement promis, il faut ouvrir le capot et regarder comment un fonds structuré est assemblé. Tout repose sur deux briques, complétées par une marge que vous ne verrez pas apparaître clairement.

La première brique, la composante obligataire, représente 70 à 90 % du nominal. C’est une obligation zéro-coupon émise par la banque, dont le rôle est d’assurer le remboursement du capital à l’échéance, en totalité ou partiellement selon le niveau de protection du produit. La seconde brique, la composante optionnelle, mobilise 10 à 30 % du nominal. Elle consiste en un achat d’options (calls, puts, options à barrière) sur le sous-jacent, et c’est elle qui génère le potentiel de rendement.

Entre la valeur de marché de ces deux composantes et le nominal investi par le client, il reste un écart. C’est la marge émetteur/distributeur. Elle n’est pas explicitement affichée dans la plupart des cas, car elle est intégrée dans les conditions du produit (niveau de barrière, niveau de coupon). En pratique, sur 100 € investis, environ 85 € vont à la composante obligataire, 10 € à la composante optionnelle, et 5 € à la marge. Les frais cumulés (structuration, distribution, gestion AV) absorbent 1 à 3 points de rendement annuel.

Ce schéma rend visible un point que beaucoup d’épargnants découvrent trop tard : le coupon affiché ne correspond pas à ce que vous toucherez réellement. La marge de l’émetteur est déjà déduite avant même que le taux soit annoncé, et les frais de gestion AV viennent encore grignoter le rendement chaque année.

1.3 Les sous-jacents utilisés : indices, actions, paniers et worst-of

Le choix du sous-jacent détermine à la fois le niveau de coupon et le profil de risque du produit. En pratique, plus de 70 % des émissions destinées aux particuliers sont indexées sur des indices boursiers comme le CAC 40, l’Euro Stoxx 50 ou le S&P 500. Ces produits affichent des coupons de l’ordre de 5 à 8 % brut par an, avec des barrières relativement larges.

Les autocalls sur actions individuelles (TotalEnergies, LVMH, BNP Paribas) offrent des coupons plus élevés, entre 8 et 12 % brut par an, mais le risque est nettement supérieur. Le sous-jacent est une seule entreprise, pas un indice diversifié. Les produits sur taux d’intérêt (Euribor, CMS EUR) restent des instruments spécialisés avec des rendements de l’ordre de 3 à 5 % brut, tandis que les produits sur devises (EUR/USD) sont rares en retail et relèvent de la spéculation.

C’est sur les paniers d’actions, dits « worst-of », qu’il faut être le plus vigilant. Le rendement est attractif, mais le risque est concentré sur la pire action du panier, pas diversifié. Si vous détenez un worst-of sur trois actions et que l’une d’entre elles chute de 45 %, c’est cette performance qui détermine le résultat, même si les deux autres ont progressé. La diversification apparente est trompeuse. Les coupons plus élevés sur ces produits rémunèrent précisément ce risque accru.

Cette architecture interne et le choix du sous-jacent expliquent pourquoi les rendements affichés varient autant d’un produit à l’autre. Mais au-delà du taux brut annoncé, qu’est-ce qu’il reste vraiment en poche une fois les frais et la fiscalité déduits ?

2. Combien rapportent les fonds structurés ?

On connaît désormais la mécanique interne, et la question qui suit est directe : est-ce que ça vaut le coup ? Pour y répondre sans ambiguïté, on s’appuie sur les données officielles du rapport AMF/ACPR avant de chiffrer l’impact de la fiscalité 2026 et de simuler un cas concret.

2.1 Rendement médian : les chiffres du rapport AMF/ACPR

Le rapport du Pôle commun AMF/ACPR, publié en avril 2025 sur la base des produits remboursés entre 2021 et 2023, fournit les chiffres de rendement les plus fiables du marché français.

| Indicateur | Valeur | Période | Source |

|---|---|---|---|

| Rendement médian brut annualisé (produits remboursés) | 6,50 % | 2021-2023 | AMF/ACPR, Pôle commun (avril 2025) |

| Gain potentiel autocalls (coupon annuel type) | ~6 % par année écoulée | 2024 (données observées) | AMF, cartographie Pôle commun (mars 2025) |

| Durée de détention médiane (autocalls) | 1-3 ans (rappel anticipé fréquent) | 2021-2023 | AMF/ACPR |

| Taux de remboursement sans perte en capital | >99 % des produits clos | 2021-2023 | AMF/ACPR, cartographie Pôle commun |

Données à jour, avril 2026.

Un rendement médian de 6,50 % brut, c’est nettement au-dessus des placements sécurisés. Mais ce chiffre mérite deux nuances importantes. D’abord, il porte uniquement sur les produits effectivement remboursés ; les produits encore en vie, potentiellement en perte, ne sont pas comptabilisés, ce qui fausse la perception par un biais du survivant. Ensuite, les autocalls rappelés rapidement (en 1 à 2 ans) ont mécaniquement gonflé le rendement annualisé. Le taux de remboursement supérieur à 99 % sans perte en capital reflète des conditions de marché favorables sur la période 2021-2023, qui ne sont en aucun cas garanties pour l’avenir.

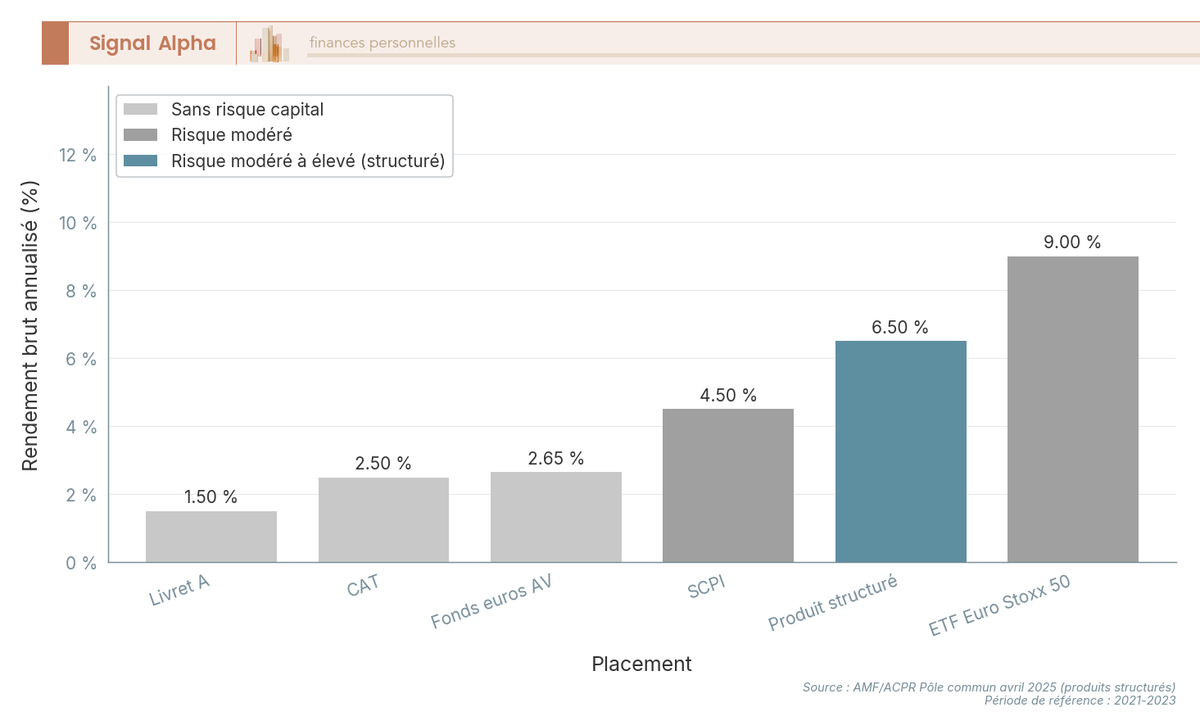

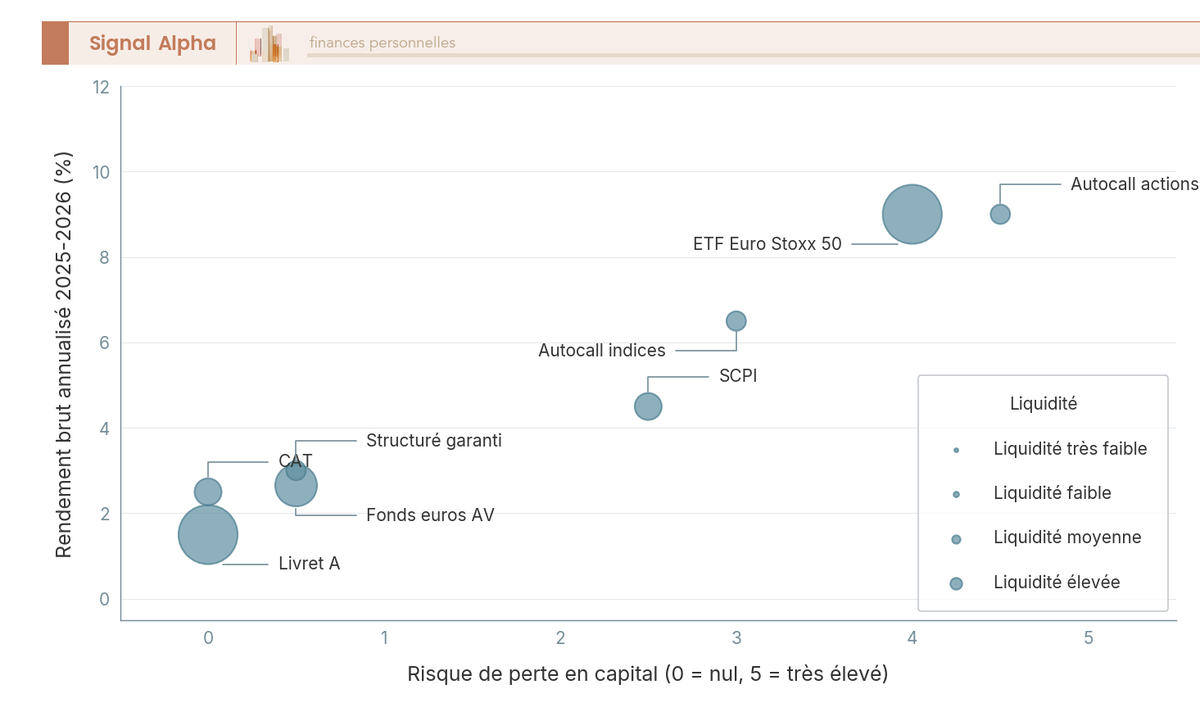

2.2 Comment se situent les fonds structurés par rapport aux autres placements ?

Pour donner du sens à ce 6,50 % brut, il faut le comparer aux alternatives accessibles aux particuliers sur la même période.

Le positionnement est clair : les fonds structurés se placent au-dessus des placements sécurisés (Livret A à 1,50 % au 01/02/2026, fonds euros AV à 2,65 % en moyenne, CAT (2-3 %)) mais en dessous d’un ETF Euro Stoxx 50 pleinement exposé au marché (~8-10 % historique long terme). Les SCPI, avec 4 à 5 % brut, se situent dans une zone intermédiaire.

Ce comparatif appelle une mise en garde, car dans un marché haussier, l’ETF capte la hausse intégrale du sous-jacent sans plafonnement, tandis que l’autocall est limité au coupon fixe. Si l’Euro Stoxx 50 progresse de 20 % sur une année, l’ETF vous fait profiter de la totalité. L’autocall, lui, vous verse ses 6 % et rembourse le capital. Le gain est plafonné par la formule, ce qui est le prix à payer pour la protection partielle du capital à la baisse.

2.3 Rendement brut vs rendement net : l’impact de la fiscalité 2026

Le rendement brut ne dit pas grand-chose tant qu’on ne soustrait pas la fiscalité. Et en 2026, l’enveloppe choisie change considérablement l’addition.

| Enveloppe | Régime fiscal 2026 | Rendement brut 6,50 % → Net | Calcul |

|---|---|---|---|

| CTO | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | 4,46 % | 6,50 % × (1 − 0,314) |

| Assurance-vie avant 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | 4,55 % | 6,50 % × (1 − 0,300) |

| Assurance-vie après 8 ans (primes ≤ 150 000 €) | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement) | 4,89 % | 6,50 % × (1 − 0,247) |

| PER (sortie en capital à la retraite) | Barème IR + PS 18,6 % | Variable selon TMI | Dépend du TMI |

| PEA (si éligible) | Après 5 ans : PS 18,6 % seuls | 5,29 % | 6,50 % × (1 − 0,186) |

Données à jour, avril 2026.

L’assurance-vie bénéficie d’un avantage fiscal souvent sous-estimé : les prélèvements sociaux y sont maintenus à 17,2 %, contre 18,6 % sur CTO, conformément à l’exception LFSS 2026. Après 8 ans et avec l’abattement 4 600 €/9 200 €, le prélèvement total descend à 24,7 %, ce qui fait passer le rendement net à 4,89 % contre 4,46 % en CTO. Sur 10 ans et un capital de 20 000 €, cet écart se chiffre en centaines d’euros.

Une erreur fréquente consiste à appliquer le PFU de 31,4 % aux gains en assurance-vie. C’est faux : le taux AV avant 8 ans est de 30,0 %, pas de 31,4 %. Quant au PEA, il offrirait le meilleur rendement net (5,29 %), mais en pratique, l’accès aux produits structurés via PEA est quasi inexistant.

2.4 Simulation concrète : 20 000 € dans un autocall sur 10 ans

Les pourcentages restent abstraits. Prenons un cas concret pour voir ce que ça donne en euros. On place 20 000 € dans un autocall avec un coupon annuel de 8,5 % brut, une maturité maximale de 10 ans et un rappel possible chaque année si le sous-jacent est au-dessus du strike.

| Scénario | Année de remboursement | Gain brut total | Gain net (CTO, PFU 31,4 %) | Gain net (AV >8 ans, 24,7 %) |

|---|---|---|---|---|

| Rappel anticipé année 1 | 1 | 1 700 € | 1 166 € | 1 280 € |

| Rappel anticipé année 3 | 3 | 5 100 € | 3 499 € | 3 840 € |

| Rappel anticipé année 5 | 5 | 8 500 € | 5 831 € | 6 401 € |

| Échéance 10 ans, coupon mémorisé | 10 | 17 000 € | 11 662 € | 12 801 € |

| Échéance 10 ans, perte (sous-jacent −50 %, barrière −40 % franchie) | 10 | −10 000 € (perte en capital) | −10 000 € | −10 000 € |

Données à jour, avril 2026.

L’écart entre le meilleur et le pire scénario est frappant. Dans le cas favorable, vous récupérez 32 801 € net en AV après 10 ans ; dans le scénario défavorable, il vous reste 10 000 €, soit la moitié de votre mise. Ce qu’on sous-estime souvent, c’est qu’un autocall 10 ans peut ne jamais être rappelé si le sous-jacent reste durablement sous le seuil de rappel. La durée médiane de 1 à 3 ans est une statistique rassurante, mais elle ne garantit rien pour votre produit en particulier.

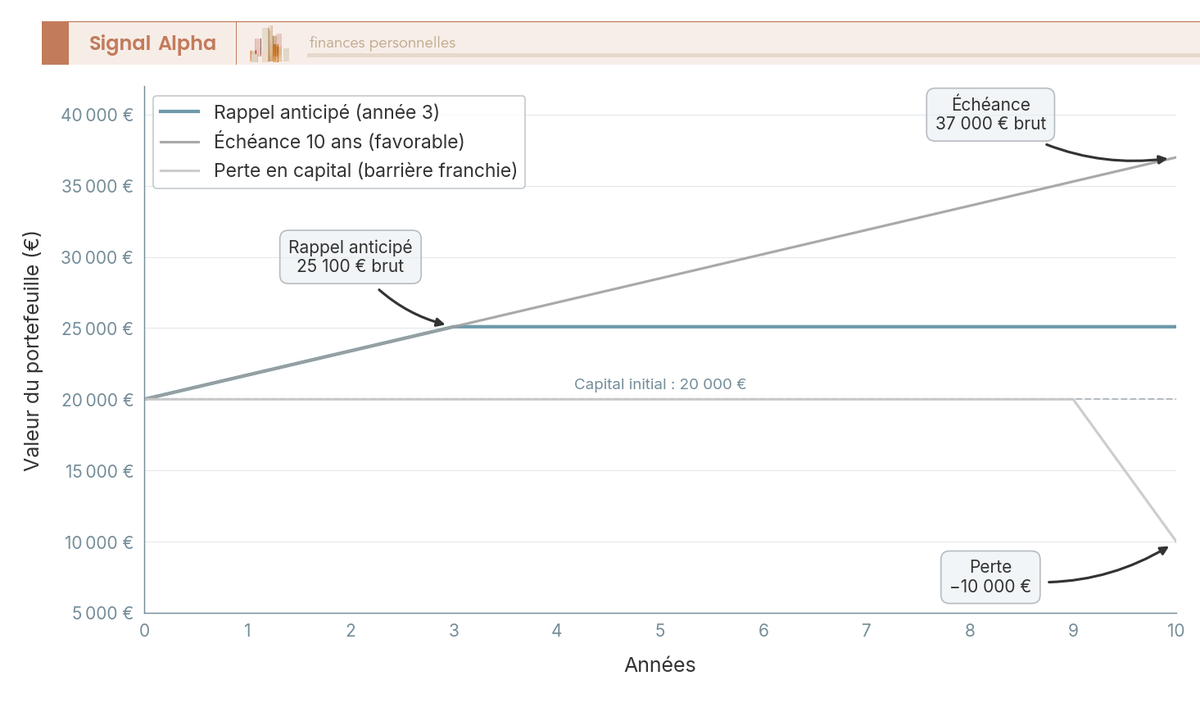

2.5 Visualiser les scénarios : du meilleur au pire

Si vous hésitez encore sur votre tolérance au risque, rien ne remplace une représentation visuelle de l’amplitude des résultats possibles.

Ce graphique rend tangible l’écart entre le scénario favorable (jusqu’à 37 000 € brut si les coupons sont versés chaque année pendant 10 ans) et le scénario défavorable (10 000 € remboursés, soit une perte sèche de 50 %). C’est cette amplitude qui devrait peser dans votre décision. Si la perspective de perdre 10 000 € sur un placement de 20 000 € vous paraît inacceptable, les autocalls sur indices ne sont pas le produit qu’il vous faut.

Vous connaissez désormais les rendements et les écarts entre scénarios. Pour comprendre ce qui produit concrètement ces résultats, il faut entrer dans la mécanique des barrières, des coupons conditionnels et du rappel anticipé.

3. Comment fonctionnent les barrières, les coupons et le rappel anticipé ?

On a vu combien un fonds structuré peut rapporter, et combien il peut coûter. Mais d’où viennent ces écarts entre les scénarios ? Tout se joue dans les mécanismes qui conditionnent le versement du coupon et le remboursement du capital. On décompose chacun de ces mécanismes avant de les assembler dans un exemple pas à pas.

3.1 Les cinq mécanismes clés expliqués simplement

Cinq mécanismes déterminent ce que vous gagnez ou perdez dans un fonds structuré. Si vous n’en retenez qu’un seul, retenez le premier, car c’est lui qui décide si votre capital est protégé ou non.

La barrière de protection du capital fixe le seuil en dessous duquel votre capital n’est plus protégé à l’échéance. Si la barrière est à 60 %, cela signifie que votre capital est protégé tant que le sous-jacent ne perd pas plus de 40 % par rapport à son niveau initial. Si le sous-jacent clôture à 55 % du strike, la barrière est franchie et vous subissez la perte intégrale, soit −45 % de votre capital.

La barrière de coupon fonctionne selon un principe similaire, mais conditionne le versement du coupon annuel. Si elle est fixée à 65 %, le coupon n’est versé que si le sous-jacent se situe au-dessus de 65 % de son niveau initial à la date de constatation.

Le mécanisme autocall (rappel anticipé) intervient lorsque le sous-jacent dépasse le seuil de rappel, généralement fixé à 100 % du strike. Le produit est alors automatiquement remboursé, et les coupons accumulés sont versés. C’est ce mécanisme qui explique la durée médiane courte des autocalls (1 à 3 ans).

L’effet mémoire, fréquent dans les structures Phoenix, permet de rattraper les coupons non versés. Si le sous-jacent repasse au-dessus de la barrière de coupon lors d’une date de constatation ultérieure, tous les coupons mémorisés sont versés en plus du coupon courant. Mais attention : l’effet mémoire ne garantit en rien le versement des coupons. Si le sous-jacent reste durablement en dessous de la barrière, aucun coupon n’est versé, avec ou sans effet mémoire.

Enfin, la constatation finale à l’échéance détermine le remboursement du capital selon le niveau du sous-jacent par rapport aux barrières.

| Mécanisme | Fonction | Impact pour l’investisseur |

|---|---|---|

| Barrière de protection | Protège le capital à l’échéance | Plus elle est basse (ex. 50 %), plus la protection est forte mais le coupon est plus faible |

| Barrière de coupon | Conditionne le versement du coupon | Plus elle est basse, plus la probabilité de toucher le coupon est élevée |

| Autocall | Remboursement anticipé + coupon | Raccourcit la durée d’immobilisation mais plafonne le gain |

| Effet mémoire | Rattrapage des coupons non versés | Avantage significatif si le sous-jacent se redresse |

| Constatation finale | Détermine le remboursement à l’échéance | Si le sous-jacent est sous la barrière de protection, perte en capital |

Autrement dit, chaque mécanisme joue un rôle précis dans l’équation gain/perte, et c’est leur combinaison qui détermine le résultat final. Pour rendre ça concret, appliquons-les à un cas réel.

3.2 Exemple concret : un autocall indexé sur le CAC 40 en 3 scénarios

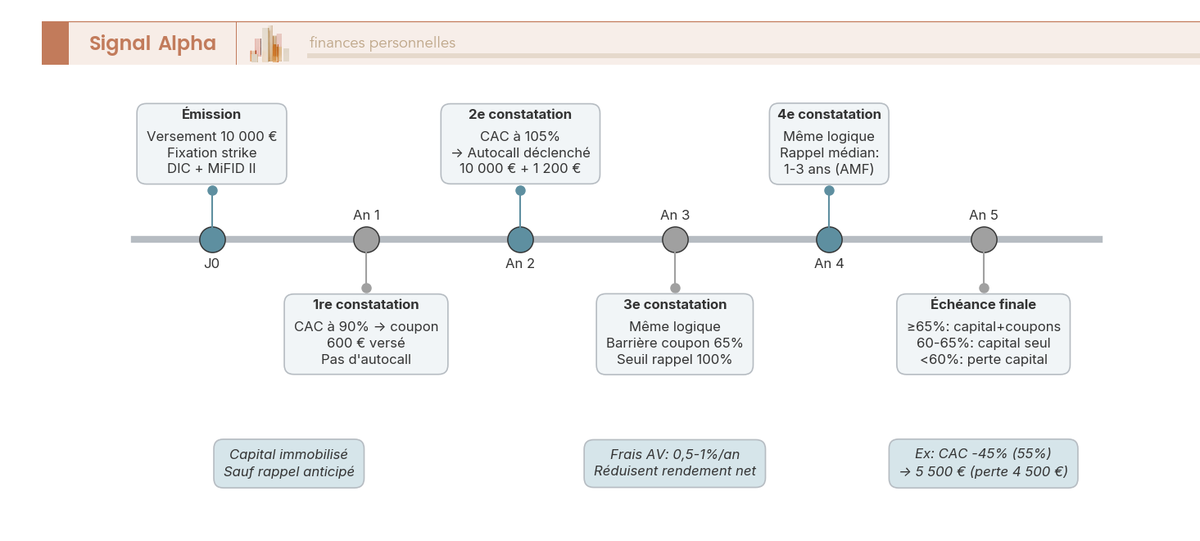

Prenons un autocall avec les paramètres suivants : sous-jacent CAC 40, durée maximale 5 ans, observation annuelle, coupon de 6 % par an conditionnel, barrière de coupon à 65 %, barrière de protection à 60 %, seuil de rappel autocall à 100 % du strike. On investit 10 000 €.

Année 1 : le CAC 40 a perdu 10 % (il se situe à 90 % du strike). Le sous-jacent est au-dessus de la barrière de coupon (90 % > 65 %), donc le coupon de 600 € est versé. En revanche, 90 % est inférieur à 100 %, donc pas d’autocall. Le capital reste bloqué.

Année 2 : le CAC 40 a progressé de 5 % par rapport au strike (il est à 105 %). Le coupon de 600 € est versé (105 % > 65 %), et l’autocall est déclenché puisque 105 % dépasse le seuil de rappel de 100 %. Résultat : vous récupérez vos 10 000 € de capital plus 1 200 € de coupons cumulés (600 € année 1 + 600 € année 2).

| Année | CAC 40 vs strike | Coupon versé ? | Autocall déclenché ? | Résultat pour 10 000 € investis |

|---|---|---|---|---|

| 1 | −10 % (à 90 %) | Oui (90 % > 65 %) → 600 € | Non (90 % < 100 %) | Capital bloqué, 600 € de coupon |

| 2 | +5 % (à 105 %) | Oui → 600 € | Oui (105 % > 100 %) | Remboursement : 10 000 € + 1 200 € coupons |

| Scénario alternatif, année 5 | −45 % (à 55 %) | Non (55 % < 65 %) | Non | Capital remboursé : 5 500 € (perte de 4 500 €, barrière 60 % franchie) |

Données à jour, avril 2026.

Le scénario alternatif à l’année 5 montre ce qui se passe dans le pire cas : le CAC 40 a chuté de 45 %, clôturant à 55 % du strike. La barrière de coupon (65 %) n’est pas atteinte, donc aucun coupon. La barrière de protection (60 %) est franchie, donc le capital est remboursé au prorata de la valeur du sous-jacent, soit 5 500 € et une perte de 4 500 €. Pour donner une perspective historique, le drawdown maximum de l’Euro Stoxx 50 a atteint −60,42 % le 9 mars 2009. Une barrière à 60 % n’est donc pas à l’abri d’être franchie lors d’une crise majeure.

Note de Henri

quand on suit les marchés sur longue période, on remarque que les scénarios de crise sont toujours considérés comme improbables avant qu’ils ne se produisent. Le drawdown de 2009 est un bon rappel : les barrières de protection ne sont pas conçues pour résister à des événements extrêmes, mais pour absorber la volatilité normale du marché. Si vous investissez dans un autocall, intégrez ce risque de queue dans votre réflexion, pas seulement le scénario médian.

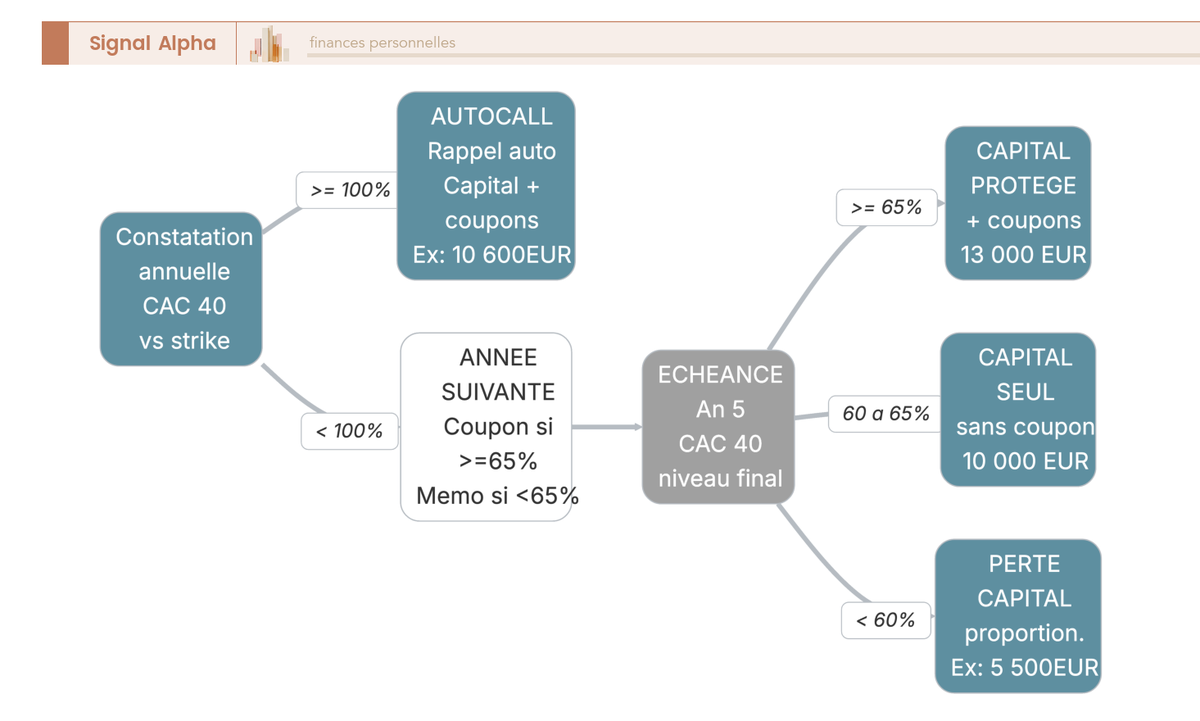

3.3 Comment lire les scénarios sur un arbre de décision

Les exemples chiffrés ci-dessus suivent un schéma qui se répète à chaque date de constatation. L’arbre de décision transforme cette formule mathématique en un enchaînement visuel de trois branches possibles, et c’est la façon la plus simple de comprendre le parcours de votre produit.

À chaque anniversaire du produit, trois situations se présentent. Si le sous-jacent est au-dessus de 100 % du strike, l’autocall est déclenché : remboursement du capital plus tous les coupons accumulés. Si le sous-jacent se situe entre 65 % et 100 % du strike, le coupon de 6 % est versé, mais pas de rappel, et on passe à l’année suivante. Si le sous-jacent est en dessous de 65 % du strike, aucun coupon n’est versé (mémorisé en cas de structure Phoenix), et on attend l’année suivante.

À l’échéance finale, trois issues se dessinent. Au-dessus de 65 %, le capital est remboursé intégralement avec le(s) coupon(s) ; entre 60 % et 65 %, le capital est restitué mais sans coupon ; en dessous de 60 %, la barrière de protection est franchie et vous subissez une perte en capital proportionnelle à la baisse du sous-jacent.

L’intérêt de cette représentation, c’est qu’elle vous permet de visualiser le parcours du produit sans avoir besoin de maîtriser la formule mathématique. Chaque branche est une décision conditionnelle simple que l’on peut vérifier année par année en suivant le niveau du sous-jacent.

3.4 Le DIC PRIIPs : 10 minutes de lecture qui peuvent tout changer

Vous comprenez désormais les mécanismes et l’exemple chiffré. Avant toute souscription, un réflexe peut vous faire économiser beaucoup de déconvenues : lire le DIC (Document d’Informations Clés), un document de 3 pages maximum rendu obligatoire par le Règlement PRIIPs (UE 1286/2014).

Cinq sections méritent que vous vous y arrêtiez.

| Section du DIC | Ce qu’il faut chercher | Piège courant |

|---|---|---|

| Indicateur de risque (SRI) | Note de 1 à 7 (1 = risque le plus faible) | La plupart des autocalls sont classés 5-6/7 |

| Scénarios de performance | 4 scénarios : défavorable, intermédiaire, favorable, tension | Ne pas se fier uniquement au scénario favorable |

| Coûts totaux (RIY) | Reduction in Yield : impact annualisé des frais | Un RIY supérieur à 2-3 % doit alerter |

| Durée de détention recommandée | Correspond à la maturité du produit | Sortir avant = marché secondaire avec décote probable |

| Conditions de remboursement anticipé | Seuils autocall détaillés | Vérifier si le seuil est fixe ou dégressif |

Astuces importantes

Avant de souscrire, trois vérifications prennent moins de 10 minutes et peuvent vous éviter une mauvaise surprise.

- Lisez le DIC intégralement. Si le RIY dépasse 2-3 % annualisé, les frais cumulés sont importants et grèvent sensiblement le rendement net.

- Regardez le SRI. Si le produit affiche un SRI supérieur ou égal à 5 sur 7, demandez-vous si vous êtes réellement prêt à perdre 30 à 40 % de votre capital dans le scénario défavorable.

- Vérifiez si le seuil de rappel est fixe (100 % chaque année) ou dégressif (−5 % par an), car cette différence change radicalement la probabilité de rappel anticipé.

La méthodologie des scénarios PRIIPs a par ailleurs été critiquée par l’EIOPA pour sa complexité. Mieux vaut ne pas s’appuyer uniquement sur le scénario favorable pour prendre sa décision. Si vous envisagez de comparer les plateformes avant de souscrire, nous avons passé en revue les frais de gestion UC et gamme des plateformes dans un comparatif dédié.

Vous savez à présent comment fonctionne un fonds structuré dans ses rouages, ce qu’il rapporte selon les scénarios, et comment décrypter le document qui le décrit. Pour aller plus loin, il faut comprendre comment ces mécanismes se déclinent en familles de produits distinctes, chacune avec son propre profil de risque et de rendement.

4. Les trois grandes familles de fonds structurés

Les mécanismes de barrière, de coupon et d’autocall se combinent différemment selon la famille de produit choisie. Et c’est précisément cette combinaison qui détermine le couple protection/rendement auquel vous avez accès. On passe en revue les trois catégories, de la plus sécurisante à la plus dynamique, avant de vous aider à identifier celle qui correspond à votre situation.

4.1 Capital garanti : le rendement à la sécurité maximale

La première famille est la plus intuitive : le capital est intégralement restitué à l’échéance, quel que soit le niveau du sous-jacent. Le rendement reste faible à modéré, entre 2 et 4 % brut par an en conditions 2025-2026, ce qui le place à peine au-dessus d’un fonds euros majoré de 0,5 à 1 point.

| Caractéristique | Détail |

|---|---|

| Protection du capital | 100 % à l’échéance |

| Rendement potentiel | 2-4 % brut/an (estimé 2025-2026) |

| Durée typique | 5 à 8 ans |

| Sous-jacent | Indices, paniers diversifiés |

| Liquidité avant échéance | Limitée (marché secondaire avec décote possible) |

| SRI typique (DIC) | 1 à 3/7 |

| Profil adapté | Épargnant prudent (retraité, capital à préserver) |

Données à jour — avril 2026.

Un point à ne pas négliger : « capital garanti » signifie garanti par l’émetteur, à l’échéance uniquement. Si l’émetteur fait défaut, la garantie tombe. Et si vous sortez avant l’échéance, le prix de marché peut être inférieur au nominal. Par rapport au fonds euros en assurance-vie, le gain potentiel supplémentaire est de 0,5 à 1 point, mais la liquidité est nettement plus faible et le risque de contrepartie n’est pas nul. C’est un compromis à évaluer en fonction de votre horizon réel. Pour approfondir les critères de sélection et les mécanismes propres à cette famille, on a rédigé un guide dédié aux mécanismes, rendements et critères de choix.

4.2 Capital protégé : un compromis rendement-risque

La deuxième famille accepte un risque mesuré en échange d’un coupon plus généreux. Le capital est restitué tant que le sous-jacent ne franchit pas la barrière de protection à l’échéance. Si la barrière est fixée à 60 %, le capital est protégé tant que le sous-jacent n’a pas perdu plus de 40 %.

| Caractéristique | Détail |

|---|---|

| Protection du capital | Partielle (ex. barrière à 60 % = protection jusqu’à −40 %) |

| Rendement potentiel | 5-7 % brut/an en coupons conditionnels |

| Durée typique | 5 à 10 ans |

| Sous-jacent | Indices, actions |

| Risque de perte | Si sous-jacent < barrière à l’échéance, perte proportionnelle |

| SRI typique (DIC) | 4 à 6/7 |

| Profil adapté | Investisseur équilibré (cadre, 35-55 ans) |

Données à jour — avril 2026.

Le niveau de la barrière détermine directement le compromis. Plus la barrière est haute (par exemple 90 %), plus la protection est fragile mais le coupon est élevé. Plus elle est basse (50 %), plus la protection est robuste mais le coupon se réduit. Prenons un exemple avec une barrière à 90 % : si le sous-jacent perd 15 % et clôture à 85 % du strike, la barrière est franchie et vous subissez une perte de 15 %. En revanche, si le sous-jacent ne perd que 8 % (clôture à 92 %), la barrière n’est pas franchie et votre capital est intégralement restitué. Ce seuil est le paramètre le plus important à vérifier dans le DIC avant toute souscription.

4.3 Autocall (Athéna et Phoenix) : rendement attractif, risque à mesurer

La troisième famille est aussi la plus répandue en France. Les autocalls combinent un coupon conditionnel avec un mécanisme de remboursement anticipé automatique. Si le sous-jacent dépasse le seuil de rappel à une date de constatation, le produit est remboursé avec les coupons accumulés.

Deux variantes coexistent, et bien les distinguer est essentiel pour choisir en connaissance de cause.

| Caractéristique | Athéna | Phoenix |

|---|---|---|

| Versement du coupon | Uniquement au moment du rappel (ou à l’échéance) | Coupons périodiques conditionnels (même sans rappel) |

| Effet mémoire | Rare | Fréquent (coupons mémorisés si barrière non atteinte) |

| Profil de rendement | « Tout ou rien » au rappel | Rendement intermédiaire possible via coupons périodiques |

| Complexité | Modérée | Plus élevée |

| Adapté à | Investisseur patient, confiant dans la hausse | Investisseur souhaitant des revenus réguliers conditionnels |

Données à jour — avril 2026.

Qu’observe-t-on sur le terrain ? Les autocalls indices en 2024-2025 affichaient un coupon annuel autour de 6 % par année écoulée, une maturité maximale de 8 à 10 ans, une barrière de protection entre 50 et 70 % du strike, une barrière de coupon entre 60 et 80 %, et un seuil autocall entre 95 et 100 % (parfois dégressif de −5 % par an). Les autocalls sur actions individuelles affichent des coupons plus élevés (6 à 12 % brut par an), mais le risque est concentré, surtout sur les produits worst-of.

En pratique, l’assurance-vie reste l’enveloppe la plus utilisée pour loger ces produits. Pour ceux qui envisagent cette option, on détaille comment intégrer les autocalls dans une assurance-vie dans un guide séparé.

4.4 Le calendrier d’un autocall : de la souscription à l’échéance

Pour visualiser concrètement ce que signifie l’immobilisation du capital dans un autocall, une frise chronologique vaut mieux que dix paragraphes. Prenons un autocall indexé sur le CAC 40 avec une maturité de 5 ans et des constatations annuelles.

À chaque date de constatation annuelle, trois scénarios se présentent, exactement comme dans l’arbre de décision vu précédemment. Si le sous-jacent est au-dessus du seuil de rappel, l’autocall est déclenché et vous récupérez capital plus coupons. S’il se situe entre la barrière de coupon et le seuil de rappel, le coupon est versé mais le capital reste bloqué, et on passe à l’année suivante. S’il tombe sous la barrière de coupon, aucun coupon n’est versé et le capital reste immobilisé. L’immobilisation du capital est un engagement ferme, et le produit ne libère les fonds qu’au moment du rappel anticipé ou à l’échéance finale.

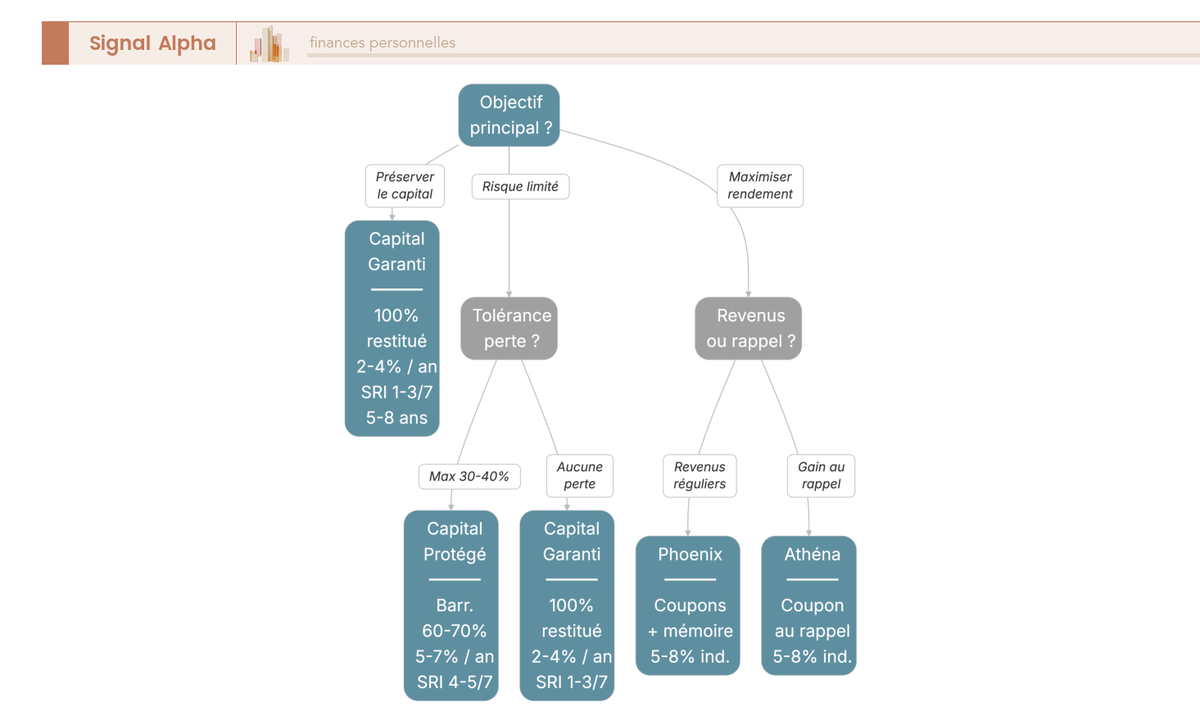

4.5 Aide au choix : quelle famille pour quel profil ?

Vous connaissez désormais les trois familles, leurs mécanismes et leurs paramètres. Reste à savoir laquelle correspond à votre situation. L’arbre de décision ci-dessous part de votre objectif principal pour vous orienter vers la famille adaptée.

Le raisonnement est assez intuitif. Si votre priorité est de préserver le capital coûte que coûte, le capital garanti s’impose, avec un rendement modéré de 2 à 4 % brut. Si vous acceptez un risque de perte modéré en échange d’un meilleur coupon, le capital protégé (avec une barrière entre 50 et 70 %) offre un bon équilibre. Et si vous visez le rendement maximal avec un mécanisme de sortie anticipée, les autocalls sont la famille la plus adaptée, en distinguant Athéna pour un gain concentré au rappel et Phoenix pour des revenus périodiques conditionnels. Dans tous les cas, si votre horizon est inférieur à 2 ans, les fonds structurés ne sont pas le bon véhicule.

Ceci dit, connaître les familles ne suffit pas pour se décider. Avant de souscrire, chaque investisseur devrait évaluer le risque réel par rapport aux alternatives.

5. Les fonds structurés sont-ils plus risqués que les autres placements ?

La promesse d’un coupon de 6 à 8 % brut avec une protection partielle du capital peut donner l’impression d’un produit intermédiaire, ni trop risqué ni trop prudent. En réalité, les fonds structurés portent six risques spécifiques qu’il faut identifier avant de comparer avec les autres placements accessibles aux particuliers.

5.1 Cartographie des six risques à connaître

Chaque risque a sa gravité propre et ses leviers de mitigation. On les recense ici dans l’ordre d’importance pratique pour vous.

| Type de risque | Description | Gravité | Comment le mitiger |

|---|---|---|---|

| Risque de marché | Le sous-jacent chute sous la barrière → perte en capital | Élevée | Choisir une barrière basse (50-60 %), privilégier les indices diversifiés vs actions individuelles |

| Risque émetteur (contrepartie) | Défaut de la banque émettrice → perte totale | Faible mais non nul | Vérifier la notation crédit de l’émetteur (A ou supérieur). Natixis : A+ (Fitch, déc. 2025) |

| Risque de liquidité | Impossibilité de vendre avant échéance ou vente avec forte décote (1-5 %) | Élevée | Considérer la durée comme un engagement ferme |

| Risque de complexité | Mauvaise compréhension du mécanisme → mauvaises anticipations | Moyenne | Lire intégralement le DIC, ne pas se fier aux simulations marketing |

| Risque de taux | Hausse des taux → dévalorisation sur le marché secondaire | Moyenne | Impact surtout si sortie anticipée, neutre si maintien jusqu’à échéance |

| Risque de change | Si sous-jacent en devise étrangère | Variable | Privilégier les produits en EUR avec sous-jacent EUR |

Données à jour — avril 2026.

Le risque de marché est le plus évident, mais c’est souvent le risque de liquidité qui prend les investisseurs au dépourvu. Un besoin de trésorerie imprévu à mi-parcours vous oblige à vendre sur le marché secondaire, avec une décote de 1 à 5 % du nominal. Ce n’est pas un produit que l’on peut débloquer en quelques jours comme un Livret A.

5.2 Risque émetteur et couverture FGDR : ce qui est garanti, ce qui ne l’est pas

Le risque émetteur est le moins intuitif, car on n’imagine pas facilement une grande banque faire défaut. Pourtant, un fonds structuré émis sous forme d’EMTN est un titre de créance : en cas de défaillance de l’émetteur, vous devenez créancier chirographaire.

Si l’EMTN est détenu en CTO, la garantie des titres du FGDR couvre jusqu’à 70 000 € par client et par établissement. Si l’EMTN est logé en assurance-vie comme unité de compte, c’est la garantie FGAP 70 000 € par assuré et par assureur qui s’applique. Au-delà de ces plafonds, le risque n’est plus couvert.

Le bon réflexe est de diversifier entre 2 à 3 émetteurs (Société Générale, BNP Paribas, Natixis) pour maximiser la couverture. Si votre investissement dépasse 70 000 € chez un même émetteur, vous êtes exposé au-delà de la garantie, ce qui justifie de répartir les positions.

5.3 Comparaison risque-rendement-liquidité avec les autres placements

Pour évaluer objectivement où se situent les fonds structurés, il faut les confronter aux alternatives que vous connaissez. Le diagramme ci-dessous positionne huit classes de placements sur les trois axes qui comptent : rendement, risque et liquidité.

Le Livret A (1,50 %) n’offre aucun risque avec une liquidité immédiate et une garantie de l’État. Le fonds euros AV (2,65 % en moyenne) est quasi sans risque avec une liquidité sous 30 jours. Le CAT (2-3 %) garantit le nominal, mais le capital est bloqué. Les fonds structurés à capital garanti (2-4 %) se positionnent juste au-dessus, avec un risque émetteur résiduel et une liquidité très faible. Les autocalls sur indices (5-8 %) montent en rendement avec un risque de franchise de barrière, tandis que les autocalls sur actions (6-12 %) offrent les coupons les plus élevés mais concentrent le risque. L’ETF Euro Stoxx 50 (~8-10 % historique) capte la hausse sans plafond, avec une exposition totale au marché et une liquidité immédiate. Les SCPI (4-5 %) complètent le tableau avec un risque immobilier et une liquidité limitée.

Autrement dit, les fonds structurés occupent une zone intermédiaire : plus rémunérateurs que les placements sécurisés, mais nettement moins liquides qu’un ETF pour un rendement souvent inférieur en marché haussier.

Note de Henri

quand on analyse les données historiques sur longue période, ce qui frappe, c’est que les fonds structurés se comportent comme un filtre asymétrique. En marché stable ou légèrement baissier, ils surperforment les ETF grâce à la protection partielle. En marché fortement haussier, ils sous-performent à cause du plafonnement. En marché en krach, la barrière peut être franchie et la protection s’évapore. C’est cette asymétrie qu’il faut avoir en tête avant de choisir entre un autocall et un ETF sur le même indice.

5.4 Quel produit structuré pour quel profil d’investisseur ?

Le bon produit dépend de votre situation personnelle, pas d’un classement universel. Le tableau ci-dessous croise cinq profils types avec les familles de structurés adaptées.

| Profil | Horizon | Tolérance au risque | Famille adaptée | Commentaire |

|---|---|---|---|---|

| Épargnant prudent (retraité, capital à préserver) | 5-8 ans | Faible | Capital garanti | Rendement modeste mais sécurité |

| Investisseur équilibré (cadre, 35-55 ans) | 5-10 ans | Modérée | Capital protégé (barrière 50-60 %) | Bon compromis rendement/risque |

| Investisseur dynamique (entrepreneur, patrimoine diversifié) | 3-10 ans | Élevée | Autocall indices (Athéna/Phoenix) | Rendement attractif, capital exposé |

| Jeune actif (premier capital 20-30 k€) | Long (>10 ans) | Variable | Autocall indices via AV | Profiter de la fiscalité AV + diversification |

| Dirigeant d’entreprise (excédent de trésorerie) | 2-5 ans | Modérée | Capital protégé ou autocall | Via contrat de capitalisation PM |

Données à jour — avril 2026.

Deux précautions valent quel que soit le profil. Si votre horizon est inférieur à 5 ans, une sortie anticipée se fait avec une décote de 1 à 10 % selon les conditions de marché. Et si votre patrimoine financier est inférieur à 50 000 €, limiter l’allocation en produits structurés à 15-20 % est une précaution élémentaire pour conserver une liquidité suffisante. Pour affiner votre positionnement, la première étape reste de déterminer votre profil d’investisseur de manière formelle.

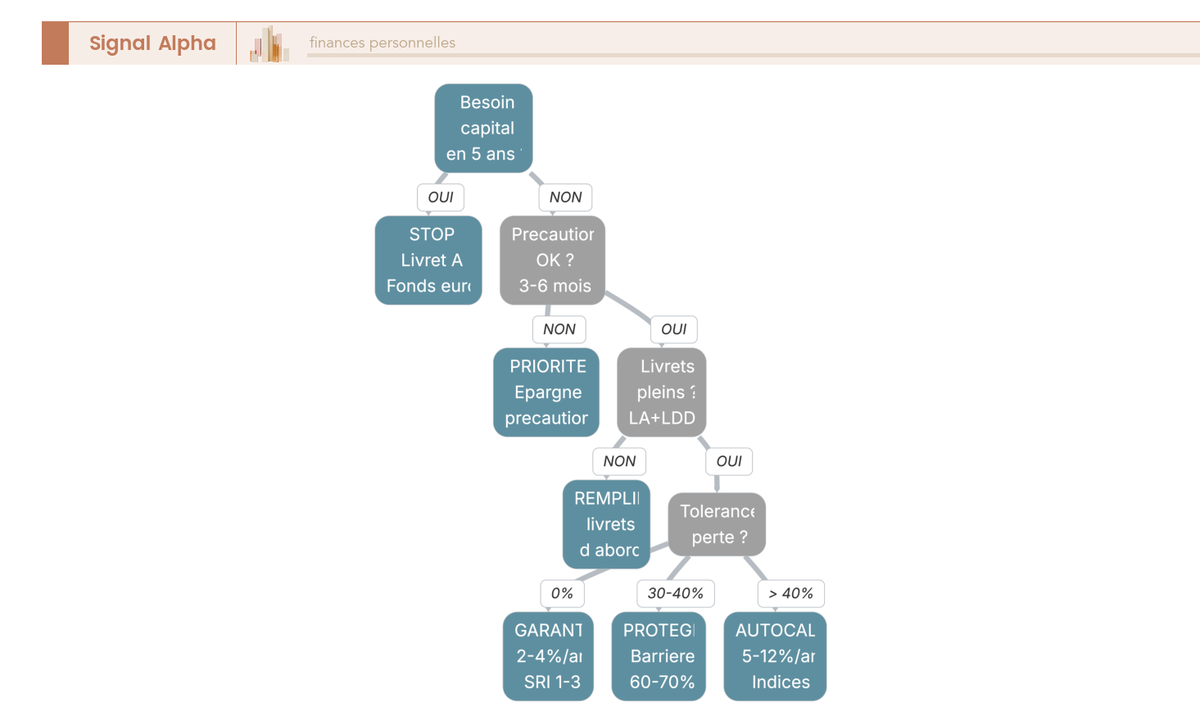

5.5 Parcours de décision : suis-je éligible à un fonds structuré ?

Avant même de choisir une famille, quatre questions permettent de filtrer les situations dans lesquelles un fonds structuré n’est pas adapté. Le parcours ci-dessous fonctionne par élimination successive.

Le raisonnement est séquentiel. Avez-vous besoin de ce capital dans les 5 prochaines années ? Si oui, préférez un placement liquide. Votre épargne de précaution (3 à 6 mois de charges) est-elle constituée ? Si non, c’est la priorité. Vos livrets réglementés sont-ils remplis ? Remplissez d’abord votre Livret A (22 950 €) et LDDS (12 000 €) avant d’aller chercher du rendement sur des produits plus complexes. Enfin, quelle est votre tolérance à la perte ? Zéro pour cent oriente vers le capital garanti, jusqu’à 30-40 % vers le capital protégé, au-delà vers les autocalls.

5.6 Spécificités pour le dirigeant d’entreprise (trésorerie personne morale)

Pour un dirigeant qui souhaite placer un excédent de trésorerie d’entreprise, les produits structurés sont accessibles via un contrat de capitalisation personne morale. Cependant, la fiscalité diverge radicalement de celle du particulier.

L’imposition est forfaitaire et annuelle : elle se calcule sur la base des versements multipliés par 105 %, multipliés par le TME (Taux Moyen des Emprunts d’État) en vigueur à la date de souscription. Ce montant est intégré au résultat soumis à l’IS même si aucun rachat n’est effectué. En d’autres termes, l’entreprise paie de l’impôt chaque année sur un gain théorique, que le produit ait performé ou non.

L’horizon est généralement plus court (2 à 5 ans) et les tickets d’entrée plus élevés : de 50 000 à 250 000 € en banque privée, de 10 000 à 100 000 € via un CGP. Pour un dirigeant dans cette situation, le capital protégé ou l’autocall sur indices constituent les familles les plus adaptées, en tenant compte de cette contrainte fiscale qui change radicalement le calcul de rentabilité par rapport à un investissement en nom propre.

Les familles sont à présent claires, les risques cartographiés et le profil adapté est identifié. Il reste un élément souvent négligé qui fait pourtant basculer le rendement réel : les frais, l’enveloppe fiscale et le canal de souscription.

6. Frais, enveloppes fiscales et accès : ce qui reste vraiment dans votre poche

Un produit structuré qui affiche 6 % brut par an, c’est séduisant sur le papier. Mais entre la marge de l’émetteur, la commission du distributeur, les frais de gestion de l’assurance-vie et la fiscalité, la part qui revient effectivement à l’épargnant est sensiblement réduite. On décompose chaque couche pour chiffrer ce qui arrive réellement sur votre compte.

6.1 Les cinq couches de frais et leur impact cumulé

Les frais d’un fonds structuré ne se résument pas à une seule ligne. Cinq couches se superposent, avec des niveaux de visibilité très inégaux.

Les frais de structuration (1 à 3 % du nominal, prélevés en une fois par la banque émettrice) sont les moins visibles car ils sont intégrés dans les conditions du produit. La commission de distribution (0,5 à 2 % du nominal) rémunère le distributeur. Les frais de gestion AV et frais d’entrée (0,5 à 1 % par an pour la gestion, 0 à 3 % à l’entrée) sont les mieux affichés. Les frais de sortie anticipée, enfin, se matérialisent par une décote de 1 à 5 % si vous vendez avant l’échéance sur le marché secondaire.

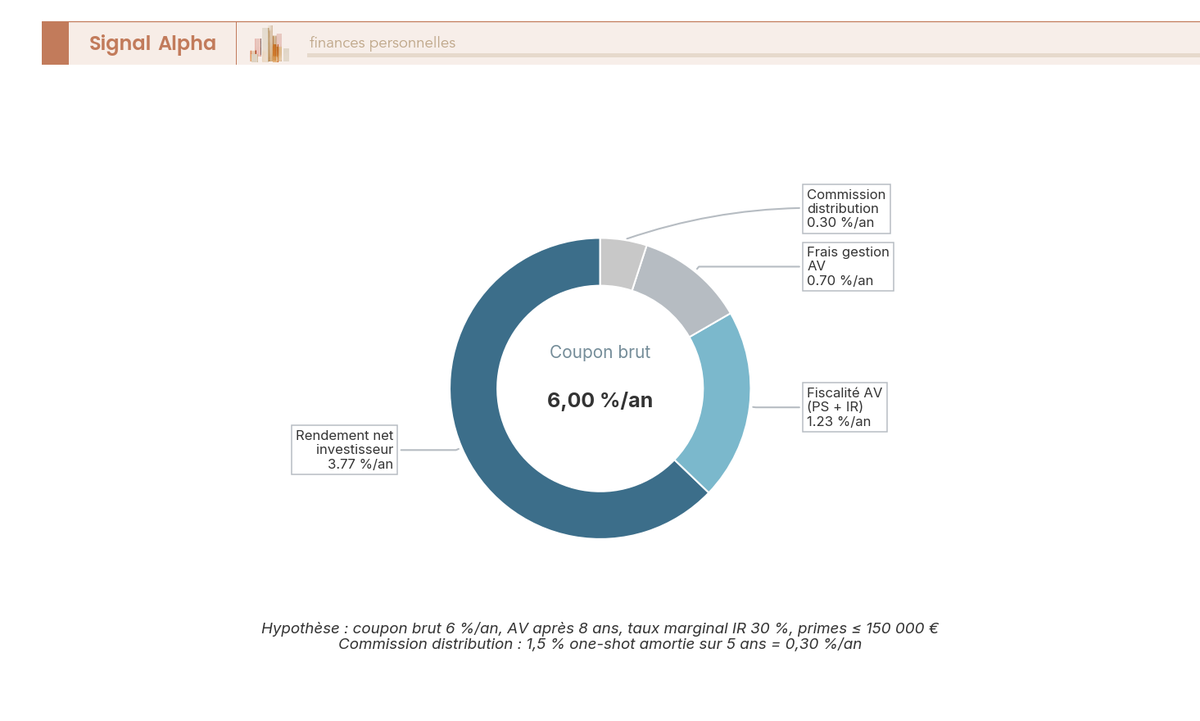

Pour rendre l’impact concret, prenons un produit à 6 % brut par an logé en assurance-vie. La marge émetteur est déjà intégrée dans le 6 % affiché. La commission de distribution (1,5 % à l’entrée, amortie sur 5 ans) réduit le rendement de 0,30 % par an. Les frais de gestion AV (0,70 % par an) viennent encore s’ajouter. Le rendement net de frais tombe ainsi à environ 5 % brut par an. Après fiscalité AV supérieure à 8 ans (24,7 %), il reste environ 3,77 % net. L’écart entre le 6 % affiché et le 3,77 % réellement perçu est considérable.

Note de Tom

j’ai appris à mes dépens que les frais sur les produits structurés se cachent dans les détails. Quand je compare les offres, je regarde systématiquement le RIY dans le DIC, c’est le seul chiffre qui agrège l’ensemble des coûts. Un RIY de 2,5 % sur un produit à 6 % brut, ça signifie que près de la moitié de la performance part en frais. À ce niveau, il faut sérieusement se demander si un ETF sur le même indice ne ferait pas mieux le travail.

6.2 Quelle enveloppe fiscale choisir ? CTO, assurance-vie, PEA ou PER

L’enveloppe dans laquelle vous logez votre produit structuré modifie sensiblement le rendement net final. Le tableau ci-dessous compare les quatre options disponibles en 2026 pour un investisseur particulier.

| Critère | CTO | Assurance-vie | PEA | PER |

|---|---|---|---|---|

| Éligibilité produits structurés | Oui (tous EMTN) | Oui (UC structurées proposées par l’assureur) | Très limitée (75 % actions EEE requis) | Oui (UC structurées) |

| Fiscalité gains 2026 | PFU 31,4 % (IR 12,8 % + PS 18,6 %) | Avant 8 ans : 30,0 %. Après 8 ans : 24,7 % (abattement 4 600 €/9 200 €) | Après 5 ans : PS 18,6 % seuls | Déduction à l’entrée, sortie imposée barème IR + PS 18,6 % |

| Liquidité | Marché secondaire (décote probable) | Rachat via l’assureur (valorisation périodique) | N/A | Bloqué jusqu’à retraite (sauf exceptions) |

| Avantage successoral | Non | Oui (clause bénéficiaire) | Oui (sous conditions) | Oui (clause bénéficiaire) |

Données à jour — avril 2026.

L’assurance-vie se démarque sur plusieurs plans. Les PS y sont maintenus à 17,2 % (contre 18,6 % en CTO), la clause bénéficiaire offre un avantage successoral, et le rachat se fait via l’assureur sans avoir à vendre vous-même sur le marché secondaire. Après 8 ans, le taux global de prélèvement tombe à 24,7 %, ce qui en fait l’enveloppe la plus favorable pour les produits structurés en 2026.

Le PEA offrirait théoriquement le meilleur taux net (PS 18,6 % seuls après 5 ans), mais en pratique l’accès aux produits structurés via PEA est quasi inexistant. Pour qu’un fonds à formule soit éligible, il doit investir 75 % minimum en actions de l’EEE, ce qui est rarement le cas des autocalls classiques dont la composante principale est obligataire. Quant au PER, le blocage jusqu’à la retraite et la fiscalité à la sortie (barème IR) le rendent moins attractif sauf pour les contribuables fortement imposés. Si vous cherchez le meilleur contrat d’assurance-vie pour loger vos produits structurés, le choix du contrat influence directement les frais de gestion UC et la gamme disponible.

6.3 Où et comment souscrire concrètement ?

Les fonds structurés ne sont pas disponibles de la même façon selon le canal choisi. Le ticket d’entrée, la diversité des émetteurs et les frais varient considérablement.

| Canal | Ticket minimum indicatif | Avantages | Inconvénients |

|---|---|---|---|

| Banque de réseau (CA, SG, BNP) | 1 000-5 000 € (via AV) | Accompagnement, produits maison | Frais élevés, choix limité |

| CGP indépendant | 10 000-100 000 € | Choix multi-émetteurs, structuration personnalisée | Honoraires CGP, vérifier statut ORIAS |

| Hedios | 1 000 € | Ticket faible, interface digitale, historique transparent | Assureur partenaire Suravenir uniquement |

| Feefty | Variable | Multi-émetteurs, outils de suivi et comparaison | Plateforme orientée professionnels et CGP |

| Banque privée | 50 000-250 000 € | Structuration sur-mesure, multi-émetteurs | Réservé aux patrimoines importants |

Données à jour — avril 2026.

Les contrats en ligne (Linxea, Fortuneo) proposent également des gammes d’UC incluant des produits structurés, mais le nombre d’UC disponibles varie en fonction des campagnes de souscription en cours. Le Crédit Agricole distribue ses propres produits structurés (émis par Amundi ou CA-CIB) via son réseau et son assurance-vie Predica. Société Générale, via SG Issuer, est l’un des leaders européens de l’émission. BNP Paribas émet via BNP Paribas Issuance B.V. et distribue via son réseau et ses plateformes partenaires.

Astuces importantes

Avant de signer, trois vérifications de bon sens peuvent vous éviter une mauvaise expérience.

- Vérifiez le statut réglementaire du distributeur sur le registre de l’ORIAS (www.orias.fr). Un intermédiaire radié ne peut légalement pas distribuer de produits financiers. Auguste Patrimoine en est un exemple récent (radiation le 07/03/2025).

- Comparez les frais de gestion UC entre plusieurs contrats d’assurance-vie. Un écart de 0,30 % par an sur les frais de gestion représente un manque à gagner de 1,5 % sur 5 ans, prélevé que le produit performe ou non.

- Si vous passez par un CGP, demandez le détail de la rémunération perçue sur le produit (commission de distribution). C’est une information que le CGP est tenu de communiquer.

Un dernier point souvent négligé, c’est le suivi post-souscription : les dates de constatation passent sans que l’investisseur ne s’en rende compte, alors que c’est à ces moments précis que tout se joue.

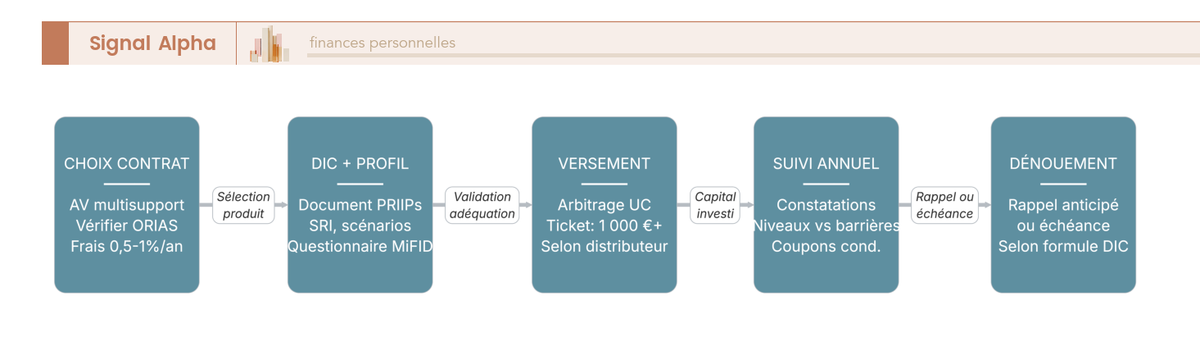

6.4 Le parcours de souscription en assurance-vie étape par étape

Puisque l’assurance-vie est l’enveloppe la plus adaptée, on détaille le parcours concret en six étapes, du choix du contrat jusqu’au remboursement.

Commencez par choisir un contrat d’assurance-vie multisupport qui référence des UC structurées, puis vérifiez le statut ORIAS du distributeur. Lisez ensuite le DIC du produit ciblé (SRI, scénarios, RIY) et passez le questionnaire de profilage MiFID II imposé par la réglementation. Vous pouvez alors effectuer le versement ou l’arbitrage vers l’UC structurée choisie. Vient enfin le suivi : à chaque date de constatation, deux issues sont possibles. Soit l’autocall est déclenché et le capital est automatiquement remboursé vers le fonds euros ou les liquidités du contrat. Soit le produit continue jusqu’à l’échéance finale, où le remboursement s’effectue selon la formule.

L’avantage de l’enveloppe AV dans ce parcours est triple : les PS restent à 17,2 %, la clause bénéficiaire protège la transmission, et le rachat se fait sans avoir à intervenir vous-même sur le marché secondaire.

Les frais sont à présent chiffrés, l’enveloppe est choisie, le parcours de souscription est clair. Il reste un dernier filtre avant de se lancer : les erreurs que font les investisseurs qui découvrent ces produits, et les confusions qui coûtent le plus cher.

7. Les erreurs et confusions qui coûtent le plus cher

Le suivi des dates de constatation est un oubli fréquent, on l’a vu dans la section précédente. Mais les erreurs les plus coûteuses ne se produisent pas après la souscription. Elles commencent souvent bien avant, au moment où vous comparez les familles de produits ou interprétez mal les conditions affichées. On passe en revue les neuf confusions les plus répandues, puis on clarifie visuellement les distinctions entre les trois familles pour que votre choix repose sur des bases solides.

7.1 Les neuf erreurs les plus fréquentes des investisseurs

C’est une confusion que l’on croise très souvent : un épargnant souscrit un produit « capital protégé » en pensant que son capital est garanti à 100 %. La différence entre les deux termes semble subtile sur le papier, mais elle peut représenter 30 à 50 % de perte en capital dans un scénario défavorable. Le tableau ci-dessous recense les neuf erreurs que l’on rencontre le plus souvent dans la pratique.

| Erreur / Confusion | Explication | Conséquence pour l’investisseur |

|---|---|---|

| Confondre « capital garanti » et « capital protégé » | Garanti = 100 % restitué à l’échéance. Protégé = restitué uniquement si le sous-jacent ne franchit pas la barrière | Mauvaise évaluation du risque réel |

| Croire que la garantie du capital couvre la sortie anticipée | La garantie ne vaut qu’à l’échéance | Perte possible si vente avant échéance (décote marché secondaire) |

| Ignorer le risque émetteur | « Capital garanti » ne vaut que si l’émetteur reste solvable | En cas de défaut émetteur, perte possible au-delà de la couverture FGDR (70 k€) |

| Confondre rendement brut et rendement net | Ne pas intégrer frais + fiscalité | Surestimation du gain réel. Un autocall à 8 % brut donne ~5,5 % net en AV > 8 ans |

| Penser que l’effet mémoire garantit le versement des coupons | L’effet mémoire ne fonctionne que si le sous-jacent repasse au-dessus de la barrière de coupon | Coupons jamais versés si le sous-jacent reste durablement en dessous |

| Investir la totalité de son épargne en produits structurés | Concentration excessive sur une classe d’actifs illiquide | Risque de liquidité et de contrepartie non diversifié |

| Comparer un produit structuré avec un ETF sur le même indice sans intégrer le plafonnement du gain | Le structuré plafonne le gain (coupon fixe), l’ETF capte la hausse intégrale | Dans un marché fortement haussier, l’ETF surperforme largement |

| Confondre enveloppe (AV, CTO) et produit (structuré) | Le structuré est le contenu, l’AV/CTO est le contenant | Les implications fiscales dépendent de l’enveloppe, pas du produit |

| Appliquer le PFU 31,4 % aux gains en assurance-vie | L’AV bénéficie de PS à 17,2 % (exception LFSS 2026), pas 18,6 % | Surestimation de l’impôt : le taux AV avant 8 ans est 30,0 %, pas 31,4 % |

Trois de ces erreurs méritent un développement, car elles reviennent dans la majorité des cas et engendrent des pertes bien réelles.

La première est la confusion garanti/protégé. Un produit « capital protégé » avec une barrière à 60 % du strike ne garantit rien du tout si le sous-jacent clôture à 55 % à l’échéance : vous récupérez 55 % de votre mise, soit une perte sèche de 45 %. C’est fondamentalement différent d’un produit à capital garanti, qui restitue 100 % quel que soit le niveau du marché. Cette nuance est rarement mise en avant dans les plaquettes commerciales, où les termes « garanti » et « protégé » sont parfois utilisés de manière interchangeable.

La deuxième concerne l’illusion de la garantie permanente. Même sur un produit à capital garanti, la garantie ne s’applique qu’à l’échéance, pas si vous sortez avant. Un besoin de trésorerie imprévu vous oblige à vendre sur le marché secondaire, où le prix dépend de l’offre et de la demande. La décote peut atteindre 5 à 10 % selon les conditions de marché et la durée résiduelle du produit. Prenons un exemple concret : vous avez investi 20 000 € dans un produit à capital garanti sur 8 ans. Au bout de 3 ans, vous avez besoin de liquidités. Sur le marché secondaire, la valeur du produit dépend du niveau des taux et du sous-jacent. Si les taux ont monté entre-temps, la composante obligataire du produit perd de la valeur, et vous pourriez récupérer 18 000 à 19 000 € au lieu de 20 000 €. La garantie est intacte, mais elle ne jouera qu’à l’échéance, dans 5 ans. En pratique, c’est souvent cette erreur qui transforme un bon placement en mauvaise expérience, pas la performance du produit lui-même.

La troisième, plus insidieuse, est l’erreur fiscale. Appliquer le PFU de 31,4 % à un produit logé en assurance-vie surestime l’impôt de 1,4 point de prélèvements sociaux, car l’AV bénéficie de PS à 17,2 % au lieu de 18,6 %. Sur un autocall à 8 % brut avec un gain cumulé de 8 000 € sur 5 ans, cette erreur de calcul représente environ 112 € d’impôt fantôme. L’écart paraît modeste sur un seul produit, mais il s’accumule sur un portefeuille diversifié entre plusieurs EMTN. Avant de comparer deux enveloppes, vérifiez le taux de PS applicable : 17,2 % en assurance-vie, 18,6 % en CTO et en PER.

L’erreur sur l’effet mémoire mérite aussi votre attention. Le mécanisme, fréquent dans les structures Phoenix, permet de rattraper les coupons non versés les années précédentes si le sous-jacent repasse au-dessus de la barrière de coupon. Imaginons un autocall Phoenix avec un coupon de 6 % et une barrière de coupon à 65 %. Si le sous-jacent clôture à 60 % du strike pendant trois années consécutives, aucun coupon n’est versé ces trois années. Si la quatrième année le sous-jacent remonte à 70 %, les quatre coupons (24 % au total) sont versés d’un coup grâce à l’effet mémoire. Mais si le sous-jacent reste durablement en dessous de 65 % pendant toute la durée du produit, aucun coupon n’est jamais versé, qu’il y ait ou non un mécanisme de mémoire. C’est un filet de rattrapage conditionnel, pas une garantie de versement.

De la même manière, comparer un autocall avec un ETF sur le même indice sans tenir compte du plafonnement est une erreur fréquente. Un autocall CAC 40 à 6 % brut verse ce coupon fixe si l’indice est au-dessus du seuil, même s’il a progressé de 20 %. L’ETF, lui, capte l’intégralité de la hausse. En marché fortement haussier, l’ETF surperforme systématiquement l’autocall, qui reste plafonné à son coupon. En revanche, en marché stable ou légèrement baissier (tant que la barrière n’est pas franchie), l’autocall verse un coupon que l’ETF ne fournit pas.

La confusion entre enveloppe et produit persiste chez beaucoup d’investisseurs. Le produit structuré est le contenu, un EMTN avec sa formule, ses barrières et ses coupons. L’assurance-vie, le CTO ou le PER sont le contenant, et c’est l’enveloppe qui détermine la fiscalité applicable. Un même autocall à 6 % brut donnera 4,55 % net en AV avant 8 ans (PS 17,2 % + IR 12,8 % = 30 %), mais seulement 4,46 % net en CTO (PFU 31,4 %). L’écart se creuse encore après 8 ans en AV, où le taux global tombe à 24,7 % grâce à l’abattement de 4 600 € (9 200 € pour un couple), portant le rendement net à 4,89 %. Choisir la mauvaise enveloppe, c’est accepter un manque à gagner récurrent sur chaque coupon perçu, et cet écart se cumule année après année sur toute la durée de vie du produit.

La sixième erreur (investir la totalité de son épargne en produits structurés) relève davantage de l’allocation que du produit lui-même, mais ses conséquences sont lourdes. Concentrer 100 % de son patrimoine sur une classe d’actifs illiquide avec un risque de contrepartie vous expose simultanément à un risque de liquidité (aucun accès aux fonds pendant 5 à 10 ans sans décote) et à un risque de concentration (si l’émetteur fait défaut, la couverture FGDR est plafonnée à 70 000 €). Ce qu’on observe dans la pratique, c’est que les produits structurés fonctionnent mieux comme complément que comme base d’un portefeuille.

Un point que l’on constate régulièrement, c’est que la plupart de ces erreurs ne viennent pas d’un manque de compétence financière. Elles viennent d’une terminologie volontairement séduisante et de brochures commerciales qui mettent en avant le rendement brut sans suffisamment détailler les conditions de protection. La lecture du DIC avant souscription, en se concentrant sur le SRI (indicateur de risque), les quatre scénarios de performance et le RIY (impact annualisé des frais), permet d’en éviter la majorité. Si vous ne retenez qu’une phrase de cette section, c’est celle-ci : un produit structuré ne se juge ni sur son taux brut affiché, ni sur le mot « garanti » imprimé en gros, mais sur son rendement net après frais et fiscalité, dans le scénario défavorable du DIC.

7.2 Capital garanti, capital protégé, autocall : les points communs et les différences essentielles

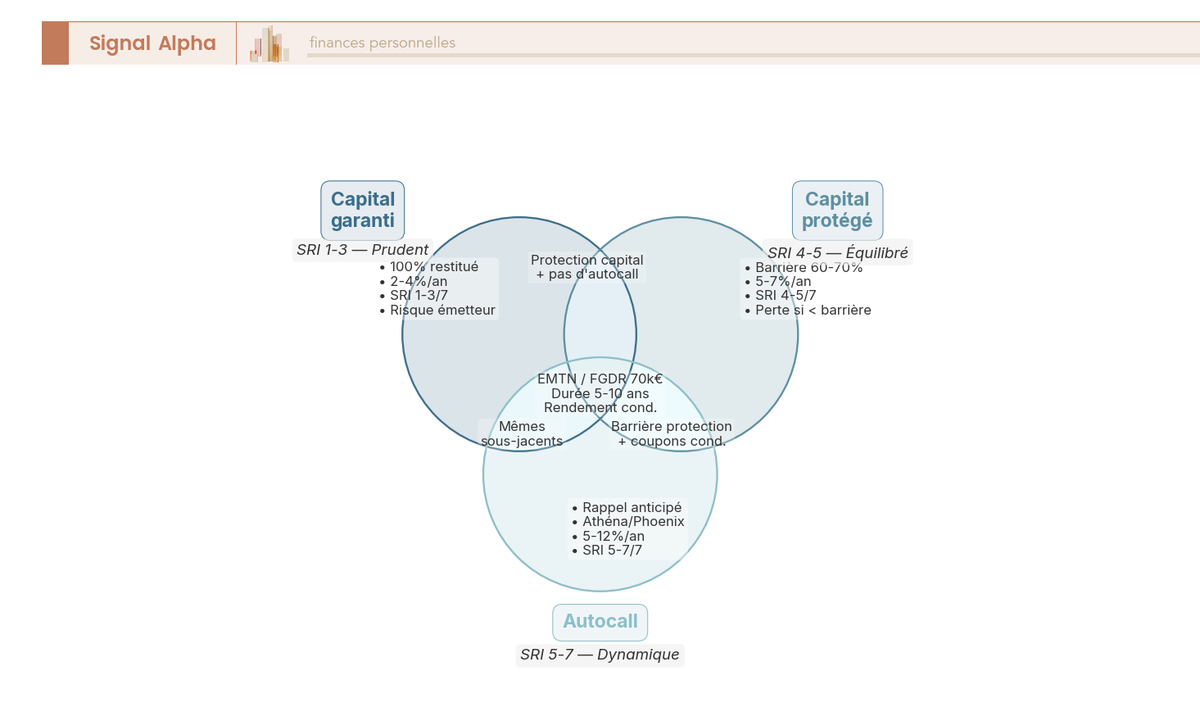

Pourquoi ces erreurs sont-elles si fréquentes ? Parce que les frontières entre les trois familles sont mal comprises. Le diagramme de Venn ci-dessous rend ces distinctions immédiatement visuelles, en montrant ce que les trois familles partagent, ce qui les rapproche deux à deux, et ce qui les distingue de manière irréductible.

Les trois familles partagent un socle commun, visible au centre du diagramme. Elles reposent toutes sur une formule mathématique prédéfinie liée à un sous-jacent (indice boursier, action, panier), sont émises sous forme d’EMTN par une banque d’investissement, couvertes par le FGDR à hauteur de 70 000 € par client et par établissement, et distribuées principalement via l’assurance-vie en unités de compte. La durée typique s’étend de 5 à 10 ans pour les trois, avec une liquidité limitée avant l’échéance. Quel que soit le produit choisi, la lecture du DIC (Document d’Informations Clés) reste le réflexe indispensable avant toute souscription, puisque ce document de 3 pages contient le SRI, les scénarios de performance et le RIY (impact annualisé des frais).

Les zones de chevauchement deux à deux sont révélatrices. Capital garanti et capital protégé partagent une protection du capital (totale pour le premier, partielle pour le second) sans mécanisme de rappel anticipé automatique. Le produit court jusqu’à l’échéance, et c’est à cette date que tout se joue. Ces deux familles conviennent aux investisseurs qui préfèrent connaître la date de dénouement à l’avance, sans dépendre d’un seuil de rappel. Capital protégé et autocall, en revanche, se rejoignent sur les coupons conditionnels, la barrière de protection et le risque de perte en capital si cette barrière est franchie. C’est cette zone de chevauchement qui crée le plus de confusion, car les deux familles utilisent le même vocabulaire (barrière, coupon conditionnel) alors que leur fonctionnement diffère fondamentalement.

Ce sont les zones exclusives qui tranchent. Le capital garanti offre 100 % de restitution quoi qu’il arrive à l’échéance, avec un SRI faible de 1 à 3 sur 7 et un rendement modeste de 2 à 4 % brut par an. Le risque se limite à la solvabilité de l’émetteur. Le capital protégé propose une protection partielle via sa barrière (typiquement 50 à 70 % du strike), un SRI de 4 à 5, et un rendement de 5 à 7 % brut. Si le sous-jacent clôture au-dessus de la barrière, le capital est restitué. S’il clôture en dessous, la perte est proportionnelle à la baisse du sous-jacent. L’autocall se distingue par son mécanisme de rappel anticipé automatique, ses variantes Athéna et Phoenix, un SRI de 5 à 7 et un rendement de 5 à 12 % brut.

En clair, garanti signifie que le nominal est restitué quel que soit le niveau du marché, le seul risque étant la solvabilité de l’émetteur. Protégé signifie qu’il n’est restitué que si le sous-jacent n’a pas franchi un seuil défini à l’avance, et que la perte est proportionnelle à la baisse si ce seuil est dépassé. Confondre les deux peut coûter 30 à 50 % du capital investi. Sur un investissement de 20 000 €, la différence entre « garanti » et « protégé avec barrière franchie » peut atteindre 6 000 à 10 000 € de perte en capital. Et le drawdown maximum historique de l’Euro Stoxx 50 a atteint -60,42 % le 9 mars 2009, ce qui démontre qu’une barrière à 60 % n’est pas à l’abri d’être franchie lors d’une crise majeure. Plus récemment, la chute de mars 2020 a vu l’Euro Stoxx 50 perdre plus de 38 % en quelques semaines avant de se redresser. Une barrière à 60 % n’aurait pas été franchie dans ce cas, mais une barrière à 70 % l’aurait été temporairement.

Plus le rendement affiché est élevé, plus le risque est concentré, c’est la constante qui traverse les trois familles. Vous devez vous positionner sur ce spectre en fonction de votre horizon, de votre tolérance à la perte et de votre capacité à immobiliser le capital pendant la durée du produit. Un dernier point que le diagramme met en évidence : les trois familles partagent une distribution principale via l’assurance-vie en unités de compte, ce qui signifie que l’avantage fiscal de l’AV (PS à 17,2 %, abattement après 8 ans, clause bénéficiaire) s’applique quelle que soit la famille choisie.

Les erreurs sont désormais identifiées et les distinctions entre familles sont claires. Mais au moment de trancher, il manque encore un repère synthétique qui compare les quatre familles sur onze critères, pour pouvoir prendre une décision en un coup d’oeil.

8. Tableau récapitulatif : les quatre familles de produits structurés comparées

Si vous avez lu les sept sections précédentes, vous disposez de tous les éléments pour évaluer un fonds structuré : le fonctionnement interne (composante obligataire et optionnelle), le rendement réel après frais et fiscalité 2026 selon l’enveloppe, les cinq mécanismes clés (barrière de protection, barrière de coupon, autocall, effet mémoire, constatation finale), les trois familles et leurs profils d’investisseurs adaptés, les six risques spécifiques avec leurs leviers de mitigation, les cinq couches de frais qui réduisent la performance affichée, et les neuf erreurs à ne pas commettre. Le tableau ci-dessous condense tout cela en un seul repère comparatif, à garder sous la main chaque fois que vous évaluez un produit structuré concret.

8.1 Comparaison des quatre familles sur onze critères

Vous n’avez pas le temps de tout relire ? Ce tableau résume les onze critères essentiels à vérifier avant de souscrire un fonds structuré. Il distingue les autocalls sur indices (plus de 70 % des émissions) des autocalls sur actions individuelles ou worst-of, dont le profil de risque est sensiblement différent. Les valeurs proviennent des données AMF/ACPR (rapport Pôle commun avril 2025, données 2021-2023) et des conditions de marché observées en 2024-2025.

| Critère | Capital garanti | Capital protégé | Autocall (indices) | Autocall (actions/worst-of) |

|---|---|---|---|---|

| Protection du capital | 100 % à l’échéance | Partielle (barrière 50-70 %) | Partielle (barrière 50-70 %) | Partielle (barrière 60-70 %) |

| Rendement brut/an | 2-4 % | 5-7 % | 5-8 % (6 % médian) | 6-12 % |

| Rendement net (AV >8 ans, 24,7 %) | 1,5-3 % | 3,8-5,3 % | 3,8-6 % | 4,5-9 % |

| Rendement net (CTO, PFU 31,4 %) | 1,4-2,7 % | 3,4-4,8 % | 3,4-5,5 % | 4,1-8,2 % |

| Durée typique | 5-8 ans | 5-10 ans | 3-10 ans (rappel fréquent 1-3 ans) | 3-10 ans |

| Liquidité | Très faible | Très faible | Très faible (sauf rappel anticipé) | Très faible |

| SRI (DIC) | 1-3/7 | 4-5/7 | 5-6/7 | 6-7/7 |

| Risque principal | Risque émetteur | Franchise barrière → perte en capital | Franchise barrière → perte en capital | Concentration worst-of → perte amplifiée |

| Profil adapté | Prudent | Équilibré | Équilibré à dynamique | Dynamique averti |

| Ticket entrée (AV) | 1 000-5 000 € | 1 000-10 000 € | 1 000-10 000 € | 10 000-100 000 € |

| FGDR | 70 000 € (titres) | 70 000 € (titres) | 70 000 € (titres) | 70 000 € (titres) |

Données à jour, avril 2026.

Quand on lit ce tableau ligne par ligne, plusieurs choses sautent aux yeux.

Sur le rendement, l’écart net entre un capital garanti (1,5 à 3 % en AV après 8 ans) et un autocall sur actions (4,5 à 9 %) est considérable, mais il reflète une prise de risque tout aussi significative. C’est le rendement net, pas le brut, qui doit servir de base de comparaison avec les alternatives comme le Livret A, les fonds euros ou les ETF. Un autocall worst-of à 12 % brut porte un SRI de 6 à 7 sur 7, ce qui signifie que dans le scénario défavorable du DIC, la perte en capital peut dépasser 40 %. Le capital garanti, avec un SRI de 1 à 3, ne rapporte guère plus qu’un fonds euros AV (2,65 % en moyenne en 2025), mais il offre une prévisibilité que les autres familles ne peuvent pas fournir.

Le capital protégé occupe un positionnement intermédiaire que beaucoup d’investisseurs négligent, et c’est dommage. Avec un rendement de 3,8 à 5,3 % net en AV après 8 ans et un SRI de 4 à 5, il offre un rendement nettement supérieur aux placements sécurisés (Livret A à 1,50 %, fonds euros à 2,65 %) avec un risque mesuré tant que la barrière n’est pas franchie. C’est souvent la famille la mieux adaptée si vous découvrez les produits structurés et que vous souhaitez un rendement supérieur au fonds euros sans vous exposer au SRI de 6 ou 7 des autocalls sur actions. La barrière typique de 50 à 70 % du strike offre un coussin de sécurité significatif : pour qu’elle soit franchie, le sous-jacent doit perdre entre 30 et 50 % de sa valeur, ce qui correspond à un scénario de crise importante.

L’autocall sur indices, avec un rendement médian de 6 % brut par an et un SRI de 5 à 6, attire la majorité des souscriptions. Les données AMF/ACPR montrent que la durée médiane de détention se situe entre 1 et 3 ans grâce au mécanisme de rappel anticipé, ce qui améliore le rendement annualisé. Ceci dit, cette statistique ne doit pas vous rassurer trop vite, car le produit peut rester immobilisé 8 à 10 ans si le sous-jacent ne repasse jamais au-dessus du seuil de rappel. Un investisseur qui entre dans un autocall CAC 40 juste avant un cycle baissier prolongé peut se retrouver sans coupon et sans liquidité pendant plusieurs années.

L’autocall sur actions individuelles ou worst-of représente l’extrême du spectre. Les coupons de 6 à 12 % brut sont les plus élevés, mais ils rémunèrent un risque concentré. Sur un worst-of de 3 actions, c’est la performance de la pire des trois qui détermine le résultat du produit. Si deux actions progressent de 10 % et que la troisième chute de 45 %, c’est cette baisse de 45 % qui s’applique. Le rendement élevé du worst-of n’est pas un cadeau, c’est la rémunération d’un risque que beaucoup d’investisseurs sous-estiment. Le ticket d’entrée plus élevé (10 000 à 100 000 €) reflète d’ailleurs le profil plus averti requis pour cette famille.

Le point commun entre les quatre colonnes, c’est la liquidité très faible. Quel que soit le produit choisi, considérez la durée comme un engagement ferme. Un ETF se revend en quelques secondes à la valeur de marché. Un fonds euros se rachète en 15 à 30 jours. Un produit structuré ne libère le capital qu’au rappel anticipé ou à l’échéance, sauf à accepter une décote de 1 à 10 % sur le marché secondaire. Si vos besoins de trésorerie peuvent évoluer, cette rigidité est un paramètre à peser sérieusement. On revient ici à l’un des points fondamentaux abordés dans le parcours de décision : si vous avez besoin de votre capital dans les 5 prochaines années, les produits structurés ne sont pas le bon véhicule.

Pour cette raison, les produits structurés ne devraient jamais représenter l’intégralité de votre épargne, mais un complément dans une allocation d’actifs diversifiée. Pour les patrimoines financiers inférieurs à 50 000 €, limiter l’allocation à 15-20 % reste une précaution élémentaire. Au-delà, diversifier entre 2 à 3 émetteurs et entre plusieurs familles permet de répartir les risques de contrepartie et de marché. Le rendement médian de 6,50 % brut annualisé observé sur les produits remboursés entre 2021 et 2023 est un repère utile, mais il reflète des conditions de marché favorables qui ne sont pas garanties à l’avenir, et le taux de remboursement sans perte supérieur à 99 % sur cette même période ne constitue pas une promesse pour les prochaines années.

Soyons honnêtes : les fonds structurés ne sont pas un placement miracle, et ce tableau le montre clairement. Ils occupent une place spécifique dans le spectre rendement-risque, entre la sécurité des placements réglementés et l’exposition totale des ETF. Bien utilisés, avec la bonne famille, la bonne enveloppe et une allocation limitée dans le patrimoine global, ils peuvent apporter un complément de rendement intéressant avec une protection conditionnelle du capital. Mal compris ou souscrits sans lecture du DIC, ils exposent à des pertes que vous n’aviez pas anticipées. C’est avec cette lucidité que l’on intègre au mieux les fonds structurés dans une stratégie patrimoniale équilibrée.

Conclusion

Les fonds structurés occupent une place singulière dans le paysage de l’épargne : ils affichent un rendement médian de 6,50 % brut annualisé sur les produits remboursés entre 2021 et 2023, avec une protection du capital qui rassure à première vue. Mais il ne faut pas lire ce chiffre au premier degré. Le biais du survivant le gonfle, les frais cumulés absorbent 1 à 3 points par an, et la fiscalité 2026 réduit le coupon net à 3,5 à 5 % selon l’enveloppe choisie. C’est un point que l’on constate régulièrement : l’écart entre le taux brut affiché et ce qui arrive réellement en poche surprend la majorité des souscripteurs.

Ce qui fait la différence entre une bonne et une mauvaise expérience, c’est finalement assez simple. Lisez les 3 pages du DIC avant de signer, en vous concentrant sur le SRI, les scénarios de performance et le RIY. Et considérez la durée d’immobilisation comme un engagement ferme, pas comme une estimation. Un autocall prévu pour 5 à 10 ans peut très bien ne jamais être rappelé si le sous-jacent reste sous le seuil, et une sortie anticipée se paie par une décote de 1 à 10 % sur le marché secondaire.

Si vous envisagez d’intégrer des produits structurés à votre patrimoine, trois sujets valent la peine d’être creusés en parallèle. Pour choisir la bonne enveloppe et optimiser la fiscalité, on détaille les critères dans notre guide sur les produits structurés en assurance-vie. Pour comparer les plateformes et les frais avant de souscrire, notre comparatif des courtiers en produits structurés passe huit acteurs au crible. Et pour replacer cette classe d’actifs dans une vision d’ensemble, notre guide sur l’allocation d’actifs vous aide à calibrer la part de structurés selon votre profil et votre horizon.

FAQ – Fonds structurés : fonctionnement, rendement et risques

Comment fonctionne un fonds structuré ?

Un fonds structuré est un instrument financier dont le rendement suit une formule mathématique prédéfinie, liée à l’évolution d’un sous-jacent, qu’il s’agisse d’un indice boursier comme le CAC 40, d’une action ou d’un panier de valeurs. En interne, il combine deux briques, une composante obligataire (70 à 90 % du nominal) qui assure la protection totale ou partielle du capital à l’échéance, et une composante optionnelle (10 à 30 % du nominal) qui génère le potentiel de rendement conditionnel.

À chaque date de constatation, le niveau du sous-jacent est comparé aux seuils définis dans la formule. Si le sous-jacent dépasse le seuil de rappel, le produit est remboursé par anticipation avec les coupons accumulés, c’est le mécanisme autocall. Si le sous-jacent reste entre la barrière de coupon et le seuil de rappel, un coupon est versé mais le produit continue. À l’échéance, si le sous-jacent a franchi la barrière de protection à la baisse, l’investisseur subit une perte en capital proportionnelle à la baisse — et c’est là que réside le risque principal.

Quels sont les inconvénients des fonds structurés ?

On en dénombre six qui méritent vraiment attention. La complexité d’abord, car les mécanismes de barrières, de coupons conditionnels et de rappel anticipé sont difficiles à appréhender sans une lecture attentive du Document d’Informations Clés (DIC). L’illiquidité ensuite, ces produits étant conçus pour être détenus 5 à 10 ans, avec une sortie anticipée possible uniquement sur le marché secondaire, souvent avec une décote de 1 à 10 % selon les conditions. Le risque de perte en capital si le sous-jacent franchit la barrière de protection est réel, une barrière à 60 % n’est pas infranchissable lors d’un krach majeur.

À cela s’ajoutent les frais cumulés, structuration, distribution et gestion du contrat d’assurance-vie, qui peuvent absorber 1 à 3 points de rendement annuel. Le plafonnement du gain est également un point souvent sous-estimé, car contrairement à un ETF, le rendement est limité au coupon fixe même si l’indice progresse de 20 %. Enfin, le risque émetteur, c’est-à-dire la dépendance à la solvabilité de la banque qui a émis le produit, reste un risque faible mais non nul, couvert par le FGDR (Fonds de Garantie des Dépôts et de Résolution) à hauteur de 70 000 € seulement.

Quels sont les 3 grands types de fonds structurés ?

Les trois grandes familles se distinguent d’abord par leur niveau de protection du capital. Les fonds à capital garanti restituent 100 % du capital à l’échéance quoi qu’il arrive, avec un rendement modeste de 2 à 4 % brut par an et un indicateur de risque SRI de 1 à 3 sur 7. La garantie est celle de l’émetteur, pas de l’État, et ne vaut qu’à l’échéance.

Les fonds à capital protégé offrent une protection partielle, le capital est restitué tant que le sous-jacent ne franchit pas une barrière de protection définie à l’avance, souvent à 50 à 60 % du niveau initial. Le rendement est plus attractif, entre 5 et 7 % brut par an, avec un SRI de 4 à 5. Enfin, les fonds autocall constituent la famille la plus répandue en France, avec un remboursement anticipé automatique si le sous-jacent dépasse un seuil à une date de constatation, des coupons de 5 à 8 % brut par an sur indices et 6 à 12 % sur actions. Les autocalls se subdivisent en Athéna, où le coupon n’est versé qu’au rappel, et Phoenix, qui prévoit des coupons périodiques conditionnels avec effet mémoire pour les coupons non versés.

Quel est le rendement d’un fonds structuré ?

Le rendement médian brut annualisé des produits structurés remboursés entre 2021 et 2023 s’établit à 6,50 % selon le rapport du Pôle commun AMF/ACPR publié en avril 2025. Ce chiffre doit être lu avec une nuance importante : il ne concerne que les produits effectivement remboursés sur cette période, les produits encore en vie, potentiellement en perte latente, n’y figurent pas. Les autocalls rappelés rapidement en 1 à 2 ans ont mécaniquement gonflé ce chiffre annualisé.

En pratique, le rendement net dépend de l’enveloppe fiscale choisie. En assurance-vie après 8 ans, ce même coupon de 6,50 % brut donne environ 4,89 % net, car le taux applicable est 24,7 % (IR 7,5 % + prélèvements sociaux 17,2 %). En CTO, le PFU passe à 31,4 % (IR 12,8 % + PS 18,6 %) ce qui donne environ 4,46 % net. Après déduction des frais de gestion du contrat d’assurance-vie (0,5 à 1 %/an) et de la commission de distribution, un rendement net réaliste se situe entre 3,5 % et 5 % par an.

Les fonds structurés sont-ils éligibles au PEA ?

En théorie, un fonds à formule peut être éligible au Plan d’Épargne en Actions (PEA) s’il respecte la condition d’investissement de 75 % minimum en actions d’entreprises de l’Espace Économique Européen. En pratique, la grande majorité des produits structurés, notamment les autocalls et les EMTN (Euro Medium Term Notes), ne remplissent pas cette condition car leur composante principale est obligataire, et non en actions EEE. Les produits structurés éligibles PEA existent, mais ils sont très rares et présentent généralement un profil de risque plus élevé que la moyenne.

Pour la plupart des investisseurs, l’assurance-vie reste l’enveloppe de référence pour accéder aux produits structurés. Elle offre un avantage fiscal concret depuis la LFSS 2026, avec des prélèvements sociaux à 17,2 % contre 18,6 % sur CTO, un avantage successoral via la clause bénéficiaire, et une liquidité gérée par l’assureur sans avoir à passer par le marché secondaire.

Quel est le risque principal d’un fonds à formule ?

Le risque principal est la perte en capital à l’échéance si le sous-jacent a chuté en dessous de la barrière de protection. Concrètement, avec une barrière à 60 % sur le CAC 40, si l’indice a perdu 50 % entre l’émission et l’échéance, la barrière est franchie et l’investisseur récupère seulement 50 % de son capital initial. Ce scénario n’est pas théorique, le drawdown maximum historique de l’Euro Stoxx 50 est de −60,42 %, enregistré le 9 mars 2009, ce qui montre qu’une barrière fixée à 60 % n’est pas à l’abri d’être franchie lors d’une crise de grande ampleur.

Le second risque à ne pas négliger est le risque émetteur : si la banque qui a émis le produit fait défaut, la garantie du capital tombe avec elle. Ce risque reste faible pour les grands émetteurs notés A ou plus (Natixis affiche une notation A+ chez Fitch en décembre 2025), mais il n’est pas nul. La couverture du FGDR plafonne à 70 000 € par client et par établissement, ce qui incite à diversifier entre plusieurs émetteurs au-delà de ce seuil.

Quels sont les frais de sortie d’un fonds à formule ?

Il n’existe pas de frais de sortie à proprement parler pour un fonds structuré détenu jusqu’à son terme, le remboursement s’effectue selon la formule prévue, sans pénalité. Ce qui change radicalement, c’est la sortie anticipée avant l’échéance. Dans ce cas, la vente s’effectue sur le marché secondaire, où le prix dépend de l’offre et de la demande au moment de la transaction. La décote peut varier de 1 % à 10 % selon les conditions de marché, la durée résiduelle et la position du sous-jacent par rapport aux barrières.

Si le produit est logé dans un contrat d’assurance-vie, des frais de rachat peuvent s’appliquer selon les conditions du contrat, généralement de 0 à 1 % selon les assureurs. Ce qu’on voit le plus souvent, c’est que les investisseurs qui sortent tôt le font en sous-estimant le coût d’opportunité et la décote de marché. La durée de détention recommandée inscrite dans le DIC est un engagement réel, pas une simple indication.

Où placer 10 000 € ou 20 000 € dans des produits structurés ?

Avec 10 000 à 20 000 €, l’accès aux produits structurés se fait principalement via l’assurance-vie multisupport (unités de compte structurées) ou via des plateformes spécialisées comme Hedios, dont le ticket minimum est de 1 000 €. Pour comparer les offres disponibles, un comparatif des courtiers spécialisés en produits structurés peut être utile pour évaluer les frais de gestion et la gamme proposée selon votre contrat.