Dernière mise à jour : avril 2026

Vous disposez d’un capital significatif et vous cherchez à vous exposer aux marchés financiers sans accepter de tout perdre en cas de retournement. Le produit structuré sur-mesure permet justement de définir à l’avance votre scénario de gain et votre niveau de protection du capital. Mais avec la baisse progressive des taux directeurs depuis 2024, les coupons proposés par les émetteurs se sont mécaniquement réduits, et beaucoup d’investisseurs découvrent aujourd’hui un écart notable entre les rendements affichés il y a deux ans et ceux accessibles en 2026.

Dans ce guide, on décortique le mécanisme de construction d’un produit structuré et les paramètres que vous pouvez calibrer selon votre profil de risque. Vous y trouverez aussi les enveloppes fiscales adaptées et les erreurs fréquentes à éviter avant de souscrire.

1. Comment fonctionne un produit structuré sur-mesure : le mécanisme en deux briques

Un euro investi dans un produit structuré sur-mesure se scinde en deux flux distincts, et c’est cette mécanique de base qui détermine à la fois votre niveau de protection et votre rendement potentiel. On va partir de cette architecture simple pour arriver à une vision chiffrée de ce que les taux d’intérêt changent concrètement au budget disponible pour les options.

1.1 L’architecture fondamentale : obligation zéro coupon + options

Le principe est plus accessible qu’il n’y paraît. Quand vous investissez dans un produit structuré, votre capital est réparti entre deux composantes qui remplissent chacune un rôle précis. La première, l’obligation zéro coupon (OZC), absorbe entre 85 et 95 % du nominal. Elle est achetée en dessous de sa valeur faciale et remboursera 100 % du nominal à maturité, assurant ainsi le retour de votre capital initial (hors défaut de l’émetteur). La seconde composante, les options, représente les 5 à 15 % restants. C’est elle qui génère la performance si le scénario de marché se réalise favorablement.

La relation entre ces deux briques est mécanique. L’OZC est achetée avec une décote par rapport à sa valeur de remboursement, et cette décote constitue le budget disponible pour acheter des options. Plus les taux d’intérêt sont élevés, plus la décote de l’obligation est importante, et plus le budget optionnel est conséquent. C’est ce qui explique pourquoi, à protection constante, un environnement de taux élevés produit des coupons plus généreux qu’un contexte de taux bas.

On détaille ce mécanisme dans notre guide d’entrée sur les produits structurés, mais ici on va aller plus loin dans la personnalisation.

Le schéma ci-dessus résume cette logique de bifurcation. L’essentiel du capital transite par le flux sécurité (l’OZC), tandis qu’une fraction minoritaire alimente le flux performance (les options).

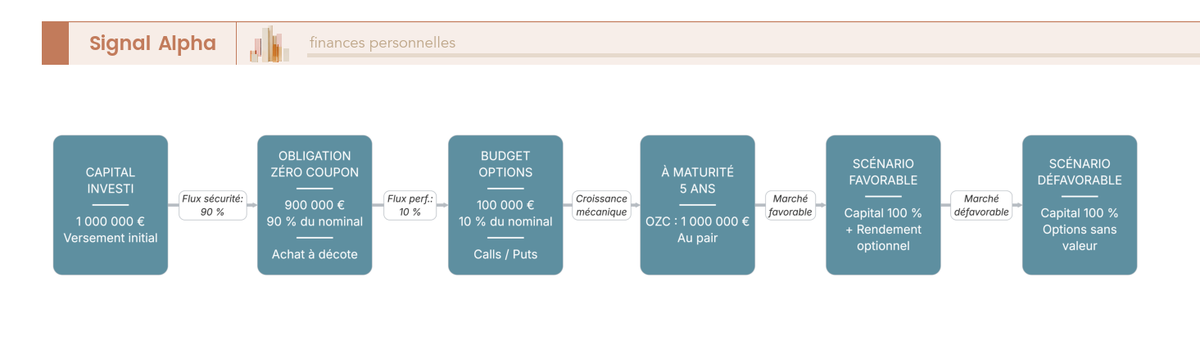

1.2 Cas pratique : structuration d’un investissement de 1 M€

Prenons un exemple concret pour ancrer ces notions. Un investisseur dispose de 1 000 000 € et souhaite une maturité de 5 ans. L’obligation zéro coupon est achetée à 90 % de sa valeur faciale, soit 900 000 €. Le budget résiduel pour les options s’élève donc à 100 000 €.

À maturité, l’OZC rembourse 1 000 000 € (la valeur faciale), ce qui restitue l’intégralité du capital investi. Les 100 000 € alloués aux options ont été utilisés pour acheter des stratégies qui génèrent un rendement variable selon l’évolution du sous-jacent choisi. Si le scénario de marché est favorable, l’investisseur récupère son capital plus un gain conditionnel. Si le scénario n’est pas favorable mais que la barrière de protection n’est pas franchie, il récupère son capital sans gain.

Le prix de l’OZC se calcule selon la formule : Prix = 100 / (1 + r)^5, où r représente le taux sans risque sur la maturité concernée. En mars 2026, avec un taux BCE à 2,15 %, une OZC 5 ans se négocie autour de 88 à 92 % du nominal, en intégrant le spread de crédit de l’émetteur.

Un point que l’on voit régulièrement mal compris : le capital est protégé à maturité par l’OZC, mais cette protection disparaît en cas de défaut de l’émetteur (risque de crédit bancaire). Ce n’est pas un détail, c’est une condition structurelle du produit financier.

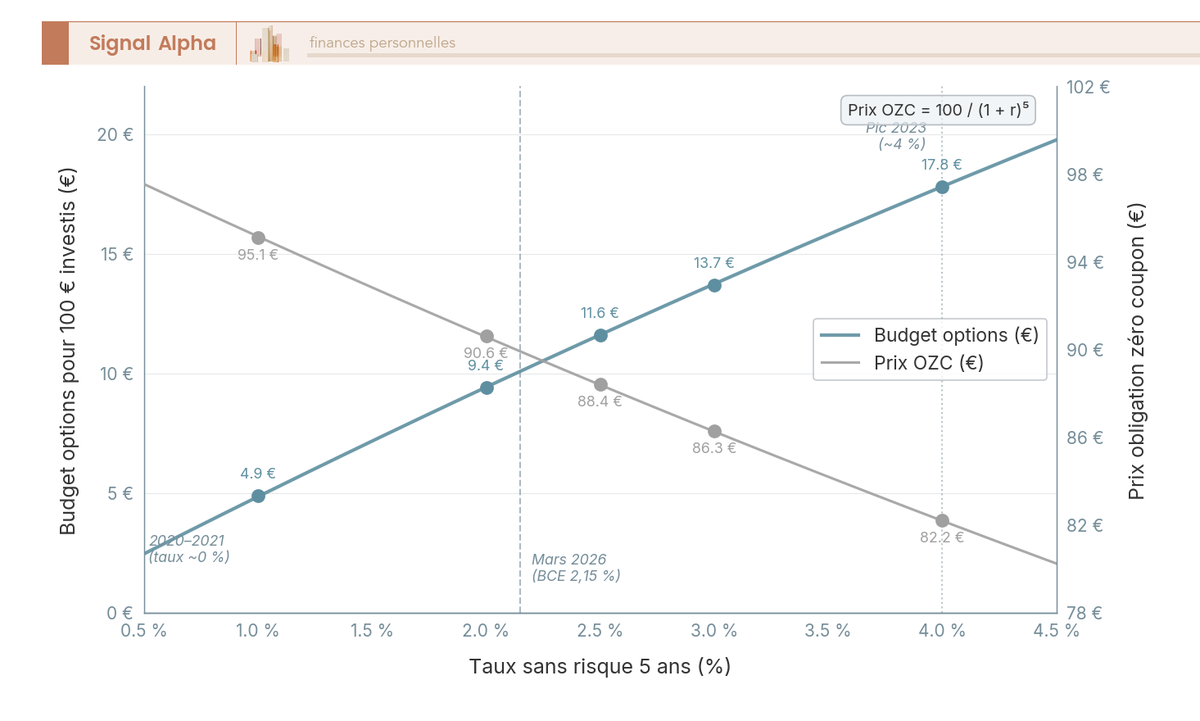

1.3 Le rôle des taux d’intérêt : pourquoi les coupons varient selon le contexte

Le lien entre taux d’intérêt et qualité du produit structuré est direct, et c’est probablement le paramètre le plus impactant pour vous en tant qu’investisseur. Plus les taux sont élevés, plus l’OZC coûte peu par rapport à sa valeur de remboursement, et plus il reste de budget pour acheter des options attractives. Le tableau suivant illustre cette relation pour un investissement de 100 € sur 5 ans :

| Taux sans risque 5 ans | Prix OZC (100 € nominal) | Budget options pour 100 € investi |

|---|---|---|

| 1,0 % | ~95,1 € | ~4,9 € |

| 2,0 % | ~90,6 € | ~9,4 € |

| 2,5 % | ~88,4 € | ~11,6 € |

| 3,0 % | ~86,3 € | ~13,7 € |

| 4,0 % | ~82,2 € | ~17,8 € |

Données à jour — avril 2026.

L’écart est considérable. Avec un taux à 4 %, le budget optionnel est presque quatre fois supérieur à celui disponible avec un taux à 1 %. En mars 2026, le taux BCE se situe à 2,15 %, contre un pic à 4,50 % en juillet 2023. Cette baisse progressive explique pourquoi les coupons des autocalls ont mécaniquement diminué depuis deux ans, un constat que l’on fait régulièrement auprès des investisseurs qui comparent les offres actuelles à celles de 2023.

Les émetteurs typiques de ces OZC sont des banques d’investissement comme BNP Paribas, Société Générale, Goldman Sachs ou Natixis. Le rating minimum recommandé est investment grade (BBB- ou au-dessus), et les émetteurs les plus courants affichent des notations A à AA. Pour comprendre le fonctionnement des obligations sous-jacentes à ces produits, on renvoie à notre guide sur les obligations.

Ce graphique visualise la courbe inverse entre taux et prix de l’OZC, et par conséquent la relation positive entre taux et budget optionnel.

1.4 La composante optionnelle : calls, puts à barrière et combinaisons

Le budget résiduel (5 à 15 % du capital initial) sert à acheter des options sur le sous-jacent choisi. Le type d’option retenu détermine le profil de rendement du produit, et chaque choix implique un arbitrage explicite entre rendement potentiel et exposition au risque.

| Type d’option | Fonction dans la structure | Impact sur le profil |

|---|---|---|

| Call vanille | Participation à la hausse du sous-jacent | Rendement théoriquement illimité |

| Call à barrière (knock-in/knock-out) | Participation conditionnelle à la hausse | Moins cher, activé/désactivé selon un seuil |

| Put vendu (à barrière) | Prime encaissée pour financer d’autres options | Augmente le budget mais expose à la baisse |

| Combinaison call spread | Participation à la hausse plafonnée | Moins cher que le call vanille, rendement capé |

| Options digitales | Paiement fixe si condition remplie | Coupon fixe, pas de participation linéaire |

Données à jour — avril 2026.

La technique la plus fréquente dans les structurés sur-mesure combine l’achat de calls et la vente de puts à barrière. Prenons l’exemple d’un put vendu avec une barrière à 60 % du prix initial du sous-jacent. Tant que le sous-jacent ne franchit pas ce seuil à la baisse, la prime encaissée augmente le budget disponible pour acheter des calls plus rémunérateurs. En contrepartie, si la barrière est franchie, l’investisseur subit la perte au-delà de ce seuil, ce qui constitue le risque de perte en capital du produit structuré.

C’est une mécanique que l’on retrouve dans la plupart des stratégies d’options appliquées aux produits structurés.

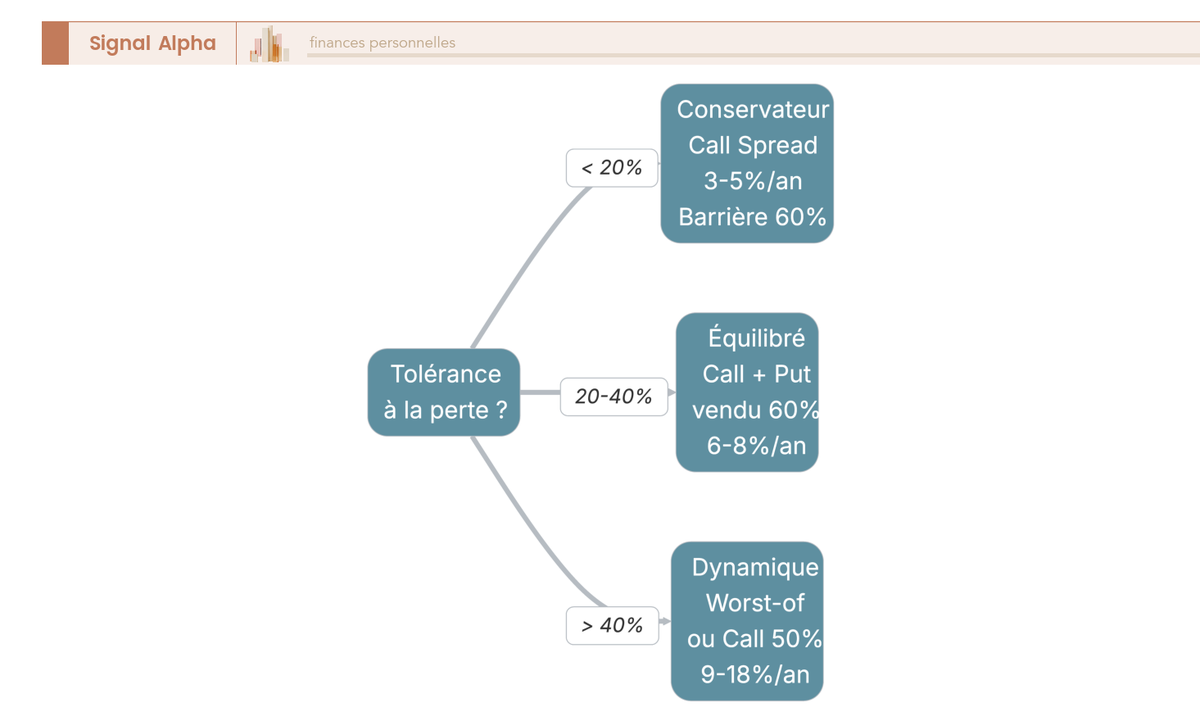

Le profil conservateur s’orientera vers un call spread capé (rendement plafonné mais risque limité), le profil équilibré vers une combinaison call + put vendu à barrière basse, et le profil dynamique vers une participation plus large avec une barrière plus haute. Votre choix dépend directement de la tolérance à la perte maximale et de la conviction directionnelle que vous avez sur le sous-jacent.

Ceci dit, connaître les briques de construction ne suffit pas pour choisir un produit. Les structures commerciales les plus courantes (Athéna, Phoenix) assemblent ces briques selon des règles précises qui déterminent quand et comment vous êtes payé.

2. Athéna, Phoenix et variantes : comprendre les structures qui dominent le marché

Les briques sont désormais claires, et la question qui se pose maintenant est concrète : comment s’assemblent-elles dans les formats que vous rencontrerez chez votre banque privée ou votre CGP ? Le format Athéna (autocall) domine largement le marché français, et c’est son mécanisme de rappel anticipé qui en fait un produit aussi populaire qu’il peut être mal compris.

2.1 Le fonctionnement de l’autocall Athéna

L’Athéna fonctionne en quatre temps. Première étape : à chaque date d’observation (annuelle, semestrielle ou trimestrielle), le niveau du sous-jacent est comparé à son niveau initial (le strike). Deuxième étape : si le sous-jacent dépasse un seuil prédéfini (typiquement 100 % du strike, parfois dégressif), le produit est remboursé par anticipation. Troisième étape : au moment du rappel, un coupon fixe est versé, multiplié par le nombre d’années écoulées depuis l’émission. Quatrième étape : si le produit n’est jamais rappelé et arrive à maturité, le capital est remboursé si le sous-jacent reste au-dessus de la barrière, perdu proportionnellement à la baisse sinon.

Les paramètres d’un Athéna type en 2025-2026 se présentent ainsi :

| Paramètre | Valeur courante 2025-2026 |

|---|---|

| Sous-jacent | Indice (Euro Stoxx 50, CAC 40) ou action unique |

| Maturité maximale | 8-12 ans |

| Fréquence d’observation | Annuelle ou semestrielle (trimestrielle en sur-mesure) |

| Coupon annuel (indice) | 5-8 % brut |

| Coupon annuel (action) | 8-14 % brut |

| Barrière de protection capital | 50-70 % du strike |

| Seuil de rappel anticipé | 100 % du strike (parfois dégressif) |

Données à jour — avril 2026.

Un chiffre éclaire la dynamique de ces produits : selon les données AMF/ACPR sur la période 2021-2023, 80 % des autocalls ont été remboursés avant 3 ans. Autrement dit, la maturité affichée (8, 10 ou 12 ans) ne correspond presque jamais à la durée réelle de détention. C’est un point souvent sous-estimé par les investisseurs qui hésitent face à un horizon de 10 ans, alors que l’historique montre un rappel bien plus rapide dans la grande majorité des cas, comme le confirment les données du rapport pôle commun sur les produits structurés.

2.2 L’effet mémoire : quand les coupons manqués reviennent en bloc

L’effet mémoire transforme un marché latéral en opportunité, et c’est l’un des mécanismes les plus mal compris par les investisseurs qui découvrent les structurés. Si la condition de versement du coupon n’est pas remplie à une date d’observation (sous-jacent sous le seuil), le coupon n’est pas perdu. Il est mémorisé. À la prochaine date favorable, tous les coupons mémorisés sont versés d’un coup, en plus du coupon de la période en cours.

Prenons un Athéna 8 ans avec un coupon de 7 % par an et un seuil de coupon fixé à 80 % du strike. Année 1, le sous-jacent est à 75 % : pas de coupon, mais 7 % sont mémorisés. Année 2, il est à 78 % : toujours pas de coupon, 14 % mémorisés au total. Année 3, il remonte à 85 % : le seuil est franchi et l’investisseur reçoit d’un coup 21 % (trois fois 7 %).

| Scénario | Sans effet mémoire | Avec effet mémoire |

|---|---|---|

| 2 années sous le seuil, rappel année 3 | Coupon = 7 % (année 3 seule) | Coupon = 21 % (3 x 7 %) |

| 4 années sous le seuil, rappel année 5 | Coupon = 7 % (année 5 seule) | Coupon = 35 % (5 x 7 %) |

La différence est spectaculaire. En scénario neutre ou temporairement baissier suivi d’un rebond, l’effet mémoire multiplie le gain par le nombre d’années écoulées, récompensant la patience de l’investisseur. Un point critique à garder en tête toutefois : si le produit arrive à maturité sans jamais franchir le seuil ET que le sous-jacent est sous la barrière de protection, aucun coupon n’est versé et le capital est perdu proportionnellement à la baisse. L’effet mémoire ne protège pas contre le scénario catastrophe.

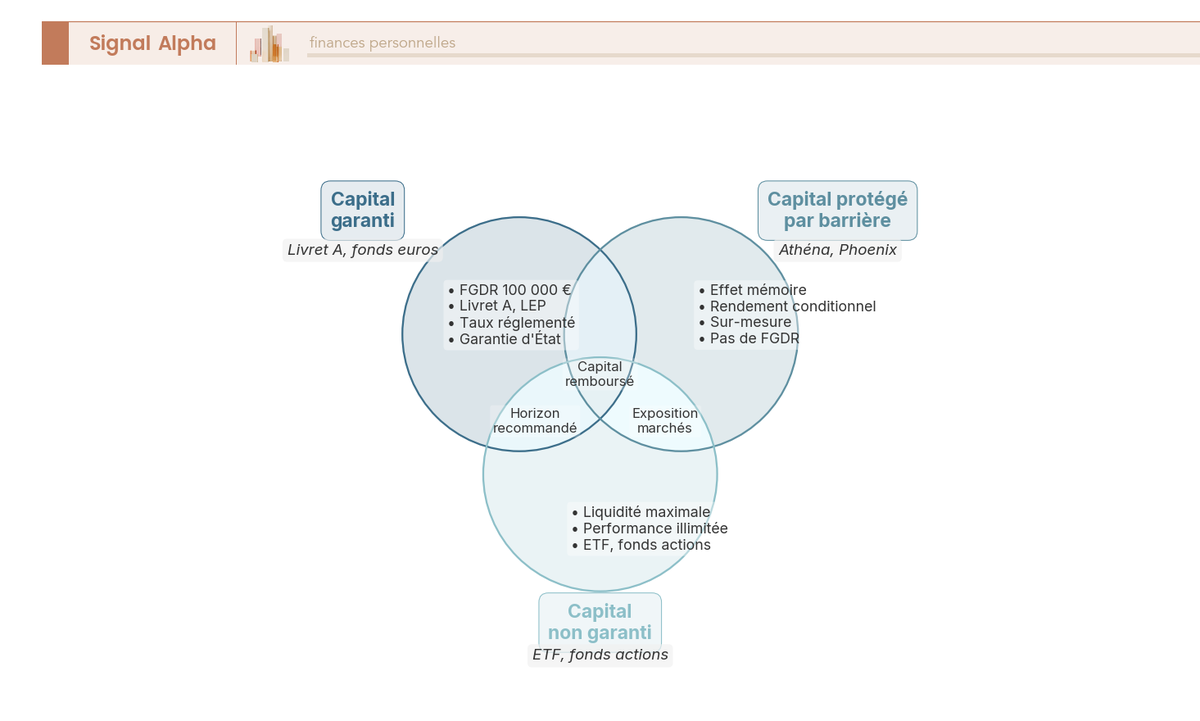

2.3 Protection du capital : les trois types de barrières

La protection du capital dans un produit structuré n’est jamais une garantie absolue, et c’est un point que beaucoup d’investisseurs découvrent tardivement. Elle fonctionne par mécanisme de barrière, et le type de barrière choisi change significativement le niveau de risque réel.

| Type de barrière | Fonctionnement | Niveau typique |

|---|---|---|

| Barrière à maturité (européenne) | Observée uniquement à la date finale | 50-70 % du strike |

| Barrière continue (américaine) | Observée chaque jour de cotation | 40-60 % du strike |

| Barrière à mémoire | Combinée avec l’effet mémoire sur le coupon | Variable |

Le capital n’est menacé que si deux conditions sont réunies simultanément : le produit n’a jamais été rappelé par anticipation (aucune date d’observation au-dessus du seuil de rappel) ET, à maturité, le sous-jacent est en dessous de la barrière de protection. Avec une barrière à 60 %, vous ne subissez une perte que si le sous-jacent a perdu plus de 40 % par rapport à son niveau initial, à la date de maturité.

Une confusion que l’on voit très souvent : le terme « capital garanti » laisse croire à une sécurité comparable au Livret A ou au fonds euros. En réalité, la protection est conditionnelle à trois éléments cumulatifs : conservation jusqu’à maturité, sous-jacent au-dessus de la barrière à l’échéance, et absence de défaut de l’émetteur. Les produits structurés ne sont pas couverts par le FGDR. Pour bien distinguer ces niveaux de protection, notre guide sur les produits structurés à capital garanti approfondit cette distinction souvent mal comprise.

Ce schéma résume la hiérarchie. Le produit structuré se situe dans la zone intermédiaire : ni garanti au sens bancaire du terme, ni exposé sans filet comme un ETF actions.

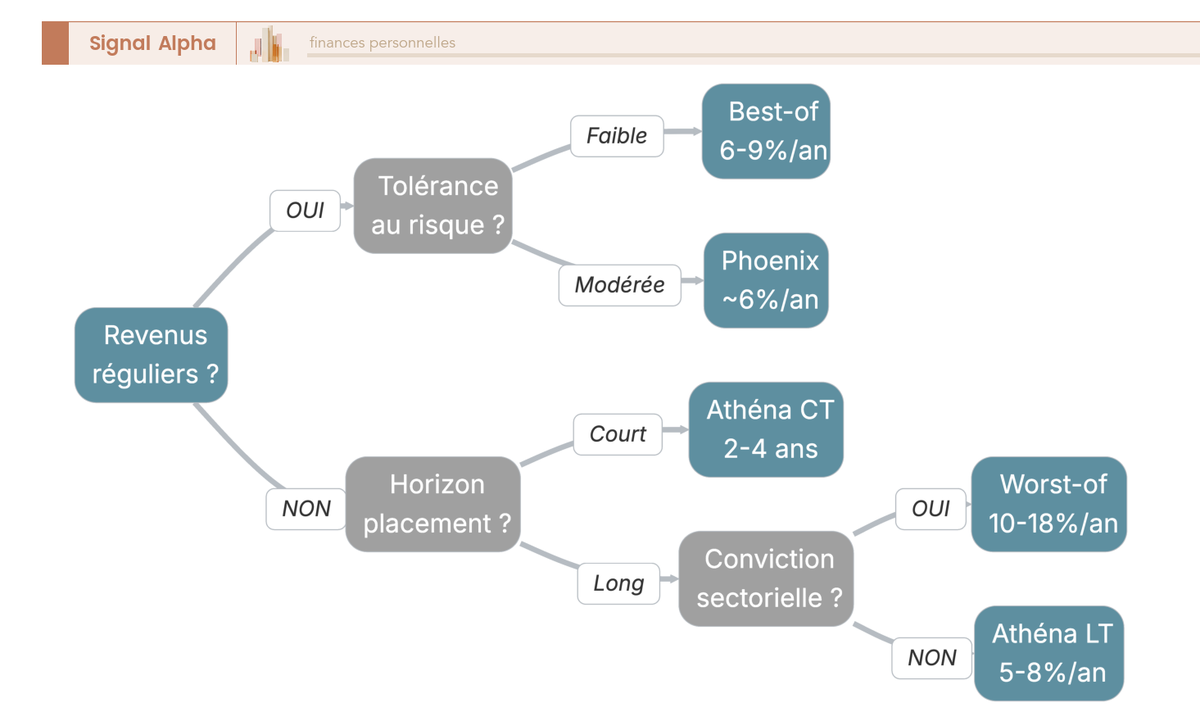

2.4 Phoenix, Best-of, Worst-of : les variantes et leurs critères de choix

L’Athéna n’est pas la seule structure disponible. Selon votre objectif (revenus réguliers, capitalisation maximale, conviction sectorielle), d’autres formats méritent d’être considérés.

| Structure | Différence vs Athéna | Avantage | Risque spécifique |

|---|---|---|---|

| Phoenix | Coupons périodiques détachés (même sans rappel) si sous-jacent > seuil | Revenus réguliers | Coupons plus faibles que l’Athéna capitalisé |

| Phoenix Mémoire | Phoenix + effet mémoire sur les coupons manqués | Combine revenus + rattrapage | Complexité accrue |

| Best-of | Sous-jacent = le meilleur d’un panier | Diversification favorable | Coupon réduit (option moins chère) |

| Worst-of | Sous-jacent = le pire d’un panier | Coupon très élevé | Risque concentré sur le maillon faible |

| Indice synthétique | Indice créé spécifiquement (équi-pondéré, décrémenté) | Personnalisation totale | Manque d’historique, opacité |

Données à jour — avril 2026.

En clair, si vous cherchez des revenus réguliers (trésorerie d’entreprise, complément de retraite), le Phoenix ou le Phoenix Mémoire sera adapté. Si votre objectif est la capitalisation maximale, l’Athéna avec effet mémoire domine. Et si vous avez une conviction sectorielle forte, l’indice synthétique ou l’action unique offrent une exposition ciblée.

Mais attention au worst-of : le coupon élevé masque un risque considérablement supérieur. La corrélation imparfaite entre les titres d’un panier rend le franchissement de la barrière beaucoup plus probable qu’avec un indice diversifié. Il suffit qu’un seul des titres chute pour que la barrière soit franchie. C’est un piège classique que l’on rencontre fréquemment, car le coupon affiché (10 à 18 %) attire l’attention sans que le risque associé soit correctement évalué.

Pour intégrer ces structures dans une allocation patrimoniale plus large, notamment en enveloppe assurantielle, les détails sont dans notre guide sur les produits structurés en assurance-vie.

Cet arbre de décision synthétise le choix en trois critères : besoin de revenus réguliers (oui/non), tolérance au risque (faible à élevée), et horizon d’investissement.

Les structures sont comprises, les variantes identifiées. Mais un Athéna sur Euro Stoxx 50 avec une barrière à 60 % n’aura pas le même profil qu’un Athéna sur une action volatile avec une barrière à 50 %. Le calibrage fin des paramètres est ce qui transforme un produit générique en un instrument véritablement adapté à votre situation.

3. Calibrer son produit structuré : sous-jacent, barrière, maturité et rendement cible

Comprendre les structures ne suffit pas, il faut maintenant savoir les paramétrer. Trois variables interagissent constamment dans un produit structuré : le sous-jacent choisi, le niveau de la barrière de protection, et la maturité. Ajuster l’une modifie mécaniquement les deux autres, et c’est cette interaction que l’on va chiffrer.

3.1 Choisir son sous-jacent : impact sur le coupon et le risque

Le choix du sous-jacent est le premier levier de personnalisation, et c’est souvent celui qui détermine à lui seul si votre produit sera un placement confortable ou un pari risqué. La règle fondamentale est simple : plus le sous-jacent est volatile, plus le coupon proposé est élevé, car la volatilité rend les options d’achat plus chères et permet à l’émetteur d’offrir un meilleur rendement.

| Catégorie de sous-jacent | Coupon typique (indication) | Risque relatif |

|---|---|---|

| Indice large (Euro Stoxx 50, CAC 40) | 5-8 % | Modéré |

| Indice sectoriel (STOXX Europe 600 Banks) | 7-10 % | Modéré-élevé |

| Action blue chip (TotalEnergies, LVMH) | 8-12 % | Élevé |

| Action volatile (Société Générale, Stellantis) | 10-16 % | Très élevé |

| Panier best-of | 6-9 % | Modéré |

| Panier worst-of | 10-18 % | Très élevé |

| Indice synthétique équi-pondéré | 7-11 % | Modéré-élevé |

| Taux / obligations (CMS EUR 10 ans) | 3-6 % | Faible-modéré |

Données à jour — avril 2026.

Au-delà de la volatilité, trois autres critères influencent le pricing. Les dividendes élevés du sous-jacent rendent les calls moins chers (et permettent un coupon structuré potentiellement supérieur). La liquidité du sous-jacent impacte le coût de sortie anticipée : un sous-jacent peu liquide implique un spread plus large si vous devez sortir avant maturité. Et pour les paniers, la corrélation entre composants est déterminante, car une corrélation faible entre les titres d’un worst-of fait exploser le coupon proposé, mais aussi le risque réel.

Un point d’attention sur les produits dérivés sous-jacents : l’AMF a émis une mise en garde en octobre 2022 sur les indices décrementés. Un indice décrémenté n’est pas un indice classique, car il retranche systématiquement un coupon fictif de sa performance, ce qui produit mécaniquement une performance inférieure à l’indice de référence sur le long terme.

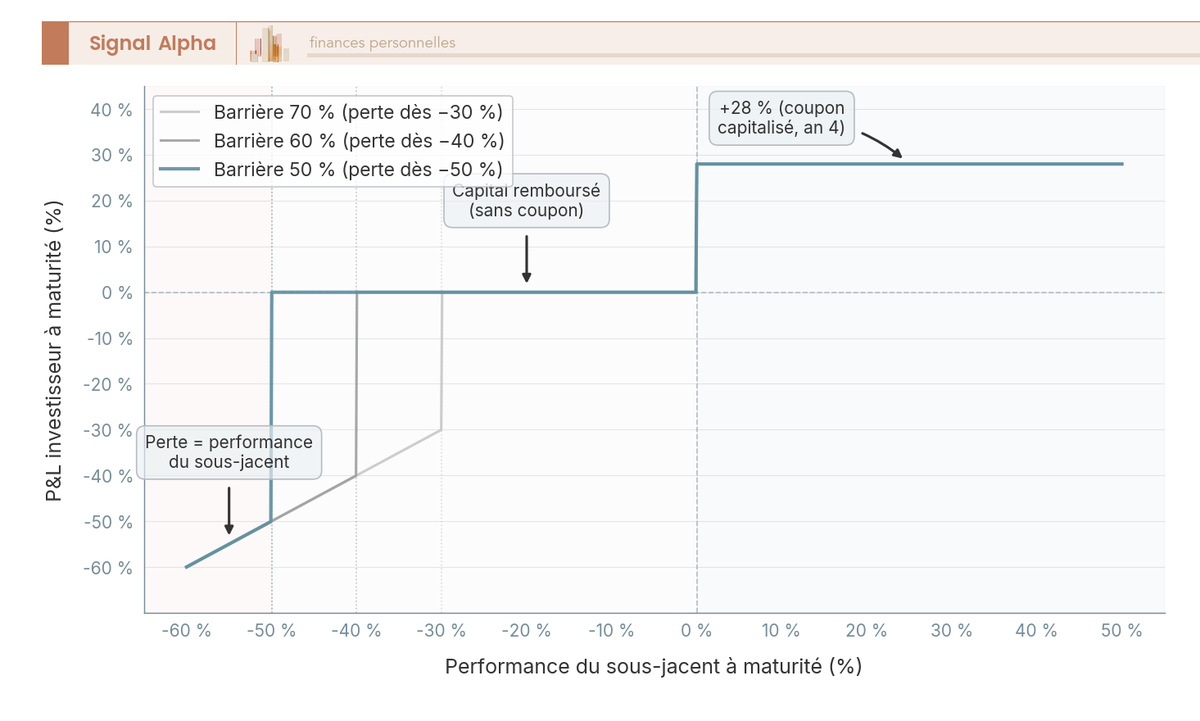

3.2 Calibrer la barrière de protection : le paramètre le plus critique

La barrière de protection est le paramètre qui détermine directement votre risque de perte en capital. C’est ici que l’on observe le plus de confusion chez les investisseurs, car la relation entre le niveau de barrière et le coupon obtenu est un arbitrage permanent.

| Barrière (% du strike) | Protection implicite | Impact sur le coupon | Profil adapté |

|---|---|---|---|

| 80 % | Protégé jusqu’à -20 % | Coupon très faible | Ultra-conservateur |

| 70 % | Protégé jusqu’à -30 % | Coupon modéré | Conservateur |

| 60 % | Protégé jusqu’à -40 % | Coupon standard | Équilibré |

| 50 % | Protégé jusqu’à -50 % | Coupon élevé | Dynamique |

| 40 % | Protégé jusqu’à -60 % | Coupon très élevé | Agressif |

Données à jour — avril 2026.

Pour mettre ces chiffres en perspective : sur les 20 dernières années (2004-2024), le CAC 40 n’a clôturé sous -40 % de son niveau d’il y a 5 ans qu’en mars 2009, au plus fort de la crise financière. Le drawdown maximum de l’Euro Stoxx 50 sur cette période atteint environ -60 % (mars 2009 versus pic 2007). Une barrière à 60 % constitue le standard du marché, offrant un compromis historiquement solide entre protection et coupon. Ce n’est pas une garantie absolue, mais les données montrent que ce niveau n’a été franchi que dans des circonstances exceptionnelles sur un indice diversifié.

Ce graphique illustre concrètement la différence entre une barrière à 50 %, 60 % et 70 % selon la performance du sous-jacent à maturité. La zone de perte commence plus tôt avec une barrière haute, mais le coupon obtenu est aussi plus faible.

3.3 Rendement cible et maturité : les configurations types

Le rendement cible et la maturité sont liés de façon mécanique, et c’est un arbitrage que vous devrez trancher assez tôt dans la structuration financière de votre produit. Pour un même sous-jacent et un même niveau de barrière, allonger la maturité permet d’obtenir un coupon supérieur. Le tableau suivant présente les configurations types selon l’objectif de rendement annuel brut :

| Objectif rendement annuel brut | Configuration typique nécessaire |

|---|---|

| 3-5 % | Indice large, barrière 60 %, maturité 5-8 ans |

| 6-8 % | Indice large barrière 50 % OU action blue chip barrière 60 % |

| 9-12 % | Action volatile unique OU worst-of 2-3 actions |

| 12-16 % | Worst-of actions volatiles, barrière 50-60 % |

En termes de rendement net après fiscalité pour un investisseur personne physique, un coupon brut de 8 % donne 5,49 % net après PFU (31,4 %) en CTO, contre 6,02 % net en assurance-vie après 8 ans (24,7 %). L’écart de 6,7 points de fiscalité entre CTO et AV après 8 ans représente un levier d’optimisation non négligeable, comme on le détaille dans notre guide sur la fiscalité des retraits en assurance-vie.

Côté maturité effective, les données AMF/ACPR 2021-2023 révèlent que 80 % des autocalls sont remboursés avant 3 ans. Un produit affiché à 8-10 ans de maturité a une durée de vie effective médiane de 3 à 5 ans. Cette distinction entre maturité contractuelle et durée réelle est essentielle au moment de calibrer son horizon d’investissement.

Note de Tom

j’ai testé plusieurs configurations avec mes banques privées, et ce qui ressort clairement, c’est que le même cahier des charges envoyé à deux émetteurs différents peut donner un écart de 0,5 à 1,5 point de coupon annuel. Il faut systématiquement mettre en concurrence au moins deux ou trois contreparties avant de valider une structuration.

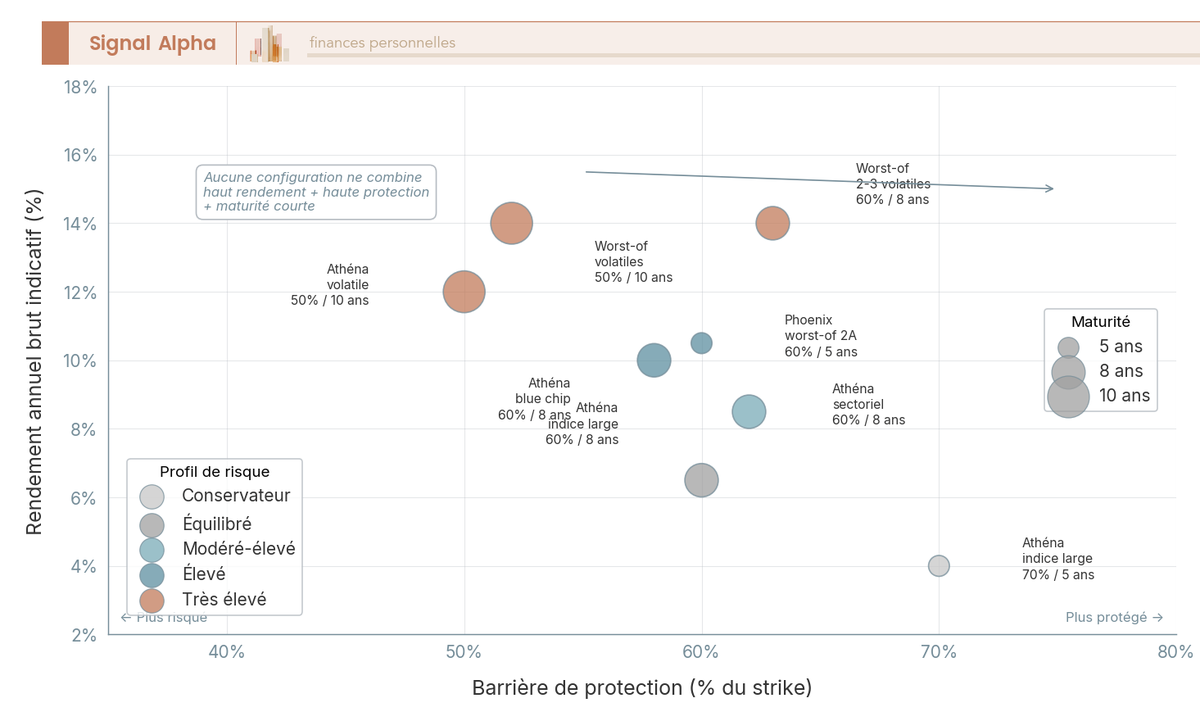

3.4 Le triangle impossible : rendement, protection et maturité

Il n’existe pas de configuration qui offre simultanément un haut rendement, une haute protection et une maturité courte. Le marché price efficacement ces trois dimensions, et toute amélioration sur un axe se paie sur un autre.

Pour augmenter le rendement à protection constante, vous avez deux options : allonger la maturité ou choisir un sous-jacent plus volatile. Pour augmenter la protection à rendement constant, il faut accepter une maturité plus longue ou un sous-jacent moins rémunérateur. C’est un mécanisme de marché incontournable, pas un choix commercial des émetteurs.

Cette cartographie positionne huit configurations types dans l’espace risque-rendement-maturité. Les bulles les plus petites (maturité courte) se concentrent dans la zone de rendement faible ou de risque élevé. Les configurations offrant un bon rendement avec une protection solide (bulles en haut à droite) affichent systématiquement une maturité longue.

Astuces importantes

Quelques règles pratiques avant de passer à la dimension fiscale :

- Si votre horizon réel est inférieur à 3 ans, privilégiez un autocall à maturité courte (5-6 ans) plutôt qu’un produit à maturité longue (10-12 ans), même si le coupon est plus faible.

- Une barrière à 60 % sur un indice diversifié offre un historique de protection solide, mais ce même niveau sur une action volatile représente un risque significativement supérieur.

- Le coupon affiché est toujours brut. Avant de comparer des offres, calculez systématiquement le rendement net après frais ET fiscalité.

Le calibrage des paramètres détermine entièrement le profil risque-rendement de votre produit sur-mesure. Mais le rendement brut ne raconte qu’une partie de l’histoire, car l’enveloppe fiscale dans laquelle vous logez votre structuré peut faire varier le rendement net de 6,7 points.

4. Enveloppes fiscales : dans quel cadre loger son produit structuré

Le rendement net après frais et fiscalité, c’est le chiffre qui compte au moment de se décider. Un coupon brut de 8 % ne laisse pas la même somme en poche selon que vous logez votre structuré en CTO, en assurance-vie ou en contrat de capitalisation personne morale. L’écart atteint 6,7 points de fiscalité entre CTO et AV après 8 ans, un levier que trop d’investisseurs découvrent après la signature. On va détailler les options pour les particuliers, puis les spécificités pour un dirigeant qui place sa trésorerie d’entreprise, avant de synthétiser dans un tableau comparatif.

4.1 CTO, assurance-vie ou contrat de capitalisation : le bon choix pour un particulier

Le CTO reste le véhicule le plus simple d’accès. En 2026, les gains réalisés sur un produit structuré détenu en compte-titres sont soumis au PFU (Prélèvement Forfaitaire Unique) de 31,4 %, composé de 12,8 % d’IR et 18,6 % de PS. Si votre TMI (Tranche Marginale d’Imposition) ne dépasse pas 11 %, l’option pour le barème progressif peut se révéler plus avantageuse.

L’assurance-vie et le contrat de capitalisation permettent d’abaisser sensiblement cette facture. Après 8 ans de détention, l’imposition tombe à 24,7 % (IR 7,5 % + PS 17,2 %). Les PS en assurance-vie restent à 17,2 %, contre 18,6 % en CTO suite à la hausse LFSS 2026, ce qui génère une économie de 1,4 point supplémentaire chaque année sur les gains. Sur un capital de 300 000 € et un horizon de 10 ans, cet écart se cumule et finit par représenter plusieurs milliers d’euros de rendement net supplémentaire.

Les deux enveloppes (AV et contrat de capitalisation) offrent une fiscalité identique sur les gains, mais se distinguent sur la transmission et la souplesse juridique :

| Critère | Assurance-vie | Contrat de capitalisation |

|---|---|---|

| Fiscalité gains (après 8 ans, primes ≤ 150 k€) | 24,7 % (IR 7,5 % + PS 17,2 %) | Identique : 24,7 % |

| Abattement | 4 600 € (célibataire) / 9 200 € (couple) | Identique |

| Transmission | Hors succession (avant 70 ans), abattement 152 500 €/bénéficiaire | Intègre la succession (droits communs) |

| Démembrement | Non possible en cours de contrat | Possible (optimisation transmission) |

| Personne morale | Non éligible | Éligible (SCI IS, holdings, SAS) |

| UC structurées sur-mesure | Possible si ticket ≥ 100 000 € (selon assureur) | Identique |

Données à jour — avril 2026.

Si votre objectif principal est la transmission patrimoniale, l’assurance-vie domine grâce à son exonération successorale (152 500 € par bénéficiaire pour les primes versées avant 70 ans). Si vous envisagez un démembrement ou si vous souhaitez une enveloppe accessible à une personne morale, le contrat de capitalisation prend l’avantage. En termes de rendement net pur sur la durée de vie du produit, les deux se valent. Pour comparer les meilleurs contrats disponibles, notre comparatif des assurances-vie détaille les frais et les options d’UC structurées.

Le PEA reste un cas marginal pour les produits structurés, car le sous-jacent doit être composé à 75 % minimum d’actions européennes éligibles. En pratique, l’accès au sur-mesure via PEA est extrêmement limité.

4.2 Trésorerie d’entreprise : le contrat de capitalisation personne morale

Un dirigeant qui dispose d’une trésorerie excédentaire (BFR couvert par ailleurs) a deux voies principales pour y loger un produit structuré : le CTO société ou le contrat de capitalisation personne morale.

Le CTO société applique l’IS à 25 % sur les gains réalisés, avec une valorisation mark-to-market au bilan chaque année. Le contrat de capitalisation PM fonctionne différemment : pendant la vie du contrat, l’imposition est calculée sur une base forfaitaire très avantageuse (105 % du TME, le Taux Moyen des Emprunts d’État). L’IS sur les gains réels n’est dû qu’au moment du rachat.

Prenons un exemple concret. Une SAS place 800 000 € en contrat de capitalisation PM. Avec un TME de 3,68 % en mars 2026 (source Banque de France), l’assiette forfaitaire annuelle se calcule ainsi : 800 000 € × (105 % × 3,68 %) = 30 912 €. L’IS à 25 % représente donc 7 728 € par an. Si le produit structuré génère un rendement de 6 % brut (soit 48 000 € par an de gains réels), l’écart entre l’imposition forfaitaire et le gain réel est considérable, car l’IS sur les 48 000 € ne sera dû qu’au moment du rachat.

| Critère | CTO société | Contrat de capitalisation PM |

|---|---|---|

| Imposition | IS 25 % sur gains réalisés | Forfait annuel (105 % × TME) + IS au rachat |

| Valorisation bilancielle | Mark-to-market annuel | Valeur comptable forfaitaire |

| Liquidité | Marché secondaire (décote possible) | Rachat via assureur (délai 1-4 semaines) |

| Ticket minimum | ~100 000 € | ~100 000 € |

| Structure adaptée | Toutes | Phoenix privilégié (cash-flows réguliers) |

Données à jour — mars 2026.

Le contrat de capitalisation PM surpasse le CTO en quasi-toutes circonstances pour une trésorerie placée à moyen terme. La raison est simple : le report d’imposition permet de capitaliser les gains sans frottement fiscal pendant toute la durée de détention. Les structures Phoenix sont particulièrement adaptées aux personnes morales, car les coupons trimestriels facilitent le suivi comptable. L’horizon d’investissement doit toutefois rester compatible avec le BFR : si l’exploitation a besoin de ce capital, il doit rester mobilisable. On détaille les avantages du fonctionnement du contrat de capitalisation dans notre guide dédié.

4.3 Tableau comparatif global et arbre de décision fiscale

Les cinq enveloppes disponibles se comparent ainsi :

| Critère | CTO PP | AV/Capitalisation PP | PEA (si éligible) | CTO PM | Capitalisation PM |

|---|---|---|---|---|---|

| Imposition gains | PFU 31,4 % | 24,7 % (après 8 ans) | PS 18,6 % seuls (après 5 ans) | IS 25 % | Forfait TME puis IS au rachat |

| Ticket minimum sur-mesure | ~100 000 € | ~100 000 € (UC dédiée) | Quasi impossible | ~100 000 € | ~100 000 € |

| Liquidité | Marché secondaire (décote possible) | Rachat via assureur (1-4 semaines) | Marché secondaire | Marché secondaire | Rachat via assureur |

| Protection successorale | Non | Oui (AV hors succession avant 70 ans) | Droits communs | N/A | Démembrement possible |

| Complexité | Simple | Modérée | Très limitée | Simple | Modérée |

Données à jour — avril 2026.

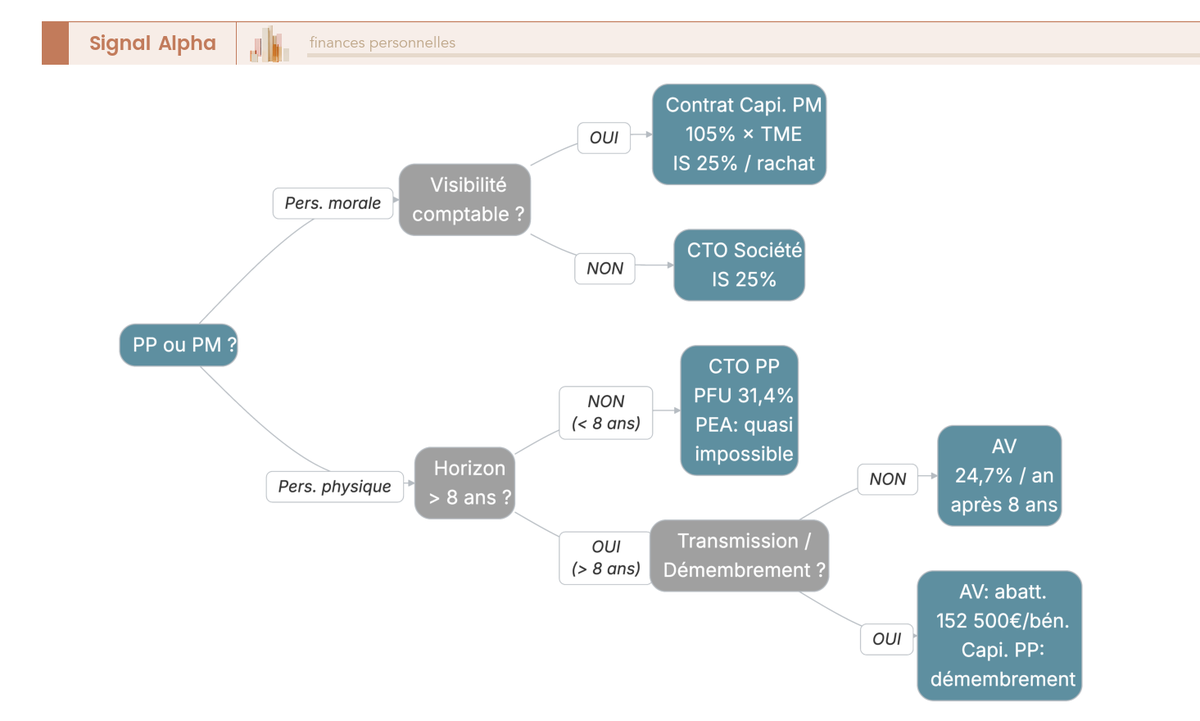

Pour un investisseur personne physique, la décision se résume à quelques questions. Votre horizon dépasse 8 ans et vous visez la transmission ? L’assurance-vie s’impose. Besoin de démembrement ou structure familiale via SCI ? Le contrat de capitalisation devient incontournable. Pour un dirigeant, tout dépend de l’horizon par rapport au BFR : si la trésorerie peut être immobilisée 3 à 5 ans, le contrat de capitalisation PM offre un avantage fiscal significatif. Un coupon brut de 8 % donne 5,49 % net en CTO contre 6,02 % net en AV après 8 ans, ce qui fait du choix d’enveloppe un levier d’optimisation à ne pas négliger, comme le confirme notre comparatif des courtiers en produits structurés.

Cet arbre de décision synthétise le parcours. PP ou PM, horizon, montant et objectif déterminent l’enveloppe optimale. Une fois ce choix arrêté, reste à savoir par quel canal concret accéder au sur-mesure, et combien cela coûte réellement.

5. Accéder au sur-mesure : canaux, tickets minimaux et processus de souscription

Savoir dans quelle enveloppe loger son produit structuré, c’est une chose. Savoir à qui s’adresser pour le faire structurer, à quel prix d’entrée et selon quel processus, c’en est une autre. Les canaux d’accès au sur-mesure se sont diversifiés ces dernières années, avec une démocratisation progressive qui a fait baisser les tickets d’entrée sans pour autant les rendre accessibles à tout le monde.

5.1 Banques privées, CGP et plateformes digitales : qui propose quoi

L’accès au véritable sur-mesure dépend essentiellement de votre ticket d’investissement et du type d’intermédiaire. Trois canaux principaux coexistent, chacun avec ses spécificités en termes de services et de coûts.

| Acteur | Ticket minimum | Services | Particularité |

|---|---|---|---|

| BNP Paribas WM | ~500 000 € | Structuration dédiée, émission propre | Émetteur + distributeur |

| SG Private Banking | ~500 000 € | Structurés via SG Issuer | Émetteur + distributeur |

| Rothschild & Co | ~1 000 000 € | Multi-émetteurs, architecture ouverte | Conseil indépendant |

| Lombard Odier | ~500 000 € | Multi-émetteurs | Accès international |

| CGP indépendants spécialisés | 30 000-100 000 € (via pooling) | Accès multi-émetteurs via courtier | Frais de conseil transparents |

Données à jour — avril 2026.

Les banques privées proposent un service intégré (elles sont à la fois émettrices et distributrices), ce qui simplifie le parcours mais limite parfois la mise en concurrence des contreparties. Un Rothschild ou un CGP indépendant en architecture ouverte sollicite plusieurs émetteurs pour le même cahier des charges, ce qui permet d’obtenir le meilleur coupon possible. C’est un point essentiel pour quiconque s’intéresse à la gestion de fortune et souhaite optimiser chaque paramètre.

Côté plateformes digitales, le paysage a évolué rapidement entre 2024 et 2026. Feefty (B2B2C) propose un moteur de recherche et de création multi-émetteurs. Hedios (B2C) permet d’accéder à des produits structurés via Suravenir à partir de 1 000 € seulement avec sa gamme H. Eavest (B2B) outille les CGP avec du pricing et du back-test. Leonteq (émission + distribution) offre un accès direct depuis la Suisse. Ces plateformes ont démocratisé l’accès au semi sur-mesure, c’est-à-dire un paramétrage limité mais accessible à des tickets bien inférieurs au million d’euros que les banques privées exigeaient historiquement.

5.2 Émetteurs et contreparties : comment les évaluer

Les produits structurés sont émis sous forme d’EMTN (Euro Medium Term Notes), des titres de créance qui portent le risque de l’émetteur. Choisir un émetteur, c’est donc choisir un risque autant qu’un rendement.

Les principaux émetteurs sur le marché français affichent des notations investment grade solides : Société Générale / SG Issuer (A chez S&P et Fitch), BNP Paribas (A+), Natixis (A+ Fitch, décembre 2025), Goldman Sachs (A+), Morgan Stanley (A+), Barclays (A+). Les trois premiers concentrent la majeure partie des émissions en France, tandis que Goldman, Morgan et Barclays occupent une part minoritaire.

La mise en concurrence, c’est le réflexe à avoir. Pour un même cahier des charges (sous-jacent, barrière, maturité), les écarts de coupon entre émetteurs atteignent 0,5 à 1,5 point de coupon annuel. Sur une maturité effective de 3 ans et un capital de 300 000 €, 1 point de coupon supplémentaire représente 9 000 € de gain additionnel. Au-delà du coupon, vous devez regarder la notation de crédit (A minimum recommandé), la qualité du marché secondaire (un spread bid-ask serré facilite la sortie anticipée), la transparence des frais de structuration, et l’historique de service (ponctualité des paiements, qualité du reporting).

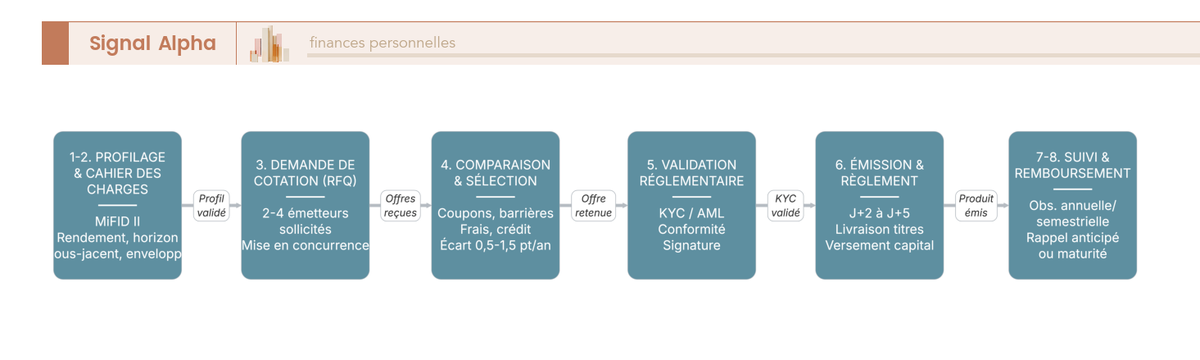

5.3 Les 8 étapes de la souscription, de l’expression du besoin au remboursement

Le processus de souscription, du premier rendez-vous au remboursement, suit un parcours en huit étapes qui prend typiquement 2 à 6 semaines jusqu’à l’émission effective.

La première étape est le profilage MiFID II : questionnaire sur vos connaissances financières, votre expérience et votre classification (retail qualifié ou professionnel). Le produit structuré étant classé « complexe » par l’AMF, le distributeur doit vérifier que vous comprenez l’instrument avant de vous le proposer. Pour être classé investisseur professionnel sur option, il faut remplir trois critères cumulatifs : portefeuille d’instruments financiers supérieur ou égal à 500 000 €, au moins 10 opérations par trimestre en moyenne sur 4 trimestres, et au moins 1 an d’expérience dans le secteur financier.

La deuxième étape consiste à définir le cahier des charges : objectif de rendement, horizon, tolérance à la perte maximale, sous-jacent souhaité, enveloppe fiscale retenue. Ce document est la base de travail que votre CGP ou banquier privé transmettra aux émetteurs.

Troisième étape : la demande de cotation (RFQ). Votre intermédiaire sollicite 2 à 4 émetteurs pour obtenir des propositions concurrentes sur le même cahier des charges. C’est à cette étape que la mise en concurrence crée de la valeur.

Quatrième étape : comparaison et sélection. Vous analysez les coupons proposés, les niveaux de barrière, les frais de structuration implicites, et la qualité de crédit de chaque émetteur. Cinquième étape : validation KYC/AML et signature. Sixième étape : émission et règlement-livraison, typiquement en J+2 à J+5 selon le type d’émission.

Septième étape : le suivi périodique. À chaque date d’observation (annuelle, semestrielle ou trimestrielle selon le produit), le niveau du sous-jacent est vérifié par rapport au seuil de rappel et au seuil de coupon. Huitième et dernière étape : le remboursement, soit par rappel anticipé si la condition est remplie, soit à maturité.

Ce parcours peut sembler linéaire, mais c’est aux étapes 3 et 4 (cotation et comparaison) que se joue la vraie valeur ajoutée d’un intermédiaire compétent.

5.4 Récapitulatif des tickets d’entrée et niveaux de personnalisation

Selon votre montant disponible et votre profil, le niveau de personnalisation varie considérablement :

| Canal | Ticket | Profil requis | Niveau de personnalisation |

|---|---|---|---|

| Banque privée (émetteur) | 500 000-1 000 000 € | Professionnel ou retail qualifié | 100 % personnalisé |

| CGP spécialisé | 30 000-300 000 € | Retail qualifié (test MiFID II) | Sur-mesure via pooling |

| Plateforme digitale (Feefty, Hedios) | 1 000-10 000 € | Retail (après questionnaire) | Semi sur-mesure (paramétrage limité) |

| AV/Capitalisation UC | 10 000-100 000 € | Retail (selon assureur) | Produit catalogue |

Données à jour — avril 2026.

La distinction mérite d’être bien comprise. Le sur-mesure réel (choix libre de tous les paramètres : sous-jacent, barrière, maturité, fréquence, émetteur) commence à 30 000 € via un CGP qui pratique le pooling (regroupement de plusieurs ordres clients pour atteindre la taille critique exigée par l’émetteur). Le semi sur-mesure des plateformes digitales offre un paramétrage limité (choix parmi une gamme de sous-jacents et de niveaux de barrière), mais avec un ticket accessible à partir de 1 000 €. Les UC structurées en assurance-vie sont des produits catalogue dont les paramètres sont fixés par l’assureur. Pour aller plus loin dans la comparaison des offres accessibles, notre page sur les courtiers en produits structurés recense les principales plateformes et leurs conditions.

Les canaux sont désormais identifiés, les tickets connus. Mais avant de signer quoi que ce soit, il faut prendre la mesure des risques réels d’un produit structuré, car les frais ne sont pas toujours là où on les attend, et certaines erreurs coûtent cher.

6. Risques réels, frais cachés et erreurs fréquentes des souscripteurs

Comprendre le mécanisme et savoir par qui passer pour souscrire ne dispense pas d’une analyse rigoureuse des risques. Un produit structuré n’est pas un fonds euros : il comporte des scénarios de perte significative, des frais parfois opaques, et des pièges que les souscripteurs découvrent trop tard. On va traiter les risques par ordre de gravité, puis les frais réels, puis les erreurs les plus coûteuses.

6.1 Le risque émetteur : quand la « garantie » du capital repose sur une banque

Le risque le plus grave et le moins bien compris, c’est le risque émetteur. La protection de votre capital à maturité repose intégralement sur la capacité de la banque émettrice à honorer son obligation. Si l’émetteur fait défaut, vous pouvez perdre la quasi-totalité de votre investissement.

Le cas Lehman Brothers le 15 septembre 2008 reste la référence historique : les détenteurs de produits structurés émis par Lehman ont récupéré environ 27 centimes par dollar (distribution finale en avril 2014), soit une perte d’environ 73 % du capital. Et les produits structurés ne sont pas couverts par le FGDR (Fonds de Garantie des Dépôts et de Résolution), contrairement aux comptes courants ou aux livrets réglementés.

Le tableau suivant met en perspective ce risque selon la notation de l’émetteur :

| Notation émetteur | Probabilité de défaut cumulée 5 ans | Interprétation |

|---|---|---|

| AAA | ~0 % | Quasi nul |

| AA | ~0,1 % | Très faible |

| A | ~0,8 % | Faible |

| BBB | ~2,7 % | Modéré |

| BB | ~8,3 % | Significatif |

Source : S&P Global Ratings, études de taux de défaut cumulés 1981-2021.

Avec un émetteur noté A (c’est le cas de la Société Générale, de BNP Paribas ou de Natixis), la probabilité historique de défaut sur 5 ans est inférieure à 1 %. Ce n’est pas zéro, mais c’est faible. Les règles de mitigation sont claires : privilégier les émetteurs notés A minimum, diversifier (ne pas concentrer plus de 20 à 30 % de son patrimoine financier sur un seul émetteur), et garder à l’esprit que cette probabilité peut augmenter brutalement en cas de crise systémique.

6.2 Risque de marché et scénarios défavorables : ce qui se passe quand ça baisse

Le deuxième risque, c’est celui que le sous-jacent évolue défavorablement. Pour bien le comprendre, voici les différents scénarios possibles pour un Athéna classique avec un coupon de 7 % sur Euro Stoxx 50 et une barrière à 60 % :

| Performance sous-jacent | Résultat pour l’investisseur |

|---|---|

| +20 % (rappelé année 2) | Capital + coupon 14 % (7 % × 2 ans) |

| +5 % (rappelé année 4) | Capital + coupon 28 % (7 % × 4 ans) |

| -10 % (jamais rappelé, > barrière) | Capital remboursé, aucun coupon |

| -35 % (jamais rappelé, > barrière 60 %) | Capital remboursé, aucun coupon |

| -45 % (jamais rappelé, < barrière 60 %) | Perte de 45 % du capital |

| -60 % | Perte de 60 % du capital |

Le scénario neutre ou modérément baissier (sous-jacent entre -40 % et le seuil de rappel) n’entraîne pas de perte en capital, mais aucun coupon n’est versé. C’est un point qui surprend souvent : vous pouvez immobiliser votre capital pendant 8 à 10 ans et ne rien gagner, sans pour autant perdre un centime.

Le risque de liquidité s’ajoute si vous devez sortir avant maturité. En cas de revente sur le marché secondaire, une décote de 5 à 15 % est probable, même si le sous-jacent n’a pas baissé. Cette décote s’explique par la perte de valeur temps des options d’achat, les conditions de volatilité, et les conditions de crédit de l’émetteur au moment de la revente. La valorisation mark-to-market intègre des paramètres qui évoluent indépendamment de la performance du sous-jacent, et c’est une source de confusion fréquente chez les souscripteurs.

6.3 Frais et opacité des marges : combien coûte réellement un produit structuré

Les frais d’un produit structuré ne sont pas toujours visibles, car une partie est intégrée directement dans le coupon proposé. Un coupon de 8 % sur un produit dont la valeur théorique justifierait 9 à 10 % signifie que l’émetteur capte 1 à 2 points de marge implicite. Cette marge n’apparaît nulle part dans les documents commerciaux classiques.

| Type de frais | Fourchette | Transparence |

|---|---|---|

| Marge de structuration (émetteur) | 1-4 % du nominal (one-shot) | Faible (implicite dans le coupon) |

| Commission de distribution | 0,5-2 %/an | Moyenne (mentionnée dans DIC) |

| Frais d’enveloppe AV/capitalisation | 0,5-1 %/an | Bonne (conditions générales) |

| Droit de garde (CTO) | 0-0,3 %/an | Bonne |

| Frais d’entrée (si AV) | 0-3 % | Bonne |

Données à jour — avril 2026.

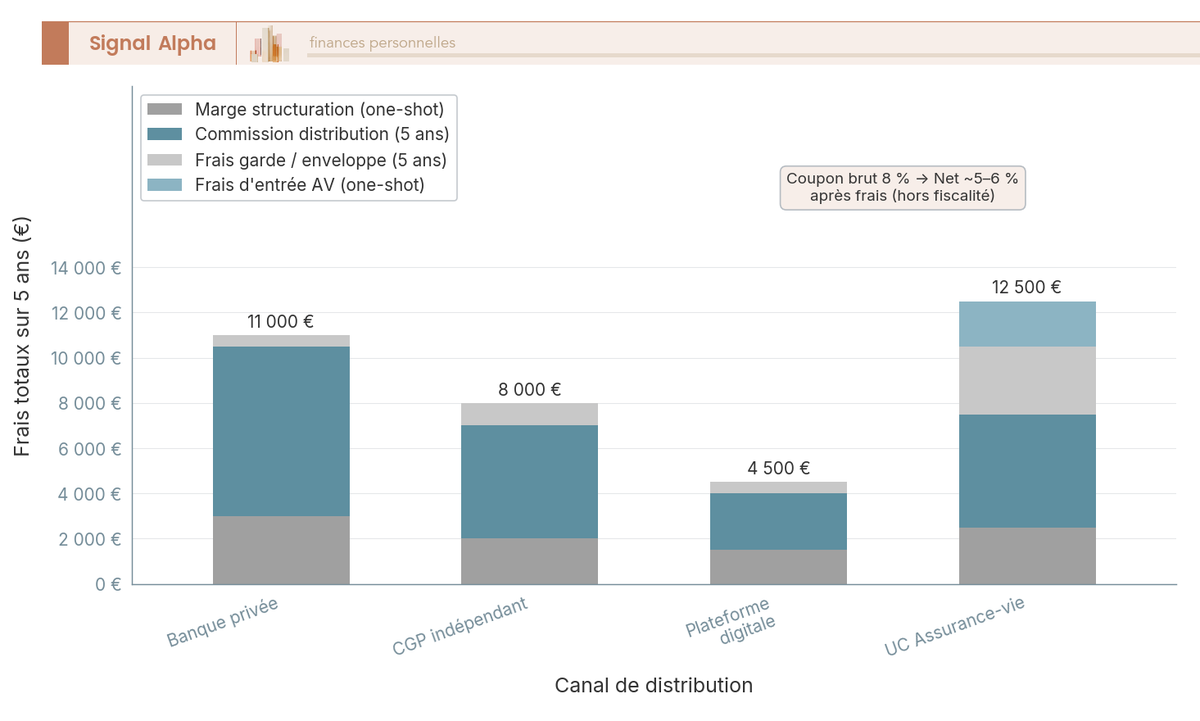

L’impact cumulé est significatif. Frais totaux typiques : 2 à 5 % la première année, puis 0,5 à 2 % par an ensuite. Un produit affichant un coupon brut de 8 % peut ne délivrer que 5 à 6 % net de frais (avant fiscalité). Les frais d’assurance-vie (0,5 à 1 % par an sur les UC) viennent s’ajouter à la commission de distribution si vous logez le produit en AV, ce qui peut représenter 1,5 à 3 % de frais récurrents annuels au total.

Le bon réflexe est le suivant : toujours demander le RIY (Reduction in Yield) indiqué dans le DIC PRIIPs. Ce chiffre exprime l’impact total des frais sur le rendement annualisé. Un RIY supérieur à 3 à 4 % par an sur la durée recommandée doit vous alerter et justifier une analyse approfondie.

Ce comparatif visuel illustre l’écart de frais totaux sur 5 ans selon le canal choisi. Le CGP indépendant en architecture ouverte se positionne souvent entre la banque privée (frais élevés mais service intégré) et la plateforme digitale (frais réduits mais personnalisation limitée).

Note de Henri

quand on analyse les données de marché sur les produits structurés remboursés entre 2021 et 2023, le rendement médian brut annualisé ressort à 6,50 % selon l’AMF/ACPR. Mais si l’on retranche les frais réels all-in (structuration + distribution + enveloppe), le rendement net pour l’investisseur tombe sensiblement en dessous. C’est un écart que la plupart des documents commerciaux ne mettent pas en évidence, et c’est pourtant le seul chiffre qui compte pour comparer un structuré à un ETF ou à un fonds euros.

6.4 Les 8 erreurs fréquentes et comment les éviter

Ce qu’on observe de manière récurrente, ce sont les mêmes erreurs. Le tableau suivant les synthétise en une grille actionnable :

| Erreur | Conséquence | Comment l’éviter |

|---|---|---|

| Confondre « capital garanti » et « capital protégé » | Faux sentiment de sécurité | Vérifier si la garantie est conditionnelle (barrière) |

| Ignorer le risque émetteur | Perte totale en cas de défaut | Vérifier la notation, diversifier les émetteurs |

| Se focaliser uniquement sur le coupon | Sous-estimation du risque | Analyser barrière, sous-jacent, maturité |

| Sortir avant maturité sans urgence | Décote 5-15 % sur marché secondaire | Respecter l’horizon recommandé |

| Ne pas lire le DIC/KID | Incompréhension des scénarios de perte | Exiger et lire le DIC avant signature |

| Concentrer > 30 % du patrimoine en structurés | Risque de concentration émetteur | Diversifier les émetteurs et les classes d’actifs |

| Confondre rendement brut et net | Surestimation du gain réel | Calculer le net après frais ET fiscalité |

| Choisir un worst-of sans comprendre | Risque concentré sur le pire titre | Analyser la corrélation et la volatilité de chaque composant |

L’erreur la plus coûteuse est probablement la dernière. Un worst-of affichant un coupon de 14 % attire l’attention, mais il suffit qu’un seul des titres du panier chute significativement pour que la barrière soit franchie. La corrélation imparfaite entre les actions d’un panier rend ce franchissement statistiquement bien plus probable qu’avec un indice diversifié. C’est une réalité que les documents commerciaux ne mettent pas assez en avant.

Astuces importantes

Avant de passer aux cas pratiques chiffrés, quelques vérifications qui vous éviteront de mauvaises surprises :

- Demandez systématiquement le DIC PRIIPs et vérifiez le RIY : au-dessus de 3-4 % par an, les frais cumulés mangent une part significative du coupon brut affiché.

- Ne comparez jamais deux produits structurés sur la base du coupon seul. À coupon identique, un produit sur indice diversifié avec barrière 60 % et un worst-of 3 actions avec barrière 50 % n’ont absolument pas le même profil de risque.

- Si vous êtes dirigeant et placez la trésorerie de votre entreprise, vérifiez que l’horizon du produit est compatible avec votre BFR prévisionnel. Une sortie anticipée forcée coûte entre 5 et 15 % de décote.

Ces vérifications faites, on peut regarder concrètement ce que donnent ces mécanismes en chiffres, pour un investisseur patrimonial comme pour un dirigeant d’entreprise.

7. Cas pratiques chiffrés : investisseur patrimonial et dirigeant d’entreprise

La théorie est claire, les paramètres sont calibrés, les risques sont identifiés. Mais ce qui vous intéresse au moment de vous décider, c’est de voir les chiffres appliqués à un profil qui ressemble au vôtre. On va donc dérouler deux cas concrets, puis comparer le comportement des trois structures principales face à différents scénarios de marché.

7.1 Cas pratique investisseur patrimonial : Athéna 300 000 € en assurance-vie

Prenons le profil d’un cadre supérieur de 52 ans, avec un patrimoine financier de 2 M€ et un horizon de 5 à 8 ans. Il décide d’allouer 15 % de son patrimoine aux produits structurés, soit 300 000 €, en choisissant un Athéna avec effet mémoire sur Euro Stoxx 50. Le coupon annuel est de 8 % brut, la barrière de protection est fixée à 60 % du strike (protection jusqu’à -40 % de baisse), la maturité maximale est de 10 ans avec observation annuelle, et l’enveloppe retenue est une assurance-vie ouverte depuis plus de 8 ans.

Avec cette configuration, la fiscalité applicable est de 24,7 % (IR 7,5 % + PS 17,2 %). Le tableau ci-dessous détaille ce que donne chaque scénario en gain net réel :

| Scénario | Durée | Gain brut total | Gain net (AV > 8 ans, 24,7 %) |

|---|---|---|---|

| Rappel année 1 | 1 an | 8 % = 24 000 € | 18 072 € |

| Rappel année 3 (mémoire) | 3 ans | 24 % = 72 000 € | 54 216 € |

| Rappel année 6 (mémoire) | 6 ans | 48 % = 144 000 € | 108 432 € |

| Maturité, sous-jacent > barrière | 10 ans | 0 € (capital seul) | 0 € |

| Maturité, sous-jacent = 50 % du strike | 10 ans | Perte -50 % = -150 000 € | Perte -150 000 € (imputable) |

Données à jour — avril 2026.

L’effet mémoire joue un rôle central ici. Si l’Euro Stoxx 50 reste sous le seuil de rappel pendant les trois premières années puis repasse au-dessus en année 3, l’investisseur touche l’équivalent de trois années de coupon en une seule fois, soit 72 000 € bruts. Après fiscalité, il reçoit 54 216 € nets sur un capital qui est resté protégé à 60 % pendant toute cette période. Le rendement annualisé net ressort à environ 6 % par an, ce qui surpasse largement un fonds en euros ou un CAT sur la même durée.

Le scénario de perte mérite qu’on s’y arrête. Si l’Euro Stoxx 50 termine à 50 % de son niveau initial après 10 ans (soit une chute de -50 % maintenue sur une décennie), la barrière de 60 % est franchie et la perte est proportionnelle, ici -150 000 €. C’est le risque réel d’un structuré, et c’est précisément pour cela que la diversification est essentielle. Ce qu’on observe chez les investisseurs bien accompagnés, c’est qu’ils ne dépassent jamais 20 à 30 % de leur patrimoine en structurés d’un même émetteur, ce qui revient à calibrer son allocation d’actifs avec le produit structuré comme une poche parmi d’autres, pas comme un placement unique.

L’abattement de 4 600 € (célibataire) ou 9 200 € (couple) applicable sur les gains en AV après 8 ans vient en plus, mais n’est pas intégré dans les calculs ci-dessus pour simplifier la lecture.

7.2 Cas pratique dirigeant d’entreprise : Phoenix 800 000 € en contrat de capitalisation PM

Pour un dirigeant de SAS disposant de 800 000 € de trésorerie excédentaire (BFR couvert par ailleurs), le placement de trésorerie excédentaire se raisonne en termes de rendement, de liquidité et d’impact fiscal sur la société. En 2026, les CAT proposent des taux bruts qui peinent à dépasser 2,5 % et les OPCVM monétaires offrent entre 2 et 2,5 %, tandis qu’un Phoenix structuré sur indice peut viser 6 % bruts annuels avec une protection du capital jusqu’à -30 %.

La configuration retenue est la suivante : un Phoenix sur Euro Stoxx 50, avec un coupon trimestriel de 1,5 % (soit 6 % annualisé brut), une barrière de protection à 70 % du strike, une maturité de 5 ans, logé dans un contrat de capitalisation personne morale. Pourquoi un Phoenix plutôt qu’un Athéna ? Parce que les coupons trimestriels permettent un suivi comptable régulier, compatible avec les obligations de reporting de la société.

L’avantage fiscal du contrat de capitalisation personne morale est significatif. Pendant la vie du contrat, l’assiette imposable n’est pas le gain réel, mais un forfait très faible calculé sur 105 % du TME (Taux Moyen d’Emprunt d’État). Avec un TME de 3,68 % en mars 2026, le calcul donne :

- Assiette forfaitaire annuelle : 800 000 € x (105 % x 3,68 %) = 30 912 €

- IS (25 %) sur cette assiette : 7 728 € par an

- Gain réel espéré : 48 000 € par an (6 % x 800 000 €)

La société ne paie donc que 7 728 € d’IS annuel sur un gain espéré de 48 000 €, soit une imposition effective d’environ 16 % pendant la vie du contrat, bien en dessous de l’IS à 25 % qui s’appliquerait sur le gain réel en CTO. L’IS complémentaire n’est dû qu’au moment du rachat.

Les contraintes à garder en tête : le ticket minimum pour un contrat de capitalisation PM structuré est généralement de 100 000 € minimum, le mark-to-market au bilan peut créer une volatilité comptable si le sous-jacent baisse en cours de route, et l’horizon du produit doit impérativement être compatible avec le BFR prévisionnel de l’entreprise. Si vous deviez mobiliser cette trésorerie en urgence, la décote de sortie anticipée (5-15 %) s’appliquerait.

Note de Tom

quand on place la trésorerie de son entreprise, l’erreur classique est de raisonner uniquement en rendement brut. Ce qui compte, c’est le rendement net après IS, et surtout la certitude de ne pas avoir besoin de ces fonds avant la maturité. J’ai vu des dirigeants se retrouver à sortir en catastrophe pour financer un BFR mal anticipé, en encaissant une décote inutile. Le Phoenix en contrat de capitalisation, ça fonctionne très bien, à condition de sanctuariser réellement la somme.

7.3 Trois structures face à trois scénarios de marché

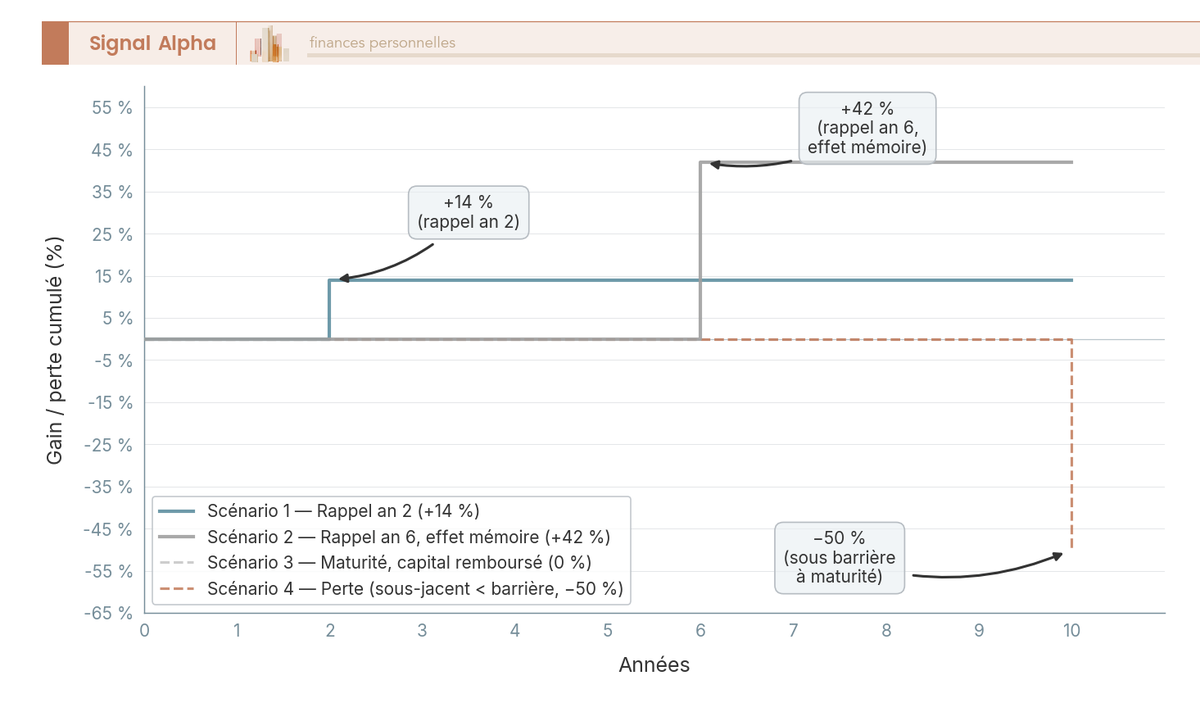

Une fois le profil et l’enveloppe choisis, vous voulez savoir comment les différentes structures se comportent selon l’évolution des marchés actions. On compare ici trois configurations courantes : un Athéna sur indice (coupon 7 %, barrière 60 %), un Phoenix sur indice (coupon 6 %, barrière 70 %), et un Worst-of sur 3 actions individuelles (coupon 12 %, barrière 50 %).

| Scénario de marché | Athéna (indice, 7 %, barrière 60 %) | Phoenix (indice, 6 %, barrière 70 %) | Worst-of 3 actions (12 %, barrière 50 %) |

|---|---|---|---|

| Haussier (rappel an 1-2) | +7-14 % | +6 % (+ coupons trimestriels) | +12-24 % |

| Neutre (rappel an 3-5) | +21-35 % (mémoire) | +18-30 % (coupons cumulés) | +36-60 % (mémoire) |

| Baissier modéré (-20 %, maturité) | 0 % (capital remboursé) | 0 % (capital remboursé) + coupons perçus | 0 % à perte (selon pire action) |

| Crash (-50 %, maturité) | Perte -50 % | Perte -50 % | Perte -50 % (très probable) |

Données à jour — avril 2026.

L’enseignement de ce comparatif est limpide. En scénario haussier, le Worst-of domine en rendement pur, mais cette surperformance a un prix : en scénario baissier modéré, alors que l’Athéna et le Phoenix remboursent le capital, le Worst-of peut déjà générer une perte si l’une des trois actions du panier a chuté sous sa barrière individuelle. La corrélation imparfaite entre actions individuelles rend ce scénario bien plus probable qu’avec un indice diversifié contenant 50 titres.

Le Phoenix offre un avantage distinct en marché baissier modéré : même si le rappel n’a pas lieu, les coupons trimestriels perçus pendant la vie du produit restent acquis (si le sous-jacent était au-dessus du seuil de coupon lors des observations). C’est un coussin que l’Athéna ne procure pas. En revanche, en scénario neutre prolongé, l’Athéna avec mémoire capitalise mieux grâce au versement en bloc de tous les coupons accumulés.

Ce graphique illustre bien la dualité de l’Athéna mémoire. La trajectoire centrale (rappel tardif en année 6 avec mémoire, +42 % cumulés) montre tout l’intérêt de la patience : un marché qui stagne ou recule temporairement avant de repartir permet d’accumuler un gain significatif. Mais la troisième trajectoire vous rappelle que si le sous-jacent ne repasse jamais au-dessus du seuil de rappel, vous récupérez votre capital sans aucun coupon, un coût d’opportunité non négligeable sur 10 ans.

8. Tableau récapitulatif et contexte 2026

On a couvert l’ensemble du mécanisme, des structures aux paramètres, des enveloppes fiscales aux risques et aux cas concrets. Avant de conclure, une synthèse en un seul tableau vous donne une fiche de référence, et un point sur le contexte de marché 2026 vous aide à évaluer le timing.

8.1 Tableau récapitulatif : toutes les dimensions d’un produit structuré sur-mesure

Ce tableau condense l’ensemble des dimensions clés abordées dans cet article. Conservez-le pour vos prochains échanges avec un CGP ou un banquier privé :

| Dimension | Élément clé | Détail / Valeur |

|---|---|---|

| Mécanisme | Construction | Obligation zéro coupon (85-95 % du capital) + options (5-15 %) |

| Mécanisme | Protection capital | Conditionnelle : hors défaut émetteur ET hors franchissement barrière à maturité |

| Structure dominante | Athéna / Autocall | Rappel anticipé si sous-jacent > seuil ; coupon x nb années (effet capitalisation) |

| Effet mémoire | Avantage majeur | Coupons non versés sont mémorisés et payés au prochain franchissement du seuil |

| Sous-jacent | Choix large | Indices, actions, paniers, taux, devises, sur-mesure = choix libre |

| Barrière protection | Paramètre critique | 50-70 % typique ; 60 % = protection jusqu’à -40 % de baisse |

| Coupon brut | Indice large (2025-2026) | 5-8 %/an |

| Coupon brut | Action unique volatile | 10-16 %/an |

| Fiscalité optimale PP | AV > 8 ans (primes ≤ 150 k€) | 24,7 % (IR 7,5 % + PS 17,2 %) |

| Fiscalité CTO PP | PFU 2026 | 31,4 % (IR 12,8 % + PS 18,6 %) |

| Fiscalité PM | Contrat capitalisation | Forfait très faible (105 % TME) pendant la vie ; IS 25 % au rachat |

| Ticket minimum (sur-mesure réel) | Via CGP spécialisé | 30 000 à 300 000 € |

| Ticket minimum (sur-mesure réel) | Via banque privée | 500 000 à 1 000 000 € |

| Frais totaux | Estimation all-in (5 ans) | 2-5 % an 1 + 0,5-2 %/an ensuite |

| Risque principal | Défaut émetteur | Perte importante possible (pas de FGDR) |

| Risque marché | Franchissement barrière à maturité | Perte proportionnelle à la baisse du sous-jacent |

| Liquidité | Sortie anticipée | Possible (marché secondaire) mais décote 5-15 % probable |

| Durée de vie effective | Autocalls France (médiane) | 80 % remboursés avant 3 ans (données AMF/ACPR 2021-2023) |

| Accompagnement | Indispensable | CGP ou banquier privé pour paramétrage, mise en concurrence émetteurs, suivi |

Données à jour — avril 2026.

En parcourant cette synthèse, un point se dégage nettement : le produit structuré sur-mesure n’est pas un placement simple, mais c’est un outil puissant quand il est bien calibré et correctement enveloppé fiscalement. L’accompagnement professionnel n’est pas un luxe, c’est la condition pour exploiter la flexibilité du sur-mesure sans tomber dans les pièges de frais ou de mauvais paramétrage.

8.2 Produits structurés en 2026 : contexte de taux, tendances et réglementation

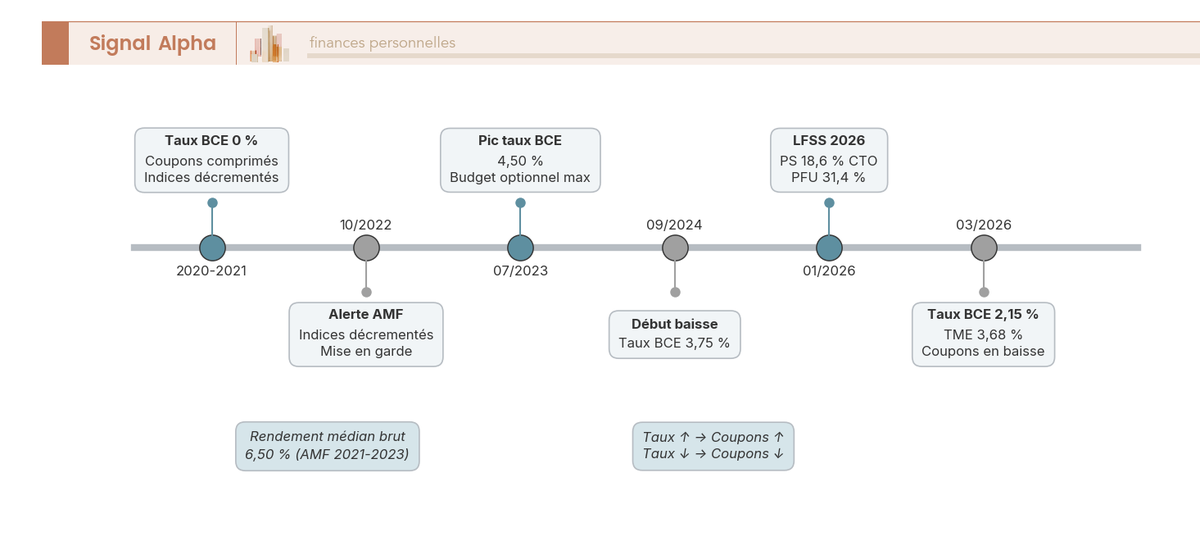

Le contexte macroéconomique influence directement ce que vous pouvez obtenir d’un produit structuré. Le taux de refinancement principal de la BCE est passé de 4,50 % en juillet 2023 à 2,15 % en mars 2026, avec un taux de facilité de dépôt à 2,00 %. Cette baisse a un impact mécanique direct sur la construction des structurés : l’obligation zéro coupon est plus chère (sa décote diminue quand les taux baissent), le budget optionnel est réduit, et les coupons des autocalls sont en repli par rapport à ce qu’offraient les émissions de 2023-2024.

Pour vous donner un ordre d’idée, un Athéna structuré en 2023 avec un taux BCE à 4,50 % pouvait offrir des coupons de 9 à 10 % sur indice. En avril 2026, avec un taux BCE à 2,15 %, les mêmes paramètres aboutissent à des coupons de 5 à 7 %. La fenêtre de rendement reste attractive comparée aux alternatives sans risque (fonds euros à 2-3 %, CAT à 2-2,5 %), mais elle s’est resserrée.

Du côté réglementaire, la LFSS 2026 a fait passer les prélèvements sociaux de 17,2 % à 18,6 % pour les revenus de placement en CTO, portant le PFU à 31,4 %. L’assurance-vie conserve des PS à 17,2 %, ce qui renforce encore l’avantage de l’enveloppe AV pour les produits structurés détenus en direct. L’écart de fiscalité totale entre CTO et AV après 8 ans atteint désormais 6,7 points.

Le rapport du pôle commun AMF/ACPR publié en avril 2025 apporte une donnée de référence : le rendement médian brut annualisé des produits structurés remboursés entre 2021 et 2023 est de 6,50 %. C’est un repère utile, même s’il masque une dispersion significative (certains produits ont été remboursés à perte). Pour situer ces rendements dans un cadre plus large de diversification patrimoniale, notre analyse de la performance des classes d’actifs en 2026 met en perspective les structurés par rapport aux actions, obligations et immobilier.

Plusieurs tendances structurelles émergent en 2026 :

- Le recours aux indices décrementés se développe. Ces indices « retirent » artificiellement un rendement de dividende, ce qui augmente la volatilité apparente et donc le coupon proposé. L’AMF a publié des mises en garde sur ce sujet dès octobre 2022. Un structuré sur indice décrémenté affiche un coupon plus élevé, mais le sous-jacent a mécaniquement tendance à sous-performer un indice classique sur longue période.

- Les structures à seuil dégressif gagnent du terrain (rappel à 100 % la première année, 95 % la deuxième, 90 % la troisième). Elles facilitent le rappel anticipé en marché stagnant, ce qui compense partiellement la baisse des coupons liée aux taux.

- La digitalisation de l’accès progresse : des plateformes comme Feefty ou Hedios démocratisent le semi sur-mesure dès 1 000 €, même si le véritable sur-mesure reste conditionné à des tickets plus élevés.

- La pression réglementaire PRIIPs impose une transparence accrue via les DIC obligatoires, ce qui facilite la comparaison entre produits.

La frise ci-dessus résume six années de transformations. Le pic de taux de 2023 a créé une fenêtre exceptionnelle pour les émissions de structurés, avec des coupons records. Depuis, la normalisation monétaire comprime les rendements, mais le sur-mesure conserve un avantage net par rapport aux placements sans risque, à condition d’accepter la conditionnalité du gain et le risque de perte en capital si la barrière est franchie à maturité.

Conclusion

Construire un produit structuré sur-mesure, c’est assembler deux briques dont les proportions dépendent du contexte de taux : l’obligation zéro coupon pour protéger le capital à maturité, et les options d’achat pour capter un rendement conditionnel. Ce mécanisme devient accessible dès lors que l’on comprend que chaque paramètre (choix du sous-jacent, barrière de protection, durée) modifie directement le profil de risque et le coupon espéré. En avril 2026, avec un taux BCE à 2,15 %, les coupons sur indices larges se situent entre 5 et 8 % bruts par an, ce qui reste nettement au-dessus des alternatives sans risque. Mais ce rendement a une contrepartie : il est conditionnel, et c’est toute la structuration financière qui détermine si vous le toucherez ou non.

Un point souvent sous-estimé dans la pratique : l’enveloppe fiscale pèse autant que le coupon brut dans le rendement final. Un Athéna à 7 % logé en assurance-vie après 8 ans conserve environ 5,3 % net, alors que le même produit financier en CTO ne laisse que 4,8 % après PFU à 31,4 %. Sur cinq ans et un capital de 300 000 €, cet écart représente plusieurs milliers d’euros. Et ce n’est pas tout : la mise en concurrence des émetteurs via un CGP indépendant peut générer 0,5 à 1 point de coupon supplémentaire par rapport à une offre bancaire captive. Ce levier est souvent plus significatif que la négociation des frais d’entrée, et peu d’investisseurs pensent à l’activer. Que l’on parle de gestion de patrimoine ou d’exposition aux marchés actions, c’est sur ces détails que se joue la performance nette réelle.

Pour approfondir la comparaison des intermédiaires et de leurs conditions réelles, notre comparatif des courtiers en produits structurés détaille frais et gammes par plateforme. Si vous souhaitez comprendre comment intégrer un structuré dans votre allocation patrimoniale globale, le guide sur les produits structurés en assurance-vie couvre l’optimisation fiscale et le choix des unités de compte. Enfin, ceux qui privilégient la sécurité du capital trouveront dans notre analyse des produits structurés à capital garanti les mécanismes de protection et leurs limites réelles.

FAQ – Produits structurés sur-mesure : mécanisme, risques et accès

Qu’est-ce qu’un produit structuré sur-mesure ?

Un produit structuré sur-mesure est un instrument financier construit spécifiquement pour un investisseur, à partir de deux briques : une obligation zéro coupon (85 à 95 % du capital investi) qui assure le remboursement à maturité hors défaut de l’émetteur, et une stratégie optionnelle (5 à 15 %) qui génère le rendement conditionnel si le scénario de marché est favorable. Contrairement aux produits catalogue distribués en masse avec des paramètres fixes, le sur-mesure permet de choisir librement le sous-jacent (indice, action, panier), le niveau de barrière de protection, la maturité, la fréquence d’observation et le type de coupon. En pratique, le ticket d’entrée pour un vrai sur-mesure se situe entre 30 000 € via un CGP spécialisé et 500 000 € à 1 000 000 € en banque privée. En dessous, des plateformes comme Feefty ou Hedios proposent un semi sur-mesure à paramétrage limité à partir de 1 000 €. Pour explorer les grandes familles de produits structurés et les sous-jacents disponibles, ce guide sur les produits structurés pose les bases utiles.

Quelle est la différence entre un produit structuré Athéna et un Phoenix ?

La différence fondamentale porte sur le versement des coupons. Dans un Athéna (autocall pur), les coupons ne sont versés qu’au moment du rappel anticipé ou à maturité, en une seule fois, en multipliant le coupon annuel par le nombre d’années écoulées — c’est un produit de capitalisation. Dans un Phoenix, des coupons périodiques (trimestriels ou semestriels) sont versés à chaque date d’observation où le sous-jacent dépasse le seuil de coupon, indépendamment d’un éventuel rappel anticipé. Le Phoenix produit donc un flux de revenus régulier, là où l’Athéna optimise la capitalisation à long terme. La variante Phoenix Mémoire combine les deux avantages, en réservant les coupons non versés lors des périodes défavorables pour les restituer d’un bloc à la prochaine observation favorable. Pour un investisseur cherchant à capitaliser sur un horizon de 5 à 10 ans, l’Athéna est généralement plus efficace fiscalement ; pour un dirigeant d’entreprise ou un retraité qui souhaite des cash-flows réguliers, le Phoenix est plus adapté.

Quels sont les risques réels liés aux produits structurés à capital « garanti » ?

L’expression « capital garanti » est trompeuse dans le contexte des produits structurés car la protection est soumise à trois conditions cumulatives. Il faut d’abord conserver le produit jusqu’à maturité, une sortie anticipée exposant à une décote de 5 à 15 % sur le marché secondaire, même si les marchés n’ont pas baissé. Il faut ensuite que le sous-jacent soit au-dessus de la barrière de protection à la date d’observation finale — avec une barrière à 60 %, la perte en capital n’intervient que si le sous-jacent a reculé de plus de 40 %, mais ce seuil peut être franchi dans un krach sévère. Enfin, et c’est le risque que beaucoup sous-estiment, l’émetteur ne doit pas être en défaut : les produits structurés ne sont pas couverts par le FGDR (Fonds de Garantie des Dépôts et de Résolution), et la faillite de Lehman Brothers en 2008 s’est traduite par un recouvrement d’environ 27 centimes par euro investi. Ne jamais concentrer plus de 20 à 30 % de son patrimoine financier sur un seul émetteur, et toujours vérifier sa notation de crédit (A minimum recommandé).

Comment utiliser un produit structuré pour gérer la trésorerie d’une entreprise ?

Un dirigeant de SAS, SARL, SCI à l’IS ou holding peut placer sa trésorerie excédentaire dans un produit structuré via un contrat de capitalisation personne morale, ce qui procure un avantage fiscal substantiel. Pendant la vie du contrat, l’imposition n’est pas calculée sur les gains réels mais sur une base forfaitaire très faible (105 % du TME, soit le Taux Moyen des Emprunts d’État). Avec un TME de 3,68 % en mars 2026, une trésorerie de 800 000 € génère une assiette imposable annuelle d’environ 30 912 €, soit un IS forfaitaire de 7 728 €, contre un gain réel de 48 000 €/an à 6 % brut sur un Phoenix. L’IS réel au taux de 25 % ne s’applique qu’au rachat. Les structures Phoenix sont particulièrement adaptées aux personnes morales car elles génèrent des cash-flows périodiques qui facilitent le suivi comptable. Le contrat de capitalisation PM surpasse le CTO société en quasi-toutes circonstances grâce à ce report d’imposition. Pour approfondir les stratégies de placement de la trésorerie excédentaire, ce guide sur le placement de trésorerie couvre l’ensemble des options disponibles.

Comment choisir entre plusieurs émetteurs pour un même produit structuré sur-mesure ?

La mise en concurrence des émetteurs est une étape clé que beaucoup d’investisseurs négligent, alors qu’elle peut générer de 0,5 à 1,5 point de coupon supplémentaire par an pour une configuration identique. Les critères à examiner sont au nombre de cinq. D’abord la notation de crédit, avec un minimum de A recommandé (probabilité de défaut historique inférieure à 0,8 % sur 5 ans selon S&P Global 1981-2021) — une notation BBB monte à 2,7 %, ce qui n’est pas négligeable sur un investissement de plusieurs centaines de milliers d’euros. Ensuite le coupon proposé, qui varie entre émetteurs pour un même cahier des charges. La qualité du marché secondaire entre également en ligne de compte, car certains émetteurs maintiennent des spreads bid-ask plus serrés, ce qui facilite une sortie si nécessaire. Enfin, la transparence sur la marge de structuration et l’historique de service complètent l’évaluation. Un CGP sérieux sollicite systématiquement 2 à 4 émetteurs et présente un comparatif complet avant toute décision. Pour choisir la plateforme ou le courtier le plus adapté à son profil, ce comparatif des courtiers en produits structurés donne une vision claire des options disponibles en 2026.