Dernière mise à jour : avril 2026

Assurance vie déblocage : 8 ans, fausses peurs et vrais blocages

Le mot « déblocage » suffit à crisper beaucoup d’épargnants. On entend parler de la loi Sapin 2 qui « gèlerait » les contrats, on redoute qu’un divorce, une succession ou une saisie immobilise le capital, ou on s’imagine à tort qu’il faut attendre 8 ans pour récupérer son argent. Pourtant, sur les 2 107 milliards d’euros placés en assurance-vie fin 2025 selon France Assureurs, la quasi-totalité des contrats reste accessible à tout moment, et le terme « assurance vie déblocage » ne recouvre en réalité que quatre situations très précises, souvent confondues avec un simple rachat.

Dans ce guide, on prend ces quatre cas un par un, gel collectif HCSF, succession, saisie par un créancier et blocage administratif, avec à chaque fois la procédure exacte, les délais légaux et les recours à activer si l’assureur traîne.

Les 4 situations où votre assurance-vie peut être réellement bloquée

L’assurance-vie n’est pas un produit verrouillé qu’on déverrouillerait au bout de huit ans. Quand on parle de « déblocage », on parle de quatre situations précises où un tiers s’interpose entre vous et votre capital. Reste à savoir laquelle vous concerne — ou si, plus probablement, aucune. On part de la confusion entre rachat et déblocage, puis on déroule la cartographie qui sert de carte de navigation pour le reste du guide.

Rachat libre vs déblocage : pourquoi le mot inquiète à tort

Un rachat, c’est une sortie volontaire, à votre seule initiative. Vous demandez à l’assureur de vous verser tout ou partie de la valeur de votre contrat, et il s’exécute. C’est libre dès le 1er jour : il n’a jamais existé, en droit français, de durée minimale d’immobilisation des fonds en assurance-vie. Un point souvent sous-estimé, parce que le vocabulaire courant entretient la confusion avec le seuil des 8 ans. Les 8 ans sont un seuil purement fiscal (abattement annuel de 4 600 € ou 9 200 € sur les gains imposables, taux d’imposition réduit), pas un verrou d’accès au capital. Avant 8 ans, vous récupérez votre argent ; vous payez juste plus d’impôt sur les gains. C’est tout.

Un « déblocage », à l’inverse, c’est la situation où un tiers interpose une étape entre vous et votre capital. Ce tiers peut être l’État (gel collectif via le HCSF), un créancier (saisie), un juge (tutelle, divorce), ou l’assureur lui-même quand il instruit le dossier d’un bénéficiaire après décès. Dans tous ces cas, la sortie n’est plus à votre seule main : un acte juridictionnel, administratif ou de procédure conditionne l’accès aux fonds. C’est cette définition restrictive qu’on retient, et c’est elle qui ramène les inquiétudes à des proportions raisonnables. Sur l’écrasante majorité des contrats français en circulation, aucune de ces quatre situations n’est jamais activée. Si vous voulez d’abord comprendre la mécanique en amont, reportez-vous à l’assurance vie fonctionnement.

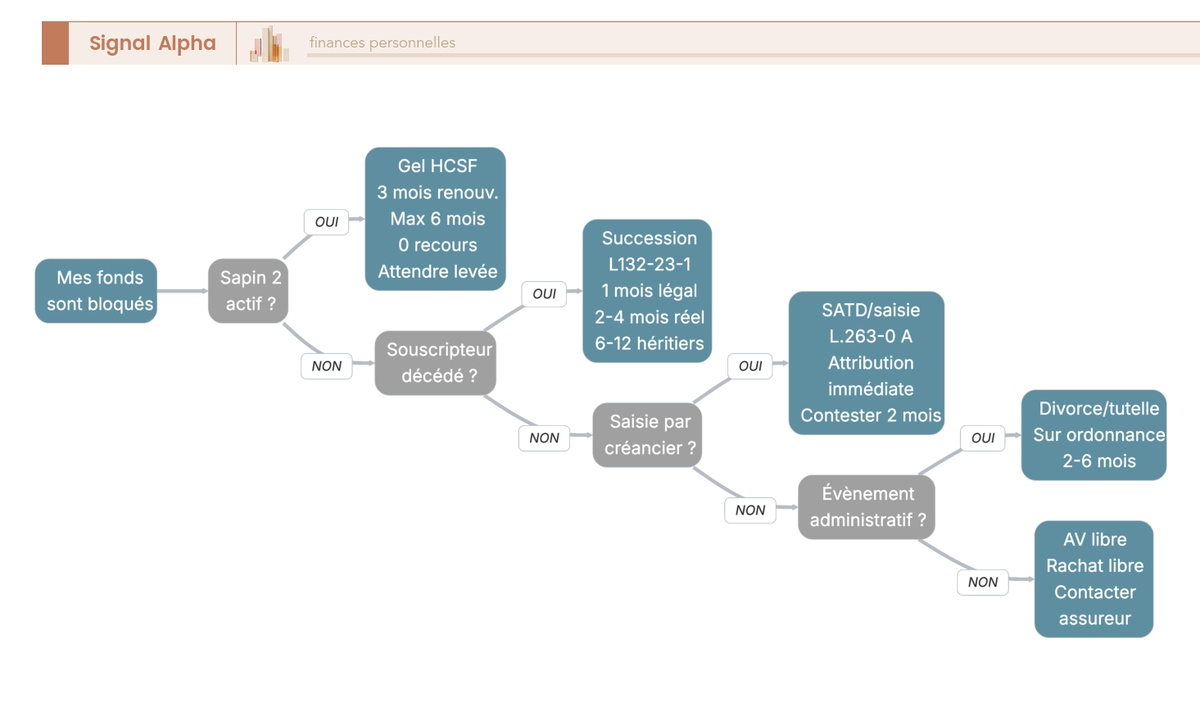

Cartographie des 4 situations : Sapin 2, succession, saisie, blocage administratif

Ces quatre situations n’ont en commun que le mot « déblocage ». Tout le reste les sépare : cadre légal, fréquence réelle, durée, recours. Le tableau les met côte à côte, et l’arbre de décision en aval vous oriente vers celle qui vous concerne.

Tableau — Les 4 situations de « blocage » d’une AV en 2026

| Situation | Qui « bloque » | Cadre légal | Délai légal de levée | Délai réel observé 2025 | Recours principal |

|---|---|---|---|---|---|

| Sapin 2 (gel collectif) | HCSF, sur proposition Banque de France | Art. L. 631-2-1 CMF (loi 2016-1691) | 3 mois renouvelables, plafond ~6 mois | Aucune activation publique documentée à ce jour | Aucun (gel collectif, pas de recours individuel) |

| Succession (dénouement) | Procédure légale, assureur instructeur | Art. L132-23-1 C. ass., loi Eckert 2014 | 1 mois après dossier complet | 2-4 mois (clause nominative) ; 6-12 mois (« mes héritiers ») | Mise en demeure + intérêts de retard (×2 puis ×3 taux légal) ; médiateur ; ACPR |

| Saisie créancier (SATD/ATD) | Trésor public, créancier d’aliments, mandataire judiciaire | LPF L. 263-0 A (LFR 2013) ; CPCE | Effet d’attribution immédiate ; mise à disposition sous ~15-30 jours | Délai d’exécution court ; contestation 2 mois | Tribunal administratif (créance) ; juge de l’exécution (procédure) |

| Blocage administratif | Conjoint (divorce), juge des tutelles, désaccord bénéficiaires | Art. 501 C. civ., art. L132-9 C. ass., arrêté 17/03/2010 | Variable (jugement, ordonnance) | 2-6 mois (instruction tutelle) | Juge aux affaires familiales ; juge des tutelles ; médiateur |

Données à jour — avril 2026.

L’asymétrie saute aux yeux. Une seule situation, la succession, concerne potentiellement la majorité des lecteurs : tous les contrats finissent par se dénouer au profit d’un bénéficiaire, et c’est dans cette phase que les questions de procédure se posent le plus. Les trois autres relèvent de cas particuliers — Sapin 2 reste un outil prudentiel non activé, la saisie suppose une dette en souffrance ou une pression fiscale, le blocage administratif suppose un événement de vie (divorce, mise sous tutelle, conflit successoral). Pour identifier en moins d’une minute laquelle vous concerne, l’arbre suit la même logique que le tableau, à partir de la situation factuelle dans laquelle vous vous trouvez aujourd’hui. La loi Sapin 2 et son mécanisme de blocage des rachats est traitée plus en profondeur dans le guide dédié.

Sur les quatre situations, deux viennent d’un acteur extérieur au souscripteur : l’État via Sapin 2, les créanciers via la saisie. Ce sont elles qui alimentent le plus l’angoisse diffuse autour de l’assurance vie déblocage — et celles dont la probabilité réelle est la plus faible. Autant commencer par elles pour démystifier le sujet.

Sapin 2 et saisie créancier : ce que l’État et vos créanciers peuvent vraiment faire

Quatre situations distinctes sont désormais posées. La vraie question : combien d’épargnants risquent réellement de voir leur AV gelée par l’État ou saisie par un créancier ? Réponse en deux temps : Sapin 2, théorique mais réel ; saisie, asymétrie nette entre puissance publique et créanciers privés. On commence par le cas le plus médiatisé et le plus abstrait, puis on enchaîne avec celui qui est le plus dense en droit.

Loi Sapin 2 : un pouvoir de gel réel mais jamais activé depuis 2016

L’article 49 de la loi du 9 décembre 2016, dite Sapin 2, a inséré dans le Code monétaire et financier l’article L. 631-2-1, qui confère au Haut Conseil de stabilité financière (HCSF) un pouvoir de mesures conservatoires sur les organismes d’assurance. Le HCSF — présidé par le ministre de l’Économie, avec notamment le gouverneur de la Banque de France, le vice-président de l’ACPR et le président de l’AMF — peut, sur proposition du gouverneur et après avis de l’ACPR, prendre quatre mesures : suspendre les rachats totaux ou partiels, retarder ou limiter les arbitrages entre supports, plafonner les montants ou la fréquence des retraits, bloquer les avances sur contrat. La mesure court trois mois renouvelables, plafond cumulé fréquemment cité autour de six mois.

Aucun seuil chiffré n’est inscrit dans la loi : la décision est discrétionnaire, fondée sur l’évaluation d’un risque systémique. Le HCSF a néanmoins formalisé deux scénarios déclencheurs typiques dans son rapport de stabilité financière de juin 2023 : un mouvement de retraits massifs simultanés sur plusieurs grands assureurs (un « run » sur l’assurance-vie), ou un choc de taux brutal qui empêcherait les fonds euros de liquider leur actif obligataire long sans pertes en valeur de marché. À avril 2026, aucune activation publique de ce pouvoir n’a jamais été documentée, ni dans les rapports annuels du Conseil, ni dans la presse spécialisée. Les épisodes de stress des dernières années — crise sanitaire 2020, hausse brutale des taux 2022-2023, légère décollecte fin 2022 — n’ont pas suffi à le faire jouer.

Cela ne veut pas dire que le pouvoir est cosmétique : c’est un outil prudentiel taillé pour la crise systémique, et son existence même contribue à la stabilité du marché. Mais sur le plan individuel, aucune procédure ne permet de contourner une mesure Sapin 2 si elle était un jour activée : c’est un gel collectif. La seule action utile relève de l’anticipation : conservez une trésorerie de précaution hors AV, sur livrets réglementés, comptes à terme ou fonds monétaire en CTO, à hauteur de 3 à 6 mois de dépenses. L’objectif n’est pas de sortir de l’assurance-vie, c’est de ne pas dépendre d’un rachat AV sous contrainte de calendrier le jour où la liquidité de l’enveloppe serait temporairement suspendue. Pour les patrimoines élevés, un contrat d’assurance vie luxembourgeoise, régulé par le Commissariat aux Assurances et hors du périmètre du HCSF français, est parfois évoqué comme diversification réglementaire — sans pour autant qu’elle remplace la trésorerie de précaution.

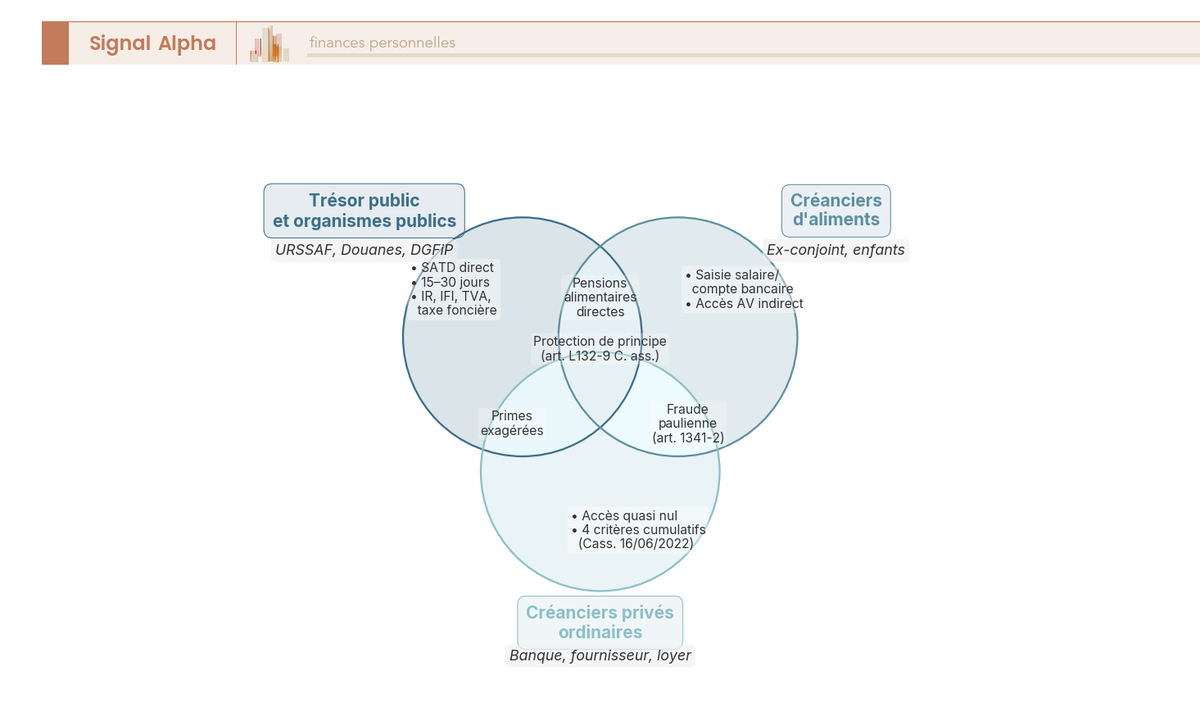

Saisie par un créancier : Trésor public puissant, créanciers privés quasi désarmés

Tant que le souscripteur est en vie et que le contrat n’est pas dénoué, l’assurance-vie est fortement protégée face à ses créanciers. La protection découle de la nature juridique du contrat (stipulation pour autrui, art. L132-9 du Code des assurances) : tant que le bénéficiaire n’a pas accepté, la valeur de rachat n’entre pas dans le patrimoine saisissable du souscripteur au sens classique. Mais elle n’est pas absolue — elle souffre d’exceptions, et l’asymétrie entre créanciers publics et privés est la donnée centrale.

La première exception, et de loin la plus opérationnelle, c’est la saisie administrative à tiers détenteur (SATD) dont dispose le Trésor public depuis l’article L. 263-0 A du Livre des procédures fiscales (LFR 2013, opérationnel depuis le 1er janvier 2014, unifié en 2019 sous le régime SATD). L’administration fiscale peut notifier directement à l’assureur une saisie portant sur la valeur de rachat d’une AV rachetable, pour recouvrer un impôt impayé. La SATD a un effet d’attribution immédiate dès notification : l’assureur indique les sommes détenues et les bloque, et la mise à disposition au Trésor intervient sous une quinzaine à une trentaine de jours. Le périmètre couvert est large : impôt sur le revenu, IFI, droits de succession, taxe foncière, TVA des indépendants, amendes fiscales. C’est l’outil de recouvrement le plus efficace du fisc français sur l’épargne.

La deuxième exception couvre les primes manifestement exagérées. Si un créancier démontre que les versements sur l’AV sont disproportionnés au regard des facultés du souscripteur, il peut demander la réintégration dans le patrimoine saisissable. La Cour de cassation (notamment Cass. 2e civ., 16 juin 2022, n° 20-20.544) fixe quatre critères cumulatifs, appréciés au moment de chaque versement et non globalement : ratio primes/revenus et patrimoine, âge et état de santé du souscripteur, situation familiale et patrimoniale, utilité du contrat. C’est rare et casuistique, surtout invoqué en matière successorale (réserve héréditaire) plutôt que par les créanciers du vivant.

Troisième exception : l’action paulienne (art. 1341-2 C. civ.), versement à but frauduleux d’éviter un créancier antérieur. Le créancier doit prouver l’intention d’organiser son insolvabilité et l’antériorité de sa créance. C’est rare, et la charge de la preuve est lourde. À côté de ces trois exceptions « classiques », un point de bascule à connaître : si le bénéficiaire a accepté formellement le bénéfice du contrat (loi du 17 décembre 2007, accord écrit), la créance est figée à son profit. Ce sont alors les créanciers du bénéficiaire acceptant qui peuvent saisir, plus ceux du souscripteur. Notion technique qu’on réactivera plus loin, parce que l’acceptation devient aussi un cas de blocage administratif sur le contrat lui-même.

L’image rend visible ce que les textes laissent entendre : un créancier privé ordinaire (banque pour un crédit conso, fournisseur impayé, propriétaire pour un loyer) n’a quasiment aucun moyen direct de saisir une AV normalement alimentée. Il devra d’abord obtenir un titre exécutoire, puis tenter la voie des primes exagérées ou de la fraude paulienne, avec un succès incertain. Le contraste avec le Trésor public, et sa SATD à effet immédiat, est total. Côté contestation : un avis de saisie assurance vie vous laisse 2 mois pour réagir — devant le tribunal administratif pour contester le bien-fondé d’une créance fiscale (recours administratif préalable obligatoire, art. R281-3-1 LPF), ou devant le juge de l’exécution pour les vices de procédure et l’exécution forcée. Passé ce délai, l’opération est pratiquement irréversible.

Sapin 2 reste théorique, la saisie privée reste rare. La situation qui concerne véritablement la majorité des lecteurs vient ensuite : la transmission par décès, encadrée par la loi Eckert et l’article L132-23-1, avec un délai légal d’un mois post-dossier complet et des leviers d’intérêts de retard puissants quand l’assureur traîne. C’est elle qu’on déroule pas à pas dans la suite.

Déblocage en cas de décès : la procédure pas-à-pas pour les bénéficiaires

C’est ici que se concentre l’essentiel des questions concrètes : pas un blocage de droit, mais une procédure encadrée, délai légal d’un mois après dossier complet et leviers automatiques si l’assureur traîne. La vraie question pour le bénéficiaire : comment monter un dossier qui se débloque vite, et que faire si la liste des pièces s’allonge sans fin ?

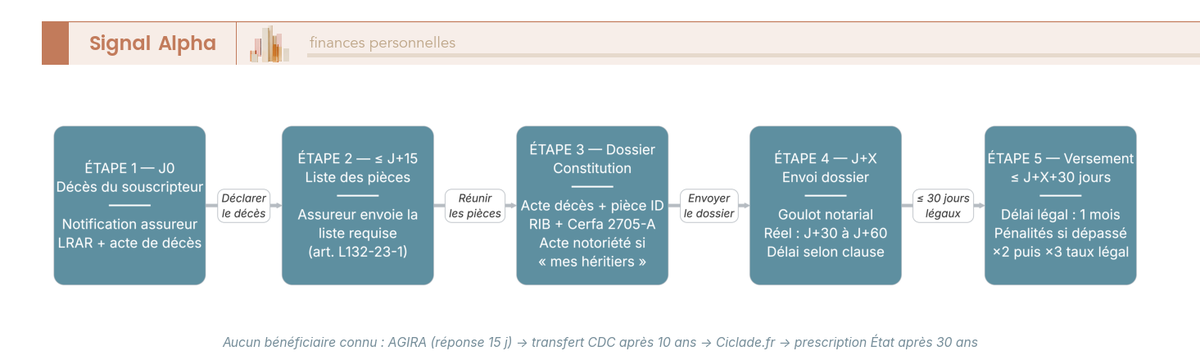

Les 5 étapes de la procédure successorale et leurs délais

La procédure tient en cinq jalons, délais légaux fixés et délais réels documentés sur les retours terrain de 2025. Étape 1 : LRAR à l’assureur avec acte de décès, il a 15 jours pour transmettre la liste des pièces. Étape 2, constitution du dossier : pièce d’identité du bénéficiaire, justificatif de domicile, RIB, acte de notoriété si la clause désigne « mes héritiers » sans les nommer, déclaration de succession ou attestation de non-imposition pour les abattements (art. 990 I et 757 B du CGI), Cerfa n° 2705-A-SD au-delà de 700 000 €. Étape 3 : à partir de la complétude effective, l’assureur dispose d’un mois pour verser (art. L132-23-1 C. ass.).

Un point souvent sous-estimé : l’assurance-vie est hors succession au sens civil (sauf primes manifestement exagérées, exception cadrée en H2-2). Bénéficiaire désigné et héritier sont juridiquement distincts. Vous pouvez renoncer à la succession et toucher le capital décès ; être exclu du testament et rester bénéficiaire en titre. Conséquence pratique : l’acte de notoriété est souvent délivré indépendamment du règlement notarial, ce qui évite d’attendre la liquidation. Pour les dénouements plus complexes, voir l’article dédié à l’assurance vie et succession.

Côté délais réels en 2025, deux fourchettes contrastées. Pour une clause nominative et un dossier complet du premier coup, comptez 2 à 4 mois entre la déclaration et le versement. Pour une clause « mes héritiers » ou ambiguë, 6 à 12 mois sont fréquents (temps notarial inclus). L’écart se joue sur la rédaction faite des années plus tôt, à vérifier sur vos propres contrats avant qu’il ne soit trop tard. Le levier le plus efficace après le décès : exiger par LRAR, dès le premier contact, la liste exhaustive et définitive des pièces.

Si l’assureur traîne : les intérêts de retard automatiques (×2 puis ×3 du taux légal)

Le délai d’un mois n’a rien d’indicatif, son dépassement déclenche une pénalité prévue par l’art. L132-23-1 C. ass. Le capital non versé produit de plein droit intérêt au double du taux légal pendant les deux premiers mois de retard, puis au triple au-delà. Avec un taux légal de l’ordre de 6 à 7 % au S1 2026 (Webstat Banque de France), vous arrivez à ~13,3 % annualisés sur deux mois, puis ~20 % ensuite. Suffisamment dissuasif pour que beaucoup d’assureurs préfèrent verser que payer.

Point décisif, ces intérêts sont automatiques. Aucune mise en demeure préalable n’est requise ; ils s’engagent de plein droit au lendemain du 30ᵉ jour suivant la complétude du dossier. Régime dérogatoire au droit commun, levier de négociation puissant, à condition de prouver la date exacte de complétude. D’où l’importance d’une LRAR exhaustive : un dossier envoyé en plusieurs fois fait repartir le décompte de 15 jours à chaque nouvelle pièce demandée.

Note de Tom

quand on a piloté pendant des années des dossiers patrimoniaux où chaque échange compte, on apprend à structurer la première lettre comme un acte de procédure : LRAR, énumération exhaustive, demande explicite de la liste définitive des pièces, mention écrite de l’art. L132-23-1. La majorité des assureurs alignent leur pratique quand ils sentent que la complétude sera tracée à la pièce près, et c’est ce qui fait basculer le rapport de force.

Reste un cas particulier : le contrat dont on ignorait l’existence au moment du décès.

Contrat oublié : AGIRA, Ciclade et la prescription trentenaire

Tous les bénéficiaires ne savent pas qu’ils le sont. Un parent décédé peut avoir souscrit un contrat des décennies plus tôt sans en parler à ses enfants. La loi Eckert du 13 juin 2014 a organisé un cadre actif autour de deux services publics gratuits. AGIRA (agira-vie.fr) opère la recherche centralisée : vous soumettez une demande, l’association interroge tous les assureurs adhérents, réponse sous 15 jours, contact assureur sous 1 mois si un bénéficiaire est identifié. Ciclade (ciclade.caissedesdepots.fr), opéré par la Caisse des Dépôts, prend le relais pour les contrats déjà transférés à la CDC, la loi imposant ce transfert 10 ans après le décès quand le bénéficiaire ne s’est pas manifesté. Ciclade a restitué 164,4 millions d’euros en 2025 (moyenne > 940 € par dossier, synthèse La Finance pour Tous, mars 2026).

Une distinction cruciale, souvent confondue, sépare deux régimes de prescription. La prescription trentenaire au profit de l’État (art. L132-27-2 C. ass.) éteint les avoirs 30 ans après le décès. Mais le délai d’action du bénéficiaire contre l’assureur, lui, est régi par les articles L114-1 et L114-2 : 2 ans en règle générale, porté à 10 ans si le bénéficiaire ignorait l’existence du contrat, le décompte démarrant à la date de la connaissance effective. Concrètement : vous identifiez un contrat via Ciclade en 2026 sur un décès de 2018, le délai court encore, l’AV peut être réclamée.

Reste une dernière catégorie : les blocages liés à un événement de vie (divorce, mise sous protection, conflit sur la clause) et la question transverse, que faire quand l’assureur ne joue pas le jeu.

Blocage administratif et recours : divorce, tutelle, et que faire si l’assureur tarde

Sapin 2, saisie, succession sont désormais couverts. Reste le quatrième cas : les événements civils qui bloquent un contrat (divorce, tutelle, acceptation du bénéficiaire) et la question transverse, que faire quand l’assureur ne débloque pas dans les délais ? Pour le premier, la levée passe par un acte juridictionnel. Pour le second, une séquence en quatre étapes dont la majorité des cas se règlent dès l’étape 2.

Divorce, tutelle, changement de bénéficiaire : qui peut bloquer, qui peut débloquer

Trois sous-cas du même thème : un événement civil rend le rachat ou le changement de clause impossible sans passer devant une autorité.

Divorce. Sous régime de communauté légale (le régime par défaut en France), la valeur de rachat d’une AV souscrite pendant le mariage avec des fonds communs est un bien commun. La jurisprudence Praslicka (Cass. 1ʳᵉ civ., 31 mars 1992, confirmée en 2005 et 2019) l’intègre à l’actif de communauté. Pendant la procédure, l’assureur peut, sur ordonnance ou requête de l’autre époux, bloquer rachats et arbitrages pour préserver la communauté. La levée intervient à la signature de la convention (consentement mutuel) ou au prononcé du jugement (contentieux). Sous régime de séparation de biens, l’AV reste un bien propre, donc pas de blocage civil, sauf décision spéciale du juge aux affaires familiales (JAF).

Tutelle, curatelle, sauvegarde de justice. Sous mesure de protection, tous les actes de disposition (souscription, rachat, changement de bénéficiaire, avance) sont soumis à l’autorisation préalable du juge des tutelles ou du conseil de famille (art. 501 C. civ., arrêté du 17 mars 2010). Aucun seuil monétaire n’en dispense. Le juge des tutelles est une fonction distincte du juge de l’exécution évoqué en H2-2. Délai légal de référence 3 mois (art. 1229 CPC), en pratique 2 à 6 mois selon la juridiction.

Acceptation du bénéficiaire. Depuis la loi du 17 décembre 2007, l’acceptation par le bénéficiaire requiert un accord écrit. Une fois actée, la créance est figée : le souscripteur ne peut plus racheter, demander d’avance, nantir ou changer la clause sans son accord. Même mécanisme qu’en H2-2 côté créancier, vu cette fois sous l’angle du blocage administratif. Une règle parfois colportée veut qu’un changement de bénéficiaire dans les « 6 mois avant le décès » serait interdit : cette règle n’existe pas en droit positif. Astuce préventive : au moment de la rédaction, prévoir une clause à options ou une représentation par souche pour qu’un mineur ou une personne sous tutelle ne fige pas le versement. Pour les bonnes pratiques de rédaction de la clause bénéficiaire, le guide dédié va plus loin.

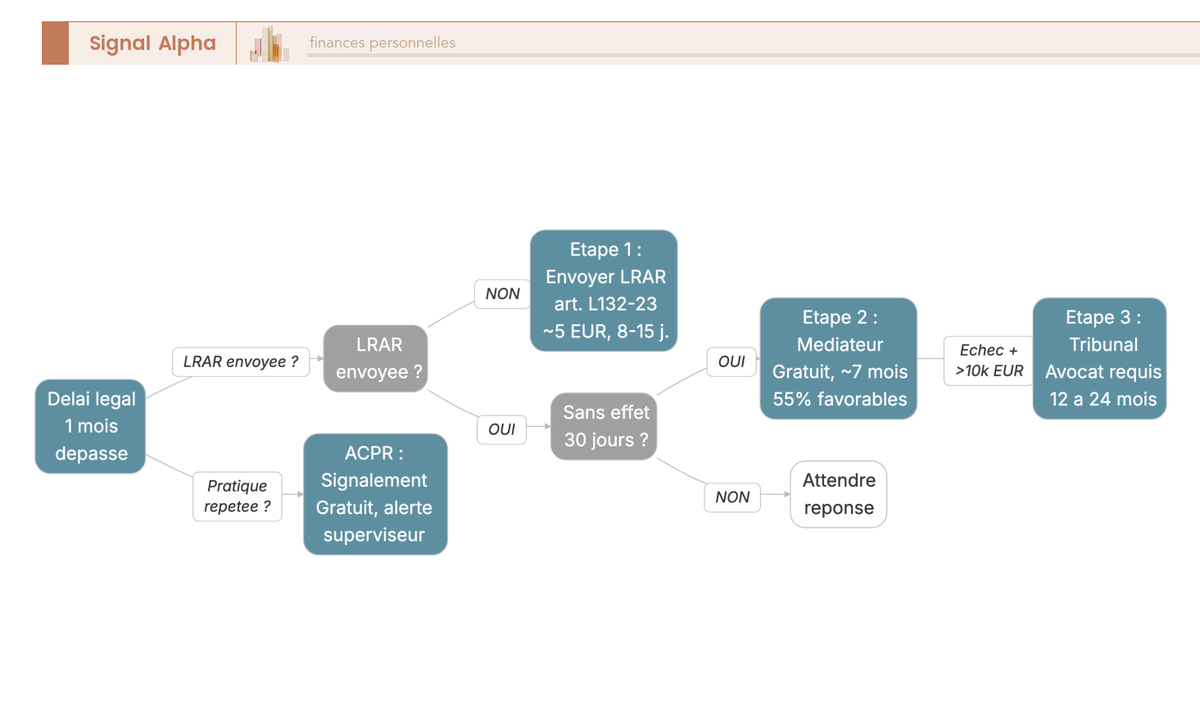

Mise en demeure, médiateur, ACPR, tribunal : la séquence graduée des recours

Cette séquence s’applique aux trois situations actionnables : succession qui traîne, contestation de saisie, blocage administratif où l’assureur tarde après la levée juridictionnelle. Quatre étapes graduées.

Étape 1, mise en demeure formelle. LRAR rappelant l’art. L132-23-1, la date de complétude, exigeant le versement sous 8 à 15 jours sous peine d’engagement effectif des intérêts de retard. Coût : ~5 €. Suffit dans une part importante des dossiers, le levier financier étant celui décrit juste avant.

Étape 2, Médiateur de l’Assurance. Si la mise en demeure reste sans effet, saisine gratuite via mediation-assurance.org. Conditions : recours interne épuisé (service réclamation ≥ 2 mois sans réponse satisfaisante) et litige non encore judiciarisé. Selon le rapport annuel 2024 du Médiateur (publié août 2025), délai moyen 7,3 mois, environ 55 % des dossiers résolus favorablement, 40 % des dossiers simples traités en moins de 3 mois. La saisine suspend la prescription. Avis non contraignant mais suivi dans la grande majorité.

Étape 3, Tribunal judiciaire. Si la médiation est infructueuse et le montant > 10 000 €, avocat obligatoire (art. 760 et 761 CPC). Délai pratique 12 à 24 mois en première instance. Aide juridictionnelle accessible (barèmes 2026 autour de 12 271 € de RFR pour l’AJ totale d’une personne seule, à confirmer sur justice.gouv.fr).

Étape 4, ACPR. L’Autorité de Contrôle Prudentiel et de Résolution (acpr.banque-france.fr) est le superviseur prudentiel des assureurs. Elle reçoit les réclamations mais ne tranche pas les litiges individuels, donc ne fait pas avancer votre dossier directement. Ses deux effets utiles : alerter le superviseur sur des manquements répétés et constituer une preuve mobilisable en contentieux. Ne la saisissez pas avant d’avoir épuisé le recours interne et le médiateur, la saisine sera renvoyée.

Règle d’hygiène pour toutes les étapes : conservez toutes les preuves dès le premier envoi (LRAR, accusés de réception, copies datées des pièces). C’est cette traçabilité qui fait basculer un dossier devant le médiateur ou le juge.

Récapitulatif décisionnel : la bonne action selon votre situation

Pour clore la partie AGIR, un mini-mapping des actions par situation.

Sapin 2. Vérifiez sur economie.gouv.fr/hcsf qu’une mesure est en cours, conservez une trésorerie de précaution hors AV (livrets réglementés ou CAT, 3 à 6 mois de dépenses), attendez la levée. Aucun recours individuel face à un gel collectif.

Succession. Notifiez l’assureur par LRAR avec acte de décès, exigez la liste exhaustive des pièces dès le premier contact, surveillez le délai d’1 mois après complétude, brandissez l’art. L132-23-1 au lendemain du dépassement, saisissez le médiateur si nécessaire.

Saisie. Identifiez la nature de la créance (publique via SATD ou privée), contestez sous 2 mois : tribunal administratif pour le bien-fondé d’une créance fiscale, juge de l’exécution pour les vices de procédure.

Blocage administratif. Identifiez le juge compétent (JAF pour le divorce, juge des tutelles pour les majeurs protégés), obtenez l’autorisation ou le jugement, transmettez l’acte à l’assureur.

Et toujours en transversal : conservez toutes les preuves, ne court-circuitez pas la séquence des recours. Pour la portabilité d’un contrat ancien, voir le guide sur le transfert d’assurance vie sous loi PACTE.

Conclusion

Au terme de ce parcours, l’expression assurance vie déblocage se ramène en réalité à quatre situations très étroitement délimitées, et le pouvoir effectif de blocage s’avère bien plus rare et bien plus encadré que la rumeur ne le laisse entendre. La loi Sapin 2 reste un outil prudentiel jamais activé depuis 2016, la saisie privée se heurte à une protection forte du contrat tant que le souscripteur est en vie, le blocage administratif suppose un événement civil précis, et seule la phase successorale concerne vraiment la majorité des lecteurs.

Deux enseignements méritent désormais de rester en tête. D’abord, en cas de décès, le vrai point de bascule est la complétude du dossier : la lettre recommandée exhaustive du premier jour fait courir le délai d’un mois et déclenche, en cas de retard, des intérêts au double puis au triple du taux légal, ce qui suffit dans la pratique à débloquer la plupart des dossiers difficiles. Ensuite, garder une trésorerie de précaution hors AV, sur livrets réglementés ou comptes à terme, neutralise par avance la plupart des scénarios de blocage temporaire. Pour creuser le sujet, on peut aller voir les abattements 990 I et 757 B en succession, le transfert d’un contrat ancien sous loi PACTE, ou encore la diversification réglementaire via un contrat luxembourgeois pour les patrimoines élevés.

Questions fréquentes

L’État peut-il vraiment geler mon assurance-vie via la loi Sapin 2 ?

Techniquement oui : le HCSF peut suspendre les rachats, les arbitrages et les avances sur les contrats d’assurance-vie pour une durée de 3 mois renouvelables, avec un plafond cumulé d’environ 6 mois. Ce pouvoir existe depuis la loi du 9 décembre 2016. En pratique, à avril 2026, aucune activation n’a été documentée publiquement depuis l’adoption du texte, y compris pendant la crise sanitaire de 2020 et la hausse brutale des taux de 2022 à 2023. Pour vérifier en temps réel si une mesure est en vigueur, consultez economie.gouv.fr/hcsf. Le risque est réel juridiquement, mais il reste à ce jour théorique. Pour un tour d’horizon plus large sur ce mécanisme, voir notre analyse de la loi Sapin 2 et du blocage des rachats.

Mon contrat est-il vraiment bloqué pendant 8 ans ?

Non. La durée de 8 ans n’est pas un délai de blocage : c’est un seuil fiscal à partir duquel les rachats bénéficient d’un abattement annuel sur les intérêts (4 600 € pour une personne seule, 9 200 € pour un couple). Avant ce seuil, le contrat reste librement accessible. Un rachat partiel ou total est possible dès le premier jour. Ce qui change avant 8 ans, c’est uniquement la fiscalité applicable aux gains retirés, pas la disponibilité du capital.

Combien de temps prend le déblocage en cas de décès ?

Une fois le dossier constitué et transmis à l’assureur, celui-ci dispose légalement d’un mois pour verser les capitaux au bénéficiaire. Au-delà, des intérêts de retard s’appliquent automatiquement : au double du taux légal durant les deux premiers mois de retard, puis au triple. En pratique, le délai réel tourne entre 2 et 6 mois selon la complexité de la clause bénéficiaire. Une clause nominative règle en général plus vite qu’une clause « mes héritiers », qui nécessite un acte de notoriété et allonge sensiblement la procédure. Pour plus de détails sur la fiscalité de la transmission, voir notre guide sur l’assurance vie et la succession.

Quels documents un bénéficiaire doit-il fournir ?

L’assureur doit transmettre la liste exhaustive des pièces requises dans les 15 jours suivant la notification du décès. Les documents habituels sont : l’acte de décès, une pièce d’identité, un RIB et, si la clause désigne « mes héritiers », un acte de notoriété délivré par un notaire. S’il y a des droits de succession à régler (contrats souscrits après 70 ans ou dépassement des abattements), le formulaire Cerfa 2705-A-SD est également requis. Exiger par lettre recommandée la liste définitive dès le premier contact évite le pattern documenté où l’assureur demande successivement des pièces supplémentaires, ce qui repart le délai d’un mois à chaque fois.

Comment retrouver une assurance-vie d’un proche décédé ?

Deux services gratuits existent. AGIRA (agira-vie.fr) permet de rechercher un contrat au nom d’un proche décédé depuis moins de 10 ans : l’AGIRA répond sous 15 jours et contacte l’assureur concerné sous un mois. Si le contrat est inactif depuis plus de 10 ans, les fonds ont été transférés à la Caisse des Dépôts et sont consultables sur Ciclade (ciclade.caissedesdepots.fr). En 2025, 164,4 millions d’euros ont été restitués via Ciclade, pour une moyenne supérieure à 940 € par dossier. Ces deux services sont complémentaires et leur utilisation systématique est vivement recommandée en cas de succession.

Le Trésor public peut-il saisir mon assurance-vie ?

L’assurance-vie est en principe insaisissable par les créanciers privés, sauf démonstration de primes manifestement exagérées ou de fraude paulienne, deux exceptions rares en pratique. Le Trésor public bénéficie d’un régime différent : via la saisie administrative à tiers détenteur (SATD), il peut saisir directement la valeur de rachat du contrat avec effet d’attribution immédiate dès la notification à l’assureur. Cette asymétrie entre créanciers publics et privés est souvent mal connue des épargnants. En cas de dettes fiscales, l’assurance-vie ne constitue pas un refuge aussi solide que beaucoup le supposent.