Dernière mise à jour : avril 2026

Vouloir cloturer assurance vie devrait être simple. Dans la pratique, deux frictions reviennent presque systématiquement : un calcul fiscal mal anticipé qui ronge le capital récupéré, et un assureur qui traîne pour verser les fonds bien au-delà des délais raisonnables. Le résultat, c’est un épargnant qui pensait toucher 50 000 euros et qui en récupère 47 000, six semaines plus tard que prévu.

Le sujet pèse lourd. Avec 2 143 milliards d’euros d’encours à fin février 2026, l’assurance-vie reste la première enveloppe d’épargne des Français, et chaque année des centaines de milliers de contrats sont rachetés. Or 2026 a rebattu les cartes : la LFSS a fait passer la CSG de 9,2 % à 10,6 %, mais l’assurance-vie a été explicitement préservée et reste à 17,2 % de prélèvements sociaux quand les autres revenus du capital subissent désormais 18,6 %. À cela s’ajoute le durcissement de la CDHR, qui change la donne pour les foyers à hauts revenus. Autrement dit, le calibrage fiscal d’une sortie n’a jamais été aussi sensible.

Les pages qui suivent reprennent les choses dans l’ordre. La procédure concrète pour cloturer une assurance vie sans se faire balader, le calcul du net en poche selon l’antériorité du contrat et l’option fiscale retenue, et l’arbitrage entre clôture totale, rachat partiel et conservation pure.

Ce que recouvre vraiment « clôturer » une assurance-vie

Avant de calculer ce que vous toucherez net ou de rédiger un courrier à l’assureur, il faut clarifier ce que recouvre exactement ce mot « clôturer ». Trois opérations cohabitent sur un contrat d’assurance-vie, et leurs effets juridiques et fiscaux n’ont rien à voir entre eux. Une fois cette distinction clarifiée, on regarde ce qui rend la valeur de rachat imposable et ce qu’elle laisse intact, puis les rares situations où la clôture est juridiquement bloquée. Cette base est indispensable avant toute discussion sur le coût fiscal ou la procédure.

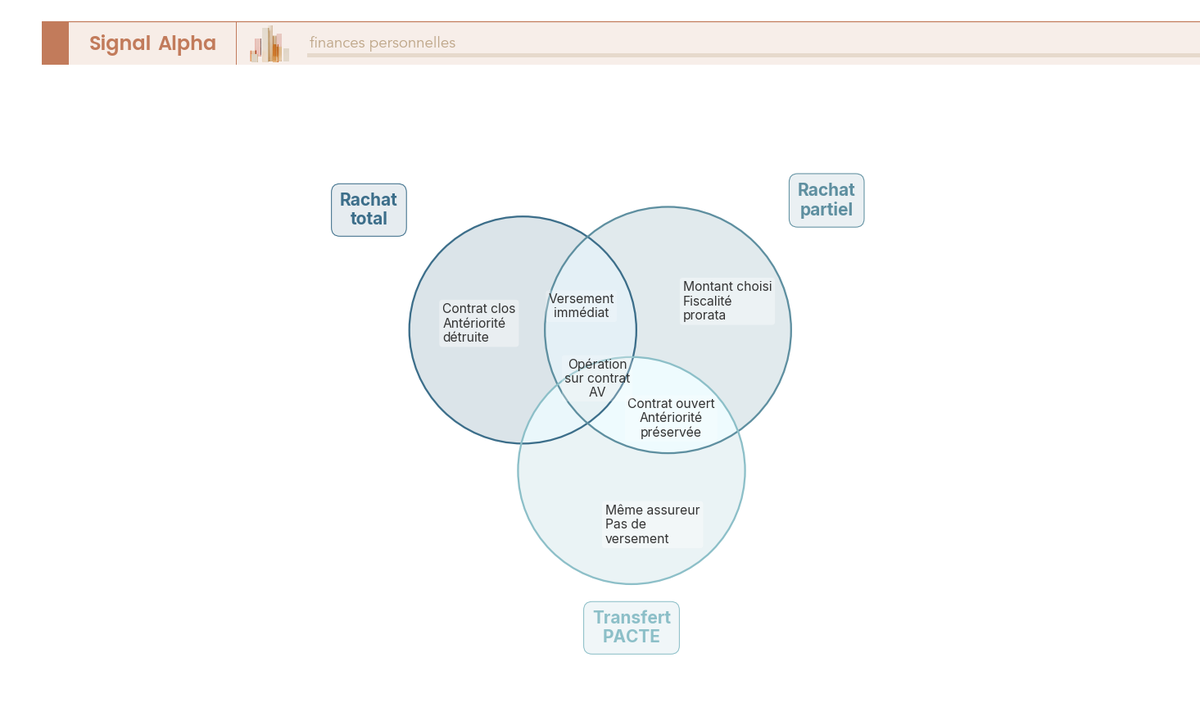

Rachat total, rachat partiel, transfert PACTE : ce qui sort, ce qui reste, ce qui se détruit

Trois opérations sont très souvent confondues par les épargnants, et la confusion coûte cher. Le rachat total, encadré par l’article L132-21 du Code des assurances, ferme définitivement le contrat, déclenche le versement intégral de la valeur de rachat sur le compte courant et détruit l’antériorité fiscale acquise. Le rachat partiel, lui, laisse le contrat ouvert : seul un montant choisi est versé, l’antériorité reste intacte, et la fiscalité est calculée prorata temporis sur la fraction de produits sortie. Le transfert PACTE intra-assureur, fondé sur l’article 72 de la loi du 22 mai 2019, ouvre une troisième voie : le contrat est transformé en un autre contrat chez le même assureur, sans versement de liquidités et avec conservation de l’antériorité.

Ce qui sort le jour d’un rachat total, c’est la valeur de rachat. Elle se décompose en deux blocs qu’il faut distinguer mentalement, parce que la fiscalité ne s’applique qu’à un seul des deux. D’un côté, le capital cumulé : la somme des versements effectués, nets des frais d’entrée. De l’autre, les produits : intérêts du fonds euros et plus-values sur les unités de compte. Seuls les produits sont fiscalisés ; le capital ressort à l’identique de ce que vous avez versé. Prenons un contrat alimenté à 100 000 € qui en vaut 130 000 € au moment du rachat : il fait sortir 100 000 € non taxables et 30 000 € soumis à l’impôt — pas 130 000 €. L’IFU (imprimé fiscal unique) que l’assureur vous envoie dans les semaines suivant le versement détaille cette répartition, ainsi que la durée de détention et la part des versements pré et post 27 septembre 2017.

La nuance la plus déterminante tient à ce que chaque opération préserve ou détruit. Seul le rachat total fait disparaître simultanément le contrat ET son antériorité fiscale. Le rachat partiel et le transfert PACTE conservent les deux. Et le transfert reste impossible inter-assureurs, sauf assouplissements ponctuels propres à certains réseaux mutualistes. Si vous voulez quitter un assureur entier, le rachat total est souvent la seule porte de sortie — ou un rachat partiel suivi d’une réallocation progressive vers un autre contrat, en sachant que l’antériorité du nouveau contrat repart alors de zéro.

Le transfert PACTE, encore mal connu, mérite un mot supplémentaire parce qu’il est régulièrement présenté comme une alternative au rachat total alors qu’il en diffère radicalement dans son fonctionnement assurance vie. Il ne fait pas sortir d’argent, il ne change pas d’assureur, il ne réinitialise pas la fiscalité. Il transforme un contrat médiocre en un contrat plus moderne chez le même assureur, dans la limite d’un plafond de frais de transfert de 5 % pour les contrats de moins de 10 ans, ramené à 0 % au-delà. Ce guide détaille les conditions légales, la fiscalité neutre et la procédure en 7 étapes.

Quand la clôture est juridiquement bloquée : les trois exceptions

Hors trois cas précis, le rachat total est de droit. Pas de préavis, pas de motif à fournir, pas d’autorisation à demander à l’assureur. C’est le principe posé par l’article L132-21, et la réponse directe à la question fréquente « est-il possible de résilier une assurance-vie à tout moment ? » : oui, dans l’écrasante majorité des configurations.

Les trois exceptions méritent d’être connues parce qu’elles ne sont pas toujours visibles depuis l’espace client. Première exception, le bénéficiaire a accepté la clause bénéficiaire (article L132-9). Dès lors que le bénéficiaire désigné a formellement accepté son statut — ce qui n’est pas automatique et passe par une procédure écrite —, sa signature devient obligatoire pour tout rachat, total comme partiel. On la rencontre surtout sur des contrats anciens où la clause a été verrouillée intentionnellement, par exemple dans un contexte de transmission contrôlée. Deuxième exception, le contrat est nanti, typiquement en garantie d’un prêt immobilier ou d’un crédit Lombard. Tant que le nantissement n’est pas levé par le créancier, le rachat est gelé. Troisième exception, une mesure conservatoire ordonnée par un juge — saisie, blocage en attente d’une procédure successorale ou matrimoniale — peut suspendre la disponibilité du contrat.

En dehors de ces trois cas, et il faut le redire pour défaire une idée reçue tenace, l’assurance-vie n’est pas un produit bloqué. L’épargne y est disponible à tout moment, par rachat partiel ou total, sous réserve du délai légal de versement et de la fiscalité applicable. Le nantissement assurance vie, le bénéficiaire acceptant et la mesure judiciaire restent les trois seuls obstacles au déclenchement d’une clôture. Ce guide décrypte les 5 seuils fiscaux et successoraux qui structurent chaque contrat d’assurance-vie pour comprendre comment ces obstacles s’articulent avec les autres plafonds.

Le périmètre juridique jalonné, vous attendez désormais la réponse cruciale : combien va-t-il rester en poche après impôt ?

Fiscalité 2026 du rachat total : calcul net, abattements, date pivot

C’est l’étape où l’écart entre le brut et le net se joue. La fiscalité d’un rachat total dépend de deux variables principales : la date des versements (avant ou après le 27 septembre 2017) et l’ancienneté du contrat (avant ou après 8 ans). On commence par le régime majoritaire — les primes versées depuis 2017, soumises au PFU avec une grille différente selon l’ancienneté — en intégrant la mise au point essentielle de 2026 sur les prélèvements sociaux. On enchaîne ensuite sur le régime ancien des primes pré-2017, encore avantageux pour les contrats les plus longs.

Contrats post-27/09/2017 : la grille PFU 2026, l’abattement, le seuil 150 k€

La mise au point 2026 est le point de départ obligé. La LFSS 2026 a relevé la CSG de 1,4 point sur la quasi-totalité des revenus du capital, faisant passer les prélèvements sociaux de 17,2 % à 18,6 %. L’assurance-vie est explicitement exclue de cette hausse : sur tous les rachats AV, fonds euros comme unités de compte, contrats français comme luxembourgeois, les PS restent à 17,2 % (BOI-RPPM-RCM-30-10-20-20, mise à jour du 17/02/2026). Conséquence directe, l’écart fiscal entre l’AV et les autres revenus du capital s’est creusé de 1,4 point en 2026.

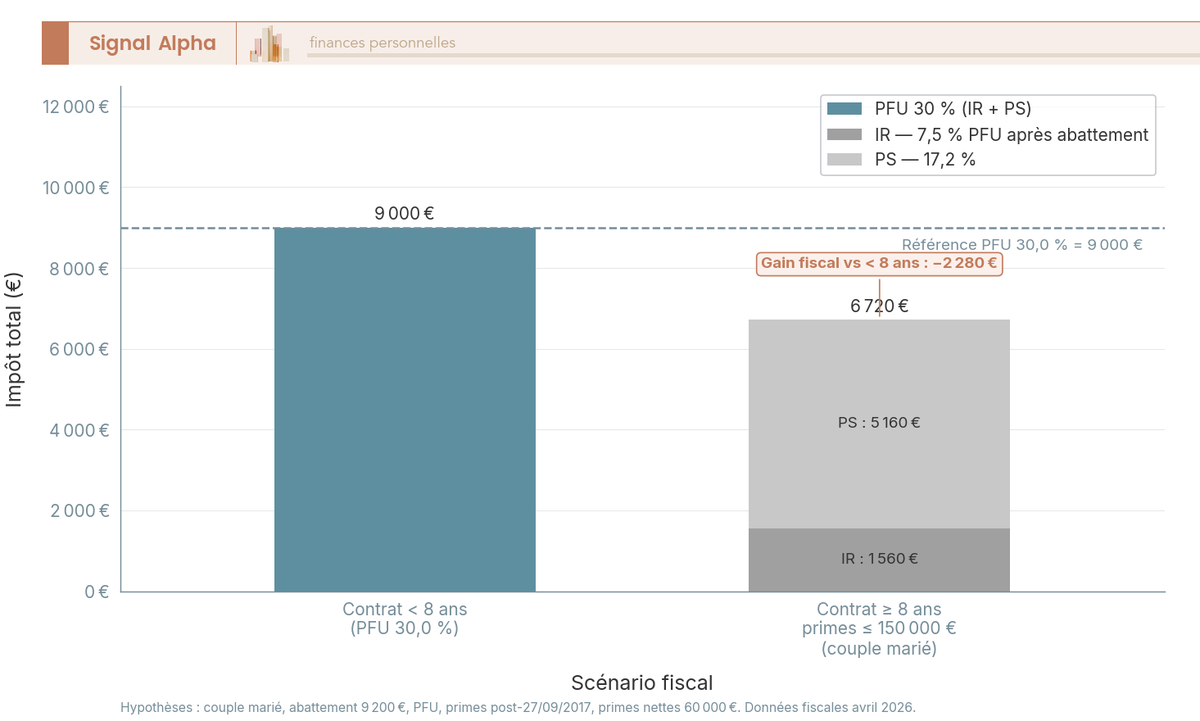

La grille post-2017 se lit en deux temps. Avant 8 ans d’ancienneté, le rachat total est soumis au PFU à 30,0 %, soit 12,8 % d’IR et 17,2 % de PS, sans aucun abattement. Au-delà de 8 ans, le taux d’IR tombe à 7,5 % sur la fraction de produits correspondant aux primes ≤ 150 000 €, ce qui amène le total à 24,7 % (7,5 % IR + 17,2 % PS). Surtout, un abattement annuel s’applique : 4 600 € pour une personne seule, 9 200 € pour un couple marié ou pacsé soumis à imposition commune. La fraction de produits correspondant aux primes au-dessus du seuil de 150 000 € reste, elle, taxée à 30,0 % au-delà de 8 ans.

Une nuance fait perdre beaucoup d’argent quand elle est mal comprise : l’abattement n’efface pas les prélèvements sociaux. Il s’impute exclusivement sur l’IR, jamais sur les 17,2 % de PS. Concrètement, un couple qui retire 9 200 € de produits sur un contrat ≥ 8 ans paye effectivement 0 € d’IR, mais 1 582,40 € de PS (9 200 € × 17,2 %). Beaucoup d’épargnants se persuadent que rester sous l’abattement annuel les met à zéro d’impôt ; ce n’est jamais le cas.

Mettons des chiffres pour rendre la grille plus lisible. Sur un gain de 30 000 €, couple marié, contrat de plus de 8 ans, primes versées toutes ≤ 150 000 €, le calcul donne : abattement 9 200 € sur la base IR, IR = (30 000 − 9 200) × 7,5 % = 1 560 €, PS = 30 000 × 17,2 % = 5 160 €, total impôt = 6 720 €, contre 9 000 € (30 000 × 30,0 %) si le contrat avait moins de 8 ans. Le gain de l’antériorité 8 ans atteint donc 2 280 € sur cet exemple — soit près de 8 % du gain brut récupérés grâce au cap des 8 ans.

Tableau : Fiscalité du rachat total — contrats alimentés depuis le 27 septembre 2017 (PFU)

| Configuration | Taux IR | Taux PS | Total | Abattement annuel |

|---|---|---|---|---|

| Contrat < 8 ans | 12,8 % | 17,2 % | 30,0 % | aucun |

| Contrat ≥ 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % | 4 600 € seul / 9 200 € couple (IR uniquement) |

| Contrat ≥ 8 ans, fraction primes > 150 000 € | 12,8 % | 17,2 % | 30,0 % | 4 600 € seul / 9 200 € couple (IR uniquement) |

| Autres revenus du capital (rappel) | — | 18,6 % | — | — |

Données à jour — avril 2026, post-LFSS 2026.

Une nouveauté 2026 mérite d’être signalée parce qu’elle élargit la marge de manœuvre des foyers faiblement imposés : l’option pour le barème progressif est désormais réversible dans le délai de réclamation. Concrètement, un couple à TMI 0 % ou 11 % peut tester le PFU dans sa déclaration et basculer vers le barème si le calcul s’avère plus favorable, ou inversement. Avant 2026, l’option était irrévocable et générait des regrets fréquents. Pour bien choisir entre cloturer assurance vie maintenant ou attendre, l’arbitrage IR vs PFU est aujourd’hui réversible. Ce guide explique tout ce qu’il faut comprendre avant de procéder à un rachat.

Contrats pré-27/09/2017 : le régime PFL historique encore avantageux

Pour les primes versées avant le 27 septembre 2017, le PFU n’est pas accessible. Ces versements restent sous le régime du PFL (prélèvement forfaitaire libératoire) ou, sur option, du barème progressif. Les taux historiques de PFL sont plus marqués que la grille post-2017 : 35 % sur les produits si le rachat intervient avant 4 ans, 15 % entre 4 et 8 ans, et 7,5 % au-delà de 8 ans, avec en parallèle les PS maintenus à 17,2 % en 2026. L’abattement annuel 4 600 € seul / 9 200 € couple s’applique aussi pour ces contrats au-delà de 8 ans, sur la part IR uniquement.

Le cas typique se reconnaît facilement : un contrat ouvert en 2010, alimenté avant le pivot de septembre 2017 et conservé depuis, cumule l’ancienneté au-delà de 8 ans et le taux historique de 7,5 % sur les produits anciens. C’est une configuration où la clôture coûte particulièrement peu. L’erreur fréquente, dans la pratique, c’est d’appliquer mécaniquement la grille post-2017 (24,7 %) à des primes pré-2017 qui relèvent en réalité du PFL — et inversement. L’IFU opère cette ventilation automatiquement, mais autant conserver les justificatifs des versements anciens pour pouvoir vérifier le calcul vous-même.

Pour les foyers faiblement imposés, le barème progressif est souvent plus favorable que le PFL, et la nouveauté 2026 sur la réversibilité de l’option permet de tester les deux et de retenir le plus avantageux après calcul réel. À l’inverse, pour un foyer à TMI 30 % ou plus, le PFL à 7,5 % au-delà de 8 ans reste presque toujours intéressant. Ce guide montre comment combiner régimes fiscaux, enveloppes et crédits d’impôt pour réduire son imposition.

Le calcul fiscal décortiqué, post-2017 comme pré-2017, vous savez désormais à quel coût vous sortirez de votre contrat. Reste à voir comment s’y prendre concrètement, dans quel délai l’assureur doit verser, et quoi faire si ce délai n’est pas tenu.

La procédure pas-à-pas : LRAR, délai légal, et recours en cas de retard

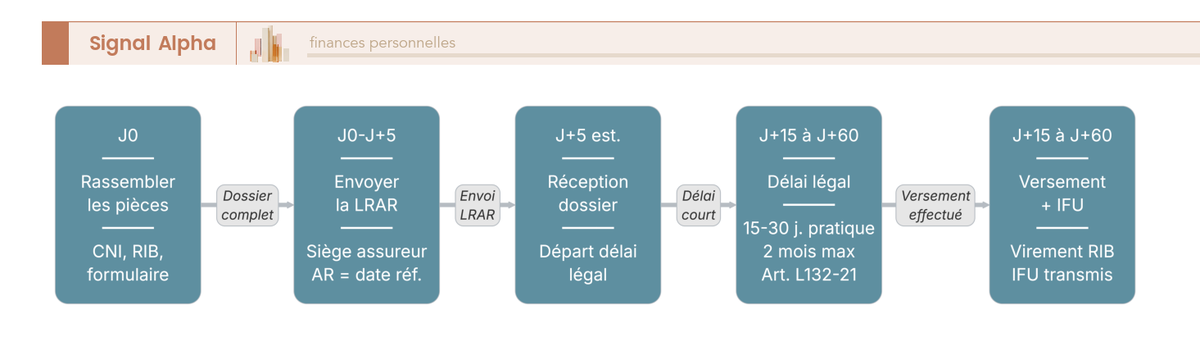

Le coût net en tête, vous abordez à présent une étape purement opérationnelle : monter un dossier qui ne se fera pas retoquer, l’envoyer dans les formes, et savoir à partir de quand l’assureur est en faute si rien n’est versé. Tout ce parcours est structuré par l’article L132-21 al. 4 du Code des assurances, du dépôt du dossier jusqu’aux intérêts de retard dus de plein droit en cas de dépassement.

Constituer le dossier et envoyer la LRAR : pièces, lettre type, point de départ du délai

Trois pièces font le dossier : une pièce d’identité en cours de validité (CNI ou passeport, recto-verso), un RIB du compte de destination ouvert au nom du souscripteur, et le formulaire de rachat de l’assureur dûment complété et signé. Deux cas particuliers ajoutent une signature : le démembrement de la propriété du contrat exige l’accord écrit de l’usufruitier ET du nu-propriétaire, et le bénéficiaire qui a accepté la clause doit cosigner.

L’envoi se fait en lettre recommandée avec accusé de réception (LRAR) au siège de l’assureur, pas à l’agence ni à un service commercial. C’est la date de réception par l’assureur, mentionnée sur l’avis postal, qui fait courir le délai légal. L’avis de réception reste la seule preuve qui tienne devant un médiateur ou un juge si l’assureur tarde ensuite à verser ; un envoi simple ou un dépôt en agence laisse le souscripteur sans point de départ opposable.

Un modèle minimal suffit, et la lettre courte vaut autant qu’une lettre longue dès lors qu’elle identifie le contrat et le compte de destination. L’objet annonce « Demande de rachat total, article L132-21 du Code des assurances », le corps reprend les coordonnées du souscripteur, le numéro de contrat, la demande explicite de rachat total, le rappel du délai légal de 2 mois maximum, et la liste des pièces jointes. Les modèles de lettre de résiliation assurance vie pdf qui circulent en ligne ajoutent rarement de la valeur juridique : ce qui compte, c’est l’identification du contrat, la mention de l’article fondateur et le compte sur lequel verser.

Le piège classique tient à la complétude du dossier. Une pièce manquante remet le délai légal à zéro : l’assureur peut légitimement réclamer le complément, et le compteur ne redémarre qu’à la réception du dossier complet. Joindre l’intégralité dès la première lettre vous économise quasi mécaniquement deux à quatre semaines sur le calendrier total.

Délai légal et frais : ce que la loi impose, ce que les grands assureurs pratiquent

Le délai est fixé en dur par l’article L132-21 al. 4 : 2 mois maximum à compter de la réception du dossier complet. Au-delà, l’assureur doit le capital majoré des intérêts au taux légal, sans qu’il soit besoin d’une mise en demeure. En pratique, les contrats internet (Spirica, Suravenir) tournent autour de 10 à 20 jours, les banques en ligne autour de 15 à 30 jours, et les bancassureurs traditionnels parfois proches du plafond. Le délai de 2 mois n’est pas un objectif de service, c’est un plafond de tolérance avant déclenchement automatique des intérêts de retard.

Côté frais, l’angle mort le plus fréquent confond deux postes distincts. Les frais de rachat (la pénalité prélevée sur la valeur de rachat le jour de la clôture) sont nuls dans l’écrasante majorité des contrats français grand public. Les frais d’arbitrage UC ne s’appliquent qu’en cas de mouvement intra-contrat, c’est-à-dire la vente d’unités de compte avant le rachat ; un rachat total simple, qui liquide les supports tels quels, ne fait pas naître de frais d’arbitrage. C’est cette confusion qui explique les craintes infondées de « pénalités cachées » qui n’existent pas dans les contrats standards.

| Grand acteur | Frais de rachat | Frais d’arbitrage UC | Délai constaté |

|---|---|---|---|

| Crédit Mutuel (Plan Assurance Vie, Acti-Vie) | 0 % | 0 à 1 % selon support | 15-30 jours, plafond légal 2 mois |

| La Banque Postale (Cachemire 2, Vivaccio) | 0 % | 0,75 % | Donnée non publiée à ce jour |

| BoursoBank (BoursoVie, Generali) | 0 % | 0 % en ligne | 15-30 jours en pratique |

| Boursorama / ING / Fortuneo | 0 % | 0 % | 15-30 jours en pratique |

| BNP Paribas (Multiplacements, Cardif) | 0 % | 0,80 % en moyenne | Donnée non publiée à ce jour |

| Crédit Agricole (Floriane 2, Predica) | 0 % | 0,40-0,60 % | Donnée non publiée à ce jour |

| AXA (Arpèges, Coralis Sélection) | 0 % | 0,50 % | Donnée non publiée à ce jour |

| Linxea / contrats internet (Spirica, Suravenir) | 0 % | 0 % | 10-20 jours en pratique |

Données à jour — avril 2026.

Côté procédures réseaux, trois précisions reviennent souvent. Au Crédit Mutuel, l’envoi se fait au siège régional (CM Alliance Fédérale, CM Arkéa selon la fédération), sur formulaire ACM Vie ou Suravenir ; la médiation interne du CM Arkéa rapporte un délai moyen voisin de 73 jours en 2024, utile à connaître si une réclamation s’avère nécessaire. À La Banque Postale, le dossier part vers CNP Assurances ou LBP Prévoyance selon le contrat. Chez Boursorama, la procédure est principalement dématérialisée, signature électronique sur l’espace BoursoVie, l’assureur sous-jacent étant Generali. Pour aller plus loin sur les autres familles de frais, ce guide détaille les 4 familles de frais et les leviers pour les réduire au-delà du seul cas de la clôture.

Recours en cas de retard : escalade en quatre étapes, intérêts de retard à la clé

Au-delà du délai légal, vous disposez de quatre paliers d’escalade. À J+30 sans nouvelles, une relance simple par e-mail ou téléphone, en conservant les traces écrites, suffit dans la majorité des cas à débloquer un dossier oublié.

À J+60, si rien n’a bougé, la mise en demeure formelle en LRAR au siège de l’assureur devient l’arme principale. Elle rappelle l’article L132-21 al. 4, fixe une nouvelle échéance courte et chiffre les intérêts de retard dus. Le taux légal pour les particuliers au 1er semestre 2026 est de 6,67 % (arrêté du 15/12/2025), majoré de 50 % les deux premiers mois puis doublé au-delà. Sur 50 000 € retenus 30 jours au-delà du délai légal, les intérêts dus s’élèvent à environ 411 € au taux particuliers. C’est la pièce que le médiateur ou l’ACPR vous demandera ensuite.

À J+90, dossier toujours bloqué, la saisine du médiateur de l’Assurance (mediation-assurance.org) est gratuite. Conditions de recevabilité : recours interne épuisé, saisine dans le délai d’un an. Le délai moyen de réponse sur le fond est de 7,3 mois en 2024 selon le rapport annuel de La Médiation de l’Assurance, une réalité à intégrer dans le calcul d’opportunité. En parallèle, le signalement à l’ACPR via Assurance-Banque-Épargne Info Service (abe-infoservice.fr) fait remonter le manquement au régulateur ; il s’utilise en complément de la médiation, jamais à la place. L’action judiciaire devant le tribunal judiciaire reste le dernier recours.

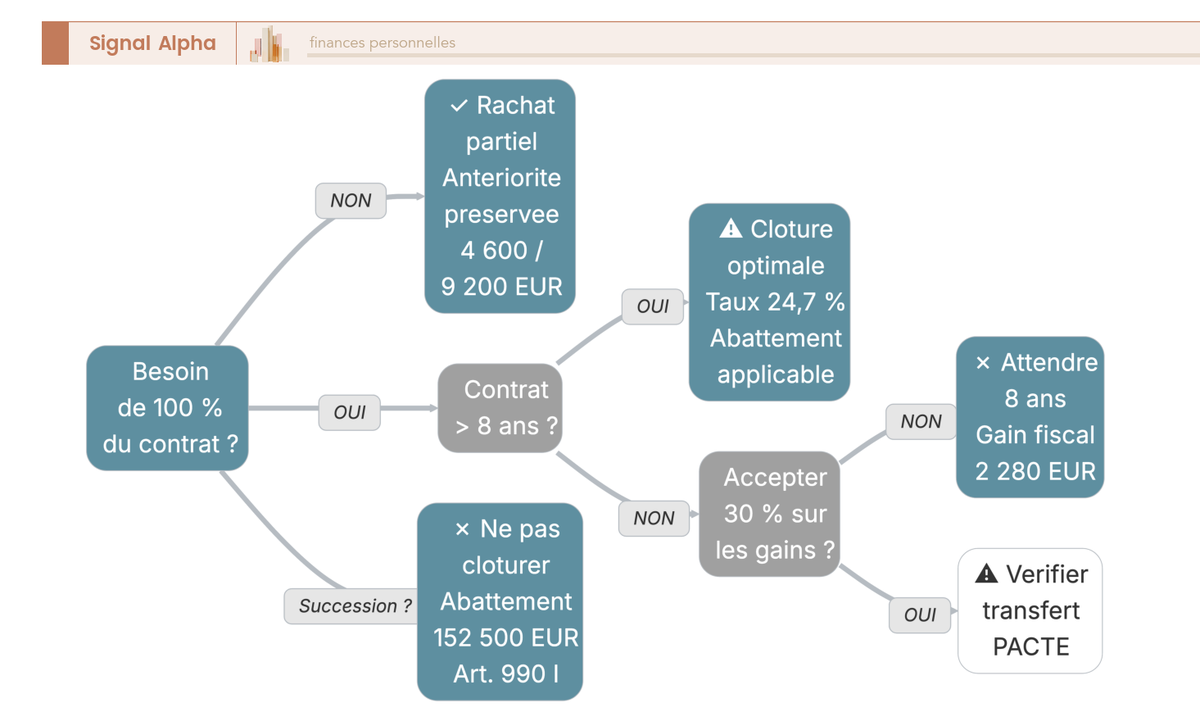

Faut-il vraiment clôturer ? L’arbre de décision en cinq cas

La procédure maîtrisée, la question redevient stratégique : la clôture totale est-elle vraiment la bonne réponse ? Cinq situations types couvrent l’essentiel des arbitrages observés sur le terrain, et on les déroule du plus fréquent au plus spécialisé. Dans plusieurs de ces cas, la bonne réponse n’est pas le rachat total, mais une alternative que le rachat total détruirait définitivement.

Cas 1 et 2 : besoin de liquidité ponctuel ou contrat médiocre

Cas 1, besoin partiel de liquidité (moins de 100 % de la valeur du contrat). La règle est simple : rachat partiel, jamais total. Le contrat reste ouvert, l’antériorité fiscale est préservée, et la fiscalité s’applique uniquement à la fraction de produits sortie, prorata temporis (Produits imposables = Montant racheté × Plus-value totale / Valeur du contrat). Une astuce concrète : étaler un retrait sur deux années civiles (décembre N puis janvier N+1) double l’abattement annuel utilisable. Pour un couple, on passe ainsi de 9 200 € à 18 400 € de produits exonérés d’IR sans changer le montant total prélevé.

Cas 2, contrat médiocre (frais excessifs, fonds euros bloqué, UC pauvres). Si l’assureur dispose d’un meilleur contrat dans sa gamme, le transfert PACTE intra-assureur conserve l’antériorité (plafond de frais 5 % pour les contrats de moins de 10 ans, 0 % au-delà). Sinon, la stratégie pragmatique consiste à conserver le contrat ancien pour son antériorité acquise et à ouvrir un second contrat à frais bas chez un autre assureur, vers lequel les nouveaux versements sont dirigés. Le rachat partiel progressif du premier contrat alimente le second sur plusieurs années sans purger l’antériorité du premier. Le transfert reste impossible inter-assureurs.

Cas 3 et 4 : assureur en difficulté ou antériorité ≥ 8 ans à préserver

Cas 3, assureur en difficulté. La règle prudentielle se résume à une seule donnée : le Fonds de garantie des assurances de personnes (FGAP) couvre 70 000 € par assuré et par assureur (article L423-2 du Code des assurances). Pas par contrat, pas par foyer fiscal. Détenir deux contrats chez le même assureur ne double pas la garantie : c’est l’erreur de raisonnement la plus fréquente. Cas pratique : un contrat de 250 000 € chez un assureur que l’ACPR vient de placer sous surveillance expose 180 000 € au-dessus du seuil garanti. Si la situation se dégrade lentement, des rachats partiels successifs ramènent le solde sous 70 000 € et préservent l’antériorité du contrat ; si la dégradation s’accélère, le rachat total, quitte à payer la fiscalité, devient l’option la moins coûteuse face au scénario d’une suspension Sapin 2.

Note de Tom

quand on est exposé sur plusieurs assureurs, on apprend vite à raisonner contrepartie avant rendement. La diversification ne se joue pas seulement entre fonds euros et UC, elle se joue aussi entre assureurs, et le seuil FGAP par assureur est la limite naturelle pour calibrer chaque ligne.

Pour creuser ce risque, ce guide explique le périmètre exact de la loi Sapin 2, les garanties FGAP et les stratégies concrètes face à un risque de blocage.

Cas 4, antériorité ≥ 8 ans à préserver. La règle est franche : on ne clôture pas, sauf nécessité absolue. Le couple ancienneté + abattement annuel + taux 7,5 % constitue un actif fiscal réel et chiffrable. Pour un couple qui utilise pleinement l’abattement de 9 200 € chaque année sur des produits qui auraient sinon été taxés à 12,8 % d’IR, l’économie ressort à environ 690 €/an, soit autour de 6 900 € sur 10 ans, sans compter la valeur de l’enveloppe d’arbitrage en franchise d’impôt entre fonds euros et UC, ni le plafond succession qui se construit en parallèle.

Cas 5 : optimisation succession et synthèse finale

Cas 5, optimisation succession (contrat alimenté avant 70 ans). Conserver, jamais clôturer pour transmettre des liquidités : c’est la réponse de fond à la question pourquoi ne pas clôturer une assurance vie. Les capitaux décès transmis via l’AV bénéficient d’un abattement de 152 500 € par bénéficiaire (article 990 I du CGI) pour les primes versées avant 70 ans, et restent hors actif successoral. Un contrat de 200 000 € transmis à un bénéficiaire unique ne déclenche d’imposition que sur 47 500 €, taxés à 20 % au-delà de l’abattement. Avec deux bénéficiaires désignés à parts égales, l’abattement s’applique à chacun et le contrat passe entièrement sous le seuil. Clôturer le contrat de son vivant pour réinvestir le capital sur un compte bancaire, un CTO ou un autre placement fait disparaître cet avantage : la somme retombe dans l’actif successoral classique. Pour une transmission contrôlée, deux alternatives méritent l’arbitrage avec un notaire (la donation d’usufruit ou le démembrement de la clause bénéficiaire), mais aucune ne passe par la clôture.

| Dimension | À faire | À éviter | Erreur fréquente |

|---|---|---|---|

| Décision | Évaluer d’abord rachat partiel et transfert PACTE intra-assureur | Clôturer un contrat > 8 ans pour un besoin partiel de liquidité | Croire que la clôture totale est la seule option |

| Fiscalité (post-2017) | Vérifier la durée 8 ans, le seuil 150 k€ de primes, l’abattement 4 600 € / 9 200 € | Confondre PFU 31,4 % et taux AV (24,7 % ou 30,0 %) | Penser que l’abattement efface aussi les PS |

| Fiscalité (pré-2017) | Conserver les justificatifs des versements anciens | Renoncer à l’option PFL 7,5 % par méconnaissance | Appliquer le PFU à des primes pré-2017 |

| Procédure | LRAR au siège, dossier complet (CNI + RIB + formulaire), justificatifs versements | Courrier simple, dossier incomplet | Sous-estimer l’effet d’une pièce manquante sur le délai |

| Délai | Compter 1 à 2 mois, exiger les intérêts en cas de dépassement (taux légal 1S 2026 : 6,67 % particuliers) | Accepter sans démarche les retards > 60 jours | Ignorer les intérêts dus de plein droit |

| Frais | Vérifier les CGV : frais de rachat = 0 % chez la plupart des acteurs | Confondre frais de rachat et frais d’arbitrage | Croire à des « pénalités cachées » qui n’existent pas |

| Alternatives | Rachat partiel, transfert PACTE, avance, nantissement | Liquider une antériorité acquise pour réinvestir ailleurs | Oublier le plafond succession 152 500 € |

| Recours | Mise en demeure → médiateur (délai moyen 7,3 mois en 2024) → ACPR → judiciaire | Patienter indéfiniment sans relance écrite | Saisir le médiateur sans avoir épuisé le recours interne |

Données à jour — avril 2026.

Pour qui veut creuser l’angle transmission au-delà du seul abattement 152 500 €, ce guide détaille la fiscalité successorale de l’assurance-vie et les exonérations TEPA.

Conclusion

Cloturer assurance vie, dans la pratique, c’est jouer sur trois fronts qui se renforcent mutuellement. Le premier, c’est l’arithmétique fiscale : antériorité 8 ans, seuil 150 000 € de primes, abattement 4 600 € ou 9 200 €, et la spécificité 2026 qui maintient l’assurance-vie à 17,2 % de prélèvements sociaux quand le reste du capital est passé à 18,6 %. Le deuxième, c’est la procédure : LRAR au siège, dossier complet du premier coup, plafond légal de deux mois, intérêts de retard dus de plein droit au taux légal de 6,67 % au-delà. Le troisième, c’est l’arbitrage, et c’est souvent là que les épargnants se trompent : dans la majorité des cas que l’on voit, la bonne réponse n’est pas le rachat total mais une alternative, qu’il s’agisse d’un rachat partiel calibré, d’un transfert PACTE intra-assureur, ou d’une simple conservation pour préserver l’antériorité et le plafond succession.

Pour aller plus loin, ce guide sur le rachat partiel et les options de retrait détaille l’arbitrage entre rachat partiel, total et avance ; ce décryptage de la fiscalité des retraits 2026 reprend en détail les calculs PFU, taux 7,5 % et abattement ; et ce comparatif des contrats en ligne 2026 aide à choisir un second contrat à frais bas pour réorienter les nouveaux versements sans purger l’antériorité acquise.

Questions fréquentes

Peut-on clôturer une assurance-vie à tout moment ?

Oui, à tout moment, sans préavis ni motif à fournir. Cette faculté est d’ordre public sous l’article L132-21 du Code des assurances : l’assureur ne peut ni la limiter contractuellement, ni exiger de justification. Seules trois situations bloquent le rachat en pratique : un bénéficiaire ayant accepté formellement la clause (sa signature est alors obligatoire), un contrat nanti en garantie d’un prêt, ou une mesure conservatoire ordonnée par un juge.

Quels sont les frais pour clôturer une assurance-vie ?

Dans l’écrasante majorité des contrats français, les frais de rachat sont nuls. Les coûts réels viennent ailleurs : si le contrat contient des unités de compte, la vente de ces UC peut entraîner des frais d’arbitrage (de 0 à environ 1 % selon l’assureur), mais un rachat total simple sans mouvement intra-contrat n’en déclenche pas. La fiscalité sur les produits reste le vrai coût à anticiper, pas la sortie elle-même. Pour comparer les contrats sur ce point, le comparatif des meilleures assurances-vie détaille les frais de rachat et d’arbitrage par acteur.

Combien de temps l’assureur a-t-il pour virer les fonds ?

Le délai légal est de deux mois maximum à compter de la réception du dossier complet (article L132-21 al. 4 du Code des assurances). Ce délai ne court qu’à partir du moment où l’assureur dispose de toutes les pièces : pièce d’identité, RIB, formulaire de rachat signé. En pratique, les acteurs en ligne versent les fonds en 15 à 30 jours ; les bancassureurs traditionnels peuvent aller jusqu’à la limite légale. Au-delà de deux mois, les sommes dues produisent de plein droit des intérêts de retard au taux légal majoré de 50 % (taux légal 1S 2026 : 6,67 % pour les particuliers).

Que faire si l’assureur tarde à verser les fonds ?

L’escalade suit quatre étapes. À J+30, une relance écrite (e-mail ou courrier) suffit dans la majorité des cas. À J+60, il faut envoyer une mise en demeure formelle en lettre recommandée, en mentionnant l’article L132-21 al. 4 et le montant des intérêts de retard. Si l’assureur ne réagit pas, la saisine du médiateur de l’Assurance (mediation-assurance.org) est gratuite et peut être effectuée dès que le recours interne est épuisé. En parallèle, un signalement via Assurance-Banque-Épargne Info Service (abe-infoservice.fr) peut accélérer la résolution.

Quelle fiscalité s’applique sur un contrat de plus de 8 ans en 2026 ?

Sur la fraction de produits correspondant aux primes inférieures à 150 000 euros (tous contrats confondus), le taux global est de 24,7 % : 7,5 % d’IR et 17,2 % de prélèvements sociaux. Un abattement annuel de 4 600 euros (9 200 euros pour un couple) s’applique sur la seule part IR. À retenir : l’abattement n’efface pas les prélèvements sociaux — un couple qui retire 9 200 euros de produits paie 0 euro d’IR mais 1 582 euros de PS. Au-delà du seuil de 150 000 euros de primes, la fraction excédentaire reste taxée à 30 %. La fiscalité complète des rachats assurance-vie détaille le calcul selon chaque situation.

Pourquoi conserver un contrat d’assurance-vie plutôt que le clôturer ?

Trois raisons plaident souvent pour la conservation. La première est l’antériorité fiscale : le taux de 7,5 % et l’abattement annuel représentent un actif fiscal réel, environ 690 euros d’économie par an pour un couple qui utilise pleinement l’abattement. La deuxième est l’avantage successoral : les capitaux transmis via l’assurance-vie bénéficient d’un abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans (article 990 I CGI), hors actif successoral. La troisième est la possibilité de faire des rachats partiels ou un transfert PACTE intra-assureur pour rénover un contrat médiocre sans perdre l’antériorité. Pour approfondir les enjeux successoraux, l’article sur l’assurance-vie en succession est un point de départ utile.

Faut-il préférer un rachat partiel à une clôture totale ?

Le rachat partiel est presque toujours préférable dès lors que le besoin de liquidité ne couvre pas l’intégralité de la valeur du contrat. Il préserve l’antériorité, laisse fonctionner l’abattement année après année, et la fiscalité s’applique au prorata (Produits imposables = Montant racheté × Plus-value totale / Valeur du contrat). Une astuce concrète : étaler un retrait sur deux années civiles (décembre et janvier) double mécaniquement l’abattement disponible — pour un couple, 18 400 euros de produits exonérés d’IR au lieu de 9 200 euros sur une seule année.

Que faire si l’assureur est en difficulté financière ?

Le Fonds de garantie des assurances de personnes (FGAP) couvre 70 000 euros par souscripteur et par assureur, tous contrats confondus chez le même assureur. Au-delà, l’épargne est exposée. Si la situation se dégrade (mise sous surveillance ACPR, communication publique des autorités), la première règle prudentielle est de ramener le solde sous 70 000 euros par des rachats partiels successifs, ou de basculer vers un autre assureur via la clôture si la dégradation s’accélère. Détenir plusieurs contrats chez le même assureur n’augmente pas la protection.

La clôture d’une assurance-vie est-elle réversible ?

Non, le rachat total est définitif et détruit l’antériorité fiscale. Réouvrir un nouveau contrat le lendemain remet le compteur des 8 ans à zéro et fait perdre l’abattement annuel et le taux de 7,5 %. C’est la principale raison pour laquelle la décision mérite réflexion : une clôture mal calibrée détruit un actif fiscal qui s’apprécie avec le temps. Pour un contrat ancien avec antériorité acquise, la conservation associée à un rachat partiel ou à un transfert PACTE est presque toujours plus rationnelle qu’une clôture sèche.