Dernière mise à jour : avril 2026

Vous avez un Livret A à moitié rempli, peut-être une assurance-vie ouverte il y a quelques années chez votre banque, et toujours la même hésitation au moment de placer le prochain virement. Faut-il continuer à charger le livret, ouvrir un second contrat, ou répartir entre les deux sans vraiment savoir pourquoi ? Depuis le 1er février 2026, le taux du Livret A est tombé à 1,5 %, après plusieurs trimestres à 3 % puis 2,4 %, alors que les meilleurs fonds en euros 2025 ont servi entre 2,65 % et 3,12 % nets de frais de gestion. L’écart de rendement net n’a plus rien d’anecdotique, surtout dès que la précaution est couverte et que l’horizon dépasse huit ans.

C’est précisément ce que l’on tranche dans ce guide livret A ou assurance vie, en fonction de votre horizon, du montant disponible et de vos objectifs de transmission. On détaille le fonctionnement de l’assurance vie, on chiffre l’impact de la fiscalité 2026, et on propose une grille de répartition par profil pour décider sereinement de la part à laisser sur le livret et de celle à basculer vers une assurance-vie de qualité.

Livret A et assurance-vie : ce qui les distingue vraiment en 2026

Avant de trancher entre les deux, encore faut-il être sûr que vous comparez bien les mêmes choses. Or c’est rarement le cas : la plupart des épargnants mettent côte à côte un taux du Livret A (1,5 %) et un rendement d’assurance-vie comme s’il s’agissait de deux produits équivalents. Cette section clarifie la distinction de nature qui change toutes les comparaisons, puis met les critères structurants en regard pour que le rendement net, le plafond, la liquidité et la garantie deviennent enfin lisibles.

Livret réglementé vs enveloppe fiscale : la distinction qui change tout

Première confusion, et probablement la plus coûteuse, le Livret A et l’assurance-vie ne jouent pas dans la même catégorie. Le Livret A est un produit fini, c’est-à-dire un livret réglementé dont le taux est fixé par décret (1,5 % au 1er février 2026), le plafond gravé dans la loi (22 950 € par personne), et la fiscalité figée à zéro (exonération totale d’IR et de prélèvements sociaux). Vous l’ouvrez, vous le remplissez, le rendement est ce qu’il est. Pas d’arbitrage, pas de choix, pas d’allocation interne.

L’assurance-vie, c’est l’inverse. Ce n’est pas un produit, c’est un contenant, une enveloppe fiscale qui héberge des supports très différents. D’un côté, le fonds en euros : capital garanti par l’assureur, rendement servi en fin d’année, performance moyenne 2025 à 2,65 % nets de frais de gestion mais brut de prélèvements sociaux (ACPR / France Assureurs), avec des fonds bonifiés montant jusqu’à 3,12 % sur Sogécap ou 3,08 % sur Spirica Nouvelle Génération. De l’autre, les unités de compte (UC), c’est-à-dire OPCVM, ETF, SCPI, titres vifs ou produits structurés, capital non garanti, performance qui peut faire +20 % une année et −10 % la suivante. Le rendement de l’assurance-vie n’existe donc pas en soi, il dépend entièrement de l’allocation interne entre fonds en euros et UC. Le fonctionnement de l’assurance vie repose précisément sur cette dualité, détaillée dans notre guide de l’assurance-vie.

L’astuce pratique tient en une phrase : avant de comparer un rendement d’assurance-vie à un rendement de Livret A, demandez-vous toujours sur quoi porte le chiffre annoncé, fonds en euros pur, mix prudent ou UC actions ? Sans cette précision, la comparaison n’a aucun sens. Et même quand vous isolez un fonds en euros à 2,65 % nets de frais de gestion, il reste à recalculer le net après les 17,2 % de prélèvements sociaux et la fiscalité IR pour obtenir un chiffre comparable au 1,5 % net du Livret A. C’est dans cette mécanique que tout se joue. Pour situer le Livret A par rapport aux autres livrets réglementés (LDDS, LEP), notre guide des livrets d’épargne donne tous les taux et plafonds à jour.

Cette distinction étant claire, vous pouvez désormais mettre les deux produits côte à côte sur les critères qui comptent vraiment au moment de placer un euro.

Comparatif technique 2026 : taux net, plafond, liquidité, garantie

Cinq critères structurent la décision : le rendement net 2026, le plafond, la liquidité, la garantie du capital et la fiscalité. La mise en regard, pour un Livret A et une assurance-vie selon le support choisi, donne ceci.

| Critère | Livret A | Assurance-vie (fonds en euros) | Assurance-vie (UC) |

|---|---|---|---|

| Taux / rendement 2025-2026 | 1,5 % net (au 01/02/2026) | 2,5 à 4,5 % nets de gestion, brut de PS | Variable : -10 % à +20 % selon supports |

| Plafond | 22 950 € par personne | Aucun plafond | Aucun plafond |

| Liquidité | Disponibilité immédiate | Rachat 7 à 30 jours (72h chez Linxea Vie) | Rachat 7 à 30 jours |

| Capital garanti | Oui (État) | Oui (par l’assureur, hors Sapin 2) | Non (perte possible) |

| Fiscalité gains | Exonération totale (IR + PS) | Avant 8 ans : 30 % (12,8 + 17,2). Après 8 ans (≤150 k€) : 24,7 % après abattement 4 600 € / 9 200 € | Idem fonds euros (cadre AV) |

| Frais | Aucun | 0,50 à 1 %/an gestion | 0,50 à 1 % gestion + 0,1 à 0,3 % support |

| Frais d’entrée / versement | 0 | 0 % en ligne, jusqu’à 5 % en banque traditionnelle | Idem |

| Plafond garantie | Garantie d’État illimitée | FGAP 70 000 € par assuré et assureur | Idem |

| Transmission | Réintégré à la succession (frais dus) | Hors succession civile, abattement 152 500 € / bénéficiaire avant 70 ans (CGI 990 I) ; 30 500 € global après 70 ans (CGI 757 B) | Idem |

Données à jour — avril 2026.

Autrement dit, vous ne comparez pas deux outils du même registre. Le Livret A gagne sur la liquidité (disponibilité immédiate contre 7 à 30 jours, même si en pratique les courtiers en ligne descendent à 5-15 jours, et Linxea Vie tient même les 72 heures, alors que le délai légal de rachat issu du Code des assurances L. 132-21 est de 2 mois maximum), sur la simplicité (zéro frais, zéro arbitrage) et sur la garantie (État illimité contre FGAP plafonné à 70 000 € par assuré et par assureur). L’assurance-vie reprend la main partout où le Livret A bute : pas de plafond, possibilité de viser 2,65 % à 4,5 % brut sur le fonds en euros, accès aux UC pour viser plus, et surtout un régime de transmission hors succession civile qui ne joue pas dans la même catégorie que le Livret A, lequel est tout simplement intégré à l’actif successoral.

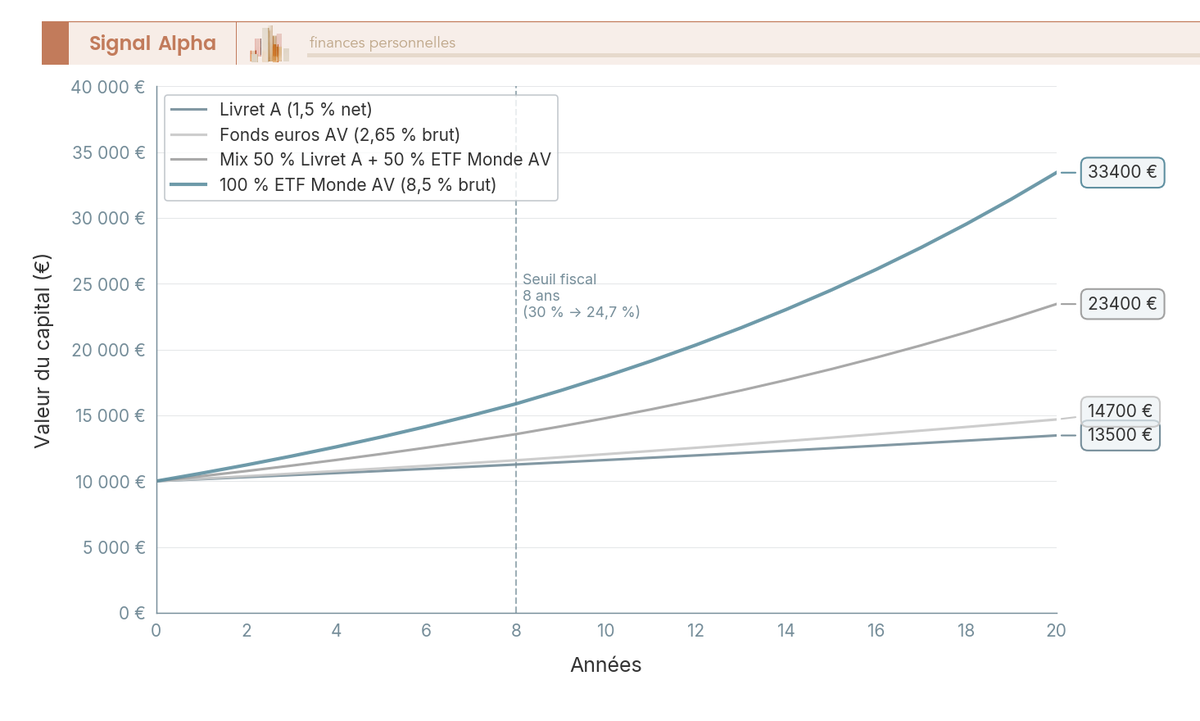

Un point souvent sous-estimé, c’est le rendement réel. Avec une inflation France à 0,9 % en moyenne 2025 (Insee), le Livret A à 1,5 % net dégage un rendement réel positif, mais étroit, et il peut s’inverser au moindre regain d’inflation. Le fonds en euros à 2,65 % brut, lui, conserve une marge plus confortable, même après les 17,2 % de prélèvements sociaux. Côté fiscalité, la mécanique du seuil 8 ans et la singularité de l’exception PS maintenue à 17,2 % pour l’assurance-vie en 2026 (alors que PEA, CTO et PEL passent à 18,6 %) sont mentionnées ici en synthèse, on y revient en détail dans la deuxième moitié de l’article. Pour le détail contrat par contrat, notre comparatif des meilleurs fonds en euros 2026 donne les rendements nets servis en 2025.

Le cadre conceptuel et le comparatif chiffré sont désormais clairs, alors dans quels cas concrets le Livret A garde-t-il la main ? Ces cas existent et ils sont plus nombreux qu’on ne le pense.

Quand le Livret A reste le bon réflexe : précaution, horizon court, simplicité

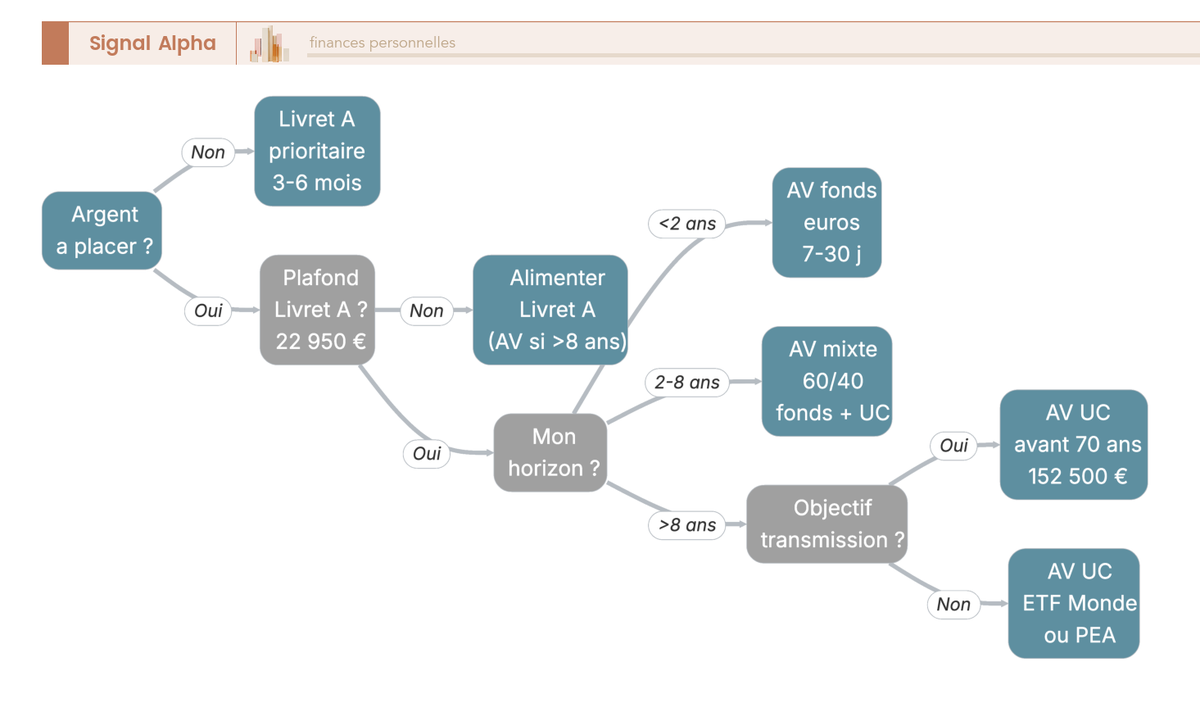

Le rendement net plus faible du Livret A n’en fait pas un placement obsolète, loin de là. Il remplit deux rôles que l’assurance-vie ne sait pas occuper aussi bien : la trésorerie de précaution disponible en moins de 24 heures, et le placement d’un horizon court où la complexité de l’enveloppe AV ne se justifie pas. Commençons par le cas le plus universel, le coussin de sécurité, avant de remonter vers les seuils objectifs de durée et de plafond qui dessinent la limite du Livret A.

L’épargne de précaution : 3 à 6 mois de dépenses, pas plus

Avant tout placement long, premier réflexe, la précaution. Et soyons clairs, ce n’est pas un placement, c’est une assurance liquidité. Son rôle est de couvrir un imprévu (panne de chaudière, période de chômage, dépense médicale) sans avoir à arbitrer un contrat ni attendre un délai de rachat. La cible standard est de 3 à 6 mois de dépenses pour un salarié, 6 à 12 mois pour un indépendant dont les revenus sont moins prévisibles. Pour un foyer dépensant 2 500 € par mois, cela représente une enveloppe de 7 500 à 15 000 €, soit 33 à 65 % du plafond Livret A, largement de la marge.

Le bon réflexe est le suivant, saturer le Livret A jusqu’à la cible de précaution avant tout autre placement. Pas l’assurance-vie, pas un super livret, pas un ETF. La raison est mécanique, car la disponibilité immédiate du Livret A et l’exonération totale d’IR et de prélèvements sociaux en font le seul support qui combine zéro friction et zéro fiscalité quand vous avez besoin de l’argent. Une assurance-vie, même bien choisie, impose un délai de 5 à 30 jours selon le distributeur. C’est très court en pratique, mais c’est trop long le jour où vous devez régler une réparation urgente.

L’erreur classique, et probablement la plus pénalisante, c’est de loger sa précaution sur des UC actions. Le raisonnement paraît tentant, « si mon coussin n’est pas mobilisé pendant deux ans, autant qu’il rapporte 6 % plutôt que 1,5 % ». Sauf que le jour où vous avez besoin de l’argent, rien ne garantit que le marché soit au plus haut. Vendre en moins-value au pire moment, c’est exactement le scénario que la précaution est censée éviter, et c’est ce qu’on rencontre le plus souvent chez les épargnants qui ont sauté l’étape du Livret A. Notre guide sur la stratégie d’épargne par couches détaille cette logique de hiérarchie disponibilité / précaution / investissement.

Une fois le coussin constitué, la question change : faut-il continuer à charger le Livret A, ou commencer à basculer la suite vers une enveloppe plus performante ? La réponse dépend de votre horizon.

Horizon court (< 2 ans) et plafond 22 950 € : où le Livret A garde l’avantage

Sur un horizon de moins de 24 mois, l’assurance-vie ne dégage pas assez de rendement net pour compenser sa complexité face à un Livret A liquide et exonéré. Concrètement, un fonds en euros à 2,65 % brut sortant à 1,86 % net avant 8 ans (après 30 % de fiscalité) bat à peine le 1,5 % net du Livret A, pour un délai de rachat plus long, des frais de gestion à supporter, et la lourdeur d’ouvrir un contrat que vous rachèterez dans deux ans. Pensez ici à l’apport pour un projet immobilier à 18-24 mois, à un mariage prévu, à un voyage long, à un achat de voiture programmé. Le calcul est sans appel, le Livret A garde la main.

Côté plafond, la règle est rigide, 22 950 € par personne physique, hors capitalisation des intérêts. Un seul Livret A par personne, enfants mineurs inclus, ouverture possible dès la naissance. Pour les couples, l’astuce mécanique est simple, vous disposez de deux plafonds, soit 45 900 € à deux. C’est rarement saturé en pratique, ce qui veut dire que pour la plupart des foyers, l’argument du plafond ne se pose même pas avant plusieurs années d’épargne régulière. Et pour les enfants, le Livret A reste le premier réflexe avant 18 ans, en complément d’un Livret jeune (plafond 1 600 €), la prise de date d’une assurance-vie au nom de l’enfant ne devenant pertinente qu’au-delà de 22 950 € ou pour un objectif de transmission à horizon long.

Une nuance qui revient souvent et qui mérite d’être démontée, c’est la formule de presse selon laquelle « il ne faudrait pas mettre plus de 3 000 € sur le Livret A ». Elle n’a aucune base juridique ; elle vient probablement d’une lecture rapide d’études sur les comportements d’épargne, et elle confond plafond légal et seuil de coût d’opportunité. La vraie règle est plus simple, et tient en une phrase, on remplit le Livret A jusqu’à la cible de précaution, puis on bascule la suite vers l’assurance-vie, sans seuil arbitraire au milieu. Notre guide sur l’horizon de placement détaille la logique « horizon court = liquide, horizon long = enveloppe fiscale » qui sous-tend ce raisonnement.

Le Livret A couvre donc la trésorerie de précaution et les horizons courts, et il garde la main pour les enfants et les projets à 18-24 mois. Mais ses limites apparaissent vite dès que vous franchissez le plafond, que vous dépassez les huit ans d’horizon ou que vous commencez à raisonner transmission. C’est précisément le territoire où l’assurance-vie change de catégorie, et où la mécanique fiscale du seuil 8 ans, l’avantage successoral et le choix du bon contrat deviennent les vraies questions.

Quand l’assurance-vie devient incontournable : horizon long, montants élevés, transmission

Le plafond Livret A franchi, l’horizon qui s’allonge, l’envie de transmettre proprement, voilà les trois moments où l’assurance-vie change de catégorie. On démarre par la mécanique fiscale du seuil 8 ans (et l’exception PS 17,2 % maintenue par la LFSS 2026), on enchaîne sur l’avantage transmission, puis on termine par le choix concret du contrat.

Le seuil 8 ans et l’exception PS : pourquoi l’AV gagne sur la durée

Avant 8 ans, les gains d’un rachat sont taxés à 30 % (12,8 % d’IR au PFU + 17,2 % de PS). Après 8 ans, et tant que les primes versées ne dépassent pas 150 000 €, le taux IR tombe à 7,5 %, le total à 24,7 %, et surtout cela s’applique après un abattement annuel de 4 600 € pour un célibataire, 9 200 € pour un couple (sur les gains, pas sur le capital). Le compteur 8 ans court depuis la date d’ouverture du contrat, pas depuis chaque versement, ce que les épargnants apprennent souvent trop tard.

L’astuce qui en découle, c’est de prendre date dès maintenant avec 100 € sur un contrat compétitif, même si vous n’avez rien à investir tout de suite. Pour des retraits réguliers calibrés sous l’abattement, vous tombez même à 0 % d’IR et 17,2 % de PS, soit un net très proche du brut. La fiscalité des retraits en assurance-vie détaille la mécanique au-delà de 150 000 € de primes.

La nuance décisive en 2026, c’est l’exception PS portée par la LFSS 2026. La hausse de la CSG de 1,4 point porte les prélèvements sociaux à 18,6 % sur le PEA, le CTO, le PEL et le PER au 1er janvier 2026, mais l’assurance-vie reste figée à 17,2 %. Sur 15 ou 20 ans, ce différentiel se chiffre en milliers d’euros de rendement net supplémentaire. La réforme Lecornu a creusé l’écart en faveur de l’AV au moment exact où le Livret A baissait à 1,5 %.

La fiscalité long terme est un argument puissant, mais ce n’est pas le seul. Sur la transmission, l’écart entre les deux produits change carrément de registre.

Transmission : l’argument décisif au-delà du rendement

Le Livret A est intégré à l’actif successoral et taxé selon le droit commun (abattement parent-enfant 100 000 €, article 779 CGI). L’assurance-vie, à l’inverse, est hors succession civile dès lors qu’une clause bénéficiaire valable a été rédigée, et c’est précisément ce qui en fait l’enveloppe de transmission de référence pour les patrimoines moyens.

Le mécanisme se lit en deux régimes selon l’âge des versements. Pour les primes versées avant 70 ans (article 990 I CGI), chaque bénéficiaire reçoit un abattement de 152 500 €, et au-delà la fraction taxable supporte 20 % jusqu’à 700 000 €, puis 31,25 %. Pour les primes versées après 70 ans (article 757 B CGI), l’abattement tombe à 30 500 € global, et seules les primes sont soumises aux droits de succession, les gains restant exonérés. Sur le terrain de l’assurance vie et succession nouvelle loi, la lecture 2026 est simple, aucune réforme n’a réduit ces abattements. L’astuce, c’est de verser avant 70 ans : en couple avec deux enfants, on combine 152 500 € × 2 enfants × 2 parents, soit jusqu’à 610 000 € transmissibles hors droits.

La nuance qui coûte cher, c’est la clause bénéficiaire. La clause type « mes héritiers » génère des conflits au dénouement, qui sont précisément les héritiers, dans quel ordre, à quelle part ? Une clause précise (« mon conjoint, à défaut mes enfants par parts égales ») et révisable à mesure que la vie change est non négociable. Notre guide sur l’assurance-vie en succession détaille les abattements 990 I et 757 B et les erreurs de clause les plus fréquentes.

Reste à choisir un contrat qui ne mange pas tous ces avantages en frais.

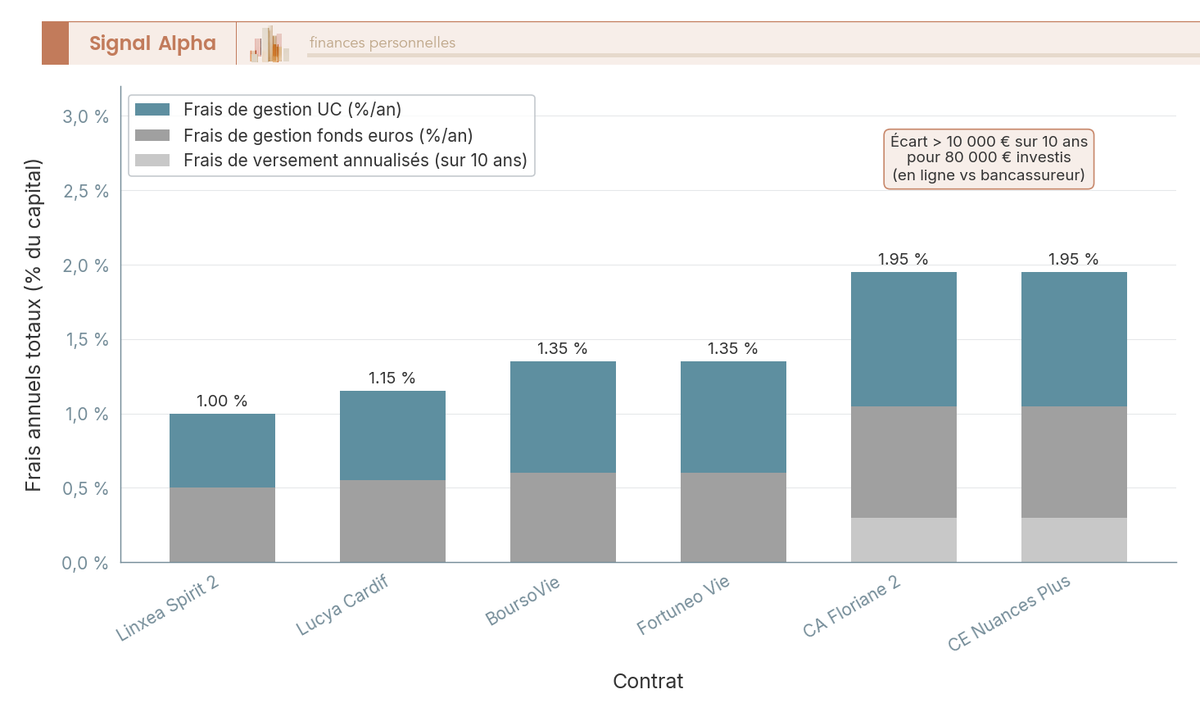

Choisir son contrat : courtiers en ligne vs bancassureurs

C’est là que se joue, en pratique, l’essentiel de la performance long terme. La différence de frais entre un contrat en ligne (Linxea, Boursorama, Fortuneo, Lucya Cardif) et un bancassureur (Crédit Agricole, Caisse d’Épargne) atteint plusieurs milliers d’euros sur 10 ans pour un encours de 80 000 €. Trois critères à comparer avant de signer, les frais de versement (0 % en ligne, jusqu’à 3 % en banque), les frais de gestion sur UC (cible 0,5 %), et le catalogue d’UC (de 500 à 2 300 supports en ligne contre quelques dizaines chez les bancassureurs).

| Distributeur | Contrat phare | Versement min. | Frais versement | Fonds euros 2025 | UC | Frais gestion UC |

|---|---|---|---|---|---|---|

| Linxea (Spirica) | Linxea Spirit 2 | 500 € | 0 % | 3,08 % (Nouv. Gén.) | 773 supports (dont 80 ETF, 138 actions, 42 immobiliers) | 0,50 % |

| Linxea (Suravenir) | Linxea Avenir 2 | 1 000 € | 0 % | 2,10 à 3,00 % | 500+ | 0,60 % |

| Boursorama Vie (Generali) | BoursoVie | 300 € | 0 % | Euro Exclusif 3,00 % | 400+ | 0,75 % |

| Fortuneo Vie (Suravenir) | Fortuneo Vie | 1 500 € | 0 % | 2,10 % / 3,00-4,50 % | 200+ | 0,75 % |

| Lucya Cardif (BNP Paribas Cardif) | Lucya Cardif | 500 € | 0 % | 2,75 % | 2 300 | 0,50-0,70 % |

| Placement-direct Vie (SwissLife) | Placement-direct Vie | 500 € | 0 % | jusqu’à ~4 % conditionné | 1 228+ | 0,50 % |

| Crédit Agricole (Predica) | Floriane 2 / Conviction | variable | jusqu’à 3 % | Prédissime 9 sér. 2 : 2,15 % base / jusqu’à 3,95 % avec bonus 1S 2025 + part UC | limité, 3-4 SCPI | 0,85-0,96 % |

| Caisse d’Épargne (CNP) | Nuances Plus / Millevie | 15 000 € (Premium 2) | jusqu’à 3 % | n.d. | limité | n.d. |

Données à jour — avril 2026.

Autrement dit, les contrats en ligne battent les bancassureurs sur les trois critères qui comptent. Sur 80 000 € investis 10 ans avec un fonds en euros à 2,75 % et un mix UC à 5 %, l’écart de frais total dépasse régulièrement 6 000 à 10 000 €. Le comparatif des meilleures assurances-vie en ligne détaille les frais de 10 contrats, et l’impact cumulé des frais sur 30 ans chiffre les quatre couches (versement, gestion, arbitrage, supports).

Note de Tom

j’ai testé la plupart des distributeurs de la place, courtiers en ligne et bancassureurs, et ce qui ressort, c’est qu’aucun n’a proposé spontanément ses meilleures conditions. Demandez à voir les frais consolidés sur 10 ans en euros, pas en pourcentages. Quand votre conseiller bancaire vous explique que « les frais ne font pas tout », vous comprendrez vite pourquoi il préférerait parler d’autre chose.

La nuance, c’est que les contrats haut de gamme français (Patrimoine Vie Plus, Cardif Multi-Plus) deviennent pertinents au-delà de 250 000 à 500 000 € d’encours, parce qu’ils ouvrent l’accès au private equity, à la dette privée et aux structurés, à 1 à 2 % tout compris. En deçà, un courtier en ligne reste le bon réflexe.

Stratégie combinée : la bonne réponse est presque toujours « les deux »

Vous l’avez probablement deviné, le bon arbitrage entre Livret A et assurance-vie n’est pas un choix exclusif pour la majorité des épargnants. C’est une question de proportions. On commence par le principe d’architecture par couches, on le décline en six profils chiffrés, puis on ferme sur les erreurs qu’on rencontre le plus souvent.

Architecture par couches : précaution puis moyen-long terme

Trois couches successives structurent une épargne bien organisée. La précaution sur Livret A d’abord, calibrée à 3-6 mois de dépenses pour un salarié, 6-12 mois pour un indépendant. Le moyen terme (2-8 ans) sur fonds en euros AV ou mix prudent. Le long terme (> 8 ans) sur UC en AV (ETF Monde, SCPI, gestion pilotée) où le seuil 8 ans prend tout son sens. Si le plafond Livret A déborde avant que la précaution soit couverte, on passe d’abord par le LDDS (12 000 €) avant d’attaquer l’AV.

L’astuce qui revient à chaque cas pratique, c’est la gestion d’une somme reçue d’un coup (héritage, vente immobilière, indemnité). Saturer le Livret A, ouvrir un contrat AV compétitif, et lisser l’entrée UC sur 12 à 24 mois plutôt que tout investir au même point d’entrée. Côté allocation interne à l’AV, 70/30 fonds en euros / ETF Monde si horizon 8-10 ans, 40/60 si 15 ans et plus, 100 % fonds en euros si projet à 3 ans. Notre guide sur l’allocation d’actifs détaille cette logique.

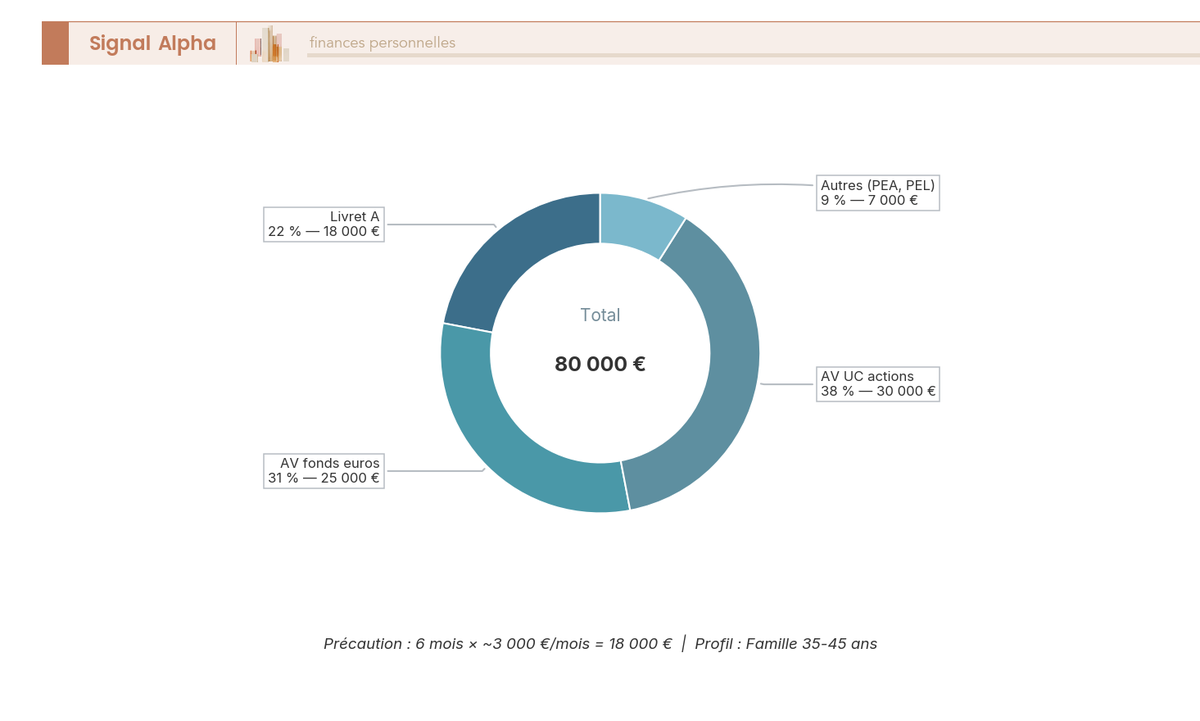

Répartition par âge et patrimoine : six profils chiffrés

Six profils représentatifs, en ordres de grandeur, à pondérer avec votre TMI, vos charges familiales et vos projets en cours.

| Profil | Patrimoine financier | Livret A | AV (fonds €) | AV (UC actions) | Autres |

|---|---|---|---|---|---|

| Étudiant / jeune actif | 5 000 € | 5 000 € (100 %) | — | — (mais ouvrir une AV à 100 € pour prise de date) | — |

| Jeune actif établi | 25 000 € | 12 000 € (48 %) | 5 000 € (20 %) | 8 000 € (32 %) | — |

| Famille 35-45 ans | 80 000 € | 18 000 € (22 %) | 25 000 € (31 %) | 30 000 € (38 %) | 7 000 € (PEA, PEL) |

| Quinqua préparant retraite | 200 000 € | 22 950 € (11 %) | 80 000 € (40 %) | 70 000 € (35 %) | 27 050 € (PER, immo) |

| Retraité 65-75 ans | 350 000 € | 22 950 € (7 %) | 180 000 € (51 %) | 80 000 € (23 %) | 67 050 € (résidence, dons) |

| Patrimoine élevé (> 500 k€) | 800 000 € | 22 950 € (3 %) | 250 000 € (31 %) | 200 000 € (25 %) | 327 050 € (PEA, PER, immo, AV-LU au-delà de 250 k€) |

Données à jour — avril 2026, ordres de grandeur, à pondérer selon la situation personnelle.

Trois lectures clés ressortent de cette grille. D’abord, le Livret A est plein ou presque au-dessus de la précaution, mais sa part relative diminue mécaniquement quand le patrimoine grandit, parce que le plafond 22 950 € est fixe. Ensuite, la part fonds en euros progresse avec l’âge : à 35 ans, on accepte plus de volatilité ; à 65 ans, on bascule la majorité sur fonds en euros pour sécuriser les revenus. Enfin, les UC actions restent stables autour de 25-35 % sur les profils intermédiaires. Notre guide « Quels placements pour 1 000 à 100 000 € » complète cette grille par capital plutôt que par âge.

Erreurs fréquentes à éviter : précaution, frais, fiscalité, transmission

Six erreurs reviennent systématiquement chez les épargnants qu’on observe. (1) Investir le coussin de sécurité en UC, désastreux le jour où vous devez vendre en moins-value. (2) Signer chez sa banque sans comparer, 3 % de versement et 1 % de gestion, c’est plusieurs milliers d’euros perdus sur 10 ans. (3) Prendre 100 % fonds en euros à 30 ans, c’est laisser 4 à 5 points de performance annuelle qu’un mix ETF Monde aurait délivré. (4) Racheter avant 8 ans sans nécessité, 30 % contre 24,7 % après abattement. (5) Verser massivement après 70 ans, 30 500 € global au lieu de 152 500 € par bénéficiaire. (6) Clause bénéficiaire type « mes héritiers », conflits et déperdition de l’avantage AV.

L’astuce de fermeture qu’on rencontre rarement, c’est de retirer après 8 ans dans la limite de l’abattement annuel 4 600 € / 9 200 € pour récupérer des liquidités sans imposition IR, un revenu défiscalisé que beaucoup ignorent. Côté UC, la diversification (ETF World + obligations + SCPI) bat sur 10 ans la plupart des fonds actifs, Carmignac Patrimoine A EUR Acc affichant 2,12 % de frais courants (Quantalys, avril 2026) et sous-performant l’ETF World sur la décennie. Si vous êtes coincé dans un contrat médiocre, le transfert loi PACTE permet de migrer en conservant l’antériorité fiscale.

Vous disposez à présent d’une grille de répartition concrète et de la liste des erreurs à éviter. Avant de conclure, autorisons-nous une dernière mise au point sur les questions fréquentes que se posent les lecteurs en situation réelle.

Conclusion

Au bout du compte, le faux dilemme « Livret A ou assurance-vie » n’en est pas un. Les deux ne jouent pas dans la même catégorie, et la bonne réponse pour la grande majorité des épargnants, c’est presque toujours les deux, dans le bon ordre et dans les bonnes proportions. Le Livret A garde la main là où la liquidité immédiate, l’exonération totale et la simplicité priment, c’est-à-dire la précaution de 3 à 6 mois de dépenses, les projets à 18-24 mois et l’épargne des enfants jusqu’au plafond. L’assurance-vie reprend la main dès qu’on franchit les 22 950 €, qu’on s’installe au-delà de 8 ans ou qu’on raisonne transmission, avec un atout fiscal qui s’est creusé en 2026 grâce à l’exception PS 17,2 % maintenue par la LFSS, quand le PEA, le CTO et le PEL passent à 18,6 %.

Trois réflexes font la différence. D’abord, saturer le Livret A jusqu’à la cible de précaution avant tout autre placement, sans loger ce coussin sur des UC actions. Ensuite, prendre date avec une assurance-vie compétitive dès maintenant, ne serait-ce qu’avec 100 €, pour faire courir le compteur 8 ans. Enfin, fuir les contrats chargés en frais de versement et de gestion, où plusieurs milliers d’euros se perdent sur 10 ans face à un courtier en ligne. Le reste se calibre selon l’âge, le patrimoine et l’horizon.

Pour aller plus loin, notre guide sur la stratégie d’épargne par couches détaille la logique disponibilité / précaution / investissement, le comparatif des meilleures assurances-vie en ligne passe au crible les frais et fonds en euros des dix contrats les plus compétitifs en 2026, et notre guide sur l’assurance-vie en succession approfondit les abattements 990 I et 757 B pour ceux qui raisonnent transmission.

FAQ

Qu’est-ce qui rapporte le plus, l’assurance-vie ou le Livret A ?

En 2026, le Livret A est à 1,5 % net — exonéré d’IR et de PS. Un bon fonds euros d’assurance-vie tourne entre 2,5 % et 3,5 % brut de prélèvements sociaux ; après 8 ans et pour des primes inférieures à 150 000 €, les gains sont taxés à 24,7 % (7,5 % + 17,2 % de PS), ce qui donne un rendement net supérieur au Livret A. Avec des unités de compte, l’écart est encore plus marqué sur longue période. La vraie variable, c’est l’horizon : en dessous de deux ans, le Livret A reste imbattable grâce à sa liquidité immédiate et son exonération totale.

Pourquoi ne pas mettre plus de 3 000 € sur le Livret A ?

Le seuil de 3 000 € n’a aucune base juridique — c’est une formule de presse sans fondement légal. La logique réelle est différente : tant que votre épargne de précaution n’est pas constituée (soit 3 à 6 mois de dépenses pour un salarié, davantage pour un indépendant), chaque euro va sur le Livret A jusqu’à son plafond de 22 950 €. Au-delà de la précaution, le Livret A à 1,5 % accuse un coût d’opportunité face à un fonds euros à 2,65 % ou un ETF Monde en assurance-vie. La vraie règle : remplir le Livret A jusqu’à la précaution couverte, puis ouvrir une assurance-vie pour prendre date fiscalement.

Quels sont les inconvénients d’une assurance-vie ?

Quatre points méritent votre attention. Les frais d’abord : gestion fonds euros entre 0,50 % et 1 % par an, frais de versement jusqu’à 5 % en banque traditionnelle (0 % chez les courtiers en ligne). La liquidité ensuite : un rachat prend 7 à 30 jours, contre une disponibilité immédiate sur Livret A. La garantie des dépôts est plafonnée à 70 000 € par assuré et par assureur (FGAP), là où le Livret A bénéficie d’une garantie d’État illimitée. Enfin, la complexité du choix de contrat, de l’allocation et de la clause bénéficiaire. Ces inconvénients s’effacent largement dès lors qu’on choisit un contrat en ligne avec 0 % de frais sur versement, détaillé dans notre comparatif des meilleures assurances-vie.

Est-ce qu’il y a des frais de succession sur le Livret A ?

Oui, le Livret A est intégré à l’actif successoral au décès de son titulaire et soumis aux droits de succession de droit commun — avec l’abattement parent-enfant de 100 000 € (article 779 du CGI). C’est l’un de ses rares désavantages face à l’assurance-vie, qui est hors succession civile : les primes versées avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire (CGI 990 I), et les primes versées après 70 ans d’un abattement global de 30 500 € avec exonération totale des intérêts capitalisés. Pour les familles qui souhaitent transmettre un capital significatif, ce point change complètement le calcul, comme l’explique notre guide sur l’assurance-vie et la succession.

Livret A ou assurance-vie pour un enfant ?

Pour un enfant, le Livret A vient en premier : ouverture possible dès la naissance, capital garanti par l’État, aucuns frais, disponibilité immédiate. Le plafond est de 22 950 € par personne (enfants inclus). Au-delà de ce plafond, ou si l’horizon dépasse 8 à 10 ans, l’assurance-vie au nom de l’enfant prend tout son sens : elle permet de faire courir le compteur fiscal très tôt, d’investir progressivement sur des supports plus dynamiques et de transmettre dans un cadre fiscal avantageux. La stratégie épargne enfant détaille comment articuler les deux enveloppes selon l’âge et les objectifs.

La hausse des prélèvements sociaux (LFSS 2026) touche-t-elle le Livret A et l’assurance-vie ?

Non, et c’est un point que beaucoup ont mal compris au moment du vote de la LFSS 2026. La hausse de la CSG de 1,4 point, portant les prélèvements sociaux à 18,6 %, ne touche ni le Livret A (qui reste totalement exonéré d’IR et de PS) ni l’assurance-vie (qui conserve une exception à 17,2 % de PS). Ce sont les revenus du capital soumis au PFU qui ont été affectés : PEA, CTO, comptes sur livret bancaires — ces derniers passent à 31,4 % de PFU total. En 2026, l’assurance-vie reste donc l’une des rares enveloppes à bénéficier d’une fiscalité préservée par rapport aux autres placements concurrents.