Dernière mise à jour : avril 2026

Vous cherchez un placement capable de servir 5 % à 10 % par an alors que le Livret A plafonne à 1,50 % et que les fonds euros peinent à dépasser 2,60 %. Un conseiller ou une plateforme vous propose un Euro Medium Term Note, souvent présenté comme un produit structuré « à capital protégé ». Le rendement affiché attire, mais les termes techniques s’accumulent vite : autocall, barrière, coupon conditionnel, effet mémoire. Et dans un contexte où la BCE a ramené son taux directeur à 2,00 % en mars 2026, les nouveaux EMTN offrent des conditions de coupon en recul par rapport aux émissions précédentes, ce qui rend la compréhension du mécanisme d’autant plus décisive avant de signer.

On décortique ici le fonctionnement réel d’un EMTN, on simule les scénarios de rendement sur votre capital et on identifie les risques concrets que le document commercial ne met pas toujours en avant. De quoi faire le tri entre diversification patrimoine intelligente et promesse marketing.

Qu’est-ce qu’un EMTN ? Définition et nature juridique

Un Euro Medium Term Note promet un coupon attractif, mais encore faut-il savoir ce que l’on achète. Qu’est-ce qui se cache derrière ce sigle que votre banquier ou votre CGP glisse dans la conversation ? On commence par la définition juridique, puis on distingue les deux grandes familles (EMTN simple et EMTN structuré) pour que vous sachiez exactement à quel type de produit vous avez affaire.

Définition : un titre de créance émis via un programme réglementé

Un Euro Medium Term Note est un titre de créance émis dans le cadre d’un programme validé par l’AMF (Autorité des marchés financiers). Le terme « Euro » ne renvoie pas à la devise, mais au marché international (euromarché) sur lequel ces titres circulent. En pratique, un émetteur fait approuver un prospectus de base couvrant un plafond d’émission, souvent de plusieurs dizaines de milliards d’euros, pour une durée de douze mois renouvelables. Chaque tranche individuelle est ensuite décrite dans des conditions finales (final terms) qui précisent le montant, la maturité, le coupon et, le cas échéant, le sous-jacent.

Pour vous, cela signifie qu’un même émetteur (Société Générale, BNP Paribas, Natixis) peut proposer des dizaines d’EMTN différents chaque mois, avec des caractéristiques variées. On retrouve les paramètres fondamentaux dans le tableau suivant.

| Caractéristique | EMTN |

|---|---|

| Nature juridique | Titre de créance (obligation) |

| Émetteur | Banque, entreprise, institution financière |

| Cadre d’émission | Programme validé par l’AMF |

| Devise | EUR, USD, GBP, CHF (multi-devises) |

| Maturité | 1 à 10 ans (standard), jusqu’à 30 ans |

| Émission | En continu (« robinet ») |

| Cotation | Possible sur Euronext ou Luxembourg Stock Exchange |

| Documentation | Prospectus de base + conditions finales |

En clair, l’EMTN est un cadre juridique souple qui permet à l’émetteur de lever des fonds en continu sans refaire un prospectus complet à chaque émission. C’est cette souplesse qui explique la variété considérable de produits que l’on retrouve sous le même label « EMTN ». À l’échelle européenne, on compte plus de 1 500 programmes EMTN actifs, avec une maturité moyenne d’environ sept ans et des émissions annuelles estimées à quelque 2 500 milliards d’euros.

EMTN simple (produit de taux) vs EMTN structuré : la distinction essentielle

Une confusion que l’on voit très souvent, c’est l’amalgame entre EMTN et produit structuré. En réalité, un EMTN n’est pas forcément un produit complexe. Il existe deux grandes familles que le tableau suivant distingue clairement.

| Critère | EMTN simple (produit de taux) | EMTN structuré |

|---|---|---|

| Coupon | Fixe ou variable (Euribor + spread) | Conditionnel (lié à un sous-jacent) |

| Capital garanti | Oui (sauf défaut émetteur) | Partiel ou conditionnel |

| Sous-jacent | Aucun | Indice, action, panier, taux |

| Complexité | Faible | Élevée |

| Exemple | EMTN taux fixe 3,5 % sur 5 ans | EMTN autocall Euro Stoxx 50 coupon 8 % |

| Réglementation PRIIPs | Oui (DIC obligatoire) | Oui (DIC obligatoire) |

Autrement dit, un EMTN simple se comporte comme une obligation classique avec un coupon garanti et un capital remboursé à l’échéance (hors défaut). Un EMTN structuré, en revanche, lie la rémunération à l’évolution d’un sous-jacent et conditionne le remboursement du capital à une barrière de protection.

La source de la confusion est simple : la quasi-totalité des EMTN distribués aux particuliers en France sont structurés. Les conseillers et assureurs utilisent « EMTN » et « produit structuré » comme synonymes dans leur communication commerciale. Corrigeons donc quatre affirmations que l’on entend régulièrement :

- « Un EMTN est toujours un produit structuré » : faux. Un EMTN peut être un simple titre de dette à taux fixe.

- « Un produit structuré est toujours un EMTN » : faux. Un produit structuré peut prendre la forme d’un certificat, d’un warrant ou d’un fonds à formule.

- « Un EMTN est une obligation » : partiellement vrai. C’est un titre de créance, mais ses flux peuvent être radicalement différents d’une obligation standard.

- « Les EMTN sont réservés aux institutionnels » : faux. Ils sont accessibles aux particuliers dès 1 000 € via l’assurance-vie.

Pour décoder le fonctionnement des produits structurés et de leurs sous-jacents, il faut garder cette distinction en tête.

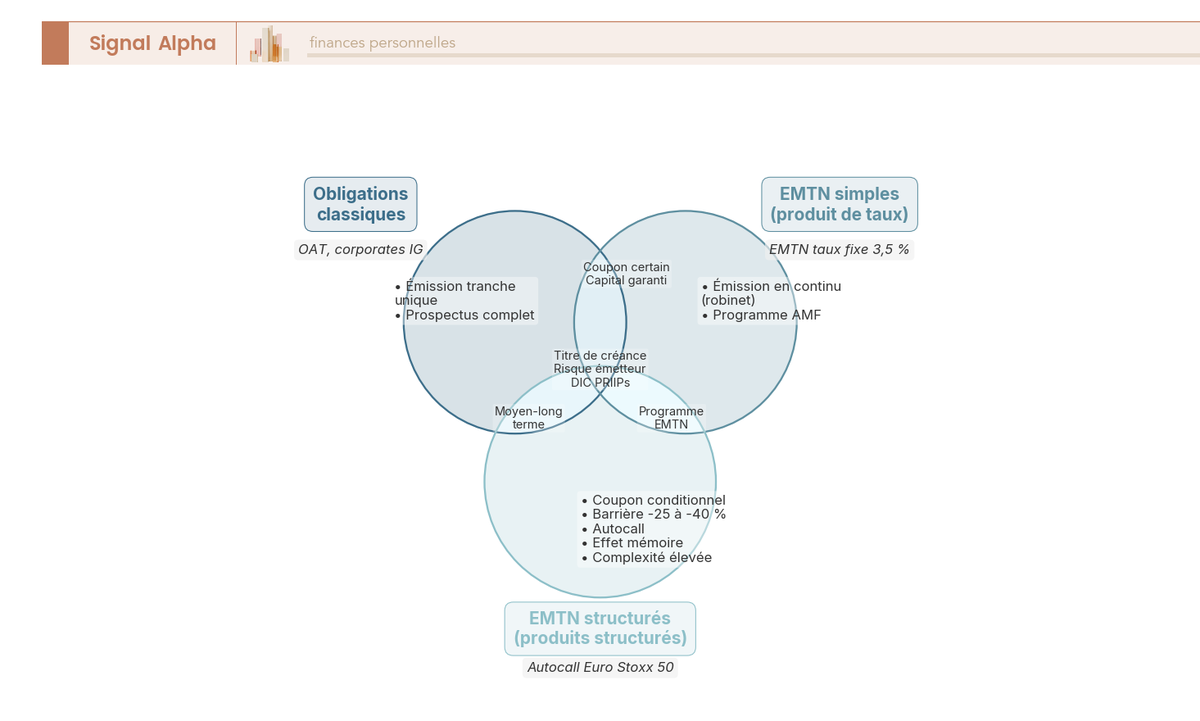

Obligations classiques, EMTN simples et EMTN structurés : visualiser les chevauchements

Les trois instruments partagent une base commune, mais se différencient sur des paramètres décisifs pour vous en tant qu’investisseur.

Tous les trois sont des titres de créance exposés au risque de défaut de l’émetteur et soumis à la réglementation PRIIPs (Document d’Information Clé obligatoire). Les obligations classiques et les EMTN simples ont en commun un coupon fixe ou variable certain et un capital garanti hors défaut, ce qui vous donne une visibilité sur vos flux futurs. La zone exclusive des EMTN structurés concentre les caractéristiques qui les rendent plus complexes : coupon conditionnel lié à un sous-jacent, protection partielle du capital via une barrière, mécanisme d’autocall et effet mémoire possible. Les obligations classiques se distinguent par leur émission en tranche unique avec un prospectus complet, tandis que les EMTN simples utilisent l’émission en continu via un programme robinet validé par l’AMF.

Ce diagramme permet de situer instantanément le produit que l’on vous propose. Si le coupon est certain et le capital garanti hors défaut, vous êtes dans la zone EMTN simple / obligation. Si le coupon dépend d’un indice et qu’une barrière conditionne le remboursement, vous êtes dans la zone EMTN structuré, avec un profil de risque fondamentalement différent. Pour approfondir les mécanismes de la dette obligataire, on détaille la mécanique des obligations classiques dans un guide dédié.

Comment fonctionne un EMTN structuré ? Mécanismes autocall, coupons et barrières

Vous savez désormais ce qu’est un EMTN et ce qui distingue un EMTN simple d’un EMTN structuré. Mais concrètement, comment fonctionne un EMTN structuré une fois souscrit ? On détaille les quatre mécanismes clés, du plus intuitif (l’autocall) au plus technique (les barrières de protection), pour que chaque terme du document commercial devienne limpide.

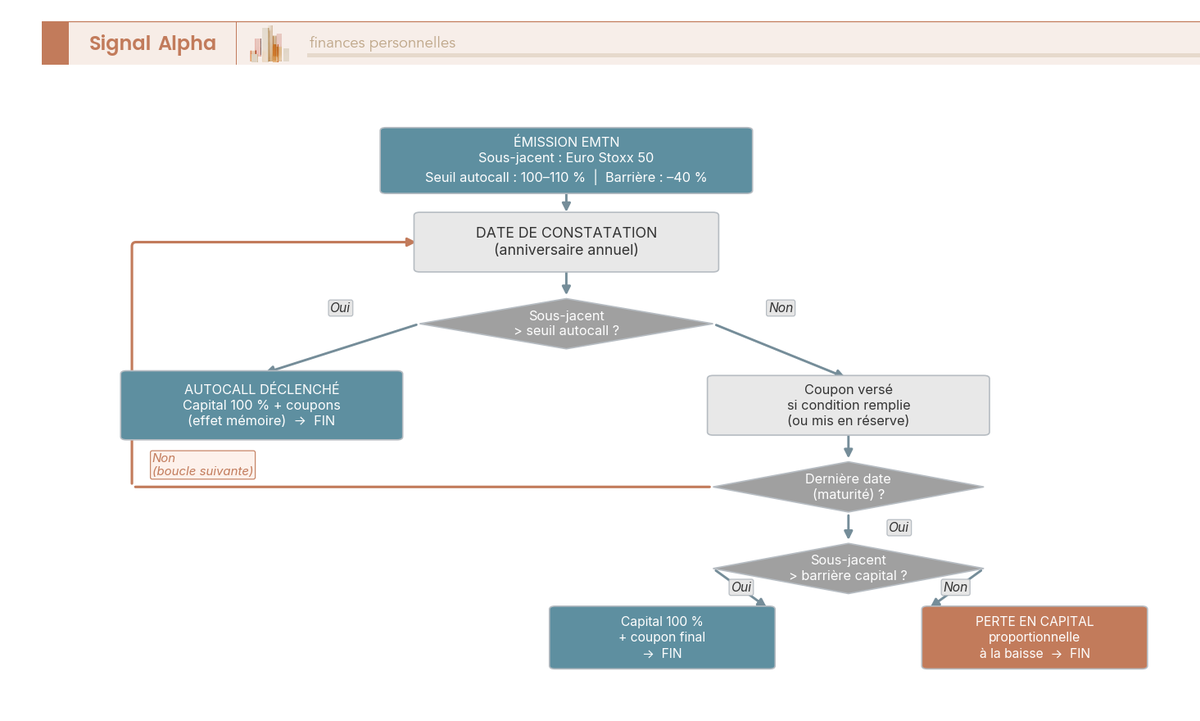

Le mécanisme autocall expliqué étape par étape

L’autocall (pour « automatic call », rappel anticipé automatique) est le mécanisme central des EMTN structurés distribués aux particuliers. Tout se joue en quatre temps.

À l’émission, on fixe le niveau initial du sous-jacent (par exemple l’Euro Stoxx 50 à 5 000 points). À chaque date de constatation anniversaire (annuelle, parfois semestrielle), on observe le niveau du sous-jacent. Si celui-ci dépasse le seuil de rappel (souvent fixé entre 100 % et 110 % du niveau initial), l’autocall se déclenche : vous récupérez 100 % de votre capital plus tous les coupons accumulés, et le produit prend fin. Si le sous-jacent reste en dessous du seuil, le produit continue et on attend la constatation suivante. Enfin, à maturité finale, si le sous-jacent est au-dessus de la barrière de protection, le capital est remboursé. S’il est en dessous, la perte en capital est proportionnelle à la baisse.

Le point que beaucoup d’épargnants sous-estiment, c’est que l’autocall crée une incertitude fondamentale sur la durée de votre investissement. Vous ne savez pas à l’avance si le produit durera un an ou dix ans, ce qui complique la planification patrimoniale. Un investisseur qui a besoin de récupérer son capital à une date précise (achat immobilier, financement d’études) se retrouve dans une situation inconfortable : soit l’autocall se déclenche trop tôt et il doit replacer ses fonds à des conditions potentiellement moins favorables, soit il ne se déclenche pas et le capital reste bloqué des années. Et pourtant, c’est rarement ce que votre CGP met en avant quand il vous présente le coupon.

Coupons conditionnels et effet mémoire : un paramètre décisif

Le coupon d’un EMTN structuré n’est pas garanti. Il n’est versé que si une condition de marché est remplie à la date de constatation (par exemple : sous-jacent supérieur à un certain niveau). Ce qui change radicalement le rendement final, c’est la présence ou l’absence d’effet mémoire.

Avec effet mémoire, un coupon non versé une année est « mis en réserve » et versé ultérieurement dès que la condition est remplie à une date suivante. Sans effet mémoire, le coupon non versé est définitivement perdu. Prenons un exemple : sur un EMTN à 8 % brut avec un capital de 60 000 €, si le sous-jacent est en dessous du seuil pendant trois ans puis le dépasse au quatrième anniversaire, l’effet mémoire permet de récupérer les quatre coupons d’un coup (19 200 €). Sans effet mémoire, les trois premiers coupons (14 400 €) sont perdus à jamais. La différence est massive.

| Paramètre | Valeur typique (2025-2026) |

|---|---|

| Sous-jacent | Euro Stoxx 50, CAC 40, indice sectoriel |

| Coupon annuel conditionnel | 5 % à 10 % brut |

| Seuil de rappel (autocall trigger) | 100 % à 110 % du niveau initial |

| Barrière de protection du capital | -25 % à -40 % du niveau initial |

| Maturité maximale | 5 à 10 ans |

| Fréquence de constatation | Annuelle (parfois semestrielle, trimestrielle) |

| Effet mémoire des coupons | Oui (standard) ou Non |

Données à jour, avril 2026.

L’EMTN de type Phoenix va un cran plus loin : le coupon y est versé même si l’autocall n’est pas déclenché, à condition que le sous-jacent respecte un seuil (généralement moins exigeant que le seuil de rappel). Les rendements bruts observés pour les Phoenix oscillent entre 5,5 % et 9,0 %. En pratique, vérifier l’effet mémoire avant toute souscription est le réflexe le plus rentable que vous puissiez avoir.

Barrière de protection du capital : quatre types à connaître

La barrière de protection est ce qui distingue « capital protégé » de « capital garanti ». Et c’est la source de confusion la plus fréquente que l’on observe chez les investisseurs particuliers.

| Type de protection | Mécanisme | Risque résiduel |

|---|---|---|

| Barrière européenne (à maturité) | Perte uniquement si sous-jacent < barrière à l’échéance | Risque concentré sur la date finale |

| Barrière américaine (en continu) | Perte si sous-jacent franchit la barrière à n’importe quel moment | Risque accru (plus de chances de franchissement) |

| Protection inconditionnelle | Capital garanti quoi qu’il arrive (hors défaut émetteur) | Rendement plus faible |

| Aucune protection | Perte = baisse du sous-jacent | Risque maximal |

La majorité des EMTN autocall distribués en France utilisent une barrière européenne à -30 % ou -40 %. En clair, si l’indice finit 35 % plus bas que son niveau initial à l’échéance et que votre barrière est à -30 %, vous perdez 35 % de votre capital, pas 5 %. La perte est proportionnelle à la baisse totale du sous-jacent, pas à l’écart entre la baisse et le niveau de la barrière. C’est un point critique que beaucoup d’épargnants découvrent trop tard.

La barrière américaine est plus risquée, car elle peut être franchie à n’importe quel moment pendant la vie du produit (pas uniquement à l’échéance), ce qui augmente mécaniquement la probabilité de franchissement. Quant à l’absence totale de protection, elle signifie que la perte en capital reflète exactement la baisse du sous-jacent, sans aucun filet de sécurité.

Pour les investisseurs qui recherchent une sécurité absolue du capital, les produits à protection inconditionnelle offrent une garantie hors défaut, mais au prix d’un rendement sensiblement inférieur.

Identifier la nature exacte du produit qu’on vous propose

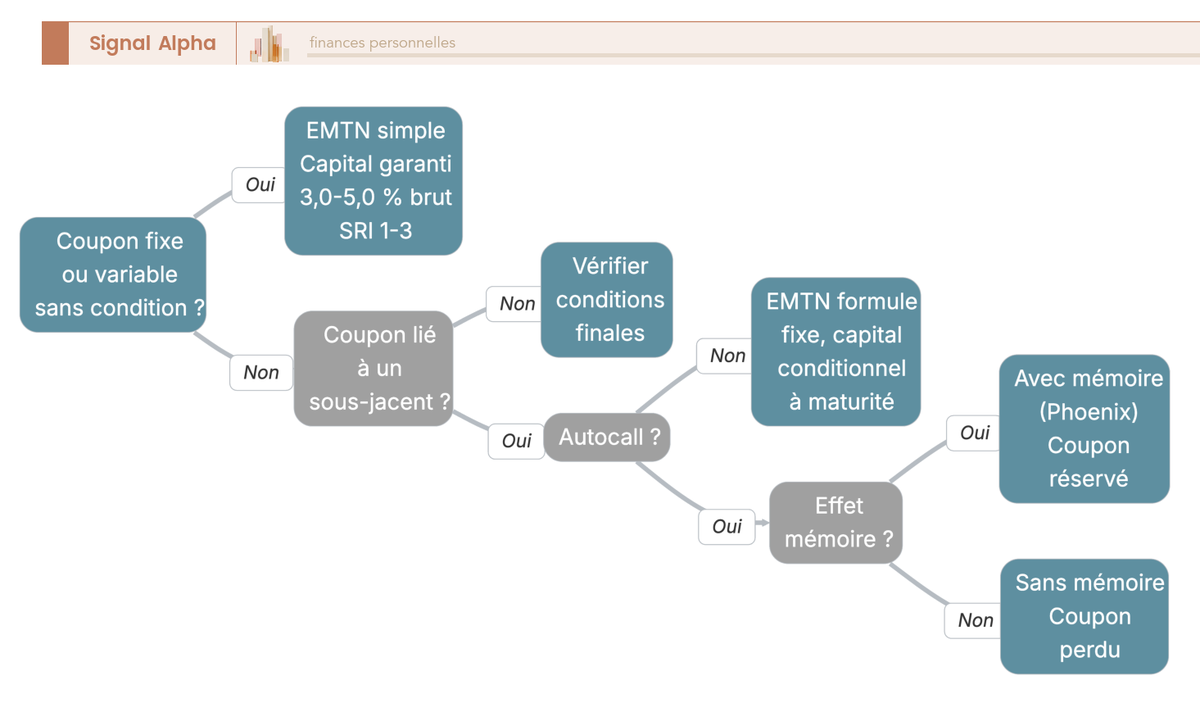

Quatre types de protection, un coupon conditionnel, un mécanisme d’autocall ; face à la plaquette commerciale de votre banque ou de votre CGP, comment s’y retrouver ? Posez-vous quatre questions dans l’ordre, et la nature du produit devient limpide.

Première question : le coupon est-il fixe ou variable sans aucune condition de marché ? Si oui, vous êtes face à un EMTN simple (produit de taux), avec un capital garanti hors défaut et un rendement de 3,0 % à 5,0 % brut. Si non, le coupon dépend d’un sous-jacent et vous êtes dans l’univers des EMTN structurés. Deuxième question : y a-t-il un mécanisme de remboursement anticipé automatique ? Si oui, c’est un EMTN autocall. Troisième question : le coupon non versé est-il conservé pour les dates suivantes (effet mémoire) ? Si oui, vous avez un EMTN autocall avec effet mémoire (Phoenix ou similaire). Si non, chaque coupon manqué est définitivement perdu.

L’indicateur SRI (Synthetic Risk Indicator) figurant dans le DIC PRIIPs (Document d’Information Clé, obligatoire depuis le 1er janvier 2018, règlement UE n° 1286/2014) donne un premier repère : entre 1 et 3 pour un EMTN simple, entre 4 et 6 pour un EMTN structuré. Ce document de trois pages maximum contient les scénarios de performance (défavorable, intermédiaire, favorable, stress), les coûts totaux et la durée de détention recommandée. C’est l’outil le plus fiable pour comparer deux EMTN entre eux. Mais le DIC ne remplace pas la compréhension des mécanismes. Si après avoir lu les conditions finales vous n’êtes pas capable de décrire en une phrase ce qui déclenche le remboursement et ce qui provoque la perte, vous n’êtes pas prêt à souscrire.

Quel rendement attendre d’un EMTN ? Fourchettes, scénarios et simulation

Autocall, coupon conditionnel, barrière, effet mémoire : les mécanismes sont désormais clairs. Mais combien un EMTN peut-il concrètement rapporter dans différentes configurations de marché, et comment situer ce rendement par rapport aux alternatives accessibles ? On passe aux chiffres, avec les fourchettes observées sur le marché actuel et une simulation détaillée sur un capital de 60 000 €.

Fourchettes de rendement brut par type d’EMTN (2025-2026)

Cinq grandes catégories d’EMTN coexistent sur le marché français, et le couple rendement/risque varie considérablement de l’une à l’autre.

| Type d’EMTN | Rendement brut annuel | Conditions |

|---|---|---|

| EMTN taux fixe (investment grade) | 3,0 % à 5,0 % | Capital garanti hors défaut |

| EMTN autocall sur Euro Stoxx 50 | 5,0 % à 8,5 % | Coupon conditionnel, barrière -30 % à -40 % |

| EMTN autocall sur actions individuelles | 7,0 % à 12,0 % | Risque plus élevé (volatilité unitaire) |

| EMTN Phoenix (coupon + autocall) | 5,5 % à 9,0 % | Coupon versé même si pas d’autocall |

| EMTN worst-of (panier d’actions) | 8,0 % à 14,0 % | Protection liée au pire élément du panier |

Données à jour, avril 2026.

Ces fourchettes reflètent les conditions publiées par Société Générale, BNP Paribas et Natixis au premier et deuxième trimestre 2025, dans un environnement où la BCE a progressivement abaissé son taux directeur à 2,00 % en mars 2026, ce qui tend à comprimer les coupons des nouvelles émissions par rapport aux millésimes 2023-2024.

Mais pourquoi un EMTN affiche-t-il 8 % quand un autre se contente de 5 % ? Cinq facteurs influencent directement le coupon :

- La volatilité implicite du sous-jacent : plus elle est élevée, plus le coupon est généreux (l’émetteur « vend » cette volatilité).

- Le niveau de la barrière de protection : plus la barrière est basse (protection forte pour l’investisseur), plus le coupon diminue en contrepartie.

- La maturité maximale : un engagement sur dix ans offre un coupon supérieur à un produit sur cinq ans.

- Le taux sans risque (taux BCE, Euribor) : un environnement de taux élevés augmente mécaniquement les coupons.

- Le spread de crédit de l’émetteur : une banque moins bien notée doit offrir un coupon plus élevé pour attirer les souscripteurs.

Autrement dit, un coupon élevé n’est jamais un cadeau. C’est toujours la contrepartie d’un risque supplémentaire quelque part dans la structure, et c’est exactement ce que votre banquier ne mettra pas en avant spontanément.

Comparaison visuelle : où se situe l’EMTN par rapport aux alternatives ?

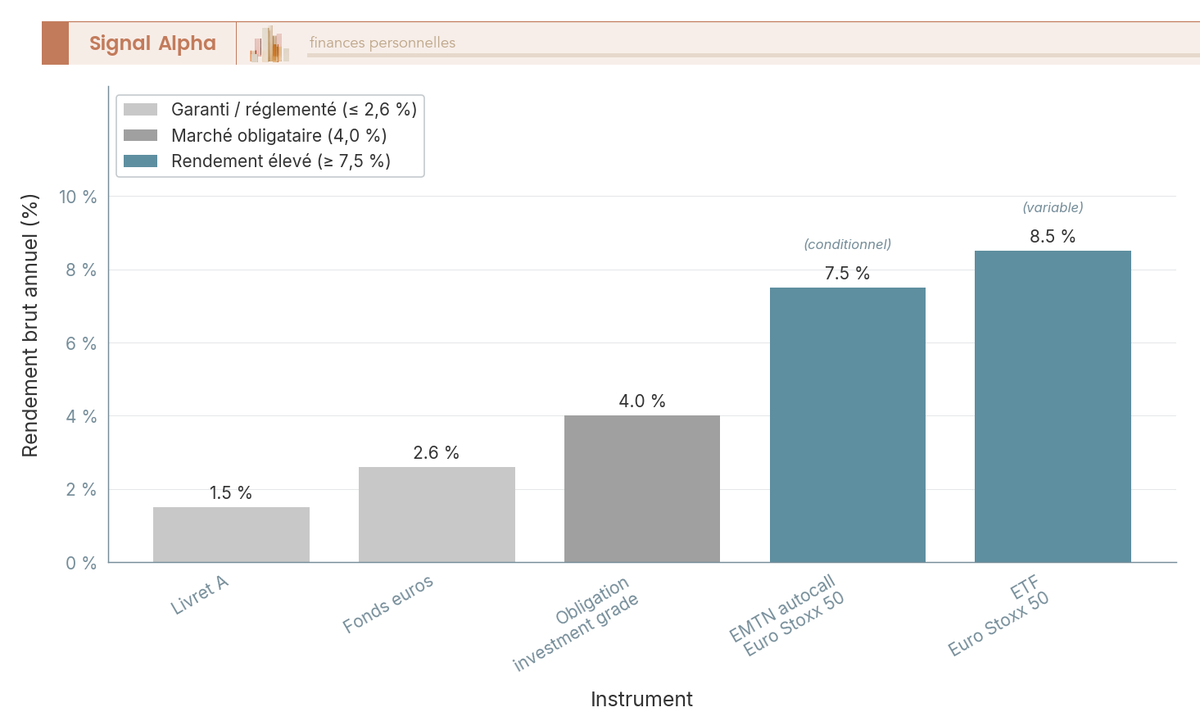

Un EMTN autocall à 7,5 % brut, ça sonne bien sur le papier. Mais comment ce rendement se compare-t-il aux placements que vous connaissez déjà ?

| Instrument | Rendement brut annuel | Nature du rendement |

|---|---|---|

| Livret A | 1,50 % | Garanti, net d’impôt |

| Fonds euros (moyenne 2024) | 2,60 % | Quasi-garanti |

| Obligation investment grade | 4,0 % | Certain (hors défaut) |

| EMTN autocall Euro Stoxx 50 | 7,5 % | Conditionnel |

| ETF Euro Stoxx 50 (annualisé 5 ans) | 8,5 % | Variable |

Données à jour, avril 2026.

L’EMTN autocall offre un rendement comparable à celui d’un ETF actions, mais avec une mécanique radicalement différente : le rendement est conditionnel (dépend de seuils prédéfinis), la liquidité est quasi nulle avant l’échéance, et la protection du capital est partielle. Le marché des produits structurés retail en France atteint environ 42 milliards d’euros de collecte brute annuelle (2023, AMF), ce qui confirme l’intérêt croissant des épargnants pour ce type d’instruments, notamment depuis la baisse du Livret A à 1,50 % en février 2025. Pour comparer les rendements des fonds euros avec ceux des produits structurés, il faut raisonner net de frais et après fiscalité.

Simulation : les quatre scénarios d’un EMTN autocall sur 60 000 €

Pour rendre les chiffres concrets, simulons un EMTN autocall à 8 % brut sur l’Euro Stoxx 50, avec une barrière à -40 % et une durée maximale de dix ans, sur un investissement de 60 000 €.

| Scénario | Déroulement | Résultat sur 60 000 € |

|---|---|---|

| Hausse rapide (autocall année 1) | Sous-jacent > 100 % au 1er anniversaire | 64 800 € (1 coupon + capital) |

| Hausse tardive (autocall année 5) | Sous-jacent > 100 % uniquement au 5e anniversaire | 84 000 € (5 coupons + capital) |

| Latéral (pas d’autocall, barrière non franchie) | Sous-jacent entre -40 % et +0 % à maturité, effet mémoire | 108 000 € (10 coupons + capital) |

| Krach (barrière franchie) | Sous-jacent à -50 % à maturité | 30 000 € (perte de 50 %, pas de coupon) |

L’écart entre le meilleur et le pire scénario est saisissant : de 108 000 € à 30 000 €, soit un facteur 3,6. Le scénario latéral avec effet mémoire est paradoxalement le plus rémunérateur, car le produit court sur la durée maximale et tous les coupons s’accumulent grâce à l’effet mémoire (10 x 4 800 € = 48 000 € de coupons + 60 000 € de capital). Mais c’est aussi celui qui immobilise votre capital le plus longtemps.

Le scénario de hausse rapide (autocall an 1) peut sembler décevant avec « seulement » 4 800 € de gain. Mais rapporté à une durée d’un an, cela représente 8 % brut, un rendement impossible à obtenir sur un produit garanti dans l’environnement actuel. Le vrai risque du scénario de hausse rapide, c’est le réinvestissement : une fois le capital récupéré, il faut le replacer dans un contexte de taux potentiellement moins favorable.

Et en cas de krach, la perte est brutale : 30 000 € sur 60 000 € investis, sans aucun coupon pour amortir le choc. Dans ce scénario, le sous-jacent a chuté de 50 % à maturité et la barrière à -40 % est franchie, ce qui provoque une perte proportionnelle à la totalité de la baisse.

Note de Henri

quand on suit les données historiques de l’Euro Stoxx 50, les baisses supérieures à 40 % sur dix ans sont rares mais pas exceptionnelles (2008-2009, 2020 en intraday). Le problème, c’est que la probabilité de franchissement de la barrière est systématiquement sous-estimée par les investisseurs qui raisonnent en « ça ne peut pas arriver ». En finance comportementale, c’est un biais classique d’excès de confiance.

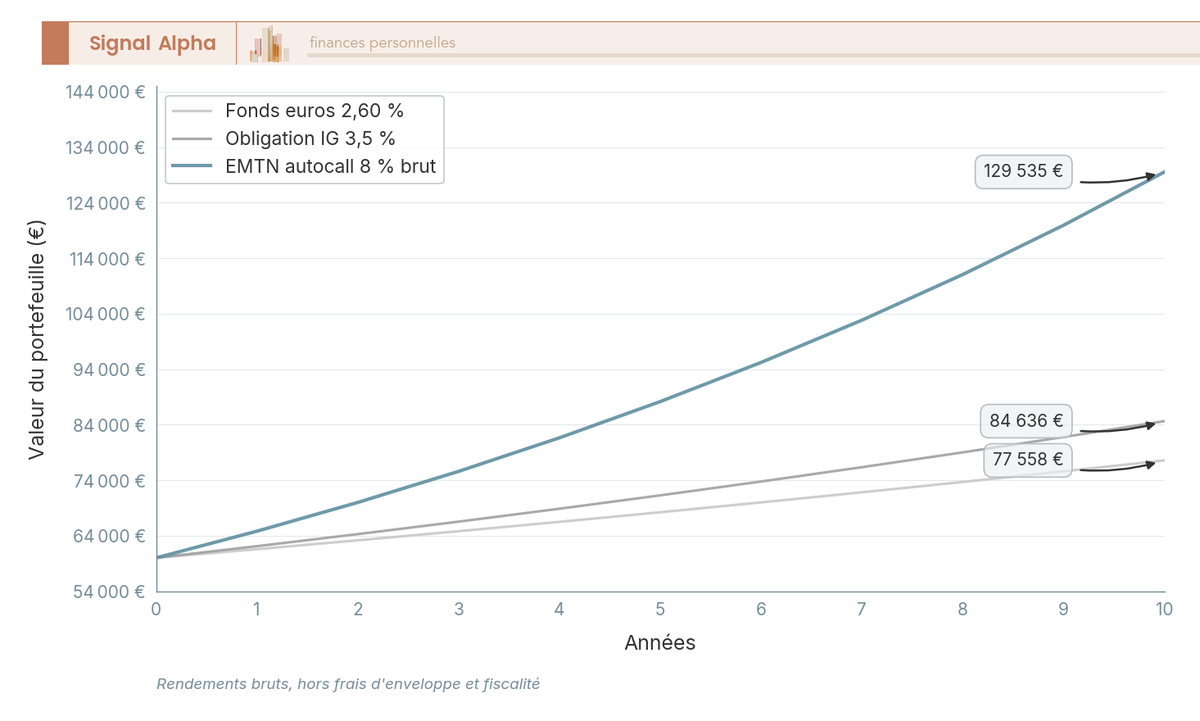

Visualiser les scénarios : évolution du capital sur 10 ans

Pour mesurer l’impact sur votre patrimoine, on compare l’évolution d’un capital de 60 000 € selon trois placements différents sur dix ans, en appliquant la formule des intérêts composés (Capital final = Capital initial x (1 + rendement)^n).

À 10 ans et en scénario favorable (coupons versés chaque année), l’EMTN à 8 % brut atteint 129 535 €, contre 84 705 € pour l’obligation investment grade à 3,5 % et 77 547 € pour le fonds euros à 2,60 %. L’écart est considérable, mais il repose sur une hypothèse forte : que le produit ne soit pas rappelé par autocall avant dix ans et que la barrière ne soit jamais franchie. Ce sont des rendements bruts, hors frais d’enveloppe et fiscalité, et c’est bien là que le bât blesse pour la comparaison.

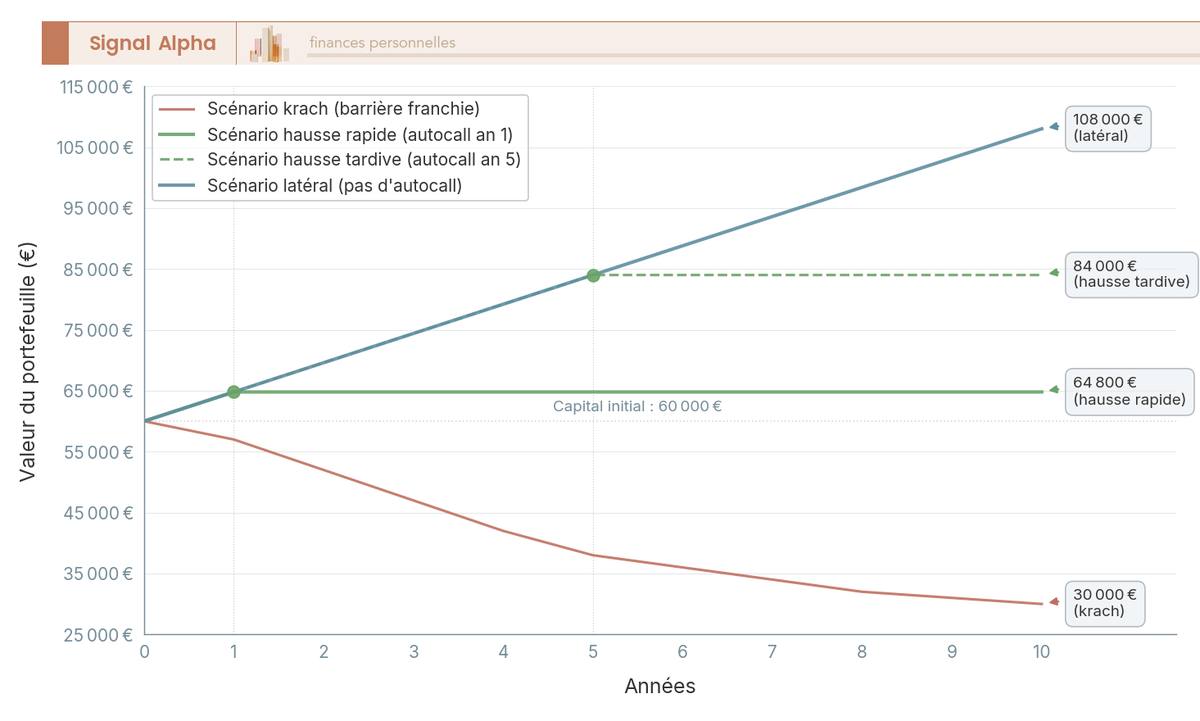

Les quatre scénarios en courbes : de la hausse rapide au krach

Le second graphique matérialise les quatre trajectoires possibles du même EMTN autocall à 8 % sur 60 000 €.

La courbe verte (hausse rapide, autocall an 1) s’arrête à 64 800 €, soit un gain de 4 800 € pour un seul an d’immobilisation. La courbe vert clair (hausse tardive, autocall an 5) s’arrête à 84 000 €, soit 24 000 € de coupons accumulés. La courbe orange (latéral, maturité 10 ans) atteint 108 000 €, le meilleur résultat possible avec 48 000 € de coupons. La courbe rouge (krach, barrière franchie) chute à 30 000 €, soit une perte sèche de 30 000 € sans aucun coupon pour l’atténuer. Ce que ces courbes rendent très visible, c’est que la durée réelle de votre investissement est incertaine et que le rendement total dépend autant du moment du rappel que du niveau du coupon. Un autocall précoce (an 1 ou 2) limite le gain absolu, tandis qu’un parcours latéral de dix ans maximise le rendement, mais au prix d’une immobilisation longue du capital.

Ce que les simulateurs en ligne ne vous disent pas

Si vous avez utilisé un simulateur de rendement EMTN en ligne (comme celui d’Auguste Patrimoine), il y a plusieurs biais systématiques à connaître.

- Le rendement affiché est presque toujours brut de frais et de fiscalité, ce qui surestime le gain réel de 1,5 à 3 points selon l’enveloppe.

- L’hypothèse de versement continu des coupons sur dix ans est irréaliste pour un autocall, puisque le rappel peut intervenir dès la première année.

- La plupart des simulateurs n’affichent pas le scénario de perte (barrière franchie), ce qui biaise la perception du risque.

- L’effet mémoire n’est généralement pas modélisé, ce qui fausse le calcul des coupons dans le scénario latéral.

| Limite du simulateur | Impact | Ce qu’il faut vérifier |

|---|---|---|

| Rendement brut vs net | Surestimation du gain réel | Déduire frais d’enveloppe + fiscalité |

| Hypothèse versement continu | Non réaliste si autocall précoce | Le capital n’est pas investi 10 ans si autocall en année 2 |

| Pas de scénario de perte | Vision tronquée du risque | Calculer le scénario barrière franchie |

| Effet mémoire non modélisé | Coupons non versés ignorés | Lire les conditions finales |

Avant de vous fier à un simulateur, demandez le DIC PRIIPs du produit, car ses scénarios de performance (défavorable, intermédiaire, favorable, stress) sont calibrés sur des données de marché réelles et non sur des hypothèses optimistes.

Vous connaissez à présent les fourchettes de rendement, les quatre scénarios possibles et les limites des simulateurs. Mais ces chiffres restent théoriques tant qu’on ne les confronte pas à des produits réels. On passe justement à deux EMTN autocall sur Euro Stoxx 50 décortiqués année après année, avant d’aborder la couche de frais et de fiscalité qui sépare le rendement brut affiché de ce qui arrive réellement sur votre compte.

Exemples concrets : deux EMTN autocall sur Euro Stoxx 50 décortiqués

Les scénarios de performance calibrés par le DIC PRIIPs donnent un cadre fiable, mais rien ne remplace un déroulement année par année sur des paramètres précis. On passe maintenant de la simulation abstraite au concret, avec deux EMTN aux profils distincts, pour que vous puissiez voir ce qui se passe réellement entre l’émission et l’issue finale.

Exemple 1 : EMTN autocall classique (coupon 5 %, barrière -25 %, durée 5 ans)

Partons d’un produit aux paramètres les plus courants sur le marché français. L’Euro Stoxx 50 est fixé à 5 000 points au jour de l’émission (niveau initial). Le coupon annuel conditionnel est de 5 %, le seuil de rappel se situe à 100 % du niveau initial (5 000 pts), la barrière de protection du capital est européenne à -25 % (3 750 pts), la maturité maximale est de 5 ans et l’effet mémoire est activé.

Scénario haussier (autocall an 1) : l’Euro Stoxx 50 cote 5 500 pts au premier anniversaire (+10 % par rapport au niveau initial). Le seuil de rappel à 100 % est largement franchi, l’autocall se déclenche. Vous récupérez 100 % du capital + 1 coupon de 5 % = 105 % du nominal. Sur 10 000 € investis, cela représente 10 500 €, soit un gain de 500 € pour un an d’immobilisation. Rapporté à la durée, c’est un rendement brut de 5 %, ce qui reste attractif par rapport à un fonds euros à 2,60 % ou un Livret A à 1,50 %.

Scénario de hausse tardive (autocall an 5) : l’indice reste sous 5 000 pts pendant quatre ans, puis repasse à 5 100 pts au cinquième anniversaire. L’autocall se déclenche tardivement. Grâce à l’effet mémoire, les cinq coupons sont versés d’un coup : 100 % + 5 x 5 % = 125 %. Sur 10 000 €, vous récupérez 12 500 €, soit 2 500 € de gain. C’est le scénario le plus rémunérateur pour ce produit, car l’effet mémoire transforme des années de sous-performance apparente en gain cumulé.

Scénario de baisse modérée (barrière non franchie) : l’indice termine à 4 000 pts à maturité (-20 %, au-dessus de la barrière à -25 %). Le capital est remboursé à 100 %. Les coupons sont versés pour les années où la condition de coupon était remplie. Vous ne perdez rien, mais le rendement peut rester limité si le sous-jacent n’a franchi la condition coupon que certaines années.

Scénario de forte baisse (barrière franchie) : l’Euro Stoxx 50 termine à 3 500 pts (-30 %, sous la barrière de -25 %). Le capital est remboursé à 70 % seulement, soit 7 000 € sur 10 000 € investis. Aucun coupon n’est versé. La perte est de 3 000 €, proportionnelle à la totalité de la baisse du sous-jacent et non limitée au dépassement de la barrière. C’est la source de confusion la plus fréquente chez les investisseurs. Beaucoup pensent qu’une barrière à -25 % signifie une perte maximale de 25 %. En réalité, si l’indice chute de 60 %, la perte est de 60 %, pas de 25 %. La barrière est un seuil de déclenchement, pas un plafond de perte.

Exemple 2 : EMTN autocall longue durée (coupon 7 %, barrière -40 %, durée 10 ans)

Le second produit introduit trois variantes qui complexifient la mécanique. Le coupon passe à 7 %, mais le seuil de rappel est relevé à +10 % du niveau initial (5 500 pts au lieu de 5 000 pts). La barrière est plus profonde (-40 %, soit 3 000 pts), et une condition de coupon distincte s’ajoute : le coupon n’est versé que si le sous-jacent cote au-dessus de -10 % du niveau initial (4 500 pts) à la date de constatation.

Scénario favorable (autocall an 3) : l’Euro Stoxx 50 atteint 5 600 pts au troisième anniversaire, dépassant le seuil de +10 %. L’autocall se déclenche. Avec l’effet mémoire, trois coupons sont versés : 100 % + 3 x 7 % = 121 %. Sur 60 000 € investis, cela représente 72 600 €, soit un gain de 12 600 € pour trois ans d’immobilisation.

Scénario intermédiaire (maturité 10 ans, barrière non franchie) : l’indice oscille entre -30 % et +5 % pendant dix ans, sans jamais atteindre +10 %. Il termine à 4 500 pts (-10 %). La barrière à -40 % (3 000 pts) n’est pas franchie, le capital est remboursé à 100 %. Les coupons sont versés uniquement pour les années où le sous-jacent cotait au-dessus de 4 500 pts à la date de constatation. Si la condition coupon est remplie 6 années sur 10, le gain s’élève à 6 x 7 % = 42 %, soit 85 200 € sur 60 000 € investis. Mais si l’indice reste sous 4 500 pts pendant la majorité des dix années, le nombre de coupons versés diminue drastiquement, et vous pouvez récupérer votre capital sans aucun gain, voire avec un rendement réel négatif une fois l’inflation déduite.

Ce qui change par rapport à l’exemple 1, c’est le seuil de rappel décalé. L’indice doit gagner 10 % pour déclencher l’autocall, ce qui rend le rappel anticipé moins probable et allonge la durée effective du placement. En contrepartie, le coupon est plus élevé (7 % vs 5 %) et la barrière plus profonde (-40 % vs -25 %) offre une marge de sécurité supérieure.

Le compromis fondamental de tout EMTN autocall est là. Plus le seuil de rappel est élevé et la barrière profonde, plus le coupon est généreux, mais plus la probabilité de rester bloqué longtemps augmente. L’exemple 1 offre un rappel facile (dès que l’indice retrouve son niveau initial) avec un coupon modeste. L’exemple 2 offre un coupon supérieur de 40 % (7 % vs 5 %), mais exige une hausse de 10 % pour être rappelé. Si vous privilégiez la visibilité sur la durée, l’exemple 1 est plus adapté. Si vous acceptez l’incertitude temporelle en échange d’un rendement supérieur, l’exemple 2 est plus cohérent.

Note de Henri

quand on analyse les données historiques de l’Euro Stoxx 50 sur les 25 dernières années, un seuil de rappel à +10 % n’est atteint en moyenne qu’au bout de 3 à 4 ans. Cela signifie que l’EMTN de l’exemple 2 a une durée effective probable de 3 à 5 ans, et non de 1 à 2 ans comme l’exemple 1. C’est un point que beaucoup d’investisseurs ne quantifient pas au moment de la souscription, et qui change radicalement la comparaison avec d’autres placements sur un horizon donné.

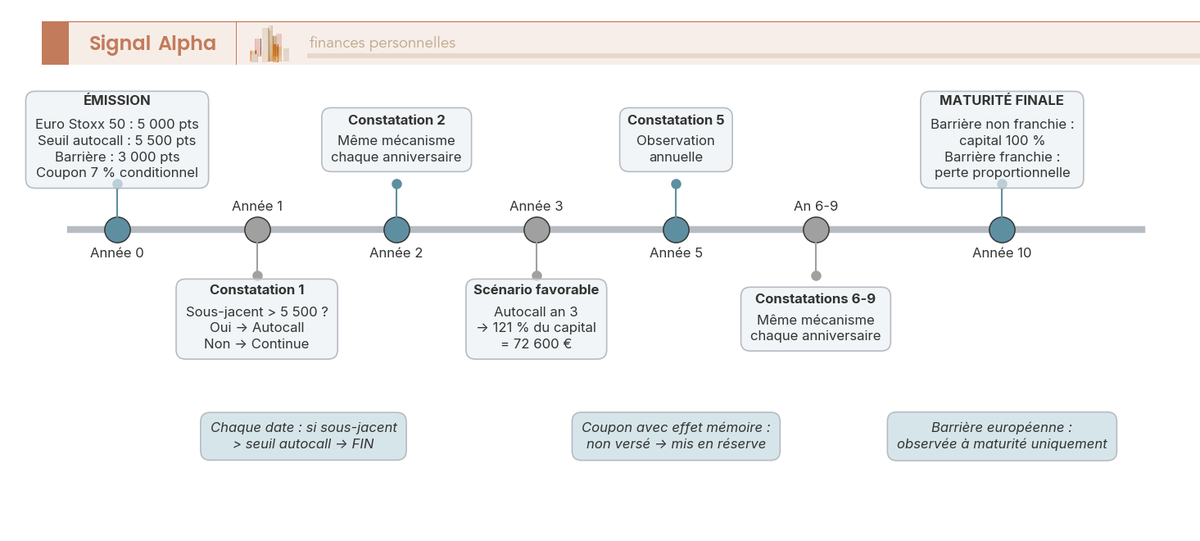

Frise chronologique : 10 ans d’un EMTN autocall, dates clés et issues

La frise ci-dessous retrace le parcours temporel de l’exemple 2, année par année, avec les points de bascule qui déterminent votre issue.

À l’année 0, l’émission fixe les trois repères du produit, soit le niveau initial (5 000 pts), le seuil de rappel (+10 %, soit 5 500 pts) et la barrière (-40 %, soit 3 000 pts). Dès la première date de constatation (année 1), le mécanisme s’active. À chaque anniversaire (années 1 à 10), deux issues sont possibles. Si le sous-jacent dépasse 5 500 pts, l’autocall se déclenche, le capital et les coupons accumulés sont versés, et le produit s’éteint. Si le sous-jacent reste entre 3 000 et 5 500 pts, le produit continue vers la date suivante. En parallèle, le coupon annuel de 7 % est versé si l’indice dépasse 4 500 pts (condition coupon à -10 %) à la date de constatation.

À maturité (année 10), le point de bascule final intervient. Si l’indice est au-dessus de 3 000 pts, le capital est remboursé intégralement. S’il est en dessous, la perte est proportionnelle à la baisse totale. Un indice à 2 500 pts (-50 %) signifie une perte de 50 % du capital, soit 30 000 € sur 60 000 € investis, sans coupon pour amortir le choc. L’EMTN autocall n’est pas un placement passif, car chaque date anniversaire est un point de bascule potentiel qui peut accélérer ou allonger votre horizon.

Frais cachés et fiscalité : combien reste-t-il vraiment dans votre poche ?

Les exemples précédents affichent des rendements bruts. En pratique, quatre couches de frais et la fiscalité viennent grignoter ce chiffre avant que l’argent n’arrive réellement sur votre compte. On détaille ici l’érosion poste par poste, puis la fiscalité par enveloppe en 2026, pour que vous sachiez exactement ce qu’il vous reste en poche.

Les quatre couches de frais qui grignotent le rendement

Le DIC PRIIPs est censé rendre ces coûts transparents, mais encore faut-il savoir où regarder. Quatre postes réduisent votre rendement réel lorsque l’EMTN est distribué via assurance-vie ou un CGP.

| Poste de frais | Fourchette typique | Impact sur un coupon brut de 8 % |

|---|---|---|

| Commission de distribution (intégrée au prix) | 1 % à 3 % du nominal (ponctuel) | Réduit le rendement effectif de 0,2 % à 0,6 % par an |

| Frais de gestion UC (assurance-vie) | 0,5 % à 1,0 % par an | Rendement net AV : 7,0 % à 7,5 % avant fiscalité |

| Spread bid-ask (revente anticipée) | 1 % à 5 % | Perte en cas de sortie avant terme |

| Frais d’entrée contrat AV | 0 % à 3 % | Impact unique, dilutif la première année |

Données à jour, avril 2026.

En cumulant ces frais, un EMTN affiché à 8 % brut ne délivre réellement qu’environ 6,5 à 7 % avant fiscalité. La commission de distribution est le poste le plus opaque, car elle est intégrée au prix d’émission et n’apparaît pas comme un prélèvement séparé. En clair, quand vous investissez 10 000 € dans un EMTN avec une commission de 2 %, vous achetez en réalité un produit qui vaut 9 800 € sur le marché, les 200 € restants rémunérant le distributeur (CGP, banque privée, plateforme). C’est dans le DIC PRIIPs, au poste « coûts ponctuels d’entrée », que vous trouverez son montant exact. L’AMF insiste depuis 2025 sur la transparence de ce poste dans les documents réglementaires.

Le spread bid-ask est le frais qui se manifeste uniquement si vous souhaitez sortir avant terme. Sur un EMTN classique, l’écart entre le prix auquel l’émetteur rachète et la valeur théorique du produit varie de 1 % en conditions normales à 5 % en période de stress. C’est un coût de liquidité qui s’ajoute à la décote liée aux conditions de marché. En pratique, revendre un EMTN un an après l’achat dans un marché tendu peut vous coûter 5 à 8 % de la valeur initiale, effaçant totalement le bénéfice du coupon annuel.

Un point que l’on voit régulièrement, c’est que les investisseurs se focalisent sur le coupon sans tenir compte des frais de gestion UC qui viennent s’ajouter chaque année. Sur un produit à maturité 10 ans, 0,8 % de frais UC cumulés représentent 8 % de performance en moins sur la durée, soit l’équivalent d’un coupon entier perdu. On comprend alors pourquoi quatre couches de frais pèsent sur le rendement net d’un produit qui semblait attractif sur le papier.

Fiscalité EMTN par enveloppe en 2026 : CTO, assurance-vie, PER, PEA

Une fois les frais déduits, la fiscalité vient prélever sa part. Le tableau ci-dessous résume le traitement fiscal des gains EMTN (coupons et plus-values) selon l’enveloppe, avec les taux en vigueur depuis janvier 2026.

| Enveloppe | Taux d’imposition total | Détail | Rendement net sur coupon brut 8 % |

|---|---|---|---|

| CTO | 31,4 % (PFU) | IR 12,8 % + PS 18,6 % | 5,49 % |

| Assurance-vie < 8 ans | 30,0 % | IR 12,8 % + PS 17,2 % | 5,60 % |

| Assurance-vie > 8 ans (primes ≤ 150 k€) | 24,7 % | IR 7,5 % + PS 17,2 % (après abattement) | 6,03 % |

| Assurance-vie > 8 ans (primes > 150 k€) | 30,0 % | IR 12,8 % + PS 17,2 % | 5,60 % |

| PEA | Non éligible | Art. L. 221-31 CMF (exceptions très rares) | — |

| PER | Fiscalité à la sortie | Barème IR + PS 17,2 % | Variable selon TMI |

Données à jour, avril 2026.

Ce qu’il faut avoir en tête, c’est que la LFSS 2026 a relevé les prélèvements sociaux de 17,2 % à 18,6 % sur CTO, ce qui porte le PFU de 30 % à 31,4 %. L’assurance-vie conserve l’exception à 17,2 % de PS, une particularité fiscale qui rend cette enveloppe encore plus avantageuse qu’avant la réforme. L’économie fiscale entre CTO et AV > 8 ans s’élève donc à 6,7 points, soit 0,54 % de rendement net supplémentaire chaque année sur un coupon de 8 %. Sur un investissement de 60 000 € rapportant 8 % brut, la différence entre CTO (5,49 % net) et AV > 8 ans (6,03 % net) représente environ 324 € par an, soit plus de 3 200 € sur dix ans.

Pour les investisseurs dont les primes versées dépassent 150 000 €, l’avantage du taux réduit à 7,5 % disparaît : le taux d’IR repasse à 12,8 %, ramenant la fiscalité totale à 30,0 %. Si votre contrat fiscalité assurance-vie après 8 ans franchit ce seuil, l’arbitrage enveloppe mérite d’être recalculé.

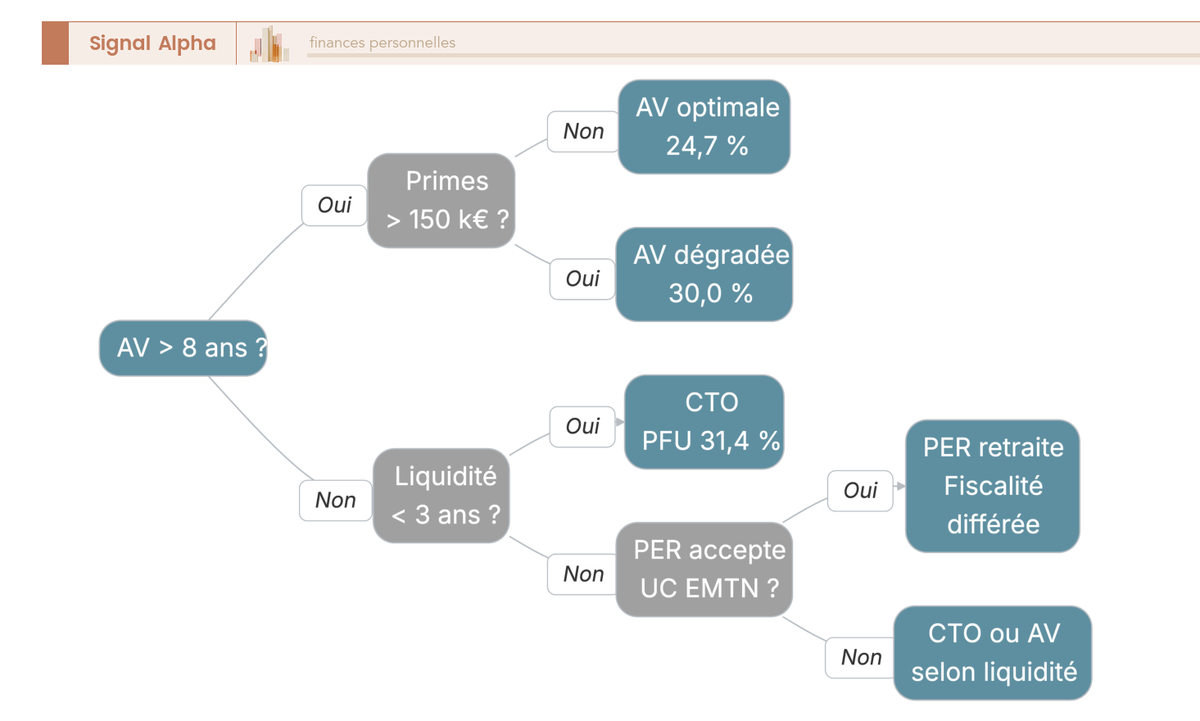

Dans quelle enveloppe loger mon EMTN ? L’arbre de décision

Vous connaissez désormais les frais et la fiscalité par enveloppe. La question concrète : dans quelle enveloppe loger l’EMTN pour optimiser ce qui vous reste en poche ? L’arbre de décision ci-dessous vous guide en quatre étapes.

Première question : disposez-vous d’une assurance-vie ouverte depuis plus de 8 ans ? Si oui, et que vos primes totales versées restent sous 150 000 €, c’est l’enveloppe optimale (24,7 %). Si vos primes dépassent 150 000 €, l’AV reste préférable au CTO (30,0 % vs 31,4 %), mais l’avantage se réduit à 1,4 point.

Si vous n’avez pas d’AV > 8 ans, tout dépend de votre horizon. Un EMTN autocall a une durée maximale de 5 à 10 ans, ce qui laisse le temps à un contrat ouvert aujourd’hui d’atteindre les 8 ans avant le dénouement final du produit. Si votre horizon le permet, ouvrir une AV maintenant et y loger l’EMTN peut être pertinent, même si la fiscalité sera à 30 % en cas de rachat anticipé avant les 8 ans.

Enfin, si votre PER accepte les UC structurées et que votre horizon est la retraite, c’est une option viable avec une fiscalité différée. L’imposition n’intervient qu’à la sortie (barème IR + PS 17,2 %), ce qui peut être avantageux si votre TMI baisse à la retraite.

Astuces importantes

Avant de souscrire, trois réflexes vous éviteront les erreurs les plus courantes sur le volet frais et fiscalité.

- Demandez systématiquement le montant de la commission de distribution (poste « coûts ponctuels d’entrée » dans le DIC PRIIPs), car elle varie de 1 % à 3 % et n’est jamais visible sur les supports commerciaux.

- Si votre AV a plus de 8 ans, logez-y l’EMTN systématiquement. L’économie de 6,7 points de fiscalité par rapport au CTO se cumule chaque année.

- En cas de besoin de liquidité à moins de 3 ans, l’EMTN n’est pas adapté quelle que soit l’enveloppe. Préférez un fonds euros ou un CAT (capital garanti, liquidité sous 32 jours maximum).

Ces trois vérifications prennent cinq minutes et peuvent représenter plusieurs milliers d’euros d’économie sur la durée du placement. L’erreur la plus coûteuse, c’est de souscrire un EMTN sur un CTO alors qu’une AV > 8 ans est disponible : sur un gain de 48 000 € (scénario latéral, 60 000 € investis sur 10 ans à 8 % brut), la différence de fiscalité entre CTO (31,4 %) et AV > 8 ans (24,7 %) représente environ 3 216 €.

Risques et erreurs fréquentes : ce que tout épargnant doit savoir avant d’investir

On a vu les rendements, les frais et la fiscalité. Reste le volet que beaucoup d’épargnants n’examinent qu’après avoir signé : les risques réels et les erreurs comportementales qui transforment un placement conditionnel en mauvaise surprise.

Les cinq risques à évaluer avant d’investir

Cinq risques méritent une attention sérieuse avant toute souscription. Leur probabilité et leur impact sont très différents les uns des autres, et les hiérarchiser correctement change la façon dont vous abordez le produit.

| Risque | Description | Probabilité | Impact |

|---|---|---|---|

| Perte en capital | Sous-jacent < barrière à maturité | Modérée (dépend du marché) | Élevé (perte proportionnelle) |

| Émetteur / crédit | Défaut ou faillite de l’émetteur | Faible (banques systémiques) | Très élevé (perte totale possible) |

| Liquidité | Revente avant maturité impossible au prix souhaité | Élevée (marché secondaire étroit) | Modéré (décote 2 % à 10 %) |

| Réinvestissement | Autocall précoce, capital à replacer moins favorablement | Modérée | Faible à modéré |

| Complexité | Mauvaise compréhension des mécanismes | — | Variable |

Le risque émetteur appelle une précision fondamentale. Contrairement aux dépôts bancaires garantis à hauteur de 100 000 € par le FGDR, les EMTN ne bénéficient d’aucune protection publique en cas de défaut de l’émetteur. Si la banque qui a émis votre EMTN fait faillite, vous êtes un créancier chirographaire : vous passez après les créanciers privilégiés, sans filet de sécurité. Lehman Brothers en 2008 a rappelé que même les banques réputées « too big to fail » peuvent faire défaut. La recommandation minimale est de vérifier que la note de crédit de l’émetteur est au moins A (Standard & Poor’s ou équivalent).

Le risque de liquidité est celui que les investisseurs sous-estiment le plus. Un EMTN ne se revend pas comme une action cotée en continu. Le marché secondaire est de gré à gré (OTC), et c’est généralement l’émetteur lui-même qui propose un prix de rachat, avec une décote de 2 à 10 % selon les conditions de marché. Si vous avez besoin de récupérer votre capital avant l’échéance, vous le ferez presque certainement avec une perte.

Le risque de réinvestissement est moins intuitif mais tout aussi réel. Si l’autocall se déclenche au bout d’un an, vous récupérez votre capital augmenté d’un seul coupon. Le gain est satisfaisant rapporté à la durée, mais vous devez ensuite replacer ce capital dans un environnement de marché potentiellement moins favorable. Avec la BCE qui a abaissé son taux directeur à 2,00 % en mars 2026, les nouveaux EMTN émis proposent des coupons tendanciellement en baisse par rapport à ceux souscrits il y a 12 ou 18 mois. Un autocall précoce vous prive du coupon attractif pour les années suivantes et vous replace dans la file d’attente des nouveaux produits.

Note de Tom

après un LBO et un cash-out, j’ai structuré un portefeuille diversifié sur plusieurs classes d’actifs. Les EMTN y ont leur place, mais je n’y consacre jamais plus de 10 % du patrimoine financier total, répartis sur au moins deux émetteurs différents. Ce que l’expérience m’a appris, c’est que l’illiquidité est un coût invisible tant qu’on n’a pas besoin de sortir. Le jour où vous devez vendre un EMTN avant terme, la décote vous rappelle brutalement que le coupon attractif avait un prix.

Les erreurs les plus coûteuses des particuliers

Cinq erreurs reviennent de manière récurrente chez les investisseurs particuliers en EMTN. Chacune découle directement d’un risque sous-estimé.

| Erreur | Conséquence | Prévention |

|---|---|---|

| Confondre rendement brut et net | Surestimation du gain réel de 2 à 4 points | Exiger le DIC PRIIPs, calculer après frais + fiscalité |

| Ignorer le risque émetteur | Exposition au défaut sans filet FGDR | Vérifier la note de crédit (A minimum) |

| Ne pas lire les conditions finales | Méconnaissance de la barrière ou absence d’effet mémoire | Lire intégralement DIC + Final Terms |

| Investir > 10 % du patrimoine en EMTN | Concentration excessive sur un émetteur | Diversifier entre émetteurs et types de produits |

| Confondre « capital protégé » et « capital garanti » | Fausse sécurité (protection conditionnelle) | « Protection » ≠ « Garantie » |

L’erreur la plus répandue est la première. Le coupon affiché à 8 % brut séduit, mais une fois les frais (1 à 1,5 point) et la fiscalité (1,5 à 2,5 points selon l’enveloppe) retirés, il reste entre 4,5 % et 6 % net. L’écart entre la promesse commerciale et le rendement réel surprend presque toujours.

La confusion « protégé vs garanti » est la plus dangereuse. Quand un CGP présente un EMTN avec une « protection du capital à -40 % », cela signifie que votre capital est intégralement remboursé si l’indice ne baisse pas de plus de 40 %. Mais si la barrière est franchie, vous subissez la totalité de la baisse, pas seulement la partie au-delà de -40 %. Un indice qui chute de 45 % provoque une perte de 45 % de votre capital investi.

L’erreur de concentration mérite aussi qu’on s’y attarde. Ce qu’on observe régulièrement, c’est que certains investisseurs empilent trois ou quatre EMTN du même émetteur (Société Générale, par exemple) en pensant diversifier parce que les sous-jacents sont différents. En réalité, le risque émetteur est identique pour tous ces produits. Si l’émetteur fait défaut, vous perdez tout, quel que soit le sous-jacent. La diversification pertinente sur les EMTN passe par la multiplication des émetteurs (au moins deux ou trois), pas des sous-jacents.

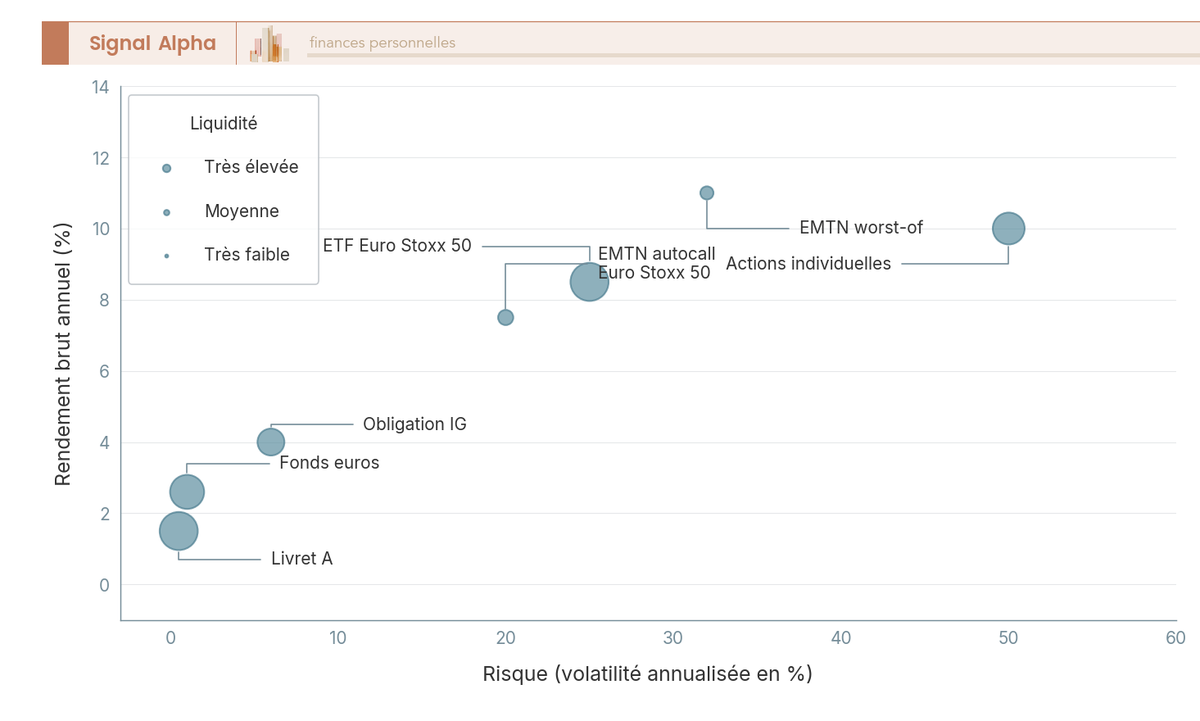

Positionnement risque / rendement / liquidité : où se situe l’EMTN ?

Pour arbitrer correctement, il faut situer l’EMTN dans le spectre global des placements accessibles au particulier. Le diagramme ci-dessous positionne sept instruments sur trois dimensions (rendement brut annuel, risque de perte maximale et liquidité).

L’EMTN autocall se positionne dans une zone intermédiaire singulière. Côté rendement, il offre 5 à 8,5 % brut conditionnel, comparable à la performance historique d’un ETF Euro Stoxx 50 (8,5 % annualisé). Côté risque, la perte maximale est de 15 à 25 % si la barrière est franchie (voire plus en cas de krach sévère), mais le mécanisme de barrière européenne protège tant que le sous-jacent ne chute pas au-delà du seuil à maturité. Côté liquidité, c’est le point faible, avec une décote de 2 à 10 % en revente anticipée, un marché secondaire étroit et un capital bloqué sans date de sortie certaine.

En face, le fonds euros délivre 2,60 % avec un risque quasi nul et une liquidité sous quelques jours. L’obligation investment grade propose 4 % avec un marché secondaire plus actif. L’ETF Euro Stoxx 50 affiche un rendement historique comparable à l’EMTN, mais avec une liquidité totale et une volatilité en cours de route bien supérieure (drawdown de 20 à 30 % possible, sans plancher garanti). Les actions individuelles restent les plus rémunératrices en potentiel, mais avec un risque de perte de 40 à 60 % sur un titre unique.

Le paradoxe de l’EMTN autocall, c’est qu’il offre un rendement comparable à celui des actions, mais au prix d’une illiquidité que les actions n’ont pas. Si vous pouvez supporter la volatilité quotidienne d’un ETF, vous êtes en droit de vous demander si l’EMTN apporte vraiment quelque chose de plus. L’EMTN prend tout son sens pour l’investisseur qui souhaite une exposition actions avec un plancher conditionnel (barrière), et qui accepte en échange de bloquer son capital sans certitude sur la durée.

Les repères sont désormais en place pour passer à la comparaison directe EMTN vs obligations vs actions sur les critères qui comptent pour votre décision, puis au parcours concret pour souscrire si l’instrument correspond à votre profil et votre allocation d’actifs.

EMTN vs obligations vs actions : comment choisir le bon instrument ?

Vous connaissez à présent le fonctionnement de l’EMTN, ses scénarios de rendement, les frais qui érodent la performance et les cinq risques à évaluer. Mais une question plus personnelle se dessine : face à une obligation classique, un EMTN taux fixe ou une action cotée, lequel correspond vraiment à votre situation patrimoniale ? On confronte les quatre instruments sur huit critères objectifs, puis on en tire des règles de décision simples selon le profil.

Comparaison multicritères : obligation, EMTN taux fixe, EMTN autocall, action

Se focaliser sur le rendement affiché, c’est l’erreur classique. Le rendement n’est qu’une dimension parmi huit, et c’est rarement celle qui fait la différence au moment de trancher. La liquidité, la protection du capital et la complexité pèsent souvent bien davantage dans votre décision. Le tableau ci-dessous regroupe ces huit dimensions pour les quatre instruments accessibles au particulier en 2026.

| Critère | Obligation classique | EMTN taux fixe | EMTN structuré (autocall) | Action |

|---|---|---|---|---|

| Rendement potentiel | 0 % à 6 % brut | 3 % à 5 % brut | 5 % à 12 % brut (conditionnel) | -100 % à +∞ |

| Risque de perte en capital | Faible (défaut) | Faible (défaut) | Modéré à élevé (barrière) | Élevé (volatilité) |

| Coupon | Fixe ou variable, certain | Fixe ou variable, certain | Conditionnel (non garanti) | Dividende non garanti |

| Liquidité | Marché secondaire (variable) | Faible (OTC, spread élevé) | Très faible (rachat émetteur) | Élevée (cotation continue) |

| Capital garanti | Oui (hors défaut) | Oui (hors défaut) | Conditionnel (barrière) | Non |

| Complexité | Faible | Faible | Élevée | Modérée |

| Fiscalité CTO (2026) | PFU 31,4 % | PFU 31,4 % | PFU 31,4 % | PFU 31,4 % (PV + dividendes) |

| Durée typique | 2 à 30 ans | 1 à 10 ans | 5 à 10 ans (autocall dès an 1) | Indéfinie |

Données à jour, avril 2026.

Le premier constat, c’est que l’EMTN structuré autocall se situe entre l’obligation et l’action sur presque tous les critères. Il offre un rendement potentiel nettement supérieur à une obligation classique (5 à 12 % brut vs 0 à 6 %), mais ce rendement n’est jamais garanti. Le coupon dépend d’une condition de marché, et le capital n’est remboursé intégralement que si la barrière n’est pas franchie à maturité.

L’obligation classique et l’EMTN taux fixe se rapprochent beaucoup. Les deux garantissent le capital (hors défaut de l’émetteur) et versent un coupon certain. La différence tient à la liquidité, nettement meilleure pour les obligations classiques cotées sur un marché réglementé, et à la maturité flexible (jusqu’à 30 ans pour une obligation, contre 1 à 10 ans pour un EMTN taux fixe).

L’action se distingue par sa liquidité totale (cotation continue, revente instantanée) et son potentiel de rendement illimité. En contrepartie, la volatilité est permanente, le capital n’est jamais garanti et le dividende est incertain. L’EMTN autocall attire précisément les investisseurs qui souhaitent une exposition aux marchés actions mais avec un plancher conditionnel. Ce plancher a un prix, celui de l’illiquidité et de l’incertitude sur la durée.

Sur le critère fiscal, la comparaison est neutre en CTO puisque les quatre instruments sont soumis au PFU 31,4 % (IR 12,8 % + PS 18,6 % depuis la LFSS 2026). La différence apparaît en assurance-vie, où l’EMTN logé en UC bénéficie de la fiscalité réduite (24,7 % après 8 ans, ≤ 150 k€ de primes, avec des PS maintenus à 17,2 %). L’obligation classique ne peut généralement pas être logée en AV en tant qu’UC, ce qui donne un avantage structurel à l’EMTN pour l’investisseur qui dispose d’un contrat ancien.

En résumé, l’EMTN structuré autocall se positionne comme un produit de niche qui combine un rendement potentiel de type « actions » avec une mécanique de protection conditionnelle. Il n’est ni meilleur ni pire que les autres instruments, il répond à un besoin spécifique : capter un rendement supérieur aux obligations tout en limitant la perte de capital par un plancher conditionnel, au prix d’une illiquidité prononcée et d’une incertitude sur la durée.

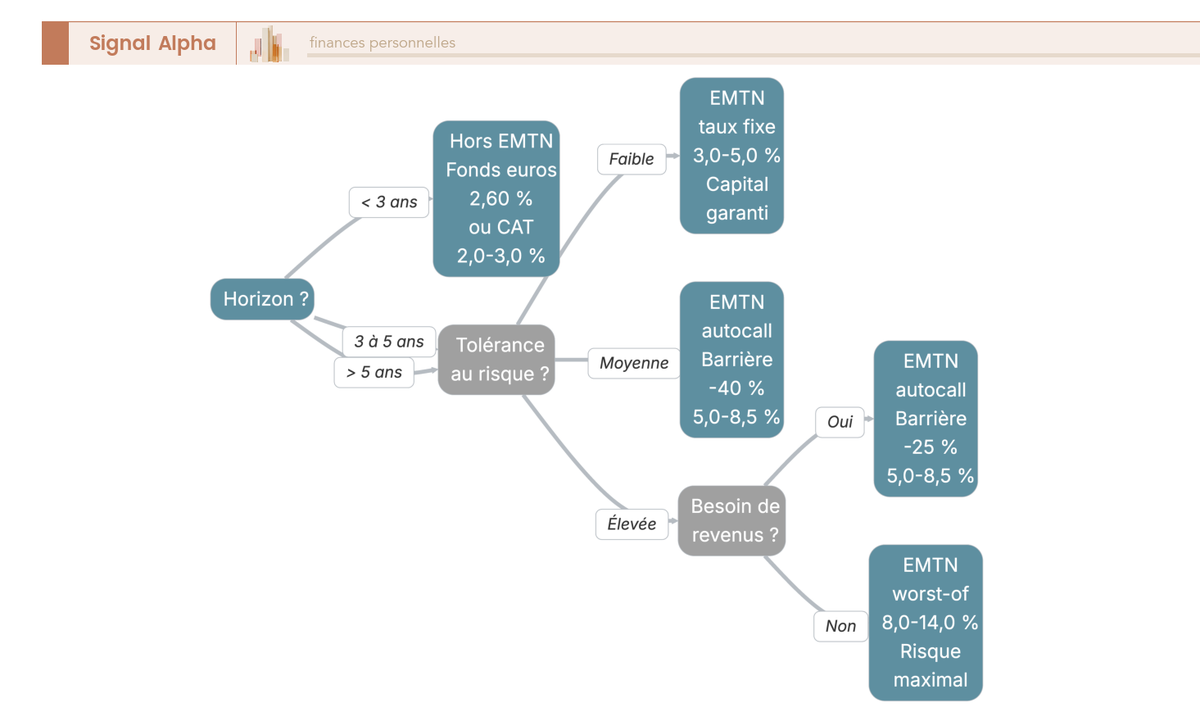

Quel type d’EMTN choisir selon votre profil et votre horizon ?

La comparaison multicritères donne le cadre, mais le choix final dépend de trois variables personnelles : votre horizon d’investissement, votre tolérance au risque et votre besoin de revenus réguliers.

Si votre horizon est inférieur à 3 ans et que vous avez besoin de liquidité, l’EMTN est hors périmètre quel que soit le type. La raison est simple : un EMTN autocall peut durer jusqu’à 10 ans sans que vous puissiez sortir au prix souhaité (décote de 2 à 10 % en revente anticipée). Préférez dans ce cas un fonds euros (2,60 % net en moyenne) ou un CAT (2,0 à 3,0 % brut), avec un capital garanti et une liquidité sous 32 jours maximum.

Pour un horizon de 3 à 10 ans, le choix se structure autour de la tolérance au risque. Un profil d’investisseur prudent s’orientera vers un EMTN taux fixe (3 à 5 % brut, capital garanti hors défaut). Un profil modéré pourra envisager un EMTN autocall avec une barrière profonde de -40 %, qui offre un coussin de sécurité substantiel contre une baisse prolongée (coupon 5 à 8,5 % brut). Un profil dynamique peut accepter une barrière moins protectrice de -25 %, voire un EMTN worst-of (8 à 14 % brut) si le risque de perte élevé est assumé en connaissance de cause.

Concrètement, on peut résumer le choix en trois cas de figure.

- Si votre objectif est la préservation du capital avec un rendement modéré (3 à 5 % brut), l’obligation classique ou l’EMTN taux fixe constituent le bon choix. Le capital est garanti hors défaut, le coupon est certain, et la complexité reste faible.

- Si vous visez un rendement supérieur (5 à 8,5 % brut) tout en acceptant un risque conditionnel, l’EMTN autocall avec une barrière d’au moins -40 % offre un compromis pertinent. Le risque est balisé (mais pas éliminé), et l’enveloppe AV > 8 ans ramène la fiscalité à 24,7 %.

- Si c’est la performance maximale que vous recherchez et que vous supportez la volatilité quotidienne, les actions directes ou les ETF restent imbattables en termes de liquidité et de potentiel long terme.

L’erreur que l’on voit régulièrement, c’est l’investisseur qui choisit un EMTN autocall en pensant obtenir le rendement des actions sans en supporter le risque. La protection conditionnelle réduit le risque dans certains scénarios (baisse modérée), mais l’aggrave dans d’autres (illiquidité en cas de besoin de sortie anticipée).

Quel que soit le profil, deux garde-fous s’imposent. Le capital minimum recommandé est de 10 000 €, et l’exposition aux EMTN ne devrait pas dépasser 10 à 15 % du patrimoine financier total. Au-delà, la concentration sur un seul type d’instrument et un nombre limité d’émetteurs fait peser un risque disproportionné par rapport à la diversification patrimoine globale.

Pour un investisseur fortuné en banque privée, l’accès se fait souvent via un mandat de gestion (ticket de 50 000 à 250 000 €), avec la possibilité de souscrire des EMTN sur mesure. L’enjeu de diversification multi-émetteurs est encore plus marqué à ces niveaux d’exposition. À 250 000 € placés sur un seul émetteur, un défaut se traduirait par une perte sèche que même un patrimoine confortable aurait du mal à absorber.

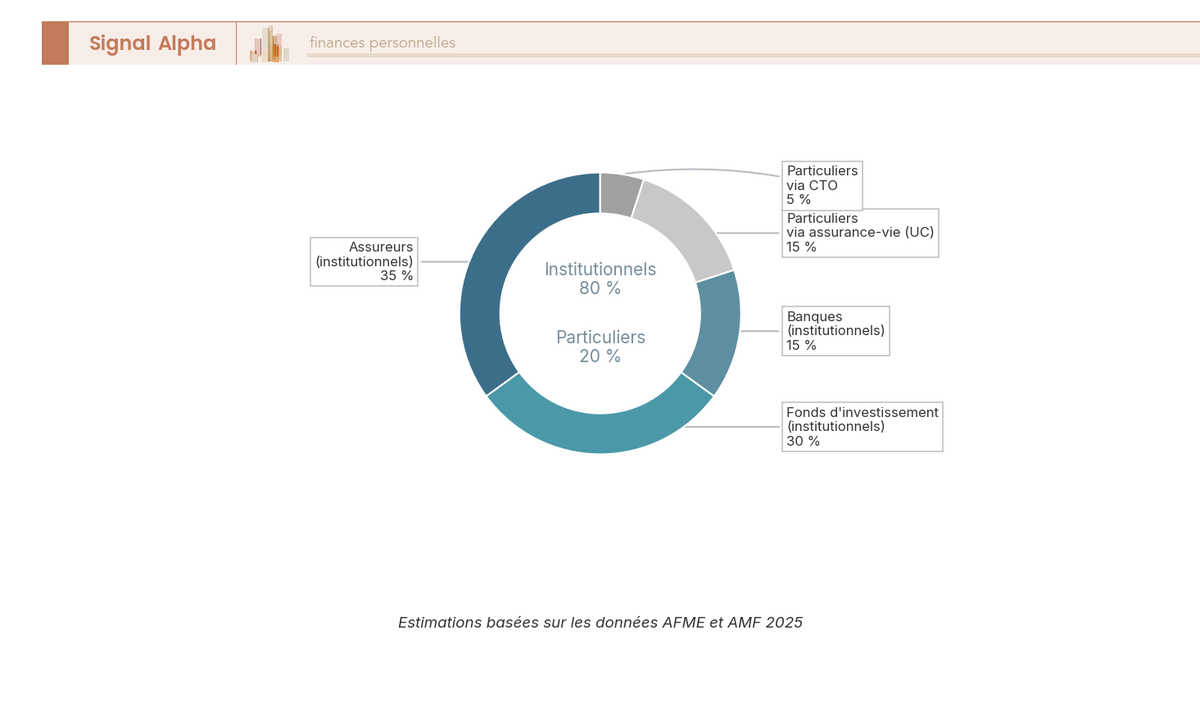

Les institutionnels, qui représentent 70 à 80 % des volumes d’émission EMTN en Europe, appliquent systématiquement cette répartition multi-émetteurs dans une optique ALM (gestion actif-passif). Pour vous, la même prudence s’impose à votre échelle.

Vous savez désormais quel instrument correspond à votre profil et dans quelles proportions l’intégrer. Ceci dit, choisir le bon produit ne suffit pas, encore faut-il savoir où et comment le souscrire, chez quel émetteur, et avec quelle procédure.

Comment souscrire un EMTN ? Canaux d’accès, acteurs et checklist

La décision est prise, le type d’EMTN identifié. Mais l’investisseur qui cherche à souscrire pour la première fois se heurte rapidement à une question pratique : par quel canal y accéder, auprès de qui et avec quelle procédure ? Contrairement à un ETF qu’on achète en quelques clics sur un courtier en ligne, l’EMTN demande un parcours plus structuré, avec des périodes de commercialisation limitées et des intermédiaires spécifiques. On vous détaille tout le parcours, de l’identification du contrat jusqu’à l’issue finale du produit.

Canaux d’accès et tickets d’entrée pour le particulier

Le point de départ, c’est le canal de souscription. Il conditionne le ticket d’entrée, les frais récurrents et la fiscalité applicable. Quatre voies principales permettent de souscrire un EMTN en France.

| Canal | Ticket minimum | Avantages | Inconvénients |

|---|---|---|---|

| Assurance-vie (UC) | 1 000 € (selon contrat) | Fiscalité AV, pas de gestion directe | Frais UC 0,5 à 1 % p.a., choix limité au référencement assureur |

| Compte-titres (CTO) | 1 000 € à 10 000 € | Choix large, pas de frais récurrents | PFU 31,4 %, liquidité faible |

| Mandat de gestion (CGP/banque privée) | 50 000 € à 250 000 € | Sur-mesure, conseil personnalisé | Frais de gestion 1 à 2 % p.a. |

| Plateformes en ligne (Linxea, Placement-direct) | 1 000 € (en AV) | Frais réduits, accès digital | Choix plus restreint qu’en banque privée |

Données à jour, avril 2026.

L’assurance-vie reste le canal privilégié pour la grande majorité des particuliers. La fiscalité avantageuse (24,7 % en AV > 8 ans vs 31,4 % en CTO), la capitalisation en franchise fiscale et la gestion simplifiée en font le réflexe à avoir. Les plateformes en ligne comme Linxea ou Placement-direct permettent d’y accéder avec des frais de gestion UC et gamme de 8 courtiers spécialisés en produits structurés souvent plus compétitifs que ceux d’une banque traditionnelle.

Le CTO se justifie dans deux cas précis : si vous n’avez pas d’AV ou si le produit visé n’est pas référencé chez votre assureur. L’absence de frais récurrents compense partiellement le surcoût fiscal de 6,7 points (31,4 % en CTO vs 24,7 % en AV > 8 ans), mais sur un horizon long, l’AV l’emporte presque systématiquement. En pratique, la plupart des EMTN autocall distribués en France sont référencés dans les contrats AV en ligne, ce qui rend le recours au CTO rarement nécessaire pour un particulier bien équipé.

Le mandat de gestion en banque privée s’adresse aux patrimoines élevés. Le ticket d’entrée (50 000 à 250 000 €) donne accès à des EMTN sur mesure et à un conseil personnalisé, mais les frais de gestion de 1 à 2 % par an grignotent le rendement. Un investisseur disposant de 200 000 € de patrimoine financier pourrait raisonnablement consacrer 20 000 à 30 000 € à deux ou trois EMTN différents, répartis sur au moins deux émetteurs distincts.

Qui émet des EMTN ? Les acteurs du marché

Avant d’aborder le parcours de souscription étape par étape, un point mérite votre attention : qui fabrique et distribue réellement les EMTN ? Le marché des EMTN est un marché institutionnel dans lequel le particulier représente une minorité. Les institutionnels (assureurs, fonds d’investissement, banques) concentrent 70 à 80 % des volumes d’émission en Europe. Le particulier, via l’assurance-vie ou le CTO, représente 20 à 30 % du marché, essentiellement en France et dans les pays où la distribution via assurance-vie est développée.

Côté émetteurs, quatre catégories se partagent le marché. Les grandes banques françaises (Société Générale, BNP Paribas, Natixis, Crédit Agricole CIB) représentent environ 60 % des EMTN structurés distribués en France. Les banques internationales (Goldman Sachs, Morgan Stanley, Barclays, UBS) couvrent environ 25 %. Les entreprises corporate (EDF, Total) émettent surtout des EMTN simples à taux fixe et pèsent environ 10 %. Les institutions supranationales (BEI, BERD) représentent les 5 % restants.

Pour le particulier, cette répartition a une implication concrète. Quand vous souscrivez un EMTN autocall via votre assurance-vie, votre contrepartie est très probablement l’une des quatre grandes banques françaises. La note de crédit de ces établissements est généralement A ou supérieure, ce qui limite (sans l’éliminer) le risque émetteur. C’est d’ailleurs pour cette raison que la vérification de la note de crédit figure en haut de la checklist de souscription.

Les banques internationales (Goldman Sachs, Morgan Stanley, Barclays, UBS) distribuent aussi des EMTN en France, souvent via des CGP ou des banques privées. Leur offre est parfois plus compétitive en termes de coupon, car elles cherchent à capter des parts de marché face aux acteurs domestiques. Si vous cherchez à diversifier vos émetteurs, c’est un levier à ne pas négliger.

En termes de volume global, le marché européen des EMTN représente environ 2 500 milliards d’euros d’émissions annuelles (2024), avec plus de 1 500 programmes actifs et une maturité moyenne d’environ 7 ans. Le marché retail français pèse environ 42 milliards d’euros de collecte brute annuelle en produits structurés (données AMF 2023, cartographie Pôle commun). Autrement dit, l’EMTN reste d’abord un outil de financement institutionnel, adapté secondairement aux particuliers via l’enveloppe assurance-vie.

Ce déséquilibre entre institutionnels et particuliers a une conséquence directe pour vous : vous ne disposez pas du pouvoir de négociation d’un assureur qui souscrit pour 50 millions d’euros. Les conditions (coupon, barrière, commission) sont fixées par l’émetteur et le distributeur. Votre seul levier, c’est la comparaison entre les produits proposés par différents distributeurs avant de signer.

Parcours de souscription : les 6 étapes de l’investisseur particulier

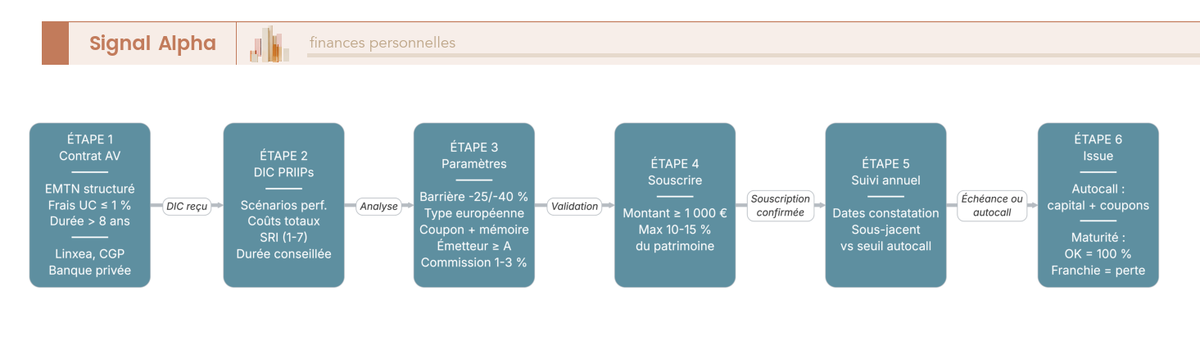

Concrètement, à quoi ressemble une souscription d’EMTN via assurance-vie de A à Z ? On vous détaille les six étapes dans l’ordre chronologique, avec les points de contrôle critiques à chaque passage.

La première étape consiste à identifier un contrat assurance-vie qui référence des UC structurées. Ce que vous cherchez : un assureur acceptant les UC structurées (EMTN), des frais UC inférieurs ou égaux à 1 % par an, et idéalement un contrat ouvert depuis plus de 8 ans pour bénéficier de la fiscalité réduite à 24,7 %. Les canaux les plus accessibles sont Linxea, Placement-direct, les banques privées et les CGP.

La deuxième étape est la réception du DIC PRIIPs et des Final Terms. Ce document de trois pages maximum (obligatoire depuis le 1er janvier 2018) contient les scénarios de performance (défavorable, intermédiaire, favorable, stress), les coûts totaux, l’indicateur de risque SRI (1 à 7) et la durée de détention recommandée.

La troisième étape est la vérification des paramètres clés. C’est le point de contrôle le plus critique, celui qui fait la différence entre un investissement maîtrisé et un engagement à l’aveugle. Vous devez vérifier le type de barrière (européenne recommandée vs américaine, qui est plus risquée car observable en continu), la présence et le type d’effet mémoire sur les coupons, la maturité maximale, la note de crédit de l’émetteur (A minimum recommandé) et le montant de la commission de distribution (1 à 3 % du nominal, poste « coûts ponctuels d’entrée » dans le DIC). Ce dernier point est celui que les supports commerciaux taisent le plus volontiers.

La quatrième étape est la souscription proprement dite, pendant la période de commercialisation. Attention, les EMTN ne sont pas disponibles en permanence comme un fonds. Chaque émission a une fenêtre de souscription (généralement quelques semaines), après quoi le produit est clos. Le montant minimum est généralement de 1 000 € en AV, et l’exposition ne devrait pas dépasser 10 à 15 % de votre patrimoine financier total.

La cinquième étape est le suivi annuel aux dates de constatation. Chaque anniversaire est un moment clé où vous observez le niveau du sous-jacent par rapport au seuil autocall. Si le sous-jacent dépasse le seuil (généralement 100 à 110 % du niveau initial), l’autocall se déclenche et vous récupérez capital plus coupons accumulés (effet mémoire compris, si le produit le prévoit). Si le seuil n’est pas atteint, le produit continue jusqu’à la date suivante. Cette phase peut sembler passive, mais c’est précisément à ces dates que se joue la durée réelle de votre investissement.

La sixième et dernière étape est l’issue. Trois scénarios se présentent. Premier scénario, l’autocall s’est déclenché en cours de route : vous recevez le capital initial plus les coupons accumulés, et vous devez alors décider quoi faire de ce capital (réinvestir en EMTN, en fonds euros, en ETF). Deuxième scénario, vous atteignez la maturité finale et la barrière n’est pas franchie : le capital est remboursé à 100 %, avec les coupons versés pour les années où la condition était remplie. Troisième scénario, la barrière est franchie à maturité : la perte en capital est proportionnelle à la baisse du sous-jacent, sans plancher. Un indice à -50 % par rapport au niveau initial signifie une perte de 50 % de votre capital, pas une perte limitée au seuil de la barrière.

Astuces importantes

Avant de signer, trois réflexes permettent de sécuriser votre souscription.

- Exigez toujours le DIC PRIIPs avant de prendre votre décision. Les supports commerciaux des CGP mettent en avant le coupon et la barrière, rarement la commission de distribution (1 à 3 %) ni les frais totaux réels.

- Vérifiez l’effet mémoire. Sans effet mémoire, un coupon non versé une année est définitivement perdu, ce qui peut réduire drastiquement le rendement final sur un produit à 10 ans.

- Diversifiez les émetteurs. Deux ou trois EMTN chez le même émetteur ne diversifient rien du point de vue du risque de crédit. Répartissez entre au moins deux banques différentes.

Ces vérifications prennent quelques minutes, mais elles font toute la différence. L’erreur que l’on voit régulièrement, c’est l’investisseur qui signe un bulletin de souscription sans avoir lu les Final Terms, parce que le support commercial du CGP était rassurant. Le support commercial n’engage personne ; les Final Terms, eux, engagent votre capital.

Tableau récapitulatif et checklist finale

Vous n’avez pas le temps de relire l’intégralité de cet article ? Le tableau ci-dessous synthétise en un seul endroit l’ensemble des dimensions couvertes, pour un EMTN structuré autocall souscrit par un particulier en 2026. Il sert de fiche de référence rapide avant de prendre votre décision.

| Dimension | Caractéristique |

|---|---|

| Nature | Titre de créance à coupon conditionnel |

| Rendement potentiel | 5 à 10 % brut (conditionnel) |

| Protection du capital | Barrière -25 % à -40 % (européenne, standard) |

| Durée | 1 à 10 ans (autocall possible dès an 1) |

| Risque principal | Perte en capital si sous-jacent < barrière à maturité |

| Risque émetteur | Défaut = perte totale, note ≥ A recommandée |

| Liquidité | Très faible (décote 2 à 10 % en revente anticipée) |

| Enveloppe optimale | Assurance-vie (PS 17,2 %, fiscalité réduite après 8 ans) |

| Fiscalité CTO (2026) | PFU 31,4 % (IR 12,8 % + PS 18,6 %) |

| Fiscalité AV > 8 ans (≤ 150 k€) | 24,7 % (IR 7,5 % + PS 17,2 %) |

| Frais réels | 1 à 3 % intégrés + 0,5 à 1 % UC p.a. |

| Ticket minimum | 1 000 € (AV), 10 000 € (CTO) |

| DIC PRIIPs | Obligatoire avant souscription |

| PEA | Non éligible |

| Profil cible | Capital ≥ 10 k€, horizon 3 à 10 ans, tolérance risque modérée |

Données à jour, avril 2026.

En pratique, un tableau de synthèse ne suffit pas pour éviter les erreurs. La checklist ci-dessous résume ce qu’il faut faire, ce qu’il faut éviter et les pièges les plus fréquents. Gardez-la ouverte au moment de signer votre bulletin de souscription.

| À faire | À éviter | Erreur fréquente |

|---|---|---|

| Lire intégralement le DIC PRIIPs | Souscrire sur la seule base du support commercial | Confondre rendement brut et net (2 à 4 points d’écart) |

| Vérifier la note émetteur ≥ A | Concentrer > 10-15 % du patrimoine en EMTN | Ignorer le risque émetteur (pas de FGDR) |

| Calculer le rendement net (après frais + fiscalité) | Souscrire un EMTN avec besoin de liquidité < 3 ans | Confondre « capital protégé » et « capital garanti » |

| Privilégier l’AV > 8 ans (24,7 % vs 31,4 % en CTO) | Empiler plusieurs EMTN du même émetteur | Ne pas vérifier l’effet mémoire (coupon perdu vs conservé) |

| Comprendre le mécanisme autocall et ses conséquences sur la durée | Investir sans comprendre la barrière | Surestimer la liquidité (décote 2 à 10 % en sortie anticipée) |

| Vérifier l’effet mémoire sur les coupons | Réinvestir mécaniquement après un autocall précoce | Ne pas lire les Final Terms (barrière, conditions coupon) |

| Diversifier entre 2-3 émetteurs minimum | Confondre barrière européenne et américaine | Penser que « barrière -40 % » signifie « perte limitée à 40 % » |

Soyons honnêtes : l’EMTN autocall est un produit qui récompense ceux qui prennent le temps d’analyser avant de signer. Si vous suivez cette checklist, que vous logez votre EMTN en assurance-vie et que vous respectez les règles de diversification et d’exposition maximale (10 à 15 % du patrimoine financier), vous vous donnez les meilleures chances de capter le rendement conditionnel annoncé sans mauvaise surprise.

L’EMTN autocall n’est ni un produit miracle ni un piège, c’est un outil spécifique qui a sa place dans un patrimoine bien structuré, à condition d’en maîtriser la mécanique et de ne pas confondre le rendement brut affiché avec ce qui atterrit réellement dans votre poche. La discipline avant souscription (lecture du DIC, vérification de l’émetteur, diversification, choix de l’enveloppe) fait toute la différence entre un investissement maîtrisé et une déconvenue. Pour aller plus loin dans l’intégration de ce type de produit dans une allocation globale, on peut intégrer les produits structurés dans son assurance-vie selon le profil et l’horizon de chaque épargnant.

Conclusion

Un EMTN structuré peut afficher 8 % brut par an, mais il ne faut pas se laisser impressionner par ce chiffre. Après la commission de distribution, les frais d’enveloppe et la fiscalité, il reste entre 4,5 % et 6 % net selon que vous logez le produit en CTO ou en assurance-vie de plus de 8 ans. C’est un point que l’on constate régulièrement : l’écart entre le rendement promis et le rendement réel surprend, surtout quand on ajoute le caractère conditionnel du coupon et l’incertitude liée à l’autocall.

Avant de souscrire, deux vérifications valent vraiment la peine. La première, c’est de regarder si l’effet mémoire est prévu sur les coupons, car sans lui un EMTN qui traverse deux mauvaises années perd définitivement ces rendements. La seconde, c’est de ne jamais confondre « capital protégé » et « capital garanti » : une barrière à -40 % ne vous protège plus du tout si l’indice chute de 45 %. Et cette nuance, beaucoup d’investisseurs la découvrent trop tard. Si vous souhaitez creuser le sujet, on a détaillé comment intégrer les produits structurés dans votre assurance-vie, établi un comparatif des plateformes pour investir en produits structurés, et expliqué le fonctionnement des produits structurés à capital garanti si vous recherchez une protection inconditionnelle de votre mise.

FAQ — EMTN : questions fréquentes

Qu’est-ce qu’un EMTN et en quoi se distingue-t-il d’une obligation classique ?

Un EMTN (Euro Medium Term Note) est un titre de créance émis dans le cadre d’un programme d’émission validé par l’AMF. La différence fondamentale avec une obligation classique tient à la flexibilité d’émission : l’émetteur peut proposer en continu des tranches aux caractéristiques variées (maturité, coupon, devise) sans refaire un prospectus complet à chaque fois. Une obligation classique est émise en une seule tranche avec des conditions fixes.

L’autre distinction essentielle concerne le coupon : une obligation classique verse un coupon fixe ou variable mais garanti (hors défaut), tandis qu’un EMTN structuré verse un coupon conditionnel lié à un sous-jacent (indice boursier, action). Ce caractère conditionnel change radicalement le profil de risque, avec un rendement potentiellement supérieur mais une perte en capital possible si la barrière de protection est franchie.

Pour aller plus loin sur les différentes familles de titres de créance : guide obligations — fonctionnement, risques et fiscalité.

Quel rendement peut-on attendre d’un EMTN ?

Les fourchettes observées en 2025-2026 varient selon le type d’EMTN. Un EMTN de taux (coupon fixe, capital garanti hors défaut) offre 3,0 % à 5,0 % brut. Un EMTN autocall sur Euro Stoxx 50 se situe entre 5,0 % et 8,5 % brut. Les EMTN worst-of (panier de sous-jacents) peuvent monter jusqu’à 14 % brut, mais au prix d’un risque nettement plus élevé.

Ce rendement est conditionnel, c’est là le point qui surprend souvent : il n’est versé que si le sous-jacent remplit certaines conditions à des dates prédéfinies. Et le coupon affiché est toujours brut de frais. Après commission de distribution (1-3 %), frais UC en assurance-vie (0,5-1 % par an) et fiscalité (24,7 % en AV > 8 ans, 31,4 % en CTO), un EMTN affichant 8 % brut laisse environ 4,5 % à 6 % net selon l’enveloppe et les frais réels. L’erreur classique, c’est de confondre le rendement brut affiché avec ce qui reste effectivement en poche.

Quels sont les risques liés à la détention d’EMTN ?

Cinq risques méritent d’être évalués sérieusement avant de souscrire.

Le premier, et le plus visible, est la perte en capital si le sous-jacent franchit la barrière de protection à maturité : avec une barrière à -25 %, si l’indice baisse de 30 %, l’investisseur perd 30 % de son capital. Le deuxième est le risque émetteur : en cas de défaut de la banque émettrice, la perte peut être totale, et contrairement à un dépôt bancaire, les EMTN ne sont pas couverts par le FGDR. Vérifier que la note de crédit de l’émetteur est au minimum A est un prérequis.

Viennent ensuite le risque de liquidité (revente avant terme difficile, avec une décote de 2 % à 10 %), le risque de réinvestissement si l’autocall se déclenche prématurément (capital remboursé à replacer dans un environnement potentiellement moins favorable), et la complexité du produit, qui peut mener à des malentendus sur les conditions de versement du coupon ou sur la distinction entre capital « protégé » et capital « garanti ».

Les EMTN sont-ils éligibles au PEA ?

Dans la très grande majorité des cas, non. Les EMTN ne remplissent pas les conditions d’éligibilité définies par l’article L. 221-31 du Code monétaire et financier. Il existe quelques EMTN spécifiquement structurés pour le PEA, mais leur offre reste marginale et les conditions sont restrictives. L’enveloppe privilégiée pour détenir des EMTN reste l’assurance-vie (en unité de compte) ou le compte-titres ordinaire (CTO).

Peut-on loger un EMTN dans une assurance-vie, et quel est l’avantage fiscal ?

Oui, c’est le canal le plus courant pour les particuliers en France. L’EMTN est logé en tant qu’unité de compte (UC) dans le contrat d’assurance-vie. L’avantage fiscal est concret : au-delà de 8 ans de détention du contrat, les gains sont imposés à 24,7 % (IR 7,5 % + PS 17,2 % sur les primes ≤ 150 000 €), contre 31,4 % en CTO (IR 12,8 % + PS 18,6 % depuis la LFSS 2026). L’écart atteint 6,7 points, ce qui représente un gain significatif sur un produit offrant 7 % à 8 % brut.

Autre avantage : les gains ne sont pas imposés tant qu’il n’y a pas de rachat, ce qui permet une capitalisation en franchise fiscale. En contrepartie, les frais de gestion UC (0,5 % à 1 % par an) viennent rogner le rendement effectif. Si vous disposez déjà d’une assurance-vie de plus de 8 ans, c’est systématiquement l’enveloppe à privilégier pour loger un EMTN.

Notre comparatif des meilleurs contrats : comparatif assurance-vie 2026.

Comment fonctionne un EMTN autocall concrètement ?

Un EMTN autocall est observé à intervalles réguliers — généralement chaque année, à la date anniversaire. À chaque date de constatation, si le sous-jacent (par exemple l’Euro Stoxx 50) est au-dessus du seuil de rappel prédéfini (souvent 100 % ou 110 % du niveau initial), le produit est automatiquement remboursé : l’investisseur récupère 100 % de son capital plus tous les coupons accumulés, y compris ceux des années précédentes si l’effet mémoire est activé. Si le seuil n’est pas atteint, le produit continue jusqu’à la prochaine date.

À maturité finale, deux issues sont possibles : si la barrière de protection n’est pas franchie, le capital est remboursé intégralement ; si elle l’est, l’investisseur subit une perte proportionnelle à la baisse du sous-jacent. Un point souvent sous-estimé : il est impossible de savoir à l’avance si le produit durera 1 an ou 10 ans, ce qui complique la planification patrimoniale.

Qu’est-ce qu’un EMTN « produit de taux » ?

Un EMTN produit de taux est un EMTN simple dont le coupon est lié à un taux de référence (Euribor, taux BCE) et non à un indice actions. Le capital est garanti à maturité, hors défaut émetteur. Le coupon peut être fixe (par exemple 3,5 % par an pendant 5 ans) ou variable (Euribor 3 mois + 1,50 %). Ce type d’EMTN se rapproche d’une obligation classique et présente un risque limité. En 2025-2026, les EMTN de taux investment grade offrent 3,0 % à 5,0 % brut selon la maturité et la qualité de crédit de l’émetteur. C’est la famille la moins connue des EMTN, car la quasi-totalité des produits distribués aux particuliers sont des EMTN structurés.

Quelle part de son patrimoine investir en EMTN ?

La règle prudentielle couramment retenue est de limiter l’exposition aux produits structurés, dont les EMTN, à 10-15 % du patrimoine financier total. Cette limite tient compte de l’illiquidité du produit, de la concentration du risque émetteur (un seul émetteur par EMTN) et du caractère conditionnel du rendement. Il est recommandé de diversifier entre au moins 2-3 émetteurs différents et plusieurs sous-jacents. Un épargnant disposant de 200 000 € de patrimoine financier peut ainsi allouer 20 000 à 30 000 € sur 2-3 EMTN différents. Au-delà de cette limite, le risque de concentration devient significatif.

Pour comprendre comment les produits structurés s’intègrent dans une allocation globale : guide produits structurés — fonctionnement, sous-jacents et limites.

Qu’est-ce que le DIC PRIIPs et pourquoi est-il indispensable ?

Le DIC (Document d’Information Clé) PRIIPs est un document de 3 pages maximum imposé par le règlement européen n° 1286/2014, obligatoire depuis le 1er janvier 2018 pour tout EMTN distribué aux investisseurs de détail. Il contient les scénarios de performance standardisés (défavorable, intermédiaire, favorable, stress), les coûts totaux détaillés (entrée, récurrents, commissions), un indicateur de risque SRI (de 1 à 7) et la durée de détention recommandée.

Ce document est le seul outil permettant de comparer objectivement deux EMTN entre eux sur une base standardisée. La commission de distribution intégrée au prix — souvent 1 % à 3 % du nominal — y figure obligatoirement sous le poste « coûts ponctuels d’entrée ». Ne jamais souscrire un EMTN sans avoir lu ce document intégralement, même si les trois pages paraissent techniques au premier abord.