Dernière mise à jour : avril 2026

Votre contrat d’assurance-vie a quelques années derrière lui, et son allocation a dérivé sans que vous y touchiez vraiment. Les unités de compte ont gonflé après deux années boursières porteuses, le fonds en euros pèse moins qu’avant, et la peur de toucher à l’antériorité fiscale fait reporter chaque décision. Ce qu’on observe le plus souvent, c’est que le réflexe se trompe des deux côtés : les uns laissent dériver dix ans, les autres multiplient les arbitrages et payent des frais inutiles. Depuis la LFSS 2026, l’assurance-vie reste à 17,2 % de prélèvements sociaux quand les autres placements passent à 18,6 %, à condition de savoir quand faire un arbitrage assurance vie pour en tirer parti.

Dans ce guide, on revient sur le fonctionnement assurance vie côté arbitrage, on chiffre les frais qui rongent la performance et on tranche entre gestion libre et pilotée selon l’horizon. Vous y trouverez aussi les options d’arbitrage automatique pour discipliner l’allocation, les pièges à éviter sur les supports peu liquides, ainsi que la lecture à avoir de l’assurance vie et succession nouvelle loi.

1. Comprendre l’arbitrage en assurance-vie : définition et bénéfice fiscal central

Avant de parler frais ou stratégie, il faut lever une confusion qui coûte cher à pas mal d’épargnants : un arbitrage n’est pas un retrait. On part donc du Code des assurances pour caler la définition, puis on oppose terme à terme l’arbitrage et le rachat-réinvestissement, parce que cette distinction décide à elle seule du sort de votre antériorité fiscale.

1.1 Définition technique : un transfert interne, pas un retrait

L’arbitrage est encadré par l’article L132-23 du Code des assurances. Concrètement, vous transférez une partie ou la totalité de votre épargne d’un support vers un autre, à l’intérieur du même contrat. Aucun euro ne sort de l’enveloppe, et c’est précisément ce qui rend l’opération fiscalement neutre — on y revient en section 2.

Trois conditions cumulatives doivent être réunies. D’abord, le contrat doit être multisupports, c’est-à-dire proposer au moins un fonds en euros et au moins une unité de compte (UC). Un contrat monosupport en euros ne permet aucun arbitrage, puisqu’il n’y a rien à arbitrer vers quoi. Ensuite, l’opération doit être engagée par le souscripteur lui-même, ou par un mandataire dûment désigné en gestion pilotée. Enfin, l’opération est purement interne, aucun flux ne quitte le contrat et aucune somme n’arrive sur votre compte courant.

Une confusion qu’on voit revenir très souvent mérite d’être levée tout de suite : modifier la clause bénéficiaire n’est pas un arbitrage. Ce sont deux actes distincts, qui n’ont ni le même objet ni les mêmes conséquences. L’arbitrage touche à l’allocation entre supports ; la clause bénéficiaire touche à la transmission. Avant toute stratégie d’allocation, vérifiez sur vos conditions générales que votre contrat est bien multisupports, c’est le bon réflexe quand vous détenez un produit ancien : certains contrats des années 90 et 2000 ne le sont pas.

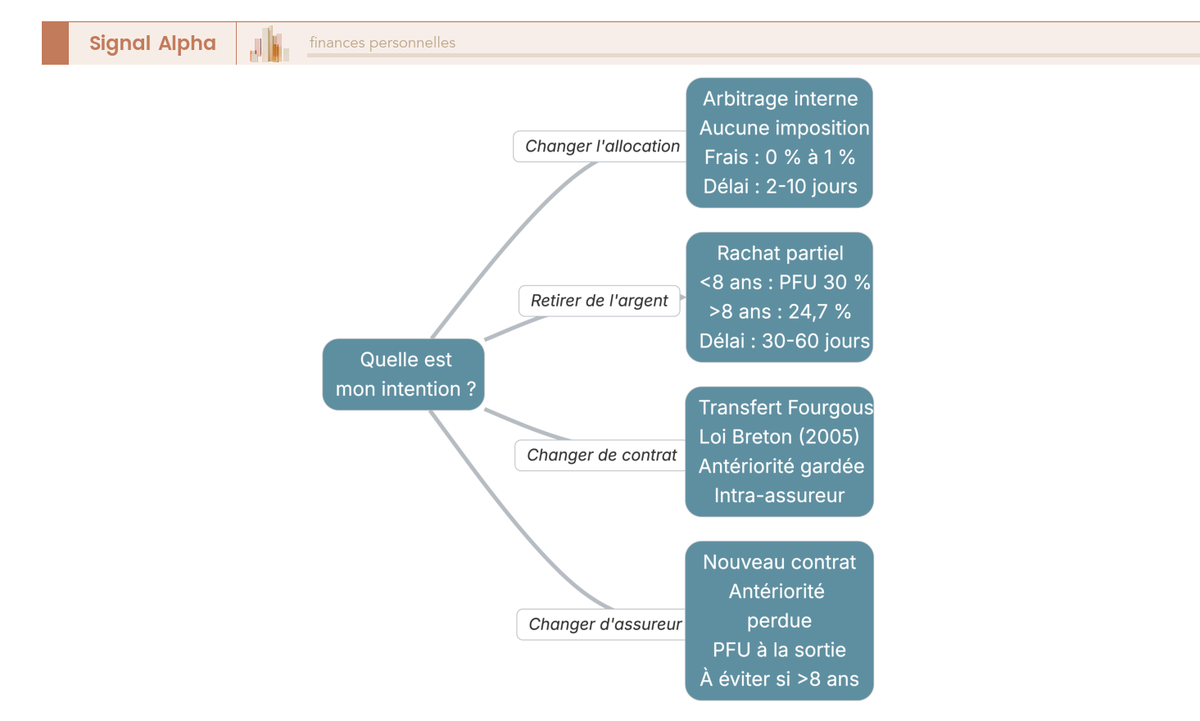

Cet arbre de décision résume les quatre intentions possibles et les chemins qu’elles imposent, et il sera utile en filigrane de tout ce qui suit. Pour aller plus loin sur le fonctionnement d’un contrat d’assurance-vie multisupports, ou si vous hésitez à choisir un contrat assurance-vie en ligne, nos guides dédiés couvrent ces deux sujets en détail.

1.2 Arbitrage vs rachat-réinvestissement : la distinction qui conserve (ou casse) l’antériorité

Une fois la définition posée, la vraie question pratique devient celle-ci : quelle différence avec un rachat partiel suivi d’un nouveau versement ? Sur le papier, les deux opérations modifient l’allocation. Sur le plan fiscal, elles n’ont strictement rien à voir. Voilà les cinq critères qui les séparent.

| Critère | Arbitrage | Rachat partiel + nouveau versement |

|---|---|---|

| Antériorité fiscale | Conservée intacte | Cassée sur la part rachetée si réinjectée dans un nouveau contrat |

| Imposition immédiate | Aucune (neutralité interne) | Fiscalité du rachat (PFU 30 % avant 8 ans, 24,7 % après 8 ans dans la limite primes ≤ 150 k€) |

| Frais | Frais d’arbitrage (0 % à 1 %) | Frais d’entrée éventuels sur le nouveau contrat + frais sur versement |

| Délai de réalisation | 2 à 10 jours ouvrés selon assureur | 30 à 60 jours (rachat puis virement puis nouveau versement) |

| Effet sur l’abattement après 8 ans | Aucun (pas d’événement fiscal) | Consommation d’une partie de l’abattement annuel 4 600 €/9 200 € |

Deux exemples ancrent ces critères dans des situations réelles. Premier cas, un contrat ouvert il y a six ans avec une cible 50 % fonds en euros / 50 % ETF World. Après une forte hausse des marchés, l’allocation a dérivé à 35 % / 65 %. L’épargnant arbitre 15 points de l’ETF vers le fonds en euros pour revenir à 50/50, et le résultat est limpide : aucune fiscalité, aucun impact sur l’antériorité, qui restera bien de 8 ans le jour J. Tout ce qui se passe à l’intérieur du contrat reste à l’intérieur du contrat.

Second cas, beaucoup plus douloureux et qu’on voit régulièrement : un épargnant casse un contrat de 12 ans pour ouvrir un nouveau contrat « plus performant ». Il perd l’antériorité acquise sur la totalité des sommes et paye le PFU sur les plus-values à la sortie. La bonne opération aurait été un arbitrage interne vers les supports actions visés, ou un transfert Fourgous si le but était vraiment de changer de contrat — voir notre guide sur le transfert Fourgous pour changer de contrat sans perdre l’antériorité, mécanisme qui sort du périmètre de cet article.

Dernière nuance pratique, et elle n’est pas mince : l’arbitrage est irrévocable une fois exécuté. Le délai de rétractation prévu par le Code des assurances vise la souscription du contrat, pas les actes de gestion ultérieurs. Certains assureurs acceptent d’annuler une instruction passée mais pas encore valorisée, c’est une tolérance commerciale et non un droit, et il ne faut pas compter dessus. Si vous changez d’avis après exécution, le seul recours est un arbitrage en sens inverse, avec des frais éventuels et le risque d’une variation de cours entre les deux opérations. Pour aller plus loin sur l’autre face de l’équation, les frais d’assurance-vie qui pèsent sur la performance méritent un détour avant tout choix d’allocation.

Vous savez désormais distinguer arbitrage et rachat. Reste une question qui mérite qu’on s’y attarde : pourquoi exactement la fiscalité ne se déclenche-t-elle pas lors d’un arbitrage, et y a-t-il des cas où elle peut quand même se rappeler à l’épargnant ?

2. Fiscalité de l’arbitrage : la neutralité interne et ses zones grises

La neutralité fiscale de l’arbitrage n’est pas une faveur, c’est une conséquence directe de la nature juridique de l’assurance-vie. On explique d’abord ce mécanisme, on cale ensuite la grille des taux 2026 et l’exception PS introduite par la LFSS 2026, avant de traiter le cas des souscripteurs après 70 ans, où une zone grise classique mérite d’être levée.

2.1 Pourquoi un arbitrage ne déclenche aucune fiscalité

Le point de départ est juridique : la créance de l’épargnant porte sur la valeur de rachat globale du contrat, et non sur les supports unitaires qui le composent. Tant que les fonds restent à l’intérieur de l’enveloppe, aucun fait générateur fiscal n’est constaté, quel que soit le nombre d’arbitrages réalisés et quelle que soit l’ampleur des plus-values latentes sur les supports cédés.

Trois conséquences pratiques en découlent. Aucune déclaration n’est à effectuer dans la déclaration annuelle de revenus pour les arbitrages réalisés au cours de l’année. Aucun prélèvement social (PS) n’est ponctionné à cette occasion, même si vous arbitrez 50 000 € d’UC qui ont doublé. Et il n’y a pas de purge des plus-values latentes : la base de calcul des gains imposables reste globale au niveau du contrat, somme totale des primes versées d’un côté, valeur de rachat à la date du rachat de l’autre.

Une nuance technique mérite d’être mentionnée pour éviter une autre confusion fréquente. Sur le fonds en euros, les PS sont prélevés au fil de l’eau depuis 2011, chaque année sur les intérêts crédités. Ce n’est pas un événement d’arbitrage, c’est une régularisation annuelle propre au fonds en euros. La base imposable au moment du rachat tient compte de ces PS déjà acquittés. Autrement dit, vous pouvez arbitrer sans vous soucier de la fiscalité tant que vous n’effectuez pas de rachat, et c’est précisément ce qui rend l’outil aussi puissant.

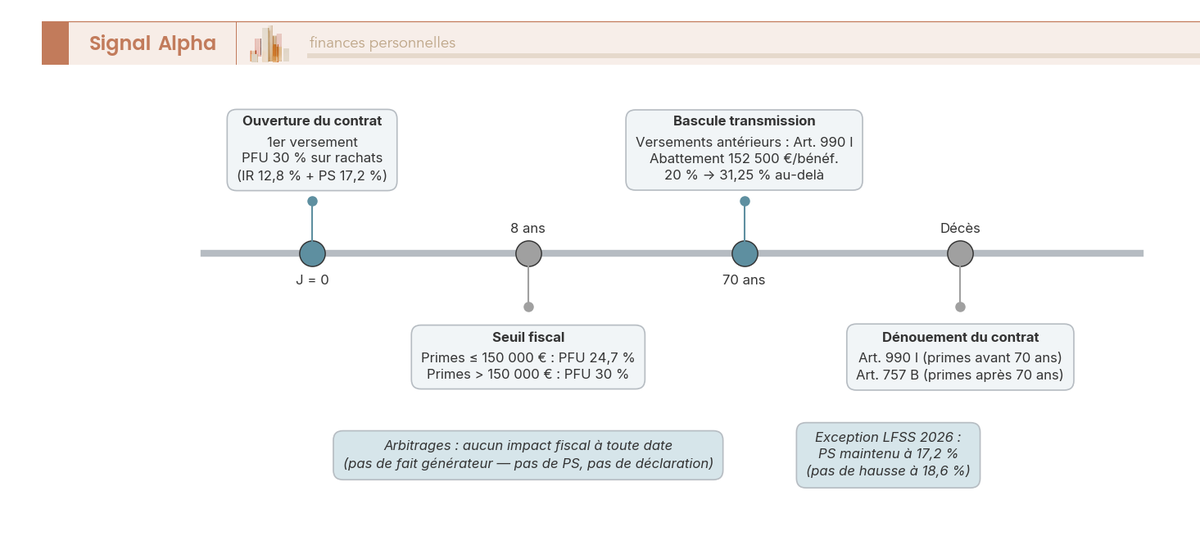

Cette frise visualise les seuls vrais déclencheurs fiscaux d’un contrat — le rachat et le décès — et matérialise la neutralité des arbitrages sur tout l’axe temporel. Pour le détail mécanique du rachat partiel ou total d’assurance-vie, qui est le pendant fiscalisé de l’arbitrage, notre guide dédié reprend les calculs ligne à ligne.

2.2 Taux 2026, abattement après 8 ans et exception PS de la LFSS 2026

Le mécanisme étant clair, restent les chiffres. La grille 2026 distingue trois situations selon la durée du contrat et le total des primes versées. Avant 8 ans de détention, les gains constatés au rachat sont taxés au prélèvement forfaitaire unique (PFU) au taux global de 30,0 %, soit 12,8 % d’impôt sur le revenu (IR) et 17,2 % de PS. Après 8 ans, et tant que les primes versées restent sous 150 000 € par bénéficiaire fiscal, la fraction imposable bénéficie d’un IR ramené à 7,5 % après application de l’abattement annuel, ce qui donne 24,7 % au total. Au-delà de 150 000 € de primes, la fraction de gains liée à la part excédentaire reste taxée à 30,0 %.

L’abattement annuel après 8 ans est de 4 600 € pour une personne seule, 9 200 € pour un couple soumis à imposition commune. Il s’applique à la part de gains imposables au moment du rachat, et non aux montants rachetés. Cet abattement est une variable de dimensionnement plus qu’un cadeau fiscal : il rend possible de prélever chaque année plusieurs milliers d’euros de plus-values sans IR, à condition d’avoir bien attendu le seuil des 8 ans.

La nouveauté à retenir pour 2026, c’est l’exception explicite introduite par la LFSS 2026 sur les prélèvements sociaux. La hausse générale CSG +1,4 point porte les PS à 18,6 % sur la plupart des produits financiers. L’assurance-vie en est exemptée : les gains AV restent à 17,2 % de PS, qu’ils proviennent du fonds en euros ou des UC. Ce différentiel devient l’un des deux principaux avantages compétitifs de l’enveloppe en 2026, avec l’abattement après 8 ans. Un point à mentionner aussi pour les patrimoines plus importants : la contribution différentielle sur les hauts revenus (CDHR), reconduite par la LF 2026, instaure une imposition minimale de 20 % au-delà de 250 000 € (seul) ou 500 000 € (couple). Elle ne se déclenche pas sur l’arbitrage en lui-même, seul un rachat avec gain matérialisé peut entrer dans son périmètre. Pour le détail complet de la fiscalité des rachats en assurance-vie en 2026 et l’impact réel de ces taux sur le rendement net de votre contrat après frais et fiscalité, nos guides dédiés vont au bout du calcul.

2.3 Arbitrer après 70 ans : neutralité fiscale, mais les versements restent figés

Un dernier cas mérite une clarification structurée, car il est régulièrement source de malentendus. La règle est simple à énoncer : l’arbitrage interne ne dépend pas de l’âge du souscripteur. Que vous ayez 45 ou 78 ans, déplacer votre épargne entre supports d’un même contrat reste fiscalement neutre, aucune imposition et aucune déclaration.

Ce qui change à 70 ans, c’est la fiscalité de transmission au décès. Pour les primes versées avant 70 ans, l’article 990 I du CGI s’applique, avec un abattement de 152 500 € par bénéficiaire, un prélèvement de 20 % entre 152 500 € et 852 500 €, puis 31,25 % au-delà. Pour les primes versées après 70 ans, c’est l’article 757 B qui prend le relais, avec un abattement global de 30 500 € — tous contrats et tous bénéficiaires confondus — puis les droits de mutation à titre gratuit selon le lien de parenté.

La nuance critique, c’est que le moment des versements est figé une fois pour toutes. L’arbitrage ne le requalifie jamais : un versement effectué à 65 ans reste à vie sous le régime 990 I, même si vous arbitrez à 75 ans. Pour un souscripteur senior, cela veut dire qu’on peut réallouer librement son contrat après 70 ans — sécuriser, dynamiser, rééquilibrer — sans toucher à la stratégie successorale, qui dépend exclusivement des dates et montants des versements. C’est un point qui rassure, parce que la peur de « casser » le régime favorable des primes pré-70 ans bloque souvent des arbitrages pourtant parfaitement légitimes. Pour le détail des deux régimes et la mécanique précise de l’assurance-vie et fiscalité successorale : articles 990 I et 757 B, notre guide dédié couvre les cas particuliers (bénéficiaires multiples, contrats antérieurs à 1991, etc.).

La fiscalité étant claire — et largement à l’avantage de l’épargnant — reste à savoir ce que coûte concrètement chaque arbitrage. Car si la fiscalité est neutre, les frais ne le sont pas, et c’est sur ce terrain que les écarts entre assureurs deviennent décisifs.

3. Combien coûte un arbitrage en 2026 : barèmes, écarts entre assureurs et coûts cachés

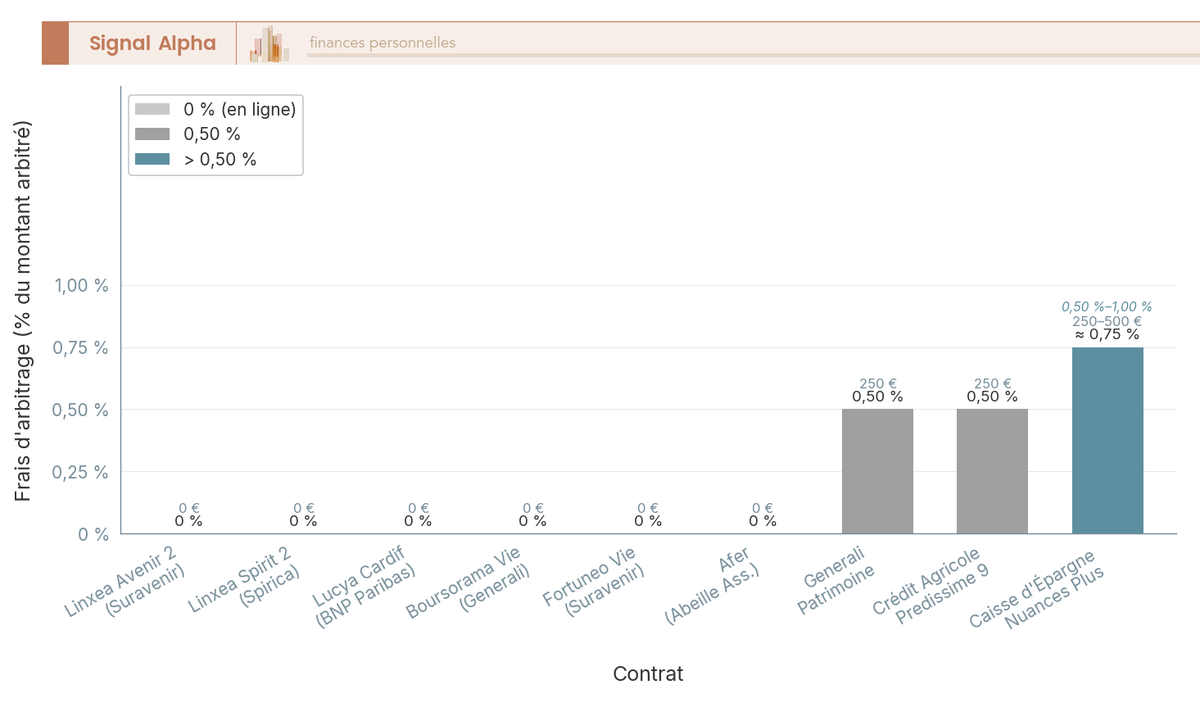

Les frais d’arbitrage suivent une géographie simple, avec 0 % chez la plupart des assureurs en ligne et 0,50 % à 1 % chez les bancassureurs et les contrats traditionnels. Sur un arbitrage de 50 000 €, l’écart immédiat est de 500 €, soit l’équivalent d’environ un an de rendement d’un fonds en euros à 1 % sur la même somme. La grille tarifaire d’avril 2026 cristallise cet écart, et c’est par là que l’on commence. Les coûts indirects, eux, pèsent sur la durée et changent la conclusion ; on les regarde ensuite.

3.1 Trois modèles tarifaires et le comparatif assureurs 2026

Les assureurs facturent l’arbitrage selon trois grandes structures, parfois combinées. La première, c’est la gratuité totale, sans plafond, qui domine chez les contrats en ligne récents. La deuxième, c’est la gratuité conditionnelle : N arbitrages offerts par an, puis facturation au-delà d’un seuil. La troisième, plus classique, applique un pourcentage du montant arbitré entre 0,5 % et 1 %, parfois assorti d’un minimum forfaitaire (typique des bancassureurs et des contrats anciens). Dans la pratique, le choix de votre distributeur fixe à lui seul votre famille tarifaire.

Le tableau ci-dessous compare onze contrats du marché en avril 2026, avec les conditions de gratuité et les plafonds annuels documentés.

| Contrat / Distributeur | Frais d’arbitrage | Conditions de gratuité | Plafond annuel |

|---|---|---|---|

| Linxea Avenir 2 (Suravenir) | 0 % | Illimité, en ligne | Aucun plafond connu |

| Linxea Spirit 2 (Spirica) | 0 % | Illimité en ligne ; arbitrages SCPI possiblement spécifiques | — |

| Linxea Vie (Generali) | 0 % en ligne (hors SCPI, SCI, ETF, actions) | Arbitrages internet ; 0,50 % max sur arbitrages automatiques | — |

| Lucya Cardif (BNP Paribas Cardif via Assurancevie.com) | 0 % | Illimité en ligne, tous supports | — |

| Spirica (contrats directs hors Linxea) | Variable selon distributeur (souvent 0 % en ligne) | Selon distributeur | Selon distributeur |

| Generali Patrimoine (contrats traditionnels) | 0,50 % du montant arbitré (plancher 30 € courrier / 15 € en ligne, donnée 2022 reconduite) | Variable selon avenant | Selon contrat |

| Afer (Abeille Assurances) | 0 % (gratuits et illimités) | Tous arbitrages | — |

| Crédit Agricole — Predissime 9 / Floriane | 0,50 % du montant arbitré | Gratuit dans le cadre des options de gestion financière ou mandat d’arbitrage | Selon caisse régionale |

| Caisse d’Épargne — Nuances Plus / Millevie | Donnée non publiée précisément (typique 0,50 %–1 % bancassureur, à vérifier auprès de la caisse régionale) | Variable | Selon contrat |

| Boursorama Vie (Generali) | 0 € en ligne | Illimité internet | — |

| Fortuneo Vie (Suravenir) | 0 € en ligne (28 € forfaitaire si courrier) | Illimité internet | — |

Données à jour — avril 2026.

Une nuance compte plus que les autres : Linxea Vie est gratuit uniquement sur les arbitrages internet et en dehors des SCPI, SCI, ETF et actions, donc la gratuité affichée ne couvre pas l’ensemble des supports du contrat. Afer, à l’opposé, reste atypique parmi les contrats associatifs avec des arbitrages gratuits et illimités sur tous les supports, ce qui répond à une question fréquente sur les frais d’arbitrage Afer. Pour un épargnant qui sait qu’il arbitrera plus d’une fois par an, viser les contrats à 0 % du marché en ligne évite par construction le piège du sur-arbitrage payant ; c’est l’un des points cadrés dans le comparatif des meilleurs contrats assurance-vie en ligne avant souscription.

3.2 Les coûts cachés : frais de gestion UC récurrents, SCPI, spreads, valorisation

La grille des frais d’arbitrage ne raconte qu’une partie de l’histoire. Le coût réel d’un arbitrage se mesure aussi à ce qu’il déclenche en aval, à savoir les frais récurrents du support cible, qui s’accumulent année après année et finissent par peser bien davantage que les 0 ou 0,5 % payés une fois.

Premier poste, les frais de gestion annuels sur unités de compte, entre 0,50 % et 1,00 % par an selon le contrat. Sur 100 000 € pendant 10 ans, l’écart entre 0,60 % et 0,90 % représente environ 3 000 € en valeur capitalisée. Un arbitrage qui place l’épargnant dans des UC à 0,90 % au lieu de 0,60 % génère un coût récurrent supérieur à n’importe quel frais ponctuel. Avant de viser un nouveau support, il faut donc lire la fiche frais : c’est un point souvent sous-estimé.

Viennent ensuite trois coûts moins visibles. Les spreads bid-ask sur ETF, de 0,05 % à 0,30 % selon la liquidité du sous-jacent, n’apparaissent dans aucune grille mais sont bien réels à chaque mouvement. Les frais de souscription ou de sortie sur certaines UC structurées et sur les SCPI s’ajoutent à l’arbitrage, avec une commission sur loyers SCPI prélevée par l’assureur qui peut atteindre 10 à 15 % selon les conditions documentées par finance-heros.fr. Enfin, le décalage de valorisation entre l’instruction et l’exécution (J+1 à J+5 selon le support) expose l’épargnant à un mouvement défavorable du marché entre les deux dates.

Ce diagramme rend immédiatement visible la frontière 0 % / 0,5 %–1 % entre assureurs en ligne et bancassureurs. Reste un piège qui combine frais directs et coûts indirects, et qu’on voit régulièrement : sur un contrat à 0,75 % de frais d’arbitrage, quatre arbitrages annuels de 50 000 € coûtent 1 500 €, soit environ un an de rendement d’un fonds en euros à 3 %. C’est l’arithmétique exacte du sur-arbitrage payant. Pour cadrer la composition du portefeuille avant tout mouvement, notre guide pour répartir fonds euros, ETF et SCPI dans son contrat aide à dimensionner l’allocation cible avant de regarder les frais.

Connaître les barèmes ne sert à rien sans savoir quand engager la dépense. La section suivante répond à cette question : dans quelles situations arbitrer est-il légitime, faut-il déléguer ou piloter soi-même, et comment passer concrètement l’opération sans erreur de saisie ?

4. Quand et comment arbitrer : décision, automatisation, exécution

L’arbitrage est un outil, pas un réflexe. Quatre situations le justifient ; quatre autres devraient au contraire faire reculer la main. Une fois cette grille en tête, le choix du mode de pilotage se tranche en pesant le coût d’une délégation contre le risque de ses propres biais. On termine sur le geste opérationnel — étapes, délais, erreurs à éviter — pour passer l’ordre proprement.

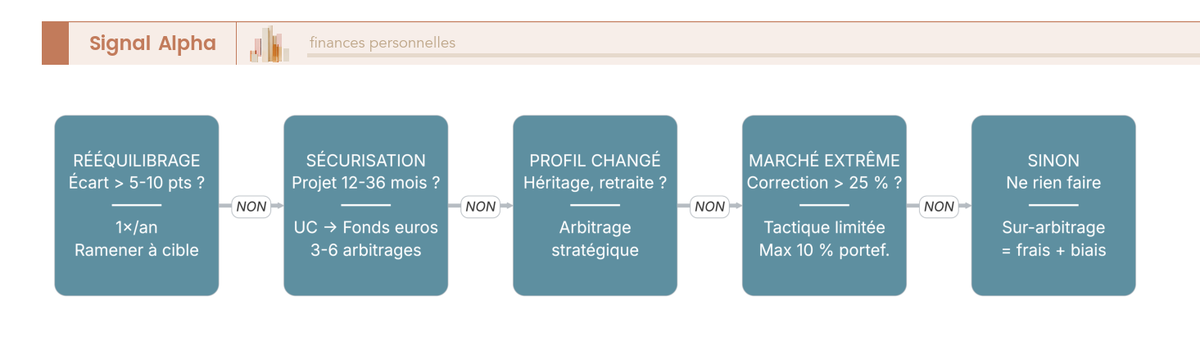

4.1 Quand arbitrer : quatre situations légitimes (et quatre situations à éviter)

La première situation, c’est le rééquilibrage vers une allocation cible. À fréquence raisonnable, une fois par an ou dès que l’écart dépasse 5 à 10 points sur une poche, on ramène l’allocation à sa cible définie. C’est l’exemple A déjà rencontré : un contrat ouvert il y a six ans, cible 50 % fonds euros / 50 % ETF World, dérive à 35 / 65 après une forte hausse, retour à 50 / 50 par un arbitrage de 15 points. Aucune fiscalité, antériorité préservée, et la discipline d’un achat bas / vente haute mécanique. Le rééquilibrage est, dans la pratique, le déclencheur le plus solide statistiquement.

La deuxième, c’est la sécurisation pré-projet à 12-36 mois. L’épargnant qui prévoit un apport immobilier dans 18 mois, comme dans l’exemple B, bascule progressivement les UC vers le fonds en euros par 3 à 6 arbitrages partiels étalés sur 6 à 12 mois (DCA inverse). L’objectif est de neutraliser le risque de séquence, parce qu’un drawdown juste avant la sortie peut amputer durablement le capital. La troisième situation, événementielle, correspond à un changement de profil de risque : héritage, divorce, naissance, départ en retraite, baisse d’espérance de vie active. Fréquence typique, une fois tous les 5 à 10 ans. La quatrième, plus rare et à manier avec prudence, est l’opportunité de marché documentée : correction supérieure à 25 %, choc obligataire avec remontée brutale des taux. Limite stricte, pas plus de 10 % du portefeuille en arbitrage tactique. La quasi-totalité des études en finance comportementale montrent que l’investisseur particulier perd de l’argent en tentant le market timing : l’étude Dalbar QAIB 2024 (publiée le 31/03/2025) mesure un écart de 8,48 points de pourcentage entre l’investisseur actions moyen (16,54 %) et le S&P 500 (25,02 %).

Symétriquement, quatre situations doivent au contraire vous dissuader d’arbitrer. La réaction émotionnelle à la volatilité, panique post-correction ou euphorie post-rallye, cristallise une moins-value latente ou rate le rebond. Le fonds tendance (sectoriel à la mode, IA, cleantech, crypto-actifs en UC) est un piège classique, car la performance passée n’est pas garante de la suivante. Arbitrer sans plan d’allocation cible chiffrée revient à naviguer sans cap. Enfin, juste avant un rachat prévu à moins de 6 mois, l’arbitrage vers des UC plus risquées est dangereux, et seule la sécurisation vers le fonds en euros reste légitime à cet horizon.

Ce flowchart reprend les cinq étapes en cascade : rééquilibrage, sécurisation, changement de profil, opportunité documentée, ou ne rien faire. La règle préalable, et la plus utile, c’est de définir une allocation cible chiffrée AVANT toute décision d’arbitrage. Pour cadrer cette cible selon l’horizon et l’aversion au risque, notre guide pour définir une allocation cible selon votre profil et horizon propose une méthode pas-à-pas.

4.2 Gestion libre, arbitrage automatique ou gestion pilotée : qui décide, à quel coût

Une fois la décision d’arbitrer prise, reste à savoir qui passe l’ordre. Trois modes coexistent. La gestion libre laisse au souscripteur la totalité des décisions, ce qui en fait le moins cher (0,50 % à 1,00 % par an de frais d’enveloppe sur UC chez les assureurs en ligne) et le plus flexible. L’arbitrage automatique est une option mécanique en gestion libre, avec sécurisation des plus-values à +X %, stop-loss à -X %, investissement progressif (DCA), rééquilibrage automatique trimestriel ou annuel, dynamisation des intérêts du fonds en euros. Linxea Avenir 2 propose au moins quatre de ces options ; Boursorama Vie, Fortuneo Vie et Lucya Cardif en proposent également, à vérifier au cas par cas. La gestion pilotée (ou sous mandat) confie l’allocation à l’assureur ou à une société de gestion partenaire, avec un surcoût typique de 1,20 % à 1,80 % par an au total, jusqu’à 2,00 %–4,00 % en bancassurance traditionnelle.

Le tableau ci-dessous synthétise les huit critères qui distinguent gestion libre et gestion pilotée.

| Critère | Gestion libre | Gestion pilotée |

|---|---|---|

| Qui décide les arbitrages ? | Le souscripteur | Le mandataire (assureur/SGP) |

| Frais totaux annuels typiques | 0,50 %–1,00 % | 1,20 %–1,80 % (jusqu’à 2,00 %–4,00 % chez les bancassureurs traditionnels) |

| Discipline d’arbitrage | Variable (dépend du souscripteur) | Systématique (rééquilibrage trimestriel ou semestriel) |

| Personnalisation | Totale | Limitée au profil |

| Effort cognitif | Élevé | Faible |

| Risque comportemental | Élevé (biais, panique) | Faible |

| Performance attendue | Très variable | Moyenne du profil de risque, frais déduits |

| Disponibilité fonds euros « boostés » | Souvent oui en gestion libre simple | Souvent oui mais conditionnée |

Données à jour — avril 2026.

Le surcoût d’une délégation se chiffre. Sur 100 000 € sur 10 ans à 5 % brut, l’écart entre 0,80 % et 1,60 % de frais ampute la valeur finale d’environ 12 500 € (177 080 € contre 189 600 €). La contrepartie comportementale, elle, n’est pas négligeable : si l’épargnant en gestion libre aurait commis les erreurs typiques (panic selling, market timing), la délégation peut justifier 0,80 % de frais, c’est ce que suggère l’écart Dalbar de 8,48 pts/an. Côté offre, plusieurs cas chiffrés balisent le marché : Linxea Avenir 2 gestion pilotée +0,20 %/an, Linxea Spirit 2 avec Otea Capital +0,20 %/an, Linxea Spirit 2 avec mandat Yomoni +0,70 %/an, Lucya Cardif gestion déléguée JDHM Vie plafonnée à 0,75 %/an dès 5 000 € d’encours. Côté bancassurance, le Crédit Agricole majore d’environ +0,30 %/an la délégation Predica sur les contrats Predissime 9 et Floriane ; la Caisse d’Épargne ouvre la gestion sous mandat dès 50 000 € d’actifs financiers, avec un versement initial minimum de 15 000 € pour Millevie Premium 2.

Note de Tom

quand on construit un portefeuille structuré sur plusieurs classes d’actifs, on apprend à décomposer la valeur ajoutée d’une délégation : 0,80 % de frais en plus, c’est défendable si l’on sait qu’on aurait paniqué sur un drawdown — pas si l’on a déjà la discipline de rééquilibrer une fois par an. Le rééquilibrage automatique en gestion libre est, le plus souvent, le meilleur compromis pour qui ne veut ni payer 1,60 % ni risquer ses propres biais.

Une distinction reste critique pour ne pas se tromper d’outil : arbitrage automatique n’est pas gestion pilotée. Le premier est une mécanique d’exécution programmée, où l’épargnant fixe la règle et l’assureur l’applique ; la seconde repose sur le jugement humain et l’allocation tactique d’un mandataire. Pour comparer les offres de gestion sous mandat sur le marché, le comparatif des gestions pilotées assurance-vie 2026 détaille frais, performances et profils des principaux acteurs.

4.3 Passer un arbitrage proprement : étapes, délais, erreurs à éviter

L’opération elle-même se déroule en six étapes simples en gestion libre. Vous vous connectez à votre espace client (web ou application), vous sélectionnez « Arbitrage » dans le menu opérations, vous choisissez les supports source et cibles avec les pourcentages ou montants, vous vérifiez la valorisation prévisionnelle ainsi que l’heure limite d’exécution (cut-off), vous validez par signature électronique ou code SMS, et vous attendez l’avis d’opération sous 5 à 10 jours ouvrés. Sur un contrat ancien, le canal courrier reste possible mais ralentit tout, donc la voie en ligne est à privilégier dès qu’elle existe.

Les délais varient nettement selon les supports. Un arbitrage entre fonds en euros et UC OPCVM/ETF se règle en 2 à 5 jours ouvrés, une bascule UC ↔ UC en 3 à 7 jours. Une entrée en SCPI demande 7 à 30 jours ; une sortie de SCPI prend en revanche 1 à 3 mois, voire jusqu’à 6 mois exceptionnellement dans certaines conditions de gestion AIFM 2026 sur les SCPI peu liquides. Les produits structurés ne s’arbitrent qu’à fenêtres mensuelles ou trimestrielles. Cette asymétrie entrée/sortie sur SCPI est le piège liquidité numéro un, et un arbitrage SCPI à sept jours d’un projet est à proscrire.

Quatre erreurs reviennent à l’exécution. La première, la plus coûteuse, c’est la confusion d’ISIN entre deux ETF homonymes (World vs World ESG, par exemple) ou entre deux variantes d’un même OPCVM. La deuxième, le 100 % par erreur au lieu d’un partiel, parce qu’un clic mal placé peut basculer toute la poche au lieu d’un quart. La troisième, l’ordre passé hors cut-off (souvent 12 h ou 16 h selon le support), valorisé à la date suivante avec un risque de mouvement défavorable. La quatrième, l’enchaînement SCPI ↔ ETF sur quelques jours, qui bloque le contrat plusieurs semaines. Avant validation finale, vérifier l’ISIN du support cible et les pourcentages reste la précaution la plus rentable, car l’arbitrage est irrévocable une fois exécuté, et seul l’arbitrage en sens inverse permet de revenir, avec frais et risque de variation de valeur liquidative à la clé.

Vous avez aussi intérêt à conserver trois traces : l’avis d’opération d’arbitrage, le relevé annuel de situation (l’article L132-22 du Code des assurances impose à l’assureur cette information annuelle complète), et les conditions tarifaires en vigueur à la date de l’opération. Pour aller plus loin sur un acteur représentatif du segment 0 % de frais, notre avis Linxea 2026 : frais, ETF et SCPI passés en revue couvre les options et la mécanique pratique du contrat.

Vous disposez désormais des éléments pour décider, exécuter et corriger. Le tableau récapitulatif ci-dessous synthétise les onze règles clés à garder en tête.

| Sujet | Règle clé | Ce qu’il faut faire | Ce qu’il faut éviter |

|---|---|---|---|

| Définition | Transfert interne entre supports d’un même contrat | Vérifier que c’est bien multisupports | Confondre avec rachat-réinvestissement |

| Antériorité | Préservée à 100 % | Privilégier l’arbitrage au transfert externe | Casser un contrat ancien (8 ans+) sauf transfert Fourgous |

| Fiscalité | Neutre tant que l’argent reste dans le contrat | Arbitrer sans se soucier de la fiscalité | Confondre PS sur fonds euros (au fil de l’eau) avec PS d’un arbitrage (zéro) |

| Frais — assureurs en ligne | Typiquement 0 % | Privilégier Linxea, Lucya Cardif, Boursorama Vie, Fortuneo Vie, Afer | Multiplier les arbitrages dans des contrats à frais |

| Frais — bancassureurs | 0,50 % à 1 % du montant | Limiter le nombre d’arbitrages (1-2 par an max) | Sur-arbitrer dans Crédit Agricole, Caisse d’Épargne, Generali Patrimoine |

| Quand arbitrer | Rééquilibrage annuel + sécurisation pré-projet | Définir une allocation cible chiffrée | Réagir à chaque secousse de marché |

| Arbitrage automatique | Discipline pré-programmée | Activer rééquilibrage automatique sur contrats compatibles | Stop-loss agressif qui cristallise au pire moment |

| Gestion pilotée | Délégation totale, surcoût 0,80 %/an typique | Choisir si on craint ses propres biais comportementaux | Ne pas comparer la performance nette nette de frais |

| Après 70 ans | Arbitrage sans incidence fiscale ni successorale | Réallouer librement le contrat après 70 ans | Croire que l’arbitrage requalifie les versements pré/post 70 ans |

| Annulation | Pas de droit de rétractation sur l’arbitrage seul | Vérifier deux fois avant validation | Croire qu’on pourra revenir en arrière sans coût |

| Délais | 2 à 30 jours selon supports | Anticiper les arbitrages SCPI | Lancer un arbitrage SCPI à 7 jours d’un projet |

Données à jour — avril 2026.

Conclusion

L’arbitrage est l’outil le plus sous-utilisé, et le plus mal utilisé, de l’assurance-vie. Sous-utilisé parce que beaucoup d’épargnants laissent leur allocation dériver pendant dix ans par peur de toucher à l’antériorité, alors qu’un arbitrage interne ne casse rien, ni la date d’ouverture, ni l’abattement post-8 ans, ni le régime de l’article 990 I pour les versements pré-70 ans. Mal utilisé parce qu’à l’inverse, la facilité d’exécution pousse certains à multiplier les opérations sans cible d’allocation, à payer des frais qui rongent la performance et à céder au market timing. L’écart Dalbar QAIB de 8,48 points par an entre l’investisseur moyen et le S&P 500 le rappelle sans détour, arbitrer trop coûte plus cher qu’arbitrer trop peu.

Ce qu’on observe en 2026, c’est qu’une allocation cible chiffrée définie en amont transforme l’arbitrage d’acte réflexe en acte de gestion. Les contrats en ligne à 0 % de frais d’arbitrage neutralisent le coût direct ; reste à arbitrer la fréquence (rééquilibrage annuel, sécurisation pré-projet en DCA inverse, rebalancement événementiel) et le mode de pilotage (libre, automatique, ou délégué). Avec l’exception PS 17,2 % maintenue par la LFSS 2026, l’enveloppe garde un avantage net qu’il serait dommage de gaspiller en frottements évitables.

Pour positionner votre contrat sur le marché, on a détaillé ailleurs notre comparatif des meilleures assurances-vie 2026, notre analyse approfondie des quatre couches de frais d’un contrat AV, ainsi que notre comparatif des gestions pilotées.

FAQ

C’est quoi un arbitrage sur une assurance vie ?

L’arbitrage est une opération de gestion interne au contrat d’assurance-vie multisupports, encadrée par l’article L132-23 du Code des assurances. Concrètement, vous transférez tout ou partie de votre épargne d’un support à un autre, par exemple du fonds en euros vers un ETF, sans qu’aucun euro ne sorte du contrat. Trois conditions s’appliquent : le contrat doit être multisupports, l’opération doit rester purement interne, et seul le souscripteur ou un mandataire peut l’initier. Un contrat monosupport en euros ne permet pas d’arbitrer. À ne pas confondre avec la modification de la clause bénéficiaire, qui n’est pas un arbitrage et n’entraîne aucun frais d’arbitrage.

Quand faire un arbitrage assurance vie ?

Quatre situations justifient un arbitrage. La première, la plus courante, c’est le rééquilibrage périodique vers une allocation cible, une fois par an ou lorsqu’une poche dérive de plus de 5 à 10 points. La deuxième est la sécurisation progressive avant un projet à 12 à 36 mois, avec 3 à 6 arbitrages partiels étalés sur plusieurs mois. Vient ensuite le changement de profil de risque lié à un événement de vie (retraite, héritage, naissance), ce qui représente environ une fois tous les cinq à dix ans. Enfin, une opportunité de marché documentée comme une correction supérieure à 25 % peut justifier un arbitrage tactique, limité à 10 % du portefeuille maximum. À éviter dans tous les autres cas, notamment si vous anticipez un rachat dans les six mois.

Quels sont les frais d’arbitrage en assurance vie ?

Trois modèles coexistent en 2026. Les contrats en ligne, Linxea Avenir 2, Linxea Spirit 2, Lucya Cardif, Boursorama Vie, Fortuneo Vie et Afer, pratiquent 0 % de frais d’arbitrage, sans limite de nombre. Les bancassureurs traditionnels, Generali Patrimoine, Crédit Agricole Predissime 9 et Caisse d’Épargne Nuances Plus, facturent typiquement entre 0,50 % et 1 % du montant arbitré. Sur un arbitrage de 50 000 €, cela représente jusqu’à 500 € de frais directs. Mais ce n’est qu’une partie du coût réel : les frais de gestion annuels sur les unités de compte (entre 0,50 % et 1,00 %/an) pèsent souvent bien plus lourd sur la durée. Un meilleur contrat se compare sur les frais totaux annuels, pas uniquement sur les frais d’arbitrage. Un tour d’horizon des frais assurance-vie permet de mieux visualiser l’impact cumulé de chaque couche de coûts.

Fiscalité arbitrage assurance vie : qu’est-ce qui est imposé ?

Tant que les fonds restent à l’intérieur du contrat, aucun fait générateur fiscal n’est constaté. Aucune déclaration à effectuer, aucun prélèvement social lors de l’arbitrage, même si la plus-value latente est importante. La fiscalité ne s’applique qu’au moment d’un rachat partiel ou total, ou au décès. Conséquence pratique : vous pouvez réallouer librement votre contrat sans toucher à l’antériorité fiscale ni déclencher les prélèvements sociaux. Un point à connaître pour 2026 : l’assurance-vie bénéficie d’une exception explicite à la hausse des prélèvements sociaux introduite par la LFSS 2026. Alors que les gains sur d’autres placements passent à 18,6 %, les gains AV restent soumis à 17,2 % de prélèvements sociaux, que ce soit sur fonds euros ou sur unités de compte. Pour un tableau complet de la fiscalité selon l’ancienneté du contrat, voir la fiscalité des rachats assurance-vie.

Arbitrage assurance vie après 70 ans : que change-t-il ?

L’arbitrage reste fiscalement neutre après 70 ans, exactement comme à tout autre âge : aucun prélèvement social, aucune déclaration. Ce qui change, c’est uniquement la fiscalité de transmission au décès, et elle dépend de la date des versements, pas de l’allocation interne du contrat. Les primes versées avant 70 ans relèvent de l’article 990 I du CGI, avec un abattement de 152 500 € par bénéficiaire. Les primes versées après 70 ans relèvent de l’article 757 B, avec un abattement global de 30 500 € tous contrats et bénéficiaires confondus. Ce point mérite d’être clair : un arbitrage, même réalisé après 70 ans, ne rebascule jamais un versement post-70 ans dans le régime favorable de l’article 990 I. Vous pouvez donc réallouer librement votre contrat sans modifier votre stratégie successorale.