Dernière mise à jour : mai 2026

Vous avez souscrit une Société Civile de Placement Immobilier (SCPI) de bureaux sur les conseils de votre banquier, dix pour cent de frais d’entrée payés à la souscription. Deux ans plus tard, le prix de la part a été ajusté à la baisse et le délai de retrait s’étire au-delà de douze mois sur plusieurs grandes SCPI bureaux d’Île-de-France. En 2024, 35 SCPI ont baissé leur prix selon le bilan annuel de l’Association française des Sociétés de Placement Immobilier (ASPIM), avec un repli moyen pondéré de 4,5 % et jusqu’à 17 % sur certains véhicules les plus exposés. Le particulier qui patrimonialise et le dirigeant qui cherche à diversifier sa trésorerie excédentaire hors de l’entreprise découvrent alors le même angle mort : la pierre papier n’est pas un produit unique, c’est un raccourci marketing pour six familles aux mécaniques de rendement, de liquidité et de fiscalité radicalement distinctes.

Ce guide cartographie ces six familles de pierre papier accessibles en France en 2026 et les compare sur un cadre unique : rendement net après frais et fiscalité, liquidité réelle, risque et ticket d’entrée. Vous y trouverez la méthode de sélection adaptée à votre profil et à votre tranche marginale d’imposition (TMI), ainsi que les enveloppes qui maximisent le rendement net, de la SCPI européenne en assurance vie à l’exchange traded fund (ETF) immobilier en Plan d’Épargne en Actions (PEA).

1. Ce que recouvre vraiment la pierre papier en 2026

1.1 Pierre papier : la définition réelle au-delà du raccourci marketing

Pour clarifier le débat, partons d’une définition fonctionnelle qui évite le raccourci publicitaire et trace la frontière avec l’immobilier en direct. La pierre papier désigne tout véhicule qui transforme un placement immobilier physique (un bureau, un entrepôt, une clinique, un appartement) en un titre financier négociable : part sociale de SCPI, action d’une foncière cotée, obligation de promoteur sur une plateforme de crowdfunding, parfois jeton numérique adossé à une société immobilière. Le terme recouvre donc une réalité fonctionnelle, pas un régime juridique unique.

Trois critères distinguent l’ensemble des véhicules de pierre papier de l’immobilier détenu en propre. Le ticket d’entrée abaissé rend l’exposition accessible sans mobiliser l’épargne entière d’un foyer : la plupart des grands gérants vendent des parts unitaires à 200 €, certaines SCPI imposent toutefois un minimum de souscription nettement plus élevé (par exemple 25 parts soit environ 5 100 € chez Iroko Zen selon la fiche commerciale au T2 2026), et un jeton RealT démarre autour de 50 USD ; pour comprendre les ETF avant de les comparer, un ordre d’achat de 30 à 100 € suffit pour rentrer sur un fonds indiciel immobilier. La mutualisation confère à l’investisseur une quote-part d’un portefeuille diversifié, jamais un bien identifié. La gestion déléguée transfère à une société tierce, agréée le plus souvent, l’arbitrage, l’encaissement des loyers et la distribution.

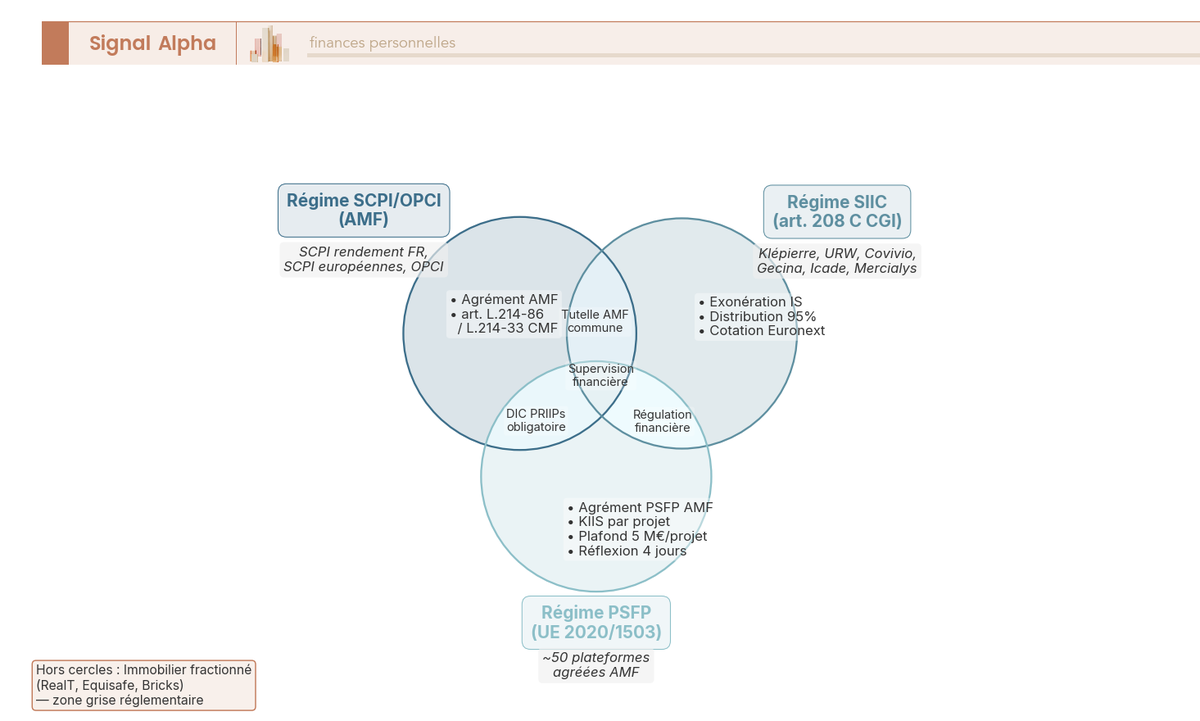

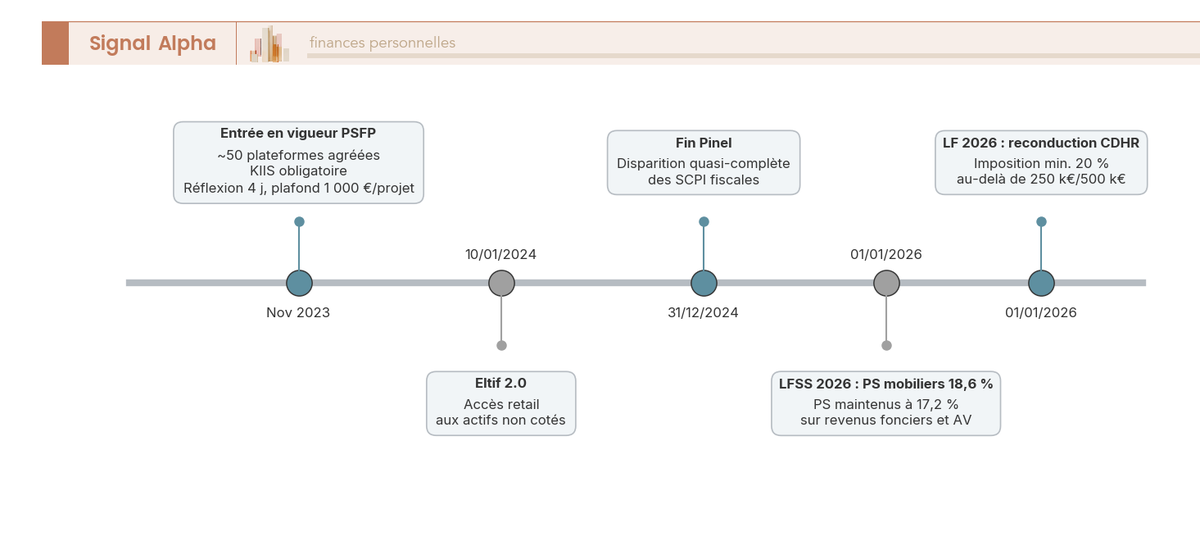

Trois autres critères distinguent les véhicules entre eux et conditionnent le profil rendement-risque réel. La cotation sépare deux univers : la SCPI et l’organisme de placement collectif immobilier (OPCI) grand public restent non cotés, valorisés par expertise annuelle ; la société d’investissement immobilier cotée (SIIC) et la REIT sont des actions cotées, valorisées en continu par le marché. La régulation fixe le niveau de protection juridique : l’autorité des marchés financiers (AMF) supervise SCPI et OPCI, le statut SIIC de l’article 208 C du code général des impôts (CGI) encadre les foncières françaises, le statut PSFP (Prestataire de Services de Financement Participatif) couvre le crowdfunding européen depuis novembre 2023, et l’immobilier fractionné reste pour l’essentiel hors cadre dédié. La nature du titre détermine le rang dans la structure : part sociale, action ordinaire, obligation senior ou junior, jeton sur blockchain.

Comprendre ce tableau à trois niveaux, c’est déjà sortir du marketing : la promesse « investir dans la pierre sans gérer » ne livre rien sur le rang créancier, la liquidité réelle ou le régulateur en charge. Ces trois paramètres pèsent plus lourd sur la performance nette que le rendement affiché en page d’accueil.

1.2 Les six familles : SCPI, OPCI, foncières cotées, ETF, crowdfunding, fractionné

Avant d’entrer dans les arbitrages, fixons la cartographie des six familles : leur sous-jacent, leur régulateur, leur liquidité et leur ticket d’entrée. Le tableau ci-dessous synthétise les coordonnées de base.

| Famille | Sous-jacent | Régulation | Liquidité | Ticket d’entrée typique |

|---|---|---|---|---|

| SCPI | Immeubles physiques, bureaux/logistique/santé/commerces | AMF, art. L. 214-86 code monétaire et financier (CMF) | File d’attente, 3 à 18 mois en pratique | 180 € la part unitaire, minimum de souscription parfois 5 000 € (Iroko Zen) |

| OPCI grand public | 60 % immobilier + 35 % financier + 5 % cash | AMF, art. L. 214-33 CMF | Hebdomadaire ou bimensuelle | 100 à 1 000 € |

| Foncière cotée (SIIC, REIT) | Actions cotées d’une foncière | AMF + statut SIIC art. 208 C CGI | Quotidienne en Bourse, J+2 | Prix d’une action, soit 20 à 200 € |

| ETF immobilier | Indice REITs / SIIC répliqué | UCITS + MiFID II | Quotidienne en Bourse | 30 à 100 € |

| Crowdfunding immobilier | Obligations émises par un promoteur | PSFP (UE 2020/1503), licence AMF | Aucune avant échéance contractuelle | 100 à 1 000 € selon plateforme (souvent 1 000 € chez Homunity, Anaxago, ClubFunding ; 100 € chez La Première Brique) |

| Immobilier fractionné | Jeton numérique sur une SCI ou véhicule étranger | Zone grise FR, marché secondaire interne | Variable, marché interne illiquide | 50 USD par token chez RealT ; ticket Equisafe variable selon opération |

Ces six familles ne se substituent pas : chacune occupe une zone propre du compromis rendement-liquidité-risque. La SCPI et l’OPCI grand public sont des produits collectifs d’épargne réglementés par l’AMF, distribués comme parts en direct ou comme unités de compte en assurance-vie ; la file d’attente y est la règle dès que la collecte se retourne. Les foncières cotées et les ETF sont des actions, négociées sur compte-titres ordinaire et, pour les ETF européens éligibles, sur PEA ; leur liquidité est quotidienne mais la volatilité boursière s’y ajoute. Le détail des sociétés disponibles, des huit SCPI les plus comparées en 2026 (huit SCPI passées au crible) aux principales foncières cotées sur compte-titres, tient en partie à ces différences de régime.

Le crowdfunding immobilier sort radicalement de la logique foncière : l’investisseur souscrit une obligation à échéance fixe émise par un promoteur, sans liquidité intermédiaire, sous le cadre PSFP issu du règlement UE 2020/1503. Le rendement affiché y est plus élevé, le risque de défaut aussi, comme le rappelle notre revue du crowdfunding immobilier en 2026. L’immobilier fractionné, enfin, repose sur un jeton émis sur une blockchain dont le sous-jacent (SCI française, LLC américaine chez RealT, société luxembourgeoise) détermine la qualification juridique réelle ; c’est la famille la plus jeune et la moins encadrée.

Lue ainsi, la cartographie n’est pas un catalogue, c’est un outil de compromis. Une SCPI européenne ne sert pas le même besoin qu’un ETF Stoxx Europe Real Estate ou qu’un projet de crowdfunding marchand de biens à 24 mois. La suite du guide précise ces arbitrages famille par famille.

1.3 Pourquoi 2026 change la donne : correction SCPI, défauts crowdfunding, rebond foncières

Pour saisir l’enjeu 2026, il faut tenir en tête trois ruptures simultanées qui rendent l’environnement actuel sans équivalent récent. Aucune d’elles n’est anecdotique, elles modifient toutes la sélection véhicule par véhicule.

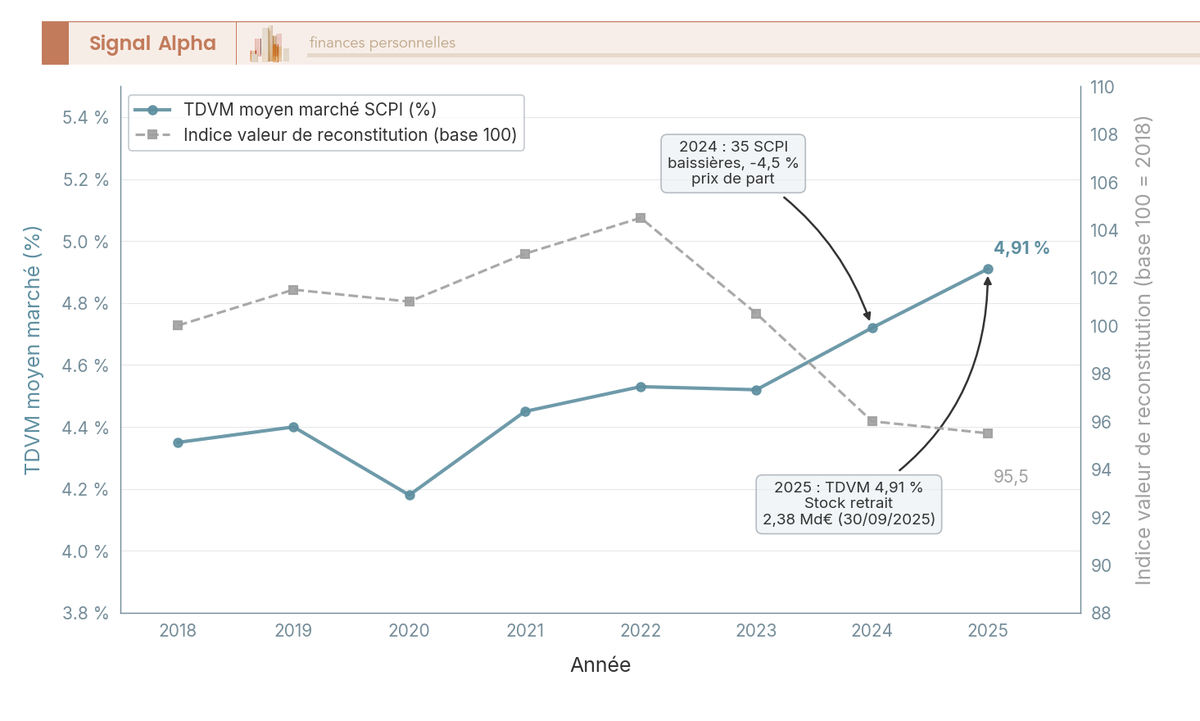

Correction SCPI engagée fin 2023. Le bilan ASPIM publié sur l’année 2024 documente une vague de revalorisations baissières : 35 SCPI ont baissé leur prix de part sur 2024, conduisant à une baisse du prix de part moyen pondéré du marché de 4,5 % sur l’année. Plusieurs grandes SCPI bureaux Île-de-France ont vu leur prix de souscription corrigé de 10 % à 17 % entre octobre 2023 et fin 2024, après que les expertises annuelles ont intégré la remontée des taux et la baisse de la demande de bureaux post-télétravail ; nous détaillons ailleurs un cas représentatif de SCPI bureaux IDF en dévalorisation. La décollecte qui a suivi a allongé les délais de retrait sur plusieurs véhicules à capital variable : le stock de parts en attente de retrait atteignait 2,38 milliards d’euros au 30 septembre 2025 selon les rapports trimestriels ASPIM, avec des files d’attente effectives de 6 à 18 mois sur les SCPI bureaux les plus touchées. Quelques SCPI ont en revanche stabilisé ou légèrement revalorisé en 2025, principalement les véhicules diversifiés européens et les SCPI santé.

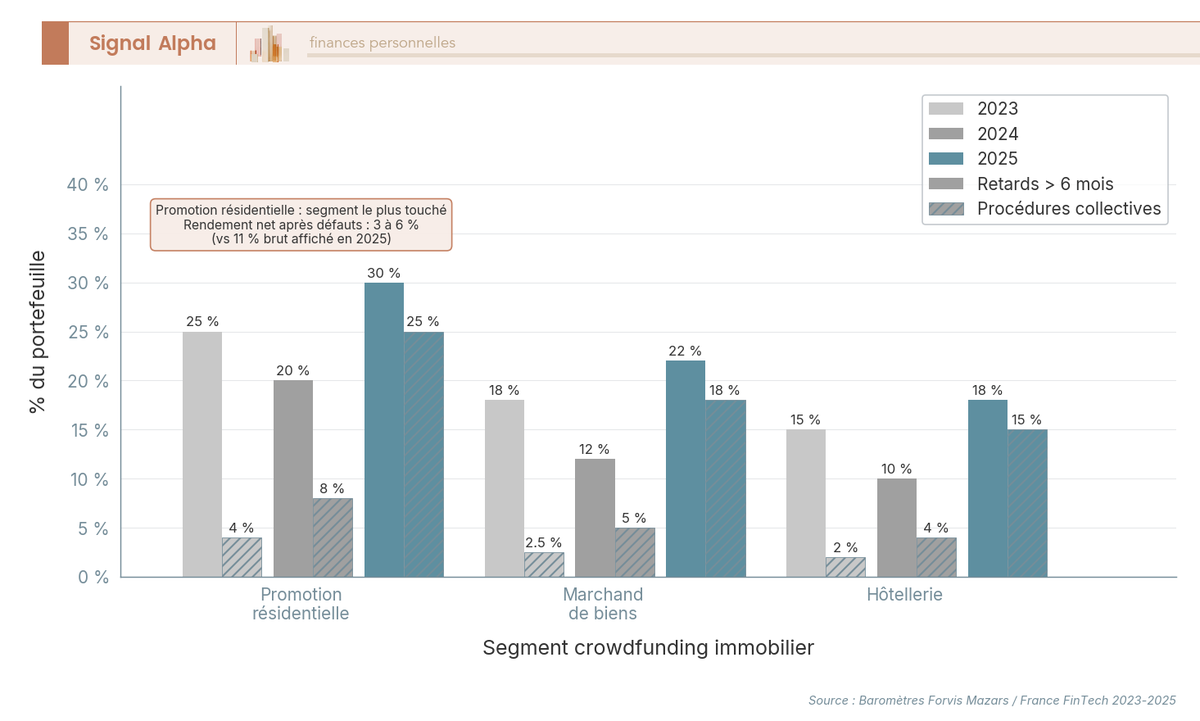

Vague de défauts en crowdfunding immobilier 2023-2025. Le baromètre Forvis Mazars / France FinTech documente une dégradation marquée du segment immobilier. En 2024, 15 à 20 % des projets immobiliers présentaient un retard de plus de 6 mois, et le taux de perte définitive sur capital se situait entre 4 % et 6 %. Le baromètre 2025 aggrave le tableau : retards de plus de 6 mois passés à 25-30 % du portefeuille immobilier, procédures collectives bondissant de 6-8 % en 2024 à 20-25 % en 2025. La promotion résidentielle a concentré l’essentiel des défauts, tandis que le marchand de biens et l’hôtellerie ont mieux résisté ; nous y revenons en section 4.

Rebond progressif des foncières cotées. Après une chute de 30 % à 50 % entre fin 2021 et octobre 2023, les SIIC européennes ont entamé une remontée en 2024 et 2025. Le rebond reste partiel et inégal selon les segments : la décote moyenne sur ANR (Actif Net Réévalué) des foncières cotées de la zone euro restait autour de 27 % fin 2024 selon Sofidy, avec des dispersions individuelles allant de 15 à 40 % selon les segments commerce, bureau, résidentiel ou logistique. Comparé à la trajectoire des SCPI et du crowdfunding sur 2024-2025 (voir nos repères sur les classes d’actifs sur 2024-2025), le rebond coté offre un point d’entrée résiduellement décoté pour qui accepte la volatilité quotidienne.

L’épargnant qui aborde la pierre papier en 2026 ne tombe donc pas sur le même paysage qu’en 2021 : la SCPI rendement n’est plus un placement de pente douce, le crowdfunding promotion résidentielle a livré la preuve de son risque, la foncière cotée offre une décote résiduelle mais à condition d’accepter le bruit boursier.

1.4 Ce que la pierre papier ne fera jamais : les limites structurelles à intégrer

Avant de basculer dans la mécanique SCPI, fixons les limites structurelles qu’aucune famille ne lève vraiment. Les ignorer, c’est s’exposer à des malentendus durables avec la classe d’actifs.

D’abord, l’absence de levier individuel modulable, sauf SCPI à crédit qui exige une banque acceptante. La sélectivité demeure forte en 2026 : la durée de prêt s’étale sur 15 à 25 ans, le taux reste supérieur au crédit résidence principale. Selon les courtiers spécialisés (Hagnéré Patrimoine, Clipper Capital, Empruntis, observations T1 2026), les taux SCPI s’échelonnent entre 4,0 % et 5,3 % sur 20 ans, contre environ 3,2 % pour un crédit résidence principale comparable, soit un écart de 1,0 à 2,2 points selon le profil. Comparé à l’investissement locatif en direct, la pierre papier ne reproduit donc ni le levier disponible ni la capacité de pilotage du bien (choix du locataire, arbitrage travaux, renégociation de bail).

Ensuite, une corrélation indirecte avec l’immobilier physique qui dépend du mode de valorisation. La SCPI et l’OPCI sont valorisés par expertise annuelle : le prix se lisse, mais le retournement, quand il survient, frappe d’un coup. La SIIC et l’ETF sont valorisés par le cours de Bourse : la volatilité quotidienne est élevée, mais le signal de prix est immédiat. Le crowdfunding immobilier est valorisé par le contrat : le capital nominal reste affiché jusqu’à l’échéance, le défaut révèle brutalement la valeur réelle.

S’y ajoute un frottement fiscal sur les revenus, sauf pour une SCPI logée en assurance-vie (AV), plan d’épargne retraite (PER) ou contrat de capitalisation. Une SCPI française tenue en direct est imposée au barème des revenus fonciers, prélèvements sociaux (PS) inclus à 17,2 % ; le rendement affiché et le rendement net peuvent diverger de plus de deux points selon la tranche marginale d’imposition (TMI). C’est précisément ce que nous quantifions en section 2.3 sur le graphique du rendement net par enveloppe.

Enfin, un risque de gérant et de société de gestion qui varie fortement selon la transparence du sous-jacent. Une SIIC cotée publie des comptes audités, un rapport semestriel, un dialogue actionnarial régulé. Un ETF affiche sa composition quotidienne. Une SCPI publie un rapport annuel et un bulletin trimestriel, l’information y est plus espacée. L’immobilier fractionné non agréé n’est tenu à aucun standard équivalent ; la vigilance sur la qualité des reportings y devient le filtre principal.

2. SCPI : la colonne vertébrale de la pierre papier, mais avec quels arbitrages en 2026

2.1 Mécanique d’une SCPI : collecte, acquisition, distribution, revalorisation

Pour évaluer une SCPI sans se laisser séduire par la seule fiche commerciale, il faut comprendre les quatre temps de son cycle de vie. Chacun pèse sur le rendement réel et sur la liquidité observée.

La collecte ouvre le cycle. La société de gestion émet des parts à un prix fixé, validé par l’AMF. En SCPI à capital variable, le format dominant aujourd’hui, la collecte est continue : les souscriptions et retraits se font au fil de l’eau et au prix de souscription en vigueur. En SCPI à capital fixe, plus rare sur le marché primaire en 2026, la collecte se fait par augmentation de capital programmée, et le marché secondaire prend le relais entre deux augmentations. Les fonds collectés transitent par un compte dépositaire, ouvert auprès d’une banque dépositaire indépendante et agréée AMF, qui sert de garde-fou réglementaire.

L’acquisition transforme la trésorerie en immobilier. La société de gestion identifie les actifs (bureaux, logistique, santé, commerces, résidentiel intermédiaire selon la stratégie), négocie les acquisitions, et procède aux baux. Comme l’investisseur entre dans la SCPI avant que ses fonds soient pleinement déployés, son premier loyer n’arrive jamais le mois suivant la souscription : le délai de jouissance contractuel s’étale de 3 à 6 mois selon la SCPI, avec une moyenne autour de 4 mois sur les principaux véhicules grand public.

La distribution est le temps fort attendu. Les loyers nets de charges et de frais de gestion sont reversés aux associés trimestriellement, parfois mensuellement chez Iroko Zen ou Remake Live. Le taux de distribution sur valeur de marché (TDVM) s’exprime sur le prix de souscription : un TDVM annoncé à 4,8 % signifie que 4,8 % du prix de la part a été distribué dans l’année, avant fiscalité de l’investisseur. C’est donc un rendement brut, jamais un rendement net : il faudra retrancher la fiscalité applicable au mode de détention (voir 2.3).

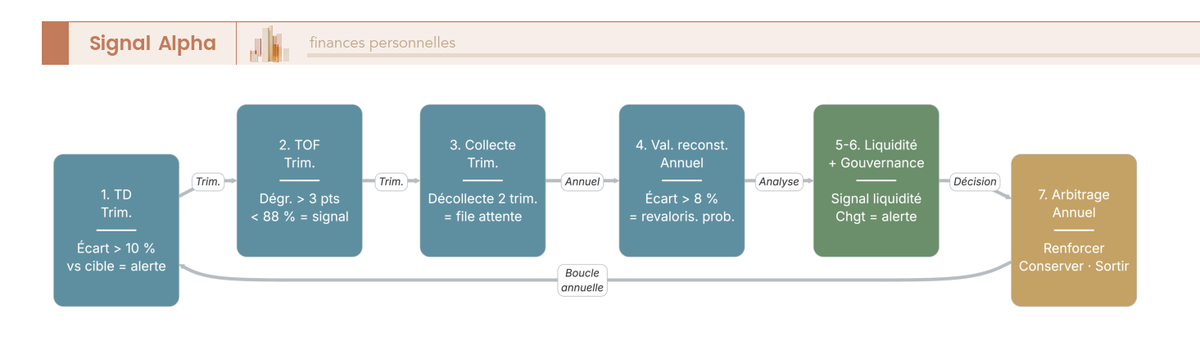

La revalorisation boucle le cycle. Un expert immobilier indépendant évalue le patrimoine de la SCPI au moins une fois par an. Trois valeurs en découlent : la valeur d’expertise (la valeur économique des biens), la valeur de reconstitution (valeur d’expertise majorée des frais qui seraient nécessaires pour reconstituer le patrimoine), et le prix de souscription (fixé par la société de gestion, qui doit rester dans une fourchette de plus ou moins 10 % autour de la valeur de reconstitution, conformément à la réglementation AMF). L’écart entre prix et valeur de reconstitution est un indicateur à suivre de près : un écart significatif annonce une revalorisation prochaine, à la hausse ou à la baisse. Le bulletin trimestriel de chaque SCPI publie cette valeur ; suivre ce ratio est plus utile que regarder le seul TDVM affiché.

2.2 Les quatre familles de SCPI : rendement, plus-value, fiscale, européennes

Toutes les SCPI ne servent pas le même objectif patrimonial. Quatre familles cohabitent, avec des publics et des rendements typiques distincts.

| Famille | Logique | Public visé | TD typique 2025 |

|---|---|---|---|

| Rendement (FR) | Revenu locatif distribué | Constitution de revenu, retraités | 4,91 % en moyenne marché selon ASPIM, fourchette individuelle 4,2 à 5,5 % |

| Plus-value | Valorisation du patrimoine, peu de distribution | Patrimoine long terme, exposition résidentielle | 0 à 2 % distribué, valorisation visée |

| Fiscale (Malraux, Pinel, déficit foncier) | Réduction d’impôt à l’entrée | Foyers à forte fiscalité | Variable, en extinction post-fin Pinel 31/12/2024 |

| Européennes | Fiscalité étrangère, neutralisation PS français | Tous profils, optimisation fiscale | 5,2 à 6,5 % observé sur les véhicules emblématiques (Corum Eurion, Sofidy Europe Invest, Pierval Santé, Eurovalys) |

La SCPI rendement française reste la famille la plus diffusée et la plus liquide en encours. Sa logique tient en une phrase : distribuer chaque trimestre des loyers nets de gestion. C’est elle qui pèse l’essentiel du marché et qui a vu son rendement moyen ASPIM s’établir à 4,91 % en 2025, dans une fourchette individuelle de 4,2 à 5,5 %.

La SCPI de plus-value vise non la distribution mais la revalorisation. Elle investit souvent sur des actifs résidentiels avec un fort potentiel de hausse, distribue très peu (0 à 2 %), et restitue le rendement à la sortie via l’écart entre prix d’acquisition et prix de cession. Son public est patrimonial, à très long terme.

La SCPI fiscale (Malraux, Pinel, déficit foncier) repose sur l’avantage fiscal à l’entrée. Avec la fin du dispositif Pinel au 31 décembre 2024 (confirmée par le Ministère de la Transition écologique et l’ANIL), cette famille a quasiment disparu du marché primaire. Le Pinel+ peut subsister dans des cas étroits mais ne porte plus la collecte SCPI. Les SCPI à déficit foncier subsistent en volume limité.

La SCPI européenne est devenue le segment dominant des nouvelles collectes. Elle investit en Allemagne, aux Pays-Bas, en Espagne, en Italie, en Belgique, en Irlande, et combine deux atouts : une fiscalité étrangère généralement plus faible que le barème français, et la neutralisation des prélèvements sociaux français sur la quote-part étrangère (les revenus fonciers étrangers ne sont pas soumis aux PS français). Quelques noms emblématiques portent le segment : structure de frais à 12 % et le rendement net réel chez Corum Eurion, Sofidy Europe Invest, Pierval Santé, Eurovalys. On retrouve par ailleurs, dans le segment français, plusieurs SCPI sans frais d’entrée que nous comparons dans le classement des huit SCPI 2026 : Iroko Zen, Remake Live, Mistral Sélection, Upeka, Novaxia Neo, Iroko Atlas, Eden, Elevation Tertiom et Epsicap Explore.

2.3 Frais et rendement net : pourquoi le TDVM annoncé ne suffit pas

Le TDVM brut affiché en page d’accueil n’est jamais le rendement encaissé : trois couches de frais et un mode de détention le réduisent significativement. Le graphique ci-dessous compare six configurations à TDVM brut identique.

Frais de souscription. Typiquement 8 % à 12 % toutes taxes comprises du prix de la part, prélevés à l’entrée mais amortis sur la durée de détention : sur un horizon de 10 ans, cela représente de l’ordre de 0,8 % à 1,2 % par an de coût équivalent. Plusieurs SCPI récentes appliquent des frais de souscription nuls ou réduits, compensés par des frais de gestion ou de retrait légèrement plus élevés ; le recensement Hagnéré Patrimoine 2026 cite parmi elles Iroko Zen, Remake Live, Mistral Sélection, Upeka, Novaxia Neo, Iroko Atlas, Eden, Elevation Tertiom et Epsicap Explore.

Frais de gestion. Prélevés sur les loyers encaissés par la société de gestion, ils tournent autour de 8 % à 12 % par an sur les SCPI les plus diffusées, avec une fourchette globale de marché pouvant atteindre 18 % chez certains véhicules. Ces frais sont déjà inclus dans le TDVM affiché, qui est net de frais courants ; ils n’ont pas à être retranchés une seconde fois.

Frais de retrait. Sur les SCPI à capital variable, ils s’étalent de 0 % à 5 % selon les statuts. En pratique, la valeur de retrait est égale au prix de souscription minoré de la commission de souscription, soit une décote effective de 7 % à 12 % par rapport au prix d’achat. Sur le marché secondaire des SCPI à capital fixe, l’acquéreur supporte des droits d’enregistrement de 5 %, plus les commissions de la société de gestion.

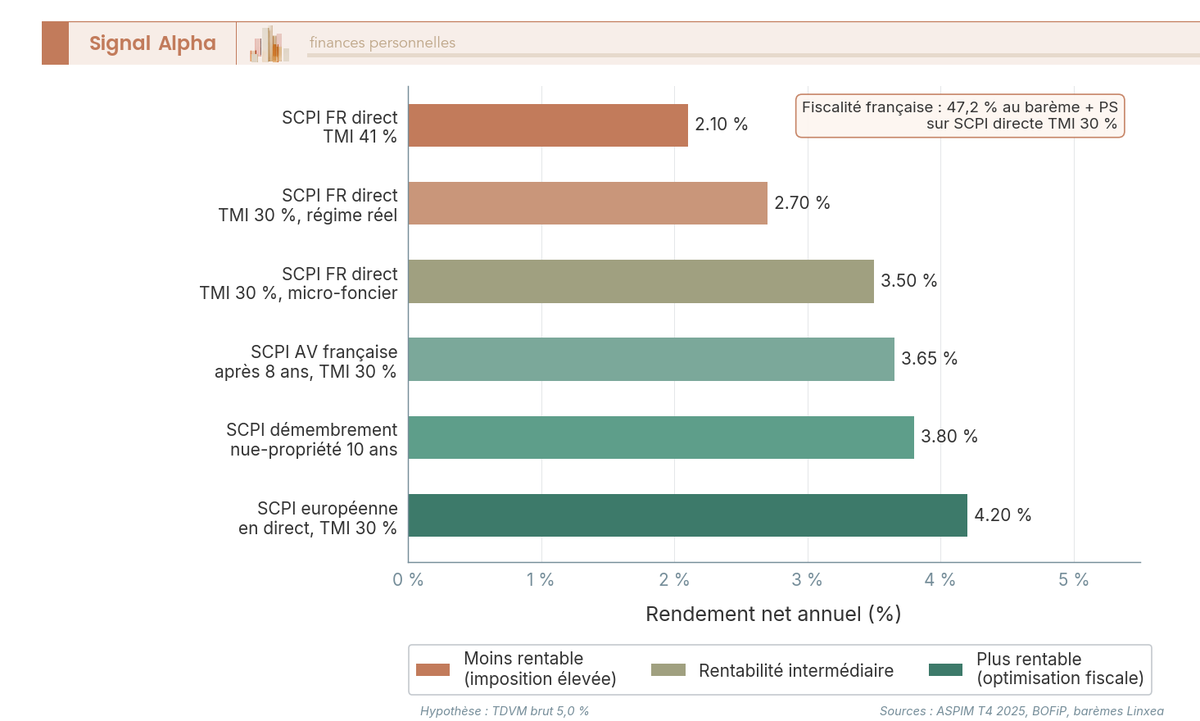

Le calcul du rendement net change tout. Pour une SCPI française à 5,0 % de TDVM, détenue en direct par un foyer TMI 30 % au régime réel, le loyer perçu de 5,0 % subit une imposition globale d’environ 47,2 % (TMI 30 % plus PS 17,2 %). Le rendement net atterrit autour de 2,6 % à 2,8 % par an. Le régime micro-foncier (abattement de 30 %, plafond de revenus fonciers totaux inférieur à 15 000 € par an, article 32 du CGI) ramène le net à environ 3,5 % si le foyer y est éligible. Le rendement réel est ainsi loin du chiffre publicitaire ; nos quatre couches de frais en assurance-vie détaillent la même décomposition concernant l’AV.

Pour la même SCPI logée en assurance-vie française, la fiscalité immédiate disparaît : pas d’imposition tant qu’aucun rachat n’est demandé, et un régime AV favorable au-delà de 8 ans. Les contrats compétitifs limitent les frais UC à environ 0,50 % par an : Linxea Spirit 2 et Lucya Cardif confirment ce taux sur unités de compte et SCPI ; Linxea Avenir 2 est positionné comme ultra-compétitif sans tarif explicitement publié. Beaucoup d’assureurs ne reversent toutefois qu’une fraction du loyer aux UC SCPI, de l’ordre de 85 % à 95 % selon le contrat, différence dite « décote du contrat ». Sur 8 ans révolus, le rachat partiel après 8 ans permet d’extraire les gains à un taux global de 24,7 % (IR 7,5 % plus PS 17,2 %) après abattement de 4 600 € pour un célibataire ou 9 200 € pour un couple, dans la limite des primes versées inférieures à 150 000 €.

Pour une SCPI européenne tenue en direct (revenus tirés d’immeubles en Allemagne, Pays-Bas, Espagne, Italie), le mécanisme se joue sur deux niveaux. Du côté du pays de situation, la taxation locale s’applique, généralement plus faible que le barème français. Du côté français, la convention bilatérale s’active : crédit d’impôt égal à l’impôt français qui aurait été dû pour l’Allemagne, l’Espagne et l’Italie ; taux effectif (exonération avec prise en compte pour le taux applicable au reste du revenu) pour les Pays-Bas ; mécanisme par taux effectif également pour l’Irlande (référence BOFiP BOI-INT-DG-20-30 et conventions bilatérales). Surtout, la quote-part étrangère échappe aux PS français. Pour un TMI 30 %, le rendement net d’une SCPI européenne en direct s’établit autour de 4,0 % à 4,4 % par an, soit environ 1,5 point de plus qu’une SCPI française équivalente. C’est cet écart, persistant en 2024-2025, qui a fait basculer la collecte vers l’Europe.

2.4 Liquidité réelle : ce que vaut la file d’attente quand la collecte se retourne

La liquidité d’une SCPI n’est jamais garantie, et trois mécanismes coexistent qu’il faut savoir distinguer avant de souscrire. Le signal envoyé par chacun est différent.

Sur une SCPI à capital variable, l’investisseur demande son retrait à la société de gestion via un formulaire dédié. Si la collecte nette du véhicule est positive (nouvelles souscriptions supérieures aux retraits demandés), le retrait s’exécute en quelques semaines au prix de retrait, généralement le prix de souscription minoré de la commission de souscription, soit environ 88 % à 92 % du prix d’achat. Si la collecte se retourne (décollecte), le retrait passe en file d’attente : l’investisseur attend que de nouvelles souscriptions absorbent les ordres de sortie. La durée n’est pas plafonnée. En 2025-2026, plusieurs grandes SCPI bureaux affichent des files d’attente effectives de 6 à 18 mois, et le stock global ASPIM atteignait 2,38 milliards d’euros au 30 septembre 2025.

Sur une SCPI à capital fixe, la sortie passe par le marché secondaire interne organisé par la société de gestion. L’investisseur place un ordre de vente à prix limite, et la transaction n’a lieu que si un acheteur se manifeste à ce prix lors de la séance bimensuelle. Les droits d’enregistrement de 5 % restent à la charge de l’acquéreur. La liquidité dépend donc de la profondeur du carnet, elle-même fonction de la qualité du véhicule et de la dynamique de marché.

La suspension est le troisième cas, le plus exceptionnel. Si la décollecte excède un seuil important sur un trimestre, l’AMF impose la mise en place de mécanismes correctifs : réduction de la collecte primaire, recours à un marché secondaire interne, voire suspension temporaire des retraits. Aucune suspension complète d’une grande SCPI grand public n’a été déclenchée sur la période 2024-2026 selon les communications publiques disponibles, mais le mécanisme existe et reste activable.

La conséquence est claire : la sortie d’une SCPI doit se penser comme un projet de 6 à 12 mois minimum en environnement défavorable. L’horizon de placement doit l’intégrer, comme nous le rappelons dans notre note dédiée à l’horizon de placement : la SCPI n’est jamais un placement de précaution, et toute sortie programmée mérite d’être anticipée 6 à 12 mois à l’avance dans les marchés tendus.

2.5 Détention : direct, AV, PER, démembrement, crédit, quelle enveloppe pour quel objectif

L’enveloppe pèse souvent plus lourd sur le rendement net que le choix de la SCPI elle-même. Six modes coexistent, chacun avec une fiscalité loyer, une fiscalité plus-value et une liquidité distinctes.

| Mode | Fiscalité loyers | Fiscalité plus-value | Liquidité | Cas d’usage |

|---|---|---|---|---|

| Direct | Barème IR + PS 17,2 % | Plus-value immobilière particulier (abattement durée) | File d’attente société de gestion | TMI 11 %, retraités |

| AV française | Différée, régime AV au rachat | Régime AV au rachat | Contrat (J+15 typique) | TMI 30-41 %, horizon ≥ 8 ans |

| AV luxembourgeoise | Idem AV FR + triangle de sécurité | Idem AV FR | Contrat | Patrimoine > 250 k€, optimisation transmission |

| PER individuel | Déduction à l’entrée + fiscalisé à la sortie | Idem | Bloqué jusqu’à retraite (cas de déblocage) | TMI ≥ 30 %, préparation retraite |

| Démembrement nue-propriété | Aucun revenu pendant la période | Pleine propriété au terme, pas d’IFI sur NP | Aucune avant terme | Préparation revenus futurs, IFI |

| Crédit | Loyers gagent intérêts (déductibles) | Plus-value au remboursement | File d’attente | TMI ≥ 30 %, capacité d’emprunt |

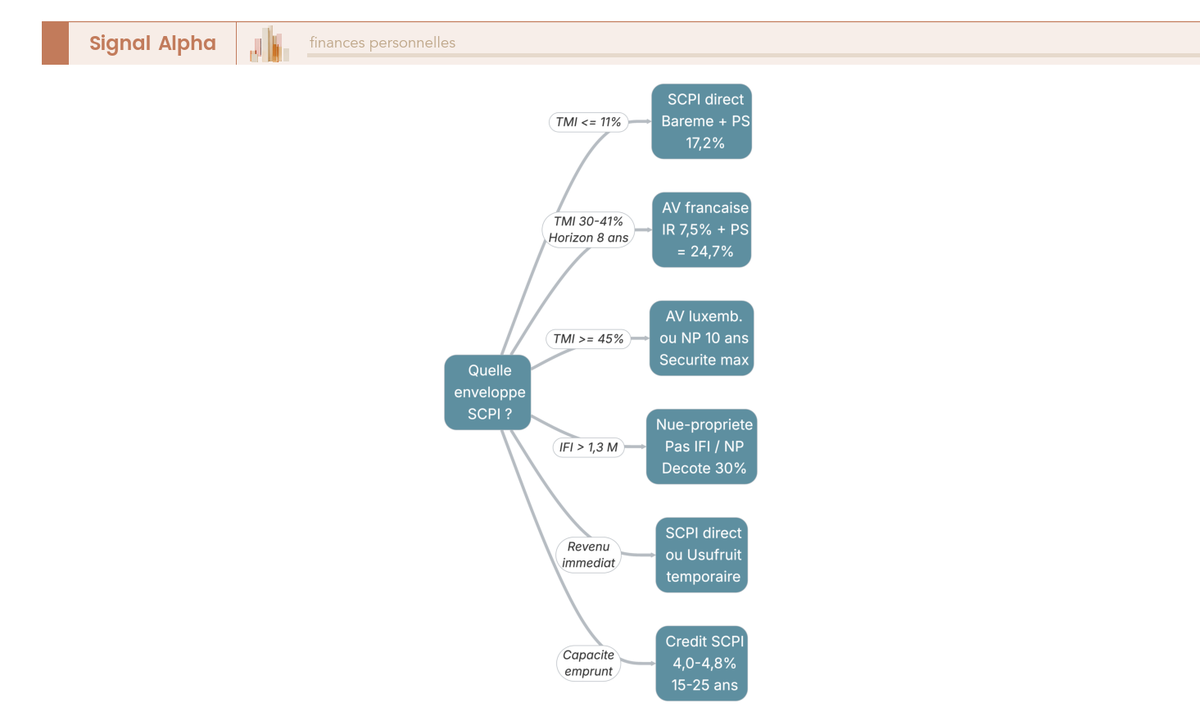

La détention en direct convient aux foyers à TMI basse (0-11 %) qui acceptent l’imposition au barème et veulent percevoir un revenu trimestriel cash. C’est le mode de référence des retraités et des profils dont la TMI ne pénalise pas trop le rendement.

L’assurance-vie française devient pertinente dès la TMI 30 % et l’horizon supérieur à 8 ans. Les contrats en ligne sans frais d’entrée (Linxea Spirit 2, Linxea Avenir 2, Lucya Cardif) limitent les frais UC à 0,50 % par an, ce qui rend l’enveloppe compétitive ; les supports UC disponibles dans le contrat conditionnent en revanche le choix de SCPI accessible. Le différé fiscal et le régime AV après 8 ans (IR 7,5 % plus PS 17,2 %, abattement 4 600 € seul / 9 200 € couple) délivrent ici tout leur effet. Pour aller plus loin, notre comparatif des 10 meilleures assurances vie 2026 hiérarchise les contrats compatibles.

L’assurance-vie luxembourgeoise ajoute trois piliers utiles pour les patrimoines au-delà de 250 k€ et les profils en mobilité internationale : assurance-vie luxembourgeoise et triangle de sécurité, super-privilège (rang prioritaire des assurés en cas de défaillance de l’assureur), portabilité internationale du contrat en cas d’expatriation. Aucun avantage fiscal propre aux SCPI logées en AV luxembourgeoise n’est documenté en 2026 pour un résident fiscal français ; le régime applicable reste celui de l’assurance-vie française.

Le PER individuel active un levier différent : déductibilité des versements à l’entrée selon la TMI, fiscalisation à la sortie. Il s’impose pour les TMI 30 % et plus en phase de préparation retraite ; nous y consacrons un guide complet du Plan d’Épargne Retraite. L’inconvénient est l’illiquidité (déblocage uniquement aux cas prévus avant la retraite).

Le démembrement nue-propriété est l’outil patrimonial le plus puissant pour les profils à IFI ou à TMI élevée. Selon les barèmes Linxea repris dans les documentations 2026 des plateformes spécialisées, la décote nue-propriété s’établit autour de 20 % à 5 ans, 25 % à 7 ans, 30 % à 10 ans, 35 % ou plus à 15 ans, avec des grilles allant jusqu’à environ 50 % à 20 ans selon les opérateurs. Le nu-propriétaire ne perçoit pas de revenus pendant la période, n’est pas redevable d’IFI sur la nue-propriété (l’IFI est dû par l’usufruitier sur la valeur en pleine propriété, sauf cas particuliers de l’article 968 du CGI), et récupère la pleine propriété à l’extinction de l’usufruit. C’est l’enveloppe à privilégier pour un dirigeant TNS (travailleur non salarié) plaçant une trésorerie excédentaire personnelle, ou pour un parent anticipant la transmission.

Le crédit SCPI a été le grand perdant de la remontée des taux. Les banques restantes (essentiellement régionales et mutualistes, plus quelques établissements spécialisés ; les banques en ligne demeurent peu actives sur le segment) exigent un apport, un taux d’endettement maîtrisé, et n’acceptent les revenus locatifs SCPI qu’à environ 70 % dans le calcul d’endettement. Les taux moyens observés au T1 2026 par les courtiers Hagnéré Patrimoine, Clipper Capital et Empruntis se situent entre 4,0 % et 4,8 % nominaux (TAEG de 4,5 % à 5,3 % selon profil et durée), soit 1 à 2 points au-dessus du crédit résidence principale.

Note de Henri

l’erreur la plus coûteuse que je vois n’est pas le choix d’une SCPI moyenne, c’est le choix d’une enveloppe inadaptée à la TMI. Une SCPI à 5 % de TDVM logée en direct par un TMI 41 % tombe à environ 2,1 % net ; la même en assurance-vie en ligne après 8 ans dépasse 3,5 %. À TDVM identique, le levier enveloppe rapporte deux fois plus que le levier sélection.

3. OPCI, foncières cotées et ETF immobiliers : la pierre papier qui se comporte comme un actif financier

La SCPI vit au rythme des expertises annuelles et des files d’attente. Trois autres familles changent radicalement ce rapport au temps, parce que leur valeur s’établit sur un marché coté ou sur une valeur liquidative récurrente : l’OPCI grand public, les foncières cotées (SIIC, REIT) et les ETF immobiliers. Ce sont des véhicules immobiliers qui se comportent, dans le portefeuille, comme des actifs financiers. Pour le particulier comme pour le dirigeant TNS, ils ouvrent deux portes que la SCPI ferme : un horizon court à moyen accessible (5 ans devient envisageable) et une vraie liquidité quotidienne sur les supports cotés. En échange, il faut accepter la volatilité, la décote sur ANR et, pour l’OPCI, une dilution non immobilière qui amplifie les baisses au lieu de les amortir.

3.1 OPCI grand public : la promesse de la liquidité, le prix de la dilution immobilière

L’OPCI grand public, ou Organisme de Placement Collectif Immobilier (OPCI) dans sa version retail, a été conçu pour offrir un véhicule immobilier plus liquide que la SCPI. Sa composition réglementaire est strictement encadrée par l’article L. 214-33 du Code monétaire et financier : 60 % minimum d’actifs immobiliers, 35 % maximum d’actifs financiers (obligations, monétaire, actions), 5 % minimum de cash pour assurer la liquidité hebdomadaire ou bimensuelle. Cette structure hybride explique à elle seule pourquoi le rendement et le risque d’un OPCI grand public divergent de ceux d’une SCPI pure.

Deux conséquences en découlent. La poche de cash permet de servir les rachats sans vente forcée d’immeubles, mais elle plafonne le rendement (le cash ne distribue presque rien en 2026). La poche d’actifs financiers, censée diversifier, devient un facteur de corrélation négative quand l’immobilier et les marchés baissent ensemble : c’est ce qui s’est produit en 2022-2024. La factsheet Amundi Immobilier au 31 mars 2025 documente Opcimmo à -2,46 % en 2022, -11,84 % en 2023, -8,13 % en 2024, et un timide +0,21 % en performance YTD au 31 mars 2025. Diversipierre (BNP Paribas REIM) a suivi un profil dégradé similaire sur la même fenêtre.

Les frais de gestion d’OPCI grand public se situent autour de 2,1 % à 2,2 % par an selon les KID PRIIPs 2025 (Opcimmo : 2,17 % de frais récurrents annuels), avec des commissions d’entrée pouvant atteindre 3,5 % maximum. Comparativement, les frais courants d’une SCPI représentent typiquement 0,5 à 0,7 % de l’actif net (issus de 8 à 12 % de prélèvement sur les loyers), déjà intégrés dans le TDVM affiché. L’OPCI grand public est donc nettement plus chargé en frais récurrents, ce qui justifie d’autant moins de l’utiliser dans un contexte de rendement net comprimé.

Le segment OPCI grand public est en perte de vitesse marquée mais n’a pas disparu, contrairement à un raccourci parfois entendu. Selon le rapport d’activité ASPIM 2024, la collecte nette OPCI 2024 n’a atteint que 31 millions d’euros, dans un marché global des fonds immobiliers grand public en décollecte nette de 2,0 milliards d’euros (en amélioration toutefois par rapport à 3,0 milliards d’euros en 2023). Les véhicules existants continuent de fonctionner, de servir les rachats, et restent référencés dans certains contrats d’assurance-vie au catalogue d’unités de compte limité. L’OPCI grand public n’est plus à conseiller en premier choix en 2026, sauf cas particulier (catalogue UC AV restreint sans alternative SCPI, ou besoin spécifique de liquidité hebdomadaire dans une enveloppe AV).

3.2 Foncières cotées SIIC et REITs : l’immobilier en Bourse avec ses cycles propres

Les SIIC (Sociétés d’Investissements Immobiliers Cotées) sont les foncières françaises cotées en Bourse bénéficiant du régime fiscal spécifique de l’article 208 C du CGI. Le contrat est simple : exonération d’impôt sur les sociétés sur les revenus locatifs et plus-values, en contrepartie d’une obligation de distribuer 95 % des résultats locatifs et 70 % des plus-values aux actionnaires. Les principales SIIC françaises couvrent l’essentiel des typologies : Klépierre et Mercialys sur les commerces, Unibail-Rodamco-Westfield sur les centres commerciaux, Covivio sur bureaux et hôtels, Gecina sur les bureaux d’Île-de-France, Icade sur bureaux et santé. Pour s’exposer à investir dans des foncières cotées avec une centaine d’euros, il suffit d’un compte-titres ordinaire ; l’ordre passe sur Euronext, exécution J+2, courtage de 0,1 à 0,5 % selon le courtier.

Les REITs (Real Estate Investment Trust) sont l’équivalent dans la plupart des pays européens, avec des géographies et des typologies différentes. En zone euro, les valeurs résidentielles dominantes sont allemandes (Vonovia, LEG Immobilien, Aroundtown). Sur le segment commerce-bureau hors France, on trouve notamment Castellum en Suède. Cet univers se loge sur un compte-titres pour les marchés mondiaux, ce qui permet de panacher SIIC et REITs sans contrainte technique.

Le couple rendement / risque est très différent de celui des SCPI. Le tableau ci-dessous met côte à côte les indicateurs qui structurent l’arbitrage : ne pas le lire seulement comme une comparaison de rendement, mais comme une comparaison de profils de prise de risque.

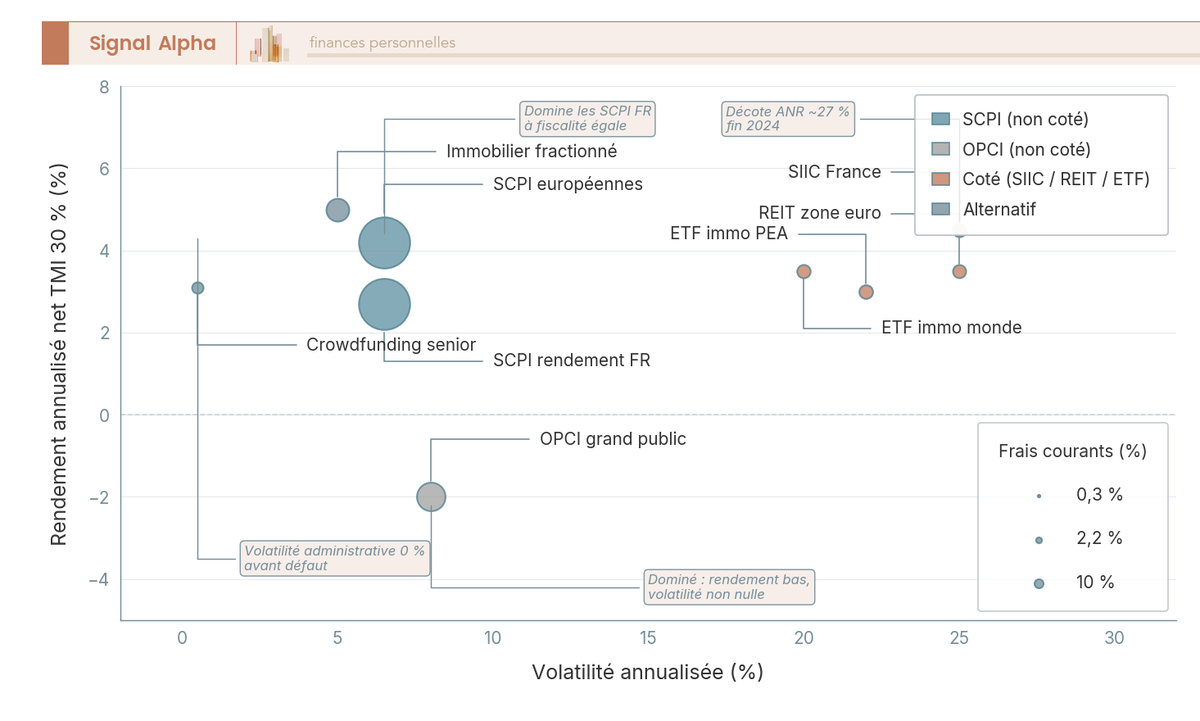

Comparatif SCPI vs SIIC / REIT : distribution, volatilité, liquidité, frais, fiscalité, décote ANR

| Indicateur | SCPI | SIIC / REIT |

|---|---|---|

| Distribution annuelle | 4 à 5,5 % | 2,8 à 5 % sur indice EPRA Europe (Amundi FTSE EPRA Europe Real Estate UCITS ETF affichait un dividende 2025 de 2,82 %), fourchette individuelle 3 à 7 % selon valeur |

| Volatilité annualisée | 5 à 8 % (valorisation administrée) | Élevée, ordre de grandeur 20 à 30 % observé sur les phases de cycle |

| Liquidité | File d’attente 1 à 18 mois | Quotidienne, J+2 |

| Frais de souscription | 8 à 12 % | Courtage 0,1 à 0,5 % |

| Fiscalité dividendes | prélèvement forfaitaire unique (PFU) 31,4 % en compte-titres ordinaire (CTO) ou exonération via PEA (rare pour SIIC FR, possible via ETF) | PFU 31,4 % en CTO ; exonération sur les actions à dividendes Real Estate éligibles PEA jusqu’au retrait |

| Décote sur ANR | Non applicable (valeur administrée) | Environ 27 % en moyenne zone euro fin 2024 selon Sofidy, fourchette individuelle 15 à 40 % selon segment |

La décote sur ANR (Actif Net Réévalué) est l’indicateur central pour qui veut comprendre une SIIC. Quand la décote est de 30 %, le marché paie 70 € pour 100 € d’immobilier net après dettes : cela rémunère la volatilité boursière, l’incertitude sur les expertises, le coût de la dette et le moral général sur l’immobilier coté. Une décote peut se réduire lors d’un rebond (cas observé en 2024-2025 sur certaines foncières européennes) ou s’élargir en cas de stress sectoriel.

Précision fiscale qui se discute souvent à tort : la France traite les dividendes de SIIC françaises comme des dividendes ordinaires, soit PFU 31,4 % par défaut. Le bénéfice fiscal du régime 208 C profite à la foncière elle-même, pas à l’actionnaire personne physique. Les SIIC françaises ne sont pas éligibles au PEA depuis la réforme de 2011 ; pour les loger dans le PEA, le seul détour fiable passe par un ETF immobilier européen à structure synthétique, sujet traité en 3.3.

3.3 ETF immobiliers : la solution pour le PEA et le compte-titres

Les ETF immobiliers (Exchange-Traded Funds) offrent l’accès le moins coûteux et le plus liquide à l’immobilier coté. Le principe est connu : un fonds indiciel coté en Bourse réplique un indice de SIIC ou de REIT, avec un TER (Total Expense Ratio) très bas, une liquidité quotidienne et une diversification immédiate sur plusieurs dizaines de foncières. Deux familles distinctes coexistent pour le résident fiscal français, l’une éligible PEA et l’autre cantonnée au compte-titres ordinaire.

Pour le PEA, le seul ETF immobilier européen éligible identifié au T2 2026 est l’Amundi PEA Immobilier Europe (FR0011869304, anciennement Lyxor PEA Immobilier Europe), qui réplique l’indice FTSE EPRA / NAREIT Developed Europe avec un TER de 0,40 % par an selon Amundi ETF. L’éligibilité PEA passe par une structure de réplication synthétique (un swap), qui contourne réglementairement l’exclusion des SIIC françaises. Logé dans le PEA, ce support bénéficie d’une activation du compteur fiscal du PEA à 5 ans : exonération d’impôt sur le revenu à la sortie, prélèvements sociaux à 18,6 % en 2026. Pour qui détient un PEA dormant chez un courtier inutilement cher, le comparatif des huit courtiers PEA 2026 permet d’arbitrer avant d’y placer une ligne immobilière.

Sur compte-titres ordinaire, l’univers s’élargit nettement. Les principales options recensées au 12 mai 2026 (sources : XTB, justETF) couvrent les grands indices mondiaux d’immobilier coté : iShares Developed Markets Property Yield UCITS ETF (IWDP) à TER 0,59 % pour environ 1,2 milliard USD d’encours, VanEck Global Real Estate UCITS ETF (TRET) à TER 0,25 % pour environ 425 millions d’euros, SPDR Dow Jones Global Real Estate UCITS ETF (GLRE) à TER 0,40 % pour environ 407 millions USD, Invesco Real Estate S&P US Select Sector UCITS ETF Acc (XRES) à TER 0,14 % pour environ 152 millions USD. Pour sélectionner finement entre ces lignes (réplication physique vs synthétique, distribution vs capitalisation, taille d’encours, tracking error), la méthodologie complète pour sélectionner un ETF reste le cadre de référence. Ces fonds distribuent typiquement entre 3 % et 5 % de dividende annuel et capitalisent le solde de performance via la valorisation des sous-jacents.

L’avantage majeur des ETF sur les autres familles tient à trois caractéristiques cumulées : frais structurellement faibles (TER 0,14 % à 0,59 % par an, à comparer aux 8 à 12 % de frais de souscription SCPI), liquidité quotidienne, exposition diversifiée géographiquement (États-Unis principalement sur les indices mondiaux, plus Europe, Japon, Asie-Pacifique) et sectoriellement (résidentiel, bureaux, logistique, retail, santé, datacenters). Le revers tient en un mot : la volatilité, comparable à celle d’un indice action sectoriel. Sur les phases de cycle 2022-2023, les ETF immobiliers monde ont reflété la sur-baisse SIIC à plein, là où les SCPI ont absorbé le choc en lissage administré.

3.4 Volatilité contre rendement : pourquoi ces véhicules conviennent à un horizon différent

Pour ne pas raisonner en termes de substitution, il faut comprendre pourquoi SCPI et SIIC / ETF se complètent plutôt qu’ils ne se remplacent. Les trois véhicules adressent en réalité trois horizons et trois profils de prise de risque distincts dans la même famille pierre papier.

La SCPI distribue 4 à 5,5 % avec une volatilité affichée faible (5 à 8 %) mais une liquidité contrainte par la file d’attente ; le risque réel est largement masqué par la valorisation administrée annuelle, ce qui ne le supprime pas mais le rend invisible jusqu’à la prochaine expertise. La SIIC distribue 3 à 7 % avec une volatilité élevée (20 à 30 % observés sur les phases de cycle) mais une liquidité quotidienne ; le risque est immédiatement visible dans le cours de Bourse, ce qui peut effrayer mais protège l’investisseur de mauvaises surprises différées. L’ETF immobilier réplique cet écosystème SIIC / REIT avec un coût bas et un panier diversifié.

Un même montant de 100 000 € investi sur l’un ou l’autre n’a pas le même profil de portefeuille. La SCPI rémunère la patience et l’illiquidité ; la SIIC et l’ETF rémunèrent la tolérance à la volatilité. La combinaison des deux dans une allocation d’actifs sur 30 ans lisse le profil global et, surtout, ouvre une poche véritablement liquide pour absorber un besoin de cash imprévu sans avoir à toucher à la file d’attente SCPI : pour un patrimoine modeste, une combinaison 70 % SCPI / 30 % ETF immobilier sur PEA fait office d’amortisseur pratique autant que financier.

À horizon court, en dessous de 5 ans, le compromis bascule clairement : l’ETF immobilier sur PEA bat la SCPI en raison des frais de souscription non amortis. Cinq ans ne suffisent pas à diluer 10 % de droits d’entrée dans le rendement annualisé d’une SCPI, alors qu’un ETF à 0,40 % de TER y arrive sans peine. Pour qui aborde l’exposition foncière comme une diversification au sein d’une allocation actions et obligations, le guide bourse débutant 2026 rappelle pourquoi cette logique de poche s’inscrit naturellement dans un portefeuille global. La conclusion tient en une phrase : à long terme, on garde la SCPI pour le rendement administré ; à moyen terme et pour la liquidité, on garde l’ETF immobilier. Les deux ne s’opposent pas, ils s’empilent.

4. Crowdfunding immobilier et fractionné : le segment haut rendement, à risque assumé

La sixième et septième familles de la cartographie pierre papier vivent dans un autre monde encore. Le crowdfunding immobilier et l’immobilier fractionné ne sont ni des rentes foncières, ni des supports cotés : ce sont des obligations de promoteurs ou des jetons numériques liés à un sous-jacent immobilier. Le rendement brut affiché y atteint 10 ou 11 %, ce qui détourne souvent l’attention de la réalité du terrain : on prête, on ne possède pas, et la vague de défauts de 2023-2025 rappelée plus loin a profondément reconfiguré le rapport rendement / risque du segment. Ces véhicules restent pertinents en poche satellite, mais seulement avec une discipline de sélection que peu d’investisseurs amateurs appliquent vraiment.

4.1 Crowdfunding immobilier : la mécanique obligataire derrière le rendement affiché

Une opération de crowdfunding immobilier consiste pour l’investisseur à souscrire à une émission obligataire émise par une société de promotion immobilière (SCI, SARL, SAS, parfois holding ad hoc). L’obligation a un nominal, une échéance (typiquement 12 à 36 mois), un taux d’intérêt fixe et un rang qui détermine qui est servi en premier en cas de problème. Le baromètre Forvis Mazars / France FinTech S1 2025 retient un taux brut moyen affiché de 11 % en 2025, en cohérence avec une fourchette pratique de 8 à 11 % observée en 2024-2025. Le capital nominal est remboursé à l’échéance, intérêts courus inclus. Cette mécanique obligataire est essentielle à assimiler pour qui veut décrypter les familles de crowdfunding et taux de défaut sans confondre rendement affiché et rendement réalisé : la fiscalité applique le PFU 31,4 % sur les intérêts, ce qui ramène un brut de 11 % à un net fiscal de 7,5 % avant prise en compte des défauts.

Le cadre réglementaire européen est le statut PSFP (Prestataire de Services de Financement Participatif), institué par le règlement européen UE 2020/1503 et applicable en France depuis novembre 2023. Selon le registre AMF et France FinTech, environ 50 plateformes françaises étaient agréées PSFP au 26 février 2024, avec des dates d’agrément échelonnées entre janvier 2023 et le premier trimestre 2024. Parmi les plateformes immobilières les plus exposées : Raizers (agréée le 20 juin 2023), WiSEED, Homunity, Anaxago, ClubFunding, La Première Brique. Le registre est consultable sur amf-france.org/PSFP, et c’est la première vérification à faire avant toute souscription : évaluer un opérateur régional après les défauts 2024-2025 commence par un coup d’œil au registre.

Le cadre PSFP impose plusieurs garde-fous qu’il faut connaître. L’investisseur passe un test d’adéquation préalable (vérification des connaissances), un plafond d’investissement s’applique aux investisseurs non avertis (1 000 € par projet ou 5 % du patrimoine net si supérieur à 1 000 €, conformément à l’article 21 du règlement UE 2020/1503), la plateforme doit publier une fiche KIIS (Key Investment Information Sheet) par projet, et une période de réflexion de 4 jours calendaires court après souscription. Le seuil de collecte PSFP par projet est plafonné à 5 millions d’euros sur 12 mois, ce qui limite l’exposition par opération.

Les garanties offertes par le porteur de projet sont partielles et variables. Hypothèque de premier rang sur le foncier (rarement, car la banque commerciale la capte généralement), garantie financière d’achèvement (GFA), caution personnelle du dirigeant, parfois nantissement de titres : la liste est à lire dans la KIIS opération par opération. La position de l’investisseur crowdfunding est presque toujours junior par rapport à la banque commerciale qui finance le gros du projet, ce qui change tout au moment du défaut : on est servi après le banquier, sur ce qui reste.

4.2 La vague de défauts 2023-2025 : ce que disent les chiffres et ce qu’il faut en retenir

Le baromètre Forvis Mazars / France FinTech publie annuellement les statistiques sectorielles de retard et de défaut. Le graphique ci-dessous synthétise la trajectoire 2023-2025 documentée dans les baromètres 2023, 2024 et S1 2025. À lire en cherchant deux choses : la dégradation 2024 vers 2025 sur la promotion résidentielle, et l’écart fondamental entre segments qui justifie d’éviter le résidentiel en sélection 2026.

Les trois ordres de grandeur à retenir : retards de plus de 6 mois sur projets immobiliers passés de 20-25 % en 2023 à 25-30 % en 2025 ; projets en procédure collective bondissant de 6-8 % en 2024 à 20-25 % en 2025 ; pertes définitives sur capital comprises entre 4 % et 6 % en 2024 (donnée 2025 non encore consolidée). Au-delà des chiffres, ce sont les causes fondamentales qui doivent guider la sélection 2026 : promoteurs sous-capitalisés ayant lancé des opérations en 2021-2022 sur des hypothèses de prix de sortie qui ne se sont pas matérialisées, hausse des coûts de construction, baisse de la demande de logements neufs, remontée des taux d’emprunt acquéreurs. La promotion résidentielle a concentré la dégradation ; le marchand de biens et l’hôtellerie ont mieux résisté.

Trois conséquences pratiques, bien plus importantes que le brut affiché. D’abord, le rendement net effectif après défauts converge vers 3 à 6 % nets par an au niveau du portefeuille, contre 10,6 à 11 % bruts affichés en 2024-2025 (estimation Hagnéré Patrimoine 2026). Ensuite, la diversification cesse d’être un confort pour devenir une condition d’accès : un portefeuille de 15 à 25 projets de tailles équivalentes absorbe statistiquement un défaut sans plomber la performance d’ensemble ; un portefeuille de 3 projets ne le permet pas. Enfin, la sélection sectorielle a un effet propre, indépendant du porteur et du rang : marchand de biens et hôtellerie ont mieux résisté en 2024-2025, et il n’y a aucune raison technique de surpondérer la promotion résidentielle en 2026.

4.3 Immobilier fractionné : tokenisation, ticket réduit, mais quelle réalité juridique

L’immobilier fractionné est le plus récent et le plus hétérogène des véhicules abordés ici. Le principe : un véhicule juridique (SCI française, LLC américaine, société luxembourgeoise) acquiert un ou plusieurs biens locatifs, dont la propriété économique est divisée en jetons numériques (tokens) émis sur une blockchain. L’investisseur achète des jetons, perçoit une fraction des loyers nets, souvent distribuée mensuellement en stablecoin ou en monnaie fiat, et peut revendre ses jetons sur un marché secondaire interne à la plateforme. Le ticket d’entrée est radicalement abaissé (50 USD le token chez RealT, variable chez Equisafe), ce qui explique l’attraction du segment auprès d’investisseurs jeunes habitués à la détention de jetons numériques en France.

Le cadre juridique français reste explicitement une zone grise. La qualification du token dépend de son sous-jacent. Un token représentant une part de SCI laisse la société soumise au droit français, mais la qualification du token lui-même (security token ou utility token au sens du règlement MiCA et du droit national) reste discutée. Un token représentant une part de LLC américaine (cas RealT) place l’investisseur français comme détenteur d’un actif américain : obligations déclaratives spécifiques (formulaire 3916 ou 3916 bis pour comptes d’actifs numériques à l’étranger, déclaration des revenus dans la catégorie des revenus fonciers étrangers ou des revenus de capitaux mobiliers selon analyse), risque de change, et fiscalité non stabilisée. Le statut PSAN (Prestataire de Services sur Actifs Numériques) couvre l’aspect numérique mais pas le sous-jacent immobilier, ce qui laisse le montage incomplet en termes de protection de l’investisseur.

Les acteurs principaux en 2026 illustrent cette diversité. RealT (États-Unis), structure LLC américaine par bien, distribution hebdomadaire en USDC ou XDAI sur la blockchain Gnosis, marché secondaire interne, ticket dès environ 50 USD par token. Equisafe (France), société par actions simplifiée, positionnée sur le crowdequity, le marché secondaire d’actions de gré à gré et le private equity, avec une tokenisation immobilière mentionnée dans la communication commerciale. Bricks (France), plateforme historiquement positionnée sur le fractionné immobilier, dont la situation 2024-2025 reste à confirmer cas par cas avant toute souscription nouvelle. À cela s’ajoute la question pratique de la déclaration crypto aux impôts pour les wallets étrangers, qui mobilise le formulaire 3916 ou 3916 bis sans solution simplifiée à ce jour.

Quatre risques spécifiques se cumulent sur le segment et expliquent qu’il reste exploratoire. Risque de plateforme : si la plateforme cesse l’activité, l’investisseur peut perdre l’accès à la liquidité interne, sans qu’aucun système de garantie n’intervienne. Risque de liquidité : le marché secondaire interne dépend du volume d’acheteurs, structurellement faible sur des actifs peu liquides ; la promesse de liquidité est largement théorique en cas de retrait massif. Risque fiscal : le traitement des revenus tirés de la SCI ou de la LLC reste à clarifier selon les conventions, et l’analyse doit être refaite au cas par cas. Risque opérationnel : la sélection du bien, la gestion locative et le suivi des charges sont confiés à un intermédiaire qui n’a généralement pas le track record d’une foncière classique ni le contrôle d’un commissaire aux comptes équivalent.

4.4 Quelle part du patrimoine allouer à ces véhicules, et selon quels critères de sélection

La poche crowdfunding et la poche fractionné se calibrent au sein du patrimoine financier global, jamais sur un patrimoine total IFI compris. Pour un investisseur qui se reconnaît dans le profil investisseur 2026 dynamique avec horizon long, la poche crowdfunding se positionne en satellite de 5 % à 10 % du patrimoine financier, diversifiée sur 15 à 25 projets, durée moyenne pondérée 18 mois, plateformes PSFP agréées uniquement, ratio LTV (Loan-to-Value) projet inférieur à 70 %, opérateur ayant un track record de remboursement, segment privilégié marchand de biens ou hôtellerie en 2026. La poche fractionné reste exploratoire et plafonnée à 1 % à 3 % du patrimoine financier maximum, pour des profils qui acceptent expressément le risque et la zone grise réglementaire, principalement à des fins de test ou de diversification géographique inhabituelle.

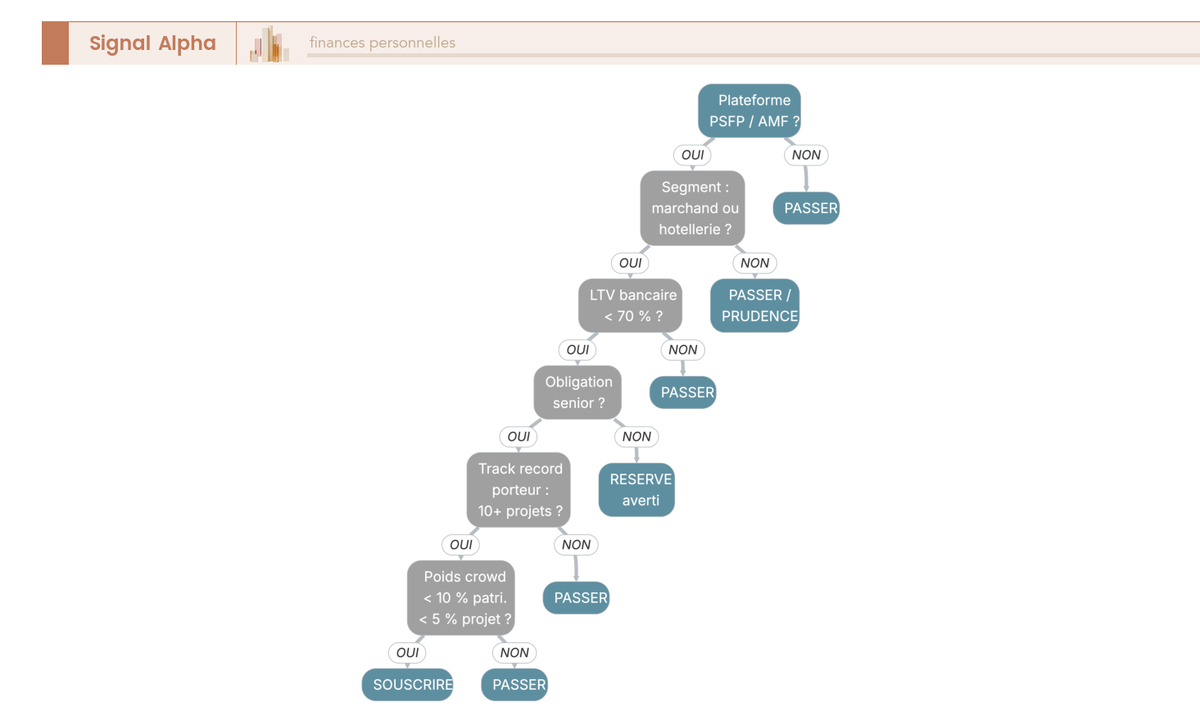

L’arbre de décision suivant formalise les six filtres successifs qui transforment une opération brute en candidate à la souscription. À lire de haut en bas : tout filtre franchi conditionne le suivant, et un seul filtre échoué élimine le projet, quel que soit le brut affiché.

Six critères en pratique à passer en revue dans l’ordre. Premier filtre : plateforme agréée PSFP, vérifiable en quelques secondes sur le registre AMF. Deuxième filtre : segment privilégié marchand de biens ou hôtellerie plutôt que promotion résidentielle pure, en cohérence avec les défauts observés en 2023-2025. Troisième filtre : LTV bancaire avant intervention du crowdfunding inférieure à 70 %, ce qui mesure le coussin entre la dette du projet et la valeur du bien. Quatrième filtre : rang de l’obligation, en privilégiant les positions senior aux subordonnées (les junior ne s’envisagent que pour les portefeuilles déjà très diversifiés). Cinquième filtre : track record du porteur sur au moins 5 à 10 opérations remboursées, fonds propres robustes, taille de structure cohérente avec le projet. Sixième filtre : poids du projet dans le portefeuille, plafonné à 1/15 à 1/25 de la poche crowdfunding totale pour rester dans la logique de diversification.

Note de Henri

Si vous n’êtes pas prêt à appliquer ces six filtres sur chaque projet, mieux vaut s’en tenir aux ETF immobiliers et aux SCPI européennes : le brut crowdfunding affiché à 11 % devient 3 à 6 % net après défauts et fiscalité dans un portefeuille discipliné, et largement moins dans un portefeuille concentré ou mal sélectionné. Le fractionné, lui, reste un terrain d’exploration ; il ne se substitue à aucun véhicule de fond de portefeuille.

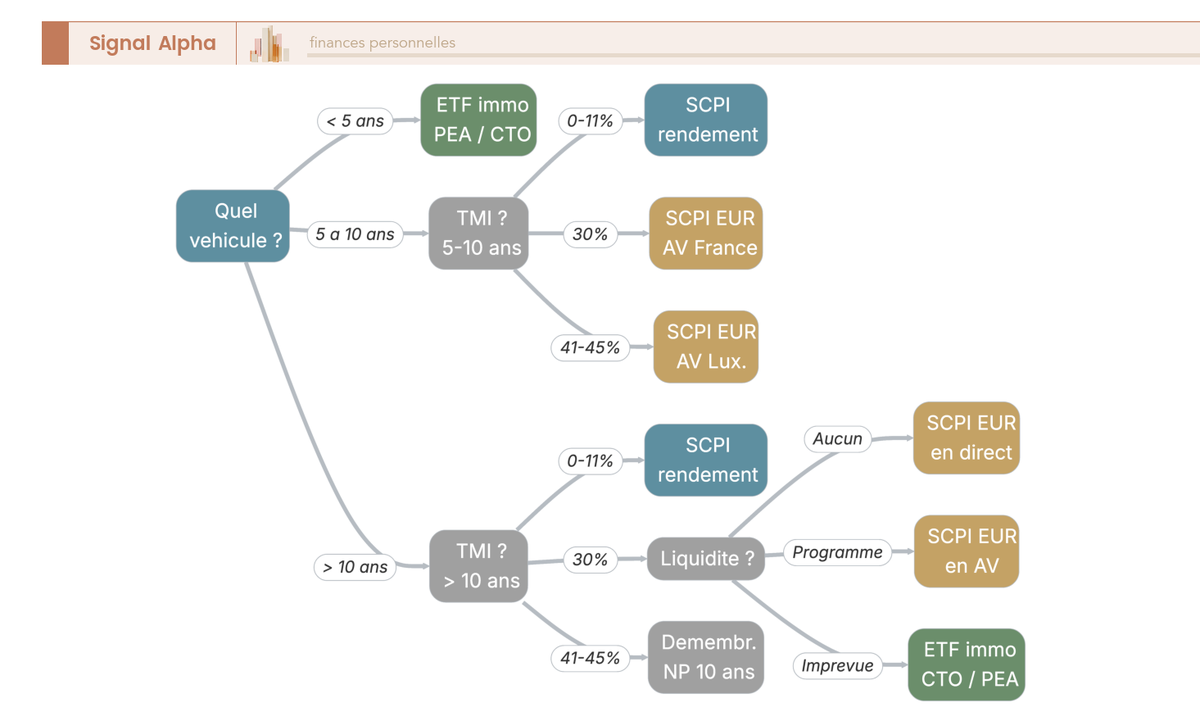

5. La grille de décision : quel véhicule pour quel profil, quel horizon, quelle fiscalité

Une fois les six familles de véhicules connues, la difficulté change de nature. Le problème n’est plus de comprendre une SCPI ou un ETF immobilier, c’est de croiser horizon, fiscalité et besoin de liquidité pour aboutir à une allocation qui tient sur dix ans. Trois axes orthogonaux ordonnent ce raisonnement, puis trois cas chiffrés (un particulier patrimonialisant, un dirigeant Travailleur Non Salarié (TNS) avec trésorerie excédentaire, un retraité en quête de revenu) montrent comment la combinaison s’opère en pratique. La section se ferme sur les sept pièges qui plombent le rendement réel et qu’aucune brochure commerciale ne signale.

5.1 Les trois axes qui déterminent le choix : horizon, fiscalité, besoin de liquidité

Tout choix de véhicule en pierre papier se ramène, en première approximation, à trois questions simples qui se contredisent souvent. L’horizon de détention mesure combien de temps le capital peut rester immobilisé sans contrainte de sortie. La Tranche Marginale d’Imposition (TMI) détermine quelle part du loyer brut atterrit chez l’investisseur après fiscalité. Le besoin de liquidité, enfin, décrit la probabilité d’avoir à mobiliser le capital avant l’échéance. Aucun véhicule ne maximise les trois axes simultanément, ce qui force un arbitrage explicite.

Sur l’horizon, la règle de base est simple. Sous cinq ans, les frais de souscription d’une Société Civile de Placement Immobilier (SCPI) à 10 % ne s’amortissent pas. Privilégiez un ETF immobilier sur Plan d’Épargne en Actions (PEA) ou sur Compte-Titres Ordinaire (CTO), liquides au jour le jour. Entre cinq et dix ans, la SCPI européenne en assurance-vie française devient compétitive : les frais d’entrée se diluent sur six ans environ, et la fiscalité différée joue à plein. Au-delà de dix ans, la SCPI rendement en direct, le démembrement nue-propriété ou l’ETF immobilier monde sur CTO redeviennent pertinents selon le profil. Pour cadrer l’horizon de placement 2026, partez du plus contraignant des objectifs (achat futur, transmission, éducation des enfants) plutôt que de la moyenne.

La TMI déplace le centre de gravité. Sous TMI 11 %, la SCPI rendement en direct supporte sa fiscalité immédiate sans dégât : 11 % d’Impôt sur le Revenu (IR) + 17,2 % de Prélèvements Sociaux (PS) restent acceptables. À TMI 30 %, l’assurance-vie devient le pivot, à condition d’accepter le délai de huit ans avant de retrouver la fiscalité optimale. Pour aller plus loin sur l’optimisation de l’impôt sur le revenu et le couple TMI 41 % à 45 %, l’AV luxembourgeoise et le démembrement nue-propriété cumulent les bénéfices : fiscalité différée, sortie d’IFI sur la nue-propriété, décote 30 % sur dix ans selon les barèmes Linxea repris par les plateformes spécialisées en 2026.

Le besoin de liquidité ferme le tableau. Sans horizon de sortie connu, la SCPI en direct ou en démembrement et le crowdfunding senior sont compatibles. Une sortie programmée à date fixe (rachat partiel sur AV après huit ans, par exemple) reste praticable en SCPI sur AV ou en ETF. Un risque de sortie imprévue (perte d’emploi, divorce, dépense médicale) impose les véhicules cotés (ETF, foncières) ou une AV en ligne capable de servir un rachat sous quinze jours. La SCPI directe et le crowdfunding sont alors à éviter. Le risque de file d’attente SCPI atteignait 2,38 milliards d’euros au 30 septembre 2025 selon l’ASPIM, avec des délais effectifs de six à dix-huit mois sur les bureaux Île-de-France, ce qui n’est jamais compatible avec un besoin de liquidité non maîtrisé.

Ces trois filtres ne s’utilisent jamais isolément. La diversification pierre papier consiste précisément à les croiser pour distribuer le patrimoine entre véhicules complémentaires plutôt qu’à chercher le véhicule unique qui les satisfait tous : un tel véhicule n’existe pas.

5.2 Cas chiffrés par profil : particulier 50 K€, dirigeant TNS 300 K€, retraité 500 K€

Trois cas types, chacun ancré dans une perspective différente, montrent comment le tableau de décision se transforme en allocation chiffrée. Les hypothèses fiscales correspondent au cadre 2026 post-Loi de Financement de la Sécurité Sociale (LFSS), avec PS à 17,2 % sur les revenus fonciers et AV, PFU à 31,4 % sur les revenus mobiliers (dividendes SIIC, intérêts crowdfunding).

Cas 1 : couple actif 38 ans, deux enfants, 50 K€ à allouer, horizon 15 ans, TMI 30 %. Patrimoine financier global de 80 K€, capacité d’épargne 1 500 € par mois, AV bancaire à 1 % de frais et PEA dormant chez la banque historique. Le constat est limpide : à TMI 30 % et sur quinze ans, la fiscalité différée bat la fiscalité immédiate, mais les frais de l’enveloppe pèsent autant que le rendement du support choisi. Pas de besoin de liquidité immédiat, ce qui autorise l’illiquide, mais sans tout y mettre.

L’allocation cible se construit ainsi. Soixante pour cent (30 K€) en SCPI européennes en assurance-vie française en ligne sans frais d’entrée (Linxea Spirit 2, Linxea Avenir 2, Lucya Cardif confirment 0,50 % de frais UC). Il faut ouvrir une assurance-vie en ligne avant tout versement pour activer immédiatement l’antériorité fiscale des huit ans. Vingt-cinq pour cent (12,5 K€) en ETF immobilier sur PEA via Amundi PEA Immobilier Europe (FR0011869304, Total Expense Ratio TER 0,40 %) ; cela revanche le PEA dormant et apporte une exposition foncière cotée à coût quasi nul. Dix pour cent (5 K€) en crowdfunding diversifié sur dix projets de 500 € chacun, plateformes Prestataire de Services de Financement Participatif (PSFP), segments marchand de biens et hôtellerie qui ont mieux résisté aux défauts 2023-2025. Cinq pour cent (2,5 K€) en cash de précaution pour saisir une opportunité (nouvelle SCPI sans frais, par exemple).

Rendement net espéré pondéré entre 3,3 % et 3,8 % par an après frais et fiscalité, sur la base d’un TDVM moyen ASPIM 2025 de 4,91 % pour les SCPI françaises, d’un rendement EPRA Europe distribué autour de 2,8 % et d’un net crowdfunding de 3 à 6 % après défauts. Action à trente jours : ouvrir le contrat AV en ligne, transférer le PEA si les frais bancaires sont excessifs, souscrire deux SCPI européennes de sociétés de gestion différentes (Corum Eurion + Sofidy Europe Invest ou Pierval Santé), allouer la poche crowdfunding sur trois plateformes distinctes pour diversifier également le risque de plateforme.

Cas 2 : dirigeant TNS 48 ans, marié séparation de biens, holding patrimoniale active, 300 K€ excédentaires personnels à diversifier, horizon 8 ans, TMI 41 %, IFI déjà déclenché. Le constat est plus serré. À TMI 41 % sur une SCPI française en direct, la fiscalité immédiate atteint 58,2 % du loyer (41 % IR + 17,2 % PS) : insoutenable. L’IFI ajoute la quote-part immobilière des SCPI, OPCI et SIIC à l’assiette, ce qui pousse vers des véhicules qui sortent de l’assiette (démembrement nue-propriété, foncières cotées dans une enveloppe adaptée). L’horizon de huit ans est compatible avec l’AV après huit ans, le démembrement 7-10 ans et le crowdfunding senior. Pas de besoin de revenu : c’est du capital à valoriser. La placement de trésorerie d’entreprise 2026 ne se confond pas avec la trésorerie personnelle, mais les outils se recoupent partiellement, en particulier le contrat de capitalisation logé en holding.

Allocation cible. Quarante pour cent (120 K€) en SCPI démembrement nue-propriété sur dix ans, décote autour de 30 % selon les barèmes Linxea repris en 2026 par Louve Invest et les plateformes spécialisées : pas de revenu pendant la période, pas d’IFI sur la nue-propriété (l’usufruitier porte l’IFI sur la valeur en pleine propriété, sauf cas particuliers de l’article 968 du Code Général des Impôts), pleine propriété au terme. Trente pour cent (90 K€) en foncières cotées européennes diversifiées sur six à huit titres (Klépierre, Covivio, Gecina, Vonovia, Aroundtown), en CTO. Liquidité quotidienne, fiscalisation au PFU 31,4 % sur les dividendes, mais la décote ANR moyenne de 27 % en zone euro fin 2024 selon Sofidy laisse un potentiel de revalorisation sur l’horizon. Vingt pour cent (60 K€) en crowdfunding senior sur trente projets de 2 000 € chacun, segments mixés (marchand de biens, résidentiel pré-commercialisé, hôtellerie), plateformes PSFP exclusivement. Diversification stricte pour absorber statistiquement un à deux défauts sans plomber la performance. Dix pour cent (30 K€) en contrat de capitalisation logé dans la holding patrimoniale, avec UC SCPI : la valorisation comptable s’inscrit à l’actif au prix de souscription, le rachat lisse la fiscalité jusqu’à l’imposition au taux d’IS de la holding.

Rendement net espéré pondéré entre 3,8 % et 4,5 % par an (capital plus valorisation), avec exposition IFI optimisée. Action à trente jours : valider la stratégie avec le conseiller en gestion de patrimoine (CGP) ou l’expert-comptable, passer ordre démembrement nue-propriété (un trimestre de délai usuel), ouvrir un CTO dédié à l’immobilier coté, sélectionner les plateformes crowdfunding sur la base du track record de remboursement.

Cas 3 : retraité 68 ans, veuf, deux enfants, 500 K€ hors résidence principale, AV ancienne de plus de 20 ans (primes versées en grande partie avant 70 ans), TMI 11 %, besoin de complément de revenu mensuel de 1 500 à 2 000 €, objectif transmission. Diagnostic spécifique. À TMI 11 %, la fiscalité immédiate des revenus fonciers (11 % + 17,2 % = 28,2 % marginal) reste acceptable : le foyer ne gagne rien à différer en AV s’il fait des rachats annuels. La priorité passe sur les véhicules distribuant. La transmission impose de maintenir l’AV ancienne pour bénéficier de l’abattement de 152 500 € par bénéficiaire sur les primes versées avant 70 ans. Le ciblage du revenu passif mensuel ciblé à 1 500-2 000 € sert de contrainte d’allocation.

Soixante-dix pour cent (350 K€) en SCPI rendement en direct, diversifié sur quatre à six SCPI de typologies différentes (bureau hors Île-de-France, logistique, santé, commerces premium, résidentiel intermédiaire), TDVM cible 4,5 à 5,2 %. Revenu mensuel avant fiscalité d’environ 1 300 à 1 500 €, soit entre 1 100 et 1 200 € net après TMI 11 % et PS 17,2 %. Vingt pour cent (100 K€) en SCPI européennes en direct (Corum Eurion, Pierval Santé, Eurovalys) : revenus quasi-nets de PS français (exonération sur la quote-part étrangère), crédit d’impôt selon convention bilatérale ; revenu mensuel d’environ 420 à 500 € quasi-nets. Dix pour cent (50 K€) en foncières cotées européennes et françaises, pour la liquidité d’urgence et la diversification. Maintenir l’AV ancienne pour les rachats sous l’abattement annuel (4 600 € sur l’IR seul) sans la clôturer.

En ce qui concerne la succession, prévoyez une clause bénéficiaire optimisée avec l’abattement de 152 500 € par bénéficiaire avant 70 ans. Action à trente jours : passer ordre de deux nouvelles SCPI européennes, revoir la clause bénéficiaire AV avec un notaire, vérifier l’éligibilité 757 B vs 990 I sur les primes versées après 70 ans.

5.3 Spécificités fiscales pour le dirigeant TNS et l’entrepreneur : démembrement, capi, foncières cotées

Le dirigeant TNS et l’entrepreneur dirigeant disposent de trois leviers spécifiques qu’aucun particulier salarié ne mobilise au même coût d’opportunité. Les voici, dans l’ordre où ils se déploient. Cette section complète le cas 2 ci-dessus en éclairant la mécanique fiscale plutôt que la composition de l’allocation. La trésorerie entreprise pierre papier se discute toujours après avoir séparé patrimoine personnel et trésorerie de la société : ce qui est excédent personnel se loge selon les règles ci-dessous, ce qui reste dans la société relève d’autres véhicules (compte à terme, organisme de placement collectif en valeurs mobilières (OPCVM) monétaire).

Premier levier : le démembrement nue-propriété. Pour un dirigeant TMI 41 % avec IFI déclenché, c’est la solution la plus efficace. Le nu-propriétaire acquiert des parts décotées (20 % à cinq ans, 25 % à sept ans, 30 % à dix ans, 35 % et plus à quinze ans selon les barèmes Linxea publiés sur le marché), ne perçoit aucun revenu pendant la période et donc ne paie pas la fiscalité de 47,2 % qui aurait grevé un loyer à TMI 41 % en direct, et n’est pas redevable d’IFI sur la nue-propriété (BOFiP BOI-PAT-IFI-20-20-30-10). L’usufruitier porte l’IFI sur la valeur en pleine propriété, sauf cas particuliers de l’article 968 CGI. Au terme, le nu-propriétaire récupère la pleine propriété revalorisée. Un rendement annualisé implicite d’environ 3,8 % par an se calcule directement à partir d’une décote 30 % sur dix ans, sans aucune fiscalité intermédiaire. La mécanique générale du démembrement s’applique de la même manière à un immeuble physique, à un portefeuille titre ou à un contrat de capitalisation, ce qui ouvre des combinaisons croisées intéressantes pour les patrimoines élevés.

Deuxième levier : le contrat de capitalisation logé en holding patrimoniale. Quand le dirigeant détient une holding à l’IS qui regroupe ses participations, le contrat de capitalisation s’inscrit à l’actif comptable au prix de souscription. La holding patrimoniale au régime mère-fille reste pertinente pour structurer les remontées de dividendes, mais le contrat de capi joue un rôle distinct : il accueille des UC SCPI (le catalogue dépend du contrat retenu, Spirica Linxea Spirit Capi Pro ou Generali Patrimoine et équivalents), lisse la fiscalité jusqu’au rachat, et reporte l’imposition au taux d’IS de la holding. La valorisation à l’actif suit la valeur de marché, ce qui produit une plus-value latente non fiscalisée tant que le contrat n’est pas racheté. Le contrat de capitalisation permet également la transmission par donation aux enfants en pleine propriété ou en démembrement, avec une fiscalité distincte de l’AV (abattement 100 000 € par enfant et par parent renouvelable tous les 15 ans selon l’article 779 CGI).

Troisième levier : les foncières cotées en CTO comme alternative à la SCPI en direct. Pour un dirigeant TMI 41 % qui refuse d’acheter une SCPI française en direct (fiscalité à 58,2 %), les SIIC françaises et REITs européens sur CTO offrent une exposition foncière à fiscalité plus simple : PFU 31,4 % sur les dividendes, plus-value soumise au PFU également (sauf option globale au barème). La décote ANR moyenne de 27 % zone euro fin 2024 (Sofidy) constitue un potentiel de revalorisation si le cycle se redresse. La liquidité quotidienne en J+2 répond aux besoins de réallocation à n’importe quel moment. Les sociétés ciblées par segment en 2026 : commerces (Klépierre, Mercialys, Unibail-Rodamco-Westfield), bureaux Île-de-France (Gecina, Covivio), résidentiel allemand (Vonovia, LEG Immobilien, Aroundtown), santé (Icade). Diversifier sur six à huit titres minimum pour absorber le risque idiosyncratique de chacun.

5.4 Pièges récurrents : les sept erreurs qui plombent le rendement réel

Sept erreurs reviennent dans les portefeuilles audités par les CGP et les courtiers en ligne. Chacune se mesure en points de rendement perdu et en années de retard sur l’objectif. Les comprendre avant de souscrire évite de les répéter. La liste suivante, classée par fréquence décroissante, détaille la mécanique et l’impact estimé de chaque erreur.

| Erreur | Mécanique | Impact estimé |

|---|---|---|

| Confondre TDVM brut et rendement net | Le TDVM est calculé avant fiscalité et hors décote du contrat AV | -1 à -2 points de rendement effectif |

| Acheter en direct ce qui devrait être en AV | Une SCPI à TMI 41 % en direct, c’est environ 47 % de fiscalité immédiate | -1,5 à -2 points |

| Sur-pondérer une seule SCPI | Concentration sur un gérant, une typologie, une zone | Hausse de variance, risque idiosyncratique |

| Négliger les frais de souscription | 10 % de frais sur 5 ans représente -2 points par an de rendement amorti | -1 à -2 points si horizon court |

| Sous-estimer la décollecte | File d’attente 12-18 mois sur SCPI bureau IDF en 2024-2025 | Horizon de sortie repoussé, opportunité loupée |

| Confondre crowdfunding et SCPI | Le crowdfunding est une obligation à risque de défaut, pas une rente foncière | Perte de capital possible |

| Acheter la SCPI conseillée par le banquier sans comparer | Catalogue limité, rétrocession orientée | -0,5 à -1 point de rendement vs courtier en ligne |

Erreur fréquente n°1 : confondre TDVM brut et rendement net. C’est ce qui explique à lui seul l’écart entre la perception (« ma SCPI rapporte 4,91 % ») et le résultat fiscal (« mon AV a versé 2,8 % net cette année »). Le TDVM ne soustrait ni la fiscalité de l’investisseur, ni la décote contrat AV (entre 85 et 95 % du loyer reversé selon l’assureur), ni les frais UC. Le calcul net se fait toujours après TMI + PS pour le direct, après décote + frais UC + fiscalité AV pour l’AV.

Erreur fréquente n°2 : acheter en direct ce qui devrait être en AV. Cela frappe les dirigeants TMI 41 % qui souscrivent au guichet bancaire sans simulation préalable. Une SCPI française à TMI 41 % en direct rend 2,1 % net contre 3,5 à 3,8 % en AV après huit ans. La perte cumulée sur dix ans atteint 14 à 17 % du capital investi.

Erreur fréquente n°3 : sur-pondérer une seule SCPI, concentre le risque sur un gérant, une typologie d’actifs et une zone géographique. Diversifier sur deux sociétés de gestion minimum et deux typologies (bureau + santé, logistique + résidentiel intermédiaire) réduit substantiellement la variance sans pénaliser le rendement moyen.

Erreur fréquente n°4 : négliger les frais de souscription, surtout sur horizon court. Dix pour cent de frais sur cinq ans représentent 2 points par an de rendement amorti, ce qui transforme un véhicule à 5 % TDVM brut en placement net négatif après fiscalité. La règle est simple : sous huit ans d’horizon, privilégier les SCPI sans frais d’entrée (Iroko Zen, Remake Live, Mistral Sélection, Upeka, Novaxia Neo) ou changer de véhicule pour un ETF.

Erreur fréquente n°5 : sous-estimer la décollecte, a fait des dégâts en 2024-2025 sur les SCPI bureaux Île-de-France. Une file d’attente de 12 à 18 mois transforme une SCPI illiquide ordinaire en placement quasi bloqué. La sortie doit être planifiée six à douze mois à l’avance en environnement défavorable, et une SCPI n’est jamais un placement de précaution.

Erreur fréquente n°6 : confondre crowdfunding et SCPI. Ce rapprochement repose sur une assimilation marketing erronée. Le crowdfunding est une obligation à échéance fixe émise par un promoteur immobilier, avec un risque de défaut documenté à 20-25 % de procédures collectives sur les projets résidentiels en 2025. Le crowdfunding immobilier rendement affiché à 11 % brut moyen 2025 selon Forvis Mazars se réduit à 3-6 % net après défauts. Une SCPI, à l’inverse, est une part de capital d’une société qui détient des immeubles loués, avec un risque sur le capital de l’ordre de quelques pour cent par an au pire.

Erreur fréquente n°7 : acheter la SCPI conseillée par le banquier sans comparer, coûte 0,5 à 1 point de rendement par an. Le banquier de réseau référence trois à huit SCPI et touche des rétrocessions ; un courtier en ligne (Louve Invest avec cashback jusqu’à 3 % selon Le Figaro du 16 février 2026, Ramify, avis détaillé sur Linxea) ouvre un catalogue plus large à des conditions plus négociables. Pour choisir entre CGP indépendant et conseil bancaire de réseau, partez du patrimoine global et du nombre de véhicules à arbitrer ; au-delà de 100 K€ et de trois véhicules, le CGP indépendant ou le courtier spécialisé s’amortissent. À titre de comparaison, l’avis sur Nalo et sa gestion par projet illustre une approche par objectifs financiers plutôt que par produit, utile pour qui cherche un cadrage allocation avant d’aller dans le détail SCPI.

6. Passer à l’action : souscrire, suivre, arbitrer dans la durée

La décision d’allocation, une fois arrêtée, ne vaut que par son exécution. Quatre sous-sections organisent le passage à l’action : la due diligence à appliquer avant chaque souscription, le choix du canal et le parcours en assurance-vie, le suivi trimestriel et annuel avec ses indicateurs déclencheurs d’arbitrage, et les obligations déclaratives qui ferment le cycle fiscal. La section se clôt sur le tableau de synthèse qui résume les neuf véhicules sur dix paramètres.

6.1 Due diligence en 10 points : ce qu’il faut lire avant chaque souscription

La due diligence pré-souscription se fait sur dix points qu’aucun investisseur ne devrait sauter. Pour une SCPI ou un ETF immobilier, la liste suivante couvre l’essentiel sans pour autant remplacer la lecture du Document d’Informations Clés (DIC PRIIPs) complet. Lire ces dix points prend une heure pour une SCPI, trente minutes pour un ETF, et évite la plupart des mauvaises surprises documentées dans les sept erreurs récurrentes ci-dessus.

Premier point, l’ancienneté de la société de gestion : supérieure à dix ans pour une SCPI classique, supérieure à cinq ans pour les SCPI plus récentes qui ont fait leurs preuves (Iroko, Remake). Deuxième, la capitalisation : minimum 100 millions d’euros pour une SCPI (en dessous, la diversification reste insuffisante), encours minimum 100 millions d’euros pour un ETF (sinon risque de fermeture). Troisième, le Taux d’Occupation Financier (TOF) : supérieur à 92 %, signal d’alerte sous 88 %. Quatrième, la durée moyenne pondérée des baux résiduels (Weighted Average Lease Term, WALT) : supérieure à cinq ans pour bureaux et commerces, supérieure à huit ans pour santé. Cinquième, la typologie d’actifs : diversification sectorielle et géographique cohérente avec la thèse d’investissement. Sixième, la sensibilité géographique : exposition Île-de-France inférieure à 60 % pour une SCPI diversifiée, pas plus de 50 % sur un seul pays pour une SCPI européenne. Septième, le ratio valeur de reconstitution sur prix de souscription : entre 0,95 et 1,05 ; au-delà, prix sous-évalué possible (signal de revalorisation à venir) ; en deçà, risque de revalorisation à la baisse. Huitième, l’historique de revalorisation : examen des baisses et hausses sur cinq ans glissants. Neuvième, les frais réels : addition souscription + gestion + retrait sur l’horizon de détention prévu. Examinez notamment les SCPI Corum Origin, XL et Eurion qui pratiquent une structure de frais explicite, comparée à la moyenne marché. Dixième, l’indépendance des organes de contrôle : composition du conseil de surveillance, présence d’un expert immobilier indépendant.

Pour le crowdfunding, la fiche Key Investment Information Sheet (KIIS) obligatoire selon le règlement UE 2020/1503 doit comporter le ratio Loan-to-Value (LTV) bancaire, le ratio fonds propres sur endettement du porteur, les garanties accordées, le calendrier prévu et les hypothèses de prix de sortie. Ces cinq points décident la souscription. Le seuil de tolérance LTV est de 70 % avant intervention du crowdfunding ; au-delà, le risque de défaut s’accroît en cas de retard.

6.2 Canaux de souscription et parcours en assurance-vie : six étapes du contrat aux premiers loyers

Le canal de souscription pèse 0,5 à 3 % du capital investi par an sur l’horizon, sans rien apporter au rendement intrinsèque de la SCPI choisie. Le tableau ci-dessous compare les cinq canaux disponibles en 2026.

| Canal | Catalogue | Frais réels | Conseil | Cas d’usage |

|---|---|---|---|---|

| Banquier de réseau | Limité (3 à 8 SCPI référencées) | Pleins, peu de rétrocessions | Non personnalisé | Confort, simplicité, montants inférieurs à 30 k€ |

| CGP indépendant | Ouvert (catalogue large) | Honoraires plus rétrocessions partielles | Personnalisé | Patrimoine supérieur à 100 k€, multi-véhicules |

| Courtier en ligne (Louve Invest, Ramify, Nalo) | Ouvert ou semi-ouvert | Cashback jusqu’à 3 % chez Louve Invest selon Le Figaro 16/02/2026 ; rétrocessions partielles ou plafonnées chez Ramify | Limité (FAQ, chat) | Tous montants, recherche d’économie de frais |

| Plateforme directe société de gestion | Une seule SCPI ou famille | Tarif standard | Service client société | Investisseur ciblé sur une SCPI précise |