Dernière mise à jour : juin 2026

Vous avez trouvé un bien qui se loue bien, vous avez fait tourner les chiffres, et le projet tient. Puis la banque calcule votre taux d’endettement et vous annonce que vous dépassez le plafond, alors même que le loyer attendu couvre largement la mensualité. Le malentendu vient de là : pour financer un investissement locatif, la banque ne retient en général que 70 % des loyers prévisionnels et compte le crédit dans un taux d’effort plafonné à 35 %. Depuis 2022, ce plafond du Haut Conseil de stabilité financière est juridiquement contraignant, et aucun assouplissement n’a été annoncé pour 2026. Autant dire qu’un bon dossier ne se joue plus sur l’espoir d’un relâchement des règles, mais sur la façon dont vous le préparez.

Ce guide reprend le crédit immobilier locatif dans l’ordre où vous le vivez : comprendre ce que la banque regarde vraiment, calculer votre capacité d’emprunt réelle, puis choisir le bon prêt, le bon montage et le dossier qui décroche un accord.

1 Comprendre les règles du crédit locatif en 2026

Avant de calculer quoi que ce soit, vous devez comprendre comment la banque lit un dossier locatif. Quelles sont les règles d’octroi qui encadrent ce type de crédit en 2026, et comment l’établissement mesure-t-il vraiment le risque que vous représentez ? Nous partons du plafond d’endettement, puis nous verrons pourquoi une partie seulement de vos loyers est comptabilisée, avant de cerner ce qui distingue un dossier accepté d’un dossier refusé, bien au-delà du seul ratio.

1.1 Les recommandations HCSF et le plafond d’endettement de 35 %

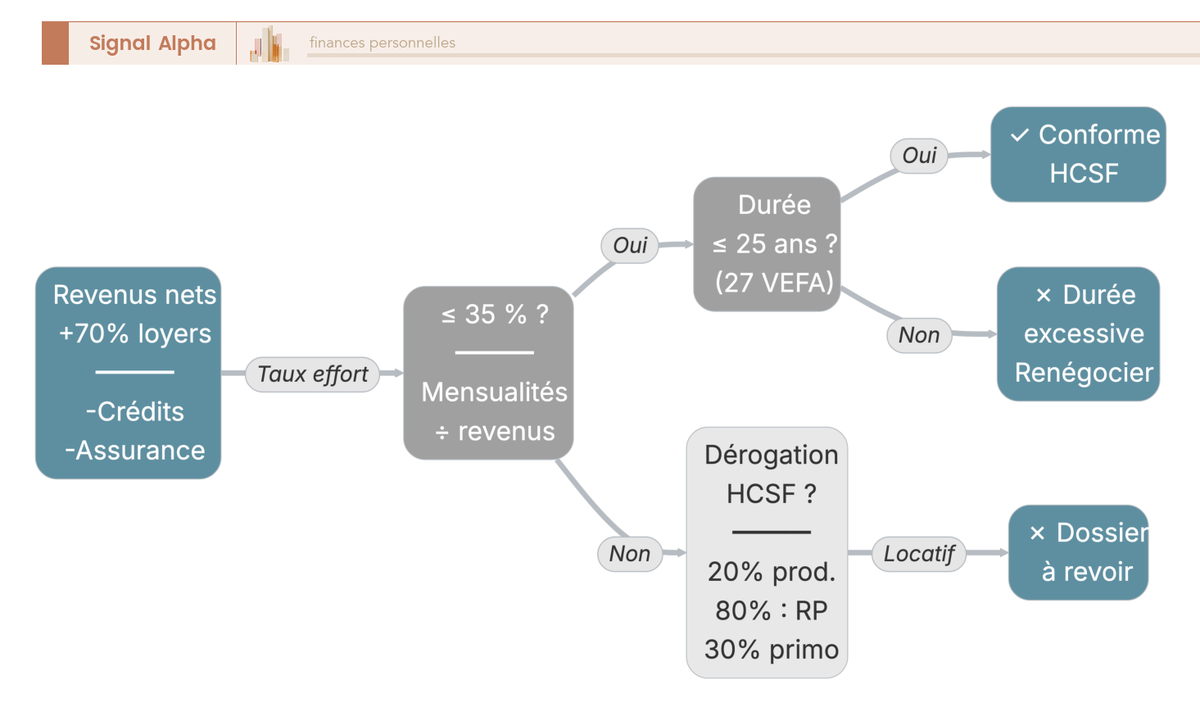

Tout part d’un chiffre que vous devez connaître par cœur : votre taux d’effort ne peut pas dépasser 35 % de vos revenus. Ce ratio, fixé par le Haut Conseil de stabilité financière (HCSF), rapporte l’ensemble de vos charges de crédit, c’est-à-dire capital, intérêts et assurance emprunteur, aux revenus retenus par la banque. Et attention, depuis le 1er janvier 2022, ces recommandations ne sont plus de simples conseils : elles sont devenues juridiquement contraignantes pour les établissements prêteurs.

Une deuxième règle complète ce plafond, celle de la durée. Un crédit immobilier ne peut s’étaler au-delà de 25 ans, avec une extension possible à 27 ans lorsqu’un différé d’amortissement s’applique, par exemple pour un achat en l’état futur d’achèvement (VEFA) ou des travaux représentant au moins 10 % de l’opération. Ces deux bornes, le taux d’effort à 35 % et la durée de 25 ans, forment le cadre dans lequel votre projet doit tenir.

Vous avez peut-être entendu parler d’une marge de souplesse laissée aux banques. Elle existe bien : les établissements peuvent déroger à ces normes pour 20 % de leur production trimestrielle de crédits. Mais en pratique, cette flexibilité ne vous concerne presque pas si vous investissez dans le locatif, et il suffit de regarder comment elle se répartit pour le comprendre.

- Environ 80 % de cette marge est réservée à l’acquisition de la résidence principale.

- Au sein de cette part, au moins 30 % doit bénéficier aux primo-accédants.

- Le solde disponible pour un investissement locatif pur reste donc très étroit.

Autrement dit, un dossier d’investissement doit en pratique respecter les 35 % et les 25 ans sans miser sur une dérogation. Ne construisez pas votre projet en espérant passer par cette porte.

L’arbre de décision ci-dessous reprend cette logique : il teste successivement le taux d’effort, la pondération des loyers et la marge HCSF pour vous situer entre une issue favorable, intermédiaire ou bloquée.

Un dernier point mérite votre attention pour 2026 : aucun assouplissement de ces normes n’a été annoncé. Les 35 %, les 25 ans et la flexibilité de 20 % sont maintenus. Mieux vaut donc construire votre projet sur les règles actuelles que sur l’espoir d’un relâchement à venir. Reste à comprendre une mécanique qui surprend presque tous les investisseurs : la façon dont vos loyers entrent réellement dans ce calcul.

1.2 Comment la banque compte vos revenus locatifs

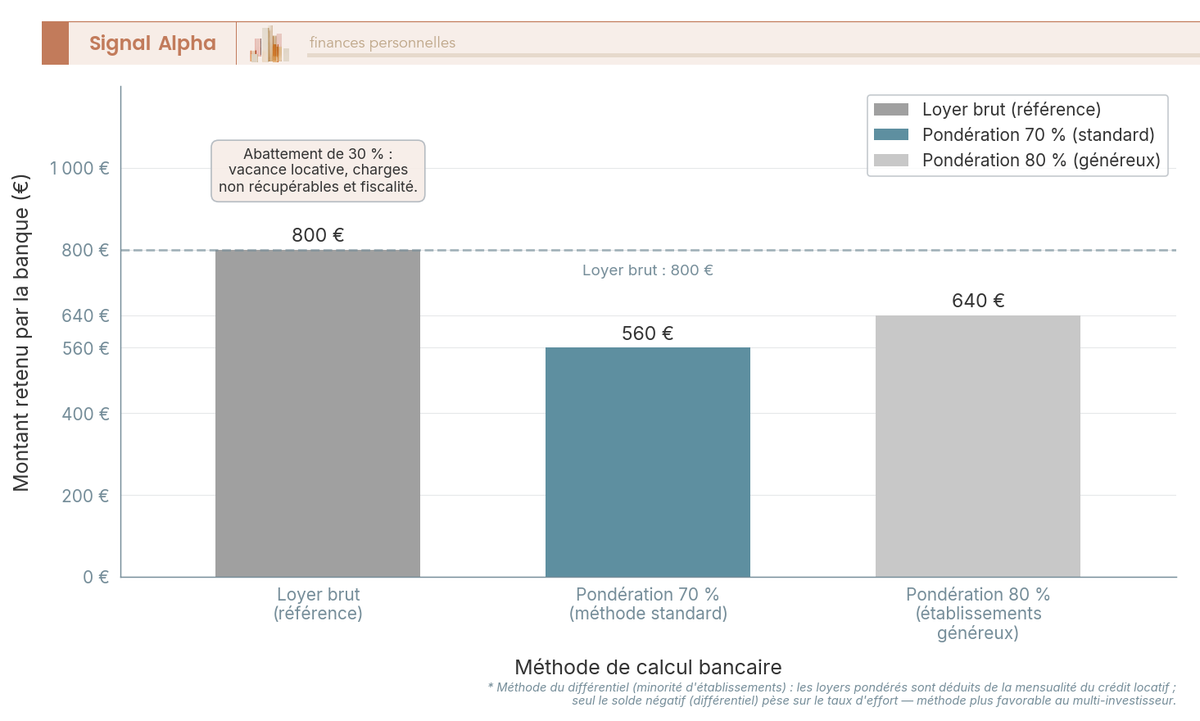

C’est sans doute le point le plus mal compris des investisseurs, et c’est aussi celui qui fait capoter le plus de projets : la banque ne retient jamais 100 % de vos loyers prévisionnels. Dans le calcul standard, elle n’en garde en général que 70 %, parfois 80 % selon l’établissement. Cet abattement de 30 % n’est pas arbitraire ; il couvre la vacance locative, les charges non récupérables et la fiscalité qui pèseront sur vos revenus.

La conséquence chiffrée est plus sévère qu’il n’y paraît. Un loyer prévisionnel de 800 € n’efface qu’environ 560 € de mensualité dans le calcul de la banque, au lieu des 800 € que vous aviez peut-être en tête. C’est précisément cet écart qui explique pourquoi un projet « équilibré » sur le papier peut faire dépasser le plafond des 35 %.

Deux méthodes de calcul coexistent, et la nuance entre les deux change tout pour un investisseur qui accumule les biens.

- La méthode du taux d’endettement classique avec pondération ajoute vos loyers retenus à 70 % à vos revenus, puis calcule un ratio global incluant toutes vos mensualités, résidence principale et locatif confondus.

- La méthode du différentiel déduit d’abord les loyers pondérés de la mensualité du nouveau crédit ; seul le solde restant, lorsqu’il est négatif, vient peser sur votre taux d’endettement.

Cette seconde méthode est nettement plus favorable au multi-investisseur, car elle évite d’empiler toutes les mensualités. Le problème, c’est qu’une minorité d’établissements la pratique, et qu’aucune liste publique ne les recense en 2026. C’est typiquement un point à faire vérifier au cas par cas par un courtier, qui sait quelles banques restent ouvertes à ce calcul.

Le diagramme ci-dessous illustre cet écart sur un loyer de 800 €, selon qu’il est pris en compte à 100 %, à 70 % ou à 80 %.

Cette pondération explique aussi pourquoi un loyer affiché ne dit rien du rendement réel : pour mesurer ce que rapporte vraiment un bien, mieux vaut suivre la méthode du rendement brut, net puis net-net, comme nous le détaillons dans notre guide de l’investissement locatif, avant de se fier au seul montant du loyer. Vous savez désormais comment vos revenus sont lus ; il reste à voir ce que la banque examine quand le ratio, lui, est respecté.

1.3 Pourquoi le profil emprunteur reste décisif au-delà du ratio

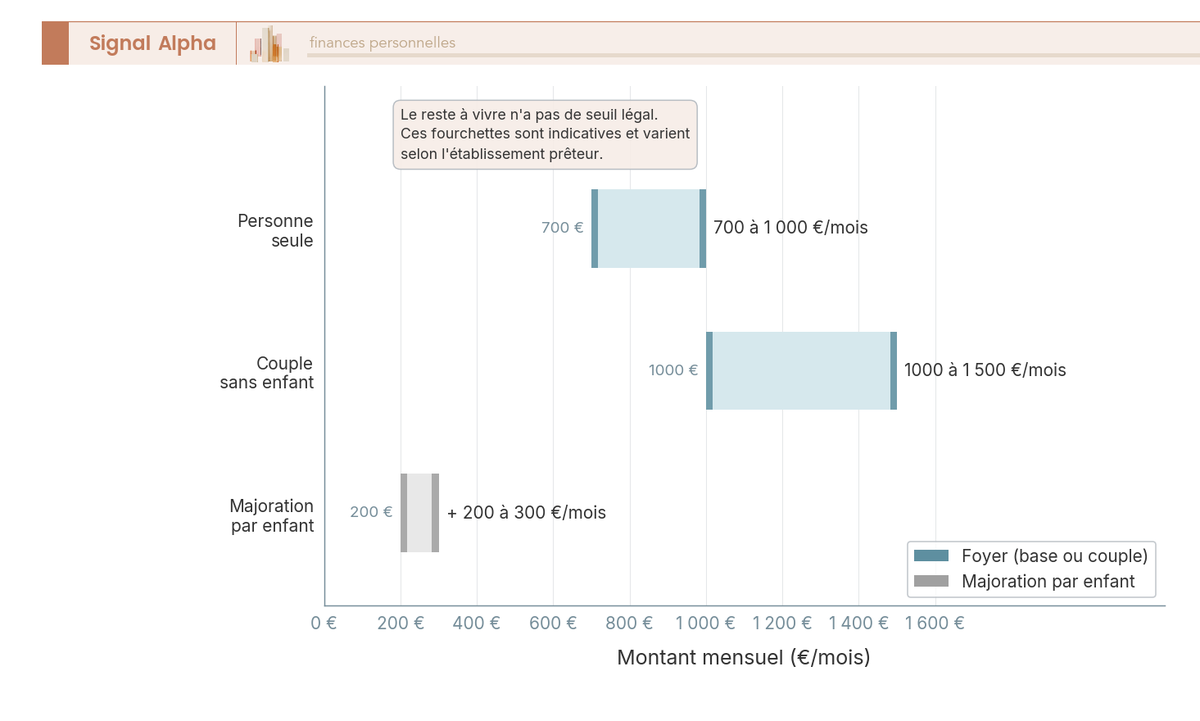

Tenir dans les 35 % est nécessaire, mais loin d’être suffisant, et c’est là que beaucoup de dossiers se jouent. Une fois le ratio validé, l’analyste regarde si votre situation vous laisse de quoi vivre une fois toutes les charges payées. C’est le reste à vivre, ce montant disponible chaque mois après remboursement de l’ensemble de vos crédits et paiement des charges courantes. Aucun seuil légal ne l’encadre, mais les banques travaillent avec des grilles indicatives selon la composition du foyer.

Les fourchettes habituelles en 2026 donnent un repère utile pour vous situer avant même de déposer un dossier.

- Une personne seule : un reste à vivre attendu de 700 à 1 000 € par mois.

- Un couple sans enfant : de 1 000 à 1 500 € par mois.

- Chaque enfant à charge ajoute généralement 200 à 300 € à ces montants.

Le graphique ci-dessous met ces fourchettes en regard, pour que vous repériez d’un coup d’œil le seuil correspondant à votre foyer.

D’autres critères pèsent tout autant, et vous auriez tort de les négliger. Le saut de charge, c’est-à-dire l’écart entre votre charge de logement actuelle et la future, doit rester maîtrisé : un saut brutal inquiète l’analyste. La stabilité professionnelle entre aussi en jeu, qu’il s’agisse d’un CDI confirmé avec de l’ancienneté ou, pour un travailleur non salarié, de bilans réguliers. Nous y reviendrons en détail, car les revenus variables des indépendants et des dirigeants sont retenus différemment.

Enfin, deux signaux rassurent particulièrement la banque : la tenue de vos comptes et l’épargne que vous conservez après l’opération. Une épargne résiduelle visible montre que vous ne videz pas vos réserves pour boucler l’achat, qu’elle soit logée sur des livrets réglementés disponibles ou sur d’autres supports liquides. Un reste à vivre confortable et des comptes bien tenus se préparent en amont, dans la logique d’une gestion budgétaire structurée.

À ce stade, vous savez ce que la banque cherche à mesurer. La question devient alors évidente : avec ces règles, combien pouvez-vous réellement emprunter ?

2 Évaluer sa capacité d’emprunt et la rentabilité du projet

Vous connaissez maintenant la règle des 35 % et la pondération des loyers. Reste à les transformer en un montant concret : combien la banque acceptera-t-elle de vous prêter, et votre projet tient-il financièrement une fois tous les frais comptés ? Nous partons du calcul de la capacité d’emprunt réelle, puis nous mesurons la rentabilité jusqu’au cash-flow, avant de boucler sur l’apport et le plan de financement qui rendent l’opération crédible.

2.1 Calculer sa capacité d’emprunt réelle

La capacité d’emprunt se calcule en trois temps, et croyez-moi, un exemple chiffré vaut mieux qu’une formule. Vous partez de vos revenus nets, vous y ajoutez vos loyers pondérés à 70 %, puis vous appliquez le plafond de 35 % pour obtenir la mensualité maximale. Le capital empruntable se déduit ensuite de cette mensualité, du taux et de la durée.

Prenons un foyer qui gagne 4 500 € nets par mois, sans aucun crédit en cours, et vise un bien dont le loyer prévisionnel atteint 800 €. Voici comment le calcul se déroule.

- Le loyer de 800 €, pondéré à 70 %, est retenu pour 560 €.

- Les revenus pris en compte s’élèvent donc à 5 060 € par mois.

- La mensualité plafond, à 35 %, ressort à 1 771 €, assurance comprise.

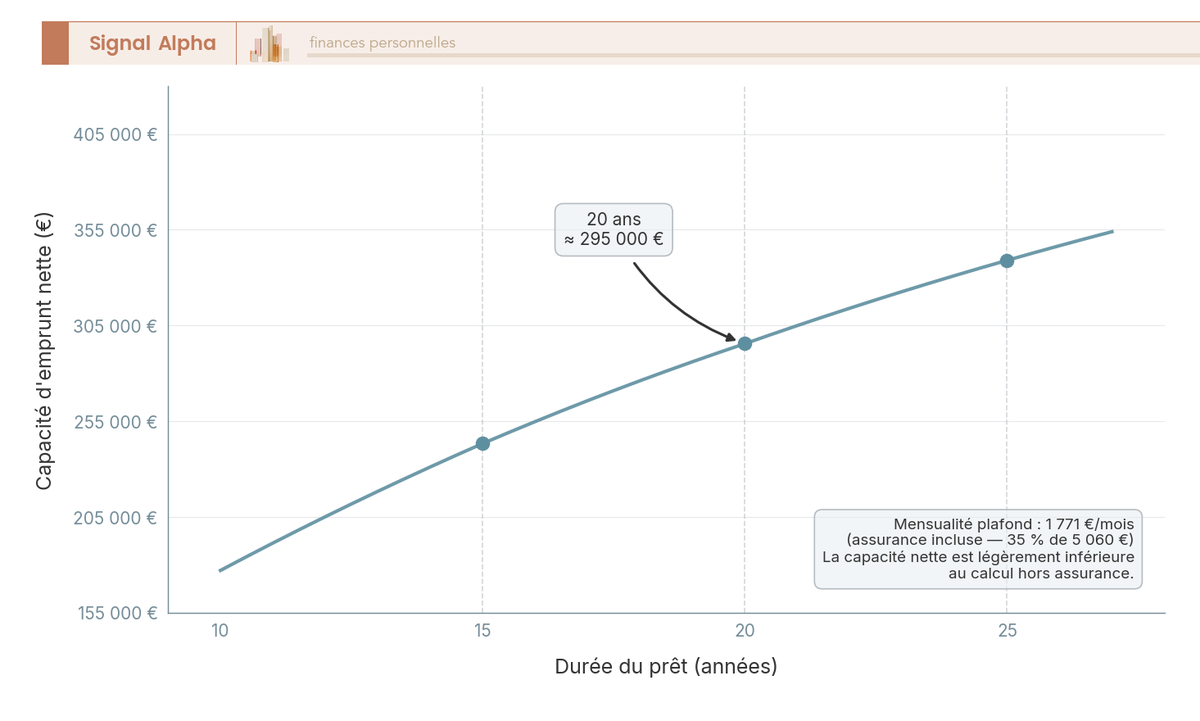

- À un taux d’environ 3,4 % sur 20 ans, la capacité d’emprunt approche 290 000 à 300 000 €.

Deux enseignements ressortent de ce calcul, et ils sont loin d’être anodins. D’abord, l’assurance étant incluse dans la mensualité plafond, votre capacité nette en capital est légèrement inférieure à ce qu’un calcul hors assurance laisserait croire. Ensuite, allonger la durée augmente le capital empruntable, puisque la même mensualité finance alors un capital plus important, dans la limite des 25 ans autorisés.

La courbe ci-dessous montre justement cet effet de la durée sur la capacité d’emprunt, pour une mensualité plafond de 1 771 € à environ 3,4 %.

Cette mécanique de mensualité plafond, de durée et de taux n’est pas propre au locatif : elle vaut aussi pour la résidence principale, détaillée dans notre guide du crédit immobilier. Une fois votre capacité connue, encore faut-il vérifier que le bien visé rapporte assez pour tenir dans la durée.

2.2 Mesurer la rentabilité : brut, net, net-net et cash-flow

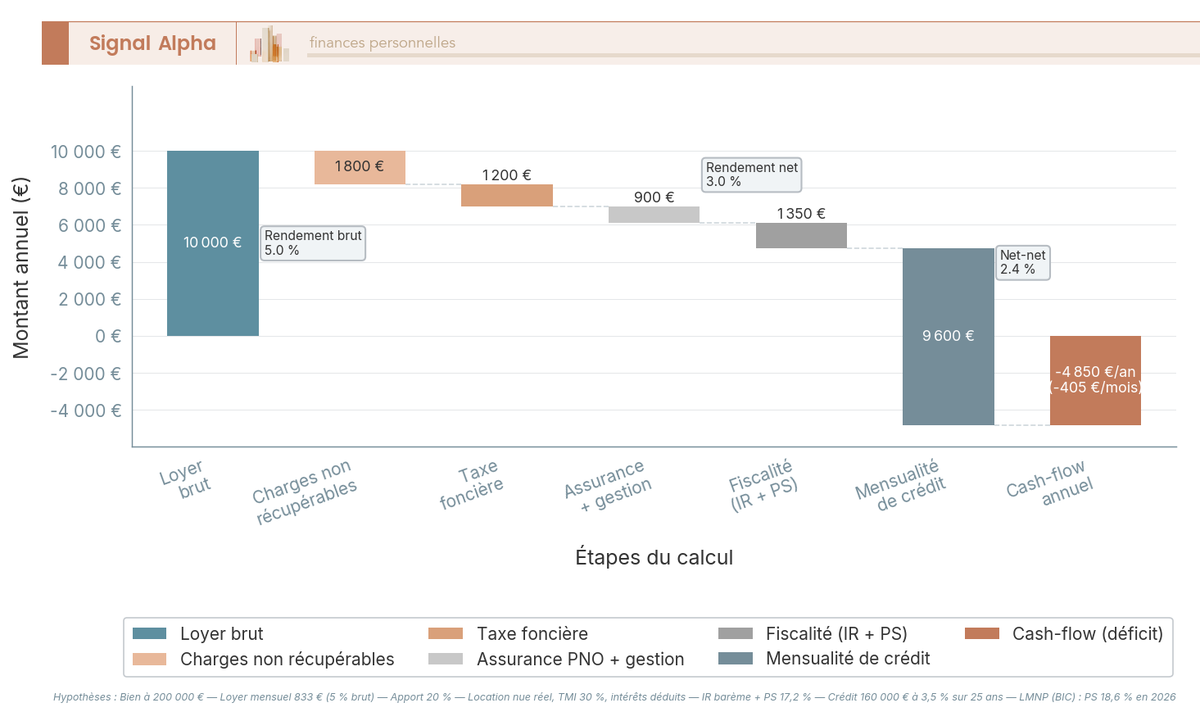

Pour juger un projet, un seul chiffre ne suffit pas : la rentabilité se lit à quatre niveaux, du plus optimiste au plus réaliste. Le rendement brut se calcule en divisant le loyer annuel par le prix d’acquisition frais inclus, multiplié par cent. C’est le chiffre que l’on voit partout, et c’est aussi le plus trompeur, car il ignore tout ce qui grignote le loyer.

Les trois niveaux suivants affinent ce premier repère pour s’approcher de ce qui arrive vraiment sur votre compte.

- Le rendement net retranche du loyer les charges non récupérables, la taxe foncière, l’assurance propriétaire non occupant (PNO) et les frais de gestion.

- Le rendement net-net intègre en plus la fiscalité, c’est-à-dire l’impôt sur le revenu et les prélèvements sociaux.

- Le cash-flow mensuel, enfin, soustrait du loyer la mensualité de crédit, les charges et la fiscalité : c’est l’argent qui reste, ou qui manque, chaque mois.

Le passage du net au net-net dépend directement de votre tranche d’imposition et du régime fiscal retenu, un calcul que développe le calcul du rendement net-net détaillé dans notre guide selon la ville et le type de bien.

Justement, la fiscalité 2026 réserve une distinction à ne pas confondre, car elle pèse lourd sur le net-net. La location nue relève des revenus fonciers, soumis au barème de l’impôt sur le revenu et à des prélèvements sociaux de 17,2 %. Le statut de loueur en meublé non professionnel (LMNP), lui, relève des bénéfices industriels et commerciaux (BIC), avec des prélèvements sociaux portés à 18,6 % en 2026, en plus de l’impôt sur le revenu. Le choix entre ces deux régimes pèse lourd sur le rendement final, une décision que développe notre guide de la fiscalité immobilière.

Le diagramme ci-dessous détaille cette cascade, en déduisant du loyer annuel chaque poste jusqu’au cash-flow final, pour visualiser ce qui sépare le brut affiché du gain réel.

Astuces importantes

Un cash-flow soigné est un argument de poids face à l’analyste crédit, et il se prépare en amont du rendez-vous.

- Visez un cash-flow neutre ou positif : présenté noir sur blanc, il montre que le bien s’autofinance et ne fragilise pas votre budget.

- Distinguez bien location nue à 17,2 % de prélèvements sociaux et LMNP à 18,6 % en 2026 : confondre les deux fausse tout votre net-net.

- Pensez la rentabilité à l’échelle d’un patrimoine, pas d’un seul bien ; des parts de SCPI (société civile de placement immobilier), présentées dans notre comparatif des meilleures SCPI, peuvent compléter un investissement en direct pour diversifier vos revenus locatifs.

Présenter un cash-flow positif transforme souvent un dossier « acceptable » en dossier « rassurant ».

Vous savez maintenant chiffrer ce que rapporte le projet. Il reste à voir ce que la banque attend de vous au départ : l’apport et un plan de financement crédible.

2.3 Apport, frais d’acquisition et plan de financement

Tout investisseur se demande presque toujours combien il devra sortir de sa poche au départ, et vous n’y échappez sans doute pas. La réponse usuelle tient en un ordre de grandeur : un apport d’environ 10 % du prix, qui sert en pratique à couvrir les frais d’acquisition plutôt qu’à réduire le capital emprunté. Ces frais regroupent les frais de notaire, la garantie et les frais de dossier.

Le poste des frais de notaire varie nettement selon le type de bien. Dans l’ancien, il représente 7 à 8 % du prix, et certains départements ont relevé en 2025-2026 leurs droits de mutation de 4,5 % à 5,0 %, ce qui alourdit encore la note. Dans le neuf ou en VEFA, ces frais tombent à 2 à 3 %. Le niveau d’apport attendu varie aussi fortement selon le profil et le montage, et l’on peut chiffrer combien d’apport viser selon votre projet avant de bâtir son plan.

Reste la question qui revient le plus souvent : peut-on encore financer à 110 %, c’est-à-dire emprunter le prix, les frais et parfois les travaux sans aucun apport ? La réponse pour 2026 est nuancée.

- Ce financement intégral reste possible, mais sous conditions strictes.

- Il est réservé aux excellents profils, à l’épargne solide et aux comptes irréprochables.

- La tendance des banques est désormais d’exiger au minimum la couverture des frais d’acquisition.

Plutôt que de viser le 110 % par principe, mieux vaut bâtir un plan de financement cohérent. L’idée est de montrer à la banque que vous utilisez l’effet de levier du crédit sans pour autant vous mettre à nu, en conservant une épargne résiduelle après l’opération. Une partie de l’apport peut d’ailleurs provenir d’une épargne déjà constituée : il est par exemple possible d’ouvrir une assurance-vie pour constituer son apport en amont du projet. Deux dispositifs peuvent compléter ce plan dans certains cas : l’éco-prêt à taux zéro, plafonné à 50 000 € et ouvert aux bailleurs sous conditions pour la rénovation énergétique, et le mécanisme du déficit foncier majoré pour ces mêmes travaux.

Note de Tom

quand on structure un investissement à crédit, le réflexe naturel est de viser le financement maximal, mais ce que la banque retient surtout, c’est ce qui vous reste une fois l’opération bouclée. Garder une réserve disponible m’a toujours ouvert plus de portes qu’un apport rogné jusqu’au dernier euro.

L’épargne que la banque aime voir rester disponible peut être logée sur un compte à terme pour l’épargne résiduelle, sans bloquer durablement vos liquidités. Une fois votre capacité, votre rentabilité et votre apport en main, la prochaine décision vous attend : choisir le bon type de prêt et le bon prêteur.

3 Choisir le bon financement et le bon prêteur

Une fois que vous savez combien vous pouvez emprunter et que la rentabilité du projet tient, une nouvelle décision s’ouvre : avec quel type de prêt, et auprès de qui ? Ces deux choix ne sont pas neutres. Le prêt détermine la fiscalité de vos intérêts et le rythme de remboursement ; le prêteur conditionne le taux, la souplesse d’analyse et même la possibilité de financer un montage complexe. Nous partons donc des trois grandes familles de prêts, puis nous comparons les types d’établissements, avant de répondre à la question que beaucoup d’investisseurs se posent : faut-il passer par un courtier en 2026 ?

3.1 Prêt amortissable, prêt in fine et prêt relais

Le choix du type de prêt précède celui du prêteur, car il dépend de votre objectif patrimonial et de votre situation fiscale. Trois familles coexistent, et elles ne s’adressent pas aux mêmes profils.

Le prêt amortissable est le cas général. Vous remboursez chaque mois une part de capital et une part d’intérêts, et le capital diminue progressivement jusqu’à l’extinction de la dette. C’est la formule de référence pour un investissement locatif classique : simple à obtenir, claire dans son échéancier, et adaptée à la grande majorité des projets.

Le prêt in fine fonctionne autrement. Pendant toute la durée du crédit, vous ne payez que les intérêts ; le capital est remboursé en une seule fois à l’échéance. En contrepartie, la banque exige généralement un nantissement, c’est-à-dire un capital bloqué en garantie. Ce capital nanti prend le plus souvent la forme d’une assurance-vie donnée en garantie, que la banque conserve jusqu’à l’échéance. L’intérêt est fiscal : au régime réel, les intérêts restent élevés et constants sur toute la durée, donc déductibles des revenus fonciers à un niveau soutenu. Soyons clairs : ce montage reste réservé aux contribuables fortement fiscalisés disposant d’une épargne mobilisable, car le taux est plus cher que l’amortissable, de l’ordre de 0,3 à 1,0 point de plus. Cette logique de financement sans vendre rejoint celle du crédit lombard adossé à un portefeuille, réservé aux patrimoines financiers déjà constitués.

Le prêt relais répond à un autre besoin : acheter un bien avant d’avoir revendu un autre. Sa durée est courte, de 12 à 24 mois, et son coût élevé. Pour un investissement locatif pur, il reste rare et risqué, car il suppose une revente certaine dans un délai contraint. Notez enfin que des travaux peuvent être intégrés au prêt principal, et qu’un éco-prêt à taux zéro (éco-PTZ) reste ouvert aux bailleurs sous conditions pour la rénovation énergétique.

3.2 Banques traditionnelles, banques en ligne ou établissements spécialisés : qui finance quoi ?

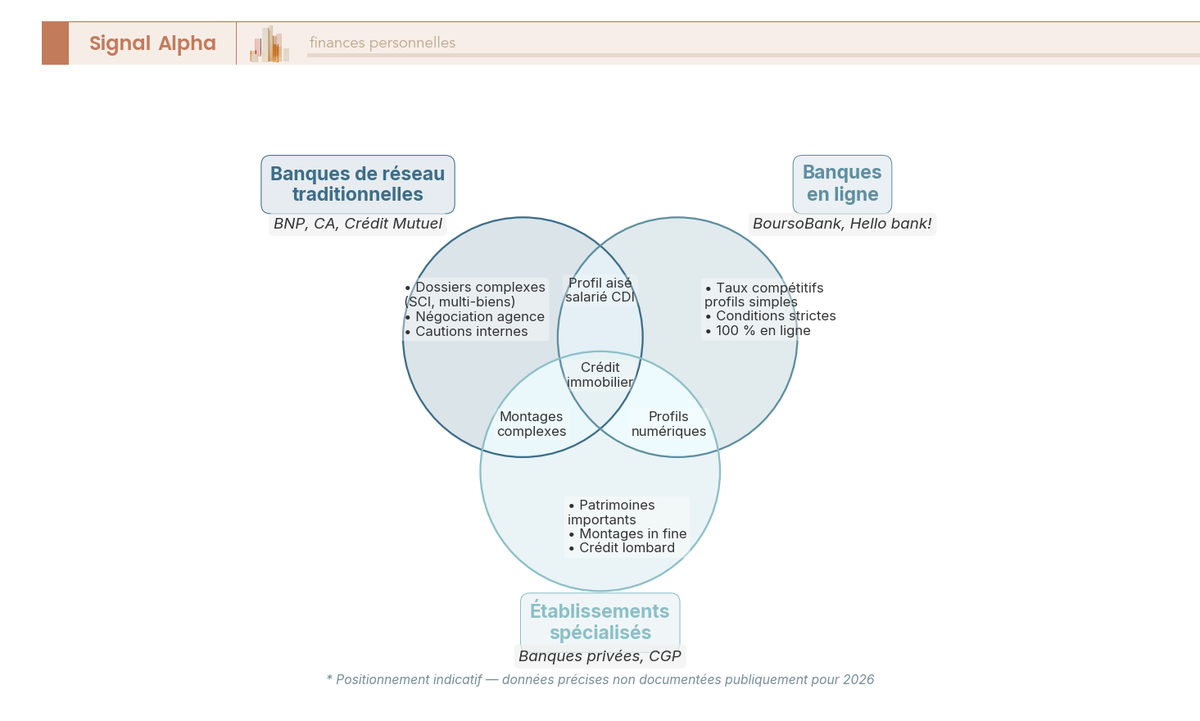

Le type de prêt étant identifié, reste à trouver l’établissement qui acceptera de le porter. Toutes les banques ne se positionnent pas de la même façon sur le crédit locatif, et le profil de votre dossier oriente fortement le bon interlocuteur.

Les banques de réseau traditionnelles gardent une longueur d’avance sur l’immobilier locatif. Elles savent étudier des dossiers complexes, qu’il s’agisse d’une société civile immobilière (SCI), d’un multi-biens ou d’un travailleur non salarié (TNS). La négociation se mène en agence, et certains réseaux mutualistes proposent des cautions internes avantageuses qui allègent le coût de la garantie. C’est souvent là que se débloquent les montages qui sortent de l’ordinaire.

Les banques en ligne jouent une autre partition. Elles affichent des taux souvent compétitifs, mais sur un profil bien précis : salarié aisé, dossier simple, revenus réguliers. Leurs conditions d’éligibilité sont strictes, avec des revenus minimaux et parfois une domiciliation imposée, et leur capacité à instruire un dossier complexe reste limitée. Si vous êtes salarié aisé avec un dossier simple, vous avez tout intérêt à comparer les offres en ligne, ce que permet notre comparatif des banques en ligne avec tarifs et avis par profil. Certaines proposent même un crédit immobilier intégralement souscrit en ligne : cette offre est par exemple détaillée dans notre avis sur BoursoBank, accessible sous conditions d’éligibilité. Pour situer chaque acteur, vous pouvez aussi vous appuyer sur le positionnement des banques digitales et de leurs frais réels.

Restent les établissements spécialisés et banques privées, taillés pour les patrimoines importants, les montages in fine et le crédit lombard adossé. Un bémol : le positionnement exact de chaque réseau n’est pas documenté publiquement de façon fiable pour 2026, et ce panorama reste donc indicatif. En pratique, la banque en ligne convient au salarié aisé au dossier carré ; le réseau traditionnel garde l’avantage dès que le montage se complique.

3.3 Faut-il passer par un courtier en 2026 ?

Comparer soi-même toutes ces familles d’établissements prend du temps, et c’est précisément là qu’intervient le courtier. Son rôle est de faire ce travail à votre place, en mobilisant un panel de banques que vous n’auriez pas démarchées seul.

Le courtier apporte trois choses concrètes : l’accès à plusieurs banques mises en concurrence, la négociation du taux et de l’assurance, et la fiabilisation du dossier avant présentation. Il peut aussi repérer les établissements qui pratiquent encore la méthode du différentiel, celle qui ne fait peser sur votre endettement que le solde restant après déduction des loyers pondérés. Sa rémunération prend la forme d’honoraires de courtage, soit 1 % à 2 % du capital emprunté, soit un forfait usuel de 1 500 à 2 500 €, dus uniquement en cas de déblocage des fonds. Bon à savoir : certains courtiers en ligne se rémunèrent uniquement sur la commission versée par la banque, sans honoraires à votre charge.

Note de Tom

Le courtier ne fait pas de miracle sur un dossier déjà parfait, mais il change la donne dans quatre cas que je vois revenir souvent : le dossier atypique, le multi-investisseur qui frôle le plafond, celui qui manque de temps, et le primo-investisseur qui veut être guidé. Si vous êtes dans l’un de ces cas, le coût se rentabilise vite ; sinon, démarcher deux ou trois banques par vous-même suffit largement.

Au fond, le courtier n’est qu’un interlocuteur parmi d’autres : savoir choisir le bon conseiller selon son profil aide à décider à qui confier son projet. Et lorsqu’il met plusieurs banques en ligne en concurrence, il intègre souvent des acteurs comme l’offre de crédit de Fortuneo, que nous avons passée en revue. Une fois le prêt et le prêteur identifiés, une dernière question structure votre projet : sous quel véhicule juridique allez-vous détenir le bien ?

4 Structurer juridiquement et fiscalement son financement

Le choix du montage n’est pas qu’une affaire de fiscalité : il pèse directement sur l’obtention du crédit. Détenir un bien en nom propre, en location meublée ou via une SCI ne mobilise ni les mêmes garanties, ni le même niveau d’apport, ni la même lourdeur de dossier. Nous partons de la détention en nom propre, la plus simple à financer, puis nous montons à la SCI et à son choix entre impôt sur le revenu et impôt sur les sociétés, pour finir sur l’adaptation du montage aux revenus variables.

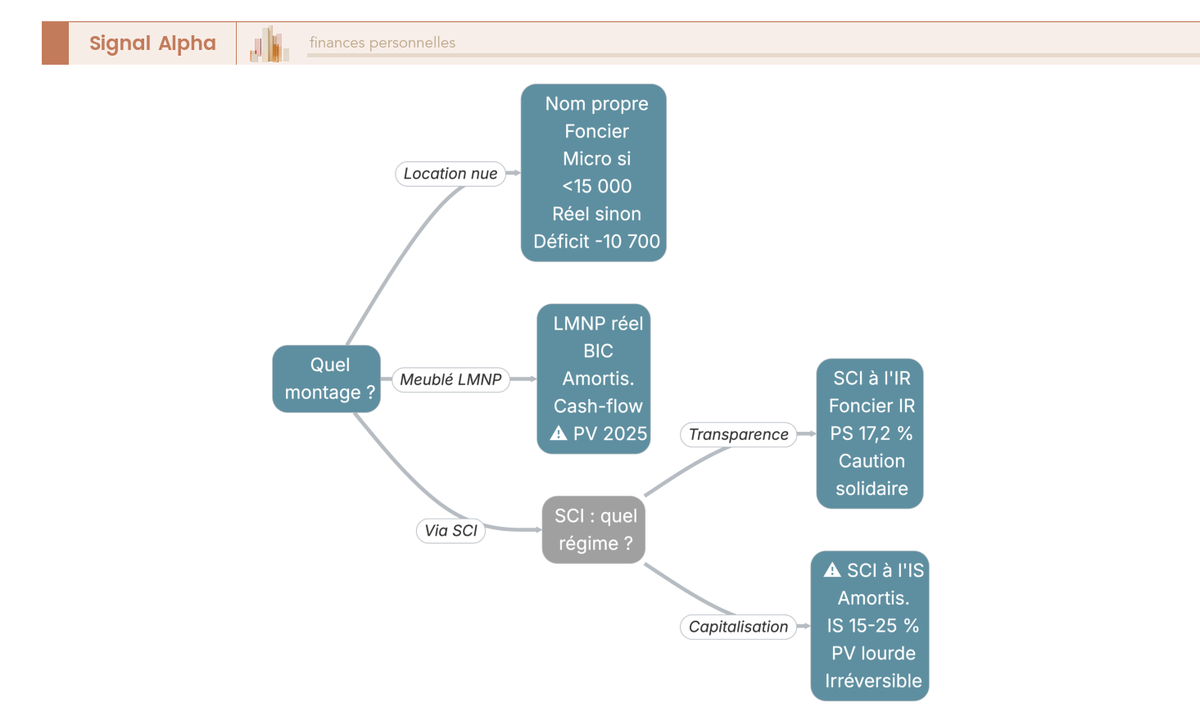

4.1 Acheter en nom propre : location nue et LMNP au réel

La détention en nom propre reste la voie la plus directe pour décrocher un crédit, et elle recouvre deux régimes fiscaux bien distincts qu’il ne faut pas confondre.

En location nue, vos loyers relèvent des revenus fonciers. Si vos recettes restent sous 15 000 €/an, le micro-foncier applique un abattement forfaitaire de 30 % ; au-delà, ou par choix, le régime réel permet de déduire les charges et les intérêts d’emprunt. Le réel ouvre surtout droit au déficit foncier, imputable sur le revenu global jusqu’à 10 700 €/an, voire 21 400 € pour des travaux de rénovation énergétique, une mesure prorogée jusqu’au 31 décembre 2027. Ce déficit foncier est l’un des leviers décrits dans notre guide de la défiscalisation immobilière.

La location meublée non professionnelle (LMNP) au réel suit une autre logique. Les revenus sont imposés en bénéfices industriels et commerciaux (BIC), et surtout, vous amortissez le bien et le mobilier, ce qui réduit fortement le revenu imposable et optimise le cash-flow net. Cet atout se présente d’ailleurs très bien auprès de la banque. Le meublé au réel relève d’un cadre fiscal spécifique, exposé dans notre guide du statut LMNP. Attention toutefois : pour les cessions réalisées à compter de 2025, les amortissements déduits sont réintégrés dans le calcul de la plus-value, ce qui alourdit la fiscalité à la revente. Tout l’enjeu est là, dans le choix entre un cash-flow optimisé pendant la détention et une imposition plus lourde au moment de revendre.

Astuces importantes

Le régime de détention se choisit autant pour la banque que pour le fisc, et quelques repères chiffrés vous évitent les erreurs les plus fréquentes.

- Le micro-foncier ne s’applique qu’en dessous de 15 000 €/an de recettes ; au-delà, le réel devient obligatoire et ouvre la déduction des intérêts d’emprunt.

- Le déficit foncier reste imputable sur le revenu global jusqu’à 10 700 €/an, et jusqu’à 21 400 € pour des travaux de rénovation énergétique, jusqu’au 31 décembre 2027.

- En LMNP au réel, l’amortissement gonfle le cash-flow net pendant la détention, mais il est réintégré dans la plus-value pour toute cession à compter de 2025.

Présentez à la banque un cash-flow net soigné : c’est l’argument qui rassure le plus l’analyste, quel que soit le régime retenu.

Pour situer ces deux régimes de détention en nom propre face aux deux formes de SCI que nous verrons ensuite, le tableau suivant met en regard le régime des revenus, les prélèvements sociaux (PS) 2026, l’amortissement, la plus-value et la facilité de financement.

| Montage | Régime des revenus | PS 2026 | Amortissement du bien | Plus-value à la revente | Financement bancaire |

|---|---|---|---|---|---|

| Nom propre – location nue | Foncier (micro 30 % ou réel) | 17,2 % | Non | PV des particuliers (abattements pour durée) | Le plus simple |

| Nom propre – LMNP réel | BIC | 18,6 % | Oui (bien + mobilier) | Amortissements réintégrés (cessions dès 2025) | Simple ; cash-flow net élevé |

| SCI à l’IR | Foncier (quote-part) | 17,2 % | Non | PV des particuliers | Caution solidaire des associés |

| SCI à l’IS | Bénéfices à l’IS (15 % puis 25 %) | – (IS) | Oui | PV professionnelle (amortissements déduits) | Dossier lourd ; apport 10-30 % |

Ce tableau fait ressortir une idée simple : plus le montage optimise la fiscalité par l’amortissement, plus il complique le financement et alourdit la sortie. La détention en nom propre privilégie la simplicité de crédit ; la SCI, que nous abordons maintenant, déplace le curseur vers la stratégie patrimoniale.

4.2 Financer via une SCI à l’IR ou à l’IS

Passer en SCI change la nature même de votre dossier bancaire. La société civile immobilière permet d’acheter à plusieurs, de mutualiser des capacités d’emprunt et d’organiser une transmission, mais elle exige en retour un dossier nettement plus lourd. La banque réclame les statuts, un objet social autorisant expressément l’emprunt et un prévisionnel chiffré. En pratique, la caution solidaire des associés est quasi systématique, et l’apport demandé va de 10 % à 30 %, 20 % étant fréquemment requis. Monter une SCI suppose donc des statuts et des coûts à anticiper, que recense notre guide de création d’une SCI.

Reste alors le choix du régime fiscal, et c’est lui qui engage le plus durablement le projet. La SCI à l’IR repose sur la transparence fiscale : chaque associé déclare sa quote-part de revenus fonciers, imposée au barème de l’impôt sur le revenu (IR), avec des PS à 17,2 %. La SCI à l’IS soumet les bénéfices à l’impôt sur les sociétés (IS), au taux de 15 % jusqu’à 42 500 € de bénéfice puis 25 % au-delà, et autorise l’amortissement du bien. En contrepartie, la plus-value de cession est traitée comme une plus-value professionnelle, amortissements déduits, donc nettement plus lourde. Ce basculement vers l’IS est largement irréversible : on n’en revient pas facilement.

Le choix entre transparence à l’IR et amortissement à l’IS engage durablement le projet, et vous gagnez à le préparer avec notre guide de la SCI à l’IR ou à l’IS. Pour ce qui est du financement, le réseau traditionnel reste mieux placé que la banque en ligne pour instruire ces montages. Et selon le régime retenu, la structure peut se combiner avec d’autres leviers pour optimiser la fiscalité immobilière de l’opération.

4.3 Investisseur aux revenus variables : TNS, dirigeant ou multi-investisseur

Les montages que nous venons de voir supposent des revenus que la banque sait lire facilement. Or certains profils échappent à cette logique : le travailleur non salarié, le dirigeant rémunéré en partie en dividendes, ou l’investisseur déjà multi-biens. Pour eux, la logique d’analyse change, et mieux vaut l’anticiper.

Face à des revenus variables, la banque ne s’arrête pas au dernier mois : elle retient une moyenne des 2 à 3 derniers exercices, en combinant rémunération et dividendes selon le cas. Les justificatifs attendus diffèrent aussi, puisque l’analyste demande 2 ou 3 derniers bilans plutôt que des bulletins de salaire. La banque lit différemment rémunération et dividendes, un partage que clarifie notre guide de la rémunération du dirigeant. Pour un indépendant, l’appréciation de ces revenus dépend par ailleurs du régime fiscal, détaillé dans notre guide de la fiscalité de la micro-entreprise.

Dans ces situations, un patrimoine constitué et une épargne visible pèsent davantage que pour un salarié, car ils démontrent la solidité financière au-delà du seul flux de revenus. Si vous disposez d’un portefeuille, vous pouvez d’ailleurs mobiliser le nantissement d’un patrimoine financier plutôt que de vendre vos placements. Quant au multi-investisseur qui frôle le plafond d’endettement, son meilleur levier reste de rechercher, via un courtier, une banque pratiquant la méthode du différentiel, celle évoquée en première partie qui n’intègre que le solde de la mensualité après loyers pondérés. Une fois le montage juridique arrêté, il devient possible de travailler le coût total du crédit, ce que nous abordons à présent en commençant par le taux.

5 Optimiser le coût total du crédit

Vous savez désormais combien emprunter, sous quel montage et auprès de quelle famille d’établissements. Reste une question que beaucoup d’investisseurs négligent une fois l’accord en vue : combien ce crédit va réellement coûter sur toute sa durée. Le taux affiché n’est que la partie visible. En pratique, le coût total se joue sur quatre leviers — le taux nominal, l’assurance, la garantie et les frais — et c’est leur somme, lue à travers le TAEG, qui sépare une bonne offre d’une offre médiocre. Nous reprenons ces leviers dans l’ordre où ils pèsent : d’abord le taux et ses repères de marché, puis l’assurance emprunteur, premier gisement d’économie une fois le taux négocié, enfin la garantie, les frais et la lecture du TAEG.

5.1 Négocier le taux et lire les repères de marché

Le taux nominal reste le point de départ de toute négociation, et vous le négociez d’autant mieux que vous arrivez avec des arguments concrets. Les leviers classiques, vous les connaissez sans doute : un apport plus élevé, la domiciliation de vos revenus, la souscription de produits annexes comme l’assurance habitation, et surtout la mise en concurrence de plusieurs banques, souvent orchestrée par un courtier. Aucun de ces leviers ne fonctionne seul, mais combinés sur un bon profil, ils font bouger le taux de plusieurs dixièmes de point. Accepter de domicilier ses revenus est l’un des plus puissants, mais cela suppose parfois de changer de banque via le mandat de mobilité, un choix à intégrer dès le départ.

Encore faut-il savoir où se situent les repères. À la mi-2026, un profil correct obtient hors assurance environ 3,25 % sur 15 ans, 3,39 % sur 20 ans et 3,44 % sur 25 ans ; les meilleurs dossiers descendent autour de 3,05 % sur 20 ans. Un point que l’investisseur oublie trop souvent : le crédit locatif porte presque toujours une surcote de 0,10 à 0,30 point par rapport à un financement de résidence principale, à ajouter mentalement à ces niveaux. Au-dessus de tout cela plane le taux d’usure, le plafond légal du TAEG que la Banque de France publie chaque trimestre. Au deuxième trimestre 2026, il avoisine 4 % pour les prêts de moins de 10 ans et 5,19 % pour ceux de 20 ans et plus. Le tableau suivant rassemble ces repères pour situer votre offre d’un coup d’œil.

| Durée | Taux bon profil (mi-2026) | Taux meilleur profil | Taux d’usure (T2 2026) |

|---|---|---|---|

| 15 ans | 3,25 % | ~3,05 % | ~4 % (< 10 ans) |

| 20 ans | 3,39 % | 3,05 % | ~5,19 % (≥ 20 ans) |

| 25 ans | 3,44 % | ~3,20 % | ~5,19 % (≥ 20 ans) |

Données à jour — juin 2026.

Lecture du tableau : ajoutez 0,10 à 0,30 point à ces taux pour un crédit d’investissement locatif, puis vérifiez que le TAEG final reste sous le taux d’usure de la durée concernée. Ces repères évoluent au fil du marché ; nous les suivons aussi dans notre guide du crédit immobilier. L’erreur la plus fréquente consiste à se focaliser sur le seul taux nominal en négligeant les trois autres leviers, alors qu’un dixième de point gagné sur le taux peut être effacé par une assurance mal choisie.

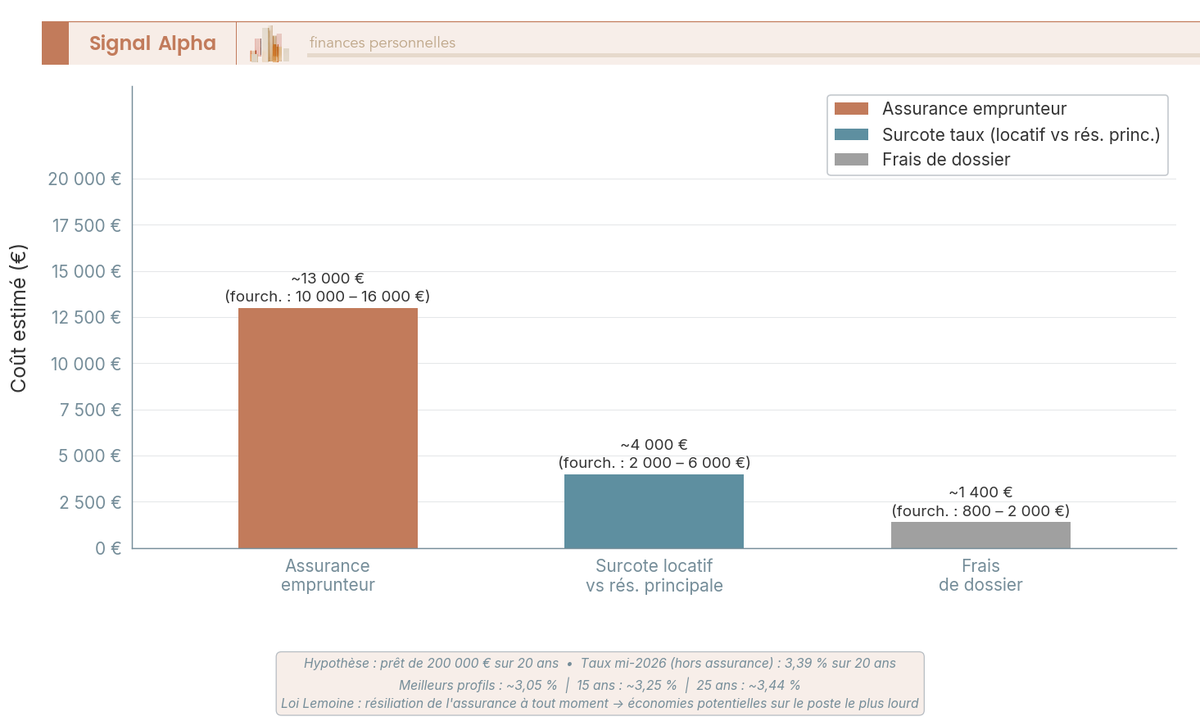

5.2 L’assurance emprunteur : un poste sous-estimé

Justement, l’assurance emprunteur est le poste que les investisseurs sous-estiment le plus, et c’est paradoxal car il pèse lourd. Sur la durée d’un crédit immobilier, elle représente fréquemment entre 25 % et 35 % du coût total. Autrement dit, une fois le taux négocié, c’est souvent là que se trouve la prochaine économie sérieuse. Avant de signer, prenez le temps d’évaluer garanties, quotité et TAEA (Taux Annuel Effectif d’Assurance), ce que détaille notre guide de l’assurance emprunteur.

Le principal levier porte un nom : la délégation d’assurance. Vous n’êtes jamais obligé d’accepter le contrat groupe de la banque ; vous pouvez choisir un assureur externe, à la seule condition que les garanties soient équivalentes. La loi Lemoine a élargi ce droit en autorisant la résiliation à tout moment, sans frais, et en supprimant le questionnaire de santé sous conditions, lorsque le montant assuré ne dépasse pas 200 000 € par personne et que le remboursement s’achève avant les 60 ans de l’emprunteur. Attention à ne pas confondre deux choses distinctes : le droit de résilier à tout moment d’un côté, la dispense de formalités médicales de l’autre. La loi Lemoine permet de changer d’assurance à tout moment, démarche que facilite notre modèle de lettre de résiliation.

Un second levier, propre aux achats à deux ou en SCI, concerne la quotité, c’est-à-dire la part du capital couverte sur chaque tête. Vous pouvez répartir une couverture en 50/50, en 100/100 ou de façon asymétrique selon les revenus et le profil de chacun. Bien calibrer cette répartition réduit le coût sans dégrader la protection. Le diagramme ci-dessous situe l’assurance face aux autres leviers de coût.

Une précision pour éviter une confusion courante : l’assurance du prêt n’a rien à voir avec un contrat d’épargne. Pour comprendre l’assurance-vie de A à Z, sachez qu’il s’agit d’un autre produit, qui obéit à ses propres règles. Bien jouée, la délégation permet à la fois de baisser la facture et, parfois, de repasser sous le taux d’usure lorsque l’offre initiale flirtait avec le plafond.

5.3 Garantie, frais de dossier et lecture du TAEG

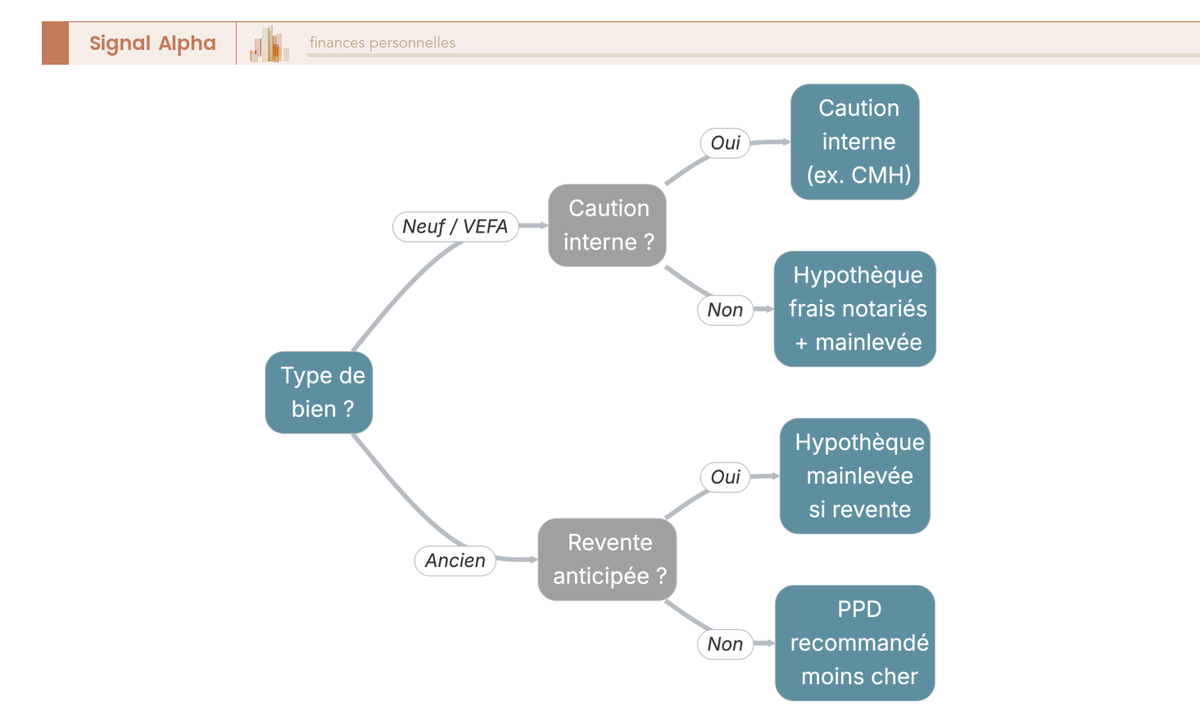

Une fois le taux et l’assurance optimisés, restent la garantie et les frais, deux postes qui complètent le coût réel et qui se préparent eux aussi. Toute banque exige une garantie sur le prêt, et trois options dominent. La caution, portée par un organisme comme Crédit Logement, est la plus répandue : sa formule Classic restitue environ 70 % du versement au Fonds mutuel de garantie (FMG) en fin de prêt. L’hypothèque, elle, génère des frais notariés et impose une mainlevée payante en cas de revente anticipée. Le privilège de prêteur de deniers (PPD), enfin, coûte moins cher que l’hypothèque car il échappe à la taxe de publicité foncière, mais il est réservé à l’achat dans l’ancien. Le tableau ci-dessous compare ces trois garanties sur le coût, la restitution et le cas d’usage.

| Garantie | Coût indicatif | Restitution en fin de prêt | Cas d’usage |

|---|---|---|---|

| Caution (Crédit Logement) | ~1 à 1,5 % du capital | ~70 % du versement au FMG (formule Classic) | Le plus courant ; neuf et ancien |

| Hypothèque | Frais notariés + taxe + mainlevée si revente | Aucune ; mainlevée payante avant terme | Profils sans accès à la caution |

| Privilège de prêteur de deniers (PPD) | Moins cher que l’hypothèque (pas de taxe de publicité) | Aucune ; mainlevée si revente | Achat dans l’ancien uniquement |

Données à jour — juin 2026.

Lecture du tableau : pour un investisseur qui revend souvent ses biens, la caution garde l’avantage, car elle évite les frais de mainlevée que l’hypothèque et le PPD imposent à la sortie. Certains réseaux mutualistes proposent en plus des cautions internes avantageuses, qui abaissent encore ce poste.

Note de Tom

quand on structure un patrimoine immobilier avec du crédit, on apprend vite à raisonner sur la durée de détention plutôt que sur le coût affiché. J’ai vu des montages où l’hypothèque semblait moins chère à l’entrée, puis la mainlevée à la revente effaçait tout le gain ; pour des biens que l’on compte revendre, la caution reste mon réflexe.

Restent les frais annexes. Les frais de dossier oscillent généralement entre 0,40 % et 1 % du prêt et sont souvent négociables. Du côté de la sortie, les indemnités de remboursement anticipé (IRA) sont plafonnées par la loi à six mois d’intérêts, sans pouvoir dépasser 3 % du capital restant dû. Ces frais de sortie comptent aussi lorsque vous envisagez un rachat ou regroupement de crédits en cours de vie du prêt. Tous ces éléments convergent vers un seul indicateur fiable : le TAEG (Taux Annuel Effectif Global), qui agrège le taux, l’assurance, la garantie et les frais. C’est le seul comparateur sérieux entre deux offres, et il reste borné par le taux d’usure. Si vous ne retenez qu’une règle de cette section, retenez celle-ci : on ne compare jamais deux crédits sur leur taux nominal, mais sur leur TAEG.

6 Constituer un dossier bancaire qui obtient un oui

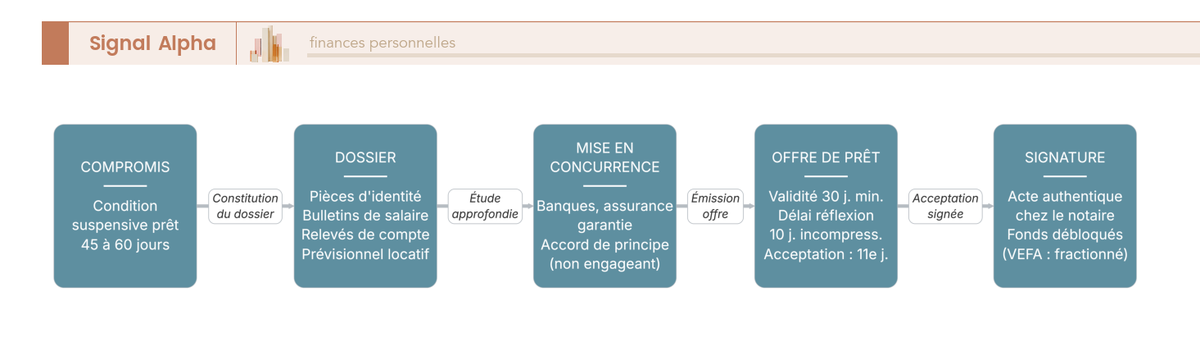

Comprendre les règles, calculer sa capacité, choisir son montage et optimiser le coût : tout cela ne sert à rien si le dossier présenté à la banque ne tient pas debout. C’est l’étape où la théorie devient exécution. Un analyste crédit accorde un financement à un dossier autant qu’à un projet, et un dossier bien préparé inspire la confiance qui débloque l’accord. Nous voyons d’abord les pièces à réunir et la façon de les présenter, puis comment soigner son profil et arbitrer ses garanties en amont, avant de détailler le parcours et les délais jusqu’à la signature.

6.1 Les pièces et la présentation du dossier

Un bon dossier commence par des pièces complètes, classées et à jour. La banque attend systématiquement une pièce d’identité, un justificatif de domicile, vos trois derniers bulletins de salaire (ou deux à trois derniers bilans pour un travailleur non salarié), vos deux derniers avis d’imposition, vos trois derniers relevés de comptes, les justificatifs d’épargne et de patrimoine, les tableaux d’amortissement de vos crédits en cours, ainsi que le compromis de vente et une estimation locative ou le bail existant. Rien d’exotique, mais l’absence d’une seule pièce ralentit l’instruction et entame votre crédibilité. Parmi les justificatifs d’épargne, un relevé de compte à terme matérialise une réserve mobilisable aux yeux de l’analyste.

Au-delà des pièces obligatoires, c’est la présentation qui distingue un dossier ordinaire d’un dossier qui rassure. Ajoutez une synthèse du projet — bien visé, prix, travaux éventuels, loyer attendu, rendement et cash-flow — accompagnée d’un prévisionnel locatif chiffré. Un dossier clair et anticipé envoie un signal fort : vous maîtrisez votre opération et vous n’improvisez pas. Un patrimoine diversifié renforce encore cette impression, et des parts détaillées dans notre comparatif des meilleures SCPI peuvent figurer parmi les actifs valorisés au dossier. Le diagramme de flux ci-dessous situe la constitution du dossier dans la chronologie de l’opération.

6.2 Soigner ses comptes et arbitrer ses garanties avant la demande

Avant même de déposer le dossier, votre relevé de compte parle pour vous. Les analystes examinent en priorité les trois derniers mois, parfois les six, et ils y cherchent des signaux simples. La règle tient en quelques gestes que vous pouvez anticiper.

- Évitez tout découvert et toute dépense de jeux d’argent sur la période examinée, car ces lignes pèsent immédiatement sur la perception du profil.

- Soldez ou réduisez vos crédits à la consommation, qui grèvent directement le taux d’endettement retenu.

- Conservez une épargne résiduelle visible après l’opération, preuve que le projet ne vous laisse pas à sec.

Ces trois réflexes, appliqués quelques mois avant la demande, améliorent à la fois le ratio chiffré et l’image que la banque se fait de vous. Garder une épargne résiduelle visible, par exemple sur des livrets disponibles à tout moment, améliore directement la perception du profil. Assainir ses comptes avant la demande relève d’ailleurs de la même discipline que structurer ses finances personnelles sur la durée.

Le second choix à préparer en amont concerne la garantie, déjà comparée plus haut. Le bon choix dépend de trois questions simples : achetez-vous dans l’ancien ou dans le neuf, envisagez-vous une revente anticipée, et la banque propose-t-elle une caution interne avantageuse. L’arbre de décision ci-dessous guide ce choix avant la signature.

6.3 De l’accord de principe à la signature : sécuriser l’opération

La dernière ligne droite obéit à un calendrier précis, jalonné de délais légaux qu’il faut connaître pour ne pas perdre son bien ni son dépôt. Tout commence par un accord de principe, non engageant, qui ouvre la phase d’étude approfondie, puis débouche sur l’émission de l’offre de prêt. À partir de là, la loi impose un délai de réflexion de dix jours calendaires incompressibles : vous ne pouvez accepter l’offre qu’au onzième jour au plus tôt, et cette offre reste valable trente jours minimum. En parallèle, le compromis contient une condition suspensive d’obtention de prêt, d’une durée usuelle de 45 à 60 jours, qui vous protège si le financement échoue. Mieux vaut négocier d’emblée un délai réaliste pour cette condition, sous peine de voir l’opération devenir caduque et de risquer votre dépôt. Le déblocage des fonds intervient chez le notaire le jour de l’acte authentique, fractionné en VEFA ou en présence de travaux.

Le tableau récapitulatif ci-dessous synthétise chaque étape, son délai et le point de vigilance à garder en tête jusqu’à la signature.

| Étape | Délai | Point de vigilance |

|---|---|---|

| Condition suspensive d’obtention de prêt (compromis) | 45 à 60 jours | Demander un délai réaliste ; sinon risque de caducité |

| Délai de réflexion sur l’offre de prêt | 10 jours incompressibles (acceptation au 11e jour) | Aucune acceptation possible avant le 11e jour |

| Validité de l’offre de prêt | 30 jours minimum | Au-delà, l’offre peut devoir être rééditée |

| Déblocage des fonds | Jour de l’acte authentique | Fractionné en VEFA et en cas de travaux |

Données à jour — juin 2026.

Lecture du tableau : aucun de ces délais ne se contourne, et le seul que vous maîtrisez vraiment est celui de la condition suspensive, qu’il faut calibrer avec réalisme dès le compromis. Avec un dossier complet, des comptes soignés et une garantie arbitrée en amont, ces semaines deviennent une formalité plutôt qu’une source d’angoisse. Et si le doute persiste sur l’opportunité même d’acheter plutôt que de continuer à louer votre propre logement, notre comparatif entre acheter et louer aide à situer le point mort avant de boucler votre décision.

Conclusion : ce qu’il faut retenir pour financer son locatif en 2026

Un crédit locatif ne se gagne plus sur l’espoir d’un assouplissement des règles, mais sur la qualité du dossier que vous présentez. Deux chiffres résument tout le reste : la banque ne retient en général que 70 % de vos loyers et plafonne votre taux d’effort à 35 %, ce qui rend la capacité réelle souvent inférieure à ce que le loyer affiché laisse espérer. Le second réflexe à garder en tête est celui du coût total, lu à travers le TAEG : entre le taux, l’assurance qui pèse de 25 à 35 % de la facture et la garantie, c’est leur somme qui sépare une bonne offre d’une offre médiocre. Dans les dossiers que l’on analyse, ce sont presque toujours ces deux points, et non le projet lui-même, qui font la différence entre un accord et un refus.

Une fois cette logique acquise, plusieurs pistes méritent que vous y reveniez selon votre profil. Le choix du montage pèse autant sur la fiscalité que sur l’obtention du prêt, et l’on chiffre précisément la mise de départ dans notre guide de l’apport pour un investissement locatif. Pour mesurer ce que le bien rapporte vraiment, du brut au net-net, notre guide de l’investissement locatif détaille le calcul ville par ville, tandis que notre guide de l’assurance emprunteur montre comment la délégation peut récupérer plusieurs milliers d’euros sur la durée. Au fond, un bon financement se prépare bien avant le rendez-vous bancaire : c’est le dossier travaillé en amont, et non la chance, qui vous donne une longueur d’avance.

Questions fréquentes

Comment les banques calculent-elles le taux d’endettement avec des revenus locatifs en 2026 ?

La banque ne retient en général que 70 % de vos loyers prévisionnels, parfois 80 %, et plafonne le taux d’effort à 35 % des revenus retenus, assurance comprise. Un loyer de 800 € n’efface ainsi qu’environ 560 € de mensualité. Une minorité d’établissements applique la méthode du différentiel, qui ne fait peser que le solde après déduction des loyers pondérés, plus favorable au multi-investisseur.

Peut-on encore obtenir un financement à 110 % pour un investissement locatif ?

Oui, le financement à 110 %, qui couvre le prix, les frais et parfois les travaux sans apport, reste possible en 2026, mais sous conditions strictes. Il est réservé aux excellents profils, à l’épargne solide et aux comptes irréprochables. La tendance des banques est désormais d’exiger au minimum la couverture des frais d’acquisition, soit environ 7 à 8 % du prix dans l’ancien.

Quel apport faut-il prévoir pour un crédit immobilier locatif ?

Un apport d’environ 10 % du prix est usuellement demandé, de quoi couvrir les frais d’acquisition plutôt que de réduire le capital emprunté. Ces frais regroupent les frais de notaire, qui atteignent 7 à 8 % dans l’ancien et 2 à 3 % dans le neuf, la garantie et les frais de dossier. En SCI, l’apport attendu monte souvent à 20 %, dans une fourchette de 10 à 30 %.

Banques traditionnelles vs banques en ligne : qui est le mieux placé pour financer un investissement locatif ?

Tout dépend de votre profil. Les banques en ligne affichent des taux compétitifs sur les salariés aisés au dossier simple, avec des conditions d’éligibilité strictes et une étude des montages complexes limitée. Les banques de réseau traditionnelles restent mieux placées pour les dossiers SCI, multi-biens ou de travailleur non salarié, avec des cautions internes mutualistes souvent avantageuses qui abaissent le coût de la garantie.

Le prêt in fine est-il intéressant pour un investissement locatif ?

Le prêt in fine n’est intéressant que pour les contribuables fortement fiscalisés disposant d’une épargne nantie. Vous ne payez que les intérêts pendant toute la durée, le capital étant remboursé en une fois à l’échéance, ce qui maximise la déduction des intérêts au régime réel. En contrepartie, son taux dépasse celui de l’amortissable de 0,3 à 1,0 point et exige un nantissement, par exemple une assurance-vie.

Faut-il passer par un courtier pour un crédit d’investissement locatif ?

Le courtier se justifie surtout sur les dossiers atypiques, les multi-investisseurs proches du plafond, le manque de temps ou le primo-investisseur à guider. Il met les banques en concurrence, négocie le taux et l’assurance, et repère les établissements pratiquant la méthode du différentiel. Sa rémunération va de 1 à 2 % du capital ou d’un forfait de 1 500 à 2 500 €, dus seulement en cas de déblocage des fonds.

Faut-il acheter en nom propre ou en SCI pour financer un bien locatif ?

Le nom propre reste la voie la plus simple à financer, tandis que la SCI sert un objectif patrimonial au prix d’un dossier plus lourd. La SCI exige des statuts autorisant l’emprunt, la caution solidaire des associés et un apport de 10 à 30 %. Le choix de la SCI à l’IS, qui permet d’amortir le bien mais alourdit la plus-value de cession, est largement irréversible.

Quelles pièces constituent un bon dossier bancaire pour un investissement locatif ?

Un dossier complet réunit pièce d’identité, justificatif de domicile, trois derniers bulletins de salaire ou deux à trois bilans pour un indépendant, deux derniers avis d’imposition, trois derniers relevés de comptes, justificatifs d’épargne et compromis de vente. Ajoutez une synthèse du projet, avec loyer attendu, rendement et cash-flow, et un prévisionnel locatif chiffré : un dossier anticipé inspire la confiance qui débloque l’accord.