Dernière mise à jour : mai 2026

Vous pensiez avoir tout réglé avant de partir : avis d’imposition au clair, banque prévenue, contrat de travail signé à l’étranger. Trois ans plus tard, un courrier de l’administration française rouvre le dossier sur vos revenus fonciers, votre plan d’épargne en actions (PEA) ou vos parts de société, avec intérêts et majoration à la clé. Dans les analyses que nous voyons revenir, le redressement ne vient presque jamais d’une fraude, mais d’une qualification de résidence fiscale mal posée au moment du départ. Depuis l’arrêté du 15 avril 2026, le Vietnam rejoint la liste française des États non coopératifs : retenue à la source de 75 % sur les flux français et perte du plan d’épargne en actions à compter du 1er juillet 2026. Un seul changement de pays d’accueil peut désormais effacer plusieurs années d’antériorité fiscale.

Dans ce guide, nous suivons la progression du dossier d’expatriation, de la qualification de résidence fiscale à l’activation des conventions bilatérales, puis nous chiffrons l’exit tax, les arbitrages d’enveloppes et les déclarations à déposer sur trois, six ou dix ans.

1. Comprendre la résidence fiscale : le verrou qui décide de tout

Tout part de cette question : aux yeux de l’administration française, êtes-vous parti, ou simplement absent ? Nous allons d’abord poser les quatre critères qui décident à votre place, puis voir comment la convention bilatérale arbitre lorsque deux pays vous revendiquent.

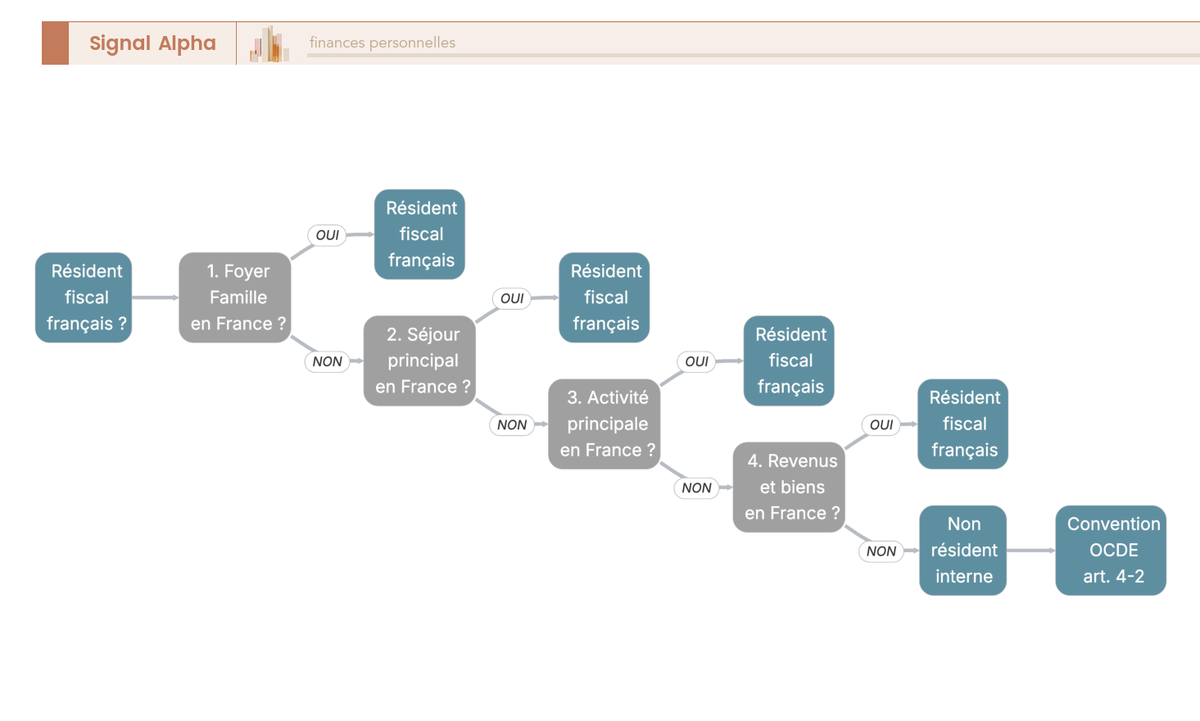

1.1 Les quatre critères alternatifs de l’article 4 B du CGI

Le Code général des impôts (CGI) pose à son article 4 B quatre critères dits alternatifs. Le mot est important : un seul critère rempli suffit à vous maintenir résident fiscal français, même si vous vivez, travaillez et payez vos courses à l’étranger depuis dix-huit mois. L’administration n’a pas à démontrer que les quatre critères sont réunis ; c’est à vous, le cas échéant, de démontrer qu’aucun ne l’est. Cette asymétrie probatoire explique l’essentiel des requalifications observées dans les contrôles à trois ou six ans.

Le tableau ci-dessous résume les quatre critères, avec l’erreur que vous verrez revenir le plus souvent sur chacun.

| Critère 4 B | Définition opérationnelle | Erreur fréquente |

|---|---|---|

| Foyer | Lieu où le contribuable et sa famille (conjoint, enfants mineurs) ont leur résidence habituelle, indépendamment des déplacements professionnels. | Croire qu’un séjour de longue durée à l’étranger casse le foyer si la famille reste en France. |

| Séjour principal | Présence physique en France à titre principal, le plus souvent caractérisée par plus de 183 jours sur l’année civile (le BOFiP, BOI-INT-DG-20-10-10, applique néanmoins le critère du séjour principal dès lors qu’aucun autre pays ne concentre un séjour plus long, y compris en-deçà de ce seuil). Critère subsidiaire au foyer. | Compter les nuitées de transit et raisonner uniquement sur un seuil de 183 jours, alors que le critère reste qualitatif. |

| Activité professionnelle principale | Lieu où le contribuable exerce son activité principale, mesurée en temps ou en revenu. Pour un dirigeant, lieu effectif de gestion. | Conserver un mandat social français (président de SAS) tout en se déclarant non-résident, ce qui ouvre un risque élevé de requalification. |

| Centre des intérêts économiques | Lieu d’où le contribuable tire l’essentiel de ses revenus, ou où sont concentrés ses biens. | Maintenir l’essentiel du patrimoine financier en France (PEA, assurance-vie importants) sans démontrer un patrimoine d’accueil équivalent. |

Deux précisions valent d’être retenues. Le BOFiP (BOI-IR-CHAMP-10 et BOI-INT-DG-20-10-10) indique que les critères s’apprécient dans l’ordre du texte, mais que chacun reste autonome : on n’arrive jamais au critère économique sans avoir d’abord écarté le foyer et le séjour principal. Pour un couple, la résidence s’apprécie séparément pour chaque conjoint, ce qui peut conduire à un foyer fiscalement scindé lorsque l’un reste en France et l’autre s’installe vraiment ailleurs.

Le terme domicile fiscal France recouvre cette mécanique précise : c’est la qualification interne que la France retient avant toute négociation conventionnelle. Tant qu’aucun critère n’est tombé, vous restez taxable sur vos revenus mondiaux, peu importe l’adresse postale figurant sur votre fiche de paie étrangère.

1.2 Cas frontières : couples mixtes, détachement, fonctionnaire, dirigeant

La pratique des contrôles l’illustre nettement : ce ne sont pas les départs nets qui finissent en redressement, mais les situations grises où un seul détail rattrape le contribuable. Voici les six situations frontières qui reviennent le plus souvent dans les dossiers.

| Situation | Règle 2026 | Risque principal |

|---|---|---|

| Couple mixte (un conjoint reste en France) | Résidence appréciée séparément. Le conjoint resté en France garde la résidence française ; l’autre peut être non-résident si critères 4 B non remplis. | Le foyer (critère 4 B-1) rattrape l’autre conjoint si la famille (enfants mineurs) reste en France. |

| Détachement (article 81 A CGI) | Salarié détaché conserve sa résidence française mais bénéficie d’une exonération partielle ou totale d’impôt sur le revenu (IR) sur la rémunération étrangère sous conditions. | Confondre détachement (résidence française maintenue) et expatriation (résidence française perdue). |

| Fonctionnaire français à l’étranger | Résidence française maintenue par l’article 4 B-2 CGI, indépendamment du foyer effectif. | Conviction erronée d’être non-résident (fonctionnaires des Affaires étrangères notamment). |

| Expatriation partielle (résidences alternées) | Le tie-breaker conventionnel arbitre ; la France peut rester résidence si le centre des intérêts vitaux y reste. | Acheter ou louer un logement permanent en France post-départ recrée un foyer d’habitation permanent. |

| Dirigeant de PME (petite ou moyenne entreprise) française expatrié | Risque article 209 B CGI (sociétés étrangères contrôlées) et critère activité principale 4 B-3 si mandat social conservé. | Conserver un mandat de président pour les ARE chômage ou la couverture sociale. |

| Étudiant français à l’étranger (≥ 6 mois) | Critère foyer : si parents en France et étudiant célibataire dépendant, foyer en France maintenu. | Sous-déclaration des revenus mondiaux pendant les études. |

Ce que l’on voit le plus souvent : le centre intérêts vitaux se déplace plus lentement que la personne. Vous avez signé un contrat de travail à Singapour, mais votre conjointe garde son poste à Lyon, vos enfants leur école, et vous revenez tous les week-ends prolongés. Le critère foyer ne tombe pas : il vous suit, parce qu’il s’attache à la famille, pas au passeport. Une fois ce foyer rattrapé par l’article 4 B-1, la suite logique est de cartographier sereinement le patrimoine du couple en non-résidence pour éviter qu’un plan d’épargne en actions (PEA) ou une société civile de placement immobilier (SCPI) ne brouille à son tour la qualification économique. Pour un dirigeant de petite ou moyenne entreprise (PME), le risque est miroir : le mandat social conservé suffit à fixer l’activité principale en France.

Le cas du dirigeant mérite une vigilance particulière. Garder la présidence d’une SAS française pour conserver ses droits à l’assurance chômage est tentant, mais cela maintient mécaniquement votre activité principale en France au sens du 4 B-3. Le détachement, lui, est une catégorie juridique distincte : vous restez fiscalement résident, votre employeur vous envoie en mission, et l’article 81 A CGI vous offre une exonération encadrée d’IR sur la part étrangère du salaire. Confondre détachement et expatriation est l’une des erreurs les plus coûteuses au moment de la déclaration.

Note de Tom

Tant que vous n’avez pas écrit noir sur blanc à quelle date votre famille rejoint votre nouveau pays, considérez par défaut que vous êtes encore résident fiscal français. Sur les dossiers que je vois passer, c’est cette présomption qui protège vos déclarations en cas de contrôle, pas l’inverse.

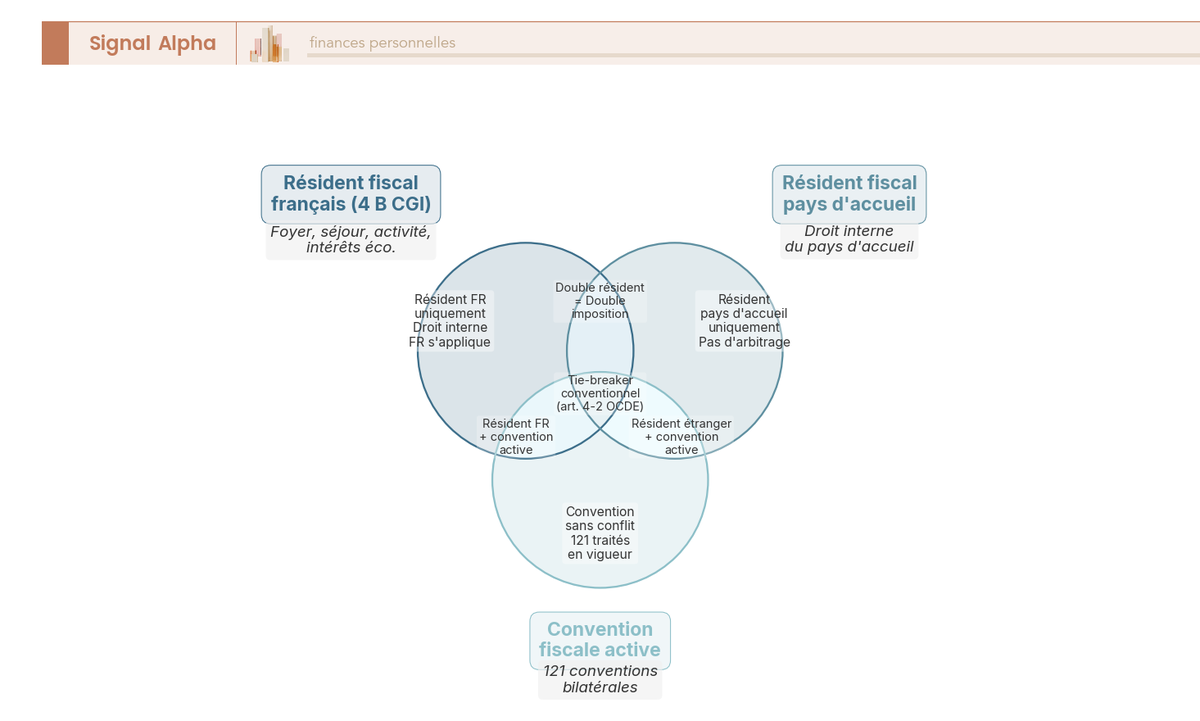

1.3 Le tie-breaker conventionnel : cascade OCDE article 4-2

Imaginez que la France vous qualifie de résident par le critère foyer, et que les Émirats vous qualifient aussi de résident parce que vous y avez votre Emirates ID et un logement à l’année. Vous êtes en situation de double résidence fiscale, ce qui ouvrirait sans correctif une imposition mondiale par les deux États. C’est là qu’intervient la convention bilatérale, dont l’article 4-2 (sur le modèle de la convention de l’OCDE, Organisation de coopération et de développement économiques) déroule une cascade en quatre paliers.

La cascade s’applique dans l’ordre, on ne passe au palier suivant que si le précédent ne tranche pas :

- Foyer d’habitation permanent : l’État dans lequel vous disposez d’un logement à demeure (acheté ou loué, meublé, disponible en permanence).

- Centre des intérêts vitaux : l’État avec lequel vous entretenez les liens personnels et économiques les plus étroits (famille, attaches sociales, revenus, patrimoine).

- Séjour habituel : l’État où vous séjournez habituellement, apprécié sur une période suffisamment longue (souvent deux à trois ans observés).

- Nationalité : critère résiduel ; en dernier recours, l’État dont vous avez la nationalité.

Si la nationalité ne tranche pas (cas typique des doubles-nationaux), les deux administrations engagent une procédure amiable que nous reverrons en section 2.3. Précision importante depuis l’entrée en vigueur de la convention multilatérale BEPS (Base Erosion and Profit Shifting) le 1er janvier 2019 en France : le BEPS MLI (Multilateral Instrument) modifie automatiquement de nombreuses conventions bilatérales en ajoutant des clauses anti-abus, dont le principal purpose test. Conséquence pratique pour vous : un montage purement fiscal destiné à basculer la résidence vers un État réputé plus accommodant peut être écarté par l’administration, même lorsque les critères techniques sont, sur le papier, respectés.

La clé conceptuelle est simple : la convention n’efface pas votre qualification interne, elle arbitre seulement le conflit entre deux qualifications internes. Tant que vous ne vous êtes pas désinscrit fiscalement de France au sens du 4 B, la France reste dans la course, et la convention décide seulement qui impose quoi. Avant tout départ, l’étape pratique consiste donc à vérifier l’existence d’une convention bilatérale avec votre pays d’accueil et à en lire les articles dividendes, intérêts, revenus immobiliers et plus-values mobilières.

1.4 L’attestation 5000-FR : la preuve opposable à la DGFiP

La résidence fiscale étrangère ne se déclare pas, elle se prouve. La pièce maîtresse côté français est l’attestation résidence fiscale étrangère, formalisée par le formulaire 5000-FR de la DGFiP (Direction générale des finances publiques), visé par l’administration fiscale de votre nouveau pays. Ce visa atteste que vous êtes bien considéré comme résident là-bas, et c’est ce document qui permet, ensuite, d’activer la convention en pratique côté France.

Trois points pratiques à retenir sur le 5000-FR :

- Le formulaire est valable une année civile et doit être renouvelé annuellement (source : BOFiP, formulaire 5000 et notice associée, impots.gouv.fr).

- Selon la nature des revenus visés, le 5000 est complété par les annexes 5001 (dividendes), 5002 (intérêts) ou 5003 (redevances).

- En cas de retenue à la source déjà subie au taux interne, le délai d’instruction d’une demande de remboursement est de 6 mois dans le cas standard selon la doctrine officielle (source : impots.gouv.fr, espace non-résident). Pour les dossiers complexes ou contradictoires, ce délai peut s’allonger à 12 voire 18 mois, immobilisant de la trésorerie pour rien.

L’astuce procédurale qui fait gagner le plus de temps : demander le visa de l’administration étrangère avant le premier versement de dividendes français. La banque payeuse applique alors directement le taux conventionnel à la source (souvent 5 ou 15 % sur les dividendes), plutôt que le taux interne de 12,8 % suivi d’une procédure de remboursement étalée sur six à dix-huit mois. C’est la même logique pour les pensions de source française et les intérêts conventionnés : prouvez votre résidence avant le flux, vous évitez le remboursement après le flux.

2. Activer les conventions fiscales : éviter la double imposition en pratique

Une fois la résidence qualifiée et l’attestation 5000-FR en main, encore faut-il que la convention produise ses effets sur les revenus qui vont circuler entre les deux États. C’est l’objet des paragraphes qui suivent : comprendre la mécanique d’élimination, exécuter le bon formulaire au bon moment, et savoir quoi faire quand la double imposition persiste malgré tout.

2.1 Les deux méthodes d’élimination : exonération vs crédit d’impôt

La double imposition expatrié se règle par deux méthodes conventionnelles, parfois combinées dans une même convention selon la nature du revenu. Les comprendre vous évite de surinterpréter une convention, ou de croire à tort qu’un revenu est exonéré côté France quand il est en réalité seulement créditeur d’impôt.

| Méthode | Mécanisme | Avantage |

|---|---|---|

| Exonération (avec ou sans progressivité) | L’État de résidence n’impose pas le revenu déjà imposé dans l’autre État. Il peut toutefois tenir compte du revenu exonéré pour calculer le taux applicable aux autres revenus (progressivité). | Simple, pas de calcul du crédit. |

| Crédit d’impôt (égal à l’impôt étranger ou égal à l’impôt français) | L’État de résidence impose le revenu mais accorde un crédit d’impôt en contrepartie de l’impôt payé à l’étranger. | Plus protecteur lorsque l’impôt français résiduel est inférieur. |

Concrètement, la France retient majoritairement la méthode du crédit d’impôt pour les revenus passifs (dividendes, intérêts, redevances) et la méthode de l’exonération avec progressivité pour les revenus immobiliers et les salaires. La nuance compte : avec un crédit d’impôt égal à l’impôt français, vous ne récupérez jamais davantage que ce que la France aurait prélevé, ce qui peut laisser un reliquat d’imposition étrangère à votre charge. Avec une exonération avec progressivité, le revenu étranger est neutralisé côté français, mais il continue d’influer sur le taux qui frappe vos autres revenus français.

Cette mécanique explique pourquoi, à patrimoine équivalent, deux expatriés voisins peuvent payer des impôts très différents : la convention France-pays d’accueil n’est pas une formule unique, c’est un agencement précis méthode par méthode, revenu par revenu.

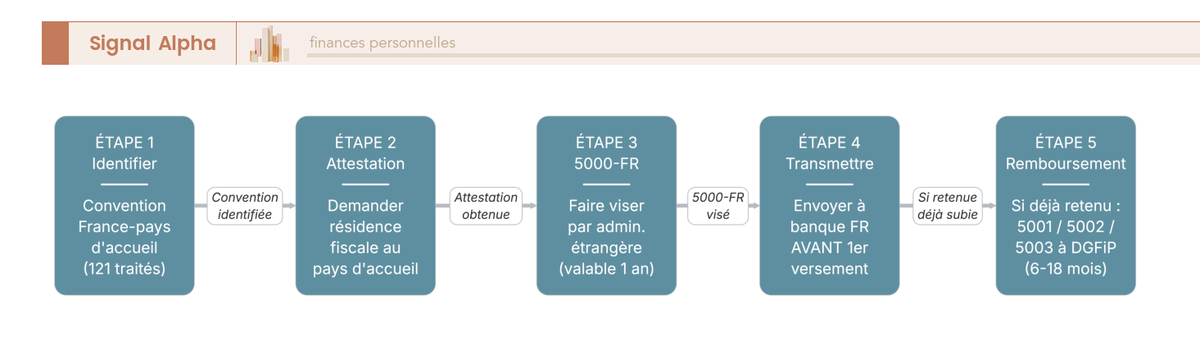

2.2 Le parcours 5000-FR en cinq étapes

L’activation de la convention passe par une famille de cinq formulaires. Connaître leur objet et leur lieu de dépôt vous évite la plupart des erreurs procédurales que l’on voit revenir : on ne demande pas un remboursement à la même adresse que l’attestation, et la pension de source française suit un circuit encore distinct.

Le formulaire 5001 5002 5003 s’utilise après coup, lorsque la retenue à la source au taux interne a déjà été appliquée et qu’il faut récupérer le différentiel par rapport au taux conventionnel.

| Formulaire | Objet | À déposer où |

|---|---|---|

| 5000-FR | Attestation de résidence fiscale étrangère (cadre général) | Faire viser par l’administration fiscale du pays d’accueil. |

| 5001 | Demande de remboursement de retenue à la source sur dividendes | DGFiP, service compétent. |

| 5002 | Demande de remboursement de retenue à la source sur intérêts | DGFiP. |

| 5003 | Demande de remboursement de retenue à la source sur redevances | DGFiP. |

| 2779-SD | Déclaration de pensions de source française | À la source (caisse de retraite). |

La séquence se résume en cinq étapes : identifier la convention applicable, demander l’attestation de résidence au pays d’accueil, faire viser le 5000-FR, transmettre l’original visé à la banque payeuse française avant le premier versement, et n’enclencher une demande de remboursement par 5001, 5002 ou 5003 que si une retenue excessive a déjà été appliquée. C’est précisément l’ordre des opérations qui détermine si vous immobilisez ou non plusieurs milliers d’euros de trésorerie pendant six à dix-huit mois.

2.3 La procédure amiable (MAP) et l’arbitrage BEPS MLI

Il arrive que la convention soit appliquée de manière divergente par les deux administrations : la France considère qu’un revenu est imposable chez elle, le pays d’accueil considère qu’il est imposable chez lui, et vous payez deux fois. Dans ce cas, la procédure amiable (en anglais Mutual Agreement Procedure, ou MAP) prévue par la convention vous permet de saisir l’administration française pour qu’elle négocie avec son homologue étrangère.

Trois repères opérationnels sur la procédure amiable :

- Le délai de saisine est de 3 ans à compter de la première notification de la mesure susceptible d’entraîner une imposition non conforme à la convention (source : BOFiP BOI-INT-DG-20-30-10, mise à jour 15/04/2026 ; manuel MAP OCDE).

- La durée moyenne d’instruction observée se situe entre 24 et 36 mois.

- En cas de désaccord persistant entre les deux administrations, la convention BEPS MLI (Base Erosion and Profit Shifting, Multilateral Instrument) prévoit, pour certaines conventions, une clause d’arbitrage obligatoire qui tranche le litige.

La saisine reste lourde : elle ne se substitue pas à un dépôt de réclamation classique côté français et requiert un dossier documenté (convention, preuves d’imposition dans les deux États, calcul du surcoût). Mais c’est la seule voie efficace lorsque la convention n’a pas fait son travail. La règle pratique tient en une phrase : si la double imposition n’est pas éliminée par la banque payeuse ou par un crédit d’impôt classique, on saisit la procédure amiable dans les trois ans, jamais plus tard.

2.4 Pourquoi la retenue à la source conventionnelle est-elle la priorité no 1

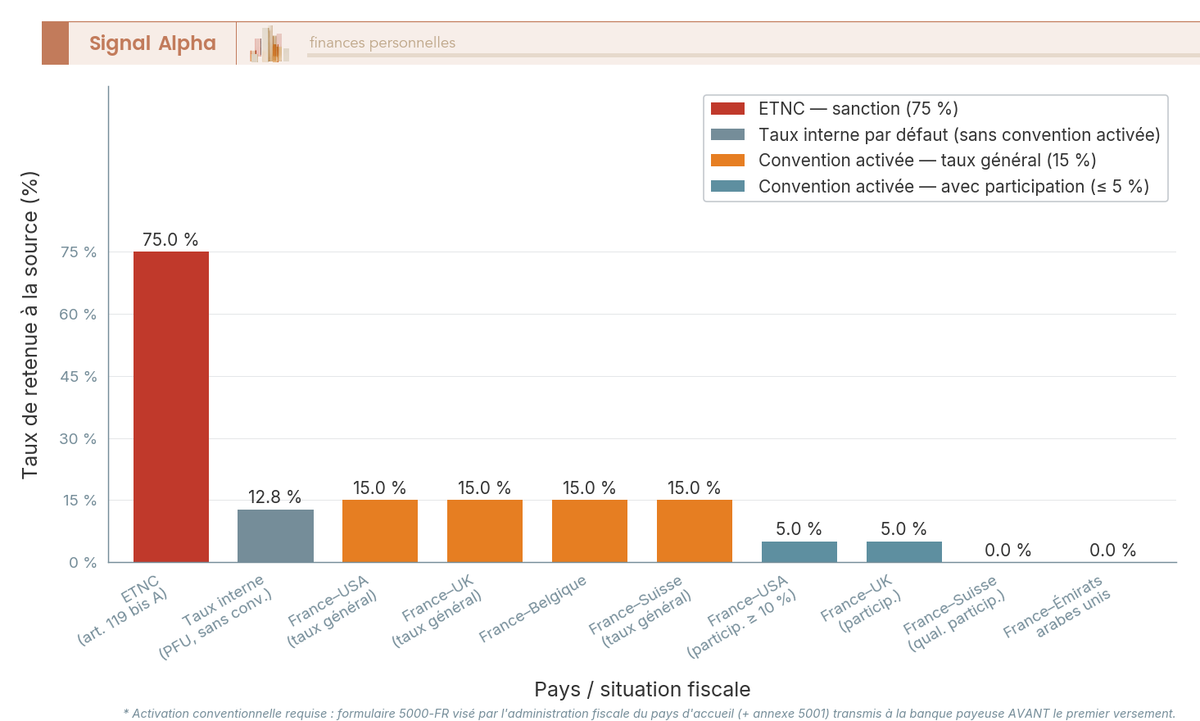

Sur les 121 conventions fiscales bilatérales recensées par la France au 21 mai 2026 (source : impots.gouv.fr, Conventions internationales), toutes prévoient des taux de retenue à la source non-résident réduits par rapport au taux interne français. C’est, en volume de trésorerie économisée, l’enjeu le plus immédiat d’une bonne préparation au départ.

Trois raisons font de la retenue à la source la priorité opérationnelle numéro 1 :

- L’écart de taux est significatif. Le taux interne français sur les dividendes est de 12,8 % en PFU (prélèvement forfaitaire unique), contre un taux conventionnel souvent compris entre 5 et 15 % selon la convention et la quotité de participation. Pour la France-USA (convention 1994, article 10), le taux général conventionnel est de 15 % et descend à 5 % pour une participation d’au moins 10 % du capital.

- Le remboursement après coup coûte du temps et de la trésorerie. Si vous laissez la banque appliquer le taux interne, vous devrez attendre 6 mois en cas standard, jusqu’à 12 ou 18 mois pour les dossiers complexes, avant de récupérer le différentiel via les formulaires 5001, 5002 ou 5003.

- La sanction ETNC (États et territoires non coopératifs) est dissuasive. Pour les flux versés à un ETNC, la retenue passe à 75 % (article 119 bis 2 CGI), sans application possible d’un taux conventionnel, et avec un mécanisme de remboursement plus restreint encore.

Note de Tom

Considérez le 5000-FR comme votre permis de conduire fiscal à l’étranger. Tant qu’il n’est pas dans la main de votre banque française ou de votre société distributrice, vous roulez au taux plein interne, peu importe la convention.

Astuces importantes

Avant de basculer dans les liens fiscaux résiduels, voici les quatre réflexes opérationnels à intégrer dès la qualification de résidence et l’activation de la convention.

- Faites viser le 5000-FR par votre nouvelle administration fiscale avant le premier versement de dividendes ou d’intérêts : taux conventionnel à la source, pas de remboursement à courir.

- Vérifiez chaque année que votre pays d’accueil ne figure pas sur la liste française des ETNC (mise à jour la plus récente : arrêté du 15 avril 2026 publié au JO du 26 avril 2026) ; la retenue de 75 % est sans appel.

- Pour un couple mixte, qualifiez la résidence séparément pour chaque conjoint dès le départ : c’est ce qui permet de poser les bonnes déclarations 2042 et 2042-NR l’année du départ.

- Documentez par écrit la date d’installation effective (bail, contrat de travail, inscription consulaire) : c’est la pièce qui ferme le compteur résident côté France.

Une convention bien activée, c’est avant tout une question de séquence et de preuves. Le reste est mécanique.

3. Identifier les liens fiscaux qui survivent au départ

Devenir non-résident n’éteint pas l’imposition française sur tous les revenus. La France conserve son droit d’imposer sur les revenus de source française, listés aux articles 164 A à 164 D du CGI. Trois catégories de revenus et un impôt sur le patrimoine demandent une vigilance particulière : l’immobilier, les revenus mobiliers, l’IFI (impôt sur la fortune immobilière), et le choix annuel entre taux minimum et taux moyen.

3.1 Revenus fonciers et plus-values immobilières : la France garde la main

Le principe est défini par l’article 6 du modèle OCDE et par l’article 244 bis A du CGI : la France impose les revenus tirés d’immeubles situés sur son territoire, indépendamment de la résidence du propriétaire. Aucune convention ne déplace cette règle. C’est aussi le compartiment où le PSOL (prélèvement de solidarité de 7,5 %) apparaît, à la place des prélèvements sociaux à 17,2 %, sous une condition souvent mal comprise.

| Type de revenu | Régime non-résident 2026 | Référence |

|---|---|---|

| Revenu foncier (location nue) | Barème progressif IR + PS 17,2 % (revenus fonciers, exception PS, restent à 17,2 %) + taux minimum 20 % jusqu’à 29 579 € puis 30 % au-delà (source : impots.gouv.fr, barème 2026 sur revenus 2025). | Article 197 A CGI |

| LMNP (loueur en meublé non professionnel) | Régime BIC ; PS 18,6 % (LMNP soumis à la hausse LFSS 2026, contrairement aux revenus fonciers). | Article 35 bis CGI |

| Plus-value immobilière particuliers | Taux IR 19 % + PS 17,2 % (exception PS) ; PSOL réduit à 7,5 % au lieu de 17,2 % uniquement si l’expatrié est affilié à un régime de sécurité sociale d’un État UE/EEE/Suisse (loi du 22 décembre 2018 codifiée à l’article L. 136-7 CSS ; la simple résidence ne suffit pas, l’affiliation est exigée). Abattement durée détention : exonération IR à 22 ans, PS à 30 ans (source : BOFiP BOI-RFPI-PVINR-20-20 ; article 244 bis A CGI). | Article 244 bis A CGI |

| Surtaxe plus-value immobilière | 2 à 6 % au-delà de 50 000 € de plus-value nette (barème par tranche). | Article 1609 nonies G CGI |

| Représentant fiscal accrédité | Dispense automatique si prix de cession ≤ 150 000 € par cédant. Au-delà, obligation de désigner un représentant fiscal accrédité lorsque le vendeur est domicilié hors UE/EEE (source : impots.gouv.fr). Coût : 0,5 à 1 % du prix de vente. | Article 244 bis A III CGI |

La plus-value immobilière 30 ans mérite un mot. L’abattement pour durée de détention efface l’IR à 22 ans de détention et les PS à 30 ans, ce qui transforme un bien tenu longtemps en quasi-exonération à la vente. À l’inverse, vendre dans les premières années expose au taux plein de 19 % d’IR plus 17,2 % de PS (ou 7,5 % de PSOL si vous êtes affilié à un régime UE/EEE/Suisse), majoré le cas échéant d’une surtaxe de 2 à 6 % au-delà de 50 000 € de plus-value nette.

Point fréquent d’incompréhension : les revenus fonciers ne relèvent pas du PFU. Ils sont imposés au barème progressif IR avec PS à 17,2 %. Même par l’intermédiaire d’une SCPI (société civile de placement immobilier), qui distribue mécaniquement des revenus fonciers, le régime reste barème plus PS 17,2 %. Pour un panorama d’ensemble, le panorama complet de la fiscalité immobilière française reprend cette articulation entre revenus fonciers, plus-values et prélèvements sociaux pour un non-résident.

3.2 IFI non-résident : le piège des 1,3 M€ d’immobilier français

L’IFI (impôt sur la fortune immobilière) ne disparaît pas avec l’expatriation. Il s’applique aux non-résidents sur leurs biens immobiliers situés en France uniquement, dès lors que la valeur nette taxable dépasse 1 300 000 € au 1er janvier (source : impots.gouv.fr ; article 964 CGI ; seuil inchangé au 1er janvier 2026). C’est, en pratique, l’obligation déclarative la plus souvent oubliée par les expatriés détenteurs d’un patrimoine immobilier français significatif.

Le barème 2026 n’a pas été modifié par la loi de finances pour 2026 :

| Tranche | Taux marginal |

|---|---|

| Jusqu’à 800 000 € | 0 % |

| 800 001 à 1 300 000 € | 0,5 % |

| 1 300 001 à 2 570 000 € | 0,7 % |

| 2 570 001 à 5 000 000 € | 1 % |

| 5 000 001 à 10 000 000 € | 1,25 % |

| Au-delà de 10 000 000 € | 1,5 % |

Le seuil de déclenchement reste à 1,3 M€, mais l’IFI se calcule en repartant à 800 000 € une fois ce seuil franchi (mécanisme de décote au-dessus de 1,3 M€). Cinq pièges sont à connaître :

- Calcul sur la valeur nette. La dette afférente au bien (crédit immobilier) reste déductible, mais les conditions de déductibilité ont été restreintes (loi de finances 2018, article 974 CGI).

- Parts de SCI ou SCPI françaises. La quote-part représentative des immeubles français entre dans l’assiette, ce qui surprend régulièrement les détenteurs d’SCI non-résident ou de SCPI grand public.

- Démembrement. L’usufruitier déclare la pleine valeur sauf cas légaux d’imposition partagée.

- Seuil 5 ans au retour. Un non-résident qui devient résident bénéficie d’une exonération de 5 ans sur son immobilier étranger, mais son immobilier français reste taxable sans interruption.

- Formulaire 2725-SD. Déclaration annuelle obligatoire en mai ou juin N+1 dès que le seuil est dépassé.

L’IFI illustre bien le fait que la détention indirecte (SCI, SCPI, contrat d’assurance-vie pour la quote-part immobilière des unités de compte) reste dans l’assiette : le législateur a clairement entendu fermer la porte de l’optimisation par interposition. Pour aller plus loin sur ces enveloppes intermédiées, le panorama de l’immobilier papier détaille les implications pratiques pour un non-résident détenteur de SCPI françaises.

3.3 Dividendes, intérêts et revenus mobiliers de source française

Sur les revenus mobiliers, la France retient le principe de l’imposition à la source pour les dividendes non-résident, et un régime plus souple pour les intérêts et plus-values mobilières. Le tableau ci-dessous récapitule ce qui s’applique en l’absence de convention activée.

| Revenu | Retenue source interne | Taux conventionnel typique | Référence |

|---|---|---|---|

| Dividendes (action française) | 12,8 % (PFU) | 15 % plafond OCDE ; souvent 5 à 15 % selon convention. France-USA (convention 1994, article 10) : 15 % taux général, 5 % pour participation ≥ 10 % du capital (source : Convention France-USA 1994 ; BOFiP BOI-INT-CVB-USA-10). | Article 119 bis CGI |

| Intérêts (obligations, comptes-titres) | 0 % retenue (intérêts de source française versés à non-résident) sauf ETNC. | Variable selon convention. | Article 125 A CGI |

| Plus-values mobilières (cession actions) | Exonération en principe pour non-résidents (sauf exit tax, sauf participation substantielle > 25 %). | Cession imposée dans l’État de résidence (modèle OCDE article 13). | Article 244 bis B CGI |

| Revenus versés à un ETNC | 75 % (sanction, source : Legifrance, article 119 bis A CGI). | Sans objet. | Article 119 bis 2 CGI |

Deux conclusions pratiques. D’abord, les intérêts de source française versés à un non-résident sont en principe exonérés de retenue, ce qui simplifie la détention d’obligations françaises depuis l’étranger ; la vigilance porte essentiellement sur les dividendes. Ensuite, la quasi-totalité des plus-values mobilières d’un non-résident détenteur d’un compte-titres ordinaire (CTO) sur des sociétés cotées sont taxées dans l’État de résidence et non en France, sauf participation substantielle au-delà de 25 % ou cas spécifique de l’exit tax que nous verrons en section 4.

3.4 Option du taux moyen vs taux minimum 20/30 % : quand activer

Sur ses revenus de source française, un non-résident est imposé à un taux minimum non-résident fixé par l’article 197 A CGI : 20 % jusqu’à 29 579 € de revenu net imposable et 30 % au-delà (barème 2026 applicable aux revenus 2025, source : impots.gouv.fr, barème de l’impôt 2026, rubrique non-résidents). Pour les contribuables domiciliés outre-mer, ce taux est ramené à 14,4 % puis 20 %.

L’option du taux moyen permet au contribuable de demander l’application du taux d’imposition qui résulterait du barème progressif IR appliqué à l’ensemble de ses revenus mondiaux (français plus étrangers), à condition que ce taux moyen soit inférieur au taux minimum. Cette option se coche annuellement sur la déclaration 2042-NR. Le tableau ci-dessous donne trois profils types et la décision qui s’en déduit.

| Profil | Taux minimum | Taux moyen probable | Décision |

|---|---|---|---|

| Retraité expatrié, pensions françaises modestes (15 k€) | 20 % | Souvent < 11 % | Activer l’option (gain potentiel 2 à 3 k€/an) |

| Cadre expatrié, dividendes 60 k€ et pas de salaire FR | 30 % | Souvent 14-18 % avec revenus étrangers déclarés | Activer si revenu mondial modéré |

| Investisseur immo non-résident, revenu foncier 80 k€ | 30 % | 25-30 % | Souvent indifférent ou défavorable |

L’option n’est pas gratuite sur le plan procédural. Elle exige de déclarer tous les revenus mondiaux sur la 2042-NR, avec un effet boomerang : la France connaît alors votre revenu mondial réel et la convention bilatérale devient le seul rempart contre l’imposition effective de la part étrangère. Pour un retraité percevant moins de 30 000 € de pension française, l’arbitrage est très généralement favorable. Pour un investisseur immobilier dont 80 000 € de revenus fonciers sont déjà taxés au barème, l’option n’apporte que rarement un gain, et expose à révéler des revenus étrangers que le taux minimum laissait en dehors du périmètre déclaratif français.

4. Évaluer l’exit tax et les frottements de sortie

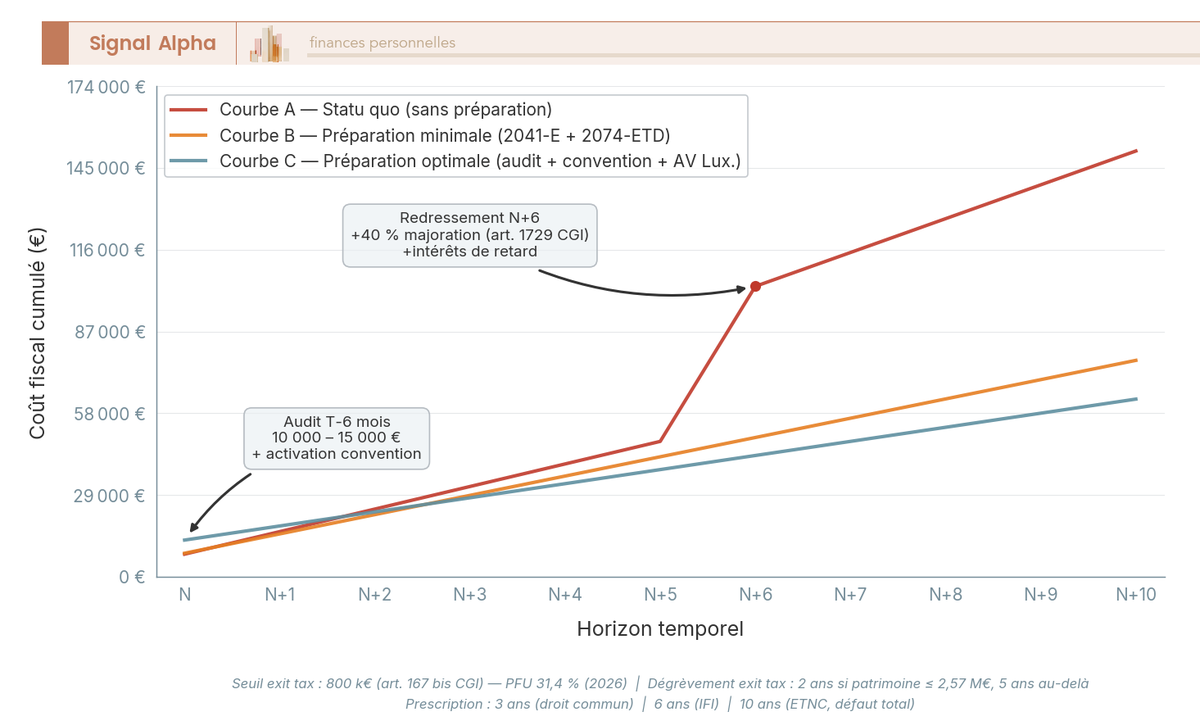

L’arbitrage taux moyen contre taux minimum se joue année après année, sur des revenus récurrents. Le frottement le plus structurant pour les patrimoines mobiliers significatifs, lui, se cristallise une fois pour toutes au jour du départ : c’est l’exit tax France, codifiée à l’article 167 bis du CGI. Mal préparée, elle transforme un transfert de résidence en facture immédiate à six chiffres ; bien préparée, elle s’efface après quelques années de patience.

4.1 Champ d’application : qui est concerné, sur quelle assiette

L’exit tax ne frappe pas tous les expatriés. Elle vise spécifiquement les contribuables qui partent avec un portefeuille mobilier significatif et une histoire fiscale française suffisamment longue pour que la France considère que la plus-value latente a été constituée chez elle. Trois conditions cumulatives doivent être réunies au jour du transfert de domicile fiscal hors de France, et il suffit qu’une seule manque pour passer entièrement sous les radars du dispositif.

D’abord, vous devez avoir été résident fiscal français pendant au moins 6 années sur les 10 dernières (article 167 bis CGI ; rappels Sénat, question écrite du 22 août 2022). Ensuite, votre patrimoine en titres doit dépasser 800 000 € au jour du départ, ou bien vous devez détenir une participation directe ou indirecte d’au moins 50 % dans les bénéfices d’une société. Enfin, le transfert de domicile fiscal doit être effectif au sens du 4 B, point qui referme la boucle avec la première partie de ce guide.

L’assiette est large, mais cadrée. Elle agrège les plus-values latentes sur titres calculées comme la différence entre la valeur au jour du départ (cours de bourse pour les titres cotés, valeur vénale pour les non-cotés) et le prix d’acquisition. Elle intègre également les plus-values en report d’imposition (apport-cession article 150-0 B ter, échanges précédents) et les créances de complément de prix de type earn-out. Le PEA, lui, reste à l’écart : ses titres logés en enveloppe sont protégés par le régime propre du plan, et l’exit tax ne s’y déclenche pas.

Le taux s’aligne sur le PFU (prélèvement forfaitaire unique) applicable aux revenus de capital : 31,4 % en 2026, décomposés en 12,8 % d’IR et 18,6 % de prélèvements sociaux après la hausse votée en LFSS 2026. L’option pour le barème progressif IR reste ouverte, avec PS à 18,6 % dans tous les cas. Pour un patrimoine de titres de 1,5 M€ avec 600 000 € de plus-value latente, l’exit tax théorique avoisine 188 000 €, somme qu’il faut être capable de payer immédiatement en l’absence de sursis.

Dans les dossiers que l’on voit passer, le seuil de 800 000 € est franchi sans que le contribuable s’en rende compte : la valorisation FCPI ou la revalorisation d’actions non cotées au jour du départ joue à plein, parfois bien au-delà de ce que les comptes patrimoniaux internes affichaient l’année précédente. C’est précisément cette logique de seuil, et la mécanique du sursis qui en découle, que détaille le guide dédié à l’exit tax pour cédants d’entreprise du blog, pour ceux dont la sortie s’accompagne d’une cession concomitante.

4.2 Sursis de paiement : automatique, sur demande, avec ou sans garantie

L’exit tax sursis automatique paiement est la mécanique qui rend la procédure soutenable en pratique. Sans sursis, l’imposition est due le jour du départ, ce qui contraindrait beaucoup d’expatriés à liquider leur portefeuille pour payer un impôt sur une plus-value qu’ils n’ont pas réalisée. Avec sursis, le paiement est suspendu et s’efface dans le temps si les titres ne sont pas cédés. Le régime dépend strictement de la destination, et c’est sur ce point que les confusions sont les plus coûteuses.

| Destination | Régime de sursis | Garantie |

|---|---|---|

| UE / EEE, Norvège, Islande (hors Liechtenstein) | Automatique de plein droit, sans garantie (BOFiP BOI-RPPM-PVBMI-50-10-30 ; article 167 bis CGI). | Aucune. |

| Suisse | Sursis sur demande, sans garantie ; la convention France-Suisse offre les clauses d’assistance, mais le sursis n’est pas automatique de plein droit et doit être expressément demandé via le formulaire 2074-ETD (BOFiP BOI-RPPM-PVBMI-50-10-30). | Aucune. |

| Pays tiers ayant convention d’assistance administrative et de recouvrement | Sur demande, sans garantie. | Aucune. |

| Pays tiers sans convention | Sur demande, avec garantie bancaire ou hypothécaire. | Ordre de grandeur usuel de 0,5 à 1,5 % du montant garanti par an, selon tarification bancaire. |

| ETNC | Pas de sursis, imposition immédiate. | Sans objet. |

Trois précisions à retenir avant de tirer le tableau dans la pratique. Premièrement, le sursis automatique de plein droit est réservé à l’UE, à l’EEE (Norvège et Islande comprises) et exclut le Liechtenstein, qui n’est pas couvert par l’assistance administrative au sens de la directive. Deuxièmement, la Suisse n’est pas dans le groupe automatique : c’est une erreur très répandue, qui coûte des taxations immédiates à des expatriés persuadés que le voisin helvétique bénéficiait du régime de Bruxelles. Le sursis suisse existe, mais il se demande, formulaire 2074-ETD à l’appui. Troisièmement, hors UE/EEE/Suisse et pays tiers conventionnés, le sursis exige une garantie bancaire ou hypothécaire, dont le coût annuel peut sensiblement rogner l’économie d’impôt.

C’est précisément là que la banque privée joue un rôle structurant, comme on l’évoque chez la gestion privée : sur les destinations hors UE non conventionnées, la constitution de la garantie (nantissement de portefeuille, hypothèque sur un bien français) suppose une ingénierie qui dépasse les compétences d’une agence de réseau. Mieux vaut anticiper de plusieurs mois ce dossier que de découvrir au moment du dépôt qu’il faut nantir 30 % du portefeuille à des conditions défavorables.

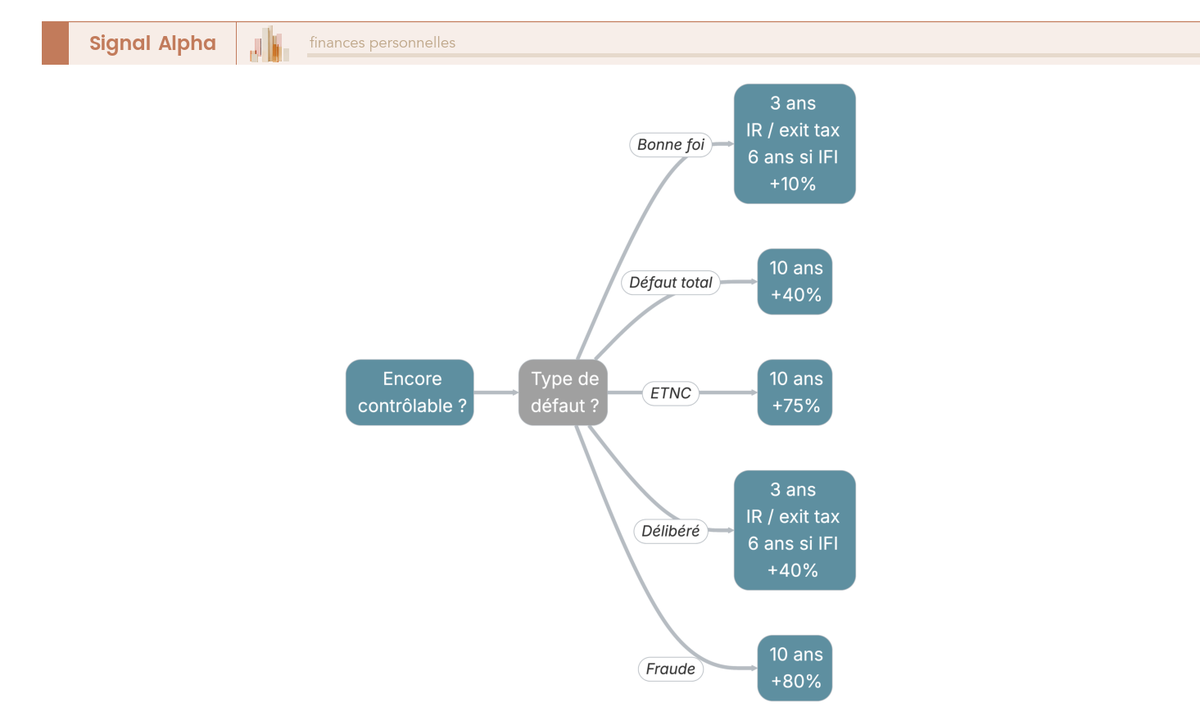

4.3 Dégrèvement automatique : 2 ans, 5 ans ou 15 ans

Le sursis n’est pas une rémission définitive : c’est un compteur qui s’arrête à un délai et déclenche alors le dégrèvement. L’article 167 bis CGI prévoit trois durées selon la nature et le montant de la plus-value latente, et c’est ce délai qui transforme l’exit tax en non-événement pour celui qui sait patienter. La patience, sur ce dispositif, vaut littéralement de l’or.

| Type de plus-value | Délai de conservation des titres post-départ | Référence |

|---|---|---|

| Plus-value latente, patrimoine ≤ 2 570 000 € | 2 ans (BOFiP BOI-RPPM-PVBMI-50-10-30 ; LF 2019, art. 112). | Art. 167 bis VII bis CGI |

| Plus-value latente, patrimoine > 2 570 000 € | 5 ans (BOFiP BOI-RPPM-PVBMI-50-10-40 ; LF 2022, art. 42). | Art. 167 bis VII bis CGI |

| Plus-values en report (art. 150-0 B ter) | 15 ans. | Art. 167 bis CGI |

Le dégrèvement est automatique au terme du délai, sans demande à formuler, dès lors que les titres ont été conservés. Pour un patrimoine inférieur ou égal à 2,57 M€, deux ans suffisent. Au-delà, il faut cinq ans, ce qui change sensiblement la planification d’un dirigeant en cession. Les plus-values en report d’imposition relèvent quant à elles d’un régime à part : quinze ans de conservation, à compter du départ.

Plusieurs évènements remettent le compteur à zéro et déclenchent la taxation immédiate. La cession des titres, leur rachat par la société émettrice, leur annulation ou une donation (sauf reprise expresse du sursis par le donataire) sortent le contribuable du régime de faveur. À l’inverse, le retour en France annule purement et simplement l’exit tax sur les titres encore détenus, ce qui en fait une option à garder ouverte pour les expatriations dont la durée est incertaine. Pour comprendre comment le calcul de l’exit tax sur plus-value latente s’articule avec une éventuelle cession projetée à terme, le guide cession-entreprise détaille la mécanique sur des cas chiffrés.

Dans les dossiers que l’on analyse, la règle pratique est claire : un dirigeant qui part en sachant qu’il vendra son entreprise dans les trois ans ne bénéficiera pas du dégrèvement s’il dépasse le seuil de 2,57 M€. Mieux vaut alors structurer la cession avant le départ, ou prévoir un sursis avec garantie pour absorber le choc.

4.4 Revenus exceptionnels et calendrier de l’année du départ

L’année du départ a un statut juridique hybride qui mérite d’être anticipé. Du 1er janvier jusqu’au jour du départ, vous êtes résident fiscal français et imposable sur vos revenus mondiaux. Du lendemain du départ jusqu’au 31 décembre, vous êtes non-résident et taxable uniquement sur les revenus de source française. Cette césure ouvre une fenêtre d’optimisation sur les revenus exceptionnels, à condition d’en maîtriser le calendrier.

Pour un dirigeant ou un cadre qui dispose d’une stock-options expatriation à lever, d’un bonus important à percevoir ou d’une plus-value mobilière planifiée, la vraie question se pose ainsi : vaut-il mieux encaisser sous le régime résident (barème progressif IR plus PS, parfois avec mécanismes spécifiques aux options) ou attendre une qualification non-résident ? La réponse dépend du pays d’accueil et du régime conventionnel qui s’y appliquera. Un encaissement avant le départ sécurise la fiscalité française connue ; un encaissement après le départ peut tomber dans un régime étranger plus favorable, mais expose au risque de la clause anti-abus de l’article 167-1 CGI sur le déclenchement anticipé des revenus différés.

Une règle de prudence s’impose : tant que la convention bilatérale et le régime fiscal local n’ont pas été précisément cartographiés, mieux vaut sécuriser les revenus exceptionnels en régime résident avant le départ. Le gain d’optimisation à attendre une qualification non-résident est rarement supérieur à 5 à 10 points de taux marginal, alors que le risque d’une requalification rétroactive par la France peut représenter plusieurs dizaines de milliers d’euros.

Note de Tom

Quand on a vécu un LBO et un cash-out, on comprend très vite que le calendrier d’un événement exceptionnel n’est jamais neutre. Sur l’exit tax, ce qui m’a frappé dans les dossiers que je vois passer, c’est la même logique : ce n’est presque jamais le taux qui plante un patrimoine, c’est l’oubli administratif. Le sursis se demande, se documente, se renouvelle. Pas de déclaration, pas de sursis, taxation immédiate ; mieux vaut un dépôt imparfait dans les délais qu’un dossier parfait déposé trois mois trop tard.

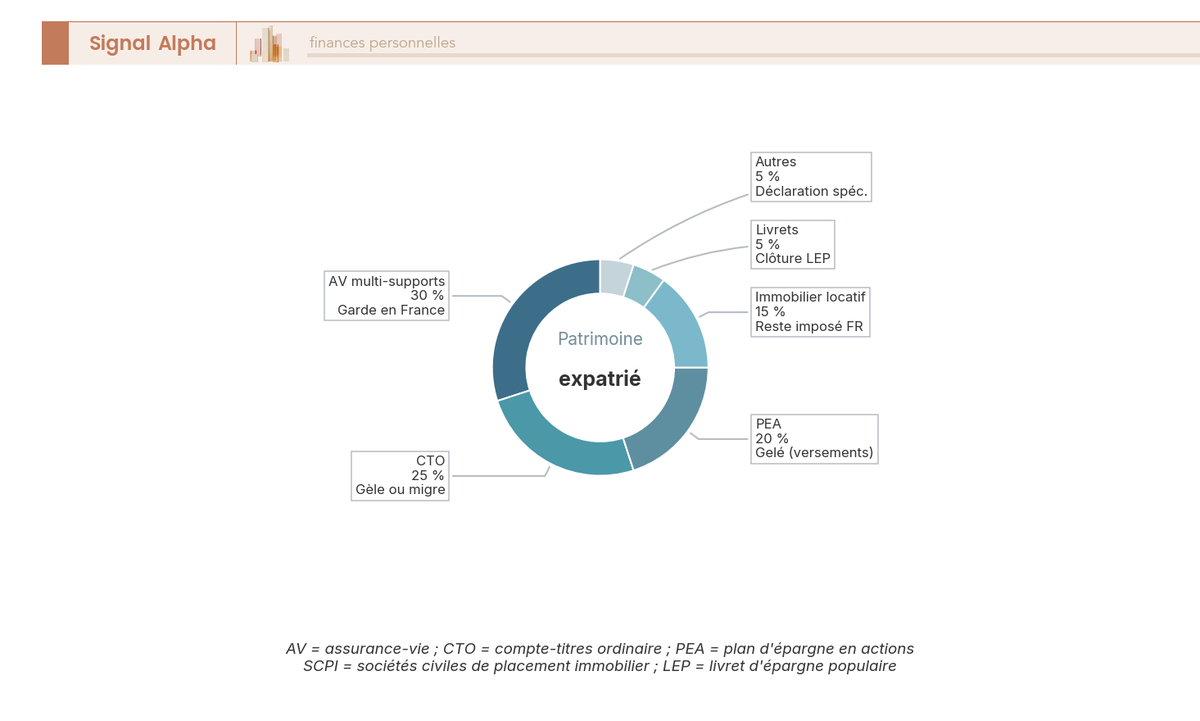

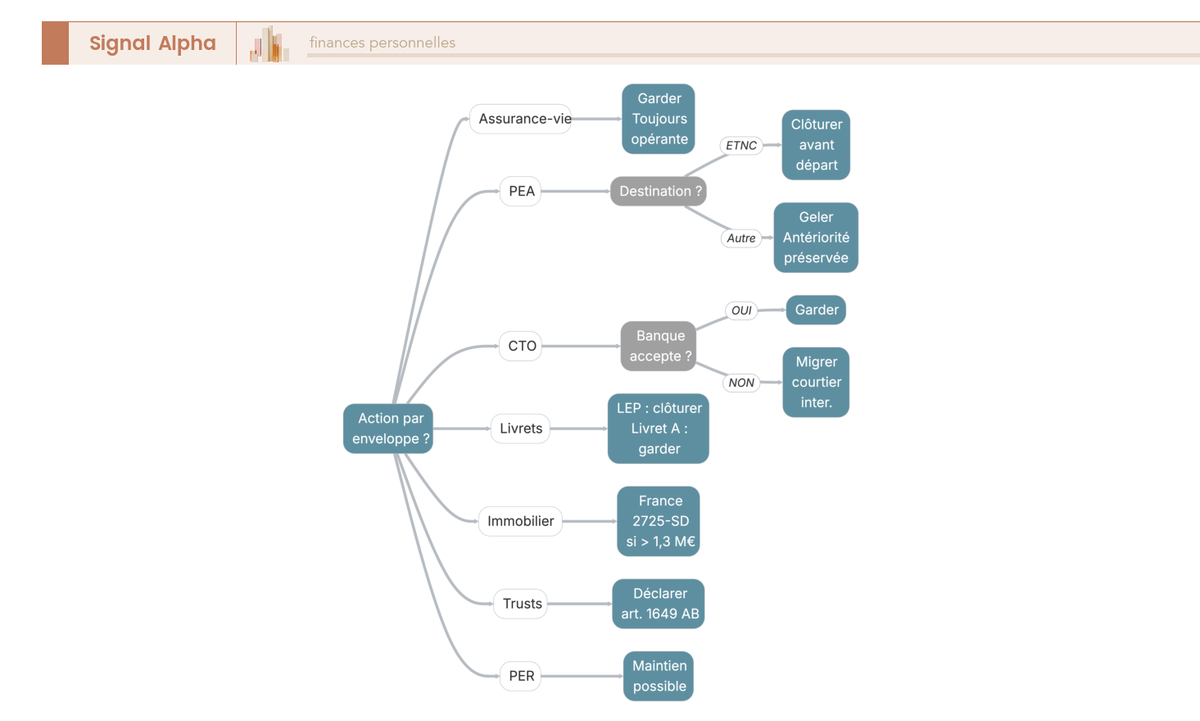

5. Arbitrer les enveloppes : PEA, assurance-vie, CTO, livrets, PER

Une fois l’exit tax cadrée, reste à décider, enveloppe par enveloppe, ce que l’on garde, ce que l’on gèle et ce que l’on solde avant le départ. La règle générale est contre-intuitive pour qui n’a jamais expatrié son patrimoine : la liquidation systématique avant le départ est rarement optimale. La plupart des enveloppes françaises restent opérantes en non-résidence, certaines sont gelées plutôt que clôturées, et l’antériorité fiscale a une valeur qu’aucune réouverture future ne reconstitue.

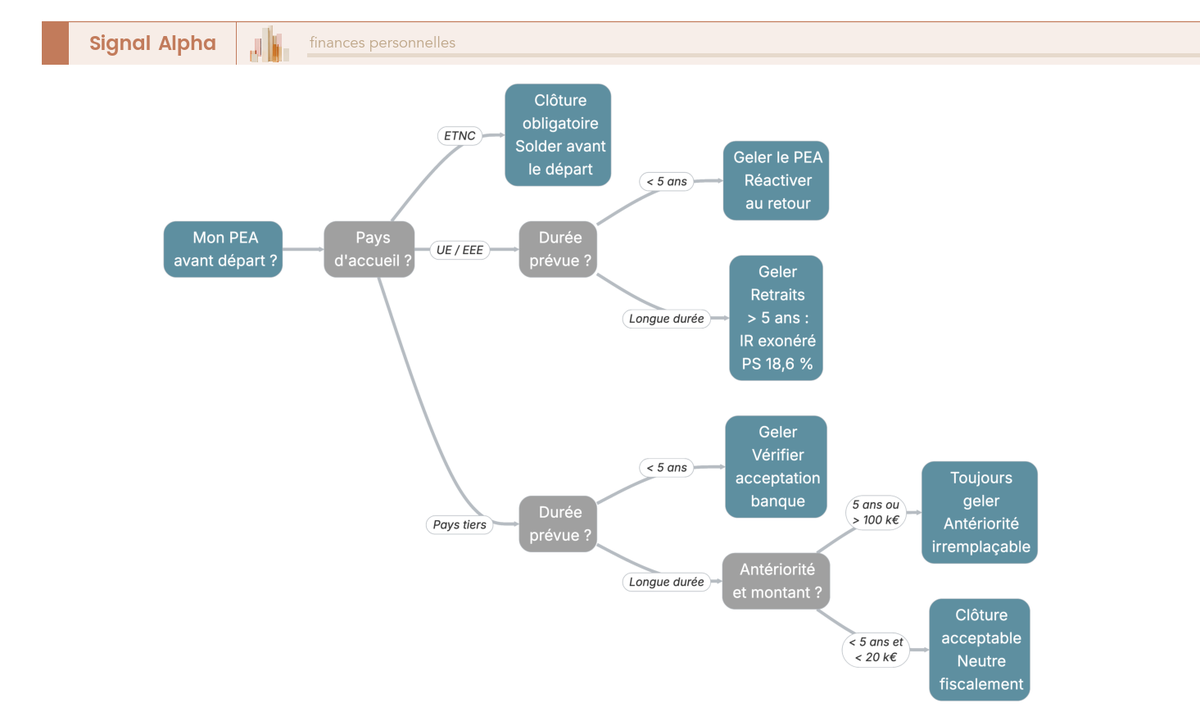

5.1 PEA face à l’expatriation : geler, ne pas clôturer

Le PEA (Plan d’Épargne en Actions) est l’enveloppe qui concentre le plus de fausses idées au moment du départ. La règle 2026 est pourtant simple : un transfert de domicile fiscal hors de France n’entraîne pas la clôture automatique du PEA, sauf installation dans un ETNC (BOFiP BOI-RPPM-RCM-40-50-20-20, mise à jour 16/05/2024 ; article L.221-31 du Code monétaire et financier, CMF). Dans tous les autres cas, le PEA passe en régime de gel, l’antériorité fiscale est préservée et la mécanique reste utilisable au retour.

Le fonctionnement aspect par aspect mérite d’être posé clairement, parce que beaucoup d’expatriés agissent sur une compréhension partielle de ce qu’ils peuvent encore faire et de ce qui leur est désormais interdit.

| Aspect | Régime non-résident |

|---|---|

| Nouveaux versements | Suspendus tant que non-résident. |

| Arbitrages internes (ventes/achats au sein du PEA) | Autorisés. |

| Dividendes encaissés sur titres logés en PEA | Crédités au compte espèces du PEA ; pas de retenue à la source si convention. |

| Retraits avant 5 ans | Clôture du PEA + IR 12,8 % + PS 18,6 %. |

| Retraits après 5 ans | Pas de clôture ; IR exonéré ; PS 18,6 % dus (PEA non dans la liste d’exception). |

| Frais (banque maintient parfois frais d’inactivité) | À vérifier ; certaines banques imposent un mandataire ou un compte annexe. |

Le point qui rassure le plus les expatriés détenteurs d’un PEA mature : les arbitrages internes restent autorisés. Vous pouvez vendre vos actions Total pour acheter de l’Air Liquide depuis Singapour ou Lisbonne, à condition que la banque française accepte de maintenir le compte. La seule chose qui se gèle vraiment, ce sont les versements externes. Pour un détenteur d’un PEA bien diversifié, cela suffit à préserver l’intérêt structurel de l’enveloppe pendant toute la durée de l’expatriation, comme le rappelle plus largement le guide complet du PEA du blog.

Reste la question de la ETNC fiscalité : c’est le seul cas où le PEA est clôturé d’office, parce que la France considère que l’installation dans un État ou territoire non coopératif rompt unilatéralement le contrat fiscal du plan. Dans ce cas, le PEA est soldé, l’IR et les PS sont dus, et l’antériorité disparaît. Vu que la liste française des ETNC est actualisée régulièrement (arrêté du 15/04/2026, publié au JO du 26/04/2026), vérifiez-la chaque année si le pays d’accueil flirte avec le statut.

5.2 Assurance-vie en non-résidence : l’enveloppe la plus robuste

L’assurance-vie pour non-résident fiscal est, de loin, l’enveloppe la plus universelle. Les versements continuent, les arbitrages aussi, et la fiscalité française classique s’applique aux rachats sous réserve de convention. Surtout, l’assurance-vie est l’une des rares enveloppes dont les prélèvements sociaux n’ont pas suivi la hausse LFSS 2026 : ils restent à 17,2 % en 2026 (exception explicite codifiée aux articles L.136-7 II et III du Code de la sécurité sociale).

| Antériorité | IR | PS | Total |

|---|---|---|---|

| < 8 ans | 12,8 % | 17,2 % (exception AV) | 30,0 % |

| ≥ 8 ans | 7,5 % (après abattement 4 600 € pour célibataire ou 9 200 € pour couple) | 17,2 % | 24,7 % |

| ≥ 8 ans, primes > 150 k€ (fraction excédentaire) | 12,8 % | 17,2 % | 30,0 % |

Le point clé que beaucoup d’expatriés ignorent : la plupart des conventions bilatérales placent la fiscalité du rachat d’AV au lieu de résidence du bénéficiaire (modèle OCDE article 21, autres revenus). Conséquence pratique, si la convention France-pays d’accueil exonère, le rachat est imposé uniquement dans le pays d’accueil, et la France s’efface. Pour activer cette exonération côté français, il faut fournir à l’assureur l’attestation 5000 visée et le justificatif conventionnel avant le rachat. Le guide complet de l’assurance-vie détaille les avantages structurels de l’enveloppe (abattement annuel après 8 ans, fiscalité successorale dérogatoire, souplesse des rachats), avantages qui se conservent intégralement en non-résidence.

Une nuance pratique sur les versements : tant que vous êtes non-résident, votre assureur peut, selon ses procédures KYC (Know Your Customer, identification client renforcée), accepter ou suspendre vos versements complémentaires. Beaucoup de contrats restent ouverts aux versements, à condition de mettre à jour l’adresse et de fournir une justification de l’origine des fonds. C’est l’un des points à vérifier explicitement auprès de l’assureur avant le départ, pas dans les semaines qui suivent.

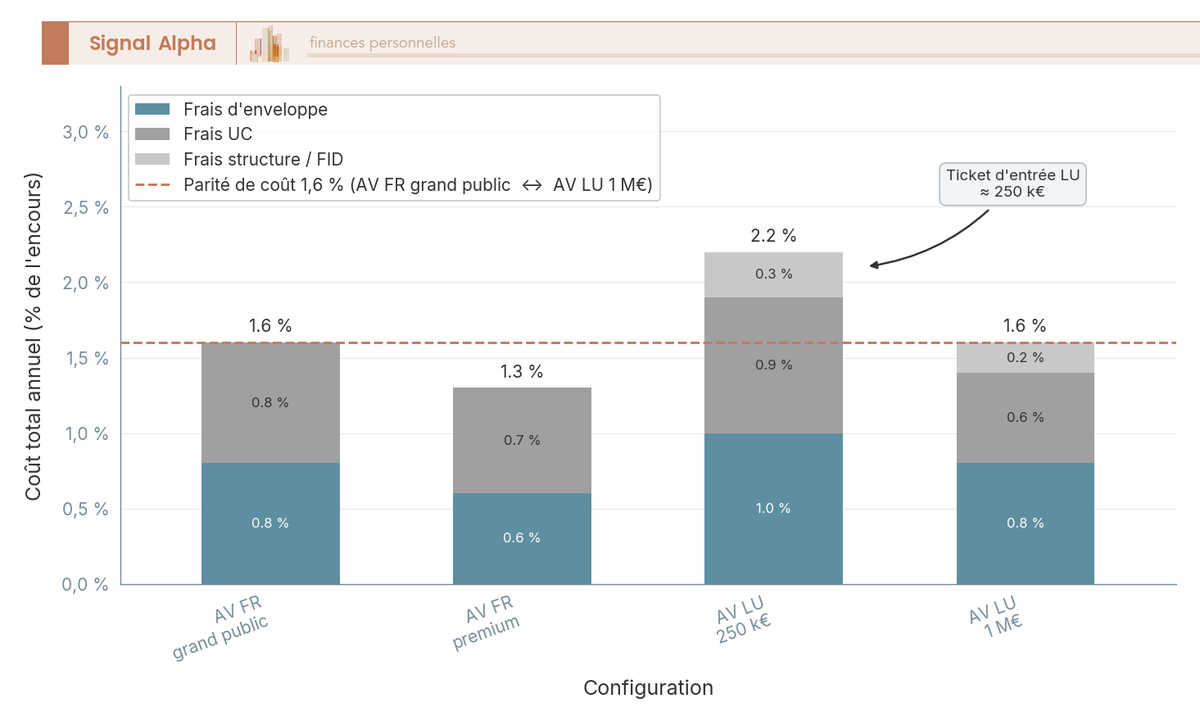

5.3 Migrer l’assurance-vie vers le Luxembourg au-delà de 250 k€

Pour les patrimoines mobiliers significatifs, l’assurance-vie luxembourgeoise est l’alternative à considérer. Elle ne remplace pas l’AV française pour la fiscalité au rachat (qui reste pilotée par la convention), mais elle apporte une architecture de protection et une portabilité internationale que l’AV française ne propose pas. Le triangle de sécurité luxembourgeois associe trois acteurs distincts : le CAA (Commissariat aux Assurances, régulateur luxembourgeois), la banque dépositaire et l’assureur. Cette séparation structurelle protège les avoirs en cas de défaillance de l’assureur, par un mécanisme de super-privilège qui place les souscripteurs en première position dans l’ordre des créanciers.

| Critère | AV française | AV luxembourgeoise |

|---|---|---|

| Ticket d’entrée | 100 à 1 000 € | Variable selon assureur : Vitis Life à partir d’environ 125 000 €, Lombard International et OneLife à partir d’environ 250 000 €. |

| Garantie | FGAP (Fonds de Garantie des Assurances de Personnes) 70 000 € (résolution assureur) | Super-privilège, pas de plafond formel. |

| Multidevises | Rarement | Standard (EUR, USD, GBP, CHF, etc.). |

| Frais sur versements | 0 à 4 % (réseau bancaire) | Souvent négociés à 0-1 %. |

| Frais gestion UC | 0,6 à 1 % par an | 0,8 à 1,5 % par an. |

| Adaptabilité fiscale internationale | Faible (loi française) | Forte (loi du for). |

| Fonds dédiés (FID) ou fonds internes spécialisés (FAS) | Limités | Standard à partir de 250 k€. |

La portabilité est l’atout structurant pour un expatrié dont la trajectoire n’est pas figée. Le contrat luxembourgeois suit la loi du for du pays de résidence du souscripteur : si vous passez de la France au Portugal, puis du Portugal à Singapour, la fiscalité applicable au rachat s’aligne automatiquement sur le régime local, sans avoir à fermer et rouvrir un contrat. Le multidevises, la neutralité fiscale luxembourgeoise et la disponibilité des fonds dédiés à partir de 250 k€ ajoutent une flexibilité d’allocation que peu d’AV françaises atteignent. Pour l’analyse complète des assureurs (Vitis Life, Lombard International, OneLife) et la grille de choix, le guide de l’assurance-vie luxembourgeoise détaille les seuils d’accès et les structures de frais.

5.4 CTO et transferts internationaux : où loger ses titres en non-résidence

Le CTO (compte-titres ordinaire) reste opérant pour un non-résident, mais sa détention pratique se heurte à une réalité bancaire de plus en plus contraignante. Sur la fiscalité, le régime non-résident est plus protecteur qu’il n’y paraît : les dividendes français supportent une retenue de 12,8 % réductible à 0, 5 ou 15 % selon la convention activée ; les plus-values mobilières sur titres cotés sont en principe exonérées en France et taxées dans l’État de résidence (modèle OCDE article 13) ; les plus-values sur titres non cotés représentant plus de 25 % du capital restent taxables en France (article 244 bis B CGI). Pour la mécanique détaillée du compte-titres expatrié, le guide du compte-titres ordinaire reprend l’articulation entre PFU, prélèvements sociaux et conventions.

Le problème pratique est ailleurs : beaucoup de banques françaises clôturent ou restreignent les CTO de non-résidents, motifs KYC, FATCA (Foreign Account Tax Compliance Act, reporting fiscal vers les autorités américaines) et US persons en tête. Plusieurs options se présentent quand votre teneur de compte refuse de poursuivre. Bourse Direct et Saxo Bank acceptent une partie des juridictions d’expatriation. Interactive Brokers reste le courtier le plus largement ouvert aux non-résidents européens, avec un univers d’instruments très large. Degiro accepte certains pays selon les conditions générales du moment. Les frais de transfert tournent autour de 25 € par ligne chez Bourse Direct ; les banques de réseau (BNP Paribas, Société Générale, Crédit Agricole) facturent en pratique entre 50 et 200 € par ligne pour des titres complexes ou non cotés, avec un délai de 4 à 12 semaines.

Pour un expatrié installé aux États-Unis, la situation se complique fortement. La règle FATCA (Foreign Account Tax Compliance Act) impose un reporting lourd aux banques européennes pour leurs clients US persons (citoyens américains ou Green Card holders). La conséquence pratique, vous la connaissez peut-être déjà si vous avez croisé le sujet : la majorité des établissements européens refusent les comptes-titres détenus par US persons sans documentation W-9 et reporting IRS dédié. Les expatriés français aux USA finissent généralement par concentrer leur portefeuille mobilier chez un courtier américain et à conserver côté France uniquement les enveloppes que la banque française maintient. L’investissement bourse depuis l’étranger se réorganise alors autour de cette contrainte américaine, comme on l’observe régulièrement dans nos dossiers d’investissement bourse depuis l’étranger.

5.5 Livrets, PEL/CEL, PER : statut produit par produit

Les enveloppes restantes ont chacune leur régime de non-résidence. Le tableau ci-dessous récapitule le statut applicable, avec ses nuances.

| Produit | Statut non-résident | Détail |

|---|---|---|

| Livret A | Maintien autorisé pour un non-résident détenant déjà un Livret A. Ouverture nouvelle réservée aux résidents fiscaux français (service-public.fr, fiche Livret A actualisée 02/2026). | Versements suspendus si le contrat l’exige ; intérêts continuent. |

| LDDS | Maintien autorisé en pratique pour les détenteurs existants, conditionnel à la politique de la banque domiciliataire. | Versements pouvant être suspendus. |

| LEP | Réservé aux résidents fiscaux français, clôture nécessaire. | Sortie obligatoire en cas de perte de résidence. |

| PEL / CEL | Maintien des avantages acquis (taux du contrat). | Versements obligatoires à suspendre dans certains contrats. |

| PER (Plan d’Épargne Retraite) | Maintien possible. | Sortie en capital ou rente ; la convention bilatérale arbitre le pays d’imposition de la rente (modèle OCDE art. 18, pensions). |

| Trusts | Déclaration obligatoire article 1649 AB CGI. | Pénalité 12 500 € par défaut, 80 % si manœuvres frauduleuses. |

Le LEP est l’exception : conditionné à la résidence fiscale française et à un plafond de revenu fiscal de référence, il doit être soldé au moment du départ. À l’inverse, le PEL et le CEL conservent le taux contractuel d’origine, ce qui rend leur conservation intéressante quand le contrat a été ouvert sur un taux historique élevé. Le PER, lui, mérite une lecture conventionnelle attentive : la sortie en rente est imposée selon l’article 18 du modèle OCDE, le plus souvent au lieu de résidence du retraité, ce qui peut transformer un PER ouvert en France en revenu de pension intégralement taxé au Portugal ou en Italie selon le régime local du pays d’accueil. Pour la sélection d’un PER compatible avec une trajectoire d’expatriation, le comparatif des PER individuels reprend les critères structurants (frais, gestion pilotée, sortie en capital).

La question des trust déclaration 1649 AB revient enfin chez les expatriés vers les pays de common law (USA, UK, certaines juridictions offshore) où le trust est un véhicule patrimonial usuel. Le constituant, le bénéficiaire et l’administrateur résidents fiscaux français doivent déposer la déclaration article 1649 AB chaque année, sous peine de pénalité forfaitaire de 12 500 € (jusqu’à 80 % en cas de fraude caractérisée). L’obligation perdure tant que l’un des trois rôles est tenu par un résident fiscal français, peu importe la localisation du trust.

Astuces importantes

Avant de basculer sur la dimension géographique, voici les réflexes-enveloppes à intégrer dans la séquence pré-départ.

- Gelez le PEA dans 95 % des cas, surtout au-delà de 5 ans d’antériorité. L’antériorité fiscale est irremplaçable et la clôture par précaution coûte presque toujours plus que ce qu’elle protège.

- L’AV reste à PS 17,2 % en 2026 (exception explicite LFSS 2026). Ne tombez jamais dans le piège de la rumeur « AV à 18,6 % » : ce n’est pas le régime applicable, c’est celui des autres revenus de capital.

- Au-delà de 250 k€ d’AV, étudiez la migration vers le Luxembourg pour la portabilité internationale et le super-privilège, pas pour une fiscalité plus douce (la convention le fait déjà).

- Vérifiez avant le départ que votre banque française accepte de maintenir votre CTO en non-résidence. Si elle refuse, anticipez le transfert vers un courtier acceptant les non-résidents, plutôt que de subir une clôture forcée à six mois.

Le bon réflexe est presque toujours de geler, jamais de clôturer par précaution.

6. Spécificités par pays d’accueil : USA, UK, Suisse, Émirats, Portugal, Italie, Espagne, ETNC

Les enveloppes étant désormais arbitrées sur le plan français, la décision concrète (geler ou clôturer le PEA, garder l’AV en France ou migrer au LU, conserver le CTO) dépend in fine du pays d’accueil et de son propre régime fiscal. Huit destinations résument l’essentiel des arbitrages que nous voyons dans les dossiers, en suivant deux blocs géographiques et un cas limite.

6.1 États-Unis, Royaume-Uni, Suisse, Émirats : les quatre destinations classiques

Les quatre destinations historiques de l’expatriation française ne suivent pas la même logique fiscale, et l’arbitrage entre activation de la convention bilatérale et restructuration patrimoniale s’aligne sur la stratégie patrimoniale du non-résident spécifique à chaque pays.

Aux États-Unis, la règle structurante est la citizenship based taxation USA : la citoyenneté américaine entraîne l’imposition mondiale aux USA, indépendamment de la résidence. Le « saving clause » présent dans la convention France-USA de 1994 (et ses amendements ultérieurs) permet aux USA de continuer à imposer leurs citoyens même expatriés en France, ce qui crée le profil bien connu de l’Américain de France soumis à la double déclaration. Pour un Français non-citoyen US qui s’installe aux USA, la convention protège correctement, mais les obligations déclaratives sont lourdes : FBAR (FinCEN 114) pour les comptes étrangers au-delà de 10 000 USD agrégés, formulaire 8938 (FATCA) au-delà des seuils, et formulaire 5471 pour les participations dans des sociétés étrangères. La règle FATCA explique aussi pourquoi tant de banques européennes ferment leurs portes aux US persons, comme évoqué dans la section CTO.

Au Royaume-Uni, la révolution fiscale est récente. Le statut « non-dom » fondé sur la remittance basis, qui permettait pendant des décennies aux résidents britanniques non domiciliés d’écarter leurs revenus étrangers de l’IR UK tant qu’ils n’étaient pas rapatriés, a été supprimé au 6 avril 2025. Il a été remplacé par le régime FIG (Foreign Income and Gains), beaucoup plus restrictif : exonération des revenus et plus-values étrangers limitée aux 4 premières années de résidence UK, et réservée aux personnes devenant résidentes après 10 années fiscales consécutives de non-résidence (source : HMRC / gov.uk, Spring Statement 2025). Pour un Français qui envisage Londres en 2026, l’arbitrage n’est plus le même qu’avant 2025 : le FIG est une fenêtre étroite, qui se referme vite.

La Suisse présente un cas à part avec son forfait fiscal (imposition d’après la dépense), accessible aux non-Suisses qui s’installent pour la première fois ou après une longue interruption. La base imposable est calculée comme 7 fois la valeur locative du logement principal, avec un minimum cantonal variable (souvent autour de 400 000 CHF pour les cantons les plus accommodants). La convention France-Suisse de 1966, plusieurs fois modifiée, contient des clauses spécifiques riches (frontaliers Genève, fortune, droits de succession) qu’il faut lire individuellement. À noter, et c’est l’une des erreurs les plus fréquentes chez les expatriés en Suisse : le sursis exit tax côté France est sur demande, comme rappelé en section 4.2.

Aux Émirats arabes unis, l’attrait est l’absence d’IR national, modulée depuis 2023 par un IS de 9 % au-delà de 375 000 AED pour les sociétés. La convention France-EAU de 1989 (révisée) couvre la double imposition sur les revenus de source française. Le risque structurel pour un Français installé à Dubaï ou Abu Dhabi n’est pas fiscal au sens classique : c’est la démonstration de la résidence effective. Sans foyer permanent, sans séjour habituel documenté, sans inscription consulaire et sans preuve de centre des intérêts économiques, le critère 4 B-1 ou 4 B-3 peut rattraper le contribuable et requalifier en résidence française. Vu l’absence d’IR local pour compenser, ce risque est asymétrique : si la France requalifie, vous payez à plein, sans rien récupérer ailleurs.

6.2 Portugal, Italie, Espagne : les régimes méditerranéens repositionnés

Le Sud de l’Europe a connu trois mouvements de fond entre 2023 et 2025 qui redessinent l’arbitrage des expatriés français.

L’expatriation Portugal NHR était, pendant une décennie, le réflexe principal des retraités français à la recherche d’une fiscalité douce sur leurs pensions. Le régime RNH (Residente Não Habitual) a été supprimé pour les nouveaux entrants à compter du 1er janvier 2024 (Lei n.º 82/2023, Orçamento do Estado para 2024). Les contribuables déjà enregistrés sous RNH avant cette date conservent leurs droits acquis jusqu’au terme des 10 ans, mais aucun nouvel entrant n’y a plus accès. À la place, le régime IFICI (Incentivo Fiscal à Investigação Científica e Inovação) ouvre des exonérations ciblées sur certains profils recherche et innovation, et un régime IRS dédié pension à 10 % a été proposé puis débattu. La notre analyse de la retraite au Portugal en 2026 revient sur les conséquences pratiques de la fin du RNH pour les retraités déjà installés et les futurs candidats.

L’Italie s’est positionnée comme une alternative directe aux dispositifs portugais. Le régime « nouveaux résidents » offre un forfait fiscal sur les revenus de source étrangère, porté à 200 000 € par an pour le contribuable principal depuis le 10 août 2024 (au lieu de 100 000 € auparavant), augmenté de 25 000 € par membre de la famille, avec une durée maximale de 15 ans. Le régime est conçu pour attirer dirigeants, footballeurs et patrimoines significatifs : à 200 000 € de forfait annuel, l’intérêt apparaît typiquement au-delà de 3 à 4 M€ de revenus étrangers récurrents ; en deçà, l’IR italien classique reste plus avantageux. Le régime exige une résidence fiscale italienne pleine au sens conventionnel et n’est pas cumulable avec d’autres régimes de faveur.

L’Espagne a son propre régime, dit « Beckham » (Ley Beckham), qui offre une imposition forfaitaire à 24 % sur les revenus espagnols pendant 6 ans pour les expatriés qualifiés (cadres dirigeants, certains profils techniques). Le régime a été élargi en 2023 aux télétravailleurs internationaux et aux conjoints, ce qui le rend de nouveau attractif pour des profils que les versions précédentes excluaient. À noter : le régime Beckham impose la résidence fiscale espagnole pour la part espagnole des revenus, sans s’étendre aux revenus de source étrangère qui restent en principe hors du champ d’imposition espagnol pendant la période.

Ces trois régimes méditerranéens illustrent une logique commune. Les États proposent des fenêtres temporelles de faveur (4 ans pour le FIG UK, 6 ans pour le Beckham, 10 ans pour l’ancien RNH, 15 ans pour le forfait italien), conçues comme un appel d’air pour attirer des capitaux et des talents, sans s’engager sur le long terme. L’arbitrage côté français consiste à caler le calendrier d’expatriation sur la fenêtre de faveur étrangère et à anticiper le passage en régime de droit commun quand elle se referme.

6.3 ETNC : retenue 75 %, perte du PEA, pas de sursis exit tax

Aux antipodes des régimes attractifs, les États territoires non coopératifs (ETNC) concentrent une série de sanctions fiscales françaises qui rendent l’installation économiquement très coûteuse. La liste française est mise à jour annuellement par arrêté ministériel : l’arrêté du 15 avril 2026, publié au JO du 26 avril 2026, ajoute le Vietnam, maintient les Îles Turques-et-Caïques, et retire Fidji, Samoa et Trinité-et-Tobago. Les mesures s’appliquent aux nouveaux inscrits à compter du 1er juillet 2026 (source : analyse PwC Avocats, avril 2026).

Les conséquences pratiques pour un Français qui s’installerait en ETNC sont triples. D’abord, la retenue à la source sur les flux versés à un ETNC passe à 75 % (article 119 bis 2 CGI), sans application possible du taux conventionnel, et avec un mécanisme de remboursement très restreint. Concrètement, des dividendes français versés à un résident ETNC sont amputés des trois-quarts à la source. Ensuite, l’installation en ETNC entraîne la clôture automatique du PEA, qui devient le seul cas de clôture forcée par le seul fait du transfert de résidence. Enfin, l’exit tax ne bénéficie d’aucun sursis : l’imposition est due immédiatement sur les plus-values latentes au jour du départ, sans possibilité de différer.

Le tableau ci-dessous synthétise les spécificités majeures par pays d’accueil, en croisant régimes attractifs et régimes restrictifs.

| Pays | Spécificité majeure |

|---|---|

| États-Unis | Citoyenneté = imposition mondiale aux USA ; le « saving clause » de la convention permet aux USA de continuer à imposer ses citoyens même expatriés. FATCA + déclaration FBAR / 8938 / 5471. Pour un Français expatrié non-citoyen US, la convention France-USA (1994 + amendements) protège correctement. |

| Royaume-Uni | Statut « non-dom » (remittance basis) supprimé à compter du 06/04/2025. Nouveau régime FIG (Foreign Income and Gains) sur les 4 premières années de résidence UK, pour les personnes devenant résidentes fiscales après 10 années fiscales consécutives de non-résidence (HMRC / gov.uk, Spring Statement 2025). |

| Suisse | Forfait fiscal (imposition d’après la dépense), accessible aux non-Suisses, base imposable = 7 fois la valeur locative (minimum cantonal variable). Convention France-Suisse 1966 modifiée, particulièrement riche en clauses spécifiques (frontaliers Genève, fortune). |

| Émirats arabes unis | Pas d’IR national ; convention France-EAU 1989 (révisée). Risque : démontrer la résidence effective (séjour, foyer). |

| Portugal | RNH (Residente Não Habitual) supprimé pour les nouveaux entrants à compter du 01/01/2024 (Lei n.º 82/2023). Régime IFICI (innovation/recherche) ouvre certaines exonérations ciblées. |

| Espagne | Régime Beckham (Ley Beckham), IR forfaitaire 24 % sur les revenus espagnols pendant 6 ans pour expatriés qualifiés. Élargi en 2023. |

| Italie | Régime « nouveaux résidents », forfait porté à 200 000 € par an pour le contribuable principal depuis le 10/08/2024 (au lieu de 100 000 € auparavant), + 25 000 € par membre de la famille, durée maximale 15 ans (Agenzia Entrate). |

| ETNC (liste française) | Retenue 75 % sur tous les flux ; pas de sursis exit tax ; perte du PEA. Arrêté du 15/04/2026 publié au JO du 26/04/2026 (Vietnam ajouté, Îles Turques-et-Caïques maintenues, Fidji / Samoa / Trinité-et-Tobago retirés ; mesures applicables aux nouveaux inscrits à compter du 01/07/2026). |

La règle pratique à retenir : un pays d’accueil n’est jamais neutre du point de vue de l’arbitrage côté France. Chaque destination active ou désactive des clauses conventionnelles, modifie le régime des enveloppes, et peut ouvrir (ou refermer) une fenêtre fiscale temporaire qu’il faut savoir exploiter. La résidence fiscale n’est pas un statut subi : c’est une décision pleine, qui se prépare au moins six mois à l’avance et se documente jour après jour. C’est précisément ce calendrier opérationnel que nous allons cartographier dans la dernière partie, de T-6 mois à T+12 mois.

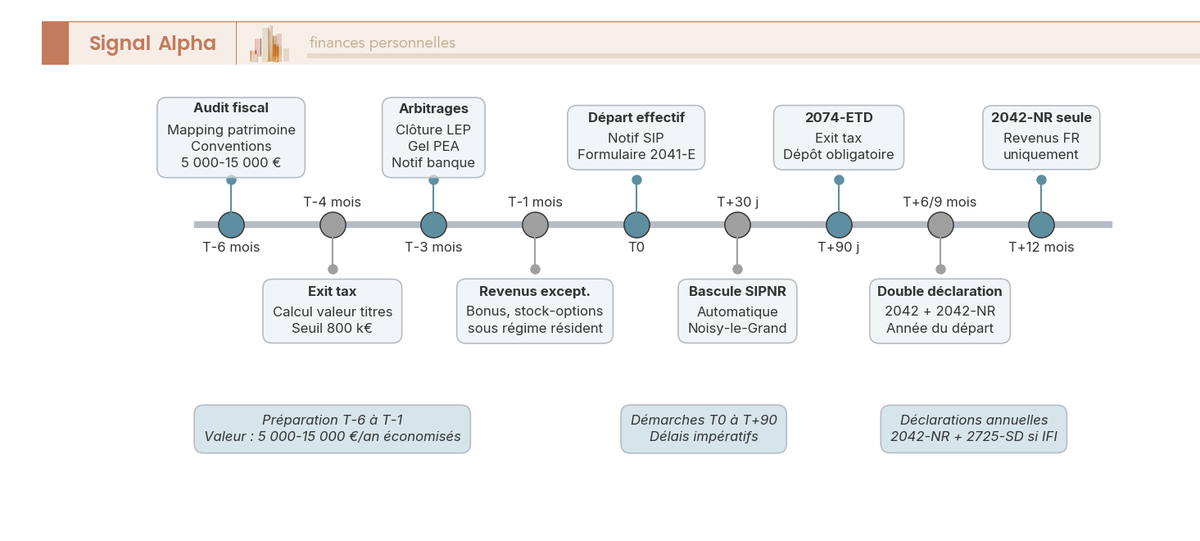

7. Agir : démarches, déclarations et calendrier

Le panorama géographique précédent a montré à quel point le pays d’accueil module l’arbitrage français. Reste à transformer cette analyse en gestes administratifs concrets, datés, ordonnés. C’est tout l’enjeu de ce passage du registre « comprendre et évaluer » au registre « agir » : un calendrier opérationnel qui couvre les six mois précédant le départ, l’année du départ proprement dite, puis la première année de non-résidence. Le fil rouge tient en deux idées simples. D’abord, chaque démarche a son délai de bonne pratique ; ensuite, le défaut de déclaration coûte presque toujours plus cher que la déclaration imparfaite déposée dans les temps.

7.1 Calendrier 12 mois avant le départ : la check-list six mois en amont

Six mois suffisent rarement à une expatriation complexe ; douze mois sont confortables ; trois mois sont déjà tardifs. Cette première subsection fixe les jalons opérationnels du dossier, depuis l’audit fiscal préalable jusqu’à la bascule administrative au SIPNR, en passant par les arbitrages d’enveloppes vus en partie 2 et les contraintes propres à l’exit tax vues en partie 1.

L’audit fiscal préalable est la première dépense à budgéter. Un cabinet spécialisé ou une banque privée facture en pratique entre 5 000 et 15 000 € la première année pour cartographier le patrimoine, lire la convention bilatérale et calibrer la séquence de sortie. Cette fourchette varie avec la complexité du dossier : un retraité aux revenus simples se rapproche du plancher, un dirigeant détenant titres non cotés et immobilier diversifié monte vers le plafond. Le coût peut sembler élevé, mais il se compare à un redressement potentiel sur dix ans qui dépasse fréquemment la centaine de milliers d’euros pour les patrimoines significatifs.

Le tableau ci-dessous récapitule la check-list opérationnelle, jalon par jalon, depuis l’audit préalable jusqu’au dépôt du formulaire d’exit tax.

| Échéance | Action | Acteur |

|---|---|---|

| T-6 mois | Audit fiscal préalable (mapping patrimoine, revenus, enveloppes, conventions) | Avocat fiscaliste ou banque privée. Ordre de grandeur 5 000 à 15 000 € la première année. |

| T-6 mois | Lecture de la convention bilatérale France-pays d’accueil | Soi-même avec appui d’un conseil. |

| T-4 mois | Identification de l’éligibilité à l’exit tax (calcul de valeur des titres) | Comptable et conseiller en gestion patrimoine. |

| T-3 mois | Arbitrer les enveloppes (clôture LEP, gel PEA, rachats AV pertinents) | Banque et assureur. |

| T-3 mois | Notification de la banque (changement de résidence) | Soi-même. |

| T-3 mois | Désigner un mandataire fiscal si la convention ou la situation immobilière l’exige | Tiers de confiance, expert-comptable. Coût 1 à 3 k€ par an. |

| T-1 mois | Encaisser les revenus exceptionnels planifiés (bonus, levée d’options) sous régime résident | Employeur. |

| T0 (départ) | Notification au SIP de l’ancien domicile (formulaire 2041-E) | Soi-même via l’espace particulier. |

| T+30 jours | Bascule du dossier au SIPNR de Noisy-le-Grand | Automatique sur indication 2041-E. |

| Avant le départ ou au plus tard T+90 jours | Dépôt de la déclaration exit tax (formulaire 2074-ETD) | Soi-même avec comptable. |

Cette feuille de route appelle quelques commentaires pratiques. Le binôme avocat fiscaliste plus banque privée n’est pas toujours nécessaire, mais il devient indispensable dès que le patrimoine dépasse 1 M€ ou que la destination se trouve hors UE/EEE sans convention d’assistance administrative. Ce qu’on voit souvent : beaucoup d’expatriés sous-estiment la durée réelle de la phase T-6 à T-3 mois. L’identification des titres déclencheurs de l’exit tax exige une valorisation contradictoire que les conseillers patrimoniaux mettent parfois plusieurs semaines à boucler.

Note de Tom

sur les dossiers que je vois passer, ce qui distingue une expatriation préparée d’une expatriation subie tient moins à l’expertise du conseil qu’au moment où on l’engage. À T-12 mois, on optimise ; à T-3 mois, on subit le calendrier ; à T-1 mois, on signe sous contrainte des frais qu’on aurait pu éviter.

Sur le choix du conseil, mieux vaut un professionnel qui vous explique sa méthode qu’un cabinet prestigieux qui ouvre un dossier sans vous présenter ses livrables. Le guide de sélection du conseiller financier détaille les critères pour distinguer un partenaire opérationnel d’un vendeur de produits.

7.2 Déclarations en année du départ : 2042, 2042-NR, 2074-ETD et 2725-SD

L’année du départ a un statut juridique scindé que beaucoup d’expatriés découvrent trop tard. Vous êtes résident fiscal français du 1er janvier au jour effectif du transfert, puis non-résident du lendemain au 31 décembre. Cette dualité impose un double dépôt déclaratif dont l’oubli est l’une des erreurs les plus fréquentes que l’on rencontre.

La 2042 classique couvre les revenus mondiaux perçus pendant la période résident, donc du 1er janvier au jour du départ. Tous les revenus de source française et étrangère y figurent, traités comme pour un résident ordinaire. La déclaration 2042-NR couvre la période non-résidente, du lendemain du départ au 31 décembre, et se limite aux revenus de source française : loyers fonciers, dividendes d’actions françaises, pensions de retraite françaises, salaires versés par un employeur français pour une mission ponctuelle. L’erreur la plus coûteuse consiste à déposer une seule 2042 annuelle « pour simplifier » : les revenus étrangers post-départ retombent alors fictivement dans l’assiette imposable française, et l’administration applique l’impôt sur des bases qu’aucune convention bilatérale ne vient corriger.

Le tableau ci-dessous synthétise les déclarations attendues l’année du départ et les années suivantes, ainsi que les seuils déclenchant les obligations annexes.

| Année | Déclaration | Périmètre |

|---|---|---|

| Année N (départ) | 2042 plus 2042-NR plus 2074-ETD si exit tax | Revenus mondiaux pré-départ, revenus FR post-départ, plus-values latentes |

| Année N+1 et suivantes | 2042-NR | Revenus de source française uniquement (BIC immo, dividendes, retraite FR) |

| Toute année (si seuil franchi) | 2725-SD | IFI sur immobilier français net > 1,3 M€ |

| Toute année (si trust) | Déclaration article 1649 AB | Tout trust dans lequel le contribuable est constituant, bénéficiaire ou administrateur |

Trois précisions méritent d’être mentionnées. La déclaration 2042-NR ne dispense pas du dépôt initial de la 2042 classique l’année du départ ; il s’agit de deux déclarations distinctes pour deux périodes consécutives. La déclaration 2074-ETD se dépose idéalement avant le transfert effectif, et au plus tard dans les 90 jours suivant le départ pour les contribuables qui n’ont pas pu déposer en amont. La pratique administrative et la notice 2074-ETD reconnaissent ce délai de tolérance, mais le sursis de paiement est conditionné à la déclaration : un dépôt hors délai expose à une imposition immédiate, sans possibilité de différer.

Sur le sort des crédits et réductions d’impôt acquis avant le départ (don à des œuvres, employé à domicile, investissement Madelin, garde d’enfant), la règle générale est qu’ils s’imputent sur l’IR dû au titre de la dernière année de résidence française, sans report possible sur les années de non-résidence. Mieux vaut donc encaisser et déclarer les opérations donnant droit à crédit avant le départ. La revue exhaustive des cas relève d’un panorama spécialisé, et le sujet est traité plus largement dans le guide consacré aux réductions et crédits d’impôt déjà acquis, qui détaille les règles d’imputation et de report.

7.3 Formulaires conventionnels : 5000, 5001, 5002, 5003 et nouveau RAS dividendes

Une fois le double dépôt déclaratif organisé, reste à activer la convention fiscale du pays d’accueil pour les revenus de source française à venir. Cette activation se joue sur une famille de formulaires DGFiP dont la maîtrise détermine concrètement la trésorerie de l’expatrié sur les premières années de non-résidence. Le principe est simple : sans formulaire visé, la banque française applique le taux interne de retenue à la source (souvent 12,8 % sur dividendes) au lieu du taux conventionnel (souvent 0, 5, 10 ou 15 % selon la convention). Le remboursement de l’écart est ensuite possible mais long.

Le tableau ci-dessous récapitule les principaux formulaires d’activation conventionnelle et leur destination.

| Formulaire | Objet | À déposer où |

|---|---|---|

| 5000-FR | Attestation de résidence fiscale étrangère (cadre général) | À faire viser par l’administration fiscale du pays d’accueil. |

| 5001 | Demande de remboursement de retenue à la source sur dividendes | DGFiP, service compétent. |

| 5002 | Demande de remboursement de retenue à la source sur intérêts | DGFiP. |

| 5003 | Demande de remboursement de retenue à la source sur redevances | DGFiP. |

| 2779-SD | Déclaration de pensions de source française | À la source (caisse de retraite). |

La pratique se résume en trois étapes. D’abord, faire viser le formulaire 5000-FR par l’administration fiscale du pays d’accueil dès que le statut de résident y est confirmé. Ensuite, transmettre l’attestation visée à chaque payeur français (banque dépositaire des actions, société émettrice, locataire pour les loyers via mandataire), afin que le taux conventionnel s’applique directement au prochain versement. Enfin, si une retenue interne a déjà été prélevée à tort avant l’activation, déposer le formulaire 5001 (dividendes), 5002 (intérêts) ou 5003 (redevances) auprès de la DGFiP. Le délai d’instruction est d’environ six mois en cas standard et peut s’étendre à douze ou dix-huit mois pour les dossiers complexes.

L’erreur classique consiste à attendre la déclaration annuelle pour activer la convention. Résultat : la trésorerie de l’expatrié est immobilisée pendant six à dix-huit mois sur des sommes qui auraient pu rester disponibles si le formulaire 5000-FR avait été visé avant le premier versement. Pour les pensions de retraite françaises versées à un expatrié, le formulaire dédié 2779-SD se dépose directement à la caisse de retraite, qui applique alors le taux conventionnel à la source dès la première mensualité concernée.

7.4 Le SIPNR de Noisy-le-Grand : interlocuteur unique du non-résident

La bascule administrative au Service des impôts des particuliers non-résidents est l’étape la plus simple sur le papier et l’une des plus souvent ratées en pratique. Le SIPNR est l’unique interlocuteur fiscal de tout contribuable ayant transféré son domicile fiscal hors de France, et l’ignorer revient à perdre la traçabilité de tous les échanges déclaratifs et contentieux qui suivront.

L’adresse à connaître est précise : SIPNR Noisy-le-Grand, 10 rue du Centre, TSA 10010, 93465 Noisy-le-Grand Cedex. C’est à cette adresse que sont gérés tous les dossiers expatriés une fois la notification de départ transmise via le formulaire 2041-E. La bascule du dossier intervient automatiquement dans les 30 jours qui suivent cette notification, à condition que le formulaire ait bien été déposé via l’espace particulier sur impots.gouv.fr. Si la bascule tarde, un courrier ou un message via la messagerie sécurisée suffit en général à régulariser.

Le prélèvement à la source non-résident obéit à un barème spécifique. Pour les pensions de retraite françaises (CNAV, Agirc-Arrco, fonction publique), l’article 182 A du CGI applique un barème à trois tranches : 0 % en deçà d’un premier seuil, 12 % puis 20 % au-delà. Pour les salaires français versés à un non-résident pour une mission ponctuelle en France, la retenue spécifique varie selon la convention et le type de revenu (article 182 B CGI pour certaines prestations). Sur les revenus mobiliers, le prélèvement à la source proprement dit ne s’applique pas pour le non-résident : c’est la retenue à la source conventionnelle qui prend le relais, comme vu en section précédente.

Un point de vigilance pratique : la première année post-départ, beaucoup d’expatriés continuent à recevoir des courriers de leur ancien SIP local, parce que le système n’a pas encore intégré le changement. Ces courriers ne sont pas opposables au sens strict, mais ils doivent déclencher une vérification immédiate : si la bascule n’a pas eu lieu, c’est probablement que le 2041-E n’a pas été reçu ou traité. Pour la sécurisation globale du dossier expatriation et les échanges automatiques d’informations bancaires (CRS et FATCA), un conseil financier indépendant qui sait lire la convention et anticiper les croisements de données apporte une protection que peu d’expatriés organisent eux-mêmes.

7.5 Le représentant fiscal accrédité : obligatoire en cas de vente immobilière