Dernière mise à jour : juin 2026

Vous achetez une cryptomonnaie sur une plateforme, vous voulez la transférer vers votre portefeuille, et le transfert refuse de partir : il manque des frais de réseau, payables dans une autre cryptomonnaie que celle que vous venez d’acheter. Ce blocage, beaucoup de débutants le découvrent au pire moment, en pleine opération. Et il vient presque toujours de la même source : une confusion de vocabulaire entre coins, altcoins et tokens. Cette confusion se paie cash. Frais de réseau inattendus, jeton envoyé vers la mauvaise blockchain, actif perdu parce qu’il ne reposait pas sur le bon réseau, transfert impossible faute de détenir la bonne monnaie native : autant d’erreurs courantes qui découlent d’un seul malentendu de départ.

La différence coin token n’a pourtant rien d’anecdotique. Un coin est l’actif natif qui fait fonctionner sa propre blockchain et sert à régler ses frais. Un token, lui, n’a pas de réseau propre : il vit par-dessus une blockchain hôte dont il dépend pour ses frais, sa vitesse et son stockage. Le terme altcoin, de son côté, relève du marché et non de la technique, ce qui le rend trompeur dès qu’il s’agit de décider d’un transfert. Comprendre ces trois mots, c’est anticiper ce qu’une opération va réellement coûter, combien de temps elle prendra avant d’être définitive, et où conserver ses actifs sans les exposer.

Le sujet gagne en acuité en 2026. Pour les résidents français, la période transitoire du régime des prestataires de services sur actifs numériques (PSAN) vers le statut européen de prestataire de services sur crypto-actifs (CASP), issu du règlement MiCA, s’achève au 1er juillet 2026 : au-delà, seules les plateformes agréées CASP pourront opérer en France. Choisir une plateforme conforme, comprendre la fiscalité applicable et savoir manipuler ses actifs sans erreur deviennent des prérequis, que l’on soit épargnant curieux ou dirigeant envisageant une exposition de trésorerie limitée.

Alors, par où commencer ? Par le vocabulaire, justement, parce que c’est lui qui dicte tout le reste : les frais de transaction, la vitesse de règlement, le choix du stockage, et le cadre français à connaître avant le moindre achat. On définit d’abord proprement coin, altcoin et token, puis on en tire les réflexes concrets.

1. Coin, altcoin et token : le vocabulaire de base

Tout part de la blockchain, ce registre partagé qui enregistre les transactions sans organe central. Une blockchain comme Bitcoin ou Ethereum fonctionne grâce à une cryptomonnaie qui lui est propre, et c’est elle qui sert de point de départ à toute la terminologie. Avant de comparer des frais ou de choisir un réseau, vous devez donc savoir nommer précisément ce que vous détenez. Les trois mots qui reviennent sans cesse, coin, altcoin et token, ne décrivent pas la même chose, et les confondre est précisément ce qui conduit aux erreurs évoquées en ouverture.

1.1. Le coin : la monnaie native d’une blockchain

Un coin est l’actif natif d’une blockchain de couche 1, c’est-à-dire la cryptomonnaie émise et gérée directement par le protocole du réseau, sans contrat intermédiaire. Le BTC sur Bitcoin, l’ETH sur Ethereum et le SOL sur Solana sont des coins natifs : chacun fait tourner sa propre chaîne et ne dépend d’aucune autre pour exister.

Le coin remplit trois rôles sur sa blockchain. Il paie les frais de réseau de chaque transaction, il rémunère les validateurs ou les mineurs qui inscrivent ces transactions dans un bloc, et il sert souvent à sécuriser le réseau via le staking (le fait d’immobiliser des coins pour participer à la validation). Ces trois fonctions expliquent pourquoi détenir un coin n’a rien d’optionnel : sans lui, rien ne bouge sur la chaîne correspondante.

La manière dont un réseau valide ses transactions s’appelle le mécanisme de consensus. Bitcoin repose sur la preuve de travail (PoW), où des machines rivalisent de puissance de calcul pour sécuriser la chaîne. Ethereum, lui, est passé à la preuve d’enjeu (PoS) lors du Merge du 15 septembre 2022, où la sécurité dépend du capital immobilisé par les validateurs plutôt que de la puissance électrique. Pour repérer un coin, le réflexe est simple : il porte le nom de sa blockchain et c’est lui qui paie le gas dessus.

Pour situer ces actifs, le tableau ci-dessous associe chaque coin à sa blockchain, à son rôle et à son mécanisme de consensus.

| Coin natif | Blockchain (couche 1) | Rôle sur sa chaîne | Consensus |

|---|---|---|---|

| BTC | Bitcoin | Frais de réseau, récompense de minage | Preuve de travail (PoW) |

| ETH | Ethereum | Frais (gas), staking | Preuve d’enjeu (PoS) depuis le Merge (15/09/2022) |

| SOL | Solana | Frais, staking | PoS et Proof of History |

| BNB | BNB Chain | Frais de réseau, staking | PoS |

| ADA | Cardano | Frais, staking | PoS (Ouroboros) |

| AVAX | Avalanche | Frais, staking | PoS |

Une conséquence est à garder en tête dès maintenant : posséder un actif sur Ethereum n’implique pas de posséder de l’ETH. Si aucun ETH ne se trouve dans votre portefeuille, un actif Ethereum reste bloqué, faute de quoi payer les frais. Ce point, central, sera développé en section 3.

1.2. L’altcoin : un terme de marché, pas un critère technique

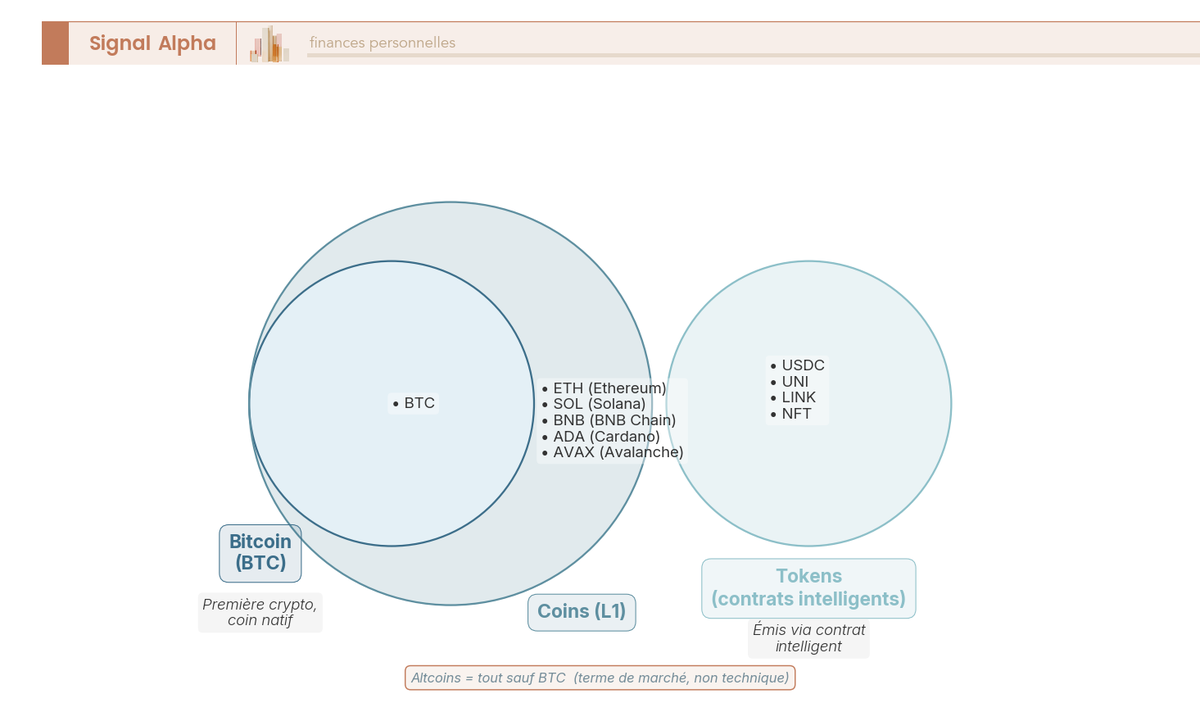

Le mot altcoin est une contraction de « alternative coin » et désigne, dans l’usage le plus répandu, toute cryptomonnaie autre que le Bitcoin. C’est une étiquette commode pour parler de marché, mais elle ne dit rien de la nature technique de l’actif qu’elle recouvre.

Cette imprécision tient à trois raisons. D’une part, l’étiquette englobe à la fois des coins natifs comme l’ETH, le SOL ou l’ADA et, dans le langage marketing, parfois aussi des tokens, qui ne sont pourtant pas des coins. D’autre part, certains classements excluent l’ETH des altcoins et le rangent parmi les « majors », réservant le terme aux plus petites capitalisations. Enfin, l’étiquette mélange deux niveaux de lecture, celui du marché et celui de la technique, sans jamais préciser lequel.

La règle de lecture est donc claire : « altcoin » sert un classement de capitalisation, pas une classification technique. Pour décider d’un transfert ou d’un mode de stockage, raisonnez en « coin contre token », jamais en « Bitcoin contre altcoin ». Le tableau suivant met côte à côte ces quatre termes pour repérer où se loge l’ambiguïté.

| Terme | Définition pratique | Inclut | Ambiguïté |

|---|---|---|---|

| Bitcoin (BTC) | Première cryptomonnaie, coin natif | BTC seul | Aucune |

| Altcoin (sens large) | Toute crypto sauf BTC | Coins et tokens | Mélange deux niveaux techniques |

| Coin (sens technique) | Actif natif d’une couche 1 | BTC, ETH, SOL, BNB, ADA | Sous-ensemble des altcoins |

| Token | Actif émis par un contrat intelligent | USDC, UNI, LINK, NFT | Souvent appelé « altcoin » à tort |

Un repère de marché aide à visualiser la place du Bitcoin : sa dominance, c’est-à-dire sa part de la capitalisation totale du marché crypto, se situe de l’ordre de 56 % début juin 2026. Ce chiffre est indicatif et bouge en permanence, mais il rappelle que tout le reste, l’ensemble que l’on regroupe sous « altcoins », se partage la moitié restante.

1.3. Le token : un actif construit par-dessus une blockchain existante

Un token est un actif émis par un contrat intelligent déployé sur une blockchain hôte déjà existante. Contrairement au coin, il n’a pas de chaîne propre : il emprunte l’infrastructure, la sécurité et le coin natif du réseau qui l’accueille. L’USDC, l’UNI, le LINK ou un NFT sont des tokens, tous adossés à une chaîne qui les héberge.

Trois conséquences découlent directement de cette dépendance. Le token vit et meurt avec la disponibilité de sa chaîne hôte ; les frais pour le déplacer se règlent dans le coin natif de cet hôte, jamais dans le token lui-même ; et un même token peut exister en plusieurs versions sur plusieurs chaînes. Ce dernier point mérite d’être mentionné dès maintenant : l’USDC sur Ethereum et l’USDC sur Solana portent le même nom mais constituent des actifs techniquement distincts, une nuance reprise plus loin à propos du stockage et des erreurs de réseau.

Le tableau ci-dessous oppose coin et token sur les critères qui comptent vraiment au moment d’agir : blockchain propre, émetteur, paiement des frais, sécurité et standard technique.

| Critère | Coin | Token |

|---|---|---|

| Blockchain propre | Oui (couche 1) | Non (hébergé) |

| Émis par | Le protocole | Un contrat intelligent |

| Paie les frais réseau | Lui-même | Via le coin natif de l’hôte |

| Exemples | BTC, ETH, SOL | USDC, UNI, LINK, NFT |

| Sécurité | Réseau propre | Héritée de l’hôte |

| Standard technique | Protocole natif | ERC-20, BEP-20, SPL |

Pour lever d’un coup la confusion entre les trois termes, le diagramme suivant présente comment Bitcoin s’inscrit dans l’ensemble des coins, comment les altcoins recouvrent une partie des coins et la totalité des tokens, et pourquoi un actif ne peut être à la fois coin et token.

Savoir nommer correctement son actif est le préalable à toute opération : on ne décide pas d’un achat ni d’un transfert sans avoir déterminé s’il s’agit d’un coin ou d’un token. C’est aussi le point de départ de toute stratégie d’allocation entre Binance, Coinbase ou Kraken, qui suppose de savoir ce que vous mettez réellement en portefeuille.

2. Sous le capot : pourquoi la distinction est technique avant d’être commerciale

La différence entre un coin et un token n’est pas une affaire de vocabulaire commercial : elle découle de l’architecture même des réseaux. Comprendre comment une blockchain héberge des actifs, comment naît un token et comment les standards organisent tout cela permet de saisir pourquoi les frais, la vitesse et le stockage diffèrent ensuite d’un actif à l’autre. C’est cette mécanique que les trois sous-sections suivantes décrivent.

2.1. Couche 1, consensus et sécurité du réseau

Une blockchain de couche 1 (L1) est un réseau autonome qui valide et finalise ses propres transactions grâce à son mécanisme de consensus et à son coin natif. Bitcoin, Ethereum et Solana sont des couches 1 : chacune assure sa sécurité et son fonctionnement sans dépendre d’une autre chaîne.

La sécurité d’une couche 1 se mesure au coût qu’un attaquant devrait engager pour la corrompre. En preuve de travail, ce coût correspond à la puissance de calcul nécessaire pour réécrire l’historique ; en preuve d’enjeu, au capital qu’il faudrait immobiliser puis risquer de perdre. Plus ce coût est élevé, plus la chaîne résiste, ce qui explique la robustesse reconnue de réseaux anciens et très capitalisés comme Bitcoin.

Au-dessus ou à côté des couches 1 existent deux familles de réseaux qu’il faut distinguer. Une couche 2 (L2) est un réseau bâti sur une couche 1 pour alléger frais et délais, tout en s’appuyant sur la sécurité de la chaîne mère pour la finalité : Arbitrum, Optimism, Base ou Lightning en relèvent. Une sidechain est une chaîne parallèle dotée de son propre consensus, donc d’une sécurité indépendante de la couche 1 à laquelle elle se rattache, comme Polygon PoS. Pour vous, l’enjeu pratique tient en une question : sur quelle couche les frais sont-ils payés, et d’où vient la finalité de la transaction ?

Le tableau suivant récapitule ces trois niveaux et ce qu’ils changent concrètement pour celui qui transfère des fonds.

| Couche | Définition | Exemple | Ce que ça change pour l’utilisateur |

|---|---|---|---|

| Couche 1 (L1) | Blockchain de base, consensus propre | Bitcoin, Ethereum, Solana | Frais payés dans le coin natif de la couche 1 |

| Couche 2 (L2) | Réseau bâti sur une couche 1 pour alléger frais et délais | Arbitrum, Optimism, Base, Lightning | Frais plus bas, finalité dépendante de la couche 1 |

| Sidechain | Chaîne parallèle à consensus propre | Polygon PoS | Sécurité indépendante de la couche 1 mère |

Ce passage en revue des couches prépare la comparaison des vitesses et le rôle des solutions de seconde couche, examinés plus loin. Pour l’instant, retenez que la couche 1 héberge tout le reste : c’est sur elle que les tokens vont naître.

2.2. Le contrat intelligent : la fabrique des tokens

Un contrat intelligent (smart contract) est un programme déployé sur une blockchain, qui s’exécute automatiquement dès que ses conditions sont remplies. Ce sont ces contrats qui créent et gèrent les tokens : ils définissent combien d’unités existent, comment elles se transfèrent et quelles règles s’appliquent. Bitcoin n’a historiquement pas de couche de contrats généralistes ; c’est Ethereum qui a popularisé cette mécanique en 2015 et ouvert la voie à des milliers de tokens.

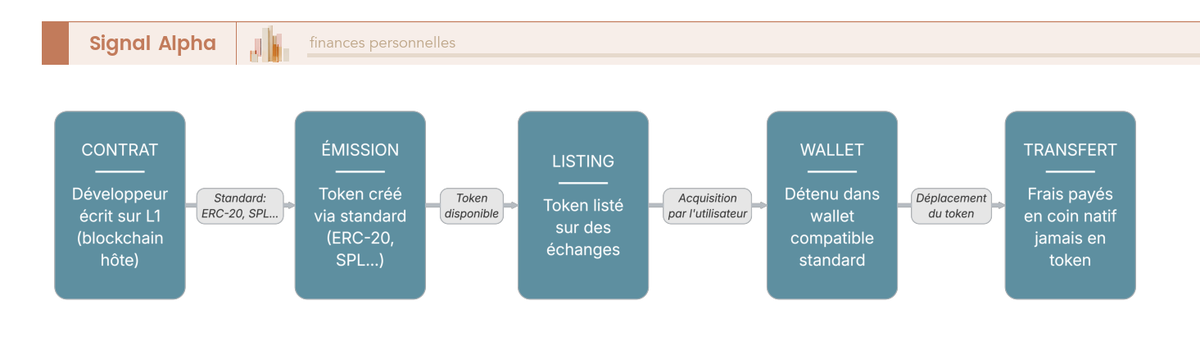

Le parcours d’un token suit une chaîne de dépendances qu’il vaut la peine de suivre étape par étape. Un développeur écrit d’abord un contrat intelligent sur une couche 1. Ce contrat émet ensuite le token selon un standard technique, qui garantit sa compatibilité avec les outils de la chaîne. Le token est alors listé sur des plateformes, détenu par les utilisateurs dans un portefeuille compatible, puis transféré : et chaque transfert consomme le coin natif de la chaîne hôte pour payer le gas. À aucun moment le token ne s’affranchit de la chaîne qui l’héberge.

Le diagramme ci-dessous décrit ce cycle de vie, de l’écriture du contrat au transfert, et rend visible la dépendance permanente au coin natif. Il se lit de la gauche vers la droite.

Cette automatisation a une contrepartie : un contrat mal écrit ou mal audité peut receler une faille. Un défaut de code peut ouvrir la porte à un vol de fonds, et certaines fonctions cachées, comme une fonction « mint » permettant de créer de nouvelles unités à volonté, peuvent diluer les détenteurs à leur insu. Vérifier qu’un contrat a été audité fait partie des réflexes que l’on retrouvera parmi les filtres anti-arnaque.

2.3. Standards de jetons et catégories d’usage

Un standard de token est une spécification technique qui garantit qu’un token sera reconnu par les portefeuilles et les plateformes d’une chaîne donnée. C’est lui qui assure qu’un même outil sait afficher, recevoir et envoyer un token sans configuration sur mesure. Chaque blockchain hôte porte ses propres standards, et c’est précisément ce qui rend deux versions d’un même token incompatibles entre elles.

Sur Ethereum, l’ERC-20 régit les tokens fongibles (interchangeables, comme l’USDC), tandis que l’ERC-721 et l’ERC-1155 encadrent les NFT et les formats multi-tokens, tous reconnus par les portefeuilles compatibles EVM (la machine virtuelle d’Ethereum). La BNB Chain utilise le BEP-20, lui aussi compatible EVM, ce qui crée un risque de confusion avec l’ERC-20 pour un token portant le même nom. Solana s’appuie sur le standard SPL, et Tron sur le TRC-20, très répandu pour l’USDT. Une même chaîne hôte porte ainsi des milliers de tokens aux usages et aux risques opposés.

Au-delà du standard technique, les tokens se classent par usage. Le tableau suivant présente ces catégories avec leur fonction, un exemple courant et le risque dominant à connaître avant d’y toucher.

| Catégorie | Fonction | Exemple courant | Risque dominant |

|---|---|---|---|

| Utilitaire | Accès à un service ou un produit | Token de gas d’un protocole | Projet sans adoption réelle |

| Gouvernance | Droit de vote sur un protocole | UNI (Uniswap), AAVE | Concentration des votes |

| Stablecoin | Indexé sur une monnaie (USD, EUR) | USDC, EURC, USDT | Perte d’ancrage (de-peg) |

| NFT (non fongible) | Actif unique (art, identité, jeu) | Collections diverses | Illiquidité, valorisation incertaine |

Les stablecoins comme l’USDC, l’EURC ou l’USDT méritent une attention particulière, parce qu’ils sont les tokens les plus manipulés au quotidien et qu’ils portent un risque propre, le de-peg, c’est-à-dire la perte de leur ancrage à la monnaie de référence. Ils illustrent aussi la nuance mentionnée plus haut : un stablecoin existe souvent en plusieurs versions, ERC-20 d’un côté, BEP-20 ou SPL de l’autre, et ces versions ne sont pas interchangeables lors d’un transfert. Cette mécanique, ainsi que le cadre européen qui s’y applique, sont détaillés dans notre guide dédié aux stablecoins comme USDT et USDC. La confusion entre standards pour un même nom de token est l’une des premières causes de pertes lors d’un envoi, comme la section consacrée au stockage le montrera.

3. Frais de transaction : qui paie quoi, et dans quelle cryptomonnaie

La distinction entre coin et token cesse d’être abstraite dès qu’il faut payer une opération. C’est sur les frais que l’architecture décrite plus haut produit sa première conséquence chiffrable. Reste à comprendre une règle simple mais déterminante, celle du coin natif, puis ce qui fait monter ou descendre la note, et enfin comment ne pas confondre les frais prélevés par une plateforme avec ceux versés au réseau.

3.1. Les frais de réseau se paient dans le coin natif, jamais dans le token

Les frais de réseau, souvent appelés gas, rémunèrent les validateurs ou les mineurs qui inscrivent une transaction dans un bloc. Une règle ne souffre aucune exception : ces frais se règlent dans le coin natif de la blockchain utilisée, jamais dans le token que vous déplacez. Envoyer un token, c’est donc toujours mobiliser deux actifs distincts, le token transféré et le coin natif qui paie le passage.

Les exemples parlent d’eux-mêmes. Envoyer de l’USDC sur Ethereum exige de détenir de l’ETH pour le gas ; le même USDC envoyé sur Solana réclame du SOL ; déplacer du LINK, qui est un token Ethereum, impose là encore de l’ETH. Seul le coin paie ses propres frais avec lui-même : un transfert de BTC se règle en BTC. Le tableau ci-dessous met en regard l’action, le token déplacé, le coin qui paie et ce qu’il advient si ce coin manque.

| Action | Token déplacé | Frais payés en | Si le coin natif est absent |

|---|---|---|---|

| Envoyer de l’USDC sur Ethereum | USDC (token) | ETH (coin) | Transaction impossible |

| Envoyer de l’USDC sur Solana | USDC (token) | SOL (coin) | Transaction impossible |

| Envoyer du LINK sur Ethereum | LINK (token) | ETH (coin) | Transaction impossible |

| Envoyer du BTC | BTC (coin) | BTC (coin) | Sans objet, le coin paie ses propres frais |

D’où une astuce qui évite le blocage le plus courant : avant tout transfert d’un token, approvisionnez d’abord l’adresse d’une petite quantité du coin natif de la chaîne concernée, suffisante pour couvrir le gas. Faute de ce coin, le token reste prisonnier du portefeuille, ni transférable ni convertible, jusqu’à ce qu’on l’alimente. C’est la cause du transfert bloqué décrit en ouverture.

Note de Tom

Je détiens du BTC en conservation longue, et la première fois que j’ai voulu sortir un token d’Ethereum vers mon portefeuille, je me suis heurté à ce mur : tout était là, sauf l’ETH pour payer le passage. Depuis, je garde systématiquement un fond de coin natif sur chaque chaîne que j’utilise, c’est le réflexe qui m’a évité le plus de mauvaises surprises.

3.2. Ce qui fait varier les frais : congestion, taille de l’opération, type de réseau

Le montant du gas n’a rien de fixe : il dépend de trois facteurs qu’il vaut la peine de distinguer pour ne pas payer au mauvais moment. Une fois ces facteurs identifiés, vous comprenez pourquoi une même opération peut coûter quelques centimes un jour et plusieurs euros le lendemain.

Le premier facteur est la congestion : lorsque beaucoup de transactions se présentent en même temps, elles se font concurrence pour entrer dans le prochain bloc, et ce mécanisme d’enchère fait monter le prix du gas. Le deuxième est la taille et la complexité de l’opération : un simple transfert coûte moins qu’une interaction avec un contrat intelligent, qui mobilise davantage de ressources. Le troisième est l’architecture du réseau : une couche 2 répercute des frais nettement plus bas qu’une couche 1, parce qu’elle traite les opérations hors de la chaîne principale avant de s’y rattacher.

Le tableau suivant donne des ordres de grandeur du coût d’un transfert simple par réseau. Ces valeurs sont indicatives et très volatiles : elles dépendent de la congestion en temps réel et doivent être revérifiées sur un explorateur de blockchain avant toute opération réelle.

| Réseau | Type | Coût d’un transfert simple (ordre de grandeur) | Variabilité |

|---|---|---|---|

| Bitcoin (couche 1) | Coin | environ 0,50 à 5 € selon la congestion | Forte |

| Ethereum (couche 1) | Coin et tokens | environ 1 à 15 €, davantage pour un échange de token en forte congestion | Très forte |

| Arbitrum, Base (couche 2) | Tokens | environ 0,04 à 0,20 € | Faible |

| Solana (couche 1) | Coin et tokens | environ 0,001 à 0,02 € | Faible |

| Tron (couche 1) | Token (USDT) | de l’ordre de 1 € selon les ressources gelées | Moyenne |

| Lightning (couche 2 Bitcoin) | Coin | quelques centimes ou moins | Faible |

L’écart saute aux yeux : d’un réseau à l’autre, le coût d’un même transfert varie d’un facteur 100 ou plus. Le diagramme en barres ci-dessous rend cet écart visible d’un coup d’œil et aide à repérer les réseaux les plus économiques.

3.3. Frais de plateforme contre frais de réseau : deux postes à ne pas confondre

Le gas n’est qu’une partie de ce que coûte une opération. Une plateforme prélève ses propres frais, qui n’ont rien à voir avec ceux du réseau, et confondre les deux postes conduit à mal comparer deux services. Il faut donc séparer ce qui revient à l’intermédiaire de ce qui revient à la chaîne.

Quatre postes coexistent. Les frais de plateforme s’appliquent à l’achat ou à la vente et reviennent à l’intermédiaire qui exécute l’ordre. Le spread, c’est-à-dire l’écart entre le prix d’achat et le prix de vente affichés, constitue un coût implicite prélevé par la plateforme à chaque transaction. Les frais de retrait s’appliquent lorsqu’on sort un actif vers un portefeuille personnel. Enfin, les frais de réseau (le gas) reviennent au réseau lui-même et ne sont jamais évitables, seulement minimisables par le choix du réseau. Le tableau ci-dessous indique qui prélève quoi et dans quelle mesure chaque poste est évitable.

| Type de frais | Qui le prélève | S’applique à | Évitable ? |

|---|---|---|---|

| Frais de plateforme | La plateforme ou le courtier | Conversion euros et crypto | En partie, en comparant les plateformes |

| Spread | La plateforme (écart achat et vente) | Chaque transaction | Réduit sur les marchés liquides |

| Frais de retrait | La plateforme | Sortie vers un portefeuille | Variable selon la chaîne choisie |

| Frais de réseau (gas) | Le réseau (validateurs) | Tout transfert sur la chaîne | Non, mais minimisable |

À titre indicatif, les frais de plateforme à l’achat s’étagent généralement d’environ 0,1 % pour les ordres passés sur un carnet d’ordres à environ 4 % pour un achat simplifié par carte. Le bon réflexe consiste donc à comparer le coût total d’une opération, frais de plateforme plus spread plus frais de réseau, plutôt qu’un seul poste mis en avant par un service. Pour cela, des outils gratuits existent : les explorateurs de blockchain affichent les frais réels d’un réseau, et un comparateur comme l2fees.info chiffre le coût des couches 2 avant de transférer. Cette comparaison du coût total est aussi le bon angle pour lire les frais affichés par Binance, Coinbase ou Kraken sans vous laisser piéger par un seul chiffre mis en avant.

Connaître le coût d’une opération ne suffit pourtant pas à décider : encore faut-il savoir combien de temps elle prendra avant d’être définitivement réglée, et c’est sur ce délai d’attente, la finalité, que portent les sections suivantes.

4. Vitesse des transactions : pourquoi tous les réseaux ne se valent pas

Le coût d’une opération ne dit rien de son délai. Une transaction peut être bon marché et lente, ou rapide et chère, et c’est ce second paramètre, le temps avant qu’un transfert soit définitivement réglé, qui décide si vous pouvez considérer des fonds comme reçus. Cette notion de règlement définitif porte un nom précis, la finalité, et elle ne se confond ni avec l’apparence d’instantanéité ni avec le simple fait qu’une transaction soit affichée à l’écran. Les quatre sous-sections qui suivent définissent d’abord ce vocabulaire du temps, comparent ensuite les réseaux, situent chacun dans l’arbitrage entre coût et vitesse, puis transforment le tout en méthode de choix.

4.1. Temps de bloc, confirmation et finalité : de quoi parle-t-on vraiment

Trois notions se cachent derrière l’idée vague de « vitesse », et les distinguer vous évite de croire un transfert réglé alors qu’il ne l’est pas encore. Le temps de bloc est l’intervalle moyen entre deux blocs inscrits dans la chaîne : il donne le rythme minimal auquel une transaction peut être enregistrée. La confirmation désigne le nombre de blocs ajoutés après celui qui contient votre transaction, et chaque bloc supplémentaire réduit le risque qu’elle soit annulée par une réorganisation de la chaîne. La finalité, enfin, est le moment où la transaction devient irréversible et où les fonds sont définitivement transférés.

Retenez une nuance qui compte : un transfert peut sembler instantané sans être pour autant définitivement réglé. Tant que la finalité n’est pas atteinte, une réception affichée reste théoriquement réversible, et c’est précisément ce délai qu’un destinataire prudent attend avant de livrer une contrepartie. Sur Bitcoin, l’usage courant attend environ 6 confirmations, soit près d’une heure, pour les gros montants ; certaines plateformes en exigent 12 ou davantage pour les sommes les plus élevées.

Le tableau ci-dessous récapitule ces trois notions et ce que chacune vous apporte quand vous voulez savoir à quel moment considérer une réception comme acquise.

| Notion | Définition | Pourquoi elle compte |

|---|---|---|

| Temps de bloc | Intervalle moyen entre deux blocs | Donne le rythme minimal d’inscription |

| Confirmation | Nombre de blocs ajoutés après la transaction | Plus il y en a, plus le risque d’annulation baisse |

| Finalité | Moment où la transaction devient irréversible | Au-delà, les fonds sont définitivement transférés |

4.2. Réseaux rapides, réseaux lents et solutions de seconde couche

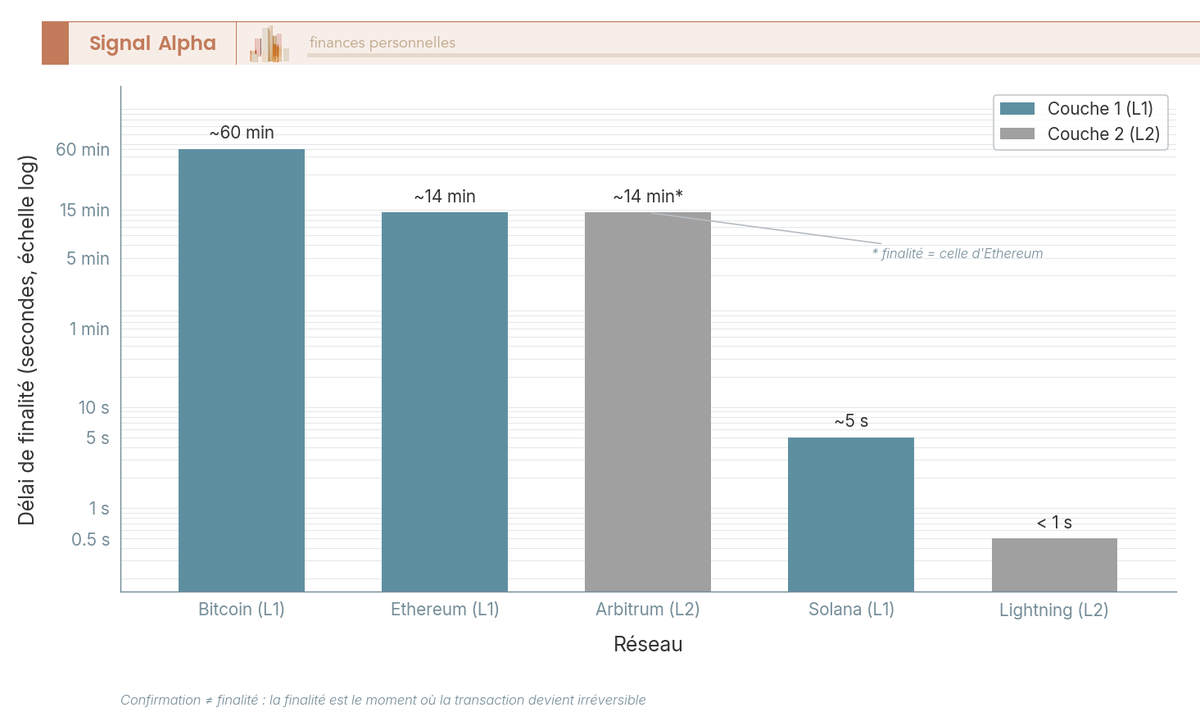

Une fois ces notions distinguées, les écarts entre réseaux deviennent clairs, et ils se comptent en ordres de grandeur. Bitcoin inscrit un bloc toutes les dix minutes environ et n’offre une finalité solide qu’au bout d’une heure ; Ethereum produit un bloc toutes les douze secondes environ et atteint sa finalité en treize à quinze minutes ; Solana, lui, descend sous la seconde, avec une finalité de quelques secondes. Entre ces réseaux, le débit, mesuré en transactions par seconde (TPS), va d’environ 7 sur Bitcoin à plusieurs milliers sur Solana.

Les solutions de seconde couche (L2), déjà présentées dans la partie sur l’architecture, expliquent les vitesses quasi instantanées de Lightning et d’Arbitrum. Une L2 traite les opérations en dehors de la chaîne principale, ce qui lui permet de confirmer presque immédiatement, puis s’appuie sur la sécurité de la couche 1 sous-jacente pour ancrer sa finalité. La conséquence est double : la confirmation locale est très rapide, mais la finalité définitive reste liée au rythme de la L1. Le tableau suivant met en regard temps de bloc, finalité et débit, pour comparer les réseaux sur une base commune.

| Réseau | Temps de bloc (ordre de grandeur) | Finalité approximative | Débit (TPS, ordre de grandeur) |

|---|---|---|---|

| Bitcoin (couche 1) | environ 10 min | environ 60 min (6 confirmations) | environ 7 TPS |

| Ethereum (couche 1) | environ 12 s | environ 13 à 15 min | environ 15 à 16 TPS |

| Solana (couche 1) | environ 400 ms (moins d’une seconde) | quelques secondes | plusieurs milliers de TPS |

| Lightning (couche 2 Bitcoin) | quasi instantané | quasi instantané | très élevé (hors chaîne) |

| Arbitrum (couche 2 Ethereum) | quasi instantané (confirmation L2) | dépend d’Ethereum | élevé |

Gardez en tête que ces valeurs de débit sont des ordres de grandeur observés et qu’elles bougent avec l’activité du réseau. Le diagramme en barres ci-dessous présente le délai de finalité de chaque réseau et rend visible, d’un seul coup d’œil, l’écart de plusieurs ordres de grandeur qui sépare une finalité en millisecondes d’une finalité en une heure.

4.3. L’arbitrage vitesse, coût et décentralisation

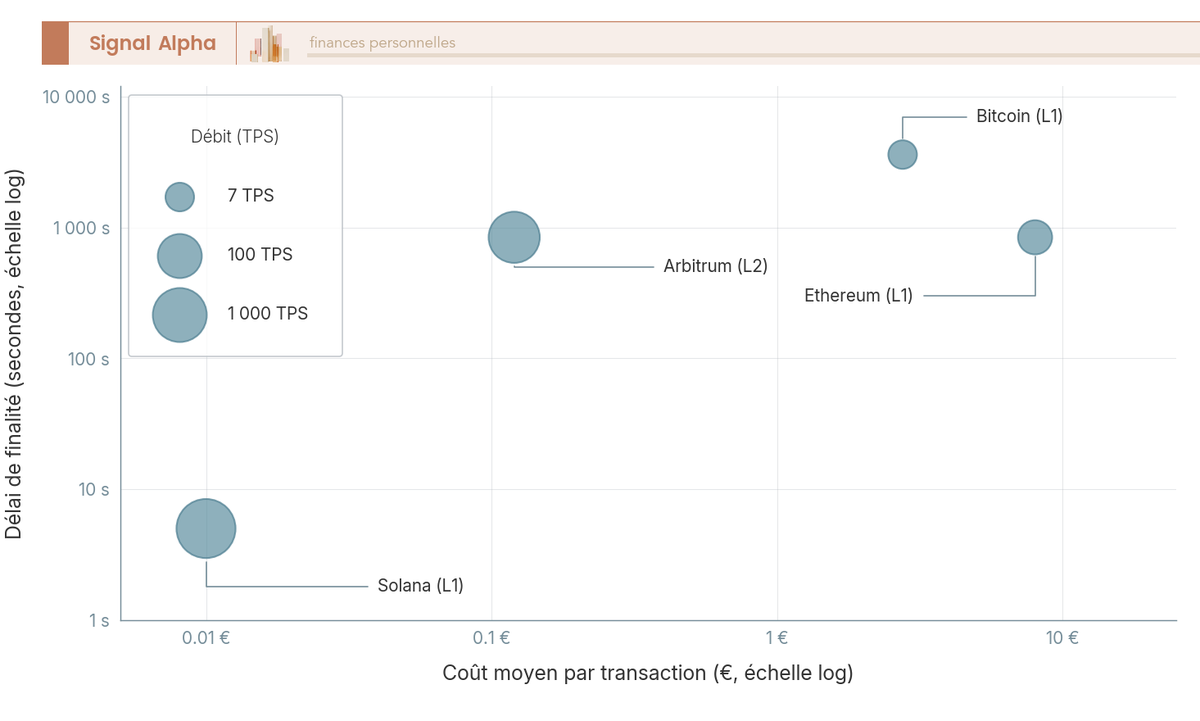

Si un réseau pouvait être à la fois le plus rapide, le moins cher et le plus décentralisé, le choix ne se poserait pas. Or ces trois qualités s’opposent en partie, et chaque réseau privilégie un axe au détriment d’un autre : c’est ce compromis que la conception d’un réseau accepte d’emblée. Bitcoin maximise la sécurité et la décentralisation, au prix d’un débit faible et de frais variables. Solana vise un débit élevé et des frais bas, en contrepartie d’une décentralisation moindre et d’incidents de disponibilité survenus par le passé. Une L2 Ethereum offre des frais bas et un débit élevé, mais sa finalité dépend de la couche 1 et son usage vous impose de passer par un pont entre les deux couches.

Le tableau ci-dessous classe ces trois profils selon l’avantage recherché et le compromis consenti, pour vous aider à situer celui qui correspond à votre usage.

| Profil de réseau | Avantage | Compromis accepté |

|---|---|---|

| Bitcoin | Sécurité et décentralisation maximales | Débit faible, frais variables |

| Solana | Débit élevé, frais bas | Décentralisation moindre, incidents de disponibilité passés |

| Couche 2 Ethereum | Frais bas, débit élevé | Finalité dépendante de la couche 1, complexité de pont |

Le diagramme à bulles ci-dessous présente chaque réseau dans l’espace coût et vitesse : le coût moyen par transaction se lit en abscisse, le délai de finalité en ordonnée, et la taille de chaque bulle reflète le débit en transactions par seconde. Repérez les réseaux situés en bas à gauche, économiques et rapides, et ceux placés en haut, plus lents à finaliser.

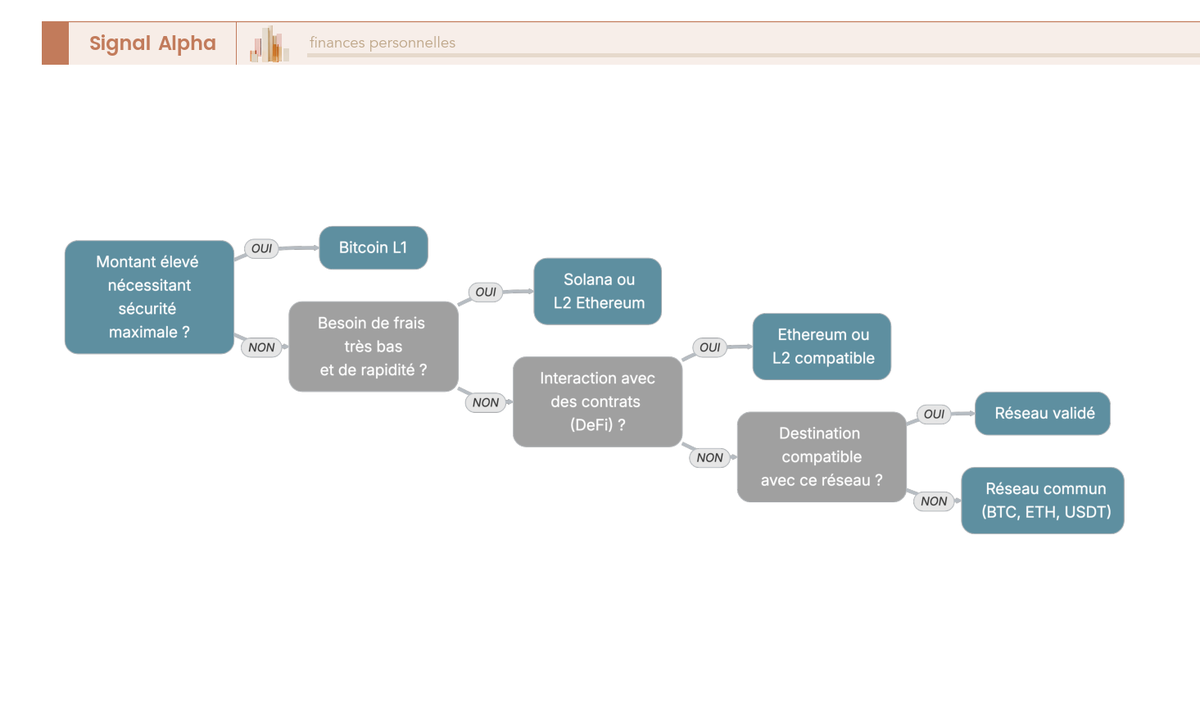

4.4. Choisir son réseau selon le montant, la vitesse et la compatibilité

L’arbitrage précédent devient une méthode dès que vous le rapportez à un usage concret. Le bon réseau n’est pas le plus rapide ni le moins cher dans l’absolu : c’est celui qui correspond au montant transféré, à votre besoin de vitesse et à ce que la destination accepte de recevoir. Quatre questions suffisent à orienter le choix, dans cet ordre.

- Gros montant exigeant une sécurité maximale ? Privilégiez Bitcoin en couche 1, dont la finalité plus lente est le prix d’une robustesse reconnue.

- Besoin de frais très bas et de rapidité ? Solana ou une couche 2 Ethereum répondent à ce profil sans sacrifier la vitesse.

- Interaction avec des contrats (finance décentralisée, ou DeFi) ? Ethereum ou une couche 2 compatible, là où vivent ces protocoles.

- La destination supporte-t-elle ce réseau ? Si elle ne l’accepte pas, choisissez un réseau commun aux deux extrémités, jamais un réseau pratique mais incompatible.

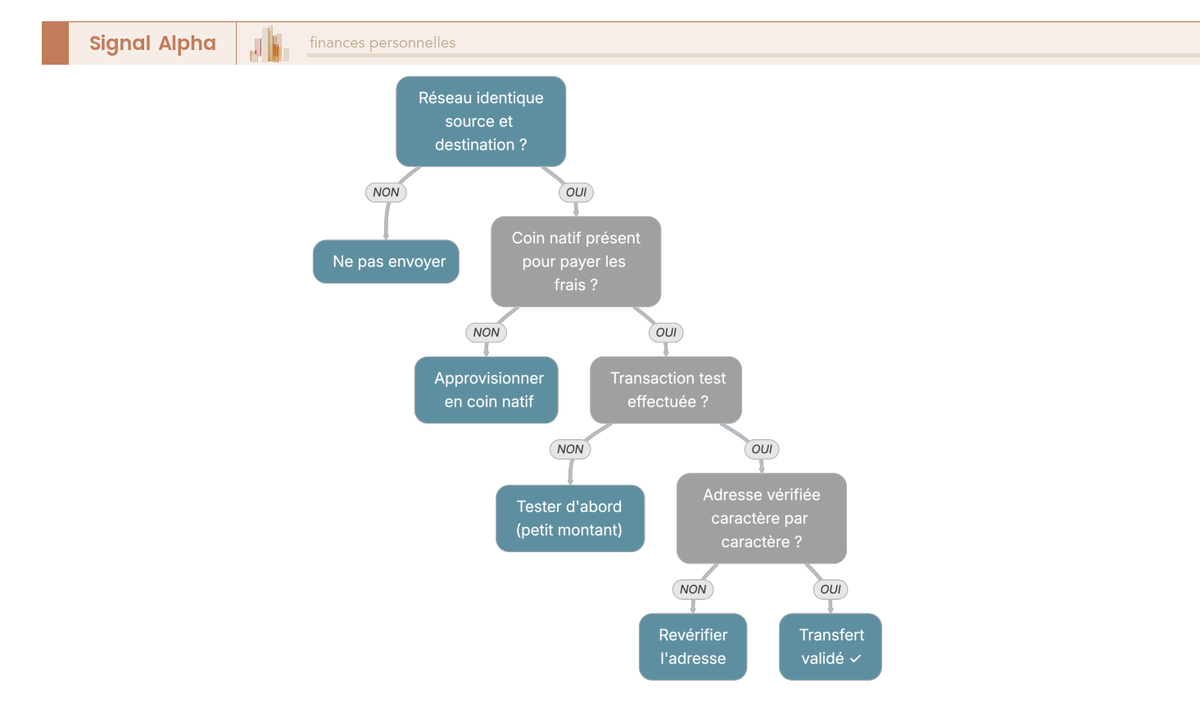

La dernière question est la plus négligée, et la plus coûteuse. Un même token existe en versions distinctes selon la chaîne : l’USDC sur Ethereum et l’USDC sur Solana portent le même nom mais constituent des actifs techniquement séparés, comme la partie précédente l’a déjà signalé. Choisir un réseau que la destination n’accepte pas revient à envoyer des fonds vers le vide, une contrainte de compatibilité que la section consacrée au stockage reprend en détail. L’arbre de décision ci-dessous, qui se lit de la gauche vers la droite, vous guide question après question.

5. Stockage des actifs : coins et tokens ne se rangent pas n’importe où

Savoir transférer et choisir un réseau ne sert à rien si l’actif se perd au moment de le ranger. Le stockage est l’étape la plus actionnable, et aussi celle où une erreur devient le plus souvent irréversible : un envoi sur la mauvaise chaîne, une phrase de récupération égarée ou un solde laissé sur une plateforme défaillante, et c’est une perte sans recours. Cette section part de l’erreur de réseau et de la checklist qui la prévient, choisit ensuite le portefeuille selon le montant, et termine par la sécurisation des clés et de la phrase de récupération.

5.1. Compatibilité réseau : l’erreur d’envoi qui coûte cher

La perte la plus fréquente ne vient pas d’un piratage mais d’un envoi mal adressé. Un même actif pouvant exister sur plusieurs chaînes, expédier un token vers une adresse correcte mais sur un réseau que la destination n’accepte pas rend vos fonds inaccessibles, le plus souvent définitivement. Trois situations reviennent sans cesse : envoyer de l’USDC version Ethereum vers une adresse qui n’accepte que l’USDC version Solana, confondre les standards BEP-20 et ERC-20 pour un token au nom identique, ou expédier vers une adresse de contrat au lieu d’une adresse de portefeuille que vous contrôlez.

Trois réflexes vous préviennent l’essentiel de ces pertes : vérifier que le réseau sélectionné est identique à la source et à la destination, n’envoyer qu’à une adresse de portefeuille que vous contrôlez, et choisir le même standard des deux côtés de l’opération. Le tableau ci-dessous associe chaque situation à risque à la mesure préventive correspondante.

| Situation | Risque | Mesure préventive |

|---|---|---|

| Envoi d’USDC (Ethereum) vers une adresse n’acceptant que USDC (Solana) | Fonds inaccessibles | Vérifier le réseau exact à la source et à la destination |

| Envoi vers une adresse de contrat non compatible | Perte possible | N’envoyer qu’à une adresse de portefeuille contrôlée |

| Confusion entre BEP-20 et ERC-20 pour un même nom de token | Fonds bloqués | Choisir le même standard des deux côtés |

Voici le geste qui sécurise un envoi important : avant de transférer une grosse somme, réalisez une transaction test de faible valeur, vérifiez qu’elle arrive bien, puis seulement envoyez le reste. Ce détour de quelques minutes vous coûte les frais d’un petit transfert et vous évite une perte totale. Ce mécanisme de passage d’un actif d’une chaîne à une autre, et la confusion entre réseaux qu’il entretient, recoupe le sujet plus large de la conversion entre crypto et monnaie classique. La checklist conditionnelle ci-dessous, à lire de la gauche vers la droite, présente cette vérification avant tout transfert.

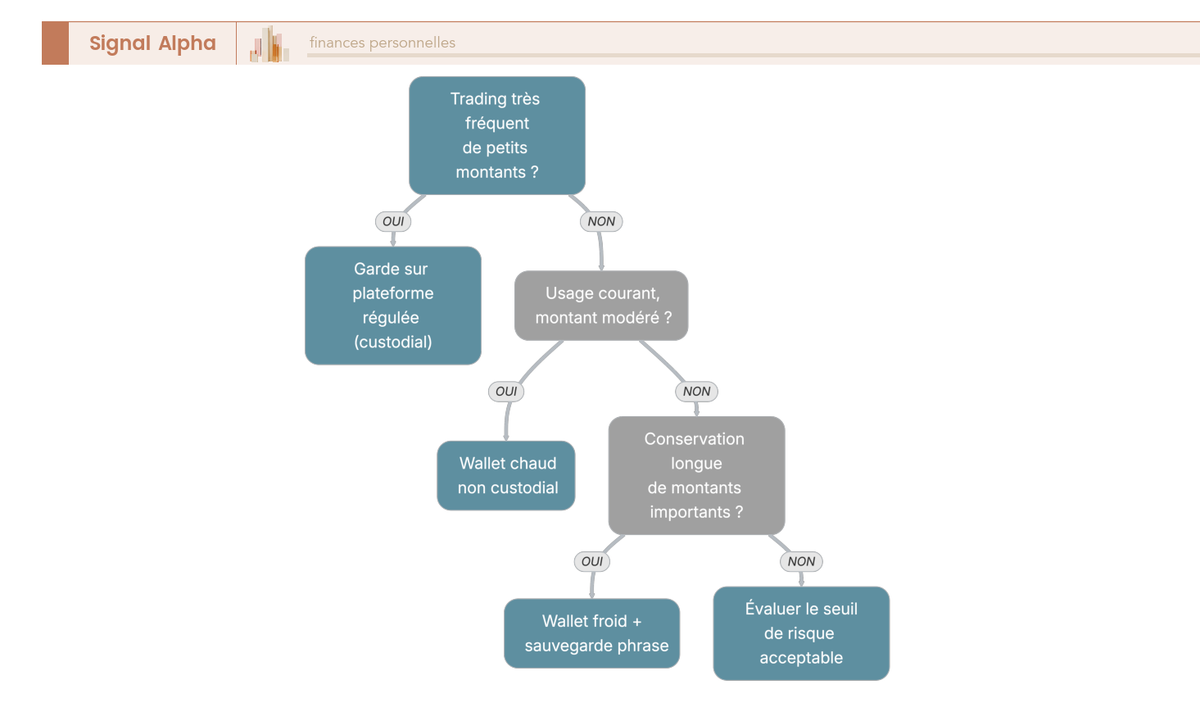

5.2. Wallet chaud, wallet froid ou plateforme : choisir selon le montant

Une fois l’envoi sécurisé, reste à décider où conserver durablement vos actifs, et ce choix dépend avant tout du montant. Trois modes de stockage coexistent, chacun avec son compromis entre commodité et sécurité. Le wallet chaud (portefeuille connecté à Internet, sous forme d’application ou d’extension) est pratique et rapide, mais exposé au piratage. Le wallet froid (appareil matériel maintenu hors ligne) isole les clés du réseau, au prix d’un risque de perte ou de casse de l’appareil. La garde custodial, où la plateforme détient les clés à votre place, vous offre la simplicité mais crée une dépendance à la solidité de cette plateforme.

Bonne nouvelle : un même portefeuille gère à la fois coins et tokens dès lors qu’il est compatible avec les chaînes et standards concernés. Un portefeuille compatible EVM gère l’ETH et les tokens ERC-20, un portefeuille Solana gère le SOL et les tokens SPL. Le tableau ci-dessous compare les trois modes par avantage, risque et usage recommandé.

| Type de wallet | Définition | Avantage | Risque | Usage recommandé |

|---|---|---|---|---|

| Wallet chaud | Connecté à Internet (appli, extension) | Pratique, rapide | Exposé au piratage | Petits montants, usage courant |

| Wallet froid | Hors ligne (appareil matériel) | Clés isolées d’Internet | Perte ou casse de l’appareil | Montants importants, conservation longue |

| Garde custodial (plateforme) | La plateforme détient les clés | Simplicité | Faillite ou défaillance de la plateforme | Trading actif, petits soldes |

La règle de seuil est simple : dès que le montant conservé dépasse ce que vous accepteriez de perdre par piratage d’un téléphone, passez au wallet froid. Un modèle d’entrée de gamme comme le Ledger Nano S Plus se trouvait autour de 49 € (prix volatil), tandis que le Trezor Model One a été retiré de la vente. Le risque de la garde custodial n’a rien de théorique : les faillites de FTX (11 novembre 2022) et de Celsius (13 juillet 2022) ont fait perdre à leurs clients des actifs qu’aucun Fonds de garantie des dépôts et de résolution (FGDR) ne couvre, car les crypto-actifs en sont exclus. Pour choisir concrètement un portefeuille selon sa sécurité et sa compatibilité, notre comparatif passe en revue huit solutions sur la sécurité et la compatibilité. L’arbre de décision ci-dessous, lu de la gauche vers la droite, aligne le mode de stockage sur le montant et l’usage.

5.3. Clés privées, phrase de récupération et responsabilité du détenteur

Choisir un wallet froid déplace la responsabilité de la plateforme vers vous, et cette responsabilité repose sur trois éléments cryptographiques que vous devez savoir distinguer. La clé privée prouve la propriété des actifs et signe les transactions : elle ne se partage jamais et ne se saisit jamais en ligne. La phrase de récupération (seed phrase, suite de 12 ou 24 mots) permet de régénérer le portefeuille en entier : qui la détient contrôle les fonds, ce qui vous impose de la conserver hors ligne, jamais en photo ni dans le cloud. L’adresse publique, enfin, sert à recevoir des fonds et se partage sans danger.

De là découle le principe « not your keys, not your coins » : si vous détenez vos clés, vous en êtes seul responsable, et aucune banque ni aucun FGDR ne rembourse une phrase perdue ou un portefeuille piraté. Cette responsabilité pleine est le revers de l’autoconservation : elle vous offre un contrôle total mais ne tolère aucune négligence. Sécuriser un wallet froid suit un ordre précis, que le tableau ci-dessous résume par élément avant de le détailler en étapes.

| Élément | Rôle | Règle de sécurité |

|---|---|---|

| Clé privée | Signe les transactions | Ne jamais la partager ni la saisir en ligne |

| Phrase de récupération | Restaure le portefeuille | Conserver hors ligne, jamais en photo ni dans le cloud |

| Adresse publique | Reçoit les fonds | Partageable sans risque |

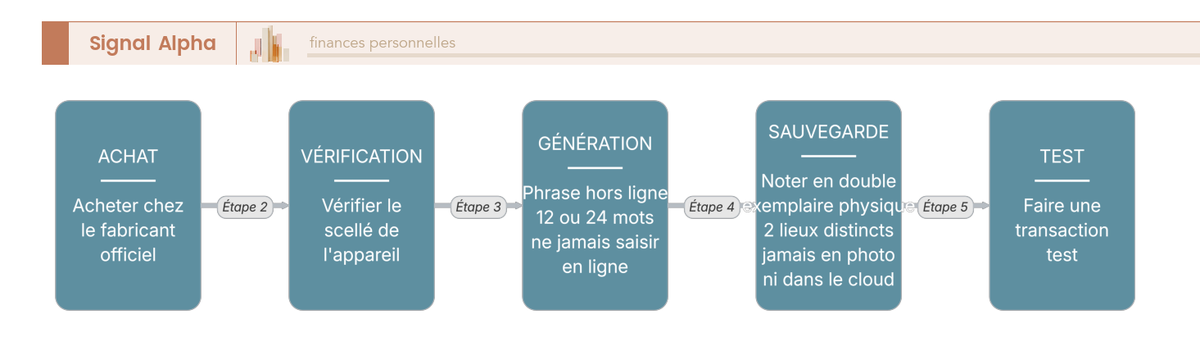

L’ordre opératoire sûr pour installer un wallet froid enchaîne six gestes : acheter l’appareil chez le fabricant officiel, vérifier le scellé à la réception, générer la phrase hors ligne, la noter sur un support physique en double exemplaire, stocker ces deux copies dans deux lieux distincts, puis réaliser une transaction test avant d’y transférer un montant important. Aucune de ces étapes n’autorise de raccourci : la phrase ne se photographie pas, ne se tape pas dans une note de téléphone et ne se confie à personne. Le diagramme de flux ci-dessous, à lire de la gauche vers la droite, présente cet ordre étape par étape.

Note de Tom

Je conserve mon BTC en position longue, et le passage au wallet froid a été le moment où j’ai vraiment mesuré ce que voulait dire être seul responsable. Noter la phrase de récupération à la main, en double, dans deux endroits différents, m’avait paru excessif sur le coup ; c’est pourtant la seule sauvegarde qui tienne si l’appareil casse, et il n’y a personne pour la régénérer à votre place.

Maîtriser le transfert, le choix du réseau et la sécurisation du stockage règle la partie technique, mais laisse entière la question des règles à respecter en France. Quel cadre encadre les plateformes, quelle fiscalité s’applique à un particulier comme à une entreprise, et quels signaux d’alerte repérer avant d’acheter ou de conserver des crypto-actifs : c’est l’objet de la partie suivante.

6. Cadre français, fiscalité et points de vigilance avant d’agir

Savoir transférer, choisir un réseau et sécuriser ses clés vous donne la mécanique des crypto-actifs, mais ne dit rien des règles à respecter en France. Vous savez désormais opérer ; il vous manque le droit d’opérer, c’est-à-dire l’encadrement des plateformes, et le savoir-déclarer, c’est-à-dire la fiscalité applicable à un particulier comme à une entreprise. Cette dernière section part de l’encadrement et de son calendrier, détaille la fiscalité du particulier puis celle de l’entreprise, et termine par les filtres qui écartent un projet douteux avant tout engagement.

6.1. Encadrement des plateformes : PSAN, MiCA et CASP

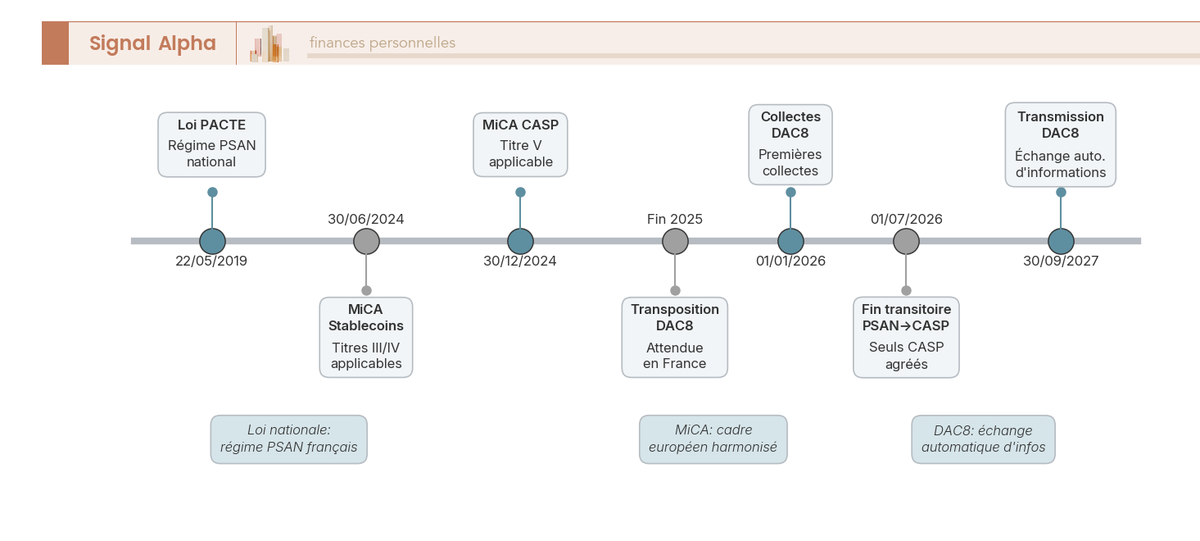

Avant de confier des fonds à une plateforme, encore faut-il savoir si elle a le droit d’opérer en France, et ce droit repose aujourd’hui sur deux régimes qui se succèdent. Le premier est national : le statut de prestataire de services sur actifs numériques (PSAN), issu de la loi PACTE du 22 mai 2019, imposait un enregistrement auprès de l’Autorité des marchés financiers (AMF). Le second est européen : le règlement MiCA (Markets in Crypto-Assets, règlement UE 2023/1114) crée un agrément unique de prestataire de services sur crypto-actifs (CASP), valable dans toute l’Union via un passeport, et place la surveillance d’ensemble sous l’ESMA, l’autorité européenne des marchés financiers. Le PSAN s’éteint au profit du CASP.

Ce passage de relais suit un calendrier précis, qu’il vaut la peine de connaître pour interpréter le statut d’une plateforme. Les règles MiCA sur les stablecoins s’appliquent depuis le 30 juin 2024 ; le Titre V, qui régit les CASP, depuis le 30 décembre 2024 ; et la période transitoire qui permet aux PSAN enregistrés de continuer à opérer court jusqu’au 1er juillet 2026. Au-delà de cette date, seuls les prestataires agréés CASP pourront servir le marché français. Quel que soit le régime, l’ouverture de compte impose une vérification d’identité (procédure dite KYC, pour « know your customer », et obligations de lutte contre le blanchiment).

Le réflexe pratique se résume à un geste : vérifier l’enregistrement de la plateforme sur la liste blanche publiée par l’AMF avant d’y déposer le moindre euro. Le statut déclaré de plusieurs acteurs cités reste à confirmer à cette même source : Bitpanda et OKX sont agréés et opèrent en France via le passeport européen, tandis que Binance, Kraken Europe et Bybit sont à surveiller à l’approche de la fin du transitoire. La frise chronologique ci-dessous, qui se lit de la gauche vers la droite, présente l’ensemble de ces échéances réglementaires, de la loi PACTE à la transposition de la directive DAC8 sur l’échange d’informations fiscales.

| Régime | Autorité | Statut en 2026 | Ce qu’il implique pour l’utilisateur |

|---|---|---|---|

| PSAN (national, loi PACTE) | AMF | En extinction, transitoire jusqu’au 01/07/2026 | Vérifier l’enregistrement avant d’utiliser la plateforme |

| CASP / PSCA (MiCA) | AMF ou régulateur d’un autre État membre | Régime cible | Agrément valable dans toute l’Union via passeport |

| Surveillance européenne | ESMA | Coordination MiCA | Cadre harmonisé à l’échelle de l’Union |

6.2. Fiscalité du particulier : PFU, seuil d’exonération et déclarations

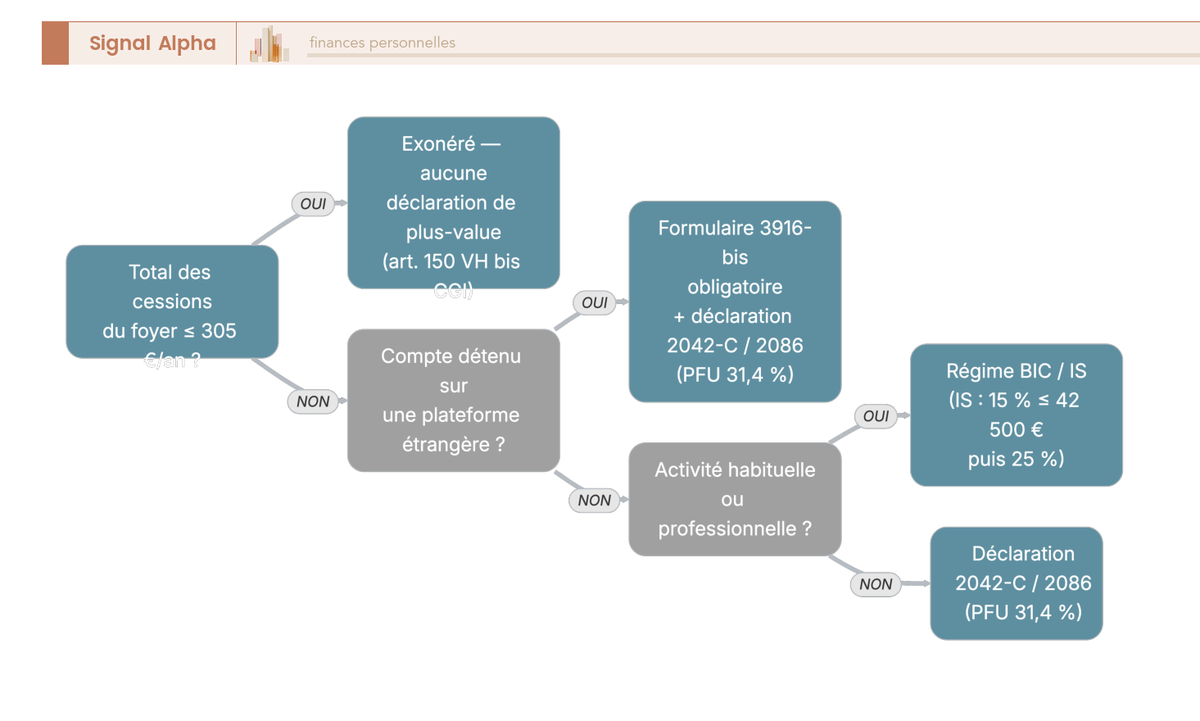

Une fois la plateforme vérifiée, vient la question de l’impôt, et elle se règle pour un particulier non professionnel selon le régime des plus-values de cession d’actifs numériques (article 150 VH bis du Code général des impôts). Ces plus-values relèvent du prélèvement forfaitaire unique (PFU), qui s’établit à 31,4 % pour les cessions réalisées à compter du 1er janvier 2026 : il additionne 12,8 % d’impôt sur le revenu (IR) et 18,6 % de prélèvements sociaux (PS). Une précision de calendrier vous évite une erreur de taux : les revenus de l’année 2025, déclarés au printemps 2026, restent au PFU de 30 % (PS à 17,2 %) ; la hausse ne concerne que les cessions à partir du 1er janvier 2026. Le particulier dont la tranche marginale d’imposition est basse peut opter pour le barème progressif si ce choix lui est plus favorable.

Reste à savoir ce qui déclenche l’impôt, car toutes les opérations ne sont pas imposables. Le fait générateur est la cession vers des euros ou vers un bien ou un service : vendre de la crypto contre des euros, ou payer un achat en crypto, crée une plus-value imposable. En revanche, un échange crypto contre crypto n’est pas imposable tant qu’aucune somme en euros n’est encaissée, sauf en présence d’une soulte. Deux garde-fous complètent ce régime. D’abord une exonération : si le total des cessions du foyer fiscal reste sous 305 € sur l’année, la plus-value n’est pas imposée. Ensuite les obligations déclaratives, qui valent même en l’absence d’impôt à payer. C’est sur ce terrain de l’option et de l’optimisation que se rejoignent les leviers de réduction de l’impôt sur le revenu, l’arbitrage barème contre PFU n’étant qu’un cas particulier d’une réflexion plus large.

Trois formulaires structurent la déclaration, et les confondre coûte cher. Le 2042-C (avec son annexe 2086 pour le détail des cessions) sert à déclarer les plus-values ; le 3916-bis sert à déclarer les comptes d’actifs numériques détenus à l’étranger, ce qui inclut une plateforme dont le siège est hors de France. Attention : l’oubli du 3916-bis expose à une amende de 750 € par compte non déclaré, portée à 1 500 € dans certains cas (article 1736 du Code général des impôts). Pour la marche à suivre détaillée, ce guide explique comment déclarer ses crypto-actifs aux impôts formulaire par formulaire. Le tableau ci-dessous rassemble les paramètres applicables, puis l’arbre de décision route chaque situation vers les bons formulaires.

| Paramètre | Règle 2026 (cessions à compter du 01/01/2026) |

|---|---|

| Taux de la plus-value (particulier) | PFU 31,4 % (IR 12,8 % + PS 18,6 %) |

| Option | Barème progressif possible si plus favorable |

| Fait générateur | Cession vers euros, bien ou service (crypto contre crypto non imposable, sauf soulte) |

| Exonération | Total des cessions du foyer ≤ 305 € sur l’année |

| Plus-value | Déclaration via 2042-C et annexe 2086 |

| Comptes à l’étranger | Déclaration via 3916-bis (amende 750 €, jusqu’à 1 500 €) |

Une nuance d’enveloppe mérite d’être mentionnée, car elle revient souvent. Les crypto-actifs détenus en direct ne logent dans aucune enveloppe fiscale réglementée : ni le plan d’épargne en actions (PEA), ni l’assurance-vie classique ne les accueillent. Seul un compte-titres ordinaire donne accès à des produits cotés indexés sur la crypto. Détenir des coins ou des tokens en propre relève donc systématiquement du régime de l’article 150 VH bis, sans la fiscalité avantageuse d’une enveloppe.

6.3. Spécificités fiscales de l’entreprise et du détenteur professionnel

Le régime décrit jusqu’ici vaut pour le particulier qui cède occasionnellement. Dès qu’une entreprise détient des crypto-actifs, ou qu’un particulier en fait une activité habituelle, la logique fiscale change de nature. Pour une société soumise à l’impôt sur les sociétés (IS), les gains ne relèvent plus du régime des plus-values de cession mais entrent dans le résultat imposable au titre des bénéfices industriels et commerciaux (BIC). Le taux d’IS est de 15 % jusqu’à 42 500 € de bénéfice (sous condition d’un chiffre d’affaires inférieur ou égal à 10 millions d’euros), puis de 25 % au-delà. La comptabilisation de ces actifs suit les règlements de l’Autorité des normes comptables (ANC) n° 2018-07 et n° 2020-05.

Le statut du détenteur compte autant que la structure. Une activité habituelle de trading, exercée à titre professionnel, fait basculer son auteur dans le régime des travailleurs indépendants pour les cotisations sociales, calculées sur le revenu net d’activité. C’est précisément là que se situe le risque de requalification pour le particulier : un volume d’opérations soutenu et répété peut conduire l’administration à considérer l’activité comme professionnelle, avec à la clé un régime social et fiscal sensiblement différent du PFU. La frontière entre cession occasionnelle et activité habituelle n’est pas définie par un seuil chiffré unique, ce qui en fait une zone à surveiller pour qui multiplie les transactions.

L’esprit de la détention diffère aussi selon le porteur. Pour une entreprise, conserver des crypto-actifs relève d’une logique de trésorerie à exposition limitée, distincte d’une épargne personnelle de long terme construite dans une optique patrimoniale, comme celle qu’organise par exemple un plan d’épargne retraite. Le tableau ci-dessous compare les deux situations, du particulier occasionnel à l’entreprise imposée à l’IS.

| Aspect | Particulier (occasionnel) | Entreprise (IS) ou professionnel |

|---|---|---|

| Régime des gains | PFU 31,4 % sur la plus-value de cession | Résultat imposable à l’IS (BIC) |

| Taux | 31,4 % (option barème possible) | IS 15 % jusqu’à 42 500 € (CA ≤ 10 M€), puis 25 % |

| Comptabilisation | Sans objet | Règlements ANC 2018-07 et 2020-05 |

| Activité habituelle | Risque de requalification | Cotisations au régime des travailleurs indépendants |

6.4. Repérer les pièges : faux tokens, frais cachés et projets douteux

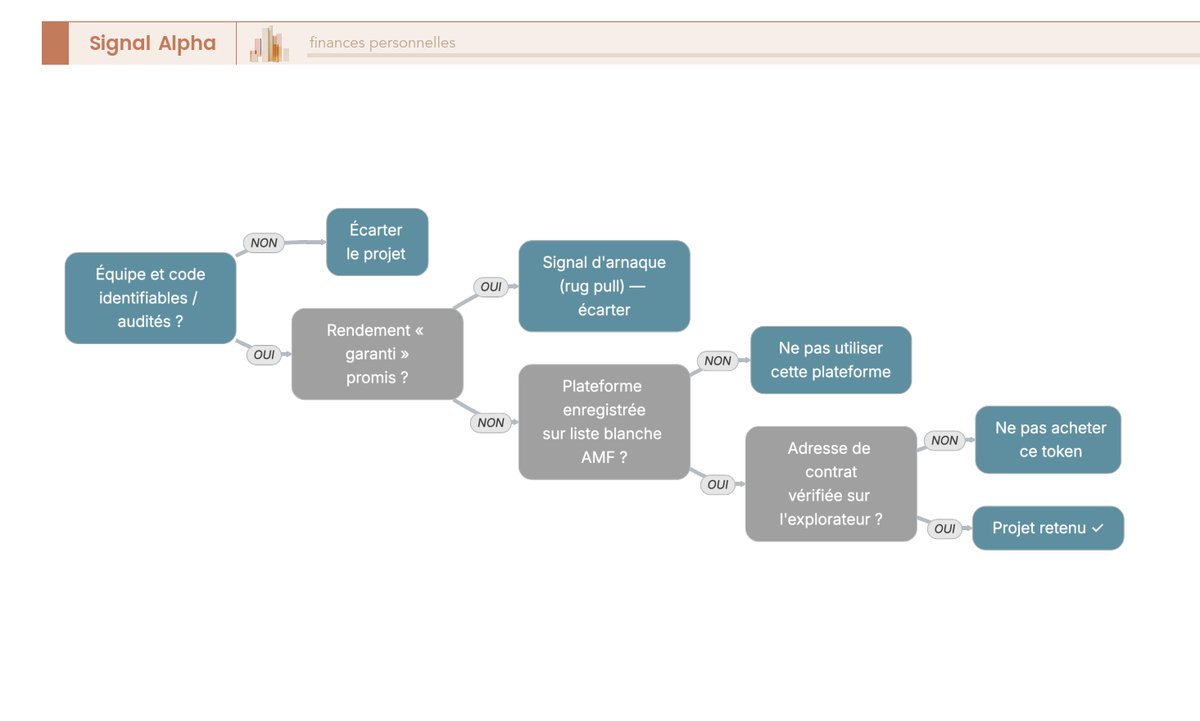

Un cadre légal respecté ne protège pas d’un projet malhonnête, et c’est le dernier filtre à appliquer avant d’engager des fonds. Cinq pièges reviennent, chacun avec un signal d’alerte et une parade. Le faux token reprend le nom d’un projet connu derrière un contrat frauduleux : la parade consiste à vérifier l’adresse officielle du contrat sur l’explorateur de la blockchain plutôt que de se fier au nom affiché. Les frais cachés se logent dans un spread élevé ou des frais de retrait opaques : le réflexe déjà vu plus haut, comparer le coût total plutôt qu’un seul poste, reste la meilleure protection. Le projet douteux, ou rug pull, se reconnaît à une équipe anonyme et à des promesses de rendement garanti ; aucune promesse de rendement garanti n’est crédible dans cet univers. La plateforme non régulée s’écarte d’un coup d’œil à la liste blanche et à la liste noire de l’AMF. Le phishing, enfin, vise la phrase de récupération : elle ne se communique à personne, jamais, sous aucun prétexte.

Quelques repères de marché situent l’enjeu, à manier comme des ordres de grandeur datés et non comme des constantes. Le préjudice moyen par victime d’arnaque crypto déclaré tournait autour de 29 500 € selon le rapport annuel 2024 de l’AMF, et près de 53 % des projets recensés sur un agrégateur de référence étaient inactifs fin 2025. Ces chiffres ne disqualifient pas la classe d’actifs, mais ils justifient une sélectivité stricte. L’arbre de décision ci-dessous, qui se lit de la gauche vers la droite, enchaîne les questions qui éliminent un projet douteux avant tout achat : code et équipe identifiables, absence de rendement garanti, plateforme inscrite sur la liste blanche AMF, adresse de contrat officielle vérifiée.

| Piège | Signal d’alerte | Parade |

|---|---|---|

| Faux token | Adresse de contrat non vérifiée | Vérifier l’adresse officielle sur l’explorateur |

| Frais cachés | Spread élevé, frais de retrait opaques | Comparer le coût total (frais, spread, réseau) |

| Projet douteux (rug pull) | Équipe anonyme, rendement garanti promis | Se méfier de toute promesse de rendement garanti |

| Plateforme non régulée | Absence d’enregistrement AMF | Consulter les listes blanche et noire de l’AMF |

| Phishing | Demande de la phrase de récupération | Ne jamais communiquer sa phrase de récupération |

L’encadrement vérifié, les déclarations en ordre et les pièges écartés referment le volet français du sujet. Restent à rassembler, sous forme de réflexes simples à appliquer avant chaque opération, les enseignements accumulés depuis le vocabulaire de départ jusqu’à la fiscalité, ce que la section suivante propose en synthèse.

7. Conclusion : les réflexes à appliquer avant toute opération

Tout ce guide repose sur une seule distinction, et elle se résume vite. Un coin fait tourner sa propre blockchain et règle ses frais dans sa monnaie native, un token vit par-dessus une chaîne hôte dont il dépend pour ses frais, sa vitesse et son stockage, et le mot altcoin reste une étiquette de marché qui ne dit rien de la technique. De cette différence découle tout le reste : les frais d’un transfert se paient toujours dans le coin natif du réseau, jamais dans le token déplacé, et c’est l’erreur la plus fréquente, un wallet bloqué faute de quelques euros de gas. La vitesse de règlement, elle, dépend du réseau choisi, et la bonne question n’est pas de savoir quelle chaîne est la plus rapide dans l’absolu, mais laquelle correspond à votre montant et à votre besoin de rapidité.

Concrètement, trois réflexes suffisent à éviter l’essentiel des pertes coûteuses. Avant tout transfert, vous vérifiez que le réseau est identique à la source et à la destination, puis vous lancez une transaction test de faible montant avant d’envoyer le reste. Pour payer, vous gardez toujours une petite réserve du coin natif sur l’adresse qui émet l’opération. Enfin, vous calez votre mode de stockage sur le montant en jeu : la garde sur plateforme pour de petites sommes actives, le wallet froid avec phrase de récupération notée hors ligne dès que le solde dépasse ce que vous accepteriez de perdre. Reste la fiscalité française, qui vaut pour les coins comme pour les tokens : pour un particulier, les plus-values de cession relèvent du PFU à 31,4 % en 2026, avec une exonération sous 305 € de cessions annuelles et des déclarations à ne pas oublier.

7.1 Tableau récapitulatif et checklist avant toute opération

Le tableau ci-dessous rassemble ce que la nature de l’actif change réellement pour les frais, la vitesse, le stockage et la fiscalité française du particulier, de sorte que chaque ligne renvoie à une décision déjà traitée dans les sections précédentes. Il se lit comme une vérification rapide avant d’acheter, de transférer ou de conserver.

| Dimension | Coin (natif L1) | Altcoin (terme de marché) | Token (sur chaîne hôte) |

|---|---|---|---|

| Définition | Monnaie native d’une blockchain | Toute crypto sauf le Bitcoin | Actif émis par contrat intelligent |

| A sa propre blockchain | Oui | Selon l’actif (mélange) | Non |

| Paie les frais de réseau | Lui-même | Selon l’actif | Via le coin natif de l’hôte |

| Frais de réseau | Selon la L1 (de quelques centimes à plusieurs €) | Selon l’actif | Coin natif requis en plus |

| Vitesse et finalité | Selon la L1 (~10 min BTC, ~12 s ETH, moins d’1 s SOL) | Selon l’actif | Dépend de l’hôte et de la L2 éventuelle |

| Stockage | Wallet compatible avec la L1 | Selon l’actif | Wallet compatible avec le standard (ERC-20…) |

| Erreur fréquente | Confondre coin et altcoin | Croire qu’altcoin = catégorie technique | Oublier le coin natif pour les frais, mauvais réseau |

| Fiscalité FR (particulier) | PFU 31,4 % à la cession | PFU 31,4 % à la cession | PFU 31,4 % à la cession |

La checklist qui suit traduit ce tableau en gestes, étape par étape, depuis l’achat jusqu’à la déclaration fiscale. Chaque ligne oppose le bon réflexe à l’erreur qui revient le plus souvent chez les débutants.

| Étape | À faire | À éviter |

|---|---|---|

| Avant l’achat | Vérifier que la plateforme est régulée (liste blanche AMF) | Utiliser une plateforme non enregistrée, croire un « rendement garanti » |

| Avant un transfert | Vérifier le réseau identique source et destination | Envoyer sur la mauvaise chaîne, confondre ERC-20 et BEP-20 |

| Pour payer les frais | Détenir le coin natif de l’hôte | Transférer un token sans coin natif et bloquer le wallet faute de gas |

| Gros montant | Faire une transaction test puis transférer le reste | Tout envoyer d’un coup vers une adresse mal copiée |

| Stockage | Wallet froid et phrase hors ligne pour les montants élevés | Laisser de gros soldes sur plateforme, photographier la phrase |

| Fiscalité | Déclarer ses plus-values (2042-C) et ses comptes étrangers (3916-bis) | Omettre le 3916-bis, penser que le crypto contre crypto est imposable |

Pour aller plus loin, une fois le vocabulaire clarifié, vous pouvez bâtir une vraie stratégie d’achat et d’allocation avec notre guide pour investir en cryptomonnaies sans se tromper de plateforme, puis sécuriser durablement vos avoirs en comparant huit wallets sur la sécurité et la compatibilité. Au moment de la déclaration, notre guide détaille comment déclarer ses crypto-actifs aux impôts formulaire par formulaire. Le vrai luxe en crypto, c’est de décider chaque opération à froid plutôt que dans l’urgence d’un transfert qui se bloque.

Questions fréquentes

Quelle est la différence entre un coin et un token ?

Un coin est l’actif natif d’une blockchain de couche 1 : il est créé par le protocole lui-même et sert à payer les frais de cette chaîne (BTC sur Bitcoin, ETH sur Ethereum, SOL sur Solana). Un token, lui, est émis par un contrat intelligent sur une blockchain hôte déjà existante (USDC, UNI ou LINK sur Ethereum). La conséquence pratique est nette : un token ne règle jamais ses propres frais. Pour le déplacer, il faut détenir le coin natif de la chaîne hôte, de l’ETH pour un token ERC-20, du SOL pour un token SPL.

Qu’est-ce qu’un altcoin, et est-ce utile de connaître ce terme ?

Altcoin, contraction d’« alternative coin », désigne dans l’usage courant toute cryptomonnaie autre que le Bitcoin. La catégorie mélange des coins natifs (ETH, SOL, ADA) et, de façon abusive, certains tokens. C’est un classement de marché, pas une classification technique : le terme ne dit rien des frais, de la vitesse ni du stockage. Il reste utile pour suivre les discussions et les cycles de marché, mais pour décider d’un transfert ou d’une conservation, raisonnez en « coin contre token », jamais en « Bitcoin contre altcoin ».

Qu’est-ce qu’un stablecoin comme l’USDT ou l’USDC ?

Un stablecoin est un token indexé sur une monnaie, le plus souvent le dollar pour l’USDT et l’USDC, l’euro pour l’EURC. Sa valeur vise une parité stable (environ 1 dollar) grâce à des réserves détenues par l’émetteur, et non grâce à la blockchain elle-même. Techniquement, ces tokens n’ont pas de chaîne propre et coexistent en plusieurs versions (ERC-20 sur Ethereum, SPL sur Solana). Deux versions d’un même stablecoin sont des actifs distincts : envoyer une version USDC vers une adresse qui n’accepte que l’autre expose à une perte. Le principal risque est le décrochage de la parité (de-peg).

Combien vaut un token, et comment son prix est-il déterminé ?

Il n’existe pas de prix « naturel » d’un token. Sa valeur dépend de son type et du marché. Un stablecoin vise une parité fixe (environ 1 dollar) tenue par les réserves de l’émetteur. Un token flottant (gouvernance, utilitaire, NFT) varie selon l’offre, la demande et l’usage réel du projet, sans aucune garantie de plancher. Pour connaître le prix à un instant donné, consultez une source de marché en temps réel ; pour vérifier qu’un token est bien le bon, contrôlez l’adresse officielle du contrat sur un explorateur de blockchain avant toute opération.

Pourquoi faut-il détenir le coin natif pour payer les frais d’un transfert de token ?

Parce que les validateurs qui inscrivent une transaction dans un bloc sont rémunérés dans la monnaie native du réseau, pas dans le token déplacé. Envoyer de l’USDC sur Ethereum exige de l’ETH ; sur Solana, du SOL. Sans ce coin natif dans l’adresse, la transaction est tout simplement impossible et le token reste bloqué. Le réflexe à prendre : approvisionner d’abord l’adresse d’une petite quantité du coin natif pour couvrir les frais de réseau, avant d’y envoyer le token.

Que se passe-t-il si j’envoie un token sur la mauvaise blockchain ?

Le risque est une perte définitive des fonds lorsque la chaîne ou l’adresse de destination n’accepte pas l’actif envoyé : un USDC ERC-20 expédié vers une adresse qui n’attend que de l’USDC SPL, ou une confusion entre standards ERC-20 et BEP-20. Deux mesures écartent l’essentiel du risque : vérifier que le réseau est identique côté source et côté destination, puis réaliser une transaction test de quelques euros avant tout transfert important. Pour aller plus loin sur le choix du portefeuille, consultez notre comparatif des meilleurs wallets.

Comment le fisc surveille-t-il désormais les cryptomonnaies en France ?

L’administration croise plusieurs sources. La directive européenne DAC8 oblige les plateformes à collecter les données de transactions à compter du 1er janvier 2026, pour une première transmission automatique prévue d’ici le 30 septembre 2027 ; les opérations passées par des plateformes régulées deviennent ainsi traçables. De votre côté, deux obligations subsistent : déclarer vos plus-values via les formulaires 2042-C et 2086, et déclarer chaque compte détenu sur une plateforme étrangère via le formulaire 3916-bis. Un compte non déclaré expose à une amende de 750 € (jusqu’à 1 500 € dans certains cas).

Les coins et les tokens sont-ils imposés de la même manière en France ?

Pour un particulier non professionnel, oui : les plus-values de cession de coins comme de tokens relèvent du même régime, le prélèvement forfaitaire unique (PFU), soit 31,4 % en 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), avec une option possible pour le barème progressif. Vous êtes exonéré si le total de vos cessions de l’année reste sous 305 €. Le fait générateur est la cession vers des euros ou un bien ou service ; un échange crypto contre crypto n’est pas imposable. Pour une société, les gains relèvent de l’impôt sur les sociétés, pas du PFU.