Dernière mise à jour : mai 2026

Vous avez 200 k€, 800 k€ ou 2 M€ d’actifs financiers liquides, et trois interlocuteurs vous tirent dans des directions opposées. Votre banque vous oriente vers son pôle gestion privée et son mandat à 1,5 % par an. Un conseiller en gestion de patrimoine indépendant (CGPI) propose un audit gratuit, sans dire tout de suite comment il se rémunère ensuite. Un courtier en ligne affiche une grille à 0,30 % et vous laisse seul face à une interface vide. Particulier qui hérite, dirigeant qui sort de cession, cadre dont l’épargne dépasse pour la première fois le seuil de la gestion privée, la même question revient toujours, sans méthode pour comparer ces propositions sur une base homogène.

L’écart de coût caché derrière ces trois portes d’entrée est rarement chiffré clairement avant signature. Sur un capital de 300 k€ placé à 5 % brut par an, trois points de frais cumulés en banque privée contre 0,4 % chez un courtier autonome représentent environ 635 k€ de capital final non capté à trente ans, soit pratiquement le double de la mise initiale. Et le sujet ne se résume pas à désigner un gagnant. Dans les cas qu’on voit revenir le plus souvent, le vrai problème se déplace ailleurs : comprendre quel acteur sert quel besoin, et lequel facture un service que vous n’utiliserez jamais. La banque privée justifie ses frais par l’ingénierie successorale, le crédit lombard et l’accès aux club deals. Le CGPI fee-only délivre l’audit, la coordination notariale et une déclaration d’indépendance réellement opposable. Le courtier en ligne offre l’exécution à bas coût et l’architecture ouverte. La bonne organisation combine souvent les trois, à condition de savoir où chacun crée vraiment de la valeur sur votre patrimoine.

Avant de comparer les frais et de poser la grille de décision par tranche de patrimoine, encore faut-il distinguer ce que recouvrent réellement ces trois métiers et les statuts réglementaires qui les encadrent.

1. Comprendre les trois acteurs : banque privée, CGPI, courtier en ligne

Dans la pratique, ce que l’on appelle « gestion privée » recouvre trois métiers très différents qui partagent un même prospect, mais pas les mêmes statuts ni les mêmes intérêts. Avant de comparer les frais ou les seuils, il faut savoir lequel des trois vous parle, parce que la lecture des chiffres change selon que vous êtes en face d’un département bancaire intégré, d’un cabinet conseil indépendant ou d’une plateforme d’exécution. On les prend dans l’ordre, du plus intégré au plus dépouillé, avant de les replacer dans une vue synoptique.

1.1 Banque privée : un pôle adossé à un établissement de crédit

La banque privée est, juridiquement, un département d’un établissement de crédit, agréé par l’Autorité de contrôle prudentiel et de résolution (ACPR) et soumis comme Prestataire de Services d’Investissement (PSI) à la directive Marchés d’Instruments Financiers II (MIF II, 2014/65/UE). Elle couple sous une même enseigne le compte courant, le crédit immobilier, le crédit lombard, la gestion sous mandat et l’accès à un univers patrimonial de fonds, d’unités de compte et de produits structurés.

Dans la quasi-totalité des cas en France, le conseil délivré est un conseil non indépendant au sens MIF II. Concrètement, la banque perçoit des rétrocommissions des sociétés de gestion référencées et restreint sa sélection à un univers où les fonds maison occupent une place significative. Cette mécanique est légale, prévue par le texte, et doit être déclarée au client. Elle crée toutefois un biais structurel que l’on décortique en partie 4 : à profil de risque égal, un fonds maison ou un produit structuré émis par la salle des marchés du groupe est mécaniquement plus rémunérateur pour l’établissement qu’un fonds tiers ou un fonds indiciel coté.

Les enseignes de référence en mai 2026 se répartissent en deux familles. Les banques privées universelles, d’abord, adossées à un grand réseau commercial : BNP Paribas Banque Privée, Société Générale Private Banking, Crédit Agricole Banque Privée, LCL Banque Privée, HSBC Continental Europe Private Banking. Les banques privées spécialisées, ensuite, plus confidentielles et plus haut de gamme : Rothschild Martin Maurel, Edmond de Rothschild, Neuflize OBC, Oddo BHF, Lombard Odier, Pictet. À part, BoursoBank a ouvert fin 2024 une offre Banque Privée déployée en 2026, accessible dès 100 k€ confiés, qui démocratise une partie du discours patrimonial sans le service complet d’une banque privée premium. Au-delà de 5 M€ d’actifs financiers liquides on bascule vers le panorama de la gestion de fortune et les family offices, hors du périmètre de cet article.

1.2 CGPI : conseil indépendant, statut CIF et deux modèles de rémunération

Après le département bancaire intégré, on passe à la figure inverse : un cabinet juridiquement détaché des réseaux. Le Conseiller en Gestion de Patrimoine Indépendant (CGPI) opère sous le statut de Conseiller en Investissements Financiers (CIF), codifié aux articles L. 541-1 et suivants du Code monétaire et financier. Son immatriculation est obligatoire à l’Organisme pour le registre unique des intermédiaires en assurance, banque et finance (ORIAS), vérifiable en ligne sur orias.fr, et il doit adhérer à l’une des quatre associations professionnelles agréées par l’Autorité des marchés financiers (AMF) en 2026 : ANACOFI-CIF, CNCGP, CNCIF, CNCEF Patrimoine.

Et c’est ici que se joue la nuance qui structure tout le reste du guide. Un CGPI peut s’afficher « indépendant au sens commercial » parce qu’il n’appartient à aucun réseau bancaire, sans pour autant être indépendant au sens MIF II déclaré au sens de l’article 24(7) de la directive 2014/65/UE. Le second statut, lui, interdit toute commission, avantage monétaire ou avantage non monétaire provenant de tiers en relation avec le service de conseil fourni. Autrement dit, le CGPI déclaré indépendant MIF II ne perçoit aucune rétrocession des assureurs ou sociétés de gestion qu’il référence, et le client le paie directement. Cette déclaration est opposable, écrite et inscrite dans la documentation précontractuelle.

Deux modèles de rémunération coexistent. Le modèle fee-only facture des honoraires fixes : forfait annuel de 800 à 2 500 € HT, mission ponctuelle de 1 500 à 5 000 € HT, mandat étendu de 5 000 à 10 000 € HT par an, parfois un pourcentage des actifs sous conseil de 0,30 % à 0,80 %. C’est ce modèle, et lui seul, qui ouvre la déclaration MIF II d’indépendance. Le modèle rétrocommissionné, encore majoritaire en France, perçoit son revenu via les supports placés. Selon les baromètres professionnels publiés en 2025-2026, environ 80 % des conseillers du marché perçoivent une part majoritaire de leur revenu via des commissions sur supports, contre environ 15 % à dominante honoraires. Le segment fee-only reste donc minoritaire, en progression lente. Un projet européen, la Retail Investment Strategy, a fait l’objet d’un accord politique provisoire en trilogue le 18 décembre 2025, mais le texte n’est pas encore formellement adopté en mai 2026 et son périmètre exact reste à confirmer.

Avant tout engagement, le bon réflexe est de comparer ces deux modèles de rémunération sur votre dossier précis ; on reprend cette comparaison ligne à ligne en partie 3, et on détaille le parcours pratique pour choisir un conseiller en gestion de patrimoine avant de signer.

1.3 Courtier en ligne : exécution pure, frais minimaux, autonomie requise

Troisième figure, à l’opposé de la banque privée intégrée : la plateforme dépouillée. Le courtier en ligne est un PSI exécution agréé par l’ACPR ou opérant sous passeport européen via notification ESMA, c’est le cas de Trade Republic, Degiro, eToro et Interactive Brokers Ireland. Son périmètre d’activité est limité à la tenue de compte et à l’exécution sur compte-titres ordinaire (CTO), Plan d’Épargne en Actions (PEA) et assurance-vie (AV) en ligne. Pas de conseil personnalisé, pas d’ingénierie patrimoniale, pas de coordination notariale.

La structure tarifaire est radicalement différente de la banque privée. Pas de droits de garde, ou plafonnés. Frais de courtage de l’ordre de 0,99 € à quelques euros par ordre selon le courtier : Bourse Direct affiche en 2026 0,99 € jusqu’à 500 € d’ordre, Fortuneo Bourse et BoursoBank passent à 0 € sous 500 € sur PEA, Trade Republic facture 1 € par ordre. Et accès aux fonds indiciels passifs aux frais courants compris entre 0,07 % et 0,30 % par an pour les principaux ETF (exchange-traded funds, fonds indiciels cotés) actions Monde, S&P 500 ou MSCI World, autour de 0,10 % à 0,25 % pour les principaux ETF obligataires investment grade. Pour un foyer prêt à se former et à piloter lui-même, le coût total annuel descend mécaniquement vers 0,30 % à 0,60 %, c’est l’ordre de grandeur que vous devez avoir en tête pour le reste du guide.

La contrepartie est claire et il faut la dire. Aucune ingénierie successorale, aucune mise en place de crédit lombard, aucune coordination avec votre notaire. Le courtier en ligne est un outil d’exécution, pas un partenaire patrimonial. Pour un investisseur qui sait ce qu’il veut faire et qui veut le faire à coût marginal, c’est l’instrument idéal. Pour un dirigeant qui sort de cession et qui doit articuler holding patrimoniale, apport-cession et assurance-vie sur 18 mois, ça ne suffit pas, on en reparle en partie 4. Si vous voulez d’abord comprendre ce qu’est un broker en bourse et la mécanique de l’écosystème courtier avant d’aller plus loin, le guide dédié pose le décor réglementaire et tarifaire.

Ces trois métiers, on les a maintenant décortiqués un par un. Le tableau ci-dessous les replace dans le paysage complet de la gestion privée française. Lisez chaque ligne en gardant en tête une seule question : « qui est rémunéré par qui, et que peut-il vraiment me délivrer ? ».

| Famille d’acteur | Statut réglementaire | Conseil personnalisé | Univers de supports | Modèle économique dominant |

|---|---|---|---|---|

| Banque privée universelle | Établissement de crédit ACPR, PSI MIF II | Oui, non indépendant au sens MIF II | Restreint, présence forte de fonds maison | Marges produits, rétrocommissions, frais sur encours |

| Banque privée spécialisée | Établissement de crédit ou entreprise d’investissement, PSI MIF II | Oui, parfois déclaré indépendant MIF II | Architecture plus ouverte, accès non listé étendu | Honoraires sur encours, parfois fee-only sur partie conseil |

| CGPI (CIF immatriculé ORIAS) | CIF article L. 541-1 du Code monétaire et financier (CMF), ORIAS, association AMF | Oui, indépendant ou non au sens MIF II selon déclaration | Architecture ouverte, multi-assureurs et multi-sociétés de gestion | Honoraires (fee-only) ou rétrocommissions des fournisseurs |

| Courtier en ligne | PSI exécution ACPR ou passeport ESMA | Non | Très large sur cotés (actions, ETF, obligations), limité sur non listé | Frais de courtage à l’ordre, frais de garde nuls ou plafonnés |

| Family office (single ou multi) | Variable, souvent société de gestion ou structure dédiée | Oui, gouvernance familiale formelle | Très large, accès direct aux marchés non listés et club deals | Honoraires AUM ou retainer annuel, fee-only en règle |

Autrement dit, sur cinq familles, deux seulement assument structurellement un conseil indépendant au sens MIF II : le CGPI fee-only déclaré, et certains family offices indépendants. C’est cette frontière, et pas le seuil d’entrée, qui décide du conflit d’intérêts auquel vous vous exposez.

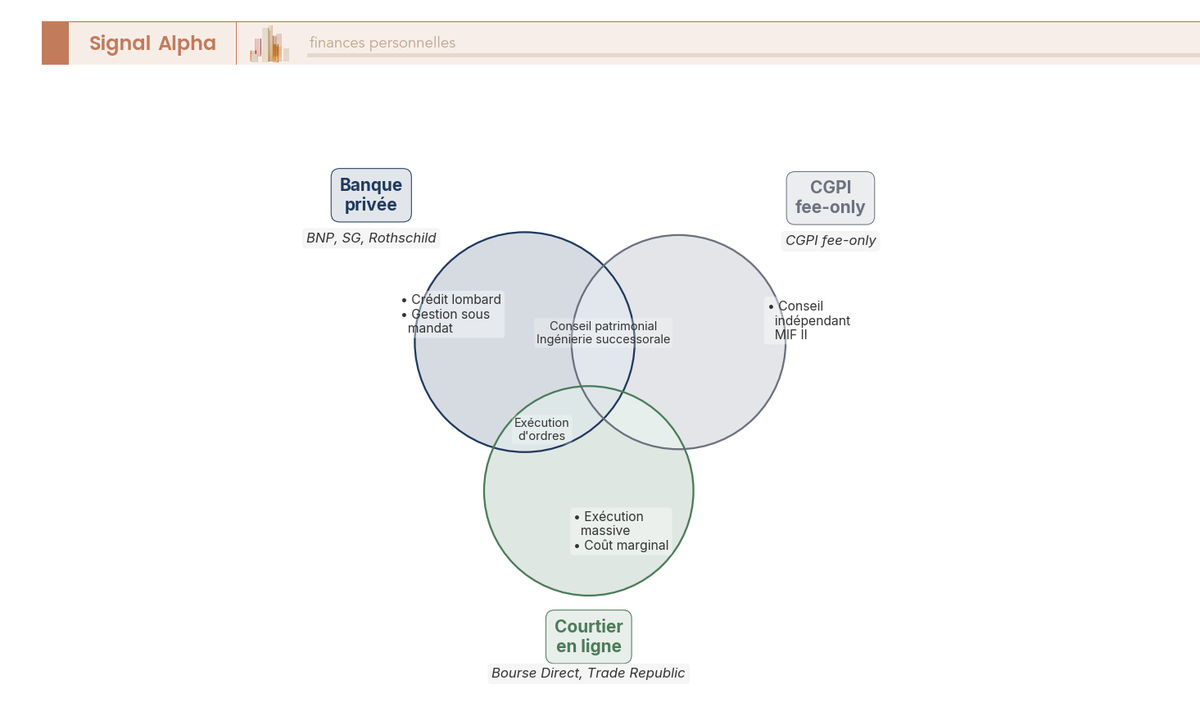

1.4 Vue synoptique : périmètre de service et chevauchements

Les chiffres en colonnes, c’est utile, mais ça ne dit pas où les métiers se recoupent. Le diagramme ci-dessous superpose les trois acteurs sur six dimensions : conseil patrimonial, gestion sous mandat, exécution, ingénierie successorale, crédit lombard et accès aux marchés non listés. Regardez d’abord ce que chaque acteur fait seul, puis ce qu’il partage avec ses voisins.

Le périmètre exclusif de la banque privée tient en trois prestations difficilement substituables : le crédit lombard adossé au portefeuille, l’accès aux club deals et aux produits structurés sur mesure, et l’ingénierie successorale intégrée à la relation bancaire. Le périmètre exclusif du CGPI fee-only, lui, tient en une seule chose mais elle est centrale, c’est le conseil déclarable indépendant au sens MIF II. Le périmètre exclusif du courtier en ligne, enfin, c’est l’exécution massive à coût marginal sur la poche actions cotées, ETF et obligataires.

Les zones d’intersection sont plus larges qu’on ne le pense. Banque privée et CGPI partagent le conseil patrimonial personnalisé et l’ingénierie successorale ; banque privée et courtier partagent l’exécution sur les marchés cotés. En revanche, aucune des six dimensions n’est délivrée de manière équivalente par les trois acteurs simultanément. Conséquence pratique, sur la zone large où les trois acteurs sont éligibles, c’est-à-dire typiquement 100 k€ à 2 M€ d’actifs financiers liquides, l’arbitrage est un choix de modèle économique, pas une contrainte d’accès. Et c’est précisément la zone où on va comparer le coût total et la profondeur de service dans les parties suivantes. Avant cela, il faut savoir qui est concrètement éligible à quoi.

2. Évaluer les seuils d’accès et le périmètre de clientèle

Vous savez désormais ce que recouvre chacun des trois métiers. La question suivante, c’est la vôtre : à mon niveau de patrimoine financier liquide, lequel m’est concrètement accessible et lequel m’est, pour l’instant, fermé ? Les seuils annoncés en façade ne portent pas sur le patrimoine global mais sur les actifs effectivement confiés à l’établissement, et cette distinction change beaucoup de calculs. On part des fourchettes par catégorie d’établissement, on explique pourquoi la résidence principale ne compte pas, puis on projette CGPI et courtiers sur la même grille.

2.1 Les fourchettes par établissement : 100 k€, 500 k€, 2 M€ et au-delà

Pour situer rapidement votre cas, le tableau ci-dessous donne les seuils typiques observés en mai 2026 dans les conditions tarifaires publiées par les principaux établissements et dans les baromètres professionnels du secteur. Le marqueur tarifaire de la dernière colonne est volontairement court ; on décortique les couches de frais en partie 3.

| Catégorie d’acteur | Seuil typique (actifs financiers confiés) | Exemples d’enseignes | Marqueur tarifaire |

|---|---|---|---|

| Banque en ligne avec offre patrimoniale | 100 à 250 k€ | BoursoBank Banque Privée, Fortuneo, BforBank | Frais réduits, conseil léger, gestion conseillée standardisée |

| Banque privée universelle de réseau | 250 à 500 k€ | LCL Banque Privée, Crédit Agricole Banque Privée | Frais standards, conseil non indépendant, fonds maison majoritaires |

| Banque privée universelle premium | 500 k€ à 1 M€ | BNP Paribas Banque Privée, Société Générale Private Banking, HSBC | Conseiller dédié, accès supports privés, structurés sur mesure |

| Banque privée spécialisée | 1 à 2 M€ | Rothschild Martin Maurel, Neuflize OBC, Oddo BHF, Edmond de Rothschild | Architecture plus ouverte, ingénierie patrimoniale renforcée |

| Banque privée internationale premium | 2 à 5 M€ | Lombard Odier, Pictet | Conseil multi-juridictionnel, dépositaire dédié, devises multiples |

| Multi-family office indépendant | 5 à 10 M€ et au-delà | Cabinets indépendants français | Gouvernance familiale formelle, fee-only AUM ou retainer annuel |

Une lecture rapide. Sous 100 k€ d’actifs financiers liquides, aucune banque privée universelle au sens strict n’est accessible, et l’offre BoursoBank Banque Privée est la passerelle de marché la plus visible pour démarrer une relation patrimoniale de seconde catégorie. À 500 k€, vous ouvrez la porte des banques privées universelles premium ; à 2 M€, vous accédez aux spécialisées avec une amplitude de négociation qui change radicalement, et au-delà de 5 M€ on entre dans l’écosystème family office et gestion de fortune qui fonctionne sur d’autres logiques.

Une tendance importante de 2025-2026 mérite d’être signalée, observée dans les conditions tarifaires actualisées et la communication des banques en ligne : les seuils d’entrée des offres patrimoniales s’abaissent, sous la concurrence des banques en ligne premium et des plateformes hybrides type Yomoni, Nalo, Ramify, Goodvest qui combinent allocation algorithmique et accompagnement minimal pour des frais consolidés constatés autour de 1,20 % à 1,90 % par an tout compris. Cette pression tarifaire bénéficie au consommateur, mais en pratique elle déplace simplement le sujet : la valeur ajoutée du conseil dépend désormais de la qualité réelle de l’accompagnement, pas du tampon « Banque Privée ».

2.2 Pourquoi seuls les actifs financiers comptent (et pas la résidence principale)

Le seuil annoncé par une banque privée porte presque toujours sur les actifs financiers liquides confiés, c’est-à-dire les espèces, dépôts, titres, parts de fonds, contrats d’assurance-vie ou de capitalisation, PEA, Plan d’Épargne Retraite (PER) et, parfois, la trésorerie d’entreprise mobilisable pour un dirigeant. Sont explicitement exclus la résidence principale, l’immobilier locatif détenu en direct et les actifs professionnels comme les parts de société non cotée hors holding patrimoniale. C’est la pratique observée notamment dans les conditions tarifaires BNP Paribas Banque Privée 01/01/2026 et Société Générale Private Banking 01/04/2026.

Conséquence immédiate, le foyer dit « asset-rich, cash-poor », au patrimoine global supérieur à 1 M€ mais majoritairement immobilier avec peu d’actifs financiers libres, se découvre fréquemment inéligible à la banque privée premium malgré la valeur affichée du patrimoine. C’est l’erreur classique au moment de pousser la porte d’un établissement : on présente un bilan global qui ne correspond pas à la grille d’éligibilité réelle. Pour un dirigeant dont la majorité du patrimoine est en parts de société, le sujet est encore plus marqué : il faut articuler patrimoine personnel et trésorerie d’entreprise pour franchir mécaniquement le seuil, ce qui suppose souvent une remontée de dividendes ou une cession partielle préalable.

Trois leviers concrets existent pour franchir un seuil sans céder le bien immobilier. Le crédit hypothécaire d’abord, avec loan-to-value (LTV) de 50 % à 70 %, taux nominaux 3,50 % à 5,50 %, taux annuel effectif global (TAEG) 4,00 % à 6,00 % constatés en avril 2026 selon le profil et l’assureur emprunteur. La vente partielle d’actifs locatifs ensuite, qui libère mécaniquement de la liquidité financière mobilisable. Le démembrement temporaire enfin, qui transforme une part d’usufruit en flux de trésorerie sans aliénation du bien sous-jacent. Ces trois leviers se travaillent en amont d’un dossier de gestion privée ; un audit patrimonial complet préalable permet de distinguer ce qui relève du patrimoine global affiché et ce qui constitue la base éligible au mandat, deux notions que la communication commerciale tend à confondre.

2.3 Où se situent les CGPI et les courtiers en ligne dans cette chaîne

Les seuils des banques privées sont posés. Sur la même grille, la cartographie des deux autres acteurs change la donne. Les CGPI fee-only acceptent fréquemment des dossiers à partir de 50 à 200 k€, certains cabinets sans seuil minimal pour des audits ponctuels à la mission, d’autres à 500 k€ et plus pour les pluridisciplinaires de premier rang qui facturent un retainer annuel. Les CGPI rétrocommissionnés appliquent en pratique un seuil de 50 à 200 k€ pour rentabiliser la rétrocession sur les supports placés, sans publication officielle consolidée par les associations professionnelles. Les courtiers en ligne, eux, n’imposent aucun seuil légal d’ouverture, et les versements initiaux de fonctionnement restent symboliques : 0 € chez Saxo et Bourse Direct, autour de 100 à 300 € chez Fortuneo et BoursoBank, formats équivalents chez Trade Republic, Interactive Brokers et Degiro.

L’arbre de décision ci-dessous projette les quatre tranches typiques de patrimoine financier liquide sur les acteurs éligibles, et matérialise la zone large où les trois acteurs sont accessibles simultanément. Repérez d’abord votre tranche, puis identifiez la combinaison d’acteurs pertinente pour votre cas.

La lecture pratique tient en quatre lignes. Sous 100 k€, courtier en ligne et autoformation suffisent presque toujours, la banque privée est prématurée et le coût opportunité du temps de conseil n’est pas encore atteint. Entre 100 et 500 k€, l’architecture cible est CGPI fee-only ponctuel ou annuel plus courtier, avec une banque privée mobilisée seulement pour un besoin spécifique de crédit lombard ou de structuration immobilière. Entre 500 k€ et 2 M€, la combinaison à trois acteurs prend tout son sens : CGPI pour le pilotage, courtier pour l’exécution sur PEA et CTO, banque privée pour l’assurance-vie haut de gamme et l’ingénierie ponctuelle. Au-delà de 2 M€, l’arbitrage se déplace entre banque privée premium et multi-family office, avec un courtier en ligne qui reste pertinent pour la poche ETF actions cotées même à ce niveau d’actifs.

Note de Tom

J’ai testé la plupart des banques privées de la place et ce qui ressort, c’est que sur la zone 500 k€ à 2 M€, l’éligibilité ne décide de rien. Tous les établissements vous prennent. Ce qui décide, c’est la grille tarifaire que vous obtenez après mise en concurrence formalisée et ce que vous laissez dans le compte d’amorce, pas le tampon « Banque Privée » sur la papeterie. La discipline d’audit annuel des frais réels que je m’impose vaut plus que le choix initial de l’enseigne.

Une dernière nuance pour fermer cette partie. La zone de chevauchement entre les trois acteurs ne se traverse pas seul : on y combine pour répartir les missions, l’exécution low-cost via les banques digitales et néobanques ou les courtiers, le pilotage stratégique via le CGPI fee-only, l’ingénierie ponctuelle et le crédit lombard via la banque privée. C’est cette répartition que l’on va chiffrer maintenant. Vous savez qui sont les trois acteurs et qui vous est accessible. Mais combien chacun vous coûte réellement chaque année, et que devient votre capital sur 30 ans selon ce niveau de frais ?

3. Anatomie des frais : où passe réellement votre rendement

Vous savez désormais qui vous est accessible. La question qui décide vraiment de l’arbitrage, c’est combien chacun vous prélève chaque année et ce qu’il reste de votre capital au bout de 10, 20 et 30 ans. On commence par cartographier les couches de frais en banque privée, on regarde ensuite sur quoi se rémunèrent vraiment les CGPI selon leur modèle. Et pour finir, on chiffre l’écart sur 300 k€, on le projette sur 30 ans et on superpose la couche fiscale qui finit le travail différemment selon l’enveloppe.

3.1 Les cinq couches de frais d’une banque privée

Avant de chiffrer un écart, vous avez besoin de savoir où va l’argent. La structure tarifaire d’une banque privée n’est pas une ligne unique, c’est une superposition de cinq couches qui s’additionnent et qui produisent in fine une amputation typique de 2,5 % à 3,5 % par an du rendement brut sur un mandat 60 % unités de compte (UC) actions plus 40 % fonds euros.

| Couche | Contenu | Fourchette annuelle typique (mai 2026) |

|---|---|---|

| 1. Frais d’enveloppe assurance-vie banque privée | Frais de gestion sur UC, frais sur fonds euros | 0,80 % à 1,10 % par an |

| 2. Frais de gestion sous mandat | Pilotage par l’équipe de gestion (sélection, arbitrages, allocation tactique) | 0,80 % à 1,50 % par an |

| 3. Frais courants des supports (TFE) | Coûts récurrents internes des fonds, ETF, structurés | 0,20 % à 2,50 % selon support |

| 4. Droits d’entrée et commissions de souscription | Sur fonds, structurés, parfois UC | 0 % à 5 % à l’entrée |

| 5. Frais de mouvement, d’arbitrage et de transaction | Par opération | Variable, partiellement négociable |

Autrement dit, le client n’achète pas une prestation, il achète un empilement. La couche 1 facture l’enveloppe assurance-vie banque privée, qui ressort entre 0,80 % et 1,10 % par an, contre 0,50 % à 0,75 % pour un contrat équivalent en ligne. La documentation d’information clé (DIC PRIIPS) de Linxea Spirit 2 affiche au 09/05/2026 0,50 % par an de frais d’enveloppe sur UC, frais de versement et d’arbitrage à 0 %. Vous payez donc, sur la seule couche enveloppe, environ deux fois plus en banque privée que sur un contrat distribué directement, pour une promesse de personnalisation qui se mesure rarement en termes financiers.

La couche 2, gestion sous mandat, est la rémunération du pilotage. Elle s’établit entre 0,80 % et 1,50 % par an dans les banques privées universelles, parfois jusqu’à 2 % sur des mandats actions très actifs. Louvre Banque Privée publie au 01/01/2026 une commission de mandat entre 1,20 % et 1,40 %, complétée par une commission proportionnelle sur titres de 0,09 % à 0,21 %. Cette couche disparaît si vous restez en gestion conseillée (chaque opération validée par vous), mais l’établissement vous proposera spontanément le mandat, c’est lui qui rémunère la profondeur de la relation commerciale.

La couche 3, frais courants des supports, est la moins visible et souvent la plus lourde. Un fonds actif maison commercialisé en banque privée affiche typiquement un total des frais sur encours, ou frais courants annuels (TFE), compris entre 1,50 % et 2,50 % par an, parfois assorti d’une commission de surperformance. Un produit structuré à capital protégé intègre une marge de structuration à l’émission de 1 % à 5 % qui n’apparaît dans aucun document standardisé, l’AMF et l’ACPR ayant publié en 2025 une cartographie commune des structurés sans donner de moyenne consolidée du coût pour le détenteur. Un ETF actions Monde, à titre de comparaison, affiche un TFE entre 0,07 % et 0,30 %. Pour comprendre l’assurance-vie de A à Z et la mécanique précise des couches d’enveloppe et de support, le guide dédié pose le cadre réglementaire.

Restent les couches 4 et 5, droits d’entrée et frais de mouvement. Les droits d’entrée s’échelonnent de 0 % à 5 % sur fonds et structurés, parfois sur UC, et ils sont négociables sur dossier qui pèse en interne. Les frais d’arbitrage et de transaction varient par établissement et restent partiellement négociables. C’est la friction la plus aisée à compresser, parce qu’elle n’est pas adossée à une prestation récurrente, c’est un péage à la souscription. Pour un foyer qui réfléchit à l’écart entre la banque privée et un contrat directement comparable, les ordres de grandeur des frais d’assurance-vie dans l’univers en ligne donnent la base de discussion. Et pour situer la couche enveloppe en valeur absolue, le fonds euros traditionnel banque privée a servi en 2024 une moyenne nationale de 2,60 %, alors que les meilleurs fonds euros sur le marché en ligne (Corum Life, Garance, France Mutualiste cités à titre d’exemple) ont servi entre 4 % et 4,65 %. La différence absorbe à elle seule plus d’un point de la performance attendue.

3.2 CGPI honoraires versus rétrocommissions : ce que chaque modèle vous coûte vraiment

Vous connaissez les couches BP. Pour ce qui est du Conseiller en Gestion de Patrimoine Indépendant (CGPI), la mécanique est plus simple, mais la lecture est piégeuse, parce que le coût visible et le coût réel ne se ressemblent pas. Deux modèles coexistent et leur différence ne se joue pas sur le tarif facial, elle se joue sur l’alignement d’intérêts.

Le modèle fee-only facture en honoraires explicites. Trois formats dominent en France en mai 2026. La mission ponctuelle (audit patrimonial complet, lettre de mission ciblée) dans une fourchette 1 500 à 5 000 € HT selon la complexité. Le forfait annuel ou abonnement entre 800 et 2 500 € HT par an pour un suivi standard, étendu jusqu’à 5 000 à 10 000 € HT par an pour un mandat complet avec audit, ingénierie et reporting trimestriel. Et les honoraires en pourcentage des actifs sous suivi (assets under advice) entre 0,30 % et 0,80 % par an, certains opérateurs pluridisciplinaires affichant jusqu’à 1,5 % de l’encours. La visibilité du coût est totale, le conflit d’intérêts faible, et c’est le seul format qui ouvre la déclaration d’indépendance au sens MIF II.

Le modèle rétrocommissionné, lui, facture invisiblement via les supports placés. Sur un fonds référencé, la rétrocession se situe en moyenne autour de 0,5 % à 1 % par an, prélevée sur le TFE du fonds. Sur un produit structuré, la commission upfront atteint 2 % à 4 % de la souscription. Sur une SCPI (société civile de placement immobilier) souscrite via CGPI, la commission de souscription comprise dans les frais d’entrée (typiquement 8 % à 12 % du montant) inclut une rétrocession au CGPI. Les associations professionnelles ne publient pas de décomposition standardisée, mais les retours qualitatifs des cabinets pluridisciplinaires placent la part distributeur autour de la moitié à deux tiers de cette commission de souscription. Le coût existe, il est juste invisible pour vous.

| Modèle CGPI | Rémunération | Visibilité du coût | Conflit d’intérêts | Indépendance MIF II déclarable |

|---|---|---|---|---|

| Fee-only au forfait | 800 à 2 500 € HT/an, jusqu’à 10 000 € pour mandat étendu | Totale (facture explicite) | Faible | Oui |

| Fee-only en % AUM | 0,30 à 0,80 % AUM par an, jusqu’à 1,5 % | Totale | Moyen (incitation à grossir l’encours) | Oui |

| Fee-only à la mission | 1 500 à 5 000 € | Totale | Faible | Oui |

| Rétrocommissions sur fonds | 0,5 à 1 % par an, intégré au TFE | Aucune | Élevé | Non |

| Rétrocommissions structurés et SCPI | Commission de souscription incluant la rémunération distributeur | Aucune | Élevé | Non |

En clair, sur 300 k€ de patrimoine confié, une rétrocession moyenne de 0,75 % par an équivaut à 2 250 € par an, contre environ 2 500 € par an pour un forfait fee-only standard. Le coût visible est presque équivalent, mais l’alignement d’intérêts est radicalement différent : un CGPI fee-only n’a aucune raison économique de vous orienter vers un fonds plutôt qu’un autre, alors que le CGPI rétrocommissionné est mécaniquement incité à privilégier les supports les mieux rétrocédés. Selon les baromètres professionnels publiés en 2025-2026, environ 80 % des conseillers du marché perçoivent une part majoritaire de leur revenu via des commissions sur supports, contre environ 15 % à dominante honoraires. Le segment fee-only reste minoritaire mais en progression.

L’astuce concrète, si vous êtes approché par un CGPI proposant un audit gratuit, est de demander par écrit la déclaration MIF II et la grille tarifaire complète avant tout engagement. Un fee-only doit produire une grille où les rétrocommissions sont à zéro ou intégralement reversées au client. Pour passer ensuite à la mise en oeuvre côté contrat, le comparatif des meilleurs contrats d’assurance-vie éclaire le choix entre un contrat distribué via CGPI honoraires et un contrat en ligne directement souscrit.

3.3 Le coût total cumulé sur 300 k€ : projection chiffrée à 10, 20 et 30 ans

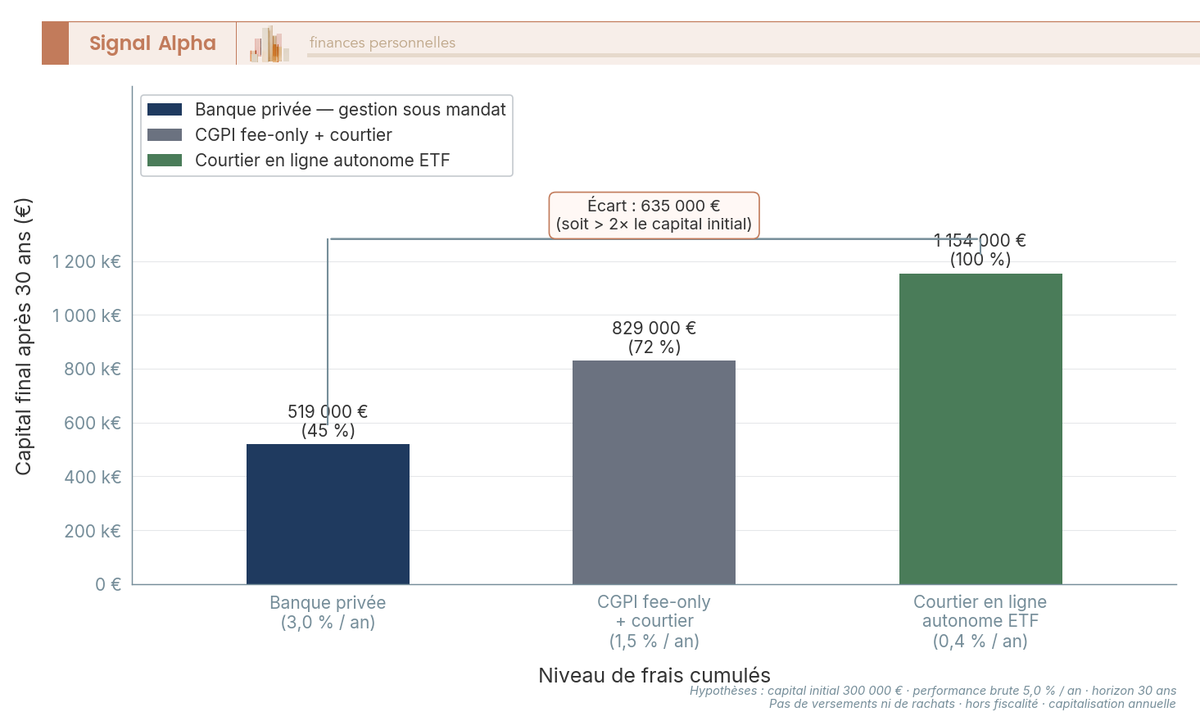

C’est ici que la discussion abstraite cesse. Vous avez les couches BP, vous avez les modèles CGPI, vous voyez où chacun se rémunère. La question qui paie tout est désormais simple : quel capital final reste-t-il, à 10, 20 et 30 ans, selon le niveau de frais cumulé que vous payez vraiment ?

Pour répondre proprement, on prend trois scénarios de frais réalistes, on applique la même hypothèse de rendement brut, et on capitalise. Hypothèses : capital initial 300 000 €, performance brute 5,0 % par an constante, pas de versements ni de rachats, capitalisation annuelle, formule de rendement net = (1 + 0,05) × (1 – frais) – 1, hors fiscalité. Les trois scénarios représentent les architectures les plus fréquentes que vous croisez sur ce profil :

- Scénario 1, banque privée gestion sous mandat avec fonds maison à 3,0 % de frais cumulés annuels.

- Scénario 2, CGPI fee-only plus assurance-vie en ligne à 1,5 % par an tout compris.

- Scénario 3, courtier en ligne autonome en ETF actions Monde à 0,4 % par an.

| Scénario de frais | Capital après 10 ans | Capital après 20 ans | Capital après 30 ans |

|---|---|---|---|

| 3,0 % par an (banque privée) | environ 360 000 € | environ 432 000 € | environ 519 000 € |

| 1,5 % par an (CGPI plus courtier) | environ 421 000 € | environ 591 000 € | environ 829 000 € |

| 0,4 % par an (courtier seul, ETF Monde) | environ 470 000 € | environ 736 000 € | environ 1 154 000 € |

| Écart 30 ans entre 3,0 % et 0,4 % | environ 635 000 € |

Lecture pratique. Sur 10 ans, l’écart entre une banque privée à 3 % et un courtier seul à 0,4 % est déjà de l’ordre de 110 000 €, soit plus du tiers du capital initial. Sur 20 ans, l’écart atteint environ 304 000 €, à peu près le capital de départ en valeur absolue. Sur 30 ans, l’écart culmine à environ 635 000 €, soit pratiquement le double de la mise initiale, et c’est cette amplification qui matérialise la mécanique de la capitalisation composée. Les frais ne sont pas une charge fixe, ce sont un taux qui s’applique chaque année à un capital lui-même croissant, et chaque point en moins se transforme en exponentielle silencieuse.

Une règle de pouce que vous pouvez garder en tête : sur 20 ans à 5 % de rendement brut, chaque point de frais cumulé représente environ 18 % à 22 % du capital final. Autrement dit, passer de 3,0 % à 1,5 % de frais ne fait pas gagner 1,5 % par an, ça fait récupérer environ 30 % du capital final à horizon 20 ans. Pour le client banque privée actuel dont le portefeuille est composé majoritairement de fonds maison à TFE moyen pondéré supérieur à 1,5 %, la conversion d’un coût opaque en différentiel chiffré à 30 ans est souvent l’argument économique qui justifie la bascule vers un couple CGPI fee-only plus courtier. Pour la poche actions Monde du scénario 3, le guide des ETF détaille la sélection des trackers éligibles et la mécanique des TFE annoncés. Et pour bâtir la poche compte-titres ordinaire (CTO) chez un courtier à frais plancher, le guide XTB précise les conditions tarifaires et le périmètre opérationnel.

Note de Tom

Quand on structure un portefeuille diversifié sur plusieurs classes d’actifs, j’ai testé la plupart des banques privées de la place et la conclusion sur la poche financière liquide est toujours la même : la facture cumulée à 30 ans n’est pas une vue de l’esprit, elle est la métrique de référence. C’est la première colonne que je regarde quand je remets une grille tarifaire en concurrence, parce qu’au prix de la couche 3, il n’y a aucune autre dépense d’optimisation patrimoniale qui rapporte autant.

Le tableau ci-dessus vous donne trois points de mesure. Il ne montre pas la convexité entre ces points, c’est-à-dire la manière dont les courbes se déforment année après année. Et c’est précisément cette déformation qui change la lecture du coût.

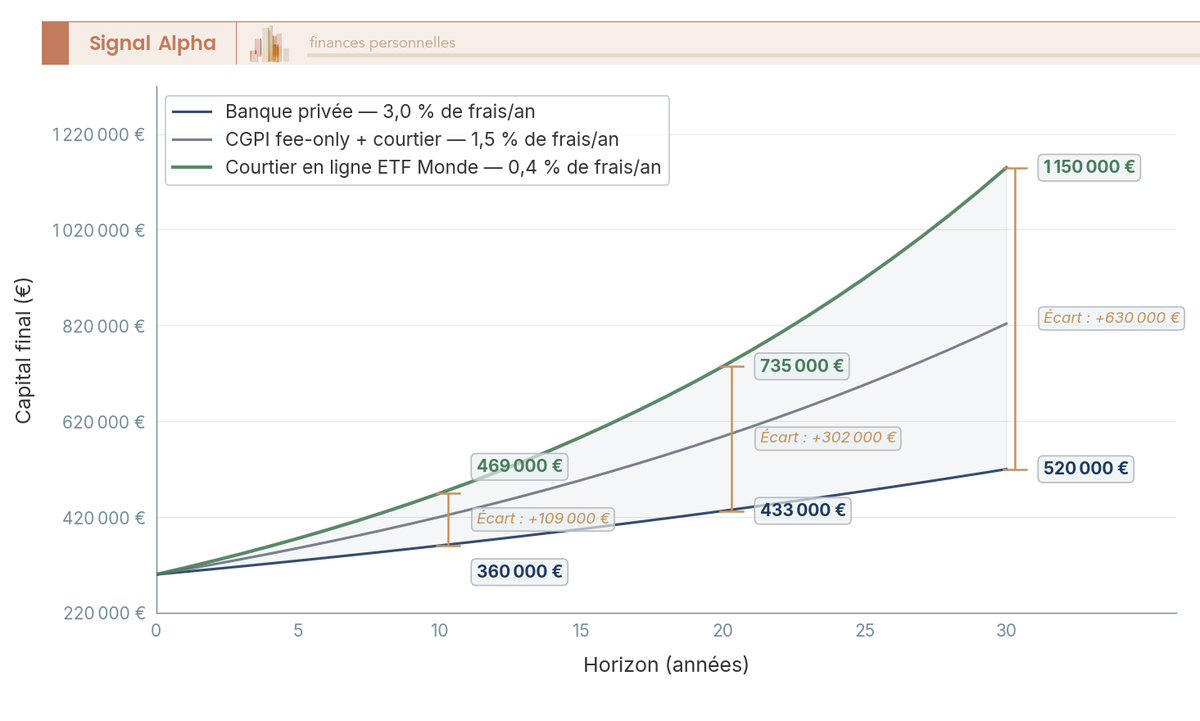

3.4 Visualiser la trajectoire sur 30 ans : la nature exponentielle du surcoût

Trois points de mesure, c’est utile, ce n’est pas suffisant. Le graphique ci-dessous vous montre la dynamique entre ces points, et c’est cette dynamique qui change la lecture, parce qu’elle déplace l’attention du chiffre final vers la pente. Vous y lisez trois courbes superposées, une par scénario, partant du même point de capital initial à 300 000 € et divergeant à mesure que les années s’accumulent. Les cartouches d’annotation à T+10, T+20 et T+30 reprennent le capital atteint et l’écart en euros par rapport au scénario à 0,4 %. Une bande grisée matérialise le manque à gagner cumulatif entre les courbes 3,0 % et 0,4 %, c’est-à-dire le capital non capté par le client banque privée par rapport au courtier autonome.

Ce qui frappe en regardant le graphique, c’est que les trois courbes ne s’écartent pas linéairement, elles divergent. Sur les dix premières années, l’écart entre la BP et le courtier est encore digestible (110 000 € environ), et un client peut se convaincre que le différentiel reste compatible avec la valeur ajoutée du conseil. Sur la décennie suivante, la pente se redresse, l’écart annuel grossit, et le différentiel cumulé passe à environ 304 000 €. Sur la dernière décennie, c’est l’effet exponentiel pur qui s’exprime : le capital sous-jacent du scénario à 0,4 % est tellement plus élevé que les 0,4 % qu’il continue de payer s’appliquent à une assiette beaucoup plus grosse, alors que le 3,0 % du scénario BP s’applique à une assiette qui n’a presque pas grossi.

Cette convexité a une conséquence pratique de premier ordre : plus l’horizon est long, plus le coût total devient la métrique de référence devant la performance brute affichée ou la qualité subjective du conseil. Sur 5 ans, la différence est marginale et l’argument du conseil personnalisé peut peser. Sur 30 ans, la performance brute annoncée par un mandat doit dépasser de plusieurs points celle d’un ETF Monde pour rattraper l’amputation de frais, c’est extrêmement rare en pratique, et la littérature sur la gestion active versus passive est largement convergente sur ce point. La courbe ne ment pas, elle pose simplement la question dans le bon ordre : votre horizon, c’est combien de décennies, et dans cet horizon, est-ce que la valeur ajoutée du mandat est démontrable au-delà du surcoût cumulé ?

3.5 Capital final à 30 ans : amplitude du différentiel

La courbe précédente vous donne la dynamique. Le diagramme à barres ci-dessous vous donne l’amplitude finale, et les deux lectures sont complémentaires : la trajectoire montre comment l’écart se creuse, l’amplitude montre où il aboutit. Chaque barre représente le capital final à 30 ans pour un scénario, exprimé en valeur absolue, avec en cartouche le pourcentage du capital final du scénario courtier seul.

Trois ordres de grandeur ressortent. La banque privée plafonne à environ 519 000 €, soit 45 % du capital final atteint dans le scénario courtier. Le couple CGPI plus courtier atteint environ 829 000 €, soit 72 % du même repère. Le courtier seul en ETF Monde culmine à environ 1 154 000 €, et c’est mécanique : il paie 0,4 % à des supports indiciels qui répliquent un marché actions Monde dont la performance moyenne brute capitalisée à 5 % par an conserve l’intégralité de la convexité, parce que la couche frais ne mange presque rien. L’écart de 635 000 € entre les deux extrêmes représente, on le rappelle, environ deux fois la mise initiale.

Ce que ces trois chiffres recomposent, c’est la décomposition économique de chaque scénario. Le 3,0 % de la banque privée n’est pas une rente arbitraire, il s’explique par les couches enveloppe (0,80 % à 1,10 %), gestion sous mandat (0,80 % à 1,50 %), TFE des supports maison (1,50 % à 2,50 %) et droits d’entrée résiduels. Le 0,4 % du courtier provient exclusivement des TFE des ETF Monde sélectionnés, plus quelques euros de courtage à l’entrée, structurellement sans rétrocommissions ni marges produits captées par l’intermédiaire. Le couple CGPI plus courtier se loge entre les deux, parce qu’il superpose un coût d’enveloppe AV en ligne (0,50 % à 0,75 %) à des honoraires explicites visibles. Le coût n’est pas zéro, mais il est aligné avec une prestation de pilotage et d’audit que vous identifiez, ligne à ligne, sur une facture.

Une grande partie du surcoût observé en banque privée se compense, en pratique, par une exposition indicielle plutôt qu’active sur la poche actions cotées. Pour comprendre la mécanique de cette substitution, le guide sur la gestion passive indicielle précise les conditions d’application. La conséquence opérationnelle, sur ce profil 100 k€ à 2 M€ qui structure tout l’article, c’est que le pivot de la décision n’est pas l’image de marque ni la performance brute affichée, c’est la trajectoire de coût total cumulé, lue à votre horizon de placement effectif.

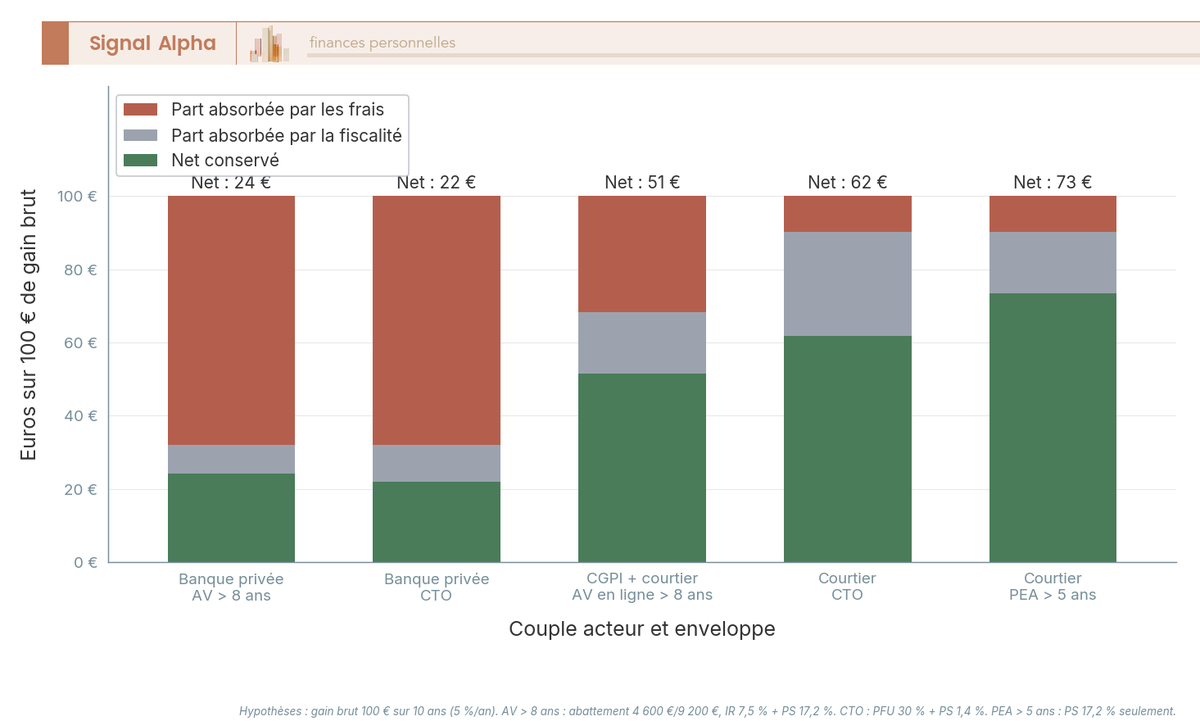

3.6 Frais et fiscalité par enveloppe : ce qui reste vraiment dans votre poche

Vous savez maintenant ce que les frais font à votre capital. Reste la couche que la simulation précédente ignore volontairement, parce qu’elle dépend de votre enveloppe et pas de votre acteur, c’est la fiscalité 2026. Et selon que vous soyez en CTO, en assurance-vie après ou avant 8 ans, en plan d’épargne en actions (PEA) ou en plan d’épargne retraite (PER), le rendement net après prélèvements ne se ressemble pas du tout. Le diagramme à barres empilées ci-dessous superpose, pour 100 € de gain brut, la part absorbée par les frais cumulés et la part absorbée par la fiscalité, sur cinq combinaisons acteur × enveloppe représentatives.

Avant de lire les barres, posons proprement la grille fiscale 2026 telle qu’elle s’applique à chaque enveloppe.

| Enveloppe | Fait générateur | Fiscalité 2026 |

|---|---|---|

| CTO | Cession ou perception de revenus | Prélèvement forfaitaire unique (PFU) 31,4 % (impôt sur le revenu, ou IR, 12,8 % + prélèvements sociaux, ou PS, 18,6 %) ; option barème progressif possible |

| PEA, gain après 5 ans | Retrait | IR exonéré, PS 18,6 % |

| PEA, gain avant 5 ans | Retrait | PFU 31,4 % |

| Assurance-vie, primes ≤ 150 k€, après 8 ans | Rachat | IR 7,5 % + PS 17,2 % = 24,7 %, après abattement annuel 4 600 € (célibataire) ou 9 200 € (couple) sur l’IR seulement |

| Assurance-vie, primes > 150 k€, après 8 ans | Rachat fraction excédentaire | IR 12,8 % + PS 17,2 % = 30,0 % |

| Assurance-vie, avant 8 ans | Rachat | IR 12,8 % + PS 17,2 % = 30,0 % (PS reste à 17,2 % par exception) |

| PER individuel, sortie en capital | Capitalisation puis sortie | Capital : barème IR ; gain : PFU 31,4 % |

| Revenus fonciers (location nue, SCPI revenus fonciers) | Distribution | Barème IR + PS 17,2 % (hors champ PFU) |

Une nuance fondamentale ressort de cette grille et tout le monde se la fait piéger en pratique. Le PEA n’est pas une exception à la hausse des prélèvements sociaux à 18,6 %, ses gains au retrait après 5 ans sont taxés au même taux que les dividendes et plus-values d’un compte-titres ordinaire. L’exception PS 17,2 % est réservée à un périmètre limité : assurance-vie (française et luxembourgeoise), revenus fonciers, plus-values immobilières privées, épargne logement et plan d’épargne populaire (PEP). Confondre les deux taux fait dériver les estimations de net en poche d’un point entier sur la durée, et ce point se retrouve dans tous les arbitrages PEA versus AV que vous lirez dans la sous-section suivante. Le guide complet du PEA précise ce périmètre fiscal et le calendrier des conditions de retrait.

Plusieurs cas particuliers méritent d’être mémorisés. L’assurance-vie sur primes supérieures à 150 k€ après 8 ans bascule à 30,0 % sur la fraction excédentaire, sans abattement applicable au-delà du seuil. L’assurance-vie avant 8 ans est imposée au PFU 30,0 % global, le PS conservant exceptionnellement son taux 17,2 % pour cette enveloppe. Le PEA avant 5 ans repasse au PFU 31,4 %. Le PER en sortie capital impose le capital au barème IR et le gain au PFU 31,4 %. La contribution différentielle sur les hauts revenus (CDHR, reconduite par la loi n° 2026-103 du 19 février 2026) ajoute une imposition minimale de 20 % au-delà de 250 k€ de revenu pour une personne seule (500 k€ pour un couple) qui se superpose aux taux ci-dessus pour les revenus correspondants. Ces chiffres sortent directement du Code général des impôts (CGI art. 200 A, 125 A) et de la doctrine BOFiP-Impôts à jour 2026.

La conséquence pratique est immédiate. Une banque privée qui place vos UC en assurance-vie capte une partie du gain via les frais (3,0 % cumulés), mais l’enveloppe fiscale absorbe le reste à hauteur de 24,7 % seulement après 8 ans, ce qui en fait une combinaison globalement supportable sur le long terme. Un courtier en ligne qui place les mêmes UC en CTO laisse moins de frais (0,4 %) mais subit la fiscalité plus lourde du PFU 31,4 % dès chaque rotation, ce qui change le calcul si vous arbitrez régulièrement plutôt que vous accumulez. Le couple optimal sur la poche actions Monde de long terme reste donc le PEA après 5 ans (frais 0,4 %, IR exonéré, PS 18,6 %), et c’est pour cette raison qu’il occupe la place centrale dans la grille de décision de la partie suivante. Pour ouvrir cette poche aux meilleures conditions, le comparatif des courtiers PEA classe les acteurs par tarification facial. Pour la poche supports non éligibles PEA (actions internationales hors zone PEA, ETF non labellisés), le compte-titres ordinaire (CTO) prend le relais, avec son régime PFU 31,4 % à intégrer dans le calcul de net en poche.

4. Évaluer la profondeur de service : ce que la banque privée ajoute vraiment

Le coût n’est pas l’unique métrique. La banque privée justifie son tarif par une profondeur de service que ni le CGPI fee-only ni le courtier en ligne ne couvrent intégralement, et il faut lui donner ce qui lui revient avant de la comparer ligne à ligne. On commence par les trois prestations structurellement différenciantes (crédit lombard, ingénierie patrimoniale, structuration), on examine ensuite le biais structurel inhérent à son modèle économique, et on referme en chiffrant ce que le couple CGPI fee-only plus courtier couvre à environ un tiers du prix.

4.1 Crédit lombard, ingénierie patrimoniale, structuration : les vrais différenciateurs

Trois services restent adossés à un établissement de crédit et constituent le coeur de ce que vous payez en banque privée. Ils ne sont pas substituables par un CGPI ou un courtier, parce qu’ils requièrent soit un bilan bancaire, soit une équipe spécialisée intégrée, soit un accès direct aux marchés non listés. Cette section les passe en revue avant de poser le tableau de couverture comparée.

Premier service, le crédit lombard : avance ou ligne de crédit garantie par le nantissement du portefeuille de titres et de contrats d’assurance-vie. Les paramètres typiques en banque privée française en 2026 s’établissent à une quotité de financement (loan-to-value, ou LTV) de 50 % à 80 % de la valeur de marché du portefeuille selon la composition (actions, obligations, fonds, structurés, fonds euros), avec haircuts spécifiques par classe d’actifs. Les barèmes par établissement ne sont pas publiés mais ressortent des conditions négociées au cas par cas. Le taux est généralement indexé Euribor 3M ou 6M plus une marge typique de 0,80 % à 1,80 % selon profil et montant. Certaines grilles affichent 0,50 % à 1,50 % de marge sur Euribor 3M, d’autres 0,80 % à 1,95 % sur €STR avec dégressivité selon le montant. L’Euribor 3M ressortait à 2,248 % au 07/05/2026, donnant un taux tout compris entre 3,0 % et 4,2 % sur la fourchette haute. L’usage du levier est exigeant, et un crédit lombard adossé au CTO ou à l’AV luxembourgeoise suppose un cadrage précis du projet financé et de la quotité retenue.

Une nuance fondamentale, parce qu’elle est régulièrement glissée sous le tapis dans la documentation commerciale. Le crédit lombard n’est pas un crédit de complaisance, il sert à financer un projet défini (acquisition immobilière, opération patrimoniale ponctuelle, financement de cession), pas à doper artificiellement la performance par effet de levier sur le portefeuille existant. Aucune doctrine BOFiP 2026 ne traite spécifiquement la déductibilité des intérêts d’un crédit lombard pour un particulier. En règle générale, les intérêts d’emprunt ne sont pas déductibles pour un usage patrimonial pur, contrairement à ce que laisse parfois entendre le discours commercial. La déductibilité existe uniquement en cas d’usage professionnel ou d’acquisition d’actifs générant des revenus imposables, sous conditions strictes définies par les régimes catégoriels d’imposition.

Deuxième service, l’ingénierie patrimoniale : structuration via holding patrimoniale, démembrement de propriété temporaire, donation-partage, pacte Dutreil pour transmission d’entreprise familiale (CGI art. 787 B, modifié par la loi de finances pour 2026). Pour un dirigeant qui prépare une cession, l’apport-cession (CGI art. 150-0 B ter) reste la mécanique de référence, avec un taux de réinvestissement porté à 70 % depuis le 01/01/2026 (contre 60 % auparavant) dans une activité économique éligible. Pour la transmission, le pacte Dutreil applicable aux transmissions à compter du 21/02/2026 exige un engagement collectif minimal de 2 ans, un engagement individuel porté à 6 ans à compter de l’expiration de l’engagement collectif (soit une durée totale minimale de 8 ans), avec exonération des droits à hauteur de 75 % de la valeur transmise. Cette compétence existe également chez certains CGPI pluridisciplinaires, mais elle est généralement intégrée et facturée en banque privée premium dans le forfait global.

Troisième service, la structuration et l’accès aux supports non listés : fonds professionnels de capital investissement (FPCI), sociétés de libre partenariat (SLP), club deals immobiliers, dette privée corporate, hedge funds offshore, mandats sur indices propriétaires, produits structurés sur mesure. Une partie de cet univers est accessible via certains CGPI référenceurs, mais l’accès direct, négocié et avec rapport de force commercial, reste un point fort de la banque privée premium et du multi-family office. Les tickets d’entrée typiques se situent à partir de 100 k€ par fonds pour les FPCI et SLP destinés à la clientèle privée en 2026, et la marge de structuration intégrée à un produit structuré sur mesure est de 1 % à 5 % à l’émission, sans publication standardisée dans le DIC PRIIPS. Pour un foyer qui veut chiffrer concrètement la part actions privées dans une allocation, le private equity en gestion privée précise les véhicules et les seuils. Pour les particuliers qui souhaitent comprendre le sous-jacent avant d’aborder un cabinet, le guide private equity pour particuliers pose le cadre.

Le tableau ci-dessous compare la couverture par chaque acteur des sept prestations différenciantes sur lesquelles la banque privée appuie son discours de valeur.

| Service | Banque privée universelle | Banque privée spécialisée | CGPI fee-only | Courtier en ligne |

|---|---|---|---|---|

| Crédit lombard standard | Oui | Oui | Non (sauf intermédiation) | Non |

| Crédit lombard sur mesure | Oui | Oui | Non | Non |

| Pacte Dutreil et structuration | Oui (via spécialiste interne) | Oui | Oui (CGPI pluridisciplinaire) | Non |

| Holding patrimoniale | Oui | Oui | Oui | Non |

| Private equity ticket élevé | Oui | Oui | Variable selon référenceur | Très limité |

| Club deals immobiliers | Oui | Oui | Variable | Non |

| Produits structurés sur mesure | Oui | Oui | Non | Non |

Autrement dit, la banque privée détient un monopole effectif sur le crédit lombard et les structurés sur mesure, partage l’ingénierie successorale et la holding patrimoniale avec les CGPI pluridisciplinaires, et plafonne sur les marchés cotés où le courtier en ligne fait mieux et moins cher. Le périmètre de valeur ajoutée existe, il est circonscrit, et c’est précisément cette circonscription qui rend l’arbitrage praticable pour un foyer entre 500 k€ et 2 M€.

4.2 Conseil non indépendant, fonds maison, biais structurel

Vous savez ce que la banque privée fait mieux. Vous avez maintenant besoin de comprendre ce qu’elle fait moins bien, et pourquoi cette défaillance n’est pas accidentelle, c’est une conséquence directe de son modèle économique. Le conseil non indépendant au sens MIF II est légal, explicitement prévu par la directive 2014/65/UE, et il suffit de le déclarer au client et de respecter les règles de prévention des conflits d’intérêts. La banque privée universelle française opère majoritairement dans ce cadre, et le sujet n’est ni un complot ni un scandale, c’est un symptôme d’un défaut d’encadrement réglementaire et d’incitations désalignées que le législateur n’a pas voulu corriger jusqu’ici.

Le biais structurel se matérialise sur trois plans. Premier plan, la sélection de supports : les fonds maison de la société de gestion du groupe (BNP Paribas Asset Management pour BNPP, Amundi pour Crédit Agricole, La Banque Postale Asset Management, Edmond de Rothschild AM, etc.) bénéficient d’une visibilité préférentielle dans les bibliothèques produit du conseiller. La part des encours conseillés en banque privée investie dans des fonds maison varie significativement selon les enseignes et n’est pas publiquement consolidée, mais la pression économique sur le compte de résultat de l’établissement penche systématiquement du même côté. L’AMF traite la gestion des conflits d’intérêts de façon transverse dans son rapport annuel, sans publier de métrique d’exposition aux fonds captifs.

Deuxième plan, la tarification des produits structurés. La banque conçoit, émet via sa salle des marchés, distribue et conserve. Cette intégration verticale permet une marge supérieure à un produit tiers comparable, supportée par le client final via le coût de structuration intégré au prix d’émission. La cartographie commune AMF-ACPR du marché français des produits structurés (publication mars 2025, données 2021-2023) a documenté la croissance et la diversité de ce marché ainsi que des rendements médians bruts entre 6 % et 7 % avant frais et fiscalité, sans publier de moyenne du coût pour le détenteur. L’astuce concrète, si la banque privée vous propose un structuré sur mesure, est de demander la marge de structuration intégrée à l’émission (typiquement 1 % à 5 %). Elle ne figure pas dans le DIC PRIIPS, et vous pouvez en faire un point de négociation explicite ou un motif de refus.

Troisième plan, l’architecture restreinte sur l’assurance-vie. Les contrats banque privée référencent souvent un univers limité d’unités de compte, dominé par les fonds du groupe et quelques partenaires sélectionnés. Les ETF passifs sont parfois absents ou peu visibles dans les contrats traditionnels distribués par les banques de réseau, configuration en lent recul sous la pression des contrats en ligne mais encore largement présente en 2026. Pour le client, cela signifie qu’un même profil de risque est mécaniquement orienté vers une UC active à 1,80 % de TFE plutôt qu’un ETF MSCI World à 0,20 %, alors même que la performance nette historique de la seconde dépasse fréquemment celle de la première sur 10 ans glissants.

Une nuance importante avant de tirer le trait. Une banque privée n’est pas un CGPI étiqueté différemment, leurs conflits d’intérêts diffèrent structurellement (la banque privée est rémunérée sur marges et collecte, le CGPI fee-only sur honoraires explicites), et la déclaration MIF II d’indépendance leur est pratiquement réservée à seulement deux configurations : le CGPI fee-only déclaré et certains family offices indépendants. Un CGPI dit indépendant au sens commercial parce qu’il n’appartient à aucun réseau bancaire n’est pas équivalent à un CGPI déclaré indépendant au sens MIF II, et la même asymétrie joue côté banque privée (statutairement non indépendante, sauf déclaration explicite, ce qui est rare). Vous trouverez la mécanique précise pour distinguer conseil indépendant et conseil non indépendant dans le guide pour choisir un conseiller en gestion de patrimoine, où la liste des questions à poser au premier rendez-vous est documentée pas à pas.

L’enjeu n’est pas que les supports captifs soient mauvais. Nombre de fonds maison ont des performances correctes, et certains produits structurés répondent à un besoin spécifique (couverture, exposition asymétrique, recherche d’un coupon conditionnel). L’enjeu est que le conseiller bancaire n’est pas neutre dans la comparaison entre une UC interne à 1,80 % de TFE et un ETF MSCI World à 0,20 %, et c’est cette neutralité, et elle seule, qui se paie 1 500 € à 5 000 € par an chez un CGPI fee-only.

4.3 Ce qu’un CGPI fee-only et un courtier en ligne couvrent ensemble pour un tiers du prix

Vous avez les vrais différenciateurs côté banque privée et le biais structurel inhérent à son modèle. La question opérationnelle qui clôt cette partie tient en une ligne : qu’est-ce que vous obtenez réellement, sur la zone 100 k€ à 2 M€, en montant un couple CGPI fee-only plus courtier en ligne, et combien ça coûte vraiment par rapport à la banque privée full service ?

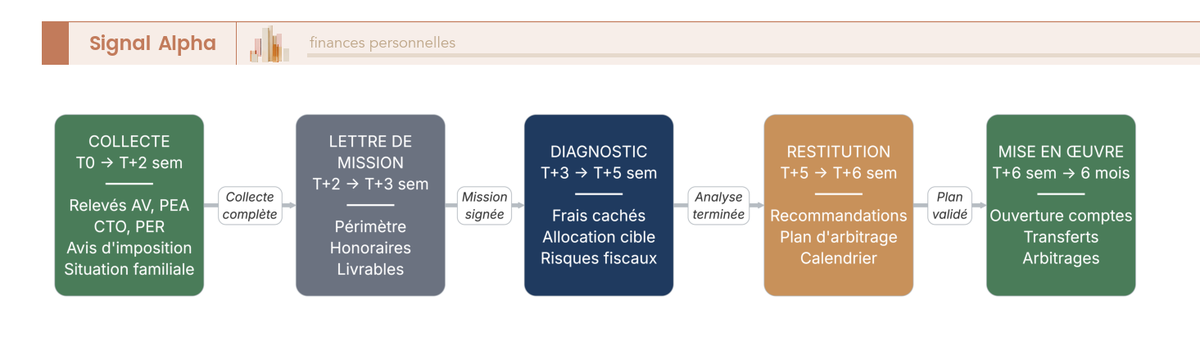

Le périmètre couvert par ce couple, sur un patrimoine de 300 k€ à 700 k€, s’établit en cinq blocs concrets. Bloc 1, audit patrimonial annuel, avec calcul du TFE moyen pondéré du portefeuille existant, cartographie des frais cachés et des biais d’allocation. Bloc 2, allocation cible adaptée au profil et aux enveloppes mobilisables, avec choix d’enveloppes optimisées (PEA, assurance-vie en ligne haut de gamme à 0,50 % de frais d’enveloppe contre 0,80 à 1,10 % en banque privée, PER, contrat de capitalisation pour personne morale, CTO). Bloc 3, mise en oeuvre via courtier en ligne et arbitrages assurance-vie. Bloc 4, accompagnement de la transmission en lien avec le notaire, donation-partage, démembrement temporaire, vérification annuelle de la conformité fiscale. Bloc 5, suivi des supports, avec une dominante ETF actions Monde et obligataires complétée par quelques fonds actifs sélectionnés sur niches non couvertes par l’indiciel. Le déroulé pratique d’un audit avec un CGPI fee-only se structure en cinq étapes (collecte, lettre de mission obligatoire au sens de l’article 325-6 du règlement général AMF, diagnostic, restitution écrite opposable, mise en oeuvre sur 6 semaines à 6 mois selon la complexité du dossier).

Sur 300 k€, le calcul comparatif tranche assez frontalement. Un coût total cumulé qui descend typiquement de 2,5 % à 1,0 % par an, soit une économie d’environ 1,5 point par an, représente 4 500 € par an en valeur absolue. Capitalisé à 5 % brut sur 20 ans, ce différentiel équivaut à environ 270 000 € de capital final supplémentaire. Sur 500 k€, l’écart annuel monte à environ 8 250 € (1,65 point par an), soit environ 800 000 € capitalisés sur 30 ans à 5 %. Vous récupérez, en clair, l’équivalent du capital initial sur l’horizon long. Et vous le récupérez en payant un couple acteur dont les honoraires sont visibles à la facture (1 500 à 5 000 € en mission ponctuelle, 800 à 2 500 € en forfait annuel, 5 000 à 10 000 € en mandat étendu) et dont le périmètre est défini contractuellement par la lettre de mission.

Le diagramme ci-dessus superpose, sur sept dimensions de service, la couverture par la banque privée, le CGPI fee-only et le courtier en ligne. La lecture est sans ambiguïté : sur l’audit, l’allocation, la coordination notariale, la sélection d’enveloppes et la mise en oeuvre, le couple CGPI plus courtier couvre tout ce que la banque privée couvre, à un coût qui représente effectivement environ un tiers du prix BP full service. La couverture ne s’effondre que sur trois dimensions résiduelles, et elles correspondent précisément aux différenciateurs identifiés en 4.1 : crédit lombard récurrent, accès aux club deals immobiliers et FPCI à ticket élevé, ingénierie successorale ponctuelle complexe (apport-cession lourd, holding patrimoniale, pacte Dutreil orchestré sur 8 ans).

L’architecture la plus efficace sur un patrimoine entre 200 k€ et 700 k€ sans besoin de crédit lombard ni d’accès club deal premium combine donc CGPI fee-only pour le pilotage stratégique, courtier en ligne pour l’exécution, et banque privée mobilisée uniquement à la prestation lorsqu’un besoin spécifique apparaît. Pour la pile courtier plus banque digitale qui se substitue à la banque privée full service sur la poche financière liquide, le comparatif des banques en ligne classe les acteurs par tarification et par profondeur de service. Pour piloter l’ensemble dans une vue consolidée (frais réels, allocation effective, performance nette par enveloppe), un agrégateur Finary reste la solution de pilotage la plus mature en 2026, à condition de l’utiliser comme tableau de bord et pas comme conseil.

L’angle mort résiduel justifiant parfois un pied en banque privée, en plus du crédit lombard et des club deals déjà cités, c’est la mise à disposition de capacités de financement complexes (résidence secondaire, rachat de parts d’entreprise, financement structuré) qui requièrent un bilan bancaire engagé. Pour un foyer ayant besoin ponctuellement de cette capacité, conserver un compte d’amorce en banque privée avec un encours typique de 100 k€ à 250 k€ peut rester pertinent, à condition de ne pas y placer le gros du patrimoine et d’auditer chaque année la grille tarifaire effectivement appliquée. C’est la matrice de répartition par cas d’usage qui ouvre la grille de décision détaillée par tranche de patrimoine, parce qu’à 100 k€ la combinaison à trois acteurs n’a pas de sens, et qu’au-delà de 5 M€ elle s’efface devant la structure family office.

5. Choisir selon votre niveau de patrimoine : grille de décision

Vous avez désormais les diagnostics en main : trois métiers, des seuils, une pile de frais cumulée, une couche fiscale, un périmètre de service comparé. Reste à les transformer en arbitrage opérationnel sur votre dossier, parce qu’à 100 k€ la combinaison à trois acteurs n’a pas de sens, et qu’au-delà de 5 M€ elle s’efface devant la structure family office. On descend les quatre tranches dans l’ordre croissant, on traite les profils particuliers (dirigeant, expatrié, asset-rich, héritier) à l’intérieur de la zone 500 k€ à 2 M€, puis on consolide en synthèse opérationnelle.

5.1 Sous 100 k€ : courtier en ligne et autoformation, banque privée prématurée

Sous 100 k€ d’actifs financiers liquides, l’arbitrage est tranché par les ordres de grandeur : un point de frais représente 1 000 € par an, et un écart de 1,5 à 2,5 points entre une offre patrimoniale low-cost et une banque privée représente plusieurs années de capacité d’épargne pour un foyer en phase d’accumulation. À ce niveau de patrimoine, l’optimisation la plus rentable n’est pas le conseil, c’est l’enveloppe et le support.

L’architecture cible est sobre. Livret A à 1,5 % depuis le 01/02/2026, LDDS et LEP si éligible, pour la poche précaution équivalente à 3 à 6 mois de charges. Une assurance-vie en ligne (Linxea Spirit 2, versement initial 500 €, frais d’enveloppe 0,50 % par an, frais d’arbitrage 0 €) avec une allocation 70 % unités de compte (UC) ETF Monde et 30 % fonds euros. Un PEA chez courtier discount type Bourse Direct, BoursoBank ou Trade Republic (1 € par ordre, gratuit en plans programmés), peuplé d’ETF éligibles PEA Amundi PEA Monde TER 0,20 %, iShares WPEA 0,20 %, Amundi CW8 0,38 %.

Le coût total annuel cible descend à 0,40 % à 0,70 %, soit 400 € à 700 € par an sur 100 k€. La passerelle BoursoBank Banque Privée (100 k€ confiés) ne change pas l’équation économique : elle reste un produit de bancarisation patrimoniale standardisé, pas un dispositif de pilotage personnalisé. La méthode pour choisir ses placements selon le capital précise la séquence d’enveloppes à activer entre 30 k€ et 100 k€, et la grille pour définir son profil d’investisseur cadre la part actions à retenir avant l’ouverture du PEA.

Une seule exception justifie une consultation ponctuelle d’un Conseiller en Gestion de Patrimoine Indépendant (CGPI) fee-only à ce niveau, c’est l’événement structurant à venir (héritage, expatriation, vente d’entreprise). Une mission cadrée de 1 500 à 2 500 € HT cartographie alors les conséquences fiscales avant que le levier d’optimisation ne soit verrouillé.

5.2 100 à 500 k€ : CGPI honoraires plus courtier, banque privée ponctuelle

Entre 100 k€ et 500 k€, l’arbitrage devient une question de modèle économique parce que les trois acteurs sont éligibles. Le couple gagnant combine un courtier en ligne pour l’exécution (PEA, compte-titres ordinaire, assurance-vie en ligne en architecture ouverte) et un CGPI fee-only sur forfait annuel pour le pilotage, avec une banque privée mobilisée uniquement à la prestation.

L’architecture cible se chiffre. Forfait CGPI fee-only 1 500 à 4 000 € HT par an selon complexité (audit annuel, allocation cible, vérification fiscale, coordination notaire). Assurance-vie en ligne haut de gamme à 0,50 % de frais d’enveloppe contre 0,80 à 1,10 % en banque privée. Courtier en ligne type Fortuneo ou Bourse Direct pour la poche cotée. Banque privée mobilisée à la prestation pour un montage immobilier complexe, un crédit lombard de moyenne durée, ou un fonds private equity ponctuel.

Coût total annuel cible 0,80 % à 1,30 %, contre 2,5 % à 3,5 % en banque privée full service. Sur 300 k€, l’écart de 1,5 point représente 4 500 € par an, soit environ 270 k€ capitalisés sur 20 ans à 5 % brut. Le comparatif des cabinets de conseiller en gestion de patrimoine (CGP) indépendants classe les pluridisciplinaires français par ancienneté, modèle de rémunération et périmètre. Le détail pour choisir ses placements à ce niveau précise le calendrier d’activation (PEA puis assurance-vie puis PER selon la fenêtre fiscale). L’intérêt réel d’une banque privée pour cette tranche se concentre sur trois prestations difficilement substituables (crédit lombard, ingénierie patrimoniale intégrée, accès non listé), pas sur l’amélioration de la gestion d’actifs au sens strict.

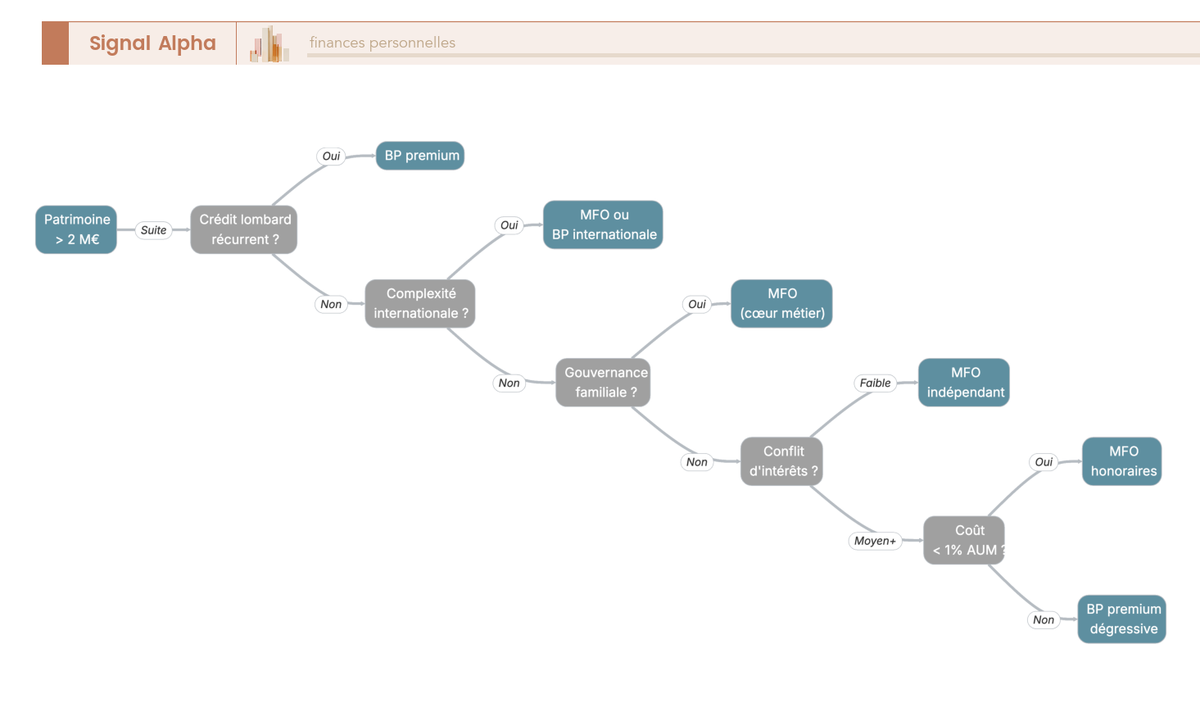

5.3 500 k€ à 2 M€ : combinaison CGPI, courtier et banque privée selon votre profil

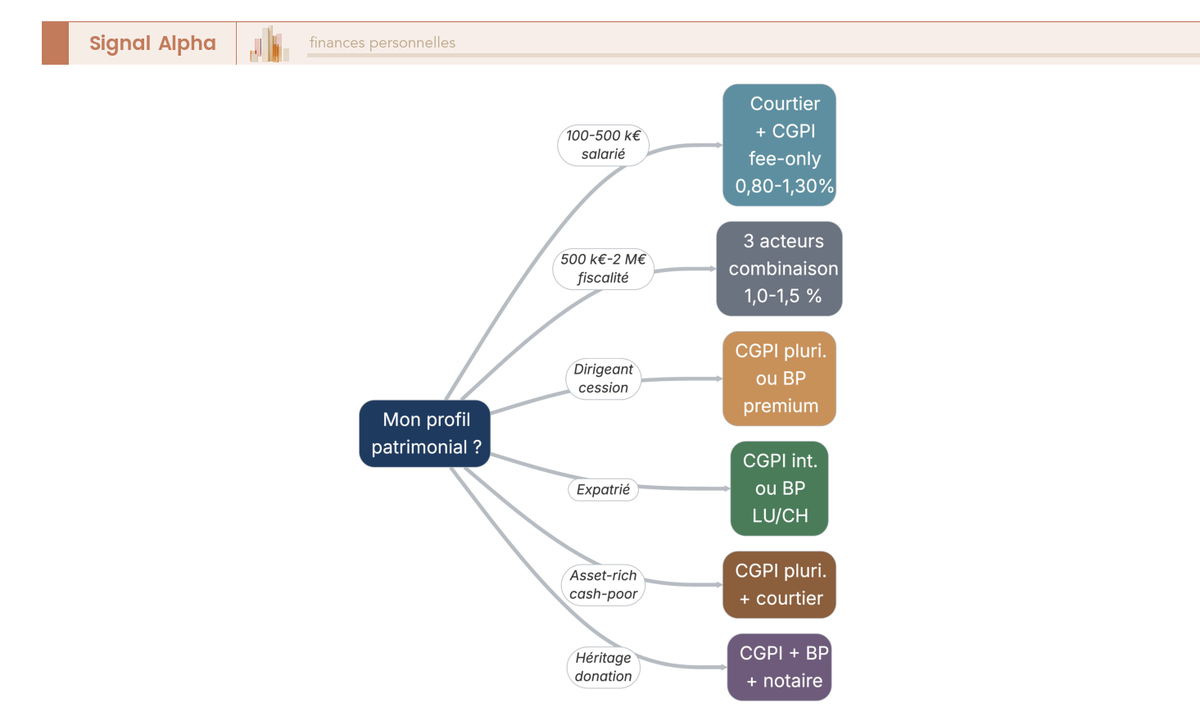

Sur la zone 500 k€ à 2 M€, la combinaison à trois acteurs prend tout son sens, mais la pondération dépend du profil. CGPI fee-only ou pluridisciplinaire pour le pilotage stratégique (forfait 3 000 à 8 000 € par an), courtier en ligne pour le compte-titres et le PEA, banque privée pour l’assurance-vie haut de gamme, le crédit lombard et l’accès aux supports non listés. Coût total cible entre 1,0 % et 1,5 % par an, avec négociation systématique de la grille banque privée (gestion sous mandat 0,50 à 0,80 % contre 1,20 % facial, suppression des droits d’entrée, ticket fonds non maison à 0 %).

La complexité fiscale typique change la pondération. Tranche marginale d’imposition (TMI) 41 % à 45 %, impôt sur la fortune immobilière (IFI) au seuil 1 300 000 € au 01/01/2026, contribution différentielle sur les hauts revenus (CDHR) au-delà de 250 k€ de revenu pour une personne seule (loi n° 2026-103 du 19/02/2026). Le profil détermine l’architecture, et l’arbre de décision ci-dessous trie les six branches.

Lecture en une ligne par branche. Branche A particulier salarié stable, CGPI fee-only plus courtier dominants, banque privée résiduelle sur crédit lombard ponctuel. Branche B complexité fiscale (revenus mixtes, IFI atteint, CDHR éligible), CGPI pluridisciplinaire renforcé. Branche C dirigeant avec cession en perspective, banque privée premium ou cabinet pluridisciplinaire pour orchestrer apport-cession (CGI art. 150-0 B ter, réinvestissement 70 % depuis le 01/01/2026) et contrat de capitalisation IS (CGI art. 238 septies E, II, 3°) destiné à la holding patrimoniale. Branche D expatrié ou non-résident, CGPI spécialisé international, clôture PEA en cas de transfert hors UE/EEE (CMF art. L. 221-30), assurance-vie luxembourgeoise CAA pour la mobilité multi-devises. Branche E asset-rich cash-poor, banque privée mobilisée pour le crédit hypothécaire ou le démembrement temporaire. Branche F héritage en perspective, coordination CGPI plus notaire avec abattement assurance-vie 152 500 € par bénéficiaire avant 70 ans (CGI art. 990 I), 30 500 € global après 70 ans (CGI art. 757 B), droits de mutation en ligne directe au taux marginal 45 % au-delà de 1 805 677 € (CGI art. 777).

Sur les volets contractuels, le pas-à-pas pour ouvrir une assurance-vie cale les délais. Pour la branche dirigeant, le mécanisme du contrat de capitalisation IS est expliqué pas à pas, et le comparatif des gestions pilotées éclaire la substitution d’une gestion sous mandat banque privée par une allocation algorithmique pour la poche liquide.

5.4 Au-delà de 2 M€ : banque privée premium, family office, structuration

Au-delà de 2 M€, l’arbitrage se déplace entre banque privée premium (Rothschild Martin Maurel, Edmond de Rothschild, Neuflize OBC, Lombard Odier, Pictet), multi-family office indépendant (honoraires 0,5 % à 1,5 % d’actifs sous gestion (AUM), minimum 20 k€ à 100 k€ par an), et single-family office au-delà de 5 à 10 M€. Le critère décisif n’est plus l’éligibilité ni le coût facial, c’est la gouvernance et le degré d’indépendance recherché. Le courtier en ligne reste pertinent pour la poche actions ETF même à ce niveau.

L’arbre départage selon cinq questions. Q1 besoin de crédit lombard récurrent supérieur à 500 k€ par opération, plutôt banque privée premium pour le bilan bancaire engagé. Q2 complexité internationale (résidence étrangère, devises multiples, Foreign Account Tax Compliance Act américain (FATCA)), banque privée internationale Lombard Odier ou Pictet, ou cabinet luxembourgeois CAA. Q3 gouvernance familiale formelle (charte, conseil de famille, pacte Dutreil orchestré sur 8 ans), multi-family office indépendant pour l’agnosticisme entre dépositaires. Q4 tolérance au conflit d’intérêts résiduel sur les supports émis par l’établissement dépositaire, faible tolérance pousse vers le multi-family office. Q5 plafond de coût annuel sous 1 % AUM, plutôt couple CGPI pluridisciplinaire et courtier que banque privée premium full service.

Une nuance fondamentale, parce qu’elle est régulièrement vendue à l’envers : l’assurance-vie luxembourgeoise (régime CAA, triangle de sécurité, fonds dédiés FAS et FID) n’est pas systématiquement supérieure à l’AV française pour un résident fiscal stable. Son intérêt principal réside dans la mobilité internationale et les spécificités multi-devises ; pour un résident français qui ne quittera pas l’Hexagone, la fiscalité applicable est la même et l’écart de frais joue plutôt en défaveur du Luxembourg sur les contrats moyens. Le détail du contrat luxembourgeois et triangle de sécurité précise les configurations FAS et FID. La holding patrimoniale reste la structure de référence pour loger une trésorerie excédentaire, et le plan de transmission de patrimoine cadre les leviers Dutreil, donation-partage et démembrement à anticiper sur 5 à 10 ans. L’astuce à ce niveau d’actifs : auditer chaque année la grille banque privée par mise en concurrence formalisée, les marges de négociation sont presque toujours significatives sur les postes facturés.

5.5 Synthèse opérationnelle de l’arbitrage par tranche

Cette synthèse rassemble en une page les acteurs principaux, le coût cible, les risques à neutraliser et l’action immédiate à 30 jours pour chaque tranche de patrimoine financier liquide. Lisez d’abord votre tranche, puis l’action immédiate associée.

| Tranche | Acteurs principaux | Acteur secondaire | Coût total annuel cible | Risques principaux à neutraliser | Action immédiate à 30 jours |

|---|---|---|---|---|---|

| Moins de 100 k€ | Courtier en ligne, autoformation | CGPI fee-only en consultation ponctuelle si événement | 0,30 % à 0,70 % | Frais des UC actives, dispersion, fonds euros médiocre | Vérifier le TFE moyen actuel, ouvrir un PEA discount |

| 100 à 500 k€ | Courtier en ligne plus CGPI fee-only annuel | Banque privée ponctuelle (crédit, ingénierie) | 0,80 % à 1,30 % | Référencement étroit en BP, rétrocommissions invisibles, doublons | Audit fee-only annuel, comparer le TFE moyen |

| 500 k€ à 2 M€ | CGPI fee-only ou pluridisciplinaire, courtier en ligne, banque privée pour crédit et structuration | Aucun | 1,00 % à 1,50 % | Conflit d’intérêts banque privée, gestion sous mandat doublonnée, frais structurés | Mise en concurrence formalisée, négocier la gestion sous mandat |

| 2 M€ à 5 M€ | Banque privée premium ou multi-family office, courtier pour la poche ETF | CGPI pluridisciplinaire si transmission | 0,80 % à 1,30 % | Captation par établissement émetteur, structurés sur mesure opaques | Audit indépendant de la grille tarifaire actuelle |

| Plus de 5 M€ | Multi-family office ou banque privée premium, courtier ETF | Avocat fiscaliste, expert-comptable | 0,60 % à 1,00 % | Gouvernance familiale absente, complexité internationale non pilotée | Cadrer la gouvernance et le mandat global par écrit |

Deux lectures transversales tombent de la grille. Première, le coût cible n’est pas monotone décroissant : il chute sous 100 k€ (0,30 % à 0,70 % parce que l’autoformation porte la charge), remonte entre 100 k€ et 2 M€ (0,80 % à 1,50 % parce que conseil et enveloppes haut de gamme entrent en scène), puis redescend au-delà (0,60 % à 1,30 % parce que la mise en concurrence devient effective). Seconde, l’action immédiate à 30 jours est presque toujours diagnostique (calcul du taux de frais total réel, mise en concurrence formalisée, audit indépendant), pas opérationnelle, parce que la mauvaise décision se prend par défaut faute de mesure. Pour fixer l’allocation cible avant de toucher quoi que ce soit, le cadre d’allocation d’actifs structurée par tranche détaille la répartition entre actions, obligations, immobilier et alternatifs.

6. Agir : négocier, vérifier, combiner

La décision est un choix d’architecture. L’exécution, elle, se joue sur quatre fronts : ce qui se négocie en banque privée, comment décider de rester ou partir, comment vérifier le nouvel acteur, et comment basculer sans casser l’antériorité fiscale. On termine par la matrice de coexistence et la checklist transversale qui consolide les bons gestes par étape.

6.1 Négocier les frais en banque privée : où se situent les marges réelles

Toutes les couches tarifaires d’une banque privée ne se négocient pas à parts égales. Certaines lignes sont systématiquement compressibles sur un dossier qui pèse en interne (1 M€ et plus, ou potentiel commercial fort), d’autres sont verrouillées par l’économie du support. Le tableau trie les postes négociables et la cible obtenable, pour vous donner la grille de référence avant tout rendez-vous.

| Poste tarifaire | Tarif facial typique | Cible négociée | Levier |

|---|---|---|---|

| Frais de gestion sous mandat | 1,00 % à 1,50 % par an | 0,60 % à 0,90 % par an | Volume confié, mise en concurrence |

| Droits d’entrée sur supports | 1 % à 5 % | 0 % | Engagement volume |

| Ticket d’entrée fonds non maison | 0,50 % à 1 % | 0 % | Concurrence ETF |

| Frais d’arbitrage AV | 0 € à 1 % par opération | 0 € | Standard négociable |

| Frais de garde CTO | 0,10 % à 0,30 % par an | 0 % à 0,05 % | Volume |

| Spread crédit lombard | Euribor + 1,50 % | Euribor + 0,80 % | Score de risque, qualité du portefeuille |

Postes verrouillés à connaître avant d’attaquer. Les frais courants des supports (TFE des fonds, marge de structuration des produits structurés à l’émission) ne se négocient quasiment pas, parce qu’ils sont prélevés par le gestionnaire du support, pas par l’établissement. Le seul levier sur cette couche est la substitution de support : remplacer un fonds actif maison à 1,80 % de TFE par un ETF à 0,20 %, ou substituer un produit structuré sur mesure par une combinaison action plus obligation construite séparément.

La procédure de mise en concurrence formalisée tient en cinq étapes. Adresser à deux banques privées concurrentes une grille identique (allocation cible, services attendus, montant confié, échéance) ; demander une réponse écrite chiffrée détaillée par couche ; comparer ligne à ligne ; présenter à l’établissement préféré le devis du concurrent comme base de négociation ; compter 4 à 8 semaines entre envoi du cahier des charges et grille négociée. Pour la base de comparaison externe sur la couche enveloppe, un contrat assurance-vie en ligne à 0 % de frais sur versement donne le repère que la banque privée doit s’aligner partiellement, ou justifier l’écart par une prestation identifiable.

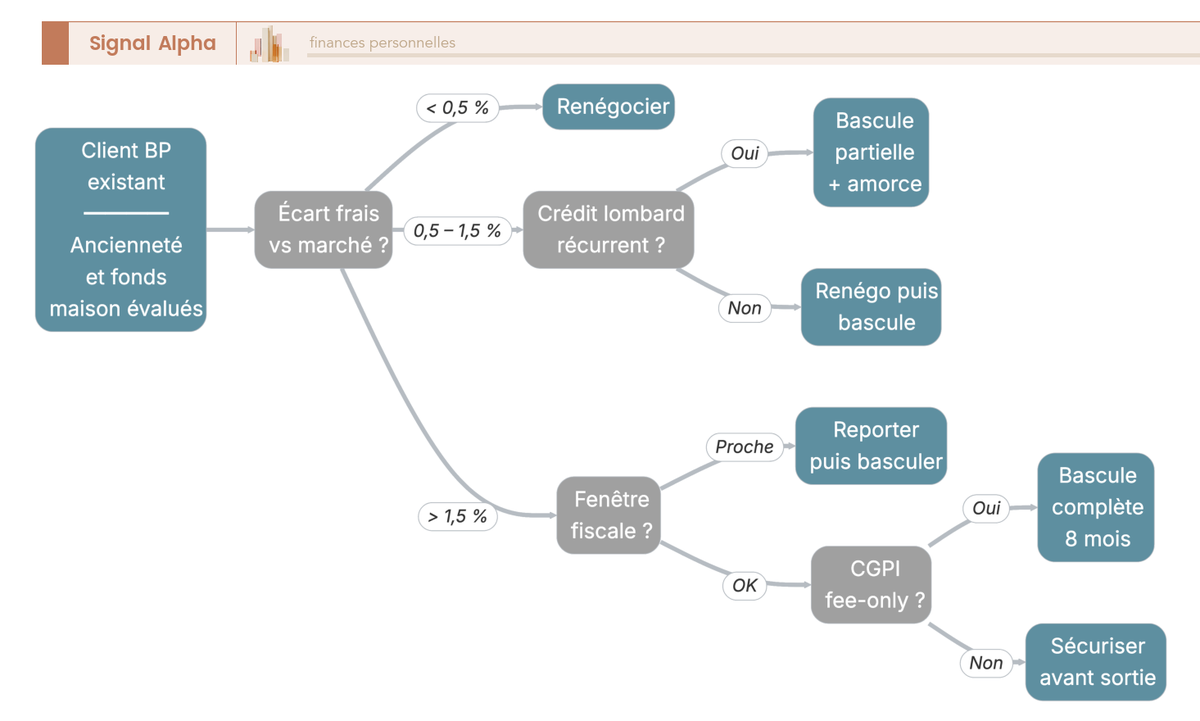

6.2 Décider rester ou partir : grille pour les clients banque privée existants

Si vous êtes déjà client d’une banque privée, la décision n’est pas binaire. La fidélité passive coûteuse et la rupture précipitée détruisant l’antériorité fiscale sont les deux erreurs symétriques à éviter. L’arbre ci-dessous trie six questions séquentielles avant de trancher entre renégocier, basculer complètement, ou basculer partiellement avec un compte d’amorce.

Lecture des six questions. Q1 ancienneté supérieure à 5 ans, qui révèle des frais souvent hérités non renégociés et un levier de négociation fort. Q2 proportion de fonds maison dans le portefeuille avec seuil critique 30 %, qui matérialise un biais structurel marqué. Q3 écart de frais contre marché : zone sous 0,5 % renégociation suffisante, 0,5 à 1,5 % renégociation tentée d’abord, supérieur à 1,5 % sortie quasi-systématique. Q4 besoin de crédit lombard récurrent maintenu, qui justifie un compte d’amorce 100 à 250 k€. Q5 fenêtre fiscale (assurance-vie proche du seuil 8 ans, PEA proche 5 ans IR exonéré) à préserver. Q6 disponibilité d’un CGPI fee-only de confiance vérifié via la procédure ORIAS plus MIF II détaillée juste après.

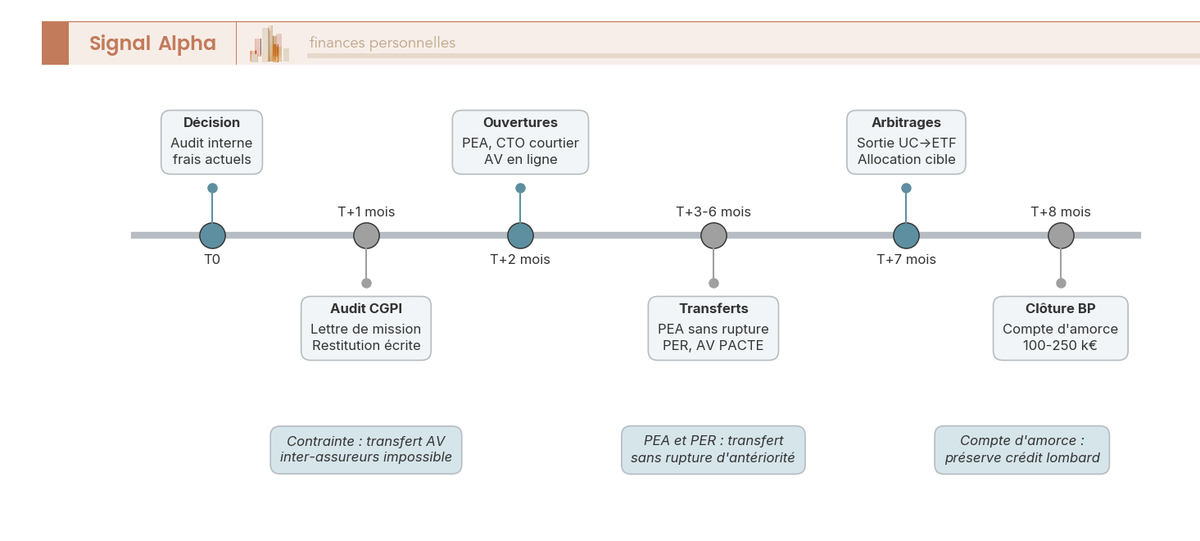

Trois feuilles terminales émergent. Renégocier en mise en concurrence formalisée (Q3 basse, Q4 maintenu). Bascule complète sur 8 mois (Q3 haute, Q4 absent, Q6 disponible). Bascule partielle avec compte d’amorce (Q3 moyenne, Q4 maintenu, Q6 disponible). Avant de basculer, un audit patrimonial préalable sur lettre de mission donne le diagnostic externe chiffré qui légitime ou ferme la décision. Le coût (1 500 à 5 000 € HT selon complexité) est récupéré en quelques mois d’économie de frais sur tout dossier supérieur à 300 k€.

6.3 Vérifier un CGPI : ORIAS, statut CIF, mode de rémunération

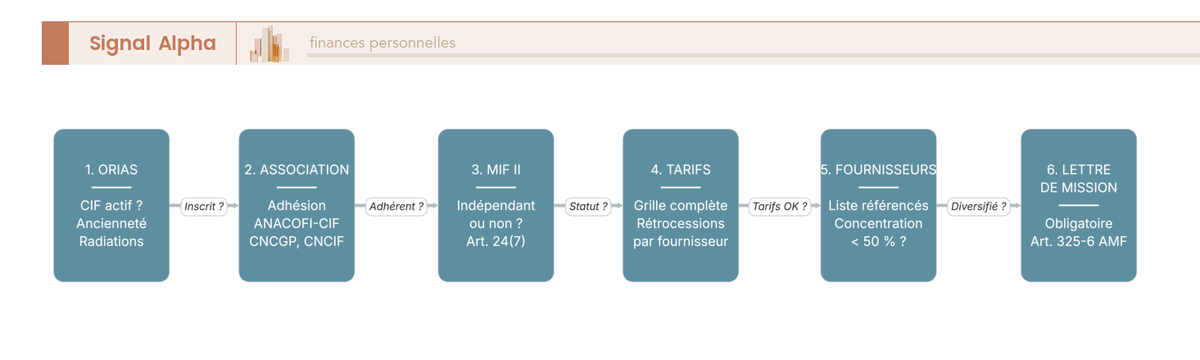

Avant de confier la moindre allocation, six étapes documentées vérifient l’indépendance et la solidité du cabinet. Un CGPI sain accepte sans réserve d’y répondre par écrit ; un cabinet qui esquive l’une des six étapes est probablement rétrocommissionné sans déclaration claire.

Étape 1, ORIAS : consulter orias.fr, saisir le nom du cabinet, vérifier l’activité Conseiller en Investissements Financiers (CIF) active, l’ancienneté, l’absence de retrait, et l’éventuelle radiation antérieure (intermédiaire en assurance IAS, intermédiaire en opérations de banque IOBSP, carte T immobilier). Étape 2, association professionnelle : identifier l’association d’adhésion parmi les quatre agréées AMF en 2026 (ANACOFI-CIF, CNCGP, CNCIF, CNCEF Patrimoine). Étape 3, déclaration MIF II : demander par écrit si le cabinet se déclare conseiller indépendant ou non indépendant au sens de l’article 24(7) de la directive 2014/65/UE, et exiger la mention écrite dans la documentation précontractuelle.