Dernière mise à jour : mai 2026

Vous avez bâti un patrimoine de plusieurs millions d’euros, et vous voulez le transmettre à vos enfants sans déclencher une bataille familiale dans vingt ou trente ans. Le vrai risque n’est pas le coût immédiat de l’acte, c’est la réintégration au décès d’une donation simple sur la valeur revalorisée des biens. Un don d’un million d’euros peut alors générer une indemnité de réduction de plusieurs centaines de milliers d’euros à payer à l’enfant lésé. La donation-partage, elle, fige la valeur au jour de l’acte dès lors que tous les héritiers réservataires reçoivent un lot, ce qui désamorce ce risque civil et rend enfin l’arbitrage chiffrable en 2026.

Dans ce guide, on décortique la mécanique civile et la fiscalité donation-partage 2026, avant de chiffrer l’écart sur 30 ans pour un patrimoine de 2 M€ transmis à deux enfants. Vous y trouverez aussi les variantes utiles, dont la donation-partage transgénérationnelle, et la checklist à préparer avant de pousser la porte du notaire.

1. Donation-partage : ce qu’elle est, ce qu’elle change

L’introduction a annoncé le résultat, ce fameux figement de valeur au jour de l’acte, mais le mécanisme juridique qui le produit reste à expliquer. Tout l’intérêt de la donation-partage tient dans deux dimensions cumulées qui n’apparaissent jamais isolément, et c’est de leur articulation que naît la sécurité civile recherchée. On commence par la définition juridique et les conditions de validité, puis on compare point par point la donation-partage à la donation simple. Une carte décisionnelle permet ensuite à chacun de se situer avant d’entrer dans le cadre fiscal 2026.

1.1 Définition juridique et conditions de validité

La donation-partage est un acte hybride, et c’est cette hybridité qui fait toute sa singularité. D’un côté, c’est une donation entre vifs au sens de l’article 894 du Code civil, ce qui implique un transfert immédiat et irrévocable de la propriété aux bénéficiaires. De l’autre, c’est un partage anticipé au sens de l’article 1075 du Code civil, qui attribue à chaque héritier réservataire un lot divis et identifié au lieu d’une simple quote-part indivise.

Trois conditions cumulatives s’imposent pour que l’acte soit valable. D’abord, la forme notariée est obligatoire au titre de l’article 931 du Code civil, et aucun acte sous seing privé n’est recevable. Ensuite, les bénéficiaires de principe sont les descendants en ligne directe, le cas de l’enfant unique étant traité un peu plus loin. Enfin, chaque héritier réservataire doit recevoir un lot effectif, comme le précise l’article 1075-1 du Code civil. Si vous excluez volontairement un enfant, la jurisprudence constante de la Cour de cassation requalifie l’acte en donations simples successives, ce qui vous ramène exactement au scénario que vous cherchiez à éviter.

Le vocabulaire de la réserve héréditaire mérite d’être clarifié dès maintenant, car il conditionne tout le raisonnement qui suit. L’article 913 du Code civil fixe une réserve d’un demi du patrimoine pour un enfant, de deux tiers pour deux enfants et de trois quarts pour trois enfants ou plus. Le solde, appelé quotité disponible, est la fraction du patrimoine dont le donateur peut librement disposer. Cette mécanique n’est pas un détail formel, c’est elle qui détermine ce qui peut être attribué à chacun et ce qui peut être donné hors de la part successorale légalement protégée.

1.2 Donation simple vs donation-partage : la différence structurelle

Une fois le statut juridique clarifié, l’arbitrage se joue sur six critères, et c’est la lecture conjointe de ces six lignes qui rend la donation-partage si efficace pour les patrimoines en croissance. La nature des deux actes diffère d’abord, l’une étant une libéralité isolée à un bénéficiaire, l’autre combinant la libéralité et le partage anticipé entre plusieurs héritiers présomptifs. Mais le critère central est ailleurs, dans la règle d’évaluation au décès.

| Critère | Donation simple | Donation-partage |

|---|---|---|

| Nature | Libéralité isolée à un bénéficiaire | Libéralité + partage anticipé entre plusieurs héritiers présomptifs |

| Évaluation au décès | Réintégration à la valeur du bien au jour du décès (art. 922 C. civ.) | Figement à la valeur au jour de l’acte si toutes conditions de l’art. 1078 réunies |

| Rapport successoral | Oui, sauf clause « hors part » | Non rapportable (art. 1078 C. civ.) |

| Réduction pour atteinte à la réserve | Risque actualisé sur la valeur au décès | Risque calculé sur la valeur figée, plus prévisible |

| Indivision post-décès | Fréquente | Évitée sur les biens partagés |

| Coût notarial | Émoluments de donation | Émoluments de donation + droit de partage 2,5 % sur la soulte (art. 746 CGI) |

Données à jour — mai 2026.

Autrement dit, la donation simple ne ferme jamais vraiment le sujet. Au décès, le notaire reprend la valeur du bien donné à la date du décès et la réintègre dans la masse successorale au titre du rapport, sauf clause expresse « hors part ». Si la valeur a doublé ou triplé entre la donation et le décès, c’est cette valeur revalorisée qui sert au calcul de la réserve, et qui peut justifier une indemnité de réduction réclamée par les enfants moins bien servis. La donation-partage, à l’inverse, gèle la valeur au jour de l’acte dès lors que tous les héritiers réservataires acceptent leur lot, et c’est précisément ce que vise l’article 1078 du Code civil.

Le figement n’est pourtant pas automatique, il dépend de conditions strictes que beaucoup de familles découvrent trop tard. Tous les enfants réservataires doivent être présents à l’acte et acceptants, chaque lot doit être effectif et identifié, et il ne peut s’agir de simples quotes-parts indivises sur la masse. Un seul enfant absent ou refusant son lot fait basculer l’ensemble en libéralités séparées soumises au rapport, ce qui efface tout l’avantage civil recherché. Une nuance à mentionner ici, la donation-partage ne supprime pas la succession future, elle réduit et fige seulement la masse partageable, ce qui suffit à désamorcer la quasi-totalité des contentieux. Pour replacer cette mécanique dans l’ensemble des droits de mutation au décès, on peut consulter notre guide des droits de succession 2026, barème, abattements et 6 étapes de calcul.

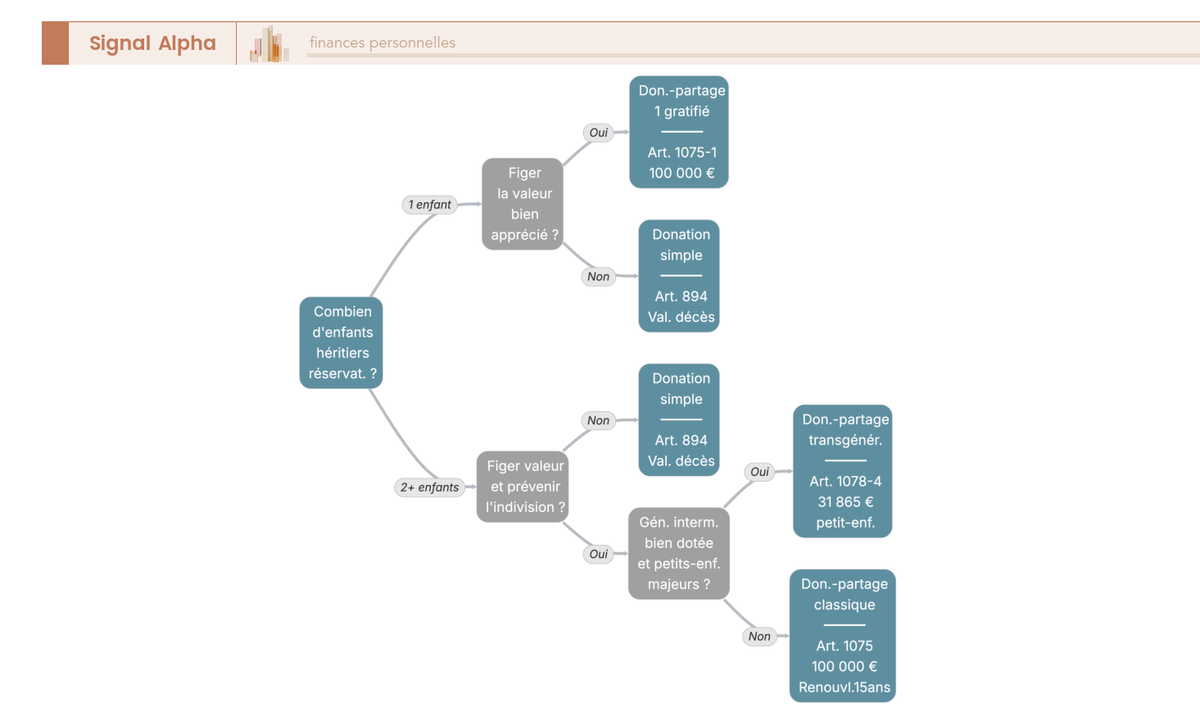

1.3 Qui peut (ou doit) faire une donation-partage : règle décisionnelle

La règle de décision est plus simple qu’il n’y paraît, à condition de partir du nombre d’héritiers réservataires et de l’évolution attendue du patrimoine. Avec un seul enfant, ou avec une volonté ponctuelle d’avantager l’un des bénéficiaires, la donation simple reste l’outil naturel, éventuellement avec clause hors part. Avec deux enfants ou plus, dès lors que le patrimoine comporte des biens à valeur évolutive comme de l’immobilier, des parts de société ou un portefeuille-titres, la donation-partage classique devient l’outil de référence parce qu’elle prévient à la fois la réintégration et l’indivision post-décès. Avec un grand-parent et une génération intermédiaire d’accord pour transmettre directement aux petits-enfants, la donation-partage transgénérationnelle ouvre une variante traitée plus loin dans l’article.

Le cas de l’enfant unique mérite une mention rapide, car il revient régulièrement. Depuis la loi n° 2006-728 du 23 juin 2006 qui a modifié l’article 1075-1 du Code civil, la donation-partage à un seul gratifié est possible, mais elle produit un effet de figement de valeur sans effet de partage strict, et nous y reviendrons. Une astuce pratique mérite aussi d’être signalée pour les donateurs âgés. Au-delà de 85 à 90 ans, les notaires recommandent systématiquement de joindre un certificat médical de capacité au jour de l’acte au visa de l’article 901 du Code civil, ce qui ferme la porte à une éventuelle action en nullité fondée sur l’insanité d’esprit. Pour cadrer le choix de l’outil dans l’ensemble des leviers de transmission, on peut prolonger la réflexion avec notre comparatif transmission patrimoine, donations, démembrement ou assurance-vie, quel outil 2026.

2. Combien ça coûte en 2026 : abattements, barème DMTG et démembrement

La mécanique civile étant assimilée, vous vous demandez sans doute ce que la donation-partage va concrètement coûter en 2026 et quels leviers permettent de réduire la base taxable. On part de la brique la plus accessible, l’abattement et la règle des 15 ans qui permet de fractionner la transmission, pour entrer ensuite dans le barème progressif et dans le démembrement avec réserve d’usufruit, qui est sans doute le levier le plus puissant pour les patrimoines significatifs.

2.1 Abattements 2026 et renouvellement 15 ans

L’abattement principal en ligne directe est de 100 000 € par parent et par enfant au titre de l’article 779 I du CGI, et il est renouvelable tous les 15 ans grâce à l’article 784 du CGI. Pour un couple marié avec deux enfants, la conséquence pratique se chiffre vite, 4 × 100 000 €, soit 400 000 € d’abattement disponibles à chaque cycle de 15 ans. C’est cette mécanique de cumul qui fait toute la différence entre une transmission anticipée et une transmission subie au décès.

| Lien de parenté | Abattement 2026 | Référence | Renouvellement |

|---|---|---|---|

| Parent → enfant (en ligne directe) | 100 000 € | art. 779 I CGI | 15 ans |

| Grand-parent → petit-enfant | 31 865 € | art. 790 B CGI | 15 ans |

| Arrière-grand-parent → arrière-petit-enfant | 5 310 € | art. 790 D CGI | 15 ans |

| Entre frères et sœurs (donation) | 15 932 € | art. 779 IV CGI | 15 ans |

| Neveu/nièce | 7 967 € | art. 779 V CGI | 15 ans |

| Personne handicapée (cumulable) | + 159 325 € | art. 779 II CGI | 15 ans |

Données à jour — mai 2026 (LF 2026 n’a pas revalorisé ces montants).

Pour vous, cela veut dire que transmettre tôt permet de re-déclencher le compteur plusieurs fois sur une vie, et c’est là un levier que la plupart des familles sous-exploitent. À 65 ans, deux fenêtres complètes 65 → 80 → 95 restent statistiquement crédibles ; à 75 ans, il n’en reste qu’une seule. La différence cumulée sur deux enfants n’est pas anecdotique, elle se compte facilement en plusieurs centaines de milliers d’euros transmis hors fiscalité. Trois précisions s’imposent ici. L’abattement de 31 865 € grand-parent vers petit-enfant prévu à l’article 790 B du CGI ouvre la porte à la donation-partage transgénérationnelle, qui sera traitée en partie 2. L’abattement de 5 310 € arrière-grand-parent vers arrière-petit-enfant de l’article 790 D reste marginal mais existe. Et l’abattement supplémentaire de 159 325 € pour personne handicapée, prévu à l’article 779 II, se cumule avec l’abattement principal, ce qui peut transformer le calcul dans certaines configurations familiales. À noter aussi, la loi de finances 2026 et la LFSS 2026 ont confirmé le statu quo, aucune revalorisation des montants ni du barème n’a été votée. Pour replacer ces abattements dans une stratégie de transmission globale, on peut se reporter à notre dossier optimiser succession en France, quels leviers activer.

2.2 Barème DMTG, démembrement et fausse bonne idée de la réduction « avant 70 ans »

Une fois les abattements consommés, le barème progressif des droits de mutation à titre gratuit (DMTG) en ligne directe prend le relais au titre de l’article 777 du CGI. Il est resté inchangé en 2026, avec des tranches qui montent de 5 à 45 % en sept paliers, et il ne faut pas se laisser impressionner par les chiffres bruts. Un repère de calcul fixe les idées, un lot d’un million d’euros transmis à un enfant après abattement, donc taxable sur 900 000 €, déclenche environ 212 962 € de DMTG, soit à peu près 23,7 % de la base taxable. Le simulateur officiel service-public.fr donne le même ordre de grandeur. On est très loin du quasi-confiscatoire que beaucoup imaginent quand on évoque la transmission des grosses lignes patrimoniales.

Pour réduire la base taxable, le démembrement avec réserve d’usufruit est de loin le levier le plus puissant pour les patrimoines significatifs, et c’est la configuration la plus utilisée en pratique. Le mécanisme est simple, le donateur transmet la nue-propriété à ses enfants et conserve l’usufruit, ce qui lui permet de garder les fruits (loyers, dividendes, revenus de portefeuille) ainsi qu’un contrôle économique sur l’actif. Les DMTG ne sont calculés que sur la valeur de la nue-propriété, et cette valeur dépend de l’âge du donateur selon le barème de l’article 669 du CGI, inchangé depuis le 1er janvier 2004. À 65 ans, la nue-propriété représente 60 % de la valeur vénale ; entre 71 et 80 ans, elle monte à 70 %. Au décès du donateur, l’usufruit s’éteint automatiquement et rejoint la nue-propriété sans nouveaux droits de mutation à régler, au titre de l’article 1133 du CGI. Le détail des configurations possibles est précisé dans notre guide démembrement de propriété 2026, barèmes, donation et usufruit.

Un point de vigilance mérite d’être signalé pour les titres de société, car il fait régulièrement l’objet de contentieux. La convention de démembrement doit prévoir précisément la répartition des droits de vote entre usufruitier et nu-propriétaire, faute de quoi le contentieux s’installe au moment où une décision stratégique est mise au vote. Un autre point, plus contre-intuitif, doit être clarifié. Une croyance répandue veut qu’une donation faite avant 70 ans donne droit à une réduction de 50 % sur les DMTG au titre de l’article 790 du CGI. C’était vrai jusqu’en 2012, ça ne l’est plus depuis. La réduction de 50 % « avant 70 ans » est désormais limitée aux donations en pleine propriété d’entreprises sous pacte Dutreil, elle ne s’applique plus aux donations classiques. La présenter pour générale serait une erreur d’arbitrage qui peut conduire à précipiter une donation pour un avantage fiscal qui n’existe plus.

La mécanique civile est expliquée, le cadre fiscal 2026 est connu, les trois leviers à actionner sont identifiés (l’abattement renouvelable, le fractionnement sur 15 ans et le démembrement). Mais sur un patrimoine de 2 M€ transmis à deux enfants, qu’est-ce que la donation-partage permet réellement d’économiser à l’horizon 30 ans, droits de mutation et risque d’indemnité de réduction compris ? C’est ce qu’il faut maintenant chiffrer.

3. Cas chiffré : donation-partage vs donation simple sur 30 ans pour un patrimoine de 2 M€

Imaginons un couple marié sous communauté universelle, 65 ans, deux enfants majeurs, un patrimoine net de 2 M€ à transmettre : résidence secondaire 800 k€, portefeuille-titres 700 k€, parts de SCPI 400 k€, liquidités 100 k€. On construit d’abord le coût immédiat, puis on projette à 30 ans pour voir ce qui change vraiment.

3.1 Le cas 2026 : 2 M€, deux enfants, lots et DMTG immédiats

Le notaire découpe le patrimoine en deux lots équilibrés (art. 1075-1 C. civ.). Enfant 1 reçoit la résidence secondaire pour 800 000 € ; enfant 2 reçoit le portefeuille-titres + SCPI + liquidités pour 1 200 000 €. L’écart de 400 000 € est compensé par une soulte, soumise au droit de partage 2,5 % évoqué en H2.1.2.

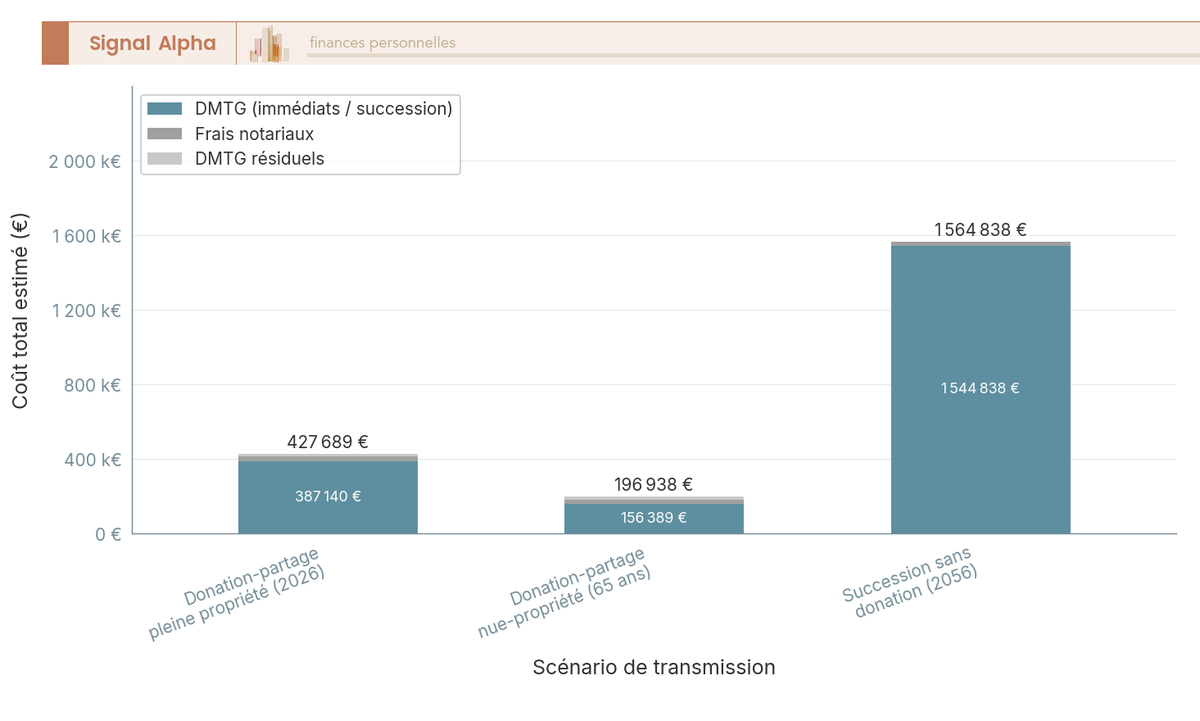

L’abattement parent-enfant joue deux fois par enfant (une fois par parent), soit 200 000 € d’abattement par enfant. La base taxable de 600 000 € sur l’enfant 1 génère environ 134 462 € de DMTG par application du barème art. 777 CGI ; celle de 1 000 000 € sur l’enfant 2 génère environ 252 678 €. Total : environ 387 140 € de droits payés en 2026, soit 19,4 % du patrimoine transmis (données à jour — mai 2026).

Deux variantes éclairent l’arbitrage. Avec démembrement et réserve d’usufruit à 65 ans, la nue-propriété est valorisée à 60 % de la valeur vénale (art. 669 CGI), la base taxable tombe à 1,2 M€ et les DMTG s’établissent autour de 207 000 € (environ 46 % de moins que la pleine propriété). À l’inverse, en succession subie au décès en 2056, sans abattement déjà consommé, la masse capitalisée atteint approximativement 4,39 M€ et les DMTG dépassent 800 000 € au total. S’ajoutent environ 24,5 k€ TTC d’émoluments et 1 k€ de débours pour un acte de 2 M€, soit environ 1,28 % de l’assiette (détail en H3 4.2).

Pour replacer ces flux dans le patrimoine taxable global du couple, on peut consulter notre dossier IFI 2026.

3.2 Sur 30 ans : la valeur figée vs la valeur réintégrée au décès

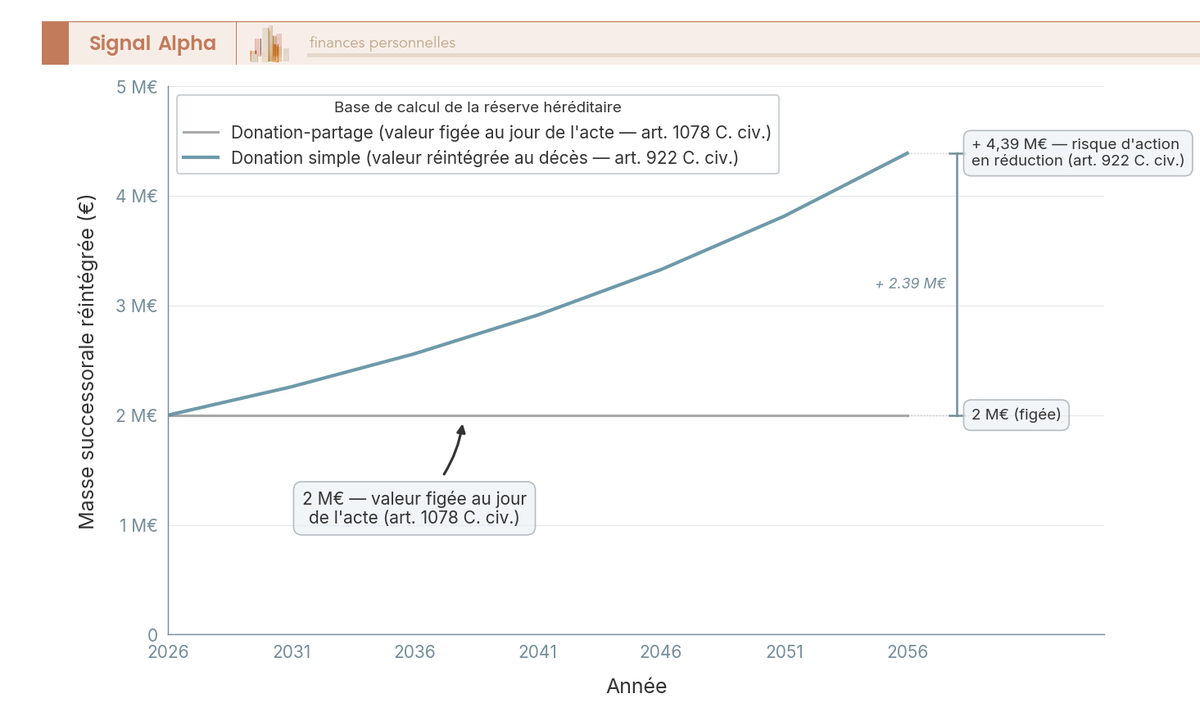

Projetons à présent les deux mêmes lots à 2056 avec des hypothèses standards de marché (immobilier +81 %, portefeuille-titres ×3,24, SCPI +56 %, liquidités stables). Le patrimoine global atteint mécaniquement environ 4,39 M€ au décès.

En donation-partage, le figement art. 1078 joue à plein, et la valeur retenue pour le calcul de la réserve et de la quotité disponible reste fixée à 2 M€, indépendamment de l’évolution réelle des biens. Le partage est définitivement clos, aucun rapport n’est dû, et chaque enfant conserve son lot sans contestation possible des plus-values latentes.

Le décor change radicalement en donation simple, car la mécanique de l’article 922 reprend la main au décès. Le lot d’enfant 2 est réévalué à environ 2,27 M€ (le portefeuille a triplé), tandis que celui d’enfant 1 progresse seulement à 1,45 M€. L’écart de 820 k€ ouvre directement la porte à une action en réduction de l’enfant 1 contre l’enfant 2, calculée sur la valeur revalorisée et non plafonnée par les abattements. Ce n’est pas un cas d’école, c’est l’un des contentieux successoraux les plus fréquents dans les familles aisées.

Autrement dit, le surcoût marginal de la donation-partage se limite au droit de partage 2,5 % sur la soulte (10 000 € sur 400 k€). En face, vous évitez une indemnité de réduction qui peut atteindre plusieurs centaines de milliers d’euros sur 30 ans de divergence de valorisation (données à jour — mai 2026 ; hypothèses de capitalisation à recalibrer selon contexte macro).

Note de Tom

quand on structure un patrimoine sur plusieurs classes d’actifs aux trajectoires très différentes, le figement de la donation-partage devient déterminant. J’ai vu plus d’un héritier découvrir trente ans après l’acte qu’il avait reçu le « bon » lot ou le mauvais, et c’est précisément cette loterie temporelle que l’article 1078 désamorce.

Pour replacer ces calculs dans la mécanique générale de la succession, on peut prolonger avec notre guide des droits de succession.

4. Variantes utiles, étapes pratiques et récapitulatif 2026

Le cas classique étant décortiqué, il reste deux variantes à traiter, puis nous déroulons le processus opérationnel et les frais notariaux 2026 avant de clore par un récapitulatif synthétique.

4.1 Variantes : DPTG (transgénérationnelle) et donation-partage à enfant unique

La donation-partage transgénérationnelle (DPTG), régie par les articles 1078-4 à 1078-10 du Code civil (loi n° 2006-728 du 23 juin 2006), permet à un grand-parent de gratifier directement ses petits-enfants dans un acte unique, à condition que la génération intermédiaire donne son accord exprès et renonce à tout ou partie de ses droits. L’intérêt fiscal est double, l’abattement de 31 865 € par grand-parent et par petit-enfant (art. 790 B CGI) s’ajoute au cadre classique, et le saut de génération évite un niveau de DMTG (deux passages au barème en schéma classique, un seul en DPTG directe).

L’unité de comparaison pour l’équilibrage des lots est désormais la souche familiale et non l’individu. Un levier puissant s’ajoute à ce mécanisme, la réincorporation d’une donation antérieure (art. 1078-1 C. civ.) permet de réintégrer dans la DPTG des biens précédemment donnés à la génération intermédiaire pour les réattribuer aux petits-enfants. Si la donation initiale a plus de 15 ans, seul le droit de partage 2,5 % s’applique à la valeur réincorporée, sans nouveaux DMTG.

La donation-partage à enfant unique, possible depuis 2006 (art. 1075-1 C. civ. modifié), produit bien l’effet de figement de la valeur au jour de la donation, c’est son principal intérêt civil dans cette configuration, mais sans véritable effet de partage. Le risque à anticiper, c’est l’inopposabilité aux héritiers réservataires futurs : si le donateur se remarie et qu’un demi-frère ou une demi-sœur naît ultérieurement, ce nouvel héritier pourra agir en réduction sur la valeur du bien au jour du décès, ce qui annule partiellement le figement initial. La parade existe (acte rectificatif ou nouvelle donation-partage globale), mais elle suppose la coopération de l’aîné déjà gratifié. Pour une transmission patrimoniale à plus long terme aux enfants, vous pouvez compléter avec notre dossier épargne enfant.

4.2 Mettre en place sa donation-partage : étapes, frais notariaux 2026 et inconvénients à anticiper

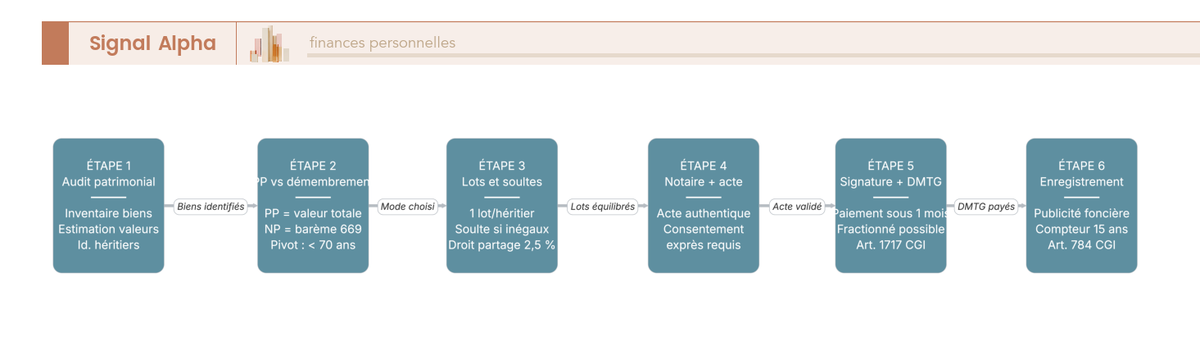

Le passage à l’acte se déroule en six étapes claires. (1) Audit patrimonial complet (immobilier, portefeuille CTO, assurance-vie hors donation-partage mais comptant dans l’équilibre global, SCPI, liquidités) avec valorisations récentes. (2) Arbitrage pleine propriété ou démembrement, sachant que l’âge pivot de 70 ans reste la borne pour la réduction Dutreil PP (art. 790 CGI). (3) Constitution des lots et calcul des soultes, en gardant à l’esprit que la soulte peut être réglée par emprunt bancaire couvert par le rendement locatif du bien reçu. (4) Projet d’acte chez le notaire avec consentement exprès de chaque réservataire (art. 1078 C. civ.). (5) Signature et paiement des DMTG, avec paiement fractionné possible (art. 1717 CGI). (6) Enregistrement et publicité foncière (0,60 % de taxe, 2,37 % de frais d’assiette, 0,10 % de sécurité immobilière sur la part immobilière).

Les frais notariaux 2026 suivent le barème du décret n° 2024-359 du 19 avril 2024 : émoluments proportionnels HT de 4,837 % (0-6 500 €), 1,995 % (6 500-17 000 €), 1,330 % (17 000-60 000 €) et 0,998 % au-delà de 60 000 €, plus TVA 20 %. Sur un acte de 2 M€, cela donne environ 24,5 k€ TTC d’émoluments + 1 k€ de débours, soit environ 1,28 % de l’assiette. Un levier souvent ignoré, les articles L. 444-2 et R. 444-10 du Code de commerce ouvrent la possibilité d’une remise notariale sur la part d’émoluments correspondant à l’assiette supérieure à 100 000 €, par accord écrit (à négocier explicitement, car jamais accordée spontanément).

Les inconvénients se gèrent par des mitigations connues. Le coût immédiat se lisse en étalant sur 15 ans, en activant le démembrement, ou via le paiement fractionné art. 1717 CGI. L’irrévocabilité se tempère par des clauses de retour conventionnel et la réserve d’usufruit. Le risque de conflit familial se traite en amont par des soultes calibrées, une expertise immobilière indépendante et, au besoin, une médiation notariale. La perte de revenus se neutralise par la réserve d’usufruit ou une rente viagère adossée. Le risque de précarité du donateur impose de conserver une enveloppe de sécurité avant l’acte, jamais l’inverse. L’inopposabilité aux héritiers futurs se rattrape par un acte rectificatif. Pour combiner ces aspects avec la protection du conjoint, voyez notre guide sur l’assurance vie démembrée, quasi-usufruit, protection du conjoint et abattement 152 500 €.

4.3 Tableau récapitulatif — donation-partage en 2026

Tous les éléments essentiels rassemblés en un seul tableau de référence.

| Élément | Valeur / règle 2026 | Référence |

|---|---|---|

| Fondement civil | Art. 1075 à 1078-3 C. civ. (classique) + art. 1078-4 à 1078-10 (transgénérationnelle) | Code civil |

| Fondement fiscal | Art. 776 A à 791 ter CGI + BOI-ENR-DMTG-20 | CGI, BOFiP |

| Abattement parent-enfant | 100 000 € / parent / enfant, renouvelable tous les 15 ans | art. 779 I + 784 CGI |

| Abattement petit-enfant (DPTG) | 31 865 € / grand-parent / petit-enfant, renouvelable 15 ans | art. 790 B CGI |

| Barème DMTG ligne directe | 5 / 10 / 15 / 20 / 30 / 40 / 45 % par tranches | art. 777 CGI |

| Décote nue-propriété | Barème art. 669 CGI selon âge usufruitier (NP = 60 % à 65 ans) | art. 669 CGI |

| Réduction 50 % âge < 70 ans | Limitée aux donations PP sous Dutreil depuis 2012 | art. 790 CGI |

| Figement de valeur | Au jour de l’acte, si lots à tous les réservataires et acceptation | art. 1078 C. civ. |

| Rapport successoral | Aucun pour les biens partagés (figement) | art. 1078 C. civ. |

| Forme | Notariée obligatoire | art. 931 C. civ. |

| Émoluments notaire (>60 k€) | Tarif réglementé HT + TVA 20 % + débours (barème indicatif à confirmer) | A.444-66 et s. C. com. |

| Droit de partage sur soulte | 2,5 % de la soulte | art. 746 CGI |

| Taxe publicité foncière (immeuble) | 0,60 % + 2,37 % frais d’assiette + 0,10 % sécurité immobilière | impots.gouv.fr |

| Risque civil principal | Réduction si héritier non gratifié ou nouvel enfant après l’acte | art. 920 et s. C. civ. |

Données à jour — mai 2026.

Pour replacer ce tableau dans une stratégie de transmission patrimoniale globale, notre comparatif 2026 reprend chacun de ces outils dans leur logique propre.

Conclusion

Au fond, ce qui sépare la donation-partage de la donation simple tient à une mécanique unique, le figement de la valeur au jour de l’acte dès lors que tous les héritiers réservataires reçoivent un lot. Sur le cas chiffré du couple de 65 ans avec 2 M€ et deux enfants, le surcoût immédiat se limite au droit de partage de 2,5 % sur la soulte, soit environ 10 000 € sur 400 000 €. En face, on neutralise une indemnité de réduction qui peut grimper à plusieurs centaines de milliers d’euros à horizon 30 ans, simplement parce que le portefeuille-titres a triplé pendant que la résidence secondaire ne progressait que de 81 %.

Deux nuances méritent désormais de rester en tête. La réduction de 50 % « avant 70 ans » n’existe plus pour les donations classiques depuis 2012, elle ne survit que sous pacte Dutreil, et c’est une erreur d’arbitrage que l’on croise très régulièrement dans les projets familiaux. Concernant l’optimisation, la réincorporation d’une donation antérieure de plus de 15 ans dans une donation-partage transgénérationnelle permet de réattribuer aux petits-enfants en ne payant que le droit de partage, sans nouveaux DMTG, un levier puissant que beaucoup de familles ignorent encore.

Pour aller plus loin, vous pouvez prolonger avec notre guide du contrat de capitalisation, alternative à l’assurance-vie pour les 70+ ans et la donation démembrée, ou avec notre dossier stratégie patrimoine senior qui replace la donation-partage dans la trajectoire complète de la retraite et de la transmission.

FAQ — Donation-partage : vos questions les plus fréquentes

Quelle est la différence entre une donation et une donation-partage ?

La donation simple est une libéralité à un bénéficiaire dont la valeur est réintégrée à ce qu’elle vaut au décès (art. 922 C. civ.) et rapportable sauf clause « hors part ». La donation-partage, elle, est une libéralité doublée d’un partage anticipé entre tous les héritiers réservataires : si les conditions de l’art. 1078 C. civ. sont réunies (acte notarié, lots attribués à chacun, acceptation), la valeur est figée au jour de l’acte et le partage n’est plus rapportable. Sur des biens à forte appréciation, comme un immeuble ou un portefeuille-titres, cet écart de mécanique peut représenter plusieurs centaines de milliers d’euros sur trente ans, comme le détaille notre article sur les droits de succession 2026.

Quel intérêt de faire une donation-partage ?

Cinq leviers mesurables. Le figement de valeur (art. 1078 C. civ.) neutralise l’inflation patrimoniale : un appartement valant 400 000 € à l’acte reste valorisé 400 000 € au décès, même s’il en vaut 900 000 € trente ans plus tard. Le non-rapport apporte une sécurité juridique entre cohéritiers, sans réclamations sur des plus-values futures. L’abattement de 100 000 € par parent et par enfant se renouvelle après 15 ans, ce qui permet de fractionner la transmission sur plusieurs cycles. La prévention de l’indivision post-décès évite les blocages entre frères et sœurs. Enfin, le démembrement avec réserve d’usufruit réduit la base taxable aux DMTG à 60 % de la valeur vénale pour un donateur de 65 ans.

Donation-partage avec usufruit : comment ça marche ?

C’est la configuration la plus répandue pour les patrimoines significatifs : le parent transmet la nue-propriété et conserve l’usufruit, ce qui lui permet de continuer à percevoir loyers, dividendes et revenus du portefeuille. Les DMTG ne s’appliquent qu’à la valeur de la nue-propriété selon le barème de l’art. 669 CGI, soit 60 % de la valeur vénale pour un donateur de 61 à 70 ans et 70 % de 71 à 80 ans. Au décès, l’usufruit s’éteint et rejoint la nue-propriété sans nouveaux droits (art. 1133 CGI). Pour aller plus loin sur les barèmes, consultez notre guide sur le démembrement de propriété. Une nuance à mentionner pour les titres de société : la convention de démembrement doit prévoir précisément la répartition des droits de vote pour éviter tout contentieux.

Pourquoi faire une donation-partage avant 70 ans ?

Trois raisons pratiques. La décote d’usufruit est plus favorable : à 65 ans, la nue-propriété représente 60 % de la valeur vénale, contre 70 % à 71 ans, soit 10 points de base taxable supplémentaires si on attend. La réduction de 50 % des droits prévue à l’art. 790 CGI s’applique aux donations en pleine propriété d’entreprises sous pacte Dutreil avant 70 ans, mais elle ne concerne pas les donations classiques depuis 2012, une confusion que l’on voit souvent. Enfin, transmettre tôt permet de déclencher plusieurs fois le compteur des 15 ans : à 65 ans, deux fenêtres complètes (65 vers 80, puis 80 vers 95) restent crédibles, contre une seule à 75 ans.

Quels sont les inconvénients d’une donation-partage ?

Quatre points méritent d’être anticipés sérieusement. Le coût immédiat est le plus visible : les DMTG sont dus dès l’acte, mais le démembrement réduit la base et le paiement fractionné (art. 1717 CGI) étale la charge. L’irrévocabilité est le deuxième écueil : une fois l’acte signé, on ne revient pas en arrière, sauf clause de retour conventionnel préalablement rédigée. Le risque de conflit familial surgit quand les lots sont inégaux ; une expertise immobilière préalable et une soulte bien calibrée permettent souvent de l’éviter. Enfin, la transmission en pleine propriété entraîne une perte immédiate de revenus sur les biens productifs, ce que la réserve d’usufruit vient corriger pour qui souhaite garder un contrôle économique sur le patrimoine transmis.