Dernière mise à jour : mai 2026

Vous êtes sociétaire CASDEN ou vous envisagez de le devenir, et un détail vous a sauté aux yeux en consultant votre relevé : la rémunération des parts sociales CASDEN au titre de 2024 est tombée à 0,10 % brut, contre 1,30 % l’exercice précédent. Sur 10 000 € placés, cela vous laisse 6,86 € nets après le prélèvement forfaitaire unique (PFU) à 31,4 %, là où le Livret A à 1,50 % en sert 150. Un écart d’un facteur 22 chez le même groupe BPCE, alors que les parts sociales des Caisses d’Épargne régionales ou des Banques Populaires ont servi entre 2,00 % et 3,10 % sur le même exercice. Le calcul fait mal, et il pose une question qu’on entend de plus en plus : à quoi sert encore une part sociale CASDEN pour un fonctionnaire de l’éducation, de la santé ou de la recherche ?

L’assemblée générale CASDEN des 13 et 27 mai 2026 vient justement de voter le taux 2025, attendu en remontée à 2,40 % brut selon les comptes sociaux publiés en juillet 2025. Dans ce guide, on décortique la mécanique des parts sociales CASDEN en 2026, leur rendement net après PFU pour les tranches d’imposition à 30 % et 41 %, leur place face au Livret A, au Compte sur Livret CASDEN et aux fonds euros d’assurance vie, et le seul cas où la souscription garde un sens économique.

Part sociale CASDEN : ce qu’on achète vraiment quand on souscrit

Avant de débattre du rendement, vous gagnerez à comprendre ce que représente juridiquement une part sociale, qui peut en souscrire dans la Fonction publique, et comment son taux est fixé chaque année. C’est précisément là que se nichent les trois confusions les plus fréquentes des sociétaires CASDEN, celles qui faussent ensuite tout arbitrage avec un livret ou un fonds euros.

Une part sociale n’est pas un livret : titre de capital coopératif, sociétariat et risque FGDR

Commençons par le statut juridique, parce qu’il change tout. La part sociale CASDEN est un titre de capital coopératif émis par la CASDEN Banque Populaire, établissement de crédit agréé par l’ACPR et affilié à BPCE SA. Sa valeur nominale est fixée à 8,50 € par part (prospectus AMF n° 24-159 du 17 mai 2024). Quand vous souscrivez, vous n’ouvrez pas un compte d’épargne : vous apportez du capital à une banque coopérative et vous devenez sociétaire, avec une voix en assemblée générale quel que soit le nombre de parts détenues.

Le point à intégrer dès maintenant, c’est que la part sociale CASDEN n’est pas couverte par le FGDR. Le Fonds de Garantie des Dépôts et de Résolution protège les dépôts bancaires à hauteur de 100 000 € par déposant et par établissement, mais les parts sociales sont des titres représentatifs de fonds propres, exclus de cette garantie. La valeur nominale de 8,50 € est en principe stable et la CASDEN rachète à pair en cas de demande de remboursement ; en théorie pourtant, si l’établissement essuie des pertes significatives, la valeur peut être affectée.

Une dernière confusion mérite d’être levée, celle du Dépôt Solidarité CASDEN. C’est un compte d’épargne non rémunéré à vocation militante, sans plafond et disponible à tout moment, qui sert à mettre de la trésorerie à disposition de la coopérative et de causes solidaires. Ce n’est ni une part sociale, ni un produit d’épargne classique, et il ne génère aucun dividende coopératif.

Qui est éligible : périmètre Fonction publique et conditions d’adhésion

Le périmètre d’éligibilité est plus large que la marque CASDEN ne le laisse penser. Sont éligibles les personnels des trois fonctions publiques (FPE, FPT, FPH), les agents d’un établissement public sous tutelle ministérielle, les salariés d’une entreprise détenue à 100 % par des actionnaires publics, les enseignants du privé sous contrat avec l’État, ainsi que les conjoints, concubins ou pacsés d’un sociétaire éligible et les retraités issus de ces catégories. Au 31 décembre 2024, la CASDEN revendique 2,36 millions de sociétaires (rapport annuel 2024).

L’adhésion ne se fait pas dans une agence CASDEN, et pour cause : la CASDEN n’a pas de réseau d’agences en propre. La distribution opérationnelle s’appuie sur les agences Banque Populaire régionales depuis 1974. La démarche tient en quatre étapes : un rendez-vous en agence Banque Populaire avec justificatif d’employeur, la signature du bulletin d’adhésion CASDEN et du bulletin de souscription, le versement initial d’au moins une part (ticket d’entrée à 8,50 €), et l’inscription en compte-titres CASDEN. Une fois sociétaire, vous pouvez souscrire à tout moment des parts complémentaires, dans la limite du plafond contractuel hors-prêt fixé à 5 882 parts par sociétaire (soit 50 000 € de nominal), avec des exceptions pour les parts liées à un prêt CASDEN.

Le numéro sociétaire CASDEN est un identifiant à 8 caractères qui figure sur le contrat de souscription et sur l’espace en ligne casden.fr ; vous en aurez besoin pour toute demande ultérieure, et en particulier pour la lettre de remboursement.

Le dividende coopératif voté en AG et le plafond TMRO + 2 points

La rémunération annuelle des parts sociales est un dividende coopératif, voté chaque année par l’assemblée générale sur proposition du Conseil d’administration, exprimé en pourcentage brut de la valeur nominale détenue. Le taux est calculé sur les parts détenues au cours de l’exercice N, avec prise en compte des mois entiers de détention et non d’un prorata journalier. Le versement intervient plusieurs mois après le vote, par exemple le 30 septembre pour un exercice voté en mai de la même année.

Ici se glisse une contrainte légale dont peu de sociétaires connaissent l’existence, et qui pèse pourtant sur tous les rendements servis depuis 2020. L’article L.512-1 du Code monétaire et financier et la loi n° 47-1775 du 10 septembre 1947 sur le statut de la coopération imposent que le taux servi ne puisse excéder le TMRO (taux moyen de rendement des obligations des sociétés privées) calculé sur la moyenne des trois années précédentes, majoré de 2 points. Ce plafond joue identiquement pour toutes les banques coopératives françaises, et il a comprimé mécaniquement les taux servis depuis la chute des rendements obligataires des années 2020-2022.

Pour vérifier le taux voté et le calendrier d’AG, deux sources officielles font foi : le prospectus AMF visé chaque année et accessible sur ibp.casden.fr ou opera.groupebpce.com, et le rapport annuel publié sur le site corporate. Le calendrier 2026 est désormais connu : l’AG se tient les 13 et 27 mai 2026 (première et seconde convocations), avec publication du taux 2025 attendue à cette occasion.

Combien rapporte vraiment une part CASDEN en 2026 ?

Vous savez maintenant ce que vous achetez et comment le taux est fixé. Vient la question qui a probablement déclenché votre lecture : combien rapporte concrètement une part CASDEN en 2026, comment elle se compare aux autres parts sociales du même groupe BPCE, et ce qu’il reste réellement sur votre compte après la fiscalité applicable aux revenus distribués.

Le taux CASDEN sur 5 exercices : décrochage à 0,10 % et remontée anticipée en 2026

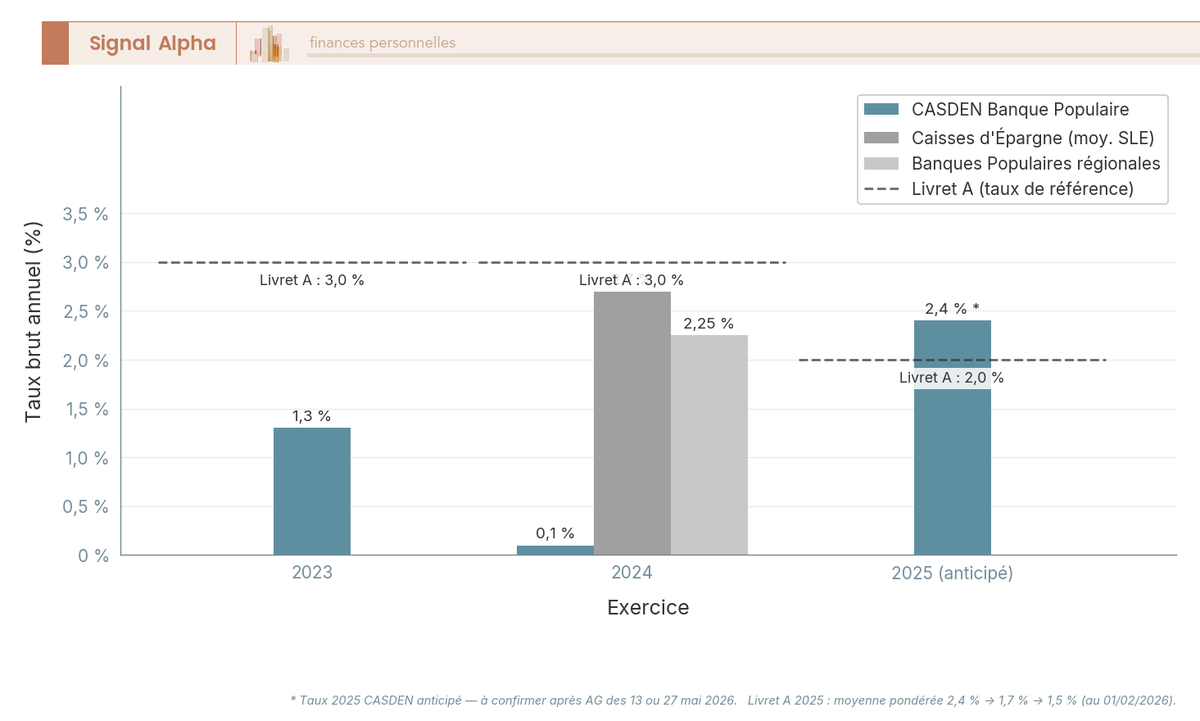

La trajectoire récente des taux CASDEN est marquée par un point de rupture. Sur l’exercice 2023 (versé en 2024), le taux brut s’établissait encore à 1,30 %. Sur l’exercice 2024 (versé en 2025), il décroche à 0,10 % brut. Ce décrochage n’est pas un accident : il s’explique par le mécanisme décrit juste au-dessus, la baisse du TMRO sur la moyenne 2022-2024 a comprimé le plafond légal, auquel s’ajoutent les contraintes prudentielles BPCE qui ont pesé sur la capacité de distribution. Pour l’exercice 2025, les comptes sociaux CASDEN 2024 publiés sur Pappers le 07/07/2025 mentionnent une proposition de taux à 2,40 % brut, à confirmer par l’AG des 13 ou 27 mai 2026.

En face, le Livret A est passé de 3,00 % à 1,50 % net entre janvier 2025 et le 1er février 2026 (arrêtés ministériels publiés sur presse.economie.gouv.fr), et l’inflation INSEE 2025 ressort à +0,9 % en moyenne annuelle. Le tableau ci-dessous remet ces trois trajectoires en regard sur six exercices.

| Exercice (versé en année N+1) | Taux brut CASDEN | Livret A moyen sur l’année | Inflation INSEE (moyenne annuelle) |

|---|---|---|---|

| 2020 | à confirmer auprès de la CASDEN | 0,50 % | 0,5 % |

| 2021 | à confirmer auprès de la CASDEN | 0,50 % puis 1,00 % au 01/02/2022 | 1,6 % |

| 2022 | à confirmer auprès de la CASDEN | 1,00 % → 2,00 % → 3,00 % (révisions 2022) | 5,2 % |

| 2023 | 1,30 % | 3,00 % toute l’année | 4,9 % |

| 2024 | 0,10 % | 3,00 % puis 2,40 % au 01/02/2025 | 2,0 % |

| 2025 | 2,40 % anticipé (proposition comptes sociaux, à confirmer après AG mai 2026) | 2,40 % puis 1,70 % au 01/08/2025 puis 1,50 % au 01/02/2026 | +0,9 % |

Données à jour — mai 2026.

En clair, depuis 2022, la part sociale CASDEN n’a jamais réussi à suivre la trajectoire haussière du Livret A. Le retour anticipé à 2,40 % brut pour l’exercice 2025 ramènerait la part au niveau du Livret A brut, mais le calcul net inverse l’avantage, comme on le verra plus bas. Pour resituer cela dans l’univers des produits réglementés, jetez un œil à notre guide des Livret A et LDDS.

CASDEN vs Caisses d’Épargne (SLE) vs Banques Populaires régionales : la même famille BPCE, des rendements de 20 à 30 fois supérieurs

Trois émetteurs distincts coexistent au sein du groupe BPCE, chacun avec son AG, son prospectus AMF et son taux voté indépendamment : la CASDEN Banque Populaire, les 15 Caisses d’Épargne régionales (parts émises via les sociétés locales d’épargne, ou SLE), et les 14 Banques Populaires régionales. Le cadre est commun (statut coopératif loi 1947, vote en AG, exclusion FGDR, régime fiscal des revenus distribués), mais les taux servis diffèrent radicalement d’un émetteur à l’autre, et pour les CE et BP, d’une région à l’autre.

Sur l’exercice 2024 versé en 2025, les écarts au sein du même groupe BPCE sont massifs. La CASDEN a servi 0,10 % brut, les Caisses d’Épargne entre 2,30 % et 3,10 % selon la SLE, les Banques Populaires régionales entre 2,00 % et 2,50 % selon la BP. Le rapport est de 20 à 30 fois en faveur des autres émetteurs BPCE, pour un dividende issu du même groupe coopératif et soumis au même plafond TMRO + 2 points.

| Émetteur | Taux brut moyen exercice 2024 | Valeur nominale par part | Public éligible |

|---|---|---|---|

| CASDEN Banque Populaire | 0,10 % | 8,50 € | Personnels Fonction publique (FPE/FPT/FPH), enseignants privés sous contrat, conjoints, retraités |

| Caisses d’Épargne (moyenne SLE) | 2,30 % à 3,10 % selon SLE | 20 € | Tout client CE majeur résidant en France |

| Banques Populaires régionales | 2,00 % à 2,50 % selon BP | 50 € (BP Val de France) | Client BP, particulier ou professionnel |

Données à jour — mai 2026.

L’écart s’explique de trois façons. D’abord, les Caisses d’Épargne et les Banques Populaires régionales sont des banques de plein exercice avec des résultats opérationnels significatifs, là où la CASDEN est contrainte par son modèle à mission dédié à la Fonction publique. Ensuite, le plafond TMRO + 2 points s’applique identiquement, mais les CE et BP se positionnent généralement plus près du plafond. Enfin, la CASDEN concentre la rémunération sociétariale sur d’autres leviers que le dividende, en particulier les bonifications de taux sur prêts (sujet traité plus loin dans l’article).

Une nuance utile à garder en tête : une même personne peut être sociétaire des trois émetteurs en parallèle, les souscriptions étant indépendantes. Pour un fonctionnaire éligible CASDEN qui n’a pas de projet de prêt et qui recherche du rendement pur, les parts SLE Caisse d’Épargne ou les parts de BP régionales offrent un dividende incomparablement supérieur ; malgré un ticket d’entrée plus élevé (8,50 € chez CASDEN, 20 € chez CE, 50 € chez BP Val de France), l’écart de rendement compense très largement le surcoût d’adhésion, comme l’illustre notre analyse des parts sociales Caisse d’Épargne en 2026, à peine au-dessus du Livret A.

Rendement net après PFU 31,4 % : ce qu’il reste pour un fonctionnaire TMI 30 % ou 41 %

Le taux brut connu, encore faut-il calculer ce qui atterrit réellement sur le compte courant après fiscalité. Le dividende des parts sociales relève du régime des revenus distribués (CGI article 117 quater), soumis par défaut au prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, décomposé en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. L’option pour le barème progressif reste ouverte chaque année lors de la déclaration, mais elle n’est presque jamais favorable, pour une raison technique que beaucoup de sociétaires ignorent.

Voici la nuance fiscale critique : l’abattement de 40 % sur les dividendes (CGI article 158, 2° du 3) ne s’applique pas aux parts sociales de banques coopératives (BOI-RPPM-RCM-20-10-30-10). Sans cet abattement, l’option barème devient mathématiquement défavorable pour toutes les tranches d’imposition au-dessus de 12,8 %. À TMI 30 %, la charge fiscale totale en option barème atteint environ 46,56 % (30 % au barème + 18,6 % de PS − 2,04 % de CSG déductible) ; à TMI 41 %, elle grimpe à 56,81 %. Dans les deux cas, le PFU 31,4 % reste systématiquement le meilleur choix.

Le chiffrage concret rend l’enjeu palpable. Sur 10 000 € détenus, à 0,10 % brut (taux servi pour l’exercice 2024), il reste 6,86 € nets après PFU. À 1,30 % brut (taux servi pour l’exercice 2023), il reste 89,18 € nets. Dans l’hypothèse d’une remontée à 2,40 % brut pour l’exercice 2025, il resterait 164,64 € nets. À titre de comparaison, le Livret A à 1,50 % net (totalement exonéré d’IR et de PS) verse 150 € sur le même capital de 10 000 €, sans risque ni préavis. Le rendement net CASDEN reste durablement en dessous des produits réglementés équivalents.

Une astuce utile pour les RFR modestes : la dispense d’acompte d’IR de 12,8 % peut être demandée avant le 30 novembre N-1 si le revenu fiscal de référence N-2 est inférieur à 50 000 € (célibataire) ou 75 000 € (couple). Cela évite d’avancer la trésorerie ; les PS 18,6 % restent quant à elles prélevées à la source dans tous les cas. Les modalités complètes du PFU et du barème sont détaillées dans notre calcul de l’impôt sur le revenu 2026.

Le verdict chiffré est sans appel : à 0,10 % brut, la part sociale CASDEN délivre un rendement net inférieur d’un facteur 20 au Livret A, et même la remontée anticipée à 2,40 % brut ne suffirait pas à la repositionner devant les alternatives réglementées les plus liquides. Avant de conclure, deux paramètres peuvent encore changer l’équation pour certains profils : le projet de prêt CASDEN et la dimension coopérative du sociétariat.

3. Faut-il souscrire ? L’arbitrage face au Livret A, aux fonds euros et au prêt CASDEN

Le verdict chiffré de la section précédente est désormais clair, à 0,10 % brut servi pour l’exercice 2024 et même à 2,40 % brut anticipé pour 2025, la part sociale CASDEN reste durablement en dessous du Livret A net. Ce qui change la question que vous devez vous poser, ce n’est plus « combien ça rapporte », c’est « dans quel cas garde-t-elle encore un sens ? ». Trois alternatives concurrentes méritent un face-à-face structuré, à savoir le Livret A et son équivalent CASDEN, puis le fonds euros une fois les livrets saturés, et enfin le cas particulier du projet de prêt CASDEN, le seul scénario où le sociétariat redevient véritablement rationnel.

3.1 Part CASDEN vs Livret A et Compte sur Livret CASDEN : pourquoi le « Livret Bleu CASDEN » n’existe pas

Première confusion à dissiper avant tout calcul, le « Livret Bleu CASDEN » n’existe pas. Cette dénomination appartient au Crédit Mutuel et n’a aucun équivalent dans l’offre CASDEN. Le produit d’épargne CASDEN qui en tient lieu s’appelle le Compte sur Livret CASDEN, un livret fiscalisé à 0,75 % brut depuis le 1er mars 2023, soumis au PFU 31,4 %, soit environ 0,51 % net une fois la fiscalité appliquée. Autrement dit, le concurrent maison de la part sociale est lui aussi déjà battu par le Livret A à 1,50 % net.

Faisons le calcul direct sur un capital de 10 000 € en 2026, l’arbitrage devient limpide. Le Livret A délivre 150 € nets par an, exonéré d’IR et de prélèvements sociaux, capital garanti par l’État et liquidité immédiate dans la limite du plafond de 22 950 €. Le LDDS, fiscalité identique, ajoute 12 000 € au même taux. La part sociale CASDEN à 0,10 % brut, elle, ne laisse que 6,86 € nets sur le même capital, un ratio de 1 à 22 en faveur du Livret A, et un produit qui ne bénéficie ni de la garantie FGDR ni d’une disponibilité immédiate.

| Critère | Part sociale CASDEN | Compte sur Livret CASDEN | Livret A |

|---|---|---|---|

| Taux 2026 | 0,10 % brut (exercice 2024) | 0,75 % brut | 1,50 % net |

| Fiscalité | PFU 31,4 % | PFU 31,4 % | Exonéré IR + PS |

| Rendement net sur 10 000 € | 6,86 € | 51,45 € | 150 € |

| Garantie capital | Non (titre coopératif, hors FGDR) | Oui (FGDR 100 000 €) | Oui (garantie d’État) |

| Liquidité | Préavis 1 mois | Immédiate | Immédiate |

Données à jour — mai 2026.

Le réflexe à intégrer, c’est que tant que le Livret A (22 950 €) et le LDDS (12 000 €) ne sont pas saturés, aucune souscription de part CASDEN à visée de rendement ne se justifie. Cette priorisation, valable pour tout fonctionnaire éligible CASDEN, est détaillée dans notre guide des livrets d’épargne réglementée 2026.

3.2 Part CASDEN vs fonds euros assurance vie : le concurrent direct au-delà des livrets

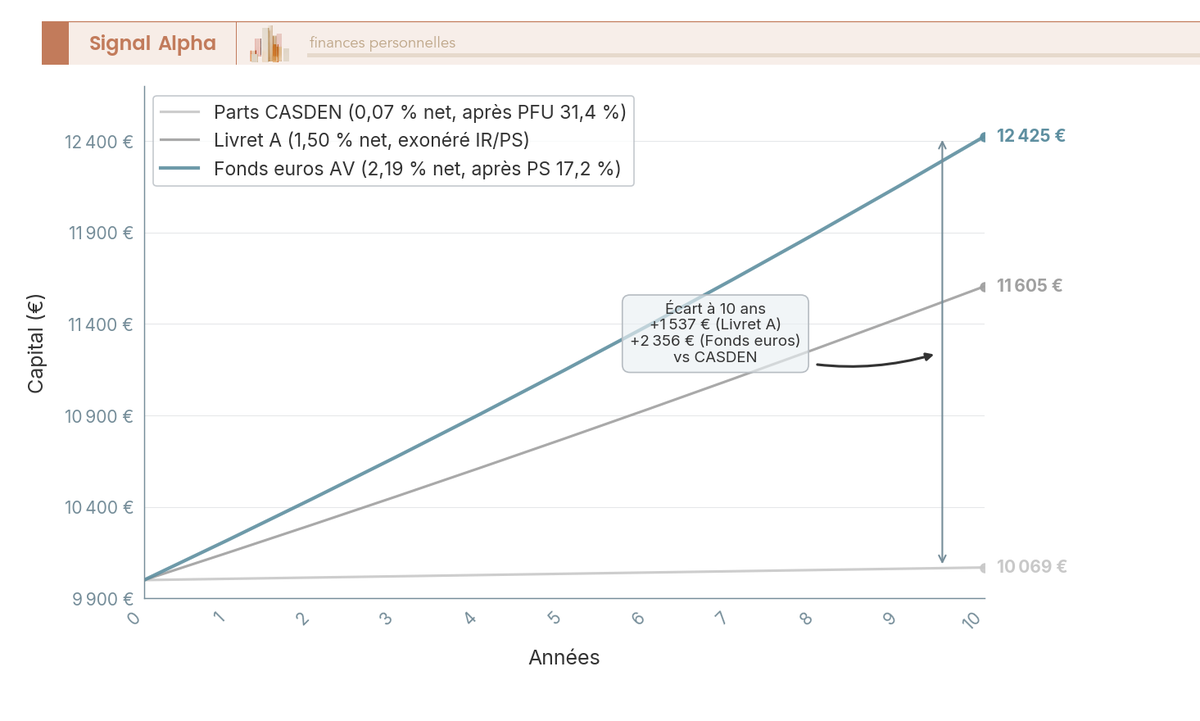

Une fois le Livret A et le LDDS pleins, soit environ 34 950 € d’épargne disponible immédiate par personne, vous vous retrouvez face à une question différente, vers quels supports d’épargne sécurisée à capital garanti basculer ensuite ? À ce stade, le concurrent direct de la part sociale CASDEN n’est plus un livret réglementé, c’est le fonds euros d’assurance vie.

Le bilan 2025 publié par France Assureurs le 27 janvier 2026 chiffre le rendement moyen marché des fonds euros à 2,65 % nets de frais de gestion, avant prélèvements sociaux. Les meilleurs contrats grand public dépassent 3 %, certains contrats premium suivis par MoneyVox affichent plus de 3,10 %. À cela s’ajoute un avantage fiscal mécanique qui pèse lourd dans la comparaison, les prélèvements sociaux sur les fonds euros sont maintenus à 17,2 %, alors que les revenus distribués des parts sociales subissent désormais 18,6 % de PS dans le PFU. Cet écart de 1,4 point joue à chaque euro de rendement, en faveur du contrat d’assurance vie.

Passons au calcul sur 10 000 €, l’arbitrage saute aux yeux. Sur un fonds euros à 2,65 % avant 8 ans, il reste environ 185,50 € nets par an (PFU 30,0 % composé de 12,8 % d’IR et 17,2 % de PS). Sur un contrat de plus de 8 ans, dans la limite des 150 000 € de primes versées, l’IR passe à 7,5 % et le rendement net grimpe à environ 199,55 € avant prise en compte de l’abattement annuel (4 600 € seul, 9 200 € pour un couple). Face à ces chiffres, la part CASDEN à 0,10 % brut servi pour l’exercice 2024 laisse 6,86 € nets. Et même dans l’hypothèse d’une remontée à 2,40 % brut pour l’exercice 2025, soit 164,64 € nets, le fonds euros reste devant avec un capital garanti par l’assureur et une liquidité comparable (rachat sous une à trois semaines).

| Critère | Part sociale CASDEN | Livret A (rappel) | Fonds euros AV (avant 8 ans) | Fonds euros AV (après 8 ans, primes ≤ 150 k€) |

|---|---|---|---|---|

| Rendement brut indicatif | 0,10 % (exercice 2024) — 2,40 % anticipé pour 2025 | 1,50 % | 2,65 % (moyenne marché 2025) | 2,65 % |

| Fiscalité | PFU 31,4 % | Exonéré IR + PS | IR 12,8 % + PS 17,2 % = 30,0 % | IR 7,5 % + PS 17,2 % = 24,7 % (après abattement 4 600 / 9 200 €) |

| Rendement net annuel sur 10 000 € | 6,86 € (à 0,10 % brut) | 150 € | 185,50 € | 199,55 € (hors abattement) |

| Capital garanti | Non (titre coopératif) | Oui (garantie État) | Oui (assureur, FGAP plafonné) | Oui (assureur, FGAP plafonné) |

| Liquidité | Préavis 1 mois (parts libres) — blocage si liées à un prêt | Immédiate | 1-3 semaines (rachat) | 1-3 semaines (rachat) |

| Plafond | 5 882 parts hors-prêt (50 000 € nominal) | 22 950 € | Pas de plafond | Pas de plafond |

| Avantage spécifique | Sociétariat (vote AG, bonification prêt CASDEN) | Disponibilité totale | Allocation 100 % sécurisée | Fiscalité allégée + abattement |

Données à jour — mai 2026.

Un point qu’il faut intégrer dans cet arbitrage, c’est que le fonds euros AV cumule plusieurs avantages que la part CASDEN ne peut pas égaler, à savoir l’absence de plafond de versement, la possibilité de panacher avec des unités de compte pour aller chercher du rendement, et surtout une enveloppe fiscale qui s’améliore avec le temps (le passage à 8 ans). Le détail des contrats les mieux placés est dans notre analyse rendement assurance vie 2026.

3.3 Le seul cas où souscrire reste rationnel : préparer un prêt CASDEN

Après deux comparaisons défavorables, vous pourriez en conclure que la part CASDEN n’a plus aucun intérêt. Ce serait passer à côté du seul cas où le sociétariat redevient rationnel, et même obligatoire, le projet de prêt CASDEN à 1-3 ans, qu’il s’agisse d’un prêt immobilier, travaux, équipement ou projet personnel.

Le mécanisme repose sur une double exigence. D’abord, être sociétaire est une condition d’accès au prêt, au minimum 1 part à 8,50 €. Ensuite, le déblocage du prêt déclenche la souscription de parts complémentaires liées au prêt, calibrées selon un barème CASDEN exprimé en nombre de parts par tranche de 1 000 € empruntés, et variable selon la nature et la durée du financement. Le barème 2026 précis n’est pas accessible publiquement et doit être confirmé auprès du conseiller Banque Populaire au moment de la simulation. Ces parts liées au prêt sont ensuite bloquées sur toute la durée du prêt et libérées à son extinction, ou en cas de remboursement anticipé total.

En contrepartie, les taux de prêt CASDEN sont préférentiels, souvent inférieurs aux barèmes bancaires standards à profil emprunteur équivalent. L’arbitrage économique est alors simple, il faut comparer le coût d’opportunité des parts immobilisées sur la durée du prêt (rendement faible, capital indisponible) au gain de taux préférentiel (différentiel × montant × durée). Sur un prêt immobilier long terme à enveloppe significative, le gain de taux dépasse en général largement le manque à gagner sur les parts. Sur un petit prêt court terme, l’arbitrage devient nettement moins évident, voire défavorable si le différentiel de taux ne dépasse pas quelques dizaines de points de base.

La règle pratique qui découle de tout cela, souscrire au strict minimum requis, c’est-à-dire la part d’adhésion plus les parts complémentaires imposées par le barème, sans excéder. Tout surplus déposé en parts CASDEN « pour faire bon poids » est de l’épargne qui aurait un meilleur rendement sur un fonds euros AV. Cette discipline vaut aussi pour les sociétaires qui détiennent déjà des parts au-delà du minimum imposé par leur prêt en cours, la demande de remboursement de l’excédent est traitée dans la section suivante.

4. Que faire concrètement : décision par profil, retrait et succession

Vous disposez à présent de tous les éléments d’arbitrage. Reste la partie opérationnelle, à savoir où vous situer dans le tableau de décision selon votre profil, comment demander le remboursement de parts libres si vous souhaitez alléger votre ligne, et comment les parts sociales sont traitées en cas de succession. Trois sujets pratiques qu’on consolide ici en une seule synthèse actionnable.

4.1 Arbre de décision et tableau récapitulatif par profil, plus retrait et succession

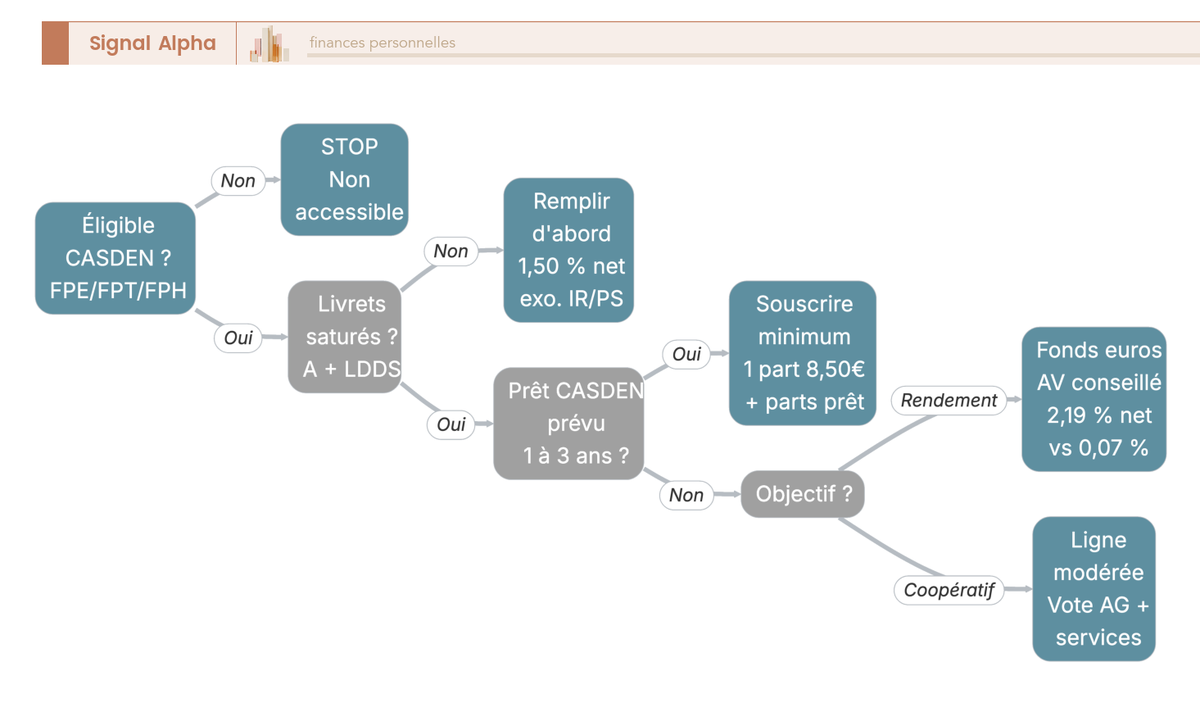

L’arbitrage se ramène à quatre profils-types, qu’on peut résumer par une question simple, « avez-vous un projet de prêt CASDEN dans les 1-3 ans à venir, et où en êtes-vous de vos livrets réglementés ? ». Selon la réponse, la recommandation diffère du tout au tout.

| Profil fonctionnaire | Souscrire parts sociales CASDEN ? | Alternative recommandée |

|---|---|---|

| Épargnant pur, pas de projet de prêt CASDEN, livrets non saturés | Non | Saturer Livret A (22 950 €) + LDDS (12 000 €) d’abord |

| Épargnant pur, pas de projet de prêt CASDEN, livrets saturés | Non | Fonds euros AV (rendement net supérieur, capital garanti) |

| Candidat à un prêt CASDEN immobilier dans 1-3 ans | Oui, au strict minimum requis (1 part d’adhésion + parts liées au prêt) | Souscription calibrée sur le barème CASDEN, surplus vers fonds euros AV |

| Sociétaire historique attaché au modèle coopératif | Ligne modérée acceptable, à condition d’assumer le coût d’opportunité | Garder une petite ligne symbolique, ne pas l’étoffer |

| Sociétaire actuel détenant un excédent au-delà du minimum prêt | Non, demander le remboursement de l’excédent | Rediriger les fonds vers fonds euros AV ou livrets non saturés |

Une fois la décision prise dans le sens « alléger ou solder », la procédure de remboursement des parts libres (hors prêt) est encadrée par les statuts CASDEN. Le préavis statutaire est de 1 mois, ce qui est plus court que ce que prétendent certains forums évoquant des délais multi-années. La demande se fait par lettre recommandée avec accusé de réception adressée à la CASDEN, ou en agence Banque Populaire, en mentionnant le numéro sociétaire à 8 caractères, le nombre de parts à rembourser et le RIB du compte de versement. Un modèle de lettre est généralement disponible sur l’espace en ligne casden.fr. La CASDEN rachète à valeur nominale (8,50 € par part), sans plus-value ni moins-value à enregistrer, la part n’est pas négociable et il n’existe pas de marché secondaire.

Un point souvent sous-estimé pèse au-delà du préavis individuel, c’est le mécanisme prudentiel collectif. La fiche technique CASDEN 2025 prévoit que les remboursements nets cumulés sur 12 mois glissants soient soumis à autorisation BCE au-delà de 2 % du dernier CET1 publié. En pratique, en cas de demandes massives concentrées, la CASDEN peut différer certains versements. Le risque n’est pas matérialisé en pratique mais reste formellement présent, un argument de plus pour ne jamais considérer une part sociale comme un équivalent livret.

Concernant la transmission, les parts sociales entrent dans l’actif successoral et sont soumises aux droits de succession de droit commun, soit l’abattement de 100 000 € par enfant en ligne directe (CGI art. 779) puis le barème progressif. Méfiance ici, aucune exonération spécifique n’existe sur les parts sociales de banques coopératives, contrairement à ce qu’on lit parfois sur les forums évoquant un régime de faveur. Le BOFiP successions-donations ne prévoit rien de tel. Les héritiers ont deux options, demander le remboursement (les fonds rejoignent la masse successorale au prix nominal), ou demander le transfert des parts sur leur propre compte sociétaire, sous réserve d’être eux-mêmes éligibles CASDEN (Fonction publique au sens large, conjoint, retraité). À défaut d’éligibilité, seule la voie du remboursement reste ouverte. Les abattements et le barème progressif applicables à chaque branche de transmission sont détaillés dans notre droits de succession 2026.

Conclusion

Tous comptes faits, la part sociale CASDEN ne tient la comparaison ni avec ses cousines BPCE ni avec les alternatives liquides, et le verdict tient en quelques chiffres. À 0,10 % brut pour l’exercice 2024 et même à 2,40 % brut anticipé pour l’exercice 2025, le rendement net après PFU reste structurellement inférieur aux 2 % à 3,10 % servis par les Caisses d’Épargne régionales et les Banques Populaires, et nettement en deçà des 2,65 % moyens des fonds euros d’assurance vie publiés par France Assureurs. Pour le fonctionnaire en TMI 30 % ou 41 %, le PFU 31,4 % reste systématiquement le bon choix, l’option barème étant pénalisée par l’absence d’abattement de 40 % sur les parts coopératives.

Restent deux points qui méritent d’être gardés en tête avant de refermer le dossier. D’abord, le seul cas où la souscription garde un sens économique, c’est la préparation d’un prêt CASDEN, et il faut alors se limiter au strict minimum requis par le barème. Ensuite, le « Livret Bleu CASDEN » n’existe pas, le produit interne étant le Compte sur Livret CASDEN à 0,75 % brut, donc autour de 0,51 % net, soit moins que le Livret A. Ce que l’on voit le plus souvent, c’est un sociétaire qui détient des parts bien au-delà du minimum prêt sans même le savoir.

Si vous voulez creuser le sujet sous d’autres angles, la mécanique CASDEN gagne à être mise en regard des parts sociales Caisse d’Épargne en 2026, à peine au-dessus du Livret A et des parts sociales Banque Populaire 2026 et leur seuil de 2,19 % brut, avant de basculer sur le comparatif des meilleurs fonds euros 2026 pour calibrer le véhicule sécurisé qui prendra le relais une fois vos livrets réglementés saturés.

FAQ – Parts sociales CASDEN en 2026

Une part sociale CASDEN, c’est quoi exactement ?

Une part sociale CASDEN n’est pas un livret ni un compte d’épargne. C’est un titre de capital coopératif émis par la CASDEN Banque Populaire, établissement agréé ACPR et affilié à BPCE SA. En souscrivant, vous devenez sociétaire, pas client, ce qui vous donne le droit de voter en AG (une voix par sociétaire) et de percevoir un dividende coopératif dont le taux est voté chaque année. La valeur nominale est de 8,50 € par part. Deux points à retenir : la part est exclue de la garantie FGDR — contrairement à un livret bancaire — et le dividende n’est pas garanti : il peut monter à 2,40 % comme tomber à 0,10 %, selon la décision de l’AG.

Quel rendement pour les parts CASDEN en 2026 ?

Le taux servi au titre de l’exercice 2024 est de 0,10 % brut, versé en 2025 — soit 6,86 € nets après PFU 31,4 % pour 10 000 € détenus. C’est un décrochage sévère par rapport au 1,30 % brut de l’exercice 2023. Pour l’exercice 2025, les comptes sociaux publiés en juillet 2025 mentionnent une proposition à 2,40 % brut, à confirmer par l’AG CASDEN des 13 ou 27 mai 2026. Même dans ce scénario optimiste, le rendement net plafonnerait à 164,64 € pour 10 000 €, à peine au-dessus du Livret A à 1,50 % net (150 €). Et sur l’exercice 2024, le ratio est de 1 à 22 en faveur du Livret A.

Existe-t-il un « Livret Bleu CASDEN » ?

Non. Le Livret Bleu est une dénomination propre au Crédit Mutuel — la CASDEN ne propose pas de produit de ce nom. Ce que la CASDEN distribue à ses sociétaires, c’est le Compte sur Livret CASDEN, un livret fiscalisé rémunéré à 0,75 % brut depuis le 1er mars 2023, soumis au PFU 31,4 %. La CASDEN distribue également le Livret A et le LDDS classiques, totalement exonérés d’impôt et de prélèvements sociaux. Ce sont ces deux livrets réglementés qu’il faut remplir en priorité, avant d’envisager quoi que ce soit d’autre — y compris les parts sociales elles-mêmes.

Vaut-il mieux des parts CASDEN ou des parts Caisse d’Épargne / Banque Populaire ?

Pour le rendement pur, la comparaison au sein du même groupe BPCE est sans appel. Sur l’exercice 2024, les Caisses d’Épargne (SLE) ont servi entre 2,30 % et 3,10 % selon la caisse, les Banques Populaires régionales entre 2,00 % et 2,50 %, pendant que la CASDEN était à 0,10 %. Un écart de 20 à 30 fois. Une même personne peut être sociétaire des trois émetteurs en parallèle, les souscriptions sont séparées. Si votre seul objectif est le dividende coopératif et que vous n’avez pas de projet de prêt CASDEN, les parts sociales Caisse d’Épargne ou les parts sociales Banque Populaire offrent un rendement sans commune mesure.

Dans quel cas souscrire des parts CASDEN reste-t-il rationnel ?

Un seul cas justifie vraiment la souscription au-delà du minimum symbolique : un projet de prêt CASDEN à 1-3 ans. Le sociétariat est obligatoire pour accéder aux taux préférentiels, et il faut souscrire des parts complémentaires selon un barème lié au montant emprunté. Les parts sont bloquées pendant toute la durée du prêt, mais le gain de taux préférentiel dépasse généralement la perte de rendement sur la durée du crédit. En dehors de ce scénario, la règle est simple : saturer d’abord le Livret A (22 950 €) et le LDDS (12 000 €), tous deux à 1,50 % nets et exonérés d’impôt, avant d’envisager toute souscription supplémentaire.

Le « Dépôt Solidarité CASDEN », c’est quoi ?

C’est un produit distinct des parts sociales, souvent confondu avec elles. Le Dépôt Solidarité CASDEN est un compte d’épargne non rémunéré, réservé aux sociétaires en activité ou retraités, sans plafond, disponible à tout moment et accessible dès 10 €. Sa vocation est militante : les fonds mis en dépôt sont mis à disposition de la trésorerie de la coopérative et de causes solidaires. Il n’apporte aucun rendement. Ce n’est ni un livret, ni une part sociale — ne pas confondre les deux lors de l’ouverture du dossier en agence.

Comment récupérer ses parts sociales CASDEN ?

Les parts libres (hors prêt) se remboursent avec un préavis de 1 mois, par lettre recommandée avec accusé de réception adressée à la CASDEN ou déposée en agence Banque Populaire. Le courrier doit mentionner votre numéro sociétaire à 8 caractères, le nombre de parts à rembourser et le RIB du compte de versement. La CASDEN rachète à valeur nominale — 8,50 € par part, ni plus-value ni moins-value. Un modèle de lettre est disponible sur l’espace en ligne casden.fr. À noter : un plafond prudentiel collectif (autorisation BCE au-delà de 2 % du CET1 sur 12 mois glissants) peut théoriquement différer certains remboursements, même si ce mécanisme n’a jamais été activé en pratique.

Que deviennent les parts CASDEN en cas de succession ?

Les parts sociales CASDEN intègrent l’actif successoral et sont soumises aux droits de succession de droit commun — aucune exonération spécifique ne s’applique. Les héritiers bénéficient des abattements habituels : 100 000 € par enfant en ligne directe selon l’article 779 du CGI, puis le barème progressif. Des forums évoquent parfois une exonération pour les parts coopératives : c’est inexact selon le BOFiP. Si les héritiers ne sont pas éligibles au sociétariat CASDEN (fonctionnaire de la Fonction publique), les parts ne peuvent pas être conservées — la CASDEN procède alors au remboursement à valeur nominale, soit 8,50 € par part.