Dernière mise à jour : mai 2026

Patron pêcheur à Quimper, conchyliculteur dans le Morbihan, ou simplement résident côtier client d’une agence du littoral, votre conseiller vous a déjà glissé un mot sur les parts sociales crédit maritime mutuel, et la question revient à chaque entretien annuel. Sauf qu’au moment de creuser le sujet, on tombe sur un mur. Aucun site ne centralise les taux servis exercice par exercice, chaque caisse régionale vote le sien en assemblée, et la documentation publique se limite à quelques fiches BPCE génériques. Difficile, dans ces conditions, de savoir si l’instrument est un vrai placement ou un simple ticket d’entrée au sociétariat.

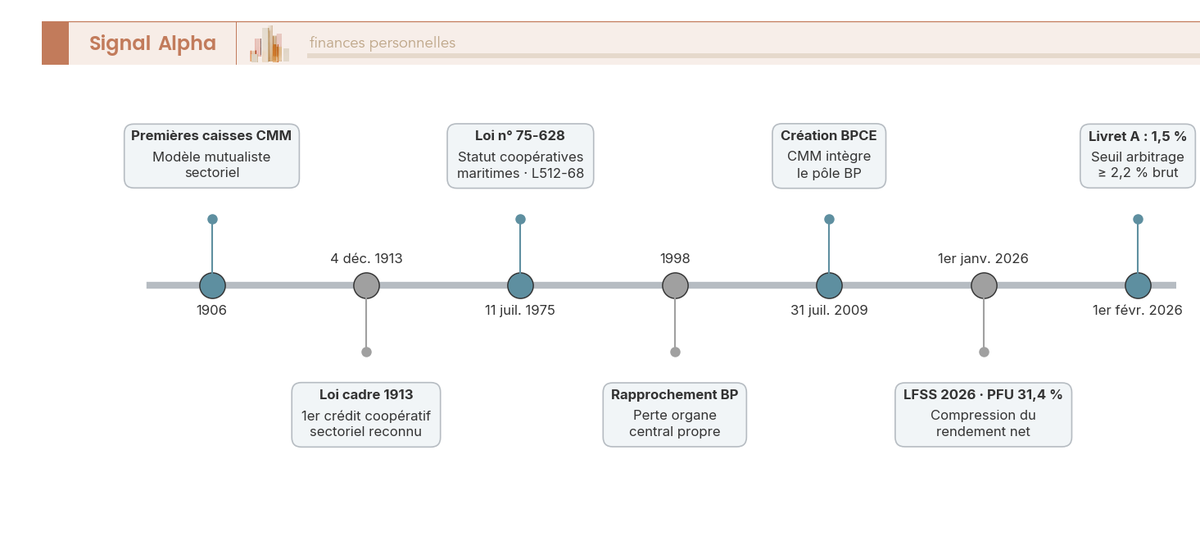

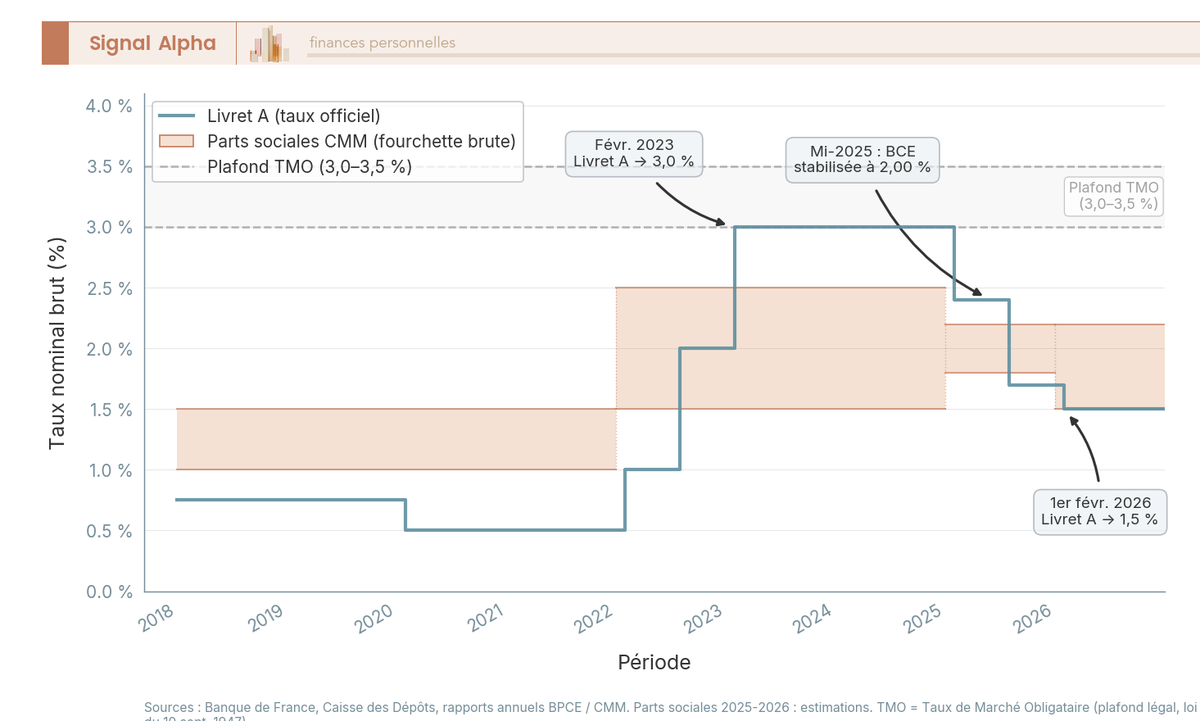

Le contexte de 2026 ne joue pas en faveur de l’arbitrage. Avec le Livret A revenu à 1,5 % depuis le 1er février, un taux de dépôt BCE stabilisé à 2,00 %, et surtout la LFSS 2026 qui porte le PFU à 31,4 %, la promesse d’une part sociale a perdu une bonne partie de son lustre. Sur un rendement brut de 2 % voté en AG, il ne reste désormais que 1,37 % net en poche, à peine plus que le livret réglementé.

On a passé au crible le cadre légal hérité de la loi du 11 juillet 1975, les statuts des caisses régionales, les taux historiques observables et la fiscalité 2026. L’idée, c’est de vous donner de quoi décider, en connaissance de cause, si la part sociale CMM mérite une place dans votre épargne, et à quelles conditions.

1. Crédit Maritime Mutuel : une banque coopérative à statut d’exception dans BPCE

Avant de comparer un taux, encore faut-il savoir ce qu’on achète. Une part sociale de Crédit Maritime Mutuel n’est ni un dépôt, ni une action cotée, et la banque qui l’émet ne joue pas avec les règles d’une Caisse d’Épargne ou d’une Banque Populaire ordinaire. On clarifie la brique de base, puis ce que la loi du 11 juillet 1975 a verrouillé pour le CMM, avant de retracer comment cette banque sectorielle s’est retrouvée dans le giron de BPCE.

1.1 Part sociale coopérative : la brique de base à comprendre avant tout

Une part sociale, c’est un titre de capital émis par une banque coopérative et souscrit par un sociétaire client. Pas un livret, pas une obligation, pas une action en Bourse. Vous apportez de l’argent au capital de votre caisse régionale et recevez chaque année un intérêt voté en assemblée générale, jamais garanti d’avance.

Trois principes structurent l’instrument. D’abord, un homme égale une voix en AG, quel que soit le nombre de parts détenues, ce qui distingue la part sociale d’une action cotée où le vote suit le capital. Ensuite, le retrait se fait au nominal, sans plus-value ni moins-value tant que les fonds propres couvrent le pair, à l’opposé d’une action dont la valeur fluctue à la seconde. Enfin, l’intérêt est voté a posteriori sur l’exercice écoulé : aucun contrat ne vous promet un taux à l’avance.

C’est cette zone grise qui crée la confusion la plus fréquente chez les particuliers : croire qu’une part sociale fonctionne comme une action Natixis ou CIC, avec espoir de plus-value, ou à l’inverse comme un dépôt couvert par le FGDR. Ni l’un ni l’autre, et on y reviendra.

1.2 Le cadre légal propre au Crédit Maritime : articles L512-68 et loi de 1975

Là où le Crédit Agricole ou le Crédit Mutuel s’appuient sur un corpus juridique généraliste du secteur mutualiste, le Crédit Maritime Mutuel relève d’une section dédiée du Code monétaire et financier, les articles L512-68 et suivants. La première brique remonte à la loi du 4 décembre 1913, première en France à organiser un crédit coopératif spécifiquement maritime. Cet édifice a été refondu par la loi n° 75-628 du 11 juillet 1975 sur le statut des sociétés coopératives maritimes, et c’est elle qui structure les parts sociales crédit maritime mutuel émises par chaque caisse régionale.

Ce cadre d’exception verrouille trois éléments qui font la différence avec une part sociale BP ou CE classique. Le premier, un objet social restreint au financement de la pêche, de la conchyliculture, de l’aquaculture marine, de la navigation et plus largement de l’économie maritime. Une caisse régionale CMM ne peut pas prêter à n’importe qui pour n’importe quoi, contrairement à une Caisse d’Épargne généraliste. Le deuxième, un sociétariat à vocation professionnelle d’origine, élargi aux particuliers de la zone d’activité de la caisse. Le troisième, le rattachement à BPCE comme organe central commun avec les Banques Populaires et les Caisses d’Épargne, en application des mêmes articles du CMF.

Une nuance pratique si vous consultez Légifrance : le bloc L512-68 définit le statut juridique mais ne fixe ni la valeur nominale des parts, ni le plafond de détention. Ces paramètres relèvent des statuts de chaque caisse régionale, alignés sur la convention BPCE applicable à toutes les parts sociales du groupe. La loi cadre le périmètre, les caisses font le détail.

1.3 De la Société centrale du Crédit Maritime à BPCE : 1998, 2009 et le réseau actuel

Pendant presque tout le XXᵉ siècle, le Crédit Maritime Mutuel s’est piloté seul, via sa Société centrale propre au réseau. Ce n’est plus le cas depuis 1998, date à laquelle les caisses régionales se sont rapprochées du groupe Banque Populaire et ont perdu cette tête autonome. La création de BPCE en 2009, par fusion des organes centraux des Banques Populaires et des Caisses d’Épargne, a parachevé le mouvement : le CMM est devenu une composante du pôle Banque Populaire, tout en conservant ses caisses régionales et leur autonomie de gouvernance.

Dans la pratique, le réseau se concentre sur les façades maritimes françaises, avec des entités identifiables comme le Crédit Maritime Grand Ouest (Bretagne, Pays de la Loire, Normandie), Bretagne-Normandie, Atlantique, Méditerranée et Outre-Mer. Le nombre de caisses régionales a évolué par regroupements depuis les années 2000, et il vaut mieux vérifier directement sur le site de la caisse compétente pour sa zone plutôt que de se fier à un chiffre national.

La conséquence la plus importante pour un sociétaire ne se voit pas dans l’organigramme : elle se voit dans son rendement annuel. Une caisse régionale CMM reste une société coopérative à capital variable, dotée de son propre conseil d’administration, de sa propre AG et de son propre agrément bancaire. Son taux servi est voté par sa propre AG, exercice par exercice, et peut différer de celui voté par une caisse CMM voisine la même année. Puisque la caisse régionale est l’émetteur, c’est elle qui fixe les règles, et il faut comprendre comment elle s’y prend avant de signer.

Pour comparer avec un autre émetteur du même groupe, notre analyse des parts sociales Banque Populaire détaille une mécanique BPCE très proche, avec un objet social bien plus large.

2. Mécanique de la part sociale Crédit Maritime : qui peut souscrire, combien ça coûte, comment sortir

Le statut d’exception du CMM étant assimilé, restent les trois questions que se pose tout sociétaire potentiel le jour où il franchit la porte d’une agence : qui peut souscrire, combien ça coûte à l’entrée, comment on récupère son argent ensuite. On les traite dans l’ordre où elles se présentent : éligibilité, vote annuel du taux servi, règles de remboursement.

2.1 Qui peut devenir sociétaire d’une caisse régionale Crédit Maritime

Concrètement, trois catégories de sociétaires coexistent au sein d’une caisse régionale CMM, et il vaut mieux savoir d’emblée à laquelle vous appartenez.

| Catégorie | Critères | Cas typique |

|---|---|---|

| Professionnels maritimes | Activité directe ou indirecte liée à la mer | Patron pêcheur, conchyliculteur, ostréiculteur, mareyeur, marin de commerce, employé portuaire |

| Personnes morales du secteur | Sociétés, coopératives, organismes professionnels maritimes | Coopérative maritime, comité régional des pêches, organisation de producteurs |

| Particuliers résidant dans la zone d’activité | Particulier domicilié dans la zone géographique de la caisse régionale | Résident côtier sans lien professionnel direct avec la mer |

La première catégorie, c’est l’historique : patron pêcheur de Quimper, conchyliculteur du Morbihan, marin de commerce. Pour eux, l’éligibilité est de plein droit et la part sociale a une dimension identitaire et professionnelle, indépendamment du rendement pur. La deuxième couvre les personnes morales du secteur, coopératives maritimes, comités régionaux des pêches, organisations de producteurs, au capital de leur banque sectorielle. La troisième, celle qui a fait évoluer le visage du sociétariat CMM depuis vingt ans, ce sont les particuliers résidant dans la zone d’activité de la caisse, sans aucun lien professionnel avec la mer.

L’ouverture aux particuliers non-professionnels est aujourd’hui généralisée dans la plupart des caisses, mais elle reste statutaire et se vérifie caisse par caisse. Avant de prendre rendez-vous en agence, le bon réflexe est de consulter la page « Devenir sociétaire » du site régional (creditmaritime-grandouest.fr, cmm-mediterranee.fr) pour vérifier la zone d’éligibilité.

Un point qui revient souvent chez les lecteurs hors zone : l’ouverture d’un sociétariat CMM hors zone régionale n’est généralement pas possible, contrairement à un compte à terme en ligne ou à un PEA souscriptibles depuis n’importe quel département. Un Parisien sans attache avec une façade maritime ne pourra pas devenir sociétaire CMM uniquement pour le rendement. Pour ce profil, l’alternative coopérative la plus directe reste une Banque Populaire ou un Crédit Mutuel de sa propre région.

Concernant les outils numériques, le CMM s’appuie sur les briques mutualisées du pôle Banque Populaire (portail Cyberplus via le site régional, application mobile déclinée de l’app Banque Populaire, téléphone d’agence propre à chaque caisse). Pas de portail national unique : c’est toujours par la caisse régionale qu’on entre dans le réseau.

2.2 Prix d’une part et vote du taux en AG : le mécanisme à connaître avant de souscrire

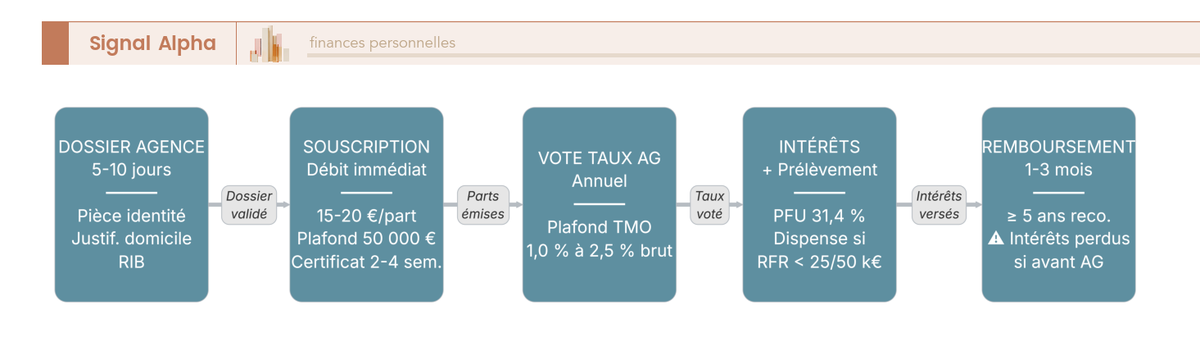

Sur les ordres de grandeur retrouvés dans les statuts régionaux et la convention BPCE, plusieurs caisses ont historiquement retenu des valeurs faciales unitaires de l’ordre de 15 à 20 €, avec quelques exceptions à d’autres valeurs (1 €, 15,25 € notamment) selon leurs statuts. Le ticket d’entrée minimal correspond à une seule part, ce qui rend l’instrument très accessible comparé à un compte à terme qui demande souvent 10 000 € pour décrocher un taux digne d’intérêt.

Le plafond de détention par sociétaire personne physique, dans la convention BPCE applicable au réseau, se situe historiquement à plusieurs dizaines de milliers d’euros, généralement autour de 50 000 €, avec des plafonds rehaussés pour certains profils ou pour les personnes morales. Donnée à vérifier dans les statuts publiés par la caisse au moment de la souscription.

Le vrai mécanisme à comprendre, ce n’est pas le prix unitaire mais la façon dont la rémunération est fixée. Chaque année, l’assemblée générale ordinaire de chaque caisse régionale CMM vote le taux d’intérêt servi aux parts sociales au titre de l’exercice écoulé. Ce vote est encadré par la loi : il ne peut excéder le taux moyen des obligations des sociétés privées (TMO), plafond fixé par la loi du 10 septembre 1947. Le TMO est publié mensuellement par la Banque de France et se situe aujourd’hui dans une fourchette de 3,0 % à 3,5 %, soit très au-dessus des taux historiquement servis par les caisses coopératives.

Trois conséquences pratiques. D’abord, contrairement à un livret réglementé ou à un compte à terme contractuel, le taux servi par une part sociale CMM est discrétionnaire et voté a posteriori : juridiquement, une AG peut décider de ne pas distribuer en cas de pertes ou de renforcement des fonds propres. Ensuite, le plafond TMO laisse beaucoup de marge théorique avec les niveaux distribués, mais cette marge n’a quasiment jamais été utilisée, les caisses préférant calibrer la rémunération sur leur capacité bénéficiaire. Enfin, et c’est le point que les particuliers sous-estiment le plus, deux sociétaires détenant chacun 1 000 € de parts dans deux caisses CMM distinctes peuvent percevoir des taux différents la même année, puisque chaque AG vote séparément.

2.3 Récupérer ses parts : la règle des 5 ans, le délai pratique et les pièges

La sortie d’une part sociale, c’est le moment où la confusion avec un livret coûte le plus cher. Pas de durée légale d’immobilisation : la part est en théorie remboursable à première demande au nominal, sans pénalité ni plus-value ni moins-value tant que les fonds propres couvrent le pair. Mais ce remboursement reste subordonné à la décision du conseil d’administration, qui peut le différer, et la convention BPCE applicable au CMM recommande une détention minimale de 5 ans pour conserver l’intérêt de l’exercice.

Le délai pratique observé dans les retours de sociétaires se situe entre 1 et 3 mois entre la demande écrite et le crédit du nominal sur le compte courant. Pas de frais de sortie, pas de plus-value à fiscaliser : vous récupérez exactement ce que vous avez apporté.

Le vrai piège, c’est le timing de la demande par rapport à l’AG qui vote le taux. Demande déposée avant l’AG qui vote le taux de l’exercice en cours, les intérêts sont perdus. Déposée après l’AG, ils sont conservés et versés normalement. Si vous anticipez un besoin de liquidité, vous avez donc tout intérêt à caler votre demande après l’AG du printemps plutôt que juste avant, sous peine de laisser plusieurs centaines d’euros sur la table pour 10 000 € détenus.

La mécanique est désormais claire : ticket d’entrée modeste, taux voté chaque année par chaque caisse, sortie au nominal à condition de respecter la chronologie de l’AG. Reste l’angle qui décide réellement de l’arbitrage : le rendement effectivement servi sur les exercices passés et la comparaison avec ce qu’un Livret A ou une autre part sociale BPCE rapporterait pour la même somme. C’est ce qu’on regarde dans la suite.

3. Combien rapporte une part sociale Crédit Maritime — et face au Livret A ou aux parts BPCE ?

Vous savez désormais comment un taux de part sociale CMM est fabriqué, voté caisse par caisse et plafonné par le TMO. Vient la question décisive, a-t-on, oui ou non, battu un Livret A ces dernières années ?

3.1 Taux historiques 2018-2026 : ce que l’on sait, ce que l’on estime

Aucune source nationale ne centralise les taux votés par les caisses régionales CMM, chaque AG publie son procès-verbal séparément, réservé aux sociétaires. On peut tout de même reconstituer une fourchette générale par sous-période.

Sur 2015-2021, avec des taux directeurs BCE négatifs ou nuls, les parts sociales coopératives BPCE et CMM se sont calées entre 1,0 % et 1,5 % brut, contre un Livret A entre 0,5 % et 0,75 %. Sur 2022-2024, la remontée du taux de dépôt BCE de 0 % à 4 % a tiré les taux servis entre 1,5 % et 2,5 % brut selon les caisses ; le Livret A étant monté jusqu’à 3,0 %, le classement s’est temporairement inversé en faveur du livret défiscalisé.

Pour l’exercice 2025, voté au printemps 2026, le contexte change. Le taux de dépôt BCE est revenu à 2,00 % depuis l’été 2025, le Livret A à 1,5 % depuis le 1er février 2026, et la LFSS 2026 a porté le PFU à 31,4 %. La fourchette plausible des taux votés se situe entre 1,5 % et 2,2 % brut sur les caisses CMM et BPCE, avec une probable légère baisse par rapport à 2024. Pour le chiffre précis de votre caisse, consultez le procès-verbal d’AG publié après l’assemblée.

Le plafond TMO n’a jamais été un facteur limitant en pratique, les caisses servant des taux bien inférieurs à la borne légale de 3,0 % à 3,5 %, c’est leur capacité bénéficiaire qui calibre la décision. L’écart entre une part CMM et le Livret A reste historiquement modeste, souvent moins d’un demi-point en brut, ce qui suffit rarement à compenser le PFU et l’immobilisation de 5 ans.

3.2 Part sociale CMM vs Caisses d’Épargne, Banques Populaires, CASDEN, Crédit Mutuel

La mécanique étant verrouillée par la même convention BPCE pour tout le groupe, reste à savoir si le Crédit Maritime se distingue des parts sociales Caisse d’Épargne, de celles de la Banque Populaire, de CASDEN BP et du Crédit Mutuel, mais dans le même univers coopératif.

| Critère | Crédit Maritime Mutuel | Caisses d’Épargne (CE) | Banques Populaires (BP) | CASDEN BP | Crédit Mutuel (CM) |

|---|---|---|---|---|---|

| Tutelle | BPCE (depuis 1998) | BPCE | BPCE | BPCE (filiale spécialisée Éducation/Recherche) | Confédération Crédit Mutuel |

| Audience cible | Pros maritimes + résidents zone | Tous publics dans zone régionale | Tous publics, parts client/entrepreneur | Fonctionnaires Éducation/Recherche | Tous publics dans zone régionale |

| Valeur nominale | ~15-20 € | ~20 € | ~10-16 € | ~15,25 € | ~15 € selon fédération |

| Plafond / sociétaire | ~50 000 € | ~50 000 € | 50 000 € à 100 000 € | ~50 000 € | ~50 000 € selon fédération |

| Fixation du taux | AG caisse régionale | AG caisse régionale | AG caisse régionale | AG nationale CASDEN | AG fédération régionale |

| Taux brut récent (preuve limitée) | 1,5-2,2 % | 1,8-2,4 % | 1,5-2,2 % | 1,4-2,0 % | 1,5-2,5 % |

| Conditions de retrait | À la demande, validation CA, ≥5 ans recommandé | Idem | Idem | Idem | Idem |

| Spécificité | Sociétariat maritime, agences façades côtières | Réseau dense national | Réseau dense + pros artisans/PME | Réservé fonctionnaires + avantages prêts | Maillage densifié, fédérations régionales |

Taux et plafonds indicatifs — preuve limitée, données à confirmer caisse par caisse, mai 2026.

Trois enseignements ressortent. La mécanique est quasi-identique au sein de BPCE, CMM, CE et BP partagent la même fiche-technique de référence (fiche-technique-part-sociale-08082018) ; ce qui change, c’est l’objet social et la zone d’éligibilité, pas la nature financière du titre.

CASDEN est un cas à part qu’il ne faut pas comparer sur le seul taux. Filiale BP dédiée aux personnels de l’Éducation, de la Recherche et de la Culture, CASDEN lie ses parts à un système de points ouvrant droit à des prêts privilégiés, un avantage qui pèse souvent plus lourd que le taux servi.

Enfin, le Crédit Mutuel joue dans le même univers coopératif avec des principes statutaires comparables et, sur certaines fédérations, une trajectoire de taux légèrement plus élevée. Si vous n’êtes pas en zone CMM, c’est souvent une porte d’entrée plus accessible.

Reste à savoir ce qu’il reste dans la poche du sociétaire une fois la fiscalité 2026 appliquée.

4. Rendement net 2026, fiscalité PFU et décision finale : la part sociale CMM est-elle pour vous ?

Un taux affiché en AG est toujours brut, et la LFSS 2026 a sérieusement entamé ce qui restait après prélèvements. On applique la fiscalité 2026 pour faire ressortir le seuil de rentabilité face au Livret A, puis on récapitule les garde-fous par profil.

4.1 Fiscalité 2026 et conversion brut → net : pourquoi 2,2 % brut est le seuil-clé

Les intérêts versés sur des parts sociales sont des revenus de capitaux mobiliers au sens du CGI, pas des dividendes. Conséquence directe, les parts sociales ne bénéficient pas de l’abattement de 40 % réservé aux dividendes d’actions à l’IS, contrairement à une idée reçue. Pas de crédit d’impôt particulier non plus, le régime est celui du droit commun.

Par défaut, les intérêts encaissés à compter du 1er janvier 2026 sont soumis au PFU à 31,4 % (12,8 % d’IR + 18,6 % de PS). L’option pour le barème progressif reste ouverte avec les mêmes 18,6 % de PS et 6,8 % de CSG déductible l’année suivante, à privilégier quand votre TMI est de 0 % ou 11 %, le PFU à 12,8 % vous faisant payer plus d’IR que votre tranche réelle. L’acompte à la source de 12,8 % est prélevé automatiquement sauf dispense déposée avant le 30 novembre N-1, ouverte aux contribuables dont le RFR N-2 est inférieur à 25 000 € seul / 50 000 € en couple.

| Taux brut voté | PFU 31,4 % | Net après PFU | Vs Livret A 1,5 % |

|---|---|---|---|

| 1,50 % | -0,471 % | 1,029 % | Inférieur |

| 1,80 % | -0,565 % | 1,235 % | Inférieur |

| 2,00 % | -0,628 % | 1,372 % | Inférieur |

| 2,20 % | -0,691 % | 1,509 % | Équivalent |

| 2,50 % | -0,785 % | 1,715 % | Supérieur de 0,2 pt |

| 3,00 % | -0,942 % | 2,058 % | Supérieur de 0,6 pt |

Calculs sur base 100 — données à jour mai 2026, PFU 31,4 % LFSS 2026.

Autrement dit, la part sociale CMM doit servir au minimum 2,2 % brut pour simplement égaler le Livret A net en 2026. En dessous, elle rapporte moins qu’un livret défiscalisé tout en immobilisant la liquidité 5 ans et en supprimant la garantie FGDR. Si l’AG du printemps annonce 1,8 % brut, votre épargne aurait mieux travaillé sur les livrets réglementés.

Note de Henri

quand on suit la politique monétaire de près, on comprend que le repli du taux de dépôt BCE à 2,00 % depuis l’été 2025 met les caisses coopératives sous pression, un taux servi durablement au-dessus de 2,2 % brut en 2026 paraît, sur la base des données macro disponibles, l’exception plutôt que la règle.

4.2 Logique de décision selon votre profil : risques, garde-fous et arbre de décision

Avant de regarder à quel profil la part sociale convient, quatre garde-fous qu’on n’a jamais à évoquer pour un livret réglementé. Pas de couverture FGDR, c’est du capital coopératif, l’épargne est absorbée par les pertes avant les déposants en cas de défaillance. Pas de cotation, le seul circuit de sortie reste le remboursement au nominal par la caisse, sur décision du conseil d’administration. Le risque de taux nul existe juridiquement, une AG peut décider de ne rien distribuer un exercice donné. Et une part sociale n’est ni une action Natixis, ni une action CIC, pas de plus-value à attendre, pas de moins-value à craindre tant que les fonds propres couvrent le pair.

La décision tient ensuite en quatre profils.

Professionnel maritime (patron pêcheur, conchyliculteur, ostréiculteur, marin de commerce, employé portuaire), la part sociale CMM est avant tout votre ticket de sociétariat dans la banque de votre filière, avec une dimension identitaire indépendamment du taux servi.

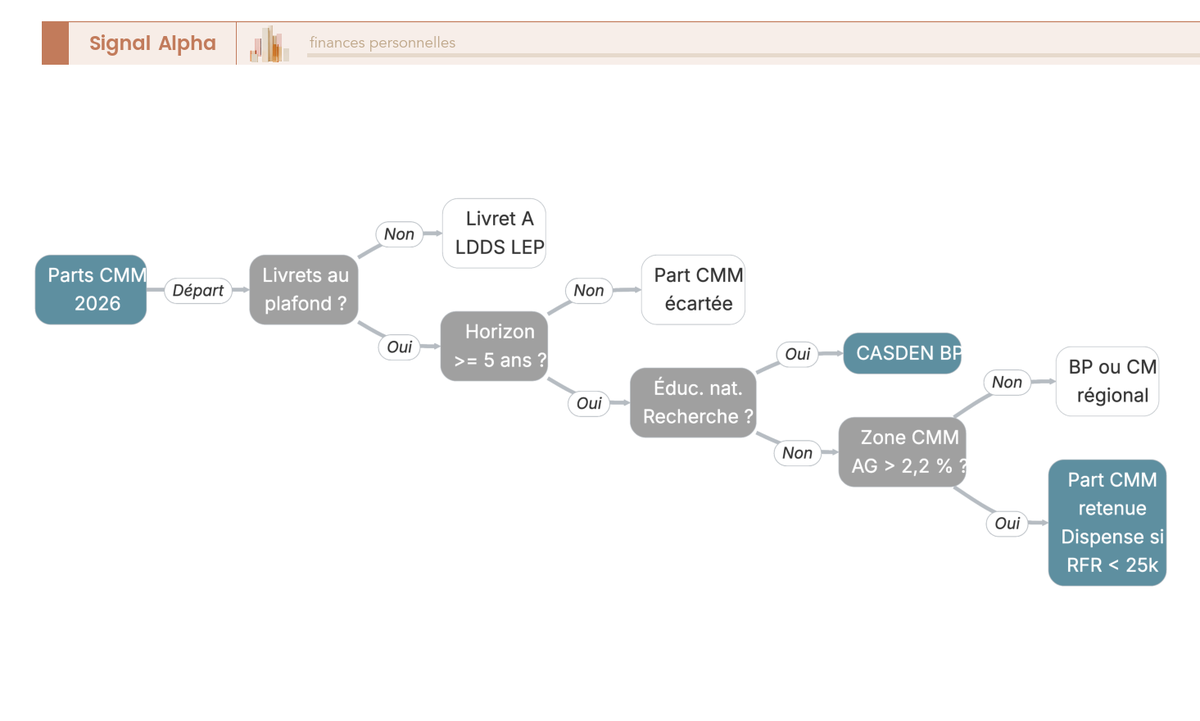

Résident côtier déjà client d’une caisse CMM, c’est là que le seuil 2,2 % brut prend toute son importance. Trois conditions cumulatives, livrets réglementés (Livret A 1,5 %, LDDS, LEP si éligible) plafonnés, horizon de 5 ans minimum, et taux voté dépassant durablement 2,2 % brut. Sinon, votre argent travaille mieux sur un compte à terme de 1,7 % à 2,5 % brut, ou sur le fonds euros d’une assurance-vie (rendement moyen 2025 autour de 2,6 % selon France Assureurs, PS à 17,2 %, fiscalité avantageuse après 8 ans).

Fonctionnaire de l’Éducation, de la Recherche ou de la Culture, CASDEN BP lie ses parts à un système de points donnant accès à des prêts privilégiés, un avantage qui pèse souvent plus lourd que l’écart de taux entre CMM et CASDEN.

Épargnant hors zone CMM, l’ouverture de parts n’est généralement pas possible. Pour une diversification coopérative sans contrainte géographique, la Banque Populaire ou le Crédit Mutuel de votre région restent les options naturelles.

En synthèse, les dix questions qui jalonnent la décision.

| Question | Réponse synthétique |

|---|---|

| Nature juridique | Titre de capital coopératif (CMF, articles L512-68 et suivants ; loi n° 75-628 du 11/07/1975), émis par caisse régionale ; ni dépôt ni action cotée |

| Tutelle | Groupe BPCE depuis 1998, pôle BP ; réseau composé de plusieurs caisses régionales (Grand Ouest, Bretagne-Normandie, Atlantique, Méditerranée, Outre-Mer) |

| Audience | Pros maritimes + particuliers résidant en zone d’activité |

| Valeur nominale / plafond | ~15-20 €/part ; plafond ~50 000 € |

| Taux | Voté en AG régionale, plafonné par le TMO ; fourchette historique 1,0-2,5 % brut |

| Fiscalité 2026 | PFU 31,4 % (12,8 % IR + 18,6 % PS) ; option barème progressif possible |

| Seuil pour battre Livret A 1,5 % | ≥ 2,2 % brut |

| Détention recommandée | ≥ 5 ans, retrait au nominal sur décision du CA |

| Garantie FGDR | Non, capital, pas dépôt |

| Quand c’est intéressant | Livrets réglementés remplis + horizon ≥ 5 ans + taux > 2,2 % brut + relation CMM existante |

Données à jour — mai 2026.

Le cadre est complet, les ordres de grandeur sont chiffrés, la décision se ramène désormais à trois cases à cocher dans votre situation personnelle.

Conclusion

Quand on remet toutes les pièces bout à bout, la part sociale Crédit Maritime Mutuel apparaît pour ce qu’elle est : un instrument coopératif de niche, hérité de la loi du 11 juillet 1975, émis par seize caisses régionales adossées à BPCE et réservé à un sociétariat à dominante maritime élargi aux résidents des façades côtières. La mécanique est quasi-identique à celle des autres parts sociales du groupe, Banque Populaire et Caisse d’Épargne en tête. Ce qui distingue le CMM n’est donc pas son moteur financier, c’est son objet social et sa géographie d’éligibilité.

Côté rendement, l’image est moins flatteuse qu’il n’y paraît. Aucune source nationale ne centralise les taux votés exercice par exercice, et la reconstitution par sous-période place les taux servis dans une fourchette historique de 1,0 % à 2,5 % brut, soit un écart historiquement modeste avec le Livret A. Avec le PFU porté à 31,4 % par la LFSS 2026, le seuil pour simplement égaler un Livret A à 1,5 % net est de 2,2 % brut, un niveau que les caisses CMM n’atteignent pas systématiquement.

Dans la pratique, la part sociale CMM ne se justifie que dans deux cas de figure clairement délimités. Pour un professionnel maritime, c’est avant tout un ticket de sociétariat à dimension identitaire, dont la rentabilité passe au second plan. Pour un résident côtier déjà client, l’arbitrage n’a de sens qu’avec livrets réglementés plafonnés, un horizon de cinq ans au minimum, et un taux voté qui dépasse durablement les 2,2 % brut. En dehors de ces deux profils, l’absence de garantie FGDR et la contrainte géographique disqualifient l’instrument face à des alternatives plus liquides.

Pour aller plus loin, on peut prolonger la lecture avec notre analyse des parts sociales Banque Populaire, dont la mécanique BPCE éclaire le fonctionnement du CMM en miroir, notre tour des meilleurs fonds euros 2026 pour comparer l’écart de rendement net après prélèvements, ou notre guide dédié au compte à terme si l’objectif est de verrouiller un rendement contractuel sans contrainte de sociétariat.

Foire aux questions

Comment récupérer ses parts sociales au Crédit Maritime ?

La démarche est simple sur le papier, un peu lente en pratique. On adresse une demande écrite à sa caisse régionale, soit par courrier, soit via le formulaire papier en agence, soit depuis l’espace sociétaire en ligne. Le conseil d’administration de la caisse examine la demande, puis le remboursement au nominal est versé sur le compte courant en 1 à 3 mois, sans frais de sortie. Un point souvent sous-estimé, c’est que les statuts recommandent une détention minimale de 5 ans pour conserver l’intérêt voté. Si la demande précède l’AG annuelle, les intérêts de l’exercice en cours sont perdus, mais ceux déjà votés vous restent acquis.

Quand vaut-il mieux retirer ses parts sociales Crédit Maritime ?

Il n’y a aucune date butoir légale, les parts sont à durée indéterminée. Le seul jalon qui compte vraiment, c’est la détention recommandée d’au moins 5 ans pour ne pas amputer l’intérêt de l’exercice. L’astuce de timing à retenir, c’est de déposer sa demande après la tenue de l’AG annuelle, qui valide le taux servi au titre de l’exercice écoulé. Demander son remboursement juste avant l’AG fait mécaniquement perdre les intérêts de l’année complète, ce qui peut représenter 1,5 % à 2,2 % de la mise selon l’exercice. Un calendrier mal calibré peut donc coûter plusieurs centaines d’euros sur 10 000 € investis.

Combien rapportent vraiment les parts sociales Crédit Maritime ?

Sur les exercices récents, les parts sociales coopératives BPCE et CMM ont servi des taux bruts compris entre 1,0 % et 2,5 % selon les caisses régionales. Pour l’exercice 2025 voté en AG 2026, la fourchette estimée est de 1,8 % à 2,2 % brut, sur fond de retour du taux de dépôt BCE à 2,00 %. Concrètement, cela représente 180 € à 220 € brut par an pour 10 000 € investis, soit après PFU à 31,4 % entre 123 € et 151 € net. À comparer aux 150 € nets d’un Livret A à 1,5 %, qui reste défiscalisé et liquide à tout moment.

Une part sociale Crédit Maritime est-elle vraiment intéressante en 2026 ?

Trois conditions cumulatives à vérifier avant de souscrire. D’abord, vos livrets réglementés (Livret A 1,5 %, LDDS, LEP si vous y êtes éligible) doivent être remplis. Ensuite, votre horizon de placement doit dépasser 5 ans, c’est la détention recommandée pour conserver l’intérêt voté. Enfin, le taux servi en AG doit durablement excéder 2,2 % brut, le seuil au-delà duquel la part sociale bat net le Livret A après PFU à 31,4 %. En-dessous, le rendement net est inférieur à celui du livret défiscalisé, alors même que vous renoncez à la liquidité immédiate et à la garantie FGDR. Ce n’est pas un produit pour parker la trésorerie d’urgence.

Comment débloquer des parts sociales Crédit Maritime ou Banque Populaire ?

La procédure est identique chez CMM et chez les Banques Populaires, puisque les deux réseaux appliquent la même fiche technique BPCE. On adresse une demande écrite à la caisse régionale, par courrier, formulaire papier ou espace sociétaire en ligne. Le conseil d’administration valide, puis le nominal est remboursé en 1 à 3 mois sans frais. Le seul point d’attention, c’est le timing autour de l’AG annuelle. Les intérêts de l’exercice en cours sont perdus si la demande arrive avant le vote, ceux déjà votés sont conservés. C’est exactement la même règle pour les deux enseignes.

Le Crédit Maritime a-t-il un téléphone, une application ou un Cyberplus unique ?

Non, et c’est une particularité du réseau à intégrer dès le départ. Le Crédit Maritime ne dispose pas de portail national unique. Les coordonnées téléphoniques, l’application mobile et le portail Cyberplus sont régionaux et dépendent de votre caisse de rattachement : Grand Ouest, Bretagne-Normandie, Atlantique, Méditerranée ou Outre-Mer. Pour Cyberplus Crédit Maritime Grand Ouest, l’accès passe par creditmaritime-grandouest.fr ; pour la façade méditerranéenne, par cmm-mediterranee.fr. Si vous cherchez le numéro de votre agence ou l’app à télécharger, le bon réflexe est de passer par le site de votre caisse régionale, pas par une recherche Google générique sur « Crédit Maritime ».

Une part sociale Crédit Maritime peut-elle perdre de la valeur comme une action cotée ?

Non, c’est une confusion qu’on voit revenir très souvent. Une part sociale CMM est un titre de capital coopératif remboursable au nominal, tant que les fonds propres de la caisse régionale couvrent ce nominal. Il n’y a ni plus-value ni moins-value, à la différence d’une action Natixis ou CIC cotée en bourse. En revanche, ce n’est pas non plus un dépôt bancaire : les parts sociales ne bénéficient pas de la garantie FGDR (100 000 € sur les dépôts), parce qu’elles constituent du capital social et non un dépôt protégé. En cas de défaillance de la caisse, elles seraient absorbées en premier dans les pertes. C’est un risque à intégrer avant de souscrire, même s’il reste très faible sur un réseau intégré à BPCE.