Dernière mise à jour : mai 2026

Donner un sens éthique à son épargne sans rogner sur le rendement : c’est exactement la promesse qui ramène régulièrement les parts sociales La Nef dans la conversation. Depuis le 1er février 2026, le Livret A est tombé à 1,5 % net, et l’idée d’aller chercher mieux du côté d’une banque éthique coopérative redevient légitime. Sauf que, dans les cas que l’on voit le plus souvent, le calcul après PFU 31,4 % réserve une mauvaise surprise : sous l’hypothèse de travail de 2,00 % brut pour l’exercice 2025, votée à l’Assemblée générale du 30 mai 2026, le rendement net retombe autour de 1,37 %, soit en-dessous du Livret A en pur rendement.

Dans ce guide, on chiffre précisément ce que rapportent les parts sociales La Nef après fiscalité, on les compare au Livret A, au fonds euros et au Crédit Coopératif, puis on précise le profil d’épargnant pour qui ce placement garde du sens en 2026.

Parts sociales La Nef : statut coopératif, sociétariat et ticket d’entrée

Avant de chiffrer le rendement, il faut savoir précisément ce que vous achetez. Une part sociale n’est pas un dépôt, et une banque coopérative n’est pas une banque ordinaire avec un logo écolo. Trois éléments forment le socle : le statut juridique de l’établissement, la mécanique du sociétariat et la frontière entre dépôt couvert par le FGDR et titre de capital qui ne l’est pas. C’est ce trio qui conditionne tout l’arbitrage financier abordé ensuite.

Une SA coopérative à capital variable agréée par l’ACPR (et non une SCS)

Première surprise quand on regarde l’extrait Kbis : La Nef est un établissement de crédit spécialisé agréé par l’ACPR, sous la dénomination officielle « Société financière de la Nef ». La forme juridique exacte est celle d’une société anonyme coopérative à capital variable, à Directoire et Conseil de Surveillance.

Pour vous, épargnant, ce statut a deux conséquences concrètes. D’abord, la supervision prudentielle est la même que pour n’importe quelle autre banque française : l’ACPR encadre le ratio de solvabilité, la liquidité et la qualité des fonds propres. Ensuite, l’autonomie bancaire de La Nef a été confirmée en 2024, ce qui veut dire que l’établissement opère désormais sans adossement à un partenaire bancaire pour ses moyens de paiement — un changement organisationnel important qui ne modifie pas la nature du titre auquel le sociétaire souscrit. La part sociale reste un titre de capital coopératif, distinct d’un compte de dépôt.

Sociétariat ouvert depuis 1988, 50 347 sociétaires et une seule catégorie de parts à 30 €

Une banque coopérative est, par définition, détenue par ses sociétaires, et La Nef ne fait pas exception. Le sociétariat a été ouvert au grand public en 1988 et, au 31 décembre 2025, la coopérative regroupait 50 347 sociétaires d’après les chiffres clés publiés sur lanef.com. Vous pouvez y souscrire en tant que personne physique majeure, mais aussi en tant que personne morale (entreprises, associations, fonds de dotation), avec une offre dédiée Nef Pro pour les professionnels — la prise de parts y étant d’ailleurs requise pour ouvrir un compte. On reste ici sur le périmètre particulier.

Le ticket d’entrée mérite qu’on s’y attarde, car il diffère franchement de celui des autres banques coopératives. La Nef ne propose qu’une seule catégorie de parts, à valeur nominale unique de 30 €, avec un minimum de souscription généralement fixé à 10 parts, soit environ 300 € d’engagement initial. Aucun frais d’entrée n’est mentionné sur la page de souscription en mai 2026. La comparaison avec le Crédit Coopératif est instructive : ce dernier distingue des Parts A à 10 € et des Parts B à 50 €, avec une logique différenciée selon le profil. Pour un particulier qui veut éviter les arbitrages techniques entre catégories, la simplicité du barème La Nef est un vrai avantage pédagogique. Une seule offre, un prix unique, un seuil d’entrée lisible.

Part sociale ou dépôt bancaire : pourquoi le FGDR ne couvre pas tout

C’est probablement la confusion la plus répandue chez les épargnants qui découvrent La Nef. Vos dépôts en compte courant et en livrets La Nef sont couverts par le FGDR à hauteur de 100 000 € par déposant et par établissement, comme dans n’importe quelle banque française agréée. En revanche, les parts sociales ne sont PAS couvertes par le FGDR : ce sont des titres de capital coopératif et non des dépôts. La nuance paraît technique, elle est en réalité fondamentale pour comprendre le profil de risque du placement.

Pourquoi cette distinction ? Parce que le FGDR protège les déposants en cas de défaillance bancaire, alors qu’une part sociale, juridiquement, c’est de la quote-part de capital. Si la coopérative connaît une difficulté financière, la valeur nominale peut être affectée — un précédent existe d’ailleurs en 2016, qu’on aura l’occasion de détailler dans la section sur les risques. À ce stade, ce qu’il faut retenir, c’est que la part sociale n’est pas seulement un placement : c’est aussi une condition d’accès à l’écosystème bancaire La Nef, avec des planchers variables selon le produit d’épargne sollicité. L’idée d’un quota uniforme de 50 % des dépôts en parts sociales, parfois colportée, ne correspond pas aux conditions générales réellement en vigueur : ces planchers dépendent du produit (compte courant, livret d’épargne solidaire, livret IDD, dépôt à terme).

Le statut coopératif est clair, le ticket d’entrée aussi, et la distinction part sociale / dépôt bancaire est désormais nette. Reste la question financière : combien rapporte concrètement ce titre une fois le taux voté en AG, et que reste-t-il après fiscalité ?

Taux La Nef 2026 et rendement net après PFU 31,4 %

Le statut coopératif assimilé, vous vous concentrez maintenant sur le chiffre. Le taux des parts sociales La Nef n’est ni administré par l’État ni indexé sur un taux de marché : il est voté chaque année en Assemblée générale, encadré par un plafond légal et soumis à la fiscalité PFU 31,4 %. On construit ici le rendement brut d’abord (mécanique de fixation et historique), puis le rendement net avec simulation chiffrée, et on termine par les leviers fiscaux qui peuvent améliorer la note pour les foyers à faible TMI.

Taux voté chaque année en AG, historique 2020-2024 et plafond légal 6 %

La mécanique est spécifique aux coopératives bancaires. Le taux est proposé chaque année par le Directoire, puis soumis au vote des sociétaires en Assemblée générale, pour rémunérer l’exercice clos au 31 décembre précédent. L’AG 2026 se tient le samedi 30 mai 2026 à CÉSURE (Paris 5e), en présentiel et à distance, avec un versement programmé en juin 2026 selon l’option que vous choisissez (numéraire ou réinvestissement en parts nouvelles). Le taux peut donc être perçu en cash ou capitalisé sur le compte sociétaire.

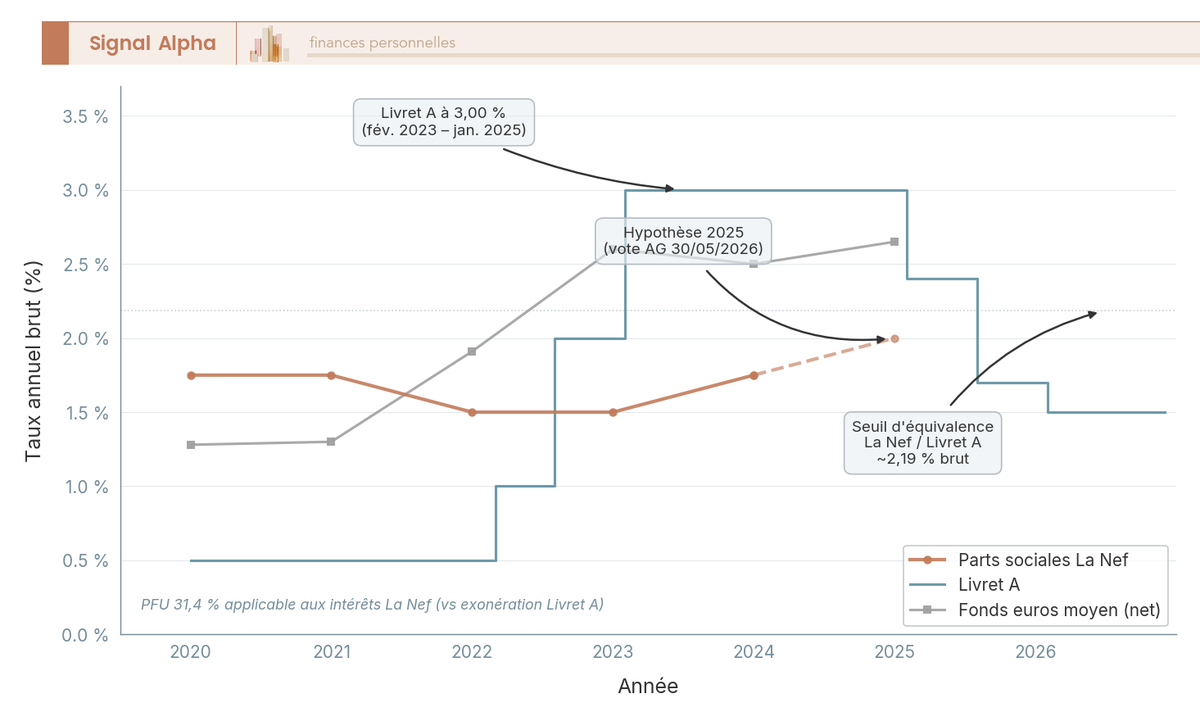

Le plafond légal de rémunération des parts sociales coopératives bancaires est fixé à 6 % par l’article L. 512-1 du Code monétaire et financier et la loi n° 47-1775 du 10 septembre 1947 portant statut de la coopération. Ce plafond n’a jamais été approché par La Nef sur la décennie écoulée, ce qui invalide d’emblée toute comparaison avec un produit à taux fixe garanti. Sur l’historique récent, les taux votés s’inscrivent dans une fourchette globale de 1,30 % à 2,00 % brut, avec une trajectoire plate à modérément haussière entre 2020 et 2024.

Tableau, historique des taux bruts votés en AG La Nef (exercices 2020 à 2026) :

| Exercice | Taux brut voté en AG (indicatif) | Versement | Statut |

|---|---|---|---|

| 2020 | ~1,75 % | Juin 2021 | Voté |

| 2021 | ~1,75 % | Juin 2022 | Voté |

| 2022 | ~1,50 % | Juin 2023 | Voté |

| 2023 | ~1,50 % | Juin 2024 | Voté |

| 2024 | ~1,75 % | Juin 2025 | Voté |

| 2025 | Hypothèse de travail 2,00 % | Juin 2026 (post-AG du 30/05/2026) | Attendu |

| 2026 | n/d | Juin 2027 | Non voté |

Données à jour — mai 2026.

Trois enseignements à tirer de cet historique. D’abord, le taux La Nef évolue indépendamment du Livret A : il ne suit pas mécaniquement les taux administrés et, lorsque le Livret A était à 3 % entre février 2023 et janvier 2025, La Nef rémunérait nettement en dessous. Ensuite, la volatilité reste faible (±25 à 50 points de base d’une année sur l’autre), mais bien réelle, parce que la coopérative arbitre annuellement entre rémunération des sociétaires, renforcement des fonds propres et financement de nouveaux projets. Enfin, un taux nul reste possible en cas de besoin de renforcement du capital coopératif — ce n’est pas un défaut, c’est une caractéristique du véhicule coopératif. Avec une BCE à 2,00 % depuis juin 2025 (statu quo confirmé en mars 2026) et un Livret A redescendu à 1,5 %, l’hypothèse de travail 2,00 % brut retenue pour l’exercice 2025 se situe en haut de la fourchette historique.

Fiscalité PFU 31,4 % qualifiée en intérêts (case 2TR) : ce que touche un épargnant pour 1 000, 5 000 ou 10 000 €

Première chose à clarifier : le vocabulaire courant parle de « dividendes parts sociales », mais la qualification fiscale est tout autre. Les revenus distribués au titre des parts sociales La Nef sont fiscalement qualifiés d’intérêts (revenus de capitaux mobiliers), à déclarer en case 2TR du formulaire 2042, et non en case dividendes avec abattement de 40 %. Conséquence directe : c’est le PFU au taux global de 31,4 % qui s’applique par défaut, soit 12,8 % d’impôt sur le revenu plus 18,6 % de prélèvements sociaux (CSG 10,6 %, CRDS 0,5 %, prélèvement de solidarité 7,5 %), suite à la hausse CSG votée en LFSS 2026 sur les revenus encaissés à compter du 01/01/2026. Pas de régime dividende, pas d’abattement, pas de subtilité — ce qui simplifie le calcul mais grève sensiblement le rendement.

Pour traduire en euros ce que cela donne dans votre poche, on prend une hypothèse de travail de 2,00 % brut pour l’exercice 2025, valeur non encore publiée par La Nef à ce jour et qui sera arrêtée à l’AG du 30 mai 2026. Pas d’option barème, pas de dispense PFNL dans cette simulation : on reste sur le cas par défaut.

Tableau, simulation rendement net après PFU 31,4 % (1 000 €, 5 000 €, 10 000 € investis à 2,00 % brut) :

| Montant investi | Taux brut | Intérêt annuel brut | Intérêt annuel net après PFU 31,4 % | Rendement net |

|---|---|---|---|---|

| 1 000 € | 2,00 % | 20,00 € | 13,72 € | 1,37 % |

| 5 000 € | 2,00 % | 100,00 € | 68,60 € | 1,37 % |

| 10 000 € | 2,00 % | 200,00 € | 137,20 € | 1,37 % |

Données à jour — mai 2026.

Autrement dit : pour 5 000 € investis à 2,00 % brut, les 100 € d’intérêt brut deviennent 68,60 € net en poche, soit un rendement net de 1,37 %. Le PFU absorbe 31,4 % du brut, quel que soit le montant investi — la proportionnalité est strictement mécanique. Si vous vous interrogiez sur des optimisations possibles dans des enveloppes type compte à terme ou produits comparables, la part sociale ne se loge dans aucune enveloppe fiscale dédiée : elle reste un revenu de capitaux mobiliers déclaré ligne à ligne. Le chiffre 1,37 % net devient ainsi le repère central pour tout le reste de l’analyse.

Barème progressif IR et dispense PFNL : deux leviers pour les TMI 0 % ou 11 %

Le PFU 31,4 % est le régime par défaut, mais ce n’est pas le seul possible. Deux leviers méritent d’être explorés selon votre situation fiscale, parce qu’ils peuvent réduire significativement la note pour les TMI les plus basses.

Premier levier, l’option pour le barème progressif IR. Vous pouvez renoncer au PFU et faire imposer vos intérêts La Nef au barème progressif de l’impôt sur le revenu. Pour un foyer non imposable (TMI 0 %) ou faiblement imposé (TMI 11 %), c’est avantageux, parce que l’impôt sur le revenu sera inférieur aux 12,8 % du PFU, voire nul pour la TMI 0 %. Attention, l’option est globale : elle s’applique à tous les revenus de capitaux mobiliers de l’année (intérêts, dividendes, plus-values mobilières, gains d’épargne réglementée non exonérée), pas seulement aux intérêts La Nef. Donc à examiner à l’échelle du foyer, pas du seul placement coopératif. Bonus à connaître : la CSG devient partiellement déductible à hauteur de 6,8 % du revenu brut en cas d’option barème, ce qui améliore le calcul l’année suivante.

Second levier, la dispense d’acompte PFNL. Par défaut, l’établissement payeur prélève un acompte de 12,8 % au titre de l’IR lors du versement des intérêts, régularisé l’année suivante par la déclaration. Si votre RFR N-2 est inférieur à 25 000 € (personne seule) ou 50 000 € (couple), vous pouvez demander dispense de cet acompte, ce qui évite l’avance de trésorerie. La demande doit être adressée à l’établissement payeur avant le 30 novembre de l’année N-1. Petite mécanique administrative, mais qui peut éviter une régularisation désagréable pour des foyers à revenu modeste qui finiront de toute façon non imposés sur ces intérêts.

Pour les cas plus marginaux : une personne morale soumise à l’IS verra ses intérêts La Nef taxés au taux normal de 25 % (taux IS 2026 de droit commun), et un non-résident fiscal français relève des conventions fiscales bilatérales applicables, avec retenue à la source selon les principes des articles 125 A et 119 bis du CGI. Ces situations sortent du périmètre de cet article qui cible le particulier résident fiscal français.

Le rendement net est désormais cadré : 1,37 % en poche sur l’hypothèse de travail 2,00 % brut, ramené à plus dans les foyers TMI 0 % ou 11 % qui optent pour le barème ou demandent la dispense PFNL. Mais ce chiffre seul ne dit rien tant qu’on ne le confronte pas aux alternatives, qu’il s’agisse du Livret A à 1,5 % net garanti par l’État, du fonds euros à 2,65 % net en moyenne sur l’exercice 2025, ou des parts sociales Crédit Coopératif à structure comparable. C’est exactement le sujet de la suite.

Parts sociales La Nef vs Livret A, fonds euros et Crédit Coopératif : qui rapporte le plus net ?

Le chiffre de 1,37 % net est désormais sur la table, mais isolé il ne dit pas grand-chose. La vraie question, c’est de savoir où ce rendement se situe dans le paysage 2026 face aux alternatives garanties (Livret A, LDDS), face aux alternatives plus rémunératrices (fonds euros) et face aux autres parts sociales coopératives (Crédit Coopératif). On confronte donc le 1,37 % à cinq placements de référence, puis on calcule le seuil exact qu’il faudrait franchir pour que les parts sociales La Nef redeviennent compétitives en pur rendement net.

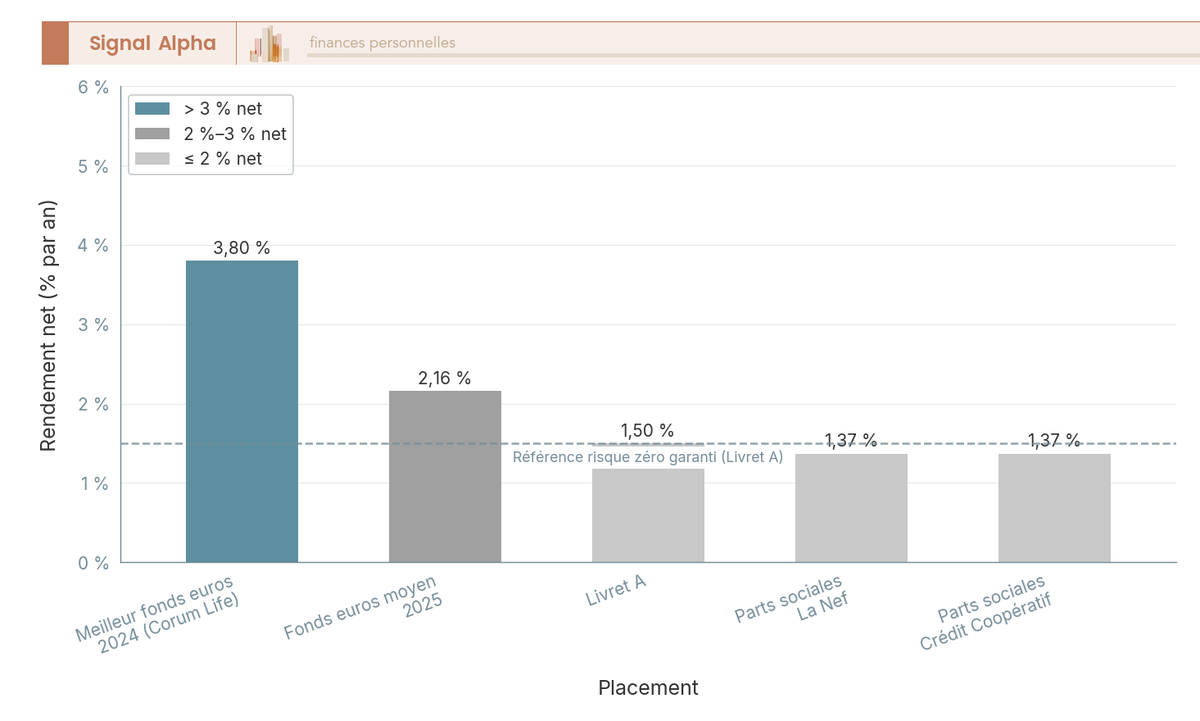

Comparatif 2026 : Livret A 1,5 %, fonds euros 2,65 %, La Nef et Crédit Coopératif ~1,37 % net

Le comparatif retenu met côte à côte cinq placements accessibles à un particulier en mai 2026, sur la base des taux et rendements officiellement publiés ou raisonnablement anticipés. Pour La Nef, on garde l’hypothèse de travail à 2,00 % brut pour l’exercice 2025, valeur qui sera arrêtée à l’AG du 30 mai 2026.

Tableau, comparaison directe vs Livret A, fonds euros et Crédit Coopératif (rendement 2025-2026) :

| Placement | Rendement brut 2025-2026 | Fiscalité | Rendement net | Garantie capital |

|---|---|---|---|---|

| Livret A | 1,5 % depuis 01/02/2026 | Exonéré IR + PS | 1,5 % | Garantie d’État |

| Parts sociales La Nef | Hypothèse 2,00 % brut (exercice 2025) | PFU 31,4 % | ~1,37 % | Aucune |

| Parts sociales Crédit Coopératif Part A | ~2,00 % (exercice 2024) | PFU 31,4 % | ~1,37 % | Aucune |

| Fonds euros moyen | 2,65 % net de frais de gestion (2025) | PS 17,2 % + IR selon ancienneté | ~2,02 % à 2,30 % | Garantie par l’assureur |

| Meilleurs fonds euros 2024 | Corum Life 4,65 %, Garance 4,50 %, France Mutualiste 4,00 % | Idem | jusqu’à 3,80 % net | Garantie par l’assureur |

Données à jour — mai 2026.

Trois lectures s’imposent. Face au Livret A à 1,5 % net garanti par l’État, le Livret A bat encore les parts sociales La Nef sur le pur rendement net, malgré sa baisse du 01/02/2026. L’écart paraît mince (13 points de base), il est en réalité décisif parce que le Livret A offre en prime une liquidité immédiate et une garantie d’État. Face au fonds euros, la moyenne sectorielle 2025 à 2,65 % net dépasse largement les 1,37 % de la part sociale, avant même de mobiliser les meilleurs contrats où le rendement net peut atteindre 3,80 % nets, avec en bonus la garantie en capital par l’assureur. Face au Crédit Coopératif Part A, à 2,00 % brut respectifs, les deux produits coopératifs sont strictement équivalents en rendement net ; la différenciation se joue sur l’objet financé (100 % projets éthiques chez La Nef contre ESS plus largement défini au Crédit Coopératif) et sur le ticket d’entrée (30 € la part La Nef contre 10 € la Part A).

Le constat est clair, un épargnant qui cherche le meilleur couple rendement net / risque trouvera tout sauf des parts sociales La Nef en haut de sa liste. Le placement ne se justifie pas par sa rentabilité brute, encore moins par son rendement net, ce qui ne veut pas dire qu’il n’a pas sa place ; simplement, sa place n’est pas celle d’un produit de rendement. La question devient alors arithmétique, quel taux la coopérative devrait-elle voter pour franchir le seuil ?

Le seuil d’équivalence avec le Livret A : 2,19 % brut, jamais atteint sur 2020-2024

Le calcul est mécanique. Pour qu’un placement soumis au PFU 31,4 % rapporte autant en net qu’un Livret A à 1,5 % exonéré, il faut que le taux brut compense exactement la fiscalité. La formule 1,5 % / (1 − 0,314) donne 2,187 %, soit un seuil d’équivalence de 2,19 % brut en arrondi praticien. C’est le chiffre à graver, parce qu’il sert d’étalon pour tout l’arbitrage qui suit.

Or, sur la décennie écoulée, la coopérative n’a jamais voté un taux égal ou supérieur à 2,19 % brut. La fourchette historique 2020-2024 s’établit entre 1,30 % et 2,00 %, et même l’hypothèse de travail haute retenue pour l’exercice 2025 plafonne à 2,00 % brut, soit 19 points de base en dessous du seuil de bascule. Pour franchir 2,19 %, il faudrait que l’AG du 30 mai 2026 vote un taux légèrement au-dessus de la borne haute du dernier cycle, hypothèse pas impossible mais pas centrale non plus.

Le contexte 2026 modifie tout de même la lecture. La BCE maintient son taux de dépôt à 2,00 % depuis juin 2025, statu quo confirmé le 19 mars 2026, et la baisse du Livret A à 1,5 % a abaissé le seuil de référence d’environ 0,5 point en quelques mois (rappel, le Livret A était à 3,0 % jusqu’au 31/01/2025, 2,4 % jusqu’au 31/07/2025, 1,7 % jusqu’au 31/01/2026, puis 1,5 % depuis). Si La Nef vote un taux 2025 proche de 2,19 %, l’arbitrage rendement net pourrait basculer en faveur des parts sociales pour la première fois depuis 2022. C’est précisément la fenêtre à surveiller en juin 2026, au moment du versement post-AG. En dessous, le Livret A garde son avantage net pur, complété par sa garantie d’État et sa liquidité immédiate.

À ce stade, les choses sont claires. Les parts sociales La Nef ne battent pas le Livret A en rendement net en 2026, et le fonds euros moyen leur est nettement supérieur. Le placement ne se justifie donc pas par la performance, et un lecteur exigeant se demande logiquement comment souscrire concrètement si la décision est avant tout éthique, quels risques il accepte vraiment, et avec quel poids dans son allocation.

Souscription, remboursement, risques et alternatives : décider de souscrire (ou pas)

Une fois assimilé que le placement n’est pas un produit de rendement pur, la décision de souscrire devient une décision d’allocation et de risque, pas une décision de performance. Trois éléments structurent cette partie, le cycle de vie complet d’une part sociale, la hiérarchisation honnête des quatre risques structurels, et un arbre de décision qui dit clairement à qui le placement convient.

Souscrire, se faire rembourser, transmettre : un calendrier annuel post-AG

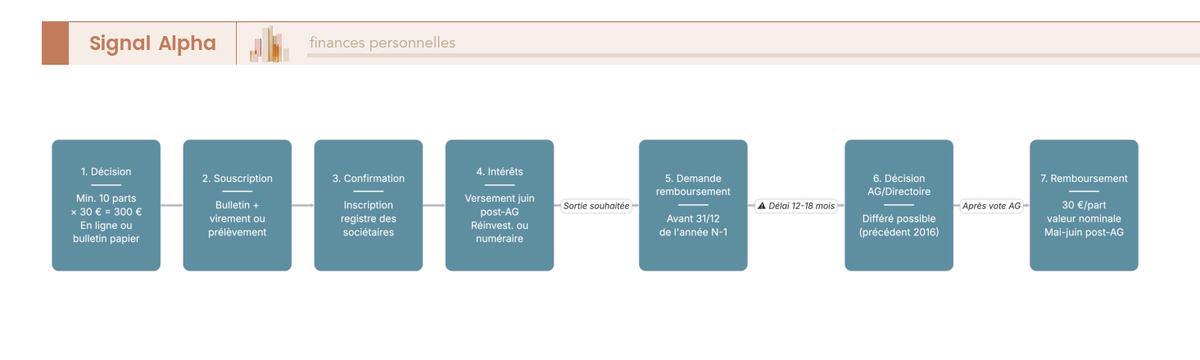

La souscription se fait soit en ligne via l’espace sociétaire, soit par bulletin papier accompagné d’un virement. Le document signé inclut la mention obligatoire « risque de perte en capital » prévue dans le DIS La Nef, rappel juridique que la part sociale n’est pas un produit garanti. La détention est ensuite à durée indéterminée. Pas de blocage formel comme sur un compte à terme, mais une recommandation implicite de moyen-long terme (3 à 5 ans et plus), pour deux raisons, la rémunération annuelle modérée et la mécanique de remboursement décrite ci-dessous.

Le point le plus souvent mal compris, c’est précisément cette mécanique. Comment débloquer des parts sociales La Nef ? Le remboursement est annuel et synchronisé avec l’Assemblée générale, pas continu comme sur un livret. La demande doit être déposée avant le 31 décembre de l’année N-1, par courrier ou via l’espace sociétaire. L’exécution effective n’intervient ensuite qu’après l’AG statuant sur les comptes, donc typiquement en mai-juin de l’année N+1. En pratique, il peut donc s’écouler jusqu’à 18 mois entre la demande de remboursement et le versement effectif, ce qui rend le placement inadapté à toute épargne susceptible d’être mobilisée à court terme. Le remboursement se fait à la valeur nominale (30 € par part), sans plus-value possible dans le cas standard, ce qui élimine toute imposition de plus-value à la sortie.

La transmission par succession suit une logique simple. Les parts entrent dans la succession du sociétaire défunt et doivent être traitées par l’héritier ou le notaire via le canal courrier ou formulaire dédié de La Nef. Les héritiers ont alors deux options, conserver les parts en demandant la transmission à un héritier qui devient sociétaire à son tour, ou demander le remboursement à la valeur nominale. Les droits de succession s’appliquent selon le barème classique en fonction du lien de parenté, calculés sur la valeur nominale au jour du décès. La cession des parts sociales entre vifs reste, elle, soumise à l’agrément du Directoire, dans des conditions précisées par les statuts.

Quatre risques à hiérarchiser et un arbre de décision

Quatre risques structurels coexistent sur les parts sociales La Nef, et l’ordre dans lequel on les présente n’est pas anodin. Hiérarchisés du plus déterminant au plus contingent, voici ce qu’un épargnant doit avoir en tête avant de signer.

Premier risque, le risque de capital. Les parts sociales sont des titres de capital coopératif, non couverts par le FGDR. En cas de difficulté financière sérieuse de la coopérative, la valeur nominale peut être affectée, et un précédent existe, le rapport annuel 2016 mentionne explicitement une « possible dépréciation de la valeur de remboursement de la part sociale ». Au regard du Règlement (UE) n° 575/2013 (CRR / Bâle III), les parts sociales coopératives sont qualifiées d’instruments de fonds propres CET1 (articles 28 et 29), ce qui signifie qu’elles absorbent les pertes en premier rang, c’est précisément la fonction prudentielle des fonds propres durs.

Deuxième risque, la variabilité du taux. Le vote annuel en AG peut conduire à un taux nul si la coopérative décide de prioriser le renforcement de ses fonds propres ou si l’exercice est déficitaire. Sur l’exercice 2022, point bas historique, les marges d’intérêt moyennes étaient contraintes à 1,32 % d’après le rapport annuel. Le taux nul n’est pas un défaut au sens juridique, c’est une caractéristique structurelle du véhicule coopératif.

Troisième risque, la liquidité. Le remboursement est annuel et le Directoire peut le différer en cas de demande massive simultanée ou de besoin de préservation des fonds propres, un risque documenté dans les rapports annuels 2016, 2019 et 2023. Le scénario du déblocage d’urgence n’existe pas, c’est un point à intégrer avant tout engagement significatif.

Quatrième risque, le rendement réel. Sur 2022-2024, alors que l’inflation française grimpait à 5,2 % en 2022, 4,9 % en 2023, puis 2,0 % en 2024 (moyenne annuelle INSEE), le taux La Nef oscillait autour de 1,5 % brut, soit environ 1 % net après PFU. Le rendement réel a été nettement négatif sur 2022 et 2023, l’épargnant a perdu en pouvoir d’achat. Ce n’est pas propre à La Nef, mais l’écart est plus marqué ici parce que le rendement nominal lui-même est plus bas.

Note de Tom

quand on construit une allocation patrimoniale sur plusieurs classes d’actifs, la part sociale coopérative ne se compare pas à un fonds euros ou à un livret, elle se compare à un don partiellement rémunéré. Tant qu’on raisonne ainsi, on plafonne naturellement l’enveloppe à quelques pour cent de l’épargne, et la question du rendement net devient secondaire.

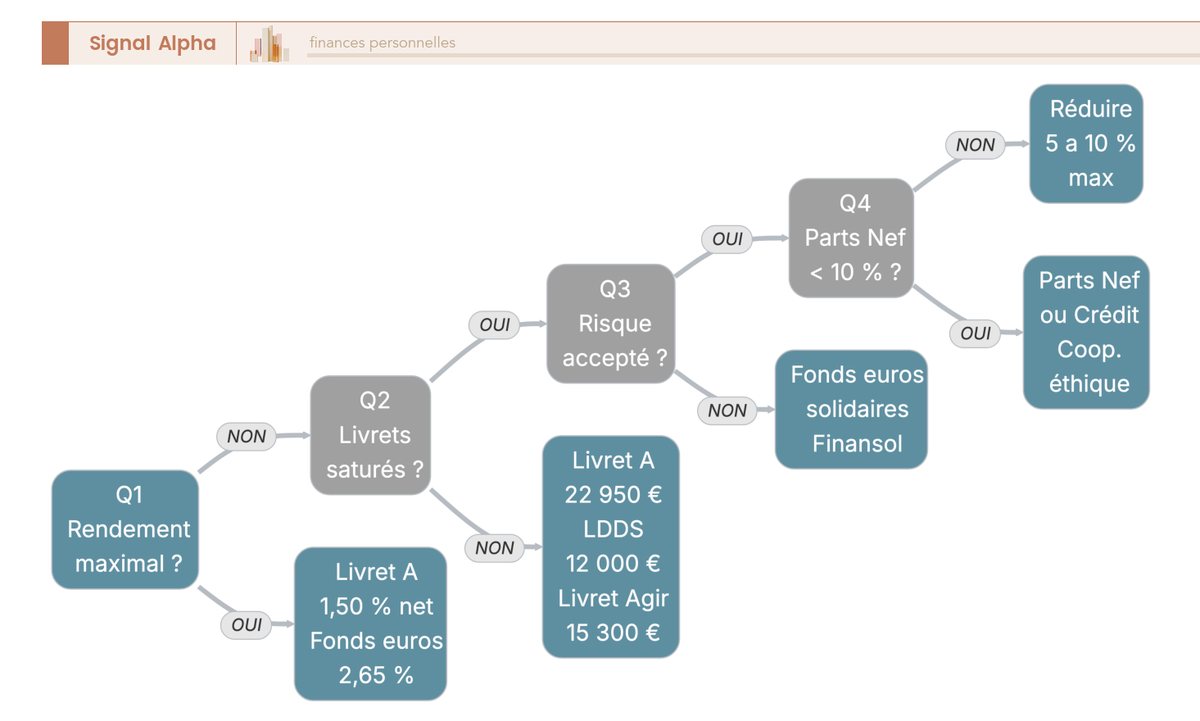

L’arbitrage final tient en une logique If/Then en quatre questions. Première question, vos livrets réglementés sont-ils saturés ? Tant que le Livret A (plafond 22 950 €) et le LDDS (plafond 12 000 €) ne sont pas pleins, les remplir d’abord reste l’arbitrage rationnel, 1,5 % net garanti d’État sur 34 950 € possibles par adulte. Deuxième question, êtes-vous prêt à accepter un risque de capital documenté et un risque de liquidité différable de 18 mois maximum ? Si non, la part sociale n’est pas faite pour vous. Troisième question, le placement reste-t-il un complément d’allocation ? Le repère habituellement retenu, 5 à 10 % de l’épargne totale maximum, cantonne l’exposition au risque coopératif. Quatrième question, recherchez-vous explicitement le financement direct de projets fléchés social, écologique et culturel ? Si oui, les parts sociales La Nef ont une cohérence éthique forte avec 100 % des financements alloués à ce périmètre.

Une précision utile sur les alternatives Finansol, parce que la confusion est fréquente. Le label Finansol ne s’applique pas directement aux parts sociales La Nef en tant que produit labellisé spécifique (les parts sociales coopératives en propre ne figurent pas dans la liste consultable via FAIR). Pour un épargnant qui veut un produit Finansol garanti, deux pistes complémentaires, le Livret Agir Crédit Coopératif (1,20 % brut/an jusqu’à 15 300 €, puis 0,20 % brut/an au-delà, avec mécanisme de partage des intérêts au profit d’associations) et les FCP solidaires labellisés Finansol (Ecofi Trajectoires Durables, Mirova Solidaire, etc.), qui intègrent 5 à 10 % d’actifs solidaires non cotés et dont les frais de gestion se situent typiquement entre 1 % et 2 % par an. Pour aller plus loin sur l’allocation éthique en assurance-vie, le sujet est traité dans l’assurance-vie ISR 2026.

Le tableau récapitulatif ci-dessous condense en un coup d’œil les arbitrages chiffrés du placement face à ses trois principales alternatives en 2026.

Tableau récapitulatif — Parts sociales La Nef 2026 vs alternatives :

| Critère | Parts sociales La Nef | Crédit Coopératif Part A | Livret A | Fonds euros (moyen) |

|---|---|---|---|---|

| Ticket d’entrée | 30 € / part, mini 10 parts (~300 €) | 10 € (Part A) | 10 €, plafond 22 950 € | Variable selon contrat |

| Taux brut récent | Hypothèse 2,00 % (exercice 2025) | ~2,00 % (exercice 2024) | 1,5 % depuis 01/02/2026 | 2,65 % net (moyenne 2025) |

| Fiscalité 2026 | PFU 31,4 % (case 2TR) | PFU 31,4 % (case 2TR) | Exonéré IR + PS | PS 17,2 % + IR selon ancienneté |

| Rendement net estimé | ~1,37 % | ~1,37 % | 1,5 % | ~2,02 % à 2,30 % |

| Garantie capital | Non | Non | Garantie d’État | Garantie par l’assureur |

| Couverture FGDR | Non | Non | Oui (100 000 €) | Hors FGDR (FGAP 70 000 €) |

| Liquidité | Annuelle post-AG, différable | Annuelle post-AG, différable | Immédiate | Rachat sous 1 mois max |

| Engagement éthique | Fort (100 % projets sociaux/écologiques/culturels) | Modéré-fort (ESS large) | Indirect (livrets centralisés CDC) | Variable selon contrat |

Données à jour — mai 2026.

Le tableau confirme ce que la chaîne d’analyse a construit depuis l’introduction. Les parts sociales La Nef ne battent pas le Livret A en rendement net, ne battent pas le fonds euros, et n’offrent pas de garantie en capital ; leur seul avantage différencié, c’est le fléchage à 100 % vers des projets éthiques. C’est exactement ce qui définit le profil-type du sociétaire, et c’est aussi ce qui clôt l’arbitrage opérationnel ouvert au début de cette section.

Conclusion

À ce stade, le verdict est clair : avec une hypothèse de 2,00 % brut voté par l’AG 2026, les parts sociales La Nef tombent autour de 1,37 % net après PFU 31,4 %, encore en dessous du Livret A à 1,5 % défiscalisé. Ce n’est donc pas un placement de rendement pur, et c’est un point que l’on voit régulièrement mal compris dans les discussions sur l’épargne éthique. La part sociale reste un titre de capital coopératif, avec un risque de perte en cas de difficultés de l’établissement, une liquidité encadrée par le conseil d’administration et un rendement plafonné par le code monétaire et financier.

La logique pratique qui en découle est simple. On commence par saturer le Livret A et le LDDS, qui battent les parts sociales en rendement net tout en restant disponibles sans préavis. Ensuite, et seulement si l’engagement coopératif et le fléchage du financement vers la transition écologique pèsent vraiment dans votre décision, une allocation de 5 à 10 % de l’épargne disponible aux parts sociales La Nef garde du sens : on accepte alors un peu moins de rendement et de liquidité contre un usage de l’argent que peu d’autres placements offrent.

Pour aller plus loin, vous pouvez comparer cette mécanique avec celle d’une autre banque coopérative dans notre analyse des parts sociales du Crédit Coopératif, regarder les rendements bien supérieurs offerts par les meilleurs fonds euros 2026, ou explorer un autre canal d’épargne éthique avec notre dossier sur l’assurance-vie ISR.

Questions fréquentes

Que sont les parts sociales de La Nef ?

Les parts sociales La Nef sont des titres de capital coopératif émis par la Société financière de la Nef, un établissement de crédit spécialisé agréé par l’ACPR. Chaque part a une valeur nominale de 30 €, et le minimum pour devenir sociétaire est de 10 parts, soit environ 300 €. Contrairement à un dépôt bancaire classique, ces titres ne sont pas couverts par le Fonds de Garantie des Dépôts et de Résolution (FGDR) : c’est du capital coopératif, pas un dépôt garanti. Au 31 décembre 2025, La Nef regroupe 50 347 sociétaires, personnes physiques ou morales qui soutiennent ainsi des projets à utilité sociale, écologique ou culturelle.

Est-il intéressant d’avoir des parts sociales La Nef ?

Tout dépend de votre objectif. Sous l’hypothèse d’un taux brut de 2,00 % pour l’exercice 2025, le rendement net après PFU à 31,4 % ressort à environ 1,37 %, soit en dessous du Livret A à 1,5 % net depuis le 1er février 2026. Le fonds euros moyen 2025 (2,65 % net de frais de gestion, garanti en capital) bat également les parts sociales sur le rendement pur. Ce placement trouve son sens comme complément éthique, limité à 5-10 % de l’épargne, une fois les livrets réglementés saturés et à condition d’accepter le risque de capital. Pour un investisseur en quête de rendement seul, le calcul ne tient pas.

Quelle fiscalité s’applique aux parts sociales La Nef ?

Les revenus des parts sociales La Nef sont fiscalement qualifiés d’intérêts, et non de dividendes : ils se déclarent en case 2TR du formulaire 2042. Le PFU de 31,4 % s’applique par défaut (IR à 12,8 % + prélèvements sociaux à 18,6 % depuis la hausse CSG votée en LFSS 2026, applicable aux revenus encaissés à compter du 01/01/2026). Concrètement, pour 5 000 € investis à 2,00 % brut, les intérêts nets ressortent à 68,60 € après 31,40 € de PFU, soit un rendement net de 1,37 %. Les foyers non imposables ou faiblement imposés (TMI 0 % ou 11 %) peuvent opter pour le barème progressif, l’option s’appliquant alors à l’ensemble des revenus de capitaux mobiliers de l’année.

Comment débloquer des parts sociales La Nef (procédure de remboursement) ?

Le remboursement est annuel et synchronisé avec l’Assemblée générale. La demande doit être déposée avant le 31 décembre de l’année N-1, par courrier ou via l’espace sociétaire en ligne. Le versement n’intervient ensuite qu’après l’AG statuant sur les comptes de l’exercice, soit typiquement en mai-juin de l’année suivante. Le Directoire peut différer un remboursement si les conditions statutaires ou prudentielles l’imposent, comme cela a été documenté en 2016. Les parts sont remboursées à leur valeur nominale de 30 € sans plus-value possible.

Quelle différence entre parts sociales La Nef et parts sociales Crédit Coopératif ?

Les deux sont des placements de sociétariat coopératif bancaire avec une fiscalité identique (PFU 31,4 % sur les intérêts, case 2TR). La Nef propose une seule catégorie de parts à 30 € nominal, tandis que le Crédit Coopératif distingue des Parts A à 10 € et des Parts B à 50 €, avec un ticket d’entrée plus faible. En termes de rendement, les deux coopératives tournent autour de 2,00 % brut sur l’exercice 2024. La différence principale est idéologique : La Nef concentre 100 % de ses financements sur des projets à utilité sociale et écologique, avec une transparence totale sur la liste des prêts accordés, tandis que le Crédit Coopératif couvre l’ensemble de l’économie sociale et solidaire (ESS) au sens large.

Le label Finansol s’applique-t-il aux parts sociales La Nef ?

Non. Le label Finansol ne s’applique pas directement aux parts sociales La Nef en tant que produit labellisé. Les parts sociales coopératives en propre ne figurent pas dans la liste des produits labellisés accessible via FAIR. Si vous cherchez un placement d’épargne solidaire labellisé, le Livret Agir du Crédit Coopératif ou des fonds communs de placement (FCP) solidaires comme Ecofi Trajectoires Durables ou Mirova Solidaire constituent des alternatives Finansol à explorer avant d’envisager les parts sociales. Pour une comparaison des rendements nets avec d’autres enveloppes, notre comparatif des meilleurs fonds euros permet de situer les alternatives garanties.