Dernière mise à jour : juin 2026

Des millions d’épargnants français laissent dormir leur argent sur un Livret A saturé ou sur un compte courant qui ne rapporte rien. Le problème, en 2026, n’est plus seulement de mettre de l’argent de côté : c’est de savoir où le placer. Avec un Livret A et un Livret de développement durable et solidaire (LDDS) tombés à 1,5 % depuis le 1er février 2026, le rendement réel de l’épargne de précaution flirte avec zéro une fois l’inflation déduite, et devient négatif dès que les liquidités s’accumulent au-delà des plafonds. Autrement dit, l’argent qui ne travaille pas perd lentement de sa valeur.

Le contexte rend cet enjeu plus aigu encore. L’inflation s’est nettement détendue, autour de 0,9 % en moyenne sur 2025, mais la Banque de France anticipe une remontée vers 1,3 % en 2026 : le pouvoir d’achat de l’épargne dormante reste sous pression. Dans le même temps, d’autres enveloppes offrent des perspectives bien plus favorables, du fonds euros (de l’ordre de 2,6 % net en 2025) aux sociétés civiles de placement immobilier (SCPI) et aux ETF actions (exchange traded funds, des fonds indiciels cotés en bourse), à condition d’accepter un horizon et un niveau de risque adaptés. Optimiser son épargne, ce n’est donc pas chercher le placement miracle, mais répartir intelligemment ses fonds entre plusieurs enveloppes selon son profil et ses objectifs.

C’est précisément ce que ce guide propose, non pas en théorie, mais à travers des cas pratiques concrets. Plutôt que d’aligner des définitions, nous suivons des situations réelles : une trésorerie de précaution à sécuriser, un projet immobilier à moins de trois ans, une épargne longue de plus de dix ans à faire fructifier. Pour chaque cas, vous verrez comment arbitrer entre Livret A, plan d’épargne en actions (PEA), assurance-vie (AV), plan d’épargne retraite (PER) et SCPI, comment la fiscalité modifie le rendement net, et quelle répartition correspond à votre situation. L’objectif est simple : vous donner une méthode claire pour décider, et non une liste de produits à subir.

1. Le contexte de l’épargne en 2026 : pourquoi laisser dormir son argent coûte cher

Toute décision d’épargne commence par un état des lieux chiffré. Avant de réfléchir à la répartition idéale, vous devez établir deux choses : ce que rapporte réellement l’épargne garantie aujourd’hui, et ce que coûte le cash qui dort sur votre compte. Ces deux constats forment le socle factuel sur lequel reposeront les critères de la section suivante. Sans eux, toute discussion sur le profil de risque ou la fiscalité reste hors-sol.

Cette première section part donc du plus concret : les taux des livrets réglementés au 1er février 2026, l’inflation et le rendement réel, puis le manque à gagner du cash dormant sur le long terme. Elle se termine sur le paysage des enveloppes, c’est-à-dire la carte d’ensemble des contenants fiscaux dans lesquels vous pouvez loger votre argent. Cette carte conditionne tous les critères de décision à venir.

1.1 Livret A, LEP, LDDS : ce que rapporte vraiment l’épargne réglementée en 2026

Pour mesurer le point de départ, partons de ce que tout le monde possède déjà : les livrets réglementés. Depuis le 1er février 2026, le Livret A et le LDDS servent 1,5 %, après être passés de 1,7 % au 1er août 2025 à ce niveau. Le livret d’épargne populaire (LEP) reste mieux loti, à 2,5 %, mais il est réservé sous condition de revenu. Tous trois partagent un atout fiscal majeur : leurs intérêts sont exonérés d’impôt sur le revenu (IR) et de prélèvements sociaux.

Pour situer les trois livrets côte à côte, voici leurs taux, plafonds et conditions d’accès au 1er février 2026.

Tableau : Les trois livrets réglementés (taux depuis le 01/02/2026)

| Livret | Taux net | Plafond de versement | Fiscalité | Condition d’accès |

|---|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Exonéré d’IR et de prélèvements sociaux | Aucune, ouvert à tous |

| LDDS | 1,5 % | 12 000 € | Exonéré d’IR et de prélèvements sociaux | Être majeur fiscalement domicilié en France |

| LEP | 2,5 % | 10 000 € | Exonéré d’IR et de prélèvements sociaux | Revenu fiscal de référence sous plafond |

L’éligibilité au LEP se juge sur le revenu fiscal de référence (RFR). En métropole pour 2026, le seuil s’établit à 23 592 € pour une part, majoré de 6 398 € par demi-part supplémentaire, soit environ 35 388 € pour deux parts et 47 184 € pour trois parts. Le LEP est le seul livret réglementé qui dépasse nettement l’inflation prévue, ce qui en fait la première brique à mobiliser.

Si vous y êtes éligible, ouvrez et saturez le LEP (10 000 €) avant tout autre livret. C’est le seul placement à la fois liquide, garanti et exonéré qui protège réellement votre pouvoir d’achat en 2026. Pour aller plus loin sur les caractéristiques de chaque livret, notre guide des livrets d’épargne détaille les taux, plafonds et règles de cumul.

1.2 Inflation et rendement réel : le coût silencieux du cash qui dort

Un taux affiché ne vous dit rien tant que vous ne l’avez pas confronté à l’inflation. Le rendement réel se calcule simplement : c’est le rendement nominal moins l’inflation. Un livret à 1,5 % dans un contexte d’inflation à 1,5 % ne fait, en réalité, que maintenir le pouvoir d’achat. C’est la confusion la plus fréquente à corriger : un rendement nominal positif peut masquer un rendement réel nul, voire négatif.

En 2025, l’inflation s’est nettement détendue, autour de 0,9 % en moyenne annuelle (0,8 % en glissement annuel en décembre 2025). La Banque de France anticipe une remontée prudente vers 1,3 % en 2026, une projection macroéconomique à manier avec précaution. Dans ce contexte, le Livret A à 1,5 % redevient faiblement positif en termes réels. Le vrai problème se situe ailleurs : sur le cash que vous laissez à 0 % sur votre compte courant.

L’argent qui ne rapporte rien perd chaque année son pouvoir d’achat à hauteur de l’inflation. La distinction est importante selon l’horizon, comme le résume le tableau ci-dessous : sur la précaution (moins d’un an), le cash garanti reste pertinent, car la sécurité prime sur le rendement ; au-delà de huit ans, le manque à gagner face à un support diversifié devient lourd.

Tableau : Cash dormant, rendement réel selon l’horizon et verdict

| Support | Rendement nominal | Inflation 2026 (prévision) | Rendement réel approximatif | Verdict selon l’horizon |

|---|---|---|---|---|

| Compte courant | 0 % | 1,3 % | ≈ -1,3 % | À éviter au-delà de la précaution |

| Livret A | 1,5 % | 1,3 % | ≈ +0,2 % | Pertinent pour la précaution, insuffisant à long terme |

| LEP (si éligible) | 2,5 % | 1,3 % | ≈ +1,2 % | Pertinent, à saturer en priorité |

| Support diversifié (hypothèse) | ≈ 5 % | 1,3 % | ≈ +3,7 % | Adapté au long terme, avec risque |

Sur la durée, l’écart entre un livret qui suit l’inflation de près et un support diversifié devient considérable. Notre comparatif des performances des classes d’actifs illustre ce gain réel potentiel sur le long terme, à condition d’accepter la volatilité associée.

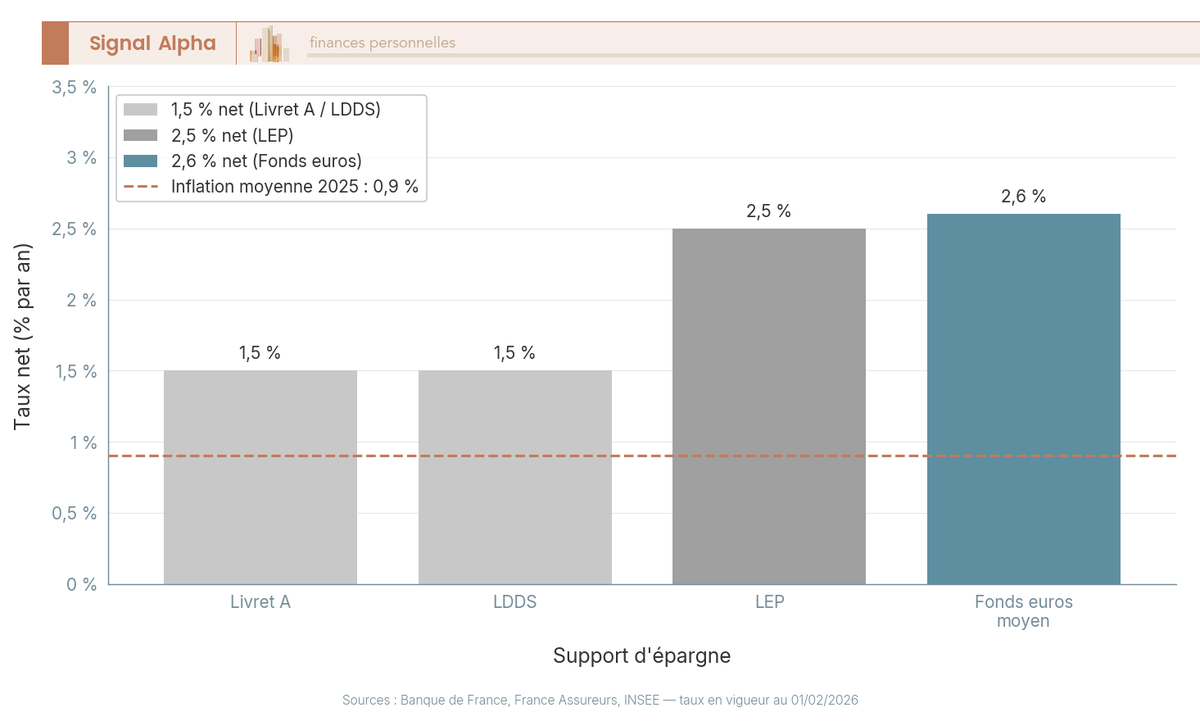

1.3 Quel support de court terme bat encore l’inflation en 2026

Avant d’aborder le long terme, comparons d’un coup d’œil les supports de court terme disponibles en 2026 face à l’inflation moyenne de 2025. Vous repérez ainsi immédiatement lesquels protègent réellement le pouvoir d’achat et lesquels se contentent de le suivre.

Le graphique ci-dessous présente les taux nets de court terme face à la ligne d’inflation. On y lit que seuls le LEP (2,5 %) et le fonds euros (de l’ordre de 2,6 % net en 2025) dépassent nettement l’inflation, tandis que le Livret A et le LDDS, à 1,5 %, la suivent de près sans véritable marge.

Ce constat a une conséquence directe : pour de la trésorerie de court terme, le LEP saturé puis le fonds euros d’une assurance-vie sont les seules options qui battent l’inflation sans prise de risque notable. Au-delà, le Livret A reste utile pour sa liquidité totale, mais il ne fait guère plus que préserver la valeur. Reste à mesurer ce que ce statu quo vous coûte sur le long terme.

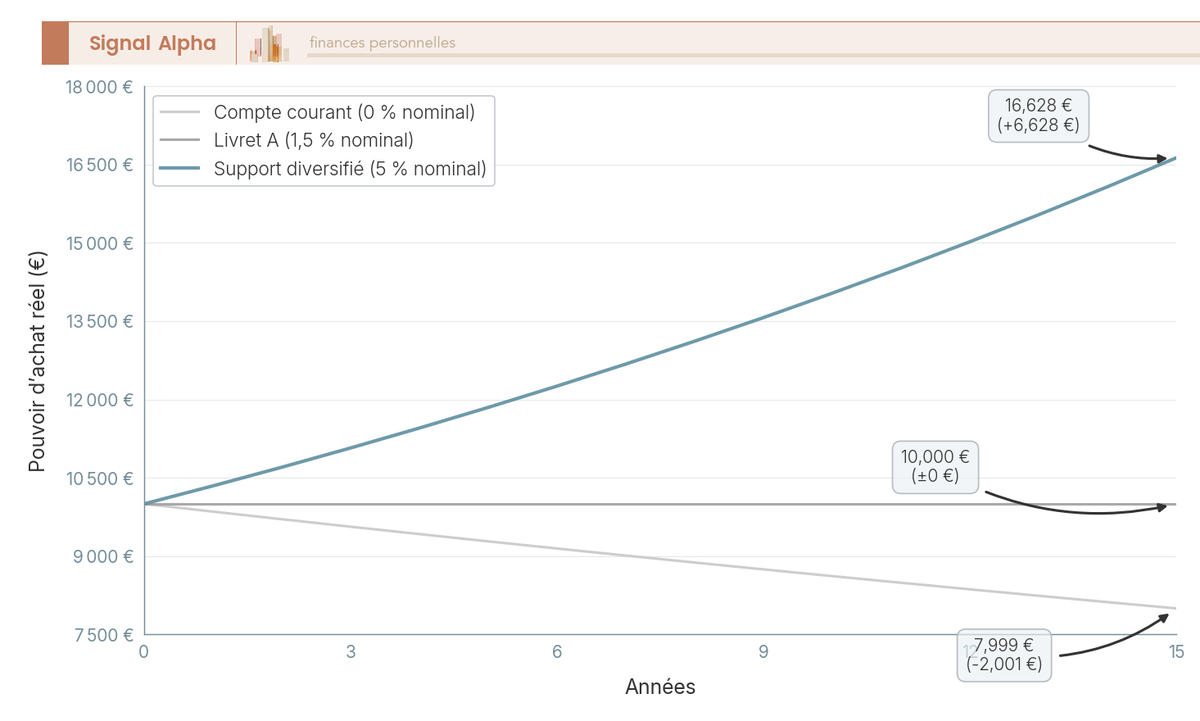

1.4 Quinze ans de cash dormant : le manque à gagner chiffré

Le coût du cash dormant se voit surtout dans la durée. Pour le matérialiser, suivons la trajectoire du pouvoir d’achat de 10 000 € sur quinze ans, sous une hypothèse de travail d’inflation constante à 1,5 %. Trois supports sont comparés afin d’isoler l’effet du choix d’allocation sur un même capital de départ.

Le graphique ci-dessous décrit ces trois trajectoires. Le compte courant à 0 % voit son pouvoir d’achat s’éroder année après année, à hauteur de l’inflation. Le Livret A à 1,5 % reste à peu près stable en termes réels. Le support diversifié, modélisé ici à 5 % nominal (une simple hypothèse de travail, pas une promesse de rendement), dégage un gain réel net qui se creuse avec le temps.

L’écart final entre la courbe du compte courant et celle du support diversifié chiffre le manque à gagner du cash dormant excédentaire. Ce constat justifie une règle simple : au-delà de l’épargne de précaution, conserver des liquidités non rémunérées revient à accepter une perte de pouvoir d’achat évitable. C’est ce surplus dormant que vous devez réallouer, et la question devient alors : vers quelle enveloppe ?

Note de Henri

quand l’inflation se calme, on a tendance à se dire que le cash ne coûte plus rien ; c’est précisément le moment où l’on relâche la vigilance et où le surplus dormant s’installe pour de bon.

1.5 Le paysage des enveloppes : du livret au PEA, en passant par l’assurance-vie, le PER et les SCPI

Avant de répartir votre argent, comprenez une distinction qui irrigue tout le reste de ce guide : l’enveloppe porte l’avantage fiscal, pas la classe d’actifs. Un même ETF (un fonds indiciel coté) sera taxé différemment selon qu’il loge dans un PEA, sur un compte-titres ordinaire (CTO) ou en unités de compte (UC) d’une assurance-vie. Choisir où placer un actif compte donc autant que choisir l’actif lui-même.

Les enveloppes disponibles se distinguent par les supports qu’elles acceptent, leurs plafonds, leurs délais fiscaux et leur disponibilité. Les livrets logent du cash garanti et restent disponibles à tout moment. L’assurance-vie accueille fonds euros, UC, ETF et SCPI, avec un rachat possible à tout instant mais un délai fiscal de huit ans pour optimiser l’imposition des gains. Le PEA loge actions et ETF de l’Union européenne, avec un délai fiscal de cinq ans ; son compartiment PEA-PME (dédié aux petites et moyennes entreprises et entreprises de taille intermédiaire) complète le plafond global. Le PER individuel offre une déduction à l’entrée mais bloque les fonds jusqu’à la retraite. Le CTO, enfin, n’offre aucun avantage fiscal et supporte le prélèvement forfaitaire unique (PFU) de 31,4 %.

Le tableau ci-dessous récapitule ces caractéristiques pour repérer rapidement quelle enveloppe convient à quel besoin.

Tableau : Le paysage des enveloppes, supports, plafonds, délais et disponibilité

| Enveloppe | Supports acceptés | Plafond de versement | Délai fiscal clé | Disponibilité |

|---|---|---|---|---|

| Livrets réglementés | Cash garanti | 22 950 € (Livret A) | Aucun | Totale, immédiate |

| Assurance-vie | Fonds euros, UC, ETF, SCPI | Aucun plafond légal (150 000 € fiscal) | 8 ans | Rachat à tout moment |

| PEA | Actions et ETF UE | 150 000 € | 5 ans | Retrait possible, clôture avant 5 ans |

| PER individuel | Fonds euros, UC, ETF | Déduction limitée à 10 % des revenus | Sortie à la retraite | Bloqué hors cas de déblocage |

| CTO | Tous titres, sans restriction | Aucun | Aucun (PFU permanent) | Totale, immédiate |

Une précision sur l’assurance-vie : le seuil de 150 000 € est purement fiscal, il conditionne le taux applicable aux gains après huit ans mais ne limite pas le montant que vous pouvez y verser. Cette vue d’ensemble étant établie, passons aux critères qui permettent de choisir, pour chaque euro, l’enveloppe et la classe d’actifs adaptées.

2. Les trois critères de décision : profil de risque, horizon, fiscalité

Trois critères suffisent à orienter la quasi-totalité de vos choix d’épargne : le profil de risque, l’horizon de placement et la fiscalité. Ils s’enchaînent dans un ordre logique, chacun s’appuyant sur le précédent. Le profil de risque vient en premier, car il conditionne tout le reste ; l’horizon trie ensuite les objectifs dans le temps ; la fiscalité départage enfin des enveloppes par ailleurs proches.

À ces trois critères s’ajoutent deux leviers de rendement souvent négligés : les frais et la diversification. Cette section réunit les critères que les cinq situations réelles de la partie suivante viendront appliquer. Les deux arbres de décision (horizon en 2.3, fiscalité en 2.5) et les tableaux qui les accompagnent serviront de références que vous retrouverez mobilisées sur chaque cas pratique.

2.1 Cerner son profil de risque sans se mentir

Le profil de risque repose sur deux notions distinctes qu’on confond souvent. La capacité de risque est objective : elle dépend des revenus, de l’horizon et d’une épargne de précaution déjà constituée. L’appétence au risque est subjective : c’est votre tolérance personnelle à voir votre capital baisser temporairement. Un épargnant peut avoir une forte capacité mais une faible appétence, et inversement ; le profil retenu doit respecter la plus contraignante des deux.

Un préalable s’impose : on ne définit un profil de risque qu’une fois l’épargne de précaution disponible. Tant que les trois à six mois de dépenses ne sont pas sécurisés en cash garanti, aucune prise de risque n’est justifiée. Et une confusion mérite d’être mentionnée ici : la volatilité n’est pas une perte définitive. Un portefeuille actions qui baisse de 20 % une année ne devient une perte réelle que si vous vendez à ce moment ; sur un horizon long, ces variations s’amortissent.

Le tableau ci-dessous associe à chaque profil sa tolérance à la baisse, sa fourchette d’allocation en actions et ses supports privilégiés.

Tableau : Profils de risque, tolérance, allocation actions et supports privilégiés

| Profil | Tolérance à la baisse | Allocation actions | Supports privilégiés |

|---|---|---|---|

| Prudent | Moins de 10 % | 0 à 20 % | Fonds euros, livrets, UC prudentes |

| Équilibré | 10 à 25 % | 30 à 50 % | Fonds euros, ETF diversifiés, SCPI |

| Dynamique | 25 à 40 % | 60 à 90 % | ETF actions, titres vifs, UC dynamiques |

Ces trois profils se relient directement à une allocation actions cohérente. Pour affiner cette analyse, notre guide pour définir son profil d’investisseur propose une grille d’auto-évaluation détaillée. Et puisque la capacité objective dépend des revenus, de l’horizon et d’une précaution déjà constituée, un point d’organisation de vos finances personnelles est le préalable naturel à cette réflexion.

2.2 Hiérarchiser ses objectifs par horizon : précaution, projets, retraite

Le deuxième critère consiste à classer vos objectifs selon le temps qui les sépare. Tout part de l’épargne de précaution, soit trois à six mois de dépenses courantes, à conserver en cash garanti. C’est un prérequis sans condition : aucun projet à plus long terme ne se finance avant que ce matelas ne soit constitué. La règle qui en découle est simple : pas d’investissement risqué tant que la précaution n’est pas disponible.

Une fois ce socle constitué, chaque objectif se range dans un horizon, et à chaque horizon correspond une classe d’actifs et une enveloppe. C’est la logique que la tranche marginale d’imposition (TMI) viendra ensuite affiner, mais l’horizon reste le premier tri. Le tableau ci-dessous associe à chaque tranche de durée le couple classe d’actifs et enveloppe le plus adapté.

Tableau : Hiérarchiser ses objectifs par horizon, objectif, classe d’actifs, enveloppe

| Horizon | Objectif | Classe d’actifs | Enveloppe adaptée |

|---|---|---|---|

| Moins d’un an | Précaution | Cash garanti | Livret A, LDDS, LEP |

| 1 à 5 ans | Projet | Fonds euros, monétaire | Fonds euros d’assurance-vie |

| 5 à 8 ans | Croissance modérée | UC prudentes, SCPI | Assurance-vie |

| Plus de 8 ans | Capital long terme | Actions, ETF | PEA, UC d’assurance-vie |

| Retraite | Revenus futurs | Diversifié | PER, assurance-vie |

Cette hiérarchie par durée constitue le squelette de toute stratégie d’épargne cohérente. Pour approfondir la notion de durée et son influence sur le choix des supports, notre page dédiée à l’horizon de placement détaille chaque tranche. Et parce que ce classement suppose un socle préalable, notre guide de stratégie d’épargne explique comment constituer l’épargne de précaution avant de hiérarchiser les poches par objectif.

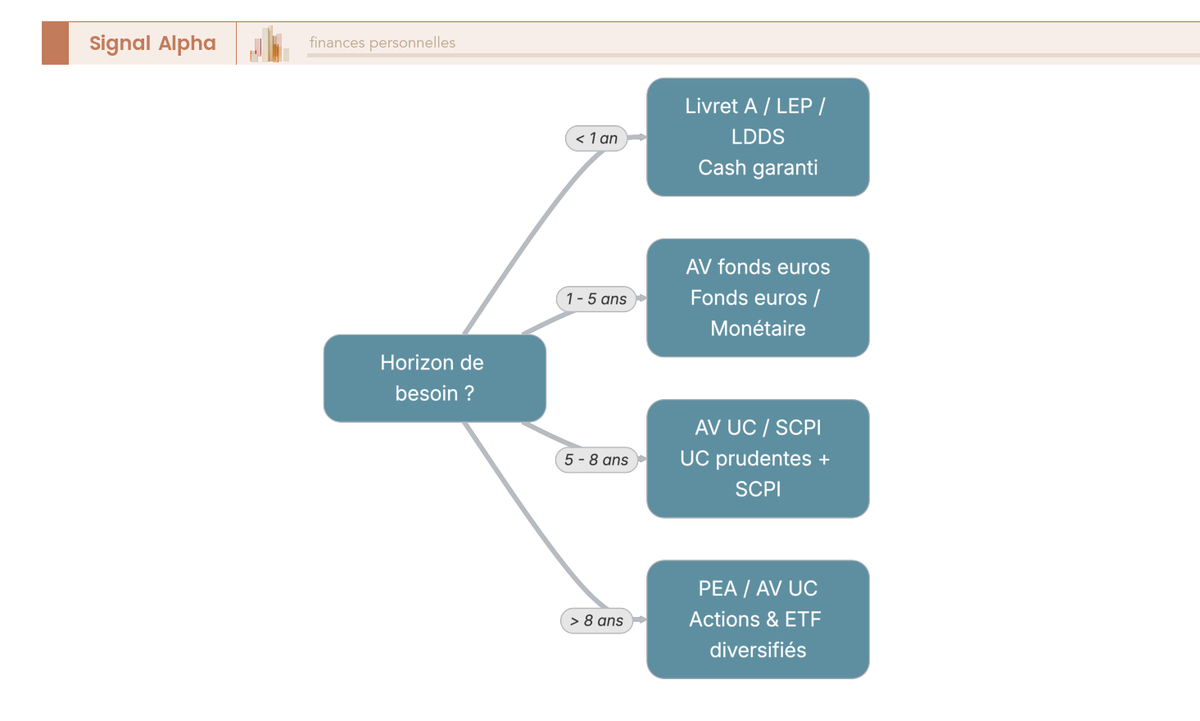

2.3 Où placer selon son horizon : l’arbre de décision

Pour rendre cette hiérarchie immédiatement utilisable, l’arbre de décision ci-dessous traduit le tableau précédent en parcours visuel. Il répond à une seule question de départ : combien de temps avant d’avoir besoin de cet argent ? Chaque réponse vous oriente vers une enveloppe puis une classe d’actifs.

L’arbre se lit de la gauche vers la droite. À partir de l’horizon de besoin, il classe quatre branches : moins d’un an conduit à la précaution en livrets ; 1 à 5 ans, à un projet en fonds euros d’assurance-vie ; 5 à 8 ans, à une croissance modérée en UC et SCPI ; plus de huit ans, aux actions et ETF en PEA ou en UC d’assurance-vie. Vous retrouverez cet enchaînement appliqué tel quel sur les cinq cas pratiques.

Cet outil ne décide pas à votre place, mais il élimine les erreurs d’aiguillage les plus fréquentes, comme placer en actions un argent dont vous aurez besoin dans deux ans. Reste un critère pour départager des enveloppes que l’horizon laisse à égalité : la fiscalité.

2.4 La fiscalité comme arbitre : assurance-vie, PEA, PER et CTO comparés

À horizon et profil identiques, deux enveloppes peuvent loger les mêmes actifs et pourtant offrir un rendement net très différent. C’est là que la fiscalité départage les options, et le contexte fiscal a changé en 2026. La loi de financement de la sécurité sociale (LFSS) 2026 a porté les prélèvements sociaux (PS) à 18,6 % et le PFU à 31,4 % (impôt sur le revenu 12,8 % plus PS 18,6 %). Ce PFU s’applique au CTO, aux dividendes et aux intérêts hors enveloppes.

Une exception majeure protège deux catégories : l’assurance-vie et les revenus fonciers conservent des PS à 17,2 %. Concrètement, après huit ans, l’assurance-vie impose les gains à 7,5 % d’IR plus 17,2 % de PS, soit 24,7 %, pour des primes inférieures ou égales à 150 000 €, et après un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple). Les revenus fonciers, dont les loyers de SCPI, sont imposés au barème de l’IR selon la TMI, majorés des mêmes 17,2 % de PS.

Une nuance mérite d’être soulignée : le PEA n’entre pas dans cette exception. Après cinq ans, il exonère d’IR, mais ses gains supportent 18,6 % de PS, jamais 17,2 %. Le PER, lui, joue sur un autre registre : il déduit les versements à l’entrée au taux de la TMI, puis réintègre au barème la part déduite à la sortie. Enfin, un point qui resservira plus loin : un arbitrage interne, qui consiste à basculer des UC vers le fonds euros au sein de la même assurance-vie, n’est pas un rachat et ne déclenche donc aucune fiscalité.

Tableau : La fiscalité comme arbitre, assurance-vie, PEA, PER et CTO comparés

| Enveloppe | Délai fiscal | Imposition des gains à terme | Prélèvements sociaux | Particularité |

|---|---|---|---|---|

| Assurance-vie (après 8 ans) | 8 ans | 7,5 % d’IR après abattement (24,7 % au total) | 17,2 % | Abattement 4 600 € / 9 200 € par an |

| PEA (après 5 ans) | 5 ans | Exonéré d’IR | 18,6 % | Jamais 17,2 % de PS |

| PER | Sortie à la retraite | Part déduite réintégrée au barème, gains au PFU | 18,6 % sur les gains | Déduction à l’entrée au taux de la TMI |

| CTO | Aucun | PFU 31,4 % (ou barème sur option) | Inclus dans le PFU | Aucun avantage fiscal |

La lecture du tableau confirme qu’aucune enveloppe ne domine sur tous les critères : l’assurance-vie privilégie la souplesse, le PEA le rendement actions net, le PER la réduction d’impôt immédiate. Le CTO, sans avantage, reste taxé au PFU de 31,4 % à tout moment, ce que détaille notre fiche sur le compte-titres ordinaire (CTO). Votre choix dépend donc de l’objectif fiscal prioritaire, que l’arbre suivant permet de déterminer.

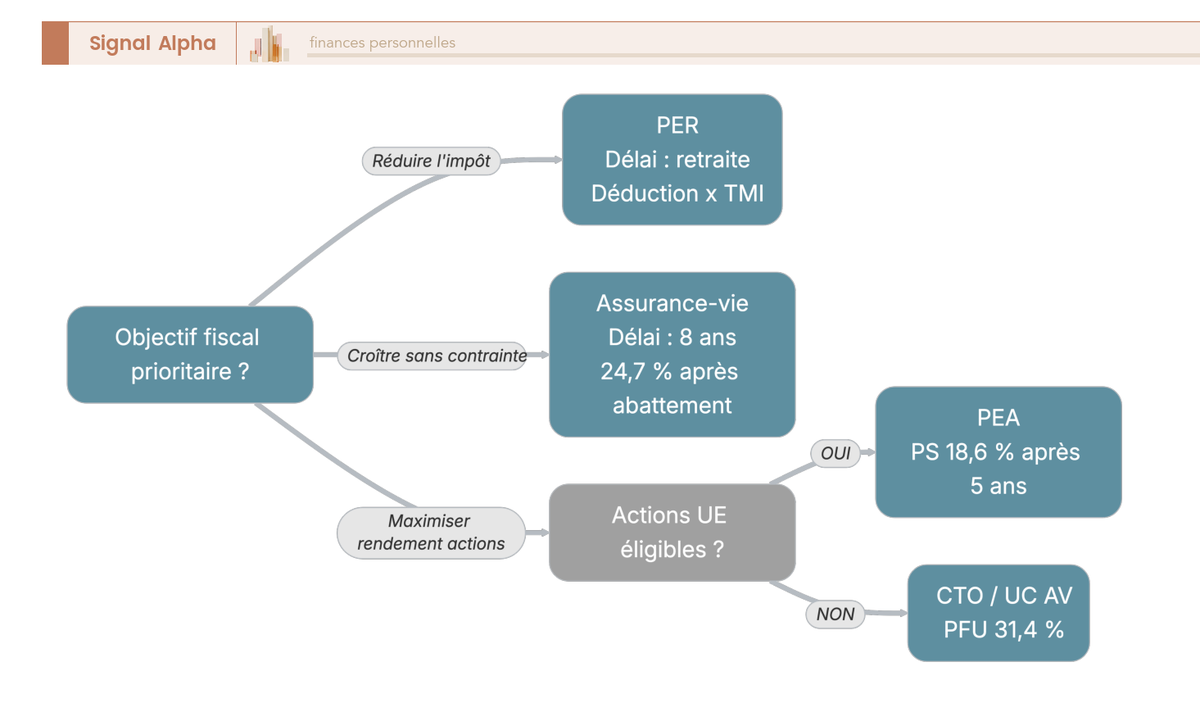

2.5 Quelle enveloppe selon sa fiscalité : le second arbre de décision

Ce second arbre prolonge le précédent en partant non plus de l’horizon, mais de l’objectif fiscal prioritaire. Il répond à une question complémentaire : que cherchez-vous d’abord à optimiser, l’impôt de l’année, la souplesse, ou le rendement actions net ? Les deux arbres ne se chevauchent pas, ils éclairent deux décisions distinctes.

L’arbre ci-dessous se lit de la gauche vers la droite. Réduire l’impôt cette année, avec une TMI élevée, oriente vers le PER. Faire croître son capital sans contrainte de durée stricte oriente vers l’assurance-vie (délai de huit ans, 24,7 % sur les gains). Maximiser le rendement des actions nettes oriente vers le PEA (titres de l’Union européenne éligibles, exonération d’IR après cinq ans, PS à 18,6 %), à défaut vers le CTO ou les UC d’assurance-vie. Là encore, le rappel s’impose : les gains du PEA supportent 18,6 % de PS, jamais 17,2 %.

Ces deux arbres, l’un par horizon, l’autre par objectif fiscal, se combinent dans la pratique : vous déterminez d’abord la durée, puis vous choisissez l’enveloppe la plus efficace fiscalement pour cette durée. Deux leviers restent toutefois à intégrer, souvent ignorés alors qu’ils pèsent lourd sur le rendement final.

2.6 Frais et diversification : les deux leviers qu’on sous-estime

Les frais sont le levier de rendement le plus discret et pourtant le plus prévisible. Ils se logent à plusieurs niveaux : frais de gestion de l’assurance-vie, frais sur versement, total expense ratio (TER), c’est-à-dire les frais courants annuels d’un fonds ou d’un ETF, frais d’entrée et de gestion des SCPI, courtage sur PEA et CTO, frais du PER. Chacun grignote le rendement, et leur effet se compose dans le temps.

Le tableau ci-dessous présente les principaux postes de frais avec leurs fourchettes typiques en 2025-2026 et l’enveloppe concernée. Vous repérez ainsi où se concentrent les frais évitables.

Tableau : Frais, éléments, fourchettes typiques, enveloppe concernée et impact

| Poste de frais | Fourchette typique | Enveloppe concernée | Impact |

|---|---|---|---|

| Frais de gestion | 0,5 à 1 % par an | Assurance-vie, PER | Récurrent, érode le rendement annuel |

| Frais sur versement | 0 à 3 % | Assurance-vie | Évitable, viser 0 % |

| TER d’un ETF large | 0,1 à 0,3 % par an | PEA, CTO, UC | Faible si bien choisi |

| Frais d’entrée SCPI | 8 à 12 % | SCPI | Pèse sur les premières années |

| Courtage | Variable par ordre | PEA, CTO | À comparer entre courtiers |

L’astuce tient en deux points : viser 0 % de frais sur versement et un TER bas. Un point de frais en moins représente de l’ordre de 15 à 20 % de capital en plus sur vingt ans, un ordre de grandeur que la sous-section suivante chiffrera. Une nuance sur les SCPI : leurs frais d’entrée (8 à 12 %) et leur délai de jouissance (trois à six mois avant la perception des premiers loyers) dégradent le rendement des premières années ; on voit toutefois apparaître des SCPI sans frais d’entrée et des assurances-vie en ligne sans frais sur versement. Les loyers de SCPI restant imposés au barème majoré de 17,2 % de PS, notre page sur la fiscalité immobilière en précise le traitement.

Le second levier, la diversification, consiste à répartir votre épargne entre classes d’actifs et entre enveloppes pour réduire le risque sans sacrifier le rendement. Ses prérequis, le profil et l’horizon, sont déjà couverts. Au-delà des actions et de l’immobilier, intégrer une poche obligataire stabilise un portefeuille, comme l’explique notre guide des obligations.

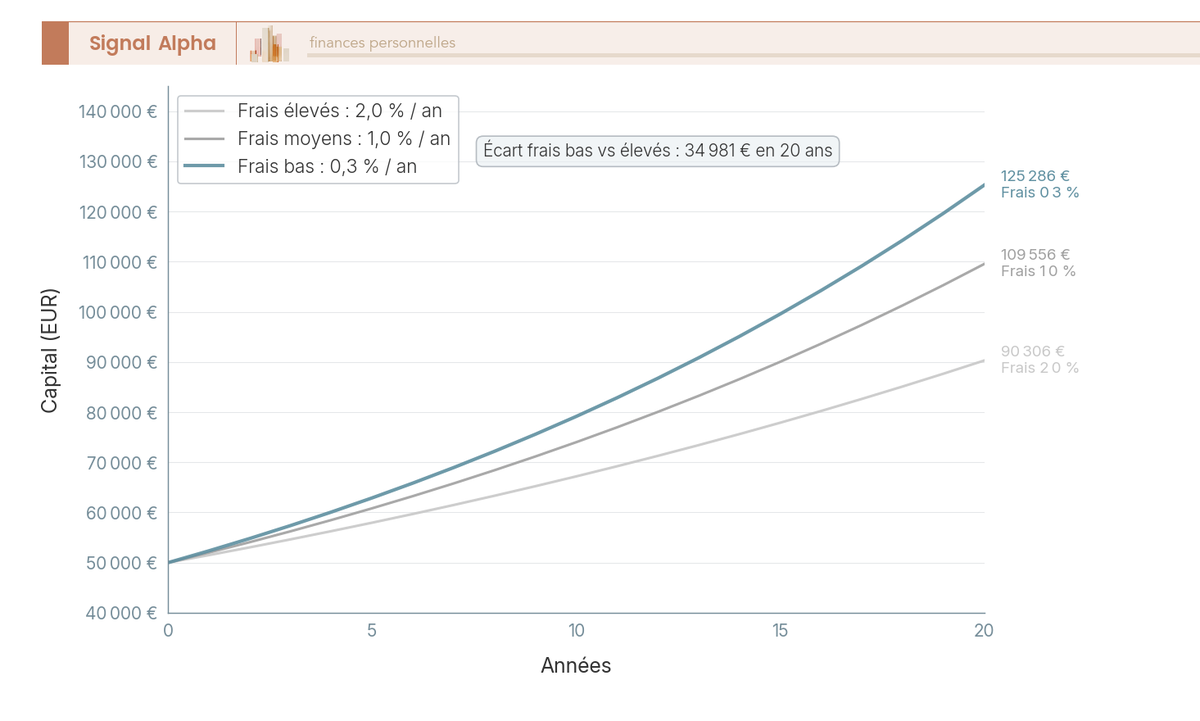

2.7 Ce qu’un point de frais coûte vraiment sur 20 ans

Pour mesurer concrètement le poids des frais, prenons un exemple chiffré : 50 000 € placés pendant vingt ans à 5 % brut, une hypothèse de travail volontairement simple. La seule variable qui change est le niveau de frais annuels. Trois scénarios sont comparés, à 0,3 %, 1 % et 2 % par an.

Le graphique ci-dessous présente les trois trajectoires de capital final. L’écart entre le scénario à 0,3 % et celui à 2 % matérialise l’amputation du capital par chaque point de frais, de l’ordre de 15 à 20 % sur la période. Ce qui ressemble à une différence anodine sur une année devient un écart majeur sur vingt ans.

Le message est clair : les frais sont le levier de rendement le plus actionnable, car ils ne dépendent ni des marchés ni de la chance, seulement de votre choix initial des supports et de l’enveloppe. Avec le profil, l’horizon, la fiscalité et les frais, les critères de décision sont désormais tous réunis. Reste à voir comment ils se combinent sur des situations réelles.

3. Cinq épargnants, cinq stratégies chiffrées

Les critères réunis dans la section précédente ne prennent leur sens qu’une fois appliqués à des situations réelles. Plutôt que de rester sur des principes, voici cinq épargnants aux profils contrastés, chacun avec ses revenus, sa capacité d’épargne, ses objectifs et son horizon. On les présente du plus simple au plus complexe : chaque cas réutilise les critères déjà connus et ajoute un levier supplémentaire, de la capitalisation chez Léa jusqu’à la sécurisation du capital chez Annie.

L’idée n’est pas de vous fournir un modèle à recopier, mais de vous montrer comment l’arbre par horizon et le tableau de fiscalité de la section 2 se combinent différemment selon la situation. Les montants servent d’illustration cohérente, pas de promesse de rendement.

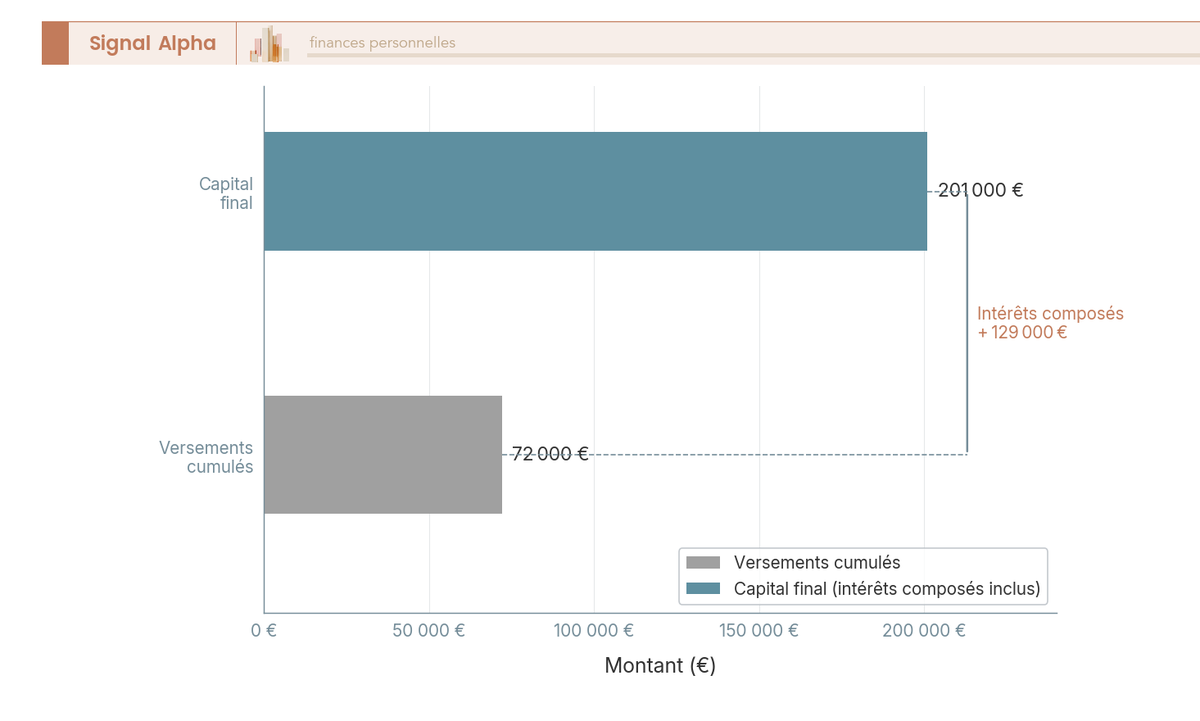

3.1 Léa, 27 ans, jeune active : se constituer une épargne et démarrer en bourse

Léa illustre le cas le plus simple : un seul objectif, un horizon long, et le temps comme principal allié. Salariée depuis trois ans, elle gagne un revenu modeste mais stable, se situe dans la tranche marginale d’imposition (TMI) à 11 %, et dégage une capacité d’épargne régulière de l’ordre de 200 à 300 € par mois. Elle n’a aucun projet de court terme et un horizon de placement de plus de trente ans devant elle.

La première brique reste l’épargne de précaution, soit trois à six mois de dépenses logés sur un Livret A, complété par un LEP si son revenu fiscal de référence la rend éligible. Une fois ce matelas constitué, l’essentiel de sa capacité d’épargne peut viser le long terme, avec une allocation très orientée actions et peu de cash résiduel, ce que son horizon autorise pleinement.

Le geste décisif consiste à ouvrir un PEA dès aujourd’hui, même avec 100 €. Cette antériorité fiscale est le point souvent négligé : la date d’ouverture lance le compteur des cinq ans, indépendamment du montant versé. Léa alimente ensuite ce PEA par un versement mensuel automatique sur un ETF monde diversifié à TER bas, c’est-à-dire un fonds indiciel coté qui réplique un large indice international à frais courants réduits. Après cinq ans, ses gains seront exonérés d’impôt sur le revenu, seuls les prélèvements sociaux (PS) de 18,6 % s’appliquant à la sortie, jamais 17,2 %.

Le graphique ci-dessous compare ce que Léa verse et ce qu’elle obtient au terme, sous une hypothèse de travail d’un ETF à environ 7 % brut par an sur le long terme, jamais une garantie. Vous y lisez l’effet des intérêts composés : l’écart entre les deux barres représente la part créée par le temps, pas par l’effort d’épargne.

Sur cette hypothèse, environ 72 000 € versés se transforment en un capital final de l’ordre de 200 000 €, l’écart venant entièrement de la durée. Pour Léa, le lissage régulier des versements compte bien plus que le choix du moment d’entrée. Notre guide complet du PEA détaille l’ouverture du plan et le démarrage des compteurs, tandis que notre guide des ETF explique comment sélectionner un fonds monde à frais réduits comme support central.

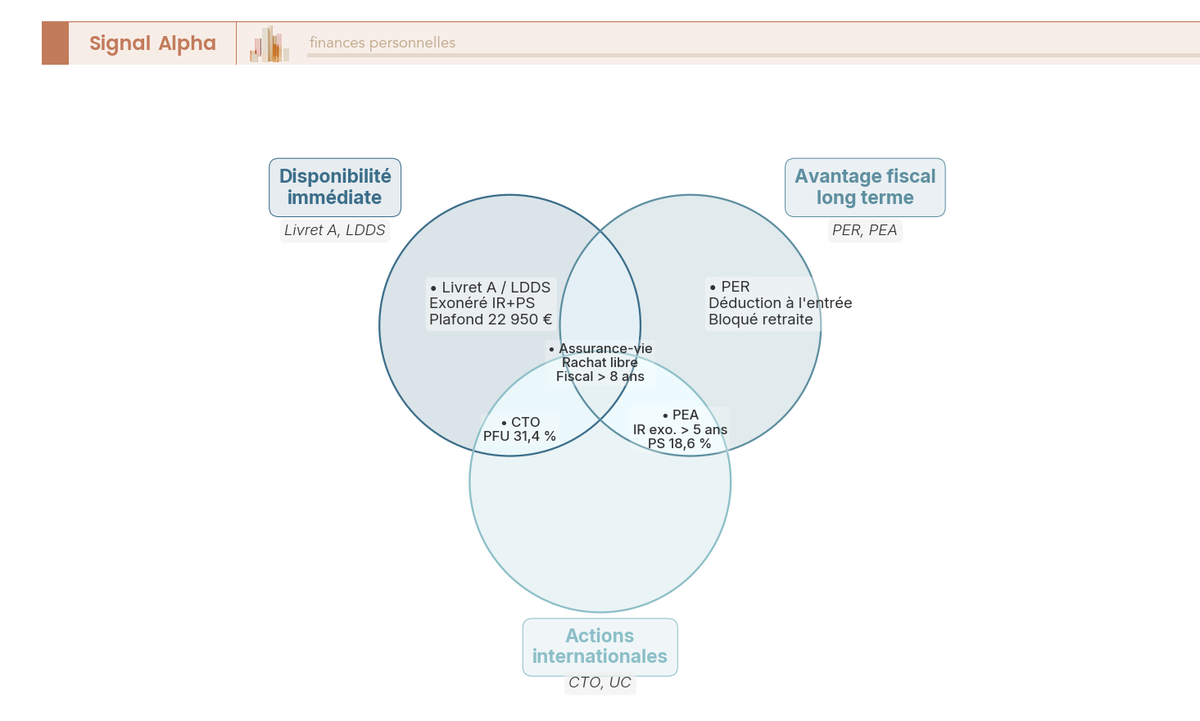

3.2 Karim et Sophie, 38 ans, couple avec deux enfants : financer projets et études

Karim et Sophie ajoutent une difficulté que Léa n’avait pas : deux objectifs à deux horizons différents, à mener de front. Tous deux salariés aux revenus stables et confortables, ils se situent dans la TMI à 30 % et disposent d’un cash excédentaire qui dort sur leur compte courant, perdant chaque année à hauteur de l’inflation. Leur premier réflexe utile est de réallouer ce surplus, car au-delà de la précaution, le laisser dormir revient à accepter une perte de pouvoir d’achat évitable.

Une fois la précaution maintenue, ils répartissent le reste en deux poches au sein de l’assurance-vie. La poche projet, destinée à un apport immobilier à quatre ans, va sur le fonds euros (de l’ordre de 2,6 % net en 2025), dont le capital est quasi garanti, ce qui convient à un horizon court où la sécurité prime. La poche études des enfants, à douze ou quinze ans, accepte davantage de risque : unités de compte (UC), ETF, et une part minoritaire de SCPI pour diversifier vers l’immobilier.

Ouvrir l’assurance-vie tôt sert deux finalités. D’une part le compteur des huit ans démarre, ouvrant ensuite l’abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple) sur les gains rachetés. D’autre part l’enveloppe offre un avantage de transmission notable : un abattement de 152 500 € par bénéficiaire (article 990 I du code général des impôts, CGI) sur les capitaux transmis. La part de SCPI reste minoritaire car ses frais d’entrée de 8 à 12 % et son délai de jouissance de trois à six mois avant les premiers loyers pèsent sur les premières années.

Le diagramme ci-dessous situe les enveloppes selon trois besoins qui orientent le choix d’un couple : la disponibilité immédiate, l’avantage fiscal de long terme et l’accès aux actions internationales. Vous y repérez où chaque enveloppe se positionne et lesquelles cumulent plusieurs atouts.

L’assurance-vie occupe l’intersection la plus riche, ce qui explique sa place centrale dans la stratégie du couple. Notre guide pour comprendre l’assurance-vie détaille la mécanique des deux poches, de l’abattement après huit ans et de la transmission, et notre page sur l’immobilier papier précise le fonctionnement de la part minoritaire de SCPI.

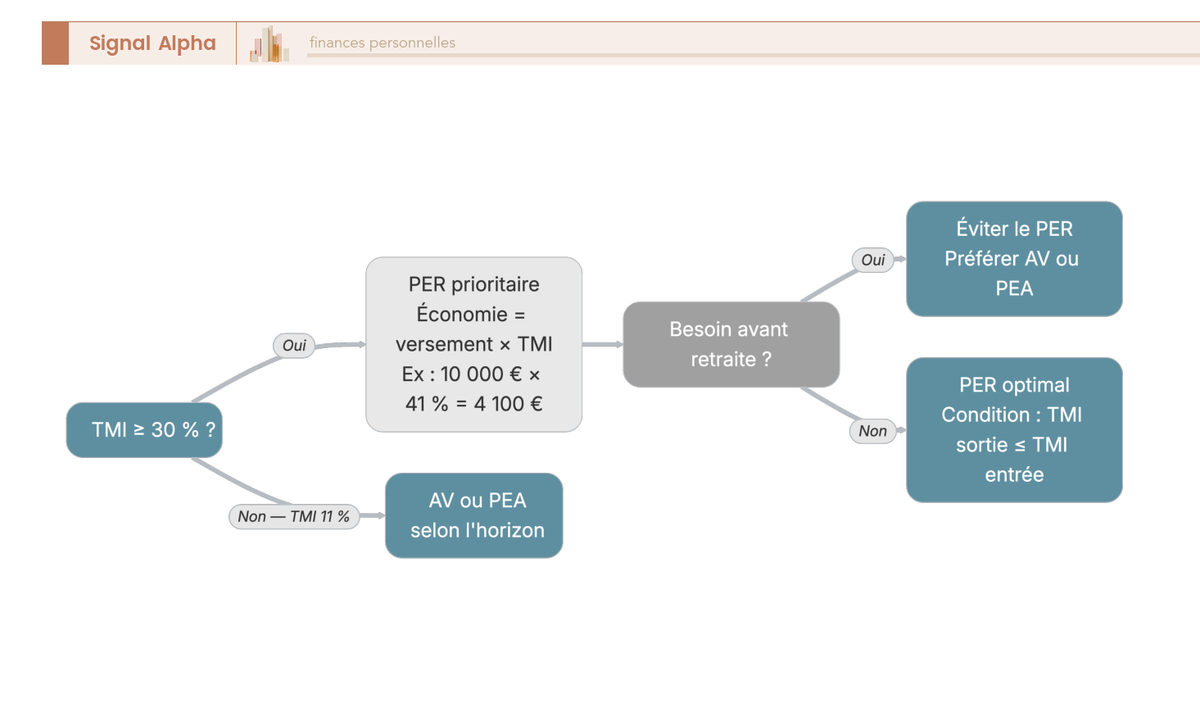

3.3 Nathalie, 45 ans, cadre fortement imposée : réduire l’impôt et préparer la retraite

Nathalie introduit le levier fiscal le plus puissant pour les hauts revenus : la déduction à l’entrée du plan d’épargne retraite (PER). Cadre, elle se situe dans la TMI à 41 %, dispose d’une forte capacité d’épargne et n’aura pas besoin de ces fonds avant la retraite. Cette combinaison, TMI élevée et absence de besoin de liquidité, rend le PER prioritaire dans son cas.

Le mécanisme s’illustre facilement. En versant 10 000 € sur son PER, Nathalie déduit cette somme de son revenu imposable au taux de sa TMI : à 41 %, l’économie d’impôt immédiate atteint 4 100 €, ce qui ramène l’effort net réel à 5 900 € pour 10 000 € capitalisés. Cette déduction joue dans la limite de 10 % de ses revenus professionnels nets. Elle complète ensuite ce socle par un PEA et une assurance-vie pour conserver de la souplesse, le PER bloquant les fonds jusqu’à la retraite.

Une nuance décisive conditionne tout l’intérêt du PER : l’avantage n’est réel que si la TMI de sortie reste inférieure ou égale à la TMI d’entrée. À la sortie, la part déduite est réintégrée au barème de l’impôt sur le revenu, et les gains supportent le prélèvement forfaitaire unique (PFU) de 31,4 %. Pour un épargnant à TMI 11 %, l’opération perd donc son intérêt, voire se retourne contre lui. Le PER se justifie d’abord à TMI 30 % et au-delà.

L’arbre ci-dessous résume cette règle de décision : il part du niveau de TMI, signale le blocage des fonds jusqu’à la retraite et rappelle la condition de sortie qui valide ou invalide la déduction.

La lecture de gauche à droite confirme que le PER n’est pas un produit universel mais un outil calibré sur la situation fiscale. Notre guide du plan épargne retraite chiffre l’économie selon chaque tranche et détaille la condition de pertinence liée à la TMI de sortie.

Note de Henri

La déduction PER séduit par l’économie immédiate, mais je vois trop souvent l’arbitrage TMI entrée-sortie oublié. Verser à un taux élevé pour récupérer plus tard à un taux plus bas reste gagnant ; verser à 11 % par simple habitude d’épargne, beaucoup moins.

3.4 Marc, 52 ans, indépendant aux revenus irréguliers : sécuriser et lisser

Marc ajoute la contrainte de l’irrégularité : ses revenus d’indépendant varient fortement d’une année sur l’autre, et sa TMI fluctue avec eux. Cette instabilité change deux choses par rapport aux profils salariés précédents, l’une sur la précaution, l’autre sur les versements.

En ce qui concerne la précaution d’abord, l’absence de salaire fixe justifie un matelas renforcé, de six à douze mois de dépenses plutôt que trois à six, pour absorber une année creuse sans toucher aux placements de long terme. Pour les versements ensuite, Marc bénéficie d’un plafond de déduction PER spécifique aux indépendants, plus élevé que celui du salarié, calculé sur le bénéfice professionnel. La bonne pratique consiste à verser sur le PER les bonnes années, lorsque sa TMI grimpe, et à s’abstenir les années faibles où la déduction perdrait son intérêt.

Sa combinaison repose donc sur un socle d’assurance-vie mêlant fonds euros et UC prudentes, qui acceptent des versements libres et restent disponibles, complété par des versements PER opportunistes les années à forte imposition. L’erreur à éviter est claire : immobiliser trop d’argent dans un PER bloqué jusqu’à la retraite alors que des revenus irréguliers peuvent imposer un besoin de liquidité imprévu.

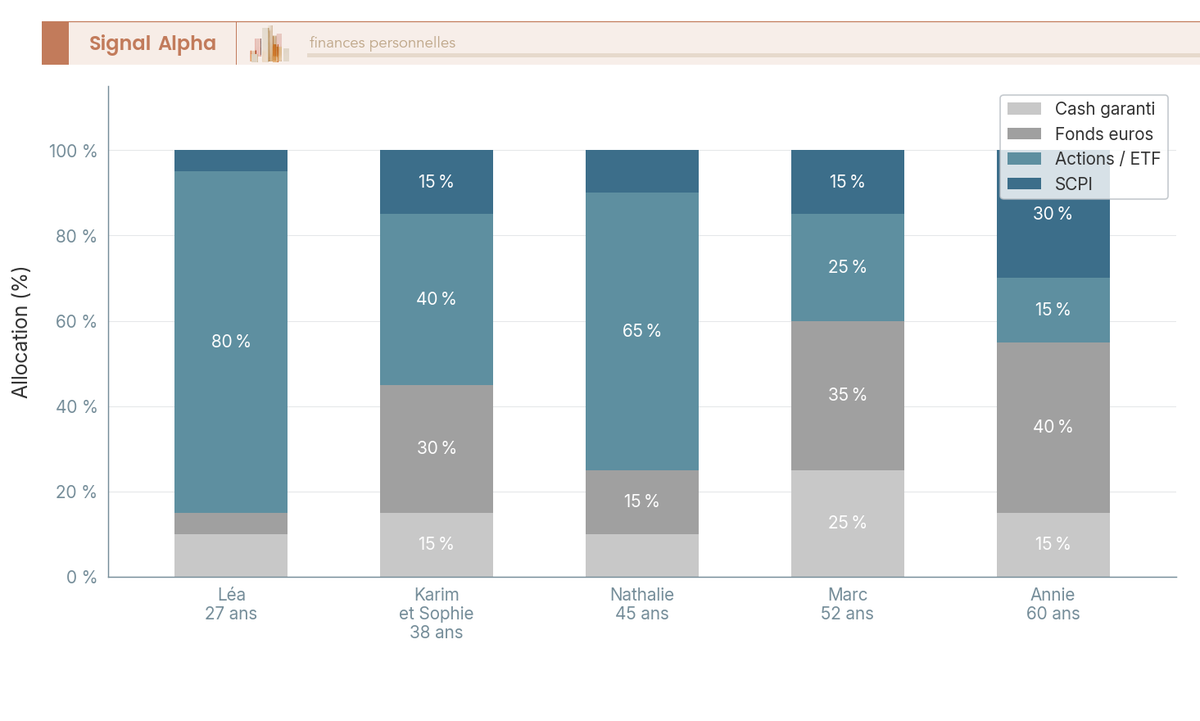

Le graphique ci-dessous met en regard les allocations cibles des cinq profils du guide, segmentées par grande classe d’actifs. Il vous permet de situer la stratégie de Marc, plus prudente et liquide, face aux autres, et de visualiser comment le curseur cash, fonds euros, actions et SCPI se déplace selon l’âge et la situation.

Vous y lisez que l’allocation de Marc réserve une part plus large au fonds euros et au cash que celle de Léa, reflet d’un horizon plus court et de revenus moins prévisibles. La flexibilité prime ici sur l’optimisation fiscale pure.

3.5 Annie, 60 ans, proche de la retraite : sécuriser le capital et préparer les revenus

Annie referme cette série avec le levier de la sécurisation, à l’opposé de Léa : son horizon se rapproche du décaissement, sa tolérance au risque baisse, et sa priorité devient de protéger le capital accumulé tout en préparant des revenus complémentaires. La question n’est plus comment faire croître ce capital, mais comment le sécuriser sans tout liquider d’un coup.

Le premier geste mobilise une nuance vue en section 2 : l’arbitrage interne, qui consiste à basculer progressivement des UC vers le fonds euros au sein de la même assurance-vie. Cette opération n’est pas un rachat, elle ne déclenche donc aucune fiscalité, ce qui permet de réduire la part actions sans coût fiscal. Annie conserve néanmoins une poche actions résiduelle, car une partie de son capital restera investie plusieurs années encore.

Pour les revenus, elle introduit une part de SCPI, dont le taux de distribution s’est situé de l’ordre de 4,5 à 4,9 % en 2025 selon les SCPI. Ces loyers sont imposés au barème de l’impôt sur le revenu selon sa TMI, majorés de 17,2 % de PS au titre des revenus fonciers. En parallèle, elle programme des rachats partiels sur son assurance-vie de plus de huit ans, calibrés sur l’abattement annuel de 4 600 € (seule) ou 9 200 € (couple) de gains.

L’astuce est de dimensionner ces rachats pour rester sous l’abattement : la part de gains ainsi retirée échappe à l’impôt sur le revenu et ne supporte que les 17,2 % de PS, ce qui permet de sortir plusieurs milliers d’euros par an quasiment sans IR. L’erreur symétrique serait de tout désinvestir d’un coup, en perdant l’abattement annuel et en figeant des moins-values éventuelles. Notre page sur diversifier les supports en assurance-vie détaille cet arbitrage interne des UC vers le fonds euros sans friction fiscale.

Ces cinq trajectoires partagent une même grammaire, le profil, l’horizon et la fiscalité, mais aboutissent à cinq allocations distinctes. Il n’existe donc pas une répartition universelle à recopier, seulement une méthode à appliquer à sa propre situation. C’est précisément ce que la section suivante outille, en transformant ces cinq démonstrations en une procédure que chacun peut suivre pour lui-même.

4. La méthode en cinq étapes pour optimiser votre propre épargne

Les cinq cas précédents montrent une logique commune sous des chiffres différents. Cette section la convertit en une procédure reproductible, dans l’ordre naturel de l’action : on commence par l’inventaire de l’existant, puis on définit une allocation cible, puis on automatise sa mise en place, et l’on entretient enfin l’allocation dans la durée. On ne fixe une cible qu’après avoir fait le diagnostic, et l’on n’automatise qu’une cible définie.

L’objectif est que vous puissiez appliquer à votre situation la même démarche que celle suivie pour Léa, Karim, Nathalie, Marc et Annie, sans avoir besoin d’un conseiller pour chaque choix de routine.

4.1 Faire le diagnostic de son épargne actuelle

La première étape consiste à dresser l’inventaire de ce que vous détenez déjà, avant toute décision nouvelle. Ce diagnostic répond à cinq questions simples, chacune assortie d’une action correctrice si la réponse est négative. Il vous évite l’erreur courante qui consiste à empiler de nouveaux placements sans avoir réglé les fondations.

Le tableau ci-dessous présente cette checklist : à chaque ligne, vérifiez votre situation, puis lisez l’action à mener si la réponse révèle une lacune.

Tableau : Diagnostic de l’épargne actuelle, question et action si réponse négative

| Étape | Question à se poser | Action si réponse négative |

|---|---|---|

| Précaution | Trois à six mois de dépenses sont-ils disponibles en cash garanti ? | Compléter la précaution avant tout investissement risqué |

| LEP | Êtes-vous éligible au LEP, et est-il ouvert et saturé ? | Ouvrir et saturer le LEP (10 000 €) en priorité |

| Cash dormant | Reste-t-il des sommes au-delà de la précaution sur le compte courant ? | Réallouer ce surplus vers une enveloppe adaptée |

| Enveloppes longues | Une assurance-vie et un PEA sont-ils déjà ouverts ? | Les ouvrir pour lancer les compteurs des 8 et 5 ans |

| Frais | Connaissez-vous vos frais d’entrée et de gestion ? | Comparer les contrats et migrer vers des frais plus bas |

L’astuce déjà mentionnée mérite d’être répétée : si vous êtes éligible au LEP, sa saturation passe avant tout autre placement, car c’est le seul support à la fois liquide, garanti et exonéré qui dépasse nettement l’inflation. Une fois ce diagnostic établi sur le papier, la cible peut être définie.

4.2 Construire son allocation cible enveloppe par enveloppe

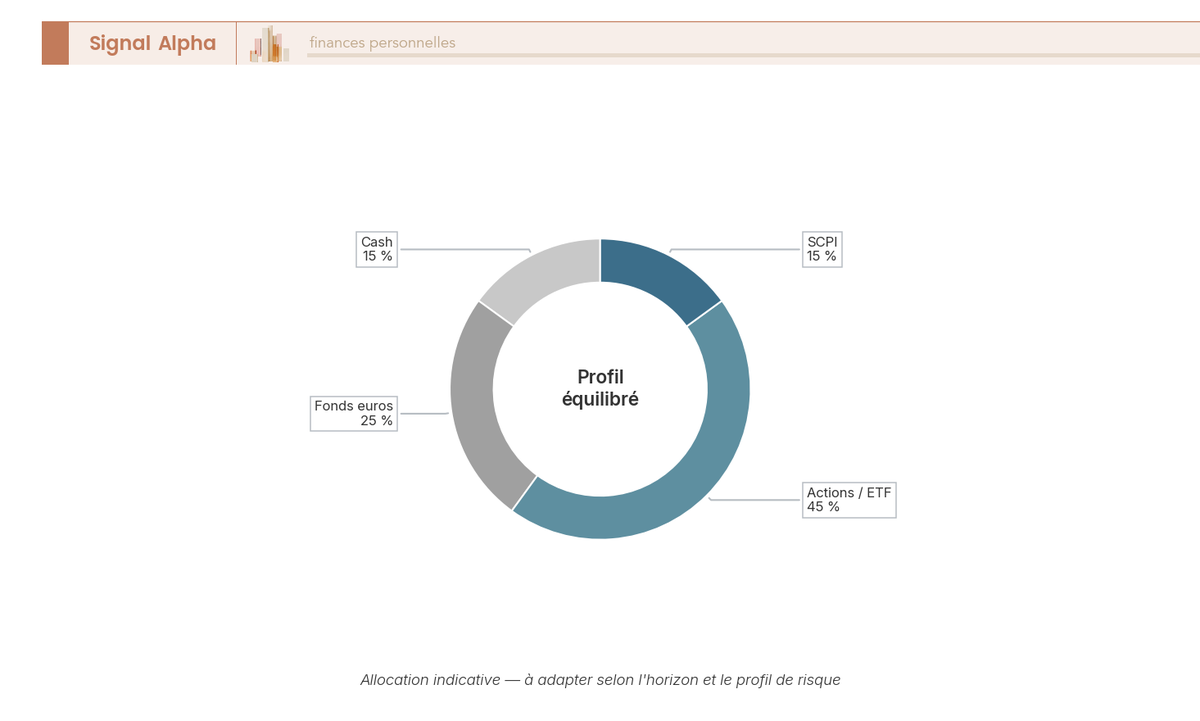

L’allocation cible est la répartition que vous visez une fois le diagnostic établi. Elle part toujours de la précaution garantie, intouchable, puis distribue le reste entre trois grandes briques selon votre profil et vos horizons : le fonds euros pour les poches projet, les actions et ETF pour le long terme, et les SCPI pour le revenu et la diversification immobilière.

Pour vous donner un point de repère concret, voici une allocation de référence d’un profil équilibré, à personnaliser ensuite selon votre situation. Elle n’a pas valeur de norme, elle sert d’ancrage avant ajustement.

Cet anneau répartit 15 % en cash, 25 % en fonds euros, 45 % en actions et ETF, et 15 % en SCPI. Un profil prudent décalera le curseur vers le cash et le fonds euros, un profil dynamique vers les actions, mais la logique reste la même. La règle à garder en tête est de diversifier entre classes d’actifs et entre enveloppes, sans surconcentrer sur une seule zone géographique ni un seul support. Notre page dédiée à l’allocation d’actifs approfondit la construction de cette répartition chiffrée avant personnalisation.

4.3 Mettre en place les versements programmés et automatiser

Une cible définie ne sert à rien tant qu’elle n’est pas alimentée régulièrement. Cette troisième étape met en place l’automatisation qui exécute la stratégie sans décision répétée. Elle commence par ouvrir un PEA et une assurance-vie, ce qui lance les compteurs fiscaux de cinq et huit ans même avec un versement initial symbolique.

Vient ensuite le paramétrage de deux versements automatiques mensuels, l’un vers le PEA, l’autre vers l’assurance-vie, qui prélèvent une somme fixe sur le compte courant. Ce lissage des versements achète les supports risqués à des prix moyens dans le temps, ce qui vous dispense de chercher le bon moment d’entrée, exercice que personne ne réussit durablement. Vous pouvez démarrer dès 50 € par mois : la régularité et la durée priment largement sur le montant initial.

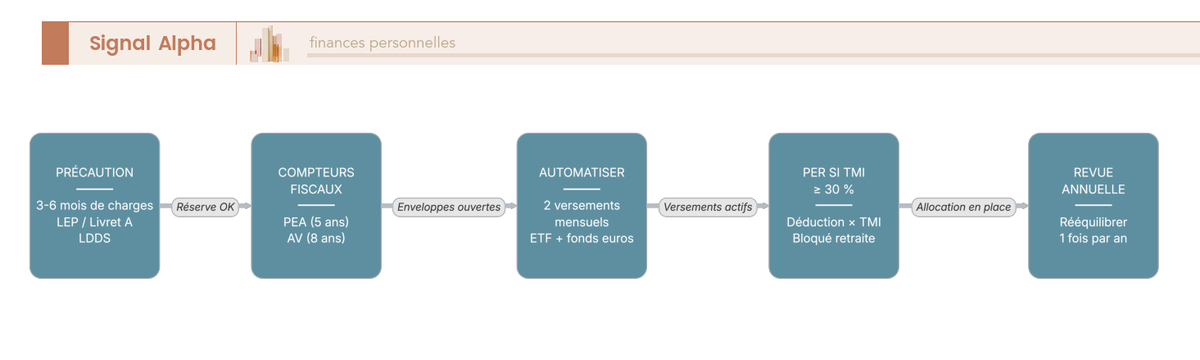

Le diagramme ci-dessous présente cet enchaînement en cinq étapes, de la précaution jusqu’à la revue annuelle, qui se lit de la gauche vers la droite. Il vous sert de feuille de route à suivre une fois pour toutes, puis à laisser tourner.

La quatrième étape du flux ajoute un PER pour les épargnants dont la TMI atteint ou dépasse 30 %, conformément à la règle vue sur le cas de Nathalie. Notre guide pour ouvrir une assurance-vie détaille l’ouverture du contrat, le lancement du compteur des huit ans et le paramétrage des versements automatiques.

4.4 Suivre, rééquilibrer et éviter les erreurs classiques

L’automatisation ne vous dispense pas d’un suivi, mais elle le réduit à l’essentiel : une revue annuelle suffit. Une fois par an, vous comparez la répartition réelle à votre allocation cible et vous rééquilibrez, c’est-à-dire que vous ramenez chaque poche à son poids visé, en orientant les nouveaux versements vers les classes d’actifs qui ont sous-performé plutôt qu’en vendant. Ce rythme annuel évite à la fois l’inattention totale et l’agitation contre-productive.

Le tableau ci-dessous récapitule, étape par étape, le geste à faire, l’erreur à éviter et la confusion fréquente qui s’y rattache. Il vous sert de mémo de contrôle à relire à chaque revue annuelle.

Tableau : À faire, à éviter et erreur fréquente par étape

| Étape | À faire | À éviter | Confusion fréquente |

|---|---|---|---|

| Précaution | Saturer le LEP si éligible | Investir avant d’avoir la précaution | Croire qu’un livret protège à long terme |

| Enveloppes | Ouvrir AV et PEA tôt | Attendre d’avoir une grosse somme | Confondre date d’ouverture et antériorité fiscale |

| Frais | Comparer et viser un TER bas | Subir des frais sur versement | Sous-estimer l’effet des frais sur 20 ans |

| Versements | Verser régulièrement et lisser | Chercher le bon moment d’entrée | Confondre volatilité et perte définitive |

| Fiscalité | Ajouter un PER si TMI au moins à 30 % | Verser au PER à TMI faible | Croire le PER toujours avantageux |

| Revenus | Utiliser les SCPI pour le revenu | Comparer un taux SCPI à un taux de livret | Oublier le risque et la liquidité des SCPI |

Quatre confusions reviennent plus que les autres et méritent d’être corrigées une fois pour toutes. La date d’ouverture d’une enveloppe n’est pas son montant : c’est elle qui fixe l’antériorité fiscale. La volatilité d’un portefeuille actions n’est pas une perte tant que vous ne vendez pas. Le PER n’est pas systématiquement avantageux, il dépend de l’arbitrage entre TMI d’entrée et de sortie. Enfin, le taux de distribution d’une SCPI ne se compare pas à un taux de livret sans tenir compte du risque et de la liquidité. Notre guide de gestion de portefeuille détaille la mécanique de la revue annuelle et du rééquilibrage vers la cible.

Chacun de ces cinq profils et chacune de ces quatre étapes a été examiné séparément. Reste à les réunir : voir d’un seul coup d’œil quelle enveloppe, quel levier fiscal et quelle erreur à éviter correspondent à chaque situation. C’est cette vue d’ensemble qui manque encore.

5. Le tableau de synthèse : la décision en une vue

5.1 Profil par profil : enveloppe, classe d’actifs, levier fiscal et erreur à éviter

Les cinq cas et les quatre étapes se sont succédé jusqu’ici, chacun avec ses chiffres et ses contraintes. En les réunissant sur les mêmes colonnes, vous voyez apparaître la logique commune que la lecture séquentielle laissait éparpillée. Le tableau ci-dessous aligne les six situations, du socle de précaution partagé par tous jusqu’à la sécurisation d’avant-retraite, sur quatre repères identiques : l’enveloppe principale, la classe d’actifs dominante, le levier fiscal qui la rend efficace et l’erreur qui la fait échouer. Il sert d’aide-mémoire et ne réintroduit aucun chiffre qui n’ait déjà été établi dans les parties précédentes.

Tableau récapitulatif : la décision en une vue, profil par profil

| Profil / situation | Enveloppe principale | Classe d’actifs | Levier fiscal | Erreur à éviter |

|---|---|---|---|---|

| Précaution (socle commun) | LEP et Livret A | Cash garanti | Exonération totale d’IR et de prélèvements sociaux | Investir avant d’avoir constitué la précaution |

| Léa, 27 ans (jeune active, TMI 11 %) | PEA | ETF monde diversifié à TER bas | Exonération d’IR après 5 ans, PS 18,6 % à la sortie | Attendre une grosse somme pour ouvrir, et retarder l’antériorité fiscale |

| Karim et Sophie, 38 ans (couple, TMI 30 %) | Assurance-vie en deux poches | Fonds euros (projet 4 ans) ; UC, ETF et part minoritaire de SCPI (études 12-15 ans) | Abattement après 8 ans (4 600 / 9 200 €) et transmission (152 500 € par bénéficiaire, art. 990 I du CGI) | Laisser dormir le cash excédentaire au-delà de la précaution |

| Nathalie, 45 ans (cadre, TMI 41 %) | PER, complété par PEA et assurance-vie | Diversifié | Déduction à l’entrée au taux de la TMI (10 000 € versés, 4 100 € d’économie immédiate, limite de 10 % des revenus) | Verser au PER sans vérifier l’arbitrage TMI entrée / sortie |

| Marc, 52 ans (indépendant, revenus irréguliers) | Assurance-vie (fonds euros et UC prudentes), PER les bonnes années | Diversifié prudent, part de cash plus large | Plafond de déduction PER renforcé, versements opportunistes les années à forte TMI | Immobiliser trop d’argent dans un PER bloqué malgré des revenus irréguliers |

| Annie, 60 ans (proche de la retraite) | Assurance-vie de plus de 8 ans et SCPI | Sécurisation par arbitrage interne UC vers fonds euros, poche actions résiduelle | Rachats calibrés sous l’abattement annuel (ne supportent que 17,2 % de PS) ; SCPI imposées au barème plus 17,2 % de PS | Tout désinvestir d’un coup et perdre l’abattement annuel |

En lisant le tableau ligne par ligne, vous retrouvez une mécanique simple. Le socle de précaution vaut pour tout le monde, sans condition : du LEP et du Livret A, garantis et exonérés, avant la moindre prise de risque. Léa, qui a le temps pour elle, pousse le curseur vers les actions logées en PEA, où l’antériorité de cinq ans fait tout le travail fiscal. Karim et Sophie, avec deux horizons à mener de front, scindent une même assurance-vie en deux poches et activent en plus l’avantage de transmission. Nathalie, fortement imposée, fait du levier de déduction du PER l’axe central, parce que sa TMI à 41 % le rend rentable. Marc, lui, garde ce même levier mais l’utilise par à-coups, les bonnes années seulement, et conserve davantage de liquidité face à des revenus instables. Annie, enfin, inverse la logique de Léa : elle sécurise par arbitrage interne et calibre ses rachats sous l’abattement pour ne supporter que les prélèvements sociaux.

Une vérification s’impose quand vous lisez la colonne fiscale, car la nuance est facile à oublier. Le PEA et le compte-titres restent à 18,6 % de prélèvements sociaux, et le compte-titres ajoute l’impôt pour atteindre le PFU de 31,4 %. Seules l’assurance-vie et les SCPI conservent les 17,2 % de PS : l’assurance-vie après 8 ans aboutit à 24,7 % au total, les loyers de SCPI s’imposent au barème de la TMI majoré de ces 17,2 %. Le PEA, malgré son exonération d’impôt sur le revenu, n’entre jamais dans cette exception.

Ce que ce tableau rend visible, surtout, c’est l’absence de combinaison universelle. Six lignes, six réponses différentes, parce que le profil, l’horizon et la fiscalité ne se combinent jamais deux fois de la même façon. La même grammaire produit des allocations distinctes.

6. Conclusion : une méthode reproductible, pas une recette unique

Si l’on devait retenir une seule chose de ces cinq trajectoires, ce ne serait pas un placement, mais une séquence. Léa, Karim et Sophie, Nathalie, Marc et Annie n’ont rien en commun dans leurs chiffres, leurs montants ou leurs supports favoris. Ils partagent en revanche le même ordre de décision : on cerne son profil de risque, on classe ses objectifs par horizon, on regarde quelle fiscalité s’applique à chacun, on en déduit les enveloppes adaptées, et l’on organise les versements. Profil, horizon, fiscalité, enveloppes, versements : c’est cette suite, appliquée dans cet ordre, qui constitue le vrai livrable, bien davantage qu’un nom de produit à recopier.

Cette méthode tient parce qu’elle remet chaque chose à sa place. L’enveloppe porte l’avantage fiscal, la classe d’actifs porte le rendement et le risque, l’horizon décide laquelle convient. Une fois ces rôles distingués, le choix d’un placement cesse d’être une question de mode pour devenir une conséquence de votre propre situation. C’est pourquoi il n’existe pas d’allocation idéale valable pour tous : il existe une démarche qui produit, pour chacun, l’allocation cohérente avec son profil et son calendrier.

Reste le message le plus actionnable, celui qui survit à toutes les variations de marché : la régularité prime sur le timing. Lisser des versements automatiques sur la durée bat presque toujours la recherche du bon moment d’entrée, un exercice que personne ne réussit dans la durée. Et la date d’ouverture d’un PEA ou d’une assurance-vie compte davantage que le montant initial, car c’est elle qui lance l’antériorité fiscale. Ouvrir tôt, verser peu mais régulièrement, laisser le temps et les intérêts composés travailler : ce trio modeste fait plus pour un patrimoine que n’importe quel pari ponctuel. L’optimisation ne se joue pas dans la performance d’une année, elle se joue dans la constance maintenue sur quinze ou vingt ans.

Vous pouvez désormais creuser chaque brique de cette méthode dans nos guides dédiés. Pour affiner votre point de départ, commencez par définir votre profil d’investisseur et clarifier votre horizon de placement, les deux premiers maillons de la séquence. Pour les enveloppes, notre guide du plan épargne retraite revient sur la condition de TMI qui décide de sa pertinence, et notre page sur l’allocation d’actifs approfondit la répartition cible une fois le profil et les horizons établis. À vous, ensuite, de dérouler la séquence sur votre propre situation.

Questions fréquentes

Où investir en tant que débutant ?

En tant que débutant, commencez par sécuriser une épargne de précaution de trois à six mois de dépenses sur un Livret A (1,5 %) et, si vous y êtes éligible, sur un LEP (2,5 %). Une fois ce matelas constitué, ouvrez un plan d’épargne en actions (PEA) et alimentez-le par des versements mensuels automatiques sur un ETF monde diversifié, c’est-à-dire un fonds indiciel coté à frais réduits. La date d’ouverture lance le compteur fiscal des cinq ans, même avec un dépôt symbolique. La régularité des versements compte bien plus que le montant initial ou que le choix du moment d’entrée.

Comment optimiser son épargne ?

Optimiser son épargne suit une séquence en cinq temps : cerner son profil de risque, classer ses objectifs par horizon, examiner la fiscalité applicable, en déduire les bonnes enveloppes, puis automatiser les versements. On sature d’abord le LEP si on y est éligible, on conserve une précaution en cash garanti, puis on réalloue le surplus dormant vers une assurance-vie, un PEA ou un PER selon l’horizon et la tranche marginale d’imposition (TMI). Deux leviers discrets pèsent lourd sur le rendement final : viser des frais bas (0 % sur versement, un total expense ratio réduit) et diversifier entre classes d’actifs et enveloppes.

Quel est l’intérêt de prendre une assurance-vie ?

L’assurance-vie cumule souplesse, fiscalité douce et avantage de transmission, ce qui en fait l’enveloppe la plus polyvalente. Le rachat reste possible à tout moment, et après huit ans, les gains profitent d’un abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis d’une imposition à 24,7 % au total (7,5 % d’impôt sur le revenu plus 17,2 % de prélèvements sociaux) pour des primes inférieures ou égales à 150 000 €. Elle accueille fonds euros, unités de compte, ETF et SCPI. À la transmission, un abattement de 152 500 € par bénéficiaire (article 990 I du CGI) s’applique. Ouvrir le contrat tôt lance le compteur des huit ans.

Quel est l’intérêt d’avoir un PEA ?

Le PEA offre le meilleur cadre fiscal pour investir en actions de l’Union européenne sur le long terme. Après cinq ans de détention, les gains sont exonérés d’impôt sur le revenu ; seuls les prélèvements sociaux de 18,6 % s’appliquent à la sortie, jamais 17,2 %. Le plafond de versement atteint 150 000 €. L’essentiel est d’ouvrir le plan tôt, même avec 100 €, car la date d’ouverture lance l’antériorité fiscale des cinq ans, indépendamment du montant versé. Logé sur un ETF monde à frais réduits et alimenté par versements réguliers, le PEA laisse les intérêts composés travailler sur la durée.

Pourquoi ne faut-il pas mettre toute son épargne sur le Livret A ?

Parce que le Livret A, à 1,5 % depuis le 1er février 2026, ne fait guère mieux que suivre l’inflation : son rendement réel reste proche de zéro. Il reste pertinent pour l’épargne de précaution, où la sécurité et la liquidité priment, mais au-delà de ce matelas, y laisser dormir tout son argent revient à renoncer au rendement réel qu’offrent les enveloppes investies sur le long terme. Sur quinze ou vingt ans, l’écart avec un support diversifié devient considérable. Le Livret A protège la valeur ; il ne la fait pas croître.

Combien faut-il garder sur son Livret A et son épargne de précaution ?

L’épargne de précaution se dimensionne à trois à six mois de dépenses courantes, conservés en cash garanti et totalement disponible. Pour un indépendant aux revenus irréguliers, ce matelas se renforce à six ou douze mois afin d’absorber une année creuse sans toucher aux placements de long terme. Si vous êtes éligible au LEP (2,5 %, plafond 10 000 €), saturez-le en priorité, car c’est le seul livret réglementé qui dépasse nettement l’inflation. Le Livret A (plafond 22 950 €) et le LDDS (plafond 12 000 €) complètent ce socle. Au-delà de la précaution, le surplus a vocation à être investi.

Le PER vaut-il le coup pour réduire ses impôts ?

Le plan d’épargne retraite (PER) devient intéressant à partir d’une TMI de 30 % et au-delà. Les versements se déduisent du revenu imposable au taux de la TMI, dans la limite de 10 % des revenus professionnels : à 41 %, verser 10 000 € procure 4 100 € d’économie d’impôt immédiate. Une condition reste décisive : l’avantage n’est réel que si la TMI de sortie reste inférieure ou égale à la TMI d’entrée, car la part déduite est réintégrée au barème à la sortie. À TMI 11 %, l’opération perd son intérêt. En contrepartie, les fonds restent bloqués jusqu’à la retraite, hors cas de déblocage.

Faut-il investir dans des SCPI pour diversifier son épargne ?

Les SCPI apportent une diversification vers l’immobilier et un revenu régulier : leur taux de distribution s’est situé de l’ordre de 4,5 % à 4,9 % en 2025 selon les SCPI. Elles conviennent surtout pour générer des revenus, notamment à l’approche de la retraite. Deux réserves s’imposent. Leurs frais d’entrée (8 à 12 %) et leur délai de jouissance (trois à six mois avant les premiers loyers) pèsent sur les premières années, ce qui en fait un placement de long terme. Et leurs loyers sont imposés au barème de l’impôt sur le revenu selon la TMI, majorés de 17,2 % de prélèvements sociaux. Logées en assurance-vie, elles gagnent en souplesse fiscale.

Comment protéger son épargne de l’inflation ?

Pour protéger son pouvoir d’achat, il faut viser un rendement réel positif, c’est-à-dire un rendement supérieur à l’inflation. Sur le court terme, seuls le LEP (2,5 %) et le fonds euros d’assurance-vie (de l’ordre de 2,6 % net en 2025) dépassent nettement l’inflation prévue à 1,3 % en 2026 sans prise de risque notable. Sur le long terme, l’arme la plus efficace reste un support diversifié en actions et ETF, dont la performance historique de l’ordre de 7 % à 8 % brut annualisé (jamais garantie) creuse un écart réel important. À l’inverse, le cash laissé à 0 % sur un compte courant perd chaque année sa valeur à hauteur de l’inflation.