Dernière mise à jour : juin 2026

Vous voulez atteindre l’indépendance financière, mais vous n’avez jamais mis le moindre chiffre sur ce projet : ni capital cible, ni taux d’épargne, ni horizon réaliste. C’est le point de départ de la plupart des projets qui n’aboutissent pas, parce qu’un objectif qui reste flou ne se pilote jamais. Le rêve ne devient un plan qu’une fois traduit en montant à viser et en rythme d’épargne tenable mois après mois. Or sur une dizaine d’années, c’est bien votre taux d’épargne qui pèse le plus, davantage qu’un demi-point de rendement supplémentaire que vous passeriez des soirées à chercher.

Concrètement, deux leviers font la différence en 2026. Le premier est la part de vos revenus que vous mettez de côté chaque mois : sur un horizon d’environ dix ans, elle pèse plus lourd sur le capital final que la performance des marchés, car le temps n’a pas encore pleinement joué en faveur des intérêts composés. Le second levier, ce sont les enveloppes dans lesquelles vous logez cette épargne. En France, le PEA (plan d’épargne en actions) et l’assurance-vie restent les deux outils qui font réellement travailler le capital, à condition de comprendre leurs compteurs fiscaux : cinq ans pour le PEA, huit ans pour l’assurance-vie, deux seuils à partir desquels la fiscalité des retraits s’allège nettement. Le contexte fiscal de 2026 ne change pas cette logique : les prélèvements sociaux et la CSG connaissent un léger ajustement, sans remettre en cause l’intérêt de ces enveloppes ni le calendrier qu’elles imposent à qui veut anticiper.

Dans ce guide, on chiffre d’abord le capital nécessaire à votre indépendance, puis on fixe un rythme d’épargne réaliste et les bonnes enveloppes pour le faire travailler. Vous verrez aussi comment passer un jour de l’accumulation au retrait, le tout adapté à la fiscalité française de 2026.

1. Ce que l’indépendance financière signifie vraiment en France

Avant de viser un montant, encore faut-il savoir ce que l’on vise. Beaucoup d’épargnants emploient indépendance, liberté et rente comme des synonymes, alors que ces trois mots décrivent des seuils bien différents, et donc des capitaux bien différents. Commençons par clarifier ce vocabulaire, puis regardons ce que le contexte français, sa fiscalité et sa protection sociale changent réellement au calcul.

1.1 Indépendance financière, liberté financière et rente : trois notions distinctes

La première confusion à lever concerne le mot lui-même, car vous ne visez pas la même cible selon que vous parlez d’indépendance, de liberté ou de rente. L’indépendance financière correspond au moment où vos revenus passifs couvrent vos dépenses contraintes, c’est-à-dire l’essentiel : logement, alimentation, énergie, transport, assurances. Le capital cible se situe alors autour de 25 fois ces dépenses contraintes. C’est le seuil qui vous libère de la dépendance au salaire pour vos charges fixes, et c’est souvent l’objectif le plus pertinent à se fixer en premier.

La liberté financière place la barre plus haut. Ici, les revenus passifs ne couvrent plus seulement le strict nécessaire, mais aussi le confort et les loisirs, soit de l’ordre de 120 à 150 % de vos dépenses essentielles. Mécaniquement, le capital cible est majoré de 20 à 50 % par rapport à l’indépendance. On ne parle plus de tenir, mais de vivre confortablement sans contrainte de budget.

Le statut de rentier, enfin, désigne une situation où le capital seul finance entièrement le train de vie, sans aucune activité. Le capital requis y est généralement supérieur, avec une marge de sécurité plus large pour absorber les aléas de marché. C’est la version la plus exigeante des trois, et celle qui demande le plus de patience pour être atteinte. Le tableau ci-dessous montre comment le passage d’une notion à l’autre se traduit directement sur le capital à viser.

| Notion | Définition pratique | Seuil de revenu visé | Implication pour le capital cible |

|---|---|---|---|

| Indépendance financière | Les revenus passifs couvrent les dépenses contraintes | environ 100 % des charges essentielles | environ 25 × dépenses contraintes |

| Liberté financière | Les revenus passifs couvrent l’essentiel plus le confort et les loisirs | 120 à 150 % des dépenses | capital majoré de 20 à 50 % |

| Statut de rentier | Le capital seul finance le train de vie sans activité | selon le train de vie | capital généralement supérieur, marge accrue |

Autrement dit, le capital cible n’est jamais une valeur universelle : c’est une fonction du niveau de vie que vous décidez de financer. Une bonne nouvelle se cache d’ailleurs derrière cette gradation, c’est que vous n’êtes pas obligé de tout obtenir d’un coup. Sécuriser d’abord vos charges fixes, ce que l’on appelle l’indépendance partielle, est un palier atteignable bien avant l’indépendance totale, et il change déjà profondément votre rapport au travail. Cette logique, transformer un capital en revenu mensuel régulier pour qu’il prenne le relais de vos charges contraintes, est au cœur de notre approche des revenus passifs.

1.2 Le mouvement FIRE et ses variantes adaptées au lecteur français

Cette gradation entre indépendance, liberté et rente se retrouve, sous d’autres noms, dans le mouvement FIRE. Né aux États-Unis, le FIRE (Financial Independence, Retire Early, soit indépendance financière et retraite anticipée) regroupe en réalité plusieurs profils selon le niveau de dépenses ciblé et le rapport que l’on entretient avec le travail. Comprendre ces variantes vous aide à vous situer et à choisir une trajectoire réaliste plutôt qu’un fantasme importé.

Le Lean FIRE repose sur un train de vie frugal, avec un capital de l’ordre de 20 à 25 fois les dépenses, soit environ 18 000 à 25 000 € par an de besoins. Il correspond souvent à un célibataire sobre, au loyer modéré. À l’opposé, le Fat FIRE vise un train de vie confortable, avec un capital de 25 à 33 fois des dépenses qui dépassent 60 000 € par an, profil typique des hauts revenus et des cadres dirigeants. Entre les deux, le Regular FIRE correspond au cas médian d’un couple actif de classe moyenne, avec un capital autour de 25 fois des dépenses de 30 000 à 40 000 € par an.

Restent deux variantes plus souples, et c’est là que le lecteur français de 30 à 40 ans devrait regarder en priorité. Le Coast FIRE consiste à constituer assez de capital suffisamment tôt pour que les intérêts composés, sans nouvel apport, atteignent seuls la cible à l’âge de la retraite. Le Barista FIRE, lui, combine un capital partiel avec un revenu d’appoint issu d’une activité réduite. Le tableau ci-dessous met ces quatre versions en regard pour vous aider à reconnaître celle qui colle à votre situation.

| Variante FIRE | Principe | Capital indicatif (en années de dépenses) | Public type en France |

|---|---|---|---|

| Lean FIRE | Train de vie frugal | 20 à 25 × dépenses (environ 18 à 25 k€/an) | Célibataire sobre, faible loyer |

| Regular FIRE | Train de vie moyen | 25 × dépenses (environ 30 à 40 k€/an) | Couple actif de classe moyenne |

| Fat FIRE | Train de vie confortable | 25 à 33 × dépenses (60 k€/an et plus) | Hauts revenus, cadres dirigeants |

| Barista / Coast FIRE | Capital partiel plus revenu d’appoint, ou capital qui croît seul jusqu’à la retraite | Variable | Indépendants, transitions de carrière |

Pour un salarié de classe moyenne, ce sont clairement le Coast FIRE et le Barista FIRE qui constituent les versions réalistes ; la promesse d’une retraite à 40 ans en partant de zéro, elle, ne l’est pas. La raison tient à un atout français trop souvent oublié dans les calculs venus d’outre-Atlantique : la retraite par répartition prend le relais après l’âge légal, et la couverture santé publique allège un poste de dépense majeur. Ces deux filets réduisent le besoin strict en capital par rapport au modèle américain. Selon le profil que vous visez, il vaut donc la peine de prendre le temps d’adapter le mouvement FIRE à sa situation plutôt que de copier un objectif chiffré conçu pour un autre système social.

1.3 Pourquoi le contexte français change le calcul

On vient de l’effleurer avec la retraite et la santé, mais le sujet mérite qu’on s’y arrête vraiment, car la plupart des règles que vous lirez ailleurs sont calibrées sur le système américain. Quatre différences françaises modifient sensiblement le capital nécessaire, à la hausse pour la fiscalité, à la baisse pour la protection sociale et le logement.

Le premier facteur est la fiscalité du capital, et il s’est durci en 2026. La loi de financement de la sécurité sociale pour 2026 a relevé les prélèvements sociaux de droit commun à 18,6 %, ce qui porte le prélèvement forfaitaire unique (PFU) à 31,4 %. Certaines enveloppes conservent toutefois un taux de prélèvements sociaux à 17,2 % : l’assurance-vie, les revenus fonciers, les plus-values immobilières des particuliers et l’épargne logement. Concrètement, un retrait que vous croyez « brut » est amputé par l’impôt sur le revenu et par les prélèvements sociaux, si bien que le net réellement disponible est plus faible en France que dans le modèle américain qui sous-tend la fameuse règle des 4 %. C’est cette amputation par l’impôt qu’il faut anticiper, et il peut être utile de revoir le fonctionnement du barème de l’impôt sur le revenu pour en mesurer l’effet sur vos retraits futurs.

À l’inverse, deux paramètres jouent en votre faveur et abaissent la cible. La protection sociale, d’abord : la retraite par répartition et la prise en charge des soins par l’Assurance Maladie réduisent le besoin strict en capital, ce qui n’existe pas avec la même ampleur aux États-Unis. Le coût du logement, ensuite : être propriétaire de sa résidence principale supprime purement et simplement le loyer du budget cible, ce qui peut faire chuter le capital nécessaire de manière spectaculaire, le logement pesant à lui seul une part lourde des dépenses des ménages français.

Un dernier élément de contexte mérite d’être mentionné, car il pèse sur la partie sécurisée de votre épargne. Les taux des supports garantis ont nettement reculé : le Livret A est passé à 1,5 % depuis le 1er février 2026, et les fonds euros des contrats d’assurance-vie tournaient autour de 2,5 à 2,6 % en 2025. Autant de raisons de chiffrer précisément chaque paramètre plutôt que de s’en remettre à des règles toutes faites. C’est exactement ce que nous faisons dans les sections suivantes, en commençant par le nerf de la guerre : combien viser.

2. Calculer votre capital cible et votre horizon

Combien faut-il, au juste, pour ne plus dépendre d’un salaire ? La réponse ne se devine pas, elle se calcule, et le calcul part toujours de vos dépenses, jamais de vos revenus. Nous partons donc du budget annuel à viser, puis nous le traduisons en capital cible avec la règle des 4 %, avant d’estimer le temps que demande sa constitution.

2.1 Chiffrer vos dépenses annuelles cibles

Tout commence par un chiffre que peu d’épargnants connaissent vraiment : leurs dépenses annuelles réelles. La méthode la plus fiable consiste à relever douze mois de dépenses effectives à partir de vos relevés bancaires, idéalement via une application d’agrégation bancaire qui regroupe vos comptes. L’idée est de partir de données vérifiées, pas d’une estimation au doigt mouillé qui sous-estime presque toujours la réalité.

Une fois ces douze mois sous les yeux, séparez les dépenses contraintes des dépenses arbitrables. Les premières regroupent le logement, l’alimentation, l’énergie, le transport, la santé et les assurances : ce sont elles qui définissent votre seuil d’indépendance. Les secondes, comme les loisirs, les restaurants et les voyages, relèvent du train de vie souhaité et viendront gonfler la cible si vous visez la liberté financière plutôt que la seule indépendance.

Un poste mérite une attention particulière, c’est le logement. En France, il représente une part lourde du budget des ménages, davantage encore en zone tendue pour les locataires. Être propriétaire de sa résidence principale au moment de l’indépendance supprime le loyer du budget cible, ce qui abaisse fortement le capital à constituer. Pensez aussi à projeter votre train de vie tel qu’il sera en phase d’indépendance, souvent différent d’aujourd’hui : crédit immobilier soldé, enfants devenus autonomes, mais parfois des dépenses de santé en hausse.

Reste un réflexe à garder en mémoire pour ne pas se décourager : vous pouvez viser d’abord la couverture de vos seules dépenses contraintes, cette indépendance partielle évoquée plus haut, avant de chercher à financer le train de vie complet. Une fois ce budget annuel établi, il ne reste plus qu’à le multiplier par un facteur, et ce facteur dépend directement du taux auquel vous comptez puiser dans votre capital.

2.2 La règle des 4 % et le multiple 25 : ce qu’ils valent en France

Ce facteur multiplicateur porte un nom célèbre, la règle des 4 %. Elle énonce qu’un portefeuille diversifié en actions et obligations supporte un retrait initial de 4 % du capital, indexé chaque année sur l’inflation, avec une forte probabilité de durer trente ans. Son corollaire arithmétique est le multiple 25, puisque retirer 4 % revient à détenir 25 fois ses dépenses annuelles (1 divisé par 0,04 donne 25). Cette règle vient d’études américaines, dont la célèbre Trinity Study, qui concluait à un taux de succès d’environ 95 % pour un retrait de 4 % indexé sur trente ans avec un portefeuille équilibré.

Le piège, c’est que ce 4 % est un taux brut. En France, l’impôt sur le revenu et les prélèvements sociaux réduisent le net réellement disponible : un retrait brut de 4 % ne laisse pas 4 % dans votre poche. Pour un retrait net équivalent, le retrait brut doit donc être plus élevé. En pratique, viser un taux plus prudent, de l’ordre de 3 % à 3,5 % pour un départ anticipé, permet d’absorber à la fois la fiscalité et le risque de marché. La fourchette que nous retenons en France s’étend ainsi de 3 % à 4,5 %, selon l’âge de départ et la part d’actifs détenue.

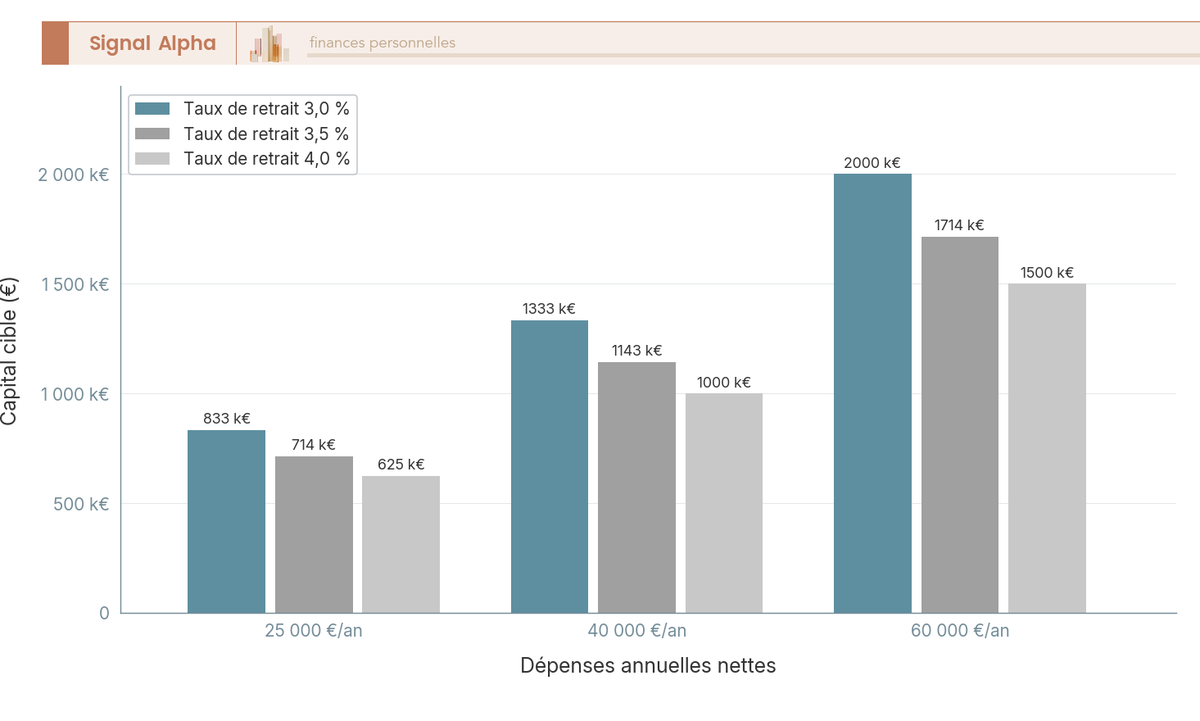

Le taux de retrait choisi fixe alors mécaniquement le multiple à appliquer à vos dépenses. Un taux de 3,0 % correspond à un multiple de 33,3 ; 3,5 % à 28,6 ; 4,0 % à 25 ; et 4,5 % à 22,2. La prudence a donc un prix très concret : plus vous baissez le taux de retrait, plus le capital à constituer gonfle. Pour 30 000 € de dépenses annuelles, vous visez environ 750 000 € à 4 %, mais déjà près de 1 000 000 € à 3 %.

Le diagramme ci-dessous chiffre ce capital cible pour trois niveaux de dépenses et trois taux de retrait, afin que vous voyiez d’un coup d’œil combien la prudence alourdit le besoin.

Le tableau qui suit prolonge cette lecture en détaillant le capital cible pour plusieurs niveaux de dépenses, du célibataire frugal au foyer à train de vie confortable.

| Taux de retrait | Multiple du capital | Capital cible si 25 000 €/an | si 40 000 €/an | si 60 000 €/an |

|---|---|---|---|---|

| 3,0 % | 33,3 × | 833 000 € | 1 333 000 € | 2 000 000 € |

| 3,5 % | 28,6 × | 714 000 € | 1 143 000 € | 1 714 000 € |

| 4,0 % | 25 × | 625 000 € | 1 000 000 € | 1 500 000 € |

| 4,5 % | 22,2 × | 556 000 € | 889 000 € | 1 333 000 € |

Pour vous, cela veut dire qu’un même train de vie peut exiger du simple au double de capital selon le degré de prudence retenu. Une fois cette cible chiffrée, beaucoup veulent prolonger le raisonnement jusqu’au cap symbolique du million d’euros : nous détaillons cette trajectoire dans notre guide pour atteindre le cap du million sur quinze à vingt ans. Reste alors une question tout aussi cruciale que le montant : en combien de temps peut-on l’atteindre ?

2.3 Estimer le nombre d’années jusqu’à l’objectif

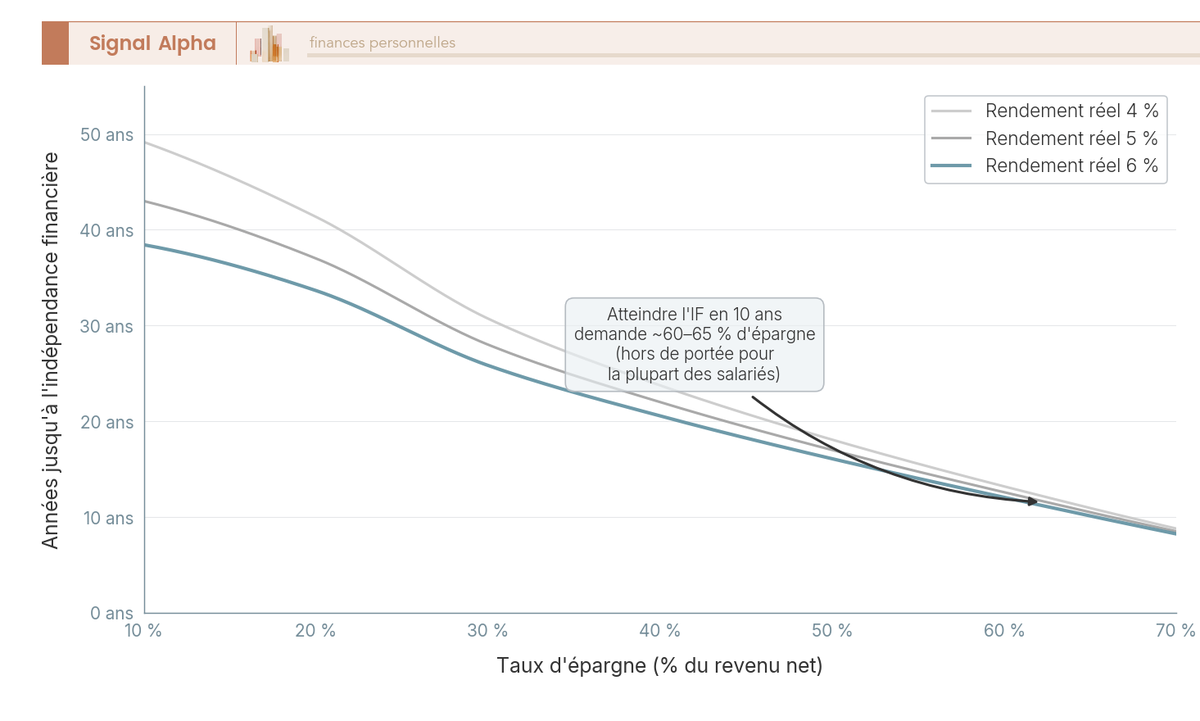

Le temps nécessaire pour atteindre l’indépendance dépend de trois variables : votre taux d’épargne, le rendement réel de vos placements et votre capital de départ. Quand vous partez de zéro, c’est le taux d’épargne qui domine très largement, le rendement ne jouant qu’un rôle secondaire sur un horizon court. C’est même l’un des enseignements les plus contre-intuitifs de tout le sujet.

Pour vous en convaincre, il suffit de regarder les paliers de référence, calculés avec un rendement réel d’environ 5 % et un capital initial nul. Un taux d’épargne de 10 % du revenu net mène à l’indépendance en environ 43 ans. À 20 %, le délai tombe à environ 37 ans ; à 30 %, environ 28 ans ; à 40 %, environ 22 ans ; à 50 %, environ 17 ans ; et à 65 %, environ 10,5 ans. Chaque point de taux d’épargne supplémentaire raccourcit la trajectoire bien plus efficacement qu’un demi-point de rendement gagné au prix de longues recherches. Cette hypothèse de rendement réel des actions à 5 %, que nous gardons comme référence dans tout le guide, correspond au rendement réel attendu des actions sur le long terme.

La conséquence pour qui vise dix ans est claire : atteindre l’indépendance complète en dix ans en partant de zéro suppose un taux d’épargne de l’ordre de 60 à 65 %, hors de portée de la plupart des salariés. Cela ne condamne pas l’objectif des dix ans, mais le réserve à trois situations : ceux qui disposent déjà d’un capital de départ, ceux qui visent un Coast ou Barista FIRE plutôt que l’indépendance totale, et les hauts revenus. Le graphique ci-dessous illustre cette domination du taux d’épargne, en montrant que faire varier le rendement déplace à peine les courbes face à l’effort d’épargne.

La leçon est claire : sur dix ans, votre effort d’épargne pèse davantage que la performance des marchés. Mais l’épargne ne fait pas tout le travail seule, et c’est là qu’intervient un allié discret mais puissant, le temps.

2.4 L’effet des intérêts composés sur dix ans

Les intérêts composés transforment un effort régulier en un capital qui finit par grossir de lui-même. Prenons un exemple unique pour fixer les idées : une épargne mensuelle de 1 000 €, placée à 5 % net par an, en partant de zéro. Au fil des années, le capital s’accumule à un rythme qui s’accélère, comme le montre le tableau ci-dessous.

| Durée de placement | Capital cumulé (environ) |

|---|---|

| 5 ans | 68 000 € |

| 10 ans | 155 000 € |

| 15 ans | 267 000 € |

| 20 ans | 411 000 € |

Ce qui frappe, c’est que l’accélération n’est pas linéaire : chaque année qui passe ajoute davantage que la précédente. Sur dix ans, une partie déjà appréciable des 155 000 € provient des seuls intérêts ; sur vingt ans, ils représentent plus de la moitié du total. C’est pourquoi commencer tôt vaut souvent mieux que d’épargner davantage plus tard.

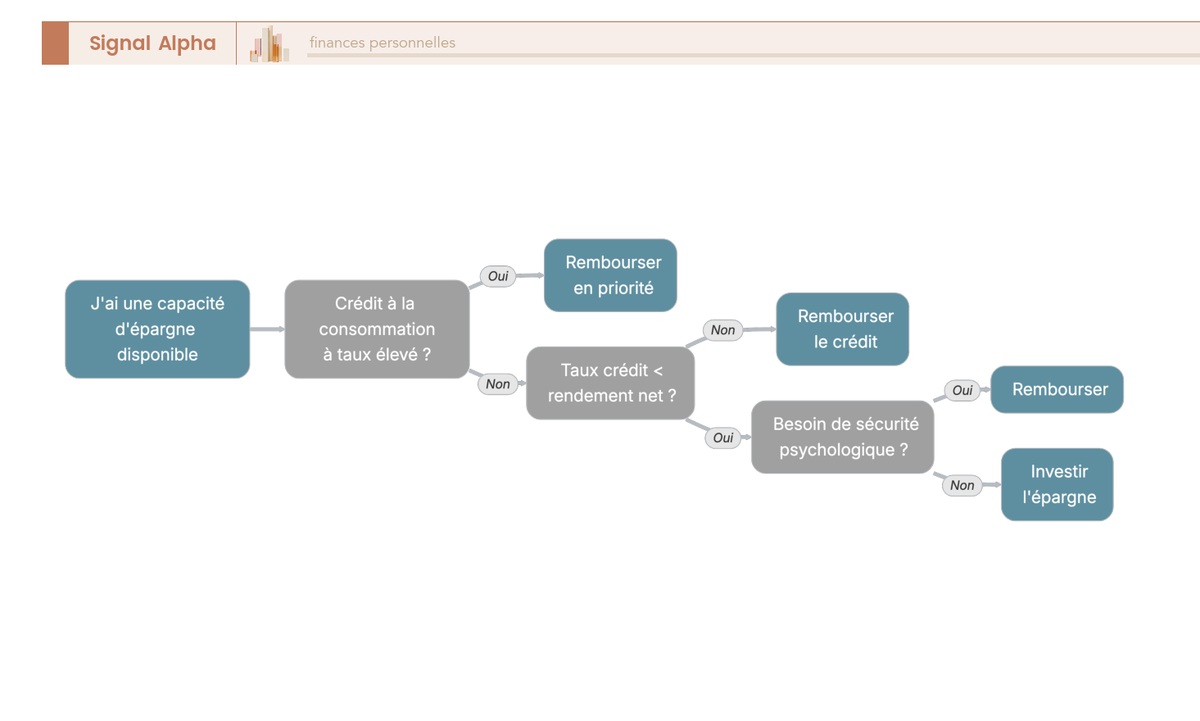

Cet effet du temps éclaire d’ailleurs un arbitrage que beaucoup se posent : faut-il rembourser un crédit par anticipation ou investir cette somme ? La logique financière est simple, rembourser un crédit équivaut à un placement sans risque au taux de ce crédit. Un crédit à la consommation, dont le taux est élevé, doit donc être remboursé en priorité, car aucun placement prudent ne battra son coût. Un crédit immobilier, en revanche, affiche début 2026 un taux de l’ordre de 3,1 %, inférieur au rendement net que l’on peut raisonnablement attendre d’un portefeuille diversifié sur le long terme : dans ce cas, investir est mathématiquement plus efficace que rembourser.

Reste un facteur que les chiffres ne capturent pas, le confort psychologique. Certaines personnes préfèrent la tranquillité d’un bien sans dette à un gain théorique sur tableur, et ce choix se respecte parfaitement. Pour visualiser ce parcours de décision étape par étape, l’arbre présenté juste après formalise les principales branches.

2.5 Rembourser un crédit ou investir : où diriger votre épargne

Reprenons ce principe pour le rendre directement actionnable, car c’est l’une des premières décisions que rencontre tout épargnant disposant d’une mensualité de crédit. Diriger un euro vers le remboursement anticipé revient à le placer sans risque au taux du crédit concerné, ni plus ni moins.

L’arbre de décision ci-dessous se lit de la gauche vers la droite et fait apparaître trois branches. Face à un crédit à la consommation, dont le taux est élevé, la priorité va au remboursement. Face à un crédit immobilier dont le taux, autour de 3,1 % début 2026, reste inférieur au rendement net attendu de vos placements, l’investissement l’emporte. Et lorsque le besoin de sécurité psychologique prime sur le gain financier, rembourser reste un choix légitime.

Vous savez désormais combien viser et combien de temps cela demande. Le facteur qui commande tout le reste, on l’a vu, c’est le taux d’épargne : il mérite donc une section à lui seul.

3. Augmenter et tenir votre taux d’épargne

Si un seul levier devait retenir votre attention sur dix ans, ce serait celui-ci. Le taux d’épargne est le moteur dominant de la trajectoire, et la bonne nouvelle est qu’il dépend bien plus de votre organisation que de la chance sur les marchés. Regardons d’abord comment le mesurer et viser une cible tenable, puis comment l’augmenter en agissant sur les dépenses lourdes et les revenus, avant de bâtir le socle de sécurité indispensable avant tout investissement.

3.1 Mesurer puis viser un taux d’épargne réaliste

Commençons par une définition claire : le taux d’épargne est la part de votre revenu net que vous épargnez et investissez réellement chaque mois, soit le rapport entre ce qui reste après dépenses et le revenu net total. En France, ce taux tourne en moyenne autour de 18 % du revenu disponible des ménages, un niveau élevé en Europe, mais cette épargne dort en grande partie sur des livrets et des comptes courants au lieu d’être investie.

Reliés à l’horizon vu précédemment, quelques paliers donnent des repères sans qu’il soit besoin de redérouler tout le calcul : viser 20 % vous place sur une trajectoire de long terme, 30 à 40 % correspond à une ambition de classe moyenne déterminée, et au-delà de 50 % vous entrez dans la zone d’un départ accéléré. La progression elle-même suit une logique simple : si votre taux est encore faible, l’effort le plus rentable porte sur les coupes de dépenses ; une fois passé 25 à 30 %, c’est davantage la croissance des revenus qui fait la différence.

Les indépendants et les dirigeants à revenus irréguliers méritent ici une mention à part. Plutôt que de raisonner sur un pic d’activité, mieux vaut calculer leur taux d’épargne sur un revenu moyen lissé, et épargner un pourcentage des encaissements plutôt qu’un montant fixe. Cette approche évite de trop épargner les bons mois et de tout interrompre les mois creux.

L’essentiel, quel que soit votre profil, tient en un mot : la régularité. Un taux stable un peu plus bas, tenu pendant dix ans, bat toujours un taux ambitieux abandonné au bout de six mois, car viser un objectif intenable conduit mécaniquement au découragement. C’est précisément cette tenue dans la durée qui structure une véritable stratégie d’épargne par horizon. Pour augmenter ce taux sans vous épuiser, deux leviers existent, et le premier consiste à agir sur les dépenses qui pèsent vraiment.

3.2 Réduire les dépenses lourdes sans s’imposer la privation

Le réflexe le plus courant, quand on veut épargner davantage, consiste à rogner sur les petits plaisirs du quotidien. C’est précisément l’erreur à éviter, car ces micro-coupes répétées épuisent la volonté et finissent par échouer. Un poste lourd corrigé une seule fois libère un montant chaque mois sans effort renouvelé, là où dix petites coupes pénibles s’effritent au premier coup de fatigue.

Trois postes concentrent l’essentiel du potentiel : le logement, le transport et les frais récurrents comme la banque, les assurances et l’énergie. Sur le logement, renégocier son loyer, opter pour la colocation ou déménager vers une zone détendue peut représenter un gain annuel de 1 200 à 6 000 €, au prix d’un effort élevé mais ponctuel. Le tableau suivant hiérarchise ces leviers selon leur gain et l’effort qu’ils demandent, pour vous aider à commencer par ceux qui rapportent le plus.

| Poste | Levier à fort impact | Gain annuel indicatif | Effort |

|---|---|---|---|

| Logement | Renégocier le loyer, colocation, déménagement en zone détendue | 1 200 à 6 000 € | Élevé, ponctuel |

| Crédit immobilier | Renégociation ou rachat de taux | Variable | Moyen, ponctuel |

| Transport | Véhicule moins coûteux, mobilités douces | 1 000 à 4 000 € | Moyen |

| Banque et assurances | Banque en ligne, regroupement des contrats | 100 à 400 € | Faible, ponctuel |

| Énergie | Comparateurs de fournisseurs, sobriété | 100 à 500 € | Faible |

La hiérarchie est nette : un gros poste corrigé une fois pèse davantage que dix arbitrages quotidiens. Un mot d’honnêteté s’impose toutefois, car l’effort d’épargne reste un effort, pas une astuce indolore. Méfiez-vous des formules en « il suffit de » : réduire durablement ses dépenses demande des décisions parfois inconfortables, mais ciblées sur quelques postes elles deviennent vite invisibles au quotidien. Une fois les dépenses optimisées, le second levier consiste à agir sur l’autre bout de l’équation, les revenus.

3.3 Faire croître ses revenus et automatiser l’épargne

Réduire ses dépenses a une limite naturelle, alors que les revenus, eux, ont un plafond beaucoup moins net. Agir dessus élargit l’écart entre ce qui rentre et ce qui sort, et c’est cet écart qui alimente directement votre taux d’épargne. La négociation salariale, la mobilité professionnelle et les revenus complémentaires issus d’une activité d’appoint sont les leviers les plus accessibles ; pour aller plus loin, vous pouvez aussi viser des sources de revenus passifs qui complètent vos rentrées sans temps de travail supplémentaire.

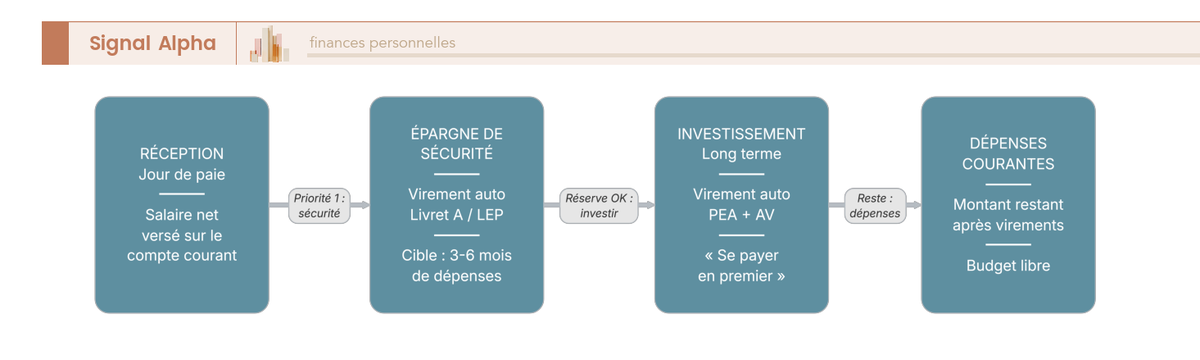

Mais le levier le plus puissant n’est pas financier, il est comportemental. Il consiste à programmer le virement vers vos placements le jour même de la paie, avant même d’avoir touché à votre budget : c’est le principe du « se payer en premier ». L’épargne cesse alors d’être un résidu incertain de fin de mois pour devenir un poste fixe, traité comme un loyer. C’est, de loin, la mesure la plus efficace pour tenir un taux d’épargne élevé année après année, parce qu’elle retire la décision de la sphère de la volonté.

Le schéma ci-dessous décrit la circulation idéale de votre argent au fil du mois, de la réception du salaire jusqu’aux dépenses courantes, en passant par l’épargne de sécurité et les enveloppes d’investissement.

Pour les indépendants, ce mécanisme se transpose en automatisant un pourcentage des encaissements plutôt qu’un montant fixe, ce qui absorbe les variations de chiffre d’affaires. Une fois ce flux mensuel mis en place, une question d’ordre se pose avant d’investir le moindre euro en actions : disposez-vous d’un matelas de sécurité ?

3.4 Constituer son matelas de sécurité avant d’investir

Voici une règle que nous considérons comme non négociable : tant que votre épargne de précaution n’est pas constituée, n’investissez pas en actions. Ce matelas de sécurité correspond à 3 à 6 mois de dépenses courantes, placés sur des supports liquides et sûrs. Son rôle n’est pas de rapporter, mais de vous éviter d’avoir à vendre des actifs risqués au pire moment, par exemple lors d’une urgence survenant en plein marché baissier.

Les supports adaptés sont les livrets réglementés et le fonds euros, faciles à mobiliser et sans risque sur le capital. Le tableau ci-dessous les compare sur leurs plafonds, taux, disponibilité et fiscalité, pour vous aider à répartir ce matelas.

| Support de précaution | Plafond | Taux ou rendement | Disponibilité | Fiscalité |

|---|---|---|---|---|

| Livret A | 22 950 € | 1,5 % depuis le 01/02/2026 | Immédiate | Exonéré d’IR et de PS |

| LDDS | 12 000 € | 1,5 % depuis le 01/02/2026 | Immédiate | Exonéré d’IR et de PS |

| LEP (sous condition de revenus) | 10 000 € | 2,5 % depuis le 01/02/2026 | Immédiate | Exonéré d’IR et de PS |

| Fonds euros d’assurance-vie | Selon le contrat | environ 2,5 à 2,6 % (2025) | Quelques jours | PS 17,2 % sur les gains au rachat |

Pour le détail des plafonds et des conditions d’éligibilité, notamment pour le LEP, vous pouvez approfondir le fonctionnement des livrets d’épargne réglementés. Les trois livrets réglementés cités, le Livret A, le LDDS (Livret de Développement Durable et Solidaire) et le LEP (Livret d’Épargne Populaire), sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux, avec une disponibilité immédiate. Le fonds euros, lui, supporte des prélèvements sociaux de 17,2 % sur les gains au moment du rachat, mais reste une brique de sécurité solide grâce à son capital garanti.

Note de Henri

quand on suit la politique monétaire de près, on comprend que le matelas de sécurité ne se juge pas à son rendement, qui est aujourd’hui inférieur à l’inflation, mais à sa fonction d’amortisseur. Son utilité n’est pas de faire fructifier votre argent, c’est de vous éviter de vendre vos actions au plus mauvais moment du cycle.

Une fois ce socle de 3 à 6 mois constitué, le terrain est prêt pour la suite. Vous savez combien viser, à quel rythme épargner et comment vous protéger des imprévus ; il reste à décider où loger cette épargne pour la faire travailler, et c’est tout l’enjeu du choix des enveloppes d’investissement que nous abordons maintenant.

4. Choisir les bonnes enveloppes d’investissement

Vous savez désormais combien viser, à quel rythme épargner et comment vous protéger des imprévus. Vient maintenant la décision qui transforme une épargne dormante en capital qui travaille : dans quel contenant la verser. Avant même de parler de PEA ou d’assurance-vie, une distinction commande tout le reste, et c’est par elle qu’il faut commencer.

4.1 Le PEA : actions européennes et fiscalité allégée après 5 ans

La première erreur, et de loin la plus répandue, consiste à confondre le contenant et le contenu. Une enveloppe est un cadre fiscal, alors qu’une classe d’actifs est ce que vous mettez dedans. Un même fonds indiciel mondial peut loger dans un Plan d’Épargne en Actions (PEA), une assurance-vie ou un compte-titres : le sous-jacent ne change pas, seule la fiscalité diffère. Retenez la règle dans cet ordre : on choisit d’abord le contenant pour son régime fiscal, puis le contenu pour son couple risque-rendement.

Le PEA loge des actions européennes et les fonds indiciels éligibles. Son atout fiscal se déclenche au bout de cinq ans de détention : les gains deviennent exonérés d’impôt sur le revenu (IR). Attention toutefois à une confusion fréquente, car l’exonération ne porte que sur l’IR. Les prélèvements sociaux (PS) de 18,6 % restent dus au moment du retrait, le PEA ne faisant pas partie des enveloppes maintenues à 17,2 % en 2026.

Concernant le plafond, vous pouvez verser jusqu’à 150 000 € sur un PEA classique. Le PEA-PME, dédié aux petites et moyennes entreprises (PME), ouvre une capacité complémentaire, mais le plafond cumulé des deux plans s’établit à 225 000 €, et non à 375 000 € : si le PEA est rempli à 150 000 €, il ne reste que 75 000 € pour le PEA-PME. Le tableau ci-dessous met en regard la fiscalité avant et après le cap des cinq ans, pour vous montrer ce que le compteur fait gagner.

| Fiscalité du PEA | Avant 5 ans | Après 5 ans |

|---|---|---|

| Impôt sur le revenu sur les gains | PFU 12,8 % (avec clôture) | Exonéré |

| Prélèvements sociaux | 18,6 % | 18,6 % |

| Taux total sur les gains | 31,4 % | 18,6 % |

| Effet d’un retrait partiel | Clôture du plan | Pas de clôture, versements maintenus |

Le contraste est net : passer le cap des cinq ans fait tomber le taux total de 31,4 % à 18,6 %, soit près de treize points de fiscalité économisés sur vos gains. Avant cette échéance, un retrait entraîne en principe la clôture du plan et l’imposition des gains au prélèvement forfaitaire unique (PFU) de 31,4 %. La conséquence pratique est double. D’abord, ne placez en PEA que ce que vous n’aurez pas besoin de retirer avant cinq ans. Ensuite, ouvrez-le le plus tôt possible, même avec 100 €, pour lancer le compteur dès maintenant. Pour qui veut en maîtriser tous les rouages, notre guide complet du PEA détaille le fonctionnement plan par plan.

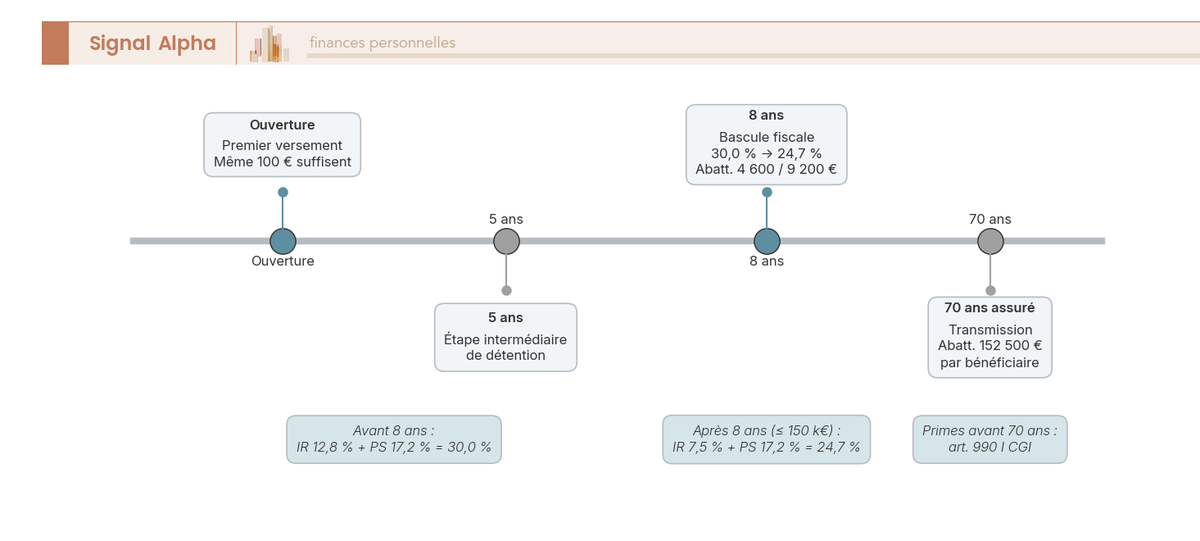

4.2 L’assurance-vie : souplesse, transmission et fiscalité après 8 ans

Après l’enveloppe la plus efficace sur les actions européennes, passons à la plus polyvalente du paysage français. L’assurance-vie n’impose aucun plafond de versement et accueille deux familles de supports dans un même contrat : le fonds euros, à capital garanti, et les unités de compte (UC), plus risquées mais potentiellement plus rémunératrices. Vous pouvez effectuer des rachats partiels à tout moment, sans attendre une échéance particulière.

Sa fiscalité récompense la durée, avec un seuil clé à huit ans. Pour les versements effectués depuis le 27 septembre 2017, le tableau suivant résume comment le taux d’imposition des gains rachetés évolue selon l’ancienneté du contrat.

| Scénario de rachat | IR sur les gains | Prélèvements sociaux | Total | Abattement annuel |

|---|---|---|---|---|

| Avant 8 ans | 12,8 % | 17,2 % | 30,0 % | aucun |

| Après 8 ans, primes ≤ 150 000 € | 7,5 % | 17,2 % | 24,7 % | 4 600 € (seul) / 9 200 € (couple), sur l’IR seulement |

| Après 8 ans, fraction des primes au-delà de 150 000 € | 12,8 % | 17,2 % | 30,0 % | aucun |

Pour vous, l’enseignement est clair : franchir les huit ans abaisse le taux total à 24,7 % sur la part la plus courante, et ouvre un abattement annuel sur les gains. Deux points méritent d’être mentionnés ici pour éviter les mauvaises surprises. L’abattement de 4 600 € pour une personne seule, ou 9 200 € pour un couple, joue uniquement sur l’IR, si bien que les prélèvements sociaux de 17,2 % restent dus même dans cette limite. Et ces 17,2 % constituent justement l’exception française maintenue en 2026 : un gain d’assurance-vie ne subit jamais ni les 18,6 % de droit commun, ni le PFU de 31,4 %, que le contrat soit français ou luxembourgeois.

L’assurance-vie se distingue aussi par son traitement successoral, ce qui en fait bien plus qu’un simple support d’épargne. Pour les primes versées avant le seuil des 70 ans, chaque bénéficiaire désigné profite d’un abattement de 152 500 € au titre de l’article 990 I du Code général des impôts (CGI). Au-delà de cet abattement, un prélèvement de 20 % s’applique jusqu’à 852 500 €, puis de 31,25 % sur la fraction supérieure. La frise ci-dessous replace ces jalons fiscaux sur la durée de vie d’un contrat, de l’ouverture jusqu’au seuil de transmission.

Ces jalons rendent l’ouverture précoce d’autant plus précieuse : là encore, démarrer tôt avec 100 € suffit à enclencher le compteur des huit ans. Si vous souhaitez creuser la mécanique des rachats et des supports, notre guide du fonctionnement et de la fiscalité de l’assurance-vie prolonge utilement ce panorama.

4.3 Le compte-titres et les ETF mondiaux

Le PEA et l’assurance-vie couvrent l’essentiel des besoins, mais ils butent sur une limite géographique : l’un se cantonne aux actions européennes éligibles, l’autre aux supports référencés dans le contrat. Pour vous exposer librement aux marchés du monde entier, une troisième enveloppe entre en jeu. Le compte-titres ordinaire (CTO) n’offre aucun avantage fiscal particulier, mais il compense par un univers d’investissement illimité : actions américaines ou émergentes, fonds indiciels non éligibles au PEA, obligations, matières premières.

Sa fiscalité est celle du droit commun. Les dividendes, intérêts et plus-values mobilières y sont imposés au PFU de 31,4 % (12,8 % d’IR et 18,6 % de prélèvements sociaux), avec la possibilité d’opter pour le barème progressif. Son usage typique dans une trajectoire d’indépendance est limpide : il accueille un fonds indiciel actions monde, un Exchange-Traded Fund (ETF) répliquant un indice large comme le MSCI World, une fois le PEA saturé ou pour viser les marchés hors Europe. Privilégier les ETF capitalisants, qui réinvestissent automatiquement les dividendes, vous permet d’ailleurs de différer l’imposition tant que vous ne vendez pas. C’est précisément ce rôle de réceptacle mondial, une fois le PEA et l’assurance-vie optimisés, qui fait du compte-titres ordinaire une pièce complémentaire plutôt qu’un concurrent.

Cette troisième enveloppe illustre à nouveau la distinction du début : un même ETF World peut loger dans un PEA, une assurance-vie ou un CTO, et seule l’enveloppe modifie sa fiscalité. Le tableau ci-dessous compare les trois contenants sur les critères qui comptent au moment de choisir.

| Critère | PEA | Assurance-vie | CTO |

|---|---|---|---|

| Plafond de versement | 150 000 € | aucun | aucun |

| Univers d’actifs | Actions et ETF européens éligibles | Fonds euros et UC du contrat | Mondial, sans restriction |

| Fiscalité des gains (long terme) | PS 18,6 % après 5 ans (IR exonéré) | 24,7 % après 8 ans (≤ 150 000 €) | PFU 31,4 % |

| Disponibilité | Souple après 5 ans | Souple (rachats partiels) | Totale, immédiate |

| Atout clé | Exonération d’IR | Souplesse et transmission | Liberté d’actifs |

| Frais typiques | Courtage et tenue de compte | Gestion des UC et du fonds euros | Courtage |

Aucune enveloppe ne gagne sur tous les tableaux : le PEA optimise l’IR mais reste cantonné à l’Europe, l’assurance-vie excelle sur la souplesse et la transmission, le CTO ouvre le monde au prix de la fiscalité la plus lourde. Le bon réflexe est donc de les combiner plutôt que de les opposer. Avant d’assembler, encore faut-il savoir ce que l’on met dans ces contenants, et c’est l’objet du point suivant.

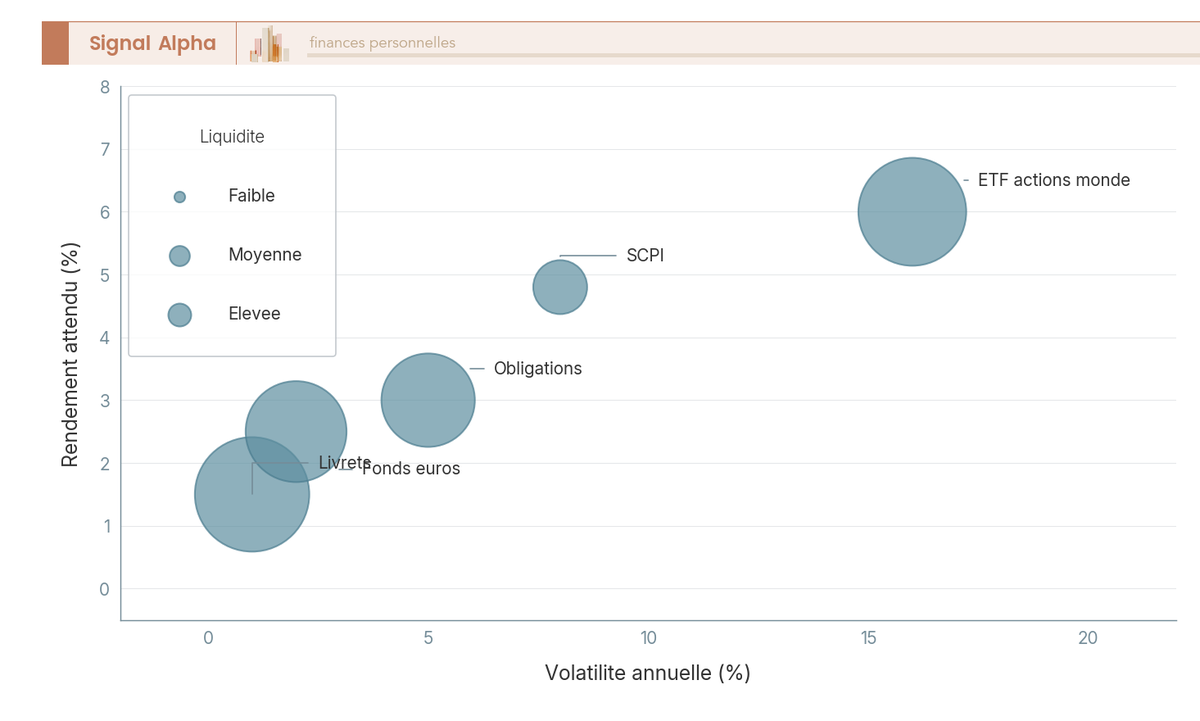

4.4 La carte des classes d’actifs : risque, rendement et liquidité

Si l’enveloppe est le contenant, la classe d’actifs reste le contenu, et c’est une décision distincte. Le même fonds indiciel actions peut habiter trois enveloppes différentes ; à l’inverse, une même enveloppe peut accueillir plusieurs classes d’actifs. La vraie question est de savoir où chacune se situe sur les trois dimensions qui gouvernent un placement : le risque, le rendement attendu et la liquidité.

Aucun support ne maximise les trois à la fois, et c’est tout l’intérêt de les cartographier. Les livrets réglementés offrent un risque très faible et une disponibilité immédiate, au prix d’un rendement modeste. Le fonds euros garantit le capital pour un rendement d’environ 2,5 à 2,6 % en 2025, avec une bonne liquidité. Les SCPI (sociétés civiles de placement immobilier) distribuent autour de 4,9 % en 2025, mais leur liquidité est faible et leurs frais d’entrée élevés, souvent de 8 à 12 %. Quant aux fonds indiciels actions monde, ils visent un rendement réel de l’ordre de 5 à 7 % sur le long terme, avec une bonne liquidité, mais une volatilité élevée. Le diagramme à bulles ci-dessous positionne ces cinq classes dans cet espace à trois dimensions, pour vous aider à arbitrer selon votre horizon.

Ce diagramme rappelle un principe simple : le choix d’une classe d’actifs relève toujours d’un compromis, selon l’horizon et le budget de risque que vous vous fixez. Pour mettre cette carte en perspective sur la longue durée, vous pouvez consulter la performance historique des grandes classes d’actifs, qui confirme la hiérarchie des rendements dans le temps.

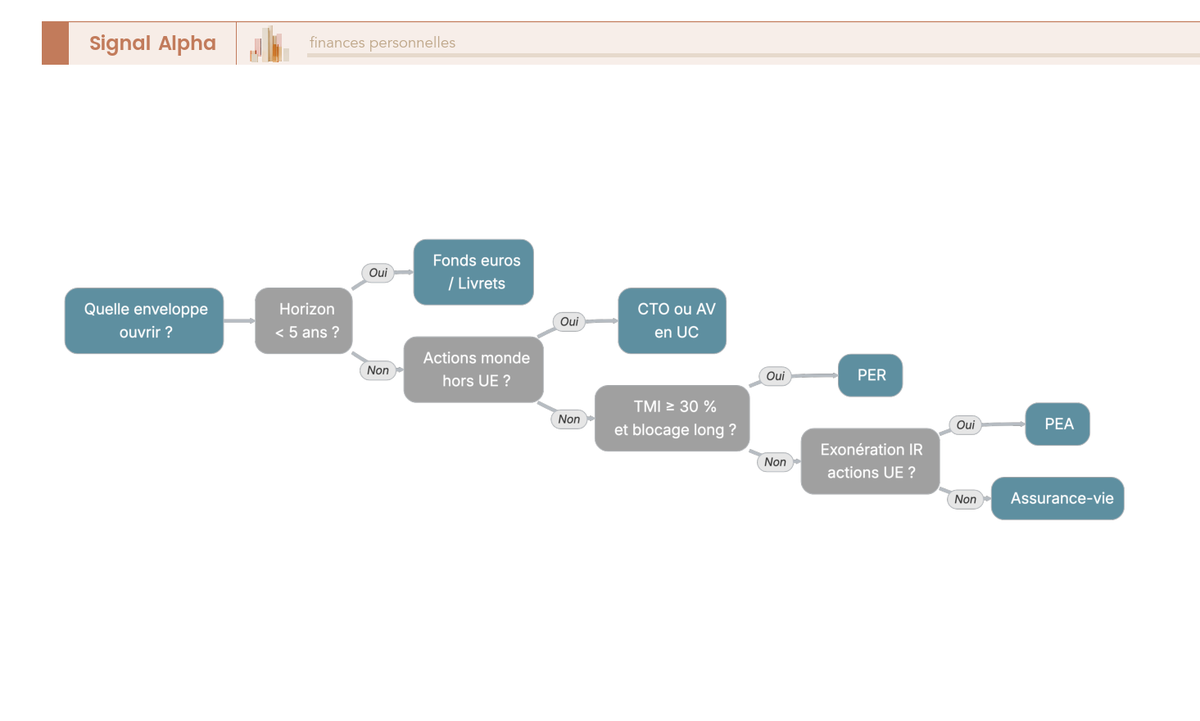

4.5 PER, immobilier et choix de la première enveloppe

Trois enveloppes ne couvrent pourtant pas tous les profils. Deux outils complémentaires méritent l’attention, particulièrement pour les hauts revenus, les indépendants et ceux qui veulent diversifier hors des marchés actions. Le premier est le Plan d’Épargne Retraite (PER), dont les versements se déduisent du revenu imposable, ce qui en fait un levier d’autant plus intéressant que votre tranche marginale d’imposition (TMI) est élevée. La contrepartie est de taille : les fonds sont bloqués jusqu’à la retraite, sauf cas de déblocage anticipé comme l’achat de la résidence principale. Cet outil s’adresse donc avant tout aux TMI de 30 % et plus, capables de supporter le blocage.

Le plafond de déduction varie nettement selon le statut, et c’est une spécificité importante pour les dirigeants et indépendants. Un salarié peut déduire ses versements dans la limite d’environ 37 680 € pour 2026, tandis qu’un travailleur non salarié (TNS) bénéficie d’un plafond majoré pouvant atteindre près de 88 911 €. Pour un dirigeant, le PER s’inscrit alors dans un arbitrage plus large entre rémunération et dividendes. Si vous souhaitez en explorer toutes les options, notre guide complet du PER en détaille les mécanismes de versement et de sortie.

L’immobilier ajoute une classe d’actifs décorrélée des marchés boursiers. La résidence principale, déjà évoquée, supprime le loyer du calcul de l’indépendance. Les SCPI, elles, distribuent des revenus traités comme des revenus fonciers : ils relèvent du barème progressif de l’IR augmenté des prélèvements sociaux de 17,2 %, et jamais du PFU de 31,4 %. C’est une confusion à éviter absolument, car le forfaitaire ne concerne que les revenus mobiliers, pas les loyers. Il faut aussi composer avec des frais d’entrée souvent compris entre 8 et 12 %, qui imposent une détention longue pour être amortis.

Un dernier cas mérite une vigilance particulière, celui des expatriés. Changer de résidence fiscale modifie la fiscalité des enveloppes : le PEA peut généralement être conservé mais son traitement dépend des conventions, tandis que l’assurance-vie peut perdre certains avantages. S’y ajoute l’exit tax, qui frappe les plus-values latentes importantes au moment du départ, ainsi que des obligations déclaratives strictes. L’amende pour défaut de déclaration d’un contrat d’assurance-vie étranger atteint 1 500 € par contrat, et grimpe à 10 000 € lorsque le contrat est détenu dans un État sans convention d’assistance administrative. L’arbre de décision ci-dessous oriente vers la première enveloppe à ouvrir selon votre profil, en croisant horizon, fiscalité et objectif de transmission.

L’arbre se lit de la gauche vers la droite et conduit chaque profil vers son point d’entrée naturel. Vous connaissez à présent les contenants et les contenus à votre disposition. Il reste à les assembler en une allocation cohérente, puis à la nourrir tout en limitant frais et impôts : c’est tout l’enjeu de la section suivante.

5. Construire une allocation et optimiser sa fiscalité

Connaître les enveloppes et les classes d’actifs ne suffit pas ; encore faut-il les combiner en une stratégie cohérente. Une allocation, ce n’est rien d’autre qu’une répartition entre actifs risqués et actifs sécurisés, calibrée sur votre situation. Voyons d’abord comment fixer cette répartition selon l’horizon, puis comment l’alimenter régulièrement et la protéger des deux ennemis silencieux que sont les frais et la fiscalité.

5.1 Définir une allocation actions / sécurisé selon l’horizon

Le point de départ d’une allocation n’est ni votre âge, ni l’humeur des marchés, mais l’horizon avant lequel vous aurez besoin du capital. Plus cet horizon est lointain, plus vous pouvez accepter une part élevée d’actions, car le temps absorbe la volatilité. Le tableau ci-dessous traduit ce principe en repères concrets, du court terme à l’accumulation longue.

| Horizon avant besoin du capital | Part actions indicative | Part sécurisée | Logique |

|---|---|---|---|

| Moins de 3 ans | 0 à 20 % | 80 à 100 % | Préserver le capital |

| 3 à 8 ans | 30 à 60 % | 40 à 70 % | Croissance modérée |

| 8 à 15 ans | 60 à 80 % | 20 à 40 % | Capitalisation |

| Plus de 15 ans ou accumulation longue | 80 à 100 % | 0 à 20 % | Maximiser la croissance |

Autrement dit, c’est la durée qui commande la prise de risque, et non une règle d’âge toute faite : la fameuse formule « 100 moins l’âge » en pourcentage d’actions est trop simpliste pour piloter un vrai plan. À mesure que vous approchez de votre objectif, le réflexe inverse s’impose, celui de la désensibilisation : réduire progressivement la part actions pour protéger ce que vous avez accumulé. Ce rôle de la durée, central dans toute la démarche, justifie de raisonner systématiquement en fonction de l’horizon de placement avant besoin du capital plutôt qu’en fonction du contexte de marché.

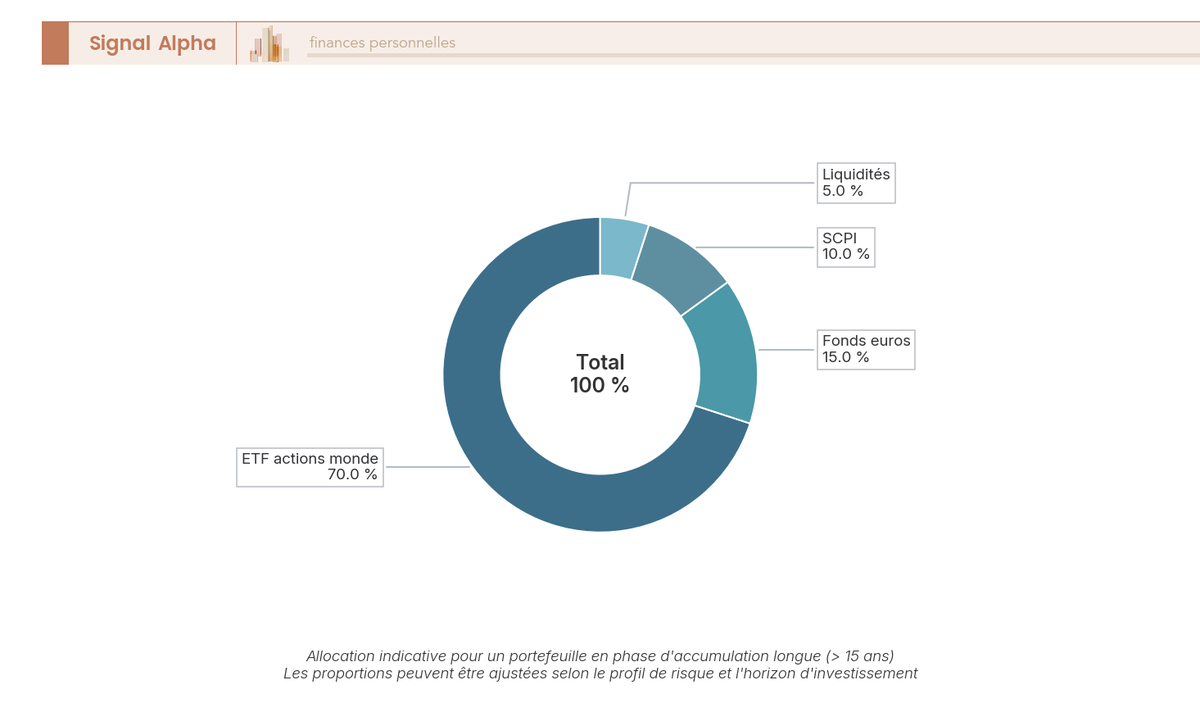

En phase d’accumulation longue, une allocation typique pourrait combiner 70 % de fonds indiciels actions monde, 15 % de fonds euros, 10 % de SCPI et 5 % de liquidités. Ces proportions reposent sur des hypothèses de rendement qui ne sont jamais garanties : environ 5 à 7 % réel pour les actions sur le long terme, près de 2,5 % pour le fonds euros, et de l’ordre de 4,9 % de distribution pour les SCPI en 2025. Cette répartition combine donc plusieurs classes d’actifs, qui se logeront ensuite dans les enveloppes vues plus haut, l’allocation et le choix d’enveloppe restant deux décisions séparées.

5.2 Investir régulièrement plutôt que chercher le bon moment

Une fois l’allocation cible définie, une question revient sans cesse : faut-il attendre le bon moment pour investir ? La réponse tient en trois lettres. Le DCA (Dollar Cost Averaging), ou investissement programmé, consiste à verser un montant régulier quelle que soit la conjoncture, sans chercher à deviner les points hauts et les points bas. Cette discipline lisse mécaniquement votre prix d’entrée moyen et vous épargne le risque de tout placer juste avant une baisse.

Pourquoi renoncer à viser le creux du marché ? Parce que le market timing, cette tentation d’entrer et sortir au bon moment, fait plus souvent manquer les meilleures séances qu’il ne protège des pires. Les statistiques sont sans appel : rester investi bat presque toujours la tentative de prédire les retournements. Le DCA prolonge d’ailleurs l’automatisation que vous avez déjà mise en place, ce virement programmé le jour de la paie. L’épargne ainsi captée alimente votre allocation cible sans qu’aucune décision émotionnelle n’intervienne, mois après mois.

C’est sans doute son principal mérite : retirer l’émotion de l’équation et tenir la trajectoire sur dix ans, là où l’investisseur livré à ses impulsions finit souvent par acheter haut et vendre bas. Le diagramme en anneau ci-dessous montre à quoi ressemble l’allocation cible que ce flux régulier vient nourrir.

Note de Tom

j’ai commencé à investir avec mes crédits étudiants, et je peux vous dire que c’est en essayant de deviner les points bas que j’ai perdu le plus de temps et de sérénité. Le jour où j’ai basculé sur des versements automatiques, sans rien décider chaque mois, mes résultats se sont améliorés alors que je passais infiniment moins de temps à surveiller les marchés.

Cette régularité est le socle d’une pratique sereine, et c’est exactement l’état d’esprit avec lequel bien démarrer en bourse quand on construit son capital sur la durée. Reste un facteur que cette discipline ne neutralise pas à elle seule, et qui ronge le capital en silence : les frais.

5.3 Limiter les frais et la fiscalité des revenus du capital

Les frais sont le seul paramètre que vous contrôlez entièrement, et leur effet sur la durée est brutal. Un seul point de frais par an ampute le capital final de 10 à 20 % sur vingt ans, par le simple jeu des intérêts composés qui jouent alors contre vous. C’est considérable, et c’est pourtant le levier le plus négligé. Le tableau suivant hiérarchise les leviers de réduction des frais et de la fiscalité, du plus rentable au plus marginal.

| Levier | Économie potentielle | Action concrète |

|---|---|---|

| Choisir des ETF indiciels (TER de 0,2 à 0,4 %) plutôt que des fonds actifs (1,5 à 2,5 %) | 1 à 2 % par an | Préférer la gestion indicielle |

| Éviter les frais d’entrée d’assurance-vie (0 % en ligne contre jusqu’à 5 %) | jusqu’à 5 % à l’entrée | Souscrire une assurance-vie en ligne |

| Limiter les frais de gestion des UC en assurance-vie (0,5 à 1 % en ligne) | 0,5 à 1 % par an | Comparer les frais de gestion |

| Réduire les frais de courtage sur CTO et PEA | variable | Choisir un courtier en ligne à tarif bas |

| Optimiser la fiscalité par l’enveloppe et les délais | 5 à 13 points de taxation | Viser les 5 ans du PEA et les 8 ans de l’assurance-vie |

Le premier levier domine tous les autres : un fonds indiciel affiche un total des frais sur encours (TER) de 0,2 à 0,4 %, là où un fonds géré activement prélève 1,5 à 2,5 % par an, sans surperformer durablement dans la majorité des cas. Au-delà de la gestion, traquez les frais d’entrée d’assurance-vie, encore facturés jusqu’à 5 % par certains réseaux alors qu’ils tombent à zéro chez les courtiers en ligne, et vérifiez toujours les frais exacts dans le document d’information clé avant de souscrire.

La fiscalité offre un dernier levier, souvent ignoré des contribuables peu imposés. Si votre tranche marginale est à 0 % ou 11 %, comparez systématiquement l’option pour le barème progressif au PFU appliqué par défaut : elle peut réduire votre imposition et rendre déductibles 6,8 points de CSG. Un assouplissement de 2026 permet d’ailleurs de renoncer à cette option dans le délai de réclamation, ce qui laisse une marge de correction appréciable. Cet arbitrage entre PFU et barème selon votre situation est au cœur d’une bonne optimisation de l’impôt sur le revenu.

5.4 L’ordre de remplissage des enveloppes

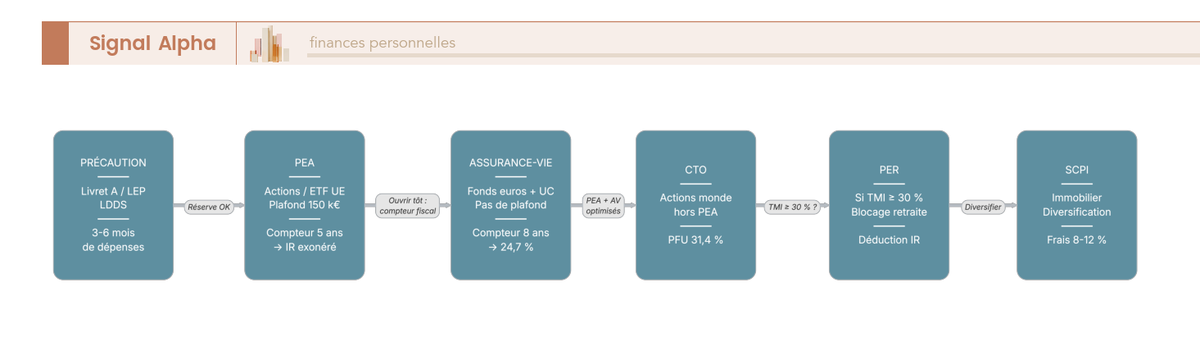

Vous disposez maintenant de toutes les pièces : les enveloppes, les classes d’actifs, l’allocation et la maîtrise des frais. Reste à les assembler dans le bon ordre, car remplir ses enveloppes au hasard fait perdre du rendement net et de la flexibilité. Une séquence de priorité s’impose, et elle suit une logique simple, du plus sûr au plus diversifiant.

Tout commence par l’épargne de précaution, ces trois à six mois de dépenses déjà constitués sur vos livrets, qui restent le préalable non négociable. Vient ensuite le PEA, pour les actions européennes et les ETF éligibles, en visant les cinq ans au plus tôt. L’assurance-vie prend le relais en troisième position, à ouvrir tôt pour lancer le compteur des huit ans, avec son mélange de fonds euros et d’UC. Le compte-titres arrive en quatrième pour l’exposition mondiale, une fois le PEA et l’assurance-vie optimisés. Le PER ne s’impose qu’au cinquième rang, réservé aux TMI de 30 % et plus. Les SCPI et l’immobilier ferment la marche, pour diversifier en pleine conscience de leurs frais d’entrée.

L’astuce qui change tout reste l’anticipation des compteurs fiscaux. Ouvrez un PEA et une assurance-vie le plus tôt possible, même avec 100 € symboliques, car le délai des cinq et huit ans court à partir de l’ouverture, pas du premier versement conséquent. Le diagramme ci-dessous transforme cette stratégie en une séquence ordonnée, avec les déclencheurs de passage d’une étape à la suivante.

Vous savez désormais constituer et faire croître votre capital : combien viser, à quel rythme, où le loger, comment l’allouer et comment l’optimiser. Une question d’une tout autre nature se profile alors. Une fois la cible atteinte, comment convertir ce capital en revenu durable sans l’épuiser, en traversant les baisses de marché au pire moment possible ? C’est précisément ce passage de l’accumulation au retrait que nous abordons à présent.

6. Passer en phase de retrait et vivre de son capital

Atteindre le capital cible n’est que la moitié du chemin. Le jour où vous cessez de verser pour commencer à puiser, les règles changent du tout au tout, et la mécanique qui a fait grossir votre patrimoine peut désormais jouer contre vous. Comment tirer un revenu régulier de ce capital sans l’épuiser, alors que vous encaissez des marchés qui montent et descendent à des moments que vous ne choisissez pas ? C’est l’art de la décumulation, et il mérite autant de soin que l’accumulation.

6.1 Construire un revenu régulier à partir du capital

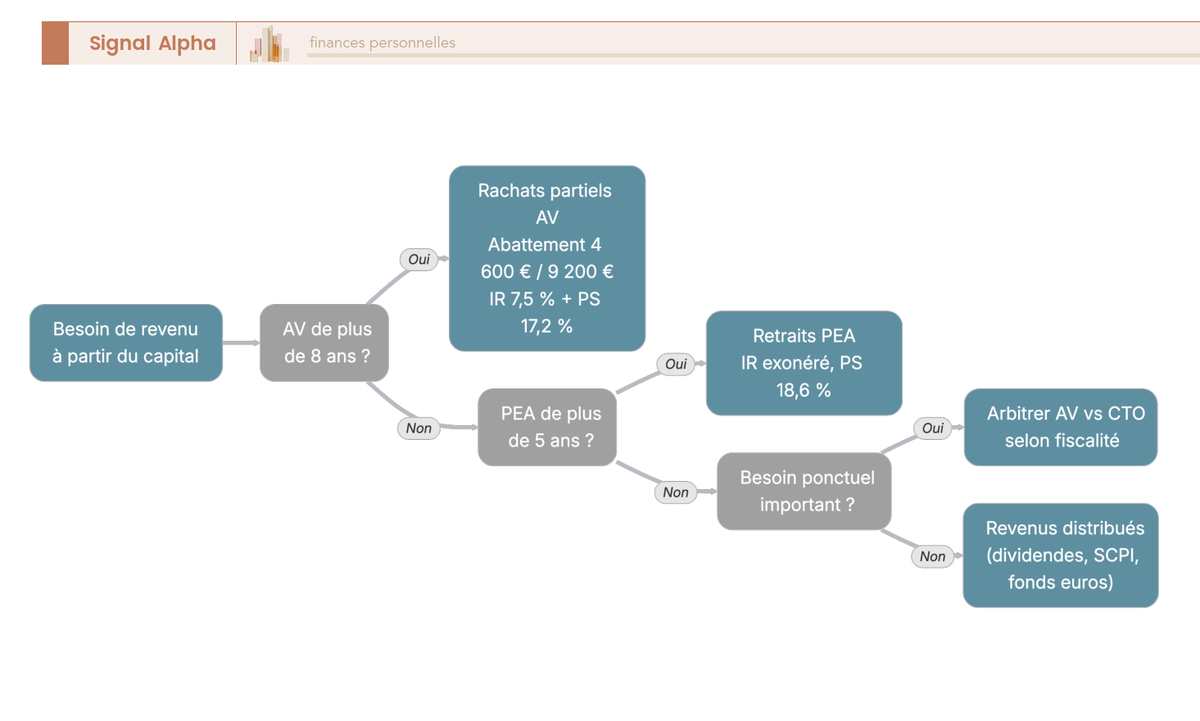

La première question est très concrète : par quel robinet faire couler ce revenu mensuel ? Trois mécanismes coexistent, et le plus efficace consiste rarement à n’en retenir qu’un seul. Le premier repose sur les rachats partiels programmés de votre assurance-vie : vous prélevez chaque mois ou chaque trimestre une fraction du contrat, en profitant de la fiscalité dégressive et de l’abattement annuel une fois les huit ans franchis. Le deuxième consiste à vendre régulièrement une partie de vos fonds indiciels logés sur le PEA ou le compte-titres, ce qui offre une flexibilité totale mais vous expose au risque de céder des parts en plein creux de marché. Le troisième s’appuie sur les revenus distribués, dividendes, loyers de SCPI ou intérêts du fonds euros, qui ont le mérite de préserver le capital, au prix d’un rendement de distribution souvent inférieur à 4 %.

Dans la pratique, ce qui fonctionne le mieux combine ces leviers autour d’une poche sécurisée de deux à trois ans de dépenses. Cette réserve, placée sur des supports liquides et peu volatils, vous évite d’être un jour contraint de vendre des actions quand elles sont au plus bas. Vous y puisez les années de baisse, et vous la rechargez les années favorables. En parallèle, vous calibrez vos rachats d’assurance-vie pour rester autant que possible dans l’abattement annuel de 4 600 € pour une personne seule, ou 9 200 € pour un couple, qui s’applique sur l’impôt sur le revenu.

L’ordre dans lequel vous ponctionnez vos enveloppes change directement le montant net que vous gardez en poche. La règle d’efficacité fiscale consiste à puiser en priorité dans l’assurance-vie de plus de huit ans, où les rachats restent dans l’abattement et ne supportent ensuite que 7,5 % d’IR au-delà, les prélèvements sociaux de 17,2 % restant dus. Vient ensuite le PEA de plus de cinq ans, dont les retraits sont exonérés d’IR et ne subissent que les 18,6 % de prélèvements sociaux. Pour un besoin ponctuel plus lourd, un achat important ou un projet, vous arbitrez entre une vente d’unités de compte et un rachat selon ce qui vous coûte le moins cher cette année-là. L’arbre de décision ci-dessous relie chaque retrait à l’antériorité fiscale de l’enveloppe concernée.

L’arbre se lit de la gauche vers la droite et conduit chaque besoin de liquidité vers l’enveloppe la moins taxée à cet instant. Transformer un patrimoine en rente mensuelle régulière n’a donc rien d’automatique : c’est une suite d’arbitrages que vous pilotez année après année. Mais même un revenu bien organisé reste exposé à un danger qui ne dépend pas de vous, le moment où les marchés décident de chuter.

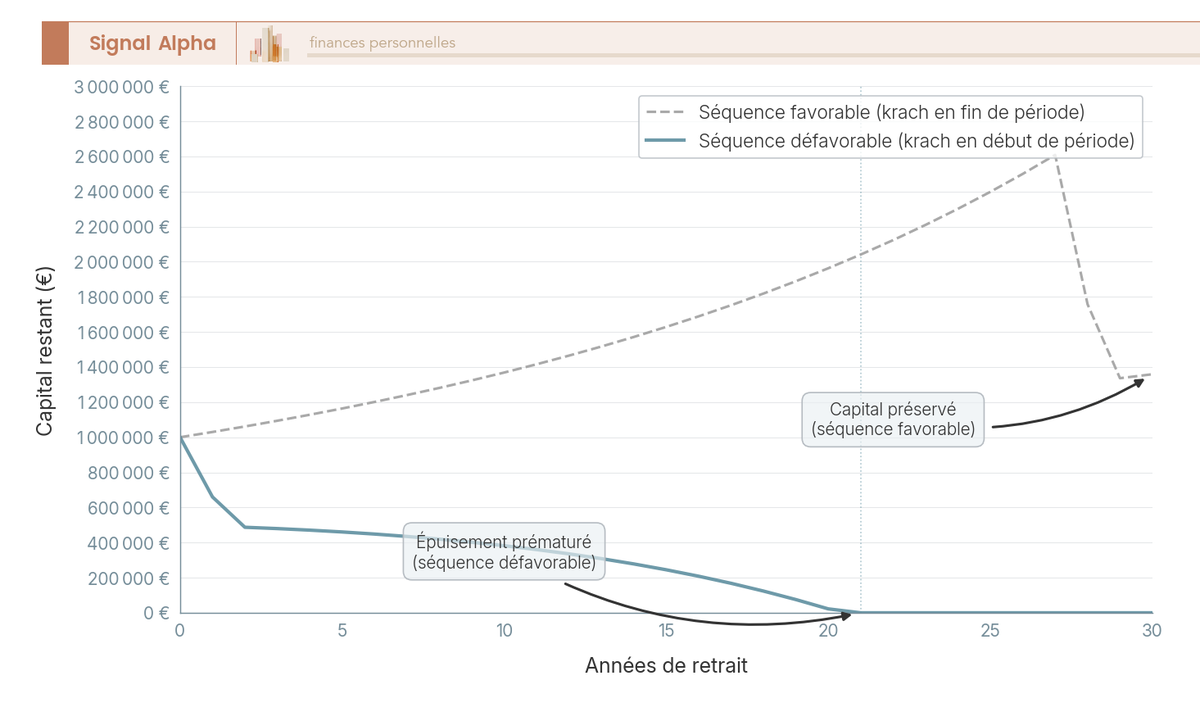

6.2 Le risque de séquence et l’érosion par l’inflation

Voici le piège le plus sous-estimé de toute la phase de retrait. Deux retraités peuvent suivre exactement le même plan, retirer le même taux d’un capital identique, subir le même rendement moyen sur trente ans, et pourtant l’un finit ruiné quand l’autre meurt riche. La seule différence tient au risque de séquence : l’ordre dans lequel les bonnes et les mauvaises années surviennent. Un krach qui frappe en début de retrait vous force à vendre des actifs dépréciés pour financer vos dépenses, ce qui ampute durablement le capital qui aurait dû rebondir. Le même krach survenant vingt-huit ans plus tard ne fait presque aucun dégât, car le capital a eu le temps de croître. Attention, ce risque n’a rien à voir avec le market timing évoqué plus haut : il ne s’agit pas d’essayer de deviner les retournements, mais d’un aléa subi, propre à la décumulation.

Le graphique ci-dessous compare deux trajectoires de capital sur trente ans de retrait à 4 %, à rendement moyen rigoureusement identique : l’une avec un krach en début de période, l’autre avec le même krach tout à la fin.

L’écart entre les deux courbes est saisissant, et la bonne nouvelle, c’est qu’il existe trois parades pour le maîtriser. La première est la désensibilisation, déjà évoquée en phase d’accumulation : vous réduisez la part actions dans les trois à cinq ans qui précèdent le retrait et vous constituez cette poche sécurisée de deux à trois ans de dépenses, justement pour ne pas vendre vos actions au pire moment. La deuxième est une règle de retrait flexible : plutôt que de prélever un 4 % fixe quoi qu’il arrive, vous réduisez vos retraits les années de baisse, ce qui laisse au capital une chance de se reconstituer. La troisième est une marge de sécurité dès le départ, en retenant un taux de retrait initial prudent de 3 à 3,5 % plutôt que 4 %, comme nous l’avons retenu pour la France.

Note de Tom

quand on structure un patrimoine sur plusieurs classes d’actifs, on comprend vite que la séquence des rendements n’est pas un détail théorique. C’est exactement pour ça que je garde une réserve de cash et de fonds peu volatils suffisante pour traverser plusieurs années creuses sans toucher à mes positions actions ni à mon private equity. Vendre ce qui a baissé pour payer ses dépenses, c’est la seule erreur qu’on ne peut jamais rattraper.

À ce risque s’ajoute un adversaire plus lent mais tout aussi réel, l’inflation. Un capital nominal stable perd chaque année de son pouvoir d’achat, si bien que des retraits figés en euros s’appauvrissent à bas bruit. C’est pourquoi vos prélèvements doivent être indexés sur l’inflation, ce qui suppose un capital générant un rendement réel positif après hausse des prix. Préserver le pouvoir d’achat de votre capital sur trente ans compte autant que d’éviter de l’épuiser, et c’est ce qui justifie de conserver une part d’actions même en retrait. Pour aller plus loin sur ce calibrage du risque dans le temps, notre approche de la gestion du risque ajustée à l’horizon prolonge ces parades. Reste un dernier élément que la plupart des candidats à l’indépendance oublient d’intégrer : la retraite publique qui les attend de toute façon.

6.3 Articuler indépendance et retraite par répartition

L’indépendance financière à la française ne se construit jamais sur une page blanche, et c’est une chance. Contrairement au modèle américain qui inspire le mouvement, vous bénéficiez d’une retraite par répartition qui prendra le relais d’une partie de vos dépenses une fois l’âge légal atteint. Concrètement, votre capital n’a pas à financer seul l’intégralité de votre train de vie jusqu’à la fin : il doit couvrir entièrement la période qui sépare votre départ de l’âge de la pension, puis seulement le complément au-delà. Cette béquille publique abaisse mécaniquement le capital strictement nécessaire.

C’est précisément la logique du Coast FIRE, déjà introduit en première partie. L’idée consiste à constituer assez de capital suffisamment tôt pour le laisser ensuite croître seul, par le seul jeu des intérêts composés, jusqu’à ce qu’il atteigne la cible au moment de la retraite. Vous n’avez plus besoin d’épargner agressivement, le temps fait le travail à votre place. Pour un salarié français de la classe moyenne, cette variante est bien plus réaliste qu’une sortie totale et définitive du marché du travail à 40 ans.

Un point mérite d’être mentionné ici, car on le néglige régulièrement. Un départ anticipé du marché du travail réduit le nombre de trimestres cotisés, et donc le montant de votre pension future. Le gain de liberté se paie d’une retraite plus modeste, et ce coût doit entrer dans votre calcul plutôt que d’être découvert vingt ans trop tard. La seule façon de chiffrer correctement cet arbitrage, c’est de connaître votre droit acquis : le service public Info Retraite, gratuit et accessible sur info-retraite.fr, vous fournit une estimation de votre pension à partir de votre carrière réelle.

La stratégie la plus solide consiste alors à viser une indépendance « pont ». Vous dimensionnez votre capital pour financer confortablement la période antérieure à l’âge légal, sachant que la pension viendra ensuite alléger la charge. Cette articulation autorise même un taux de retrait un peu plus souple sur la période de pont, puisque le capital n’a pas vocation à durer éternellement seul. Vous disposez désormais de toute la mécanique, de l’accumulation au retrait. Il reste à la convertir en gestes datés, car une méthode qui ne se traduit pas en actions concrètes ne mène nulle part.

7. Votre feuille de route sur dix ans

Tout ce qui précède ne vaut que si vous passez à l’action. La planification perpétuelle est le meilleur moyen de ne jamais commencer, et chaque année d’attente coûte cher en intérêts composés non capitalisés. Cette dernière partie transforme la méthode en calendrier : ce que vous faites dans les trois prochains mois, ce que vous surveillez chaque année, les pièges qui repoussent l’échéance, et enfin une synthèse d’ensemble de la trajectoire.

7.1 Les premières actions des 90 prochains jours

Inutile d’attendre d’avoir « assez » ou de tout maîtriser : les premières actions se mènent en quelques semaines, et ce sont elles qui enclenchent toute la dynamique. Le premier réflexe est de chiffrer votre objectif plutôt que de le deviner. Relevez douze mois de dépenses réelles à partir de vos relevés, puis fixez votre capital cible en multipliant vos dépenses annuelles par 25, ajusté entre 3 et 4 % selon votre degré de prudence. Vous transformez ainsi un rêve flou en un nombre que vous pouvez suivre.

Les actions suivantes s’enchaînent dans les semaines qui suivent et établissent les fondations concrètes de votre plan.

- Sécurisez d’abord votre matelas en vérifiant ou en constituant trois à six mois de dépenses sur un Livret A, un LDDS ou un LEP, avant tout investissement risqué.

- Ouvrez sans tarder un PEA et une assurance-vie, même avec 100 € symboliques, pour lancer immédiatement les compteurs fiscaux des cinq et huit ans.

- Automatisez votre effort en programmant le premier virement d’investissement le jour de la paie, afin que l’épargne devienne un poste fixe et non un résidu.

- Choisissez un premier support simple et peu coûteux, un fonds indiciel actions monde dont le total des frais sur encours reste autour de 0,2 à 0,4 %.

Aucune de ces étapes ne demande une expertise pointue, et c’est précisément l’idée : franchir le pas du premier versement compte davantage que peaufiner indéfiniment une stratégie parfaite. Une fois ces fondations en place, le plus dur est fait, et le travail des années suivantes devient un simple suivi.

7.2 Les jalons à suivre chaque année

Une fois la machine lancée, l’indépendance financière se gagne par la régularité, pas par l’agitation. Inutile de surveiller votre portefeuille chaque semaine : un rendez-vous annuel léger suffit largement, à condition de savoir quoi regarder. Chaque année apporte son jalon propre et son indicateur de suivi associé, du démarrage jusqu’au premier bilan d’étape. Le tableau ci-dessous récapitule cette progression année par année.

| Année | Jalon | Indicateur de suivi |

|---|---|---|

| An 1 | Taux d’épargne stabilisé, enveloppes ouvertes | Pourcentage d’épargne, capital investi |

| An 2-3 | Allocation cible atteinte, automatisation rodée | Part actions contre part sécurisée |

| An 5 | PEA fiscalement mûr (exonération d’IR) | Compteur du PEA |

| An 8 | Assurance-vie fiscalement optimale (24,7 %) | Compteur de l’assurance-vie |

| An 8-10 | Désensibilisation si le retrait approche | Part de la poche sécurisée |

| An 10 | Bilan : le capital cible est-il atteint ? | Capital atteint rapporté au capital cible |

Ce que ce calendrier montre, c’est que la valeur se crée en arrière-plan pendant que vous vivez votre vie. L’essentiel du travail annuel se résume à rééquilibrer l’allocation si elle a dérivé, à vérifier vos frais, à augmenter l’épargne quand vos revenus progressent, et à recalculer la cible si votre train de vie change. Le grand danger, ici, n’est pas l’inaction mais la sur-réaction aux soubresauts de marché. Et c’est justement en évitant une poignée d’erreurs récurrentes que l’on tient la distance.

7.3 Les erreurs qui repoussent l’indépendance

Penchons-nous à présent sur les huit erreurs qui reviennent le plus souvent et qui éloignent l’objectif, parfois de plusieurs années. La plupart ne sont pas des fautes de calcul, mais des réflexes humains qui coûtent cher dans la durée. Plutôt que de les redécrire une à une, le tableau suivant relie chaque erreur à sa conséquence et au correctif qui la neutralise.

| Erreur | Conséquence | Correctif |

|---|---|---|

| Ne pas investir, tout laisser en livrets | Rendement réel quasi nul, l’inflation érode | Investir en actions la part destinée au long terme |

| Supporter des frais élevés (fonds actifs, assurance-vie chargée) | 10 à 20 % de capital en moins sur 20 ans | Préférer les ETF et l’assurance-vie en ligne |

| Chercher le bon moment (market timing) | Manquer les meilleures séances de bourse | Mettre en place un DCA automatique |

| Confondre enveloppe et classe d’actifs | Mauvais choix fiscal | Choisir d’abord le contenant, puis le contenu |

| Retirer du PEA avant 5 ans | Clôture du plan et PFU à 31,4 % | Attendre le cap des cinq ans |

| Oublier le risque de séquence | Capital épuisé en début de retrait | Désensibiliser et retenir un taux prudent |

| Sous-estimer la fiscalité du retrait | Net inférieur à ce qui était prévu | Calibrer les rachats sur l’abattement de l’assurance-vie |

| Négliger la transmission | Droits de succession évitables | Alimenter l’assurance-vie avant 70 ans |

Pour vous, le fil rouge de ce tableau est limpide : les erreurs les plus coûteuses ne sont pas spectaculaires, ce sont des négligences silencieuses qui s’accumulent. Les deux premières lignes, les frais et le sous-investissement, pèsent à elles seules davantage que toutes les autres réunies sur un horizon long. Sur ce point, basculer vers des ETF indiciels à frais bas reste le geste qui rapporte le plus pour l’effort le plus faible. La discipline qui consiste à désensibiliser le portefeuille à l’approche du retrait vient ensuite protéger ce que vous avez patiemment construit.

7.4 Synthèse pratique de la trajectoire

Au terme de ce parcours, toute la démarche tient en huit étapes qui s’enchaînent dans un ordre logique. Vous commencez par calculer votre cible à partir de vos dépenses réelles, puis vous fixez un taux d’épargne tenable et vous sécurisez votre matelas avant d’investir. Vient ensuite le choix des enveloppes, puis l’allocation des actifs selon votre horizon, et l’optimisation des frais et de la fiscalité. Les deux dernières étapes basculent vers l’aval : organiser le retrait sans épuiser le capital, et articuler le tout avec votre future pension. Chacune de ces étapes a été détaillée dans les sections précédentes, du chiffrage de la cible à l’articulation avec la retraite.

Le tableau ci-dessous rassemble cette trajectoire en une vue unique : pour chaque étape, ce qu’il faut faire, ce qu’il faut éviter, et l’erreur la plus fréquente à cette étape précise. C’est le condensé décisionnel à garder sous la main tout au long de vos dix prochaines années.

| Étape | À faire | À éviter | Erreur fréquente à l’étape |

|---|---|---|---|

| 1. Calculer la cible | Capital égal à 25 × dépenses annuelles, ajusté entre 3 et 4 % selon la prudence | Viser un chiffre rond sans calculer ses dépenses réelles | Oublier la fiscalité du retrait dans le « 4 % » |

| 2. Fixer le taux d’épargne | Viser 20 à 40 %, automatiser le virement le jour de la paie | Compter sur le résidu de fin de mois | Couper dix petits postes au lieu d’un poste lourd |

| 3. Sécuriser | Constituer 3 à 6 mois sur Livret A, LDDS ou LEP | Investir en actions sans matelas | Tout garder en livrets, au rendement réel nul |

| 4. Choisir l’enveloppe | Ouvrir PEA et assurance-vie tôt (compteurs 5 et 8 ans) | Mélanger enveloppe et classe d’actifs | Croire le PEA exonéré de prélèvements sociaux après 5 ans (18,6 % dus) |

| 5. Allouer | Doser la part actions selon l’horizon, choisir des ETF à frais bas | Chercher le bon moment | Payer 1,5 à 2,5 % de frais sur des fonds actifs |

| 6. Optimiser la fiscalité | Viser les 5 ans du PEA, les 8 ans de l’assurance-vie, l’option barème si TMI faible | Sortir du PEA avant 5 ans | Traiter les revenus fonciers de SCPI au PFU |

| 7. Retirer | Désensibiliser avant le retrait, retenir un taux prudent de 3 à 3,5 % | Maintenir un retrait fixe de 4 % en marché baissier | Ignorer le risque de séquence |

| 8. Articuler la retraite | Estimer sa pension via Info Retraite, viser le Coast FIRE | Sortir trop tôt et perdre des trimestres | Sous-estimer l’impact sur la pension future |

Ce condensé confirme une idée simple qui traverse tout le sujet : l’indépendance financière n’est pas affaire de génie boursier, mais de méthode appliquée avec constance. Chaque ligne renvoie à une décision que vous savez désormais prendre, et c’est leur enchaînement, plus que la performance d’une année donnée, qui dessine votre trajectoire.

Conclusion

Au terme de ce parcours, une idée domine toutes les autres : sur une dizaine d’années, votre taux d’épargne pèse bien plus lourd que le rendement que vous irez chercher sur les marchés. Tout commence donc par un chiffre, le capital cible obtenu en multipliant vos dépenses annuelles réelles par environ 25, ajusté entre 3 et 4 % selon votre prudence. Le reste découle de cette cible : un rythme d’épargne tenable, automatisé le jour de la paie, puis les bonnes enveloppes pour faire travailler ce capital. En France, le PEA et l’assurance-vie restent les deux outils décisifs, à condition d’ouvrir leurs compteurs tôt, parce que c’est l’anticipation des cinq et huit ans qui allège vraiment la fiscalité de vos retraits.

Au-delà de cette mécanique, deux nuances méritent de rester en tête, et ce sont précisément celles que les épargnants sous-estiment le plus. La première concerne les frais : un seul point par an ampute le capital final de 10 à 20 % sur vingt ans, ce qui fait des ETF indiciels à frais bas le geste le plus rentable pour l’effort le plus faible. La seconde touche le passage au retrait, où le risque de séquence peut ruiner un plan par ailleurs solide si un krach survient au mauvais moment. Une poche sécurisée de deux à trois ans de dépenses et un taux de retrait prudent restent les meilleures parades. À cela s’ajoute un atout français trop souvent oublié, la retraite par répartition, qui abaisse le capital strictement nécessaire et rend le Coast FIRE bien plus réaliste qu’une sortie totale du travail à 40 ans.

Pour aller plus loin, vous pouvez désormais creuser l’arbitrage entre gestion pilotée et gestion libre afin de trouver l’équilibre entre votre temps disponible et la maîtrise des frais, approfondir l’optimisation de l’impôt sur le revenu entre PFU et barème, ou préparer la sortie en comparant rente, capital et option mixte le jour où votre capital prendra le relais du salaire. Le reste se joue dans la durée, avec des chiffres vérifiés et une méthode tenable, pour construire une trajectoire vraiment alignée sur vos objectifs de vie.

Questions fréquentes

Peut-on vraiment atteindre l’indépendance financière en 10 ans avec un salaire moyen ?

Pour être honnête, l’indépendance complète en dix ans en partant de zéro suppose un taux d’épargne de l’ordre de 60 à 65 % du revenu net, ce qui reste hors de portée de la plupart des salariés. Avec un taux d’épargne de 50 %, l’horizon se situe plutôt autour de 17 ans, et autour de 28 ans pour un effort de 30 %. La bonne nouvelle, c’est que l’objectif « dix ans » redevient réaliste dès qu’on dispose déjà d’un capital de départ, qu’on vise un Coast FIRE ou un Barista FIRE plutôt que l’indépendance totale, ou que les revenus sont confortables. Sur un horizon aussi court, le taux d’épargne pèse bien plus que le rendement des placements. Pour un salarié de classe moyenne, l’objectif accessible reste donc l’indépendance partielle, celle qui sécurise d’abord les charges fixes, atteignable bien avant l’indépendance complète. Vous trouverez le détail des variantes accessibles dans notre guide FIRE en France.

La règle des 4 % fonctionne-t-elle vraiment en France malgré la fiscalité ?

La règle des 4 % est un point de départ utile, pas une garantie. Elle a été calibrée sur des données américaines, sans tenir compte de la fiscalité française des retraits. Concrètement, l’impôt sur le revenu (IR) et les prélèvements sociaux (PS) amputent le retrait, si bien qu’un prélèvement brut de 4 % laisse en réalité moins de 4 % net dans votre poche. C’est pourquoi un taux plus prudent de 3 % à 3,5 % est souvent recommandé pour un départ anticipé, idéalement sous forme de taux variable que l’on abaisse les années de baisse des marchés. À l’inverse, la retraite par répartition et la couverture santé publique réduisent en France le besoin strict en capital par rapport au modèle américain. La règle reste donc un repère, à condition de l’ajuster au contexte fiscal et de garder une marge de sécurité.

PEA ou assurance-vie : quelle enveloppe privilégier en priorité ?

Les deux enveloppes sont complémentaires, pas concurrentes, et la plupart des trajectoires solides s’appuient sur les deux à la fois. Le Plan d’Épargne en Actions (PEA) est le contenant le plus efficace pour loger des actions et des ETF européens : après cinq ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 18,6 % restant dus. L’assurance-vie, elle, apporte de la souplesse avec ses fonds euros sécurisés et ses unités de compte, une fiscalité avantageuse après huit ans (24,7 % avec un abattement annuel sur l’IR) et un cadre successoral favorable. En pratique, on ouvre les deux le plus tôt possible, même avec 100 €, pour lancer les compteurs fiscaux de cinq et huit ans, puis on réserve le PEA à la poche actions et l’assurance-vie à la flexibilité et à la transmission. Nos guides dédiés au PEA et à l’assurance-vie détaillent chaque mécanisme.

Faut-il rembourser ses crédits ou investir pour avancer plus vite ?

Tout dépend du taux de votre crédit comparé au rendement net que vous pouvez raisonnablement espérer de vos placements. Rembourser un crédit par anticipation revient à un placement sans risque, rémunéré au taux de ce crédit. Lorsque le taux d’un crédit immobilier (de l’ordre de 3,1 % début 2026) reste inférieur au rendement net attendu d’un portefeuille diversifié, investir est mathématiquement plus efficace que rembourser. À l’inverse, un crédit coûteux comme un crédit à la consommation se rembourse en priorité, car son taux dépasse presque toujours ce que rapportent les marchés. Reste un dernier facteur, plus personnel : certains préfèrent la tranquillité d’un bien sans dette à un gain financier théorique, et ce confort psychologique a aussi sa valeur. L’idéal est de faire le calcul puis de décider en toute connaissance de cause.

Comment protéger son capital de l’inflation sur le long terme ?

L’inflation érode silencieusement le pouvoir d’achat : un capital nominal stable perd un peu de valeur réelle chaque année, ce qui rend dangereux le fait de tout laisser dormir sur des supports sécurisés. Les livrets et les fonds euros, dont les rendements ont baissé en 2025-2026 (Livret A à 1,5 % depuis le 1er février 2026, fonds euros autour de 2,5-2,6 %), peinent à suivre la hausse des prix sur la durée. La parade tient en deux mouvements : investir la part long terme de votre épargne en actions, dont le rendement réel attendu se situe autour de 5 à 7 % par an sur le long terme, et indexer vos retraits sur l’inflation une fois la phase de rente venue. Conserver malgré tout une poche sécurisée de deux à trois ans de dépenses reste indispensable pour ne pas être contraint de vendre vos actions au pire moment. C’est cette combinaison entre actifs réels et matelas de sécurité qui préserve durablement votre pouvoir d’achat.

Quel capital faut-il viser pour être indépendant financièrement en France ?

Le repère le plus simple consiste à viser environ 25 fois vos dépenses annuelles nettes, ce qui correspond à un taux de retrait de 4 %. Pour 30 000 € de dépenses par an, cela représente 750 000 € à 4 %, et plutôt 1 000 000 € à un taux prudent de 3 % qui absorbe mieux la fiscalité française et l’inflation. Le bon chiffre dépend donc avant tout de votre train de vie et du degré de prudence que vous retenez, jamais d’un montant universel valable pour tout le monde. Un élément change radicalement la cible : être propriétaire de sa résidence principale supprime le loyer du budget et abaisse fortement le capital nécessaire. Commencez par chiffrer précisément vos dépenses réelles sur douze mois, car c’est ce montant, et non une estimation, qui détermine tout le reste du calcul.

Quel taux d’épargne viser pour bâtir son capital efficacement ?

Le taux d’épargne, c’est-à-dire la part de votre revenu net réellement investie chaque mois, est le moteur central de toute la trajectoire, bien davantage que le rendement sur un horizon court. Un effort de 20 % correspond à un horizon long et tranquille, 30 à 40 % dessinent une trajectoire de classe moyenne ambitieuse, et 50 % et plus ouvrent la voie à un départ accéléré. L’erreur la plus fréquente consiste à viser un taux intenable qui finit par mener à l’abandon ; mieux vaut un effort un peu plus modeste mais tenu dans la durée. Le geste qui change tout reste comportemental : programmez le virement d’investissement le jour de la paie pour transformer l’épargne en poste fixe plutôt qu’en résidu de fin de mois. Pour les indépendants aux revenus irréguliers, le bon réflexe est de calculer ce taux sur le revenu moyen lissé et d’épargner un pourcentage des encaissements.

Comment générer un revenu régulier une fois le capital atteint ?

Une fois votre capital constitué, trois mécanismes coexistent pour en tirer un revenu. Vous pouvez programmer des rachats partiels sur votre assurance-vie, qui bénéficient après huit ans d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple sur l’IR. Vous pouvez aussi vendre régulièrement une partie de vos ETF logés sur le PEA ou le compte-titres, ou encore vous appuyer sur les revenus distribués comme les dividendes, les loyers de SCPI (Société Civile de Placement Immobilier) et les fonds euros, qui préservent le capital. La pratique la plus efficace combine une poche sécurisée de deux à trois ans de dépenses, pour ne jamais vendre d’actions en marché bas, et des rachats d’assurance-vie calibrés pour rester dans l’abattement annuel. Un taux de retrait initial prudent, autour de 3 à 3,5 %, vous protège enfin du risque de séquence, c’est-à-dire d’un krach mal placé en début de retrait.