Dernière mise à jour : juin 2026

Le mouvement FIRE, pour Financial Independence Retire Early, vous a sans doute séduit par sa promesse simple : accumuler vingt-cinq fois vos dépenses annuelles, puis vivre de vos placements. Le souci, c’est que ses chiffres fondateurs viennent d’un monde fiscal américain. La fameuse règle des 4 % suppose des comptes de retraite défiscalisés, des rendements en dollars et aucun prélèvement social français à chaque retrait. Transposée telle quelle, elle vous laisse sans réponse sur le vrai capital à viser, ni sur l’ordre dans lequel puiser une fois la liberté financière atteinte. Le dirigeant qui encaisse une plus-value après la cession de son entreprise connaît le même flou : un capital disponible d’un coup, mais aucun cadre pour le transformer en revenus nets durables. Depuis janvier 2026, la loi de financement de la sécurité sociale a porté les prélèvements sociaux sur la plupart des revenus du capital de 17,2 % à 18,6 %, et le prélèvement forfaitaire unique à 31,4 %. Raisonner sur les chiffres américains revient désormais à sous-estimer franchement le capital nécessaire à votre indépendance financière en France.

Dans ce guide, nous reprenons d’abord la mécanique du capital cible et du taux de retrait sûr, puis nous évaluons ce que la fiscalité et l’inflation françaises leur font vraiment. Vous découvrez ensuite comment empiler les enveloppes, bâtir votre trajectoire d’accumulation et organiser votre séquence de retrait, que vous soyez salarié épargnant ou dirigeant après une cession.

1 Comprendre le mouvement FIRE et ses chiffres fondateurs

Avant de recalibrer quoi que ce soit pour la France, il faut comprendre d’où viennent les chiffres et sur quelle arithmétique repose la promesse. Cette première section installe la mécanique : le taux d’épargne comme variable maîtresse, les variantes qui adaptent l’ambition au train de vie, le capital cible et la règle des 4 %, puis les raisons pour lesquelles les chiffres américains ne se transposent pas tels quels.

1.1 Origine et philosophie du FIRE : le taux d’épargne comme variable maîtresse

Pour comprendre le FIRE, retenez d’abord une idée simple : ce qui fixe la date de votre indépendance n’est pas votre revenu, mais la part de ce revenu que vous épargnez. Le mouvement s’est popularisé au tournant des années 2010 autour du blog Mr. Money Mustache, dont l’article fondateur « The Shockingly Simple Math Behind Early Retirement » (publié le 13 janvier 2012) formalise cette thèse, avec en amont l’ouvrage Your Money or Your Life de Vicki Robin et Joe Dominguez.

Le mécanisme tient en une phrase : chaque euro non dépensé sert deux fois. Il s’investit et grossit votre capital ; il abaisse aussi vos dépenses futures, donc le capital qu’il vous faudra atteindre. Les deux effets se cumulent, ce qui explique pourquoi un taux d’épargne élevé écrase l’horizon bien plus vite qu’on ne l’imagine. Si vous cherchez à chiffrer dès maintenant votre propre objectif, notre guide pour calculer son capital cible avec la règle des 4 % donne la méthode pas à pas.

Le tableau ci-dessous traduit cette mécanique en nombre d’années, pour un rendement réel net hypothétique de 5 % par an et un départ de zéro.

| Taux d’épargne (du revenu net) | Années jusqu’à l’indépendance (approx.) |

|---|---|

| 10 % | ~51 ans |

| 25 % | ~32 ans |

| 50 % | ~17 ans |

| 65 % | ~10,5 ans |

| 75 % | ~7 ans |

Le pas décisif n’est pas le passage de 10 à 25 %, mais le franchissement de la barre des 50 % : c’est là que la pente devient brutalement plus raide. Un point de rendement supplémentaire déplace l’échéance bien moins qu’un relèvement de dix points du taux d’épargne. La variable maîtresse n’est donc pas le marché, mais le budget. Le contexte français est porteur sur ce plan : selon l’INSEE, le taux d’épargne des ménages atteint 18,2 % du revenu disponible brut en moyenne 2024 et 18,8 % au premier trimestre 2025, durablement au-dessus de 17 %. La matière première existe ; tout l’enjeu est de la réorienter d’un placement sans risque faiblement rémunéré vers un moteur actions capitalisant.

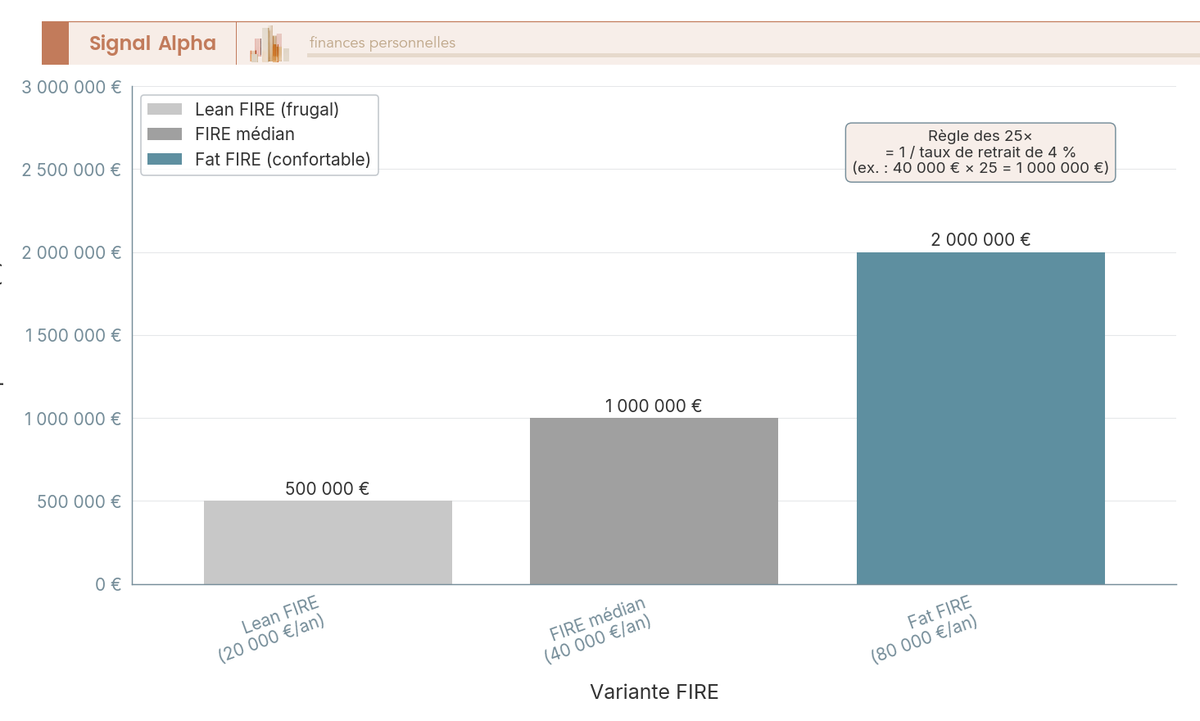

1.2 Les déclinaisons du FIRE : Lean, Fat, Coast, Barista

Le FIRE n’impose pas un seul niveau de vie : il se décline selon l’ambition de dépenses que vous visez une fois libre. Quatre variantes principales structurent les profils, du plus frugal au plus confortable, auxquelles s’ajoutent deux formes partielles qui relâchent l’effort d’épargne.

| Variante | Principe | Budget annuel indicatif (France) | Capital cible (×25) | Profil type |

|---|---|---|---|---|

| Lean FIRE | Frugalité, dépenses minimales | 15 000-24 000 € | 375 000-600 000 € | célibataire sobre, faible coût de vie régional |

| FIRE médian | Niveau de vie « classe moyenne » | 30 000-45 000 € | 750 000-1 125 000 € | couple ou foyer urbain |

| Fat FIRE | Confort élevé, voyages, immobilier | 70 000-120 000 €+ | 1 750 000-3 000 000 €+ | cadre dirigeant, profil aisé |

| Coast FIRE | Capital suffisant pour capitaliser seul jusqu’à la retraite | variable | atteint plus tôt | jeune actif ayant épargné fort tôt |

| Barista FIRE | Indépendance partielle, un revenu d’appoint couvre une part des dépenses | variable | réduit | personne gardant une activité légère |

Le Coast FIRE mérite une attention particulière, car il repose sur la seule capitalisation composée : un capital de 150 000 € atteint à 30 ans peut, à 5 % réel par an, dépasser 648 000 € à 60 ans sans le moindre nouvel apport. Vous cessez d’épargner et vous laissez le temps travailler, en couvrant simplement vos dépenses courantes par votre activité. Le Barista FIRE, lui, tire son nom d’un emploi à temps partiel ; en France, son intérêt santé est moindre qu’aux États-Unis, mais le revenu d’appoint réduit le retrait à effectuer sur le capital. Chacune de ces formes reste une trajectoire vers l’indépendance financière, simplement dosée différemment selon votre tolérance à la frugalité et votre rapport au travail.

1.3 Le capital cible : la règle des 25 fois les dépenses annuelles

Une fois votre budget de croisière fixé, le capital à viser se déduit d’une multiplication simple : 25 fois vos dépenses annuelles nettes. Ce multiple n’a rien d’arbitraire, c’est l’inverse du taux de retrait de 4 % (1 / 0,04 = 25) : si vous pouvez retirer 4 % de votre capital la première année, alors le capital nécessaire vaut 25 fois ce que vous dépensez.

Les exemples ci-dessous donnent l’ordre de grandeur à viser selon votre niveau de dépenses, pour situer votre propre objectif.

| Dépenses annuelles nettes visées | Capital cible brut (×25) |

|---|---|

| 24 000 € | 600 000 € |

| 36 000 € | 900 000 € |

| 48 000 € | 1 200 000 € |

| 60 000 € | 1 500 000 € |

Ces montants comportent un piège pour la France, qu’il faut signaler dès maintenant : le multiple 25 raisonne sur un retrait brut. Or chez nous, le retrait subit la fiscalité, si bien qu’il faut prélever davantage en brut pour disposer d’un même montant net. Le multiple cible doit donc être relevé au-delà de 25, vers une fourchette de l’ordre de 28 à 33 fois les dépenses, que nous chiffrons précisément en section 2.3. Pour transformer un tel ordre de grandeur en plan d’épargne daté, notre dossier sur la manière de transformer un objectif d’un million en plan concret prolonge utilement la réflexion.

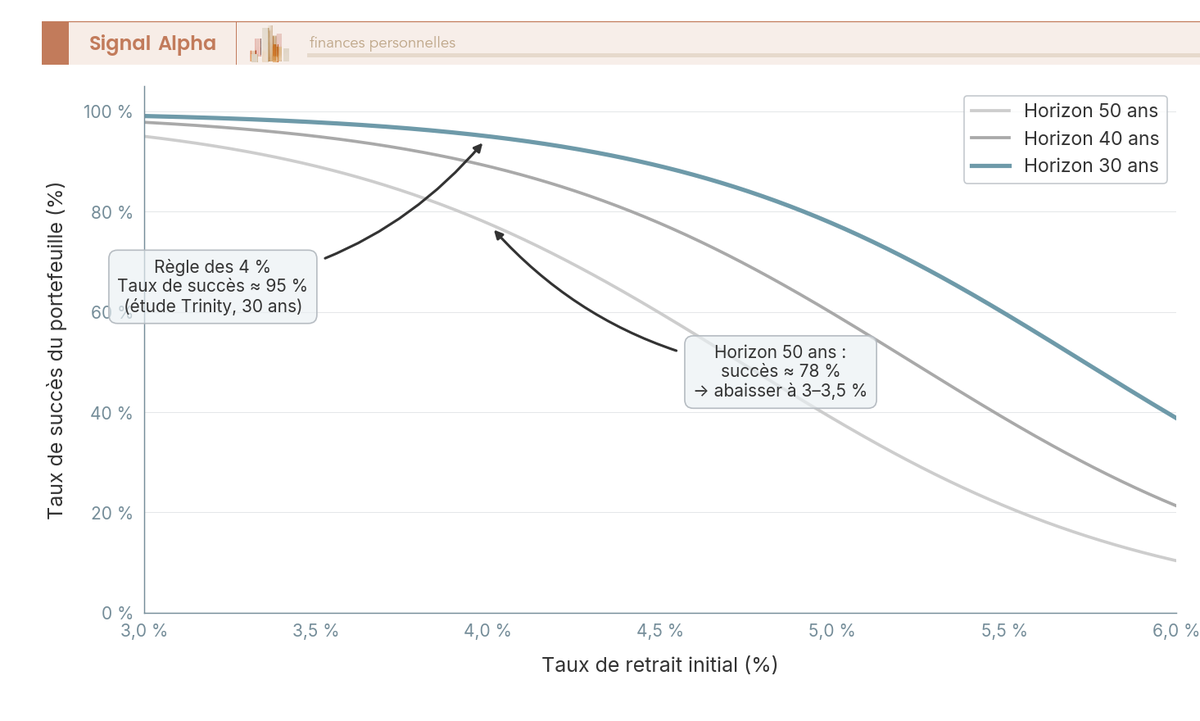

1.4 La règle des 4 pour cent et le taux de retrait sûr expliqués

Reste à comprendre pourquoi 4 % et pas un autre chiffre. La règle des 4 % dérive de l’étude Trinity (Cooley, Hubbard et Walz, Trinity University, 1998) et des travaux antérieurs de William Bengen (1994). La méthode consiste à tester, sur des fenêtres glissantes de l’histoire des marchés américains entre 1926 et 1995 environ, le taux de retrait initial maximal qui n’épuise pas un portefeuille sur 30 ans, le montant prélevé étant indexé sur l’inflation chaque année.

Le résultat est devenu le pilier du mouvement : un retrait initial de 4 %, sur une allocation chargée à 50-75 % en actions, affiche un taux de succès proche de 95-100 % selon l’allocation. C’est ce que les Anglo-Saxons appellent le taux de retrait sûr (safe withdrawal rate, SWR) : le taux de prélèvement initial qui ne ruine pas le portefeuille sur l’horizon retenu. Le « taux de succès » désigne ici la probabilité que le capital survive jusqu’au bout, mesurée sur l’ensemble des points de départ historiques testés.

La courbe ci-dessous montre comment ce taux de succès se dégrade quand on relève le taux de retrait, et surtout quand on allonge l’horizon au-delà des 30 ans d’origine.

Deux modes de prélèvement coexistent sous ce vocabulaire, et la distinction compte pour la suite. Le retrait fixe indexé consiste à figer un montant la première année, puis à le réévaluer de l’inflation chaque année : simple, mais rigide en marché baissier, car on continue de prélever autant alors que le portefeuille a fondu. Le retrait variable ajuste au contraire le prélèvement à la performance du portefeuille, ce qui protège le capital au prix d’un revenu moins prévisible. Cette souplesse deviendra l’un de nos garde-fous principaux en section 2.4.

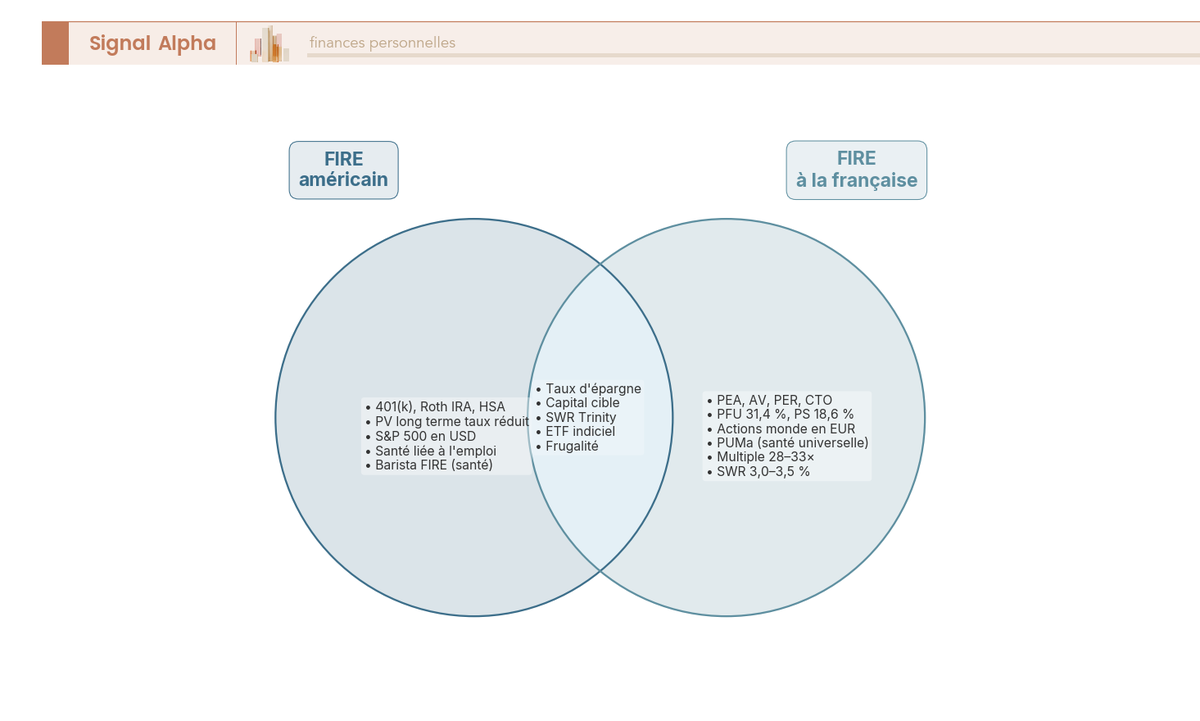

1.5 Pourquoi les chiffres américains ne se transposent pas tels quels en France

Vous disposez maintenant de la méthode complète. Le problème, c’est qu’elle a été calibrée sur un terrain de jeu américain, et que chacun de ses chiffres bute sur une spécificité française : le prélèvement forfaitaire unique (PFU), les enveloppes hexagonales — plan d’épargne en actions (PEA), assurance-vie, plan d’épargne retraite (PER) et compte-titres ordinaire (CTO) — et des séries de rendement libellées en euros. Quatre écarts majeurs interdisent de reprendre les valeurs brutes.

| Écart | Contexte américain | Contexte français | Conséquence FIRE |

|---|---|---|---|

| Fiscalité du retrait | Comptes différés ou Roth, plus-values à taux réduit | PFU 31,4 %, prélèvements sociaux 17,2-18,6 % | Retrait net inférieur au brut, capital cible plus élevé |

| Enveloppes | 401(k), IRA, HSA | PEA, assurance-vie, PER, CTO aux logiques distinctes | Séquence de retrait spécifique à construire |

| Rendement et change | Séries en dollars | Rendements réels en euros, risque de change | Hypothèses de rendement à retraiter |

| Inflation et protection sociale | Série américaine, santé liée à l’emploi | Série INSEE, couverture maladie universelle | Indexation différente, Barista FIRE moins indispensable |

Le premier écart est le plus lourd. Aux États-Unis, le PFU français n’existe pas, et les comptes de retraite défiscalisés rendent une large part des retraits exempts d’impôt. En France, chaque retrait passe par le filtre de l’enveloppe d’où il provient, et c’est ce point qu’il faut retenir avant d’aborder la deuxième partie : la fiscalité du retrait ne dépend pas du FIRE en tant que tel, mais entièrement de l’enveloppe qui héberge le capital. La protection sociale joue dans l’autre sens : la couverture maladie universelle française rend le Barista FIRE moins vital qu’outre-Atlantique, où il servait surtout à conserver une assurance santé d’employeur. La conclusion méthodologique est donc nette : on garde la méthode FIRE, mais on recalibre chaque chiffre. C’est exactement le travail de la section suivante.

2 Mesurer la faisabilité du FIRE dans le contexte économique français

La méthode étant définie, il faut maintenant la confronter à la réalité française. Cette section chiffre ce que l’inflation, les rendements en euros et la fiscalité française font vraiment aux hypothèses FIRE. Nous partons des rendements réels, puis du poids de la fiscalité sur le taux de retrait, avant de recalibrer le capital cible et de traiter le risque de séquence des rendements.

2.1 Rendements réels des actions et obligations en euros et rôle de l’inflation

Pour dimensionner un plan FIRE, le seul rendement qui compte est le rendement net d’inflation : c’est le rendement réel, par opposition au rendement nominal affiché. Comme les dépenses se réévaluent chaque année de l’inflation, raisonner en nominal revient à surestimer ce que le capital permet réellement de financer.

Le tableau ci-dessous donne les ordres de grandeur de long terme par classe d’actifs, à lire comme des repères indicatifs et non comme des garanties.

| Classe d’actifs (long terme) | Rendement nominal annualisé indicatif | Rendement réel indicatif (net inflation) |

|---|---|---|

| Actions mondiales (MSCI World, en euros) | ~7-9 % | ~5-7 % |

| Actions zone euro ou CAC 40 (dividendes réinvestis) | ~6-8 % | ~4-6 % |

| Obligations souveraines euro (long terme) | ~3-4 % | ~1-2 % |

| Fonds euros assurance-vie | ~2,5-3,5 % | proche de 0 à légèrement positif |

Pour un projet FIRE, la prudence commande de retenir le bas de la fourchette actions, soit environ 5 % réel : un plan dimensionné sur 7 % qui n’en réalise que 4 à 5 se retrouve sous-capitalisé au pire moment. Les obligations, autour de 1 % réel, sécurisent et amortissent la volatilité sans faire grossir le patrimoine ; le moteur reste les actions. Encore faut-il mesurer ce rendement correctement : l’Autorité des marchés financiers (AMF) souligne que le CAC 40 « prix » n’a jamais retrouvé son niveau de l’an 2000, alors que le CAC 40 dividendes réinvestis a délivré des performances très positives. Tout comparatif doit donc se faire sur un indice dividendes réinvestis, jamais sur l’indice prix des médias, ce que font précisément les fonds indiciels cotés, ou exchange traded funds (ETF), capitalisants.

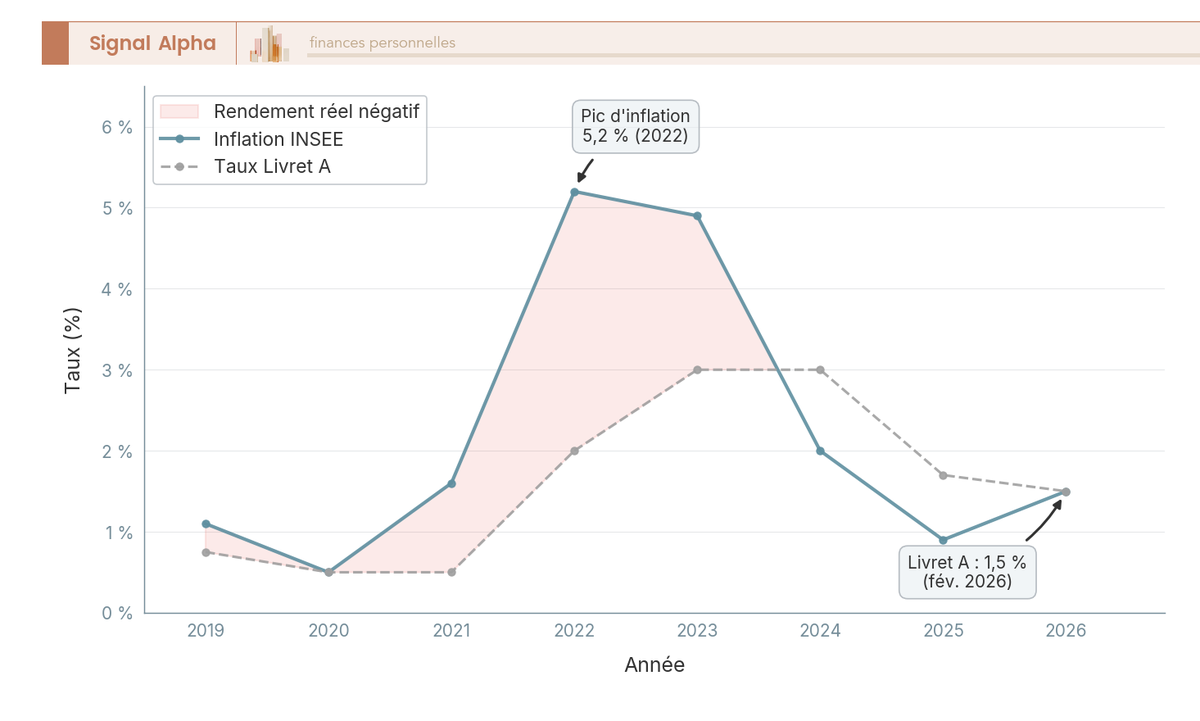

L’inflation conditionne l’ensemble. Après un pic à 5,2 % en 2022 et 4,9 % en 2023, l’indice INSEE est revenu à 2,0 % en 2024 puis 0,9 % en 2025, pour une moyenne de long terme de l’ordre de 1,5 à 2 % par an. La règle pratique est limpide : si l’inflation monte d’un point, le taux de retrait réel doit baisser d’autant, ou le capital être plus élevé. La courbe ci-dessous confronte cette inflation au taux du Livret A pour montrer quand l’épargne sans risque décroche.

C’est exactement le point sur lequel le fonds euros déçoit comme moteur : à rendement réel proche de zéro, il protège le capital sans le faire croître. Pour qui cherche un support sans risque mieux rémunéré, notre comparatif des meilleurs fonds euros 2026 aide à viser le haut du marché.

2.2 Le poids de la fiscalité française sur le taux de retrait sûr

Voici le cœur de l’adaptation française : un retrait brut de 4 % ne donne jamais 4 % net, car il faut soustraire une fiscalité qui dépend de l’enveloppe et de l’ancienneté. Depuis le 1er janvier 2026, les prélèvements sociaux sur la plupart des revenus du capital sont portés à 18,6 %, ce qui hisse le PFU à 31,4 % ; l’assurance-vie conserve toutefois ses prélèvements sociaux à 17,2 %.

Le tableau ci-dessous donne le taux effectif sur la seule part de gain retirée, enveloppe par enveloppe, en cadre 2026.

| Enveloppe ou source de retrait | Régime fiscal du gain (cadre 2026) | Taux effectif sur la part de gain retirée |

|---|---|---|

| PEA de plus de 5 ans | IR exonéré, PS dus | 18,6 % |

| Assurance-vie de plus de 8 ans (primes ≤ 150 000 €) | IR 7,5 % + PS 17,2 %, après abattement | 24,7 %, abattement 4 600 / 9 200 € sur l’IR |

| CTO (plus-values, dividendes) | PFU | 31,4 % (12,8 % IR + 18,6 % PS) |

| Assurance-vie de moins de 8 ans | IR 12,8 % + PS 17,2 % | 30,0 % |

| PER (sortie en capital) | capital au barème IR, gains au PFU | variable selon la TMI |

Ces taux nominaux effraient, mais une règle déterminante les ramène à leur juste poids : seule la part de gain contenue dans un retrait est imposée, jamais le capital initialement investi. C’est ici que se loge toute la marge de pilotage fiscal du FIRE, marge que notre démarche d’optimisation de l’impôt sur le revenu détaille plus largement. Prenons un PEA ancien dont 40 % de la valeur correspond à de la plus-value : un retrait de 10 000 € ne taxe que 4 000 € de gains, soit environ 744 € de prélèvements sociaux, pour un taux effectif voisin de 7,4 % et non de 18,6 %.

Cette mécanique a une conséquence contre-intuitive : plus on retire tôt dans la vie du plan, plus le taux effectif est faible, car la part de gain dans la valeur totale reste modeste tant que le plan est jeune. Un plan très ancien fortement valorisé voit au contraire sa part de gain grimper, et le taux effectif d’un retrait se rapproche du taux nominal. En pratique, pour les premières années de retrait, un foyer bien structuré supporte une fiscalité effective de l’ordre de 5 à 12 % sur ses prélèvements, très loin des 31,4 % du PFU brut.

2.3 Recalibrer le capital cible et le taux de retrait à la française

Vous avez désormais les ingrédients pour corriger les chiffres américains : il s’agit d’appliquer trois corrections successives au couple 4 % / 25×. La première est fiscale, la deuxième tient à l’horizon, la troisième au rendement réel.

La correction fiscale relève le multiple : pour disposer d’un revenu net donné, il faut prélever davantage en brut, ce qui fait passer le multiple de 25 vers une fourchette de 28 à 33 fois les dépenses. La correction d’horizon abaisse le taux : un départ à 40-45 ans implique 45 à 55 ans de retrait, bien au-delà des 30 ans de l’étude Trinity, ce qui ramène un SWR prudent vers 3,0-3,5 %. La correction de rendement enfin impose de raisonner en réel net, autour de 3 à 4 %, et non sur un 7 % nominal brut qui ne tient pas compte de l’inflation ni des frais.

Le tableau ci-dessous applique ces corrections à trois profils types, pour donner des capitaux cibles « à la française ».

| Profil | Dépenses nettes par an | SWR retenu | Multiple effectif | Capital cible indicatif |

|---|---|---|---|---|

| Prudent (45 ans, longévité) | 36 000 € | 3,25 % | ~31× | ~1 100 000-1 200 000 € |

| Médian (50 ans) | 36 000 € | 3,5-4 % | ~28× | ~1 000 000 € |

| Lean (frugal) | 20 000 € | 3,5 % | ~29× | ~580 000 € |

Ces fourchettes sont des repères pédagogiques, pas un standard académique consolidé ni une recommandation personnalisée. La leçon tient en une ligne : en France, un taux de retrait de 3,0-3,5 % et un multiple de 28-33× sont plus réalistes que le 4 % / 25× américain. Pour traduire un de ces capitaux en feuille de route datée, notre dossier dédié à l’objectif un million d’euros donne un plan d’accumulation concret.

2.4 Le risque de séquence des rendements et les garde-fous

Un dernier obstacle peut faire dérailler un plan pourtant bien dimensionné : l’ordre dans lequel arrivent les bonnes et les mauvaises années. Le risque de séquence des rendements désigne le fait que deux portefeuilles affichant le même rendement moyen sur 30 ans peuvent connaître des destins opposés selon cet ordre. Un krach dans les premières années de retrait est dévastateur, car vous vendez des actifs dépréciés pour financer vos dépenses, ce qui ampute durablement le capital qui aurait dû rebondir. Les 5 à 10 premières années sont donc déterminantes.

Quatre garde-fous se combinent pour neutraliser ce risque, chacun traduisible en supports français concrets.

Le premier est la poche cash de 1 à 3 ans de dépenses, logée en Livret A et fonds monétaires : elle évite toute vente forcée en bas de marché. Son rôle relie chaque poche à sa durée d’utilisation, logique que développe notre guide sur l’horizon de placement. Le deuxième est le retrait variable à la Guyton-Klinger : on définit un corridor autour du taux cible, et après une mauvaise année on gèle l’indexation ou on baisse le prélèvement de 10 %. Le troisième consiste à abaisser le SWR initial, par exemple à 3,25 %, pour se ménager une marge d’emblée. Le quatrième est le glide path obligataire, qui renforce la part défensive juste avant et après la bascule.

Le couple poche cash et retrait variable forme le tandem le plus robuste : la poche évite de vendre en bas, le retrait variable évite de vider le portefeuille trop vite. Votre capital cible recalibré est désormais réaliste et protégé contre le mauvais timing. Reste à décider dans quelle enveloppe le loger, ce que nous abordons maintenant.

3 Évaluer les enveloppes fiscales françaises pour bâtir son capital FIRE

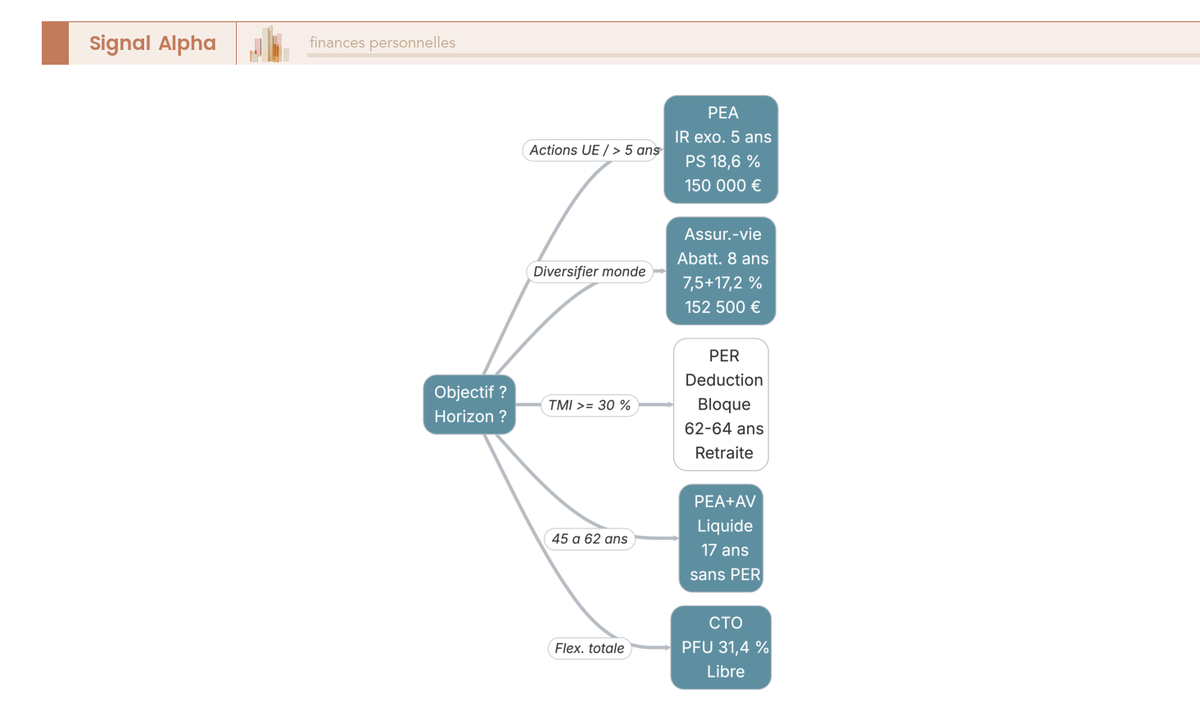

Votre capital cible recalibré est désormais réaliste et protégé contre le mauvais timing. Reste à lui trouver un domicile fiscal, car en France ce n’est pas seulement combien vous accumulez qui compte, mais dans quelle enveloppe vous le logez. Quatre véhicules se partagent l’épargne d’un projet d’indépendance financière, chacun avec sa fiscalité de sortie, son plafond et son rôle dans le temps. Nous les passons en revue du plus central au plus accessoire, avant de proposer un ordre de remplissage cohérent.

3.1 Le PEA, cœur actions de la phase d’accumulation

Si vous ne deviez retenir qu’une enveloppe pour loger votre moteur de performance, ce serait celle-ci. Le Plan d’Épargne en Actions (PEA) est l’enveloppe de capitalisation en actions européennes la plus avantageuse fiscalement une fois passé le cap des 5 ans. Le plan ordinaire accepte jusqu’à 150 000 € de versements, porté à 225 000 € en cumulant le PEA-PME-ETI dédié aux petites et moyennes entreprises (PME) et aux entreprises de taille intermédiaire (ETI). Notre guide complet du PEA 2026 détaille le fonctionnement de l’enveloppe, mais l’essentiel pour un projet FIRE tient en deux atouts, c’est que les gains échappent à l’impôt sur le revenu après 5 ans et que les retraits partiels deviennent libres sans fermer le plan.

L’objection classique vient vite : le PEA ne loge que des actions européennes, alors qu’un portefeuille FIRE doit s’exposer au monde entier. La réponse tient dans un mécanisme technique précieux, c’est qu’il existe des ETF synthétiques éligibles au PEA. Un fonds indiciel coté (Exchange Traded Fund, ETF) détient juridiquement un panier d’actions européennes, puis échange par un contrat de swap avec une banque la performance de ce panier contre celle d’un indice mondial comme le MSCI World ou le S&P 500. Vous obtenez ainsi une exposition planétaire dans l’enveloppe la plus efficiente, au prix d’un risque de contrepartie résiduel, encadré par la réglementation européenne UCITS et la collatéralisation.

Le tableau ci-dessous compare les deux compartiments du PEA, pour situer lequel accueille votre cœur de portefeuille et lequel sert d’appoint.

| Caractéristique | PEA classique | PEA-PME-ETI |

|---|---|---|

| Plafond de versement | 150 000 € | 225 000 € en cumul avec le PEA classique |

| Univers éligible | actions UE/EEE, ETF répliquant indices monde/US via swap | titres de PME et d’entreprises de taille intermédiaire |

| Avant 5 ans | retrait = clôture (sauf exceptions), gains au PFU 31,4 % | identique |

| Après 5 ans | IR exonéré, PS 18,6 % sur les gains, retraits partiels libres | identique |

Source : AMF ; Code monétaire et financier art. L221-32-1, legifrance.gouv.fr.

Un point distinugue le PEA des autres enveloppes exonérées, c’est qu’il n’échappe pas à la hausse 2026 des prélèvements sociaux : ses gains supportent 18,6 % de prélèvements sociaux après 5 ans, l’impôt sur le revenu étant seul effacé. Privilégiez des ETF capitalisants, qui réinvestissent les dividendes sans les distribuer, afin de différer toute friction fiscale tant que vous ne retirez rien. C’est précisément ce report d’imposition qui maximise l’effet boule de neige des intérêts composés sur deux ou trois décennies d’accumulation.

3.2 L’assurance-vie : liquidité, abattements et tuyau de retrait

Là où le PEA accumule, l’assurance-vie distribuera. C’est l’enveloppe la plus souple du paysage français, et surtout le robinet de retrait le plus efficace fiscalement une fois ses 8 ans révolus. Elle combine deux moteurs, un fonds euros à capital garanti mais faiblement rémunéré, et des unités de compte (UC) sans garantie qui logent ETF, fonds indiciels ou parts immobilières. Pour la performance longue, on charge les UC actions ; le fonds euros joue le rôle de poche défensive au sein du contrat, pas de moteur.

Le tableau suivant donne la fiscalité du gain retiré selon l’ancienneté du contrat, le seuil des 8 ans étant celui qui change tout.

| Ancienneté du contrat | Fiscalité du gain retiré (cadre 2026) | Abattement annuel sur l’IR |

|---|---|---|

| Moins de 4 ans | IR 12,8 % + PS 17,2 % = 30,0 % | aucun |

| 4 à 8 ans | IR 12,8 % + PS 17,2 % = 30,0 % | aucun |

| Plus de 8 ans, primes ≤ 150 000 € | IR 7,5 % + PS 17,2 % = 24,7 % | 4 600 € (seul) / 9 200 € (couple) |

| Plus de 8 ans, primes > 150 000 € | la fraction excédentaire à 30,0 % | abattement limité |

Source : Code général des impôts (CGI) art. 125-0 A ; BOI-RPPM-RCM-20-10.

La mécanique de l’abattement est décisive pour un retraité FIRE, et c’est l’exposé de cet abattement après 8 ans qui fait toute la valeur de notre guide de l’assurance-vie 2026. Après 8 ans, chaque année vous pouvez retirer une somme dont la part de gain reste sous l’abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple, et cette part échappe à l’impôt sur le revenu. Pour un couple dont le contrat affiche 40 % de plus-value, un rachat dont la part de gain atteint exactement 9 200 € correspond à un retrait brut d’environ 23 000 €, sur lequel seuls les prélèvements sociaux à 17,2 % sont dus, soit près de 1 580 €.

Notez bien ce taux de 17,2 %, car l’assurance-vie fait partie des exceptions maintenues à l’ancien niveau de prélèvements sociaux, fonds euros comme unités de compte. Cet écart de 1,4 point face au PEA paraît marginal, mais répété chaque année sur un capital de plusieurs centaines de milliers d’euros, il se chiffre en milliers d’euros de rendement net cumulés. À cela s’ajoute un atout de transmission, l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, qui fait de l’enveloppe un outil de succession autant que de rente.

3.3 Le PER : déduction à l’entrée, blocage et sortie à la retraite

Le troisième véhicule échange un avantage immédiat contre une contrainte de durée. Le Plan d’Épargne Retraite (PER), créé par la loi PACTE de 2019, permet de déduire vos versements de votre revenu imposable, dans la limite de 10 % des revenus professionnels de l’année précédente, soit un plafond de l’ordre de 37 094 € pour 2025, avec report possible des plafonds non utilisés des trois années antérieures. En contrepartie, l’argent est bloqué jusqu’à la retraite légale, ce que développe notre guide du Plan d’Épargne Retraite, sauf déblocages anticipés limités.

Le tableau ci-dessous récapitule les quatre dimensions qui décident de l’intérêt du PER pour votre situation.

| Dimension | Règle |

|---|---|

| Déductibilité | versements déductibles dans la limite de 10 % des revenus professionnels N-1 (plafond ~37 094 € pour 2025), reportable sur 3 ans |

| Blocage | jusqu’à la retraite légale (62-64 ans) |

| Déblocages anticipés | achat de la résidence principale, accidents de la vie (invalidité, décès du conjoint, fin de droits chômage, surendettement) |

| Sortie | en capital, en rente ou mixte ; capital issu de versements déduits au barème de l’IR, gains au PFU |

Source : CGI art. 163 quatervicies ; Code monétaire et financier art. L224-4.

Pour un projet d’indépendance précoce, le PER souffre d’une limite déterminante qu’il faut nommer franchement, c’est qu’il ne couvre pas la fenêtre creuse entre 45 et 62 ans. Si vous visez l’indépendance à 45 ans, ces 17 années doivent être financées par des enveloppes liquides, le PEA, l’assurance-vie et le compte-titres, le PER ne prenant le relais qu’à partir de la retraite légale. Son intérêt est maximal pour les hauts revenus en tranche marginale de 41 à 45 %, où l’économie d’impôt à l’entrée est forte ; pour un foyer en tranche à 11 % ou non imposable, l’avantage fond et le blocage devient un pur inconvénient. Retenez le PER comme une brique de complément tardif, jamais comme le cœur d’un plan FIRE précoce.

3.4 Le compte-titres ordinaire : flexibilité totale et prélèvement forfaitaire unique

Quand les plafonds des enveloppes privilégiées sont atteints, reste le réceptacle sans limite. Le compte-titres ordinaire (CTO) n’impose ni plafond ni contrainte d’univers, il accueille les actions du monde entier, les marchés émergents, les obligations et les ETF non éligibles au PEA. Sa contrepartie est connue, chaque cession génératrice de plus-value est imposée au prélèvement forfaitaire unique (PFU) de 31,4 % en 2026, sans report ni capitalisation différée, les dividendes subissant le même sort. Notre guide du compte-titres ordinaire détaille le fonctionnement de cette enveloppe qui accueille les actifs non éligibles au PEA et la fraction de capital excédant les plafonds des enveloppes privilégiées.

Ce PFU de 31,4 % résulte d’un impôt sur le revenu forfaitaire de 12,8 % auquel s’ajoutent les prélèvements sociaux portés à 18,6 % en 2026. C’est le taux le plus lourd de la cartographie, ce qui place le CTO en bout de séquence, là où l’on cède en dernier ou avec un pilotage fin des plus-values.

Le défaut du CTO est aussi sa force, car l’absence d’optimisation à la sortie va de pair avec une liberté totale de mouvement. Vous pouvez purger des moins-values latentes une mauvaise année pour effacer des plus-values d’une autre ligne, ou lisser vos cessions sur plusieurs exercices pour étaler l’imposition. C’est le seul véhicule qui permet ce pilotage millésime par millésime des plus-values, un levier que les enveloppes fermées comme le PEA n’offrent pas.

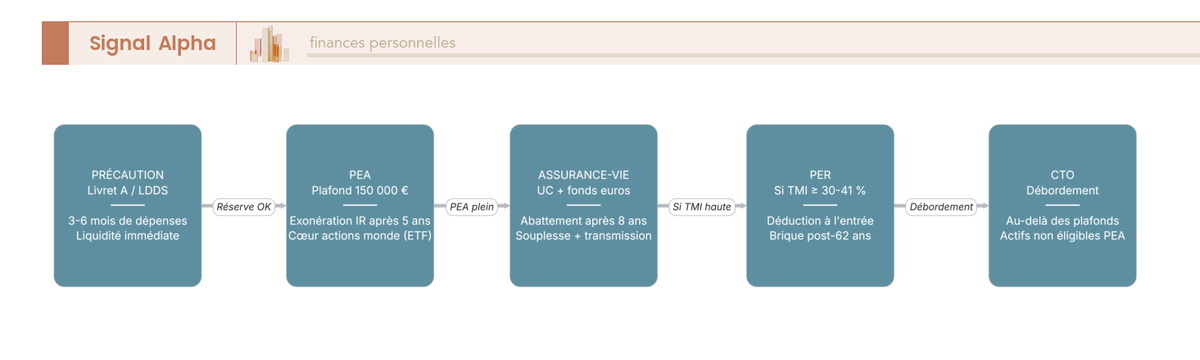

3.5 Empiler les enveloppes : quelle priorité de remplissage pour un projet FIRE

Vous connaissez maintenant les quatre enveloppes et leurs fiscalités respectives. Mais dans quel ordre y verser votre épargne mensuelle ? La logique n’est pas indifférente, car l’ordre de remplissage prépare directement l’ordre de retrait que nous verrons plus loin. Le tableau ci-dessous donne une séquence indicative pour un salarié ou un indépendant à fort taux d’épargne, en justifiant chaque étage.

| Priorité | Enveloppe | Justification |

|---|---|---|

| 1 | Épargne de précaution (Livret A, LDDS) | 3 à 6 mois de dépenses, liquidité immédiate, hors marché |

| 2 | PEA (jusqu’à 150 000 €) | exonération d’IR après 5 ans, cœur actions monde via ETF, capitalisation |

| 3 | Assurance-vie (UC et fonds euros) | robinet de retrait après 8 ans, abattement, souplesse, transmission |

| 4 | PER (si TMI ≥ 30-41 %) | déduction à l’entrée pour hauts revenus, brique post-62 ans |

| 5 | CTO (débordement) | au-delà des plafonds, actifs non éligibles au PEA |

La hiérarchie se lit du sans-risque liquide vers le débordement fiscalisé, avec au sommet le CTO qui n’absorbe que ce que les autres ne peuvent loger. Cet ordre n’est pas arbitraire, on remplit ainsi pour pouvoir ensuite retirer dans un ordre fiscalement optimal, le PEA et l’assurance-vie ouverts tôt servant de réservoirs faiblement taxés au moment de la consommation.

Une astuce mérite d’être mentionnée encore et encore, c’est la prise de date. Le PEA et l’assurance-vie ouverts tôt font courir leurs compteurs de 5 et 8 ans même avec quelques centaines d’euros, ce qui sécurise leur maturité fiscale pour le jour où vous en aurez besoin. Ouvrir une assurance-vie symbolique aujourd’hui pour la garnir dans dix ans est juridiquement sûr et stratégiquement précieux, comme le rappelle notre dossier sur la façon d’ouvrir une assurance-vie au bon moment.

4 Construire sa trajectoire d’accumulation vers l’indépendance financière

Les enveloppes sont cartographiées, vous savez où loger chaque euro. Mais une cartographie ne fait pas un plan, et la vraie question est désormais d’exécution, comment passer du capital cible à une trajectoire d’épargne et d’investissement tenable sur deux ou trois décennies ? Nous commençons par le levier qui pèse le plus sur la date d’indépendance, avant de poser une allocation, d’y intégrer une brique immobilière, puis d’aborder la discipline qui fait tenir la distance.

4.1 Piloter son taux d’épargne : le levier numéro un de la date d’indépendance

Nombreux sont ceux qui cherchent le bon fonds, le bon courtier ou le point de rendement supplémentaire, alors que le vrai levier est ailleurs. Le taux d’épargne, c’est-à-dire la part du revenu net que vous mettez de côté chaque mois, agit à double détente sur votre horizon, il gonfle l’apport investi et réduit simultanément le capital cible, puisque dépenser moins abaisse le besoin futur à couvrir. Cet effet de levier dépasse de loin celui d’un rendement marginal.

Le repère est saisissant, passer de 25 % à 50 % de taux d’épargne ramène l’horizon d’environ 32 ans à 17 ans, à rendement réel inchangé. Pour mesurer ce que cela signifie en patrimoine constitué, notre guide pour bâtir un patrimoine d’un million d’euros chiffre cet effet pas à pas. Un point de rendement supplémentaire, lui, ne déplace l’échéance que de quelques années.

Les leviers de relèvement du taux d’épargne se classent par efficacité, le tableau ci-dessous indiquant pour chacun son effet et le risque qu’il fait courir.

| Levier | Effet sur l’horizon | Risque associé |

|---|---|---|

| Réduire les gros postes (logement, transport) | fort | changement de mode de vie |

| Augmenter le revenu (négociation, activité d’appoint) | fort | temps, énergie |

| Optimiser la fiscalité (PER en TMI élevée) | intermédiaire | capital bloqué |

| Traquer les petites dépenses | faible | beaucoup de fatigue pour peu d’effet |

La hiérarchie en découle directement, agir sur le logement, le transport ou le revenu déplace l’échéance bien plus que la chasse aux petites dépenses, qui épuise pour un gain marginal. L’objectif n’est pas un sprint frugal intenable, mais un taux d’épargne soutenable que vous tiendrez sur vingt ans sans renoncer à vivre.

4.2 Allocation d’actifs et exposition mondiale via ETF

Le taux d’épargne fixe la vitesse, l’allocation fixe la trajectoire. Le principe directeur est une structure cœur-satellite, avec un cœur d’ETF actions monde répliquant le MSCI World ou le MSCI ACWI, logé en PEA via un ETF synthétique et complété en unités de compte d’assurance-vie. Pour comprendre le choix de ces supports, notre guide pour comprendre les ETF détaille leur fonctionnement ; l’essentiel ici est qu’ils offrent une diversification mondiale à frais très bas. Le satellite reste marginal, et la poche défensive croît à mesure que l’objectif approche.

Les frais courants méritent toute votre attention, car ils se cumulent silencieusement. Le TER (Total Expense Ratio), c’est-à-dire les frais annuels prélevés par le fonds, se situe autour de 0,15 % à 0,40 % par an pour un ETF Monde indiciel, contre souvent 0,80 % ou plus pour un fonds géré activement. Sur un horizon FIRE de vingt à trente ans, cet écart de quelques dixièmes de point se chiffre en dizaines de milliers d’euros de capital final perdus, ce qui justifie la priorité absolue donnée aux ETF à bas frais.

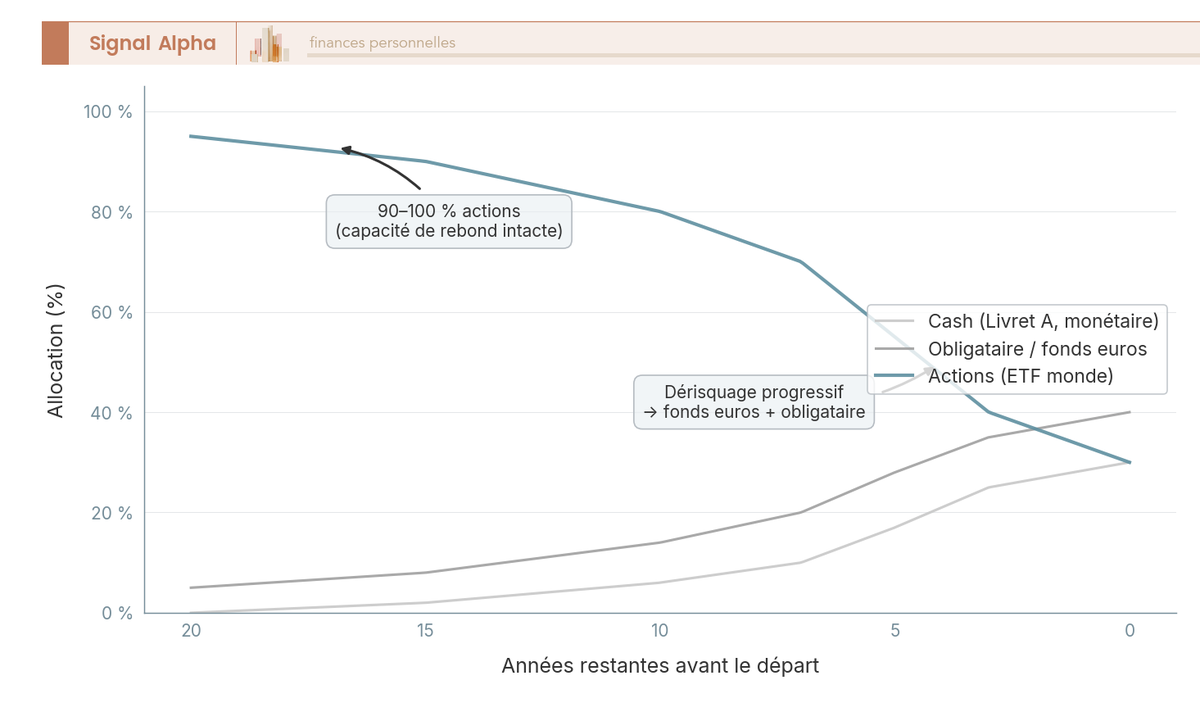

L’allocation n’est pas figée, elle suit un glide path, c’est-à-dire une désensibilisation progressive vers les actifs défensifs à l’approche de la bascule.

- À 15-20 ans de l’objectif : 90 à 100 % d’actions, la capacité d’attendre un rebond après un krach étant intacte.

- À 3-5 ans de la bascule : transfert graduel d’une partie du portefeuille vers le fonds euros et l’obligataire, pour constituer la poche défensive et la poche cash.

- À la bascule : part actions réduite, poches cash et obligataire calibrées pour amortir les premières années de retrait.

Cette manœuvre ne cherche pas à battre le marché, elle réduit la dispersion des résultats au moment précis où le risque de séquence est maximal. Le graphique ci-dessus illustre comment la part actions cède peu à peu du terrain aux poches obligataire et cash à mesure que la date de départ se rapproche.

4.3 La brique immobilière : SCPI, immobilier papier et LMNP comme pilier de diversification

Un portefeuille tout-actions, aussi diversifié soit-il à l’échelle mondiale, reste exposé à une seule classe d’actifs. C’est là que l’immobilier trouve sa place, non comme moteur de remplacement mais comme pilier de diversification dont les cycles ne se calquent pas exactement sur ceux des marchés boursiers. L’immobilier papier désigne les façons d’investir dans la pierre sans détenir ni gérer un bien en direct, ce qui mutualise le risque locatif et génère un revenu distribué. Notre guide pour investir dans l’immobilier papier détaille ces véhicules, dont les Sociétés Civiles de Placement Immobilier (SCPI) sont la porte d’entrée la plus connue.

Plusieurs supports cohabitent dans cette famille — les sociétés civiles de placement immobilier (SCPI), les organismes de placement collectif immobilier (OPCI) et les sociétés d’investissement immobilier cotées (SIIC) —, chacun avec son dosage de rendement, de liquidité et d’effort. Le tableau suivant les compare pour vous aider à situer leur rôle face à un ETF actions.

| Support | Rendement brut distribué indicatif | Liquidité | Effort de gestion |

|---|---|---|---|

| SCPI de rendement | ~4-5 % | faible (revente de parts) | quasi nul |

| OPCI (part immobilière + financière) | ~3-4 % | moyenne | quasi nul |

| Foncières cotées (SIIC) | variable, plus volatil | élevée (cotées en bourse) | nul |

| ETF actions monde (comparaison) | dividendes ~2 % + plus-value | élevée | nul |

Les SCPI versent un revenu distribué de l’ordre de 4 à 5 % brut, logeable en direct ou en unités de compte d’assurance-vie, ce qui les fait basculer dans le cadre fiscal favorable du contrat. Les OPCI et les foncières cotées (SIIC) complètent la palette, les premiers mêlant pierre et poche financière, les secondes apportant une liquidité boursière au prix d’une volatilité plus marquée. L’arbitrage face aux ETF se lit dans le tableau, on accepte une liquidité moindre et une fiscalité distincte en échange d’un revenu régulier décorrélé des actions.

La fiscalité distingue d’ailleurs deux poches au sein d’une SCPI, la part de revenus fonciers, imposée comme des loyers et maintenue aux prélèvements sociaux à 17,2 %, et la part financière éventuelle. Pour qui détient des biens en direct, le statut de Loueur en Meublé Non Professionnel (LMNP) ouvre un levier puissant, l’amortissement comptable du bien et du mobilier, qui vient effacer une large part du loyer imposable et neutralise donc l’essentiel de la fiscalité des revenus locatifs pendant des années. Notre dossier dédié au régime LMNP détaille ce mécanisme d’amortissement.

Un dernier atout justifie d’intégrer l’immobilier tôt, c’est l’effet de levier du crédit. Pendant la phase d’accumulation, vous pouvez financer une partie de cette brique à crédit et faire travailler l’argent de la banque, levier que la phase de retrait ne permet plus puisque l’absence de revenu salarié ferme l’accès à l’emprunt. C’est l’une des rares raisons de ne pas attendre l’indépendance pour bâtir cette poche.

4.4 Automatiser, tenir la distance et arbitrer vitesse contre qualité de vie

Le plan le mieux construit ne vaut rien sans la discipline qui le tient sur la durée. Le premier outil de cette discipline est l’investissement programmé (Dollar Cost Averaging, DCA), qui consiste à verser un montant fixe à intervalle régulier. Il neutralise la tentation du market timing, lisse le prix d’entrée et, surtout, automatise le geste, puisque le versement part avant même d’avoir pu être dépensé. C’est la neutralité émotionnelle érigée en méthode.

La donnée historique tranche un débat récurrent, rester investi bat statistiquement les tentatives de sortie et de rentrée. Une illustration souvent citée de J.P. Morgan Asset Management montre que manquer seulement les dix meilleures séances de bourse sur une vingtaine d’années peut faire chuter le rendement annualisé d’environ 11 % à 6,6 %. Or ces meilleures séances surviennent presque toujours dans le sillage immédiat des pires, c’est-à-dire au moment où la panique pousse justement à vendre.

Note de Henri

un plan FIRE traversera nécessairement au moins un marché baissier prolongé, avec une chute de 30 à 50 %. Quand on a passé des années à étudier la finance comportementale, on sait que le biais le plus coûteux pour l’épargnant n’est pas de mal choisir ses supports, c’est de vendre au plus bas par peur. La règle que je m’applique est simple, continuer à investir sans dévier pendant la baisse, car c’est précisément là que le prix d’achat est le plus bas.

Pour ancrer cette tenue dans un cadre durable, notre approche de la gestion de portefeuille de long terme formalise les règles qui aident à ne pas dévier. Reste enfin un arbitrage personnel, celui entre atteindre l’indépendance le plus tôt possible et préserver un niveau de vie présent acceptable. Un taux d’épargne extrême accélère la date mais use ; le Coast FIRE offre une voie médiane, épargner fort tôt pour constituer un capital suffisant, puis relâcher l’effort en laissant la capitalisation composée faire le reste sans nouvel apport.

Votre plan d’accumulation est désormais exécutable, du taux d’épargne à l’allocation, de la brique immobilière à l’automatisation. Tout ceci décrit l’accumulation patiente, mois après mois, du salarié et de l’indépendant. Mais que se passe-t-il quand le capital n’arrive pas goutte à goutte mais d’un seul coup, par la cession d’une entreprise, et comment bascule-t-on de l’accumulation à la consommation du patrimoine ? Ces deux questions nécessitent un traitement à part, que nous abordons maintenant.

5 Adapter le FIRE au profil entrepreneur et dirigeant post-cession

Le salarié qui vise l’indépendance financière épargne mois après mois ; le dirigeant qui revend son entreprise, lui, reçoit son capital d’un seul coup. Cette différence de tempo change tout : la fiscalité du jour de la cession, l’ordre dans lequel on déploie la somme reçue, les enveloppes qui abritent un patrimoine soudain devenu liquide. Cette section traite ce profil à part, depuis l’événement de cession jusqu’à l’empilement d’enveloppes propre au dirigeant.

5.1 FIRE par la cession d’entreprise : un capital qui arrive en une fois

Pour le dirigeant, l’indépendance financière ne se construit pas par versements programmés mais par un unique événement de liquidité : la cession de ses titres ou sa sortie d’un LBO (Leveraged Buy-Out), ce montage où un repreneur rachète la société en s’appuyant largement sur la dette. Le jour J, un capital professionnel se transforme en patrimoine financier qu’il faut désormais faire vivre.

L’enjeu n’est plus de remplir un plan d’épargne, mais de convertir d’un coup plusieurs centaines de milliers d’euros — parfois plusieurs millions — en un portefeuille générateur de revenus nets durables. Là où le salarié lisse mécaniquement son prix d’entrée par ses versements mensuels, le dirigeant fait face à une question absente du parcours classique : comment investir une grosse somme sans la placer au plus mauvais moment.

Le timing et la structuration de la cession comptent autant que la gestion qui suit. Un dirigeant qui anticipe deux ans à l’avance ne paie pas le même impôt que celui qui vend dans l’urgence, comme la section suivante le détaille. Beaucoup choisissent par ailleurs de conserver une activité résiduelle — un mandat de conseil, une présence au capital d’une autre société. Cette poursuite partielle reproduit l’effet Barista FIRE vu plus haut : un revenu d’appoint qui diffère le tirage sur le capital pendant les premières années, justement celles où le risque de séquence pèse le plus.

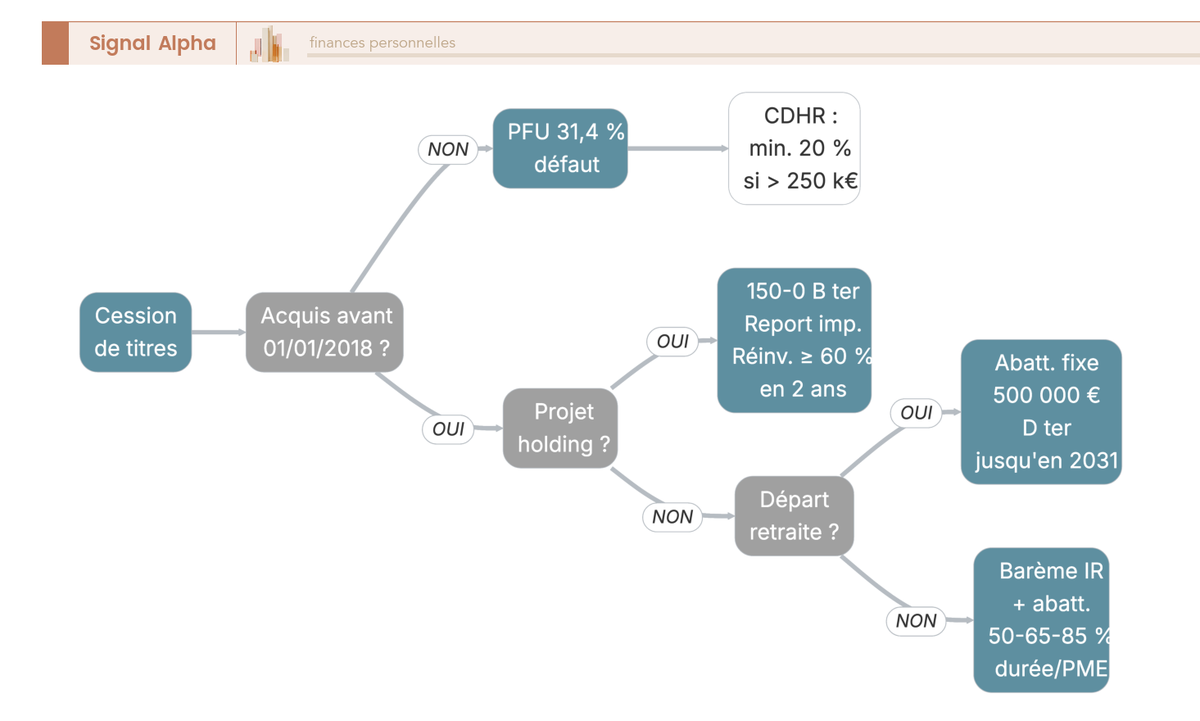

5.2 Fiscalité de la plus-value de cession : PFU, abattements et apport-cession

La fiscalité du jour de cession est le poste le plus lourd et le plus pilotable du parcours dirigeant ; un mauvais choix de régime peut coûter plusieurs points de taux effectif sur la totalité de la plus-value. Le tableau ci-dessous compare les quatre voies principales et leurs conditions d’accès, à lire avant toute décision de calendrier.

Par défaut, la plus-value de cession supporte le prélèvement forfaitaire unique (PFU), soit 31,4 % en 2026 (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), sans aucun abattement pour durée de détention. C’est le régime appliqué automatiquement si le dirigeant ne formule aucune option.

Le cédant peut au contraire opter pour le barème progressif de l’impôt sur le revenu. Cette option n’a d’intérêt que pour les titres acquis avant 2018, seuls éligibles aux abattements pour durée de détention : 50 % du gain exonéré entre deux et huit ans de détention, 65 % au-delà de huit ans, et jusqu’à 85 % pour les titres de PME (petites et moyennes entreprises) souscrits dans les premières années. L’option emporte le barème sur l’ensemble des revenus de capitaux mobiliers de l’année ; elle se chiffre, elle ne se devine pas.

Deux dispositifs spécifiques transforment la facture quand ils s’appliquent. Le dirigeant qui cède en partant à la retraite bénéficie d’un abattement fixe de 500 000 € sur sa plus-value (article 150-0 D ter du Code général des impôts), prorogé jusqu’au 31 décembre 2031. Cet abattement fixe ne se cumule pas avec les abattements proportionnels pour durée : il faut choisir le plus avantageux selon le montant en jeu.

| Régime | Taux ou abattement | Condition d’accès |

|---|---|---|

| PFU (par défaut) | 31,4 % flat | Aucune ; s’applique sans option |

| Barème + abattement durée | 50 % (2-8 ans), 65 % (>8 ans), jusqu’à 85 % titres PME | Titres acquis avant 2018, option barème |

| Abattement fixe dirigeant | 500 000 € déduits de la plus-value | Départ à la retraite, art. 150-0 D ter, jusqu’au 31/12/2031 |

| Apport-cession (report) | Report d’imposition de la plus-value | Apport à une holding, réinvestissement ≥ 60 % sous 2 ans |

Source : Articles 150-0 D ter et 150-0 B ter CGI ; BOI-RPPM-PVBMI-20-40.

Pour qui réinvestit plutôt que consomme, l’apport-cession (article 150-0 B ter) offre un report d’imposition : le dirigeant apporte ses titres à une holding qu’il contrôle, laquelle revend ensuite, et la plus-value d’apport n’est pas imposée immédiatement. Le report se maintient si la holding conserve les titres au moins trois ans ; en cas de revente avant ce délai, elle doit réinvestir au moins 60 % du produit dans une activité économique sous deux ans, faute de quoi le report tombe.

Un dernier garde-fou plafonne l’optimisation. La contribution différentielle sur les hauts revenus (CDHR) garantit une imposition minimale d’environ 20 % aux foyers les plus aisés : elle limite l’effet d’un empilement d’abattements pour ceux dont les revenus dépassent les seuils. Aucun de ces régimes ne se manie à l’aveugle — chaque cession significative justifie l’accompagnement d’un expert-comptable ou d’un avocat fiscaliste, dont les honoraires sont marginaux au regard de l’impôt en jeu.

5.3 Gérer une liquidité post-LBO : déploiement progressif et risque de séquence

Recevoir un à trois millions d’euros d’un coup pose un risque que le salarié ne connaît pas : tout investir le jour du virement, c’est miser l’intégralité de son patrimoine sur le niveau du marché à cet instant précis. Cette section explique comment étaler ce risque sans sacrifier le rendement.

La théorie est connue. Investir la totalité immédiatement — le lump sum — surperforme en espérance, parce que le marché monte plus souvent qu’il ne baisse et que l’argent placé tôt travaille plus longtemps ; les analyses de Vanguard et Morningstar le confirment sur longue période. Mais cette espérance moyenne masque une dispersion brutale : placer trois millions la veille d’un krach laisse une cicatrice durable.

C’est pourquoi un déploiement progressif sur douze à vingt-quatre mois reste la voie raisonnable pour une liquidité importante reçue d’un coup. On accepte de renoncer à une fraction du rendement espéré pour réduire fortement le risque de timing, en investissant par tranches régulières. Plus la somme est élevée par rapport au patrimoine préexistant, plus l’étalement se justifie.

Ce déploiement se double d’une poche cash renforcée de deux à trois ans de dépenses, supérieure à celle du salarié, parce que le dirigeant bascule souvent vite en phase de retrait juste après la cession. Cette poche absorbe précisément le risque de séquence évoqué dans la partie précédente : les premières années de tirage sur le capital sont les plus dangereuses, et la trésorerie disponible évite d’avoir à vendre des actions au plus bas. Pour qui ne souhaite pas piloter lui-même ce déploiement, notre comparatif des gestions pilotées détaille les mandats qui prennent en charge l’étalement et l’allocation.

Note de Tom

Les dirigeants que je vois après une cession ont souvent le réflexe inverse : tout sécuriser sur des fonds euros « le temps de réfléchir ». Six mois plus tard, l’inflation a déjà mangé une part du pouvoir d’achat et rien n’est investi. Un calendrier de déploiement écrit, tranche par tranche, vaut mieux qu’une prudence qui se transforme en immobilisme.

5.4 Empiler les enveloppes côté dirigeant : PER, assurance-vie, holding patrimoniale

Une fois la fiscalité de cession réglée, le dirigeant dispose des mêmes enveloppes que le salarié, mais les utilise différemment : ses hauts revenus et son capital concentré ouvrent des leviers que la partie 3 sur l’accumulation n’a pas détaillés. Le tableau ci-dessous récapitule la fonction de chaque brique pour ce profil.

Le PER (Plan d’Épargne Retraite) prend une dimension nouvelle pour les hauts revenus. À une tranche marginale d’imposition de 41 ou 45 %, chaque euro versé et déduit économise quasiment autant d’impôt ; le rattrapage des plafonds non utilisés des trois années précédentes permet d’absorber une part de la plus-value de l’année de cession. L’assurance-vie de capitalisation joue son double rôle habituel : robinet de retrait fiscalement souple et outil de transmission, à grande échelle ici.

| Enveloppe | Atout pour le dirigeant | Réserve |

|---|---|---|

| PER | Déduction forte à TMI 41-45 %, rattrapage des plafonds | Capital bloqué jusqu’à la retraite |

| Assurance-vie | Robinet de retrait souple, transmission hors succession | Plafonds d’abattement à calibrer |

| Holding patrimoniale (IS) | Régime mère-fille (~95 % des dividendes exonérés), capitalisation | Double imposition à la sortie si consommation |

La brique propre au dirigeant reste la holding patrimoniale à l’impôt sur les sociétés (IS). Logée dans une société soumise à l’IS, elle bénéficie du régime mère-fille : les dividendes remontés des participations sont exonérés à hauteur d’environ 95 %, seule une quote-part de frais et charges de 5 % restant imposable. La holding peut elle-même souscrire un contrat de capitalisation de personne morale, qui capitalise les revenus financiers sans distribution.

Cette structure n’a d’intérêt que si le dirigeant réinvestit plutôt qu’il ne consomme. Elle fait capitaliser le patrimoine à l’abri de l’IR tant que rien ne sort, mais toute distribution vers la poche personnelle subit une seconde couche d’imposition. Pour un patrimoine destiné à fructifier et se transmettre, l’avantage l’emporte ; pour financer un train de vie immédiat, la détention en direct reste plus simple. Notre guide de la holding patrimoniale à l’IS détaille le montage et ses arbitrages, complété par notre dossier sur le contrat de capitalisation côté transmission.

6 Agir : passer à la phase de retrait et sécuriser ses revenus

L’indépendance atteinte, salarié et dirigeant se retrouvent devant la même question : comment consommer son capital sans le fragiliser. Cette dernière section établit la séquence de retrait entre enveloppes, traite les angles morts sociaux du rentier précoce, pose les règles d’ajustement dans le temps, puis recense les erreurs qui font dérailler un plan.

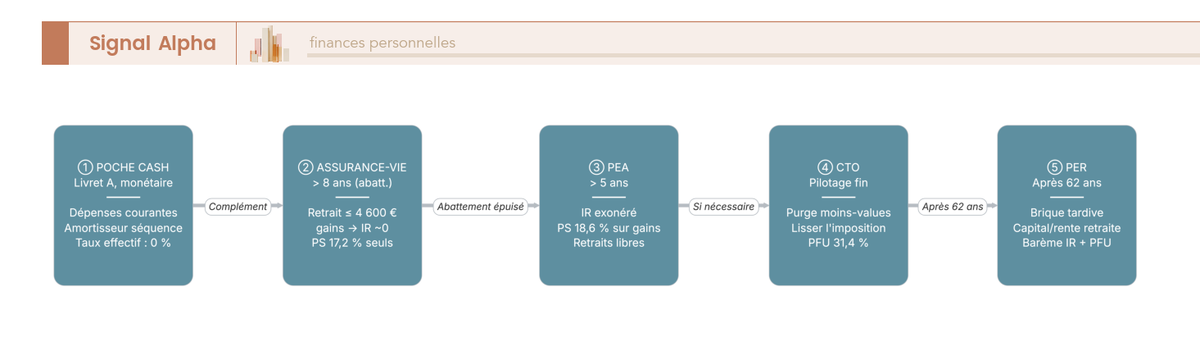

6.1 Séquence de retrait : dans quel ordre vider PEA, assurance-vie et compte-titres

L’ordre dans lequel on puise dans ses enveloppes détermine la friction fiscale de chaque année de retrait ; bien séquencé, un même besoin de revenu coûte plusieurs points d’impôt de moins. Le tableau ci-dessous donne l’ordre indicatif et le taux effectif associé à chaque étage.

On commence par la poche cash, qui ne déclenche aucune imposition et protège le portefeuille les mauvaises années. Vient ensuite l’assurance-vie de plus de huit ans, dont on calibre le rachat annuel juste sous le plafond d’abattement (4 600 € de gains exonérés pour une personne seule, 9 200 € pour un couple) : c’est le robinet le plus efficace de toute la phase de consommation. On puise alors dans le PEA de plus de cinq ans, exonéré d’impôt sur le revenu, puis dans le compte-titres ordinaire (CTO) piloté, et enfin dans le PER une fois passé l’âge de la retraite, vers 62 ans.

| Ordre | Enveloppe | Imposition effective |

|---|---|---|

| 1 | Poche cash | Nulle |

| 2 | Assurance-vie > 8 ans, sous abattement | Quasi nulle (prélèvements sociaux seuls) |

| 3 | PEA > 5 ans | Prélèvements sociaux 18,6 % sur le gain retiré |

| 4 | CTO piloté | PFU 31,4 % sur le gain, lissable |

| 5 | PER (après 62 ans) | Capital au barème, gains au PFU |

Ce séquencement se pilote ensuite année par année selon une règle If/Then. Une année fiscalement pleine — où d’autres revenus poussent déjà le foyer vers le haut du barème — on privilégie le PEA exonéré d’IR. Une année creuse, on en profite pour purger des plus-values du CTO à moindre coût. Deux principes ne souffrent aucune exception : calibrer chaque rachat d’assurance-vie juste sous l’abattement, et ne jamais clôturer un PEA de plus de cinq ans, dont l’antériorité fiscale est irremplaçable. Notre guide de l’assurance-vie détaille la mécanique du rachat partiel annuel sous abattement.

6.2 Protection sociale, retraite et couverture santé sans emploi salarié

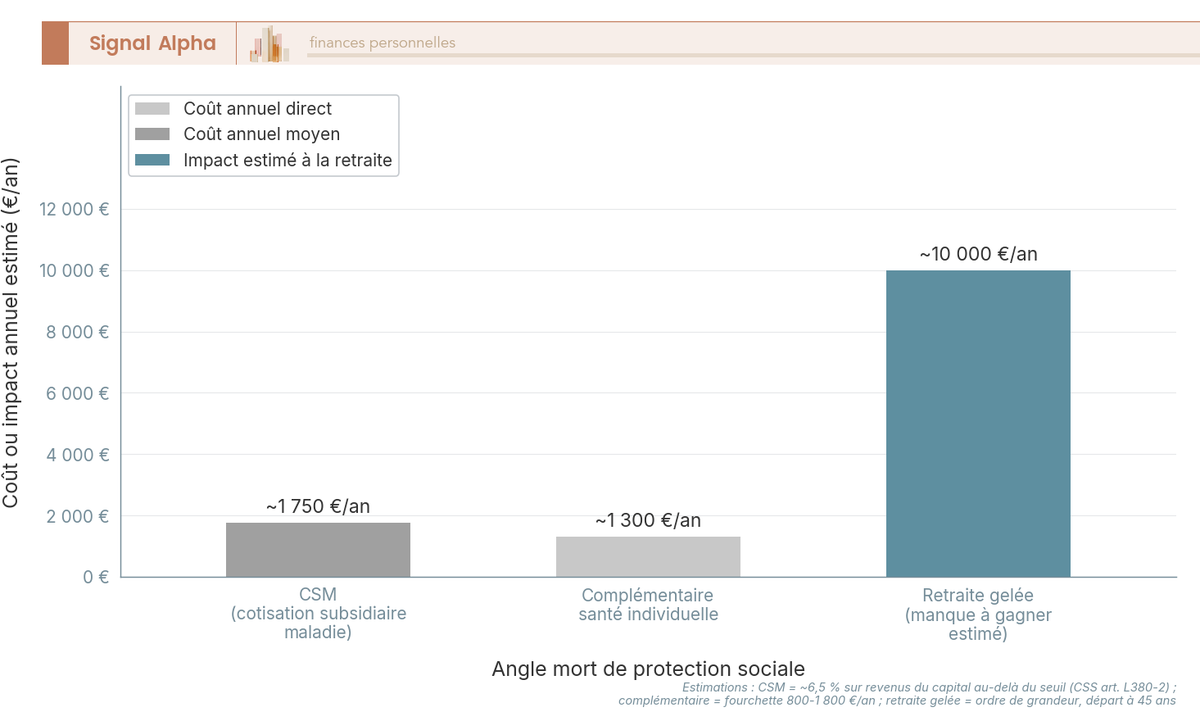

Quitter le salariat à 45 ans soulève trois questions que personne ne se pose en accumulation : qui paie la santé, que devient la retraite, et quel impôt social frappe un revenu purement patrimonial. Cette section traite ces angles morts, chiffres à l’appui.

La première bonne nouvelle distingue nettement la France des États-Unis : la protection universelle maladie (PUMa) garantit la couverture santé de base à toute personne résidant en France de façon stable, indépendamment de tout emploi. Le rentier français n’a donc pas besoin d’un Barista FIRE pour conserver une assurance maladie, contrairement à son homologue américain.

Cette gratuité a toutefois une contrepartie pour les hauts revenus du capital. Un rentier sans revenu d’activité mais disposant de revenus patrimoniaux élevés peut être redevable de la cotisation subsidiaire maladie (CSM), prévue par l’article L380-2 du Code de la sécurité sociale, d’un taux de l’ordre de 6,5 % sur la fraction des revenus du capital dépassant un plafond. Conserver un petit revenu d’activité suffit le plus souvent à sortir de son champ.

| Angle mort | Mécanisme | Ordre de grandeur |

|---|---|---|

| Santé | PUMa de base + complémentaire individuelle | 800 – 1 800 € par adulte et par an |

| CSM | Cotisation sur revenus du capital sans activité | ~6,5 % au-delà du plafond |

| Retraite | Arrêt précoce gelant trimestres et points | Pension future réduite |

Restent deux postes à budgéter. Une complémentaire santé individuelle coûte entre 800 et 1 800 € par adulte et par an, à intégrer dans le budget de dépenses qui sert à dimensionner le capital cible. Surtout, l’arrêt précoce d’activité gèle l’acquisition de trimestres et de points retraite : la pension future se calcule sur une carrière écourtée, ce qu’une activité d’appoint façon Barista FIRE atténue en continuant à valider des droits. Notre guide pour préparer sa retraite avec PEA, PER ou assurance-vie chiffre cet impact sur la pension d’un départ anticipé.

Note de Henri

C’est l’angle que mes lecteurs sous-estiment le plus. On planifie son capital au centime près et on oublie qu’un départ à 45 ans peut amputer la pension de base de plusieurs centaines d’euros par mois trente ans plus tard. Garder ne serait-ce qu’une activité légère qui valide quelques trimestres par an change la trajectoire, sans remettre en cause la liberté retrouvée.

6.3 Suivre et ajuster son plan : retrait variable et règles de ré-évaluation

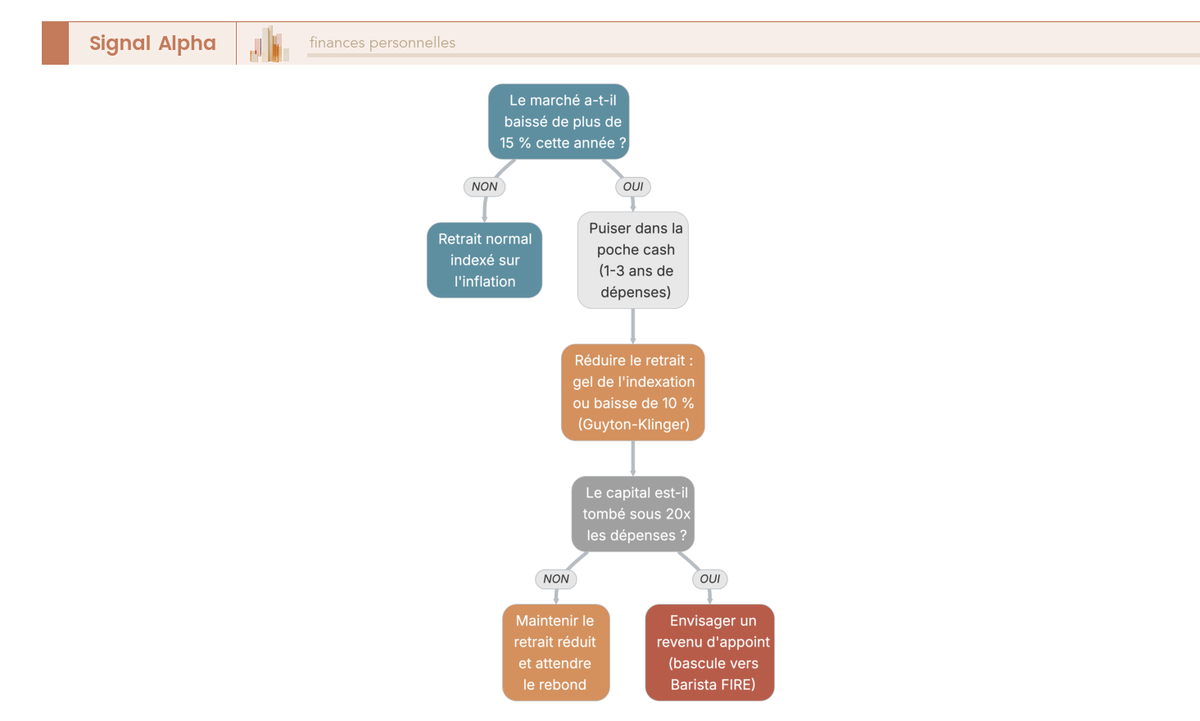

Un plan FIRE n’est pas figé le jour du départ : il se révise chaque année selon ce que fait le marché. Cette section pose les règles qui transforment un taux de retrait théorique en pilotage vivant, capable d’encaisser un krach sans épuiser le capital.

Le suivi tient en un chiffre annuel : le taux de retrait effectif, c’est-à-dire la somme prélevée dans l’année rapportée au capital de début d’année. Tant qu’il reste sous le SWR (safe withdrawal rate) prudent retenu au départ, le plan tient sa trajectoire ; s’il dérive vers le haut après une baisse de marché, les garde-fous s’enclenchent.

Ces garde-fous reprennent les règles de Guyton-Klinger, déjà croisées comme garde-fou du risque de séquence. Après une mauvaise année, on abaisse les prélèvements : gel de l’indexation sur l’inflation, ou baisse d’environ 10 % du montant retiré. Après une bonne année, on peut au contraire relever modérément le retrait. Ce caractère variable, plutôt qu’un montant fixe indexé coûte que coûte, est ce qui sauve le capital dans les scénarios défavorables.

Un signal mérite une attention particulière : un capital durablement passé sous vingt fois les dépenses annuelles indique que le plan dérive et justifie une reprise d’activité d’appoint, c’est-à-dire une bascule vers le Barista FIRE le temps de laisser le portefeuille se reconstituer. En marché baissier prolongé, la priorité va toujours à la poche cash : on vit dessus plutôt que de vendre des actions au plus bas. Notre guide de gestion de portefeuille de long terme propose un cadre de pilotage durable pour tenir ces règles sans céder à la panique.

6.4 Les erreurs fréquentes qui font dérailler un plan FIRE

La plupart des plans FIRE qui échouent ne butent pas sur un mauvais rendement mais sur une poignée d’erreurs évitables, chacune assortie d’un correctif simple. Le tableau ci-dessous les recense par ordre de fréquence pour servir de liste de contrôle avant le grand saut.

Erreur n°1 : confondre indépendance théorique et revenu net réellement disponible. On vise vingt-cinq fois ses dépenses brutes en oubliant la fiscalité du retrait. Correctif : raisonner net, recalibrer le multiple à 28-33 comme vu en partie 2.

Erreur n°2 : retenir un SWR trop élevé pour un horizon long. La règle des 4 % vaut pour trente ans, pas pour cinquante. Correctif : abaisser le taux de retrait initial à 3,0-3,5 % pour un départ précoce.

Erreur n°3 : négliger le risque de séquence. Une mauvaise série de rendements en début de retrait peut ruiner un plan pourtant viable en moyenne. Correctif : poche cash et retrait variable dès la première année.

Erreur n°4 : sous-estimer l’inflation longue. Un train de vie figé en euros perd un tiers de son pouvoir d’achat en vingt ans à 2 % d’inflation. Correctif : raisonner en rendement réel net et indexer prudemment.

Erreur n°5 : oublier la protection sociale. Santé, CSM et retraite gelée pèsent sur le budget réel. Correctif : budgéter la complémentaire et envisager une activité d’appoint.

Erreur n°6 : se tromper de séquence de retrait. Puiser dans le mauvais ordre alourdit inutilement l’impôt annuel. Correctif : suivre l’ordre cash → assurance-vie → PEA → CTO → PER.

Erreur n°7 : détenir un portefeuille tout-actions sans poche défensive. Aucune réserve pour traverser un krach sans vendre au plus bas. Correctif : glide path et poche cash de un à trois ans.

Erreur n°8 : compter sur le PER pour un FIRE précoce. Le capital y reste bloqué jusqu’à la retraite légale et ne couvre pas la fenêtre creuse de 45 à 62 ans. Correctif : le réserver à la brique tardive.

Erreur n°9 : se priver de tout revenu d’appoint. Le Barista FIRE protège à la fois le capital et les droits sociaux. Correctif : conserver une activité légère les premières années.

Erreur n°10 : pour le dirigeant, ne pas structurer la cession en amont. Vendre dans l’urgence ferme l’accès aux abattements et au report d’imposition. Correctif : anticiper deux ans avant et s’entourer d’un expert.

| N° | Erreur | Correctif |

|---|---|---|

| 1 | Confondre indépendance brute et revenu net | Recalibrer le multiple à 28-33 |

| 2 | SWR trop élevé sur horizon long | Abaisser à 3,0-3,5 % |

| 3 | Négliger le risque de séquence | Poche cash + retrait variable |

| 4 | Sous-estimer l’inflation | Raisonner en rendement réel net |

| 5 | Oublier la protection sociale | Budgéter santé + activité d’appoint |

| 6 | Mauvaise séquence de retrait | Ordre cash → AV → PEA → CTO → PER |

| 7 | Tout-actions sans poche défensive | Glide path + poche cash 1-3 ans |

| 8 | PER pour un FIRE précoce | Brique tardive uniquement |

| 9 | Aucun revenu d’appoint | Conserver une activité légère |

| 10 | Cession non structurée (dirigeant) | Anticiper 2 ans + expert |

Aucune de ces erreurs n’est fatale prise isolément ; c’est leur accumulation qui fait dérailler un plan. La même rigueur qui a permis de constituer le capital sert ensuite à le préserver, et notre guide de la stratégie d’épargne aide à bâtir en amont les fondations qui rendent ces correctifs inutiles.

Conclusion : un taux de retrait net soutenable prime sur le capital affiché

À retenir avant tout : ce qui décide de votre indépendance financière, ce n’est pas le capital brut que vous affichez, mais le revenu net qu’il produit chaque année sans s’éroder. La méthode FIRE reste valable d’un bout à l’autre, à condition de remplacer ses chiffres américains par les vôtres. Le multiple de 25 fois les dépenses devient une fourchette de 28 à 33 fois, et le taux de retrait de 4 % se ramène vers 3,0 à 3,5 % dès lors que vous partez tôt, que vous vivez plus longtemps et que la fiscalité française prélève sa part à chaque retrait.

Vous ne dimensionnez plus un capital, vous dimensionnez un flux net. Ce flux dépend de deux choses que ce guide a chiffrées : l’enveloppe d’où vous puisez et l’ordre dans lequel vous puisez. Logez votre moteur actions en PEA et en assurance-vie pendant l’accumulation, ouvrez ces deux enveloppes tôt pour faire courir les compteurs de cinq et huit ans, puis videz dans le bon ordre — poche cash, assurance-vie sous abattement, PEA exonéré d’impôt sur le revenu, compte-titres piloté, et PER en dernier. Le même protocole vaut pour le salarié qui épargne mois après mois et pour le dirigeant qui reçoit son capital d’un coup après une cession, à la nuance près que ce dernier doit d’abord structurer sa plus-value et déployer sa liquidité par tranches.

Restent les angles morts qui font dérailler les plans pourtant bien chiffrés : un krach dans les premières années de retrait, une inflation qui ronge un revenu figé, une protection sociale et des trimestres de retraite que l’on oublie de budgéter. La poche cash et le retrait variable répondent au premier, le raisonnement en rendement réel au deuxième, une activité d’appoint légère au troisième.

Pour passer de ces repères à un plan daté, notre dossier pour transformer un objectif d’un million en plan d’accumulation concret donne la trajectoire chiffrée, tandis que notre guide de gestion de portefeuille de long terme aide à tenir la distance une fois le cap fixé. Le dirigeant qui réinvestit plutôt qu’il ne consomme prolongera sa réflexion avec notre guide de la holding patrimoniale à l’IS.

Questions fréquentes

Qu’est-ce que le mouvement FIRE exactement ?

Le mouvement FIRE (Financial Independence, Retire Early) vise à atteindre l’indépendance financière assez tôt pour ne plus dépendre d’un revenu d’activité, parfois dès 40-45 ans. Il repose sur trois piliers : un taux d’épargne élevé, souvent 50 % ou plus du revenu net, des placements long terme via des actions et des ETF, et une frugalité choisie. L’idée est d’accumuler un capital capable de couvrir ses dépenses grâce à ses placements. En version française, on conserve cette méthode mais on recalibre chaque chiffre pour la fiscalité, l’inflation et les rendements réels en euros, sans avaler les ordres de grandeur américains tels quels.

Quel capital faut-il pour être indépendant financièrement en France ?

Le capital cible dépend directement de vos dépenses annuelles nettes et du taux de retrait que vous jugez soutenable. La règle anglo-saxonne des 25× les dépenses raisonne sur un retrait brut ; en France, ce retrait subit la fiscalité, donc il faut viser un multiple supérieur, de l’ordre de 28 à 33× les dépenses nettes. Concrètement, pour 36 000 € nets par an, on cible environ 1 000 000 € dans un cas médian, et plutôt 1 100 000 à 1 200 000 € pour un profil prudent partant tôt. Un PEA (Plan d’Épargne en Actions) ancien et une assurance-vie de plus de huit ans abaissent le multiple ; un patrimoine concentré sur un compte-titres pousse vers 33× ou plus. Ces repères restent pédagogiques, jamais des recommandations personnalisées.

La règle des 4 % fonctionne-t-elle pour une retraite anticipée en France ?

Appliquée telle quelle, la règle des 4 % se révèle trop optimiste pour un FIRE précoce français. Elle dérive de l’étude Trinity, calibrée sur un horizon de 30 ans et sur des données américaines hors impôts. Un départ à 40-45 ans implique 45 à 55 ans de retrait, ce qui abaisse le taux de retrait sûr prudent vers 3,0 à 3,5 %. S’y ajoute la fiscalité : un retrait brut subit le prélèvement forfaitaire unique (PFU), porté à 31,4 % en 2026, ce qui rabote le net disponible. En pratique, viser 3,0-3,5 % brut, loger le capital dans le PEA et l’assurance-vie et conserver une poche de liquidités protège bien mieux la pérennité du plan.

Dans quel ordre retirer son argent une fois l’indépendance atteinte ?

La séquence vise à maximiser le revenu net après impôt en exploitant chaque année les gisements défiscalisés. On puise d’abord dans la poche cash (Livret A, monétaire) pour les dépenses courantes et l’amortissement du risque de séquence. Vient ensuite l’assurance-vie de plus de huit ans, calibrée pour rester sous l’abattement annuel de 4 600 € (9 200 € pour un couple), ce qui ramène l’impôt sur le revenu proche de zéro. On enchaîne sur le PEA de plus de cinq ans, exonéré d’impôt sur le revenu, où seuls les prélèvements sociaux de 18,6 % frappent la part de gain. Le compte-titres et le PER (Plan d’Épargne Retraite) ferment la marche. Après cinq ans, un retrait partiel ne clôture jamais le PEA : on en profite sans le craindre.

Comment un dirigeant qui vend son entreprise après un LBO bâtit-il sa liberté financière ?

Pour le dirigeant, la liberté arrive en une fois, par un événement de liquidité, et l’optimisation se prépare avant la vente. Quatre régimes structurent la plus-value de cession après un LBO (Leveraged Buy-Out) : le PFU à 31,4 % par défaut, l’option au barème avec abattements pour durée de détention sur titres anciens, l’abattement fixe de 500 000 € pour dirigeant de PME partant à la retraite, et l’apport-cession de l’article 150-0 B ter qui diffère l’impôt en logeant les titres dans une holding réinvestissant au moins 60 % du produit. Une fois le capital encaissé, le déploiement progressif sur 12 à 24 mois lisse le point d’entrée. Notre guide sur la holding patrimoniale détaille le volet structuration.

Que deviennent la couverture santé et la retraite quand on quitte le salariat ?

Trois angles morts méritent l’attention. La couverture maladie de base reste assurée par la PUMa (Protection Universelle Maladie), qui couvre toute personne résidant en France de façon stable, indépendamment de l’emploi ; un rentier à hauts revenus du capital peut toutefois devoir une cotisation subsidiaire. La complémentaire santé, elle, n’est plus prise en charge par un employeur : il faut une mutuelle individuelle, au coût annuel typique de 800 à 1 800 € par adulte. La retraite, enfin, gèle ses trimestres et ses points dès l’arrêt d’activité : partir à 45 ans signifie près de vingt ans sans cotiser, avec une pension future fortement amputée. Le capital FIRE doit donc couvrir l’essentiel des dépenses à vie, ou s’accompagner d’une activité d’appoint.

Quel taux de retrait retenir pour ne pas épuiser son capital sur trente ans ou plus ?

Pour un horizon FIRE long, un taux de retrait sûr de 3,0 à 3,5 % brut est plus réaliste que le 4 % américain, car la durée de décumulation dépasse souvent celle des études historiques et la fiscalité ampute le net. Le danger principal n’est pas la moyenne de rendement mais le risque de séquence : un krach dans les cinq à dix premières années force à vendre des actifs dépréciés et entame durablement le capital. Deux garde-fous forment le tandem le plus robuste : une poche cash de 1 à 3 ans de dépenses pour ne jamais vendre en baisse, et un retrait variable qui abaisse les prélèvements après une mauvaise année. Un suivi annuel du taux de retrait effectif rapporté au portefeuille signale quand resserrer la voilure.